Idiomas

Páginas

Jurídico

Julio 09, 2012

Supermercados Peruanos SA.

Valuación (en Miles de soles)

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

FCF 144,438 164,262 180,579 196,896 209,007 225,324 241,641 257,959 274,276 3,719,039

VAN 2,003,643

Costo de Capital

Tasa Libre de Riesgo

2.77%

Beta apalancado

1.317

Prima de mercado 9.00% Beta del Sector 3.268

Riesgo País 2.00% Tasa de Impuesto 30%

Costo del Accionista(Ke) 8.04% Costo de la Deuda (Kd) 10.00%

CCPP 13.80%

Perfil General de la Empresa

Ubicación: Calle Morelli N°181 2°Piso, distrito de San Borja, Lima Perú.

Industria: Retail

Descripción: Operación de tiendas minoristas en diversos formatos.

Líneas de negocio: Plaza Vea, Plaza Vea Super, Vivanda, Mass y Economax.

Dirección de Internet: www.supermercadosperuanos.com.pe

Analistas: Asesor:

Cynthia Barmak Wolfenson

Alejandro Díaz Bullón

Naara Pantoja Chávez

Mariella Vento Butrón

Juan O’Brien

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

2

VALUACIÓN

ANÁLISIS DE LA

INDUSTRIA

Para realizar la valuación de la empresa Supermercados Peruanos SA, se ha utilizado

el metodo de flujo de caja descontado, que estima los flujos de caja libres

actualizandolos al valor presente a una tasa WACC de 13.80%. Para este objetivo se

ha proyectado los flujos de caja para los siguientes 10 años, es decir del 2012 al

2021. Bajo este metodo se obtuvo una valorizacion de la empresa que asciende a

S/.2,003,643 miles de soles.

La historia moderna de los supermercados se inicia el año 1953 cuando el primer

formato de supermercado es introducido por la tienda supermarket. El éxito fue tan

grande que se produce un giro en los hábitos de compra de las familias en el Perú.

Luego, en la misma década aparecen otras tiendas importantes como Monterrey y

tiendas Industriales Asociadas que ayudaron a fortalecer la estructura del mercado. A

inicios de los años 80 ingresa Wong al mercado abriendo su primera tienda en

Miraflores. Finalmente, Supermercados Peruanos inicia operaciones el año en 1993 y

Tottus el año 2003. Son estas tres empresas los principales actores dentro del sector

de supermercados.

Los factores macroeconómicos que afectan el sector son básicamente los de

crecimiento de la economía. Lo impactan de dos maneras. Por un lado, si la

economía se mantiene saludable con buenos índices de crecimiento, es muy probable

que nuevos competidores ingresen al mercado. Por otro lado, el crecimiento hace que

la población tenga cada vez más poder adquisitivo y esto se vea reflejado en el nivel

de gasto. Los productos que se venden en los supermercados (a excepción de las

líneas de electrodomésticos y prendas de vestir) son en su mayoría de primera

necesidad, por lo que el nivel de ventas debería acompañar el crecimiento de la

economía.

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

3

Actualmente, el Perú es el octavo país con mayor atractivo para inversionistas en el

sector retail, de acuerdo al Global Retail Development Index (GRDI) elaborado por

la consultora A.T. Kearney. Al evaluar el nivel de participación que tienen los

supermercados respecto al de los mercados y bodegas, Lima mantiene solo el 30% de

las ventas a través de supermercados. Esta participación es aún muy baja sobre todo

si se compara con ciudades como Santiago de Chile, Ciudad de México y Río de

Janeiro donde la participación llega a 80% aproximadamente. Esto pone en evidencia

el enorme potencial para el crecimiento de las cadenas que actualmente compiten y

también para el ingreso de nuevos competidores, más aun si se tiene en

consideración que la penetración de los supermercados en el interior del país es

menor.

Es por este motivo, que la industria de supermercados como tal, se encuentra desde

ya algunos años en un agresivo plan de expansión, el cual incluye nuevas tiendas en

Lima (principalmente en los Conos) y también la apertura de nuevas tiendas en las

principales ciudades del interior como son Arequipa, Trujillo, Chiclayo, Piura entre

otras. Dentro de este crecimiento, las cadenas más activas han sido Supermercados

Peruanos e Hipermercados Tottus. No obstante, el Grupo Wong (propiedad de

Cencosud) sigue siendo el líder de mercado. A continuación se presenta cómo ha

evolucionado la participación de mercado y la cantidad de tiendas que posee cada

cadena:

En los gráficos se puede apreciar que a pesar de tener la misma cantidad de tiendas

que Supermercados Peruanos, Wong tiene la mayor participación de mercado.

Asimismo, Tottus, ha venido ganando participación los últimos 5 años a costa de

Wong principalmente.

El principal driver de este sector, el que impulsa las ventas de las empresas es la

cantidad de metros cuadrados que tienen disponibles para ofrecer sus productos. En

otras palabras la cantidad de tiendas que tienen. Esto debido a que los márgenes son

pequeños y la rentabilidad se obtiene por la rotación de los productos. Es por este

motivo, que las empresas se encuentran en esta competencia por abrir cada vez más

locales, porque son conscientes que es la única forma de incrementar sus ventas.

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

4

A continuación se presenta un análisis de las 5 fuerzas competitivas de Michael

Porter:

1. La amenaza de entrada de competidores a la industria: Se considera que

la amenaza de entrada de nuevos competidores es alta. Esto debido a que el

Perú se encuentra en un ciclo de crecimiento los últimos quince años y tiene

estabilidad política que garantiza el respeto a las inversiones extranjeras.

Asimismo, el nivel de penetración de los supermercados es bajo, por lo que

esto es un gran atractivo para nuevos competidores.

2. Poder de Negociación de los Proveedores: El poder de negociación lo

tienen los supermercados. Esto debido a que todos los productores y

empresas quieren y necesitan tener sus productos en los supermercados. Es

por este motivo, que acceden a las condiciones poco favorables que los

supermercados les otorgan (básicamente plazo de pago).

3. Poder de Negociación de los Compradores: Los supermercados no tienen

mayor de negociación con los compradores. Esto debido a que los

compradores pueden elegir entre múltiples opciones, tanto otros

supermercados como mercados o tiendas de barrio.

4. Disponibilidad de Sustitutos: Los sustitutos para los supermercados son los

mercados tradicionales. La dinámica del sector ha hecho que los mercados

tradicionales se retiren a zonas periféricas, por lo que cada vez la

participación de los supermercados está creciendo.

5. Rivalidad Competitiva: La rivalidad es alta, sobre todo en el factor precio.

Es por este motivo, que una herramienta de ventas para atraer más clientes

son las ofertas que sacan los supermercados.

Respecto a los principales indicadores de la industria podemos precisar lo siguiente:

En los 12 últimos meses finalizados a junio 2011, las principales cadenas de

supermercados en el país tenían un área de ventas total de 513.8 mil m2,

repartida en 159 locales (125 ubicados en Lima), ventas por S/. 7,527

millones y un crecimiento de 7.3% respecto al cierre del 2010.

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

5

Respecto al crecimiento de 24.6% del 2008, éste fue consecuencia del

agresivo plan de expansión de Hipermercados Tottus que pasó de 4 a 17

tiendas en dicho año.

Por otro lado, también participa en el mercado, desde el 2009, pero en el

segmento mayorista, la cadena internacional Makro (Holanda), la cual cuenta

con cinco tiendas y no descarta su ingreso al segmento minorista, para lo cual

registró su marca Mikro.

Se debe mencionar que una de las principales limitantes a los planes de

expansión del negocio Retail en el Perú está vinculado a la escasa oferta de

terrenos apropiados. En diciembre 2010 se realizó una subasta de acciones

por parte del Estado en Inmobiliaria Milenia, propietaria de 16 inmuebles,

principalmente ubicados en la ciudad de Lima. El 71.1% de dichas acciones

las adquirió Urbi Propiedades, brazo inmobiliario del grupo Interbank.

Dentro de esos 16 inmuebles, se tienen cuatro centros comerciales donde

operan cuatro Hipermercados Metro con ubicaciones estratégicas, cuyos

contratos de arrendamiento vencen desde agosto 2012 hasta julio 2016. Es de

esperarse, que una vez vencidos los contratos de alquiler, éstos no sean

renovados. Como mecanismo de defensa, los planes de expansión de

Cencosud Perú se acelerarían sobre todo en provincias.

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

6

DESCRIPCIÓN

DE LA

COMPAÑÍA

Supermercados Peruanos S.A es una empresa peruana, dedicada al negocio de

compra-venta de bienes muebles a nivel general, representaciones, comisiones,

distribución de bienes, e igualmente de acuerdo a su estatutos podrá dedicarse

adicionalmente a realizar inversiones en valores bursátiles y extra bursátiles de renta

fija o variable, bienes muebles e inmuebles y acciones de personas jurídicas,

pudiendo realizar cualquier otra actividad comercial vinculada a su objeto social.

La empresa fue constituida desde el 1° de junio de 1979 bajo la razón social de

Promociones Camino Real S.A, accionista mayoritario de la cadena de tiendas Scala.

En 1993 la cadena de supermercados Santa Isabel (Chile) adquirió la empresa

cambiando la razón social a Supermercados Santa Isabel S.A.

Durante el año 1998, el grupo holandés Royal Ahold se convirtió en copropietario de

Supermercados Santa Isabel (Chile) asumiendo el control de la empresa en mayo del

2002.

En el 2003, durante un proceso de reestructuración interna el grupo decidió vender

sus operaciones de Sudamérica.

Por consiguiente, en diciembre de 2003, el grupo Royal Ahold suscribió un contrato

de compra-venta de las acciones representativas del capital social de Supermercados

Peruanos S.A al Grupo Interbank (Banco Internacional del Perú S.A.A. – Interbank,

Interseguro Compañía de Seguros de Vida S.A) y Compass Capital Partners Corp.

La empresa es actualmente la segunda cadena de supermercados en el Perú y para la

realización de sus actividades comerciales cuenta con una cadena de 75 tiendas

conformada por 41 hipermercados, bajo la razón social de “Plaza Vea”, 22

supermercados, bajo la razón social de “Plaza Vea Súper” (14) y “Vivanda” (8); y 12

tiendas de descuento bajo la razón social “Mass” (4) y “Economax” (8).

Estos 3 formatos distintos de tiendas pretenden capturar a los diferentes tipos de

consumidores del país, adecuando las características propias de los locales de

acuerdo al segmento al que se dirige, como se detalla a continuación:

- Hipermercados: Está enfocado a ofrecer una gran variedad de productos a bajos

precios, dirigidos a clientes que realizan compras con frecuencia semanal. (Plaza

Vea)

- Supermercados: En el caso de Vivanda, se ofrece una experiencia diferente a la

hora de compra, donde se enfocan en la calidad de los productos y ofrecen

servicios alternos a la hora de realizar la compra. Plaza Vea Súper se diferencia

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

7

de Plaza Vea por tener una menor área de ventas; los productos y la calidad del

servicio es la misma que en los hipermercados.

- Tiendas de Descuento: Mass se enfoca en los consumidores de ingresos bajos

ofreciendo productos básicos a precios reducidos; y el formato Economax es una

mezcla entre mercado y bodega cuya estrategia es siempre precios bajos en un

ambiente familiar.

Cabe resaltar que SPSA comercializa marcas propias y de terceros; así como

productos elaborados por ellos para las líneas de pastelería, panadería, pastas y

comida preparada. Actualmente maneja 18 marcas propias entre las cuales se

encuentran: Bells, Suli, A-selection, La Florencia, Mass, Nube, Vivanda, entre otras.

Toda la producción de bienes de estas marcas es elaborada por terceros de acuerdo a

las especificaciones y diseños de la empresa.

Ingreso a la Bolsa de Valores de Lima

En el año 2003 por resolución CONASEV Nº 085-2003-EF/94.45 se autorizó la

inscripción de las acciones de Supermercados Santa Isabel S.A. en la Bolsa de

Valores de Lima.

Al 31 de diciembre del 2003, el capital social ascendía a la suma de S/.201, 282,131

y se encontraba representado por 201, 282,131 acciones comunes de valor nominal

S/.1.00, todas ellas debidamente suscritas y pagadas. La distribución de las acciones

era la siguiente:

En marzo del 2004 se decide mediante Junta General de Accionistas cambiar la

denominación social de Supermercados Santa Isabel S.A a Supermercados Peruanos

S.A.

A finales del año 2006 se realizó la primera emisión dentro del Primer Programa de

Bonos Subordinados de Supermercados Peruanos, el cual tuvo como monto máximo

USD30 MM a un plazo de 7 años de los cuales se tenía como periodo de gracia del

principal los 7 años, sólo se pagarían intereses (Bullet).

Accionista Participación Nacionalidad

Interseguro Compañía de

Seguro de Vida 47.94% Peruana

Compass Capital Partners

Corporation 37.95% Panameña

Banco Internacional del Perú-

Interbank 11.98% Peruana

Otros 2.13% Peruana

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

8

ANÁLISIS DE

LOS

COMPETIDORES

En este caso, el pago del principal e intereses en caso de disolución y liquidación de

Supermercados Peruanos S.A estará sujeto y subordinado al pago previo de las

demás obligaciones y créditos que mantenga. Esta emisión no cuenta con garantías

específicas, ya que está respaldada genéricamente por el patrimonio de

Supermercados Peruanos S.A.

La segunda y tercera emisión del programa se realizó en noviembre del 2007 y mayo

2008 respectivamente.

En el año 2009 se realizó la primera y segunda emisión del Primer Programa de

Bonos Corporativos de la empresa hasta por un monto de S/.250MM, la cual tenía

cómo garantía adicional un fideicomiso del ingreso correspondiente a tarjetas de

crédito.

Los principales participantes del sector son:

- Cencosud Perú (Grupo Cencosud de Chile) con las marcas Wong y Metro en

formatos de supermercados y formatos de Hipermercados. Cencosud es uno de los

conglomerados de retail más grandes de América Latina. Cuenta con operaciones en

Argentina, Brasil, Colombia y Perú. Actualmente en Perú se mantiene como líder en

participación de mercado con un 43.5%. a Dic.11 con un potencial de crecimiento en

Lima y provincias.

- Supermercados Peruanos (Grupo Interbank) con las marcas Plaza Vea Híper y

Súper, Vivanda, Mass y Economax.

-

- El grupo Interbank es uno de los grupos empresariales más importantes del Perú, con

actividades en los sectores de retail, banca, alimentos, hoteles entre otros. La sinergia

de negocios del grupo y la presencia de mercado, genera un respaldo de marca para

Supermercados Peruanos.

-

- La empresa mantiene el 33.3% de participación de mercado siendo la cadena con

planes de expansión más agresivo que la competencia.

- Hipermercados Tottus (Grupo Falabella de Chile) con su marca Tottus. El Grupo

Falabella también tiene presencia en Perú en el sector bancario, centros comerciales

(Open Plaza) y tiendas por departamento (vestimenta, electrodomésticos, entre otros).

Tottus mantiene los formatos de supermercados e hipermercados, manejando así el

primer formato supermercados del grupo en Perú.

- Para el Grupo Falabella la plaza peruana le representa el 20.5% de lo facturado a

Dic.11. La empresa mantiene un 23.2% de participación de mercado.

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

9

-

A continuación se muestra data financiera sobre el comportamiento de ratios de

generación EBITDA de cada empresa en los últimos años:

Como se puede apreciar, a partir del año 2010, las tres empresas logran los mismos

niveles de EBITDA lo que demuestra lo competitivo del sector.

A continuación se detalla la evolución de la relación entre la deuda financiera y el

EBITDA de las empresas:

De acuerdo a lo observado, el ratio del mercado se encuentra entre 2% y 3%. Es

probable que a medida que las empresas incrementen su nivel de inversiones, este

ratio se incremente.

En cuanto a la evolución del nivel de endeudamiento de las empresas, se muestra las

siguientes cifras:

En este punto sí hay una marcada diferencia entre el Supermercados Peruanos y sus

dos competidores. El nivel de endeudamiento es mayor debido a que Supermercados

Peruanos solventa su estrategia agresiva de expansión con deuda. El financiar

crecimiento con deuda responde a la estructura de capital objetivo que tiene cada

empresa, esta forma de financiar crecimiento no se debe observar como algo

negativo.

El financiamiento de las operaciones de los competidores se encuentran vía

proveedores en caso de Cencosud, y para el caso de Tottus vía emisión de papeles

comerciales para ampliar las fuentes de financiamiento en ambos casos, entre otras

fuentes como proveedores lo cual es característico del sector Retail.

A continuación se muestra cuadro comparativo de los competidores del sector con

las principales ratios de ventas y rentabilidad:

EBITDA 2007 2008 2009 2010 Jun-11

Supermercados Peruanos 4.20% 5.70% 6.20% 6.80% 6.60%

Cencosud 4.50% 5.40% 6.90% 5.80% 5.30%

Hipermercados Tottus 3.00% 3.80% 3.70% 5.90% 5.50%

Deuda

Financiera/EBITDA 2007 2008 2009 2010 Jun-11

Supermercados Peruanos 3.40% 2.00% 2.60% 2.00% 2.80%

Cencosud 3.60% 2.20% 1.20% 2.00% 2.40%

Hipermercados Tottus 2.60% 4.30% 3.90% 2.60% 2.40%

Nivel de Endeudamiento 2007 2008 2009 2010 Jun-11

Supermercados Peruanos 2.40% 2.60% 2.70% 2.50% 2.60%

Cencosud 2.20% 1.90% 1.70% 1.80% 1.60%

Hipermercados Tottus 2.00% 2.40% 1.40% 1.30% 1.20%

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

10

Como se puede apreciar el crecimiento en ventas lo lidera Cencosud, así como ratios

de generación EBITDA a Dic.11, sin embargo se puede apreciar en que en el caso de

Tottus y Supermercados Peruanos el crecimiento genera reducciones en márgenes

debido a que se genera mayor gasto operativo y financiero.

Por el lado de ingreso de nuevos competidores se espera que para el año 2013 ingrese

el grupo Saieh proveniente de la cadena Chilena Unimarc, en 2011 el grupo compro

nueve locales en Piura e Ica (Maxibodega y Don Vitto).

Miles de S/. 2010 2011

Ventas/ m2 13.92 15.65

Crecimiento ventas 25% 30%

Número de Tiendas 65 74

Margen Operativo 5% 7.50%

EBITDA 182,674 227,755

Margen EBITDA 5.80% 6.30%

ROA 4.90% 7%

ROE 13.40% 18.50%

Deuda Financiera/EBITDA 2.00 2.40

Demanda Interna 13.10% 7.20%

PBI 8.80% 6.90%

Participación Mercado 45.10% 43.50%

Miles de S/. 2010 2011

Ventas /m2 12.74 13.65

Crecimiento ventas 17% 16%

Número de tiendas 67 75

Margen Operativo 3.83% 3.76%

EBITDA 171,133 163,231

Margen EBITDA 6.80% 6.60%

ROA 6.56% 6.12%

ROE 12.12% 10.18%

Deuda Financiera/EBITDA 2 2.6

Demanda Interna 13.10% 7.20%

PBI 8.80% 6.90%

Participación Mercado 34.20% 33.30%

Miles de S/. 2010 2011

Ventas/ m2 21.53 12.80

Crecimiento ventas 12.30% 19.20%

Número de Tiendas 24 27

Margen Operativo 3.62% 3.41%

EBITDA 82,025 104,203

Margen EBITDA 5.60% 5.40%

ROA 3.72% 3.68%

ROE 8.70% 8.90%

Deuda Financiera/EBITDA 2.7 2.9

Demanda Interna 13.10% 7.20%

PBI 8.80% 6.90%

Participación Mercado 20.70% 23.20%

Hipermercados Tottus

Cencosud Peru

Supermercados Peruanos

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

11

DESEMPEÑO Y

CONOCIMIENTO

DE LA

GERENCIA

El ingreso de operadores internacionales al sector de supermercados peruanos se

debe básicamente al crecimiento económico del país, la aun baja penetración de

mercado provincias.

A marzo 2012, el Directorio de Supermercados Peruanos S.A, se encuentra integrado

de la siguiente manera:

Los principales funcionarios de la gerencia actualmente son:

Forma parte del grupo Intercorp Perú, dentro del holding Intercorp Retail de esta

empresa el Grupo Interbank mantiene la gestión de las empresas no relacionadas al

negocio financiero.

Al 31 de marzo del 2012 el capital social de la empresa está representado por 316,

685, 551 acciones comunes íntegramente autorizadas y pagadas y cuyo valor

nominal es de S/.1.00 por acción (306, 678,288 acciones al 31 de diciembre de

2011).

Cargo Nombre

Presidente Carlos Rodriguez-Pastor

Director Juan Carlos Vallejo

Director David Fishman

Director Julio Cesar Luque

Director Pablo Turner

Directores Ejecutivos Nombre

Gerente General Juan Carlos Vallejo

Gerente de Personal Mariela Prado

Gerente de Adm. Y Finanzas Augusto Rey

Gerente de Abastecimiento Logistico Gabriel Ortiz

Gerente Comercial Luis Rios

Gerente de Marketing Adelberto Muller

Gerente de Operaciones Jacqueline Mayor

Gerente de Infraestructura Alfonso Marquez

Gerente de Desarrollo Misael Shimizu

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

12

ANÁLISIS DE

LOS

ACCIONISTAS

ANÁLISIS DE

RIESGO

A marzo 2012 la empresa mantiene la siguiente figura accionaria:

Las acciones inscritas en la Bolsa de Valores de Lima, son las acciones de

Supermercados Peruanos Hold Corp. e Inteligo Bank Ltd., acciones inscritas con

derecho a voto.

El incremento de de 10, 007,263 acciones se debe a la prorrata del capital social del

anterior accionista Inmobiliaria Milenia, que por acuerdo de directorio se decide la

escisión por segregación de las acciones de esta empresa a favor de SPSA SA. Dando

lugar a la emisión de 10’007,263 nuevas acciones representativas del capital social

de SPSA que serán distribuidos entre los accionistas de Inmobiliaria Milenia S.A. a

prorrata de su participación en el capital social de esta última en la fecha de entrada

en vigencia de la escisión.

Entre los principales riesgos que presenta la empresa se encuentra:

Riesgo Operativo: Dada la inversión fuerte que está realizando la empresa, el

ingreso de nuevos operadores internacionales podría afectar fuertemente los

márgenes actuales para mantener la participación en el sector. Asimismo la escasez

de terrenos puede afectar los planes de expansión que mantiene la empresa.

Riesgo Financiero: La empresa presenta unos niveles de apalancamiento por sobre

el promedio del mercado debido al plan de expansión aplicado y como se ha

financiado, lo cual genera una mínima holgura en los índices de cobertura.

Adicionalmente posee fuertes necesidades de capital de trabajo debido a la

implementación de nuevas tiendas.

Por otro lado la empresa no presenta riesgo cambiario debido a que los

financiamientos son tomados en moneda local ya que sus ingresos son en nuevos

soles al igual que sus gastos.

Con respecto al acceso al crédito, Supermercados Peruanos mantiene acceso al

mercado de capitales con instrumentos de deuda, al sistema bancario acceso a líneas

de crédito para inyección de capital para continuar con el plan de expansión

asociado.

Accionista Número de acciones % Número de Acciones %

Supermercados Peruanos

Holding Corp 305,489,669 96.46% 305,489,669 99.61%

Lince Global

Opportunities Corp 9,876,097 3.12% - 0.00%

Inteligo Bank Ltd 1,188,618 0.38% 1,188,618 0.39%

Otros 131,167 0.04% 1 0.00%

Total 316,685,551 100.00% 306,678,288 100.00%

Mar-12 Mar-11

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

13

INVESTIGACIÓN

EXTERNA

INDEPENDIENTE

RESULTADOS

FINANCIEROS

PROYECCIONES

Según MEF en el año 2011 el país creció en 6.9% siendo una de las economías de

mayor crecimiento de la región, la causa de este crecimiento es la inversión y el

consumo privado, que si bien no creció según lo proyectado a inicios del 2011 por

coyuntura política social, ha venido recuperándose en 2012. El sector comercio y

construcción supero la expansión proyectada, estos sectores están directamente

relacionados con el sector retail.

El sector de supermercados mantiene un crecimiento en 2011 de 19.2% debido a la

maduración de las tiendas existentes y al crecimiento del consumo privado

sustentado en parte al aumento del ingreso per cápita del país en el tercer trimestre

del 2011 producto del incremento del sueldo mínimo que genero una expansión del

crédito bancario, un incremento de compras con tarjeta de crédito aunado con la

expansión de negocios retail en Lima y provincias, generó un escenario optimista

para el sector.

Beneficios y Rentabilidad

Ventas:

Supermercados Peruanos SA, ha registrado en los últimos 4 periodos crecimiento,

en 2011 registro un crecimiento en ventas de 16% con respecto al año anterior.

Desde el 2008 la empresa ha registrado expansión en nuevas tiendas a pesar de la

crisis, esto aunado a los diferentes formatos que maneja como Plaza Vea, Plaza Vea

Super, Vivanda, Mass y Economax genera el crecimiento en ventas dado que ha

logrado diversificar demanda en Lima y provincias, aunado con el adecuado

comportamiento de los factores macro como confianza del consumidor, expansión

del crédito, crecimiento del empleo e ingresos, en resumen al buen desempeño de la

economía peruana.

Analizando el periodo 2011, las ventas medidas en base a las mismas tiendas

existentes de SPSA han aumentado a pesar del cierre de una tienda en San Borja que

se ha visto contrarrestado por el crecimiento de tiendas en provincias.

Ventas 2009 2010 2011

Crecimiento en Ventas 17% 17% 16%

Datos 2009 2010 2011

N° de Tiendas 58 67 75

Crecimiento en Tiendas 14% 16% 12%

Miles Mts 2 159 188 204

Crecimiento en Mts2 17% 18% 9%

Fuente: EEFF Auditados. Elaboración Propia

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

14

Márgenes:

La empresa ha registrado en los 4 últimos años márgenes estables a pesar de la baja

de la tienda en San Borja, los gastos operativos mostraron un leve incremento sobre

las ventas, debido a que la empresa se está reestructurando en cuanto a la

organización para poder ser más eficiente a fin de que pueda sostener el plan de

expansión de tiendas de los próximos años.

La empresa en 2011 registra un EBITDA superior al 2010, S/.186MM en 2011

respecto a S/. 163MM, sin embargo el margen EBITDA se redujo en estos periodos

por el incremento en gastos operativos, esta reducción en margen EBITDA no es

representativa debido a que las ventas aumentaron con mayor incidencia que los

gastos.

En el cuadro adjunto se muestra la evolución de márgenes en los últimos 3 años:

Liquidez y Solvencia

Liquidez:

La empresa muestra un capital de trabajo neto negativo durante los últimos 4

periodos analizados, debido a la magnitud del negocio SPSA puede financiar capital

de trabajo con proveedores por el manejo de caja que posee, asimismo se puede

financiar con bancos ya que mantienen líneas de crédito con los bancos del sistema

financiero peruano, la empresa financia caja con pasivo de corto plazo y con activo

corriente en menor proporción.

Margenes 2009 2010 2011

Margen Bruto 25.70% 25.06% 25.06%

EBITDA 6.23% 6.82% 6.71%

Margen Neto 1.9% 1.8% 1.3%

Rentabilidad 2009 2010 2011

ROA 6.56% 6.12% 5.54%

ROE 12.12% 10.18% 8.00%

Fuente: EEFF Auditados. Elaboración Propia

Ratios de Liquidez 2008 2009 2010 2011

Capital de trabajo Neto (228,528) (220,095) (362,293) (273,490)

Ratio corriente 0.61 0.65 0.56 0.79

Ratio de Efectivo ( activos Totales) 0.06 0.11 0.07 0.09

Ratio de Efectivo ( ventas) 0.03 0.07 0.05 0.06

Prueba acida 0.22 0.33 0.21 0.39

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

15

Activo Corriente

En los periodos analizados, el activo corriente ha representado el 32.9% del activo

total y está conformado principalmente por las siguientes cuentas:

Existencias, básicamente mercaderías para la venta.

Efectivo y Equivalentes al Efectivo, dinero mantenido en la empresa en la

cadena de las tiendas y dinero en custodia de valores de ventas efectuadas en

periodos anteriores. Asimismo mantienen depósitos a plazos en bancos

locales de libre disponibilidad y devengando a una tasa de interés anual

promedio.

Pasivo Corriente

El pasivo corriente ha representado el 41.7% del pasivo total, y está conformado por

las siguientes cuentas:

Cuentas por pagar comerciales: Mantiene un plazo promedio de 80 días por

pagar con sus proveedores locales en soles y dólares básicamente para la

adquisición de mercadería comercializada en la cadena de tiendas.

Otras cuentas por pagar: Correspondiente a provisiones por servicio y

mantenimiento y a impuesto general a las ventas, sueldos por pagar y

participación de trabajadores.

Endeudamiento:

La empresa mantiene un nivel de endeudamiento sobre patrimonio de 2.71 veces en

promedio de los últimos 4 periodos analizados. Mostrando una tendencia creciente

periodo a periodo por la mayor deuda tomada tanto en deuda corriente y de largo

plazo, a finales del 2011 mantiene una deuda directa del holding proveniente de la

emisión internacional de bonos, este préstamo se utilizaría para reestructurar pasivo

de corto plazo.

Si se compara la deuda con proveedores y la deuda financiera, en varios periodos la

deuda con proveedores ha sido mayor que la financiera.

El ratio de deuda financiera sobre patrimonio se incrementa a 3.40x en 2011 en

relación al 2010 que se dio en 2.16x.

La empresa considera financiarse de bancos y proveedores para su mantener sus

operaciones.

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

16

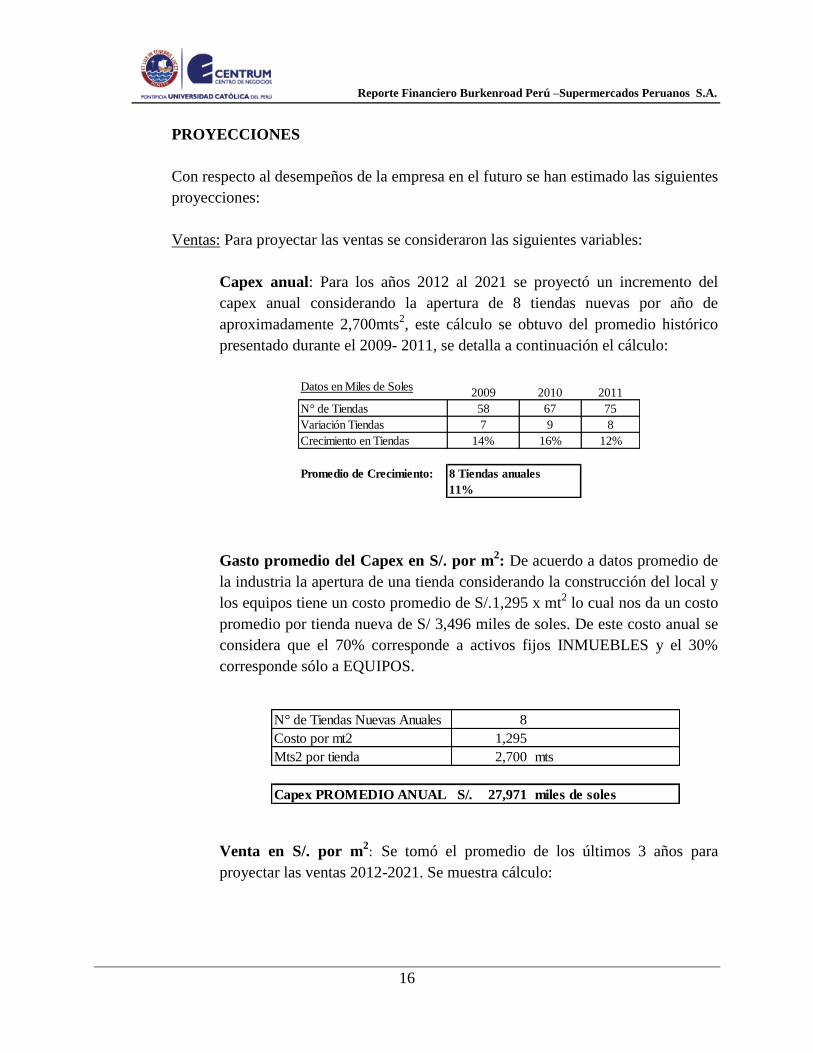

PROYECCIONES

Con respecto al desempeños de la empresa en el futuro se han estimado las siguientes

proyecciones:

Ventas: Para proyectar las ventas se consideraron las siguientes variables:

Capex anual: Para los años 2012 al 2021 se proyectó un incremento del

capex anual considerando la apertura de 8 tiendas nuevas por año de

aproximadamente 2,700mts2, este cálculo se obtuvo del promedio histórico

presentado durante el 2009- 2011, se detalla a continuación el cálculo:

Gasto promedio del Capex en S/. por m2: De acuerdo a datos promedio de

la industria la apertura de una tienda considerando la construcción del local y

los equipos tiene un costo promedio de S/.1,295 x mt2 lo cual nos da un costo

promedio por tienda nueva de S/ 3,496 miles de soles. De este costo anual se

considera que el 70% corresponde a activos fijos INMUEBLES y el 30%

corresponde sólo a EQUIPOS.

Venta en S/. por m2: Se tomó el promedio de los últimos 3 años para

proyectar las ventas 2012-2021. Se muestra cálculo:

Datos en Miles de Soles2009 2010 2011

N° de Tiendas 58 67 75

Variación Tiendas 7 9 8

Crecimiento en Tiendas 14% 16% 12%

Promedio de Crecimiento: 8 Tiendas anuales

11%

N° de Tiendas Nuevas Anuales 8

Costo por mt2 1,295

Mts2 por tienda 2,700 mts

Capex PROMEDIO ANUAL 27,971S/. miles de soles

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

17

Costo de Ventas:

Desde el año 2008, el costo de ventas no ha registrado mayor variación y se

mantiene alrededor del 75% de las ventas, por lo cual para la proyección se

determinó utilizar el promedio histórico del costo de ventas presentado.

Gastos Operativos:

Se proyecta el promedio de los gastos operativos del periodo 2008 al 2011

sobre las ventas anuales.

Deuda a Largo Plazo:

Se consideró para la proyección de la deuda los cronogramas vigentes que

mantiene respecto a las operaciones de arrendamiento financiero y bonos.

Adicionalmente se agregó para el periodo 2012-2021 que el 80% de la

inversión en activo fijo que necesitará la empresa se financiará mediante

arrendamiento financiero a una tasa promedio del 10.00% de acuerdo a las

condiciones actuales que maneja la empresa con las entidades bancarias.

Datos en Miles de Soles 2009 2010 2011

Ventas 2,055,597 2,398,530 2,787,421

Miles M2 159 188 204

Ventas/Mt2 12,928 12,758 13,664

Promedio Venta/Mt2 13,391

Datos en Miles de Soles

Periodos 2008 2009 2010 2011

Ventas Netas 1,762,317 2,055,597 2,398,530 2,787,421

Costo de Ventas -1,316,178 -1,527,303 -1,797,566 -2,089,019

% CV / Ventas 74.68% 74.30% 74.94% 74.94%

Promedio 74.72%

Datos en Miles de Soles

Periodos 2008 2009 2010 2011

Ventas Netas 1,762,317 2,055,597 2,398,530 2,787,421

Gastos Operativos -345,485 -400,231 -437,454 -511,403

% Gastos Op. / Ventas 19.60% 19.47% 18.24% 18.35%

Promedio 18.91%

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

18

En esta proyección se consideró que los nuevos contratos de leasing en

general tendrán un plazo de amortización de 5 años.

Para el CÁLCULO DEL WACC a utilizar en la valorización de SPSA se tomaron

las siguientes variables:

Beta del sector obtenido del estudio realizado por Damodaran, Retail

( Mercados emergentes –Latinoamérica)

La prima de Mercado se obtiene de la resta de la tasa de riesgo de mercado

menos la tasa libre de riesgos. Para el cálculo se utilizó la hallada en el

estudio del profesor Damodaran para el mercado de Perú actualizado a Enero

2012.

Para este cálculo se consideró tomar en cuenta el riesgo país actual de Perú.

SENSIBILIDAD

1. Como primer escenario de sensibilidad se ha considerado la disminución de

del porcentaje del costo de ventas en 0.50%, con lo cual el valor de la

empresa mejoraría en 7% aproximadamente.

2. En un segundo escenario de sensibilidad estamos considerando que el

promedio de inversión de CAPEX para calcular la proyección considere el

monto registrado en el año 2011. Este año no fue considerado inicialmente

para el análisis debido a que mostraba un decrecimiento atípico relacionado a

la reestructuración de tiendas (formatos ECONOMAX PLAZA VEA).

Considerando este año, el monto de inversión CAPEX decrecería en

aproximadamente 12%, lo cual impacta en el valor de la empresa en 1%

respecto al total.

Conclusión

De acuerdo a los escenarios analizados la disminución mínima en el

porcentaje del costo de venta tiene un impacto mucho mayor en los

beneficios a obtener en el periodo que una disminución grande en la inversión

de CAPEX que se realizará.

El costo de venta al ser un porcentaje muy importante en el flujo de la

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

19

empresa, un mínimo cambio en él puede llegar a impactar significativamente

los resultados. Es por eso que la estrategia de la empresa debe ser optimizar la

relación con sus proveedores para prevenir futuros cambios drásticos en los

costos directos que mantienen.

Análisis de Riesgo:

Para determinar la probabilidad de que el valor de la empresa varíe en

adelante, se proyectó un escenario en el cual se le asignó desviación estándar

al costo de ventas y a los gastos operativos, ambos con respecto a las ventas,

según sus variaciones en los últimos 4 años.

Se consideró únicamente variaciones en esos 2 inputs, ya que son los más

significativos en esta empresa.

• Desviación estándar del Margen Bruto: 0.30%

• Desviación estándar del EBITDA: 0.72%

Los resultados fueron los siguientes:

1. La probabilidad de que el valor de la empresa se reduzca de 10% a

25% es de 6.02%.

2. La probabilidad de que el valor de la empresa se reduzca hasta 10% es

de 24.05%.

3. La probabilidad de que el valor de la empresa se incremente hasta

10% es de 40.35%.

4. La probabilidad de que el valor de la empresa se incremente entre un

10% y un 25% es de 4.11%.

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

20

Conclusión: Se puede concluir que la empresa tiene mayor probabilidad de

incrementar valor considerando las variaciones que ha presentado los últimos

años respecto al costo de ventas y los gastos operativos.

0.01% 0.11% 1.08%

6.03%

18.24%

30.08%

27.06%

13.29%

3.55%

0.52% 0.04%

-25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25%

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

21

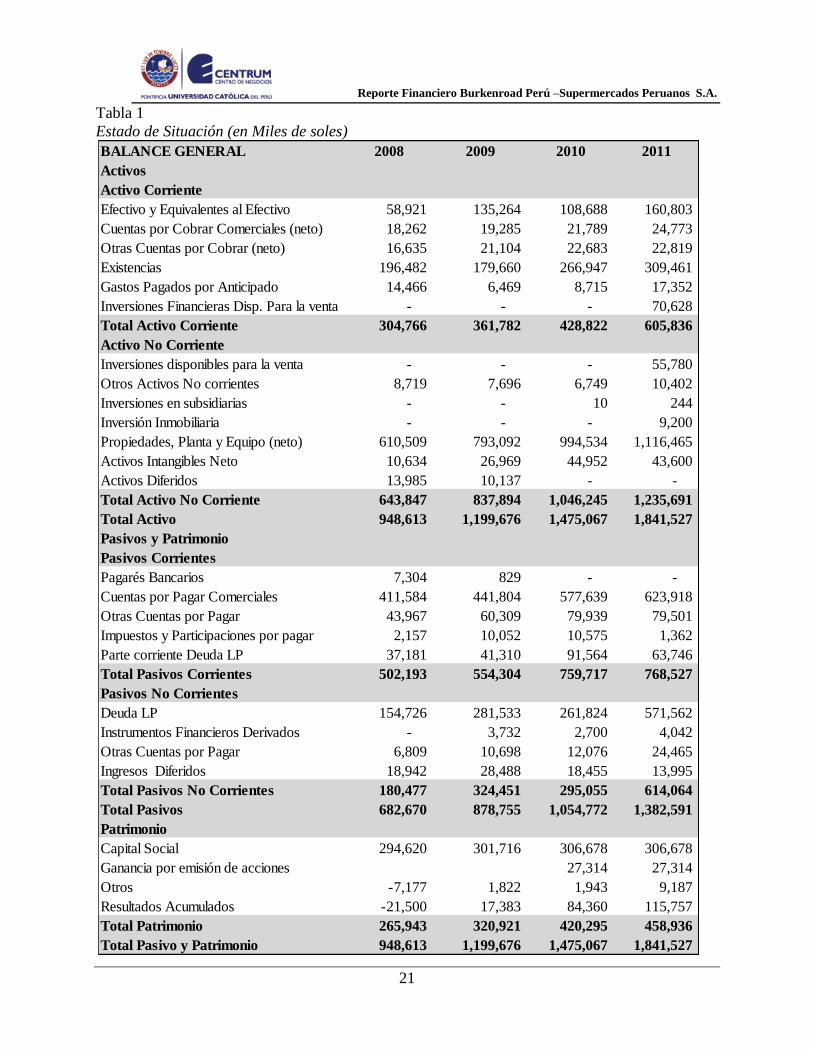

Tabla 1

Estado de Situación (en Miles de soles)

BALANCE GENERAL 2008 2009 2010 2011

Activos

Activo Corriente

Efectivo y Equivalentes al Efectivo 58,921 135,264 108,688 160,803

Cuentas por Cobrar Comerciales (neto) 18,262 19,285 21,789 24,773

Otras Cuentas por Cobrar (neto) 16,635 21,104 22,683 22,819

Existencias 196,482 179,660 266,947 309,461

Gastos Pagados por Anticipado 14,466 6,469 8,715 17,352

Inversiones Financieras Disp. Para la venta - - - 70,628

Total Activo Corriente 304,766 361,782 428,822 605,836

Activo No Corriente

Inversiones disponibles para la venta - - - 55,780

Otros Activos No corrientes 8,719 7,696 6,749 10,402

Inversiones en subsidiarias - - 10 244

Inversión Inmobiliaria - - - 9,200

Propiedades, Planta y Equipo (neto) 610,509 793,092 994,534 1,116,465

Activos Intangibles Neto 10,634 26,969 44,952 43,600

Activos Diferidos 13,985 10,137 - -

Total Activo No Corriente 643,847 837,894 1,046,245 1,235,691

Total Activo 948,613 1,199,676 1,475,067 1,841,527

Pasivos y Patrimonio

Pasivos Corrientes

Pagarés Bancarios 7,304 829 - -

Cuentas por Pagar Comerciales 411,584 441,804 577,639 623,918

Otras Cuentas por Pagar 43,967 60,309 79,939 79,501

Impuestos y Participaciones por pagar 2,157 10,052 10,575 1,362

Parte corriente Deuda LP 37,181 41,310 91,564 63,746

Total Pasivos Corrientes 502,193 554,304 759,717 768,527

Pasivos No Corrientes

Deuda LP 154,726 281,533 261,824 571,562

Instrumentos Financieros Derivados - 3,732 2,700 4,042

Otras Cuentas por Pagar 6,809 10,698 12,076 24,465

Ingresos Diferidos 18,942 28,488 18,455 13,995

Total Pasivos No Corrientes 180,477 324,451 295,055 614,064

Total Pasivos 682,670 878,755 1,054,772 1,382,591

Patrimonio

Capital Social 294,620 301,716 306,678 306,678

Ganancia por emisión de acciones 27,314 27,314

Otros -7,177 1,822 1,943 9,187

Resultados Acumulados -21,500 17,383 84,360 115,757

Total Patrimonio 265,943 320,921 420,295 458,936

Total Pasivo y Patrimonio 948,613 1,199,676 1,475,067 1,841,527

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

22

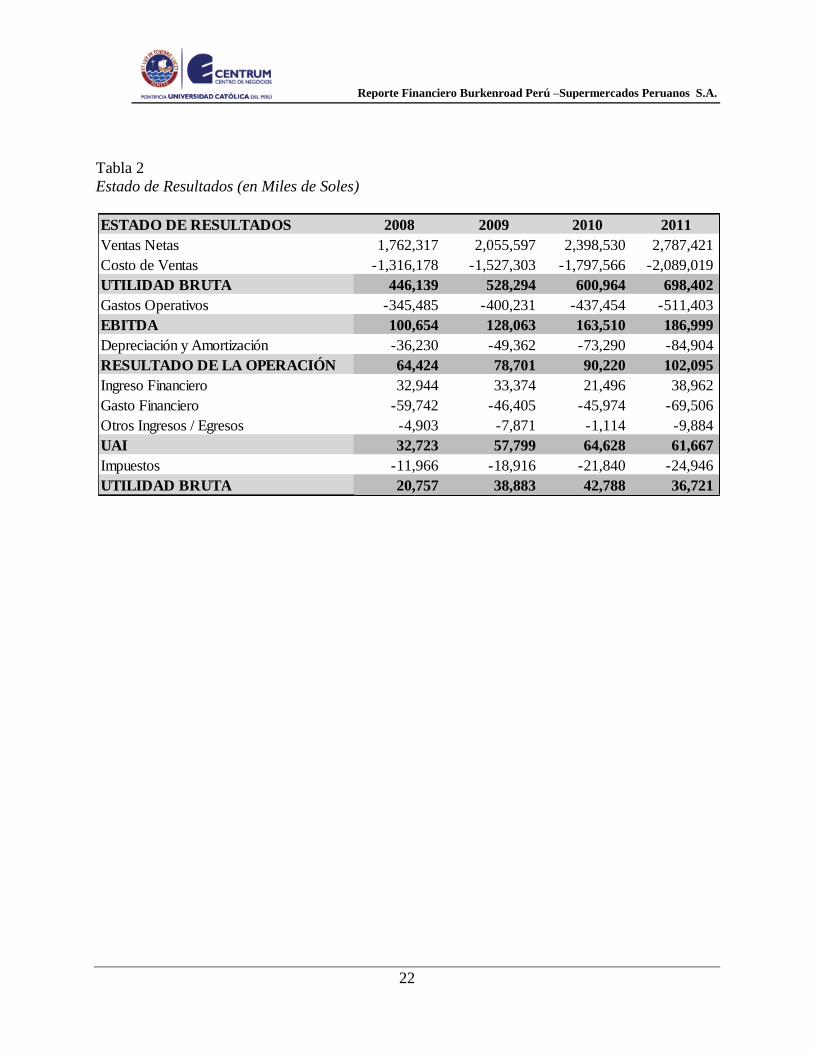

Tabla 2

Estado de Resultados (en Miles de Soles)

ESTADO DE RESULTADOS 2008 2009 2010 2011

Ventas Netas 1,762,317 2,055,597 2,398,530 2,787,421

Costo de Ventas -1,316,178 -1,527,303 -1,797,566 -2,089,019

UTILIDAD BRUTA 446,139 528,294 600,964 698,402

Gastos Operativos -345,485 -400,231 -437,454 -511,403

EBITDA 100,654 128,063 163,510 186,999

Depreciación y Amortización -36,230 -49,362 -73,290 -84,904

RESULTADO DE LA OPERACIÓN 64,424 78,701 90,220 102,095

Ingreso Financiero 32,944 33,374 21,496 38,962

Gasto Financiero -59,742 -46,405 -45,974 -69,506

Otros Ingresos / Egresos -4,903 -7,871 -1,114 -9,884

UAI 32,723 57,799 64,628 61,667

Impuestos -11,966 -18,916 -21,840 -24,946

UTILIDAD BRUTA 20,757 38,883 42,788 36,721

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

23

Tabla 3

Flujo de Caja Proyectado (en Miles de Soles)

Periodo 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Ingresos 3,088,770 3,445,853 3,802,936 4,160,020 4,517,103 4,874,186 5,231,269 5,588,352 5,945,436 6,302,519

Costo de Ventas -2,307,877 -2,574,683 -2,841,490 -3,108,296 -3,375,103 -3,641,909 -3,908,716 -4,175,523 -4,442,329 -4,709,136

Margen bruto 780,893 871,170 961,447 1,051,723 1,142,000 1,232,277 1,322,553 1,412,830 1,503,107 1,593,383

% 25% 25% 25% 25% 25% 25% 25% 25% 25% 25%

Gastos Operativos -584,237 -651,779 -719,321 -786,863 -854,405 -921,947 -989,489 -1,057,031 -1,124,573 -1,192,115

EBITDA 196,656 219,391 242,126 264,860 287,595 310,330 333,065 355,799 378,534 401,269

% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6%

Depreciación y Amortización -72,893 -74,236 -75,579 -76,921 -64,243 -65,586 -66,929 -68,271 -69,614 -70,956

EBIT 123,763 145,155 166,547 187,939 223,352 244,744 266,136 287,528 308,920 330,313

Impuestos -37,129 -43,546 -49,964 -56,382 -67,006 -73,423 -79,841 -86,258 -92,676 -99,094

Depreciacion 72,893 74,236 75,579 76,921 64,243 65,586 66,929 68,271 69,614 70,956

NOPAT 159,527 175,844 192,162 208,479 220,590 236,907 253,224 269,541 285,858 302,175

CAPEX -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971

Inv k de w 12,882 16,389 16,389 16,389 16,389 16,389 16,389 16,389 16,389 16,389

Perpetuidad 3,428,446

FCF 144,438 164,262 180,579 196,896 209,007 225,324 241,641 257,959 274,276 3,719,039

CCPP 13.80%

VAN en miles de Soles2,003,643

Valor Accionistas 1,849,051 Valor de la Empresa

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

24

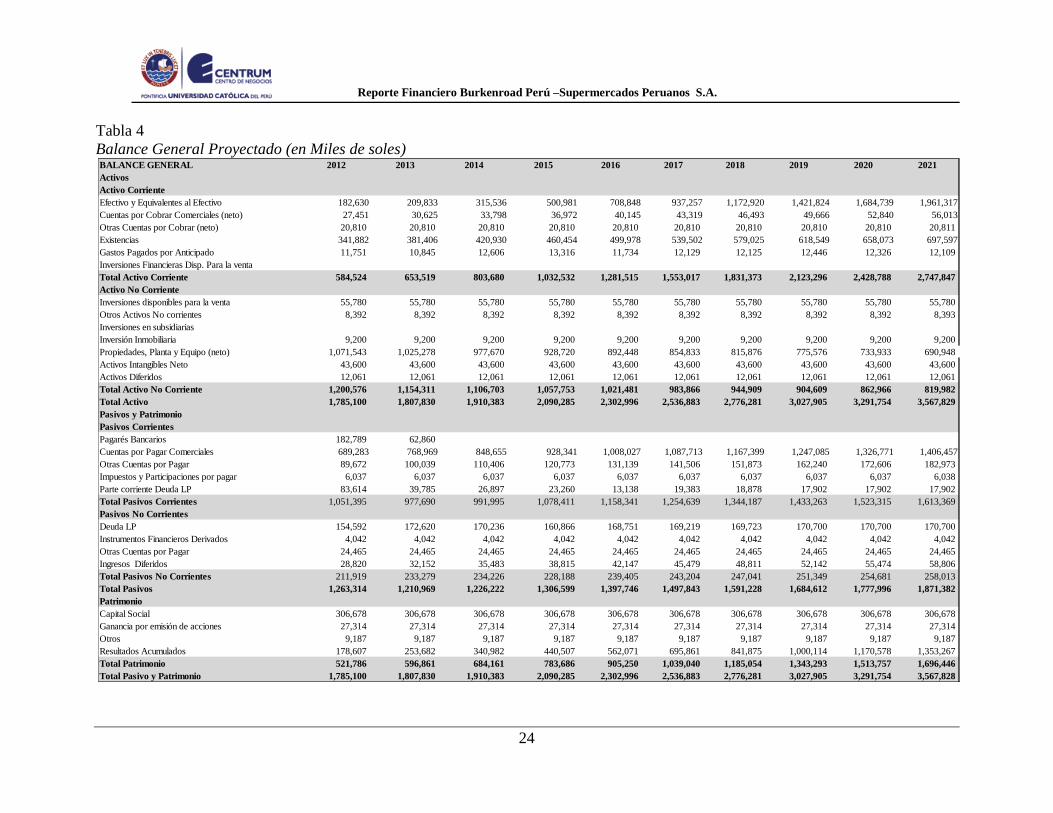

Tabla 4

Balance General Proyectado (en Miles de soles)

BALANCE GENERAL 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Activos

Activo Corriente

Efectivo y Equivalentes al Efectivo 182,630 209,833 315,536 500,981 708,848 937,257 1,172,920 1,421,824 1,684,739 1,961,317

Cuentas por Cobrar Comerciales (neto) 27,451 30,625 33,798 36,972 40,145 43,319 46,493 49,666 52,840 56,013

Otras Cuentas por Cobrar (neto) 20,810 20,810 20,810 20,810 20,810 20,810 20,810 20,810 20,810 20,811

Existencias 341,882 381,406 420,930 460,454 499,978 539,502 579,025 618,549 658,073 697,597

Gastos Pagados por Anticipado 11,751 10,845 12,606 13,316 11,734 12,129 12,125 12,446 12,326 12,109

Inversiones Financieras Disp. Para la venta

Total Activo Corriente 584,524 653,519 803,680 1,032,532 1,281,515 1,553,017 1,831,373 2,123,296 2,428,788 2,747,847

Activo No Corriente

Inversiones disponibles para la venta 55,780 55,780 55,780 55,780 55,780 55,780 55,780 55,780 55,780 55,780

Otros Activos No corrientes 8,392 8,392 8,392 8,392 8,392 8,392 8,392 8,392 8,392 8,393

Inversiones en subsidiarias

Inversión Inmobiliaria 9,200 9,200 9,200 9,200 9,200 9,200 9,200 9,200 9,200 9,200

Propiedades, Planta y Equipo (neto) 1,071,543 1,025,278 977,670 928,720 892,448 854,833 815,876 775,576 733,933 690,948

Activos Intangibles Neto 43,600 43,600 43,600 43,600 43,600 43,600 43,600 43,600 43,600 43,600

Activos Diferidos 12,061 12,061 12,061 12,061 12,061 12,061 12,061 12,061 12,061 12,061

Total Activo No Corriente 1,200,576 1,154,311 1,106,703 1,057,753 1,021,481 983,866 944,909 904,609 862,966 819,982

Total Activo 1,785,100 1,807,830 1,910,383 2,090,285 2,302,996 2,536,883 2,776,281 3,027,905 3,291,754 3,567,829

Pasivos y Patrimonio

Pasivos Corrientes

Pagarés Bancarios 182,789 62,860

Cuentas por Pagar Comerciales 689,283 768,969 848,655 928,341 1,008,027 1,087,713 1,167,399 1,247,085 1,326,771 1,406,457

Otras Cuentas por Pagar 89,672 100,039 110,406 120,773 131,139 141,506 151,873 162,240 172,606 182,973

Impuestos y Participaciones por pagar 6,037 6,037 6,037 6,037 6,037 6,037 6,037 6,037 6,037 6,038

Parte corriente Deuda LP 83,614 39,785 26,897 23,260 13,138 19,383 18,878 17,902 17,902 17,902

Total Pasivos Corrientes 1,051,395 977,690 991,995 1,078,411 1,158,341 1,254,639 1,344,187 1,433,263 1,523,315 1,613,369

Pasivos No Corrientes

Deuda LP 154,592 172,620 170,236 160,866 168,751 169,219 169,723 170,700 170,700 170,700

Instrumentos Financieros Derivados 4,042 4,042 4,042 4,042 4,042 4,042 4,042 4,042 4,042 4,042

Otras Cuentas por Pagar 24,465 24,465 24,465 24,465 24,465 24,465 24,465 24,465 24,465 24,465

Ingresos Diferidos 28,820 32,152 35,483 38,815 42,147 45,479 48,811 52,142 55,474 58,806

Total Pasivos No Corrientes 211,919 233,279 234,226 228,188 239,405 243,204 247,041 251,349 254,681 258,013

Total Pasivos 1,263,314 1,210,969 1,226,222 1,306,599 1,397,746 1,497,843 1,591,228 1,684,612 1,777,996 1,871,382

Patrimonio

Capital Social 306,678 306,678 306,678 306,678 306,678 306,678 306,678 306,678 306,678 306,678

Ganancia por emisión de acciones 27,314 27,314 27,314 27,314 27,314 27,314 27,314 27,314 27,314 27,314

Otros 9,187 9,187 9,187 9,187 9,187 9,187 9,187 9,187 9,187 9,187

Resultados Acumulados 178,607 253,682 340,982 440,507 562,071 695,861 841,875 1,000,114 1,170,578 1,353,267

Total Patrimonio 521,786 596,861 684,161 783,686 905,250 1,039,040 1,185,054 1,343,293 1,513,757 1,696,446

Total Pasivo y Patrimonio 1,785,100 1,807,830 1,910,383 2,090,285 2,302,996 2,536,883 2,776,281 3,027,905 3,291,754 3,567,828

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

25

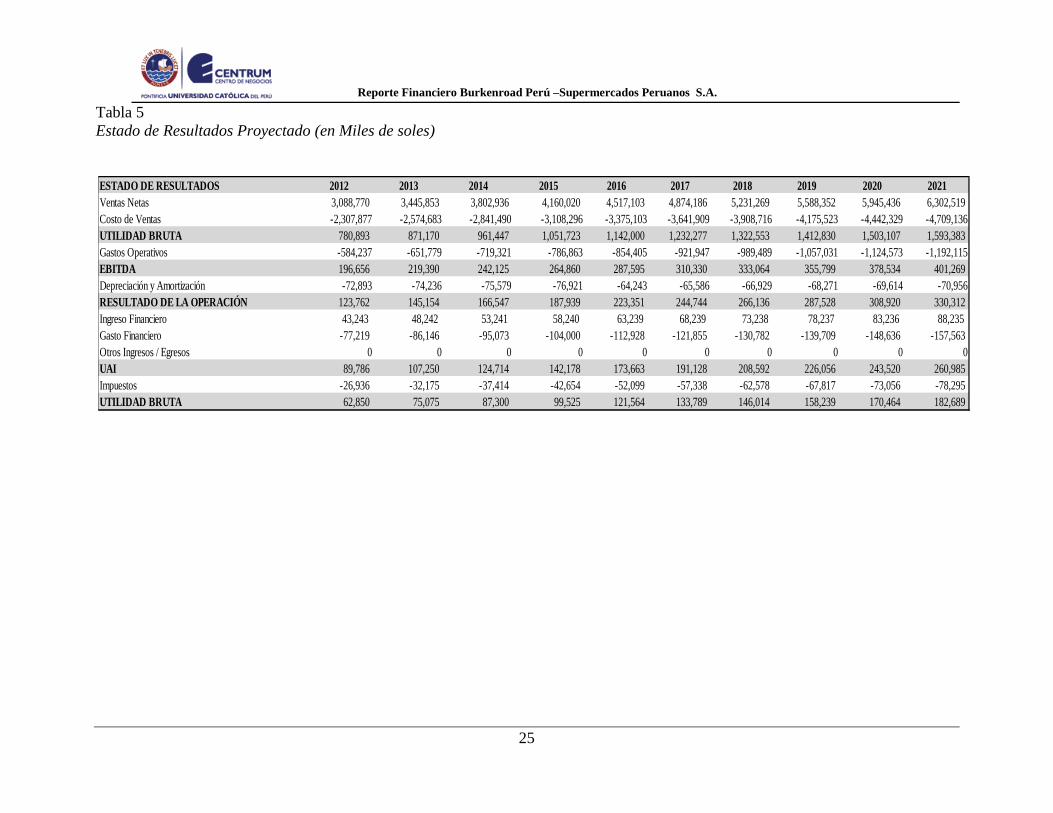

Tabla 5

Estado de Resultados Proyectado (en Miles de soles)

ESTADO DE RESULTADOS 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Ventas Netas 3,088,770 3,445,853 3,802,936 4,160,020 4,517,103 4,874,186 5,231,269 5,588,352 5,945,436 6,302,519

Costo de Ventas -2,307,877 -2,574,683 -2,841,490 -3,108,296 -3,375,103 -3,641,909 -3,908,716 -4,175,523 -4,442,329 -4,709,136

UTILIDAD BRUTA 780,893 871,170 961,447 1,051,723 1,142,000 1,232,277 1,322,553 1,412,830 1,503,107 1,593,383

Gastos Operativos -584,237 -651,779 -719,321 -786,863 -854,405 -921,947 -989,489 -1,057,031 -1,124,573 -1,192,115

EBITDA 196,656 219,390 242,125 264,860 287,595 310,330 333,064 355,799 378,534 401,269

Depreciación y Amortización -72,893 -74,236 -75,579 -76,921 -64,243 -65,586 -66,929 -68,271 -69,614 -70,956

RESULTADO DE LA OPERACIÓN 123,762 145,154 166,547 187,939 223,351 244,744 266,136 287,528 308,920 330,312

Ingreso Financiero 43,243 48,242 53,241 58,240 63,239 68,239 73,238 78,237 83,236 88,235

Gasto Financiero -77,219 -86,146 -95,073 -104,000 -112,928 -121,855 -130,782 -139,709 -148,636 -157,563

Otros Ingresos / Egresos 0 0 0 0 0 0 0 0 0 0

UAI 89,786 107,250 124,714 142,178 173,663 191,128 208,592 226,056 243,520 260,985

Impuestos -26,936 -32,175 -37,414 -42,654 -52,099 -57,338 -62,578 -67,817 -73,056 -78,295

UTILIDAD BRUTA 62,850 75,075 87,300 99,525 121,564 133,789 146,014 158,239 170,464 182,689

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

26

Tabla 6

Escenario de Sensibilidad N° 1 – Flujo de Caja Proyectado (En Miles de Soles)

Periodo 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Ingresos 3,088,770 3,445,853 3,802,936 4,160,020 4,517,103 4,874,186 5,231,269 5,588,352 5,945,436 6,302,519

Costo de Ventas -2,292,485 -2,557,512 -2,822,539 -3,087,567 -3,352,594 -3,617,621 -3,882,648 -4,147,675 -4,412,702 -4,677,730

Margen bruto 796,285 888,341 980,397 1,072,453 1,164,509 1,256,565 1,348,621 1,440,677 1,532,733 1,624,789

Gastos Operativos -584,237 -651,779 -719,321 -786,863 -854,405 -921,947 -989,489 -1,057,031 -1,124,573 -1,192,115

EBITDA 212,047 236,562 261,076 285,590 310,104 334,618 359,132 383,647 408,161 432,675

Depreciación y Amortización -72,893 -74,236 -75,579 -76,921 -64,243 -65,586 -66,929 -68,271 -69,614 -70,956

EBIT 139,154 162,325 185,497 208,669 245,861 269,032 292,204 315,375 338,547 361,718

Impuestos -41,746 -48,698 -55,649 -62,601 -73,758 -80,710 -87,661 -94,613 -101,564 -108,516

Depreciacion 72,893 74,236 75,579 76,921 64,243 65,586 66,929 68,271 69,614 70,956

NOPAT 170,301 187,864 205,427 222,989 236,346 253,909 271,471 289,034 306,597 324,159

CAPEX -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971 -27,971

Inv k de w 10,565 16,121 16,121 16,121 16,121 16,121 16,121 16,121 16,121 16,121

Perpetuidad 3,684,329

FCF 152,895 176,014 193,576 211,139 224,496 242,058 259,621 277,184 294,746 3,996,638

CCPP 13.80%

VAN en miles de Soles 2,150,035

Valor Accionistas 1,995,443

Valor de la Empresa

Reporte Financiero Burkenroad Perú –Supermercados Peruanos S.A.

27

Tabla 7

Escenario de Sensibilidad N° 2 - Flujo de Caja Proyectado (En Miles de Soles)

Periodo 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Ingresos 3,088,770 3,445,853 3,802,936 4,160,020 4,517,103 4,874,186 5,231,269 5,588,352 5,945,436 6,302,519

Costo de Ventas -2,307,877 -2,574,683 -2,841,490 -3,108,296 -3,375,103 -3,641,909 -3,908,716 -4,175,523 -4,442,329 -4,709,136

Margen bruto 780,893 871,170 961,447 1,051,723 1,142,000 1,232,277 1,322,553 1,412,830 1,503,107 1,593,383

Gastos Operativos -584,237 -651,779 -719,321 -786,863 -854,405 -921,947 -989,489 -1,057,031 -1,124,573 -1,192,115

EBITDA 196,656 219,390 242,125 264,860 287,595 310,330 333,064 355,799 378,534 401,269

Depreciación y Amortización -72,893 -74,236 -75,579 -76,921 -64,243 -65,586 -66,929 -68,271 -69,614 -70,956

EBIT 123,762 145,154 166,547 187,939 223,351 244,744 266,136 287,528 308,920 330,312

Impuestos -37,129 -43,546 -49,964 -56,382 -67,005 -73,423 -79,841 -86,258 -92,676 -99,094

Depreciacion 72,893 74,236 75,579 76,921 64,243 65,586 66,929 68,271 69,614 70,956

NOPAT 159,527 175,844 192,161 208,478 220,589 236,906 253,224 269,541 285,858 302,175

CAPEX -24,631 -24,631 -24,631 -24,631 -24,631 -24,631 -24,631 -24,631 -24,631 -24,631

Inv k de w 12,882 16,389 16,389 16,389 16,389 16,389 16,389 16,389 16,389 16,389

Perpetuidad 3,470,191

FCF 147,777 167,602 183,919 200,236 212,347 228,664 244,981 261,298 277,615 3,764,124

EBITDA / Ingresos 6.37% 6.37% 6.37% 6.37% 6.37% 6.37% 6.37% 6.37% 6.37% 6.37%

CCPP 13.80%

VAN en miles de Soles 2,032,667

Valor para Accionistas 1,878,075

Valor de la Empresa

Top Related