Idiomas

Páginas

Jurídico

Impuesto a los Consumos EspecialesServicios Tributarios

Objetivos de la Capacitación

OBJETIVOS

Proporcionar los Proporcionar los conocimientos necesarios a conocimientos necesarios a

quienes deben cumplir con la quienes deben cumplir con la declaración y pago del declaración y pago del

impuesto a los consumos impuesto a los consumos especiales, para el especiales, para el

cumplimiento de esta cumplimiento de esta obligaciónobligación

Comprender la finalidad de Comprender la finalidad de este impuesto.este impuesto.

11 22

Finalidad del Impuesto

Fisc

ales Aumentar la recaudación Aumentar la recaudación

producto del consumo de bienes producto del consumo de bienes suntuariossuntuarios

Extra

fisca

les

Restricción de consumo en el Restricción de consumo en el caso de los cigarrillos, bebidas caso de los cigarrillos, bebidas

alcohólicas y focosalcohólicas y focos

Cuáles son los fines fiscales de este impuesto?

Qué es el ICE?

El Impuesto a los Consumos El Impuesto a los Consumos Especiales es un impuesto Especiales es un impuesto monofásico, es decir se calcula monofásico, es decir se calcula una sola vez en toda la cadena de una sola vez en toda la cadena de distribución y se encuentra distribución y se encuentra incluido en el PVP.incluido en el PVP.

Hecho Generador y Facturación

ProductosNacionales

ProductosImportados

Se producePrimera etapa de Comercialización Desaduanización

Factura Declaración AduaneraDebe constar en:

Grava a a las transferencias onerosa o gratuita y al

autoconsumo

Sujetos del Impuesto

SUJETO ACTIVO SUJETO PASIVO

Personas Naturales y sociedades:• Fabricantes • Importadores

• Prestadores de Servicios(Gravados con este impuesto)

EL ESTADOAdministrado por:

TIPOS DE IMPOSICIÓN

La imposición puede ser: 1. Específica.- Es aquella en la cual se grava con una tarifa fija a cada unidad de bien transferida por el fabricante nacional o cada unidad de bien importada, independientemente de su valor.

2. Ad valorem.- Es aquella en la que se aplica una tarifa porcentual sobre la base imponible determinada de conformidad con las disposiciones de la presente Ley; y,

3. Mixta.- Es aquella que combina los dos tipos de imposición anteriores sobre un mismo bien o servicio.

TARIFAS DEL IMPUESTO POR PRODUCTO

Grupo IGrupo IIGrupo IIIGrupo IV

Tarifa: GRUPO I

Focos incandescentes

100%

Perfumes y Aguas de tocador

20%Videojuegos

35%

Armas de fuego

300%

Bebidas gaseosas

10%

Con la reforma, el ICE de cigarrillos rubio y negros se obtiene multiplicando el número total de unidades de cigarrillos importados o transferidos por el fabricante, por la tarifa específica señalada en el artículo 82 de la LRTI.

Cigarrillos

• Número decigarrillostransferidos porel fabricante, oimportados

10.000 cigarrillos

(500 cajetillas de 20)

• Tarifa específicapor unidad,según artículo82 de la LRTI

USD. 0, 0810

• Total ICEcausado en latransferencia oimportación

USD. 810

NAC-DGERCG12-00834 las cuatro cifras decimales se utilizarán para el cálculo del impuesto sobre cada cigarrilo, para efectos de la

declaración dicho valor se aproximará a dos cifras decimales.

Las bebidas alcohólicas y la cerveza están gravadas con imposición mixta

Bebidas Alcohólicas

Impuesto específico

• Calculado con baseen los litros purosde alcohol quecontiene cadabebida alcohólica

Impuesto ad valorem

• Aplicando unporcentaje sobre elprecio ex fábrica oex aduana, si dichovalor es superior aUSD 6,93 por litrode bebida a partirdel 01 de enero de2013 (NAC-DGERCG12-00832)

ICE TOTAL

• Es el resultadode sumarambos cálculos

Bebidas AlcohólicasImpuesto específico:

Para una botella de 750 c.c. y 30ºGL:

• Tarifa específica

USD 6,93

• Grado alcohólico / 100

0,30

• Volumen en c.c /1000

0,75

• ICE específico

USD 1, 559

Desde el 01 de enero de 2013 en valor es de USD 6,93 por litro de alcohol puro, debido al ajuste anual del IPC del grupo (NAC-

DGERCG12-00832)

Bebidas AlcohólicasImpuesto ad valorem:

Si el precio ex aduana o ex fábrica mayor que USD. 3,60 por litro de bebidaAplica una tarifa del 75% sobre el precio ex fábrica o ex aduana.

Si el precio ex fábrica de una botella de 750 c.c. y 30ºGL es USD. 2,85:

•Ex fábrica botella

USD. 2,85

•Volumen en c.c. / 1000

0,75

•Ex fábrica por litro

USD. 3,80

•Ex fábrica botella

USD. 2,85

• Tarifa ad valorem

75%

• ICE ad valorem

USD. 2,138

Es mayor que USD 3,60; aplica ICE advalorem

El ICE total es la sumatoria de ambos

Bebidas Alcohólicas

• ICE Específico

USD 1,559

• ICE Ad valorem

USD 2,138

• ICE Total

USD 3,697

Cálculo

Ad valorem

Cálculo

ICE Específico

Se crea una exención para las armas de fuego deportivas y sus

municiones.

Aplica sólo en la compra o importación de dichas armas por

parte de los deportistas, quienes deben estar inscritos y

autorizados por el Ministerio de Deporte.

Los deportistas no podrán vender ni enajenar las armas hasta

por cinco años.

Armas de fuego deportivas

Vehículos Híbridos y Eléctricos

A partir del 1 de diciembre de 2011 los vehículos híbridos y eléctricos están gravados tanto con tarifas de ICE, siempre que su PVP supere USD 35.000; como del 12% de IVA, en los casos en que la base imponible supere dicho monto.

La forma de cálculo del ICE será similar que para los vehículos motorizados con la diferencia que las tarifas aplicables para los vehículos híbridos y eléctricos son las que se encuentran detalladas en la siguiente tabla:

El cálculo de ICE de estos vehículos es similar al de los demás vehículos motorizados de menos de 3,5 toneladas de carga

Vehículos híbridos y eléctricos

Tarifa: GRUPO II

Vehículos motorizados de transporte terrestre de hasta

3.5 toneladas de carga según PVP

Aviones, avionetas y helicópteros excepto aquellas destinadas al

transporte comercial de pasajeros, carga y servicios, motos acuáticas, tricares, cuadrones, yates y barcos

de recreo15%

Tarifas (siguiente lámina)

Tarifa: GRUPO II

Camionetas, camiones, furgonetas y de rescate - PVP hasta USD 30.000

Vehículos motorizadosPVP hasta USD 20.000

Vehículos motorizados (menos camionetas, camiones, furgonetas y de rescate)

PVP entre USD 20.000 y USD 30.000

Vehículos motorizadosPVP entre USD 30.000 y USD 40.000

5%

10%

15%

VEHICULOS DE HASTA 3.5 TON DE CARGA

Tarifa: GRUPO II

Vehículos motorizadosPVP entre USD 50.000 y USD 60.000

Vehículos motorizadosPVP entre USD 60.000 y USD 70.000

Vehículos motorizadosPVP superior a USD 70.000

25%

30%

35%

VEHICULOS DE HASTA 3.5 TON DE CARGA

Vehículos motorizadosPVP entre USD 40.000 y USD 50.000 20%

Tarifa: GRUPO III

Servicios de Casinos, Salas de juego (bingo – mecánicos) y

otros juegos de azar

35%

Servicios de televisión prepagada

15%

Tarifa: GRUPO IV

Cuotas, membresías, afiliaciones, acciones y similares que paguen miembros y usuarios de Clubes Sociales, cuyo

monto no supere USD 1.500,00 anuales.

35%

Para el resto de bienes gravados con ICE, detallados en el artículo 82 de la LRTI, la base imponible del impuesto será la misma que se encuentra detallada en el artículo 76 del mismo cuerpo legal; es decir, el valor mayor resultante de comparar el precio de venta al público menos el IVA y el ICE, y el precio ex aduana o ex fábrica más el 25% de margen mínimo presuntivo de comercialización; o precios referenciales publicados mediante resolución del SRI.

IMPORTANTE

BASE IMPONIBLE Y CALCULO DEL IMPUESTO

Definiciones: Precio Ex Fábrica y Ex Aduana

Precio Ex FábricaPrecio Ex Aduana

CIF: FOB + Flete + Seguro

Costos y Gastos de producción, ventas, administrativos y

Financieros

Tasas arancelarias, fondos y tasas

extraordinarias pagadas en la CAE

Otros costos o gastos

Utilidad marginada

Definiciones: Precio de Venta y Cadena de Comercialización

Cadena de ComercializaciónPrecio de Venta

El precio de venta al público es el que el

consumidor final pague por la adquisición al detal

en el mercado, de cualquiera de los bienes

gravados con este impuesto

Conjunto de actores y etapas de actividades interrelacionadas

que se inician en el lugar de producción del producto y

terminan en manos del consumidor final. Antes de llegar al consumidor puede

pasar por una o más etapas de intermediación.

(Concepto no tributario)

La base imponible se determina por lo siguiente:

PVP Fijo ReferencialMediante resolución del Director, solo para

producto nacionales

PVP – IVA – ICE, o

Ex Aduana o Ex Fábrica + 25% de comercialización

ValorValor

Base ImponibleBase Legal: Art. 76 LORTI y Art. 180 RLORTI

11

22

Cálculo Base Imponible e ImpuestoBase Legal: Art. 76 LORTI y Art. 180 RLORTI

Precio Ex Fabrica o Ex Aduana

25% de margen de comercialización

PVP (no contempla descuentos)

(1+%IVA)x(1+%ICE)

Base Imponible Tarifa ICE

El mayor valor se tomará como BASE IMPONIBLE

ICE a pagar

11

Ejemplo de cálculo de Base Imponible e Impuesto desde el PVP

BASE IMPONIBLE E IMPUESTO DESDE EL PVP

Base Imponible

Ejemplo: PVP 15.000, IVA 12%, ICE 5%

15.000,0012.755,10

(1+0,12) x (1+0,05)

Tarifa ICE

PVP

(1+%IVA) x (1+ tarifa ICE)

ICE a pagar

5% 637.76

Ejemplo de cálculo de Base Imponible desde costos Ex fábrica y Ex aduana

BASE IMPONIBLE E IMPUESTO DESDE COSTOS

Precio ExFábrica

o ExAduana

Base Imponible

1.25 (comercializa

ción)

Ejemplo: Precio ExAduana o ExFábrica 12.000, ICE 5%

Tarifa ICE

ICE a pagar

12.000 15.0001.25 5% 750

PVP Fijo ReferencialEs decir una base

imponible mínima para el cálculo del ICE,

mediante resolución del Director y solo

para producto nacionales

UnicamenteUnicamente

Base Imponible en base a un PVP Fijo Referencial

Casinos

Perfumes y Aguas de Tocador

22

Base Imponible: Casinos

Montos mínimos mensuales en función

de la categoría del establecimiento,

ajustados anualmente

Base Legal: Res. NAC-DGERCGC-00798

Para el cálculo de la Base Imponible

Primera

Lujo

Categorías:•Mesas

•Máquinas

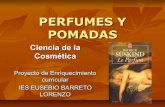

Base Imponible: Perfumes y Aguas de Tocador

Precio Ex Fábrica o Ex Aduana

Margen de Comercialización:

De USD 0 a 3 + 150%De USD 3.01 a 6 + 200% Desde USD 6.01 + 250%

Base Legal: Res. NAC-DGERCGC12-00833

Para el cálculo de la Base Imponible

Únicamente para productos

comercializados a través de la

modalidad de Venta Directa

Base Imponible Casos Especiales Base Legal: Numerales 3, 4 y 5 Art. 180 RALORTI

Cálculo:• El PVP sobre el que se verifica la tarifa ICE

es: Valor Ex aduana + 25% de margen • Calcular el impuesto

• SI EL PVP referencial (Ex aduana + ICE + IVA) establece una tarifa de ICE superior,

recalcule el impuesto a pagar.

Consideraciones Generales

• Para las cuotas y membresías a clubes sociales, el ICE se liquidará en el

momento en que se supere los USD. 1.500 y sobre la totalidad.

• Para bienes fabricados o importados que no existan en el mercado el ICE será aplicando únicamente el margen

del 25%.

Vehículos importados para consumo que no

existan en el mercado

EXENCIONES DEL IMPUESTO

Exenciones para este impuesto

Los bienes que se destinen a la exportación

Focos incandescentes utilizados como insumos automotrices

Armas de fuego deportivas y municiones, adquiridas por deportistas inscritos y autorizados por el Min. Del Dep.

Vehículos híbridos, ortopédicos y no ortopédicos utilizados por discapacitados

El alcohol destinado a producción: famacéutica, de perfumes y aguas de tocador, y de bebidas alcohólicas

Declaración y Pago del ICE

¿Quiénes deben declarar?

Las personas naturales y sociedades fabricantes e

importadores de bienes gravados con ICE

Las prestadoras de servicios de televisión prepagada y casinos, salas de juego y otros

juegos de azar

Declaración ICE

Los fabricantes y prestadores de bienes y servicios nacionales gravados con este impuesto

Los importadores de bienes y servicios gravados con este impuesto realizarán la respectiva declaración del impuesto en su DAU (Declaración Aduanera Única)

Declaración ICE

La declaración de ICE, se presentará exclusivamente en medio magnético vía internet, cualquiera que sea el monto de sus obligaciones tributarias, aún cuando la declaración que se presente no tenga impuestos u otros conceptos a pagar.

NO FORMULARIO FISICOSOLO POR INTERNET

Declaración ICE

IMPORTANTE:

La declaración de ICE con valores a pagar se realizará mediante formulario 106 (Múltiple de Pagos) vía internet, para aquellos contribuyentes que su declaración es en cero deberán imprimir el Formulario 105 (formato en Excel) disponible en la página web y presentar en cualquiera de las ventanillas de atención del Servicio de Rentas Internas.

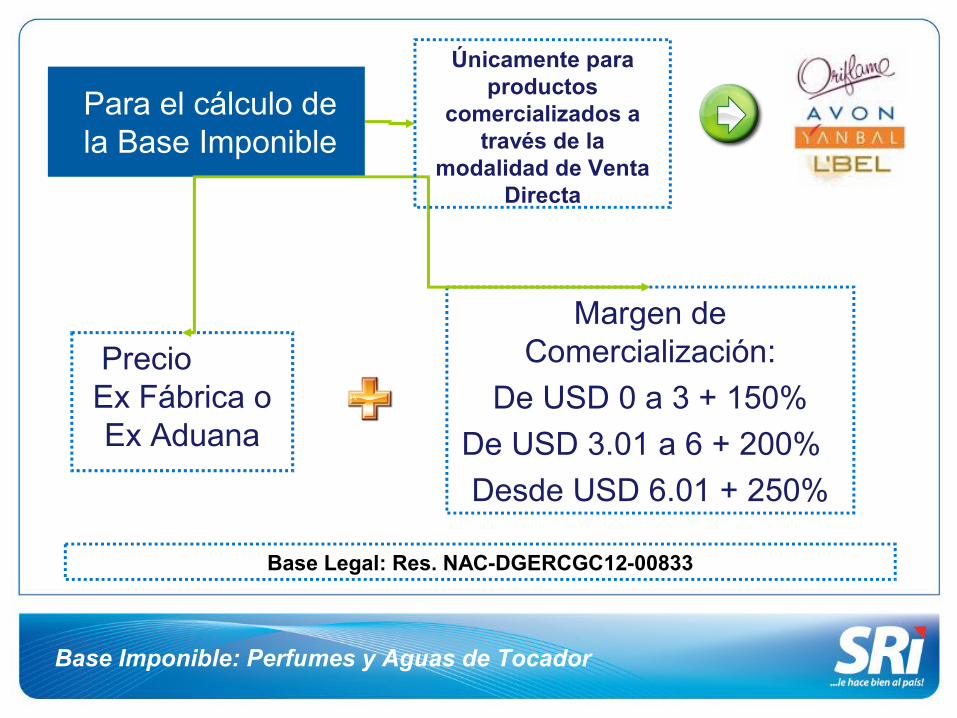

24 Interés y Multa por presentación tardía

SI causa impuesto

Interés: será de acuerdo a la tabla trimestral

Multa: 3% por mes o fracción de mes sin que exceda el 100%

NO causa impuesto

Nuevo Instructivo de

sanciones pecuniarias

Anexo ICE

Reporte elaborado por los sujetos pasivos de ICE

Movimiento de inventario por marca y presentación

de producto

Materias primas

Detalle de PVP

Productos terminados

Contiene

ANEXO ICE

Anexo ICE

La guía técnica para la elaboración del anexo ICE se encuentra en la página web www.sri.gob.ec . Contiene:

27 Obligación del Anexo ICE

¿ Cuándo deben presentarlo?

Mensualmente

¿ Cómo se presenta?

La información se entrega en medio magnético (archivo xml) y puede enviarse a través de internet o presentarlo en las oficinas

Elaboración Anexo ICE

Ejemplo de anexo ICE para Televisión Pagada

Paso 1: Copiar ejemplo y pegarlo en archivo .txt

Elaboración Anexo ICE

Ejemplo de anexo ICE para Televisión Pagada

Paso 2: Con la ayuda del Instructivo modificar los campos respectivos por ejm: ruc, año,mes, código producto; tomando las consideraciones generales dentro de la ficha para la elaboración del anexo (características del archivo).

Paso 3: Utilizando un convertidor de archivo modificar el archivo .txt a formato .xml, luego comprimirlo en .zip y enviarlo por internet.

Todos declaran por internet

Ahora todas las declaraciones de impuestos administrados por el SRI se realizarán exclusivamente por Internet, cualquiera que sea el monto de sus obligaciones tributarias, aún cuando la declaración que se presente no tenga impuestos u otros conceptos a pagar.

Obtén ya tu clave y cumple tus obligaciones a tiempo.

Resolución NAC-DGERCG12-00032

Top Related