Idiomas

Páginas

Jurídico

Tu Hipoteca Fácil Asesores Patrimoniales Hipotecarios

Gonzalo E. Cosgalla Zarate

Director Operaciones

THF 10° Diplomado

3er. Lugar en Sector Financiero

10° Diplomado

3er. Lugar en Sector Financiero

1972Este año se funda el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit).

Es un organismo de servicio social y autónomo que otorga crédito a sus derechohabientes para resolver sus necesidades de vivienda.

Su objetivo es poner a su alcance diversos productos y destinos del créditos que más convengan de acuerdo a las necesidades, precio, calidad y ubicación del derechohabiente.

En 2012 A sus 40 años la institución ha otorgado 6.7 millones de préstamos para vivienda beneficiado a 30 millones de mexicanos

Destinos del Crédito

10° Diplomado

Tipos de Crédito

10° Diplomado

Crédito Infonavit

VSM o PESOS

Crédito Infonavit

VSM o PESOSInfonavit

TOTAL

VSM o PESOS

Infonavit TOTAL

VSM o PESOS

Cofinavit y Cofinavit Ingresos

Adicionales

VSM

Cofinavit y Cofinavit Ingresos

Adicionales

VSM

2do .

Crédito

PESOS

2do .

Crédito

PESOS

Apoyo InfonavitApoyo Infonavit

Crédito Conyugal

INFONAVIT & FOVISSSTE

Crédito Conyugal

INFONAVIT & FOVISSSTE

Tabla de Niveles Salariales

10° Diplomado

Crédito Producto Financiado en

Nivel Salarial Monto máximo de crédito

Tasa de interés

Compra de vivienda nueva o usada

Crédito Infonavit VSM De cualquier nivel salarial $464,614.14 4 al 10%

PESOS De $10,827.87 $464,614.14 12% fija

Infonavit Total VSM Desde $8,859.17 $ 1,378,092.80 8.5 a 10%

Pesos De $ 10,827.87 $1,435,185.22 12% fija

Cofinavit VSM De cualquier nivel salarial $263,806.34 4 a 10%

Cofinavit Ingresos Adicionales

VSM Hasta $ 7,874.81 $293,336.90 4 a 8%

Tu 2do. crédito PESOS De cualquier nivel salarial $1,372,186.69 12.7% fija

Apoyo infonavit PESOS De cualquier nivel salarial lo determina la entidad financiera

La determina la entidad financiera

Compra y mejora tu vivienda

Crédito Infonavit VSM De cualquier nivel salarial $464,614.14 Del 4 al 10%

Construye en tu terreno y formaliza tu titulo de propiedad

Paga la hipoteca de tu vivienda y mejórala

Requisitos y Beneficios del Infonavit

BENEFICIOSREQUISITOS

1.- Utilizas el saldo de tu subcuenta de vivienda.

2.- Tus aportaciones patronales subsecuentes te ayudan a amortizar tu crédito.

3.-Puedes tramitar un crédito conyugal para aumentar el monto, sumando el crédito de tu cónyuge (hasta el 75% del monto máximo de crédito que obtendría tu cónyuge de manera individual)

4.-Contarás con un seguro de vida y un fondo de protección de pagos.

5.- La vivienda tendrá un seguro contra daños.

1.- Ser derechohabiente del Infonavit, con relación laboral vigente.

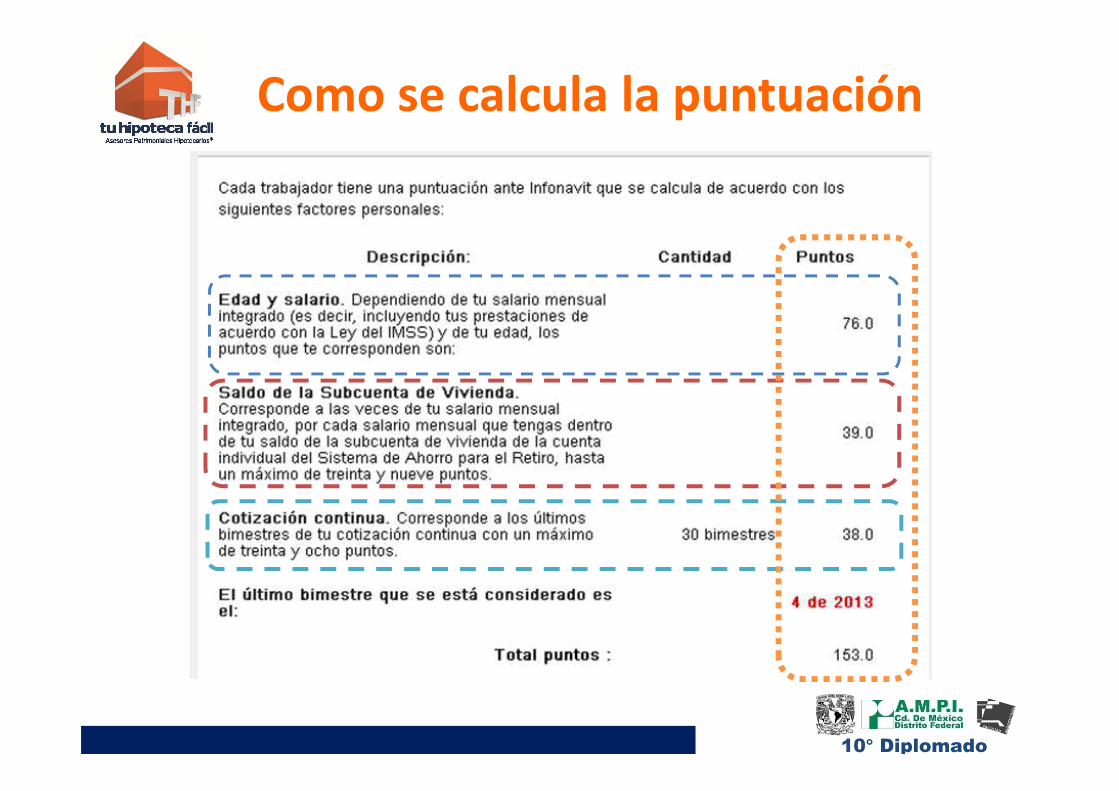

2.- Cumplir con la puntuación mínima requerida de 116 puntos.

3.- No haber tenido un crédito del Infonavit(Excepto 2° Crédito)

4. No tener un crédito con Infonavit Vigente

5.- No Cambiar de Afore

10° Diplomado

10° Diplomado

Como se calcula la puntuación

INFONAVIT TRADICIONAL

10° Diplomado

INFONAVIT TOTAL

10° Diplomado

Cómo se integra

Diferencia a cargo del Trabajador (en su caso)

Crédito INFONAVITAportaciones patronales

futuras 5%

Descuentos al salario del trabajador

Cómo se paga

¿Cómo se integra y como se paga?

Subcuenta de Vivienda

Esquema de Crédito

CofinavitCrédito hipotecarioen cofinanciamiento Crédito de la

Entidad FinancieraPago directo

10° Diplomado

COFINAVIT

THF

INSTITUCION BANCARIA

El Tope máximo De $ 263,806.34

10° Diplomado

EJEMPLO INFONAVIT COFINAVIT CONYUGALEl Conyugue participa al

75%

10° Diplomado

APOYO INFONAVIT

10° Diplomado

Crédito en PESOS

� Crédito Tradicional Individual y Conyugal.

� Infonavit Total desde 5.5 VSM en adelante

� La Tasa de Interés Anual será fija de 12%para todos los niveles de ingreso.

� El plazo para el pago del crédito podrá serde 5, 10, 15, 20, 25 y 30 años, a elección deltrabajador.

� La suma de la edad del trabajador más elplazo seleccionado para amortizar el crédito nopodrá ser mayor a 70 años.

� Se otorgan montos de crédito similares en VSM yen PESOS.

� El saldo del crédito disminuye desde el inicio ydurante todo el crédito.

� Gastos de Titulación, Financieros y de Operacióndel 3% para todos los niveles salariales y todoslos valores de vivienda.

� Tasa Fija durante toda la vida del crédito.

Beneficios Condiciones

10° Diplomado

Esquema en PESOS

Gastos de administración:

� 2% anual del valor de la vivienda por encima de 128 VSMVDF ($251,993.60).

� Esta cuota será cargada mensualmente con un tope de 1.3 VSM (equivalente enel 2012 a $2,559.31)

� Esta cuota permanecerá fija en pesos durante toda la vida del crédito.

Pago Anticipado

� Se establece una comisión del 5% del monto que pre paguen los trabajadores coningresos superiores a 4 VSM ($7,874.80), durante los 2 primeros años de la vida delcrédito.

� Una vez transcurridos los 2 años, todo pago anticipado se aplicará a reducir el saldoinsoluto del crédito y tendrá efecto a partir del mes siguiente al mes en que se realice.

10° Diplomado

2do. Crédito Infonavit

Alcance del producto

�Los trabajadores que ya obtuvieron un créditoInfonavit y ya lo liquidaron

�Todos los niveles salariales

�Operaciones individuales de compra de viviendanueva o usada, en esta primera fase de salida delproducto.

�No hay límite en el valor de la vivienda.

Políticas

�El crédito se otorgará en pesos encoparticipación con entidades financieras(Infonavit Total).

�La Tasa de Interés Anual será fija de 12% paratodos los niveles de ingreso.

�El plazo para el pago del crédito podrá ser de5, 10, 15, 20, 25 y 30 años, a elección deltrabajador.

�La suma de la edad del trabajador más el plazoseleccionado para amortizar el crédito no podráser mayor a 70 años.

� Los trabajadores con 60 años o más sólopodrán seleccionar como plazo máximo deamortización del crédito 5 años.

Condiciones Financieras

10° Diplomado

2do. Crédito Infonavit

Los trabajadores deben cumplir con los siguientes:

� Contar con 5 años de cotización continua (30 bimestres)

� Haber ejercido un crédito Infonavit

� Contar con al menos 1 año de haberlo liquidado y sin quebrantos oincumplimientos hacia el Instituto.

� En el caso de créditos cofinanciados como Cofinavit y ApoyoInfonavit, haber liquidado también el crédito otorgado por la entidadfinanciera participante.

Requisitos

10° Diplomado

2do. Crédito Infonavit

10° Diplomado

TALLER DE ORIENTACION

El Taller de Orientación está diseñado para que los derechohabientes cuenten con la información necesaria que les permita decidir mejor sobre el uso de su ahorro y su crédito Infonavit.

Cada etapa lleva un semáforo mismo que va indicando si el tema de cada etapa ha sido iniciado, en

proceso ó terminado.

10° Diplomado

ETAPAS DEL TALLER DEORIENTACION.

Una vez concluido el TALLER DE ORIENTACIÓN les brindara una CONSTANCIA, misma que será necesaria que se entregue junto con el

EXPEDIENTE DE INFONAVIT, ya que SIN la constancia no se PODRA REALIZAR LA INSCRIPCION ANTE EL INFONAVIT.

ESTADO DE CUENTA INFONAVIT

10° Diplomado

AplicaciónPara todos los esquemas de

financiamiento 2013

• Otros Productos

• Modelo de Evaluación Integral pesos y VSM (MEI)

3er. Lugar en Sector Financiero

10° Diplomado

Autorización de Buro de Crédito por infonavit

3er. Lugar en Sector Financiero

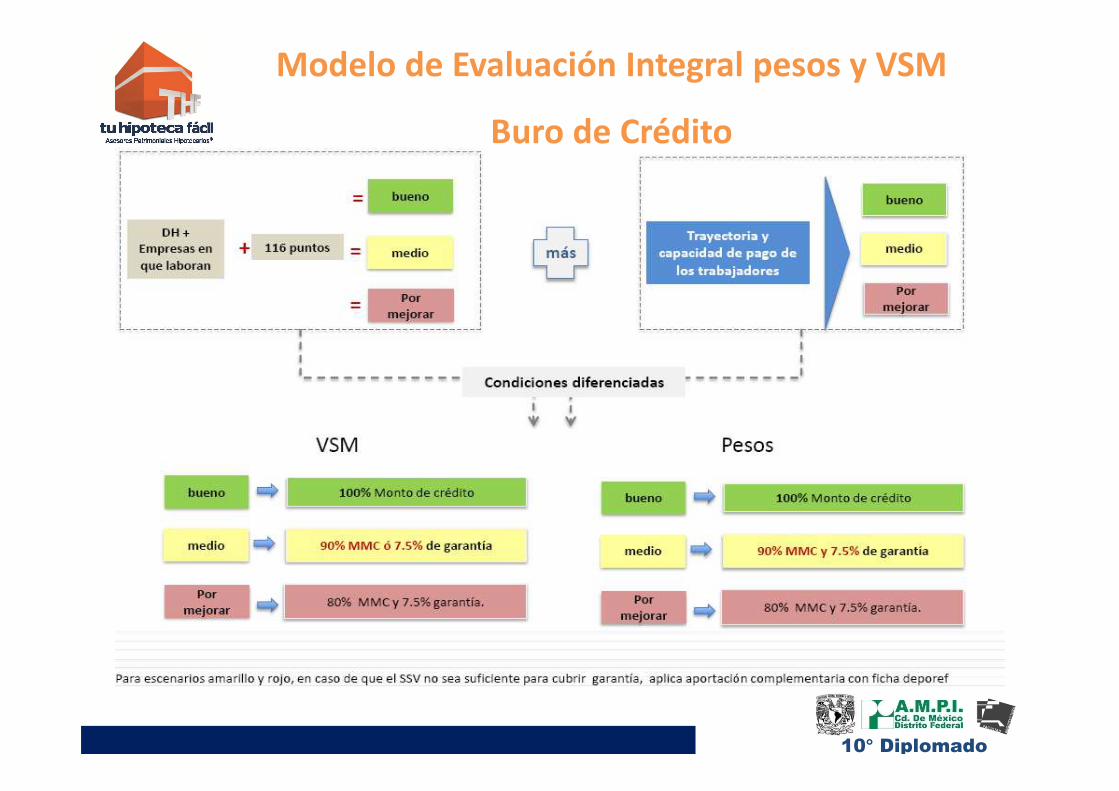

Modelo de Evaluación Integral pesos y VSM

Buro de Crédito

10° Diplomado

10° Diplomado

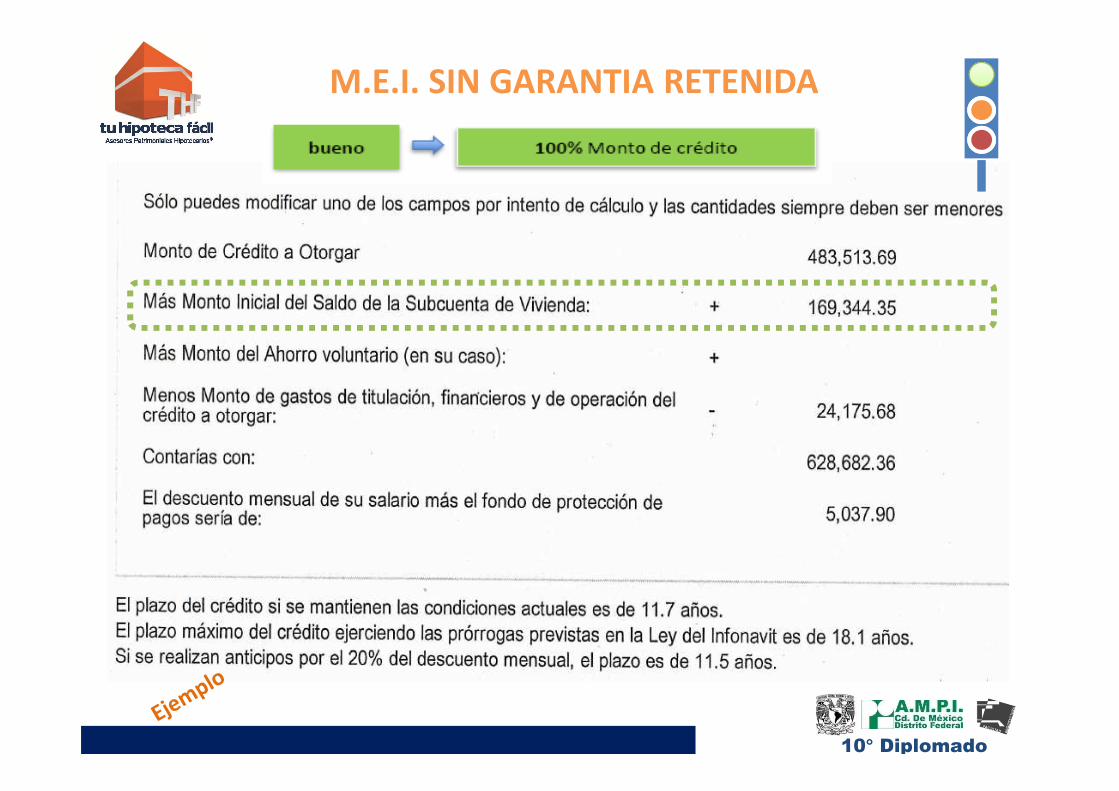

M.E.I. SIN GARANTIA RETENIDA

M.E.I. CON GARANTIA RETENIDA

10° Diplomado

Para escenarios AMARILLO Y ROJO, en caso que el SSV no sea suficiente para cubrir la garantía, APLICA aportación complementaria

M.E.I. GARANTIA RETENIDA + REDUCCIÓN DE MONTO DE CRÈDITO

10° Diplomado

Para escenarios AMARILLO Y ROJO, en caso que el SSV no sea suficiente para cubrir la garantía, APLICA aportación complementaria

3er. Lugar en Sector Financiero

Organismo dedicado a establecer y operar el sistema de Financiamiento para el Otorgamiento de

los Préstamos Hipotecarios a los Trabajadores Derechohabientes del ISSSTE.

La fecha del total de créditos del FOVISSSTE

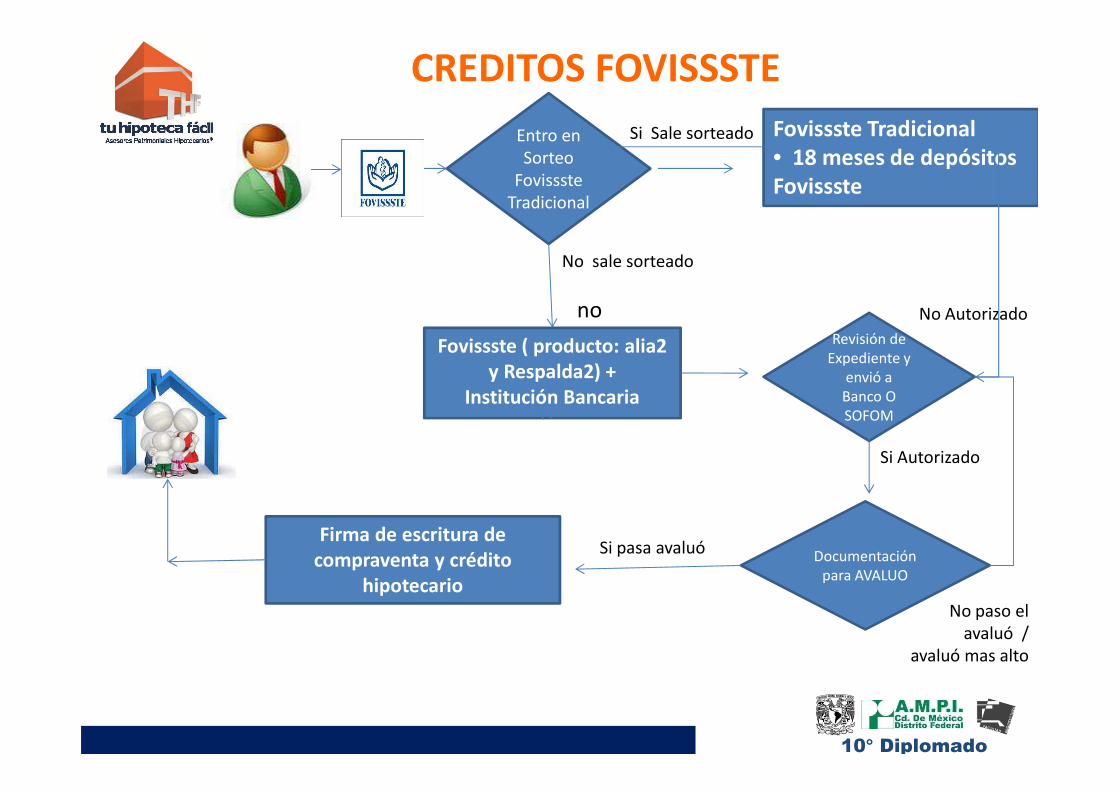

CREDITOS FOVISSSTE

Entro en Sorteo

FovisssteTradicional

No sale sorteado

Fovissste Tradicional• 18 meses de depósitos Fovissste

Si Sale sorteado

Fovissste ( producto: alia2 y Respalda2) +

Institución Bancaria

Revisión de Expediente y

envió a Banco O SOFOM

No Autorizado

Si Autorizado

Documentación para AVALUO

No paso el avaluó /

avaluó mas alto

Si pasa avaluóFirma de escritura de

compraventa y crédito hipotecario

no

10° Diplomado

CREDITOS TRADICIONALES

REQUISITOS

El Crédito Tradicional, se otorga a los derechohabientes del FOVISSSTE, que hayan resultado Ganadores en el Sorteo de Créditos de Vivienda.

Podrán participar los trabajadores de base, confianza y eventuales que cotizan al FOVISSSTE que reúnan los siguientes requisitos:

1.-Que estén en servicio activo. 2.- Que tengan una cotización en el FOVISSSTE por más de 18 meses.3.- Que no hayan obtenido anteriormente un crédito para vivienda con cargo al FOVISSSTE.4.- Que registren su solicitud de inscripción a este proceso de selección.5.- Podrán solicitar crédito mancomunado con su cónyuge.

10° Diplomado

PROCESO DE SORTEO FOVISSSTE

Las solicitudes de inscripción serán individuales, y al efecto los interesados deberán contar con los siguientes documentos:

a) Identificación oficial (credencial de elector o pasaporte).b) CURP

Si la inscripción se realiza vía internet, solo será necesario registrar la CURP.

En caso de solicitar un Crédito Mancomunado, el cónyuge deberá presentar la misma documentación señalada en los incisos anteriores.

El crédito puede ser destinado para las siguientes líneas:

1.- Adquisición,2.- Crédito para Construcción Individual en Terreno Propio3.- Pago de Pasivos, Ampliación, Reparación o Mejoramiento de Vivienda

10° Diplomado

CREDITO ALIA2 PLUS Y RESPALDA2

REQUISITOSBENEFICIOS

1.- Ser trabajador del Estado en servicio activo.

2.- Ejercer por primera vez tu crédito del FOVISSSTE.

3.- Tener como mínimo 9 bimestres de aportaciones en la Subcuenta de vivienda.

1.- Producto del FOVISSSTE sin la necesidad de Sorteo.

2.- Se otorga entre el FOVISSSTE y la

3.- Entidad Financiera que elijas.

4.- Puede ser aplicado a la adquisición de vivienda nueva, usada.

5.- Sin tope en el valor de la vivienda.

6.- Posibilidad de Crédito conyugal. 100% al titular y 75% al cónyuge.

10° Diplomado

ALIADO2: Producto del FOVISSSTE pensado y rediseñado para potenciar el

saldo de la subcuenta de vivienda de los servidores públicos, cuyas compensacionesles permite una mayor capacidad de crédito, con la seguridad de conocer desde elinicio cuanto pagarán sin incrementos futuros.

CREDITO ALIA2 PLUS

10° Diplomado

RESPALDA2: Esta modalidad de crédito ha sido diseñada para favorecer a

quienes desean utilizar como pago inicial su saldo de la subcuenta Fovissste potenciándolo con un crédito en pesos por parte de una Entidad Financiera para adquirir una vivienda nueva o usada.

RESPALDA2

10° Diplomado

EJEMPLO ALIADO2 PLUS

RFC ROFJ780115UKA

SUELDO BÁSICO MENSUAL $8,678.94

NIVEL SALARIAL 4.84

CAPACIDAD MÁXIMA CRÉDITO (PESOS) $130,992.75

CAPACIDAD MÁXIMA CRÉDITO (VSMMGVDF)

72.0320

SALDO DE LA SUBCUENTA DE VIVIENDA DEL SAR

$9,594.78

CAPACIDAD MÁXIMA CRÉDITO TOTAL $140,587.53

El Descuento de la porte de FOVISSSTE para Alia2Plus es de 5% del sueldo básico.El Descuento estimado $ 433.95

10° Diplomado

EJEMPLO RESPALDA2

10° Diplomado

RUV

Beneficios

RUV: Registro Unico de Vivienda, Donde las empresas y usuarios de la industria de desarrollo

de vivienda cuentan con un proceso único para su registro, que les permita acceder a los

diferentes procesos operativos de las Organización Nacional de Viviendas (ONAVIS).

• Permite un mejor registro de la vivienda, como oferente.

• Contar con una base de datos confiable, íntegra que permita el acceso a información oportunay completa sobre la oferta de vivienda nueva y usada en el país.

• El oferente dispondrá de una ventanilla única y permanente (MiCasa.org.mx) en el ámbitonacional para registrarse y mostrar su oferta.

• Los procesos para el registro de oferentes y la oferta de vivienda se unifican y estandarizan yse simplifican los niveles de servicio y respuesta.

• Se amplían las alternativas de individualización de la vivienda con el mismo registro, ya quepodrán hacerlo con cualquiera de los ONAVIS, Bancos y Sofoles, conforme a sus normasoperativas.

• La oferta de vivienda registrada en el RUV se publicará en el sitio de MiCasa.org.mx si así loelije el oferente.

10° Diplomado

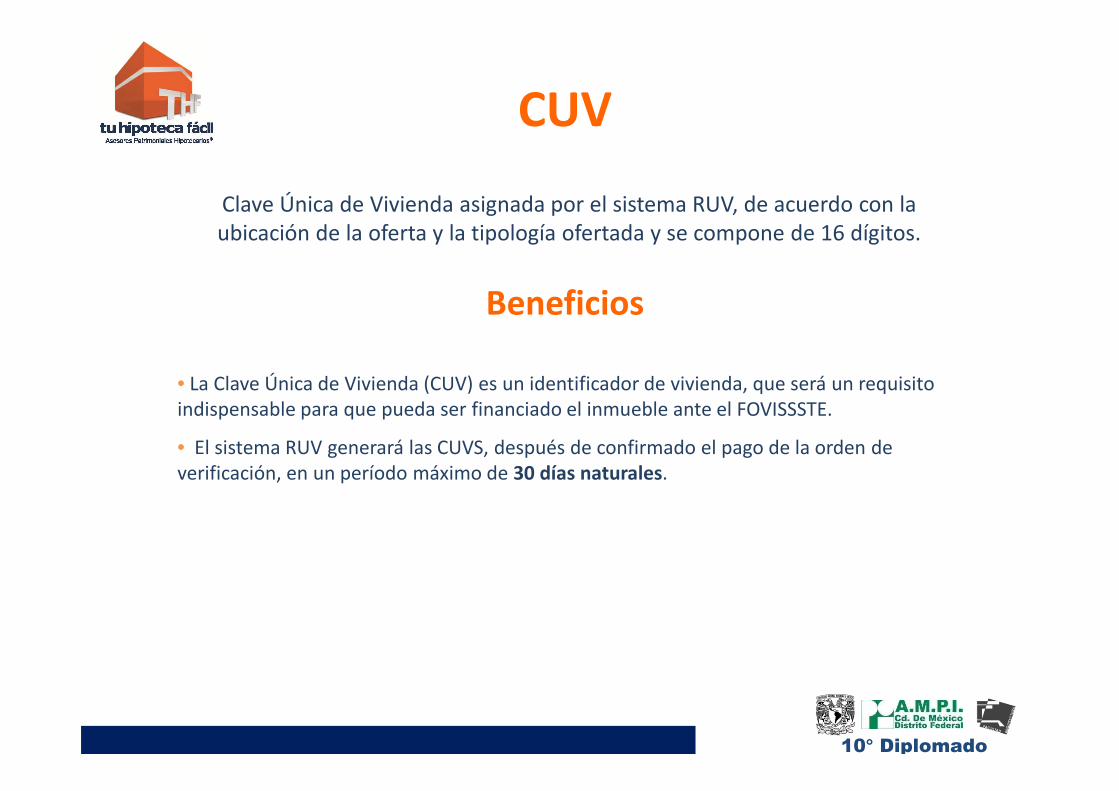

CUV

Clave Única de Vivienda asignada por el sistema RUV, de acuerdo con la ubicación de la oferta y la tipología ofertada y se compone de 16 dígitos.

• La Clave Única de Vivienda (CUV) es un identificador de vivienda, que será un requisito indispensable para que pueda ser financiado el inmueble ante el FOVISSSTE.

• El sistema RUV generará las CUVS, después de confirmado el pago de la orden de verificación, en un período máximo de 30 días naturales.

Beneficios

10° Diplomado

Perfil de Cliente3er. Lugar en Sector Financiero

10° Diplomado

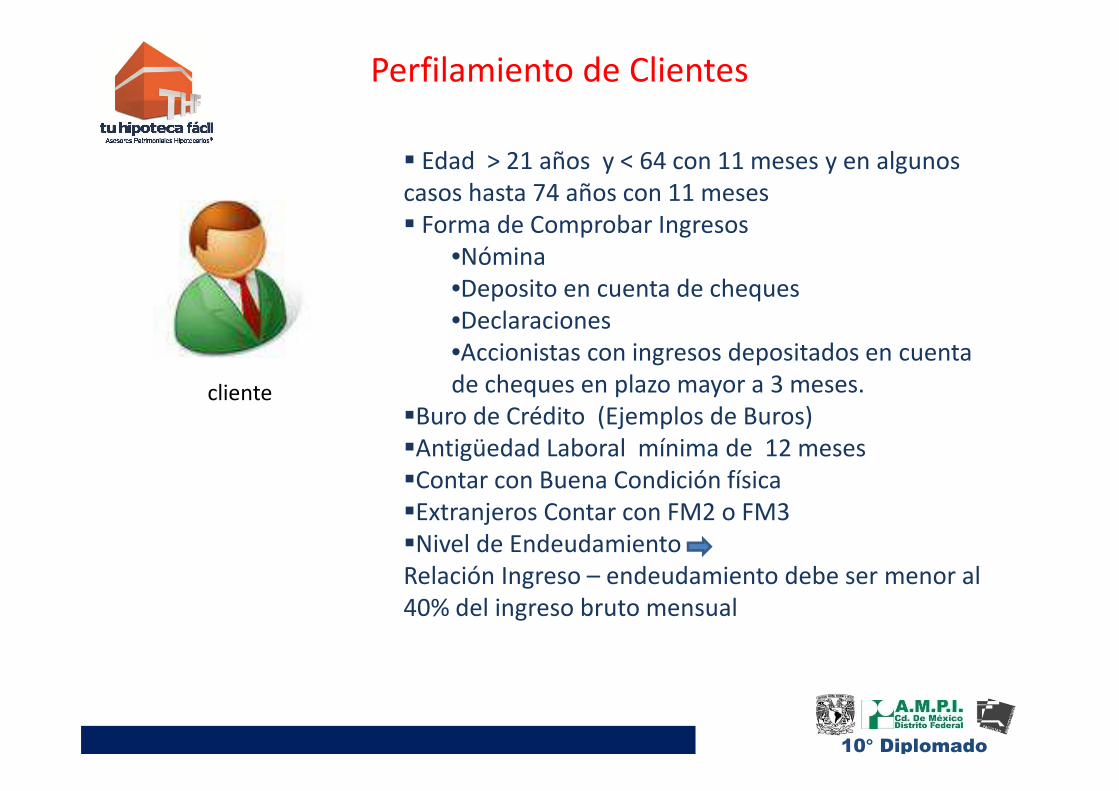

Requisitos básicos para ser sujeto de crédito

Aún y cuando cada una de las Instituciones de Crédito tienen sus propiaspolíticas que determinan quiénes son sujeto de crédito, estas políticascambian constantemente, a continuación describimos los requisitosesenciales que TODOS nuestros Clientes deben cumplir como paso inicialbásico, sujeto a que en forma posterior, adecuemos las políticas específicasde las Instituciones de Crédito cuando realicemos el perfilamiento denuestros Clientes.

Perfilamiento de Clientes

� Edad > 21 años y < 64 con 11 meses y en algunos casos hasta 74 años con 11 meses� Forma de Comprobar Ingresos

•Nómina•Deposito en cuenta de cheques•Declaraciones•Accionistas con ingresos depositados en cuenta de cheques en plazo mayor a 3 meses.

�Buro de Crédito (Ejemplos de Buros)�Antigüedad Laboral mínima de 12 meses�Contar con Buena Condición física�Extranjeros Contar con FM2 o FM3�Nivel de Endeudamiento Relación Ingreso – endeudamiento debe ser menor al 40% del ingreso bruto mensual

cliente

10° Diplomado

Buro de CréditoPORTAL http://www.burodecredito.com.mx/

Tipo de Crédito Fecha APERTURA

Limite de CRÉDITO

Monto a PAGAR

Histórico de PAGOS

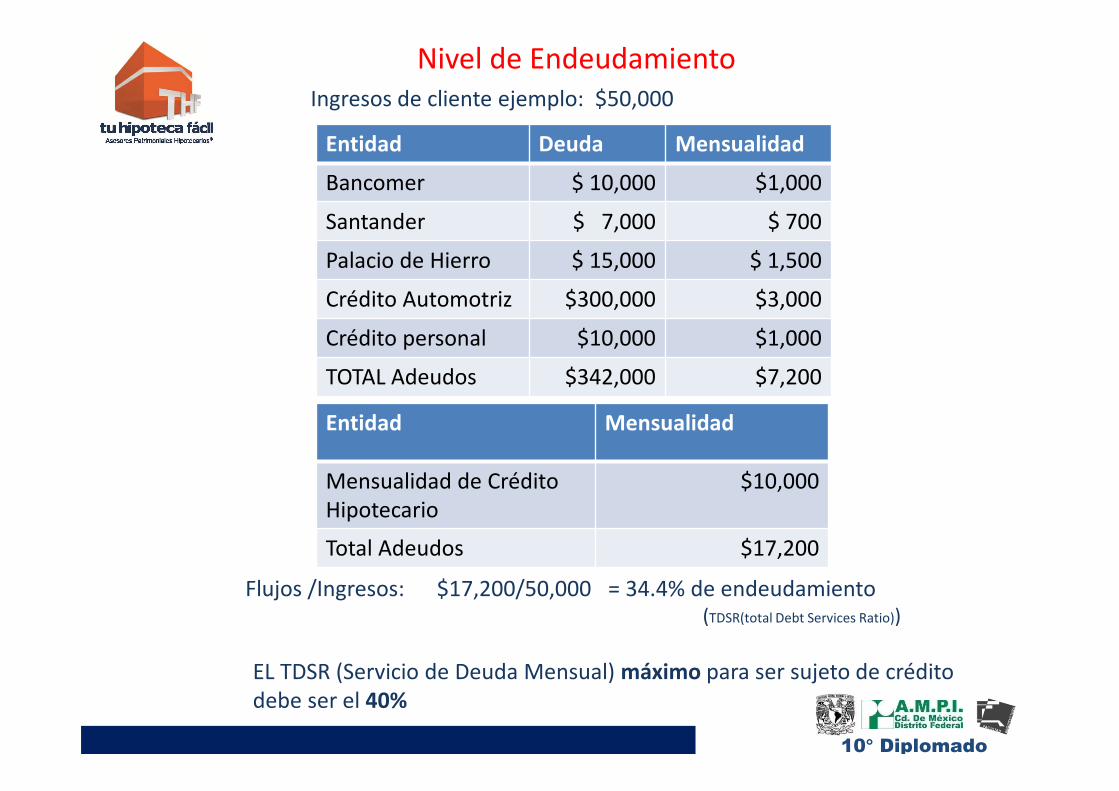

Nivel de Endeudamiento

Entidad Deuda Mensualidad

Bancomer $ 10,000 $1,000

Santander $ 7,000 $ 700

Palacio de Hierro $ 15,000 $ 1,500

Crédito Automotriz $300,000 $3,000

Crédito personal $10,000 $1,000

TOTAL Adeudos $342,000 $7,200

Ingresos de cliente ejemplo: $50,000

Entidad Mensualidad

Mensualidad de Crédito Hipotecario

$10,000

Total Adeudos $17,200

Flujos /Ingresos: $17,200/50,000 = 34.4% de endeudamiento(TDSR(total Debt Services Ratio))

EL TDSR (Servicio de Deuda Mensual) máximo para ser sujeto de crédito debe ser el 40%

10° Diplomado

Fases de Crédito HipotecarioEn caso Práctico

4 Etapas o Fases

10° Diplomado

THF

FINANCIAMIENTOS

BANCARIOS

3er. Lugar en Sector Financiero

10° Diplomado

Crédito hipotecario con tasa y pagos mensualesfijos durante toda la vida del crédito. Lo cualgenera tranquilidad para el cliente porque lepermite conocer el comportamiento de su deuda yel monto a cubrir de todos los pagos.

Mensualidad Fija

Crédito Hipotecario, que permite adquirir unavivienda de mayor valor, ya que la mensualidadinicial es baja y se incrementa anualmente paracompensar el capital requerido para concluir con elplazo de crédito contratado.

Mensualidad Creciente

TIPOS DE CREDITO

Perfil y Requisitos

� Edad y Plazo Máximo 85 Años

�Antigüedad Laboral : 1 año en el empleo actual con Antecedentes crediticios

�SI es Cofinavit y Alia2 Relación Laboral Vigente

�Buen Comportamiento en Buró de crédito

�Vivienda : Nueva o Usada.

�Valor Mínimo es desde $180,000

�Comisión por Apertura es 0%

Producto Tipo de Mensualidad

Financiamiento Plazo15 años

Plazo20 años

PAGO FIJOMenor ENGANCHE

Fija Hasta 90%, a partir de $180,000.00 10.60% 10.60%

PAGO FIJO

Menor TASA

Fija Hasta 75%, a partir de $180,000.00 10.10% 10.10%

PAGO CRECIENTEMenor ENGANCHE

CrecienteAjuste 2.0 % del año

2 anual hasta el año 14avo.

Hasta 90%, a partir de $300,000.00 11.00%

PAGO CRECIENTEMenor TASA

CrecienteAjuste 2.0 % del año 2 anual hasta el año 14avo.

Hasta 75%, a partir de $300,000.00 10.60%

Liquidez Fija De $180,0000 Hasta 6 millones => 70%De $6,000,001 hasta 10,000,000 => 50%

13.70% 13.70%

Lote con servicios Fija De $300,0000 Hasta 3 millones => 70%De $3,000,001 hasta 6,000,000 => 60%

10 Años13.90%

5 Años13.90%

Perfil y Requisitos

� Edad y Plazo Máximo 75 Años

�Ingresos Mínimos $ 9,000 Mensuales

�Antigüedad Laboral : 1 año en el empleo actual con Antecedentes crediticios

�SI es Cofinavit y Alia2 Relación Laboral Vigente

�Buen Comportamiento en Buró de crédito

�Vivienda : Nueva o Usada.

�Valor Mínimo es desde $250,000 y en Santander Premier mínimo $ 1 millón.

Hipoteca Santander Premier

Plazo PAGOS FIJOS15 años

PAGOS CRECIENTES15 años

Aforo Máximo Hasta 70% Asalariado y 60% Independientes

Monto Mínimo de Crédito 1 Millón

Tasa 8.49% FIJA

Cat10.5 %

Para 15 años10.4%

Para 15 años

Pago X Mil INICIAL $ 9.84Para 15 años

Inicial $ 8.55Para 15 años

Incremento Anual No Aplica 2.52 % en 15 Años

Comisión Diferida $ 250 + I.V.A

Seguro de Vida 31.54 al Millar por lo primeros 4 años

0.27044 al millar a partir del mes 49

Seguro de Daños 0.3376 al Millar

Comisión por Apertura 1%

Hipoteca Santander Premier

Plazo PAGOS FIJOSPlazo 7 a 20 años

PAGOS CRECIENTES15 y 20 años

Aforo Máximo Hasta 80% Asalariados y 70% Independientes

Monto Mínimo de Crédito $ 800,000

Tasa 9.60%

Cat11.4 %

para 20 años11.4%

para 20 años

Pago X Mil INICIAL $ 9.39 para 20 años

Inicial $ 8.20para 20 años

Incremento Anual No Aplica 2.02 % en 20 Años

Comisión Diferida $ 250 + I.V.A

Seguro de Vida 31.54 al Millar por lo primeros 4 años

0.27044 al millar a partir del mes 49

Seguro de Daños 0.3376 al Millar

Comisión por Apertura 1%

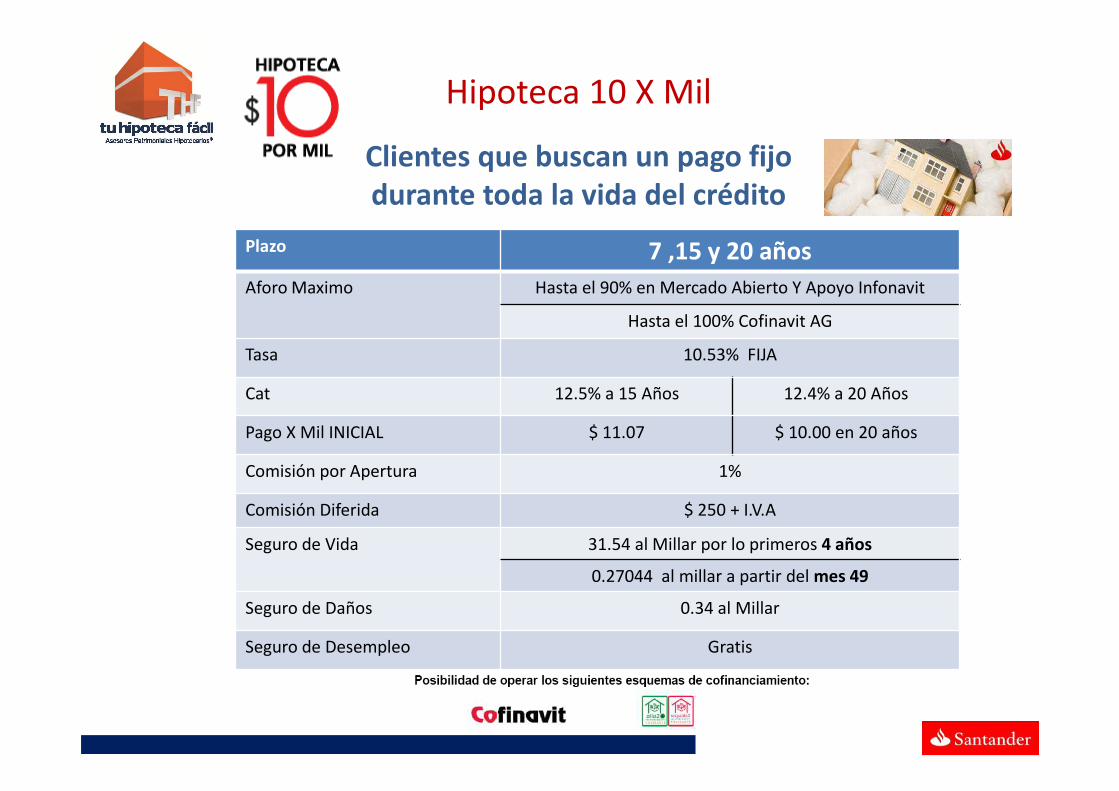

Hipoteca 10 X Mil

Clientes que buscan un pago fijo durante toda la vida del crédito

Plazo 7 ,15 y 20 años

Aforo Maximo Hasta el 90% en Mercado Abierto Y Apoyo Infonavit

Hasta el 100% Cofinavit AG

Tasa 10.53% FIJA

Cat 12.5% a 15 Años 12.4% a 20 Años

Pago X Mil INICIAL $ 11.07 $ 10.00 en 20 años

Comisión por Apertura 1%

Comisión Diferida $ 250 + I.V.A

Seguro de Vida 31.54 al Millar por lo primeros 4 años

0.27044 al millar a partir del mes 49

Seguro de Daños 0.34 al Millar

Seguro de Desempleo Gratis

Santander Ligth

Clientes que buscan un pago inicial más bajo y mayor capacidad de crédito.

Plazo 15 y 20 años

Aforo Maximo Hasta el 90% en Mercado Abierto Y Apoyo Infonavit

Hasta el 100% Cofinavit AG

Tasa 10.45%

15 AÑOS 20 AÑOS

Cat 12.3% a 15 Años 12.2% a 20 Años

Pago X Mil INICIAL $ 9.50 $ 8.85 para 20 años

Incremento Anual 2.82% 1.82% para 20años

Comisión Diferida $ 250 + I.V.A

Seguro de Vida 31.54 al Millar por lo primeros 4 años

0.27044 al millar a partir del mes 49

Seguro de Daños 0.34 al Millar

Comisión por Apertura Gratis

Hipoteca Santander InteligenteClientes que buscan un costo financiero menor*

Características: •Ingreso mensual desde $9 mil pesos brutos (individual o mancomunado).•Aceptamos no asalariados y certificación de ingresos con estados de cuenta.

Plazo 15 y 20 años

Aforo Maximo Hasta el 90% en Mercado Abierto Y Apoyo Infonavit

Hasta el 100% Cofinavit AG

Tasa Variable TIIE + 3.97 = 8.29%* * (* Tasa de interés al 1 de agosto 4.32)

Cat 11.1 a 15 Años 11.0% a 20 Años

Pago X Mil INICIAL $ 11.32 Final $4.19

Comisión por Apertura 1%

Comisión Diferida $ 250 + I.V.A

Seguro de Vida 31.54 al Millar por lo primeros 4 años

0.27044 al millar a partir del mes 49

Seguro de Daños 0.34 al Millar

Seguro de Desempleo Gratis

no opera con FOVISSSTE

Hipoteca ConstrucciónClientes que buscan Construir en Propio Terreno

Características: •Disposición con avance 0% de la obra.•Hasta el 100% del costo de la construcción en 2 opciones:

Hipoteca Construcción

Hipoteca ConstrucciónTerreno + Construcción

Hipoteca ConstrucciónTerreno + Construcción

VALORA

PAGOS OPORTUNOS

SWITCH ( pago de pasivos)

Perfil y Requisitos� Edad Mínima 25 Años y Máxima menor de 65 Años

�Antigüedad Laboral : 1 año en el empleo actual con Antecedentes crediticios

�SI es Cofinavit y Alia2 Relación Laboral Vigente

�Buen Comportamiento en Buró de crédito

Ingresos

Residencial y Preventa Liquidez, Construcción, Renovación

Apoyo Infonavit y Fovissste

$ 10,000 $ 20,000 $ 7,500

Aforo

Independiente Sin apoyo Con apoyo

Max Min Max Min Max Min

80% 50% 95% 70% 95% 80%

Índices de Riesgo para los siguientes productos:

CREDIRESIDENCIALVALORA

Valora permite que la puntualidad en tus pagos se traduzcan en un ahorro de meses e incluso años en el pago de tu crédito.

10 años 15 años 20 años

Tasa interés 8.75 % a tope 11.00%

Financiamiento 90% sin apoyo infonavit95% con apoyo infonavit

Comisión por Apertura

1.25% intercambiable a tu elección por una comisión por pago anticipada del 3% + IVA.075% si es con Apoyo Infonavit y se deberá pagar al momento de la firma

CREDIRESIDENCIALPagos Oportunos

Los clientes que acumulen 12 pagos consecutivos oportunos, con cargo automático a su cuenta de cheques de Scotiabank, tendrán derecho a que disminuya su tasa de acuerdo a la tabla a continuación

descrita..

Switch es un préstamo de Scotiabank a una persona, para que liquide el Crédito

Hipotecario que tiene con otra institución financiera, mejorando sus condiciones

El Crédito Hipotecario original debió:

• Haberse destinado sólo a la adquisición, remodelación o construcción de una vivienda

– No aplica para créditos de liquidez, cuyo destino fue libre (IVA en intereses)

– No aplica para créditos en cofinanciamiento, a menos que se pague la parte cofinanciada.

– Si tiene Apoyo Infonavit, primero se deberá efectuar el Pago de Pasivo y después realizar el trámite de adhesión de nuevo

La vivienda debe:

• Ser unifamiliar (una sola unidad rentable) y estar 100% terminada y habitable

– No tener locales o uso comercial

• Ser evaluada por el Banco mediante un avalúo (antigüedad, estado de conservación, etc.)

• No tener algún problema legal o gravamen adicional a la hipoteca que se sustituye.

Pago de Pasivo Hipotecario SwitchPerfil y Requisitos

Esquema Valora tradicional

– Uno de los esquemas más atractivos en el mercado actualmente

67

Y de forma exclusiva para Switch• Pago de 100% de los gastos notariales a cargo de SB

• Comisión de apertura de 1.5%, financiable (sin comisión por prepago)

• Tarifa preferencial en avalúo

• Posibilidad de obtener más crédito con Renovación (crédito adicional

para remodelar la casa)

Plazoaños

Tasa de interés por IRPago por mil desde

Piso Techo

10 10.00% 11.75% 12.30 – incr. 2.4%

15 10.25% 11.75% 9.95 – incr. 2.4%

20 10.25% 11.75% 8.81 – incr. 2.4%

Reconocimiento al pago puntual

• Reducción de tasa• Reducción en plazo

Lanzamiento3 mayo 2013

Bancomer SBI STD

Aforo 90% sin considerar valor del inmueble

Hasta el 90 % dependiendo del Perfil y producto

Hasta el 85% dependiendodel producto o perfil

Edad + Plazo Hasta 85 años Hasta 75 años Hasta 75 años

Estado Civil Soltero, Casados y Unión Libre Soltero, Casado, Concubinos con hijos (Acta Nacimiento)

Soltero, Casados, Unión Libre, hetero y homo

Mancomunar Padres, hijos, Unión Libre, esposos Esposos, hijos, padres vivan en la misma casa, UniónLibre con hijos

Cónyuge, Padres, hijos, Unión Libre.

Buro de Crédito Aclaraciones de cuentas, BC con endeudamiento

Excelente BURO Mop 97 solo histórico

Asalariados Se considera sueldo y prestaciones fijas constantes en cada mes.

Se considera Sueldo + 50% bono prestado

+ 30mil toman en cuenta las prestaciones (Excepto PTU y Fondo de Ahorro)

Empresarios Se toma el 40% de actividad los cálculos se hacen sobre el mes que resulte menor de los últimos 3 meses

100% de ingresos Personales Aceptan Estado de cuenta de la Empresa con aforo máximo del 70%

Ventaja Comercial No hay comisión por apertura Obligado Solidario puede ser familiar que viva en la misma casa toman el 50% de ingreso

Se aceptan Parejas del mismo sexo (solteras).

Diferencias Básicas de las Instituciones

THF

3er. Lugar en Sector Financiero

Otras Ofertas

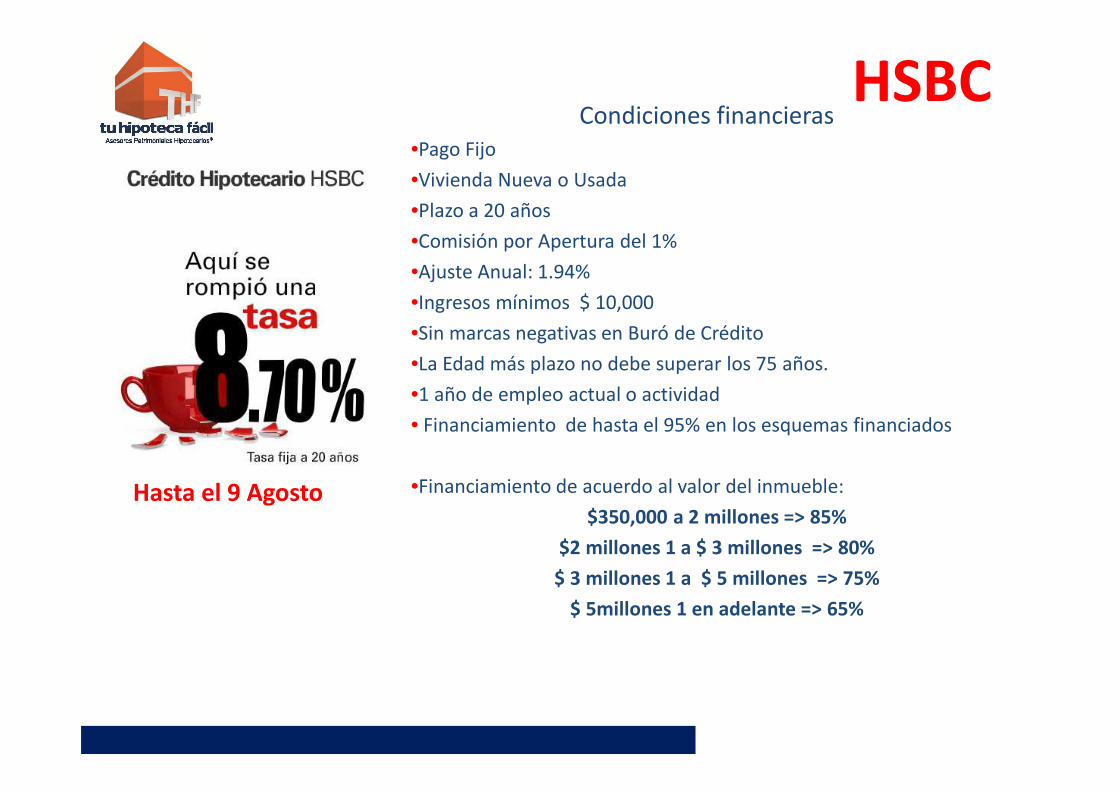

HSBC Condiciones financieras

•Pago Fijo

•Vivienda Nueva o Usada

•Plazo a 20 años

•Comisión por Apertura del 1%

•Ajuste Anual: 1.94%

•Ingresos mínimos $ 10,000

•Sin marcas negativas en Buró de Crédito

•La Edad más plazo no debe superar los 75 años.

•1 año de empleo actual o actividad

• Financiamiento de hasta el 95% en los esquemas financiados

•Financiamiento de acuerdo al valor del inmueble:

$350,000 a 2 millones => 85%

$2 millones 1 a $ 3 millones => 80%

$ 3 millones 1 a $ 5 millones => 75%

$ 5millones 1 en adelante => 65%

Hasta el 9 Agosto

THF

3er. Lugar en Sector Financiero

Banamex 8.65%1

e Hipoteca SIN 9.95%3

Banamex 1 y Banamex Hipoteca SINHipoteca Banamex 1 8.65%1 y Banamex Hipoteca SIN 9.95%3

Banamex te ofrece crédito hipotecario para compres tu casa con la tasa de interés fija más atractiva, durante todo la vida del crédito e Hipoteca SIN, es un crédito hipotecario para que compres tu casa, SIN comisiones y SIN incrementos en tus mensualidades.SIN•Comisión de apertura•Comisión de administración•Comisión de prepago•Costo en el estudio socioeconómico•Incrementos en la tasa de interés ni en la mensualidadAdemás:•Avalúo GRATIS2

•Puedes utilizar el esquema de seguro de vida Multianual: En esta opción la prima única cubre los primeros cinco años del crédito, y se tiene un ahorro del 20% comparado con el esquema de seguro de vida mensual

Además:•Si eres cliente cumplido, Banamex te reembolsa los 5 primeros años de Seguro de Vida4

•Avalúo GRATIS2

•Puedes utilizar el esquema de seguro de vida Multianual: En esta opción la prima única cubre los primeros cinco años del crédito, y se tiene un ahorro del 20% comparado con el esquema de seguro de vida mensualCosto Anual Total (CAT) promedio 9.9% sin IVA. Hipoteca Banamex 1 aplica para el producto de Adquisición. Tasa Fija. Y 11.0% sin IVA. Banamex Hipoteca SIN aplica para el producto de Adquisición. Informativo. Calculado en mayo del 2013. Crédito en pesos. Consulta condiciones, comisiones y requisitos de contratación de Banamex 1 en www.banamex.com/banamex1. Sujeto a autorización de crédito.

Aplica restricciones. El CAT podría variar en caso de que elijas un producto distinto al formalizar el crédito.

Caso PrácticoPerfil de Cliente

10° Diplomado

Caso PrácticoPerfil de Cliente

Cliente: Juan PérezBanco: SCOTIABANK Inmueble: Casa Con Valor de $ 3,400,000 Busca $2,300,000 en crédito hipotecarioActividad: AGENTE DE SEGUROS con Antigüedad de: 22 añosIngresos: $150,000Edad: 49 añosManera de comprobar ingresos: Independiente comprobara con Estados de CuentaEstado Civil : Casado en Separación de Bienes.

10° Diplomado

Buro de Crédito de Juan

Juan Pérez

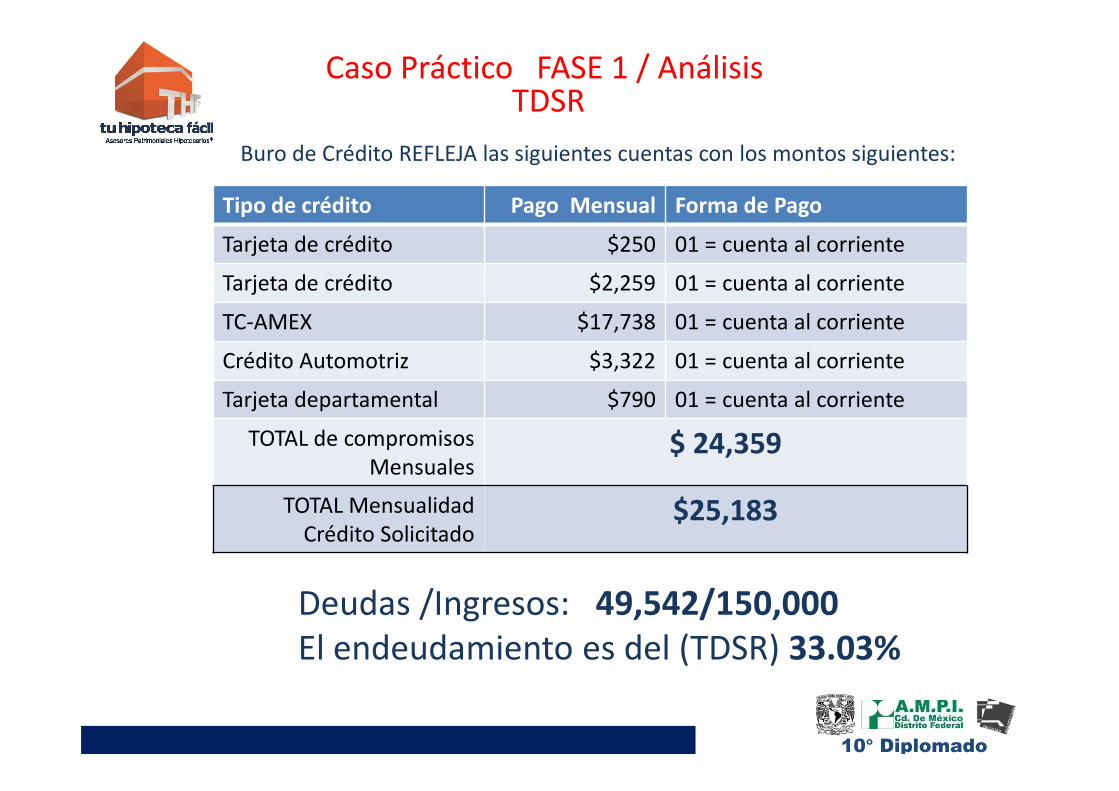

Caso Práctico FASE 1 / AnálisisTDSR

Tipo de crédito Pago Mensual Forma de Pago

Tarjeta de crédito $250 01 = cuenta al corriente

Tarjeta de crédito $2,259 01 = cuenta al corriente

TC-AMEX $17,738 01 = cuenta al corriente

Crédito Automotriz $3,322 01 = cuenta al corriente

Tarjeta departamental $790 01 = cuenta al corriente

TOTAL de compromisos Mensuales

$ 24,359

TOTAL MensualidadCrédito Solicitado

$25,183

Buro de Crédito REFLEJA las siguientes cuentas con los montos siguientes:

Deudas /Ingresos: 49,542/150,000El endeudamiento es del (TDSR) 33.03%

10° Diplomado

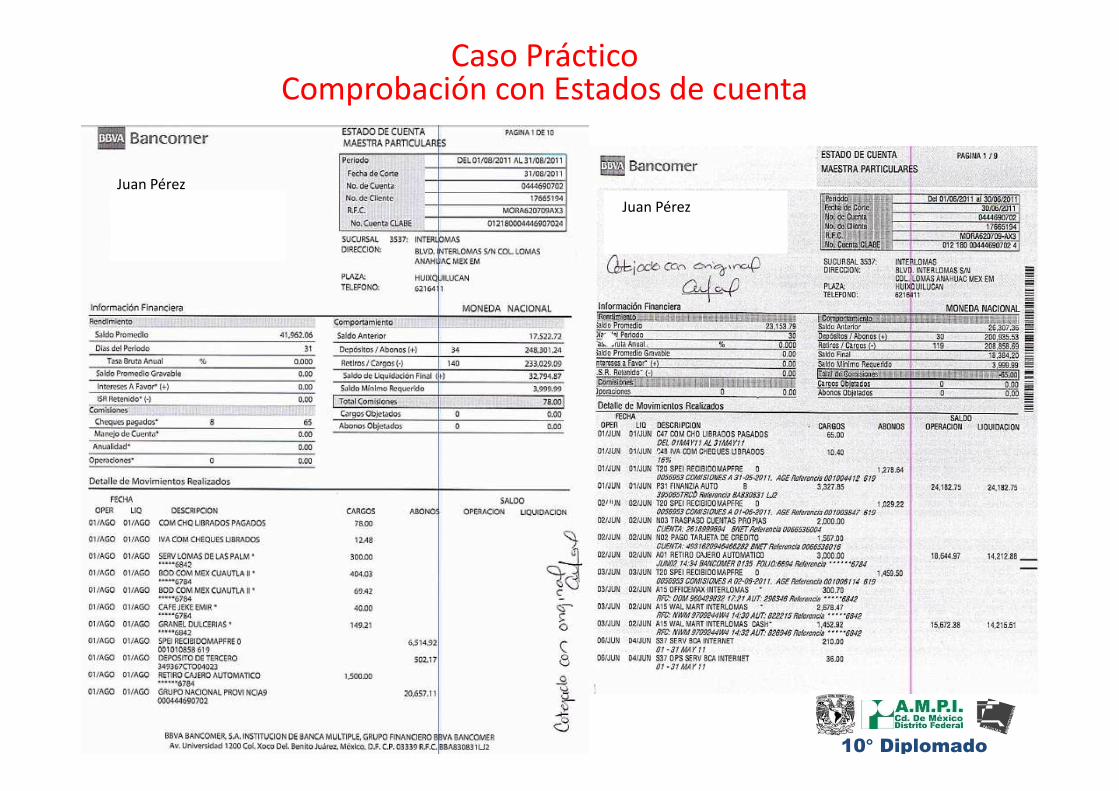

Caso Práctico Comprobación con Estados de cuenta

Juan Pérez

Juan Pérez

10° Diplomado

Caso PrácticoCorrida Financiera

Tasa de InterésMínima 10.50% y Máxima

13.00%

% máximo de financiamiento 80%

Valor de la vivienda $3,400,000.00

Monto del crédito $2,300,000.00

Erogación inicial $23,115.00

Seguro de vida $1,150.00

Seguro de daños $918.05

Total mensualidad inicial $25,183.05

Incremento anual del pago 2.54%

Ingresos brutos por comprobar $78,887.70

Comisión por apertura $46,000.00

Avalúo $7,700.00

10° Diplomado

Caso Práctico / AutorizaciónCheck List FASE 1

10° Diplomado

Juan Pérez

Caso Práctico FASE 1

Caso Práctico /Documentos de Expediente

FASE 1

Juan Pérez

Caso Práctico / Fase 1 AUTORIZACIÓN

Tasa de InterésMínima 10.50% y Máxima

13.00%

% máximo de financiamiento 80%

Valor de la vivienda $3,400,000.00

Monto del crédito $2,300,000.00

Total mensualidad inicial $25,183.05

Incremento anual del pago 2.54%

Ingresos brutos por comprobar $78,887.70

Comisión por apertura $46,000.00

Avalúo $7,700.00

El Crédito Ha sido Autorizado con los siguiente lineamientos: 27- sep- 2011

La línea de crédito es valida hasta el 27 diciembre 2011

Caso Práctico FASE 2 / AVALUO

Juan Pérez

Caso Práctico FASE 2 AvaluóAsignación a Notaria y Avaluó

Juan Pérez

Caso Práctico Documentos para Avaluó

FASE 2

Caso Práctico Firma de Escrituras de compraventa y Crédito Hipotecario

Involucrados

FASE 3Ejecutivo de Notaria

Ejecutivo de Banco

Asesor hipotecario y clientes

Vendedor de casa

THF

• Lectura de Escritura.• Aclaración de Dudas.• Firma de Escrituras.• Fondeo por parte del banco • Pago a Parte Vendedora• Tomar posesión del inmueble

Firma de Escrituras de compraventa y Crédito HipotecarioActividades que se realizan en la firma

GRACIAS

THF www.tuhipotecafacil.com

Top Related