Idiomas

Páginas

Jurídico

1

ENTIDADES SIN ÁNIMO DE LUCRO.

Tipos de entidades sin ánimo de lucro.

Una de las principales cuestiones que debemos de conocer es qué tipo de

entidad sin ánimo de lucro somos y qué régimen fiscal debo aplicar.

Dentro de las entidades sin ánimo de lucro podemos distinguir tres grandes

tipos:

- Asociaciones, distinguiendo a su vez, aquellas que han sido

declaradas de utilidad pública y las que no.

- Fundaciones.

- Asociaciones inscritas en la Agencia Española de Cooperación

Internacional.

En cuanto a los regímenes fiscales que son de aplicación a las entidades sin

ánimo de lucro, lo primero que debemos saber es que no todas las entidades

van a aplicar un mismo régimen fiscal.

Por un lado tenemos la Ley 49/2002 llamada de régimen fiscal de entidades sin

ánimo de lucro y de los incentivos fiscales al mecenazgo (conocida

comúnmente como Ley del Mecenazgo), la cual establece no pocos beneficios

fiscales; sin embargo el régimen fiscal regulado en esta ley, en contra de lo que

pudiera parecer a tenor de su título, no resulta de aplicación a la gran mayoría

de entidades sin ánimo de lucro, ya que sólo pueden hacerlo las fundaciones,

las ONG de desarrollo de la ley 23/1998 de Cooperación Internacional para el

Desarrollo o las asociaciones que hayan sido declaradas de utilidad pública.

Por su parte aquellas entidades sin ánimo de lucro que no puedan aplicar

el régimen fiscal especial de la Ley del mecenazgo (o aquellas que

pudiendo aplicarlo, decidan no hacerlo ya que se trata de un régimen optativo)

tendrán que acudir a la normativa del impuesto sobre Sociedades, en

concreto al régimen de entidades parcialmente exentas, previsto en el

Capítulo XIV del Título VII Ley 27/2014, de 27 de noviembre, del Impuesto

sobre Sociedades.

2

OBLIGACIONES DOCUMENTALES DE UNA ASOCIACIÓN.

A modo de recordatorio, podemos resumir las obligaciones documentales de

una asociación del siguiente modo:

Libro de Actas, donde consten los acuerdos adoptados tanto por el

órgano de gobierno de la entidad (Asamblea General de Socios) como el

órgano de representación (Junta Directiva). Como mínimo, deberá

constar en él, el acta de la Asamblea General Ordinaria que debe

aprobar las cuentas del ejercicio anterior, en el plazo de los seis meses

desde su finalización.

En este sentido, es muy importante cuándo se cierra nuestro ejercicio

económico, dato que debe constar, necesariamente en nuestros

estatutos.

Ejemplo, si nuestra entidad cierra el ejercicio económico el 19 de Marzo,

el plazo máximo para celebrar la Asamblea General Ordinaria de Socios

que apruebe las Cuentas Anuales del ejercicio , será el 19 de

Septiembre siguiente.

Libro de Socios, donde conste la relación actualizada de los socios.

Libros de Contabilidad. Las obligaciones contables merecen un análisis

detallado, por lo que nos limitaremos a recordar lo que establece la Ley

de Asociaciones: estamos obligados a llevar una contabilidad que

permita obtener la imagen fiel del patrimonio, del resultado y de la

situación financiera de la entidad y las actividades realizadas, así como

efectuar un inventario de sus bienes.

Estas obligaciones contables, se pueden concretar en la necesidad de realizar

los siguientes documentos:

Una cuenta de pérdidas y ganancias de cada ejercicio económico, que

reflejará el resultado de dicho ejercicio por diferencia entre los ingresos

obtenidos y los gastos incurridos durante el mismo.

Un balance de situación al cierre del ejercicio, que reflejará la situación

patrimonial de la entidad en ese momento.

Una memoria que explique y detalle, entre otras cuestiones, las

actividades realizadas.

En el caso, que no es, de aplicar la Ley 49/2002, estaremos obligados a

llevar la contabilidad adaptada al Plan General Contable y su adaptación

sectorial a las entidades sin finalidad lucrativa, y en el caso de realizar

actividades económicas, habría que aplicar las obligaciones contables

previstas en la legislación mercantil.

3

Tenemos que conocer las obligaciones fiscales, ya que no debemos de caer en

el error de pensar que por ser entidades sin ánimo de lucro, no debemos rendir

cuentas a la Hacienda Pública.

En general y dependiendo del tipo de actividades que desarrollemos, las

obligaciones fiscales que tendremos que conocer son básicamente las

siguientes:

Declaraciones Censales.

Impuesto sobre Sociedades.

IVA y Modelo 347.

Retenciones a cuenta del IRPF o del Impuesto sobre Sociedades.

TIPOS DE INGRESOS.

Nuestra asociación va a obtener distintos tipos de ingresos; por un lado están

los derivados de la propia naturaleza de la entidad (Cuotas de socios,

subvenciones y donativos, básicamente) y por otro lado, están los recursos

derivados de otras actividades no específicas de las entidades sin ánimo de

lucro, aunque puedan estar vinculadas con los fines sociales e incluso ser

necesarias para su cumplimiento que son aquellas catalogadas como

actividades económicas. También podemos tener, los menos, ingresos

financieros por los intereses que puedan generar los fondos que tengamos en

el banco, aunque como todos sabemos, su importancia es insignificante.

Ingresos exentos.

Hacienda “nos permite” obtener ciertos tipos de ingresos sin tener que

declararlos, son las llamadas rentas exentas, que básicamente son:

- Cuotas de Socios

- Subvenciones

- Donativos.

Por lo tanto, si nuestra asociación obtiene algún ingreso que no proceda de

estas tres fuentes (o intereses bancarios o rendimientos de actividades

económicas) tendremos ingresos no exentos, en el Impuesto sobre

Sociedades.

4

¿Qué se considera Actividad Económica?

Para Hacienda, una actividad económica consiste en cualquier actuación en la

que se utilicen medios materiales o personal de la asociación, con la finalidad

de intervenir en la distribución de bienes o servicios, es decir, siempre que

nuestra asociación organice por su cuenta alguna actividad que suponga

vender alguna cosa o prestar algún servicio y cobre por ello, estará realizando

una actividad económica y ello con independencia que esa actividad esté

relacionada o no con nuestros fines sociales y estatutarios.

Por ejemplo,

- Falla que edita un llibret y lo vende para financiarse

- Falla que alquila espacios publicitarios en el mismo para

financiar su edición.

- Falla que cobra por alquilar espacios publicitarios en su

demarcación/ concesión para la instalación de publicidad en

alumbrado festivo.

- Falla que organiza una verbena y monta una barra donde se

venden bebidas.

- Falla que explota un bar, solo para socios, en su local.

En todos estos casos, aunque el objetivo es siempre obtener recursos para la

realización de las propias actividades sociales, e incluso en muchos casos, no

lleguen a financiar totalmente la actividad desarrollada, estamos ante la

realización de actividades económicas y por lo tanto, ante la obtención de

rentas no exentas del Impuesto sobre Sociedades.

Si se desempeñan actividades económicas, se tienen que cumplir las

obligaciones fiscales que esto conlleva.

- Presentar las correspondientes declaraciones censales para

comunicar a Hacienda el inicio de la actividad y, en su caso, las

posibles modificaciones o la baja.

- Cumplir, en su caso, con las obligaciones correspondientes relativas

al modelo 347, IVA o a retenciones.

- Cumplir, en su caso, con la presentación de la declaración del

Impuesto sobre Sociedades, así como pagar el impuesto

correspondiente si sale cuota positiva.

5

Obligación de presentar la declaración por el Impuesto sobre Sociedades. En el supuesto que seamos una asociación no declarada de utilidad pública, NO estaremos obligados a presentar la declaración por el Impuesto sobre Sociedades, SI CUMPLIMOS LOS TRES REQUISITOS siguientes:

- La totalidad de los ingresos de la entidad (exentos y no exentos), no deben de superar la cifra de 75.000,00 Euros.

- Todos los ingresos no exentos que estén sujetos a retención (fundamentalmente los intereses que paga el banco por el dinero que tengamos en las cuentas) no deben superar los 2.000,00 Euros.

- Todas las rentas no exentas deben de estar sujetas a retención. Para la gran mayoría de entidades los dos primeros requisitos no suponen ningún problema, pero a la hora de cumplir el tercero, la cosa cambia; el supuesto más frecuente de ingreso no exento, no sujeto a retención, es el derivado de una actividad económica, ya que, cuando obtenemos un ingreso por vender algo o prestar un servicio, el comprador no retiene una parte del precio para ingresarlo en Hacienda. Existía obligación de presentar dicho impuesto con anterioridad, no por el primer requisito, cuyo volumen de ingresos era del doble, 100.000 Euros, pero si por el segundo, y siempre por el tercer requisito, pero la administración en muy contadas excepciones lo ha requerido. Por ejemplo.

1) Solo tenemos cuotas de socios, donativos y subvenciones, que suponen un total de 85.000,00 Euros.

Tenemos obligación de presentar la declaración del Impuesto sobre Sociedades, aunque, como todos los ingresos están exentos, la cuota será cero y no tendremos que pagar nada. El problema es si no se presenta el modelo en el plazo, lo que estando obligado a ello, conllevaría una sanción económica por la no presentación en tiempo y forma.

2) Tengo cuotas de socios por 35.000,00 Euros, subvenciones por 7.500,00 y 20,00 Euros de intereses del banco.

En este caso no hay obligación de presentar la declaración del Impuesto sobre

Sociedades.

6

Gastos Deducibles en la Declaración del Impuesto sobre

Sociedades.

Igual que no todos los ingresos de la actividad están sujetos al impuesto,

tampoco vamos a poder deducirnos todos los gastos que hayamos soportado.

En este sentido al igual que los “ingresos de la actividad social” (cuotas,

subvenciones y donativos) quedan exentos de tributación, también los “gastos

sociales” van a ser no deducibles, es decir, solo podremos deducir aquellos

gastos que formen parte de los ingresos no exentos, fundamentalmente, los

gastos de las actividades económicas realizadas.

Además de los “gastos sociales” hay otros gastos que tampoco son deducibles

como son las multas y sanciones administrativas, y la cuota del propio

impuesto sobre Sociedades.

Cálculo del Impuesto.

Recordemos que entre los documentos contables obligatorios se encuentra la

cuenta de Pérdidas y Ganancias, que debe reflejar la totalidad de los ingresos

del ejercicios (exentos y no exentos) como de los gastos incurridos en el año.

La diferencia entre ambos es el resultado contable del ejercicio y puede ser

positivo (mas ingresos que gastos) por lo que tendremos beneficios, o resultar

negativo (durante el año hemos generado mas gastos que ingresos) por lo que

habremos obtenido pérdidas en ese año. Esta situación normalmente ocurrirá

en un supuesto de entidad que ha venido generando resultados positivos

durante una serie de años, y que llegado este momento decide utilizar ese

excedente por lo que los gastos en ese año superarán fácilmente a los ingresos

obtenidos.

Sin embargo, el resultado contable no va a coincidir normalmente con la base

imponible del Impuesto sobre Sociedades, ya que, como hemos visto, hay

ingresos que estando registrados en contabilidad, Hacienda los considera

exentos ( por lo que no forman parte de la Base Imponible) como son las

cuotas de socios, subvenciones y donativos, y hay gastos que figuran también

en contabilidad pero que Hacienda no permite su deducción, por lo que

tampoco formarán parte de la Base Imponible.

Por todo ello, partiendo del resultado contable, hay que realizar el siguiente

proceso de ajuste:

Resultado Contable del ejercicio - Ingresos contabilizados exentos para Hacienda

+ Gastos contabilizados no deducibles para Hacienda Base Imponible del Impuesto sobre Sociedades.

7

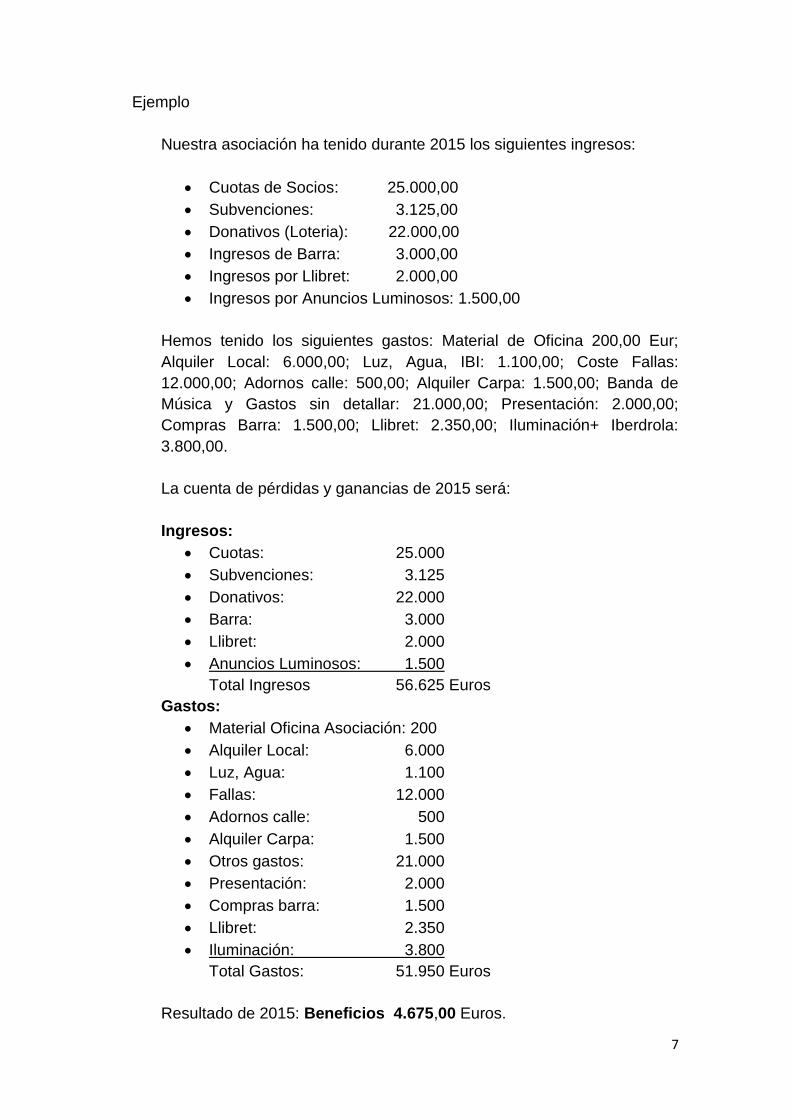

Ejemplo

Nuestra asociación ha tenido durante 2015 los siguientes ingresos:

Cuotas de Socios: 25.000,00

Subvenciones: 3.125,00

Donativos (Loteria): 22.000,00

Ingresos de Barra: 3.000,00

Ingresos por Llibret: 2.000,00

Ingresos por Anuncios Luminosos: 1.500,00

Hemos tenido los siguientes gastos: Material de Oficina 200,00 Eur;

Alquiler Local: 6.000,00; Luz, Agua, IBI: 1.100,00; Coste Fallas:

12.000,00; Adornos calle: 500,00; Alquiler Carpa: 1.500,00; Banda de

Música y Gastos sin detallar: 21.000,00; Presentación: 2.000,00;

Compras Barra: 1.500,00; Llibret: 2.350,00; Iluminación+ Iberdrola:

3.800,00.

La cuenta de pérdidas y ganancias de 2015 será:

Ingresos:

Cuotas: 25.000

Subvenciones: 3.125

Donativos: 22.000

Barra: 3.000

Llibret: 2.000

Anuncios Luminosos: 1.500

Total Ingresos 56.625 Euros

Gastos:

Material Oficina Asociación: 200

Alquiler Local: 6.000

Luz, Agua: 1.100

Fallas: 12.000

Adornos calle: 500

Alquiler Carpa: 1.500

Otros gastos: 21.000

Presentación: 2.000

Compras barra: 1.500

Llibret: 2.350

Iluminación: 3.800

Total Gastos: 51.950 Euros

Resultado de 2015: Beneficios 4.675,00 Euros.

8

Calculo Base Imponible del Impuesto sobre Sociedades.

Ingresos Exentos: 25.000+3.125+22.000 = 50.125 Euros

Gastos No Deducibles:

200+6.000+1.100+12.000+500+1.500+21.000+2.000= 44.300 Euros

Resultado Contable: 4.675

+ Gastos no deducibles: 44.300

-Ingresos exentos: -50.125

Base Imponible: -1.150,00 Euros.

Una vez calculada la Base Imponible, el resto del esquema de liquidación es el

siguiente:

Base Imponible x Tipo de Gravamen

Cuota Integra -Deducciones y bonificaciones

Cuota líquida -Retenciones y pagos a cuenta

CUOTA DIFERENCIAL

El tipo de gravamen es fijo del 25%

Las entidades incluidas en la Ley 49/2002 tributan al tipo del 10%

EXTRACTO LEY IMPUESTO SOCIEDADES Ley 27/2014 de 27 de Noviembre de 2014

I. DISPOSICIONES GENERALES

JEFATURA DEL ESTADO 12328

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

BOLETÍN OFICIAL DEL ESTADO Núm. 288 Viernes 28 de noviembre de 2014

…///…

CAPÍTULO XIV

Régimen de entidades parcialmente exentas

9

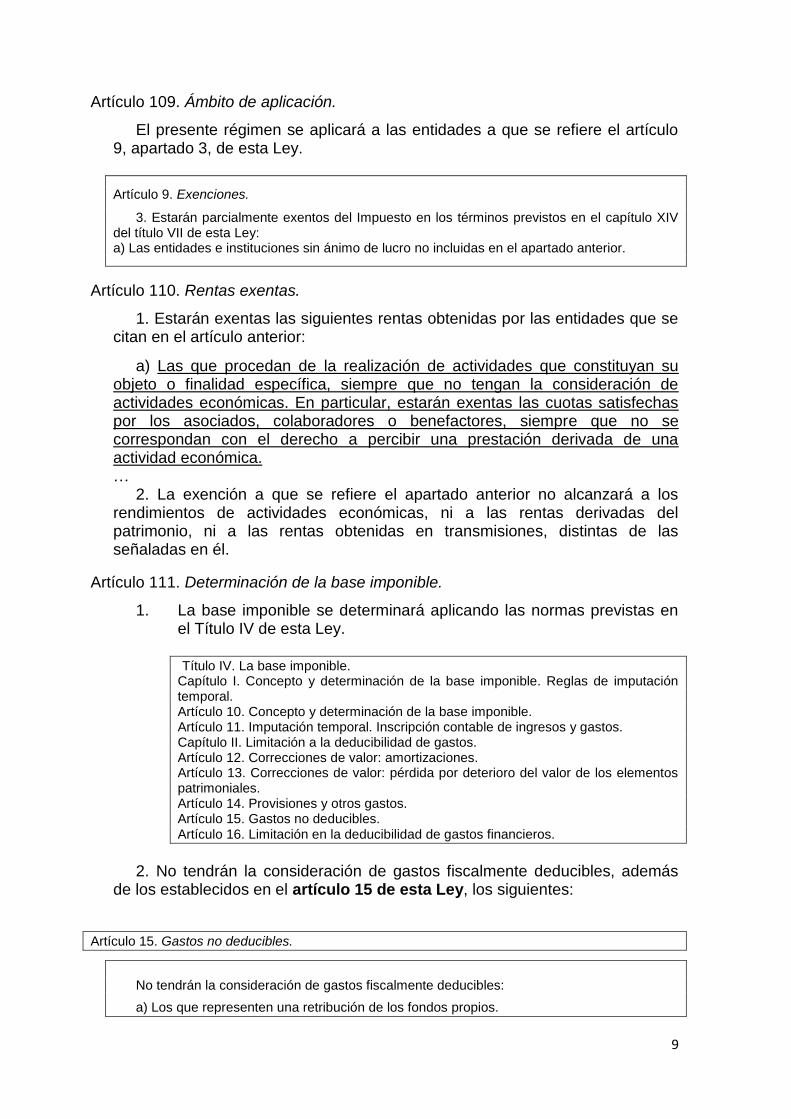

Artículo 109. Ámbito de aplicación.

El presente régimen se aplicará a las entidades a que se refiere el artículo 9, apartado 3, de esta Ley.

Artículo 9. Exenciones.

3. Estarán parcialmente exentos del Impuesto en los términos previstos en el capítulo XIV del título VII de esta Ley: a) Las entidades e instituciones sin ánimo de lucro no incluidas en el apartado anterior.

Artículo 110. Rentas exentas.

1. Estarán exentas las siguientes rentas obtenidas por las entidades que se citan en el artículo anterior:

a) Las que procedan de la realización de actividades que constituyan su objeto o finalidad específica, siempre que no tengan la consideración de actividades económicas. En particular, estarán exentas las cuotas satisfechas por los asociados, colaboradores o benefactores, siempre que no se correspondan con el derecho a percibir una prestación derivada de una actividad económica. …

2. La exención a que se refiere el apartado anterior no alcanzará a los rendimientos de actividades económicas, ni a las rentas derivadas del patrimonio, ni a las rentas obtenidas en transmisiones, distintas de las señaladas en él.

Artículo 111. Determinación de la base imponible.

1. La base imponible se determinará aplicando las normas previstas en el Título IV de esta Ley. Título IV. La base imponible. Capítulo I. Concepto y determinación de la base imponible. Reglas de imputación temporal. Artículo 10. Concepto y determinación de la base imponible. Artículo 11. Imputación temporal. Inscripción contable de ingresos y gastos. Capítulo II. Limitación a la deducibilidad de gastos. Artículo 12. Correcciones de valor: amortizaciones. Artículo 13. Correcciones de valor: pérdida por deterioro del valor de los elementos patrimoniales. Artículo 14. Provisiones y otros gastos. Artículo 15. Gastos no deducibles. Artículo 16. Limitación en la deducibilidad de gastos financieros.

2. No tendrán la consideración de gastos fiscalmente deducibles, además

de los establecidos en el artículo 15 de esta Ley, los siguientes:

Artículo 15. Gastos no deducibles.

No tendrán la consideración de gastos fiscalmente deducibles:

a) Los que representen una retribución de los fondos propios.

10

A los efectos de lo previsto en esta Ley, tendrá la consideración de retribución de fondos propios, la correspondiente a los valores representativos del capital o de los fondos propios de entidades, con independencia de su consideración contable.

Asimismo, tendrán la consideración de retribución de fondos propios la correspondiente a los préstamos participativos otorgados por entidades que formen parte del mismo grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

b) Los derivados de la contabilización del Impuesto sobre Sociedades. No tendrán la consideración de ingresos los procedentes de dicha contabilización.

c) Las multas y sanciones penales y administrativas, los recargos del período ejecutivo y el recargo por declaración extemporánea sin requerimiento previo.

d) Las pérdidas del juego. e) Los donativos y liberalidades. No se entenderán comprendidos en esta letra e) los gastos por atenciones a clientes o

proveedores ni los que con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa ni los realizados para promocionar, directa o indirectamente, la venta de bienes y prestación de servicios, ni los que se hallen correlacionados con los ingresos.

No obstante, los gastos por atenciones a clientes o proveedores serán deducibles con el límite del 1 por ciento del importe neto de la cifra de negocios del período impositivo.

Tampoco se entenderán comprendidos en esta letra e) las retribuciones a los administradores por el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de carácter laboral con la entidad.

f) Los gastos de actuaciones contrarias al ordenamiento jurídico. g) Los gastos de servicios correspondientes a operaciones realizadas, directa o

indirectamente, con personas o entidades residentes en países o territorios calificados como paraísos fiscales, o que se paguen a través de personas o entidades residentes en estos, excepto que el contribuyente pruebe que el gasto devengado responde a una operación o transacción efectivamente realizada.

Las normas sobre transparencia fiscal internacional no se aplicarán en relación con las rentas correspondientes a los gastos calificados como fiscalmente no deducibles.

h) Los gastos financieros devengados en el período impositivo, derivados de deudas con entidades del grupo según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, destinadas a la adquisición, a otras entidades del grupo, de participaciones en el capital o fondos propios de cualquier tipo de entidades, o a la realización de aportaciones en el capital o fondos propios de otras entidades del grupo, salvo que el contribuyente acredite que existen motivos económicos válidos para la realización de dichas operaciones.

i) Los gastos derivados de la extinción de la relación laboral, común o especial, o de la relación mercantil a que se refiere el artículo 17.2.e) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, o de ambas, aun cuando se satisfagan en varios períodos impositivos, que excedan, para cada perceptor, del mayor de los siguientes importes:

1.º 1 millón de euros. 2.º El importe establecido con carácter obligatorio en el Estatuto de los Trabajadores, en su

normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato. No obstante, en los supuestos de despidos colectivos realizados de conformidad con lo dispuesto en el artículo 51 del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 del citado Estatuto, siempre que, en ambos casos, se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, será el importe establecido con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

A estos efectos, se computarán las cantidades satisfechas por otras entidades que formen parte de un mismo grupo de sociedades en las que concurran las circunstancias previstas en el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas.

11

j) Los gastos correspondientes a operaciones realizadas con personas o entidades vinculadas que, como consecuencia de una calificación fiscal diferente en estas, no generen ingreso o generen un ingreso exento o sometido a un tipo de gravamen nominal inferior al 10 por ciento.

a) Los gastos imputables exclusivamente a las rentas exentas. Los gastos parcialmente imputables a las rentas no exentas serán deducibles en el porcentaje que representen los ingresos obtenidos en el ejercicio de actividades económicas respecto de los ingresos totales de la entidad.

b) Las cantidades que constituyan aplicación de resultados y, en particular, de los que se destinen al sostenimiento de las actividades exentas a que se refiere la letra a) del apartado 1 del artículo anterior.

Artículo 110. Rentas exentas.

1. Estarán exentas las siguientes rentas obtenidas por las entidades que se citan en el artículo anterior:

a) Las que procedan de la realización de actividades que constituyan su objeto o finalidad específica, siempre que no tengan la consideración de actividades económicas. En particular, estarán exentas las cuotas satisfechas por los asociados, colaboradores o benefactores, siempre que no se correspondan con el derecho a percibir una prestación derivada de una actividad económica.

A efectos de la aplicación de este régimen a la Entidad de Derecho Público Puertos del Estado y a las Autoridades Portuarias se considerará que no proceden de la realización de actividades económicas los ingresos de naturaleza tributaria y los procedentes del ejercicio de la potestad sancionadora y de la actividad administrativa realizadas por las Autoridades Portuarias, así como los procedentes de la actividad de coordinación y control de eficiencia del sistema portuario realizada por el Ente Público Puertos del Estado.

b) Las derivadas de adquisiciones y de transmisiones a título lucrativo, siempre que unas y otras se obtengan o realicen en cumplimiento de su objeto o finalidad específica.

c) Las que se pongan de manifiesto en la transmisión onerosa de bienes afectos a la realización del objeto o finalidad específica cuando el total producto obtenido se destine a nuevas inversiones en elementos del inmovilizado relacionadas con dicho objeto o finalidad específica.

Las nuevas inversiones deberán realizarse dentro del plazo comprendido entre el año anterior a la fecha de la entrega o puesta a disposición del elemento patrimonial y los 3 años posteriores y mantenerse en el patrimonio de la entidad durante 7 años, excepto que su vida útil conforme al método de amortización, de los admitidos en el artículo 12.1 de esta Ley, que se aplique fuere inferior.

En caso de no realizarse la inversión dentro del plazo señalado, la parte de cuota íntegra correspondiente a la renta obtenida se ingresará, además de los intereses de demora, conjuntamente con la cuota correspondiente al período impositivo en que venció aquel.

La transmisión de dichos elementos antes del término del mencionado plazo determinará la integración en la base imponible de la parte de renta no gravada, salvo que el importe obtenido sea objeto de una nueva reinversión.

12

IVA LA PRORRATA

La regla de la prorrata en el IVA: opción de la prorrata especial

Inicialmente es preciso determinar para un “no experto” en la materia qué es la

“prorrata” y cómo funciona. De un modo gráfico, sencillo y poco técnico, cabe

señalar que el IVA es un impuesto neutro que “soporta” de un modo definitivo el

consumidor final para el cual la cuota que soporta es un coste más de la

adquisición. Para los empresarios que actúan dentro de la cadena productiva,

el impuesto, con carácter general, no tiene efecto ni coste alguno dado que el

IVA que repercuten al cliente lo ingresarán en Hacienda y el que soportan en

sus adquisiciones se lo reintegrará Hacienda a través de determinados

mecanismos y declaraciones tributarias.

A este respecto, los sujetos pasivos podrán deducirse las cuotas de IVA

soportadas en la medida en que los bienes y servicios adquiridos se vayan a

emplear en operaciones que generan derecho a la deducción, que, como regla

general, son aquellas operaciones sujetas y no exentas del IVA: el IVA es

deducible en función del destino de los bienes. Dicho “a lo bruto” para su

sencilla comprensión por el común de los mortales, y dejando a un lado otros

supuestos en los que esta máxima no se cumple: si el empresario factura sus

operaciones con IVA, el IVA que soporta en sus compras es deducible (la

“cadena” de IVA no se rompe).

Ahora bien, ¿qué sucede cuando el empresario, en el ejercicio de su actividad

empresarial o profesional, efectúa conjuntamente entregas de bienes y

prestaciones de servicios que originan el derecho a la deducción junto con

otras que no originan el citado derecho? Es incuestionable que solamente será

deducible una parte del IVA soportado, pero ¿cómo podríamos calcular qué

parte es la que el empresario puede deducir? Pongamos un ejemplo: un

arrendador de inmuebles alquila locales repercutiendo IVA facturando al año

70, y viviendas sin IVA facturando 30 (el alquiler de viviendas es una operación

exenta de IVA por lo que no se repercute el Impuesto). Su facturación anual

será de 100 (70 + 30). Este ejemplo ayudará a comprender lo que se expondrá

a continuación, por lo que es preciso tenerlo en mente en la lectura de este

artículo.

13

Para solventar esta situación y la llevanza de una compleja contabilidad

analítica que permitiese un exhaustivo control del destino futuro de las

adquisiciones, existe la regla de la prorrata, que puede definirse como el

porcentaje que cuantifica la parte del IVA soportado que es deducible.

Dentro de la prorrata, existen dos modalidades: la prorrata general y la prorrata

especial.

La prorrata general sólo permite deducir al sujeto pasivo el IVA soportado en la

misma proporción en que se encuentren las operaciones que dan derecho a

deducción y las totales realizadas.

En principio, y como su nombre indica, la modalidad de prorrata general es la

que resulta aplicable con carácter general. En este método se aplica un

porcentaje al total de IVA soportado, es decir, la aplicación de la prorrata

general implica calcular, para todos los bienes y servicios adquiridos, un mismo

porcentaje de deducción, teniendo en cuenta para su cálculo todas las

operaciones realizadas por el empresario y prescindiendo de la utilización

concreta de cada bien o servicio adquirido. En el ejemplo anteriormente puesto,

la proporción de operaciones que permiten el derecho a la deducción del IVA

soportado es del 70% (por el alquiler de locales –operación que genera el

derecho a la deducción- se facturó 70 sobre un total de facturación de 100), por

lo que de todas las cuotas soportadas, el 70% son deducibles. Ello lleva

implícita cierta imprecisión, dado que se podrá recuperar parte de un IVA no

deducible o perder parte de un IVA deducible (pensemos, en el ejemplo, que

justamente todo el IVA soportado en el ejercicio lo fue por facturas recibidas de

reparación de locales que, técnicamente, sería un IVA deducible y, sin

embargo, sólo podrá deducir el 70%).

Por su parte, la aplicación de la prorrata especial consiste en que las cuotas

soportadas en la adquisición o importación de bienes y servicios utilizados

exclusivamente en la realización de operaciones que dan derecho a deducir

podrán deducirse íntegramente, en tanto que no podrán ser objeto de

deducción en cuantía alguna las cuotas soportadas en la adquisición e

importación de bienes y servicios utilizados en la realización de operaciones

que no dan derecho a deducir. Sólo en los casos en que efectivamente un bien

o servicio es utilizado simultáneamente en operaciones que generan el derecho

a la deducción y en operaciones que no generan dicho derecho, se procederá

14

al cálculo de una prorrata de deducción aplicando las reglas de prorrata

general. En el ejemplo al que vengo recurriendo, sería deducible todo el IVA

soportado en relación a las facturas recibidas relacionadas con el alquiler de

locales y no sería deducible ningún IVA soportado respecto al alquiler de

viviendas.

Esta modalidad de prorrata persigue la deducción exacta de las cuotas

soportadas según el uso que se dé a los bienes y servicios adquiridos.

Como se ha visto, es preciso analizar qué modalidad de prorrata es la que

permite al empresario tener derecho a un mayor porcentaje de deducción de

las cuotas de IVA soportadas para, en su caso, optar expresamente por la

prorrata especial frente a la general.

En cuanto al ámbito de aplicación de la prorrata especial, esta se aplica:

- A opción del sujeto pasivo. En este caso, el contribuyente deberá comunicarlo

durante el mes de diciembre del año anterior a aquel a partir del cual se desee

que comience a surtir efectos en el modelo de declaración censal 036.

- Supuesto obligatorio. Cuando el montante total de las cuotas deducibles en

un año natural por aplicación de la regla de prorrata general exceda en un 10%

(desde el uno de enero de 2015, antes era del 20%) del que resultaría por

aplicación de la regla de prorrata especial. Fórmula de salvaguarda para la

Administración.

Dicho esto, es destacable señalar que el Tribunal Supremo ha tratado

recientemente y de un modo novedoso, en su sentencia de 24 de febrero de

2011, el ejercicio de la opción por la prorrata especial donde, en base a la

configuración de la normativa comunitaria, prescinde en absoluto de los plazos

de solicitud enunciados en el Reglamento del IVA (mes de diciembre del año

anterior) admitiendo la opción ejercitada por el mero hecho de haberse acogido

a la prorrata especial en la declaración- liquidación correspondiente (pese a no

haberse optado reglamentariamente)-, con frases del siguiente tenor: “(…) la

presentación de una declaración-liquidación acogiéndose a la prorrata especial

surte los mismos efectos que la opción presentada en el mes de noviembre del

año anterior, ya que sirve a la finalidad de control perseguida por la

Administración, en cuanto permite conocer la intención del sujeto pasivo, que

15

en el presente caso consta claramente. La limitación temporal de la posibilidad

de optar al mes de noviembre del ejercicio anterior supondría vaciar de

contenido el derecho a la deducción”.

Y ello sin exigir una modificación del Reglamento de la Ley del IVA. Sin

comentarios.

ENLACES DE CONSULTA PARA EL CURSO.

Ley Impuesto Sociedades Ley 27/2014 de 27 de noviembre.

https://www.boe.es/diario_boe/txt.php?id=BOE-A-2014-12328.pdf

Orden del 347 Orden HAP/1732/2014, de 24 de septiembre.

https://www.boe.es/boe/dias/2014/09/26/pdfs/BOE-A-2014-9740.pdf

Ley IVA Ley 37/1992, de 28 de diciembre.

http://www.boe.es/buscar/act.php?id=BOE-A-1992-28740.pdf

Ley Antifraude (Operaciones en efectivo no superiores a 2500 Euros) Ley 7/2012 de 29 de octubre.

https://www.boe.es/boe/dias/2012/10/30/pdfs/BOE-A-2012-13416.pdf

Top Related