Idiomas

Páginas

Jurídico

EFE&ENEWebinar 7 de junio de 2016

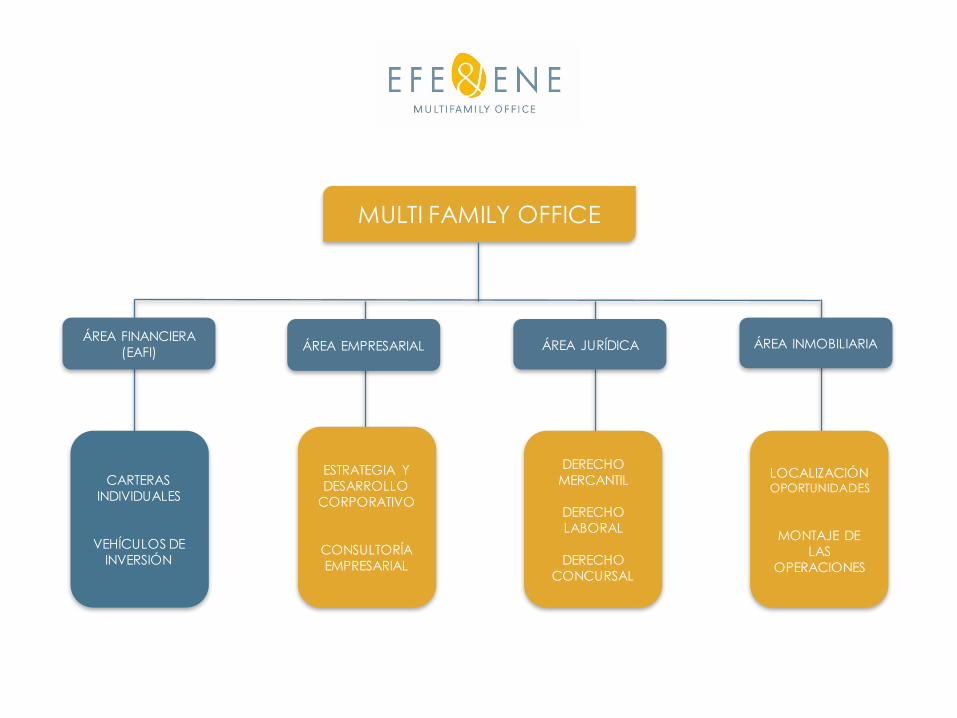

ÁREA FINANCIERA

Fondos tradicionales, Fondos Indice, ETFs

MULTI FAMILY OFFICE

CARTERASINDIVIDUALES

VEHÍCULOS DE INVERSIÓN

ÁREA FINANCIERA(EAFI)

ESTRATEGIA YDESARROLLO

CORPORATIVO

CONSULTORÍAEMPRESARIAL

DERECHOMERCANTIL

DERECHOLABORAL

DERECHOCONCURSAL

ÁREA EMPRESARIAL ÁREA JURÍDICA ÁREA INMOBILIARIA

LOCALIZACIÓNOPORTUNIDADES

MONTAJE DE LAS

OPERACIONES

Correos 12, 3 – 46002 Valencia / T. +34 963 531 054 / www.efeyene.com

Alejandro Martínez

Alejandro Martínez Fuster

Socio Director de inversiones en EFE&[email protected]

Licenciado en Administración y Dirección de Empresas, Master Bursátil y Financiero y European FinancialAdvisor.

Alejandro Martínez procede del ámbito de gestión en Morgan Stanley SV y es el principal responsable delos resultados de las SICAVs, de las IICs asesoradas y de las carteras de los clientes. Mantiene una visiónindependiente y crítica de la evolución del mercado, centrándose en el retorno absoluto de lascarteras. Ha impartido numerosos cursos y conferencias, y es colaborador habitual como experto enmateria de inversión en distintos medios de comunicación.

FONDOS TRADICIONALES, FONDOS ÍNDICE, ETFs

DEFINICIONESPunto de partida

5

Fondo de Inversión: Patrimonio de una colectividad

gestionado por una Sociedad Gestora.

Fondo Índice: Fondo cuyo objetivo es replicar un

determinado índice de mercado.

ETF: Exchange Traded Fund, Fondo cotizado.

DEFINICIONES

6

DEFINICIONES

IICs

Societarias

SICAVs (socios)

No societarias

Fondos (partícipes)

7

DEFINICIONES

Acciones Fondos

ETFs

8

DEFINICIONES

GESTIÓN*ACTIVA GESTIÓN*PASIVA

Fondos tradicionales Fondos índice

ETFs

Dos preguntas:

¿Preferimos gestión activa o pasiva? TERRIBLE

¿En qué se diferencian un ETF y un Fondo Índice?

FONDOS TRADICIONALES, FONDOS ÍNDICE, ETFs

¿Qué buscamos?Concepto

10

Buscamos un instrumento

para invertir de forma práctica

en varios activos a la vez.

CONCEPTO

11

“…de forma práctica”

• Eficiente en costes

• Operatividad

• Fiscalidad

• Seguridad

CONCEPTO

“…en varios activos a la vez.”

• Componentes de un índice

• Componentes de un sector

• Segmento de la curva de un

futuro

• Activos que cumplen una

determinada condición

cuantitativa

FONDOS TRADICIONALES, FONDOS ÍNDICE, ETFs

AnálisisEntendiendo qué nos interesa

13

Buscamos un instrumento

para invertir de forma práctica

en varios activos a la vez.

CONCEPTO

14

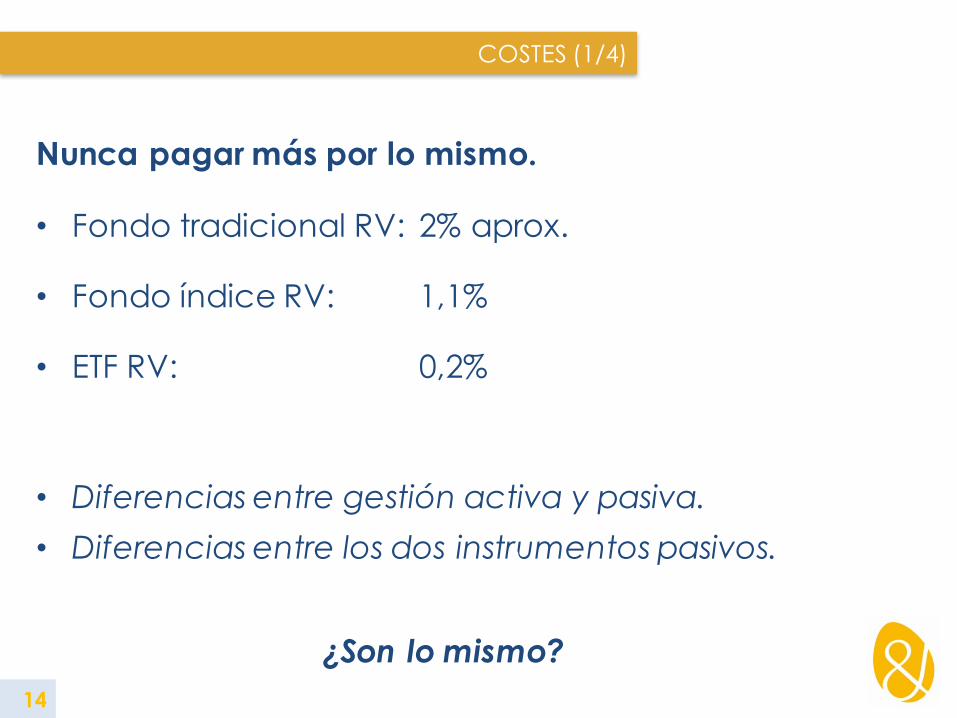

Nunca pagar más por lo mismo.

• Fondo tradicional RV: 2% aprox.

• Fondo índice RV: 1,1%

• ETF RV: 0,2%

• Diferencias entre gestión activa y pasiva.

• Diferencias entre los dos instrumentos pasivos.

¿Son lo mismo?

COSTES (1/4)

15

OPERATIVIDAD (2/4)

FONDOS ETFs

LIQUIDEZ D+1, D+2… De mercado

AGILIDAD Intervención

humana

Automatizados

DERIVADOS NO OPCIONES Y

FUTUROS

TRANSPARENCIA Trads:

Poca

Indice:

Mucha

Total

SESGO ALCISTA BIDIRECCIONAL

APALANCAMIENTO NO SÍ

16

Traspasos entre fondos: La tributación se difiere, sujeto a

requisitos.

ETF: No puede acceder a esa ventaja.

Esta es una enorme diferencia entre Fondos Indice y

ETFs, que podría justificar la diferencia de precio a igual

política de inversión.

FISCALIDAD (3/4)

17

Ojo: Existen ETFs pero también existen ETCs y ETNs.

Un ETN tiene riesgo de contrapartida (es una NOTA).

¿Por lo demás?

Mismos riesgos que sus Fondos Indice homólogos.

Más ojo: Aún no hemos hablado de los ETFs que no son

homólogos a Fondos Indice.

SEGURIDAD (4/4)

18

Buscamos un instrumento

para invertir de forma práctica

en varios activos a la vez.

CONCEPTO

19

Queremos invertir en Ibex 35:

• Fondo Indice Ibex 35:• Más caro• Más inoperativo• Régimen de traspasos favorable.

• ETF Ibex 35:• Más barato• Más operativo• Sin ventaja fiscal.

• Fondo Tradicional RV Española:• Queremos ganar un extra.

COMPONENTES DE UN ÍNDICE (1/4)

20

CORRELACIÓN PRÓXIMA A 1

21

Ojo: Títulos similares, carteras muy distintas.

En cuanto a variedad, los ETF ganan por goleada.

Proceso:

1. Crean un Indice sectorial ad hoc

2. Después el ETF que lo replica.

¡Pero hay que entender qué compramos!

COMPONENTES DE UN SECTOR (2/4)

22

COMPONENTES DE UN SECTOR (2/4)

23

Los futuros son el instrumento más versátil y más barato

para ganar exposición a un índice.

SEGMENTO DE LA CURVA DE UN FUTURO (3/4)

Sin embargo, son complejos y permiten

apalancamiento variable.

Recordemos: Futuro = Activo + Intereses – Dividendos

Subyacentes: Indices, acciones, sectores,

materias primas, ETFs, etc.

24

Esto es imposible de hacer con un fondo.

SEGMENTO DE LA CURVA DE UN FUTURO (3/4)

VIX

25

Los necesitamos cuando no podemos comprar el

contado: ¿Qué hacemos?

SEGMENTO DE LA CURVA DE UN FUTURO (3/4)

1. Podemos comprar o vender el futuro de un

determinado vencimiento e ir “rolando” para

mantener la posición.

2. Podemos comprar un ETF directo o inverso, que hará

todo ello diariamente a cambio de una comisión.

26

La gestión activa pierde terreno frente a la pasiva.

CONDICIÓN CUANTITATIVA (4/4)

Fondos&que&siguen&en&el&primer&cuartil

Fondos&que&ya&no&están

“Según la Puntuación de

Persistencia, menos del 10% de

los fondos que están en el

primer cuartil siguen estando

tras dos años”

SPIVA&persistence scorecard.

¿De dónde vienen los resultados?

27

El mercado es la marea que hace subir y

bajar a todos los activos (también fondos)

Algunos van marcando una diferencia

positiva con el mercado, otros negativa.

CONDICIÓN CUANTITATIVA (4/4)

La Beta explica la mayor parte del resultado

y no depende del gestor.

¿Por qué pagar por Beta?

Beta

Alpha

28

CONDICIÓN CUANTITATIVA (4/4)

29

Nuevo concepto: Smart Beta

ETF formado por valores que cumplan una

determinada característica:

• Menor volatilidad• Mejores fundamentales (Quality, Value, Growth)• Mayor momentum• Etc.

Nuestra apuesta: El Alpha no viene del gestor, sino de

factores medibles.

CONDICIÓN CUANTITATIVA (4/4)

FONDOS TRADICIONALES, FONDOS ÍNDICE, ETFs

En resumenElegir el instrumento correcto

31

Los tres instrumentos son diferentes, no mejores o

peores en sí mismos.

¿Cómo elegir? Según cuatro criterios:

1. ¿Qué opinamos sobre la gestión activa?

2. ¿Nos importa mucho la fiscalidad?

3. ¿Rotaremos mucho la cartera?

4. ¿En qué queremos invertir?

DIFERENCIAS, NO VENTAJAS

32

DIFERENCIAS, NO VENTAJAS

PREGUNTA RESPUESTA ACTIVO*PREFERIBLE

Opinión sobre la

gestión activa

No funciona Pasivo

Funciona Activo

Importancia de la

fiscalidad

Poca Cualquiera

Mucha Fondos

Rotación esperadaAlta ETFs

Baja Cualquiera

Activo objetivo

Indices de RV o RF Según fiscalidad

Sectores

ETFsMMPPs

Estilos de inversión

¡MUCHAS GRACIAS!

Y preguntas bienvenidas

Top Related