Idiomas

Páginas

Jurídico

Desempeño de la Agroindustria de la Caña en Colombia

2016-2017

Somos más que azúcar

Luis Fernando Londoño Capurro

José OriveDirector Ejecutivo, Organización Internacional del Azúcar, OIA

La agroindustria azucarera de Colombia es reconocida anivel mundial por su eficiencia y visión. Durante los casi 4años que llevo como Director Ejecutivo de la“Organización Internacional del Azúcar (OIA)”, hepodido constatar el respeto y admiración que prevalecehacia el azúcar colombiano; … la simple mención delazúcar de Colombia genera un reconocimiento inmediato…

Agenda

1. Entorno internacional

2. Hechos relevantes del mercado mundial de azúcar

3. Desempeño del sector azucarero colombiano

a. Balance azucarero nacional

b. BioEtanol y Cogeneración, energías para el futuro

c. Acuerdos comerciales y azúcar

d. Desempeño de la Agroindustria de la Caña en la economía nacional y en el contexto internacional

80

100

120

140

160

180

200

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

Total commodities (incluye energéticos y no energéticos)

Alimentos (Incluye cereales, aceites, carne, azúcar, otros)

Commodities energéticos (incluye petróleo, gas natural y carbón)• De enero a marzoFuente: FMI

• Colombia, al igual que otros países exportadores de materias primas, ha enfrentado enormesdificultades por el fin del superciclo de commodities. Ha sido un desafío en el frente fiscal.

• El índice de precios del FMI muestra que en 2015, los precios de las materias primas se redujeron alos bajos niveles de 2005.

• Una buena noticia. Durante el primer trimestre de 2017 los precios de los principales commoditiesmuestran una recuperación. Pero la recuperación será moderada.

Entorno internacional

Índice de precios de materias primas. 2005-2017 (Base 2005 = 100)

Fuente: FMI

Lo que evidencia que dichos mercados siguen expuestos a una enorme variedad de choques:• Originados en sus fundamentales (comportamiento de las cosechas, el clima, medidas de política

de grandes jugadores mundiales)• Y en variables macroeconómicas (tasas de interés, movimiento de fondos especulativos, entre

otros).

Pese a la caída en los precios, la volatilidad sigue presente en estos mercados

Índice de precios mundiales (Base100=2011)

60

80

100

120

140

160

180

200

220

ene.

-11

abr.

-11

jul.-

11

oct.

-11

ene.

-12

abr.

-12

jul.-

12

oct.

-12

ene.

-13

abr.

-13

jul.-

13

oct.

-13

ene.

-14

abr.

-14

jul.-

14

oct.

-14

ene.

-15

abr.

-15

jul.-

15

oct.

-15

ene.

-16

abr.

-16

jul.-

16

oct.

-16

ene.

-17

Total commodities (incluye energéticos y no energéticos)

Commodities energéticos (incluye petróleo, gas natural y carbón)

Alimentos (Incluye cereales, aceites, carne, azúcar, otros)

Fuente: FMI

• Por ser uno de los mercados más intervenidos a nivel mundial.• Esta situación evidencia la pertinencia y la relevancia de instrumentos como el Sistema Andino de

Franjas de Precios, que tienen como objetivo contrarrestar dicha volatilidad y distorsiones.

Y dentro de este grupo, el precio del azúcar es de los más volátiles

Volatilidad mensual de algunos commodities vs. azúcar. Series en logaritmo (variación) (Base 2005 = 100)

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

20

12

M3

20

12

M6

20

12

M9

20

12

M1

2

20

13

M3

20

13

M6

20

13

M9

20

13

M1

2

20

14

M3

20

14

M6

20

14

M9

20

14

M1

2

20

15

M3

20

15

M6

20

15

M9

20

15

M1

2

20

16

M3

20

16

M6

20

16

M9

20

16

M1

2

20

17

M3

Maíz Azúcar

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

20

12

M3

20

12

M6

20

12

M9

20

12

M1

2

20

13

M3

20

13

M6

20

13

M9

20

13

M1

2

20

14

M3

20

14

M6

20

14

M9

20

14

M1

2

20

15

M3

20

15

M6

20

15

M9

20

15

M1

2

20

16

M3

20

16

M6

20

16

M9

20

16

M1

2

20

17

M3

Azúcar Soya

Fuente: FMI

Series en logaritmo (variación) (Base 2005 = 100)

En los últimos dos años, sólo el crudo y el gas se equiparan en volatilidad al azúcar

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

20

12

M3

20

12

M6

20

12

M9

20

12

M1

2

20

13

M3

20

13

M6

20

13

M9

20

13

M1

2

20

14

M3

20

14

M6

20

14

M9

20

14

M1

2

20

15

M3

20

15

M6

20

15

M9

20

15

M1

2

20

16

M3

20

16

M6

20

16

M9

20

16

M1

2

20

17

M3

Petróleo Azúcar

-11,0%

-6,0%

-1,0%

4,0%

9,0%

20

12

M3

20

12

M6

20

12

M9

20

12

M1

2

20

13

M3

20

13

M6

20

13

M9

20

13

M1

2

20

14

M3

20

14

M6

20

14

M9

20

14

M1

2

20

15

M3

20

15

M6

20

15

M9

20

15

M1

2

20

16

M3

20

16

M6

20

16

M9

20

16

M1

2

20

17

M3

Gas natural ruso Azúcar

El clima y las prácticas comerciales de los grandes jugadores mundiales del mercado deazúcar se asemejan, por sus efectos, a los conflictos bélicos en grandes productores degas y petróleo

• De enero a marzo. Fuente: FMI

• Para lo que resta de 2017, losfactores determinates de losprecios de estos productosseguirán siendo:

• La tasa de interés en EstadosUnidos

• La concreción o no del paquetede estímulos anunciado por elpresidente Trump

• La demanda en China y losestimulos internos

• Nivel de inventarios eintervenciones de grandesjugadores

• El clima seguirá jugando un papelpreponderante.

Los problemas climáticos de 2015 y 2016 redujeron la oferta de muchos productos agrícolas, frenando la caída

en sus precios Índice de precios de algunos alimentos. 2005-2017 (Base 2005 = 100)

80

130

180

230

280

330

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

*

Cacao Café Maíz Arroz Soya Azúcar

Hechos relevantes del mercado mundial de azúcar

• En 2011 los precios iniciaron su fase descendente hasta llegar a su nivel más bajo en agosto de2015 (promedio mes). Desde entonces iniciaron un nuevo ciclo de recuperación hasta alcanzar losUSD595 la tonelada en octubre de 2016.

• En 2016, las cotizaciones internacionales se incrementaron 39% para el azúcar crudo y 34%, para elblanco, respecto a 2015.

Fuente: Sugaronline

La “montaña rusa” de los precios internacionales del azúcar

799

343

595

508

200

300

400

500

600

700

800

ma

r.-1

1

jul.

-11

no

v.-1

1

ma

r.-1

2

jul.

-12

no

v.-1

2

ma

r.-1

3

jul.

-13

no

v.-1

3

ma

r.-1

4

jul.

-14

no

v.-1

4

ma

r.-1

5

jul.

-15

no

v.-1

5

ma

r.-1

6

jul.

-16

no

v.-1

6

ma

r.-1

7

NY N° 11 (Crudo) Londres N° 5 (Blanco)

Precio internacional promedio mensual del azúcar crudo y blanco.Enero 2009 – marzo 2017 (USD/t)

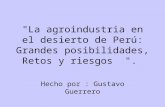

La recuperación de los precios fue la respuesta a la expectativa de déficit azucarero mundial de lastemporadas 2015/16 y 2016/17, luego de cinco temporadas consecutivas de déficit.

Fuente: OIA, febrero 2017

Balance azucarero mundial (millones de toneladas)

El balance azucarero mundial siempre está desbalancedo

7,2

-10,7

8,3

-5,4 -5,9

168,3

174,2

-15,0

-10,0

-5,0

-

5,0

10,0

130

140

150

160

170

180

200

6/0

7

200

7/0

8

200

8/0

9

200

9/1

0

201

0/1

1

201

1/1

2

201

2/1

3

201

3/1

4

201

4/1

5

201

5/1

6

201

6/1

7

Superávit/Déficit Producción Consumo

• Incremento en tres primeros trimestres de 2016 por expectativas de menor producción en India yTailandia. Para septiembre de 2016 las noticias sobre los bajos rendimientos en Brasil y laposibilidad de importaciones a gran escala por parte de India, dieron nuevo impulsdo.

• Desde entonces los precios se han reducido a medida que los fondos de inversión liquidan susposiciones, ante las noticias de mejores cosechas y la decisión de India de no importar azúcar.

Fuente: Sugaronline

Pero incluso en una perspectiva de corto plazo el precio tiene comportamiento de montaña rusa

12

13

14

15

16

17

18

19

20

21

22

23

24

ene

.-16

feb

.-1

6

mar

.-16

abr.

-16

may

.-16

jun.

-16

jul.-

16

ago

.-1

6

sep

.-16

oct

.-16

no

v.-1

6

dic

.-16

ene

.-17

feb

.-1

7

mar

.-17

Debilidad materias

pi rmas, ca ída precio

del petróleo,turbulencia en China

Real brasileño más fuerte. Menor

producción estimada de India y Ta ilandia

Fuerte cosecha en Centro/Sur Brasil pero no

suficiente

Anal istas incluyen el estimado de importaciones 2016/17 de

India. Lluvia interumpe zafra CS Bras il

Rápido ri tmo de la cosecha bras ileña. Mejor clima en

India. Macros bajistas.

Ba jos rendimientos en Centro/Sur Brasil.

Pos ibles importaciones a gran escala por parte de

la India.

Informes de cosechas en algunos

países favorables

Expectativa de que el ba lance mundial de azúcar 2016/17 sea deficitario por

segunda temporada consecutiva y de mayores

importaciones de India

Anuncio de excedente

global en la próxima

temporada, inexistentes

importaciones de India y perspectiva de

buenos resultados en Bras il

Precio internacional del azúcar crudo. Enero de 2016 - marzo de 2017Bolsa New York, contrato N° 11 (centavos de dólar por libra)

• En general es una actividad altamente regulada en el mundo, mediante un amplio arsenal deinstrumentos.

• El denominador común de las intervenciones es la defensa del mercado interno (caso de India,China, entre otros) y la promoción del aparato productivo agroindustrial, en reconocimiento a susefectos positivos en los circuitos económicos nacionales y regionales (Brasil y EE.UU.).

Persisten las distorsiones. Poco importa si es exportador, importador, grande o pequeño

Fuente: OIA

Medidas azucareras adoptadas en 2016-2017. Algunos exportadores netosPaís Instrumento

Se establecen cupos máximos de exportación

Impuesto a la exportación

Límites a la tenencia de azúcar

Precio de la caña regulado

Incentivos tributarios a la producción de etanol

Licencias de importación

Subsidios a las exportaciones

Autorizaciones para exportar

Control de precios

Precio mínimo de compra para caña

México Precios de referencia para pago de caña

Licencias de importación

Mercados segmentados Filipinas

India

Pakistán

Fuente: OIA

Medidas azucareras adoptadas en 2016-2017. Algunos importadores netos

Persisten las distorsiones. Poco importa si es exportador, importador, grande o pequeño

País Instrumento Observaciones

Impuesto a la exportación 20% desde junio de 2016

Control de inventarios Regulación del mercado interno mediante compra y venta estatal de azúcar

Incentivos tributarios

Bonificación del 13% para exportación de etanol para reducir inventarios de

maíz. Subsidios provinciales a la producción de etanol para aumentar el

aprovechamiento de la capacidad instalada. Inventarios estimados en más de

10 millones de toneladas (2015), la quinta parte de las importaciones

mundiales de azúcar

Programa de biocombustiblesEn diciembre de 2016 se anunció la meta de producir 5.000 millones de litros

de etanol en 2020

Contingentes de importaciónLos establecidos en la OMC de acceso mínimo y regulado con socios

comerciales, según los niveles de producción

Estándares ambientales para

combustibles

En mayo de 2016 la Agencia de Protección Ambiental propuso incrementar la

exigencia de consumo de combustibles renovables para 2017

Rusia Incremento de arancelesDesde marzo de 2016, suben de USD203 a USD240 tonelada (55% del precio

internacional) en la Unión Aduanera

Turquía Contingente

Arancel de 135%. Para compensar la fuerte caída de la producción por El

Niño, establecieron un cupo de importación, sólo para la UE con un arancel

del 50%

China. Mayor

importador de

azúcar

EE.UU.

Perspectivas del mercado internacional

• Brasil. Desde el 1 de abril, la campaña agrícola 2017/18 está oficialmente en marchay a un ritmo más lento de lo esperado. Las expectativas de los analistas con respectoa la molienda de caña varían considerablemente entre 570 y 620 millones detoneladas.

• India. Los datos de abril muestran resultados mixtos en las dos principales regionesproductoras. ISMA espera que la producción del país caiga cerca de un 20% a 20,3millones de toneladas en 2016/17, pero "se normalizará el próximo año“.

• UE. Expectativas por las suspensión de las cuotas de producción

• Czarnikow, estima que el mercado podría volver al excedente de producción (de 4,4millones de toneladas, valor bruto), en la temporada 2017/18, debido a las fuertesplantaciones de remolacha en Europa y el aumento de la producción de caña en laIndia y Tailandia.

• A finales de abril, Rabobank recortó su previsión para los precios del azúcar duranteel cuarto trimestre de 2017 a 16,90 centavos de dólar por libra, frente a los 18centavos de dólar por libra del mes pasado.

Desempeño del sector azucarero colombiano

• 14 Ingenios

• 12 cogeneradores de energía

• 6 destilerías de alcohol carburante

• Más de 2.750 proveedores de caña

• 1 productor de papel (Propal)

• 1 empresa sucroquímica (Sucroal)

• Más de 40 empresas de alimentos

• 3 empresas de gaseosas

• 8 empresas de vinos y licores

• Más de 50 proveedores especializados

Un gran clúster agroindustrial, único en la geografía y economía nacional

238.204 ha*, un incremento de 2,6% frente a 2015

Área en caña de azúcar en 2016

* No incluye callejones ni vías internasFuente: Cenicaña

El desempeño de la agroindustria en 2016 estuvo determinado por el clima

Fuente: Cenicaña y FEPA

Fuente: FEPA y DIAN

El desempeño de la agroindustria en 2016 estuvo determinado por el clima

La cogeneración de energía tuvo un destacada desempeño

• La agroindustria atendió el llamado del Gobierno a generar durante el fenómeno de El Niño 2015-2016.

• Los ingenios lograron adicionar 20 MW de energía a los cerca de 80 MW que se estaban colocandoen la red nacional.

Fuente: X.M. S.A. E.S.P.

0

20

40

60

80

100

120

140

160

180

200

9,4

9,9

10,4

10,9

11,4

11,9

12,4

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Pre

cip

itac

ión

(m

m)

Re

nd

imie

nto

(%

cañ

a)

Rendimiento 1990-2016 Rendimiento 2016Precipitación 1994-2016 Precipitación 2016

Factores de índole climático afectaron la molienda de caña y los rendimientos

Fuente: FEPA y Cenicaña

• La reducción en la molienda en 2016 y en los rendimientos frenó el buen desempeño queexperimentó el sector en los años 2014 y 2015.

• No obstante, las cifras de 2016 son superiores en un 8% (molienda) y 1,3% (azúcar y bioetanolequivalente a azúcar) al promedio histórico entre los años 2000 a 2016.

Precipitación y rendimiento comercial de la caña de azúcar en el valle geográfico del río Cauca

Exportaciones de azúcar

Fuente: FEPA

Importaciones de azúcar

Fuente: DIAN

Importaciones de azúcar 2016, el tercer registro más alto en 17 años

Fuente: DIAN

12.1

56

56.5

41

81

.72

8

11

0.0

62

35.5

36

56.0

02

11

8.2

96

15

0.6

40

15

5.2

88

129.

881

17

3.1

51

17

6.6

60 3

06

.78

6

28

6.9

74

10

9.4

35

61.7

18

23

2.3

62

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Colombia. Importaciones de azúcar (t). 2000-2016

El arancel del azúcar se ha reducido significativamente

Fuente: Sugaronline y DIAN

• Como consecuencia del incremento sostenido de los precios internacionales del azúcar, desdefinales de 2015 y durante todo el 2016.

• Es el resultado del mecanismo de franjas de precios.• Mientras 2016 inició con un promedio de 66%, cerró con un nivel de 17% de arancel.

300

350

400

450

500

550

600

650

0%

20%

40%

60%

80%

100%

120%

en

e-1

5

ma

r-1

5

ma

y-1

5

jul-

15

sep

-15

nov

-15

ene-

16

ma

r-1

6

ma

y-1

6

jul-

16

sep

-16

nov

-16

US

D/t

Arancel terceros países

Promedio 2015

Promedio 2016

Precio azúcar blanco Bolsa Londres (USD/ton)

Precio internacional del azúcar blanco y arancel en Colombia.Enero 2015-diciembre 2016

Acuerdos internacionales y azúcar

Desde 2005, el país aumentó su exposición a la competencia internacional, sin mayor impacto enexportaciones no tradicionales

-11.754

31.095

42.849

-20.000

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2003

2004

2005

2006

20

07

20

08

2009

2010

2011

2012

20

13

20

14

2015

2016

Mill

on

es d

óla

res

FOB

Balanza Exportaciones Importaciones

Mercosur: feb 2005

Chi le: mayo 2009

Guatemala: dic 2009

El Sa lvador y Honduras: feb y

mar 2010

Suiza y Liechtenstein:

jul 2011

Canadá: agosto

2011

EE.UU.:

may 2012

U.E.: ago 2013

Noruega e Is landia:

sep y oct 2014

Corea del

Sur: jul 2016

Costa

Rica: ago 2016

Colombia. Comercio total 2003 - 2016 y fechas de entrada en vigencia de los TLC

Fuente: Ministerio de Comercio, Industria y Turismo

En medio de este proceso de deterioro en las cuentas externas, la balanza comercial de la agroindustriaazucarera colombiana continúa siendo positiva, en la medida en que ha mantenido una producción deazúcar superior a la demanda nacional, tal como ha sucedido en los últimos 60 años.

Balanza comercial de Colombia en azúcar. Promedio anual 2014-2016 (exportaciones menos importaciones – millones de dólares)

Fuente: DIAN, exportaciones FOB e importaciones CIF

-18,2

2,5

41,5 48,0 48,2 48,8

82,7

253,4

Brasil Canadá UniónEuropea

EEUU CAN(Perú,

Bolivia yEcuador)

Chile Resto delmundo

Total

Acuerdos internacionales y azúcar

Un subsector generador de riqueza para el país

Fuente: DANE

Fuente: ANIF, Mercados Industriales (2016)

Con un lugar destacado en el ámbito de la industria manufacturera colombiana

Puesto 1 en el indicador de temporalidad laboral (Personal

permanente/temporal)

Puesto 3 en el indicador de

tasa de apertura exportadora

Es el subsectorque menos

materia importada

utiliza

Puesto 1 en el indicador de

balanza comercial

relativa

Entre 29 subsectores analizados por ANIF esta agroindustria ocupa …

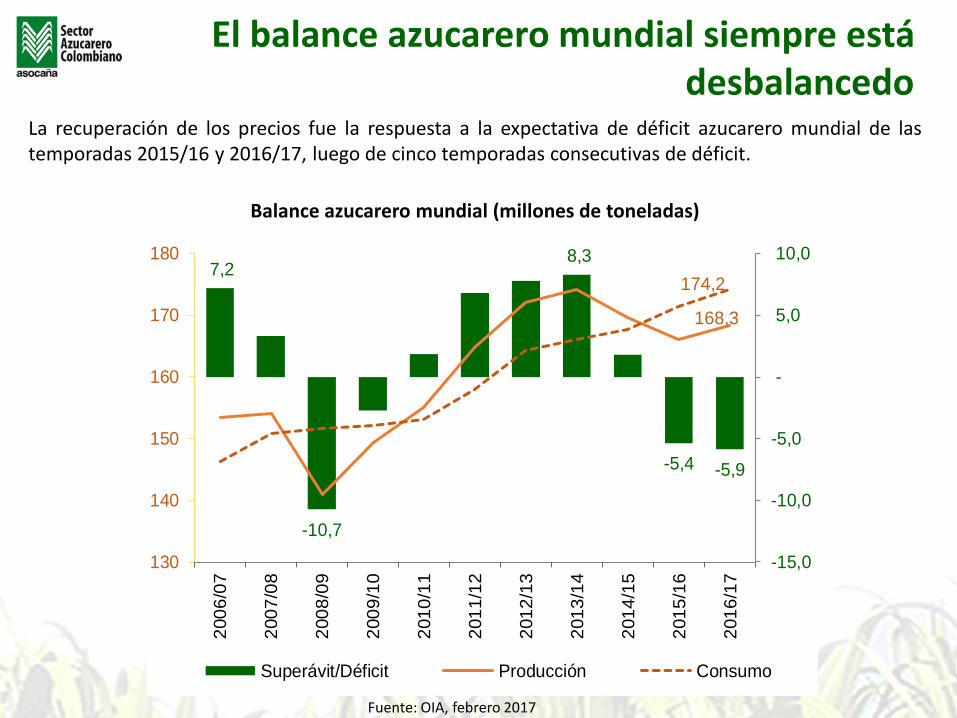

* Se refiere a la cantidad de azúcares totales ajustado por edad de corte(R.): RemolachaFuente: LMC International (www.lmc.co.uk)

Indicador de productividad mundial de azúcar. Principales países productores(toneladas de azúcar por hectárea)*

15,8

13,7

12,2

11,5

10,7

10,7

10,0

8,6

7,7

7,7

7,6

6,2

5,8

5,6

4,8

Colombia

Unión Europea (R.)

Australia

Guatemala

Egipto

Brasil

EE.UU.

México

Tailandia

China

India

Pakistán

Indonesia

Filipinas

Rusia (R.)

2011-2015 2013-2017

La agroindustria azucarera de Colombia es modelo mundial de productividad

La productividad alcanzada encampo y fábrica en Colombiason los rasgos que más secomentan, y muchos buscanemular el ejemplo colombianopara generar mayores y mejoresréditos en sus respectivasregiones.

José Orive

Director Ejecutivo, Organización

Internacional del Azúcar, OIA

Agroindustria de la Caña en Colombia2016-2017

Somos más que azúcar

Luis Fernando Londoño Capurro