Idiomas

Páginas

Jurídico

Curso sobre Tipos de interés:

Determinantes y gestión del riesgo.

Escuela Superior de las Cajas de Ahorro.

(1994)

Ignacio Mauleón [email protected]

Primera parte. ANALISIS DE LOS TIPOS DE INTERES. I-. Nivel general. 1-. Enfoque financiero. 2-. Enfoque real. 3-. Enfoque exterior. 4-. Resumen. II-. Efecto del plazo: la curva de tipos. 1-. Modelos explicativos. 2-. Expectativas de inflación. 3-. Resumen. Segunda parte. INTRODUCCIÓN A LA GESTION DE RIESGOS. III-. Análisis de duración. 1-. Rendimeintio interno y plazo. 2-. Concepto de Duración. 3-. Duración y precio de bonos y créditos. 4-. Cobertura de riesgos. 5-. Resumen. IV-. Riesgos de interés en banca. 1-. Enfoque de "Gaps". 2-. Gap del Margen. 3-. Gap del Capital. 4-. Resumen.

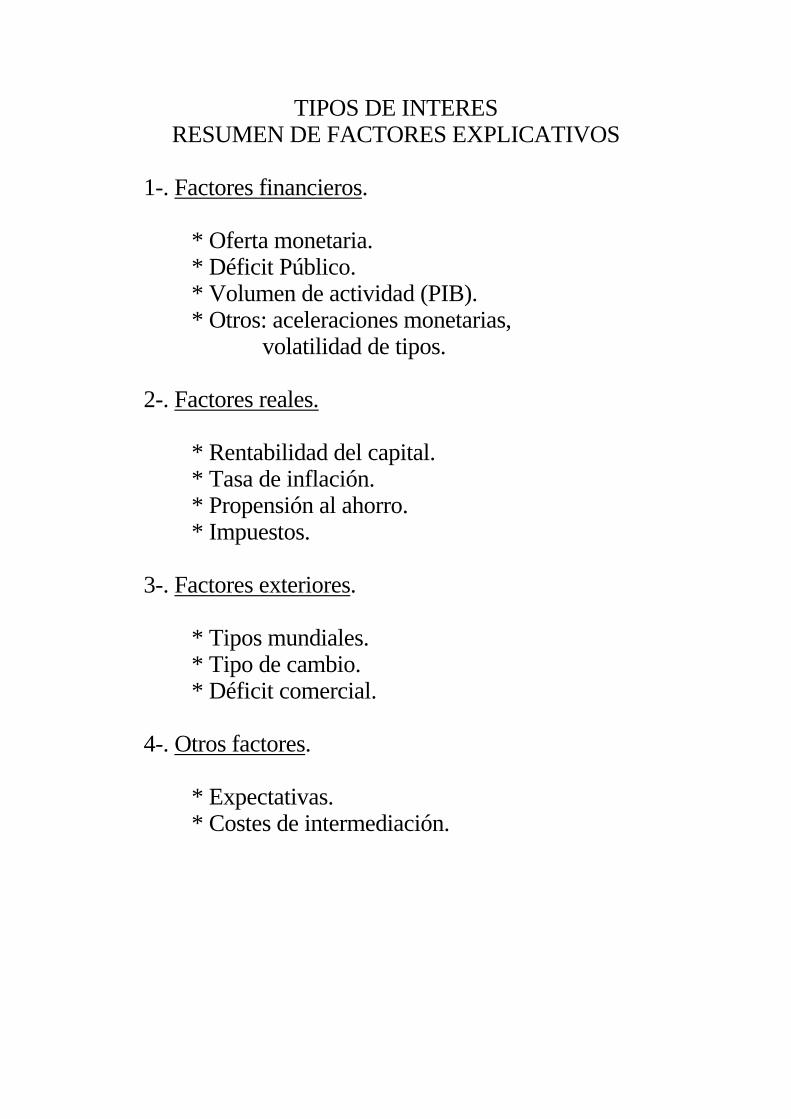

TIPOS DE INTERES RESUMEN DE FACTORES EXPLICATIVOS 1-. Factores financieros. * Oferta monetaria. * Déficit Público. * Volumen de actividad (PIB). * Otros: aceleraciones monetarias, volatilidad de tipos. 2-. Factores reales. * Rentabilidad del capital. * Tasa de inflación. * Propensión al ahorro. * Impuestos. 3-. Factores exteriores. * Tipos mundiales. * Tipo de cambio. * Déficit comercial. 4-. Otros factores. * Expectativas. * Costes de intermediación.

CURVA DE TIPOS Y EXPECTATIVAS DE INFLACION Perfil Expectativas * Creciente * Alcistas. * Ligeramente creciente * Estables. * Horizontal o decreciente * Bajistas.

CURVA DE TIPOS : TEORIAS I-. Teoría de las expectativas. Ej. interés a un año 10%. interés a 6 meses 8%. I─────── 4% ────────I─────── 6% ────────I = 10% 0 6 m. 1 año.

interés a 6 meses dentro de 6 meses = 6 x 2 = 12% II-. Teoría de la preferencia por la liquidez. * Mayor plazo - mayor riesgo - tipos más altos III-. Otras explicaciones. * Segmentación. * "Habitat".

ANALISIS DE DURACION RESUMEN ───────────────────────────────────────────────────

* Duración = Vida media corregida ───────────────────────────────────────────────────

* Duración = Promedio carteras duraciones individuales ───────────────────────────────────────────────────

* Variación Variación = Duración x Tipo Precio bono de Interés ───────────────────────────────────────────────────

* Cobertura del rendimiento a un plazo Duración = Plazo ajuste con el paso del tiempo. ───────────────────────────────────────────────────

* Inmunización de Fondos de Pensiones Duración activos = Duración Pasivos. ───────────────────────────────────────────────────

CONCEPTO DE DURACION Ejemplo: Bono nominal, 100. Cupón, 12% anual. Interés de mercado, 12%. Plazo, 2 años. Medidas de vida del bono. * Vencimiento, 2 años. * Vida media = ( 12 / 124 ) x 1 + ( 112 / 124 ) x 2 = 1.903 * Duración = ( 12 / 1.12 / 100 ) x 1 + ( 112 /1.122 / 100 ) x 2 = 1.892

DURACION Y PRECIO DE BONOS Ejemplo: Cupón, 10% anual. Plazo, 3 años. Tipo de interés inicial, 10%. - - - - - - - - - - - - - - - - - - - - - Tipo de interés sube al 11%. Pérdidas % = 3 x ( 0.11 - 0.10) = - 3 % = - Plazo x Variación interés. Variación Variación = - Duración x Tipo Precio bono de Interés

VB D ── = - ─── x VI B 1 + i

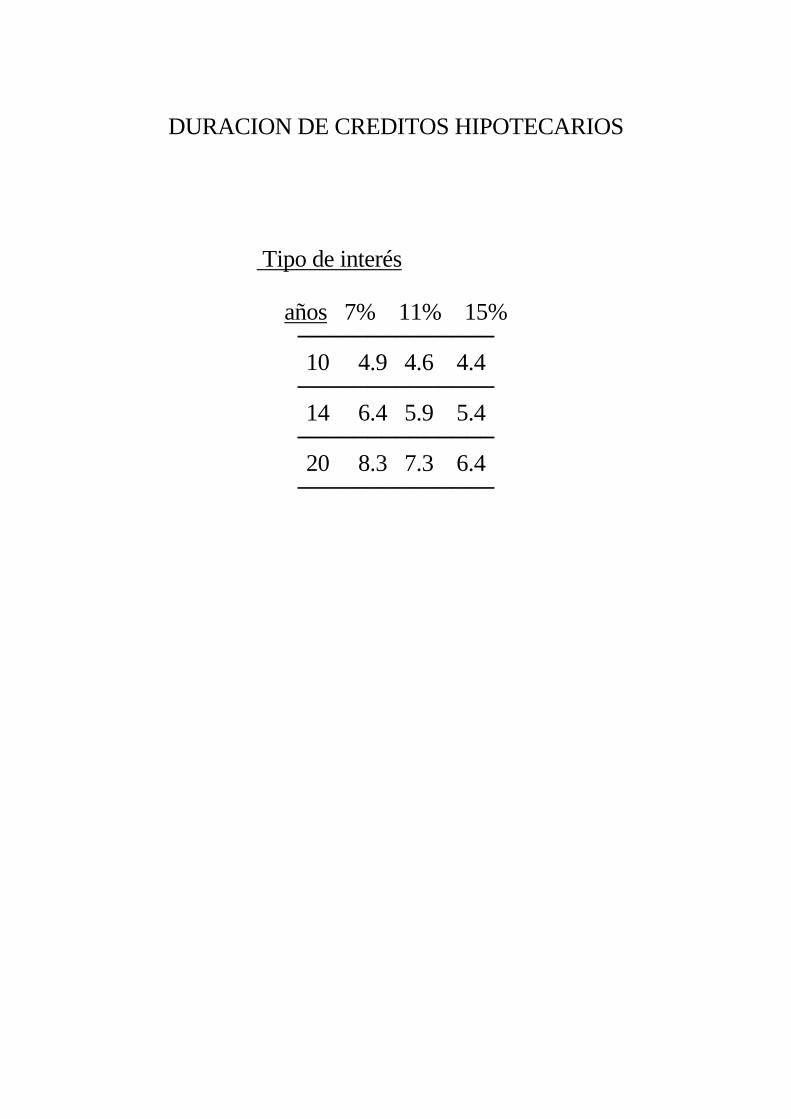

DURACION DE CREDITOS HIPOTECARIOS Tipo de interés años 7% 11% 15% ────────────── 10 4.9 4.6 4.4 ────────────── 14 6.4 5.9 5.4 ────────────── 20 8.3 7.3 6.4 ──────────────

VARIACIONES DE PRECIO Y DURACION Bono a 3 años. Cupón anual 12% (pagadero semestralmente). Tipo interno de rendimiento , 12.36% (de mercado). Duración = 2.6 años

tipo precio aprox. mercado bono duración ─────────────────────────────────

11.0 103.23 103.15 ─────────────────────────────────

11.5 102.02 101.99 ─────────────────────────────────

12 100.84 100.83 ─────────────────────────────────

12.36 100 100 ─────────────────────────────────

12.5 99.68 99.67 ─────────────────────────────────

13 98.53 98.52 ─────────────────────────────────

13.5 97.41 97.36 ─────────────────────────────────

COBERTURA DEL RENDIMIENTO A UN PLAZO Bono a 3 años. Cupón anual 12% (pagadero semestralmente) Tipo interno de rendimiento, 12.36% Duración = 2.6 años (2años, 6 meses y una semana) aproximadamente equivalente a Bono de cupón cero a 2.6 años al 12.36%

CALCULO DE LA DURACION Duracion de un credito hipotecario Crédito de 100 unidades. Devolución en 3 anualidades. Rendimientio de mercado, 12% Fecha Flujo Actualizacion (1) (2) (3) ─────────────────────────────────

1 año 41.63 0.893 ─────────────────────────────────

2 año 41.63 0.797 ─────────────────────────────────

3 año 41.63 0.712 ─────────────────────────────────

Valor Ponder. Cont. Dur. (4)= (5)= (6)= 2 x 3 4/precio 5 x 1 ─────────────────────────────────

37.18 0.3718 0.3718 ─────────────────────────────────

33.19 0.3319 0.6638 ─────────────────────────────────

29.63 0.2963 0.8889 ─────────────────────────────────

100 Total 1.92

LIMITACIONES DE LA DURACION * Curva de tipos. * Cancelacion de créditos hipotecarios. * Seguros. * Morosidad. * Bonos (quiebra).

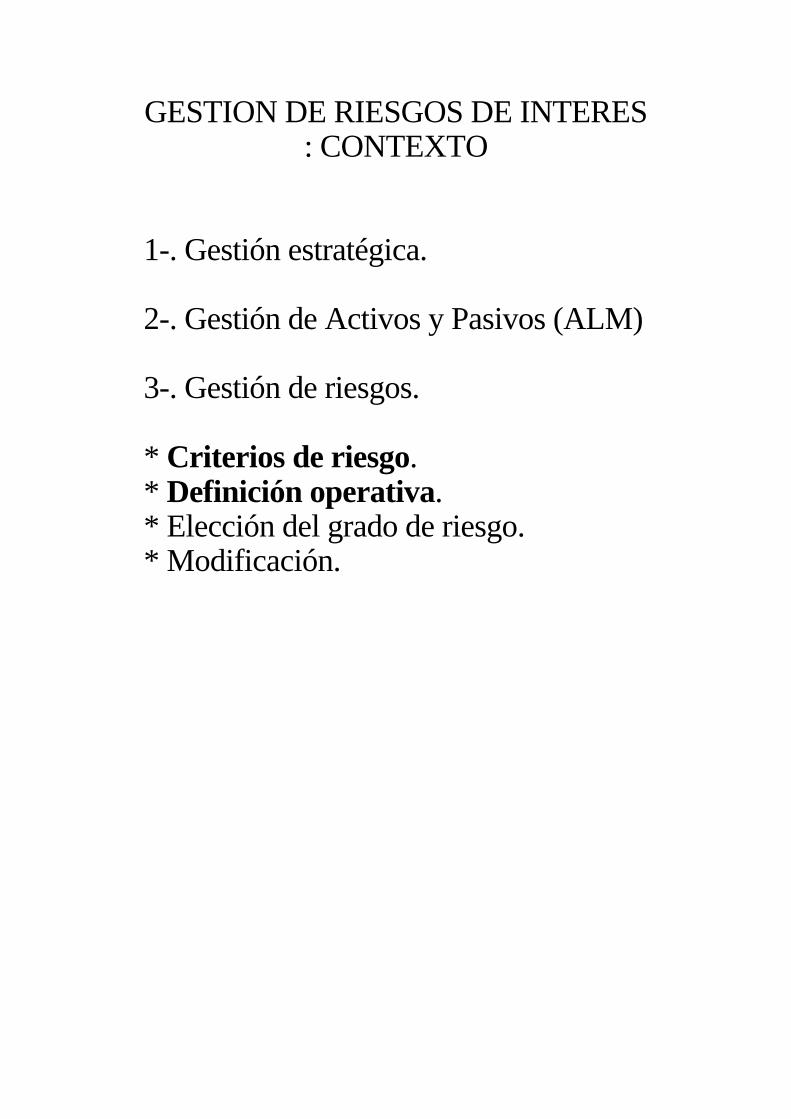

GESTION DE RIESGOS DE INTERES : CONTEXTO 1-. Gestión estratégica. 2-. Gestión de Activos y Pasivos (ALM) 3-. Gestión de riesgos. * Criterios de riesgo. * Definición operativa. * Elección del grado de riesgo. * Modificación.

CRITERIOS DE RIESGO * Rentabilidad. * Solvencia. Rentabilidad : Margen Financiero ( MF ) Solvencia : Capital ( Valor Activos - Valor Pasivos ) ( C ) Variación Interés x Medida de riesgo = Variación MF VI x GAPM = VMF VI x GAPC = VC

GAP DEL MARGEN Variación Ingresos Financieros. = Activos que vencen. x Variación tipo de interés VIF = ASI x VI VCF = PSI x VI VMF = VIF - VCF = ( ASI - PSI ) x VI = GAPM x VI

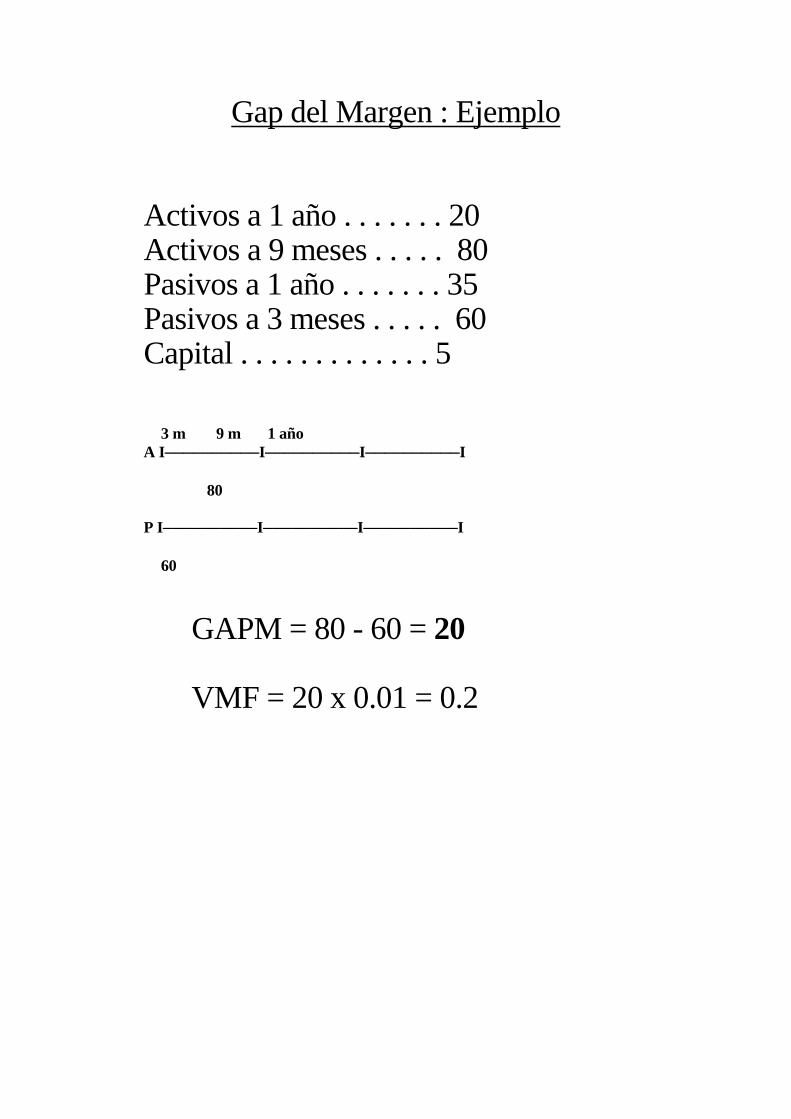

Gap del Margen : Ejemplo Activos a 1 año . . . . . . . 20 Activos a 9 meses . . . . . 80 Pasivos a 1 año . . . . . . . 35 Pasivos a 3 meses . . . . . 60 Capital . . . . . . . . . . . . . 5 3 m 9 m 1 año A I──────────I──────────I──────────I 80 P I──────────I──────────I──────────I 60

GAPM = 80 - 60 = 20 VMF = 20 x 0.01 = 0.2

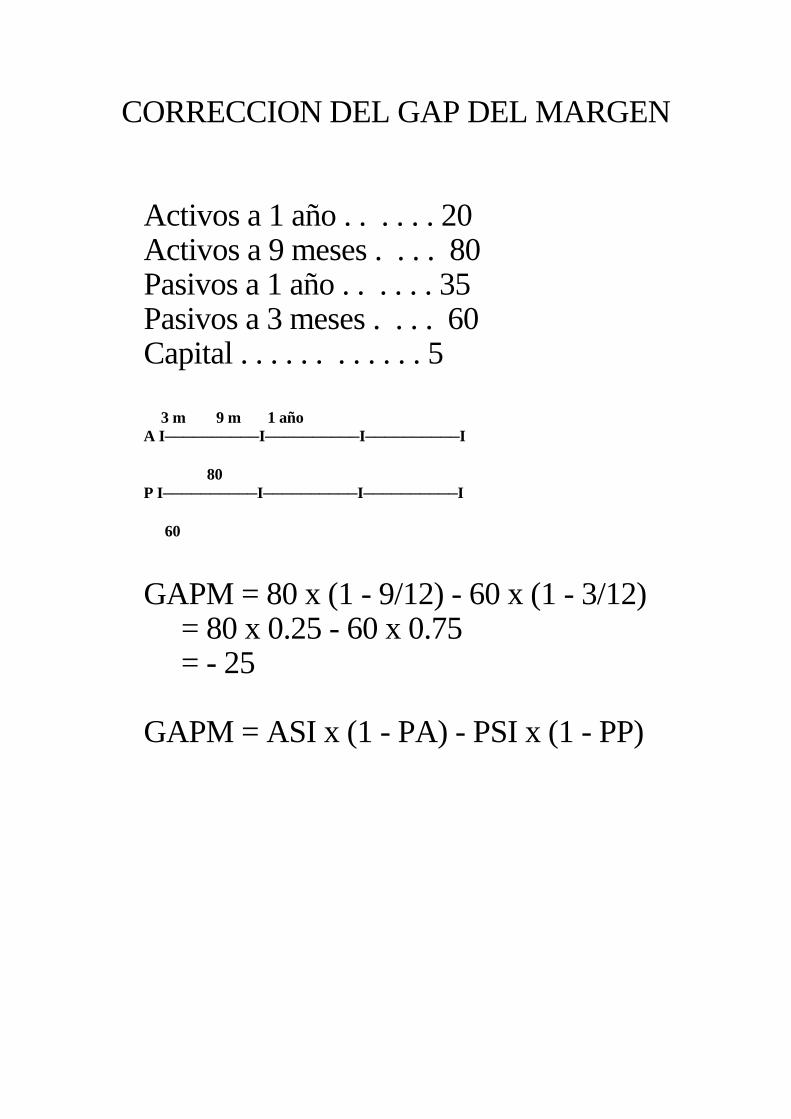

CORRECCION DEL GAP DEL MARGEN Activos a 1 año . . . . . . 20 Activos a 9 meses . . . . 80 Pasivos a 1 año . . . . . . 35 Pasivos a 3 meses . . . . 60 Capital . . . . . . . . . . . . 5 3 m 9 m 1 año A I──────────I──────────I──────────I 80 P I──────────I──────────I──────────I 60

GAPM = 80 x (1 - 9/12) - 60 x (1 - 3/12) = 80 x 0.25 - 60 x 0.75 = - 25 GAPM = ASI x (1 - PA) - PSI x (1 - PP)

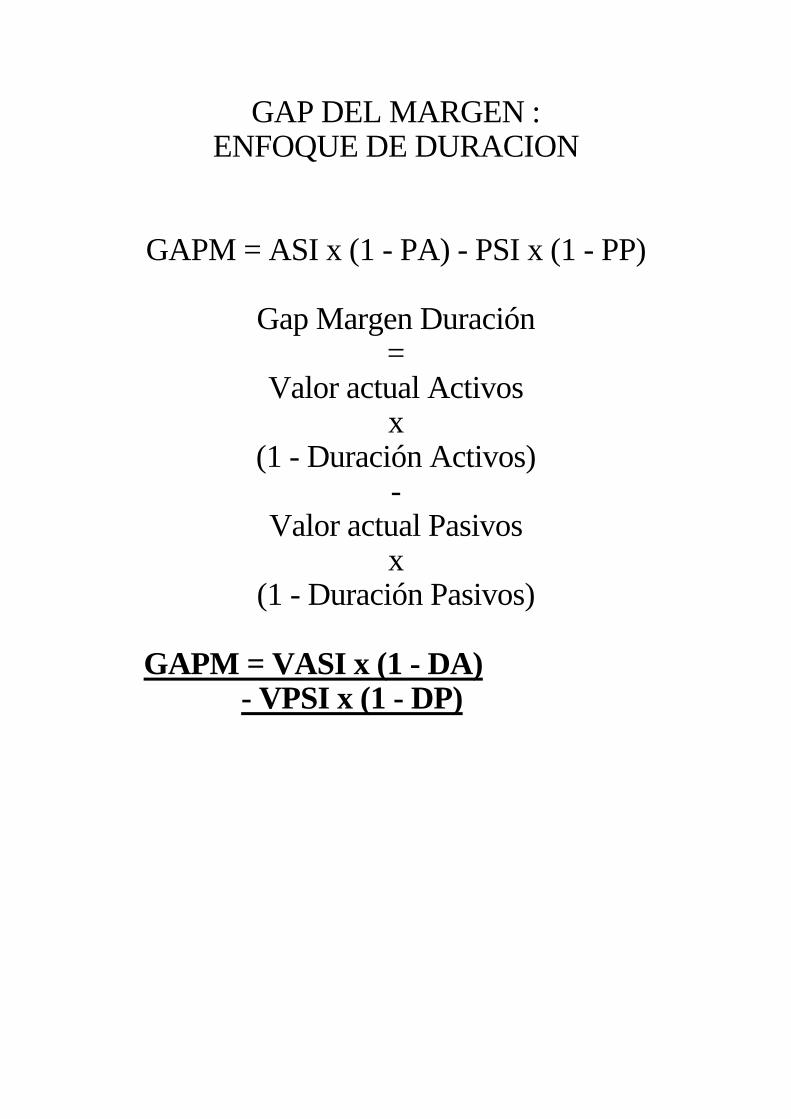

GAP DEL MARGEN : ENFOQUE DE DURACION GAPM = ASI x (1 - PA) - PSI x (1 - PP) Gap Margen Duración = Valor actual Activos x (1 - Duración Activos) - Valor actual Pasivos x (1 - Duración Pasivos) GAPM = VASI x (1 - DA) - VPSI x (1 - DP)

GAP DEL MARGEN : EXTENSIONES GAPM (Total) = GAPM (1) + GAPM (2) + ... * Unidades de una entidad. * Partidas. GAPM (Total) = GAPM (Créditos) x Sensibilidad (Créditos) + GAPM (Depósitos) x Sensibilidad (Depósitos)

GAP DEL CAPITAL (Var) Capital = (Var) Activos - (Var) Pasivos VC = VA - VP . . . . . . . . . . . . . . . . . . . . . .

( VA = - Activos x plazo x Var. interés = - A x DA x VI )

VC = - (A x DA - P x DP) x VI = GAPC x VI GAPC - proporcional a - (Duración Activos - Duracion Pasivos)

GAP DEL CAPITAL : INTERPRETACION Ejemplo. Activos = Pasivos + Capital 100 = 90 + 10 A P ───────────────────────

10 10 ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─

90 90

* Bono, 10 * Intermediación, 90 GAPC = GAPM (último vencimiento) + Coste de Oportunidad del Capital.

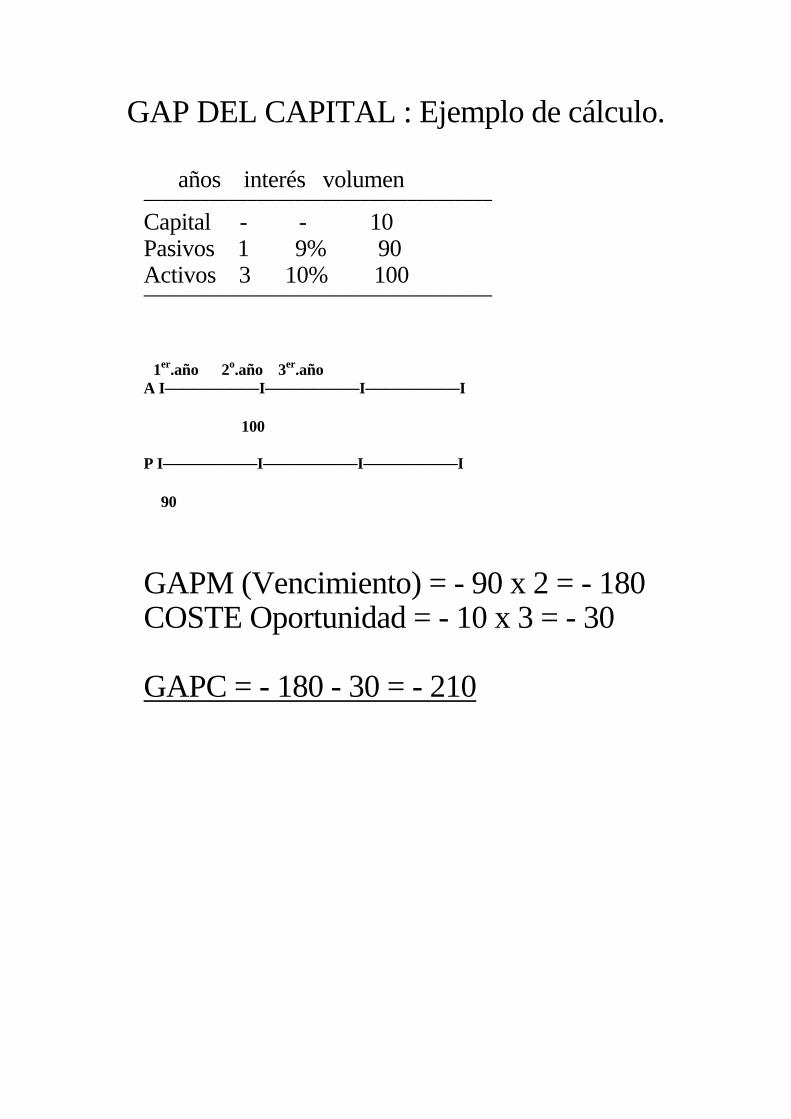

GAP DEL CAPITAL : Ejemplo de cálculo.

años interés volumen ─────────────────────────────────────

Capital - - 10 Pasivos 1 9% 90 Activos 3 10% 100 ───────────────────────────────────── 1er.año 2o.año 3er.año A I──────────I──────────I──────────I 100 P I──────────I──────────I──────────I 90

GAPM (Vencimiento) = - 90 x 2 = - 180 COSTE Oportunidad = - 10 x 3 = - 30 GAPC = - 180 - 30 = - 210

GAP DEL CAPITAL : EXTENSIONES GAPC (Total) = GAPC (1) + GAPC (2) + ... * Unidades de una entidad. * Partidas. GAPC (Total) = GAPC (Créditos) x Sensibilidad (Créditos) + GAPC (Depósitos) x Sensibilidad (Depósitos)

DURACION CARTERAS

Ejemplo : 1 bono a 1 año, cupón cero (Nominal 100) 1 bono a 2 años, cupón cero (Nominal 100) Interés de mercado, 12%. . . . . . . . . . . . . . . . . . . . . . Valor bono 1 = 100 / (1+.12) = 89.3 Valor bono 2 = 100 / (1+.12)2 = 79.7 Valor Cartera = 169 Duración Cartera = Plazo 1 x % Cartera + Plazo 2 x % Cartera = 1 x ( 0.53 ) + 2 x ( 0.47 ) = 1.47 años. = 1 año, 5 meses, 19 días.

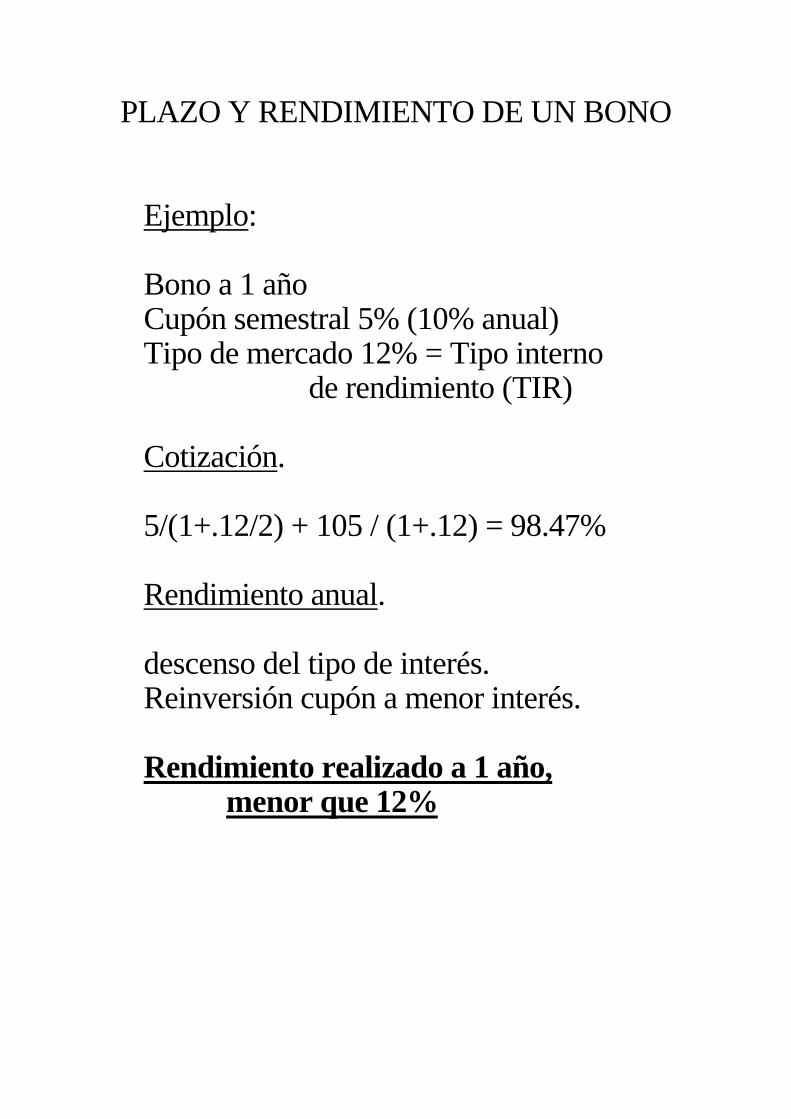

PLAZO Y RENDIMIENTO DE UN BONO Ejemplo: Bono a 1 año Cupón semestral 5% (10% anual) Tipo de mercado 12% = Tipo interno de rendimiento (TIR) Cotización. 5/(1+.12/2) + 105 / (1+.12) = 98.47% Rendimiento anual. descenso del tipo de interés. Reinversión cupón a menor interés. Rendimiento realizado a 1 año, menor que 12%

Top Related