Idiomas

Páginas

Jurídico

CULTIVOS INDUSTRIALES DE APLICACIÓN NO ALIMENTARIA EN LA UNIÓN EUROPEA

Consejería Comercial del Bancomext, S.N.C. para el

Benelux y los Países Nórdicos

2006

Estudio financiado por el Centro Empresarial México-Unión Europea (CEMUE-PIAPYME).

Si desea conocer toda la información que necesita saber para su proceso de exportación

a la Unión Europea, visite la página www.cemue.com.mx

1

I N D I C E

RESUMEN EJECUTIVO I Panorama de la industria en la Unión Europea

1.1. Productos 1.2. Agrupación de actividades productivas II

Demanda y características del mercado

2.1 Bioenergía 2.2 Lubricantes 2.3 Fibras 2.4 Carbohidratos 2.5 Especialidades (fitofármacos, cosmética, hogar) III

Perspectivas y retos para el sector

IV

Oportunidades para México

V

Contactos Institucionales/ empresariales

Cuadro Fuentes especializadas Listado Importadores potenciales UE (Jojoba) La Consejería Comercial en la promoción internacional

2

Cultivos Industriales de aplicación No Alimentaria en la Unión Europea

Introducción El objetivo del presente es ofrecer un panorama de los Cultivos No-Alimentarios en la

Unión Europea (EU) como fuentes de materias primas para la industria.

Por un lado, las crisis energéticas globales de la década de los setenta impulsaron la

identificación y desarrollo de fuentes de energía alternativas, incluyendo las de origen

vegetal. Esta tendencia continuó en los decenios subsiguientes con motivo del

agotamiento de las reservas de petróleo y gas, así como por la volatilidad de sus

precios internacionales. La existencia de superávits en productos tradicionales de la

agricultura y la consecuente necesidad de identificar nuevas explotaciones para la

infraestructura agrícola no utilizada apuntaló la tendencia.

Por otro lado, en los primeros años del siglo XXI, los temas del Medio Ambiente se

incorporaron como nuevo criterio a considerar para todo el desarrollo de la planta

productiva en los países más avanzados. Muy pronto resultó claro que, junto con la

serie de restricciones reglamentarias en las que se traduce la preocupación ambiental,

surjieron también oportunidades de mercado para aquellos que las descubran y decidan

aprovecharlas. En el fondo, el tema de los cultivos no-alimentarios de aplicación

industrial se relaciona con aspectos como el calentamiento global, la contaminación del

agua, la tierra y la atmósfera, la biodiversidad y una creciente preocupación de la

opinión pública por « la salud » y la « seguridad alimentaria ».

Nuestra época es también testigo de la consolidación de la biotecnología como una

fuerza capaz de influir en muchos aspectos de la vida y de la producción. Abre la

posibilidad de mejorar la productividad agrícola desde luego, pero también la de

introducir nuevas características en las actuales especies vegetales por medio de

técnicas como la manipulación genética. Las posibilidades son aún mayores en la

medida en la que se consolidan nuevos desarrollos en las tecnologías química o

biológica.

3

I) Panorama de la industria en la UE

Los criterios arriba mencionados constituyen la referencia a partir de la cual gobiernos,

organismos y empresas deciden prestar apoyo a determinado tipo de cultivos. La

evaluación pasa en cada caso por un análisis costo-beneficio y por la elaboración de

escenarios estratégicos a mediano y largo plazo, considerando impactos económico,

social y ambiental.

Desde el punto de vista del mercado, los cultivos industriales en la UE pueden ser

clasificados con respecto a la producción de:

1) BIOENERGIA, que comprenden los combustibles sólidos para combustión

directa, los obtenidos mediante procesamiento termal (líquidos, sólidos o

gaseosos), así como los combustibles líquidos como el bioetanol y el biodiesel.

2) ACEITES Y LUBRICANTES, derivados de oleaginosas empleados en una

manufactura que incluye también tintas, recubrimientos, pinturas y polímeros.

3) FIBRAS, que se emplean en la industria textil y representan alternativas al uso

de la madera en la producción de pulpa, papel y cartón,

4) CARBOHIDRATOS, como el almidón y el azúcar derivados de cultivos de papa,

cereal o remolacha, que se emplean en la industria de la fermentación así como

en la producción de papel, detergentes, productos para la salud y polímeros.

5) ESPECIALIDADES, derivado de una amplia gama de especies vegetales para

su empleo en la industria farmacéutica, pesticidas , conservación de alimentos

así como para saborizantes y fragancias.

A nivel de la UE, el mayor potencial de mercado se concentra en el empleo de cultivos

ya consolidados como cereales, oleaginosas y remolacha. Cerca de 1.8% del azúcar y

18% de la remolacha de azúcar producidos en la UE son empleados hoy en día en

aplicaciones no-alimentarias, fenómeno que se repite en el caso del maíz, el trigo y la

papa (proveedores de almidón para las industrias del papel, química-farmacéutica, etc.)

. Existe también gran potencial para el desarrollo de mercados de lubricantes,

4

detergentes, pinturas y plásticos a partir de semillas ya existentes o sujetas a

modificación genética. Sin embargo resulta esencial no perder de vista el potencial que

ofrecen cultivos menores o innovadores (caso de los productos de alto valor/bajo

volumen).

La explotación de los cultivos no-alimentarios de aplicación industrial ofrece las

siguientes ventajas:

1) Para la agricultura: reducción de excedentes agrícolas, introducción de nuevos

productos con un mayor valor agregado, y aumento en la rentabilidad de zonas de

producción.

2) Para el medio ambiente: impulso a la biodiversidad , ahorro de los recursos no

renovables, reducción en la emisión de dióxido de carbono, lo cual contribuye a

mitigar procesos como el del calentamiento global.

3) Para la economía: mayor empleo en zonas rurales e industrias vinculadas, impulso

a la investigación regional y nacional, menor dependencia de las importaciones

extraregionales.

La producción de cultivos para fines no alimentarios tiene una importante tradición en

los países de la Unión Europea. Su relevancia se incrementa entre otras cosas por la

urgencia de encontrar alternativas de fuentes de energía renovables así como nuevos

procesos de producción de cara al evidente deterioro ambiental de nuestros días.

Nuevas aplicaciones industriales para la agricultura y sus productos son contínuamente

exploradas con motivo de la sobreproducción global de cultivos tradicionales. En la UE,

a partir de la década de los noventa los agricultures han comenzado a dedicar parcelas

en esquema “set-aside” a la producción de materias primas no alimentarias, de tal forma

que hoy en día se calcula que del 10 al 15% del área total de estos terrenos se

consagra a estos cultivos.

1.1 Productos

La “biomasa” constituye el origen de una gran variedad de materias primas de

aplicación industrial. Prácticamente el conjunto de productos de la agricultura tiene el

potencial de generar algún tipo de materias primas no alimentarias a granel. Algunas de

5

las especies mencionadas en este trabajo son cultivadas para uso alimentario y tienen

otros usos, otras son cultivadas exclusivamente para su explotación industrial no-

alimentaria.

Cada día son identificadas nuevas aplicaciones para los productos ya presentes en el

mercado , así como para sus productos subsidiarios.

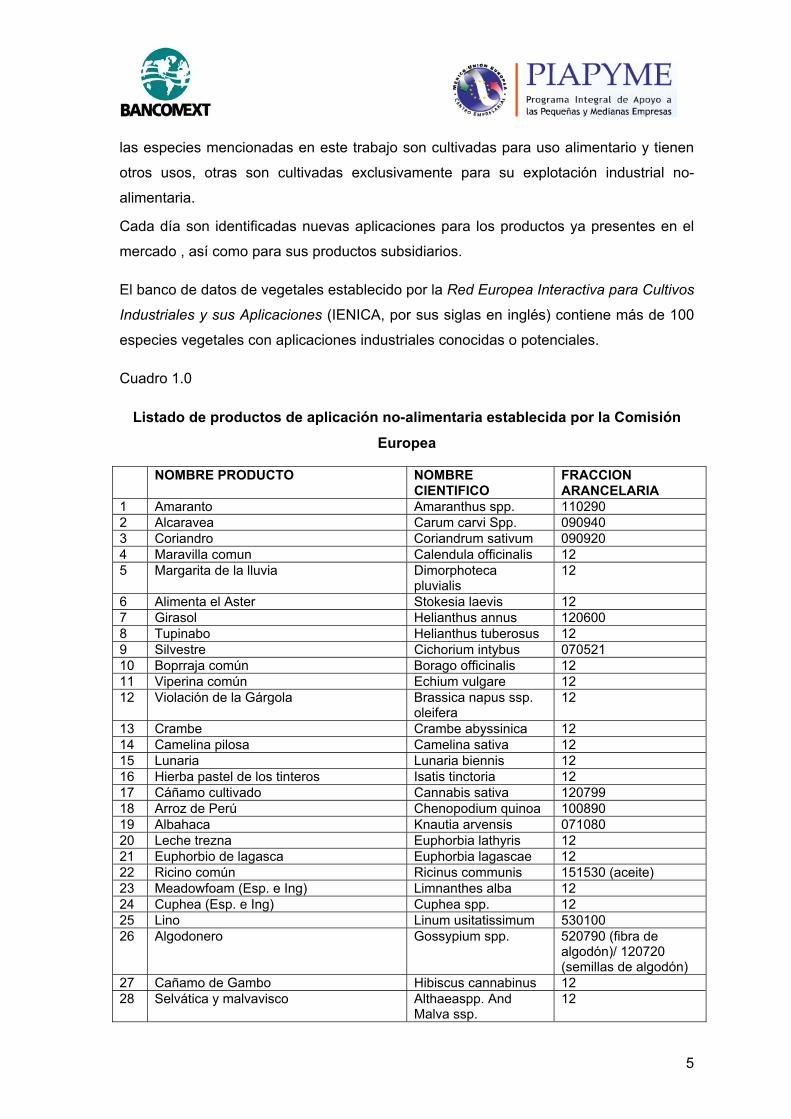

El banco de datos de vegetales establecido por la Red Europea Interactiva para Cultivos

Industriales y sus Aplicaciones (IENICA, por sus siglas en inglés) contiene más de 100

especies vegetales con aplicaciones industriales conocidas o potenciales.

Cuadro 1.0

Listado de productos de aplicación no-alimentaria establecida por la Comisión

Europea

NOMBRE PRODUCTO NOMBRE CIENTIFICO

FRACCION ARANCELARIA

1 Amaranto Amaranthus spp. 110290 2 Alcaravea Carum carvi Spp. 090940 3 Coriandro Coriandrum sativum 090920 4 Maravilla comun Calendula officinalis 12 5 Margarita de la lluvia Dimorphoteca

pluvialis 12

6 Alimenta el Aster Stokesia laevis 12 7 Girasol Helianthus annus 120600 8 Tupinabo Helianthus tuberosus 12 9 Silvestre Cichorium intybus 070521 10 Boprraja común Borago officinalis 12 11 Viperina común Echium vulgare 12 12 Violación de la Gárgola Brassica napus ssp.

oleifera 12

13 Crambe Crambe abyssinica 12 14 Camelina pilosa Camelina sativa 12 15 Lunaria Lunaria biennis 12 16 Hierba pastel de los tinteros Isatis tinctoria 12 17 Cáñamo cultivado Cannabis sativa 120799 18 Arroz de Perú Chenopodium quinoa 100890 19 Albahaca Knautia arvensis 071080 20 Leche trezna Euphorbia lathyris 12 21 Euphorbio de lagasca Euphorbia lagascae 12 22 Ricino común Ricinus communis 151530 (aceite) 23 Meadowfoam (Esp. e Ing) Limnanthes alba 12 24 Cuphea (Esp. e Ing) Cuphea spp. 12 25 Lino Linum usitatissimum 530100 26 Algodonero Gossypium spp. 520790 (fibra de

algodón)/ 120720 (semillas de algodón)

27 Cañamo de Gambo Hibiscus cannabinus 12 28 Selvática y malvavisco Althaeaspp. And

Malva ssp. 12

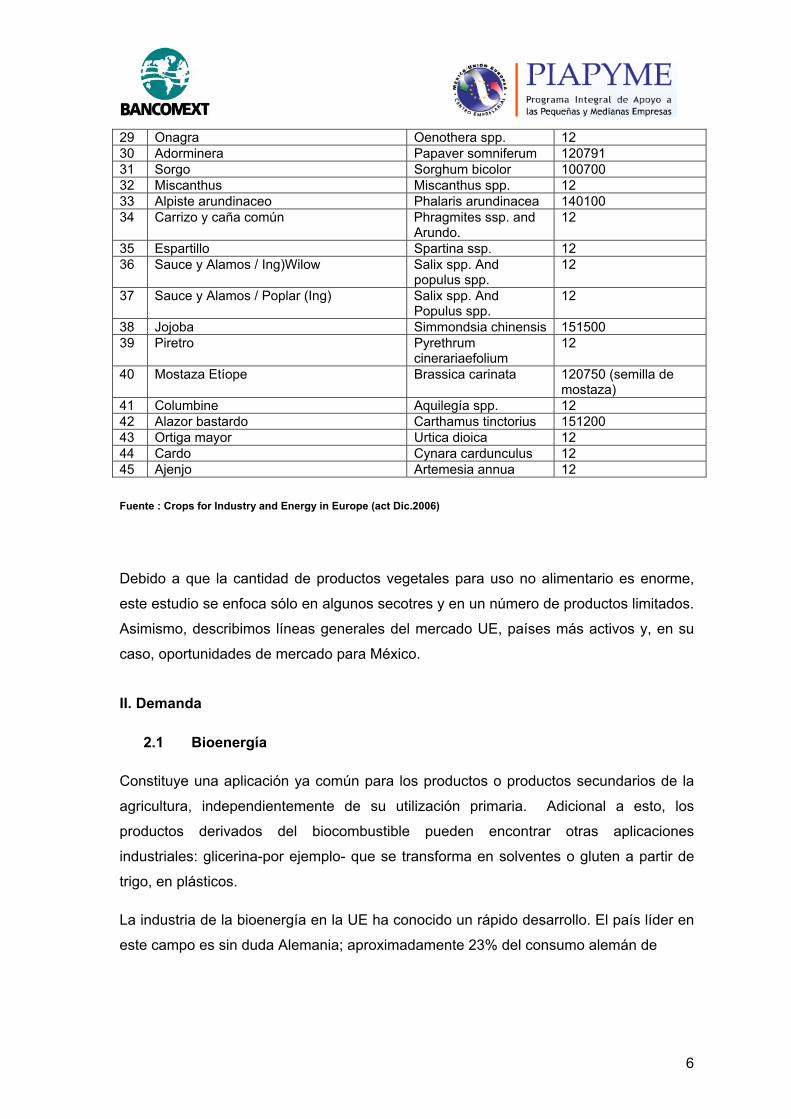

6

29 Onagra Oenothera spp. 12 30 Adorminera Papaver somniferum 120791 31 Sorgo Sorghum bicolor 100700 32 Miscanthus Miscanthus spp. 12 33 Alpiste arundinaceo Phalaris arundinacea 140100 34 Carrizo y caña común Phragmites ssp. and

Arundo. 12

35 Espartillo Spartina ssp. 12 36 Sauce y Alamos / Ing)Wilow Salix spp. And

populus spp. 12

37 Sauce y Alamos / Poplar (Ing) Salix spp. And Populus spp.

12

38 Jojoba Simmondsia chinensis 151500 39 Piretro Pyrethrum

cinerariaefolium 12

40 Mostaza Etíope Brassica carinata 120750 (semilla de mostaza)

41 Columbine Aquilegía spp. 12 42 Alazor bastardo Carthamus tinctorius 151200 43 Ortiga mayor Urtica dioica 12 44 Cardo Cynara cardunculus 12 45 Ajenjo Artemesia annua 12 Fuente : Crops for Industry and Energy in Europe (act Dic.2006)

Debido a que la cantidad de productos vegetales para uso no alimentario es enorme,

este estudio se enfoca sólo en algunos secotres y en un número de productos limitados.

Asimismo, describimos líneas generales del mercado UE, países más activos y, en su

caso, oportunidades de mercado para México.

II. Demanda

2.1 Bioenergía

Constituye una aplicación ya común para los productos o productos secundarios de la

agricultura, independientemente de su utilización primaria. Adicional a esto, los

productos derivados del biocombustible pueden encontrar otras aplicaciones

industriales: glicerina-por ejemplo- que se transforma en solventes o gluten a partir de

trigo, en plásticos.

La industria de la bioenergía en la UE ha conocido un rápido desarrollo. El país líder en

este campo es sin duda Alemania; aproximadamente 23% del consumo alemán de

7

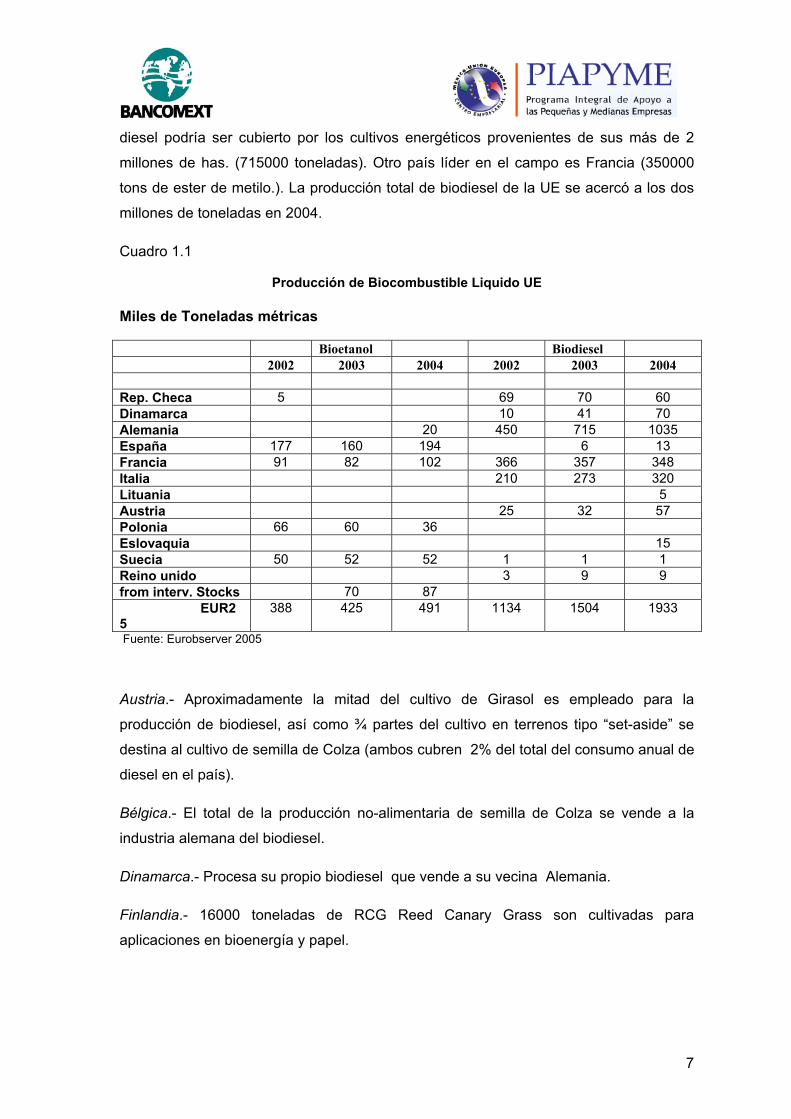

diesel podría ser cubierto por los cultivos energéticos provenientes de sus más de 2

millones de has. (715000 toneladas). Otro país líder en el campo es Francia (350000

tons de ester de metilo.). La producción total de biodiesel de la UE se acercó a los dos

millones de toneladas en 2004.

Cuadro 1.1

Producción de Biocombustible Liquido UE Miles de Toneladas métricas

Bioetanol Biodiesel 2002 2003 2004 2002 2003 2004 Rep. Checa 5 69 70 60 Dinamarca 10 41 70 Alemania 20 450 715 1035 España 177 160 194 6 13 Francia 91 82 102 366 357 348 Italia 210 273 320 Lituania 5 Austria 25 32 57 Polonia 66 60 36 Eslovaquia 15 Suecia 50 52 52 1 1 1 Reino unido 3 9 9 from interv. Stocks 70 87 EUR25

388 425 491 1134 1504 1933

Fuente: Eurobserver 2005

Austria.- Aproximadamente la mitad del cultivo de Girasol es empleado para la

producción de biodiesel, así como ¾ partes del cultivo en terrenos tipo “set-aside” se

destina al cultivo de semilla de Colza (ambos cubren 2% del total del consumo anual de

diesel en el país).

Bélgica.- El total de la producción no-alimentaria de semilla de Colza se vende a la

industria alemana del biodiesel.

Dinamarca.- Procesa su propio biodiesel que vende a su vecina Alemania.

Finlandia.- 16000 toneladas de RCG Reed Canary Grass son cultivadas para

aplicaciones en bioenergía y papel.

8

Grecia.- Los cultivos locales de girasol tienen aplicación tanto en la producción de

biodiesel como en la de biolubricantes. Se han desarrollado cultivos de sorgo para

energía de la misma manera que se analiza la viabilidad de las aplicaciones de los

residuos de oliva.

Irlanda.- Los biocombustibles representan, sin más, la principal actividad relacionada a

cultivos no alimentarios de aplicación industrial. Se cuenta con experiencias positivas

por lo que hace a la transformación de Camelina en combustible.

Italia.- El principal uso de la semilla de colza es biodiesel y también en este caso

energía representa la mayor area de interés para el conjunto de cultivos no alimentarios

de uso industrial.

Suecia.- La semilla de colza se usa exclusivamente para combustible. Combustible

derivado de Reed Canary Grass comienza a extender su presencia en el país.

En los países de la UE se reportan igualmente actividades en la industria del bioetanol,

a partir de remolacha de azúcar y cereales. No obstante, el desarrollo ha sido lento y la

comercialización es solo incipiente.

Los nuevos países miembros de la UE (desde 2004) reportan los siguientes desarrollos

en sus propias industrias:

Bulgaria.- La semilla de colza está en proyecto. Remolacha y cereales son empleados

hoy en día para la fabricación de etanol.

República Checa.- El biodiesel representa casi 10% del consumo total de combustibles

en este país (importación anual superior a 23,200 toneladas y en aumento). Asimismo

se registran incrementos considerables en la producción local de etanol a partir de trigo

y otros cereales.

Lituania.- se exploran las posibilidades existentes para la paja, si bien el etanol local

depende del abasto de semilla de colza.

Polonia.- Los combustibles biológicos son todavía más caros que los tradicionales. El

etanol se emplea como aditivo, aunque de manera decreciente. Existe investigación e

interés en desarrollar la semilla de colza como materia prima para el biodiesel (6,000

toneladas son estimadas para 2004).

9

Rumania.- Se experimenta con sorgo como base para etanol y pulpa.

Los nuevos países miembros de la UE cuentan con las ventajas siguientes : - Gran cantidad de recursos biológicos a un costo menor que en el resto de la UE.

- Registran hoy en día excedentes agrícolas lo que implica una oportunidad para el

desarrollo de cultivos para la energía

- Marcos legales evolucionando positivamente a partir de las Directivas CE

- Fuertes grupos de cabildeo agrícolas y agroindustriales.

OPORTUNIDADES PARA MÉXICO EN EL SECTOR BIONERGETICO

Consideramos que este sector esta iniciando en México y tiene grandes oportunidades

para coinversión con empresas europeas.

1. Como país receptor de inversión extranjera proveniente de la UE Por la producción agropecuaria con la que cuenta México, la cercanía a Estados Unidos y la planta automotriz en nuestro país, consideramos que México podría ser un atractivo destino de inversión europea con interés en producir aceites y alcoholes para exportar insumos o producto terminado para mercados cercanos.

2. A través de recomendaciones para atraer inversionistas europeos a

México. Promoción a través de cámaras , asociaciones, organizaciones y seminarios sobre lo que México puede ofrecer a estas empresas en materia de insumos, etc. Participación en foros internacionales y eventos especializados a fin de posicionarnos en el mercado de productos bio. Invitar a México a expertos y lideres de opinión para que nos apoyen a crear una percepción sobre nuestra capacidad de producción, apoyos gubernamentales y de investigación a este sector.

2.2 Lubricantes (derivados de oleaginosas)

De 100 millones de toneladas de aceites y grasas vegetales producidas anualmente en

el mundo, 80% se emplea en la industria de alimentos y 14% a la industria no

alimentaria.

10

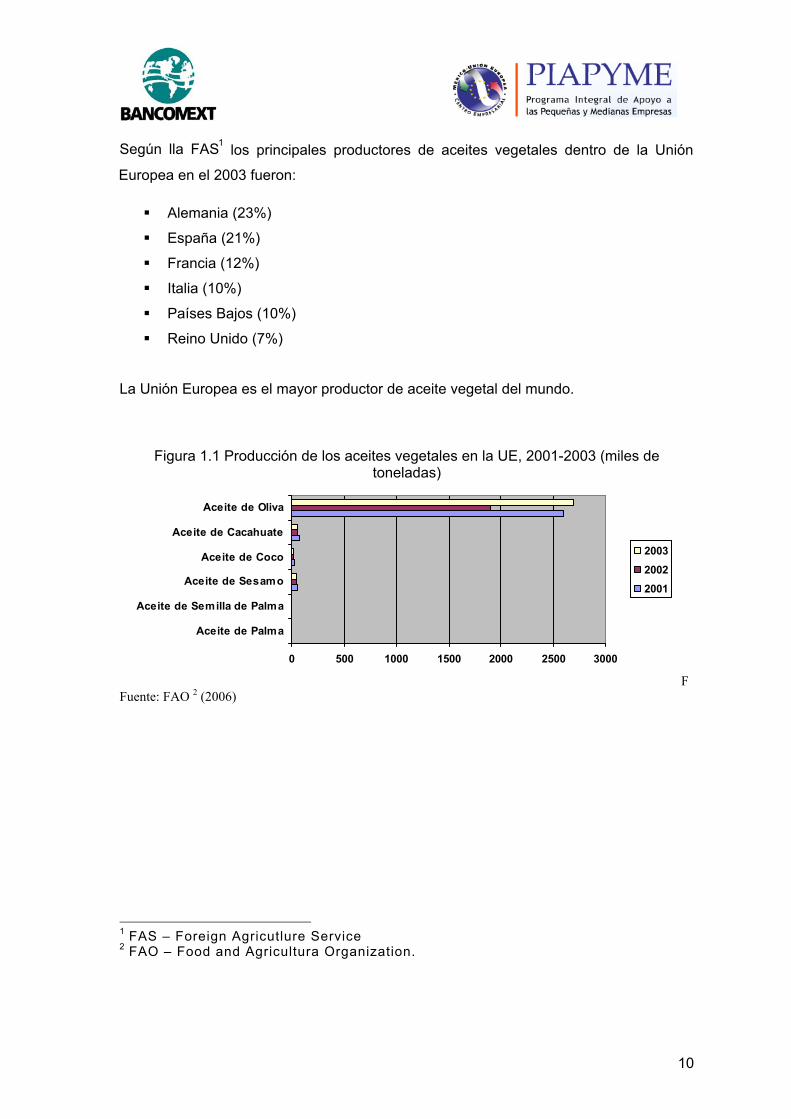

Según lla FAS1 los principales productores de aceites vegetales dentro de la Unión

Europea en el 2003 fueron:

Alemania (23%)

España (21%)

Francia (12%)

Italia (10%)

Países Bajos (10%)

Reino Unido (7%)

La Unión Europea es el mayor productor de aceite vegetal del mundo.

Figura 1.1 Producción de los aceites vegetales en la UE, 2001-2003 (miles de

toneladas)

0 500 1000 1500 2000 2500 3000

Aceite de Palma

Aceite de Semilla de Palma

Aceite de Sesamo

Aceite de Coco

Aceite de Cacahuate

Aceite de Oliva

200320022001

FFuente: FAO 2 (2006)

1 FAS – Foreign Agricutlure Service 2 FAO – Food and Agricultura Organization.

11

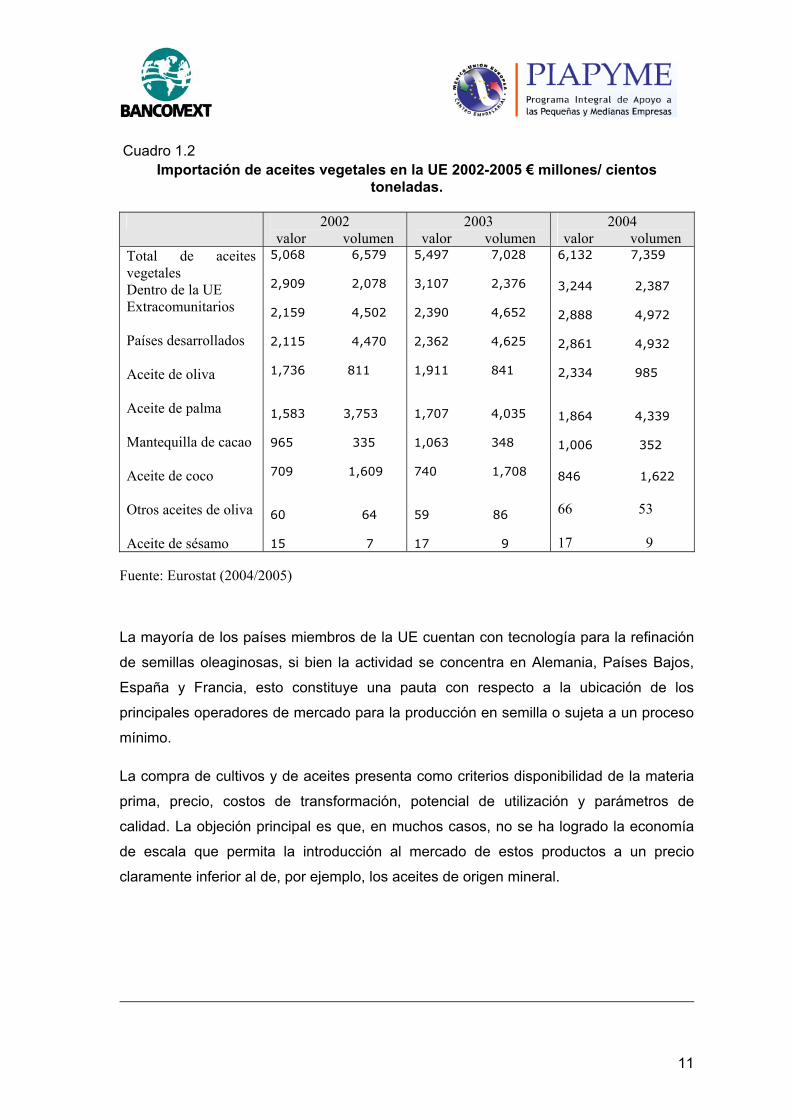

Cuadro 1.2 Importación de aceites vegetales en la UE 2002-2005 € millones/ cientos

toneladas.

2002 valor volumen

2003 valor volumen

2004 valor volumen

Total de aceites vegetales Dentro de la UE Extracomunitarios Países desarrollados Aceite de oliva Aceite de palma Mantequilla de cacao Aceite de coco Otros aceites de oliva Aceite de sésamo

5,068 6,579 2,909 2,078 2,159 4,502 2,115 4,470 1,736 811 1,583 3,753 965 335 709 1,609 60 64 15 7

5,497 7,028 3,107 2,376 2,390 4,652 2,362 4,625 1,911 841 1,707 4,035 1,063 348 740 1,708 59 86 17 9

6,132 7,359 3,244 2,387 2,888 4,972 2,861 4,932 2,334 985 1,864 4,339 1,006 352 846 1,622 66 53 17 9

Fuente: Eurostat (2004/2005)

La mayoría de los países miembros de la UE cuentan con tecnología para la refinación

de semillas oleaginosas, si bien la actividad se concentra en Alemania, Países Bajos,

España y Francia, esto constituye una pauta con respecto a la ubicación de los

principales operadores de mercado para la producción en semilla o sujeta a un proceso

mínimo.

La compra de cultivos y de aceites presenta como criterios disponibilidad de la materia

prima, precio, costos de transformación, potencial de utilización y parámetros de

calidad. La objeción principal es que, en muchos casos, no se ha logrado la economía

de escala que permita la introducción al mercado de estos productos a un precio

claramente inferior al de, por ejemplo, los aceites de origen mineral.

12

Aplicaciones :

- Agentes activos. Los agentes activos o « surfactants » que provienen de

cultivos industriales se emplean en la producción de detergentes, industrias

textil, cuero y papel, así como en procesos químico-farmacéuticos. El mercado

de la UE representa 0.8 millones de toneladas. Los países líderes en la

explotación y consumo de este producto son Alemania (25-30%) y Francia

(17%).

- Lubricantes. El mercado de lubricantes en la UE representa aproximadamente

5.3 millones de toneladas anuales y registra un comportamiento estático o

incluso decreciente. 300 de las 1700 empresas productoras de lubricante

terminado se localizan en la región. Mercados principales son Alemania (11.2%),

Francia (9.1%), Reino Unido(7.9%), Italia (7.1%) y España (4.6%).

Aproximadamente la mitad de la producción es consumida en la industria

automotríz. Otras aplicaciones importantes son : lubricación industrial

(particularmente aceites hidráulicos), industria marina y aviación. Por su parte, el

mercado europeo de biolubricantes se sitúa en aproximadamente 100,000

toneladas anuales y su consumo ha mostrado un crecimiento sostenido en la

última década, como respuesta a la demanda que responde a criterios como

protección del medio ambiente, salud y seguridad alimentaria. Otra ventaja es su

alto nivel de viscosidad. Colza, girasol, palma y coco constituyen la base para la

fabricación de estos aceites en su versión vegetal. En contrapartida, el

obstáculo identificado para su comercialización es su elevado precio, de 1.5 a 5

veces superior al de lubricantes convencionales. Adicional a esto, todavía no

existen incentivos regulatorios a escala europea que favorezcan el desarrollo de

este mercado. Países líderes en la industria son : Alemania (quién implementa

un programa nacional de introducción de biolubricamntes a partir de 2001),

Francia, Países Nórdicos, Austria y Países Bajos.

- Pinturas y recubrimientos. Este grupo de resinas tienen como base aceite de

linaza, aceite de soya , aceite de palo y girasol. Recientemente se ha incluído

aceite de calendula y aceite de ricino. Los mercados más interesantes para este

género de productos son a nivel europeo Francia (18,000 toneladas anuales de

tintas) y Austria (10,000 toneladas).

13

- Solventes. Empleados para disolver, suspender o extraer otras substancias. Se

dividen en orgánicos e inorgánicos. Los aceites vegetales modificados poseen

excelentes propiedades de solvencia y su empleo se ha desarrollado en la UE

debido a consideraciones medioambientales y de la salud. Éter de metilo (colza)

es uno de los éteres de origen vegetal mejor conocidos y junto con los éteres de

coco dominan el mercado europeo (en tanto que los éteres de soya estás

posicionados en el mercado estadounidense). Su capacidad de solvencia e

impacto ambiental son determinados por sus parámertos físicoquímicos. En

general presentan propiedades similares a los solventes petroquímicos pero con

ventajas como baja viscosidad, menor volatilidad, mejor rendimiento y olor

reducido. Cerca del 50% de los solventes comercializados se ocupan en la

industria de las pinturas, y de este porcentaje se registra un 40% con aplicación

en la construcción, 20% en la industria automortíz y 20% en el tratamiento de

maderas. Por otro lado, el mercado de las tintas para impresión, a escala

europea, alcanza las 12,0000 toneladas al año. Solo en Bélgica, 80% de la tinta

tiene origen vegetal y esta tendencia se consolida. Nuevas aplicaciones para los

solventes de origen vegetal son el tratamiento de incidentes de contaminación

por petróleo y la limpieza de grafitti. Se estima que su empleo crecerá en el

curso de la presente década, contrariamente a la tendencia que se observa en el

mercado europeo de solventes convencionales.

- Polímeros. Fibras, almidón, proteína y aceites son los derivados vegetales

empleados para la manufactura de polímeros, cuyo origen se sitúa hoy en día,

con más del 99%, en los combustibles fósiles. Los derivados de aceites

vegetales se emplean en la manufactura de agentes antiestáticos, plastificantes

así como estabilizadores en la fabricación de plásticos (caso ácido erúcico). Al

mismo tiempo, la ingeniería genética ha abierto la posibilidad de la producción

de semillas oleaginosas capaces de sintetizar polímeros por sí mismas. En este

sector de actividad predominan, en el caso de los cultivos industriales, el aceite

de soya, el aceite de colza, el de linaza y el de girasol. Reino Unido constituye

país líder en el tema.

- Linoleo. Manufacturado a partir de aceite de linaza, resinas de pino y corcho, su

empleo para el recubrimiento de pisos registra crecimiento en la UE. El volumen

de mercado es estimado en 56 millones de m² (2003). Alemania constituye su

14

- consumidor principal a nivel europeo y mundial. Por su parte, la demanda de

aceite de linaza para su transformación en linóleo se estima en más de 50000

toneladas anuales.

No existe a la fecha un marco jurídico en la UE destinado a impulsar el desarrollo de

productos elaborados a partir de aceites vegetales, en cumplimiento de los acuerdos

internacionales relativos a cambio climático y biodiversidad.

OPORTUNIDADES DE MERCADO

Consideramos que la posibiliadades de coinversión y exportación de productos

terminados en México es importante:

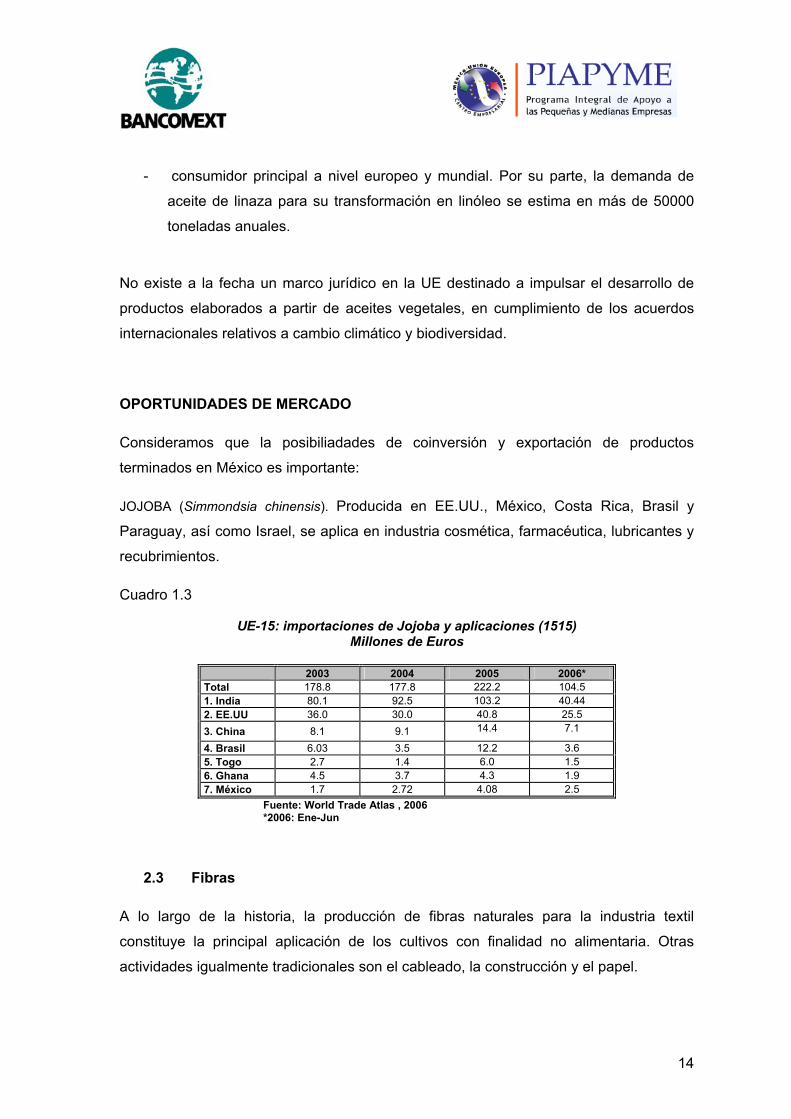

JOJOBA (Simmondsia chinensis). Producida en EE.UU., México, Costa Rica, Brasil y

Paraguay, así como Israel, se aplica en industria cosmética, farmacéutica, lubricantes y

recubrimientos.

Cuadro 1.3

UE-15: importaciones de Jojoba y aplicaciones (1515) Millones de Euros

2003 2004 2005 2006* Total 178.8 177.8 222.2 104.5 1. India 80.1 92.5 103.2 40.44 2. EE.UU 36.0 30.0 40.8 25.5 3. China 8.1 9.1 14.4 7.1

4. Brasil 6.03 3.5 12.2 3.6 5. Togo 2.7 1.4 6.0 1.5 6. Ghana 4.5 3.7 4.3 1.9 7. México 1.7 2.72 4.08 2.5

Fuente: World Trade Atlas , 2006 *2006: Ene-Jun

2.3 Fibras

A lo largo de la historia, la producción de fibras naturales para la industria textil

constituye la principal aplicación de los cultivos con finalidad no alimentaria. Otras

actividades igualmente tradicionales son el cableado, la construcción y el papel.

15

La demanda mundial de fibra se situaba en 50 millones de toneladas anuales hacia el

cambio de siglo y, se estima, rebasará los 130 millones de toneladas hacia 2050. Dado

que la producción de algodón no logrará siquiera duplicarse en ese periodo, se abre un

mercado importante para las otras fibras naturales.

Convencionalmente, las fibras naturales se clasifican en: fibras de Líber ( lino y

cáñamo), de Follaje (ej. agave), de Semilla (ej. algodón), de Frutas (ej. coco) y de

Madera (ej. pino). La producción europea de fibras está centrada principalmente en lino

y cáñamo. Las fibras largas son el producto principal originado en la transformación de

ambas variedades y se emplean en la industria del vestido así como en textiles para el

hogar. Las fibras cortas (ej. estopa) representan productos secundarios con

aplicaciones industriales diversas. (incluso en combinación con otros materiales, ej.

fibra de vidrio).

Francia, Bélgica y Holanda son los países tradicionalmente productores de lino (Francia

es incluso segundo productor mundial). Los « nuevos » países productores son

Alemania, Reino Unido y Países Nórdicos, y se distinguen de los primeros en el hecho

de no separar los tipos de fibra en el proceso de producción. En el caso del cáñamo, los

transformadores principales se localizan en Alemania y Países Bajos y, en menor

medida, Francia y Reino Unido. En conjunto, su producción anual rebasa las 25,000

toneladas (sobre una producción mundial total de 70,000 toneladas).

El número de especies producidas para comercialización en Europa es relativamente

pequeño y consistente, característica que no se ha visto afectada ni siquiera por la

ampliación de la UE a 27 países miembros. Resulta en todo caso preocupante la

reducción de parcelas en Europa dedicadas a estos cultivos (con la excepción de

Francia y Bélgica), incluso en países de reciente ingreso en la UE, con importantes

tradiciones de manufactura textil, como Polonia.

Productos principales : fibra de lino y cáñamo

Otros productos : espiga de cereal, miscanthus,RCG, sisal, yute, fibra de sorgo.

Importaciones UE (2004) : 13,000 toneladas anuales de fibra corta de lino y 6,000

toneladas de fibra larga. Países proveedores son principalmente Egipto y Lituania.

Exportaciones UE (2004) : 16,500 toneladas anuales de fibra corta de lino.

16

Aplicaciones :

- Cáñamo : Industria del papel

- Espiga de cereal : Aplicación en industria de papel, material aislante. Líderes :

Bélgica y Hungría.

- Miscanthus : empleados en la manufactura de plástico biodegradable. Líder : Reino

Unido

- RCG Reed Canary Grass (Phalaris arundinacea) : Aplicación en la producción de

pulpa y papel fino. principales mercados Suecia y Finlandia.

- Sisal y yute : aplicación en la industria automotriz.

- Fibra de Sorgo :se lleva a cabo en Rumania y Hungría tras el poco éxito del

producto en Europa Occidental.

Es importante señalar que la industria textil es también el principal consumidor de fibras

vegetales en los países de reciente ingreso en la UE, por lo que su interés en nuevas

aplicaciones es todavía limitado. Producto de alta calidad se destina a la industria del

vestido y a textiles para el hogar, en tanto que fibras de menor calidad se destinan a la

manufactura de textiles « industriales » tipo bolsas o cables. También es importante

anotar que más del 50% de las fibras largas producidas en la UE son exportadas para

su maquila, especialmente a China (50%) y a Brasil (5%), y regresan a Europa ya como

telas.

Nuevas aplicaciones para las fibras cortas de lino y cáñamo se encuentran en la

manufactura de compuestos para la industria automotríz (28,000 toneladas en 2000, de

las que ⅔ partes en Alemania) así como materiales de aislamiento térmico. Los últimos

desarrollos se enfocan a los procesos de inyección en molde para productos

alternativos a los que ofrece la plasturgia convencional. Con una reducción del 10 al

30% del peso, los productos de origen « vegetal » presentan excelentes propiedades

mecánicas y acústicas, estabilidad estructural así como eliminan preocupaciones sobre

los efectos que ciertas partes pueden tener sobre la salud del consumidor. Con varias

armadoras europeas ya descubriendo estas ventajas, el mercado para las fibras

vegetales podría alcanzar las 250,000 toneladas anuales. Por otra parte, las fibras

17

naturales cobran también una creciente importancia en la producción de materiales de

construcción.

En el caso de la industria del papel, la producción europea en 2003 alcanzó los 95

millones de toneladas. El mercado representa un sector importante para las fibras

cortas de lino y sobretodo para el cáñamo, para el que la industria del papel representa

80% de su mercado. Países líderes : Alemania, Finlandia, Suecia y Francia.

Otras aplicaciones a tomar en cuenta : compuestos de cemento reforzado con fibras

vegetales, materiales de empaque, filtros y absorbentes, materiales aislantes, polímeros

y espumas, etcétera.

El futuro de la actividad depende de la disposición de la industria de invertir y planear

con la agricultura local y de la capacidad de esta última de responder en términos de

continuidad del abasto en volumen y calidad. No existe a la fecha un marco jurídico en

la UE destinado a impulsar el desarrollo de esta actividad, en cumplimiento de los

acuerdos internacionales relativos a cambio climático y biodiversidad.

OPORTUNIDADES DE MERCADO En lo que se refiere a la industria textil, los costos de de producción y logística

favorecen la produccion local de fibras tradicionales en europa, asi como las

importaciones asiáticas, en detrimento de las importaciones de America Latina.

Sin embargo, consideramos que hay oportunidad en la confección con diseños

europeos para el mercado norteamericano, donde los diseños europeos son muy

apreciados. Por otro lado, hay oportunidades en fibras para otros usos como sería:

Sisal, tanto como material de embalaje como material decorativo.

Fibra de coco, como material para relleno de mobiliaro, macetas, etc.

Fibra Tampico, para cepillería, etc.

Con la vuelta a la moda ecológica las fibras naturales para uso industrial y el hogar,

México tiene grandes oportunidades que debería incentivar y promover.

18

2.4 Carbohidratos

El almidón es formado en las plantas como resultado del proceso de fotosíntesis. La

planta asimila el carbón de la atmósfera y lo transforma en glucosa. Prácticamente

todas las plantas almacenan carbohidratos de una manera u otra. En Europa, el almidón

es obtenido principalmente de cereales pero también lo puede ser de tubérculos. El

mercado mundial de almidón está dominado por maíz (62.5% de contenido de almidón),

trigo (50% de contenido) y papa (17% de contenido). En la UE-25 podemos además

agregar la remolacha. La industria europea del almidón está más diversificada por que

hace las materias primas de las que depende, y además de una manera más

equilibrada. Mientras que los EE.UU dependen para la producción de almidón casi al

100% del maíz, en Europa los tres primeros insumos mencionados representan cada

uno, aproximadamente ⅓ del total disponible de materias primas (20.3 millones de

toneladas en conjunto).

La UE cuenta con 66 plantas de producción de almidón, siendo Alemania y Francia los

países líderes. Progresivamente, la infraestructura disponible se ha ido adaptando al

proceso de las diversas materias primas, estimándose el consumo diario de insumos en

el rango de 1,000 a 2,000 toneladas para cada una de las plantas. El almidón extraído

es enseguida empleado como tal, una vez « seco » o es sujeto a transformación ulterior

para la creación de múltiples aplicaciones o de jarabes de almidón. La producción total

de almidón en la UE-15 alcanzó hacia 2002 los 8.6 millones de toneladas, de los que

4.5 millones en su forma pura original; 3.6 millones procesados como jarabe y el resto

en forma de isoglucosa o etanol. En cuanto a sus aplicaciones, el almidón puede ser

procesado en varios cientos de productos en el sector alimentario o no alimentario.

La producción europea representa el 17% de la producción mundial, con un valor

cercano a 3 mil millones de Euros. Para el 2010 se estima que la producción se situará

alrededor de los 12 millones de toneladas. Cabe señalar que la demanda per cápita de

almidón seco en la UE cuadruplica casi el promedio mundial. De las cantidades

señaladas arriba y conociendo que 47% de la producción se destina a aplicaciones no-

alimentarias, se puede inferir que la producción europea de almidón para uso no

alimentario se sitúa en 4.7 millones de toneladas (2005) y se estima en 5.5 millones de

toneladas para 2010.

19

La demanda de la industria del almidón resulta modesta en comparación con la

producción total europea : 110 millones de toneladas de trigo, 50 millones de toneladas

de maíz (la industria utiliza tan solo un 6% en el primer caso 16% en el segundo).

El consumo europeo de almidón y sus derivados llego casi a los 7.9 millones de

toneladas en 2002 (a partir de 20.5 millones de toneladas de materia prima), contra 8.6

millones de toneladas producidas.

Otro aspecto a destacar es que las tarifas arancelarias para el almidón y sus derivados

constituyen barreras a la importación de productos que pudieran competir con la

industria de la transformación local. La única excepción –a nivel materias primas- la

constituye la mandioca, de la que se ha importado en los últimos años un promedio de

15,000 toneladas anuales.

Principales países productores:

-Papa : Alemania y Holanda. En Rep Checa y Polonia se trata de la principal materia

prima para la obtención de almidón.

-Maíz : Francia e Italia. Bulgaria, Hungría y Rumania cuentan con gran capacidad de

producción.

-Cereales /Trigo : Bélgica, Finlandia, Francia, Alemania, Italia, Suecia y Reino Unido. El

único otro cereal considerado es la cebada, que se produce en Finlandia.

-Otros productos : archicoria (Bélgica, Francia y Países Bajos) ; sorgo dulce (Grecia) Aplicaciones :

- Papel y cartón corrugado. Es la industria no alimenticia que utiliza la mayor

cantidad . Este sector utiliza 29% (2.3 millones de toneladas.) del total de la

producción de almidón y 62% de almidón para uso no alimenticio.

El almidón se utiliza en bolsas de papel, papel tissue, papel de empaque, cartón y

papel de escritorio.

El uso del almidón en esta industria se dirige en la adhesión de la celulosa que

mejora la resistencia del papel y evitar que se deshagan y en el recubrimiento del

papel.

20

- Productos farmacéuticos y químicos, como plástico biodegradable, pegamentos,

detergentes, pinturas, purificación de agua, cosméticos así como en productos

absorbentes, agroquímicos y textiles.

El plástico o polímeros biodegradabes son diferentes a los plásticos o polímeros

convencionales debido a que pueden ser destruidos por microorganismos. Estos

plásticos pueden ser producidos con una gran cantidad de diversas tecnologías tanto de

fuentes renovables animales o plantas así como también de fuentes fósiles.

La estructura química de polímero es lo que deternina si el plástico es biodegradable y

no la fuente del material.

En la fabricación de polímeros, las fuentes renovables desempeñan un papel

predominante y los biodegradables pueden ser completamente fabricados con

materiales renobables, sin embargo, las mezclas se utilizan de manera importante.

La utilización de almidón en la fabricación de polímeros biodegradables pueden ser en:

• Cohesión en plástico convencional (6% almidón)

• Mezclado con polímeros sintéticos ( 60-75% almidón)

• Como almidón termoplástica misma (75-95% almidón más otros derivados de

granos.

La aplicación del almidón en esta industria (polímeros) es el sector que mayor desarrollo

tiene aunque el precio no es todavía muy competitivo en algunos países.

Uso de los plásticos biodegradables

Cuadro 1.4

Empaque Papel film, botellas, charolas, redes,

bolsas, etc.

Fibras

textiles

Tela, ropa, textiles técnicos

Juguetes Ladrillos, palos de golf, etc.

Horticultura Macetas, sacos, material de rellenos,

etc

21

etc

Medicina Implantes, higiene oral, guantes, etc

Otros Popotes, cuchillería, artículos

escritura, etc.

El consumo de plástico en la Unión Europea fue de alrededor 47 toneladas en 2005:

37% material de empaque, 20% en construcción, 9% eléctrico, 8% automotriz 2 % en

agricultura, 2% deportes, y 22% en otras.

OPORTUNIDADES DE MERCADO

Es importante recordar que el sector almidón en la UE es administrado por las llamadas

organizaciones comunes de mercado (OCM), que en el caso de cada producto

implementan objetivos y directivas de la Política Agrícola Común (PAC) de la UE,

estableciendo cuotas de producción, precios mínimos garantizados y canalizando los

subsidios a los productores.

De esta manera, las oportunidades se encuentran en el ámbito de la coinversión y la

introducción en México de productos novedosos ecológicos.

2.5 Especialidades (fitofármacos, cosmética, hogar)

Se trata de productos de precio elevado cuya comercialización maneja volúmenes

relativamente reducidos, lo que tiene un impacto en las áreas de cultivo de sus materias

primas. Solamente en el grupo de plantas medicinales y arómaticas podemos

considerar de 130 a 140 tipos de especies. La ampliación de la UE incorpora toda una

tradición de producción y empleo de estas plantas.

Los métodos de extracción, purificación y transformación empleados en esta categoría

de insumos varían de manera considerable, de acuerdo al objetivo que se busca. Los

productos finales se encuentran en evolución contínua dado que los criterios que

22

definen la demanda son subjetivos (ej. cualidades organo-lépticas). Es decir, los

mercados son impredecibles independientemente de su carácter internacional y

altamente competitivo. Los aspectos de calidad, sostenibilidad y trazabilidad son

similares independientemente de la variedad a la que pertenezca el producto terminado.

Dado que la producción depende en muchos casos de una variedad vegetal en

particular, la escala de producción es reducida con el efecto que esto tiene en los

precios. La única excepción a esta tendencia la constituye la industria farmacéutica, que

para sus aplicaciones identifica y evalúa decenas de miles de productos vegetales cada

año. Europa cuenta con alrededor de 1300 especies vegetales con aplicación medicinal,

de las que solo 140 son cultivadas metódicamente en tanto que el resto es recoltado en

la naturaleza (de 20000 a 30000 toneladas anuales).

El país líder de la UE en términos de áreas cultivadas es Francia (producto principal :

lavanda, además de plantas medicinales y plantas aromáticas). Finlandia y Dinamarca

cuentan con programas de investigación y desarrollo en el sector, lo mismo que Italia.

Sin embargo, los países de reciente ingreso a la UE están proporcionalmente más

avanzados en la comercialización de este grupo de productos. Por ejemplo, Bulgaria,

produce esencias de rosa, lavanda, menta y cilantro para la perfumería, en tanto que

Hungría produce 10% de la morfina de empleo médico a nivel mundial, así como 10,000

toneladas anuales de cápsulas de amapola. Polonia y Rumania son también

importantes productores de plantas medicinales y aromáticas (47,000 hectáreas entre

ambos)

El desarrollo científico-tecnológico que la UE incorpora a partir de los países de Europa

del Este está centrado en el desarrollo de nuevas variedades así como en

sistematización y mejora de las técnicas de cultivo.

Algunas plantas medicinales y aromáticas están enlistadas en la Convención para el

Comercio Internacional de Especies Amenazadas (CITES, o « Convención de

Washington ») y a nivel europeo, en la Convención de Berna (1982).

Las plantas medicinales y aromáticas se comercializan en seco, aunque en algunos

casos puede ser en fresco o en solución en alcohol. La presentación puede ser entera,

cortada o en polvo. La mayor parte de los fabricantes en Europa compran a mayoristas,

con el objeto de asegurar disponibilidad, calidad y precio. Abasto en directo con los

23

productores tiene lugar cuando los compradores tienen requerimientos específicos

(agricultura orgánica, comercio justo, etc.). Los mayoristas tienen proveedores, quienes

a su vez realizan acopio con productores en uno o varios países. La longitud de la

cadena de distribución tiene como consecuencia en muchos casos falta de

transparencia y trazabilidad del producto.

En la UE, los mercados principales para este género de productos son : Francia y

Alemania (entre ambos ⅔ partes del mercado comunitario), así como Italia, España y el

Reino Unido. En Europa Occidental se estima que su consumo se ha duplicado en el

curso de la última década. La UE representa el primer mercado del mundo, con un valor

anual cercano a 7 mil millones de dólares, e importaciones superiores a 500,000

toneladas anuales, que representan ¼ del flujo total global.

Productos :

- Aceites esenciales : con uso en la industria alimentaria, farmacéutica y cosmética.

Europa Occidental es el segundo consumidor a nivel mundial (30%), después de

EE.UU (40%). Los países productores líderes en la UE son Francia y Bulgaria.

- Productos farmacéuticos humanos y de uso veterinario : 30% de los remedios que

no requieren de prescripción médica en Alemania consiste en hierbas medicinales.

- Tintes y colorantes : Los tintes naturales son colorantes extraídos de materia y

residuos vegetales y animales. En la UE, Italia, Países Bajos, Francia, Alemania e

Irlanda son proveedores importantes del mercado mundial. Por otra parte, hacia

2000 la UE importó más de 5,500 toneladas de tintes naturales y sus preparaciones,

con un valor anual superior a los 60 millones de euros. Los principales países

importadores son : Alemania (32%), Francia (17%), Italia (14%) y Reino Unido

(10%). El mercado europeo de importación, dominado por México a finales de los

noventa con volúmenes anuales promedio superiores a 1,400 toneladas, es

actualmente abastecido por EE.UU., China e India., quedando México en el sexto

lugar como proveedor (Bélgica y Alemania siendo los clientes principales).

Un problema a vencer es el que representa la estandarización de colores que se

requiere en las industrias textil, alimentaria o farmacéutica. Además, es importante

cubrir el espectro completo de extractos de tinte natural .

24

- Fragancias : la industria de fragancias depende tradicionalmente de insumos

naturales como flores, madera, raíces y hojas. Actualmente se suman como

materias primas los compuestos derivados de la petroquímica. La industria se divide

en esencias industriales (ej. detergentes y jabones) ; cosméticos y perfumes, así

como fragancias basadas en alcohol. Se obtienen básicamente por presión,

destilación o extracción (mediante solventes).

- Bioicidas y deinfectantes

- Acidos grasos esenciales

- Productos intermedios

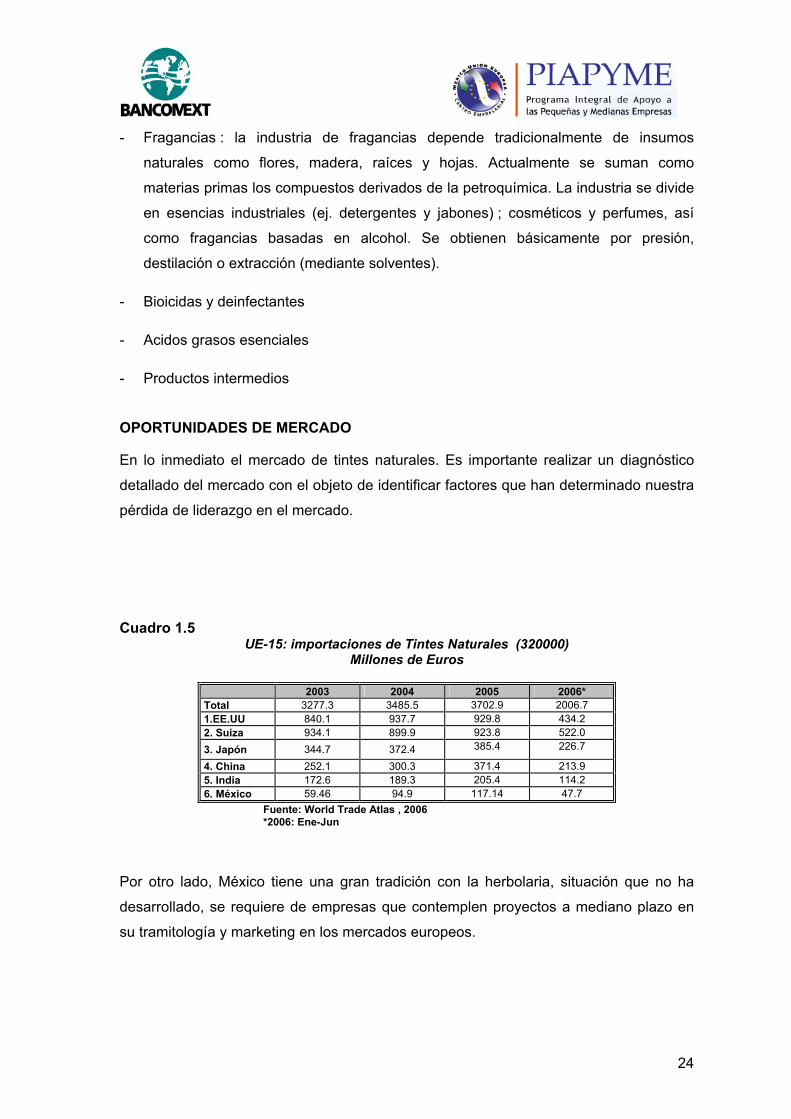

OPORTUNIDADES DE MERCADO En lo inmediato el mercado de tintes naturales. Es importante realizar un diagnóstico

detallado del mercado con el objeto de identificar factores que han determinado nuestra

pérdida de liderazgo en el mercado.

Cuadro 1.5

UE-15: importaciones de Tintes Naturales (320000) Millones de Euros

2003 2004 2005 2006* Total 3277.3 3485.5 3702.9 2006.7 1.EE.UU 840.1 937.7 929.8 434.2 2. Suiza 934.1 899.9 923.8 522.0 3. Japón 344.7 372.4 385.4 226.7

4. China 252.1 300.3 371.4 213.9 5. India 172.6 189.3 205.4 114.2 6. México 59.46 94.9 117.14 47.7

Fuente: World Trade Atlas , 2006 *2006: Ene-Jun

Por otro lado, México tiene una gran tradición con la herbolaria, situación que no ha

desarrollado, se requiere de empresas que contemplen proyectos a mediano plazo en

su tramitología y marketing en los mercados europeos.

25

Perspectivas y retos para el sector Las primeras décadas del nuevo siglo registrarán avances muy significativos para los

cultivos no alimentarios de aplicación industrial. La ampliación de la UE a 27 países

miembros representa la adición de una extensa area de cultivo (de países en donde la

agrícultura representaba de por sí un mayor porcentaje del PIB nacional), nuevas

tecnologías y mercados.

Más relevante que lo anterior resultan las directrices de acuerdo a las cuáles se

organiza el sector agrícola en la UE a partir de junio de 2003: subsidios acordados de

manera independiente a la producción, así como los principios de seguridad alimentaria,

respeto al medio ambiente y altos niveles de protección en los procesos productivos .

El nuevo marco jurídico favorece la competitividad de los productores, al tiempo que

representa el contexto ideal para el desarrollo de la agricultura no alimentaria, pero no

aterriza en cada uno de los camops de aplicación. Los retos que son comúnes a los

grandes campos de actividad agroindustrial no-alimentaria son :

- Implementación de un marco jurídico específico –a nivel UE- para cada uno de los

campos.

- Estrategia de integración vertical, o al menos mejor coordinación entre los diversos

eslabones participantes en la cadena investigación-producción-distribución,

actividad que no puede quedar solamente a cargo de gobiernos nacionales o de las

agencias de la UE.

- Educación e información a la opinión pública, con respecto a características y

ventajas de los productos elaborados a partir de materias primas de la agroindustria.

111. Características del mercado (normas y regulaciones)

Aceites Vegetales Los aceites mundiales y el comercio de grasas han establecido su propio juego de normas de calidad y clasificación. Estos son establecidos en una diversa gama de contratos estándar emitidos por la Federación de los Aceites, Semillas y Asociaciones de Grasas (FOSFA) en Londres.

26

Los contratos incluyen descripciones bien definidas para cada tipo de producto. Estas especificaciones se establecen según el tipo de aceite vegetal, se pueden consultar los siguientes sitios: La Directiva 76/621/EEC la cual establece un nivel de ácido úrico en los aceites para el consumo humano. La Directiva 93/43/EC de la UE hace referencia a la higiene de los productos alimenticios procesados y en su estado natural.

Los exportadores necesitan conocer la legislación de la UE, así como los requisitos de mercado (en términos de calidad del producto, empaquetando, etiquetando y social, salud y seguridad y los estándares ambientales), las diferencias existentes entre cada uno de los Estados miembro del EU y también las normas especiales que tienen los productos en el comercio. En España El Real Decreto 679/2006 de 2 de junio nos obliga a garantizar como fabricantes, a partir del 1 de enero de 2007, la correcta gestión de aceites usados que se generan tras la utilización y consumo de los productos puestos por nosotros en el mercado; además de asegurar su tratamiento para la regeneración, valorización o recuperación

Codex Alimentarius (http://www.codexalimentarius.net), Las normas alimenticias del FAO/WHO programan los estándares desarrollados para la producción, proceso, etiquetando y comercialización de alimentos orgánico producidos. FAO y el WHO han declarado oficialmente que las pautas internacionales en productos alimenticios orgánicos son importantes para la protección al consumidor y la información.

Los requisitos para el empaque de los productos y de como deben ser acomodados en el contenedor se pueden encontrar directamente de: http://www.imo.org/Safety/mainframe.asp?topic_id=158

Legislación existente de embalaje y el etiquetaje, la composición de los productos, aditivos, sobre contaminantes y ambientales. Regulación 2092/91. http://europa.eu.int/eur-lex/lex/en/index.htm UE legislación sobre residuos de pesticidas: http://europa.eu.int/comm/food/plant/protection/pesticides/index_en.htm

3.2. Biocombustibles Los productos que se internen a la Unión Europea con las fraccionés arancelarias 15.16.20.95 & 15.16.20.10 están sujetos a inspección sanitaria Los productos que se internen a la Unión Europea con la fracción arancelaria 38.24.90.99 están sujetos a inspección de productos químicos peligrosos Los productos que se internen a la Unión Europea con las fraccionés arancelarias 22.07.20.00 & 22.07.10.00 están sujetas a inspección sanitaria La Unión Europea mantiene altos niveles de protección en algunos tipos de biocombustibles, sobretodo en el caso del etanol que tiene un impuesto ad valorem de 45%. Los aranceles para otros biocombustibles , especialmente biodiesel y aceites

27

vegetales varia entre 0% y 6.5% (general). En este momento no es muy claro si las negociaciones en el marco del OMC lograrán disminuir los aranceles. Simultáneamente MERCOSUR esta negociando mejores condiciones de acceso sobretodo para el etanol. Asimismo, los paises ACP3, junto con países de menor nivel de desarrollo y los beneficiarios del SGP4 ya cuentan con acceso ilimitado con arancel 0%.

IV. Oportunidades para México

La diversificación de la agricultura y la introducción de cultivos más rentables es el objetivo deseable de todos los organismos y gobiernos.

En México, muchos de los cultivos mencionados se podrían dar de manera adecuada tomando en cuenta su biodiversidad, sin embargo, tenemos que considerar las siguientes observaciones. Algunas ventajas son:

1. Reducir la dependencia de cultivos tradicionales que tienen una demanda inelástica. Además cuando sube el precio, generalmente el productor es el que menos recoge ganancias de dichas subidas.

2. Los cambios en el tipo de cosecha es adecuado para los nutrientes de la tierra y biodiversidad. De esta manera se mejoran los recursos naturales.

3. Se mejora el flujo de comercio internacional y la necesidad de subsidios, con las cosechas adecuadas y dirigidas hacia la industria de nuevas tecnologías.

4. Se mejora a estabilidad rural, mejorando el empleo y el desarrollo

Existen sin embargo, otros puntos que se deben vigilar para evitar que estos proyectos no tengan el éxito esperado:

1. La tecnología para estas nuevas cosechas y su industrialización debe ser promovida de manera importante y en muchos casos importada. La implantación de la nueva tecnología y armado del proyecto require de innovación, financiamiento y tiempo. Una vez que se ha desarrollado e implementado un nuevo esquema de cosechas con éxito, se incrementará naturalmente el número de empresas interesadas en participar en cutivos similares lo que llevará a otras acciones y tendencias.

2. En su inicio estos proyectos requieren de financiamiento o inversores adecuados.

3. La iniciativa debe ser promovida en muchos casos por los agentes de los organismos gubernamentales que en muchas ocasiones no manejan estas

3 África, Caribe y Pacifico 4 Sistema Generalizado de Preferencias

28

funciones. Debe existir una adecuada comunicación e integración de los distintos jugadores del proyecto. Principalmente debe existir un punto de partida para dichos proyectos basados en estudios de este tipo.

4. Escoger y desarrollar una nueva cosecha. En primer lugar, escoger la cosecha es complejo. En una región con cierta diversidad de ambientes, existen cientos de cosechas que pueden darse de manera adecuada. De esta manera, la motivación para cambiar de cutivos pueden darse inevitablemente por los intereses personales de los productores o inversores y generalmente se dan por problemas en las cosechas existentes. La posibilidad de éxito de una nueva cosecha no necesariamente garantiza que los productores deseen cambiar su cosecha tradicional fácilmente.

5. Las nuevas industrias representan un riesgo y un conocimiento que muchas veces ni las empresas ni organismos están dispuestos a tomar y los utilidades en un principio pueden ser inciertas.

V. Contactos institucionales/empresariales

Fuentes especializadas

Fuente Email Pagina Web EPOBIO [email protected]

www.biomatnet.org

Comisión Europea

DGVI Joaris report

97

om

http://ec.europa.eu/agriculture

Interactive European

Network for Industrial

Crops and their

Applications IENICA

Summary reports

www.ienica.net

The National Non Food

Crops Centre

http://www.nnfcc.co.uk/

Centre for the Promotion of Imports from developing

countries CBI EU Market

Survey 2005 Food

Ingredients for Industrial Use

www.cbi.nl

29

CPLPRESS [email protected] www.cplbookshop.com

Managenergy [email protected]

www.managenergy.net

Sustainable Energy

www.seatwork.eu

Unión

Europea Consulta de

directivas

ND

http://europa.eu.int/eur-lex/

Listado importadores de jojoba en la UE ABOCA, SpA Località Aboca 20 52037 SANSEPOLCRO (AR) ITA Telefoon : +39 0575 7461 Fax : +39 0575 749130 Website: http://www.aboca.it BEIERSDORF NV Bolderweg 2 1332 AT Almere NL Telefoon : +31 36 5389100 Fax : +31 36 5389470 Website: http://www.beiersdorf.nl L’ OREAL BELGILUX SA Route de Lennik 451 Bo»te 1 Parc Scientifique Erasmus 1070 Bruxelles BE Telefoon : +32 2 210 05 11 Fax : +32 2 210 05 70 Website: http://www.loreal.com JOHNSON & JOHNSON HELLAS S.A. 4 Epidavrou 15125 Maroussi GR Telefoon : +30 21 06875555 Fax : +30 21 06850309 Website: http://www.jnj.com BEIERSDORF, SpA Via Eraclito 30 20128 MILANO (MI)

30

ITA Telefoon : +39 02 257721 Fax : +39 02 25772270 Website: http://www.beiersdorf.it PIERRE FABRE IBERICA S.A. Plta. 3ª Barcelona 08005, Catalu?a ES Telefoon : +34 934 833 057 Fax : +34 934 833 059 Website: http://www.pierre-fabre.es PIERRE FABRE IBERICA S.A. Ramon Trias Fargas, 7-11 Edif. Marina Village Plta. 3ª Barcelona 08005, Catalu?a ES Telefoon : +34 934 833 057 Fax : +34 934 833 059 Website: http://www.pierre-fabre.es QUIMIDROGA, S.A. Tuset, 26 Barcelona 08006, Catalu?a ES Telefoon : +34 932 363 636 Fax : +34 932 179 325 Website: http://www.quimidroga.com LEVER FABERGE FRANCE ZI 60880 LE MEUX FR Telefoon : +33 3 44 90 56 56 Fax : +33 3 44 90 56 53 Website: http://www.unilever.com GROUPE GILLETE FRANCE SAS 9, Place Marie Jeanne Bassot 92300 LEVALLOIS PERRET FR Telefoon : +33 1 47 48 70 00 Fax : +33 1 47 48 74 86 Website: http://www.gillette.com JOHNSON AND JOHNSON CONSUMER FRANCE 1, Rue Camille Desmoulins 92130 ISSY LES MOULINEAUX FR Telefoon : +33 1 55 00 47 00

31

Fax : +33 1 55 00 24 10 Website: http://www.jnj.com ORLANE S.A. 12-14, Rond Point des Champs Elysées 75008 PARIS 08 FR Telefoon : +33 1 44 35 72 00 Fax : +33 1 44 35 72 80 Website: http://www.orlane.fr INTERCOS, SpA Via Marconi 84 20041 AGRATE BRIANZA (MI) ITA Telefoon : +39 039 65521 Fax : +39 039 654498 Website: http://www.intercos.com GAMMA CROMA, S Strada Statale Paullese 415 Km 29,000 26010 VAIANO CREMASCO (CR) ITA Telefoon : +39 0373 279311 Fax : +39 0373 279323 Website: http://www.gammacroma.com Consejería Comercial de México para el Benelux y los Países Nórdicos TRADE COMMISSION OF MEXICO Kneuterdijk 2, 2514 EN The Hague Netherlands Email: [email protected]

Top Related