Idiomas

Páginas

Jurídico

CONTROL DE GESTIÓN NOMBRE : KELLY JÁCOME

8VO SEMESTRE TURISMO

CONTROL 2

DEFINICIÓN

CONTROL

Es un proceso de retroalimentación de información de

una empresa

Es una guía que tiene como objetivos

planteados el mejor uso de los recursos .

Es un proceso que sirve para guiar la

gestión empresarial en relación a objetivos y evaluación

Es planificación y control dirigido a la búsqueda de una

estrategia

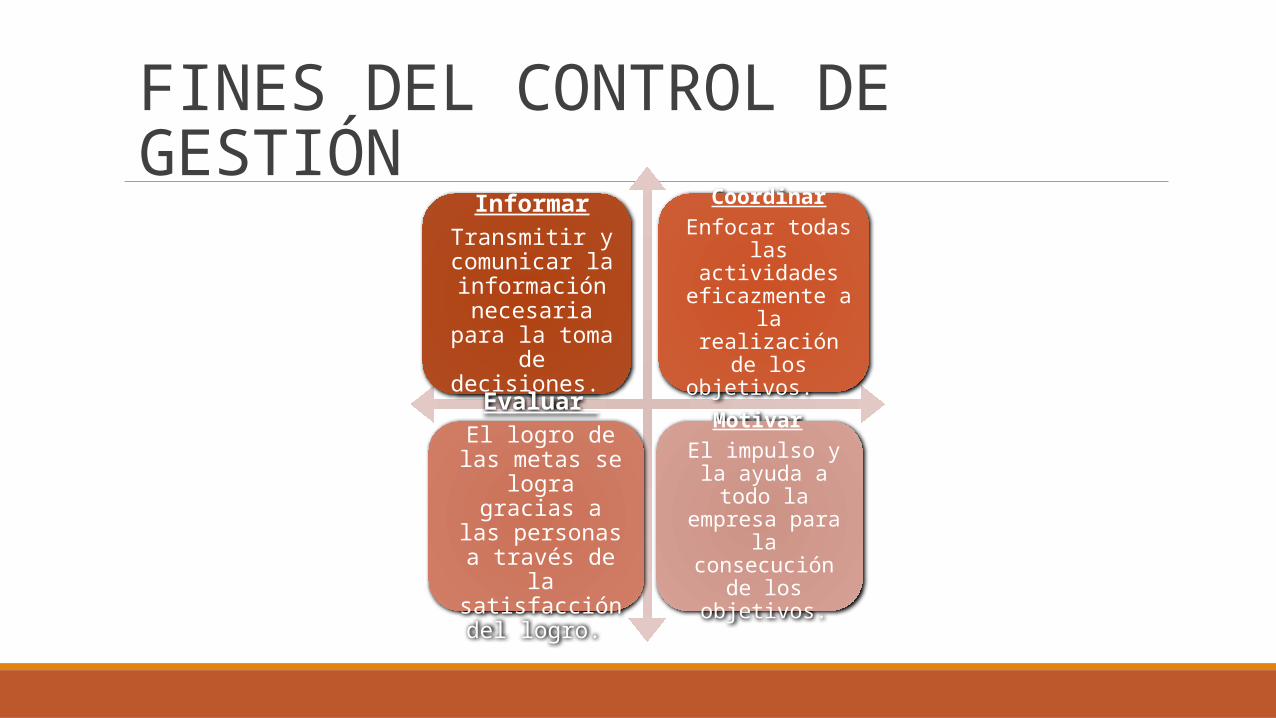

FINES DEL CONTROL DE GESTIÓN

InformarTransmitir y comunicar la información

necesaria para la toma de

decisiones.

CoordinarEnfocar todas las

actividades eficazmente a la realización de los

objetivos.

Evaluar El logro de las metas se logra

gracias a las personas a través de la satisfacción

del logro.

Motivar El impulso y la ayuda a todo la empresa para la

consecución de los objetivos.

CONDICIONES DEL CONTROL

Entorno El entorno puede ser estable o dinámico .La adaptación al entorno cambiante puede ser la clave del desarrollo empresarial

Tamaño de la empresaRelacionado con la centralización .Cuando el volumen aumenta es necesario descentralizar , ya que existe una mayor cantidad de información y complicación al momento de tomar decisiones.

Cultura de la empresa Las relaciones humanas

dentro de una empresa es fundamental es un factor

preciso sin olvidar (incentivos/motivaciones)

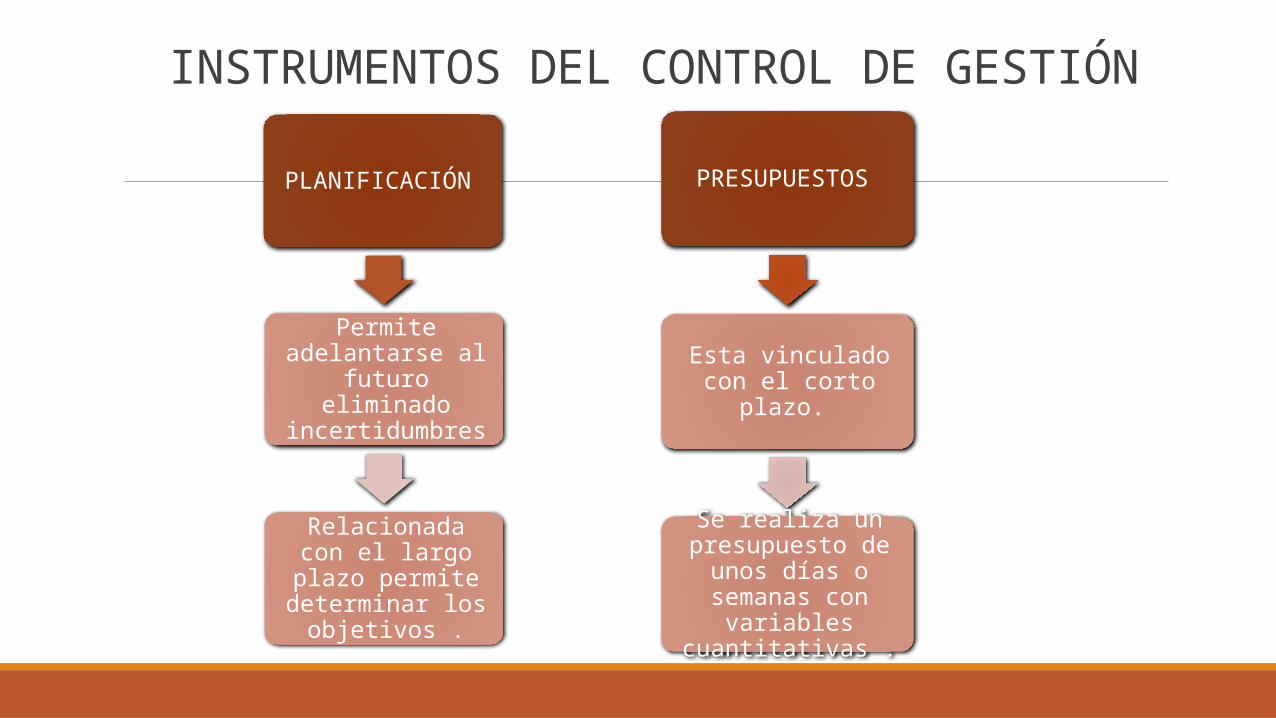

INSTRUMENTOS DEL CONTROL DE GESTIÓN

PLANIFICACIÓN

Permite adelantarse al futuro eliminado

incertidumbres

Relacionada con el largo plazo permite

determinar los objetivos .

PRESUPUESTOS

Esta vinculado con el corto plazo.

Se realiza un presupuesto de unos días o semanas con

variables cuantitativas .

RESPONSABILIDADES DEL CONTROL

o Facilita la comunicación y negociación del objetivo .

o Clarifica las responsabilidades de cada departamento en el proceso de decisión .

oEstimula la motivación y iniciativa

Dentro de los parámetros establecidos está :

Establecer objetivos iniciales.

Diseñar el sistema de información que facilita la toma de decisiones.

Mide y evalúa la contribución de cada centro al resultado.

CARACTERISTICAS DEL CONTROL

SELECTIVO

OPORTUNO

DETERMINADO POR

ESTRATEGIAS ADECUADO

MOTIVADOR Y FLEXIBLE

TÉCNICAS DE CONTROL

Las técnicas de control se basan de acuerdo a las estrategias de la

empresa según su carácter obligatorios , órganos , instituciones, entidades, sociales y empresas del

sector publico y privado .