Idiomas

Páginas

Jurídico

69

CAPÍTULO III INVESTIGACIÓN DE CAMPO PARA DETERMINAR LA IMPLEMENTACIÓN DE UN MANUAL DE AUDITORÍA FINANCIERA INTERNA BASADO EN NORMAS DE AUDITORÍA GUBERNAMENTAL (NAG) PARA EXAMINAR LAS OPERACIONES DE TESORERÍA EN LAS MUNICIPALIDADES DEL DEPARTAMENTO DE LA LIBERTAD OBLIGADAS A CONTAR CON UNIDAD DE AUDITORÍA INTERNA.

1. GENERALIDADES DE LA INVESTIGACIÓN Se realizó esta investigación de campo para obtener información necesaria y

suficiente sobre la aplicación de un manual de auditoría financiera interna basado en

Normas de Auditoría Gubernamental (NAG) para examinar las operaciones de

tesorería en las municipalidades del departamento de La Libertad obligadas a contar

con unidad de auditoría interna.

Para tal efecto fue necesario visitar personalmente las municipalidades del

departamento de La Libertad que están obligadas a contar con unidad de auditoría

interna, en donde las encuestas fueron administradas exclusivamente a funcionarios

que están relacionados con la auditoría interna y operaciones de tesorería en las

municipalidades, debido a que estos son los que están en contacto con las diferentes

transacciones que se realizan en estas áreas.

Los funcionarios a quienes les fue dirigida la encuesta fueron: el auditor interno,

tesorero y gerente administrativo; las municipalidades que se visitaron fueron

clasificadas por su tamaño como: grandes, medianas y pequeñas, tomando en

cuenta sus ingresos y volumen de operaciones que realizan.

70

2. OBJETIVOS DE LA INVESTIGACIÓN

2.1 Objetivo General: Realizar una investigación de campo que nos proporcione la información necesaria y

suficiente sobre la implementación de un manual de auditoría financiera interna

basado en normas de Auditoría Gubernamental para examinar las operaciones de

tesorería en las municipalidades del departamento de La Libertad obligadas a contar

con unidad de auditoría interna.

2.2 Objetivos específicos

Conocer las operaciones y controles actuales que se emplean en las

operaciones de tesorería en las municipalidades.

Determinar el grado de control que existe en las operaciones de tesorería en

las municipalidades.

Proporcionar las recomendaciones de auditoría que a criterio nuestro se

deberían hacer para la mejora continua de los procedimientos de control

utilizados en las operaciones de tesorería.

3. TIPO DE INVESTIGACIÓN La investigación que se desarrolló es de tipo descriptiva y explicativa, ya que estuvo

orientada a determinar cuáles son las causas y los efectos de que las

municipalidades del Departamento de La Libertad no cuenten con un manual de

auditoría financiera interna basado en normas de Auditoría Gubernamental.

4. ÁMBITO DE LA INVESTIGACIÓN

FUENTES DE INFORMACIÓN: Como fuentes de información a las cuales se acudió, tenemos la Corte de Cuentas

de la República, Instituto Salvadoreño de desarrollo Municipal (ISDEM) en donde

tienen amplia información general, estadística y geográfica sobre los municipios que

componen el departamento de La Libertad.

71

SUJETOS DE ESTUDIO: Se visitaron a cada una de las municipalidades del departamento de La Libertad que

están obligadas a contar con unidad de auditoría interna, en donde se pasó el

cuestionario estructurado, el cual fue llenada únicamente por personal administrativo

tales como: auditores internos, tesorero o gerente administrativo.

5. UNIVERSO O POBLACIÓN El universo que se tomó para esta investigación estuvo formado por las veintidós

Municipalidades que integran el Departamento de La Libertad (ver anexo 2).

6. CÁLCULO MUESTRAL La muestra está formada por las municipalidades del departamento de La Libertad

que están obligadas a contar con unidad de auditoría interna según el art. 34 de la

Ley de la Corte de Cuentas de la República dónde establece que las entidades

públicas que tengan ingresos de ¢5,000,000.00 (cinco millones de colones) en

adelante, por lo que son once municipalidades que cumplen con el requisito, siendo

estas las que fueron entrevistadas (ver anexo 3).

7. METODOLOGÍA DE LA INVESTIGACIÓN

7.1 Generalidades

Se visitó personalmente a cada una de las once alcaldías que forman el cálculo

muestral, administrándose solamente un cuestionario por alcaldía,

Después de haber visitado las once municipalidades, la información recolectada se

procesó en un vaciado de datos en donde se obtuvieron los resultados que fueron

sujeto de análisis, de acuerdo al comportamiento estadístico que mostraron, estos

datos fueron base para crear las conclusiones y recomendaciones de la

investigación.

72

7.2 Fuentes de información 7.2.1 Fuentes primarias

Las fuentes primarias es toda la información que obtiene el investigador para

alcanzar los objetivos planeados. La fuente principal de estos datos son el

cuestionario estructurado y entrevistas que se realizaron a los funcionarios de las

unidades de auditoría interna y departamento de tesorería en las municipalidades,

quienes aportaron toda la información requerida para establecer las conclusiones

que sustentan las recomendaciones.

El cuestionario estructurado contiene preguntas abiertas, cerradas y opciones

múltiples, las cuales se orientaron a indagar si las municipalidades obligadas a contar

con auditoría interna, tienen un manual para evaluar las operaciones de tesorería de

acuerdo a Normas de Auditoría Gubernamental (NAG).

7.2.2 Fuentes Secundarias Son aquellas que prestaron ayuda auxiliar a la investigación, entre estas tenemos:

resúmenes, tesis, bibliografía, revistas, boletines de Internet, Leyes como El Código

Municipal, Ley de la Corte de Cuentas de la República de El Salvador, Normas

Técnicas de Control Interno, Normas de Auditoría Gubernamental, Normas

Internacionales de Auditoría, y Normas Internacionales de Información Financiera.

7.3 Herramientas de Investigación 7.3.1 Cuestionario Estructurado

Con el fin de medir las variables identificadas en el problema planteado, y teniendo

presente que estas corresponden a un problema de observación; el cuestionario

estructurado, fue el instrumentos que se utilizó para la investigación.

El cuestionario contiene veinte preguntas orientadas a conocer la situación actual de

las auditorias internas en las municipalidades obligadas a contar con unidad de

auditaría interna.

El cuestionario es un formulario que consta de una serie de preguntas, el está

compuesto por cuatro partes fundamentales así:

73

1. Solicitud de Colaboración Esta consiste en solicitar por escrito a los funcionarios sujetos de estudio, su

colaboración en contestar las preguntas que contiene el cuestionario estructurado;

haciendo una breve explicación del centro de estudio y del tema a investigar y

finalmente un agradecimiento.

2. Datos de Clasificación Esta parte indica ciertos apartados dependiendo del tema a desarrollar, los utilizados

por nosotros son:

cargo que desempeña la persona quien contestó el cuestionario, y el tiempo que

tiene de laborar en la municipalidad.

3. Cuerpo del cuestionario Esta es la parte más importante y es donde se encuentran las diferentes preguntas e

indicaciones que irán dirigidas a los sujetos de estudio.

4. Datos de identificación Es la parte que refleja la identificación del equipo de personas que recoge la

información en el ámbito a investigar y comprende nombre del encuestador,

supervisor, lugar y fecha respectivamente.

7.3.2 Prueba piloto

Después de haber elaborado el instrumento de recolección de datos (cuestionario),

se procedió a realizar la prueba piloto en tres municipalidades escogidas al azar y

visitadas personalmente, con el objetivo de detectar posibles cambios en la

estructuración e interpretación de las preguntas. Se determinó dicha prueba con un

equivalente del veintisiete por ciento de la muestra total.

Se detectaron los siguientes cambios que se aplicaron a l cuestionario:

La pregunta dos y trece mostraban una redacción muy parecida y daban a entender

lo mismo, por lo que se decidió dejar la pregunta dos y cambiar la pregunta trece, la

cual fue confirmada telefónicamente en las tres municipalidades, para evitar la

confusión al momento de pasar la encuesta definitiva, también se realizó un cambió

74

de numeración en donde la pregunta 10 cambió de posición con la pregunta 14,

corriéndose la numeración de las preguntas 11, 12 y 13 , los cuestionarios de la

prueba piloto se dejaron definitivas, ya que no sufrieron cambios significativos.

8. ADMINISTRACIÓN DEL CUESTIONARIO El cuestionario se pasó en las once municipalidades visitadas, que formaron la

muestra; se tomaron las tres encuestas de la prueba piloto por lo demostrado en el

apartado 7.3.2

El cuestionario se administró directamente a los funcionarios relacionados con el

presente estudio dentro del ámbito antes especificado, lo que permitió obtener

información veraz y oportuna.

A continuación se presenta la distribución de los cuestionarios en las municipalidades

que forman la muestra; y las cuales se visitaron:

MUNICIPALIDADES CUESTIONARIOS

Santa Tecla 1

Zaragoza 1

La Libertad 1

San Juan Opico 1

San Matías 1

Ciudad Arce 1

Quezaltepeque 1

Colón 1

Nuevo Cuscatlán 1

Antiguo Cuscatlán 1

Chiltiupán 1

TOTALES 11

75

9. PRESENTACIÓN DE LA INFORMACIÓN La información que se obtuvo en la investigación de campo se clasificó para su

respectiva tabulación y análisis, se diseñaron tablas que contienen datos de

clasificación con sus respectivas alternativas, la representación gráfica y su

respectivo análisis, de acuerdo a las preguntas formuladas a los funcionarios de las

municipalidades ubicadas en el departamento de La Libertad, información que ha

sido la base para estructurar la propuesta.

9.1 Tabulación datos de clasificación Se planificó entrevistar a un funcionario por municipalidad, de los que tienen

participación directa con la auditoría interna y operaciones de tesorería ya sea: el

auditor interno, tesorero o gerente administrativo, se entrevisto al funcionario que en

el momento de la entrevista se encontraba disponible en la municipalidad.

A continuación se presenta la tabulación de los datos de clasificación, tal como se

realizó:

1. Cargo que desempeña

Cargo Número Porcentaje

Auditor 5 46

Tesorero 5 46

Gerente Administrativo 1 8

TOTALES 11 100

2. Tiempo en el cargo

Tiempo Número Porcentaje

1 – 3 años 6 55

4 – 6 años 4 37

6 años a más 1 8

TOTALES 11 100

76

9.2 Tabulación y análisis de datos Objetivo: Determinar el grado de conocimiento de las personas involucradas en la auditoría de

las municipalidades.

Pregunta No. 1 ¿Tiene conocimientos sobre auditoría interna?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia PorcentajeMucho 4 4 36 Lo necesario 1 4 1 6 55 Mínimo 1 1 9

Totales 11 100

Representación Gráfica

36%

55%

9%

Mucho

Lo necesario

Mínimo

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 36%

respondió que tienen muchos conocimientos sobre auditoría interna, el 55%

respondió que tienen los conocimientos necesarios y el 9% solamente conocimientos

mínimos de auditoría.

77

Objetivo: Conocer como consideran la auditoría que el gobierno realiza a las municipalidades.

Pregunta No. 2 ¿Cómo considera usted la auditoría que el gobierno realiza a las municipalidades?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia PorcentajeEficiente 0 0 Ineficiente 1 2 3 27 Le falta veracidad 4 3 1 8 73 Totales 11 100

Representación Gráfica

0%

27%

73%

Eficiente

Ineficiente

Le faltaveracidad

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 27%

respondió que la auditoría aplicada a las municipalidades es ineficiente mientras que

el 73% dice que les falta veracidad, por lo que se detecta inseguridad por parte de

los funcionarios encuestados, sobre la auditoría gubernamental que se aplican en las

municipalidades.

78

Objetivo: Conocer si la municipalidad cuenta con unidad de auditoría interna de acuerdo a lo

establecido por la Corte de Cuentas de la República.

Pregunta No. 3 ¿La Municipalidad cuenta con auditoría interna de acuerdo a lo establecido por la

Corte de Cuentas de la República?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 1 1 7 64 No 4 4 36

Totales 11 100

Representación Gráfica

64%

36%

Si

No

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 64%

respondió que si cuentan con unidad de auditoría interna en la municipalidad,

mientras que el 36% manifestaron no contar con dicha unidad, por lo que se confirma

que a pesar de estar obligadas a contar con unidad de auditoría interna, algunas

municipalidades no cumplen con esta disposición legal.

79

Objetivo: Conocer la necesidad de auditar las operaciones de tesorería en las municipalidades.

Pregunta No. 4 ¿Considera necesario la auditoría interna a las operaciones de tesorería en las

municipalidades?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, consideran que

si es necesaria la auditoría a las operaciones de tesorería, lo que refleja

positivamente la importancia de aplicar la auditoría a las operaciones de tesorería.

80

Objetivo: Verificar si la unidad de auditoría interna cuenta con un manual para el desarrollo de

la auditoría.

Pregunta No. 5 ¿La unidad de Auditoría interna cuenta con un manual para la ejecución de la

auditoría financiera?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 2 1 1 4 36 No 3 4 7 64

Totales 11 100

Representación Gráfica

36%

64%

Si

No

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 36%

respondieron que la unidad de auditoría interna si cuenta con un manual para la

ejecución de la auditoría financiera, el 64% respondieron no contar con un manual,

por lo que llama la atención de que a pesar de contar unidad de auditoría, no tienen

un manual.

81

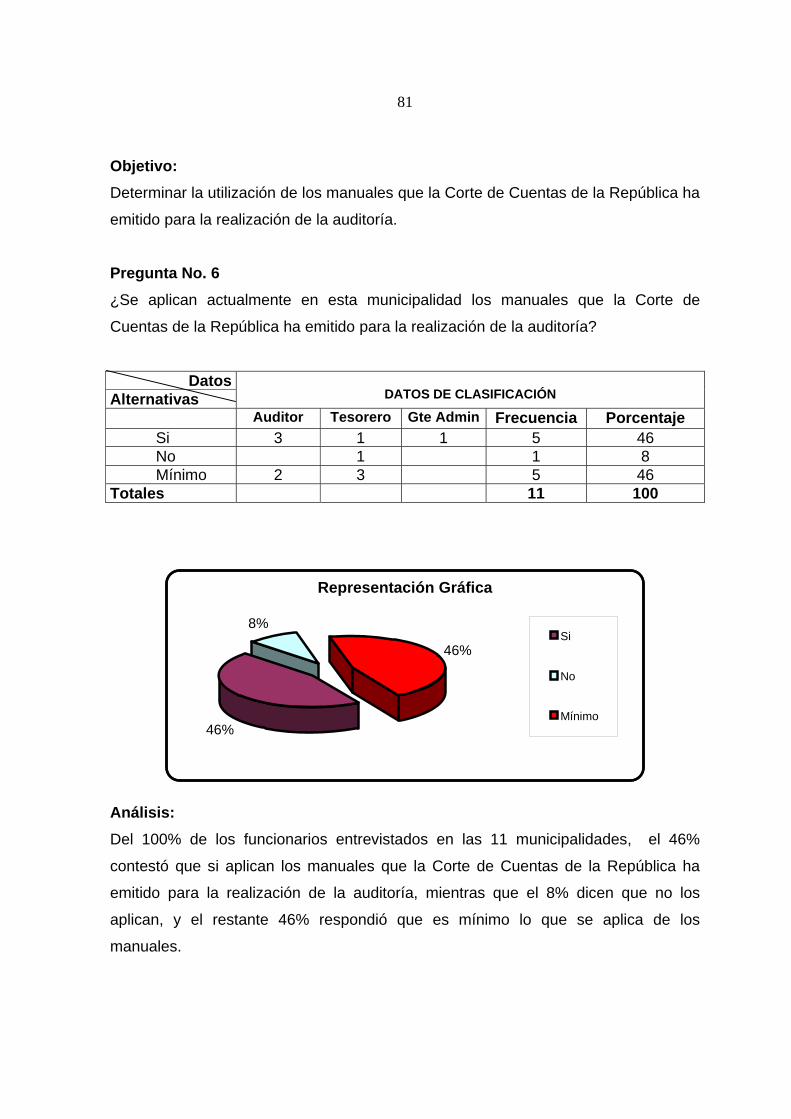

Objetivo: Determinar la utilización de los manuales que la Corte de Cuentas de la República ha

emitido para la realización de la auditoría.

Pregunta No. 6 ¿Se aplican actualmente en esta municipalidad los manuales que la Corte de

Cuentas de la República ha emitido para la realización de la auditoría?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 3 1 1 5 46 No 1 1 8 Mínimo 2 3 5 46

Totales 11 100

Representación Gráfica

46%

46%

8%Si

No

Mínimo

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 46%

contestó que si aplican los manuales que la Corte de Cuentas de la República ha

emitido para la realización de la auditoría, mientras que el 8% dicen que no los

aplican, y el restante 46% respondió que es mínimo lo que se aplica de los

manuales.

82

Objetivo: Conocer como son considerados los procesos que actualmente se utilizan en las

auditorías municipales.

Pregunta No. 7 ¿Cómo considera los procesos que actualmente se utilizan en las auditorías

municipales?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Eficiente 1 1 9 Superficiales 4 4 1 9 82 Sin transparencia 1 1 9 Totales 11 100

Representación Gráfica

9%

82%

9%Eficientes

Superficiales

Sin transparencia

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 9%

considera que los procesos que actualmente se utilizan en las auditorías

municipales, son eficientes, el 82% considera que son superficiales y el restante 9%

respondió que los procesos son sin transparencia.

83

Objetivo: Determinar si las alcaldías en estudio están en la disposición de mejorar el sistema

de recaudación de sus ingresos.

Pregunta No. 8 ¿Cuenta la alcaldía con la disposición de mejorar el sistema de recaudación de sus

ingresos?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, contestaron

que si están en la disposición de mejorar el sistema de recaudación de ingresos, por

lo que se ve el interés de una herramienta para estos controles.

84

Objetivo: Conocer si las municipalidades en estudio, cuentan con una adecuada política de

rendimiento de cuentas.

Pregunta No. 9 ¿Existe una adecuada política de rendimiento de cuentas en el municipio donde

presta sus servicios?

Datos

Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 3 2 1 6 55 No 2 3 5 45

Totales 11 100

Representación Gráfica

55%

45%

Si No

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 55%

contestó que si cuentan con una adecuada política de rendimiento de cuentas en el

municipio donde prestan sus servicios, el restante 45% dicen no contar con una

adecuada política de rendimiento de cuentas.

85

Objetivo: Conocer si las municipalidades cuentan con unidad de tesorería y cual es el

mecanismo para registrar los ingresos y egresos.

Pregunta No. 10 ¿Existe una unidad de tesorería, y cuál es el mecanismo que utilizan para el registro

de ingresos y egresos?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, contestaron

que si cuentan con unidad de tesorería en las municipalidades.

También se requería contestar cuál es el mecanismo que utilizan para el registro de

ingresos y egresos, considerando que en las 11 municipalidades cuentan con unidad

de tesorería, el resultado obtenido fue el siguiente:

86

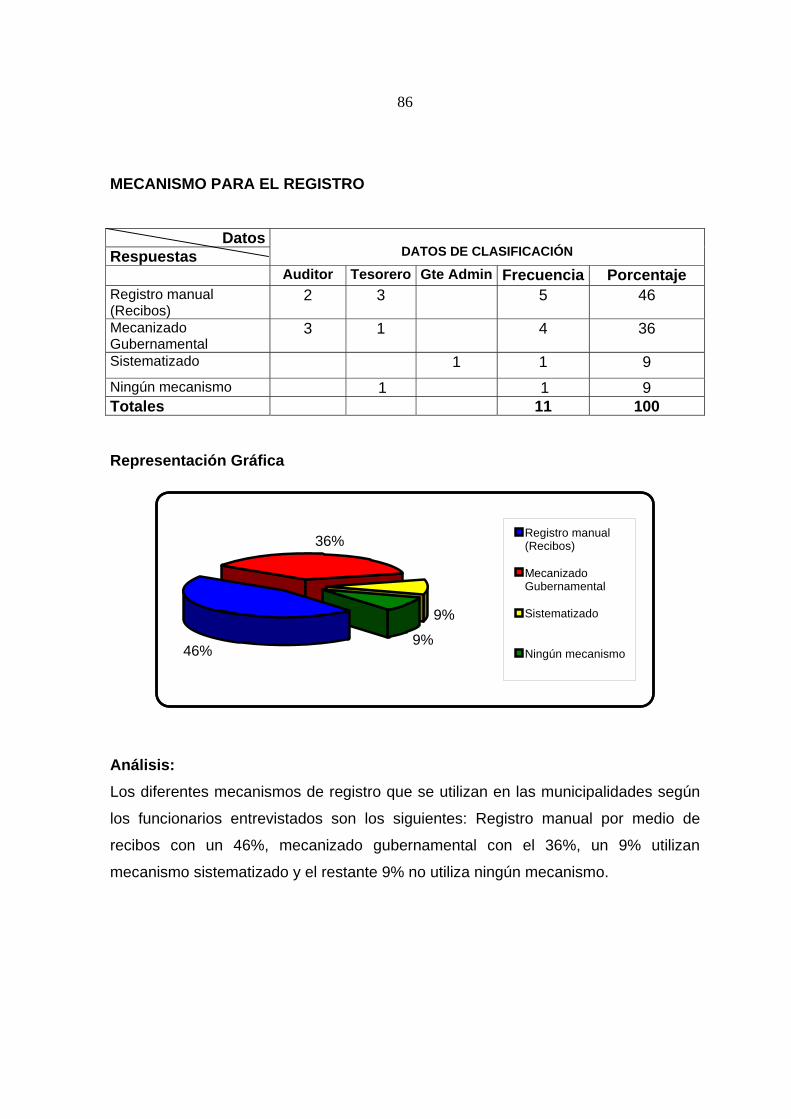

MECANISMO PARA EL REGISTRO

Datos Respuestas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Registro manual (Recibos)

2 3 5 46

Mecanizado Gubernamental

3 1 4 36

Sistematizado 1 1 9 Ningún mecanismo 1 1 9 Totales 11 100 Representación Gráfica

46%

36%

9%

9%

Registro manual(Recibos)

MecanizadoGubernamental

Sistematizado

Ningún mecanismo

Análisis: Los diferentes mecanismos de registro que se utilizan en las municipalidades según

los funcionarios entrevistados son los siguientes: Registro manual por medio de

recibos con un 46%, mecanizado gubernamental con el 36%, un 9% utilizan

mecanismo sistematizado y el restante 9% no utiliza ningún mecanismo.

87

Objetivo: Determinar que tanto se conoce sobre las Normas de Auditoría Gubernamental.

Pregunta No. 11 ¿Tiene conocimientos usted sobre las Normas de Auditoría Gubernamental?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 2 7 64 No 2 1 3 27 Poco 1 1 9

Totales 11 100

Representación Gráfica

64%

27%

9%Si

No

Poco

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 64%

contestó que si conoce sobre las Normas de Auditoría Gubernamental, el 27%

contestó no conocerlas y el restante 9% conoce poco sobre las Normas de Auditoría

Gubernamental.

88

Objetivo: Conocer si existe algún manual de aplicación para las Normas de Auditoría

Gubernamental.

Pregunta No. 12 ¿Conoce usted si existe algún manual de aplicación para las Normas de Auditoría

Gubernamental?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 2 1 3 27 No 3 4 1 8 73

Totales 11 100

Representación Gráfica

27%

73%

Si

No

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 27% dicen

conocer algún manual de aplicación para las Normas de Auditoría Gubernamental,

mientras que el restante 73% no conocen ninguno.

89

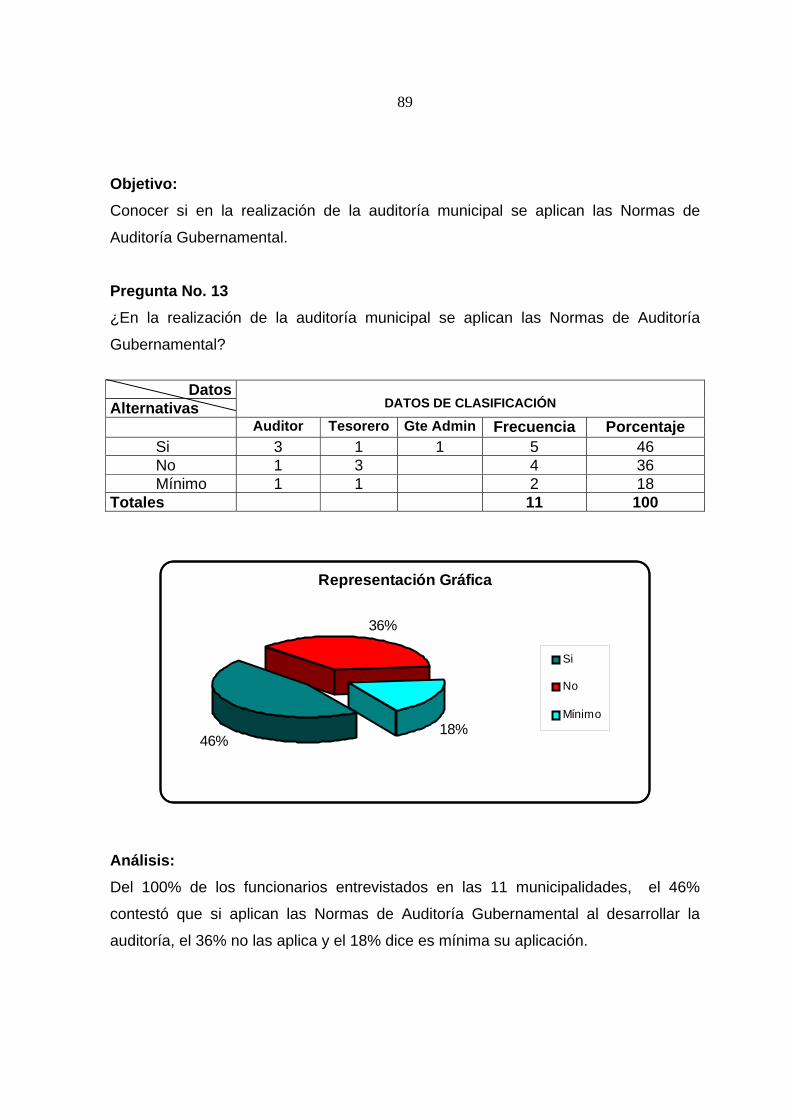

Objetivo: Conocer si en la realización de la auditoría municipal se aplican las Normas de

Auditoría Gubernamental.

Pregunta No. 13 ¿En la realización de la auditoría municipal se aplican las Normas de Auditoría

Gubernamental?

Datos

Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 3 1 1 5 46 No 1 3 4 36 Mínimo 1 1 2 18

Totales 11 100

Representación Gráfica

46%

36%

18%

Si

No

Mínimo

Análisis: Del 100% de los funcionarios entrevistados en las 11 municipalidades, el 46%

contestó que si aplican las Normas de Auditoría Gubernamental al desarrollar la

auditoría, el 36% no las aplica y el 18% dice es mínima su aplicación.

90

Objetivo: Verificar la necesidad de capacitar al personal de auditoría interna para dar

cumplimiento a NAG.

Pregunta No. 14 ¿Considera necesaria la capacitación del personal de auditoría interna para que den

cumplimiento a NAG?

Datos

Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, consideran que

si es necesaria la capacitación del personal de auditoría interna para dar

cumplimiento a las Normas de Auditoría Gubernamental.

91

Objetivo: Conocer la necesidad de que exista un manual de auditoría financiera interna basado

en Normas de Auditoría Gubernamental para examinar las operaciones de tesorería

en las municipalidades.

Pregunta No. 15 ¿Considera necesario que exista un manual de auditoría financiera interna basado

en Normas de Auditoría Gubernamental para examinar las operaciones de tesorería

en las municipalidades?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, consideran que

si es necesario que exista un manual de auditoría financiera interna basado en

Normas de Auditoría Gubernamental para examinar las operaciones de tesorería en

las municipalidades.

92

Objetivo: Determinar cuanto contribuiría un manual basado en NAG, al mejor desempeño de la

actividad financiera en la municipalidad.

Pregunta No. 16 ¿Cuanto considera usted que un manual basado en NAG, contribuiría al mejor

desempeño de la actividad financiera en la municipalidad?

DatosAlternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Bastante 5 5 1 11 100 Poco 0 0 Nada 0 0

Totales 11 100

Representación Gráfica

100%

0%0%

Bastante

Poco

Nada

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, consideran que

contribuiría bastante la existencia de un manual de auditoría interna, para el

desarrollo de la actividad fiscalizadora.

93

Objetivo: Conocer la necesidad de contar con una herramienta con procesos específicos para

examinar las operaciones de tesorería.

Pregunta No. 17 ¿Considera necesario e importante que para realizar el examen a las operaciones de

tesorería se utilice una herramienta con procesos específicos para dichas

operaciones?

Datos

Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, consideran que

si es necesario e importante contar con una herramienta que defina los

procedimientos específicos para examinar las operaciones de tesorería en las

municipalidades.

94

Objetivo: Conocer la disposición de adoptar como guía principal una herramienta que les

proporcione los lineamientos y procedimientos necesarios para ser aplicados en las

diferentes fases del examen.

Pregunta No. 18 ¿Estarían dispuestos en esta municipalidad adoptar como guía principal una

herramienta que les proporcione los lineamientos y procedimientos necesarios para

ser aplicados en las diferentes fases del examen?

Datos

Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, si estarían

dispuestos en adoptar una herramienta que les proporcione los lineamientos y

procedimientos, a ser aplicados en el examen de auditoría.

95

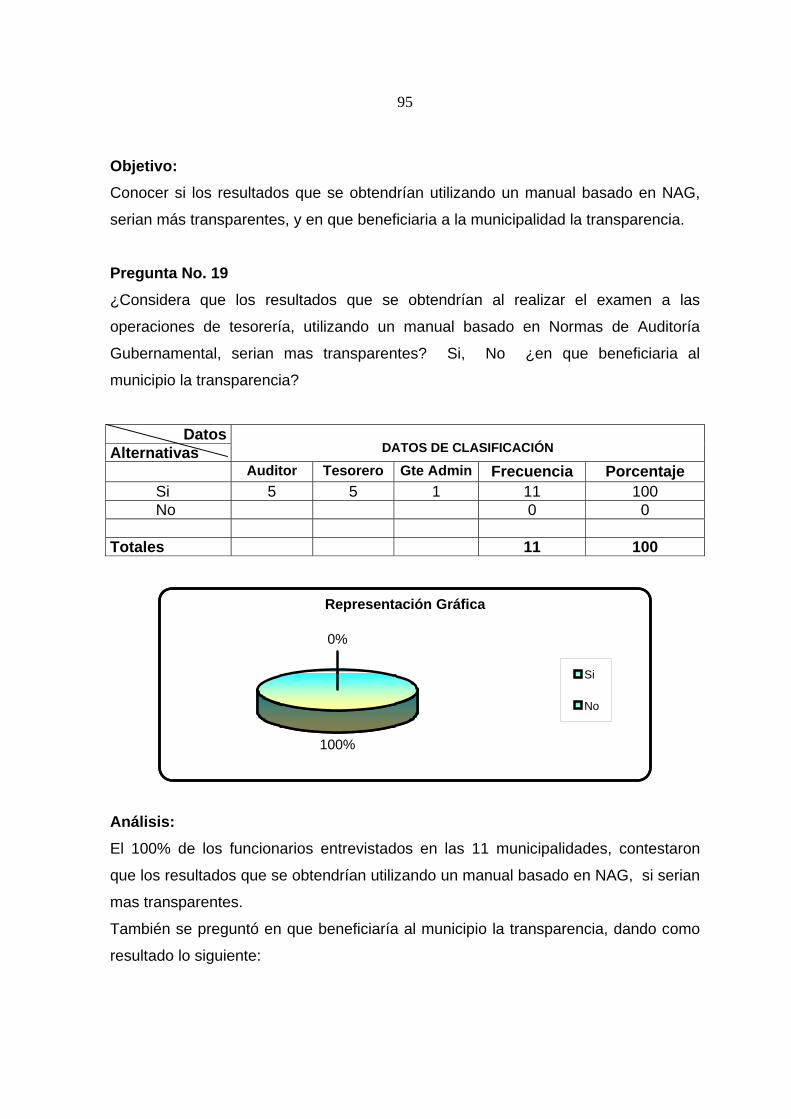

Objetivo: Conocer si los resultados que se obtendrían utilizando un manual basado en NAG,

serian más transparentes, y en que beneficiaria a la municipalidad la transparencia.

Pregunta No. 19 ¿Considera que los resultados que se obtendrían al realizar el examen a las

operaciones de tesorería, utilizando un manual basado en Normas de Auditoría

Gubernamental, serian mas transparentes? Si, No ¿en que beneficiaria al

municipio la transparencia?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, contestaron

que los resultados que se obtendrían utilizando un manual basado en NAG, si serian

mas transparentes.

También se preguntó en que beneficiaría al municipio la transparencia, dando como

resultado lo siguiente:

96

Datos Respuestas

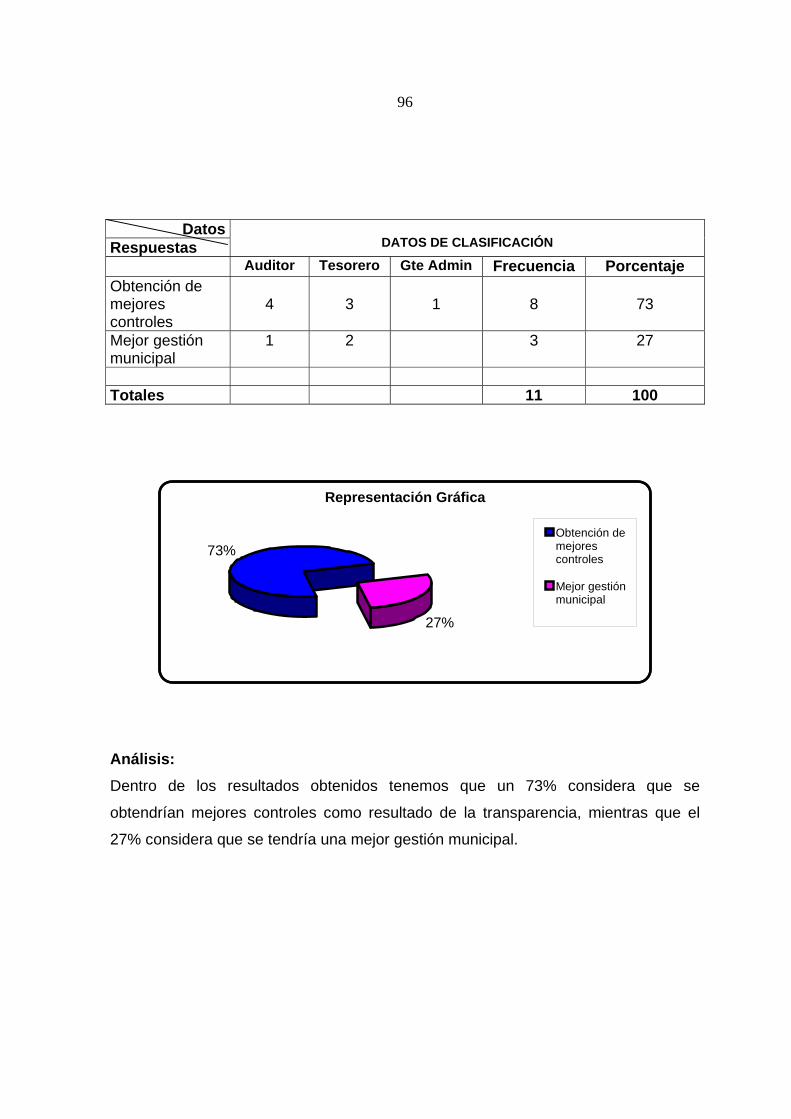

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Obtención de mejores controles

4

3

1

8

73

Mejor gestión municipal

1 2 3 27

Totales 11 100

Representación Gráfica

73%

27%

Obtención demejorescontroles

Mejor gestiónmunicipal

Análisis: Dentro de los resultados obtenidos tenemos que un 73% considera que se

obtendrían mejores controles como resultado de la transparencia, mientras que el

27% considera que se tendría una mejor gestión municipal.

97

Objetivo: Conocer si los funcionarios entrevistados apoyarían a que la unidad de auditoría

interna implemente un manual en donde se apliquen las NAG, como la guía principal

para realizar el examen a las operaciones de tesorería.

Pregunta No. 20 ¿Apoyaría usted, a que la unidad de auditoría interna implemente un manual en

donde se apliquen las NAG, como la guía principal para realizar el examen a las

operaciones de tesorería?

Datos Alternativas

DATOS DE CLASIFICACIÓN

Auditor Tesorero Gte Admin Frecuencia Porcentaje Si 5 5 1 11 100 No 0 0

Totales 11 100

Representación Gráfica

100%

0%

Si

No

Análisis: El 100% de los funcionarios entrevistados en las 11 municipalidades, si apoyarían la

implementación del manual como la guía principal de la unidad de auditoría interna

para la realización del examen a las operaciones de tesorería.

98

10. CONCLUSIONES Y RECOMENDACIONES 10.1 Conclusiones De conformidad a los datos obtenidos por medio de la investigación de campo que se

realizó en 11 municipalidades del departamento de La Libertad concluimos:

1. De las once municipalidades que según el Art. 34 de la ley de la Corte de

Cuentas de la República están obligadas a contar con unidad de auditoría

interna, cuatro de ellas no cumplen con esta disposición, a pesar de estar

obligadas, manifestando que una de las razones se debe a las pocas

operaciones de la municipalidad.

2. Del 100% de las municipalidades entrevistadas, el 73% considera que a las

auditorías gubernamentales les falta veracidad, lo que refleja que no hay una

confianza hacia las auditorias que el gobierno realiza a las municipalidades

por parte de los funcionarios; también algunos las consideran ineficientes.

3. El 100% de los entrevistados en las municipalidades consideran necesario

que las operaciones de tesorería sean auditadas.

4. Las municipalidades más grandes como Quezaltepeque, Santa Tecla y

Antiguo Cuscatlán, utilizan contabilidad gubernamental, mientras que las

restantes utilizan entre registros sistematizados registros manuales.

5. El 100% de los funcionarios entrevistados consideran necesario de que

exista un manual de auditoría financiera interna basado en Normas de

Auditoría Gubernamental para examinar las operaciones de tesorería, es decir

que se está necesitando dicha herramienta.

99

6. En todas las municipalidades visitadas se confirmó el interés por parte de los

funcionarios entrevistados con el manual, ya que manifestaron que se

contribuiría al mejor desempeño de la actividad financiera.

7. El 45% de las municipalidades no cuenta con una adecuada política de

rendimiento de cuentas.

8. En todas las municipalidades consideran necesario la capacitación del

personal de auditoría interna para dar cumplimiento a las Normas de Auditoría

Gubernamental, ya que no todo el personal conoce este documento por tener

poco tiempo de vigencia.

9. Todos los entrevistados están dispuestos en adoptar como guía principal una

herramienta que les proporcione los lineamientos y procedimientos necesarios

para ser aplicados en las diferentes fases del examen.

10. Viendo la necesidad de las municipalidades de contar con una herramienta

que mejore los controles de auditoría en las operaciones de tesorería, se

confirma que es necesaria la existencia de un manual en donde se aplique

debidamente las Normas de Auditoría Gubernamental, por lo que concluimos

que la hipótesis se confirma y se procede a iniciar nuestra propuesta de

solución.

10.2 Recomendaciones. 1. Las municipalidades que siendo obligadas a contar con unidad de auditoría

interna de acuerdo al Art. 34 de la ley de la Corte de Cuentas de la República,

deberían en el menor tiempo posible contar con unidad de auditoría interna

para cumplir con esta disposición legal.

100

2. A las unidades de auditoría gubernamental, profundizar los procesos que

actualmente se utilizan para la realización de las auditorías municipales, de

manera que sean mas eficientes y veraces en los resultados que presentan.

3. Que la unidad de auditoría interna debe realizar el examen a las operaciones

de tesorería en la municipalidad.

4. Que todas las municipalidades cuenten con un sistema de contabilidad

gubernamental estándar, para facilitar el adecuado registro de las operaciones

financieras, y permitir la obtención de resultados razonables y veraces.

5. La existencia de un manual de auditoría financiera interna basado en Normas

de Auditoría Gubernamental para examinar las operaciones de tesorería en

las municipalidades del departamento de La Libertad obligadas a contar con

unidad de auditoría interna.

6. A la unidad de auditoría interna, adoptar el manual que se esta proponiendo,

de manera que les ayude a mejorar los procesos de auditoría, el registro de

las operaciones de tesorería y demás operaciones que necesitan un buen

control.

7. Las municipalidades deben de crear políticas adecuadas para el rendimiento

de cuentas.

8. Capacitar al personal de la unidad de auditoría interna para que se logre un

buen cumplimiento de Normas de Auditoría Gubernamental en las

municipalidades.

9. Establecer como una exigencia el manual que se propone como una

herramienta propia de la unidad de auditoría interna, que sirva de guía para el

101

trabajo de esta unidad, y así ayudar al mejoramiento de los controles y

obtención de mejores resultados

10. Que todas las municipalidades obligadas a contar con unidad de auditoría

interna, apliquen debidamente las Normas de Auditoría Gubernamental en el

desarrollo de la auditoría, utilizando el manual que proponemos como la guía

básica de aplicación.