Idiomas

Páginas

Jurídico

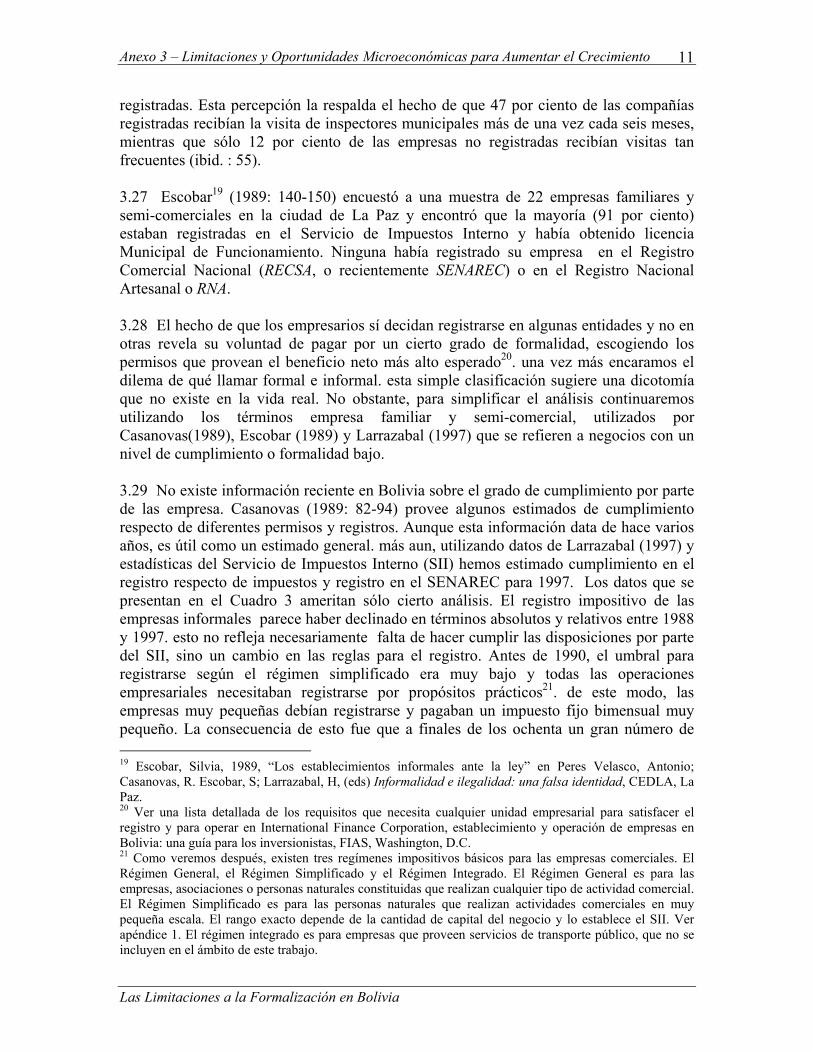

Reporte No. 24746-BO Bolivia Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento 18 de octubre de 2001 Departamento de Reducción de la Pobreza y Gestión Económica Unidad de País Bolivia, Ecuador y Perú Región de Latinoamérica y el Caribe FOR OFICIAL USE ONLY

Documento del Banco Mundial ˍˍˍˍˍˍˍˍ Este documento tiene distribución restringida y puede ser usado por los que lo reciban sólo para el desempeño de sus obligaciones oficiales. Sus contenidos no se pueden publicar sin la previa autorización del Banco Mundial

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

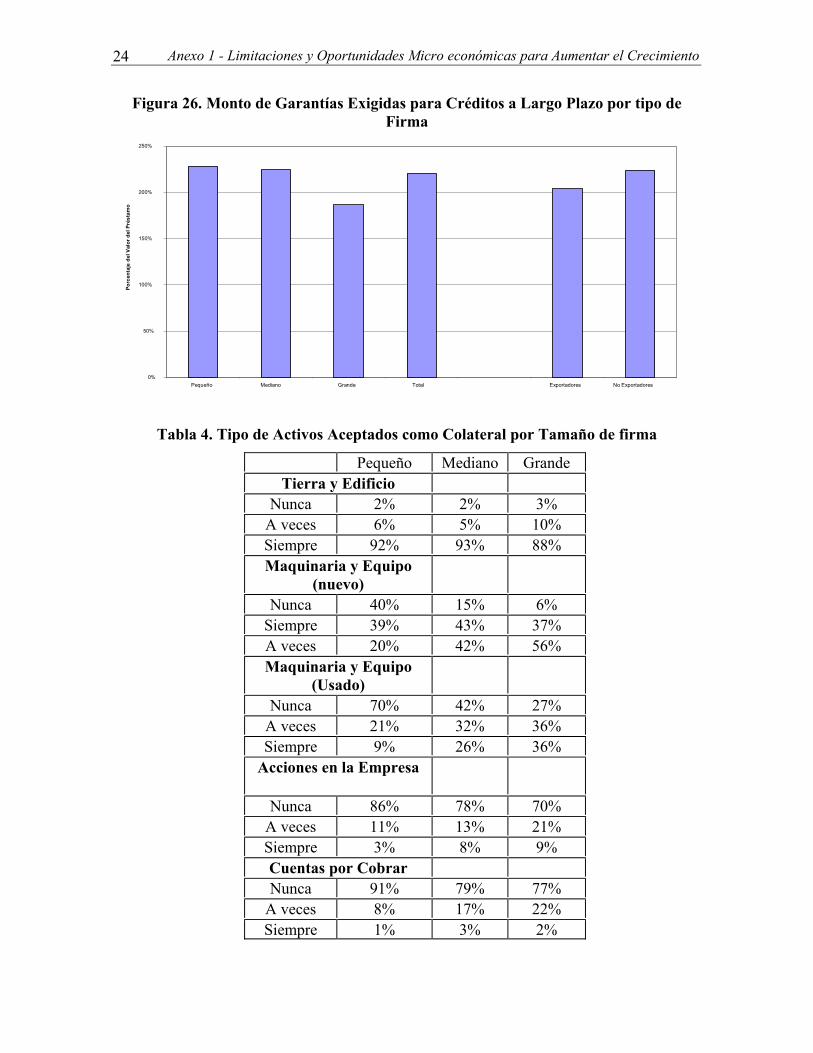

osur

e A

utho

rized

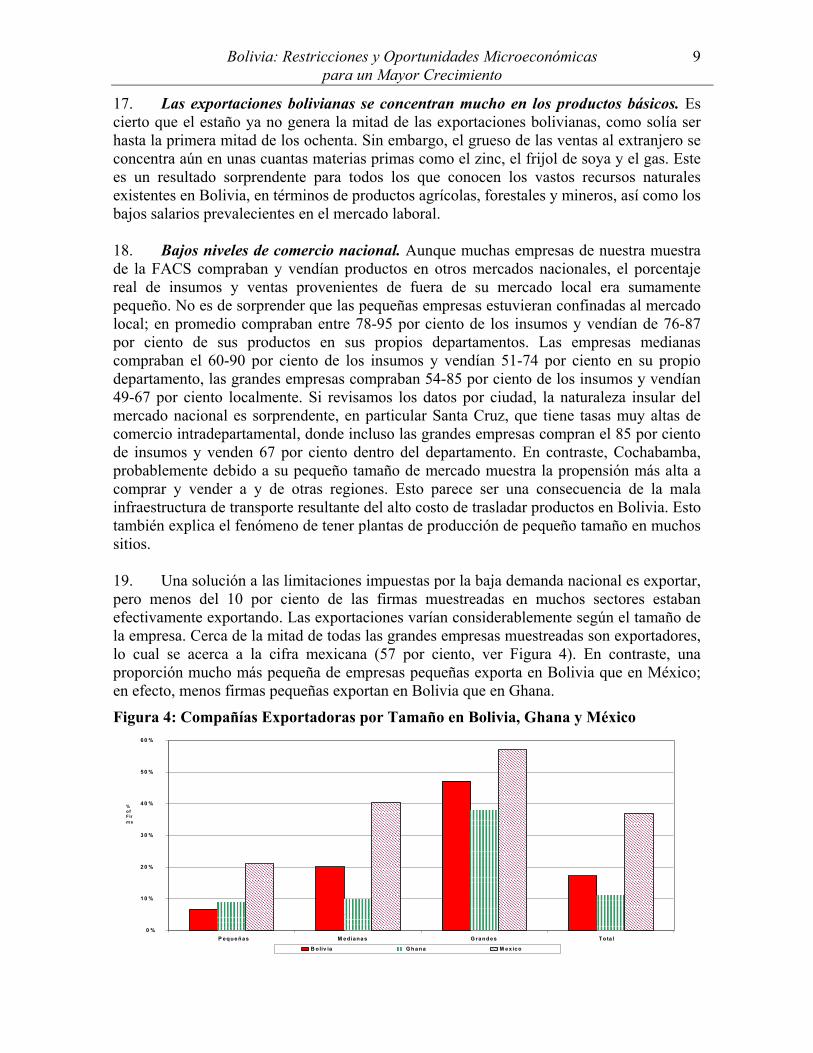

Pub

lic D

iscl

osur

e A

utho

rized

Pub

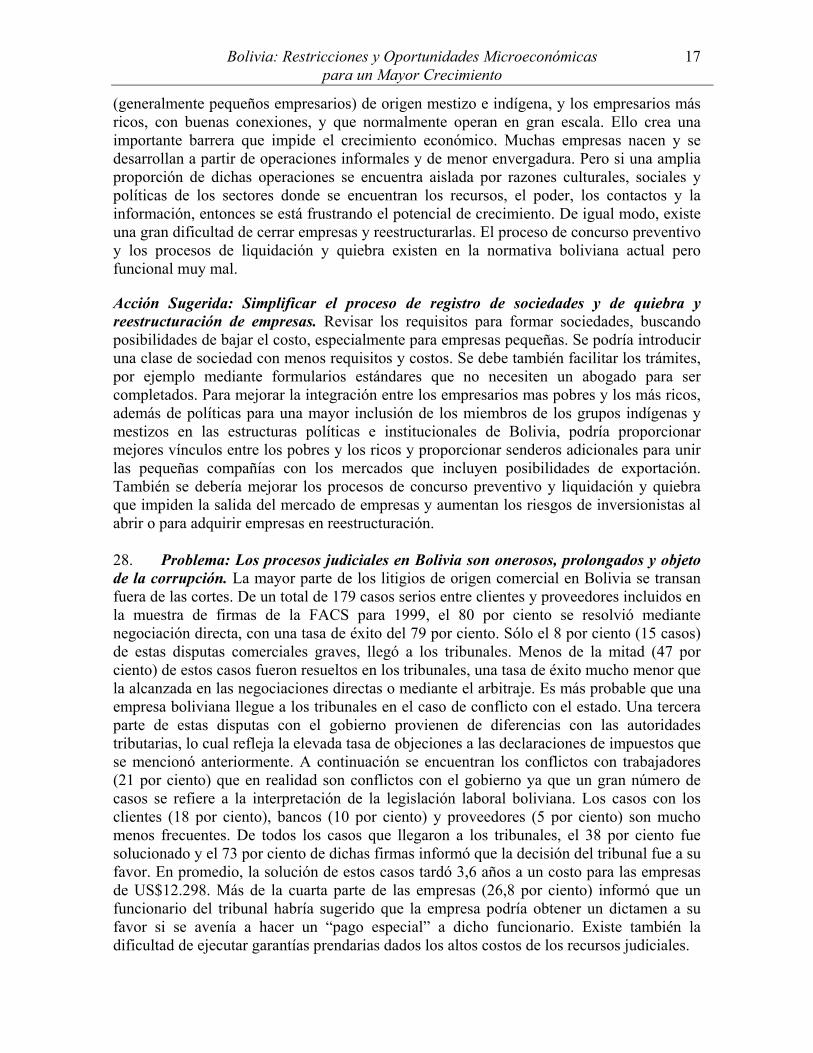

lic D

iscl

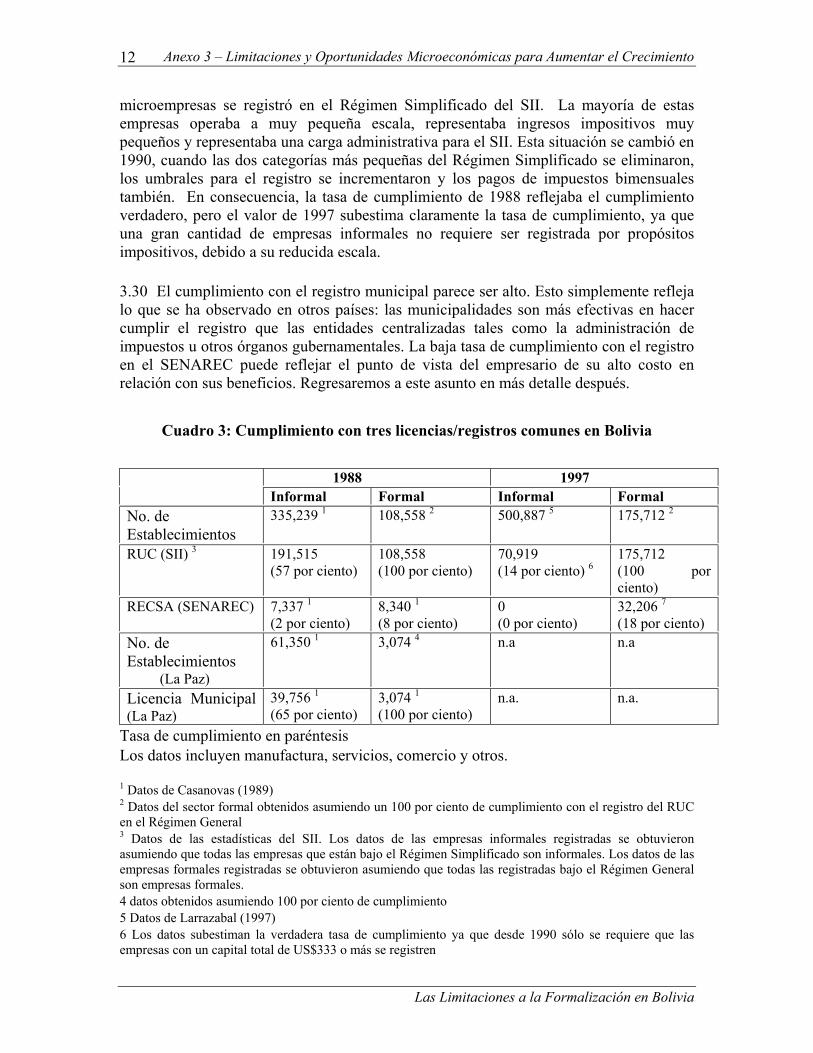

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

ii

EQUIVALENTES MONETARIOS Unidad Monetaria – Boliviano (Bs.)

TASA DE CAMBIO

Al 18 de octubre de 2001 US$1.00=BS.6.77

PESOS Y MEDIDAS Sistema Métrico

AÑO FISCAL

Del 1 de Enero al 31 de Diciembre

ACRONIMOS Y ABREVIACIONES

ALC - América Latina y el Caribe CAINCO - Cámara de Industria y Comercio de Santa Cruz CEPBOL - Confederación de Empresarios Privados de Bolivia CEDEIM - Certificado de Devolución de Derechos de Importación CNI - Cámara Nacional de la Industria EU - Estados Unidos FACS - Encuesta de Análisis y Competitividad de Empresas FELCN - Fuerza Especial de Lucha contra el Narcotráfico FMI - Fondo Monetario Internacional GDB - Gobierno de Bolivia ID - Investigación y Desarrollo IDM - Informe del Desarrollo Mundial INE - Instituto Nacional de Estadísticas PBI - Producto Bruto Interno PED - Países en Desarrollo PRI - Proyecto de Reforma Institucional RITEX - Régimen de Internamiento Temporal para Exportaciones SENAREC - Servicio Nacional de Registro Comercial VIPFE - Vice Ministerio de Inversión Pública y Financiamiento Externo

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

iii

Agradecimiento Este informe fue preparado a partir de los hallazgos de las misiones de abril, mayo y octubre del 2000. El equipo encargado de la preparación del informe fue liderado por Keta Ruiz (líder de grupo, economista) e integrado por Mary Shirley y Luke Haggarty (encargados del Estudio sobre Análisis y Competitividad de Empresas) Anita Bhattia (encargada del estudio del caso sobre las exportaciones, consultora), Jorge Fernández-Baca y Bruno Viani (encargados del estudio sobre el caso de la informalidad, consultores), y Carlos Mollinedo (economista). José Antonio Gonzáles (economista) también participó en la formulación inicial del estudio y la puesta en marcha de la encuesta FACS en Bolivia. Durante diversos momentos de la preparación de este informe, el equipo recibió las valiosas aportaciones de Guillermo Perry, Isabel Guerrero, Ernesto May, David Yuravlivker, Mauricio Carrizosa, Susan Goldmark, Andrea Silverman, Toshiya Masuaoka, John Newman, Pablo Alonso, Ana Lucia Armijos, Jyoti Shukla, Carlos Serrano, Aurelio Menéndez, y Rafael Flores. Los revisores fueron Guy Pfefferman (estudio global) y Sanjay Kathuria (quien se concentró en el estudio del caso de las exportaciones). El equipo trabajó en estrecha coordinación con personal de los Ministerios de Desarrollo Económico, Comercio Exterior y el Vice Ministerio de Pequeña Empresa. En particular, quisiéramos agradecer a Juan Carlos Pereira y Cinthia Yañez. El trabajo preliminar para la puesta en marcha de la FACS fue realizado conjuntamente con el Instituto Nacional de Estadística, el Ministerio de Desarrollo Económico, el Ministerio de Finanzas, la Cámara Nacional de Industria, la Cámara de Industria y Comercio de Santa Cruz, y la Confederación de Empresas Privadas de Bolivia. Todos estos grupos del sector privado activamente alentaron a sus miembros para que participen en el estudio y en gran medida lograron la elevada tasa de respuestas. A continuación, todos estos grupos y los participantes de la comunidad de donantes intervinieron en un taller que se llevó a cabo en La Paz a principios de octubre del 2000 y donde se presentó y debatió con gran minuciosidad los resultados iniciales. Posteriormente, en abril del 2001, se realizaron discusiones de grupos de empresarios para poder identificar las áreas prioritarias. Las respuestas y aclaraciones que se recibió durante el taller y las discusiones de grupos fueron tomadas en cuenta en la preparación de este informe. En junio del 2001, este informe fue presentado a oficiales del gobierno de las diversas instituciones pertinentes al estudio quienes hicieron comentarios muy útiles. Finalmente, en agosto del 2001, el informe fue presentado en una reunión del Consejo Nacional de Política Económica (CONAPE) donde también se recibieron valiosos comentarios que han sido incorporados en el documento final. La Oficina de Bolivia proporcionó excelente respaldo logístico y la organización de las discusiones de grupos de empresarios, especialmente Rosa María Balcazar, Cecilia Zavala y Marinés Zambrana. Ana María Angulo también ayudó al equipo en la preparación del informe final. Quisiéramos expresar nuestra sincera gratitud por el generoso financiamiento que suministró la Cooperación Suiza para el Desarrollo (COSUDE) así como el apoyo especial que brindó su Oficina de La Paz sin los cuales este estudio no habría sido posible. También quisiéramos agradecer la ayuda financiera del Comité de Investigación del Banco Mundial que fue clave en el desarrollo de esta encuesta.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

iv

Indice

I. ¿POR QUÉ VALE LA PENA EXAMINAR LAS RESTRICCIONES Y OPORTUNIDADES

MICROECONÓMICAS PARA UN MAYOR CRECIMIENTO EN BOLIVIA? ....................................... 1

II. ¿POR QUÉ NO HAN CRECIDO MAS RÁPIDAMENTE LA INDUSTRIA Y EXPORTACIONES

BOLIVIANAS?........................................................................................................................... 5

II.1 Los Síntomas..................................................................................................................5 II.2 Limitaciones, Opciones y Estrategias para un Mayor Crecimiento de la Industria y

Exportaciones Bolivianas ..........................................................................................11 III Conclusión .....................................................................................................................25

Tablas Tabla 1: Indicadores Sociales - Bolivia y el Resto de América Latina............................... 3

Figuras

Figura 1: Evolución comparativa del PBI (1985=100) ....................................................... 3 Figura 2: Utilización de la Capacidad en Bolivia y de Algunos Países del Sudeste Asiático

..................................................................................................................................... 6 Figura 3: Compañías Exportadoras por Tamaño en Bolivia, Ghana y México .................. 9 Figura 4: Evolución de las exportaciones 1985=100 ......................................................... 8 Figura 5: Productos Exportados Informalmente por los Clientes ..................................... 10 Figura 6: Días de Permanencia de las Importaciones en Aduanas................................... 15 Figure 7: Principales Destinos de las Exportaciones Bolivianas de Confecciones (lana y

algodón), 1999........................................................................................................... 20

Anexos Anexo 1 Evidencia del Análisis de la Empresa y de la Investigación sobre

Competitividad Anexo 2 BOLIVIA PUEDE COMPETIR - La Industria Textil y de Fabricación

de Prendas de Vestir en Bolivia Anexo 3 Las Limitaciones a la Formalización en Bolivia

Bolivia Restricciones y Oportunidades Microeconómicas

para un Mayor Crecimiento

I. ¿POR QUÉ VALE LA PENA EXAMINAR LAS RESTRICCIONES Y OPORTUNIDADES MICROECONÓMICAS PARA UN MAYOR CRECIMIENTO EN BOLIVIA?

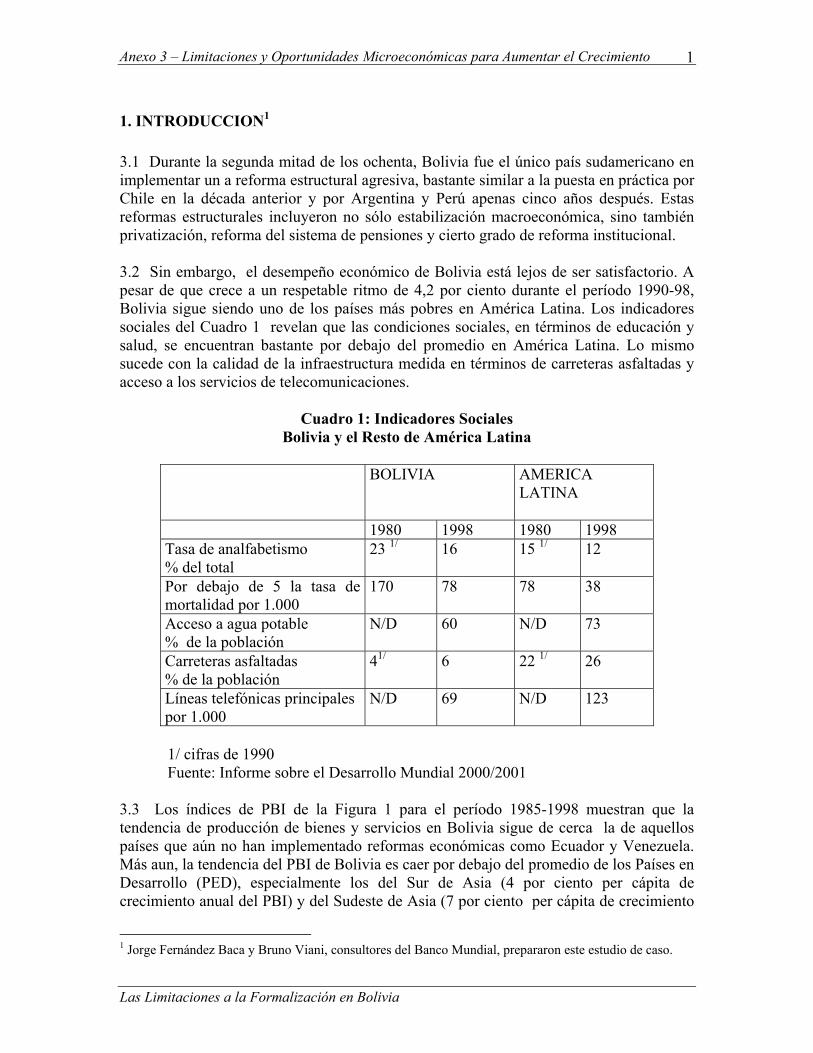

1. Bolivia debe incrementar su competitividad y lograr mayores tasas de crecimiento. Bolivia, un país en desarrollo (PED) relativamente pequeño y pobre, debería considerar incrementar la competitividad de su sector industrial manufacturero en la búsqueda de mayores niveles de vida y una reducción de la pobreza. Sin duda, la dependencia en Bolivia de la demanda proveniente de los mercados externos por algunos productos primarios que exporta este país ha impedido un crecimiento de las exportaciones debido al deterioro continuo de sus términos de intercambio, los mismos que se encuentran fuera del control del país. Sin embargo, poco se ha explorado la alternativa que ofrece la evidente ausencia de una mayor participación del sector manufacturero en la producción y las exportaciones y que sería consecuencia de un proceso de reformas estructurales. El florecimiento del sector manufacturero generalmente se asocia con una experiencia de gran crecimiento dirigida por el sector privado1. Muchos estudios han examinado el desarrollo del crecimiento en Bolivia desde una perspectiva macroeconómica. Las conclusiones de estos estudios con respecto a las explicaciones sobre el crecimiento económico boliviano se concentran en: niveles iniciales de ingresos, educación, términos de intercambio/crecimiento en los principales socios comerciales, el estado de derecho, “las reformas estructurales”, y el hecho de que Bolivia es un país mediterráneo. Según estos resultados, los signos esperados y la importancia relativa de estos factores varían dependiendo de los indicadores y técnicas de estimación utilizados2. También se ha realizado otros análisis (con respecto al entorno empresarial y la competitividad) que proporcionan evaluaciones cualitativas y subjetivas de las limitaciones microeconómicas que enfrenta un mayor crecimiento en Bolivia. 2. El propósito de este estudio es investigar los factores que no le han permitido a Bolivia alcanzar un mejor desempeño. Es esencial ir de los resultados del análisis macroeconómico y subjetivo que apunta a áreas generales de la formulación de políticas a hacer recomendaciones más específicas de política. En consecuencia, este estudio

1 Aunque la totalidad del análisis escapa al alcance del presente estudio, algunos efectos inmediatos son que la base de exportaciones se diversifica disminuyendo la vulnerabilidad ante las fluctuaciones de precios internacionales, cuando la actividad en cuestión es intensiva en mano de obra y por lo menos en un inicio las firmas tienden a ser pequeñas, lo que disminuye la concentración de capital. 2 Dos estudios recientes concentrados en América latina y el Caribe y que incluyen el caso boliviano son los siguientes. Easterly, Loayza y Montiel (1997); y, Lora y Barrera (1997). El primero considera que las reformas en Bolivia entre 1986 y 1990 aumentaron el crecimiento anual entre 1.6 y 3.3 por ciento en el periodo de 1991 a 1993. Se encontrará una excelente revision de la bibliografía disponible sobre Bolivia así como regresiones actualizadas de crecimiento en FMI “Bolivia-Country Strategy Paper 1998.” El estudio intitulado “Geography and Economic Development” de Gallup, Sachs y Mellinger (1998) cubre un grupo de países más amplio, entre los cuales se encuentra Bolivia, y se enfrasca en las relaciones entre la geografía y el crecimiento macroeconómico.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

2

encaminado a complementar y ahondar estas explicaciones está basado en la microeconomía y en la perspectiva cuantitativa. El propósito de este informe es contribuir al análisis de la competitividad fabril boliviana, atendiendo a sus sectores industrial de exportación e informal, de manera cuantitativa y objetiva, utilizando herramientas microeconómicas y haciendo recomendaciones de política microeconómica. Esto no obsta de ningún modo la importancia de las políticas macroeconómicas tales como la prudencia fiscal y las políticas fiscales, monetarias y comerciales estables. No obstante, estas políticas macroeconómicas ya han sido estudiadas antes y, por lo tanto, no son parte de nuestro análisis. 3. Bolivia no ha comenzado a crecer tan rápido como debería. En general, se ve a Bolivia como un país que debería estar creciendo más rápido como resultado de las reformas económicas estructurales implementadas en los años 80 y 90. Durante la segunda mitad de la década de los 80, Bolivia fue el único país sudamericano que implementó un agresivo plan de reforma estructural, bastante similar al que Chile había puesto en práctica en la década anterior y a las reformas que aplicaron Argentina y Perú sólo cinco años después. Se dice que estas reformas impulsaron el crecimiento anual de Bolivia, pero el crecimiento del PBI per cápita en los 90 sólo promedió 1,8 por ciento, según información del Informe sobre el Desarrollo Mundial 2000/2001 del Banco Mundial. 4. Los índices de Producto Bruto Interno (PBI) en la Figura 1 para el período 1985-1998 muestran que la tendencia a la producción de bienes y servicios en Bolivia sigue de cerca el promedio latinoamericano, incluyendo aquellos países que aún no han implementado reformas económicas, como Ecuador y Venezuela. Más aun, el PBI boliviano tiende a estar bastante por debajo del promedio de las economías en desarrollo, especialmente las del sur de Asia (4 por ciento de crecimiento en el PBI per cápita) y del sudeste de Asia (7 por ciento de crecimiento en el PBI per cápita). Durante este período el sector manufacturero apenas se las arregló para mantenerse al paso de la economía en general, mientras que su participación relativamente pequeña (alrededor del 17 por ciento del PBI comparado al 21-24 por ciento del de Argentina) se mantuvo estancada.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

3

Figura 1: Evolución comparativa del PBI (1985=100)

0

5 0

1 00

1 50

2 00

2 50

1 98 5 1 98 7 1 98 91 99 1 1 99 3 1 99 51 99 7

B o liv iaA m é rica L a tin aP a íse s e nD e sa rro llo

Fuente: Informe sobre el Desarrollo Mundial, 2000/2001 5. El modesto crecimiento de Bolivia ha tenido también un impacto limitado en la reducción de la pobreza. Bolivia sigue siendo uno de los países más pobres de América Latina. Los indicadores sociales que se muestra en la Tabla 1 revelan que las condiciones sociales en Bolivia, en términos de educación y salud están bastante por debajo del promedio latinoamericano. Respecto de la calidad de la infraestructura surge una imagen similar que se mide en términos del suministro de agua potable, de carreteras asfaltadas y acceso a los servicios de telecomunicaciones.

Tabla 1: Indicadores Sociales - Bolivia y el Resto de América Latina

BOLIVIA AMERICA LATINA

1980 1998 1980 1998 Tasa de analfabetismo % del total

23 1/ 16 15 1/ 12

Por debajo de 5 la tasa de mortalidad por 1,000

170 78 78 38

Acceso a agua potable % de la población

N/D 60 N/D 73

Carreteras asfaltadas % de la población

41/ 6 22 1/ 26

Líneas telefónicas principales por 1.000

N/D 69 NDA 123

1/ cifras de 1990 Fuente: Informe sobre el Desarrollo Mundial 2000/2001

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

4

6. ¿Qué hace falta en la economía boliviana para iniciar un proceso sostenido de crecimiento? Las comparaciones internacionales recientes sobre la competitividad nos dan una idea de lo que se necesita para iniciar un crecimiento sostenido similar al de otras economías de países en desarrollo que también han liberalizado sus mercados. Por ejemplo, El Informe del 2000 sobre la Competitividad Mundial3 coloca a Bolivia en el último lugar entre 58 países. Este listado promedia diez factores: indicadores, instituciones, infraestructura, recursos humanos, tecnología, finanzas, apertura, competencia doméstica, operaciones y estrategias de las compañías. Bolivia está relativamente bien colocada con respecto a tres criterios: apertura al comercio exterior y flujos de capital, finanzas y recursos humanos, pero en los otros siete factores está casi siempre entre los seis últimos países. 7. Los factores institucionales parecen ser la raíz del crecimiento bajo de Bolivia. Varias comparaciones internacionales muestran una gran variedad de factores que afectan el crecimiento, todos ellos interrelacionados estrechamente, tales como la capacidad gerencial, la infraestructura física, administrativa y de la información, la liberalización económica, entre otros. Varias encuestas de opinión recientes señalan que una de las causas más importantes de los problemas en el sector industrial de Bolivia son de naturaleza institucional y se originan de una burocracia onerosa, un poder judicial débil y otros similares. La políticas para resolver estos problemas institucionales sólo se pueden formular apropiadamente basándose en una evaluación profunda de problemas concretos a nivel de las empresas, que a veces varían según características de las ciudades, del sector o de la empresa. Dicha evaluación no puede asumir que todos los problemas de las empresas en Bolivia tienen causas institucionales. La infraestructura inadecuada, la escasez de mano de obra o la financiación costosa pueden también ser obstáculos al crecimiento. Mientras que los estudios anteriores pueden haber señalado algunos de estos problemas, se necesita una medición cuantitativa de costos para priorizar problemas, realizar comparaciones objetivas entre empresas, ciudades y países y proveer una línea de base para los estudios futuros sobre el impacto de las reformas. 8. Necesidad de identificar las restricciones a la competitividad industrial. Este informe busca: (1) identificar las limitaciones más costosas a la competitividad industrial, al crecimiento de las exportaciones y a la formalidad en Bolivia; (2) proveer información objetiva y detallada sobre cómo estas limitaciones afectan a compañías diferentes; y (3) sugerir reformas que pueden aliviar estas limitaciones en el corto y mediano plazo. La metodología utilizada se apoya en tres componentes: una Encuesta de Análisis y Competitividad de Empresas (FACS, en inglés) y el análisis en profundidad a través de estudios de caso de dos cuestiones importantes, las exportaciones y la informalidad. La FACS difiere de las encuestas de opinión porque se apoya principalmente sobre medidas objetivas y cuantitativas, hace preguntas sobre un amplio rango de características y problemas de las compañías, y permite clasificar los datos por sector, ubicación o atributos de la compañía y compararlos entre países, dentro del país o en el tiempo. El estudio que utiliza la FACS se presenta como anexo 1 de este informe.

3 Foro Económico Mundial, The Global Competitiveness Report, 2000.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

5

9. Además de la FACS, se llevó a cabo un estudio sobre el sector textil y de confecciones para entender por qué este subsector manufacturero en particular no ha logrado los niveles de exportación que correspondan a su potencial. Nuestro interés principal en las exportaciones se debe al hecho de que el crecimiento en Bolivia, que tiene un pequeño mercado interno, puede provenir principalmente de las exportaciones. Se realizó una investigación orientada al sector que se concentró en aproximadamente 20 empresas de la industria textil y de confecciones (tanto de alpaca como de algodón). De estas empresas alrededor de la mitad eran exportadores establecidos. El resto consistía de empresas que aún no exportan. La investigación incluía cuestiones relacionadas a la estructura general de la empresa, a la producción, a la experiencia de exportación, a las limitaciones regulatorias, al acceso al crédito y a la expansión de las empresas. La investigación corroboraba la idea general que se tenía de una industria dominada por la pequeña y mediana empresa, cuyo objetivo primero en esta coyuntura es, ciertamente, sobrevivir. En el anexo 2 se presenta el resultado de este estudio de caso. Finalmente, con el estudio de caso de la informalidad, hemos buscado comprender las limitaciones experimentadas por empresas que no operan plenamente en el sector formal y cómo se podría eliminar estas limitaciones. En el anexo 3 se presentan los resultados de este estudio de caso. 10. Luego de completados los estudios, grupos de empresarios, miembros de la comunidad de donantes y del mundo académico intervinieron en un taller donde se presentó y debatió con gran minuciosidad los resultados iniciales. Después, se realizaron discusiones de grupos de empresarios para poder identificar las áreas prioritarias hacia donde se deben enfocar los esfuerzos de política. Las respuestas y aclaraciones que se recibió durante el taller y las discusiones de grupo fueron tomadas en cuenta en la preparación del informe final. El informe también fue presentado a oficiales de gobierno de las diversas instituciones relevantes al estudio de quienes se recibieron comentarios muy útiles. Finalmente, el informe fue presentado en una reunión del Consejo Nacional de Política Económica (CONAPE) donde también se recibieron valiosos comentarios que han sido incorporados en el documento final.

II. ¿POR QUÉ NO HAN CRECIDO MAS RÁPIDAMENTE LA INDUSTRIA Y EXPORTACIONES BOLIVIANAS?

II.1 Los Síntomas

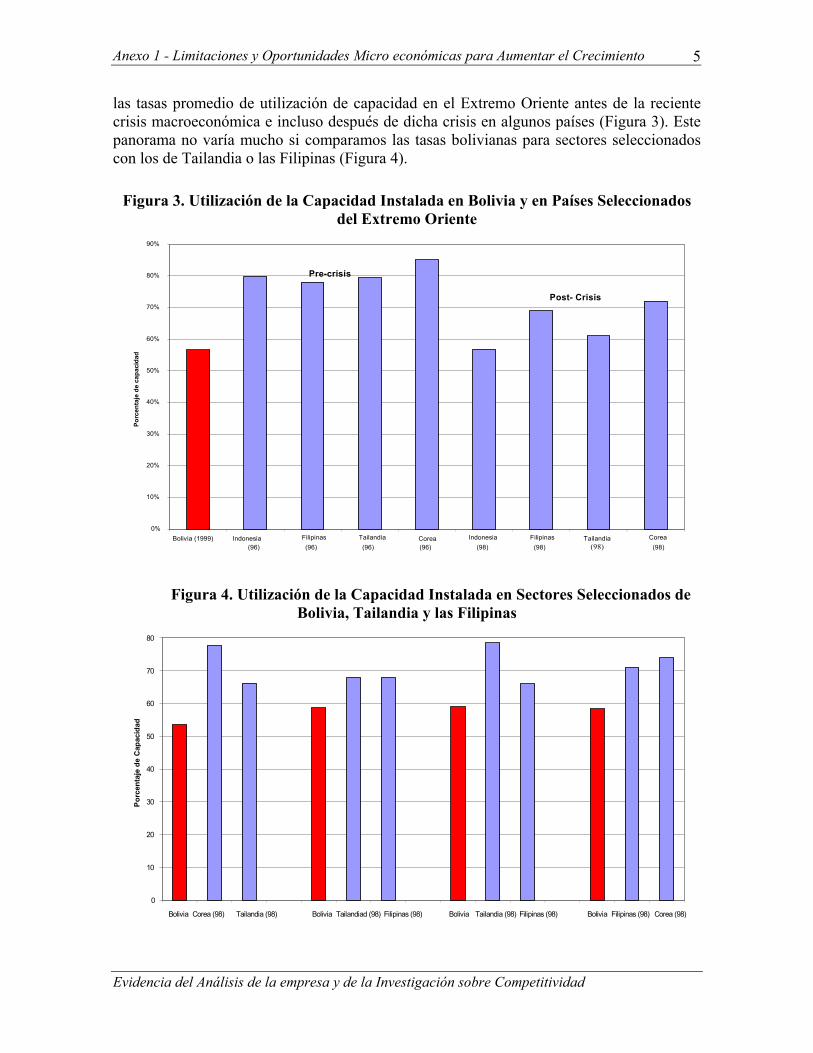

11. En la industria manufacturera boliviana prevalece la baja capacidad de utilización. Un hallazgo impactante de la FACS es la baja tasa de utilización de la capacidad entre las firmas muestreadas, sólo un 57 por ciento en promedio en 1999. Esto se encuentra bastante por debajo de las tasas promedio de la capacidad de utilización en el Sudeste Asiático antes de la reciente crisis macroeconómica, e incluso luego de la crisis en algunos países (Figura 2). La capacidad de utilización promedio cayó de una tasa que ya era baja del 61,3 por ciento en 1998. El declive fue sustancial en todos los sectores menos tres: alimentos y bebidas, papel y químicos. En las pequeñas firmas y en aquellas que no exportan, las bajas tasas de utilización de la capacidad son más notorias. Esto equivale a decir que las grandes firmas tienen una mayor probabilidad de ser exportadoras (48 por

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

6

ciento). Los exportadores tienen la clara ventaja de no depender únicamente del mercado nacional boliviano, que es relativamente pequeño. La mayor causa de la baja utilización de la capacidad fue la falta de demanda, seguida del mantenimiento de rutina y de la falta de insumos.

Figura 2: Utilización de la Capacidad en Bolivia y de Algunos Países del Sudeste Asiático

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Bolivia (1999) Indonesia(96)

Filipinas(96)

Tailandia(96)

Corea(96)

Indonesia(98)

Filipinas(98)

Tailandia (98) Corea(98)

Porc

enta

je d

e ca

paci

dad

Pre-crisis

Post- Crisis

12. Gran informalidad en la industria manufacturera boliviana. Los estudios sobre la informalidad proveen estimados de los establecimientos de manufactura informales que van de 53,600 por Casanovas4 y 95,000 por Larrazábal5. Si tomamos el estimado más reciente, entonces 90 por ciento de los establecimientos de manufactura, que ocupan al 72 por ciento de la fuerza laboral, serían informales como se muestra en el estudio de caso sobre la informalidad del anexo 3. Es decir, operan fuera de la ley y, en consecuencia, se encuentran privados de un carácter institucional que permite a las unidades económicas lograr economías de escala, alentar las innovaciones y mejorar la eficiencia de los factores de mercado. Por lo tanto, la baja productividad de la mayoría de unidades económicas también tiene su raíz en el hecho de que la informalidad es extendida. Una gran mayoría de bolivianos escoge operar informalmente debido al mal funcionamiento de las instituciones existentes que parecen diseñadas para castigar a la minoría que consiste de los que pueden pagar los altos costos que se requiere para ser formal y mantenerse como tal. Por otro lado, los beneficios de ser formal son relativamente bajos, por el mal desempeño del Poder Judicial, de las dependencias gubernamentales, de las instituciones a cargo del cumplimiento de la ley y de otros servicios públicos. 4 Casanovas Sainz, Roberto, 1989, “Informalidad e ilegalidad: Una falsa identidad”, en Peres Velasco, Antonio; Casanovas, R; Escobar, S; Larrazábal, H, (eds) Informalidad e ilegalidad: Una falsa identidad, CEDLA, La Paz. 5 Larrazábal, Hernando, 1997, “La microempresa ante los desafíos del desarrollo, Encuentro Nacional Microempresa Versus Pobreza ¿Un desafío posible?”, (manuscrito), CEDLA, La Paz.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

7

13. Tasas de inversión bajas en activos fijos. Estas bajaron sólo ligeramente, pero se ven claras diferencias entre exportadores y no exportadores. El crecimiento de la inversión fue impulsado principalmente por los exportadores, de 6,1 por ciento en 1998 a 12,5 por ciento en 1999, mientras que la inversión de los no exportadores cayó de 6,2 por ciento a –09 por ciento, lo cual significa que su inversión no logró estar al ritmo de la tasa de depreciación.

Recuadro 1: Limitaciones a la Formalización en Bolivia

En Bolivia la informalidad es bastante prevaleciente. Si tomamos el estimado más reciente, entonces alrededor del 90 por ciento de los establecimientos de manufactura, que emplean al 72 por ciento de la fuerza laboral manufacturera, es informal. Debido a la importancia de la informalidad en Bolivia, se llevó a cabo un estudio de caso diseñado para comprender las limitaciones experimentadas por las empresas que no operan plenamente en el sector formal. Un examen de los datos referentes a al sector formal e informal en Bolivia ayuda a extraer las siguientes conclusiones sobre el sector manufacturero en Bolivia: a) La gran mayoría de los establecimientos manufactureros son informales y no se incluyen en las

estadísticas del INE para el sector manufacturero. b) Las compañías informales tienen una escala de operación más pequeña que las formales y el

promedio de trabajadores por compañía equivale a 1,7 (informales), y 6,1 (formales). c) Una vasta mayoría de trabajadores del sector manufacturero trabaja en empresas informales. d) La mayor parte del valor agregado en la manufactura proviene de las compañías formales (80 por

ciento). Dentro de este grupo, las firmas con 50 o más trabajadores representan al 84 por ciento del valor agregado del sector formal.

e) Con la excepción de las empresas de menos de 5 trabajadores, el valor agregado por trabajador se incrementa con el tamaño de la empresa.

Este estudio de campo realizado en las ciudades de La Paz y El Alto revela que cumplir con la mayoría de requisitos legales para iniciar y operar un negocio son innecesaria y excesivamente altos. Esto es especialmente cierto para los negocios más pequeños para los cuales este costo desvía recursos significativos de los usos productivos. Los documentos y tarifas requeridos no son caros, pero el curso de acción que tiene que seguir el ciudadano promedio es terriblemente largo y engorroso, especialmente si esa persona no está bien educada o tiene poca información sobre los requisitos necesarios, que es el caso de muchos bolivianos. Incluso los regímenes creados por el gobierno boliviano para beneficiar a la pequeña empresa fracasan en proveerles las facilidades de ley que promuevan la inversión y el crecimiento. La conclusión principal de este estudio es que el sector público boliviano sufre de una burocratización excesiva. Esto se debe a que la administración pública se beneficia de poderes discrecionales en sus regulaciones, ocasionando, como consecuencia inmediata, una multiplicidad de normas que casi siempre compelen a la sociedad, sus individuos y empresas a incurrir en gastos que exceden en gran medida los beneficios derivados de su aplicación y cumplimiento. Fuente: Anexo 3:Las Limitaciones para la Formalización en Bolivia.

14. Las compañías se apoyan fuertemente en deudas bancarias y denominadas en dólares y enfrentan altas tasas de interés y riesgo alto ante una devaluación. Las empresas bolivianas en la muestra de FACS dependen fuertemente de deudas bancarias, la fuente principal de financiamiento a corto y largo plazo para el 60 por ciento de las

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

8

empresas de nuestra muestra. Esto se debe probablemente a que las empresas tienen pocas alternativas y porque los préstamos se encuentran disponibles para cualquier empresa que pueda satisfacer el alto costo y los requisitos colaterales restrictivos del crédito en Bolivia. Las tasas de interés son altas para las empresas en general, aunque las empresas más pequeñas informan que pagan tasas más altas (alrededor del 14,7 por ciento) que las grandes firmas (alrededor del 12,5 por ciento). Las deudas de las empresas de todos los tamaños están en su mayoría dolarizadas. La deuda en Bolivia no sólo es costosa, sino riesgosa. Una gran mayoría de las empresas de nuestra muestra enfrentan una falta de correspondencia grave entre sus ingresos, en moneda local, y sus pagos de deuda en dólares. 15. Los bancos demandan altos niveles de colateral. Este es especialmente el caso de las empresas más pequeñas y no exportadoras estudiadas dentro de la FACS. En promedio, las empresas deben proveer por encima del 220 por ciento del valor de un préstamo de largo plazo como colateral. Las empresas más pequeñas garantizan 230 por ciento y las más grandes 190 por ciento. El colateral se limita mayormente a los bienes raíces, particularmente para las empresas pequeñas y medianas, mientras que las grandes empresas también pueden utilizar maquinaria y equipo nuevos. Al parecer, esto se debe a la falta de información transparente sobre las empresas, especialmente las pequeñas empresas, así como a la inseguridad y altos costos de las soluciones judiciales en caso de morosidad. El problema de la información es grave para las pequeñas empresas: 58 por ciento de las pequeñas empresas reportaron que no tenían cuentas auditadas, comparadas con 13 por ciento de las empresas medianas y 2 por ciento de las grandes. 16. El desempeño de las exportaciones en Bolivia empeoró en comparación con América Latina y con los países en desarrollo. La Figura 3 muestra que durante el período 1985-1998, Bolivia no pudo siquiera duplicar sus ventas al mercado mundial, mientras que el resto de América Latina incrementó sus exportaciones 2,5 veces y todos los países en desarrollo las triplicaron.

Figura 3: Evolución de las exportaciones 1985=100

05 0

1 0 01 5 02 0 02 5 03 0 03 5 0

1 9 8 5 1 9 9 0 1 9 9 5

B o liv iaA m é r ic a L a t in aP a ís e s e nD e s a r ro llo

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

9

17. Las exportaciones bolivianas se concentran mucho en los productos básicos. Es cierto que el estaño ya no genera la mitad de las exportaciones bolivianas, como solía ser hasta la primera mitad de los ochenta. Sin embargo, el grueso de las ventas al extranjero se concentra aún en unas cuantas materias primas como el zinc, el frijol de soya y el gas. Este es un resultado sorprendente para todos los que conocen los vastos recursos naturales existentes en Bolivia, en términos de productos agrícolas, forestales y mineros, así como los bajos salarios prevalecientes en el mercado laboral. 18. Bajos niveles de comercio nacional. Aunque muchas empresas de nuestra muestra de la FACS compraban y vendían productos en otros mercados nacionales, el porcentaje real de insumos y ventas provenientes de fuera de su mercado local era sumamente pequeño. No es de sorprender que las pequeñas empresas estuvieran confinadas al mercado local; en promedio compraban entre 78-95 por ciento de los insumos y vendían de 76-87 por ciento de sus productos en sus propios departamentos. Las empresas medianas compraban el 60-90 por ciento de los insumos y vendían 51-74 por ciento en su propio departamento, las grandes empresas compraban 54-85 por ciento de los insumos y vendían 49-67 por ciento localmente. Si revisamos los datos por ciudad, la naturaleza insular del mercado nacional es sorprendente, en particular Santa Cruz, que tiene tasas muy altas de comercio intradepartamental, donde incluso las grandes empresas compran el 85 por ciento de insumos y venden 67 por ciento dentro del departamento. En contraste, Cochabamba, probablemente debido a su pequeño tamaño de mercado muestra la propensión más alta a comprar y vender a y de otras regiones. Esto parece ser una consecuencia de la mala infraestructura de transporte resultante del alto costo de trasladar productos en Bolivia. Esto también explica el fenómeno de tener plantas de producción de pequeño tamaño en muchos sitios. 19. Una solución a las limitaciones impuestas por la baja demanda nacional es exportar, pero menos del 10 por ciento de las firmas muestreadas en muchos sectores estaban efectivamente exportando. Las exportaciones varían considerablemente según el tamaño de la empresa. Cerca de la mitad de todas las grandes empresas muestreadas son exportadores, lo cual se acerca a la cifra mexicana (57 por ciento, ver Figura 4). En contraste, una proporción mucho más pequeña de empresas pequeñas exporta en Bolivia que en México; en efecto, menos firmas pequeñas exportan en Bolivia que en Ghana.

Figura 4: Compañías Exportadoras por Tamaño en Bolivia, Ghana y México

0 %

10 %

20 %

30 %

40 %

50 %

60 %

P equeñas M edianas G randes Tota l

%ofF irm s

B oliv ia G hana M exico

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

10

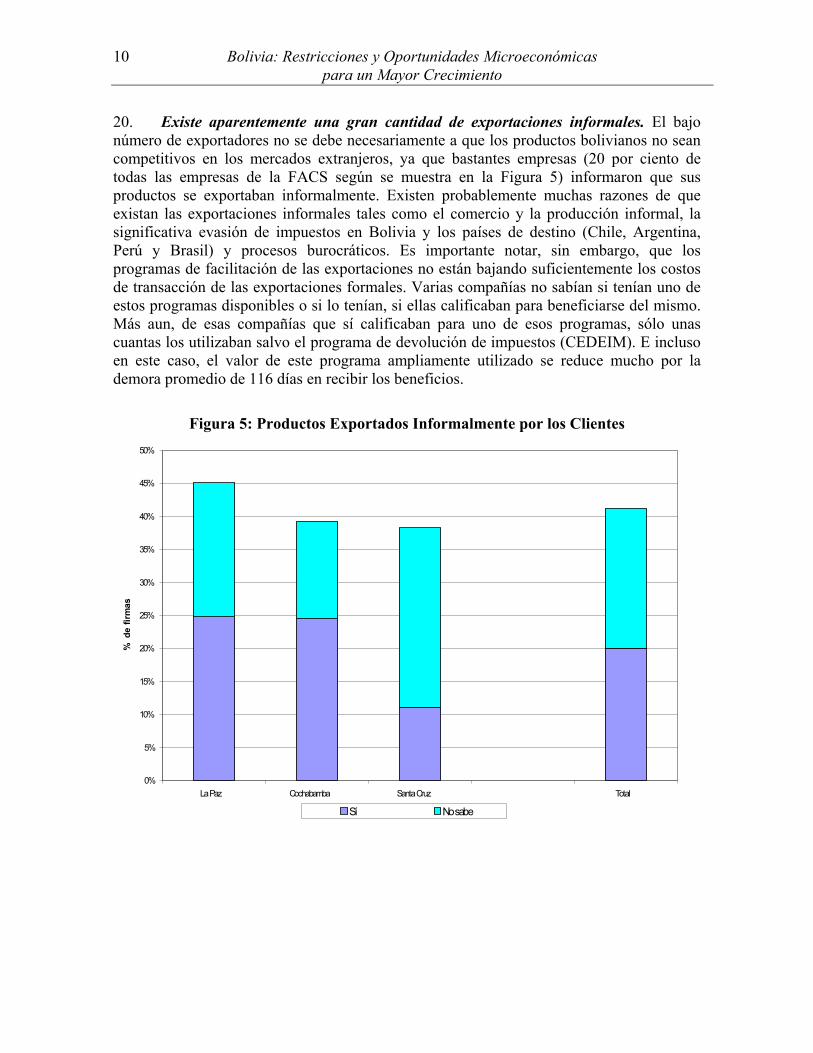

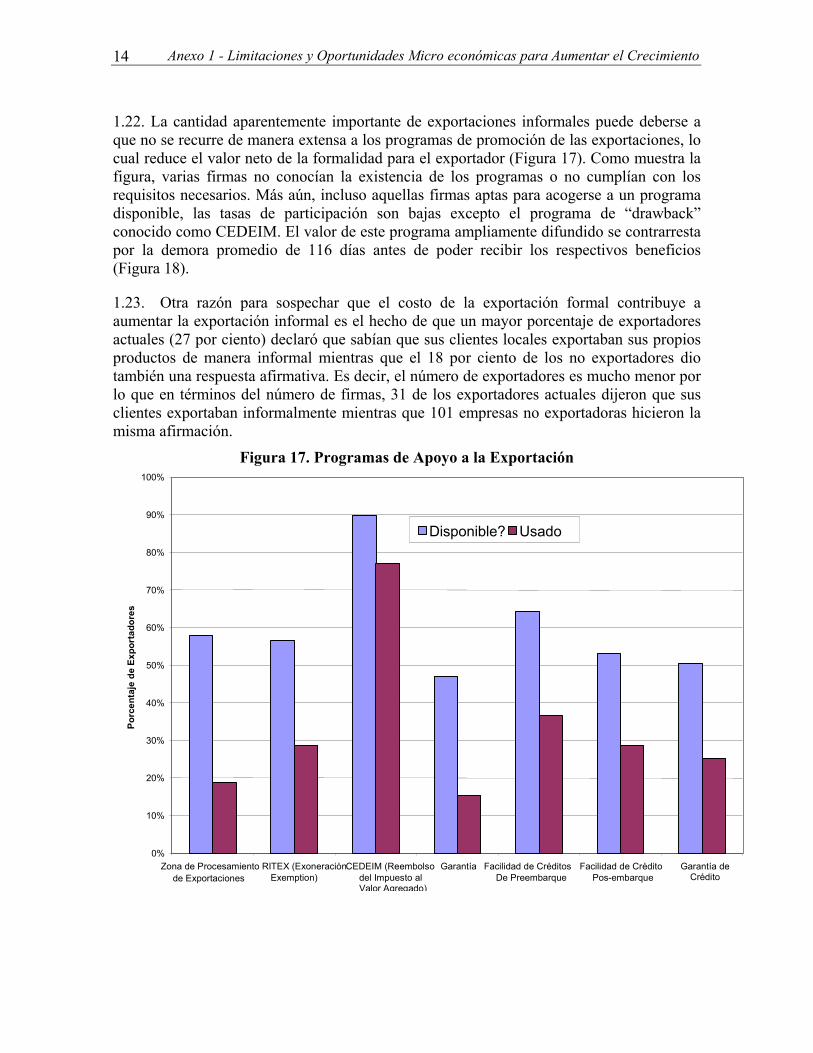

20. Existe aparentemente una gran cantidad de exportaciones informales. El bajo número de exportadores no se debe necesariamente a que los productos bolivianos no sean competitivos en los mercados extranjeros, ya que bastantes empresas (20 por ciento de todas las empresas de la FACS según se muestra en la Figura 5) informaron que sus productos se exportaban informalmente. Existen probablemente muchas razones de que existan las exportaciones informales tales como el comercio y la producción informal, la significativa evasión de impuestos en Bolivia y los países de destino (Chile, Argentina, Perú y Brasil) y procesos burocráticos. Es importante notar, sin embargo, que los programas de facilitación de las exportaciones no están bajando suficientemente los costos de transacción de las exportaciones formales. Varias compañías no sabían si tenían uno de estos programas disponibles o si lo tenían, si ellas calificaban para beneficiarse del mismo. Más aun, de esas compañías que sí calificaban para uno de esos programas, sólo unas cuantas los utilizaban salvo el programa de devolución de impuestos (CEDEIM). E incluso en este caso, el valor de este programa ampliamente utilizado se reduce mucho por la demora promedio de 116 días en recibir los beneficios.

Figura 5: Productos Exportados Informalmente por los Clientes

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

La Paz Cochabamba Santa Cruz Total

% d

e fir

mas

Sí No sabe

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

11

II.2 Limitaciones, Opciones y Estrategias para un Mayor Crecimiento de la Industria y Exportaciones Bolivianas

II.2.1 Aspectos Institucionales, Informalidad y Corrupción

21. Limitaciones institucionales y normativas elevan los costos, inducen a las empresas a operar dentro del sector informal y aumentan las oportunidades para la corrupción. Como lo muestra la FACS y el estudio del caso de la informalidad, las limitaciones institucionales y normativas bastante abundantes (administración tributaria, licencias, requisitos de registro, normatividad comercial) y el costoso sistema judicial eleva los costos y empuja a las empresas a operar en el sector informal. Estas limitaciones también proporcionan amplia oportunidad para la corrupción. Si bien el Proyecto de Reforma Institucional en Bolivia para mejorar las tareas del sector público está en marcha, falta mucho por hacer para reducir la excesiva carga estatal en el proceso y aumentar la diligencia debidos en el sector privado. Esta reforma se está empezando a ejecutar en el Servicio Departamental de Educación, Instituto Nacional de Reforma Agraria, Ministerio de Agricultura, Defensoría del Pueblo, Servicio de Aduanas, Ministerio de Vivienda, Sistema Judicial, Servicio de Impuestos Internos e Instituto Nacional de Estadística. 22. Sería necesario un programa a todo nivel de gobierno y en todos los sectores que se ha comenzado a apoyar dentro del PRI para una simplificación administrativa amplia. Las normas ineficaces deberían reducirse, si no eliminarse, tratando de mantener el equilibrio entre los costos económicos de las normas y de los beneficios en términos de objetivos financieros o sociales que se persiguen a través de ellas. También se consideraría la automatización de trámites, a través del uso del correo y correo electrónico, para así reducir el número de interacciones entre las empresas (y ciudadanos en general) y los oficiales del gobierno de modo que haya menos oportunidades para que las empresas tengan que hacer "pagos extraordinarios". También sería recomendable establecer un sistema de numeración automática de expedientes, para que los expedientes sean tramitados en estricto orden de llegada, evitando que por "pagos extraordinarios" se atiendan en otro orden. Un proyecto de reforma judicial financiado por el Banco está mejorando el funcionamiento del poder judicial, pero todavía hay mucho por hacer para lograr una operación más eficaz de los tribunales y otras instancias del poder judicial. 23. Se han identificado los siguientes problemas y áreas de solución. 24. Problema: Elevado costo del inicio de una empresa nueva o para la continuación de la operación de las existentes. Las empresas nuevas de nuestra muestra de la FACS requirieron en promedio cuatro a cinco licencias y permisos. Los trámites les demoraron en promedio 66 días, como parte de un prolongado proceso. Aproximadamente el 36 por ciento contrató un tramitador para obtener la documentación necesaria a un costo promedio de US$3.396. La carga que pesa sobre las empresas ya establecidas es igualmente pesada pues requieren anualmente cuatro licencias o permisos que demoran 40 días. En promedio, el 26 por ciento de estas empresas contrató un tramitador a un costo de alrededor de US$1.730. El 14 por ciento de estas empresas informó de demoras y el 10 por ciento tuvo que introducir algún tipo de modificación a sus empresas para adaptarse a la normatividad.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

12

La carga de la tramitación puede ser un importante elemento explicativo de la elevada tasa de informalidad en Bolivia. Se esperaba que la Ley del Sistema de Administración Financiera y Control (SAFCO) permitiera la modernización del sector público en Bolivia mediante la delineación de responsabilidades y obligaciones de los empleados públicos, e hiciera que éstos se enfoquen en resultados. Sin embargo los avances en la ejecución de esta ley han sido incompletos y desiguales, haciendo que los empleados públicos se preocupen en seguir los procedimientos, por temor a ser sujeto de procedimientos administrativos, en lugar de enfocarse en los resultados. De forma similar, las pequeñas empresas tienen limitaciones para participar en adquisiciones del estado porque muchas veces los requisitos son muy restrictivos para las pequeñas empresas. Existen también muchas quejas respecto de la falta de transparencia de estos procesos. El Vice Ministerio de Pequeña Empresa ha impulsado una iniciativa para promover la formalización de pequeñas empresas a través de medidas que faciliten el registro y la asociación de pequeñas empresas (por ejemplo a través de la iniciativa de tarjetas empresariales y la creación de mecanismos ágiles para formar sociedades empresariales). Es importante que estas iniciativas continúen para reducir el número de empresas informales. Acción Sugerida: Revisar las normas y modernizar los procedimientos para reducir los incentivos a la informalidad. Se requiere de una acción importante como en el caso del Perú, Estados Unidos o Brasil que se proponga reducir los trámites burocráticos y mejorar los servicios de la administración pública (ver Recuadro 2). Debe coordinarse una re-evaluación integral de la necesidad de permisos y licencias así como de su administración tanto a nivel gubernamental central y local (municipal), con una especial atención prestada al Registro Nacional del Comercio (SENAREC) y la “Licencia (Permiso) de Funcionamiento”. Reducir los requisitos e interacciones entre funcionarios del sector público y los empresarios, para así reducir la oportunidad para situaciones de corrupción. Una solución podría ser la privatización de la administración de estos servicios.6 Debería haber información publicada de los pasos y requisitos, y cada nuevo permiso debería ser aprobado por ley, para abusar la "dictadura del pinche". Se debería también simplificar los procesos de adquisiciones públicas para permitir el más fácil acceso de las pequeñas empresas y aumentar la transparencia de éstos mediante mayor difusión de los concursos y publicación de ganadores.

6 El gobierno ha iniciado un proceso para privatizar el SENAREC lo que es muy positivo si es que es acompañado de un proceso de simplificación y de establecimiento de estándares así como trayendo la experiencia de otros países que han realizado reformas de este tipo.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

13

Problema Tributario 1: Los trámites tributarios consumen tiempo, son engorrosos y crean oportunidades para evasión y corrupción. Las empresas encuestadas en la FACS informan que en promedio los inspectores de impuestos visitan sus plantas casi cuatro veces al año. Más aún, los representantes de las empresas deben acudir a las oficinas gubernamentales para tratar cuestiones tributarias casi nueve veces al año, y más de 10 veces al año en el caso de las grandes empresas que operan en La Paz. Más de una de cada cinco empresas de la muestra informó que las autoridades habían objetado sus declaraciones de impuestos por lo menos una vez durante los tres últimos años. La mayor parte de estas empresas (70 por ciento) logró revertir estos cuestionamientos lo que sugiere que la mayor parte de las imputaciones no tenía fundamento. La elevada tasa de imputaciones y desistimientos podría también deberse en parte a la corrupción que resulta

Recuadro 2: Simplificación Administrativa - El Caso del Perú

En 1989, el Gobierno Peruano promulgó la Ley de Simplificación Administrativa), inspirada por lasexperiencias en Estados Unidos y en Brasil. En los Estados Unidos, la Ley de Reducción de Trámites(Ley Pública 96-511) promulgada en diciembre de 1980 está directamente orientada a acortar los trámites.Brasil empezó en 1973 un Programa de Desburocratización Nacional con el objetivo de reducir lasnormas y mejorar los servicios del estado. Las reformas peruanas se iniciaron en 1991 cuando el GobiernoPeruano promulgó una norma muy parecida a la Ley de Reducción de Trámites de Estados Unidos. Laexperiencia peruana es bastante relevante para las reformas propuestas en Bolivia, porque hay una gransimilitud en los procesos económicos, sociales y políticos de ambos países. Además, la actual situacióndel sector público boliviano no dista mucho de la del Perú hace diez años. Los principales lineamientos delas reformas peruanas fueron los siguientes:

a) Presunción de Veracidad. En Bolivia —como era el caso en Perú y otros paíseslatinoamericanos— cada paso ante una entidad pública necesita de una aserción. El gobiernosolicita que los individuos prueben que están en lo cierto haciéndoles gastar tiempo y dinero encopias, declaraciones juradas, certificados y otros documentos que, en la mayoría de los casos,necesitan ser autenticados por un notario. La presunción del principio de veracidad asume quelos ciudadanos “dicen la verdad”. Esta suposición admite una contraprueba por parte de laentidad pública, a través de un control fuera del lugar, que usa técnicas de muestreo y de laaplicación de castigos estrictos en caso de fraude o mentira. b) Eliminación de formalidades innecesarias y costosas. Es decir, el retiro de todos losrequisitos y las formalidades por parte de la administración pública, cuando sus costoseconómicos en los ciudadanos exceden los beneficios que estos producen. Hacer cumplir elprincipio en Perú condujo a retirar el timbre fiscal y papel sellado, de la obligación para archivardocumentos que el gobierno ya tenía o debería haber tenido, y a pagar impuestos que excedían elcosto de los documentos. La modernización administrativa deberá también prevenir lainterrupción del proceso para documentos inapropiados o pruebas insuficientes. c) Descentralización de los procesos de toma de decisiones. El Funcionario Principal de cadaentidad pública debe ser liberado de todas las rutinas de implementación y formalización de lasacciones administrativas de manera que pueda dedicar su tiempo al planeamiento, supervisión,coordinación y actividades de verificación. De acuerdo con este principio, cada entidad públicadebería también evaluar cuál de los procedimientos existentes (por ejemplo, la recepción y elprocesamiento de la información, la aprobación y la concesión del registro o la licencia) puedeser transferido ya sea a las municipalidades o a alguna institución local por medio de unadecuado proceso de descentralización.

Fuente: Anexo 3:Las Limitaciones para la Formalización en Bolivia

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

14

en una alta evasión (estimada en 40 por ciento). Las imputaciones y auditorias son costosas y pueden contribuir a incrementar los ingresos al tiempo que involucran a la gerencia de las empresas en procesos que consumen tiempo. También existen los impuestos a las transacciones cuya sustento económico no es claro, a parte de generar ingresos, es un impuesto que incrementa los costos indiscriminadamente de cuál sea el valor agregado. 25. Problema Tributario 2: El Régimen Tributario Simplificado no resuelve los problemas de las pequeñas empresas y aumenta la oportunidad para la evasión mientras que el registro en el Régimen General es muy oneroso. A pesar de que existen facilidades para que las personas que realizan una actividad económica se registren en el Régimen Simplificado del Servicio de Impuestos Internos, este régimen no les permite emitir facturas con crédito fiscal por la venta de sus bienes o servicios. Esta es una importante desventaja que enfrentan las pequeñas empresas cuando tratan de vender sus productos a las empresas formales de mayor envergadura que si requieren un recibo formal para poder descontar los impuestos que pagan por dichas adquisiciones. El costo del registro en el Régimen General para un establecimiento pequeño no es solamente 20 veces mayor que en el Régimen Simplificado, asimismo debe aplicarse forzosamente en caso de que la empresa tenga dos o más socios, de modo que este procedimiento es más largo y costoso. El Régimen Simplificado también constituye una razón importante por la cual existe contrabando en Bolivia, principalmente debido al articulo 4º del reglamento de la Ley de Aduanas que restringe la vigilancia y control aduanero para el comercio minorista. Existe también una significativa evasión por parte de empresas que manejan volúmenes comerciales por los cuales no deberían estar en el Régimen Simplificado, y sin embargo lo están, compitiendo deslealmente con las empresas que si se acogen debidamente al Régimen General. Así el número de contribuyentes en el Régimen Simplificado ha crecido por encima del Régimen General. En 1995 existían 127.938 contribuyentes en el Régimen General y 48.175 en el Régimen Simplificado, que aumentaron a 230.762 y 91.196 respectivamente en el 2000. Esto va en contra de la intención temporal que se tenía al establecer el Régimen Simplificado dado que se esperaba que desaparezca naturalmente a medida que la economía creciera y que la economía informal se incorporase a la formal. Acción Sugerida: Reforma de la administración tributaria. La administración tributaria es costosa e incómoda y es sujeta a significativa evasión mediante el Régimen Simplificado. Existe actualmente la propuesta de reformar el Código Tributario, lo que es sin duda muy necesario. Se tendría también que simplificar los impuestos, como por ejemplo quitando el impuesto a las transacciones (que significan entre 3 y 4% del PBI), pero compensando la disminución de ingresos tributarios que esto significa mejorando la recaudación o quizás aumentando las tasas de otros, como por ejemplo el impuesto al valor agregado. Se tendría también que paulatinamente reducir el número de contribuyentes que pertenecen al Régimen Simplificado haciendo que los que manejan volúmenes comerciales altos se pasen al Régimen General, y ése a su vez debería funcionar más efectivamente mediante una reforma de la administración tributaria debería incluir sistemas computarizados, revisiones automatizadas y correcciones voluntarias para reducir revisiones, inspecciones y auditorías costosas y que dan mayor oportunidad para la corrupción. Existe también la preocupación de que la propuesta pone demasiado énfasis en las sanciones penales de reclusión en lugar de sanciones financieras.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

15

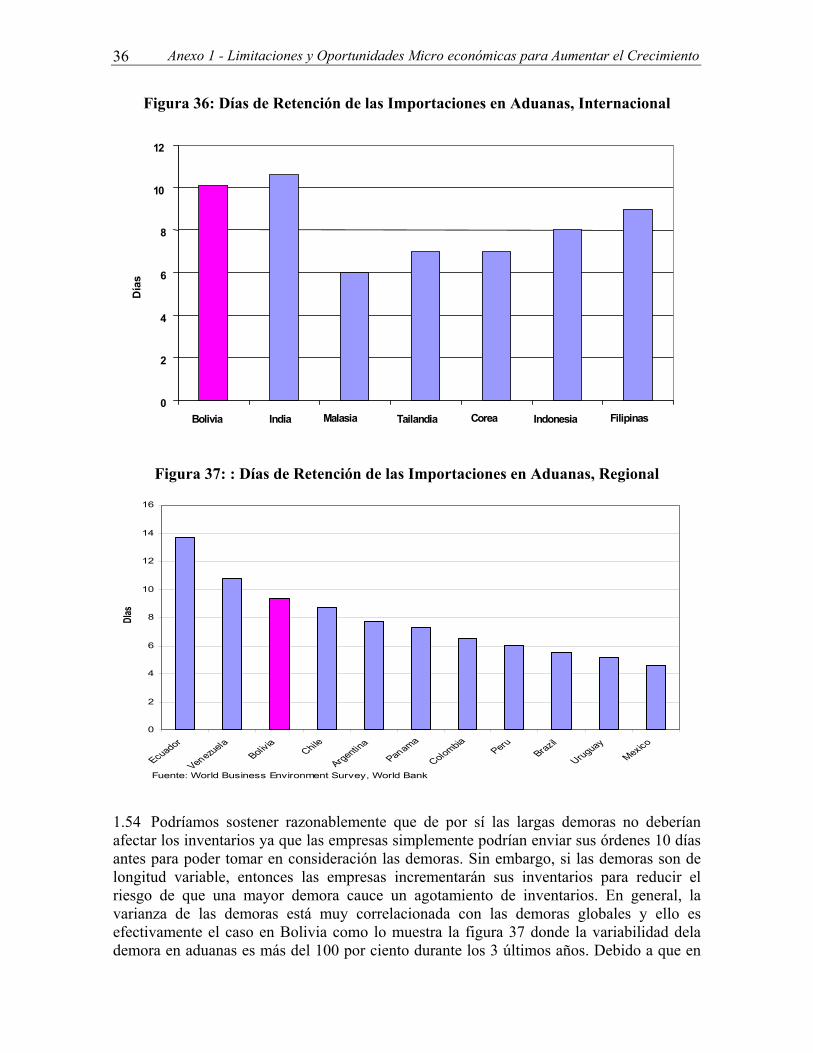

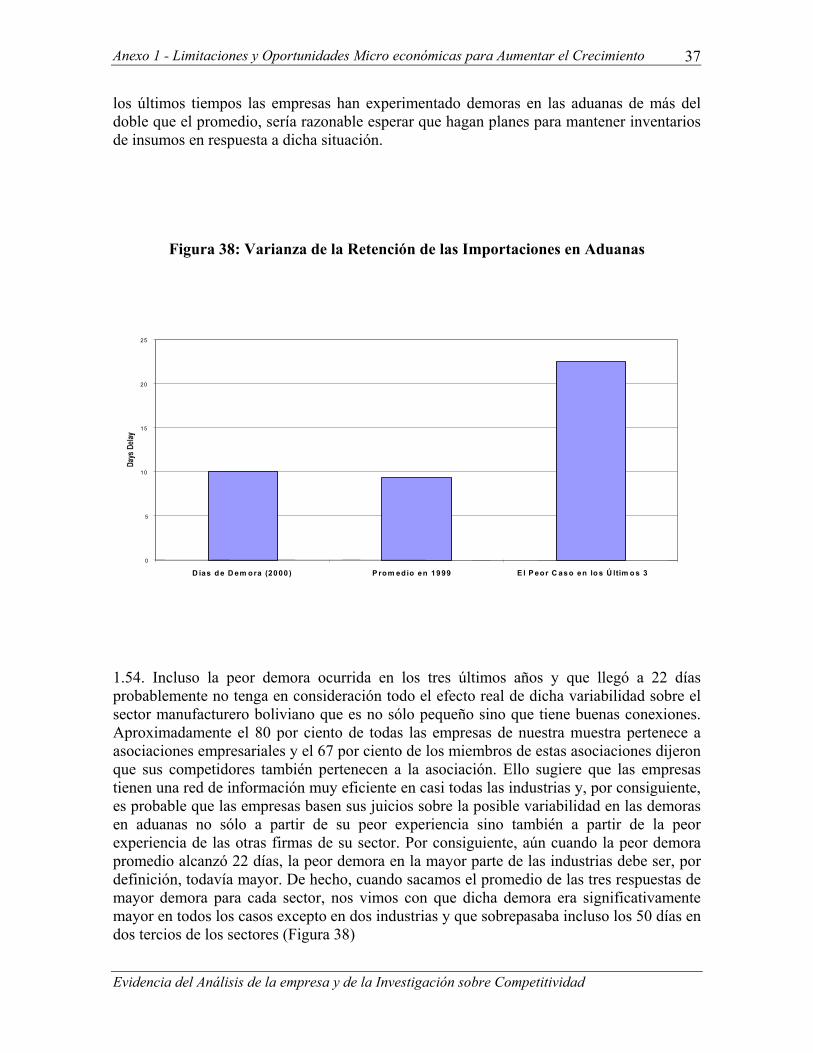

26. Problema: Alto costo de cumplir con las normas comerciales. A pesar de la liberalización del comercio y las reformas de la administración aduanera, las empresas de la muestra informan que se producen largas esperas para desaduanar las importaciones, de mas de 10 días en promedio. En comparación con otros países para los que se cuenta con datos similares, este período es excesivo, como lo muestra la Figura 6. Podría sostenerse que las esperas prolongadas de por sí no debería afectar las existencias pues se podría colocar órdenes con diez días de anticipación para tomar en cuenta la demora. Pero si los plazos de demora son variables, las empresas aumentan sus existencias para disminuir el riesgo de que las demoras originen un agotamiento de las existencias. En general, la variabilidad de las demoras se encuentra altamente correlacionada con las demoras en general. Este es también sin duda el caso de Bolivia donde empresas informaron que su peor experiencia en los últimos 3 años fue 22 días en promedio. Como resultado de esto, las empresas guardan unas cantidades de existencias muy altas, equivalente al 37% de sus activos totales. Este nivel de existencias tiene un costo financiero muy alto, equivalente a 21% de sus gastos en materias primas cada año. El costo de cumplir con las normas de importación y exportación puede ser elevado, como lo demuestra el caso de las firmas (77 por ciento de los exportadores) que contratan tramitadores de aduanas para poder llevar a cabo el desaduanaje o acelerar el aduanaje de sus mercancías.

Figura 6: Días de Permanencia de las Importaciones en Aduanas

0

2

4

6

8

10

12

14

16

Ecuador Venezuela Bolivia Chile Argentina PanamaColombia Peru Brazil Uruguay Mexico

Núm

ero

de d

ias

Fuente: Encuesta Mundial sobre Am biente para los Negocios

Acción Sugerida: Revisar los procedimientos de comercio. Reducir el alto costo de cumplir con las normas del comercio necesita de un examen más detallado de la concesión de permisos y del tiempo necesario para exportar e importar y del uso y el costo de los

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

16

despachantes de aduanas. Esto es especialmente importante para las exportaciones. La modernización de los programas de facilitación de la exportación (CEDEIM y RITEX, el Régimen de Internamiento Temporal para Exportaciones) pueden acortar largos retrasos y mejorar el acceso. Una sugerencia sería establecer una fuerza operante especial u oficina para supervisar el CEDEIM. En teoría, debería devolverse el CEDEIM al beneficiario dentro de 15 días o, en algunos casos, 120 días. Sin embargo, en la práctica, los reembolsos pueden demorar entre 3 a 18 meses. Cuando se limita el acceso al capital, como en el caso de Bolivia las consecuencias de un sistema ineficiente de reembolsos tributarios resultan ser más negativos que en otros casos. Esto hará notar dónde yacen los cuellos de botella y dónde podrían reducirse los costos. Una carga importante para los exportadores ha sido la Fuerza Especial de Lucha contra el Narcotráfico (FELCN). Una posibilidad podría ser que la FELCN establezca un sistema de registro que trabajaría como las aduanas, es decir por medio de la generación de perfiles de riesgo (según una cantidad de factores tales como la historia de las exportaciones, el país de destino, el registro anterior, etc.). El perfil de riesgo generaría información sobre cuán frecuente la FELCN necesitaría inspeccionar las mercancías. Actualmente todas las cajas con mercadería de exportación deben abrirse para la inspección de la FELCN, de esta manera se eleva considerablemente los costos de la transacción de las exportaciones. : En cuanto a las aduanas, esto podría lograrse mediante la reducción de todos los plazos aduaneros así como su variabilidad. Un primer paso razonable es rastrear sistemáticamente estos retrasos y sus causas con el objetivo de concentrarse en la administración aduanera y tratar mejor las intervenciones futuras. Para esto, una base de datos que permita asegurar que el importador tenga acceso a la información sobre sus importaciones vía la Internet y utilizar la información para "benchmarking" de los puestos de aduana y la publicación de los resultados periódicamente podrían ayudar.7 27. Problema: El elevado costo del registro de una sociedad y la dificultad de cierre de empresas desalienta la formación de empresas. Algunos proyectos requieren que se alcance un nivel mínimo de operaciones puesto que el monto de capital involucrado (tanto humano como físico) puede ser considerable lo que hace difícil que esté al alcance de un solo empresario. Por lo tanto, no es poco frecuente que las unidades económicas pequeñas sean operadas por dos o más socios. En Bolivia, las sociedades requieren un Acta de Constitución. Sin embargo, los procedimientos actuales para obtener dicha constitución requieren trámites burocráticos engorrosos que desalientan la creación de sociedades. Más aún, la creación de una sociedad puede perjudicar la rentabilidad de una pequeña empresa debido al elevado peso que implica la utilización o desperdicio de recursos, bienes y servicios producidos, y un menor ingreso para la población económicamente activa. En la medida en que se desalienta la formación de sociedades, será difícil alcanzar las economías de escala necesarias lo que, a su vez, ocasiona mayores pérdidas económicas. Aunque la razón no se encuentra necesariamente en el elevado costo de la formación de sociedades, también existe un problema en la poca integración entre los empresarios más pobres

7 Uno de los temas que salió como importante para la industria doméstica, a parte del contrabando, es la importación, que es legal, de ropa usada. A pesar de que en varios países ésta está prohibida, en muchos países desarrollado una actividad comercial muy extensa de ropa usada y la razón por la que no debería prohibir es porque atiende a un mercado muy diferenciado de pobladores de escasos recursos que no tienen el poder adquisitivo para la ropa nueva producida domésticamente.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

17

(generalmente pequeños empresarios) de origen mestizo e indígena, y los empresarios más ricos, con buenas conexiones, y que normalmente operan en gran escala. Ello crea una importante barrera que impide el crecimiento económico. Muchas empresas nacen y se desarrollan a partir de operaciones informales y de menor envergadura. Pero si una amplia proporción de dichas operaciones se encuentra aislada por razones culturales, sociales y políticas de los sectores donde se encuentran los recursos, el poder, los contactos y la información, entonces se está frustrando el potencial de crecimiento. De igual modo, existe una gran dificultad de cerrar empresas y reestructurarlas. El proceso de concurso preventivo y los procesos de liquidación y quiebra existen en la normativa boliviana actual pero funcional muy mal.

Acción Sugerida: Simplificar el proceso de registro de sociedades y de quiebra y reestructuración de empresas. Revisar los requisitos para formar sociedades, buscando posibilidades de bajar el costo, especialmente para empresas pequeñas. Se podría introducir una clase de sociedad con menos requisitos y costos. Se debe también facilitar los trámites, por ejemplo mediante formularios estándares que no necesiten un abogado para ser completados. Para mejorar la integración entre los empresarios mas pobres y los más ricos, además de políticas para una mayor inclusión de los miembros de los grupos indígenas y mestizos en las estructuras políticas e institucionales de Bolivia, podría proporcionar mejores vínculos entre los pobres y los ricos y proporcionar senderos adicionales para unir las pequeñas compañías con los mercados que incluyen posibilidades de exportación. También se debería mejorar los procesos de concurso preventivo y liquidación y quiebra que impiden la salida del mercado de empresas y aumentan los riesgos de inversionistas al abrir o para adquirir empresas en reestructuración. 28. Problema: Los procesos judiciales en Bolivia son onerosos, prolongados y objeto de la corrupción. La mayor parte de los litigios de origen comercial en Bolivia se transan fuera de las cortes. De un total de 179 casos serios entre clientes y proveedores incluidos en la muestra de firmas de la FACS para 1999, el 80 por ciento se resolvió mediante negociación directa, con una tasa de éxito del 79 por ciento. Sólo el 8 por ciento (15 casos) de estas disputas comerciales graves, llegó a los tribunales. Menos de la mitad (47 por ciento) de estos casos fueron resueltos en los tribunales, una tasa de éxito mucho menor que la alcanzada en las negociaciones directas o mediante el arbitraje. Es más probable que una empresa boliviana llegue a los tribunales en el caso de conflicto con el estado. Una tercera parte de estas disputas con el gobierno provienen de diferencias con las autoridades tributarias, lo cual refleja la elevada tasa de objeciones a las declaraciones de impuestos que se mencionó anteriormente. A continuación se encuentran los conflictos con trabajadores (21 por ciento) que en realidad son conflictos con el gobierno ya que un gran número de casos se refiere a la interpretación de la legislación laboral boliviana. Los casos con los clientes (18 por ciento), bancos (10 por ciento) y proveedores (5 por ciento) son mucho menos frecuentes. De todos los casos que llegaron a los tribunales, el 38 por ciento fue solucionado y el 73 por ciento de dichas firmas informó que la decisión del tribunal fue a su favor. En promedio, la solución de estos casos tardó 3,6 años a un costo para las empresas de US$12.298. Más de la cuarta parte de las empresas (26,8 por ciento) informó que un funcionario del tribunal habría sugerido que la empresa podría obtener un dictamen a su favor si se avenía a hacer un “pago especial” a dicho funcionario. Existe también la dificultad de ejecutar garantías prendarias dados los altos costos de los recursos judiciales.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

18

Acción Sugerida 1: Revisar y modernizar los procedimientos judiciales. Bajar el tiempo para obtener resultados y publicar estadísticas de cuanto demoran los juicios en cada juzgados También utilizar procesos mecanizados y más transparentes para eliminar la corrupción. Debería haber una revisión y modernización de los procedimientos judiciales para incautar y confiscar mercancías en caso de incumplimiento.

Acción Sugerida 2: Apoyar las acciones para tener disponibles las alternativas en los procedimientos judiciales. Mientras continúan las acciones para reformar el poder judicial, las alternativas para los procedimientos judiciales deben promoverse más. Las reformas en la administración tributaria (como se mencionó anteriormente) y las leyes laborales, quizá con un sistema de arbitraje autónomo del ministerio, pueden ayudar a lograr las conciliaciones fuera de los tribunales, de esta manera se reduce los costos a las compañías y la carga en los tribunales. 29. Problema: Elevada concentración de organismos gubernamentales encargados de la emisión de registros y licencias en la ciudad de La Paz. Aunque en Bolivia existen tres centros económicos —La Paz, Cochabamba y Santa Cruz— las entidades públicas encargadas de la emisión de registros y licencias se encuentran concentradas en La Paz. Ello incrementa los costos de transacción ya que los representantes de las empresas deben desplazarse a La Paz para entregar y hacer el seguimiento de los documentos en trámite. Ello también incrementa los costos de las empresas pequeñas para entrar a la formalidad. Acción Sugerida: Descentralización de los procesos de toma de decisión y de administración. Dada la alta concentración de las entidades públicas a cargo de los registros y de las licencias en la ciudad de La Paz, el funcionario principal de cada entidad pública debe ser liberado de las rutinas de implementación y de formalización de las acciones administrativas, de manera que pueda dedicar su tiempo al planeamiento, supervisión, coordinación y actividades de supervisión. Cada agencia pública debería también evaluar cuál de los procedimientos existentes (por ejemplo, la aceptación y el procesamiento de la información, la aprobación y la concesión de registros o licencias) puede transferirse a las municipalidades o a algunas instituciones locales por medio de un adecuado proceso de descentralización. Estas acciones serán contempladas dentro del Crédito de Descentralización que recientemente ha sido preparado por el Banco y otros donantes. También debería publicarse información sobre el tiempo de emisión de licencias y permisos para poder hacer comparaciones entre diferentes jurisdicciones que permitan un nivel de supervisión, mediante, por ejemplo la utilización de una base de datos con que se puede hacer seguimiento al desempeño de las entidades que prestan servicios al publico.

II.2.2 Políticas Industriales, de Inversiones y de Exportación

30. Problema: Limitado respaldo institucional y limitaciones para pequeñas empresas. Los empresarios sienten que existe una falta de políticas que apoyen el desarrollo de la industria. Ha habido la apertura del mercado y un proceso muy amplio de privatización, pero falta una visión estratégica del sector industrial con un mejor funcionamiento del sector público que facilite la operación de las empresas. Los gremios

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

19

juegan un rol fundamental en el desarrollo de las ventajas competitivas del sector, pero este no ha sido el caso boliviano. Las iniciativas colectivas en el sector textil, por ejemplo, son recientes. Gracias al aliento proporcionado por el Diálogo Nacional, los fabricantes del sector recién han empezado a reunirse y manifestar sus preocupaciones. Pero los gremios tradicionalmente se han concentrado en hacer demandas al gobierno más que en la necesidad de información y capacitación. Existe también una muy limitada apoyo a empresas referente a acciones anti-dumping lo que hace más difícil a las empresas a entrar en mercados externos. Acción Sugerida: Desarrollar asociaciones público-privadas para mejorar el entorno empresarial y sensibilizar al sector privado sobre la necesidad de una mejor organización. El gobierno ha estado trabajando activamente con algunos sectores (madera, agroindustria, textiles, entre otros) para comprender las restricciones que los fabricantes enfrentan y desarrollar un programa de acción conjunto, pero el sector privado en sí debería estar mejor organizado. En el sector de la lana, esto ya está sucediendo como se evidencia por el establecimiento de una asociación que representa todos los vínculos de la cadena de prendas de vestir de lana. Sería importante analizar la opción de facilitar este proceso en otras cadenas grupales /productivas con una sociedad público-privada que facilitaría una visión común y una estrategia y desarrollar un programa conjunto de acción. El gobierno está trabajando en reducir las trabas y mejorar el ambiente para la operación de las pequeñas y micro-empresas. Para este propósito, el Mapa de las Empresas Pequeñas y Medianas de Bolivia, una base de datos de información concerniente con las empresas pequeñas y medianas que la IFC está implementando, podría servir como una herramienta útil para el sector gubernamental y privado. 31. Problema: Sólo unas cuantas empresas tienen acceso a mercados de exportación importantes. Aunque los principales mercados actuales de las exportaciones bolivianas son los países del Mercosur y los Estados Unidos, (ver Figura 7 que muestra el caso de textiles), estas exportaciones las realizan sólo unas cuantas firmas. Debería considerarse otros programas y métodos que promuevan la exportación para ayudar a crear exportadores “secundarios” a través de las relaciones de suministro entre los no exportadores pequeños y medianos con los grandes exportadores. En el caso de las exportaciones de confecciones de algodón, dos firmas exportan casi el 70 por ciento del total, cifra que aumenta a 11 para las exportaciones de confecciones de lana. Debido a las preferencias arancelarias en los mercados del Mercosur, las exportaciones se encuentran fuertemente concentradas en esos países. Sin embargo, recientemente debido a la devaluación del real brasileño, Bolivia no puede competir con sus vecinos en algunos sectores. Las empresas bolivianas no han buscado nuevos contactos de manera agresiva ni asegurado pedidos de compradores del exterior. La encuesta y otras investigaciones corroboran que la mayor parte de los pedidos de exportación fueron obtenidos por empresas a las que se acercaron los compradores en ferias comerciales o a través de otras conexiones. Las empresas mas bien han respondido a la demanda antes que buscar crease una demanda para sus productos. Este tipo de marketing se puede lograr relacionándose con un socio extranjero que tenga contactos bien establecidos. No obstante, ninguna de las empresas entrevistadas en estudio de exportaciones había buscado la inversión o colaboración del extranjero o tan sólo un acuerdo de marcas como medio de introducirse en el mercado de exportación. Muy pocas

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

20

empresas expresaron haber tenido el apoyo de instituciones públicas que las apoyen en búsqueda de nuevos mercados.

Europa 12%

Mercosur (Argentina, Brasil, Paraguay,

Uruguay) 45%

NAFTA MENOS EEUU 1%

CHILE 2%

Pacto Andino (Colombia,

Ecuador, Peru, Venezuela)

1%

ESTADOS UNIDOS 38%

Asia1%

OTROS 0%

Figure 7: Principales Destinos de las Exportaciones Bolivianas de Confecciones (lana y algodón), 1999 Acción Sugerida 1: Negociar la exoneración arancelaria para las exportaciones de bolivianas a Estados Unidos como en el caso del Programa de Crecimiento Africano y la Ley de Oportunidad. Los productos bolivianos exportados a EU sufren una tremenda desventaja competitiva porque cualquier importador estadounidense paga, por ejemplo en el caso de confecciones de algodón cerca del 21 por ciento como promedio. Aunque los importadores orientados al diseño de alto objetivo (cuya preocupación principal es la calidad más que el precio) pueden todavía importar con utilidades bajo estas condiciones, la mayor parte del mercado minorista de EU no consiste en confecciones de diseñadores de marca. Asimismo, como se mencionó anteriormente, las pequeñas compañías dependen de la capacidad de acceso al mercado de precios bajos. Este tratamiento arancelario hace difícil que Bolivia compita contra importadores de México, de la Cuenca del Caribe y del Africa Subsahariana. Acción Sugerida 2: Facilitar la disponibilidad y difusión de la información en los mercados de exportación e implementar una verdadera estrategia de ayuda a exportadores. Con el objetivo de aumentar la cantidad de compañías que tienen acceso a mercados nuevos e importantes, la información sobre las oportunidades y el gobierno de Bolivia debería facilitar los contactos para la exportación en conjunción con las asociaciones de los empresarios. Esto facilitará el proceso de búsqueda de contratos y de asegurar ordenes de compradores extranjeros por intermedio de compañías bolivianas. Debería cambiarse la situación actual por la cual la mayoría de los pedidos de exportación (en vestidos y textiles por ejemplo) fueron aseguradas por compañías que recibieron la visita de compradores o a través de ferias. La información sobre las asociaciones con compañías extranjeras debería también estar más ampliamente disponible. Este concepto podría fusionarse con el esfuerzo de promoción de la inversión y todos estos podrían tomar

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

21

la forma de una “ventana con información diversa” donde toda la información con relación a inversionistas, compradores, vendedores y exportadores podría estar disponible. Se podría también fortalecer la función de las oficinas comerciales en el exterior para que puedan más efectivamente apoyar el proceso de exportaciones y búsquedas de nuevos mercados para productos bolivianos. Acción Sugerida 3: Realizar una promoción externa agresiva de las oportunidades de inversión en Bolivia. La inversión extranjera es fundamental para la mayoría del crecimiento manufacturero no sólo porque los inversionistas extranjeros tienen la capacidad financiera y tecnológica, sino porque ellos tienen los contactos y el know-how del mercado internacional, lo que es fundamental para ingresar a los mercados extranjeros. Bolivia no es muy conocida entre los inversionistas extranjeros en la industria. La mayor parte de la inversión ha sido en servicios (agua, telecomunicaciones, luz) después de capitalización o en sectores tradicionales como la minería e hidrocarburos. Las actividades de promoción de la inversión podrían mejorarse probablemente al crear un programa de intercambio entre la entidad de promoción de la inversión local y algunas instituciones que tienen la experiencia y la reputación internacional por haber hecho un buen trabajo en la atracción de inversión. También el gobierno tiene que creer una verdadera institución para promover inversiones como existe en otros países a través de mejorar la que existe en este momento. La promoción de inversiones tiene que tomar prioridad en la agenda del gobierno. Para ello deberá solucionar la confusión institucional que existe en este momento debido a que varias instituciones (CEPROBOL, Fundación Bolinvest, Ministerio de Comercio Exterior) que realizan actividades de promoción de inversiones. La experiencia de otros países demuestra que la necesidad de contar con una única institución, pero fuerte, que realice la actividad de promoción de inversiones. Acción Sugerida 4: Promover la formalización de los productores de “marcas” informales. Investigar los medios para vincular a los pequeños productores de productos con marca que actualmente se dedican a copiar marcas ilegalmente y a los propietarios de la marca. Si esto produce buenos resultados, esta acción podría originar una asociación de pequeños fabricantes que se convertirían en proveedores de los fabricantes con marca. En un caso en Tailandia, algunos fabricantes con marca terminaron contratando pequeños productores que antes habían estado produciendo copias ilegales. El proceso de contratación convirtió a los que fueron en un momento plagiarios en proveedores y subcontratistas legítimos de los fabricantes con nombre de marca.

II.2.3 Aspectos Financieros

32. Problema: Elevados costos financieros. La mayor parte de las empresas enfrenta limitaciones financieras. En vista de que las tasas de interés exceden el 15 por ciento, y de que las exigencias para el otorgamiento de créditos son fuertes, el monto de capital de trabajo de que disponen los empresarios es bastante reducido, en particular para las empresas medianas y pequeñas. En consecuencia, es difícil que estas empresas crezcan. Más aún, las demoras en el procesamiento de los créditos pueden constituir una limitación grave porque impiden que las empresas respondan ágilmente a nuevos pedidos. Por

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

22

ejemplo, en el sector de confecciones de lana, se requiere una suma considerable de fondos para financiar las existencias de materias primas. Debido a que no se puede o es difícil conseguir lana de buena calidad en el mercado local, las empresas tienden a invertir una gran cantidad de fondos en mantener existencias. Ello crea aún mayores dificultades crediticias en una situación de por si difícil. Acción Sugerida 1: Explorar las opciones para reducir la exposición del intercambio extranjero de las compañías y las altas tasas de interés. Las autoridades financieras (Banco Central y Superintendencia de Bancos)necesitan discutir las posibles opciones para reducir la discrepancia entre los préstamos en dólares y el flujo de dólares entre sus prestamistas. Esto puede incluir algunos esquemas innovadores para aumentar las exportaciones así como para alentar a los cuentacorrentistas a que regresen a las cuentas de ahorros bolivianas. Se podría explorar, por ejemplo, introducir algún mecanismo basado en un fondo que permita que los que se prestan en dólares y tienen ingresos en bolivianos puedan realizar una suerte de "hedging". Con tasas de interés por encima del 15 por ciento y con requisitos muy estrictos para las garantías, las compañías, especialmente las pequeñas y medianas, enfrentan estrictas restricciones. Las autoridades financieras necesitan estudiar las prácticas que establecen la tasa de interés de los bancos para evitar cualquier sobrevaluación que pueda ocurrir. Acción Sugerida 2: Agilizar la creación de un fondo de inversiones y underwriting que actuaría en el mercado secundario. Con esto se lograría que pequeños ahorristas pongan sus recursos en el mercado financiero aumentando la liquidez al mismo tiempo reduciendo el riesgo de los pequeños ahorristas, lo que reduciría las tasas de interés. Esto también permitiría aumentar el plazo de los préstamos.

Acción Sugerida 3: Mejorar el funcionamiento de los registros de bienes. La falta de información respecto de los activos con los que cuenta una empresa aumenta la cantidad de colateral necesario y reduce su variedad. Con el fin de mejorar la disponibilidad de la información y reducir el riesgo de la utilización de un bien como colateral para varios préstamos a la vez, podrían ponerse en práctica algunas políticas para mejorar el funcionamiento de los registros de bienes muebles o promover la creación de los registros de bienes inmuebles administrados de manera privada. Esto también permitiría la expansión del microcrédito que se basa sobre todo en garantías solidarias o prendarias. Sería también muy importante como complemento a la mejora del funcionamiento de los registros, revisar y modernizar los procedimientos judiciales para la incautación y confiscación de mercancías en caso de incumplimiento.

Acción Sugerida 4: Mejorar la información contable de las empresas. La falta de información aumenta el riesgo y disminuye el acceso de las empresas al crédito formal. Para mejorar esta situación, quizás las cámaras de empresarios podrían ayudar a empresas, particularmente pequeñas, a preparar sus cuentas y bajar su perfil de riesgo.

Bolivia: Restricciones y Oportunidades Microeconómicas para un Mayor Crecimiento

23

Recuadro 3: ¿Porqué un Banco de Desarrollo no sería la solución a los problemas financieros de laindustria boliviana?