Idiomas

Páginas

Jurídico

FUNDACIÓN UNIVERSIDAD CENTRAL

ESPECIALIZACIÓN EN CIENCIAS

TRIBUTARIAS

AUDITORÍA TRIBUTARIA

Bogotá, Octubre de 2009

La Auditoría Tributaria

• Concepto.

• Objetivos.

• Clases de auditoría tributaria.

• Fases de la auditoría tributaria.

• Los papeles de trabajo.

MARCO CONCEPTUAL

Concepto de Auditoría Tributaria

• Examen crítico e independiente que efectúa un auditorde impuestos.

• De los controles internos y procedimientos existentesen el área de impuestos.

• Con el fin de:

• Hacer recomendaciones tendientes a mejorarlos.

• Evitar sanciones y mayores impuestos, en el eventode una visita de las autoridades fiscales.

CONCEPTO

Objetivos de la Auditoría Tributaria

• Evaluar la situación de impuestos de una Compañía.

• Detección de errores.

• Asegurar la implementación correcta de los cambiosnormativos.

• Emisión de una carta de recomendaciones.

• Revisión de la provisión de impuestos en los EstadosFinancieros.

OBJETIVOS

1. Evaluar la Situación de Impuestos de una Compañía.

• Para determinar si cumple con las disposicionesvigentes en cada caso.

• Es el objetivo fundamental de la auditoría tributaria.

• Abarca los diferentes impuestos que afectan a laorganización, la retención en la fuente, los parafiscales.

OBJETIVOS

2. Detección de Errores.

• Errores que puedan originar mayores impuestos ysanciones en caso de una revisión de las autoridades.

• No siempre en la auditoría tributaria debe esperarseque este sea el resultado.

3. Implementación Correcta de los Cambios Normativos.

• Los cambios introducidos por las frecuentes reformastributarias tienen un impacto muy importante en lasoperaciones, procedimientos y controles de loscontribuyentes.

• Aunque no haya reforma tributaria, frecuentemente seestán emitiendo normas reglamentarias, circulares, ydoctrina oficial, que afectan el manejo de lainformación tributaria.

• Se debe garantizar su adecuada implementación,teniendo en cuenta la vigencia de estos cambios paralos diferentes impuestos.

OBJETIVOS

4. Emisión de una Carta de Recomendaciones.

• Normalmente el trabajo del auditor de impuestosqueda plasmado en una carta de recomendaciones ocarta a la gerencia.

• En ella se describen las situaciones observadas, suscausas, efectos, y recomendaciones.

• Se deben cuantificar los riesgos asociados a lassituaciones encontradas.

• Organizar los puntos de acuerdo con su importancia, ydarle a cada uno la relevancia que le corresponde.

OBJETIVOS

5. Revisión de la Provisión de Impuestos.

• Determinar si la provisión de impuestos constituídacon cargo a los resultados, es razonable.

• En el caso de las contingencias, evaluar si se haconstituido una provisión que cubra suficientemente elposible riesgo en el evento de una pérdida del pleito.

• Establecer si se han hecho las revelaciones adecuadasen los estados financieros de acuerdo con las normasvigentes.

OBJETIVOS

Clases de Auditoría Tributaria

1. Como desarrollo de la Revisoría Fiscal o auditoríafinanciera.

2. Para evaluar contingencias de impuestos.

3. Como planeación impositiva.

4. Como fiscalización de las autoridades tributarias.

CLASES

• Las autoridades fiscales apoyan en gran parte su laborde fiscalización, en los revisores fiscales.

• Se les exige la firma de las declaraciones tributariasque presentan los contribuyentes.

• La certificación del contador público o Revisor Fiscales prueba contable (E.T. Art. 777).

• Cada vez se han asignado mayores responsabilidadesal Revisor Fiscal mediante la firma de diversosdocumentos con destino a las autoridades tributarias.

1. COMO PARTE DE LA REVISORÍA FISCAL

• Muchas de las transacciones en los estados financierosafectan la base de impuestos.

• El revisor fiscal se encuentra en la necesidad deefectuar una revisión minuciosa de las declaracionestributarias de las compañías en las que actúa como tal.

• Por todo lo anterior, el trabajo de revisoría fiscalimplica tener especialistas de impuestos para emitiruna opinión sobre los controles internos yprocedimientos existentes en el área de impuestos deuna compañía y así determinar que no existen riesgosque comprometan al revisor fiscal.

1. COMO PARTE DE LA REVISORÍA FISCAL

Para evaluar contingencias de impuestos

• La finalidad de esta auditoría es cuantificar mayoresimpuestos y sanciones, ya sea que se puedan o nosubsanar en el evento de una revisión.

• Este tipo de auditoría se justifica en situaciones como:

• Para establecer una provisión razonable que cubraposibles contingencias derivadas de una revisiónde las autoridades fiscales.

• Una posible compra de un negocio o empresa porparte de un inversionista, o en procesos dereorganizaciones empresariales (fusiones, etc.)

2. PARA EVALUAR CONTINGENCIAS

• Su objetivo es estudiar posibles alternativas de ahorrotributario como producto de las operaciones queproyecta realizar una organización a mediano y largoplazo, dentro de los parámetros legales.

• Constituye tal vez la labor más interesante del auditor,porque de esta manera la Compañía percibe elbeneficio de una auditoría.

• La planeación impositiva permite conocer poranticipado qué le va a suceder en un futuro a unacompañía, basada en las proyecciones financieras y enlas estrategias encaminadas a reducir el efecto en labase de impuestos.

3. COMO PLANEACIÓN IMPOSITIVA

Fases de la Auditoría Tributaria

• Evaluación de procedimientos y controles internos deuna organización.

• Presentación del informe a la Gerencia.

• Revisión de las cifras de impuestos incluidas en losestados financieros al cierre de un periododeterminado.

• Presentación y revelación de las contingencias deimpuestos.

• Identificación de oportunidades de optimizacióntributaria.

FASES

AUDITORÍA TRIBUTARIA

IMPLICACIONES EN EL EJERCICIO

DE LA REVISORÍA FISCAL

Contenido de las Declaraciones Tributarias

Estatuto Tributario Arts. 596, 599, 602, 606 y 298-1:Las declaraciones de:

• Renta.

• Ingresos y patrimonio.

• Retención en la fuente.

• Impuesto a las ventas.

• Gravamen a los movimientos financieros.

• Impuesto al patrimonio.

LA FIRMA DEL REVISOR FISCAL

Contenido de las Declaraciones Tributarias

• La firma del Revisor Fiscal, para contribuyentes quesean comerciantes, obligados a tener revisor fiscal.

• La firma de contador público, para contribuyentesobligados a llevar contabilidad, pero no obligados atener Revisor Fiscal, que tengan un patrimonio bruto ounos ingresos brutos en el respectivo año gravable,superiores a 100.000 UVT.

• En el caso de las declaraciones de retención en lafuente e IVA, el monto aplica en relación con losingresos brutos o el patrimonio bruto del año anterior.

• Las declaraciones de impuesto sobre las ventas en lasque se presente un saldo a favor del responsable.

LA FIRMA DEL REVISOR FISCAL

Efectos de la firma del contador o Revisor Fiscal

Artículo 581 E.T.: La firma del contador o revisorfiscal en las declaraciones tributarias certifica que:

• Los libros de contabilidad se llevan en debida forma,de acuerdo con Principios de ContabilidadGeneralmente Aceptados, y con las normas vigentes.

• Los libros de contabilidad reflejan razonablemente lasituación financiera de la empresa.

• En el caso de la declaración de retención en la fuente:Las operaciones registradas en los libros se sometierona las retenciones que establecen las normas vigentes.

LA FIRMA DEL REVISOR FISCAL

Declaraciones sin la firma del contador o Revisor Fiscal

• Artículo 580 E. T. Literal d): Se tienen como nopresentadas las declaraciones que se presenten sin lafirma del Revisor Fiscal o del Contador Público,existiendo la obligación de hacerlo.

• Sanción: Extemporaneidad reducida al 2%.

LA FIRMA DEL REVISOR FISCAL

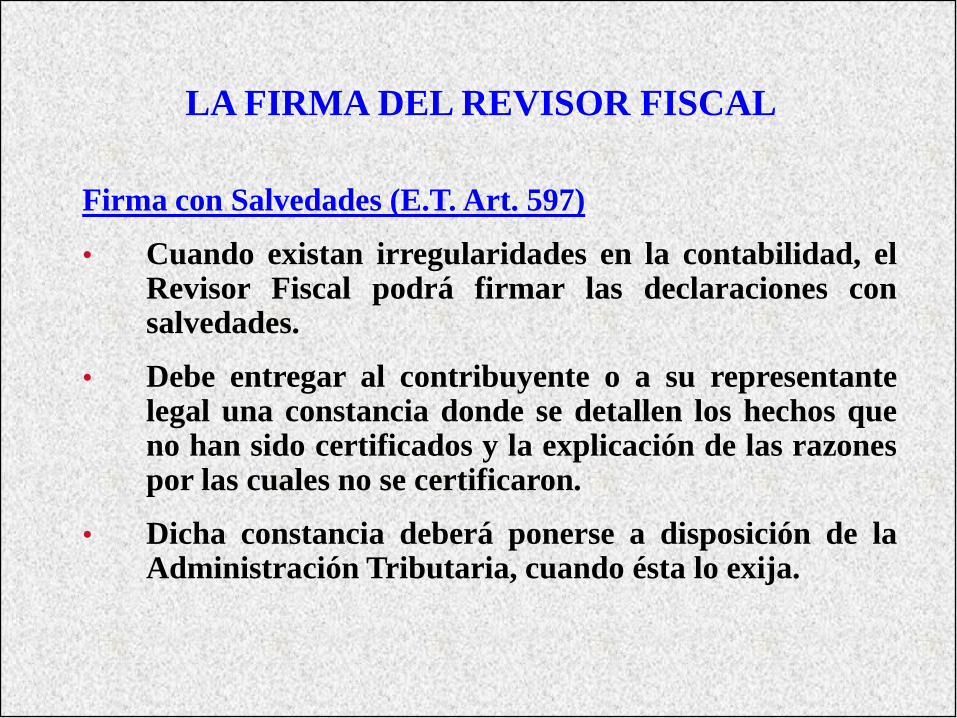

Firma con Salvedades (E.T. Art. 597)

• Cuando existan irregularidades en la contabilidad, elRevisor Fiscal podrá firmar las declaraciones consalvedades.

• Debe entregar al contribuyente o a su representantelegal una constancia donde se detallen los hechos queno han sido certificados y la explicación de las razonespor las cuales no se certificaron.

• Dicha constancia deberá ponerse a disposición de laAdministración Tributaria, cuando ésta lo exija.

LA FIRMA DEL REVISOR FISCAL

Otras Actuaciones del Revisor Fiscal

• Formatos de entrega de información en mediosmagnéticos.

• Requerimientos ordinarios, ya sea referentes al mismocontribuyente o para cruces de información.

• Solicitudes de devolución de saldos a favor.

• Certificaciones como prueba en procesos defiscalización.

OTRAS RESPONSABILIDADES

Responsabilidad Frente a los Impuestos Territoriales

• Firma de declaraciones de Industria y Comercio delos diferentes municipios.

• Firma de declaraciones de retención en la fuente porimpuesto de Industria y Comercio.

• Certificaciones en procesos de fiscalización enimpuestos territoriales.

• Presentación de información para impuestosdistritales (Bogotá), y en otras ciudades.

OTRAS RESPONSABILIDADES

• La Contabilidad es base de las declaracionestributarias.

• Los libros de contabilidad constituyen prueba a favordel contribuyente, ante las autoridades tributarias,siempre que se lleven en debida forma – Artículo 772Estatuto Tributario.

• Cuando haya diferencias entre las declaraciones y loslibros, prevalecen estos - Artículo 775 EstatutoTributario.

• La certificación del contador público y revisor fiscal esprueba contable – Artículo 777 Estatuto Tributario.

CERTIFICADOS DEL REVISOR FISCAL

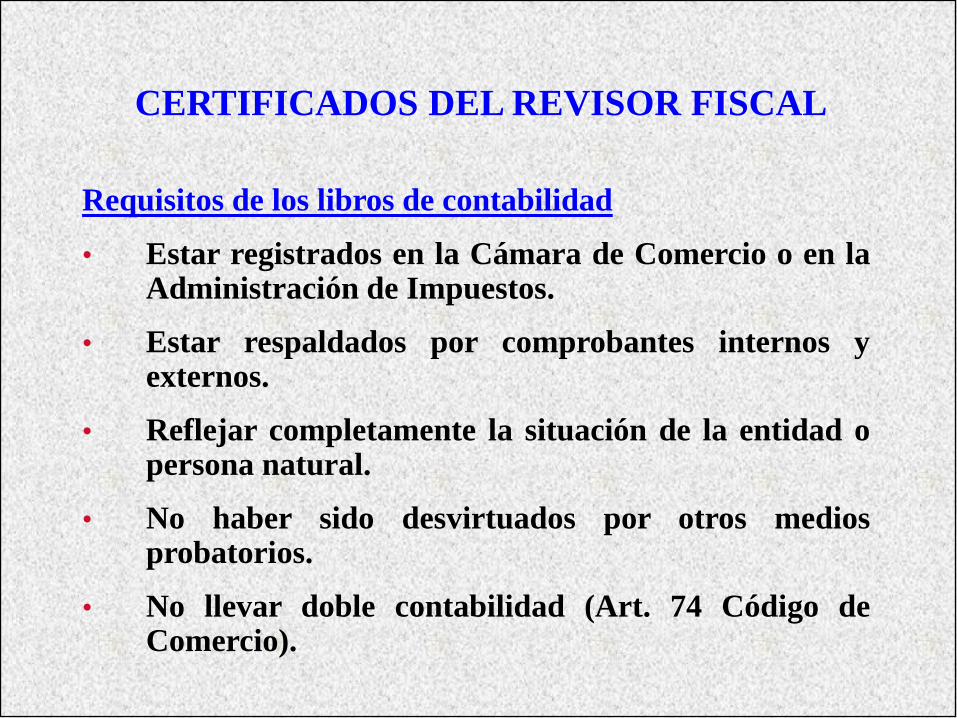

Requisitos de los libros de contabilidad

• Estar registrados en la Cámara de Comercio o en laAdministración de Impuestos.

• Estar respaldados por comprobantes internos yexternos.

• Reflejar completamente la situación de la entidad opersona natural.

• No haber sido desvirtuados por otros mediosprobatorios.

• No llevar doble contabilidad (Art. 74 Código deComercio).

CERTIFICADOS DEL REVISOR FISCAL

Presentación de Libros de Contabilidad

• Se deben presentar en las oficinas o establecimientosdel contribuyente.

• La no presentación de los libros, comprobantes ydemás documentos de contabilidad cuando laadministración lo exija, es un indicio en contra delcontribuyente, y después no podrá aportarlos comoprueba.

• Única justificación para no presentar los libros: Lacomprobación plena de hechos constitutivos defuerza mayor o caso fortuito.

CERTIFICADOS DEL REVISOR FISCAL

Requisitos del Certificado

• Sentencias CE 12406 mayo 16/02 y CE 13443 julio24/03. Se debe certificar que:

• La contabilidad se lleva conforme a la ley y cumple contodos los requisitos exigidos.

• Los libros están registrados en la Cámara deComercio.

• Número y fecha del comprobante de diario, las cuentasque afecta, y el valor de la transacción.

• Respaldo de comprobantes internos, y hacer referenciaa los comprobantes externos.

CERTIFICADOS DEL REVISOR FISCAL

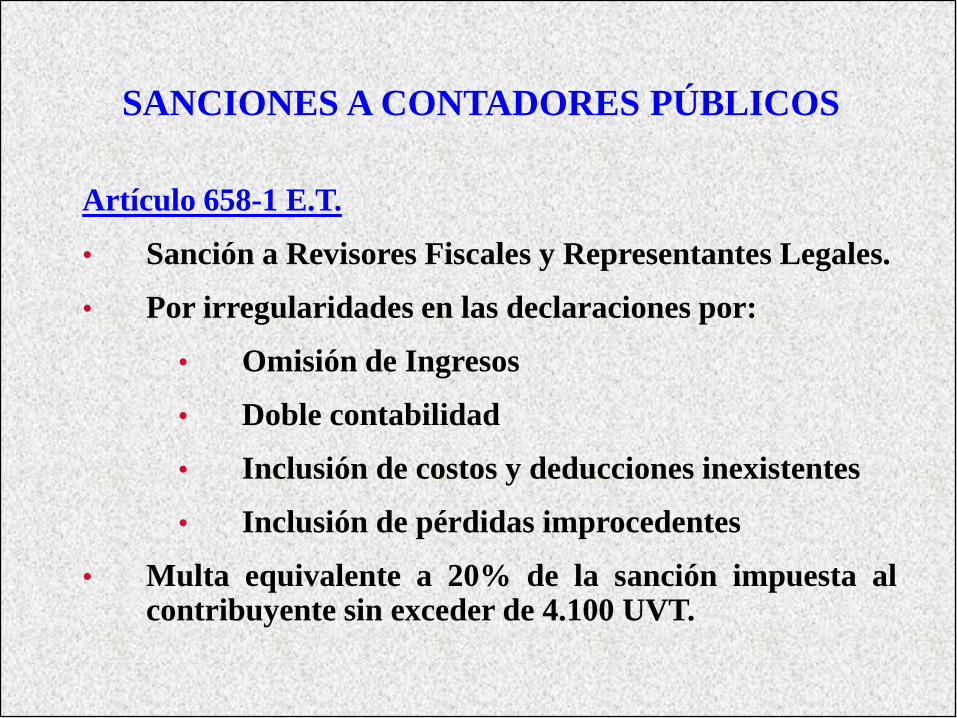

Artículo 658-1 E.T.

• Sanción a Revisores Fiscales y Representantes Legales.

• Por irregularidades en las declaraciones por:

• Omisión de Ingresos

• Doble contabilidad

• Inclusión de costos y deducciones inexistentes

• Inclusión de pérdidas improcedentes

• Multa equivalente a 20% de la sanción impuesta alcontribuyente sin exceder de 4.100 UVT.

SANCIONES A CONTADORES PÚBLICOS

Artículo 659 E.T.

• Sanción a contadores, auditores, Revisores Fiscales:Multa, suspensión, o cancelación de la matrícula.

• Por llevar contabilidades, elaborar E.F., o expedircertificaciones que no reflejen la realidad económicasegún PCGA o que no coincidan con los registros en loslibros. Y por emitir dictámenes u opiniones sin sujecióna las normas de auditoría.

• Cuando esta información se haya tomado como basepara elaborar declaraciones tributarias o parasoportar actuaciones ante la administración tributaria.

• Por no suministrar oportunamente información opruebas con destino a las autoridades tributarias.

SANCIONES A CONTADORES PÚBLICOS

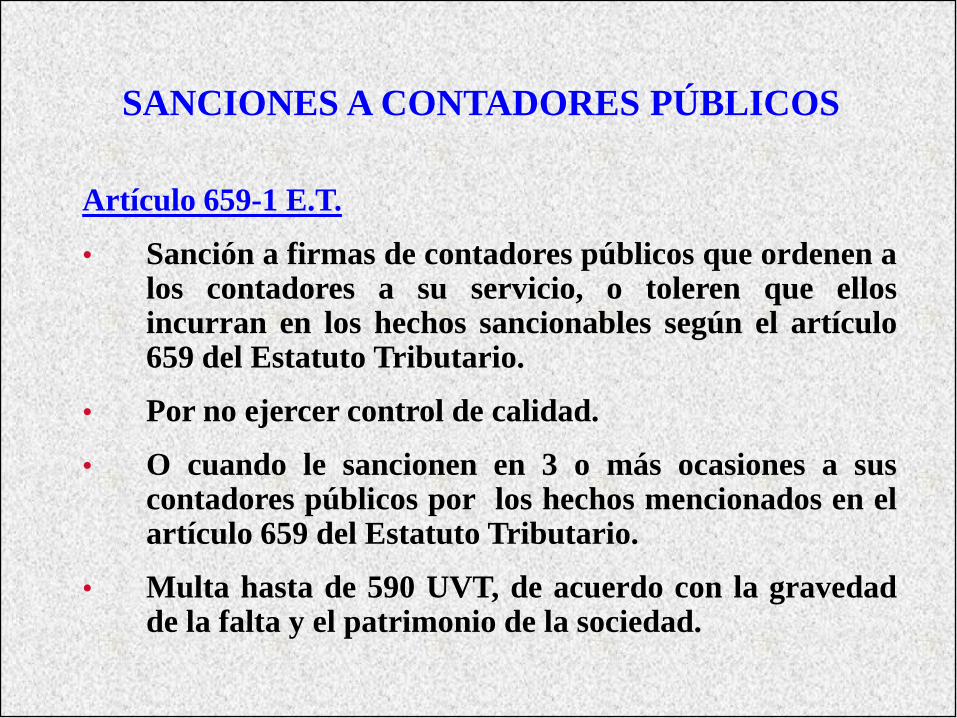

Artículo 659-1 E.T.

• Sanción a firmas de contadores públicos que ordenen alos contadores a su servicio, o toleren que ellosincurran en los hechos sancionables según el artículo659 del Estatuto Tributario.

• Por no ejercer control de calidad.

• O cuando le sancionen en 3 o más ocasiones a suscontadores públicos por los hechos mencionados en elartículo 659 del Estatuto Tributario.

• Multa hasta de 590 UVT, de acuerdo con la gravedadde la falta y el patrimonio de la sociedad.

SANCIONES A CONTADORES PÚBLICOS

Artículo 660 E.T.

• Suspensión de la facultad para firmar declaraciones ycertificar pruebas con destino a las autoridadestributarias.

• Cuando en una declaración que haya firmado elRevisor Fiscal, se determine un mayor valor a pagar oun menor saldo a favor, debido a inexactitud en losdatos contables, que supere las 590 UVT.

• Suspensión por un año la primera vez, por dos años lasegunda, y cancelación la tercera vez.

• La DIAN notificará a la Junta Central de Contadores.

SANCIONES A CONTADORES PÚBLICOS

AUDITORÍA TRIBUTARIA

LOS PAPELES DE TRABAJO

Concepto

• Conjunto de cédulas y documentos en los cuales elauditor registra los datos y la información obtenida,así como los resultados de las pruebas realizadasdurante su examen.

Propósitos

• Registrar las labores: Son un registro sistemático ydetallado de la labor efectuada en una auditoría.

• Evaluar e indicar el grado de confianza del controlinterno en el área de impuestos.

LOS PAPELES DE TRABAJO

Propósitos

• Registrar los resultados: Proporcionan un registro dela información y evidencia obtenidas y desarrolladas,en respaldo de los hallazgos, conclusiones yrecomendaciones resultantes de la labor de auditoría.

• Respaldar el informe del auditor: El contenido de lospapeles de trabajo tiene que ser suficiente pararespaldar las conclusiones, opiniones y el contenidototal del informe de auditoría.

• Mejorar la calidad del examen: Los papeles de trabajoson indispensables para la etapa de revisión delinforme antes de emitirlo.

LOS PAPELES DE TRABAJO

Propósitos

• Servir como fuente de información: Los datosutilizados por el auditor al redactar el informe, que seencuentran en los papeles de trabajo, pueden servir enalgunos casos para consulta en un futuro.

• Respaldar el informe de auditoría en procesosadministrativos o judiciales: En los casos dediscusiones ante las autoridades tributarias, o que selleven a los tribunales.

LOS PAPELES DE TRABAJO

Contenido

1. Archivo permanente: Debe contener la información deinterés, de utilización continua o necesaria enauditorías subsiguientes.

• Descripción breve de las actividades desarrolladaspor la compañía, con el fin de establecer suincidencia impositiva.

• Escrituras y certificados de constitución ygerencia.

• Manuales de procedimientos relacionados con laparte impositiva.

LOS PAPELES DE TRABAJO

Contenido

1. Archivo permanente (Continuación):

• Correspondencia cruzada de la compañía con lasoficinas de impuestos.

• Contratos de interés que afecten la parteimpositiva.

• Resumen de la situación de impuestos por los añosque se encuentran abiertos fiscalmente, donde sedescriban las cuantías de impuestos discutidas.

LOS PAPELES DE TRABAJO

Contenido

2. Archivo corriente: Constituido por la informaciónrelacionada con las fases corrientes de la auditoría yque no se consideran de uso continuo.

• Programas de auditoría de impuestos.

• Cuestionarios de control interno de impuestos.

• Análisis y otros papeles que respalden el examen ypruebas detalladas, y que se van acumulando enrespaldo de los hallazgos.

• Papeles que se van acumulando durante lapreparación del informe, inclusive borradores.

LOS PAPELES DE TRABAJO

Aspectos a considerar para su adecuada preparación

• Las planillas deben estar numeradas en formaconsecutiva.

• Cuando existan espacios en la numeración de lasplanillas que no han sido utilizados, se colocará en lacédula posterior al número no utilizado la leyenda "Noutilizadas", indicando los números de las cédulas.

• Documentar debidamente las pruebas realizadas y loshallazgos encontrados, ya sea mediante planillaspreparadas por la Compañía, o fotocopias dedocumentos o certificados que evidencien el hallazgo.

LOS PAPELES DE TRABAJO

Aspectos a considerar para su adecuada preparación

• En el caso de las planillas preparadas por laCompañía, se deberá indicar tal circunstanciamediante una leyenda "Planilla preparada por elCliente".

• Las planillas preparadas por la Compañía comomínimo deben tener una prueba aritmética y un crucede las cifras incluidas contra registros auxiliares uoficiales, e indicar el resultado de estas pruebas.

LOS PAPELES DE TRABAJO

Planillas de Observaciones

• Las planillas de observaciones de la auditoríapresentan las conclusiones del trabajo y constituyen elborrador de la "carta a la gerencia o el informe deauditoría“.

• Todas las observaciones sobre el trabajo realizadodeben discutirse con el funcionario apropiado de laCompañía; de tal discusión se dejará evidencia en lospapeles de trabajo.

LOS PAPELES DE TRABAJO

Planillas de Observaciones

• Las observaciones deben cubrir los siguientes aspectos:

• Situación observada.

• Causa del problema.

• Efectos.

• Recomendaciones.

• Cuando se plantean los efectos o consecuencias, esconveniente cuantificar los impuestos y sanciones quese deriven de la situación observada, para llamar laatención de la magnitud del problema si no se corrige.

LOS PAPELES DE TRABAJO

AUDITORÍA TRIBUTARIA

ALCANCE DE LASPRUEBAS DE AUDITORIA

Programas de Auditoría

Aspectos Generales

Conocer los aspectos legales básicos del contribuyente:

Estatutos.

Certificado de existencia y representación legal.

RUT, RIT, inscripciones ante otras autoridades.

Conocer las operaciones y determinar su efecto frente alos diferentes impuestos.

Contribuyente de renta y de industria y comercio.

Responsable de IVA.

Calidad de gran contribuyente.

Contribuyente del impuesto al patrimonio.

CONOCIMIENTO DE LA COMPAÑÍA

Aspectos Generales

Agente retenedor en renta, IVA, timbre, industria ycomercio, GMF.

Calidad de autorretenedor.

Responsabilidades frente a otros impuestos.

Presentación electrónica de las declaraciones.

Identificar los tratamientos especiales en materiatributaria que le aplican (beneficios, restricciones, etc.)

Indagar sobre posibles procesos en curso con lasautoridades tributarias.

Documentar el estado de estos procesos y su incidenciaen los estados financieros.

CONOCIMIENTO DE LA COMPAÑÍA

Aspectos Generales

Elaborar un calendario de obligaciones fiscales paratodo el periodo auditado.

Conocer y evaluar los controles para la implementaciónde los cambios en las normas tributarias.

Evaluar la estructura interna para el manejo tributario:

Persona responsable de impuestos.

Actualización en materia tributaria de losfuncionarios responsables.

CONOCIMIENTO DE LA COMPAÑÍA

Cumplimiento de Obligaciones - Declaraciones

Verificar la presentación y pago en forma oportuna detodas las declaraciones.

Revisar los datos correspondientes a la identificación delcontribuyente, dirección, actividad económica, y demásdatos generales.

Verificar que el representante legal y Revisor Fiscal quehan firmado las declaraciones estén debidamenteinscritos ante la Cámara de Comercio.

Verificar los cálculos aritméticos.

Cruzar las cifras de la declaración con los registrosoficiales de contabilidad.

PRUEBAS DE AUDITORÍA

Cumplimiento de Obligaciones - Declaraciones

Cruzar el pago de la declaración anterior con los saldosiniciales de las respectivas cuentas en la contabilidad.

Verificar la adecuada clasificación de la informacióncontable, de acuerdo con los requerimientos fiscales:

Clasificación de cuentas de ingresos según lasnecesidades para cada impuesto.

Cuentas de retención diferentes para cada impuesto

Cuentas diferentes por cada tarifa de retención.

Manejo de la cuenta corriente de IVA por pagar.

Contabilización correcta de los saldos a favor.

Presentación correcta de los gastos por impuestos.

PRUEBAS DE AUDITORÍA

Cumplimiento de Obligaciones - Declaraciones

Verificar si los anexos de las declaraciones explicansuficientemente la forma como se determinaron lasbases gravables.

Efectuar cálculos globales para evaluar la razonabilidadde las cifras.

Cruzar las cifras con otras declaraciones por el periodorespectivo.

Realizar pruebas selectivas sobre documentos.

PRUEBAS DE AUDITORÍA

Cumplimiento – Facturación

Revisar que se cumplan los requisitos de las facturas,preimpresos y no preimpresos.

Verificar la autorización de la numeración, y surenovación oportuna.

Manejo de diferentes consecutivos: Evaluar la adecuadautilización de prefijos.

Revisar que no se presenten saltos en la numeración.

Facturación por computador: Verificar la emisión ycontrol de los resúmenes diarios de operaciones.

PRUEBAS DE AUDITORÍA

Cumplimiento – Otras Obligaciones

Información en medios magnéticos. Verificar:

Presentación oportuna.

Diligenciamiento del formato de entrega.

Cumplimiento de las especificaciones técnicas.

Cumplimiento de los requisitos generales de lainformación.

Expedición de certificados de retención (Renta, IVA,industria y comercio, timbre). Evaluar:

Cumplimiento de los requisitos.

Oportunidad.

Información fuente y proceso para su emisión.

PRUEBAS DE AUDITORÍA

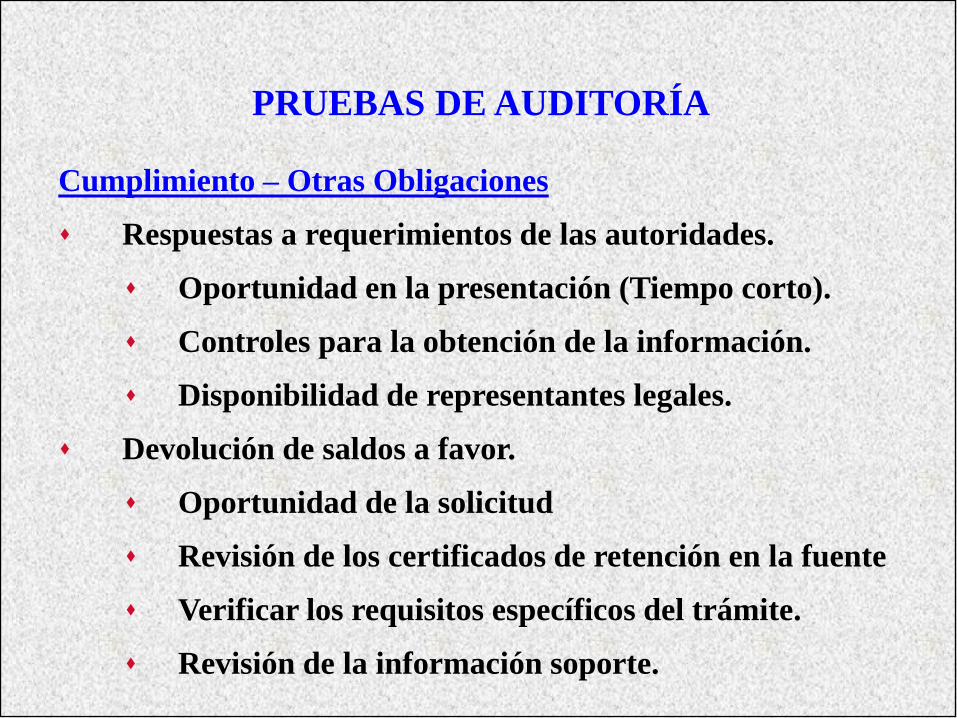

Cumplimiento – Otras Obligaciones

Respuestas a requerimientos de las autoridades.

Oportunidad en la presentación (Tiempo corto).

Controles para la obtención de la información.

Disponibilidad de representantes legales.

Devolución de saldos a favor.

Oportunidad de la solicitud

Revisión de los certificados de retención en la fuente

Verificar los requisitos específicos del trámite.

Revisión de la información soporte.

PRUEBAS DE AUDITORÍA

Alcance de Pruebas Realizadas para Otras Areas

Cortes de documentos.

Conciliaciones bancarias.

Pruebas para activos fijos.

Pruebas de facturación, ingresos y cuentas por cobrar.

Pruebas de compras, desembolsos y cuentas por pagar.

Pruebas de nómina.

Liquidación y pago de aportes parafiscales.

Pruebas de importaciones.

Movimientos del patrimonio (distribución de utilidades,capitalizaciones)

PRUEBAS DE AUDITORÍA

Evaluación de los Estados Financieros (Dec 2649/93 Art. 57):

Afirmaciones en los Estados Financieros:

Existencia: Los activos y pasivos existen a la fecha decorte y las transacciones se realizaron durante el año.

Integridad: Todos los hechos económicos realizados hansido reconocidos.

Derechos y obligaciones: Los activos representanprobables beneficios económicos futuros, y los pasivos,probables sacrificios económicos futuros.

Valuación: Todos los elementos han sido reconocidospor importes apropiados.

Presentación y Revelación: Los hechos económicos hansido correctamente clasificados, descritos y revelados.

PRUEBAS DE AUDITORÍA

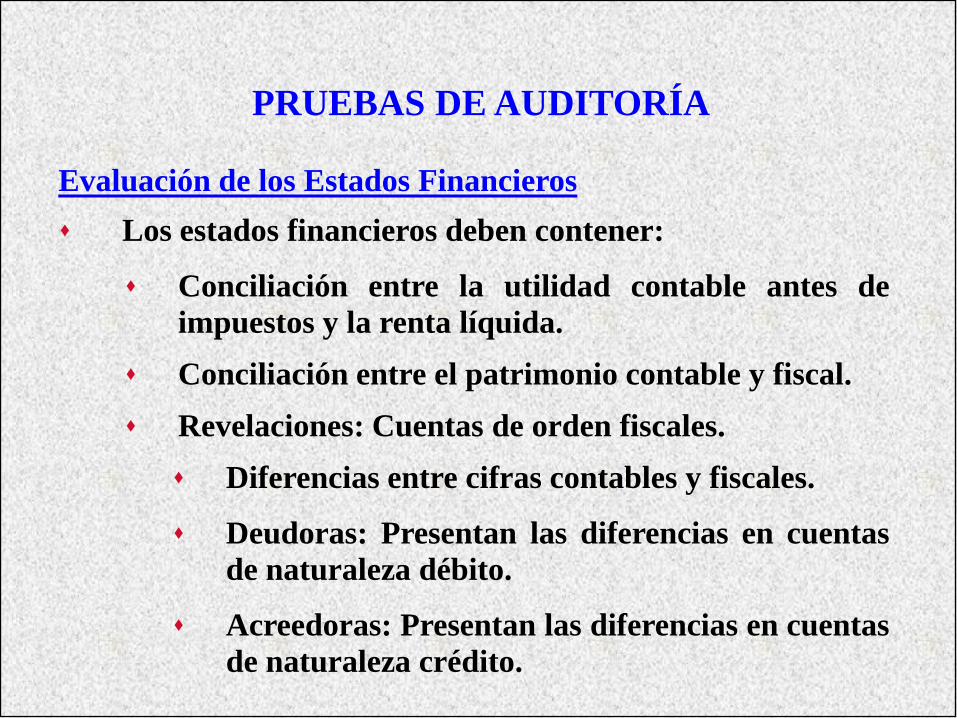

Evaluación de los Estados Financieros

Los estados financieros deben contener:

Conciliación entre la utilidad contable antes de

impuestos y la renta líquida.

Conciliación entre el patrimonio contable y fiscal.

Revelaciones: Cuentas de orden fiscales.

Diferencias entre cifras contables y fiscales.

Deudoras: Presentan las diferencias en cuentas

de naturaleza débito.

Acreedoras: Presentan las diferencias en cuentas

de naturaleza crédito.

PRUEBAS DE AUDITORÍA

Revisión de la provisión de impuesto de renta

Provisión corriente.

Renta ordinaria.

Renta presuntiva.

Impuestos diferidos.

Retenciones a favor.

Anticipos y saldos a favor.

Provisión de años anteriores.

PRUEBAS DE AUDITORÍA

Revisión de la provisión de impuesto de renta

Provisión de años anteriores.

Razonabilidad de la provisión reconocidainicialmente.

Revisión de las autoridades fiscales.

Periodos sujetos a revisión.

Procesos con las autoridades fiscales:

Estado del proceso; etapa en la que se encuentra.

Evaluar probabilidades de éxito.

Cuantificación de las contingencias.

Revelación en los estados financieros.

PRUEBAS DE AUDITORÍA

Provisión de impuesto de renta

• Programa de auditoría.

• Sumaria de impuestos (Impuesto corriente, de añosanteriores, e impuestos diferidos).

• Determinación del pasivo por impuesto de renta.

• Cálculo de la renta presuntiva.

• Conciliación de la utilidad contable y la renta ordinaria.

• Determinación de las ganancias ocasionales.

• Movimiento de provisiones no deducibles.

• Cálculo de la provisión fiscal de cartera.

• Limitación de deducciones por pagos al exterior ydonaciones.

PRUEBAS DE AUDITORÍA

Provisión de impuesto de renta (continuación)

Cálculo de utilidad fiscal en ventas de activos fijos.

Cálculo de la depreciación diferida.

Otras planillas de detalle.

Presentación en los estados financieros

Sumaria de impuestos (Impuesto corriente / diferido)

Conclusión de la visita final: Efecto en la opinión sobre

los estados financieros.

Ajustes de auditoría.

Cuentas de orden fiscales.

PRUEBAS DE AUDITORÍA

AUDITORIA FISCAL

PROGRAMAS DE FISCALIZACION DE LAS

AUTORIDADES TRIBUTARIAS

Objetivos

Asegurar el cumplimiento de las obligaciones de loscontribuyentes.

Cumplir las metas de recaudo de los tributos.

Revisar la determinación correcta de los impuestos.

Fuentes de Información

RUT.

Información exógena.

Declaraciones tributarias: Errores aritméticos,declaraciones que se tienen por no presentadas.

PROGRAMAS DE FISCALIZACION

Fuentes de Información

Cruces de información: Cámaras de comercio, notarías,entidades financieras, otros contribuyentes.

Información de otras autoridades: Impuestosmunicipales, SENA, ICBF, autoridades de tránsito,oficinas de registro, superintendencias.

Análisis sobre la evolución de las bases gravables.

Clasificación de los contribuyentes:

Por tipo de contribuyente.

Por sectores económicos.

Por índices fiscales.

PROGRAMAS DE FISCALIZACION

Fuentes de Información

Razones financieras del contribuyente y del sector.

Cifras específicas de las declaraciones.

Denuncias.

Apoyo de herramientas tecnológicas – “MUISCA”

Selección de contribuyentes “fiscalizables”

PROGRAMAS DE FISCALIZACION

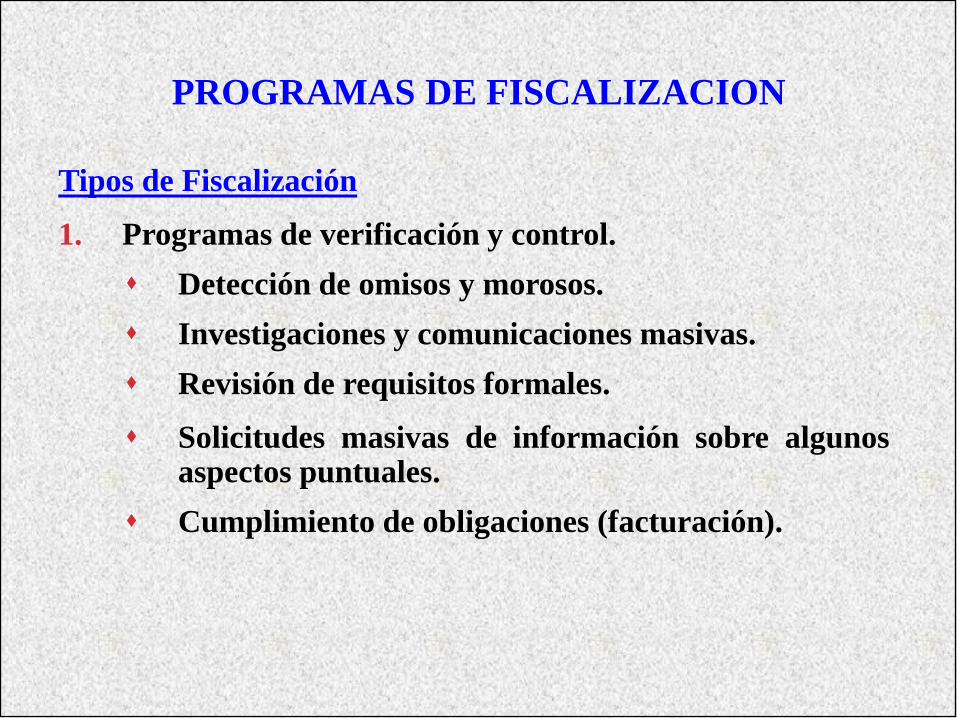

Tipos de Fiscalización

1. Programas de verificación y control.

Detección de omisos y morosos.

Investigaciones y comunicaciones masivas.

Revisión de requisitos formales.

Solicitudes masivas de información sobre algunosaspectos puntuales.

Cumplimiento de obligaciones (facturación).

PROGRAMAS DE FISCALIZACION

Tipos de Fiscalización

2. Investigaciones de fondo.

Basados en indicios de inexactitud, o en “omisos”.

Devoluciones de saldos a favor.

Utilización de beneficios especiales.

Fiscalización en puntos de venta (facturación, IVA).

Denuncias de los ciudadanos.

PROGRAMAS DE FISCALIZACION

Top Related