Idiomas

Páginas

Jurídico

ANÁLISIS DE LA NORMATIVA DE ESTABILIDAD PRESUPUESTARIA Y LA EXPERIENCIA DE DOS AÑOS DE APLICACIÓN PRÁCTICA.

Purificación Sánchez López

Subdirectora General de Relaciones Financieras con las Entidades LocalesMinisterio de Economía y Hacienda

Alicante, 17 de junio de 2010

Í N D I C E

FASES PARA LA APLICACIÓN CORRECTA Y COMPLETA DE LA ESTABILIDAD.

. DELIMITACIÓN ÁMBITO SUBJETIVO

. EVALUACIÓN DEL CUMPLIMIENTO

. CUMPLIMIENTO A TRAVÉS DE LOS PLANES

-De reequilibrio: PEF-De saneamiento de pérdidas.

DELIMITACIÓN DEL ÁMBITO SUBJETIVO

INVENTARIO DE ENTES-SECTOR PÚBLICO LOCAL-

Se regula en el título 1 del Reglamento que tiene 3 artículos:

ÓRGANO GESTOR DEL INVENTARIO (artículo 1).

CRITERIOS DE DELIMITACIÓN DEL ÁMBITO SUBJETIVO. (Artículo 2).

CLASIFICACIÓN NO MERCADO-MERCADO (artículo 3)

ESTRUCTURA DEL INVENTARIO-SECTOR PÚBLICO LOCAL-

CABECERA: Datos Identificadores de la Entidad local originaria

ENTIDADES LOCALES DEPENDIENTES:- Relación de Organismos Autónomos locales.- Relación de Sociedades Mercantiles y Entidades

Públicas Empresariales locales.- Relación de Fundaciones e Instituciones Sin ánimo de

lucro- Relación de Consorcios

SITUACIÓN DE LAS ENTIDADES RELACIONADAS- (*) Entidades dependientes.- (**) Sectorizado por la IGAE (sector y fecha).- En blanco: Está sin completar la BDGEL

EVALUACIÓN DEL CUMPLIMIENTO DE LA

ESTABILIDAD

¿QUE ENTIDADES se evalúan?

¿CÓMO se mide?

¿QUIÉN lo realiza?

¿Identificación del OBJETIVO a evaluar?

¿CUÁNDO hay que hacer la evaluación?

FORMALIDADES

PUBLICIDAD

PLAZOS

EL INFORME DE EVALUACIÓN:Aspectos conceptuales

EL INFORME DE EVALUACIÓN:

¿QUÉ ENTIDADES se evalúan?

1. Todas las incluidas en el ámbito subjetivo de aplicación de la ley, sean no productoras de mercado o productoras de mercado.

2. La evaluación ha de hacerse de forma individual a cada una de ellas, en la forma establecida por la Ley según sean “no productoras” o “productoras” de mercado

3. Sin perjuicio de la evaluación consolidada de las no productoras de mercado

EL INFORME DE EVALUACIÓN

¿CÓMO se mide la estabilidad?1. Estabilidad como capacidad o necesidad de

financiación en términos de contabilidad nacional, a nivel consolidado, a las entidades no productoras de mercado.- Anual: Entidades locales en general- A lo largo del ciclo económico: Estado, CC.AA. y EE. LL. (Art. 111 TRLRHL) que se propongan.

2. Estabilidad como equilibrio financiero, aplicable a las entidades productoras de mercado, a nivel individual- Anual: Todo el Sector Público

Déficit global máximo (EE. LL.) el 0,05% PIB a repartir

CRITERIOS SEC-95: Ajustes al Presupuesto

1. Criterio general: Principio de devengo: Intereses cobrados y pagados explícitos e implícitos; Cuenta 417:obligaciones no aplicadas al Presupuesto.

2. Excepción: Principio de caja (R.(CE) 2516/2000): Ingresos fiscales o asimilados –Capítulos 1, 2 y 3 del Pto. Ingresos-.

3. Transferencias corrientes y de capital: Jerarquía fuentes4. Operaciones sin movimiento material de fondos: Ejemplos

que pueden tener cierta habitualidad (Arrendamientos financieros, compras inmuebles con pago aplazado, Contratos bajo la modalidad de abono total del precio, concesión de ejecución y explotación de obras, Asociación público-privada).

5. Operaciones realizadas por cuenta de terceros o realizadas por terceros por cuenta nuestra.

6. Otros ajustes: (Dividendos, venta acciones, avales, asunción de deudas, aportaciones capital, etc.)

¿QUIÉN lo realiza?

ENTIDADES LOCANES NO PROPUESTAS PARA EL CICLO:

La Intervención local.

ENTIDADES LOCALES PROPUESTAS PARA EL CICLO:

1. Con carácter general: La Intervención local.

2. Con carácter especial: La IGAE en relación a la liquidación del presupuesto o la aprobación de la cuenta General.

EL INFORME DE EVALUACIÓN

¿Cuál es el OBJETIVO a evaluar?

Con PEF aprobado y en vigor.a) El importe máximo de necesidad de financiación aprobado en cada uno de los años intermedios de vigencia del PEF.b) Al menos equilibrio en el último año de vigencia, que no podrá ser superior a 3 años, aunque podrá ser inferior.

Sin PEF aprobado1. EE. LL. que no aplican ciclo: equilibrio/super.2. EE. LL. que estén aplicando el ciclo.a) Límite déficit autorizado (por debajo 2% U.C.) b) Superávit obligatorio (por encima del 2% U.C.)c) Equilibrio forzado (entre umbrales)

Excepción artículo 193

EL INFORME DE EVALUACIÓN

¿CUÁNDO hay que hacer la evaluación?

1. En la aprobación inicial del presupuesto o de los estados financieros.

2. En las sucesivas modificaciones.

3. En la liquidación.

EL INFORME DE EVALUACIÓN

Aplicable a entidades “No productoras”y a “Productoras” de mercado

¿FORMALIDADES de la evaluación?

Por escrito

En documento independiente cuando coincida en el tiempo con otros

que haya que realizar (artículos 168.4; 171.2 y 191.3 del TRLRHL)

EL INFORME DE EVALUACIÓN

¿PUBLICIDAD de la evaluación?

EL INFORME DE EVALUACIÓN

Conocimiento del Órgano de tutela

Conocimiento del Pleno

¿PLAZOS de elaboración y comunicación?

Plazos elaboración:IGAE: Plazo máximo 45 días naturales desde la recepción de la documentación completa.

Plazos comunicación:Al Pleno: En el primer Pleno que se celebre.Al Órgano que ejerce la tutela financiera:15 días a contar del conocimiento del Pleno.

EL INFORME DE EVALUACIÓN

¿QUÉ ES un informe de evaluación?

Es un documento formal, elaborado por el órgano competente, de evaluación continua del “Presupuesto” en el caso de las administraciones públicas o de los “Estados financieros” en el caso de entidades no financieras, a fin de verificar que cumplen los criterios de estabilidad.

EL INFORME DE EVALUACIÓN

MODELO DE INFORME DE EVALUACIÓN

Se puede ESTRUCTURAR en 4 APARTADOS:

1. ÁMBITO SUBJETIVO

2. ELEMENTOS COMUNES de las entidades evaluadas.

2. EVALUACIÓN INDIVIDUAL de todas y cada una de las entidades dependientes, Y CONSOLIDADA de las que procedan.

3. CONCLUSIONES Y ACTUACIONES

ESTRUCTURA Y CONTENIDO del Informe de evaluación

1.ÁMBITO SUBJETIVO

Identificación de La ENTIDAD LOCAL MATRIZ y la relación de ENTIDADES DEPENDIENTES clasificadas en no mercado y mercado. (copia del inventario)

2.ELEMENTOS COMUNES de las entidades evaluadas:

Identificación del OBJETIVO cuyo cumplimiento hay que verificar. En su caso, con indicación del período de vigencia del PEF, y la cuantificación del importe y año de que se trate.

EJERCICIO ECONÓMICO Y FASE PRESUPUESTARIA que se estáevaluando.

ESTRUCTURA Y CONTENIDO del Informe de evaluación

3.EVALUACIÓN1. EVALUACIÓN INDIVIDUAL de cada entidad de “No mercado”a) Cuadro resumen del Presupuesto inicial, modificado o liquidado con

(capítulos 1 al 9), ajustado a criterios SEC-95.b) Explicación individual de los ajustes practicados2. EVALUACIÓN CONSOLIDADA de las entidades de “No Mercado”.2.1.A partir del presupuesto consolidado y ajustado a C. N. (inicial,

modificado o liquidado). Como suma algebraica de los capítulos 1-7, de ingresos y gastos, previa eliminación de las operaciones internas. Cuadro resumen operaciones internas totales

2.2.Como suma algebraica de las capacidades o necesidades individuales de cada una de las entidades que integran el grupo de consolidación.

3. EVALUACIÓN INDIVIDUAL de cada entidad de “mercado”a) Cuenta de explotaciónb) Indicación de si los estados financieros han sido auditados y, caso de salvedades, incidencia de las mismas en el resultado.c) Caso de desequilibrio. Previsión de corrección del mismo

ESTRUCTURA Y CONTENIDO del Informe de evaluación

CONCLUSIONES 1. Indicación, en su caso, de las entidades no evaluadas y la causa. 2. Resultado de la evaluación 3. En su caso, Entidad o entidades causantes del desequilibrio.

ACTUACIONES A REALIZAR, caso de incumplimiento. 1. Indicación del plazo máximo legal para elaborar el PEF. (Caso de

liquidación de la entidad local matriz con desequilibrio, obligación de PEF, a contar desde la liquidación, sin esperar a consolidar).

2. Si ya existe PEF.- Advertencia, cuando el Presupuesto inicial o la modificación que se

pretende aprobar, sobrepase el límite máximo de déficit aprobado por el Pleno en el PEF, o el de equilibrio, en el último año.

- Advertencia, caso de liquidación, de la imposibilidad de aprobación de un nuevo PEF y de que persiste la obligación de alcanzar el equilibrio, a la mayor brevedad.

3.En su caso, incidencia en el régimen de autorizaciones de endeudamiento.

ESTRUCTURA Y CONTENIDO del Informe de evaluación

PLANES ECONÓMICOS FINANCIEROS: Elaboración,

estructura, órgano y procedimiento de aprobación

¿CUÁNDO hay que aprobar un PEF? ¿CUAL es el plazo de DURACIÓN del PEF?

¿QUIÉN lo elabora?¿CUAL es el CONTENIDO?

¿CON QUE formalidades y QUE ÓRGANO lo aprueba?¿EN QUE plazos hay que aprobarlo? ¿QUE PUBLICIDAD hay que darle?¿QUE ENTIDADES están obligadas?

EL PLAN ECONÓMICO-FINANCIEROAspectos conceptuales

Evaluación del cumplimiento

¿CUANDO HAY QUE APROBAR UN PEF?

1.Cuando, según informe evaluación, se liquida el presupuesto con déficit

2.Cuando, según informe evaluación, el presupuesto inicial se aprueba con déficit

3.Cuando, según informe evaluación, el presupuesto en ejecución tenga déficit.

EL PLAN ECONÓMICO-FINANCIERO

No se puede aprobar un PEF si hay otro en vigorpor incumplimiento de una liquidación anterior

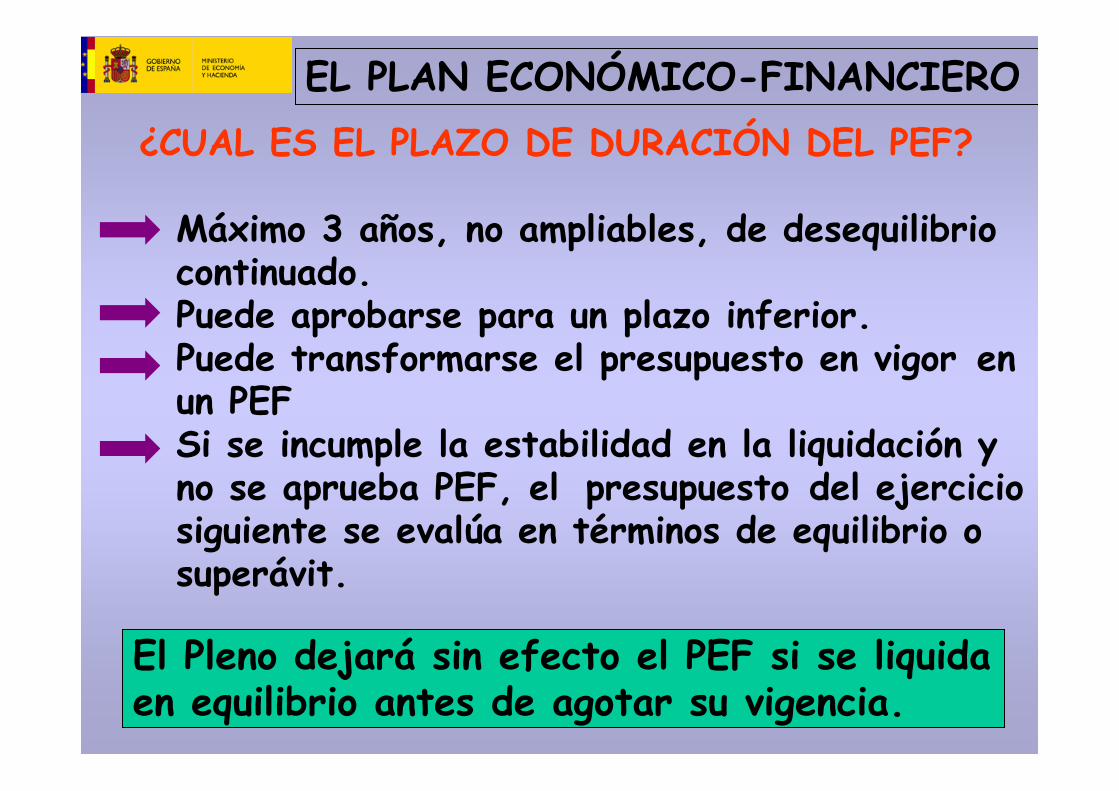

¿CUAL ES EL PLAZO DE DURACIÓN DEL PEF?

Máximo 3 años, no ampliables, de desequilibrio continuado.Puede aprobarse para un plazo inferior.Puede transformarse el presupuesto en vigor en un PEFSi se incumple la estabilidad en la liquidación y no se aprueba PEF, el presupuesto del ejercicio siguiente se evalúa en términos de equilibrio o superávit.

EL PLAN ECONÓMICO-FINANCIERO

El Pleno dejará sin efecto el PEF si se liquida en equilibrio antes de agotar su vigencia.

¿QUIEN LO ELABORA?

El órgano que dentro de la estructura organizativa de la entidad local tenga atribuida la responsabilidad de formular la propuesta anual de presupuestos para su aprobación por el Pleno.

EL PLAN ECONÓMICO-FINANCIERO

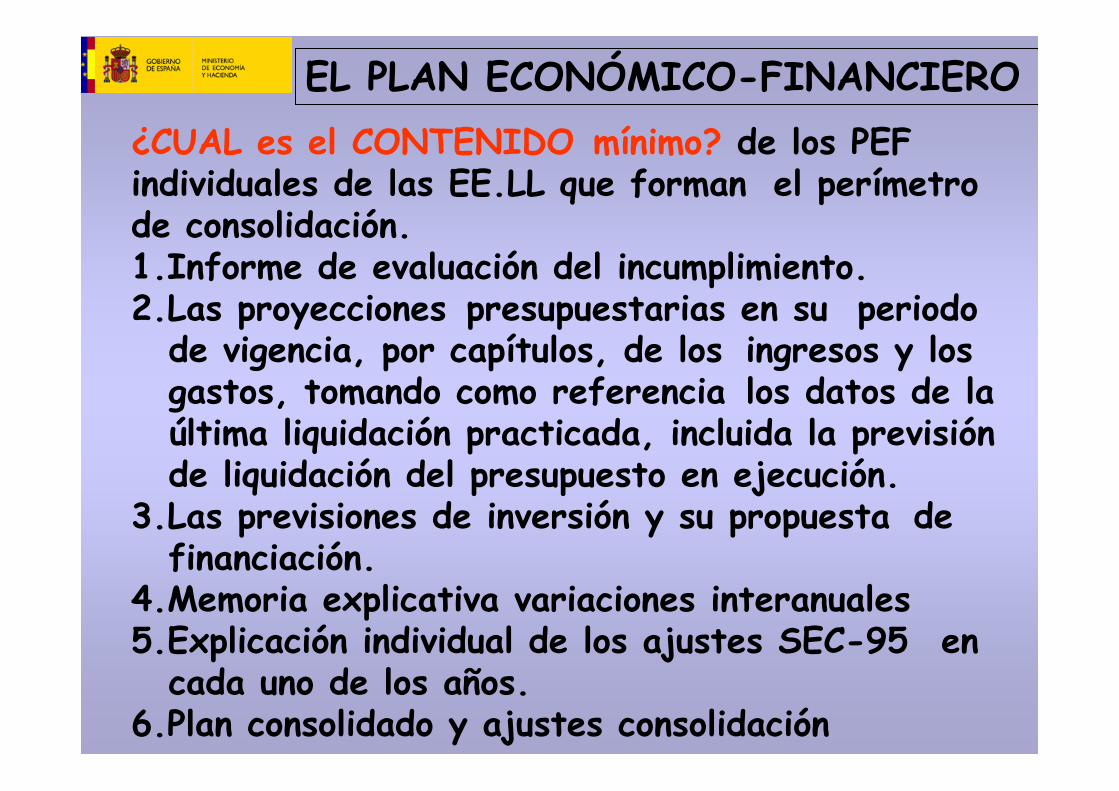

¿CUAL es el CONTENIDO mínimo? de los PEF individuales de las EE.LL que forman el perímetro de consolidación.1.Informe de evaluación del incumplimiento.2.Las proyecciones presupuestarias en su periodo

de vigencia, por capítulos, de los ingresos y los gastos, tomando como referencia los datos de la última liquidación practicada, incluida la previsión de liquidación del presupuesto en ejecución.

3.Las previsiones de inversión y su propuesta de financiación.

4.Memoria explicativa variaciones interanuales5.Explicación individual de los ajustes SEC-95 en

cada uno de los años.6.Plan consolidado y ajustes consolidación

EL PLAN ECONÓMICO-FINANCIERO

¿CON QUE FORMALIDADES Y QUE ÓRGANO LO APRUEBA?

El PEF es un documento formal y numérico que incorpora un compromiso aprobado por el PLENO, de no superar el déficit máximo que resulta de las previsiones presupuestarias en los años intermedios y de liquidar, al menos, en equilibrio en el último año de su vigencia que no podrá exceder de 3 años.

EL PLAN ECONÓMICO-FINANCIERO

Acuerdo específico y separado

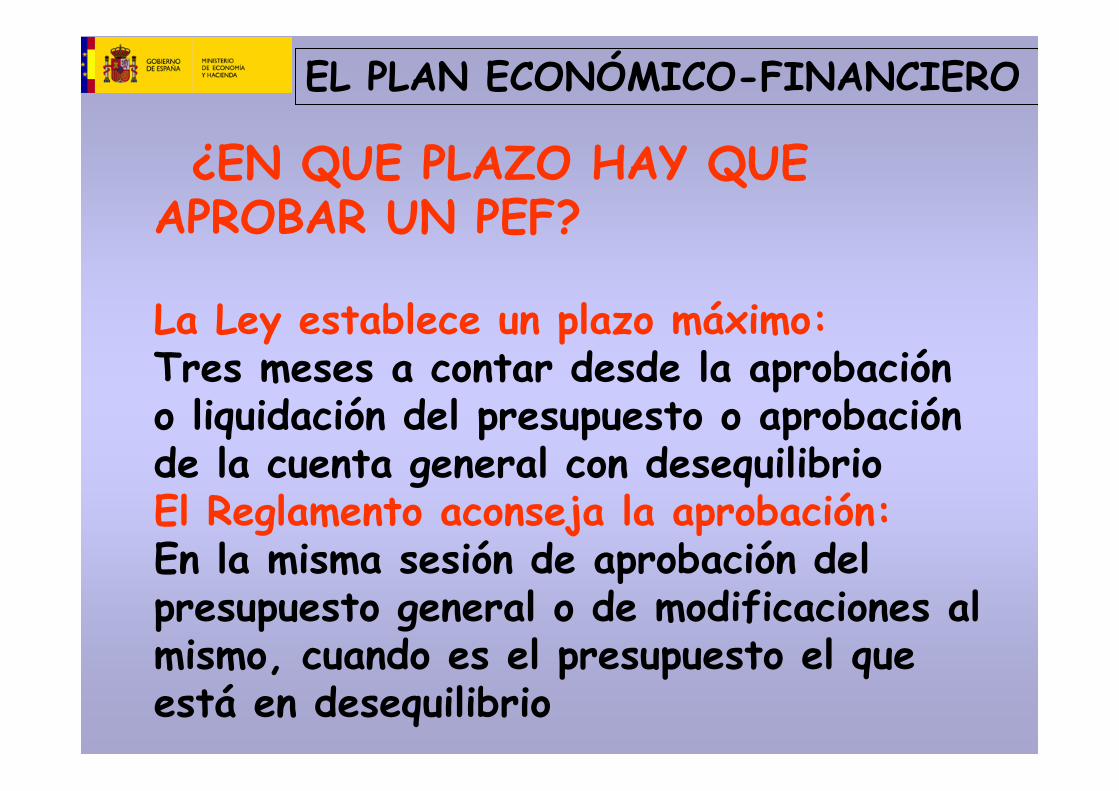

¿EN QUE PLAZO HAY QUE APROBAR UN PEF?

La Ley establece un plazo máximo:Tres meses a contar desde la aprobación o liquidación del presupuesto o aprobación de la cuenta general con desequilibrioEl Reglamento aconseja la aprobación:En la misma sesión de aprobación del presupuesto general o de modificaciones al mismo, cuando es el presupuesto el que está en desequilibrio

EL PLAN ECONÓMICO-FINANCIERO

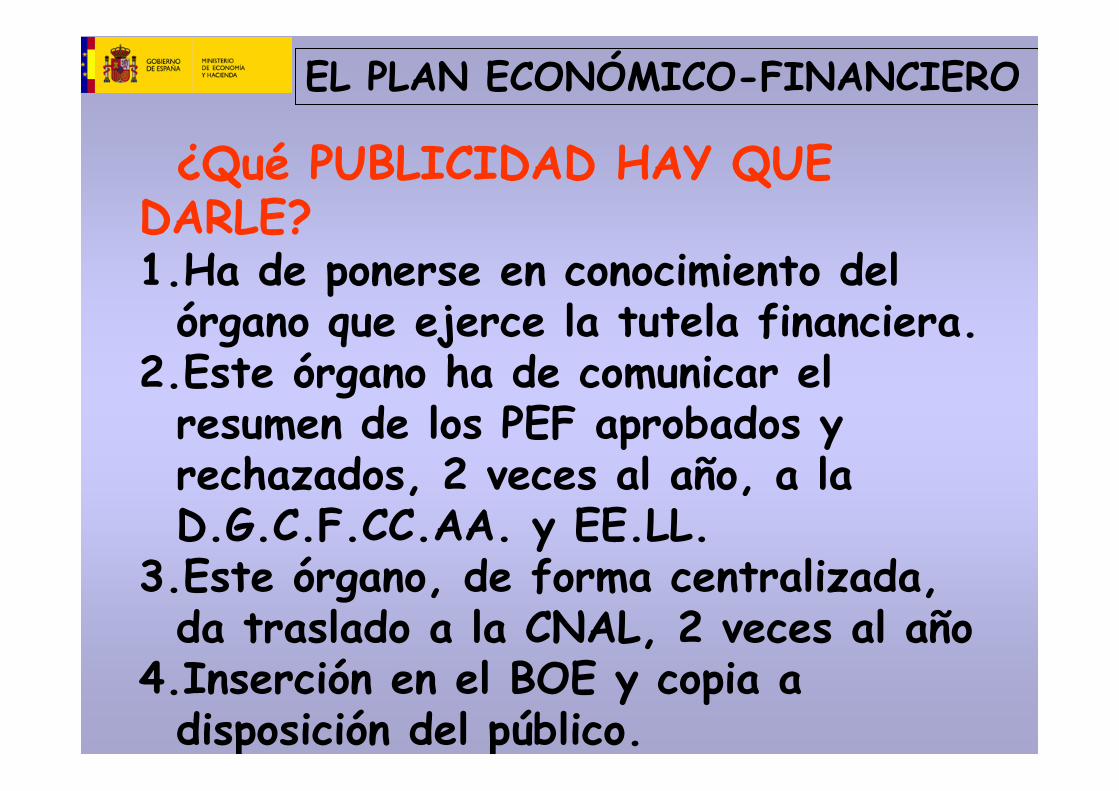

¿Qué PUBLICIDAD HAY QUE DARLE?1.Ha de ponerse en conocimiento del

órgano que ejerce la tutela financiera.2.Este órgano ha de comunicar el

resumen de los PEF aprobados y rechazados, 2 veces al año, a la D.G.C.F.CC.AA. y EE.LL.

3.Este órgano, de forma centralizada, da traslado a la CNAL, 2 veces al año

4.Inserción en el BOE y copia a disposición del público.

EL PLAN ECONÓMICO-FINANCIERO

¿QUE ENTIDADES HAN DE ELABORAR UN PEF?

Cada entidad local de las incluidas en al artículo 3 de la Ley 7/1985 y sus entidades dependientes no productoras de mercados, de forma individual y de forma consolidada.

EL PLAN ECONÓMICO-FINANCIERO

Casos PARTICULARES de INCUMPLIMIENTO del objetivo-Entidades Locales de NO MERCADO-

INCUMPLIMIENTO DE LA ENTIDAD LOCAL MATRIZ EN LA LIQUIDACIÓN

FINANCIACIÓN CON REMANENTE DETESORERÍA PARA GASTOS GENERALES

ABSORCION DE DESVIACIONES EN ELPERIODO DE VIGENCIA DEL PEF.

¿QUE ES UN PEF?

Es un documento que muestra la capacidad o necesidad de financiación que resultaría si se cumplieran las previsiones presupuestarias de ingresos y gastos en cada uno de los años de su vigencia.

EL PLAN ECONÓMICO-FINANCIERO

¿QUE ENTIDADES HAN DE ELABORAR UN PLAN DE SANEAMIENTO?Cada entidad dependiente productora de mercado.

¿CON QUÉ FINALIDAD?Sanear las pérdidas incurridas.

¿CON QUÉ FORMALIDADES?Está sometido a los mismos requisitos de aprobación y seguimiento que los PEF, cuando afecte a la estabilidad del grupo.

EL PLAN DE SANEAMIENTO

AUTORIZACIÓN OPERACIONES ENDEUDAMIENTO

OPERACIONES DE CRÉDITO

Ley 18/2001: La autorización de operaciones de crédito tendrá en cuenta, con carácter preferente, el cumplimiento del principio de estabilidad presupuestariaLey 15/2006: PRINCIPIO DE APLICACIÓN GENERAL:La autorización tendrá en cuenta el cumplimiento de los objetivos de estabilidad presupuestaria.Ley 15/2006: ENTIDADES LOCALES ART. 111 DEL TEXTO REFUNDIDO QUE HAYAN INCUMPLIDO EL OBJETIVO DE ESTABILIDAD.1. Con Plan Económico aprobado: Precisan autorización de operaciones de endeudamiento a largo plazo.2. Con Plan económico sin aprobar: Precisan autorización de operaciones de endeudamiento a largo y a corto plazo

El ámbito subjetivo definido en el art. 53 coincide conel definido en la LGEP como “grupo local consolidable”

EXPEDIENTE DE SOLICITUDAutorización endeudamiento

1.- La documentación a que se refiere el artículo 53 TRLRHL2.- Informe de evaluación del cumplimiento del objetivo de

estabilidad del Pto. liquidado Ejercicio Anterior.3.- Informe de evaluación del cumplimiento del objetivo de

estabilidad del Pto. aprobado para el ejercicio corriente.

4.- Si se incumple el objetivo, Plan É-F aprobado por el Pleno, 5.- Si existiese un Plan E-F envigor. Informe de verificación del cumplimiento del Plan en el ej. anterior y corriente,

1.Incluirá, las modificaciones aprobadas, y la incidencia de las previsibles hasta final de ejercicio, con especialreferencia a las incorporaciones de crédito.

2.Se dará cuenta al Órgano de tutela, antes de su trami-tación, de las modificaciones no comunicadas posteriores a la “Autorización”, que afecten al objetivo,

APLICACIÓN FLEXIBLE DE LA ESTABILIDAD,

EN LAS ENTIDADES LOCALES

Flexibilidad Estabilidad 2008:MARCO LEGAL.

Artículo 10.2, párrafo segundo:

¿En qué consiste la FLEXIBILIDAD?No aplicación del Plan de reequilibrio¿Cuál es el ELEMENTO OBJETIVO o causa? Desviación de la evolución real de la economía en el ejercicio presupuestario en relación a la previsión inicial contenida en el informe de fijación del objetivo.¿Cómo se INSTRUMENTA? El Gobierno “podrá proponer” al CPFF o a la CNAL.¿Cual es el ÁMBITO SUBJETIVO? Determinadas CC. AA. y EE. LL.

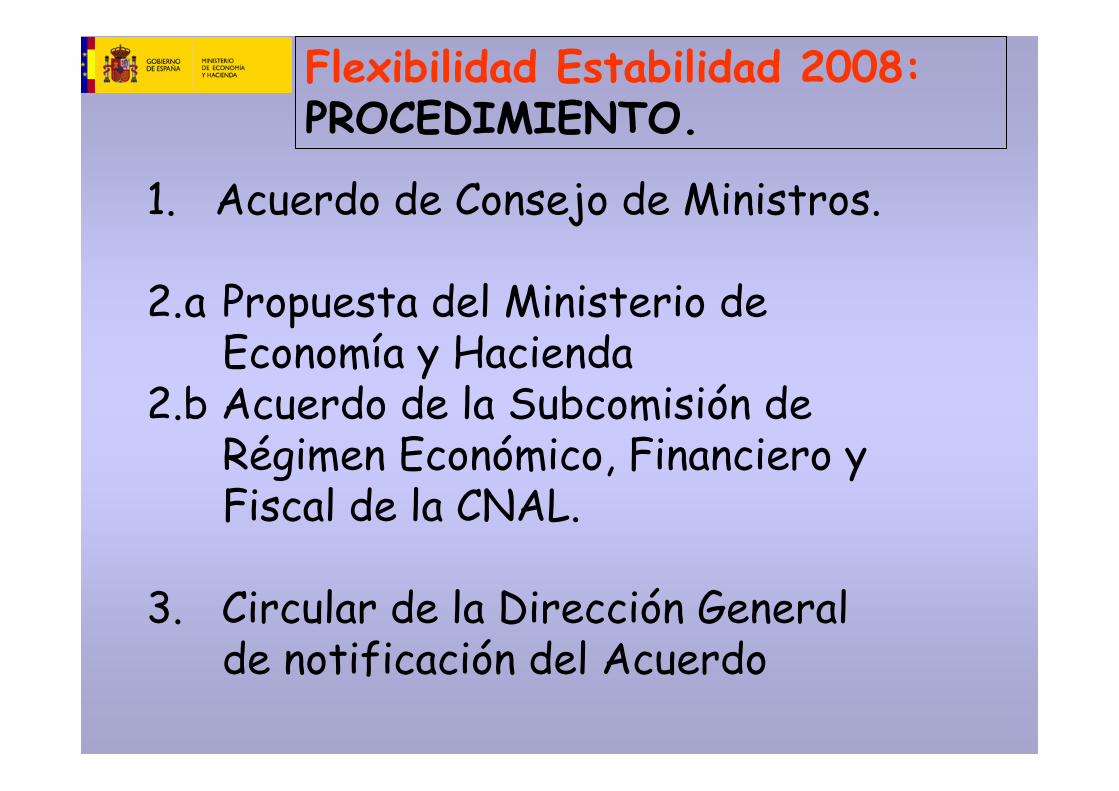

Flexibilidad Estabilidad 2008:PROCEDIMIENTO.

1. Acuerdo de Consejo de Ministros.

2.a Propuesta del Ministerio de Economía y Hacienda

2.b Acuerdo de la Subcomisión de Régimen Económico, Financiero y Fiscal de la CNAL.

3. Circular de la Dirección General de notificación del Acuerdo

Flexibilidad Estabilidad:2008-2012

1.Mantiene los Objetivos estabilidad (% PIB).2008 (0,00), 2009(0,00)

2.Margen de flexibilidad:2008:Global (0,3% del PIB); Individual (4,81% INFC) 2009:Global (0,35% del PIB); Individual (5,17% INFC)2010:Global (0,4% del PIB) 2011:Global (0,3% del PIB)2012:Global (0,2% del PIB)3.Exime de la obligación de aprobar PEF- A todas las EE. LL. (estén o no en el ciclo)- Se aplica a la liquidación, no al presupuesto