Idiomas

Páginas

Jurídico

AMÉRICA LATINA EN EL ESCENARIO GLOBAL: EL PAPEL ESTRATÉGICO DE

LOS SERVICIOS PRESTADOS A EMPRESAS

Ponencia elaborada para la VI Conferencia REDLAS 2017, San José, Costa Rica

Mercedes Rodríguez ([email protected]) y José A. Camacho ([email protected])

Presentación de los autores: Mercedes Rodríguez es profesora-doctora del

Departamento de Economía Internacional y de España de la Universidad de Granada e

investigadora del Instituto de Desarrollo Regional de dicha Universidad. José A.

Camacho es profesor-doctor del Departamento de Economía Internacional y de España de

la Universidad de Granada y director del Instituto de Desarrollo Regional de dicha

Universidad.

Resumen. Los servicios prestados a empresas son, hoy día, un elemento esencial en la

generación de valor añadido. El objetivo de este trabajo es analizar su papel en las

cadenas globales de valor desde la perspectiva del comercio empleando la última edición

de Tablas Insumo-Producto Inter-País de la OCDE para seis países de América Latina:

Argentina, Brasil, Colombia, Costa Rica, Chile y Perú. A diferencia de estudios previos

nos centramos en la evolución del comercio de aquellos servicios prestados a empresas

que son utilizados como insumos: estimamos el valor añadido incorporado en las

exportaciones de insumos intermedios de servicios a empresas, diferenciando entre

valor añadido externo y valor añadido doméstico. A su vez, este último se

descompone en tres elementos: valor añadido doméstico directo, indirecto y re-

importado. Los resultados obtenidos muestran un aumento de la aportación que el

componente externo hace al valor añadido incorporado las exportaciones de insumos

de servicios a empresas. Además, salvando pocas excepciones, el componente

indirecto del valor añadido doméstico también aumenta.

Palabras clave: comercio en términos de valor añadido, servicios prestados a

empresas, insumos, América Latina, tablas insumo-producto inter-país.

Abstract. Business services are, nowadays, a key element in value added generation. The

main aim of this paper is to analyse the role of business services in Global Value Chains

(GVCs) from the perspective of trade using the last edition of the OECD Inter-Country

Input-Output Tables (ICIO) for six Latin American countries: Argentina, Brazil,

Colombia, Costa Rica, Chile and Peru. Unlike previous works we focus on the evolution

of trade in those business services used as intermediates: we estimate value added in

exports of business services intermediate inputs, differentiating between foreign value

added and domestic value added. At the same time, the latter is divided into three

components: direct, indirect and re-imported domestic value added. The results show a

rise in the contribution of the foreign component to the value added of exports in business

services intermediate inputs. In addition, with few exceptions, the indirect component of

domestic value added increases too.

Keywords: trade in value added, business services, inputs, Latin America, inter-

country input-output tables.

Introducción

Durante las últimas décadas el comercio de servicios prestados a empresas ha crecido a un ritmo

sustancial tanto en los países desarrollados como en desarrollo (Goswami, Mattoo y Sáez,

2011). El avance de las nuevas tecnologías y la consiguiente caída en los costes de

comunicación, combinado con la creciente liberalización comercial, han aumentado de forma

notable las posibilidades de crecimiento del comercio de estas actividades en un mundo con una

producción cada vez más fragmentada a escala global. Este crecimiento potencial se apoya en el

hecho de que la mayor parte del comercio internacional está relacionado con bienes y servicios

que se utilizan como insumos en los procesos productivos. Así, dentro del comercio de servicios

más del 70% de las importaciones de éstos son empleadas como insumos intermedios (De

Backer y Miroudot, 2013). En el caso de los servicios prestados a empresas las posibilidades de

crecimiento de los flujos de comercio son si cabe aún más elevadas puesto que se encuentran

entre las actividades de servicios “más comercializables” (Brändle y Koch, 2016). Según las

estimaciones de Jensen y Kletzer (2010) aproximadamente el 70% del empleo en servicios

prestados a empresas en Estados Unidos podría comercializarse. Además, durante los últimos

años ha crecido de forma sustancial el porcentaje de empresas que externalizan servicios que

requieren de personal altamente cualificado a escala global, especialmente hacia países en

desarrollo (Manning, Massini y Lewin, 2008).

Uno de los principales problemas a la hora de analizar las tendencias recientes en el comercio de

insumos de servicios a empresas es la ausencia de estadísticas adecuadas. En la actualidad sólo

existen dos encuestas que recogen información a nivel de empresas sobre outsourcing y

offshoring de servicios: la Offshoring Research Network (ORN) Research Survey, iniciada en

2004 por la Universidad de Duke en Estados Unidos y que cuenta con la participación de una

red internacional que integra universidades y escuelas de negocios de trece países: Alemania,

Australia, Bélgica, Brasil, China, Corea, Dinamarca, España, Francia, Italia, Japón, Países Bajos

y Reino Unido, y las encuestas de outsourcing realizadas por el instituto de estadística danés en

2007 y 2012. A nivel macroeconómico las bases de datos internacionales no suelen incorporar

información desagregada sobre aquellos servicios exportados e importados que son utilizados

como insumos. De este modo, la última edición de Tablas Insumo-Producto Inter-País de la

OCDE (OCDE, 2017) se convierte en una valiosa fuente de información al hacer posible la

diferenciación entre los insumos de servicios prestados a empresas exportados e importados

para cada uno de los países incluidos en la base de datos y, permitir, además, la identificación de

los países de origen y destino de dichos insumos.

El objetivo de este trabajo es analizar el papel de los servicios a empresas en las cadenas

globales de valor desde el punto de vista del comercio en seis países de América Latina:

Argentina, Brasil, Chile, Colombia, Costa Rica y Perú partiendo de la información recogida en

la última edición Tablas Insumo-Producto Inter-País (ICIO) de la OCDE (OCDE, 2017). La

estructura del trabajo es la siguiente: en primer lugar se realiza una revisión de la literatura sobre

la provisión global de los servicios prestados a empresas. A continuación se describen los datos

y la metodología utilizada y se lleva a cabo el análisis empírico. Finalmente, en las conclusiones

se resumen los principales resultados obtenidos.

1. ¿Es global la provisión de servicios a empresas?

Como Bhagwati (1984) ya señalara en su trabajo pionero sobre el comercio de servicios, el

desarrollo de las nuevas tecnologías y el uso de internet ha modificado de modo radical la

comerciabilidad de muchos servicios prestados a empresas (Abramowsky y Griffith, 2006;

Freund y Weinhold, 2002). El impacto es tan sustancial que las ventajas nacionales en nuevas

tecnologías son un elemento clave en la competitividad de los servicios prestados a empresas

(Guerrieri y Meliciani, 2005). En este sentido Blinder (2006, p. 114) señala que “dado que los

paquetes de información digitalizada juegan el papel que las cajas solían jugar, muchos más

servicios son comercializables ahora”.

Las nuevas tecnologías no solo modifican la geografía de los servicios de baja cualificación sino

también la de los de alta cualificación o intensivos en conocimiento. Algunos autores han

llegado a afirmar que las nuevas tecnologías tienen un efecto nivelador y dan lugar a la

aparición de un “mundo plano” (Friedman, 2005). Sin embargo, cuando analizamos atentamente

la situación actual a través de indicadores económicos es evidente que más que plano el mundo

parece “puntiagudo” y “en términos de poder económico e innovaciones punteras

sorprendentemente son muy pocas las regiones que realmente importan en la economía global

de hoy” (Florida, 2005, p. 48).

Una reciente línea de la literatura señala la aparición de clústeres de servicios intensivos en

conocimiento en las economías en desarrollo que se definen como “concentraciones geográficas

de habilidades analíticas y tecnológicas de bajo coste que sirven una demanda global creciente

de servicios intensivos en conocimiento” (Manning, 2013, p. 379). Esto conlleva un cambio

radical en la visión dominante en la geografía económica que establecía una clara distinción

entre las actividades que se concentraban en las economías desarrolladas y las que lo hacían en

las economías emergentes, esto es, actividades intensivas en tecnología y conocimiento en los

países desarrollados y actividades de bajo coste en los países emergentes (Mudambi, 2008). Uno

de los ejemplos más citados es la India, y más concretamente la industria del software de

Bangalore (Arora y Gambardella, 2005; Chaminade y Vang, 2008; Parthasarathy y Aoyama,

2006) pero también existen otros ejemplos de ciudades en China (Beijing), Europa del Este

(Bucarest) o América Latina (Sao Paulo) que se están convirtiendo en proveedoras clave de

servicios intensivos en conocimiento (Manning et al., 2010). Estos clústeres comparten dos

rasgos principales: por una parte, se desarrollan en base a servicios prestados a empresas como

el software, el diseño o la I+D, en lugar de en base a ciertas tecnologías o productos. Por otra

parte, sirven a clientes globales que no pertenecen a una única industria (Manning, Larsen y

Kannothra, 2017).

La internacionalización de los servicios prestados a empresas “es integral a su estrategia”

(Faulconbridge, Hall y Beaverstock, 2008, p. 211). Así, para analizar de forma adecuada cómo

han evolucionado a lo largo del tiempo los patrones de internacionalización de estas empresas es

necesario complementar las tradicionales ventajas de propiedad, localización e

internacionalización descritas en el modelo OLI de Dunning y Norma (1983) con la perspectiva

estratégica (Faulconbridge, Hall y Beaverstock, 2008; Taylor et al., 2013; Taylor et al., 2014).

En este sentido el estudio llevado a cabo por De Backer y Miroudot (2013) sobre las cadenas

globales de valor retoma la distinción establecida por Gereffi y Fernández-Stark (2010) entre

servicios prestados a empresas horizontales y verticales para señalar que, no sólo el uso, sino

también la provisión de los servicios prestados a empresas, se está volviendo cada vez más

global. Los servicios prestados a empresas se califican como horizontales cuando se trata de

actividades de servicios que necesitan todas las empresas (software, investigación y desarrollo,

contabilidad, servicios legales, etc.) mientras que se denominan verticales cuando forman parte

de una cadena de valor específica. Partiendo de la información estadística disponible, el trabajo

de De Backer y Miroudot (2013) se centra en dos grupos de servicios prestados a empresas

horizontales: informática y actividades relacionadas y otros servicios prestados a empresas. En

el caso de este último grupo sus resultados muestran que la participación de países como la

India, el Reino Unido y Bélgica en las cadenas globales de valor es particularmente elevada

aunque con diferencias sustanciales en términos de posición entre ellos. Así, mientras que el

Reino Unido o Bélgica suelen especializarse en servicios que se sitúan “arriba” en la cadena de

valor, en la India la especialización se registra en servicios “más abajo”. Este hecho apoya las

conclusiones de la literatura sobre servicios avanzados a la producción y redes de ciudades

globales que sostiene que “aunque una empresa puede tener decenas o cientos de oficinas, no

todas esas oficinas tiene la misma importancia estratégica” (Taylor et al., 2014, p. 271). En esta

misma línea el análisis realizado por Miroudot y Cadestin (2017), partiendo del trabajo de

Stabell y Fjelstad (1998), va más allá de la noción tradicional de “cadena”, donde el valor se

genera de forma secuencial conforme se van añadiendo y transformando materias primas hasta

llegar al producto final, e incorpora dos modelos adicionales de generación de valor en las

actividades de servicios: “redes” y “tiendas”. En las “redes” el valor se genera uniendo a los

clientes. Este es el caso de los servicios bancarios o los seguros pero también de los

denominados “servicios de red” como son el transporte o las telecomunicaciones, donde el nexo

de unión son las infraestructuras. Se incluyen también en este modelo los nuevos servicios

provistos a través de internet o las aplicaciones móviles. El modelo de “tienda” el valor se

genera resolviendo problemas a los clientes. Los servicios a empresas tales como los servicios

profesionales, de consultoría, ingeniería o I+D se incluyen en este modelo. En este modelo la

localización es decisiva, no sólo porque es muchas ocasiones es necesario estar cerca de los

clientes sino que porque la distancia importa a la hora de acceder a conocimientos y habilidades

específicas.

Si asumimos que la provisión de los servicios a empresas es cada vez más global, un debate

complementario es el que discute si las cadenas globales de valor son realmente “globales” o

más bien “regionales”. Aunque algunos autores sostienen que los bloques regionales siguen

jugando un papel clave (Johnson y Noguera, 2012; Baldwin y López-González, 2013), el

estudio realizado por Los, Timmer y de Vries (2015) empleando datos de tablas insumo-

producto muestra que el ritmo de crecimiento de la fragmentación internacional es más elevado

que el ritmo de crecimiento de la fragmentación regional, o, dicho de otro modo, que pertenecer

a un bloque comercial sigue importando pero menos que hace unas décadas. Johnson y Noguera

(2017) van más allá, afirmando que los acuerdos comerciales regionales han resultado en una

reducción del ratio del valor añadido con respecto al comercio de aproximadamente el 15%.

Obviamente, el comercio de servicios prestados a las empresas se enfrenta a restricciones.

Jensen (2013) cita como ejemplos más significativos de barreras al comercio de servicios

prestados a empresas los requisitos sobre la forma de los establecimientos, las restricciones

sobre los acuerdos con extranjeros, las restricciones sobre propiedad e inversión, los requisitos

de nacionalidad, residencia y presencia local, la acreditación y concesión de licencias a

profesionales extranjeros, las limitaciones sobre el ámbito de las actividades, las restricciones

sobre prácticas multidisciplinares y las restricciones sobre tasas y publicidad. En este sentido el

Acuerdo sobre el Comercio de Servicios (ACS) que se está negociado en la actualidad entre 23

miembros de la OMC, entre los que se incluyen todos los países latinoamericanos analizados

excepto Argentina y Brasil, tiene como objetivo actuar sobre dos grandes tipos barreras al

comercio de servicios: por un lado establecer límites al trato nacional, es decir, al hecho de

tratar a los proveedores extranjeros de modo diferente a como se trata a los domésticos, y, por

otro, corregir las limitaciones en el acceso a los mercados o, lo que es lo mismo, en qué medida

los proveedores extranjeros pueden operar.

Finalmente es importante señalar que, más allá del impacto positivo que el comercio de insumos

de servicios prestados a empresas tiene a nivel macroeconómico, estudios empíricos realizados

tanto en países desarrollados como en desarrollo apoyan la hipótesis establecida por Markusen

(Markusen, 1989): dado que los insumos de servicios prestados a empresas son diferentes pero

complementarios a la producción doméstica, permitir el libre comercio de estos insumos de

servicios genera un impacto positivo sobre la productividad y la innovación. En el caso de los

países desarrollados los trabajos de Amiti y Wei (2005, 2009) para Estados Unidos muestran

que el uso de insumos de servicios importados tiene un efecto positivo sobre el sector

manufacturero. Estudios similares para Alemania (Winkler, 2010), Bélgica (Michel y Rycx,

2014) o, más recientemente, para 18 países desarrollados (Pöschl, Foster-McGregor y Stehrer,

2016) obtienen resultados parecidos: el uso de insumos de servicios prestados a empresas

producidos en el extranjero genera ganancias de productividad en las manufacturas. La

evidencia empírica a nivel de empresas es más escasa, aunque cabe destacar los trabajos

realizados para Irlanda (Görg y Hanley, 2005; Görg, Hanley y Strobl, 2008) o Japón (Hijzen,

Tomohiko y Yasuyuki, 2010).

En las economías emergentes la mayor disponibilidad de servicios prestados a empresas

también juega un papel positivo, no sólo a través del incremento de la productividad, sino

mediante el estímulo de la innovación. Por ejemplo, diferentes trabajos para la India (Arnold, et

al., 2012), China (Zhang, Tang y Findlay, 2010), Rusia (Jensen, Rutherford y Tarr, 2007;

Knobel, 2012; Rodríguez y Melikhova, 2015), la República Checa (Arnold, Javorcik y Mattoo,

2011) o los Países Bálticos (Rodríguez, Camacho y Melikhova, 2017) señalan que reformas en

el sector servicios, y más concretamente la liberalización comercial, permiten el acceso a

servicios prestados a empresas más diversos y conducen a mejoras en la productividad y, en

muchos casos, en el desempeño innovador. Este efecto positivo puede extenderse también a los

trabajadores puesto que el incremento en el número de empresas extranjeras puede generar un

efecto positivo sobre los salarios de aquellos trabajadores domésticos mejor cualificados

(Markusen, Rutherford y Tarr, 2005).

2. Datos y metodología.

Como es de sobre conocido, el sector servicios es muy heterogéneo y, además, las

clasificaciones disponibles son diversas lo que hace particularmente complejo realizar análisis

comparativos (Daniels, 2001). Así por ejemplo mientras que en geografía se suele emplear el

término “servicios a la producción” la mayor parte de los economistas utiliza el término

“servicios prestados a empresas”. El trabajo seminal de Miles et al. (1995) establece la existen

de dos categorías principales de servicios a empresas: aquellos que realizan funciones físicas

(como el transporte) y aquellos otros que proporcionan información y conocimiento (como la

informática, la consultoría o la investigación y el desarrollo). Las Tablas Insumo-Producto

Inter-País (ICIO) de la OCDE (OCDE, 2017) emplean la Clasificación Industrial Internacional

Uniforme de todas las actividades económicas, Rev.3. En particular se incluyen dos ramas

principales de servicios prestados a empresas: 72 Informática y actividades conexas y 73-74

Investigación y desarrollo y Otras actividades empresariales. Las ICIO incluyen a un total de 64

países, 35 miembros de la OCDE, 28 no miembros y el resto del mundo. Nuestra atención se

centra en este trabajo en los seis países latinoamericanos anteriormente mencionados:

Argentina, Brasil, Colombia, Costa Rica, Chile y Perú.

Para analizar el papel de los servicios a empresas en las cadenas globales de valor desde el

punto de vista del comercio partimos de trabajos previos que analizan el contenido en valor

añadido del comercio a partir de tablas insumo-producto. El trabajo pionero de Hummels, Ishii

y Yi (2001) que empleaba tablas insumo-producto para 10 países de la OCDE y 4 economías

emergentes estimó que el uso de insumos importados para producir bienes que más tarde son

exportados representaba un 21% de las exportaciones, y, además, que había crecido casi un 30%

entre 1970 y 1990. Más recientemente, Johnson y Noguera (2017), tras calcular el valor añadido

del comercio para 42 países de la OCDE y economías emergentes durante el período 1970-

2009, han concluido que la diferencia entre las exportaciones brutas y las exportaciones en

términos de valor añadido ha crecido sustancialmente, especialmente durante la última década,

por lo que, en aras a evitar la doble contabilización, se hace más necesario que nunca medir el

comercio el términos de valor añadido.

Nuestro análisis, al igual que el trabajo de Miroudot y Cadestin (2017) acerca del papel de los

servicios en las cadenas globales de valor, también acepta esta premisa y parte de la

metodología sobre cálculo de comercio en términos de valor añadido del proyecto TiVA de la

OCDE, aunque centrándonos no en las exportaciones totales sino en las exportaciones de

insumos. En primer lugar calculamos el valor añadido doméstico incorporado en las

exportaciones de insumos de servicios a empresas del país c (𝑉𝐴𝐷) como sigue:

𝑉𝐴𝐷 = 𝑉𝑐𝐵𝑐 ,𝑐𝑋𝑐 ,𝑝 ,𝑖

Donde 𝑉𝑐 es un vector que muestra, para cada rama de actividad, el valor añadido de servicios a

empresas entre la producción de dicha rama. 𝐵𝑐 ,𝑐 es la inversa de Leontief correspondiente al

país c, que representa la producción doméstica total necesaria para hacer frente a un incremento

de una unidad en la demanda final del país c. Finalmente, 𝑋𝑐 ,𝑝 ,𝑖 es el vector de exportaciones de

insumos de la rama i desde el país c hacia el país p.

El valor añadido externo incorporado en las exportaciones de insumos de servicios a empresas

del país c (𝑉𝐴𝐸) se obtiene como sigue:

𝑉𝐴𝐸 = 𝑉𝑐𝐵𝑐𝑋𝑐 ,𝑖

Donde 𝐵𝑐 es el bloque columna de la inversa de Leontief del país c con las filas

correspondientes al país c igual a cero.

El valor añadido total incorporado en las exportaciones de insumos de servicios a empresas del

país c (𝑉𝐴𝑇) se obtiene como la suma del valor añadido doméstico y del valor añadido externo:

𝑉𝐴𝑇 = 𝑉𝐴𝐷 + 𝑉𝐴𝐸

Además, en la parte doméstica es posible distinguir entre el contenido directo, indirecto y re-

importado.

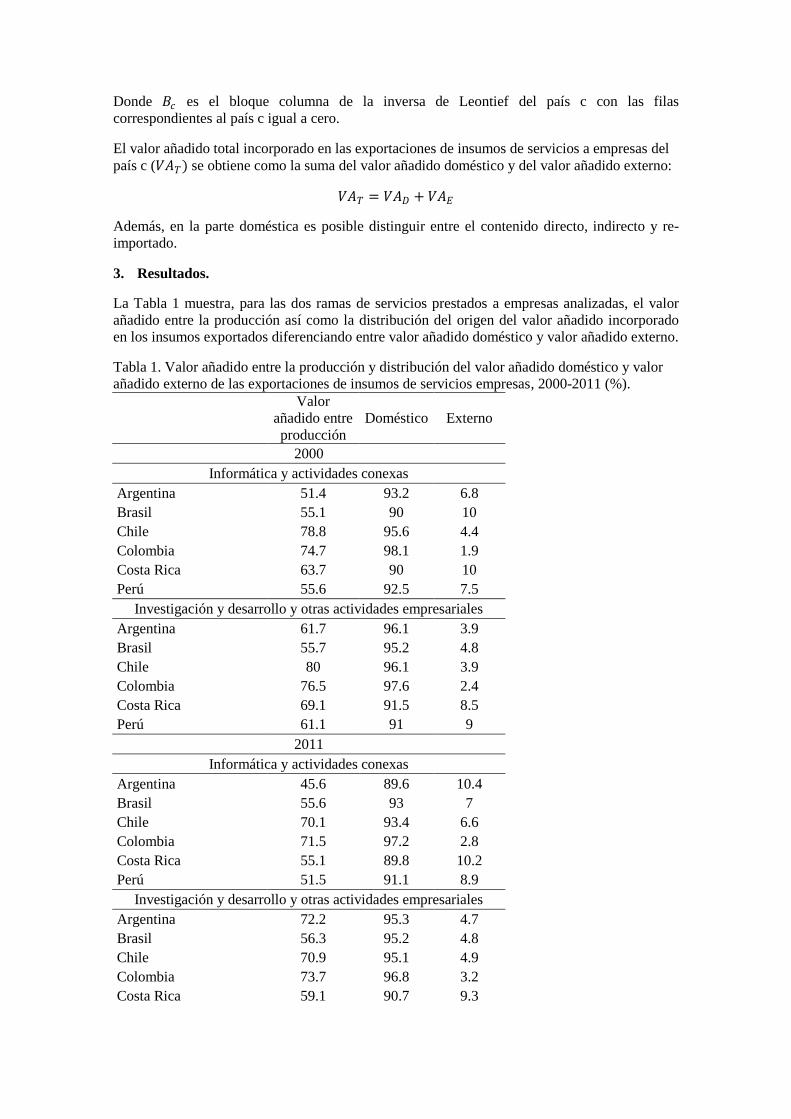

3. Resultados.

La Tabla 1 muestra, para las dos ramas de servicios prestados a empresas analizadas, el valor

añadido entre la producción así como la distribución del origen del valor añadido incorporado

en los insumos exportados diferenciando entre valor añadido doméstico y valor añadido externo.

Tabla 1. Valor añadido entre la producción y distribución del valor añadido doméstico y valor

añadido externo de las exportaciones de insumos de servicios empresas, 2000-2011 (%).

Valor

añadido entre

producción

Doméstico Externo

2000

Informática y actividades conexas

Argentina 51.4 93.2 6.8

Brasil 55.1 90 10

Chile 78.8 95.6 4.4

Colombia 74.7 98.1 1.9

Costa Rica 63.7 90 10

Perú 55.6 92.5 7.5

Investigación y desarrollo y otras actividades empresariales

Argentina 61.7 96.1 3.9

Brasil 55.7 95.2 4.8

Chile 80 96.1 3.9

Colombia 76.5 97.6 2.4

Costa Rica 69.1 91.5 8.5

Perú 61.1 91 9

2011

Informática y actividades conexas

Argentina 45.6 89.6 10.4

Brasil 55.6 93 7

Chile 70.1 93.4 6.6

Colombia 71.5 97.2 2.8

Costa Rica 55.1 89.8 10.2

Perú 51.5 91.1 8.9

Investigación y desarrollo y otras actividades empresariales

Argentina 72.2 95.3 4.7

Brasil 56.3 95.2 4.8

Chile 70.9 95.1 4.9

Colombia 73.7 96.8 3.2

Costa Rica 59.1 90.7 9.3

Perú 58.1 90.6 9.4 Fuente: Elaboración propia a partir de las ICIO.

Comenzando por la generación de la valor añadido en la rama de Informática y actividades

conexas, cabe subrayar la existencia de diferencias sustanciales entre Colombia y Chile, donde

el valor añadido representa más del 70% de la producción de la rama, y el resto de países, donde

la contribución del valor añadido a la producción de la rama es entre 15 y 25 puntos

porcentuales inferior.

Con respecto a la rama de Investigación y desarrollo y otras actividades empresariales, el primer

hecho a destacar es que la participación del valor añadido en la producción es superior a la de la

rama de Informática y actividades conexas en todos los países, lo que apunta una mayor

capacidad generadora de riqueza de esta rama. De nuevo, el análisis comparado entre países

vuelve a poner de relieve la existencia de diferencias notables, aunque en este caso tienen lugar

modificaciones importantes durante el período 2000-2011. De esta forma, aunque Chile y

Colombia también muestran participaciones comparativamente elevadas del valor añadido en la

producción de la rama investigación y desarrollo y otras actividades empresariales, durante el

período 2000-2011 se observan cambios de diferente signo entre países. Así, mientras que en

Argentina tiene lugar un incremento de la participación del valor añadido de más de 10 puntos

porcentuales, en Costa Rica se observa un descenso similar de magnitud similar. El descenso es

bastante menor en Perú (3 puntos porcentuales). Tan sólo Brasil mantiene prácticamente

constante su participación, elevándola muy débilmente.

Entrando en el origen del valor añadido de las exportaciones de insumos intermedios, cabe

destacar la existencia de una cierta correspondencia entre el mayor peso del valor añadido de

origen doméstico incorporado en las exportaciones de insumos intermedios y la capacidad

generadora de valor añadido de las distintas ramas de actividad. Así por ejemplo, Colombia y

Chile no sólo son los países donde la rama de informática y actividades conexas tiene una

mayor capacidad generadora de valor añadido sino que, además, la mayor parte de su valor

añadido tiene un origen doméstico. No obstante, encontramos también “excepciones” en esta

tendencia general: pese a que más del 95% del valor añadido de las exportaciones de insumos de

investigación y desarrollo y otras actividades empresariales tienen un origen doméstico en

Brasil, éste es el país con una participación más reducida del valor añadido en la producción.

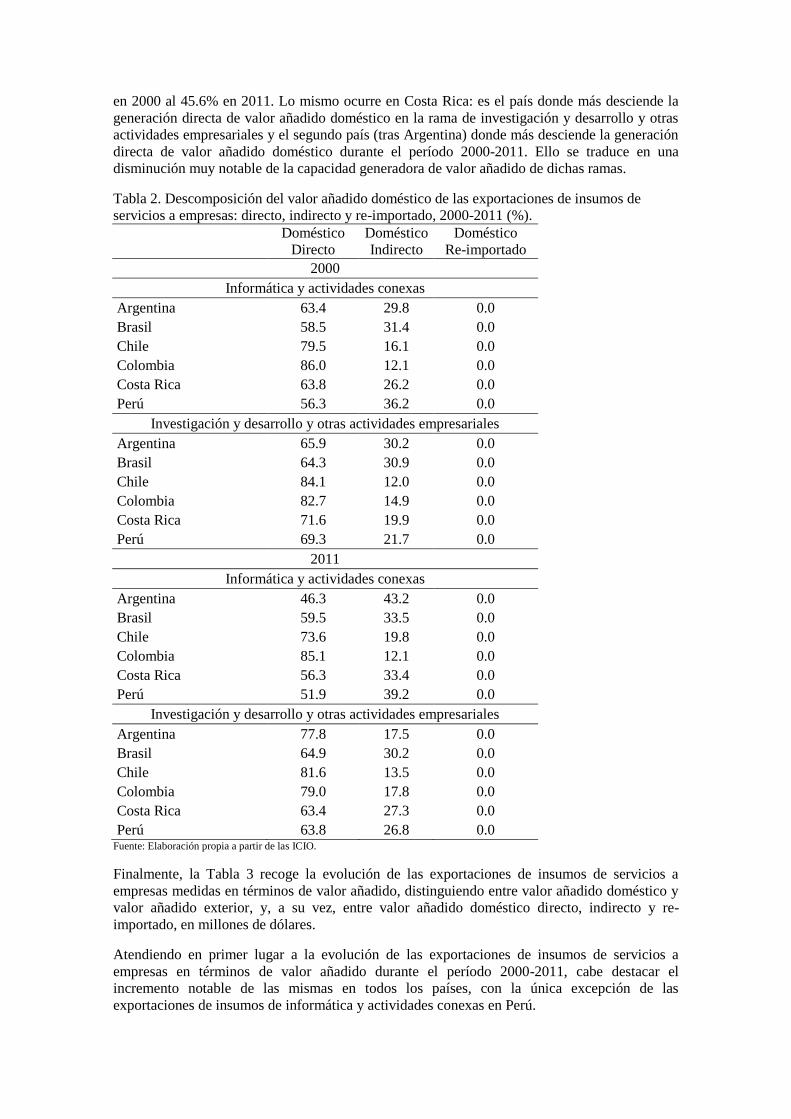

Con objeto de profundizar en el origen de estas diferencias, la Tabla 2 muestra la

descomposición del valor añadido doméstico entre directo, indirecto y re-importado en el

período 2000-2011para las dos ramas de servicios a empresas analizadas.

Como puede observarse, aunque la mayor parte del valor añadido doméstico de las

exportaciones de insumos de servicios a empresas tiene un origen directo, es cierto que durante

el período analizado se observa una tendencia generalizada al incremento de la contribución

indirecta que realizan otras ramas de actividad del sistema productivo, fruto, probablemente de

la mayor integración de los servicios a empresas en los procesos productivos. Tan sólo se aleja

radicalmente de esta tendencia la rama de investigación y desarrollo y otras actividades

empresariales en Argentina, donde la participación del valor añadido doméstico directo crece

casi 12 puntos porcentuales durante el período 2000-2011. Resulta curioso, no obstante, que sea

también Argentina el país donde más desciende la contribución del valor añadido doméstico

directo en la rama de informática y actividades conexas: unos 17 puntos porcentuales. Como

puede constatarse si volvemos a los datos de la Tabla 1, estos cambios se traducen en un notable

aumento y descenso, respectivamente, de la capacidad generadora de valor añadido de estas

ramas en la economía Argentina: mientras que en la rama de investigación y desarrollo y otras

actividades empresariales tiene lugar un crecimiento sustancial (de más de 10 puntos

porcentuales) del valor añadido con respecto a la producción, en la rama de informática y

actividades conexas ocurre justo lo contrario: Argentina empeora sustancialmente su posición

con relación al resto de países en términos de generación de valor añadido, y, aunque sigue

ocupando la última posición, la contribución del valor añadido a la producción pasa del 51.4%

en 2000 al 45.6% en 2011. Lo mismo ocurre en Costa Rica: es el país donde más desciende la

generación directa de valor añadido doméstico en la rama de investigación y desarrollo y otras

actividades empresariales y el segundo país (tras Argentina) donde más desciende la generación

directa de valor añadido doméstico durante el período 2000-2011. Ello se traduce en una

disminución muy notable de la capacidad generadora de valor añadido de dichas ramas.

Tabla 2. Descomposición del valor añadido doméstico de las exportaciones de insumos de

servicios a empresas: directo, indirecto y re-importado, 2000-2011 (%).

Doméstico

Directo

Doméstico

Indirecto

Doméstico

Re-importado

2000

Informática y actividades conexas

Argentina 63.4 29.8 0.0

Brasil 58.5 31.4 0.0

Chile 79.5 16.1 0.0

Colombia 86.0 12.1 0.0

Costa Rica 63.8 26.2 0.0

Perú 56.3 36.2 0.0

Investigación y desarrollo y otras actividades empresariales

Argentina 65.9 30.2 0.0

Brasil 64.3 30.9 0.0

Chile 84.1 12.0 0.0

Colombia 82.7 14.9 0.0

Costa Rica 71.6 19.9 0.0

Perú 69.3 21.7 0.0

2011

Informática y actividades conexas

Argentina 46.3 43.2 0.0

Brasil 59.5 33.5 0.0

Chile 73.6 19.8 0.0

Colombia 85.1 12.1 0.0

Costa Rica 56.3 33.4 0.0

Perú 51.9 39.2 0.0

Investigación y desarrollo y otras actividades empresariales

Argentina 77.8 17.5 0.0

Brasil 64.9 30.2 0.0

Chile 81.6 13.5 0.0

Colombia 79.0 17.8 0.0

Costa Rica 63.4 27.3 0.0

Perú 63.8 26.8 0.0 Fuente: Elaboración propia a partir de las ICIO.

Finalmente, la Tabla 3 recoge la evolución de las exportaciones de insumos de servicios a

empresas medidas en términos de valor añadido, distinguiendo entre valor añadido doméstico y

valor añadido exterior, y, a su vez, entre valor añadido doméstico directo, indirecto y re-

importado, en millones de dólares.

Atendiendo en primer lugar a la evolución de las exportaciones de insumos de servicios a

empresas en términos de valor añadido durante el período 2000-2011, cabe destacar el

incremento notable de las mismas en todos los países, con la única excepción de las

exportaciones de insumos de informática y actividades conexas en Perú.

Tabla 3. Exportaciones en valor añadido de insumos de servicios a empresas: valor añadido doméstico directo, doméstico indirecto, doméstico re-importado y

externo, 2000-2011 (millones de dólares).

Informática y actividades conexas

2000 2011

Total Doméstico

directo

Doméstico

indirecto

Doméstico

re-importado Externo Total

Doméstico

directo

Doméstico

indirecto

Doméstico

re-importado Externo

Argentina 102.51 65.00 30.53 0.01 6.98 584.55 270.65 252.72 0.10 61.08

Brasil 19.08 11.16 6.00 0.00 1.92 139.60 83.09 46.75 0.04 9.72

Chile 40.51 32.20 6.53 0.00 1.77 100.77 74.12 19.97 0.01 6.67

Colombia 0.40 0.34 0.05 0.00 0.01 18.62 15.85 2.25 0.00 0.52

Costa Rica 13.03 8.31 3.42 0.00 1.30 156.70 88.29 52.41 0.00 16.00

Perú 3.66 2.06 1.33 0.00 0.27 1.28 0.67 0.50 0.00 0.11

Investigación y desarrollo y otras actividades empresariales

2000 2011

Total Doméstico

directo

Doméstico

indirecto

Doméstico

Re-importado Externo Total

Doméstico

directo

Doméstico

indirecto

Doméstico

Re-importado Externo

Argentina 572.36 377.32 172.67 0.06 22.29 1785.52 1388.64 313.17 0.14 83.57

Brasil 2726.45 1753.25 842.04 0.23 130.93 13863.26 9004.16 4192.88 3.25 662.97

Chile 394.45 331.79 47.30 0.01 15.35 1044.53 852.83 140.86 0.08 50.76

Colombia 11.94 9.88 1.77 0.00 0.29 439.62 347.28 78.18 0.04 14.11

Costa Rica 89.48 64.08 17.81 0.00 7.59 1272.19 806.34 347.42 0.02 118.42

Perú 20.53 14.23 4.45 0.00 1.85 55.86 35.65 14.98 0.01 5.23 Fuente: Elaboración propia a partir de las ICIO.

Especialmente reseñable es el crecimiento registrado en Colombia, donde las exportaciones de

insumos de informática y actividades conexas crecieron a un ritmo anual cercano al 42% y las

de insumos de investigación y desarrollo y otras actividades empresariales a un ritmo anual

superior al 38%, teniendo además una gran parte de este valor añadido un origen doméstico

directo. No obstante, pese al notable crecimiento registrado, el papel exportador de insumos de

servicios a empresas de Colombia sigue siendo todavía muy modesto en comparación con el

resto de países analizados, con la única excepción de Perú, donde las exportaciones de insumos

de informática y actividades conexas disminuyeron a un ritmo anual superior al 9% hasta

desbancar a Colombia como países con un menor volumen de exportaciones de insumos de

estos servicios en el año 2011. Perú era también el país como un menor volumen de

exportaciones de insumos de investigación y desarrollo y otras actividades empresariales en

2011.

Es también destacable el incremento de las exportaciones de insumos de servicios a empresas en

Costa Rica, con ritmos de crecimiento superiores al 25% anual, aunque en este caso, a

diferencia de Colombia, crece de forma notable la aportación del valor añadido doméstico

indirecto.

Argentina mantiene su liderazgo como exportador de insumos de informática y actividades

conexas, si bien con un notable descenso de la aportación doméstica directa en favor de la

aportación externa, y, sobre todo, de la aportación doméstica indirecta. Brasil también sigue

siendo el mayor exportador de insumos de investigación y desarrollo y otras actividades

empresariales, aunque en este caso no se observan modificaciones en la distribución del valor

añadido. En Chile cabe destacar el notable incremento de la aportación externa al valor añadido,

que crece en ambas ramas más que en ningún otro país.

Conclusiones

El desarrollo de las cadenas globales de valor de servicios es un fenómeno creciente que va más

allá de la búsqueda de un menor coste de la mano de obra y la externalización de actividades

poco intensivas en conocimiento y tecnología. Durante los últimos años la globalización de los

servicios a empresas ha avanzado imparable. En este trabajo, partiendo de la metodología

empleada para calcular los flujos de comercio en términos de valor añadido de la OCDE

(OCDE, 2017) hemos analizado la evolución de las exportaciones de insumos de servicios a

empresas en términos de valor añadido distinguiendo entre valor añadido de origen doméstico y

valor añadido de origen externo. A su vez, el valor añadido de origen doméstico se ha

distribuido entre doméstico directo, doméstico indirecto y re-importado. Los resultados

obtenidos han revelado la existencia de diferencias sustanciales entre los países analizados pero

también señalan algunas tendencias generales.

Así, por ejemplo, en la rama de informática y actividades conexas la capacidad generadora de

riqueza (medida a través del cociente de valor añadido entre producción) parece estar

estrechamente relacionada con el desarrollo a nivel doméstico de dichas actividades. Esto es,

cuanto mayor es el peso del componente externo del valor añadido menor tiende a ser la

capacidad generadora de riqueza, y, además, aumentos en dicha participación se traducen en

disminuciones de la participación del valor añadido en la producción.

En la rama de investigación y desarrollo y otras actividades empresariales la relación entre

capacidad de generación de valor añadido y origen doméstico/externo no es tan directa. Así por

ejemplo, aunque en el año 2011 el peso del componente externo en la generación del valor

añadido era muy similar en Argentina, Brasil y Chile, la contribución del valor añadido a la

producción en estos tres países era muy dispar. Asimismo, pese a que la importancia del

componente externo del valor añadido creció lo mismo en Argentina, Colombia y Costa Rica

durante el período 2000-2011, los cambios en el ratio de valor añadido con respecto a la

producción fueron completamente distintos: éste aumentó más de 10 puntos porcentuales en

Argentina mientras que disminuyó 10 puntos porcentuales en Costa Rica o menos de 3 puntos

porcentuales en Colombia.

La distribución del valor añadido doméstico directo entre aquel generado de modo directo, de

modo indirecto y re-importado nos ha permitido profundizar en el origen de los diferenciales

anteriormente señalados. Exceptuando el caso de Brasil, donde la generación directa de valor

añadido aumentó muy levemente en las dos ramas de servicios a empresas analizadas, y el caso

de Argentina en la rama de investigación y desarrollo y otras actividades empresariales, la

generación indirecta de valor añadido doméstico creció durante el período 2000-2011. Esta

menor generación directa de valor añadido suele traducirse en una menor capacidad generadora

de riqueza de las actividades de servicios, si bien la cuantía es distinta dependiendo del país y de

la rama de actividad.

En resumen, el desarrollo de las cadenas globales de valor de servicios a empresas se ha

plasmado en general, no sólo en un elevado crecimiento de las exportaciones de insumos de

servicios a empresas, sino también en un incremento generalizado de la aportación que el

componente externo hace al valor añadido que se incorpora en las exportaciones de insumos de

servicios a empresas. Además, salvando pocas excepciones, el componente indirecto del valor

añadido doméstico también ha crecido. No obstante, estos cambios no han de traducirse

necesariamente en una mayor capacidad generadora de riqueza de los servicios a empresas en el

país, lo que muestra la necesidad de un análisis más profundo.

Referencias bibliográficas

Abramowsky, L.; Griffith, R. 2006. Outsourcing and offshoring of business services: How

important is ICT?, Journal of the European Economic Association 4(2-3): 594-601.

Amiti, M.; Wei, S. 2005. Fear Of Service Outsourcing: Is It Justified?. Economic Policy

20(42): 308-347.

Amiti, M.; Wei, S. 2009. Service Offshoring and Productivity: Evidence from the US. The

World Economy 32(2): 203-220.

Arnold, J.M., Javorcik, B.S.; Mattoo, A. 2011. Does Services Liberalization Benefit

Manufacturing Firms? Evidence from the Czech Republic. Journal of International Economics

85(1): 136-146.

Arnold, J.M., Javorcik, B.S.; Lipscomb, M.; Mattoo, A. 2012. Services Reform and

Manufacturing Performance: Evidence from India. Policy Research Working Paper 5948,

Washington, DC: World Bank.

Arora, A.; Gambardella, A. 2005. From Underdogs to Tigers: The Rise and Growth of the

Software Industry in Brazil, China, India, Ireland and Israel. New York: Oxford University

Press.

Baldwin, R.E.; López-González, J. 2013. Supply-Chain Trade: A Portrait of Global Patterns

and Several Testable Hypotheses. CEPR Discussion Paper, 9421. London: CEPR.

Bhagwati, J.N. 1984. Splintering and disembodiment of services and developing nations. The

World Economy 7(2): 133-143.

Blinder, A. 2006. Offshoring: the next industrial revolution?. Foreign Affairs 85: 113-128.

Brändle, T.; Koch, A. 2016. Offshoring and Outsourcing Potentials: Evidence from German

Micro-Level Data. The World Economy, in press.

Chaminade, C.; Vang, J. 2008. Globalisation of knowledge production and regional innovation

policy: Supporting specialized hubs in the Bangalore software industry. Research Policy 37(10):

1648-1695.

Daniels, P. W. 2001. The locational geography of advanced producer services firms in the

United Kingdom. Progress in Planning 43: 123-138.

De Backer, K. D.; Miroudot S. 2013. Mapping Global Value Chains. OECD Trade Policy

Paper, 159. Paris: OECD.

De Backer, K. D.; Cadestin, C. 2017. Services in Global Value Chains. From Inputs to Value-

Creating Activities. OECD Trade Policy Paper, 197. Paris: OECD.

Dunning, J. H. y Norman, G. 1983. The theory of multinational enterprise: an application of

multinational office location. Environment and Planning A 15: 675-692.

Faulconbridge, J. R., Hall, S.; Beaverstock, J. V. 2008. New insights into the

internationalization of producer services: Organizational strategies and spatial economies for

global headhunting firms. Environment and Planning A 40: 210-234.

Florida, R. 2005. The world is spiky. The Atlantic Monthly 296: 48-51.

Freund, C.; Weinhold, D. 2002. The Internet and International Trade in Services. American

Economic Review 92(2): 236-240.

Friedman, T. 2005. The World is Flat: A Brief History of the 21st Century. London: Penguin.

Gereffi, G.; Fernandez-Stark, K. 2010. The offshore services value chain: developing countries

and the crisis. In: O. Cattaneo, G. Gereffi and C. Staritz, eds. Global Value Chains in a

Postcrisis World. A Development Perspective. Washington, D.C.: The World Bank, pp. 335-

372.

Görg, H.; Hanley A. 2005. International Outsourcing and Productivity: Evidence from the Irish

Electronics Industry. North American Journal of Economics and Finance 16(2): 255-269.

Görg, H., Hanley A.; Strobl, E. 2008. Productivity Effects of International Outsourcing:

Evidence from Plant Level Data. Canadian Journal of Economics 41(2): 670-688.

Goswami, A. G., Mattoo, A. y Sáez, S. 2011. Exporting Services. A Developing Country

Perspective. Washington, DC: World Bank.

Guerrieri, P.; Meliciani, V. 2005. Technology and international competitiveness: The

interdependence between manufacturing and producer services. Structural Change and

Economic Dynamics 16(4): 489-502.

Hijzen, A., Tomohiko, I.; Yasuyuki, T. 2010. Does Offshoring Pay? Firm-level Evidence from

Japan. Economic Enquiry 48(4): 880-895.

Hummels, D., Ishii, J.; Yi, K-M. 2001. The nature and growth of vertical specialization in world

trade. Journal of International Economics 54(1): 75-96.

Jensen, J., Rutherford, T.F.; Tarr, D.G. 2007. The Impact of Liberalizing Barriers to Foreign

Direct Investment in Services: The Case of Russian Accession to the World Trade Organization.

Review of Development Economics 11: 482-506.

Jensen, J.B.; Kletzer, L.G. 2010. Measuring Tradable Services and the Task Content of

Offshorable Services Jobs. In K.G. Abraham, J.R. Spletzer y M. Harper, eds. Labor in the New

Economy. Chicago: University of Chicago Press, pp. 309-335.

Jensen, J. B. 2013. Overlooked Opportunity: Tradable Business Services, Developing Asia, and

Growth. Asian Development Bank Working Paper, 326. Philippines: Asian Development Bank.

Johnson, R.; Noguera, G. 2012. Accounting for intermediates: Production sharing and trade in

value added. Journal of International Economics 86(2): 224-236.

Johnson, R.; Noguera, G. 2017. A Portrait of Trade in Value Added over Four Decades. Review

of Economics and Statistics, in press.

Knobel, A. 2012. The Influence of Services Trade Liberalization on Services Flows and

Industry Productivity in the CIS Countries and Russia. Economics Education and Research

Consortium Working Paper, E12/05E. Available at: http://www.eerc.ru/paperinfo/328.

Los, B., Timmer, M.P.; de Vries, G.J. 2015. How Global are Value Chains? A New Approach

to Measure International Fragmentation. Journal of Regional Science 55(1): 66-92.

Manning, S., Massini, S.; Lewin, A.Y. 2008. A Dynamic Perspective on Next-Generation

Offshoring: The Global Sourcing of Science and Engineering Talent. Academy of Management

Perspectives 22(3), pp. 35-54.

Manning, S., Ricart, J.E., Rosatti Rique, M.S.; Lewin, A.Y. 2010. From blind spots to hotspots:

how knowledge services clusters develop and attract foreign investment. Journal of

International Management 16(4): 369-382.

Manning, S. 2013. New Silicon Valleys or a new species? Commoditization of knowledge work

and the rise of knowledge services clusters. Research Policy 42(2): 379-390.

Manning, S., Larsen, M.M.; Kannothra, C.G. 2017. Global Sourcing of Business Processes:

History, Effects, and Future Trends. In: Clark, G.L., Feldman, M.P., Gertler, M.S. y Wojcik, D.

(Eds.): The New Oxford Handbook of Economic Geography. Oxford, UK: Oxford University

Press, Forthcoming.

Markusen, J. R. 1989. Trade in Producer Services and in Other Specialized Intermediate Inputs.

American Economic Review 79(1): 85-95.

Markusen, J. R., Rutherford, T.R.; Tarr, D. 2005. Trade and direct investment in producer

services and the domestic market for expertise. Canadian Journal of Economics 38(3): 758-777.

Michel, B.; Rycx, F. 2014. Productivity Gains and Spillovers from Offshoring. Review of

International Economics 22(1): 73-85.

Miles, I., Kastrinos, N., Flanagan, K., Bilderbeek, R., Den Hertog, P., Huntink, W.; Bouman, M.

1995. Knowledge-intensive business services. European Innovation Monitoring Systems (EIMS)

Publication No. 15. Innovation Programme, DGXIII, Luxembourg.

Miroudot, S.; Cadestin, C. 2017. Services in Global Value Chains: From Inputs to Value-

Creating Activities. OECD Trade Policy Papers 197. Paris: OECD.

Mudambi, R. 2008. Location, control and innovation in knowledge-intensive industries. Journal

of Economic Geography 8(5): 699-725.

OCDE. 2017. OECD Inter-Country Input-Output (ICIO) Tables, 2016 edition. Paris: OCDE.

Pöschl, J., Foster-McGregor, N.; Stehrer, R. 2016. International R&D Spillovers and Business

Service Innovation. The World Economy 39(12): 2025-2045.

Parthasarathy, B.; Aoyama, Y. 2006. From software services to R&D services: local

entrepreneurship in the software industry in Bangalore, India. Environment and Planning A

38(7): 1269-1285.

Rodríguez, M.; Melikhova, Y. 2015. Services in Russia: past, present, and future. Eurasian

Geography and Economics 56: 665-678.

Rodríguez, M., Camacho, J.A.; Melikhova, Y. 2017. Trade in services in the Baltic States:

evolution and future prospects. Technological and Economic Development of Economy, in

press.

Stabell, C. B.; Fjeldstad, Ø.D. 1998. Configuring value for competitive advantage: On chains,

shops, and networks. Strategic Management Journal 19(5): 413-437.

Taylor, P.J., Derudder, B., Hoyler, M.; Ni, P. 2013. New regional geographies of the world as

practised by leading advance producer service firms in 2010. Transactions of the Institute of

British Geographers 38: 497-511.

Taylor, P.J., Derudder, B., Faulconbridge, J., Hoyler, M.; Ni, P. 2014. Advanced Producer

Service Firms as Strategic Networks, Global Cities as Strategic Places. Economic Geography

90: 267-291.

Winkler, D. 2010. Services Offshoring and Its Impact on Productivity and Employment:

Evidence from Germany, 1995–2006. The World Economy 33(12):1672-1701.

Zhang, Y., Tang, Y.; Findlay, C. 2010. Productivity Effects of Services Trade Liberalization:

Evidence from Chinese Firm-level Data. In: International Conference on China and the Global

Economy: Economic Integration and Protection. Beijing, 12–13 June 2010.