Zenit Panorama Medios

129

Panorama de Medios en España 2009

-

Upload

ferran-sala -

Category

Business

-

view

2.586 -

download

8

description

Transcript of Zenit Panorama Medios

Panorama de Medios en España

2009

TV, pero diferente

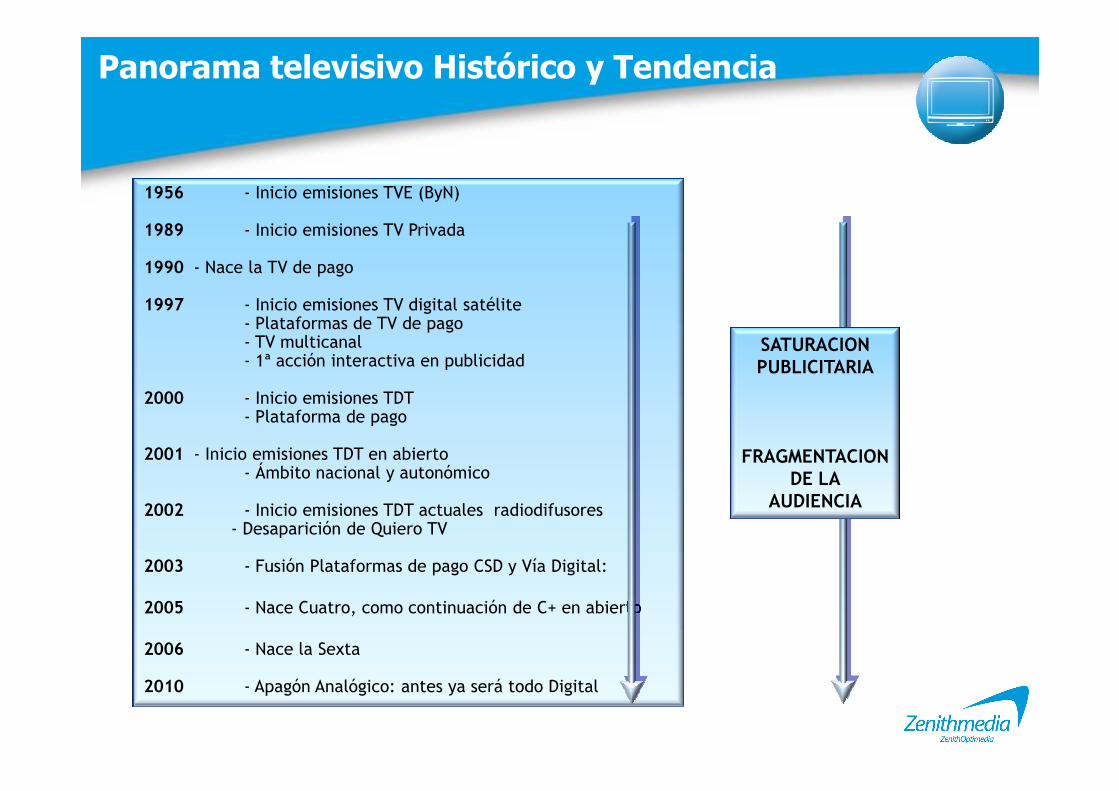

Panorama televisivo Histórico y Tendencia

1956 - Inicio emisiones TVE (ByN)

1989 - Inicio emisiones TV Privada

1990 - Nace la TV de pago

1997 - Inicio emisiones TV digital satélite- Plataformas de TV de pago- TV multicanal- 1ª acción interactiva en publicidad

2000 - Inicio emisiones TDT

SATURACIONPUBLICITARIA

2000 - Inicio emisiones TDT- Plataforma de pago

2001 - Inicio emisiones TDT en abierto- Ámbito nacional y autonómico

2002 - Inicio emisiones TDT actuales radiodifusores- Desaparición de Quiero TV

2003 - Fusión Plataformas de pago CSD y Vía Digital:

2005 - Nace Cuatro, como continuación de C+ en abierto

2006 - Nace la Sexta

2010 - Apagón Analógico: antes ya será todo Digital

FRAGMENTACIONDE LA

AUDIENCIA

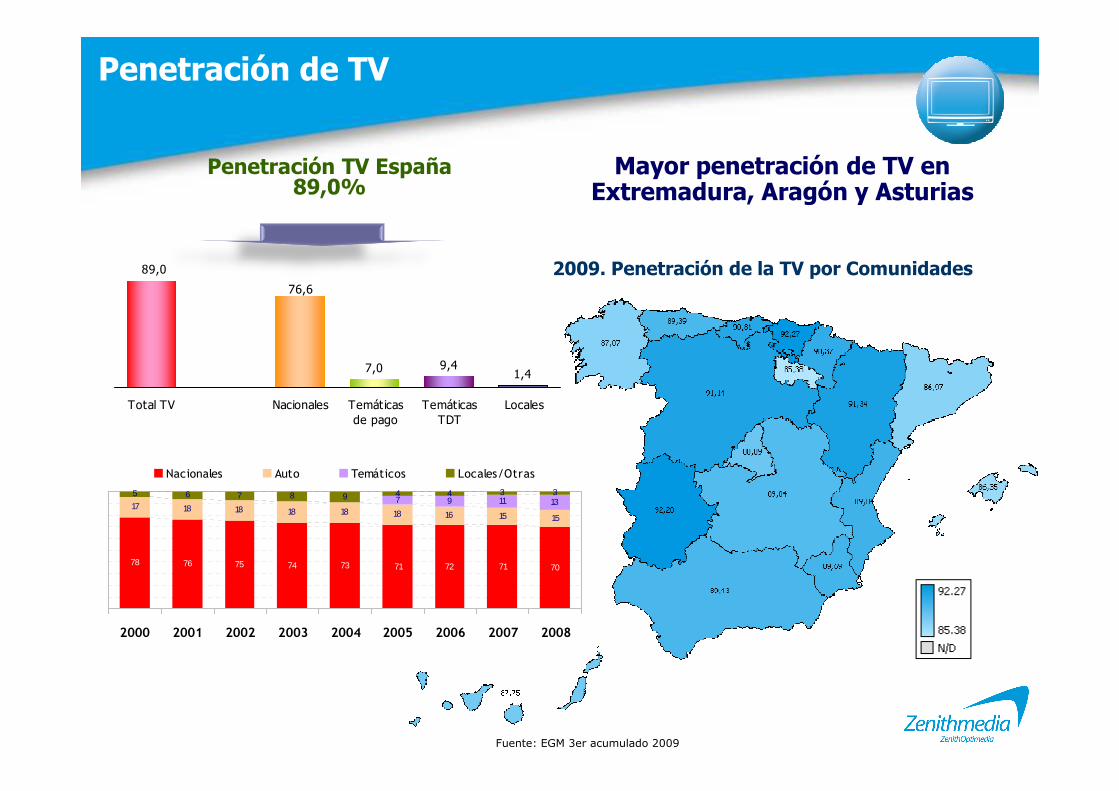

Penetración de TV

Mayor penetración de TV en Extremadura, Aragón y Asturias

7,0 9,41,4

76,6

89,0 2009. Penetración de la TV por Comunidades

Penetración TV España89,0%

Fuente: EGM 3er acumulado 2009

Total TV Nacionales Temáticasde pago

TemáticasTDT

Locales

78 76 75 74 73 72 71 70

17 18 18 18 18 18 16 15 15

7 9 11 135 6 7 8 9 4 4 3 3

71

2000 2001 2002 2003 2004 2005 2006 2007 2008

Nacionales Auto Temáticos Locales/Otras

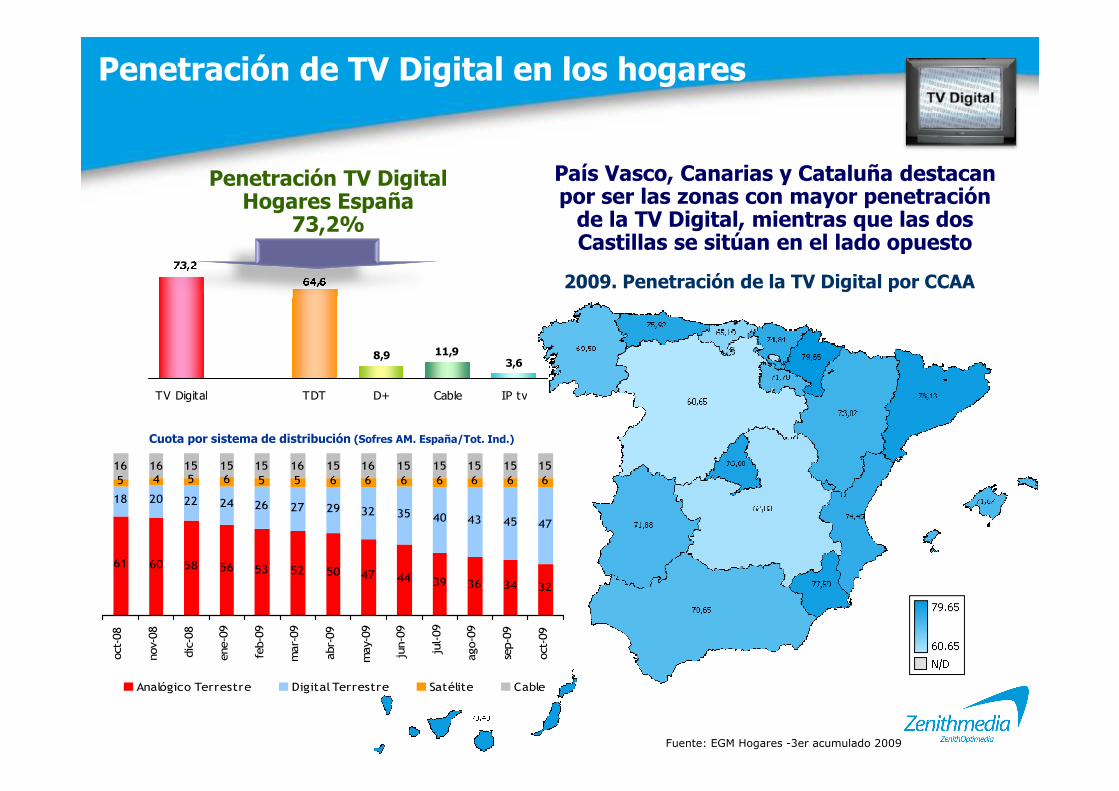

8,9 11,93,6

73,2

64,6

TV Digital TDT D+ Cable IP tv

Penetración de TV Digital en los hogares

País Vasco, Canarias y Cataluña destacan por ser las zonas con mayor penetración de la TV Digital, mientras que las dos Castillas se sitúan en el lado opuesto

2009. Penetración de la TV Digital por CCAA

Penetración TV DigitalHogares España

73,2%

TV Digital TDT D+ Cable IP tv

Fuente: EGM Hogares -3er acumulado 2009

61 60 58 56 53 52 50 47 44 39 36 34 32

18 20 22 24 26 27 29 32 35 40 43 45 47

5 4 5 6 5 5 6 6 6 6 6 6 616 16 15 15 15 16 15 16 15 15 15 15 15

oct-08

nov-08

dic-08

ene-

09

feb-

09

mar

-09

abr-09

may

-09

jun-

09

jul-09

ago-

09

sep-

09

oct-09

Analógico Terrestre Digital Terrestre Satélite Cable

Cuota por sistema de distribución (Sofres AM. España/Tot. Ind.)

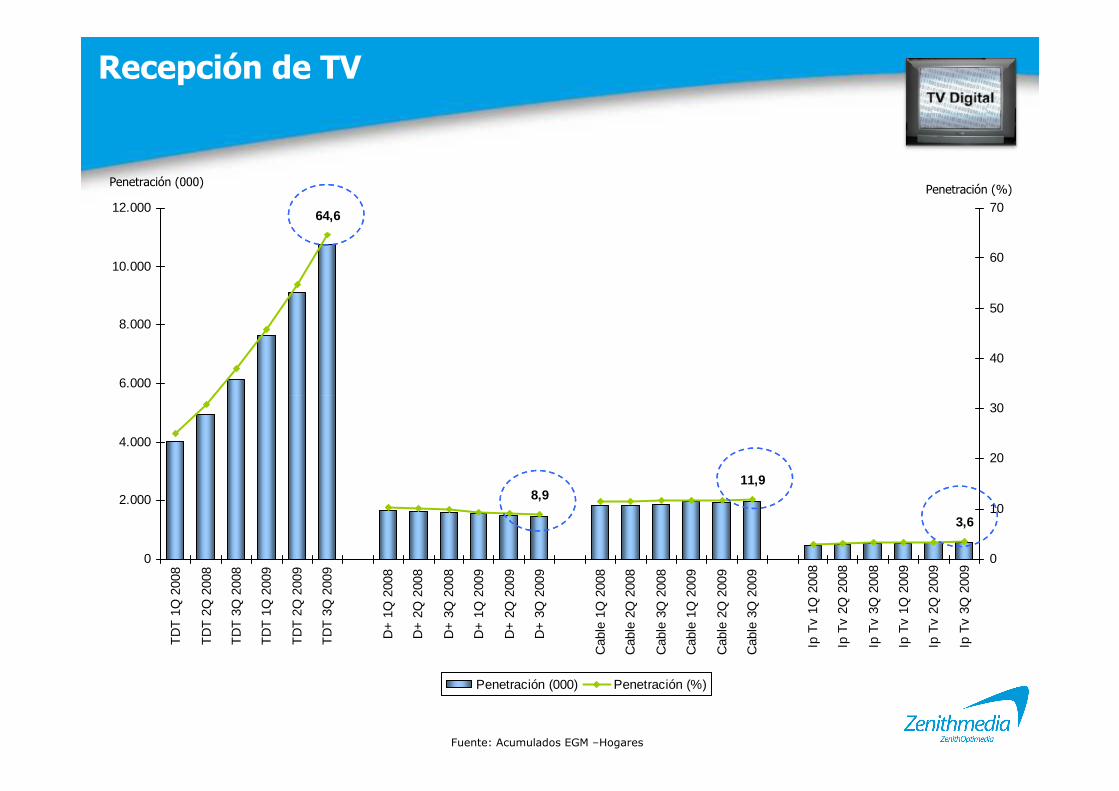

Recepción de TV

64,6

6.000

8.000

10.000

12.000

40

50

60

70

Penetración (000)Penetración (%)

3,6

11,98,9

0

2.000

4.000

TD

T 1

Q 2

008

TD

T 2

Q 2

008

TD

T 3

Q 2

008

TD

T 1

Q 2

009

TD

T 2

Q 2

009

TD

T 3

Q 2

009

D+

1Q

200

8

D+

2Q

200

8

D+

3Q

200

8

D+

1Q

200

9

D+

2Q

200

9

D+

3Q

200

9

Cab

le 1

Q 2

008

Cab

le 2

Q 2

008

Cab

le 3

Q 2

008

Cab

le 1

Q 2

009

Cab

le 2

Q 2

009

Cab

le 3

Q 2

009

Ip T

v 1Q

200

8

Ip T

v 2Q

200

8

Ip T

v 3Q

200

8

Ip T

v 1Q

200

9

Ip T

v 2Q

200

9

Ip T

v 3Q

200

9

0

10

20

30

Penetración (000) Penetración (%)

Fuente: Acumulados EGM –Hogares

2,4

0,81,4

0,7

6,5

0

200

400

600

800

1.000

1.200

1.400

1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q 1Q 2Q 3Q0

1

2

3

4

5

6

7

8

Evolución de la penetración del cable 2008 y 2009

Recepción de TV

ONO R Euskatel Telecable Otro Cable

Penetración (000) Penetración (%

)

TV Cable

1Q2008

2Q 3Q 1Q2009

2Q 3Q 1Q2008

2Q 3Q 1Q2009

2Q 3Q 1Q2008

2Q 3Q 1Q2009

2Q 3Q 1Q2008

2Q 3Q 1Q2009

2Q 3Q 1Q2008

2Q 3Q 1Q2009

2Q 3Q

Penetración (000) Penetración (%)

Evolución Ip Tv

504 512510485457596

3,083,033,163,012,84

3,6

0

100

200

300

400

500

600

700

Imagenio 1Q2008

Imagenio 2Q2008

Imagenio 3Q2008

Imagenio 1Q2009

Imagenio 2Q2009

Imagenio 3Q2009

00,511,522,533,54

Fuente: EGM –Hogares acumulado 2008 y 2009

Penetración (000) Penetración (%

)

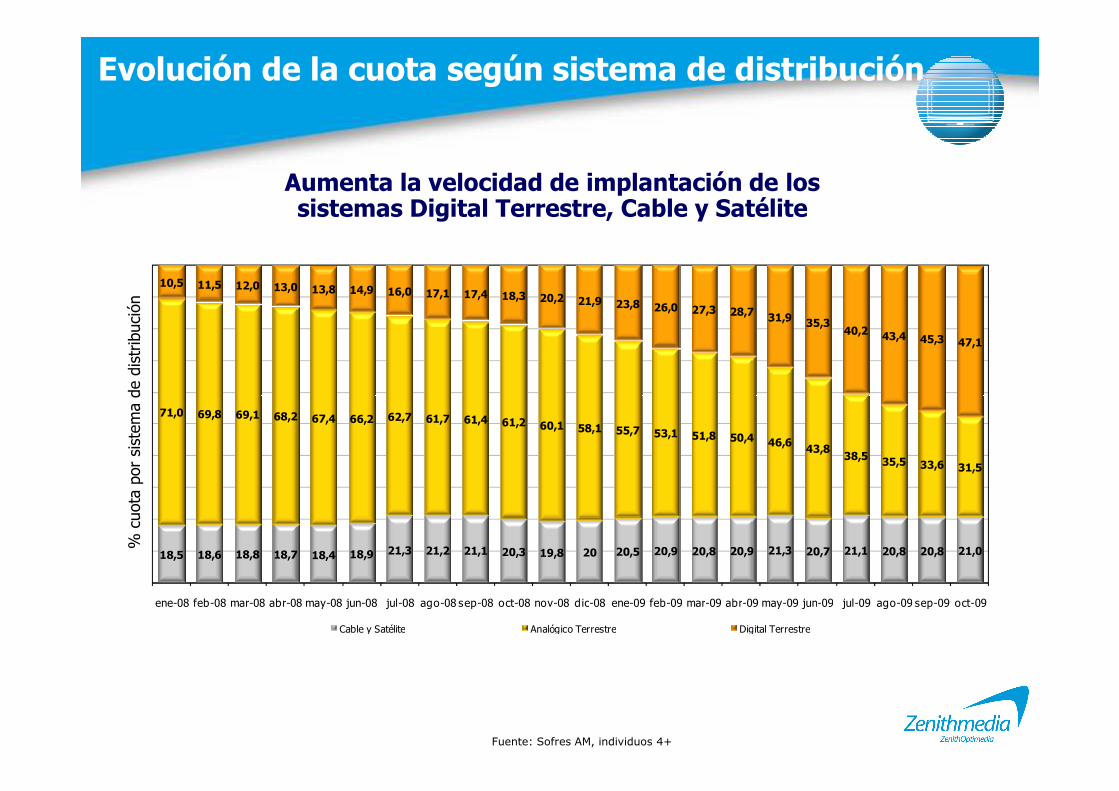

Evolución de la cuota según sistema de distribución

% cuota por sistema de distribución

10,5 11,5 12,0 13,0 13,8 14,9 16,0 17,1 17,4 18,3 20,2 21,9 23,8 26,0 27,3 28,7 31,9 35,340,2 43,4 45,3 47,1

Aumenta la velocidad de implantación de los sistemas Digital Terrestre, Cable y Satélite

% cuota por sistema de distribución

18,5 18,6 18,8 18,7 18,4 18,9 21,3 21,2 21,1 20,3 19,8 20 20,5 20,9 20,8 20,9 21,3 20,7 21,1 20,8 20,8 21,0

71,0 69,8 69,1 68,2 67,4 66,2 62,7 61,7 61,4 61,2 60,1 58,1 55,7 53,1 51,8 50,4 46,6 43,838,5 35,5 33,6 31,5

ene-08 feb-08 mar-08 abr-08 may-08 jun-08 jul-08 ago-08 sep-08 oct-08 nov-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jun-09 jul-09 ago-09 sep-09 oct-09

Cable y Satélite Analógico Terrestre Digital Terrestre

Fuente: Sofres AM, individuos 4+

30

40

50

60

100

120

140

160

180Total TV Índice TVE1 Índice La2 Índice T5

Índice A3 Índice La Sexta Índice Cuatro Índice Aut

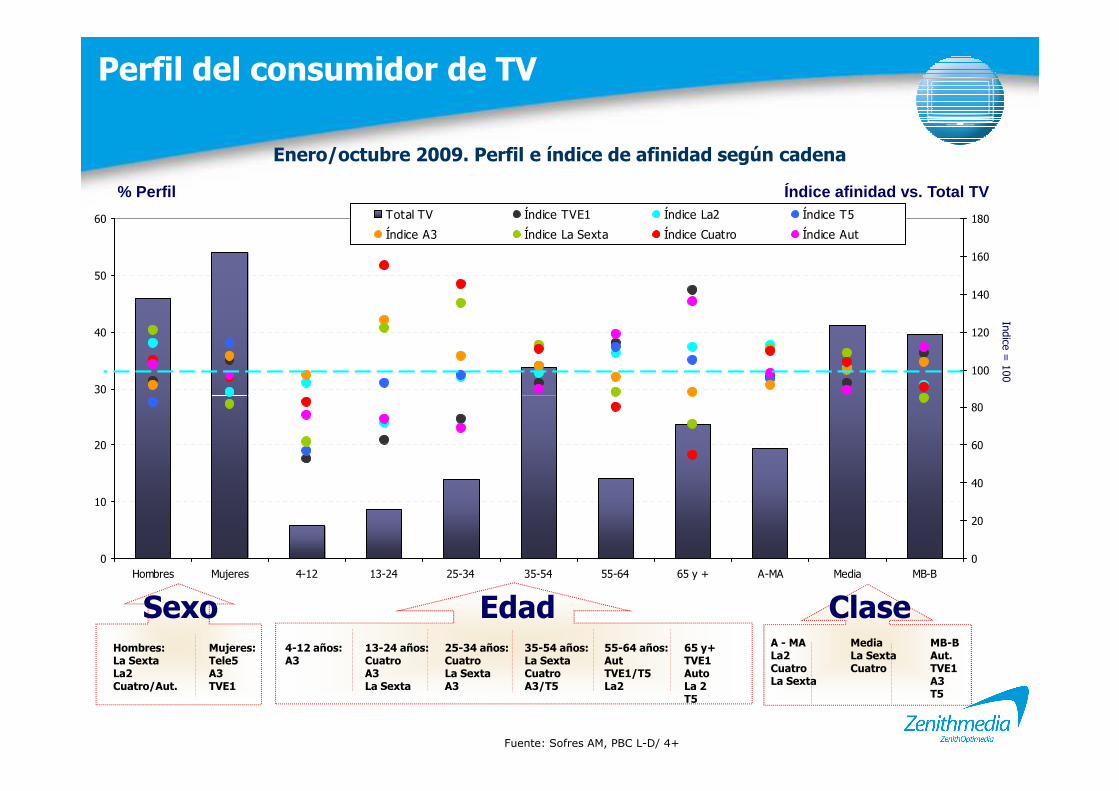

Perfil del consumidor de TV

Enero/octubre 2009. Perfil e índice de afinidad según cadena

% Perfil Índice afinidad vs. Total TV

Indice = 100

0

10

20

Hombres Mujeres 4-12 13-24 25-34 35-54 55-64 65 y + A-MA Media MB-B0

20

40

60

80

Hombres: Mujeres:La Sexta Tele5La2 A3Cuatro/Aut. TVE1

Sexo4-12 años: 13-24 años: 25-34 años: 35-54 años: 55-64 años: 65 y+A3 Cuatro Cuatro La Sexta Aut TVE1

A3 La Sexta Cuatro TVE1/T5 AutoLa Sexta A3 A3/T5 La2 La 2

T5

Edad ClaseA - MA Media MB-BLa2 La Sexta Aut.Cuatro Cuatro TVE1La Sexta A3

T5

Fuente: Sofres AM, PBC L-D/ 4+

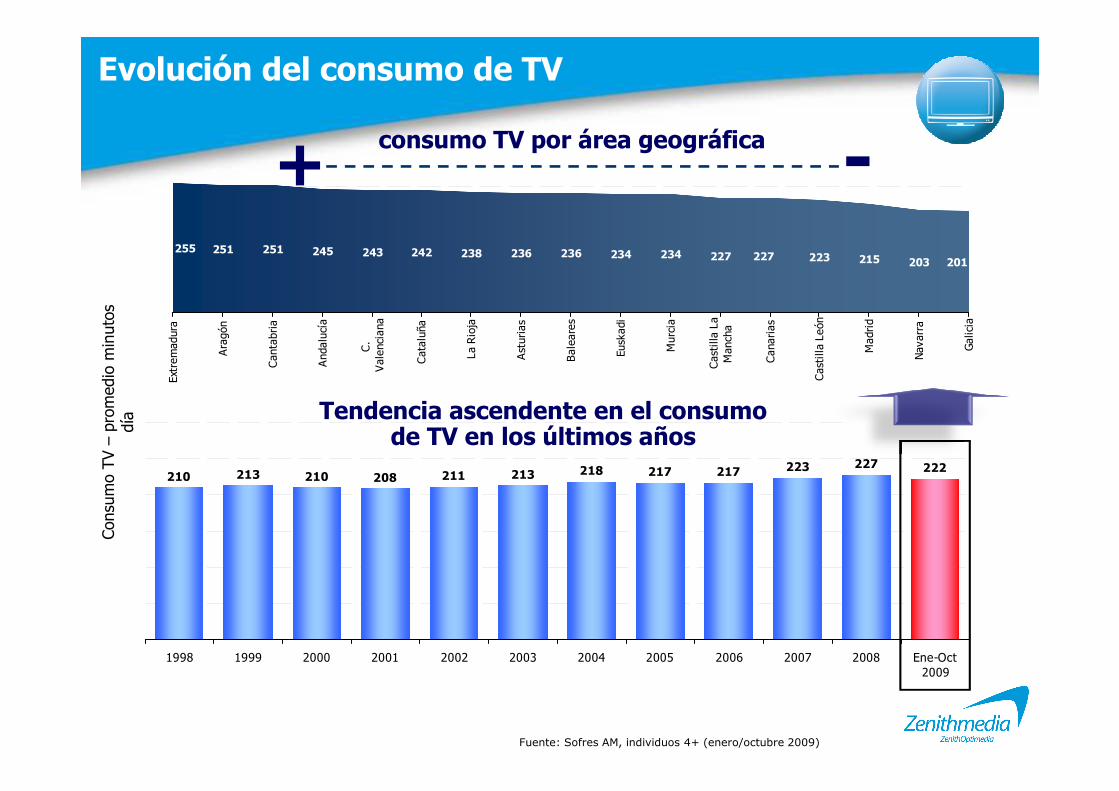

251 251 245 243 242 238 236 236 234 234 227 223 215 203 201227255

Extrem

adura

Aragón

Cantabria

Andalucía

C.

Valenciana

Cataluña

La Rioja

Asturias

Baleares

Euskadi

Murcia

Castilla La

Mancha

Canarias

Castilla León

Madrid

Navarra

Galicia

Evolución del consumo de TVprom

edio m

inutos

Tendencia ascendente en el consumo

consumo TV por área geográfica+ -Co

nsum

o TV

–prom

edio m

inutos

día

210 213 210 208 211 213 218 217 217 223 227 222

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Ene-Oct2009

Fuente: Sofres AM, individuos 4+ (enero/octubre 2009)

Tendencia ascendente en el consumo de TV en los últimos años

258248

265

151147

149

147

144138

148

159

niños 4-12

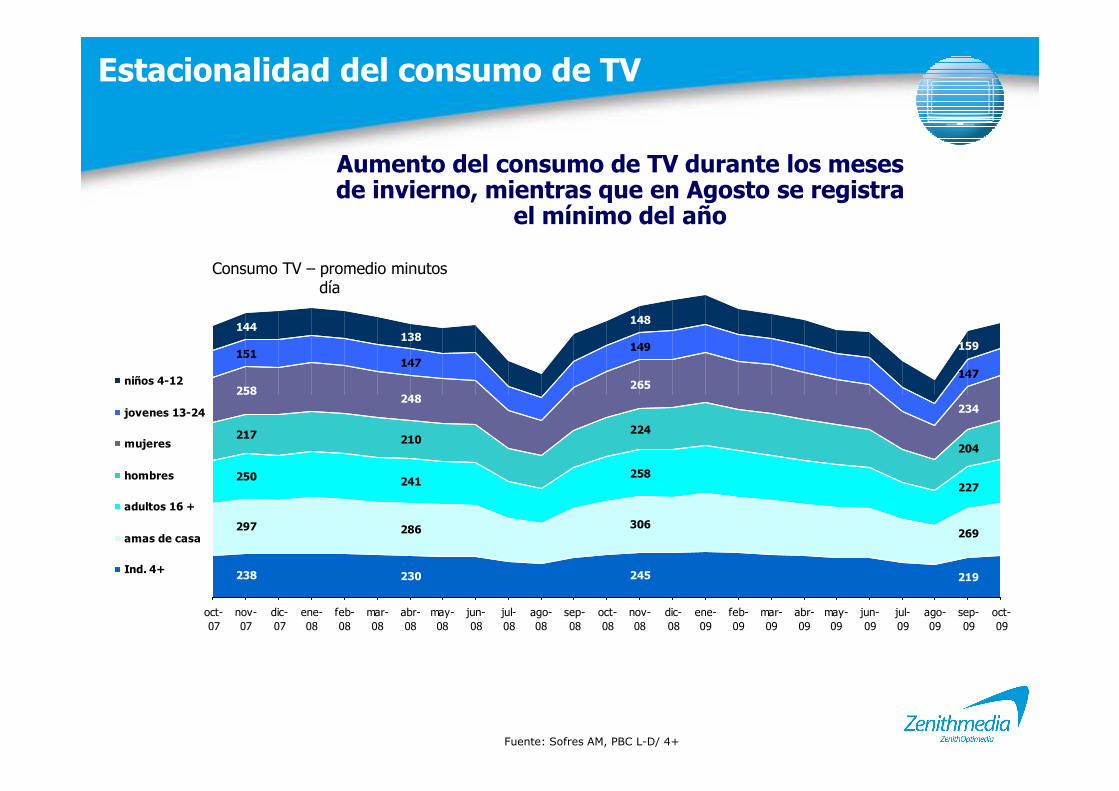

Estacionalidad del consumo de TV

Consumo TV – promedio minutos día

Aumento del consumo de TV durante los meses de invierno, mientras que en Agosto se registra

el mínimo del año

238 230 245 219

297 286 306269

250 241258

227

217 210224

204

258248

234

oct-07

nov-07

dic-07

ene-08

feb-08

mar-08

abr-08

may-08

jun-08

jul-08

ago-08

sep-08

oct-08

nov-08

dic-08

ene-09

feb-09

mar-09

abr-09

may-09

jun-09

jul-09

ago-09

sep-09

oct-09

jovenes 13-24

mujeres

hombres

adultos 16 +

amas de casa

Ind. 4+

Fuente: Sofres AM, PBC L-D/ 4+

Televisión: Comparativa de consumo 2008

Las amas de casa

consumen más de

cuatro horas y media

diarias de TV

227 238 218256 279

250

207

234

219

233

222

Italia Francia Reino Unido España

El consumo de TV en España

está muy por debajo de Italia y

Reino Unido y es ligeramente

superior al de Francia.

Fuente: España SOFRES 2008

Datos Italia, Francia y UK: ZenithOptimedia 2008

Ind. 4+ Adultos +16 Hombres +16 Mujeres +16 Amas de

casa

No usuarios

Intenet

Internautas

(Frecuencia

Diaria)Media de Minutos consumidos al día por Adultos

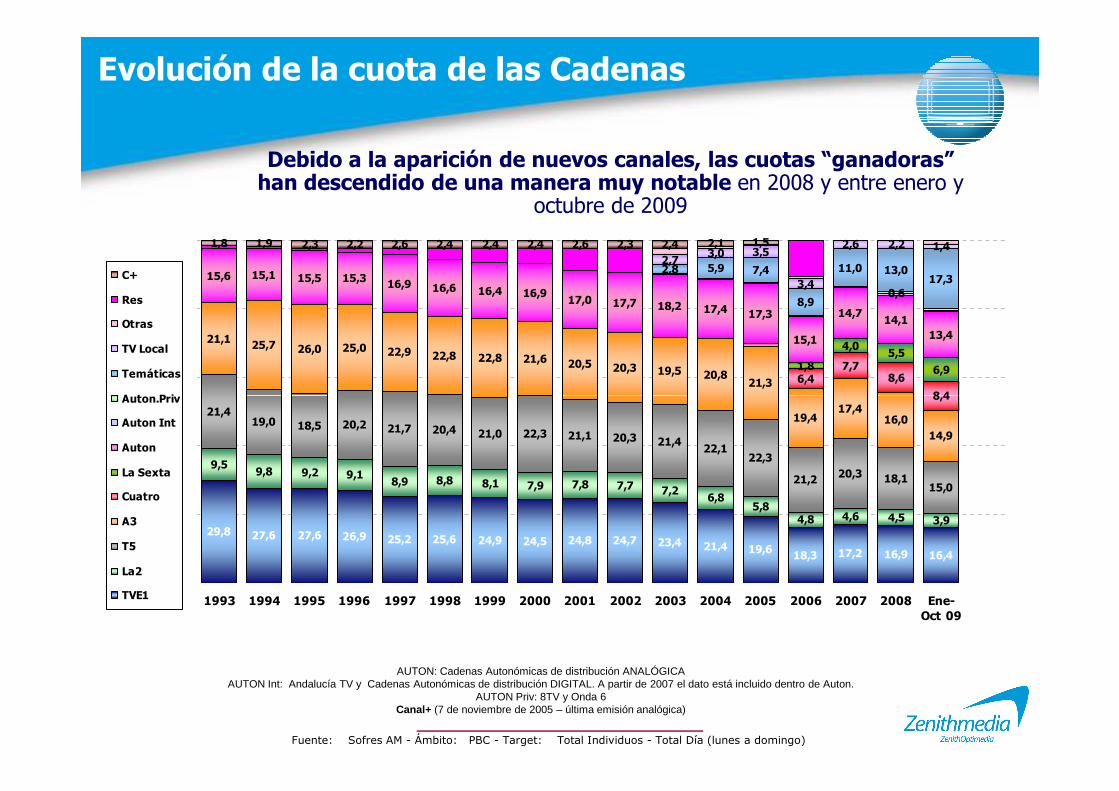

Evolución de la cuota de las Cadenas

21,1 25,7 26,0 25,0 22,9 22,8 22,8 21,6 20,5 20,3 19,5 20,821,3 6,4

7,78,6

8,4

15,6 15,1 15,5 15,3 16,9 16,6 16,4 16,917,0 17,7 18,2 17,4 17,3

15,1

14,714,1

13,4

2,8 5,9 7,4

8,9

11,0 13,017,3

2,73,0 3,5

3,4

2,6 2,2 1,41,8 1,9 2,3 2,2 2,6 2,4 2,4 1,5

6,91,8

4,05,5

0,6

2,4 2,6 2,12,42,3

60%

80%

100%

C+

Res

Otras

TV Local

Temáticas

Auton.Priv

Debido a la aparición de nuevos canales, las cuotas “ganadoras” han descendido de una manera muy notable en 2008 y entre enero y

octubre de 2009

Fuente: Sofres AM - Ámbito: PBC - Target: Total Individuos - Total Día (lunes a domingo)

AUTON: Cadenas Autonómicas de distribución ANALÓGICA AUTON Int: Andalucía TV y Cadenas Autonómicas de distribución DIGITAL. A partir de 2007 el dato está incluido dentro de Auton.

AUTON Priv: 8TV y Onda 6Canal+ (7 de noviembre de 2005 – última emisión analógica)

29,8 27,6 27,6 26,9 25,2 25,6 24,9 24,5 24,8 24,7 23,4 21,4 19,6 18,3 17,2 16,9 16,4

9,59,8 9,2 9,1

8,9 8,8 8,1 7,9 7,8 7,7 7,26,8

5,84,8 4,6 4,5 3,9

21,419,0 18,5 20,2 21,7 20,4 21,0 22,3 21,1 20,3 21,4

22,122,3

21,2 20,3 18,115,0

19,417,4

16,014,9

8,4

0%

20%

40%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Ene-Oct 09

Auton.Priv

Auton Int

Auton

La Sexta

Cuatro

A3

T5

La2

TVE1

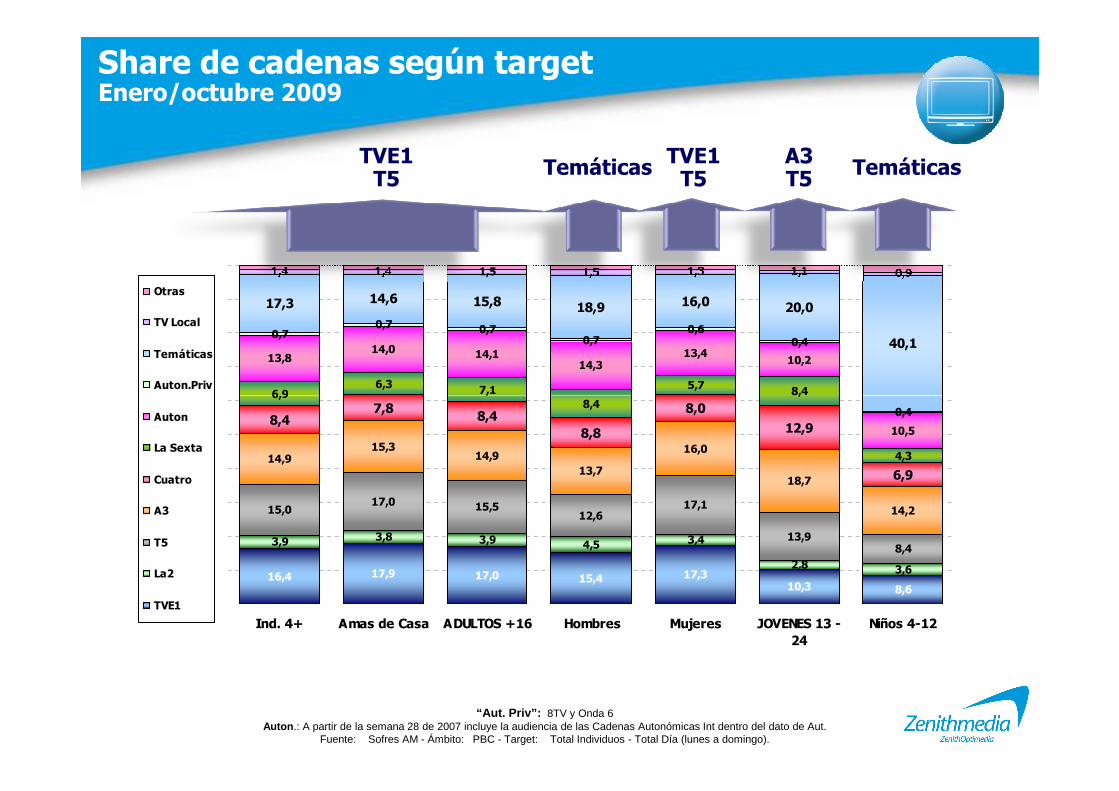

Share de cadenas según targetEnero/octubre 2009

6,96,3 7,1 5,7 8,4

13,814,0 14,1

14,313,4

10,2

0,70,7 0,7

0,70,6

0,4

18,915,814,617,3 16,0

40,1

20,0

1,4 1,4 1,5 1,5 1,3 1,1 0,9

60%

70%

80%

90%

100%

Otras

TV Local

Temáticas

Auton.Priv

TemáticasTemáticas TVE1T5

A3T5

TVE1T5

16,4 17,9 17,0 15,4 17,310,3 8,6

3,9 3,8 3,9 4,5 3,4

2,8 3,6

15,017,0 15,5

12,617,1

13,98,4

14,915,3

14,913,7

16,0

18,7

14,2

6,9 7,18,4

8,4

4,3

10,5

0,48,4

7,88,4

8,8

8,0

12,9

6,9

0%

10%

20%

30%

40%

50%

60%

Ind. 4+ Amas de Casa ADULTOS +16 Hombres Mujeres JOVENES 13 -24

Niños 4-12

Auton

La Sexta

Cuatro

A3

T5

La2

TVE1

“Aut. Priv”: 8TV y Onda 6Auton .: A partir de la semana 28 de 2007 incluye la audiencia de las Cadenas Autonómicas Int dentro del dato de Aut.

Fuente: Sofres AM - Ámbito: PBC - Target: Total Individuos - Total Día (lunes a domingo).

Programas más vistos

EL VALOR DEL DIRECTO: El TOP 5 de emisiones más vistas lo ocupan eventos deportivos,

fundamentalmente fútbol y Fórmula 1; sólo en 2005 encontramos 2 capítulos de series de éxito

Fuente : Anuario SOFRES. Ind. +4. PyB

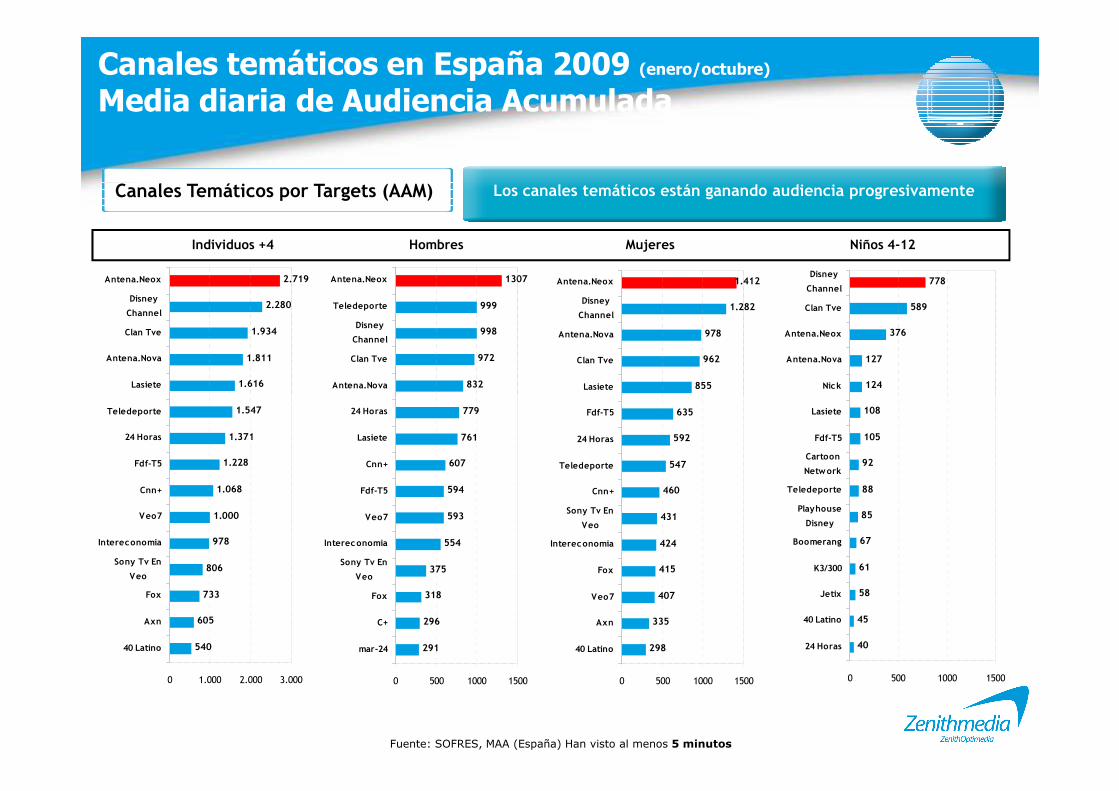

Los canales temáticos están ganando audiencia progresivamente

Canales temáticos en España 2009 (enero/octubre)Media diaria de Audiencia Acumulada

Canales Temáticos por Targets (AAM)

Individuos +4 Hombres Mujeres Niños 4-12

2.280

1.934

1.811

1.616

2.719Antena.Neox

Disney

Channel

Clan Tve

Antena.Nova

Lasiete

999

998

972

832

1307Antena.Neox

Teledeporte

Disney

Channel

Clan Tve

Antena.Nova

1.282

978

962

855

1.412Antena.Neox

Disney

Channel

Antena.Nova

Clan Tve

Lasiete

589

376

127

124

778Disney

Channel

Clan Tve

Antena.Neox

Antena.Nova

Nick

Fuente: SOFRES, MAA (España) Han visto al menos 5 minutos

1.547

1.371

1.228

1.068

978

806

733

605

540

1.000

0 1.000 2.000 3.000

Teledeporte

24 Horas

Fdf-T5

Cnn+

Veo7

Intereconomia

Sony Tv En

Veo

Fox

Axn

40 Latino

779

761

607

594

554

375

318

296

291

593

0 500 1000 1500

24 Horas

Lasiete

Cnn+

Fdf-T5

Veo7

Intereconomia

Sony Tv En

Veo

Fox

C+

mar-24

635

592

547

460

424

415

407

335

298

431

0 500 1000 1500

Fdf-T5

24 Horas

Teledeporte

Cnn+

Sony Tv En

Veo

Intereconomia

Fox

Veo7

Axn

40 Latino

108

105

92

88

67

61

58

45

40

85

0 500 1000 1500

Lasiete

Fdf-T5

Cartoon

Network

Teledeporte

Playhouse

Disney

Boomerang

K3/300

Jetix

40 Latino

24 Horas

4

5

6

7

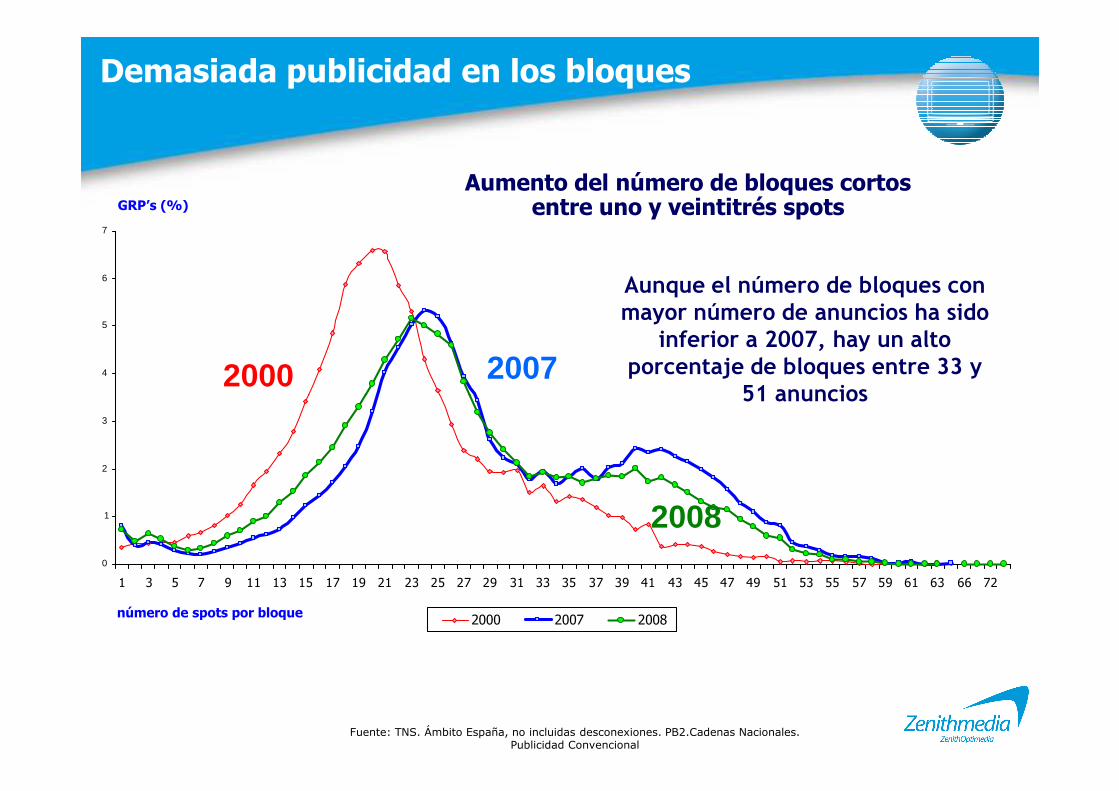

GRP’s (%)Aumento del número de bloques cortos

entre uno y veintitrés spots

2000 2007

Demasiada publicidad en los bloques

Aunque el número de bloques con mayor número de anuncios ha sido

inferior a 2007, hay un alto porcentaje de bloques entre 33 y

51 anuncios

0

1

2

3

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 66 72

2000 2007 2008

Fuente: TNS. Ámbito España, no incluidas desconexiones. PB2.Cadenas Nacionales. Publicidad Convencional

número de spots por bloque

2008

51 anuncios

2.500.000

3.000.000

3.500.000

2,50

3,00GRP/spot GRP/año

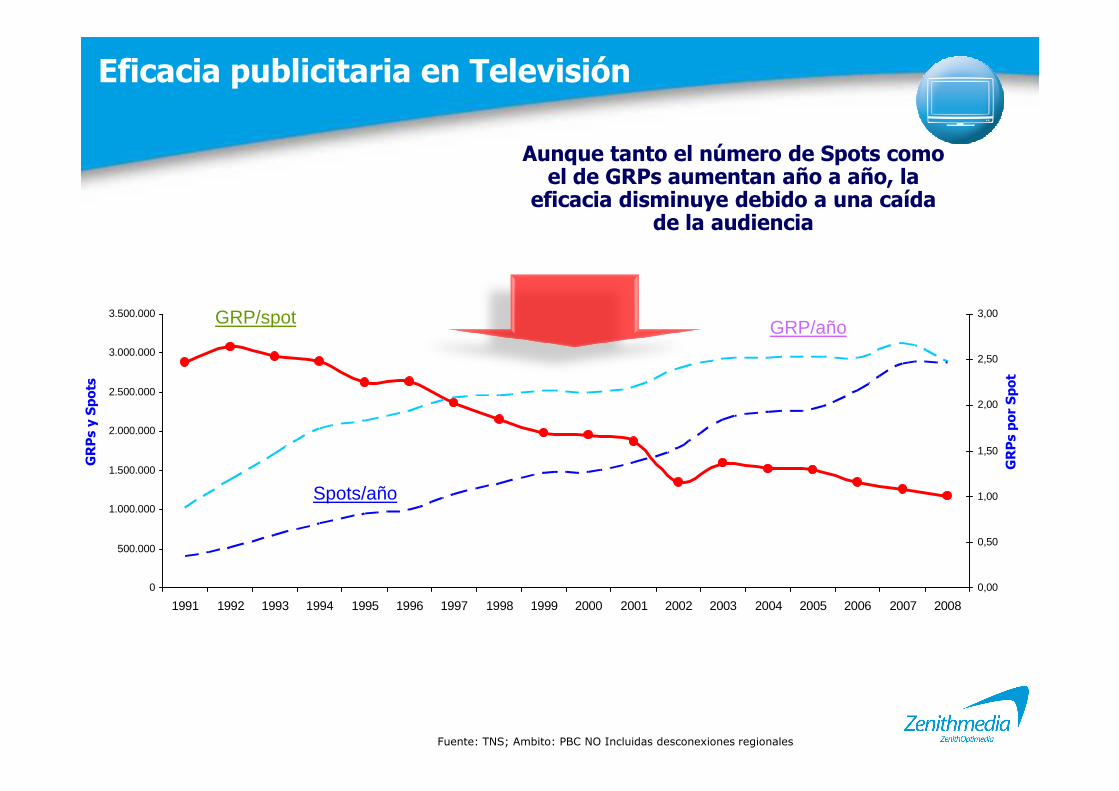

Eficacia publicitaria en Televisión

Aunque tanto el número de Spots como el de GRPs aumentan año a año, la

eficacia disminuye debido a una caída de la audiencia

GRPs y Spots

GRPs por Spot

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

0,00

0,50

1,00

1,50

2,00

Spots/año

Fuente: TNS; Ambito: PBC NO Incluidas desconexiones regionales

GRPs y Spots

GRPs por Spot

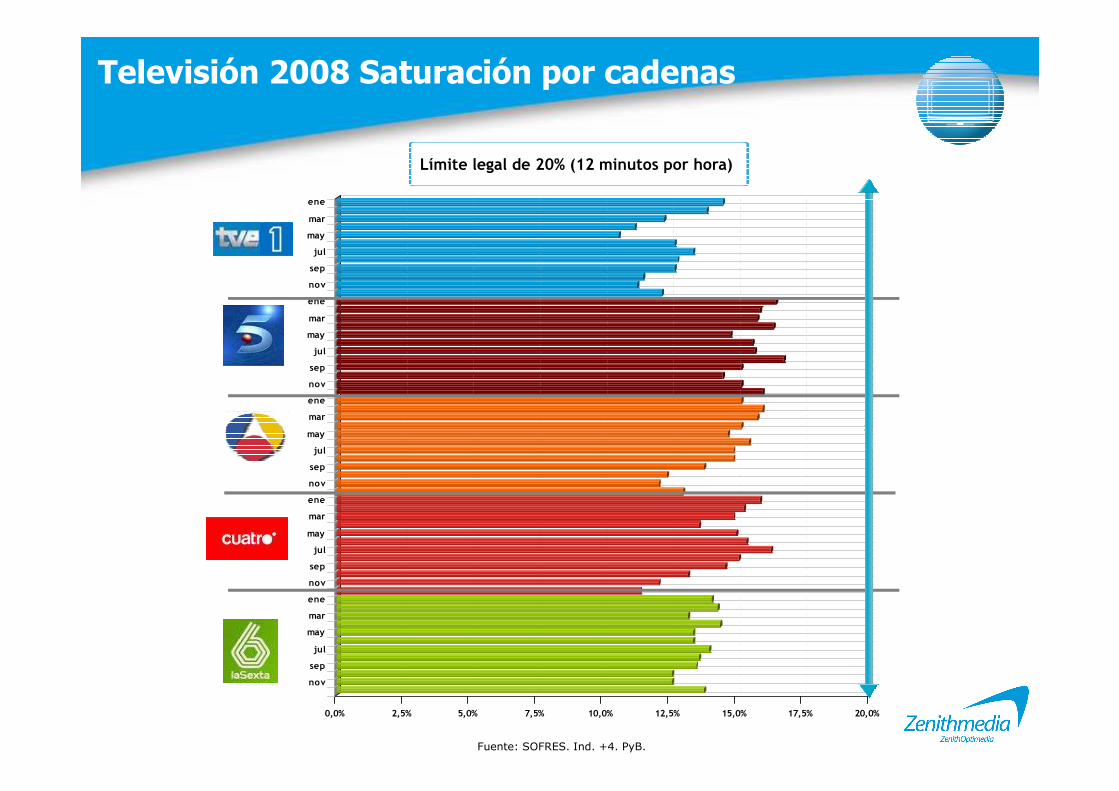

Límite legal de 20% (12 minutos por hora)

Televisión 2008 Saturación por cadenas

ene

mar

may

jul

sep

nov

ene

mar

may

jul

sep

nov

ene

Fuente: SOFRES. Ind. +4. PyB.

0,0% 2,5% 5,0% 7,5% 10,0% 12,5% 15,0% 17,5% 20,0%

ene

mar

may

jul

sep

nov

ene

mar

may

jul

sep

nov

ene

mar

may

jul

sep

nov

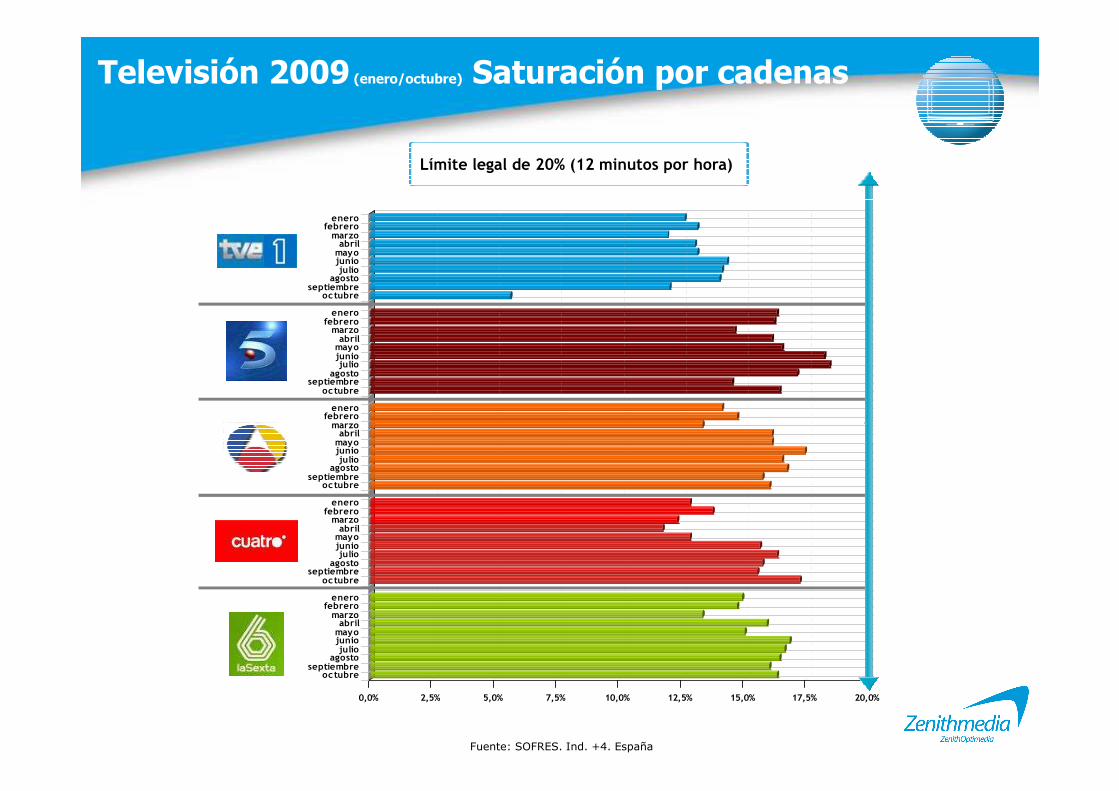

Límite legal de 20% (12 minutos por hora)

Televisión 2009 (enero/octubre) Saturación por cadenas

enerofebreromarzoabrilmayojuniojulio

agostoseptiembre

octubre

enerofebreromarzoabrilmayojuniojulio

agostoseptiembre

octubre

Fuente: SOFRES. Ind. +4. España

0,0% 2,5% 5,0% 7,5% 10,0% 12,5% 15,0% 17,5% 20,0%

octubre

enerofebreromarzoabrilmayojuniojulio

agostoseptiembre

octubre

enerofebreromarzoabrilmayojuniojulio

agostoseptiembre

octubre

enerofebreromarzoabrilmayojuniojulio

agostoseptiembre

octubre

Televisión 2008 Saturación por franjas

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Límite legal de 20% (12 minutos por hora)

0,0% 5,0% 10,0% 15,0% 20,0% 25,0%

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Fuente: SOFRES. Ind. +4. PyB.

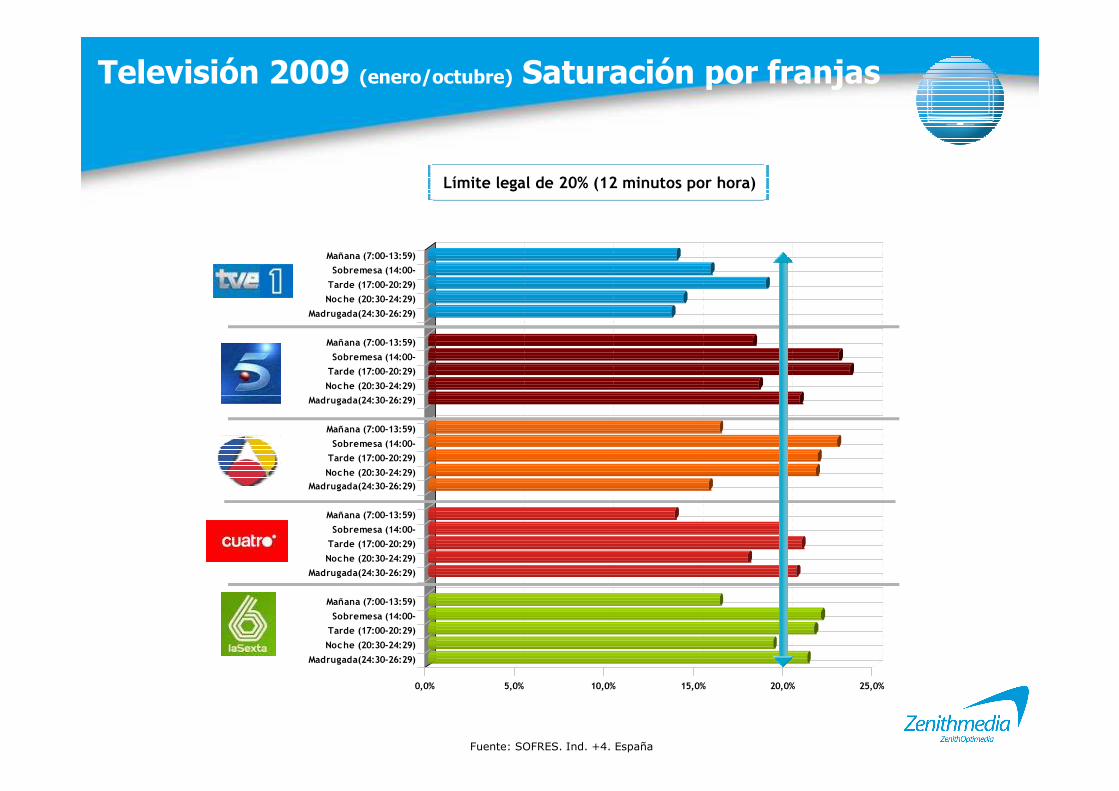

Televisión 2009 (enero/octubre) Saturación por franjas

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Límite legal de 20% (12 minutos por hora)

0,0% 5,0% 10,0% 15,0% 20,0% 25,0%

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Mañana (7:00-13:59)

Sobremesa (14:00-

Tarde (17:00-20:29)

Noche (20:30-24:29)

Madrugada(24:30-26:29)

Fuente: SOFRES. Ind. +4. España

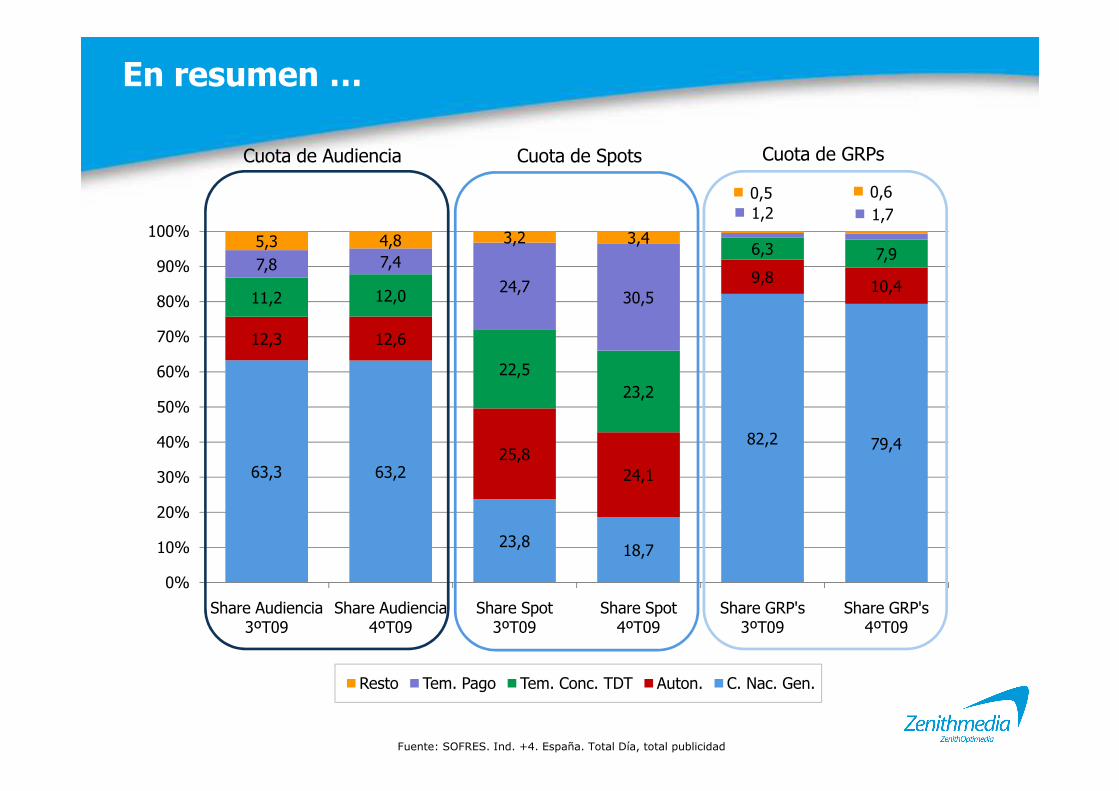

En resumen …

12,3 12,6

9,8 10,411,2 12,0

22,523,2

6,3 7,97,8 7,4

24,730,5

1,2 1,7

5,3 4,8 3,2 3,4

0,5 0,6

60%

70%

80%

90%

100%

Cuota de Audiencia Cuota de Spots Cuota de GRPs

63,3 63,2

23,8 18,7

82,2 79,425,8

24,1

23,2

0%

10%

20%

30%

40%

50%

Share Audiencia3ºT09

Share Audiencia4ºT09

Share Spot3ºT09

Share Spot4ºT09

Share GRP's3ºT09

Share GRP's4ºT09

Resto Tem. Pago Tem. Conc. TDT Auton. C. Nac. Gen.

Fuente: SOFRES. Ind. +4. España. Total Día, total publicidad

52,4 53,3 54,7

121124

127 126121 123

116119 120

60

80

100

100

120

140

Cuota Inversión (%) Cuota Notoriedad (%) index

Cuota inversión/notoriedad (%)

index afinidad = 100

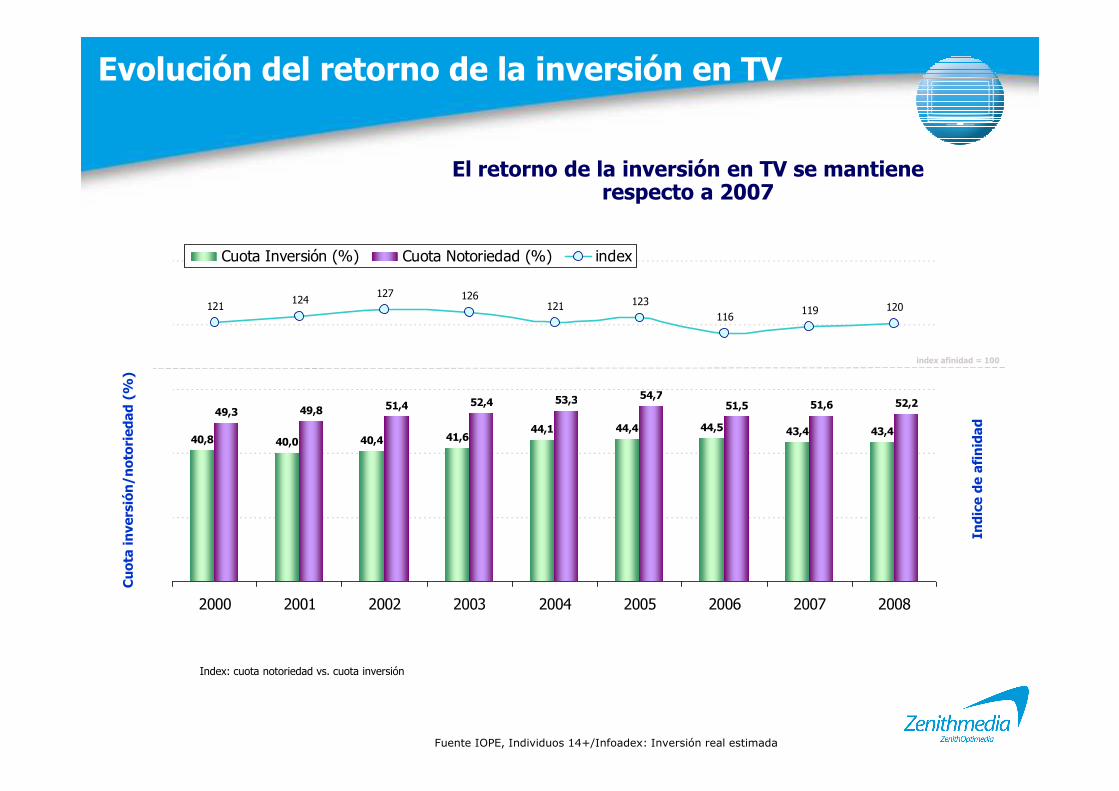

Evolución del retorno de la inversión en TV

El retorno de la inversión en TV se mantiene respecto a 2007

40,8 40,044,1 44,4 44,5 43,4 43,4

49,3 49,8 51,4 52,4 53,3 54,751,5 51,6 52,2

40,4 41,6

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

20

40

60

80

Cuota inversión/notoriedad (%)

Indice de afinidad

Index: cuota notoriedad vs. cuota inversión

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

122,0

110,0

TELEFONICA

PROCTER & GAMBLE

Ranking de Anunciantes en TV2008

2008. Top15 - Millones de euros

Evolución – Mill. Euro

110,0

87,0

62,0

54,0

50,0

40,0

39,0

39,0

34,0

34,0

32,0

29,0

27,0

27,0

PROCTER & GAMBLE

L´OREAL

DANONE

VODAFONE

VOLKSWAGEN-AUDI

RENAULT

FRANCE TELECOM

JOHNSON & JOHNSON

EL CORTE INGLES

GENERAL MOTORS

COCA COLA

NINTENDO

ANTONIO PUIG

ING DIRECT

26,3%

73,7%

% concentración – Top15

Fuente: Infoadex

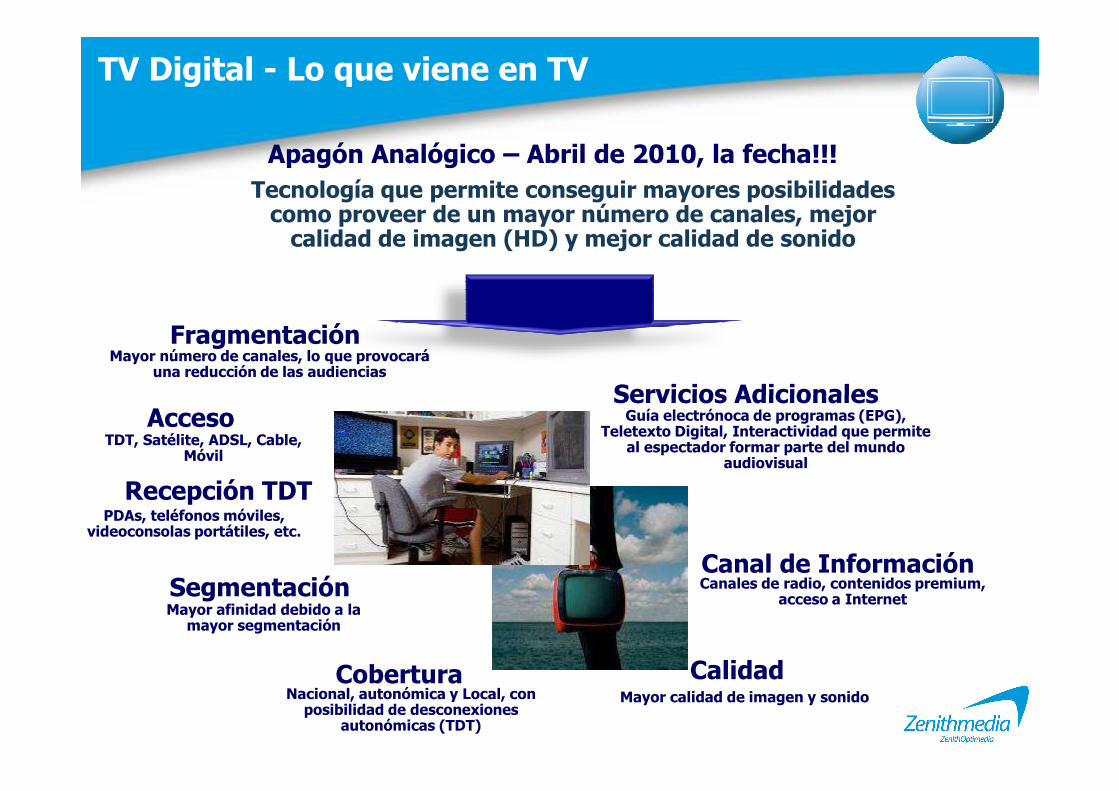

TV Digital - Lo que viene en TV

Apagón Analógico – Abril de 2010, la fecha!!!Tecnología que permite conseguir mayores posibilidades como proveer de un mayor número de canales, mejor calidad de imagen (HD) y mejor calidad de sonido

Servicios Adicionales

FragmentaciónMayor número de canales, lo que provocará

una reducción de las audiencias

Acceso

Segmentación

Cobertura Calidad

Recepción TDT

Servicios Adicionales

Canal de Información

TDT, Satélite, ADSL, Cable, Móvil

Mayor afinidad debido a la mayor segmentación

Nacional, autonómica y Local, con posibilidad de desconexiones

autonómicas (TDT)

Mayor calidad de imagen y sonido

PDAs, teléfonos móviles, videoconsolas portátiles, etc.

Canales de radio, contenidos premium, acceso a Internet

Guía electrónoca de programas (EPG), Teletexto Digital, Interactividad que permite

al espectador formar parte del mundo audiovisual

Diarios, siempre difícil

Diarios¿Reinventarse o morir?

…Presente incierto

• A largo plazo disminuye la gente dispuesta a pagar por un diario

- El envejecimiento de la población enmascara la perdida de lectores

- El medio no conecta con el público joven

• Los Gratuitos (20 Minutos, AND…) compensan la caída• Los Gratuitos (20 Minutos, AND…) compensan la caída

• El nicho de los diarios financieros y de negocios puede mantenerse

…Oportunidades a futuro

• Para sobrevivir hay que cambiar los contenidos

- Menos noticias, más “entretenimiento”

• Migración del contenido a la web – conversión en “portales”

- En Italia – los usuarios únicos de diarios online es ya 4 veces mayor que la circulación

Penetración de los Diarios

Mayor lectura de Diarios en la zona Norte de España

39,9 35,2

7,8

35,230,0

7,8 11,4 11,40,0 0,7

Total

Diario

s

De Pago

Gratuito

s

Inform

ación

De Pago

Gratuito

s

Deportivos

De Pago

Gratuito

s

Econ

ómicos

2009. Penetración de los Diarios por Comunidades

Penetración Diarios España39,9%

Fuente: EGM 3º acumulado 2009

Total

Diario

s

De Pago

Gratuito

s

Inform

ación

Gral

De Pago

Gratuito

s

Deportivos

De Pago

Gratuito

s

Econ

ómicos

36,3 35,9 37,439,7 41,1 41,1 40,2 39,7

42,139,9

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

% lectores

58,6

41,4

5,5

7,0

20,7

Hombre

Mujer

14 a 19

20 a 24

25 a 34

11981

79102108111

% lectores de Diarios (ayer)* Index vs. total población

Hombres60% - 25 y 54 años33% clases MA-A2009. Perfil y Afinidad de los lectores de Diarios

Perfil del lector de Diarios

21,3

18,3

13,2

14,1

13,3

19,6

45,3

19,2

2,7

25,5

74,5

35 a 44

45 a 54

55 a 64

65 y más

Alta

Media alta

Media media

Media baja

Baja

Con Niños

Sin Niños

111114

10573

121104

7843

10299

137

* Base: 15,7 millones de lectores (39,9% de la población)

Fuente: EGM 3º acumulado 2009

Afinidad de los lectores por tipología de Diarios

103

95

99

95

85

122

109

137

0 50 100 150 200

Hombres

Mujeres

14 a 19

20 a 24

103

96

92

89

88

115

131

150

0 50 100 150 200Gratuitosde Pago Gratuitosde Pago

Total DiariosDiarios

Información General

Los diarios Gratuitos han conseguido alcanzar a un público difícil de llegar para los diarios de Información General

Rejuvenecimiento del público

Fuente: EGM 3º acumulado 2009

101

102

102

102

103

98

99

97

100

92

87

76

88

111

96

11725 a 34

35 a 44

45 a 54

55 a 64

65 y más

Alta / Media Alta

Media

Baja / Media Baja

0 50 100 150 200

101

103

104

104

104

97

95

98

99

88

84

71

84

112

121

100

0 50 100 150 200*índice vs. Total Diarios*índice vs. Diarios Información General

MujerMenores de 34 años

Clases medias

Gratuitos

* Base: 15,7 millones de lectores

(39,9% de la población)

* Base: 13,9 millones de lectores

(35,2% de la población)

2.800

2.376

2.0812.500

3.000

3.500

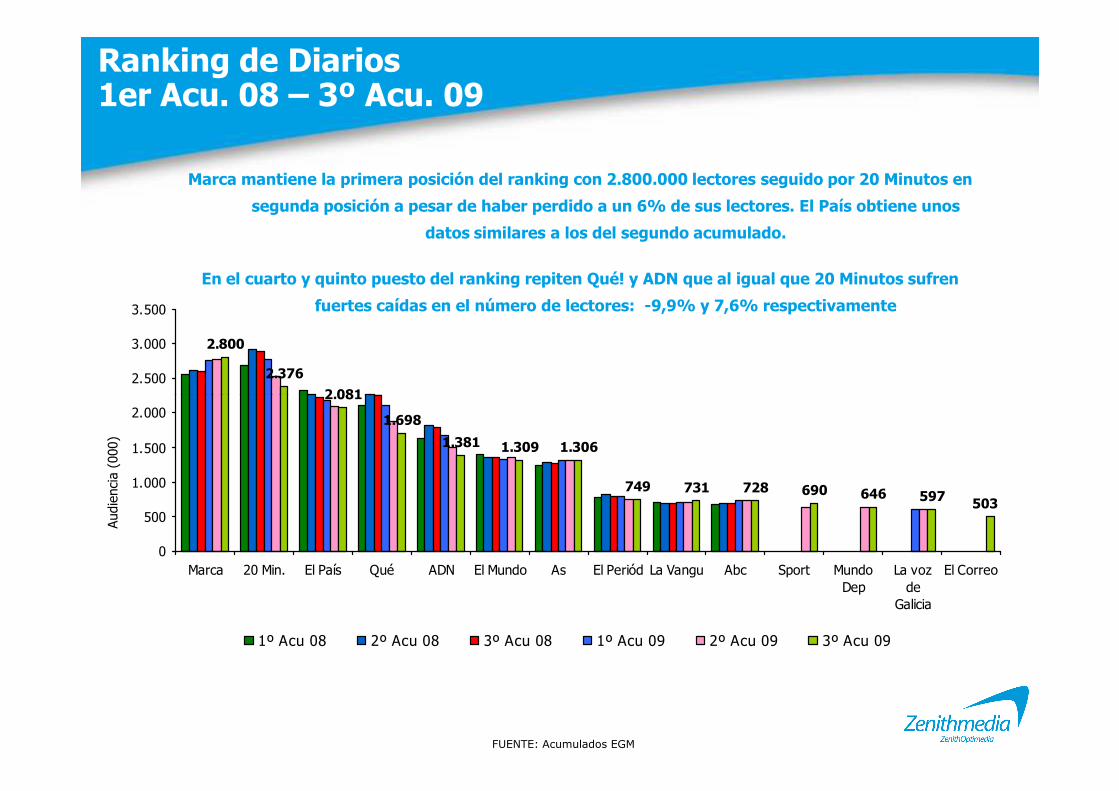

Marca mantiene la primera posición del ranking con 2.800.000 lectores seguido por 20 Minutos en

segunda posición a pesar de haber perdido a un 6% de sus lectores. El País obtiene unos

datos similares a los del segundo acumulado.

En el cuarto y quinto puesto del ranking repiten Qué! y ADN que al igual que 20 Minutos sufren

fuertes caídas en el número de lectores: -9,9% y 7,6% respectivamente

Ranking de Diarios1er Acu. 08 – 3º Acu. 09

2.081

1.698

1.381 1.309 1.306

749 731 728 690 646 597 503

0

500

1.000

1.500

2.000

Marca 20 Min. El País Qué ADN El Mundo As El Periód La Vangu Abc Sport MundoDep

La vozde

Galicia

El Correo

1º Acu 08 2º Acu 08 3º Acu 08 1º Acu 09 2º Acu 09 3º Acu 09

Aud

iencia (000)

FUENTE: Acumulados EGM

Marca

20 Minutos2.500

3.000

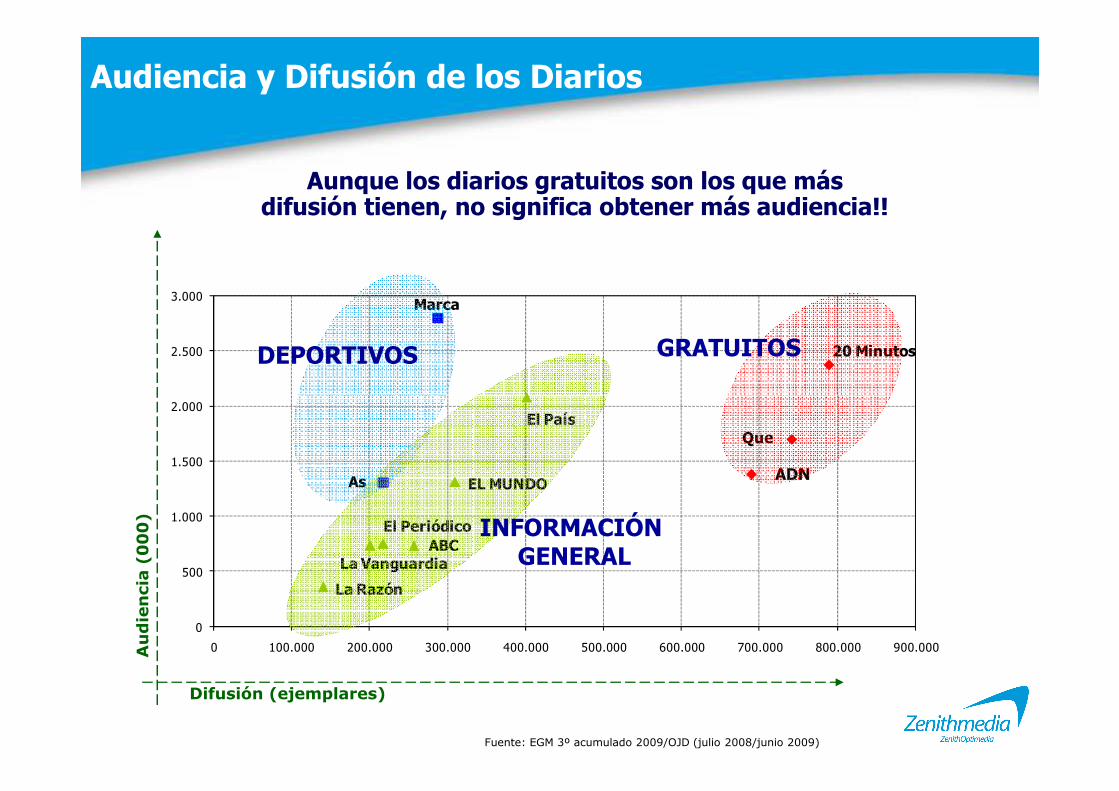

Audiencia y Difusión de los Diarios

DEPORTIVOS GRATUITOS

Aunque los diarios gratuitos son los que más difusión tienen, no significa obtener más audiencia!!

El PaísQue

ADNEL MUNDOAs

El PeriódicoABC

La Vanguardia

La Razón

0

500

1.000

1.500

2.000

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000 900.000Audiencia (000)

Difusión (ejemplares)

INFORMACIÓN GENERAL

Fuente: EGM 3º acumulado 2009/OJD (julio 2008/junio 2009)

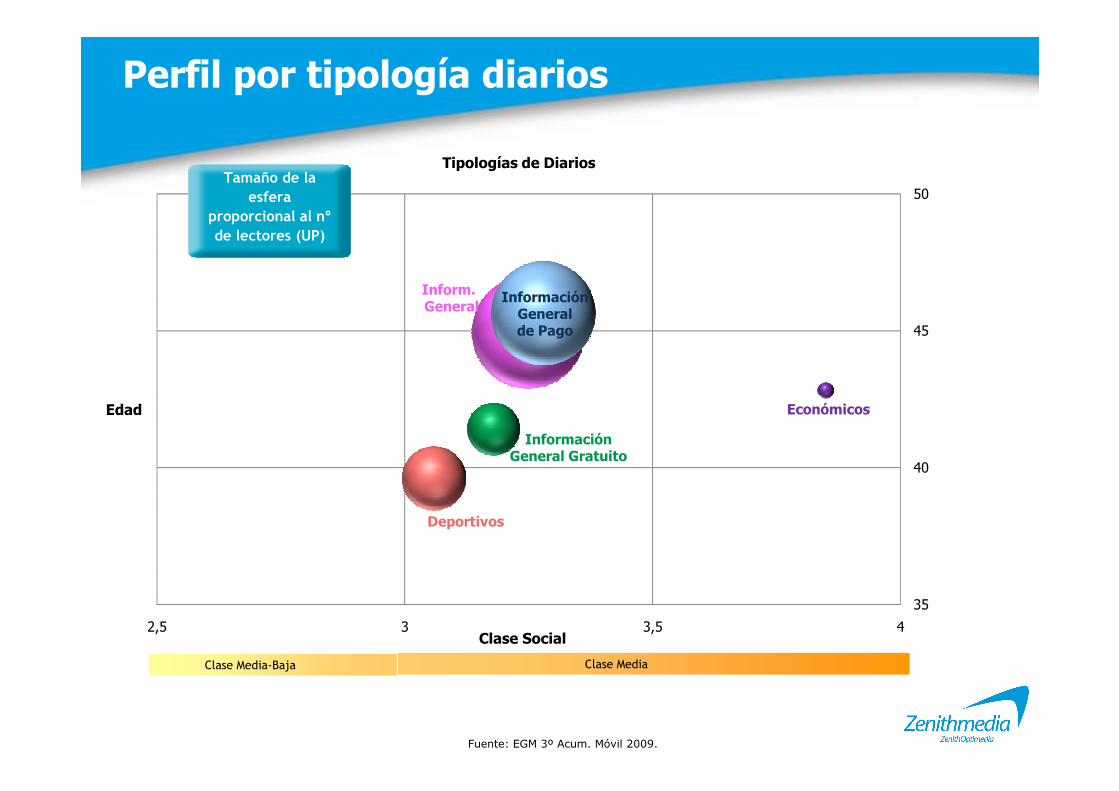

Perfil por tipología diarios

45

50

InformaciónGeneralde Pago

Inform. General

Tamaño de la

esfera

proporcional al nº

de lectores (UP)

Tipologías de Diarios

35

40

2,5 3 3,5 4

InformaciónGeneral Gratuito

Deportivos

Económicos

Fuente: EGM 3º Acum. Móvil 2009.

Clase Media-Baja Clase Media

Edad

Clase Social

1.306

1.309

1.381

1.698

2.081

2.376

2.800Marca

20 Minutos

El País

Que

ADN

El Mundo

As

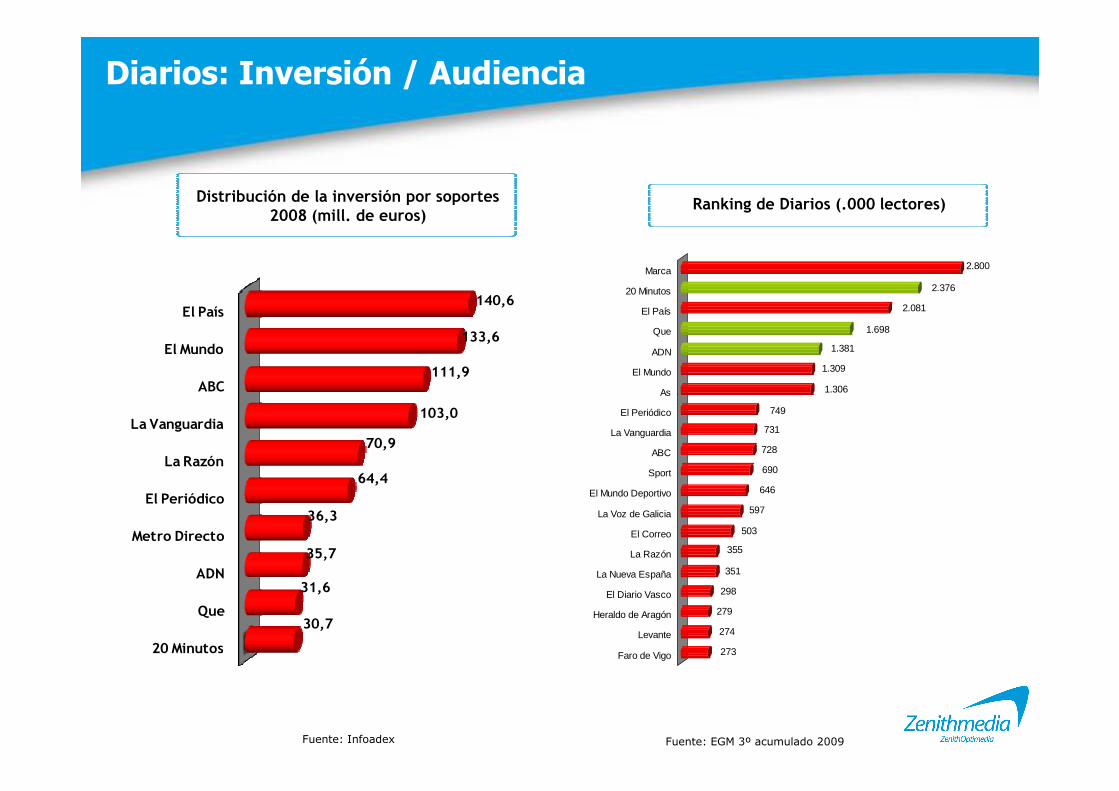

Diarios: Inversión / Audiencia

ABC

El Mundo

El País

111,9

133,6

140,6

Distribución de la inversión por soportes 2008 (mill. de euros)

Ranking de Diarios (.000 lectores)

273

274

279

298

351

355

503

597

646

690

728

731

749

As

El Periódico

La Vanguardia

ABC

Sport

El Mundo Deportivo

La Voz de Galicia

El Correo

La Razón

La Nueva España

El Diario Vasco

Heraldo de Aragón

Levante

Faro de Vigo

Fuente: EGM 3º acumulado 2009

20 Minutos

Que

ADN

Metro Directo

El Periódico

La Razón

La Vanguardia

30,7

31,6

35,7

36,3

64,4

70,9

103,0

Fuente: Infoadex

60

80

100

90

120Cuota Inversión (%) Cuota Notoriedad (%) index

Cuota inversión/notoriedad (%) index afinidad = 100

Evolución del retorno de la inversión en Diarios

Bajo retorno de la inversión del medio, pero estable.

Mientras la inversión se reduce en Diarios, la notoriedad se mantiene en los mismos niveles

29,9 29,926,5 25,8 25,0 23,7

21,2

11,6 11,2 11,1 10,8 10,5 10,7 11,6 11,3 11,0

26,928,3

39 37 39 40 40 4246 48

52

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

30

60

Cuota inversión/notoriedad (%)

Índice de afinidad

Index: cuota notoriedad vs. cuota inversión

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

38,0VIAJES EL CORTE INGLES

Ranking de Anunciantes en Diarios

2008. Top10 - Millones de euros Gran dispersión de la inversión en Diarios

Evolución – Mill. Euro

27,3

20,2

17,5

14,0

13,8

12,0

11,0

10,8

10,5

VIAJES MARSANS

VOLKSWAGEN-AUDI

TELEFONICA

VIAJES IBERIA

EL CORTE INGLES

RENAULT

VIAJES HALCON

MERCEDES BENZ

CITROEN

11,6%

88,4%

Viajes, Automoción y Telefonía componen la mayor parte del Top10 de anunciantes que

invierten en Diarios, concentrando el 11,6% de la inversión en el medio.

% concentración – Top10

Fuente: Infoadex

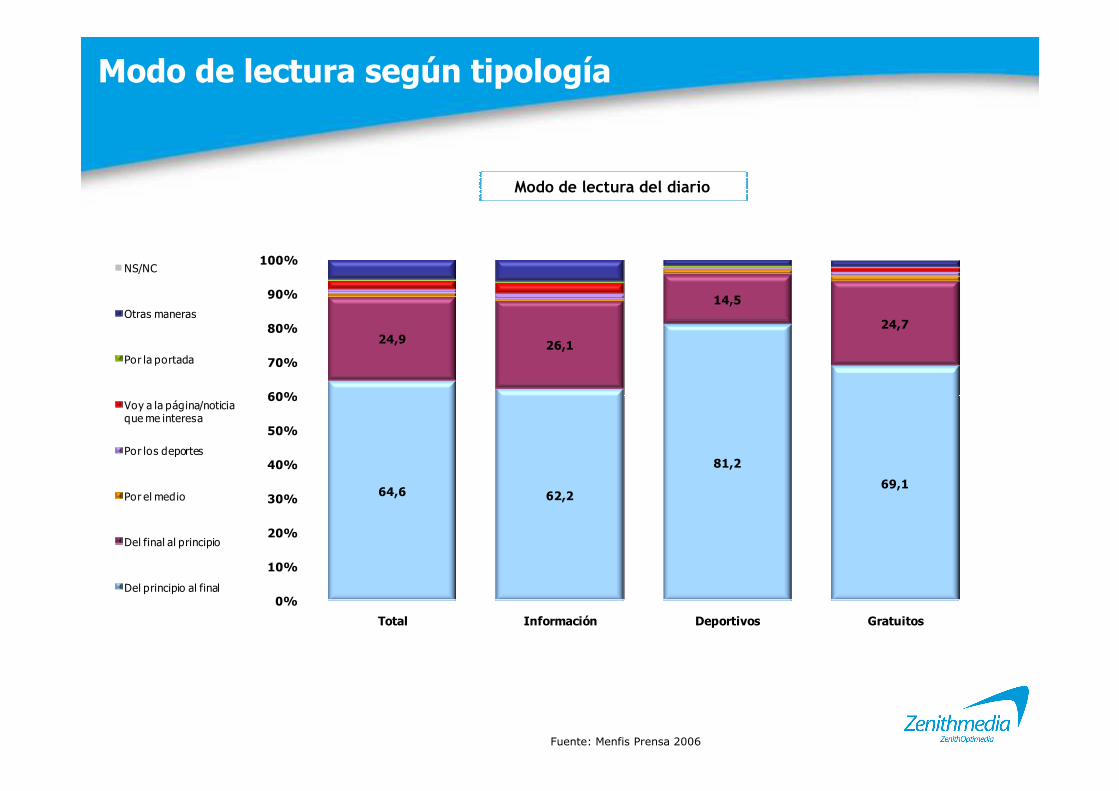

Modo de lectura según tipología

24,9 26,1

14,5

24,7

60%

70%

80%

90%

100%NS/NC

Otras maneras

Por la portada

Modo de lectura del diario

64,6 62,2

81,2

69,1

0%

10%

20%

30%

40%

50%

60%

Total Información Deportivos Gratuitos

Voy a la página/noticia que me interesa

Por los deportes

Por el medio

Del final al principio

Del principio al final

Fuente: Menfis Prensa 2006

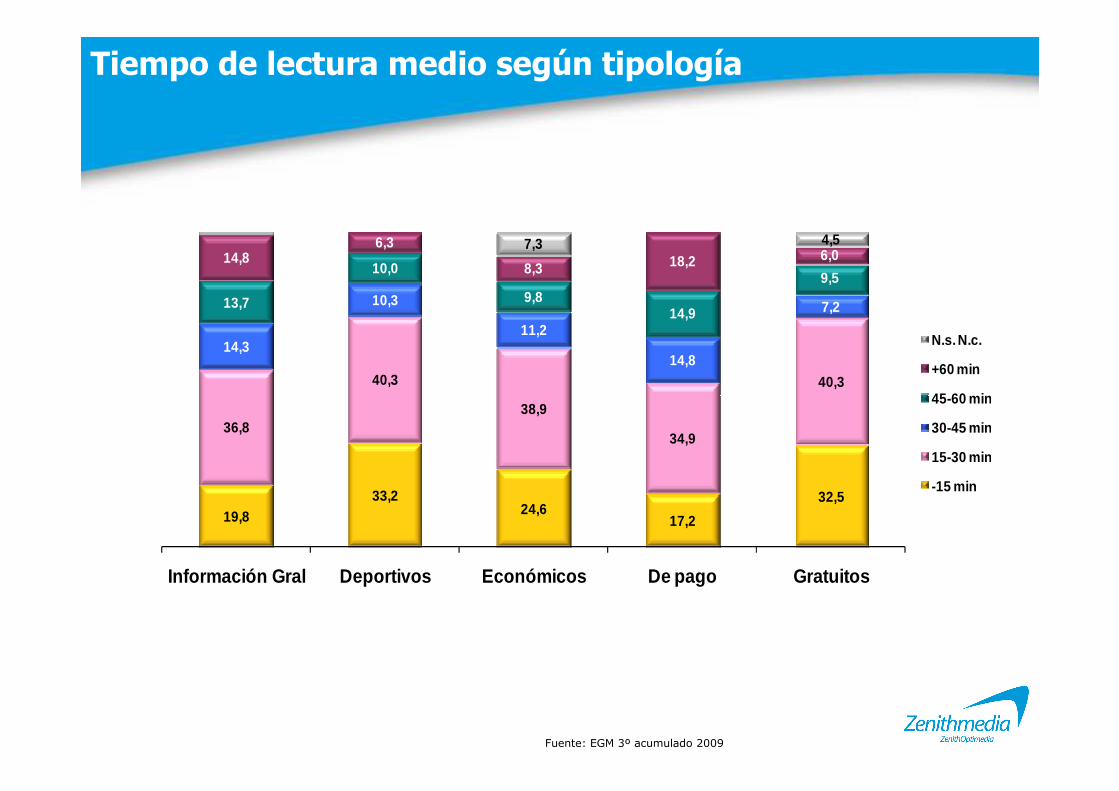

Tiempo de lectura medio según tipología

40,3 40,3

14,3

10,3

11,2

14,8

7,213,7

10,0

9,814,9

9,514,8

6,3

8,3 18,2 6,07,3 4,5

N.s. N.c.

+60 min

45-60 min

Fuente: EGM 3º acumulado 2009

19,833,2

24,617,2

32,5

36,838,9

34,9

Información Gral Deportivos Económicos De pago Gratuito s

45-60 min

30-45 min

15-30 min

-15 min

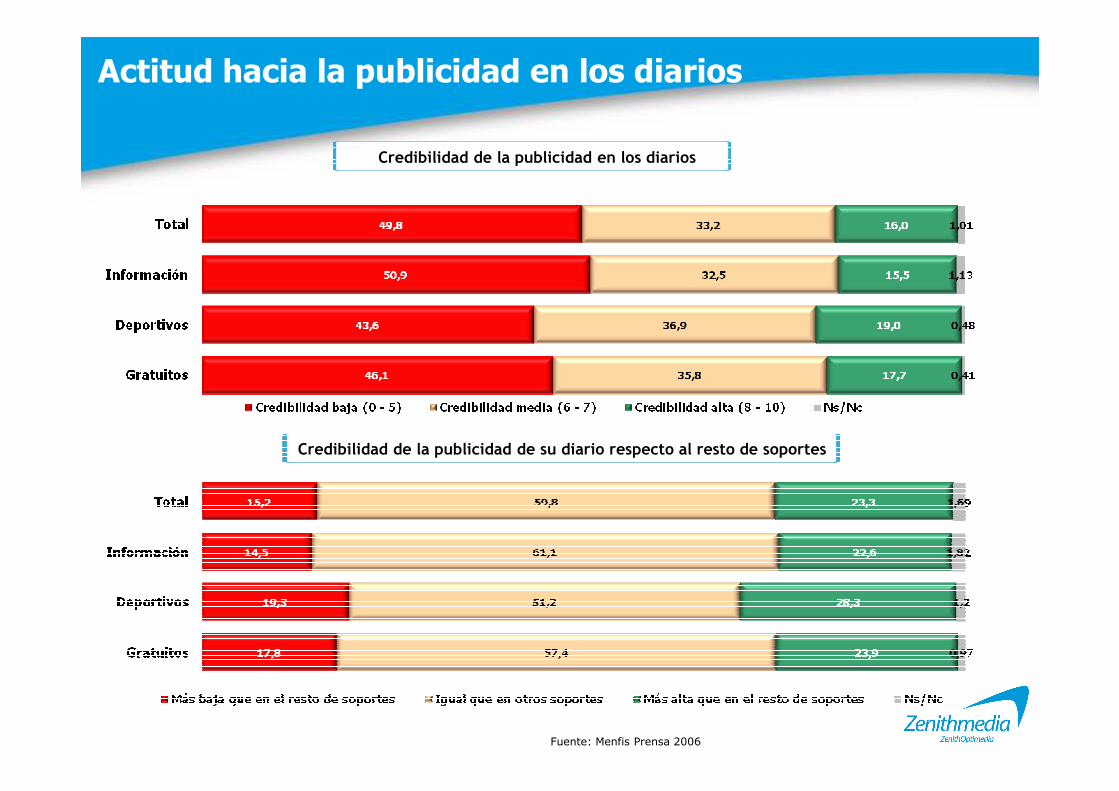

Actitud hacia la publicidad en los diarios

Credibilidad de la publicidad en los diarios

Fuente: Menfis Prensa 2006

Credibilidad de la publicidad de su diario respecto al resto de soportes

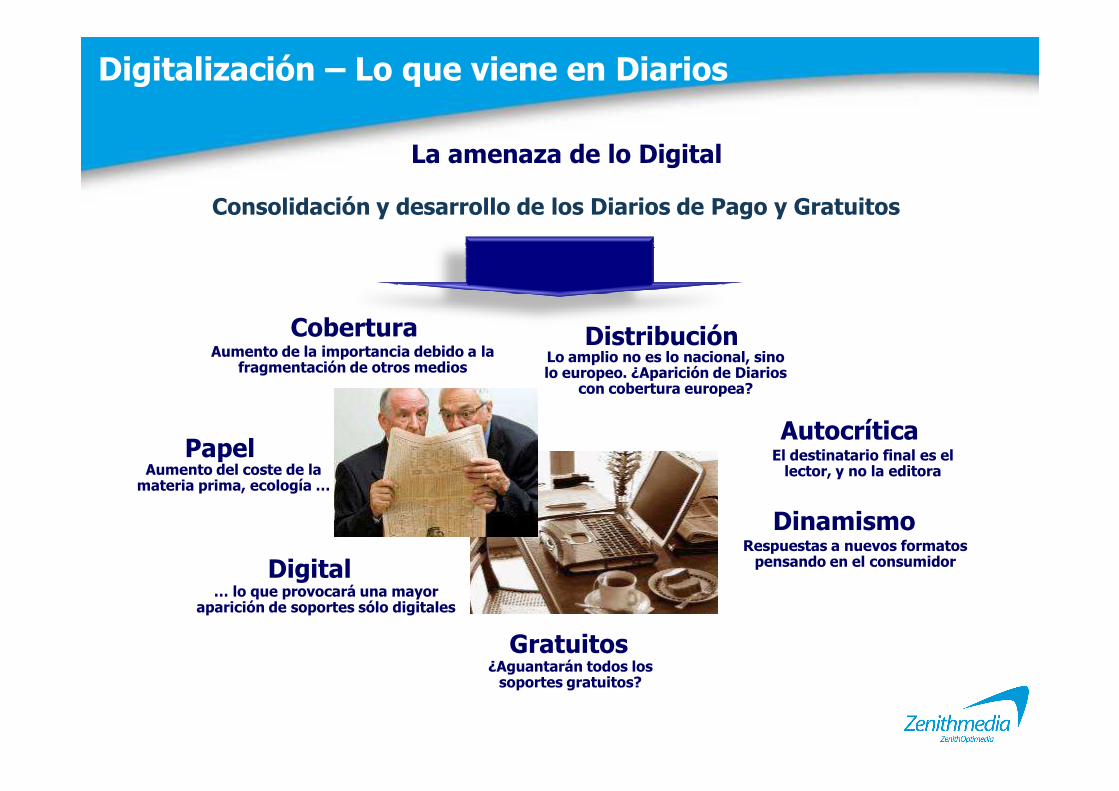

Digitalización – Lo que viene en Diarios

La amenaza de lo Digital

Consolidación y desarrollo de los Diarios de Pago y Gratuitos

DistribuciónCoberturaAumento de la importancia debido a la

fragmentación de otros mediosLo amplio no es lo nacional, sino lo europeo. ¿Aparición de Diarios

con cobertura europea?

Papel

Digital

Gratuitos

Dinamismo

Aumento del coste de la materia prima, ecología …

… lo que provocará una mayor aparición de soportes sólo digitales

¿Aguantarán todos los soportes gratuitos?

Respuestas a nuevos formatos pensando en el consumidor

con cobertura europea?

AutocríticaEl destinatario final es el lector, y no la editora

Suplementos, contigo

Penetración de los Suplementos

Mayor lectura de Suplementos en la zona Norte de España

2009. Penetración de los Suplementos por Comunidades

Penetración Suplementos España

21,9%

Fuente: EGM 3º acumulado 2009

32,1 30,4 29,5 29,4 30,4 27,7 25,4 24,921,7 21,9

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

% lectores

Fuente 2000-2009: EGM 3er acumulado

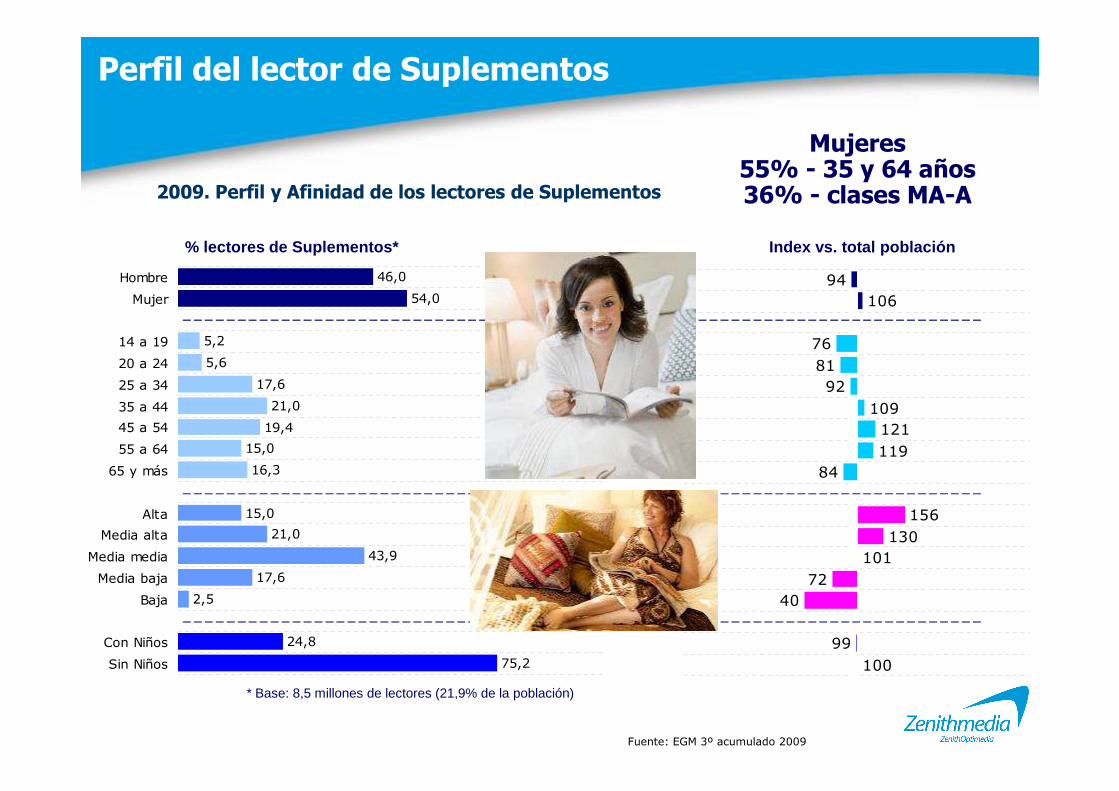

2009. Perfil y Afinidad de los lectores de Suplementos

46,0

54,0

5,2

5,6

17,6

Hombre

Mujer

14 a 19

20 a 24

25 a 34

94106

768192

% lectores de Suplementos* Index vs. total población

Mujeres55% - 35 y 64 años36% - clases MA-A

Perfil del lector de Suplementos

21,0

19,4

15,0

16,3

15,0

21,0

43,9

17,6

2,5

24,8

75,2

35 a 44

45 a 54

55 a 64

65 y más

Alta

Media alta

Media media

Media baja

Baja

Con Niños

Sin Niños

109121119

84

130101

7240

99100

156

* Base: 8,5 millones de lectores (21,9% de la población)

Fuente: EGM 3º acumulado 2009

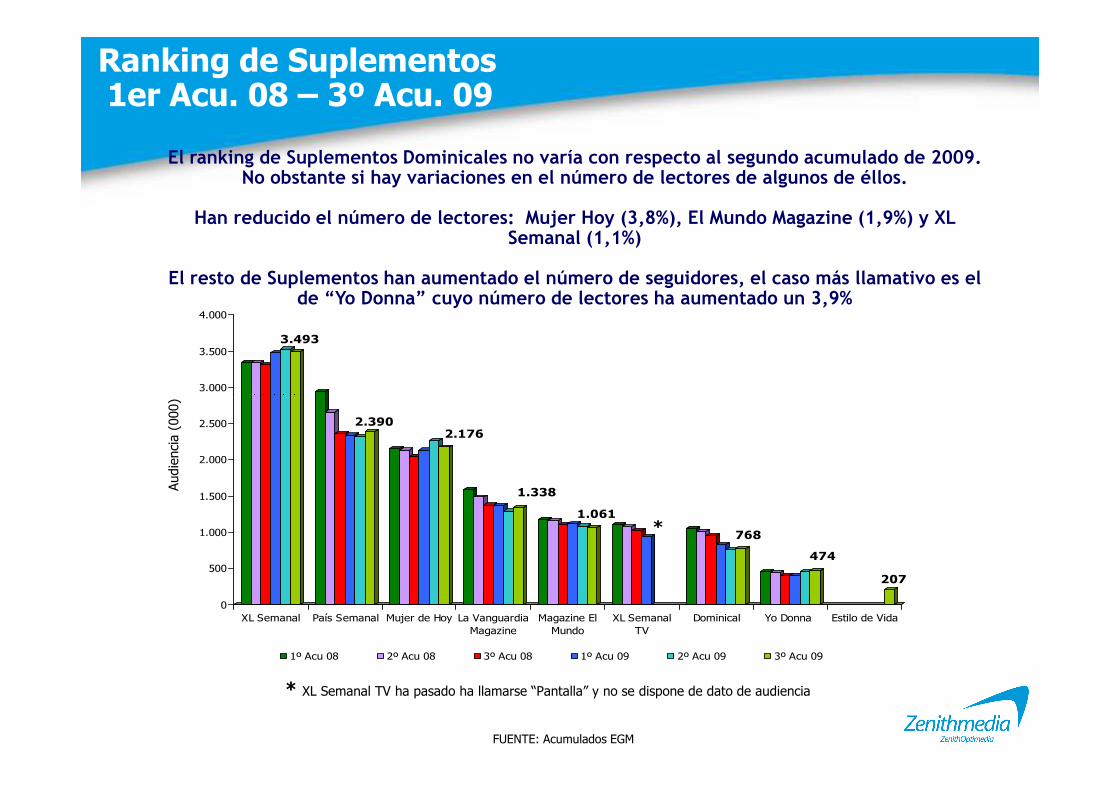

3.493

3.000

3.500

4.000

El ranking de Suplementos Dominicales no varía con respecto al segundo acumulado de 2009. No obstante si hay variaciones en el número de lectores de algunos de éllos.

Han reducido el número de lectores: Mujer Hoy (3,8%), El Mundo Magazine (1,9%) y XL Semanal (1,1%)

El resto de Suplementos han aumentado el número de seguidores, el caso más llamativo es el de “Yo Donna” cuyo número de lectores ha aumentado un 3,9%

Ranking de Suplementos1er Acu. 08 – 3º Acu. 09

2.3902.176

1.338

1.061* 768

474

207

0

500

1.000

1.500

2.000

2.500

XL Semanal País Semanal Mujer de Hoy La VanguardiaMagazine

Magazine ElMundo

XL SemanalTV

Dominical Yo Donna Estilo de Vida

1º Acu 08 2º Acu 08 3º Acu 08 1º Acu 09 2º Acu 09 3º Acu 09

Aud

iencia (000)

FUENTE: Acumulados EGM

* XL Semanal TV ha pasado ha llamarse “Pantalla” y no se dispone de dato de audiencia

XL Semanal

País Semanal + Dominical

Mujer de

3.000

4.000

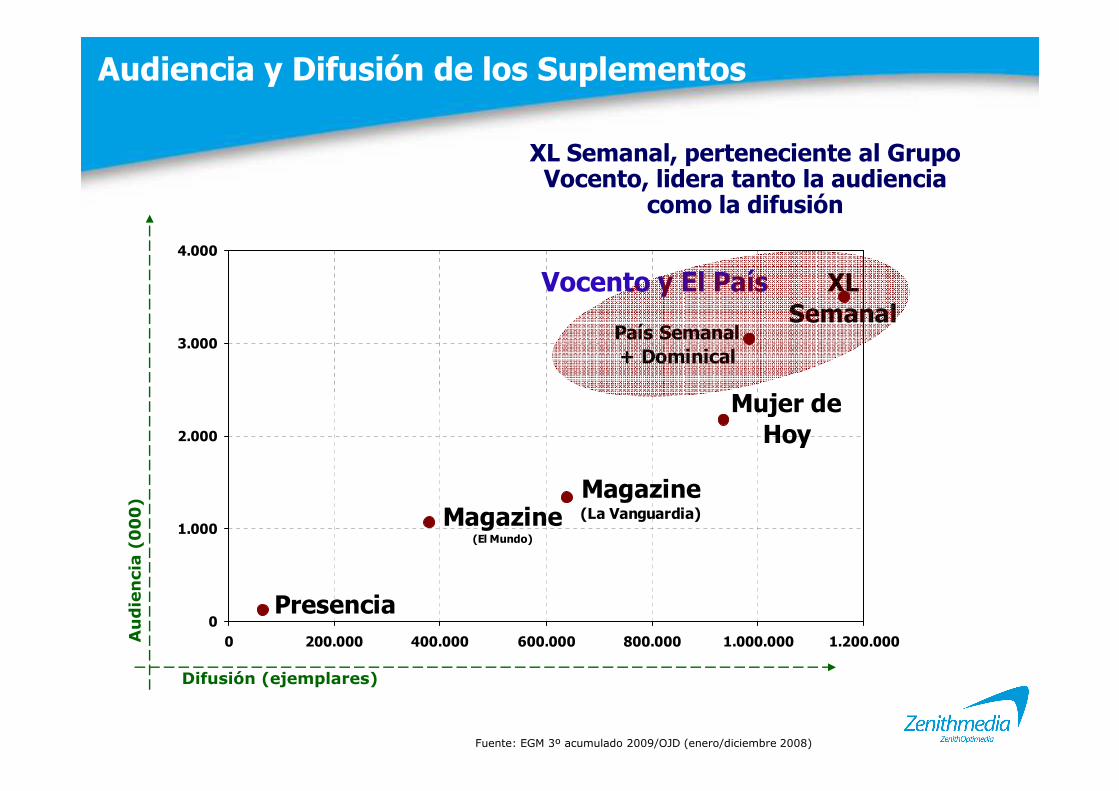

Audiencia y Difusión de los Suplementos

Vocento y El País

XL Semanal, perteneciente al Grupo Vocento, lidera tanto la audiencia

como la difusión

Mujer de Hoy

Magazine(La Vanguardia)Magazine

(El Mundo)

Presencia0

1.000

2.000

0 200.000 400.000 600.000 800.000 1.000.000 1.200.000

Fuente: EGM 3º acumulado 2009/OJD (enero/diciembre 2008)

Difusión (ejemplares)

Audiencia (000)

4,3ESTEE LAUDER

Ranking de Anunciantes en Suplementos2008

2008. Top10 - Millones de euros

Belleza destaca como el gran mercado de inversión en el medio

Evolución – Mill. Euro

3,8

2,6

2,1

1,2

1,1

1,0

0,9

0,8

0,8

EL CORTE INGLES

PROCTER & GAMBLE

L OREAL

LVMH COSMÉTICA

VODAFONE

TELEFONICA

ADVANCED TELEPHONE SERVICES

ARS REI

PERNOD RICARD

17,8%

82,2%

% concentración – Top10

Fuente: Infoadex

mercado de inversión en el medio

1.338

2.176

768

2.390

3.493XL Semanal

El País Semanal

Dominical

Mujer Hoy

Vanguardia Magazine

Suplementos: Audiencia / Inversión

9,1

9,8

19,1

19,3EPS + Dominical

XL Semanal

Yo Dona

Magazine (La Vanguardia)

Distribución de la inversión por soportes 2008 (mill. de euros)Ranking de Dominicales (.000 lectores)

41

56

89

98

116

148

207

474

1.061

1.338Vanguardia Magazine

Mundo Magazine

Yo Dona

Es Estilos de Vida

La Revista Canaria C7

Presencia

Plaers d'Avui

Brisas

On

Osaca

0,1

0,3

0,3

0,3

0,6

0,7

6,6

7,3Magazine (El Mundo)

Mujer de Hoy

Osaca

Dominical

On

Plaers d'Avui

Presencia

Brisas

Fuente: InfoadexFuente: EGM 3º acumulado 2009

Casi una Revista Lo que viene en Suplementos

La revista que no es una Revista

A la “caza” del público no habitual del Diario

ComplementoTendencia

Soporte que cobra gran importancia debido a la fragmentación de otros medios Captación de un público no

habitual al Diario

Dualidad

Internet

Contenido

Relación bidireccional entre Diario-Suplemento

Alternativa Digital

Diversidad de contenidos de interés

DinamismoRápida respuesta a la s nuevas demandas del consumidor

Revistas, para todos

Revistas

… En presente del medio

• Incremento de audiencia

• Gran poder de segmentación por contenido

- El número de revistas sigue creciendo

• Aportación de notoriedad para Beauty• Aportación de notoriedad para Beauty

• Migración del contenido a la web

… Oportunidades a futuro

• Generación de recuerdo a través de formatos especiales

• Sinergias on/off

• Ayuda para compensar la pérdida de eficacia de TV en algunos targets.

Penetración de las Revistas

Mayor lectura de Revistas en la zona Centro y Norte de España

51,3

24,2

2,6

40,5

Total Revistas RevistasSemanales

RevistasQuincenales

RevistasMensuales

2009. Penetración del total Revistas por Comunidades

Penetración Revistas España51,3%

% Lectores

Fuente: EGM 3º acumulado 2009

29,6

28,4

27,3

28,4

26,1

21,3

22,5

25,5

24,2

38,0

36,4

39,9

42,3

41,3

36,6

38,6

42,8

40,5

52,8

51,4

67,2

55,1

53,8

47,7

49,4

53,3

51,3

2001

2002

2003

2004

2005

2006

2007

2008

2009

Semanales Mensuales Total Revistas

% Lectores

Penetración de las Revistas según tipología

2009. Penetración de las Revistas Semanales Mayor penetración de Revistas Semanales en Asturias y

Castilla -León

Mayor lectura de Revistas Mensuales en Cataluña,

Madrid y La Rioja

2009. Penetración de las Revistas Mensuales

Fuente: EGM 3º acumulado 2009

45,4

54,6

8,0

8,3

22,1

Hombre

Mujer

14 a 19

20 a 24

25 a 34

80

84

95

88

91

101

138

112

116

101

91

107

93

109

107

109

109

69

% lectores de Revistas (ayer)*

Index vs. total lectores revistas

2009. Perfil y Afinidad de los lectores de Revistas

Perfil del lector de Revistas

mensualessemanales

MujeresMayores de 55 años

B-MB

HombresMenores de 44 años

MM-MA-ACon Niños

Semanales Mensuales

mensualessemanales

21,4

16,4

11,2

12,6

11,5

18,1

45,4

21,5

3,6

28,0

72,1

35 a 44

45 a 54

55 a 64

65 y más

Alta

Media alta

Media media

Media baja

Baja

Con Niños

Sin Niños

87

93

99

112

116

92

103

101

98

82

91

106

106

110

* Base: 20,2 millones de lectores (51,3% de la población)

Fuente: EGM 3º acumulado 2009

2.937

3.669

3.500

4.000

SEMANALESMENSUALESMENSUALES

Aud

iencia (000)

Todas las revistas mensuales han visto como se reduce sus respectivos números de lectores. Las que más han perdido son: “El Mueble” un 6,8% y “Digital+” un 6,7%.

En las primeras posiciones del ranking de revistas mensuales no se produce ningún movimiento sólo intercambian puestos “Quo”, que ahora pasa a la sexta posición, con El Mueble que se

desplaza al séptimo lugar.

El raking de revistas semanales no varía. Todas han conseguido aumentar su número de lectores salvo “Diez Minutos” (-1,9%).

Ranking de Revistas1er Acu. 08 – 3º Acu. 09

2.937

2.358

2.033

1.4911.324

1.108 1.050

2.459

1.424 1.360 1.2681.068

0

500

1.000

1.500

2.000

2.500

3.000

Digital+

Muy

Interesante

Ono

National

Geographic

Saber Vivir

Quo

El Mueble

Pronto

Hola

Diez Minutos

Semana

Lecturas

Que Me

Dices

1º Acu 08 2º Acu 08 3º Acu 08 1º Acu 09 2º Acu 09 3º Acu 09

SEMANALESMENSUALESMENSUALES

Aud

iencia (000)

FUENTE: Acumulados EGM

Hola

Pronto

3.000

4.000

Audiencia y Difusión de las Revistas Semanales

Corazón Líderes

Tres grupos diferenciados de Revistas Semanales

Audiencia (000)

Act. EconómicaAutopista

Nuevo ValeMía

El Jueves

Interviu

Lecturas

Semana

Cuore

Que me dices

Diez Minutos

0

1.000

2.000

0 200.000 400.000 600.000 800.000 1.000.000 1.200.000

Fuente: EGM 3º acumulado 2009OJD: julio 2008/junio 2009. Excepto: El Jueves: abril 2008/marzo 2009, Mía: junio 2008/mayo 2009, Act.Económica: enero/diciembre 2008)

Corazón

“Nicho”

Difusión (ejemplares)

Audiencia (000)

Muy Interesante

2.000

3.000

4.000

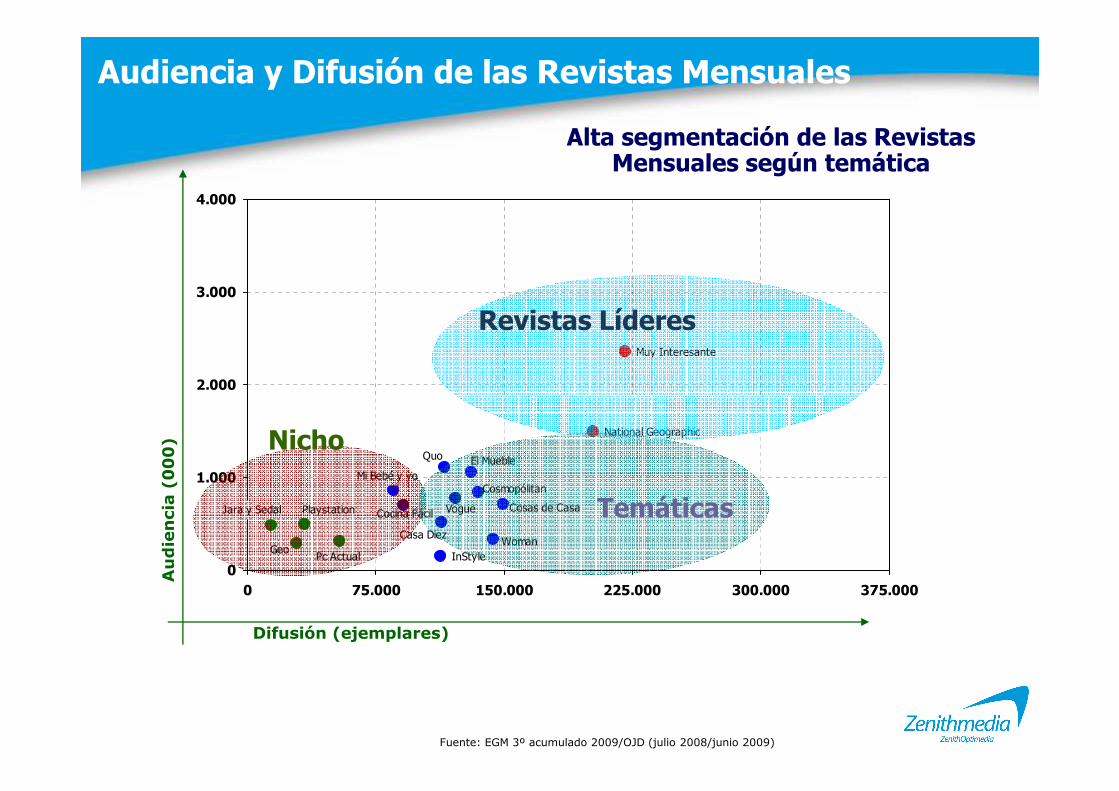

Audiencia y Difusión de las Revistas Mensuales

Alta segmentación de las Revistas Mensuales según temática

Revistas Líderes

Woman

Jara y Sedal Playstation

GeoPc Actual

Vogue Cosas de Casa

Cosmopólitan

Cocina Fácil

Mi Bebé y yo

Casa Diez

InStyle

El Mueble

National Geographic

Quo

0

1.000

0 75.000 150.000 225.000 300.000 375.000

Fuente: EGM 3º acumulado 2009/OJD (julio 2008/junio 2009)

Difusión (ejemplares)

Audiencia (000) Nicho

Temáticas

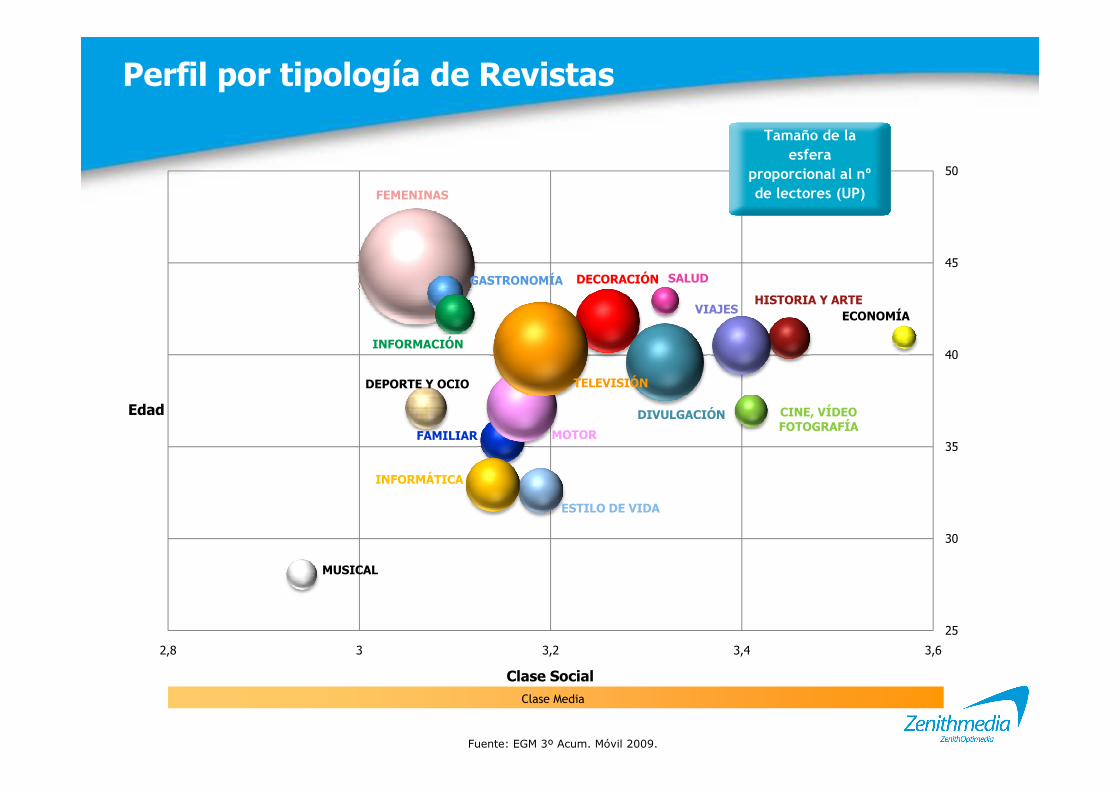

Perfil por tipología de Revistas

DECORACIÓN

DEPORTE Y OCIO

ECONOMÍA

FEMENINAS

GASTRONOMÍA

HISTORIA Y ARTE

INFORMACIÓN

SALUD

TELEVISIÓN

VIAJES

40

45

50

Tamaño de la

esfera

proporcional al nº

de lectores (UP)

CINE, VÍDEOFOTOGRAFÍA

DIVULGACIÓN

ESTILO DE VIDA

FAMILIAR

INFORMÁTICA

MOTOR

MUSICAL

25

30

35

2,8 3 3,2 3,4 3,6

Fuente: EGM 3º Acum. Móvil 2009.

Clase Media

Edad

Clase Social

4,5

4,55,8

6,57,1

8,08,5

10,310,7

12,8

16,120,7

24,7

24,9El MuebleVogue

Elle

TelvaGlamourDigital +

CosmopolitanMarie Claire

Woman

Mi Bebé y YoMuy Interesante

Nuevo EstiloSer Padres Hoy

Inversión (mill. deeuros)

695

706

745

773

812

834

8551.050

1.1081.324

1.4912.033

2.3582.937Digital +

Muy

Ono

National

Saber Vivir

Quo

El Mueble

Mi Bebé y Yo

Cosmopolitan

Racc Club

Vogue

Historia

Cosas de Casa

miles de lectores

Revistas: Audiencia / Inversión

Revistas Mensuales

216237

275333

355476

6928098661.0681.2681.3601.424

2.4593.669Pronto

HolaDiez Minutos

SemanaLecturasQue MeInterviu

CuoreEl Jueves

MiaNuevo Vale

TpMotociclismo

Solo MotoAutopista

miles de lectores

4,04,24,24,74,85,26,56,66,87,98,49,3

12,212,3

25,8HolaPronto

MotociclismoDiez Minutos

LecturasInterviuSemana

MiaSolo Moto Actual

Que Me DicesActualidad Económica

CuoreAutopista

TiempoAuto Bild

Inversión (mill.de euros)

4,34,5El Bebé de Ser

Clara 654695Cocina Fácil

Elle

Revistas Semanales

Fuente: EGM 3º acumulado 2009Fuente: Infoadex

7782

88

7760

80

100

90

120

150Cuota Inversión (%) Cuota Notoriedad (%) index

Cuota inversión/notoriedad (%) index afinidad = 100

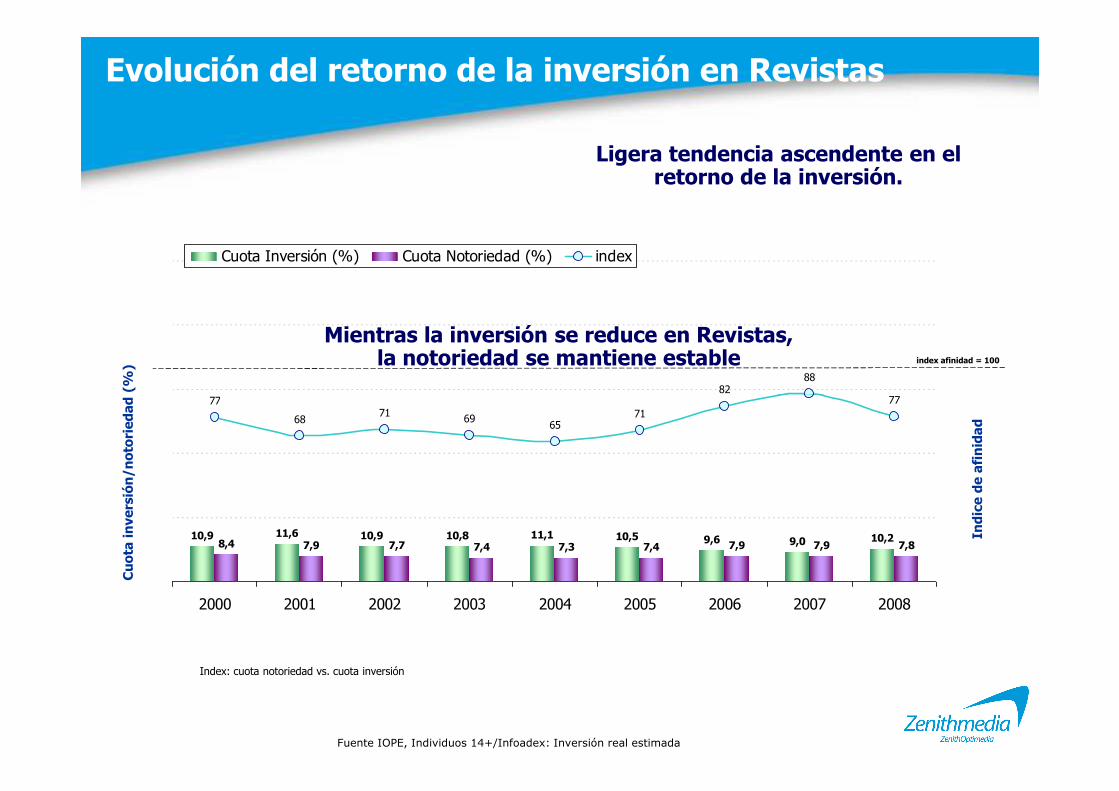

Evolución del retorno de la inversión en Revistas

Ligera tendencia ascendente en el retorno de la inversión.

Mientras la inversión se reduce en Revistas, la notoriedad se mantiene estable

10,9 11,6 11,1 10,5 9,6 9,0 10,28,4 7,9 7,7 7,4 7,3 7,4 7,9 7,9 7,810,9 10,8

77

6871 69

6571

77

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

30

60

Cuota inversión/notoriedad (%)

Indice de afinidad

Index: cuota notoriedad vs. cuota inversión

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

Ranking de Anunciantes en Revistas2008

Belleza y Automoción componen la mayor parte del Top15 de anunciantes que

2008. Top15 - Millones de euros

Evolución – Mill. Euro

15,7

15,6

13,5

9,7

9,0

6,6

4,5

4,2

4,1

3,5

3,3

3,1

3,0

2,8

2,6

2,6

TELEPHONE PUBLISHING

L´OREAL

ESTEE LAUDER

PROCTER & GAMBLE

EL CORTE INGLES

VOLKSWAGEN-AUD

LVMH COSMETICOS

CHANEL

TELEFONICA

BDF NIVEA

UNILEVER

BMW

MERCEDES BENZ

RENAULT

PERNOD RICARD

NESTLE

16,8% 83,2%

parte del Top15 de anunciantes que invierten en Revistas, concentrando el 17%

de la inversión en el medio.

% concentración – Top15

Fuente: Infoadex

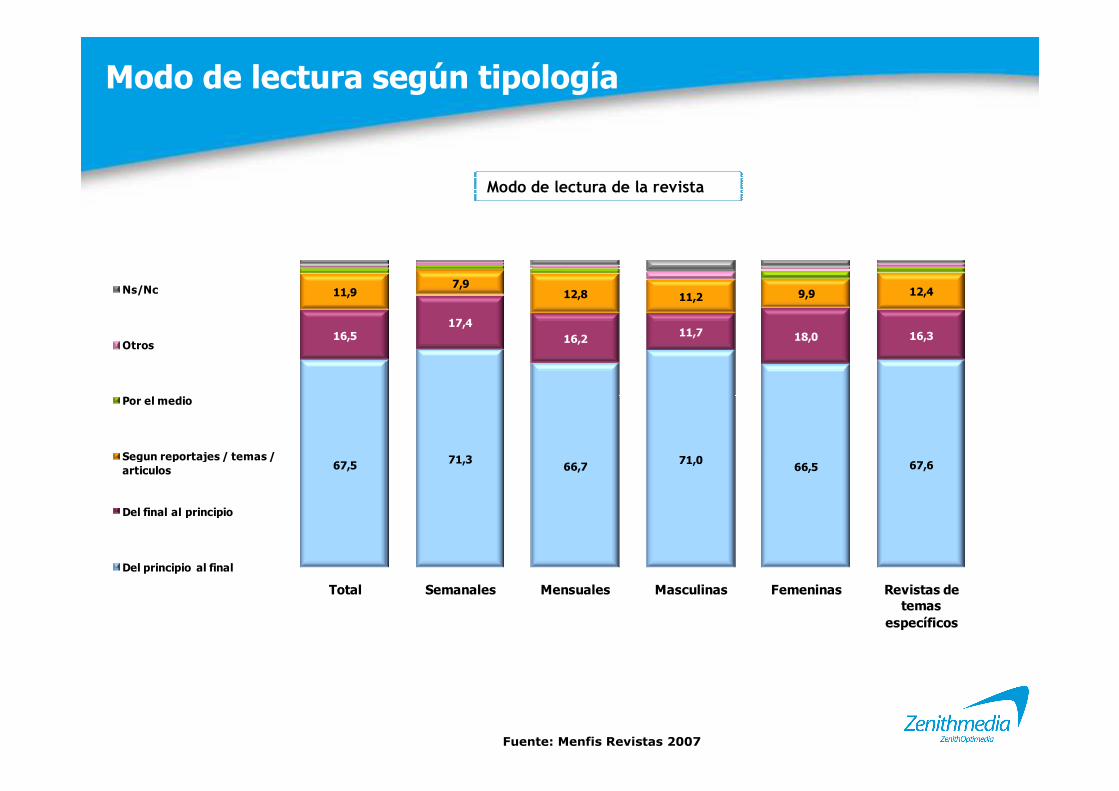

Modo de lectura según tipología

16,517,4

16,2 11,7 18,0 16,3

11,97,9

12,8 11,2 9,9 12,4

60%

70%

80%

90%

100%

Ns/Nc

Otros

Por el medio

Modo de lectura de la revista

67,5 71,366,7

71,066,5 67,6

0%

10%

20%

30%

40%

50%

Total Semanales Mensuales Masculinas Femeninas Revistas de temas

específicos

Por el medio

Segun reportajes / temas / articulos

Del final al principio

Del principio al final

Fuente: Menfis Revistas 2007

Hábitos de consumo de revistas semanales del corazón

Corazón: Hola / Diez Minutos / Semana / Lecturas

Procedencia del ejemplar

44,1

28,2

17,6

Total Compra

Comprado personalmente

Comprado por otro del hogar 6,98,2

14,9

43,236,5

Tiempo de lectura

2,1

35,4

14,6

3,0

5,1

Comprado por otro para mí

Fuera de casa

Regalado / Prestado

Ejemplar de la oficina

Otros

+60 min45-60 min30-45 min15-30 min-15 min

43,7

10,3

29,732,0

8,8

4 ejemplares3 ejemplares2 ejemplares1 ejemplar<1 ejemplar

Frecuencia de lectura (ejemplares al mes)

Fuente: EGM 3º acumulado 2009

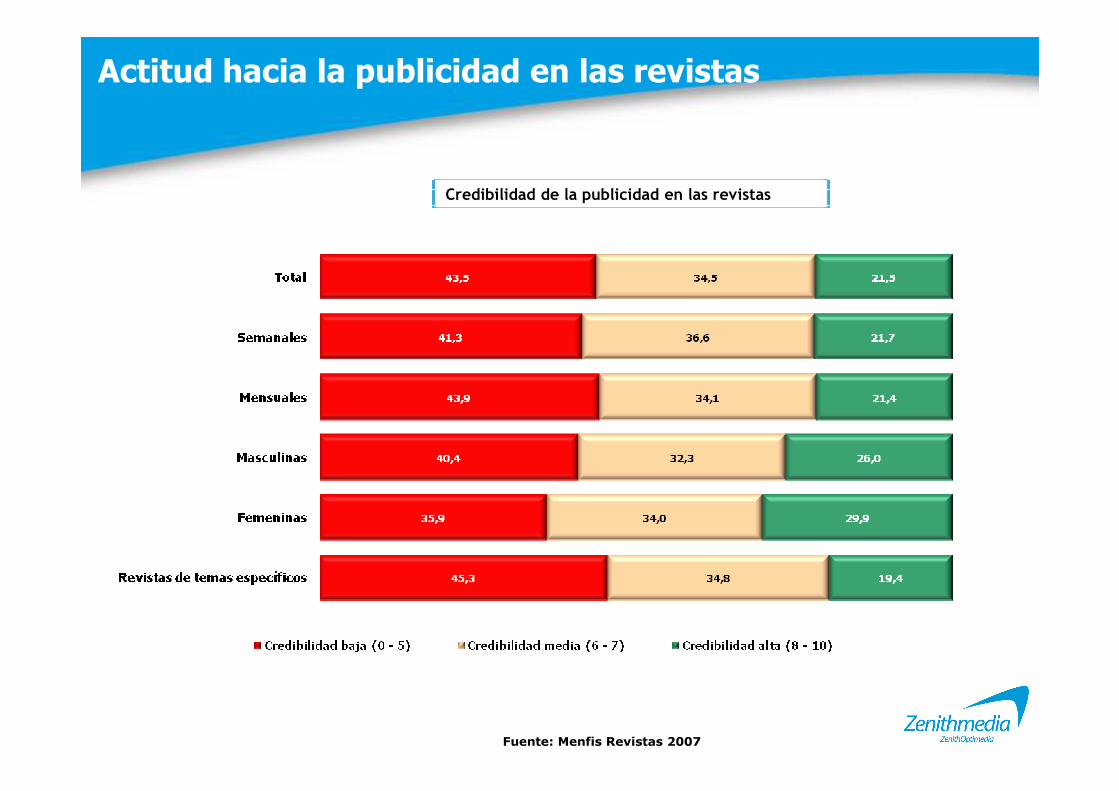

Actitud hacia la publicidad en las revistas

Credibilidad de la publicidad en las revistas

Fuente: Menfis Revistas 2007

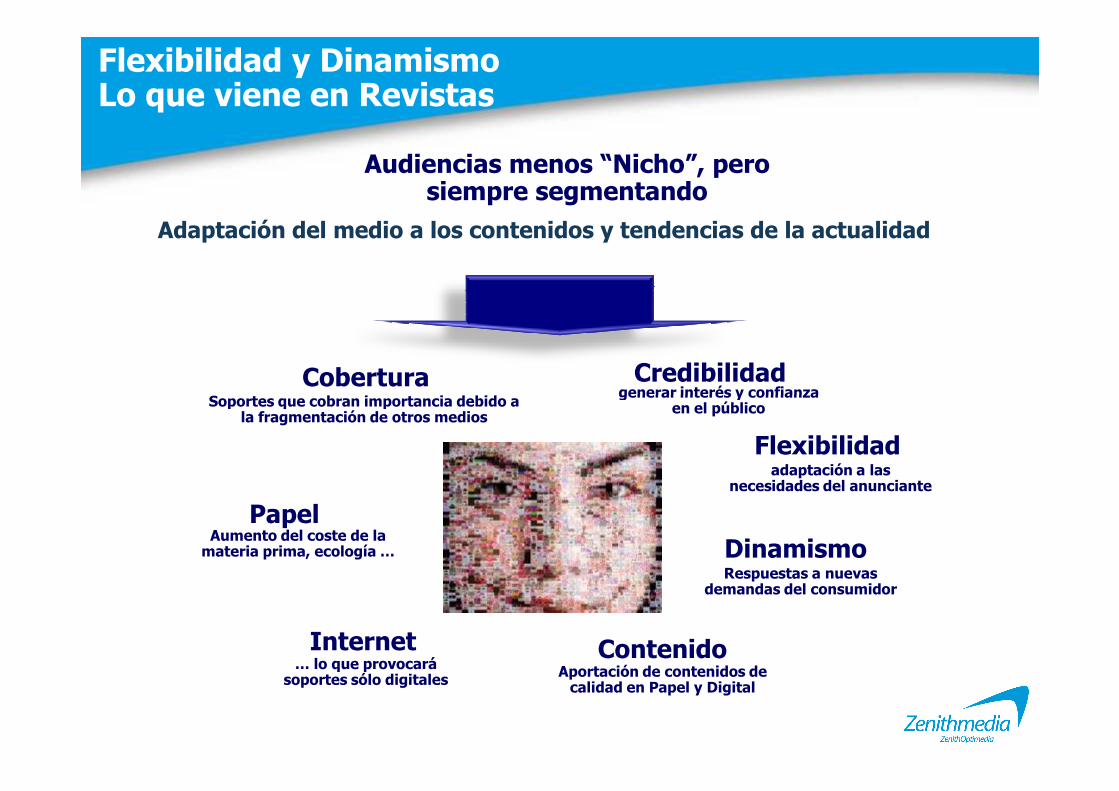

Flexibilidad y Dinamismo Lo que viene en Revistas

Audiencias menos “Nicho”, pero siempre segmentando

Adaptación del medio a los contenidos y tendencias de la actualidad

CredibilidadCoberturaSoportes que cobran importancia debido a

generar interés y confianza

Papel

Internet Contenido

DinamismoAumento del coste de la materia prima, ecología …

Soportes que cobran importancia debido a la fragmentación de otros medios

… lo que provocará soportes sólo digitales Aportación de contenidos de

calidad en Papel y Digital

Respuestas a nuevas demandas del consumidor

generar interés y confianza en el público

Flexibilidadadaptación a las

necesidades del anunciante

Radio, en sintonía

Radio

… En presente del medio

• Audiencia estable

• Medio asociado a la realización de otras tareas (desplazamientos, labores del hogar, trabajo …). Te acompaña, va contigo.

• Excelente capacidad de segmentación por targets/contenidos.

• Gran lealtad a los locutores de reconocido prestigio y fuerte poder de prescripción de los mismos.y fuerte poder de prescripción de los mismos.

… Oportunidades a futuro

• Explotación del medio a través de Internet, TV Digital, Móvil…

• Excelente vehículo para mover a los jóvenes a probar nuevas experiencias propuestas por las marcas.

• Los targets más adultos tiene FE en los locutores de prestigio.

55,3

27,9 31,1

Penetración de la Radio

Mayor penetración en la zona Centro y Norte de España

2009. Penetración del total Radio por Comunidades

Penetración Radio España55,3%

Total Radio Radio Generalista Radio Temática

Fuente: EGM 3º acumulado 2009

30,2

28,5

28,3

28,2

27,9

29,4

30,1

30,4

29,6

31,1

56,6

55,9

55,7

54,5

55,3

2005

2006

2007

2008

2009

Generalistas Temáticas Total Radio

% oyentes

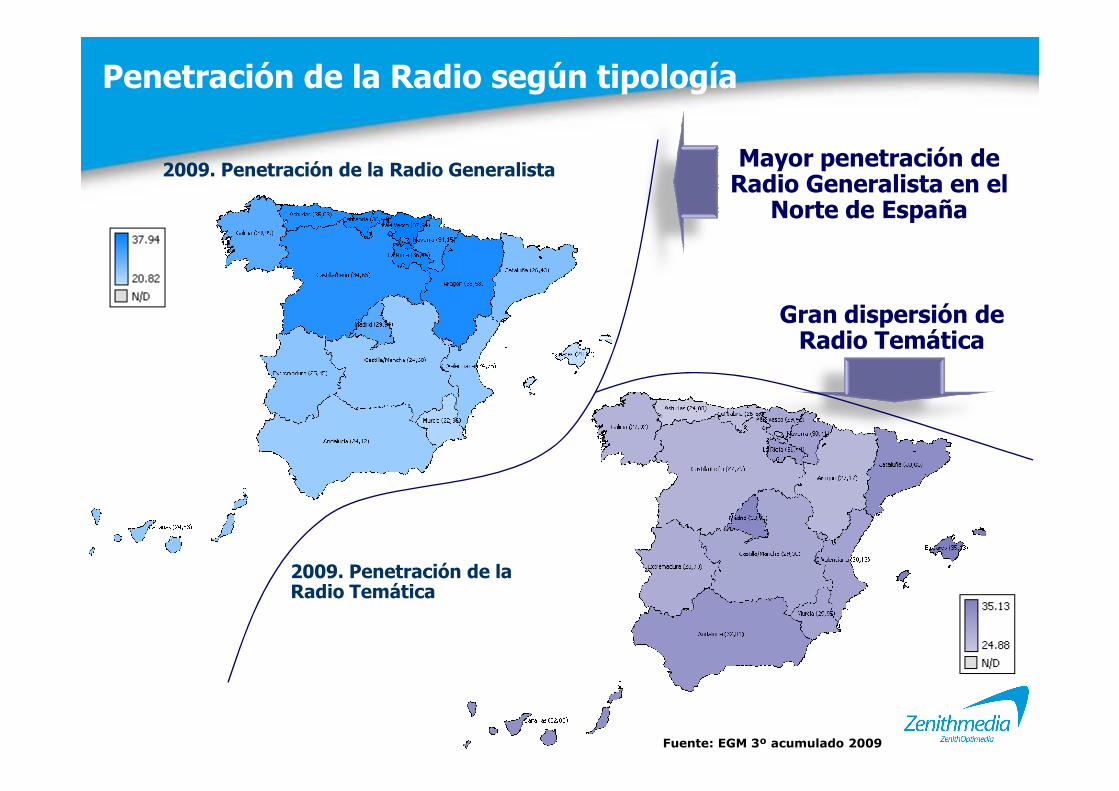

Penetración de la Radio según tipología

2009. Penetración de la Radio Generalista Mayor penetración de Radio Generalista en el

Norte de España

Gran dispersión de Radio Temática

2009. Penetración de la Radio Temática

Fuente: EGM 3º acumulado 2009

Hábitos de escucha por franja horaria

15

20 Total Radio Ayer Generalista Ayer Temática Ayer

% penetración

Mayor consumo de radio Generalista ���� 7 a 10 de la mañana y noche Mayor consumo de radio Temática ���� 10 a 13 horas

música

0

5

10

06.0

0 a

06.3

0

07.0

0 a

07.3

0

08.0

0 a

08.3

0

09.0

0 a

09.3

0

10.0

0 a

10.3

0

11.0

0 a

11.3

0

12.0

0 a

12.3

0

13.0

0 a

13.3

0

14.0

0 a

14.3

0

15.0

0 a

15.3

0

16.0

0 a

16.3

0

17.0

0 a

17.3

018

.00

a 18

.30

19.0

0 a

19.3

0

20.0

0 a

20.3

0

21.0

0 a

21.3

0

22.0

0 a

22.3

0

23.0

0 a

23.3

0

24.0

0 a

00.3

0

01.0

0 a

01.3

0

02.0

0 a

02.3

0

03.0

0 a

03.3

0

04.0

0 a

04.3

0

05.0

0 a

05.3

0

% penetración

programas deportivos

debates políticos …

música

magazines de tarde

Fuente: EGM 3º acumulado 2009

49,0

51,0

6,9

6,9

Hombre

Mujer

14 a 19

20 a 24

110

42

50

89

96

105

143

144

% oyentes de Radio (ayer)*Index vs. total oyentes Radio

2009. Perfil y Afinidad de los oyentes de Radio

Perfil del oyente de Radio

temáticageneralista

HombresMayores de 45 años

MA-A

MujeresMenores de 44 años

MMCon Niños

Generalista Temática

temáticageneralista

Targets Complementarios

19,1

19,3

16,0

12,6

19,4

9,7

16,2

43,4

24,5

6,3

25,1

74,9

25 a 34

35 a 44

45 a 54

55 a 64

65 y más

Alta

Media alta

Media media

Media baja

Baja

Con Niños

Sin Niños

67

97

120

123

109

94

92

101

88

105

149

141

105

101

95

84

60

87

114

97

88

110

134

45

* Base: 21,8 millones de oyentes (55,3% de la población)Fuente: EGM 3º acumulado 2009

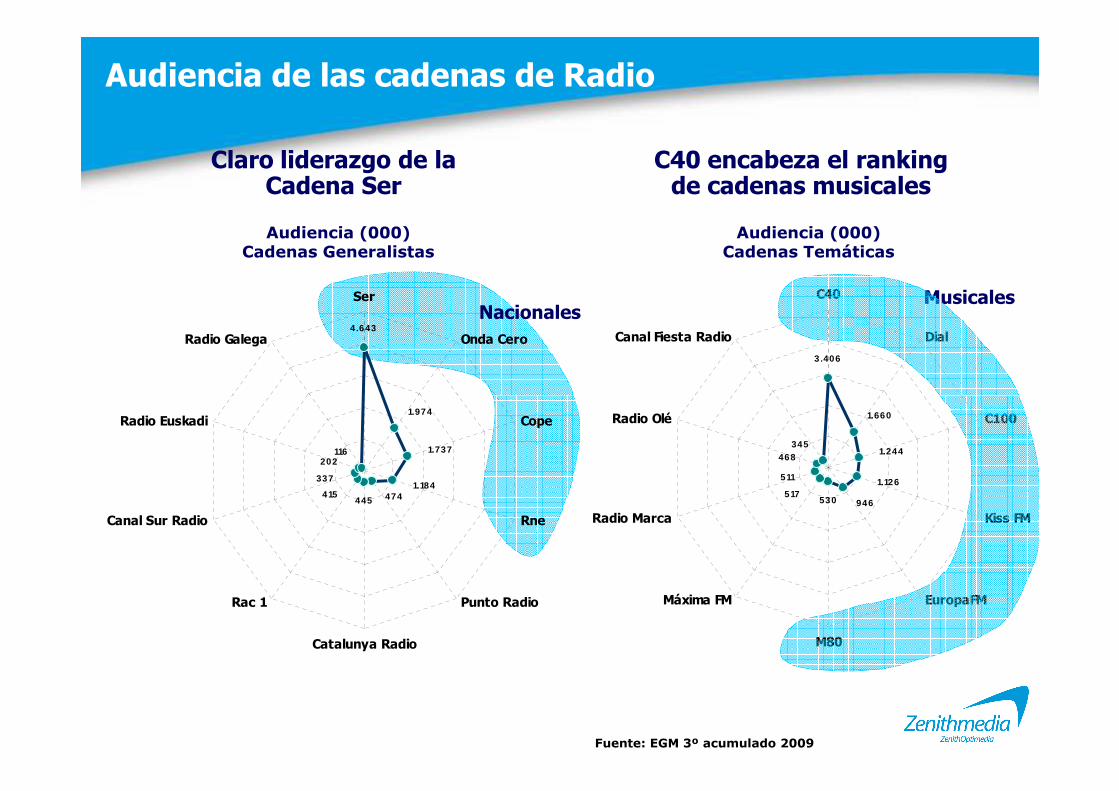

3.406

C40

DialCanal Fiesta Radio

Musicales

Audiencia de las cadenas de Radio

Audiencia (000) Cadenas Generalistas

Audiencia (000) Cadenas Temáticas

4.643

Ser

Onda CeroRadio Galega

Nacionales

Claro liderazgo de la Cadena Ser

C40 encabeza el ranking de cadenas musicales

1.660

1.244

1.126

946530

511

468345

517

C100

Kiss FM

EuropaFM

M80

Máxima FM

Radio Marca

Radio Olé1.974

1.737

1.184474445

337

202116

415

Cope

Rne

Punto Radio

Catalunya Radio

Rac 1

Canal Sur Radio

Radio Euskadi

Fuente: EGM 3º acumulado 2009

90 8784

7976 79

60

80

100

90

120

150Cuota Inversión (%) Cuota Notoriedad (%) index

Cuota inversión/notoriedad (%) index afinidad = 100

Evolución del retorno de la inversión en Radio

Ligera caída del retorno de la inversión en el medio.

Mientras que la inversión se incrementa ligeramente la notoriedad se mantiene, lo que no fortalece el retorno de la inversión

8,9 9,2 8,4 8,9 8,9 8,5 9,08,0 8,0 7,5 6,9 6,7 6,5 6,8 6,7 6,69,0 9,1

7579

7376 79

73

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

30

60

Cuota inversión/notoriedad (%)

Indice de afinidad

Index: cuota notoriedad vs. cuota inversión

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

31,6CEAC

Ranking de Anunciantes en Radio2008

2008. Top15 - Millones de euros Variedad de anunciantes en Radio relacionados, sobre todo,

con Respuesta Directa

Evolución. Millones de Euros

28,6

27,5

24,5

19,6

16,0

11,7

11,0

10,2

9,2

8,4

8,2

7,0

6,6

6,5

EL CORTE INGLES

ONCE

DGT

VIAJES MARSANS

PUBLIPUNTO

CCC

VIAJES EL CORTE INGLES

ING DIRECT

LINEA DIRECTA ASEGURADORA

TELEFONICA

LEGALITAS ASISTENCIA LEGAL

LECHE PASCUAL

CARREFOUR

FRANCE TELECOM

Retail, Instituciones y Enseñanza son los principales sectores que invierten en el medio

% concentración – Top15

Fuente: Infoadex

con Respuesta Directa

36,1%

63,9%

DAB - Lo que viene en Radio

DAB - Digital Audio Broadcasting

Tecnología en desarrollo para la difusión de audio en formato digital.

Servicios AdicionalesCobertura

Local, regional nacional y supranacionalEstimación de implementar hasta el 31 de diciembre de 2011 ���� emitir al 80% de la

cancelación de tarjetas de crédito robadas

Eficiencia

Distribución

Calidad de Sonido Multiplex

Capacidad

Flexibilidad

Canal de Información

Mejoras en la recepción

diciembre de 2011 ���� emitir al 80% de la población del país

Satélite, Terrestre o Cable

Como el CD Como un Multicine

permite transportar 6 programas en estéreo de 192 kbit/s

servicios puede estructurarse y configurarse

fecha y hora, búsqueda, aviso de emergencia, posicionamiento global…

Cine, la gran oportunidad

Cine – La gran oportunidad

… En presente del medio

• Alto nivel de recuerdo publicitario

• Medio joven y urbano.

• En crisis de espectadores y recaudación.

• Fenomeno internet.

… Oportunidades a futuro

• No pensemos en salas de exhibición, pensemos en contenido.

• El entretenimiento como industria ¿Cómo llevar la magia del cine a nuestras marcas?

… “The show must go on”

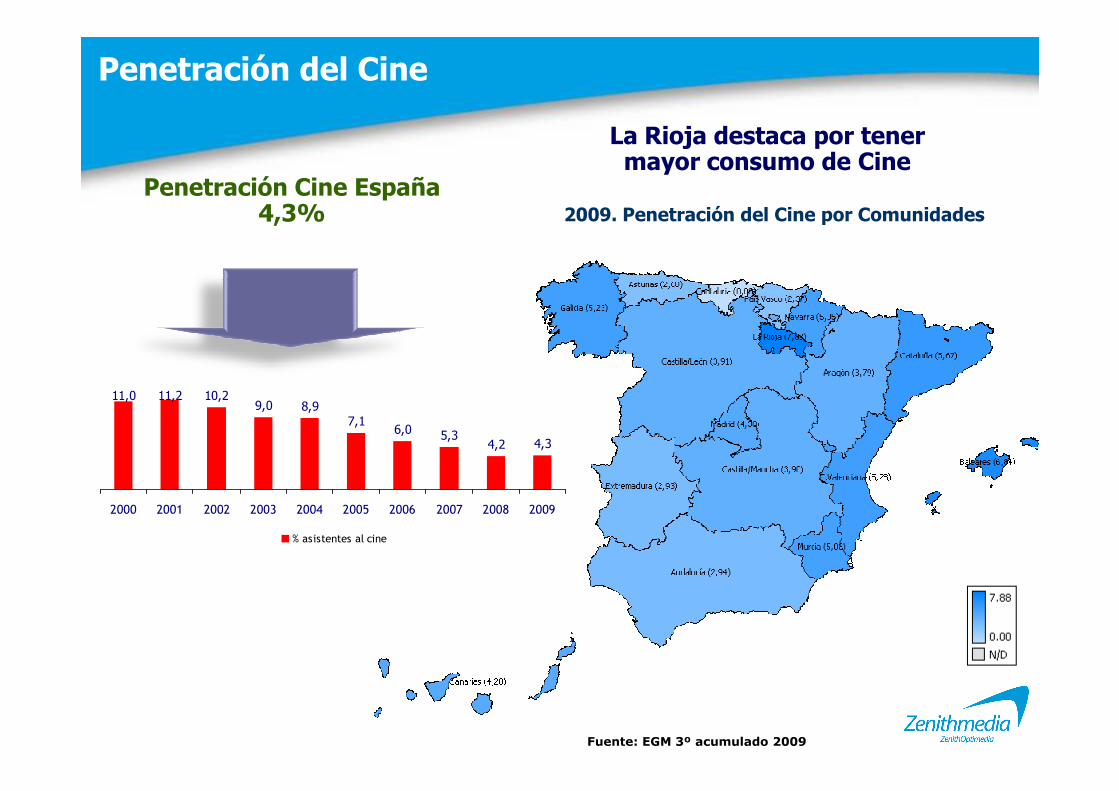

Penetración del Cine

La Rioja destaca por tener mayor consumo de Cine

2009. Penetración del Cine por ComunidadesPenetración Cine España

4,3%

11,0 11,2 10,2

Fuente: EGM 3º acumulado 2009

11,0 11,2 10,29,0 8,9

7,16,0 5,3

4,2 4,3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

% asistentes al cine

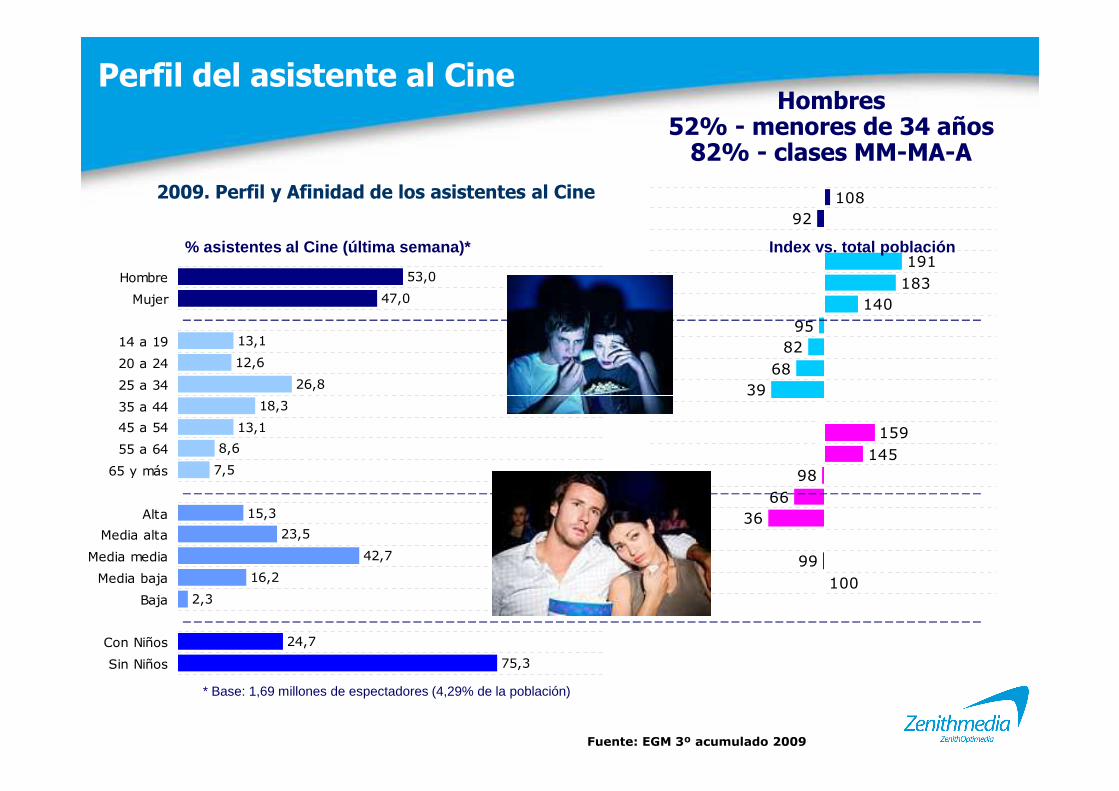

53,0

47,0

13,1

12,6

26,8

Hombre

Mujer

14 a 19

20 a 24

25 a 34

10892

191183

14095

8268

39

% asistentes al Cine (última semana)* Index vs. total población

Hombres52% - menores de 34 años82% - clases MM-MA-A

2009. Perfil y Afinidad de los asistentes al Cine

Perfil del asistente al Cine

18,3

13,1

8,6

7,5

15,3

23,5

42,7

16,2

2,3

24,7

75,3

35 a 44

45 a 54

55 a 64

65 y más

Alta

Media alta

Media media

Media baja

Baja

Con Niños

Sin Niños

39

14598

6636

99100

159

* Base: 1,69 millones de espectadores (4,29% de la población)

Fuente: EGM 3º acumulado 2009

511 509540

799

60

80

100

600

800

Cuota Inversión (%) Cuota Notoriedad (%) index

Cuota inversión/notoriedad (%)

Indice de afinidad

Evolución del retorno de la inversión en Cine

Tendencia creciente en el medio que mayor retorno de la inversión genera

Pero el hecho de que los niveles de inversión como notoriedad desciendan, lo

sitúa en un entorno de debilidad

1,0 0,8 0,7 0,7 0,6 0,5 0,33,7 3,6 3,7 3,6 3,6 3,0 2,9 2,7 2,40,90,8

380

435 440402

434

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

200

400

Cuota inversión/notoriedad (%)

Indice de afinidad

Index: cuota notoriedad vs. cuota inversión

index afinidad = 100

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

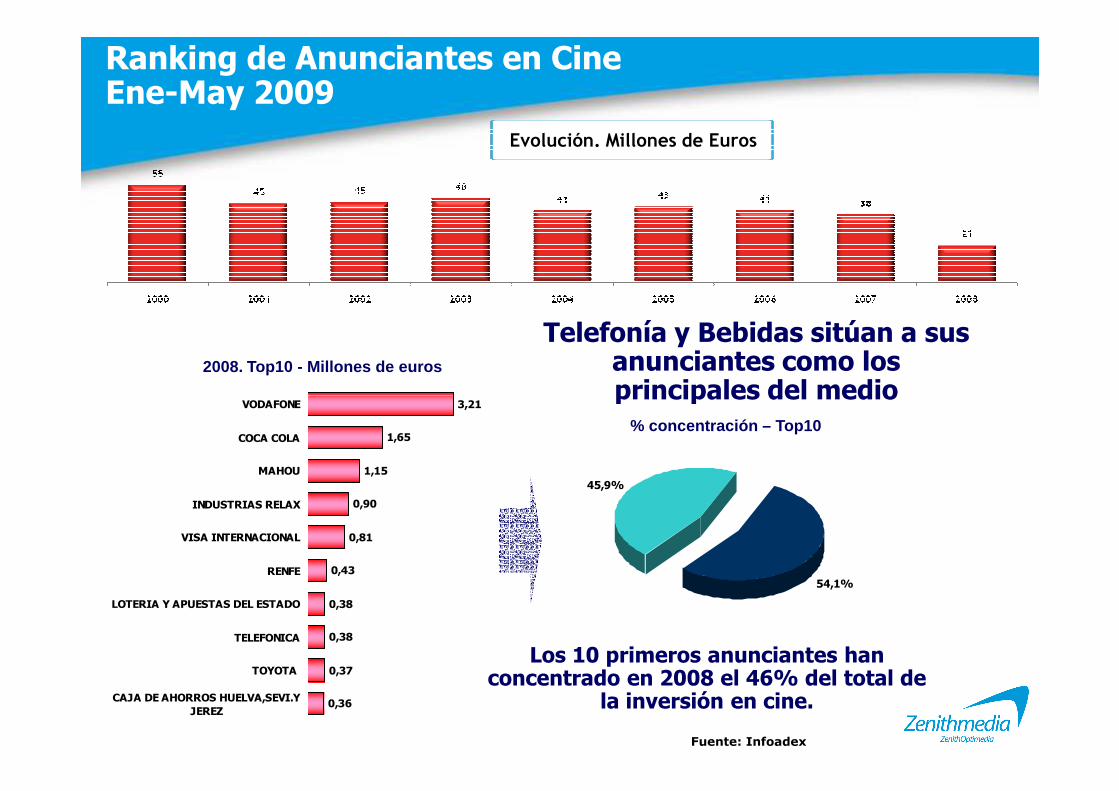

Ranking de Anunciantes en CineEne-May 2009

2008. Top10 - Millones de euros

Telefonía y Bebidas sitúan a sus anunciantes como los principales del medio

Evolución. Millones de Euros

3,21

1,65

1,15

0,90

0,81

0,43

0,38

0,38

0,37

0,36

VODAFONE

COCA COLA

MAHOU

INDUSTRIAS RELAX

VISA INTERNACIONAL

RENFE

LOTERIA Y APUESTAS DEL ESTADO

TELEFONICA

TOYOTA

CAJA DE AHORROS HUELVA,SEVI.YJEREZ

45,9%

54,1%

% concentración – Top10

Fuente: Infoadex

principales del medio

Los 10 primeros anunciantes han concentrado en 2008 el 46% del total de

la inversión en cine.

Digitalización y Experiencia - Lo que viene en Cine

Cine Digital

El cine digital es aquel que utiliza la tecnología digital para grabar, distribuir y proyectar películas.

Nuevos ContenidosCoberturaSe multiplica el número de copias de una película.

contenidos audiovisuales como conciertos o acontecimientos deportivos

Eficiencia

Distribución

Calidad de ImagenCalidad de Sonido

Globalidad

FlexibilidadBeneficios por Reducción

de costes

Rebaja en los costes de manipulación

Mayor resolución (píxel y brillo) muy superior a la de audio

tradicional

Posibilidad de estrenar nuevas películas a nivel global

Mayor agilidad y dinamismo a la hora de ajustarse a la

demanda

o acontecimientos deportivos

3D

Out of Home, experiencia

OoH… Reinventando el medio más antiguo

… En presente del medio

• Crecimiento sostedido de la audiencia:

- Mayor número de desplazamientos

- Más soportes

• Uniformidad en standard de calidad y oportunidades creativas traídas por los exclusivistas internacionales.exclusivistas internacionales.

• Crecimiento de las ciudades y aumento de los desplazamientos (ej. PAU)

… Oportunidades a futuro

• Digitalización del medio

• Infinitas posibilidades de innovación

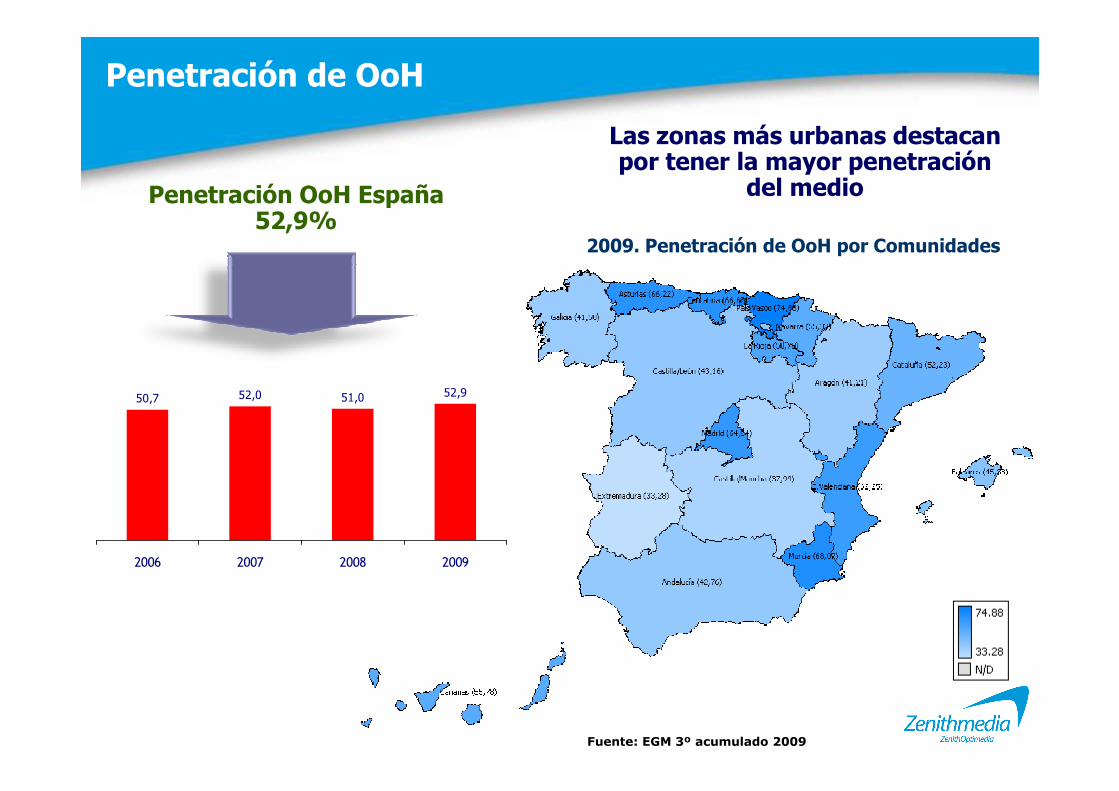

Penetración de OoH

Las zonas más urbanas destacan por tener la mayor penetración

del medio

2009. Penetración de OoH por Comunidades

Penetración OoH España52,9%

50,7 52,0 51,0 52,9

Fuente: EGM 3º acumulado 2009

50,7 52,0 51,0 52,9

2006 2007 2008 2009

51,348,7

8,48,5

22,921,4

HombreMujer

14 a 1920 a 2425 a 3435 a 44

10595

122124120

111

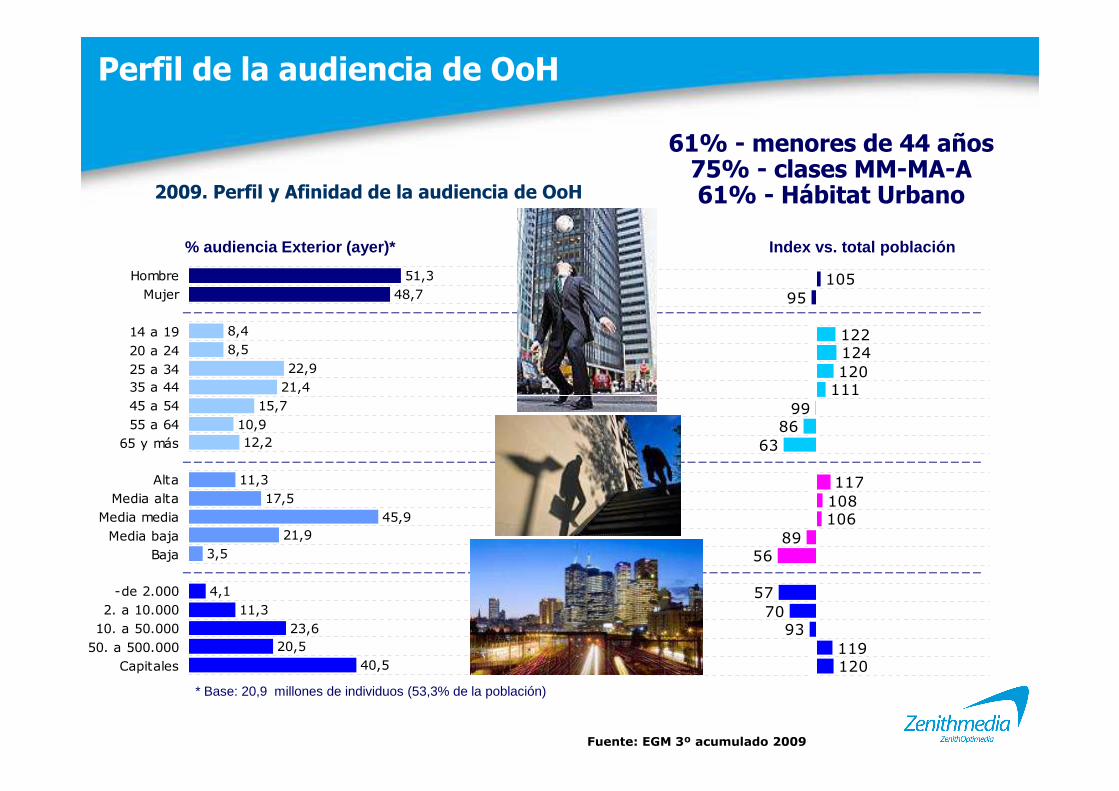

% audiencia Exterior (ayer)* Index vs. total población

61% - menores de 44 años75% - clases MM-MA-A61% - Hábitat Urbano2009. Perfil y Afinidad de la audiencia de OoH

Perfil de la audiencia de OoH

15,710,912,2

11,317,5

45,921,9

3,5

4,111,3

23,620,5

40,5

45 a 5455 a 64

65 y más

AltaMedia alta

Media mediaMedia baja

Baja

-de 2.0002. a 10.000

10. a 50.00050. a 500.000

Capitales

11199

8663

108106

8956

5770

93119120

117

* Base: 20,9 millones de individuos (53,3% de la población)

Fuente: EGM 3º acumulado 2009

30

40

50Autobuses

Cabinas telefonicas

Paradas autobús

RelojesTv estaciones metro

Estaciones de tren

Aeropuertos

Audiencia por tipo de Soporte en OoH

% penetración sobre Exterior

Autobuses

Gran Formato

Los soportes relacionados con autobuses, Gran Formato y Mobiliario Urbano destacan por tener la mayor audiencia

0

10

20

Vallas y carteleras

Kioscos

Mupis/opis

Contenedores

Monopostes

Columnas

Luminosos sobre edificios

Lonas publicitarias en edificios

Mastiles bandera

Centros comerciales

Andenes del metro

Mob Urb Gran Tamaño

Pasillos del metro

Fuente: EGM 3º acumulado 2009

Metro

Gran Formato

Edificios

Mupis/Opis

238 233

216 218 219209 209

224

206

60

80

100

200

300Cuota Inversión (%) Cuota Notoriedad (%) index

Cuota inversión/notoriedad (%)

Indice de afinidad

Evolución del retorno de la inversión en OoH

OoH es el medio que “asegura” un excelente retorno de la inversión

7,4 7,5 7,2 6,9 7,4 7,1 7,3

17,6 17,5 16,4 16,6 15,8 14,4 15,5 15,9 15,0

7,6 7,6

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

100

Cuota inversión/notoriedad (%)

Indice de afinidad

Index: cuota notoriedad vs. cuota inversión

index afinidad = 100

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

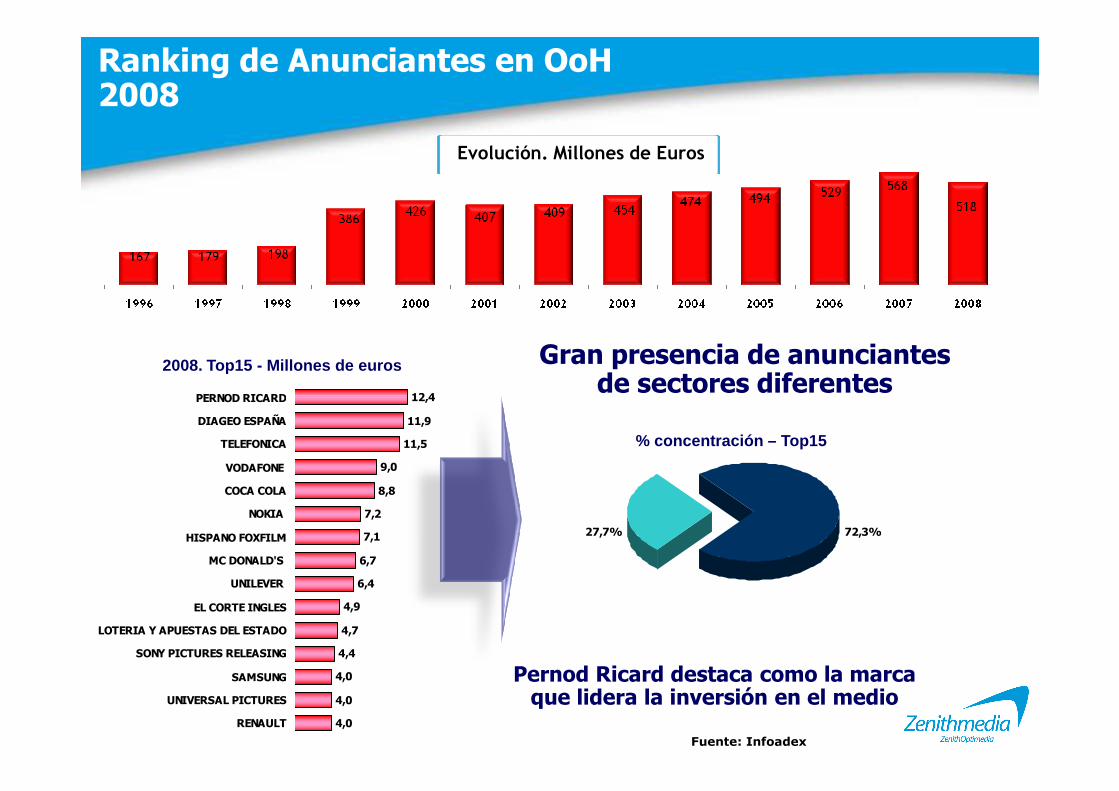

Mientras que los parámetros de inversión se incrementan la notoriedad desciende levemente

12,4PERNOD RICARD

Ranking de Anunciantes en OoH2008

2008. Top15 - Millones de euros Gran presencia de anunciantes de sectores diferentes

Evolución. Millones de Euros

12,4

11,9

11,5

9,0

8,8

7,2

7,1

6,7

6,4

4,9

4,7

4,4

4,0

4,0

4,0

PERNOD RICARD

DIAGEO ESPAÑA

TELEFONICA

VODAFONE

COCA COLA

NOKIA

HISPANO FOXFILM

MC DONALD'S

UNILEVER

EL CORTE INGLES

LOTERIA Y APUESTAS DEL ESTADO

SONY PICTURES RELEASING

SAMSUNG

UNIVERSAL PICTURES

RENAULT

27,7% 72,3%

Pernod Ricard destaca como la marca que lidera la inversión en el medio

% concentración – Top15

Fuente: Infoadex

de sectores diferentes

ExteriorInversión publicitaria según tipo

Las carteleras, el mobiliario urbano y el transporte

representan el 80% del total de la inversión en exterior

Distribución y tipos de emplazamientos

Fuente: Infoadex

Exclusivistas y tipos de soportes

BillboardsBus

SheltersPhone Booth Transports Airports

CABITEL x

CEMUSA x

CLEAR CHANNEL x x x

VIACOM x x

JC DECAUX x x x x

PUBLIMEDIA x x

ESPACIO x

Experiencia – Lo que viene en OoH

Pantallas LED activas …… permiten a los ciudadanos insertar sus propios mensajes Bluetooth

interacción con el consumidor

Street MarketingContacto directo con el consumidor

Campañas TeaserExcelente posicionamiento y visibilidad

Formatos: Vallas / Carteleras

• Formatos/Tipos:

- Papel 8 X 3

- Luminoso 8 X 3

- Luminoso 4 X 3

- Luminoso 3,20 X 2,20• Cobertura- Luminoso rotativo 4 X 3

- Vallas 8x3, 16 X 6 y Monopostes

• Exclusivistas:

- Avenir

- Clear Channel

- Viacom

- Otras locales

• Cobertura

– Nacional– Local

• Estructura/Contratación

– Circuitos- Catorcena / Mes

– Unidades- Larga duración

Fuente : OPTIMEDIA

Formatos: Mobiliario Urbano

• Formatos / Tipo:

- Marquesinas

- Mupis

- Mupis Senior

- Columnas

• Cobertura

– Seminacional

– Local

• Estructura/Contratación

– Circuitos- Semanales

– Unidades- Mensuales- Columnas

- Columnas libre expresión

- Quioscos

• Exclusivistas:

- JcDecaux

- Clear Channel

- Cemusa

- Otros locales

Fuente : OPTIMEDIA

Formatos: Cabinas Telefónicas

• Formatos / Tipo:

- Cabina A

- Cabina U

- Cabina H

- Cabina O

- Cabina Horizontal

- Locutorios

• Cobertura:

– Nacional

– Local

• Estructura/Contratación:

– Circuitos - Quincenal / Mensual

– Unidades - Quincenal / Mensual- Locutorios

• Exclusivistas:

- Cabitel

Mensual

Formatos: Transportes/Autobuses

• Formatos / Tipo:

- Convencionales de línea

- Traseras integrales

- Integrales de línea

- Integrales no de línea

• Cobertura:

– Semi-nacional

– Local

• Exclusivistas:

- Clear Channel

- Otros locales

• Estructura/Contratación:

– Circuitos - Semana / Catorcena

– Unidades - Semana / Mes

– Integrales - Mensual

Fuente : OPTIMEDIA

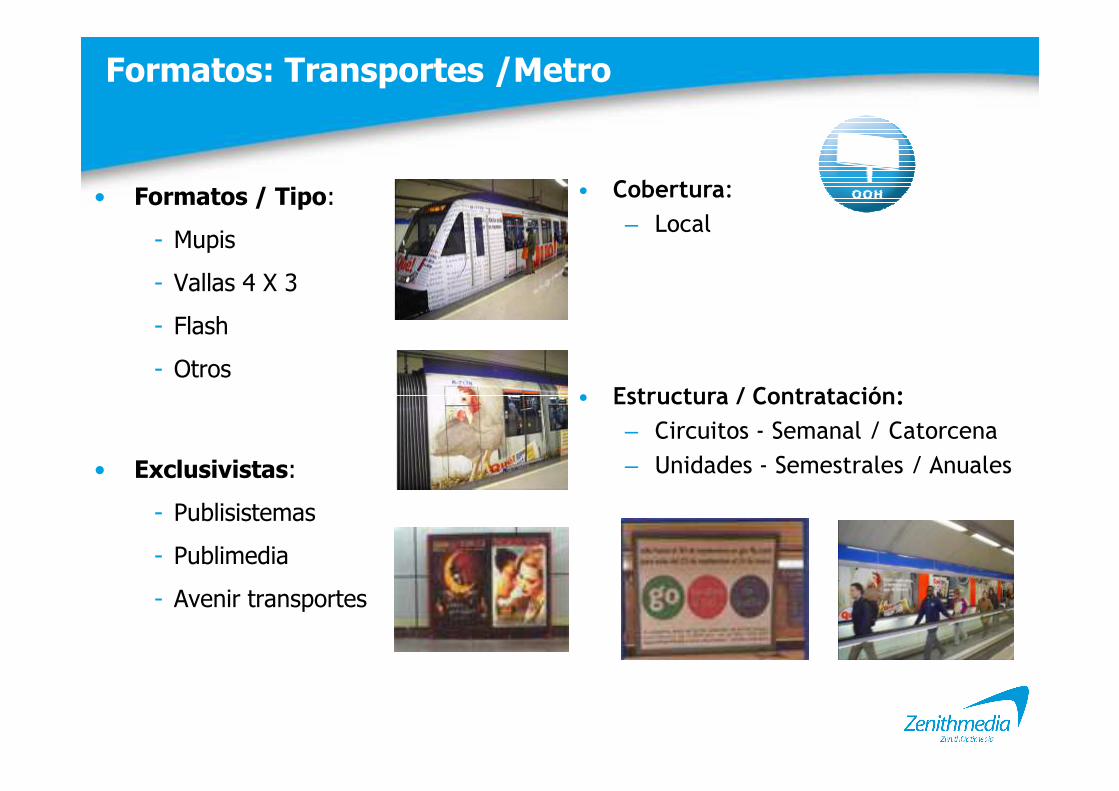

Formatos: Transportes /Metro

• Formatos / Tipo:

- Mupis

- Vallas 4 X 3

- Flash

- Otros

• Cobertura:

– Local

• Estructura / Contratación:

• Exclusivistas:

- Publisistemas

- Publimedia

- Avenir transportes

• Estructura / Contratación:

– Circuitos - Semanal / Catorcena

– Unidades - Semestrales / Anuales

Fuente : OPTIMEDIA

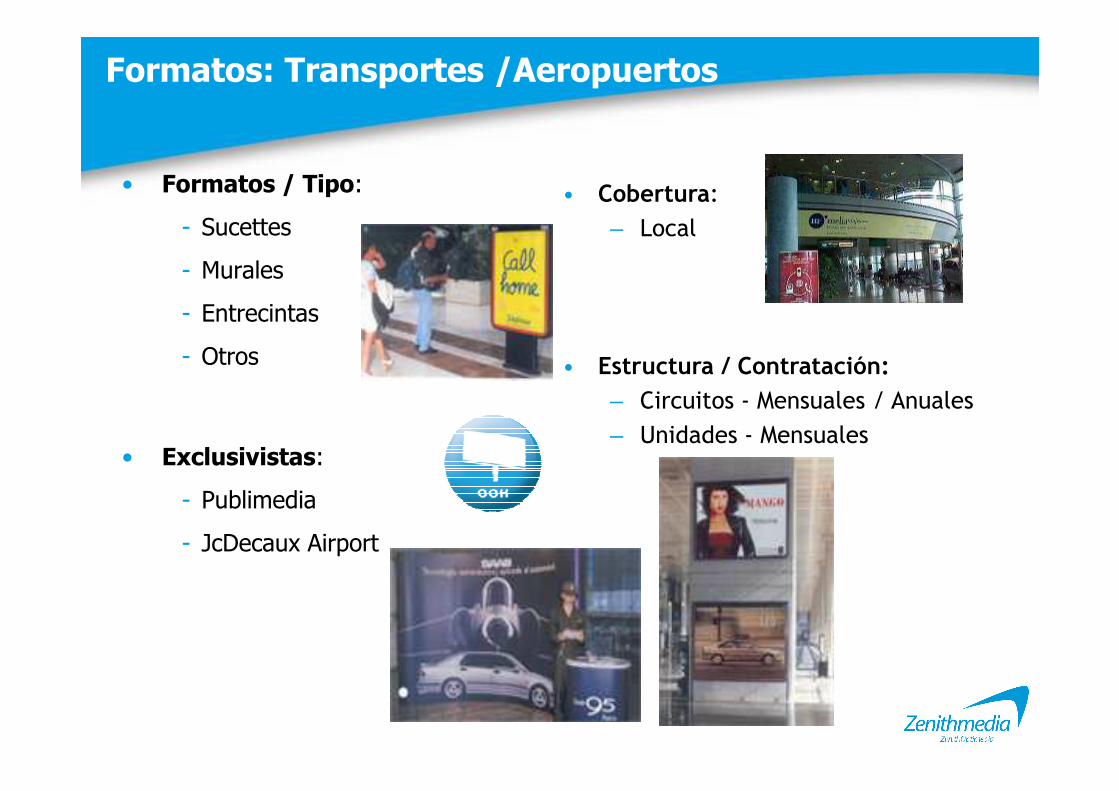

Formatos: Transportes /Aeropuertos

• Formatos / Tipo:

- Sucettes

- Murales

- Entrecintas

- Otros

• Cobertura:

– Local

• Estructura / Contratación:

– Circuitos - Mensuales / Anuales

• Exclusivistas:

- Publimedia

- JcDecaux Airport

– Circuitos - Mensuales / Anuales

– Unidades - Mensuales

Fuente : OPTIMEDIA

Formatos: Transportes/ Trenes

• Formatos / Tipo:

- Mupis

- Interior trenes

- Trenes integrales

- Otros

• Cobertura:

– Local

• Estructura / Contratación:

– Mupis - Semanal

• Exclusivistas:

- Publimedia

- Avenir

– Mupis - Semanal

– Interior trenes - Mensual

Fuente : OPTIMEDIA

Formatos: Otros soportes

• Formatos / Tipo:

- Recintos deportivos

- Cines, Pubs, Bares, ....

- Taxis

- Lonas fachadas edificios

- Luminosos edificios

- Publicidad aérea

• Cobertura:

– Local

• Estructura / Contratación:

– Unidades - Contratación variable

- Publicidad aérea

- Medianeras

- Lonas hinchables

- Paneles y relojes

- Otros

• Exclusivistas:

- Varios

Formatos: ¿Cual es el ideal?

• Depende de los objetivos, necesidades creativas, restricciones presupuestarias, áreas de interés,.... Ejemplo:

- Cobertura Mobiliario urbano-Vallas papel

- Imagen/Notoriedad Vallas luminosas-Otros formatos

- Frecuencia Todos en general

- Hábitat urbanos Mobiliario urbano-Transportes

Internet, estamos conectados

Internet ¿Presente o Futuro?

… Oportunidades

• Medio audiovisual, interactivo y de referencia para los jóvenes y otros targets cualificados.

• Convergencia de los medios (TV, prensa, revistas, cine, radio … en formato digital)

• Infinitas posibilidades, flexibilidad, entretenimiento = INNOVACIÓN

… el MASS MEDIA del mañana…

… o el MASS MEDIA de hoy para nuestros futuros consumidores.

Penetración de Internet

Mayor penetración del medio en la zona Centro y Norte de España

2009. Penetración de Internet por Comunidades

Penetración Internet España34,3%

41,145,4

49,3

Fuente: EGM 3º acumulado 2009

12,6

20,522,5

26,9

32,534,4

37,541,1

16,819,7

22,226,2

29,934,3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Internet (últ. mes) Internet Ayer

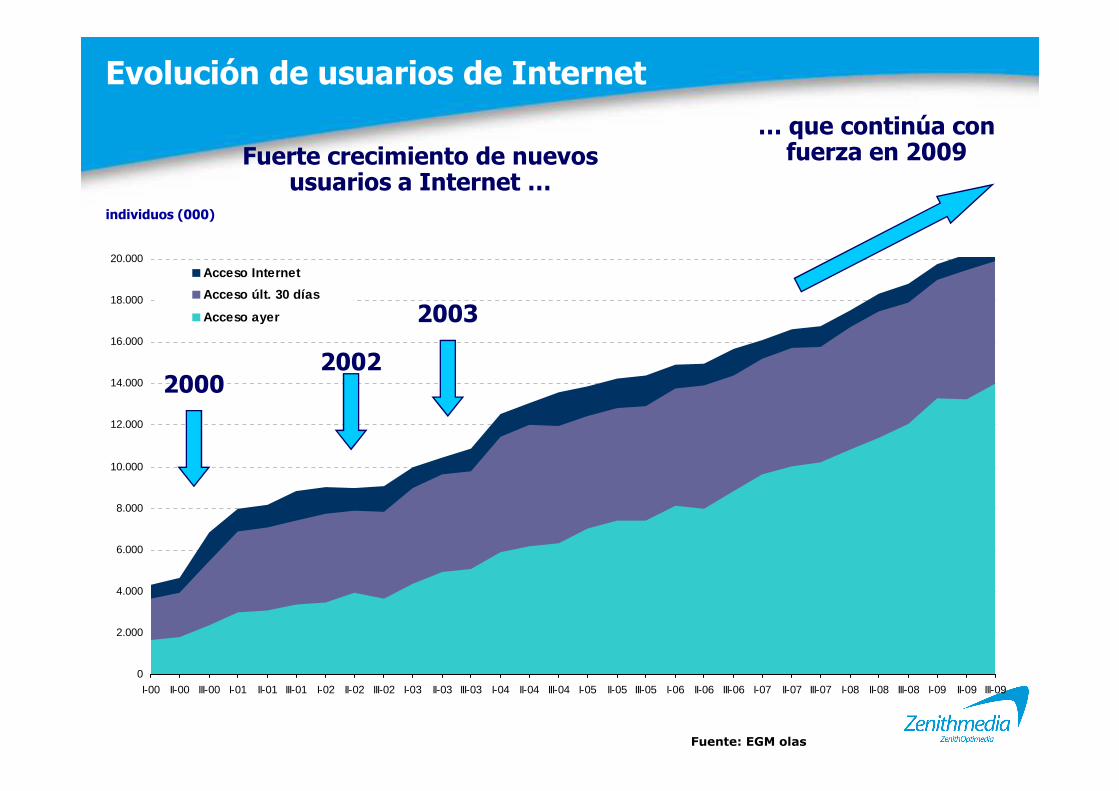

Evolución de usuarios de Internet

14.000

16.000

18.000

20.000Acceso Internet

Acceso últ. 30 días

Acceso ayer

individuos (000)

Fuerte crecimiento de nuevos usuarios a Internet …

20002002

2003

… que continúa con fuerza en 2009

0

2.000

4.000

6.000

8.000

10.000

12.000

I-00 II-00 III-00 I-01 II-01 III-01 I-02 II-02 III-02 I-03 II-03 III-03 I-04 II-04 III-04 I-05 II-05 III-05 I-06 II-06 III-06 I-07 II-07 III-07 I-08 II-08 III-08 I-09 II-09 III-09

Fuente: EGM olas

2000

55,244,8

11,911,3

28,122,2

14,07,3

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

11388

173164

147115

88

% usuarios de Internet (ayer)* Index vs. total población

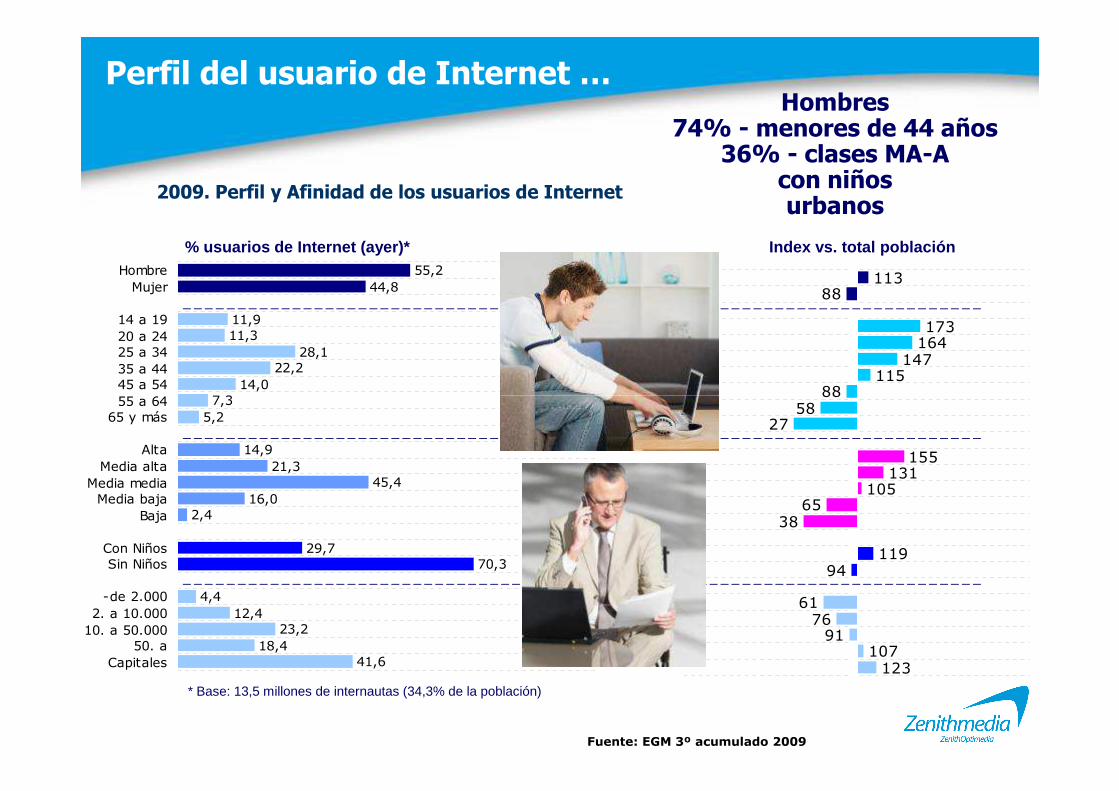

Hombres74% - menores de 44 años

36% - clases MA-Acon niñosurbanos

2009. Perfil y Afinidad de los usuarios de Internet

Perfil del usuario de Internet …

7,35,2

14,921,3

45,416,0

2,4

29,770,3

4,412,4

23,218,4

41,6

55 a 6465 y más

AltaMedia alta

Media mediaMedia baja

Baja

Con NiñosSin Niños

-de 2.0002. a 10.000

10. a 50.00050. a

Capitales

8858

27

131105

6538

11994

6176

91107

123

155

* Base: 13,5 millones de internautas (34,3% de la población)

Fuente: EGM 3º acumulado 2009

60,040,0

6,310,0

30,926,7

14,1

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 54

12278

92145

162139

88

% compradores on-line (últimos 30 días)* Index vs. total población

Hombres74% - menores de 44 años

44% - clases MA-Acon niñosurbanos

2009. Perfil y Afinidad de los compradores on-line

… y del comprador on-line

14,17,2

4,9

19,524,0

42,012,6

1,9

30,569,5

3,912,8

23,118,2

42,0

45 a 5455 a 64

65 y más

AltaMedia alta

Media mediaMedia baja

Baja

Con NiñosSin Niños

-de 2.0002. a 10.000

10. a 50.00050. a

Capitales

8857

25

14897

5131

12193

5479

91106

124

202

* Base: 3,3 millones de internautas (8,3% de la población)

Fuente: EGM 3º acumulado 2009

16.253

12.000

14.000

16.000

18.000Individuos(000)

El lugar de acceso principal es el Hogar siendo, además, el de mayor

incremento. También han crecido los accesos desde el centro de estudios.

Lugar de acceso a Internet (último mes) 1er Acu. 08 – 3º Acu. 09

4.745

1.325

2.542

0

2.000

4.000

6.000

8.000

10.000

12.000

TRABAJO UNIVERSIDAD CASA OTRO

1er ACUM 2008 2º ACUM 2008 3er ACUM 2008 1er ACUM 2009 2º ACUM 2009 3º ACUM 2009

FUENTE: Olas EGM Base: último mes

18.41717.316

9.21310.000

12.000

14.000

16.000

18.000

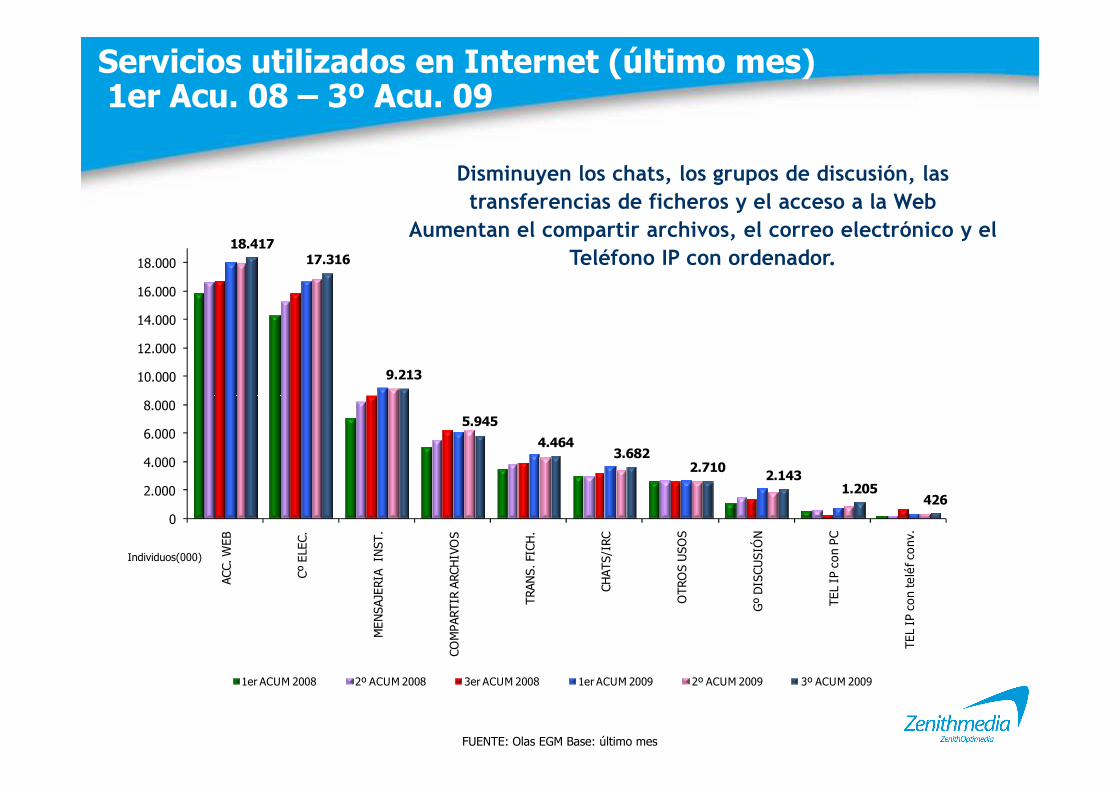

Disminuyen los chats, los grupos de discusión, las

transferencias de ficheros y el acceso a la Web

Aumentan el compartir archivos, el correo electrónico y el

Teléfono IP con ordenador.

Servicios utilizados en Internet (último mes) 1er Acu. 08 – 3º Acu. 09

5.945

4.4643.682

2.7102.143

1.205426

0

2.000

4.000

6.000

8.000

ACC. W

EB

Cº ELEC.

MEN

SAJERIA INST

.

COMPA

RTIR ARC

HIVOS

TRAN

S. FICH.

CHAT

S/IRC

OTR

OS USO

S

Gº DISCU

SIÓN

TEL IP con

PC

TEL IP con

teléf con

v.

1er ACUM 2008 2º ACUM 2008 3er ACUM 2008 1er ACUM 2009 2º ACUM 2009 3º ACUM 2009

Individuos(000)

FUENTE: Olas EGM Base: último mes

18.215

11.24612.000

14.000

16.000

18.000

20.000

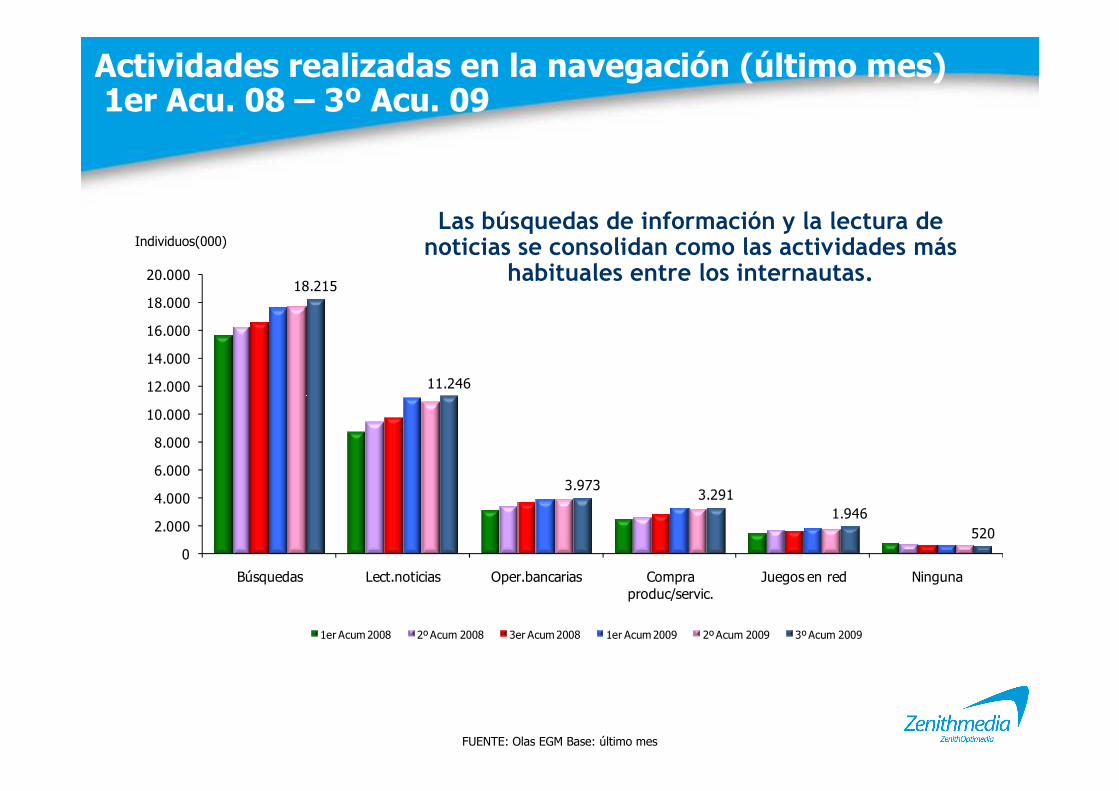

Individuos(000)Las búsquedas de información y la lectura de

noticias se consolidan como las actividades más habituales entre los internautas.

Actividades realizadas en la navegación (último mes) 1er Acu. 08 – 3º Acu. 09

3.9733.291

1.946520

0

2.000

4.000

6.000

8.000

10.000

Búsquedas Lect.noticias Oper.bancarias Compra produc/servic.

Juegos en red Ninguna

1er Acum 2008 2º Acum 2008 3er Acum 2008 1er Acum 2009 2º Acum 2009 3º Acum 2009

FUENTE: Olas EGM Base: último mes

9.264

5.000

6.000

7.000

8.000

9.000

10.000

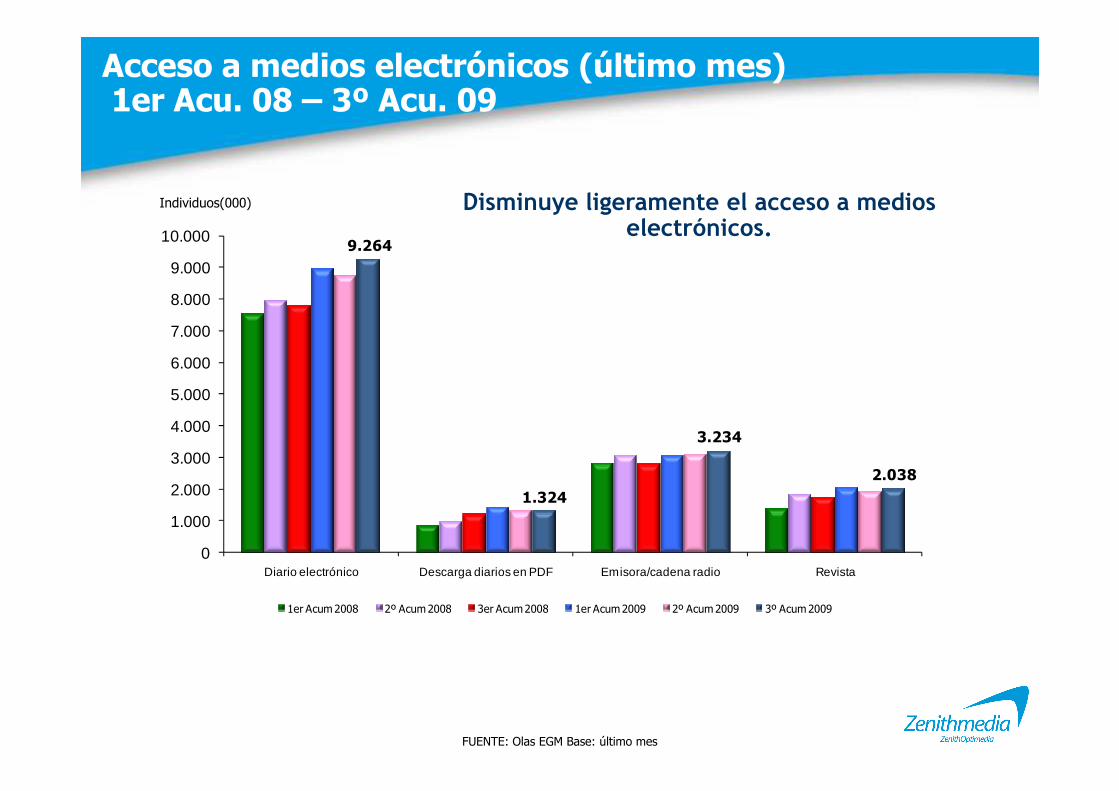

Individuos(000) Disminuye ligeramente el acceso a medios electrónicos.

Acceso a medios electrónicos (último mes) 1er Acu. 08 – 3º Acu. 09

1.324

3.234

2.038

0

1.000

2.000

3.000

4.000

5.000

Diario electrónico Descarga diarios en PDF Emisora/cadena radio Revista

1er Acum 2008 2º Acum 2008 3er Acum 2008 1er Acum 2009 2º Acum 2009 3º Acum 2009

FUENTE: Olas EGM Base: último mes

4 0

Menos 30 minutos

10 0

Casa

Hábitos de uso de los Internautas y de los Compradores on-line

comprador on-line

internauta ayer

Lugar de accesocobertura (%)

Tiempo de Consumo Ayer(minutos)

Los compradores on-line destacan por el acceso que hacen

desde el trabajo …

… y por el mayor tiempo de consumo que realizan del

medio

144minutos

161 minutos

0

10

2 0

3 0

31 a 60

61 a 90

91 a 120121 a 150

151 a 180

Más tiempo

0

2 0

4 0

6 0

8 0

Trabajo

Univ./centro estud

Otro sitio

Fuente: EGM 3º acumulado 2009

0

2 0

4 0

6 0

8 0

10 0Lectura noticias

BusquedasJuegos en la red

0

2 0

4 0

6 0

8 0

10 0Acceso a Web

Transfer. ficherosTelefonía IP (a PC)

Telefonía IP (a Telf Conv)

Actividades y Servicios realizados por los Internautas y Compradores on-line

comprador on-line

internauta ayer

Uso de Servicios ayercobertura (%)

Actividades realizadas último mescobertura (%)

0

2 0

4 0

6 0

8 0

10 0Diario electrónico

Emisora RadioRevista

Compra de productos oservicios

Operaciones con entidadbancariaChats/IRC

Grupos discusiónInstant Messenger

Compartir archivos

Fuente: EGM 3º acumulado 2009

El comprador on-line es un usuario más experto, ya que realiza

actividades y utiliza servicios más sofisticados que el internauta

“navegador”

Acceso a medio electrónicos en el

último mescobertura (%)

Sitios más visitados por los Internautas

22.687

20.341

15.537

13.50412.301

15.000

20.000

25.000

miles de usuarios únicos

Google continúa siendo el sitio más visitado por los internautas.

12.30111.369 10.926

10.297

8.184

6.691 6.411 6.3405.547 5.440

4.921

0

5.000

10.000

MSN

/WindowsLive/Bing

Microsoft

YouTube

Yahoo!

Blogger

Wikipedia

Terra

Orange

Tuenti

elmundo.es

Marca.com

Elpais.com

WordPress.com

Fuente: Nielsen NetView/Octubre 2009

miles de usuarios únicos

393

228

26424660

80

100

300

400

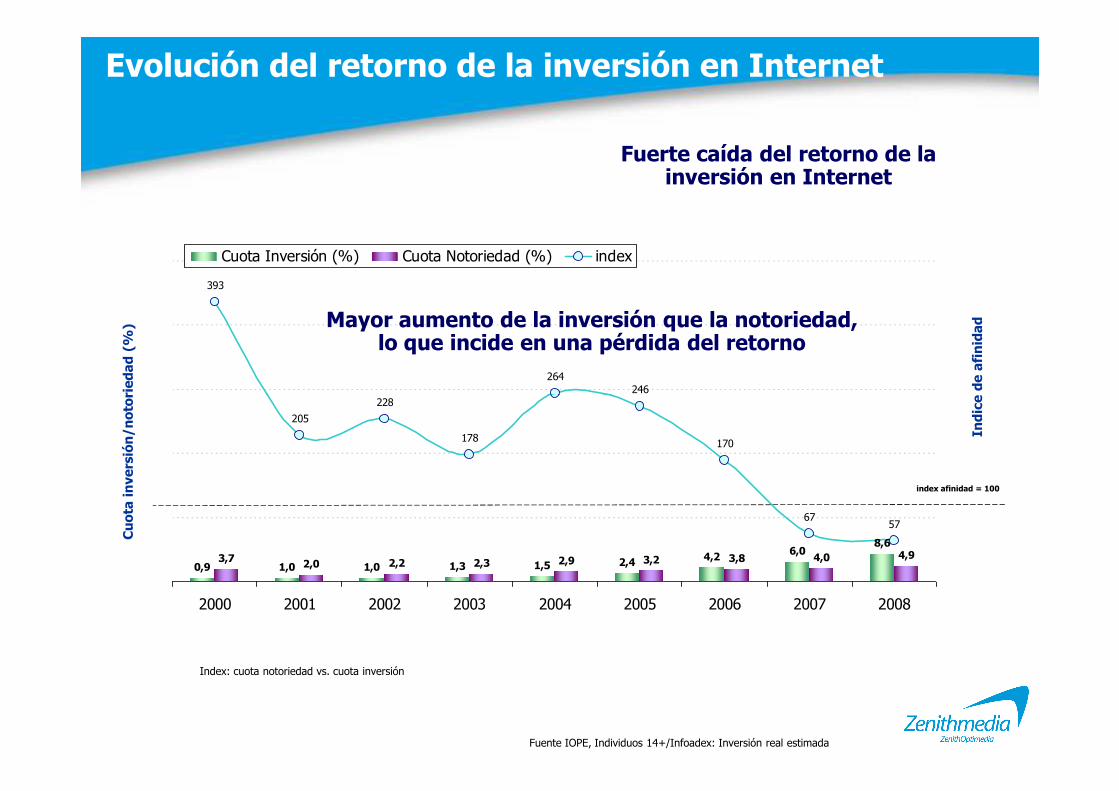

Cuota Inversión (%) Cuota Notoriedad (%) index

Cuota inversión/notoriedad (%)

Indice de afinidad

Evolución del retorno de la inversión en Internet

Fuerte caída del retorno de la inversión en Internet

Mayor aumento de la inversión que la notoriedad, lo que incide en una pérdida del retorno

0,9 1,0 1,5 2,4 4,2 6,08,6

3,7 2,0 2,2 2,3 2,9 3,2 3,8 4,0 4,91,31,0

205

228

178 170

6757

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

100

200

Cuota inversión/notoriedad (%)

Indice de afinidad

Index: cuota notoriedad vs. cuota inversión

index afinidad = 100

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

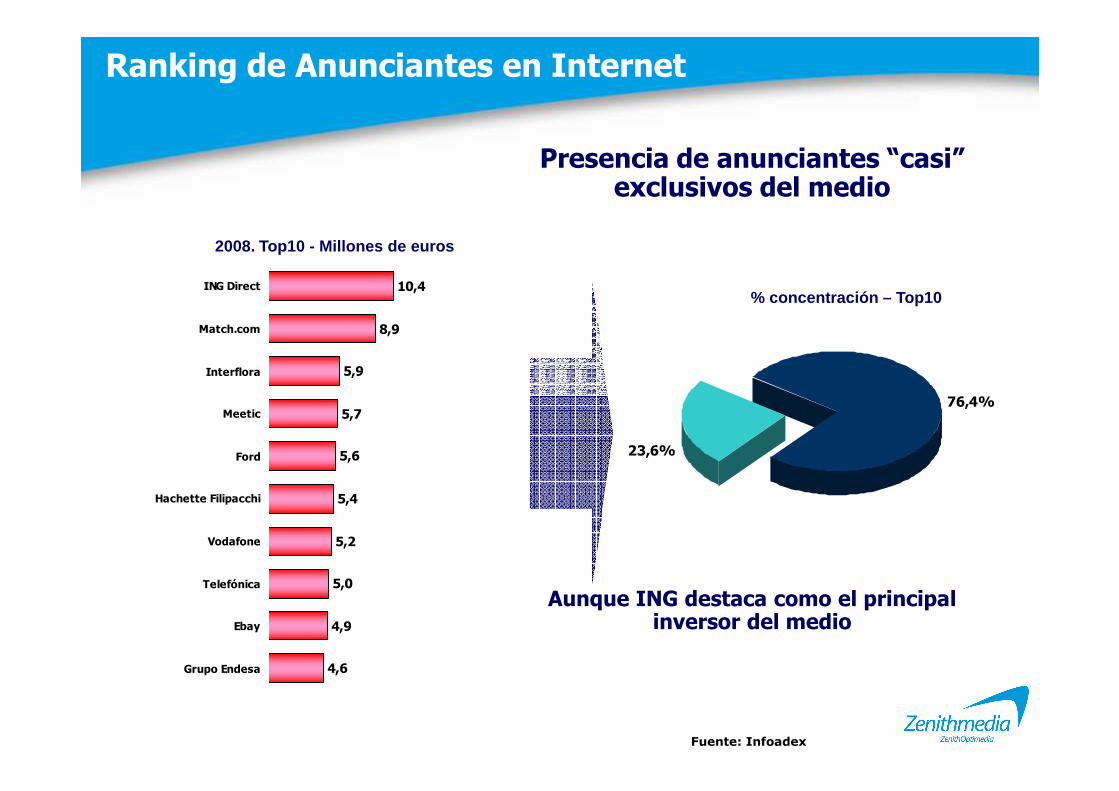

10,4

8,9

5,9

ING Direct

Match.com

Interflora

76,4%

Ranking de Anunciantes en Internet

2008. Top10 - Millones de euros

% concentración – Top10

Presencia de anunciantes “casi” exclusivos del medio

5,7

5,6

5,4

5,2

5,0

4,9

4,6

Meetic

Ford

Hachette Filipacchi

Vodafone

Telefónica

Ebay

Grupo Endesa

23,6%

76,4%

Aunque ING destaca como el principal inversor del medio

Fuente: Infoadex

Web 1.0 ����Red que permite leer.