XXXII SIMPOSIO SOBRE REVISORÍA FISCAL …. Jaime Monclou - Primer informe... · XXXII SIMPOSIO...

25

XXXII SIMPOSIO SOBRE REVISORÍA FISCAL SEMINARIO REGIONAL INTERAMERICANO EL FORO DE LOS CONTADORES PÚBLICOS «EFECTOS INFORME COMISIÓN DE EXPERTOS PARA LA EQUIDAD Y LA COMPETIVIDAD TRIBUTARIA» Material elaborado por la firma: Monclou Asociados para FEDECOP 1

Transcript of XXXII SIMPOSIO SOBRE REVISORÍA FISCAL …. Jaime Monclou - Primer informe... · XXXII SIMPOSIO...

XXXII SIMPOSIO SOBRE REVISORÍA FISCAL

SEMINARIO REGIONAL INTERAMERICANO

EL FORO DE LOS CONTADORES PÚBLICOS

«EFECTOS INFORME COMISIÓN DE EXPERTOS PARA LA

EQUIDAD Y LA COMPETIVIDAD TRIBUTARIA»

Material elaborado por la firma:

Monclou Asociados para FEDECOP

1

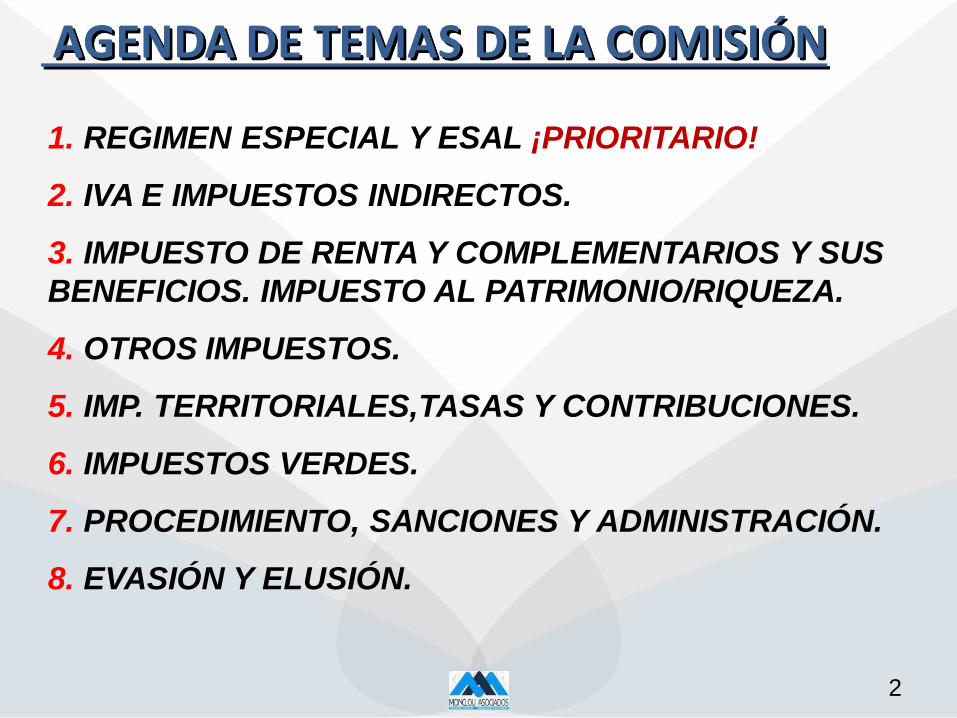

AGENDA DE TEMAS DE LA COMISIÓN

1. REGIMEN ESPECIAL Y ESAL ¡PRIORITARIO!

2. IVA E IMPUESTOS INDIRECTOS.

3. IMPUESTO DE RENTA Y COMPLEMENTARIOS Y SUS

BENEFICIOS. IMPUESTO AL PATRIMONIO/RIQUEZA.

4. OTROS IMPUESTOS.

5. IMP. TERRITORIALES,TASAS Y CONTRIBUCIONES.

6. IMPUESTOS VERDES.

7. PROCEDIMIENTO, SANCIONES Y ADMINISTRACIÓN.

8. EVASIÓN Y ELUSIÓN.

2

INTEGRANTES SUBCOMISIONES

3

Subcomisión de impuesto de renta: Guillermo

Perry, Miguel Urrutia, Alfredo Lewin, Leonardo

Villar, y Rosario Córdoba.

Subcomisión de IVA: Oscar Morales, Rosario

Córdoba, Julio Roberto Piza y Leonardo Villar.

Subcomisión de impuestos territoriales: Julio

Roberto Piza, Ricardo Bonilla y Miguel Urrutia.

4

“ El sistema actual castiga la eficiencia económica, la formalidad laboral y la competitividad empresarial ”

AHORA EN PALABRAS DE LA COMISIÓN:

“El esquema tributario colombiano actual es insuficiente en materia de recaudo, además de que no cumple con los principios de eficiencia y equidad característicos de un sistema fiscal exitoso”. No es progresivo.

¡EN BUSQUEDA DE LA EQUIDAD HORIZONTAL!

RETO PARA LA COMISIÓN – PAÍS VIABLE

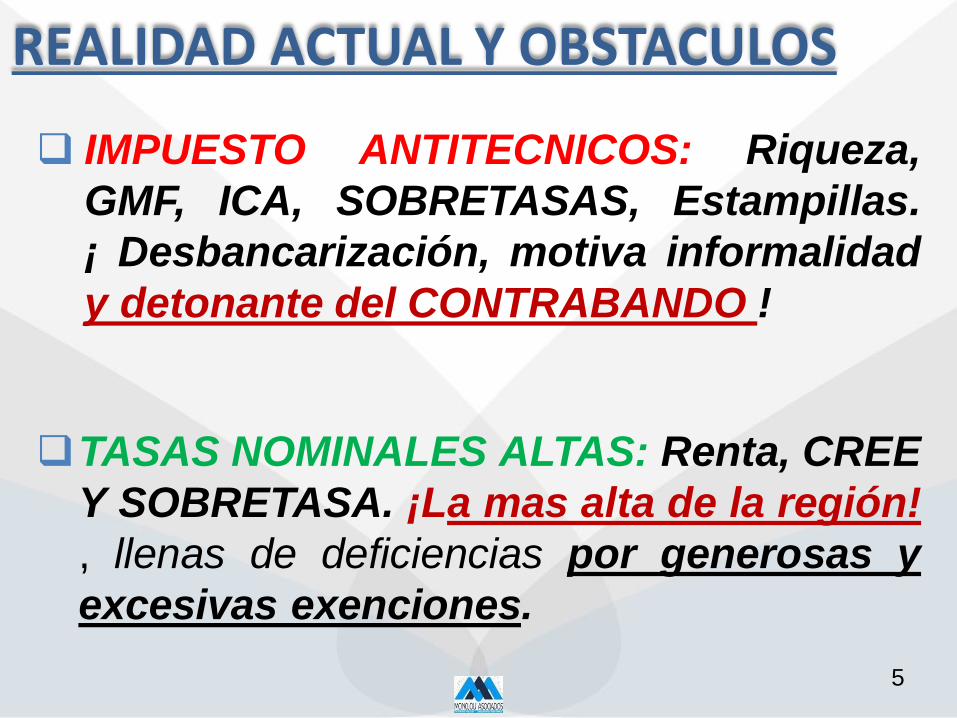

IMPUESTO ANTITECNICOS: Riqueza,

GMF, ICA, SOBRETASAS, Estampillas.

¡ Desbancarización, motiva informalidad

y detonante del CONTRABANDO !

TASAS NOMINALES ALTAS: Renta, CREE

Y SOBRETASA. ¡La mas alta de la región!

, llenas de deficiencias por generosas y

excesivas exenciones.

REALIDAD ACTUAL Y OBSTACULOS

5

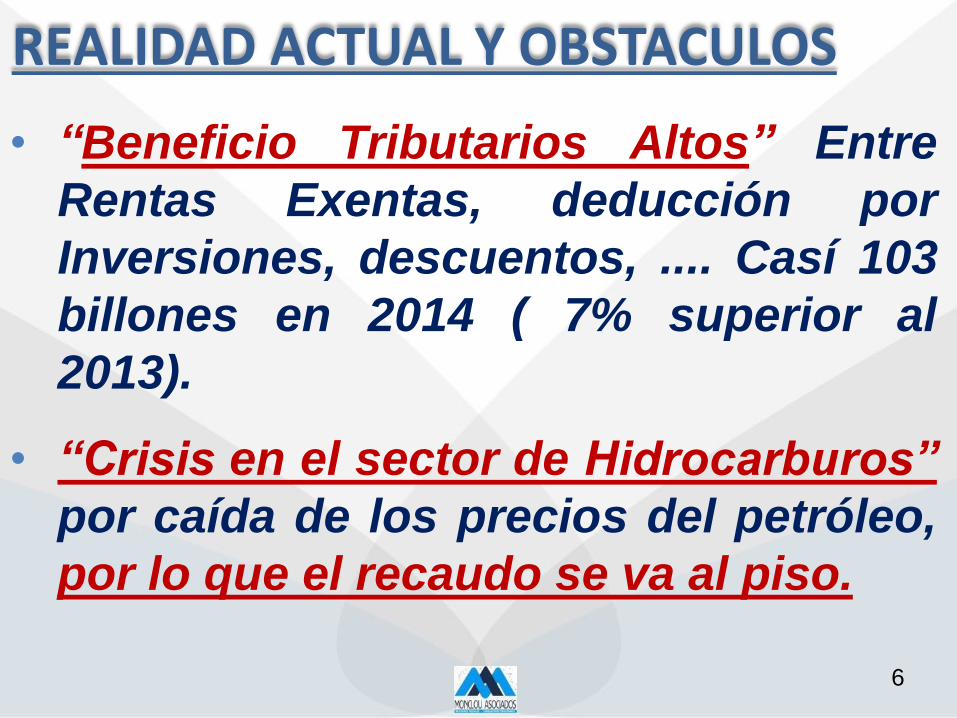

• “Beneficio Tributarios Altos” Entre

Rentas Exentas, deducción por

Inversiones, descuentos, .... Casí 103

billones en 2014 ( 7% superior al

2013).

• “Crisis en el sector de Hidrocarburos”

por caída de los precios del petróleo,

por lo que el recaudo se va al piso.

REALIDAD ACTUAL Y OBSTACULOS

6

• “El sector minero e Hidrocarburos

estaba respresentando un 33% del

total de recaudo de Renta y CREE”

• Otros sectores:

- INDUSTRIA 13% - FINANCIERO 12%

- COMERCIO 11% -TRANSPORTE Y

COMUNICACIÓN 9%

- ELECTRICIDAD 7% - CONSTRUCCIÓN 5% ….

REALIDAD ACTUAL Y OBSTACULOS

7

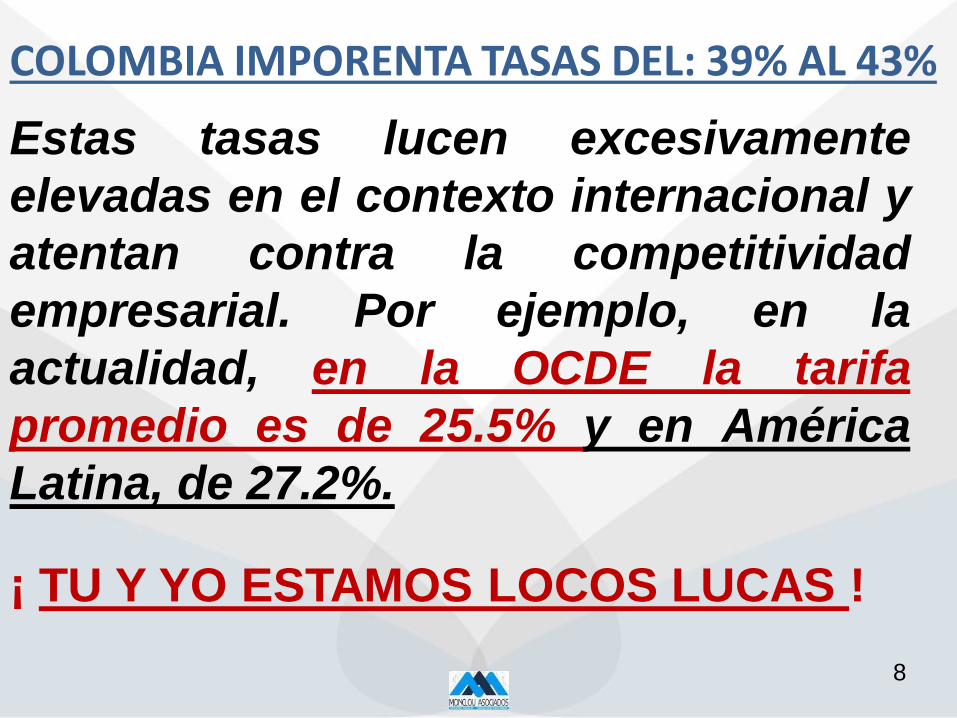

COLOMBIA IMPORENTA TASAS DEL: 39% AL 43%

Estas tasas lucen excesivamente

elevadas en el contexto internacional y

atentan contra la competitividad

empresarial. Por ejemplo, en la

actualidad, en la OCDE la tarifa

promedio es de 25.5% y en América

Latina, de 27.2%.

¡ TU Y YO ESTAMOS LOCOS LUCAS !

8

ENTIDADES SIN ANIMO DE LUCRO-ESAL

• No existencia de categorías especiales

y prácticamente todas, excepto las

entidades del estado, son sujetas a

impuestos a menos que cumplan

condiciones para lograr la exención.

• Limite a operaciones entre partes

relacionadas y en algunos casos

prohibición de remuneración a ciertos

directores de las entidades.

9

CARGAS PARAFISCALES ALTAS: Reducen

generación de empleo formal.

IVA: Tarifa aparentemente baja comparados

con la región y deficiencias por excesivas

exenciones y exclusiones.

Impuestos verdes o al medio ambiente: Son

bajos, dos terceras partes por uso de la

energía, impuesto combustibles. ¡A futuro

financiación del Posconflicto!

10

IMPUESTOS TERRITORIALES EXESIVOS Y ANTITECNICOS: Se cobran numerosos gravámenes y contribuciones distorcionados que no tienen un sustento en la ley. Hay 13 tributos departamentales 20 municipales, por lo menos 24 gravámenes y contribuciones sin soporte legal. Sin contabilizar dentro de estos, las más de 60 estampillas que existen con distintas variantes regionales.

11

Serios problemas de competividad

y hablamos de lo que hoy en día

se conoce como el “ Costo

Colombia” y por eso en Colombia

el promedio arroja un 75,4% y en

el resto del mundo es 40,9%.

¡CREO QUE ESTAMOS GRAVES!

12

PRINCIPAL INDICADOR NEGATIVO

“Colombia, el único riesgo es que te

quieras quedar” ¿o será ir ?, por ejemplo

(ADAMS,BAYER,MAZDA,KRAFT,HEWLETT

PACKARD,VARTA,BAT,MONOMEROS,

MICHELIN, SANFORD BRANDS….).

Han salido muchas divisas del país

empujando la devaluación en más de un

40% (dólar $3.000), mayor inflación (5%).

PRINCIPALES ESTADISTICAS Y PREOCUPACIONES

13

Fenómeno de la desindustrialización

y por ende desempleo, nuevamente

con impulso a la informalidad, déficit

en la balanza de pagos,………..

¡ES UN ATENTADO CONTRA LA

SUPERVIVENCIA DEL SECTOR

PRODUCTIVO!

PRINCIPALES ESTADISTICAS Y PREOCUPACIONES

14

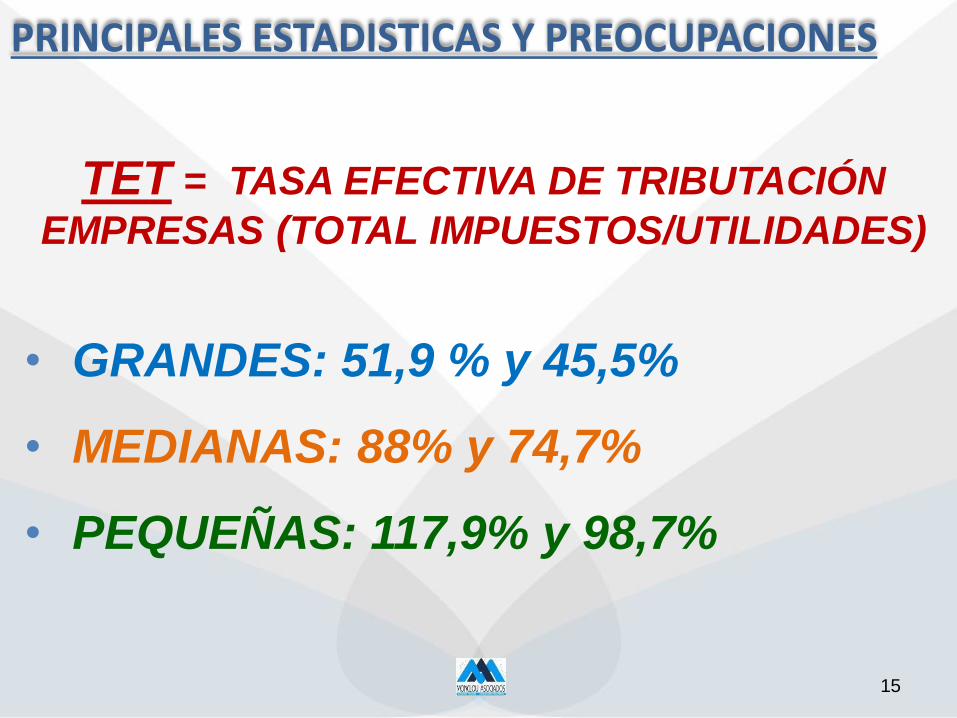

TET = TASA EFECTIVA DE TRIBUTACIÓN

EMPRESAS (TOTAL IMPUESTOS/UTILIDADES)

• GRANDES: 51,9 % y 45,5%

• MEDIANAS: 88% y 74,7%

• PEQUEÑAS: 117,9% y 98,7%

15

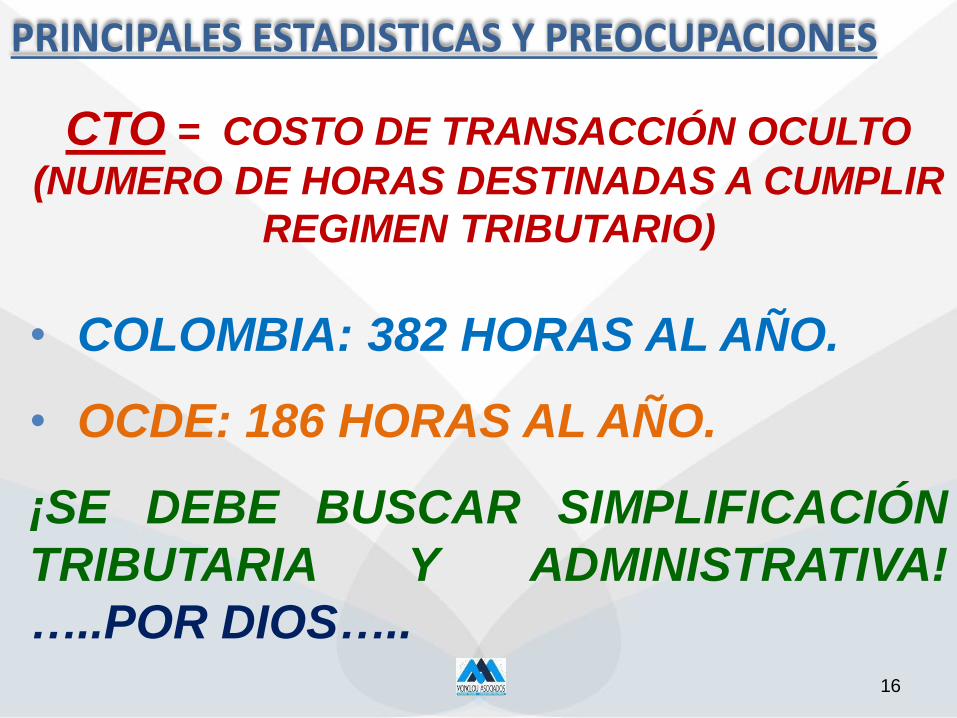

PRINCIPALES ESTADISTICAS Y PREOCUPACIONES

CTO = COSTO DE TRANSACCIÓN OCULTO

(NUMERO DE HORAS DESTINADAS A CUMPLIR

REGIMEN TRIBUTARIO)

• COLOMBIA: 382 HORAS AL AÑO.

• OCDE: 186 HORAS AL AÑO.

¡SE DEBE BUSCAR SIMPLIFICACIÓN

TRIBUTARIA Y ADMINISTRATIVA!

…..POR DIOS…..

16

PRINCIPALES ESTADISTICAS Y PREOCUPACIONES

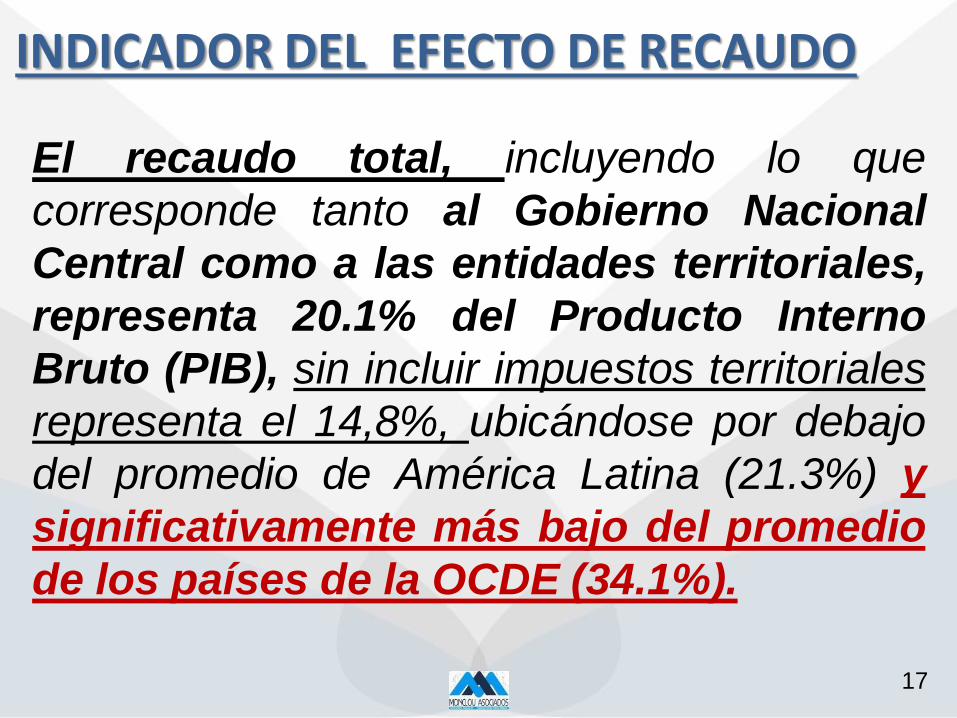

INDICADOR DEL EFECTO DE RECAUDO

El recaudo total, incluyendo lo que

corresponde tanto al Gobierno Nacional

Central como a las entidades territoriales,

representa 20.1% del Producto Interno

Bruto (PIB), sin incluir impuestos territoriales

representa el 14,8%, ubicándose por debajo

del promedio de América Latina (21.3%) y

significativamente más bajo del promedio

de los países de la OCDE (34.1%).

17

ESPERANZAS DIAN, REFORMA ESTRUCTURAL Y:

• AMPLIACION DE LA PLANTA DE PERSONAL.

• ESTRATEGIAS CONJUNTAS CON LA UGPP.

• RECAUDO PERSONAS NATURALES CON

1.300.000 DECLARANTES (3% POBLACIÓN).

• ESPERAR CONTUNDENCIA POR MEDIO DE LA

FACTURACIÓN ELECTRONICA.

• CONVENIOS INTERCAMBIO INFORMACIÓN,

COUNTRY BY COUNTRY REPORT, LEY FATCA,

¡PANAMÁ!, ETC…. 18

NUEVO RETO Y CONTROL ECONOMIA DIGITAL

19

1. Digital Bank Latam –Billetera Digital

en su Celular (APPLE PAY 800

millones de usuarios, GOOGLE

WALLET 450 millones,……)

2. FACEBOOK mayor población del

mundo con más de 1.400 millones de

personas, hoy es mayor a la de China,

ahora Transferencias por Whatsapp.

20

3. Efectos elusión, evasión, lavado de activos,

contrabando y la banca tradicional.

4. Superfinanciera anuncia circular control

“PASARELAS DE PAGO” ( PLACE TOPAY,

AVISOR, PAYU LATAM, AMADEUS,…)

5. Efectos informe recomendaciones PLAN

BEPS (OCDE y G 20) y el Modelo de Código

Tributario del CIAT.

CLAVE - PLAN DE ACCION BEPS

1. BASE EROSION AND PROFIT SHIFTING - BEPS : Erosión base imponible y traslado artificial de beneficios.

Se unen las grandes potencias y economias (OCDE-G20-G8) en épocas de crisis, para combatir la Planeación Tributaria Agresiva ,se hace un estudio muy serio y muy juicioso, por lo menos en la teoria, con aspiraciones a que sea resultadista a corto plazo.

21

CLAVE - PLAN DE ACCION BEPS 2. Son 15 acciones que resumimos así:

• Evitar la doble no imposición que limite el uso de instrumentos y entidades hibridas.

• Tributación directa e indirecta Economia Digital.

• Limitar beneficios tributarios de Movimiento

de Intangibles - Transparencia Tributaria.

• Rediseñar los Precios de Transferencia.

• Limitar beneficios en los Convenios de

Doble Imposición. (Existen 3.000) 22

REFLEXION PROPUESTA CIAT

1. Centro Interamericano de Administraciones

Tributarias, reforma de la fiscalidad corporativa.

2. Las practicas tributarias abusivas constituyen

una forma de corrupción, con la permisibilidad

política a través de la Ley Tributaria. ¿ y la moral?

3. Se recomiendan que las multinacionales tributen

como una sola entidad para no trasladar

benéficos a jurisdicciones de baja tributación ni

estructuren Precios de Transferencia.

23

PERLA Y NOVEDAD

Nueva función Revisor Fiscal Ar.203 Co.Co. Ar. 27 Ley 1762/15. Sobre Contrabando, Lavado de Activos y Evasión Fiscal: “10. Reportar a la Unidad de Información y Análisis Financiero las operaciones catalogadas como sospechosas en los términos……….”

24