XXI CONGRESO INTERNACIONAL DE CONTADURÍA, ADMINISTRACIÓN E INFORMÁTICA FACULTAD DE ... ·...

20

PONENCIA EVOLUCIÓN EN LA DIVULGACIÓN DE INFORMACIÓN SOBRE RIESGOS DURANTE EL PERÍODO 2009 A 2015. EL CASO DE LAS EMPRESAS DEL ÍNDICE BURSÁTIL CONSUMO (CHILE) AUTORES Expositor: Luis Alberto Jara Sarrúa Académico Departamento de Control de Gestión y Sistemas de Información Facultad de Economía y Negocios Universidad de Chile (Chile) María Laura Rabasedas Catalán Académica Facultad de Ciencias Económicas Universidad Nacional del Litoral (Argentina) XXI CONGRESO INTERNACIONAL DE CONTADURÍA, ADMINISTRACIÓN E INFORMÁTICA F ACULTAD DE CONTADURÍA Y ADMINISTRACIÓN UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Ciudad Universitaria, México, D.F. 5 al 7 de octubre de 2016

Transcript of XXI CONGRESO INTERNACIONAL DE CONTADURÍA, ADMINISTRACIÓN E INFORMÁTICA FACULTAD DE ... ·...

PONENCIA

EVOLUCIÓN EN LA DIVULGACIÓN DE INFORMACIÓN SOBRE RIESGOS DURANTEEL PERÍODO 2009 A 2015. EL CASO DE LAS EMPRESAS DEL ÍNDICE BURSÁTIL

CONSUMO (CHILE)

AUTORES

Expositor: Luis Alberto Jara SarrúaAcadémico

Departamento de Control de Gestión y Sistemas de InformaciónFacultad de Economía y Negocios

Universidad de Chile (Chile)

María Laura Rabasedas CatalánAcadémica

Facultad de Ciencias EconómicasUniversidad Nacional del Litoral (Argentina)

XXI CONGRESO INTERNACIONAL DE CONTADURÍA, ADMINISTRACIÓN E INFORMÁTICA

FACULTAD DE CONTADURÍA Y ADMINISTRACIÓNUNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

Ciudad Universitaria, México, D.F. 5 al 7 de octubre de 2016

TEMARIO

1.- Antecedentes previos.2.- Preguntas y objetivos de investigación.3.- Metodología, materiales y métodos.4.- Resultados.5.- Conclusiones e implicancias futuras.

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 01

ANTECEDENTES PREVIOS

• A partir de la adopción de las Normas Internacionales de Información Financiera (IFRS por su sigla en inglés), las empresas cotizadas en Chile han debido proporcionar, en sus estados financieros, revelaciones que antes no se exigían. En esta sentido, un caso particular de nuevas declaraciones lo constituye: información sobre riesgos.

• Para Marston y Shrives (1991), el informe anual es el principal vehículo de divulgación y corresponde al estado financiero más completo disponible para los múltiples usuarios. La información proporcionada en este tipo de reporte se caracteriza por: su contenido de tipo cuantitativo y cualitativo. Este último, a través de narrativas que explican, profundizan o complementan los datos cuantitativos (Beattie et al., 2002).

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 02

PREGUNTAS DE INVESTIGACIÓN

En base a la información que proporcionan las empresas en sus estados financieros consolidados, se plantea las siguientes preguntas de investigación:

• ¿Qué tipos de riesgos declaran?• ¿Cómo evoluciona la divulgación de información en torno a los riesgos?• ¿Qué tipos de riesgos concentran la mayor divulgación de información?• ¿Divulgan, las empresas de un mismo Índice Bursátil sectorial, la

información sobre riesgos de forma homogénea?

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 03

OBJETIVO DE INVESTIGACIÓN

De lo anterior, se desprende el siguiente objetivo de investigación:

«Determinar, para un grupo de empresas cotizadas chilenas, el nivel o magnitud de la divulgación de información sobre riesgos, así como su

evolución durante el período 2009-2015».

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 04

METODOLOGÍA, MATERIALES Y MÉTODOS

• Para lograr el objetivo antes descrito, se plantea una investigación de tipo descriptiva y longitudinal.

• El objeto de estudio corresponde a las notas explicativas, incluidas en los estados financieros consolidados, relacionadas con información sobre riesgos. Lo anterior, tal como lo solicita la Norma Internacional de Información Financiera n° 7: «Instrumentos financieros: información a revelar».

• Los estados financieros consolidados fueron descargados del repositorio que la Superintendencia de Valores y Seguros –SVS –posee para el acceso público a la información emitida por las entidades cotizadas en Chile.

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 05

METODOLOGÍA, MATERIALES Y MÉTODOS

• El período seleccionada corresponde a: 2009-2015. Lo anterior, debido a que desde el 2009 las empresas cotizadas chilenas comenzaron a preparar y presentar sus estados contables en base a las Normas Internacionales de Información Financieras (IFRS por su sigla en inglés).

• La muestra definitiva de empresas, considerada para el estudio es:

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 06

No se considera Viña San Pedro Tarapacá S.A. por ser empresa filial de Compañía Cervecerías Unidas S.A.

METODOLOGÍA, MATERIALES Y MÉTODOS

• En total se analizaron 147 estados financieros consolidados. Esto es, para cinco empresas: 25 informes cada una; y en una entidad: 22 reportes.

• Se consideró la información de tipo anual e intermedia. En Chile la información intermedia es presentada al cierre de los siguientes trimestres: marzo, junio, y septiembre. Por su lado, la información anual es al cierre de diciembre.

• Las empresas cotizadas en Chile no pueden aplicar NIC 34: Información intermedia. Por ello, el contenido de la información intermedia posee la misma profundidad que la información de tipo anual.

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 07

METODOLOGÍA, MATERIALES Y MÉTODOS

• Se aplicó el método del Análisis de Contenido (Krippendorff, 1990) en el estudio de las divulgaciones sobre riesgo contenidas en las notas explicativas de los estados financieros consolidados.

• Varios investigadores han utilizado el Análisis de Contenido en estudios relacionados con riesgos empresariales: Lajili y Zéghal (2003); Beretta y Bozzolan (2004); Mohobbot (2005) Linsey y Shrives (2006); Abraham y Cox (2007); Bebbington et al. (2008); y Cabedo y Tirado (2009, 2014).

• Para la codificación de los nodos informativos sobre riesgos, se utilizó el software de análisis cualitativo: Nvivo en su versión 10.

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 08

METODOLOGÍA, MATERIALES Y MÉTODOS

• La magnitud de divulgación sobre riesgos fue definida en función del número de palabras utilizadas en las declaraciones.

• Autores como: Linsley y Shrives (2006) y Abraham y Cox (2007), usaron el número de frases como unidad de medida. En tanto que Cabedo y Tirado (2009), utilizan el recuento de palabras como parte de su metodología para determinar la calidad de la divulgación sobre riesgo.

• Se utilizó la técnica basada en conglomerados que incluye el software NVivo. Dicha función permite determinar la similitud de dos textos a través del cálculo del coeficiente de correlación de Pearson, situación que permitió determinar en qué medida difieren los textos presentados por las empresas de la muestra a través del intervalo de tiempo estudiado.

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 09

RESULTADOS

• Principales características de las empresas de la muestra:

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 10

RESULTADOS

• Evolución en la divulgación de riesgos en función al número de palabras:

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 11

RESULTADOS

• Indicadores de la evolución en la divulgación de información sobre riesgos:

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 12

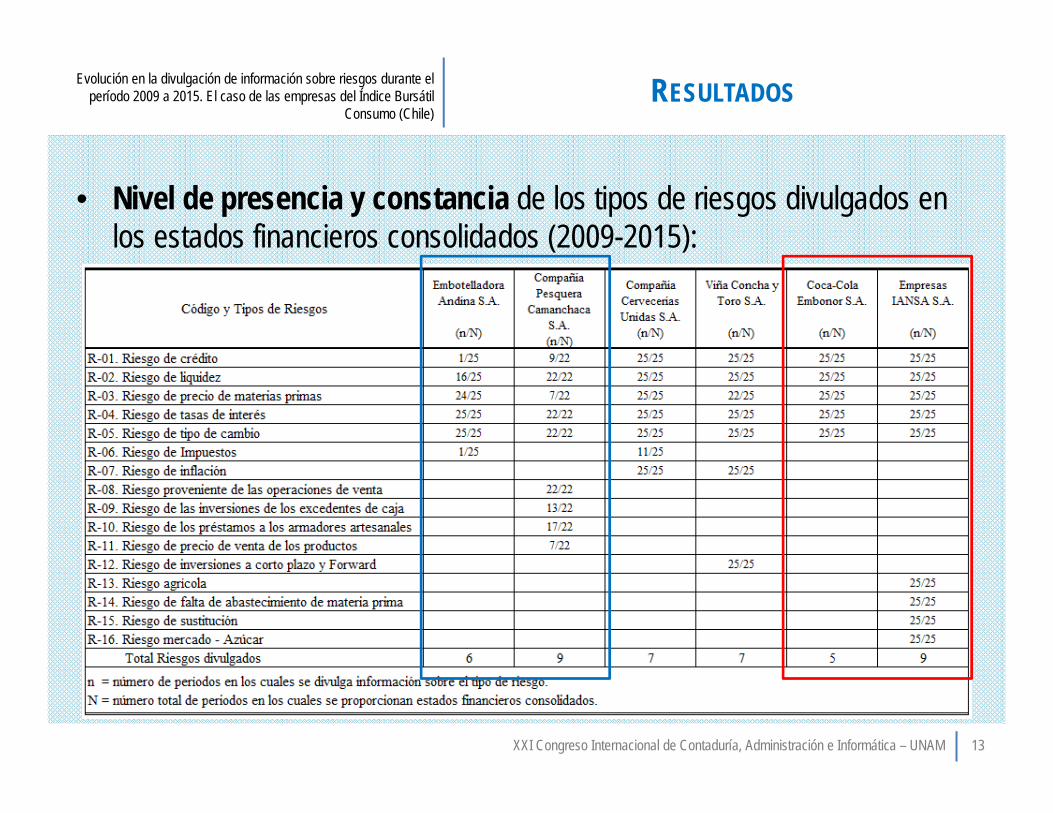

RESULTADOS

• Nivel de presencia y constancia de los tipos de riesgos divulgados en los estados financieros consolidados (2009-2015):

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 13

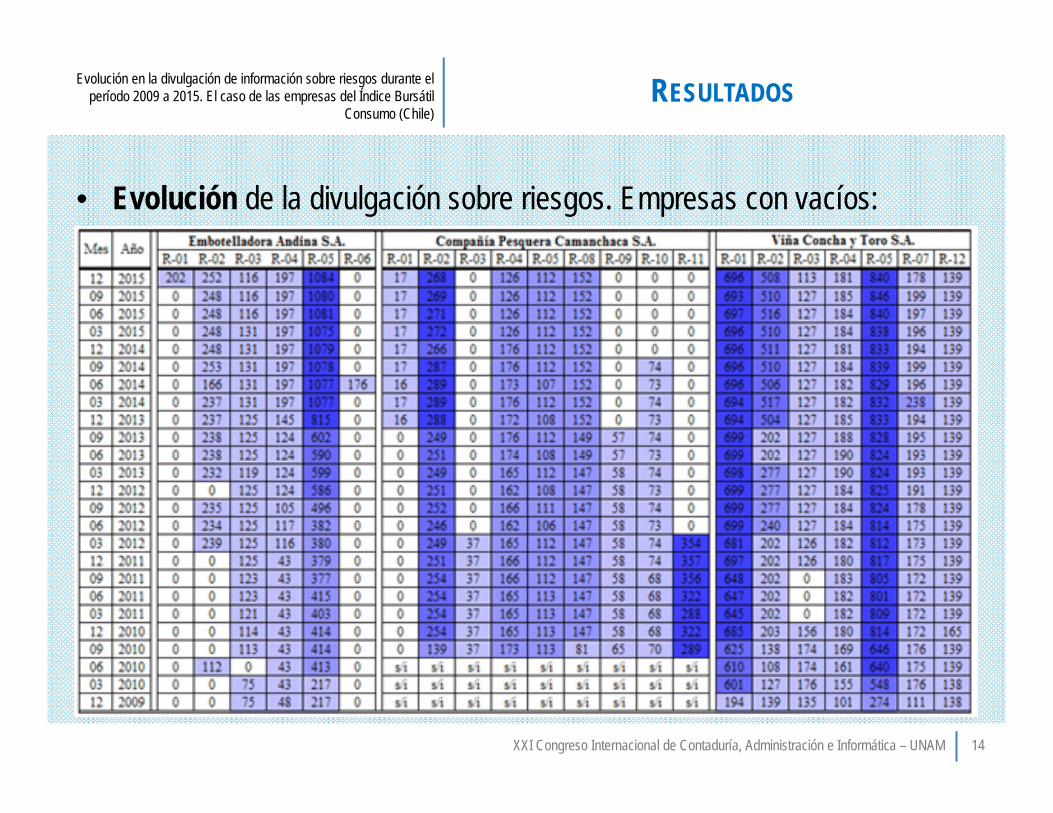

RESULTADOS

• Evolución de la divulgación sobre riesgos. Empresas con vacíos:

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 14

RESULTADOS

• Evolución de la divulgación sobre riesgos. Empresas con consistencia:

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 15

CONCLUSIONES

• La divulgación de información sobre riesgo contenida en los estados financieros consolidados, y más precisamente en la nota explicativa requerida por la NIIF 7, no presenta patrones homogéneos para las empresas pertenecientes al Índice Bursátil Consumo de la Bolsa de Valores de Chile.

• Se observan vacíos o silencios informativos en tres de las seis empresas que conforman la muestra. Es así, como para dos de ellas los vacíos informativos son significativos. Destaca la situación de la Compañía Pesquera Camanchaca S.A., debido a que en el transcurso del tiempo su información decrece, en especial por la decisión de no proporcionar información sobre cuatro de los ocho riesgos inicialmente expuestos.

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 16

CONCLUSIONES

• Tres de las seis empresas proporcionan información constante sobre cinco tipos de riesgos exigidos por la NIIF 7, dando mayor énfasis al riesgo de tipo de cambio en el caso de las compañías que mayor divulgación de información realizan.

• Para las empresas de la muestra, la cantidad de palabras utilizadas en la divulgación sobre riesgos no se correlaciona con el tamaño de la entidad informante.

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 16

IMPLICANCIAS FUTURAS

• Una de las limitantes en la interpretación de los resultados obtenidos en la presente investigación, corresponde al alcance restringido de los hallazgos debido a la orientación exclusiva de la muestra seleccionada.

• En futuras investigaciones se analizarán otros Índices Bursátiles con el objetivo de comprender, desde una perspectiva más general, el patrón de divulgación sobre riesgos que las compañías cotizadas en Chile proporcionan en sus estados financieros.

• No se pretendió determinar la calidad de la información sobre riesgos. Por ello, futuros trabajos pueden abordar esta temática desde la perspectiva de la relación que existe entre la divulgación de riesgos y la utilidad de la información para diversos usuarios. Lo anterior, en línea con lo propuesto por Botosan (2004).

Evolución en la divulgación de información sobre riesgos durante el período 2009 a 2015. El caso de las empresas del Índice Bursátil

Consumo (Chile)

XXI Congreso Internacional de Contaduría, Administración e Informática – UNAM 16

PONENCIA

EVOLUCIÓN EN LA DIVULGACIÓN DE INFORMACIÓN SOBRE RIESGOS DURANTEEL PERÍODO 2009 A 2015. EL CASO DE LAS EMPRESAS DEL ÍNDICE BURSÁTIL

CONSUMO (CHILE)

AUTORES

Luis Alberto Jara SarrúaAcadémico

Departamento de Control de Gestión y Sistemas de InformaciónFacultad de Economía y Negocios

Universidad de Chile (Chile)

María Laura Rabasedas CatalánAcadémica

Facultad de Ciencias EconómicasUniversidad Nacional del Litoral (Argentina)

XXI CONGRESO INTERNACIONAL DE CONTADURÍA, ADMINISTRACIÓN E INFORMÁTICA

FACULTAD DE CONTADURÍA Y ADMINISTRACIÓNUNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

Ciudad Universitaria, México, D.F. 5 al 7 de octubre de 2016