SITUACIÓN DEL MERCADO DE LA CEBOLLA ...

30

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias Director y Representante Legal: Iván Nazif Astorga Teatinos 40, Piso 8 - Fono (56-2) 397 3000 - Fax (56-2) 397 3044 - Casilla 13.320 correo 21 - Santiago de Chile www.odepa.gob.cl Estos artículos se pueden reproducir total o parcialmente, citando la fuente. N° 206 / Septiembre de 2009 / OFICINA DE ESTUDIOS Y POLITICAS AGRARIAS / artículos disponibles en www.odepa.gob.cl Pilar Eguillor Recabarren SITUACIÓN DEL MERCADO DE LA CEBOLLA EN 2008/09 Figura 1. Volumen y valor de las exportaciones chilenas de cebollas frescas (1984-2009*) Fuente: elaborado por Odepa con información del Servicios Nacional de Aduanas. * Datos 2009 entre enero y mayo. 1. Introducción La cebolla, de acuerdo al volumen pro- ducido, ocupa el segundo lugar entre las hortalizas a nivel mundial. La producción de América Latina representa el 9% de la producción total, y dentro de ella los países productores más importantes son México, Brasil, Argentina, Perú, Colombia y Chile. La cebolla en nuestro país ha sido tradi- cionalmente uno de los cultivos hortí- colas más relevantes. Ello se debe a su amplia distribución geográfica, super- ficie plantada y consumo per cápita y a la gran cantidad de cultivares exis- tentes para consumo fresco, congelado, deshidratado y prepicado. Según la información entregada por el VII Censo Nacional Agropecuario y Forestal, en el año 2007 el cultivo de la cebolla en Chile se extendió desde la XV Región de Arica y Parinacota a la IX Región de la Araucanía. La superficie to- tal alcanzó en ese año a 6.032 hectáreas, de las cuales 4.089 hectáreas, es decir, el 68% de la superficie, eran de cebolla de guarda y 1.943 hectáreas, un 32%, de ce- bolla temprana. No existen estadísticas sobre producción nacional de cebollas. Sin embargo, se es- tima que es muy fluctuante, con mon- tos que oscilan entre 200.000 y 400.000 toneladas anuales. Según algunas fuentes consultadas, en el año 2008 se habrían plantado 9.000 hectáreas de cebollas, las que habrían disminuido a 4.000 hectáreas en 2009. El rendimiento, además, habría caído desde 47 toneladas a 40 toneladas por hectárea. El mercado interno de la ce- bolla tiene un comportamiento cíclico, ya que los agricultores reaccionan con optimismo frente a un año de precios al- tos, aumentando la superficie del cultivo, lo que genera una temporada con una oferta abundante y bajos precios, que repercute en la temporada siguiente Las exportaciones también afectan al mer- cado interno, haciendo variar la oferta interna y los precios. 2. Exportaciones A pesar de que los volúmenes de las ex- portaciones chilenas de cebollas frescas han mostrado grandes fluctuaciones en las últimas décadas, como lo mues- tra la figura 1, se observa una tendencia al crecimiento. Esta tendencia va de la mano con el incremento en el comer- cio internacional de este producto y su variación depende, por un lado, de la oferta de nuestros países competidores, y por otro, de la producción interna en los mercados de destino. En el año 2007 Chile rompió un récord histórico en los retornos por exportación de cebollas, alcanzando US$ 34,8 millones, mientras que los volúmenes llegaron a 67 mil toneladas. En el año 2008, en que Chile superó el récord en volúmenes exporta- dos, alcanzando a más de 88 mil tonela- das, los retornos fueron de sólo US$ 31,3 millones. En la figura 2 se puede apreciar la gran variación que han tenido los volúmenes de cebollas exportados en los últimos tres años a los diez mercados de des- tino más importantes, donde destacan el Reino Unido, Brasil, Estados Unidos y Argentina. 100.000 40 35 30 25 20 15 10 5 0 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Toneladas millones de US$ Volumen Valor FOB

Transcript of SITUACIÓN DEL MERCADO DE LA CEBOLLA ...

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas AgrariasDirector y Representante Legal: Iván Nazif Astorga

Teatinos 40, Piso 8 - Fono (56-2) 397 3000 - Fax (56-2) 397 3044 - Casilla 13.320 correo 21 - Santiago de Chile

www.odepa.gob.cl

Estos artículos se pueden

reproducir total o

parcialmente, citando

la fuente.

N° 206 / Septiembre de 2009 / OFICINA DE ESTUDIOS Y POLITICAS AGRARIAS / artículos disponibles en www.odepa.gob.cl

Pilar Eguillor RecabarrenSITUACIÓN DEL MERCADO DE LA CEBOLLA EN 2008/09

Figura 1. Volumen y valor de las exportaciones chilenas de cebollas frescas(1984-2009*)

Fuente: elaborado por Odepa con información del Servicios Nacional de Aduanas.* Datos 2009 entre enero y mayo.

1. Introducción

La cebolla, de acuerdo al volumen pro-ducido, ocupa el segundo lugar entre las hortalizas a nivel mundial. La producción de América Latina representa el 9% de la producción total, y dentro de ella los países productores más importantes son México, Brasil, Argentina, Perú, Colombia y Chile.

La cebolla en nuestro país ha sido tradi-cionalmente uno de los cultivos hortí-colas más relevantes. Ello se debe a su amplia distribución geográfi ca, super-fi cie plantada y consumo per cápita y a la gran cantidad de cultivares exis-tentes para consumo fresco, congelado, deshidratado y prepicado.

Según la información entregada por el VII Censo Nacional Agropecuario y Forestal, en el año 2007 el cultivo de la cebolla en Chile se extendió desde la XV Región de Arica y Parinacota a la IX Región de la Araucanía. La superfi cie to-tal alcanzó en ese año a 6.032 hectáreas, de las cuales 4.089 hectáreas, es decir, el 68% de la superfi cie, eran de cebolla de guarda y 1.943 hectáreas, un 32%, de ce-bolla temprana.

No existen estadísticas sobre producción nacional de cebollas. Sin embargo, se es-tima que es muy fl uctuante, con mon-tos que oscilan entre 200.000 y 400.000 toneladas anuales.

Según algunas fuentes consultadas, en el año 2008 se habrían plantado 9.000 hectáreas de cebollas, las que habrían disminuido a 4.000 hectáreas en 2009. El rendimiento, además, habría caído

desde 47 toneladas a 40 toneladas por hectárea. El mercado interno de la ce-bolla tiene un comportamiento cíclico, ya que los agricultores reaccionan con optimismo frente a un año de precios al-tos, aumentando la superfi cie del cultivo, lo que genera una temporada con una oferta abundante y bajos precios, que repercute en la temporada siguiente Las exportaciones también afectan al mer-cado interno, haciendo variar la oferta interna y los precios.

2. Exportaciones

A pesar de que los volúmenes de las ex-portaciones chilenas de cebollas frescas han mostrado grandes fl uctuaciones en las últimas décadas, como lo mues-tra la fi gura 1, se observa una tendencia al crecimiento. Esta tendencia va de la mano con el incremento en el comer-

cio internacional de este producto y su variación depende, por un lado, de la oferta de nuestros países competidores, y por otro, de la producción interna en los mercados de destino. En el año 2007 Chile rompió un récord histórico en los retornos por exportación de cebollas, alcanzando US$ 34,8 millones, mientras que los volúmenes llegaron a 67 mil toneladas. En el año 2008, en que Chile superó el récord en volúmenes exporta-dos, alcanzando a más de 88 mil tonela-das, los retornos fueron de sólo US$ 31,3 millones.

En la fi gura 2 se puede apreciar la gran variación que han tenido los volúmenes de cebollas exportados en los últimos tres años a los diez mercados de des-tino más importantes, donde destacan el Reino Unido, Brasil, Estados Unidos y Argentina.

100.000 40

35

30

25

20

15

10

5

0

90.000

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Tone

lada

s

mill

ones

de

US$

Volumen Valor FOB

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

2

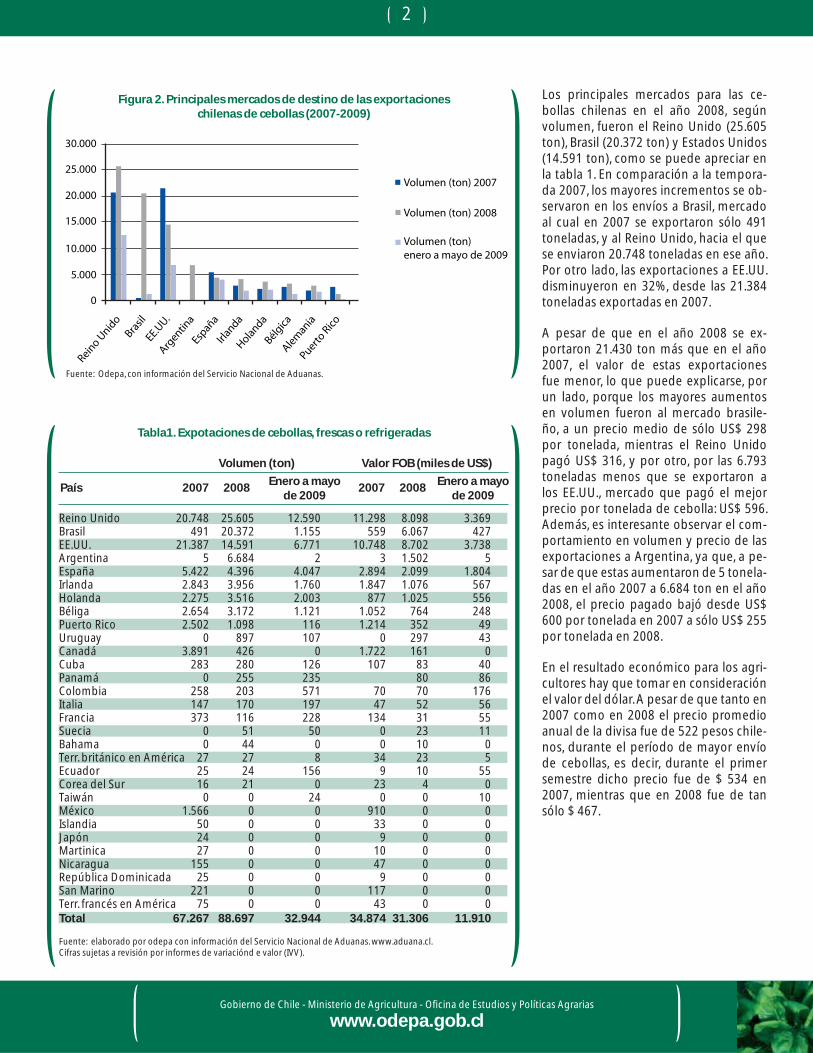

Los principales mercados para las ce-bollas chilenas en el año 2008, según volumen, fueron el Reino Unido (25.605 ton), Brasil (20.372 ton) y Estados Unidos (14.591 ton), como se puede apreciar en la tabla 1. En comparación a la tempora-da 2007, los mayores incrementos se ob-servaron en los envíos a Brasil, mercado al cual en 2007 se exportaron sólo 491 toneladas, y al Reino Unido, hacia el que se enviaron 20.748 toneladas en ese año. Por otro lado, las exportaciones a EE.UU. disminuyeron en 32%, desde las 21.384 toneladas exportadas en 2007.

A pesar de que en el año 2008 se ex-portaron 21.430 ton más que en el año 2007, el valor de estas exportaciones fue menor, lo que puede explicarse, por un lado, porque los mayores aumentos en volumen fueron al mercado brasile-ño, a un precio medio de sólo US$ 298 por tonelada, mientras el Reino Unido pagó US$ 316, y por otro, por las 6.793 toneladas menos que se exportaron a los EE.UU., mercado que pagó el mejor precio por tonelada de cebolla: US$ 596. Además, es interesante observar el com-portamiento en volumen y precio de las exportaciones a Argentina, ya que, a pe-sar de que estas aumentaron de 5 tonela-das en el año 2007 a 6.684 ton en el año 2008, el precio pagado bajó desde US$ 600 por tonelada en 2007 a sólo US$ 255 por tonelada en 2008.

En el resultado económico para los agri-cultores hay que tomar en consideración el valor del dólar. A pesar de que tanto en 2007 como en 2008 el precio promedio anual de la divisa fue de 522 pesos chile-nos, durante el período de mayor envío de cebollas, es decir, durante el primer semestre dicho precio fue de $ 534 en 2007, mientras que en 2008 fue de tan sólo $ 467.

Figura 2. Principales mercados de destino de las exportacioneschilenas de cebollas (2007-2009)

Tabla1. Expotaciones de cebollas, frescas o refrigeradas

Fuente: Odepa, con información del Servicio Nacional de Aduanas.

30.000

25.000

20.000

15.000

10.000

5.000

0

Reino Unido

Brasil

EE.UU.

Argentin

aEsp

añaIrl

andaHolandaBélgica

Alemania

Puerto Rico

Volumen (ton) 2007

Volumen (ton) 2008

Volumen (ton)enero a mayo de 2009

Reino Unido 20.748 25.605 12.590 11.298 8.098 3.369Brasil 491 20.372 1.155 559 6.067 427EE.UU. 21.387 14.591 6.771 10.748 8.702 3.738Argentina 5 6.684 2 3 1.502 5España 5.422 4.396 4.047 2.894 2.099 1.804Irlanda 2.843 3.956 1.760 1.847 1.076 567Holanda 2.275 3.516 2.003 877 1.025 556Béliga 2.654 3.172 1.121 1.052 764 248Puerto Rico 2.502 1.098 116 1.214 352 49Uruguay 0 897 107 0 297 43Canadá 3.891 426 0 1.722 161 0Cuba 283 280 126 107 83 40Panamá 0 255 235 80 86Colombia 258 203 571 70 70 176Italia 147 170 197 47 52 56Francia 373 116 228 134 31 55Suecia 0 51 50 0 23 11Bahama 0 44 0 0 10 0Terr. británico en América 27 27 8 34 23 5Ecuador 25 24 156 9 10 55Corea del Sur 16 21 0 23 4 0Taiwán 0 0 24 0 0 10México 1.566 0 0 910 0 0Islandia 50 0 0 33 0 0Japón 24 0 0 9 0 0Martinica 27 0 0 10 0 0Nicaragua 155 0 0 47 0 0República Dominicada 25 0 0 9 0 0San Marino 221 0 0 117 0 0Terr. francés en América 75 0 0 43 0 0Total 67.267 88.697 32.944 34.874 31.306 11.910

Fuente: elaborado por odepa con información del Servicio Nacional de Aduanas. www.aduana.cl.Cifras sujetas a revisión por informes de variaciónd e valor (IVV).

País

Volumen (ton) Valor FOB (miles de US$)

2007 20072008 2008Enero a mayo

de 2009Enero a mayo

de 2009

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

3

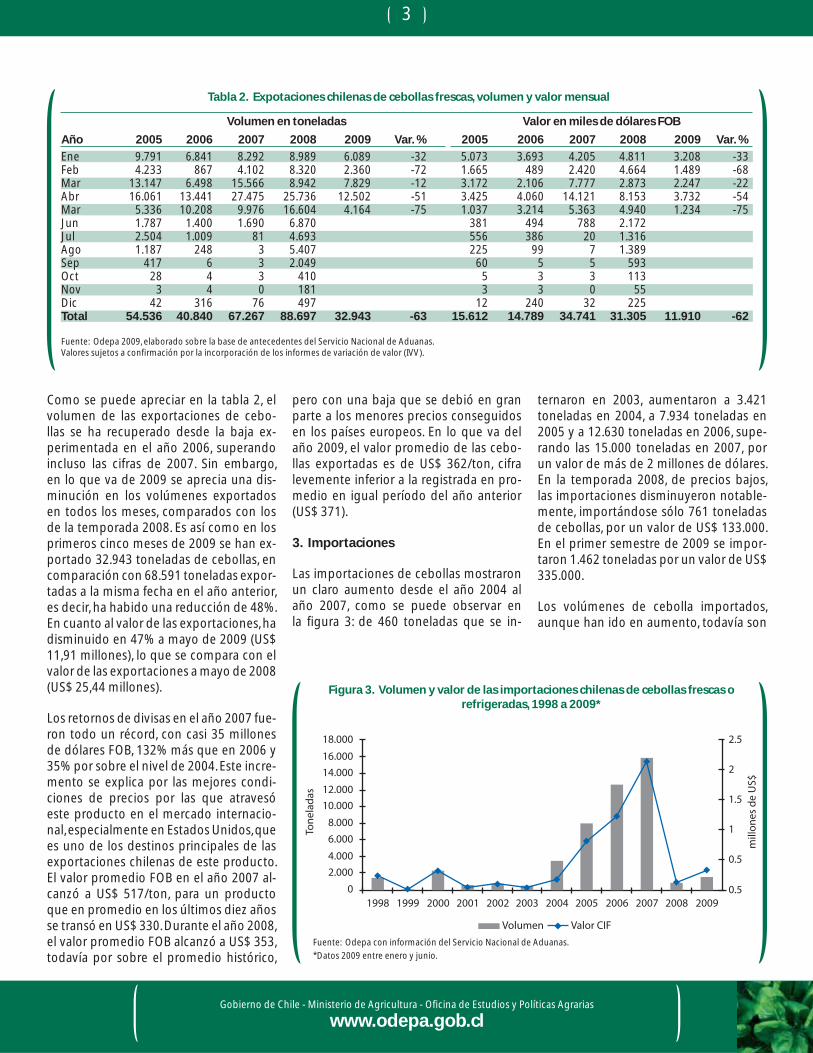

Como se puede apreciar en la tabla 2, el volumen de las exportaciones de cebo-llas se ha recuperado desde la baja ex-perimentada en el año 2006, superando incluso las cifras de 2007. Sin embargo, en lo que va de 2009 se aprecia una dis-minución en los volúmenes exportados en todos los meses, comparados con los de la temporada 2008. Es así como en los primeros cinco meses de 2009 se han ex-portado 32.943 toneladas de cebollas, en comparación con 68.591 toneladas expor-tadas a la misma fecha en el año anterior, es decir, ha habido una reducción de 48%. En cuanto al valor de las exportaciones, ha disminuido en 47% a mayo de 2009 (US$ 11,91 millones), lo que se compara con el valor de las exportaciones a mayo de 2008 (US$ 25,44 millones).

Los retornos de divisas en el año 2007 fue-ron todo un récord, con casi 35 millones de dólares FOB, 132% más que en 2006 y 35% por sobre el nivel de 2004. Este incre-mento se explica por las mejores condi-ciones de precios por las que atravesó este producto en el mercado internacio-nal, especialmente en Estados Unidos, que es uno de los destinos principales de las exportaciones chilenas de este producto. El valor promedio FOB en el año 2007 al-canzó a US$ 517/ton, para un producto que en promedio en los últimos diez años se transó en US$ 330. Durante el año 2008, el valor promedio FOB alcanzó a US$ 353, todavía por sobre el promedio histórico,

pero con una baja que se debió en gran parte a los menores precios conseguidos en los países europeos. En lo que va del año 2009, el valor promedio de las cebo-llas exportadas es de US$ 362/ton, cifra levemente inferior a la registrada en pro-medio en igual período del año anterior (US$ 371).

3. Importaciones

Las importaciones de cebollas mostraron un claro aumento desde el año 2004 al año 2007, como se puede observar en la fi gura 3: de 460 toneladas que se in-

ternaron en 2003, aumentaron a 3.421 toneladas en 2004, a 7.934 toneladas en 2005 y a 12.630 toneladas en 2006, supe-rando las 15.000 toneladas en 2007, por un valor de más de 2 millones de dólares. En la temporada 2008, de precios bajos, las importaciones disminuyeron notable-mente, importándose sólo 761 toneladas de cebollas, por un valor de US$ 133.000. En el primer semestre de 2009 se impor-taron 1.462 toneladas por un valor de US$ 335.000.

Los volúmenes de cebolla importados, aunque han ido en aumento, todavía son

Tabla 2. Expotaciones chilenas de cebollas frescas, volumen y valor mensual

Volumen en toneladas Valor en miles de dólares FOB

Año 2005 2006 2007 2008 2009 Var. % 2005 2006 2007 2008 2009 Var. %

Ene 9.791 6.841 8.292 8.989 6.089 -32 5.073 3.693 4.205 4.811 3.208 -33Feb 4.233 867 4.102 8.320 2.360 -72 1.665 489 2.420 4.664 1.489 -68Mar 13.147 6.498 15.566 8.942 7.829 -12 3.172 2.106 7.777 2.873 2.247 -22Abr 16.061 13.441 27.475 25.736 12.502 -51 3.425 4.060 14.121 8.153 3.732 -54Mar 5.336 10.208 9.976 16.604 4.164 -75 1.037 3.214 5.363 4.940 1.234 -75Jun 1.787 1.400 1.690 6.870 381 494 788 2.172Jul 2.504 1.009 81 4.693 556 386 20 1.316Ago 1.187 248 3 5.407 225 99 7 1.389Sep 417 6 3 2.049 60 5 5 593Oct 28 4 3 410 5 3 3 113Nov 3 4 0 181 3 3 0 55Dic 42 316 76 497 12 240 32 225Total 54.536 40.840 67.267 88.697 32.943 -63 15.612 14.789 34.741 31.305 11.910 -62

Fuente: Odepa 2009, elaborado sobre la base de antecedentes del Servicio Nacional de Aduanas. Valores sujetos a confi rmación por la incorporación de los informes de variación de valor (IVV).

0

2.0004.000

6.0008.000

10.00012.000

14.00016.000

18.000 2.5

2

1.5

1

0.5

0.5

Tone

lada

s

mill

ones

de

US$

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Volumen Valor CIF

Figura 3. Volumen y valor de las importaciones chilenas de cebollas frescas orefrigeradas, 1998 a 2009*

Fuente: Odepa con información del Servicio Nacional de Aduanas.

*Datos 2009 entre enero y junio.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

4

pequeños comparados con la estimación de la producción nacional de 300.000 toneladas, promedio de las dos últimas temporadas.

4. Mercado interno

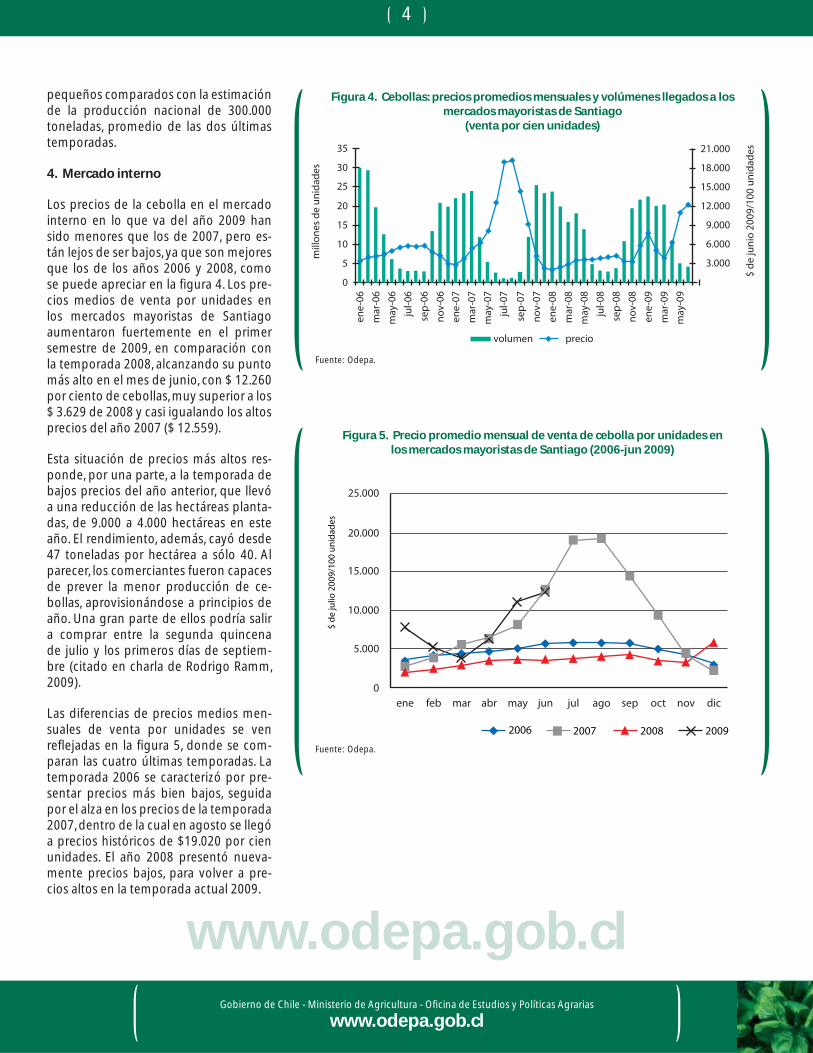

Los precios de la cebolla en el mercado interno en lo que va del año 2009 han sido menores que los de 2007, pero es-tán lejos de ser bajos, ya que son mejores que los de los años 2006 y 2008, como se puede apreciar en la fi gura 4. Los pre-cios medios de venta por unidades en los mercados mayoristas de Santiago aumentaron fuertemente en el primer semestre de 2009, en comparación con la temporada 2008, alcanzando su punto más alto en el mes de junio, con $ 12.260 por ciento de cebollas, muy superior a los $ 3.629 de 2008 y casi igualando los altos precios del año 2007 ($ 12.559).

Esta situación de precios más altos res-ponde, por una parte, a la temporada de bajos precios del año anterior, que llevó a una reducción de las hectáreas planta-das, de 9.000 a 4.000 hectáreas en este año. El rendimiento, además, cayó desde 47 toneladas por hectárea a sólo 40. Al parecer, los comerciantes fueron capaces de prever la menor producción de ce-bollas, aprovisionándose a principios de año. Una gran parte de ellos podría salir a comprar entre la segunda quincena de julio y los primeros días de septiem-bre (citado en charla de Rodrigo Ramm, 2009).

Las diferencias de precios medios men-suales de venta por unidades se ven refl ejadas en la fi gura 5, donde se com-paran las cuatro últimas temporadas. La temporada 2006 se caracterizó por pre-sentar precios más bien bajos, seguida por el alza en los precios de la temporada 2007, dentro de la cual en agosto se llegó a precios históricos de $19.020 por cien unidades. El año 2008 presentó nueva-mente precios bajos, para volver a pre-cios altos en la temporada actual 2009.

Figura 4. Cebollas: precios promedios mensuales y volúmenes llegados a losmercados mayoristas de Santiago

(venta por cien unidades)

Figura 5. Precio promedio mensual de venta de cebolla por unidades enlos mercados mayoristas de Santiago (2006-jun 2009)

Fuente: Odepa.

Fuente: Odepa.

25.000

20.000

15.000

10.000

5.000

0ene feb mar abr may jun jul ago sep oct nov dic

2006 2007 2008 2009

$ de

julio

200

9/10

0 un

idad

es

ene-

06m

ar-0

6m

ay-0

6ju

l-06

sep-

06no

v-06

ene-

07m

ar-0

7m

ay-0

7ju

l-07

sep-

07no

v-07

ene-

08m

ar-0

8m

ay-0

8ju

l-08

sep-

08no

v-08

ene-

09m

ar-0

9m

ay-0

9

35

30

25

20

15

10

5

0

mill

ones

de

unid

ades

$ de

juni

o 20

09/1

00 u

nida

des

3.000

6.000

9.000

12.000

15.000

18.000

21.000

volumen precio

www.odepa.gob.cl

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

5

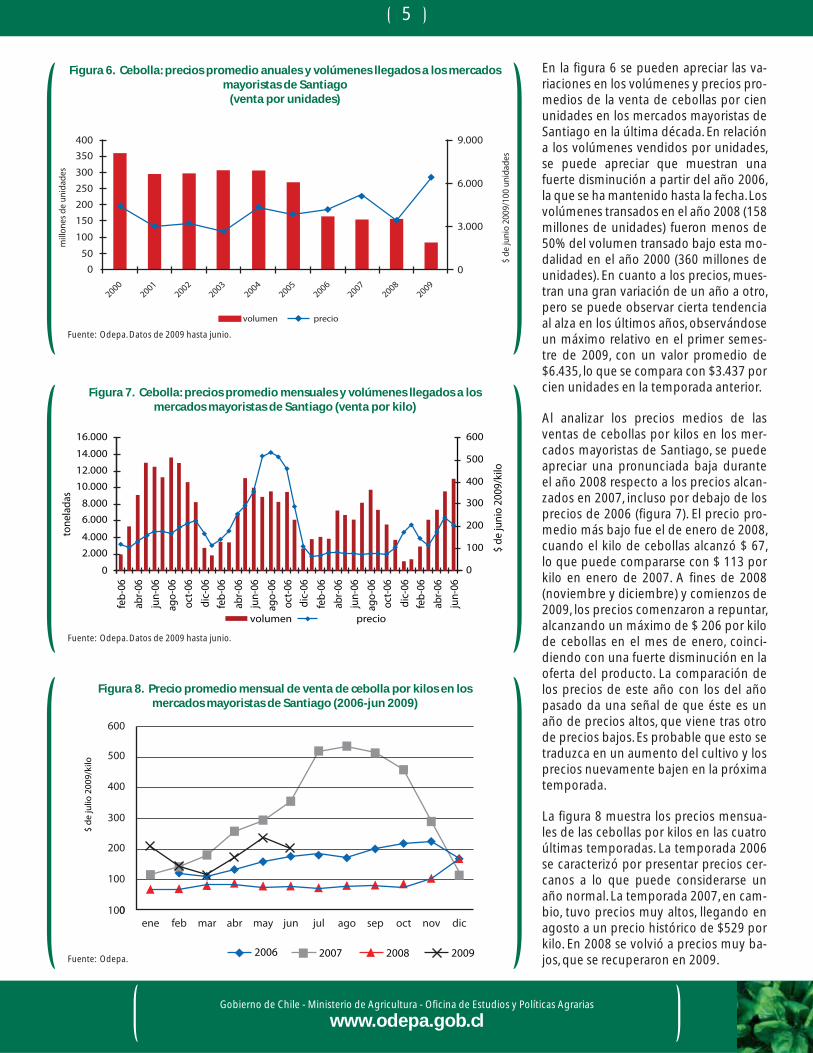

En la fi gura 6 se pueden apreciar las va-riaciones en los volúmenes y precios pro-medios de la venta de cebollas por cien unidades en los mercados mayoristas de Santiago en la última década. En relación a los volúmenes vendidos por unidades, se puede apreciar que muestran una fuerte disminución a partir del año 2006, la que se ha mantenido hasta la fecha. Los volúmenes transados en el año 2008 (158 millones de unidades) fueron menos de 50% del volumen transado bajo esta mo-dalidad en el año 2000 (360 millones de unidades). En cuanto a los precios, mues-tran una gran variación de un año a otro, pero se puede observar cierta tendencia al alza en los últimos años, observándose un máximo relativo en el primer semes-tre de 2009, con un valor promedio de $6.435, lo que se compara con $3.437 por cien unidades en la temporada anterior.

Al analizar los precios medios de las ventas de cebollas por kilos en los mer-cados mayoristas de Santiago, se puede apreciar una pronunciada baja durante el año 2008 respecto a los precios alcan-zados en 2007, incluso por debajo de los precios de 2006 (fi gura 7). El precio pro-medio más bajo fue el de enero de 2008, cuando el kilo de cebollas alcanzó $ 67, lo que puede compararse con $ 113 por kilo en enero de 2007. A fi nes de 2008 (noviembre y diciembre) y comienzos de 2009, los precios comenzaron a repuntar, alcanzando un máximo de $ 206 por kilo de cebollas en el mes de enero, coinci-diendo con una fuerte disminución en la oferta del producto. La comparación de los precios de este año con los del año pasado da una señal de que éste es un año de precios altos, que viene tras otro de precios bajos. Es probable que esto se traduzca en un aumento del cultivo y los precios nuevamente bajen en la próxima temporada.

La fi gura 8 muestra los precios mensua-les de las cebollas por kilos en las cuatro últimas temporadas. La temporada 2006 se caracterizó por presentar precios cer-canos a lo que puede considerarse un año normal. La temporada 2007, en cam-bio, tuvo precios muy altos, llegando en agosto a un precio histórico de $529 por kilo. En 2008 se volvió a precios muy ba-jos, que se recuperaron en 2009.

Figura 6. Cebolla: precios promedio anuales y volúmenes llegados a los mercadosmayoristas de Santiago

(venta por unidades)

Figura 7. Cebolla: precios promedio mensuales y volúmenes llegados a losmercados mayoristas de Santiago (venta por kilo)

Figura 8. Precio promedio mensual de venta de cebolla por kilos en losmercados mayoristas de Santiago (2006-jun 2009)

Fuente: Odepa. Datos de 2009 hasta junio.

Fuente: Odepa. Datos de 2009 hasta junio.

Fuente: Odepa.

050

100

150200250300

350400 9.000

6.000

3.000

0

mill

ones

de

unid

ades

$ de

juni

o 20

09/1

00 u

nida

des

20002001

20022003

20042005

20062007

20082009

volumen precio

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000 600

500

400

300

200

100

0

tone

lada

s

feb-

06

$ de

juni

o 20

09/k

ilo

abr-0

6ju

n-06

ago-

06oc

t-06

dic-

06fe

b-06

abr-0

6ju

n-06

ago-

06oc

t-06

dic-

06

feb-

06ab

r-06

jun-

06ag

o-06

oct-

06

dic-

06fe

b-06

abr-0

6ju

n-06

volumen precio

600

500

400

300

100

100

200

0ene feb mar abr may jun jul ago sep oct nov dic

2006 2007 2008 2009

$ de

julio

200

9/ki

lo

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

6

En la fi gura 9 se pueden apreciar las va-riaciones en los volúmenes y precios medios de las transacciones de cebollas por kilos en los mercados mayoristas de Santiago durante la última década. En relación a los volúmenes vendidos por kilo, se observa que muestran una dis-minución a partir del año 2007, que se ha mantenido hasta la fecha, llegando los volúmenes transados en el año 2008 (67 millones de kilos) a casi la mitad del volumen transado en el año 2002 (123,8 millones de kilos). En cuanto a los precios, salvo en 2007, presentan variaciones cí-clicas en que se alternan años de precios altos y bajos.

El mercado interno de la cebolla presen-ta complejidades, siendo la principal la fuerte oscilación de precios de una tem-porada a otra. Normalmente, y como ya se ha mencionado anteriormente, después de un año de precios bajos, como el año 2008, los productores suelen disminuir la superfi cie cultivada, lo que hace dismi-nuir la oferta interna y con ello los pre-cios suben, como ya se está viendo en esta temporada.

5. El mercado latinoamericano

El productor de cebollas más importante en América Latina es México, cuya pro-ducción supera 1,3 millones de tonela-das. Lo siguen Brasil y, a cierta distancia, Argentina y Perú, con aproximadamente la mitad de esa cifra. A continuación se ubican Colombia y Chile.

Brasil es un gran productor de cebollas, pero no logra autoabastecerse, por lo que compra grandes volúmenes a países ve-cinos, como Argentina y Chile. Estas canti-dades aumentan fuertemente cuando se presentan problemas en su producción, especialmente de orden meteorológico.

El mercado argentino

Un informe recientemente publicado1 indica que la cebolla en Argentina ocupa el tercer lugar entre los cultivos hortí-

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

0

50

100

150

200

250300

350

400

$ d

e ju

nio

200

9/ki

lo

ton

elad

as

20012002

20032004

20052006

20072008

2009

volumen precio

Figura 9. Precios promedio anuales y volúmenes llegados a losmercados mayoristas de Santiago

(ventas por kilos)

Fuente: Odepa. Datos de 2009 hasta junio.

colas, teniendo en cuenta el volumen producido, detrás del poroto y la papa. Se cultivan alrededor de 22.000 ha, con una producción que supera las 600.000 toneladas. El 25% de la producción ar-gentina se concentra en Mendoza y San Juan. La superfi cie plantada con cebolla creció 70% en la última década y los ren-dimientos medios se incrementaron en 18%. El área plantada y los rendimientos muestran tendencia creciente, motivada por el aumento de las exportaciones.

Si bien el destino principal es el mercado en fresco, un porcentaje de la producción se destina a la industria, en especial a la del deshidratado. La cebolla representa el 16% del total de las exportaciones ar-gentinas de hortalizas frescas. En el año 2008 se exportaron 208.575 toneladas, por un valor de 78 millones de dólares. La mayor parte de las cebollas exporta-das corresponde a las de tipo valenciana, provenientes de la provincia de Buenos Aires (164.917 toneladas, que represen-tan 61,7 millones de dólares). Las ex-portaciones de cebollas mendocinas en 2008 alcanzaron 7.338 toneladas, por un valor de 3,6 millones de dólares. Brasil es el principal importador de cebolla ar-gentina, y hacia ese país se dirige cerca de 85% del total de las exportaciones

argentinas. Alemania, Bélgica e Inglaterra son grandes importadores de cebolla de Europa, especialmente de Holanda, Es-paña e Italia, pero también importan de Nueva Zelanda, Australia y Argentina, en contraestación. Se trata de mercados im-portantes y muy exigentes en cuanto a calidad y continuidad en la oferta.

El mercado brasileño

La producción brasileña de cebolla en la última década aumentó desde 639.182 toneladas a 867.062 toneladas, y sigue creciendo. Se cultiva en todo el país, pero la producción se concentra en tres regiones: sur (50%), sudeste (33%) y nordeste (15%). Los estados que pre-sentan mayores incrementos, ya sea por aumento de superfi cie o productividad, son Santa Catarina, Bahía y San Pablo. En la región sur, la cosecha se realiza entre los meses de septiembre y diciembre y la producción puede conservarse hasta el mes de mayo. La producción de la zona sudeste se localiza en su totalidad en el estado de San Pablo. La producción del nordeste está localizada en los estados de Pernambuco y Bahía, y se destina al consumo en fresco en los meses de abril a diciembre, concentrándose en el perío-do que va de junio a septiembre. De sep-

1 Galmarini, Claudio (2009). El autor es ingeniero agrónomo, coordinador del Programa Nacional de Hortalizas del INTA, República Argentina.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

7

tiembre a febrero la producción excede la demanda. Entre febrero y septiembre es el período más favorable para enviar cebollas al mercado brasileño.

A pesar de contar con oferta de producto durante todo el año, las características varietales y las inclemencias climáticas hacen que Brasil importe cebollas nor-malmente. La producción brasileña en 2009 será menor que la obtenida en 2008, según el Instituto Brasileño de Geografía y Estadística (IBGE). La principal causa de la reducción es la situación meteorológi-ca de la región sur de Brasil (Paraná, San-ta Catarina y Río Grande del Sur), mayor productora de granos del país, donde se han juntado dos extremos: las inunda-ciones y la sequía. Mientras al este de los tres estados llovió tres veces más que lo normal para el fi nal del año, perjudican-do las plantaciones por exceso de agua, en la franja oeste de la región faltó llu-via. Sin embargo, de veinticinco cultivos analizados en la región, se espera que siete de ellos tengan cosechas mayores en comparación a las de 2008, entre ellos la cebolla, con 4%.

El mercado peruano

La producción de cebolla en Perú se ha incrementado en los últimos quince años en casi 400%, pasando desde 125.000 toneladas a 600.000 toneladas anuales. Las áreas bajo cultivo crecieron en 200% y los rendimientos mejoraron en 50%, superando 30 toneladas por ha en pro-medio. Arequipa es la zona de mayor producción de cebolla (65%), seguida de Junín (11%), Ica (6%) y Lima (4%). Por otro lado, las exportaciones se dinamizaron desde la segunda mitad de los noventa. En 2006 se exportaron 52.265 toneladas, por un monto superior a US$ 20 millones, en su mayoría cebollas frescas (85%) y secas (15%). El principal mercado de des-tino de cebolla fresca es EE.UU. (98%), y los de cebolla seca, Japón (65%), Alema-nia (28%) y EE.UU. (7%).

La temporada 2007/08 ha sido la más sig-nifi cativa de los últimos años para Perú, ya que las exportaciones de cebolla ama-rilla dulce alcanzaron a US$ 23 millones,

superando las temporadas anteriores. En comparación con la temporada anterior, la temporada 2007/08 creció en 31%. Los principales mercados de destino de las exportaciones de cebolla peruana fueron EE.UU. (84,4% y US$ 19,4 millones), Chile (6,1% y US$ 1,4 millones) y España (3,4% y US$ 0,8 millones).

Durante la última temporada, que fue de agosto de 2008 a enero de 2009, las exportaciones de cebolla amarilla dulce cayeron entre 20% y 25%, debido a la cri-sis económica en EE.UU. y a problemas de rendimiento. En cuanto a los niveles de consumo en EE.UU., no cayó el volu-men de pedidos, sino los precios. Según informes de la Asociación de Exportado-res (Adex), se prevé que la producción en el año 2009 se incrementará en 50%, lu-ego que en 2008 hubo muchos proble–mas meteorológicos, que afectaron los rendimientos. En los dos primeros meses de 2009 Perú exportó cebollas por US$ 1.254.000 en dos partidas: cebollas y cha-lotes, frescos o refrigerados (por 868 mil dólares), y cebollas secas, cortadas en tro-zos o rodajas, o trituradas o pulverizadas, sin otra preparación (por 386 mil dólares). Colombia compró este producto por 487 mil dólares (39% del total), seguida por Japón, con 268 mil dólares (21%) y Esta-dos Unidos, con 254 mil dólares (20%). Otros países que también compraron son Alemania (102 mil dólares), España (67 mil dólares), Ecuador (36 mil dólares) y Países Bajos (32 mil dólares), de un total de 11 países de destino para la cebolla peruana.

6. Hortalizas orgánicas

Una de las posibilidades que se abren en general a las hortalizas chilenas y en particular a las cebollas, es el mercado de los alimentos orgánicos en la Unión Euro-pea y los Estados Unidos. Los resultados de un estudio realizado por la consultora Organic Monitor indican que el mercado europeo de vegetales deshidratados abarca unas 4.000 toneladas, donde las principales especies comercializadas son las cebollas, los tomates, los ajos, los pi-mentones y el zapallo. En este contexto, nuestro país está desarrollando algunas

iniciativas con el fi n de proveer hortalizas orgánicas deshidratadas a los países de la Unión Europea. Una de ellas es el proyec-to “Producción sustentable, poscosecha y comercialización de frutas y hortalizas orgánicas en las regiones VII y VIII, para los mercados internacional y nacional de productos frescos y agroindustriales”, fi nanciado por la Fundación para la In-novación Agraria (FIA) y gerenciado por la Empresa Surfrut. El objetivo de este proyecto es generar una oferta diversi-fi cada y constante de frutas y hortalizas orgánicas, en estado fresco y procesado, con el fi n de satisfacer los requerimien-tos de los mercados internacionales en volumen y calidad, mediante la capacita-ción y asociación de agricultores de las regiones del Maule y del Bío Bío y la ar-ticulación de la cadena productiva.

Las hortalizas deshidratadas orgánicas son escasas en los mercados internacio-nales y tienen un mayor valor que las de tipo convencional. Los principales provee-dores son Turquía y Bulgaria y, en menor proporción, China y Egipto. Gracias a esta iniciativa, Chile podrá acceder a este mer-cado, en que las hortalizas mencionadas se comercializan en Europa con un so-breprecio entre 20% y 25% respecto a las convencionales. En la actualidad, en Chile existen más de 300 hectáreas de horta-lizas certifi cadas como orgánicas, siendo las especies más importantes el espárra-go, el pimentón y la cebolla.

Para producir una hortaliza orgánica se necesita que el predio esté certifi cado por alguna certifi cadora inscrita en el Servicio Agrícola y Ganadero. Para su co-mercialización externa debe cumplir con la normativa de producción orgánica del país de destino.

7. Perspectivas

Las perspectivas exportadoras para el sector en general son promisorias. Sin embargo, para continuar teniendo éxito en mercados cada vez más competiti-vos, es necesario seguir trabajando as-pectos como el rendimiento y la calidad, así como conocer las nuevas tendencias mundiales y los hábitos de consumo, de

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

8

manera de contar con un producto que presente mayor estabilidad en su de-manda y precio. Es necesario realizar un trabajo coordinado entre productores, exportadores y organismos de investi-gación, para enfrentar un mercado alta-mente competitivo.

Si bien la demanda ha aumentado du-rante los últimos años, el comercio inter-nacional se ve sujeto a grandes fl uctua-ciones en los volúmenes demandados, así como en los precios que se pagan por el producto. Para aumentar la competi-

tividad se debe seguir trabajando, entre otras cosas, en mejorar los rendimientos, disminuir los costos, diversifi car la oferta y conquistar nuevos mercados.

En cuanto a los mercados de destino de las exportaciones chilenas de cebollas, los países de la Unión Europea han sido y seguirán siendo mercados variables, pero amplios. Estados Unidos también aparece como un mercado atractivo para la producción de Chile, tanto en volumen como en precios, pero se recomienda investigar más acerca de otros tipos de

cebollas demandados, para así poder ampliar la oferta a este mercado. En Lati-noamérica, Brasil es un mercado seguro de exportación, cuando por condiciones meteorológicas adversas necesita abas-tecer su mercado interno, pero hay que considerar que Argentina es su principal proveedor. Por otra parte, los mercados asiáticos, si bien demandan grandes cantidades de cebollas, están abasteci-dos por Australia y Nueva Zelanda, con quienes resulta difícil competir.

Alfonso Traub RamosLA INDUSTRIA DE LAS SEMILLAS: UNA DÉCADA FLORECIENTE

En la última década la industria de las semillas, tanto a nivel mundial como lo-cal, ha mostrado un gran desarrollo, que refl eja su importancia como el primer eslabón de la cadena agroalimentaria y muestra la motivación de las empresas transnacionales de agroquímicos para integrar a las semillas dentro de sus áreas de negocios, a través de la biotecnología. Chile no ha estado ausente de este pro-ceso, que ha signifi cado un importante cambio respecto de las décadas anteri-ores, cuando eran los Estados los que se hacían cargo de los problemas de la pro-ducción para la alimentación.

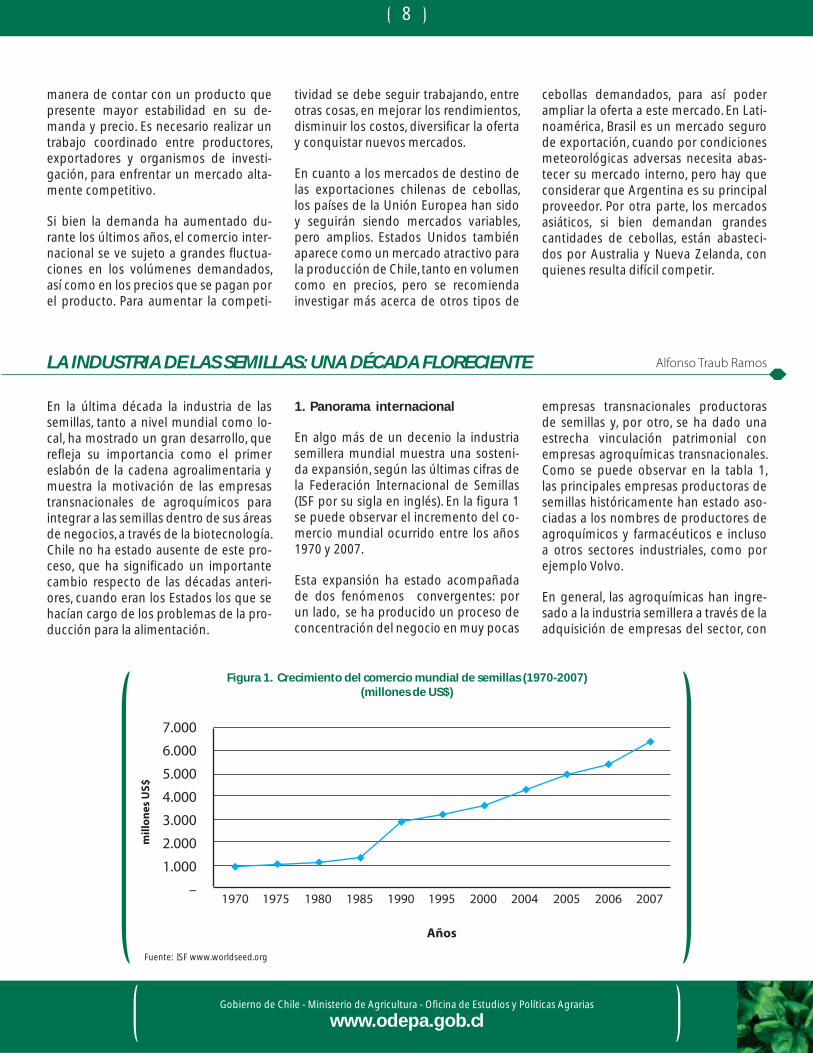

1. Panorama internacional

En algo más de un decenio la industria semillera mundial muestra una sosteni-da expansión, según las últimas cifras de la Federación Internacional de Semillas (ISF por su sigla en inglés). En la fi gura 1 se puede observar el incremento del co-mercio mundial ocurrido entre los años 1970 y 2007.

Esta expansión ha estado acompañada de dos fenómenos convergentes: por un lado, se ha producido un proceso de concentración del negocio en muy pocas

empresas transnacionales productoras de semillas y, por otro, se ha dado una estrecha vinculación patrimonial con empresas agroquímicas transnacionales. Como se puede observar en la tabla 1, las principales empresas productoras de semillas históricamente han estado aso-ciadas a los nombres de productores de agroquímicos y farmacéuticos e incluso a otros sectores industriales, como por ejemplo Volvo.

En general, las agroquímicas han ingre-sado a la industria semillera a través de la adquisición de empresas del sector, con

Figura 1. Crecimiento del comercio mundial de semillas (1970-2007)(millones de US$)

Fuente: ISF www.worldseed.org

7.000

6.000

5.000

4.000

3.000

2.000

1.000

–

mill

ones

US$

1970 1975 1980 1985 1990 1995

Años

2000 2004 2005 2006 2007

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

9

las cuales posteriormente han ido absor-biendo a otras de distinto tamaño. El re-sultado de esta asociación directa entre ambas industrias se ha ido traduciendo en el establecimiento de paquetes tec-nológicos, frente a los cuales los produc-tores no tendrían alternativas. Lo anterior está mostrando que los procesos de con-centración e integración del negocio es-tán muy vinculados.

Se puede ver que en el año 1985 las ven-tas de la empresa ubicada en el primer lugar de este ranking equivalían a diez veces las de la última. En el año 2007 esta relación es de 36 veces, lo que señala el grado de concentración que se ha ido al-canzando.

En esta misma tabla es posible obser-var que en años anteriores participaban diferentes empresas en el negocio mun-

Tabla 1. Evolución del negocio de las principales empresas semilleras 1985-2007(en millones de US$)

1985 1996 2006 2007

Pioneer 735 Pioneer 1.500 Monsanto 4.028 Monsanto 4.964Sandoz 290 Novartis 900 DuPont Pioneer 2.781 DuPont Pioneer 3.350Dekalb 201 Limagrain 650 Syngenta 1.743 Syngenta 2.018Upjohn-Asgrow 200 Advanta 460 Limagrain 1.275 Limagrain 1.314Limagrain 180 Seminis 375 KWS Saat AG 615 Land O’ Lakes 1.000Shell Nickerson 175 Takii 320 Land O’ Lakes 550 KWS 753Takii 175 Sakata 300 Bayer CropScience 465 Bayer CropScience 535Ciba Geigy 152 KWS 255 Sakata 410 DLF Trifolium 420 VanderHave 150 Cargill 250 DLF Trifolium 365 Takii 394CACBA 130 Dekalb 250 Takii 342 Sakata 384Sakata 120 Pau Euralis 175 Dow Mycoggen 302 Dow Mycogen 350Cargill 115 Monsanto 170 Barenbrug 197 Desprez 225Orsan 115 Sigma 160 Saaten Union 187 Rijk Zwaan 210Lubrizol 110 Saaten Union 155 Desprez 186 Barenbrug 205Volvo 97 Cebeco 140 RAGT 149 Saaten Union 196ICT 90 Svalöf Weibull 140 Svalöf Weibull 137 RAGT 182Royal Sluis 80 Cebeco 140 InVivo 116 Enza Zaaden (estim.) 182Cebeco 80 DLF 135 De Ruiters 151 KWS 75 Barenbrug 133 InVivo 140 Total 3.270 6.608 13.848 16.973 Variación 102% 110% 23% Diferencia entre primera y última empresa (veces) 9,8 11,3 34,7 35,5

Fuente: Elaborado por ODEPA con datos de Federación Internacional de Semillas (ISF)

dial. El hecho de que hoy no aparezcan no es porque hayan salido del negocio, sino en su mayoría han sido absorbidas o fusionadas con otras mayores y, en algu-nos casos, han cambiado su nombre.

Un claro ejemplo es el de Monsanto, que entre 1980 y 2007 incrementó su volu-men de operación en gran parte a través de este mecanismo. Actualmente, esta industria no sólo está desarrollando sus propios productos para introducirlos al mercado, sino está trabajando con un nuevo modelo de negocio. La I&D ya no se centra sólo en la oferta de nuevos productos, sino ha innovado, utilizando distintos mecanismos para servir a sus clientes:

• Ofreciendo paquetes tecnológicos cerrados, es decir, los cultivos se esta-blecen sobre la base de utilizar agro-

químicos específi cos, señalados por el proveedor de semillas.

• Desarrollando semillas “a pedido” para países, instituciones u otros fi nan-

cistas. Por ejemplo, la fundación de Bill Gates solicitó a Monsanto una varie-dad de semilla de sorgo que pueda adaptarse a ciertos territorios africa-nos.

• Incorporando modifi caciones conjun-tas (los llamados “eventos apilados o múltiples”); es decir, en una misma se-milla se introduce más de una modifi -cación genética para resolver más de un problema. Por ejemplo, en la actua-lidad está en sus últimas fases de estu-dio una semilla de maíz que contiene más de 8 modifi caciones asociadas a distintos factores bióticos y abióticos, tales como resistencia a stress hídrico,

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

10

plagas, malezas y enfermedades. Está prevista su liberación en EE.UU. para el año 2010. Bajo este mismo esquema se podrían considerar las investiga-ciones para desarrollar semillas para la producción de biocombustibles.

• Acortando los plazos de investigación entre la idea y la salida al mercado de una semilla. Para ello las empresas es-tán ubicando lugares en el hemisferio sur que permitan no sólo la produc-ción de contraestación, sino tener un proceso más acelerado. Se establecen en zonas donde puedan manejar más de un ciclo al año, logrando reducir de 15 a 7 ó 5 años el período de introduc-ción de una variedad al mercado. Es el caso de lo que está ocurriendo en el Valle de Azapa, en el norte de Chile.

• Reduciendo los plazos de recupe-ración de la inversión, dado que las variedades que se introducen al mer-cado tienen cada vez una vida útil más corta. El mismo proceso biotecnológi-co, que introduce mejoras a esas varie-dades, las va volviendo obsoletas.

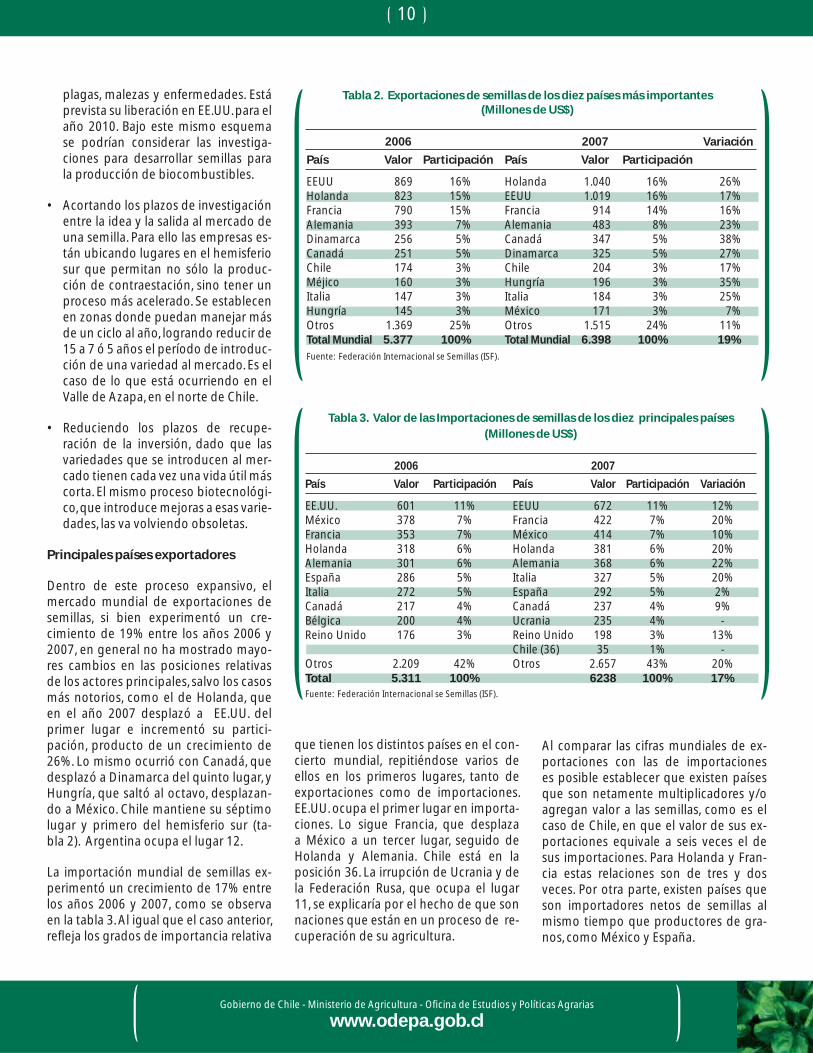

Principales países exportadores

Dentro de este proceso expansivo, el mercado mundial de exportaciones de semillas, si bien experimentó un cre-cimiento de 19% entre los años 2006 y 2007, en general no ha mostrado mayo-res cambios en las posiciones relativas de los actores principales, salvo los casos más notorios, como el de Holanda, que en el año 2007 desplazó a EE.UU. del primer lugar e incrementó su partici-pación, producto de un crecimiento de 26%. Lo mismo ocurrió con Canadá, que desplazó a Dinamarca del quinto lugar, y Hungría, que saltó al octavo, desplazan-do a México. Chile mantiene su séptimo lugar y primero del hemisferio sur (ta- bla 2). Argentina ocupa el lugar 12.

La importación mundial de semillas ex-perimentó un crecimiento de 17% entre los años 2006 y 2007, como se observa en la tabla 3. Al igual que el caso anterior, refl eja los grados de importancia relativa

que tienen los distintos países en el con-cierto mundial, repitiéndose varios de ellos en los primeros lugares, tanto de exportaciones como de importaciones. EE.UU. ocupa el primer lugar en importa-ciones. Lo sigue Francia, que desplaza a México a un tercer lugar, seguido de Holanda y Alemania. Chile está en la posición 36. La irrupción de Ucrania y de la Federación Rusa, que ocupa el lugar 11, se explicaría por el hecho de que son naciones que están en un proceso de re-cuperación de su agricultura.

Tabla 2. Exportaciones de semillas de los diez países más importantes(Millones de US$)

2006 2007 Variación

País Valor Participación País Valor Participación

EEUU 869 16% Holanda 1.040 16% 26% Holanda 823 15% EEUU 1.019 16% 17% Francia 790 15% Francia 914 14% 16% Alemania 393 7% Alemania 483 8% 23% Dinamarca 256 5% Canadá 347 5% 38% Canadá 251 5% Dinamarca 325 5% 27% Chile 174 3% Chile 204 3% 17% Méjico 160 3% Hungría 196 3% 35% Italia 147 3% Italia 184 3% 25% Hungría 145 3% México 171 3% 7% Otros 1.369 25% Otros 1.515 24% 11% Total Mundial 5.377 100% Total Mundial 6.398 100% 19% Fuente: Federación Internacional se Semillas (ISF).

Tabla 3. Valor de las Importaciones de semillas de los diez principales países(Millones de US$)

2006 2007

País Valor Participación País Valor Participación Variación

EE.UU. 601 11% EEUU 672 11% 12% México 378 7% Francia 422 7% 20% Francia 353 7% México 414 7% 10% Holanda 318 6% Holanda 381 6% 20% Alemania 301 6% Alemania 368 6% 22% España 286 5% Italia 327 5% 20% Italia 272 5% España 292 5% 2% Canadá 217 4% Canadá 237 4% 9% Bélgica 200 4% Ucrania 235 4% - Reino Unido 176 3% Reino Unido 198 3% 13% Chile (36) 35 1% - Otros 2.209 42% Otros 2.657 43% 20% Total 5.311 100% 6238 100% 17%Fuente: Federación Internacional se Semillas (ISF).

Al comparar las cifras mundiales de ex-portaciones con las de importaciones es posible establecer que existen países que son netamente multiplicadores y/o agregan valor a las semillas, como es el caso de Chile, en que el valor de sus ex-portaciones equivale a seis veces el de sus importaciones. Para Holanda y Fran-cia estas relaciones son de tres y dos veces. Por otra parte, existen países que son importadores netos de semillas al mismo tiempo que productores de gra-nos, como México y España.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

11

www.odepa.gob.cl

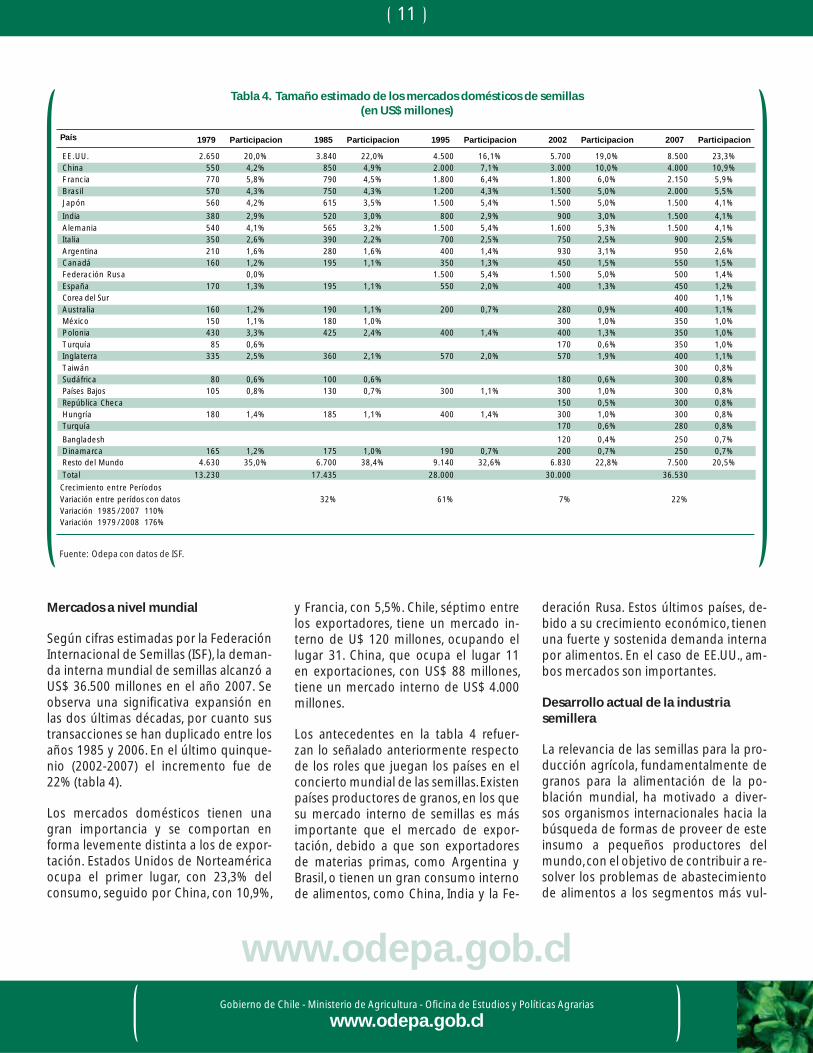

Mercados a nivel mundial

Según cifras estimadas por la Federación Internacional de Semillas (ISF), la deman-da interna mundial de semillas alcanzó a US$ 36.500 millones en el año 2007. Se observa una signifi cativa expansión en las dos últimas décadas, por cuanto sus transacciones se han duplicado entre los años 1985 y 2006. En el último quinque-nio (2002-2007) el incremento fue de 22% (tabla 4).

Los mercados domésticos tienen una gran importancia y se comportan en forma levemente distinta a los de expor-tación. Estados Unidos de Norteamérica ocupa el primer lugar, con 23,3% del consumo, seguido por China, con 10,9%,

y Francia, con 5,5%. Chile, séptimo entre los exportadores, tiene un mercado in-terno de U$ 120 millones, ocupando el lugar 31. China, que ocupa el lugar 11 en exportaciones, con US$ 88 millones, tiene un mercado interno de US$ 4.000 millones.

Los antecedentes en la tabla 4 refuer-zan lo señalado anteriormente respecto de los roles que juegan los países en el concierto mundial de las semillas. Existen países productores de granos, en los que su mercado interno de semillas es más importante que el mercado de expor-tación, debido a que son exportadores de materias primas, como Argentina y Brasil, o tienen un gran consumo interno de alimentos, como China, India y la Fe-

deración Rusa. Estos últimos países, de-bido a su crecimiento económico, tienen una fuerte y sostenida demanda interna por alimentos. En el caso de EE.UU., am-bos mercados son importantes.

Desarrollo actual de la industria semillera

La relevancia de las semillas para la pro-ducción agrícola, fundamentalmente de granos para la alimentación de la po-blación mundial, ha motivado a diver-sos organismos internacionales hacia la búsqueda de formas de proveer de este insumo a pequeños productores del mundo, con el objetivo de contribuir a re-solver los problemas de abastecimiento de alimentos a los segmentos más vul-

Tabla 4. Tamaño estimado de los mercados domésticos de semillas(en US$ millones)

Fuente: Odepa con datos de ISF.

País 1979 P artic ipac ion

Crecimiento entre Períodos

1985 P artic ipac ion 1995 Partic ipac ion 2002 Partic ipacion

Variación 1985 / 2007 110%Variación 1979 / 2008 176%

2007 Participacion

EE . .UU 20,0%2.650 22,0%3.840 16,1%4.500 19,0%5.700 23,3%8.500

China 4,2%550 4,9%850 7,1%2.000 10,0%3.000 10,9%4.000

F rancia 5,8%770 4,5%790 6,4%1.800 6,0%1.800 5,9%2.150

B ras il 4,3%570 4,3%750 4,3%1.200 5,0%1.500 5,5%2.000

Japón 4,2%560 3,5%615 5,4%1.500 5,0%1.500 4,1%1.500

India 2,9%380 3,0%520 2,9%800 3,0%900 4,1%1.500

Alemania 4,1%540 3,2%565 5,4%1.500 5,3%1.600 4,1%1.500

Italia 2,6%350 2,2%390 2,5%700 2,5%750 2,5%900

Argentina 1,6%210 1,6%280 1,4%400 3,1%930 2,6%950

Canadá 1,2%160 1,1%195 1,3%350 1,5%450 1,5%550

Federación Rus a 0,0% 5,4%1.500 5,0%1.500 1,4%500

España 1,3%170 1,1%195 2,0%550 1,3%400 1,2%450

Corea del Sur 1,1%400

Australia 1,2%160 1,1%190 0,7%200 0,9%280 1,1%400

México 1,1%150 1,0%180 1,0%300 1,0%350

P olonia 3,3%430 2,4%425 1,4%400 1,3%400 1,0%350

T urquía 0,6%85 0,6%170 1,0%350

Inglaterra 2,5%335 2,1%360 2,0%570 1,9%570 1,1%400

T aiwán 0,8%300

Sudáfrica 0,6%80 0,6%100 0,6%180 0,8%300

Países Bajos 0,8%105 0,7%130 1,1%300 1,0%300 0,8%300

República Checa 0,5%150 0,8%300

Hungría 1,4%180 1,1%185 1,4%400 1,0%300 0,8%300

Turquía 0,6%170 0,8%280

Bangladesh 0,4%120 0,7%250

Dinamarca 1,2%165 1,0%175 0,7%190 0,7%200 0,7%250 Resto del Mundo 35,0%4.630 38,4%6.700 32,6%9.140 22,8%6.830 20,5%7.500

Total 13.230 17.435 28.000 30.000 36.530

Variación entre perídos con datos 32% 61% 7% 22%

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

12

nerables, basándose en el entendido de que su acceso limitado es una de las cau-sas primarias de este desabastecimiento.

Es así como la FAO propició el progra-ma “Alianza de Semillas sin Fronteras” (SAWIB, por su nombre en inglés Seed Alliance Without Boundaries). Su obje-tivo es “establecer una instancia de inter-locución público-privada de los actores de la producción de semillas y de alimen-tos, tanto de países desarrollados como en desarrollo, con la fi nalidad de facilitar la creación de una industria de semillas orientada al mercado que asegure el uso sostenible de los recursos fi togenéticos para la alimentación y la agricultura, con un importante componente de transfe–rencia tecnológica”. Por su parte, el Banco Mundial, la Comisión Europea de Agri-cultura y la Cruz Roja, han impulsado iniciativas similares, destinando recursos para apoyar con semillas, fertilizantes e insumos a pequeños productores de los países subdesarrollados. Todas estas iniciativas tienen el propósito implícito de “demostrar que, incrementando el suministro de insumos agrícolas clave, semillas y fertilizantes, los pequeños agri-

cultores serán capaces de aumentar rápi-damente su producción alimentaria”, en contraposición a las posturas de muchos especialistas que sostienen que el acceso limitado a los alimentos tiene relación con la desigual distribución del ingreso, no de la producción.

Esta forma de actuar refl eja los cambios que se han producido en la industria mundial. Hace veinte años esta ayuda habría provenido de los sistemas públi-cos de fi tomejoramiento, producción y distribución, en condiciones muy distin-tas a las actuales. En la mayoría de los países el Estado ha renunciado a esta actividad, dejándola en manos de las empresas, las cuales invierten enormes sumas de dinero en investigación y desa-rrollo (según indican expertos, entre 1 y 2 millones de dólares diarios), recursos que muchos Estados no pueden compro-meter. Las semillas son ahora un gran ne-gocio privado, que se materializa a través del establecimiento de sistemas de pro-tección intelectual.

Las empresas transnacionales se han en-focado principalmente a la biotecnología

moderna, introduciendo en el mer-cado una serie de variedades de semi-llas modifi cadas genéticamente (OGM), reemplazando a la selección y el hibrida-je tradicionales. Según el Servicio Inter-nacional para la Adquisición de Aplica-ciones Agrobiotecnológicas (ISAAA por su sigla en inglés), más de veinte países han adoptado estas variedades para la producción de maíz, papa, trigo y arroz, y cultivos industriales como soya, canola o raps y algodón. Otros países, entre los que se cuenta Chile, sólo admiten la siembra de estas semillas con fi nes experimen-tales y de multiplicación, y su producción debe ser exportada.

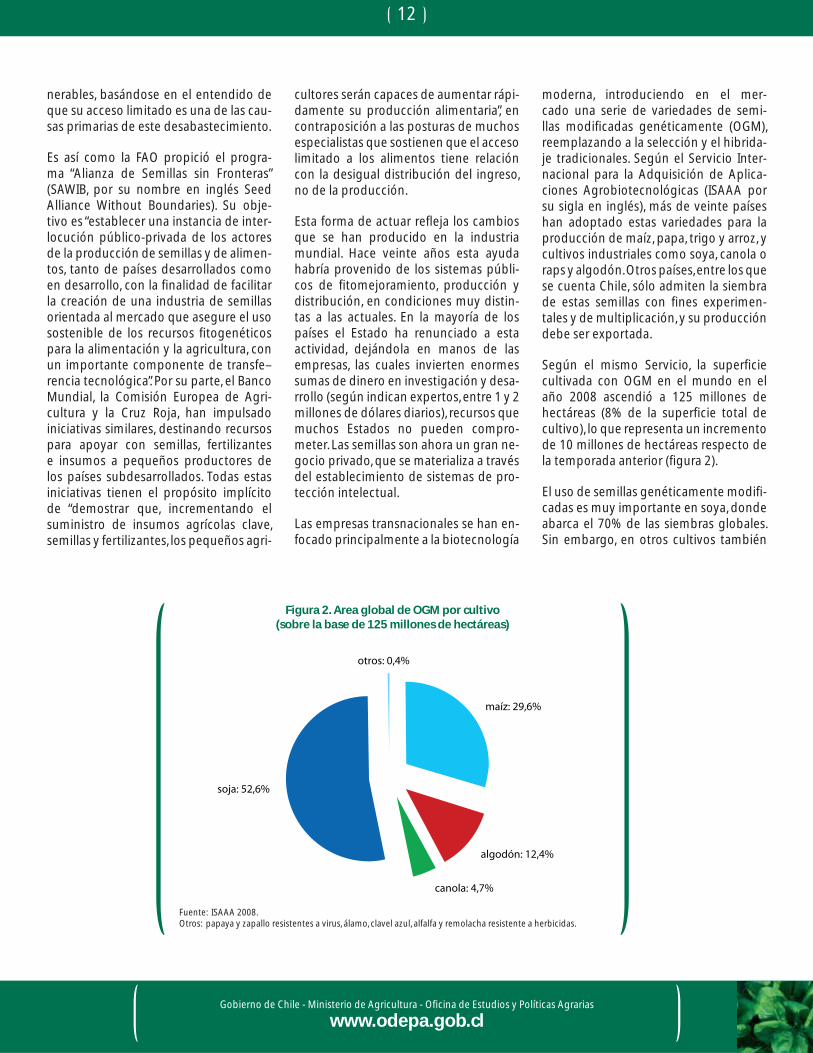

Según el mismo Servicio, la superfi cie cultivada con OGM en el mundo en el año 2008 ascendió a 125 millones de hectáreas (8% de la superfi cie total de cultivo), lo que representa un incremento de 10 millones de hectáreas respecto de la temporada anterior (fi gura 2).

El uso de semillas genéticamente modifi -cadas es muy importante en soya, donde abarca el 70% de las siembras globales. Sin embargo, en otros cultivos también

Figura 2. Area global de OGM por cultivo(sobre la base de 125 millones de hectáreas)

Fuente: ISAAA 2008.Otros: papaya y zapallo resistentes a virus, álamo, clavel azul, alfalfa y remolacha resistente a herbicidas.

soja: 52,6%

otros: 0,4%

maíz: 29,6%

algodón: 12,4%

canola: 4,7%

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

13

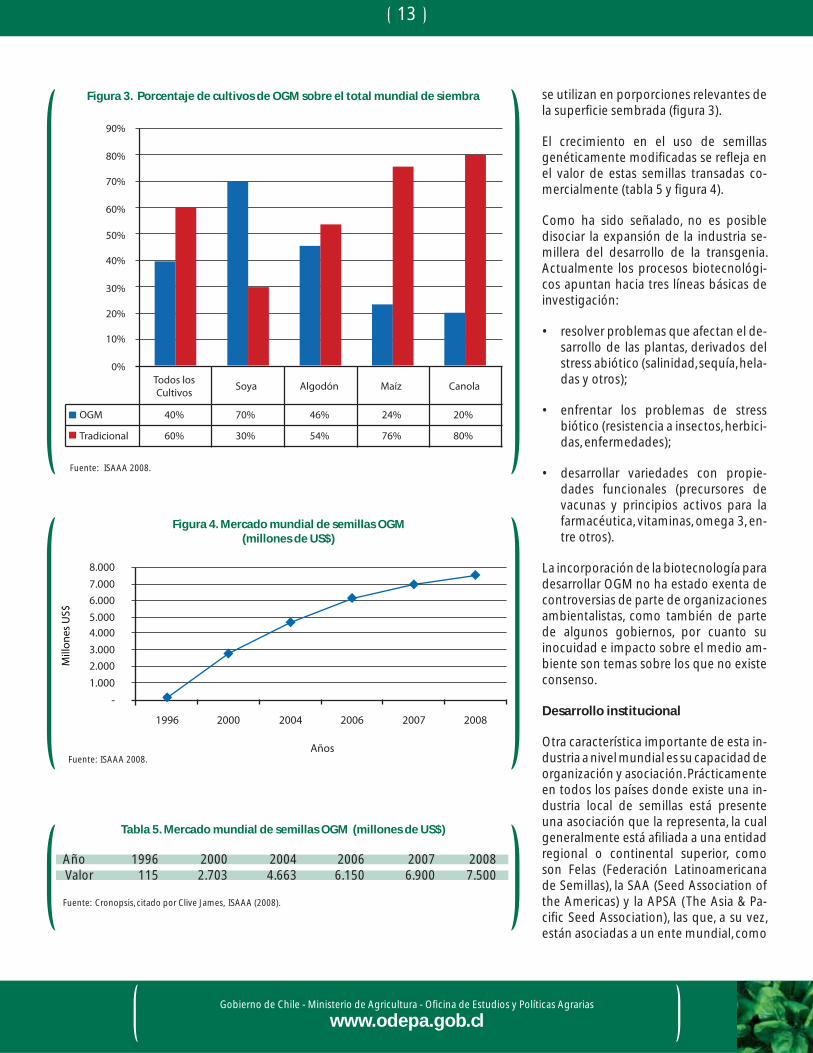

se utilizan en porporciones relevantes de la superfi cie sembrada (fi gura 3).

El crecimiento en el uso de semillas genéticamente modifi cadas se refl eja en el valor de estas semillas transadas co-mercialmente (tabla 5 y fi gura 4).

Como ha sido señalado, no es posible disociar la expansión de la industria se-millera del desarrollo de la transgenia. Actualmente los procesos biotecnológi-cos apuntan hacia tres líneas básicas de investigación:

• resolver problemas que afectan el de-sarrollo de las plantas, derivados del stress abiótico (salinidad, sequía, hela-das y otros);

• enfrentar los problemas de stress biótico (resistencia a insectos, herbici-das, enfermedades);

• desarrollar variedades con propie-dades funcionales (precursores de vacunas y principios activos para la farmacéutica, vitaminas, omega 3, en-tre otros).

La incorporación de la biotecnología para desarrollar OGM no ha estado exenta de controversias de parte de organizaciones ambientalistas, como también de parte de algunos gobiernos, por cuanto su inocuidad e impacto sobre el medio am-biente son temas sobre los que no existe consenso.

Desarrollo institucional

Otra característica importante de esta in-dustria a nivel mundial es su capacidad de organización y asociación. Prácticamente en todos los países donde existe una in-dustria local de semillas está presente una asociación que la representa, la cual generalmente está afi liada a una entidad regional o continental superior, como son Felas (Federación Latinoamericana de Semillas), la SAA (Seed Association of the Americas) y la APSA (The Asia & Pa-cifi c Seed Association), las que, a su vez, están asociadas a un ente mundial, como

Figura 3. Porcentaje de cultivos de OGM sobre el total mundial de siembra

Fuente: ISAAA 2008.

Tabla 5. Mercado mundial de semillas OGM (millones de US$)

Año 1996 2000 2004 2006 2007 2008 Valor 115 2.703 4.663 6.150 6.900 7.500

Fuente: Cronopsis, citado por Clive James, ISAAA (2008).

Figura 4. Mercado mundial de semillas OGM(millones de US$)

Fuente: ISAAA 2008.

-

1.0002.0003.0004.0005.0006.0007.0008.000

1996 2000 2004 2006 2007 2008

Años

Mill

ones

US$

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

OGM

Tradicional

40%

Todos losCultivos

Soya Algodón Maíz Canola

60%

70%

30%

46%

54%

24%

76%

20%

80%

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

14

es la Federación Internacional de Semi-llas (ISF). Estas entidades son bastante representativas y de gran dinamismo en la defensa de los intereses de la industria. Es así como realizan eventos y congresos en forma periódica, donde analizan y dis-cuten las perspectivas del sector. A esta integración se debe sumar su adscrip-ción a entes de inspección, como ISTA (Internacional Seed Testing Associacion) y el Servicio Internacional para la Adqui-sición de Aplicaciones Agrobiotecnológi-cas (ISAAA).

A nivel de los países, la protección de la propiedad intelectual y homologación de normativas se realiza a través del Con-venio de la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV), ente regulador interguberna-mental que fue establecido por la Inter-national Convention for the Protection of New Varieties of Plants. La Convención fue adoptada en París en 1961 y revisada en 1972, 1978 y 1991. En cada revisión se han fortalecido los derechos de los ob-tentores. Los países que adhieren a ella deben incorporarla en sus normativas y resguardar su cumplimiento.

La importancia que han adquirido las semillas en el concierto mundial queda de manifi esto en la organización de la 2ª Conferencia Mundial de Semillas, que se realizará en Roma en septiembre próx-imo y que es patrocinada por los máxi-mos organismos reguladores: FAO, OCDE, UPOV, ISF e ISTA.

En resumen, la industria mundial de se-millas está en una etapa de fuerte expan-sión, que lleva aparejados dos fenómenos muy correlacionados: la concentración y la integración de la cadena por parte de empresas multinacionales vinculadas a la industria de agroquímicos y farmacéu-ticos. Por otra parte, este crecimiento está estrechamente unido a la irrupción de la biotecnología y la producción de semi-llas transgénicas, que actualmente repre-senta en promedio el 40% del total de la superfi cie cultivada con especies para las cuales existen OGM. Las empresas multi-nacionales han implementado modelos de negocios distintos respecto de dé-cadas anteriores, desarrollando además líneas de investigación en los tres ámbi-tos básicos señalados. Parte importante de la expansión de esta industria se sus-tenta en la madurez organizacional que ha alcanzado.

2. Panorama nacional

La industria semillera nacional no ha estado ajena a los procesos internacio-nales. Más aún, su desarrollo es motivo de positivos y permanentes análisis en los diversos eventos internacionales. La explicación de este fenómeno está más allá de la contraestación con el hemisfe-rio norte, de la diversidad agroclimática y del aislamiento geográfi co, condiciones también presentes en otras latitudes. Por tanto, son las ventajas competitivas, como estabilidad y credibilidad ins–

titucional, infraestructura adecuada al modelo exportador, disponibilidad de competencias profesionales y capaci-dad empresarial, las que han permitido a Chile situarse en el séptimo lugar del mundo como país exportador de semi-llas, el primero en el hemisferio sur y el cuarto con certifi cación OCDE.

En la actualidad el sector está represen-tado por aproximadamente 70 empre-sas, tanto nacionales como internacio-nales, que se dedican a la multiplicación de semillas de granos, hortalizas, fl ores y forrajeras, las cuales están presentes en la totalidad del territorio nacional, desde Arica-Parinacota a Magallanes. Dentro de su cadena de valor es posible encontrar la presencia de pequeños agricultores y una participación importante de mujeres incorporadas a procesos productivos.

No obstante el desarrollo logrado, sólo se dispone de información ofi cial sobre superfi cie sembrada de aquellos semi-lleros acogidos al sistema de certifi cación varietal que lleva el Servicio Agrícola y Ganadero (SAG), que corresponde bási-camente a semillas de granos, cereales, forrajeras, remolacha y papas. Por lo tanto, no se dispone de datos de cultivo de semillas de hortalizas y fl ores, salvo que se trate de material transgénico. Las empresas acogidas al sistema de certifi -cación son aproximadamente 23, siendo Pioneer la más importante de las que opera en el país.

www.odepa.gob.cl

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

15

El crecimiento de este sector se puede observar en la tabla 6, en que se com-paran las variaciones tanto en el número de productores como en la superfi cie ocupada en el período que media entre los censos agropecuarios de los años 1997 y 2007. La superfi cie cultivada para producción de semillas se incrementó en 42%, en tanto los productores lo hicieron en 32%. La superfi cie promedio subió de 14,2 ha a 15,3 ha. Esto se debió, esencial-mente, al incremento de la multiplicación de cultivos más masivos, como el maíz, la soya y el raps.

Certifi cación de semillas

Como se indicó, corresponde al SAG rea-lizar el proceso de certifi cación de las se-millas, es decir, velar porque se cumplan las condiciones de calidad exigidas tanto por el mercado nacional como por el de exportación. El sistema de certifi cación

de semillas agrícolas se inició en Chile en el año 1959, y a partir del año 1972 se implantó el esquema de certifi cación OCDE, en lo que fue el primer país de Latinoamérica. Esto le permite exportar a la Unión Europea y EE.UU. En el año 1998, Chile fue aceptado ofi cialmente en la Asociación de Agencias Ofi ciales de Cer-tifi cación de Semillas (AOSCA, por su si-gla en inglés), lo que le amplía el espectro de países a los cuales se puede exportar semillas, como es el caso de Canadá. Tam-bién nuestro país es miembro de la Inter-national Seed Testing Association (ISTA), lo que le permite emitir Certifi cación ISTA de validez internacional.

Las superfi cies bajo certifi cación para el mercado nacional y para exportación en este último decenio han tenido un com-portamiento absolutamente distinto, como se muestra en la tabla 7 y la fi gura.5. La superfi cie destinada a la producción

de semilla certifi cada para el mercado in-terno ha venido retrocediendo en forma paulatina, reduciéndose en 15% entre los años 2000 y 2009, debido principal-mente a la caída de los precios internos de los cereales, que ha desincentivado su producción y, por ende, la adquisición de semillas certifi cadas. Este proceso se ha revertido de alguna forma en los últimos años, como consecuencia del incremen-to en las siembras de trigo. Como lo ha señalado el SAG, esta especie representa casi el 59% del total de semillas certifi ca-das de uso interno. La siguen la cebada y la papa, con 15% y 8%, respectivamente.

La Región de la Araucanía concentró el 45% de la superfi cie de semilleros na-cionales bajo certifi cación, siguiéndola en importancia las regiones del Bío Bío (20%) y de Los Ríos (12%).

Tabla 6. Comparación de superfi cie de semilleros en los años 1997 y 2007

Fuente: Odepa con datos de los censos agropecuarios de 1997 y 2007.

Región Productores ProductoresSuperficie (ha)Total Prom.

Superficie (ha)Total Prom.

P

T arapacá 64,0 13,9 0,2 4,0 0,2 0,1 6845,0% 1500%

Antofagasta 68,0 13,4 0,2 1,0 0,2 0,2 6615,0% 6700%

Atacama 8,0 61,1 7,6 9,0 10,2 1,1 496,9% -11%

Coquimbo 53,0 116,9 2,2 18,0 58,7 3,3 99,3% 194%

Valparaíso 146,0 451,1 3,1 149,0 328,0 2,2 37,5% -2%

O'Higgins 594,0 11.860,8 20,0 567,0 9.736,7 17,2 21,8% 5%

Maule 834,0 13.008,3 15,6 285,0 5.848,1 20,5 122,4% 193%

B ío-B ío 187,0 2.247,7 12,0 221,0 1.809,8 8,2 24,2% -15%

La Araucanía 272,0 8.380,9 30,8 214,0 4.550,5 21,3 84,2% 27%

Los Lagos 79,0 1.023,1 13,0 125,0 1.088,2 8,7 -6,0% -37%

Aysen 1,0 3,0 3,0 0,0 0,0

Magallanes y Antártica 5,0 0,1 0,0 0,0 0,0

Región Metropolitana 408,0 4.650,1 11,4 387,0 5.902,7 15,3 -21,2% 5%

Los Ríos 33,0 499,9 15,1 111,0 450,0 4,1 11,1% -70%

Arica y Parinacota 25,0 71,5 2,9 4,0 3,2 0,8 2169,8% 525%

Total país 2.777,0 42.401,9 15,3 2.096,0 29.786,7 14,2 42,4% 32%

2007 1997 Variación super

(%) (%)ficie

Variación productores

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

16

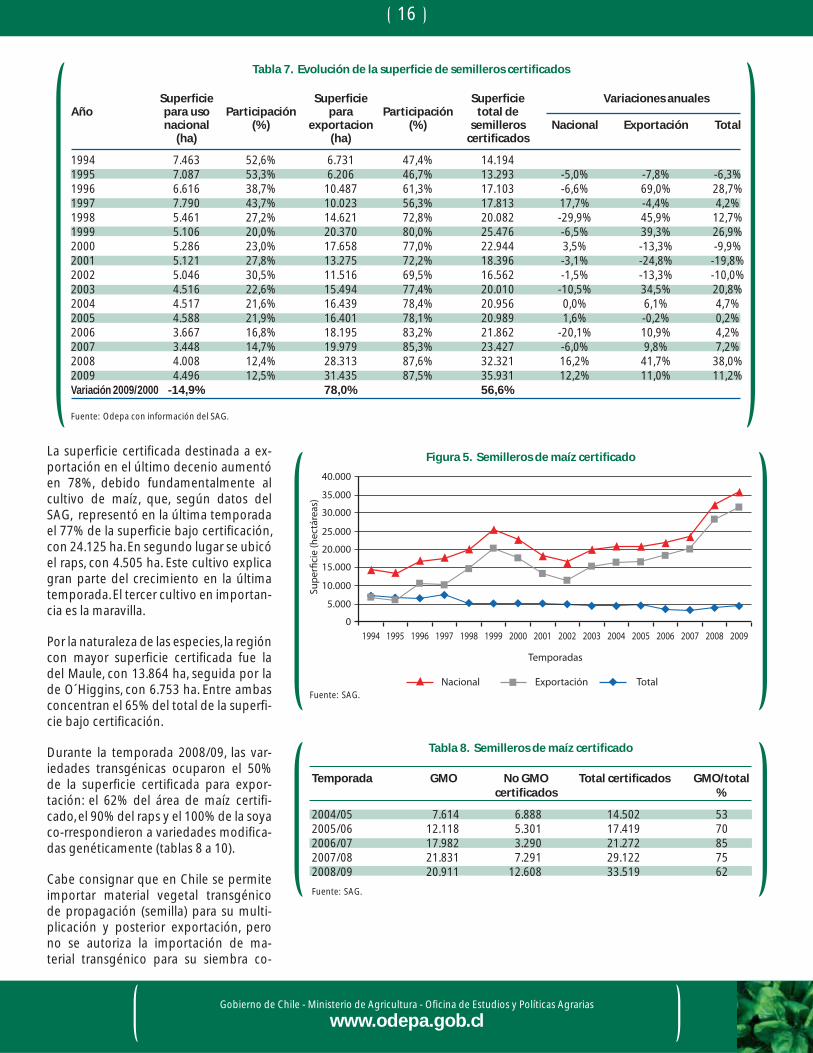

La superfi cie certifi cada destinada a ex-portación en el último decenio aumentó en 78%, debido fundamentalmente al cultivo de maíz, que, según datos del SAG, representó en la última temporada el 77% de la superfi cie bajo certifi cación, con 24.125 ha. En segundo lugar se ubicó el raps, con 4.505 ha. Este cultivo explica gran parte del crecimiento en la última temporada. El tercer cultivo en importan-cia es la maravilla.

Por la naturaleza de las especies, la región con mayor superfi cie certifi cada fue la del Maule, con 13.864 ha, seguida por la de O´Higgins, con 6.753 ha. Entre ambas concentran el 65% del total de la superfi -cie bajo certifi cación.

Durante la temporada 2008/09, las var-iedades transgénicas ocuparon el 50% de la superfi cie certifi cada para expor-tación: el 62% del área de maíz certifi -cado, el 90% del raps y el 100% de la soya co-rrespondieron a variedades modifi ca-das genéticamente (tablas 8 a 10).

Cabe consignar que en Chile se permite importar material vegetal transgénico de propagación (semilla) para su multi-plicación y posterior exportación, pero no se autoriza la importación de ma-terial transgénico para su siembra co-

Tabla 7. Evolución de la superfi cie de semilleros certifi cados

Superfi cie Superfi cie Superfi cie Variaciones anualesAño para uso Participación para Participación total de nacional (%) exportacion (%) semilleros Nacional Exportación Total (ha) (ha) certifi cados

1994 7.463 52,6% 6.731 47,4% 14.194 1995 7.087 53,3% 6.206 46,7% 13.293 -5,0% -7,8% -6,3% 1996 6.616 38,7% 10.487 61,3% 17.103 -6,6% 69,0% 28,7% 1997 7.790 43,7% 10.023 56,3% 17.813 17,7% -4,4% 4,2% 1998 5.461 27,2% 14.621 72,8% 20.082 -29,9% 45,9% 12,7% 1999 5.106 20,0% 20.370 80,0% 25.476 -6,5% 39,3% 26,9% 2000 5.286 23,0% 17.658 77,0% 22.944 3,5% -13,3% -9,9% 2001 5.121 27,8% 13.275 72,2% 18.396 -3,1% -24,8% -19,8% 2002 5.046 30,5% 11.516 69,5% 16.562 -1,5% -13,3% -10,0% 2003 4.516 22,6% 15.494 77,4% 20.010 -10,5% 34,5% 20,8% 2004 4.517 21,6% 16.439 78,4% 20.956 0,0% 6,1% 4,7% 2005 4.588 21,9% 16.401 78,1% 20.989 1,6% -0,2% 0,2% 2006 3.667 16,8% 18.195 83,2% 21.862 -20,1% 10,9% 4,2% 2007 3.448 14,7% 19.979 85,3% 23.427 -6,0% 9,8% 7,2% 2008 4.008 12,4% 28.313 87,6% 32.321 16,2% 41,7% 38,0% 2009 4.496 12,5% 31.435 87,5% 35.931 12,2% 11,0% 11,2% Variación 2009/2000 -14,9% 78,0% 56,6%

Fuente: Odepa con información del SAG.

Tabla 8. Semilleros de maíz certifi cado

Temporada GMO No GMO Total certifi cados GMO/total certifi cados %

2004/05 7.614 6.888 14.502 53 2005/06 12.118 5.301 17.419 70 2006/07 17.982 3.290 21.272 85 2007/08 21.831 7.291 29.122 75 2008/09 20.911 12.608 33.519 62

Fuente: SAG.

Figura 5. Semilleros de maíz certifi cado

Fuente: SAG.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Temporadas

Nacional Exportación Total

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

17

mercial y utilización del producto dentro del mercado interno. Tampoco pueden utilizarse en Chile las semillas transgé-nicas desarrolladas en el país, salvo para su multiplicación. Los desechos de estos cultivos y los remanentes de las plantas seleccionadoras deben ser eliminados de acuerdo a las normativas vigentes, bajo la supervisión del SAG. Los cuerpos legales específi cos aplicables en la materia son la Resolución Nº 1.523, de julio de 2001, que norma la internación e introducción al medio ambiente de organismos vege-tales vivos modifi cados de propagación, y la Resolución N° 2.423, de 2002, que norma respecto a tiempos estándares para la internación e introducción al me-dio ambiente de organismos vegetales vivos modifi cados de propagación.

En relación al sistema de certifi cación, el SAG ha informado que algo más de 63% de la superfi cie inscrita en la tempo-rada 2008/09 se certifi có bajo el Sistema OCDE, y un 34% correspondió a semilla certifi cada bajo las reglas de AOSCA. El resto correspondió a producciones des-tinadas a Argentina.

Comercio exterior

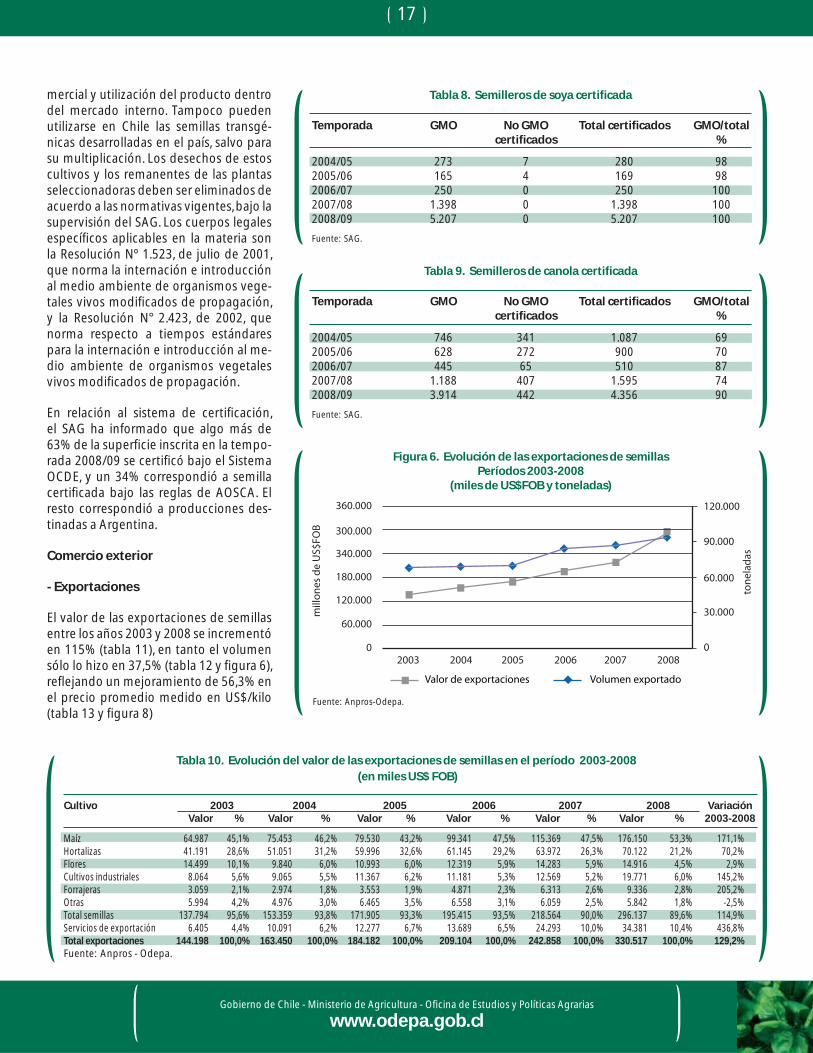

- Exportaciones

El valor de las exportaciones de semillas entre los años 2003 y 2008 se incrementó en 115% (tabla 11), en tanto el volumen sólo lo hizo en 37,5% (tabla 12 y fi gura 6), refl ejando un mejoramiento de 56,3% en el precio promedio medido en US$/kilo (tabla 13 y fi gura 8)

Tabla 10. Evolución del valor de las exportaciones de semillas en el período 2003-2008 (en miles US$ FOB)

Cultivo 2003 2004 2005 2006 2007 2008 Variación Valor % Valor % Valor % Valor % Valor % Valor % 2003-2008

Maíz 64.987 45,1% 75.453 46,2% 79.530 43,2% 99.341 47,5% 115.369 47,5% 176.150 53,3% 171,1% Hortalizas 41.191 28,6% 51.051 31,2% 59.996 32,6% 61.145 29,2% 63.972 26,3% 70.122 21,2% 70,2% Flores 14.499 10,1% 9.840 6,0% 10.993 6,0% 12.319 5,9% 14.283 5,9% 14.916 4,5% 2,9% Cultivos industriales 8.064 5,6% 9.065 5,5% 11.367 6,2% 11.181 5,3% 12.569 5,2% 19.771 6,0% 145,2% Forrajeras 3.059 2,1% 2.974 1,8% 3.553 1,9% 4.871 2,3% 6.313 2,6% 9.336 2,8% 205,2% Otras 5.994 4,2% 4.976 3,0% 6.465 3,5% 6.558 3,1% 6.059 2,5% 5.842 1,8% -2,5% Total semillas 137.794 95,6% 153.359 93,8% 171.905 93,3% 195.415 93,5% 218.564 90,0% 296.137 89,6% 114,9% Servicios de exportación 6.405 4,4% 10.091 6,2% 12.277 6,7% 13.689 6,5% 24.293 10,0% 34.381 10,4% 436,8% Total exportaciones 144.198 100,0% 163.450 100,0% 184.182 100,0% 209.104 100,0% 242.858 100,0% 330.517 100,0% 129,2%Fuente: Anpros - Odepa.

Tabla 8. Semilleros de soya certifi cada

Temporada GMO No GMO Total certifi cados GMO/total certifi cados %

2004/05 273 7 280 98 2005/06 165 4 169 98 2006/07 250 0 250 100 2007/08 1.398 0 1.398 100 2008/09 5.207 0 5.207 100

Fuente: SAG.

Tabla 9. Semilleros de canola certifi cada

Temporada GMO No GMO Total certifi cados GMO/total certifi cados %

2004/05 746 341 1.087 69 2005/06 628 272 900 70 2006/07 445 65 510 87 2007/08 1.188 407 1.595 74 2008/09 3.914 442 4.356 90

Fuente: SAG.

Figura 6. Evolución de las exportaciones de semillasPeríodos 2003-2008

(miles de US$FOB y toneladas)

120.000

90.000

60.000

30.000

02003 2004 2005 2006 2007 2008

360.000

300.000

340.000

180.000

120.000

60.000

0

mill

ones

de

US$

FOB

tone

lada

s

Valor de exportaciones Volumen exportado

Fuente: Anpros-Odepa.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

18

Tabla 12. Evolución del volumen de las exportaciones de semillas en el período 2003-2008 (en toneladas)

Cultivo 2003 2004 2005 2006 2007 2008 Variación Monto % Monto % Monto % Monto % Monto % Monto % 2003-2008

Maíz 55.450 81,2% 58.904 84,8% 57.077 81,5% 70.494 82,7% 73.141 83,7% 73.394 78,1% 32,4% Hortalizas 2.550 3,7% 1.692 2,4% 1.593 2,3% 2.801 3,3% 1.464 1,7% 1.763 1,9% -30,9% Flores 41 0,1% 35 0,1% 18 0,0% 208 0,2% 29 0,0% 24 0,0% -41,5% Cultivos industriales 4.227 6,2% 3.821 5,5% 5.708 8,2% 4.856 5,7% 4.431 5,1% 8.224 8,8% 94,5% Forrajeras 1.881 2,8% 1.595 2,3% 1.489 2,1% 2.179 2,6% 4.159 4,8% 6.887 7,3% 266,1% Otras 4.173 6,1% 3.455 5,0% 4.133 5,9% 4.682 5,5% 4.112 4,7% 3.665 3,9% -12,2% Total volumen exportado 68.322 100,0% 69.503 100,0% 70.018 100,0% 85.220 100,0% 87.335 100,0% 93.957 100,0% 37,5%

Fuente: Anpros - Odepa.

Tabla 13. Evolución de los precios promedio de las semillas exportadas 2003-2008(en US$/kg)

2003 2004 2005 2006 2007 2008 Variación Cultivo Precio Precio Precio Precio Precio Precio 2003-2008 promedio promedio promedio promedio promedio promedio

Maíz 1,17 1,28 1,39 1,41 1,58 2,40 104,8% Hortalizas 16,15 30,16 37,67 21,83 43,70 39,77 146,2% Flores 356,78 277,71 622,91 59,18 500,75 627,65 75,9% Cultivos industriales 1,91 2,37 1,99 2,30 2,84 2,40 26,0% Forrajeras 1,63 1,87 2,39 2,24 1,52 1,36 -16,6% Otras 1,44 1,44 1,56 1,40 1,47 1,59 11,0% Promedio total 2,02 2,21 2,46 2,29 2,50 3,15 56,3%

Fuente: Anpros – Odepa.

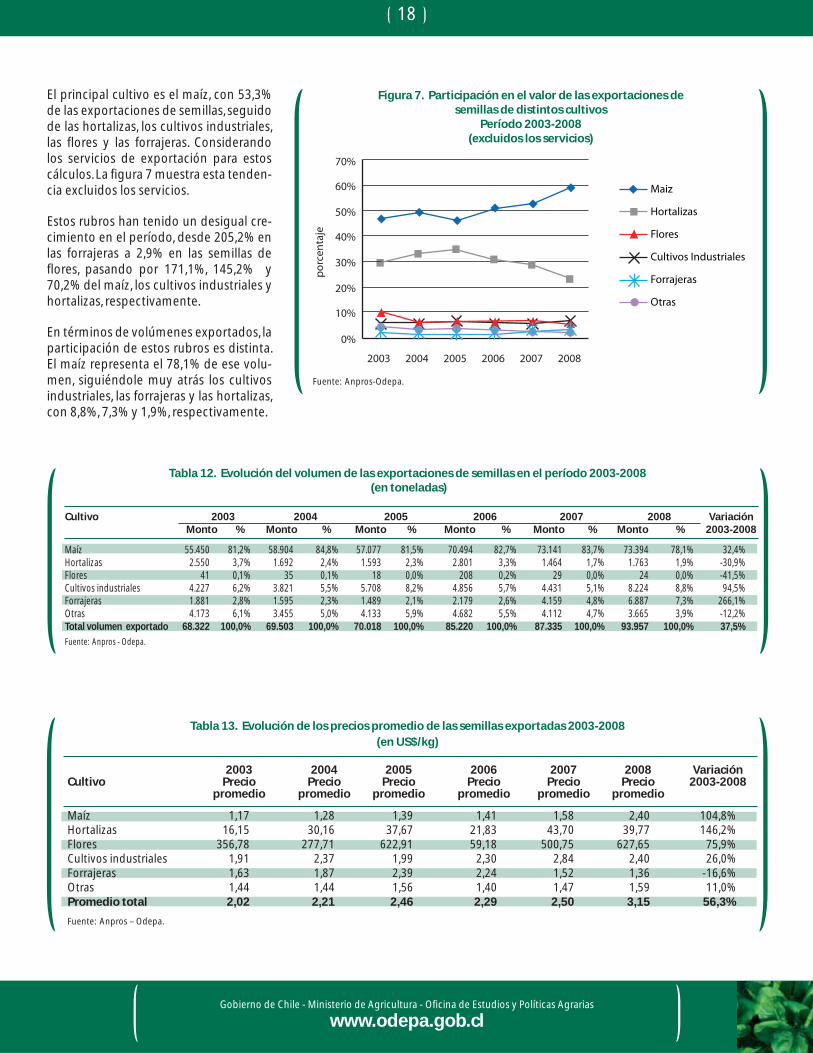

El principal cultivo es el maíz, con 53,3% de las exportaciones de semillas, seguido de las hortalizas, los cultivos industriales, las fl ores y las forrajeras. Considerando los servicios de exportación para estos cálculos. La fi gura 7 muestra esta tenden-cia excluidos los servicios.

Estos rubros han tenido un desigual cre-cimiento en el período, desde 205,2% en las forrajeras a 2,9% en las semillas de fl ores, pasando por 171,1%, 145,2% y 70,2% del maíz, los cultivos industriales y hortalizas, respectivamente.

En términos de volúmenes exportados, la participación de estos rubros es distinta. El maíz representa el 78,1% de ese volu-men, siguiéndole muy atrás los cultivos industriales, las forrajeras y las hortalizas, con 8,8%, 7,3% y 1,9%, respectivamente.

70%

60%

50%

40%

30%

20%

10%

0%

2003 2004 2005 2006 2007 2008

porc

enta

je

Maiz

Hortalizas

Flores

Cultivos Industriales

Forrajeras

Otras

Figura 7. Participación en el valor de las exportaciones desemillas de distintos cultivos

Período 2003-2008(excluidos los servicios)

Fuente: Anpros-Odepa.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

19

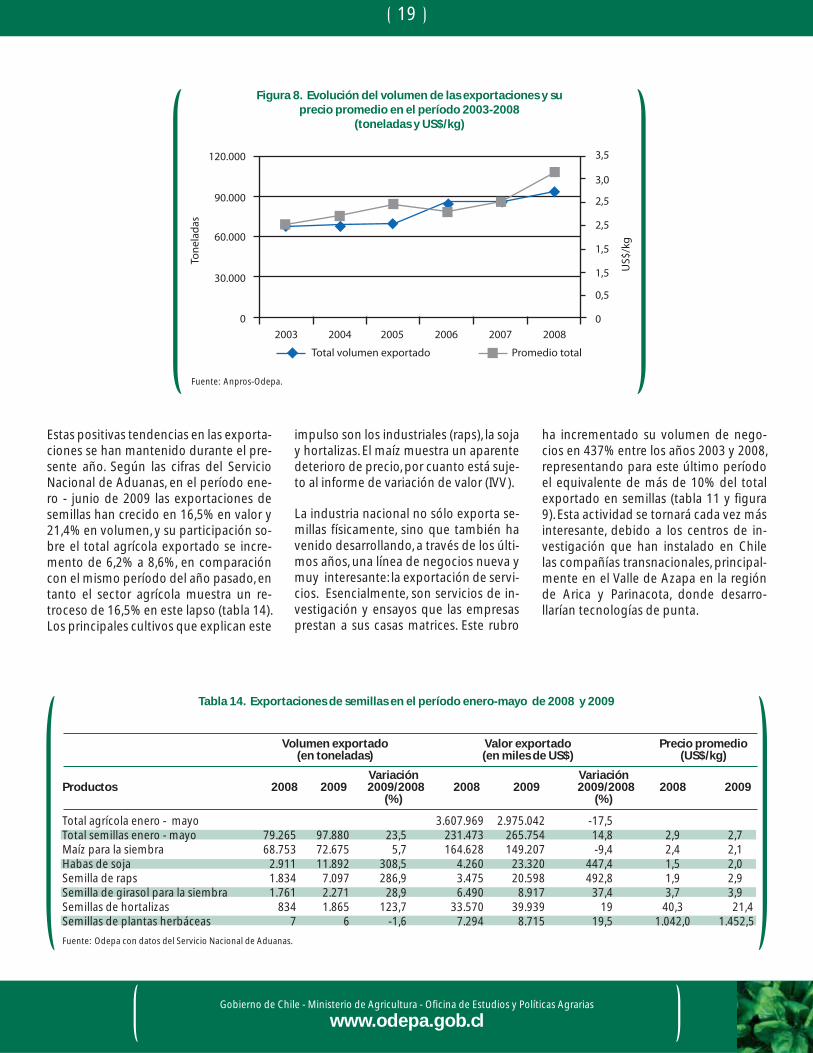

Estas positivas tendencias en las exporta-ciones se han mantenido durante el pre-sente año. Según las cifras del Servicio Nacional de Aduanas, en el período ene-ro - junio de 2009 las exportaciones de semillas han crecido en 16,5% en valor y 21,4% en volumen, y su participación so-bre el total agrícola exportado se incre-mento de 6,2% a 8,6%, en comparación con el mismo período del año pasado, en tanto el sector agrícola muestra un re-troceso de 16,5% en este lapso (tabla 14). Los principales cultivos que explican este

3,5

3,0

2,5

2,5

1,5

1,5

0,5

0

US$

/kg

Tone

lada

s

120.000

90.000

60.000

30.000

02003 2004 2005 2006 2007 2008

Total volumen exportado Promedio total

Figura 8. Evolución del volumen de las exportaciones y suprecio promedio en el período 2003-2008

(toneladas y US$/kg)

Fuente: Anpros-Odepa.

Tabla 14. Exportaciones de semillas en el período enero-mayo de 2008 y 2009

Volumen exportado Valor exportado Precio promedio (en toneladas) (en miles de US$) (US$/kg)

Variación VariaciónProductos 2008 2009 2009/2008 2008 2009 2009/2008 2008 2009 (%) (%)

Total agrícola enero - mayo 3.607.969 2.975.042 -17,5 Total semillas enero - mayo 79.265 97.880 23,5 231.473 265.754 14,8 2,9 2,7 Maíz para la siembra 68.753 72.675 5,7 164.628 149.207 -9,4 2,4 2,1Habas de soja 2.911 11.892 308,5 4.260 23.320 447,4 1,5 2,0 Semilla de raps 1.834 7.097 286,9 3.475 20.598 492,8 1,9 2,9 Semilla de girasol para la siembra 1.761 2.271 28,9 6.490 8.917 37,4 3,7 3,9 Semillas de hortalizas 834 1.865 123,7 33.570 39.939 19 40,3 21,4 Semillas de plantas herbáceas 7 6 -1,6 7.294 8.715 19,5 1.042,0 1.452,5

Fuente: Odepa con datos del Servicio Nacional de Aduanas.

impulso son los industriales (raps), la soja y hortalizas. El maíz muestra un aparente deterioro de precio, por cuanto está suje-to al informe de variación de valor (IVV).

La industria nacional no sólo exporta se-millas físicamente, sino que también ha venido desarrollando, a través de los últi-mos años, una línea de negocios nueva y muy interesante: la exportación de servi-cios. Esencialmente, son servicios de in-vestigación y ensayos que las empresas prestan a sus casas matrices. Este rubro

ha incrementado su volumen de nego-cios en 437% entre los años 2003 y 2008, representando para este último período el equivalente de más de 10% del total exportado en semillas (tabla 11 y fi gura 9). Esta actividad se tornará cada vez más interesante, debido a los centros de in-vestigación que han instalado en Chile las compañías transnacionales, principal-mente en el Valle de Azapa en la región de Arica y Parinacota, donde desarro-llarían tecnologías de punta.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

20

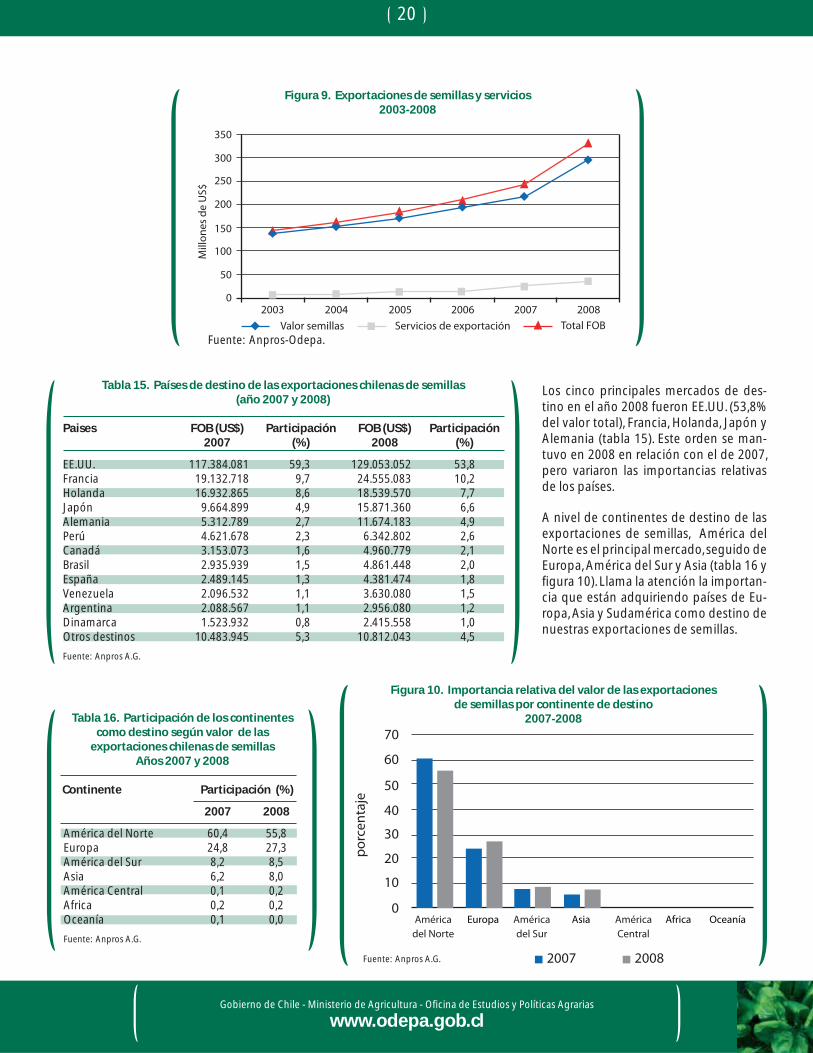

Los cinco principales mercados de des-tino en el año 2008 fueron EE.UU. (53,8% del valor total), Francia, Holanda, Japón y Alemania (tabla 15). Este orden se man-tuvo en 2008 en relación con el de 2007, pero variaron las importancias relativas de los países.

A nivel de continentes de destino de las exportaciones de semillas, América del Norte es el principal mercado, seguido de Europa, América del Sur y Asia (tabla 16 y fi gura 10). Llama la atención la importan-cia que están adquiriendo países de Eu-ropa, Asia y Sudamérica como destino de nuestras exportaciones de semillas.

Figura 9. Exportaciones de semillas y servicios2003-2008

Tabla 15. Países de destino de las exportaciones chilenas de semillas(año 2007 y 2008)

Paises FOB (US$) Participación FOB (US$) Participación 2007 (%) 2008 (%)

EE.UU. 117.384.081 59,3 129.053.052 53,8 Francia 19.132.718 9,7 24.555.083 10,2 Holanda 16.932.865 8,6 18.539.570 7,7 Japón 9.664.899 4,9 15.871.360 6,6 Alemania 5.312.789 2,7 11.674.183 4,9 Perú 4.621.678 2,3 6.342.802 2,6 Canadá 3.153.073 1,6 4.960.779 2,1 Brasil 2.935.939 1,5 4.861.448 2,0 España 2.489.145 1,3 4.381.474 1,8 Venezuela 2.096.532 1,1 3.630.080 1,5 Argentina 2.088.567 1,1 2.956.080 1,2 Dinamarca 1.523.932 0,8 2.415.558 1,0 Otros destinos 10.483.945 5,3 10.812.043 4,5

Fuente: Anpros A.G.

Tabla 16. Participación de los continentes como destino según valor de las

exportaciones chilenas de semillasAños 2007 y 2008

Continente Participación (%)

2007 2008

América del Norte 60,4 55,8 Europa 24,8 27,3 América del Sur 8,2 8,5 Asia 6,2 8,0 América Central 0,1 0,2 Africa 0,2 0,2 Oceanía 0,1 0,0

Fuente: Anpros A.G.

70

60

50

40

20

30

10

0América

del NorteEuropa América

del SurAsia América

CentralAfrica Oceanía

2007 2008

porc

enta

je

Figura 10. Importancia relativa del valor de las exportacionesde semillas por continente de destino

2007-2008

Fuente: Anpros A.G.

2003 2004 2005 2006 2007 2008

350

300

250

200

0

150

100

50

Mill

ones

de

US$

Servicios de exportación Total FOBValor semillasFuente: Anpros-Odepa.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

21

- Importaciones