w~Öh C Þ¡îòD }nJàäÁ:þéã2ÉìE Æ44Fiô< ö WËÌ … 42.pdf · La organización mundial...

101

Transcript of w~Öh C Þ¡îòD }nJàäÁ:þéã2ÉìE Æ44Fiô< ö WËÌ … 42.pdf · La organización mundial...

México International Chamber of Commerce La organización mundial de las empresas

INDICE GENERAL

Pauta 42, noviembre 2003

CARTA DEL PRESIDENTE

CREDITOS COMERCIALES Lic.Eduwiges de Olaguibel Elias

Ex presidente de la comisión de técnicas y prácticas bancarias y consejero ICC México

MEDIOS DE PAGO EMBA Marco Antonio Barradas Quiroz

Consultor de comercio internacional e integrante CTPB

MEDIOS DE TRANSPORTE EMBA Marco Antonio Barradas Quiroz

Consultor de comercio internacional e integrante CTPB

CARTAS DE CRÉDITO LEGISLACIÓN NACIONAL E INTERNACIONAL Lic. Rubén Dario Gómez Arnaíz

Socio del despacho Gómez Arnaiz abogados S.C. con sede en Guadalajara Jalisco, arbitro ICC

EL FRAUDE Lic. José Bañuelos González

Expresidente de CTPB y consejero ICC México

EL LAVADO DE DINERO Lic. José Bañuelos González

Expresidente de CTPB y consejero ICC México

INCOTERMS 2000 Lic. Miguel Angel Butamante Morales

Expresidente de CTPB

REVISTA PAUTA No. 42

2

CARTA DEL PRESIDENTE

Estimados Socios y Amigos: En nombre del Consejo Directivo de ICC México, el cual me honro en presidir, me es grato presentar a usted el número 42 de “ICC México Pauta, Boletín Informativo del Capítulo Mexicano de la Cámara Internacional de Comercio”, el cual incluye diversas ponencias presentadas en el Sexto Diplomado de Cartas de Crédito”, realizado en el primer semestre del 2003. Este Seminario fue organizado por la Comisión de Técnicas y Prácticas Bancarias, del Capítulo Mexicano de la Cámara Internacional de Comercio y contó con el apoyo del comité organizador a quienes les ofrecemos un reconocimiento público: Lic. Manuela Suárez Ibarra, representante de Banco Santander Serfín; Lic. Esperanza Díaz Abarca, representante de Standard Chartered Bank; y Lic. Mayela Pacheco Zavala, representante de Banamex. En este ejemplar, hemos incluido las memorias y ponencias que algunos de los expositores de este Diplomado, tuvieron a bien otorgarnos, con la finalidad de difundir el conocimiento de la Normatividad del Comercio Internacional específicamente sobre cartas de crédito, medios de pago, legislación, incoterms,y fraude y lavado de dinero. Los expositores, que en esta ocasión participan en PAUTA, con sus ponencias, son: Lic. Eduwiges de Olaguibel Elias, Lic. José Bañuelos González, Lic. Miguel Angel Bustamante Morales, expresidentes de la Comisión de Técnicas y Prácticas Bancarias y EMBA. Marco Antonio Barradas Quiroz, Lic. Rubén Dario Gómez Arnaiz activos integrantes de esta comisión. Tenemos la seguridad que los presentes artículos serán de interés y gran utilidad para usted y para su empresa; ICC México se reitera a sus órdenes para ofrecer los beneficios que ofrece nuestra Organización Mundial de las Empresas, para apoyarlos en el conocimiento y utilización de la normatividad del comercio internacional. Cordialmente, Lic. Luis de la Peña Stettener Presidente

REVISTA PAUTA No. 42

3

ÍNDICE

ÍNDICE...................................................................................................................................................................................................................... 3

CREDITOS COMERCIALES ................................................................................................................................................................................ 6

ANTECEDENTES ...................................................................................................................................................................................................6 DEFINICION............................................................................................................................................................................................................6 FINALIDAD.............................................................................................................................................................................................................6 PARTES QUE INTERVIENEN EN EL CREDITO COMERCIAL ............................................................................................................................7 VENTAJAS PARA EL COMPRADOR .....................................................................................................................................................................7 VENTAJAS PARA EL VENDEDOR.........................................................................................................................................................................7 REGLAS Y USOS UNIFORMES VERSION 500........................................................................................................................................................7 TIPOS DE CREDITO COMERCIAL........................................................................................................................................................................8 MODALIDADES DEL CREDITO COMERCIAL ....................................................................................................................................................8 OBLIGACIONES DE LOS BANCOS EMISOR Y CONFIRMADOR (ART . 9 U.C.P.). ..............................................................................................9 EMBARQUES PARCIALES (ART . 41 Y 42 UCP).................................................................................................................................................12 TRANSBORDOS.....................................................................................................................................................................................................12 VENCIMIENTO.....................................................................................................................................................................................................12 MODIFICACIONES AL CREDITO.......................................................................................................................................................................12 CREDITO COMERCIAL BACK TO BACK...........................................................................................................................................................13

MEDIOS DE PAGO...............................................................................................................................................................................................15

OBJETIVO DEL DOCUMENTO............................................................................................................................................................................15 I.- INTERCAMBIO COMPENSADO......................................................................................................................................................................16 II.- PAGOS EN EFECTIVO.....................................................................................................................................................................................17 III.- CHEQUES (PERSONALES O EMPRESARIALES)..........................................................................................................................................18 IV.- CUENTA ABIERTA ......................................................................................................................................................................................20 V.- VENTAS A CONSIGNACIÓN ..........................................................................................................................................................................21 VI.- GIRO BANCARIO...........................................................................................................................................................................................21 VII.- ÓRDENES DE PAGO.....................................................................................................................................................................................23 VIII.- COBRANZA INTERNACIONAL .................................................................................................................................................................24 IX.- CARTAS DE CRÉDITO .................................................................................................................................................................................25

MEDIOS DE TRANSPORTE...............................................................................................................................................................................27

OBJETIVO DEL DOCUMENTO............................................................................................................................................................................27 SELECCIÓN DEL MEDIO DE TRANSPORTE ....................................................................................................................................................27 TIPOS DE CARGA.................................................................................................................................................................................................28 MARCAJE..............................................................................................................................................................................................................31 PARTES QUE INTERVIENEN ..............................................................................................................................................................................36 SEGURO DE TRANSPORTE.................................................................................................................................................................................37 TRANSPORTE MULTIMODAL ...........................................................................................................................................................................49 TRANSPORTE TERRESTRE .................................................................................................................................................................................53 TRANSPORTE FERROVIARIO .............................................................................................................................................................................55 TRANSPORTE AÉREO..........................................................................................................................................................................................56 CHECK LIST BÁSICO PARA DOCUMENTOS DE TRANSPORTE......................................................................................................................59

CARTAS DE CRÉDITO LEGISLACIÓN NACIONAL E INTERNACIONAL...........................................................................................60

1. MARCO JURÍDICO QUE SUSTENTA LAS CARTAS DE CRÉDITO................................................................................................................60 Ley de Títulos y Operaciones de Crédito.................................................................................................................................................62 El contrato de carta de crédito según la LGTOC...................................................................................................................................62 El Crédito Confirmado en la LGTOC .......................................................................................................................................................64

REVISTA PAUTA No. 42

4

La Ley de Instituciones de Crédito............................................................................................................................................................67 2. OTORGAMIENTO DE CRÉDITO. ....................................................................................................................................................................67 3. CARTA DE CRÉDITO CON PROVISIÓN DE FONDOS....................................................................................................................................69 4. EFECTOS DE LA LEY MONETARIA EN LA CARTA DE CRÉDITO.............................................................................................................70 5. RESOLUCIÓN DE CONTROVERSIAS...............................................................................................................................................................70

EL FRAUDE............................................................................................................................................................................................................72

¿DEFINICIÓN?......................................................................................................................................................................................................72 ¿ CUÁLES RESULTAN SER LAS FORMAS MÁS HABITUALES DE FRAUDE CREDITICIO ?...........................................................................72 ¿QUÉ ES UNA CONSPIRACIÓN DE HONORARIOS POR ADELANTADO?......................................................................................................73

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................73 FRAUDES COMUNES DE SEGURO DE SALUD: .................................................................................................................................................73

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................74 ¿QUÉ ES FRAUDE DE PERSONIFICACIÓN?.......................................................................................................................................................74

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................74 ¿QUÉ ES FRAUDE DE CARTAS DE CRÉDITO?.................................................................................................................................................75

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................75 ¿QUÉ ES UNA CARTA NIGERIA O FRAUDE "419?" ........................................................................................................................................75

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................76 ¿QUÉ ES UNA NOTA BANCARIA PRIMA?........................................................................................................................................................76

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................76 ¿QUÉ ES UNA CONSPIRACIÓN "PONZI?".........................................................................................................................................................77

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................77 ¿QUÉ ES UNA CONSPIRACIÓN PIRÁMIDE?......................................................................................................................................................77

Consejos Para Ayudarle a Evitar Estos Fraudes:..................................................................................................................................77 ¿Cómo afecta el fraude en las Empresas? ................................................................................................................................................77

EL FRAUDE EN LA LEGISLACIÓN EXTRANJERA....................................................................................................................................78 "DECISIÓN MODELO"......................................................................................................................................................................................80 RECUERDE:.........................................................................................................................................................................................................81

EL LAVADO DE DINERO...................................................................................................................................................................................83

¿CÓMO SE LAVA EL DINERO? ...........................................................................................................................................................................83 1.- Colocación...............................................................................................................................................................................................83 2.- Encubrimiento.........................................................................................................................................................................................83 3.- Integración...............................................................................................................................................................................................83

NEGOCIOS DE ALTO RIESGO..............................................................................................................................................................................84 ¿ CÓMO NOS AFECTA EL LAVADO DE DINERO? ............................................................................................................................................84 ¿CÓMO SE PUEDE COMBATIR AL LAVADO DE DINERO?..............................................................................................................................85

A nivel Internacional.-.................................................................................................................................................................................85 En los Estados Unidos de América.- .........................................................................................................................................................85 En México.-....................................................................................................................................................................................................86

PRINCIPIOS BÁSICOS DE PREVENCIÓN DE LAVADO DE DINERO..................................................................................................................86 a.- Conocimiento Institucional del Cliente .............................................................................................................................................86 Inusuales ........................................................................................................................................................................................................88 Relevantes......................................................................................................................................................................................................88 3.- Preocupantes ...........................................................................................................................................................................................88

INCOTERMS 2000 ...............................................................................................................................................................................................89

CÓMO SE DESARROLLAN LOS INCOTERMS 2000? ..........................................................................................................................................89 DEFINICIÓN Y PROPÓSITO DE LOS INCOTERMS 2000 ...................................................................................................................................90 DEFINICIÓN DE LOS INCOTERMS 2000.............................................................................................................................................................90 PROPÓSITO DE LOS INCOTERMS 2000..............................................................................................................................................................90 ÁMBITO DE LOS INCOTERMS 2000...................................................................................................................................................................90 CONTRATO DE COMPRAVENTA Y CONTRATO DE TRANSPORTE ..............................................................................................................91 LO QUE NO ES ÁMBITO DE LOS INCOTERMS 2000.........................................................................................................................................91

REVISTA PAUTA No. 42

5

INCOTERMS EN EL CONTRATO DE COMPRAVENTA .....................................................................................................................................91 INCOTERMS Y EL CONTRATO DE COMPRAVENTA........................................................................................................................................91

Artículo 9, de la CVCICVM........................................................................................................................................................................91 INCOTERMS EN EL CONTRATO DE COMPRA VENTA ....................................................................................................................................92 POR QUÉ ES IMPORTANTE INCORPORAR LOS INCOTERMS EN EL CONTRATO DE COMPRAVENTA?...................................................92 EN CASO DE CONFLICTO ENTRE LAS PARTES,...............................................................................................................................................92 TRANSFERENCIA DE LA PROPIEDAD DE LA MERCANCÍA Y LOS INCOTERMS 2000 .................................................................................92 TRANSFERENCIA DE PROPIEDAD DE LAS MERCANCÍAS..............................................................................................................................92

Artículo 30, de la CVCICVM......................................................................................................................................................................92 CAPITULO II - OBLIGACIONES DEL VENDEDOR ............................................................................................................................................92

Artículo 30.....................................................................................................................................................................................................92 DISPOSICIONES EN MÉXICO PARA LA TRANSFERENCIA DE PROPIEDAD DE LAS MERCANCÍAS...........................................................93 POR QUÉ NUEVOS INCOTERMS?........................................................................................................................................................................93 PRINCIPALES CAMBIOS EN LOS INCOTERMS 1990 .........................................................................................................................................93 ESTRUCTURA DE LOS INCOTERMS 2000..........................................................................................................................................................94

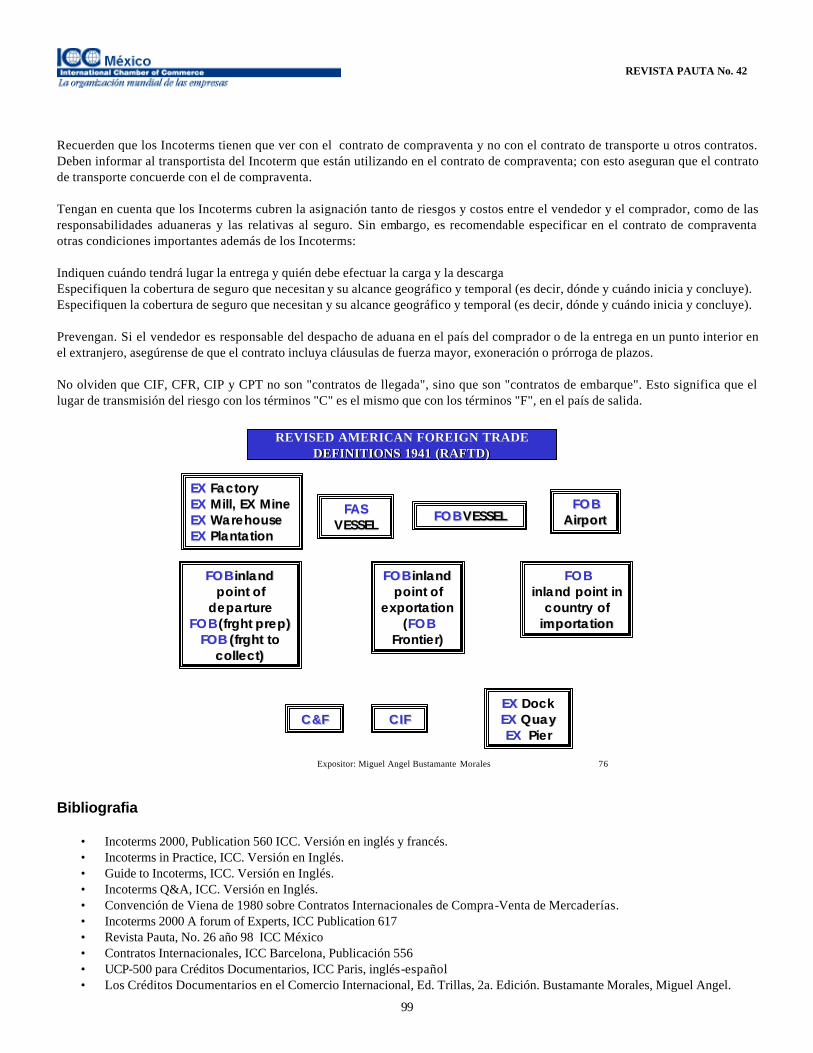

Cuatro grupos básicos: ...............................................................................................................................................................................94 USO DE LOS INCOTERMS 2000...........................................................................................................................................................................94 OBLIGACIONES DE EMBARQUE (EN EL ORIGEN) POR CUENTA DEL VENDEDOR......................................................................................95 OBLIGACIONES DE ENTREGA EN DESTINO POR CUENTA DEL VENDEDOR ...............................................................................................95 REPARTO DE COSTOS, RIESGOS Y RESPONSABILIDADES ..............................................................................................................................95 OBLIGACIONES Y RESPONSABILIDADES POR TRÁMITES Y GASTOS EN ADUANAS...................................................................................95 OBLIGACIONES CON RESP ECTO AL ENVASE Y AL EMBALAJE .....................................................................................................................96 OBLIGACIONES CON RESP ECTO A LA INSPECCIÓN DE LA MERCANCÍA.....................................................................................................96 PUNTOS CRÍTICOS DE TRANSFERENCIA DE RIESGOS Y COSTOS..................................................................................................................96 CÓMO ELEGIR EL INCOTERM ADECUADO ?...................................................................................................................................................97 EL USO DE VARIANTES EN LOS INCOTERMS...................................................................................................................................................97 INCOTERMS 2000 EN TRANSACCIONES NACIONALES....................................................................................................................................98 REGLAS DE ORO DE LOS INCOTERMS 2000.....................................................................................................................................................98 BIBLIOGRAFIA .....................................................................................................................................................................................................99

REVISTA PAUTA No. 42

6

CREDITOS COMERCIALES

Autor: Lic.Eduwiges de Olaguibel Elias Ex presidente de la comisión de técnicas y prácticas bancarias y consejero ICC México

Antecedentes El crédito indudablemente ha contribuido grandemente al desarrollo del comercio, ya que antiguamente los productos no salían de manos del vendedor, hasta en tanto que éste recibía su importe, ya fuera en efectivo o a base de trueque (intercambio de mercancías). El comercio por tanto tuvo auge gracias al crédito, logrando salir de la estrechez en que se encontraba. Antes de la Primera Guerra Mundial, Inglaterra estaba en una posición prominente frente al resto del mundo, con ello la Libra era fácilmente aceptada en el comercio mundial y los Banqueros Londinenses poseían un conocimiento técnico de los negocios internacionales bastante extenso, razón por la cual Inglaterra tenía la primacía en estas operaciones. Durante el período que medió entre el fin de la Primera Guerra Mundial y el comienzo de la segunda, los bancos norteamericanos tuvieron una creciente participación en el Comercio Internacional, lo que permitió la expansión de los créditos comerciales hacia América. Posteriormente, la Segunda Guerra Mundial trajo como una de sus consecuencias el que, al cerrarse las fronteras de algunos países, los importadores recurrieran a otros en busca de nuevas fuentes de abastecimiento para mantener sus negocios y al mismo tiempo satisfacer la demanda de sus clientes de determinados productos, en vista de lo cual, cada país buscó mercados de compra, que cubrieran sus necesidades, produciéndose la demanda de toda clase de mercancías, razón por la que el mercado para los vendedores tuvo un incremento que posiblemente haya sido el mayor de la historia. Debido a ésto, compradores y vendedores que nunca habían tenido contacto entre sí, se encontraron negociando la compra y la venta de materias primas y artículos manufacturados, no teniendo tiempo para investigaciones crediticias, lo que ocasionó muchos trastornos, y los vendedores se vieron en la necesidad de demandar el establecimiento de créditos comerciales bancarios que les garantizaran el pago de sus mercancías antes de embarcarlas. Fue de esta manera que nacieron los créditos comerciales, como un medio de pago de mercancías o servicios, ofreciendo el Banco Emisor su propio crédito y prestigio, en lugar del crédito del comprador, que puede ser bueno pero no tan conocido en el país del vendedor. Día a día el Comercio Internacional aumenta, debido a diversas causas, siendo una de las más importantes las facilidades que otorgan los Bancos tanto para acercar compradores con posibles vendedores, como para fines de reembolso de las operaciones, dependiendo del tipo de arreglo entre comprador y vendedor. Definicion Un Crédito Comercial o Carta de Crédito es un instrumento de pago, emitido por un Banco (Banco Emisor), el cual a solicitud y de conformidad con las instrucciones de un cliente Comprador (Ordenante), se obliga a pagar a un Vendedor (Beneficiario) determinada cantidad de dinero, dentro de un plazo definido, directamente o a través de un Banco (Banco Designado) contra la entrega de documentos que muestren el embarque de mercancías o entrega de servicios pactados, de acuerdo a los términos y las condiciones del propio Crédito. Finalidad La finalidad de los créditos comerciales es facilitar el comercio externo e interno, eliminando la desconfianza que pudiera existir entre compradores y vendedores que desean celebrar sus operaciones como si lo hicieran en persona.

REVISTA PAUTA No. 42

7

Partes Que Intervienen En El Credito Comercial

• Ordenante (Comprador - Importador) • Beneficiario (Vendedor - Exportador) • Banco Emisor • Banco Designado (Notificador - Confirmador )

ORDENANTE BANCO EMISOR BENEFICIARIO BANCO DESIGNADO

Es el Comprador-Importador, quien mediante la firma de un contrato-solicitud requiere al Banco Emisor la apertura del Crédito Comercial. Es el Banco quien a requerimiento del Comprador-Ordenante y previa autorización interna, emite el Crédito Comercial en favor del Beneficiario, como medio de pago de las mercancías y/o servicios adquiridos por el Comprador. Es el Vendedor-Exportador que realizará el embarque de las mercancías o entregará los servicios pactados con el comprador, recibiendo su pago mediante el Crédito Comercial establecido en su favor. Es el Banco seleccionado por el Banco Emisor, para notificar el Crédito Comercial al Beneficiario, pudiendo ser requerido para agregar su confirmación al crédito. (Generalmente este Banco se ubica en el país del Beneficiario)

Ventajas Para El Comprador

• Garantía y seguridad de que el Banco Emisor, o el Banco Confirmante, si lo hay, y de acuerdo al compromiso que haya asumido, pagará por su cuenta al beneficiario, de acuerdo a sus instrucciones.

• El crédito generalmente no requiere de pago anticipado. • Posibilidad de obtener financiamiento bancario sin afectar lo pactado con el vendedor.

Ventajas Para El Vendedor

• Seguridad de obtener directamente del Banco el pago de su mercancía y/o servicios, si cumple con los términos y condiciones del Crédito.

• Si pactó con el Comprador su operación a plazo, el Vendedor junto con su documentación en orden, y si así lo prevé el crédito, presentará al Banco que tiene el compromiso de pago (Banco Emisor, Banco Designado autorizado o Banco Confirmante) una letra por el valor de sus documentos, la cual le será aceptada si cumple con los términos y condiciones del crédito, misma que él puede vender en el mercado de aceptaciones a tasas atractivas por tratarse de una aceptación Bancaria, o esperar con la seguridad de obtener el pago a su vencimiento, de parte del Banco Aceptante.

Reglas Y Usos Uniformes Version 500 Los Créditos Comerciales se encontrarían en grandes problemas si no existiesen las Reglas Internacionales para Créditos Comerciales las cuales tuvieron su origen en los Estados Unidos en 1920, llamándose Reglas para Créditos Comerciales de Exportación, siendo posteriormente adoptadas por la Conferencia de Banqueros de Nueva York las cuales con la intervención de Banqueros de diferentes países fueron modificadas en diversas ocasiones. Finalmente la Cámara Internacional de Comercio en su XIII Congreso las tomó a su cargo actualizándose periódicamente, de acuerdo a las Prácticas Bancarias Internacionales y a la evolución del Comercio Internacional. Actualmente se encuentra en vigor la Versión 1993, Folleto 500 publicado por la Cámara Internacional de Comercio.

REVISTA PAUTA No. 42

8

En Diciembre de 2002 se aprobaron las Reglas eUCP versión 1.0, las cuales se consideran un suplemento a las UCP 500 mismas que fueron diseñadas exclusivamente para el manejo de presentación electrónica de documentos. Estas Reglas son reconocidas por la mayoría de los Bancos del Mundo. Como su nombre lo indica son Reglas, no leyes y su finalidad es unificar criterios en el manejo de estas operaciones, definiendo los derechos y responsabilidades de las partes que intervienen y resumiendo las prácticas Bancarias Internacionales para la emisión y manejo de los Créditos Comerciales. Tipos De Credito Comercial Considerando la movilización de mercancías los créditos pueden ser : IMPORTACION EXPORTACION DOMESTICOS / INTERNOS

Los emite un Banco de determinado país, como medio de pago por las mercancías que normalmente serán importadas al mismo país. Normalmente ya emitido el Crédito lo recibe el Banco Designado por el Banco Emisor, preferentemente radicado en el país del Beneficiario. El Banco Designado es requerido para notificar y/o confirmar el crédito al Beneficiario, quien será el responsable de efectuar la exportación de la mercancía. Los emite un banco como medio de pago de mercancías que se movilizan o servicios que son entregados dentro de un mismo país, no implicando normalmente ninguna exportación o importación. Generalmente interviene un solo Banco.

Modalidades Del Credito Comercial a.- Por la facilidad de cancelación o modificación: CREDITOS REVOCABLES CREDITOS IRREVOCABLES

Pueden ser modificados o revocados (cancelados) en cualquier momento por el Ordenante mediante instrucción al Banco Emisor, sin previo avis o ni consentimiento del Beneficiario, no representándole por tanto ninguna garantía de Pago. Al emitirse como Irrevocables constituyen un compromiso irrevocable para todas las partes que intervienen, no pudiendo ser modificados ni cancelados total o parcialmente sin la aprobación del Ordenante, Banco Emisor, Banco Confirmador , si lo hay, y del Beneficiario.

b.- Por el compromiso que adquiere el Banco Designado.

REVISTA PAUTA No. 42

9

CREDITOS NOTIFICADOS CREDITOS CONFIRMADOS

El Banco Emisor designa a uno de sus corresponsales, a quien le requiere notificar el crédito al Beneficiario sin adquirir ningún compromiso ni responsabilidad ante el Beneficiario, obligación que radica exclusivamente en el Banco Emisor. El Banco que es requerido para notificar el Crédito deberá verificar la autenticidad de la comunicación recibida. (Art.7 U.C.P.) El Banco Emisor designa a uno de sus corresponsales como Banco Designado, quien es requerido para que además de notificar le confirme el Crédito al Beneficiario. Si este Banco acepta, al agregar su confirmación adquiere ante el Beneficiario un compromiso irrevocable sumado al del Banco Emisor de pagar, si el crédito establece pago a la vista; si el crédito establece el pago a plazo; de aceptar y pagar las letras emitidas por el propio beneficiario; si el crédito prevé Pago Diferido de pagar en la fecha de vencimiento prevista. Estos compromisos están condicionados a que el Beneficiario presente al banco la documentación requerida y ésta sea encontrada en estricto apego a los términos y condiciones del Crédito. (Art. 9 U.C.P.)

Obligaciones de los bancos emisor y confirmador (art. 9 u.c.p.). Un Crédito Irrevocable constituye un compromiso en firme por parte del Banco Emisor y del Banco Confirmador (si lo hay) ante el Beneficiario y siempre que los documentos requeridos hayan sido presentados y cumplidos los términos y condiciones del crédito de:

a) Pagar, si el crédito establece pago a la vista. b) Aceptar giros y pagar a su vencimiento, si el crédito establece que será disponible mediante Aceptación. c) Comprometerse en Pago Diferido y pagar a su vencimiento, si el crédito así lo establece.

c.- Por su disponibilidad o forma de pago. A LA VISTA A PLAZO

Son pagaderos a la Vista al beneficiario en las cajas del banco que tiene el compromiso de pago (Banco Emisor, Banco Designado Autorizado o Banco Confirmador), contra la presentación de la documentación requerida en orden de acuerdo a los términos y condiciones del Crédito Comercial. Son pagaderos al plazo previsto de acuerdo a los términos del crédito. ("x" días vista, "x" días fecha conocimiento de embarque, etc.). En estos Créditos es el Vendedor quien le otorga financiamiento al comprador; pero quien asume la responsabilidad del pago al Vencimiento ante el Beneficiario es el Banco Emisor/Confirmante, la cual se documenta como sigue:

REVISTA PAUTA No. 42

10

ò ACEPTACION ò PAGO DIFERIDO

Para disponer del crédito el Beneficiario emite un giro o letra de cambio por el valor requerido y al plazo previsto en el Crédito Comercial, a cargo del Banco que tiene el compromiso de pago ( Banco Emisor/Banco Confirmante/Banco Designado Autorizado), quien si encuentra en orden la documentación exigida en el Crédito, acepta el giro pagándolo a su vencimiento. a) De acuerdo con lo previsto en el Crédito Comercial éste puede prever el que el pago al Beneficiario sea efectuado en fechas predeterminadas, contra la presentación en orden de la documentación requerida. b) A la entrega ante el Banco que tiene el compromiso de pago por parte del Beneficiario de sus documentos emitidos en cumplimiento a los términos del crédito el Banco le entrega al Beneficiario un recibo por dichos documentos, indicándole en el mismo la fecha en que el pago le será efectuado de acuerdo a los términos y condiciones del crédito comercial. Este tipo de Créditos son usuales en países donde la emisión de letras de cambio está sujeta al pago de impuesto del timbre.

d.- Por la posibilidad de que el monto negociado esté disponible nuevamente a favor del beneficiario: Para que un crédito sea Revolvente, deberá indicarse como Revolvente. CREDITOS REVOLVENTES.- Le permite al Beneficiario volver a disponer de las cantidades ya dispuestas de acuerdo a la Revolvencia estipulada en el Crédito. REVOLVENTE (sin indicar ninguna condición)

Se entiende Revolvente Automático, cuando no se indica ninguna cláusula restrictiva o sea que el Beneficiario puede disponer hasta por el monto total del crédito, y durante toda la vigencia del mismo, tantas veces él presente documentos en orden al Banco autorizado a pagar; por lo tanto es muy conveniente que la revolvencia indique un tope máximo en el monto del crédito del que pueda llegar a disponer el Beneficiario, durante la vigencia del mismo.

Se pueden establecer Créditos Revolventes por períodos determinados, indicándose si se considerarán Acumulable o no Acumulable. Preferentemente deben ser emitidos a la Vista.

REVISTA PAUTA No. 42

11

REVOLVENTE MENSUAL ò ACUMULABLE ò NO ACUMULABLE ò SUJETO A REINSTALACION

El beneficiario puede disponer mensualmente hasta por el monto total del crédito durante toda la vigencia del mismo, siempre que él presente en orden los documentos requeridos al Banco. Las cantidades no dispuestas y mercancías no embarcadas, en el período determinado son acumulables al siguiente período. Las cantidades no dispuestas y las mercancías no embarcadas por el Beneficiario en el período determinado, ya no podrán ser utilizadas en períodos subsecuentes. Generalmente indica que conforme el Ordenante pague las cantidades dispuestas por el Beneficiario, el Crédito se irá reinstalando en favor del Beneficiario.

e.- Por la facilidad de transmitir derechos. CREDITOS TRANSFERIBLES Son aquellos que le permiten al Beneficiario requerir al Banco

autorizado a efectuar la transferencia, poner el crédito total o parcialmente a disposición de uno o más segundos beneficiarios, (si el crédito permite los embarques parciales). Estos segundos beneficiarios adquieren los mismos derechos y obligaciones del primer beneficiario, salvo estipulación en contrario.

Para que un Crédito sea Transferible, se deberá indicar como "Crédito Transferible". El Banco autorizado a efectuar la transferencia no tendrá obligación de hacer la misma, salvo dentro de los límites y en la forma expresamente consentidos por dicho Banco. Un crédito solamente puede transferirse dentro en los términos y condiciones especificados en el Crédito original, con excepción de: El importe total, precio unitario (si lo hay) fecha máxima de embarque, plazo para presentación de documentos y fecha de vencimiento, cualquiera de cuales o todos, pueden reducirse o restringirse, pudiendo condicionar el primer beneficiario sustituir con sus propias facturas y giros los del segundo beneficiario, cobrando la diferencia entre ambos. El Ordenante deberá tener presente que al autorizar que el Crédito sea Transferible está consciente de quien será el proveedor de la mercancía y realizará el embarque de la misma será cada uno de los segundos beneficiarios. La transferencia de un crédito deberá manejarse exclusivamente de acuerdo al Art. 48 de las Reglas y Usos Uniformes relativos a Créditos Documentarios, aprobados por la Cámara Internacional de Comercio.

REVISTA PAUTA No. 42

12

CESION DE PRODUCTO DE UN CREDITO CLAUSULA ROJA

El hecho de que un Crédito no se establezca como Transferible no afectará el derecho del Beneficiario de ceder cualquier producto del que sea o pueda ser titular, en virtud del propio Crédito, de acuerdo con las disposiciones legales aplicables. Esto se refiere solamente a la cesión del producto del crédito y de ninguna manera a la cesión del derecho de actuar en virtud del propio crédito, por lo tanto el Beneficiario de una cesión de producto, no adquiere ningún derecho ni obligación dentro del propio Crédito. (Art.-49 UCP) Esta cláusula dentro del texto del Crédito le permite al Beneficiario disponer hasta por el monto o porcentaje determinado del valor del crédito contra un Simple Recibo, donde él se compromete a realizar el embarque y presentar posteriormente, pero dentro de la vigencia del Crédito la documentación requerida de acuerdo a los términos y condiciones del mismo. Desde luego que esta particularidad es parte del arreglo entre Comprador y Vendedor con quien él se comprometió a usarlo para la compra de materia prima y/o producción de la mercancía solicitada. Para el Banco Emisor y para el Ordenante, este tipo de créditos representa un mayor riesgo, ya que el Beneficiario puede disponer hasta el porcentaje o monto estipulado, sin haber realizado el embarque de la mercancía y sin que el Crédito Comercial obligue de forma alguna al Beneficiario a hacerlo.

Embarques parciales (art. 41 y 42 ucp) Se permiten los embarques parciales, salvo estipulación contraria en el crédito, pudiendo desde luego prohibirse de acuerdo con el tipo de mercancía, el medio de transporte que se va a utilizar y lo acordado entre Comprador y Vendedor. Transbordos Pueden permitirse o prohibirse de acuerdo al arreglo entre Comprador y Vendedor, al tipo de mercancía y medio de transporte utilizado, previsto, tomando en cuenta lo dispuesto por las Reglas Internacionales en el artículo correspondiente para cada medio de transporte, particularmente tomando en cuenta lo citado para embarques marítimos Arts. 23 y 24 y embarque multimodal Art. 26. Vencimiento Todo Crédito Comercial deberá indicar una fecha de Vencimiento, la cual se interpreta como la fecha máxima de que dispone el Beneficiario para presentar en orden la documentación requerida al Banco que tiene el compromiso de pago. (Art. 42, U.C.P.) Independientemente de la fecha final para la presentación de los documentos, todo Crédito que exija la presentación de un documento de transporte deberá establecer un plazo específico a partir de la fecha de embarque, dentro del cual debe efectuarse la presentación de documentos según los términos y condiciones del Crédito. De no estipularse éste, se considerarán 21 días contados a partir de la fecha de embarque. (Art. 43, U.C.P.) Modificaciones Al Credito De acuerdo al artículo 9 de las Reglas y Usos Uniformes (Reglas Internacionales), todo crédito Comercial Irrevocable no puede ser modificado, ni cancelado sin la aprobación de las partes que intervienen. En la práctica es común que un crédito sufra modificaciones, para lo cual es conveniente exista un acuerdo previo entre el ordenante/comprador y el beneficiario/vendedor, siendo el propio ordenante quien debe requerir al banco emisor modificar el crédito. Este banco está en su derecho de aceptar tramitar la modificación o rechazarla, lo cual se puede presentar si el contenido

REVISTA PAUTA No. 42

13

de la misma altera el riesgo original que el banco asumió al emitir el crédito comercial; sin embargo si dicho Banco emite la modificación el está irrevocablemente comprometido con su contenido desde el momento en que la emitió. El banco confirmador también está en su derecho de aceptar o rechazar la modificación, obligándose de manera irrevocable con la misma desde el momento en que la notifica al Beneficiario, salvo que en su notificación exprese no estar extendiendo su confirmación a la misma; en cuyo caso está obligado a informar de inmediato sobre su decisión al Banco Emisor y al Beneficiario. El Beneficiario por su parte también está en su derecho de aceptar o rechazar cada modificación, debiendo informar al Banco Designado/Confirmador que se la notificó si la acepta o la rechaza; pero si él no notificase su decisión al banco que se la notificó, la entrega al Banco de los documentos conformes con la modificación aún no aceptada, se considerará como notificación de aceptación de tal modificación, quedando el Crédito desde ese momento modificado. No esta permitida la aceptación parcial de modificaciones incluidas en una sola notificación, y por lo tanto no surtirá efecto. ( Art. 9. U.C.P) Credito Comercial Back To Back Un Crédito Back-to Back, es aquel en el cual un beneficiario vendedor de un Crédito Comercial, ofrece a su banco como garantía el crédito comercial que tiene en su favor como respaldo de un crédito comercial nuevo a favor del proveedor real de las mercancías. El banco que acepta abrir este segundo crédito debe pensarlo seriamente, ya que existen muchos riesgos si ambos créditos no coinciden en términos y condiciones, debiendo considerar que al menos las facturas del crédito subordinado serán substituidas por las del beneficiario del crédito original, siendo también conveniente que además en el segundo crédito se recorte el vencimiento y el plazo para presentar documentos. La sustitución de facturas, giro y algún otro documento previsto, de parte del ordenante del segundo crédito, quién es el beneficiario del crédito original, debe hacerse, para permitir que el banco lleve a cabo la negociación y pago del segundo crédito esto es: el banco emisor del segundo crédito primero debe pagar este, para que el banco que emitió este crédito esté en posibilidad de pedir la sustitución de facturas y ver que la documentación efectivamente encaja en el primer crédito, lo que desde luego representa un riesgo que pocos bancos quieren correr, por lo que estas operaciones no son muy comunes. Hay operaciones mas complicadas y riesgosas, en las que participan mas bancos, ya que no siempre el banco que notifico y/o confirmó el crédito original es quién emite el segundo crédito y este segundo banco no siempre es el que notifica el segundo crédito al segundo beneficiario, lo que puede demorar y complicar mas los trámites, ocasionando que de alguna forma exista un período de tiempo, entre que se paga el segundo crédito y se negocia el primero, en el caso de que todo salga bien el problema se reduce al costo financiero que alguien tiene que cubrir. La mecánica simple de este tipo de crédito es la siguiente:

1. El Comprador-Ordenante, pide a su banco Emisor la apertura de un Crédito Comercial Irrevocable a favor de su vendedor. 2. El Banco emite el crédito, el cual es notificado y/o confirmado por otro banco al Beneficiario-Vendedor, generalmente el

país donde radica. 3. Al recibir el crédito el Beneficiario-Vendedor, requiere al banco que le notificó y/o confirmó el crédito, que con respaldo de

ese crédito emita otro crédito comercial a favor del proveedor real de la mercancía. ( crédito back-to-back). 4. El Banco a quién le es requerida esta apertura analiza el riesgo que esto le representan y si así lo decide, emite un

segundo crédito comercial irrevocable (crédito subordinado o back-to-back), a favor del Proveedor-Vendedor de la mercancía, notificándolo directamente o a través de uno de sus corresponsales ), si el beneficiario de este crédito radica en otro país).

5. El Banco emisor del segundo crédito o el banco designado, notifica el crédito al beneficiario, (segundo beneficiario). 6. El Beneficiario del segundo crédito embarca, prepara la documentación y la presenta a su banco. Si todo está en orden el

banco le paga el crédito y si se trata de un banco designado diferente al emisor, envía la documentación al emisor. 7. El emisor del segundo crédito verifica la documentación y avisa a su ordenante que el crédito ha sido dispuesto y para

poder llevar a cabo la negociación del primer crédito es necesario que el sustituya con su factura y giro los del segundo beneficiario.

REVISTA PAUTA No. 42

14

8. Al recibir los documentos el banco verifica que estos se encuentren en orden de acuerdo con los términos y condiciones del primer crédito, a fin de llevar a cabo la negociación y poder enviar al banco emisor del crédito original la documentación y obtener el reembolso.

Bibliografía: Reglas Internacionales relativas a Créditos Documentarios de la Cámara Internacional de Comercio. ( UCP 500) Guia CCI sobre las Operaciones de Crédito Documentario para las Reglas y Usos Uniformes, UCP 500 de Charles del Busto. 18/12/a

REVISTA PAUTA No. 42

15

MEDIOS DE PAGO

Autor: EMBA Marco Antonio Barradas Quiroz Consultor de comercio internacional e integrante CTPB

Objetivo del documento. En el cambiante entorno de las transacciones internacionales resulta indispensable elegir la forma de pago que ofrezca la mayor seguridad y el menor costo para las partes que intervengan en una operación determinada. Exportador e importador deben, por tanto, determinar cómo les pueden afectar los aspectos relacionados con lo siguiente: Motivos que cada uno de ellos tenga para incursionar en mercados extrafronteras (baja en ventas domésticas, análisis de la demanda en mercado meta, ventajas en precio, plazo, innovación tecnológica y moda, entre otros). El efecto y, en términos generales, mayor simplificación de realizar compraventas con países integrados al mismo bloque comercial al que ellos pertenezcan, a diferencia de hacerlo con aquellos que pudieran tener barreras arancelarias y no arancelarias para países no miembros de su bloque. Los cambios periódicos que conviene anticipar en las condiciones económicas, políticas y sociales de cada socio comercial e, incluso, de países geográficamente próximos a estos (baste recordar el “Efecto Tequila” provocado sobre otros países latinoamericanos, por el deterioro en el “riesgo país” de México o, en fecha reciente, las complicaciones en Brasil y Argentina). La divergencia de objetivos vinculados a la entrega del bien y pago del mismo entre importador y exportador, ya que el primero usualmente desearía recibir el bien; transformarlo o, en su caso, comercializarlo ofreciendo plazo al comprador local y - sólo entonces - liquidar al proveedor, en tanto que el exportador desearía recibir el pago total - o al menos un anticipo significativo - para iniciar a producir y, posteriormente, enviar el producto a su comprador. El peso en la negociación (mercado de compradores o vendedores), que suele ser más pronunciado en una de las partes y propicia que quien lo ostente sea quien seleccione la forma de pago (por ejemplo, una micro empresa que recién inicia exportando difícilmente podría exigirle a una transnacional que establezca a su favor una Carta de Crédito como condición para venderle sus productos). La expectativa de concretar negocios frecuentes y vitales entre ambos en el futuro o de únicamente celebrar operaciones esporádicas. El costo inherente al capital invertido por el vendedor para soportar la fase de producción y la de las ventas a plazo (o el de los anticipos, si se está evaluando el impacto para el comprador) y el de las comisiones y gastos correspondientes a la forma de pago seleccionada. La solvencia moral y económica que cada una de las partes ostenta en sus antecedentes comerciales con otros compradores y vendedores, resultando trascendental evaluarlas en épocas de crisis. El análisis de los aspectos arriba señalados - en forma enunciativa y como muestra básica entre otros tantos - permite a las empresas seleccionar la mejor forma de pago para minimizar riesgos. Desafortunadamente, la estructura financiera de la mayoría de las empresas micro, pequeñas y medianas les impide distraer los recursos necesarios para efectuar este tipo de investigaciones y, entonces, la selección de la forma de pago se realiza atendiendo al grado de confianza y experiencia entre las partes (conceptos por demás subjetivos y que se determinan en función a la percepción individual de quien los califica). Este material de consulta permitirá al participante en el Diplomado de Cartas de Crédito conocer los aspectos básicos de las formas de pago que con mayor frecuencia se emplean con los socios comerciales habituales de nuestro país y le ayudará a proponer,

REVISTA PAUTA No. 42

16

negociar y discernir cuándo le resulta conveniente solicitar Cartas de Crédito y cuándo alguna otra modalidad de las comentadas a continuación, numeradas en función a la mayor (I) o menor (VIII) confianza y experiencia que se determine entre las partes: I.- Intercambio Compensado V.- Ventas a Consignación II.- Pagos con efectivo VI.- Giros Bancarios III.- Cheques (personales o empresariales) VII.- Órdenes de Pago IV.- Cuenta Abierta VIII.- Cobranza Internacional Ya que durante el transcurso del Diplomado se revisarán con detalle las características de las Cartas de rédito, en este apartado sólo comentaré los aspectos generales que la hacen recomendable. No obstante, por más exhaustivo que fuera el presente documento, la amplitud del tema sugiere consultar otras fuentes para profundizar adecuadamente en los pormenores de cada una de las demás formas de pago. I.- Intercambio Compensado. Al revisar la historia relacionada con las diversas formas de pago que han sido utilizadas en las transacciones comerciales usted identificará, entre las primeras, al TRUEQUE y seguramente se percatará que su uso estaba vinculado a la carencia de un medio generalizado de valor de intercambio aceptable para las mayorías. Resulta relativamente sencillo comprender que, por no existir aún las monedas, cualquier persona interesada en obtener algún bien que le hiciera falta sólo podía ofrecer a cambio otro bien que tuviera en exceso o del cual pudiera prescindir con relativa facilidad y sin resultar sensiblemente afectado al no contar más con éste. La principal dificultad se relacionaba, en ese entonces, en determinar cuántas unidades del bien “A” eran suficientes para compensar una determinada cantidad del bien “B”, aunque - posteriormente - el desarrollo de los sistemas monetarios propició la pronta obsolescencia de está modalidad. Sin embargo, en épocas recientes resurge el uso del Intercambio Compensado, aún cuando todo país tiene una moneda de curso legal en su territorio, principalmente porque las divisas acusan diferencias importantes entre ellas. Así, a un país “X” - interesado en vender alguno de sus bienes al país “Y” - pudiera no resultarle conveniente recibir en pago la moneda de curso legal del citado país “Y”, en la medida en que tal divisa no le fuera aceptada - a su vez - para pagar al país “Z” los bienes, que quisiera adquirir, producidos por este último. En nuestros días resulta común pactar pagos en “dólares” (por ser esta una divisa aceptada internacionalmente) pero conviene tener en consideración que existen otras divisas - además de la de Estados Unidos - también denominadas “dólares” (los hay en Canadá, Singapur, Nueva Zelanda, Australia y en Hong Kong, por ejemplo) por lo que - al pactar los pagos - debe estipularse correctamente cuáles “dólares” son aceptables. La mención exclusivamente de la palabra “dólares” podría generar confusiones y para evitarlas se acostumbra emplear la abreviatura internacionalmente aceptada de la divisa junto a la cantidad expresada con números, como en el ejemplo:

Si se detalla en idioma inglés: USD 500.00 o U. S. Dlls. 500.00 (pero también Dls. E. U. A. 500.00 para hacerlo en español). En forma similar, se anota el nombre completo de la moneda junto a la mención con palabras del monto, como se ejemplifica a continuación:

Quinientos dólares 00/100 Moneda de los Estados Unidos o Five hundred dollars 00/100 U. S. Cy. (donde “U. S. Cy.” equivale a “United States Currency”, o en español: Moneda de los Estados Unidos).

REVISTA PAUTA No. 42

17

La factible confusión al no citar con precisión la divisa a ser utilizada también se presenta con otras monedas ya que existen - por ejemplo - Libras en Egipto, Líbano e Inglaterra; Coronas Noruegas, Danesas y Suecas y Liras Turcas e Italianas, así como una gran variedad de Pesos en el mundo, por lo que debe cuidarse la mención completa de la divisa en cuestión para evitar contratiempos. Además, conviene saber que usualmente las divisas vinculadas a países con sistemas políticos, económicos y sociales estables muestran un comportamiento razonablemente uniforme en sus fluctuaciones históricas y tienen mayor aceptación internacionalmente, considerándose “duras” la libra esterlina del Reino Unido, el dólar de los Estados Unidos, el dólar canadiense, el yen japonés, el franco Suizo, la corona Sueca y la corona Danesa así como el Euro (que integra las divisas de Alemania, Austria, Bélgica, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, los Países Bajos, Portugal y Grecia). Piense usted ahora en los problemas que enfrentaría si aceptara, en pago de sus exportaciones, alguna “Divisa Blanda” (como el Rand Sudafricano, Liras Turcas, Wons Coreanos, Pesos Chilenos o Shekels de Israel) y tratara de canjearlas por moneda nacional en nuestro país. Lo mismo les ocurriría a sus proveedores extranjeros si usted ofreciera pagarles en Pesos Mexicanos, ya que - a mayor distancia y desconocimiento de nuestras políticas monetarias - tal vez dudaran en aceptar la operación. Definitivamente, a cualquier exportador le resultaría complejo proyectar el ingreso esperado en su moneda local aceptando “Divisas Blandas”, ya que las cotizaciones respectivas fluctúan sensiblemente y no cualquier institución financiera, o Casa de Cambio, estaría dispuesta a efectuar la conversión o, aquellas que aceptaran hacerlo, habitualmente emplearían tipos de cambio cruzados contra una divisa “Dura”, lo cual deriva en perjuicio económico para quien solicita el canje de la divisa por la banda existente entre cotizaciones de venta y de compra. Lo antes mencionado - aunado al hecho aún más relevante de que incluso en muchos países con estabilidad política, económica y social siempre existe una limitada reserva de monedas extranjeras - es lo que ha fomentado la reaparición del Intercambio Compensado, como una manera de solucionar la problemática de que las divisas “blandas” no sean de utilidad para concretar negocios internacionales (aunque tal auge también se percibe en países con divisas “duras”). En la actualidad se emplean nombres como “Barter Deal” o “Counter Trade” para referirse a este tipo de operaciones y - en función a sus particularidades - también reciben nombres específicos, como el “Buy Back” (de uso creciente a últimas fechas en México) para referirse a una operación de importación de maquinaria en la cual el comprador contractualmente se compromete a liquidarla con, por ejemplo, el 35% de los bienes que produzca, con tal bien así adquirido, durante los siguientes 5 años. En forma similar se vienen desarrollando en el mundo “Clubes de Intercambio Múltiple” en los cuales una empresa hotelera puede adquirir tiempo en televisión (para proyectar sus mensajes mercadotécnicos) o boletos de avión (para desplazar a sus funcionarios a las ciudades conectadas por dicha aerolínea) sin tener que desembolsar ninguna divisa pero ofreciendo, a cambio, habitaciones - o salones para juntas y eventos - a la televisora y la empresa de aviación. Esta forma de Intercambio Compensado muestra impactantes tendencias de crecimiento ya que se ha vinculado al uso de una tarjeta (ya no de crédito o débito, sino precisamente de Intercambio) mediante la cual empresas dedicadas a actividades muy diversas pueden ofrecer parte de sus bienes o servicios canjeables por “puntos” o “créditos” que emplearán para adquirir los bienes o servicios de los demás miembros del “Club”. Baste señalar, para concluir con los comentarios relativos a esta modalidad, que existen formas de concretar operaciones de comercio exterior sin utilizar divisas, pero que emplearlas en forma individual resulta aún costoso, pues se tendría que localizar - en algún lugar del mundo - a otra empresa o persona interesada en recibir como contraprestación nuestros productos o servicios en cantidad suficiente para que ambas partes (exportador e importador) pudieran llegar a un acuerdo. Adicionalmente, debe considerarse que en los “Clubes de Intercambio Múltiple” ninguna empresa (a esta fecha) opera porcentajes superiores a un 20% de sus bienes y servicios ofertados, ya que continúa requiriendo, en mayor medida, de moneda para liquidar otros compromisos (sueldos a sus empleados, impuestos o remuneraciones a empresas que no sean miembros del Club, como ejemplos). II.- Pagos en efectivo

REVISTA PAUTA No. 42

18

Un exportador mexicano rechazaría cualquier liquidación o anticipo en divisas “blandas” ya que - conforme a lo anteriormente comentado - pudiera suceder que, habiendo pactado los pagos en Reales de Brasil, un nuevo gobierno en aquel país decidiera implementar el “Nuevo Cruçadinho” como su moneda de curso legal y a una paridad desfavorable para los intereses del vendedor, lo cual mermaría su utilidad esperada. Para evitar eso, podría suponer que una manera segura de pactar el pago por sus ventas radica en recibir la liquidación (o el anticipo correspondiente) en efectivo y sólo en alguna divisa “dura”, pero conviene - por tal motivo - puntualizar que día a día se detectan billetes falsos en circulación en todo el mundo y que las divisas “duras” no están exentas de esta práctica. Peor aún, son muy pocas las personas - en términos generales - que conocen incluso las características que permiten diferenciar la moneda de curso legal falsificada de sus propios países y menos todavía las que pudieran identificar, a simple vista, monedas extranjeras fabricadas fraudulentamente. La mala noticia de que se han recibido billetes extranjeros falsificados se conoce hasta que se pretende canjearlos por moneda local en algún Banco o Casa de Cambio, ya que en tales instituciones sí cuentan con el equipo necesario para diferenciar los billetes y, además, sus empleados han sido capacitados para detectar - a simple vista - las marcas de agua, cintillas especiales y otros aspectos que les permiten hacerlo con facilidad. No existen cursos sobre billetes falsificados para personas ajenas a ese tipo de instituciones y vale la pena entender que resultaría riesgoso que los hubiera, ya que los falsificadores serían los primeros en cursarlos para depurar sus técnicas fraudulentas. Por otra parte, resulta conveniente saber que los gobiernos emisores de cada divisa sí publican las características generales que deben tener éstas (al menos en fechas previas al lanzamiento de alguna nueva emisión). Consultándolas se pueden conocer el tamaño de los billetes, la distribución de los datos en su cuerpo, la ubicación de las firmas y diversas marcas especiales que permiten a cualquier persona detectar las falsificaciones burdas. Pero toda vez que los avances tecnológicos relacionados con el fotocopiado permiten obtener copias casi perfectas de cualquier billete (a no ser por el tipo de papel utilizado), aún cuando está terminantemente prohibido reproducirlos, conviene más pensar en otras alternativas para evitar recibirlos. En última instancia, si se decide utilizar esta modalidad con frecuencia y por montos considerables, deberá evaluarse la conveniencia de adquirir el equipo especializado que permita identificar fácilmente cualquier billete falsificado. Ahora bien, si la recepción de billetes auténticos (es decir, habiendo comprobado su legitimidad) la hiciéramos en otro país y por una cantidad significativa, debe considerarse que resulta de hecho riesgoso hacerlo, por la posibilidad de su robo o extravío. Además, debe anticiparse que probablemente se enfrentarían demoras o complicaciones al tratar de evidenciar su origen ante la aduana correspondiente, puesto que cada país determina un máximo de divisas que permite al visitante llevar consigo - sin ser necesario reportarlo a la autoridad - pero también exige que le sean reportados los casos de montos excedentes, y no es común (salvo para negocios fraudulentos) que se transporten cantidades elevadas en efectivo. III.- Cheques (personales o empresariales). Para minimizar los riesgos antes comentados se acostumbra pactar pagos internacionales mediante cheques, mas no “Al Portador”, ya que se incurriría en los mismos riesgos de robo o extravío comentados para las operaciones con efectivo. Aunque tal práctica sólo es recomendable cuando existe elevada confianza / experiencia entre comprador y vendedor, así como un conocimiento relativamente bueno del Banco obligado a pagar el cheque, en virtud de los aspectos descritos a continuación. Resulta imposible anticipar si el cheque recibido será cobrado al presentarlo al Banco y, sobre todo, si en la cuenta respectiva existirán (en su oportunidad) fondos suficientes para cubrir su importe; si la persona que lo firma tiene facultades para hacerlo o, en recurrentes ocasiones, si - a juicio del empleado bancario que revisa el cheque antes de pagarlo - los rasgos de la firma coinciden con sus registros.

REVISTA PAUTA No. 42

19

Cuando el girador del cheque (quien lo emite) sabe anticipadamente que no cuenta con recursos suficientes en su chequera para soportar el importe que pretende liquidar, suele proponer al beneficiario le reciba uno “posfechado”, pero esta práctica (supuestamente “entre caballeros”) conlleva riesgos para ambas partes. Conviene enfatizar que nuestra Ley General de Títulos y Operaciones de Crédito estipula (Art. 181) plazos legales para la presentación de los cheques: 15 días naturales para aquellos pagaderos en el mismo lugar de su expedición; un mes para los foráneos y tres meses para los internacionales. En los casos de cheques girados con fecha posterior a la de su elaboración, el beneficiario debe evitar entregar mercancías o servicios hasta no haber recibido el pago definitivo, pues podría suceder que ni al transcurrir el plazo acordado (la “posfecha” negociada), ni posteriormente, se pueda exigir su pago al Banco por que el girador nunca más efectúe depósitos para alimentar su cuenta de cheques. Por su parte el girador debe considerar que - a pesar de lo pactado con su beneficiario - si este último presenta el cheque al cobro ante el Banco pagador y existen suficientes fondos (aunque tal vez destinados para cubrir otros compromisos), recibirá el importe en cuestión sin ningún problema. Comúnmente los involucrados en transacciones domésticas convienen en tramitar el pago mediante cheques “certificados”, ya que la práctica bancaria mexicana permite que el importe del cheque así emitido se reserve (“congele”), con lo cual se elimina la posibilidad de que al cobrarlo no existan fondos suficientes. Pero conviene enfatizar que tal práctica no es común a otros países y que, concretamente en Estados Unidos - nuestro principal socio comercial - se emiten cheques con la leyenda “Certified” (o “Certificado”, en español), que son devueltos por falta de fondos. Sucede lo anterior porque en su práctica bancaria la certificación es válida al momento de revisar los saldos en la chequera respectiva, pero sin que el importe del cheque se “congele”. En México no es costumbre pensar en la posibilidad que un Banco no pague los cheques de sus cuentahabientes por causas imputables al propio banco, debido a que no se ha presentado insolvencia o quiebra de alguno de ellos (en buena medida gracias a programas gubernamentales como el Fobaproa o el IPAB). En términos generales, los vendedores aceptan por igual un cheque del Banco mexicano más importante como del más pequeño, o nuevo, en el sistema financiero y saben que para cobrarlos no necesitan acudir a las ventanillas del Banco pagador, ya que el Banco con el cual trabajan usualmente se los recibe en depósito a su cuenta de cheques. Anteriormente era habitual que se pudiera disponer de inmediato de los recursos así abonados (solicitando el servicio de “cobro inmediato” o de “remesa foránea”), aunque en la actualidad, si el depositante no tiene una línea de crédito calificada y garantizada para la específica toma de documentos “en firme”, debe esperar 24 horas hábiles para poder disponer de los fondos depositados mediante cheques de otros Bancos en la misma localidad, o hasta cinco días hábiles cuando el Banco pagador del cheque está ubicado en otra plaza dentro del territorio nacional. La situación puede resultar más compleja cuando se reciben cheques en los cuales el Banco obligado a pagar está ubicado en otro país ya que, en primera instancia, las instituciones bancarias del exterior sí quiebran. No es fácil para un empresario, ni para personas ajenas a los negocios financieros, determinar si el “First Counterfeiting Bank”, con sede en Panamá, liquidará el importe del cheque e incluso si el Banco existe. Por tal motivo, resulta recomendable, antes de aceptar cheques del extranjero preguntar - a la persona de quien fueran a recibirse - el nombre del Banco Girado (i.e.- el Banco Pagador del cheque) y la plaza en la que está ubicado el mismo e, inmediatamente después, verificar con el área Internacional del Banco local con el cual se realizan cotidianamente las operaciones domésticas la existencia y solvencia financiera de aquella institución. Las mencionadas áreas internacionales de los Bancos mexicanos tienen directorios (el “Polk’s”, o el “Rand McNally”, por ejemplo) en los cuales pueden consultar la información correspondiente - como el capital, años que lleva operando en su país, número de

REVISTA PAUTA No. 42

20

sucursales, principales corresponsales internacionales, etc. - con relativa facilidad y, además, están normalmente enteradas sobre posibles cierres o fusiones que estén por suscitarse en las entidades investigadas. Una vez corroborados estos datos, también se puede consultar el tiempo que tardarían en estar disponibles los fondos del cheque si el Banco local lo acepta “salvo buen cobro” (“SBC”) es decir, que se encargue de enviarlo al país donde está ubicado el Banco pagador y - una vez que se hubiera cobrado - liquide su importe al beneficiario. Como una segunda alternativa, se puede pedir al Banco local que acepte el depósito del cheque “en firme”, es decir, que de inmediato entregue el importe del cheque al beneficiario (tramitándolo como una “remesa internacional”). Conviene recordar que en México es posible mantener cuentas de cheques tanto en moneda nacional como en dólares (estas últimas para personas morales establecidas en cualquier parte del país o para personas físicas sólo si están establecidas en la frontera norte) y que al tramitar “en firme” un cheque tal transacción implica crédito para el beneficiario del documento y, sobre todo en cualquier divisa distinta al peso mexicano o al dólar, que existe un riesgo cambiario adicional, ya que el importe del cheque se le abona a su cuenta por el equivalente (en M. N. o en Dls. E. U. A.) al tipo de cambio vigente en la fecha del abono. Si - por cualquier circunstancia - no se logra cobrar el cheque “tomado en firme”, el Banco local cargará (en la cuenta a la cual originalmente se abonó su importe) un interés, calculado por el tiempo transcurrido entre la fecha del abono y la de la devolución del cheque, más su importe íntegro pero al nuevo tipo de cambio vigente al momento de la devolución, por lo cual es probable que existan diferencias en contra del beneficiario si existieron fluctuaciones cambiarias bruscas. Finalmente, conviene puntualizar que con chequeras domésticas únicamente se pueden emitir cheques en moneda nacional - o, en su caso, en dólares - y que tal limitante es similar en otros países (en términos generales sólo pueden emitirse cheques en la moneda de curso legal del país en cuestión), de forma tal que quien quisiera realizar pagos en monedas extranjeras (Libras Esterlinas, Liras Italianas o cualquier otra divisa) debe utilizar alguna otra modalidad distinta al cheque. IV.- Cuenta Abierta Cuando las transacciones de compraventa entre exportador e importador son recurrentes, y persiste un elevado grado de confianza y experiencia entre ellos, puede convenir a ambos pactar operaciones en “Cuenta Abierta”, principalmente para minimizar los trámites bancarios y administrativos vinculados con los pagos internacionales y agilizar el despacho de los bienes. Al emplear esta modalidad el exportador debe efectuar un profundo análisis de la solvencia y capacidad de pago de su comprador ya que tendrá que enviarle las mercancías y remitirle los documentos que le den la titularidad sobre las mismas, sin haber recibido aún el pago correspondiente. Por ello, el vendedor debe evaluar la posibilidad de no recibir su pago ya sea por insolvencia de su comprador o por que alguna autoridad del país de aquel pudiera implementar regulaciones restrictivas al libre flujo de divisas y, previendo tal contingencia, estipular contractualmente las sanciones correspondientes. De hecho el pago lo efectuará el importador - mediante cheque u otra modalidad de pago - hasta que haya transcurrido el período de tiempo previamente acordado (comúnmente un trimestre, cuatrimestre o semestre, dependiendo del tipo de bienes que se estén comercializando) y después de haberse determinado, conjuntamente, las deducciones que tuvieran que calcularse por concepto de mermas, desperdicios o devoluciones. Es frecuente que los “brokers” en el exterior propongan esta modalidad a los exportadores mexicanos (principalmente tratándose de productos agrícolas o de perecederos) pero, desafortunadamente, también se presentan abusos al cuantificar las mermas, desperdicios y devoluciones ya que - con el pretexto de no estarse cumpliendo con una calidad “X” en la mercancía - algunos empleados de ese tipo de empresas aprovechan para colocar los bienes rechazados entre otros compradores locales y para su beneficio personal. Adicionalmente a lo arriba expuesto, el exportador también deberá efectuar cálculos tendientes a determinar el costo financiero inherente al plazo que tendrá que soportar hasta recibir su pago - con sus recursos o con pasivos bancarios - y, en la medida en que sea posible, repercutirlos en su precio de venta.

REVISTA PAUTA No. 42

21