amjmir.files.wordpress.com … · Web viewEstudiantes del 6to Ciclo de Administración Banca ......

55

‘’ANÁLISIS DE RATIOS FINANCIEROS DE PEQUEÑAS, MEDIANAS Y GRANDES EMPRESAS EN LOJA, AÑO 2013’’ INTEGRANTES: Bustamante Sánchez Katherine Estupiñán Valencia Gissbell Jiménez Miranda Alejandro Rojas Maya Evelyn Estudiantes del 6to Ciclo de Administración Banca y Finanzas – UTPL

Transcript of amjmir.files.wordpress.com … · Web viewEstudiantes del 6to Ciclo de Administración Banca ......

‘’ANÁLISIS DE RATIOS FINANCIEROS DE PEQUEÑAS, MEDIANAS Y GRANDES EMPRESAS EN LOJA, AÑO 2013’’

INTEGRANTES:

Bustamante Sánchez Katherine

Estupiñán Valencia Gissbell

Jiménez Miranda Alejandro

Rojas Maya Evelyn

Estudiantes del 6to Ciclo de Administración Banca y Finanzas – UTPL

1. RESUMEN

Los ratios financieros, son las herramientas adecuadas que se usan para poder

determinar la situación y desempeño de una empresa específica. Es por medio de esta

definición, que el presente estudio contiene información que se dirige a obtener

resultantes de los principales ratios existentes, como son la liquidez, rentabilidad, apalancamiento y rotación de activos. Indicando así sus movimientos y

comportamiento de las mismas, para solventar o cumplir con cada uno de los puntos

que a estas como organizaciones o institución les corresponde.

El presente trabajo de investigación, presenta las respectivas tablas, que contienen

cada uno de los desgloses correspondientes para el cálculo de cada uno de los ratios

financieros, que conllevan a los autores del trabajo presentar tanto la problemática de

la organización de acuerdo a sus resultados de ratios, en contraste con la respectiva

solución para estas mismas, así mismo se presentan cálculos en los que por razones

claramente representativas, no se logra llevar a cabo la representación o cálculo de un

ratio financiero.

ABSTRACT

The financial ratios, they are the suitable tools that are used to be able to determine the

situation and performance of a specific company. It is by means of this definition, that

the present study contains information that directs to be obtained resultant of the

principal existing ratios, since it are the liquidity, profitability, leverage and rotation of

assets. Indicating this way his movements and behavior of the same ones, to settle or

to expire with each of the points that as organizations or institution corresponds to

these. The present work of investigation, he presents the respective tables, which there

contain each of the corresponding separations for the calculation of each one of the

financial ratios, which carry the authors of the work to present so much the

problematics of the organization of agreement to his results of ratios, in contrast with

the respective solution for these themselves, likewise they present calculations in those

who for clearly representative reasons, are not achieved to carry out the representation

or calculation of a financial ratio.

2. PALABRAS CLAVES: Ratios, comportamiento financiero, empresas, liquidez,

apalancamiento.

KEYWORDS: Ratios, financial behavior, companies, liquidity, leverage.

3. INTRODUCCIÓN

El presente trabajo de

investigación, se realiza con la

finalidad inicial, de poner en

práctica los conocimientos que

como estudiantes de una carrera

que aborda temas que carácter

financiero y analítico. Este mismo

trabajo consiste en la

representación cualitativa de cada

uno de los principales ratios

existentes, como lo son los de

liquidez, rentabilidad, apalancamiento y rotación de activos, para así con cada uno de

estos resultados llegar a una

conclusión de resolución o

recomendación para cada una de

las organizaciones, esto claro,

dependiendo de los resultados que

arrojen el cálculo de cada uno de

los respectivos ratios, en las 15

empresas presentadas.

El análisis financiero que se

práctica en este trabajo, se

encuadra dentro de las razones

financieras simples, que son

utilizadas como uno los métodos

considerados más prácticos y que

da una perfecta visualización y

facilidad de comprensión en la

interpretación de la situación

económica o desempeño de la

empresa.

Al presentar los indicadores

clasificados se minimiza el esfuerzo

de colegir los resultados de las

diferentes empresas, además, se

logra establecer la relación causa

efecto entre eficiencia

administrativa y el correcto uso de

los recursos que estas mismas

instituciones mantienen.

Con las conclusiones y

recomendaciones se sintetiza la

justificación e importancia de haber

realizado este trabajo de

investigación.

4. REVISIÓN LITERARIA1. Artículo sobre los mecanismos de exportación de las pequeñas y

medianas empresas.

http://www.aladi.org/nsfaladi/reuniones.nsf/dab401eea2e85cea03256ac604de835/5a4879fcc06d040b03256ac6004e0a11/$FILE/ecuador.doc

2. ESTUDIO DE LA GESTIÓN COMPETITIVA DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES) COMERCIALES.

http://www.eumed.net/cursecon/ecolat/ec/2012/pequenas-medianas-empresas-ecuador.html

3. PYMES EN EL ECUADOR

https://www.google.com.ec/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&cad=rja&uact=8&ved=0CCUQFjABahUKEwiXofHB5vvGAhVIzoAKHYFhCUI&url=http%3A%2F%2Fwww.sri.gob.ec%2Fde%2F32&ei=oWW2VdfMAcicgwSBw6WQBA&usg=AFQjCNESjXxtcrXhxeXEG04-KPFhpVPHqw

4. REVISTE EKOS – PORTAL DE NEGOCIOS

http://www.ekosnegocios.com/negocios/verArticuloContenido.aspx?idArt=1229

5. METODOLOGÍA

Para llevar a cabo el desarrollo del tema de investigación” ANÁLISIS DE RATIOS FINANIEROS DE PEQUEÑAS, MEDIANAS Y GRANDES EMPRESAS DE LOJA, AÑO 2013”; se realizó un proceso metodológico, además de determinar el

cumplimiento de los objetivos planteados en el proyecto se tomó algunas técnicas,

métodos, instrumentos y procedimientos necesarios.

Método Científico.- Este método nos sirvió para realizar la fundamentación

teórica de conceptos que comprueban el análisis de ratios en desarrollo del tema,

analizado y sistematizado la información para adaptarla al objeto de estudio, con el

fin de presentar las mejores alternativas para dichas empresas; constituyéndose

en el eje central para lograr la adquisición, organización, sistematización,

expresión y exposición de conocimientos tanto en su aspecto teórico como

analítico.

Método Deductivo.- Este método nos ayudó a obtener ideas y partir de aspectos

generales a lo particular dimensionando la participación de las empresas

analizadas y especificando el mercado local; igualmente permitió agrupar a las

empresas del cantón de acuerdo a su clasificación; con el afán de conocer la

situación económica actual.

Métodos Descriptivo-Analítico-Sintético.- Este método nos sirve para analizar,

describir, interpretar la información obtenida en las empresas estudiadas con ello

poder emitir las respectivas conclusiones y recomendaciones en dirección de los

objetivos planteados. Con el objetivo de conocer el comportamiento de cada una

de las empresas de la ciudad de Loja

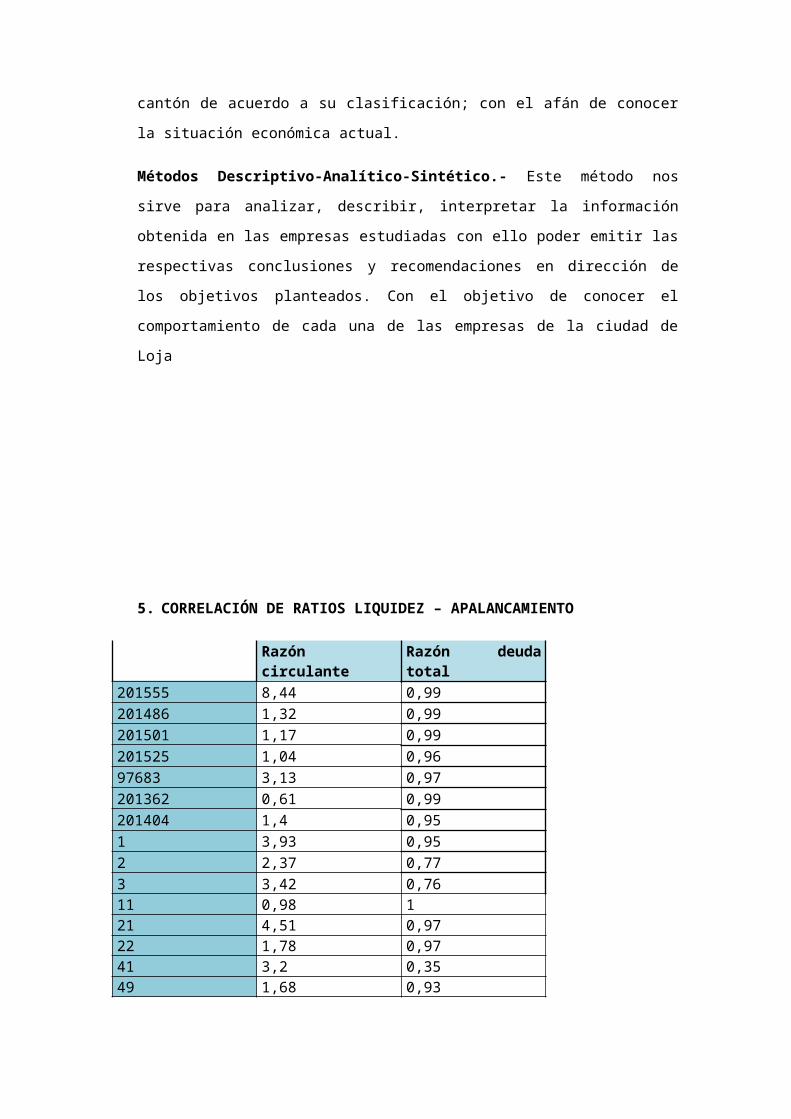

5. CORRELACIÓN DE RATIOS LIQUIDEZ – APALANCAMIENTO

Razón circulante Razón deuda total

201555 8,44 0,99201486 1,32 0,99201501 1,17 0,99201525 1,04 0,9697683 3,13 0,97201362 0,61 0,99201404 1,4 0,951 3,93 0,952 2,37 0,773 3,42 0,7611 0,98 121 4,51 0,9722 1,78 0,9741 3,2 0,3549 1,68 0,93

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Razón circulanteRazón deuda total

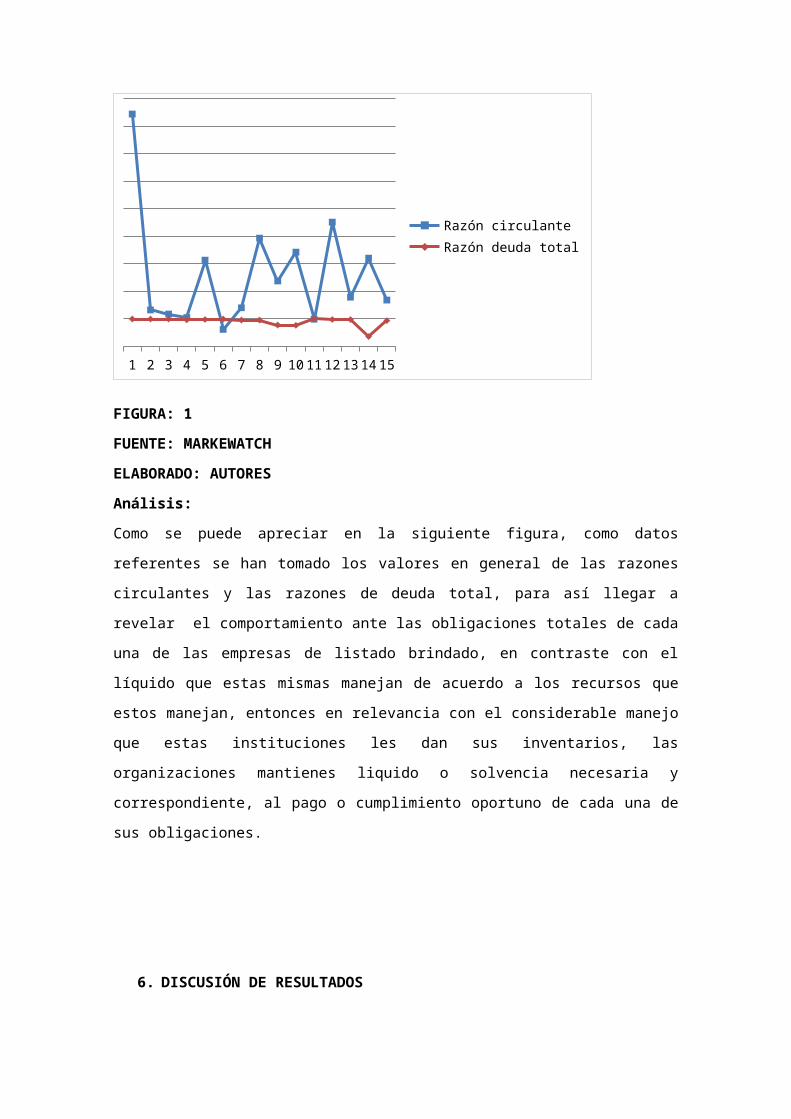

FIGURA: 1FUENTE: MARKEWATCHELABORADO: AUTORES Análisis:Como se puede apreciar en la siguiente figura, como datos referentes se han tomado

los valores en general de las razones circulantes y las razones de deuda total, para así

llegar a revelar el comportamiento ante las obligaciones totales de cada una de las

empresas de listado brindado, en contraste con el líquido que estas mismas manejan

de acuerdo a los recursos que estos manejan, entonces en relevancia con el

considerable manejo que estas instituciones les dan sus inventarios, las

organizaciones mantienes liquido o solvencia necesaria y correspondiente, al pago o

cumplimiento oportuno de cada una de sus obligaciones.

6. DISCUSIÓN DE RESULTADOS

ANÁLISIS DE CORRELACION DE LOS RATIOS

Para evaluar la condición financiera y el desempeño de una empresa utilizamos los

índices financieros que resultan de dividir una cantidad entre otra, con los datos

económicos que se encuentran condensados en los estados financieros. (Balance

General y Estado de Resultados)

En nuestro caso Realizamos un análisis de correlación de los ratios financieros ya

obtenidos, para el efecto comparamos los mismos entre dos empresas_: la que

mantiene salud financiera y aquella que se encuentra en situación poco

recomendable para el efecto realizamos un análisis de los ratios y recomendamos las

medidas a tomar, en pro del desarrollo económico d las empresas analizadas.

RATIOS FINANCIEROS DÉBILES Y FUERTES

Luego de haber determinado cada uno de los índices financieros o ratios en cada

grupo de cuentas, realizamos el análisis de correlación para el efecto determinamos

los valores más altos y más bajos y exponemos lo siguiente:

1. RAZÓN CIRCULANTE:El SUPERMERCADO DICAVI presenta 0,61 de razón circulante, lo que

significa que por cada dólar de obligaciones vigentes cuenta con 0,61

centavos de dólar para respaldarlas, en tanto que GLORIA ROMAN

AGUIRREE HIJOS CIA. LTDA. dispone de 8,44 dólares para el efecto.

2. RAZÓN RÁPIDA:

.El SUPERMERADO DICAVI tiene un indicador de 0,35, determinando que no

alcanzaría a cubrir sus obligaciones a terceros, en tanto que la compañía ADISA

tiene un ratio mayor de 3,59, situación que se define positiva ya que podría

solventar sus deudas sin bajar sus inventarios,

3. RAZÓN DE EFECTIVO:

La AGENCIAS CORDOVEZ por cada dólar de obligación bancaria tiene

apenas 0,02 unidades monetarias de efectivo en 1 o 2 días , mientras que

GLORIA ROMAN AGUIRRE E HIJOS muestra que por cada unidad monetaria

que adeuda puede convertir 1,60 unidades monetarias en el mismo lapso de

tiempo.

MEJORAR LOS INGRESOS EN EFECTIVO

4. RAZÓN DE CAPITAL DE TRABAJO NETO A ACTIVOS TOTALES

Observamos que DICAVI tiene un ratio de CAPITAL DE TRABAJO NETO A

ACTIVOS TOTALES de -1,18 que es menor a cero, por lo tanto no le quedaría

efectivo luego de pagar sus deudas a corto plazo, y GLORIA ROMAN AGUIRRE

E HIJOS 0,72 que si es mayor a cero pero no deja de ser bajo el valor lo que le

queda en efectivo luego de pagar sus deudas a corto plazo

5. RAZÓN DE DEUDA TOTALLA EMPRESA AIR FRANCE tiene un índice de deuda total de 0,35, esto

significa que la deuda total de la empresa representa el 0,35 de la inversión

total de los propietarios.

En tanto que en DICAVI la deuda total es 0,99 que pertenece a la inversión

total de los propietarios

6. RAZÓN DEUDA CAPITAL

La empresa AIR FRANCE tiene un índice de deuda capital de 0,48%, esto

significa que la deuda total de la empresa representa el 0,48% de la inversión

total de los propietarios.

Por su patye que en DICAVI el índice de la deuda capital es 2.437,35 valor de

la deuda que pertenece a la inversión total de los propietarios

.

7. MULTIPLICADOR DE CAPITALSegún la información financiera con el índice multiplicador de capital en la

compañía AIR FRANCE 1,54% y por otra parte DICAVI 2.604,14%, siendo el

segundo el que produce mayor rendimiento.

8. RAZON DEUDA A LARGO PLAZO La empresa ATSA garantiza con 0,38 centavos de dólar por cada dólar e

deuda largo plazo y TONERS con 1.00 por este mismo concepto.

9. ROTACIÓN DE INVENTARIO

El inventario de la empresa GLOBO DE QUITO se ha resurtido cada día,

mientras que el d la compañía ADISA cada 21 (20,95) días

10. DÍAS DE VENTA EN INVENTARIO En la empresa ADISA el inventario se mantuvo 17,42 veces en el mismo

periodo al que se refiere el coso de ventas.

En tanto que ALMACENES GLOBO DE QUITO lo hizo 361,23 veces en el

mismo periodo al que se refiere el costo de ventas

11. ROTACIÓN DE CUENTAS POR COBRARLa compañía LAVACOR 5,11 veces ha hecho efectivo el saldo promedio de

cuentas a cargo de clientes n el periodo a que se refieren las ventas y

ADELCA 1.561,99 veces, constituyendo el indicador más alto.

12. DIAS DE VENTA EN CUENTA POR COBRAR

La compañía ADELCA se demora menos de un día (0,23) en recuperar sus

cuentas por cobrar situación muy positiva y LAVACOR recupera sus ventas en

cuentas por cobrar cada 71,49 días

13. ROTACIÓN DEL CAPITAL DE TRABAJO NETOLa empresa MOVISHOPING respalda -16,58 veces el capital de los

inversionistas frente a las ventas y ADELCA 12,08 veces.

14. ROTACIÓN DE ACTIVOS FIJOS La compañía ATSA obtuvo 0,13 veces ingresos equivalentes a la inversión

en activos.

15. ROTACIÓN DE ACTIVOS TOTALESLa eficiencia general de la empresa ATSA al utilizar la inversión total fue del

13% que es la más baja en relación a MOVISHOP que fue de 457% siendo

esta más alta.

16. MARGEN DE UTILIDADGLORIA ROMAN AGUIRREE HIJOS presenta un índice negativo de -5,2% de

margen de utilidad y ADELCA 6,1% el más alto comparativamente.

17. RENDIMIENTO SOBRE LOS ACTIVOS

La compañía GLORIA ROMAN AGUIRRE E HIJOS posee un rendimiento

sobre los activos de -17% negativo y ADISA 7,4% cuyo índice es el más alto

18. RENDIMIENTO SOBRE EL CAPITALLa compañía de GLORIA ROMAN AGUIRRE tiene un índice negativo de -

21,48 en cuanto al rendimiento por cada dólar de capital invertido por sus

propietarios, y TONERS 116,19 por igual concepto, siendo comparativamente

el ratio más alto de rendimiento sobre el capital.

7. CONCLUSIONES

Luego de realizar el cálculo de los índices financieros y una vez que han sido

analizados e interpretados nos permitimos realizar las siguientes conclusiones y

recomendaciones:

1. En lo referente a los índices de liquidez el SUPERMERCAO DICAVI tiene la

necesidad de incrementar las inversiones en activos corrientes, para dar

cumplimiento oportuno a sus obligaciones.

2. En cuanto al índice corriente, El SUPERMERADO DICAVI tiene en la

necesidad de vender parte de sus inventarios lo que le permitiría estar al día

con sus obligaciones a terceros, mientras que ADISA con un ratio mayor de

3,59 puede enfrentarse a sus deudas con mayor eficacia.

3. Las AGENCIAS CORDOVEZ muestran un ratio de efectivo de 0,02,

mientras que GLORIA ROMAN AGUIRRE E HIJOS de 1,60, se recomienda

mejorar los ingresos en efectivo a través de incremento en ventas para

contar con los medios necesarios para asumir el cumplimiento oportuno de

sus responsabilidades financieras.

4. DICAVI Y GLORIA ROMAN AGUIRRE E HIJOS presentan sus ratios razón

de capital de trabajo neto a activos totales muy bajos lo que demuestra un

mínimo nivel de liquidez, lo importante es buscar formas de incrementar los

ingresos mediante incentivos y motivación a sus clientes.

5. Comparando los índices de las dos empresas DICAVI Y AIR FRANCE., esta

última tiene un mínimo de deuda es decir la deuda total representa un

mínimo del capital de la empresa. Se recomienda a DICAVI bajar las deudas

e incrementar los ingresos por venta para cumplir a tiempo las obligaciones y

no arriesgar su capital.

6. Según la información financiera con el índice multiplicador de capital en la

compañía AIR FRANCE muestra un ratio financiero de 1,54% y DICAVI

2.604,14%, siendo el segundo el que produce mayor rendimiento.

De ahí se concluye que el rendimiento mas importante fue el de DICAVI

debido a la eficiencia en la operación de activos, tal como se puede veR en

el ratio expresado-

7. Siendo AIR FRANCE una compañía internacional sin embargo tiene un ratio

bajo de multiplicador de capital por lo que se recomienda analizar la

situación de la empresa y ejecutar medidas que leven notablemente el

rendimiento del capital invertido.

8. En la razón financiera de deuda a largo plazo la os empresa que s han

considerado como referente deben tomar acciones que ayuden a subir

notablemente el valor que garantice sus deudas.

9. ADISA debe buscar las maneras de incrementar sus ventas y como

consecuencia resurtir su inventario con mayor frecuencia, para que la

producción salga y no se cuente on existencias pasadas de moda o en mal

estado, para ello debería aplicar estrategias de marketing y ventas que

llamen la atención a quienes los visitan y conseguir mayor número d clientes.

10. Almacenes GLOBO DE QUITO debe buscar las estrategias que le permitan

mantener en un mínimo de tiempo la mercadería sin que sea vendida

oportunamente, para el efecto aplicará técnicas de venta y buscará otros

nichos de mercado.

11. La compañía LAVACOR debe aplicar políticas efectivas de cobro para subir

el volumen d recuperación d cuentas por cobrar, y aplicará incentivos a sus

clientes para las compra las realicen en efectivo o en periodos mínimos e

crédito a linte seleccionados-

12. LAVACOR muestra un periodo de tiempo muy alto en cuanto al periodo de

recuperación de cuentas por cobrar, por lo tanto se recomienda asegurar los

créditos que se otorguen en un futuro a través de las debidas garantías y a

clientes honestos.

13. La compañía MOVISHOPING muestra un índice negativo de rotación del

capital de trabajo neto que respalda el capital de los inversionistas, debería la

empresa tomar medidas urgentes que mejoren esta situación.

14. La empresa ATSA presenta un índice muy bajo en lo que tiene que ver con

la inversión en activos, esto es desfavorable por cuanto los activos deberían

ser adquiridos con frecuencia ya que solo así cuentan con un buen respaldo

en momentos d crisis

15. Las empresas analizadas presentan un índice muy bajo de utilidad, sería

necesario encontrar la razón, asumir cambios y trabajar en conjunto hacia

un mismo fin lograr que la empresa prospere.

16. Las empresas que han sido escogidas para este análisis muy bajo,

igualmente se sugiere realizar cambios n la empresa y trabajar hacia un bien

común.

17. La empresa que presenta un ratio negativo de rendimiento sobre activos,

necesita conocer que estas cuentas son la respaldan las operaciones

comerciales y procurar un rendimiento más alto en estos rubros, lo cual

producirá mayores utilidades ue pueden sr reinvertidas.

18. Es importante que las empresas busquen un notable rendimiento por cada

dólar de capital invertido en sus negocios situación que ayuda a los

propietarios y financieros a cumplir con obligaciones, reinvertir y llevar muy

alto a las empre

8. BIBLIOGRAFÍA

http://www.ehowenespanol.com/calcular-capital-neto-flujo-efectivo-

como_453848/

www.areadepymes.com/

http://es.slideshare.net/herrejon11/razones-financieras-2008

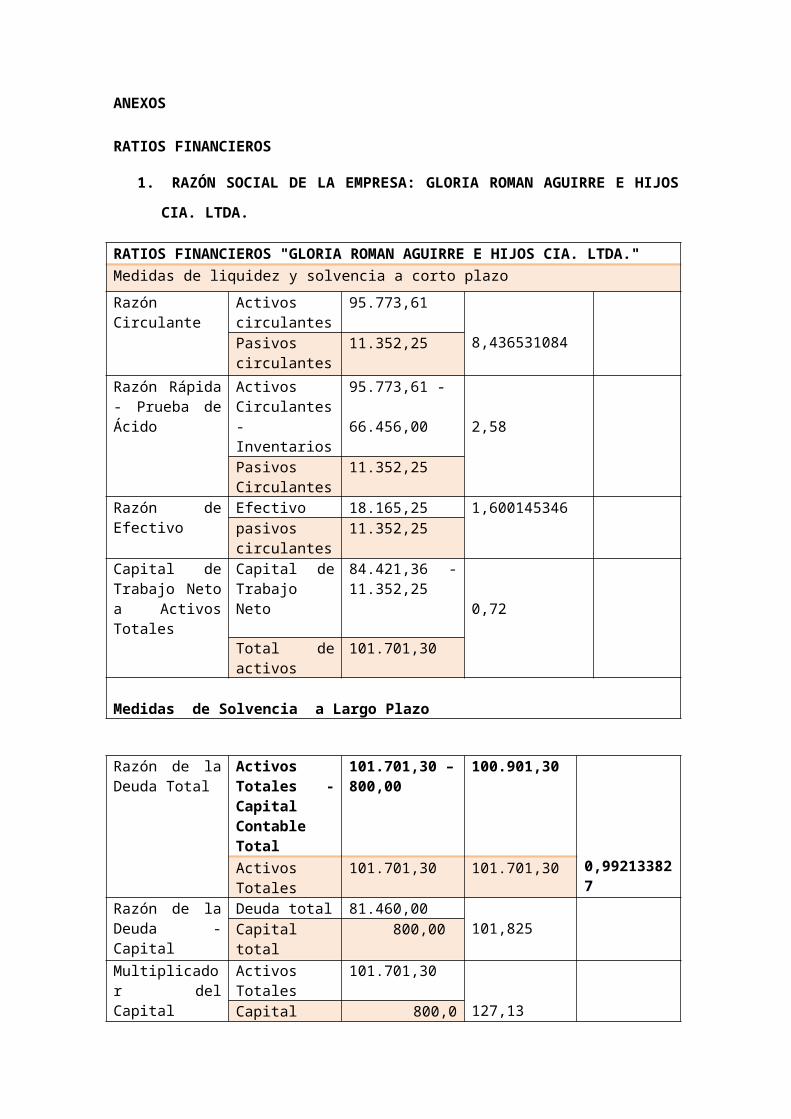

ANEXOS

RATIOS FINANCIEROS

1. RAZÓN SOCIAL DE LA EMPRESA: GLORIA ROMAN AGUIRRE E HIJOS CIA. LTDA.

RATIOS FINANCIEROS "GLORIA ROMAN AGUIRRE E HIJOS CIA. LTDA."Medidas de liquidez y solvencia a corto plazo

Razón Circulante

Activos circulantes

95.773,61

8,436531084Pasivos circulantes

11.352,25

Razón Rápida - Prueba de Ácido

Activos Circulantes - Inventarios

95.773,61 -

66.456,00 2,58

Pasivos Circulantes

11.352,25

Razón de Efectivo

Efectivo 18.165,25 1,600145346pasivos circulantes

11.352,25

Capital de Trabajo Neto a Activos Totales

Capital de Trabajo Neto

84.421,36 -11.352,25

0,72

Total de activos

101.701,30

Medidas de Solvencia a Largo Plazo

Razón de la Deuda Total

Activos Totales - Capital Contable Total

101.701,30 –800,00

100.901,30

0,992133827Activos Totales

101.701,30 101.701,30

Razón de la Deuda - Capital

Deuda total 81.460,00101,825Capital total 800,00

Multiplicador del Capital

Activos Totales

101.701,30

127,13Capital total 800,00Razón de la Deuda Largo Plazo

Deuda a largo plazo

70.107,75 70.107,75 0,988717735

Deuda a largo plazo + Capital contable total

70.107.75+800,00

70.907,75

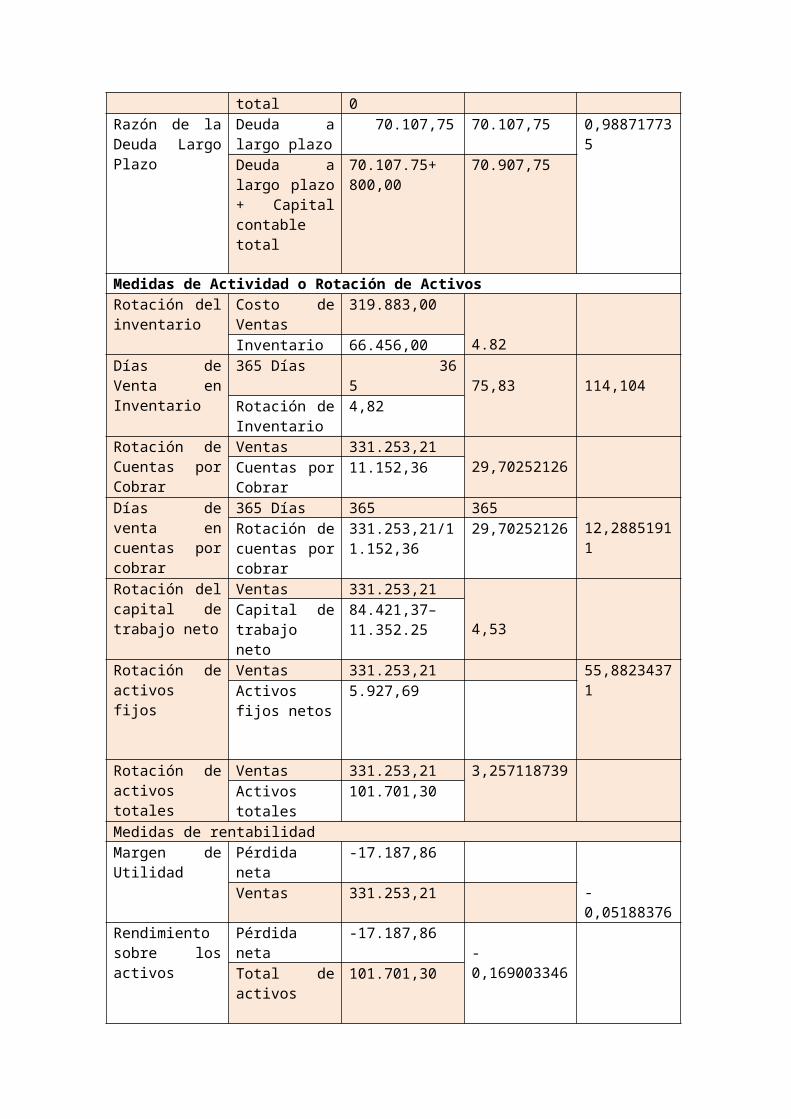

Medidas de Actividad o Rotación de Activos

Rotación del inventario

Costo de Ventas

319.883,00

4.82Inventario 66.456,00Días de Venta en Inventario

365 Días 36575,83 114,104Rotación de

Inventario4,82

Rotación de Cuentas por Cobrar

Ventas 331.253,2129,70252126Cuentas por

Cobrar11.152,36

Días de venta en cuentas por cobrar

365 Días 365 36512,28851911Rotación de

cuentas por cobrar

331.253,21/11.152,36

29,70252126

Rotación del capital de trabajo neto

Ventas 331.253,21

4,53Capital de trabajo neto

84.421,37–11.352.25

Rotación de activos fijos

Ventas 331.253,21 55,88234371Activos fijos netos

5.927,69

Rotación de activos totales

Ventas 331.253,21 3,257118739Activos totales 101.701,30

Medidas de rentabilidadMargen de Utilidad

Pérdida neta -17.187,86

-0,05188376Ventas 331.253,21Rendimiento sobre los activos

Pérdida neta -17.187,86-0,169003346Total de

activos101.701,30

Rendimiento sobre el Capital

Pérdida neta -17.187,86 -21,484825

Capital contable total

800,00

2. EMPRESA TECNOLÓGICA TONERS CIA. LTDA.

RATIOS FINANCIEROS " EMPRESA TECNOLÓGICA TONERS CIA. LTDA".

Medidas de liquidez y solvencia a corto plazoRazón Circulante Activos circulantes 463.040,35

1,32pasivos circulantes 351.274,62

Razón Rápida Activos Circulantes - Inventarios

463040,35-286.421,64

0,50

Pasivos Circulantes

351.274,62

Razón de Efectivo Efectivo 79.372,540,23pasivos circulantes 351.274,62

Capital de Trabajo Neto a Activos Totales

Capital de Trabajo Neto – pasivo circulante

111.765,73 – 351.274,62

-0.36Total de activos 664.983,25

Medidas de Solvencia a Largo PlazoRazón de la Deuda Total

Activos Totales - Capital Contable Total

664.983,25-400.00

0.99Activos Totales 664.983,25

Razón de la Deuda - Capital

Deuda total 593.907,811484,77Capital total 400.00

Multiplicador del Capital

Activos Totales 664.983,25 1662,46

Capital total 400,00Razón de la Deuda Largo Plazo

Deuda a largo plazo

242.633,19

0.99Deuda a largo plazo + Capital contable total

242.633,19+400,00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario Costo de Ventas 1.537.491,21 5,37

Inventario 286.421,64

Días de Venta en Inventario

365 Días 36567,99Rotación de

Inventario5,37

Rotación de Cuentas por Cobrar

Ventas 1.987.153,07 20,55

Cuentas por Cobrar

96.694,71

Días de venta en cuentas por cobrar

365 Días 365 17,76

Rotación de cuentas por cobrar

20,55

Rotación del capital de trabajo neto

Ventas 1.9087.153,07

-8,30Capital de trabajo neto-pasivo circulante

111.765,73 – 351.274,62

Rotación de activos fijos

Ventas 1.987.153,079,84Activos fijos netos 201.942,90

Rotación de activos totales

Ventas 1.987.153,07 2,99

Activos totales 664.983,25MEDIDAS DE RENTABILIDAD

Margen de utilidad Utilidad Neta 46.476,99

0,02Ventas 1.987.153,07

Rendimiento sobre los

Activos

Utilidad Neta 46.476,99

0,06Total de Activos 664.983,25

Rendimiento Sobre el

Capital

Utilidad Neta 46.476,99

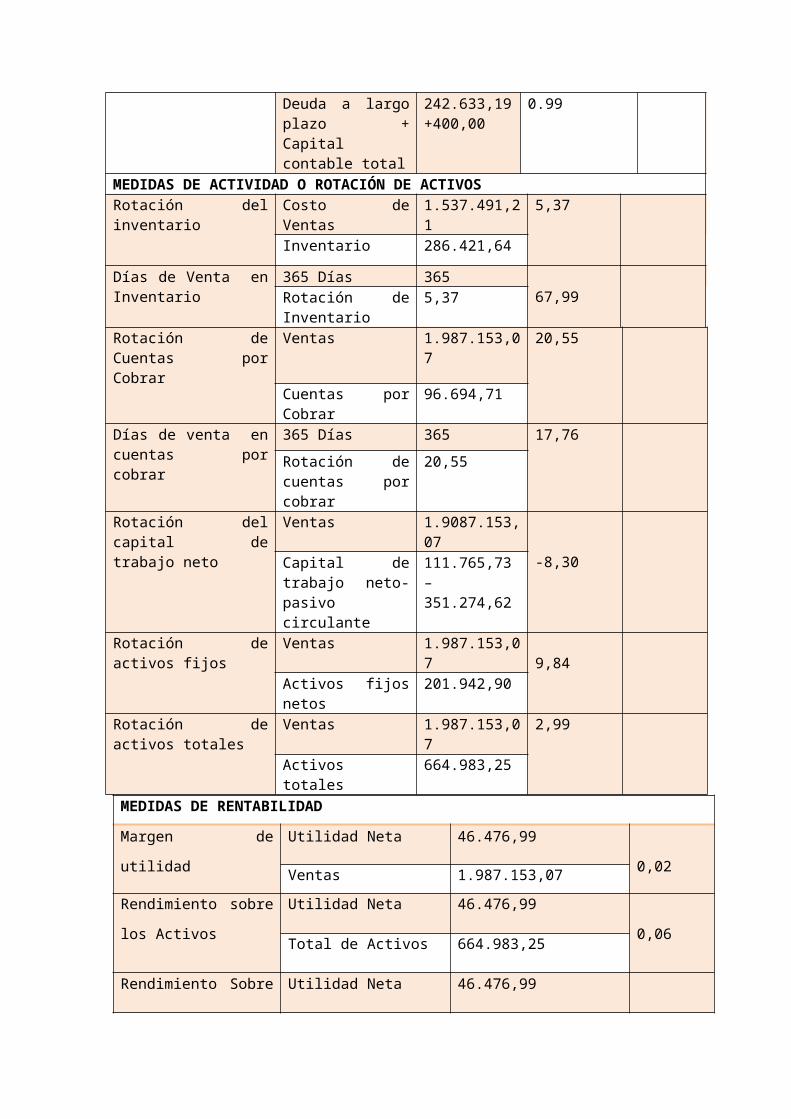

116,19capital contable total 400.00

3. DISTRIBUIDORA DIA CIA. LTDA.

RATIOS FINANCIEROS "DISTRIBUIDORA DIA CIA.LTDA."

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZORazón Circulante Activos circulantes 154.007,49

1,17pasivos circulantes 131.243,79

Razón Rápida Activos Circulantes - Inventarios

154.007,49 - 64.112,73

0,68Pasivos Circulantes

131.243,79

Razón de Efectivo Efectivo 12.904,790,098pasivos circulantes 131.243,79

Capital de Trabajo Neto a Activos Totales

Capital de Trabajo Neto –Pasivo circulante

22.763,70- 131.243,79 -0,69

Total de activos 155.750,64MEDIDAS DE SOLVENCIA A LARGO PLAZO

Razón de la Deuda Total

Activos Totales - Capital Contable Total

155.750,64 -400,00

0,99Activos Totales 155.750,64

Razón de la Deuda - Capital

Deuda total135.473.23 338.68

Capital total 400.00Multiplicador del Capital Activos Totales 155.750.64 389.38

Capital total 400.00Razón de la Deuda Largo Plazo

Deuda a largo plazo

4.229.44 8.467.981,13 0,841080356

Deuda a largo plazo + Capital contable total

4229.44+400.0 0.92

Medidas de Actividad o Rotación de ActivosRotación del inventario Costo de Ventas 429.708,90

6,7Inventario 64.112,73

Días de Venta en Inventario

365 Días 36554,46

Rotación de Inventario

6,7

Rotación de Cuentas por Cobrar

Ventas 534.105,99 6,94

Cuentas por Cobrar

76.989,97

Días de venta en cuentas por cobrar

365 Días 36552,62

Rotación de cuentas por cobrar

6,94

Rotación del capital de trabajo neto

Ventas 534.105,99

- 4,92Capital de trabajo neto-pasivo circulante

22.763,7 – 131.243,79

Rotación de activos fijos

Ventas 534.105,99306,40Activos fijos netos 1.743,15

Rotación de activos totales

Ventas 534.105,99 3,43

Activos totales 155.750,64MEDIDAS DE RENTABILIDAD

Margen de utilidad Utilidad Neta 1.050,74

0,001Ventas 534.105,99

Rendimiento sobre

los Activos

Utilidad Neta 1.050,74

0,006Total de Activos 155.750,64

Rendimiento Sobre el

Capital

Utilidad Neta 1.050,74

2,63capital contable total 400

4. IMPORTADORA LAVACOR CIA. LTDA.

RATIOS FINANCIEROS “IMPORTADORA LAVACOR CIA LTDA

Medidas de Liquidez y solvencia a Corto Plazo

Razón Circulante Activos Circulantes 1.376.752,64 1,04

Pasivos Circulantes 1.321.993,20

Razón Rápida Activo Circulante -

Inventarios

1.376.752,64-

460.245,88

0,69

Pasivos Circulantes 1.321.993,20

Razón de efectivo Efectivo 59.501,81 0,045

Pasivos Circulantes 1.321.993,20

Capital de Trabajo Neto

A ACTIVOS TOTALES

Capital de trabajo Neto –

Pasivo Circulante

54.759,44-

1.321.993,20

-0,62Total de Activos 2.043.103,46

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la Deuda Total Activos Totales -Capital

Contable total

2.043.103,46-

85.000,00

0,96

Activos Totales 2.043.103,46

Razón de la Deuda - Capital

Deuda total1.798.299,02 21,16

Capital total 85.000,00Multiplicador del Capital Activos Totales 2.043.103,46 24,04

Capital total 85.000,00Razón de la Deuda Largo Plazo

Deuda a largo plazo

476.305,82

0.84Deuda a largo plazo + Capital contable total

476.305,82+85.000,00

Medidas de Actividad o Rotación de ActivosRotación del inventario Costo de Ventas 3.047.763,51

6.62Inventario 460.245,88Días de Venta en Inventario

365 Días 36555.11

Rotación de Inventario

6,62

Rotación de Cuentas por Cobrar

Ventas 4.179.168,49

5,11Cuentas por Cobrar

818.552,80

Días de venta en cuentas por cobrar

365 Días 36571,49

Rotación de cuentas por cobrar

5,11

Rotación del capital de trabajo neto

Ventas 4.179.168,49

- 3,29Capital de trabajo neto-pasivo circulante

54.759,44-1.321.993,20

Rotación de activos fijos Ventas 4.179.168,496,27Activos fijos netos 666.350,82

Rotación de activos totales

Ventas 4.179.168,49 2,05

Activos totales 2.043.103,46MEDIDAS DE RENTABILIDAD

Margen de utilidad Utilidad Neta 41.710.,77

0,009Ventas 4.179.168,49

Rendimiento sobre los

Activos

Utilidad Neta 41.710,77

0,02Total de Activos 2.043.103,46

Rendimiento Sobre el

Capital

Utilidad Neta 41.710,77

0,49capital contable

total

85.000,00

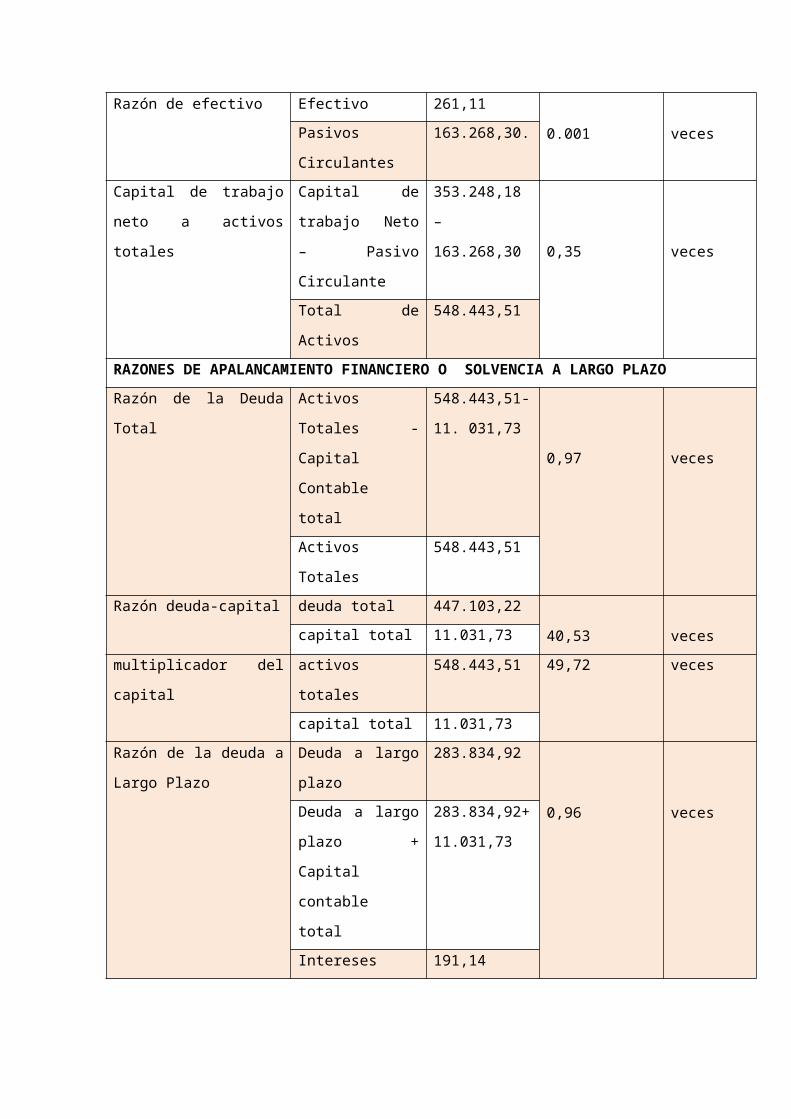

5. HIPER YANTZATZA C. LTDA.

RATIOS FINANCIEROS “HIPER YANTZATZA CIA. LTDA.”

RAZONES DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos

Circulantes

516.516,48

3,16 vecesPasivos

Circulantes

163.268,30

Razón Rápida Activo Circulante -

Inventarios

516.516,4 -

369.661,87 0,90 veces

Pasivos

Circulantes

163.268,30

Razón de efectivo Efectivo 261,11

0.001 vecesPasivos

Circulantes

163.268,30.

Capital de trabajo neto a

activos totales

Capital de trabajo

Neto – Pasivo

Circulante

353.248,18 –

163.268,30

0,35 veces

Total de Activos 548.443,51

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la Deuda Total Activos Totales -

Capital Contable

total

548.443,51-

11. 031,73

0,97 veces

Activos Totales 548.443,51

Razón deuda-capital deuda total 447.103,22

40,53 vecescapital total 11.031,73

multiplicador del capital activos totales 548.443,51 49,72 veces

capital total 11.031,73

Razón de la deuda a

Largo Plazo

Deuda a largo

plazo

283.834,92

0,96 vecesDeuda a largo

plazo + Capital

contable total

283.834,92+

11.031,73

Intereses 191,14

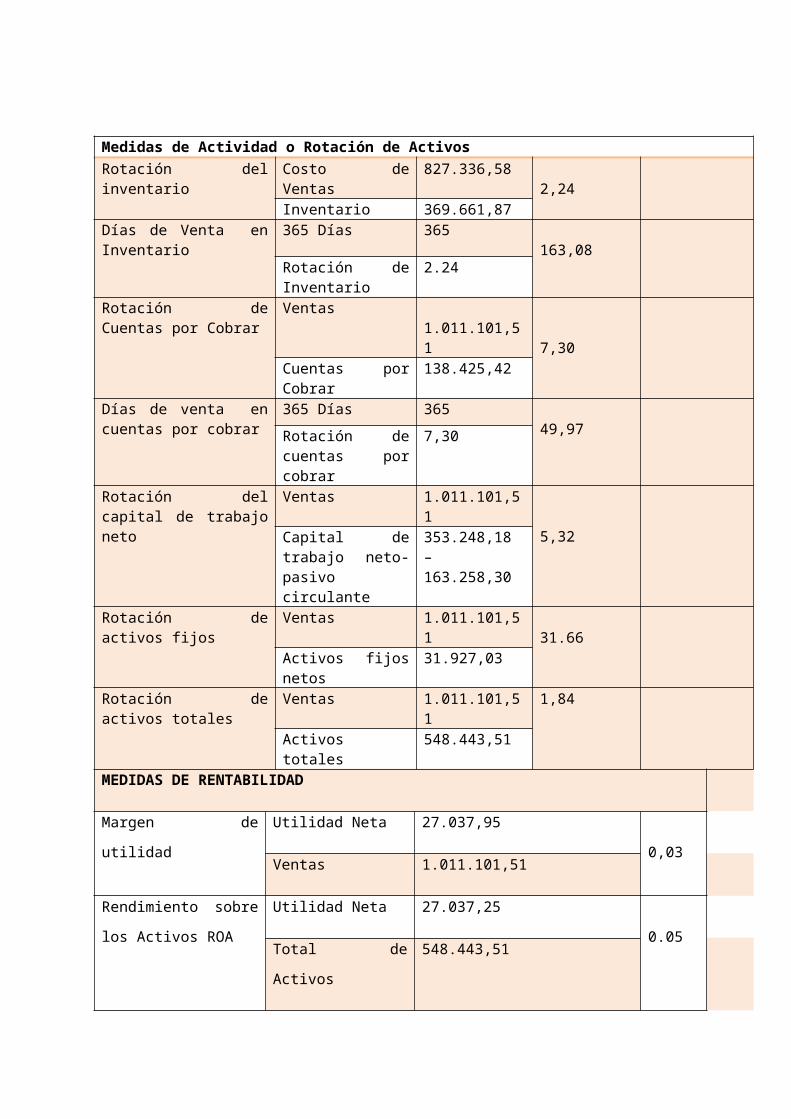

Medidas de Actividad o Rotación de ActivosRotación del inventario Costo de Ventas 827.336,58

2,24Inventario 369.661,87

Días de Venta en Inventario

365 Días 365163,08

Rotación de Inventario

2.24

Rotación de Cuentas por Cobrar

Ventas1.011.101,51

7,30Cuentas por Cobrar

138.425,42

Días de venta en cuentas por cobrar

365 Días 36549,97

Rotación de cuentas por cobrar

7,30

Rotación del capital de trabajo neto

Ventas 1.011.101,51

5,32Capital de trabajo neto-pasivo circulante

353.248,18 –163.258,30

Rotación de activos fijos Ventas 1.011.101,5131.66Activos fijos netos 31.927,03

Rotación de activos totales

Ventas 1.011.101,51 1,84

Activos totales 548.443,51MEDIDAS DE RENTABILIDAD

Margen de utilidad Utilidad Neta 27.037,95

0,03Ventas 1.011.101,51

Rendimiento sobre los

Activos ROA

Utilidad Neta 27.037,25

0.05Total de Activos 548.443,51

Rendimiento Sobre el

Capital ROE

Utilidad Neta 27.037,95

2,45capital contable total 11.031,73

,

6. SUPERMERCAO DICAVI CIA. LTDA.

SUPERMERCO DICAVI CIA. LTDA.

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 539.758,90 0,61 veces

Pasivos Circulantes 882.983,33

Razón Rápida Activo Circulante -

Inventarios

539.758,90-

232.293,18 0,35 veces

Pasivos Circulantes 882.983,33

Razón de efectivo Efectivo 58.487,28

0,07

veces

Pasivos Circulantes 882.983,33

Capital de

Trabajo Neto A

ACTIVOS

TOTALES

Capital de trabajo Neto-

Pasivo Circulante

-343.224,43-

882.983,33 1,17 veces

Total de Activos 1.041.654,44

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

1.041.654,44 –

400.00 0,99 veces

Activos Totales 1.041.654,44

Razón deuda-

capital

deuda total 974.852,49 2.437,13 veces

capital total 400,00

multiplicador del

capital

activos totales 1.041.654,44 2.604,13 veces

capital total 400.00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 91.869,16 0,99 veces

Deuda a largo plazo +

Capital contable total

91.869,16 +

400.00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 2.480.215,7110,68

Inventario 232.293,18Días de Venta en Inventario

365 Días 36534,19

Rotación de Inventario 10,68

Rotación de Cuentas por Cobrar

Ventas2.779.670,61

11,16Cuentas por Cobrar 248.978,44

Días de venta en cuentas por cobrar

365 Días 36532,69

Rotación de cuentas por cobrar

11.16

Rotación del capital de trabajo neto

Ventas 2.779.670,61

-2.27Capital de trabajo neto-pasivo circulante

-343.224,43 –882.983,33

Rotación de Ventas 2.779.670,61

activos fijos 5,54Activos fijos netos 501.895,54

Rotación de activos totales

Ventas 2.779.670,61 2,67

Activos totales 1.041.654,44RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta 10.783,58

0,03

Ventas 2.779.670,61Rendimiento sobre los activos (ROA)

Utilidad Neta 10.783,58

0,01Activos Totales 1.041.874.48

Rendimiento sobre el capital (ROE)

Utilidad Neta 10.786,58 26,96Capital contable total 400,00

7. MOVISHOP TLECOMUNICACIONES CIA. LTDA

MOVISHOP TLECOMUNICACIONES CIA. LTDA

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 59.387,56 1.40 veces

Pasivos Circulantes 42.472,11

Razón Rápida Activo Circulante -

Inventarios

59.387,56 –

39.066,68 0,48 veces

Pasivos Circulantes 42.472,11

Razón de efectivo Efectivo 1.909,24 0,04 veces

Pasivos Circulantes 42.472,11

Capital de Trabajo Capital de trabajo Neto- 16.915,45 –

Neto a activos

totales

Pasivo Circulante 42.472,11 – 0.28 veces

Total de Activos 92.693,50

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

92.693,50 –

5.000,00 0,95 veces

Activos Totales 92.693,50

Razón deuda-

capital

deuda total 62.140,13

12,43 vecescapital total 5.000,00

multiplicador del

capital

activos totales 92.693,50

18,54 vecescapital total 5.000,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 19.668,02

0,80 vecesDeuda a largo plazo +

Capital contable total

19.668,02 +

5.000,00

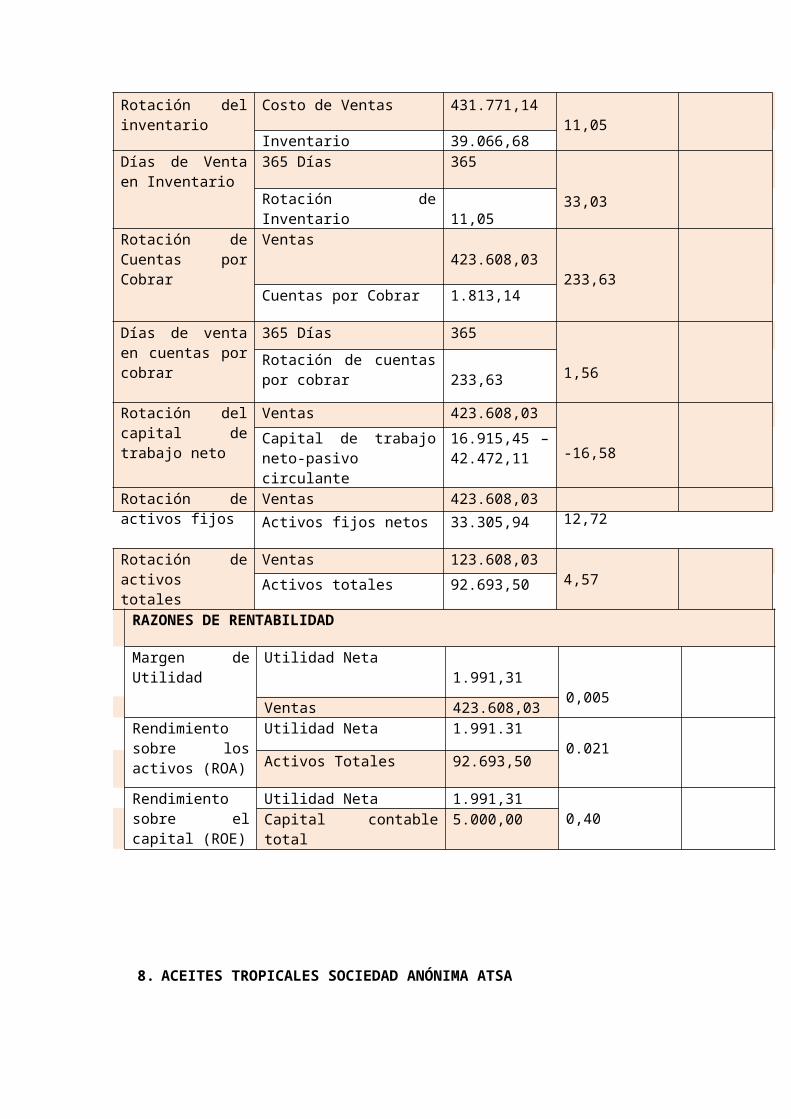

8. ACEITES TROPICALES SOCIEDAD ANÓNIMA ATSA

ACEITES TROPICALES SOCIEDAD ANÓNIMA ATSA.

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 431.771,1411,05

Inventario 39.066,68Días de Venta en Inventario

365 Días 365

33,03Rotación de Inventario11,05

Rotación de Cuentas por Cobrar

Ventas423.608,03

233,63Cuentas por Cobrar 1.813,14

Días de venta en cuentas por cobrar

365 Días 365

1,56Rotación de cuentas por cobrar 233,63

Rotación del capital de trabajo neto

Ventas 423.608,03

-16,58Capital de trabajo neto-pasivo circulante

16.915,45 – 42.472,11

Rotación de activos fijos

Ventas 423.608,0312,72Activos fijos netos 33.305,94

Rotación de activos totales

Ventas 123.608,034,57Activos totales 92.693,50

RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta1.991,31

0,005Ventas 423.608,03

Rendimiento sobre los activos (ROA)

Utilidad Neta 1.991.310.021

Activos Totales 92.693,50

Rendimiento sobre el capital (ROE)

Utilidad Neta 1.991,310,40Capital contable total 5.000,00

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 31.827,08 3,93 veces

Pasivos Circulantes 8.098,73

Razón Rápida Activos Circulante -

Inventarios

31.827,08 - 0

3,93 veces

Pasivos Circulantes 8.098,73

Razón de efectivo Efectivo 12.743,61

1,57 vecesPasivos Circulantes 8.098,73

Capital de

Trabajo Neto a

activos totales

Capital de trabajo Neto-

Pasivo Circulante

23.728,35 –

8.098,73

-

0,02 veces

Total de Activos 907.329,23

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

907.329,23 –

48.200,00 0,95 veces

Activos Totales 900.329,23

Razón deuda-

capital

deuda total 37.446,06 0,78 veces

capital total 48.200,00

multiplicador del

capital

activos totales 907.329,27 18,82 veces

capital total 48.200,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 29.367,33

0,.38 vecesDeuda a largo plazo +

Capital contable total

29.367,33 +

48.200,00

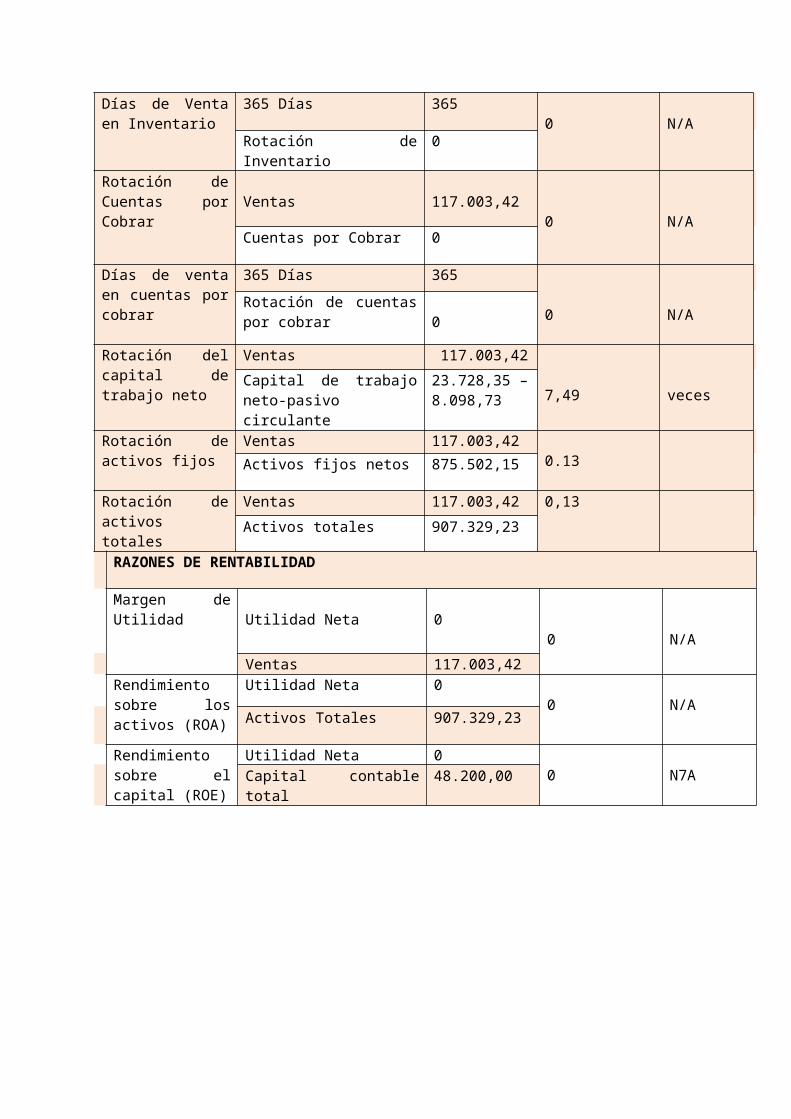

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 98.060,450 N/A

Inventario 0Días de Venta en Inventario

365 Días 3650 N/A

Rotación de Inventario 0

Rotación de Cuentas por Cobrar

Ventas 117.003,420 N/A

Cuentas por Cobrar 0

Días de venta en 365 Días 365

cuentas por cobrar0 N/A

Rotación de cuentas por cobrar 0

Rotación del capital de trabajo neto

Ventas 117.003,42

7,49 vecesCapital de trabajo neto-pasivo circulante

23.728,35 –8.098,73

Rotación de activos fijos

Ventas 117.003,420.13Activos fijos netos 875.502,15

Rotación de activos totales

Ventas 117.003,42 0,13

Activos totales 907.329,23RAZONES DE RENTABILIDAD

Margen de Utilidad Utilidad Neta 0

0 N/A

Ventas 117.003,42Rendimiento sobre los activos (ROA)

Utilidad Neta 00 N/A

Activos Totales 907.329,23

Rendimiento sobre el capital (ROE)

Utilidad Neta 00 N7ACapital contable total 48.200,00

9. ACERIA DEL ECUADOR C.A. ADELCA

ACERIA DEL ECUADOR C.A. ADELCA

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 172.147.731.50 2,37 veces

Pasivos Circulantes 72.505.178.95

Razón Rápida Activo Circulante -

Inventarios

172.147.731.50

-

111.226.744,08 0,84 veces

Pasivos Circulantes 72.505.178,95

Razón de efectivo Efectivo 17.124.902,14 0,24 veces

Pasivos Circulantes 72.505.178,95

Capital de

Trabajo neto a

activos totales

Capital de trabajo Neto-

Pasivo Circulante

99.642.552,55-

72.505.178,95 0,10 veces

Total de Activos 277.594.310,82

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

277.594.310,82

-65.000.000,00 0.77 veces

Activos Totales 277.594.310,82

Razón deuda-

capital

deuda total 152.435.747,28 2.35 veces

capital total 65.000.000,00

multiplicador del

capital

activos totales 277.594.310,82 4, 27 veces

capital total 65.000.000,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 79.930.568,33

0,55 vecesDeuda a largo plazo +

Capital contable total

79.930.568,33+

65.000.000,00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 261.560.646,672,35 veces

Inventario 111.226.744,08

Días de Venta en Inventario

365 Días 365155,21 días

Rotación de Inventario 2,35

Rotación de Cuentas por Cobrar

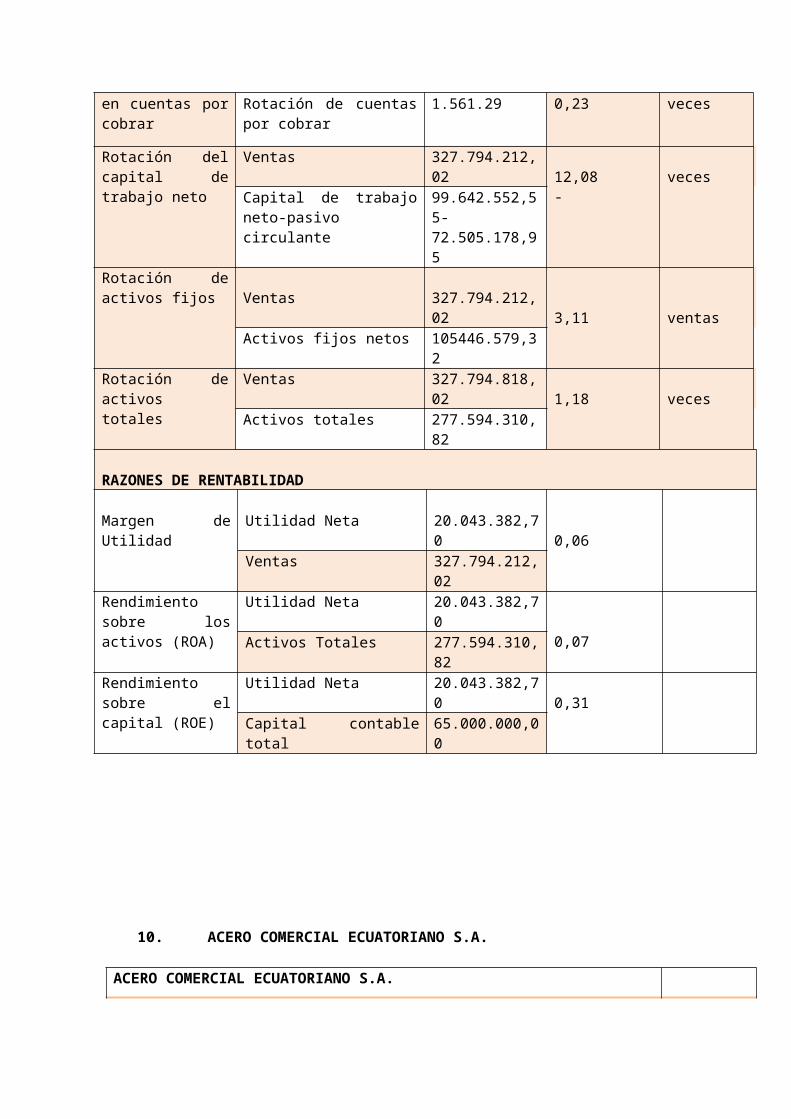

Ventas 327.794.212,021.561,29 veces

Cuentas por Cobrar 209.856,20

Días de venta en cuentas por cobrar

365 Días 3650,23 veces

Rotación de cuentas por cobrar

1.561.29

Rotación del capital de trabajo neto

Ventas 327.794.212,0212,08-

vecesCapital de trabajo neto-pasivo circulante

99.642.552,55-72.505.178,95

Rotación de activos fijos Ventas 327.794.212,02

3,11 ventasActivos fijos netos 105446.579,32

Rotación de activos totales

Ventas 327.794.818,021,18 vecesActivos totales 277.594.310,82

RAZONES DE RENTABILIDAD

Margen de Utilidad Utilidad Neta 20.043.382,700,06

Ventas 327.794.212,02Rendimiento sobre los activos (ROA)

Utilidad Neta 20.043.382,70

0,07Activos Totales 277.594.310,82

Rendimiento sobre el capital (ROE)

Utilidad Neta 20.043.382,700,31Capital contable total 65.000.000,00

10. ACERO COMERCIAL ECUATORIANO S.A.

ACERO COMERCIAL ECUATORIANO S.A.

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 12.487.870,89 3,42 veces

Pasivos Circulantes 3.647.429,25

Razón Rápida Activo Circulante -

Inventarios

12.487.870,89

-5.624.813,59 1,88 veces

Pasivos Circulantes 3.647.429,25

Razón de efectivo Efectivo 2.140.843,84

0,59 vecesPasivos Circulantes 3.647.429,25

Capital de

Trabajo Neto A

Capital de trabajo Neto-

Pasivo Circulante

8.840.441,64 -

3.647.429,25

ACTIVOS

TOTALES

0,40 veces

Total de Activos 13.024.869,54

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

13.024.869,54-

3.140.000,00 0,76 veces

Activos Totales 13.024.869,54

Razón deuda-

capital

deuda total 8.724.779,30 2,78 veces

capital total 3.140.000,00

multiplicador del

capital

activos totales 13.024.869,54 4,15 veces

capital total 3.140.000,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 5.077.350,05

0,62 vecesDeuda a largo plazo +

Capital contable total

5.077.350,05+

3.140.000,00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 14.516.485,632,58 días

Inventario 5.624.813,59

Días de Venta en Inventario

365 Días 365141,43 días

Rotación de Inventario 2,58

Rotación de Cuentas por Cobrar

Ventas32.167.199,87

0N/A

Cuentas por Cobrar 0

Días de venta en cuentas por cobrar

365 Días 365

0 N/ARotación de cuentas por cobrar 0

Rotación del capital de trabajo neto

Ventas 32.167.199,87

6,19 vecesCapital de trabajo neto-pasivo circulante

8.840.441,64-3.647.429,25

Rotación de activos fijos

Ventas 32.167.199,8759,90 veces

Activos fijos netos 536.998,65

Rotación de activos totales

Ventas 32.167.199,872,47 vecesActivos totales 13.024.869,54

RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta 259.354,700,008

Ventas 32.167.199,87Rendimiento sobre los activos (ROA)

Utilidad Neta 259.354,70

0,02Activos Totales 13.024.869,54

Rendimiento sobre el capital (ROE)

Utilidad Neta 259.354,700,08Capital contable total 3.140.000,00

11. AEROVÍAS DEL CONTINENETE AMERICANO S.A. AVIANCA

AEROVÍAS DEL CONTINENETE AMERICANO S.A. AVIANCA

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 11.112.320,76 0,98 veces

Pasivos Circulantes 11.380.610,52

Razón Rápida Activo Circulante -

Inventarios

11.112.320,76-

0 0,98 veces

Pasivos Circulantes 11.380.610,52

Razón de efectivo Efectivo 1.573.322,27 0,14 veces

Pasivos Circulantes 11.380.610,52

Capital de

Trabajo Neto A

ACTIVOS

TOTALES

Capital de trabajo Neto-

Pasivo Circulante

-268.289,76-

11.380.610,52 -1,05 veces

Total de Activos 11.112.320,76

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

11.112.320,76-

16.000,00 0,99 veces

Activos Totales 11.112.320,76

Razón deuda-

capital

deuda total 11.380.610,52 711,29 veces

capital total 16.000,00

multiplicador del

capital

activos totales 11.112.320,76 694,52 veces

capital total 16.000,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 0

0 N/ADeuda a largo plazo +

Capital contable total

0+16.000,00

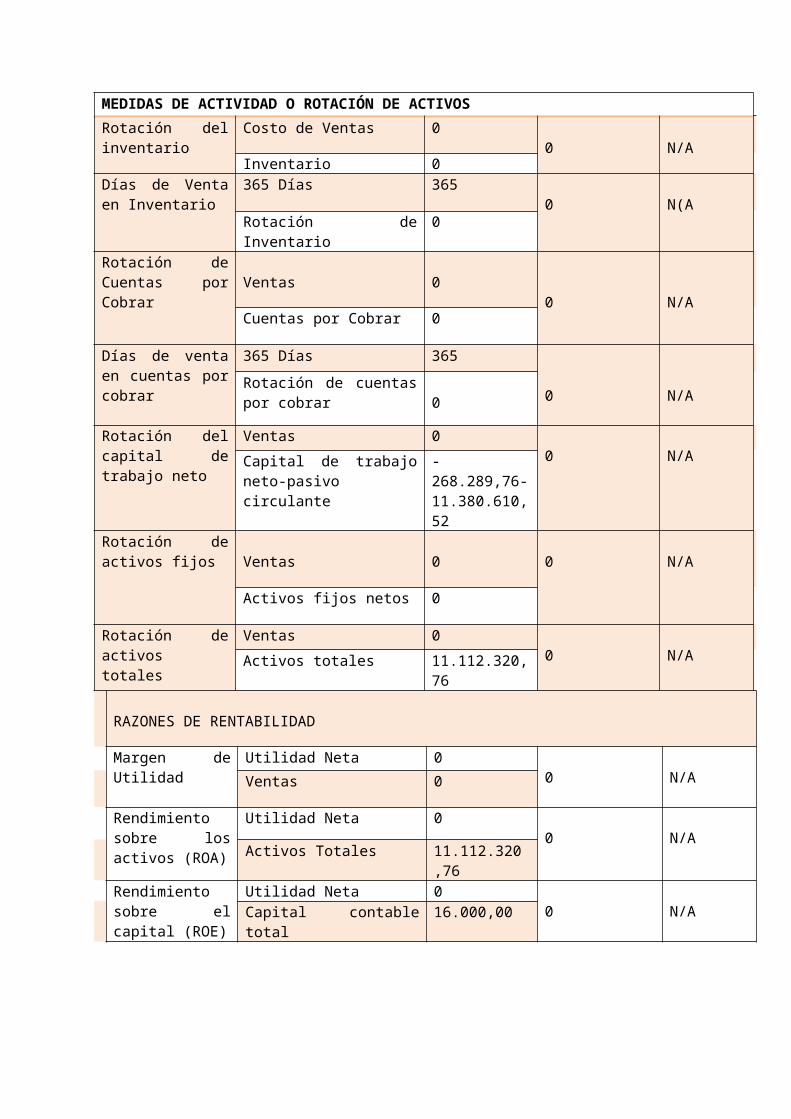

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 00 N/A

Inventario 0Días de Venta en Inventario

365 Días 3650 N(A

Rotación de Inventario 0

Rotación de Cuentas por Cobrar

Ventas 00 N/A

Cuentas por Cobrar 0

Días de venta en cuentas por cobrar

365 Días 365

0 N/ARotación de cuentas por cobrar 0

Rotación del capital de trabajo neto

Ventas 00 N/ACapital de trabajo neto-

pasivo circulante-268.289,76-11.380.610,52

Rotación de activos fijos Ventas 0 0 N/A

Activos fijos netos 0

Rotación de activos totales

Ventas 00 N/AActivos totales 11.112.320,76

RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta 00 N/AVentas 0

Rendimiento Utilidad Neta 0

sobre los activos (ROA)

0 N/AActivos Totales 11.112.320,76

Rendimiento sobre el capital (ROE)

Utilidad Neta 00 N/ACapital contable total 16.000,00

12. AGENCIAS Y DISTRIBUCIONES INTERANDINAS S.A. ADISA

AGENCIAS Y DISTRIBUCIONES INTERANDINAS S.A. ADISA

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 2.204.512,20 4,51 veces

Pasivos Circulantes 489.325,19

Razón Rápida Activo Circulante -

Inventarios

2.204.512,20-

271.967,04 3,95 veces

Pasivos Circulantes 489.325,19

Razón de efectivo Efectivo 85.877,69 0,18 veces

Pasivos Circulantes 489.325,19

Capital de

Trabajo Neto a

activos totales

Capital de trabajo Neto-

Pasivo Circulante

1.715.187,01-

489.325,19

-

0,51 veces

Total de Activos 2.401.751,14

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

2.401.751,14-

80.000,00 0,97 veces

Activos Totales 2.401.751,14

Razón deuda-

capital

deuda total 886.920,08 11,09 veces

capital total 80.000,00

multiplicador del

capital

activos totales 2.401.751,14 30,02 veces

capital total 80.000,00

Razón de la Deuda a largo plazo 397.594,89

deuda a Largo

Plazo 0,83 vecesDeuda a largo plazo +

Capital contable total

397.594,89 +

80.000,00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 5.697.604,7320,95 vecesInventario 271.967,04

Días de Venta en Inventario

365 Días 365 17,42 días

Rotación de Inventario 20,95

Rotación de Cuentas por Cobrar

Ventas 6.319.445,87

0 N/ACuentas por Cobrar 0

Días de venta en cuentas por cobrar

365 Días 365

0 N/ARotación de cuentas por cobrar

0

Rotación del capital de trabajo neto

Ventas 6.319.445,87

5,16Capital de trabajo neto-pasivo circulante

1.715.187,01-489.325,19

Rotación de activos fijos

Ventas 6.319.445,8732,04

Activos fijos netos 197.238,94

Rotación de activos totales

Ventas 6.319.445,87 2,63

Activos totales 2..401.751,14RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta 178.477,160,03

Ventas 6.319.445,87Rendimiento sobre los activos (ROA)

Utilidad Neta 178.447,160,07

Activos Totales 2.401.751,14

Rendimiento sobre el capital (ROE)

Utilidad Neta 178.477,162,23Capital contable total 80.000,00

13. AGENCIAS Y REPRESENTACIONES CORDOVEZ S.A.

AGENCIAS Y REPRESENTACIONES CORDOVEZ S.A.

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 14.681.532,08 1,78 veces

Pasivos Circulantes 8.231.058,21

Razón Rápida Activo Circulante -

Inventarios

14.681.532,08

– 7.035.725,66 0,93 veces

Pasivos Circulantes 8.231.058,21

Razón de efectivo Efectivo 179.525,38 0,02 veces

Pasivos Circulantes 8.231.058,21

Capital de

Trabajo Neto A

ACTIVOS

TOTALES

Capital de trabajo Neto-

Pasivo Circulante

6.450.473,87-

8.231.058,21 -0,12 veces

Total de Activos 14.725.223,75

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

14.725.223,75

– 500.000,00 0,97 veces

Activos Totales 14.725.223,75

Razón deuda-

capital

deuda total 9.808.953,79 19,62 veces

capital total 500.000,00

multiplicador del

capital

activos totales 14.725.223,75 29,45 veces

capital total 500.000,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 1.577.895,58 0,76 veces

Deuda a largo plazo +

Capital contable total

1.577.895,58 +

500.000,00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 11.06.819,891,57

Inventario 7.035.725,66

Días de Venta en Inventario

365 Días 365232,05

Rotación de Inventario 1,57

Rotación de Cuentas por Cobrar

Ventas14.310.695,69

0 N(ACuentas por Cobrar 0

Días de venta en cuentas por cobrar

365 Días 3650

Rotación de cuentas por cobrar

0

Rotación del capital de trabajo neto

Ventas 14.310.695,69-8,04Capital de trabajo neto-

pasivo circulante6.450.473,87-8321.058,21

Rotación de activos fijos

Ventas 14.310.695,69327,54Activos fijos netos 43.691,67

Rotación de activos totales

Ventas 14.310.695,69 0,97

Activos totales 14.725.223,75RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta 489.965,580,03

Ventas 14.310.695,69Rendimiento sobre los activos (ROA)

Utilidad Neta 489.965,580,03Activos Totales 14.725.223,75

Rendimiento sobre el capital (ROE)

Utilidad Neta 489.965,58 0,98Capital contable total 5000.000,00

14. AIR FRANCE SUCUSAL EN ECUADOR

AIR FRANCE SUCUSAL EN ECUADOR

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 24.691,50 3,20 veces

Pasivos Circulantes 7.706,12

Razón Rápida Activo Circulante -

Inventarios

24.691,50-

0 3,20 veces

Pasivos Circulantes 7.706,12

Razón de efectivo Efectivo 0

0

veces

Pasivos Circulantes 7.706,12

Capital de

Trabajo Neto a

activos totales

Capital de trabajo Neto-

Pasivo Circulante

16.985,38 –

7.706,12 0,38 veces

Total de Activos 24.691,50

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

24.691,50 –

16.000,00 0,35 veces

Activos Totales 24.691,50

Razón deuda-

capital

deuda total 7.706,12 0,48 veces

capital total 16.000,00

multiplicador del

capital

activos totales 24.691,50 1,54 veces

capital total 16.000,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 0

0 N/ADeuda a largo plazo +

Capital contable total

0 + 16.000,00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 00 N/A

Inventario 0Días de Venta en Inventario

365 Días 3650

Rotación de Inventario 0

Rotación de Ventas 0 N/A

Cuentas por Cobrar 0Cuentas por Cobrar 0Días de venta en cuentas por cobrar

365 Días 3650 N/A

Rotación de cuentas por cobrar

0

Rotación del capital de trabajo neto

Ventas 00 N/ACapital de trabajo neto-

pasivo circulante16.985,38-7.706,12

Rotación de activos fijos

Ventas 00 N/A

Activos fijos netos 0

Rotación de activos totales

Ventas 0 0 N/A

Activos totales 24.691,50RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta 00 N7A

Ventas 0Rendimiento sobre los activos (ROA)

Utilidad Neta 0

0 N/AActivos Totales 24.691,50

Rendimiento sobre el capital (ROE)

Utilidad Neta 00 N/ACapital contable total 16.000,00

15. ALMACENES EL GLOBO DE QUITO S.A.

ALMACENES EL GLOBO DE QUITO S.A.

MEDIDAS DE LIQUIDEZ Y SOLVENCIA A CORTO PLAZO

Razón Circulante Activos Circulantes 517.025,32 1,68 veces

Pasivos Circulantes 339.030,93

Razón Rápida Activo Circulante -

Inventarios

517.025,32-

440.206,01 0,37 veces

Pasivos Circulantes 339.030,93

Razón de efectivo Efectivo 89.601,45 0,26 veces

Pasivos Circulantes 339.030,93

Capital de

Trabajo Neto a

activos totales

Capital de trabajo Neto-

Pasivo Circulante

231.99439-

339.030,93 -0,13 veces

Total de Activos 811.731,18

RAZONES DE APALANCAMIENTO FINANCIERO O SOLVENCIA A LARGO PLAZO

Razón de la

Deuda Total

Activos Totales -Capital

Contable total

811.731,18-

55.436,00 0,93 veces

Activos Totales 811.731,18

Razón deuda-

capital

deuda total 548.595,97 9,90 veces

capital total 55.436,00

multiplicador del

capital

activos totales 811.731,18 14,64 veces

capital total 55.436,00

Razón de la

deuda a Largo

Plazo

Deuda a largo plazo 209.565,04 0,79 veces

Deuda a largo plazo +

Capital contable total

209.565,04 +

55.436,00

MEDIDAS DE ACTIVIDAD O ROTACIÓN DE ACTIVOSRotación del inventario

Costo de Ventas 444.805,271,01

Inventario 440.206,01Días de Venta en Inventario

365 Días 365361,23

Rotación de Inventario 1,01

Rotación de Cuentas por Cobrar

Ventas650.301,40 0 N/A

Cuentas por Cobrar 0

Días de venta en cuentas por cobrar

365 Días 3650 N/A

Rotación de cuentas por cobrar

0

Rotación del Ventas 650.301,40

capital de trabajo neto -6,08

Capital de trabajo neto-pasivo circulante

231.994,39 – 339.030,93

Rotación de activos fijos

Ventas 650.301,402,70

Activos fijos netos 240.708,86

Rotación de activos totales

Ventas 650.301,40 0,80

Activos totales 811.731,18RAZONES DE RENTABILIDAD

Margen de Utilidad

Utilidad Neta 14.937,310,02

Ventas 650.301,40Rendimiento sobre los activos (ROA)

Utilidad Neta 14.937,310,02Activos Totales 811.731,18

Rendimiento sobre el capital (ROE)

Utilidad Neta 14.937,310,27Capital contable total 55.436,00

TABLAS DE CÁLCULO PARA CORRELACIÓN DE LIQUDEZ – APALANCAMIENTO

Razón circulante

Razón Rápida

Razón de Efectivo

Capital de Trabajo netos a activos totales

Medida de Intervalo

201555 8,44 2,58 1,6 0,72201486 1,32 0,5 0,23 -0,36201501 1,17 0,68 0,1 -0,69201525 1,04 0,69 0,045 -0,6297683 3,13 0,9 0,001 0,35201362 0,61 0,35 0,07 1,17201404 1,4 0,48 0,04 -0,28

1 3,93 3,93 1,57 -0,022 2,37 0,84 0,24 0,13 3,42 1,88 0,59 0,4

11 0,98 0,98 0,14 -1,0521 4,51 3,95 0,18 -0,5122 1,78 0,93 0,02 -0,1241 3,2 3,2 0 0,3849 1,68 0,37 0,26 -0,13

FIGURA: 2

FUENTE: MARKETWATCHELABORADO POR: AUTORES

RAZÓN DE APALANCAMIENTO

Razón deuda total

Razón deuda - capital

Razón de deuda a

largo plazo

201555 0,99 101,83 0,99

201486 0,99 1434,77 0,99

201501 0,99 338,68 0,84

201525 0,96 21,16 0,84

97683 0,97 40,53 0,96

201362 0,99 2437,13 1

201404 0,95 12,47 0,8

1 0,95 0,78 0,38

2 0,77 2,35 0,55

3 0,76 2,78 0,6211 1 711,29 021 0,97 11,09 0,8322 0,97 12,62 0,7641 0,35 0,48 049 0,93 9,9 0,79

FIGURA: 3FUENTE: MARKETWATCHELABORADO POR: AUTORES