15 Aurrekontuak 2016. Enmiendas a los presupuestos municipales 2016-3-16

Upload

jorge-vasquez-garridoCategory

view

5download

2description

COSTOS Y PRESUPUESTOS

CPCC ORLANDO V. BERMUDEZ GARCÍAEmail : [email protected] : 943645680RPM : #943645680

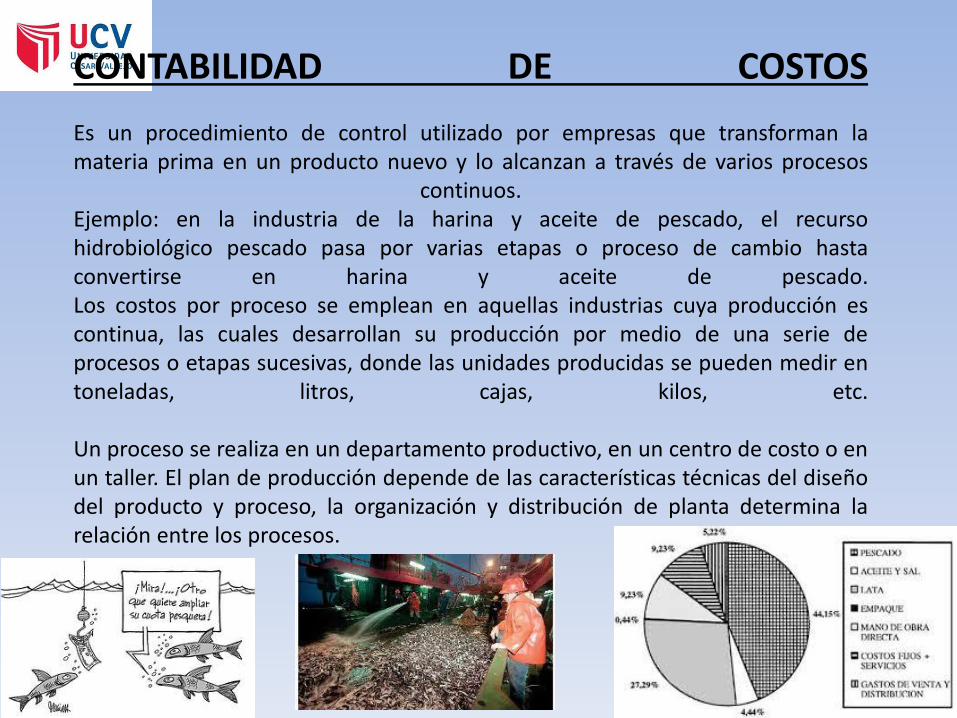

CONTABILIDAD DE COSTOS

Contabilidad de costos: registra las operaciones económicas quedeterminan el costo de los producto semi-elaborados y terminadosen las empresas industriales.

Son utilizados en empresas de producción masiva y continua deartículos similares tales como la industria textil, plásticos, cemento,acero, azúcar, petróleo, vidrio, minería, etc.

COSTOS

Es la medida de lo que “cuesta” algo. En términoseconómicos, el costo de un producto o servicio es el valor delos recursos económicos utilizados para su producción.

PRESUPUESTOS

Previsión de las operaciones futuras que garantiza la dirección yacción de las actividades mediante un control de la informacióneconómica de la empresa.

PÉRDIDA

Costos de los cuales no se ha recibido ni se espera recibir beneficio alguno, son pérdidas en la participación de la empresa de las que no se ha recibido compensación; se

aplican a los ingresos en el período que se detectan.

IMPORTANCIA DEL PRESUPUESTO

- Facilita el equilibrio entre los ingresos y gastos.

- Es una guía de acción.

- Optimiza el empleo económico de los recursos.

- Trabaja en forma anticipada, prevé los hechos.

- Permite comparar lo real con lo planificado, es decir, evaluar

la actuación de la compañía.

«La importancia de su ejecución reside en que permite una

comparación y análisis entre cifras presupuestadas y reales».

DIFERENCIA ENTRE COSTO Y GASTO

El costo hace referencia al conjunto de erogaciones en que se incurrepara producir un bien o servicio, como es la materia prima, insumos ymano de obra.

El gasto, en cambio, es el conjunto de erogaciones destinadas a ladistribución o venta del producto, y a la administración.

La principal diferencia entre un Costo y un Gasto radica en que el primerose incorpora al valor del producto durante el proceso de fabricación, y seva transfiriendo al Activo a medida que los productos se van procesando;el Gasto en cambio, no se incorpora al valor del producto, sino que afectadirectamente el Resultado del periodo, y se registra en el Estado dePérdidas y Ganancias sin pasar por el Activo.

CONTABILIDAD DE COSTOS

Es un procedimiento de control utilizado por empresas que transforman lamateria prima en un producto nuevo y lo alcanzan a través de varios procesos

continuos.Ejemplo: en la industria de la harina y aceite de pescado, el recursohidrobiológico pescado pasa por varias etapas o proceso de cambio hastaconvertirse en harina y aceite de pescado.Los costos por proceso se emplean en aquellas industrias cuya producción escontinua, las cuales desarrollan su producción por medio de una serie deprocesos o etapas sucesivas, donde las unidades producidas se pueden medir entoneladas, litros, cajas, kilos, etc.

Un proceso se realiza en un departamento productivo, en un centro de costo o enun taller. El plan de producción depende de las características técnicas del diseñodel producto y proceso, la organización y distribución de planta determina larelación entre los procesos.

OBJETIVOS

- Averiguar y comunicar, en un tiempo determinado loscostos de producción de un proceso particular.

- Ayudar a la gerencia en el control del costo deproducción a través de los informes emitidos por elárea de contabilidad de costos en relación a lainversion que se está realizando.

CARACTERISTICAS

- La producción es continua uniforme y rígida.- Los costos se acumulan por departamentos o por centro de costos.- La producción se inicia sin que necesariamente existan pedidos u órdenes específicas.- La industria de gaseosas, cerveza, cemento, papel, etc. son empresas que aplican este procedimiento con resultados satisfactorios.- Es requisito fundamental referirse a un periodo de trabajo, para poder calcular el costo total y unitario del producto.- Existe un control más global de los costos.

CLASIFICACIÓN DE LOS COSTOS

a). Por la función :

- Costos de producción : Es el proceso de transformar la materia prima en productos terminados: materia prima directa (costo de los materiales integrados al producto), mano de obra directa (que interviene directamente en la transformación del producto) y costos indirectos de fabricación (intervienen en la transformación del producto, con excepción de la materia prima directa y la mano de obra directa).- Costos de distribución : Son erogaciones en que se incurren en el área de mercadeo que se encarga de llevar el producto desde la empresa hasta el último consumidor.- Costos de administración : Son erogaciones que se originan en el área administrativa.

CLASIFICACIÓN DE LOS COSTOS

b). Por su identificación :- Costos directos: Son los que se identifican plenamente con la actividad en áreas específicas y se pueden relacionar o imputar, independientemente del volumen de actividad, a un producto o departamento determinado. (Materia prima directa, mano de obra directa).

- Costos indirectos: Son los que no se identifican plenamente con la actividad productiva (Costos indirectos de fabricación: sueldo del gerente de planta, alquileres, energía, depreciaciones, combustible, lubricantes, etc.).

CLASIFICACIÓN DE LOS COSTOS

c). Por el momento en que se realizan :

- Costos históricos: Son aquellos que se obtienen después que el producto o articulo ha sido elaborado o incurrieron en un determinado período.- Costos predeterminados: Son aquellos que se calculan antes de fabricarse el producto, en donde se estiman con bases estadísticas y se utilizan para elaborar los presupuestos, y se dividen en Costos estimados y costos estándar.

Los costos estimados son una técnica que se basa en la experiencia habida, el costo estimado indica lo que puede costar algo, motivo por el cual al final del periodo se ajusta a los costos reales.

Los costos estándar representan el costo planeado de un producto y por lo general se establecen mucho antes de que se inicie la producción, proporcionando así una meta que debe alcanzarse.

El estimado es uno aproximado, y el standar uno establecido

RECONOCIMIENTO DE LOS ELEMENTOS DEL COSTO DE PRODUCCION

a). Materia Prima, Insumos, o Materiales Directos

Es el recurso principal con la que se elaboran los productos terminados, ejemplo:

● Hierro para la fabricación de rejas● Caucho para la fabricación de neumáticos.● Pescado para la producción de harina● Madera para fabricación de mueblesPor lo tanto la materia prima, insumos o materiales directos constituyen el costo o cargo directo porque su consumo se puede identificar e individualizar con precisión.

b). Mano de Obra DirectaPara transformar la materia prima, insumos, o materiales directos hace falta el trabajo humano por la cual la empresa paga una remuneración llamada salario, además se adhiere a este costo las leyes sociales del caso, como: el 9% de EsSalud, el porcentaje del seguro complementario de riego según el tipo de empresa y compensación por tiempo de servicio.

C). Gastos Indirectos de ProducciónEs el tercer elemento del costo y corresponde a todos los desembolsos de dinero en las que incurre las empresas para poder complementar o hacer realidad el producto terminado, los gastos indirectos de producción se dividen en tres partes:" Suministros (combustible, lubricantes, repuestos, accesorios, herramientas)" Mano de obra Indirecta : Monto bruto y carga social obligatoria, puede presentarse como sueldo o como salario." Gastos generales (luz, agua, reparación, mantenimiento, seguros, depreciación)

Aplicación:

Se produce 1,000 unidadesUtilización:Materia prima 80,000Mano de obra directa 7,322Gastos indirectos 8,000--------------------------------------------------------Total costo de producción 95,322

Costo unitario del producto = Costo de producción/ unidades producidas

Por lo tanto: CU = 95,322 / 1,000CU = 95.32

DIARIO GENERAL92 Costo de Producción 95,322

921 Materia prima 80,000922 Mano de obra directa 7,322923 Gastos indirectos 8,000

79 Cargas Imputable a cta de Costos 95,322792 Centro de costos industriales

XX Registro del costo de producción de 1,000 unidades producidas._______________ _______________21 Productos Terminadas 95,322

211 Producto X211.1 Materia Prima 80,000211.2 Mano de obra directa 7,322211.3 Gastos indirectos 8,000

71 Producción Almacenada y Desalmacenada 95,322711 Productos terminados

XX Registro del almacenamiento de 1,000 unidades terminadas

COMERCIO : Compra + Gastos + Utilidad VENTA

INDUSTRIA : Compra + Transforma + Gastos + Utilidad VENTA

Contabilidad deCostos

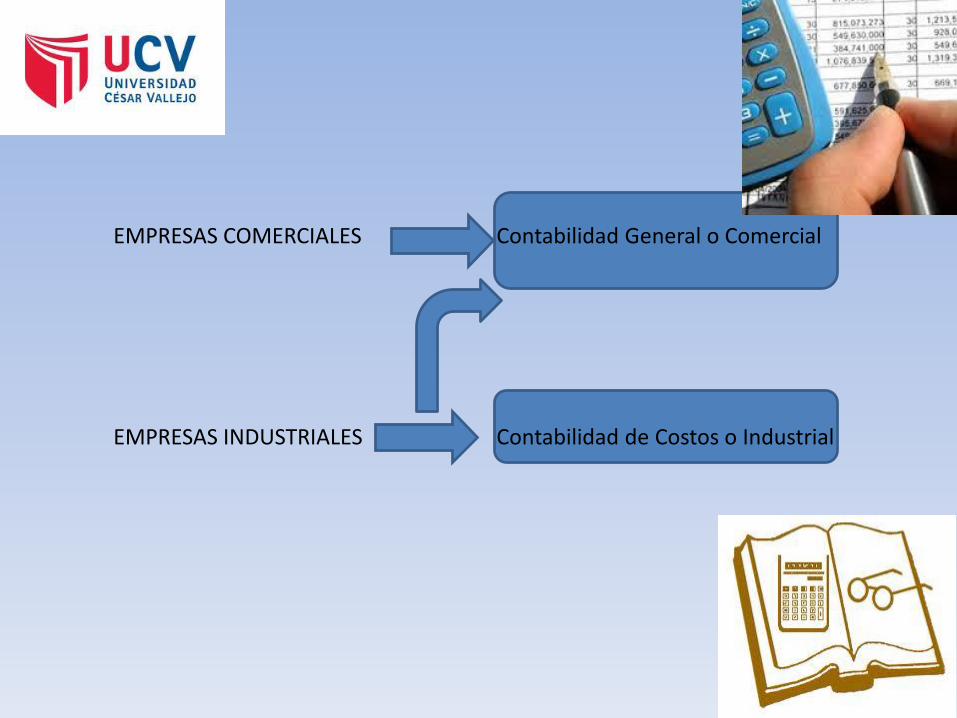

EMPRESAS COMERCIALES Contabilidad General o Comercial

EMPRESAS INDUSTRIALES Contabilidad de Costos o Industrial

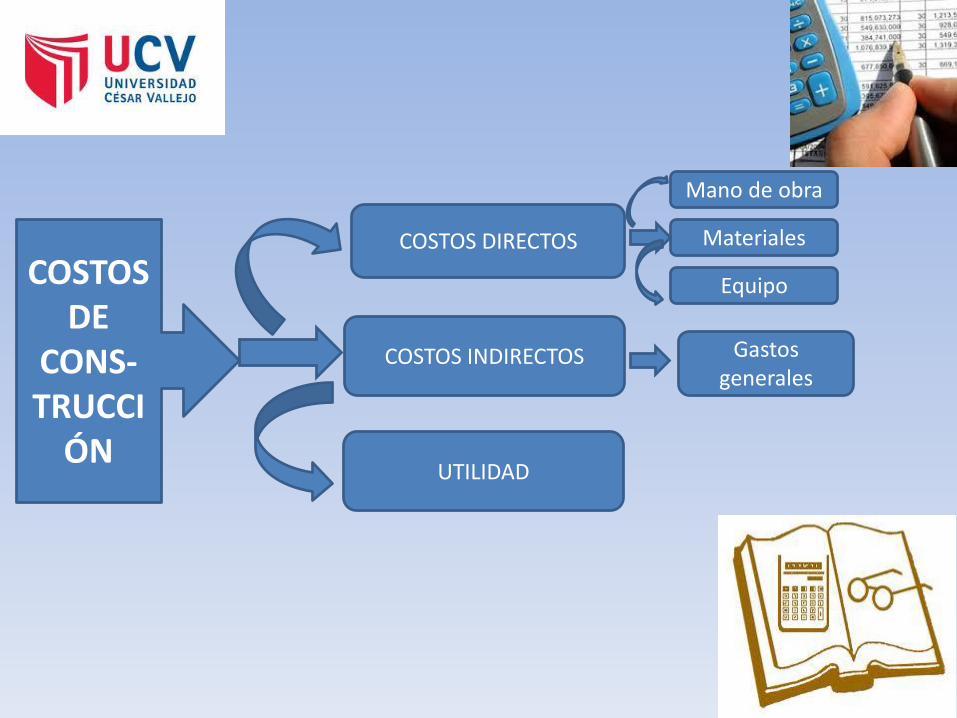

Mano de obra

COSTOS DIRECTOS

COSTOS INDIRECTOS

UTILIDAD

Materiales

Equipo

Gastosgenerales

COSTOS DE

CONS-TRUCCI

ÓN

COSTOS DIRECTOS

Aquellos que pueden ser directamenteatribuibles a la ejecución del proyecto talescomo: materiales, mano de obra calificaday no calificada, herramientas, equipo ymaquinaria.

COSTOS INDIRECTOS

Son los que no pueden ser directamenteatribuibles a la ejecución del proyecto.Básicamente son los gastos ocasionadospor el funcionamiento de la E°constructora; como gastos administrativos,la dirección técnica de campo, gastos depapelería, mobiliario y otros.

UTILIDAD

Monto previsto por el contratistaconstituido por un porcentaje del montodel costo directo más los gastosgenerales.

Característica : Forma parte delmovimiento económico general de laempresa con el objeto de dar dividendos,capitalizar, reinvertir, pagar impuestosrelativos a la misma utilidad e inclusocubrir pérdidas de otras obras.

Se puede considerar a la utilidad como unmargen de ganancia para el contratista.

EL COSTO COMERCIAL

Es el valor económico que comprende desde la adquisición de la mercadería hasta colocarla a disposición del público consumidor.

VALORDE

COMPRA

RECARGO

DESCUENTO

FLETECOSTO DE

ADQUISICIÓN

GASTOS OPERACIONALES

GASTOS ADMINISTRATIVOS

GASTOS VENTAS

GASTOS FINANCIEROS

COSTO TOTAL

MARGEN DE

UTILIDAD

VALOR DE VENTAI.G.V.

PRECIO DE

VENTA

El Precio de Venta

El precio de venta es el valor que el cliente o comprador del bien omercancía paga por dicha adquisición. En las empresas comercialesel precio de venta está conformado por:

El costo de adquisición S/1,500.00Margen de ganancia bruta 800.00Valor de venta 2,300.00IGV 18% 414.00Precio de venta 2,714.00

========En las empresas comerciales existen otros desembolsos que noestán vinculados directamente con las adquisiciones de lasmercaderías, como por ejemplo, los desembolsos en el áreaadministrativa o área de ventas a las cuales se les suele llamargastos administrativos y gastos de venta respectivamente, por lotanto no forman parte del costo del artículo o mercadería.

12-01-2014

22-01-2014

23-01-2014

25-01-2014

26-01-2014

30-01-2014

Aplicación práctica : Determinar el COSTO DE ADQUISICIÓN y el PRECIO DE VENTA. Se han adquirido la cantidad de 100 televisores de acuerdo a la siguiente transacción comercial:

Se pide:

a. Calcular el Costo de Adquisición Unitario y Totalb. Calcular el Precio de Venta Unitario y Total.c. Realizar el registro contable en el Libro Diario con todas las incidencias de determinación de costo de adquisición.d. Registrar en el Libro Diario la venta de mercaderías.

CONCEPTO IMPORTE S/.

COMPRA DE MERCADERÍA

VALOR DE COMPRA 24 110.17

I.G.V. 4 339.83

PRECIO DE COMPRA 28 450.00

NOTA DE DÉBITO

VALOR DE COMPRA 130.08

I.G.V. 23.42

PRECIO DE COMPRA 153.50

NOTA DE CRÉDITO

VALOR DE COMPRA 2 411.02

I.G.V. 433.98

PRECIO DE COMPRA 2 845.00

FLETE

VALOR DE COMPRA 338.97

I.G.V. 61.02

PRECIO DE COMPRA 399.99

NOTA DE DÉBITO

VALOR DE COMPRA 2 169.49

I.G.V. 390.51

PRECIO DE COMPRA 2 560.00

DETALLE IMPORTE S/.Valor de Compra 24 110.17

Recargo por almacenaje 130.08

Descuento especial por promoción(Aplicados al precio de venta de la factura) (2 411.02)

Gastos de transporte 338.97

COSTO DE ADQUISICIÓN 22 168.20

Gastos Operacionales

Gastos Administrativos: 5% del Costo de Adquisición. 1 108.41

Gastos de Ventas : 7% del Costo de Adquisición. 1 551.77

Recargos por compra al crédito: 36% anual por tres meses.(Aplicados al precio de venta de la factura) 2 169.49

COSTO TOTAL 26 997.87

Margen de Utilidad : 45% 12 149.04

VALOR DE VENTA 39 146.91

I.G.V. 7 046.45

PRECIO DE VENTA S/ 46 193.36

COSTO DE ADQUISICIÓN TOTAL : S/. 22 168.20

COSTO DE ADQUISICIÓN UNITARIO : COSTO DE ADQUISICIÓN TOTALUNIDADES ADQUIRIDAS

= 22 168.20 = S/. 221.68100

PRECIO DE VENTA TOTAL : S/. 46 193.36

PRECIO DE VENTA UNITARIO : PRECIO DE VENTA TOTALUNIDADES ADQUIRIDAS

= 46 193.36 = S/. 461.93100

Aplicación Práctica

Comercial Chimbote SAC se dedica a la compra y venta de artículoselectrodomésticos y ha comprado 100 televisores de acuerdo a la siguienteinformación:

§ El 05 de enero del 2,014, compró al crédito 100 televisores a S/800.00 c/umás IGV.§ El 08 de enero del 2,014 por concepto de almacenaje el, proveedor noscobra según Nota de Débito la suma de S/1,200 más IGV.§ El 10 de enero del 2,014 las mercaderías se trasladan a nuestro domicilioe ingresando a nuestro almacén, en la Empresa de Transporte El Trome SRL,quien nos cobra según factura la suma de S/2,500.00 más IGV.§ En el trayecto del transporte, SUNAT Móvil nos decomisa las mercaderíaspor no portar en el momento con la respectiva guía de remisión y parasubsanar dicha infracción se paga la suma de S/1,400.00.§ El 16 de enero del 2,014 el proveedor nos otorga un descuento Fuera deFactura según Nota de Crédito por considerarnos un cliente potencial, cuyoimporte es de S/3,000.00 más IGV§ El 23 de enero del 2,014 se cancela con cheque al Proveedor.

Se pide

Determinar el costo de adquisición total y unitariode los televisores , asimismo se debe fijar el preciode venta al público, considerando un margen deganancia bruta del 65%, venta además al contado 75televisores y el producto de dicha venta nosdepositan directamente en nuestra cuenta corrientedel Banco de Crédito.

Solución

+) Valor inicial 100 TV x 800.00 S/ 80,000.00(+) Almacenaje (N/D) 1,200.00(+) Transporte (Flete) 2 ,500.00= Costo de adquisición total 83,700.00

========

Costo Unitario = 83,700.00 / 100.00 = S/ 837.00

Nota: El desembolso de S/. 1,400.00 por concepto deinfracción a SUNAT, no es parte del costo por que no es undesembolso necesario ni atribuible directamente paraadquirir las mercaderías, en consecuencia es un gasto.

Cálculo de la Venta de los 75 Televisores

Costo = 75 TV x S/837.00 = S/. 62,775.00

Margen de ganancia 65% = 40,803.75

Valor de Venta = 103,578.75

IGV 18% = 18,644.18

Precio de venta al público = S/.122,222.93

=========

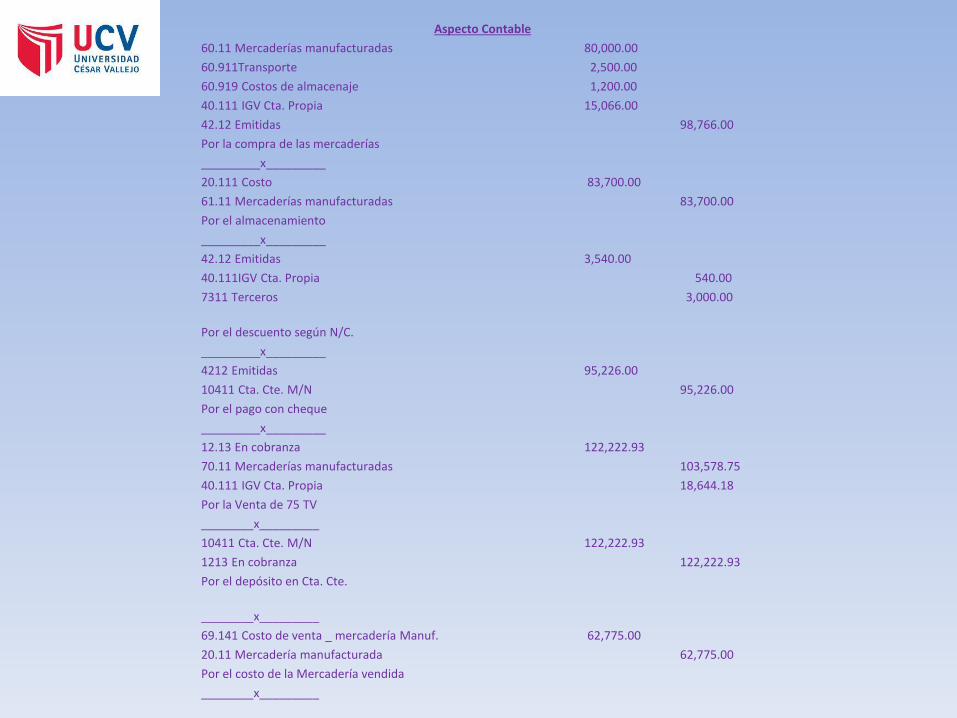

Aspecto Contable

60.11 Mercaderías manufacturadas 80,000.00

60.911Transporte 2,500.00

60.919 Costos de almacenaje 1,200.00

40.111 IGV Cta. Propia 15,066.00

42.12 Emitidas 98,766.00

Por la compra de las mercaderías

_________x_________

20.111 Costo 83,700.00

61.11 Mercaderías manufacturadas 83,700.00

Por el almacenamiento

_________x_________

42.12 Emitidas 3,540.00

40.111IGV Cta. Propia 540.00

7311 Terceros 3,000.00

Por el descuento según N/C.

_________x_________

4212 Emitidas 95,226.00

10411 Cta. Cte. M/N 95,226.00

Por el pago con cheque

_________x_________

12.13 En cobranza 122,222.93

70.11 Mercaderías manufacturadas 103,578.75

40.111 IGV Cta. Propia 18,644.18

Por la Venta de 75 TV

________x_________

10411 Cta. Cte. M/N 122,222.93

1213 En cobranza 122,222.93

Por el depósito en Cta. Cte.

________x_________

69.141 Costo de venta _ mercadería Manuf. 62,775.00

20.11 Mercadería manufacturada 62,775.00

Por el costo de la Mercadería vendida

________x_________

• FUNCIÓN DE COMPRA• FUNCIÓN DE

DISTRIBUCIÓNFUNCIÓN DE TRANSFORMACIÓN

ADMINISTRACIÓNTALLER DE

PRODUCCIÓN

• COMPRA• VENTA• PLANILLA• REMUNERACIONES• OBLIGACIONES

TRIBUTARIAS• OTROS

CENTRO DE COSTOS

(DPTO. A)

CENTRO DE COSTOS

(DPTO. B)

CENTRO DE COSTOS

(DPTO. C)

CONTABILIDAD FINANCIERA CONTABILIDAD DE COSTOS

CONTABILIDAD EN EMPRESA INDUSTRIAL

Comprende la adquisición de los bienes yservicios hasta su almacenamiento ydesalmacenamiento en el caso de losmateriales.

Comprende desde el ingreso de los elementos del costo al tallerde producción hasta su transformación y utilización.

LAS EMPRESAS DE SERVICIODefinición.Las empresas de servicios se caracterizan por que se dedicana la venta de servicios, es decir su actividad principal es laprestación de servicios en la que predomina la labor del factorhumano y como consecuencia su mayor inversión está basadaen la mano de obra.

Los servicios tienen tres características básicas: Sonintangibles (no se puede ver ni tocar), son heterogéneos (Sondiferentes, dependiendo de la demanda o necesidad de laspersonas), y caducan; es decir tienen una permanencia en eltiempo que se realizan o se utilizan.

Clasificación de los Servicios

Las empresas de servicios por el tipo de actividad que realizanpueden clasificarse en:- Construcción-Transportes- Turismo- Servicios públicos (Luz, agua y teléfono)- Servicios privados (Asesoría de profesionales)- Servicios técnicos (Mecánica, electricidad, etc.)- Instituciones Financieras (Bancos, cajas municipales, etc.)- Educación (Colegios, institutos, universidades, etc.)- Salud (Clínicas, hospitales, postas médicas, etc.)- Otros similares.

Funciones

Las empresas tienen como función principalproveer servicios a los diferentes usuarios a fin desatisfacer sus necesidades a cambio de unaretribución económica denominada precio.

LOS COSTOS DEL SERVICIO

Las empresas que prestan servicios también debencalcular el costo de sus servicios que prestan a losusuarios, con la finalidad de tener una base parapoder fijar su margen de ganancia y por ende elprecio de venta del mismo.

El costo de servicio consta de dos partes: Costo de insumos y costo laboral.

1. Costo de insumos (Materiales y no materiales).

Representado por el valor económico de los materiales y servicios que se han utilizadopara producir dicho servicio, por ejemplo en un taller de mecánica se utilizan grasa,aceite, soldadura, trapo industrial, waipe, gasolina , repuestos, pernos, energía eléctrica,agua, entre otros. En construcción agregados, cemento, etc.

2. Costo laboral

El costo laboral está representado por la mano de obra, es decir por el tiempo que eltrabajador permanece para cumplir con el servicio o prestación del servicio, lo queconstituye el producto final. La mano de obra constituye en algunas empresas la mayorinversión económica.

El costo laboral no solo está representado por la remuneración ordinaria diaria, semanalo mensual, a esta también hay que agregarle los beneficios sociales que de acuerdo aley le corresponde al trabajador, como por ejemplo: Gratificaciones, vacaciones,compensación por tiempo de servicio, aportes a ESSALUD, seguro complementario detrabajo en riesgo, entre otros.

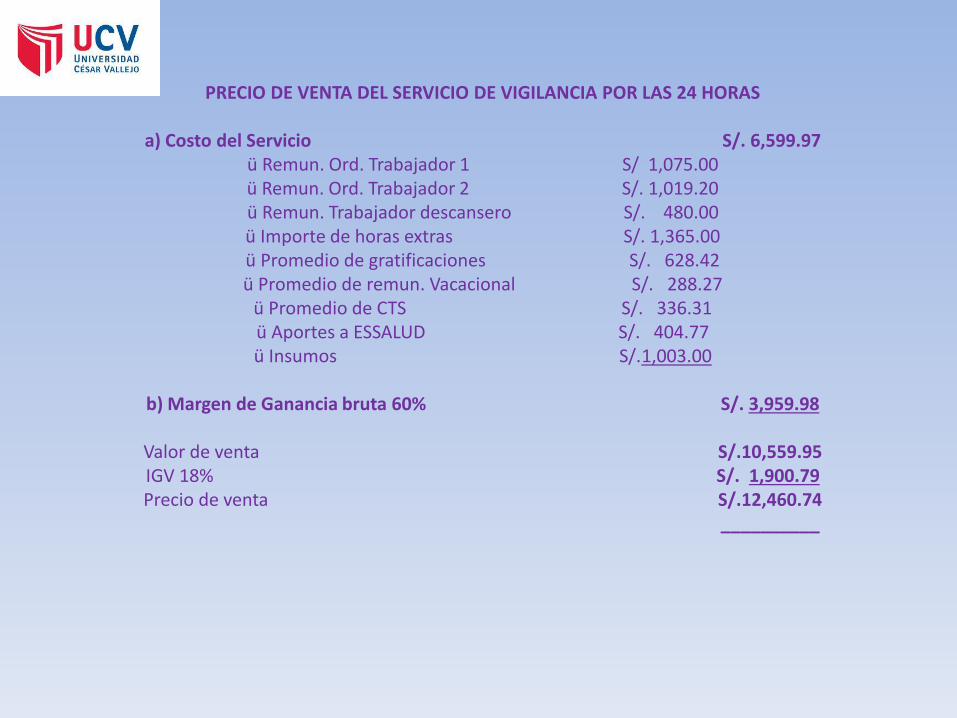

PRECIO DE VENTA DEL SERVICIO DE VIGILANCIA POR LAS 24 HORAS

a) Costo del Servicio S/. 6,599.97ü Remun. Ord. Trabajador 1 S/ 1,075.00 ü Remun. Ord. Trabajador 2 S/. 1,019.20ü Remun. Trabajador descansero S/. 480.00 ü Importe de horas extras S/. 1,365.00 ü Promedio de gratificaciones S/. 628.42 ü Promedio de remun. Vacacional S/. 288.27

ü Promedio de CTS S/. 336.31ü Aportes a ESSALUD S/. 404.77 ü Insumos S/.1,003.00

b) Margen de Ganancia bruta 60% S/. 3,959.98

Valor de venta S/.10,559.95IGV 18% S/. 1,900.79Precio de venta S/.12,460.74

__________

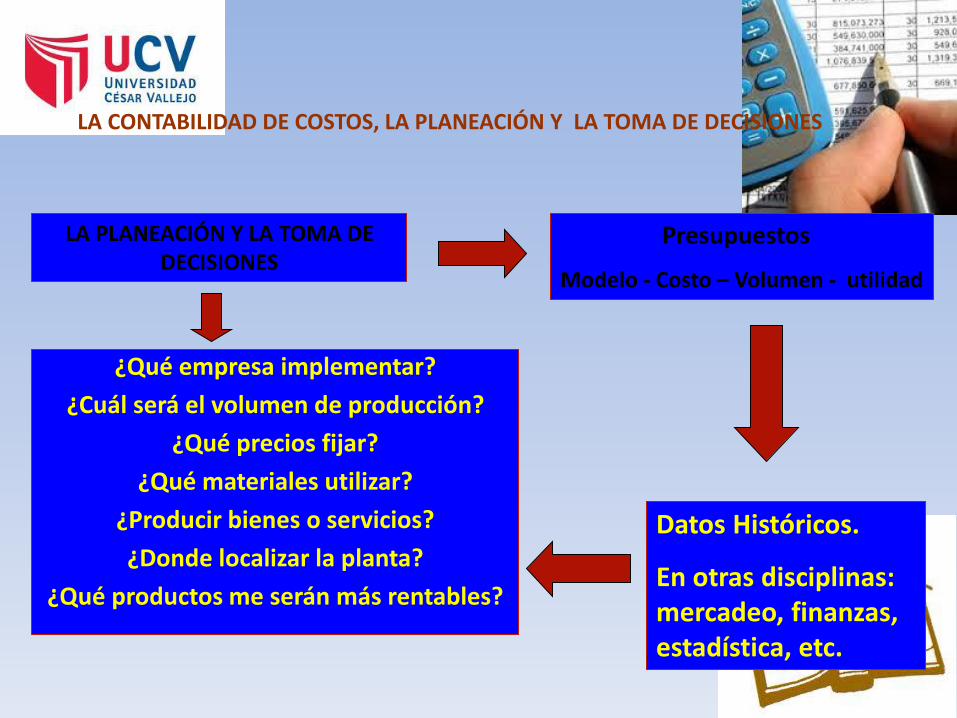

LA CONTABILIDAD DE COSTOS, LA PLANEACIÓN Y LA TOMA DE DECISIONES

LA PLANEACIÓN Y LA TOMA DE DECISIONES

¿Qué empresa implementar?

¿Cuál será el volumen de producción?

¿Qué precios fijar?

¿Qué materiales utilizar?

¿Producir bienes o servicios?

¿Donde localizar la planta?

¿Qué productos me serán más rentables?

Presupuestos

Modelo - Costo – Volumen - utilidad

Datos Históricos.

En otras disciplinas: mercadeo, finanzas, estadística, etc.

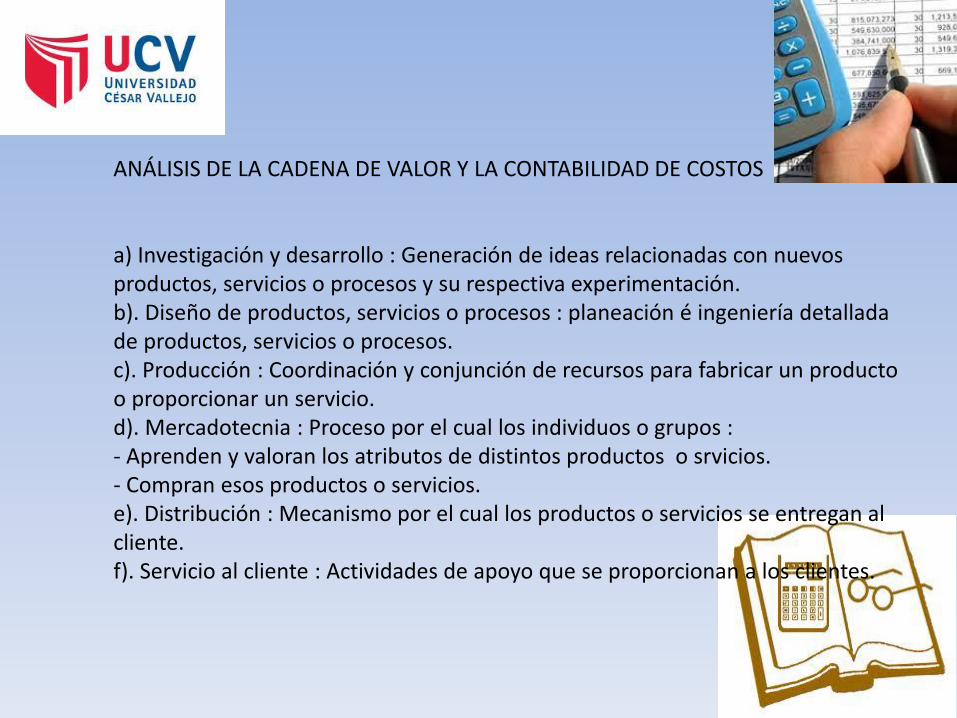

ANÁLISIS DE LA CADENA DE VALOR Y LA CONTABILIDAD DE COSTOS

a) Investigación y desarrollo : Generación de ideas relacionadas con nuevos productos, servicios o procesos y su respectiva experimentación.b). Diseño de productos, servicios o procesos : planeación é ingeniería detallada de productos, servicios o procesos.c). Producción : Coordinación y conjunción de recursos para fabricar un producto o proporcionar un servicio.d). Mercadotecnia : Proceso por el cual los individuos o grupos :- Aprenden y valoran los atributos de distintos productos o srvicios.- Compran esos productos o servicios.e). Distribución : Mecanismo por el cual los productos o servicios se entregan al cliente.f). Servicio al cliente : Actividades de apoyo que se proporcionan a los clientes.

INFORME DE VOLUMEN DE PRODUCCIÓN O INFORME

DE UNIDADES

CONCEPTO

DPTO A

Cantidades a justificar

Puestos en proceso

Recibidos en el Dpto.

A justificarse

Justificación:

Unidades terminada y transferidas al Dpto. sgt.

Unidades terminadas y no transferidas

Unidades en pleno proceso

Avance de las unidades en proceso I :

MP

MOD

GIF

Avance de la Unidades en proceso II :

MP

MOD

GIF

Unidades perdidas

90,000

______

90,000

67,500

0,000

22,500

100.00%

33.33%

33.33%

0000

Total a Justificarse 90,000

DPTO B

67,500

67,500

40,000

10,000

10,000

80%

60%

50%

7,500

67,500

COSTOS INCURRIDOS

INVERSION DPTO A DPTO B

Material Directo

Mano de Obra Directa

Gastos Indirectos de Fabricación

27,000

11,250

3,750

15,000

10,000

5,000

Total inversión 42,000 30,000

“QUIEN NO CONOCE SUS COSTOS NO CONOCE SU

EMPRESA”

¿Qué es un estado de costos?

Es un estado financiero de propósitoespecial que suministra informaciónrespecto al costo de producción de unaempresa industrial.

¿Cuáles son las partes de un estado de costos?

Un estado de costos se compone de tres partes a saber:

1)· Encabezado: que se subdivide en:o Nombre de la empresao Nombre del estadoo Fecha inicial y fecha final

2)· Cuerpo que se subdivide en:o Elementos del costo: y estos a su vez se subdividen en:§ Materiales directos§ Mano de obra directa§ Costos indirectos de fabricacióno Inventarios de productos en proceso: que a su vez se subdividen en:§ Inventario inicial de producto en proceso§ Inventario final de producto en procesoo Inventario de productos terminados: que a su vez se subdividen en:§ Inventario inicial de productos terminados§ Inventario final de productos terminados

3)· Firma de responsables que se subdividen en:o Jefe de produccióno Contador

COMPAÑIA «SEÑOR DE LOS MILAGROS» SAC

ESTADO DE COSTO DE PRODUCTOS VENDIDOS

DEL 01 AL 30 DE MAYO DE 2014

MATERIALES DIRECTOS 80.000.000

+ MANO DE OBRA DIRECTA 60.000.000

+ COSTOS INDIRECTOS DE FABRICACION (C.I.F.) 10.000.000

= COSTOS DE PRODUCCION 150.000.000

+ INVENTARIO INICIAL DE PRODUCTOS EN PROCESO (I.I.P.P.) 10.000.000

= COSTO DE PRODUCTOS EN PROCESO 160.000.000

- INVENTARIO FINAL DE PRODUCTOS EN PROCESO (I.F.P.P.) 60.000.000

= COSTO DE PRODUCTOS TERMINADOS 100.000.000

+ INVENTARIO INICIAL DE PRODUCTOS TERMINADOS (I.I.P.T) 12.000.000

= COSTO DE PRODUCTOS DISPUESTOS PARA LA VENTA 112.000.000

- INVENTARIO FINAL DE PRODUCTOS TERMINADOS (I.F.P.T.) 70.000.000

= COSTO DE PRODUCTOS VENDIDOS 42.000.000

JEFE DE PRODUCCION CONTADOR

MUCHAS GRACIAS POR SU ATENCIÓN