VOLCAN COMPAÑÍA MINERA S.A.A. Y · PDF fileimplantar y mantener el control...

74

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2007 Y 2006 JUNTAMENTE CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES

-

Upload

duonghuong -

Category

Documents

-

view

217 -

download

1

Transcript of VOLCAN COMPAÑÍA MINERA S.A.A. Y · PDF fileimplantar y mantener el control...

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

ESTADOS FINANCIEROS CONSOLIDADOS

AL 31 DE DICIEMBRE DE 2007 Y 2006

JUNTAMENTE CON EL DICTAMEN

DE LOS AUDITORES INDEPENDIENTES

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

ESTADOS FINANCIEROS CONSOLIDADOS

AL 31 DE DICIEMBRE DE 2007 Y 2006

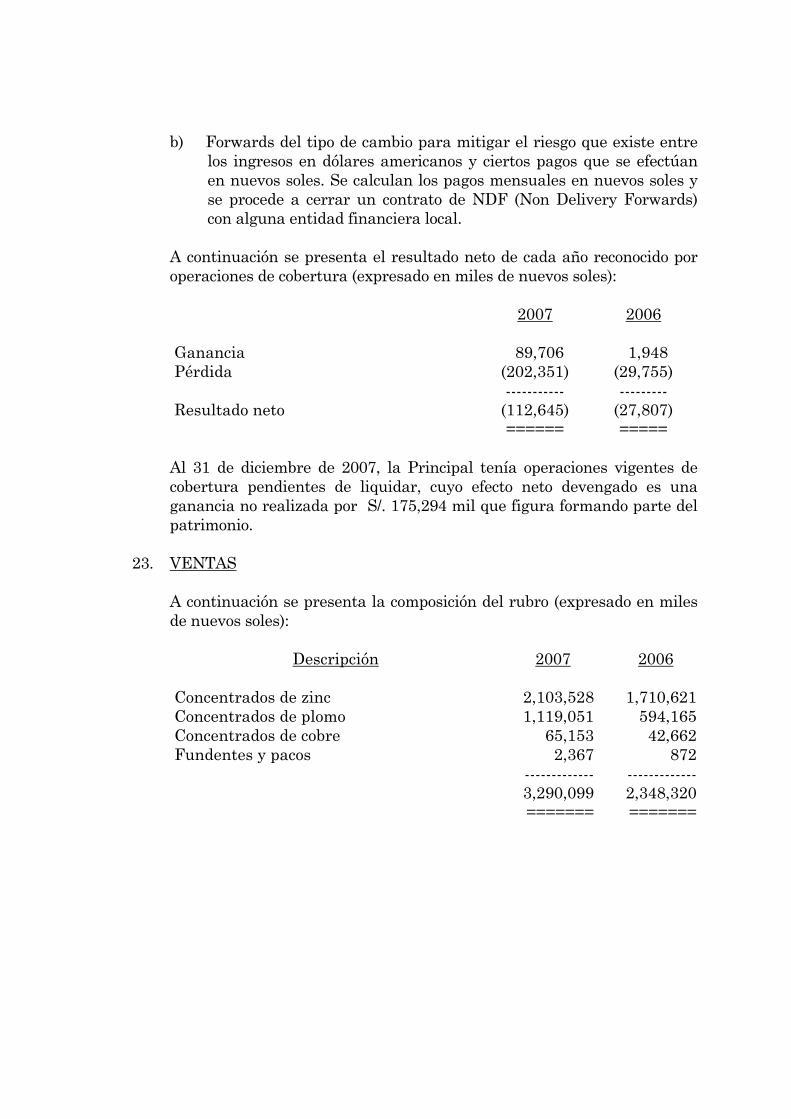

CONTENIDO

Dictamen de los auditores independientes

Balance general consolidado

Estado de ganancias y pérdidas consolidado

Estado de cambios en el patrimonio neto consolidado

Estado de flujos de efectivo consolidado

Notas a los estados financieros consolidado

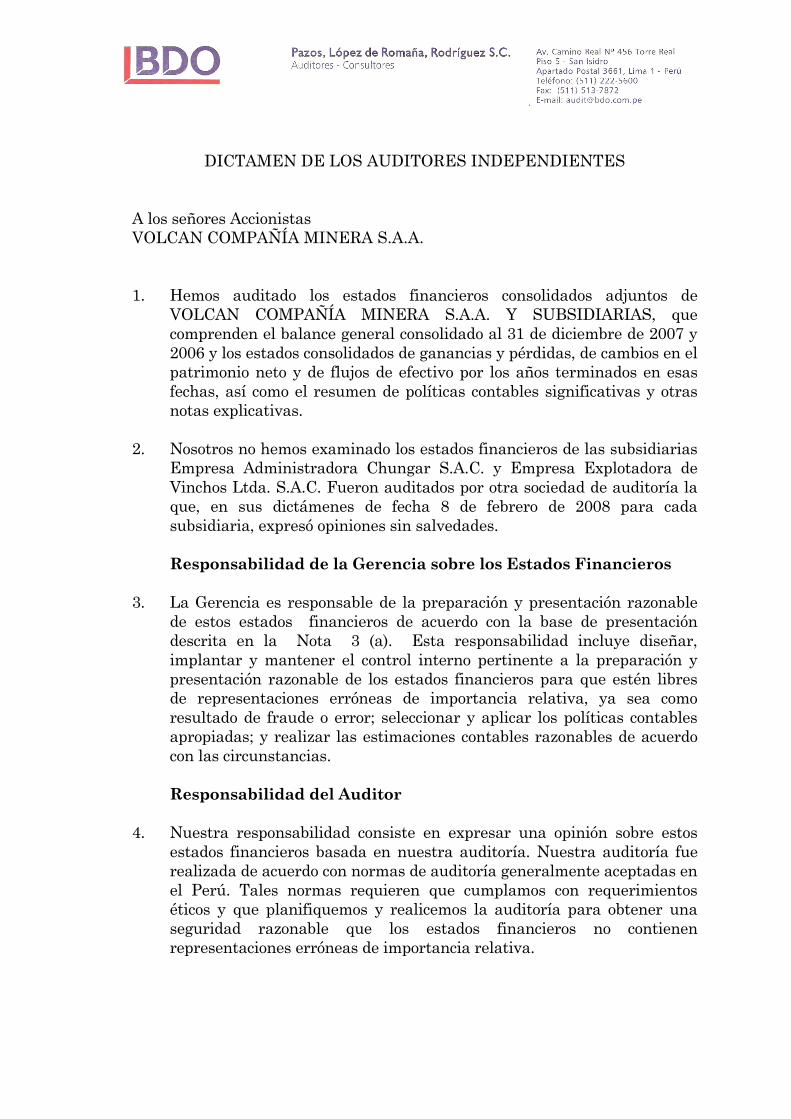

DICTAMEN DE LOS AUDITORES INDEPENDIENTES A los señores Accionistas VOLCAN COMPAÑÍA MINERA S.A.A. 1. Hemos auditado los estados financieros consolidados adjuntos de

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS, que comprenden el balance general consolidado al 31 de diciembre de 2007 y 2006 y los estados consolidados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujos de efectivo por los años terminados en esas fechas, así como el resumen de políticas contables significativas y otras notas explicativas.

2. Nosotros no hemos examinado los estados financieros de las subsidiarias

Empresa Administradora Chungar S.A.C. y Empresa Explotadora de Vinchos Ltda. S.A.C. Fueron auditados por otra sociedad de auditoría la que, en sus dictámenes de fecha 8 de febrero de 2008 para cada subsidiaria, expresó opiniones sin salvedades.

Responsabilidad de la Gerencia sobre los Estados Financieros 3. La Gerencia es responsable de la preparación y presentación razonable

de estos estados financieros de acuerdo con la base de presentación descrita en la Nota 3 (a). Esta responsabilidad incluye diseñar, implantar y mantener el control interno pertinente a la preparación y presentación razonable de los estados financieros para que estén libres de representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error; seleccionar y aplicar los políticas contables apropiadas; y realizar las estimaciones contables razonables de acuerdo con las circunstancias.

Responsabilidad del Auditor 4. Nuestra responsabilidad consiste en expresar una opinión sobre estos

estados financieros basada en nuestra auditoría. Nuestra auditoría fue realizada de acuerdo con normas de auditoría generalmente aceptadas en el Perú. Tales normas requieren que cumplamos con requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable que los estados financieros no contienen representaciones erróneas de importancia relativa.

- 2 -

5. Una auditoría comprende la ejecución de procedimientos para obtener evidencia de auditoría sobre los saldos y las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, que incluye la evaluación del riesgo de que los estados financieros contengan representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error. Al efectuar esta evaluación de riesgo, el auditor toma en consideración el control interno de la Compañía pertinente a la preparación y presentación razonable de los estados financieros a fin de diseñar procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la Compañía. Una auditoría también comprende la evaluación de si los principios de contabilidad aplicados son apropiados y si las estimaciones contables realizadas por la Gerencia son razonables, así como una evaluación de la presentación general de los estados financieros.

6. Consideramos que la evidencia de auditoría que hemos obtenido,

incluyendo los informes de los auditores independientes en Empresa Administradora Chungar S.A.C. y de Empresa Explotadora de Vinchos Ltda. S.A.C. al 31 de diciembre de 2007 y 2006, es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría.

Párrafos de énfasis 7. De acuerdo con principios contables peruanos, VOLCAN COMPAÑÍA

MINERA S.A.A. Y SUBSIDIARIAS ha presentado sus estados financieros al 31 de diciembre de 2007 y 2006 en base a su moneda funcional que es el dólar estadounidense. Sobre estos estados financieros hemos emitido nuestro dictamen de fecha 29 de febrero de 2008, expresando una opinión sin salvedades.

8. VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS, no obstante

que reconoce al dólar estadounidense como su moneda funcional y con lo cual estamos de acuerdo, ha optado por preparar y presentar los estados financieros consolidados adjuntos, para conocimiento de terceros, en su moneda del país donde opera y en el que lleva sus registros contables que es el nuevo sol. Según lo establece la Norma Internacional de Contabilidad 21 (NIC 21) – Efectos de las variaciones en las tasas de cambio en la moneda extranjera, que en lo pertinente a moneda funcional entró en vigencia en nuestro país el 1 de enero de 2007, los estados financieros consolidados deben presentarse de acuerdo a su moneda funcional. Los estados financieros consolidados adjuntos han sido preparados de los registros contables de VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS, tal como se describe en la Nota 3 (a).

- 3 -

Opinión 9. En nuestra opinión, basados en nuestro examen y en la opinión de otros

auditores independientes para los estados financieros de las subsidiarias Empresa Administradora Chungar S.A.C. y Empresa Explotadora de Vinchos Ltda. S.A.C., que representan el 25 % del total de activos y el 27 % del total de pasivos, los estados financieros consolidados antes indicados preparados para los fines expuestos en los párrafos 7 y 8 anteriores, presentan razonablemente, en todos los aspectos significativos, la situación financiera consolidada de VOLCAN COMPAÑÍA MINERA S.A.A.Y SUBSIDIARIAS al 31 de diciembre de 2007 y 2006, los resultados de sus operaciones consolidados y sus flujos de efectivo consolidados por los años terminados en esas fechas, de acuerdo con la base de presentación descrita en la Nota 3 (a).

Lima, Perú 29 de febrero de 2008 Refrendado por _________________________ (Socio) Luis Pierrend Castillo Contador Público Colegiado Matrícula Nº 3823

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

BALANCE GENERAL CONSOLIDADO

AL 31 DE DICIEMBRE DE 2007 Y 2006 (Expresado en miles de nuevos soles)

ACTIVO PASIVO Y PATRIMONIO NETO Notas 2007 2006 Notas 2007 2006ACTIVO CORRIENTE PASIVO CORRIENTE Efectivo y equivalente de efectivo 7 429,538 314,034 Cuentas por pagar comerciales 16 183,433 121,743 ------------- ------------- Tributos, participaciones y otras cuentas por pagar 17 386,697 469,895 Inversiones financieras temporales 8 - 44,089 Parte corriente de deuda a largo plazo 18 4,664 67,776 ------------- ------------- ------------- ------------- Cuentas por cobrar Total pasivo corriente 574,794 659,414 Comerciales, neto de provisión para cuentas de ------------- ------------- cobranza dudosa de S/. 1,181 en 2006 9 342,904 339,088 Diversas, neto de provisión para cuentas de cobranza dudosa de S/. 6,475 y S/. 1,208 en 2007 y 2006, respectivamente 10 132,577 29,091 DEUDA A LARGO PLAZO 18 6,608 152,497 ------------- ------------- ------------- ------------- 475,481 368,179 ------------- ------------- Existencias, neto de provisión para desvalorización 11 159,502 107,820 ------------- ------------- Gastos pagados por anticipado 15,821 9,731 PARTICIPACIÓN DE LOS TRABAJADORES E ------------- ------------- IMPUESTO A LA RENTA DIFERIDO 19 215,572 180,010 Total activo corriente 1,080,342 843,853 ------------- ------------- ------------- ------------- CUENTAS POR COBRAR DIVERSAS A LARGO PLAZO 10 97,059 11,495 PROVISION PARA CIERRE DE UNIDADES ------------- ------------- MINERAS 20 28,770 - INVERSIONES FINANCIERAS PERMANENTES, ------------- ------------- neto de provisión por fluctuación 11 12,479 1,905 ------------- ------------- INMUEBLES, MAQUINARIA Y EQUIPO, neto de depreciación acumulada 12 869,654 662,449 PATRIMONIO NETO 21 ------------- ------------- Capital social 1,079,927 888,766 CONCESIONES MINERAS, neto de amortización Acciones de inversión 1,742 1,385 acumulada 13 539,363 563,251 Reserva legal 56,637 56,637 ------------- ------------- Reserva de capital 62,734 10,864 COSTOS DE EXPLORACION, DESARROLLO Y Ganancias no realizadas 175,294 - DESBROCE Y CIERRE DE UNIDADES MINERAS, Utilidades reinvertidas 90,059 90,059 neto de amortización acumulada 14 762,073 548,110 Resultados acumulados 1,079,677 603,098 ------------- ------------- ------------- ------------- INTANGIBLES, neto de amortización acumulada 15 10,844 11,667 Total patrimonio neto 2,546,070 1,650,809 ------------- ------------- ------------- ------------- 3,371,814 2,642,730 3,371,814 2,642,730 ======= ======= ======= =======

Las notas a los estados financieros adjuntas forman parte del balance general.

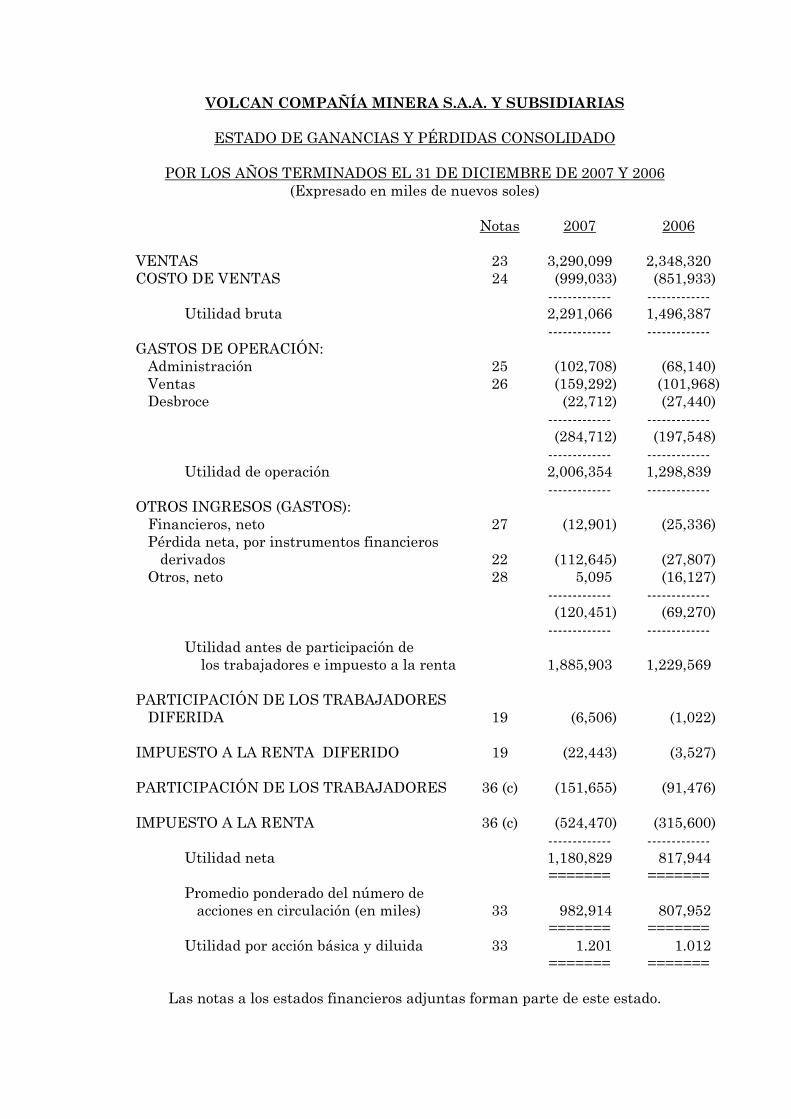

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

ESTADO DE GANANCIAS Y PÉRDIDAS CONSOLIDADO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 Y 2006 (Expresado en miles de nuevos soles)

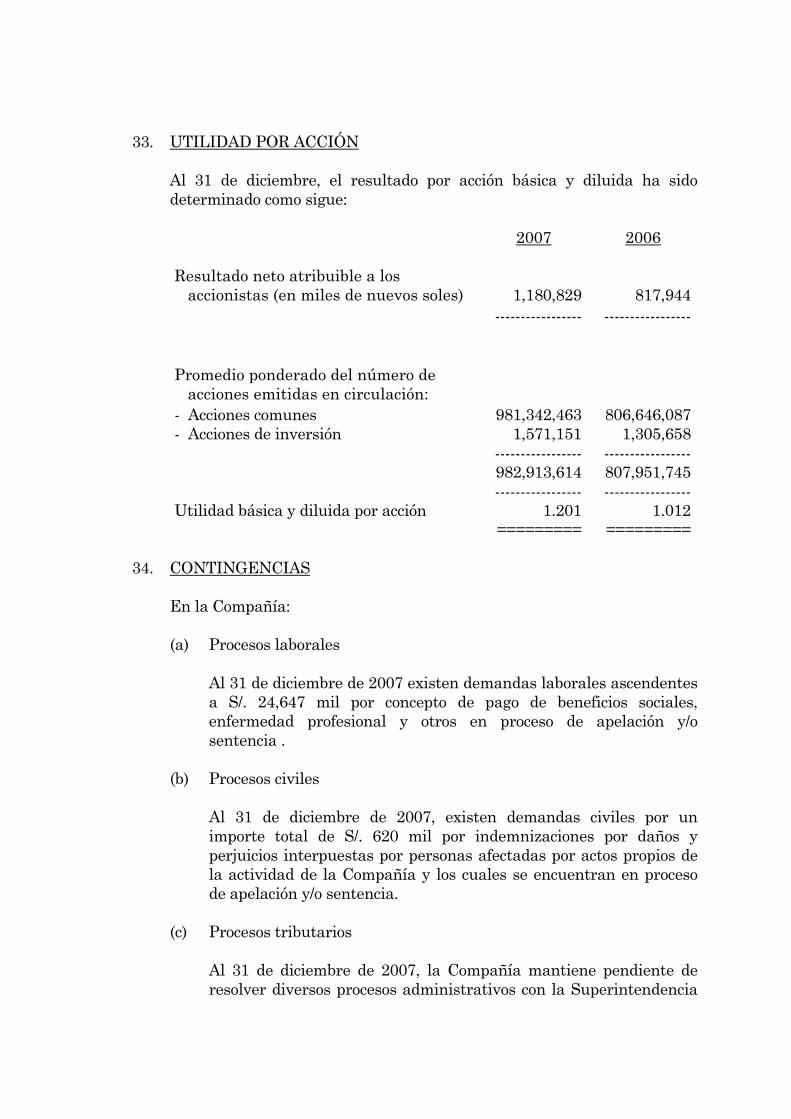

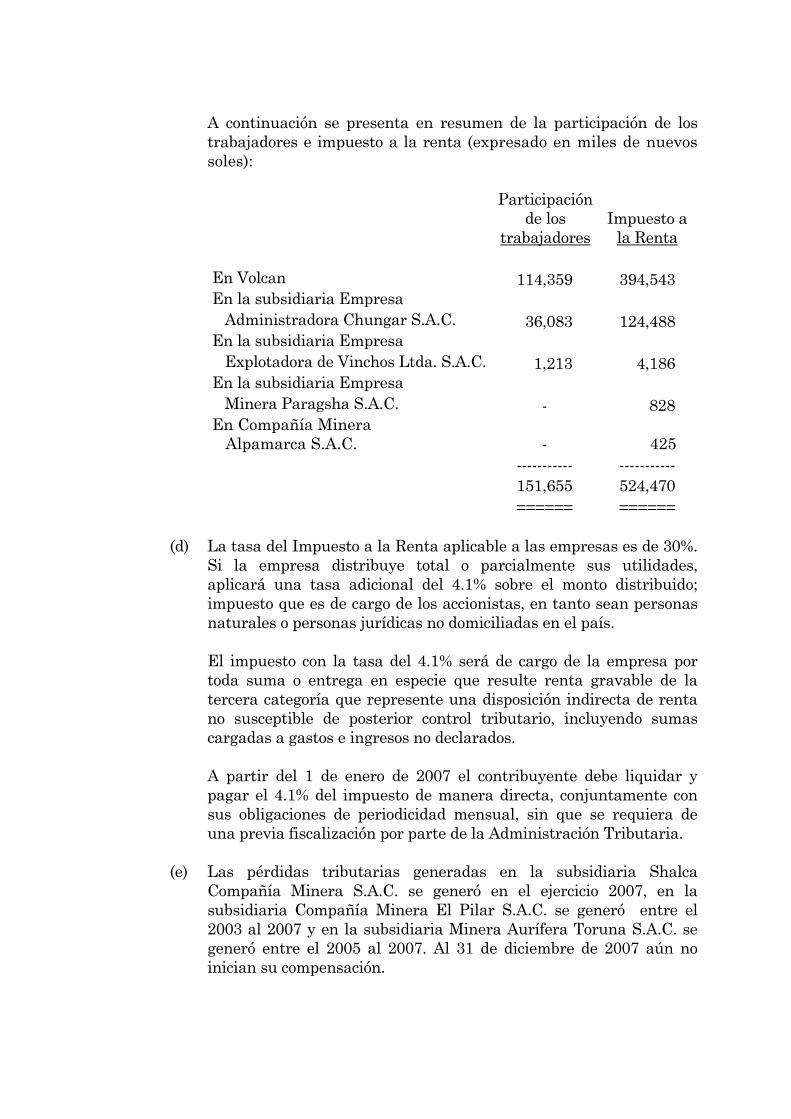

Notas 2007 2006 VENTAS 23 3,290,099 2,348,320 COSTO DE VENTAS 24 (999,033) (851,933) ------------- ------------- Utilidad bruta 2,291,066 1,496,387 ------------- ------------- GASTOS DE OPERACIÓN: Administración 25 (102,708) (68,140) Ventas 26 (159,292) (101,968) Desbroce (22,712) (27,440) ------------- ------------- (284,712) (197,548) ------------- ------------- Utilidad de operación 2,006,354 1,298,839 ------------- ------------- OTROS INGRESOS (GASTOS): Financieros, neto 27 (12,901) (25,336) Pérdida neta, por instrumentos financieros derivados 22 (112,645) (27,807) Otros, neto 28 5,095 (16,127) ------------- ------------- (120,451) (69,270) ------------- ------------- Utilidad antes de participación de los trabajadores e impuesto a la renta 1,885,903 1,229,569 PARTICIPACIÓN DE LOS TRABAJADORES DIFERIDA 19 (6,506) (1,022) IMPUESTO A LA RENTA DIFERIDO 19 (22,443) (3,527) PARTICIPACIÓN DE LOS TRABAJADORES 36 (c) (151,655) (91,476) IMPUESTO A LA RENTA 36 (c) (524,470) (315,600) ------------- ------------- Utilidad neta 1,180,829 817,944 ======= ======= Promedio ponderado del número de acciones en circulación (en miles) 33 982,914 807,952 ======= ======= Utilidad por acción básica y diluida 33 1.201 1.012 ======= =======

Las notas a los estados financieros adjuntas forman parte de este estado.

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO CONSOLIDADO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 Y 2006 (Expresado en miles de nuevos soles)

ACCIONES RESERVA EXCEDENTE GANANCIAS NÚMERO DE ACCIONES _ CAPITAL DE RESERVA DE DE NO UTILIDADES RESULTADOS Comunes A Comunes B De Inversión SOCIAL INVERSIÓN LEGAL CAPITAL REVALUACIÓN REALIZADAS REINVERTIDAS ACUMULADOS SALDO AL 31 DE DICIEMBRE DE 2005 321,601,640 423,590,494 1,217,871 741,607 1,193 1,150 1,454 - - 10,532 100,951 Ajuste - - - - - - - - - - 698 Apropiación - - - - - 1,850 - - - - (1,850) Revaluación de activos propios - - - - - - - 39,704 - - - Revaluación de activos de Empresa Administradora Chungar S.A.C. - - - - - - 27,108 - - - - Aplicación de utilidades acumuladas a utilidades reinvertidas - - - - - - - - - 1,200 (1,200) Capitalización del excedente de revaluación 15,908,790 23,719,955 75,401 39,629 75 - - (39,704) - - - Capitalización de utilidades acumuladas y reserva de capital 44,260,560 65,992,354 209,777 110,253 210 - (27,108) - - - (83,355) Distribución de dividendos correspondiente al 2006, neto de dividendos percibidos por subsidiaria Empresa Minera Paragsha S.A.C. - - - - - - 6,356 - - - (98,126) Venta de acciones en tesorería en poder de subsidiaria Empresa Minera Paragsha S.A.C. - 5,060,000 - 5,968 - - 3,054 - - - - Compra de acciones de la Compañía por la subsidiaria Empresa Minera Paragsha S.A.C. (274,849) (10,827,919) (86,282) (8,691) (93) - - - - - - Utilidades reinvertidas - - - - - - - - - 78,327 (78,327) Utilidad neta - - - - - - - - - - 817,944 Apropiación - - - - - 53,637 - - - - (53,637) ---------------- ---------------- ------------- ------------- ------- --------- --------- ---------- ---------- ---------- ------------- SALDO AL 31 DE DICIEMBRE DE 2006 381,496,141 507,534,884 1,416,767 888,766 1,385 56,637 10,864 - - 90,059 603,098 Constitución de reserva especial (Nota 21 (d)) - - - - - - 24,000 - - - (24,000) Capitalización de utilidades acumuladas 99,857,834 148,887,714 473,285 248,746 473 - - - - - (249,219) Ajuste - - - (1) - - - - - - - Distribución de dividendos correspondiente al 2007, neto de dividendos percibidos por subsidiaria Empresa Minera Paragsha S.A.C. - - - - - - 27,870 - - - (431,031) Venta de acciones en tesorería en poder de subsidiaria Empresa Minera Paragsha S.A.C. - 2,293,237 - 2,150 - - - - - - - Compra de acciones de la Compañía por la subsidiaria Empresa Minera Paragsha S.A.C. (1,069,381) (19,428,766) (123,618) (59,734) (116) - - - - - - Utilidad neta - - - - - - - - - - 1,180,829 Ganancias no realizadas por instrumentos financieros derivados no liquidados - - - - - - - - 175,294 - - ---------------- ---------------- ------------- ------------- ------- --------- --------- ---------- ----------- ---------- ------------- SALDO AL 31 DE DICIEMBRE DE 2007 480,284,594 639,287,069 1,766,434 1,079,927 1,742 56,637 62,734 - 175,294 90,059 1,079,677 ========= ========= ======= ======= ==== ===== ===== ====== ====== ===== =======

Las notas a los estados financieros adjuntas forman parte de este estado.

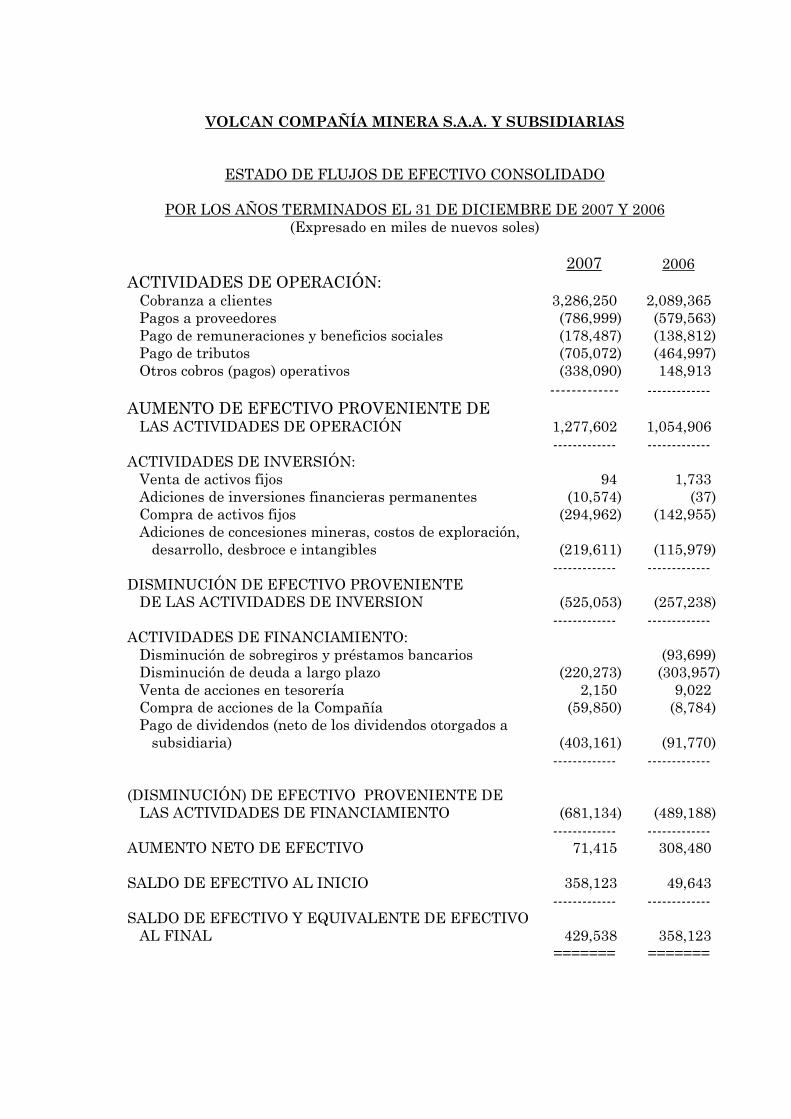

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

ESTADO DE FLUJOS DE EFECTIVO CONSOLIDADO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 Y 2006 (Expresado en miles de nuevos soles)

2007 2006ACTIVIDADES DE OPERACIÓN: Cobranza a clientes 3,286,250 2,089,365 Pagos a proveedores (786,999) (579,563) Pago de remuneraciones y beneficios sociales (178,487) (138,812) Pago de tributos (705,072) (464,997) Otros cobros (pagos) operativos (338,090) 148,913 ------------- ------------- AUMENTO DE EFECTIVO PROVENIENTE DE LAS ACTIVIDADES DE OPERACIÓN 1,277,602 1,054,906 ------------- ------------- ACTIVIDADES DE INVERSIÓN: Venta de activos fijos 94 1,733 Adiciones de inversiones financieras permanentes (10,574) (37) Compra de activos fijos (294,962) (142,955) Adiciones de concesiones mineras, costos de exploración, desarrollo, desbroce e intangibles (219,611) (115,979) ------------- ------------- DISMINUCIÓN DE EFECTIVO PROVENIENTE DE LAS ACTIVIDADES DE INVERSION (525,053) (257,238) ------------- ------------- ACTIVIDADES DE FINANCIAMIENTO: Disminución de sobregiros y préstamos bancarios (93,699) Disminución de deuda a largo plazo (220,273) (303,957) Venta de acciones en tesorería 2,150 9,022 Compra de acciones de la Compañía (59,850) (8,784) Pago de dividendos (neto de los dividendos otorgados a subsidiaria) (403,161) (91,770) ------------- ------------- (DISMINUCIÓN) DE EFECTIVO PROVENIENTE DE LAS ACTIVIDADES DE FINANCIAMIENTO (681,134) (489,188) ------------- ------------- AUMENTO NETO DE EFECTIVO 71,415 308,480 SALDO DE EFECTIVO AL INICIO 358,123 49,643 ------------- ------------- SALDO DE EFECTIVO Y EQUIVALENTE DE EFECTIVO AL FINAL 429,538 358,123 ======= =======

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

ESTADO DE FLUJOS DE EFECTIVO CONSOLIDADO

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 Y 2006 (Expresado en miles de nuevos soles)

2007 2006CONCILIACIÓN DEL RESULTADO NETO CON EL EFECTIVO PROVENIENTE DE LAS ACTIVIDADES DE OPERACIÓN: Utilidad neta 1,180,829 817,944 Más (menos) ajustes a la utilidad neta: Provisión para cuentas de cobranza dudosa 5,465 - Compensación por tiempo de servicios 10,979 9,959 Depreciación 98,935 80,912 Amortización 59,129 67,160 Pérdida en venta de activos fijos - 1,502 Recupero de cuentas de cobranza dudosa - (980) Participación de los trabajadores e impuesto a la renta diferido 35,562 4,549 Ajuste de activos fijos, concesiones mineras y resultados acumulados (1) 184 Castigo de cuentas por cobrar provisionadas (1,379) - Cargos y abonos por cambios netos en el activo y pasivo: Aumento de cuentas por cobrar (21,658) (231,678) Aumento de existencias (51,682) (32,648) Aumento de gastos pagados por anticipado (6,090) (3,870) Aumento (disminución) de cuentas por pagar comerciales 61,690 (10,355) (Disminución) aumento de tributos participaciones y otras cuentas por pagar (83,570) 361,009 Disminución de provisión para compensación por tiempo de servicios (10,607) (8,782) ------------- ------------- AUMENTO DE EFECTIVO PROVENIENTE DE LAS ACTIVIDADES DE OPERACIÓN 1,277,602 1,054,906 ======= =======

Las notas de los estados financieros adjuntas forman parte de este estado.

VOLCAN COMPAÑÍA MINERA S.A.A. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

AL 31 DE DICIEMBRE DE 2007 Y 2006 1. ACTIVIDAD ECONÓMICA Volcan Compañía Minera S.A.A. (en adelante la Principal o Volcan) se

constituyó en el Perú, en la ciudad de Lima, el 1 de febrero de 1998 mediante la fusión de Volcan Compañía Minera S.A., constituida en junio de 1943, y Empresa Minera Mahr Túnel S.A., empresa que fue adquirida por la Principal mediante un proceso de privatización en el año 1997.

Volcan se dedica a la exploración y explotación de denuncios mineros y a la extracción, concentración, tratamiento y comercialización de minerales polimetálicos. Opera en dos centros mineros propios ubicados en los departamentos de Pasco y Junín, sierra central del Perú. En éstos produce concentrados de zinc, cobre, plomo y plata. También tiene por objeto dedicarse a la administración de inversiones.

Los estados financieros consolidados al 31 de diciembre de 2007 y 2006,

incluyen los estados financieros de las siguientes subsidiarias:

Nombre de la Compañía

Porcentaje de participación

directa e indirecta en el capital

2007 2006 Empresa Administradora Chungar S.A.C. 99.99 99.99 Empresa Explotadora de Vinchos Ltda. S.A.C. 99.99 99.99 Empresa Minera Paragsha S.A.C. 99.99 99.99 Compañía Minera El Pilar S.A.C. 100.00 - (a) Compañía Minera Alpamarca S.A.C. 100.00 - (b) Shalca Compañía Minera S.A.C. 100.00 - (b) Minera Aurífera Toruna S.A.C. 80.00 - (b)

(a) Con esta subsidiaria se consolida a partir de los estados financieros

del año 2007. (b) Estas compañías son a su vez subsidiarias de Empresa Minera

Paragsha S.A.C.

- 2 -

- Empresa Administradora Chungar S.A.C. se constituyó en el

Perú, en la ciudad de Lima, el 15 de agosto de 1996 mediante la fusión de Empresa Administradora S.A. y Compañía Minera Chungar S.A. Desde septiembre de 2000 es subsidiaria de Volcan. Cuenta con una unidad minera ubicada en el departamento de Pasco. Se dedica a la exploración, desarrollo y explotación de yacimientos mineros, básicamente de minerales con contenido de zinc, cobre y plomo.

- Empresa Explotadora de Vinchos Ltda. S.A.C. se constituyó en el

Perú, en la ciudad de Lima, el 27 de enero de 1925. Desde setiembre de 2000 es subsidiaria de Volcan. Cuenta con una unidad minera en el departamento de Pasco, sierra central del Perú, cuya actividad de producción de concentrados data del año 1990. Desde diciembre de 1997 a la fecha, la subsidiaria realiza a través de especialistas, diversos estudios geológicos y mineros como parte del proceso de replanteamiento geológico y de exploración de sus denuncios mineros. A partir de septiembre de 2004 a reiniciado la explotación y el procesamiento de minerales extraídos de sus concesiones mineras; para ello utiliza la planta concentradora San Expedito de propiedad de Volcan.

- Empresa Minera Paragsha S.A.C. se constituyó en el Perú, en la

ciudad de Lima, el 27 de diciembre de 1996 en virtud del acuerdo N° 026-96-CEPRI-CENTROMIN de fecha 6 de mayo de 1996. Es subsidiaria de Volcan desde mayo de 2000. Se dedica a la exploración, explotación, cesión y usufructo minero, siendo su actividad principal la exploración en sus concesiones mineras, mediante el financiamiento de la Principal o de las demás empresas del grupo. La Gerencia Corporativa considera que continuará con el apoyo financiero de la Principal debido a la importancia estratégica que tiene como parte del Grupo Volcan.

Empresa Minera Paragsha S.A.C. en el año 2001 completó la primera fase del programa de exploración regional con la finalidad de evaluar las áreas de prospección conocidas como Estanco, Maray, Cañay-Itaca, Pariamarca, Condorhuaín, Carhuac y Río Pallanga, localizadas en los departamentos de Pasco y Junín (Región Metalogenética). Dicho programa consistió en realizar un mapeo geológico y un muestreo selectivo sobre las estructuras y áreas potencialmente mineralizadas para identificar las propiedades mineras y delimitar nuevas reservas mineras que sean comercial y económicamente rentables.

- 3 -

En el prospecto Río Pallanga localizado al Sur de las Minas de Huarón y Animón y las otras áreas de prospección localizadas en la región metalogenética de Cerro de Pasco, se encuentran los yacimientos polimetálicos más importantes de la Cordillera Central del Perú. La Gerencia Corporativa considera que los indicios de mineralización encontrados en estas áreas son de gran interés para la subsidiaria y la Principal. Volcan será la encargada de explotar los proyectos comercialmente viables en el futuro. La Gerencia Corporativa planea seguir realizando inversiones en exploraciones, en sus concesiones mineras en los sectores de Venoncocha y Rica Cerreña y en el futuro buscar socios estratégicos que permitan compartir el riesgo en las etapas de exploración.

- Compañía Minera El Pilar S.A.C. se constituyó en el Perú, en la

ciudad de Lima, el 19 de agosto de 1947. Desde septiembre de 2007 es subsidiaria de Volcan. Se dedica a la exploración, desarrollo y explotación de yacimientos mineros, básicamente de minerales con contenido de zinc, cobre y plomo, siendo su actividad principal la exploración en sus concesiones mineras, mediante el financiamiento de la Principal o de las demás empresas del grupo.

- Compañía Minera Alpamarca S.A.C. se constituyó en el Perú, en

la ciudad de Lima, el 2 de noviembre de 2006. Desde noviembre de 2006 es subsidiaria de Volcan. Se dedica a la exploración, desarrollo y explotación de yacimientos mineros, básicamente de minerales con contenido de zinc, cobre y plomo, siendo su actividad principal la exploración y desarrollo en sus concesiones mineras, mediante el financiamiento de la Principal o de las demás empresas del grupo.

- Shalca Compañía Minera S.A.C. se constituyó en el Perú, en la

ciudad de Lima, el 6 de diciembre de 2006 Desde diciembre de 2006 es subsidiaria de Volcan. Se dedica a la exploración, desarrollo y explotación de yacimientos mineros, básicamente de minerales con contenido de zinc, cobre y plomo, siendo su actividad principal la exploración en sus concesiones mineras, mediante el financiamiento de la Principal o de las demás empresas del grupo.

- Minera Aurífera Toruna S.A.C. se constituyó en el Perú, en la

ciudad de Lima, el 25 de enero de 2005. Desde marzo de 2007 es subsidiaria de Volcan. Se dedica a la exploración, desarrollo y

- 4 -

explotación de yacimientos mineros, básicamente de mineral aurífero, siendo su actividad principal la exploración en sus concesiones mineras, mediante el financiamiento de la Principal o de las demás empresas del grupo.

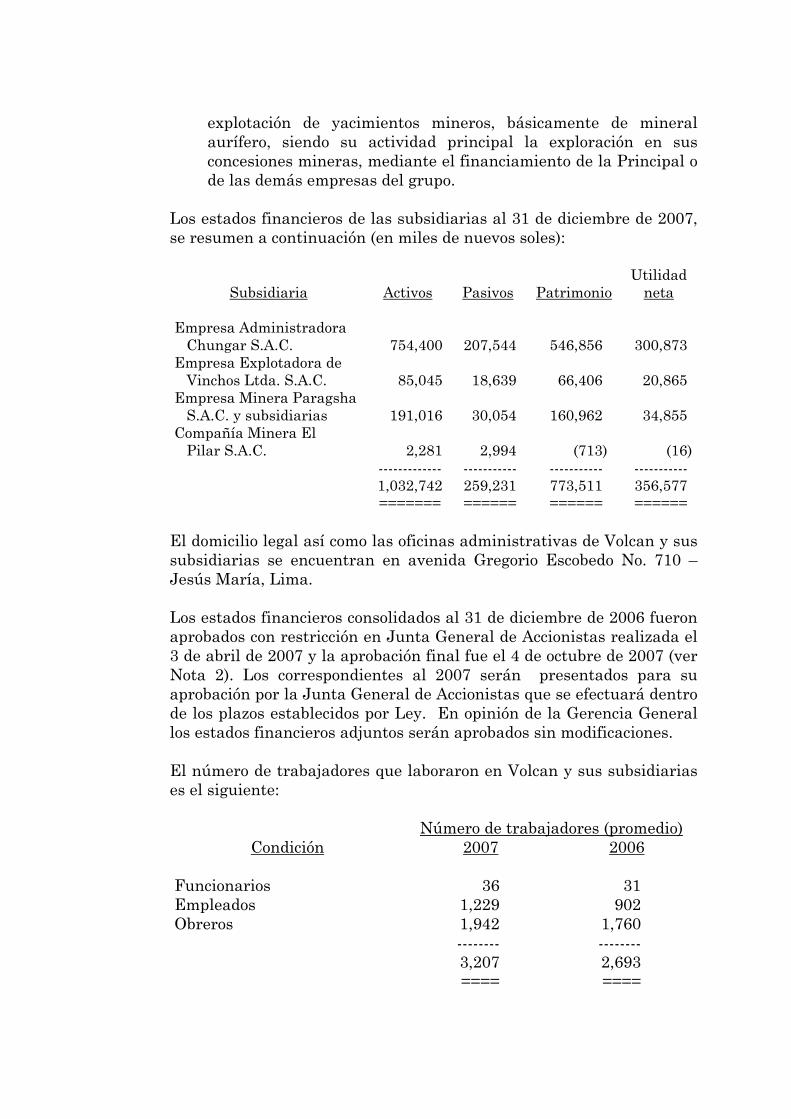

Los estados financieros de las subsidiarias al 31 de diciembre de 2007, se resumen a continuación (en miles de nuevos soles):

Utilidad

Subsidiaria Activos Pasivos Patrimonio neta Empresa Administradora Chungar S.A.C. 754,400 207,544 546,856 300,873 Empresa Explotadora de Vinchos Ltda. S.A.C. 85,045 18,639 66,406 20,865 Empresa Minera Paragsha S.A.C. y subsidiarias 191,016 30,054 160,962 34,855 Compañía Minera El Pilar S.A.C. 2,281 2,994 (713) (16) ------------- ----------- ----------- ----------- 1,032,742 259,231 773,511 356,577 ======= ====== ====== ======

El domicilio legal así como las oficinas administrativas de Volcan y sus subsidiarias se encuentran en avenida Gregorio Escobedo No. 710 – Jesús María, Lima.

Los estados financieros consolidados al 31 de diciembre de 2006 fueron aprobados con restricción en Junta General de Accionistas realizada el 3 de abril de 2007 y la aprobación final fue el 4 de octubre de 2007 (ver Nota 2). Los correspondientes al 2007 serán presentados para su aprobación por la Junta General de Accionistas que se efectuará dentro de los plazos establecidos por Ley. En opinión de la Gerencia General los estados financieros adjuntos serán aprobados sin modificaciones.

El número de trabajadores que laboraron en Volcan y sus subsidiarias es el siguiente:

Número de trabajadores (promedio) Condición 2007 2006

Funcionarios 36 31 Empleados 1,229 902 Obreros 1,942 1,760 -------- -------- 3,207 2,693 ==== ====

- 5 -

2. ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2006 _

Con fecha 4 de octubre de 2007 la Junta General de Accionistas acordó modificar con retroactividad al 31 de diciembre de 2006, ciertas cifras de dichos estados financieros consolidados aprobados en junta anterior, para considerar las cifras resultantes del plan de reinversión aprobado por el Estado. Las modificaciones fueron las siguientes: - Reducir el monto del crédito por reinversión de utilidades por

S/.263,135 mil (el crédito ascendía a S/.341,462) de acuerdo a una aprobación ministerial.

- Aumentar la reserva legal en S/. 16,946 mil.

- Incrementar el cálculo de las participaciones de los trabajadores e Impuesto a la Renta en S/. 21,051 mil y S/. 72,625 mil, respectivamente.

Los estados financieros consolidados al 31 de diciembre de 2006 que se presentan con fines comparativos incluyen los ajustes indicados.

3. PRINCIPIOS Y PRÁCTICAS CONTABLES

QUE SIGUEN LA COMPAÑÍA Y SUS SUBSIDIARIAS

(a) Base de presentación

(i) En la preparación y presentación de los estados financieros

consolidados adjuntos, la Gerencia de la Compañía ha cumplido con los Principios de Contabilidad Generalmente Aceptados en el Perú, excepto en la Principal, por la capitalización del excedente de revaluación y la reserva de capital en el 2006, cuyos montos no representan más del 4% respecto del total del patrimonio neto al 2006 y, por la presentación de los estados financieros en base a su moneda de registro que es el Nuevo Sol y no en base a su moneda funcional, que es el dólar estadounidense, tal como lo requieren las normas contables. Estos principios corresponden a las Normas Internacionales de Información Financiera (NIIF), emitidas por el International Accounting Standard Board (IASB). Estas Normas han sido oficializadas en el Perú por el Consejo Normativo de Contabilidad (en adelante el Consejo) y comprenden las Normas Internacionales de Información Financiera (NIIF) aprobadas hasta la NIIF 6, sus interpretaciones (IFRIC) y las Normas Internacionales de

- 6 -

Contabilidad (NIC) aprobadas hasta la NIC 41 y sus interpretaciones (SIC).

No obstante, existen las siguientes excepciones:

Para el año 2006

- Se dejó sin efecto obligatorio hasta el 31 de diciembre de

2006, la aplicación de la NIC 21 “Efecto de las variaciones en los tipos de cambio de monedas extranjeras” (versión modificada en 2003), por la versión revisada en 1993, con excepción de que las diferencias de cambio en ningún caso deben incluirse en el valor en libros del activo relacionado. A su vez, se restituyó las SICs 19 y 30 relacionadas con la NIC 21 revisada en 1993. En el 2007 la Compañía optó por la versión modificada, sin efecto en los estados financieros.

Para los años 2007 y 2006 - Se ha resuelto por norma del Consejo, que se continúe

aplicando por los años anotados anteriormente, el método de participación patrimonial en los estados financieros individuales, para las valuaciones de las inversiones en subsidiarias, empresas conjuntamente controladas y asociadas, en adición a los métodos del costo y del valor razonable estipulados en las NIC 27 y 28.

- La NIIF 7 - Instrumentos Financieros, de aplicación

obligatoria internacionalmente a partir del 1 de enero de 2007, aún no ha sido aprobada en el Perú por el Consejo. Esta Norma requiere que se efectúe una serie de revelaciones en las Notas a los estados financieros, que permitan a los usuarios evaluar el impacto de los instrumentos financieros en la situación financiera de las compañías y entender su extensión y riesgo. Sustituye aquellas revelaciones requeridas por la NIC 32 sobre instrumentos financieros.

Nuevo pronunciamiento - La nueva NIIF 8 – Segmentos operativos, de aplicación

internacional obligatoria a partir de enero de 2009, reemplazará a la NIC 14 – Información sobre segmentos.

- 7 -

Básicamente trata sobre cómo informar sobre los segmentos operativos existentes.

(ii) Los estados financieros consolidados adjuntos han sido

preparados a partir de los registros contables de la Principal y sus subsidiarias, los cuales se llevan en términos monetarios nominales de la fecha de las transacciones, sobre la base de cifras históricas, excepto edificios y otras construcciones, maquinaria y equipo, equipos diversos y concesiones mineras las cuales están valuados a su valor razonable determinado en la fecha de la tasación, y por las inversiones temporales las cuales están valuadas a su valor razonable.

(b) Uso de estimaciones

La preparación de los estados financieros también requiere que la Gerencia Principal lleve a cabo estimaciones y supuestos para la determinación de los saldos de los activos y pasivos, el monto de las contingencias y el reconocimiento de los ingresos y gastos. Si estas estimaciones y supuestos variaran en el futuro como resultado de cambios en las premisas que las sustentaron, los correspondientes saldos de los estados financieros serán corregidos en la fecha en la que el cambio en las estimaciones y supuestos se produzca. Las estimaciones más significativas en relación a los estados financieros adjuntos están referidas a la provisión para incobrables, provisión para fluctuación de inversiones financieras permanentes, la vida útil y valor recuperable del activo fijo, el pasivo diferido por aplicar, la provisión para cierre de unidades mineras y el valor recuperable de las concesiones mineras, costos de exploración, desarrollo y desbroce e intangibles.

(b) Bases de consolidación Los estados financieros consolidados incluyen todas las cuentas de

la Principal y sus subsidiarias, luego de eliminar los saldos y transacciones comunes, incluyendo las ganancias y pérdidas originadas por dichas transacciones.

Dado que la participación directa de Volcan supera el 99 por ciento,

las acciones no propias directamente representan una participación insignificante. En los estados financieros consolidados no se ha separado esta participación minoritaria.

- 8 -

(c) Transacciones en moneda extranjera

- Moneda funcional y moneda de presentación

Para expresar sus estados financieros la Principal y sus subsidiarias han determinado su moneda funcional, en base al entorno empresarial primario donde se desenvuelven, al momento de fijar sus precios por compras y ventas, la cual corresponde al dólar estadounidense para la Principal y al nuevo sol para las Subsidiriarias. No obstante, los estados financieros se presentan en nuevos soles, que es la moneda de registro legal en el Perú y en la cual son llevados los registros contables de la Principal. Esto último para efectos de información a terceros.

- Transacciones y saldos en moneda extranjera

Las operaciones en moneda extranjera se registran en dólares estadounidenses aplicando los tipos de cambio del día de la transacción. Los saldos al 31 de diciembre de 2007 y 2006 están valuados al tipo de cambio de cierre del año. Las diferencias de cambio que se generan entre el tipo de cambio registrado al inicio de una operación y el tipo de cambio de liquidación de la operación o el tipo de cambio de cierre del año, forman parte del rubro de (gastos) ingresos financieros en el estado de ganancias y pérdidas consolidado.

(d) Instrumentos financieros y derivados Los instrumentos financieros son contratos que dan lugar

simultáneamente, a un activo financiero en una empresa y a un pasivo financiero o un instrumento de capital en otra. Los intereses, dividendos, las ganancias y las pérdidas generadas por un instrumento financiero clasificado como activo o pasivo, se registran como gasto o ingresos de acuerdo a su naturaleza. Los pagos a los tenedores de los instrumentos financieros registrados como patrimonio, se registran directamente en el patrimonio neto.

Los instrumentos financieros se compensan cuando la Principal y

sus subsidiarias tiene el derecho legal de compensarlos y la Gerencia tiene la intención de cancelarlos sobre una base neta o de realizar el activo y cancelar el pasivo simultáneamente. Asimismo, se consideran instrumentos financieros todos los productos derivados.

- 9 -

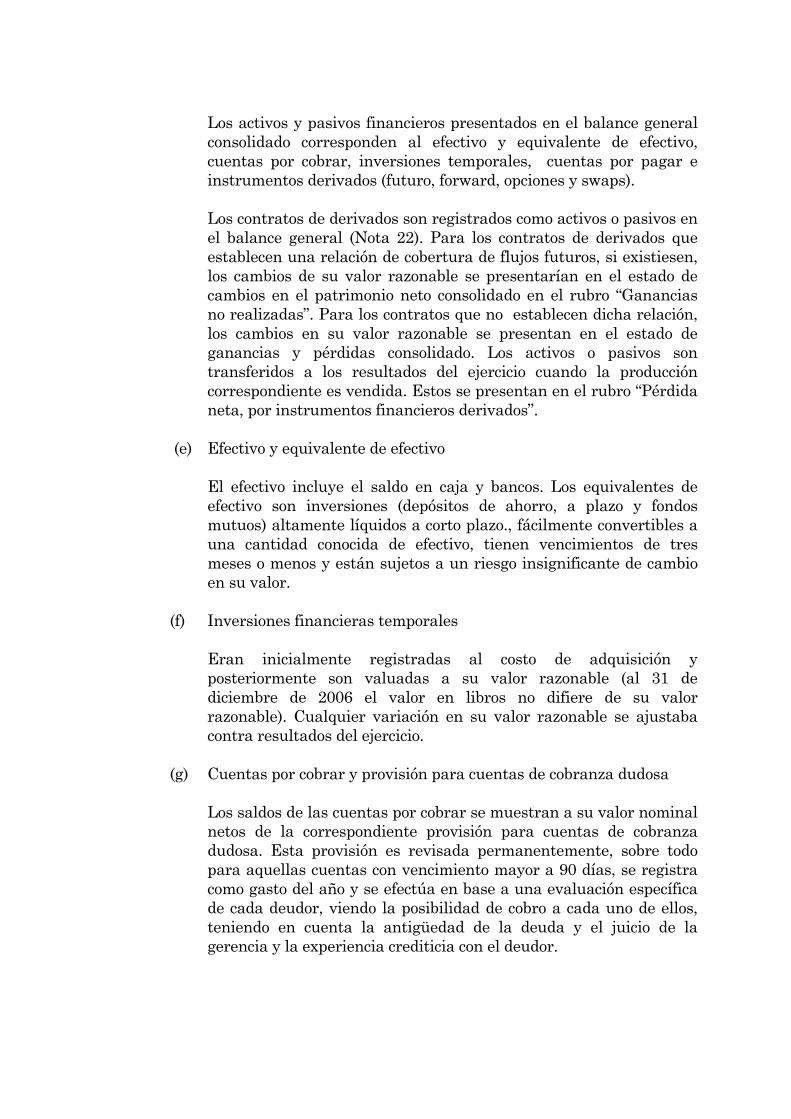

Los activos y pasivos financieros presentados en el balance general consolidado corresponden al efectivo y equivalente de efectivo, cuentas por cobrar, inversiones temporales, cuentas por pagar e instrumentos derivados (futuro, forward, opciones y swaps).

Los contratos de derivados son registrados como activos o pasivos en

el balance general (Nota 22). Para los contratos de derivados que establecen una relación de cobertura de flujos futuros, si existiesen, los cambios de su valor razonable se presentarían en el estado de cambios en el patrimonio neto consolidado en el rubro “Ganancias no realizadas”. Para los contratos que no establecen dicha relación, los cambios en su valor razonable se presentan en el estado de ganancias y pérdidas consolidado. Los activos o pasivos son transferidos a los resultados del ejercicio cuando la producción correspondiente es vendida. Estos se presentan en el rubro “Pérdida neta, por instrumentos financieros derivados”.

(e) Efectivo y equivalente de efectivo El efectivo incluye el saldo en caja y bancos. Los equivalentes de

efectivo son inversiones (depósitos de ahorro, a plazo y fondos mutuos) altamente líquidos a corto plazo., fácilmente convertibles a una cantidad conocida de efectivo, tienen vencimientos de tres meses o menos y están sujetos a un riesgo insignificante de cambio en su valor.

(f) Inversiones financieras temporales

Eran inicialmente registradas al costo de adquisición y posteriormente son valuadas a su valor razonable (al 31 de diciembre de 2006 el valor en libros no difiere de su valor razonable). Cualquier variación en su valor razonable se ajustaba contra resultados del ejercicio.

(g) Cuentas por cobrar y provisión para cuentas de cobranza dudosa Los saldos de las cuentas por cobrar se muestran a su valor nominal

netos de la correspondiente provisión para cuentas de cobranza dudosa. Esta provisión es revisada permanentemente, sobre todo para aquellas cuentas con vencimiento mayor a 90 días, se registra como gasto del año y se efectúa en base a una evaluación específica de cada deudor, viendo la posibilidad de cobro a cada uno de ellos, teniendo en cuenta la antigüedad de la deuda y el juicio de la gerencia y la experiencia crediticia con el deudor.

- 10 -

(h) Existencias y provisión para desvalorización Las existencias se valúan al costo o valor neto de realización, el

menor, siguiendo el método de costo promedio, excepto en el caso de existencias por recibir que se presentan a su costo específico. El valor neto de realización es el precio de venta normal menos los costos para ponerlas en condición de venta, incluyendo los gastos de comercialización y distribución. La provisión por desvalorización se carga a los resultados del año y se determina en base a una evaluación técnica individual que realiza la Gerencia considerando el grado de conservación de las partidas en el almacén y su correspondiente utilización en el curso normal de las operaciones.

(i) Inversiones financieras permanentes y provisión para fluctuación de

valores Las inversiones se valúan al costo. Los dividendos se reconocen

como ingresos en el ejercicio que se toma el acuerdo de distribución o capitalización, según corresponda. La provisión para fluctuación resulta de comparar el valor en libros con su cotización en bolsa o valor patrimonial, según corresponda.

(j) Inmuebles, maquinaria y equipo y depreciación acumulada

Los inmuebles, maquinaria y equipo se presentan al costo de adquisición menos su depreciación acumulada. El costo de edificios y otras construcciones, maquinaria y equipo y equipos diversos incluyen revaluaciones efectuadas sobre la base de tasaciones efectuadas por peritos independientes. Dichos activos se expresan al valor razonable determinado en la fecha de las tasaciones menos su depreciación acumulada. Los valores revaluados son revisados periódicamente y se reconocen los efectos cuando se producen cambios significativos en las bases que originaron el incremento por revaluación, los mismos que son cargados o abonados directamente al patrimonio neto o a resultados del período, si excedieran a su valor de revaluado. La depreciación de los activos fijos es calculada siguiendo el método de línea recta sobre la base de su vida útil estimada y con las tasas anuales indicadas en la Nota 12. El mantenimiento y las reparaciones menores son reconocidos como gastos según se incurren. La vida útil y el método de depreciación se revisan periódicamente para asegurar que el método y el período de la depreciación sean consistentes con el patrón previsto de beneficios económicos futuros. Los desembolsos posteriores y renovaciones de importancia se reconocen como activo, cuando es probable que la Compañía obtenga los beneficios

- 11 -

económicos futuros derivados del mismo y su costo pueda ser valorizado con fiabilidad.

Al vender o retirar los inmuebles, maquinaria y equipo la

Principal y sus subsidiarias eliminan el costo y la depreciación acumulada correspondiente. Cualquier pérdida o ganancia que resultase de su disposición se incluye en el estado de ganancias y pérdidas consolidado. En el caso de los bienes revaluados se afecta primero el patrimonio hasta el monto del excedente y la diferencia se aplica a resultados.

(k) Concesiones mineras y amortización acumulada Las concesiones se presentan al costo de adquisición menos su

amortización acumulada. El costo incluye revaluaciones voluntarias efectuadas sobre la base de tasaciones efectuadas por peritos independientes y se expresan al valor razonable determinado en la fecha de las tasaciones. Los valores revaluados son revisados periódicamente y se reconocen los efectos cuando se producen cambios significativos en las bases que originaron el incremento por revaluación, los mismos que son cargados o abonados directamente al patrimonio neto o a resultados del período, si excedieran a su valor revaluado.

La amortización es calculada desde el inicio de la producción, sobre

la base de la inversión en las unidades de producción y la vida estimada de las reservas probadas, probables y los recursos económicamente recuperables. Solo en el caso de la subsidiaria Empresa Minera Paragsha S.A.C. las concesiones mineras serán amortizadas desde el inicio de su explotación y mientras las reservas de mineral ofrezcan expectativas de producción futura y se ha estimado una vida útil de 10 años.

(l) Costos de exploración, desarrollo y desbroce y cierre de unidades

mineras y amortización acumulada Los costos de exploración, desarrollo y desbroce (movimiento de

tierras), incurridos en cada área definida de interés, son capitalizados sólo en la medida que se estime sean recuperables económicamente a través de una explotación exitosa en el futuro o, cuando las actividades en el área de interés están en proceso y aún no se ha llegado a una etapa que permita evaluar razonablemente la existencia de reservas económicamente recuperables.

La amortización es calculada desde el inicio de la producción, sobre

la base de la inversión en las unidades de producción y la vida

- 12 -

estimada de las reservas probadas, probables y los recursos económicamente recuperables. Solo en el caso de la subsidiaria Empresa Minera Paragsha S.A.C. los costos de exploración serán amortizados sobre la vida estimada de las reservas económicamente recuperable que es de 10 años; los gastos de exploración incurridos en el desarrollo minero en zonas de explotación son cargados a gastos de operación.

Los costos de cierre de unidades mineras se presentan al valor

presente de los flujos de caja futuras estimadas que se esperan desembolsar y de amortizar en el plazo de duración de las concesiones mineras.

(m) Intangibles y amortización acumulada Los intangibles (software) se contabilizan al costo inicial menos su

amortización acumulada. Después del reconocimiento inicial, los intangibles se miden al costo menos la amortización acumulada. Los intangibles se amortizan bajo el método de línea recta sobre la base de su vida útil estimada que es de 10 años. El período y el método de amortización se revisan al final de cada año.

(n) Crédito mercantil

El crédito mercantil, incluido en los rubros de Concesiones mineras y de inversiones financieras permanentes por S/. 50,332 mil y S/.8,073 mil, respectivamente, corresponde al mayor valor pagado por las acciones de ciertas compañías subsidiarias respecto del valor razonable de los activos netos de tales compañías a la fecha de la adquisición. De acuerdo a la NIIF 3, el crédito mercantil no se amortiza y sólo se evalúa para ver si ha sufrido deterioro.

(ñ) Desvalorización de activos El valor de los inmuebles, maquinaria y equipo, concesiones,

costos de exploración, desarrollo, desbroce y cierre de unidades mineras, intangibles y crédito mercantil, es revisado periódicamente para determinar si existe deterioro, cuando se producen circunstancias que indiquen que el valor en libros puede no ser recuperable. De haber indicios de deterioro, la Principal y sus subsidiarias estiman el importe recuperable de los activos, y reconoce una pérdida por desvalorización en el estado de ganancias y pérdidas consolidado o una disminución, hasta el límite del excedente de revaluación si dichos activos han sido revaluados previamente.

- 13 -

El valor recuperable de un activo es el mayor entre su valor razonable menos los gastos de venta y su valor de uso. El valor de uso es el valor presente de los flujos de efectivo futuros estimados que resultarán del uso continuo de un activo así como de su disposición al final de su vida útil. Los importes recuperables se estiman para cada activo o, si no es posible, para la menor unidad generadora de efectivo que haya sido identificada. De existir una disminución de las pérdidas por desvalorización, determinada en años anteriores, se registra un ingreso en el estado de ganancias y pérdidas consolidado o se aumenta el excedente de revaluación rebajado en años anteriores.

(o) Arrendamiento financiero En las operaciones de arrendamiento financiero se sigue el método

de mostrar en el activo fijo el costo total del contrato y su correspondiente pasivo. Los gastos financieros se cargan a resultados en el período en que se devengan y la depreciación de los activos se carga a resultados en función a su vida útil.

(p) Compensación por tiempo de servicios La provisión para compensación por tiempo de servicios, incluida en

el rubro de tributos, participaciones y otras cuentas por pagar, se contabiliza con cargo a resultados a medida que se devenga.

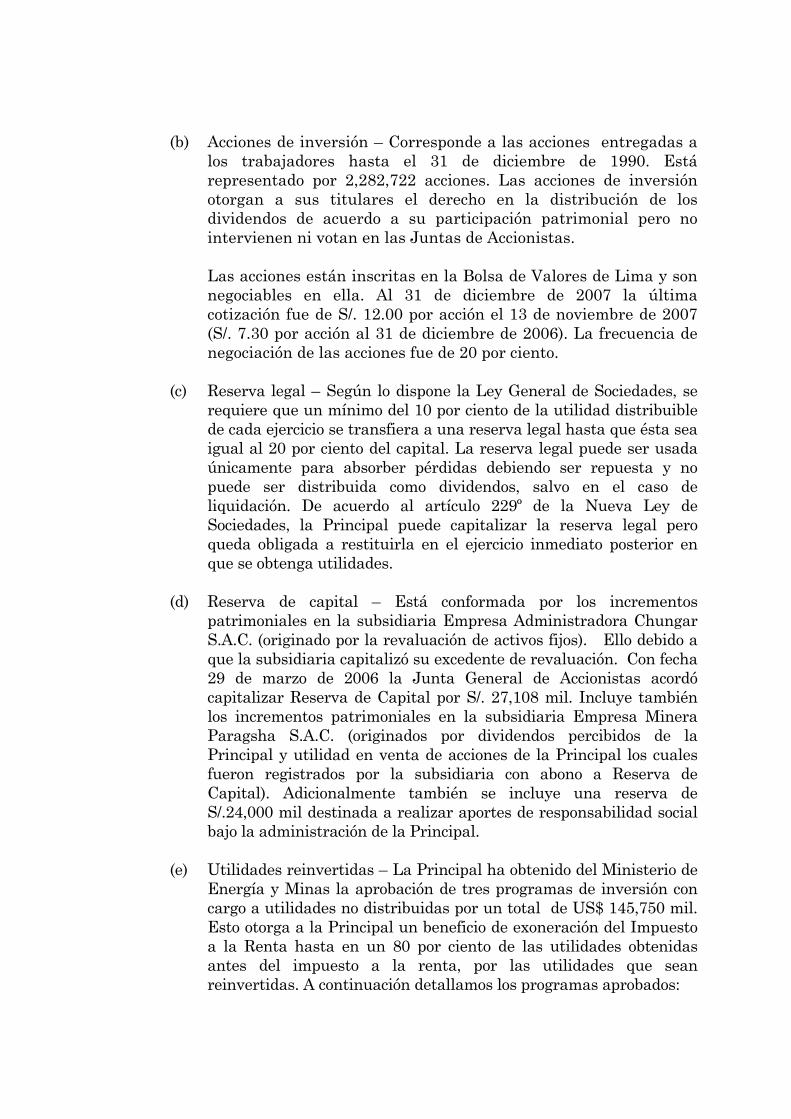

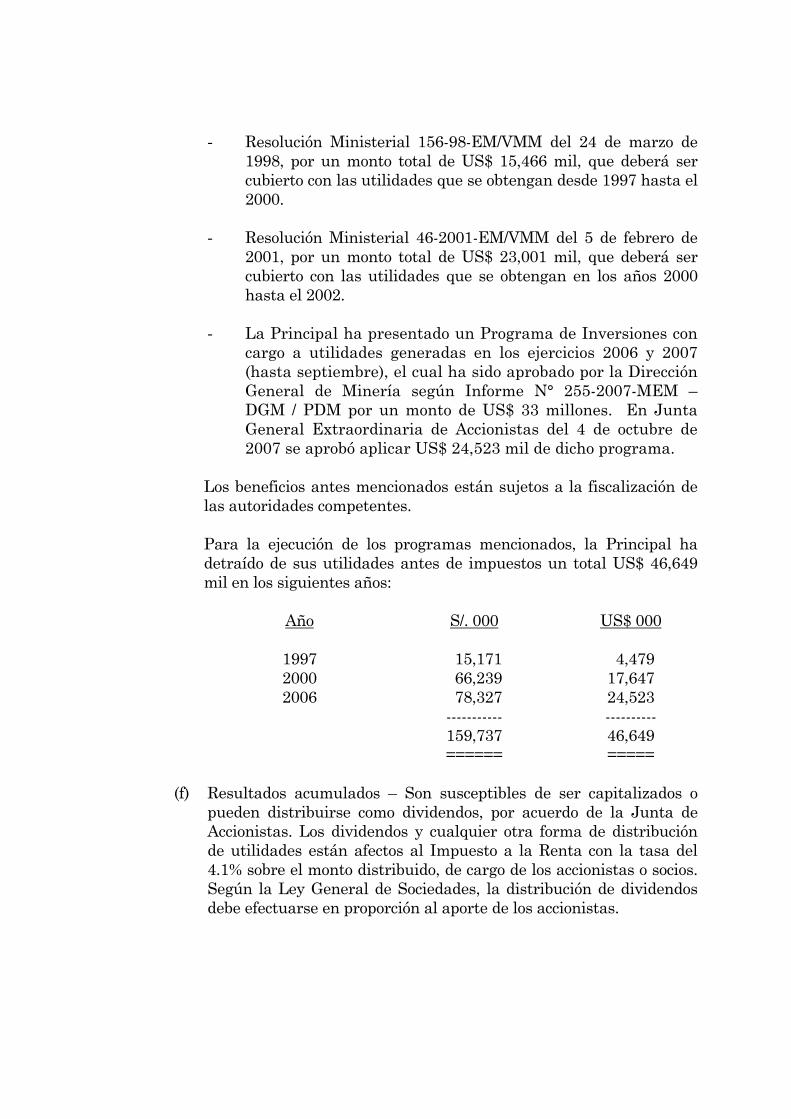

(q) Acciones en tesorería La Compañía y dos de sus subsidiarias mantienen acciones en

tesorería (comunes y de inversión). Los valores nominales de las acciones en tesorería se presentan netos de los rubros de capital social y acciones de inversión. El efecto de los dividendos y el resultado que se obtiene por la disposición de las acciones en tesorería se acredita o debita al patrimonio neto a través de la cuenta denominada “Reserva de Capital”.

(r) Participación de los trabajadores e impuesto a la renta

La participación de los trabajadores e impuesto a la renta diferido se calculan bajo el método del pasivo del balance general, que consiste en determinar las diferencias temporales entre los activos y pasivos financieros y tributarios y aplicar a dichas diferencias el porcentaje de participación y la tasa del Impuesto a la Renta. La participación de los trabajadores e impuesto a la renta tributarios se determinan de acuerdo con las disposiciones tributarias aplicables.

- 14 -

(s) Reconocimiento de ingresos

Las ventas de minerales y concentrados son registradas por el valor estimado de acuerdo a liquidaciones provisionales. Dicho valor es posteriormente ajustado de acuerdo a las liquidaciones finales. Los ingresos por servicios se reconocen en función a la fecha en que se prestan. Los ingresos por ventas se reconocen cuando se transfiere al comprender todos los riesgos y beneficios relacionados con la propiedad del producto, neto del Impuesto General a las Ventas y descuentos, cuando es probable que los beneficios económicos fluyan a la Principal y sus subsidiarias y el ingreso se pueda medir razonablemente. Los intereses se reconocen en proporción al tiempo transcurrido de manera que reflejen el rendimiento efectivo del instrumento financiero.

(t) Reconocimiento de costos y gastos El costo de ventas corresponde al costo de producción de los

productos que comercializa la Principal y sus subsidiarias y se registra cuando éstos son entregados al cliente.

Los demás gastos se reconocen conforme se devengan.

(u) Contingencias Los activos contingentes al igual que los pasivos contingentes no se

reconocen en los estados financieros. Sólo se revelan en una nota a los estados financieros si es probable que exista un flujo económico que pueda ser cuantificado y medido razonablemente.

(v) Utilidad por acción La utilidad básica por acción resulta de dividir el resultado neto

atribuible a los accionistas entre el promedio ponderado del número de acciones comunes y de inversión en circulación en el período, incluyendo las acciones por reexpresión a moneda constante y sin considerar las acciones en tesorería. La utilidad diluida por acción resulta de dividir el resultado neto atribuible a los accionistas entre el promedio ponderado del número de acciones comunes y de inversión en circulación y por emitir en el periodo y sin considerar las acciones en tesorería.

- 15 -

4. TRANSACCIONES QUE NO HAN GENERADO MOVIMIENTO DE FONDOS _

A. Durante el 2007 se han registrado cargos (abonos) en las siguientes cuentas y por los conceptos que se detallan a continuación que no originan flujo de efectivo (en miles de nuevos soles):

CUENTAS POR COBRAR

DIVERSAS

INVERSIONES

CIERRE DE UNIDADES MINERAS

PROVISIÓN PARA CIERRE DE UNIDADES MINERAS

RESERVA DE CAPITAL

GANANCIAS NO REALIZADAS

1. La subsidiaria Empresa Minera

Paragsha S.A.C. percibió dividendos en efectivo de la Compañía y fueron abonados a Reserva de Capital. El incremento patrimonial en la subsidiaria originó un incremento de las inversiones de la Compañía. - 27,870 - - (27,870) -

2. La Principal ha registrado una provisión

para cierre de minas - -

28,770

(28,770) - - 3. La Principal ha provisionado una

ganancia no realizada por operaciones de cobertura 175,294 - - - -

(175,294)

----------- ---------- ---------- ---------- --------- ----------- 175,294 27,870 28,770 (28,770) (27,870) (175,294) ====== ===== ===== ===== ===== ======

B. Arrendamiento financiero 1. La principal adquirió maquinaria en leasing por S/. 15,611 mil, quedando pendiente de pago al 31 de diciembre S/. 11,272 mil en la cuenta deuda a largo plazo.

- 16 -

Durante el 2006 se han registrado cargos (abonos) en las siguientes cuentas y por los conceptos que se detallan a continuación:

Inversiones Reserva

de capital (En miles de nuevos soles) 1. La subsidiaria Empresa Administradora

Chungar S.A.C. efectúo una revaluación voluntaria de sus activos fijos, la cual posteriormente capitalizó. El incrementó patrimonial en la subsidiaria originó un incremento de las inversiones que la Compañía mantiene en la misma

27,108

(27,108) 2. La subsidiaria Empresa Minera

Paragsha S.A.C. percibió dividendos en efectivo de la Compañía por S/. 6,356 mil. Estos fueron abonados en su contabilidad a Reserva de Capital. El incrementó patrimonial en la subsidiaria originó un incremento de las inversiones que la Compañía mantiene en la misma

6,356

(6,356) 3. La subsidiaria Empresa Minera

Paragsha S.A.C. vendió acciones que mantenía en la Compañía (acciones en tesorería). Dicha venta generó una utilidad de S/. 3,054 mil la cual fue registrada con abono a Reserva de Capital. El incrementó patrimonial en la subsidiaria originó un incremento de las inversiones que la Compañía mantiene en la misma

3,054

(3,054) --------- --------- 36,518 (36,518) ===== =====

- 17 -

5. ACTIVOS Y PASIVOS EN DOLARES

ESTADOUNIDENSES Las operaciones en moneda extranjera se efectúan al tipo de cambio

fijado por la oferta y la demanda en el Sistema Financiero Nacional. Al 31 de diciembre de 2007 el tipo de cambio promedio ponderado

publicado por la Superintendencia de Banca, Seguro y AFP (SBS) para las transacciones en dólares estadounidenses era de S/. 2.995 para las operaciones de compra y S/. 2.997 para las operaciones de venta (S/.3.194 para la compra y S/. 3.197 para la venta en 2006).

La Principal y sus subsidiarias tenían los siguientes activos y pasivos en dólares estadounidenses (expresado en miles de nuevos soles):

Al 31 de diciembre de 2007 2006 Activos Efectivo y equivalente de efectivo 60,602 60,552 Inversiones temporales - 13,804 Cuentas por cobrar comerciales 114,492 106,136 Cuentas por cobrar diversas 64,682 1,896 ----------- ----------- 239,776 182,388 ----------- ----------- Pasivos Cuentas por pagar comerciales 46,034 19,263 Tributos, participaciones y otras cuentas por pagar 593 4,225 Deuda a largo plazo - 68,900 ----------- ----------- 46,627 92,388 ----------- ----------- Activo neto 193,149 90,000 ====== ======

6. REMUNERACIONES DEL PERSONAL CLAVE

(a) La remuneración del personal clave del Grupo considera todos los pagos que reciben, incluyendo los beneficios sobre la revalorización de acciones, bonos de productividad e impuestos del trabajador asumidos por el Grupo. El total de estos conceptos asciende a

- 18 -

aproximadamente US$ 3.3 millones y US$ 2.1 millones por los años 2007 y 2006, respectivamente.

(b) Remuneración al Directorio Al 31 de diciembre de 2007 las dietas de directorio

correspondientes a ése ejercicio ascienden a S/. 50,000 mil (S/. 32,808 mil al 31 de diciembre de 2006).

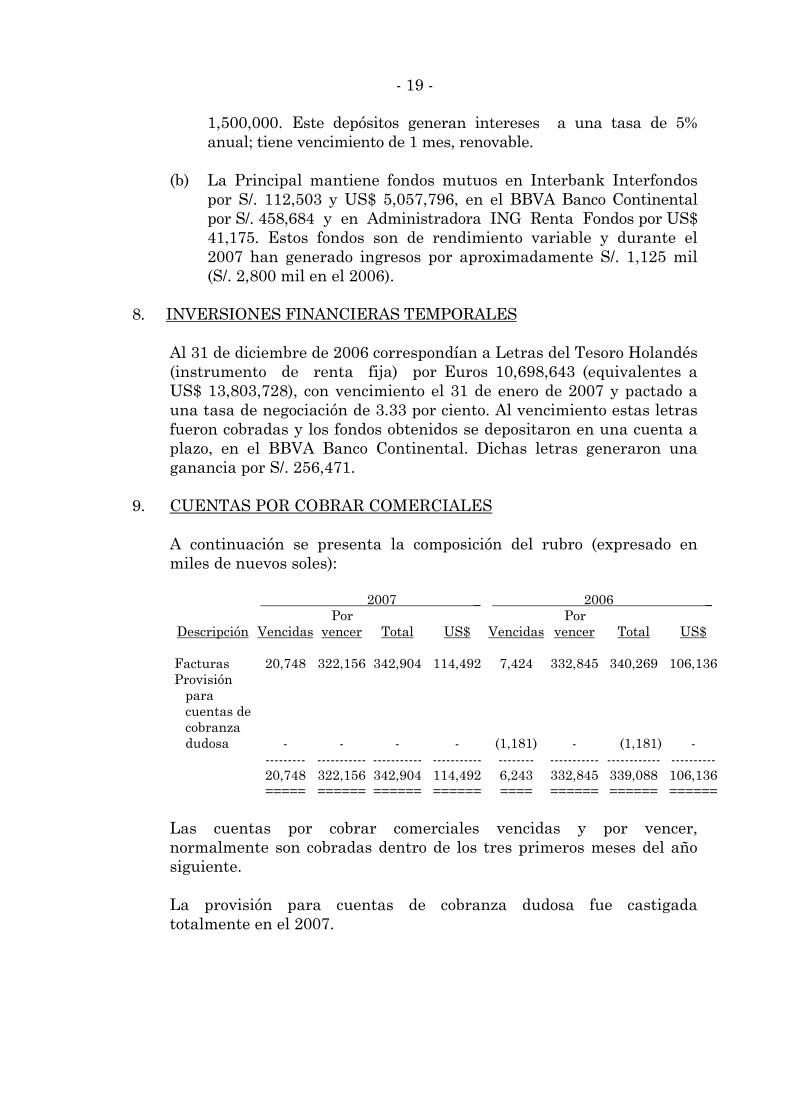

7. EFECTIVO Y EQUIVALENTE DE EFECTIVO

A continuación se presenta la composición del rubro: 2007 _ 2006 _ En miles de _ En miles de _ US$ S/. US$ S/. Caja - 620 - 362 Fondo fijo - 75 - 38 Cuentas corrientes bancarias 4,834 44,248 30,887 118,983 Depósitos a plazo (a) 50,669 322,190 14,278 72,104 Ahorros - 9,008 - - Fondos mutuos (b) 5,099 52,241 15,124 121,614 Fondos sujetos a restricción - 1,156 263 933 ---------- ----------- ---------- ----------- 60,602 429,538 60,552 314,034 ===== ====== ===== ======

(a) La Principal mantiene depósitos a plazo en el Interbank por

US$ 8,000,000 y S/. 36,400,000, en el Scotiabank por US$ 8,896, en el BBVA Banco Continental por Euros 22,015,747 (equivalente a US$ 31,160,184). Estos depósitos generan intereses a una tasa promedio de 5.25% anual para los depósitos en moneda nacional y 4% anual para los depósitos en moneda extranjera; tienen vencimientos de 1 a 3 meses, renovables. La subsidiaria Empresa Administradora Chungar S.A.C. mantiene depósitos a plazo en el Scotiabank por US$ 10,000,000, en el BBVA Banco Continental por S/. 64,263,500 y en el Interbank por S/. 106,172,500. Estos depósitos generan intereses a una tasa promedio de 5.25% anual para los depósitos en moneda nacional y 5% anual para los depósitos en moneda extranjera; tienen vencimientos de 1 a 3 meses, renovables. La subsidiaria Empresa Explotadora de Vinchos Ltda. S.A.C. mantiene depósitos a plazo en el Scotiabank por US$

- 19 -

1,500,000. Este depósitos generan intereses a una tasa de 5% anual; tiene vencimiento de 1 mes, renovable.

(b) La Principal mantiene fondos mutuos en Interbank Interfondos

por S/. 112,503 y US$ 5,057,796, en el BBVA Banco Continental por S/. 458,684 y en Administradora ING Renta Fondos por US$ 41,175. Estos fondos son de rendimiento variable y durante el 2007 han generado ingresos por aproximadamente S/. 1,125 mil (S/. 2,800 mil en el 2006).

8. INVERSIONES FINANCIERAS TEMPORALES

Al 31 de diciembre de 2006 correspondían a Letras del Tesoro Holandés (instrumento de renta fija) por Euros 10,698,643 (equivalentes a US$ 13,803,728), con vencimiento el 31 de enero de 2007 y pactado a una tasa de negociación de 3.33 por ciento. Al vencimiento estas letras fueron cobradas y los fondos obtenidos se depositaron en una cuenta a plazo, en el BBVA Banco Continental. Dichas letras generaron una ganancia por S/. 256,471.

9. CUENTAS POR COBRAR COMERCIALES

A continuación se presenta la composición del rubro (expresado en miles de nuevos soles):

2007 _ 2006 _ Por Por

Descripción Vencidas vencer Total US$ Vencidas vencer Total US$

Facturas 20,748 322,156 342,904 114,492 7,424 332,845 340,269 106,136 Provisión para cuentas de cobranza dudosa - - - - (1,181) - (1,181) - --------- ----------- ----------- ----------- -------- ----------- ------------ ---------- 20,748 322,156 342,904 114,492 6,243 332,845 339,088 106,136 ===== ====== ====== ====== ==== ====== ====== ======

Las cuentas por cobrar comerciales vencidas y por vencer, normalmente son cobradas dentro de los tres primeros meses del año siguiente. La provisión para cuentas de cobranza dudosa fue castigada totalmente en el 2007.

- 20 -

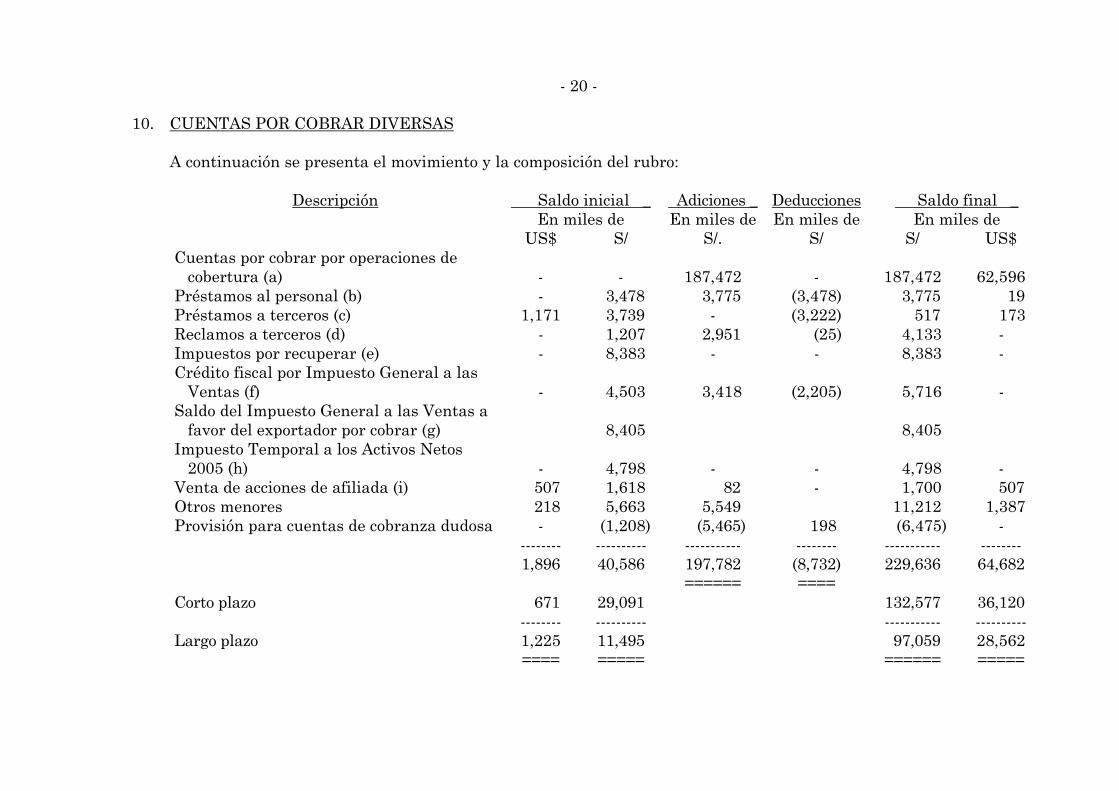

10. CUENTAS POR COBRAR DIVERSAS

A continuación se presenta el movimiento y la composición del rubro:

Descripción Saldo inicial _ Adiciones _ Deducciones Saldo final _ En miles de En miles de En miles de En miles de US$ S/ S/. S/ S/ US$

Cuentas por cobrar por operaciones de cobertura (a) - - 187,472 - 187,472 62,596 Préstamos al personal (b) - 3,478 3,775 (3,478) 3,775 19 Préstamos a terceros (c) 1,171 3,739 - (3,222) 517 173 Reclamos a terceros (d) - 1,207 2,951 (25) 4,133 - Impuestos por recuperar (e) - 8,383 - - 8,383 - Crédito fiscal por Impuesto General a las Ventas (f) - 4,503 3,418 (2,205) 5,716 - Saldo del Impuesto General a las Ventas a favor del exportador por cobrar (g) 8,405 8,405 Impuesto Temporal a los Activos Netos 2005 (h) - 4,798 - - 4,798 - Venta de acciones de afiliada (i) 507 1,618 82 - 1,700 507 Otros menores 218 5,663 5,549 11,212 1,387 Provisión para cuentas de cobranza dudosa - (1,208) (5,465) 198 (6,475) - -------- ---------- ----------- -------- ----------- -------- 1,896 40,586 197,782 (8,732) 229,636 64,682 ====== ==== Corto plazo 671 29,091 132,577 36,120 -------- ---------- ----------- ---------- Largo plazo 1,225 11,495 97,059 28,562 ==== ===== ====== =====

- 21 -

(a) Corresponde a operaciones de cobertura a devengarse por US$ 34,034 mil en el 2008 y por US$ 28,562 mil entre el 2009 a 2010.

(b) Estos préstamos no generan intereses según acuerdo al pacto

colectivo celebrado con los trabajadores. (c) En enero de 2006 Volcan y Servicios Mineros Gloria S.A.C. (en

adelante Semiglo) suscribieron un contrato de desarrollo minero. Para la ejecución del Contrato, Semiglo solicitó a la Compañía un préstamo por US$ 1,150,000, el cual fue otorgado mediante contrato de mutuo de fecha 19 de julio de 2006. Dicho préstamo fue pactado a 36 cuotas mensuales de US$ 37,766 pagaderas a partir de octubre 2006 y devengó un interés efectivo de 8 por ciento anual. En garantía del préstamo recibido Semiglo otorgó a la Compañía primera garantía mobiliaria sobre equipos por un valor comercial de US$ 1,024,000. Este préstamo fue cancelado en los primeros meses del año 2008.

(d) Incluye principalmente una solicitud de devolución presentada

por la subsidiaria Empresa Administradora Chungar S.A.C. al Fondo Nacional de Capacitación Laboral y de Promoción del Empleo, por un depósito en exceso relativo al remanente de la participación de los trabajadores del año 2007, ascendente a S/.2,296,902. En opinión de la Gerencia de la subsidiaria, dicha devolución se haría efectiva en el año 2008, o de lo contrario, se aplicará contra pagos futuros al fondo mencionado.

(e) Incluye principalmente una solicitud de devolución del saldo a

favor del Impuesto a la Renta del ejercicio 2001 por S/. 6,461 mil. En opinión de la Gerencia de Volcan y de sus asesores legales la solicitud resultará a favor de Volcan. Este saldo se considera de vencimiento no corriente.

(f) Este crédito ha sido generado principalmente por las subsidiarias

que se encuentran en etapa de exploración y/o que recién han iniciado su etapa de explotación, y serán recuperados en el mediano plazo.

(g) La subsidiaria Empresa Administradora Chungar S.A.C. cuenta

con el beneficio de recuperación del Impuesto General a las Ventas en virtud de las exportaciones que realiza y ha presentado solicitudes de devolución por dicho concepto, las cuales han sido declaradas improcedentes por la Administración Tributaria a través de Resoluciones de Intendencia. La subsidiaria ha interpuesto recursos de reclamación, los cuales se encuentran

- 22 -

pendientes de fallo. En opinión de la Gerencia Corporativa y de sus asesores legales las reclamaciones resultarán a favor de la subsidiaria.

(h) La Gerencia de la Compañía ha determinado que recién el 2008

decidirán en que momento piden la devolución de este impuesto. (i) Con fecha 1 de marzo de 2001 la Compañía y Whitemol Ventures

Ltd. (en adelante Whitemol) suscribieron un contrato de compra venta de acciones, por el cual la Compañía vendió a Whitemol 374,954 acciones representativas del capital social de Compañía Industrial Limitada Huacho S.A. a un precio de US$ 500,000. Dicho monto se encuentra pendiente de cobro a febrero de 2008 y no genera intereses. En garantía del pago Whitemol constituyó a favor de la Compañía primera prenda sobre las 374,954 acciones. Este saldo se considera de vencimiento no corriente.

11. EXISTENCIAS

A continuación se presenta la composición del rubro (expresado en miles de nuevos soles): 2007 2006 Concentrados 28,747 35,311 Concentrados en proceso 7,565 4,132 Materia prima (mineral extraído) 19,332 6,970 Suministros diversos 104,802 67,535 Existencias por recibir 7,188 2,004 Provisión para desvalorización de suministros diversos (8,132) (8,132) ----------- ----------- 159,502 107,820 ====== ======

La Gerencia Corporativa, al 31 de diciembre de 2007 evaluó el estado de conservación y utilización de los ítems que conforman los suministros, y es de la opinión que la provisión reconocida a esa fecha cubre adecuadamente los riesgos de obsolescencia, desmedro y desvalorización de sus existencias. La Gerencia de la Principal y sus subsidiarias estiman que los saldos presentados en el rubro de existencias no exceden sus valores netos de realización al 31 de diciembre de 2007 y 2006.

- 23 -

12. INMUEBLES, MAQUINARIA Y EQUIPO

A continuación se presenta el movimiento y la composición del rubro (expresado en miles de nuevos soles):

SALDOS SALDOS AÑO 2007 INICIALES ADICIONES REVALUACIÓN VENTAS TRANSFERENCIAS AJUSTES FINALES

COSTO DE: Terrenos 15,037 448 - - 17 - 15,502 Edificios y otras construcciones 151,191 31 - - 5,050 - 156,272 Infraestructura de programa de manejo ambiental 76,197 2,884 - - - - 79,081 Maquinaria y equipo 485,520 90,425 - (63) 13,380 - 589,262 Unidades de transporte 61,063 6,516 - (314) 313 - 67,578 Muebles y enseres y equipos de cómputo 8,713 1,366 - (114) (1) - 9,964 Equipos diversos 413,518 24,025 - (46) 10,769 - 448,266 Unidades por recibir 24,312 35,835 - - (15,437) - 44,710 Trabajos en curso (a) (b) 76,173 144,704 - - (14,091) - 206,786 ------------- ----------- ----------- --------- --------- ------ ------------- 1,311,724 306,234 - (537) - - 1,617,421 ------------- ====== ====== ===== ===== === ------------- DEPRECIACIÓN ACUMULADA DE: Edificios y otras construcciones 31,595 6,825 - - - - 38,420 Infraestructura de programa de manejo ambiental 33,944 7,743 - - - - 41,687 Maquinaria y equipo 384,589 39,046 - (63) - - 423,572 Unidades de transporte 47,085 5,920 - (225) - - 52,780 Muebles y enseres y equipos de cómputo 6,218 994 - (112) - - 7,100 Equipos diversos 145,844 38,407 - (43) - - 184,208 ------------- ----------- ----------- --------- --------- ------ ------------- 649,275 98,935 - (443) - - 747,767 ------------- ====== ====== ===== ===== === ------------- Valor neto 662,449 869,654 ======= =======

AÑO 2006 COSTO 1,089,780 142,955 103,745 (10,106) (14,534) (116) 1,311,724 ------------- ====== ====== ===== ===== === ------------- DEPRECIACIÓN ACUMULADA 575,436 80,912 - (6,871) - (202) 649,275 ------------- ====== ====== ===== ===== === ------------- Valor neto 514,344 662,449 ======= =======

- 24 -

(a) Corresponde a proyectos de gran envergadura, cuyo plazo de

construcción dura más de un año. (b) En la subsidiaria Empresa Administradora Chungar S.A.C. en el

2006 se ha transferido S/. 14,534 mil del rubro “Trabajos en curso” al rubro “Gastos de desarrollo”.

La depreciación se calcula utilizando las tasas anuales que se indican a continuación:

Edificios y otras construcciones 3 y 5 por ciento Infraestructura de programa de manejo ambiental

10 por ciento

Maquinaria y equipo 10 y 20 por ciento Unidades de transporte 20 por ciento Muebles y enseres y equipos de cómputo 10, 20 y 25 por ciento Equipos diversos 10 y 20 por ciento

Los edificios y otras construcciones y maquinaria y equipo de la Principal incluyen una revaluación por S/. 57.7 millones efectuada por un perito independiente, bajo un proceso de fusión en el año 1997 (dicho excedente de revaluación fue capitalizado), al amparo de la Ley No. 26283, la cual permitía que la depreciación anual resultante del valor revaluado sea aceptada tributariamente como gasto para el cálculo del Impuesto a la Renta. Esta ley estuvo vigente hasta el 31 de diciembre de 1998, consecuentemente a partir de 1999 la depreciación del mayor valor del activo no sería deducible para el cálculo del Impuesto a la Renta; sin embargo, la Gerencia considera que la depreciación correspondiente a la revaluación mencionada es deducible debido a que la Principal y Empresa Minera Mahr Túnel S.A. gozaban de Convenio de Estabilidad Jurídica (que venció en setiembre de 2007) al momento de efectuar dicha revaluación.

En 1998 la subsidiaria Empresa Administradora Chungar S.A.C. revaluó voluntariamente sus inmuebles, maquinaria y equipo sobre la base de una tasación hecha por un perito independiente e incrementó el costo, neto de depreciación acumulada, en aproximadamente S/. 10,852 mil. El incremento neto de la revaluación fue acreditado como excedente de revaluación, y posteriormente fue capitalizado.

En el 2006 la Principal y la subsidiaria Empresa Administradora Chungar S.A.C. efectuaron una revaluación voluntaria de activos fijos por S/. 103,745 mil resultando un excedente de revaluación por S/. 66,812 mil y participación de los trabajadores e impuesto a la renta diferido por S/. 8,299 mil y 28,634 mil, respectivamente. Volcan y la

- 25 -

subsidiaria siguiendo criterios legales establecidos en la Ley General de Sociedades, optaron por capitalizar este excedente de revaluación, no obstante que los principios de contabilidad generalmente aceptados no permiten dicha capitalización ya que solo es factible mediante la transferencia de las utilidades acumuladas que están reducidas por la depreciación anual cuando el activo fijo se va utilizando o cuando se produce su baja. En Juntas de Accionistas de fechas 25 y 29 de marzo de 2006, de la subsidiaria y de Volcan, respectivamente, se aprobaron dichas capitalizaciones y fueron informadas públicamente. La depreciación del mayor valor del activo no es deducible para el cálculo del Impuesto a la Renta. La depreciación es determinada de acuerdo a la vida útil remanente estimada por la tasación. Cierta maquinaria y equipo por S/. 412,270 mil están totalmente depreciados al 31 de diciembre de 2007; sin embargo, estos activos aún se encuentran en uso. El costo neto de maquinaria y equipo bajo arrendamiento financiero asciende a S/. 13,291 mil. El desembolso en el año 2007 ascendió a S/.3,638 mil. Los montos a pagar en el 2008, ascienden a S/. 4,664 mil y S/. 6,608 mil de 2009 a 2010.

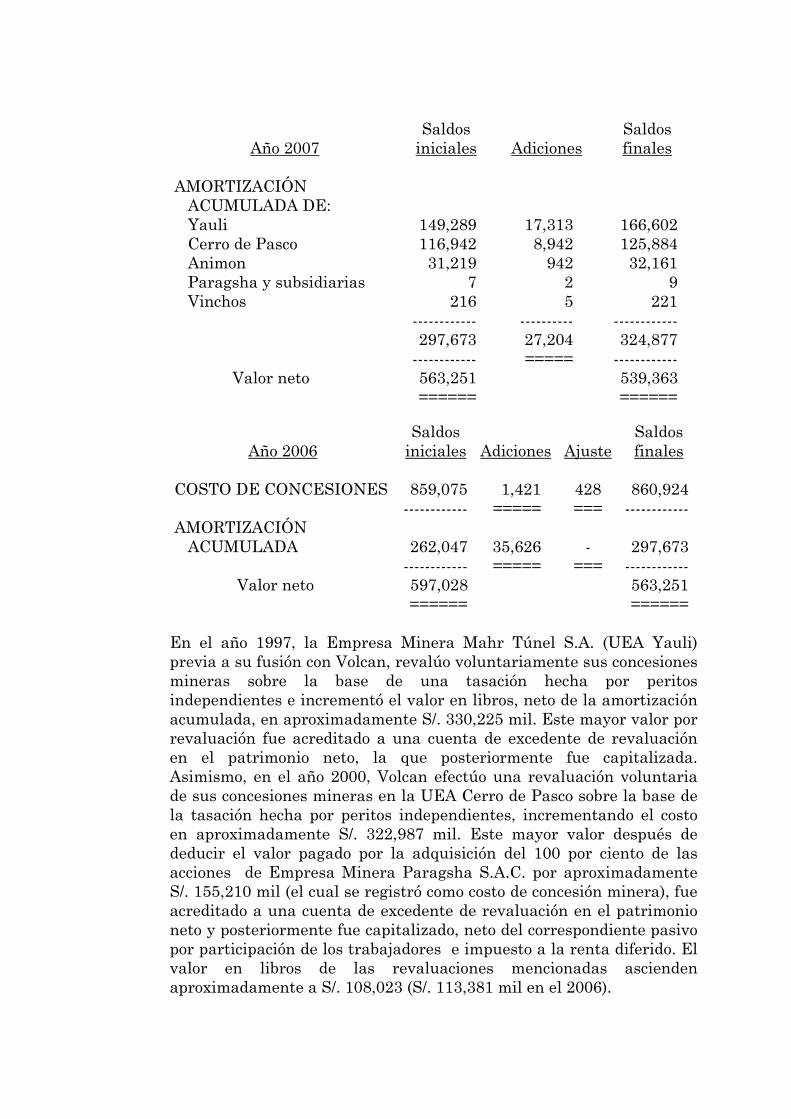

13. CONCESIONES MINERAS Y AMORTIZACIÓN ACUMULADA

A continuación se presenta el movimiento y la composición del rubro (expresado en miles de nuevos soles):

Año 2007 Saldos

iniciales Adiciones Saldos finales

COSTO DE CONCESIONES: Yauli 435,496 - 435,496 Cerro de Pasco 329,673 - 329,673 Animon 95,428 10 95,438 Paragsha y subsidiarias 17 3,294 3,311 Vinchos 310 12 322 ------------ ---------- ------------ 860,924 3,316 864,240 ------------ ===== ------------

- 26 -

Año 2007 Saldos

iniciales Adiciones Saldos finales

AMORTIZACIÓN ACUMULADA DE: Yauli 149,289 17,313 166,602 Cerro de Pasco 116,942 8,942 125,884 Animon 31,219 942 32,161 Paragsha y subsidiarias 7 2 9 Vinchos 216 5 221 ------------ ---------- ------------ 297,673 27,204 324,877 ------------ ===== ------------ Valor neto 563,251 539,363 ====== ======

Año 2006 Saldos

iniciales Adiciones Ajuste Saldos finales

COSTO DE CONCESIONES 859,075 1,421 428 860,924 ------------ ===== === ------------ AMORTIZACIÓN ACUMULADA 262,047 35,626 - 297,673 ------------ ===== === ------------ Valor neto 597,028 563,251 ====== ======

En el año 1997, la Empresa Minera Mahr Túnel S.A. (UEA Yauli) previa a su fusión con Volcan, revalúo voluntariamente sus concesiones mineras sobre la base de una tasación hecha por peritos independientes e incrementó el valor en libros, neto de la amortización acumulada, en aproximadamente S/. 330,225 mil. Este mayor valor por revaluación fue acreditado a una cuenta de excedente de revaluación en el patrimonio neto, la que posteriormente fue capitalizada. Asimismo, en el año 2000, Volcan efectúo una revaluación voluntaria de sus concesiones mineras en la UEA Cerro de Pasco sobre la base de la tasación hecha por peritos independientes, incrementando el costo en aproximadamente S/. 322,987 mil. Este mayor valor después de deducir el valor pagado por la adquisición del 100 por ciento de las acciones de Empresa Minera Paragsha S.A.C. por aproximadamente S/. 155,210 mil (el cual se registró como costo de concesión minera), fue acreditado a una cuenta de excedente de revaluación en el patrimonio neto y posteriormente fue capitalizado, neto del correspondiente pasivo por participación de los trabajadores e impuesto a la renta diferido. El valor en libros de las revaluaciones mencionadas ascienden aproximadamente a S/. 108,023 (S/. 113,381 mil en el 2006).

- 27 -

14. COSTOS DE EXPLORACIÓN, DESARROLLO, DESBROCE Y CIERRE DE UNIDADES MINERAS Y AMORTIZACIÓN ACUMULADA A continuación se presenta el movimiento y la composición del rubro (expresado en miles de nuevos soles):

Año 2007 Saldos

iniciales Adiciones Saldos finales

COSTO DE: Exploración Yauli 80,834 28,819 109,653 Cerro de Pasco 73,637 39,786 113,423 Animon 18,678 10,144 28,822 Paragsha y subsidiarias 3,921 19,447 23,368 Vinchos 14,977 11,889 26,866 El Pilar - 1,801 1,801 Desarrollo y desbroce Yauli 211,264 60,011 271,275 Cerro de Pasco 270,433 28,412 298,845 Animon 49,690 10,866 60,556 Vinchos 1,698 4,114 5,812 Cierre de unidades mineras (b) - 28,770 28,770 ----------- ----------- ----------- 725,132 244,059 969,191 ----------- ====== ----------- AMORTIZACIÓN ACUMULADA DE: Exploración Yauli 20,435 3,854 24,289 Cerro de Pasco 12,846 1,909 14,755 Animon 2,434 1,098 3,532 Paragsha y subsidiarias 88 315 403 Vinchos 2,048 1,767 3,815 Desarrollo y desbroce Yauli 41,908 10,326 52,234 Cerro de Pasco 92,254 7,489 99,743 Animon 5,009 3,019 8,028 Vinchos - 319 319 ----------- ----------- ----------- 177,022 30,096 207,118 ----------- ====== ----------- Valor neto 548,110 762,073 ====== ======

- 28 -

Año 2007 Saldos

iniciales Adiciones Transfe-rencias Saldos

finales COSTO 599,599 110,999 14,534 (a) 725,132 ----------- ====== ===== ------------ AMORTIZACIÓN ACUMULADA 147,131 29,891 -

177,022

----------- ====== ===== ------------ Valor neto 452,468 548,110 ====== ======

(a) En la subsidiaria Empresa Administradora Chungar S.A.C. en el

2006 se ha transferido S/. 14,534 mil del rubro Trabajos en curso al rubro Costos de desarrollo.

(b) El cierre de unidades mineras, registrado en diciembre de 2007,

se amortizará a partir de 2008. Del total de la amortización cargada al costo de producción del ejercicio, S/. 2,880 mil queda en el rubro de Existencias al 31 de diciembre de 2007 (S/. 2,518 mil al 31 de diciembre de 2006). El volumen del desbroce realizado en los últimos años se muestra a continuación:

Año

Mineral de Desmonte (desbroce) Mineral

Ratio de desbroce

TMS

2007 6,358,310 2,393,175 2.66 2006 5,067,330 2,280,966 2.22 2005 9,444,537 7,331,197 1.28 2004 5,704,805 1,602,173 3.56 2003 3,560,776 1,567,870 2.27

- 29 -

15. INTANGIBLES Y AMORTIZACIÓN ACUMULADA

A continuación se presenta el movimiento y la composición del rubro (expresado en miles de nuevos soles):

Año 2007 Saldos

iniciales Adiciones Saldos finales

COSTO DE: Licencia e implementación del sistema integral SAP (a) 10,599 - 10,599 Otras licencias de uso de Software 7,502 1,006 8,508 ---------- -------- ---------- 18,101 1,006 19,107 ---------- ==== ---------- AMORTIZACIÓN ACUMULADA DE: Licencia del sistema integral SAP 1,172 1,040 2,212 Otras licencias 5,262 789 6,051 ---------- -------- ---------- 6,434 1,829 8,263 ---------- ==== ---------- Valor neto 11,667 10,844 ===== =====

Año 2006 COSTO 14,542 3,559 18,101 ---------- ==== ---------- AMORTIZACIÓN ACUMULADA 4,791 1,643 6,434 ---------- ==== ---------- Valor neto 9,751 11,667 ===== =====

(a) En abril de 2005, Volcan inició el proceso de implementación del

sistema de información integral SAP con el propósito de optimizar el uso de la información de sus procesos operativos. Durante el 2006 se concluyó la implementación de dicho sistema.

- 30 -

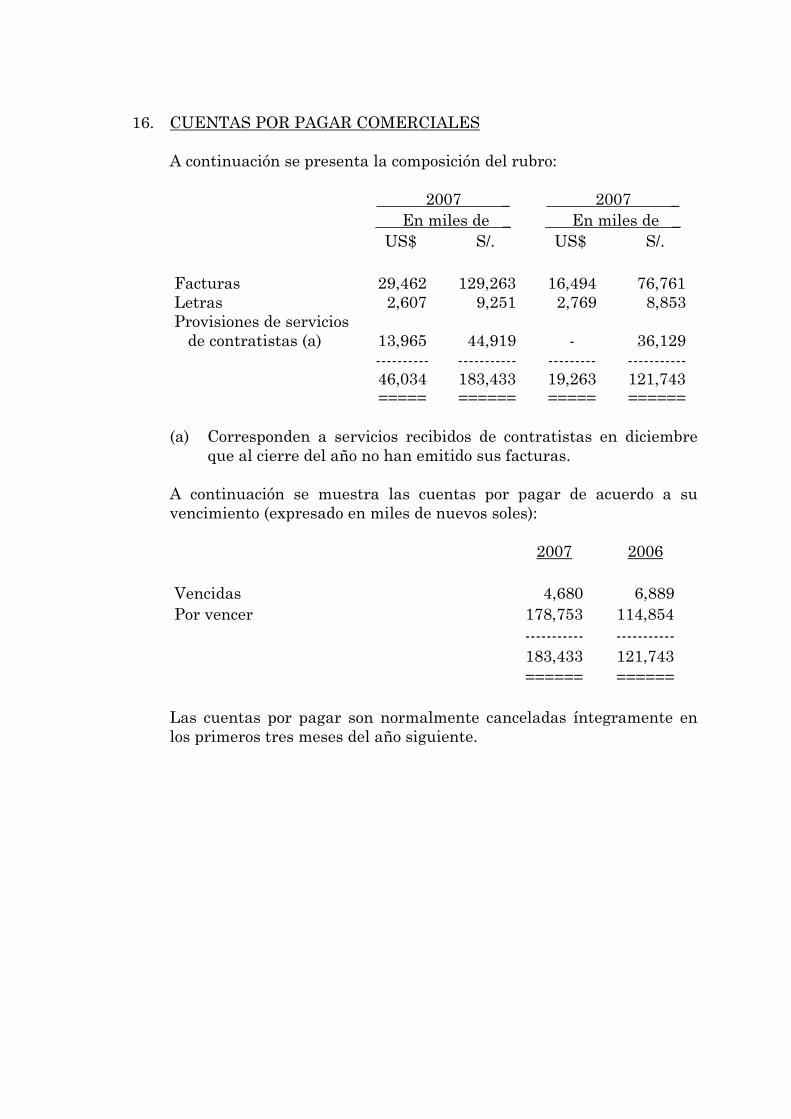

16. CUENTAS POR PAGAR COMERCIALES A continuación se presenta la composición del rubro:

2007 _ 2007 _ En miles de _ En miles de _ US$ S/. US$ S/. Facturas 29,462 129,263 16,494 76,761 Letras 2,607 9,251 2,769 8,853 Provisiones de servicios de contratistas (a) 13,965 44,919 - 36,129 ---------- ----------- --------- ----------- 46,034 183,433 19,263 121,743 ===== ====== ===== ======

(a) Corresponden a servicios recibidos de contratistas en diciembre

que al cierre del año no han emitido sus facturas. A continuación se muestra las cuentas por pagar de acuerdo a su vencimiento (expresado en miles de nuevos soles):

2007 2006 Vencidas 4,680 6,889 Por vencer 178,753 114,854 ----------- ----------- 183,433 121,743 ====== ======

Las cuentas por pagar son normalmente canceladas íntegramente en los primeros tres meses del año siguiente.

- 31 -

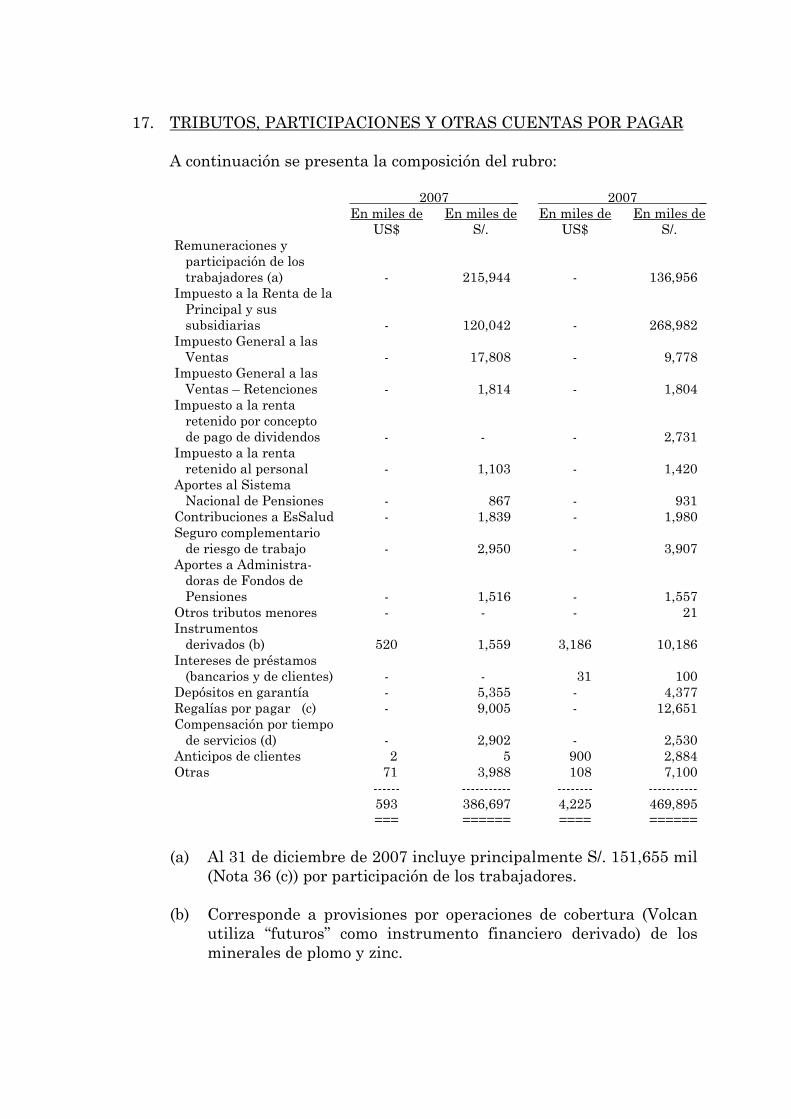

17. TRIBUTOS, PARTICIPACIONES Y OTRAS CUENTAS POR PAGAR

A continuación se presenta la composición del rubro:

2007 _ 2007 _ En miles de En miles de En miles de En miles de

US$ S/. US$ S/. Remuneraciones y participación de los trabajadores (a) - 215,944 - 136,956 Impuesto a la Renta de la Principal y sus subsidiarias - 120,042 - 268,982 Impuesto General a las Ventas - 17,808 - 9,778 Impuesto General a las Ventas – Retenciones - 1,814 - 1,804 Impuesto a la renta retenido por concepto de pago de dividendos - - - 2,731 Impuesto a la renta retenido al personal - 1,103 - 1,420 Aportes al Sistema Nacional de Pensiones - 867 - 931 Contribuciones a EsSalud - 1,839 - 1,980 Seguro complementario de riesgo de trabajo - 2,950 - 3,907 Aportes a Administra- doras de Fondos de Pensiones - 1,516 - 1,557 Otros tributos menores - - - 21 Instrumentos derivados (b) 520 1,559 3,186 10,186 Intereses de préstamos (bancarios y de clientes) - - 31 100 Depósitos en garantía - 5,355 - 4,377 Regalías por pagar (c) - 9,005 - 12,651 Compensación por tiempo de servicios (d) - 2,902 - 2,530 Anticipos de clientes 2 5 900 2,884 Otras 71 3,988 108 7,100 ------ ----------- -------- ----------- 593 386,697 4,225 469,895 === ====== ==== ======

(a) Al 31 de diciembre de 2007 incluye principalmente S/. 151,655 mil

(Nota 36 (c)) por participación de los trabajadores. (b) Corresponde a provisiones por operaciones de cobertura (Volcan

utiliza “futuros” como instrumento financiero derivado) de los minerales de plomo y zinc.

- 32 -

(c) El 24 de junio de 2004, se aprobó la Ley 28258 – Ley de Regalía

Minera. Esta Ley tiene por objeto establecer la regalía que deben pagar los titulares de las concesiones mineras como contraprestación económica por la explotación de los recursos metálicos y no metálicos. La regalía minera se determina aplicando tasas que varían entre el 1 y el 3 por ciento sobre el valor del concentrado vendido, conforme la cotización de los precios del mercado internacional publicado por el Ministerio de Energía y Minas. El 15 de noviembre de 2004, se aprobó el reglamento de esta Ley.

El gasto por regalías mineras ascendió a S/. 82,927 mil en el 2007 (S/. 56,770 mil en el 2006).

(d) A continuación se presenta el movimiento de la compensación por

tiempo de servicios (expresado en miles de nuevos soles):

2007 2006 Saldo inicial 2,530 1,353 Adiciones 10,979 9,959 Pagos (10,607) (8,782) --------- -------- Saldo final 2,902 2,530 ===== ====

La compensación por tiempo de servicios devengada en el 2007 se depositó en forma semestral en mayo y noviembre, de acuerdo a Ley.

- 33 -

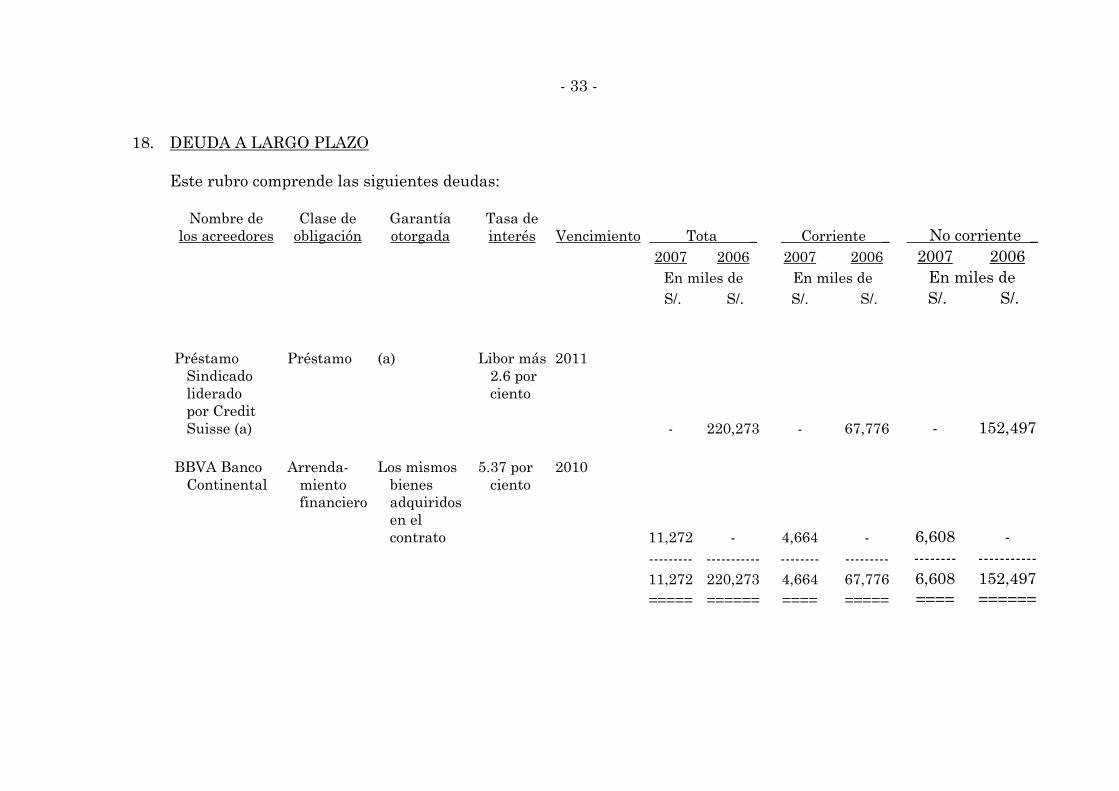

18. DEUDA A LARGO PLAZO

Este rubro comprende las siguientes deudas:

Nombre de los acreedores

Clase de obligación

Garantía otorgada

Tasa de interés Vencimiento Tota _ Corriente _ No corriente _

2007 2006 2007 2006 2007 2006 En miles de En miles de En miles de S/. S/. S/. S/. S/. S/.

Préstamo Sindicado liderado por Credit Suisse (a)

Préstamo (a) Libor más 2.6 por ciento

2011

- 220,273 - 67,776 - 152,497 BBVA Banco Continental

Arrenda- miento financiero

Los mismos bienes adquiridos en el contrato

5.37 por ciento

2010

11,272 - 4,664 - 6,608 - --------- ----------- -------- --------- -------- ----------- 11,272 220,273 4,664 67,776 6,608 152,497 ===== ====== ==== ===== ==== ======

- 34 -

(a) Con fecha diciembre de 2007 se canceló por anticipado el saldo de

dicho préstamo por US$ 49,466,666 y se liberó la garantía consistente en la Cesión de flujos provenientes de contratos de exportación celebrados por la Principal.

19. PARTICIPACIÓN DE LOS TRABAJADORES

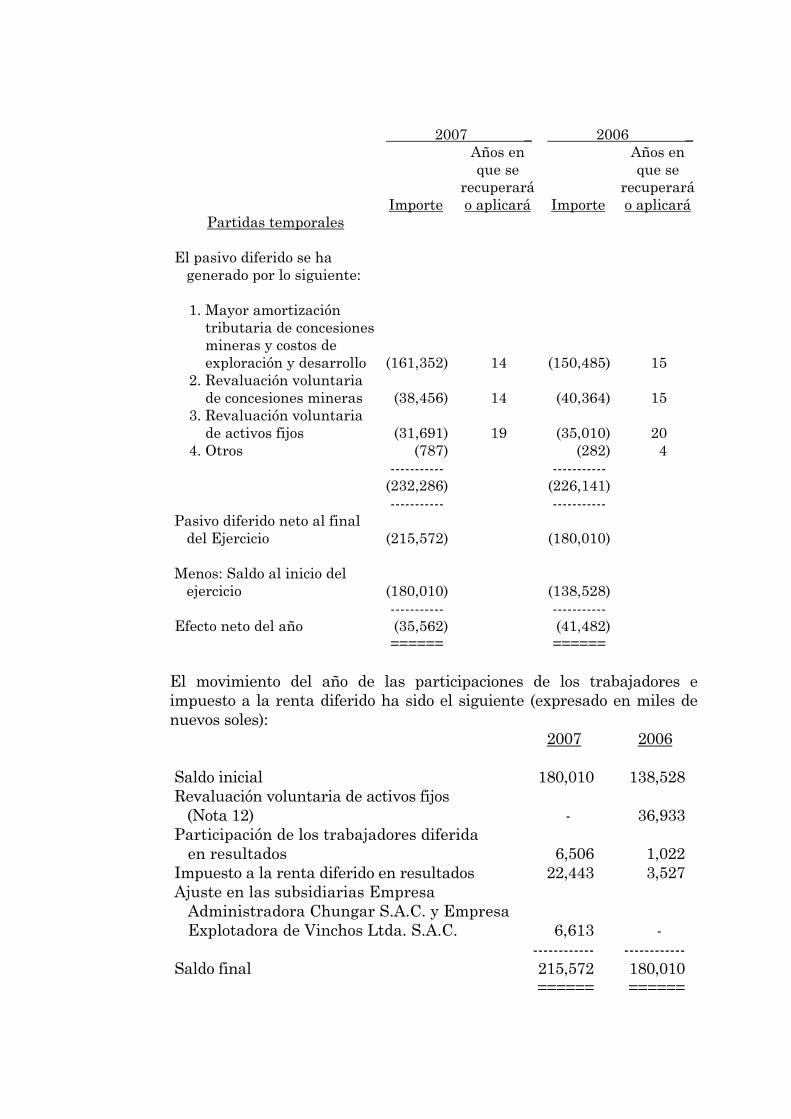

E IMPUESTO A LA RENTA DIFERIDO _

La Principal y sus subsidiarias han determinado un pasivo diferido neto por aplicación de la Norma Internacional de Contabilidad 12 por S/.215,572 mil (S/. 180,010 mil en 2006). A continuación se detalla la determinación del saldo (expresado en miles de nuevos soles):

2007 _ 2006 _

Años en que se

recuperará

Años en que se

recuperará Importe o aplicará Importe o aplicará

Partidas temporales

El activo diferido se ha generado por lo siguiente: 1. Provisión por desvalorización de suministros diversos 2,895 1 2,895 1 2. Ajuste por inflación para efectos tributarios de activos no monetarios 11,028 1 42,303 32 3. Vacaciones pendientes de pago 1,877 1 - 4. Otros 914 933 ----------- ----------- 16,714 46,131 ----------- -----------

- 35 -

2007 _ 2006 _

Años en que se

recuperará

Años en que se

recuperará Importe o aplicará Importe o aplicará

Partidas temporales El pasivo diferido se ha generado por lo siguiente:

1. Mayor amortización tributaria de concesiones mineras y costos de exploración y desarrollo (161,352) 14 (150,485) 15 2. Revaluación voluntaria de concesiones mineras (38,456) 14 (40,364) 15 3. Revaluación voluntaria de activos fijos (31,691) 19 (35,010) 20 4. Otros (787) (282) 4

----------- ----------- (232,286) (226,141) ----------- ----------- Pasivo diferido neto al final del Ejercicio (215,572) (180,010) Menos: Saldo al inicio del ejercicio (180,010) (138,528) ----------- ----------- Efecto neto del año (35,562) (41,482) ====== ======

El movimiento del año de las participaciones de los trabajadores e impuesto a la renta diferido ha sido el siguiente (expresado en miles de nuevos soles): 2007 2006 Saldo inicial 180,010 138,528 Revaluación voluntaria de activos fijos (Nota 12) - 36,933 Participación de los trabajadores diferida en resultados 6,506 1,022 Impuesto a la renta diferido en resultados 22,443 3,527 Ajuste en las subsidiarias Empresa Administradora Chungar S.A.C. y Empresa Explotadora de Vinchos Ltda. S.A.C. 6,613 - ------------ ------------ Saldo final 215,572 180,010 ====== ======

- 36 -

20. PROVISIÓN PARA CIERRE DE UNIDADES MINERAS

- El 14 de octubre de 2003, el Congreso de la República emitió la Ley 28090, que tiene por objeto regular las obligaciones y procedimientos que deben cumplir los titulares de la actividad minera para la elaboración, presentación e implementación del Plan de Cierre de Minas, así como la constitución de las garantías ambientales correspondientes, que aseguren el cumplimiento de las inversiones que comprende, con sujeción a los principios de protección, preservación y recuperación del medio ambiente.

El 16 de agosto de 2005 se publicó el Reglamento de la Ley Nº