VIVIENDA SOCIAL EN MEXICO: LECCIONES PARA … · Documento de base para las sesiones del ... tipo...

30

1 VIVIENDA SOCIAL EN MEXICO: LECCIONES PARA COLOMBIA Documento de base para las sesiones del foro de la Cámara Colombiana de la Construcción-CAMACOL, patrocinado por CEMEX, julio 29, 2008 * I. Introducción La construcción de viviendas de interés social en México ha mostrado un marcado dinamismo desde finales de los noventa. La tasa de crecimiento promedio anual de este tipo de vivienda entre 1995 y 2005 ha sido cercana a 10%. Si bien el país todavía enfrenta un creciente déficit habitacional en este segmento del mercado, la política de vivienda ha logrado sentar las bases para un crecimiento sostenido de la oferta de vivienda de interés social y de recursos de financiamiento para este sector, en un contexto de estrecha cooperación entre gobierno, constructores y entidades financieras. El objetivo de este documento es identificar las medidas de política y las estrategias que permitieron cambiar la escala de producción de vivienda social en México y que han concedido que este segmento del mercado represente un potencial de expansión importante para el sector constructor en México. El documento se compone de seis secciones, incluida esta introducción. En la sección II se hace una breve descripción del mercado de vivienda en México. La sección III presenta la política de vivienda y la institucionalidad para el sector. En la sección IV se describen los mecanismos de financiamiento y en particular, el desarrollo del mercado primario y secundario de títulos hipotecarios. En la sección V se resumen los principales desafíos en materia de desarrollo urbano y en la última sección se concluye. II. El mercado de vivienda en México El objetivo de esta sección es presentar una breve introducción del estado actual del mercado de vivienda en México para plantear los principales desafíos y sobre qué aspectos busca actuar la política de vivienda en ese país. A. Antecedentes de la política para el sector La Constitución mexicana de 1917, en su artículo 123, consagró el derecho a la vivienda al establecer la obligación de los patrones de proporcionar a sus trabajadores viviendas * Documento elaborado por la consultora Sandra Zuluaga Mora con base en el material recopilado durante la misión VIS-México de CAMACOL de abril 2008. Las afirmaciones realizadas en el mismo son responsabilidad exclusiva del autor.

Transcript of VIVIENDA SOCIAL EN MEXICO: LECCIONES PARA … · Documento de base para las sesiones del ... tipo...

1

VIVIENDA SOCIAL EN MEXICO: LECCIONES PARA COLOMBIA

Documento de base para las sesiones del foro de la Cámara Colombiana de la

Construcción-CAMACOL, patrocinado por CEMEX, julio 29, 2008*

I. Introducción

La construcción de viviendas de interés social en México ha mostrado un marcado dinamismo desde finales de los noventa. La tasa de crecimiento promedio anual de este tipo de vivienda entre 1995 y 2005 ha sido cercana a 10%. Si bien el país todavía enfrenta un creciente déficit habitacional en este segmento del mercado, la política de vivienda ha logrado sentar las bases para un crecimiento sostenido de la oferta de vivienda de interés social y de recursos de financiamiento para este sector, en un contexto de estrecha cooperación entre gobierno, constructores y entidades financieras. El objetivo de este documento es identificar las medidas de política y las estrategias que permitieron cambiar la escala de producción de vivienda social en México y que han concedido que este segmento del mercado represente un potencial de expansión importante para el sector constructor en México. El documento se compone de seis secciones, incluida esta introducción. En la sección II se hace una breve descripción del mercado de vivienda en México. La sección III presenta la política de vivienda y la institucionalidad para el sector. En la sección IV se describen los mecanismos de financiamiento y en particular, el desarrollo del mercado primario y secundario de títulos hipotecarios. En la sección V se resumen los principales desafíos en materia de desarrollo urbano y en la última sección se concluye.

II. El mercado de vivienda en México

El objetivo de esta sección es presentar una breve introducción del estado actual del mercado de vivienda en México para plantear los principales desafíos y sobre qué aspectos busca actuar la política de vivienda en ese país.

A. Antecedentes de la política para el sector

La Constitución mexicana de 1917, en su artículo 123, consagró el derecho a la vivienda al establecer la obligación de los patrones de proporcionar a sus trabajadores viviendas

* Documento elaborado por la consultora Sandra Zuluaga Mora con base en el material recopilado durante

la misión VIS-México de CAMACOL de abril 2008. Las afirmaciones realizadas en el mismo son responsabilidad exclusiva del autor.

2

cómodas e higiénicas. Sin embargo, sólo hasta 1983 el derecho a la vivienda se elevó a rango constitucional y se estableció como una garantía individual.1 En la década de los cuarenta se diseñó la infraestructura de seguridad social para atender las diversas necesidades de la población, entre las que se cuenta la vivienda. Así, en 1943 se creó el Instituto Mexicano del Seguro Social (IMSS), para brindar seguridad social a los trabajadores, pero en sus inicios también ofreció vivienda a sus afiliados. El proceso de industrialización y la dinámica de la urbanización ligada a este proceso, indujeron la creación de las principales entidades nacionales de vivienda. En 1963, el Gobierno Federal constituyó en el Banco de México, el Fondo de Operación y Financiamiento Bancario a la Vivienda (Fovi), como una institución promotora de la construcción y las mejoras de la vivienda de interés social, para otorgar créditos a través de la banca privada. En febrero de 1972, con la reforma al artículo 123 de la Constitución, se obligó a los patrones, mediante sus aportes, a constituir un Fondo Nacional de la Vivienda y a establecer un sistema de financiamiento que permitiera otorgar crédito barato y suficiente para adquirir vivienda a los trabajadores del sector privado. Esta reforma fue la que dio origen en 1972 al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit). En mayo de ese mismo año, se creó por decreto, en adición a la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores al Servicio del Estado (ISSSTE), el Fondo de la Vivienda del ISSSTE (FOVISSSTE), para otorgar créditos hipotecarios a los trabajadores del sector público. Así, hasta la década de los ochenta, la política de vivienda se fundamentó en la intervención directa del Estado en la construcción y financiamiento de la vivienda y la aplicación de subsidios indirectos, con tasas de interés menores a las del mercado. En la primera mitad de la década de los noventa, se inició la consolidación de los organismos nacionales de vivienda como entes eminentemente financieros, desmontando su infraestructura para construir vivienda. La crisis económica que afectó a México en 1994 tuvo un impacto negativo sobre el crecimiento, a la vez que disparó la inflación y las tasas de interés. El efecto sobre el sector financiero y, en particular, sobre el crédito hipotecario fue muy negativo con lo cual la banca comercial virtualmente salió de este mercado y se limitaron las opciones de financiación de vivienda. La financiación de la vivienda de interés social también vio restringido su crecimiento.

1 Véase Serna, Luis de Pablo (2000), La Política de Vivienda en México, Infonavit.

3

A finales de los noventa con el Programa de Vivienda 1995-2000 se sentaron las bases para mejorar el acceso a vivienda de la población de bajos a ingresos y mitigar el atraso continuado en el cumplimiento de este objetivo de política. En particular, dicho programa se fundamentó en el fortalecimiento de la coordinación entre los tres niveles de gobierno con los organismos nacionales y locales de vivienda; y la promoción de la participación de los sectores público, social y privado para incrementar la cobertura, especialmente de los grupos que demandan vivienda de interés social. Para lograr este objetivo se adoptaron seis estrategias. La primera relacionada con el fortalecimiento institucional, buscaba profundizar la reforma estructural de los organismos nacionales de vivienda, antes mencionada, ampliando su cobertura de atención y propiciando una mayor coordinación entre ellos. La segunda estrategia se refería al mejoramiento y ampliación de los servicios de

financiamiento, a través de la generación de un mayor flujo de financiamiento a largo plazo, con costos competitivos y de la diversificación de esquemas de financiamiento de acuerdo con el nivel de ingreso de la población. La tercera buscaba actuar en desregulación y desgravación de la actividad, al desarrollar un marco normativo que se tradujera en menores costos indirectos asociados con la producción y titulación de vivienda. La cuarta estrategia se centraba en la promoción de la oferta de suelo para vivienda a precios accesibles para la población, incorporando a la oferta reservas territoriales y predios infraurbanos que cuenten con servicios y equipamiento. La quinta buscaba actuar sobre la autoconstrucción y el mejoramiento de la vivienda rural

y urbana. En este punto la política buscaba apoyar la autoconstrucción y el mejoramiento de la vivienda, así como la comercialización de materiales e insumos tanto en las zonas rurales como en las urbanas. La sexta estrategia buscaba fomentar la investigación, desarrollo y aplicación de

tecnologías alternativas regionales para la construcción de vivienda. Posteriormente, en 2006 se aprobó una nueva Ley de Vivienda que retomó estas estrategias, las profundizó, creó una institucionalidad al más alto nivel de gobierno para coordinar el diseño y la ejecución de la política, y estableció mecanismos de coordinación y concertación entre sector público y privado, incluidos los gremios de la construcción y las entidades financieras. En la sección III de este documento se presenta en mayor detalle la reforma introducida en 2006.

4

B. Principales características del mercado

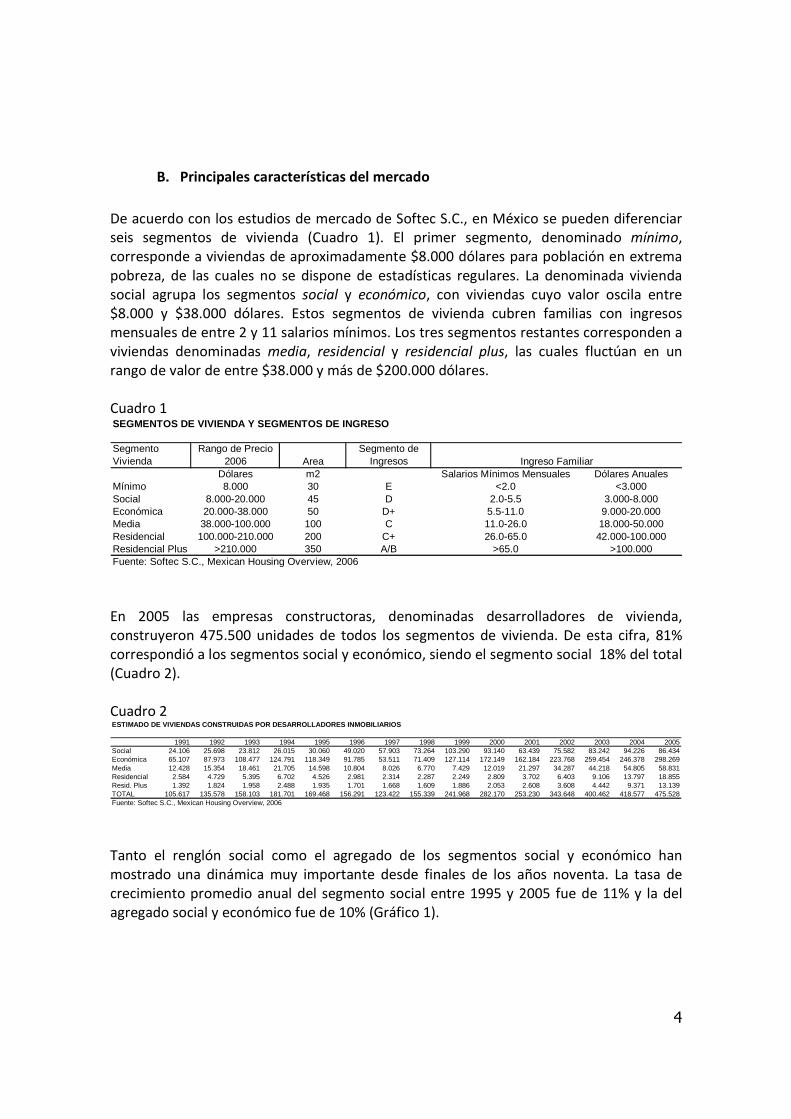

De acuerdo con los estudios de mercado de Softec S.C., en México se pueden diferenciar seis segmentos de vivienda (Cuadro 1). El primer segmento, denominado mínimo, corresponde a viviendas de aproximadamente $8.000 dólares para población en extrema pobreza, de las cuales no se dispone de estadísticas regulares. La denominada vivienda social agrupa los segmentos social y económico, con viviendas cuyo valor oscila entre $8.000 y $38.000 dólares. Estos segmentos de vivienda cubren familias con ingresos mensuales de entre 2 y 11 salarios mínimos. Los tres segmentos restantes corresponden a viviendas denominadas media, residencial y residencial plus, las cuales fluctúan en un rango de valor de entre $38.000 y más de $200.000 dólares. Cuadro 1 SEGMENTOS DE VIVIENDA Y SEGMENTOS DE INGRESO

Segmento Vivienda

Rango de Precio 2006 Area

Segmento de Ingresos

Dólares m2 Salarios Mínimos Mensuales Dólares AnualesMínimo 8.000 30 E <2.0 <3.000Social 8.000-20.000 45 D 2.0-5.5 3.000-8.000Económica 20.000-38.000 50 D+ 5.5-11.0 9.000-20.000Media 38.000-100.000 100 C 11.0-26.0 18.000-50.000Residencial 100.000-210.000 200 C+ 26.0-65.0 42.000-100.000Residencial Plus >210.000 350 A/B >65.0 >100.000Fuente: Softec S.C., Mexican Housing Overview, 2006

Ingreso Familiar

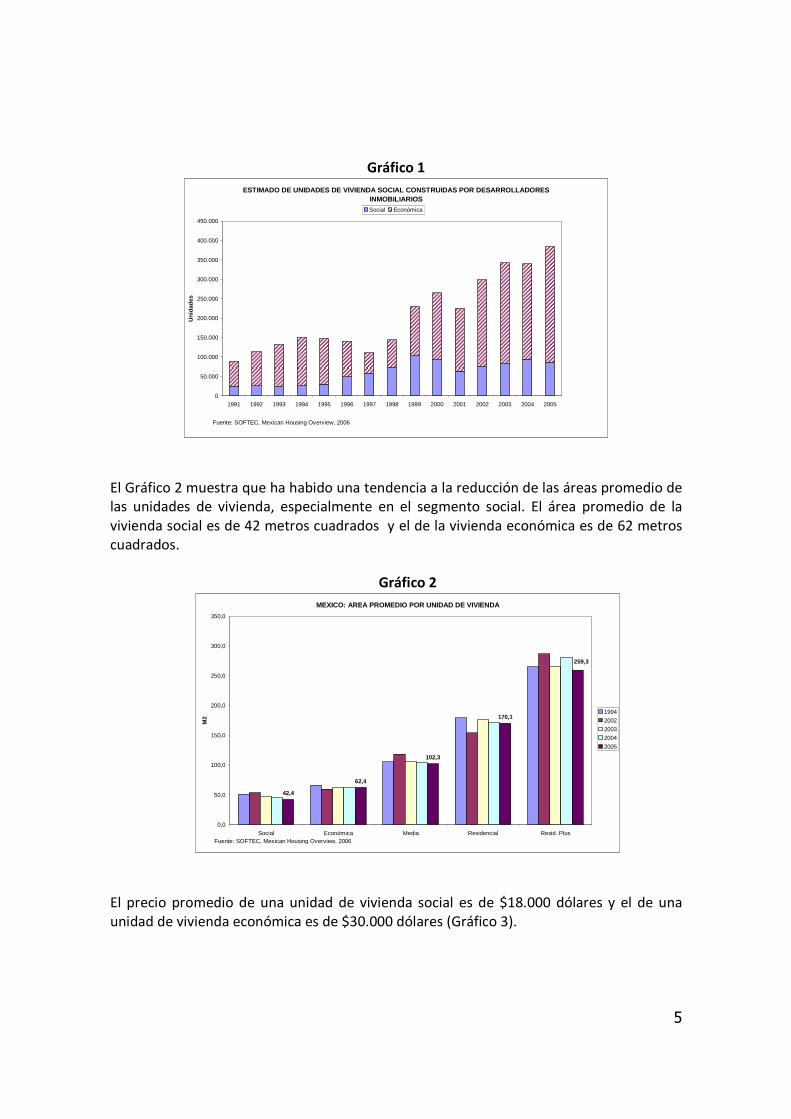

En 2005 las empresas constructoras, denominadas desarrolladores de vivienda, construyeron 475.500 unidades de todos los segmentos de vivienda. De esta cifra, 81% correspondió a los segmentos social y económico, siendo el segmento social 18% del total (Cuadro 2). Cuadro 2 ESTIMADO DE VIVIENDAS CONSTRUIDAS POR DESARROLLADOR ES INMOBILIARIOS

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Social 24.106 25.698 23.812 26.015 30.060 49.020 57.903 73.264 103.290 93.140 63.439 75.582 83.242 94.226 86.434Económica 65.107 87.973 108.477 124.791 118.349 91.785 53.511 71.409 127.114 172.149 162.184 223.768 259.454 246.378 298.269Media 12.428 15.354 18.461 21.705 14.598 10.804 8.026 6.770 7.429 12.019 21.297 34.287 44.218 54.805 58.831Residencial 2.584 4.729 5.395 6.702 4.526 2.981 2.314 2.287 2.249 2.809 3.702 6.403 9.106 13.797 18.855Resid. Plus 1.392 1.824 1.958 2.488 1.935 1.701 1.668 1.609 1.886 2.053 2.608 3.608 4.442 9.371 13.139TOTAL 105.617 135.578 158.103 181.701 169.468 156.291 123.422 155.339 241.968 282.170 253.230 343.648 400.462 418.577 475.528Fuente: Softec S.C., Mexican Housing Overview, 2006 Tanto el renglón social como el agregado de los segmentos social y económico han mostrado una dinámica muy importante desde finales de los años noventa. La tasa de crecimiento promedio anual del segmento social entre 1995 y 2005 fue de 11% y la del agregado social y económico fue de 10% (Gráfico 1).

5

Gráfico 1

ESTIMADO DE UNIDADES DE VIVIENDA SOCIAL CONSTRUIDAS POR DESARROLLADORES INMOBILIARIOS

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Uni

dade

s

Social Económica

Fuente: SOFTEC, Mexican Housing Overview, 2006

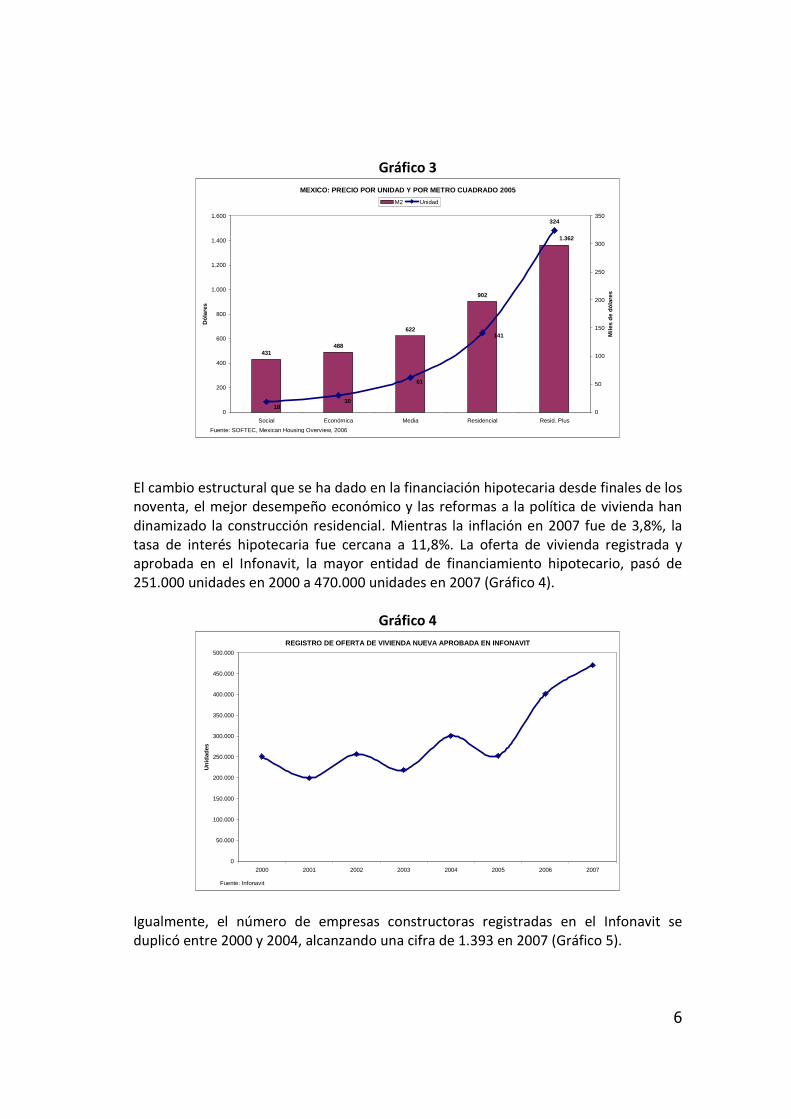

El Gráfico 2 muestra que ha habido una tendencia a la reducción de las áreas promedio de las unidades de vivienda, especialmente en el segmento social. El área promedio de la vivienda social es de 42 metros cuadrados y el de la vivienda económica es de 62 metros cuadrados.

Gráfico 2

MEXICO: AREA PROMEDIO POR UNIDAD DE VIVIENDA

42,4

62,4

102,3

170,1

259,3

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

Social Económica Media Residencial Resid. Plus

M2

1994

2002

2003

2004

2005

Fuente: SOFTEC, Mexican Housing Overview, 2006

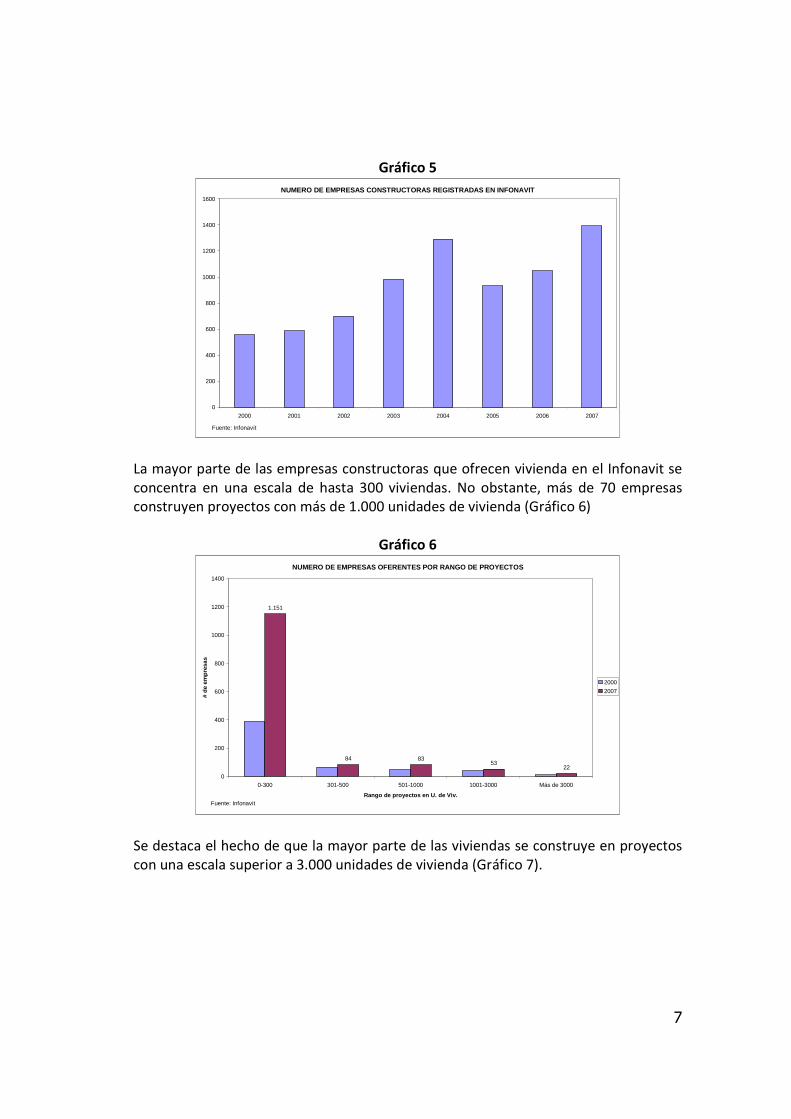

El precio promedio de una unidad de vivienda social es de $18.000 dólares y el de una unidad de vivienda económica es de $30.000 dólares (Gráfico 3).

6

Gráfico 3

MEXICO: PRECIO POR UNIDAD Y POR METRO CUADRADO 2005

431488

622

902

1.362

1830

61

141

324

0

200

400

600

800

1.000

1.200

1.400

1.600

Social Económica Media Residencial Resid. Plus

Dól

ares

0

50

100

150

200

250

300

350

Mile

s de

dól

ares

M2 Unidad

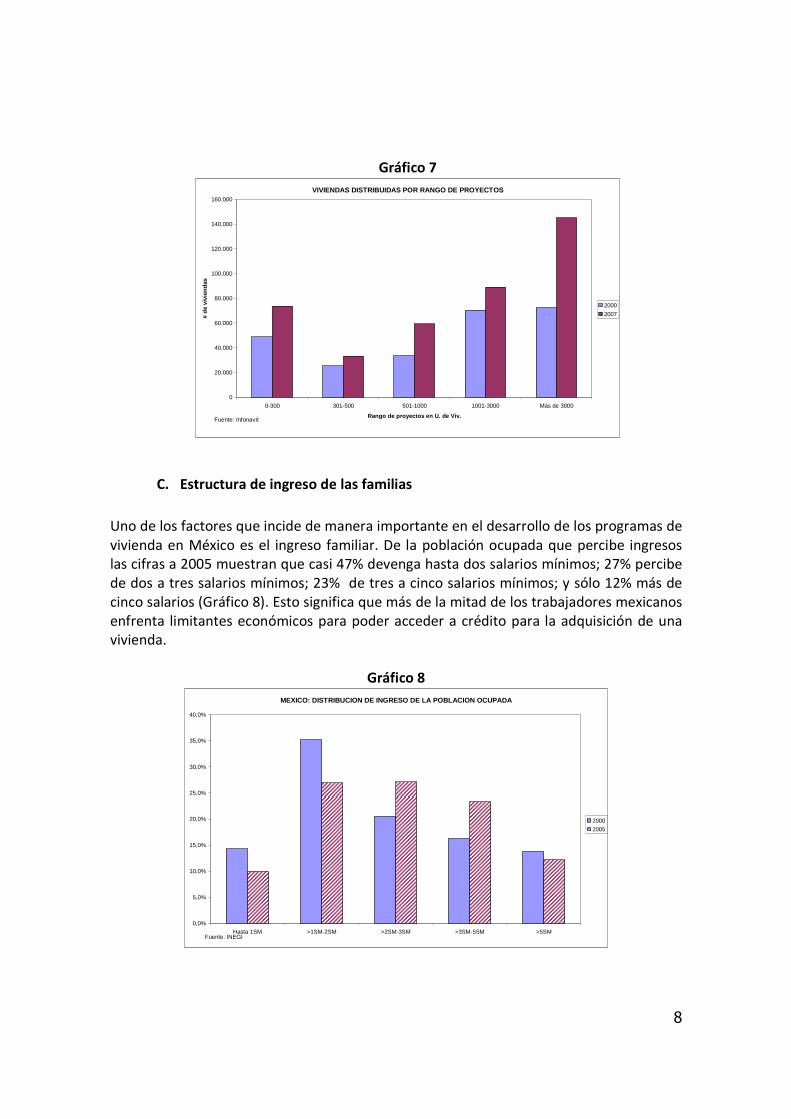

Fuente: SOFTEC, Mexican Housing Overview, 2006 El cambio estructural que se ha dado en la financiación hipotecaria desde finales de los noventa, el mejor desempeño económico y las reformas a la política de vivienda han dinamizado la construcción residencial. Mientras la inflación en 2007 fue de 3,8%, la tasa de interés hipotecaria fue cercana a 11,8%. La oferta de vivienda registrada y aprobada en el Infonavit, la mayor entidad de financiamiento hipotecario, pasó de 251.000 unidades en 2000 a 470.000 unidades en 2007 (Gráfico 4).

Gráfico 4

REGISTRO DE OFERTA DE VIVIENDA NUEVA APROBADA EN IN FONAVIT

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

2000 2001 2002 2003 2004 2005 2006 2007

Uni

dade

s

Fuente: Infonavit Igualmente, el número de empresas constructoras registradas en el Infonavit se duplicó entre 2000 y 2004, alcanzando una cifra de 1.393 en 2007 (Gráfico 5).

7

Gráfico 5

NUMERO DE EMPRESAS CONSTRUCTORAS REGISTRADAS EN INF ONAVIT

0

200

400

600

800

1000

1200

1400

1600

2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Infonavit

La mayor parte de las empresas constructoras que ofrecen vivienda en el Infonavit se concentra en una escala de hasta 300 viviendas. No obstante, más de 70 empresas construyen proyectos con más de 1.000 unidades de vivienda (Gráfico 6)

Gráfico 6

NUMERO DE EMPRESAS OFERENTES POR RANGO DE PROYECTOS

1.151

84 8353

22

0

200

400

600

800

1000

1200

1400

0-300 301-500 501-1000 1001-3000 Más de 3000

Rango de proyectos en U. de Viv.

# de

em

pres

as

2000

2007

Fuente: Infonavit

Se destaca el hecho de que la mayor parte de las viviendas se construye en proyectos con una escala superior a 3.000 unidades de vivienda (Gráfico 7).

8

Gráfico 7

VIVIENDAS DISTRIBUIDAS POR RANGO DE PROYECTOS

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

0-300 301-500 501-1000 1001-3000 Más de 3000

Rango de proyectos en U. de Viv.

# de

viv

iend

as

2000

2007

Fuente: Infonavit

C. Estructura de ingreso de las familias

Uno de los factores que incide de manera importante en el desarrollo de los programas de vivienda en México es el ingreso familiar. De la población ocupada que percibe ingresos las cifras a 2005 muestran que casi 47% devenga hasta dos salarios mínimos; 27% percibe de dos a tres salarios mínimos; 23% de tres a cinco salarios mínimos; y sólo 12% más de cinco salarios (Gráfico 8). Esto significa que más de la mitad de los trabajadores mexicanos enfrenta limitantes económicos para poder acceder a crédito para la adquisición de una vivienda.

Gráfico 8

MEXICO: DISTRIBUCION DE INGRESO DE LA POBLACION OCU PADA

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Hasta 1SM >1SM-2SM >2SM-3SM >3SM-5SM >5SM

2000

2005

Fuente: INEGI

9

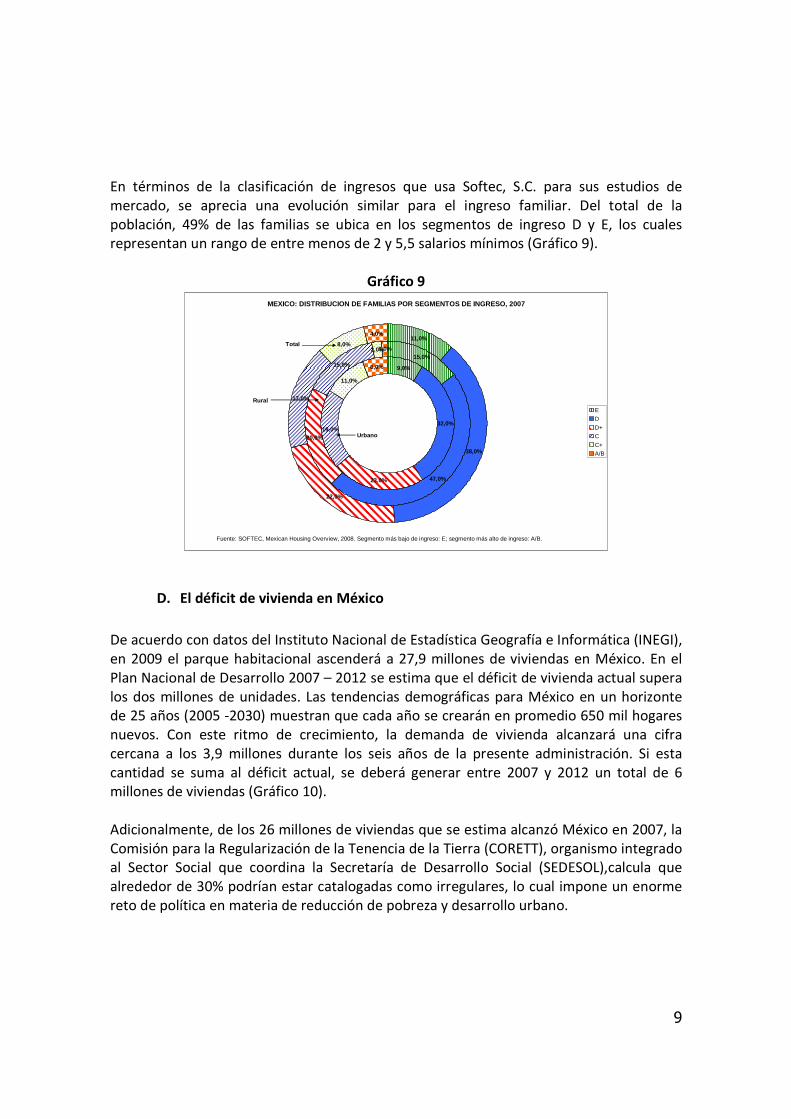

En términos de la clasificación de ingresos que usa Softec, S.C. para sus estudios de mercado, se aprecia una evolución similar para el ingreso familiar. Del total de la población, 49% de las familias se ubica en los segmentos de ingreso D y E, los cuales representan un rango de entre menos de 2 y 5,5 salarios mínimos (Gráfico 9).

Gráfico 9

MEXICO: DISTRIBUCION DE FAMILIAS POR SEGMENTOS DE I NGRESO, 2007

9,0%

32,0%

23,0%

19,0%

11,0%

6,0%

15,0%

47,0%

20,0%

15,0%

2,0%1,0%

11,0%

38,0%

22,0%

17,0%

8,0%

4,0%

E

D

D+

C

C+

A/B

Urbano

Rural

Total

Fuente: SOFTEC, Mexican Housing Overview, 2008. Segmento más bajo de ingreso: E; segmento más alto de ingreso: A/B.

D. El déficit de vivienda en México

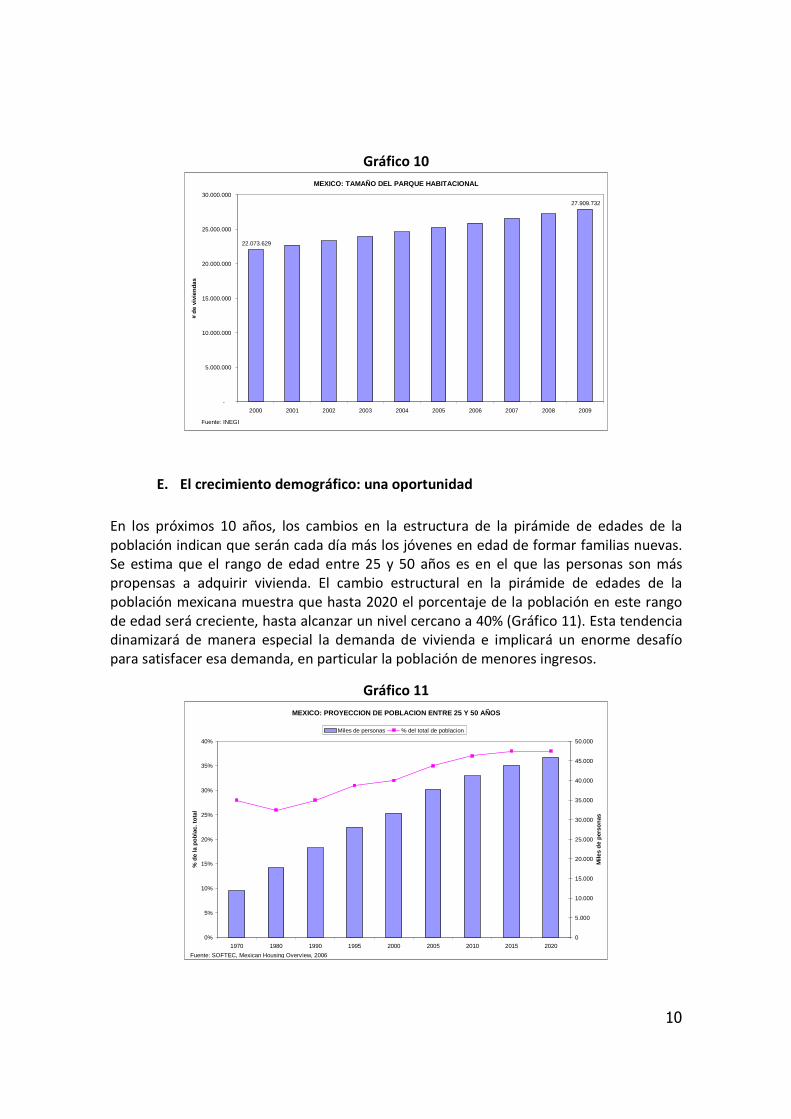

De acuerdo con datos del Instituto Nacional de Estadística Geografía e Informática (INEGI), en 2009 el parque habitacional ascenderá a 27,9 millones de viviendas en México. En el Plan Nacional de Desarrollo 2007 – 2012 se estima que el déficit de vivienda actual supera los dos millones de unidades. Las tendencias demográficas para México en un horizonte de 25 años (2005 -2030) muestran que cada año se crearán en promedio 650 mil hogares nuevos. Con este ritmo de crecimiento, la demanda de vivienda alcanzará una cifra cercana a los 3,9 millones durante los seis años de la presente administración. Si esta cantidad se suma al déficit actual, se deberá generar entre 2007 y 2012 un total de 6 millones de viviendas (Gráfico 10). Adicionalmente, de los 26 millones de viviendas que se estima alcanzó México en 2007, la Comisión para la Regularización de la Tenencia de la Tierra (CORETT), organismo integrado al Sector Social que coordina la Secretaría de Desarrollo Social (SEDESOL),calcula que alrededor de 30% podrían estar catalogadas como irregulares, lo cual impone un enorme reto de política en materia de reducción de pobreza y desarrollo urbano.

10

Gráfico 10

MEXICO: TAMAÑO DEL PARQUE HABITACIONAL

27.909.732

22.073.629

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

# de

viv

iend

as

Fuente: INEGI

E. El crecimiento demográfico: una oportunidad

En los próximos 10 años, los cambios en la estructura de la pirámide de edades de la población indican que serán cada día más los jóvenes en edad de formar familias nuevas. Se estima que el rango de edad entre 25 y 50 años es en el que las personas son más propensas a adquirir vivienda. El cambio estructural en la pirámide de edades de la población mexicana muestra que hasta 2020 el porcentaje de la población en este rango de edad será creciente, hasta alcanzar un nivel cercano a 40% (Gráfico 11). Esta tendencia dinamizará de manera especial la demanda de vivienda e implicará un enorme desafío para satisfacer esa demanda, en particular la población de menores ingresos.

Gráfico 11

MEXICO: PROYECCION DE POBLACION ENTRE 25 Y 50 AÑOS

0%

5%

10%

15%

20%

25%

30%

35%

40%

1970 1980 1990 1995 2000 2005 2010 2015 2020

% d

e la

pob

lac.

tota

l

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Mile

s de

per

sona

s

Miles de personas % del total de poblacion

Fuente: SOFTEC, Mexican Housing Overview, 2006

11

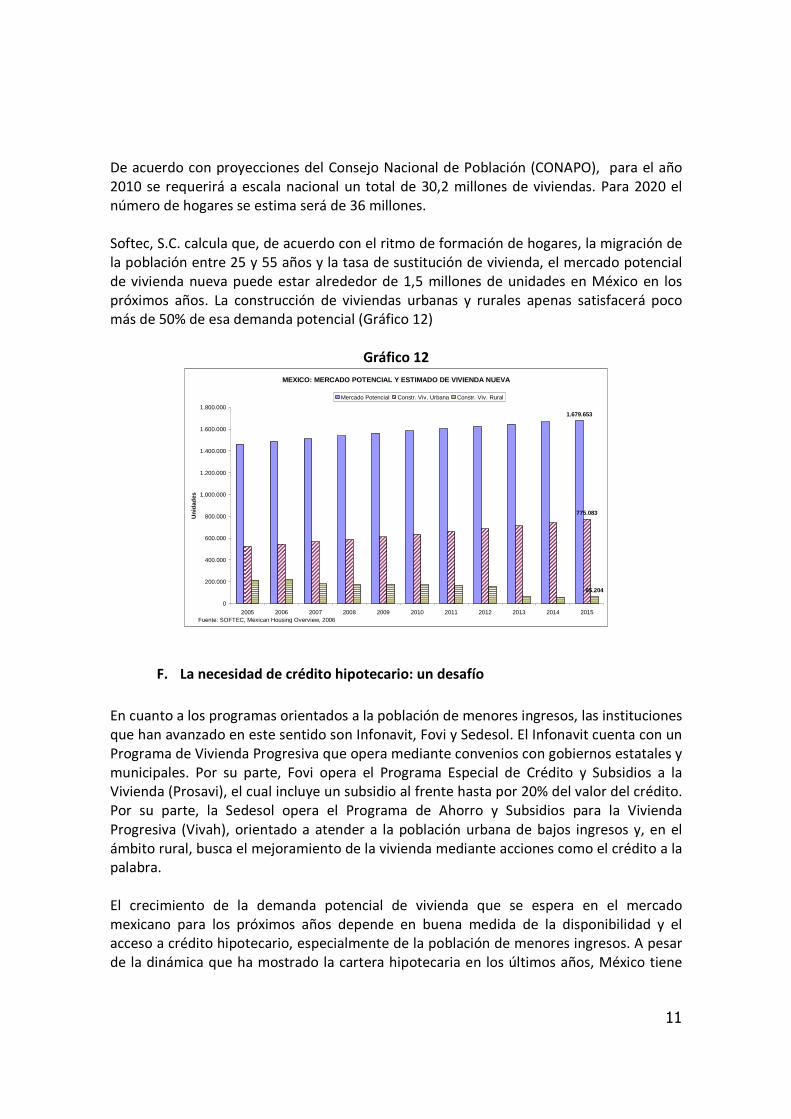

De acuerdo con proyecciones del Consejo Nacional de Población (CONAPO), para el año 2010 se requerirá a escala nacional un total de 30,2 millones de viviendas. Para 2020 el número de hogares se estima será de 36 millones. Softec, S.C. calcula que, de acuerdo con el ritmo de formación de hogares, la migración de la población entre 25 y 55 años y la tasa de sustitución de vivienda, el mercado potencial de vivienda nueva puede estar alrededor de 1,5 millones de unidades en México en los próximos años. La construcción de viviendas urbanas y rurales apenas satisfacerá poco más de 50% de esa demanda potencial (Gráfico 12)

Gráfico 12

MEXICO: MERCADO POTENCIAL Y ESTIMADO DE VIVIENDA NU EVA

1.679.653

775.083

65.204

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Uni

dade

s

Mercado Potencial Constr. Viv. Urbana Constr. Viv. Rural

Fuente: SOFTEC, Mexican Housing Overview, 2006

F. La necesidad de crédito hipotecario: un desafío

En cuanto a los programas orientados a la población de menores ingresos, las instituciones que han avanzado en este sentido son Infonavit, Fovi y Sedesol. El Infonavit cuenta con un Programa de Vivienda Progresiva que opera mediante convenios con gobiernos estatales y municipales. Por su parte, Fovi opera el Programa Especial de Crédito y Subsidios a la Vivienda (Prosavi), el cual incluye un subsidio al frente hasta por 20% del valor del crédito. Por su parte, la Sedesol opera el Programa de Ahorro y Subsidios para la Vivienda Progresiva (Vivah), orientado a atender a la población urbana de bajos ingresos y, en el ámbito rural, busca el mejoramiento de la vivienda mediante acciones como el crédito a la palabra. El crecimiento de la demanda potencial de vivienda que se espera en el mercado mexicano para los próximos años depende en buena medida de la disponibilidad y el acceso a crédito hipotecario, especialmente de la población de menores ingresos. A pesar de la dinámica que ha mostrado la cartera hipotecaria en los últimos años, México tiene

12

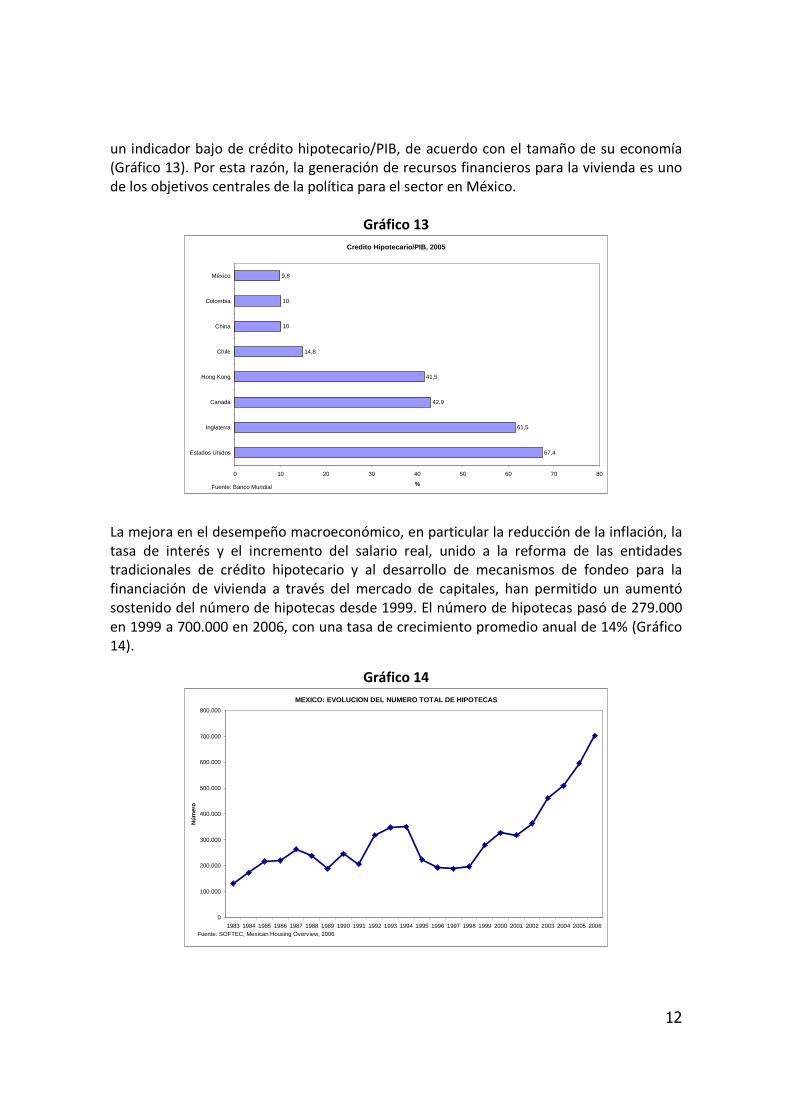

un indicador bajo de crédito hipotecario/PIB, de acuerdo con el tamaño de su economía (Gráfico 13). Por esta razón, la generación de recursos financieros para la vivienda es uno de los objetivos centrales de la política para el sector en México.

Gráfico 13

Credito Hipotecario/PIB, 2005

67,4

61,5

42,9

41,5

14,8

10

10

9,8

0 10 20 30 40 50 60 70 80

Estados Unidos

Inglaterra

Canadá

Hong Kong

Chile

China

Colombia

México

%Fuente: Banco Mundial

La mejora en el desempeño macroeconómico, en particular la reducción de la inflación, la tasa de interés y el incremento del salario real, unido a la reforma de las entidades tradicionales de crédito hipotecario y al desarrollo de mecanismos de fondeo para la financiación de vivienda a través del mercado de capitales, han permitido un aumentó sostenido del número de hipotecas desde 1999. El número de hipotecas pasó de 279.000 en 1999 a 700.000 en 2006, con una tasa de crecimiento promedio anual de 14% (Gráfico 14).

Gráfico 14

MEXICO: EVOLUCION DEL NUMERO TOTAL DE HIPOTECAS

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Núm

ero

Fuente: SOFTEC, Mexican Housing Overview, 2006

13

G. El problema del suelo

México ha vivido un acelerado proceso de urbanización que ha llevado a que casi 76% de la población total se ubique en zonas urbanas. Se estima que ésta cifra llegue a 80% en 2030. Hasta los años ochenta la migración urbana se concentró en la Ciudad de México y, posteriormente, el crecimiento se ha dado en las ciudades intermedias. Las tendencias demográficas para los próximos veinte años indican que para 2030, se deberán de incorporar aproximadamente 17 millones de viviendas al parque habitacional, de tal manera que se pueda satisfacer las necesidades de los nuevos hogares y la rotación de vivienda. Las necesidades de vivienda requerirán la generación de alrededor de 500 mil hectáreas (Ha) de tierra urbanizable. Del suelo que se incorpore al desarrollo urbano, el 60% debería ser para uso habitacional y el 40% para servicios, comercio y equipamientos. De acuerdo con estimaciones de la Secretaría de Desarrollo Social (SEDESOL), para atender el rezago de suelo habría que contar con un promedio anual de incorporación de entre 15 y 25 mil Ha de terreno urbano, frente a un promedio actual estimado de aproximadamente 3 a 5 mil Ha. Adicionalmente, se estima que 2 de cada 3 hectáreas que se incorporen al desarrollo urbano serán de origen ejidal o comunal. Estas tendencias evidencian dos factores centrales para la política de vivienda. Por una parte, la necesidad de actuar sobre los asentamientos irregulares y, por otra, el desarrollo y la creación de reservas territoriales para incentivar la oferta de vivienda de interés social con el fin de mejorar la oferta de vivienda y/o suelo para familias en condiciones de pobreza patrimonial. Las autoridades mexicanas han emprendido una iniciativa específica para mejorar la legalidad de la vivienda como una herramienta central para combatir la pobreza. Con el patrocinio del Programa de las Naciones Unidas para el Desarrollo (PNUD), en 2006 se creó la Comisión para el Fortalecimiento Legal de los Pobres, vinculando el tema de la pobreza con la legalidad. Uno de los cuatro aspectos claves planteados por la Comisión es el de “Derechos de propiedad sobre suelo y vivienda irregular”. En efecto, se estima que en México cada año se integran a zonas urbanas 300 mil nuevos hogares en situación de pobreza, de los cuales aproximadamente 125 mil se ven obligados a ocupar el suelo de manera irregular. Adicionalmente, los análisis realizados por SEDESOL muestran que es posible edificar un poco más de 7 millones de viviendas en los próximos años para cumplir con la meta de gobierno usando de manera eficiente la superficie para densificar. México todavía es un país con una baja densidad habitacional. De acuerdo con SEDESOL, 75% del suelo para uso habitacional en zonas intraurbanas y periféricas presenta densidades media y baja,

14

definidas como 45 y 7 viviendas por hectárea, respectivamente, y sólo 25% del suelo para uso habitacional presenta densidad alta, definida como 76 viviendas por hectárea.2 Así, la política de desarrollo urbano busca mitigar el crecimiento expansivo y periférico de las ciudades y reducir los costos, en distancia y en tiempo, derivados de proyectos habitacionales dispersos, especialmente para la población de bajos ingresos. Como se verá más adelante, se han estudiado diversas opciones y se han adoptado algunas de ellas para alcanzar este objetivo.

III. La política de vivienda social en México

En esta sección se plantean los principales objetivos de la Ley de Vivienda y se realiza una descripción de las reformas institucionales que se llevaron a cabo para alcanzar esos objetivos.

A. Ley de Vivienda de junio de 2006

En junio de 2006 se expidió una nueva Ley de Vivienda en México con el objeto de establecer y regular la política nacional, los programas, los instrumentos y apoyos para cumplir con el mandato constitucional del derecho a la vivienda digna y decorosa. La Ley en cuestión promueve dos principios fundamentales: la coordinación entre entidades públicas y la concertación del sector público con los sectores social y privado. Entre las principales reformas que se adelantan en esta nueva norma se destacan las siguientes: la definición de la Política Nacional de Vivienda, la creación de un sistema de información como herramienta central para la toma de decisiones de todos los actores del sector, y el fortalecimiento de la institucionalidad del sector, con la participación directa del presidente en el diseño, evaluación y discusión de la política. Además de fortalecer la institucionalidad del sector vivienda y buscar la ampliación de las opciones de financiamiento hipotecario, especialmente para la población de bajos ingresos, la Ley también busca actuar sobre dos problemas centrales para el sector en México. Estas dificultades son los asentamientos irregulares, especialmente en las zonas urbanas, y la incorporación de los terrenos de origen ejidal a la oferta de suelo para construcción. Debe anotarse que la denominada propiedad social (ejidal-comunal) abarca más de la mitad del territorio total de México, y es el área donde más han surgido asentamientos irregulares en la periferia de las ciudades. Respecto de los asentamientos irregulares y las opciones de construcción para la población más pobre, la Ley distingue entre los distintos tipos y modalidades de producción habitacional, la promovida empresarialmente y la autoproducida o

2 Véase CIDOC y Sociedad Hipotecaria Federal (2007).

15

autoconstruida, en propiedad, arrendamiento o en otras formas legítimas de tenencia. Así, se considera Producción Social de Vivienda aquella que se realiza bajo el control de autoproductores y autoconstructores.3 Se establece que los autoproductores y autoconstructores operan sin fines de lucro, y se orientan prioritariamente a atender las necesidades habitacionales de la población de bajos ingresos. En la producción social de vivienda se incluye aquella que se realiza por procedimientos autogestivos y solidarios que dan prioridad al valor de uso de la vivienda por sobre la definición mercantil, mezclando recursos, procedimientos constructivos y tecnologías con base en sus propias necesidades y su capacidad de gestión y toma de decisiones.4 La Política Nacional de Vivienda se define como el conjunto de disposiciones, criterios, lineamientos y medidas de carácter general que se establecen para coordinar las acciones de vivienda que realicen las autoridades federales, de las entidades federativas y municipales, así como su concertación con los sectores privado y social. Como se mencionó, entre los instrumentos de política que crea la Ley se destaca el Sistema Nacional de Información e Indicadores de Vivienda, en el cual se agruparán los datos producidos por los sectores público, social y privado, organizados bajo una estructura conceptual predeterminada, que permita mostrar la situación de la vivienda y el mercado habitacional, así como los efectos de las políticas públicas en la materia. La Política Nacional de Vivienda tiene como objetivo central cumplir con lo previsto en la Ley de Vivienda, para lo cual deberá considerar los siguientes lineamientos:

• Promover oportunidades de acceso a la vivienda para la población, preferentemente para aquella que se encuentre en situación de pobreza, marginación o vulnerabilidad;

• Incorporar estrategias que fomenten la concurrencia de los sectores público, social y privado para satisfacer las necesidades de vivienda, en sus diferentes tipos y modalidades;

• Promover reformas de tipo regulatorio encaminadas a fortalecer la seguridad jurídica y disminuir los costos de la vivienda;

3 Se define Autoproducción de vivienda como el proceso de gestión de suelo, construcción y distribución de vivienda

bajo el control directo de sus usuarios de forma individual o colectiva, la cual puede desarrollarse mediante la contratación de terceros o por medio de procesos de autoconstrucción; y Autoconstrucción de vivienda como el proceso de construcción o edificación de la vivienda realizada directamente por sus propios usuarios, en forma individual, familiar o colectiva. 4 La Ley establece que el Gobierno Federal promoverá e impulsará proyectos inmobiliarios en los que se transfieran

tierras de uso común (comunitarias o ejidales) o parceladas a sociedades mercantiles o civiles en las que participen ejidatarios o comuneros, dando prioridad de acceso a los productores sociales de vivienda, de conformidad con la Ley de Vivienda y la Ley Agraria. Para lograr la formalización de estas tierras se prevé que la incorporación al desarrollo urbano de suelo de origen ejidal o comunal, deberá hacerse con la intervención de la Comisión para la Regularización de la Tenencia de la Tierra (CORETT).

16

• Fomentar la calidad de la vivienda;

• Establecer los mecanismos para que la construcción de vivienda que respete el entorno ecológico, y la preservación y el uso eficiente de los recursos naturales; y

• Propiciar que el desarrollo de la vivienda constituya un factor de sustentabilidad ambiental, ordenación territorial y desarrollo urbano.

La institucionalidad para el sector de vivienda se fundamenta en tres instancias principales: i) la Comisión Nacional de Vivienda (CONAVI); ii) la Comisión Intersecretarial

de Vivienda; y iii) el Consejo Nacional de Vivienda. En la siguiente subsección se presenta en mayor detalle el papel que juega cada una de estas instancias en la ejecución de la política de vivienda.

B. Institucionalidad del sector de vivienda

1. La Comisión Nacional de Vivienda (CONAVI)

La Comisión Nacional de Vivienda (CONAVI) es un organismo descentralizado, con personalidad jurídica y patrimonio propio. Sus funciones principales son formular, ejecutar, conducir, coordinar, evaluar y dar seguimiento a la Política Nacional de Vivienda y el programa nacional en la materia, así como proponer, en su caso, las adecuaciones correspondientes, de conformidad con los objetivos y prioridades que marque el Plan Nacional de Desarrollo. En particular, la CONAVI coordina el Sistema Nacional de

Vivienda, que se define más adelante.5 Las facultades de la Comisión se extienden a los gobiernos locales. La Ley establece que la CONAVI promoverá que los gobiernos de las entidades federativas expidan sus respectivas leyes de vivienda, en donde establezcan la responsabilidad y compromiso de los gobiernos estatales y municipales en el ámbito de sus atribuciones para la solución de los problemas habitacionales de sus comunidades. Además, la CONAVI podrá impulsar la disposición y aprovechamiento de terrenos ejidales o comunales, con la participación que corresponda a las autoridades agrarias y de conformidad con las disposiciones jurídicas aplicables, con el fin de promover el desarrollo habitacional. Igualmente, la CONAVI podrá desarrollar, ejecutar y promover esquemas, mecanismos y programas de financiamiento, subsidio y ahorro previo para la vivienda, en sus diferentes tipos y modalidades, priorizando la atención a la población en situación de pobreza, coordinando su ejecución con las instancias correspondientes.

5 La Junta de Gobierno de la Comisión estará integrada por los titulares de la Secretaría de Hacienda y Crédito Público;

Secretaría de Desarrollo Social; Secretaría de Energía; Secretaría de Economía; Secretaría de Comunicaciones y Transportes; Secretaría de Medio Ambiente y Recursos Naturales; Secretaría de la Reforma Agraria, y el Director General de la Comisión.

17

2. La Comisión Intersecretarial de Vivienda

La Comisión Intersecretarial de Vivienda es una instancia permanente del ejecutivo de orden presidencial que tiene por objeto garantizar que la ejecución de los programas y el fomento de las acciones de vivienda, se realice de manera coordinada con el fin de dar cumplimiento a la Política Nacional de Vivienda.6

3. El Consejo Nacional de Vivienda

El Consejo Nacional de Vivienda es un organismo de tipo consultivo. Es la instancia de consulta y asesoría del Ejecutivo Federal, que tiene por objeto proponer medidas para la planeación, formulación, instrumentación, ejecución y seguimiento de la Política Nacional

de Vivienda. El Consejo está conformado por representantes de los sectores público, social y privado, entre los que se incluyen las entidades de financiamiento públicas y privadas y representantes de las empresas constructoras. Este Consejo debe reunirse por lo menos una vez por semestre.

4. El Sistema Nacional de Vivienda

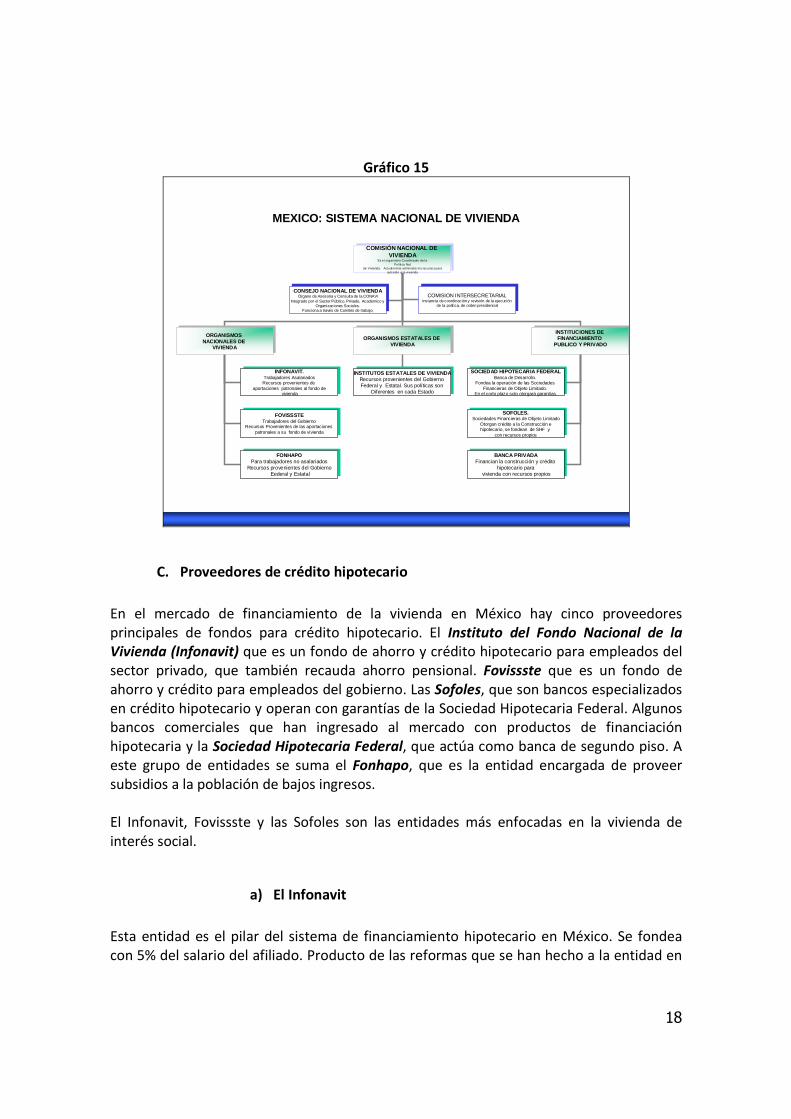

Finalmente, el Sistema Nacional de Vivienda está integrado por: i) la CONAVI; ii) la Comisión Intersecretarial de Vivienda; iii) el Consejo Nacional de Vivienda; iv) las principales entidades que ejecutan programas de crédito, las cuales son el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (FOVISSSTE), el Fideicomiso Fondo Nacional de Habitaciones Populares (FONHAPO), la Sociedad Hipotecaria Federal (SHF), y la Sociedad Nacional de Crédito; v) los gobiernos de las entidades federativas y de los municipios; y vi) los sectores social y privado, en los términos de los acuerdos y convenios que para este efecto se celebren (Gráfico 15). El Sistema Nacional de Vivienda es un mecanismo permanente de coordinación y concertación entre los sectores público, social y privado. Entre los objetivos que busca alcanzar se destacan los siguientes: la coordinación y concertación de las acciones para cumplir los objetivos, prioridades y estrategias de la Política Nacional de Vivienda; la búsqueda de integralidad y coherencia en las acciones, instrumentos, procesos y apoyos orientados a la satisfacción de las necesidades de vivienda, particularmente de la población en situación de pobreza; el fortalecimiento de la coordinación entre el Gobierno Federal y los gobiernos de las entidades federativas y municipios, así como inducir acciones de concertación con los sectores social y privado; y el fomento de la coordinación interinstitucional entre las diferentes instancias federales relacionadas con la vivienda.

6 La Comisión Intersecretarial será presidida por el Titular del Ejecutivo Federal y estará integrada por los titulares de las

siguientes secretarías de Desarrollo Social; Hacienda y Crédito Público; Medio Ambiente y Recursos Naturales; Energía; Economía; Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; Comunicaciones y Transportes; Educación Pública; Trabajo y Previsión Social; Salud, y Reforma Agraria.

18

Gráfico 15

COMISIÓN NACIONAL DE VIVIENDA

Es el organismo Coordinador de la Política Nal.

de Vivienda. Actualmente administra los recursos para sub sidio a la vivienda

COMISIÓN NACIONAL DE VIVIENDA

Es el organismo Coordinador de la Política Nal.

de Vivienda. Actualmente administra los recurso s para subsidio a la vivienda

ORGANISMOS NACIONALES DE

VIVIENDA

ORGANISMOS NACIONALES DE

VIVIENDA

ORGANISMOS ESTATALES DE VIVIENDA

ORGANISMOS ESTATALES DE VIVIENDA

INSTITUCIONES DE FINANCIAMIENTO

PUBLICO Y PRIVADO

INSTITUCIONES DE FINANCIAMIENTO

PUBLICO Y PRIVADO

SOCIEDAD HIPOTECARIA FEDERALBanca de Desarrollo.

Fondea la operación de las Sociedades Financieras de Objeto Limitado.

En el corto plazo solo otorgará garantías.

SOCIEDAD HIPOTECARIA FEDERALBanca de Desarrollo.

Fondea la operación de las Sociedades Financieras de Objeto Limitado.

En el corto plazo solo otorgará garantías.

INFONAVIT.Trabajadores AsalariadosRecursos provenientes de

aportaciones patronales al fondo devivienda

INFONAVIT.Trabajadores AsalariadosRecursos provenientes de

aportaciones patronales al fondo devivienda

FOVISSSTETrabajadores del Gobierno

Recursos Provenientes de las aportaciones patronales a su fondo de vivienda

FOVISSSTETrabajadores del Gobierno

Recursos Provenientes de las aportaciones patronales a su fondo de vivienda

FONHAPOPara trabajadores no asalariados

Recursos provenientes del GobiernoEederal y Estatal

FONHAPOPara trabajadores no asalariados

Recursos provenientes del GobiernoEederal y Estatal

INSTITUTOS ESTATALES DE VIVIENDARecursos provenientes del Gobierno Federal y Estatal. Sus políticas son

Diferentes en cada Estado

INSTITUTOS ESTATALES DE VIVIENDARecursos provenientes del Gobierno Federal y Estatal. Sus políticas son

Diferentes en cada Estado

SOFOLES.Sociedades Financieras de Objeto Limitado

Otorgan crédito a la Construcción ehipotecario, se fondean de SHF y

con recursos propios

SOFOLES.Sociedades Financieras de Objeto Limitado

Otorgan crédito a la Construcción ehipotecario, se fondean de SHF y

con recursos propios

BANCA PRIVADAFinancian la construcción y crédito

hipotecario paravivienda con recursos propios

BANCA PRIVADAFinancian la construcción y crédito

hipotecario paravivienda con recursos propios

CONSEJO NACIONAL DE VIVIENDAÓrgano de Asesoría y Consulta de la CONAVI

Integrado por el Sector Público, Privado, Academico y Organizaciones Sociales.

Funciona a través de Comités de trabajo.

CONSEJO NACIONAL DE VIVIENDAÓrgano de Asesoría y Consulta de la CONAVI

Integrado por el Sector Público, Privado, Academico y Organizaciones Sociales.

Funciona a través de Comités de trabajo.

COMISION INTERSECRETARIALInstancia de coordinación y revisión de la ejecución

de la política, de orden presidencial

COMISION INTERSECRETARIALInstancia de coordinación y revisión de la ejecución

de la política, de orden presidencial

MEXICO: SISTEMA NACIONAL DE VIVIENDA

C. Proveedores de crédito hipotecario

En el mercado de financiamiento de la vivienda en México hay cinco proveedores principales de fondos para crédito hipotecario. El Instituto del Fondo Nacional de la

Vivienda (Infonavit) que es un fondo de ahorro y crédito hipotecario para empleados del sector privado, que también recauda ahorro pensional. Fovissste que es un fondo de ahorro y crédito para empleados del gobierno. Las Sofoles, que son bancos especializados en crédito hipotecario y operan con garantías de la Sociedad Hipotecaria Federal. Algunos bancos comerciales que han ingresado al mercado con productos de financiación hipotecaria y la Sociedad Hipotecaria Federal, que actúa como banca de segundo piso. A este grupo de entidades se suma el Fonhapo, que es la entidad encargada de proveer subsidios a la población de bajos ingresos. El Infonavit, Fovissste y las Sofoles son las entidades más enfocadas en la vivienda de interés social.

a) El Infonavit

Esta entidad es el pilar del sistema de financiamiento hipotecario en México. Se fondea con 5% del salario del afiliado. Producto de las reformas que se han hecho a la entidad en

19

los últimos años, incluye un seguro de desempleo en el crédito y realizó la primera titularización en 2004 con títulos hipotecarios de largo plazo, denominados CEDEVIS. El Infonavit representa casi 31% del total de recursos de ahorro pensional en México, frente a 69% de las administradoras de pensiones privadas. En el mercado de crédito hipotecario la entidad es el principal proveedor de créditos con un énfasis especial en el mercado de bajos ingresos y ha canalizado recursos por un valor casi igual al que movilizan las Sofoles y los bancos comerciales. Infonavit usa criterios de riesgo conservadores para el manejo de su cartera, como un indicador Pago/Ingresos menor a 25%, considerando ingresos del afiliado y no del hogar. La razón Préstamo/Valor de la Garantía es de 80% en promedio. Sus créditos se otorgan a tasa variable, indexada al crecimiento del salario mínimo.

b) FOVISSSTE

Fovissste fue creado en 1972 para financiar la adquisición de vivienda de los trabajadores del gobierno. Al igual que Infonavit, fondea el 100% de sus créditos y opera también con programas de cofinanciamiento son las Sofoles y los bancos. No obstante, esta entidad tiene recursos limitados para satisfacer la demanda.

c) Las SOFOLES hipotecarias

Las SOFOLES permanecieron en el mercado de crédito hipotecario después de la crisis financiera de 1994. Adicionalmente, tienen amplia experiencia en la provisión de crédito para el sector informal. De hecho el crédito promedio de las Sofoles es casi la cuarta parte del otorgado por los bancos. Su experiencia en el negocio y las perspectivas del mercado de vivienda en México han promovido la fusión de algunas de estas entidades con la banca.

d) Banca privada

Después de la crisis financiera de 1994, la banca ha venido incursionando de nuevo en el mercado de crédito hipotecario. En los últimos años se han desarrollado productos adecuados para todos los segmentos de ingreso. Mientras en 2000 sólo se financiaba la adquisición de vivienda en un paquete con seguro de vida y daños, en la actualidad los paquetes contemplan la cofinanciación con Infonavit y Fovissste, se financia la adquisición de vivienda, las mejoras y la construcción, y los productos se denominan en pesos, salarios mínimos, euros y dólares. La gama de seguros se ha ampliado para cubrir el fenómeno del desempleo.7

7 Véase, presentación BBVA Bancomer. “Oportunidades del sector hipotecario en México”. Misión VIS – México de

CAMACOL, abril 2008.

20

La competencia se ha empezado a reflejar en una amplia gama de productos, reducción de la tasa de interés y disminución de los valores mínimos de la vivienda, entre otros. En este sentido, la banca mexicana prevé incursionar con más fuerza en el segmento de vivienda social.

e) Banca de segundo piso

(1) La Sociedad Hipotecaria Federal (SHF)

La SHF inició operaciones en 2002 como una institución financiera gubernamental con el objeto de impulsar el desarrollo de los mercados primario y secundario de hipotecas. Entre sus mandatos asumió la administración del Fondo de Operación y Financiamiento Bancario a la Vivienda (Fovi), que había sido por décadas la instancia a través se generaban recursos para la financiación de vivienda de interés social. El Fovi fue un fideicomiso público constituido en el Banco de México en 1963 con la finalidad de otorgar apoyos financieros y garantías para la construcción y adquisición de vivienda de interés social. La función central del Fovi era operar como un banco de segundo piso para otorgar créditos a través de la banca privada. En este sentido, desde 1995 las Sofoles obtuvieron recursos para el otorgamiento de créditos hipotecarios a través del Fovi. En particular, para el financiamiento de la población de menores ingresos el Fovi operaba el Programa Especial de Crédito y Subsidios a la Vivienda (Prosavi), el cual incluye un subsidio de 20% del valor del crédito. Desde finales de los noventa se trató de que Fovi promoviera la reestructuración del mercado de la vivienda a través de su incursión en el desarrollo del mercado secundario de hipotecas. A partir de agosto de 1999, Fovi lanzó al mercado un nuevo producto hipotecario que estableció los valores de la vivienda en Unidades de Inversión (UDI), con tasa de interés real competitiva, con un seguro que respaldará a los inversionistas contra cualquier eventualidad y con un cobro de comisión por parte de los intermediarios financieros (bancos y SOFOLES). La SHF cuenta hasta 2013 con la garantía total del Gobierno Federal para todos sus riesgos asumidos y posteriormente deberá ser autosuficiente. Con la creación de esta entidad se acabaron los préstamos del Banco de México para fondear la financiación de vivienda. La SHF se fondea con capital local y en el mercado de derivados y busca que la mayor parte de las hipotecas en México se financien a través de la bursatilización de créditos hipotecarios. Otorga un seguro de crédito a la vivienda, garantías sobre el pago periódico de bonos respaldados por hipotecas y una cobertura del salario mínimo, la cual permite que los acreditados paguen en términos de salarios mínimos los créditos denominados en

21

UDI. Así, la entidad funge como banco hipotecario y garante, otorgando crédito a las SOFOLES y absorbiendo el riesgo de mercado y de prepago.

f) Subsidios y crédito a población más pobre

La política de vivienda social ha buscado promover el desarrollo de mecanismos de ahorro previo conjuntamente con los subsidios, con el fin de que los compradores cubran el pago inicial para obtener un crédito hipotecario. De manera complementaria se ha desarrollado un sistema de subsidio general que considera la capacidad económica y el esfuerzo de ahorro previo. Los programas federales que existen desde finales de los noventa son Prosavi, inicialmente en el Fovi y ahora manejado por la SHF, y Tu Casa a cargo de FONHAPO. En 2007 se anunció la puesta en marcha del Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda, denominado Esta es tu Casa, a cargo de la CONAVI, pero operado a través de la SHF quien incorpora a todas las entidades ejecutoras (entidades relacionadas con el financiamiento y crédito habitacional). Este programa combina subsidio, crédito, ahorro y, si es necesario, una garantía para las siguientes modalidades habitacionales: adquisición, mejoramiento, autoconstrucción y adquisición de lote con servicios mínimos.

g) Fideicomiso Nacional Fondo Nacional de Habitaciones Populares (FONHAPO)

FONHAPO funciona con fondeo de recursos federales y se enfoca en familias con ingresos menores a dos salarios mínimos. Desarrolla un programa de crédito con subsidio para la adquisición de vivienda nueva o usada. En 2007 otorgó aproximadamente 218.000 subsidios.

D. El Registro Único de Vivienda (RUV)

El Registro Único de Vivienda (RUV) se creó en 2004 y entró en operación en 2006 con el objetivo principal de unificar los criterios de registro de oferta de vivienda especialmente para los procesos de originación de crédito, desde el registro de oferentes hasta el ejercicio del préstamo. En el RUV participan todas los Organismos Nacionales de Vivienda (ONAVIS) junto con la CONAVI. La SHF opera el registro y genera Claves Únicas de Vivienda (CUV), las cuales son números de 16 de dígitos de cada inmueble, para tener un mejor control y orden en todas sus operaciones de financiamiento. En el futuro las CUV serán necesarias para otorgar cualquier apoyo financiero sobre una vivienda, a través de ONAVIS, Sofoles y Bancos.

22

A través de este instrumento se busca, entre otros objetivos: i) estandarizar los criterios de registro de los desarrolladores y, por tanto, de la oferta de vivienda; ii) contar con información actualizada sobre las características de la vivienda nueva y usada en el país, con el fin de constituir una Bolsa Inmobiliaria Nacional; iii) tener mayor conocimiento del mercado para, de una parte, fomentar un mejor desarrollo urbano y el ordenamiento territorial y, por otra, proveer mejor información para las entidades financieras y para todo el sector en materia de riesgo.

E. Principales reformas institucionales para consolidar el mercado hipotecario

De acuerdo con los análisis de diversas entidades del sector vivienda entre las principales reformas institucionales que han tenido un papel central para fortalecer el desarrollo del mercado hipotecario, se destacan las siguientes:

• La creación del CONAVI, significó un apoyo efectivo para el sector especialmente al reunir a todos los actores de la industria con las entidades del gobierno con una visión de largo plazo.

• La Sociedad Hipotecaria Federal (SHF) posibilitó el desarrollo de la financiación en el mercado de capitales y el otorgamiento de los esquemas de garantía adecuados para la construcción, adquisición y mejora de vivienda.

• La modernización del Infonavit, la implementación de programas de cofinanciamiento con las entidades financieras privadas y el diseño de un seguro de desempleo.

• La modernización del FOVISSSTE y la integración de las subcuentas de vivienda con el Infonavit.

• El nuevo esquema de Subsidio Federal ligado al crédito a través del CONAVI (programa Esta es tu Casa).

• La reforma pensional se considera central porque, si bien no está directamente relacionada con el sector, creó nuevos inversionistas institucionales que han posibilitado el desarrollo de la financiación para la vivienda a través del mercado de capitales.

IV. Financiamiento hipotecario en México

Desde comienzos de esta década el gobierno mexicano ha tratado de sentar las bases para el establecimiento de una política nacional de vivienda con visión de mediano y largo plazo. En particular, en materia de financiamiento dadas las restricciones para proveer crédito a una amplia proporción de la población, la política ha buscado hacer más eficiente la operación de las entidades que manejan los programas tradicionales de crédito para vivienda y propiciar el desarrollo de fuentes alternas y complementarias de financiamiento. Entre esas fuentes se destaca el desarrollo del mercado secundario de hipotecas, con el fin de obtener recursos frescos para otorgar préstamos nuevos.

23

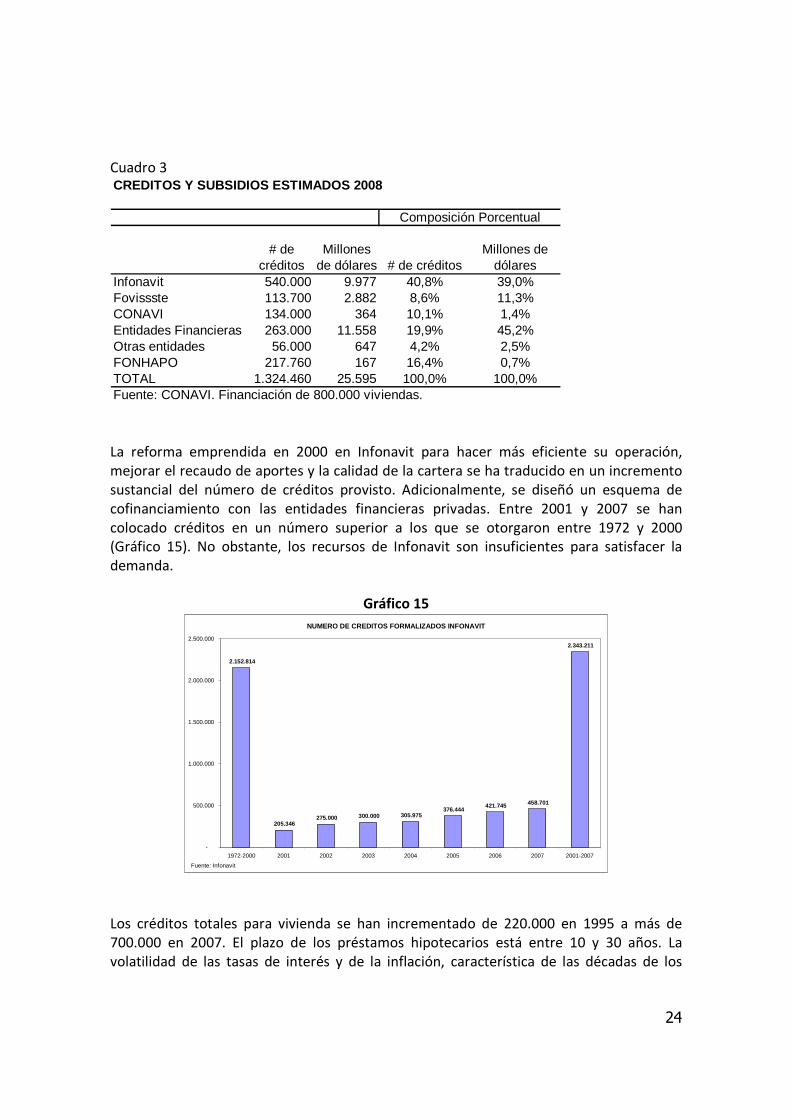

Como ya se mencionó, uno de los factores fundamentales para desarrollar el mercado secundario de hipotecas fue la adopción de un nuevo sistema de pensiones basado en la capitalización individual que entró en vigencia en 1997, el cual indujo modificaciones al mercado primario de hipotecas y ha sentado las bases para el futuro desarrollo del mercado secundario, al igual que en otros países que han efectuado reformas de su esquema de seguridad social. Este objetivo de política no se ha limitado a canalizar el ahorro interno de largo plazo al mercado hipotecario mediante la emisión de valores en el mercado financiero, sino que ha buscado alcanzar también recursos del exterior. Esta reforma, por supuesto, aceleró la transformación de los organismos de financiación de vivienda. En este contexto, los organismos nacionales que proveen crédito de vivienda -el Infonavit y el Fovissste- han tenido que realizar diversas reformas en varios aspectos. Entre las áreas de reforma se destacan los procesos de reestructuración orgánica y operativa, especialmente del Infonavit, la adecuación de la normativa que los rige, la modernización tecnológica y administrativa, así como la priorización de la atención al mercado de la vivienda con carácter social. Sobre este último objetivo, la Ley de Vivienda estableció que los diversos programas de crédito, que se adelantan a través del Infonavit, Fovissste, Fonhapo y la Sociedad Hipotecaria Federal, deberán canalizar recursos a tasas preferenciales para la población de bajos recursos y adoptar mecanismos que promuevan la movilidad habitacional en viviendas financiadas por ellos. En este sentido, Infonavit cobra a los créditos de los trabajadores de menos ingresos tasas preferenciales que se subsidian a través de un esquema de transferencias solidarias que se deriva de las tasas cobradas a los clientes de mayores ingresos y, en parte, de transferencias de afiliados que son ahorradores netos, es decir que no tienen crédito, y son cubiertos por el principio de solidaridad. Uno de los objetivos centrales del Plan Financiero para 2008 de la entidad es hacer más transparente y eficiente el esquema de transferencias solidarias, especialmente para disminuir las transferencias de los afiliados que son ahorradores netos.8 Adicionalmente, la nueva Ley de Vivienda busca promover el mercado de vivienda usada y de compra para arriendo que ha tenido un desarrollo limitado en México, tanto para la vivienda social como para el resto de vivienda. El crédito para vivienda usada ha aumentado su participación en la cartera hipotecaria del Infonavit al pasar de 1,6% en 2000 a 17,3% en 2007. El número y el valor de créditos y subsidios para 2008 muestra que, si bien Infonavit es la entidad más importante como proveedor de crédito, en términos de número de créditos son las entidades financieras (bancos y Sofoles) las que canalizan los montos más importantes de recursos (Cuadro 3).

8 Véase Infonavit (2008). Plan Financiero 2008-2012.

24

Cuadro 3 CREDITOS Y SUBSIDIOS ESTIMADOS 2008

# de créditos

Millones de dólares # de créditos

Millones de dólares

Infonavit 540.000 9.977 40,8% 39,0%Fovissste 113.700 2.882 8,6% 11,3%CONAVI 134.000 364 10,1% 1,4%Entidades Financieras 263.000 11.558 19,9% 45,2%Otras entidades 56.000 647 4,2% 2,5%FONHAPO 217.760 167 16,4% 0,7%TOTAL 1.324.460 25.595 100,0% 100,0%Fuente: CONAVI. Financiación de 800.000 viviendas.

Composición Porcentual

La reforma emprendida en 2000 en Infonavit para hacer más eficiente su operación, mejorar el recaudo de aportes y la calidad de la cartera se ha traducido en un incremento sustancial del número de créditos provisto. Adicionalmente, se diseñó un esquema de cofinanciamiento con las entidades financieras privadas. Entre 2001 y 2007 se han colocado créditos en un número superior a los que se otorgaron entre 1972 y 2000 (Gráfico 15). No obstante, los recursos de Infonavit son insuficientes para satisfacer la demanda.

Gráfico 15

NUMERO DE CREDITOS FORMALIZADOS INFONAVIT

2.152.814

205.346275.000 300.000 305.975

376.444421.745 458.701

2.343.211

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1972-2000 2001 2002 2003 2004 2005 2006 2007 2001-2007

Fuente: Infonavit

Los créditos totales para vivienda se han incrementado de 220.000 en 1995 a más de 700.000 en 2007. El plazo de los préstamos hipotecarios está entre 10 y 30 años. La volatilidad de las tasas de interés y de la inflación, característica de las décadas de los

25

ochenta y los noventa, promovió en México el desarrollo de productos como las Hipotecas

de Doble Indice (HDI) y los créditos ajustados a la inflación, con pagos bajos respecto del ingreso pero crecientes en el tiempo. Con la estabilización macroeconómica, los productos han migrado hacia préstamos de tasa fija y plazo fijo en pesos.9 Los créditos para vivienda social siguen indexados a los ingresos específicos del deudor y en el caso del Infonavit, contemplan períodos de gracia por perdida del empleo.10 Desde 1995, los créditos pueden denominarse en UDI (unidades de inversión), la cual es una unidad que se ajusta diariamente con la inflación. Finalmente, cabe destacar entre los principales obstáculos que hay para ampliar el acceso al crédito hipotecario de la población de bajos ingresos se cuentan la baja generación de ahorro, el alto nivel de informalidad (que se traduce en no afiliación a Infonavit o Fovissste) y, directamente relacionado con lo anterior, la carencia de comprobación formal de ingresos. Uno de los principales desafíos de política para mejorar el acceso a préstamo hipotecario es el creciente nivel de empleo informal. Se estima que 62% de los 46 millones de trabajadores que hay en México son asalariados, pero sólo 35% trabajan tiempo completo en actividades formales o en el gobierno y pagan seguridad social.11

A. Desarrollo del mercado primario y secundario de bonos respaldados por hipotecas

El análisis de la demanda potencial de vivienda y las limitaciones de ahorro que enfrenta la mayor parte de la población mexicana determinaron que el gobierno concentrara esfuerzos en el desarrollo de un mercado de bursatilización hipotecaria, con el fin de atender la demanda de créditos de vivienda que se dará en los próximos veinte años por las tendencias demográficas. En este mercado pueden participar diversos inversionistas institucionales, nacionales y extranjeros. Así el gobierno se ha propuesto crear y desarrollar un mercado secundario de hipotecas a través de la bursatilización de créditos de vivienda y la emisión de Bonos Respaldados por

Hipotecas (BORHIS). En particular, la política busca generar recursos para el desarrollo de distintos esquemas de financiamiento, conectar el mercado primario y secundario de préstamos hipotecarios para inducir una reducción en las tasas de interés, y promover una especialización de los intermediarios financieros y el desarrollo de nuevos mercados. Mercados como los estructurados alrededor de la originación de cartera, administración

9 La HDI relaciona el capital de un crédito con una variable financiera como la inflación o las UDIS, y el pago con un índice

de salario. Para relacionar estos índices se adopta un seguro de financiamiento o swap UDI-salario mínimo que absorba las fluctuaciones del índice, si el salario se rezaga frente a la inflación la póliza paga la diferencia y se ocurre lo contrario se acumula en la póliza. 10

Véase Softec (2006), cap. 5. 11

Softec (2006). Mexican Housing Overview.

26

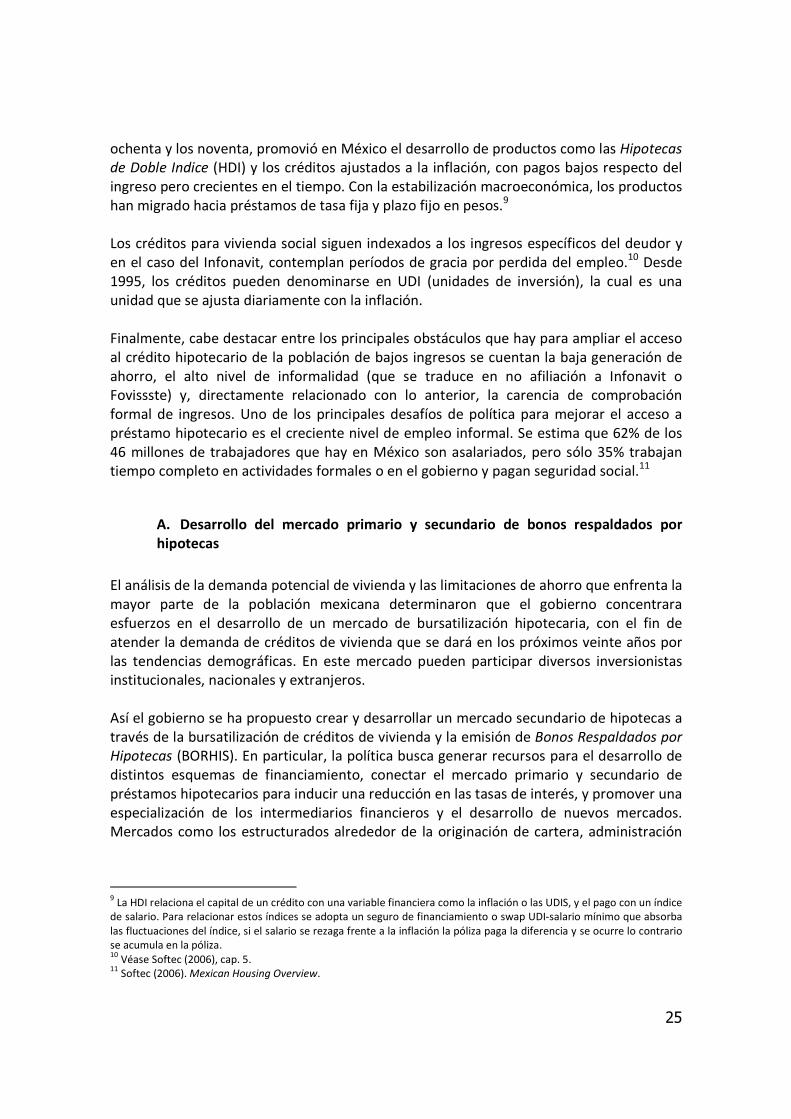

de cartera, seguros de crédito hipotecario, proveedores de garantías, y estructuraciones de las emisiones de títulos bursátiles. La SHF ha participado activamente en el modelo de bursatilización. Esta entidad desarrolla un rol como garante y promueve la liquidez y la estandarización de la documentación de los créditos y de los procesos de originación y administración de las carteras hipotecarias. SHF no compra créditos individuales para posteriormente empaquetarlos y bursatilizarlos, ni tampoco ofrece coberturas de 100% con su Garantía Financiera (GPO). La SHF apoya la bursatilización de créditos individuales, ofreciendo un Seguro de Crédito Hipotecario de hasta 35% en primera pérdida a los préstamos de vivienda. Además, SHF otorga el swap UDIS-Salarios Mínimos para aislar el riesgo cambiario en el negocio, da Garantías Financieras Parciales a estructuras que cumplan con criterios mínimos para su emisión, y apoya el desarrollo del mercado de Certificados Bursátiles Respaldados por Hipotecas (BORHIS) a través de la figura de Formadores de Mercado y con una presencia activa en el mercado secundario. Las bursatilizaciones de cartera hipotecaria se iniciaron en 2003 y han mostrado una dinámica importante. Las colocaciones de títulos de vivienda de largo plazo han pasado de representar 10% de las colocaciones en 2004 a 28% en 2007 (Gráfico 16)

Gráfico 16

MEXICO: PARTICIPACION DE LAS COLOCACIONES DE TITULO S DE VIVIENDA EN LA DEUDA DE LARGO Y CORTO PLAZO

10,2%

8,7%

19,2%

27,9%

5,8%

20,1%

7,0%

19,3%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2004 2005 2006 2007

%

LP CP

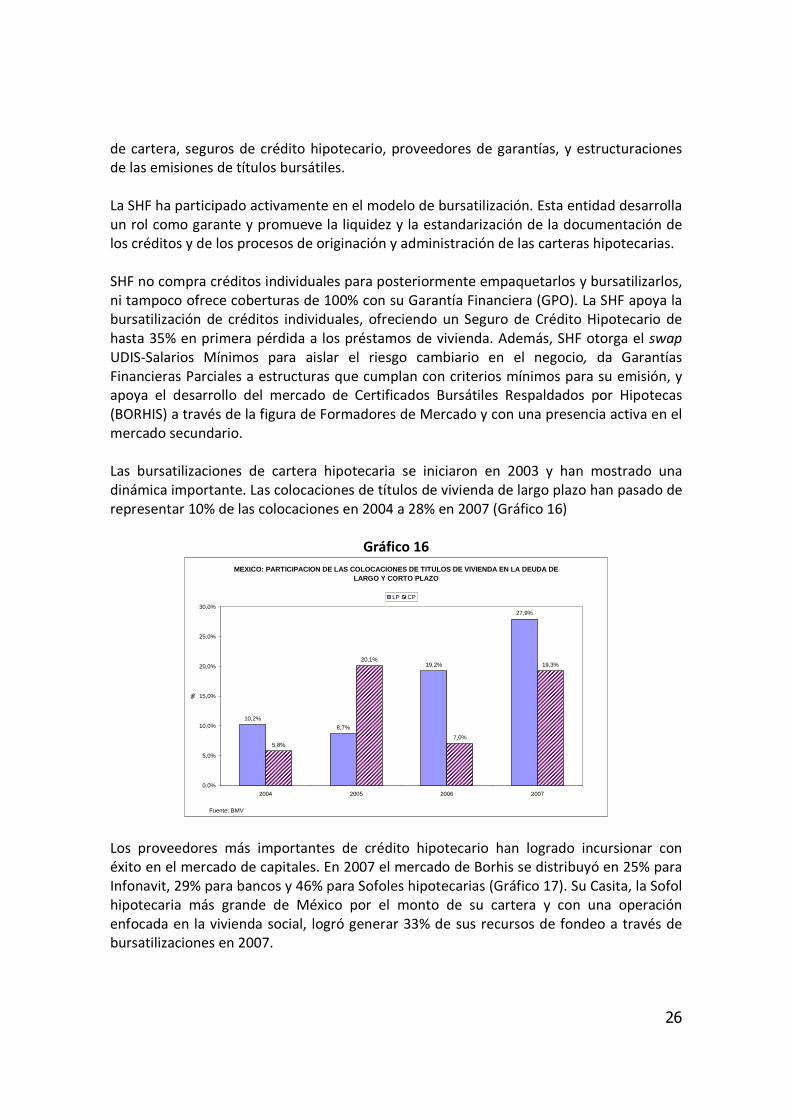

Fuente: BMV Los proveedores más importantes de crédito hipotecario han logrado incursionar con éxito en el mercado de capitales. En 2007 el mercado de Borhis se distribuyó en 25% para Infonavit, 29% para bancos y 46% para Sofoles hipotecarias (Gráfico 17). Su Casita, la Sofol hipotecaria más grande de México por el monto de su cartera y con una operación enfocada en la vivienda social, logró generar 33% de sus recursos de fondeo a través de bursatilizaciones en 2007.

27

Gráfico 17

MEXICO: PARTICIPACION EN EL MERCADO DE BORHIS, 2007

Infonavit (CEDEVIS); 25,0%

Sofoles Hipotecarias; 46,0%

Bancos; 29,0%

Fuente: Hipotecaria Su Casita

V. Desarrollo urbano

Como ya se mencionó en la sección II, las necesidades de vivienda que plantean las tendencias demográficas en México requerirán la generación de alrededor de 500.000 Ha de tierra urbanizable en los próximos años. El desafío central que enfrentan las autoridades mexicanas se resume en el desarrollo de instrumentos normativos que promuevan el desarrollo de viviendas sustentables, la incorporación de las tierras ejidales al suelo urbano y la formalización de la titulación -especialmente de la vivienda de la población más pobre que habita suelo de origen ejidal- y la provisión de infraestructura para el nuevo suelo urbanizable. La CORETT, que es una instancia adscrita a la Secretaría de Desarrollo Social, tiene a su cargo los programas de Regularización de Asentamientos Humanos Irregulares (PASPRAH) y de Constitución de Reservas Territoriales. El PASPRAH tiene como objetivo principal la reducción de la pobreza urbana y el ordenamiento de los asentamientos irregulares. El Programa de Reservas Territoriales tiene como objetivo contribuir al ordenamiento territorial mediante la constitución de reservas territoriales para el desarrollo urbano y la vivienda. Para alcanzar este objetivo SEDESOL – CORETT asignan recursos para constituir la reserva y aportan el terreno a un proyecto de desarrollo urbano y vivienda ejecutado por una instancia local o federal que mezcle usos rentables de suelo con usos no rentables, para recuperar la inversión con el desarrollo del proyecto. La CONAVI coordina un programa de Vivienda Sustentable que ya ha definido unos objetivos de política. CIDOC y SHF (2006) señalan que el país necesita una ley moderna que relacione la planeación, el diseño, la construcción y la operación de viviendas de

28

calidad y de tipo sustentable en el ámbito urbano. La Ley de Vivienda de 2006 representó un avance en la materia. Sin embargo, la política de vivienda debe estimular el aprovechamiento de las reservas intraurbanas y periurbanas para alcanzar las metas de generación de vivienda. Para alcanzar los objetivos de desarrollo urbano se han estudiado diversos esquemas de políticas e incentivos fiscales para la regulación del suelo urbano dirigidos a facilitar las transacciones económicas y el acceso del suelo a diversas actividades económicas, así como la penalización de la especulación.12 Adicionalmente se ha propuesto la actualización de la normatividad para administrar las ciudades, involucrando a los tres niveles de gobierno con el fin de generar políticas que regulen el crecimiento de los asentamientos urbanos. Así mismo, la política se ha dirigido al fomento de esquemas para el desarrollo de ciudades sustentables y competitivas que no sólo provean vivienda sino empleo y servicios, en lo que se ha denominado Macrodesarrollos. En particular, las autoridades esperan que la industria de la construcción y el sector inmobiliario lleven a cabo programas de investigación y desarrollo de tecnología que permitan bajar costos directos mediante la utilización de nuevas técnicas y materiales de construcción. Finalmente, cabe destacar que para la construcción en promedio de un millón de viviendas anuales los retos en materia de infraestructura son enormes. En particular, se necesita adelantar actividades de tratamiento de aguas, separación de drenajes y agua pluvial, captación de agua pluvial, infraestructura eléctrica y abastecimiento de electricidad. El CONAVI estima que con una densidad neta de 50 viviendas por hectárea, se requiere un área de aproximadamente 120.000 hectáreas para los próximos seis años que demandará una inversión de recursos de infraestructura entre 2007 y 2012 de entre $1,7 y $3,4 miles de millones de dólares.

VI. Lecciones de política pública y desafíos

En esta sección se plantea a modo de conclusión los principales factores de éxito para la promoción de la vivienda de interés social en México y los desafíos futuros. Si bien la cobertura de crédito y subsidios para vivienda de interés social es todavía limitada para el tamaño del mercado mexicano, es evidente el dinamismo que se ha

12

Entre los instrumentos fiscales para el uso eficiente del espacio que se han estudiado están la redefinición de zonas y valores catastrales, el diseño de esquemas que graven sólo el suelo, la implementación de sobretasas a la subutilización de las normas y a predios baldíos, y el desarrollo de un registro de baldíos. También se han estudiado instrumentos para el control de la expansión urbana, tales como gravar el suelo rural por su uso actual y no por su potencial de desarrollo urbano para no presionar su incorporación a la ciudad, crear un impuesto a la conversión del suelo rural en urbano, y establecer un pago por la conservación forestal.

29

logrado imprimir a este mercado en los últimos años. Son varias las lecciones, pero también los desafíos que plantea el mercado mexicano. Entre las lecciones que ofrece la experiencia mexicana sobresalen los siguientes:

• El desarrollo de una política de vivienda social que refleja un fuerte apoyo del gobierno a través de una reforma institucional amplia y un fortalecimiento del sistema de financiamiento para el sector, con visión de largo plazo.

• La revisión del marco jurídico para posibilitar la coordinación entre entidades del gobierno, sector privado y sectores sociales, con instancias de revisión de resultados e identificación de obstáculos a la política.

• La modernización de la operación de los principales actores en el mercado de financiación de vivienda social, especialmente en la sistematización de procesos para recaudo de aportes y cobro de cartera (Infonavit, Fovissste).

• Apoyo a los constructores con agilización de trámites ante las autoridades. Un ejemplo de esta política es el programa de tres pasos en la gestión de trámites implementado en el Distrito Federal.

• Diseño de esquemas para evitar la especulación con el suelo, para la adquisición de reservas y el diseño de Macrodesarrollos.

• Desde el punto de vista de los constructores, se destaca el cambio de paradigma para entender un mercado con una demanda dinámica y un retorno rápido pero con menor rentabilidad. De acuerdo con cifras de Softec (2006), el margen antes de impuestos de la vivienda social puede ser en promedio de 10% frente 18% y 20% de la vivienda residencial y residencial plus.

Entre los desafíos futuros que se evidencian en el sector vivienda en México tal vez el más importante se relaciona con el desarrollo urbano. En particular, los constructores consideran que el Estado y los municipios deben formular los lineamientos del tipo de vivienda que se construirá, haciéndose copartícipes de los beneficios en la construcción de ciudades. Los constructores y las autoridades son conscientes también de la necesidad de optimizar el proceso en el que se adquiere la tierra, se le dota de infraestructura, se lotea para la construcción y se venden las viviendas, para reducir así el precio de la tierra y por ende aumentar la oferta de vivienda para las personas de bajos ingresos.

30

Para las entidades financieras los desafíos más importantes radican en el mejoramiento del marco regulatorio para la recuperación de garantías y para la bursatilización de cartera, y en el desarrollo de compañías de seguro de crédito. Finalmente, otro de los desafíos centrales es la generación de fuentes alternativas de financiamiento para infraestructura, dados los crecientes retos y necesidades en esta materia.

VII. Referencias

Comisión Nacional de Vivienda (CONAVI). 2008. Consolidation of the housing sector in

Mexico. Comisión Nacional de Vivienda (CONAVI). 2008. Programa Nacional de Vivienda 2007-

2012: Hacia un desarrollo habitacional sustentable. Fundación Centro de Investigación y documentación de la Casa (CIDOC) y Sociedad Hipotecaria Federal. 2007. Estado Actual de la Vivienda en México 2007. Comisión Nacional de la Vivienda y Joint Center for Housing Studies de la Universidad de Harvard. Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). 2008. Plan

Financiero 2008-2012. Serna, Luis de Pablo. 2000. La Política de Vivienda en México. Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Softec, S.C. 2006. Mexican Housing Overview.

* * *