VÍNCULOS ENTRE EDUCACIÓN FINANCIERA Y … · La capacidad financiera es la habilidad de las...

21

VÍNCULOS ENTRE EDUCACIÓN FINANCIERA Y CAPACIDADES FINANCIERAS EN GRUPOS TRADICIONALMENTE EXCLUIDOS Carolina Trivelli (IEP) con la colaboración de Margaret Sherraden (CSD) Octubre 2010

Transcript of VÍNCULOS ENTRE EDUCACIÓN FINANCIERA Y … · La capacidad financiera es la habilidad de las...

VÍNCULOS ENTRE EDUCACIÓN FINANCIERA Y CAPACIDADES FINANCIERAS EN GRUPOS

TRADICIONALMENTE EXCLUIDOS

Carolina Trivelli (IEP)con la colaboración de Margaret Sherraden (CSD)

Octubre 2010

I ) IMPORTANCIA DE LA EDUCACIÓN FINANCIERA

La Teoría

Transmisión de conocimientos:

-El ingreso-La administración del dinero-El gasto-El crédito-El ahorro

leer, analizar, gestionar y comunicar las condiciones financieras que afectan el bienestar material del hogar.

discernir entre múltiples opciones financieras, discutir acerca del dinero, los planes para el futuro y responder de manera competente a eventos del día a día que pueden afectar las decisiones financieras.

¿Qué es la educación ( o alfabetización) financiera?

Conocimientos que generan confianza y seguridad en uno mismo

Vitt and Colleagues, 2000

No hay acuerdos sobre

terminologías

La Práctica

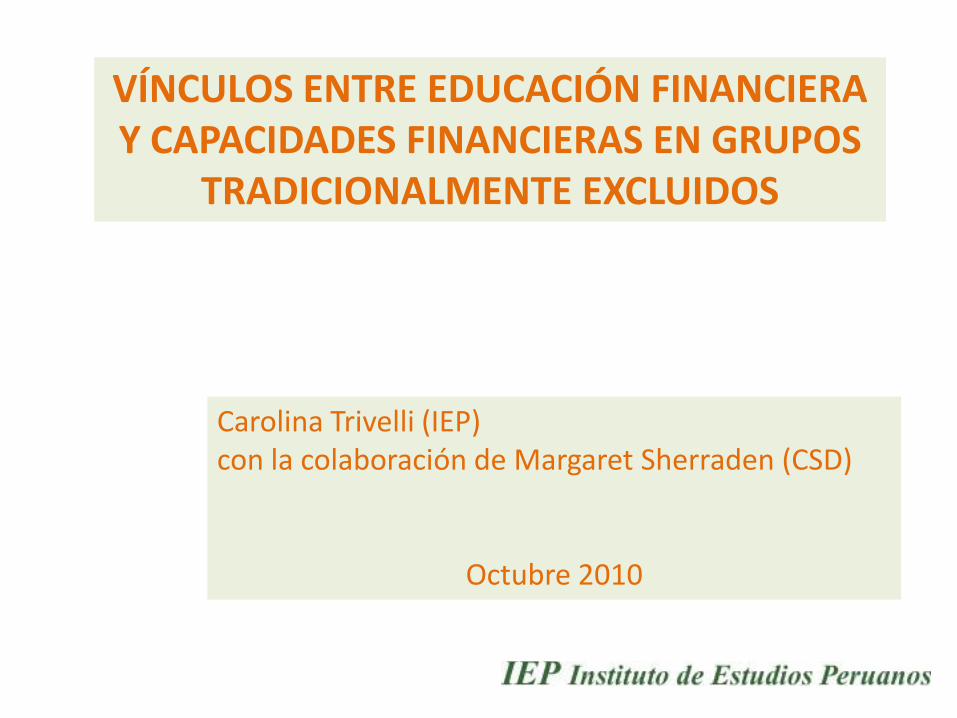

II) LA CAPACIDAD FINANCIERA

Elecciones y Decisiones que

tomar

¿Qué es la Capacidad Financiera?

Capacidad Financiera incorpora:-Habilidades-Comportamientos-Conocimientos

Atkinson, citado en Johnson & Sherraden, 2007

Capacidad financiera posee tres componentes:

Conocimientos y Comprensión Financiera : i) poder manipular el dinero en sus diferentes formas, usos y funciones y ii) poder hacer frente todos los días a la toma de decisiones financieras correctas paras las necesidades individuales.

Habilidades y Competencias Financieras: i) aplicar el conocimiento aprendido en distintos contextos(predecibles o impredecibles) y ii) la habilidad de manejar y resolver cualquier tipo de problema financiero.

Responsabilidades Financieras: la habilidad de apreciar el mayor impacto de las decisiones financieras ante circunstancias personales, familiares y de la comunidad.

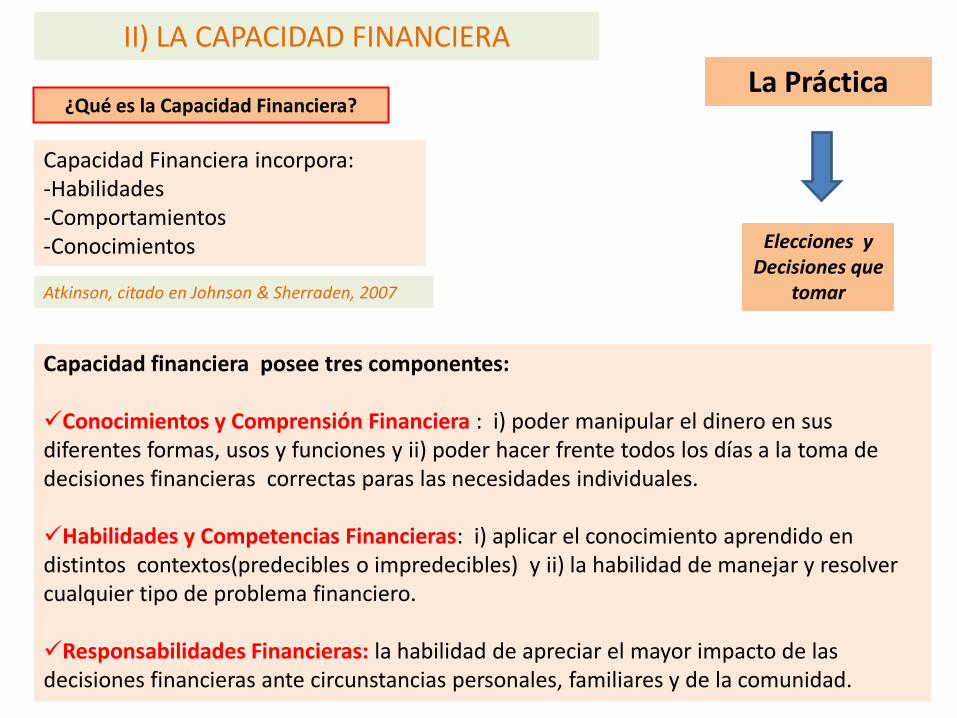

II) LA CAPACIDAD FINANCIERA

En Resumen ¿Qué es la Capacidad Financiera?

La capacidad financiera combina características individuales e institucionales.

La capacidad financiera es la habilidad de las personas de comprender, evaluar y actuar en pro de su mejor interés financiero. (Johnson & Sherraden, 2007)

La capacidad financiera requiere tanto la habilidad de actuar como la oportunidad de actuar.

La habilidad y la oportunidad contribuyen al bienestar financiero de una persona, al igual que una mejora en su calidad de vida (Sen, 1987)

II) LA CAPACIDAD FINANCIERA

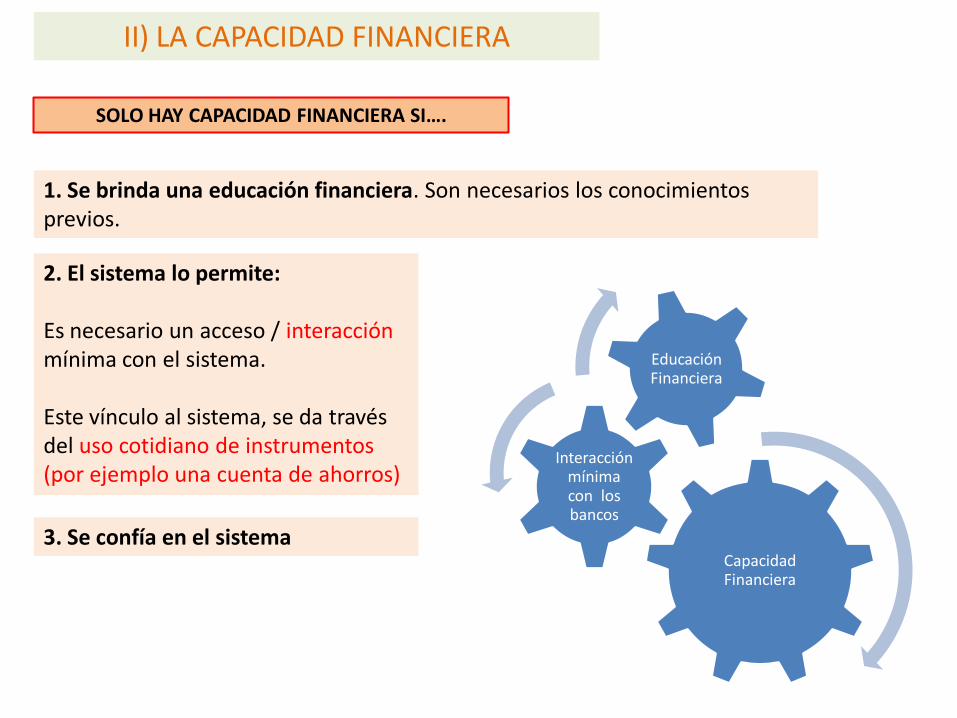

SOLO HAY CAPACIDAD FINANCIERA SI….

1. Se brinda una educación financiera. Son necesarios los conocimientos previos.

2. El sistema lo permite:

Es necesario un acceso / interacciónmínima con el sistema.

Este vínculo al sistema, se da través del uso cotidiano de instrumentos (por ejemplo una cuenta de ahorros)

Capacidad Financiera

Interacción mínima con los bancos

Educación Financiera

3. Se confía en el sistema

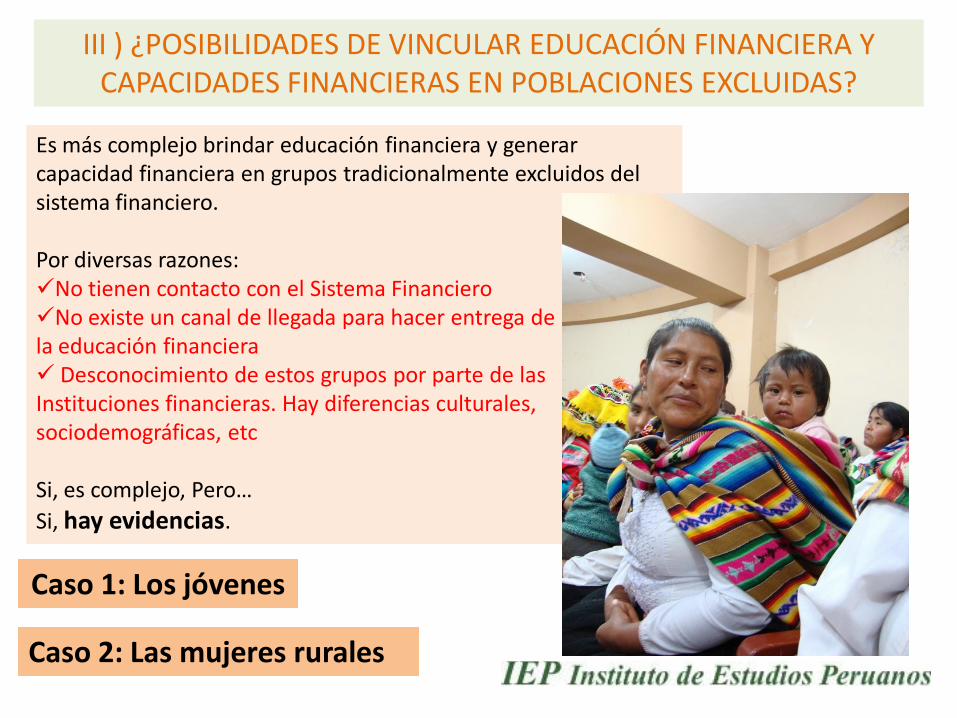

III ) ¿POSIBILIDADES DE VINCULAR EDUCACIÓN FINANCIERA Y CAPACIDADES FINANCIERAS EN POBLACIONES EXCLUIDAS?

Caso 1: Los jóvenes

Es más complejo brindar educación financiera y generar capacidad financiera en grupos tradicionalmente excluidos del sistema financiero.

Por diversas razones:No tienen contacto con el Sistema Financiero No existe un canal de llegada para hacer entrega de la educación financiera Desconocimiento de estos grupos por parte de lasInstituciones financieras. Hay diferencias culturales, sociodemográficas, etc

Si, es complejo, Pero…

Si, hay evidencias.

Caso 2: Las mujeres rurales

III ) CASO 1: JÓVENES AHORRISTAS EN PAISES DE DESARROLLO

Youth Savings in Developing Countries (YSA)

Una cuenta de ahorros para los jóvenes es una de las formas más seguras de proteger sus ahorros y fomentar la acumulación de activos.

Expertos en el campo de las micro finanzas, han encontrado que una forma de acelerar la inclusión financiera de los pobres, es empezar por los jóvenes de bajos ingresos.

Iniciativas que han permitido a jóvenes de

bajos ingresos acumular activos para mejorar su bienestar

Uganda: SUUBI PROJECT

(2004)

Kenya: TRY PROJECT (1998)

Hoy en Latino América:

COLOMBIA

Los programas de ahorro para jóvenes incluyen educación financiera, expansión de oportunidades económicas, el ejercicio de la toma de decisiones y el empoderamiento de jóvenes.

Uganda: SUUBI PROJECT

Kenya: TRY PROJECT

300 huerfanos (Padres con VIH)12 a 16 añosSe ofreció una cuenta para educación secundaria o para el desarrollo de una microempresaSe transmitió formación profesional/para la vida

En promedio los participantes

ahorraron USD 6.33 mensuales

(equivalente al 20% del PBI per capita)

Jóvenes mujeres de diversas religiones y de distintos contextos (con o sin hijos, casadas o solteras, etc.)16 a 22 añosSe ofreció un programa integral (ahorros, créditos, negocios y formación profesional, tutorías)

En promedio las participantes que abrieron una cuenta, duplicaron sus ahorros pasando de 23 USD

a 44 USD, entre el 2001 y 2004

• Desarrollar productos de ahorro para jóvenes• Diseñar, implementar y probrar las cuentas de ahorro para

jóvenes (2010-2014)• Trabajo con instituciones financieras interesadas en

Colombia, Kenya, Ghana, and Nepal• Iniciativas de un consorcio amplio liderado por Save the

Children, con New America Foundation, CGAP y el Centro para el Desarrollo Social (Washington University).

• Interés en hacer y en aprender. CSD y socios locales en trabajo de investigación

• Cuenta además con comité de expertos para asesorarlo y de un comité asesor para el tema de investigación

• Fondos provienen de la MasterCard Foundation (Canada)

YouthSave

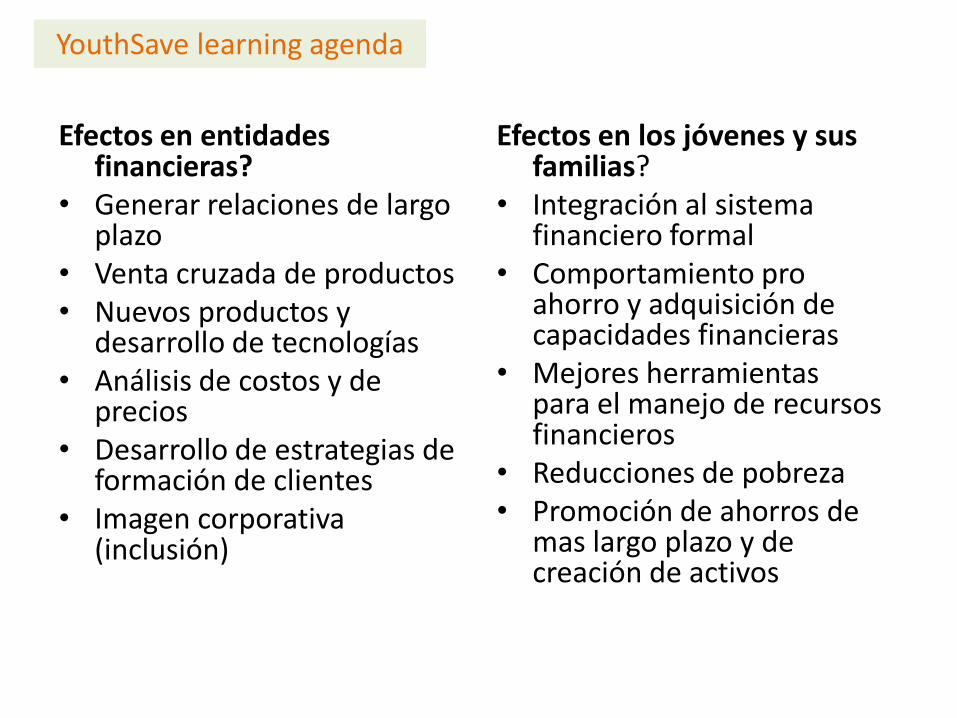

Efectos en entidades financieras?

• Generar relaciones de largo plazo

• Venta cruzada de productos• Nuevos productos y

desarrollo de tecnologías• Análisis de costos y de

precios• Desarrollo de estrategias de

formación de clientes• Imagen corporativa

(inclusión)

Efectos en los jóvenes y sus familias?

• Integración al sistema financiero formal

• Comportamiento pro ahorro y adquisición de capacidades financieras

• Mejores herramientas para el manejo de recursos financieros

• Reducciones de pobreza• Promoción de ahorros de

mas largo plazo y de creación de activos

YouthSave learning agenda

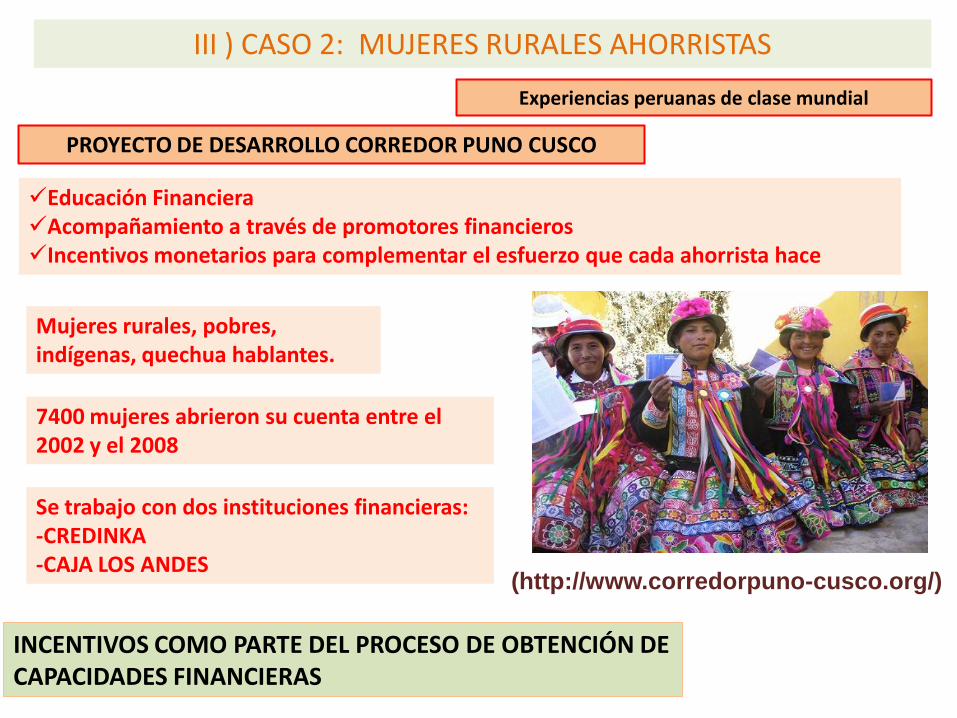

III ) CASO 2: MUJERES RURALES AHORRISTAS

Experiencias peruanas de clase mundial

PROYECTO DE DESARROLLO CORREDOR PUNO CUSCO

Educación FinancieraAcompañamiento a través de promotores financierosIncentivos monetarios para complementar el esfuerzo que cada ahorrista hace

INCENTIVOS COMO PARTE DEL PROCESO DE OBTENCIÓN DE CAPACIDADES FINANCIERAS

(http://www.corredorpuno-cusco.org/)

Mujeres rurales, pobres, indígenas, quechua hablantes.

7400 mujeres abrieron su cuenta entre el 2002 y el 2008

Se trabajo con dos instituciones financieras:-CREDINKA-CAJA LOS ANDES

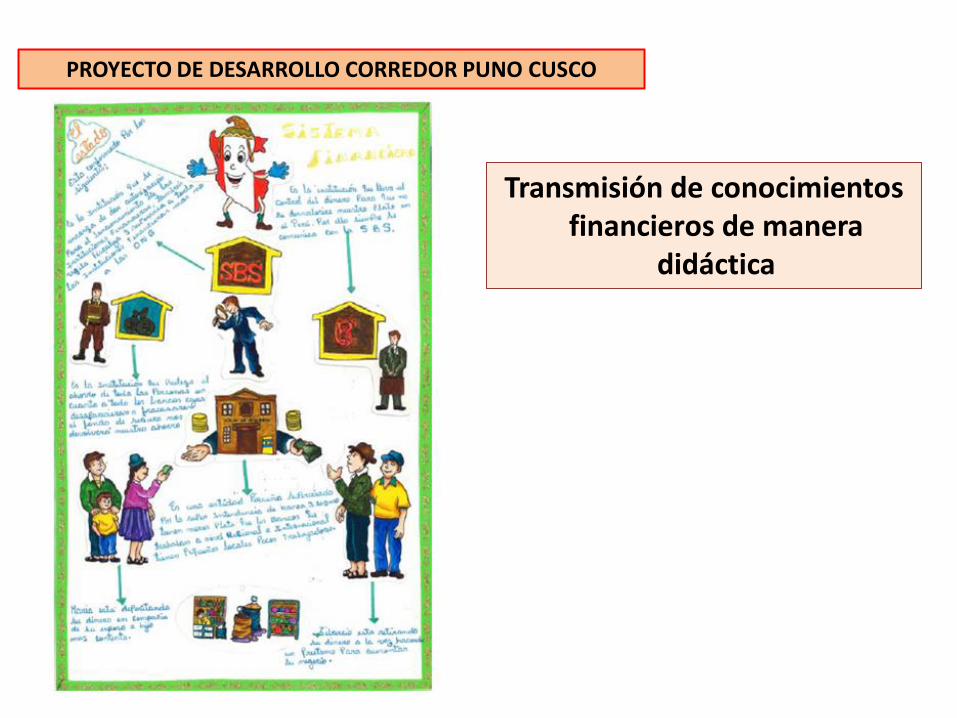

PROYECTO DE DESARROLLO CORREDOR PUNO CUSCO

Transmisión de conocimientos financieros de manera

didáctica

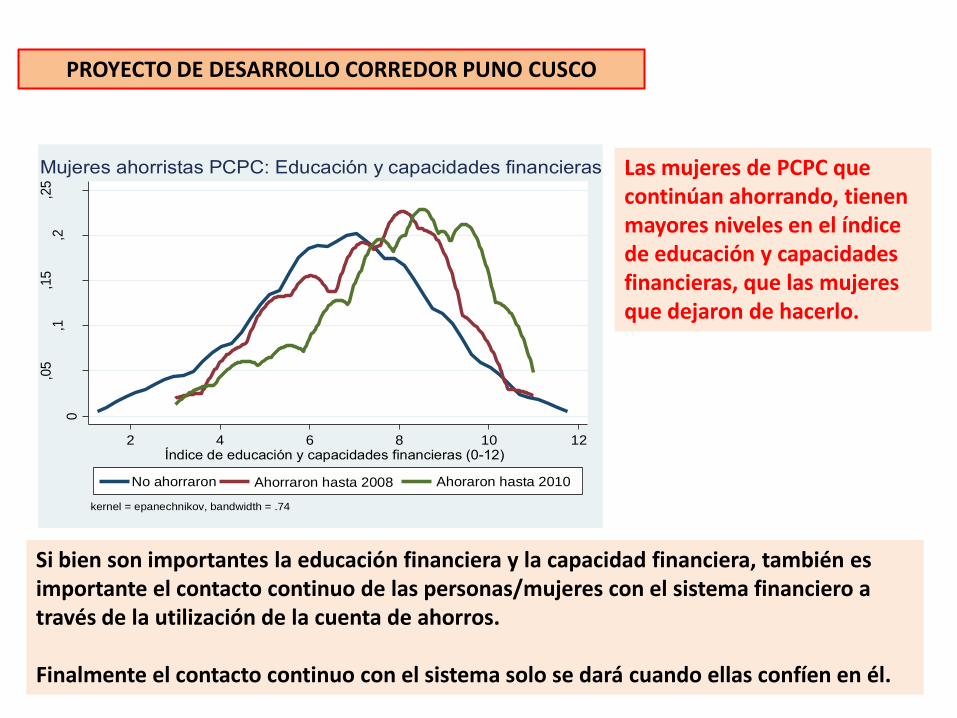

PROYECTO DE DESARROLLO CORREDOR PUNO CUSCO

Las mujeres de PCPC que continúan ahorrando, tienen mayores niveles en el índice de educación y capacidades financieras, que las mujeres que dejaron de hacerlo.

Si bien son importantes la educación financiera y la capacidad financiera, también es importante el contacto continuo de las personas/mujeres con el sistema financiero a través de la utilización de la cuenta de ahorros.

Finalmente el contacto continuo con el sistema solo se dará cuando ellas confíen en él.

0

,05

,1,1

5,2

,25

Den

sid

ad

2 4 6 8 10 12Índice de educación y capacidades financieras (0-12)

No ahorraron Ahorraron hasta 2008 Ahoraron hasta 2010

kernel = epanechnikov, bandwidth = .74

Mujeres ahorristas PCPC: Educación y capacidades financieras

PROYECTO CAPITAL

UN NUEVO DESAFIO EN LA REGION ALC

“Apoyar el diseño e inicio de procesos de implementación de políticas públicas que vinculen la protección social –en particular los programas de TMC- y la inclusión financiera, especialmente a través de la movilización del ahorro”

Oportunidades de Inclusión Financiera en América Latina y el Caribe.

Una mujer que ahorra, es una vida que cambia vidas.

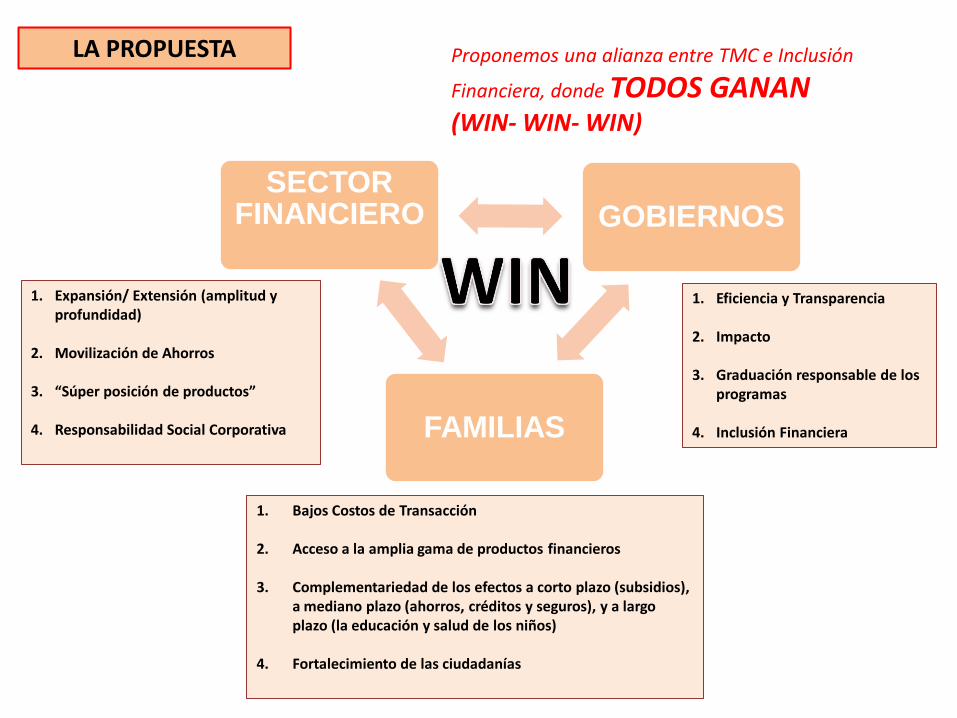

Proponemos una alianza entre TMC e Inclusión

Financiera, donde TODOS GANAN(WIN- WIN- WIN)

FAMILIAS

GOBIERNOSSECTOR

FINANCIERO

1. Eficiencia y Transparencia

2. Impacto

3. Graduación responsable de los programas

4. Inclusión Financiera

1. Expansión/ Extensión (amplitud y profundidad)

2. Movilización de Ahorros

3. “Súper posición de productos”

4. Responsabilidad Social Corporativa

1. Bajos Costos de Transacción

2. Acceso a la amplia gama de productos financieros

3. Complementariedad de los efectos a corto plazo (subsidios), a mediano plazo (ahorros, créditos y seguros), y a largo plazo (la educación y salud de los niños)

4. Fortalecimiento de las ciudadanías

LA PROPUESTA

De manera sencilla y con bajo costo los programas de TMC pueden generarincentivos y oportunidades para el uso de estos servicios financieros como puertade entrada al sistema y como esquemas de educación financiera.

Esta asociación ganadora se puede dar a partir del uso de distintos productos yservicios financieros. Proponemos partir por la inclusión financiera a través deproductos financieros pasivos: cuentas de ahorro y de pago, para las/losbeneficiarias(os) de los programas de transferencias monetarias condicionadas.

PROYECTO CAPITAL

Hemos firmado marcos de cooperación para diseñar e implementar programas de ahorro vinculados a las TMC.

¿Dónde está el Proyecto Capital?

Perú

• JUNTOS

• Banco de la Nación

• Agro Rural

• CIAS-PCM

Colombia

• Familias en Acción

• Acción Social

• Banca de las Oportunidades

• DNP

Chile

• FOSIS

• Programa Puente

• Banco Estado

Ecuador

• Programa de Protección Social

• Ministerio de Coordinación de Desarrollo Social

• Ministerio de Inclusión Económica y Social

• Programa Nacional de Finanzas Populares

Los componentes del piloto: Capacitación y Sensibilización Financiera (Agro Rural) Acompañamiento Financiero ( Madres Líderes y Promotores de JUNTOS) Incentivo Canasta de Víveres (JUNTOS)

Primeros Resultados: El número de ahorristas se incrementa (y el monto

que acumulan también!!!). El incentivo es pequeño pero significativo.

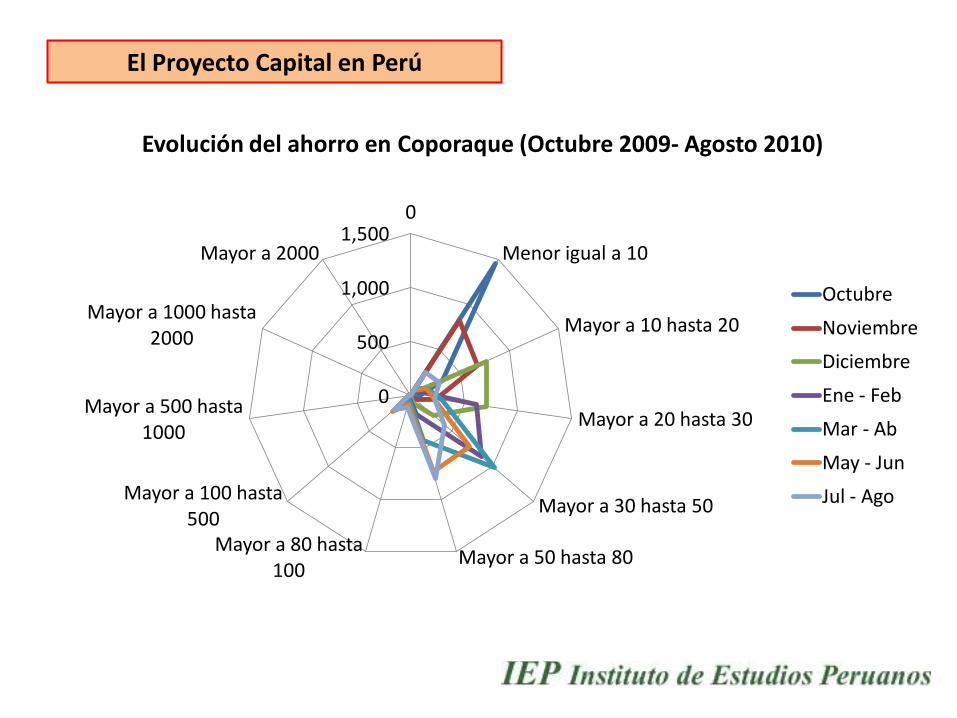

El Proyecto Capital en Perú

0

500

1,000

1,5000

Menor igual a 10

Mayor a 10 hasta 20

Mayor a 20 hasta 30

Mayor a 30 hasta 50

Mayor a 50 hasta 80Mayor a 80 hasta

100

Mayor a 100 hasta 500

Mayor a 500 hasta 1000

Mayor a 1000 hasta 2000

Mayor a 2000

Evolución del ahorro en Coporaque (Octubre 2009- Agosto 2010)

Octubre

Noviembre

Diciembre

Ene - Feb

Mar - Ab

May - Jun

Jul - Ago

El Proyecto Capital en Perú

IV) CONCLUSIONES

Educación financiera está a la base de las estrategias de llegar a los no bancarizados

Pero no solo…..es necesaria la Educación Financiera y la generación de capacidades financieras….

Se requiere de una educación financiera de calidad y de un proceso que facilite / promueva el uso (la práctica!).

El uso de cuentas de ahorro ofrece características –en particular en el casoperuano- para ser el instrumento clave para la generación de capacidadesfinancieras.

Existen interesantes oportunidades de unir esfuerzos de educación financiera y degeneración de capacidades financieras con otras políticas y acciones, financieras yno financieras (programas de transferencias públicas, remesas privadas, etc.)

Hay experiencias de las que aprender, pero sobre todo hay mucho campo parainnovar

IV) DESAFÍOS

Quién es responsable de esto? Bien público, clientes privados Alguien tiene que liderar y acompañar el proceso.

Cómo desarrollar esquemas masivos de educación financiera para públicobancarizado y no bancarizado? Para grupos particulares (rurales, jóvenes, terceraedad, etc.)?

Las TICs, corresponsales, cajeros, etc. ofrecen un nuevo campo de desarrollo quedebe explorarse

Qué canales alternativos se pueden usar? Rol de la innovación!!!!

Los beneficiaros tienen que poder confiar en el Sistema Financiero, campañas deinformación, de derechos del consumidor, etc.

Procesos de inclusión tienen que ser rentables (aunque sea en el largo plazo) paralas entidades financieras (incluyendo el valor de esta inclusión en imagen)…..hayque construir evidencia de que esto es y puede ser un negocio!