Valuación a Valor Razonable IFRS 13Definición de valor razonable • “El precio que se...

55

Valuación a Valor Razonable IFRS 13 Omar Esquivel Socio IFRS Advisory Services – México Agosto 24

Transcript of Valuación a Valor Razonable IFRS 13Definición de valor razonable • “El precio que se...

Valuación a Valor Razonable IFRS 13

Omar Esquivel Socio IFRS Advisory Services – México

Agosto 24

IFRS 13 – Lo básico

• Establecer una sola fuente de orientación para todas las valuaciones a valor razonable (VR).

• Aclarar la definición de VR y la orientación relativa. • Mejorar las revelaciones acerca de las valuaciones a VR.

Objetivos

• NO se refiere a cuándo valuar las partidas a VR. • Se refiere a cómo determinar el VR y la revelación requerida.

IFRS 13

• 1 de enero de 2013 • Aplicación prospectiva.

Fecha de Vigencia y Transición

Definición de valor razonable

• “El precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada* entre participantes del mercado a la fecha de valuación”

El valor razonable es

• Precio de salida • No específico de la entidad

* Una transacción ordenada es la que asume exposiciones al mercado por un período anterior a la fecha de medición para permitir las actividades de negociación que son usuales y comunes para transacciones que involucren dichos activos y pasivos; no es una transacción forzada (e.g., una liquidación forzosa o venta apresurada).

Valuación a valor razonable

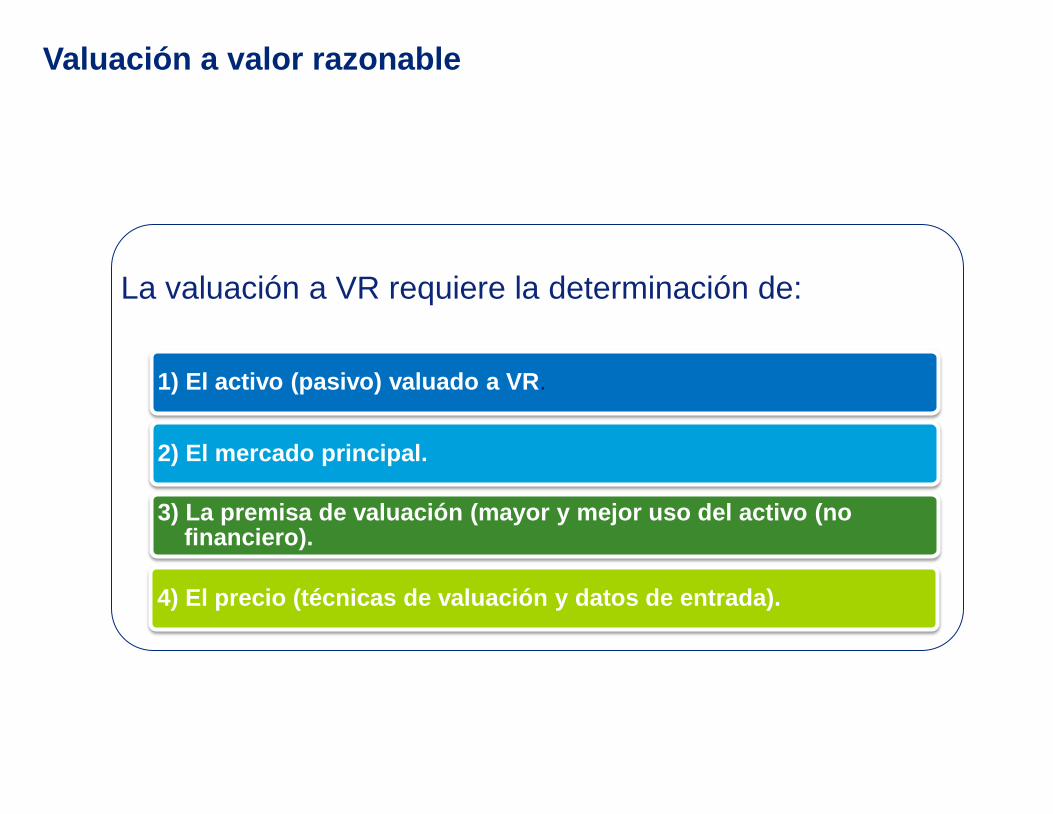

La valuación a VR requiere la determinación de:

1) El activo (pasivo) valuado a VR.

2) El mercado principal.

3) La premisa de valuación (mayor y mejor uso del activo (no financiero).

4) El precio (técnicas de valuación y datos de entrada).

Determinación del activo/pasivo Activo (pasivo) valuado a valor razonable

Mercado principal

Mayor y mejor uso del activo (no financiero)

Técnicas de valuación y datos de entrada

• Características que los participantes del mercado tomarían en cuenta al fijar el precio.

Características

• Se determina conforme a IFRS que requieran/permitan la valuación a VR

Unidad de cuenta

Condición / ubicación del activo

Restricciones, si hay, sobre la venta o uso

Activo / pasivo independiente

Grupo de activos y/o pasivos

Mercado principal o más ventajoso Activo (pasivo) valuado a valor razonable

Mercado principal

Mayor y mejor uso del activo (no financiero)

Técnicas de valuación y datos de entrada

Mercado más ventajoso

Precio más alto considerando costos de la transacción y de transporte

Mercado principal (Mercado en el que normalmente la entidad lleva a cabo sus operaciones)

Mayor volumen y nivel de actividad Accessible a la entidad

Supuesto: La transacción se realiza en

Si no hay un mercado principal

Mayor y mejor uso Activo (pasivo) valuado a valor razonable

Mercado principal

Mayor y mejor uso del activo (no financiero)

Técnicas de valuación y datos de entrada

• Físicamente posible • Legalmente permitido • Financieramente factible

Mayor y mejor uso

• La del participante del mercado! (incluso si la entidad pretende un uso distinto)

Perspectiva

e.g. tamaño y ubicación de una propiedad

e.g. reglamento de zonificación aplicable a una propiedad

i.e. generar el rendimiento de la inversión que los participantes del mercado requerirían

• Se debe presumir que: El uso actual de un activo no financiero = mayor y mejor uso

Técnicas de valuación / datos de entrada Activo (pasivo) valuado a valor razonable

Mercado principal

Mayor y mejor uso del activo (no financiero)

Técnicas de valuación y datos de entrada

• Apropiadas a las circunstancias • De las que se disponga información suficiente • Maximizar los datos de entrada observables y minimizar los datos

de entrada no observables • Consistentemente, a menos que un evento justifique un cambio

Usar técnicas de valuación

• El enfoque del mercado • El enfoque de ingresos • El enfoque de costos

Que sean consistentes con

Valuación de pasivos y capital propio

• ¿Cuánto necesitaría pagar para transferir mi obligación a un tercero en el mercado?

Valor de transferencia a la fecha de valuación (no monto de liquidación)

• Primero, precio cotizado por la transferencia de un instrumento de pasivo/capital.

• Segundo, precio cotizado desde la perspectiva del participante del mercado que mantiene el instrumento como un activo

• Tercero, una técnica de valuación

Valuado prioritariamente haciendo referencia a

Orientación amplia y específica en IFRS 13

Supuesto: los instrumentos permanecen pendientes!

Jerarquía del valor razonable

• Precio cotizado (sin ajustar) en un mercado activo para activos o pasivos idénticos.

Nivel 1 (mas alta prioridad)

• Datos de entrada observables distintos de los del Nivel 1 ‒ Precio cotizado para activos similares en mercados inactivos. ‒ Tasas de interés, curva de rendimiento, volatilidad implícita,

márgenes de crédito ‒ Datos de entrada corroborados con el mercado

(correlacionados con los datos del mercado)

Nivel 2

• Datos de entrada no observables Nivel 3 (mas baja prioridad)

Clasificar el nivel de la jerarquía del VR en su totalidad

Revelaciones

Objetivo: ayudar a evaluar

Para partidas que se

valúan de manera

recurrente a VR:

Técnicas de valuación y

datos de entrada usados

Para valuaciones

recurrentes a VR del Nivel

3: El efecto de

las valuaciones

en resultados o en otras

partidas de la utilidad integral

Impacto

No hay cambios

significativos para

activos y pasivos

financieros (Se sigue usando la IFRS 7)

Las revelaciones

de la jerarquía de

VR se aplican a

partidas no financieras

(e.g., propiedades de inversión,

activos mantenidos para venta)

Revelaciones amplias para partidas del

Nivel 3 (datos de

entrada no observables,

conciliaciones, procesos de valuación,

ganancias y pérdidas,

análisis de sensibilidad)

Instrumentos Financieros Foro IFRS

Leonardo Ferreira Socio Líder IFRS Deloitte Agosto, 2012

Activos financieros Categorías del IAS 39

Activos financieros

Costo amortizado

Préstamos y cuentas por

cobrar

Disponibles para la venta

Tenidos hasta maduración

FV a través de OCI (FVTOCI)

FV a través de P&L (FVTPL)

Tenidos para negociación

Designados a FVTPL

FVTPL = Fair Value Through Profit or Loss = Valor razonable a través de utilidad o pérdida FVTOCI = Fair Value Through Other Comprehensive Income = Valor razonable a través de otros ingresos comprensivos

Pasivos financieros

Otros

FV a través de P&L (FVTPL)

Tenidos para negociación

Designados a FVTPL

Costo amortizado

FVTPL = Fair Value Through Profit or Loss = Valor razonable a través de utilidad o pérdida FVTOCI = Fair Value Through Other Comprehensive Income = Valor razonable a través de otros ingresos comprensivos

Pasivos financieros Categorías del IAS 39

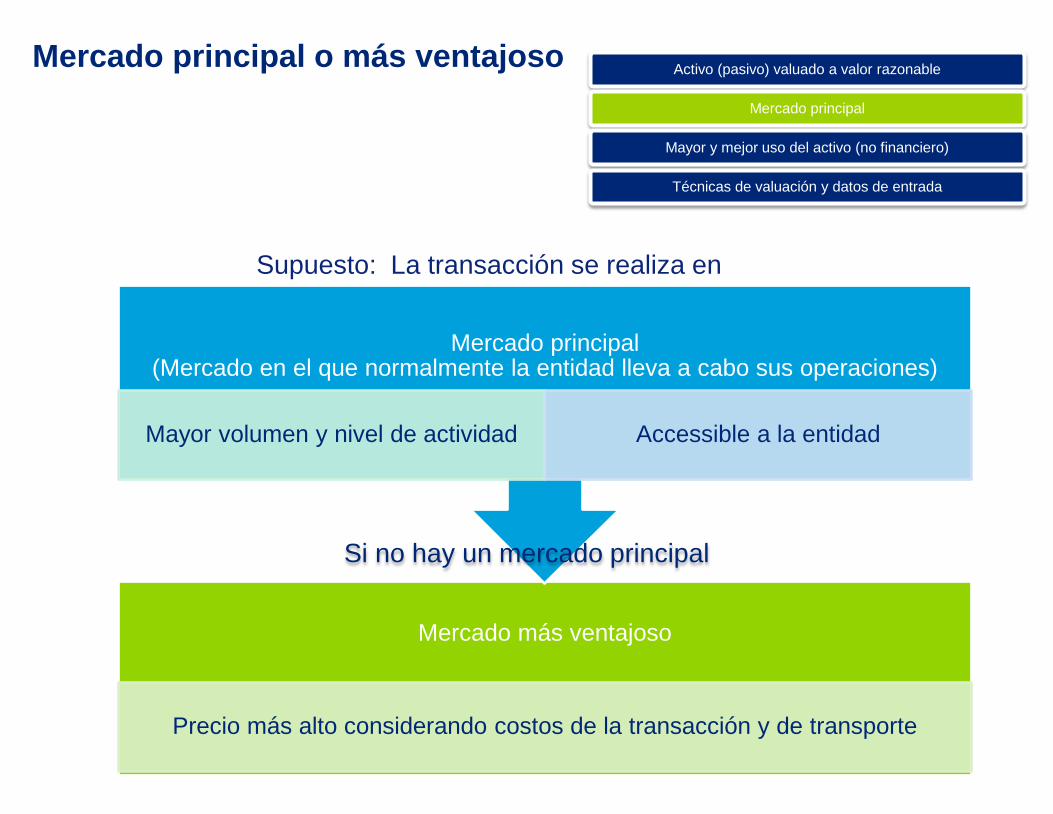

Tasa de interés efectivo

Descuenta de manera exacta los pagos o ingresos futuros de efectivo estimados durante la vida esperada del instrumento financiero No contractual

Árbol de decisión sobre el deterioro (excluye instrumentos de patrimonio)

1. ¿Hay evidencia objetiva de deterioro sobre una base individual?

• Activos financieros a costo amortizado • Activos financieros disponibles para la venta

• Valoración realizada al final de cada fecha de presentación de reporte Alc

ance

4. ¿Hay evidencia objetiva de deterioro dentro del portafolio, sobre una base colectiva?

2. Determine la cantidad recuperable del préstamo

• Agregada para elementos no importantes • Valor presente de flujos de efectivo

futuros estimados

Sí (NPL del portafolio)

No (Realización portafolio)

3. ¿El valor en libros excede la cantidad recuperable?

No Incluya activo en valoración del

portafolio

Sí

5. Determine la cantidad recuperable del portafolio • Agregado por riesgo de crédito similar • Valor presente de los flujos de efectivo futuros

estimados

6. ¿El valor en libros excede la cantidad recuperable?

7. ¿No reconoció la pérdida por deterioro?

Sí No

8. Reconozca la pérdida por deterioro

No

Sí

Nuevas categorías de instrumentos financieros IFRS 9

Tres categorías de activos financieros: • A Valor razonable a través de utilidad o pérdida (FVTPL) • FVTOCI – opcional para los instrumentos de patrimonio no tenidos para negociación • Costo amortizado– requerido para algunos instrumentos de deuda Tres categorías de pasivos financieros: • FVTPL – requerido para pasivos para negociación y pasivos derivados • FVTPL, excepto para los cambios en el FV relacionados con el riesgo de crédito

que esté siendo clasificado en OCI – Pasivos designados para FVO [Fair Value Option = Opción del valor razonable].

• Costo amortizado – requerido para algunos instrumentos de deuda

FVTPL = Fair Value Through Profit or Loss = Valor razonable a través de utilidad o pérdida FVTOCI = Fair Value Through Other Comprehensive Income = Valor razonable a través de otros ingresos comprensivos

Activos financieros según el IFRS 9 Clasificación de los activos financieros

Características de los flujos de efectivo contractuales

(características básicas del préstamo)

Prueba del modelo de negocio (tenido con el fin de recaudar los flujos de efectivo contractuales)

Valor razonable (no deterioro)

Costo amortizado (un método de

deterioro)

Opción del valor razonable (FVO) para desajuste

contable (opcional)

Instrumentos de patrimonio: Disponible

presentación en OCI (alternativa)

Reclasificación si cambia el modelo de negocio

Instrumentos de deuda

Otros instrumentos

Instrumentos de patrimonio

Derivados

Algunos contratos híbridos

+

¿Cuáles son sus modelos de negocio?

Es claro el modelo de

negocios del portafolio

Intención de tener: Para uso en de largo

plazo en el negocio e.g. portafolios que

hacen parte del libro de banca

Análisis de los portafolios existentes con base en la categoízación de los requerimientos regulatorios locales o de los principios de contabilidad locales

Es claro el modelo de negocios del portafolio

No hay intención de tener La intención no es tener

per se el activo financiero,

e.g. portafolios que hacen parte del libro de

negociación

Categorización con base en los portafolios y modelos de negocio existentes

Costo amortizado (valora las características de los flujos de

efectivo contractuales)

No está claro el modelo

de negocios del portafolio

Establecer estrategias adaptadas y portafolios

nuevos Residual sin propósito especificado

e.g. valores de la reserva de liquidez

IFRS 9

Valor razonable

Principales problemas relacionados con los instrumentos financieros

• ¿Cuál estándar debo aplicar?

• Mediciones del valor razonable: • Definición del mercado activo • Riesgo de no desempeño

• Contabilidad de derivados: • Derivados implícitos • Contabilidad de cobertura

• Deterioro de cuentas por cobrar de largo plazo y de préstamos de largo plazo para los clientes

• Clasificación pasivo vs. patrimonio

Gran Foro de Globalización Contable

Fernando Lattuca Global IFRS and Offerings Services Deloitte Agosto, 2012

1. IFRS 10 – Consolidación

2. Proyecto de consolidación – Entidades de inversión

3. IFRS 11 – Acuerdos Conjuntos

4. IFRS 12 – Revelación de intereses en otras entidades

5. IFRS 3 – Combinaciones de Negocios – algunos aspectos relevantes

Agenda

IFRS 10 - Consolidación

Consolidación, acuerdos conjuntos y revelación: Vista de conjunto

Las entidades que elijan adoptar tempranamente cualquiera de esos cinco estándares también tienen que adoptar tempranamente los otros. Sin embargo, las entidades pueden incorporar cualquiera de los requerimientos de revelación del IFRS 12 sin adoptar tempranamente el

IFRS 12 en su totalidad

IAS 27 Estados financieros consolidados e independientes SIC 12 Consolidación – Entidades de propósito especial

IAS 28 Inversiones en asociadas

IAS 31 Intereses en negocios conjuntos SIC 13 Entidades controladas conjuntamente – Contribuciones no-monetarias de los participantes

IFRS 10 Estados financieros consolidados

IAS 28 Inversiones en asociadas y acuerdos conjuntos (2011)

IFRS 11 Acuerdos conjuntos

IAS 27 Estados financieros independientes (2011)

IFRS 12 Revelación de intereses en otras entidades

Antes Después

Efectivos para períodos anuales que comiencen en 1 Enero 2013

1. Definición de control

2. Control de facto

3. Derechos potenciales de voto

4. Exposición a retornos variables

5. Principal vs. Agente

6. Determinaciones para la transición

IFRS 10 - Consolidación

Principio fundamental

• La consolidación se basa en el control

• IAS 27: control es el poder para gobernar las políficas financieras y de operación de una entidad con el fin de obtener beneficios

• SIC 12: en una SPE, la exposición a la mayoría de los riesgos y recompensas puede ser el factor determinante para establecer el control

• La consolidación se basa en el control

• El control puede ser obtenido de diversas maneras, y no solamente como resultado del poder para dirigir las políticas financieras y de operación

• La exposición a riesgos/recompensas es uno de los factores necesarios para la existencia de control, pero nunca es el factor determinante.

IAS 27/SIC 12 IFRS 10

El IFRS 10 requiere uso intensivo de juicio (El IFRS 12 requiere la revelación de las áreas de juicio)

IFRS 10 Estados financieros consolidados

Capacidad para usar el poder

para afectar los retornos

Poder sobre la entidad donde se invierte

Exposición, o derechos a retornos variables

La valoración del control se basa en todos los hechos y circunstancias La conclusión se vuelve a valorar si hay un indicador de cambios en esos elementos

Un solo modelo de consolidación basado en el control, independiente de la naturaleza de la entidad donde se invierte

Un inversor controla una participada cuando está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada y tiene la capacidad de influir en esos rendimientos a través de su poder sobre ésta.

Surge de los derechos sustantivospara dirigir las “actividades relevantes”

Positivos o negativos (definición amplia de los rendimientos)

Agente de otro inversionista o Principal.

¿Qué es poder? – Primer elemento El poder surge de los derechos sustantivos para dirigir las actividades relevantes

Los derechos que solamente sean de protección no dan poder y no impiden que otro inversionista tenga el poder

Derechos

Sustantivo

Actividades relevantes

• Dependen de la naturaleza de las actividades, la estructura legal y la manera como se toman las decisiones

• Derechos de voto, derechos potenciales de voto, derechos contractuales • Evaluar el impacto de los diversos derechos y su interacción

• Capacidad factible para ejercer los derechos – Existencias de Barreras que impidan el ejercicio (económicas, operativas, legales). Precio Opción, Mecanismo, etc.?

• Capacidad actual para dirigir las actividades relevantes • No es necesario que los derechos sean ejercidos de manera activa

Las actividades que de manera importante afectan los rendimientos de la entidad donde se invierte • Compras/ventas, administración de activos financieros incluyendo incumplimientos, determinación de una estructura de financiación u obtención de financiación, etc. • Que pasa si dos o mas inversores tomas decisiones relevantes?

Determinación de si existe control

Poder = Derechos importantes para dirigir las actividades relevantes

Exposición (derechos) a los rendimientos variables

¿Cuáles son los rendimientos variables que provienen de la

entidad donde se invierte?

Capacidad del inversionista para afectar sus rendimientos a través del uso de su poder

Potencial para variar como resultado del desempeño de la

entidad donde se invierte

Definición amplia

1. ¿Cuáles son las actividades relevantes? 2. ¿Cómo se toman las decisiones sobre esas

actividades relevantes?

Votos Otro Entidad Estructurada

> 50% < 50%

Derechos de los minoritarios . Decisiones relevantes – liquidador ?

Control de facto

Derechos potenciales de voto

Otros derechos contractuales

Propósito y diseño . Derechos contractuales . Relaciones especiales . Importancia de la exposición ante los rendimientos variables

Control sin propiedad de la mayoría de los derechos de voto (control de facto)

• No abordado de manera específica • Diversidad en la práctica • Abordado de manera específica

IAS 27/SIC 12 IFRS 10

Ejemplos de situaciones en las que el inversionista puede tener poder con menos de la mayoría de los derechos de voto • Acuerdos contractuales entre el inversionista y los otros tenedores de voto • Derechos que surgen de acuerdos contractuales, tales como acuerdos operacionales o

financieros que pueden proporcionar importantes derechos sustantivos • Tamaño relativo del % del poder de voto del inversionista y dispersión de los derechos

de voto • Valorar la asistencia pasada a las reuniones de accionistas • Derechos potenciales de voto del inversionista y/o de otros inversionistas • Ver la siguiente diapositiva • Combinación de lo anterior

Derechos potenciales de voto

• Se incluyen en el análisis solamente si actualmente se pueden ejercer

• Se incluyen en el análisis cuando son sustantivos

• Algunas veces los derechos pueden ser sustantivos, aún cuando los derechos no sean ejercitables en el presente

IAS 27/SIC 12 IFRS 10

¿Cuándo los derechos potenciales de voto son sustantivos?

• Considerar el precio, la fecha y los procedimientos de ejercicio de la opción. • Propósito y diseño de los instrumentos • Combinación de derechos potenciales de voto y otros derechos (de voto o contractuales) • Capacidad para ejercer los derechos potenciales de voto cuando se tomen decisiones acerca de las actividades relevantes.

Ejercibles o no actualmente

Relación principal - agente

• No es abordada

• Un inversionista puede ejercer poder a nombre de otro inversionista

• El agente no controla • El principal tiene que tratar como propios

a los derechos delegados

IAS 27/SIC 12 IFRS 10

¿Cuándo quien toma la decisión es un agente?

• Alcance de la autoridad sobre las actividades relevantes • Grado de independencia en el proceso de toma de decisiones

• Derechos sustantivos tenidos por otras partes • Derecho a nombrar o cesar a otra entidad para que dirija las actividades relevantes(Kick-out right) – Unilateral.

• Remuneración de quien toma la decisión • Indexación basada en los rendimientos • Relación del servicio prestado con las condiciones del mercado

• Exposición ante la variabilidad de los rendimientos provenientes de otros intereses

• A mayor exposición, más probable que quien toma la decisión sea el principal

Valoración del poder: situaciones complejas

• Valoración de todos los derechos contractuales (e.g. nominación del personal clave de la administración, derechos a dirigir actividades específicas, contratos de administración)

• Capacidad práctica (a pesar de la ausencia de derechos contractuales) para dirigir de manera unilateral las actividades directas relevantes • Capacidad para designar al personal clave de la administración • Capacidad para determinar las transacciones importantes • Dominación del proceso de nominación de la junta de directores • Miembros de la junta de directores son partes relacionadas del inversionista

• Relaciones especiales con la entidad • El personal clave de la administración (PCA) es PCA actual/anterior del

inversionista • Dependencia: económica, tecnológica, de recursos humanos • Transacciones importantes entre la entidad y el inversionista • Exposición desproporcional a los rendimientos variables comparada con los

derechos de voto

Si es difícil establecer si los derechos son suficientes para ejercer el poder, considere

Prioridad

• Importancia de la exposición ante los rendimientos variables

Cambio fundamental

Consolidación - Industria financiera

El juicio profesional es crítico

• SIC 12 - IFRS 10 • Remplazo del enfoque de mayoría de los riesgos y

beneficios vs. un único modelo. • Entidad Estructurada: votos no son un factor

relevante para decidir quien controla la entidad, implica analizar mas detalladamente el propósito y diseño de la Entidad.

Las actividades relevantes dependen del tipo de entidad. •Estructura de titularización: administración de cuentas por cobrar en mora? •Bancos que administran fondos de inversión: decisiones de inversión? •Derechos para asignar, reasignar o remover personal clave de la administración •Otros derechos tales como derechos de toma de decisiones especificados en contratos de administración. •Ejercicio o precio de conversión en opciones. •Que pasa si no hay actividades relevantes? •Actividades relevantes dirigidas por diferentes inversores?

Poder : poseer derechos sustantivos para dirigir las actividades relevantes

Consolidación industria financiera

El inversionista está expuesto o tiene derechos a los rendimientos variables provenientes de sus participaciones en la entidad donde invierte

El juicio profesional es crítico

Rendimientos variables - Cualquier retorno que tenga el potencial de variar como resultado del desempeño de la entidad donde se invierte •Dividendos, •Cambio en el valor de la inversión •Pago de intereses aun cunado fueran fijos – Riesgo de crédito •Honorarios por administración •Honorarios y exposición a pérdida por proporcionar respaldo de crédito o de liquidez •Interés residual en la liquidación, sobre los activos y pasivos de la entidad donde se invierte •Rendimientos que no estén disponibles para otros inversionistas (economías de escala, etc.). •Riesgo de reputación – Califica por si mismo como rendimiento variable ? Formas de participaciones financieras •Estructura de titularización: inversiones en las notas subordinadas o patrimonio. •¿Opciones de compra o de venta sobre la cuenta por cobrar del fideicomiso? Inversiones directas, honorarios por incentivos, garantía de desempeño proporcionan un retorno variable en la medida en que estén vinculados directamente con el desempeño de la entidad

Capacidad para afectar el retorno mediante el poder Principal/agente

El juicio profesional es crítico

Consolidación industria financiera

Un solo inversionista puede retirarle al banco su rol de toma de decisión? Agente o Principal? •Sin embargo, si ningún inversionista tiene derecho unilateral, entonces el banco necesitaría al valorar si es un principal o un agente, considerar: •El alcance de su autoridad de toma de decisión sobre la entidad donde se invierte. •El derecho tenido por otras partes •La remuneración a la cual tenga derecho según el acuerdo de remuneración •Su exposición ante la variabilidad del retorno proveniente de otro interés que tenga en la entidad donde se invierte •La remuneración tiene que ser proporcional con el servicio que se preste •Honorario fijo Incentivo basado en honorarios contingentes del desempeño de la entidad y del retorno logrado por el inversionista

Capacidad para afectar el retorno mediante el poder Principal/agente

El juicio profesional es crítico

Consolidación industria financiera

Cuanto mayor es la variabilidad asociada con su interés económico general (incluyendo remuneración), más alta la probabilidad de que el banco sea el principal. •La exposición ante la variabilidad del retorno del banco es diferente de la de otros inversionistas (i.e. notas subordinadas), los bancos deben considerar cómo influye en quien toma la decisión.

Transición

Aplicación retrospectiva – periodo inmediato precedente

Consolidación de una entidad no consolidada anteriormente

Des-consolidación de una entidad consolidada anteriormente

Aplicación retrospectiva del IFRS 3 a partir de la fecha de control •Si es impracticable (IAS 8) , aplicar el IFRS 3 en la primera fecha que sea posible •IFRS 3 (2008), IFRS 3 (2004), ? •El impacto de la transición se reconoce en patrimonio

• Aplicación retrospectiva a partir de la fecha de pérdida del control • Si es impracticable, aplicación en la primera fecha que sea posible

• La consolidación se basa en el control • Un solo modelo aplicable a todas las entidades • Control = tener exposición (derechos) a los rendimientos variables provenientes de la participación en la entidad donde se invierte y tener capacidad para afectar esos rendimientos mediante el poderque se tiene sobre la entidad donde se invierte

Principios fundamentales

Resumen

• Definido como tener derechos sustantivos para dirigir las actividades relevantes

• Requiere identificación de las actividades relevantes y cómo se toman las decisiones sobre esas actividades

Poder

• Definición amplia • Cualquier retorno que tenga el potencial de variar como

resultado del desempeño de la entidad donde se invierte Retornos variables

• Valoración de si quien toma decisión está actuando como principal o como agente

Capacidad para afectar el retorno mediante el poder

El juicio profesional es crítico

• Aplicación retrospectiva, con algunas medidas de alivio Transición

• Se necesita reconsiderar la valoración realizada según IAS 27/SIC 12, en particular cuando estén presentes los siguientes factores: • Derechos potenciales de voto. • Entidades de propósito especial. • Control de facto. • Diferentes partes tienen derechos sobre diferentes

actividades. • Partes relacionadas.

Cambios clave

Resumen

El juicio profesional es crítico

Proyecto de Consolidación – Entidades de inversión

Proyecto de Consolidación – Entidades de inversión (EI)

Naturaleza de la actividad de

inversión

Propósito de negocio

Unidad de propiedad

Combinación de fondos

Administración del valor razonable

Revelaciones

No consolidar sus subsidiarias

→ llevar las inversiones a FVTPL (IAS 39 / IFRS 9)

Ent

idad

de

inve

rsió

n

Revelaciones adicionales → naturaleza y efectos

financieros de las actividades de la entidad de inversión

• No “roll up”: La matriz de la entidad de inversión tiene que consolidar todas las entidades que controle, incluyendo las controladas mediante una entidad de inversión, a menos que la matriz misma sea una entidad de inversión

Enmienda por consecuencia al IAS 28– la excepción del capital de riesgo solamente está disponible si se satisface la definición de ‘entidad de inversión’

• Requerirá que la entidad de inversión no consolide las inversiones en las entidades que controla y medir esas inversiones a valor razonable con cambio en perdidas y ganancias.

• Fecha efectiva: enero 1, 2014 ?, aplicación temprana permitida

Proyecto de Consolidación – Entidades de inversión (EI)

Naturaleza de la actividad de inversión

Propósito de negocio

Unidad de propiedad

Las únicas actividades sustantivas de la entidad sean la inversión en

múltiples inversiones para apreciación de capital, ingresos por

inversión, o ambas

Compromiso explícito para con sus inversionistas de que el propósito es

invertir para ganar apreciación de capital, ingresos de inversión, o

ambos

Tales como acciones, intereses de propiedad, a las cuales se atributa participación proporcional de los

activos netos

Criterio de calificación

Proyecto de Consolidación – Entidades de inversión (EI)

Combinación de fondos

Administración del valor razonable

Revelaciones

El inversionista se puede beneficiar de los servicios profesionales de administración

de inversiones

Sustancialmente toda la inversión de la entidad es administrada, y su desempeño

es evaluado, sobre una base de valor razonable

La entidad le proporciona a sus inversionistas información financiera

acerca de sus actividades de inversión La entidad puede ser, pero no necesita

serlo, una entidad legal.

Criterio de calificación

IFRS 11 – Acuerdos Conjuntos

IFRS 11 Acuerdos conjuntos

Operaciones controladas conjuntamente

Reconocen los activos/pasivos propios y los ingresos/gastos propios

Activos controlados conjuntamente

Reconocen los activos/pasivos propios y los ingresos/gastos propios

Entidades controladas conjuntamente

Escogen entre consolidación proporcional (recomendada) y el método de participación

Negocios conjuntos(IAS 31)

Operaciones conjuntos Derechos/obligaciones a

activos/pasivos Reconocen activos, pasivos, ingresos,

gastos

Negocios conjuntos Derechos a los activos netos Usan el método del participación de

acuerdo con IAS 28

Acuerdos conjuntos (IFRS 11)

• Acuerdo conjunto es un acuerdo mediante el cual dos o mas partes mantienen control conjunto. Las partes están obligadas por un acuerdo contractual.

IFRS 12 – Revelación de intereses en otras entidades

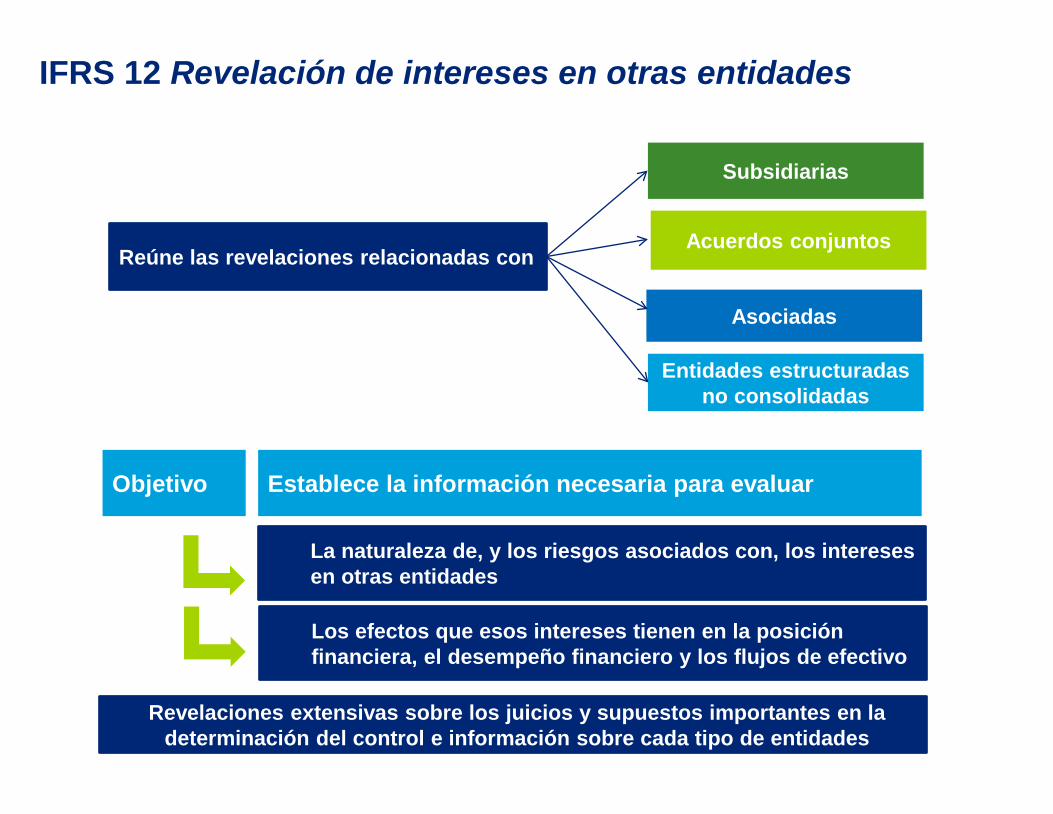

IFRS 12 Revelación de intereses en otras entidades

Reúne las revelaciones relacionadas con

Subsidiarias

Acuerdos conjuntos

Asociadas

Entidades estructuradas no consolidadas

Objetivo Establece la información necesaria para evaluar

La naturaleza de, y los riesgos asociados con, los intereses en otras entidades

Los efectos que esos intereses tienen en la posición financiera, el desempeño financiero y los flujos de efectivo

Revelaciones extensivas sobre los juicios y supuestos importantes en la determinación del control e información sobre cada tipo de entidades

IFRS 3 – Combinaciones de Negocios – Algunos aspectos relevantes

Combinación de Negocios – IFRS 3 Revisada

Paso 1

• Determinar si la transacción es una combinación de negocios (CN) - Control

Paso 2

• Identificación de la adquirente

Paso 3

• Determinación de la fecha de adquisición

Paso 4

• Reconocimiento y valoración de los activos identificable adquiridos y los pasivos asumidos

Paso 5

• Valoración de la contraprestación y delimitación de la parte que corresponde a la CN

Paso 6

• Reconocimiento y valoración del interés minoritario en la adquirida

Paso 7

• Determinación y valoración del fondo de comercio o el beneficio derivado de una adquisición en términos mas ventajosos.

Paso 8

• Valoración y contabilización posterior a la combinación de negocios

Contabilización posterior - Cambios en las Participaciones

• Fondo de comercio sólo existe cuando se obtiene el control.

• Aumentos posteriores de la participación son operaciones con intereses minoritarios, de modo que se registran en patrimonio y no generan perdidas o ganancias.

Control obtenido Inversión inicial Compra a

minoritarios

0% 100% 50%

Aplicamos: • Asociada • Negocio conjunto • Instrumento

financiero

Combinación de negocios: • Se pone a VR la participación previa. • Activos netos adquiridos a VR • Se calcula el fondo de comercio y

minoritarios.

Transacción patrimonial: • no hay fondo de

comercio. • no hay resultados.

Incrementos que suponen cambio en el método de registro

Contraprestación transferida, generalmente

VR a la fecha de adq.

Menos El importe de cualquier interés minoritario

El VR de cualquier participación previa en la

adquirida

El VR de los activos netos identificables

de la adquirida

FONDO DE COMERCIO =

OPCIÓN DE VALORACIÓN A

VALOR RAZONABLE:

• Activos netos (excluye FC de

minoritario) • Valor razonable

(impacta FC)

• Sólo se mide la combinación cuando se adquiere el control, de modo que debe reflejar

el VR a dicha fecha. Cualquier

Beneficio/Pérdida se lleva a resultados.

• Se mide únicamente en la fecha de

adquisición (sujeto a evaluación por

deterioro).

Más

Más

• Puesto que se incluyen los minoritarios, habrá que

deducir el 100%

Determinación y valoración del fondo de comercio.

Activos Intangibles identificables adquiridos

La adquirente debe reconocer, independientemente del fondo de comercio, los activos intangibles identificables adquiridos en una CN cuando cumple los criterios de separabilidad o contractuales-legales. Criterio de separabilidad: si puede separarse de la entidad, y ser vendido, traspasado, cedido bajo licencia, arrendado o intercambiado, bien de modo individual bien conjuntamente con un contrato relacionado, o con un activo o pasivo identificable, con independencia de si la entidad tiene intención de hacerlo [NIC 38.12(a)]. •Cumple con este requisito, si pueden observarse transacciones por mas que sean infrecuente. Criterio contractual-legal: si surge de derechos contractuales o legales es identificable con independencia de si dichos derechos son transferibles o separables de la adquirida o de otros derechos y obligaciones [NIC 38.12 (b)].

Activos Intangibles identificables adquiridos

Activos Intangibles – Ejemplos

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro, cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro. Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a clientes públicos y privados de diversas industrias. Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a sus clientes, aportando la experiencia necesaria para hacer frente a los retos más complejos de los negocios. Los aproximadamente 182,000 profesionales de la firma están comprometidos con la visión de ser el modelo de excelencia. Esta publicación es únicamente para distribución y uso interno del personal de Deloitte Touche Tohmatsu Limited, sus firmas miembro y sus respectivas afiliadas (en conjunto la “Red Deloitte”). Ninguna entidad de la Red Deloitte será responsable de la pérdida que pueda sufrir cualquier persona que consulte esta publicación.