Valores de Deuda Fiduciaria Hasta V/N $ 21.767 FF Serie … · de valores negociables, juntamente...

70

1 PROSPECTO DE OFERTA PÚBLICA Organizador, Fiduciario y Colocador Fiduciante, Administrador y Agente de Cobro “STOLLER III” FIDEICOMISO FINANCIERO Valores de Deuda Fiduciaria Hasta V/N $ 21.767.265 Los Valores de Deuda Fiduciaria (―VDF‖) que se ofrecen por el presente corresponden al Fideicomiso Financiero STOLLER III (―Fideicomiso‖). La emisión de los VDF se efectúa de conformidad con lo establecido en la ley 24.441, las NORMAS de la Comisión Nacional de Valores (―CNV‖) y demás disposiciones legales y reglamentarias que resultaren de aplicación. El pago de los VDF a sus respectivos titulares (los ―Beneficiarios‖), bajo los términos y condiciones previstos en el Contrato de Fideicomiso que forma parte del presente Prospecto de Oferta Pública (―Prospecto‖), tiene como única fuente los Bienes Fideicomitidos. Los bienes del Fiduciario y del Fiduciante no responderán por las obligaciones contraídas en la ejecución del presente Contrato de Fideicomiso. Estas obligaciones serán satisfechas exclusivamente con el Patrimonio Fideicomitido, conforme lo dispone el artículo 16 de la ley 24.441. En caso de incumplimiento total o parcial de los obligados de los activos que constituyan el Patrimonio Fideicomitido, los Beneficiarios no tendrán derecho o acción alguna contra el Fiduciario ni el Fiduciante. LOS VALORES DE DEUDA FIDUCIARIA CUENTAN CON UNA CALIFICACIÓN DE RIESGO. El INFORME DE CALIFICACIÓN ESTÁ BASADO EN INFORMACIÓN PROVISTA A ABRIL DE 2013. LA CALIFICACIÓN ASIGNADA PODRÍA EXPERIMENTAR CAMBIOS ANTE VARIACIONES EN LA INFORMACIÓN RECIBIDA. LAS ACTUALIZACIONES DE LA CALIFICACIÓN ESTARÁN DISPONIBLES EN LA AUTOPISTA DE LA INFORMACIÓN FINANCIERA DE LA CNV (www.cnv.gov.ar ) Oferta pública autorizada por resolución N° 17.101 de fecha 6 de junio de 2013 del directorio de la CNV. Esta autorización sólo significa que se ha cumplido con los requisitos establecidos en materia de información. La CNV no ha emitido juicio sobre los datos contenidos en este Prospecto. La veracidad de la información suministrada en el presente es responsabilidad del Fiduciario y del Fiduciante en lo que a cada uno respecta. El Fiduciario y el Fiduciante, con carácter de declaración jurada y en lo que a cada uno respecta, manifiestan que el presente Prospecto contiene, a la fecha de su publicación, información veraz y suficiente sobre hecho relevante y de toda aquella que deba ser de conocimiento del público inversor con relación a la presente emisión, conforme las normas vigentes. La fecha de este Prospecto es 12 de junio de 2013. El mismo está disponible en www.cnv.gob.ar , www.bolsar.com , www.mae.com.ar y en las oficinas del Fiduciario.

Transcript of Valores de Deuda Fiduciaria Hasta V/N $ 21.767 FF Serie … · de valores negociables, juntamente...

1

PROSPECTO DE OFERTA PÚBLICA

OOrrggaanniizzaaddoorr,, FFiidduucciiaarriioo yy CCoollooccaaddoorr

FFiidduucciiaannttee,, AAddmmiinniissttrraaddoorr yy AAggeennttee ddee CCoobbrroo

““SSTTOOLLLLEERR IIIIII”” FFIIDDEEIICCOOMMIISSOO FFIINNAANNCCIIEERROO

Valores de Deuda Fiduciaria Hasta V/N $ 21.767.265

Los Valores de Deuda Fiduciaria (―VDF‖) que se ofrecen por el presente corresponden al Fideicomiso

Financiero STOLLER III (―Fideicomiso‖). La emisión de los VDF se efectúa de conformidad con lo

establecido en la ley 24.441, las NORMAS de la Comisión Nacional de Valores (―CNV‖) y demás

disposiciones legales y reglamentarias que resultaren de aplicación. El pago de los VDF a sus respectivos

titulares (los ―Beneficiarios‖), bajo los términos y condiciones previstos en el Contrato de Fideicomiso

que forma parte del presente Prospecto de Oferta Pública (―Prospecto‖), tiene como única fuente los

Bienes Fideicomitidos. Los bienes del Fiduciario y del Fiduciante no responderán por las obligaciones

contraídas en la ejecución del presente Contrato de Fideicomiso. Estas obligaciones serán satisfechas

exclusivamente con el Patrimonio Fideicomitido, conforme lo dispone el artículo 16 de la ley 24.441. En

caso de incumplimiento total o parcial de los obligados de los activos que constituyan el Patrimonio

Fideicomitido, los Beneficiarios no tendrán derecho o acción alguna contra el Fiduciario ni el Fiduciante.

LOS VALORES DE DEUDA FIDUCIARIA CUENTAN CON UNA CALIFICACIÓN DE

RIESGO. El INFORME DE CALIFICACIÓN ESTÁ BASADO EN INFORMACIÓN PROVISTA

A ABRIL DE 2013. LA CALIFICACIÓN ASIGNADA PODRÍA EXPERIMENTAR CAMBIOS

ANTE VARIACIONES EN LA INFORMACIÓN RECIBIDA. LAS ACTUALIZACIONES DE LA

CALIFICACIÓN ESTARÁN DISPONIBLES EN LA AUTOPISTA DE LA INFORMACIÓN

FINANCIERA DE LA CNV (www.cnv.gov.ar)

Oferta pública autorizada por resolución N° 17.101 de fecha 6 de junio de 2013 del directorio de la

CNV. Esta autorización sólo significa que se ha cumplido con los requisitos establecidos en materia de

información. La CNV no ha emitido juicio sobre los datos contenidos en este Prospecto. La veracidad de

la información suministrada en el presente es responsabilidad del Fiduciario y del Fiduciante en lo que a

cada uno respecta. El Fiduciario y el Fiduciante, con carácter de declaración jurada y en lo que a cada

uno respecta, manifiestan que el presente Prospecto contiene, a la fecha de su publicación, información

veraz y suficiente sobre hecho relevante y de toda aquella que deba ser de conocimiento del público

inversor con relación a la presente emisión, conforme las normas vigentes.

La fecha de este Prospecto es 12 de junio de 2013. El mismo está disponible en www.cnv.gob.ar,

www.bolsar.com, www.mae.com.ar y en las oficinas del Fiduciario.

2

ADVERTENCIAS

LOS VALORES DE DEUDA FIDUCIARIA NO REPRESENTAN UN DERECHO U OBLIGACIÓN

DEL ORGANIZADOR, FIDUCIARIO Y COLOCADOR NI DEL FIDUCIANTE, ADMINISTRADOR

Y AGENTE DE COBRO, NI SE ENCUENTRAN GARANTIZADOS POR LOS MISMOS.

LA INFORMACIÓN CONTENIDA EN EL PRESENTE PROSPECTO RELATIVA AL

FIDUCIANTE HA SIDO PROPORCIONADA POR ÉL MISMO Y REVISADA DILIGENTEMENTE

POR EL FIDUCIARIO. LA MISMA ES PUESTA A DISPOSICIÓN DE LOS EVENTUALES

INVERSORES SOLAMENTE PARA SU USO EN RELACIÓN CON EL ANÁLISIS DE LA

COMPRA DE LOS VALORES DE DEUDA FIDUCIARIA A SER EMITIDOS EN EL MARCO DEL

PRESENTE FIDEICOMISO.

LA ENTREGA DEL PROSPECTO NO DEBERÁ INTERPRETARSE COMO UNA

RECOMENDACIÓN DEL FIDUCIARIO, NI DEL FIDUCIANTE, PARA COMPRAR LOS

VALORES DE DEUDAFIDUCIARIA.

NI ESTE FIDEICOMISO, NI EL FIDUCIARIO EN CUANTO TAL, SE ENCUENTRAN SUJETOS

A LA LEY 24.083 DE FONDOS COMUNES DE INVERSIÓN.

SE CONSIDERARÁ QUE CADA INVERSOR ADQUIRENTE DE VALORES DE DEUDA

FIDUCIARIA, POR EL SOLO HECHO DE HABER REALIZADO TAL ADQUISICIÓN, HA

RECONOCIDO QUE NI EL FIDUCIARIO, NI EL FIDUCIANTE, NI CUALQUIER PERSONA

ACTUANDO EN REPRESENTACIÓN DE LOS MISMOS, HA EMITIDO DECLARACIÓN

ALGUNA RESPECTO DE LA SOLVENCIA DE LOS OBLIGADOS AL PAGO BAJO LOS BIENES

FIDEICOMITIDOS.

LOS BENEFICIARIOS RENUNCIAN MEDIANTE LA SUSCRIPCIÓN O POSTERIOR

ADQUISICIÓN DE LOS VALORES DE DEUDA FIDUCIARIA, EN FORMA IRREVOCABLE,

TOTAL Y DEFINITIVA, AL DERECHO DE RECLAMAR AL FIDUCIARIO INDEMNIZACIÓN

Y/O COMPENSACIÓN ALGUNA A CONSECUENCIA DE CUALQUIER PÉRDIDA Y/O

RECLAMO RELACIONADO CON EL RENDIMIENTO DE LOS VALORES FIDUCIARIOS Y/O

CON EL EJERCICIO POR PARTE DEL FIDUCIARIO, SALVO CULPA O DOLO DE SU PARTE,

O DE LOS AGENTES POR QUIENES DEBA RESPONDER, CALIFICADA DICHA CONDUCTA

COMO TAL POR RESOLUCIÓN FIRME EMANADA DE TRIBUNAL COMPETENTE, DE SUS

DERECHOS Y OBLIGACIONES BAJO EL CONTRATO DE FIDEICOMISO Y/O CON LOS

ACTOS, PROCEDIMIENTOS Y/U OPERACIONES CONTEMPLADOS Y/O RELACIONADOS

CON DICHO CONTRATO Y/O CON LOS VALORES DE DEUDA FIDUCIARIA.

DE ACUERDO A LO PREVISTO EN EL ARTÍCULO 119 DE LA LEY 26.831, “LOS EMISORES

DE VALORES NEGOCIABLES, JUNTAMENTE CON LOS INTEGRANTES DE LOS ÓRGANOS

DE ADMINISTRACIÓN Y FISCALIZACIÓN, ESTOS ÚLTIMOS EN MATERIA DE SU

COMPETENCIA, Y EN SU CASO LOS OFERENTES DE LOS VALORES NEGOCIABLES CON

RELACIÓN A LA INFORMACIÓN VINCULADA A LOS MISMOS, Y LAS PERSONAS QUE

FIRMEN EL PROSPECTO DE UNA EMISIÓN DE VALORES NEGOCIABLES, SERÁN

RESPONSABLES DE TODA LA INFORMACIÓN INCLUIDA EN LOS PROSPECTOS POR ELLOS

REGISTRADOS ANTE LA COMISIÓN NACIONAL DE VALORES” (LOS “RESPONSABLES

DIRECTOS”) AGREGA EL ARTÍCULO 120 QUE “LAS ENTIDADES Y AGENTES

INTERMEDIARIOS EN EL MERCADO QUE PARTICIPEN COMO ORGANIZADORES O

COLOCADORES EN UNA OFERTA PÚBLICA DE VENTA O COMPRA DE VALORES

NEGOCIABLES DEBERÁN REVISAR DILIGENTEMENTE LA INFORMACIÓN CONTENIDA

EN LOS PROSPECTOS DE LA OFERTA. LOS EXPERTOS O TERCEROS QUE OPINEN SOBRE

CIERTAS PARTES DEL PROSPECTO SÓLO SERÁN RESPONSABLES POR LA PARTE DE

DICHA INFORMACIÓN SOBRE LA QUE HAN EMITIDO OPINIÓN”. LA LEGITIMACIÓN

PARA DEMANDAR, EL MONTO DE LA INDEMNIZACIÓN Y OTROS ASPECTOS VINCULADOS

ESTÁN REGULADOS EN LOS ARTÍCULOS 121 A 124 DE LA LEY CITADA.

LOS CUADROS DE PAGO DE SERVICIOS DE LOS VALORES FIDUCIARIOS MUESTRAN

FLUJOS DE PAGOS TEÓRICOS, Y NO DEBEN SER ENTENDIDOS COMO UNA PROMESA

IRRESTRICTA DE PAGO, EN TANTO ELLO DEPENDE DE LA COBRANZA DE LOS CRÉDITOS

FIDEICOMITIDOS Y LOS GASTOS DEL FIDEICOMISO QUE SE DEVENGUEN O

3

CORRESPONDAN PREVISIONAR. CONFORME A LO DISPUESTO EN EL ARTÍCULO 2.7 DEL

CONTRATO SUPLEMENTARIO, LA FALTA DE PAGO O PAGO PARCIAL DE UN SERVICIO,

POR INSUFICIENCIA DE FONDOS FIDEICOMITIDOS, NO CONSTITUIRÁ

INCUMPLIMIENTO. EL MONTO QUE NO HAYA PODIDO PAGARSE A LOS BENEFICIARIOS

EN CADA FECHA DE PAGO DE SERVICIOS POR SER INSUFICIENTE LO RECAUDADO,

SERÁ PAGADO CUANDO EL FLUJO DE FONDOS EFECTIVAMENTE PERCIBIDO LO

PERMITA. SI AL VENCIMIENTO DEL PLAZO DE LOS VDF NO SE HUBIERA CANCELADO EL

VALOR NOMINAL DE LOS VDF POR INEXISTENCIA DE FONDOS SUFICIENTES ELLO

IMPORTARÁ UN EVENTO ESPECIAL.

LOS INVERSORES DEBERÁN TENER EN CUENTA LAS CONSIDERACIONES DE RIESGO

PARA LA INVERSIÓN DETALLADAS EN EL PROSPECTO.

I. RESUMEN DE TÉRMINOS Y CONDICIONES DEL FIDEICOMISO FINANCIERO

―STOLLER III‖

Fiduciante,

Administrador y Agente

de Cobro

Stoller Argentina S.A. (el ―Fiduciante‖). La única relación que mantiene el

Fiduciario con el Fiduciante es la entablada con relación al presente

Fideicomiso.

Organizador y Fiduciario Banco de Valores S.A.

Bienes Fideicomitidos Créditos en dólares originados por el Fiduciante derivados de la

comercialización de insumos agrícolas a productores y distribuidores

instrumentados en Facturas y Remitos (en adelante, los ―Créditos‖).

También constituirán Bienes Fideicomitidos (i) los Cheques a Imputar y (ii)

Cupones a Imputar (tal como estos términos se definen en el Contrato

Suplementario de Fideicomiso), - que en ambos casos se reciban para

aplicar al pago de tales Créditos -, (iii) su Cobranza, neto de intereses

moratorios en su caso-, (iv) los activos en que se encuentren invertidos los

recursos líquidos del Fideicomiso y (v) el dinero en efectivo bajo titularidad

fiduciaria.

Valores de Deuda

Fiduciaria

(―VDF‖)

Valor nominal de $ 21.767.265 (pesos veintiún millones setecientos sesenta

y siete mil doscientos sesenta y cinco) equivalente al 76,75% del Valor

Fideicomitido. Tendrán derecho al cobro de los siguientes Servicios, una

vez deducidas –de corresponder- las contribuciones al Fondo de Gastos, al

Fondo de Impuesto a las Ganancias y al Fondo de Liquidez: a) en concepto

de interés (i) una tasa de interés variable equivalente a la Tasa de

Referencia, más 250 puntos básicos, con un mínimo de 16% nominal anual

y un máximo de 25% nominal anual devengado desde el 31 de marzo de

2013 (exclusive) -para el primer Servicio- o desde el primer día del mes -

para los restantes Servicios-, hasta el último día del mes calendario

inmediato anterior a cada Fecha de Pago de Servicios (en adelante, el

―Período de Devengamiento‖); y b) en concepto de amortización del

capital, la totalidad de los ingresos percibidos por la Cobranza de los

Créditos hasta el último Día Hábil del mes calendario inmediato anterior a

la Fecha de Pago de Servicios, luego de deducir el interés.

El interés se calculará sobre el saldo de valor nominal considerando para su

cálculo un año de 360 días (12 meses de 30 días). Ante la inexistencia de

Tasa BADLAR se aplicará aquélla que en el futuro la reemplace.

Tasa de Referencia El promedio aritmético simple calculado en base a la tasa de interés para

depósitos a plazo fijo de más de un millón de pesos de 30 a 35 días en

banco privados publicada por el BCRA (la ―BADLAR Privada‖). El

Fiduciario a los efectos del cálculo de los intereses tomará en cuenta la Tasa

BADLAR Privada correspondiente al promedio simple de las 5 (cinco)

últimas tasas del mes anterior a cada Período de Devengamiento.

Actualmente, la tasa BADLAR Privada es informada por el BCRA en su

4

página de internet (www.bcra.gob.ar), Sección ―Estadísticas e

Indicadores/Monetarias y Financieras/Tasas de interés por depósitos y

BADLAR (serie diaria).

En caso de que la tasa BADLAR Privada dejare de ser informada por el

BCRA, se tomará: (i) la tasa sustitutiva de la Tasa BADLAR Privada que

informe el BCRA o (ii) en caso de no existir o no informarse la tasa

sustituta indicada en (i) precedente, se calculará la Tasa de Referencia,

considerando el promedio de tasas informadas para depósitos a plazos fijo

en pesos por un monto mayor a un millón de pesos por periodos de entre 30

y 35 días de los cinco (5) primeros bancos privados de la Argentina.

Para elegir los cinco (5) primeros bancos privados se considerará el último

informe de depósitos disponibles publicados por el BCRA.

Período de

Devengamiento

Es el período transcurrido entre: (a) el 31 de marzo de 2013 (exclusive) y el

último día del mes calendario inmediato anterior a la primera Fecha de

Pago de Servicios, para el primer Servicio, y (b) el mes calendario anterior

a cada Fecha de Pago de Servicios, para los siguientes Servicios. El interés

se calculará sobre el saldo de valor nominal considerando para su cálculo

un año de 360 días (12 meses de 30 días).

Pago de los Servicios Los Servicios serán pagados por el Fiduciario en la Fecha de Pago de

Servicios mediante transferencia a Caja de Valores S.A., para la

acreditación en las subcuentas correspondientes a los inversores. La falta de

pago o pago parcial de un Servicio, por insuficiencia de fondos

fideicomitidos, no constituirá incumplimiento. El monto que no haya

podido pagarse a los Beneficiarios en la Fecha de Pago de Servicios por ser

insuficiente lo recaudado, será pagado cuando el Flujo de Fondos

efectivamente percibido lo permita y se procederá conforme a lo dispuesto

en el artículo 2.6 del Contrato de Fideicomiso.

Fecha de Pago de

Servicios

La Fecha de Pago será el día 20 (veinte) o Día Hábil siguiente de cada mes

o en las fechas que indique el Cuadro de Pago de Servicios inserto en el

presente Prospecto (una ―Fecha de Pago de Servicios‖).

Fecha de Emisión e

Integración

Tendrá lugar dentro del segundo Día Hábil bursátil de cerrado el Período de

Colocación y se indicará en el Aviso de Colocación.

Forma de los Valores

Fiduciarios

Certificados globales permanentes que serán depositados en Caja de

Valores S.A. Los inversores renuncian al derecho de exigir la entrega de

láminas individuales. Las transferencias se realizarán dentro del sistema de

depósito colectivo administrado por dicha Caja de Valores S.A., conforme a

la ley 20.643. La Caja de Valores S.A. se encuentra habilitada para cobrar

aranceles a los depositantes, que éstos podrán atribuir a los Beneficiarios.

Plazo Sin perjuicio de las Fechas de Pago de Servicios que surgen del Cuadro de

Pago de Servicios, el vencimiento final de los VDF se producirá a los 90

días de la fecha de vencimiento normal del Crédito de mayor plazo (el

―Plazo de los VDF‖).

Colocación La colocación estará a cargo de Banco de Valores S.A. – y la red de

Agentes y Sociedades del Mercado de Valores de Buenos Aires –, INTL

CIBSA Sociedad de Bolsa S.A., y demás agentes intermediarios

habilitados.

Los VDF serán colocados por oferta pública mediante el procedimiento

indicado en el Capítulo ―COLOCACIÓN Y NEGOCIACIÓN DE LOS

VALORES DE DEUDA FIDUCIARIA‖.

Valor Nominal Unitario

y Unidad Mínima de

$ 1 (un peso).

5

Negociación

Cotización y Negociación Los Valores de Deuda Fiduciaria podrán cotizar en la BCBA y negociarse

en el Mercado Abierto Electrónico (MAE).

Agente de Control y

Revisión

Deloitte & Touche Corporate Finance S.A.

Sociedad Calificadora de

Riesgo

Standard & Poor´s International Ratings, LLC. Sucursal Argentina

Calificación de riesgo de

los VDF raA-1 (sf)

II. ESQUEMA FUNCIONAL DEL FIDEICOMISO

1. Stoller Argentina S.A. vende a plazo y entrega insumos a sus clientes, instrumentando dichas

operaciones en Facturas y Remitos.

2. Transferencia fiduciaria de las Facturas y Remitos.

3. Emisión de Valores Fiduciarios.

4. Pago del precio de los Valores Fiduciarios por parte de los inversores.

5. Los fondos ingresan a la Cuenta Fiduciaria en virtud de la rendición de la Cobranza percibida

por Stoller Argentina S.A. como Administrador y Agente de Cobro.

6. Pago de Servicios a los Valores Fiduciarios.

III. CONSIDERACIONES DE RIESGO PARA LA INVERSIÓN

La inversión en Valores de Deuda Fiduciaria se encuentra sujeta a una serie de riesgos particulares a su

naturaleza y características. Los potenciales adquirentes deben leer cuidadosamente este Prospecto en su

totalidad, y analizar detenidamente los riesgos asociados a la inversión en los mismos.

a. Derechos que otorgan los Valores de Deuda Fiduciaria. Inexistencia de recurso contra el

Fiduciario y el Fiduciante.

Los fondos generados por los Créditos constituyen la única fuente de pago para los inversores. Por lo

tanto, si los fondos obtenidos por la Cobranza de los Créditos no son suficientes para pagar los VDF, ni el

Fiduciario ni el Fiduciante estarán obligados a utilizar recursos propios para cubrir las deficiencias de

pago y los inversores no tendrán derecho alguno contra tales personas.

b. Riesgos generales y particulares relacionados a los Créditos.

La inversión en los Valores de Deuda Fiduciaria puede verse afectada por variaciones de tipo de cambio

6

(en el caso que el tipo de cambio aplicable para el pago de los Créditos fuera menor al tipo de cambio

considerado a la fecha de la cesión de cada Crédito, supuesto que se estima improbable), situaciones de

mora o incumplimiento en el pago de los Créditos, su ejecución judicial o pérdida neta. Las tasas reales

de mora, ejecución y pérdidas de los Créditos pueden variar y verse afectadas por numerosos factores.

Dichos factores incluyen, pero no se limitan a, cambios adversos en las condiciones generales de la

economía argentina, cambios adversos en las condiciones económicas regionales, inestabilidad política.

Estos y otros factores pueden provocar aumentos en las tasas actuales de mora, ejecución y pérdidas.

Conforme se explicita en la Sección IX del presente Suplemento de Prospecto, con relación a los Créditos

los deudores pueden realizar pagos con determinadas tarjetas de crédito aceptables por el Fiduciante, en

cuyo caso se genera un nuevo crédito contra el respectivo sistema de tarjeta (el ―Crédito con Tarjeta‖) por

su Contravalor en Pesos Cerrado (tal como este término se define más adelante), sin que ello implique

extinguir el Crédito original de la factura correspondiente, que se cancela en la medida que se perciba el

pago del Crédito con Tarjeta (―Cupones a Imputar‖). Al respecto es posible que algunos de tales Cupones

a Imputar sean pagaderos con posterioridad a la fecha de vencimiento final de los VDF, mermando en

consecuencia el flujo disponible para el pago de los Servicios de estos últimos. No obstante, se entiende

que la existencia de la Sobreintegración (tal como este término se define más adelante: véase el punto g.

Mejoramiento del Crédito de los Valores de Deuda Fiduciaria de esta Sección) permitiría contar con

recursos suficientes para el pago de los VDF en tiempo y forma.

c. Riesgos vinculados con los Bienes Fideicomitidos.

Los Bienes Fideicomitidos tienen su origen en Créditos originados por el Fiduciante, derivados de la

comercialización de insumos agrícolas a productores y distribuidores, instrumentados primariamente en

facturas y remitos. La principal fuente de recursos con que cuentan los productores para el pago de cada

Crédito es el producido de la comercialización de los granos que pudieran cosechar. Por lo tanto, el pago

de los Créditos a sus respectivos vencimientos puede verse dificultado en caso de (a) una merma

importante en la cantidad de grano disponible por cada productor, en función de factores climáticos,

fitosanitarios, demoras o pérdidas en la cosecha, pérdida o robo de granos, etc., (b) ingresos menores a los

esperados como consecuencia de bajas de los precios internacionales, imposición de nuevas o mayores

retenciones, impuestos o tasas sobre el precio de los granos con relación a los vigentes; (c) supuestos

extraordinarios e imprevisibles como huelgas de la actividad agropecuaria.

d. Dependencia de la actuación del Fiduciante.

El Fiduciante actuará como Administrador de los Créditos. El incumplimiento de las funciones

correspondientes al rol asumido bajo el Contrato de Fideicomiso puede perjudicar la administración y

cobranza de los Créditos y resultar en pérdidas respecto de los mismos, y consecuentemente, en pérdidas

para los inversores.

e. Insuficiente desarrollo de un mercado secundario para la negociación de los Valores

Fiduciarios.

No puede garantizarse el desarrollo de un mercado secundario para los Valores de Deuda Fiduciaria o, en

caso de desarrollarse, que el mismo proveerá a los inversores un nivel de liquidez satisfactorio, o acorde

al plazo de los Valores de Deuda Fiduciaria.

g. Mejoramiento del Crédito de los Valores de Deuda Fiduciaria.

Si bien la posibilidad de cobro de los Valores de Deuda Fiduciaria se halla mejorada por la existencia de

un importe original de Créditos por un Valor Fideicomitido que excede en un 30,3% el valor nominal de

los Valores de Deuda Fiduciaria (ese excedente, la ―Sobreintegración‖), no puede asegurarse que las

pérdidas que ocurran bajo los Créditos, o un incremento de los Gastos Deducibles del Fideicomiso, no

excedan el nivel de mejoramiento del crédito alcanzado mediante esa Sobreintegración. En el caso que las

pérdidas netas y mayores Gastos Deducibles excedan el nivel de Sobreintegración, los pagos a los VDF se

verían perjudicados. La Sobreintegración no sólo tiene por objeto cubrir las pérdidas estimadas por mora,

sino también un aumento de los Gastos Deducibles, incluidos los impuestos.

h. Reclamo impositivo de la Provincia de Misiones y otras provincias

7

La Provincia de Misiones ha reclamado con relación a distintos fideicomisos financieros el pago de una

supuesta deuda en concepto de impuesto de sellos, con fundamento en que los respectivos contratos de

fideicomiso, en tanto implican la colocación por oferta pública de los valores fiduciarios, pueden tener

efectos en dicha provincia, sobre la base de presumir que al estar las ofertas dirigidas a los inversores de

cualquier parte del país se incluye a los habitantes de dicha provincia. Determina así una deuda

equivalente al 1% sobre el 2,66% del monto de cada fideicomiso (porcentaje éste en el que participa la

población misionera sobre el total de la población del país), con más intereses y multa.

Dichas intimaciones fueron cursadas en carácter de vista del procedimiento de determinación de oficio

(artículo 43 del Código Fiscal de la Provincia), adquiriendo el carácter de legal intimación. Con apoyo en

esa determinación de deuda, un juez provincial dispuso embargos sobre cuentas fiduciarias, medidas que

por determinadas circunstancias no han afectado hasta el momento a fideicomisos en vigencia.

Los fiduciarios de los fideicomisos financieros afectados – entre los que se encuentra Banco Patagonia

SA – interpusieron el 24 de agosto de 2010 una acción declarativa de certeza ante la Corte Suprema de

Justicia de la Nación tendiente a que revoque los actos administrativos que constituyen dichas

determinaciones de deuda fiscal y por lo tanto quede sin efecto la pretensión de la Provincia, fundado ello

en su irrazonabilidad y violación de la Constitución Nacional y normativa de carácter federal.

El 6 de diciembre de 2011, la CSJN se pronunció declarándose competente y haciendo lugar a la medida

cautelar solicitada, por lo que ordenó a la Provincia de Misiones que se abstenga de aplicar el Impuesto de

Sellos respecto de los fideicomisos indicados en la causa. Se desconoce la actitud que adoptará la

Provincia de Misiones con relación a otros fideicomisos. Entonces, la provincia podría continuar con su

pretensión recaudatoria respecto de los fideicomisos no directamente involucrados en la contienda, y

obtener la traba de embargo sobre los fondos en la Cuenta Fiduciaria en el presente Fideicomiso,

situación que no fue considerada en el Flujo de Fondos de los Valores Fiduciarios.

Aunque la sentencia definitiva de la Corte sea favorable a la demanda, si bien con menor probabilidad, la

Provincia podría continuar con su pretensión recaudatoria, toda vez que el fallo no tiene efectos erga

omnes sino limitados a los fideicomisos por los cuales se ha demandado. No obstante, en tal escenario, y

por la importancia que tiene un pronunciamiento del más alto tribunal de la República, es probable que la

Provincia desista de su pretensión respecto de todas las emisiones, sin necesidad de entablar nuevas

demandas.

Existen otras jurisdicciones provinciales que han efectuado determinaciones de supuestas deudas por

impuesto de sellos respecto de fideicomisos financieros, que aunque no han determinado hasta el

momento la traba de medidas cautelares sobre los Bienes Fideicomitidos, no puede asegurarse que

efectivicen esas medidas en el futuro.

Los potenciales adquirentes de los Valores de Deuda Fiduciaria ofrecidos por la presente deberán

considerar cuidadosamente toda la información del Prospecto.

IV. RÉGIMEN PARA SUSCRIPCIÓN E INTEGRACIÓN DE LOS VALORES FIDUCIARIOS

CON FONDOS PROVENIENTES DEL EXTERIOR

Decreto 616/05 (B. O. 10-6-05)

Artículo 1º — Dispónese que los ingresos y egresos de divisas al mercado local de cambios y toda

operación de endeudamiento de residentes que pueda implicar un futuro pago en divisas a no residentes,

deberán ser objeto de registro ante el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Art. 2º — Todo endeudamiento con el exterior de personas físicas y jurídicas residentes en el país

pertenecientes al sector privado, a excepción de las operaciones de financiación del comercio exterior y

las emisiones primarias de títulos de deuda que cuenten con oferta pública y cotización en mercados

autorregulados, ingresado al mercado local de cambios, deberá pactarse y cancelarse en plazos no

inferiores a TRESCIENTOS SESENTA Y CINCO (365) días corridos, cualquiera sea su forma de

cancelación.

Art. 3º — Deberán cumplir con los requisitos que se enumeran en el artículo 4º del presente decreto, las

siguientes operaciones:

a) Todo ingreso de fondos al mercado local de cambios originado en el endeudamiento con el exterior de

personas físicas o jurídicas pertenecientes al sector privado, excluyendo los referidos al financiamiento

del comercio exterior y a las emisiones primarias de títulos de deuda que cuenten con oferta pública y

cotización en mercados autorregulados;

b) Todo ingreso de fondos de no residentes cursados por el mercado local de cambios destinados a:

i) Tenencias de moneda local;

8

ii) Adquisición de activos o pasivos financieros de todo tipo del sector privado financiero o no financiero,

excluyendo la inversión extranjera directa y las emisiones primarias de títulos de deuda y de acciones que

cuenten con oferta pública y cotización en mercados autorregulados;

iii) Inversiones en valores emitidos por el sector público que sean adquiridos en mercados secundarios.

Art. 4º — Los requisitos que se establecen para las operaciones mencionadas en el artículo anterior son

los siguientes:

a) Los fondos ingresados sólo podrán ser transferidos fuera del mercado local de cambios al vencimiento

de un plazo de TRESCIENTOS SESENTA Y CINCO (365) días corridos, a contar desde la fecha de

toma de razón del ingreso de los mismos.

b) El resultado de la negociación de cambios de los fondos ingresados deberá acreditarse en una cuenta

del sistema bancario local.

c) La constitución de un depósito nominativo, no transferible y no remunerado, por el TREINTA POR

CIENTO (30 %) del monto involucrado en la operación correspondiente, durante un plazo de

TRESCIENTOS SESENTA Y CINCO (365) días corridos, de acuerdo a las condiciones que se

establezcan en la reglamentación.

d) El depósito mencionado en el punto anterior será constituido en Dólares Estadounidenses en las

entidades financieras del país, no pudiendo ser utilizado como garantía o colateral de operaciones de

crédito de ningún tipo.

Art. 5º — Facúltase al MINISTERIO DE ECONOMIA Y PRODUCCION a modificar el porcentaje y los

plazos establecidos en los artículos anteriores, en el caso de que se produzcan cambios en las condiciones

macroeconómicas que motiven la necesidad de ampliar o reducir los mismos.

Facúltase, asimismo, al MINISTERIO DE ECONOMIA Y PRODUCCION para modificar los demás

requisitos mencionados en el presente decreto, y/o establecer otros requisitos o mecanismos, así como a

excluir y/o ampliar las operaciones de ingreso de fondos comprendidas, cuando se produzcan cambios en

las condiciones macroeconómicas que así lo aconsejen.

Art. 6º — El BANCO CENTRAL DE LA REPUBLICA ARGENTINA queda facultado para reglamentar

y fiscalizar el cumplimiento del régimen que se establece a partir de la presente medida, así como para

establecer y aplicar las sanciones que correspondan.

Art. 7º — La reglamentación del presente decreto no podrá afectar la posibilidad de ingresar, remesar ni

de negociar divisas que sean registradas e ingresadas con arreglo al mismo, sin perjuicio de las sanciones

que sean aplicables...‖

Resolución 637/05 del Ministerio de Economía y Producción (B. O. 17-11-05)

Artículo 1º — Establécese que deberá cumplir con los requisitos dispuestos por el artículo 4º del Decreto

Nº 616 del 9 de junio de 2005 y normas complementarias, todo ingreso de fondos al mercado local de

cambios destinado a suscribir la emisión primaria de títulos, bonos o certificados de participación

emitidos por el fiduciario de un fideicomiso, que cuenten o no con oferta pública y cotización en

mercados autorregulados, cuando los requisitos mencionados resulten aplicables al ingreso de fondos al

mercado de cambios destinado a la adquisición de alguno de los activos fideicomitidos.

Art. 2º — Para el caso de incumplimiento de las disposiciones de la presente resolución, será de

aplicación el régimen penal correspondiente...‖

Para un detalle de la totalidad de las restricciones cambiarias y de controles al ingreso de capitales

vigentes al día de la fecha, se sugiere a los inversores consultar con sus asesores legales y dar una lectura

completa del Decreto 616/2005 y la Resolución 637/2005 con sus reglamentaciones y normas

complementarias, a cuyo efecto los interesados podrán consultar las mismas en el sitio web del MECON

(http://www.mecon.gov.ar) o del BCRA (http://bcra.gov.ar).

V. ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO

Conforme al artículo 303 del Código Penal, el delito de lavado de activos se configura cuando una

persona física o jurídica convierta, transfiera, administre, venda, grave, disimule o de cualquier otro modo

ponga en circulación en el mercado, bienes provenientes de un ilícito penal, con la consecuencia posible

de que el origen de los bienes originarios o los subrogantes adquieran la apariencia de un origen lícito, o

los recibiere con el fin de hacerlos aplicar en una operación de las previstas y siempre que su valor supere

la suma de pesos trescientos mil ($ 300.000).

El delito de financiamiento del terrorismo está previsto en el artículo 306 del Código Penal, que establece:

9

―1. Será reprimido con prisión de CINCO (5) a QUINCE (15) años y multa de DOS (2) a DIEZ (10)

veces del monto de la operación, el que directa o indirectamente recolectare o proveyere bienes o dinero,

con la intención de que se utilicen, o a sabiendas de que serán utilizados, en todo o en parte: a) Para

financiar la comisión de un delito con la finalidad establecida en el artículo 41 quinquies; b) Por una

organización que cometa o intente cometer delitos con la finalidad establecida en el artículo 41

quinquies; c) Por un individuo que cometa, intente cometer o participe de cualquier modo en la comisión

de delitos con la finalidad establecida en el artículo 41 quinquies.

2. Las penas establecidas se aplicarán independientemente del acaecimiento del delito al que se

destinara el financiamiento y, si éste se cometiere, aún si los bienes o el dinero no fueran utilizados para

su comisión.

3. Si la escala penal prevista para el delito que se financia o pretende financiar fuera menor que la

establecida en este artículo, se aplicará al caso la escala penal del delito que se trate. 4. Las

disposiciones de este artículo regirán aún cuando el ilícito penal que se pretende financiar tuviere lugar

fuera del ámbito de aplicación espacial de este Código, o cuando en el caso del inciso b) y c) la

organización o el individuo se encontraren fuera del territorio nacional, en tanto el hecho también

hubiera estado sancionado con pena en la jurisdicción competente para su juzgamiento”.

El artículo 41 quinquies del Código Penal refiere a a los delitos que hubieren sido cometidos “con la

finalidad de aterrorizar a la población u obligar a las autoridades públicas nacionales o gobiernos

extranjeros o agentes de una organización internacional a realizar un acto o abstenerse de hacerlo‖.

Para detectar y prevenir estos delitos la ley 25.246 - texto conforme a las leyes 26.087, 26.119, 26.268 y

26.683 - atribuye ciertas responsabilidades especiales a diversas personas físicas y jurídicas del sector

privado (bancos, compañías financieras, casas de cambio, agentes de bolsa, escribanos, profesionales en

ciencias económicas, etc.-art. 20 de la ley 25.246). Esas obligaciones consisten, básicamente, en adoptar

políticas, procedimientos, estructuras y soportes técnicos adecuados tendientes a la prevención del lavado

de activos y del financiamiento del terrorismo, tales como ―conocer al cliente‖ (identificar, documentar

ese conocimiento, registrar, monitorear y analizar las operaciones) y adoptar una actitud de alerta para no

ser utilizados en estas maniobras delictivas. Asimismo el art. 16 de la ley 26.683 agregó el artículo 20bis

a la ley 25.246, el que impone a los sujetos obligados el deber de poner a disposición de la Unidad de

Información Financiera (UIF) la documentación recabada de sus clientes y de llevar a conocimiento de la

UIF, las conductas o actividades de las personas físicas o jurídicas, a través de las cuales pudiere inferirse

la existencia de una situación atípica que fuera susceptible de configurar un hecho u operación

sospechosa, de lavado de activos o financiación de terrorismo.

Para mejor cumplir dichas responsabilidades, las entidades financieras y los agentes de bolsa y mercados

deben adoptar políticas, estructuras y procedimientos para tal fin, así como designar un funcionario de

máximo nivel como la persona responsable de ejecutar las políticas y procedimientos establecidos por la

dirección de la empresa y centralizar las informaciones que requieran el BCRA o la UIF. Además, las

entidades financieras deben informar a la UIF cualquier transacción que por carecer de justificación

económica o jurídica, ser innecesariamente compleja, o por sus propias características o de las personas

intervinientes, ya sea realizada en oportunidades aisladas o en forma reiterada y de acuerdo a un análisis

ponderado, realizado según su idoneidad y experiencia, parezca sospechosa de constituir una acción de

lavado de activos o financiamiento del terrorismo.

La Resolución UIF N° 140/2012 establece las medidas y procedimientos que los Sujetos Obligados en el

marco de los Fideicomisos – tal como la propia norma los define - deberán observar para prevenir,

detectar y reportar los hechos, actos, operaciones u omisiones que puedan constituir delitos de lavado de

activos y financiación del terrorismo. Respecto a los Fideicomisos Financieros se establecen obligaciones

respecto de los Fiduciarios, Administradores y todo aquel que realice funciones propias del Fiduciario; los

Agentes Colocadores y todos aquellos que actúen como subcontratantes en la colocación inicial de

valores fiduciarios y los Agentes de Depósito, Registro y/o Pago de los Valores Fiduciarios. Dichas

obligaciones consisten básicamente establecer políticas para prevenir e impedir el lavado de activos y la

financiación del terrorismo, en recabar información de sus clientes, determinar perfiles y reportar ante la

UIF operaciones inusuales, considerándose tales, aquellas operaciones tentadas o realizadas en forma

aislada o reiterada, sin justificación económica y/o jurídica, ya sea porque no guardan relación con el

perfil económico, financiero, patrimonial o tributario del cliente, o porque se desvían de los usos y

costumbres en las prácticas de mercado por su frecuencia, habitualidad, monto, complejidad, naturaleza

y/o características particulares; o sospechosas, aquellas operaciones tentadas o realizadas, que habiéndose

identificado previamente como inusuales, luego del análisis y evaluación realizados por el sujeto

obligado, no guardan relación con el perfil de cliente (o cuando se verifiquen dudas respecto de la

autenticidad, veracidad o coherencia de la documentación presentada por el cliente, ocasionando sospecha

de lavado de activos; o aun cuando tratándose de operaciones relacionadas con actividades lícitas, exista

sospecha de que estén vinculadas o que vayan a ser utilizadas para la financiación del terrorismo.

10

Adicionalmente se establece respecto de los Sujetos Obligados, la obligación de nombrar un Oficial de

Cumplimiento, contar con manuales, capacitación del personal y auditorías internas a los efectos del

adecuado cumplimiento de la normativa.

El emisor cumple con las disposiciones de las leyes mencionadas y con la normativa aplicable sobre

prevención de los delitos de lavado de dinero y financiamiento del terrorismo establecidas, Resoluciones

de la UIF (en especial la Resoluciones 11/2011, 229/2011, 140/12 y complementarias), que reglamentan

las obligaciones emergentes del art. 21 a) y b) de la ley 25.246. Asimismo, se da cumplimiento con las

disposiciones del Capítulo XXII de las Normas de la CNV.

Por su parte, los agentes colocadores y sub-colocadores deberán aplicar las medidas necesarias para una

correcta identificación y conocimiento del cliente, registro de operaciones, manteniendo estructuras y

sistemas para una adecuada política de prevención de lavado de dinero y financiamiento del terrorismo y,

de corresponder, para reportar las transacciones sospechosas a las autoridades competentes en debida

forma y tiempo y proceder al bloqueo de los fondos en caso de serle requerido por disposición legal

expresa.

Los tomadores de los títulos asumirán la obligación de aportar la información y documentación que se les

requiera respecto del origen de los fondos y su legitimidad.

Para un análisis más puntual del régimen los inversores pueden recurrir a sus asesores legales y/o

consultar la normativa aplicable en el sitio web del MECON (http://mecon.gov.ar) y/o de la UIF

(http://www.uif.gov.ar) y/o de la CNV (http:/cnv.gob.ar).

VI. TRANSPARENCIA DEL MERCADO.

La ley. 26.733 introdujo modificaciones en el Código Penal con el propósito de penar conductas, entre

otras, vinculadas a la transparencia del mercado de capitales. Se reprime el uso de información

privilegiada con penas que alcanzan los ocho años de prisión, según el caso. La reforma también sanciona

la manipulación de precios mediante el falseamiento de información, el ofrecimiento de valores

negociables o instrumentos financieros mediando ocultamiento de información veraz relevante, la

emisión de valores negociables y la intermediación financiera sin autorización emitida por la autoridad de

supervisión competente. La norma establece que cuando se trate de personas jurídicas que hagan oferta

pública de valores negociables, las sanciones deberán ser aplicadas cuidando de no perjudicar a los

accionistas o titulares de los valores respectivos a quienes no quepa atribuir responsabilidad en el hecho

delictivo.

Los Beneficiarios asumirán la obligación de aportar la información y documentación que se les

requiera respecto del origen de los fondos aplicados a la suscripción de los VDF y su legitimidad.

VII. DESCRIPCIÓN DEL FIDUCIANTE

Stoller Argentina S.A. (en adelante ―Stoller‖) es una sociedad constituida el 24 de enero de 2001 inscripta

originariamente en el Registro Público de Comercio de la Ciudad de Buenos Aires con fecha 1 de febrero

de 2001 bajo el Nro. 1596 del Libro 13 de Sociedades por Acciones. Actualmente se encuentra inscripta

en la Inspección General de Justicia bajo el Nº 1691999/01 y su modificación de Estatutos inscripta en el

Registro Público de Comercio de la Provincia de Córdoba en Mat. 11447-A del 16-11-11.Tiene su sede

social inscripta en la calle 9 de julio 40 piso 1°, oficina 17, Ciudad de Córdoba. Tel/Fax (+54) (351)

4977797. Dirección de correo electrónico [email protected]. Sitio web: www.stoller.com.ar.

Stoller fue fundada en 1970 por Jerry Stoller en Houston, Texas, Estados Unidos, con el objetivo de

contribuir con soluciones innovadoras al crecimiento de la agricultura mundial. Stoller es una empresa

especializada en fertilizantes líquidos con Micro y Macro Nutrientes, en Fitorreguladores Vegetales y

defensivos o fosfitos, haciendo hincapié en Fisiología vegetal. Actualmente, es líder mundial en la

nutrición de plantas con foco en Fisiología Vegetal.

Stoller brinda servicios en 50 países. Sus representantes investigan, desarrollan y distribuyen productos de

vanguardia para la protección, mayor rendimiento y calidad de cultivos en diversos países de América del

Norte, Europa, América del Sur, Asia y América Central.

Stoller Argentina S.A., cuenta con una amplia red de distribución y asesoramiento, integrada por técnicos

capacitados que ofrecen soluciones en nutrición, fisiología y tecnologías antiestrés en los cultivos. Stoller

11

se encuentra en Córdoba Capital, centro del país. Esto le permite desarrollar una logística rápida y

eficiente para abastecer las zonas agrícolas en todo el país.

En los últimos 20 años, el Grupo Stoller ha estado estudiando, en conjunto con Universidades de todo el

mundo los aspectos ligados a la producción de los cultivos. La experiencia obtenida en más de 70 cultivos

y 50 países nos ha llevado a brindar soluciones innovadoras para los factores negativos de la producción

agrícola. El permanente estudio de los diversos experiencias, les ha permitido desarrollar variadas

alternativas para que los cultivos alcancen el máximo rendimiento y calidad de acuerdo a su potencial

genético a partir de la oferta de tecnología de alta calidad en hormonas vegetales, reguladores de

crecimiento y nutrientes para la aplicación foliar y al suelo.

Stoller invierte permanentemente en Tecnología, con el objetivo de mejorar el rendimiento y calidad de

sus productos, destinando parte de esa inversión a realizar ensayos en campos, auditados por reconocidas

instituciones como el INTA, Universidades Naciones y Grupo CREA.

Stoller es una empresa comprometida con la calidad de sus servicios y el resguardo ambiental. Su línea de

productos cuenta con la certificación oficial de Argencert, como productos orgánicos, garantizando la

calidad de los cultivos a los que se aplica.

Siguiendo los lineamientos de mejora continua de la empresa, Stoller es la primera empresa de

fertilizantes en Argentina en obtener ISO 9001:2000 logrando así los estándares de calidad internacional.

Asimismo, la compañía ha certificado su sistema de gestión ambiental bajo norma ISO 14001:2004.

Misión

Acompañar a nuestros clientes en el proceso de identificación de necesidades no resueltas, descubrir

nuevas formas de satisfacerlas y crear soluciones valiosas y únicas de manera confiable.

Visión

Ser líderes en nutrición vegetal de cultivos, ofreciendo los mejores productos para una excelente y mayor

producción, mediante variadas e innovadoras soluciones.

Valores

Satisfacción del cliente:

Calidad de producto.

Calidad de entrega.

Atención al cliente.

Cumplir los requisitos y mejorar continuamente la eficacia del Sistema de Gestión de la Calidad.

Cuidado de las personas:

Reducción de índices de siniestralidad.

Prevención de lesiones y enfermedades

Mejorar continuamente la gestión y el desempeño de Seguridad y Salud Ocupacional.

Cumplir requisitos legales aplicables y con los demás requisitos que suscribamos relacionados

con los peligros de Seguridad y Salud Ocupacional.

Respeto del medio ambiente:

Potenciar la variable ambiental en el desarrollo de productos.

Reducción de residuos.

Mejorar continuamente la eficacia del Sistema de Gestión Ambiental, prevenir la contaminación.

Cumplir requisitos legales aplicables y con otros requisitos que suscribamos relacionados con

nuestros aspectos ambientales.

Productos

Líneas de productos

12

Principales productos

13

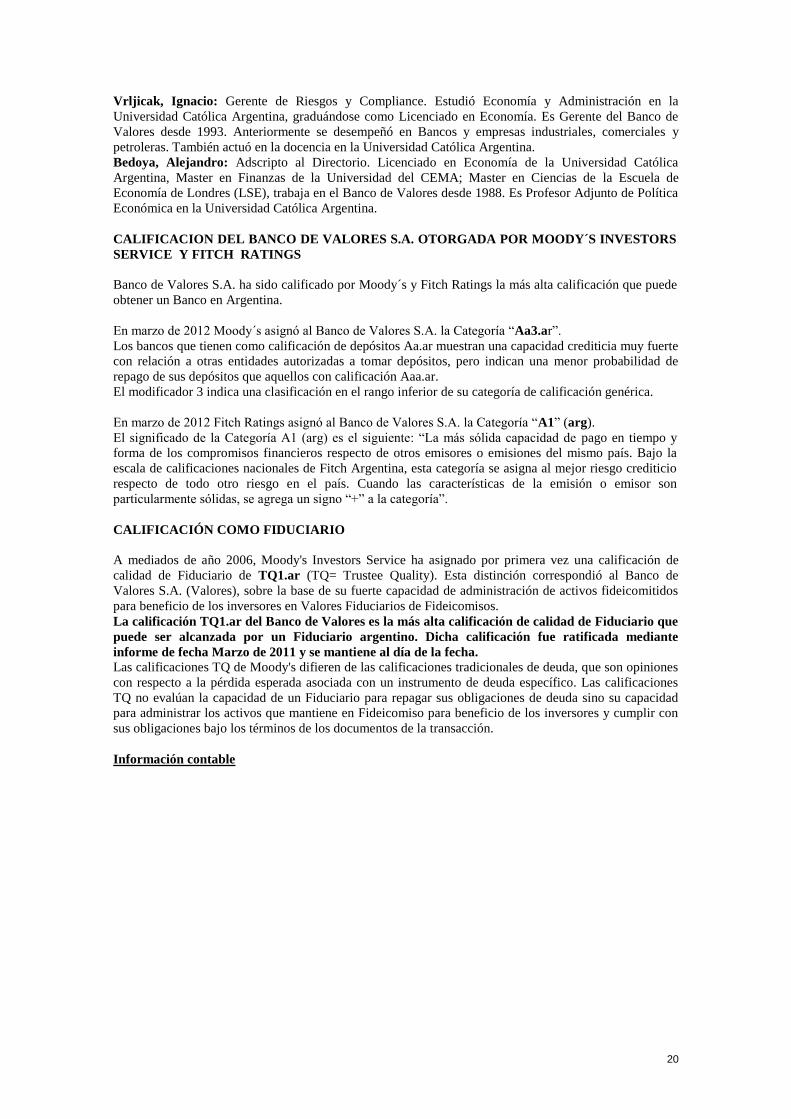

ESTRUCTURA ORGANIZACIONAL

Cantidad de empleados por año fiscal

Diciembre 2010: 51

Diciembre 2011: 59

Diciembre 2012: 62

Abril 2013: 59

Directorio

Nombre y Apellido Cargo Duración Vencimiento

Ignacio Javier Moyano Córdoba Presidente 1 ejercicio 31/12/2012

Robert Joseph Black Vicepresidente 1 ejercicio 31/12/2012

Laura Roxana Gotti Director titular 1 ejercicio 31/12/2012

Tomas Alejandro Dodds Director suplente 1 ejercicio 31/12/2012

Sindicatura

Nombre y Apellido Cargo Duración Vencimiento

Tomás Capdevila Síndico titular 1 ejercicio 31/12/2012

Carlota Palazzo Síndico suplente 1 ejercicio 31/12/2012

14

(Vigencia: hasta que la próxima asamblea general ordinaria designe sus reemplazantes)

Principales funcionarios y ejecutivos

Ignacio Javier Moyano Córdoba Gerente Comercial

Santos Giannuzzo Gerente Financiero

Laura Roxana Gotti Gerente Administrativo

Sebastián Luciano Gerente de Producción y Logística

Tomas Alejandro Dodds Gerente Comercial

Gustavo Moreno Sastre Gerente Técnico

Auditores externos

Deloitte S.A. 25 de Mayo 267 3° piso, Córdoba

Antecedentes profesionales:

Ignacio Javier Moyano Córdoba: Presidente de Stoller Argentina S.A, ingresó en el año 2000. Agente

Técnico en Dow Agrosciences S.A. (1999-2000). Agente de difusión Técnico en Agar Cross S.A. (1998-

1999). Agente Técnico en Pionner Argentina S.A. (1997-1999).

Robert Joseph Black: Vicepresidente de Stoller Argentina S.A. Vicepresidente de Stoller Group Inc

desde 2005. Educación: BBA - Accounting & Finance (Año 1974) y MBA (Año 1976), University of

Wisconsin.

Laura Roxana Gotti: Director suplente de Stoller Argentina S.A. Gerente de Administración (Año 1998

a la actualidad). Reporting Stoller de Chile desde enero 2007 y Reporting Stoller Uruguay SA desde enero

2012. Contador Público (UNC).

Tomás Alejandro Dodds: Director suplente de Stoller Argentina S.A. Gerente Comercial de Stoller

Argentina S.A., ingresó en 1999. Ingeniero Agrónomo (UNT), posgrado en Conducción General

(Fundación Magister). Ex-Asesor técnico comercial Olmedo Agropecuaria S.A. (1997-1999).

Tomás Capdevila: Síndico Titular de Stoller Argentina S.A. Director en Financial Capital SA Síndico

Titular desde Agosto, 2010 en Denso Manufacturing Argentina SA. Director desde Febrero 2008 en

Euromayor SA de Inversiones, Abogado (UNC, 1993), con Doctorado en Derecho por la Facultad de

Derecho y Ciencias Sociales de la Universidad Nacional de Córdoba.

Carlota Palazzo: Síndico Suplente de Stoller Argentina S.A. Abogada (UNC, febrero 2002), con

Especialización en Derecho Empresario – Universidad de San Andrés (Año 2008 – 2009). Asociada

Capdevila & Palazzo – Abogados desde el año 2006. Anteriormente se desempeñó como Junior en el

mismo estudio jurídico (Año 2002 – 2005).

Santos Giannuzzo: Gerente de Finanzas de Stoller Argentina S.A., ingresó en 2009. Contador Público

(UNC), MBA (ESADE). Ex Gerente de Finanzas del Grupo Agroempresas Argentina (2005-2008).

Anteriormente, se desempeñó como Senior de auditoría en Deloitte & Touche (2001-2005)

Sebastián Luciano: Gerente de Producción y Logística desde octubre 2012. Anteriormente se desempeñó

como Analista de Producción y Logística (Abril 2006 – Septiembre 2012). Ingeniero Industrial (UTN,

junio 2006) y Especialista en Higiene y Seguridad (UTN, diciembre 2010).

Gustavo Moreno Sastre: Gerente Tecnico para Argentina y Uruguay (Año 2007 hasta la actualidad).

Anteriormente se desempeño en Stoller como Jefe Cultivos Extensivos (Año 2006) y Asesor técnico

comercial zona NOA (2003 – 2005). Ingeniero Agrónomo (UNSA)

INFORMACIÓN CONTABLE

La información contable al 31/12/12 se encuentra auditada pero sujeta a aprobación de la asamblea.

En miles de Pesos

15

ESTADO DE SITUACIÓN PATRIMONIAL

ESTADO DE RESULTADOS

16

RATIOS

FLUJO DE FONDOS

nov-12 dic-12 ene-13 feb-13 mar-13 abr-13

Saldo Inicial de Caja 330.266 871.344 862.001 1.325.947 511.066 1.297.531

Ingresos por Operaciones 2.156.076 3.073.553 3.798.841 1.846.546 4.368.682 2.641.869

Mano de obra y viaticos 323.726 357.857 418.968 324.034 386.330 276.282

Distribución Dividendos 0 0 0 0 0

Materias Primas 577.225 846.905 1.552.352 975.976 1.268.231 907.004

Gts. Distribución 66.283 44.135 60.482 108.970 126.089 45.580

Ensayos y Analisis Tecnicos 13.186 13.059 11.719 18.902 33.087 12.330

Rep&Mant. 29.186 15.813 24.977 24.697 46.692 26.490

Gastos Mkt. 38.945 49.389 68.992 18.772 29.863 6.779

Impuestos 115.182 92.248 98.394 72.828 75.703 26.305

Alquileres 6.396 4.466 7.053 6.526 3.450 4.064

Telecomunicaciones 6.061 6.821 11.605 6.083 5.606 5.214

Honorarios 53.906 83.932 108.203 65.836 87.677 78.421

Seguros 118 2.518 26.596 8.850 12.579 8.452

Otras erogaciones 171.391 91.528 39.553 157.042 189.121 95.920

Total Egresos operativos 1.401.605 1.608.671 2.428.894 1.788.516 2.264.428 1.492.841

Egresos Financieros 150.236 1.445.620 882.449 856.156 1.302.067 1.056.930

Inversión en Activos Fijos 63.157 28.605 23.552 16.755 15.722 12.559

Saldo Final de Caja 871.344 862.001 1.325.947 511.066 1.297.531 1.377.070

EVOLUCIÓN DE LA CARTERA DEL FIDUCIANTE

(INFORMACIÓN AL 30 DE ABRIL DEL 2013)

17

0 27,9% 23,1% 25,0%

De 1 a 30 1,2% 7,3% 11,7%

De 30 a 60 4,7% 8,5% 5,9%

De 60 a 90 8,0% 4,0% 6,7%

De 90 a 120 4,6% 7,2% 1,9%

De 120 a 180 9,0% 6,1% 9,2%

De 180 a 365 24,0% 34,3% 30,6%

Mayor a 365 20,6% 9,5% 9,1%

100,0% 100,0% 100,0%

Incobrabilidad mayor

a 90 dias12,31% 13,35% 11,90%

Stoller Argentina S.A.

% Saldo Capital

abr-2013 mar-2013 feb-2013

abr-2013 mar-2013 feb-2013

Stoller Argentina S.A. 18.964.233 19.970.753 19.789.137

abr-2013 mar-2013 feb-2013

Stoller Argentina S.A. 1,68 1,55 1,70

abr-2013 mar-2013 feb-2013

Stoller Argentina S.A. 0,0% 0,0% 0,0%

Evolución de Saldo de Capital

Relacion Creditos por Cliente

Nivel de Precancelaciones

Montos expresados en dólares.

CARTERA DE CRÉDITOS BAJO TITULARIDAD DEL FIDUCIANTE Y AFECTADOS A FIDEICOMISO

(Información al 30 de abril del 2013)

CARTERA correspondiente a: Stoller Argentina S.A.

Stoller III 5.914.042$

SALDO CARTERA PROPIA 13.050.191$

SALDO CARTERA TOTAL 18.964.233$

Montos expresados en dólares.

VIII. INFORMACIÓN SOBRE EL FIDUCIARIO

Banco de Valores es una sociedad comercial inscripta en el Registro Público de Comercio el 18 de

diciembre de 1978 bajo el No. 4834 de Libro 88 Tomo A de Sociedades Anónimas, autorizada para

funcionar como banco comercial por el Banco Central de la República Argentina el 6 de octubre de 1978

mediante resolución nro. 368/78, cuya sede social inscripta se encuentra situada en Sarmiento 310 de la

Ciudad de Buenos Aires y CUIT 30-57612427-5.

Teléfono: 4323-6900

Fax: 4323-6918

e-mail: [email protected]

Autoridades del Banco de Valores S.A.

Nómina de Autoridades Vto. Mandato

18

Presidente EDUARDO ANTONIO SANTAMARINA 31/12/2014 Vicepresidente HECTOR NORBERTO FERNANDEZ SAAVEDRA 31/12/2013

Secretario LUIS MARIA CORSIGLIA 31/12/2015 Director Titular MARIO SEPTIMIO ROSSI (*) 31/12/2011

Directores Suplentes JORGE ALBERTO COZZANI 31/12/2015 ANTONIO MAESTRO 31/12/2014 VICTOR ALEJANDRO MARINA 31/12/2013

Síndicos Titulares ERNESTO JUAN CASSANI 31/12/2013

GUILLERMO EDUARDO ALCHOURON 31/12/2013

CARLOS ALBERTO BRADY ALET 31/12/2013

Síndicos Suplentes LUCAS BRADY 31/12/2013

MIGUEL ANGEL MAZZEI 31/12/2013

GUILLERMO BRADY 31/12/2013

COMITÉ EJECUTIVO

Presidente HECTOR NORBERTO FERNANDEZ SAAVEDRA Directores EDUARDO ANTONIO SANTAMARINA

LUIS MARIA CORSIGLIA

MARIO SEPTIMIO ROSSI

(*) Mandato cumplido. La designación del Secretario Sr. Elias Slotnisky se encuentra sujeta a aprobación

del BCRA.

Antecedentes profesionales de los miembros del directorio:

Santamarina, Eduardo Antonio. Director de Banco de Valores S.A. (desde 2009). Presidente de

Santamarina Valores S.A. Secretario de la Cámara de Agentes de Bolsa de la Ciudad de Buenos Aires.

Fernández Saavedra, Héctor Norberto: Vicepresidente y Director Ejecutivo de Banco de Valores S.A.

(desde 1996). Licenciado en Economía Universidad Católica Argentina. Socio de Fernández Saavedra -

Ochoa Consultores en Economía y Finanzas. Ex Director Suplente del Mercado Abierto Electrónico

(2007-2008). Ex Presidente Badeval Sociedad de Bolsa (2004-2008). Ex Miembro del Consejo de

Administración de la Universidad Católica Argentina (2002-2003).

Corsiglia, Luis María. Socio y Vicepresidente de Corsiglia y Cia. Sociedad de Bolsa S.A., 4º generación

de Agentes de Bolsa de la Bolsa de Comercio de Buenos Aires. Ex Director Secretario de la Bolsa de

Comercio de Buenos Aires S.A. y del Mercado de Valores de Buenos Aires S.A. y es miembro titular de

la Academia de Mercado de Capitales de la Universidad del Salvador. Vicepresidente del Mercado de

Futuros y Opciones S.A. (Merfox) y miembro del Consejo de Administración del Centro para la

Estabilidad Financiera. Ex Presidente de la Caja de Valores S.A., Ex Presidente de Garantía de Valores

Sociedad de Garantía Reciproca, Ex Vicepresidente de Enarsa, Ex Director de Autopistas del Sol S.A. y

Ex Miembro del Coloquio de Idea. Ex Asesor del Ministerio de Economía de la Provincia de San Luis y

de la Provincia de Santiago del Estero.

Rossi, Mario Septimio: Director de Banco de Valores S.A.Contador Público Universidad de Buenos

Aires. Presidente de Compañía Global de Inversiones Sociedad de Bolsa S.A. Ex Director de Boston

Securities S.A. Sociedad de Bolsa (1991-2004). Ex Vicepresidente del Mercado de Valores de Buenos

Aires S.A. (1993-1999 y 2001-2004). Ex Director General de Bank Boston N.A. Buenos Aires (1995-

2003).

Cozzani, Jorge Alberto. Director Suplente de Banco de Valores S.A. Socio de Cozzani – Guterman

Sociedad de Bolsa (desde 2004). Ex - Director y Presidente del Banco de Valores S.A. Ex - Consejero

suplente de la Bolsa de Comercio de Buenos Aires. Ex - Consejero de Vigilancia del Mercado de Valores

S.A.

Maestro, Antonio. Director Suplente de Banco de Valores S.A. Socio de Maestro y Huerres Sociedad de

Bolsa. (desde 1.991). Ex Director Titular de la Caja de Valores. Ex Director Titular del Mercado de

Valores de Buenos Aires S.A. Ex Director Titular del Banco de Valores S.A. Ex Prosecretario y

Consejero de la Bolsa de Comercio de Buenos Aires.

19

Marina, Víctor Alejandro: Director Suplente de Banco de Valores S.A. (desde 1999). Ingeniero en

Producción Agropecuaria Universidad Católica Argentina. Presidente de Carlos Marina Sociedad de

Bolsa S.A. (desde 1998). Director Suplente de la Caja de Valores S.A. (desde 2009). Ex Director

Suplente del Mercado de Valores de Buenos Aires S.A.

Antecedentes profesionales de los miembros de la comisión fiscalizadora:

Alchouron, Guillermo Eduardo: Síndico Titular Banco de Valores S.A. Abogado egresado de la

Universidad Nacional de Buenos Aires en 1954. Socio del Estudio Alchouron, Berisso, Brady Alet,

Fernández Pelayo & Balconi. Consejero Titular de la Comisión Interamericana de Arbitraje. Presidente de

la Fundación Okita. Diputado Nacional 1999 - 2003. Ex-Presidente de la Sociedad Rural Argentina y de

la Confederación Interamericana de Ganaderos y Agricultores (CIAGA). Consejero de la Fundación de

Investigaciones Económicas Latinoamericanas (FIEL). Miembro del Comité de Abogados de Bancos de

la República Argentina. Miembro de la Bolsa de Comercio de Buenos Aires. Consejero del C.A.R.I.

(Consejo Argentino para las Relaciones Internacionales).

Cassani, Ernesto Juan: Nació el 16 de diciembre de 1952. Posee el título de Contador Público de la

Universidad de Belgrano (1976). Ingresó a Pistrelli, Díaz y Asociados en el año 1977 y en el año 1992

fue designado socio, cargo que ocupa hasta la actualidad. A partir del año 2002, Pistrelli, Díaz y

Asociados pasó a formar parte de Ernst & Young. Asimismo, actualmente se desempeña como síndico

titular en Banco de Valores S.A y síndico suplente en Molinos Río de la Plata S.A

Brady Alet, Carlos Alberto: Síndico Titular Banco de Valores S.A. Abogado Facultad de Derecho y

Ciencias Sociales de la Universidad de Buenos Aires. Socio del Estudio Jurídico Alchouron, Berisso,

Brady Alet, Fernández Pelayo & Balconi. Arbitro Suplente del Tribunal de Arbitraje General de la Bolsa

de Comercio de Buenos Aires.

Brady, Lucas: Síndico Suplente Banco de Valores S.A. Abogado egresado de la Pontificia Universidad

Católica Argentina Santa María de los Buenos Aires (1996). Socio del Estudio Alchouron, Berisso, Brady

Alet, Fernández Pelayo & Balconi. Especialización en derecho Empresario en la Universidad de San

Andrés (2003/2005). Profesor en el curso de posgrado en Contratos Especiales Modernos de la Pontificia

Universidad Católica Argentina.

Mazzei, Miguel: Síndico Suplente Banco de Valores S.A. Contador Público Universidad de Buenos

Aires. Socio integrante del Comité de Dirección de Bértora & Asociados. Profesor Titular de la Facultad

de Ciencias Sociales y Económicas de la Universidad Católica Argentina.

Brady, Guillermo: Síndico Suplente Banco de Valores S.A. Abogado, egresado de la Universidad

Católica Argentina Santa María de los Buenos Aires en el 2001. Especialización en derecho penal en la

Universidad Católica Argentina en el (2006/2007). Integrante del Estudio Alchouron, Berisso, Brady

Alet, Fernández Pelayo & Balconi desde el año 2000.

Antecedentes profesionales de los gerentes:

Mathys, Norberto: Gerente Comercial. Contador Público Nacional Universidad Católica Argentina. En

1987 se incorpora a Banco de Valores S.A. En su trayectoria en la Entidad ha sido Oficial de Créditos y

Gerente de Mercado de Capitales.

Saez, Jorge Ignacio: Gerente de Mercado de Capitales. Licenciado en Relaciones Internacionales y

Ciencias Políticas (Universidad Católica Argentina). Estudios superiores en leyes (Universidad de Buenos

Aires). Operador Bursátil Certificado (IAMC 1992). Corporate Finance Executive Program (Wharton).

Capacitación en operaciones de mercado de capitales internacionales en Credit Suisse First Boston NY

(1994), en Rothchild Inc. NY (1997) y BankAustria –Viena (1998). En 1990 se incorpora al Banco de

Valores S.A. y desde 1996 ocupa la Gerencia de Mercado de Capitales. Profesor de la Fundación Bolsa

de Comercio de Buenos Aires y del Instituto Argentino Mercado de Capitales (IAMC). Ex profesor de la

Universidad Católica Argentina y de la Universidad de Belgrano.

Muiños, Roberto: Gerente de Administración y Finanzas. Contador Público Universidad de Buenos

Aires. Posgrado de Especialización en Mercado de Capitales (organizado por la UBA y MERVAL). Ex

Gerente Financiero y Ex Gerente de Auditoría Interna de Banco de Olavarría S.A.

Giambruni, Diego: Gerente de Operaciones. Contador Público Nacional con especialización Judicial

Societaria. En 1985 se incorpora a Banco de Valores S.A. En su trayectoria en la Entidad ha sido

responsable, entre otros, de los departamentos de Clearing y Servicios, Fideicomisos, Títulos y Fondos

Comunes de Inversión.

Filgueira, Martín: Gerente de Organización y Sistemas. Licenciado en Administración Universidad de

Belgrano. Maestría en Ingeniería de Software en Universidad Tecnológica Nacional. En 1984 se

incorpora a Banco de Valores S.A. En su trayectoria en la Entidad ha sido Gerente Financiero y Gerente

de Operaciones.

20

Vrljicak, Ignacio: Gerente de Riesgos y Compliance. Estudió Economía y Administración en la

Universidad Católica Argentina, graduándose como Licenciado en Economía. Es Gerente del Banco de

Valores desde 1993. Anteriormente se desempeñó en Bancos y empresas industriales, comerciales y

petroleras. También actuó en la docencia en la Universidad Católica Argentina.

Bedoya, Alejandro: Adscripto al Directorio. Licenciado en Economía de la Universidad Católica

Argentina, Master en Finanzas de la Universidad del CEMA; Master en Ciencias de la Escuela de

Economía de Londres (LSE), trabaja en el Banco de Valores desde 1988. Es Profesor Adjunto de Política

Económica en la Universidad Católica Argentina.

CALIFICACION DEL BANCO DE VALORES S.A. OTORGADA POR MOODY´S INVESTORS

SERVICE Y FITCH RATINGS

Banco de Valores S.A. ha sido calificado por Moody´s y Fitch Ratings la más alta calificación que puede

obtener un Banco en Argentina.

En marzo de 2012 Moody´s asignó al Banco de Valores S.A. la Categoría ―Aa3.ar‖.

Los bancos que tienen como calificación de depósitos Aa.ar muestran una capacidad crediticia muy fuerte

con relación a otras entidades autorizadas a tomar depósitos, pero indican una menor probabilidad de

repago de sus depósitos que aquellos con calificación Aaa.ar.

El modificador 3 indica una clasificación en el rango inferior de su categoría de calificación genérica.

En marzo de 2012 Fitch Ratings asignó al Banco de Valores S.A. la Categoría ―A1‖ (arg).

El significado de la Categoría A1 (arg) es el siguiente: ―La más sólida capacidad de pago en tiempo y

forma de los compromisos financieros respecto de otros emisores o emisiones del mismo país. Bajo la

escala de calificaciones nacionales de Fitch Argentina, esta categoría se asigna al mejor riesgo crediticio

respecto de todo otro riesgo en el país. Cuando las características de la emisión o emisor son

particularmente sólidas, se agrega un signo ―+‖ a la categoría‖.

CALIFICACIÓN COMO FIDUCIARIO

A mediados de año 2006, Moody's Investors Service ha asignado por primera vez una calificación de

calidad de Fiduciario de TQ1.ar (TQ= Trustee Quality). Esta distinción correspondió al Banco de

Valores S.A. (Valores), sobre la base de su fuerte capacidad de administración de activos fideicomitidos

para beneficio de los inversores en Valores Fiduciarios de Fideicomisos.

La calificación TQ1.ar del Banco de Valores es la más alta calificación de calidad de Fiduciario que

puede ser alcanzada por un Fiduciario argentino. Dicha calificación fue ratificada mediante

informe de fecha Marzo de 2011 y se mantiene al día de la fecha.

Las calificaciones TQ de Moody's difieren de las calificaciones tradicionales de deuda, que son opiniones

con respecto a la pérdida esperada asociada con un instrumento de deuda específico. Las calificaciones

TQ no evalúan la capacidad de un Fiduciario para repagar sus obligaciones de deuda sino su capacidad

para administrar los activos que mantiene en Fideicomiso para beneficio de los inversores y cumplir con

sus obligaciones bajo los términos de los documentos de la transacción.

Información contable

21

31/12/2012 31/12/2011 31/12/2010

ACTIVO

Disponibilidades 444.108 221.098 273.343

Títulos Públicos y Privados 803.094 681.393 677.589

Préstamos 136.958 118.139 75.950

Otros Créditos por intermediación financiera 346.529 501.058 234.300

Participaciones en otras Sociedades 3.706 3.537 3.318

Créditos Diversos 26.546 20.081 19.262

Bienes de Uso 18.167 13.065 13.623

Bienes Diversos 50.786 38.209 22.992

Bienes Intangibles 1.462 1.502 1.602

Total del ACTIVO 1.831.356 1.598.082 1.321.979

PASIVO

Depósitos 1.417.828 946.633 912.138

Otras Obligaciones por intermediación financiera 93.476 347.201 161.220

Obligaciones Diversas 37.702 54.846 28.544

Previsiones 12.089 11.714 10.838

Total del PASIVO 1.561.095 1.360.394 1.112.740

PATRIMONIO NETO

Capital Social 75.000 75.000 75.000

Reserva Legal 57.550 48.460 41.531

Reserva Facultativa 86.138 68.779 58.063

Resultados no Asignados 51.573 45.449 34.645

Total del PATRIMONIO NETO 270.261 237.688 209.239

ESTADO DE RESULTADOS

Ingresos Financieros 155.638 134.609 105.031

Egresos Financieros -38.459 -29.786 -22.410

Margen Bruto de intermediación - Ganancia 117.179 104.823 82.621

Cargo por Incobrabilidad -413 -1.226 -

Ingresos por Servicios 63.171 50.036 41.502

Egresos por Servicios -6.043 -4.437 -4.357

Gastos de Administración -99.078 -78.291 -62.578

Resultado Neto por intermediación financiera - Ganancia 74.816 70.905 57.188

Utilidades Diversas 2.810 2.199 1.772

Pérdidas Diversas -720 -1.094 -4.321

Resultado Neto antes del Impuesto a las Ganancias - Ganancia 76.906 72.010 54.639

Impuesto a las Ganancias -25.333 -26.561 -19.994

RESULTADO NETO DEL EJERCICIO - GANANCIA 51.573 45.449 34.645

BALANCE GENERAL

(en miles de pesos)

Mayor información contable de Banco de Valores S.A. podrá ser consultada por los interesados en la página web del Banco Central

de la República Argentina (www.bcra.gov.ar// Información de entidades // Tipos de Entidades // Bancarias y Financieras // Banco de Valores S.A // Estados Contables).

La única relación que mantiene el Fiduciario con el Fiduciante es la entablada con relación al presente

Fideicomiso.

IX.- DESCRIPCIÓN DEL AGENTE DE CONTROL Y REVISION

Deloitte & Touche Corporate Finance S.A (―Deloitte‖) es subsidiaria de Deloitte & Co S.A. compañía

miembro de Deloitte Touche Tohmatsu Limited, una compañía privada del Reino Unido limitada por

garantía, y su red de firmas miembros, cada una como una entidad única e independiente y legalmente

separada. Una descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus

firmas miembros puede verse en el sitio web www.deloitte.com/about. Se encuentra inscripta en la

Inspección General de Justicia bajo el Nro. 1858, Libro N° 4 de sociedades por acciones y su sede social

se encuentra situada en la calle 25 de mayo 596, piso 20, de la Ciudad de Buenos Aires. Tel. 011-4311-

6014. Email [email protected].

22

El equipo de profesionales que integra Deloitte ha participado en más de 760 emisiones de fideicomisos

financieros desempeñando el rol de agente de control y revisión en el mercado local. El objetivo de esta

tarea es brindar al Fiduciario asistencia en el análisis de información y apoyo en materia de seguimiento

de los activos titulizados, generándole al mismo un reporte mensual según procedimientos acordados

con éste.

Deloitte ha obtenido de Fitch Ratings la primera calificación de Riesgo en América Latina de su servicio

de Agente de Control y Revisión. Fitch Ratings asignó una calificación de "2+MS(arg)", la misma se

sustenta en que la compañía refleja una amplia experiencia y antigüedad en el sector, con una importante

participación de mercado, una robusta plataforma tecnológica con un alto grado de automatización,

políticas y procedimientos estandarizados y un adecuado plan de continuidad para el procesamiento de

datos.

X. DESCRIPCIÓN DEL AGENTE DE CUSTODIA DE LOS CHEQUES

Descripción General del Banco Galicia

El Banco de Galicia y Buenos Aires S.A. (el ―Banco‖ o el ―Banco Galicia‖) inició sus actividades como

banco comercial en 1905, se constituyó como sociedad anónima en virtud de la legislación argentina el 15

de julio de 1905 por un período que vence el 30 de junio de 2100. Banco Galicia se domicilia en la

Argentina y su sede social inscripta se encuentra ubicada en Tte. Gral. J. D. Perón 407/29 (C1038AAI),

Ciudad de Buenos Aires, su teléfono/facsímil es (011) 6329-0000 y su dirección de correo electrónico

[email protected] (At. Pablo Firvida). Banco de Galicia fue originalmente inscripto con

fecha 21-11-1905 bajo el N° 4, Folio N° 32 del Libro 20 Tomo A ante el Registro Público de Comercio.

El Banco de Galicia no posee autorización del BCRA para funcionar como entidad financiera dado que ha

sido constituido el 15 de julio de 1905, fecha anterior a la creación del mencionado BCRA, que fuera

creado en 1935.

Sus acciones cotizan en la BCBA desde el año 1907, además de haber cotizado en el Nasdaq Stock

Market de los EE.UU. de Norteamérica entre 1993 y 2000, año en que se produjo el canje de sus acciones

por acciones de Grupo Financiero Galicia S.A., compañía holding de servicios financieros que

actualmente posee el 94,93% del capital del Banco. La compañía holding es controlada por un grupo

accionario constituido por tres familias. Las acciones de Grupo Financiero Galicia S.A. cotizan

actualmente en el Nasdaq Capital Market, en la BCBA y en la Bolsa de Comercio de Córdoba.

El Banco es uno de los principales bancos del sistema financiero de la Argentina, líder en la provisión de

servicios financieros en el país. De acuerdo con la última información publicada por el BCRA a octubre

de 2012, el Banco Galicia era el segundo banco privado medido por sus activos, por su cartera de

préstamos y por sus depósitos, y el cuarto por su patrimonio neto. Además, el Banco Galicia era la

primera entidad financiera privada de capital nacional medida por sus activos, por sus préstamos y por sus

depósitos. Considerando los depósitos totales del Banco Galicia en el país, la participación de mercado

estimada del Banco en el sistema financiero de la Argentina al 31 de diciembre de 2012 era del 6,77%. Si

se consideran solamente los depósitos del sector privado, el mercado relevante para el Banco, su

participación de mercado estimada ascendía al 9,12%. Respecto de los préstamos totales, la participación

era del 8,20%, mientras que la correspondiente a préstamos al sector privado alcanzaba al 9,05%.

Toda la información relevante de Banco Galicia así como también sus estados contables, se encuentra

publicada en el Boletín de la Bolsa de Comercio de Buenos Aires (BCBA), y en la Autopista de la

Información Financiera (AIF) de la CNV, a la que se podrá acceder ingresando en el sitio

www.cnv.gob.ar y en en la página web del Banco Central de la República Argentina (BCRA)

Directorio

Nombre Cargo Expiración del Mandato

Sergio Grinenco Presidente 31/12/2014

Pablo Gutierrez Vicepresidente 31/12/2013

Guillermo J. Pando Director Secretario 31/12/2014

Luis M. Ribaya Director Titular 31/12/2015

23

Raúl H. Seoane Director Titular 31/12/2014

Pablo M. Garat Director Titular 31/12/2015

Ignacio A. Gonzalez García Director Titular 31/12/2015

Enrique García Pinto Director Suplente 31/12/2015

Cirilo E. Martín (*) Director Suplente 31/12/2014

Augusto Zapiola Macnab (*) Director Suplente 31/12/2015

Oscar José Falleroni (*) Director Suplente 31/12/2015

Juan Carlos Fossatti Director Suplente 31/12/2014

(*) Se deja constancia que se encuentra pendiente la autorización del Banco Central de la República

Argentina que exige la Circular CREFI-2 Cap. I Sección V.

Todas las personas mencionadas residen en Buenos Aires, Argentina.

Sergio Grinenco: El Sr. Grinenco es Licenciado en Economía graduado en la Universidad Católica

Argentina y tiene un Master en Administración de Empresas del Babson College, Wellesley,

Massachusetts. Presta servicios en el Banco desde 1977. Las áreas de experiencia desempeñadas en el

Banco Galicia , entre otras, son: desde octubre de 1977 a abril de 1978, empleado en Gerencia Financiera;

desde abril de 1978 a julio de 1979, Jefe de Departamento Área Financiera; desde octubre de 1981 a

agosto de 1983, Jefe Departamento de Planeamiento Comercial; desde agosto de 1983 a julio de 1992,

Subgerente de Planeamiento Estratégico; desde julio de 1992 a septiembre de 1998, Gerente de Banca de

Inversión; desde septiembre de 1998 hasta mayo de 2003, Gerente de Contraloría de Gestión, y desde

septiembre de 2001 hasta abril de 2003, se desempeñó como Director Suplente. Desde abril de 2003 hasta

abril de 2012 se desempeñó como Vicepresidente. Desde abril de 2012 hasta la actualidad desempeña el

cargo de Presidente.

Pablo Gutiérrez: El Sr. Gutiérrez es Licenciado en Administración de Empresas egresado de la

Universidad de Buenos Aires. Se encuentra vinculado al Banco desde 1985 donde desempeñó diferentes

cargos. Las áreas de experiencia desempeñadas en el Banco Galicia entre otras son: desde junio de 1986 a

noviembre de 1986, tareas en la Gerencia de Organización; desde noviembre de 1986 a abril de 1987,

tareas en la Gerencia de Productos; desde abril de 1987 a julio de 1988, tareas en la Gerencia Financiera;

desde julio de 1988 a enero de 1989, funciones en Mercado de Capitales; desde enero de 1989 a abril de

1990, funciones en la Mesa de Cambios de la Gerencia de Comercio Exterior; desde abril de 1990 a

octubre de 1990, funciones en la Gerencia de Planeamiento; desde noviembre de 1990 a junio de 1992,

Oficial de Crédito PyMe en la Gerencia de Crédito; desde julio de 1992 a junio de 1993, Adscripto a la

Gerencia de Private Banking; desde julio de 1993 a junio de 1995, Subgerente Departamental de Private

Banking; desde julio de 1995 a junio de 1996, Gerente Departamental de Private Banking; desde julio de

1996 a septiembre de 1999, Gerente del Departamento de Inversiones, desde octubre de 1999 a abril de

2002, Gerente del Departamento de Administración de Riesgos; desde mayo de 2002 a febrero de 2005,

Gerente de Finanzas y, desde febrero de 2005 hasta abril de 2005, Gerente de Área Financiera. Desde

abril de 2005 a abril de 2012 se desempeñó como Director Titular. En abril de 2012 fue desingando

Vicepresidente, cargo que desempeña hasta la actualidad.

Guillermo Juan Pando: El Sr. Pando ingresó al Banco en 1969. Las funciones desempeñadas en el

Banco Galicia entre otras, en las áreas de Sucursales y Créditos, son: desde marzo de 1975 hasta julio del

mismo año, Jefe de Sección; desde agosto de 1975 hasta noviembre del mismo año, 2° Jefe de Sección;

desde septiembre de 1975 hasta diciembre del mismo año, Jefe de Oficina; desde octubre de 1976 hasta

agosto de 1977, 2° Jefe de Departamento; desde septiembre de 1977 a octubre de 1979, Jefe de

Departamento; desde noviembre de 1979 hasta abril de 1984, Jefe Principal; desde mayo de 1984 hasta

mayo de 1988, Subgerente de Créditos; desde junio de 1988 hasta octubre de 1997, Gerente de Créditos;