VALORACIÓN ACTUARIAL DE BENEFICIOS A LOS … · reservas matemáticas de las compañías de...

55

CONFERENCIA SANTIAGO, 14 DE DICIEMBRE DE 2016 VALORACIÓN ACTUARIAL DE BENEFICIOS A LOS EMPLEADOS METODOLOGÍA, VARIABLES Y PARÁMETROS RELEVANTES Relator Pedro Arteaga Campos Director Instituto de Actuarios Matemáticos de Chile Colaboran

Transcript of VALORACIÓN ACTUARIAL DE BENEFICIOS A LOS … · reservas matemáticas de las compañías de...

CONFERENCIASANTIAGO, 14 DE DICIEMBRE DE 2016

VALORACIÓN ACTUARIAL DE BENEFICIOS A LOS EMPLEADOS

METODOLOGÍA, VARIABLES Y PARÁMETROS RELEVANTES

RelatorPedro Arteaga Campos

Director Instituto de Actuarios Matemáticos de Chile

Colaboran

BREVE CONTEXTUALIZACIÓN PREVIA

Profesor

Luis Jara SarrúaDirector del Centro de Contabilidad y Transparencia InformativaDepartamento de Control de Gestión y Sistemas de Información

Facultad de Economía y NegociosUniversidad de Chile

www.ObservatorioIFRS.cl

3

¿Qué Tipos de Beneficios a los

Empleados existen?

4

¿Qué Tipos de Beneficios a los

Empleados existen?

Disponible en: http://www.contabilidadysistemas.cl

http://www.observatorioifrs.cl/index.php/contribucion-al-debate/articulos-publicados-y-participaciones-congresos

5

¿Qué Tipos de Beneficios a los

Empleados existen?

Del análisis de 20.211Acuerdos Sindicales entre

2006-2013, se desprenden 33 tipos de

beneficios a los empleados (Jara, 2015)

6

¿Qué Tipos de Beneficios a los

Empleados existen?

Del análisis de 20.211Acuerdos Sindicales entre

2006-2013, se desprenden 33 tipos de

beneficios a los empleados (Jara, 2015)

7

¿Qué IFRS regulan el reconocimiento, valoración e información de los Beneficios a los Empleados?

8

¿Qué IFRS regulan el reconocimiento, valoración e información de los Beneficios a los Empleados?

9

¿Qué IFRS regulan el reconocimiento, valoración e información de los Beneficios a los Empleados?

10

¿Cómo se clasifican los tipos de Beneficios a los Empleados antes identificados?

11

¿Cómo se clasifican los tipos de Beneficios a los Empleados antes identificados?

Ámbito de aplicación del

Método Actuarial

12

60 referencias 38 referencias

Referencias al Concepto «Actuarial» en las IFRS

CONFERENCIA

VALORACIÓN ACTUARIAL DE BENEFICIOS A LOS EMPLEADOS

METODOLOGÍA, VARIABLES Y PARÁMETROS RELEVANTES

RelatorPedro Arteaga Campos

Director Instituto de Actuarios Matemáticos de Chile

Colaboran

14

¿QUÉ ES UN ACTUARIO?

La ciencia actuarial o actuaría es una disciplina que aplicamodelos estadísticos y matemáticos para la evaluación deriesgos en las industrias aseguradora y financiera,principalmente.

La ciencia actuarial incluye una serie de temas interrelacionadosavanzados en probabilidad, matemáticas, estadística, finanzas,economía, demografía y la programación de computadoras.

15

Históricamente, la ciencia actuarial ha utilizado modelosdeterministas en la construcción de tablas de vida, el cálculode primas y la cuantificación de las reservas matemáticas otécnicas para el pago de siniestros o indemnizaciones.

Esta ciencia ha atravesado por cambios revolucionarios en losúltimos 30 años. Hoy en día un Actuario se ocupa de lasrepercusiones financieras de riesgo e incertidumbre.

¿QUÉ ES UN ACTUARIO?

16

LA PRÁCTICA ACTUARIAL EN CHILE

I. Creación Instituto de Actuarios Matemáticos de Chile IAMCH

El Instituto de Actuarios Matemáticos fue creado el 11 denoviembre de 1936 orientado a promover el desarrollo dela actividad relacionada con la ciencia actuarial y agrupar alos profesionales a fin de proveerles de capacitación.

17

LA PRÁCTICA ACTUARIAL EN CHILE

18

II. Sectores económicos en los que trabajan losactuarios en Chile.

Sector

Compañía de Seguros de Vida

Compañía de Seguros Generales

Instituciones de Salud Previsional "ISAPRES"

Instituto de Previsión Social "IPS"

Administradoras de Fondos de Pensiones "AFP"

Mutuales de Seguridad (Acc. del Trabajo y Enf. Prof.)

Superintendencia de Valores y Seguros

Superintendencia de Pensiones

Superintendencia de Seguridad Social

Superintendencia de Isapres

Empresas Productivas y de Servicios en áreas de RRHH

Consultorías

Total estimado de profesionales trabajando en áreas técnicas actuariales 230

LA PRÁCTICA ACTUARIAL EN CHILE

19

III. Roles de actuarios según la SVS

En Chile, con el advenimiento de las normas internacionalesde contabilidad, los nuevos requisitos de Solvencia II y deGobierno Corporativo, la Superintendencia de Valores ySeguros (SVS) ha dado mayor importancia a la labor delactuario en la valoración de los pasivos contingentes y lasreservas matemáticas de las compañías de seguros.

LA PRÁCTICA ACTUARIAL EN CHILE

20

IV. Aplicaciones actuariales en el nuevo sistema de pensiones chileno

A los actuarios chilenos les ha tocado cumplir funciones,entre otras, relativas a:

Desarrollo de tablas mortalidad: de inválidos, vejez ysobrevivencia.

Tarificación del seguro de invalidez y sobrevivencia.

Tarificación de rentas vitalicias mediante modelos deevaluación económica desde el punto de vista de losaccionistas.

Compra y venta de carteras de pensionados.

Tarificación de reaseguros de exceso de pérdidaoperacional y stop loss.

LA PRÁCTICA ACTUARIAL EN CHILE

21

Norma NIC 19 Beneficios a los Empleados

En su párrafo 59 esta norma recomienda que la entidad implique a un actuario cualificado en la medición de todas las obligaciones de carácter significativo derivadas de los beneficios post empleo.

En Chile, hay más de 1.000 empresas que otorgan beneficios a los empleados por indemnizaciones por años de servicios y premios por antigüedad, que requieren una valoración de las obligaciones contraídas. Del mismo modo, respecto a beneficios post jubilatorios de pensiones y beneficios complementarios de salud.

V. Aplicaciones actuariales según normas IFRS

LA PRÁCTICA ACTUARIAL EN CHILE

La valoración actuarial consiste en cuantificar el monto de lasobligaciones o pasivos de las empresas por los beneficios a losempleados.

¿QUÉ ES LA VALORACIÓN ACTUARIAL DE LOS BENEFICIOS A LOS EMPLEADOS?

22

22

Se localiza en el Área de Recursos Humanos de lasempresas, porque el tema se relaciona con los beneficiosa los empleados o funcionarios de las empresas oinstituciones.

Dado su efecto económico y su impacto en los balances yestados de resultados de éstas, el tema también se sitúaen el ámbito de la Administración Financiera de lasempresas.

¿DONDE SE SITUA LA ACCIÓN DEL ACTUARIO?

23

23

Corresponden a planes de compensación asociados a los añosde servicios prestados por los empleados a las empresas, comopor ejemplo:

Indemnizaciones por años de servicios en caso de renuncia,despido, fallecimiento, invalidez y vejez de los empleados.

Beneficios de premios por antigüedad relativos a supermanencia en la empresa, como premio a su fidelización.

Beneficios por cumplimiento de metas relativos al logro deresultados, referidos a los roles ejecutivos.

¿CUÁLES SON LOS BENEFICIOS A EMPLEADOS?

2424

Planes de Retiro a edades próximas a la vejez normal(65 años de edad de hombres y 60 años para lasmujeres).

Beneficios post jubilatorios al retiro por vejez, comopagos de pensiones, cotizaciones de salud a Isapres,planes complementarios de salud previsional y otros.

Lo anterior corresponde en su mayoría a planes de BeneficiosDefinidos

2525

¿CUÁLES SON LOS BENEFICIOS A EMPLEADOS?

Cuando se empezó a analizar este tema de lasvaloraciones actuariales con el advenimiento de lasnormas IFRS, se estimaba por las empresas deauditoría, colegio de contadores y universidadesque en Chile existían cerca de 1.000 que teníanestos beneficios a los empleados.

¿CUÁNTAS EMPRESAS O INSTITUCIONES CUENTAN CON ESTOS BENEFICIOS EN

CHILE?

2626

Estos beneficios a los empleados se encuentran enempresas ya sean productivas o de servicios, detodos los sectores, públicas o privadas y en otrasinstituciones tales como universidades, colegios,centros de estudios.

En todas ellas existe una relación laboral conconvenios o contratos, ya sean individuales ocolectivos, que generen obligaciones para lasempresas por el otorgamiento de los referidosbeneficios.

¿EN QUÉ TIPO DE EMPRESAS HAY ESTOS BENEFICIOS A EMPLEADOS?

27

Inicialmente, cuando algunas empresascomenzaron a colocar Bonos en EEUU, tambiénfrente a ventas o compras de empresas debiendovalorar los pasivos referidos a beneficios a losempleados. Las normas más afines a los tipos devaloraciones de los casos chilenos eran las FAS 87y FAS 132.

Luego, con el advenimiento de las normas IFRS -NIC 19, donde se recomienda involucrar a unactuario cualificado en la medición de todas lasobligaciones por beneficios a los empleados.

¿CÓMO SE GENERA LA PARTICIPACIÓN DE LOS ACTUARIOS EN CHILE EN ESTA ÁREA

DE TRABAJO?

28

Según lo establece La Norma Internacional de PrácticaActuarial ISAP 3 de la IAA, un actuario, aparte de lamedición de la obligación, puede aconsejar sobre laaplicación de la NIC 19 y con respecto a la selección oel carácter razonable de los supuestos, y si sonapropiados para representar la mejor estimación de laempresa.

Es la empresa la responsable de la clasificación de losplanes de prestaciones, la elección de los supuestos ylas mejores estimaciones para medir éstas obligaciones.

¿CUÁL ES EL ROL DEL ACTUARIO DENTRO DE ESTAS VALORACIONES?

29

La norma NIC 19 establece el método de beneficiosacumulados o ganados, también conocido como elmétodo de la unidad de crédito proyectada.

Mediante este método se reconoce la obligación delas empresas respecto a los beneficios a losempleados por todo el tiempo de servicio prestadoshasta la fecha de medición de la obligación o fecha debalance.

¿CUÁL ES LA METODOLOGÍA A SEGUIR?

30

La proyección de los flujos de pagos esperados, consideró unmodelo de simulación matemático, caracterizado por ser:

Estocástica, con parámetros generados por probabilidades(rotación, mortalidad e invalidez).

Dinámica, dada la evolución de los empleados en eltiempo, en forma discreta.

Detallada, pues considera a cada uno de los empleadocon sus características de edad, género y valor corriente.

¿CUÁL ES LA HERRAMIENTA UTILIZADA?

31

Fecha de Nacimiento

Fecha de Proceso

Fecha de Jubilación o

Término

Fecha de Ingreso

Antigüedad

Edad Actual(x)

Periodo Activo

Variables a considerar:

Fecha de NacimientoGénero (M/F)AntigüedadRemuneraciónEvento

Valor CorrienteEvento = Antigüedad * RemuneraciónEvento

…Fin de simulación- 65 años Hombre- 60 años Mujer

Periodo de simulación

Valor Corriente oIndemnización

32

(Método de Beneficios Ganados o Acumulados o Devengados)

32

¿CUÁL ES LA HERRAMIENTA UTILIZADA?

33

Fecha de Proceso

Fecha de Jubilación o

Término

33

Probabilidad Salida:Probabilidad de Fallecer, de invalidarse, de rotación por despido y de rotación por renuncia.

Probabilidad Permanencia:Probabilidad de no Fallecer, no invalidarse, no rotar por despido y no rotar por renuncia.

Beneficios Esperados

Se obtiene de aplicar a cada empleado la probabilidad de salida, segúnsexo y edad alcanzada.

Edad enAños

Valor Corriente $

Probabilidad de Salida

Indemnización esperada

•

•

=

=12.120 2,00% 242,446

Periodo Activo

Donde:•X = Edad Actual.•EJ = Edad de Jubilación o Edad de término.•Valor Cte= Valor Corriente o Indemnización

Periodo Activo

Determinación del valor actual actuarial

Se obtiene como el valor presente de los beneficios esperados de pago.

X)-(EJ

X)-(EJ

Término o Jubilación X - EJt

1t

t

t

Despido

t

t

Renuncia

t

t

ntoFallecimie

i)(1

is)(1 CteValor nenciaProb.Perma

i)(1

is)(1 CteValor aProb.Salid

i)(1

is)(1 CteValor aProb.Salid

i)(1

is)(1 CteValor aProb.Salid

ActualValor

Fecha de Proceso

Fecha de Jubilación o

Término

35

Parámetros :

Tasa de interés (i)

Tasa de rotación por despido (rd)

Tasa de rotación por renuncia (rv)

Tasa de crecimiento salarial (is)

Tabla de mortalidad (RV2014)

Tasas de invalidez

Se proyecta su comportamiento bajo condiciones normales de la empresa y de la economía.

¿CUÁL ES LA HERRAMIENTA UTILIZADA?

Se utilizó un modelo de simulación matemático mediante elcual se procesó a cada uno de los empleados desde su fechade contratación hasta la fecha de proceso, determinando encada período los empleados vigentes, expuestos a la rotación,como asimismo los que rotaron y por ende las frecuenciasestadísticas mediante las cuales se obtienen lasprobabilidades.

Se muestra a continuación este esquema de simulación.

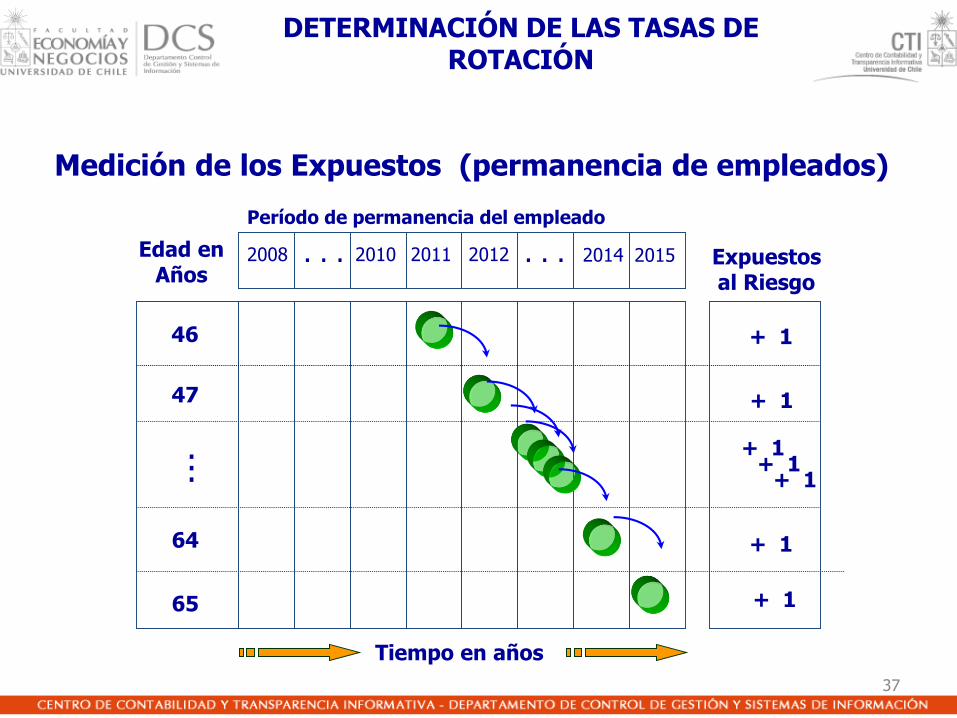

¿CÓMO DETERMINAR LAS TASAS DE ROTACIÓN?

36

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

37

Medición de los Expuestos (permanencia de empleados)

Edad enAños

46

2008 2010 2011 2012 2014 2015 Expuestos al Riesgo

+ 1

+ 1

+ 1

+ 1

. . .. . .

... + 1+ 1

+ 1

Tiempo en años

47

64

65

Período de permanencia del empleado

Determinación de los Retiros

Edad enAños

46

2008 2010 2011 2012 2014 2015 Retiros

+ 1

. . .. . .

...

Tiempo en años

38

47

64

65

Período de permanencia del empleado y su retiro

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

39

Resumen de la Simulación

TASAS DE ROTACIÓN POR RENUNCIA (%)Género : Masculino

Tramo de Edad Expuestos Retiros Tasa de rotación

26 - 30 años 6.898 188 2,7331 - 35 años 10.516 257 2,4436 - 40 años 8.281 157 1,9040 - 45 años 7.732 115 1,4946 - 50 años 6.667 69 1,0351 - 55 años 5.305 49 0,9256 - 60 años 4.581 46 1,00TOTAL 49.980 881 1,76

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

40

0,00

0,50

1,00

1,50

2,00

2,50

3,00

26 - 30años

31 - 35años

36 - 40años

40 - 45años

46 - 50años

51 - 55años

56 - 60años

TASAS BRUTAS DE ROTACIÓN POR RENUNCIA (%)Género : Masculino

Tasa de rotación

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

Edad (años)

Tasa de rotación %

Expectativa de Permanencia

Edad Permanencia

esperada

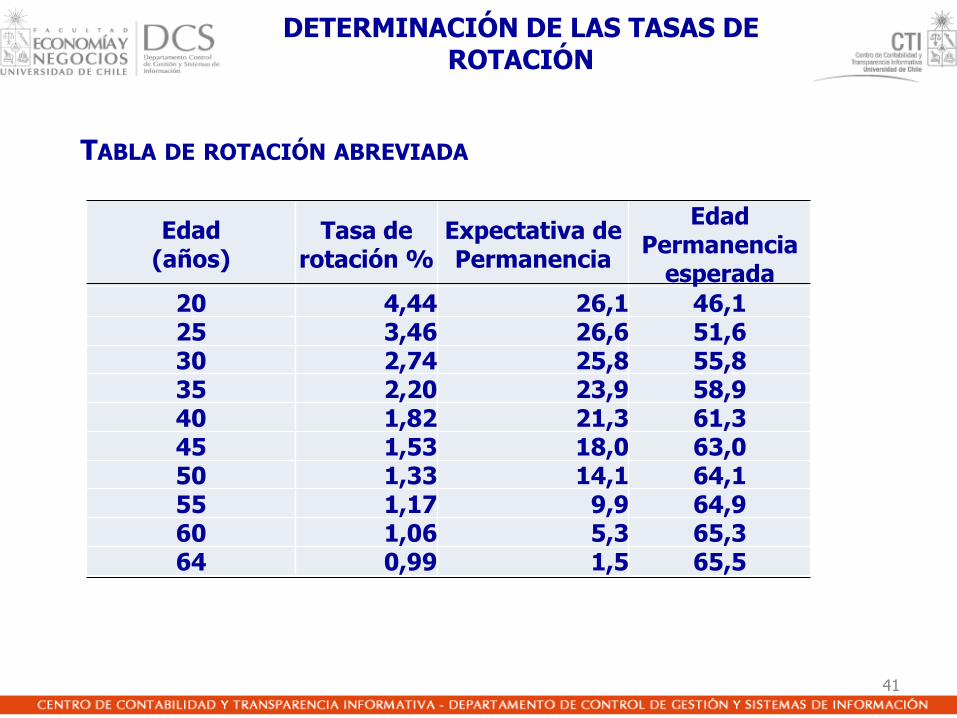

20 4,44 26,1 46,125 3,46 26,6 51,630 2,74 25,8 55,835 2,20 23,9 58,940 1,82 21,3 61,345 1,53 18,0 63,050 1,33 14,1 64,155 1,17 9,9 64,960 1,06 5,3 65,364 0,99 1,5 65,5

41

TABLA DE ROTACIÓN ABREVIADA

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

42

Tasas de Rotación Continuas por RenunciaGénero: Masculino

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

20 25 30 35 40 45 50 55 60 64

Ta

sa

s d

e r

ota

ció

n (

%)

Edades (años)

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

Ejemplos de Rotación de Empleados

43

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

26 - 30años

31 - 35años

36 - 40años

40 - 45años

46 - 50años

51 - 55años

56 - 60años

DIFERENTES COMPORTAMIENTOS DE LA ROTACIÓN (%)

Empresa 1 Empresa 2 Empresa 3 Empresa 4

43

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

PeriodoDotación Promedio

Número de retiros Tasa

Necesidades de la

empresa

Renuncia del

trabajador

Necesidades de la

empresa

Renuncia del

trabajador

2010 1.024 20 16 1,95% 1,56%

2011 1.002 26 10 2,60% 1,00%

2012 1.055 28 8 2,66% 0,76%

2013 1.135 31 13 2,73% 1,14%

2014 1.163 10 7 0,86% 0,60%

TASA DE ROTACIÓN SIMPLIFICADA

DETERMINACIÓN DE LAS TASAS DE ROTACIÓN

TASA DE INCREMENTO SALARIAL

ttt

1-t

1-ttt

IPCVariación Variaciónreal salarial incremento de Tasa

Base Sueldo Total

Base Sueldo TotalBase Sueldo Total Varición

45

46

Fecha de proceso 31/03/2016

Supuestos:Tabla de mortalidad : RV-2014Tasa de interés anual real : Desde Hasta Tasa Basal

0 5 3,97%6 10 3,94%

11 15 4,02%16 20 4,12%21 99 4,12%

Tasa de Rotación retiro voluntario : Desde Hasta Hombres Mujeres20 35 4,93% 2,58%36 50 1,13% 1,17%51 65 0,60% 0,61%

Tasa de Rotación Necesidades de la EE: Desde Hasta Hombres Mujeres20 35 0,67% 0,11%36 50 0,60% 0,14%51 65 0,40% 7,19%

Incremento salarial real : Desde Hasta Hombres Mujeres0 7 1,01% 1,01%8 15 1,01% 1,01%

16 99 1,01% 1,01%

EJEMPLO DE RESULTADO DE LA VALORACIÓN

EmpresaValor Corriente Fallecimiento

Valor Corriente Renuncia

Valor Corriente Despido

Valor Corriente Retiro a Edad de

Jubilación o Término

Total 2.333.241.076 1.328.009.732 4.778.999.197 2.301.331.332

Empresa N° EmpleadosEdad Actual Promedio

Edad Jubilación Promedio

Total 1.150 40 64

EmpresaMonto Actual de

IPAS Fallecimiento

Monto Actual de IPAS

Renuncia

Monto Actual de IPAS Despido

Retiro a Edad de Jubilación o

Término

Valor Actual Total IPAS

Total 64.857.103 273.255.724 1.369.765.496 667.922.9112.375.801.234

Resumen de resultados de valoración actuarial de provisiones por IAS

(Cifras en Pesos)

47

N°Empleados

Edad promedio (años)

Relación Valor Actual v/s Valor

Corriente Despido

Empresa 1 717 40 49,7%

Empresa 2 1.606 42 64,1%

Empresa 3 16.976 48 83,7%

RELACIÓN ENTRE VALOR ACTUAL Y VALOR CORRIENTE DE DESPIDO

48

1.- La similitud de los tipos de beneficios a los empleadosen el caso de las IAS, con los seguros de vida,podemos caracterizarlos como:

Colectivo

Duración temporal, de mediano a largo plazo durante la vidaactiva de los empleados.

A prima única.

Coberturas de rotación por renuncia, rotación por despido,por fallecimiento e invalidez y sobrevivencia a la edad dejubilación o término de la concesión.

Capital o monto del beneficio creciente.

Pago del beneficio al contado.

COMENTARIOS FINALES

49

2.- Características de la norma anterior establecida enel Boletín N° 8 del colegio de contadores.

El Boletín establece un cálculo financiero con un pagocierto, al final del período de jubilación, como si todos losempleados llagaran a esa edad trabajando en la empresa.No se consideraba la rotación, el eventual fallecimiento nila invalidez de los empleados durante la vida laboral.

No se contemplaba la cobertura de despido como unaobligación legal.

50

COMENTARIOS FINALES

Respecto a la cobertura por despido, la NIC 19 establece quelas obligaciones legales e implícitas deben ser provisionadaspor las empresas, por lo tanto cabe una definición por partede la autoridad normativa de la IFRS en Chile, para serincorporada en la valoración de estas obligaciones de pago.

51

COMENTARIOS FINALES

3.- Sobre las tasas de descuento para determinar elvalor actual.

La tasa de descuento se determina con referencia a las tasas demercado al final del periodo sobre el que se informa, a los bonoscorporativos del alta calidad (o, en los países donde no exista unmercado extenso para tales bonos, los bonos gubernamentales)

52

COMENTARIOS FINALES

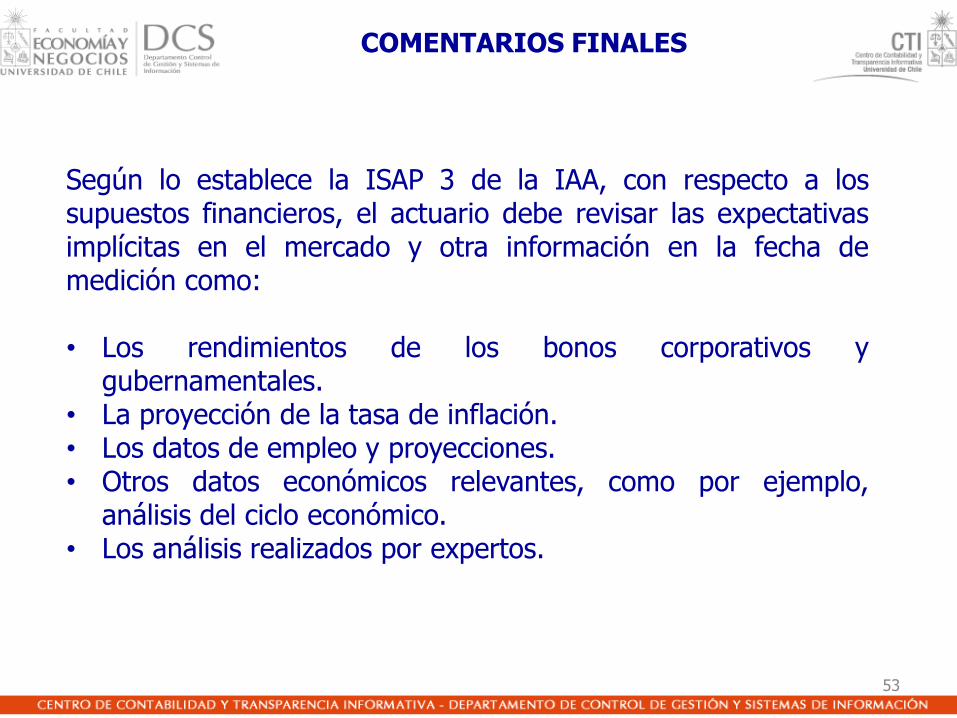

Según lo establece la ISAP 3 de la IAA, con respecto a lossupuestos financieros, el actuario debe revisar las expectativasimplícitas en el mercado y otra información en la fecha demedición como:

• Los rendimientos de los bonos corporativos ygubernamentales.

• La proyección de la tasa de inflación.• Los datos de empleo y proyecciones.• Otros datos económicos relevantes, como por ejemplo,

análisis del ciclo económico.• Los análisis realizados por expertos.

53

COMENTARIOS FINALES

Respecto a la tasa de descuento, es necesario unpronunciamiento y aclaración por parte de la autoridadnormativa de la IFRS en Chile, a fin de establecer suposicionesactuariales insesgadas, prudentes y no excesivamenteconservadoras.

54

COMENTARIOS FINALES

MUCHAS GRACIAS