UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL...

113

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL DIRECCIÓN GENERAL DE POSTGRADOS MAESTRÍA EN COMERCIO Y NEGOCIACIÓN INTERNACIONAL TEMA: “PROPUESTA DE UN SISTEMA DE FACTORING COMO INSTRUMENTO PARA FINANCIAR LAS EXPORTACIONES DEL SECTOR TEXTIL– CONFECCIONES DE LA PEQUEÑA Y MEDIANA INDUSTRIA EN ATUNTAQUI”. Trabajo de grado previa a la obtención del título de: Magister en Comercio y Negociación Internacional Autora: Cecilia Victoria Almeida Rojas Director: Dr. PHD Rodrigo Albuja Cháves Quito – Ecuador Enero 2014

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

DIRECCIÓN GENERAL DE POSTGRADOS

MAESTRÍA EN COMERCIO Y NEGOCIACIÓN INTERNACIONAL

TEMA: “PROPUESTA DE UN SISTEMA DE FACTORING COMO INSTRUMENTO

PARA FINANCIAR LAS EXPORTACIONES DEL SECTOR TEXTIL–CONFECCIONES DE LA PEQUEÑA Y MEDIANA INDUSTRIA EN

ATUNTAQUI”.

Trabajo de grado previa a la obtención del título de: Magister en Comercio y Negociación Internacional

Autora: Cecilia Victoria Almeida Rojas

Director: Dr. PHD Rodrigo Albuja Cháves

Quito – Ecuador Enero 2014

ii

DECLARACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Cecilia Victoria Almeida Rojas, declaro que el trabajo aquí descrito cuyo tema

es la “Propuesta de un sistema de Factoring como instrumento para financiar las

exportaciones del Sector Textil – Confecciones de la pequeña y mediana industria

en Atuntaqui“, es de mi autoría.

Los criterios emitidos en el trabajo de investigación, como también los contenidos,

ideas, análisis, cuadros, conclusiones y recomendaciones, son de exclusiva

responsabilidad de la autora.

______________________________

Cecilia Victoria Almeida Rojas

CC. 1705340147

iii

INFORME DE APROBACIÓN DEL DIRECTOR DEL TRABAJO DE GRADO

En mi calidad de Director del Trabajo de Grado presentado por la Sra. Ing. Cecilia

Victoria Almeida Rojas, previo a la obtención del Grado de Magister en Comercio

y Negociación Internacional, considero que dicho trabajo reúne los requisitos y

disposiciones emitidas por la Universidad Tecnológica Equinoccial por medio de la

Dirección General de Posgrados para ser sometido a la evaluación por parte del

Tribunal Examinador que se designe.

En la ciudad de quito, a los 20 días del mes de febrero del 2014.

________________________

Dr. Rodrigo Albuja Cháves PHD.

C.C. 1000288769

iv

AGRADECIMIENTO

Deseo dejar plasmado mi más sincera gratitud a:

La Universidad Tecnológica Equinoccial, en especial a los

docentes de la maestría en Comercio y Negociación Internacional,

por brindarme todos sus conocimientos y experiencias que

fortalecieron mi calidad humana y me permitirán desenvolverme

en la sociedad de una manera responsable .

A mi asesor Dr. PHD Rodrigo Albuja C. por sus conocimientos y

paciencia brindada para la culminación exitosa del presente

trabajo.

Cecilia

v

DEDICATORIA

El presente trabajo de investigación lo dedico a Dios por otorgarme la

salud y la fortaleza para culminar cada una de las metas que me he

propuesto.

A mi hijo Edward Reischl, pues es mi inspiración de vida y metas,

A mis Padres queridos que aunque ya no están aquí conmigo sé que

me acompañan en todo momento.

Cecilia

vi

ÍNDICE GENERAL

DECLARACIÓN DE LA AUTORÍA INTELECTUAL .............................................. ii

AGRADECIMIENTO ............................................................................................... iv

DEDICATORIA ........................................................................................................ v

ÍNDICE GENERAL ................................................................................................. vi

ÍNDICE DE CUADROS .......................................................................................... ix

ÍNDICE DE GRÁFICOS .......................................................................................... x

ÍNDICE DE ANEXOS ............................................................................................. xi

RESUMEN ............................................................................................................ xii

ABSTRACT .......................................................................................................... xiii

CAPÍTULO I ........................................................................................................... 1

PLAN DE TESIS ..................................................................................................... 1

1.1 CONTEXTUALIZACIÓN DEL PROBLEMA ................................................... 2

1.1.1 Nivel Meso .......................................................................................... 2

1.1.2 Nivel Micro. ......................................................................................... 2

1.1.3 Marco Teórico ..................................................................................... 4

1.1.4 Antecedentes de la Investigación. ..................................................... 5

1.2 OBJETIVOS ................................................................................................ 21

1.2.1 Objetivo General ............................................................................... 21

1.2.2 Objetivos Específicos ........................................................................ 21

1.3 HIPÓTESIS ................................................................................................. 22

1.4 JUSTIFICACIÓN ......................................................................................... 22

1.5 METODOLOGÍA DE LA INVESTIGACIÓN ................................................ 24

1.5.1. Diseño de la investigación ............................................................... 24

1.5.2 Modalidad básica de la investigación. ............................................... 24

1.5.3 Niveles de Investigación ................................................................... 25

vii

1.5.4 Métodos ............................................................................................ 25

1.5.5 Técnicas ........................................................................................... 26

1.5.6 Población y muestra ......................................................................... 26

1.6 PLAN DE TRABAJO ................................................................................... 27

CAPÍTULO II ........................................................................................................ 28

ANÁLISIS DEL SECTOR TEXTIL DE ATUNTAQUI ............................................. 28

2.1 Información general relevante de Atuntaqui ............................................... 28

2.2 Antecedentes históricos del sector textil en Atuntaqui ................................ 31

2.3 Estructura del mercado productor textil de Atuntaqui .................................. 33

2.4 Características del mercado meta de la organización ................................. 46

2.5 Investigación de mercado ........................................................................... 47

2.6 Características de la demanda del mercado meta ...................................... 47

2.7 Cuantificación de demanda potencial de financiamiento en Atuntaqui ....... 48

CAPÍTULO III ....................................................................................................... 51

SISTEMA FINANCIERO Y FACTORING EN ECUADOR .................................... 51

3.1 Estructura del sistema de crédito ................................................................ 51

3.2 Productos del sistema financiero ................................................................ 55

3.2.1 Productos a corto plazo PRODUBANCO .......................................... 55

3.3 Costos del crédito a corto plazo .................................................................. 61

3.3.1 Costos crédito a corto plazo PRODUBANCO ................................... 61

3.3.2 Costos crédito a corto plazo Banco Pichincha .................................. 62

3.3.2 Comparación costos crédito a corto plazo ........................................ 63

3.4 Factoring en el sistema crediticio ecuatoriano ............................................ 63

3.5 Marco legal ................................................................................................. 69

CAPÍTULO IV ....................................................................................................... 74

PROPUESTA ....................................................................................................... 74

4.1 Remesa de documentos ............................................................................. 76

viii

4.2 Verificación de documentación ................................................................... 79

4.3 Contrato de cesión ...................................................................................... 81

CAPÍTULO V ........................................................................................................ 84

CONCLUSIONES Y RECOMENDACIONES ....................................................... 84

5.1. CONCLUSIONES ...................................................................................... 84

5.2. RECOMENDACIONES .............................................................................. 85

BIBLIOGRAFÍA .................................................................................................... 87

ix

ÍNDICE DE TABLAS

Tabla No: 1 Perfil demográfico y geográfico.......................................................... 29

Tabla No: 2 Perfil Socioeconómico poblacional .................................................... 30

Tabla No: 3 Número de empresas de confecciones .............................................. 38

Tabla No: 4 Productos de exportación de la industria de confecciones ................ 39

Tabla No: 5 Importaciones de textiles de los principales compradores ................. 40

Tabla No: 6 Exportaciones de confecciones de Atuntaqui .................................... 41

Tabla No: 7 Peso porcentual de las exportaciones de Atuntaqui sobre el total de

importaciones ........................................................................................................ 42

Tabla No: 8 Producción promedio industria de la confección Atuntaqui ................ 44

Tabla No: 9 Porcentual de exportaciones producción de Atuntaqui ...................... 45

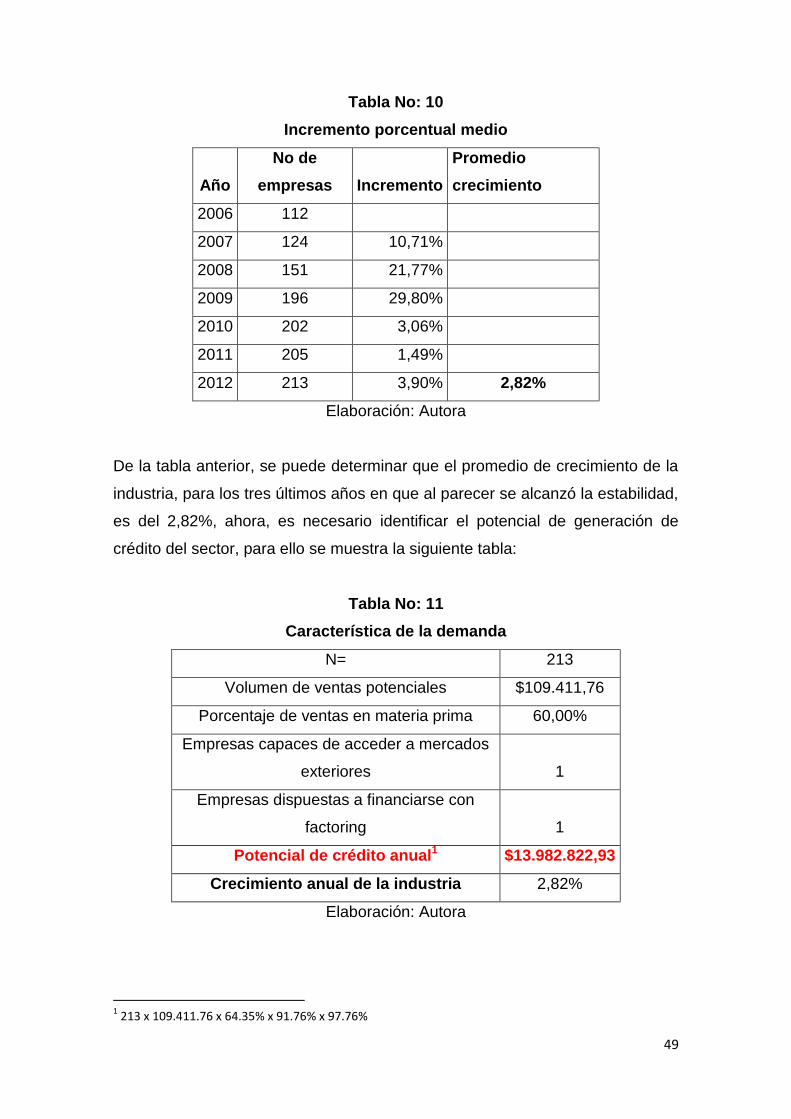

Tabla No: 10 Incremento porcentual medio........................................................... 49

Tabla No: 11 Característica de la demanda .......................................................... 49

Tabla No: 12 Sistema Financiero Antonio Ante ..................................................... 53

Tabla No: 13 Oferta de crédito sistema financiero de Antonio Ante 2012 ............. 54

Tabla No: 14 Tabla comparativa costo efectivo a noviembre 2013 crédito a

corto plazo ............................................................................................................. 63

Tabla No: 15 Principales entidades que ofertan factoring y leasing a nivel

nacional ................................................................................................................. 64

Tabla No: 16 Estimación del volumen de factoring en Ecuador al 2013 ............... 66

Tabla No: 17 Controles y verificación de documentación ...................................... 80

Tabla No: 18 Costo del factoring ........................................................................... 82

Tabla No: 19 Mecánica de costo 1 USD por factura ............................................. 83

x

ÍNDICE DE GRÁFICOS

Gráfico No: 1 Cantón Antonio Ante ....................................................................... 28

Gráfico No: 2 Cadena de valor productiva ............................................................ 34

Gráfico No: 3 Empresas de Confecciones ............................................................ 38

Gráfico No: 4 Importaciones principales compradores .......................................... 40

Gráfico No: 5 Exportaciones de Atuntaqui ............................................................ 41

Gráfico No: 6 Peso Porcentual .............................................................................. 43

Gráfico No: 7 Prendas de confecciones Atuntaqui ................................................ 44

Gráfico No: 8 Porcentual ....................................................................................... 45

Gráfico No: 9 Estructura del sistema financiero ecuatoriano ................................. 51

Gráfico No: 10 Productos financieros a corto plazo empresas de

PRODUBANCO ..................................................................................................... 56

Gráfico No: 11 Productos financieros a corto plazo empresas del Banco

Pichincha ............................................................................................................... 59

Gráfico No: 12 Costos crédito a corto plazo PRODUBANCO ............................... 61

Gráfico No. 13 Costos crédito a corto plazo Banco Pichincha .............................. 62

Gráfico No: 14 Evolución negocio de factoring 2012 empresa LOGROS ............. 65

Gráfico No: 15 Evolución del factoring a nivel mundialmiles de millones de

USD ....................................................................................................................... 66

Gráfico No: 16 Peso del factoring sobre el PIB y volumen de negocios en las

Américas ............................................................................................................... 67

Gráfico No: 17 Factoring por uso a nivel mundial .................................................. 68

Gráfico No: 18 PROCESO GENERAL DE FACTORING PROPUESTO ............... 74

Gráfico No: 19 Actores del factoring ...................................................................... 75

Gráfico No: 20 Gestión de la factura comercial ..................................................... 76

Gráfico No: 21 Proceso de remesa de facturas..................................................... 78

xi

ÍNDICE DE ANEXOS

ANEXO A ENTREVISTA Y OBJETIVOS ............................................................. 90

ANEXO B RESULTADO ENTREVISTA ............................................................... 92

ANEXO C CONTRATO DE FACTORING ............................................................ 94

xii

RESUMEN

El sistema de factoring está diseñado para beneficiar a las pequeñas y medianas

empresas que desean ampliar sus negocios especialmente para desarrollar sus

volúmenes de producción por la generación de liquidez inmediata que no ofrecen

los sistemas de financiamiento tradicional, como es el banca pública y/o privada

por sus altas tasas de interés. .Las pequeñas y medianas empresas del sector

textil-confecciones de Atuntaqui poseen un escaso desarrollo tecnológico, su

fabricación es manual lo que genera mayor tiempo y poca productividad, venden

sus productos a nivel interno del país y no poseen liquidez para la adquisición de

materia prima, por lo que tienen que esperar que les cancelen las facturas

pendientes para con ese capital volver a reinvertir en la producción. La banca

pública y privada limita créditos por esta razón, se ha creído conveniente el

implementar una nueva alternativa de financiamiento como es el factoring, con la

finalidad de que las pequeñas y medianas empresas puedan obtener dinero en

forma oportuna e inmediata, para adquirir materia prima y elaborar sus productos

para consumo interno y sus excedentes exportarlos, con una objetiva dirección

técnica que pueda competir en este mundo globalizado., evitando así su

vulnerabilidad que son los factores que retrasan el desarrollo del sector.

Palabras claves:

Factoring, liquidez, herramientas, manufacturas-textiles.

xiii

ABSTRACT

The system of factoring is designed to benefit both small and medium size

business , especially to increase production volumes and generate capital liquidity

with no resistance from traditional financial systems, like the public or private

traditional Banks that charge interest rates. The handmade textile industry in

Atuntaqui, both small and medium, suffer from a lack of innovate technology. The

products are good, but being handmade make for little and slow production, most

products are sold inside into the country and available money to buy basic

materials for manufacture is not there. Many orders are cancelled due to the long

time period it takes to hand make these items. For this reason the private and

public banks limit loans and credit. The implementation of a new alternative

financing scheme is factoring, which will finally give small and medium business a

way to increase production, obtain liquid cash, develop sales inside country and

and outside, through exports. This will give them the tools needed to complete in

the global market place.

Keys words:

Factoring, liquidity, tolls, handmade.

1

CAPÍTULO I

PLAN DE TESIS

1.1.- Contextualización del problema

1.1.1 Nivel Meso

1.1.2 Nivel Micro

1.1.3 Marco teórico

1.1.4 Antecedentes de la investigación

1.2 Objetivos de la Investigación

1.2.1 Objetivo General

1.2.2 Objetivos Específicos

1.3 Hipótesis o proposiciones de la investigación

1.4 Justificación

1.5 Metodología de la Investigación

1.6 Plan de trabajo y cronograma de actividades

1.7 Índice tentativo de trabajo de grado

1.8 Bibliografía

2

1.1 CONTEXTUALIZACIÓN DEL PROBLEMA

1.1.1 Nivel Meso

- La falta de Liquidez en el sector Textil-confecciones ocasiona diversos

problemas de tipo bancario, fiscal y legal para su adecuado

funcionamiento, especialmente por sus altas tasas de interés.

- Existe una alta morosidad de deudores por anticipos de ventas, por lo

tanto enfrentan riesgos financieros altos por la cartera vencida que

mantienen sus balances.

- Existe una rigidez en la estructura de crédito por parte de la banca

privada y también publica por lo que su acceso a la obtención de

maquinaria, tecnología adecuada e insumos necesarios para su

producción, comercialización y exportación es muy limitada.

- La poca eficiencia y efectividad de las empresas del Sector-Textil

Confecciones enfrenta problemas de competencia interna (nacional) y

externa especialmente por su falta de liquidez lo que le limita el avance

de sus procesos, entre ellos el poder adquirir y capacitar a sus

empleados con nuevas tecnologías, acabados de prendas, y esto genera

un gran limitante para competir en mercados internacionales por sus

estrictas normas de calidad y volúmenes de producción.

1.1.2 Nivel Micro.

- ¿Cuáles son las posibilidades de bajar las tasas de interés productivas en

las actuales circunstancias y las normativas del sistema financiero?

- ¿Cómo se puede disminuir el índice de morosidad de los documentos por

cobrar de las PYMES del sector Textil-Confecciones en el Cantón de

Atuntaqui?

3

- ¿En qué medida afecta la rigidez del sistema crediticio a las PYMES del

sector Textil-confecciones?

- ¿Cómo se puede mejorar la eficiencia y efectividad en la organización de

las Pymes Textil- Confecciones para generar una mayor eficacia en la

administración de los procesos?

- Como podrían las PYMES Textiles-Confecciones solicitar créditos

inmediatos sin avales comerciales o bancarias por su reducida capacidad

crediticia para generar una mayor producción y exportación para entrar

en mercados internacionales?

El otorgamiento de créditos hacia la pequeña y mediana industria es reducido por

parte de la Banca pública y la Banca privada.

La Banca pública se rige por criterios de rentabilidad económica y no por

rentabilidad social.

La Banca privada también limita créditos a base de grandes exigencias lo que

genera poca liquidez por sus altas tasas de interés, que los hace vulnerables y los

obliga inclusive a recurrir a sus fondos propios que son insuficientes o a sistemas

no tradicionales de créditos, engorrosos con trámites para la aprobación, altas

garantías reales que la mayoría de PYMES no los puede cumplir siendo estas las

causas que retrasan el desarrollo en su producción, comercialización y

exportación por su falta de liquidez.

La morosidad y la baja capacidad de financiamiento por la rigidez en la estructura

de créditos también detienen estos procesos.

Por lo tanto se impone la necesidad de otras alternativas de financiamiento como

es el Factoring o Factoraje para obtener liquidez, reducir los riesgos de no cobro

de cartera, externalizar la cobranza, liberar líneas de crédito y evitar el

endeudamiento bancario entre otras ventajas.

4

Las PYMES del sector textil-confecciones en Atuntaqui de la Provincia de

Imbabura tienen las siguientes características:

Uso intensivo de la mano de obra

Escaso desarrollo tecnológico

Falta de estandarización en procesos de producción

Gestión artesanal de la interacción con proveedores

Falta de financiamiento

Estas limitantes del negocio de los productores determinan que los beneficios de

las empresas sean relativamente bajos, en lo referente a la venta al detalle, y

significativos cuando se producen pedidos importantes, sobre todo desde el

exterior, sin embargo, el diseño del negocio externo se caracteriza por:

Los pedidos son altos en volumen pero no se dan de forma continua a

lo largo del año, el mercado externo depende mucho de la gestión de

ventas de las asociaciones de productores, los individuos y en menor

medida del apoyo gubernamental.

Cuando se consiguen contratos para ventas al exterior, el comprador

no entrega anticipos, solamente firma cartas de intención de compra o

cartas de crédito, dependiendo del volumen del pedido, y confianza

del comprador; esto implica que el vendedor debe esperar a que el

pago se haga efectivo después de la entrega de los productos.

1.1.3 Marco Teórico

En un mundo globalizado, la oferta rebasa a la demanda, por esta razón, los

compradores o clientes tienen el poder de negociación de su lado; lo que hace

muy difícil que el vendedor pueda establecer sus condiciones; bajo este contexto,

lo común es que los pagos se realicen una vez que la mercadería fue entregada y

revisada; al establecer los primeros contactos de negociación, los montos no

suelen ser relevantes, sin embargo, en el caso de PYMES, la incobrabilidad

5

puede afectar seriamente a las futuras operaciones puesto que determina una

caída significativa del capital de trabajo.

El mecanismo de cobro más seguro es la Carta de Crédito esta es irrevocable por

cuanto la misma cuenta con el aval del Banco Emisor, pudiéndose hacer efectiva

una vez cumplidas las condiciones impuestas en la misma. El exportador, que es

el beneficiario de la Carta de Crédito, adicionalmente puede solicitar al Banco

receptor la confirmación de la misma, minimizando así el riesgo de no pago,

puesto que esta confirmación implica la existencia de los fondos para llevar a

cabo la transacción. El riesgo con estos instrumentos es que deben estudiarse

con detenimiento las cláusulas insertas puesto que el incumplimiento de alguna

parte del contrato de carta de crédito puede generar que se pierda el derecho de

cobro.

Existen otras alternativas de cobro en el comercio internacional, principalmente

representadas por documentos a pagarse a la entrega, por ejemplo los pagarés o

letras de cambio, sin embargo, este tipo de documentación demandan mayor

riesgo para el acreedor; por lo que el estudio se centrará en las cartas de crédito

como método de cobro del comercio internacional.

1.1.4 Antecedentes de la Investigación.

En el tráfico comercial generado a propósito del descubrimiento del Nuevo

Mundo, los exportadores europeos se enfrentaban a diversos problemas que

frenaban la expansión de los negocios, entre los cuales podemos señalar las

dificultades de transporte, desconocimiento de los nuevos mercados e iliquidez

por el largo tiempo que demoraba la remisión del precio de las ventas (Motilla,

2002).

Los mercaderes ingleses para solucionar esos problemas recurren a los servicios

de representantes depositarios en los lugares de destinación de los bienes, los

que fueron conocidos como Factors. Los Factors en un principio fueron

6

distribuidores de las mercaderías enviadas por sus principales desde Inglaterra,

cumpliendo también un papel como depositarios de los bienes distribuidos.

Posteriormente los Factors se convierten en una suerte de Comercial Advisors, ya

que también orientan a sus mandantes sobre el mercado colonial y sus

condiciones, debido al mejor conocimiento e información que tienen del mismo.

Ya a mediados del siglo XVIII (Motilla, 2002), los Factores asumirán mayores

responsabilidades en el tráfico comercial desde Inglaterra a sus colonias, puesto

que sumarán a las ya mencionadas, la garantía del resultado de las operaciones

en que intervienen, y a veces, incluso, anticipan los precios de las mercaderías

enviadas por el principal para la venta en las colonias (Motilla, 2002).

En esta transformación del papel del Factor en el tráfico comercial se ve, en

alguna medida, surgir el concepto de factoring moderno, ya que el factor

comienza a desplegar una actividad de cobranza. El factor no es sólo quien

distribuye las mercaderías, sino que también gestiona el cobro de los créditos

surgidos en las ventas de mercaderías. Esta nueva etapa del factoring tomará

mayor cuerpo en las prácticas del comercio interno de los Estados Unidos de

Norteamérica, ya que en Inglaterra durante el siglo XIX el factoring caerá en

desuso (Motilla, 2002)

Ante estas características del mercado, las PYMES del sector de Atuntaqui

Provincia de Imbabura normalmente utilizan el beneficio de las ventas al detalle o

nivel nacional, para cubrir sus costos de operación y generar una ganancia

mínima (con lo que el mercado local no presenta dificultades para la gestión),

pero para las ventas internacionales, normalmente las empresas muestran serios

problemas de liquidez a corto plazo debido a la necesidad de cubrir el 100% de

los costos de fabricación directos e indirectos y la espera hasta que se efectivicen

los pagos; además, al ser empresas de tipo artesanal, familiares y localizados a

veces en comunidades, tienen canales de crédito limitados, costosos y en

ocasiones riesgosos (usura).

7

Particularmente, la banca privada se rige por parámetros de rentabilidad y

respaldo o garantías, lo que restringe el crédito a pequeños productores; la banca

pública o medios de financiamiento públicos, son baratos y no exigen garantías

pero el aparato burocrático hace que su provisión sea muy lenta, lo que coloca en

riesgo a los negocios concertados, debido a lo cual, este tipo de créditos se los

gestiona exclusivamente cuando los montos requeridos son muy elevados y se

tiene tiempo para la entrega de pedidos o el respaldo de asociaciones.

El problema que se pretende resolver en el presente estudio es la ausencia de

fuentes de financiamiento de origen legal de valor medio para las PYMES del

sector textil-confecciones exportador de Atuntaqui (mediante una empresa de

factoring); este financiamiento debe brindar la liquidez necesaria al productor para

cubrir sus costos de fabricación directos e indirectos a corto plazo, para las

operaciones de negocio de exportación en que el pago se difiere hasta la entrega

de los productos al comprador internacional.

Cartas de Crédito

“Los créditos documentarios, también llamados cartas de crédito o letter of credit,

facilitan los pagos internacionales y proporcionan seguridad, tanto al exportador

vendedor como al importador comprador.” (Comercio Exterior .com, 2001)

Bajo el contexto de esta definición, la seguridad provista para compradores y

vendedores radica en que el vendedor se asegura el pago si puede demostrar

que ha embarcado la mercancía estipulada en el contrato; y el comprador se

asegura que el banco no pagará, a menos que el vendedor cumpla los requisitos

que él ha establecido.

Los usos internacionales referentes a las cartas de crédito se regulan a través de

la Cámara de Comercio Internacional (CCI), la que determina los usos

internacionales y regulación de las cartas de crédito mediante de las normas RUU

8

500 (Reglas y Usos Uniformes relativos a los Créditos Documentarios) (CCI.2011,

2001).

La carta de crédito la emite el banco del importador, a través de esta, este se

compromete a pagar al exportador siempre y cuando el producto provisto por este

cumpla con los requerimientos establecidos por el importador en la misma carta

de crédito. El pago, aceptación o negociación del crédito se realizan cuando el

vendedor presenta todos los documentos especificados que demuestren la

entrega del producto bajo las condiciones establecidas por el comprador. Estos

documentos (normalmente son el conocimiento de embarque, la factura, el

certificado de inspección, entre otros) sirven como prueba, hasta cierto punto,

para demostrar que la mercancía estipulada fue enviada correctamente al

importador.

Las RUU 500

Las Reglas y Usos Uniformes relativos a los Créditos Documentarios ("RUU 500",

o "UCP 500" del inglés UniformCustoms and Practice) (CCI.2011, 2001), es una

publicación elaborada por la Cámara de Comercio Internacional orientada a

estandarizar los usos y prácticas de las cartas de crédito internacionales.

Las RUU son parámetros internacionales pero no constituyen ley, es decir, su

cumplimiento no es obligatorio, sin embargo, los bancos las aplican de forma

voluntario para reducir el riesgo en las transacciones.

Procedimiento de pago con cartas de crédito

El proceso del crédito documentario comienza cuando el exportador y el

importador cierran el contrato de compraventa. La práctica común implica que el

exportador exija crédito documentario, para no asumir el riesgo de crédito o

porque no ha conseguido informes comerciales suficientes del comprador para

acceder a cobrar mediante otro sistema.

9

En el siguiente paso, el importador solicita a su banco que abra la carta de

crédito. El banco la emite (convirtiéndose en el banco emisor) y acuerda pagar

según las instrucciones del importador, estas instrucciones constituyen

básicamente la presentación de la documentación de respaldo a la entrega de la

mercadería.

El crédito se envía al exportador o a un banco de su país (dependiendo del tipo de

crédito o si no existen filiales del mismo banco de emisión en el país destino). Es

práctica común que, de acuerdo con el contrato de compraventa o la solicitud de

apertura de crédito, se solicite al banco del exportador (u otro banco en el país del

exportador) que confirme el crédito documentario, con lo que se compromete a

pagar, por lo tanto, de conformidad con lo dispuesto en la carta de crédito. Esta

confirmación brinda la seguridad al exportador de que su operación será

cancelada en un banco de su localidad si cumple con los requerimientos del

importador.

Si el exportador acepta los términos del crédito, embarca la mercancía en el

término de tiempo acordado. Tras el envío, se presenta en el banco del

exportador y presenta los documentos que la empresa importadora solicitó. A

partir de esta documentación, el Banco revisa los documentos comprobar que

concuerdan con los términos del crédito. Si hay discrepancia, el banco avisa al

exportador y rehúsa pagar el crédito. La empresa exportadora puede corregir los

documentos o solicitar a la importadora que levante la discrepancia. El hecho de

que el banco examine los documentos beneficia a ambas partes. Al comprador,

sin duda, porque el pago se efectuará únicamente contra documentos en

conformidad con los términos y condiciones del crédito. Al exportador, porque

esta revisión previa de los documentos le permite corregir rápidamente cualquier

problema. (CCI.2011, 2001)

Costos de la carta de crédito para el exportador

Los costos con los que el exportador debe correr, cuando establece como

mecanismo de pago el uso de cartas de crédito, se muestra a continuación:

10

Comisión notificación.

Comisión confirmación.

Utilización/negociación.

Pago diferido post – embarque.

Las comisiones varían en función del banco del exportador y la percepción de

riesgo en la transacción (comisión confirmación). Las operaciones por montos

reducidos deben tener en cuenta las comisiones mínimas, puesto que estas

pueden encarecer la exportación de forma significativa. (Vettek, 2001)

El Factoring

Una vez detalladas las características de los mecanismos de cobro en el mercado

del comercio internacional y específicamente el uso de la carta de crédito como

alternativa de pago diferido de bajo riesgo en este entorno comercial, es

necesario describir el factoring desde un punto de vista conceptual.

Por lo tanto, las ventas a crédito en el mercado internacional (y en cualquier otro

mercado) generan derechos por cobrar, los cuales se documentan. Además, el

crédito dado a los clientes implica la necesidad de capitales de trabajo, así como

la generación del financiamiento necesario para cubrir estos capitales de trabajo,

que son equivalentes a aquellos recursos que son inmovilizados por los créditos a

clientes. Frente a esta necesidad de recursos, la empresa puede, recurrir a

formas tradicionales de financiamiento: préstamos bancarios de corto plazo;

créditos de proveedores, autofinanciamiento, entre otros, todo respaldado y

basado en la recuperación de los documentos que la empresa tiene en sus

carteras. Sin embargo se han desarrollado también otras alternativas de

financiamiento que se basan precisamente en el comercio de estos documentos

que se generar, como la venta de letras al banco, llamado descuento de letras, o

bien el envío de cobranza de letras a los bancos.

11

Así pues, una empresa que tenga facturas y documentos por cobrar podría

venderlos a alguien que estuviese interesado en adquirir esta cartera a cambio de

alguna ganancia que obtendría con esa cartera formalizada en facturas; esa

ganancia puede ser el interés que la empresa compradora de las facturas le cobra

a la empresa comercial. Con esta venta de documentos, la empresa comercial

está también traspasando la gestión de cobranza y así la empresa se puede

concentrar en su tarea principal que es la función de venta de sus productos

finales. Si bien el desarrollo del presente proyecto no tendrá como base la compra

de los documentos financieros generados como derechos del acreedor, se puede

afirmar la provisión de financiamiento usando como respaldo estos documentos,

es la base del FACTORING.

“La operación de factoring, que previamente ha sido materializada por la firma de

un contrato, pone en escena a tres personas: cliente (proveedor que posee el

documento), factor y deudor (emisor del documento), y consiste en la compra del

crédito comercial a corto plazo del cliente por el factor, quien a su vez se encarga

de efectuar el cobro y cuyo fin garantiza, tanto en el caso de morosidad como de

fallido. El factoring consiste, en la compra de los créditos originados por la venta

de mercaderías a corto plazo” (Novoa, 1997).

De esta definición se desprenden los siguientes elementos:

Existen tres involucrados:

o El cliente que es el dueño del derecho de acreedor, que para el

presente estudio sería la empresa o persona que obtiene el contrato

de exportación y que por el mismo se le extiende una carta de

crédito como garantía de pago futuro.

o El Factor, que es la empresa que adquiere la carta de crédito o

brinda financiamiento con ella como respaldo al dueño del derecho,

para el presente estudio, el exportador.

12

o El deudor, que es el emisor de la carta de crédito, para el presente

estudio, el importador que garantiza la existencia de los fondos para

la compra a través de la carta de crédito al exportador.

El factor, o empresa que adquiere el derecho de cobro, asume el riesgo

asociado al mismo, puesto que es quien se encarga de garantizar el cobro,

tomar las tasas adicionales por morosidad o asumir las consecuencias de

la falla en la cobranza.

El corto plazo, el proceso de factoring implica crédito a corto plazo, es

decir, los periodos de espera para efectivizar los documentos financieros

deberían ser inferiores a un año; para el presente estudio, considerando

que respaldan procesos de intercambio internacional, los plazos deberían

ser mucho menores; sin embargo, esto estará sujeto a las características

específicas del mercado en el que se traficará, para el presente estudio, se

deberán tomar en cuenta las particularidades del mercado textil.

Otra particularidad importante del proceso de factoring es que:“…un convenio de

efectos permanentes, establecido entre el contratante y el factor, por el cual el

primero, se obliga a transferir al factor todas o parte de las facturas que posee de

terceros deudores y a notificarles esta transmisión, en contrapartida, el factor se

encarga de efectuar el cobro de estas deudas, de garantizar el resultado final,

incluso en caso de morosidad del deudor, y de pagar su importe, sea por

anticipado o a fecha con deducción de los gastos de su intervención” (Novoa,

1997).

De lo anterior, se puede definir a una empresa de factoring como una

organización que ofrece un conjunto de servicios administrativos y financieros

orientados hacia los créditos comerciales a corto plazo de los clientes, servicios

que son respaldados por documentos que representan los derechos de acreedor

del cliente, mismos que le son cedidos a la empresa proveedora del factoring,

cesión por la que el cliente percibe una remuneración previamente establecida.

13

Bajo este contexto, el contrato de factoring implica una gama de servicios para la

empresa que contrata, los mismos que se muestran a continuación:

Financiamiento a través de la liquidación anticipada de los créditos que el

empresario tiene en contra de sus clientes

Gestión de los créditos del empresario

Reducción de riesgo asociado a la solvencia de los clientes con que el

empresario contrató.

Actualmente, la gran mayoría de los países practican en mayor medida el

factoring, en Europa, los sistemas son muy similares entre sí; sin embargo en

Latinoamérica existen diferencias significativas que se manifiestan en la

diversidad de sistemas financieros y legislaciones, por lo tanto, el análisis del

negocio del factoring desde una óptica comparativa para Latinoamérica, es un

ejercicio inútil, dadas las distintas finalidades, muchas de ellas ajenas al negocio,

que hacen que a veces se llama factoring a algo que en esencia no lo es. La falta

de madurez del negocio del factoring en Latinoamérica se puede atribuir a:

La aparición de esta práctica es reciente, en México y Brasil aparece de

forma rudimentaria en 1970

Escasa legislación

Prácticas comerciales globalizadas apenas empiezan a formar parte del

comercio internacional del ámbito latinoamericano, lo que da pie a que el

medio apenas esté en fase de adaptación a la limitada normativa local

En Latinoamérica, Brasil, Colombia, Ecuador, España, Perú, Chile y México tienen

factoring, aunque no siempre en estado puro (Yarza, 2004) y con amplia difusión.

Argentina, tiene un factoring embrionario aunque la operatoria de descuento de

facturas ha adquirido desarrollo significativo a través de los bancos y en particular

las compañías financieras y cajas de crédito.

14

Aspectos Jurídicos del Factoring

A continuación se describirán algunas características jurídicas de la operación de

factoring, desde un punto de vista global (Novoa, 1997).

Desde el punto de vista jurídico, el factoring es un contrato en que las partes

acuerdan celebrar varios actos jurídicos, que para ellos constituyen una unidad,

de tal forma, que el consentimiento que prestan es la totalidad de la operación.

Las características de este contrato son las siguientes (Novoa, 1997):

- Consensual.- Se refiere a que el contrato de factoring se perfecciona

desde el momento en que el cliente y el factor llegan a un acuerdo de

voluntades

- Bilateral. Porque provoca obligaciones recíprocas tanto para el cliente

como para el factor.

- Oneroso.- Esto se refiere a que del contrato de factoring se derivan

beneficios tanto para el cliente como para el factor, ganancias mutuas entre

ambos contratantes. La utilidad para el cliente consiste en el adelanto del

valor de la factura que en este caso, más la utilidad, en términos

económicos es el ingreso de la venta, y la utilidad para el factor es el precio

que cobra por los servicios prestados, el que se descompone en

comisiones cobradas.

- Conmutativo.- Esto se refiere a la equivalencia de la operación entre el

cliente y el factor, así como a las prestaciones entre ambos. Se considera

que las prestaciones entre el cliente y el factor son equivalentes. De este

modo, la entrega de las facturas del cliente al factor, es equivalente al

adelanto del monto de los créditos contenidos en ellas.

Por otro lado, se asume que el pago de la comisión del cliente al factor y los

servicios que este último le preste, son equivalentes y recíprocos.

15

- De acto sucesivo.- El cumplimiento de las obligaciones por las partes, se

llevan a cabo continuamente en actos repetidos, durante un período

previamente establecido. Estos actos repetidos se sirven recíprocamente

de causa y la falta de uno de ellos significa la cesación del otro.

- A Plazo.- El contrato de factoring tiene un plazo pactado por ambas partes,

el cual normalmente es de un año, o de acuerdo al tiempo de vencimiento

de los documentos

- Mercantil.- Esto debido a que ambas partes generalmente son

comerciantes, además de los deudores de las facturas.

- Atípico.- Es aquel que no es regulado por la ley. En este sentido el

contrato de factoring se acepta como atípico, pues no está afecto a normas

generales y particulares de una disciplina legislativa especial.

- De adhesión.- Este punto se refiere a que las cláusulas contractuales son

establecidas por el factor, y el cliente no tiene, en la práctica, facultades

para modificar el formulario del contrato presentado por el factor.

Por ser un contrato legal las partes deben aceptar derechos y obligaciones

relacionados con la operación de traspaso y venta de documentos y cobranza de

ellos, así como de la transferencia de recursos. Así, pues, como toda operación

financiera el factoring se expresa en un contrato formal que le da validez legal.

Por otro lado, este contrato puede tener diferentes causas de término, como

puede ser por propia expiración del plazo, por nulidad legal, por mutuo acuerdo.

(Novoa, 1997).

Frente a la diferencia gravable, se pueden aceptar dos posiciones; una de ellas,

que consiste en definir la operación de factoring como análoga al Descuento de

Letras, en cuyo caso la adquisición del documento a un menor valor que el

nominal estará sujeto a la Ley pertinente y la diferencia entre ambos valores

estará afecta a pagos provisionales mensuales. Esta interpretación es atendiendo

16

al fondo de la operación. Por otro lado, la diferencia entre el valor de adquisición y

el valor nominal constituyen utilidades devengadas para el cesionario y debe ser

reconocido paulatinamente (Novoa, 1997).

El precio de los documentos y el porcentaje de la tasa de interés es fijado por el

Mercado Financiero, es decir por las transacciones de compra y venta que se

realizan en las bolsas de valores.

Principios generales

Independiente de la modalidad que el Factoring adopte, esta operación comercial

se basa en tres principios que deben regir la relación entre las partes que

intervienen en esta actividad.

- Buena Fe: Se refiere, al principio básico que existe en cualquier tipo de

relación mercantil en la que están involucradas partes con intereses

contrapuestos, cuyas relaciones en la operación de Factoring se deben

basar en la cooperación y mutua confianza. (Novoa, 1997).

- Globabilidad o universalidad: Según este principio, el cliente debe

comprometerse a hacer llegar la totalidad de las facturas provenientes de

los créditos comerciales que concede, a la sociedad de Factoring, de

manera que no exista la posibilidad para el cliente de seleccionarlas, pues

el empresario-cliente podría ceder sólo aquellos créditos comerciales que

presenten mayor grado de incumplimiento en el pago.

- Exclusividad: En una relación comercial estable es necesario que una

empresa sea atendida en forma exclusiva por una compañía de factoring,

pues el riesgo de antiselección de facturas, como problemas en los

procesos de recaudación así lo indican.

17

Factoring según el riesgo de insolvencia

Este tipo es aquel en el cual, la sociedad de Factoring asume o no los riesgos de

insolvencia, no pago o mora de los créditos cedidos y consecuentemente, de la

realización de los trámites judiciales necesarios para el cumplimiento de las

deudas pendiente de pago. Según este criterio se distinguen las siguientes

modalidades (Yarza, 2004):

Factoring sin recursos:

En este tipo, el riesgo por no pago es asumido por el factor, y el cliente del

factoring se desliga de esta responsabilidad, este último pasa a ser el titular de los

créditos. Se libera de este riesgo al factor, cuando el cliente del factoring, no ha

cumplido con alguna cláusula del contrato que creó la obligación con su cliente.

Factoring con recursos:

En este tipo de factoring el riesgo de no pago del documento es asumido

directamente por el cliente, por tanto, si existe algún documento impago por

insolvencia de parte del comprador del bien, entonces el factor exige al cliente

que asuma su compromiso y pague el documento.

Factoring según el ámbito geográfico

Dependiendo del domicilio legal o sede administrativa de los negocios y de las

partes intervinientes en la operación, se pueden detallar dos modalidades (Yarza,

2004).

- Factoring nacional o doméstico:

La operación de Factoring será considerada de carácter doméstico, si el

productor, el vendedor de bienes o servicios (cliente), el Factor y los compradores

o (deudores), residen en el mismo país.

18

- Factoring internacional o de exportación:

Esta modalidad se presenta si cualquiera de los intervinientes en una operación

de Factoring, residiese en un país distinto.

Ventajas del factoring

Los servicios susceptibles de ser incluidos dentro del contrato de factoring,

suponen una serie de ventajas incuestionables para las empresas clientes. Estas

ventajas pueden ser sistematizadas en dos categorías (Motilla, 2002):

- Ventajas Administrativas:

Los servicios administrativos que presta el factor se desenvuelven en torno

a la gestión de los créditos cedidos que desarrolla éste. Y que abarca las

operaciones relativas a la contabilidad, cobro y eventual reclamación

judicial. En esta línea el factoring supone para la empresa cliente una

simplificación de las tareas contables, ya que de éstas se ocupará la

sociedad de factoring. La contabilidad del cliente se hace más sencilla,

debido a que se cambian las cuentas clientes por una única cuenta con el

factor.

Esta simplificación implica una reducción considerable de los costos

administrativos, se eliminan otra serie de cargas como los gastos, tanto de

material como de personal, dedicados a la realización de informes,

estudios de solvencia, estudios de mercado y cobranza. Estos últimos

servicios permiten una mejor selección de la cartera de deudores, al

ofrecer la sociedad de factoring una adecuada información de la capacidad

de pago de cada uno de los deudores y su cumplimiento en las fechas

comprometidas, eliminando de esta forma los malos deudores.

19

- Ventajas Financieras:

El segundo grupo de servicios que presta a sus clientes son los

denominados servicios financieros, que se vinculan a la cobertura del

riesgo y al pago anticipado de los créditos cedidos.

El servicio relativo a las garantías por la insolvencia de los deudores se

traduce para el cliente en una disminución en las estimaciones de

deudores incobrables.

La movilización de los créditos cedidos mediante su pago anticipado

incrementa el flujo de caja de la empresa cliente al transformar una

variación de fondos del elemento patrimonial cliente en un flujo de caja.

Esta mejora de la liquidez, permite por una parte, al cliente utilizarla como

técnica para incrementar sus ventas y la concesión de aplazamientos en el

cobro de los créditos a sus compradores sin soportar los eventuales

efectos negativos que esta dilatación pueda tener, ya que la reducción

entre los periodos que median sus flujos monetarios negativos y positivos,

es determinada por su servicio financiero del factoring, lo que supone a su

vez la eliminación de la necesidad de cubrir eventuales déficits de caja

mediante el uso de recursos ajenos. Por otra parte, la existencia de

liquidez, hace que el cliente pueda acogerse a las ventajas que sus

proveedores pueden ofrecerle por el pronto pago de sus compras, en

definitiva, la financiación que puede ofrecerle el factor a sus clientes

constituye un mecanismo idóneo para la financiación de la pequeña y

mediana empresa.

Otro aspecto interesante de analizar es el impacto que este flujo de caja y

su contrapartida provocan en el balance de la empresa. Es así, como el

factoring permite liberar las líneas de créditos de los clientes, al no ser

reconocido como un pasivo, sino como un cambio cualitativo dentro de los

20

propios activos circulantes, permitiendo obtener un mejor índice de

deuda/capital.

El costo del factoring

El factoring se ha definido como un financiamiento para el cliente del factor y, a la

vez como un servicio, el cual es válido dentro del entorno legal en el que están

involucradas las partes. Estos tres aspectos dan origen a tres tipos de costos del

factoring. Así como, el ser un mecanismo de financiamiento implica la existencia

de una tasa de interés; el ser un servicio implica una comisión del que presta el

servicio, y el actuar en un entorno legal implica la existencia de gastos notariales.

- Comisión del factoring.- Este es el gasto que cobra el factor para cubrir

los servicios de administración, seguros de protección y del riesgo de

crédito. La comisión es variable de acuerdo a los montos negociados. Para

determinar la comisión, los siguientes aspectos son relevantes (Yarza,

2004):

Número de clientes o compradores

Número de facturas involucradas

Dotación de ventas

Comisión cobrada por otras empresas competidoras

Infraestructura y costos de administración

Las variables mencionadas inciden directamente en la fijación de una comisión,

aunque por ser éste un precio, el elemento más relevante, en una economía

competitiva, es principalmente el precio de mercado cobrado en la industria y de

ahí que el factor como un tomador de precios, deberá adecuar su estructura de

funcionamiento para que ésta sea competitiva, lo que implica ser eficiente en el

manejo de costos.

- Tasa de Interés.- Por ser un negocio que constituye financiamiento para el

empresario o cliente del factor, entonces existe un costo análogo al del

21

financiamiento de las fuentes alternativas, el que es equivalente al tiempo

de uso de este financiamiento. Como referencia, la tasa de interés es

normalmente superior al crédito bancario y se aplica sobre el monto

anticipado de los documentos cedidos (Yarza, 2004).

- Gastos Notariales.- Son cargos fijos por cada operación y se derivan de la

legislación de las operaciones, como por ejemplo, los gastos incurridos en

la notificación notarial a los deudores (Yarza, 2004).

1.2 OBJETIVOS

1.2.1 Objetivo General

Analizar el mecanismo del Factoring como un sistema alternativo de

financiamiento para las PYMES del sector textil-confecciones del Cantón

Atuntaqui en la Provincia de Imbabura a corto plazo para optimizar la

producción local y el ingreso a mercados internacionales

1.2.2 Objetivos Específicos

Caracterizar el entorno en el cual podría desenvolverse el sector exportador

textil confecciones en el Cantón Atuntaqui, orientado a optimizar su gestión

de operaciones, volúmenes de financiamiento y otros parámetros de interés.

Determinarla viabilidad y efectividad del factoring como un instrumento

alternativo de financiamiento no tradicional para mejorar la liquidez inmediata

en las empresas Textiles confecciones del Cantón Atuntaqui, para solucionar

sus necesidades de activos, de financiamiento, procesos de gestión,

comerciales y legales a realizar.

22

Diseñar estrategias en la producción para estimular las exportaciones,

mediante el asesoramiento técnico financiero y legal a través de la utilización

del Factoring.

1.3 HIPÓTESIS

La utilización del factoring en el sector PYMES textil – confecciones de Atuntaqui,

generará financiamiento a corto plazo inmediato y a bajo costo y riesgo para las

empresas del sector lo que impulsará el crecimiento de la industria, favorecerá la

creación de empleo e incentivará la creación de nuevas plazas de empleo de alta

gama, mayor especialización y por lo tanto, mejores remuneraciones que elevaron

el desarrollo socio-economico del canton y de la Provincia

1.4 JUSTIFICACIÓN

La propuesta del Factoring para las PYMES del Sector textil-confecciones, razón

de la presente investigación es factible porque se dispone de una amplia

bibliografía en otros países (Estados Unidos, Europa) donde ya se tiene este

sistema de crédito no tradicional y ha dado resultados positivos.

Se caracterizara por su originalidad debido a que la información servirá de modelo

para mejorar y alcanzar mayor productividad y alcanzar niveles de exportación

óptimos.

Se caracterizara por su originalidad debido a que la información servirá de modelo

para mejorar la competitividad hacia otros sectores y como modelo para alcanzar

niveles y volúmenes competitivos y así satisfacer al mercado interno y externo a

través de las exportaciones. La liquidez inmediata y de otras, ventajas ya

mencionadas que oferta el Factoring son innovadoras y de gran ayuda para el

sector que carece de prestamos fáciles de la banca tradicional

El presente sistema de financiamiento aplicable en la zona de Atuntaqui, del

mercado textil de confecciones representado por las PYMES de la zona, contarán

23

con una alternativa de financiamiento de capitales de trabajo no tan restrictiva

como el financiamiento proveniente del sector financiero tradicional ni tan riesgosa

y costosa como el financiamiento que proviene del sector del crédito informal o

usura; esta disponibilidad de liquidez inmediata estimulará el ingreso de las

PYMES impactadas en el mercado del comercio internacional, puesto que se

tendría acceso al capital de trabajo necesario para la producción en tanto corre el

crédito a corto plazo que el importador extranjero suele demandar; y por ende, se

tenderá a reducir el déficit en la balanza de pagos del país.

Este sistema alternativo de financiamiento permitirá al sector Textil Confecciones

de las PYMES del Cantón Atuntaqui ingresar a mercados internacionales a

competir con ciertos estándares de calidad y volumen lo que generará empleo

directo en el área de servicios para personas del sector, dado que el conocimiento

requerido para la mayorías de las posiciones es de alta gama, tendrá una

retribución media elevada; además, el hecho de impulsar el crédito para las

PYMES del sector textil, provocaría el incremento de la industria y por ende los

niveles de vida, educación salud y social crecerán.

Desde el punto de vista académico, el presente estudio brindaría las herramientas

referenciales para que otras entidades de características similares puedan ser

creadas en otros ámbitos geográficos o de negocios, puesto que el factoring, es

una estrategia de desarrollo financiero industrial, muy poco explotada por las

PYMES y sin embargo de amplio impacto en los procesos de generación de valor,

a través del aporte de capitales frescos, a costos razonables, poco restrictivos y a

corto plazo.

El presente trabajo tiene un impacto directo en el Sector Textil-Confecciones del

Cantón Atuntaqui Provincia de Imbabura, en razón de crear mayor liquidez a las

empresas y por ende aumentar la producción para poder exportar a nivel

internacional generando mayor utilidad al sector y al país.

24

Alcance

El presente estudio va a realizar un análisis de los beneficios del Factoring o

Factoraje como alternativa de financiamiento en las PYMES del sector textil-

confecciones del Cantón Atuntaqui de la Provincia de Imbabura, para la

optimización de un flujo de caja , obtención de financiamiento inmediato y

disminución de las cuentas por cobrar, por medio de anticipos financieros totales

o parciales a cambio de la cesión de un documento crediticio.

1.5 METODOLOGÍA DE LA INVESTIGACIÓN

1.5.1. Diseño de la investigación

El trabajo de investigación analiza bajo el esquema crítico-propositivo, de carácter

cuanti-cualititativo, por cuanto se va a cuantificar, analizar e interpretar los

resultados; permitiendo explicar cada uno de los aspectos del uso de este sistema

alternativo de financiamiento del factoring para su implementación y propositivo

porque se demostrará las ventajas del sistema propuesto

1.5.2 Modalidad básica de la investigación.

Bibliográfica-documental

La presente investigación se apoya en fuentes primarias como son libros, revistas,

periódicos, folletos, así como también de aplicaciones tecnológicas como el

internet que permitan explicar el sistema de factoring para financiar las

exportaciones de las PYMES del Sector Textil-Confecciones del Cantón Atuntaqui

Provincia de Imbabura.

Investigación de campo

En razón de que la información se obtendrá directamente de las PYMES del

sector de Atuntaqui (6) permitiendo una evaluación verídica de las necesidades y

25

requerimientos para un desarrollo óptimo en el mercado interno y una

optimización hacia mercados internacionales.

1.5.3 Niveles de Investigación

Exploratoria

La investigación es exploratoria porque permite reconocer variables de interés

investigativo en un contexto particular, buscando las causas y la solución al

problema de investigación mediante la respectiva propuesta.

Descriptiva

Es descriptiva porque permitirá describir la problemática investigada, relacionada

con las variables de la investigación; mediante el estudio pormenorizado de las

características del mercado meta de la organización y la Investigación de

mercado.

1.5.4 Métodos

El estudio que se realizará será de tipo inductivo-descriptivo porque se

observara el proceso de financiamiento de las Pymes del Cantón de Atuntaqui de

la Provincia de Imbabura (de aquellas que tienen una producción para

comercialización local y aquellas que tienen producción de excedentes para la

exportación) para evaluar las características de una parte del sector textil

exportador con el fin de generalizar las conclusiones al resto del mercado meta.

También se utilizara el método Analitico-Sintetico para realizar un resumen del

sector textil de Atuntaqui y el Análisis financiero de la empresa de factoring

26

1.5.5 Técnicas

Para la investigación de mercado se iniciará con la técnica de la observación

directa, apoyándose en los instrumentos como ficha y registro de observación del

mercado productor textiles-confecciones, con la finalidad de conocer las

características de la demanda del mercado meta, la cuantificación de demanda y

oferta de financiamiento en Atuntaqui

Se aplicará la técnica de la encuesta, pues se empleará el cuestionario en forma

directa a los Jefes del Departamento Financiero con la finalidad de tener mayor

información y evitar una posible limitación sesgada en sus respuestas, sobre el

mercado de investigación, con preguntas abiertas (para conocer el criterio),

cerradas y de selección múltiple(para segmentar el mercado local y de

exportación), estructurados para la obtención de datos específicos y luego aplicar

herramientas de la estadística Descriptiva (para elaborar cuadros y gráficos

estadísticos), para su respectivo análisis e interpretación, lo cual llevará a las

conclusiones y recomendaciones del sistema alternativo de Factoring.

1.5.6 Población y muestra

El universo serán las Pymes del cantónAtuntaqui y la muestra serán las

fábricastextiles confecciones del sectores específicamente el Departamento

Financiero de cada una de ellas.

27

1.6 PLAN DE TRABAJO

CRONOGRAMA DE LA INVESTIGACIÓN

ACTIVIDADES Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6

CAPÍTULO I

CAPÍTULO II

CAPÍTULO III

CAPÍTULO IV

CAPÍTULO V

PRESENTACIÓN Y DEFENSA

28

CAPÍTULO II

ANÁLISIS DEL SECTOR TEXTIL DE ATUNTAQUI

2.1 Información general relevante de Atuntaqui

Es necesario bosquejar la realidad demográfica y socioeconómica de la

zona geográfica sobre la que se pretende efectuar el estudio presente,

inicialmente se muestra el siguiente gráfico con el fin de brindar un contexto

geográfico del sector:

Gráfico No: 1

Cantón Antonio Ante

Fuente: Cartografía Básica, 1:250.000 Convenio MAG – GMU

En la provincia de Imbabura se ubica el cantón Antonio Ante cuya cabecera

cantonal Atuntaqui, corresponde al alcance geográfico al cual se limitará el

presente estudio, en la siguiente tabla se muestran algunos datos

demográficos y socioeconómicos de interés para el presente estudio:

29

Tabla No: 1

Perfil demográfico y geográfico

Atributo Característica

Provincia Imbabura

Cantón Antonio Ante

Cabecera

cantonal Atuntaqui

Ubicación Noreste de Imbabura

Límites Ibarra al norte, Otavalo al Sur, Volcán Imbabura al Este y

Cotacachi y Urcuquí al Oeste

Superficie 78,26 Km2

Parroquias Urbanas: Atuntaquí, Andrade Marín. Rurales: San Roque,

Chaltura, Natabuela e Imbaya

Altitud Media 2.360 m.s.n.m.

Clima Templado

Relieve Larga llanura ubicada en la base occidental del volcán Imbabura

Fuente: Gobierno Municipal de Antonio Ante Atuntaqui

Elaboración: Autora

Desde el punto de vista demográfico, Antonio Ante se caracteriza por los

parámetros mostrados en la siguiente tabla:

30

Tabla No: 2

Perfil Socioeconómico poblacional

Atributo Característica

Población

Urbana (20349) 49%

Rural (21039) 51%

Mestiza 80,99%

Indígena 18,53%

Afro-ecuatoriana 0,48%

Menores de 30 60%

Tasa de crecimiento 2,54%

Densidad

poblacional 456 Habs./Km2

Otros

Idioma Español, Kichwa

Grupos étnicos Mestizo e

indígena

Actividad

socioeconómica

Agricultura 19,81%

Comercio (sector

textil) 15,14%

Servicios (sector

textil) 14,54%

Desempleo < 3%

Cobertura de servicios

Agua potable 90%

Alcantarillado 88%

Energía eléctrica 98%

Telefonía fija 40%

Recolección basura 95%

Fuente: Gobierno Municipal de Antonio Ante Atuntaqui

Elaboración: Autora

31

Se desprende de la tabla anterior que la región tiene un alto componente rural

en su población, esta es principalmente joven y tiene un crecimiento

poblacional superior al promedio del país, la prevalencia de servicios es

elevada y llama la atención que el sector económico relacionado con el sector

textil es muy importante, incluso superior a sector agrícola pese a ser una

población con superioridad rural; esto conduce a la conclusión de que la

industria textil es muy importante para la generación de empleo en la zona.

2.2 Antecedentes históricos del sector textil en Atuntaqui

Una vez descrita la importancia del sector textil en la estructura

socioeconómica de la región, se debe mostrar la evolución la producción textil

de Atuntaqui, para ello se hace una rememoración de los hechos que

condujeron a que Atuntaqui se convierta en una zona eminentemente textil en

el país.

A inicios del siglo XX, la construcción del ferrocarril entre Ibarra y Quito impulsa

el desarrollo de diversos sectores económicos en una zona eminentemente

rural del Ecuador, sin embargo es en el periodo 1922 – 1926 en que con capital

español se construye en Atuntaqui la fábrica textil Imbabura (Calderón, 2013),

aprovechando la oportunidad que brindaba la novel línea férrea, la cercanía a

la zona productora de algodón en el Chota y la mano de obra local (Calderón,

2013); la llegada del ferrocarril a la zona exacta de la fabricación textil en 1929,

desencadena el aumento de la mano de obra que se usa para producción

intensiva de textiles (Calderón, 2013), la presencia de la fábrica en la zona en

el periodo de 1929 a 1937, representa para la zona los siguientes beneficios

(Calderón, 2013):

Bonanza productiva debido a la aceptación del producto en el

Ecuador y en el sur de Colombia

Uso intensivo de mano de obra del sector (alrededor de 1000

obreros)

Remuneraciones altas

Inicio del sindicalismo en la zona

32

La fábrica provee de agua y electricidad para la región y aporte

significativo para el desarrollo económico y social de la zona

impactada por la organización

Sin embargo, la sindicalización del personal y cantonización de Antonio Ante

(12 de febrero de 1938), genera una serie de problemas para la empresa, los

cuales cronológicamente se describen (Calderón, 2013):

1964, la fábrica comienza a tener problemas con sus trabajadores, en

un entorno de despidos y huelgas, la producción entra en declive

1965, la empresa liquida debido a problemas laborales con un

técnico español

1985, la empresa finalmente cierra debido a deudas laborales,

quedando en manos del Seguro Social

Pese al cierre de la empresa en 1965, se genera un resultado inesperado en el

sector, la gran cantidad de obreros que trabajaron en la fábrica durante tantos

años, produce una cultura textil en el sector, despegando desde entonces una

industria textil incipiente, mayormente artesanal surgida a partir de los ex

obreros que montan pequeños talleres de producción apoyados en la coyuntura

de aquel entonces, en que el marco legal vigente promovía (Calderón, 2013):

Modelo de sustitución de importaciones

Leyes de fomento industrial

Créditos del BNF

A partir de entonces (1970) se desarrolla una floreciente industria cuyo modelo

de negocio presentaba las siguientes características:

Formación de gremios, asociaciones y demás, de artesanos,

tejedores, sastres, entre otros componentes de la red productiva.

Producción fundamentalmente de tipo artesanal.

33

Comercialización directa en los principales centros urbanos del

Ecuador

Este modelo de negocio se mantiene durante casi tres décadas; sin embargo,

es a partir del año 1999 en que se producen cambios que revolucionan la

industria de la zona, convirtiéndola en lo que es hoy, estos hechos se listan a

continuación (Calderón, 2013):

Se crea la Cámara de Comercio de Antonio Ante (más tarde Cámara

de la Producción)

Se fortalece la relación entre el sector público y privado que impulsa

el desarrollo de la industria a través de la formación de clúster de

materia prima, financiamiento, educación, entre otros, lo que da un

impulso definitivo al sector que se tecnifica y da paso a la producción

intensiva y a través de ello abre las puertas a la exportación.

2.3 Estructura del mercado productor textil de Atuntaqui

Con el fin de analizar las características del mercado productor de Atuntaqui,

es necesario describir la cadena de valor de la industria que da origen al

producto, en este sentido, se debe distinguir dos sub sectores que constituyen

la actividad manufacturera (Pincha, 2013):

a) La industria textil propiamente dicha, que abarca desde la etapa inicial del

desmote del algodón hasta la elaboración de telas acabadas, e incluye, a su

vez, a las actividades de hilado, tejido y teñido/acabado.

b) la industria de confecciones, que comprende todas las actividades

vinculadas a la confección de prendas de vestir, dándole un valor agregado y

por ende está en el último eslabón de la cadena.

Se debe considerar que los procesos productivos difieren de un sector a otro e

incluso de una empresa a otra, sin embargo, desde un punto de vista general,

las actividades que agregan valor, se pueden mostrar en el siguiente esquema:

34

Gráfico No: 2

Cadena de valor productiva

TIEMPO TEJEDURÍA HILADERÍA PREPARACIÓN DE

FIBRAS

MATERIA PRIMA

FIBRAS

TEXTILES

NATURALES

VEGETALES - Algodón - Lino - Cáñamo - Yute - Ramio

ANIMALES - Lana - Seda - Piel

naturales

NO

NATURALES

ARTIFICIALES

Viscosa

Acetato

Rayón

SINTÉTICAS

Acrílicas

Poliamida

Nylon

Poliester

Vinilo

Cargado y peinado

Se selecciona la materia prima y se somete a un proceso de limpieza En algunos casos sse realiza el teñido en esta etapa

Se realiza el cortado de la fibra y la mezcla de colores

Luego de seleccionar,

combinar y realizar el

tratamiento de las

fibras se procede a la:

Conos de Hilo para la

elaboración de tejidos

de punto, (los cuales

pueden pasar a la

siguiente etapa y

convertirse en telas o

directamente

utilizarse.

HILOS

Mercerizados para

realizar las costuras

En algunos casos el

proceso de teñido es

en esta etapa

Mediante diversos

procesos se fabrican las

telas siguiendo los:

Tejidos Planos

Tejidos de punto

Luego del tejido se

procede según el tipo de

tela a los proceso de

lavado y mercerizado.

Se realiza los procesos

de teñido y acabado de

los tejidos

CONFECCIÓN

DISEÑO

Se realiza el proceso de

planeamiento del producto

que se desea elaborar desde

los insumos a utilizar hasta

los procedimientos a

emplear.

PRECOSTURA

Se realiza el teñido de la tela

cortada inspección,

habilitado y acomodamiento

de las piezas.

COSTURA

Se unen las piezas

previamente

acondicionadas.

ACABADO

Se dan últimos acabados a

las prendas como ojales,

cierres, botones, entre

otros.(control de calidad,

planchado, doblado)

Fuente: Propuesta de valor exportación a EEUU, Andrea Pincha

35

Debido a la naturaleza del estudio, se hará énfasis en la industria de

confecciones, por lo que se centrará la atención en los elementos de la cadena

de valor que tengan que ver con este sector, sin embargo se definirá

adecuadamente la mencionada industria de las confecciones desde el punto de

vista de las características de la producción; para ello se muestra el siguiente

extracto:

“…a instancias del ámbito textil, en el cual se la emplea para expresar

dos cuestiones que tienen que ver con la fabricación de ropa, porque por

un lado refiere la hechura a mano de cualquier prenda de vestir, un traje,

una pollera, un saco, una camisa, entre otros. Y por otra parte permite

expresar la elaboración en serie de prendas de vestir a partir de

máquinas especialmente diseñadas para tal fin.” (ABC, 2013)

De la definición anterior se pueden obtener las siguientes características de las

confecciones industriales que interesan al presente estudio:

Conjuga diseño y elaboración en serie

Demanda maquinaria y por ende materias primas a granel

Bajo este contexto, se debe describir por ende las materias primas típicas

usadas en los procesos de producción textil en la industria de Atuntaqui, estas

materias primas se detallan a continuación (Pincha, 2013).

Algodón

Esta fibra se caracteriza por retener gran cantidad de agua por lo que es fresco

y ligero. Es muy resistente a los lavados incluso industrial por lo que le da más

durabilidad a las prendas. Actualmente el algodón representa el 39% del

consumo mundial de los textiles esto se debe a la gran variedad de mezclas

que se pueden hacer con este material (Pincha, 2013).

36

Poli algodón

Abreviatura que se le designa a la mezcla del algodón con el poliéster. El

algodón es una fibra natural muy resistente a las temperaturas y a los lavados

por su absorción. Se caracteriza por su elasticidad, confort y facilidad de

aplicación. Para aprovechar las bondades de esta fibra se lo mezcla con el

poliéster que es una fibra muy resistente y auto-desarrugable. Casi siempre la

composición es 65% poliéster y 35% algodón. Para los fabricantes de prendas

de vestir esta mezcla es muy beneficiosa ya que es más fácil de manipular y de

coser ya que se arruga y se encoje menos (Pincha, 2013).

Lycra

Este material es utilizado para fabricar las prendas que necesitan adherirse al

cuerpo por su composición se caracteriza por ser elástico se integra el material,

con algodón más lycra dándole un mejor acabado y durabilidad es suave al

tacto y mejora su caída natural. En su mayoría se mezcla 95% de algodón y

5% de lycra. Los tejidos realizados con licra son más resistentes a las arrugas y

fáciles de planchar. Un beneficio extra de este material es que no necesitan

trato especial para mantenerlos (Pincha, 2013).

Polar

La tela polar es una imitación de la lana está compuesta en su totalidad por

poliéster. Esta tela la hay de todo los colores y pesos Sirve para todo tipo de

ropa deportiva, tenidas para navegación como casacas, pantalones de buzos,

gorros, guantes, calcetas, medias, pijamas para camping, chaquetas de

pescador, chalecos de trabajo, etc. La tela polar también es muy utilizada en la

confección de ropa infantil, ropa de bebé (Pincha, 2013).

Una vez descritas las materias primas de uso común para los procesos de

producción de la industria de confecciones de Atuntaqui, se puede llegar a las

siguientes conclusiones:

37

Existe una parte de materia prima que se produce localmente y que

proviene de otro de las zonas de la cadena de valor de la industria textil

local, se puede afirmar entonces que la existencia de clusters productivos

descritos anteriormente, permiten a los productores de confecciones

acceder a esta materia prima mediante alianzas estratégicas de otras

industrias productoras de la zona, lo que garantiza la disponibilidad y crédito

a corto plazo entre empresas asociadas, en este sentido se puede afirmar

que en lo referente a materia prima de producción nacional, las empresas