UNIVERSIDAD TECNOLÓGICA...

112

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA FACULTAD DE CIENCIAS DE CIENCIAS ECONÓMICAS Y NEGOCIOS ESCUELA DE CONTABILIDAD Y AUDITORIA TESIS DE GRADO PREVIA LA OBTENCION DEL TITULO DE LICENCIADO EN CONTABILIDAD Y AUDITORIA Tema: “PROPUESTA DEL MANUAL DE PROCESOS PARA LAS IMPORTACIONES MEDIANTE LA IMPLEMENTACIÓN DE CARTAS DE CRÉDITO PARA LA F.M.S.B. SANTA BARBARA S.A, AÑO 2011”. AUTORA: DAISY ELIZABETH ALVARADO BOADA DIRECTOR: ING. GUSTAVO BEJARANO Quito, diciembre 2011

Transcript of UNIVERSIDAD TECNOLÓGICA...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

FACULTAD DE CIENCIAS DE CIENCIAS ECONÓMICAS Y NEGOCIOS

ESCUELA DE CONTABILIDAD Y AUDITORIA

TESIS DE GRADO PREVIA LA OBTENCION DEL TITULO DE

LICENCIADO EN CONTABILIDAD Y AUDITORIA

Tema:

“PROPUESTA DEL MANUAL DE PROCESOS PARA LAS

IMPORTACIONES MEDIANTE LA IMPLEMENTACIÓN DE CARTAS DE

CRÉDITO PARA LA F.M.S.B. SANTA BARBARA S.A, AÑO 2011”.

AUTORA: DAISY ELIZABETH ALVARADO BOADA

DIRECTOR: ING. GUSTAVO BEJARANO

Quito, diciembre 2011

ii

CERTIFICACIÓN

Certifico que el presente trabajo fue desarrollado por la alumna DAISY ELIZABETH

ALVARADO BOADA, bajo mi responsabilidad, dirección y cumpliendo con los

lineamientos legales estipulados por la Universidad Tecnológica Equinoccial.

---------------------------------------------

ING. GUSTAVO BEJARANO

DOCENTE UTE

iii

AUTORÍA

Yo Daisy Elizabeth Alvarado Boada, declaro que el trabajo aquí descrito es de mi

autoría; que no ha sido previamente presentado para ningún grado o calificación

profesional; y que he consultado las referencias bibliográficas que se incluyen en este

documento.

La Universidad Tecnológica Equinoccial, puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de Propiedad

Intelectual, por su Reglamento y por la normatividad institucional vigente.

------------------------------------------------------------------

DAISY ELIZABETH ALVARADO BOADA

iv

DEDICATORIA

Esta tesis se la dedico

A mi Dios

Quién supo guiarme por el buen camino, darme fuerzas para seguir adelante y no

desmayar en los problemas que se me presentaban, enseñándome a encarar las

adversidades sin perder nunca la dignidad ni desfallecer en el intento para cumplir con

mis objetivos.

A mi madre Luz María

Por su apoyo, consejos, comprensión, amor, por la ayuda en los momentos más

difíciles a lo largo de mi vida, depositando su entera confianza en cada reto que se me

presentaba sin dudar ni un solo momento en mi inteligencia y capacidad y por haberme

dado todo lo que soy como persona, mis valores, mis principios, mi carácter, mi

empeño, mi perseverancia, mi coraje para cumplir mis objetivos.

A mis hijos

Quienes han sido y son una motivación, inspiración y felicidad.

“La dicha de la vida consiste en tener siempre algo que hacer, alguien a quien amar y

alguna cosa que esperar”. Thomas Chalmers

v

AGRADECIMIENTOS

A Dios por haberme guiado por el camino de la felicidad.

A la Universidad Tecnológica Equinoccial por acogerme en el programa de carrera y

haber contribuido a mi formación profesional.

A Sebastián y Samantha mis hijos que siempre son mi empuje de superación constante.

A mi madre por darme la vida, por educarme con su ejemplo; cual fuerte fueron los

vientos y tempestades siempre me apoyo y brindo la oportunidad de superación para

tener una mejor vida por eso, este triunfo que es el fruto del esfuerzo constante y ayuda

desinteresada.

A David mi hermano por apoyarme en todo lo que estuvo a su alcance.

A Xavier por darme su amor, empuje, apoyo, confianza y compartir nuevos e

inolvidables momentos en mi vida.

A Jessy por brindarme siempre su amistad sincera, su confianza, cariño y apoyo

incondicional en las buenas y malas adversidades de la vida.

A Andreita mi prima que me hubiera gustado un montón que estuviera presente para

celebrar este esfuerzo y dedicación; y aunque ya no se encuentra junto a nosotros sé que

desde el reino de los cielos ella festejará mi graduación.

A David mi amigo que con sus conocimientos y su amistad me brindo su apoyo en todo

el desarrollo de mi tesis.

Al Ing. Gustavo Bejarano, un agradecimiento especial por plasmar nuestro resultado

investigativo en diseño original para gran realce del éxito de mi tesis.

Agradezco a todas aquellas personas que, de alguna forma, son parte de mi

culminación.

vi

INTRODUCCIÓN

En el presente trabajo de investigación se relaciona el aspecto de globalización y las

economías del mercado, las cuales son muy cambiantes en la actualidad, es por eso que

es difícil promover y agilitar el comercio internacional.

Analizaré un aspecto del crédito documentario denominado “Carta de crédito”; la cual

se ha tenido que utilizar, por motivos de preocupación y de incertidumbre que ocurre

en una transacción donde el comprador y el vendedor son de diferentes países.

Las cartas de crédito son un instrumento que ocupa una gran demanda y aprobación en

el área de finanzas en todo el mundo. Se espera que esta carta en un futuro no muy

lejano se llegue a automatizar casi de forma completa, evitando ciertos inconvenientes

que se desarrollan hoy.

-7-

CAPITULO I

DISEÑO DE LAINVESTIGACION

1. El Problema de la Investigación

1.1 Titulo

“PROPUESTA DEL MANUAL DE PROCESOS PARA LAS IMPORTACIONES

MEDIANTE LA IMPLEMENTACIÓN DE LAS CARTAS DE CRÉDITO PARA LA

F.M.S.B. SANTA BARBARA S.A”

1.2 Planteamiento del Problema

1.2.1 Contextualización

A partir del siglo XIX, aparece la carta de crédito como la conocemos hoy en día; en el

siglo XXI esta carta se generaliza como un mecanismo para el pago de obligaciones

derivadas del comercio internacional, esta necesidad de buscar normas y usos de

uniformes; que fueren aceptables para todos los bancos del mundo.

A continuación detallo el problema que se ha identificado en la FMSB Santa Bárbara

SA que aunque no ha interrumpido el desarrollo normal de las mismas, al no contar con

el proceso de la implementación de la carta de crédito, y brindando un servicio de

calidad a sus clientes internos y externos.

El presente estudio evitara la demora de las importaciones, esta nueva propuesta agilita

el trámite por medio de los Bancos, y garantiza el pago de la importación realizada.

-8-

Esta carta a un futuro será automatizada, casi por completo para evitar inconvenientes

que se desarrollan en la vida actual.

1.2.2 Análisis critico

FMSB Santa Barbará SA fue creada por el alto mando militar en los años 70 para

cumplir la misión de producir munición para abastecer las fuerzas armadas ecuatorianas

, al pasar el tiempo con la privatización y la actualización de las leyes de nuestro

gobierno FMSB Santa Barbará SA cambio su denominación e incremento nuevas

actividades como: comercialización de estructuras, puentes, tanque de almacenamiento,

piezas de maquinas, elementos conexos y complementarios con relación a las armas y

municiones para satisfacer las actividades que por el momento tienen nuestros clientes.

1.2.3 Prognosis

F.M.S.B Santa Barbará SA de no implementarse el proceso de importación, no

podremos conocer su agilidad y resultados de la operación que así limitara la toma de

decisiones.

El establecer el proceso ayudara a que no exista pérdida de tiempo para la adquisición

de materiales y cumplir con los objetivos de la empresa.

1.3 Formulación del problema

La solución financiera para las importaciones, es la implementación de las cartas de

crédito, para obtener resultados confiables, consistentes y oportunos.

-9-

1.4 Objetivos

1.4.1 Objetivo General

Crear y diseñar un manual de procesos que permita la implementación de cartas

de crédito a los importadores de la FMSB, para obtener los productos, sobre una

condición consciente y bajo una promesa de un banco a pagar, con el propósito

de agilitar el trámite y consolidar las compras.

1.4.2. Objetivo Especifico

Identificar las situaciones comerciales más favorables para utilizar una carta

de crédito.

Diseñar el proceso para aplicar la carta de crédito en la F.M.S.B SANTA

BARBARAS.A

Reconocer los documentos de la carta de crédito, para analizar e identificar, el

pago a los importadores y exportadores.

Hacer conocer las cartas de crédito, mediante el manual para agilitar los

trámites y hacerse conocer a los usuarios internos.

1.5 Justificación

En rasgos generales las razones que justifican el desarrollo del crédito documentario

como mecanismo de pago en el comercio internacional, incluyen:

a. Al ejecutar la carta de crédito, tendremos el costo beneficio de adquirir la importación

a un precio más conveniente, que se encuentra en el mercado de nuestro país.

b. La importación será de mejor calidad a bajo costo.

c. Al acceder a la carta de crédito la entidad financiera, asegura su negocio mediante

-10-

una inversión por el mismo valor, esta garantía será ejecutada una vez que la mercadería

llegue al lugar de origen.

1.6 Limitación

Los bancos locales, podrían resguardar la información en coordinación con el banco en

el exterior durante el tiempo que dure la negociación.

-11-

CAPÍTULO II

ANTECEDENTES Y DIAGNOSTICO

2 Marco Referencial - Teórico y Conceptual

2.1 Antecedentes

La Fábrica de Municiones Santa Bárbara S.A que de ahora en adelante se la denominará

F.M.S.B, es una empresa dedicada a la fabricación de municiones y soluciones de

industriales-metalmecánicas, así como de proporcionar servicios técnicos relacionados,

presta sus servicios a la Fuerza Terrestre proveyéndola de municiones para sus

entrenamientos y operaciones militares, además a empresas involucradas en el ámbito

militar y del sector público en proyectos específicos.

F.M.S.B, realiza sus actividades tendiendo a obtener los mejores resultados en cuanto a

eficiencia y eficacia, por lo tanto contar con los procesos claros y definidos y

documentados nos ayuda a identificar falencias y solucionar de la mejor manera,

mejorando así su capacidad de adaptarse a los cambios que el mercado exige para

satisfacer los requerimientos de los clientes internos y externos.

2.1.2 Empresa, Breve Reseña Histórica

En el año de 1970, fue concebida por el alto mando militar ecuatoriano, para que

cumpla con la misión de producir munición de guerra calibre 7,62 para los fusiles

-12-

militares, que en ese entonces se hallaban en dotación de las Fuerzas Armadas

Ecuatorianas1.

En el año de 1996, se realizó la privatización, constituyéndose de empresa pública a

privada y en Sociedad Anónima, con accionistas y capital privado, cambiando el objeto

social con el que la fabrica inicio sus actividades dedicándose no solo a la fabricación y

comercialización de municiones y armas deportivas; sino también a la producción y

comercialización de partes de piezas, elementos e implementación de metalmecánica

liviana; servicios técnicos de mantenimiento de equipos, materiales y de armamentos de

toda clase y la producción y comercialización de objetos metálicos para usos

industriales, dejando claro que para dicho objeto social la compañía podrá ejecutar y

celebrar toda clase de contratos, incluyendo la importación de los bienes necesarios para

el eficaz cumplimiento de los propósitos empresariales descritos.

En el año 2005 La Junta General de Accionistas resuelve realizar reformas del estatuto

social de las fabrica, cambiando de denominación anterior por F.M.S.B, y de objeto

social, siendo este la construcción, fabricación, instalación, mantenimiento y

comercialización de estructuras, puentes, tanques de almacenamiento y ductos

metálicos; maquinaria, partes y piezas de maquinas, sistemas de generación y

transferencia de energía; armas y municiones, elementos conexos y complementarios,

así como la realización de los correspondientes estudios y diseños para las actividades.

Actualmente la F.M.S.B SANTA BARBARA S.A, realiza sus actividades bajo esta

denominación, acreditada con más de 27 años de experiencia, cuenta con tres procesos

1 Actas de directorio, declaraciones de Principios, extraído del Reglamento Interno Art. No.4.

-13-

productivos importantes, Armas & Municiones, División Industrial – Metalmecánica,

Sistema de Inspección y Certificación de la Munición.

Desde el 27 de Diciembre de 1999, fue asignada por el Servicio de Rentas Internas

como “Contribuyente Especial”, se encuentra ubicada en la Av. Gral. Rumiñahui 3976 y

Ambato, en el Barrio: Santa Clara, Ciudad: Sangolquí, con el Registro Único de

Contribuyentes No. 1791338448001 (Anexo 1), el Expediente No. 85077-1997,

contando con Capital Social de USD 2.570.000,00 (Anexo 2).

GRÁFICO No. 01

F.M.S.B

Fuente: F.M.S.B Santa Bárbara S.A

TABLA No. 01

CUADRO DE ACCIONISTAS

Nombres Representaciòn Cap. Pagado Acc./Votos

HOLDINGDINE S.A Crnl. Nelson Perugachi 2.569.999,00 2.569.999

DINMOB C.A Gral. Wilson Arciniegas 1,00 1

2.570.000,00 2.570.000Totales:

-14-

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

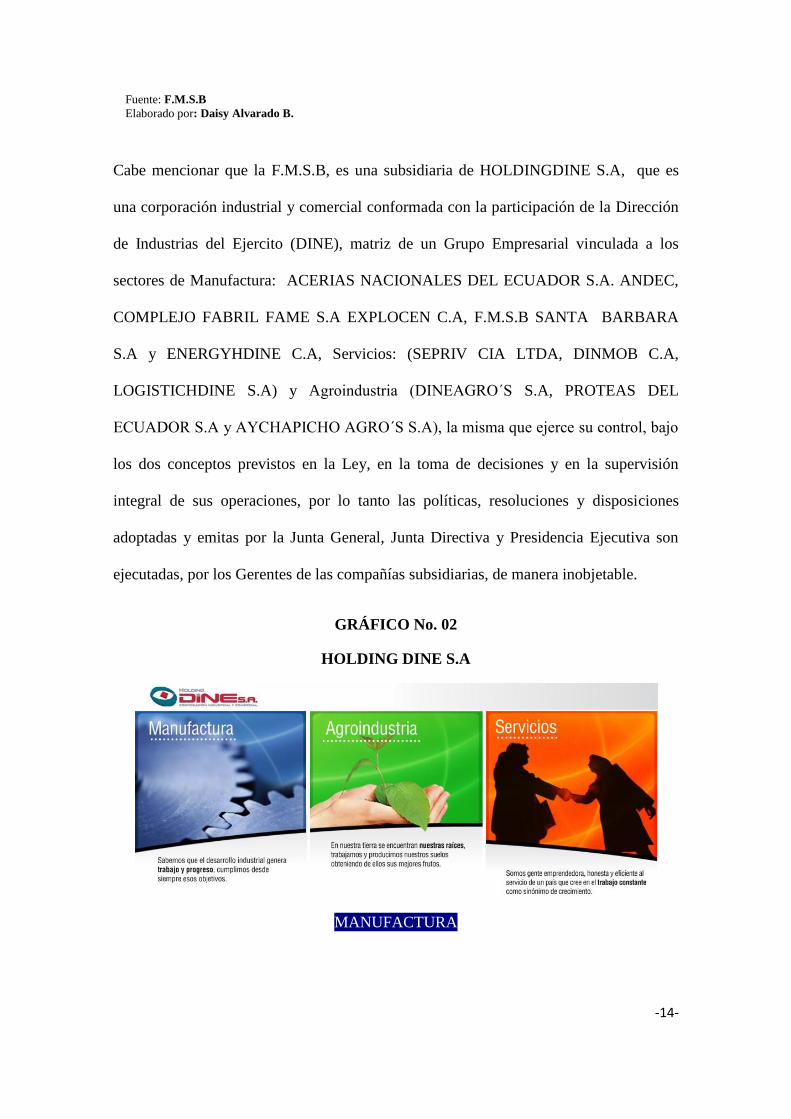

Cabe mencionar que la F.M.S.B, es una subsidiaria de HOLDINGDINE S.A, que es

una corporación industrial y comercial conformada con la participación de la Dirección

de Industrias del Ejercito (DINE), matriz de un Grupo Empresarial vinculada a los

sectores de Manufactura: ACERIAS NACIONALES DEL ECUADOR S.A. ANDEC,

COMPLEJO FABRIL FAME S.A EXPLOCEN C.A, F.M.S.B SANTA BARBARA

S.A y ENERGYHDINE C.A, Servicios: (SEPRIV CIA LTDA, DINMOB C.A,

LOGISTICHDINE S.A) y Agroindustria (DINEAGRO΄S S.A, PROTEAS DEL

ECUADOR S.A y AYCHAPICHO AGRO΄S S.A), la misma que ejerce su control, bajo

los dos conceptos previstos en la Ley, en la toma de decisiones y en la supervisión

integral de sus operaciones, por lo tanto las políticas, resoluciones y disposiciones

adoptadas y emitas por la Junta General, Junta Directiva y Presidencia Ejecutiva son

ejecutadas, por los Gerentes de las compañías subsidiarias, de manera inobjetable.

GRÁFICO No. 02

HOLDING DINE S.A

MANUFACTURA

-15-

AGROINDUSTRIA

SERVICIOS

Fuente: Holdingdine S.A

La F.M.S.B, pertenece al sector manufacturero y de servicios, como se indicó se dedica

a la fabricación de armas & munición y soluciones industriales-metalmecánicas, así

como de proporcionar servicios técnicos relacionados, presta sus servicios a la fuerza

terrestre proveyéndola de municiones para entrenamiento, operaciones y protecciones

militares, además a empresas involucradas en el ámbito militar (Cuerpo de Ingenieros

de Ejército, Escuela Politécnica del Ejército, etc.) y sector público (EMOP, Consejos

Provinciales, EMAPA, etc.) 2

en proyectos específicos, sin embargo la F.M.S.B, busca

2 Contratos existentes y efectuados Holdingdine S.A

-16-

incrementar su cartera de clientes tanto en el sector público como privado, es por ello

que la misma se ha visto en la necesidad de importar cierta materia prima, accesorios y

más para satisfacer las necesidades de nuestros clientes.

Con el fin de conocer el comportamiento de las ventas de la F.M.S.B, utilizare gráficos

comparativos:

GRÁFICO No. 03

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

En el GRÁFICO No. 3, correspondiente a las ventas en la división de armas y

municiones podemos notar claramente que las municiones fueron las más vendidas en el

periodo que comprende en el año en curso, superando notablemente a la venta de armas

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

ARMAS MUNICIONES

1,47%

98,53%

VENTAS ARMAS Y MUNICIONES

-17-

que apenas obtuvo el 1,47 % del total vendido, contra el 98,53% en venta de

municiones.

GRÁFICO No. 04

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

En el GRÁFICO No. 4, correspondiente a las ventas en la división industrial –

metalmecánica, podemos observar que las estructuras metálicas superaron en ventas

tanto a los productos de metalmecánica y a los materiales de campaña con el 63,36% del

total de las ventas en dicha división, mientras que los productos de metalmecánica y los

materiales de campaña obtuvieron un 31,02% y 5,62% del total de las ventas

respectivamente.

0,00%

20,00%

40,00%

60,00%

80,00%

ESTRUCTURAS METALICAS METALMECANICA

MATERIAL DE CAMPAÑA

63,36%

31,02%

5,62%

VENTAS INDUSTRIALES - METALMECÁNICA

-18-

GRÁFICO No. 05

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

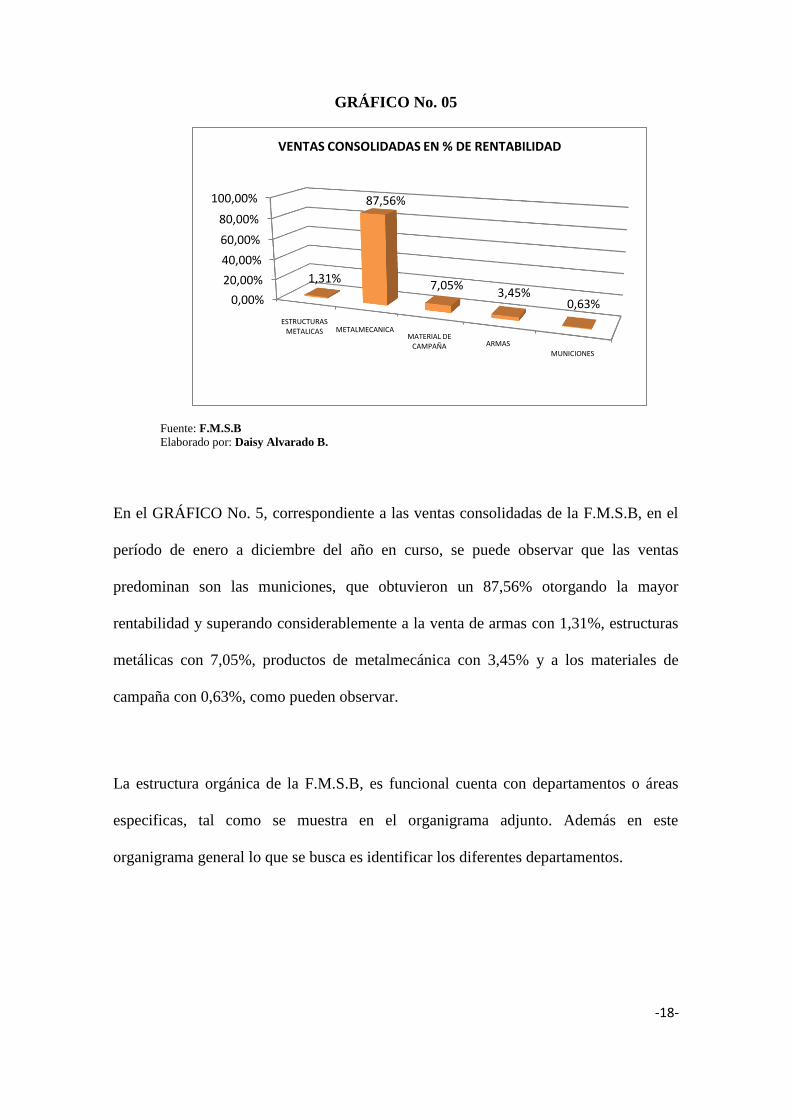

En el GRÁFICO No. 5, correspondiente a las ventas consolidadas de la F.M.S.B, en el

período de enero a diciembre del año en curso, se puede observar que las ventas

predominan son las municiones, que obtuvieron un 87,56% otorgando la mayor

rentabilidad y superando considerablemente a la venta de armas con 1,31%, estructuras

metálicas con 7,05%, productos de metalmecánica con 3,45% y a los materiales de

campaña con 0,63%, como pueden observar.

La estructura orgánica de la F.M.S.B, es funcional cuenta con departamentos o áreas

especificas, tal como se muestra en el organigrama adjunto. Además en este

organigrama general lo que se busca es identificar los diferentes departamentos.

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

ESTRUCTURAS METALICAS METALMECANICA

MATERIAL DE CAMPAÑA ARMAS

MUNICIONES

1,31%

87,56%

7,05%3,45%

0,63%

VENTAS CONSOLIDADAS EN % DE RENTABILIDAD

-19-

GRÁFICO No. 06

ORGANIGRAMA

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

A continuación haremos un breve análisis de los principales departamentos:

Gerencia General.- Actualmente el responsable es el Crnl. Eddie Novillo Rameix,

considero que su gestión es bastante acertada puesto que esta pendiente a que se cumpla

con las políticas, lineamientos, estrategias de Santa Bárbara S.A con el afán de lograr

una mayor rentabilidad, además hace un seguimiento continuo para verificar el

cumplimiento de los objetivos empresariales, cabe mencionar que el gerente delega

funciones y nos las centraliza en su totalidad, todo depende de la importancia que tenga

el asunto a tratar, lo que genera un ambiente adecuado de trabajo e involucra a todo el

personal.

-20-

Desarrollo Organizacional.- La misión de este departamento es involucrar a toda la

organización en una cultura de calidad a través de procesos generadores de valor,

precautelando el medio ambiente y velando por la seguridad y salud ocupacional de

todos los trabajadores mediante el mejoramiento continuo.

Control de Calidad.- este departamento se encarga de cumplir con los procedimientos

de Control de Calidad de materias primas, materiales, producto en proceso y producto

terminado, sustentado en normas de calidad internacional y herramientas estadísticas

para desarrollar productos de calidad que satisfagan a nuestros clientes.

Talento Humano.- El departamento se encarga de apoyar al cumplimiento de los

objetivos empresariales a través del Liderazgo, la orientación y administración del

talento humano, proporcionando capacitaciones técnicas, tecnológicas y humanas

permanentes y servicios de personal para lograr estándares de calidad mediante

procesos más productivos y eficientes.

Logística.- Este departamento se encarga de Gestionar y viabilizar con agilidad, los

procedimientos establecidos para adquisiciones de la FMSB, para satisfacer las

necesidades de nuestros clientes y consecución de los objetivos de la Empresa.

Satisfaciendo las necesidades de los clientes internos mejorando permanentemente la

rentabilidad de su gestión.

Operaciones.- Dentro de este departamento puedo indicar que se clasifican en:

Armas & Munición

Servicios Logísticos de Seguridad y Defensa

División Industrial

-21-

Mantenimiento

Operaciones de Armas & Munición.- Este departamento se encarga de Planificar,

Desarrollar y Ejecutar procesos productivos de mantenimiento de Armas y Fabricación

de Municiones de calibre menor, para entregar productos de calidad cumpliendo con

especificaciones internacionales y expectativas de nuestros clientes.

Operaciones de Servicios Logísticos de Seguridad y Defensa.- como su nombre lo

indica Proporciona servicio técnico especializado en certificación, desmilitarización,

recuperación de armamento y municiones; con personal capacitado, equipos de última

tecnología y normas internacionales para garantizar el empleo óptimo de los pertrechos;

apoyando el cumplimiento de los objetivos empresariales.

Operaciones División Industrial.- Fabricar y Armar todo tipo de Estructuras

Metálicas, cumpliendo con especificaciones técnicas, normas de calidad nacional e

internacional, contando con el personal capacitado para el manejo de equipos a fin de

llegar a posicionarnos en el mercado Nacional y lograr la satisfacción de nuestros

clientes.

Operaciones Mantenimiento.- Proporcionar servicios de Mantenimiento Industrial,

suministrando soluciones integrales con calidad y efectividad, manteniendo una

atención inmediata, con personal técnico altamente capacitado, optimizando los

recursos de la empresa a fin de mantener la maquinaria y equipo en condiciones óptimas

de operación

Comercialización.- Ofrecer al mercado productos de calidad, en las líneas de Armas,

Municiones, Industrial y Servicios Logísticos de Seguridad y Defensa, con base en un

excelente servicio al cliente, promoción y publicidad empresarial para lo cual contamos

-22-

con un equipo humano bien integrado y capacitado, para apoyar en el cumplimiento de

los objetivos empresariales.

Finanzas.- Presupuestar, coordinar y controlar los recursos económicos de la empresa

para que sean utilizados con equidad y transparencia; entregando oportunamente

información financiera contable para la toma de decisiones.3

2.2. Productos y Servicios

Como mencioné anteriormente la F.M.S.B Santa Bárbara S.A cuenta con tres procesos

productivos importantes, Armas & Municiones, División Industrial – Metalmecánica,

Sistema de Inspección y Certificación de la Munición.4

2.2.1 Productos

2.2.1.1 Armas & Municiones

ARMAS.- dentro de la división de armas de la F.M.S.B Santa Bárbara S.A, este año

realizará armas en caso de existir algún pedido.5

Pero a continuación describo los derivados de las mismas.

3 Entrevista con los responsables de cada aérea

4 Actividades asignadas en Directorio

5 Ley De Fabricación Importación, Exportación, Comercialización y Tendencia de Armas, Explosivos y Accesorios.N.- 3757

-23-

GRÁFICO No. 07

MATERIAL AC- TOLETE

TABLA No. 02

CARACTERISTICAS MATERIAL AC- TOLETE

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

La TABLA No.2 indica las características que posee el TOLETE, tales como: material,

dimensiones, peso y color.

MUNICIONES.- la F.M.S.B Santa Bárbara S.A, cuenta con cinco líneas de municiones

las mismas que se describen a continuación:

ORD.

1 MATERIAL Polipropileno de alto inmpacto

Largo 606 mm. + 0.5

Diametro32mm. + 0,5

3 PESO NETO 535 gr.

4 COLOR Negro

DIMENSIONES2

CARACTERISTICAS

-24-

GRÁFICO No. 08

MUNICIÓN DE FUEGO CENTRAL

Fuente: F.M.S.B S.A

La calidad de munición es reconocida internacionalmente.es del tipo FMJ, de esmerada

construcción con la cual se obtiene precisión en los disparos tanto en competencia como

en la cacería; el casquillo es elaborado con latón de la más alta calidad para cumplir con

las exigencias en el disparo.

TABLA No. 03

CUADRO DE MUNICION DE FUEGO CENTRAL

Fuente: F.M.S.B S.A

Elaborado por: Daisy Alvarado B.

Velocidad Vo Energìa

Gramos Grain m/seg J

9 mm. LUGER 7,45 115 FMJ 350 446

9 mm. LUGER 8,03 124 FMJ 370 459

0.38 LARGO ESPECIAL 10,24 158 LRN 260 50 kpm

5.56x45 mm. NATO 4 SS109 940 1767

7.62x51 mm. NATO 9,45 FMJ 845 3374

Peso Bala

TipoTipoCalibre

-25-

La TABLA No. 3.- indica los tipos de municiones que produce la F.M.S.B Santa

Bárbara S.A, en línea de fuego central y sus características tales como: el calibre, el

tipo, peso, velocidad y energía.

GRÁFICO No. 09

MUNICIÓN DE CAZA

Fuente: F.M.S.B S.A

Esta línea esta usada para diferentes tipos de cacería,, aplicable con mucho éxito en el

control de depredadores naturales de los cultivos piscinas camaroneras, además es

utilizada por las compañías de seguridad.

Esta munición está a disposición en los calibres 12,16 y 20, con los perdigones 71/2,4 y

B.

-26-

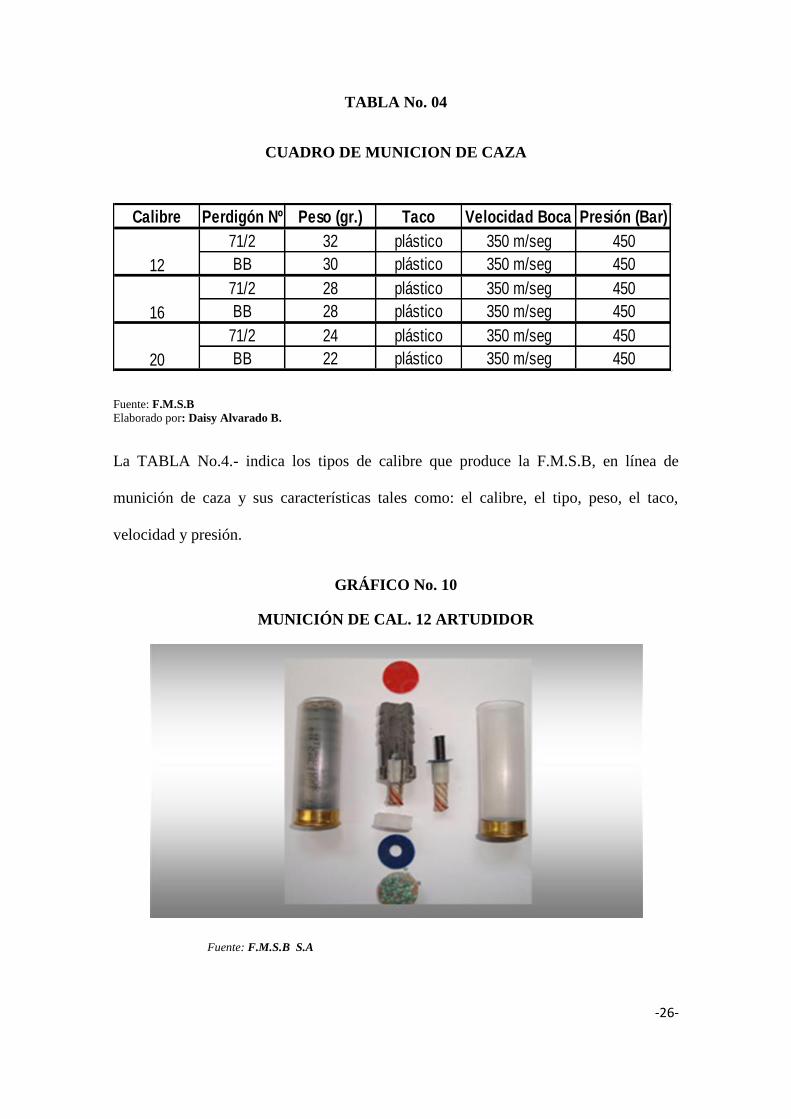

TABLA No. 04

CUADRO DE MUNICION DE CAZA

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

La TABLA No.4.- indica los tipos de calibre que produce la F.M.S.B, en línea de

munición de caza y sus características tales como: el calibre, el tipo, peso, el taco,

velocidad y presión.

GRÁFICO No. 10

MUNICIÓN DE CAL. 12 ARTUDIDOR

Fuente: F.M.S.B S.A

Calibre Perdigón Nº Peso (gr.) Taco Velocidad Boca Presión (Bar)

71/2 32 plástico 350 m/seg 450

BB 30 plástico 350 m/seg 450

71/2 28 plástico 350 m/seg 450

BB 28 plástico 350 m/seg 450

71/2 24 plástico 350 m/seg 450

BB 22 plástico 350 m/seg 450

12

16

20

-27-

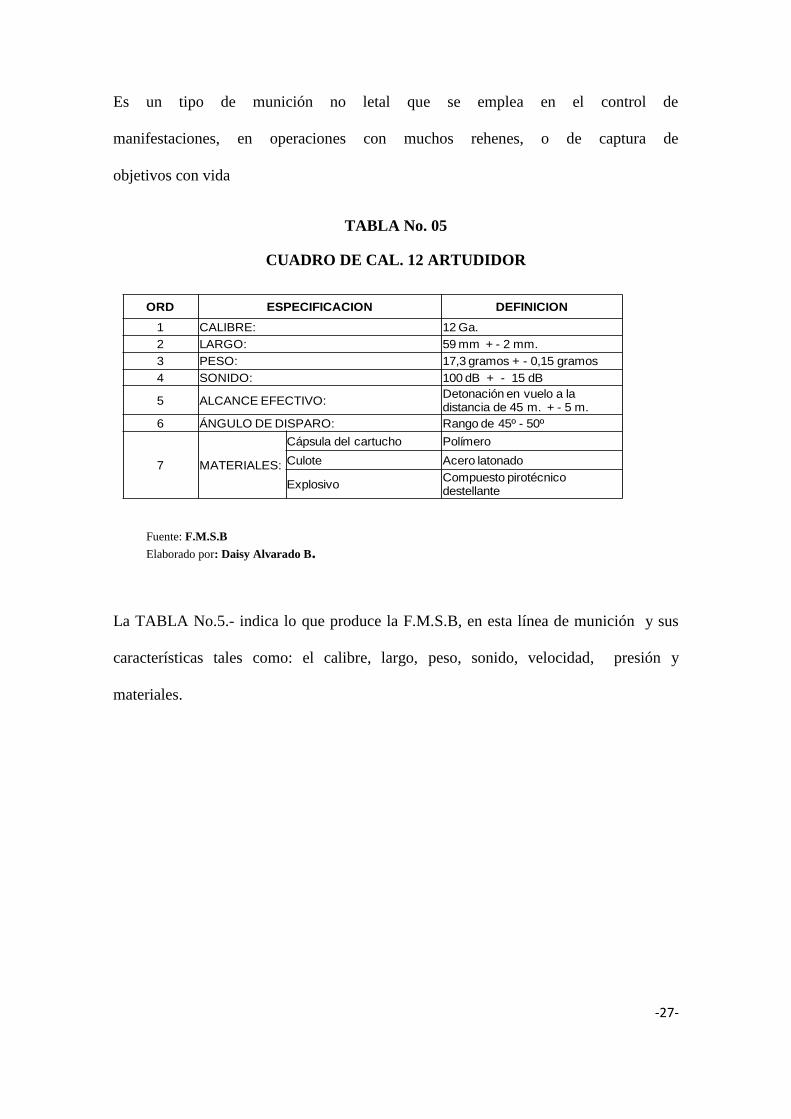

Es un tipo de munición no letal que se emplea en el control de

manifestaciones, en operaciones con muchos rehenes, o de captura de

objetivos con vida

TABLA No. 05

CUADRO DE CAL. 12 ARTUDIDOR

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

La TABLA No.5.- indica lo que produce la F.M.S.B, en esta línea de munición y sus

características tales como: el calibre, largo, peso, sonido, velocidad, presión y

materiales.

ORD ESPECIFICACION DEFINICION

1 CALIBRE: 12 Ga.

2 LARGO: 59 mm + - 2 mm.

3 PESO: 17,3 gramos + - 0,15 gramos

4 SONIDO: 100 dB + - 15 dB

5 ALCANCE EFECTIVO:Detonación en vuelo a la distancia de 45 m. + - 5 m.

6 ÁNGULO DE DISPARO: Rango de 45º - 50º

7 MATERIALES:

Cápsula del cartucho Polímero

Culote Acero latonado

ExplosivoCompuesto pirotécnico destellante

-28-

GRÁFICO No. 11

MUNICIÓN DEPORTIVA

Fuente: F.M.S.B S.A

Son de un desarrollo sencillo; los resultados obtenidos confirman que se ha desarrollado

una nueva línea de cartuchos acordes a los requerimientos de los aficionados al TIRO

AL PLATO.

TABLA No. 06

CUADRO DE MUNICION DE DEPORTIVA

Fuente: F.M.S.B S.A

Elaborado por: Daisy Alvarado B.

La TABLA No.6.- indica los tipos de calibre que produce la F.M.S.B Santa Bárbara

S.A, en línea de munición de deportiva y sus características tales como: el calibre,

perdigón, peso, taco, velocidad y presión.

Calibre Perdigón Nº Peso (gr.) Taco Velocidad Boca Presión (Bar)

12 SKEET 7!/2 28 plástico 375 m/seg 470

12 SKEET 9 28 plástico 375 m/seg 470

12 SKEET ELITE 8 29 plástico 385 m/seg 480

12 S.CLAYS 71/2 30 plástico 395 m/seg 500

20 SKEET 71/2 26 plástico 375 m/seg 470

20 SKEET 9 26 plástico 375 m/seg 470

-29-

GRÁFICO No. 12

LINEA MUNICIÓN NO LETAL (ANTIMOTÍN)

Fuente: F.M.S.B Santa Bárbara S.A

El desarrollo de esta munición tiene la finalidad de dispersar manifestaciones y también

aplacar a sujetos agresivos y armados ligeramente; el efecto ocasionado por esta

munición al impactar en los sujetos es un gran dolor.

Esta munición está respaldada por los más amplios estudios sobre riesgos para la salud,

con los que dispone la industria.

TABLA No. 07

CUADRO DE LINEA ESPECIAL NO LETAL (ANTIMOTIN)

Calibre Perdigón cantidad Tipo

Velocidad Presión

Vo m/seg (Bar)

12

Diam. 8 18 Polietileno 282 450

Diam. 18 1 Polietileno 264 450

Saquete 1 Polietileno 100 450

37 mm. Cilindro 1 Cartón 168 450

0,38 Diam. 8 2 Cartón 168 450 Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

-30-

La TABLA No. 7 Muestra las diferentes clases de municiones que la F.M.S.B, produce

en la línea especial no letal, indica el calibre, el perdigón, cantidad, taco, velocidad y

presión de cada una de ellas.

GRÁFICO No. 13

PROTECCIÓN MILITAR

Fuente: F.M.S.B

Esta línea de Equipo de Protección Personal, aplicable con mucho éxito para defensa del

personal de la Fuerza Terrestre.6

6 Militar Standard-Ley Y De la Organización del Tratado De La OTAN (Organización Del Tratado Del

Atlántico Norte)

-31-

TABLA No. 08

CUADRO DE EQUIPO DE PROTECCION

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

La TABLA No. 8 el detalle de producto, que ejecuta la F.M.S.B Santa Bárbara S.A, en

línea Equipo de Protección de Personal.

DESCRIPCION CARACTERISTICAS

Chalecos Antibala Nivel IIA,II, IIIA y LLL según normas NIJ STD 0101.04

Cascos Antibalas Nivel NIJ III A

Escudo Antimotín

Gas lagrimógeno personal

Toletes

EQUIPO DE PROTECCION

PERSONAL

-32-

TABLA No. 09

CUADRO DE ESPECIFICACIONES TECNICAS DE EQUIPO DE

PROTECCION

Fuente: F.M.S.B

Elaborado por: Daisy Alvarado B.

La TABLA No. 9 nos indica las especificaciones de los chalecos que la F.M.S.B,

produce para entregar a su Cliente potencial la Fuerza Terrestre.

ORD. ESPECIFICACIÓN

1 DESCRIPCIÓN

2 AÑO DE FABRICACIÓN

3 PAÍS DE ORIGEN

4 FIBRA BALÍSTICA

5NÚMERO DE CAPAS POR

PANEL

6 ESPESOR DE CADA PANEL

7 TALLAS

Panel Frontal SMALL MEDIUM LARGE

ALTURA 400 mm 410 mm 415 mm

ANCHO 310 mm 330 mm. 350 mm.

Panel Posterior SMALL MEDIUM LARGE

ALTURA 400 mm. 410 mm. 415 mm.

ANCHO 290 mm. 300 mm. 325 mm.

ANCHO LARGO 645 mm. 655 mm. 675 mm.

ALTURA PROTECCIÓN

LATERAL205 mm. 210 mm. 210 mm.

9 PAQUETE ANTITRAUMA

10 CLASE / USO

11 NIVEL NIJ

12 FUNDA EXTERIOR

13 COLOR (FUNDA EXTERIOR)

14 PROTECCIÓN QUE PROVEE

15VIDA ÚTIL DE LA FIBRA

BALÍSTICA

16RESISTENCIA AL AGUA Y

HUMEDAD

17 PUNTOS DE AJUSTE

18CALIBRE CONTRA LOS QUE

PROTEGE

19 PRUEBAS

100% resistente a la inmersión en agua dulce o salina

2 ajustes en hombros con cierre velcro y 2 ajustes en la cintura con cierre velcro

DEFINICIÓN DE ESPECIFICACIONES DE LOS CHALECOS FMSB

Chaleco exterior de uso militar nivel III A

2010

24 placas por panel más dos placas triples fusionadas

Los chalecos cumplen con las pruebas que contempla la norma N.I.J. 0101.04

Exterior - Militar

El Nivel de Proteccion es III-A, según la Norma N.I.J. 0101.04

Tela antirasgadura

Verde militar

Impactos de: Balas Cal. .44 Magnum SJHP 240 grain Velocidad 427 m/s; Balas Cal. 9mm

FMJ 124 grain Velocidad 427 m/s

6,5 mm

Small, Medium, Large

Frontal, posterior y lateral

Cinco (5) años contados a partir de la fecha de fabricación

Del mismo tamaño del panel balístico, flexible, fabricada en EVA y/ o polietileno o

similar.

Ecuador

Polietileno balístico del fabricante DSM Dyneema

MEDIDAS DE CADA PANEL8

-33-

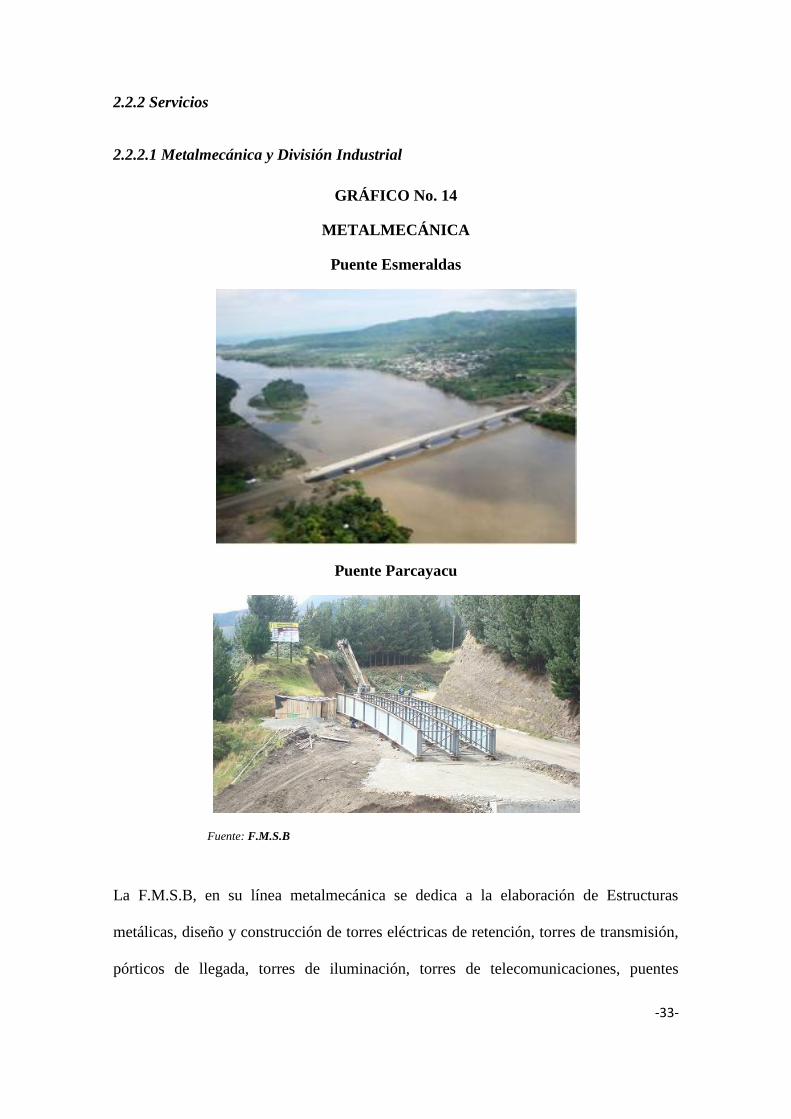

2.2.2 Servicios

2.2.2.1 Metalmecánica y División Industrial

GRÁFICO No. 14

METALMECÁNICA

Puente Esmeraldas

Puente Parcayacu

Fuente: F.M.S.B

La F.M.S.B, en su línea metalmecánica se dedica a la elaboración de Estructuras

metálicas, diseño y construcción de torres eléctricas de retención, torres de transmisión,

pórticos de llegada, torres de iluminación, torres de telecomunicaciones, puentes

-34-

metálicos, plumas, brazos metálicos, monorrieles, puentes colgantes, puente grúa

eléctrico o mecánico, tarabitas y funiculares, etc.7

Construcción y ensamblaje de sistemas de soportes estructurales y perfiles de acero y

aluminio para todo tipo de maquinaria y accesorios que se utiliza en la industria tales

como: piperacks en la industria petrolera, soporte para instalación de bombas en

general, soportes para maquinaria pesada.8

Cuenta con talleres especializados en la reparación de equipos industriales, están

equipados con fresadores, tornos paralelos, copiadores, rectificadora plana, cilíndrica

sin centros, rectificadora óptica de perfiles, taladro radial; que permite satisfacer la

mayor parte de las necesidades de maquinado de la industria metálica.

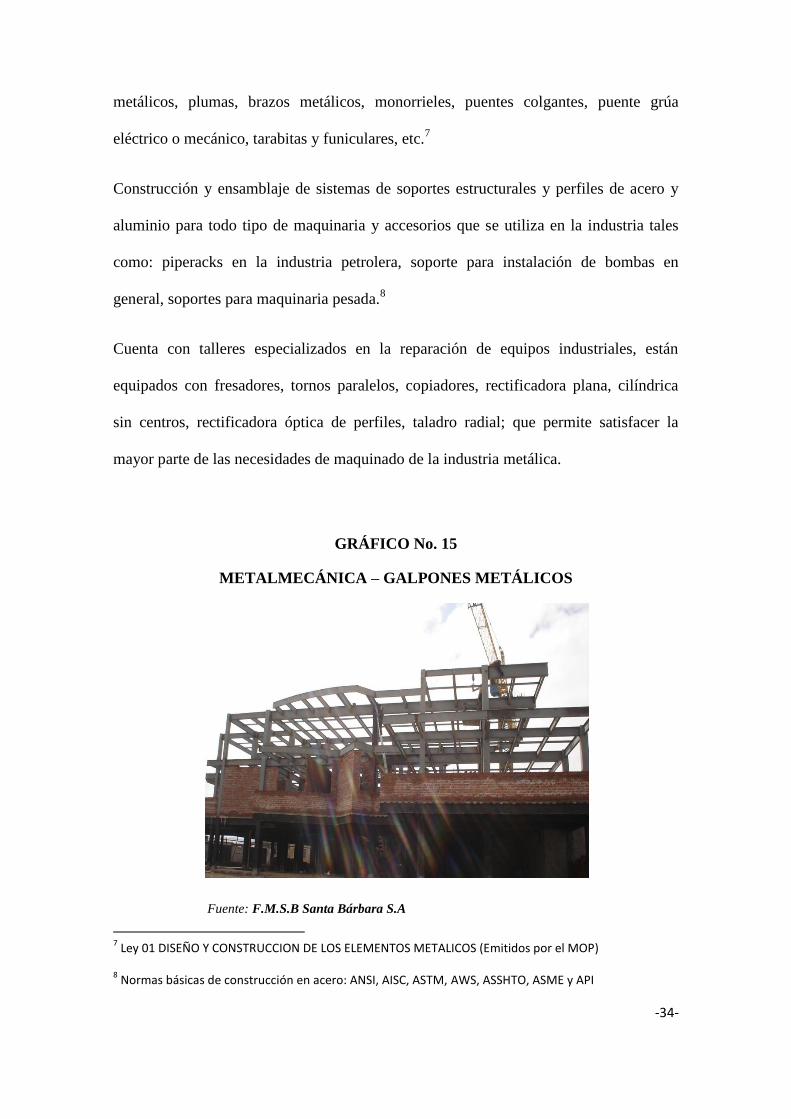

GRÁFICO No. 15

METALMECÁNICA – GALPONES METÁLICOS

Fuente: F.M.S.B Santa Bárbara S.A

7 Ley 01 DISEÑO Y CONSTRUCCION DE LOS ELEMENTOS METALICOS (Emitidos por el MOP)

8 Normas básicas de construcción en acero: ANSI, AISC, ASTM, AWS, ASSHTO, ASME y API

-35-

Galpones Metálicos.- construcción de andamios, encofrados metálicos, tarimas

desmontables, de naves industriales, aulas escolares, coliseos, invernaderos, hangares,

planteles avícolas, campamentos, edificaciones, en general, diseños de cubiertas para

naves industriales, en forma plana, inclinada, parabólica o esférica.

DIVISIÓN INDUSTRIAL

La F.M.S.B Santa Bárbara S.A, en su línea industrial podemos detallar varios

productos como:9

GRÁFICO No. 16

HEBILLAS

Fuente: F.M.S.B Santa Bárbara S.A

9 Normas INEN (Instituto Ecuatoriano de Normalización)

-36-

Son elaboradas a partir de los flejes de acero laminado en frio. Se obtiene por procesos

de troquelado; y el producto es sometido a un tratamiento superficial de fosfatado, se

puede fabricar hebillas a partir de flejes de latón para obtener hebillas doradas o

procesadas para niquelarlas.

GRÁFICO No. 17

JARROS Y VAJILLAS DE CAMPAÑA

Fuente: F.M.S.B Santa Bárbara S.A

Los jarros y vajillas de campaña son fabricados en aluminio, su proceso de elaboración

es el de embutición profunda y se le da un tratamiento superficial de anodizado, que le

permite tener mejor presentación y protección anticorrosiva especialmente en climas

severos.

-37-

GRÁFICO No. 18

CUBIERTOS DE CAMPAÑA

Fuente: F.M.S.B Santa Bárbara S.A

Son fabricados en acero inoxidable idóneo para uso en alimentos; está conformado por

tres piezas (tenedor, cuchara y cuchillo – cajetín), las mismas que se ensamblan de

manera compacta, diseño que permite que sea fácil y seguro de transportar.

Su aplicación se extiende al uso militar, camping, catering – service, trabajos de campo,

etc.

-38-

CAPÍTULO III

LA IMPORTACION DE LA MATERIA PRIMA

3 Marco Metodológico

3.1 Tipo y diseño de investigación

Mediante este capítulo se plantea procedimientos y técnicas que deben estar

implementadas de manera ordenada, y en forma lógica; estos procesos formulados y/o

establecidos por la Corporación Aduanera Ecuatoriana, que cumplirán la

implementación correcta de la carta de crédito para FMSB SANTA BARBARA S.A.

3.2 Método de Investigación

A continuación varios métodos de investigación aplicados en la implementación:10

3.2.1 Método de observación

“.Es una técnica que consiste en observar atentamente el fenómeno, hecho o caso,

tomar información y registrarla para su posterior análisis, observando un objetivo

claro, definido y preciso”.

Sin duda alguna se realizo una adecuada investigación en tres Instituciones Financieras

como: Banco del Pichincha, Grupo Financiero Produbanco y Bolivariano, y en ellas se

observa todos los requisitos que requieren para la apertura y certificación de la Carta de

Crédito, indicándonos de antemano que estas instituciones utilizan y tiene los filiales en

estos países, Chile, Australia y Brasil para importar el material requerido para la

10 Hidalgo Nuchera, Antonio y Pavón Morote, Julián. (1.977): Gestión e Innovación, Ediciones Pirámide S.A

http://es.wikipedia.org/wiki/M%C3%A9todo_cient%C3%ADfico ,

-39-

elaboración del producto final, están entidades indican además sus costos y tasas con la

tendencia al cambio por sus montos y tiempos.

Sin embargo cabe mencionar que las personas que integran F.M.S.B, deben llevar a

cabo los procedimientos y procesos establecidos, dependiendo el grado de compromiso

e involucramiento del personal para obtener resultados óptimos y alcanzar el objetivo

deseado.

3.2.2 Método de investigación Documental

“Se llama investigación documental a la que se realiza con la información de

documentos. El documento es la unidad básica para realizar una pesquisa o una

indagación, este puede ser un libro, parte de un texto, un artículo o una parte de ese

artículo”.11

Es indispensable que las Instituciones Financieras soliciten las exigencias documentales

y burocráticas que la Ley de Superintendencia de Bancos mantiene para sus

movimientos establecidos en ciertos montos y períodos.

Dentro de este proceso es necesario, documentar y conocer los derechos y obligaciones

de las partes, conocidos como Incoterms, estas reglas internacionales regidas por la

Cámara de Comercio Internacional que determinan las cláusulas comerciales incluidas

en el contrato internacional como las que se mencionó a continuación:

C.I.F (costo, seguro y flete).- El vendedor déposita la mercancía en el lugar

señalado y cubre el costo de flete y prima de seguro.

11

http://pdf.rincondelvago.com/metodos-de-investigacion_2.html

-40-

C&F (costo y flete).- El vendedor deposita la mercancía en el lugar señalado y

cubre el costo de flete.

F.O.B. (libre abordo).- El vendedor se limita a depositar la mercancía a bordo

del medio de transporte.

Ordenante: persona o entidad que solicita la apertura del crédito a su banco,

comprometiéndose a efectuar el pago. Suele ser por lo general siempre el importador.

Banco Emisor: Banco elegido por el importador o agente que confecciona y procede a

la apertura del crédito efectúa el pago del crédito si se cumplen las condiciones exigidas

en el mismo.

Banco Avisador o notificador: Banco corresponsal en el país del exportador del

banco emisor. Avisa al Beneficiario de la apertura del crédito.

Beneficiario el Crédito: Persona a cuyo favor se emite el crédito y quien puede

exigir el pago al banco emisor, una vez haya cumplido con las condiciones estipuladas.

Banco Confirmador: Cuando así lo solicite el ordenante y se indique en el

crédito, puede existir un banco que haga de intermediario entre el banco emisor

y el beneficiario. Ampliando la garantía de cobro del beneficiario al asumir las

mismas responsabilidades que el Banco emisor. Es recomendable solicitar

siempre que se pida crédito documentario que sea confirmado.

Banco reembolsador o Pagador: Banco que se recibirá las instrucciones del

Banco emisor para hacer efectivas las solicitudes de reembolso cursadas por el

banco avisador o banco mediante el cual el exportador negocia los documentos,

con el Banco Negociador.

Certificado Fitosanitario: Documento normalmente exigido en exportaciones

-41-

de productos agropecuarios. Es emitido por la autoridad sanitaria competente del

país de origen del producto. Mediante este documento, se certifica que los

productos han sido examinados y que se ajustan a las disposiciones fitosanitarias

vigentes en el país importador.

Lista de Empaque (Packin List): Certificado que contiene información

detallada de las características de la mercancía que se deposita a bordo del

medio de transporte, tal como: peso, dimensiones, características de los bultos e

incluso, su ubicación dentro del contenedor. No es un documento oficial y es

emitido por el exportador cuando es solicitado por el importador. Si el

importador lo solicita vía carta de crédito, el documento deberá ser oficializado

por un organismo competente. Se utiliza generalmente para productos, tales

corno: salmones, maderas aserradas y dimensionadas, productos hortofrutículas

y congelados.

Visaciones Consulares: Para la exportación de ciertos productos se exige la

visación de algunos documentos: factura comercial, conocimiento de embarque,

certificado de origen, etc., por parte del Cónsul del país de destino.

Costos: Los costos comprenden los gastos de: apertura, utilización,

modificaciones, y el financiamiento en sí de la Carta de Crédito. Normalmente,

las comisiones de apertura y utilización están determinadas en forma porcentual

aplicada al monto de la Carta de Crédito y en la moneda indicada. Estos

porcentajes varían en función a la relación entre el banco y el cliente, es decir,

que aquellos clientes que tengan mayor frecuencia de importaciones y en

consecuencia mayor aperturas de cartas de créditos y mayor solidez en su

empresa, el porcentaje de estos costos serán menores que aquellos clientes que

tengan menor frecuencia de importaciones o riesgos de solidez. Los gastos por

-42-

concepto de modificación, normalmente son cobrados con valores absolutos en

la moneda que fue aperturada la Carta de Crédito. Otros de los costos relevantes

que se tienen en una Carta de Crédito, son los inherentes al financiamiento en sí,

el cual normalmente es cobrado con tasas Libor y en algunos casos Prime más

un spread, dicho spread esta determinado en función al riesgo país y la solidez

de la empresa.

Garantías: En la relación fundamental, el banco podrá exigir al cliente la

constitución de las garantías que el banco considere necesarias para los efectos

de abrir los créditos documentarios. Si el banco va a exigir alguna forma de

garantía sobre los documentos, se debe especificar ésta en el contrato de relación

de crédito. Estos documentos deben ir a nombre del Banco Emisor (sobre los

documentos y la posibilidad de denominarlas a nombre del banco.

Fondinfa: Es el fondo de desarrollo para la infancia, que administra el INFA

0.5% , valor que se aplica a la base de la importación.

Ad-Valorem: Es impuesto o arancel cobrado a las mercaderías; según el

adminstrador de la Aduana dependiendo el tipo de mercadería y se aplica sobre

la suma del costo, seguro y flete (Base de importación).

IVA: Impuesto al Valor Agregado, este impuesto es administrado por el SRI;

corresponde al 12 % sobre: Base imponible + ADVALOREM + FODINFA +

ICE.

Todo esto conlleva a un análisis del cómo proceder en la elección de la Institución

Financiera correcta, para lograr satisfacer las necesidades de la empresa y por lo tanto

las exigencias del proveedor cumpliendo con un producto de calidad.

-43-

3.2.3 Método de investigación de Deductivo

“La deducción va de lo general a lo particular, este método deductivo parte de datos

generales aceptados como valederos, para deducir por medio del razonamiento lógico,

varias suposiciones, es decir; parte de verdades previamente establecidas como

principios generales, para luego aplicarlos a casos individuales y comprobar así su

validez”.12

Las instituciones Financieras hacen llegar las cotizaciones con todo la documentación

de la manera que se pueda analizar con el comité de adquisiciones y poder decidir sobre

las mejores garantías, propuestas y determinar la más apropiada para ejecutar el

respaldo del colateral que se va a disponer por parte de F.M.S.B, ya que no todos los

bancos cubren la cotización total para la operación, por el tipo de mercadería a importar

que es: LA POLVORA CBC 102.

Previo al inicio de esta transacción se recomienda obtener información del mercado de

origen del producto, potenciales proveedores, países productores, países

comercializadores, variedad y calidad.

Una vez evaluado al potencial proveedor con las personas encargadas de comercio

exterior se aprovecha la verificación de incentivos arancelarios para el producto, que

puede ser el convenio de doble tributo.

En la reunión con el comité de adquisiciones; conformado por el Gerente Financiero,

Responsable Administrativo, Responsable de Adquisiciones y el comité de

adquisiciones de la matriz, una vez que se cuenta con la lista de alternativas, se

procede a evaluar cada una de las propuestas, verificando condiciones, precios por la

12

Gómez López, R. (2004) Evolución científica y metodológica de la Economía

-44-

ejecución de la garantía, agentes afianzados, servicios que van a incurrir con la emisión

del colateral, verificación del producto en la CAE y otros.

Por ello a continuación se diseña un cuadro de análisis de todos los requisitos que nos

exigen para la apertura o la ejecución según las Institución Financieras:

TABLA No. 10

REQUISITOS

REQUISITOS

INSTITUCIONES

FINANCIERAS

Banco

Pichincha

Banco

del

Pacifico Produbanco

Solicitud de la carta de crédito X X X

Contrato o convenio Carta de Crédito X

Póliza de seguro de transporte X X

Factura, proforma o nota de pedido. X X X

Registro de Único de Contribuyentes X X X

Declaración Aduanera Única X

Copias de cédulas de representantes legales X X X

Cuarta copia original del DUI aprobado (en caso de venir a

otro tipo de régimen aduanero, se solicita la copia del

documento que acredite la importación bajo esta modalidad,

por ejemplo: autorizaciones previas, copias de contrato de la

zona franca). X Fuente: Instituciones Financieras nombradas

Elaborado por: Daisy Alvarado B.

Como se puede observar los requisitos solicitados por las instituciones Financieras son

muy similares y con lo expuesto en el comité, se procede a la toma de decisión de la

institución financiera.

Una vez que hemos identificado los criterios, pasamos a valorar o ponderar dichos

criterios de acuerdo a la importancia que le vamos a dar al momento de notificar que la

emisión de la carta de crédito es con la Institución Financiera: Grupo Produbanco13

13

Departamento de Comercio Exterior

-45-

por ser una entidad AAA+ , que ha demostrado durante su trayectoria a sus clientes

nacionales e internacionales respaldo y credibilidad en sus operaciones, considerando

estos aspectos así; como las exigencias documentales necesarias para cada una de las

transacciones, amparando su responsabilidad en sus actos.

A continuación y para respaldo de la reunión y la toma de decisión mantenida con los

diferentes comités se realiza la acta donde firman los participantes y responsables para

dar paso al proceso de importación; incluyendo aquí el análisis de la oferta.

Con el informe técnico y el acta antes mencionada se presentará al Holdingdine, para su

aprobación receptando los documentos mediante el cual la matriz autorizará la

importación y en caso de requerir fondos si fuera necesario.

-46-

CAPITULO IV

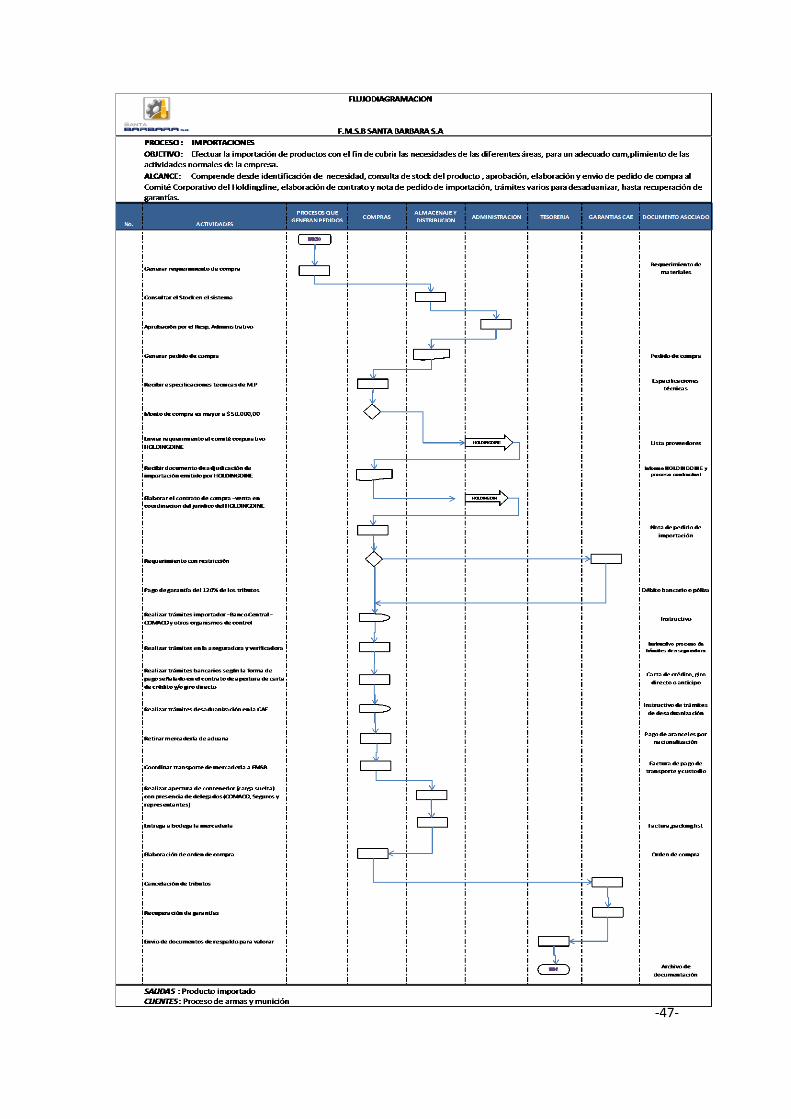

PROCESO DE IMPORTACIÓN

4 Proceso de Importación

Este proyecto de tesis nace de una necesidad, que es el no contar con el manual de

procesos para la importación mediante la carta de crédito, con todo lo investigado mas

todo lo expuesto anteriormente y con la dedición que se tomo de realizar la Carta de

Crédito con el trabajo en conjunto y beneficio mutuo del Produbanco y Agente

Afianzado, se empieza los pasos y el proceso para realizar la Carta de Crédito.

Este proceso se implementará, en la FMSB SANTA BARBARA S.A, para la mejora en

tiempo y recursos en trámite de la importación:

-47-

-48-

NOVEDADES ENCONTRADAS

En el proceso de importación, realiza la consulta del stock en el sistema del

producto que se desea adquirir la asistente de bodega y activos fijos, lo que

ocasiona demoras.

El pedido de compra lo elabora la asistente de bodega y activos fijos, luego de

consultar el stock en el sistema, y las especificaciones técnicas del producto los

especialistas, responsables de áreas, actividades que deberían realizarse en forma

conjunta.

Incluye actividades innecesarias como la de revisar si el monto es mayor a

$50.000,00

Se consideran demoras la realización de trámites: con el importador – Banco

Central – COMACO, otros organismos de control y la CAE, los trámites pueden

tardar sin embargo el tiempo de espera de dichos trámites no se debe considerar,

puesto que la asistente de compras realiza sus actividades normales en el

transcurso de ese tiempo.

4.1 Flujodiagramación

La Flujodiagramación no es más que la representación gráfica de un determinado

proceso, en ella se describen las distintas actividades paso a paso y en forma ordenada,

se utilizan símbolos para representar las diferentes actividades que conforman un

proceso, se utilizará esta herramienta puesto que es muy útil y de fácil entendimiento.

La simbología que se utilizará para la diagramación es la siguiente:

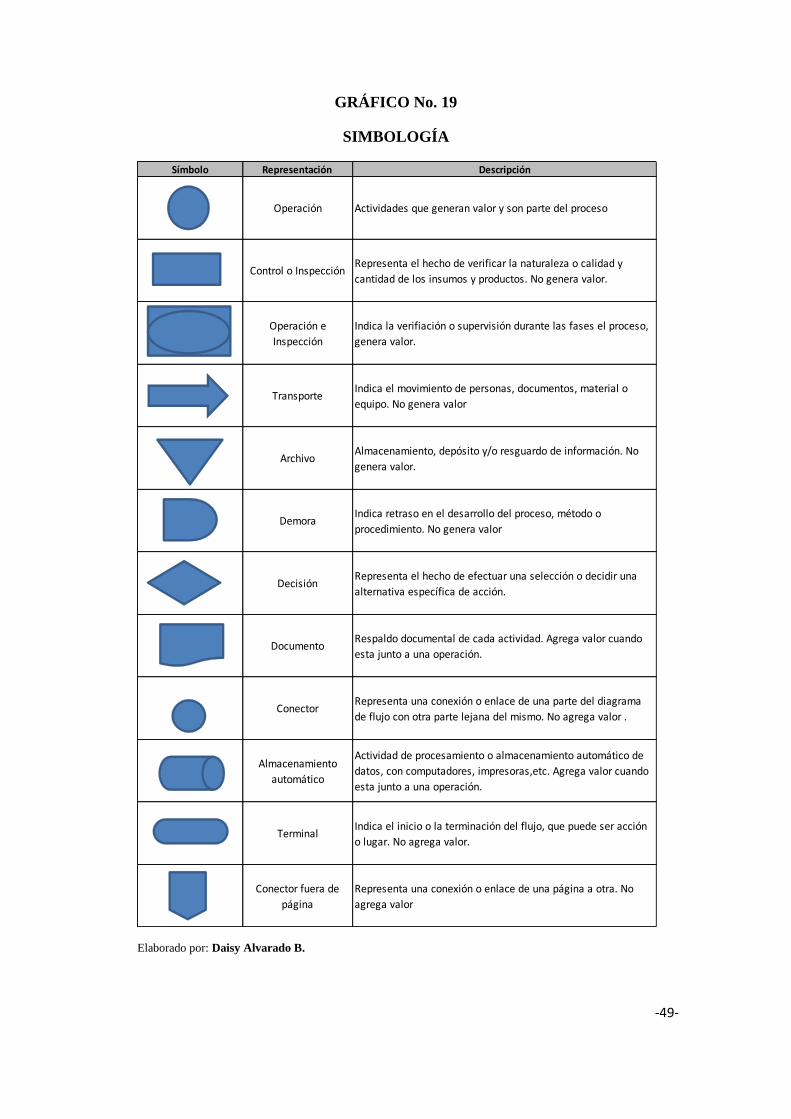

-49-

GRÁFICO No. 19

SIMBOLOGÍA

Elaborado por: Daisy Alvarado B.

Símbolo Representación Descripción

Operación Actividades que generan valor y son parte del proceso

Control o InspecciónRepresenta el hecho de verificar la naturaleza o calidad y

cantidad de los insumos y productos. No genera valor.

Operación e

Inspección

Indica la verifiación o supervisión durante las fases el proceso,

genera valor.

TransporteIndica el movimiento de personas, documentos, material o

equipo. No genera valor

Archivo Almacenamiento, depósito y/o resguardo de información. No

genera valor.

DemoraIndica retraso en el desarrollo del proceso, método o

procedimiento. No genera valor

Decisión Representa el hecho de efectuar una selección o decidir una

alternativa específica de acción.

Documento Respaldo documental de cada actividad. Agrega valor cuando

esta junto a una operación.

Conector Representa una conexión o enlace de una parte del diagrama

de flujo con otra parte lejana del mismo. No agrega valor .

Almacenamiento

automático

Actividad de procesamiento o almacenamiento automático de

datos, con computadores, impresoras,etc. Agrega valor cuando

esta junto a una operación.

Terminal Indica el inicio o la terminación del flujo, que puede ser acción

o lugar. No agrega valor.

Conector fuera de

página

Representa una conexión o enlace de una página a otra. No

agrega valor

-50-

A continuación describo todos los pasos para la adquisición de materia prima mediante

Carta de Crédito:

El departamento de Compras y/o Logística recibe del departamento de armas y

munición el plan maestro de producción, para verificar el reporte de la bodega y los

saldos en el inventario, además se recibirá las especificaciones técnicas de la materia

prima por parte de los técnicos, para poder solicitar mediante el requerimiento de

compra la materia prima solicitada.

En una vez analizado cuanta materia prima se requiere, compras elaborará las

invitaciones para solicitar las ofertas a los proveedores calificados, receptará las ofertas

que lleguen en el plazo establecido y en sobre cerrado, convocando a los funcionarios

responsable de la Gerencia Financiera, Responsable de Armas y Municiones,

Responsable de Adquisiciones y comisión establecida por la matriz, para la apertura de

las ofertas.

EL Comité de Adquisiciones Corporativas selecciona la oferta que convenga a los

intereses técnicos y económicos para la Institución. La adjudicación de la compra

quedará en el registro del Acta de Comité, en la misma que se establecerá que la forma

de pago será mediante carta de crédito a favor del proveedor.

Se elaborará la orden de compra, conjuntamente con el contrato de compra y venta y las

condiciones generales de la negociación en el departamento jurídico, bajo las

condiciones del comité de adquisiciones; con la documentación antes analizada se

presentará los documentos de la importación al banco corresponsal para solicitar el visto

bueno en el DUI.

-51-

Conjuntamente con la documentación antes mencionada se solicita a la compañía de

seguros; especificando las fechas límites de la importación y el valor a la póliza de

transporte.

Una vez generado el trámite se enviará al proveedor la copia del swift proporcionado

por el banco, este garantiza la emisión de carta de crédito y receptar del banco los

documentos originales de embarque para proceder a la desaduanización con el agente

afianzado encargado y escogido.

Se coordinar el transporte terrestre desde el puerto de destino hasta la FMSB S.A, se

invita a la apertura del contenedor en presencia de los responsables de la bodega,

control de calidad, seguros y proveedores delegados, para verificar las cantidades y

especificaciones del producto que va a ingresar a la bodega, mediante la orden de

compra emitida anteriormente.

Para cumplir con las formalidades y obligaciones aduaneras nacionales y extranjeras

para la importación de la Pólvora CBC102, la empresa contratará un agente afianzado

quien será el encargado de agilitar los trámites de FMSB Santa Bárbara S.A, como

importador ante la aduana en el Ecuador.

Nuestro agente afianzado se encargara de registrar como indica la ley en la página web:

www.aduana.gov.ec:

-52-

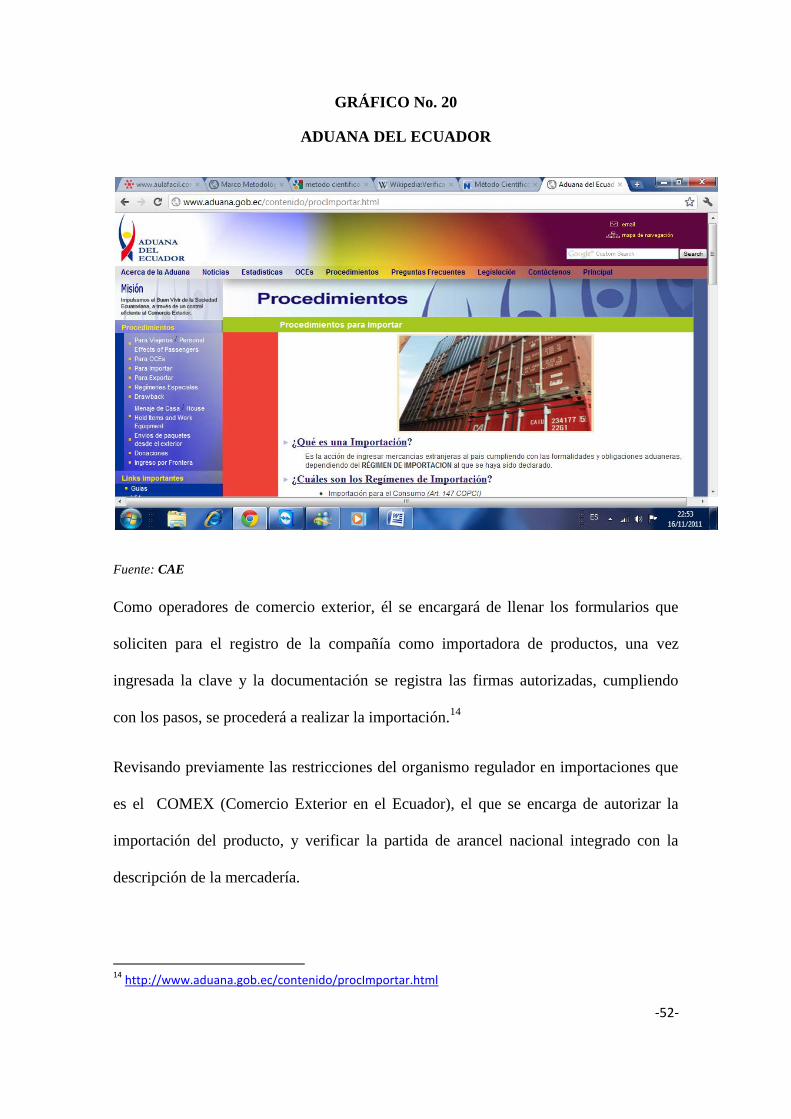

GRÁFICO No. 20

ADUANA DEL ECUADOR

Fuente: CAE

Como operadores de comercio exterior, él se encargará de llenar los formularios que

soliciten para el registro de la compañía como importadora de productos, una vez

ingresada la clave y la documentación se registra las firmas autorizadas, cumpliendo

con los pasos, se procederá a realizar la importación.14

Revisando previamente las restricciones del organismo regulador en importaciones que

es el COMEX (Comercio Exterior en el Ecuador), el que se encarga de autorizar la

importación del producto, y verificar la partida de arancel nacional integrado con la

descripción de la mercadería.

14

http://www.aduana.gob.ec/contenido/procImportar.html

-53-

Con los requisitos detallados a continuación se podrá tramitar la importación y luego la

desaduanización de la mercadería, con la asesoría y el servicio del agente afianzado por

la Aduana del Ecuador, el cual presentará física y electrónicamente la DAU

(Declaración Aduanera Única) a través del SICE, adjuntando los documentos

determinados por la ley y documentos del SENAE:

1. Contrato para la adquisición de materia prima. (Anexo 3)

2. Nota de pedido. (Anexo 4)

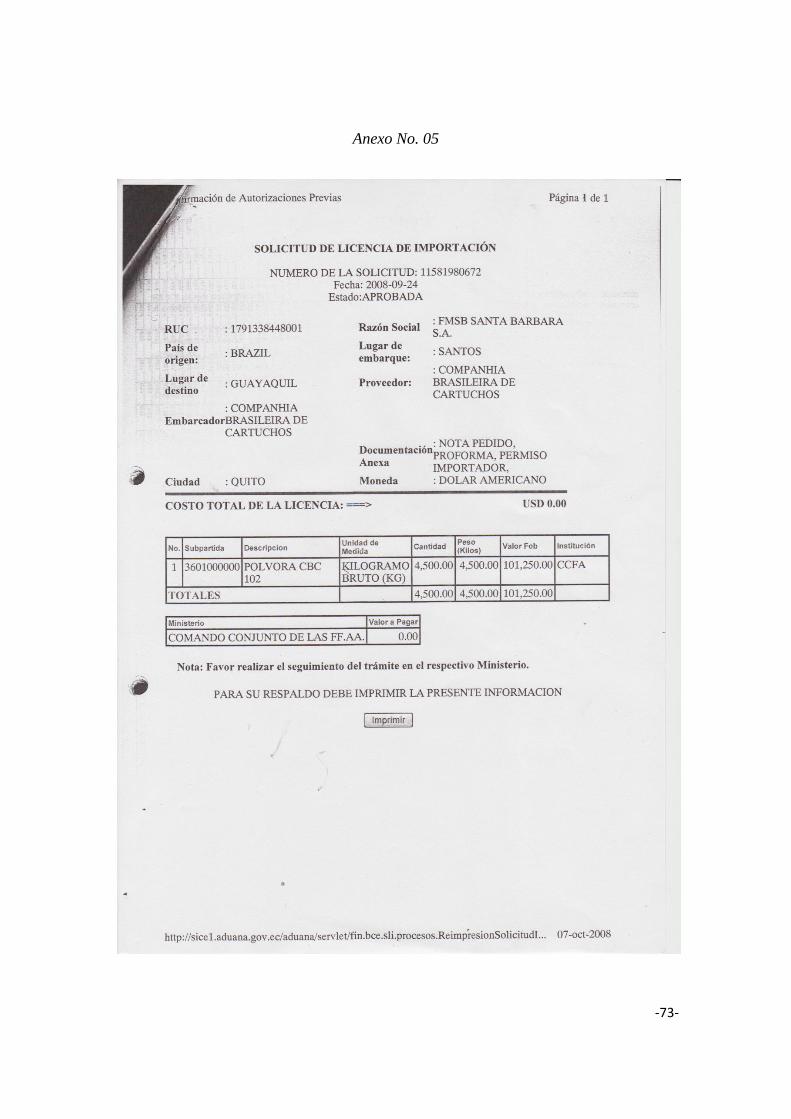

3. Solicitud de licencia de importación (CAE) (Anexo 5)

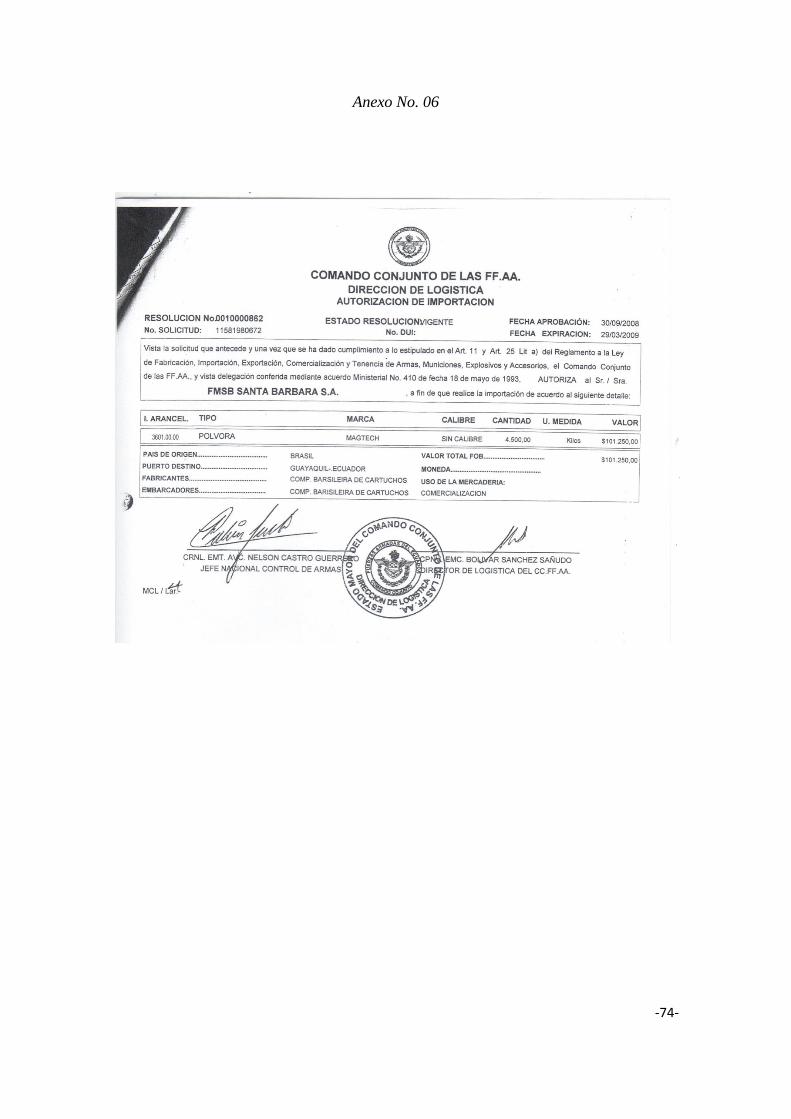

4. Autorización emitida por el Comando Conjunto de las FF.AA. (Anexo 6)

5. Autorización aprobada para realizar la importación de importación. (Anexo 7)

6. Autorización e impedimento del COMANDO CONJUNTO (Anexo 8)

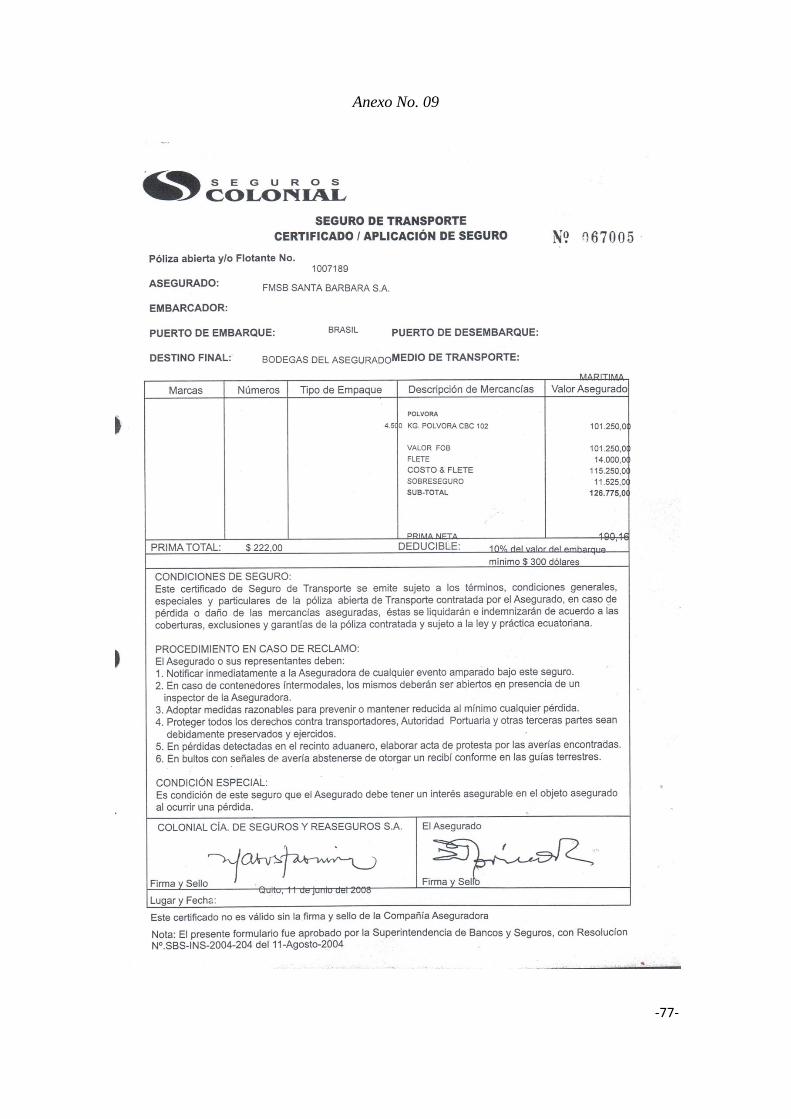

7. Certificado seguro de transporte. (Anexo 9)

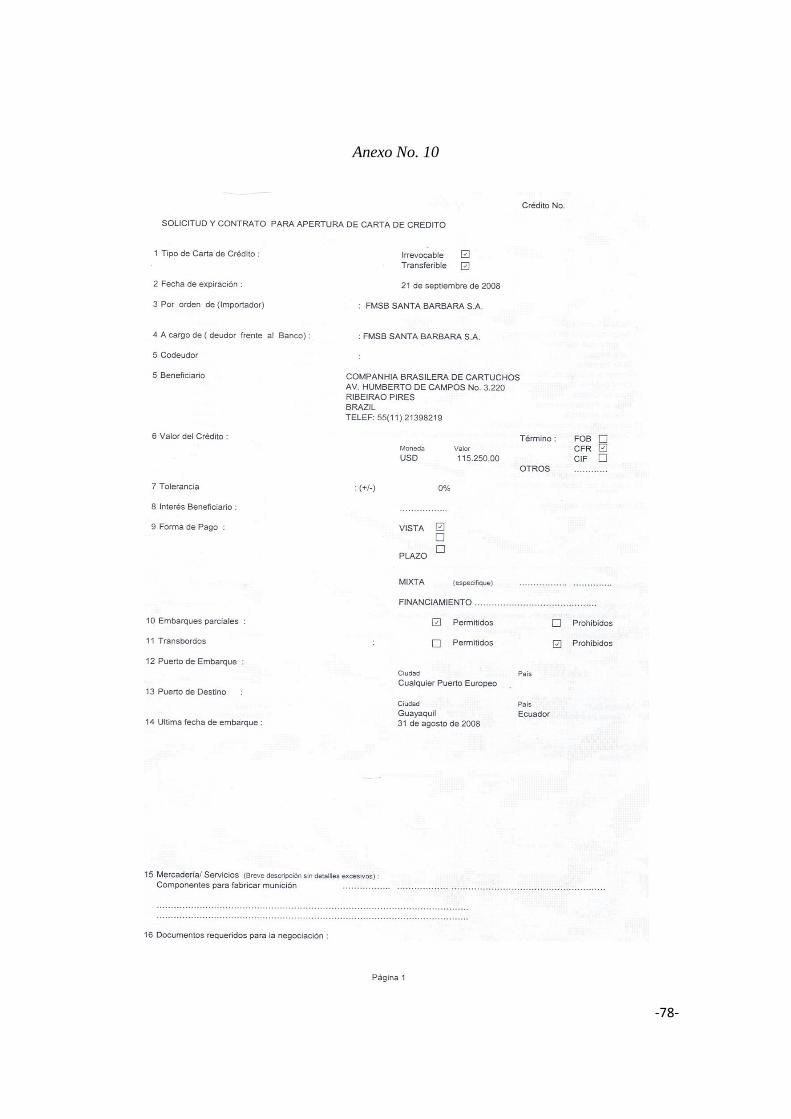

8. Solicitud por parte de Grupo Financiero Produbanco (se adjunta todos los

requisitos que solicita la Institución financiera para la emisión de la carta de

crédito). (Anexo 10)

9. Oficio al agente afianzado con toda la documentación numerada. (Anexo11)

Oficio para débito de garantía a favor de la CAE por desaduanamiento

directo

Oficios para desaduanizar la mercadería en el puerto

Aprobación de la CAE para retirar la mercadería del puerto (Providencia)

-54-

Oficio para transportar la mercadería hasta las bodegas del importador

Formato de carta de salida de contenedores

10. Notificación por parte de FMSB, al Produbanco de la mercadería que se va a

embarcar (Anexo12)

11. Carta emitida a la Corporación Aduanera Ecuatoriana de aceptación de garantía

(Anexo13)

12. Factura Comercial (Anexo14)

13. Packing List (Anexo15)

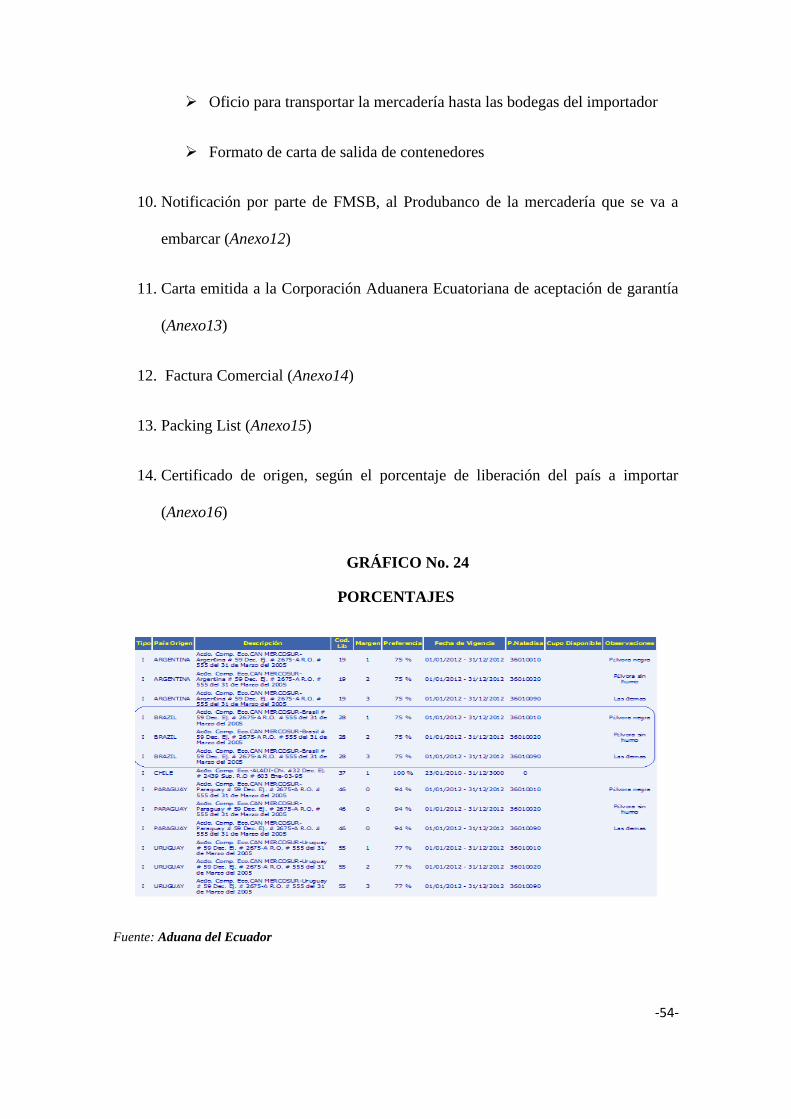

14. Certificado de origen, según el porcentaje de liberación del país a importar

(Anexo16)

GRÁFICO No. 24

PORCENTAJES

Fuente: Aduana del Ecuador

-55-

15. Certificado de Contribuyente Especial emitido por el Servicio de Rentas

Internas (Anexo17)

16. Oficio a la CAE; para informar a las personas adecuadas para la desaduanización

(Anexo18)

17. Aprobación de la CAE para retirar la mercadería del puerto (providencia)

(Anexo19)

18. Oficio para transportar la mercadería al puerto (Anexo20)

19. Oficio al Comando Conjunto informando que se va a transportar la mercadería y

solicitud de los delegados para la apertura (Anexo21)

20. Carta de la aseguradora a los Consolidadores (Anexo22)

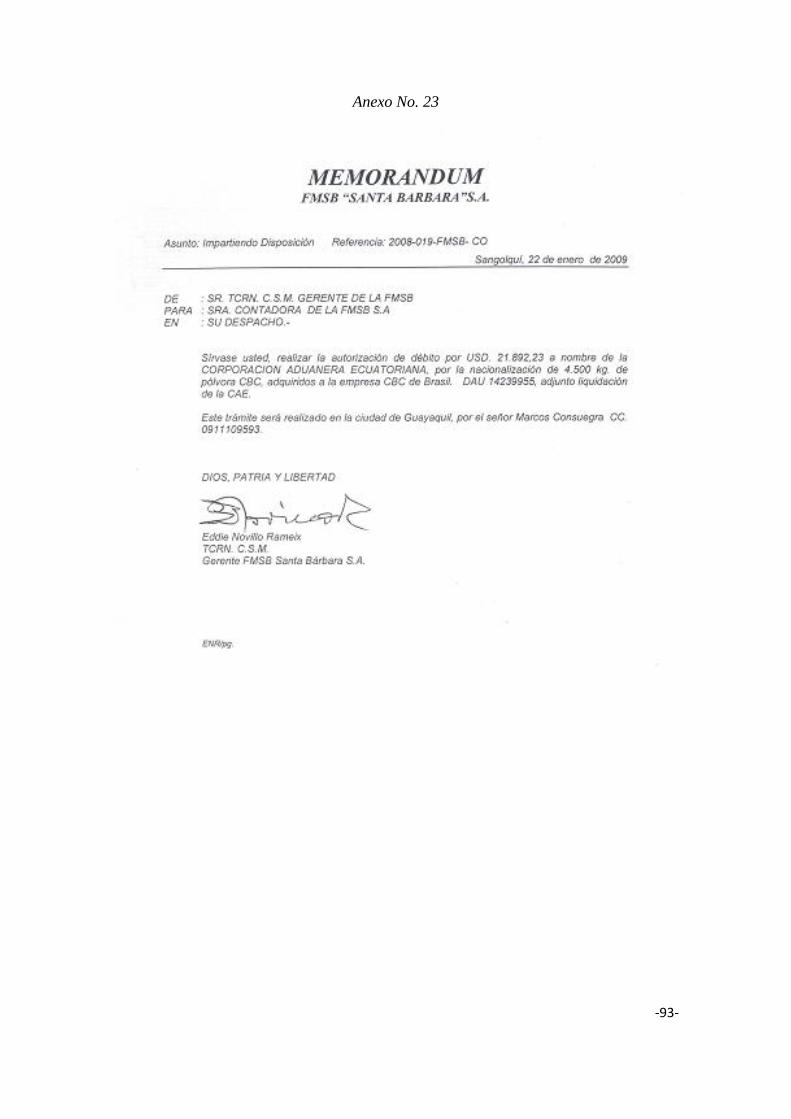

21. Carta autorización débito de la garantía CAE (Anexo23)

22. Garantía emitida por la CAE (Anexo24)

23. Formulario de DAV (Declaración de Aduana del Valor).- para ejecutar este

formulario acudimos a la página web de la aduana, se consulta la partida

arancelaria de la pólvora que en este caso es: 3601, como se puede verificar en la

pantalla adjunta, en ella pueden observar los porcentajes que se deben calcular

para los diferentes impuestos arancelarios. (Anexo25)

Partida arancelario (Código)

-56-

GRÁFICO No. 21

ARANCEL

Fuente: Aduana del Ecuador

GRÁFICO No. 22

PORCENTAJES

Fuente: Aduana del Ecuador

-57-

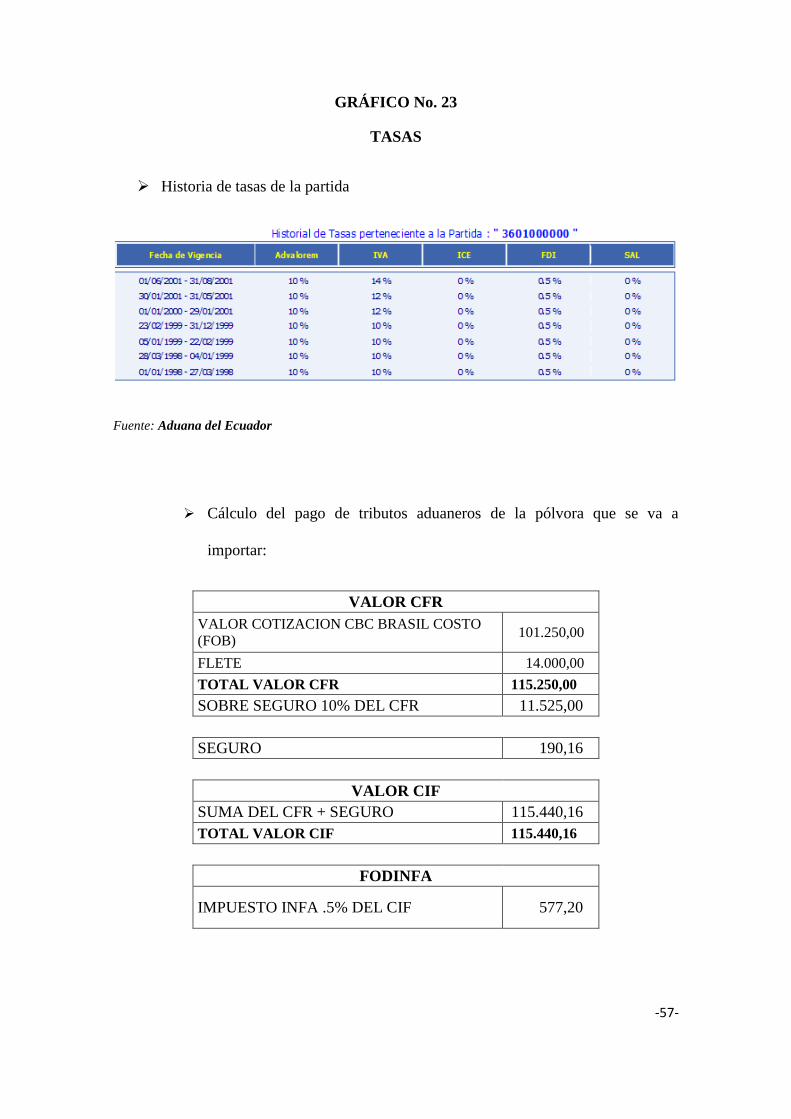

GRÁFICO No. 23

TASAS

Historia de tasas de la partida

Fuente: Aduana del Ecuador

Cálculo del pago de tributos aduaneros de la pólvora que se va a

importar:

VALOR CFR

VALOR COTIZACION CBC BRASIL COSTO

(FOB) 101.250,00

FLETE 14.000,00

TOTAL VALOR CFR 115.250,00

SOBRE SEGURO 10% DEL CFR 11.525,00

SEGURO 190,16

VALOR CIF

SUMA DEL CFR + SEGURO 115.440,16

TOTAL VALOR CIF 115.440,16

FODINFA

IMPUESTO INFA .5% DEL CIF 577,20

-58-

TASA CORPEI

VALOR CIF * 0,0002013 23,24

IMPUESTO AL VALOR AGREGADO 12%

VALOR CIR + FODINFA +DERECHOS

ARANCELARIOS 15.307,37

ARANCEL TOTAL 10% 11.544,02

LIBRERACION DE ARANCEL 43% 4.963,93

AD-VALOREN - LIQUIDACION DE

ARANCELES 6.580,09

24. Formulario de pago de aranceles DAU - (Declaración Aduanera Única) (Anexo

26)

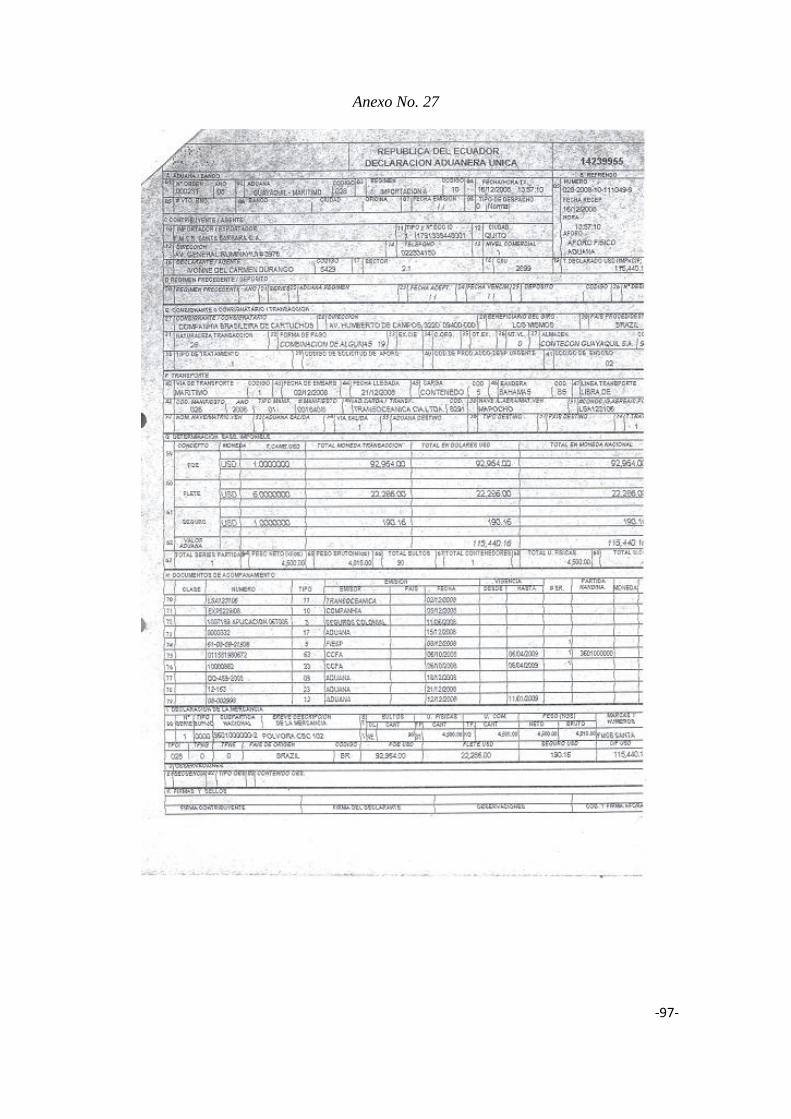

25. Declaración Aduanera Única detallada (Anexo 27)

26. Pago Corpei (Anexo 28)

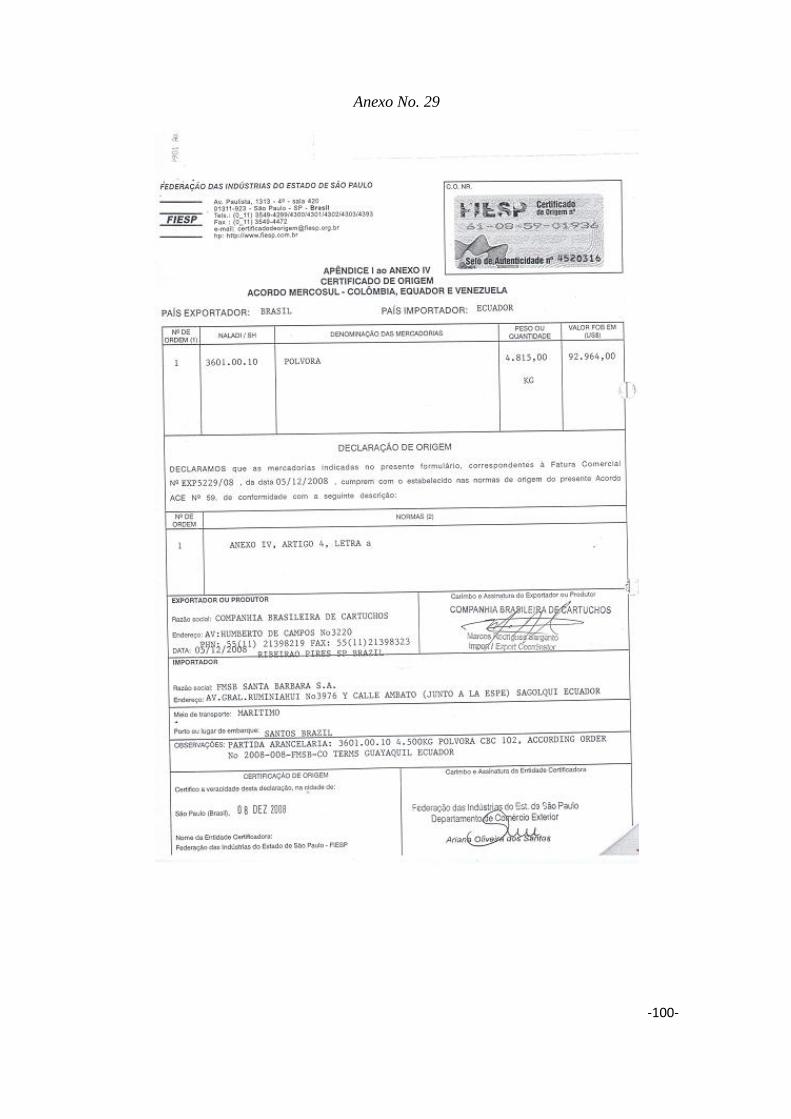

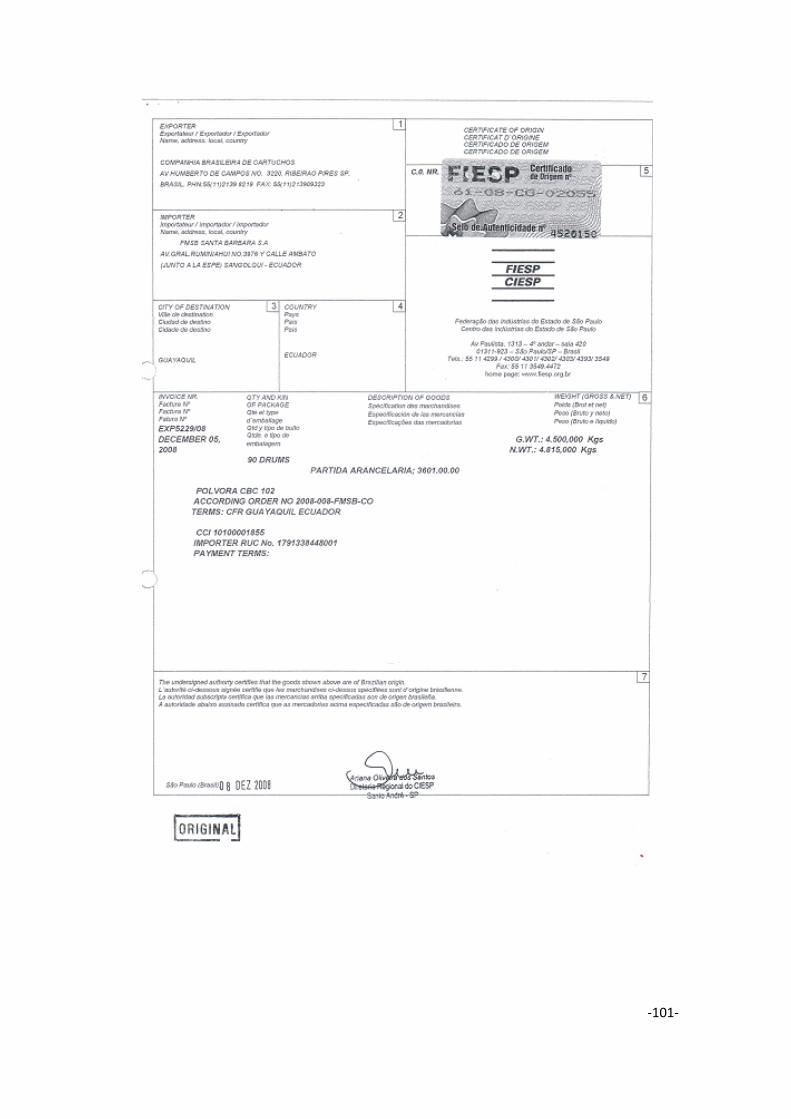

27. Certificación de origen (Anexo 29)

28. Oficio por parte de CBC, con documentación original (Anexo 30)

29. Oficio para la apertura del contenedor a la Compañía de seguros y Representante

del proveedor. (Anexo31)

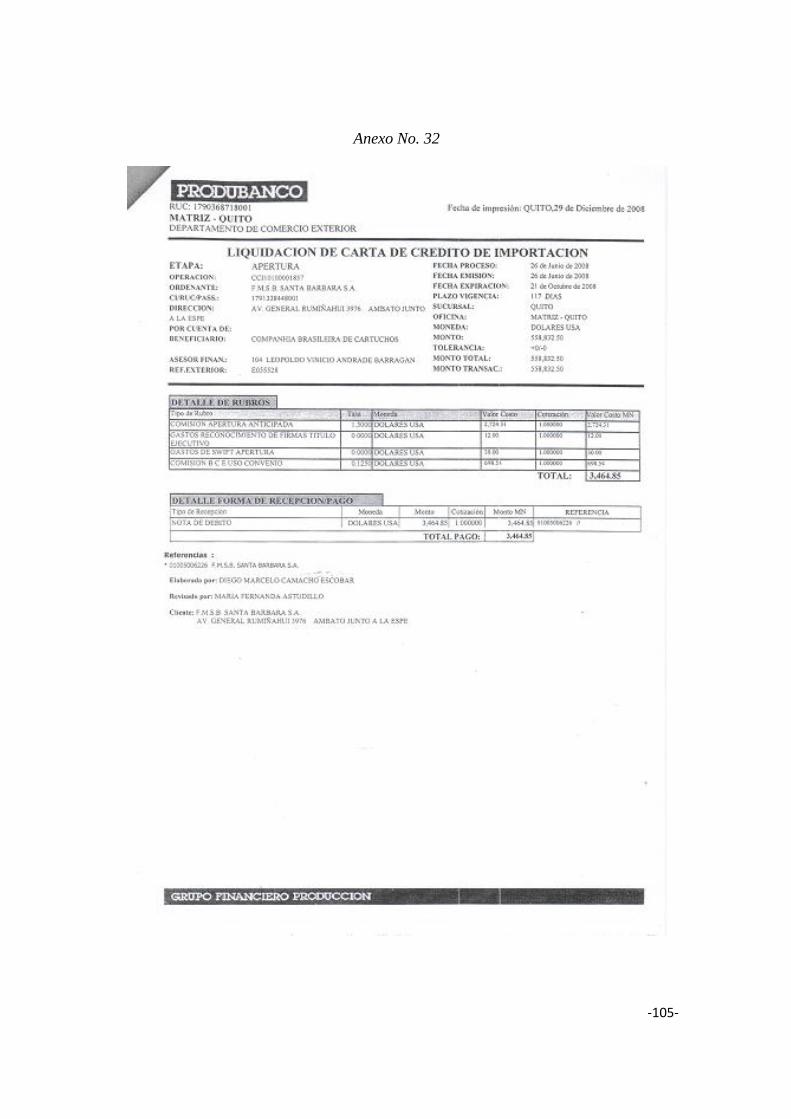

30. Liquidación de la Carta de Crédito emitida por el Produbanco. (Anexo 32)

Una vez que arriba el barco en el puerto de Guayaquil, el importador deberá presentar

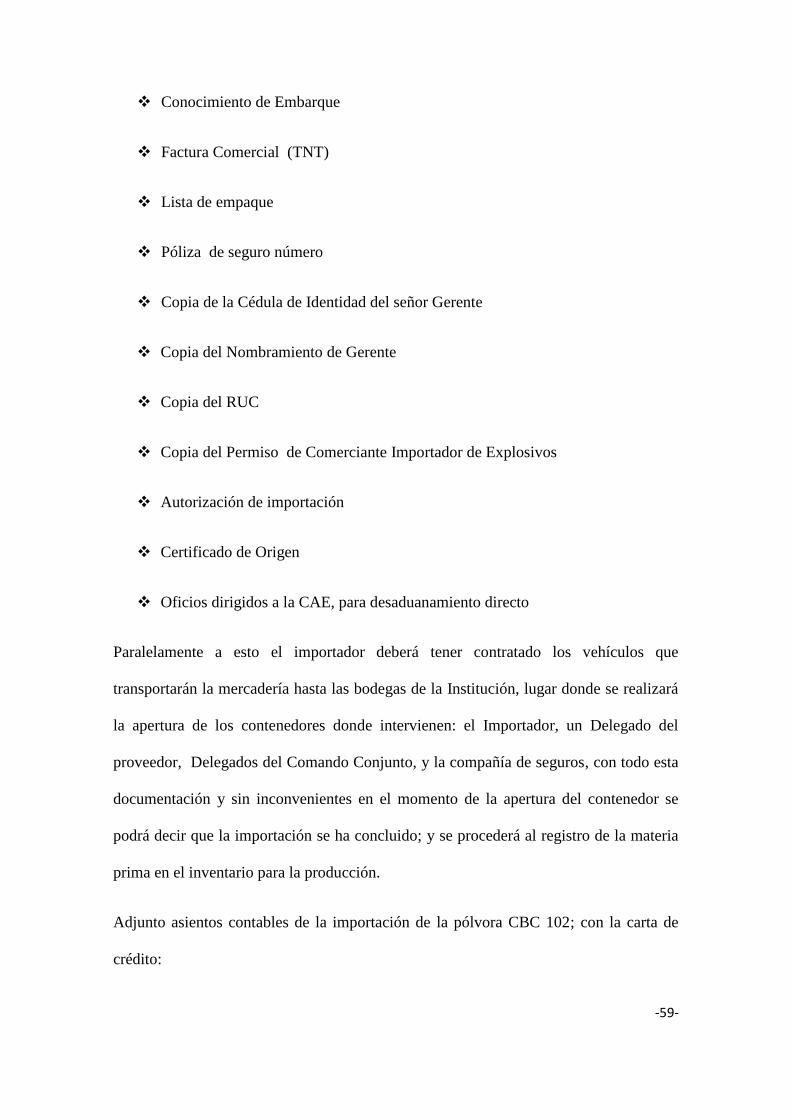

los siguientes documentos para desaduanizar la mercadería:

Nota de Pedido

-59-

Conocimiento de Embarque

Factura Comercial (TNT)

Lista de empaque

Póliza de seguro número

Copia de la Cédula de Identidad del señor Gerente

Copia del Nombramiento de Gerente

Copia del RUC

Copia del Permiso de Comerciante Importador de Explosivos

Autorización de importación

Certificado de Origen

Oficios dirigidos a la CAE, para desaduanamiento directo

Paralelamente a esto el importador deberá tener contratado los vehículos que

transportarán la mercadería hasta las bodegas de la Institución, lugar donde se realizará

la apertura de los contenedores donde intervienen: el Importador, un Delegado del

proveedor, Delegados del Comando Conjunto, y la compañía de seguros, con todo esta

documentación y sin inconvenientes en el momento de la apertura del contenedor se

podrá decir que la importación se ha concluido; y se procederá al registro de la materia

prima en el inventario para la producción.

Adjunto asientos contables de la importación de la pólvora CBC 102; con la carta de

crédito:

-60-

Registro del pago de la emisión de la póliza de seguro de transporte de la

materia prima.

FECHA DETALLE DEBE HABER

2008 - 1 -

ENE 2 IMPORTACIONES DE TRÁNSITO

190,16

IVA EN COMPRAS

22,82

1X1000 RTE FTE

0,19

BANCOS

212,79

v/póliza de seguro de transporte de la materia

prima

Registro del colateral de la importación en base al análisis realizado (Anexo

18)

FECHA DETALLE DEBE HABER

ENE 3 - 2 -

IMPORTACIONES DE TRÁNSITO

103.725,00

BANCO

103.725,00

v/registro Carta de Crédito

Registro del pago de los tributos, según los cálculos

FECHA DETALLE DEBE HABER

ENE 4 - 3 -

IMPORTACIONES DE TRÁNSITO 27.428,58

BANCO 27.428,58

v/registro de tributos

Registro del crédito tributario de la importación

FECHA DETALLE DEBE HABER

JUN 4 - 4 -

IVA EN COMPRAS

15.307,37

IMPORTACIONES DE TRÁNSITO

15.307,37

v/registro de Iva para la declaración al SRI.

-61-

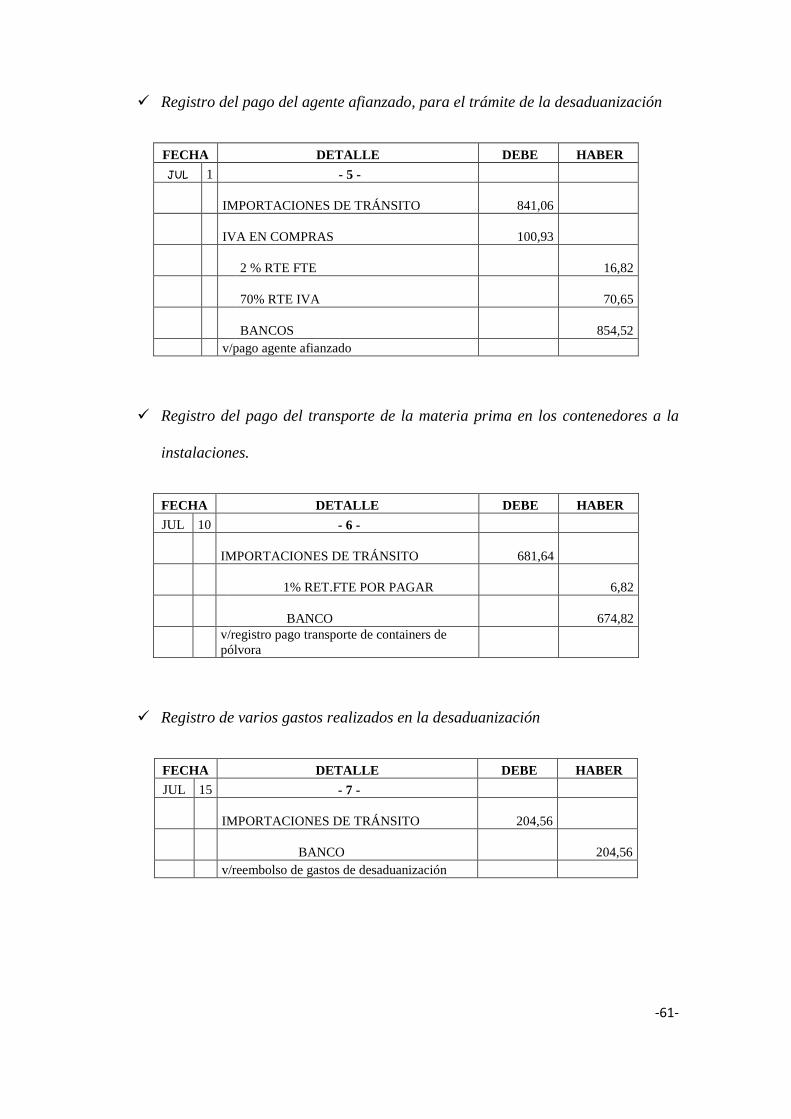

Registro del pago del agente afianzado, para el trámite de la desaduanización

FECHA DETALLE DEBE HABER

JUL 1 - 5 -

IMPORTACIONES DE TRÁNSITO

841,06

IVA EN COMPRAS

100,93

2 % RTE FTE

16,82

70% RTE IVA

70,65

BANCOS

854,52

v/pago agente afianzado

Registro del pago del transporte de la materia prima en los contenedores a la

instalaciones.

FECHA DETALLE DEBE HABER

JUL 10 - 6 -

IMPORTACIONES DE TRÁNSITO

681,64

1% RET.FTE POR PAGAR

6,82

BANCO

674,82

v/registro pago transporte de containers de

pólvora

Registro de varios gastos realizados en la desaduanización

FECHA DETALLE DEBE HABER

JUL 15 - 7 -

IMPORTACIONES DE TRÁNSITO

204,56

BANCO

204,56

v/reembolso de gastos de desaduanización

-62-

Registro del pago del sobre seguro del 10% por el riesgo de la materia prima

FECHA DETALLE DEBE HABER

JUL 15 - 8 -

IMPORTACIONES DE TRÁNSITO

11.525,00

BANCO

11.525,00

v/sobreseguro del 10 %

Registro de la materia prima importada.

FECHA DETALLE DEBE HABER

JUL 18 - 9 -

INVENTARIO MATERIA PRIMA

130.129,69

IMPORTACIONES DE TRÁNSITO

130.129,69

v/ registro de la materia prima importada

-63-

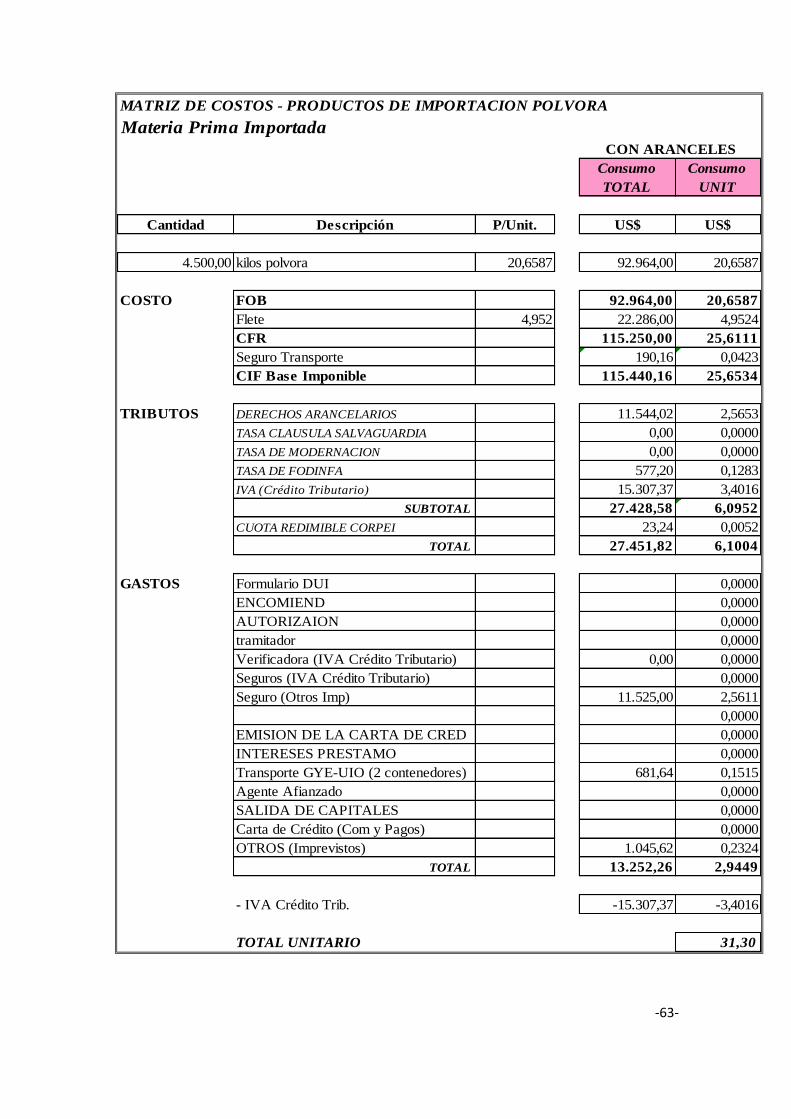

MATRIZ DE COSTOS - PRODUCTOS DE IMPORTACION POLVORA

Materia Prima Importada

Consumo

TOTAL

Consumo

UNIT

Cantidad Descripción P/Unit. US$ US$

4.500,00 kilos polvora 20,6587 92.964,00 20,6587

COSTO FOB 92.964,00 20,6587

Flete 4,952 22.286,00 4,9524

CFR 115.250,00 25,6111

Seguro Transporte 190,16 0,0423

CIF Base Imponible 115.440,16 25,6534

TRIBUTOS DERECHOS ARANCELARIOS 11.544,02 2,5653

TASA CLAUSULA SALVAGUARDIA 0,00 0,0000

TASA DE MODERNACION 0,00 0,0000

TASA DE FODINFA 577,20 0,1283

IVA (Crédito Tributario) 15.307,37 3,4016

SUBTOTAL 27.428,58 6,0952

CUOTA REDIMIBLE CORPEI 23,24 0,0052

TOTAL 27.451,82 6,1004

GASTOS Formulario DUI 0,0000

ENCOMIEND 0,0000

AUTORIZAION 0,0000

tramitador 0,0000

Verificadora (IVA Crédito Tributario) 0,00 0,0000

Seguros (IVA Crédito Tributario) 0,0000

Seguro (Otros Imp) 11.525,00 2,5611

0,0000

EMISION DE LA CARTA DE CRED 0,0000

INTERESES PRESTAMO 0,0000

Transporte GYE-UIO (2 contenedores) 681,64 0,1515

Agente Afianzado 0,0000

SALIDA DE CAPITALES 0,0000

Carta de Crédito (Com y Pagos) 0,0000

OTROS (Imprevistos) 1.045,62 0,2324

TOTAL 13.252,26 2,9449

- IVA Crédito Trib. -15.307,37 -3,4016

TOTAL UNITARIO 31,30

CON ARANCELES

-64-

CALCULO DE AUTOLIQUIDACION DE TRIBUTOS

Y GASTOS DE IMPORTACION PÓLVORA

Mercadería: Municiones

Calibre 5,56

GASTOS

Flete Marítimo 22.286,00

Seguro (Sin IVA) $190,16

Trámite

Verificadora Origen

TOTAL GASTOS $22.476,16

TRIBUTOS

Descripción Arancelaria: Partes

Fecha de Importación:

Partida: 9306.30.90

Tarifa Ad-Valorem 10%

Tarifa Salvaguardia 0%

Tasa de Modernización 0,00%

Tasa de Fodinfa 0,50%

Impuesto al Valor Agregado 12% Base CIF + Ad-Valorem y Tasas

Impuesto a los Cons. Especiales 0% Base Valor Ex-Aduana

Tasa CORPEI 0,00020

VALOR FOB $92.964,00

VALOR FLETE $22.286,00

VALOR COSTO Y FLETE $115.250,00

VALOR SEGURO (Prima) $190,16

VALOR COSTO, SEGURO Y FLETE $115.440,16

Base Imponible $115.440,16

DERECHOS ARANCELARIOS $11.544,02

TASA CLAUSULA SALVAGUARDIA $0,00

TASA DE MODERNACION $0,00

TASA DE FODINFA $577,20

SUBTOTAL TRIBUTOS (1) $12.121,22

CIF + TRIBUTOS 1 = Base IVA $127.561,38

IVA Tarifa 12% $15.307,37

SUBTOTAL TRIBUTOS (2) $27.428,58

CIF + TRIBUTOS 2 = Base ICE $142.868,74

ICE Tarifa 0% $0,00

TOTAL TRIBUTOS FINAL $27.428,58

Matriz Costos

COMPONENTES

cartucho cal 38mm

TASA CORPEI $23,24 $27.451,82

120% GARANTIA ADUANERA $26.841,05

Costo Bancario $3.464,85

RESUMEN DE GASTOS Y TRIBUTOS

GASTOS (*) $22.476,16

TRIBUTOS Mercadería 1 $27.428,58

TOTAL Costo Importación $49.904,74

(*) Incluye impuestos en caso de pagos locales.

(**) La cobertura y valor serán confirmados por la aseguradora, en función de los problemas que se presenten

-65-

Esta importación se realizo con todos los porcentajes, tasas y leyes del año 2008, ahora

en la actualidad existen nuevos enfoques sobre las importaciones y sus crecimientos

trastornando mediante controles prácticos y eficientes, sin obstaculizar el flujo del

comercio exterior.

Este proceso será ágil, pues la ley actual permite el trámite cero papeles. Actualmente el

35 % de los procesos aduaneros se realiza con este sistema. “La meta es que el próximo

año este implementado en su totalidad”.

El „cero papeles‟ reducirá los tiempos de desaduanización, ahorro de costos, menor

impacto ambiental por menos papeles impresos y transparencia en el proceso que será

vigilado desde el computador del importador.

Las importaciones crecen cada año entre 18% y 20%, el mayor porcentaje de

importaciones corresponde a productos que no pagan impuestos como el IVA (Impuesto

al Valor Agregado): materias primas y bienes de capital, lo cual significa que

mantendremos buenos niveles de producción.

La resolución del COMEX prevé la reducción en un 20% de los productos que tienen la

obligación de obtener licencias. La medida no incluye productos de primera necesidad

sino en materias primas o bienes de capital porque son los que fomentan el desarrollo

productivo del país, también estableció que 51 artículos necesitarán obligatoriamente

una licencia de importación para poder ingresar al país.

Además para un mejor control la CAE, ha implementado el chip con la firma

electrónica del importador; trámite que F.M.S.B ya presento para la asignación

-66-

CAPITULO V

CONCLUSIONES Y RECOMENDACIONES

5 Recomendaciones

Dentro de este proyecto en la actualidad el creciente del mercado, genera cada vez

mayores expectativas en los consumidores ya que se ha convertido en un comprador

exigente que además busca mejoras en la calidad de su producto en un precio razonable.

Es por eso que las empresas continuamente deben de estar atento a las necesidades del

mercado y explotar las oportunidades de venta identificando las situaciones comerciales

más favorables utilizando una carta de crédito, por el valor y el procedimiento adecuado

Estas oportunidades pueden surgir en el mercado nacional o internacional, todo depende

de los riesgos y diseñar en el proceso para aplicar la carta de crédito en la F.M.S.B

SANTA BARBARAS.A.

Actualmente el mercado nacional no es suficiente y muchas empresas han comenzado a

rebasar las fronteras por medio de la importación facilitando la reestructuración del

comercio dando a conocer los documentos de la carta de crédito, para analizar e

identificar, el pago a los importadores y exportadores.

Las importaciones por un lado afectan a los productos nacionales y a la balanza

comercial, sin embargo, también proveen al país importador que no pueden ser

fabricantes directos, lo importante de esta problemática es mantener un equilibrio entre

la materia prima importada y el producto nacional, cubriendo los requisitos solicitados

por las diversas dependencias de cada cliente.

-67-

En nuestro país los procedimientos aún continúan siendo largos y complicados. No

obstante por esta razón hacer conocer las cartas de crédito, mediante el manual para

agilitar los trámites e indicar a los usuarios internos, sobre las mejoras en el cual

pretende reducir la burocracia en las diversas dependencias que prestan apoyo en la

empresa.

En decisiones incorrectas provocan graves consecuencias es por eso que se recomienda

un estudio para determinar que tan conveniente es importar y en qué momento,

basándose es beneficioso y sus necesidades.

El propósito de haber realizado este manual es para visualizar grandes rasgos los

requerimientos para importar, pero no para asumir el papel de un agente aduanal. Este

proceso posee cierto grado de dificultad, especialmente durante la consideración de los

trámites y permisos, ya que en ocasiones puede provocar retrasos o pérdidas

económicas, en cuanto a los documentos presentados se debe verificar que todos estén

completos, legibles y con las firmas correspondientes ya que esto puede causar que todo

el proceso sea detenido.

A lo largo de esta tesis se ha advertido sobre la implementación del proceso de

importación, con el fin de agilitar el proceso y satisfacer las diversas demandas de los

clientes.

-68-

6 Conclusiones

La misión de las recomendaciones es proporcionar al importador mayor seguridad en

sus operaciones, como seleccionar un agente afianzado que se encargará de guiar todo el

proceso, reduciendo algunos costos, cálculos arancelarios y régimen aduanero

apoyándose en bases teóricas ofrecidas por las dependencias como la CAE, COMEX y

otros.

Ya que algunos clientes requieren materias primas del extranjero por la calidad del

producto.

Siempre se desea la mejora continua con la aplicación del proceso para optimizar y

comparar los resultados arrojados

-69-

Anexo No. 01

-70-

Anexo No. 02

-71-

Anexo No. 03

-72-

Anexo No. 04

-73-

Anexo No. 05

-74-

Anexo No. 06

-75-

Anexo No. 07

-76-

Anexo No. 08

-77-

Anexo No. 09

-78-

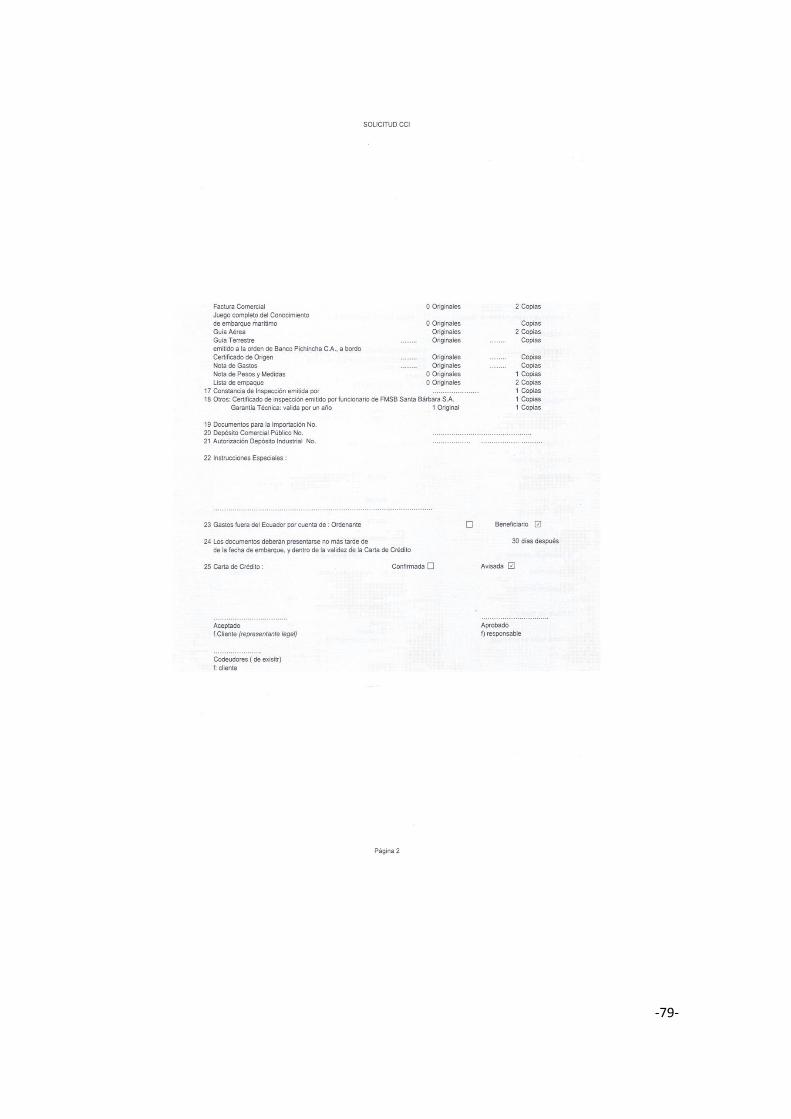

Anexo No. 10

-79-

-80-

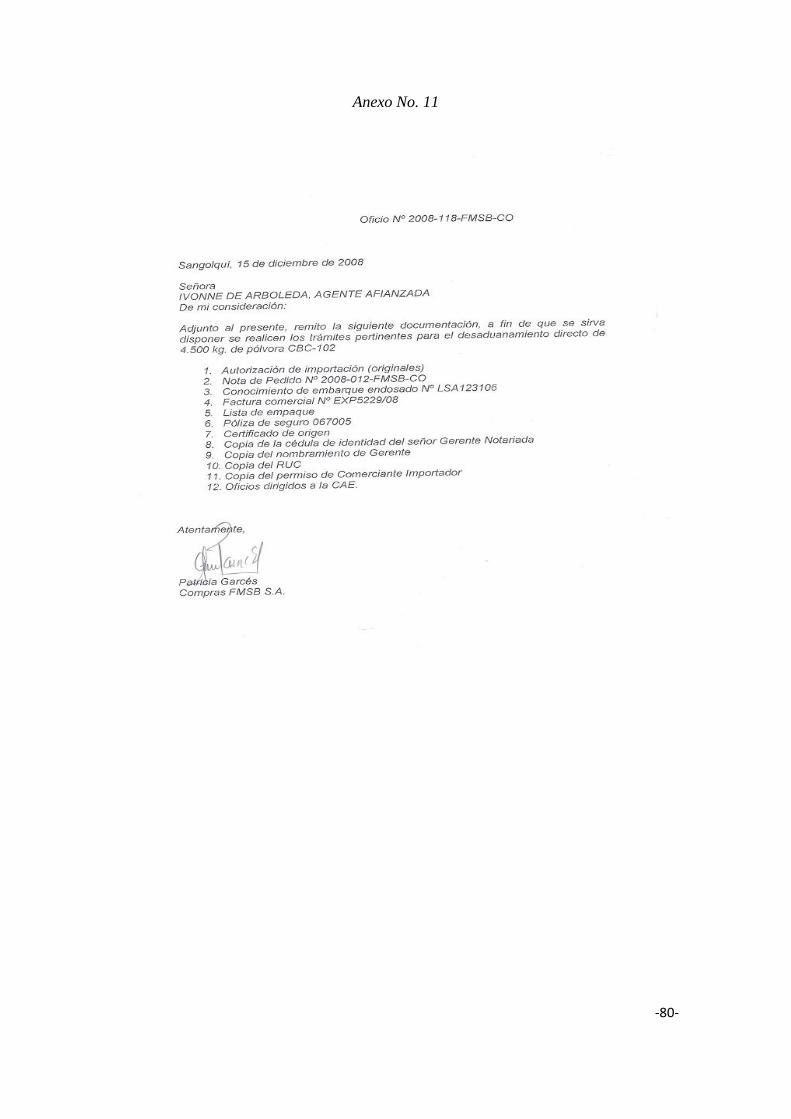

Anexo No. 11

-81-

Anexo No. 12

-82-

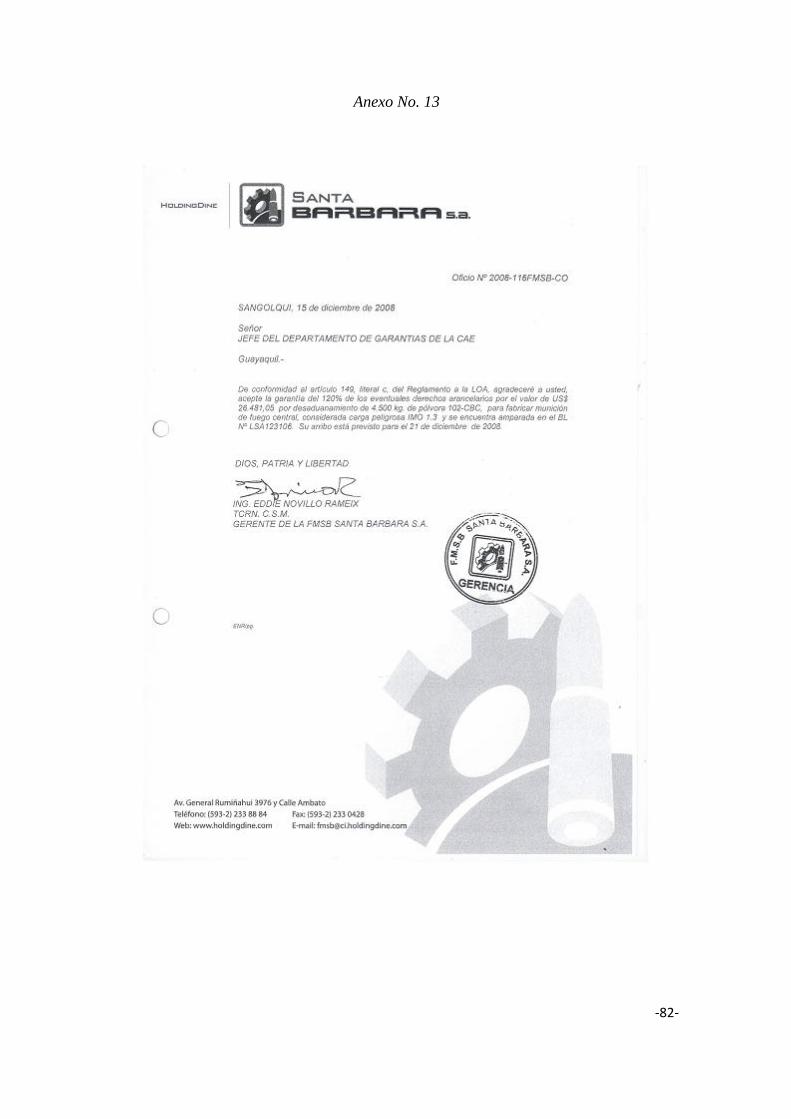

Anexo No. 13

-83-

Anexo No. 14

-84-

Anexo No. 15

-85-

Anexo No. 16

-86-

-87-

Anexo No. 17

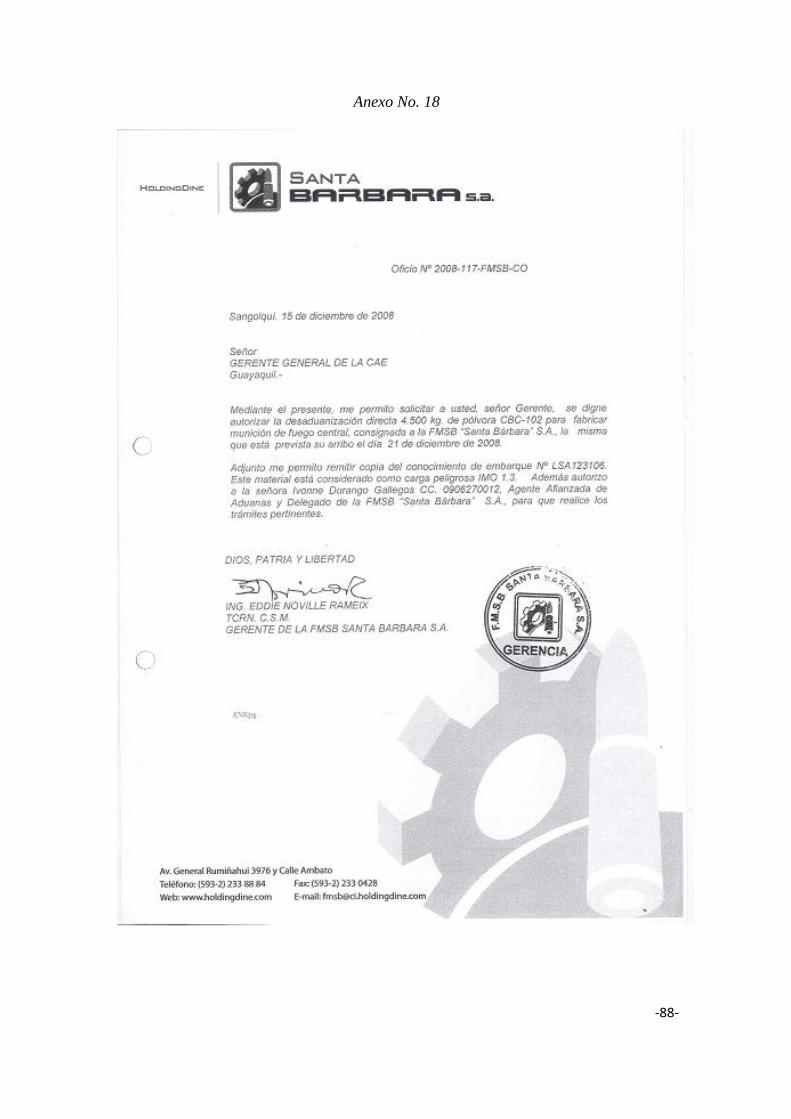

-88-

Anexo No. 18

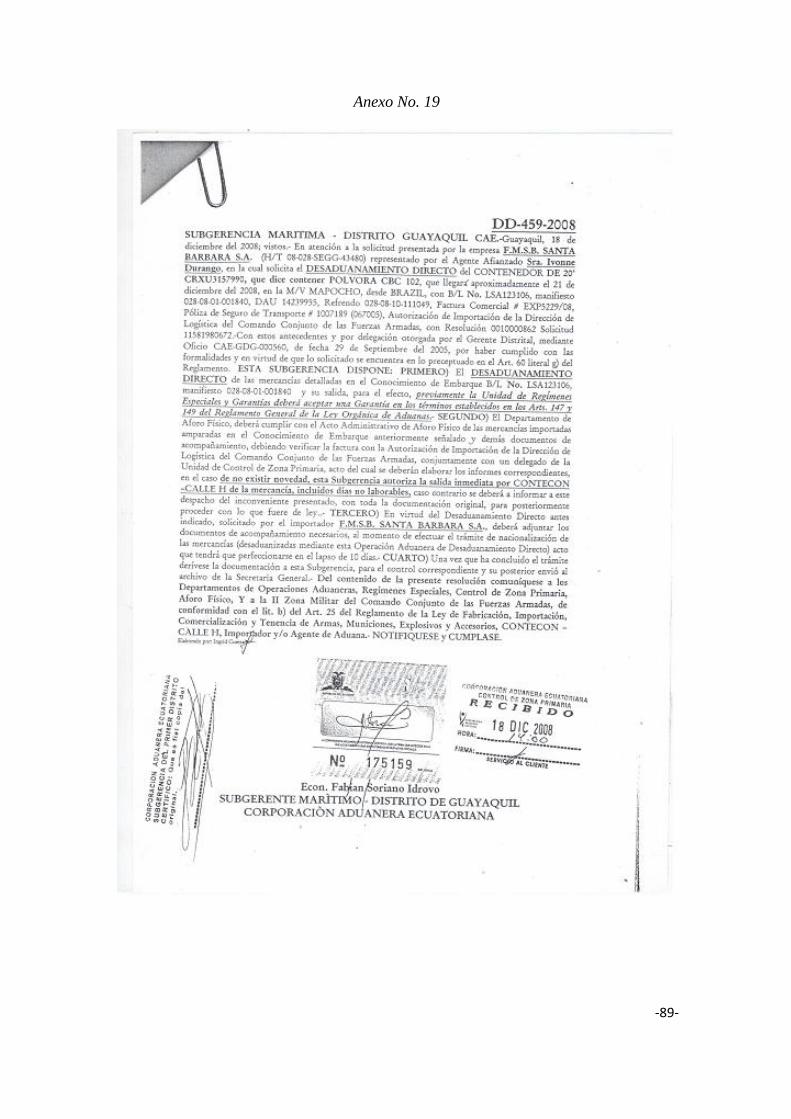

-89-

Anexo No. 19

-90-

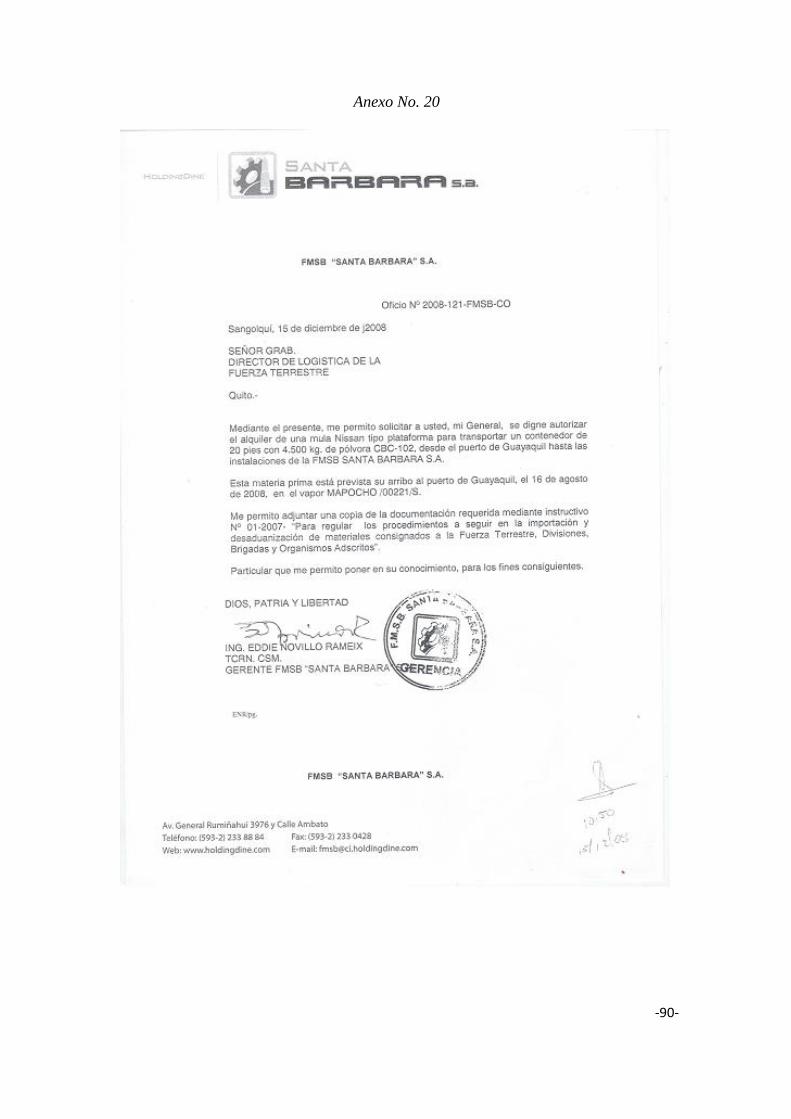

Anexo No. 20

-91-

Anexo No. 21

-92-

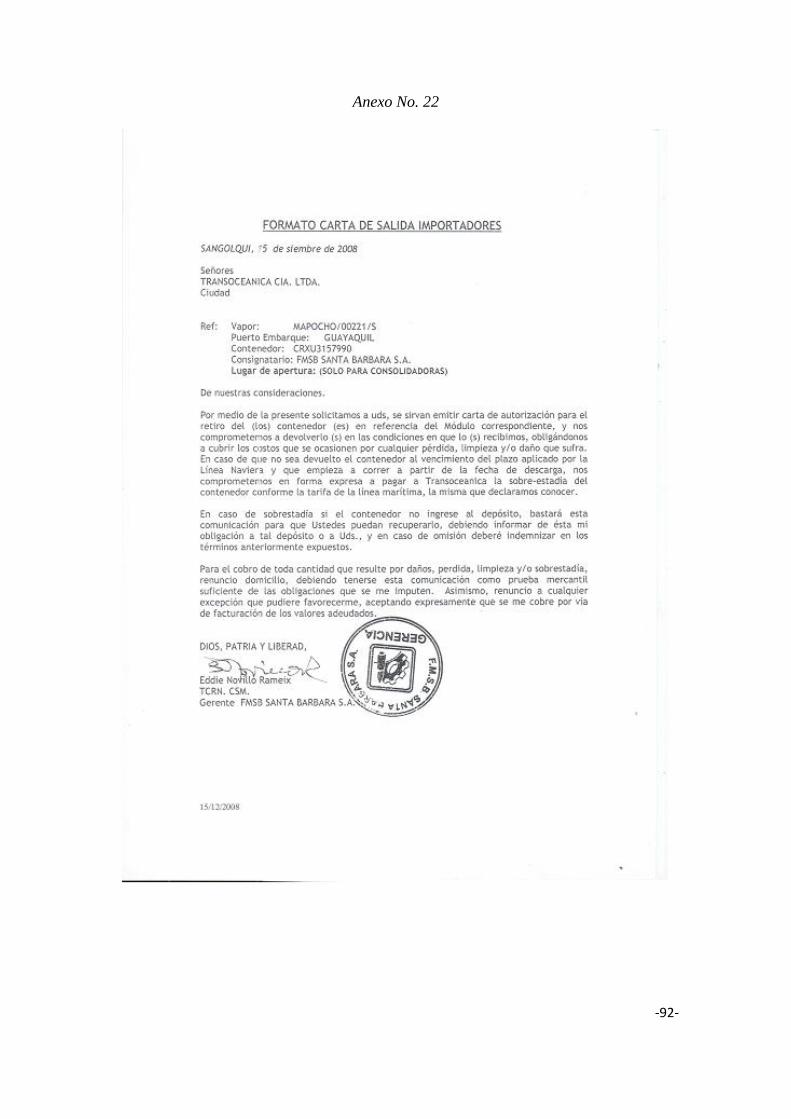

Anexo No. 22

-93-

Anexo No. 23

-94-

Anexo No. 24

-95-

Anexo No. 25

-96-

Anexo No. 26

-97-

Anexo No. 27

-98-

-99-

Anexo No. 28

-100-

Anexo No. 29

-101-

-102-

Anexo No. 30

-103-

Anexo No. 31

-104-

-105-

Anexo No. 32

-106-

BIBLIOGRAFIA

Banco Central del Ecuador

Banco de la Producción - Departamento de comercio exterior.

Manual de Auditoría Financiera

Banco del Pichincha - Oficial de cuenta y departamento de comercio exterior.

Banco Bolivariano – Departamento de comercio exterior.

ZAPATA SANCHEZ Pedro, Contabilidad General II edición

ROSEMBERG, JM. Diccionario de Administración y Finanzas / Océano

Centrum

Investigación Científica, Autor: Leyva.

Enciclopedia autodidáctica Océano, Tomo: 3.

Investigación Científica - Autor. Víctor Rodríguez

Metodología de la investigación No. 2

Regímenes Aduaneros

Código Orgánico de la Producción Comercio e Inversiones R. O. 351 del 29 de

diciembre 2010

Reglamento al título de la Facilitación aduanera para el Comercio, del libro V

del COPCI R.O. 452 19 de mayo de 2011

Resoluciones del Comité de Comercio Exterior

Convenio Régimen Arancelario y Aduanero

Contingentes Arancelarios

-107-

INDICE DE CONTENIDO

CERTIFICACIÓN ........................................................................................................................ ii

AUTORÍA .................................................................................................................................... iii

DEDICATORIA ...........................................................................................................................iv

AGRADECIMIENTOS ................................................................................................................ v

CAPITULO I ................................................................................................................................. 7

DISEÑO DE LAINVESTIGACION ............................................................................................ 7

1. El Problema de la Investigación ........................................................................................ 7

1.1 Titulo ................................................................................................................................... 7

1.2 Planteamiento del Problema ............................................................................................ 7

1.2.1 Contextualización ............................................................................................................. 7

1.2.2 Análisis critico........................................................................................................... 8

1.2.3 Prognosis ................................................................................................................... 8

1.3 Formulación del problema ................................................................................................. 8

1.4 Objetivos ............................................................................................................................. 9

1.4.1 Objetivo General ............................................................................................................. 9

1.4.2. Objetivo Especifico ........................................................................................................ 9

1.5 Justificación ................................................................................................................... 9

1.6 Limitación ................................................................................................................... 10

CAPÍTULO II ............................................................................................................................. 11

ANTECEDENTES Y DIAGNOSTICO ...................................................................................... 11

2 Marco Referencial - Teórico y Conceptual ..................................................................... 11

2.1 Antecedentes ..................................................................................................................... 11

2.1.2 Empresa, Breve Reseña Histórica .................................................................................. 11

2.2. Productos y Servicios ....................................................................................................... 22

2.2.1 Productos ........................................................................................................................ 22

2.2.1.1 Armas & Municiones .................................................................................................. 22

2.2.2 Servicios ......................................................................................................................... 33