UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL TEMA: Industrial y...

131

I

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL TEMA: Industrial y...

I

II

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Facultad Ciencias de la Ingeniería

Carrera: Ingeniería Industrial

TEMA:

“DISEÑO DE UN MODELO DE ESTIMACIÒN DE COSTOS DE MANO DE

OBRA, MEDIANTE LA APLICACIÓN DE MUESTREO DE TRABAJO EN LOS

PROCESOS OPERACIONALES DE LA EMPRESA IAA.”

Tesis de grado previa la obtención del título de Ingeniera

Industrial y de Procesos

Director: Ing. Edgar Ramos

Autor: Gabriela Posso C

Quito – Ecuador

2011

V

AGRADECIMIENTO

A la Universidad Tecnológica Equinoccial, que me acogió en sus aulas durante mi

carrera universitaria, donde me he formado como profesional y persona.

A mis padres y hermanas por darme todo su apoyo amor y comprensión por sobre todas

las cosas.

A mis Distinguidos maestros quienes me han enseñado a ser mejor en la vida y a

realizarme profesionalmente.

Un agradecimiento especial a mi tutor Ing. Edgar Ramos por colaborar en el desarrollo

de esta tesis.

A la empresa Industria Acero de los Andes por permitirme el desarrollo de esta Tesis en

sus instalaciones.

VII

DEDICATORIA

La presente tesis se la dedico a mi familia que gracias a su apoyo incondicional pude

concluir mi carrera satisfactoriamente y cumplir mis objetivos personales y

profesionales.

A mi padre por brindarme su apoyo y estar aconsejándome día tras día. A mi madre por

hacer de mí una mejor mujer a través de sus consejos enseñanzas y amor. A mis

hermanas por su cariño solidaridad y por el apoyo en todo momento de mi carrera.

VIII

ÍNDICE GENERAL

CARÁTULA………………………………………………………………………….….II

DECLARACIÓN………………………………………………………………….…....III

CARTA DEL DIRECTOR DE TESIS……………………………………………….....IV

CARTA DE LA EMPRESA……………………………………………………………..V

AGRADECIMIENTO…………………………………………………………………..VI

DEDICATORIA……………………………………………………………………….VII

ÍNDICE DEL CONTENIDO…………………………………………………………...IX

ÍNDICE DE CUADROS……………………………………………………………...XIII

ÍNDICE DE DIAGRAMAS…………………………………………………………..XIV

ÍNDICE DE FIGURAS…………………………………………………………….....XVI

ÍNDICE DE GRÁFICOS………………………………………………………….....XVII

ÍNDICE DE PLANOS……………………………………………………………....XVIII

ÍNDICE DE TABLAS………………………………………………………………...XIX

ANEXOS………………………………………………………………………………XX

RESUMEN……………………………………………………………………………XXI

SUMMARY……………………………………………………………………….....XXII

IX

ÌNDICE DEL CONTENIDO

CAPÍTULO I

1. INTRODUCCIÓN…………………………………………………………………………. 1

1.1 ANTECEDENTES.……………………..……………………………………………. 1

1.2 PROBLEMA……………………………………………………..................................... 2

1.3 JUSTIFICACIÒN………………………………………………..…............................... 2

1.4 OBJETIVO……………………………………………….……….………...................... 3

1.4.1 OBJETIVO GENERAL……………………………………………….…..…......... 3

1.4.2 OBJETOS ESPECÌFICO………….………….………............................................. 3

1.5 HIPÒTESIS O IDEA A DEFENDER………………………………….......................... 4

1.6 VARIABLE………………………………………………………………...................... 4

CAPÌTULO II

2. INTRODUCCIÓN………………………………………………………………………….. 5

2.1 EVOLUCIÒN DE LOS COSTOS…………………………………………………… 5

2.2 CONTRÒL DE COSTOS……………………………………………………………… 6

2.3 COSTO…………………………………………………………………………............. 7

2.3.1 COSTOS FIJOS………………………………………………………………… 7

2.3.2 COSTOS VARIABLES…………………………………………………………… 8

2.3.3 PUNTO DE EQUILIBRIO……………………………………………………… 8

2.3.4 COSTOS DIRECTOS……………………………………………….......…............ 8

2.3.5 COSTOS INDIRECTOS…………………………………………………………. 8

2.3.6 COSTOS VARIABLE UNITARIO………………………………………………. 9

2.3.7 PRECIO DE VENTA…………………………………………………………… 9

2.3.8 COSTOS PREDETERMINADOS O ESTIMADOS………………….……........... 9

2.4 ELEMENTOS DEL COSTO………………………………………………..….............. 9

2.4.1 MANO DE OBRA DIRECTA …………………………………………………… 10

2.4.2 MATERIA PRIMA O MATERIALES…………………………………………… 10

2.4.3 MANO DE OBRA ……………………………………………………………… 10

2.5 COSTOS ESTIMADO………………………………………………………………… 10

2.5.1 ALCANCE…………………………………………………………………............ 10

2.5.2 CARACTERÍSTICAS DE COSTOS ESTIMADOS…………………………….. 10

X

2.5.3 OBJETIVOS DE LOS COSTOS ESTIMADOS………………………………… 11

2.5.4 VENTAJAS DE LOS COSTOS ESTIMADOS…………………………............... 11

2.6 MODELO DE COSTOS……………………………………………………………… 11

2.6.1 MODELOS DE ESTIMACIÒN…………………………………………………. 12

2.6.2 OBJETIVO……………………………………………………………………… 12

2.6.3 FUNDAMENTOS DE LOS MODELOS DE COSTOS ABC…………………… 13

2.6.4 IMPLEMENTACIÒN…………………………………………………………… 13

2.7 COSTEO POR ACTIVIDAD ABC…………………………………………………… 14

2.7.1 OBJETIVOS DEL COSTO BASADO EN ACTIVIDDES……………….……… 14

2.8 PRESUPUESTOS DE OPERACIONES……………………………………………… 15

2.8.2 COMPONENTES……………………………………………………………….. 15

2.8.1 PRESUPUESTO DE VENTAS…………………………………………………… 16

2.8.3 COMPONENETES……………………………………………………………..… 16

2.8.4 PRESUPUESTO DE PRODUCCION…………………………………………… 16

2.8.5 PPRESUPUESTO DE MANO DE OBRA (PMO)………………………........ 17

2.8.6 PRESUPUESTO DE GASTO DE FABRICACION …………………………… 17

2.8.7 PRESUPUESTO DE REQUERIMIENTO DE MATERIALES (PRM)………… 18

2.9 RECONOCIMIENTO COMO COSTO Y GASTO……………………………………. 18

2.10 EL DISEÑO…………………………………………………………………………. 18

2.10.1 FASES DEL PROCESO DE DISEÑO……………………………………......... 18

2.10.2 FUENTES DEL PROCESO PARA EL DISEÑO……………………………… 19

2.10.3 TIEMPO DEL PROCESO DEL DISEÑO……………………………………… 19

2.10.4 DISEÑO PARA LA EXELENCIA(DFE)…………………………………..…… 20

2.11 HORAS LABORABLES…………………………………………………………… 20

2.12 JORNADA LABORAL DE 8 HORAS Y 5 DÌAS A LA SEMANA……… 21

2.13 FACTORES DE CONVERSIÒN POR UNIDAD DE TIEMPO………….. 21

2.14 IDENTIFICACIÒN DE LOS RECURSOS CONSUMIDOS……………… 21

2.15 CONCILIACIÓN DE RECURSOS………………………………………… 21

2.16 DISTRIBUCIÒN PORCENTUAL DE LOS SUELDOS PARA CADA 22

XI

CAPÌTULO III

3. SITUACIÒN ACTUAL DE LA EMPRESA……………………………………….............. 24

3.1 ANTECEDENTES……………………………………………………………..................... 24

3.2 ESTIMACIÒN DE COSTOS EN LA EMPRESA IAA……………………………… 25

3.3 ESTIMACIÒN DE LOS COSTOS ACTUALES……………………………………… 25

3.4 CONTROL DE COSTOS DE MANO DE OBRA…………………………….............. 25

3.5 ESTRUCTURA Y OPERACIONES DE IAA………………………………………… 26

3.6 PLANO DE LA PLANTA………………………………………………………………. 29

3.7 ANÀLISIS DE LA EMPRESA…………………………………………………………… 32

3.8 ESTRUCTURA ORGANIZACIONAL…………………………………………………… 33

3.9 TAMAÑO Y UBICACIÓN…………………………………………………….................. 34

3.10 ACTIVIDADES QUE REALIZAN……………………………………………………… 35

3.11 MERCADO……………………………………………………………………………… 37

3.12 COSTOS PRESUPUESTADOS O ESTIMADOS……………………………............. 37

3.13 ESTIMACIÒN DE CONTROL………………………………………………………… 37

3.14 PROCESOS PARA LA FABRICACIÒN EN LA EMPRESA IAA……………………... 37

3.15 PROCESO DE FABRICACIÒN…………………………………………………… 38

3.16 DIAGRAMA DE OPERACIÓN DE PROCESOS…………………………………… 40

3.17 DIAGRÀMA HOMBRE MÀQUINA……………………………………………… 48

3.18 DIAGRAMA DE VIAJE DE MATERIALES………………………………………… 62

3.19 CARACTERISTICAS DE LAS MÀQUINAS……………………………………… 64

CAPÌTULO IV

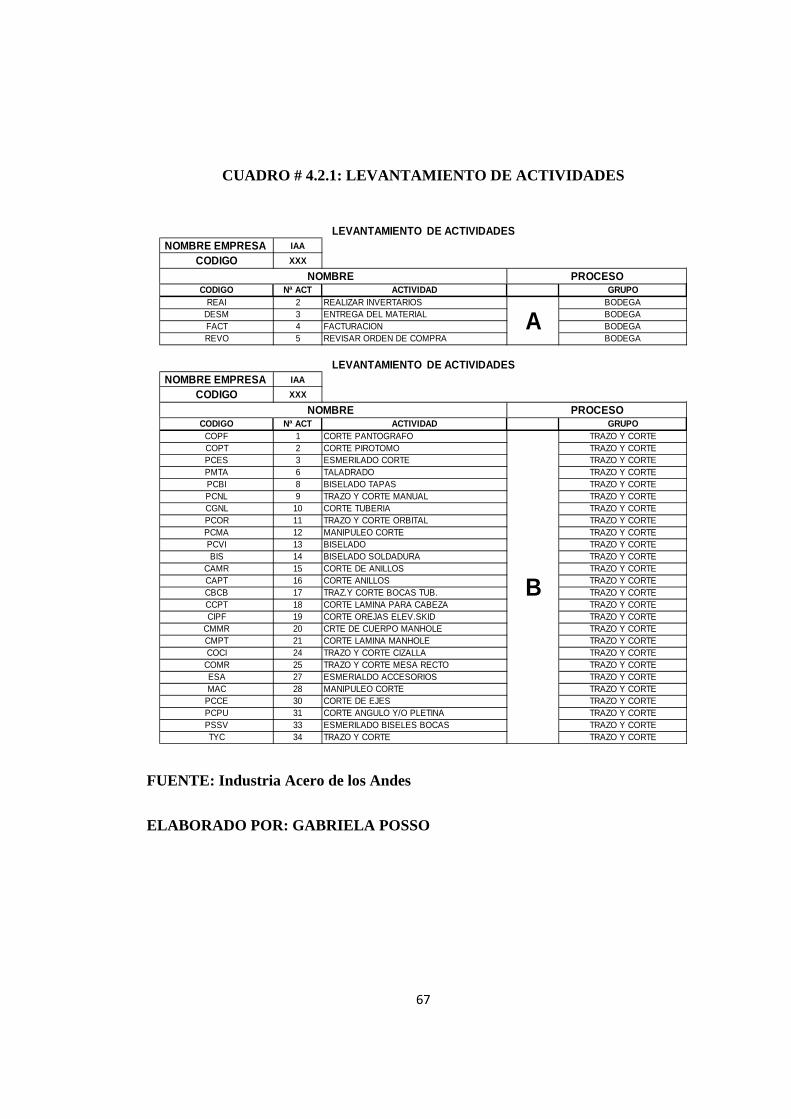

4. LEVANTAMIENTO DE ACTIVIDADES………………………………………………… 66

4.1 ACTIVIDADES EN LAS ÁREAS DE LOS PROCESOS………………....................... 66

4.2 CÓDIGOS DE LAS ACTIVIDADES………………………………………….............. 66

4.3 DISEÑO DE LA ESTRUCTURA DE NAVEGACIÒN DEL MODELO ABC……… 69

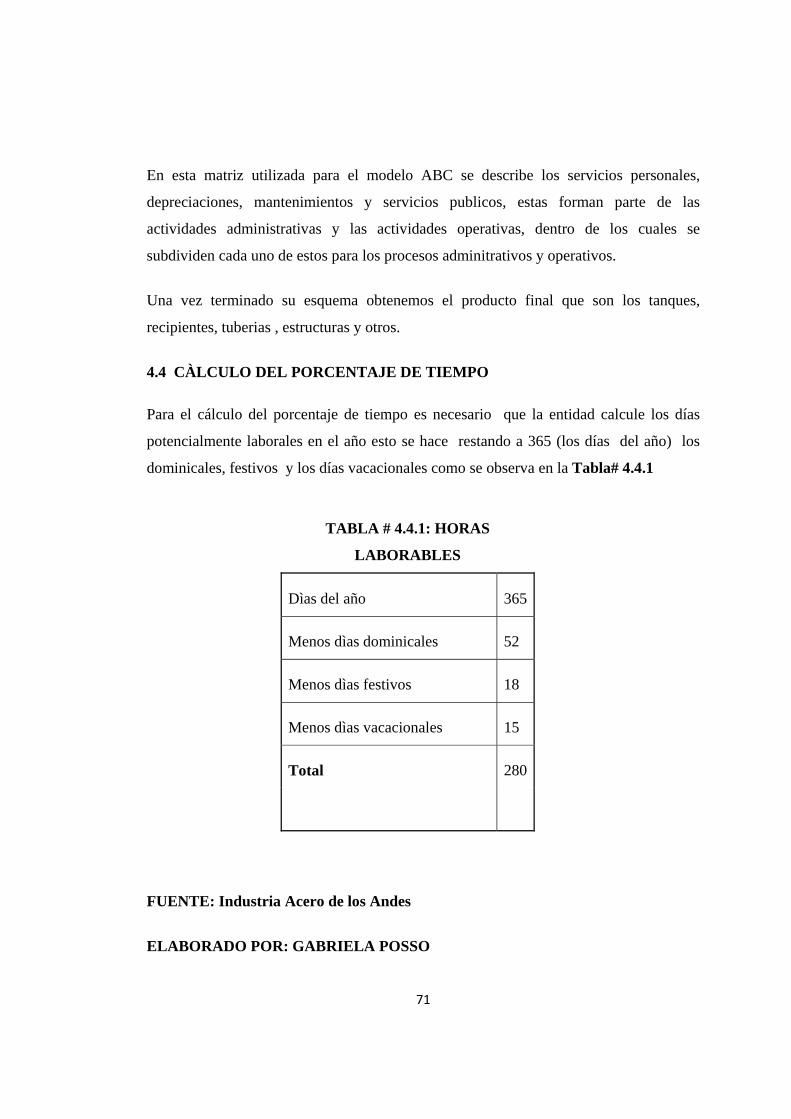

4.4 CÀLCULO DEL PORCENTAJE DE TIEMPO……………………………………… 71

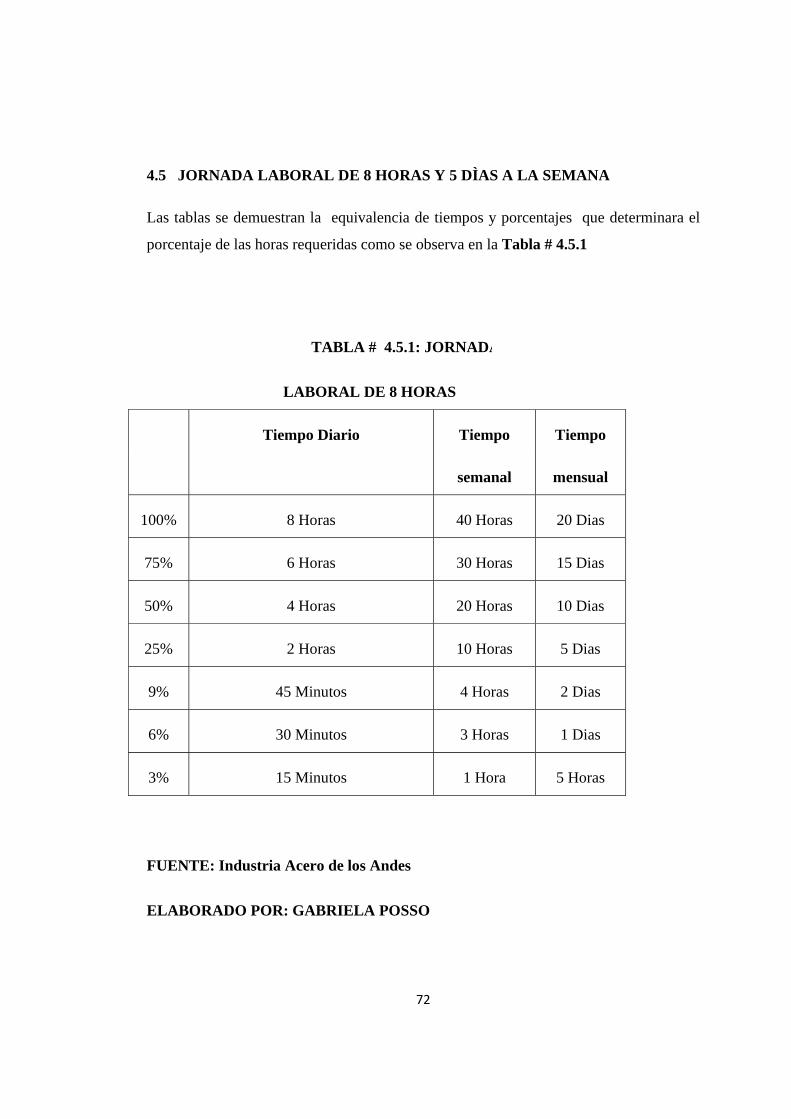

4.5 JORNADA LABORAL DE 8 HORAS Y 5 DÌAS A LA SEMANA………………… 72

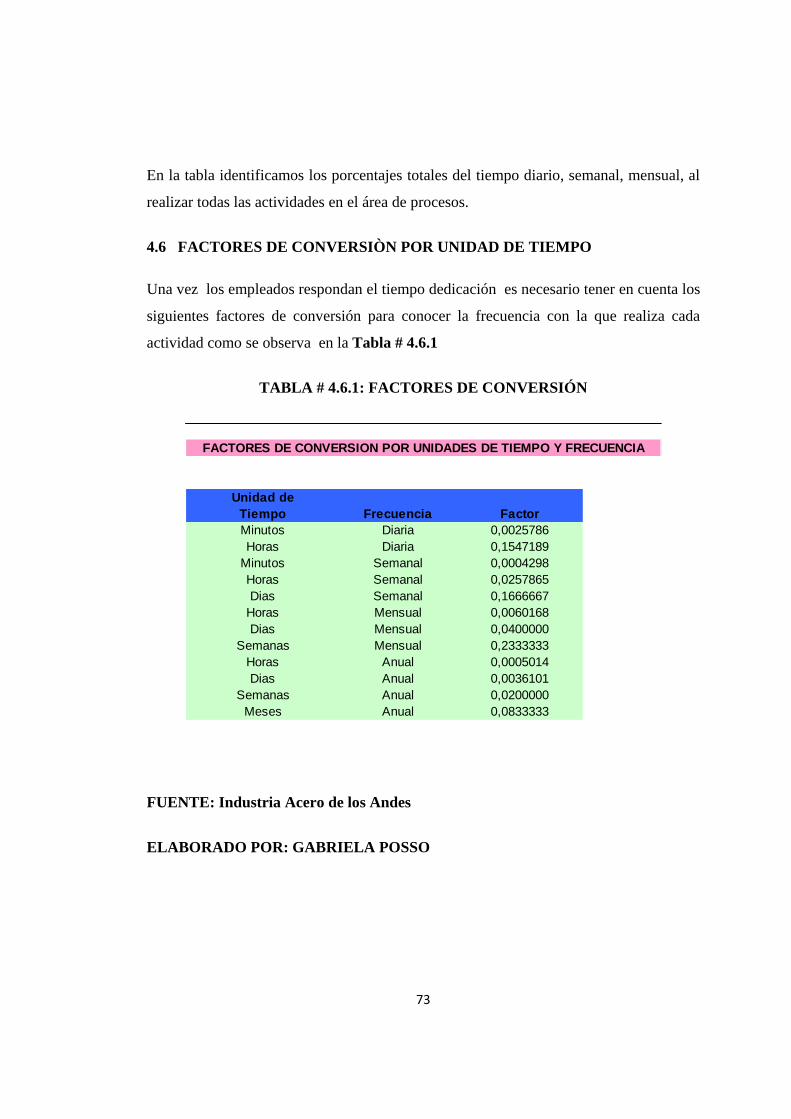

4.6 FACTORES DE CONVERSIÒN POR UNIDAD DE TIEMPO……………………… 73

4.7 IDENTIFICACIÒN DELOS RECURSOS CONSUMIDOS POR LA EMPRESA…… 74

XII

4.8 CONCILIACION DE RECURSOS………………………………………………….. 75

4.9 REPRESENTACIÓN GRÀFICA DE LOS SUELDOS PARA CADA

ACTIVIDAD……………………………………………………………............................

76

CAPÌTULO V

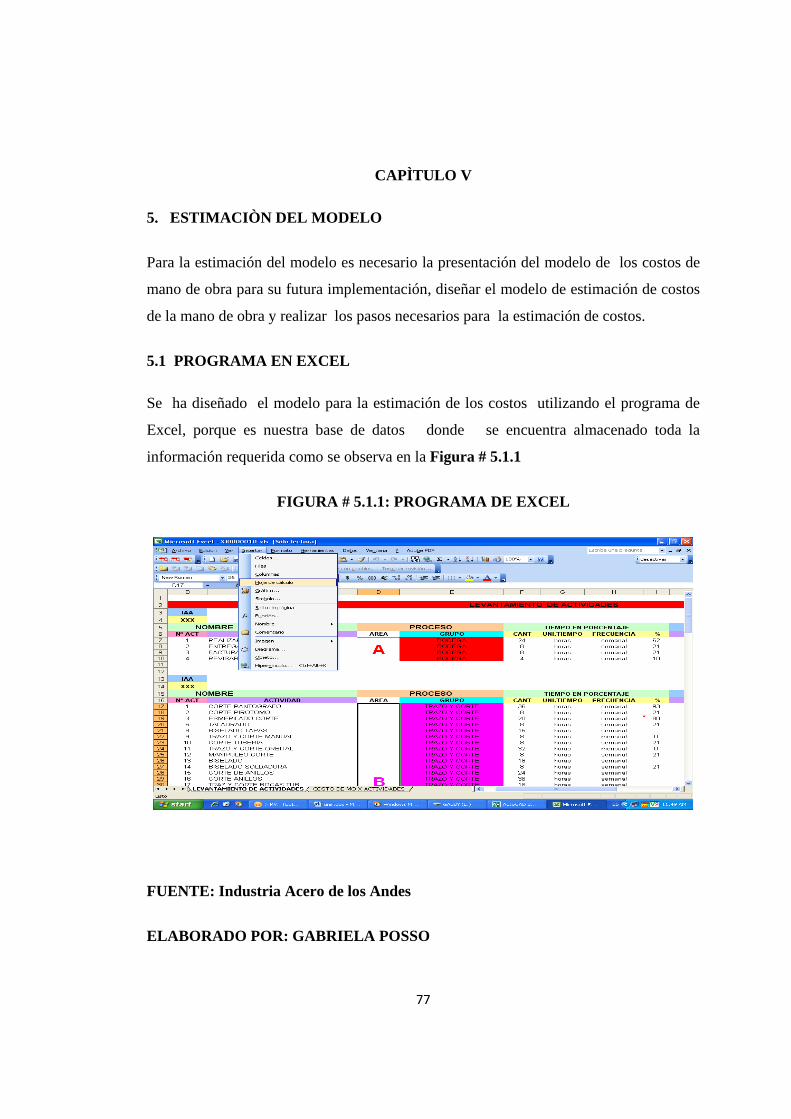

5. ESTIMACIÓN DELMODELO…………………………………………………………….. 77

5.1 PROGRAMA EN EXCEL……………………………………………………................ 77

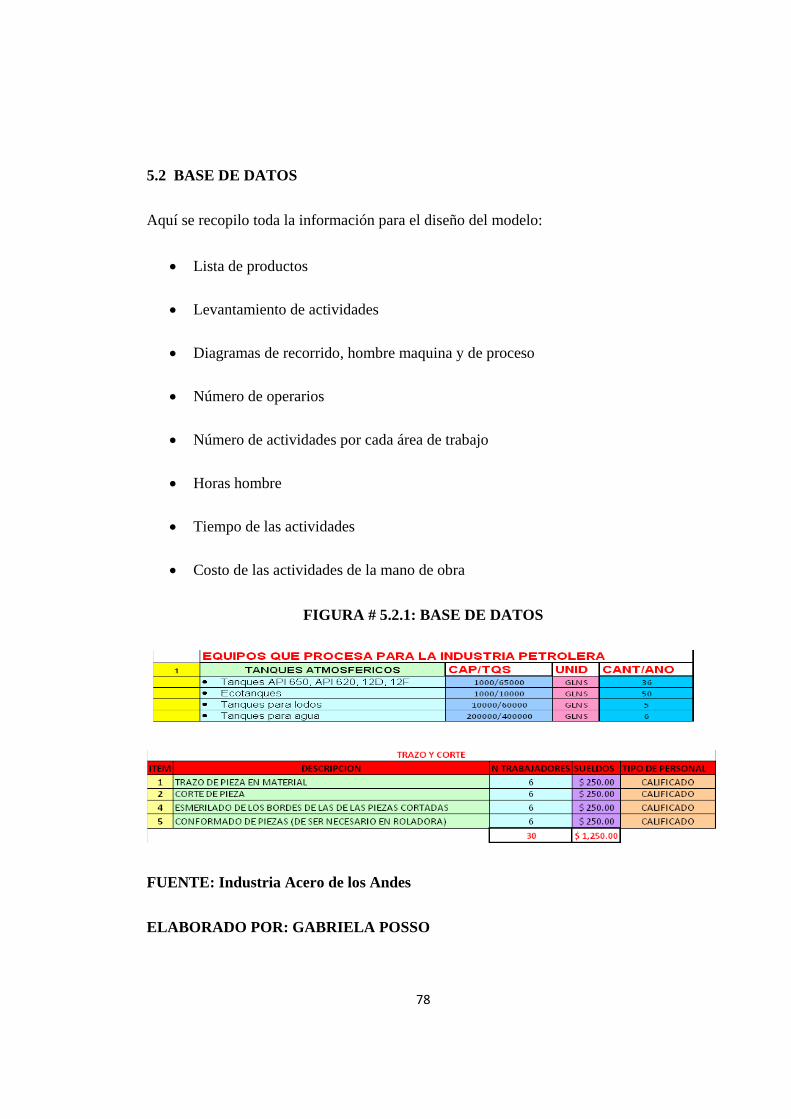

5.2 BASE DE DATOS……………………………………………………………………… 78

5.3 DIAGRAMAS………………………………………………………………….............. 79

5.4 FUNCIONAMIENTO………………………………………………………….............. 80

5.4.1 INGRESAR DATOS……………………………………………………………… 80

5.4.2 PASO 1 (PÁGINA DE INICIO)………………………………………………….. 80

5.4.3 PASO 2 (PRODUCTO)………………………………………………………….. 81

5.4.4 PASO 3 (ACTIVIDADES)……………………………………………………….. 84

5.4.5 PASO 4 (COSTOS X ACTIVIDAD DE LA MANO DE OBRA)…….……......... 87

5.4.6 HOJA DE CÀLCULO………………………………………………….……......... 87

5.4.7 CÀLCULO DE LOS COSTOS DE LA MANO DE OBRA…….…….................. 87

5.4.8 COSTOS ESTIMADOS ……………………………………………………………..

5.5 RESULTADOS ALCANZADOS……………………………………………………….

89

94

CAPÌTULO VI

6. CONCLUSIONES Y RECOMENDACIONES………………………………..…………… 95

6.1 CONCLUSIÓN……………………………………….................................................. 95

6.2 RECOMENDACIONES………………………………………………………..……… 96

BIBLIOGRAFÌA……………………………………………………………………………… 97

GLOSARIO…………………………………………………………..……………………….. 98

ANEXOS

XIII

ÌNDICE DE CUADROS

CUADRO 2.3.5.1. COSTOS DIRECTOS E INDIRECTOS……………………….......9

CUADRO 2.6.4.1. FASES DEL MODELO ABC……………………………………..14

CUADRO 2.15.1. CONCILIACIÒN DE RECURSOS………………………………..22

CUADRO 3.4.1. MANO DE OBRA IAA.……………………………………….........26

CUADRO 3.5.1. ESTRUCTURA Y OPERACIONES…………………………………29

CUADRO 3.10.1. EQUIPOS DE PROCESO………………………………………......36

CUADRO 3.17.1 NÙMERO DE OBSERVACIONES REALIZADAS………………48

CUADRO 3.19.1. CARACTERISTICAS DE LAS MÁQUINAS……………………..64

CUADRO 4.2.1. LEVANTAMIENTO DE ACTIVIDADES…………….……………67

CUADRO 4.8.1. CONCILIACIÓN DE RECURSOS………………………………….75

XIV

ÌNDICE DE DIAGRAMAS DIAGRAMA 3.15.1. PROCESO DE FABRICACIÓN…………………….…………39

DIAGRAMA 3.16.1. OPERACIÓN DE PROCESOS DEL ÁREA DE BODEGA.…...40

DIAGRAMA 3.16.2. OPERACIÓN DE PROCESOS DEL ÁREA DE TRAZO Y

CORTE………………………………………………………………………………….41

DIAGRAMA 3.16.3. OPERACIÓN DE PROCESOS DEL ÁREA DE

MECANIZADO..………………………………………………………………….........43

DIAGRAMA 3.16.4. OPERACIÓN DE PROCESOS DEL ÁREA DE EMSAMBLE

SOLDADURA………………………………………………………………………….44

DIAGRAMA 3.16.5. OPERACIÓN DE PROCESOS DEL ÁREA DE

PINTURA…….………………………………………………………………………....45

DIAGRAMA 3.16.6. OPERACÍON DE PROCESOS DEL ÁREA DE

DESPACHO……………………………………………………………………….........47

DIAGRAMA 3.17.2. HOMBRE MÁQUINA ÁREA DE BODEGA – HORNO DE

ELECTRODOS…………………………………………………………………………49

DIAGRAMA 3.17.3. HOMBRE MÁQUINA ÁREA DE MECANIZADO

FRESADORA…………………………………………………………………………..50

DIAGRAMA 3.17.4. HOMBRE MÁQUINA ÁREA DE TRAZO Y CORTE – MESA

DE CORTE……………………………………………………………………………...51

DIAGRAMA 3.17.5. HOMBRE MÁQUINA ÁREA DE MECANIZADO TORNO….52

DIAGRAMA 3.17.6. HOMBRE MÁQUINA ÁREA DE TRAZO Y CORTE -

PANTOGRAFO………………………………………………………………………. 53

DIAGRAMA 3.17.7. HOMBRE MÁQUINA ÁREA DE SOLDADURA –

SOLDADORA

SMAW…………………………………………………………………………….…….54

DIAGRAMA 3.17.8. HOMBRE MÁQUINA ÁREA DE SOLDADURA –

SOLDADORA MANUAL……………………………………………………………...55

XV

DIAGRAMA 3.17.9. HOMBRE MÁQUINA ÁREA DE CONFORMADO –

ROLADORA……………………………………………………………………………56

DIAGRAMA 3.17.10. HOMBRE MÁQUINA AREA DE CONFORMADO -

PRENSA………………………………………………………………………………...57

DIAGRAMA 3.17.11. HOMBRE MÁQUINA ÁREA DE CONFORMADO –

GRATTING……………………………………………………………………………..58

DIAGRAMA 3.17.12. HOMBRE MÁQUINA ÁREA DE PINTURA– CABINA DE

PINTUR…………………………………………………………………………………59

DIAGRAMA 3.17.13. HOMBRE MÁQUINA ÁREA DE PINTURA – CABINA DE

GRANALLADO…………………………………………………………………..…....60

DIAGRAMA 3.17.14. HOMBRE MÁQUINA ÁREA DE DESPACHOS – PUENTE

GRUA………………………………………………………………………...…………61

DIAGRAMA 3.18.1. VIAJE DE MATERIALES.…………………...……………..... 62

XVI

ÌNDICE DE FIGURAS

FIGURA 5.1.1: PROGRAMA DE EXCEL……………………………………………77

FIGURA 5.2.1. BASE DE DATOS……………………...……………………..............78

FIGURA 5.3.1. DIAGRAMAS……...…………….…………………………………....79

FIGURA 5.4.1.1. FUNCIONAMIENTO DEL PROGRAMA…………..………......….80

FIGURA 5.4.2.1. PÁGINA DE INICIO………………………..……………………....81

FIGURA 5.4.3.1. LISTA DE PRODUCTOS………..………………………………….81

FIGURA 5.4.3.2. LISTA DE EQUIPOS………….………………………………….....82

FIGURA 5.4.4.1. LISTA DE ACTIVIDADES……………...………………………….84

FIGURA 5.4.5.1. COSTO DE LA ACTIVIDAD.……………………………………...88

FIGURA 5.4.5.2. COSTO TOTAL DE LA MANO DE OBRA…………………...…..88

FIGURA 5.4.6.1 DATOS GENERALES DE LA HOJA DE CÀLCULO……………..89

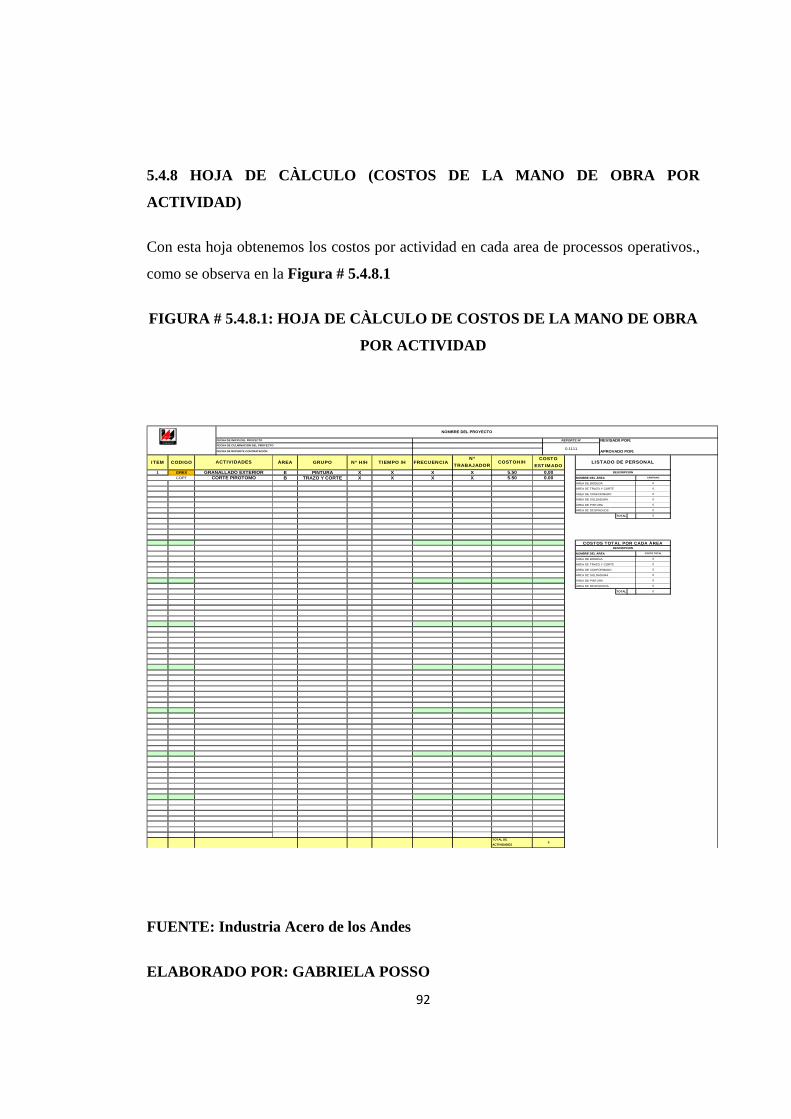

FIGURA 5.4.8.1 HOJA DE CÀLCULO (COSTOS DE LA MANO DE OBRA)……..92

FIGURA 5.4.6.2. REGRESAR……….…………………………………………...……93

XVII

ÍNDICE DE GRÁFICOS

GRAFICO 2.16.1………………………………………………………………………..23

GRÀFICO 4.9.1: SUELDOS PARA CADA ACTIVIDAD…………………………...76

GRÁFICO 3.8.1. ESTRUCTURA ORGANIZACIONAL……………………………..33

GRÁFICO 4.3.1. MODELOABC……………..……………………………………..…70

XVIII

ÌNDICE DE PLANOS

PLANO 3.6.1. PLANO DE LA EMPRESA IAA………………………..……………..31

XIX

ÌNDICE DE TABLAS TABLA 2.13.1. FACTORES DE CONVERSIÒN..........................................................21

TABLA 4.4.1. HORAS LABORABLES…...………………………………………......71

TABLA 4.5.1. JORNADAS LABORABLES DE 8 HORAS…………………..………72

TABLA 4.6.1. FACTORES DE CONVERSION………………………………………73

TABLA 4.7.1. ESTADO DE RESULTADOS………………………………………….74

XX

ÌNDICE DE ANEXOS ANEXO A WATER HEATER………………………………......…………………....100

ANEXO B WATER TANK…………………………………………………………...101

ANEXO C PIPES……………………………………………………………………..102

XXI

RESUMEN

La tesis está dirigida para el mejoramiento de los procesos de la empresa IAA para lo

cual se utilizo un modelo de estimación de costos de mano de obra adaptado a las

necesidades y requerimientos de la empresa.

Para este fin utilizamos un modelo diseñado a partir de los costos por actividad, que

sustenta su funcionamiento de los costos por actividad.

El modelo es capaz de calcular los costos de los productos por actividad, el modelo

realiza funciones básicas:

Cálculo de los costos por actividad

Tiempo de las actividades

Estimación de los costos por producto

Esta tesis obtuvo como beneficio obtener los costos estimados de los productos

terminados así como la disminución de los costos en los procesos.

LOS COSTOS POR ACTIVIDADES pueden ser aplicados en cualquier área de la

empresa.

Los datos que deben ser considerados son:

El costo del producto final

Cuánto se requiere a la vez.

Cuando las cantidades son necesarias para satisfacer la demanda.

Detalles de los materiales, componentes y subconjuntos para hacer de cada

producto.

De Planificación de datos. Esto incluye todas las restricciones y las instrucciones

para producir los artículos finales. Esto incluye aspectos tales como: rutas, las

normas laborales de máquinas y de calidad.

CAPÌTULO I

1

CAPÌTULO I

1. INTRODUCCIÒN

En los últimos años el mundo ha sufrido una serie de cambios, el constante avance para

crear técnicas más eficientes, óptimas y seguras, han llevado a la industria a realizar

estudios en los procesos permitiendo determinar estándares y métodos que mejoren su

productividad.

El entorno actual se caracteriza por los cambios constantes y vertiginosos, clientes más

exigentes y conscientes de los costos, aumento de la competencia cada vez más

arriesgada, donde el precio, la calidad, el tiempo y la tecnología son cruciales y nos

obliga a ser más flexibles y eficaces.

1.1 ANTECEDENTES

La hipercompetencia exige afinar continuamente las prácticas en los negocios, y a

optimizar la utilización de los recursos económicos y tecnológicos limitados.

De aquí la importancia de realizar una estimación de costos que permita tomar

decisiones oportunas y correctas.

Las empresas exitosas se caracterizan por su flexibilidad, adaptabilidad y búsqueda

constante de la satisfacción de sus clientes, responder a sus necesidades con calidad,

excelente servicio y rapidez.

Esto determinará en gran manera el tener éxito en una contratación, conociendo el actual

problema se ha reflejado el interés actual de todas las empresas, busca mantenerse en

equilibrio dentro de los mercados y buscar un índice de rendimiento por producto.

El diseño de un modelo de estimación de costos de mano de obra es importante para la

empresa y por ende la necesidad de encontrar un método ideal para su plena

administración y control.

2

Es importante recalcar que a través del diseño de un modelo de costos de mano de obra

eficiente, se podrá saber el costo real al final de cada periodo.

1.2 PROBLEMA

Los presupuestos siempre se han manejado bajo parámetros tradicionales, inclusive la

información se limita a las necesidades de la empresa, esta forma de dirigir el

presupuesto no permite su desarrollo de forma eficaz, por esta razón los costos mal

presupuestados son riesgos. Lo importante del diseño de un modelo de estimación de

costo de mano de obra en el área de producción es fundamental para IAA en el

departamento de producción.

1.3 JUSTIFICACIÒN

La efectividad y precisión de estimación de presupuestos es fundamentalmente para

evitar riesgos de perder proyectos nuevos o dejar de tener retrocesos en los proyectos en

ejecución.

Si los presupuestos no se realiza con efectividad, corremos el riesgo de perder proyectos,

razón por la cual nos enfrentamos a un problema de mayor magnitud que es la

inconformidad del cliente y la oportunidad de tener proyectos ganados, de la misma

manera los presupuestos con costos provocan la perdida de contratos .

El diseño de un modelo de estimación de costos de mano de obra es una tarea de la

administración en las empresas, siendo este importante para todos los sistemas

productivos , es vital contar con un modelo de estimación de costos de mano de obra

para evitar fuerte impacto sobre los costos unitarios.

Sin el efectivo diseño de un modelo de estimación de costos de mano de obra dentro de

una empresa, las fortalezas propias del giro (alta rentabilidad y competividad) se

convierten automáticamente en debilidades.

3

El estudio de la mano de obra nos permite proporcionar herramientas básicas y

simplificadas de control, para hacer una función que permita llevar a cabo la

planeación y la minimización de costos en la empresa.

1.4 OBJETIVOS

1.4.1 OBJETIVO GENERAL

Diseñar un modelo de estimación de costos de mano de obra, en el área de presupuestos

para los proyectos en la empresa IAA.

1.4.2 OBJETIVOS ESPECÌFICOS

1. Diagnosticar la situación actual de la empresa, número de trabajadores, equipos

que fabrican, capacidad de las maquinas.

2. Identificar las actividades que se realizan en cada área de trabajo, mediante el

libro de contrato de los proyectos ejecutados.

3. Identificar el tiempo de las actividades de los procesos operativos, mediante el

análisis del total de las horas hombres que se realizan en los proyectos

fabricados.

4. Obtener costos de las actividades que se realizan en las áreas de trabajo,

mediante el número de observaciones y la frecuencia con la que se realiza cada

actividad.

5. Obtener los costos de la mano de obra para cada actividad en las áreas de

trabajo .

4

1.5 HIPÒTESIS O IDEA A DEFENDER

Mediante un Modelo de Estimación de Costos de Mano de Obra permitirá realizar

presupuestos reales y justos para el cliente. Así se incrementara el porcentaje de

proyectos contratados, ahorro de tiempo en adquisición y servicio al cliente.

1.6 VARIABLE

Productos utilizados o demanda.

Clasificación de productos estimados, contratados , no contratados y registrados,

más importantes

Cantidad de proyectos

Costo total y costo real

Costos de mano de obra

Tiempo de cada presupuestos

Tiempo de entrega del presupuesto

CAPÌTULO II

5

CAPÌTULO II

2. INTRODUCCIÒN

El desarrollo de los costos consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo.

La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad.

Para la creación del modelo es importante identificar los elementos del costo, para el desarrollo del modelo estimado, identificamos los costos estimados con los valores registrados para determinar qué datos serán analizados en la creación del diseño.

2.1 EVOLUCIÒN DE LOS COSTOS

La implementación de los sistemas de costos en un comienzo se basó únicamente en

función de las erogaciones hechas por las personas, se cree que en la antigüedad,

civilizaciones del medio oriente dan los primeros pasos en el manejo de los costos.

En las primeras industrias como la producción se aplicaron procedimientos que se

asemejaban a un sistema de costos y que media en parte la utilización de recursos para la

producción de bienes materiales.

En 1557 los fabricantes de vinos empezaron a usar los costos de producción,

entendiendo como tales lo que hoy sería materiales y mano de obra se pasó de la

producción artesanal a una industrial, creando la necesidad de ejercer un mayor control

sobre los materiales y la mano de obra y sobre el nuevo elemento del costo que las

máquinas y equipos originaban. El maquinismo de la Revolución Industrial originó el

desplazamiento de la mano de obra y la desaparición de los pequeños artesanos. Entre

1920 y 1930 cuando el norteamericano Federico Taylor empezó a experimentar los

costos estándar en la empresa de acero Bethlem Steel.

Posterior a la depresión se comienza a dar gran preponderancia a diferentes sistemas de

costos y a los presupuestos como herramienta clave en la dirección de las

6

organizaciones. A finales del siglo XX, apareció una notable proliferación de

aportaciones científicas centradas en la investigación de nuevos modelos de costos, más

acordes con los actuales requerimientos informativos de las organizaciones , la

asignación de costos indirectos a los diferentes objetivos de costo, especialmente al

objetivo final que son los productos terminados, es sin lugar a dudas el problema más

importante a resolver por cualquier sistema de costos. Además, es un problema

ineludible pues la organización necesita tener información confiable, oportuna y lo más

exacta posible sobre el costo de sus productos, para una correcta toma de decisiones.

El modelo de los costos para las empresas es de suma importancia, ya que estos son los

que determinan la viabilidad del negocio, los que determinan mayoritariamente el grado

de productividad y eficacia en la utilización de los recursos, por tanto, un modelo de

costo no puede basarse solamente en asignar los costos sobre un factor determinado, que

para el orden empresarial puede ser insignificante o poco representativo de lo que en

realidad simboliza.

Los costos basados en la mano de obra directa, la mano obra indirecta y los costos

indirectos de fabricación (fijos y variables).1 ,determinara los costos del producto

durante todo el proceso.

2.2 CONTROL DE COSTOS

El objetivo del control de costos es comparar el costo corriente del presente período con

el costo presupuestado para las unidades equivalentes producida durante dicho período,

es decir que los costos del período corriente actual deberían ser comparados con el costo

presupuestado para la producción del período corriente.

1 www.evoluciondelcosto.com

7

2.3 El COSTO

En los actuales momentos todas las empresas deberán costear sus actividades

Los costos son:

La base para calcular el precio adecuado de los productos y servicios.

Permite conocer qué bienes o servicios producen utilidades o pérdidas, y en que

magnitud.

Se utiliza para controlar los costos reales en comparación con los costos

predeterminados: (comparación entre el costo presupuestado con el costo

realmente generado)

El costo es fundamentalmente un concepto económico, que influye en el resultado de la

empresa.

Los costos son sumamente importantes, principalmente desde el punto de vista práctico,

puesto que su desconocimiento puede acarrear riesgos para la empresa, e incluso, como

ha sucedido en muchos casos, llevarla a su desaparición.

Conocer no sólo que pasó, sino también dónde, cuándo, en qué medida (cuánto), cómo y

porqué pasó, permite corregir los desvíos del pasado y preparar una mejor

administración del futuro

2.3.1 COSTOS FIJOS

Se pueden identificar y llamar como costos de "mantener la empresa abierta", de manera

tal que se realice o no la producción, se venda o no la mercadería o servicio, dichos

costos igual deben ser solventados por la empresa.

8

2.3.2 COSTOS VARIABLES

Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción

o actividad de la empresa. Son los costos por "producir" o "vender"y son:

Mano de obra directa (a destajo, por producción o por tanto).

Materias Primas directas.

Materiales e Insumos directos.

2.3.3 PUNTO DE EQUILIBRIO

Es el punto donde la empresa no obtiene ganancias ni perdidas. Para efectuar este

análisis conviene separa los costos en dos grupos:

Costos fijos(cantidad constante para una misma planta)

Costos variables(aumenta o disminuye en proporción directa volumen de la

producción)

2.3.4 COSTOS DIRECTOS

Son costos que se asigna directamente a una unidad de producción. Por lo general se

asimilan a los costos variables

2.3.5 COSTOS INDIRECTOS

Son los que no se pueden asignar directamente a un producto o servicio, sino que se

distribuyen entre las diversas unidades productivas mediante algún criterio de reparto.

En la mayoría de los casos los costos indirectos son costos fijos.

9

CUADRO #2.3.5.1: COSTOS DIRECTOS E INDIRECTOS

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

2.3.6 COSTO VARIABLE UNITARIO

Es el costo que se asigna directamente a cada unidad de producto. Comprende la unidad

de cada materia prima o materiales utilizados para fabricar una unidad de producto

terminado, así como la unidad de mano de obra directa

2.3.7 PRECIO DE VENTA

El precio de venta es el valor de los productos o servicios que se venden a los clientes

con los precios que el cliente lo requiere

2.3.8 COSTOS PREDETERMINADOS O ESTIMADOS

Son técnicas que se basa en la experiencia habida, el costo estimado indica lo que

puede costar algo, motivo por el cual al final del periodo se ajusta a los costos reales.2

2 www.monografias.com/.../costos-clasificacion/costos-clasificacion

10

2.4 ELEMENTOS DEL COSTO DE PRODUCCIÒN

Los elementos del costo son útiles para el proceso de fabricación dentro del área

productiva al igual que la mano de obra directa e indirecta

2.4.1 MANO DE OBRA INDIRECTA

Es la fuerza labora que no se encuentra en contacto directo con el proceso de la

fabricación de un determinado producto que tiene que producir la empresa.

2.4.2 MATERIA PRIMA O MATERIALES

Todos aquellos elementos físicos que es imprescindible consumir durante el proceso de

elaboración de un producto. Esto con la condición de que el consumo del insumo debe

guardar relación proporcional con la cantidad de unidades producidas. La materia prima

es el único elemento del costo de fabricación nítidamente variable.

2.4.3 MANO DE OBRA

La mano de obra de producción se utiliza para convertir las materias primas en

productos terminados. La mano de obra es un servicio que no puede almacenarse y no se

convierte, en forma demostrable, en parte del producto terminado. La Mano de Obra se

debe asignar por medio de la hora hombre, que se calculará del total pagado a cada

persona de producción, dividido por las horas trabajadas en el mes. Este resultado nos

otorga el valor hora de trabajo por trabajador. Luego al total de tiempo empleado en la

fabricación se multiplicará por el valor hora y se tendrá el costo por mano de obra.

2.5 COSTOS ESTIMADO

Los costos estimados son una tentativa en la anticipación de los costos reales y están

sujetos a rectificaciones a medida que se comparan con los mismos.

11

2.5.1 ALCANCE

Costo Estimado es básico considerar cierto volumen de productos a elaborarse, con los

elementos que lo integran; el objeto de tomar dicho volumen (entre mayor, dentro de la

realidad, resulta ser lo aceptable por el abatimiento de gastos fijos) es procurar que las

fallas por la predeterminación puedan ser controladas y hasta cierto punto absorbidas,

con lo cual se tiene el Costo Estimado más preciso

2.5.2 CARACTERÍSTICAS DE COSTOS ESTIMADOS

a) Los costos estimados se obtienen ANTES de iniciar la fabricación y DURANTE su

transformación.

b) Se basan en cálculos predeterminados sobre estadísticas anteriores y en un

conocimiento amplio de la industria en cuestión.

c) Para su obtención es fundamental considerar cierto volumen de producción y

determinar el costo unitario.

d) El costo estimado indica lo que “PUEDE” costar un artículo.

2.5.3 OBJETIVOS DE LOS COSTOS ESTIMADOS

a) Contribuir a fijar precios de venta con anticipación.

b) Servir de instrumento de control preventivo e interno.

c) Ayuda a la toma de decisiones gerenciales.

d) Determinar cotizaciones.

12

2.5.4 VENTAJAS COSTOS ESTIMADOS

a) Facilita contar con estimaciones seguras cuando se cambia el diseño de un producto o

el método de fabricación.

b) Su estudio conduce a los costos eficientes.3

2.6 MODELO DE COSTOS

El modelo de costos tradicionalmente aplicado a las empresas en los últimos tiempos ha

perdido validez, ya que la eficiencia productiva no se remite únicamente a la

maximización de la producción y a la minimización de los costos.

El modelo de cálculo de los costos para las empresas es de suma importancia, ya que

estos son los que determinan la viabilidad del negocio, el grado de productividad y

eficacia en la utilización de los recursos, por eso un modelo de costos no puede basarse

solamente en asignar los costos sobre un factor determinado, que para el orden

empresarial puede ser insignificante o poco representativo de lo que en realidad

simboliza.

2.6.1 MODELOS DE ESTIMACIÒN

El modelo de costo ABC es un modelo que se basa en la agrupación en centros de

costos que conforman una secuencia de valor de los productos y servicios de la actividad

productiva.

Lo más importante es conocer la generación de los costos para obtener el mayor

beneficio posible de ellos, minimizando todos los factores que no añadan valor.

3 www.gestiopolis.com/.../costo-estimados

13

2.6.2 OBJETIVO

Permitir conocer el flujo de las actividades realizadas en la organización que están

consumiendo los recursos disponibles y por lo tanto incorporando o imputando costos a

los procesos.

2.6.3 FUNDAMENTOS DE LOS MODELOS DE COSTOS ABC

Las actividades se relacionan en conjuntos que forman el total de los procesos

productivos, los que son ordenados de forma secuencial y simultanea, para así obtener

los diferentes costos que se acumulan en la producción y el valor que agregan a cada

proceso.

2.6.4 IMPLEMENTACIÒN

El modelo ABC se debe en primer lugar ubicar las actividades de forma adecuada en los

procesos productivos que agregan valor, para que en el momento que se inicien

operaciones, la organización tenga la capacidad de responder con eficiencia y eficacia a

las exigencias que el mercado le imponga.

Después que se hayan especificado las actividades en la empresa y se agrupen en los

procesos adecuados, es necesario establecer las unidades de trabajo, los transmisores de

costos y la relación de transformación de los factores para medir con ello la

productividad de los inputs y para transmitir racionalmente el costo de los inputs sobre

el costo de los outputs.

Un estudio de la secuencia de actividades y procesos, unido a sus costos asociados,

podrá ofrecer a las directivas de la organización una visión de los puntos críticos de la

cadena de valor, así como la información relativa para realizar una mejora continua que

puede aplicarse en el proceso creador de valor.4

4 www.monografias.com/.../abc-costos/abc-costos.shtml

14

CUADRO # 2.6.4.1: FASES DEL MODELO ABC

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

2.7 COSTEO POR ACTIVIDADES ABC

El Costeo Basado en Actividades, ABC Costing, es un procedimiento que propende a la

correcta relación de los Costos Indirectos de Producción y de los Gastos Administrativos

con un producto, servicio o actividad específica, mediante una adecuada identificación

de aquellas actividades o procesos.

2.7.1 OBJETIVOS DEL COSTO BASADO EN ACTIVIDADES

Medir los costos de los recursos utilizados al desarrollar las actividades en un

negocio o entidad.

Describir y aplicar su desarrollo conceptual mostrando sus alcances en la

contabilidad gerencial.

Ser una medida de desempeño, que permita mejorar los objetivos de satisfacción

y eliminar el desperdicio en actividades operativas.

Proporcionar herramientas para la planeación del negocio, determinación de

utilidades, control y reducción de costos y toma de decisiones estratégicas.

15

El Método ABC analiza, identifica, agrupa las actividades; localiza las "Medidas de

Actividad", las encuentra en "Unidades de Actividad", que mejor expliquen el origen y

la variación de los Gastos Indirectos de Fabricación; obtiene el "Costo Unitario" de

proveer cada actividad el proceso de elaboración, al dividir el costo total de los Gastos

Indirectos de Fabricación de cada actividad, entre el número de unidades de actividades

consumidas, de la medida de unidad reconocida; identifica el "Número de Unidades de

Actividad" consumidas por cada producto; para por último aplicar los Gastos Indirectos

a los artículos elaborados, multiplicando el "Costo Unitario de Proveer cada Actividad",

por el número de unidades de actividad de cada producto.

2.8 PRESUPUESTOS DE OPERACIONES

Son presupuestos estimados que actúan de forma directa en los proceso, desde la

producción del producto hasta los gastos que se tiene para ofertar el producto o

servicio. Dentro de este tipo de presupuestos encontramos otros tipos de presupuestos

como se observa en el ítem 2.8.1.

2.8.1 COMPONENTES

a) Presupuesto de Venta (estimados producido y en proceso)

b) Presupuesto de producción (incluye gastos directos e indirectos)

c) Presupuesto de requerimiento de materiales (Materia prima, insumos, auto partes

etc.)

d) Presupuesto mano de obra (fuerza bruta, calificada y especializada)

e) Presupuesto gasto de fabricación.

f) Presupuesto costo de producción (sin el margen de ganancia)

g) Presupuesto gasto de venta (capacitación, vendedores, publicidad)

16

h) Presupuesto gasto de administración (requerimiento de todo tipo de mano de

obra y distribución del trabajo)

2.8.2 PRESUPUESTO DE VENTAS

Son estimados que tienen como prioridad determinar el nivel de ventas real y proyectado

de una empresa, para determinar límite de tiempo.

2.8.3 COMPONENTES

a) Productos que comercializa la empresa.

b) Servicios que prestará.

c) Los ingresos que percibirá.

d) Los precios unitarios de cada producto o servicio.

e) El nivel de venta de cada producto.

f) el nivel de venta de cada servicio.

2.8.4 PRESUPUESTO DE PRODUCCIÓN

Son estimados que se hallan estrechamente relacionados con el presupuesto de venta y

los niveles de inventario deseado.

En realidad el presupuesto de producción es el presupuesto de venta proyectado y

ajustados por el cambio en el inventario, primero hay que determinar si la empresa

puede producir las cantidades proyectadas por el presupuesto de venta, con la finalidad

de evitar un costo exagerado en la mano de obra ocupada.

17

Proceso:

a) Elaborando un programa de producción.

b) Presupuestando las ventas por línea de producción.

Elaboración de un programa de producción consiste en estimar el tiempo requerido para

desarrollar cada actividad, evitando un gasto innecesario en pago de mano de obra

ocupada.

2.8.5 PRESUPUESTO DE MANO DE OBRA (PMO)

Es el diagnóstico requerido para contar con una diversidad de factor humano capaz de

satisfacer los requerimientos de producción planeada.

La mano de obra indirecta se incluye en el presupuesto de costo indirecto de fabricación,

es fundamental que la persona encargada del personal lo distribuya de acuerdo a las

distintas etapas del proceso de producción para permitir un uso del 100% de la

capacidad de cada trabajador.

Componentes:

a) Personal diverso

b) Cantidad horas requeridas

c) Cantidad horas trimestrales

d) Valor por hora unitaria

2.8.6 PRESUPUESTO DE GASTO DE FABRICACIÓN

Son estimados que de manera directa o indirecta intervienen en toda la etapa del proceso

producción, son gastos que se deben cargar al costo del producto.

18

Sustentación:

a) Horas - hombres requeridas.

b) Operatividad de maquinas y equipos

c) Stock de accesorios y lubricantes.

2.8.7 PRESUPUESTO DE REQUERIMIENTO DE MATERIALES

Son estimados de compras preparado bajo condiciones normales de producción,

mientras no se produzca una carencia de materiales esto permite que la cantidad se

pueda fijar sobre un estándar determinado para cada tipo de producto así como la

cantidad presupuestada por cada línea, debe responder a los requerimiento de

producción, el departamento de compras debe preparar el programa que concuerde con

el presupuesto de producción, si hubiere necesidad de un mayor requerimiento se tomara

la flexibilidad del primer presupuesto para una ampliación oportuna y así cubrir los

requerimiento de producción.5

2.9 RECONOCIMIENTO COMO COSTO Y GASTO

Gasto es el sacrificio económico para la adquisición de un bien o servicio, derivado de la

operación normal de la organización que no se espera que pueda generar ingresos en el

futuro. Los costos de compra de materias primas, generarán probablemente un ingreso

en el futuro al ser transformados y vendidos como producto terminado.

2.10 EL DISEÑO

El Diseño es el proceso de aplicar ciertas técnicas y principios con suficientes detalles

como para permitir su interpretación y realización

5 www.monografias.com/.../presupuestos/presupuestos

19

2.10.1 FASES DEL PROCESO DEL DISEÑO

a) Identificación de oportunidades.

b) Evaluación y selección.

c) Desarrollo e ingeniería del producto y del proceso.

d) Pruebas y evaluación.

e) Comienzo de la producción.

2.10.2 FUENTES DEL PROCESO PARA EL DISEÑO

CLIENTES

En un entorno competitivo en el que el mercado juega un papel destacado parece

evidente que el cliente debe jugar un papel activo en el diseño de nuevos productos. La

empresa debe contar con los canales de comunicación adecuados para que el cliente

pueda aportar sus ideas al proceso de diseño y desarrollo.

COMPETIDORES

En numerosas ocasiones los nuevos productos surgen de ideas de la competencia que la

empresa adopta como suyas, realizando un proceso de imitación creativa, es decir,

mejorando el producto de la competencia pero basándose en su diseño inicial.

Esta fuente de ideas es a menudo despreciada por parte de los encargados del proceso de

diseño y en muchas ocasiones es una de las fuentes más eficaces. Dado que los

empleados de la organización son los que mejor conocen los procesos productivos

existentes, así como las características reales de los productos fabricados.

20

2.10.3 TIEMPO DEL PROCESO DEL DISEÑO

La creciente importancia del tiempo de desarrollo de nuevos productos como factor de

ventaja competitiva ha motivado que se hayan realizado numerosos estudios centrados

en analizar la importancia, efectos y determinantes de dicho tiempo de desarrollo.

En función del número de etapas del proceso de desarrollo que engloban aparecen

diferentes conceptos o medidas del ciclo de desarrollo. Así, lo que generalmente se

denomina tiempo de desarrollo (Griffin, 1993) hace referencia al lapso de tiempo que

transcurre desde la fase de diseño detallado hasta la fase de introducción del producto.

Todo producto tiene que satisfacer o cumplir varios objetivos: funcionar satisfaciendo

los deseos del cliente, ser fácil de ensamblar, de mantener y reparar, de probar, de

disponer de él y muchos otros. Aquellas empresas que quieran triunfar deben considerar

todos estos objetivos desde las primeras etapas del proceso de diseño.

De Andrade (1991) afirma que, además de los clientes y la empresa, existen otra serie de

personas u organizaciones que se ven afectadas por el nuevo producto y por las

actividades de su ciclo de vida. Por ello el objetivo del proceso de diseño debiera ser que

el producto resultante satisfaga el conjunto de necesidades de todas las personas u

organizaciones afectadas, de la forma más eficiente.

2.10.4 DISEÑO PARA LA EXCELENCIA (DFE)

Engloba una serie de técnicas de diseño, cuyo objetivo es gestionar la calidad, el coste y

el tiempo de entrega del nuevo producto.

2.11 HORAS LABORABLES

Para el cálculo del porcentaje de las horas laborables del tiempo es necesario conocer

los días potencialmente laborales en el año esto se hace restando a 365 (los días del

año) los dominicales, festivos y los días vacacionales.

21

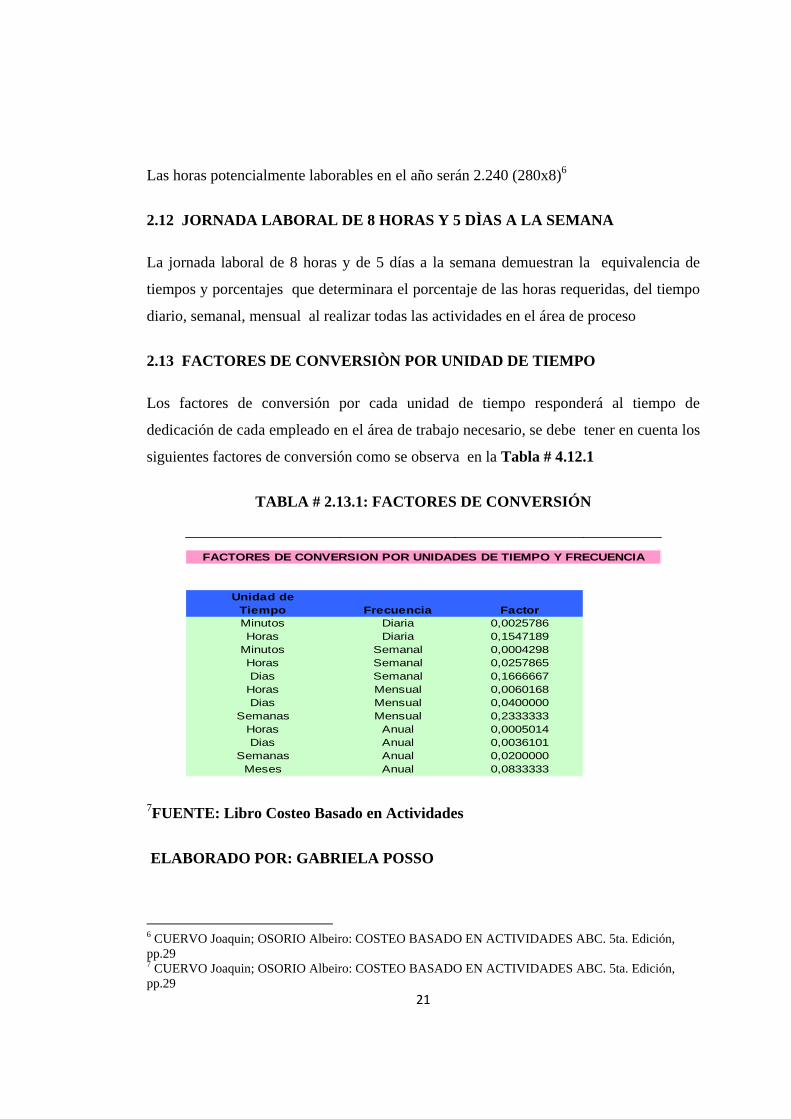

Las horas potencialmente laborables en el año serán 2.240 (280x8)6

2.12 JORNADA LABORAL DE 8 HORAS Y 5 DÌAS A LA SEMANA

La jornada laboral de 8 horas y de 5 días a la semana demuestran la equivalencia de

tiempos y porcentajes que determinara el porcentaje de las horas requeridas, del tiempo

diario, semanal, mensual al realizar todas las actividades en el área de proceso

2.13 FACTORES DE CONVERSIÒN POR UNIDAD DE TIEMPO

Los factores de conversión por cada unidad de tiempo responderá al tiempo de

dedicación de cada empleado en el área de trabajo necesario, se debe tener en cuenta los

siguientes factores de conversión como se observa en la Tabla # 4.12.1

TABLA # 2.13.1: FACTORES DE CONVERSIÓN

Unidad deTiempo Frecuencia FactorMinutos Diaria 0,0025786Horas Diaria 0,1547189

Minutos Semanal 0,0004298Horas Semanal 0,0257865Dias Semanal 0,1666667

Horas Mensual 0,0060168Dias Mensual 0,0400000

Semanas Mensual 0,2333333Horas Anual 0,0005014Dias Anual 0,0036101

Semanas Anual 0,0200000Meses Anual 0,0833333

FACTORES DE CONVERSION POR UNIDADES DE TIEMPO Y FRECUENCIA

7FUENTE: Libro Costeo Basado en Actividades

ELABORADO POR: GABRIELA POSSO

6 CUERVO Joaquin; OSORIO Albeiro: COSTEO BASADO EN ACTIVIDADES ABC. 5ta. Edición, pp.29 7 CUERVO Joaquin; OSORIO Albeiro: COSTEO BASADO EN ACTIVIDADES ABC. 5ta. Edición, pp.29

22

2.14 IDENTIFICACIÒN DE LOS RECURSOS CONSUMIDOS

El ABC considera que el costo de un producto o un servicio está integrado por los

materiales o insumos directos mas el costo de las actividades que son necesarias para

fabricar el producto este modelo centra en los recursos operacionales son los

determinantes del costo de la operación.

2.15 CONCILIACIÓN DE RECURSOS

Esta conciliación de los recursos determinara los costos de los bienes y servicios

excluyendo actividades.

CUADRO # 2.15.1 CONCILIACIOÓN DE RECURSOS

Concepto del recurso Recurso de la Recursos que Recursos que Recursos delRecurso contabilidad salen entran modelo

Nomina y prestaciones socialesSueldosEnergia consumidaAcueductoTelefonoMantenimientoViaticosGastos de representacion PublicidadSegurosDepreciacion de planta y equipoImpuesto predialImpuesto de industria y comercioIntereses de proyectos anterioresPerdidas por cuentas incobrablesCostos totales para el modelo

CUADRO DE CONCILACION DE LOS RECURSOS

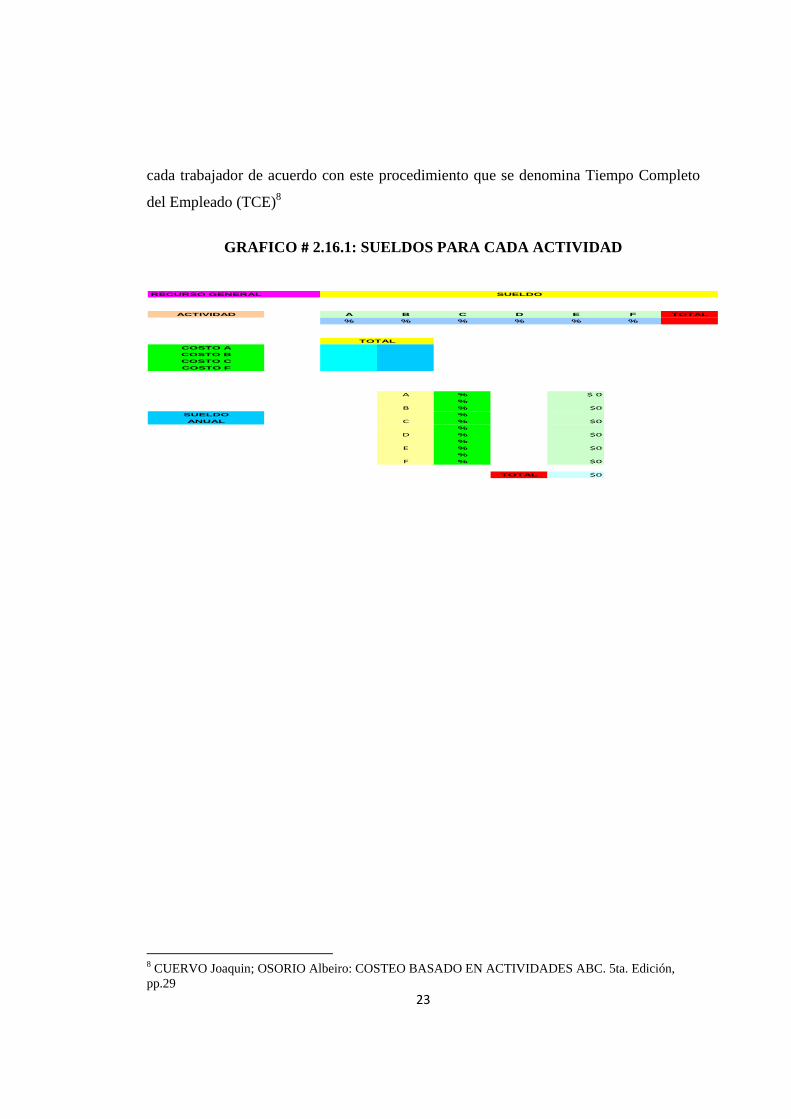

2.16 DISTRIBUCIÓN PORCENTUAL DE LOS SUELDOS PARA CADA

ACTIVIDAD

Todos los recursos propios generales del 100% se distribuirán 15% a la actividad A, el

25% a la actividad B, el 20% a la actividad C, el 15 % a la actividad D, el 15 % a la

actividad E, y el 10% a la actividad F para tener un total del 100% del costo total para

23

cada trabajador de acuerdo con este procedimiento que se denomina Tiempo Completo

del Empleado (TCE)8

GRAFICO # 2.16.1: SUELDOS PARA CADA ACTIVIDAD

RECURSO GENERAL

ACTIVIDAD A B C D E F TOTAL

% % % % % %

COSTO A

COSTO B

COSTO C

COSTO F

A % $ 0

%

B % $0

SUELDO %

ANUAL C % $0

%

D % $0

%

E % $0

%

F % $0

TOTAL $0

SUELDO

TOTAL

8 CUERVO Joaquin; OSORIO Albeiro: COSTEO BASADO EN ACTIVIDADES ABC. 5ta. Edición, pp.29

CAPÌTULO III

24

CAPÌTULO III

3. SITUACIÒN ACTUAL DE LA EMPRESA

La empresa actualmente para realizar sus presupuestos no tiene un modelo de

estimación de costos por lo que para obtener el costo de un producto estiman basándose

en los costos de los materiales en el mercado, el costos de la mano de obra obtiene el

Gerente General con la visión de la economía actual de todas las empresas privadas,

además los costos de exportación de la materias prima, costos de materiales, maquinaria

nueva y costos de fabricación

3.1 ANTECEDENTES

Industria Acero de los Andes (IAA) es una empresa Ecuatoriana que ha estado presente

en el desarrollo de la industria metalmecánica desde 1974, especializada en el diseño,

fabricación, suministro y proyectos de contenido metalmecánica para los sectores

energético, industrial y de infraestructura.

Empresa nacional durante 32 años de experiencia en el mercado Internacional,

brindando confiabilidad y seguridad en la provisión de equipos de alta calidad.

Actualmente la Empresa cuenta con la aplicación de una política de Calidad y Medio

Ambiente que manifiesta lo siguiente.

Es política de IAA la protección del Medio Ambiente y el respeto a la naturaleza,

cumpliendo con toda la legislación y normativa vigente en el Ecuador en materia

ambiental.

La empresa por esta razón considera como uno de los objetivos estratégicos el

desarrollo de una cultura empresarial, en la que procuren condiciones de trabajo

adecuadas para las personas, y proveer productos confiables a nuestros clientes.

25

Entre los principales productos y servicios que presta esta Empresa se encuentran la

fabricación de tanques atmosféricos, recipientes a presión, prefabricación de spools,

tuberías de presión para centrales hidroeléctricas, torres de enfriamiento y perforación,

tratamiento térmico, calificación de procedimientos de soldadura (WPS) y de soldadores

(WPQ), torqueo y ajuste de pernos y espárragos, inspecciones en general y trabajos en

campo.

3.2 ESTIMACIÒN DE COSTOS EN LA EMPRESA IAA

La empresa realiza sus presupuestos con costos estimados establecidos mediante los

costos de materiales, consumibles, mano de obra directa e indirecta es por eso que los

niveles de precisión en la mano de obra son relativamente bajos.

Esto ocasiona a la empresa perdida de proyectos ofertados debido a que los costos son

muy altos y los precios no son competitivos.

3.3 ESTIMACIÒN DE LOS COSTOS ACTUALES

La empresa no tiene un modele de estimación de los costos de la mano de obra, para lo

cual se va a realizar un diseño para la obtención de los costos estimados en el área de

presupuesto.

3.4 CONTROL DE COSTOS DE MANO DE OBRA

El problema principal que presenta la empresa IAA es de no contar con información

precisa de los costos estimados en mano de obra de los proyectos presupuestados, saber

cuál es el resultado real en cuanto a utilidades y/o pérdidas producidas durante la

ejecución del proyecto.

26

CUADRO # 3.4.1: LA MANO DE OBRA EN IAA

ITEM DESCRIPCION N TRABAJADORES SUELDOS TIPO DE PERSONAL

1 REALIZAR INVERTARIOS 7 $ 250,00 CALIFICADO

2 REVISAR ORDEN DE COMPRA 4 $ 250,00 CALIFICADO

3 FACTURACION 4 $ 250,00 CALIFICADO

4 ENTREGA DEL MATERIAL 7 $ 250,00 CALIFICADO

TOTAL 15 $ 750,00

ITEM DESCRIPCION N TRABAJADORES SUELDOS TIPO DE PERSONAL

1 CORTE PANTOGRAFO 1 $ 250,00 CALIFICADO

2 CORTE PIROTOMO 1 $ 250,00 CALIFICADO

3 ESMERILADO CORTE 1 $ 251,00 CALIFICADO

4 TALADRADO 1 $ 252,00 CALIFICADO

5 BISELADO TAPAS 1 $ 253,00 CALIFICADO

6 TRAZO Y CORTE MANUAL 2 $ 254,00 CALIFICADO

7 CORTE TUBERIA 1 $ 255,00 CALIFICADO

8 TRAZO Y CORTE ORBITAL 1 $ 256,00 CALIFICADO

9 MANIPULEO CORTE 1 $ 257,00 CALIFICADO

10 BISELADO 1 $ 258,00 CALIFICADO

11 BISELADO SOLDADURA 1 $ 259,00 CALIFICADO

12 CORTE DE ANILLOS 1 $ 260,00 CALIFICADO

13 CORTE ANILLOS 1 $ 261,00 CALIFICADO

14 TRAZ.Y CORTE BOCAS TUB. 1 $ 262,00 CALIFICADO

15 CORTE LAMINA PARA CABEZA 1 $ 263,00 CALIFICADO

16 CORTE OREJAS ELEV.SKID 1 $ 264,00 CALIFICADO

17 CRTE DE CUERPO MANHOLE 1 $ 265,00 CALIFICADO

18 CORTE LAMINA MANHOLE 1 $ 266,00 CALIFICADO

19 TRAZO Y CORTE CIZALLA 1 $ 267,00 CALIFICADO

20 TRAZO Y CORTE MESA RECTO 1 $ 268,00 CALIFICADO

21 ESMERIALDO ACCESORIOS 1 $ 269,00 CALIFICADO

22 MANIPULEO CORTE 1 $ 270,00 CALIFICADO

23 CORTE DE EJES 2 $ 271,00 CALIFICADO

24 CORTE ANGULO Y/O PLETINA 1 $ 272,00 CALIFICADO

25 ESMERILADO BISELES BOCAS 2 $ 273,00 CALIFICADO

26 TRAZO Y CORTE 2 $ 274,00 CALIFICADO

TOTAL 30 $ 819,00

BODEGA

TRAZO Y CORTE

ITEM DESCRIPCION N TRABAJADORES SUELDOS TIPO DE PERSONAL

1 MAQUINADO TORNO 1 $ 250,00 CALIFICADO

2 MAQUINADO TALADRO 1 $ 251,00 CALIFICADO

3 FRESADO 1 $ 252,00 CALIFICADO

4 BOMBEADO 1 $ 253,00 CALIFICADO

5 ROLADO LAMINA 1 $ 254,00 CALIFICADO

6 AVELLANADO 1 $ 255,00 CALIFICADO

7 REBORDEADO 1 $ 256,00 CALIFICADO

8 BOMBEADO TAPA MANHOLE 1 $ 257,00 CALIFICADO

9 BOMBEO CABEZAS 1 $ 258,00 CALIFICADO

10 ROLADO ANILLOS 1 $ 259,00 CALIFICADO

11 REROLADO DE ANILLOS 1 $ 260,00 CALIFICADO

12 REBORDEADO DE CABEZAS 1 $ 261,00 CALIFICADO

13 ROLADO CUERPO MANHOLE 1 $ 262,00 CALIFICADO

14 CONFORMADO ACCESORIOS 1 $ 263,00 CALIFICADO

15 CONFORMADO 1 $ 264,00 CALIFICADO

16 PLEGADO PLACA 1 $ 265,00 CALIFICADO

17 ROLADO 1 $ 266,00 CALIFICADO

18 ROLADO TUBOS 1 $ 267,00 CALIFICADO

19 DOBLADO 1 $ 268,00 CALIFICADO

20 DOBLADO TUBOS 1 $ 250,00 CALIFICADO

21 PLEGADO LAMINAS 1 $ 250,00 CALIFICADO

22 ROLADO PERFIL 1 $ 250,00 CALIFICADO

23 REROLADO 1 $ 250,00 CALIFICADO

TOTAL 23 $ 750,00

MECANIZADO Y CONFORMADO

27

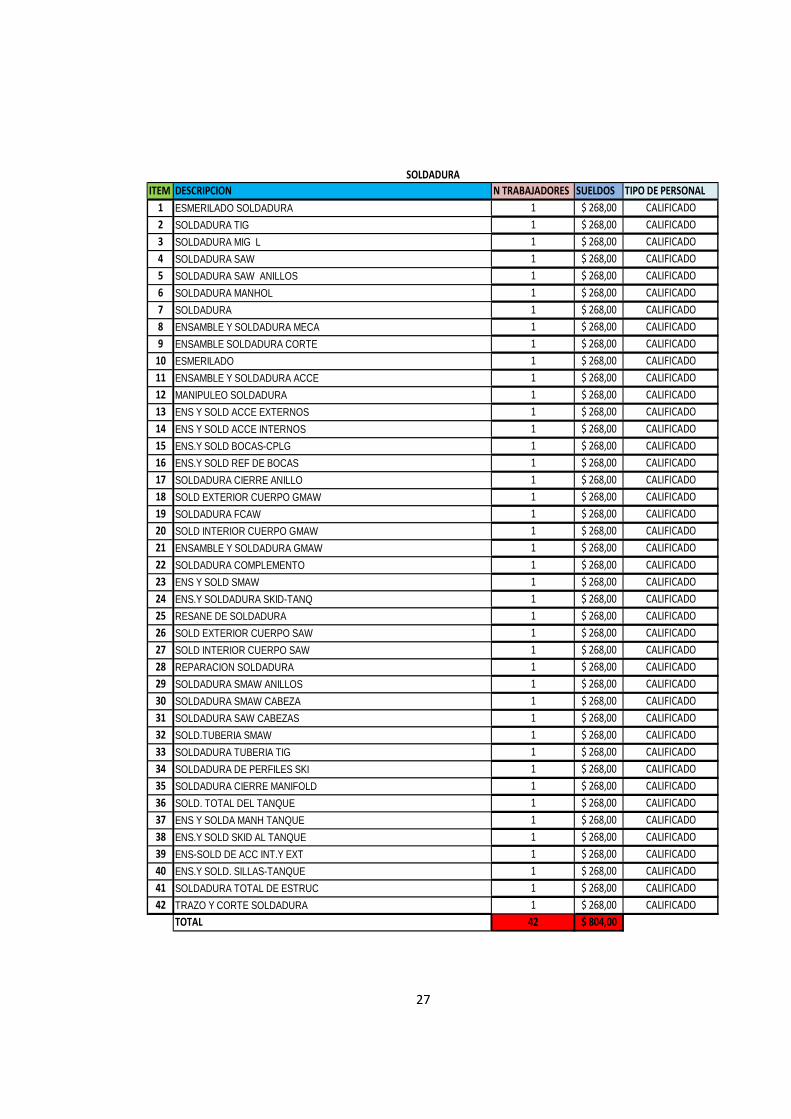

ITEM DESCRIPCION N TRABAJADORES SUELDOS TIPO DE PERSONAL

1 ESMERILADO SOLDADURA 1 $ 268,00 CALIFICADO

2 SOLDADURA TIG 1 $ 268,00 CALIFICADO

3 SOLDADURA MIG L 1 $ 268,00 CALIFICADO

4 SOLDADURA SAW 1 $ 268,00 CALIFICADO

5 SOLDADURA SAW ANILLOS 1 $ 268,00 CALIFICADO

6 SOLDADURA MANHOL 1 $ 268,00 CALIFICADO

7 SOLDADURA 1 $ 268,00 CALIFICADO

8 ENSAMBLE Y SOLDADURA MECA 1 $ 268,00 CALIFICADO

9 ENSAMBLE SOLDADURA CORTE 1 $ 268,00 CALIFICADO

10 ESMERILADO 1 $ 268,00 CALIFICADO

11 ENSAMBLE Y SOLDADURA ACCE 1 $ 268,00 CALIFICADO

12 MANIPULEO SOLDADURA 1 $ 268,00 CALIFICADO

13 ENS Y SOLD ACCE EXTERNOS 1 $ 268,00 CALIFICADO

14 ENS Y SOLD ACCE INTERNOS 1 $ 268,00 CALIFICADO

15 ENS.Y SOLD BOCAS-CPLG 1 $ 268,00 CALIFICADO

16 ENS.Y SOLD REF DE BOCAS 1 $ 268,00 CALIFICADO

17 SOLDADURA CIERRE ANILLO 1 $ 268,00 CALIFICADO

18 SOLD EXTERIOR CUERPO GMAW 1 $ 268,00 CALIFICADO

19 SOLDADURA FCAW 1 $ 268,00 CALIFICADO

20 SOLD INTERIOR CUERPO GMAW 1 $ 268,00 CALIFICADO

21 ENSAMBLE Y SOLDADURA GMAW 1 $ 268,00 CALIFICADO

22 SOLDADURA COMPLEMENTO 1 $ 268,00 CALIFICADO

23 ENS Y SOLD SMAW 1 $ 268,00 CALIFICADO

24 ENS.Y SOLDADURA SKID-TANQ 1 $ 268,00 CALIFICADO

25 RESANE DE SOLDADURA 1 $ 268,00 CALIFICADO

26 SOLD EXTERIOR CUERPO SAW 1 $ 268,00 CALIFICADO

27 SOLD INTERIOR CUERPO SAW 1 $ 268,00 CALIFICADO

28 REPARACION SOLDADURA 1 $ 268,00 CALIFICADO

29 SOLDADURA SMAW ANILLOS 1 $ 268,00 CALIFICADO

30 SOLDADURA SMAW CABEZA 1 $ 268,00 CALIFICADO

31 SOLDADURA SAW CABEZAS 1 $ 268,00 CALIFICADO

32 SOLD.TUBERIA SMAW 1 $ 268,00 CALIFICADO

33 SOLDADURA TUBERIA TIG 1 $ 268,00 CALIFICADO

34 SOLDADURA DE PERFILES SKI 1 $ 268,00 CALIFICADO

35 SOLDADURA CIERRE MANIFOLD 1 $ 268,00 CALIFICADO

36 SOLD. TOTAL DEL TANQUE 1 $ 268,00 CALIFICADO

37 ENS Y SOLDA MANH TANQUE 1 $ 268,00 CALIFICADO

38 ENS.Y SOLD SKID AL TANQUE 1 $ 268,00 CALIFICADO

39 ENS-SOLD DE ACC INT.Y EXT 1 $ 268,00 CALIFICADO

40 ENS.Y SOLD. SILLAS-TANQUE 1 $ 268,00 CALIFICADO

41 SOLDADURA TOTAL DE ESTRUC 1 $ 268,00 CALIFICADO

42 TRAZO Y CORTE SOLDADURA 1 $ 268,00 CALIFICADO

TOTAL 42 $ 804,00

SOLDADURA

28

ITEM DESCRIPCION N TRABAJADORES SUELDOS TIPO DE PERSONAL

1 GRANALLADO EXTERIOR 3 $ 268,00 CALIFICADO

2 MANIPULEO PINTURA 2 $ 269,00 CALIFICADO

3 ROTULADO 3 $ 270,00 CALIFICADO

4 GRANALLADO INTERIOR 3 $ 271,00 CALIFICADO

5 PINTURA EXTERIOR 2 $ 272,00 CALIFICADO

6 LIMPIEZA PINTURA 3 $ 273,00 CALIFICADO

TOTAL 16 $ 816,00

ITEM DESCRIPCION N TRABAJADORES SUELDOS TIPO DE PERSONAL

1 EMBALAJE DESPACHO 6 $ 268,00 CALIFICADO

2 MANIPULEO MANTENIM 3 $ 268,00 CALIFICADO

3 MANIPULEO 3 $ 268,00 CALIFICADO

4 MANIPULEO DESPACHOS 3 $ 268,00 CALIFICADO

5 DESPACHO DE EQUIPOS 3 $ 268,00 CALIFICADO

6 CARGA DE EQUIPOS 6 $ 268,00 CALIFICADO

7 CARGA DE MATERIAL 6 $ 268,00 CALIFICADO

TOTAL 30 $ 804,00

PINTURA

DESPACHOS

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

Con este cuadro logramos tener el número total de trabajadores en cada área de trabajo,

siendo dato importante para conocer el costo de la mano de obra.

3.5 ESTRUCTURA Y OPERACIONES DE IAA

La empresa IAA tiene responsables en cada área para la planificación de los procesos y

la elaboración de la información requerida, como se observa en el Cuadro # 3.5.1

29

CUADRO #3.5.1: ESTRUCTURA Y OPERACIONES

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

3.6 PLANO DE LA PLANTA

La planta está constituida por las áreas representadas en el Plano # 3.7.1

1) ÀREA DE BODEGA

Se encuentra almacenada la materia prima para la fabricación de los equipos

2) ÀREA DE TRAZO Y CORTE

30

Se realiza el corte y trazo de las piezas

3) ÀREA MECANIZADO

Se realiza las formas de las cabezas de los tanques y del cuerpo en general

4) ÀREA DE ENSAMBLE Y SOLDADURA

Se ensambla y se suelda cada una de las piezas cortadas para lo cual se realiza varios

tipos de soldaduras para obtener una pieza que cumpla con las especificaciones del

cliente

5) ÀREA DE PINTURA

Se realiza radiografías, pruebas hidrostáticas y tratamientos térmicos para luego

pintar

6) ÀREA DE DESPACHOS

Se hace la entrega del producto requerido por el cliente ya sea vía terrestre o vía

marítimo.

31

PLANO # 3.6.1: DISTRIBUCIÓN DE LAS ÁREAS DE PRODUCCIÓN

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

32

3.7 ANÁLISIS DE LA EMPRESA

Existen muchas empresas con productos iguales, la diferencia es que IAA está basada en la calidad, el servicio, los productos, el precio y la mano de obra calificada que ofrecen.

MISIÓN:

Proveer productos y servicios integrales con niveles de excelencia y alto rendimiento,

siendo la satisfacción de nuestros clientes el factor central de la gestión empresarial,

constituyéndolos en componente principal de la estructura organizacional

VISIÓN:

Ser el primer suplidor de servicios y productos técnicos en el sector petrolero, y las

principales áreas de la industria nacional e internacional, integrando la tecnología y el

conocimiento para maximizar el valor de nuestras ventas y la efectividad de respuesta a

nuestros clientes.

POLÍTICA:

Proveer productos metalmecánicos confiables que cumplan los requisitos contractuales y

las expectativas de los Clientes, lograr competitividad en el mercado, con base en la

mejora continua y la realización de los integrantes de la Organización

3.8 ESTRUCTURA ORGANIZACIONAL

La empresa IAA está dividida por el gerente general el mismo que se divide en gerente

técnico, dentro de este está el jefe de ingeniería, jefe de presupuestos y el jefe de

calidad, gerente comercial, dentro de este está el ingeniero de ventas, gerente de

desarrollo y gerente de despacho, como se observa en el Grafico # 3.9.1

33

INGENIERO DEPROYECTOS

JEFE DEINGENIERIA

JEFE DEPRESUPUESTOS

INSPECTORESDE TALLER

EXAMINADORESEND

DE TALLER

JEFE DEGARANTIA DE

CALIDAD

GERENTETECNICO

INGENIERO DEVENTAS

GERENTECOMERCIAL

GERENTEADM. FINANCIERO

GERENTEDE DESARROLLO

SOLDADORES /OPERADORES DE

SOLDADURA

SUPERVISOR

JEFE DEPRODUCCION

JEFE DEMANTENIMIENTO

JEFEDE BODEGA

COMPRADOR

JEFE DEADQUISICIONES

JEFE DE BODEGADE CAMPO*

SOLDADORES /OPERADORES DE

SOLDADURA*

SUPERVISORDE CAMPO*

JEFE DECONSTRUCCIONES*

GERENTEDE OPERACIONES

GERENTEGENERAL

PRESIDENTE

GRÁFICO # 3.8.1: ESTRUCTURA ORGANIZACIONAL

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

34

3.9 TAMAÑO Y UBICACIÓN

IAA está ubicada desde sus inicios en la Panamericana Sur Km 14 1/2 sector

Turubamba con un área de instalaciones de alrededor de 15000 metros cuadrados

correspondientes a oficinas, bodegas, centro médico y planta en general.

1) ÁREA DE BODEGA

Se encuentra almacenada la materia prima para la fabricación de los equipos ,

2) ÁREA DE TRAZO Y CORTE

Se realiza el corte y trazo de las piezas

3) ÁREA MECANIZADO

Se realiza las formas de las cabezas de los tanques y del cuerpo en general

4) ÁREA DE ENSAMBLE Y SOLDADURA

Se ensambla y se suelda cada una de las piezas cortadas para lo cual se realiza varios

tipos de soldaduras para obtener una pieza que cumpla con las especificaciones del

cliente

5) ÁREA DE PINTURA

Se realiza radiografías, pruebas hidrostáticas y tratamientos térmicos para luego

pintar

6) ÁREA DE DESPACHOS

Se hace la entrega del producto requerido por el cliente ya sea vía terrestre o vía

marítimo.

35

La empresa está equipada por varios equipos : cortadoras, dobladora, montacargas,

puentes grúas, roladora, cabina de pintura, cabina de granallado prensa, torno, fresadora,

también encontramos el área de corte y trazo, mecanizado, soldadura, ensamble, pintura

y despachos

3.10 ACTIVIDADES QUE REALIZAN

Las actividades que realizan en la empresa IAA como se observa en el Cuadro # 3.11.1

Tanques atmosféricos

Recipientes a presión

Prefabricación de spools

Tubería de presión para centrales hidroeléctricas

Torres de enfriamiento y perforación

Tratamiento térmico

Calificación de procedimientos de soldadura (WPS) y de soldadores (WPQ)

Torque ajuste de pernos y espárragos

Inspecciones en general y trabajos en campo

Además la empresa tienes una lista de clientes principales como es PETROAZONAS,

PETROECUADOR, AZUL, PETROPERU

36

CUADRO # 3.10.1: EQUIPOS DE PROCESOS

EQUIPOS QUE PROCESA PARA LA INDUSTRIA PETROLERA CAP/TQS UNID CANT/ANO1 TANQUES ATMOSFERICOS

Tanques API 650, API 620, 12D, 12F 1000/65000 GLNS 36

Ecotanques 1000/10000 GLNS 50

Tanques para lodos 10000/60000 GLNS 5

Tanques para agua 200000/400000 GLNS 6

2 RECIPIENTES DE PRESION Para almacenamiento de GLP, CO2, NH3 10000/60000 GLNS 10

Vapor y aire comprimido, otros gases, etc 10000/60000 GLNS 3

Tanques fijos y móviles, de reparto 10000/30000 GLNS 2

Autotanques con estampes ASME U, ASME U2 20/60 M3 6

Recipientes para hidrógeno 10000/60000 GLNS 17

Tanques criogénicos 10000/60000 GLNS 2

3 SISTEMA TUBULARES Y DUCTOS Trampas lanzadoras y recibidoras 5./10 M 1

Manifolds de producción 8./10 M 4

Tuberías de presión para centrales hidroeléctricas 5./20 M 3

Ductos y chimeneas mayores a 20" de diámetro 5./10 M 1

Prefabricación de Spools 10000/25000 BBL 6

4 ESTRUCTURAS PESADAS Puentes grúa 15./20 M 2

Skids 400/800 BBL 6

Estructuras telescópicas 5./10 M 3

Cerchas para túneles 7 M 45

Estructuras metálicas para puentes, compuertas, pilotes metálicos 6./20 M 40

Grúas portuarias 6./90 M 1

Torres eólicas 6./20 M 2

Torres de perforación 6./20 M 1

Torres de telecomunicaciones 6./20 M 2

Torres de enfriamiento 5./20 M 1

Edificios metálicos 6./20 M 1

Estructuras para señalización urbana 6./20 M 2

Equipos periféricos (equipamiento Centrales Eléctricas) 6./70 M 1

5 OTROS Separadores de crudo y gas bifásico y trifásico 4000/50000 BPD 18

Bota de gas 500/20000 BBL 7

Separadores de agua libre (Free Water Knock Out) 4000/50000 BPD 9

VRUK KNOCK OUT DRUM 10000/40000 BBL 8

Unidad de fraccionamiento y destilación 10000/50000 BBL 9

Desaladores 5/125 M3 5

Scrubbers 5/130 M3 2

Calentadores y tratadores de crudo 1500/40000 BBL 6

Oil flash vessels 5/140 M3 5

Intercambiadores de calor 5/150 M3 7

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

37

En este cuadro identificamos los equipos que se fabrican en la empresa con las

capacidades y cantidades requeridas, con estos datos obtenemos número estimado de

equipos fabricado por año.

3.11 MERCADO

La experiencia nos indica que la marca rojo y negro se ha posicionado de IAA en el

Ecuador y en mercado Internacional (IRAK), brindando confiabilidad y seguridad en la

provisión de equipos y proyectos de alta calidad.

3.12 COSTOS PRESUPUESTADOS O ESTIMADOS

Los Costos Presupuestados o Estimados representan la cantidad que según la empresa

estima el costo de un producto o la operación de un proceso, durante cierto tiempo.

Son también conocidos como costos planeados, predeterminados, programados o

especificados que se utilizan en la elaboración de los presupuestos.

3.13 ESTIMACIÓN DE CONTROL

Sirve para monitorear el proyecto durante su construcción. Incluye planeación, control y

proyecciones de los productos a elaborarse mediante el manual de la ISO y estampe

ASME respectivamente. Además de normas y principios que eviten los desordenes en

las distintas áreas de la empresa.

3.14 PROCESOS PARA LA FABRICACIÒN EN LA EMPRESA IAA

a) análisis para la construcción del equipo, esta lista de materiales al igual que los

planos de detalle son realizados por el departamento de ingeniería para luego

ser aprobada por el gerente general.

b) La lista de materiales es requerida por el jefe de producción

38

c) Gerencia de operaciones por medio del departamento de abastecimiento este

realiza las compras de los materiales respectivamente, una vez realizado la orden

de compra esto tiene que ser aprobado por el jefe financiero para su compra.

d) La materia prima es recibida a despachos y este entrega al departamento de

producción para que junto con los supervisores de planta detallen los pasos para

empezar la construcción del equipo

3.15 PROCESO DE FABRICACIÓN

Este diagrama permite identificarlas áreas de producción y representar detalladamente

los procesos de fabricación para la obtención del equipo deseado en la empresa IAA.

Como se observa en el Diagrama # 3.15.1.

39

DIAGRAMA # 3.15.1: PROCESO DE FABRICACIÒN

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

40

Con este diagrama identificamos los pasos para la fabricación de un equipo desde la

entrada de los materiales, trazo de la pieza, corte de la pieza, ensamble, soldadura,

pintura hasta el despacho del equipo.

3.16 DIAGRAMA DE OPERACIÓN DE PROCESOS

El diagrama de operación de procesos es útil para promover y explicar el método

propuesto, esta técnica nos permite dar soluciones posibles en cada proceso planteado,

como identificar todas las operaciones, inspecciones, materiales, movimientos

almacenamientos y retrasos al hacer una parte o complementar un proceso, además

proporciona información sobre el número de empleados utilizados y el tiempo requerido

para realizar cada operación e inspección

DIAGRAMA # 3.16.1 DE OPERACIÓN DE PROCESOS DEL ÁREA DE

BODEGA

41

RESUMEN:

Evento Número Tiempo

Operaciones 9 168 min

Inspecciones 1

Trabajo

diario

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el area de bodega se determino que se realizan 9 operaciones en 168 minutos y 1

inspeccion diariamente.

DIAGRAMA # 3.16.2 DE OPERACIÓN DEL ÁREA DE TRAZO Y CORTE

42

RESUMEN:

Evento Número Tiempo

Operaciones 6 180 min

Inspecciones 3

Trabajo

diario

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el area de trazo y corte se determino que se realizan 6 operaciones en 180 minutos y

3 inspeccion diariamente.

43

DIAGRAMA # 3.16.3 DE OPERACIÓN DE PROCESOS DEL ÁREA DE

MECANIZADO

RESUMEN:

Evento Número Tiempo

Operaciones 6 180 min

Inspecciones 0

Trabajo

diario

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

44

En el area de mecanizado se determino que se realizan 6 operaciones en 180 minutos y 0

inspeccion diariamente.

DIAGRAMA # 3.16.4 DE OPERACIÓN DE PROCESOS DEL ÀREA

EMSAMBLE Y SOLDADURA

RESUMEN:

Evento Número Tiempo

Operaciones 4 121min

Inspecciones 1

Trabajo

diario

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

45

En el area de ensamble y soldadura se determino que se realizan 4 operaciones en 121

minutos y 1 inspeccion diariamente.

DIAGRAMA # 3.16.5 DE OPERACIÒN DE PROCESOS DEL ÁREA DE

PINTURA

46

RESUMEN:

Evento Número Tiempo

Operaciones 4 120 min

Inspecciones 1

Trabajo

diario

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el area de pintura se determino que se realizan 4 operaciones en 120 minutos y 1

inspeccion diariamente.

47

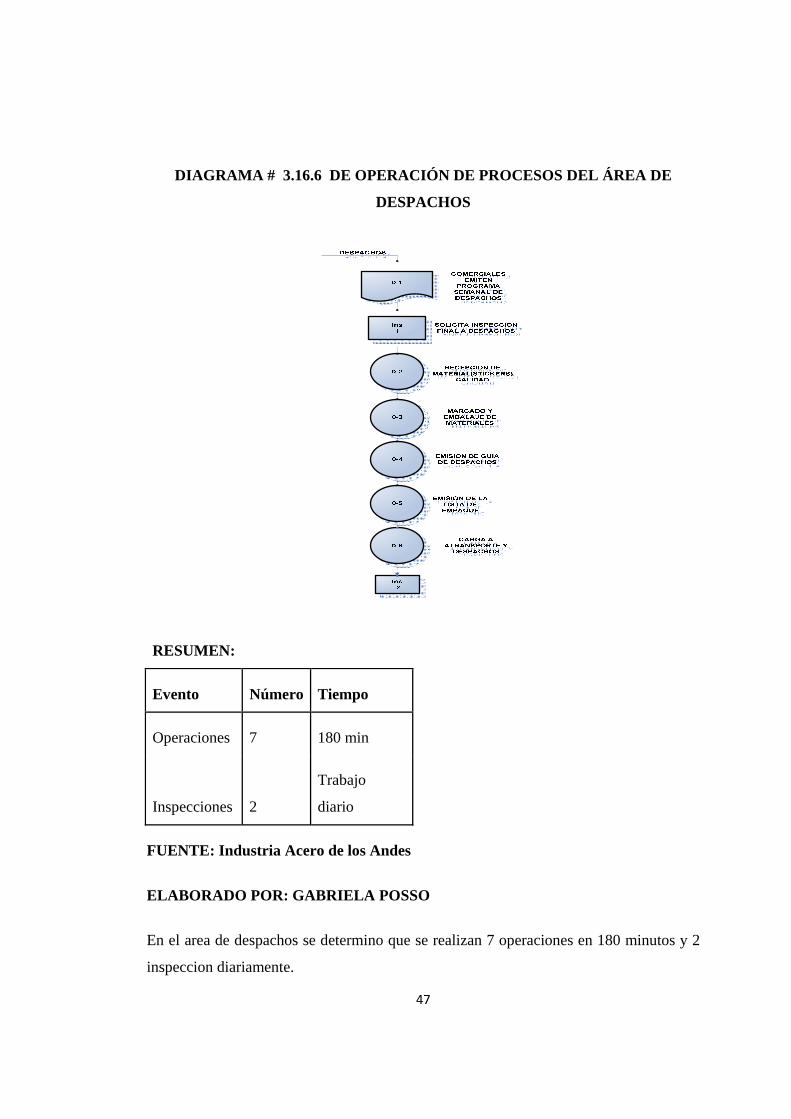

DIAGRAMA # 3.16.6 DE OPERACIÓN DE PROCESOS DEL ÁREA DE

DESPACHOS

RESUMEN:

Evento Número Tiempo

Operaciones 7 180 min

Inspecciones 2

Trabajo

diario

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el area de despachos se determino que se realizan 7 operaciones en 180 minutos y 2

inspeccion diariamente.

48

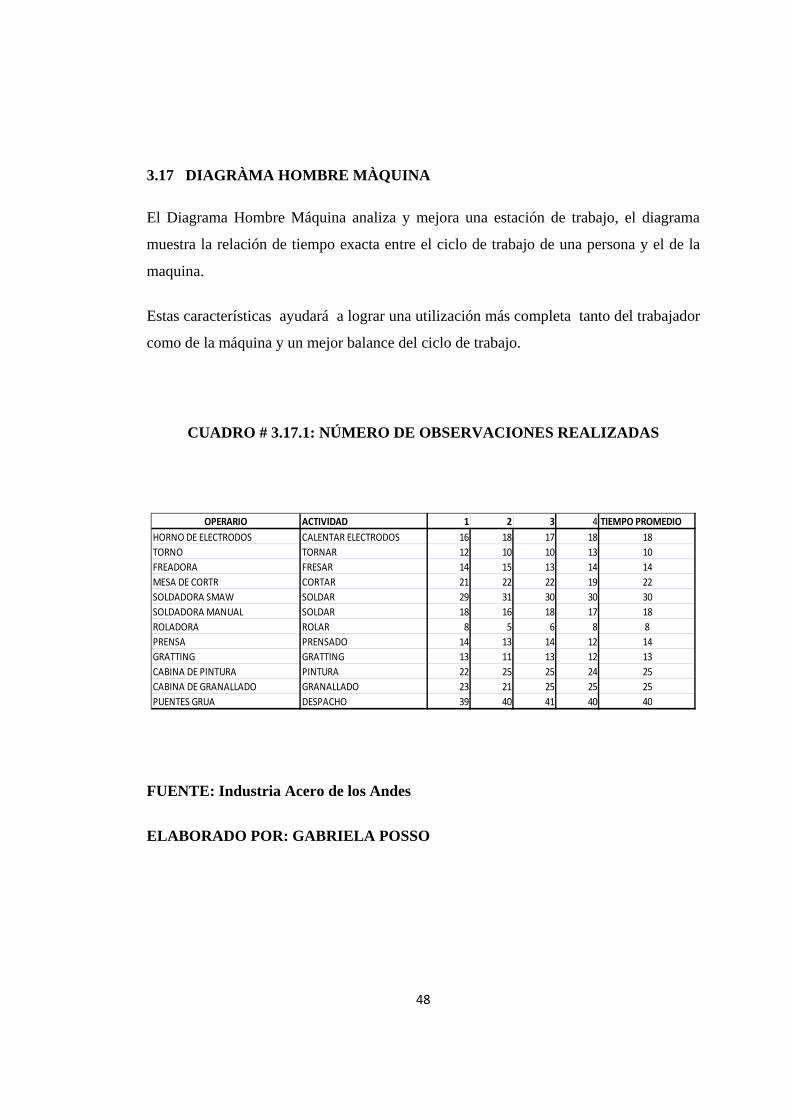

3.17 DIAGRÀMA HOMBRE MÀQUINA

El Diagrama Hombre Máquina analiza y mejora una estación de trabajo, el diagrama

muestra la relación de tiempo exacta entre el ciclo de trabajo de una persona y el de la

maquina.

Estas características ayudará a lograr una utilización más completa tanto del trabajador

como de la máquina y un mejor balance del ciclo de trabajo.

CUADRO # 3.17.1: NÚMERO DE OBSERVACIONES REALIZADAS

OPERARIO ACTIVIDAD 1 2 3 4 TIEMPO PROMEDIO

HORNO DE ELECTRODOS CALENTAR ELECTRODOS 16 18 17 18 18

TORNO TORNAR 12 10 10 13 10

FREADORA FRESAR 14 15 13 14 14

MESA DE CORTR CORTAR 21 22 22 19 22

SOLDADORA SMAW SOLDAR 29 31 30 30 30

SOLDADORA MANUAL SOLDAR 18 16 18 17 18

ROLADORA ROLAR 8 5 6 8 8

PRENSA PRENSADO 14 13 14 12 14

GRATTING GRATTING 13 11 13 12 13

CABINA DE PINTURA PINTURA 22 25 25 24 25

CABINA DE GRANALLADO GRANALLADO 23 21 25 25 25

PUENTES GRUA DESPACHO 39 40 41 40 40

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

49

Con este cuadro calculamos el tiempo promedio que se demora en realizar una maquina

en realizar una actividad.

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.2: ÁREA BODEGA – HORNO DE ELECTRODOS

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

AREA: BODEGA

DESCRIPCION DESCRIPCION

CALENTAR ELECTRODOS ANALISIS DEL ELECTRODO

INGRESO DEL ELECTRODO AL HORNO

TRASLADO DEL ELECTRODO EN HORNO PEQUENO

SACAR EL ELECTRO DEL HORNO

TIEMPO DE TRABAJO TIEMPO DE TRABAJO

TIEMPO OCIOSO TIEMPO OCIOSO 0

DIAGARAMA HOMBRE MAQUINA

15

0

DIAGRAMA: HORNO DE ELECTRODOS

TIEMPO

3

7

18

TIEMPO

MAQUINA OPERARIO

15

3

5

50

En el área de bodega- horno de electrodos la maquina en cumplir su actividad se demoro

15 minutos y los operarios 18 minutos y no existe tiempos ociosos.

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.3: ÁREA DE MECANIZADO – FRESADORA

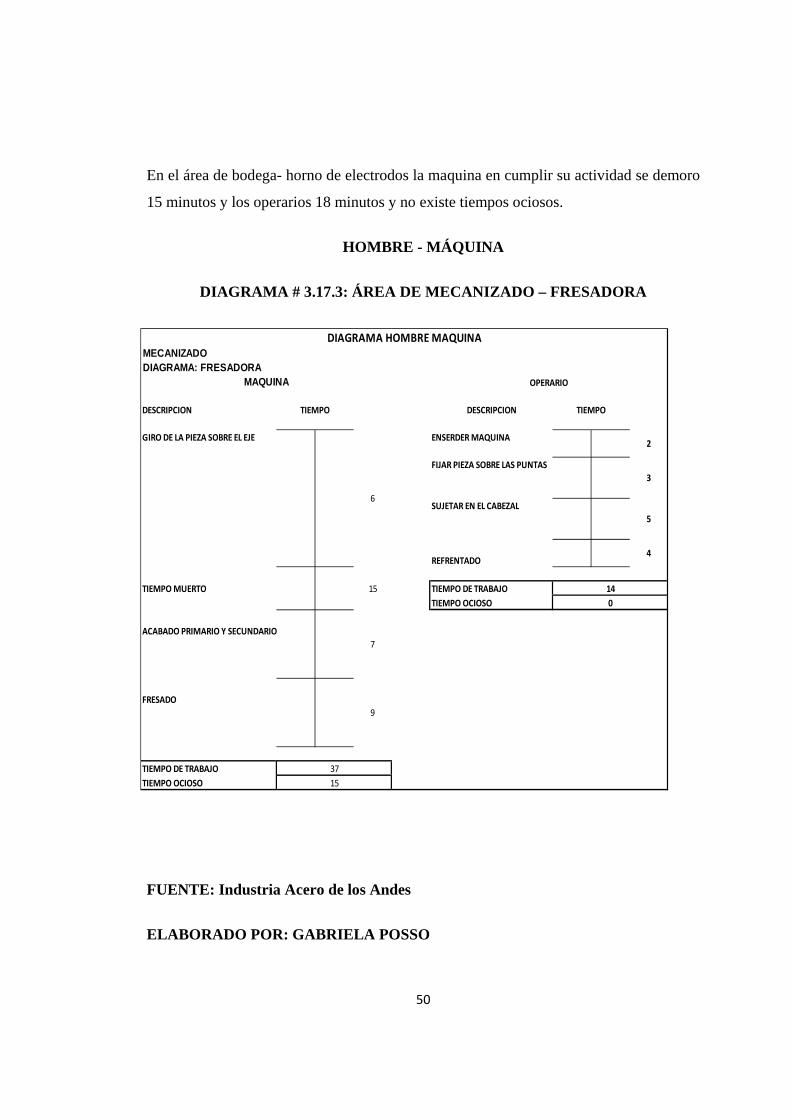

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

MECANIZADO

DESCRIPCION DESCRIPCION

GIRO DE LA PIEZA SOBRE EL EJE ENSERDER MAQUINA

FIJAR PIEZA SOBRE LAS PUNTAS

SUJETAR EN EL CABEZAL

REFRENTADO

TIEMPO MUERTO TIEMPO DE TRABAJO

TIEMPO OCIOSO

ACABADO PRIMARIO Y SECUNDARIO

FRESADO

TIEMPO DE TRABAJO

TIEMPO OCIOSO 15

DIAGRAMA: FRESADORA

DIAGRAMA HOMBRE MAQUINA

14

0

MAQUINA OPERARIO

TIEMPO TIEMPO

2

3

5

6

15

7

9

37

4

51

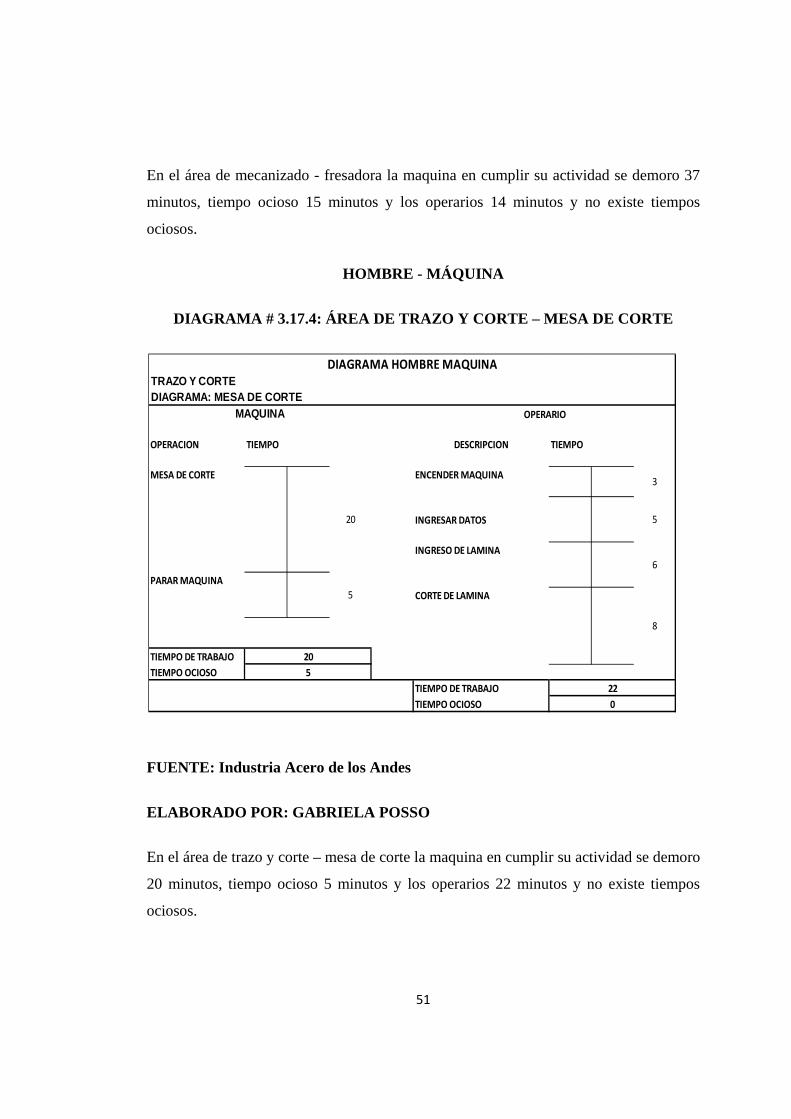

TRAZO Y CORTEDIAGRAMA: MESA DE CORTE

OPERACION TIEMPO DESCRIPCION TIEMPO

MESA DE CORTE ENCENDER MAQUINA

INGRESAR DATOS

INGRESO DE LAMINA

PARAR MAQUINA

CORTE DE LAMINA

TIEMPO DE TRABAJO

TIEMPO OCIOSO 5

TIEMPO DE TRABAJO

TIEMPO OCIOSO

22

0

DIAGRAMA HOMBRE MAQUINA

MAQUINA OPERARIO

20

20

5

3

5

6

8

En el área de mecanizado - fresadora la maquina en cumplir su actividad se demoro 37

minutos, tiempo ocioso 15 minutos y los operarios 14 minutos y no existe tiempos

ociosos.

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.4: ÁREA DE TRAZO Y CORTE – MESA DE CORTE

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el área de trazo y corte – mesa de corte la maquina en cumplir su actividad se demoro

20 minutos, tiempo ocioso 5 minutos y los operarios 22 minutos y no existe tiempos

ociosos.

52

MECANIZADO

DESCRIPCION DESCRIPCION

SACADO DE VIRUTA ENSENDER MAQUINA

COGER PIEZA

COLOCACION DE LA PIEZA A LA MESA

UBICACION EN LA MORDAZA GIRATORIA

TIEMPO MUERTO

TIEMPO DE TRABAJO

DESBASTE PRIMARIO TIEMPO OCIOSO 0

DESBASTE SECUNDARIO

GIRO DEL MATERIAL

TIEMPO DE TRABAJO

TIEMPO OCIOSO 15

DIAGRAMA HOMBRE MAQUINA

MAQUINA 1

1

3

DIAGRAMA: TORNO OPERARIO

TIEMPO TIEMPO

15

15

7

11

42

9

4

2

10

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.5: ÁREA DE MECANIZADO - TORNO

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el área de mecanizado – torno la maquina en cumplir su actividad se demoro 42

minutos, tiempo ocioso 15 m minutos y los operarios 10 minutos y no existe tiempos

ociosos.

53

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.6: ÁREA TRAZO Y CORTE – PANTOGRAFO

TRAZO Y CORTEDIAGRAMA: PANTOGRAFO

OPERACION TIEMPO DESCRIPCION TIEMPO

MESA DE CORTE ENCENDER MAQUINA

INGRESAR DATOS

INGRESO DE LAMINA

PARAR MAQUINA

CORTE DE LAMINA

TIEMPO DE TRABAJO

TIEMPO OCIOSO 3

TIEMPO DE TRABAJO

TIEMPO OCIOSO

20

0

DIAGRAMA HOMBRE MAQUINA

MAQUINA OPERARIO

20

3

4

5

3

8

20

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el área de trazo y corte - pantógrafo la maquina en cumplir su actividad se demoro

20 minutos, tiempos ociosos 3 minutos y los operarios 20 minutos y no existe tiempos

ociosos.

54

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.7: ÁREA DE SOLDADURA – SOLADADORA SMAW

ENSAMBLE Y SOLDADURADIAGRAMA: SOLDADORA SMAW

OPERACION DESCRIPCION

GOTAS DE METAL DERRETIDO ENCENDER MAQUINA

UNION DE LOS METALES COLOCACION DE LA TOLVA

INGRESO DE LAMINA

PARAR LA MQUINA ARCO SOLDADO

FUNDICION

TIEMPO DE TRABAJO

TIEMPO OCIOSO

COGER LAMINA

TIEMPO DE TRABAJO

TIEMPO OCIOSO

7

DIAGRAMA HOMBRE MAQUINA

MAQUINA OPERARIO

5

7

7

4

15

TIEMPO TIEMPO

10

19

10

30

5

9

5

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el área de soldadura - smaw la maquina en cumplir su actividad se demoro 19

minutos y tiempos ociosos 10 minutos los operarios 30 minutos y tiempos ociosos 5

minutos

55

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.8: ÁREA DE SOLDADURA – SOLDADORA MANUAL

ENSAMBLE Y SOLDADURADIAGRAMA: SOLDADORA MANUAL O PORTATIL

OPERACION TIEMPO DESCRIPCION TIEMPO

SOLDAR METAL ENCENDER MAQUINA

COLOCARL EL ELECTRODO

SOLDAR

TIEMPO DE TRABAJO CAMBIAR ELECTRODO 1

TIEMPO OCIOSO

TIEMPO DE TRABAJO

TIEMPO OCIOSO

DIAGRAMA HOMBRE MAQUINA

MAQUINA OPERARIO

5

615

15

0

7

18

1

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el área de soldadura – manual la maquina en cumplir su actividad se demoro 15

minutos y los operarios 18 minutos y no existe tiempos ociosos.

56

HOMBRE - MÁQUINA

DIAGRAMA # 3.17.9: ÁREA DE CONFORMADO – ROLADORA

CONFORMADODIAGRAMA: ROLADORA

OPERACION DESCRIPCION

TRANSPORTE DE LAMINA ENCENDER MAQUINA

COLOCAR LAMINA

DOBLADO DE LAMINA

COGER LAMINA

SALIDA DE LAMINA CARGA Y DESCARGA DE LAMINA

CARGAR LAMINA 5

TIEMPO DE TRABAJO

TIEMPO DE TRABAJO TIEMPO OCIOSO

TIEMPO OCIOSO

DIAGRAMA HOMBRE MAQUINA

MAQUINA OPERARIO

3

5

5

2

TIEMPO TIEMPO

20

5

5

27

8

5

5

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el área de conformado - roladora la maquina en cumplir su actividad se demoro 27

minutos, tiempos ociosos 5 minutos y los operarios 8 minutos y tiempos ociosos 5

minutos.

57

HOMBRE - MÁQUINA

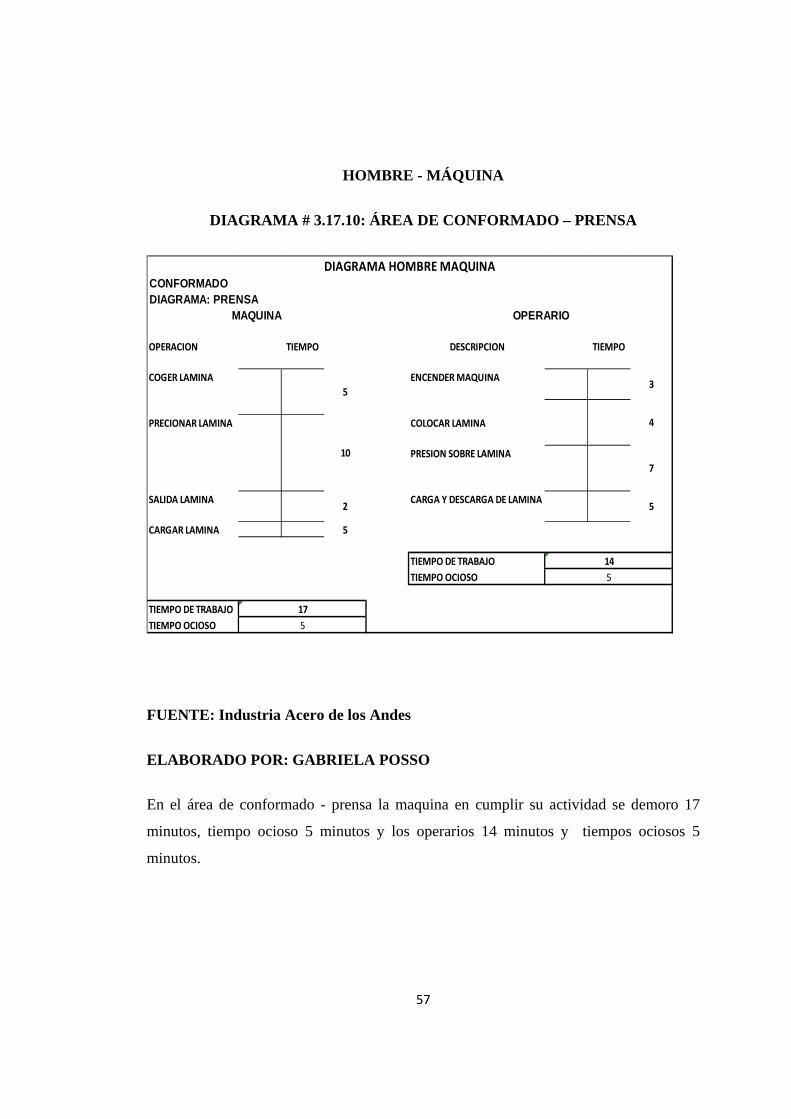

DIAGRAMA # 3.17.10: ÁREA DE CONFORMADO – PRENSA

CONFORMADODIAGRAMA: PRENSA

OPERACION DESCRIPCION

COGER LAMINA ENCENDER MAQUINA

PRECIONAR LAMINA COLOCAR LAMINA

PRESION SOBRE LAMINA

SALIDA LAMINA CARGA Y DESCARGA DE LAMINA

CARGAR LAMINA 5

TIEMPO DE TRABAJO

TIEMPO OCIOSO

TIEMPO DE TRABAJO

TIEMPO OCIOSO

TIEMPO TIEMPO

17

DIAGRAMA HOMBRE MAQUINA

MAQUINA OPERARIO

3

4

5

14

5

5

52

10

7

FUENTE: Industria Acero de los Andes

ELABORADO POR: GABRIELA POSSO

En el área de conformado - prensa la maquina en cumplir su actividad se demoro 17

minutos, tiempo ocioso 5 minutos y los operarios 14 minutos y tiempos ociosos 5

minutos.

58

HOMBRE - MÁQUINA

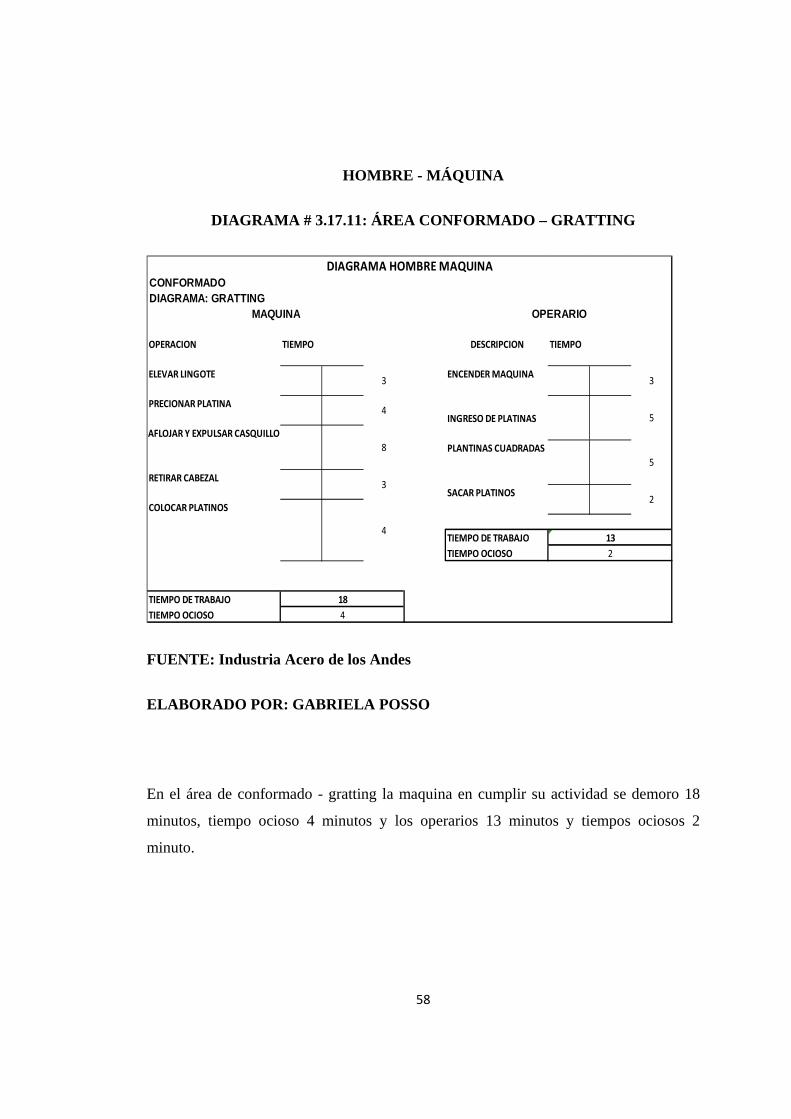

DIAGRAMA # 3.17.11: ÁREA CONFORMADO – GRATTING

CONFORMADODIAGRAMA: GRATTING

OPERACION TIEMPO DESCRIPCION TIEMPO

ELEVAR LINGOTE ENCENDER MAQUINA

PRECIONAR PLATINA

INGRESO DE PLATINAS

AFLOJAR Y EXPULSAR CASQUILLO

PLANTINAS CUADRADAS

RETIRAR CABEZAL

SACAR PLATINOS

COLOCAR PLATINOS

TIEMPO DE TRABAJO

TIEMPO OCIOSO

TIEMPO DE TRABAJO

TIEMPO OCIOSO

DIAGRAMA HOMBRE MAQUINA

MAQUINA OPERARIO

3

5

3