UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

207

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA CARRERA DE CONTABILIDAD Y AUDITORÍA TÉCNICAS CONTABLES PARA PREPARAR INFORMACIÓN ÚTIL A LA GERENCIA EN EL PROCESO DE LA TOMA DE DECISIONES. ESTUDIO DE CASO: EMPRESA TECNIFERTPAC S.A. PROPUESTA PARA LA PRESENTACIÓN DE LA TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE LCDO. EN CONTABILIDAD Y AUDITORÍA AUTOR: MIGUEL FRANCISCO GARCÍA VERA DIRECTOR DE TESIS: DRA. PAQUITA SALAZAR QUITO, MAYO 2011

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

CARRERA DE CONTABILIDAD Y AUDITORÍA

TÉCNICAS CONTABLES PARA PREPARAR INFORMACIÓN ÚTIL A LA GERENCIA EN EL PROCESO DE LA TOMA DE DECISIONES. ESTUDIO

DE CASO: EMPRESA TECNIFERTPAC S.A.

PROPUESTA PARA LA PRESENTACIÓN DE LA TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE LCDO. EN CONTABILIDAD Y

AUDITORÍA

AUTOR: MIGUEL FRANCISCO GARCÍA VERA

DIRECTOR DE TESIS: DRA. PAQUITA SALAZAR

QUITO, MAYO 2011

i

DEDICATORIA

Dedico este trabajo principalmente a mis padres, que estuvieron conmigo a lo

largo de mis estudios, ya que gracias a su apoyo y confianza hicieron posible

que alcance este importante logro profesional.

A mi hermano por sus consejos y apoyo incondicional, pero en especial por ser

una de las principales motivaciones para superarme en todos los aspectos de

mi vida.

Quisiera también dedicar este trabajo a las personas que confiaron en mí y me

dieron la fortaleza y soporte para esforzarme al máximo y alcanzar este

objetivo.

ii

AGRADECIMIENTOS

En primer lugar agradezco a mis padres por haberme dado la oportunidad

de estudiar y darme su apoyo a lo largo de mi vida. Por haber estado

siempre conmigo en los momentos más difíciles y haber confiado en mí en

todo momento. A mi tía Cecilia quien contribuyó de manera muy especial

para la realización de este trabajo y de manera general a toda mi familia por

su respaldo.

A la Universidad Tecnológica Equinoccial por medio de la Escuela de

Contabilidad y Auditoría por brindarme la oportunidad de convertirme en un

profesional capacitado.

A mi directora de Tesis Dra. Paquita Salazar por los conocimientos

compartidos a lo largo de la elaboración de este trabajo, y por su paciencia

aún en circunstancias adversas.

Por último agradezco a todos quienes sin ser mencionados han contribuido

de una u otra manera a la realización de esta tesis.

iii

DECLARACIÓN DE RESPONSABILIDAD

Yo, Miguel Francisco García Vera, declaro bajo juramento que el trabajo

aquí presentado es de mi autoría; que no ha sido presentado previamente

para ningún grado o calificación profesional, y que he consultado las

referencias bibliográficas que se incluyen en este documento.

Miguel Francisco García Vera

1721121091

iv

CERTIFICACIÓN

Certifico que la presente Tesis: “TÉCNICAS CONTABLES PARA

PREPARAR INFORMACIÓN ÚTIL A LA GERENCIA EN EL PROCESO DE

LA TOMA DE DECISIONES. ESTUDIO DE CASO: EMPRESA

TECNIFERTPAC S.A.”, fue elaborada luego de la investigación realizada

por el señor Miguel Francisco García Vera, como requisito previo a la

obtención de su Título de Licenciado en Contabilidad y Auditoría de la

Universidad Tecnológica Equinoccial Modalidad a Distancia.

Atentamente,

Dra. Paquita Salazar

Directora de Tesis

ÍNDICE DE CONTENIDO

Dedicatoria i

Agradecimiento ii

Declaración de Responsabilidad iii

Certificación iv

CAPITULO I: EL PROBLEMA DE LA INVESTIGACIÓN

1.1 Planteamiento del problema 1

1.2 Formulación del problema 3

1.3 Subpreguntas 4

1.4 Objetivos 4

1.4.1 General 4

1.4.2 Específicos 5

1.5 Justificación 6

1.6 Limitaciones 7

CAPITULO II: MARCO REFERENCIAL-TEÓRICO-CONCEPTUAL

2.1 Antecedentes 8

2.2 Fundamentación Teórica 9

2.2.1 Control Total de la Calidad 13

2.2.2 Sistemas de Control de Costos 16

2.2.2.1 Costeo Basado en Actividades 16

2.2.2.2 Costeo Basado en Metas 19

2.2.3 Modelo Costo-Volumen Utilidad (CVU) 19

2.2.3.1 Punto de Equilibrio 21

2.2.3.2 Punto de Equilibrio con varias líneas 24

2.2.3.3 Utilidades 27

2.2.3.4 Apalancamiento Operativo 29

2.2.4 La teoría del valor y la Cadena de Valor 30

2.2.5 Teoría de Restricciones 34

2.2.6 Justo a Tiempo 35

2.2.7 Presupuestos 38

2.2.8 Razones Financieras 41

2.3 Marco Conceptual 49

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN

3.1 Tipo de investigación 53

3.2 Métodos de la investigación 54

3.3 Población y muestra 55

3.4 Técnicas e instrumentos de recolección de datos 56

3.5 Tratamiento de la información 57

3.6 Resultados 58

CAPITULO IV: EL PROCESO DE GENERACIÓN DE INFORMACIÓN ÚTIL PARA LA GERENCIA.

4.1 Descripción de la situación actual 76

4.1.1 Análisis de la información 77

4.1.2 Índices y razones financieras 79

4.2 Investigación del problema 90

4.2.1 Análisis de la cadena de valor 90

4.2.2 Análisis de costos basados en actividades 97

4.3 Generación de Propuestas 104

4.3.1 Modelo CVU 104

4.3.1.1 Margen de Contribución 104

4.3.1.2 Análisis del punto de Equilibrio 108

4.3.1.3 Análisis de Sensibilidad 117

4.3.2 Teoría de Restricciones 127

4.3.3 Fijación de Precios 133

4.3.4 Elaboración de Presupuestos 135

4.4 Evaluación 159

4.4.1 Control Interno 160

4.4.2 Ambiente de calidad 164

CAPÍTULO V: CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones 167

5.2 Recomendaciones 170

BIBLIOGRAFÍA 172

ANEXOS

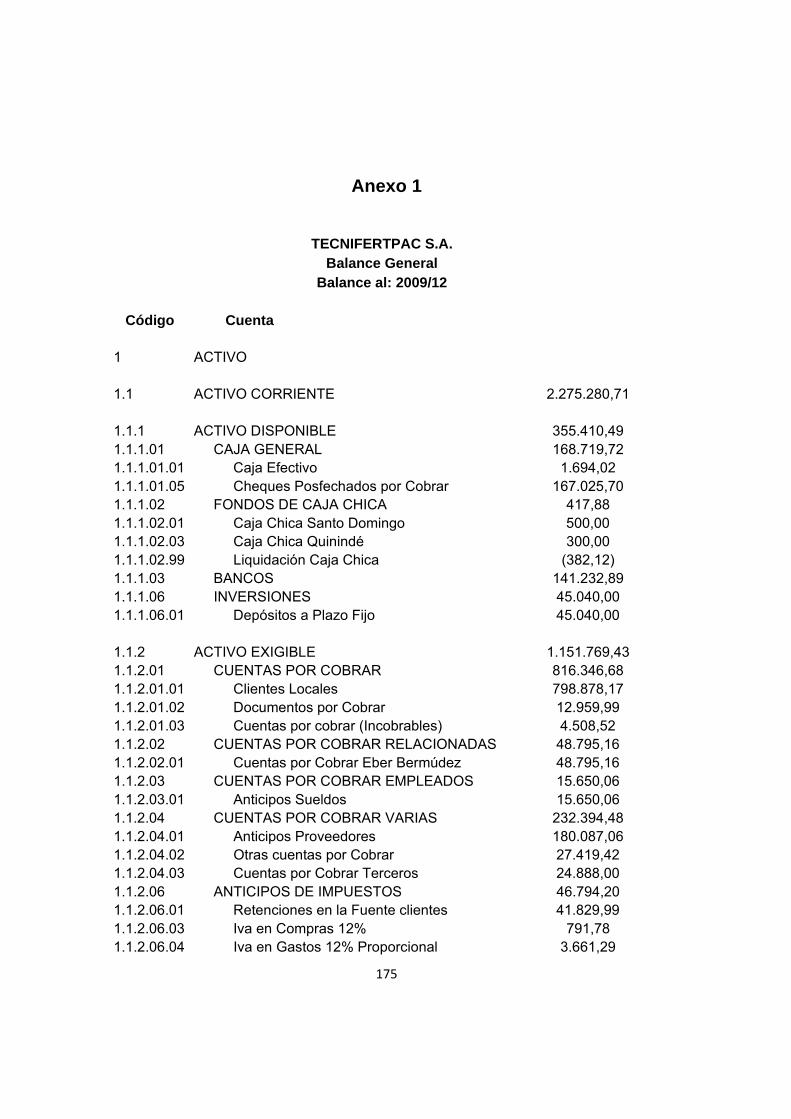

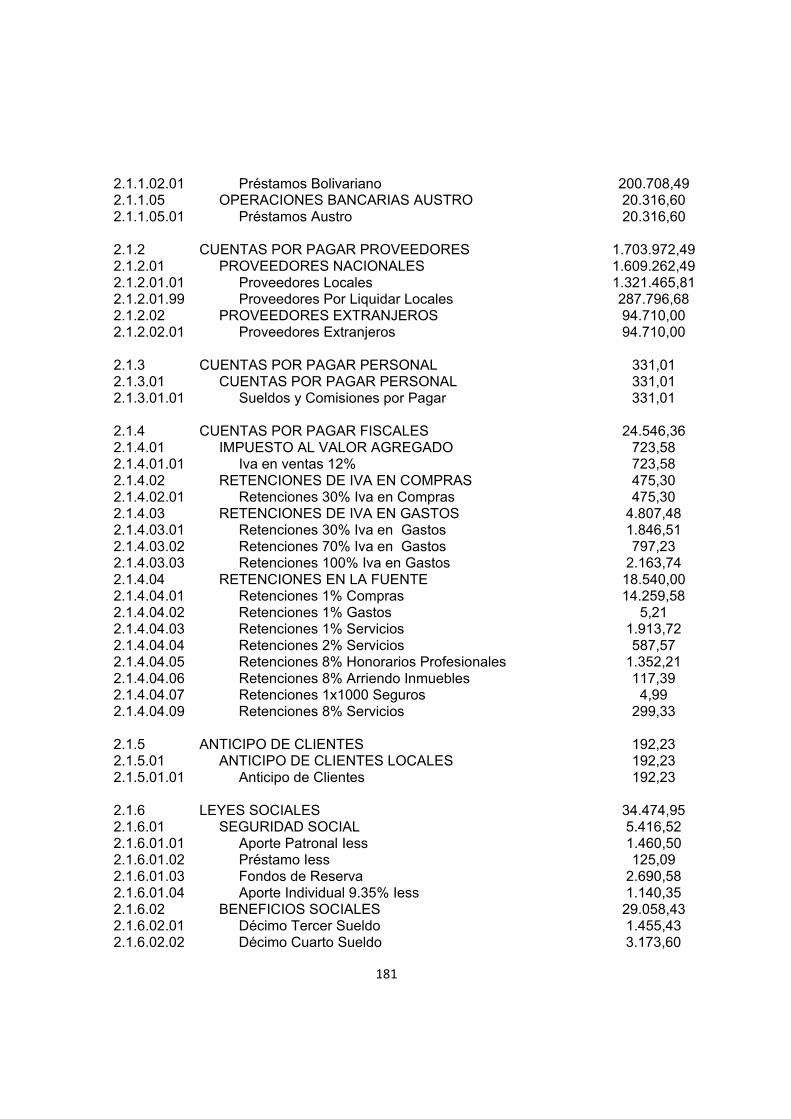

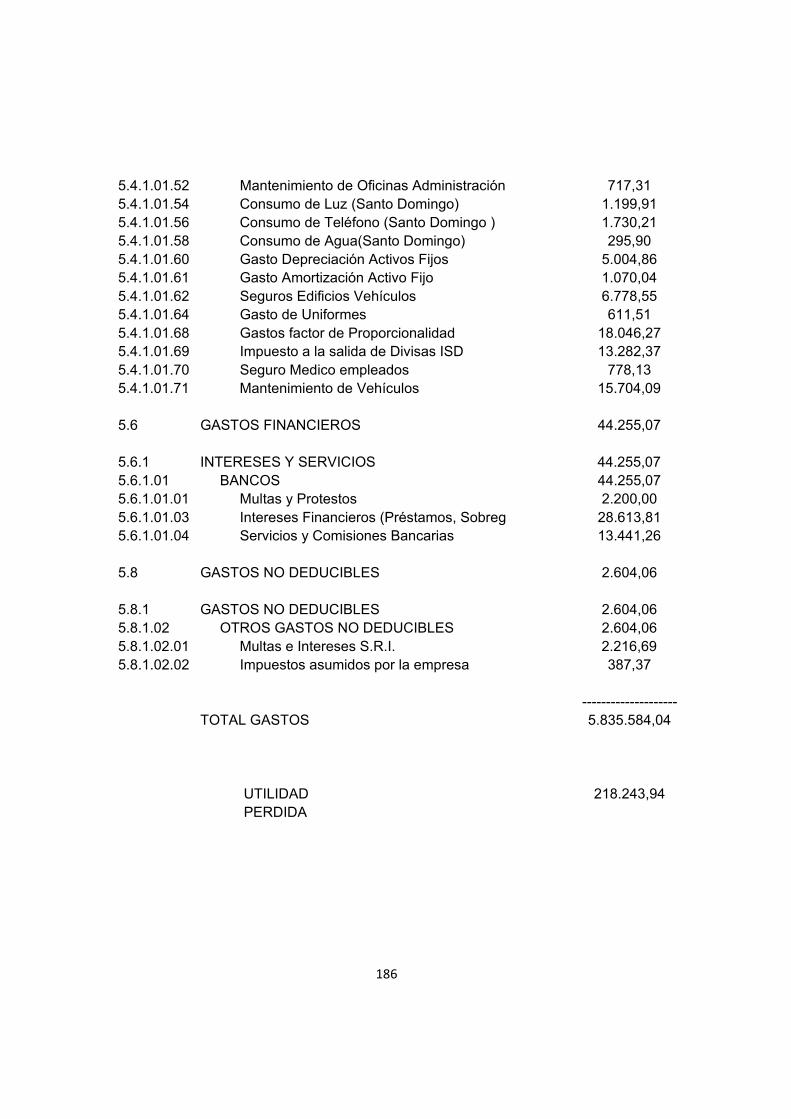

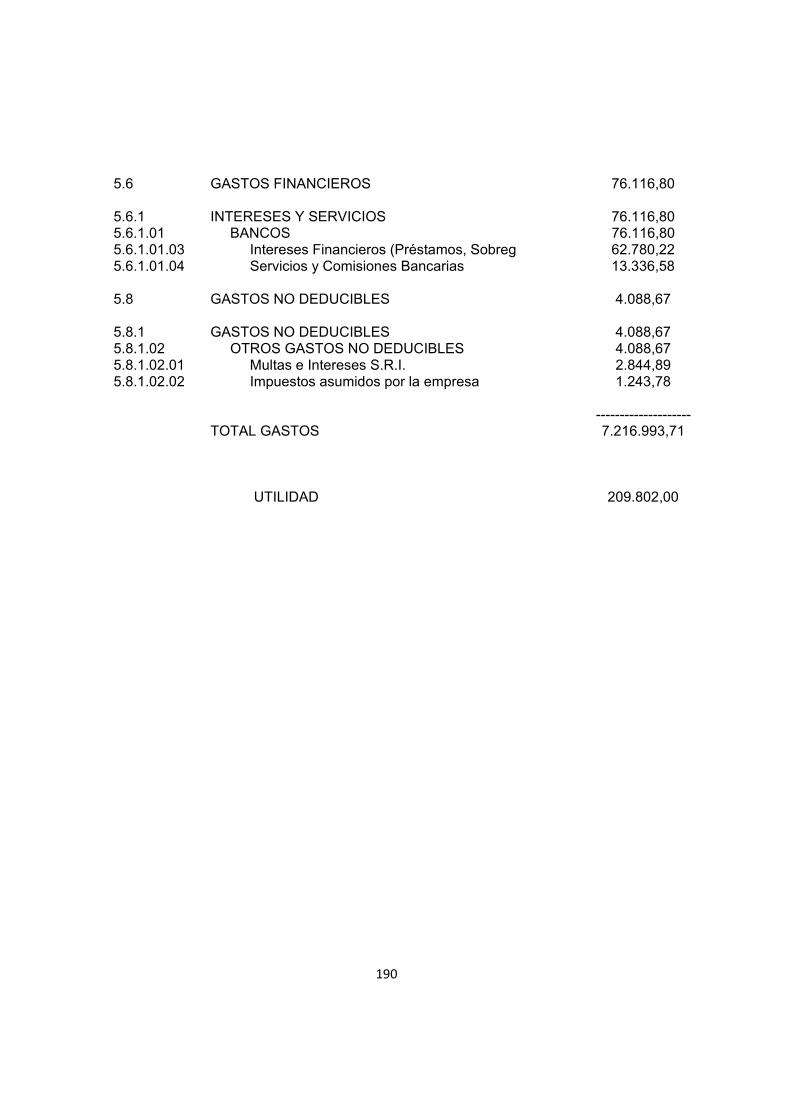

Anexo 1 Estados Financieros 175

Anexo 2 Modelo de la encuesta 191

Anexo 3 Cálculo de las ventas presupuestadas año 2011 195

ÍNDICE DE TABLAS

Tabla 1. Análisis de la cadena de valor 92

Tabla 2. Generadores de valor y Generadores de costo en

la cadena de valor 94

Tabla 3. Análisis del costo por medio del sistema de costeo

basado en actividades (ABC) 99

Tabla 4. Cálculo de los costos por medio del sistema de costeo

basado en actividades (ABC) 102

Tabla 5. Cálculo de los márgenes e contribución 105

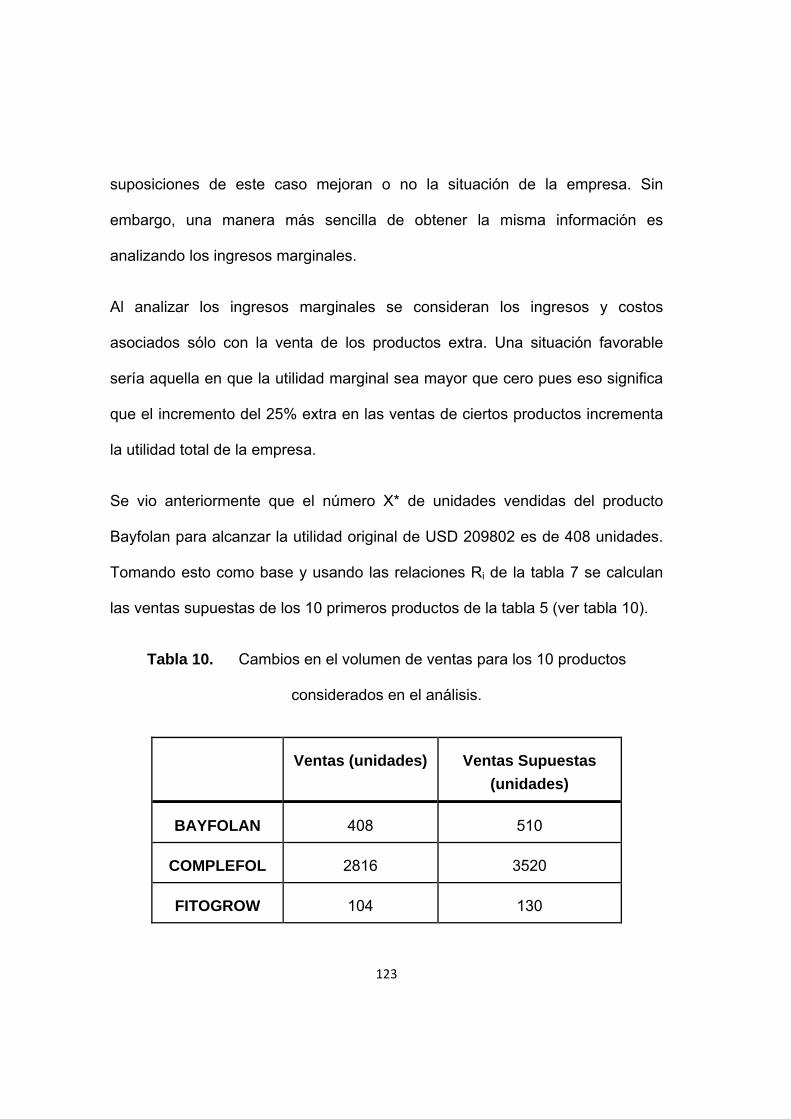

Tabla 6. Relación de ventas del producto BAYFOLAN 108

Tabla 7. Relación de ventas de los 40 productos seleccionados 109

Tabla 8. Cálculo del punto de equilibrio para los 40 productos

seleccionados 113

Tabla 9. Cambios en los costos variables (10 productos) 118

Tabla 10. Cambios en el volumen de ventas (10 productos) 123

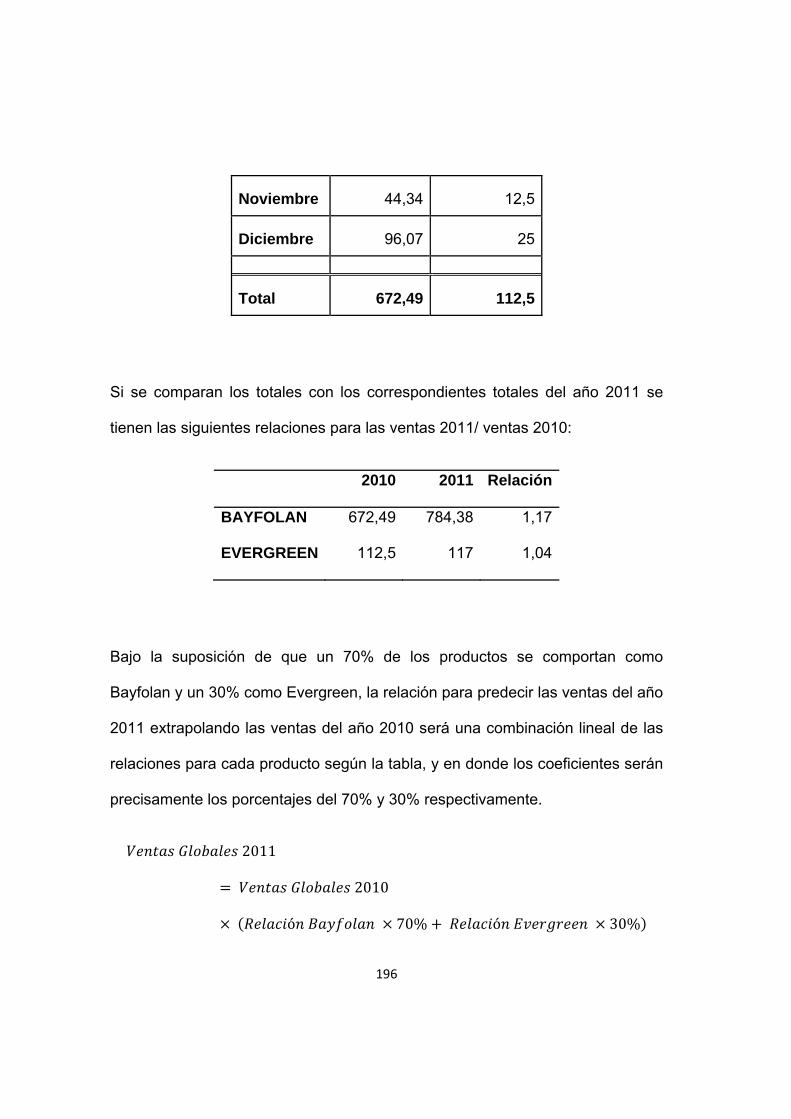

Tabla 11. Ventas mensuales de Bayfolan y Evergreen (2010) 138

Tabla 12. Ventas presupuestadas 2011 (Bayfolan y Evergreen) 140

Tabla 13. Ingresos presupuestados 2011 (Bayfolan y Evergreen) 141

1

CAPÍTULO I:

EL PROBLEMA DE LA INVESTIGACIÓN

TEMA: TÉCNICAS CONTABLES PARA PREPARAR INFORMACIÓN ÚTIL A

LA GERENCIA EN EL PROCESO DE LA TOMA DE DECISIONES.

ESTUDIO DE CASO: EMPRESA TECNIFERTPAC S.A.

1.1 PLANTEAMIENTO DEL PROBLEMA:

La profesión contable ha sufrido innumerables cambios a lo largo de su historia.

Ha pasado de ser una mera herramienta de registro de información, a un

departamento indispensable dentro de la arquitectura empresarial. Los cambios

experimentados desde el último siglo han obligado a las empresas a buscar

formas de aprovechar al máximo los recursos, y a ser conscientes de que la

diferenciación, la promoción y los bajos costos de sus productos (ambiente de

calidad total) son las herramientas básicas para el éxito. Este cambio en la

mentalidad empresarial ha vuelto a la profesión contable indispensable para la

Gerencia al momento de la toma de decisiones.

Sin embargo, son pocas las empresas que utilizan la información contable como

una herramienta en la toma de decisiones. En particular, en nuestro país los

2

contadores se dedican casi únicamente a la elaboración de informes para el

pago de impuestos al fisco. Esta situación hace que la mayoría de empresas no

cuenten con información financiera y contable que les permita observar las

deficiencias internas y desarrollar mecanismos para mejorar su sistema de

costos y competir a nivel internacional.

El siglo XX nos presentó un nuevo panorama a nivel mundial, en el cual la

globalización tuvo un impacto profundo en la filosofía empresarial. Aquellas

empresas que evolucionaron hacia una cultura de calidad, enfocadas en la

competitividad fueron aquellas que lograron permanecer en el mercado y

aumentar sus ganancias. Por su parte, aquellas empresas que permanecieron

con los esquemas tradicionales fueron perdiendo participación en el mercado y

en muchos casos fueron llevadas a la quiebra.

Para ir a la par del siglo XXI, el Ecuador se verá obligado a cambiar sus

esquemas tradicionales, y buscar formas en que sus empresas sean

competitivas no sólo en el mercado nacional sino también en el internacional.

Para conseguir este objetivo deberán hacerse cambios profundos en la

mentalidad de los empresarios, pero fundamentalmente en los contadores, pues

son ellos quienes deben tomar un rol protagónico en la elaboración de

presupuestos y desarrollo de estrategias competitivas.

Bajo las condiciones actuales del mercado, las empresas han cambiado su

forma de ver el ambiente de producción. En el pasado, el desarrollo de nuevos

3

productos y la fijación del precio de venta venían dados por las capacidades

operativas de la planta. En contraposición, las empresas en la actualidad

desarrollan productos y fijan precios de acuerdo a los requerimientos del

mercado. Este cambio en las empresas viene motivado por un ambiente

competitivo cada vez más grande, en el cual los adelantos se dan con una

rapidez cada vez más alta.

El tema que se plantea en esta investigación es describir de forma sistemática

como aplicar los conceptos de la contabilidad administrativa y otras

herramientas contables en las empresas del Ecuador, para generar información

contable que sea útil para la gerencia, y brinde mejores oportunidades de

competir en un ambiente globalizado.

1.2 FORMULACIÓN DEL PROBLEMA:

¿Cuáles son las técnicas contables más adecuadas, en el Ecuador, para

generar información útil en la toma de decisiones, con el propósito de enfrentar

con éxito un ambiente altamente competitivo a nivel mundial?

4

1.3 SUBPREGUNTAS:

¿Cuál es el papel actual de la contabilidad en las empresas

ecuatorianas?

¿Cuáles son las tendencias a nivel internacional en cuanto a la

generación de información contable?

¿Qué aspectos involucra la competitividad, y cómo ayuda la información

contable?

¿Qué elementos conforman un ambiente de calidad total?

¿Cómo interactúa el departamento contable con el administrativo?

¿Cómo utiliza la gerencia la información contable en el proceso de la

toma de decisiones?

1.4 OBJETIVOS

1.4.1 GENERAL:

Plantear técnicas aplicables en la empresa TECNIFERTPAC S.A. para generar

información contable útil a la Gerencia, con el fin de enfrentar con éxito un

entorno altamente competitivo y globalizado.

5

1.4.2 ESPECÍFICOS:

Determinar cuáles son las tendencias sobre generación de información

contable y toma de decisiones gerenciales a nivel internacional.

Estudiar qué factores ayudan a incrementar la competitividad de las

empresas, y en cuáles puede ser útil la información contable; y cómo.

Explicar en qué consiste un ambiente de calidad total y su relación con

la contabilidad.

Presentar los campos en que se relacionan la administración y la

contabilidad.

Estudiar la forma en que la Gerencia utiliza la información contable en el

proceso de toma de decisiones.

Establecer las técnicas contables modernas más importantes que

permiten generar información útil para la toma de decisiones.

Describir el papel del departamento contable en el entorno gerencial.

6

1.5 JUSTIFICACIÓN

La importancia de generar información contable útil para la gerencia nace de

una tendencia mundial hacia la globalización y la cultura de la calidad total. En

este sentido, es indispensable que las empresas que piensan tener éxito en el

exigente mundo de los negocios desarrollen técnicas contables para generar

información que les permita analizar la situación y la posición actual de sus

empresas, con el objetivo de contar con información de punta, veraz y oportuna

que haga posible tomar las decisiones más acertadas

El presente estudio sirve como una guía teórica para la empresa

TECNIFERTPAC S.A. y las empresas ecuatorianas que buscan implementar

sistemas de generación de información contable más eficaces. La importancia

de implantar este tipo de sistemas radica en un mayor control de los costos y

gastos involucrados en el desarrollo de un producto o servicio, lo que incide de

manera directa en la rentabilidad de la empresa.

Existen otros factores además del costo que deben estudiarse al desarrollar una

estrategia competitiva. Sin embargo, la mayoría de los factores se reducen a

un estudio de viabilidad financiera y son precisamente las técnicas contables las

que nos permiten expresar esta información en una forma que sea útil para su

análisis.

7

Las empresas nacionales podrán aprovechar los conceptos expuestos por lo

que la presente investigación viene a ser una herramienta de consulta para

contadores, administradores y gerentes del sector empresarial.

Otro punto que debe recalcarse es que actualmente la contabilidad no tiene el

papel que debería tener en el mundo empresarial, transformándose únicamente

en un sistema de registro de hechos pasados y declaración de impuestos al

fisco. Por este motivo, surge la necesidad de crear una conciencia hacia el

cambio, y demostrar la importancia y las ventajas de utilizar la contabilidad

como una herramienta en el desarrollo de estrategias competitivas.

1.6 LIMITACIONES

Tiempo: La presente investigación será desarrollada dentro de un plazo máximo

de 8 meses.

Espacio o Territorio: La presente investigación al ser de carácter teórico y

explorativo, se desarrollará en la empresa Tecnifertpac S.A.

Limitaciones de Recursos: En cuanto a los recursos bibliográficos, es de capital

importancia revisar material actualizado.

8

CAPÍTULO II:

MARCO REFERENCIAL-TEÓRICO-CONCEPTUAL

2.1 ANTECEDENTES:

La forma en que la contabilidad se ha visto integrada dentro del ambiente

gerencial ha sido estudiada durante los últimos años con el fin de ayudar a la

gerencia a tomar decisiones acertadas en su búsqueda de incrementar la

rentabilidad de la empresa. Los trabajos que hablan sobre el tema se refieren

fundamentalmente a la contabilidad administrativa. La contabilidad

administrativa surge como una alternativa a la contabilidad financiera, y busca

tener más participación en las funciones de planeación, control y toma de

decisiones.

De manera simple puede definirse a la contabilidad administrativa como el

“sistema de información al servicio de las necesidades de la administración, con

orientación pragmática destinada a facilitar las funciones de planeación, control

y toma de decisiones”1.

1Gestiópolis.com, n.d., [Consultada: 21 de julio del 2010]

http://www.gestiopolis.com/recursos/experto/catsexp/pagans/fin/44/conadmin.htm

9

En esta rama de la contabilidad se plantean técnicas y métodos para hacer una

correcta asignación de los costos, y sobre todo para interactuar directamente

con las filosofías administrativas contemporáneas.

Una caracterización de la contabilidad administrativa sería la siguiente; “se

ocupa de la comparación cuantitativa de lo realizado con lo planeado,

analizando por áreas de responsabilidad. Incluye todos los procedimientos

contables e informaciones existentes, para evaluar la eficiencia de cada área”2.

En base a lo anterior, podemos concluir que el marco referencial para la

presente investigación lo constituye la contabilidad administrativa como tal. Sin

embargo, se pretenden abarcar conceptos administrativos contemporáneos que

permitan desarrollar técnicas contables de generación de información que

vayan de la mano con las nuevas tendencias en el campo de la administración.

2.2 FUNDAMENTACIÓN TEÓRICA

Las nuevas tendencias en la administración de los negocios, constituyen el

origen de los cambios en las técnicas contables, y en su introducción como

herramientas fundamentales de la gerencia. En este sentido, podemos

mencionar tres cambios principales que han afectado esta relación:

2 Ibid,.

10

Control Total de Calidad: “Es la filosofía de una cultura de trabajo que

compromete al recurso humano con el mejoramiento continuo, de tal

manera que a través del tiempo se logre la productividad y se consiga un

liderazgo en costos que permita competir”3. Este concepto tomó fuerza

a partir de los años 60, especialmente en Japón cuando se impone el

término de Círculos de Control de Calidad que es un estilo de dirección

donde participan los trabajadores en el análisis y mejora de calidad, esto

debido principalmente por la necesidad de lograr un nivel al que llamo

Excelencia máxima de la Calidad.4

Orientación hacia los clientes: En las últimas décadas se ha puesto

mayor atención en el cliente, con el objetivo de ofrecerle productos y

servicios que le satisfagan plenamente. Es así que el cliente determinará

si el valor del producto ofrecido justifica el precio que está pagando por

el mismo.

El tiempo: El tiempo se vuelve la variable más relevante para el proceso

de toma de decisiones, y se exige no sólo información precisa y

confiable, sino también oportuna. Dentro de esta idea, se encuadra

también la filosofía de Justo a Tiempo, la cual busca optimizar al máximo

3 Ramírez D., Contabilidad Administrativa, Ed. McGraw Hill, 7ma. Edición, p. 4

4 Moyasevich I.,Temas de Ingeniería industrial. n.d., [Consultada: 24 de julio de 2010]

http://perso.wanadoo.es/idmb/a_ing/temas/control_total_de_calidad.htm

11

el uso del tiempo y los recursos para reducir los costos innecesarios lo

más posible.

Para lidiar con estos cambios que impone la administración moderna, la

contabilidad también ha tenido que evolucionar, dando origen a nuevas

tendencias en cuanto a la utilización de la información.

Como parte de estos cambios podemos mencionar los siguientes puntos:

Orientación hacia el futuro: En particular la contabilidad administrativa

busca desarrollar información que pueda ser aprovechada para realizar

presupuestos y simular posibles escenarios futuros. La contabilidad

administrativa se orienta hacia el futuro, debido a que “una de las

funciones esenciales del ejecutivo es la planeación, dirigida al diseño de

acciones que proyecten a la empresa hacia el porvenir”.5 Para realizar

dicho diseño es necesario contar con información precisa que describa la

situación actual y permita identificar falencias y oportunidades de tal

manera que se pueda fijar una ruta acertada para obtener una ventaja

competitiva en el mercado.

Enfoque en las áreas estratégicas: La contabilidad administrativa busca

analizar las áreas de la empresa como células o centros de información.

Esta desagregación en las fuentes de información permite obtener un

5 Ramírez D., Contabilidad Administrativa, Ed. McGraw Hill, 7ma. Edición, p. 16

12

mejoramiento continuo de la entidad, pues le brinda información sobre

aquellos departamentos o áreas en las que deben aplicarse correctivos.

Estudio de la cadena de valor: La cadena de valor representa el conjunto

de actividades que deben llevarse a cabo para obtener el producto final

ofrecido al cliente. La contabilidad administrativa se encarga de

presentar la información proveniente de la cadena de valor en unidades

monetarias para que pueda ser utilizada por la gerencia.

Herramientas contables: La contabilidad administrativa debe utilizar un

sinnúmero de herramientas que le permitan analizar los datos, las cuales

pueden ser financieras, matemáticas, administrativas, etc. La idea es

refinar lo mayor posible los datos y asegurar su confiabilidad.

En base a los cuatro puntos antes mencionados, se hace evidente que en el

marco de la contabilidad administrativa, los contadores deberán obtener

conocimientos que les permitan interactuar con la gerencia.

Entre los métodos que se utilizan para generar información que cumpla con los

cuatro requisitos presentados anteriormente se encuentran: el modelo de

Costeo Basados en Actividades (ABC por sus siglas en inglés), el modelo de

Costeo Basados en Metas (TBC por sus siglas en inglés), el análisis de Costo –

Volumen – Utilidad (CVU), los presupuestos, entre otros.

13

2.2.1 CONTROL TOTAL DE LA CALIDAD

Entre las nuevas filosofías de administración el control total de la calidad es sin

duda una que brinda grandes ventajas a nivel productivo y organizacional. El

control de la calidad puede definirse como “una cultura de administrar toda la

organización para alcanzar la excelencia en todas las dimensiones de

productos y servicios que son importantes para el cliente”6. Esta definición nos

hace notar la importancia del cliente en las nuevas tendencias administrativas.

Actualmente, el cliente juega un papel preponderante y se vuelve el objetivo

central de la administración. Otro punto importante referente al control de la

calidad se refiere al hecho de incluir a todo el personal de la empresa en un

continuo proceso de mejoramiento.

La idea del control total de la calidad es mantener una motivación constante en

el personal para que desempeñen correctamente sus labores desde la primera

vez. El control total de la calidad involucra un proceso de manejo de personal

que les haga sentirse parte de la empresa de manera que sepan que su trabajo

es importante y se comprometan con el mismo. Para conseguir esto la

comunicación es sumamente importante y la administración debe informar

constantemente a los trabajadores cuales son las expectativas que se tiene de

cada uno de ellos.

6 Ramírez D., Contabilidad Administrativa, Ed. McGraw Hill, 7ma. Edición, p. 143

14

Un concepto importante es lo que se conoce como el despliegue de la función

de calidad o QFD por sus siglas en inglés (Quality Function Deployment) y

“supone una metodología que permite sistematizar la información obtenida del

usuario hasta llegar a definir las características de calidad del servicio,

adaptándolo a las necesidades y expectativas detectadas. Significa por tanto

una herramienta para el diseño del producto o servicio”7. Esto debe entenderse

como una interrelación entre el diseño/elaboración del producto y la satisfacción

del deseo del cliente. Se puede tener un excelente producto con bajos costos y

un alto margen de ganancia, pero si no es lo que el cliente espera recibir, el

producto será un fracaso. De igual manera, aunque se tenga en claro los

deseos del cliente, se debe trabajar por conseguir que el producto refleje por

completo las características que el cliente desea. Por tanto, debe buscarse

cumplir con los dos objetivos de la mejor manera para obtener éxito.

El QFD busca dar respuesta al QUE es lo que los clientes esperan recibir y al

CÓMO conseguirlo por medio del diseño y elaboración del producto. Para

conseguir esto se trabaja con lo que se define como casa de calidad que

consiste en una matriz para analizar las opiniones de los clientes. En este punto

la labor del departamento de marketing es crucial por cuanto ellos deben poseer

información del mercado (si no se cuenta con información clara de los

requerimientos del cliente respecto al producto, es el momento adecuado para

7 Escuela de Ingeniería Electrónica, Universidad Nacional de Rosario . n.d., [Consultada: 7 de julio de

2010] http://perso.wanadoo.es/idmb/a_ing/temas/control_total_de_calidad.htm

15

obtenerla). La casa de calidad permite analizar las características del producto

que son valiosas para el cliente y calificarlas objetivamente. Parte del estudio

también involucra conocer la opinión del cliente respecto a los productos que

ofrece la competencia y las razones por las cuales podrían preferir su producto

al nuestro. Esta primera etapa permite responder el QUÉ. Para responder al

CÓMO es necesario desplegar otro cuadro. Se trata de una matriz de doble

entrada donde se analizan las características de calidad y se identifican cuáles

aspectos pueden ser modificados y en qué medida se puede hacer esto. Es

importante definir indicadores cuantificables y medibles para evaluar el

desempeño posterior. Hay que recordar que calidad significa mejoramiento

continuo.

Evidentemente, la calidad debe basarse en prevención antes que en corrección.

Las formas tradicionales de manejar la calidad estaban fundamentadas en

revisar los productos una vez que son producidos y decidir cuáles tienen las

características adecuadas y cuáles no. Obviamente, esta forma de proceder

hace incurrir a la empresa en altos costos y en un desperdicio innecesario de

recursos. Por otra parte, una cultura de prevención disminuye los costos e

involucra al personal con la cultura del control de calidad. La prevención

requiere una planeación más detallada por parte de la administración, que

permitirá incrementar el rendimiento de la empresa.

16

2.2.2 SISTEMAS DE CONTROL DE COSTOS

2.2.2.1 COSTEO BASADO EN ACTIVIDADES

La determinación adecuada y oportuna de los costos de los productos es de

suma importancia para la administración, pues esta información le permite

evaluar la eficiencia del proceso de producción y así poder tomar decisiones

para la mejora de los procesos de producción.

Tradicionalmente el problema al que se enfrenta la administración al momento

de determinar el costo asociado a los productos es la asignación adecuada de

los costos indirectos de producción, los cuales por su naturaleza son difíciles de

rastrear y asignar correctamente al producto correspondiente. El sistema de

costos ABC desarrollado inicialmente por Kaplan y Cooper8 propone una

metodología para aliviar este problema y garantizar una asignación más

adecuada del costo. Sin embargo, no debe entenderse al sistema de costeo

ABC como un método para prorratear los costos indirectos de fabricación, sino

que éste posibilita medir los costos asociados a las actividades y asignar los

costos a los productos por medio de los recursos que éstos han consumido.

8 Kaplan Robert et al., Advanced Management Accounting,, 3 ed. Prentice Hall

17

El sistema de costos ABC identifica los centros de costo o nodos de actividad

en el proceso productivo. Asigna los costos a los diferentes productos o

servicios basado en los generadores de costo (Cost Drivers) que pueden ser

varios dependiendo de la actividad que se esté analizando. Esta técnica de

costeo es muy útil para la gerencia, pues le permite descubrir como el “valor del

accionista puede ser maximizado” y como “el desempeño de la empresa puede

ser mejorado”9.

De manera sencilla, el sistema de costeo basado en actividades acumula los

costos en las actividades que se llevan a cabo en la empresa y luego estos

costos son distribuidos a los bienes o servicios objetos del costo. Para llevar a

cabo esta asignación es necesaria una fuerte interacción de la administración

con el personal encargado de las diferentes áreas en la compañía con el fin de

poder determinar acertadamente las actividades clave y los generadores del

costo.

El método de costeo basado en actividades asigna los costos de fabricación

siguiendo los siguientes pasos:

1. Determinar los objetos de costo (bienes o servicios), las actividades

clave y los generadores de costo relacionados.

912Manage, Costeo por Actividad (ABC), n.d., [Consultada: 14 de agosto de 2010]

http://www.12manage.com/methods_abc_es.html

18

2. Agrupar las actividades en conjuntos de actividades homogéneas, es

decir aquellas actividades relacionadas cuyo consumo en los productos

varíe en la misma razón. Esto se hace para facilitar el proceso de

asignación de costos pues el número de actividades individuales puede

llegar a ser muy grande.

3. Identificar los generadores de costo para cada uno de los conjuntos de

actividades y cuantificar las unidades del generador de costo

relacionados con el objeto del costo.

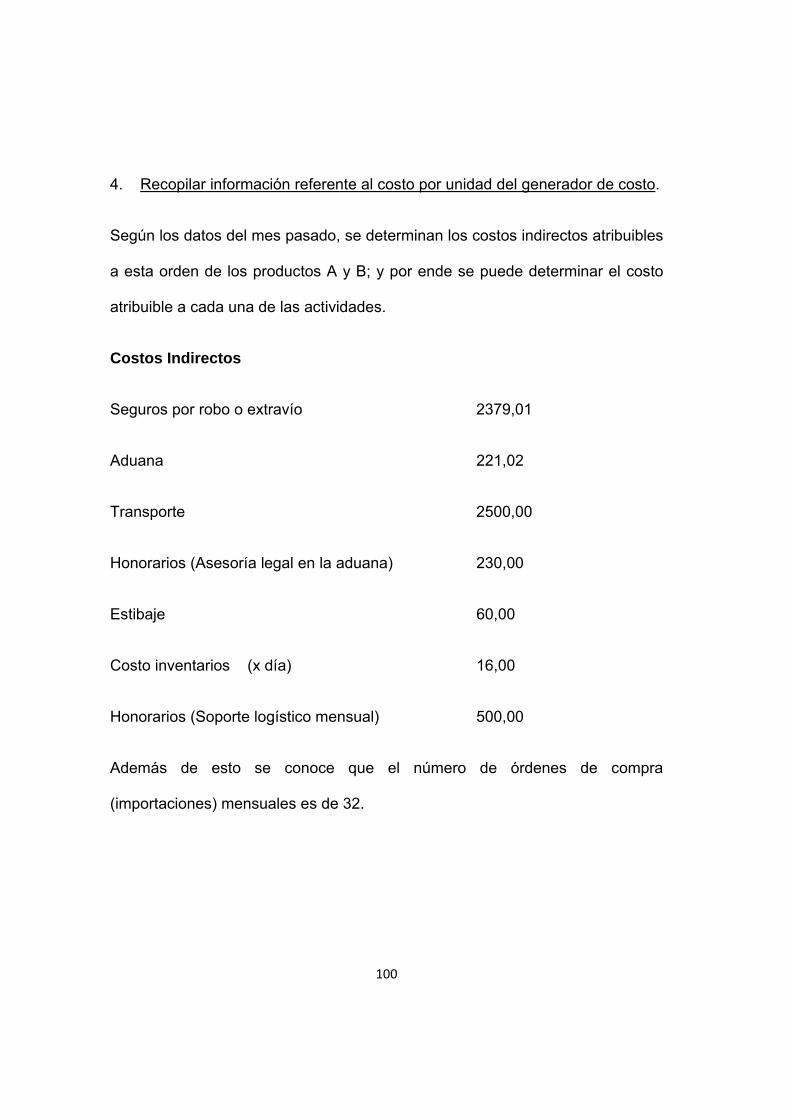

4. Recopilar información referente al costo por unidad del generador de

costo.

5. Asignar los costos a los objetos de costo.

6. Interpretar la información basada en actividades.

Una vez que se han asignado correctamente los costos, el método de costeo

ABC permite adicionalmente tener un seguimiento de cómo se utilizaron los

recursos en el proceso de producción. Con esto la administración puede

determinar las actividades que más están consumiendo recursos (por ende

incrementando los costos del producto) y diseñar posibles estrategias para

mitigar el consumo inadecuado de los mismos.

19

2.2.2.2 COSTEO BASADO EN METAS

El modelo de costeo TBC nació a finales de los ochenta en Japón, y

últimamente ha ido adquiriendo mayor relevancia. Su desarrollo se debió

principalmente a la orientación hacia los clientes. “Bajo la perspectiva del TBC,

la compañía comienza analizando la posición estratégica del producto con

respecto al resto de productos similares ofrecidos por la competencia. Después,

determina el precio que el mercado pagaría por este nuevo producto. Los

equipos de costeo basado en metas deberán entonces diseñar y construir el

producto tomando en consideración el costo meta que asegure el margen de

utilidad establecido por la administración”10.

Para lograrlo se requiere de un equipo con un amplio conocimiento del producto

así como un nivel constante de actualización para estar al día con los nuevos

métodos de producción y las nuevas tecnologías involucradas.

2.2.3 MODELO COSTO- VOLUMEN- UTILIDAD

El modelo Costo-Volumen-Utilidad (CVU) es una herramienta que permite

entender la relación entre las tres variables: Costo, Volumen y Utilidad. A los

administradores comúnmente les interesa conocer los efectos del volumen de

10 Ramírez D., Contabilidad Administrativa, Ed. McGraw Hill, 7ma. Edición, p. 96

20

producción sobre los ingresos, los costos y en última instancia la utilidad de la

empresa, pues así podrán determinar la estrategia de producción que les

permita alcanzar los objetivos deseados.

Empecemos definiendo cada uno de estos tres conceptos:

Costo: Es el egreso económico que debe realizarse ligado a la fabricación de

un producto o la prestación de un servicio. Dicho en otras palabras, el costo es

el esfuerzo económico que se debe realizar para lograr un objetivo operativo.

Volumen (de producción): Es el número de unidades producidas en un

período de tiempo determinado y medido en unidades claramente definidas.

Utilidad: Es la medida del excedente entre los ingresos y los costos medida en

unidades monetarias.

El estudio del modelo CVU posibilita analizar la situación actual y simular

posibles escenarios, en busca del escenario óptimo en el que la utilidad se

apegue a los requerimientos de los accionistas.

Cuando los administradores deben tomar decisiones relacionadas con el

volumen de producción frecuentemente clasifican los costos como costos fijos y

costos variables, siendo los costos fijos aquellos independientes del nivel de

producción y costos variables aquellos que cambian al modificar el volumen de

producción. Esta clasificación de los costos es el primer paso para aplicar el

21

modelo CVU y es la información base para empezar el análisis por lo cual debe

hacerse un estudio cuidadoso de cada uno de los costos involucrados a fin de

ubicarlos en la categoría adecuada. Existen algunos costos que presentan

características de fijos y variables, en cuyo caso deberá separarse su

contribución fija y variable y tratarlos independientemente.

2.2.3.1 EL PUNTO DE EQUILIBRIO

Se denomina punto de equilibrio al nivel de ventas en el cual los ingresos son

iguales a los gastos y la utilidad neta es cero. En la etapa de planeación este

punto es una referencia importante pues le permite a la administración diseñar

una estrategia que le permita estar siempre por sobre este punto, es decir, en la

zona en la que se obtienen utilidades. Para calcular el punto de equilibrio se

debe cumplir la condición de que los ingresos totales sean igual a los gastos

totales, lo cual puede expresarse de la manera siguiente:

Ingresos Totales = Costos Totales

P X = CV X + CF

(P – CV) X = CF

XCF

P CV

22

Donde:

P = Precio de venta por unidad

CV = Costo variable por unidad

X = Número de Unidades vendidas

CF = Costos Fijos

El denominador en la fórmula para el cálculo del punto de equilibrio se conoce

como Margen de Contribución y se calcula como la diferencia entre el precio

de venta y el costo variable unitario.

La forma de cálculo presentada para el cálculo del punto de equilibrio presenta

ciertas suposiciones y simplificaciones que vale la pena notar:

1. La fórmula de los ingresos totales y los costos tiene un comportamiento

lineal, lo cual sólo es cierto en un nivel relevante de producción.

2. Se asume que los costos fijos permanecen constantes en todo el rango

de producción. En la realidad esto solo es cierto en rangos determinados

del volumen de producción. Imaginemos por ejemplo una fábrica con 10

máquinas que pueden producir hasta 10 artículos al mes. En este caso

para el rango de 1 a 100 unidades se puede considerar que el costo fijo

por mantenimiento de la maquinaria es el mismo, sin embargo si

queremos producir 101 unidades debemos conseguir una nueva

23

máquina lo cual incrementa el costo de mantenimiento de maquinaria

que antes era considerado fijo.

3. El cambio de una de las variables no tiene efecto sobre las demás. Por

ejemplo se asume que un aumento del precio no disminuirá la demanda

del producto, lo cual en la realidad no es cierto.

4. Se puede diferenciar perfectamente los costos fijos y variables.

Otro método para determinar el punto de equilibrio es el método gráfico. En este

caso se representa a los ingresos y costos gráficamente como funciones del

número de unidades vendidas. Luego el punto de equilibrio será el punto en el

que se crucen ambas curvas. Esto puede observarse claramente en la Figura 1.

I

CT

CF

Punto de Equilibrio

5 10 15 20 25Unidades

200

400

600

800

1000

1200

$

24

Figura 1. Gráfica de los ingresos totales (azul), costos totales (rojo) y costos

fijos (verde) vs. unidades vendidas. Se observa el punto de intersección entre

las curvas de ingresos totales y costos totales que representa el punto de

equilibrio. La zona por sobre el punto de equilibrio es la zona de ganancia y por

debajo del punto de equilibrio se tiene la zona de pérdida.

2.2.3.2 PUNTO DE EQUILIBRIO CON VARIAS LÍNEAS

Anteriormente presentamos la manera de calcular el punto de equilibrio para un

solo producto; sin embargo, la mayoría de las empresas trabajan con varios

productos y la administración se interesa en conocer cuánto debe vender de

cada uno de sus productos para empezar a obtener utilidades. El modelo CVU

permite calcular el punto de equilibrio para el caso de varias líneas de

productos. Para esto partimos de la condición básica del punto de equilibrio, es

decir, que los ingresos son iguales a los costos:

Ingresos Totales = Costos Totales

P X P X P X CV X CV X CV X CF

P CV X P CV X P CV X CF

25

Donde:

Pj = Precio de venta por unidad del producto j

CVj = Costo variable por unidad del producto j

Xj = Número de Unidades vendidas del producto j

CF = Costos Fijos

El objetivo del cálculo del punto de equilibrio es hallar el valor de las cantidades

Xj que permitan que se cumpla la igualdad mostrada en la parte superior. Para

esto es necesario conocer a priori una relación entre las variables Xj

correspondientes a los productos de la compañía. Ventajosamente, esta

relación puede obtenerse observando los niveles de venta presupuestados para

el periodo (nótese la importancia de los presupuestos que serán discutidos a

detalle más adelante) y eligiendo algún producto como base para el cálculo. Si

tomamos a Xk (con 1≤k≤n) como el producto base y notamos por las ventas

presupuestadas para el producto j se tienen las siguientes ecuaciones para las

cantidades X1, X2,…Xn:

26

.

.

.

Donde:

´

Con este cambio se tiene para el cálculo del punto de equilibrio:

P CV X R P CV X R P CV X R CF

Donde:

= Margen de contribución del producto j

Finalmente, conociendo el valor de X se regresa a las variables originales Xj y

se resuelve el problema para el punto de equilibrio. Es importante notar como la

ecuación es semejante a la que se obtiene para el punto de equilibrio con un

solo producto ya que en el numerador se tienen los costos fijos y en el

denominador el margen de contribución para todos los productos con su peso

correspondiente dependiendo del valor de Rjk. Es así que para todas las

27

ecuaciones que sean deducidas para un solo producto debe hacerse una

corrección en el margen de contribución para pasar al caso de varias líneas de

productos por lo cual nos limitaremos a deducir las ecuaciones para el caso de

un solo producto.

2.2.3.3 UTILIDADES

Como se mencionó anteriormente, el modelo CVU permite a la administración

tomar decisiones que le permitan alcanzar los niveles de utilidad planeados. De

manera similar al cálculo del punto de equilibrio se puede calcular el número de

unidades que se necesitan vender para obtener la utilidad deseada:

Utilidad Deseada = Ingresos Totales – Costos Totales

UTILIDAD = P X – (CV X + CF)

Donde:

P = Precio de venta por unidad

CV = Costo variable por unidad

X = Número de Unidades vendidas

28

CF = Costos Fijos

MC = Margen de Contribución

Si se requiere conocer la utilidad después de impuestos la fórmula para el

cálculo es la siguiente:

É 1

Donde t es la tasa de impuesto.

Para el caso de varias líneas de productos se utilizan las mismas ecuaciones

después de hacer la corrección en el margen de contribución como se discutió

anteriormente.

Una de las ventajas de utilizar el modelo CVU es que éste permite simular y

estudiar el comportamiento de las variables que intervienen en el modelo antes

de tomar cualquier acción real en la compañía. El modelo permite simular

cambios en las variables de los costos fijos o variables, del precio de venta y del

volumen, y observar sus efectos en las utilidades. Esta información ayuda a la

administración a conocer las estrategias a tomar y a determinar el mejor camino

a seguir.

Más adelante se puede ver mediante ejemplos como se estudian las

variaciones y los efectos de las variables antes mencionadas.

29

2.2.3.4 APALANCAMIENTO OPERATIVO

La palanca de operación es un concepto que busca explicar el comportamiento

de las utilidades de operación cuando variamos el volumen de ventas. Se

considera una palanca de operación positiva cuando al aumentar un porcentaje

dado en el volumen de ventas, el porcentaje de incremento en la utilidad de

operación es aún mayor. Caso contrario se considera un apalancamiento de

operación negativo.

El modelo CVU nos permite analizar esta relación y de esta manera se define a

la palanca de operación como:

ó% ó

%

Relacionada a la palanca de operación se tiene a la palanca financiera la cual

mide el cambio en la utilidad bruta originada por un cambio en la utilidad de

operación:

%

% ó

Se puede analizar el efecto combinado de ambas palancas lo cual nos permite

observar el cambio en la utilidad bruta originado por un cambio en el volumen

de ventas.

30

Un último concepto importante es el referente al grado de apalancamiento

operativo, el mismo que se define como la siguiente razón:

ó

Todas estas razones son herramientas que permiten estudiar la situación de la

empresa y al igual que el análisis del punto de equilibrio, o del nivel de ventas

para obtener una utilidad determinada, relacionan variables como volumen de

ventas, utilidad y costos. En el desarrollo de este trabajo se puede ver cómo

estos conceptos brindan información complementaria y útil para la toma de

decisiones.

2.2.4 LA TEORÍA DEL VALOR Y LA CADENA DEL VALOR

En este trabajo se entenderá al valor como la fuerza de atracción entre las

personas y los objetos que satisfacen sus necesidades. De esta manera,

cuando se hable de valor deberá entenderse como una cualidad de la

interacción entre el ser humano y el objeto. Esto implica que el valor tiene que

ver con la forma en la que vemos a las cosas y como nos sentimos atraídos

hacia ellas.

Dentro de un negocio, debe siempre tenerse en claro que el objetivo debe ser

generar valor para los accionistas, clientes, trabajadores y la comunidad en

31

general. Para esto el enfoque debe ser hacia las actividades que generen

mayor valor en la etapa de planeación, producción y venta. Los enfoques que

puede tomar la administración para aumentar el valor son en base a los costos

y a la diferenciación. El costo es un tema central para los contadores y como

hemos visto anteriormente, el costeo en base a actividades provee una

herramienta útil para ubicar los centros de valor en la empresa.

Un concepto importante es el de la cadena de valor definida según Ramírez

como “el uso explícito, formal y consciente de la información de costos para el

desarrollo de estrategias encaminadas al logro de una ventaja competitiva

sostenible para la empresa”11. El primer paso es identificar y definir la cadena

de valor en la compañía.

Para definir la cadena de valor es necesario identificar las actividades o

procesos en la compañía. De manera general se puede clasificar a estos

procesos como principales y secundarios. Las actividades primarias se refieren

a la creación física del producto, su venta y el servicio posventa, y pueden

también a su vez, diferenciarse en sub-actividades. El modelo de la cadena de

valor distingue cinco actividades primarias:

Logística interna: comprende operaciones de compra, recepción,

almacenamiento y distribución de las materias primas.

11 Ramírez D., Contabilidad Administrativa, Ed. McGraw Hill, 7ma. Edición, p. 123

32

Operaciones (producción): comprende el proceso de transformación de

la materia prima en el producto final.

Logística externa: almacenamiento de los productos terminados y

distribución del producto al consumidor.

Marketing y Ventas: actividades con las cuales se da a conocer el

producto y se maneja su precio de venta.

Servicio: de post-venta o mantenimiento, cubre el soporte que da la

empresa al cliente para mantener el valor del producto.

Las actividades secundarias son aquellas que brindan apoyo a las actividades

primarias y permiten que se desarrollen normalmente. Comprenden las

siguientes sub-actividades:

Infraestructura de la organización: actividades que apoyan a toda la

empresa, como la planificación, contabilidad y las finanzas.

Dirección de recursos humanos: búsqueda, contratación, entrenamiento,

capacitación y motivación del personal.

Desarrollo de tecnología, investigación y desarrollo: obtención, mejora y

gestión de la tecnología.

Abastecimiento (compras): proceso de compra de los materiales.

33

La clasificación presentada anteriormente no es más que una clasificación

general que debe adaptarse a la realidad de la compañía.

Una vez definida la cadena de valor el siguiente paso consiste en identificar los

generadores de costo para cada actividad. En este punto vemos como se

complementa con el sistema de costeo ABC ya que en ambos identificamos

tanto actividades como generadores de costo. A la vez debe considerarse los

generadores de valor, y aquí es donde debe tomarse en cuenta el punto de

vista de los accionistas y también de los clientes. Al considerar los generadores

de valor para los clientes debe observarse cuáles son las cualidades de cada

actividad que generan un valor para el cliente, que pueden ser por ejemplo la

eficiencia en la entrega, los acabados dados al producto, los beneficios extra

por pago puntual, etc. Por esta razón es muy importante conocer que es lo que

valoran nuestros clientes del producto y porqué lo prefieren sobre la

competencia. De igual manera, desde el punto de vista de los accionistas debe

observarse factores como calidad, uso de recursos y otros factores que dan

valor a cada una de las actividades definidas en la cadena.

El objetivo final consiste en estudiar la cadena de valor y los generadores de

valor y costo mencionados anteriormente para desarrollar un plan que le

permita a la empresa mantener una ventaja competitiva en el mercado. Un

estudio completo de la cadena de valor permite conocer las alternativas para

obtener el liderazgo en costos o a su vez determinar que características del

34

producto deben ser explotadas para obtener una ventaja por diferenciación del

producto.

2.2.5 TEORÍA DE RESTRICCIONES (PROGRAMACIÓN LINEAL DE LA

PRODUCCIÓN)

Un tema que preocupa y con razón a la administración es el de determinar cuál

es la combinación adecuada de productos que deben producir para aprovechar

al máximo las capacidades de la empresa y maximizar las utilidades. A este

problema se lo conoce como programación de la producción y puede resolverse

conociendo varios factores del mercado como de la capacidad instalada en la

empresa.

En la teoría de la programación de la producción se enfrenta un problema

relacionado con maximizar las utilidades dadas ciertas restricciones de mercado

o de capacidad de producción. Estas restricciones generalmente pueden

expresarse a manera de ecuaciones lineales por lo cual se toma el nombre de

programación lineal de la producción. La manera de enfrentar el problema es la

siguiente:

1. Determinar los costos así como generadores de costo adecuados, ya

sean horas de mano de obra, horas máquina, número de pedidos

procesados, etc. Para esto es muy útil el sistema de costeo ABC.

35

2. Determinar las restricciones en la demanda para cada uno de los

productos.

3. Identificar restricciones para los generadores de costo considerando las

condiciones de la capacidad de la empresa.

Una vez que se llega a este punto se plantean las ecuaciones que

corresponden a cada una de las restricciones con el fin de determinar la

composición de producción óptima. Una vez planteadas las ecuaciones el

problema puede resolverse gráficamente, lo cual se poede ver mediante un

ejemplo más adelante.

2.2.6 JUSTO A TIEMPO

Con los nuevos adelantos tecnológicos, especialmente en el área de las

telecomunicaciones, los sistemas clásicos para manejar los inventarios y la

organización de la producción se vuelven ineficientes y es entonces cuando

aparece la filosofía del justo a tiempo o JIT por sus siglas en inglés (Just In

Time). El principio fundamental de JIT es “la eliminación de todos aquellos

aspectos que le involucren a la organización un desperdicio, el cual significa un

costo, por lo que precisa de realizar todas aquellas actividades necesarias que

36

permitan aprovechar todos los recursos y que a su vez permitan a las empresas

alcanzar la excelencia, ser productivo y competitivo”12.

Al hablar del JIT muchas veces se malentiende como una técnica destinada a

reducir el costo de los inventarios. Sin embargo, además de esto, el JIT es una

filosofía encaminada a diseñar las estrategias más adecuadas para mantener

únicamente el inventario necesario y evitar costos innecesarios; para lo cual es

necesario realizar un análisis completo de todos los escalones en el proceso de

producción, desde el área de ventas, compras, producción, etc. Los objetivos

básicos que busca el JIT son:

Identificar las necesidades y requerimientos de los clientes para

responder de la manera más eficiente.

Identificar aquellas actividades que no generen valor en la cadena de

producción y distribución.

Fortalecer los lazos proveedor – cliente.

Optimizar la utilización de los recursos y capacidades de la organización.

Implementar prácticas encaminadas a una cultura de mejora continua.

12 Sappiens.com, Justo a Tiempo, n.d., [Consultada: 8 de septiembre de 2010]

http://www.sappiens.com/castellano/articulos.nsf/Gesti%C3%B3n_de_la_Calidad/Justo_a_Tiempo/FCD

4CFB91B538D2141256AAB003B5BB7!opendocument

37

La implementación del JIT se basa en lo que se conoce como jalar el sistema.

Al hablar de jalar el sistema nos referimos al proceso de relacionar desde el

departamento de entrega hacia atrás, lo cual significa que no se empieza con el

trabajo hasta que no se reciba la orden del departamento siguiente y así se

produce sólo lo que se necesita. Desde este punto de vista, el JIT orienta la

producción hacia la demanda y de esa manera se enfrenta el problema del

costo por inventarios innecesarios. La filosofía de jalar el sistema evita la

acumulación de inventario y fomenta el involucramiento de todo el personal a

nivel global en la organización. Además, hace necesaria la sincronización de las

actividades y mecanismos de trabajo manteniendo un flujo continuo de todos

los procesos productivos, involucrando a los proveedores de manera directa y

considerándolos como parte de la cadena de producción.

La implementación del JIT vuelve dinámico al proceso de producción e impulsa

una cultura del control de calidad. Sobre este último punto la ventaja del JIT es

que a diferencia de los sistemas clásicos no acumula inventario como una

manera de ocultar las deficiencias en el proceso productivo, y al contrario

identifica los puntos débiles y trata de mejorar continuamente para evitar el

desperdicio y cumplir con las exigencias planteadas por la demanda.

Algunas de las ventajas que se obtienen de implementar el JIT son la

reducción de los tiempos de producción, reducción de los costos de reprocesos,

38

reducción de inventarios de materiales y de productos terminados y un aumento

de la productividad y competitividad de la compañía.

2.2.7 PRESUPUESTOS

Los presupuestos son sin duda un componente fundamental de la planeación

estratégica de una empresa. La contabilidad por su parte busca proporcionar la

información necesaria para elaborarlos. El objetivo de la contabilidad

administrativa es obtener esta información en la manera más limpia posible y

facilitar la creación de presupuestos reales que puedan ser contrastados

eventualmente con la situación de la empresa. Los presupuestos cuando son

bien realizados se convierten también en una herramienta para medir la

competencia de la administración, pues representan los objetivos que deben ser

alcanzados en períodos futuros.

Al realizar el presupuesto la administración se adelanta al futuro y se obliga a

pensar con anticipación, lo cual además de fijar claramente los objetivos

permite estar preparados para enfrentar cualquier eventualidad. Comúnmente

se tiene la idea de los presupuestos como una estructura rígida que sólo se

revisa al final del período para el que fue planeado; sin embargo, los

presupuestos deben ser constantemente revisados y actualizados de manera

39

que si cualquier evento imprevisto afecta significativamente la situación del

negocio el presupuesto pueda ser acomodado a la nueva situación.

Los presupuestos como dijimos se ocupan de mostrar de manera explícita las

intenciones de la administración para lo cual pueden enfocarse en el corto plazo

o en el largo plazo. En el corto plazo se plantean las metas alcanzables con los

recursos actuales y constituyen un marco para las acciones inmediatas de la

administración; por su parte en el largo plazo se definen objetivos de mayor

alcance y marcan la tendencia que deben seguir las acciones a corto plazo. Un

punto medio en esta escala viene a ser lo que se conoce como un presupuesto

maestro, el cual resume las actividades de todas las unidades de la

organización para un periodo generalmente de un año. El presupuesto maestro

incluye los pronósticos de los estados financieros y sus respectivas cédulas de

soporte. El presupuesto maestro se compone del presupuesto de las

actividades de operación y el presupuesto de la situación financiera. Estos a su

vez se componen de los siguientes elementos básicos:

Presupuesto de Operación:

Presupuesto de ventas

Presupuesto de compras

40

Presupuesto de costos de los bienes vendidos (presupuesto de costos

directos e indirectos de fabricación, de inventarios, etc. en caso de ser

necesario)

Presupuesto de gastos de operación

Presupuesto del estado de resultados

Presupuesto Financiero:

Presupuesto de capital

Presupuesto de efectivo

Presupuesto del estado de situación financiera

Cada uno de estos presupuestos debe ser sustentado por las respectivas

cédulas donde se describen a detalle todos los supuestos y el origen de los

valores presentados en el presupuesto. El primer punto a considerar es el

presupuesto de ventas, ya que este es la base para elaborar el resto de los

presupuestos.

Para elaborar el presupuesto de ventas generalmente se analiza la tendencia

de las ventas en los últimos años. Con esta información se extrapola las ventas

y se calcula el número de unidades a vender. Otra forma de hacer este cálculo

y que tal vez es más exacto que el anterior consiste en lo que se conoce como

41

la presupuestación base cero. Este método considera que el presupuesto se

elabora desde el inicio. Así se evita depender de las acciones del año pasado y

se elabora el presupuesto en base a un estudio de la situación actual de la

empresa. Una gran ventaja de este método es que sirve como una herramienta

de evaluación y control no solo para el futuro sino también para el presente. En

este caso las ventas presupuestadas se basan en estudios de mercado que

determinen la posible demanda del producto.

Otro aspecto importante y que ya se menciono anteriormente consiste en la

actualización constante de los presupuestos de manera que sean manejados no

solo de manera cíclica sino también continua. Al respecto se puede elaborar

presupuestos continuos o presupuestos movibles que son aquellos que al

finalizar un mes se vuelve a revisar el presupuesto maestro añadiendo un mes

al final del período.

2.2.8 RAZONES FINANCIERAS

Una razón financiera permite cuantificar la relación entre dos cifras,

generalmente expresadas en los estados financieros con el fin de entender su

comportamiento y la relación entre ambas. Al respecto, las razones financieras

resultan útiles para analizar la situación actual de la empresa o pueden

compararse con las mismas razones en años pasados de manera que se puede

42

evaluar la evolución de la empresa en el tiempo. Sin embargo, debe tenerse

cuidado al comparar distintos periodos de tiempo o al comparar entre las

razones financieras de empresas distintas, ya sea por diferentes métodos de

depreciación, diferentes maneras de contabilizar el inventario, entre otras.

De manera general las razones financieras se pueden clasificar de acuerdo a la

información que nos brindan y así se tienen:

Razones de Liquidez: miden la capacidad de la empresa para cubrir sus

obligaciones a corto plazo.

Razones de Actividad o Razones de Rotación: miden la capacidad de la

empresa para utilizar los activos para generar utilidades.

Razones de Apalancamiento: miden la capacidad de la empresa de

cubrir sus deudas y obligaciones a largo plazo. Además, se evalúa la

rentabilidad de la empresa.

Razones de rentabilidad: miden la capacidad de la empresa para

generar utilidades y obtener un retorno satisfactorio sobre la inversión.

En cada grupo se tienen varias razones que pueden ser usadas para obtener

información respecto a la liquidez, rotación, apalancamiento o rentabilidad de la

empresa.

43

Razones de Liquidez

El capital de trabajo puede considerarse como un fondo de seguridad con el

que cuenta la empresa para saldar las deudas a corto plazo con los acreedores.

Mientras mayor sea el capital de trabajo mayor será el efectivo disponible para

pagar las deudas a corto plazo; sin embargo, un capital de trabajo muy alto

indica que se está desaprovechando efectivo que podría ser invertido en

acciones que aumenten la rentabilidad y la generación de utilidades.

ó

Al igual que el capital de trabajo mide la relación entre los activos corrientes y

pasivos corrientes. Mientras mayor sea la razón corriente mayor es la

capacidad de la empresa para cubrir sus obligaciones a corto plazo usando los

activos corrientes de los que dispone.

ó Á

La razón ácida es una prueba de liquidez más fuerte que la razón corriente

pues no incluye inventarios o gastos pagados por anticipado. Los inventarios

pueden tomar un tiempo prolongado hasta convertirse en efectivo y los gastos

44

pagados por anticipado no son convertibles en efectivo. Es así que al excluirlos

se toma en cuenta solo los valores que pueden ser rápidamente convertidos en

efectivo.

Razones de Actividad

Las razones de actividad o rotación miden la utilización del activo para generar

utilidades, en este sentido, se ocupan principalmente de la rotación de las

cuentas por cobrar, del inventario y del activo total. Esto permite conocer como

se están utilizando los recursos y que tan eficiente es la transformación de los

activos en efectivo.

Cuentas por Cobrar:

ó é

í 365 í

ó

La rotación de cuentas por cobrar estima el número de veces por periodo

(generalmente de un año o 365 días) en que rotan las cuentas por cobrar, es

decir, el número promedio de veces en que se completa un ciclo en las cuentas

45

por cobrar. Un ciclo en las cuentas por cobrar es el proceso desde que se

realiza una venta a crédito hasta que se recibe el dinero de la venta. Por su

parte el periodo promedio de cobro es una medida de la rotación expresada en

días, es decir, el número promedio de días necesario para completar un ciclo en

las cuentas por cobrar. El numerador en el periodo promedio de cobro debe ser

ajustado al periodo en el cual fue calculada la rotación de cuentas por cobrar;

es decir, si el cálculo se hizo para un mes en lugar de un año el numerador

debería ser 30 días en lugar de 365.

Inventario:

ó

365 í

ó

La rotación de inventario es semejante al concepto de la rotación de cuentas

por cobrar y estima el número de veces en que se completa un ciclo del

inventario desde el momento en que un producto entra al inventario hasta que

sale por medio de una venta. Por su parte la edad promedio estima el número

promedio de días que el inventario permanece en la bodega.

ó

46

La rotación total de activo indica que tan bien la empresa administra sus activos

totales y como se ven reflejados en las ventas del período.

Razones de Apalancamiento

é

La razón veces el interés ganado mide el número de veces en que las utilidades

antes de impuestos cubren el gasto por interés.

ó

Esta razón brinda una medida significativa de la solvencia de la empresa ya que

mide el grado de deuda que afecta directamente al capital de los accionistas.

Un grado muy alto de endeudamiento sobre el capital podría ser peligroso por lo

cual debe tenerse en cuenta siempre el valor de esta razón.

Razones de Rentabilidad

Este grupo de razones son importantes pues brindan información sobre la

capacidad de la empresa para generar utilidades lo cual es siempre tomado en

cuenta por los accionistas y los acreedores. Dentro de las razones de

rentabilidad se encuentran las siguientes:

47

El margen de utilidad muestra el porcentaje de las ventas netas que se ha

transformado efectivamente en utilidad para la empresa. De esta manera es

una medida de la eficiencia de la empresa al minimizar el porcentaje del costo

sobre los ingresos generados.

En el grupo de las razones de rentabilidad también encontramos a las razones

de retorno sobre la inversión que muestran las utilidades que se alcanzaron

debido a la inversión en el negocio y son el retorno en los activos totales y el

retorno en el patrimonio.

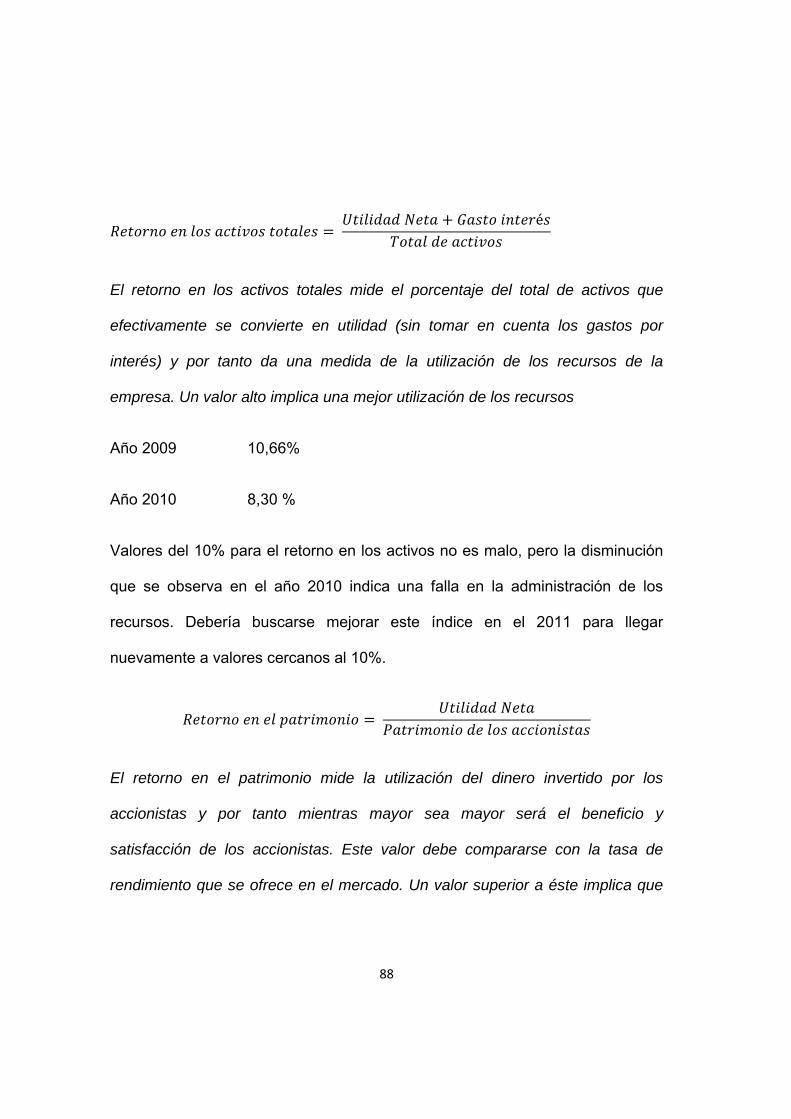

é

Nos da un indicativo de cómo se han utilizado los recursos de la empresa para

producir utilidades.

Mide el retorno en utilidad correspondiente a la inversión de los accionistas en

el patrimonio de la empresa.

ó

ú

48

La razón de utilidad por acción nos indica el rendimiento obtenido por cada

acción común emitida, por lo cual se excluyen los dividendos otorgados por las

acciones preferentes. Esta razón le permite a los accionistas saber cuando

están obteniendo de ganancia por cada acción que poseen de la compañía, por

lo cual mientras más alta la utilidad por acción, mayor será la satisfacción de los

accionistas.

ó ó

ó

También conocida como razón P-U es favorable mientras más alta, pues indica

que las acciones de la compañía tienen aceptación en el mercado.

ó

ú

El valor en libros por acción se calcula como el activo neto dividido para el

número de acciones comunes en circulación, donde el activo neto es igual al

patrimonio de los accionistas menos las acciones preferentes. Comparando el

valor en libros por acción con el precio de mercado se determina si las acciones

están sobrevaloradas o subvaloradas.

ó ó ó

ó

La razón de dividendo producido por acción mide el dividendo pagado en

relación con el precio de las acciones en el mercado.

49

ó ó ó

Mide la relación entre los dividendos pagados y la utilidad generado en el

período. Permite conocer el porcentaje de la utilidad que fue convertido en

dividendos para los accionistas de la compañía.

2.3 MARCO CONCEPTUAL

Contabilidad Administrativa: Es aquella que proporciona informes basados en la

técnica contable que ayuda a la administración en la creación de políticas para

la planeación y control de las funciones de una empresa.

Se ocupa de la comparación cuantitativa de lo realizado con lo planeado,

analizando por áreas de responsabilidad. Incluye todos los procedimientos

contables, además de información estadística y financiera que pueda serle útil a

la gerencia en el proceso de toma de decisiones.

Calidad: En el contexto utilizado en este trabajo, la calidad se define como la

acción de fijar planes, programas, acciones, actividades, medios y tecnologías

que se orienten a garantizar que los productos terminales cumplan con los

requisitos de exigencia de Producción y de la Satisfacción del Cliente

establecidos. Aquí se cumplen dos factores esenciales (Dentro de la Empresa y

Hacia el Cliente).

50

Planeación estratégica: Es la elaboración, desarrollo y puesta en marcha de

planes operativos por parte de las empresas u organizaciones, encaminados a

cumplir ciertas metas y objetivos previamente establecidos. Los planes

estratégicos deben respetar restricciones naturales como las económicas o

tecnológicas, de manera que sean alcanzables y realizables en un período

razonable de tiempo. Los planes estratégicos pueden ser de corto, mediano o

largo plazo.

Justo a tiempo (JIT): La filosofía del "justo a tiempo" se fundamenta

principalmente en la reducción del desperdicio y por supuesto en la calidad de

los productos o servicios, a través de un profundo compromiso (lealtad) de

todos y cada uno de los integrantes de la organización así como una fuerte

orientación a sus tareas (involucramiento en el trabajo), que de una u otra forma

deriva en una mayor productividad, menores costos, calidad, mayor satisfacción

del cliente, mayores ventas y muy probablemente mayores utilidades.

Entre algunas de las aplicaciones del JIT se pueden mencionar: los inventarios

reducidos, el mejoramiento en el control de calidad, fiabilidad del producto, el

aprovechamiento del personal, entre otras.

Cadena de Valor: Es un modelo teórico que permite describir el desarrollo de

las actividades de una organización empresarial, y categoriza las actividades

que producen valor añadido en una organización en dos tipos: las actividades

primarias y las actividades de apoyo o auxiliares.

51

Liquidez: Es la capacidad de la empresa para convertir activos no monetarios

en efectivo, es decir, es la capacidad para obtener efectivo a ser usado para

cumplir con las obligaciones a corto plazo, entendido generalmente como el

período de un año.

Presupuestos: Es un plan de acción dirigido a cumplir una meta prevista,

expresada en valores y términos financieros que, debe cumplirse en

determinado tiempo y bajo ciertas condiciones previstas.

Costo: Es el egreso económico que debe realizarse ligado a la fabricación de un

producto o la prestación de un servicio. Dicho en otras palabras, el costo es el

esfuerzo económico que se debe realizar para lograr un objetivo operativo.

Generador de costo o Cost Driver: Se conoce como generador de costo (o cost

driver en inglés) a la unidad de consumo de una actividad que incrementa el

costo atribuido a aquella actividad.

Costos Fijos: Son aquellos costos que no varían con el volumen de producción.

Los costos fijos generalmente permanecen constantes en un período de tiempo

y para un mismo rango de producción

Costos Variables: Son aquellos cuyo monto total varía en proporcionalidad

directa con el volumen de producción. En otras palabras, los costos variables

dependen de la cantidad de bienes o servicios producidos durante el mismo

período.

52

Costos Semivariables: Son aquellos que tienen una componente fija y otra

variable.

Utilidad: Es la medida del excedente entre los ingresos y los costos medida en

unidades monetarias.

Razones Financieras: Son índices que permiten establecer la condición

financiera de la empresa. Generalmente son razones entre dos cantidades

relacionadas que son utilizados como medidores de la situación empresarial y

sirven como base en la elaboración de planes estratégicos. Por ejemplo: Razón

Rápida, Rotación de Activo, Período medio de cobro, etc.

53

CAPÍTULO III:

METODOLOGÍA DE LA INVESTIGACIÓN

3.1 TIPO Y DISEÑO DE LA INVESTIGACIÓN:

La presente investigación fue realizada en función de los objetivos planteados,

se tomó en cuenta los recursos con los que se cuenta, por lo tanto se enmarca

dentro de los siguientes tipos de investigación:

Por la profundidad del estudio

Explorativa: se establece una descripción completa de las herramientas de la

contabilidad administrativa para apoyar en la toma de decisiones a nivel

gerencial. Se estudian las condiciones en el área contable y administrativa de

las empresas para proponer métodos y alternativas de generación de

información útil para la toma de decisiones.

Descriptiva: la investigación detalla todos los componentes de los fenómenos

estudiados, por ejemplo las estrategias para evaluar la situación actual de la

empresa, para la generación de propuestas y la evaluación de los resultados.

De acuerdo a la intervención del investigador en la investigación:

54

Observacional: Este trabajo se fundamentó en una observación de los factores

trascendentales en las empresas para la aplicación de los conceptos de la

contabilidad administrativa.

De acuerdo con las fuentes de donde proceden los datos

Primaria: Documentación de la empresa TECNIFERTPAC S.A.

Bibliográfica: Se obtuvo información de fuentes impresas (libros, revistas,

periódicos, tesis, reglamentos, etc.) y publicaciones en la web.

De campo: Para el análisis se consideraron encuestas en algunas empresas

del sector Metropolitano del la ciudad de Quito.

3.2 MÉTODOS DE LA INVESTIGACIÓN

Método Inductivo: Se empieza con la observación de fenómenos particulares

para llegar a conocimientos generales.

Método Deductivo: El punto de inicio son conocimientos generalmente

aceptados como válidos y a partir de los cuales pueden deducirse juicios

llamados conclusiones por medio del razonamiento lógico. En el caso de esta

investigación se refleja en la aplicación de los conceptos generales de la

contabilidad administrativa al caso particular de la empresa Tecnifertpac S.A. y

su influencia en el proceso de la toma de decisiones.

55

Método de Análisis: Consiste en la descomposición de todo un sistema en sus

elementos, así, se revisaron de manera particular cada una de las estrategias

contables para generar información útil para la gerencia.

Método de Síntesis: La síntesis implica rehacer, es decir, utilizar los elementos

generados de la síntesis para crear un conjunto coherente de conocimientos.

En la investigación se analizan en conjunto todas las estrategias estudiadas

para usarlas en un marco que permita impulsar la toma de decisiones a nivel

gerencial.

Método de observación científica: Permite observar, medir y cuantificar las

variables involucradas en la investigación.

3.3 POBLACIÓN Y MUESTRA

La población o universo constituye la totalidad de un conjunto de elementos,

seres u objetos que se desea investigar y de la cual se extraerá una fracción

(muestra) que se pretende reúna las mismas características de la población.

La muestra es un subconjunto representativo de la población o del conjunto

universo. Los estudios que se realizan en una muestra se pueden generalizar a

la población por procedimientos estadísticos.

56

La población a la cual se enfoca esta investigación son algunas empresas de la

ciudad de Quito de tamaño medio con una situación económica estable.

3.4 TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE DATOS

En el estudio de la aplicación de las técnicas contables se trabajó con datos

reales obtenidos de la empres Tecnifertpac S.A.

Para la recolección de datos se utilizaron las siguientes técnicas e instrumentos:

TÉCNICA CONCEPTO INSTRUMENTO

Análisis de Documentos Se recopilaron documentos

tipo que sirven como base

para su análisis.

Documentos según el

elemento de la muestra

deseado.

Encuesta Se establece contacto

directo con las personas.

Las respuestas son

cerradas y generalmente

de opción múltiple.

Documento de la

encuesta

57

Los documentos que se recopilaron para su análisis son los siguientes:

Internos (Tecnifertpac S.A.)

Descripción del negocio de la empresa.

Balances Financieros de los últimos 2 años.

Información de la cartera corriente.

Descripción de las actividades en el proceso de compra-venta de los

productos.

Documento de la encuesta

La encuesta tiene como objetivo recabar información referente a la empresa

que muchas veces no se encuentra en los documentos. Se centra

principalmente en la visión de la gerencia referente a su negocio. También se

quiere observar que importancia le da la gerencia al control total de la calidad y

a la contabilidad administrativa. Ver Anexo 2.

3.5 TRATAMIENTO DE LA INFORMACIÓN

La información obtenida de los documentos internos fue analizada y estudiada

para aplicar las técnicas contables. Se proponen métodos de análisis y

58

políticas que pueden ser útiles para la empresa y en particular para la gerencia

en el proceso de toma de decisiones y en la elaboración de un plan estratégico.

Con respecto a la muestra de las empresas, se tabularon los datos para

presentar una conjetura sobre la relación entre el departamento contable y la

gerencia, para así analizar la visión de la gerencia con relación al crecimiento

de su negocio.

3.6 RESULTADOS

Se tabularon los resultados de la encuesta para las 25 empresas seleccionadas

en la muestra. Los resultados se muestran a continuación:

59

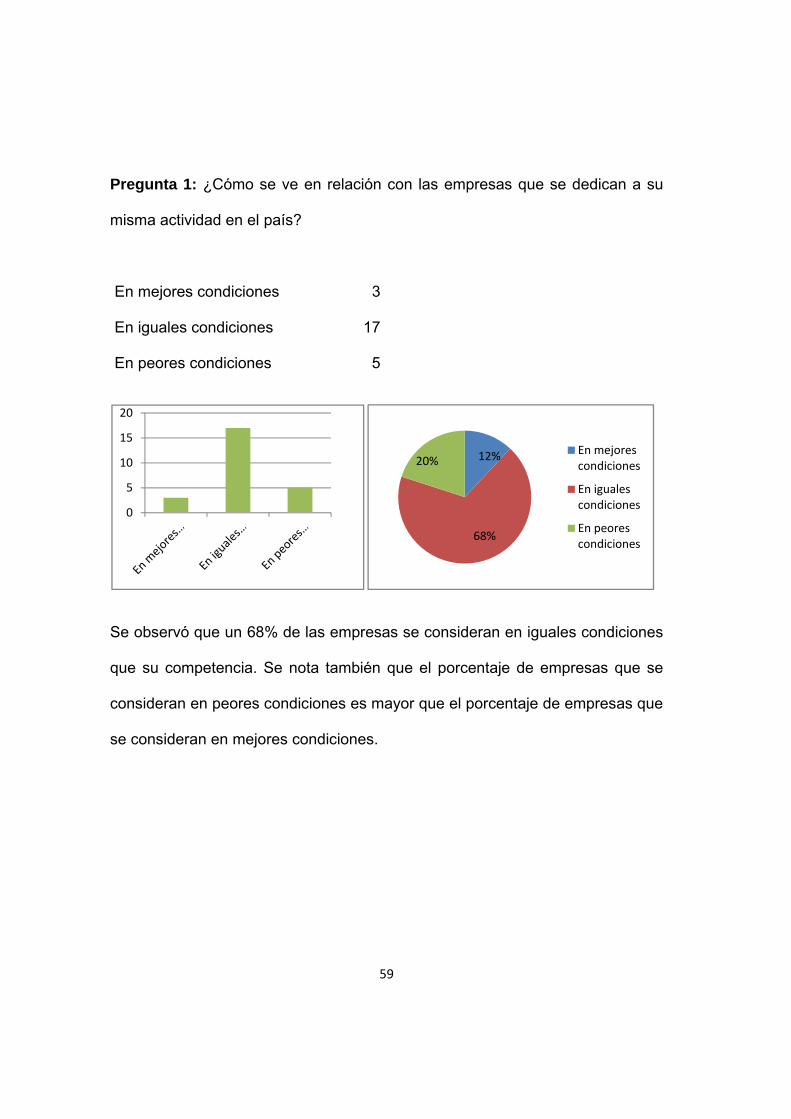

Pregunta 1: ¿Cómo se ve en relación con las empresas que se dedican a su

misma actividad en el país?

En mejores condiciones 3

En iguales condiciones 17

En peores condiciones 5

Se observó que un 68% de las empresas se consideran en iguales condiciones

que su competencia. Se nota también que el porcentaje de empresas que se

consideran en peores condiciones es mayor que el porcentaje de empresas que

se consideran en mejores condiciones.

0

5

10

15

20

12%

68%

20%En mejores condiciones

En iguales condiciones

En peores condiciones

60

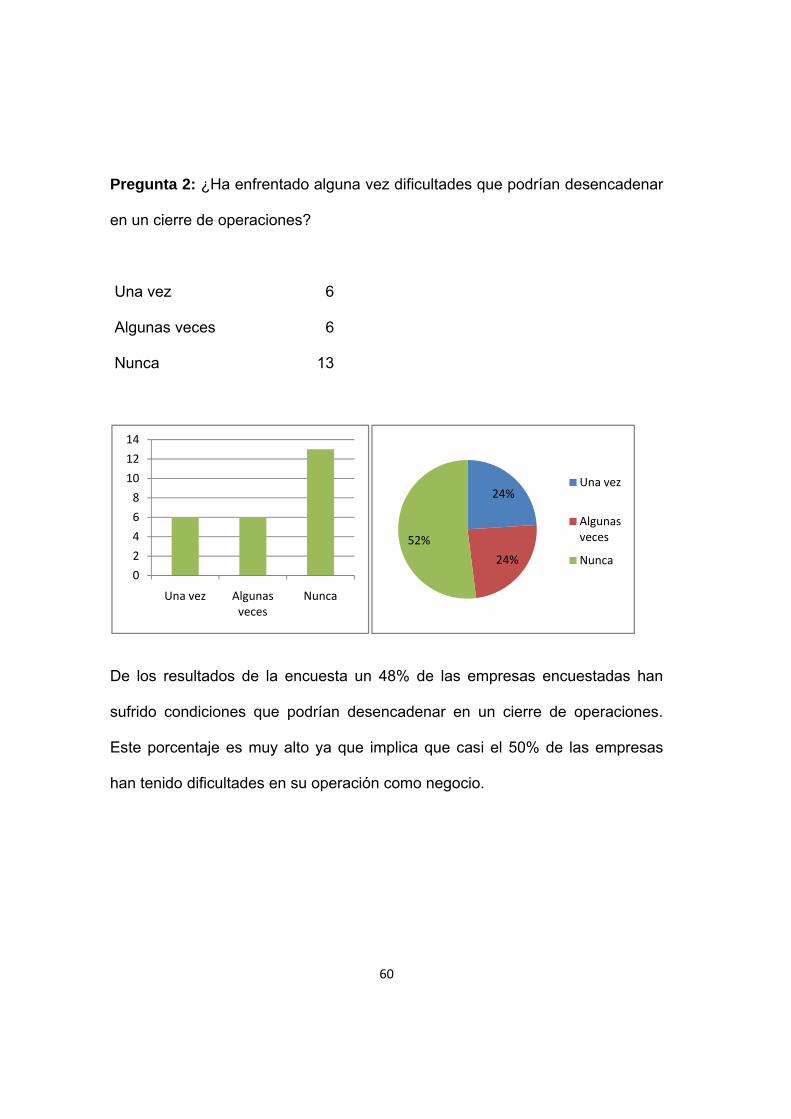

Pregunta 2: ¿Ha enfrentado alguna vez dificultades que podrían desencadenar

en un cierre de operaciones?

Una vez 6

Algunas veces 6

Nunca 13

De los resultados de la encuesta un 48% de las empresas encuestadas han

sufrido condiciones que podrían desencadenar en un cierre de operaciones.

Este porcentaje es muy alto ya que implica que casi el 50% de las empresas

han tenido dificultades en su operación como negocio.

0

2

4

6

8

10

12

14

Una vez Algunas veces

Nunca

24%

24%

52%

Una vez

Algunas veces

Nunca

61

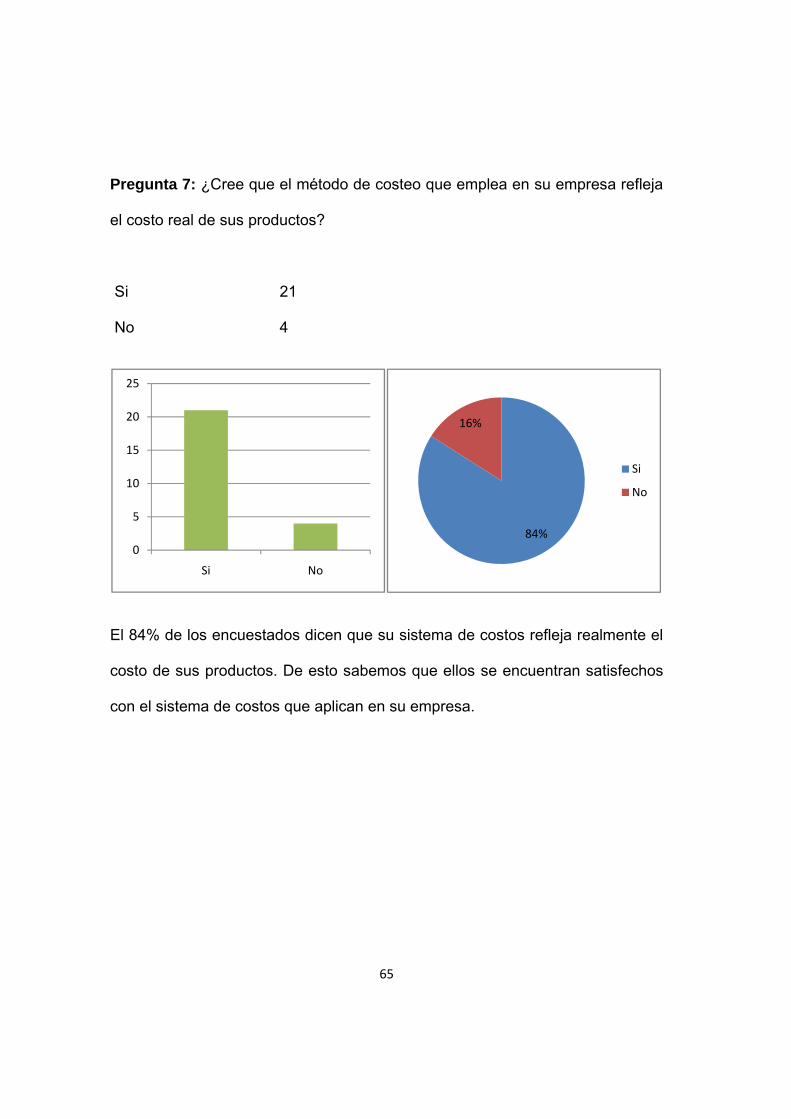

Pregunta 3: ¿Considera usted que la información proporcionada por el

departamento contable le posibilita pensar en la expansión de la compañía?

Si 20

No 5

Los resultados de esta pregunta muestran que la mayoría de empresas se

encuentran conformes con la información proporcionada por su departamento

contable. Un 80% de las empresas piensan que la información contable les

permite pensar en la expansión de su negocio.

0

5

10

15

20

25

Si No

80%

20%

Si

No

62

Pregunta 4: ¿Qué sistema de costos se aplica en su empresa?

Por Órdenes de Producción 13

Por Procesos 4

Estándar 5

ABC 0

Otro 3

Vemos que la mayoría de empresas (52%) se manejan por costeo en base a

órdenes de producción. Es interesante notar que ninguna empresa emplea el

costeo basado en actividades (costeo ABC) a pesar de que es un sistema de

costeo actualmente aceptado como uno de los más precisos a la hora de

determinar los costos de los productos.

0

2

4

6

8

10

12

14

52%

16%

20%

0%12%

Por Órdenes de Producción

Por Procesos

Estándar

ABC

Otro

63

Pregunta 5: ¿Estaría dispuesto a modificar las prácticas de generación de

información en el departamento contable?

Si 18

No 7

Un 72% de las empresas estarían dispuestas a cambiar los métodos de