UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE...

15

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORÍA TEMA: "DETERMINAR LOS COSTOS INDIRECTOS DE FABRICACIÓN DE LA INDUSTRIA TEXTIL HILANSUR DE LA CIUDAD DE CUENCA" TRABAJO PRÁCTICO DEL EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA CPA AUTORA: HALL PEÑA DORA DE LOURDES MACHALA - EL ORO

Transcript of UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE...

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD

ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TEMA:"DETERMINAR LOS COSTOS INDIRECTOS DE FABRICACIÓN DE LA INDUSTRIA

TEXTIL HILANSUR DE LA CIUDAD DE CUENCA"

TRABAJO PRÁCTICO DEL EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DELTÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA CPA

AUTORA:

HALL PEÑA DORA DE LOURDES

MACHALA - EL ORO

CESIÓN DE DERECHOS DE AUTOR

Yo, HALL PEÑA DORA DE LOURDES, con C.I. 0703786764, estudiante de lacarrera de CONTABILIDAD Y AUDITORÍA de la UNIDAD ACADÉMICA DECIENCIAS EMPRESARIALES de la UNIVERSIDAD TÉCNICA DE MACHALA, encalidad de Autora del siguiente trabajo de titulación "DETERMINAR LOS COSTOSINDIRECTOS DE FABRICACIÓN DE LA INDUSTRIA TEXTIL HILANSUR DE LACIUDAD DE CUENCA"

• Declaro bajo juramento que el trabajo aquí descrito es de mi autoría; que noha sido previamente presentado para ningún grado o calificación profesional.En consecuencia, asumo la responsabilidad de la originalidad del mismo y elcuidado al remitirme a las fuentes bibliográficas respectivas para fundamentarel contenido expuesto, asumiendo la responsabilidad frente a cualquierreclamo o demanda por parte de terceros de manera EXCLUSIVA.

• Cedo a la UNIVERSIDAD TÉCNICA DE MACHALA de forma NO EXCLUSIVA

con referencia a la obra en formato digital los derechos de:

a. Incorporar la mencionada obra al repositorio digital institucional parasu democratización a nivel mundial, respetando lo establecido por laLicencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0Internacional (CC BY-NC-SA 4.0), la Ley de Propiedad Intelectual delEstado Ecuatoriano y el Reglamento Institucional.

b. Adecuarla a cualquier formato o tecnología de uso en internet, asícomo incorporar cualquier sistema de seguridad para documentoselectrónicos, correspondiéndome como Autor(a) la responsabilidad develar por dichas adaptaciones con la finalidad de que no sedesnaturalice el contenido o sentido de la misma.

Machala, 18 de noviembre de 2015

HALL PEÑA DORA DE LOURDES C.I. 0703786764

INTRODUCCIÓN

2

La industria es un sector fundamental en la economía mundial desde el siglo XVIIIdonde la economía deja de basarse únicamente en las actividades más fundamentalescomo la agricultura y artesanía para pasar a manos de la industria de la que se derivael desarrollo tanto económico, como tecnológico, científico y sanitario lo que deja aentrever que la industrialización desarrolló no solo a la economía sino a todas lasramas del saber. La industrialización nace en Europa sin embargo rápidamente seexpande en el resto de los continentes y América no es la excepción ya que este sectoreconómico desde sus inicios y después de la segunda guerra mundial aportafundamentalmente al PIB (Producto Interno Bruto) en un porcentaje del 29% en lospaíses más industrializados,” (marquez, quezada, Serrano , Hernandez, & gutierrez,2014,p.209) aseguran que las economías se las definió como los ahorros en el costode producción que dependen del desarrollo general de una industria” surgen comoresultado de los incrementos en el tamaño total sin embargo en América Latina ha sidodiferente en lo relacionado a que las condiciones de nuestros países y su antecedenteshistóricos han sido diferentes a los países de Europa pero al igual que este se ha dadoen nuestra región se ha progresado mucho en el sector industrial y es actualmenteuno de los motores más importantes dentro de la economía de nuestros países.

En el Ecuador la industria manufacturera es después del comercio el sector que másaporta a la economía su participación es aproximadamente del 14% del PIB. Uno de lossectores industriales que más ha aportado es el sector textil ya que por la antigüedad y(Monrroy & Fernandez, 2006,p.336) definen “la industria textil y la confección, es unode los sectores más importantes dentro de la manufactura “en el ecuador lasempresas dedicadas a la actividad textil están ubicadas en las provincias Pichincha,Imbabura, Tungurahua, Azuay y Guayas este sector de la industria ecuatoriana es el demayor crecimiento y por ende el que más mano de obra requiere. Después del sectorde bebidas y alimentos. (Alrededor de 50.000 personas laboran directamente enempresas textiles, y más de 200.000 lo hacen indirectamente.)

(Maldonado & Villa, 2011) Describen que unas de las empresas más importantes eneste sector es la Hilansur del El Grupo Empresarial Gerardo Ortiz e Hijos creada el 2 dediciembre de 1987 en la provincia del Azuay por Don Gerardo Ortiz con el objetivogeneral de fabricar hilos para la confección de telas, sábanas, edredones, colchones,etc. Hilan sur es una empresa joven y moderna con tecnología de punta y que hoy seencuentra en una etapa de crecimiento con su producción de 170 toneladas y 300colaboradores para abastecer el mercado local en el cual se está consolidando unasde las fábricas con más prestigio en el país por su variedad de productos y la calidadde los mismos, su crecimiento ha sido en parte a la organización, planeación paraabordar el mercado y aprovechar los beneficios de una economía estable que en se haproyectado durante los últimos años y sobre todo al apoyo del gobierno a este sector loque se evidencia en la inversión para la remodelación de la planta industrial textilImbabura estimulando el emprendimiento de las pymes en la región además deasesoría técnica y la promoción ministerial en los mercados internacionales con elpropósito de evolucionar y dar mayor variedad a los productos de exportación que sonbásicamente productos primarios como: banano, camarón, atún, flores, cacao, oroentre otros impulsando a la exportación de artículos textiles. Sostienen (Maldonado &Villa, 2011;p16)

3

DESARROLLO

LAS INDUSTRIAS TEXTILES

(Maldonado & Villa, 2011,p.16) Afirman El Grupo empresarial Gerardo Ortiz e hijossurge en el año 1943 se desarrolla en la provincia del Azuay, época en la que DonGerardo Ortiz inició la comercialización de productos básicos entre las provincias deAzuay y Loja; en los años venideros incursiona en las áreas de abacería, ferreteríaluego empezó la incursión en el sector industrial construyendo las empresas como:Adheplast, Lamitex, Telartec, Sintecuero, Fimitex, Extrupax. Después de estas el 02 deDiciembre de 1987 se constituyó Hilansur que es la industria nueva que tiene porobjetivo de fabricar hilos para la confección de sábanas, edredones, colchones, etc.Hilansur desde el año 2001 está incrementando su personal de manera permanentedebido a la alta productividad y la demanda del mercado de 34 obreros en el año 2001a 300 obreros para el año 2010.

Hilandería del Sur Hilansur Cía. Ltda. Nació hace 22 años por la exigencia de proveerde hilos de alta calidad a las demás empresas del Grupo Gerardo Ortiz e Hijos estáubicada en la parroquia Yanuncay de la ciudad de Cuenca y es una empresa textil cuyamaquinaria es de punto en el país como: hiladoras u open – end por su nombre eninglés, cardas, enconadoras, mecheras e hilas además la materia prima que se utilizaes el algodón importado desde Estados Unidos de América y el Polyester que secompra en Corea y China. Además de usar en maquinaria de punta como materiales deexcelente calidad la mano de obra que labora en nuestra planta es calificada tanto enlos procesos de producción como mantenimiento, además la mano de obra es de lossectores rurales del cantón por lo que está estimulando movimiento comercial. Laproducción tiene una gran aceptación de este producto en el mercado del país, es poresto que el siguiente paso de esta empresa es situarse en el mercado, aprovechandoel apoyo del régimen a la inversión en la industrialización y la exportación lo que es unode los objetivos para dar un cambio a la producción únicamente de bienes primarios yla concentración de las ganancias para los países destino de nuestros recursos.

NORMATIVA

En este capítulo haremos constar algunos artículos de las leyes de nuestro país enreferencia a objeto de la investigación en este caso “Costes Indirectos de Fabricación”entre ellos mano de obra indirecta como: mantenimiento y maquinaria, Administradores,servicios de guardianía y limpieza entre otros.

CODIGO DE TRABAJO

Art. 3.- Libertad de trabajo y contratación.- El trabajador es libre para dedicar suesfuerzo a la labor lícita que a bien tenga. Ninguna persona podrá ser obligada arealizar trabajos gratuitos, ni remunerados que no sean impuestos por la ley, salvo loscasos de urgencia extraordinaria o de necesidad de inmediato auxilio. Fuera de esoscasos, nadie estará obligado a trabajar sino mediante un contrato y la remuneracióncorrespondiente.En general, todo trabajo debe ser remunerado.Art. 4.- Irrenunciabilidad de derechos.- Los derechos del trabajador son irrenunciables.Será nula toda estipulación en contrario.

4

Art. 8.- Contrato individual.- Contrato individual de trabajo es el convenio en virtud delcual una persona se compromete para con otra u otras a prestar sus servicios lícitos ypersonales, bajo su dependencia, por una remuneración fijada por el convenio, la ley, elcontrato colectivo o la costumbre.Art. 9.- Concepto de trabajador.- La persona que se obliga a la prestación del servicio oa la ejecución de la obra se denomina trabajador y puede ser empleado u obrero.

LEY DE RÉGIMEN TRIBUTARIO INTERNO

Art. 10.- Deducciones.- En general, con el propósito de determinar la base imponiblesujeta a este impuesto se deducirán los gastos que se efectúen con el propósito deobtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos. 1.- Los costos y gastos imputables al ingreso, que se encuentren debidamentesustentados en comprobantes de venta que cumplan los requisitos establecidos en elreglamento correspondiente:Los gastos de viaje y estadía necesarios para la generación del ingreso, que seencuentren debidamente sustentados en comprobantes de venta que cumplan losrequisitos establecidos en el reglamento correspondiente. No podrán exceder del trespor ciento (3%) del ingreso gravado del ejercicio; y, en el caso de sociedades nuevas,la deducción será aplicada por la totalidad de estos gastos durante los dos primerosaños de operaciones;(...).- Los gastos indirectos asignados desde el exterior a sociedades domiciliadas en elEcuador por sus partes relacionadas, hasta un máximo del 5% de la base imponible delImpuesto a la Renta más el valor de dichos gastos. Para el caso de las sociedades quese encuentren en el ciclo pre-operativo del negocio, éste porcentaje corresponderá al5% del total de los activos, sin perjuicio de la retención en la fuente correspondiente.7.- La depreciación y amortización, conforme a la naturaleza de los bienes, a laduración de su vida útil, a la corrección monetaria, y la técnica contable, así como lasque se conceden por obsolescencia y otros casos, en conformidad a lo previsto en estaLey y su reglamento;

LEY DE SEGURIDAD SOCIAL

Art. 2.- Sujetos de protección.- Son sujetos obligados a solicitar la protección delSeguro General Obligatorio, en calidad de afiliados, todas las personas que percibeningresos por la ejecución de una obra o la prestación de un servicio físico o intelectual,con relación laboral o sin ella; en particular:

a) El trabajador en relación de dependencia;

b) El trabajador autónomo;

c) El profesional en libre ejercicio;

d) El administrador o patrono de un negocio;

e) El dueño de una empresa unipersonal;

f) El menor trabajador independiente; y,

g) Los demás asegurados obligados al régimen del Seguro General Obligatorio envirtud de leyes y decretos especiales.Son sujetos obligados a solicitar la protección del régimen especial del Seguro SocialCampesino, los trabajadores que se dedican a la pesca artesanal y el habitante ruralque labora habitualmente en el campo, por cuenta propia o de la comunidad a la quepertenece, que no recibe remuneraciones de un empleador público o privado y

5

tampoco contrata a personas extrañas a la comunidad o a terceros para que realicenactividades económicas bajo su dependencia.Art.27.-Deducciones Generales.- en general, son deducibles todos los costos y gastosnecesarios, causados en el ejercicio económica, directamente vinculados con larealización de cualquier actividad económica y que fueran efectuados con el propósitode obtener, mantener y mejorar rentas grabadas con impuestos a la renta.

LEY DE FOMENTO AMBIENTAL Y

OPTIMIZACIÓN DE LOS INGRESOS DEL ESTADO

Artículo 1.- Agréguese a continuación del número 17 del artículo 10 de la Ley deRégimen Tributario Interno, el siguiente número:“18.- Son deducibles los gastos relacionados con la adquisición, uso o propiedad devehículos utilizados en el ejercicio de la actividad económica generadora de la renta,tales como:

1) Depreciación o amortización;

2) Canon de arrendamiento mercantil;

3) Intereses pagados en préstamos obtenidos para su adquisición; y,

4) Tributos a la Propiedad de los Vehículos.

ENFOQUE

INDICADORES DEL PROBLEMA

FORMULACION DEL PROBLEMA

¿Cómo identificar los costos indirectos de fabricación de la industria textil Hilansur Cía.Ltda., de la ciudad de Cuenca?

TEMA DE INVESTIGACIÓN

Determinar los Costos Indirectos de Fabricación de la Industria Textil Hilansur de laciudad de Cuenca”

ELEMENTOS QUE JUSTIFICAN EL TRABAJO

Hilandera del Sur Hilansur Cía. Ltda., industria que desde 1987 ha impulsado laeconomía del centro sur del país, con su producción de hilos de la más alta calidadresultado del empleo de materia prima de la más alta calidad, así como equiposmodernos y personal capacitado que le permite estar a la vanguardia y brindar a susclientes un producto de alta calidad que satisfaga sus necesidades.El presente trabajo investigativo ofrece determinar los costos indirectos de fabricación yde esta manera aportar para la toma de una estrategia que permita controlar y reducirlos costos, identificar y eliminar actividades que se puedan prescindir dentro delproceso de producción y que no altere el producto. Además otorga un acercamientomás realista del verdadero costo de los productos al asignar mejor los costos indirectosde fabricación es aquí la importancia de esta investigación ya que con datos reales laadministración o adecuado tratamiento de estas cuentas permitirá la sostenibilidad de

6

“Se llama costo de un artículo a todos los desembolsos o gastos efectuados en la adquisición de elementos que se consumen en su producción y ventas”. (Mejia & Higuita, 2014)

Elementos de Costo

Con el fin de facilitar el control administrativo y el manejo contable de aquellas partidasque conforman el costo total de un artículo fabricado, convencionalmente se haadoptado un criterio para agruparlos en tres elementos fácilmente identificables ydiferenciados entre sí.Estos elementos a los que nos referimos son:• Materia prima directa• Mano de obra directa• Costos indirectos de fabricación

MATERIA PRIMA DIRECTA: Este elemento del costo de producción se conocetambién como material directo. La materia prima directa constituye los materialesnecesarios para la confección de un artículo y que son, además, perfectamentemedibles y cargables a una producción identificada. MANO DE OBRA DIRECTA: Este es el segundo elemento del costo que se leconoce también como trabajo directo. Es la mano de obra necesaria para laconfección de un artículo y cuyos valores por salarios se les puede aplicar sinequivocación a una unidad de producción identificada.Los valores de la materia prima directa y los valores de la mano de obra directasumados constituyen lo que se conoce como costo primo o costo directo lo afirman(Ugaz & augusto, 2014;p.192)

COSTOS INDIRECTOS DE FABRICACIÓN: Al conjunto de rubros queconforman este elemento se le conoce también como costos generales de fabricación ogastos de fabricación indirectos. Los costos indirectos de fabricación son los egresosefectuados con el fin de beneficiar al conjunto de los diferentes artículos que se fabricao a las distintas prestaciones de servicios, pero que por su naturaleza no se puedencargar a una unidad de producción definida.Estos costos indirectos de fabricación incluyen los costos de mano de obra indirecta,los costos de materiales indirectos y otros costos indirectos que son muy variados. MANO DE OBRA INDIRECTAConstituida por el resto de personal que en forma indirecta participa en el procesoproductivo, por ejemplo jefe de producción, guardián, contador, secretaria. Auxiliarcontable, chofer, personal de limpieza. GASTOS GENERALES DE FABRICACIÓNSon los gastos generales de fabricación, los costos acumulados de los materiales ymano de obra indirecta y demás necesarias en la producción, pero al momento deestablecerse el precio del producto terminado, no son fácil de identificar de formadirecta con el mismo, entre ellos tenemos: Mantenimiento de maquinaria, depreciaciónde maquinaria, seguros, servicios públicos, impuestos. Maquinaria y Materiales de Producción Mecheras La finalidad de una mechera es preparar el material de los manuarespara colocar en las filetas de las continuas de hilar, la mecha va enrollada en unasbobinas las mismas que al estar llenas tienen aspecto cilíndrico con sus extremos enforma de conos, estas mechas van con una torsión necesaria para que las fibras noresbalen y al mismo tiempo pueda ser esturada fácilmente en el proceso anterior.

7

HILAS DE ANILLOS

La principal función de las máquinas de hilar es: estirar las fibras del pabilo, que entranpor los cilindros de alimentación y luego torcer estas fibras para darle más resistencia adichas fibras estiradas y por último ir almacenando el hilo resultante en unas bobinas,llamando a éstas bobinas con hilo canillas.

CONTABILIDAD DE COSTOS,

COMPONENTES DEL COSTO“Los componentes del costo en la actividad de la construcción se clasifican en lossiguientes:” (Antonio, 2002)

COSTOS DIRECTOS: Lo constituyen las erogaciones por mano de obra, materiales,maquinaria, equipos y herramientas, para la realización exclusiva de una producción.COSTOS INDIRECTOS: Son los gastos generales, administrativos, técnicos,financieros, de instalaciones y servicios e imprevistos, necesarios para la ejecución dela producción y que se distribuyen proporcionalmente a los costos directos de losconceptos de producción. Su valor integrado, se expresa en porcentaje del costodirecto.Contabilidad de costos de construcción, Naturaleza de los Costos Indirectos de Fabricación (Villegas, 1988,p.50)relataDefinición. Son todos los que no pueden identificarse con un segmento del negocioespecífico y por lo tanto debe asignarse según una base elegida para tal propósito Los CIF pueden relacionarse:Demostrar las cuentas que intervienen en los costos indirectos de producción enHilansur Cía. Ltda., los materiales indirectos, la mano de obra indirecta ymantenimiento y maquinaria.Costos Indirectos de Fabricación: son todos a que se acumulan de los materiales ymano de obra indirecta mas todos los necesitados en la producción pero que en elmomento de obtener el costo del producto terminado no son fácilmente identificablesde forma directa en los mismos.Los elementos del costo es el primer paso para llevar a cabo un análisis real yestratégico de los costos de producción de operación es contar con un sistema deregistros adecuados para concluir con éxito tal fin. (Ugaz & Moreno, 2014,p.192) Son todos los costos de producción que se consideran como parte del objeto de costo,pero que no pueden ser medidos o cuantificados económicamente factible sobre dichoobjeto. Son costos variables:

8

Costos de materiales indirectos

Costos de mano de obra indirecta

Costos propios de la fabricación como energía eléctrica, alquileres, servicios,

mantenimiento, suministros de fábrica.

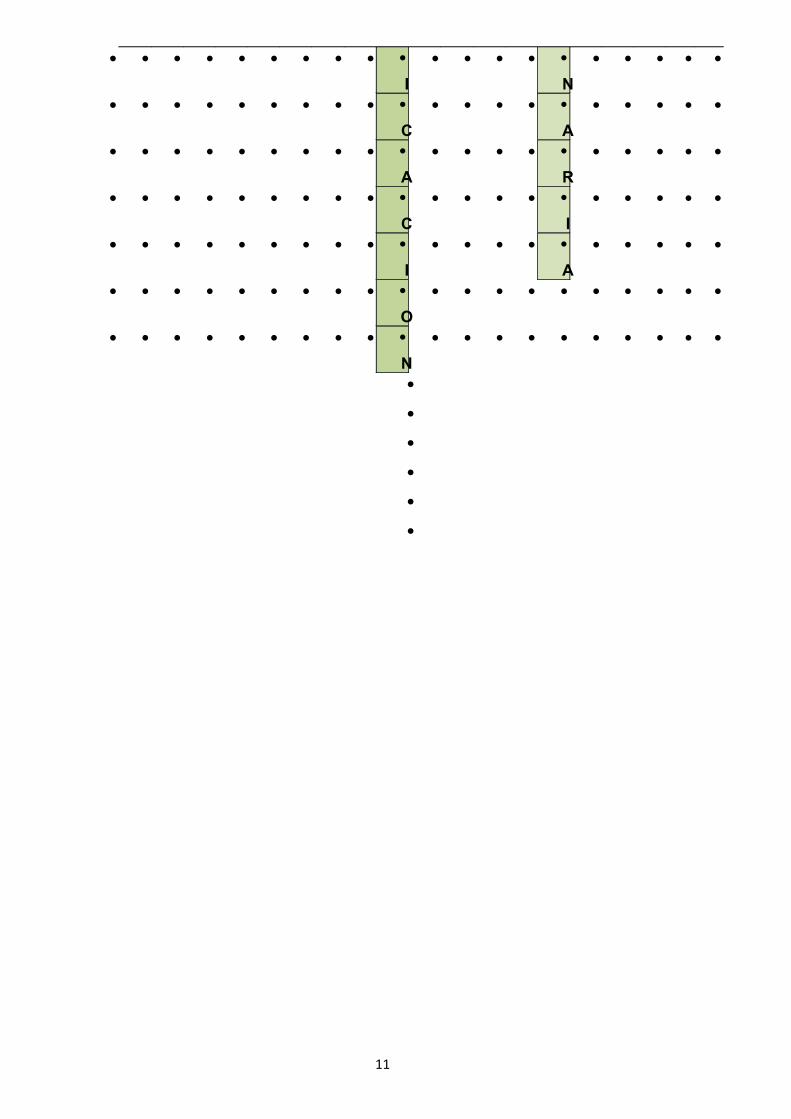

CRUCIGRAMA DE LOS COSTOS INDIRECTOS DE FABRICACION

(CIF)

HILANDIRIA DEL SUR HILANSUR CIA. LTDA Horizontales.1. los desembolsos o gastos efectuados en la adquisición de elementos que se

consumen en su producción y ventas.2. Manejo de aquellas partidas que conforman el costo total del articulo

determinado.3. Personal que en forma indirecta participa en el proceso productivo.

Verticales.

1. Conjunto de rubros que se conoce como gastos de fabricación indirectos.

2. Costos propios de fabricación.

3. Gastos generales de fabricación.

9

C

O

S

C

O

S

T

O

O

I

M

N

A

D

N

I

T

R

E

L

E

M

E

N

T

O

D

E

C

O

S

T

O

N

C

I

T

M

O

I

S

E

D

N

E

M

T

F

A

O

A

Q

B

U

M

A

N

O

D

E

O

B

R

A

I

N

D

I

R

E

C

T

A 10

I

N

C

A

A

R

C

I

I

A

O

N

11

CONCLUSIONES

Al culminar este trabajo investigativo, se puede considerar algunas conclusionescon las que se realicen una táctica contable y administrativa que permita ser máscompetentes. En nuestro país el ambiente que promueve el régimen es de apostara la industria, sin embargo el éxito en una empresa permanece en el control deminucioso de los costos que se acontecen dentro del proceso de producción másaún de los costos indirectos de fabricación ya que este control puede ser ladiferencia entre tener un beneficio real o generar pérdidas a Hilansur.

Hilansur carece de un sistema de cálculo para determinar el costo deproducción y por ende no fija un precio real del ya que no considera todoslos costos que se comete al producir, por lo que el precio es subvaloradoponiendo en riesgo la estabilidad.

Se demuestra una gestión errónea ya que difícilmente se puede analizaraspectos fundamentales como términos de precio – ventas y rentabilidad,no se deduce el volumen de ventas y los ingresos reales a obtener, lo quees imprescindible.

El mal manejo en cuanto a las transacciones en compra de materiales sindocumentación, egresos de materiales de bodega sin los debidos soportespor parte de los obreros y encargados de bodega hace indudable que lainformación que maneja no es confiable, determinando un costo deproducción inferior y subvalorando el producto terminado.

Al no manejar una adecuada contabilidad de costos de producción HilansurCía. Ltda., se ha inclinado en valorar sus productos a precio de mercado yproponer un margen para descuento por volumen de producción poniendoen riesgo su estabilidad económica.

Se puede hacer hincapié en que necesita efectuar un sistema de costoscon énfasis en control en los aspectos de la producción en lo que seconcierne a los costos directos como los costos indirectos así también en elárea contable llevando un registro minucioso que le permita fijar un precioque le brinde utilidad, e información precisa para la toma de decisiones de lagerencia en lo que se refiere a negociación de manera segura.

12

13

14

15