UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/3524/1/... ·...

128

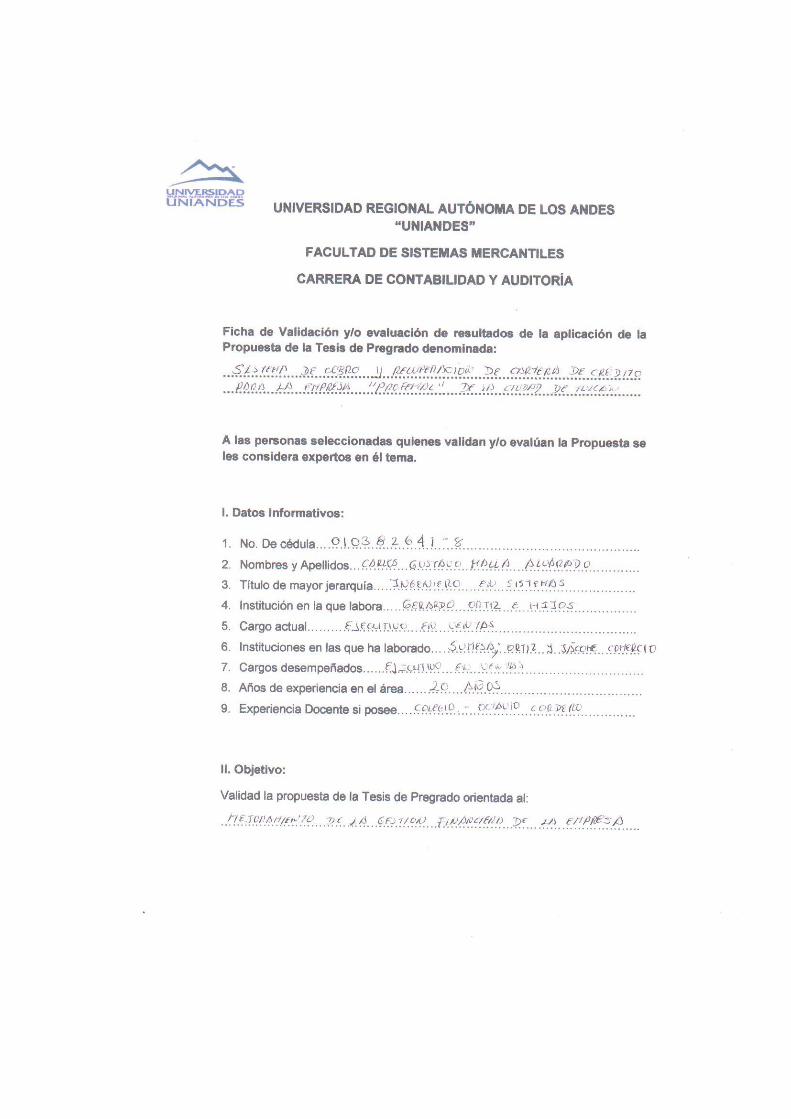

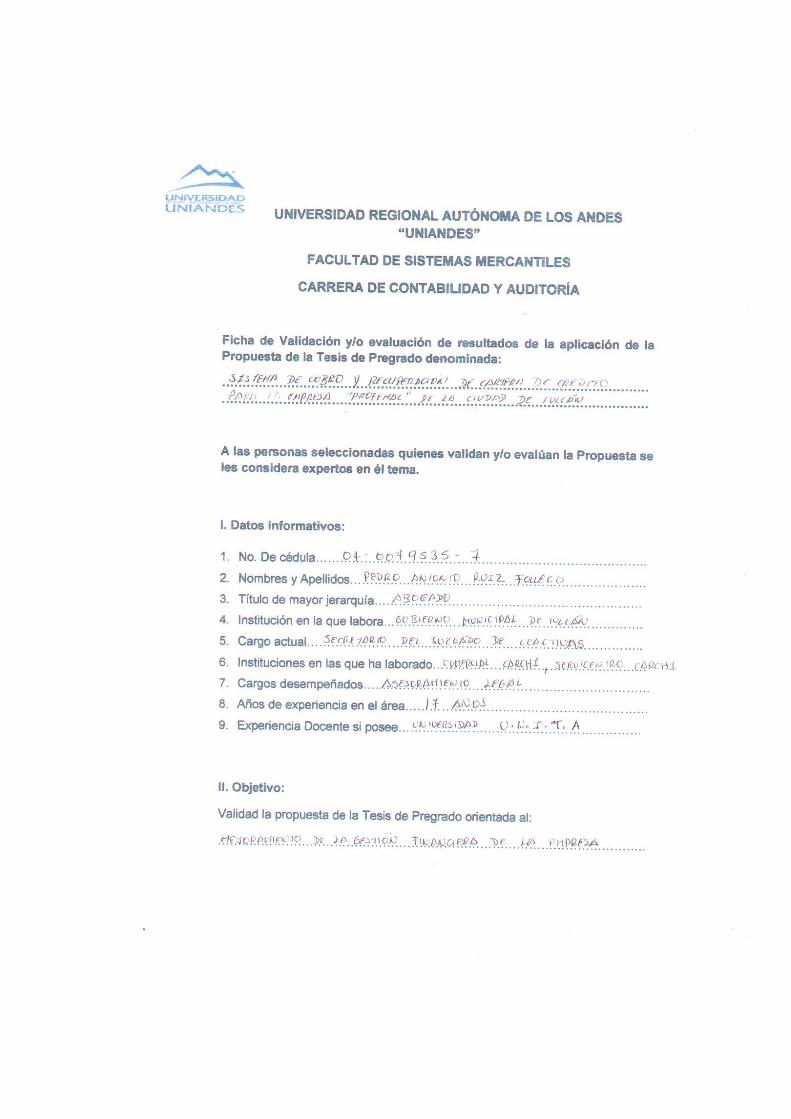

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA: CONTABILIDAD Y AUDITORÍA Tesis Previa a la Obtención del Título de Ingeniera en Contabilidad y Auditoría. TEMA: Sistema de cobro y recuperación de cartera de crédito para la empresa “Profemac” de la ciudad de Tulcán. AUTORA: Sandra Lucero Revelo TULCÁN – 2013

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/3524/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA:

CONTABILIDAD Y AUDITORÍA

Tesis Previa a la Obtención del Título de Ingeniera en Contabilidad y

Auditoría.

TEMA: Sistema de cobro y recuperación de cartera de crédito para la

empresa “Profemac” de la ciudad de Tulcán.

AUTORA: Sandra Lucero Revelo

TULCÁN – 2013

II

CERTIFICACIÓN DE ASESORÍA

En calidad de asesor del presente trabajo de tesis, certifico que la investigación

cuyo título es: Diseño de un sistema de cobro y recuperación de cartera de crédito

para la empresa “Profemac” de la ciudad de Tulcán, fue elaborado por la

estudiante del IX semestre de Contabilidad y Auditoría; Lucero Revelo Sandra

Margarita, con Nro. de Cédula 0401061692, el cual cumple con los requisitos

metodológicos y científicos que la Universidad “UNIANDES” exige, por lo tanto,

autorizo su presentación para los trámites pertinentes.

Ing. Roberh Narváez MBA

ASESOR DE TESIS

III

CERTIFICACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Autónoma de los Andes “UNIANDES”

extensión Tulcán, declaro que el contenido de la tesis de grado titulada “Diseño

de un sistema de cobro y recuperación de cartera de crédito para la empresa

“Profemac” de la ciudad de Tulcán”, presentado como requisito para la obtención

previa al título de Ingeniera en Contabilidad y Auditoría, es original, de mi propia

autoría y responsabilidad, dando potestad a la universidad, para que emplee éste

trabajo como bibliografía para futuras investigaciones relacionadas con el tema

planteado.

Sandra Lucero Revelo

AUTORA DE LA TESIS

IV

AGRADECIMIENTO

Agradezco a Dios por permitirme culminar con éxito mi carrera universitaria, por

iluminarme cada día y llevarme por la senda del triunfo en cada paso que doy.

A los catedráticos de la “UNIANDES” por quienes he llegado a obtener los

conocimientos necesarios para poder desarrollar con éxito este trabajo.

A mi madre por su apoyo en mis momentos de debilidad, a enseñarme que puedo

llegar a la meta con paciencia y perseverancia.

Al Dr. Rodrigo Tapia Fuertes por permitirme realizar en su prestigiosa empresa mi

trabajo de investigación.

Sandra Lucero Revelo

V

RESUMEN EJECUTIVO

El propósito de la presente propuesta dirigida a la empresa comercial “Profemac”

de la ciudad de Tulcán, es obtener un mayor entendimiento del papel que

desempeña la cartera de crédito dentro de la empresa, sobre la base de éste

mejor entendimiento se podrán tomar decisiones más acertadas que promuevan

un eficiente desempeño financiero.

El alcance del presente trabajo de investigación consta de tres capítulos, en el

primer capítulo, se hace referencia al marco teórico, el cual sustenta las bases

para el planteamiento de la propuesta permitiendo obtener definiciones y

estipulaciones que establezcan lineamientos para un mejor entendimiento del

problema.

En el segundo capítulo se fundamenta la forma como se va a proceder al estudio,

utilizando técnicas e instrumentos de investigación, acordes a la información

obtenida para orientar el trabajo de manera coordinada y coherente a la

interpretación de los resultados.

En el tercer capítulo se concreta la idea de dar solución al problema existente,

mediante el diseño de un sistema de cobro y recuperación de la cartera de

crédito, que permita mejorar la situación financiera actual de la empresa.

Ésta investigación examina la experiencia crediticia de la empresa comercial con

sus clientes, con el propósito de identificar el comportamiento de éstos con

respecto al crédito otorgado, así mismo efectuando procesos direccionados a

fortalecer y regular las políticas con sólidas prácticas en la gestión de cobro y

supervisión del riesgo de crédito comercial a cartera existente en la empresa.

VI

EXECUTIVE SUMMARY

The purpose of this proposal to the trading company "Profemac" Tulcán city is to

obtain a better understanding of the role of the credit portfolio within the company,

on the basis of this understanding may make more promoting an efficient sound

financial performance.

The scope of this research work consists of three chapters, the first chapter,

reference is made to the theoretical framework, which supports the basis for the

proposed approach can benefit definitions and provisions that establish guidelines

for better understanding of the problem.

The second chapter is based how it will proceed to the study, using research

techniques and instruments, in line with the information obtained to guide the work

in a coordinated and coherent interpretation of the results.

In the third chapter specifically the idea of solving the existing problem, by

designing a system of collection and recovery of the loan portfolio, which will

improve the financial situation of the company.

This research examines the experience credit trading company with its customers,

in order to identify their behavior with respect to credit extended, also addressed

making processes to strengthen and regulate policies with strong practices in

collection management and supervision commercial credit risk to the company's

existing portfolio.

VII

VIII

ÍNDICE

CERTIFICACIÓN DE ASESORÍA ........................... ¡Error! Marcador no definido.

CERTIFICACIÓN DE AUTORÍA ............................. ¡Error! Marcador no definido.

AGRADECIMIENTO ............................................... ¡Error! Marcador no definido.

RESUMEN EJECUTIVO ......................................... ¡Error! Marcador no definido.

ÍNDICE .............................................................................................................. VIII

INTRODUCCIÓN .................................................... ¡Error! Marcador no definido.

ANTECEDENTES DE LA INVESTIGACIÓN ........... ¡Error! Marcador no definido.

PLANTEAMIENTO DEL PROBLEMA ..................... ¡Error! Marcador no definido.

FORMULACIÓN DEL PROBLEMA ......................... ¡Error! Marcador no definido.

DELIMITACIÓN DEL PROBLEMA: ......................... ¡Error! Marcador no definido.

TIEMPO: ................................................................. ¡Error! Marcador no definido.

OBJETO DE INVESTIGACIÓN: .............................. ¡Error! Marcador no definido.

CAMPO DE ACCIÓN: ............................................. ¡Error! Marcador no definido.

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN: ......... ¡Error! Marcador no

definido.

OBJETIVO GENERAL ............................................ ¡Error! Marcador no definido.

OBJETIVOS ESPECÍFICOS ................................... ¡Error! Marcador no definido.

IDEA A DEFENDER: .............................................. ¡Error! Marcador no definido.

VARIABLES DE LA INVESTIGACIÓN .................... ¡Error! Marcador no definido.

Variable Independiente: .......................................... ¡Error! Marcador no definido.

Variable Dependiente: ............................................ ¡Error! Marcador no definido.

JUSTIFICACIÓN DEL TEMA .................................. ¡Error! Marcador no definido.

METODOLOGÍA A EMPLEAR; MÉTODOS; TÉCNICAS E INSTRUMENTOS

EMPLEADOS EN LA INVESTIGACIÓN. ................. ¡Error! Marcador no definido.

Métodos de Investigación: ............................................................. ¡Error! Marcador no definido.

Métodos Empíricos: ....................................................................... ¡Error! Marcador no definido.

IX

Métodos Teóricos: ......................................................................... ¡Error! Marcador no definido.

Técnicas: ................................................................ ¡Error! Marcador no definido.

Instrumentos de Investigación: ...................................................... ¡Error! Marcador no definido.

Resumen de la Estructura de la Tesis..................... ¡Error! Marcador no definido.

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA.

............................................................................... ¡Error! Marcador no definido.

CAPÍTULO I ............................................................ ¡Error! Marcador no definido.

1. MARCO TEÓRICO ........................................... ¡Error! Marcador no definido.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. .. ¡Error! Marcador no definido.

1.1.1. Evolución histórica de la contabilidad ........................ ¡Error! Marcador no definido.

1.1.1.1. Edad Antigua. ............................... ¡Error! Marcador no definido.

1.1.1.2. Edad Media. .................................. ¡Error! Marcador no definido.

1.1.1.3. Edad Moderna. ............................. ¡Error! Marcador no definido.

1.1.1.4. Edad Contemporánea. .................. ¡Error! Marcador no definido.

1.2. ANÁLISIS SOBRE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE LA CONTABILIDAD.

¡Error! Marcador no definido.

1.2.1 La contabilidad .................................... ¡Error! Marcador no definido.

1.2.1.1 Importancia de la Contabilidad ......... ¡Error! Marcador no definido.

1.2.1.2 Tipos De Contabilidad. ..................... ¡Error! Marcador no definido.

1.2.1.3 Funciones De La Contabilidad .......... ¡Error! Marcador no definido.

1.2.2 Contabilidad Financiera ..................................................... ¡Error! Marcador no definido.

1.2.2.1 Objetivos de la contabilidad Financiera ........... ¡Error! Marcador no

definido.

1.2.2.2 Características Básicas de la Contabilidad Financiera ........... ¡Error!

Marcador no definido.

1.2.3 Finanzas ............................................................................. ¡Error! Marcador no definido.

1.2.3.1 Objetivo General de las finanzas ...... ¡Error! Marcador no definido.

1.2.3.2 Las finanzas y la Empresa ................ ¡Error! Marcador no definido.

X

1.2.4 Análisis Financiero ............................................................. ¡Error! Marcador no definido.

1.2.4.1 Objetivo del Análisis Financiero. ....... ¡Error! Marcador no definido.

1.2.4.2 Alcance Del Análisis Financiero ........ ¡Error! Marcador no definido.

1.2.4.3 Estados Financieros Básicos para el Análisis Financiero ....... ¡Error!

Marcador no definido.

1.2.5 Activos Financieros ............................................................ ¡Error! Marcador no definido.

1.2.6 Cuentas Por Cobrar ........................................................... ¡Error! Marcador no definido.

1.2.6.1 Importancia de las Cuentas Por Cobrar ............ ¡Error! Marcador no

definido.

1.2.6.2 Alcance de las Cuentas Por Cobrar .. ¡Error! Marcador no definido.

1.2.6.3 Clasificación de las Cuentas Por Cobrar. ......... ¡Error! Marcador no

definido.

1.2.6.4 Cuentas por Cobrar en las Empresas. .............. ¡Error! Marcador no

definido.

1.2.7 El Crédito. .......................................................................... ¡Error! Marcador no definido.

1.2.7.1 Tipos de Créditos ............................. ¡Error! Marcador no definido.

1.2.7.2 Sistemas de Créditos ....................... ¡Error! Marcador no definido.

1.2.7.3 Crédito Comercial ............................. ¡Error! Marcador no definido.

1.2.7.4 Función del Crédito en las Empresas¡Error! Marcador no definido.

1.2.7.5 Créditos por Operaciones Comerciales ............ ¡Error! Marcador no

definido.

1.2.8 La Cobranza ....................................................................... ¡Error! Marcador no definido.

1.2.8.1 Objetivo de la Cobranza ................... ¡Error! Marcador no definido.

1.2.8.2 Mecánica de Cobranza ..................... ¡Error! Marcador no definido.

1.2.8.3 Políticas de la Cobranza ................... ¡Error! Marcador no definido.

1.2.8.4 Técnicas de Cobranza ...................... ¡Error! Marcador no definido.

1.2.9 Cartera............................................................................... ¡Error! Marcador no definido.

1.2.9.1 Sistema de Cartera ........................... ¡Error! Marcador no definido.

XI

1.2.9.2 Cartera Vencida ............................... ¡Error! Marcador no definido.

1.2.10 Sistema ............................................................................ ¡Error! Marcador no definido.

1.2.10.1 Sistema de Información .................. ¡Error! Marcador no definido.

1.2.10.2 Sistema de Información Contable ... ¡Error! Marcador no definido.

1.3. VALORACIÓN CRÍTICA DE LAS TEORÍAS EXPUESTAS .......... ¡Error! Marcador no definido.

1.4. CONCLUSIONES PARCIALES DEL CAPITULO I. .................... ¡Error! Marcador no definido.

CAPÍTULO II ........................................................... ¡Error! Marcador no definido.

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

¡Error! Marcador no definido.

2.1. Caracterización de la Empresa “Profemac” en su Sector, Rama, Contexto Institucional y

Problema Seleccionado para la Investigación. ............................... ¡Error! Marcador no definido.

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA

INVESTIGACIÓN. ............................................................................. ¡Error! Marcador no definido.

2.2.1 Modalidades de la Investigación ....................................... ¡Error! Marcador no definido.

2.2.1.1 Método Cualitativo ............................ ¡Error! Marcador no definido.

2.2.1.2 Método Cuantitativo ...................................................... ¡Error! Marcador no definido.

2.2.2 Tipos de Investigación ....................................................... ¡Error! Marcador no definido.

2.2.2.1 Investigación Exploratoria ............... ¡Error! Marcador no definido.

2.2.2.2. Investigación Descriptiva ............................................... ¡Error! Marcador no definido.

2.2.2.3 Investigación Correccional ................ ¡Error! Marcador no definido.

2.2.2.4 Investigación Explicativa................... ¡Error! Marcador no definido.

2.2.3 Métodos de Investigación ................................................. ¡Error! Marcador no definido.

2.2.3.1 Métodos Teóricos de la Investigación ............... ¡Error! Marcador no

definido.

2.2.3.1.1 Histórico Lógico ......................... ¡Error! Marcador no definido.

2.2.3.1.2 Analítico Sintético ...................... ¡Error! Marcador no definido.

2.2.3.1.3 Deductivo - Inductivo .................. ¡Error! Marcador no definido.

2.2.3.1.4 Sistémico .................................. ¡Error! Marcador no definido.

XII

2.2.3.2 Métodos Empíricos de la Investigación ............ ¡Error! Marcador no

definido.

2.2.3.2.1 Observación Científica .............. ¡Error! Marcador no definido.

2.2.3.2.2 Medición .................................... ¡Error! Marcador no definido.

2.2.3.2.3 Análisis Documental................... ¡Error! Marcador no definido.

2.2.4 Validación por Vía de Expertos ......................................... ¡Error! Marcador no definido.

2.2.5 Técnicas de Investigación ................................................. ¡Error! Marcador no definido.

2.2.5.1 La Entrevista .................................... ¡Error! Marcador no definido.

2.2.5.2 La Encuesta ..................................... ¡Error! Marcador no definido.

2.2.6 Instrumentos de Investigación .......................................... ¡Error! Marcador no definido.

2.2.6.1 EL Cuestionario ................................ ¡Error! Marcador no definido.

2.2.7 Población .......................................................................... ¡Error! Marcador no definido.

2.2.7.1 Muestra ........................................... ¡Error! Marcador no definido.

2.2.8 Interpretación de Resultados a los clientes de la empresa “Profemac” . ¡Error! Marcador

no definido.

2.2.9 Interpretación de los Resultados de la Entrevista ............. ¡Error! Marcador no definido.

2.3. PROPUESTA DEL INVESTIGADOR ....................................... ¡Error! Marcador no definido.

2.3.1 Diseño del Flujograma ...................................................... ¡Error! Marcador no definido.

2.3.1.1 Otorgamiento del crédito .................. ¡Error! Marcador no definido.

2.3.1.2 Recuperación de la cartera ............... ¡Error! Marcador no definido.

2.3.2 Representación Gráfica del Flujograma en el Proceso de Cobro y Recuperación de

Cartera de Crédito. ..................................................................... ¡Error! Marcador no definido.

2.4 Conclusiones Parciales del Capítulo ......................................... ¡Error! Marcador no definido.

CAPITULO III .......................................................... ¡Error! Marcador no definido.

3. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN

¡Error! Marcador no definido.

3.1. PROCEDIMIENTO DE LA APLICACIÓN DE LOS RESULTADOS DE LA INVESTIGACIÓN.

¡Error! Marcador no definido.

XIII

3.1.1 Propuesta .......................................................................... ¡Error! Marcador no definido.

3.1.1.1 Organigrama Funcional para la Empresa “Profemac” ............ ¡Error!

Marcador no definido.

3.1.1.2 Matriz FODA ..................................... ¡Error! Marcador no definido.

3.1.1.3 Políticas Crediticias .......................... ¡Error! Marcador no definido.

3.1.1.4 Estructura Organizacional para la empresa “Profemac” ......... ¡Error!

Marcador no definido.

3.1.2 Sistema de Otorgación de Créditos .................................. ¡Error! Marcador no definido.

3.1.2.1 Solicitud del Crédito .......................... ¡Error! Marcador no definido.

3.1.2.2 Solicitud del cliente ........................... ¡Error! Marcador no definido.

3.1.2.3 Información Patrimonial del Cliente .. ¡Error! Marcador no definido.

3.1.2.4 Análisis del jefe financiero ................ ¡Error! Marcador no definido.

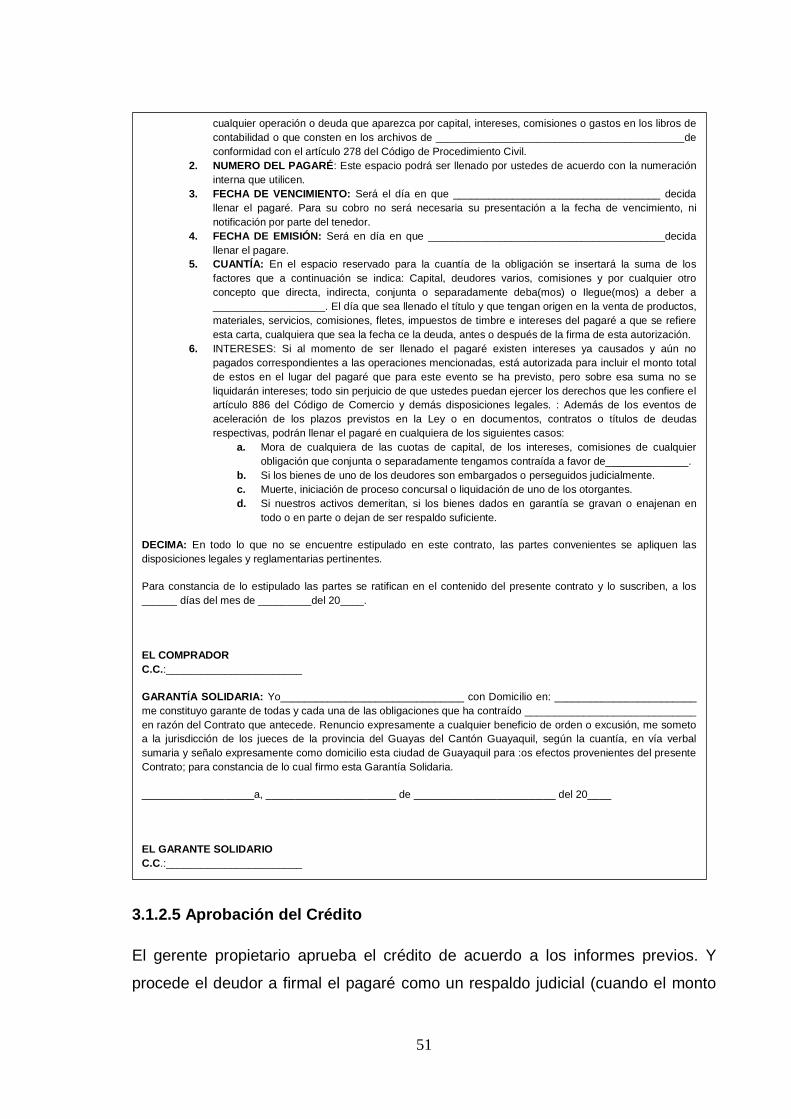

3.1.2.5 Aprobación del Crédito ..................... ¡Error! Marcador no definido.

3.1.2.6 Concesión del Crédito ...................... ¡Error! Marcador no definido.

3.1.3 Sistema de Cobranza dentro de la Empresa “Profemac”... ¡Error! Marcador no definido.

3.1.3.1 Faces del Procedimiento de la Cobranza ......... ¡Error! Marcador no

definido.

3.1.3.1.1 Prevención: ................................ ¡Error! Marcador no definido.

3.1.3.1.2 Cobranza: .................................. ¡Error! Marcador no definido.

3.1.3.1.3 Recuperación: ............................ ¡Error! Marcador no definido.

3.1.3.1.4 Extinción: ................................... ¡Error! Marcador no definido.

3.1.3.2 Motivación en la Cobranza ............... ¡Error! Marcador no definido.

3.1.3.2.1 Estimulaciones ........................... ¡Error! Marcador no definido.

3.1.4 Sistema de Recordatorio al Departamento de Cobranza de la Empresa ¡Error! Marcador

no definido.

3.1.5 Sistema de Recordatorio a los Clientes de la Empresa “Profemac”. . ¡Error! Marcador no

definido.

3.1.5.1 Cobranza por Escritorio. ................... ¡Error! Marcador no definido.

XIV

3.1.5.2 Cobranza Personal .......................... ¡Error! Marcador no definido.

3.1.6 Sistema de Seguimiento y Control ..................................... ¡Error! Marcador no definido.

3.1.6.1 Calificación de la cartera de créditos por edad de vencimiento

..................................................................... ¡Error! Marcador no definido.

3.1.6.2 Clasificación por el Nivel de Riesgo .. ¡Error! Marcador no definido.

3.1.6.2.1 Nivel A o riesgo normal. ............. ¡Error! Marcador no definido.

3.1.6.2.2 Nivel B riesgo aceptable, superior al normal. . ¡Error! Marcador

no definido.

3.1.6.2.3 Nivel C riesgo apreciable .......... ¡Error! Marcador no definido.

3.1.6.2.4 Nivel D riesgo significativo ........ ¡Error! Marcador no definido.

3.1.6.2.5 Nivel E riesgo de incobrabilidad ¡Error! Marcador no definido.

3.1.7 Sistema de Recuperación de Créditos .............................. ¡Error! Marcador no definido.

3.1.7.1 Etapas de Gestión de Cartera ......... ¡Error! Marcador no definido.

3.1.7.1.1 Etapa Departamentaria: ............. ¡Error! Marcador no definido.

3.1.7.1.2 Etapa Departamentaria con aviso a deudores solidarios: ¡Error!

Marcador no definido.

3.1.7.1.3 Etapa Prejurídica o de cobro a deudores solidarios: ....... ¡Error!

Marcador no definido.

3.1.7.1.4 Etapa Jurídica: .......................... ¡Error! Marcador no definido.

3.1.8 Acuerdos de pago ............................................................. ¡Error! Marcador no definido.

3.1.8.1 Requisitos para celebrar acuerdos de pago..... ¡Error! Marcador no

definido.

3.1.9 Castigo de Cartera ............................................................ ¡Error! Marcador no definido.

3.2. ANÁLISIS DE LOS RESULTADOS FINALES DE LA INVESTIGACIÓN. ...... ¡Error! Marcador no

definido.

3.2.1 Resultados de la Validación de la Propuesta .................... ¡Error! Marcador no definido.

3.2.2 Representación Gráfica de los Resultados de las Encuestas. ............ ¡Error! Marcador no

definido.

XV

3.2.3 Análisis de los Resultados de las Preguntas ...................... ¡Error! Marcador no definido.

3.3. CONCLUSIONES PARCIALES DEL CAPÍTULO ....................... ¡Error! Marcador no definido.

CONCLUSIONES GENERALES............................. ¡Error! Marcador no definido.

RECOMENDACIONES ........................................... ¡Error! Marcador no definido.

BIBLIOGRAFÍA ....................................................... ¡Error! Marcador no definido.

ANEXOS ................................................................. ¡Error! Marcador no definido.

XVI

INTRODUCCIÓN

En el Ecuador existen leyes y normas que enmarcan la existencia de un sistema

de control en las entidades públicas y privadas, por esta razón el presente trabajo

de investigación se fundamenta en un sistema de indicadores y el diseño de

procesos que optimicen los recursos y mejore la productividad, sobre las bases

normativas de un control necesario para el cumplimiento de los objetivos

propuestos por la empresa “Profemac”. Con el desarrollo de este trabajo se

obtiene una visión integral de los recursos utilizados y las acciones ejecutadas,

con la finalidad de evaluar su gestión para redefinir sus estrategias en el caso que

se necesite.

La gestión de la cobranza viene de tiempos muy antiguos y en la actualidad no es

la excepción, en la que toda transacción económica puede ser al contado o a

crédito dando lugar al nacimiento de las cuentas por cobrar. La apertura de

mercados, la agresiva competencia, y la tecnología han llevado a los empresarios

a vivir un nuevo entorno de negocios basados en decisiones de riesgos.

Un elemento muy importante que permite diferenciar a una empresa de éxito o

fracaso, es la constante capacitación que las empresas le brindan a su personal,

sobre técnicas de negociación para todo tipo de clientes, dominando tanto

situaciones sencillas como complejas para conseguir efectivos compromisos de

pagos y lograr la recuperación de su cartera sin perder a sus clientes.

ANTECEDENTES DE LA INVESTIGACIÓN

La empresa unipersonal “Profemac” de propiedad del Sr. Rodrigo Tapia Fuertes,

está ubicada en las calles Pichincha y Bolívar (sector centro) de la ciudad de

Tulcán, dicha empresa reconocida jurídicamente en el registro oficial Nro. 196, del

pasado 28 de agosto del año 2001, y en la actualidad bajo resolución Nro. 826 del

22 de Diciembre del 2009, consta como contribuyentes especiales, tiene como

actividad principal la comercialización de material eléctrico, de construcción, y

ferretería en general, fue creada con la finalidad de brindar a sus clientes

diversidad de productos de alta calidad acorde a las exigencias del mercado y

XVII

bajo premisas de precios, sus ventas se las realiza de dos formas: al contado, y a

crédito, sea éste: público (instituciones, municipios provinciales, cantonales),

privado (comerciantes, industriales, instituciones mercantiles y civiles) y personal

(basado en la confianza o fe que merece quien lo solicita) concediendo plazos a

30, 60 y 90 días para su cancelación, de esta manera se hace uso del crédito

comercial para expandir la comercialización de sus productos, y así mismo

generar un crecimiento rentable en beneficio de todos los que trabajan en dicha

empresa. Pero los créditos otorgados por la empresa no se han cancelado dentro

de los plazos establecidos ocasionando falta de liquidez y reducción en la

efectividad de la cobranza.

Respecto a éste tema de cobro y recuperación de cartera comercial, se ha

indagado en la universidad “UNIANDES” extensión Tulcán, verificando que no

existen tesis de grado relacionadas con el presente tema de investigación, pero

existe la posibilidad que en otras universidades del país se han ejecutado tesis

referente a ésta situación problémica.

PLANTEAMIENTO DEL PROBLEMA

En la empresa “Profemac” se aplica la política de otorgar créditos a sus

consumidores con la finalidad de incrementar las ventas, conservar los clientes

actuales y atraer nuevos, pero dichos créditos no han sido cancelados a la fecha

de su vencimiento, lo que ha ocasionado problemas en el sistema de cobranza a

cartera de crédito, no existe el respaldo económico necesario para resolver en

corto plazo la falta de liquidez, y evidentemente el problema de cartera surge

principalmente cuando la empresa ofrece crédito a sus clientes sin el análisis

adecuado de sus políticas de crédito y/o de la falta de control y vigilancia de la

cartera. Sin embargo, también existe un riesgo independiente a la capacidad de la

empresa para fijar sus políticas de crédito y cobranza representado por

condiciones circunstanciales y particulares del cliente que resultan en el

vencimiento del crédito, provocando un desequilibrio financiero.

Difícilmente el gerente de la empresa determina los flujos de efectivo en que debe

incurrir para conceder el crédito, lo cual ocasiona una inadecuada e inoportuna

información al momento de realizar un crédito, y deja de lado la probabilidad de

XVIII

no pago por parte de los clientes, es en éste contexto donde se genera una

cartera vencida excesiva que crea problemas financieros importantes para la

empresa.

FORMULACIÓN DEL PROBLEMA

¿Cómo contribuir a un adecuado cobro y recuperación de cartera de crédito en la

empresa “Profemac” de la ciudad de Tulcán?

DELIMITACIÓN DEL PROBLEMA: El actual trabajo de investigación se va a

realizar en la empresa “Profemac”, ubicada en las calles Pichincha 5-39 y Bolívar

(sector Centro) de la ciudad de Tulcán.

TIEMPO: El tiempo estimado en el que se va a realizar la tesis de grado será en

aproximadamente seis (6) meses, tiempo necesario para su desarrollo y

aprobación.

OBJETO DE INVESTIGACIÓN: Gestión de información financiera

CAMPO DE ACCIÓN: Cartera de crédito

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN: Contabilidad Financiera.

OBJETIVO GENERAL

Diseñar un sistema de cobro y recuperación que contribuya al adecuado control

financiero de cartera de crédito para la empresa “Profemac” de la ciudad de

Tulcán.

OBJETIVOS ESPECÍFICOS

Fundamentar teóricamente la información sobre sistema de cobro,

recuperación y cartera de crédito comercial.

Diagnosticar la situación actual de cartera de crédito y su incidencia en la

gestión financiera dentro de la empresa “Profemac” de la ciudad de Tulcán.

Establecer los elementos constitutivos del sistema de cobro y recuperación

de cartera de crédito en la empresa “Profemac” de la ciudad de Tulcán.

XIX

Validar la propuesta por la vía de expertos.

IDEA A DEFENDER:

Con el diseño de un sistema de cobro y recuperación se contribuirá a un

adecuado control de cartera de crédito, mejorando el desarrollo de la gestión

financiera en la empresa “Profemac” de la ciudad de Tulcán.

VARIABLES DE LA INVESTIGACIÓN

Variable Independiente: Sistema de cobro y recuperación

Variable Dependiente: Cartera de crédito comercial

JUSTIFICACIÓN DEL TEMA

El diseño de un sistema de cobro y recuperación de cartera de crédito en la

empresa “Profemac” es de suma importancia, pues su aplicación permite que el

análisis e instrumentación de créditos se desenvuelva dentro de una norma

enmarcada en el contexto propio de una empresa comercial.

La existencia de un sistema propende a una recuperación de cartera vencida de

una manera más efectiva y oportuna a través de los procedimientos adecuados e

innovadores que permitirá mantener los márgenes pertinentes de vencimiento, a

la vez los cobros de los créditos otorgados a los clientes se lo hace de una forma

planificada, contribuyendo así a la disminución del riesgo de la incobrabilidad y

una recuperación del capital invertido.

Es de interés para la empresa éste proceso estratégico que a través de métodos

de seguimiento y control permite que éstas estrategias altamente eficientes,

mejore los índices de rentabilidad y baje los índices de iliquidez.

Se redefinen políticas de crédito, políticas de cobro, y seguimiento de los

préstamos orientados a persuadir al cliente a un comportamiento de cancelación

acorde al plan de pagos pactado en su concesión, así lograr mantener una

liquidez que permita atender oportunamente nuevos créditos requeridos por otros

clientes.

XX

Con la elaboración de la presente propuesta la empresa comercial “Profemac” de

la ciudad de Tulcán, adquiere los conocimientos necesarios para un apropiado

desenvolvimiento financiero, de igual manera la Universidad Regional de los

Andes “Uniandes” cuenta con un aporte investigativo, para futuras investigaciones

ya que se logrará la integración de los conocimientos teóricos y prácticos en la

solución de problemas financieros.

METODOLOGÍA A EMPLEAR; MÉTODOS; TÉCNICAS E INSTRUMENTOS

EMPLEADOS EN LA INVESTIGACIÓN.

Métodos de Investigación:

En la presente tesis se van a emplear métodos empíricos y teóricos de la

investigación.

Métodos Empíricos:

Observación Científica

La observación Científica se la tomará en cuenta ya que se utilizarán los cinco

sentidos físicos para poder calificar cualquier acción dentro de la empresa para

luego ser analizada y construir puntos de vista llegando a determinar el problema

existente.

Recolección de Información:

Éste método contribuirá a la indagación y comprensión de los datos que se

requirieren para obtener una razonabilidad adecuada sobre el tema, utilizando la

entrevista como fuente de información y finalmente poder dar un diagnóstico

sobre la situación problémica.

Validación por vía de Expertos:

Permitirá la viabilidad de la propuesta, demostrando la efectividad de la

implementación de un sistema de cobro y recuperación dentro de la empresa

“Profemac”, y poder potenciar la inversión de este rubro.

Métodos Teóricos:

XXI

Método Histórico Lógico: Dicho método permitirá razonar en forma cronológica

y ordenada los diferentes problemas que la empresa “Profemac” tuvo al otorgar

créditos que no fueron cancelados a la fecha de su vencimiento y la forma

inadecuada de los cobros, desde que se creó la empresa, y compararlos con los

métodos actuales.

Método Analítico - Sintético Éste método se aplicará para revisar, ordenar, y

analizar la información recopilada y así obtener un mayor conocimiento y

comprensión sobre los fenómenos, hechos, por lo tanto dar una posible

alternativa de solución al problema a través de la propuesta que consta en el

documento, además se lo aplicará para sintetizar la información en los respectivos

capítulos que componen la tesis, detallando en cada uno los contenidos más

relevantes sobre el tema a ser investigado.

Método Inductivo - Deductivo Éste método se lo tomará en cuenta porque se

parte de un problema particular detectado en la Empresa “Profemac” proponiendo

una alternativa de solución, la misma que se la podrá generalizar a otras

empresas comerciales, para un mejor desempeño empresarial.

Método Sistémico: Mediante el método Sistémico lo que se pretenderá es

examinar cada uno de los elementos del sistema de cobro y recuperación a

cartera de crédito y conformarlos en un todo que permita mejorar la gestión

financiera de la empresa “Profemac” de la ciudad de Tulcán.

Técnicas:

La técnica que se utilizará en la presente tesis de grado, es la Entrevista, la cual

la se aplicará en la fase del diagnóstico y será dirigida al encargado del

departamento de cobranzas de la empresa, mediante la cual se recolectará

información necesaria para la comprobación de a existencia del problema.

Instrumentos de Investigación:

El instrumento principal que se utilizará en la investigación será la guía de

entrevista plasmada en un cuestionario, que consta de un conjunto de preguntas

con el propósito de obtener información sobre la manera de cobro y otorgamiento

de los créditos comerciales dentro de la empresa.

XXII

Resumen de la Estructura de la Tesis.

La estructura de la tesis de la Universidad Regional Autónoma de los Andes

“UNIANDES”, estará compuesta acorde a la temática de la investigación,

estructurada por un conjunto pasos de acuerdo a la normativa que establece la

universidad, el cual consta de:

CUERPO PRELIMINAR: Portada de la tesis, (identificación de la

investigación), Página de certificación del autor, (declaración de autoría),

Página de certificación de asesor, (legitimación el tutor), Página de

dedicatoria, (es opcional), Índice general, (lista de partes que conforman la

tesis en el orden en que se presentan al interior del trabajo), Resumen

ejecutivo, (dar cuenta en forma objetiva, clara y breve el contenido de la

investigación, en español e inglés), Introducción, (la presentación de

manera clara y precisa de los fundamentos que sustentan la investigación).

Capítulo I: MARCO TEÓRICO. Éste capítulo sustenta teóricamente el

planteamiento de la propuesta, sirve como referencia para trabajar de una

manera coordinada y coherente de conceptos y proposiciones que

permitirán dar solución al problema.

Capítulo II: MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA. En éste capítulo se expone la manera como se va a realizar

el estudio, utilizando instrumentos que se emplearán de acuerdo a la

naturaleza de la información obtenida, el planteamiento de la propuesta se

la hizo a la empresa “Profemac” de la ciudad de Tulcán.

Capitulo III: DESARROLLO DE LA PROPUESTA. En éste capítulo se

concreta el deseo que se planteó en el objetivo como una alternativa de

solución al problema formulado que se detectó en la empresa.

El trabajo de investigación culmina con: Conclusiones, (los alcances y

limitaciones del estudio realizado en forma concreta y directa),

XXIII

Recomendaciones (emitir juicios determinantes que puedan contribuir al

desarrollo del conocimiento), Bibliografía, (referencias bibliográficas de los

documentos y textos utilizados como apoyo en la investigación), Anexos

(material ilustrativo para facilitar la comprensión del trabajo realizado).

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA.

Aporte Teórico:

El aporte teórico con el que contribuirá el diseño de un sistema de cobro y

recuperación es la información teórica referente a nuevas estrategias por todos

los créditos que no han sido cancelados a la fecha de su vencimiento y que

permitirán un adecuado control financiero dentro de la Empresa “Profemac” de la

ciudad de Tulcán.

Significación práctica:

El diseño de un nuevo sistema de cobro y recuperación serán un instrumento de

mercadotecnia para promover el aumento de las finanzas, el otorgamiento de

créditos creará comportamientos positivos y mejores niveles en la gestión de

cobro, su impacto económico: maximizar las utilidades en el rendimiento de la

inversión, pues se establecerá compromisos efectivos de pagos a base de una

mayor productividad.

Novedad:

Dentro de la empresa “Profemac” actualmente las cuentas por cobrar representan

un rubro significativo sobre la inversión el cual no se lo ha recuperado

eficazmente, con el diseño de un sistema constituirá una herramienta para el

manejo óptimo de variables tales como políticas de crédito concedidos a clientes y

estrategias de cobro.

XXIV

1

CAPÍTULO I

1. MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

1.1.1 Evolución histórica de la contabilidad

Uno de los principales exponentes de esta teoría es:

Sánchez, (2004), pág. 39. Manifiesta que la contabilidad es una actividad tan antigua como la propia Humanidad. En efecto, desde que el hombre es hombre, y aun mucho antes de conocer la escritura, ha necesitado llevar cuentas, guardar memoria y dejar constancia de datos relativos a su vida económica y a su patrimonio: bienes que recolectaba, cazaba, elaboraba, consumía y poseía.

Se pude concluir que desde la antigüedad se ha hecho imposible concebir el

manejo de ninguna esfera económica sin el uso y aplicación de los criterios

derivados de la Contabilidad, pues una técnica que está en constante cambio,

basada en conocimientos razonados y lógicos

1.1.1.1 Edad Antigua.

De acuerdo a lo escrito por:

Vascones, (2004), pág. 15. En esta época ya se habla de Docente e investigador; asesor y consultor privado en procesos administrativos y organizacionales. Física y matemáticas Universidad Nacional; manifiesta que: Antiguos documentos nos revelan la existencia de una práctica contable rudimentaria de estas primeras culturas. Sin embargo, el primer indicio sobre la existencia de un sistema contable formal se remonta al año 4.000 A.C. El descubrimiento de una tabla con caracteres cuneiformes, perteneciente a la antigua cultura de los Sumerios y conservada hoy en el museo Británico, reveló por vez primera la existencia de un incipiente sistema de registro por partida simple, semejante a la que hoy utilizan las amas de casa para llevar sus cuentas familiares. La figura del Nomenclátor, una especie de antiguo contador quien era el encargado de llevar los registros de las transacciones comerciales en aquellas sociedades esclavistas. Por testimonio escrito se sabe de la existencia de dos libros contables, el Codex y el Adversa, asimilables en cierto modo al libro Diario y Mayor que hoy conocemos. Estos libros eran llevados a doble columna: a la izquierda se consignaban los ingresos bajo la denominación del Acceptum, similar al Débito actual, y en la derecha se anotaban los egresos, bajo el Expensum, similar al actual Crédito.

El origen de la contabilidad no se conoce con exactitud. Podría afirmarse, sin

embargo, que ella es tan antigua como el arte de contar y que surgió como

producto de la necesidad, a la sombra de las primeras actividades comerciales.

Sin duda, la aparición de los primeros sistemas contables tuvo como condición

necesaria la existencia de tres elementos esenciales: 1) Un desarrollo importante

del comercio; 2) El uso de la escritura; y 3) El manejo de un sistema numérico

2

adecuado que respondiera a las necesidades de registro. Estas primeras culturas,

en efecto, ya habían hecho el tránsito de una economía autosuficiente y de

consumo a una economía de cambio basada en la moneda; el producir más de lo

que se podía consumir dio origen a la oferta y por consiguiente a un mayor

desarrollo del comercio.

1.1.1.2 Edad Media.

Para la edad media se toma en cuenta a uno de los principales exponentes:

Gertz, (2000), pág. 44. Durante la Edad Media, tras la disolución del imperio Romano, el comercio declinó ostensiblemente y en consecuencia la práctica contable tendió a desaparecer. La contabilidad pasó entonces a ser una actividad exclusiva de la iglesia y los señores feudales. Tras las cruzadas y con las invasiones del Islam, renace el intercambio cultural entre Oriente y Occidente y con ello el auge del comercio. Este auge comercial tuvo como epicentro las ciudades de Génova y Venecia, las cuales pusieron en marcha, además de un comercio permanente en gran escala, un gran movimiento crediticio y bancario que revolucionó las finanzas de aquella época. Con la aparición del Fiorum como moneda universal de cambio – una especie de antiguo dólar – se facilitó enormemente la práctica de la contabilidad en aquella época, ya que la diversidad de monedas en cada feudo y región complicaba los registros y hacía más dispendiosa la labor contable.

Es en esta época, cuando la antigua práctica contable de partida simple a la vieja

usanza romana, empieza a ser sustituida progresivamente por un sistema más

perfeccionado. Por primera vez se tienen testimonios directos de la teneduría de

libros auxiliares con asientos cruzados y sus respectivas contrapartidas.

Como se ve, es en este tiempo, durante los siglos XIV y XV, cuando se da inicio a

un método riguroso y moderno de registro, con la introducción del concepto de

Partida Doble, el cual se ha mantenido sin muchas variaciones hasta hace pocas

décadas, así mismo hoy estos conceptos son de suma importancia para una

información financiera más completa y detallada permitiendo poder evaluar

actuaciones pasadas y ayudar a preparar planes para el futuro financiero.

1.1.1.3 Edad Moderna.

La contabilidad en la edad moderna lo explica:

Cerda, (2001), pág. 6. Con el surgimiento de la Revolución Industrial en el siglo XVIII y el consiguiente desarrollo del comercio a escala mundial, la economía se torna cada vez más compleja; surgen entonces nuevos retos y nuevas situaciones para las potencias coloniales en el campo de la administración y la producción, lo cual da un renovado impulso al desarrollo de la contabilidad. Con la aplicación masiva de las nuevas técnicas electromecánicas y de vapor en la producción, a finales del siglo XIX, se abre paso a un enorme desarrollo de la industria fabril y

3

manufacturera y por ende de la contabilidad de costos. Comienzan a aparecer los primeros estudios que analizaban los problemas de organización, control y administración en las empresas.

Así mismo esta etapa marco para que hoy en día la información sea concebida como un importante recurso de la organización debido a que las decisiones que deben tomarse requieren de mayor precisión y sistematización que reduzcan el margen de error y los tiempos de acción.

Hoy en día, con la utilización de potentes ordenadores en la práctica contable se

han abierto grandes posibilidades para el desarrollo teórico y matemático de la

contabilidad. Actualmente se han introducido modelos matemáticos de simulación

y alto rendimiento, para comparar una enorme variedad de alternativas de

decisión. Esta nueva tecnología informática también ha hecho posible la creación

de una Contabilidad Matricial por Partida Múltiple, o Partida n-sima, apoyada en el

desarrollo de la teoría de Vectrices n-dimensionales, (Matrices de matrices) la

cual promete revolucionar las técnicas de registro y almacenamiento de datos, y

convertirse en una poderosa herramienta de control gerencial y administrativo.

1.1.1.4 Edad Contemporánea.

Esta edad marca cambios determinantes en el manejo de la contabilidad así lo

razona:

Gertz, (2000), pág. 11. A comienzos del siglo XIX el proceso industrial empezaba su carrera de éxito, Adam Smith y David Ricardo, padres de la economía, fueron quienes iniciaron el liberalismo; es partir de esta época, cuando la Contabilidad comienza a sufrir los modificaciones de fondo y forma, que bajo el nombre de principios de contabilidad actualmente se siguen suscitando.

La bondad del primer diseño del Diario-Mayor-Único fue reunir en un solo volumen al Diario con su relación cronológica de conceptos, y al Mayor con la acumulación clasificada por esas cuentas, con sus respectivos cargos y abonos, ahorrándose así gran cantidad de tiempo, pues en vez de dos libros se llevaba uno solo.

Durante este siglo XIX, no sólo el auge económico trajo mayor desarrollo a las

prácticas contables en lo referente a agrupaciones profesionales, centros

docentes, y mandatos legales sobre la disciplina contable, sino que hubo también

cambios sustanciales en el fondo y la forma.

1.2. ANÁLISIS SOBRE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE LA

CONTABILIDAD.

1.2.1 La contabilidad

4

Es un proceso mediante el cual se identifica, mide, registra y comunica la

información económica de una organización o empresa, por lo tanto:

Según García, (2008), pág. 19 describe el Concepto de Contabilidad como: “La Ciencia y/o técnica que enseña a clasificar y registrar todas las transacciones financieras de un negocio o empresa para proporcionar informes que sirven de base para la toma de decisiones sobre la actividad”.

Según el Instituto Americano de Contadores Públicos Certificados (AICPA), establecen la Definición de Contabilidad, de la siguiente manera: "La Contabilidad es el arte de registrar, clasificar y resumir de manera significativa y en términos de dinero, transacciones y eventos que son en parte, por lo menos, de carácter financiero e interpretar los resultados de estos".

Es indudable que el concepto de contabilidad como técnica de información ha

logrado predominio absoluto y se ha eliminado el prejuicio de considerarla sólo un

registro de hechos históricos, en la actualidad es una herramienta intrínsecamente

informativa, que es utilizada para facilitar el proceso administrativo y la toma de

decisiones internas (dentro de la misma organización, este tipo de decisión

implica variación en el desarrollo habitual del negocio u empresa) y externas

(genera una conducta sobre el entorno de la empresa vinculada con proveedores,

bancos y accionistas entre otros), por lo tanto la contabilidad no solamente se la

utiliza en una empresa común sino también en una estructura basada en

conocimientos razonados y lógicos que tienen como objetivo fundamental,

registrar y sintetizar las operaciones financieras de una entidad e interpretar los

resultados.

1.2.1.1 Importancia de la Contabilidad

De acuerdo a la importancia de la contabilidad uno de los principales exponentes

es:

García, (2009), pág. 16. Manifiesta que, La contabilidad es de suma importancia porque no solamente es la historia de una entidad, sino porque produce en unidad y estructuralmente información cuantitativa, procesadas en unidades monetarias de las transacciones comerciales que realiza la actividad económica.

Porque sin ella no se pueden registrar las operaciones practicadas, no se pude determinar si hubo ganancias o pérdidas en un negocio, no podría obtenerse ni proporcionar alguna información acerca del negocio, y porque no se llevaría un control riguroso sobre los bienes y deudas que tuviera el negocio.

En la actualidad es imposible concebir el manejo de ninguna esfera económica sin el uso y aplicación de los criterios derivados de la contabilidad, de la manera siguiente:

Sirve de instrumento de control y dirección de la actividad financiera.

5

Sirve de instrumento de programación y planificación de las actividades económicas en el proceso de desarrollo de las empresas y de la economía mundial.

Permite un mejor desarrollo de los entes económicos individuales haciendo uso de los efectos positivos que brinda las leyes económicas.

Contribuye al servicio social que resta la empresa y por ende actúa como instrumento de justicia social.

En definitiva la aplicación de la contabilidad empieza dentro de las propias

insuficiencias, para controlar gastos e ingresos y conocer a que necesidades se

debe hacer frente y con qué recursos contamos para ello, de igual manera dentro

de una organización el empresario debe conocer en cada momento la información

contable para la toma acertada de decisiones.

1.2.1.2 Tipos De Contabilidad.

Los diversos tipos de contabilidad se los clasifica de modo que se adecuen a la

necesidad de la empresa así lo muestra:

Vásconez Arroyo, (2004), pág. 77. Se describen los tipos de contabilidad en la siguiente manera:

Contabilidad de Gestión.

Contabilidad de Costos.

Contabilidad Financiera.

Contabilidad Fiscal.

Contabilidad Administrativa.

Contabilidad por Actividades.

Contabilidad de Flujo.

Contabilidad General de las Empresas.

La contabilidad puede ser clasificada en múltiples ramas, dependiendo del criterio

de división utilizado, de acuerdo con el tipo de unidad económica a la que se

refiere la información contable generada se pude realizar la clasificación. Todos

estos tipos de Contabilidades proveen información útil acerca de una entidad

económica, para facilitar la toma de decisiones de sus diferentes usuarios.

1.2.1.3 Funciones De La Contabilidad

Las funciones que desempeña la contabilidad son valiosas para el desempeño

empresarial así lo afirma:

6

Goxens, (2007), pág. 28. La contabilidad se muestra en su actuación mediante distintas facetas de su trabajo que toman el nombre de funciones contables o aspectos diferentes entre estas funciones se destacan las siguientes:

Función Histórica: Se manifiesta por el registro cronológico de los hechos que van apareciendo en la vida de la empresa. Por ejemplo la anotación de todos los cobros y pagos por fecha, por monto entre otros.

Esta función permite a la organización establecer sus actividades desde el pasado

en forma ordenada hasta el presente, para tener un registro contable

sistematizado y ordenado.

Función Estadística: Es el reflejo de los hechos económicos, en cantidades que dan una visión real de la forma como queda afectada por ellos la situación del negocio.

Los datos estadísticos le dan a la empresa una enfoque claro en porcentajes de

cómo evolucionan las actividades económicas

Función Económica: Estudia el proceso que se sigue para la obtención del producto, por ejemplo: el análisis de, a qué precios se deben hacer las compres y las ventas para conseguir una ganancia.

Esta función brinda un panorama de cada uno de los pasos a seguir para poder

determinar el precio de un producto y cuál será la ganancia obtenida.

Función Financiera: Analiza la obtención de los recursos dinerarios, para hacer frente a los compromisos de la empresa, por ejemplo: ver con qué dinero cuenta la empresa, conocer los plazos de cobros de los clientes, y los compromisos de pago con sus acreedores para poder en todo momento dispone de dinero con que hacer frente a los pagos comprometidos y evitar la situación anormal de los negocios llamada suspensión de Pagos.

Mediante esta función la organización mide el nivel de rentabilidad así como la

obtención, utilización e incremento de recursos monetarios a través del tiempo

con un fin determinado, además la aplicación oportuna y correcta de recuso para

lograr o intentar un equilibrio entre las diversas peticiones de los accionistas.

Función Fiscal: Es saber cómo le afectan las disposiciones fiscales mediante las cuales se fija su contribución a las cargas públicas, o sea, conocer todos los impuestos.

Ayuda a estar al día con todas las obligaciones en cuanto a pagos de impuestos

para la adecuada operatividad de la organización presentando sus pagos de

acuerdo a lo establecido por la ley de rentas internas.

Función Legal: Conocer los artículos del código de comercio y otras leyes que puedan afectar a la empresa, para que la contabilidad refleje de manera legal el contenido jurídico de sus actividades.

7

Se la aplica en todos los procedimientos desde la constitución de la organización

y en todas sus fases de desempeño empresarial.

Las funciones contables son un conjunto de faces indispensables para trabajar

con base en un conjunto de procedimientos o sistemas para poder acumular,

procesar e informar datos útiles referentes al patrimonio de una organización,

éstas funciones conforman una serie de pasos a realizar para producir y

comunicar evidencias sustentativas sobre la información contable de las

operaciones de una organización.

1.2.2 Contabilidad Financiera

En cuanto a la Contabilidad Financiera el concepto más claro lo interpreta:

El Diccionario de Finanza, (2009), pág. 107. La contabilidad Financiera, es un sistema contable que se ocupa de los movimientos de ingreso y egresos de fondos de las inversiones que se hagan con los excedentes y, por añadidura, de todas las cuentas que se relacionen con el aspecto financiero de una organización, además se la puede definir como la técnica que se la utiliza para producir sistemática y estructuralmente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que le afectan, con el objeto de facilidad a los diversos interesados el tomar decisiones en relación con dicha entidad económica.

En el Ecuador la contabilidad juega un papel muy importante tanto en las

empresas públicas como privadas, ya que a través de los resultados contables se

mueve la economía de cada sector, permitiendo la toma de decisiones que

beneficien en el presente o a futuro, además, la contabilidad financiera es una

técnica que tiene como finalidad principal informar sobre los efectos de las

operaciones cuantificables en dinero practicadas utilizando ciertos principios al

registrar, clasificar en términos monetarios datos financieros y económicos para

informar en forma eficiente las operaciones de la vida de una organización.

1.2.2.1 Objetivos de la contabilidad Financiera

Los objetivos que persigue la contabilidad financiera son determinantes para el

manejo eficaz de las fianzas así lo enseña:

García, (2009), pág. 14, 15. La finalidad de la contabilidad financiera y, por lo tanto, de la información es proporcionar información que siendo útil, confiable y comprensible, sirva de base para la toma de decisiones. Además del anterior fin principal la contabilidad financiera comprende los siguientes objetivos generales:

8

Ejercer un eficiente control financiero de los recursos que disponen y de las operaciones que realizan las entidades. El objetivo de controlar consiste en supervisar, comprobar que los recursos se utilicen conforme a lo planeado y que las actividades se realicen también conforme a lo planeado.

Obtener, preparar y proporcionar información útil, confiable y comprensible, orientado a los diferentes usuarios para que tomen a tiempo decisiones acertadas.

El objetivo principal de la contabilidad financiera es llevar en forma histórica la

vida económica de una empresa: los registros de cifras pasadas sirven para tomar

decisiones que beneficien en el presente o a futuro. También proporciona los

Estados Contables o Estados Financieros que son sujetos al análisis e

interpretación, informando a los administradores, a terceras personas y a entes

estatales del desarrollo de las operaciones de la empresa.

1.2.2.2 Características Básicas de la Contabilidad Financiera

El conjunto de características de la contabilidad financiera lo explica de manera

precisa:

Guajardo, (2008), pág. 35. La característica principal de la información financiera es la utilidad, entendiendo por esta la adecuación a las necesidades de los usuarios, para que dicha característica se dé, la información financiera debe tener a su vez, al menos las siguientes cuatro características Confiabilidad, relevancia, comprensibilidad y comparabilidad.

Confiabilidad

Para que la información Financiera sea confiable es necesario que el proceso de integración y cuantificación de la información haya sido objetivo, que las reglas bajo las cuales se genera la información sean estables y, que exista la posibilidad de verificarlos pasos seguidos en el proceso de elaboración de la misma.

Relevancia

La información contenida en los estados financieros es relevante en la medida en que influye en la toma de decisiones de las personas que la utilizan.

Comprensibilidad

La idea es, de que, la información financiera debe ser fácilmente comprensible para el usuario, partiendo de la base de que estos tienen un conocimiento razonable de la economía y del mundo de los negocios.

Comparabilidad

Esta característica se refiere al hecho de que la información financiera suministrada a los usuarios les permita hacer comparaciones con otras entidades, con otros periodos y contra ella misma en aspectos específicos.

Todas estas características conforman un conjunto de principios y procedimientos

contables que deben ser implementadas necesariamente en una organización

9

para la rendición de informes a los usuarios sobre el movimiento financiero,

cubriendo la totalidad de las operaciones de la organización. Esto se aplica en

todo tipo de empresas del sector público o privado.

1.2.3 Finanzas

Las finanzas es una ciencia que estudia la obtención, utilización e incremento de

recursos monetarios a través del tiempo, así lo expone:

Levy, (2009), pág. 39. El concepto tradicional es que las finanzas tienen por objeto la maximización de los recursos de la empresa, es proveer los medios suficientes y necesarios para enfrentar los pagos, en este sentido sencillo, las finanzas cubren la planeación financiera que a su vez involucra la estimación de entradas y salidas de fondos de caja para la operación, la generación de recursos operativos por financiamientos, así como: su uso, inversión, distribución y control.

Las finanzas en las empresas contemplan la planeación de recursos económicos para definir y determinar cuáles son las fuentes de recursos naturales (operaciones normales de la empresa), así como, las fuentes externas más convenientes para que dichos recursos sean aplicados en la forma más óptima tanto en operaciones como en inversión, y así hacer frente a todos los compromisos económicos presentes y futuros.

Dentro de las empresas Comerciales las finanzas determinan la posición

financiera real microeconómica como la tasa de interés, crédito comercial,

financiamiento a corto y largo plazo, regulaciones financieras e instrumentos

financieros para poder tomar decisiones relacionadas con la cartera de crédito

comercial, esto lo podemos observar dentro de las cooperativas de Ahorro y

Crédito.

1.2.3.1 Objetivo General de las finanzas

El objetivo de las finanzas juega un papel decisivo y oportuno dentro de las

empresas comerciales, así lo revela:

Castro, (2008), pág. 13. La razón principal por la cual las empresas son descapitalizadas no es por las contingencias económicas, sino por el proceder de sus propios dueño, quienes por desconocimiento acerca de la administración financiera, las llevan a perder tanto dinero que un día ya no es posible sostenerlas sin una inversión nueva, la dinámica de entradas y salidas de dinero pueden ser administradas con un registro llamado “Flujo de Efectivo” es el método más sencillo para llevar un control de la empresa, tienen columnas que representan periodos, que comúnmente son semanas o meses y consta de un renglón llamado saldo inicial, un apartado de entradas y otro de salidas y finalmente un renglón llamado saldo final, con este registro elaborado periódicamente y proyectado a periodos futuros se podrá tomar decisiones con anticipación.

La función principal de las finanzas en las distintas empresas es aportar

información más dinámica de la organización, complementando a la información

10

contable y fijar las políticas de obtención de fondos para las inversiones presentes

y futuras. Esto se ve reflejado en los diferentes lineamientos que dictaminan todo

tipo de organizaciones financieras.

1.2.3.2 Las finanzas y la Empresa

Las finanzas dentro de las empresas aplican en forma oportuna y correcta los

recursos para lograr más rentabilidad, como lo manifiesta:

Morales, (2008), pág. 16. La administración financiera es el área que establece un conjunto de técnicas y métodos que buscan la optimización de los recursos monetarios de una empresa La función financiera en las empresas se dividen en cuatro partes:

Financiamiento allegarse recursos buscando conseguir en los montos necesarios el costo más bajo y con los menores riesgos.

Inversión aplicar los recursos en los renglones más rentables sin descuidar la liquidez.

Dividendos la retribución a los accionistas por su inversión en la empresa.

Administración de Riesgos actividad consistente en estudiar y controlar los riesgos que pueden surgir en las actividades financieras como mantenimiento de deudas, compra de activos, inversiones, entre otros.

Las Finanzas dentro del desarrollo comercial permiten implementar estrategias de

acción concurrente y propulsar estas acciones tendientes a la protección, y buen

desarrollo de las actividades comerciales, a la teoría de la óptima productividad

para la maximización de las ganancias.

1.2.4 Análisis Financiero

El análisis financiero es el conjunto ordenado de acciones que se hacen mediante

la lectura crítica y el análisis objetivo de los estados financieros, por ello lo

manifiesta:

Gil Álvarez Ana. pág. 32. El Análisis Financiero forma parte de un sistema o proceso de información cuya misión es la de aportar datos que permitan conocer la situación actual de la empresa y pronosticar su futuro, por lo que es muy importante analizar y conocer con más amplitud este tema en los siguientes contenidos.

El realizar un análisis financiero organizacional pretende conocer cuál es el

estado de liquidez de la organización, y si el indicador es alto o bajo determinar

hasta qué punto será conveniente su tamaño, saber cuál es el nivel de

endeudamiento, el compromiso y desempeño de la administración en las políticas

de la empresa.

11

1.2.4.1 Objetivo del Análisis Financiero.

El objetivo trascendental del análisis Financiero lo describe en forma contundente:

Rubio, (2007), pág. 2. Se trata de un proceso de reflexión con el fin de evaluar la situación financiera actual y pasada de la empresa, así como los resultados de sus operaciones con el objetivo básico de determinar de mejor modo posible una estimación sobre la situación y los resultados futuros el proceso de análisis consiste en la aplicación de un conjunto de técnicas e instrumentos analíticos a los estados financieros para deducir una serie de medidas y relaciones que son significativas. En consecuencia la función esencial del análisis de los estados financieros es convertir los datos en información útil, razón por la que el análisis a los estados financieros debe ser básicamente decisional de acuerdo con esta perspectiva, a lo largo del desarrollo de un análisis financiero, los objetivos perseguidos deben traducirse, traducirse en una serie de preguntas concretas.

En la empresa comercial el objetivo del análisis financiero juega un papel muy

importante al producir datos indispensables para la administración y el desarrollo

de sus actividades, por ello la necesidad del conocimiento de los principales

métodos de análisis financieros, así como su interpretación para introducir a las

empresas en un mercado competitivo.

1.2.4.2 Alcance Del Análisis Financiero

El alcance del análisis financiero hoy en día es decisivo para la toma acertada de

decisiones en la empresa, así lo enseña:

Jaramillo, (2009), pág. 3.Anteriormente se hacía análisis financiero exclusivamente para determinar si a una empresa se le podía prestar dinero de una entidad financiera. Actualmente, se hace también para interpretar, cuantificar, modelar, evaluar riesgos y alternativas con el fin de planear y recomendar las decisiones que se deben tomar

Existe el análisis financiero interno y externo, el primero se lo aplica a la situación financiera actual de la empresa y el segundo para terceros.

El interno se lo utiliza para emitir el diagnóstico de la situación financiera actual de la compañía para determinar las fortalezas, oportunidades debilidades y amenazas en términos financieros de la empresa y para planear el futuro de la misma.

El análisis externo se utiliza según los objetivos que se persigan en un momento determinado, cuando se solicita un crédito a una entidad

financiera, o para conocer la posición financiera de la competencia.

El alcance del análisis Financiero representa para la organización un nivel alto de

información proporcionando al gerente y accionistas los parámetros bajo los

cuales la organización desarrolla sus operaciones financieras. Además evaluar el

rendimiento y el nivel de riesgo de las inversiones.

12

Dentro de las cuentas por cobrar el análisis financiero permite a las

organizaciones mediante los cálculos razonables determinar el número de veces

que han rotado las cuentas por cobrar a clientes durante el periodo contable y así

poder establecer el monto que representan esta cuenta y poder evaluar la política

de créditos y el comportamiento de su gestión de cobros, y el plazo promedio de

tiempo que la organización debe esperar para recibir el efectivo después de

realizar una venta

1.2.4.3 Estados Financieros Básicos para el Análisis Financiero

El producto final del proceso contable es la información financiera, elemento

imprescindible para que los diversos usuarios puedan tomar decisiones, la

información financiera que dichos usuarios requieren se centra primordialmente

en la evaluación de la situación financiera, de la rentabilidad y de la liquidez por

ello:

Según, Guajardo, De Guajardo Nora, (2008) pág. 44. Tomando en cuenta las necesidades de información de los usuarios, la contabilidad financiera considera que todo negocio debe presentar cuatro informes básicos:

El Estado de Resultados, que informa sobre la rentabilidad de la operación.

El Estado de Variaciones en el capital contable, cuyo objetivo es mostrar los cambios en la inversión de los dueños de la empresa.

Estado de Situación financiera, cuyo fin es presentar una relación de recursos (activos de la empresa), así como, de las fuentes de financiamiento (pasivo) de dichos recursos.

El estado de flujo de efectivo, cuyo objetivo es dar información acerca de la liquidez del negocio, es decir, presentar una lista de las fuentes de efectivo y de los desembolsos del mismo lo cual constituye una base para estimar las futuras necesidades de efectivo y sus probables fuentes.

Los estados financieros son básicos para estructurar un análisis financiero, pues

depende de éste para tomar decisiones racionales en relación a los objetivos de

la empresa para el manejo óptimo de sus finanzas, una adecuada caracterización

y cumplimiento de los estados financieros son clave para el desarrollo de un

análisis financiero exitoso.

1.2.5 Activos Financieros

Los activos financieros crean valor para la producción económica de las empresas

como lo describen:

13

Meigs, Williams, Haka, Bettner, (2000), pág. 269. El efectivo que no es requerido en el futuro inmediato se invierte frecuentemente en valores de corto plazo, altamente líquidos, estas inversiones son más productivas que el efectivo, porque producen ingreso, mediante interés y dividendo. Si el negocio necesita más efectivo del que tiene en sus cuentas bancarias, fácilmente puede convertir de nuevo parte de sus inversiones en efectivo.

El término “Activos Financieros” no solo describe el efectivo, sino también aquellos activos fácil y directamente convertibles en valores conocidos de efectivo. Estos activos incluyen efectivo, inversiones de corto plazo y cuentas por cobrar, estos tres tipos de activos están estrechamente relacionados y representan formas de dinero, en resumen, los negocio almacenan dinero en tres formas básicas efectivo, inversiones de corto plazo, y cuentas por cobrar

Las cuentas por cobrar al igual que el efectivo, tienen valores nominales estipulados. No obstante, las grandes compañías no esperan cobrar cada dólar de sus cuentas por cobrar ya que algunos clientes simplemente no podrían realizar el pago completo, por consiguiente, las cuentas por cobrar aparecen en el balance general por una cuantía estimada por cobrar, llamada: Valor Neto Realizable.

Los activos financieros en las organizaciones constituyen la base para poder

definir el efectivo de la misma y éstos tienen sus propias características,

beneficios y riesgos pus representan una inversión un mecanismo de financiación

que es necesario para el comportamiento económico en la empresa.

1.2.6 Cuentas Por Cobrar

Las cuentas por cobrar son el derecho que tiene la empresa de exigir a los

clientes, el pago de su adeudo derivado de las ventas a crédito, para poder

comprender:

Según, Chiriboga, (2008), Pág. 58. Las cuentas por cobrar representan valores de cobro inmediato provenientes del giro normal del negocio, consistente principalmente en intereses y comisiones ganados, pagos por cuenta de clientes por cobrar, originados en venta, arriendos, anticipos o acciones suscrita, el grupo de cuentas por cobrar también incluye montos provisionados para cubrir eventuales perdidas de las correspondientes cuentas por cobrar.

El origen principal de los ingresos de la empresas privadas dedicadas a la

compra-venta de mercadería son sus ventas que proporcionan liquidez inmediata

en la transacción de venta, pero a su vez para animar compras más frecuentes y

de mayor volumen ofrecen a sus clientes créditos, esta flexibilidad en los métodos

de compra benefician a la organización en sus ingresos, y a los clientes al realizar

compras sin tener el efectivo inmediato.

1.2.6.1 Importancia de las Cuentas Por Cobrar

La explicación más acertada sobre la importancia de las cuentas por cobrar es:

14

Chiriboga, (2008), pág. 63. Las cuentas por cobrar registra los aumentos y las disminuciones derivados de la venta de conceptos distintos a mercancías o prestación de servicios, única y exclusivamente a crédito documentado (títulos de crédito, letras de cambio y pagarés) a favor de la empresa y para esto existe programas para llevar a cabo las operaciones.

Por lo tanto se dice que esta cuenta presenta el derecho (exigible) que tiene la entidad de exigir a los suscriptores de los títulos de crédito el pago de su adeudo (documentado) derivado de venta de conceptos diferentes de las mercancías o la prestación de servicios a crédito; es decir, presenta un beneficio futuro fundadamente esperado.

En las empresas las cuentas por cobrar representan un rubro muy alto siendo las

primeras o segundas cuentas más grandes en el balance, la cuenta representa a

todos los créditos comerciales pendientes de pago, por ello es muy necesario

realizar un seguimiento a estas cuentas.

1.2.6.2 Alcance de las Cuentas Por Cobrar

El alcance de estas cuentas representan las primeras o segundas cuentas más

grandes en los balances de las empresas, de esta manera:

Según Meigs, Williams, Haka, Bettner, (2000), pág. 280. Uno de los factores decisivos implícitos en el crecimiento de la economía es la tendencia a la venta de bienes y servicios a crédito, las cuentas por cobrar comprenden el activo financiero más grande de muchas compañías comerciales”.

Las cuentas por cobrar son activos relativamente líquidos, que generalmente se

convierten en efectivo en un periodo de 30 a 60 días. Por consiguiente las

cuentas por cobrar de los clientes generalmente aparecen en el balance general

inmediatamente después del efectivo y de otras inversiones de corto plazo en

valores negociables, los activos que están relativamente cercanos al efectivo se

los conocen como activos corrientes.

1.2.6.3 Clasificación de las Cuentas Por Cobrar.

Manifiesta en forma clara:

Granados, (2002), pág. 132. Las cuentas por cobrar pueden clasificarse de acuerdo a su disponibilidad: A CORTO PLAZO y A LARGO PLAZO.

Corto Plazo: Son aquellas cuya disponibilidad se realiza en un plazo no mayor de un año después de la fecha del balance o ciclo financiero a corto plazo y se presentaran en el activo circulante.

Largo Plazo: Son las cuentas por cobrar a un plazo mayor que el ciclo financiero de la empresa a un año, deberán presentarse fuera del activo circulante.

15

El plazo de las cuentas por pagar dentro de las organizaciones depende

exclusivamente del gerente quien es el encargado de emitir o negar el crédito, así

mismo, él determina el monto y el plazo para cancelar dichos créditos, y es la

administración quien se encarga de los cobros respectivos.

1.2.6.4 Cuentas por Cobrar en las Empresas.

Las cuentas por cobrar dentro de una empresa son un rubro de liquidez muy

representativo, así lo sostiene:

Cardozo, (2004), pág. 80. Registra los importes pendientes de cobro tales como los rendimientos derivados en operaciones complementarias en el desarrollo del objeto social y de la intermediación financiera, las comisiones por servicios prestados y pagos por cuenta de asociados u otras personas deudoras, venta de bienes, deudores por prestación de servicios, intereses de cartera de crédito, promesas de compra venta, anticipos de contratos, honorarios entre otros. Igualmente registra adelantos a empleados de los cuales se espera rendición y legalización de cuentas en breve término, y además sumas por cobrar devengadas por cualquier otro concepto.

Las cuentas por cobrar en las empresas de hoy juegan un papel decisivo ya que

representan un volar significativo para la liquidez de la empresa, las mismas que

pueden ser controlables y administradas de manera eficaz mediante la

implementación de un apropiado sistema de cobro y recuperación.

1.2.7 El Crédito.

El crédito es la entrega de un valor actual, sea dinero, mercancías o servicios,

sobre la base de la confianza a cambio de un valor equivalente esperado en un

futuro, lo expresa más razonablemente.

Montaño, (2010), pág. 12. El crédito se puede definir como la confianza dada o recibida a cambio de un valor. La palabra proviene del latín CREDITUM, asentimiento, es decir, aprobación de lo que un tercero ha sugerido o propuesto, se otorga crédito cuando existe confianza en que el sujeto del mismo cumplirá la obligación que ha contraído.

El crédito en las empresas surge como consecuencia de aumentar las ventas de

sus mercaderías, mantener a su cliente y buscar nuevos, un medio más

equilibrado y menos costoso de obtener recursos por medio de los pasivos a corto

plazo. Esto se convierte en una política de las organizaciones a lo largo del

tiempo como es el caso de las empresas comerciales específicamente.

16

1.2.7.1 Tipos de Créditos

Los créditos son de diferentes tipos, así:

Según López, (2005), pág. 65. Existen algunos tipos de crédito entre ellos los más utilizados son:

Crédito Tradicional

Crédito al Consumo

Crédito Hipotecario

Crédito Consolidado

Crédito Personal

1.2.7.2 Sistemas de Créditos

Existen algunos tipos de créditos de acuerdo a la necesidad del cliente por esto:

Según, Rodríguez, (2010), pág. 295. Al generalizarse la concesión del crédito, este es un nuevo elemento de competencia y, el comerciante, en busca de aumento en el negocio, ofrece ventajas de distinta índole a sus clientes mediante nuevos sistemas de créditos, así por ejemplo: ya no se piensa lograr una utilidad al diferir el cobro, prefiere ofrecer un premio en forma de descuento a quien realice pronto pago, en este sentido se enumera una serie de tipos de créditos:

Sistema de pago mensual.

Sistema de crédito renovable.

Sistema de carta crédito.

Sistema de cupones.

Sistema de crédito por cooperativa.

Sistema de pago a plazos.