UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES - DSpace en...

81

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA. PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA. COSTOS POR ORDENES DE PRODUCCIÓN PARA MEJORAR LA RENTABILIDAD DE LA EMPRESA TEXTIL “ROSE” DEL CANTÓN PELILEO. AUTORA: VILLENA LLERENA LISSETTE ESTEFANÍA. TUTOR: Dr. ABRIL FLORES JORGE FRANCISCO. Ambato – Ecuador 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES - DSpace en...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

COSTOS POR ORDENES DE PRODUCCIÓN PARA MEJORAR LA

RENTABILIDAD DE LA EMPRESA TEXTIL “ROSE” DEL CANTÓN

PELILEO.

AUTORA: VILLENA LLERENA LISSETTE ESTEFANÍA.

TUTOR: Dr. ABRIL FLORES JORGE FRANCISCO.

Ambato – Ecuador

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: el presente proyecto de Examen

Complexivo realizado por la Señorita Lissette Estefanía Villena Llerena, estudiante de la

Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles

con el tema “COSTOS POR ORDENES DE PRODUCCIÓN PARA MEJORAR LA

RENTABILIDAD DE LA EMPRESA TEXTIL “ROSE” DEL CANTÓN

PELILEO”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de los

Andes -UNIANDES-, por lo que apruebo su presentación.

Ambato, 03 de Abril del 2017

-----------------------------------------

Dr. Abril Flores Jorge Francisco

ASESOR

DECLARACION DE AUTENTICIDAD

Yo, LISSETTE ESTEFANÍA VILLENA LLERENA, estudiante de la carrera de

Contabilidad Superior y Auditoria C.P.A, Facultad de Sistemas Mercantiles, declaro que

todos los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas,

CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por

lo que son de mi exclusiva responsabilidad.

Ambato, 03 de Abril del 2017

-------------------------------------------

Villena Llerena Lissette Estefanía

180507473−7

AUTORA

DERECHOS DE AUTOR

Yo, LISSETTE ESTEFANÍA VILLENA LLERENA declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de

la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la

Universidad o por cuenta de ella.

Ambato, 03 de Abril del 2017

-------------------------------------------

Villena Llerena Lissette Estefanía

180507473−7

AUTORA

DEDICATORIA

El presente trabajo va dedicado a mis padres, quienes me apoyan incondicionalmente

durante todo el proceso, desarrollo y consecución de esta obra; también a mis hermanos

que fueron estímulo para continuar con mis estudios. De manera especial dedico a mi hija

Madison quien fue y es mi inspiración para alcanzar los sueños e ideales de mi vida

académica y profesional.

Adjunto esta dedicatoria a mis seres queridos que son apoyo y fortaleza para seguir

adelante.

Lissette Villena

AGRADECIMIENTO

En primer lugar agradezco a Dios por el don de la vida y por permitir alcanzar los sueños

e ideales trazados, a mis padres, a mi familia que siempre es apoyo en mis metas y

propósitos. A la Universidad UNIANDES por darme la oportunidad de desarrollar los

conocimientos en esta hermosa carrera de Contabilidad y Auditoría, con la que me

identifico y quiero poner al servicio de nuestra sociedad. Con gran espíritu de gratitud y

reconocimiento agradezco al Dr. Jorge Abril, quien fue apoyo y motivación permanente

en mis estudios y durante el desarrollo de este trabajo investigativo. De un modo especial

agradezco a la empresa textil ROSE, por darme la posibilidad y facilidad de poner en

práctica mis conocimientos y capacidades; y a todas las personas que desde el inicio de

mi carrera me apoyaron día a día.

ÍNDICE GENERAL

Contenido

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

DECLARACION DE AUTENTICIDAD

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICOS

RESUMEN EJECUTIVO

ABSTRACT

a) TEMA: COSTOS POR ORDENES DE PRODUCCIÓN PARA MEJORAR LA

RENTABILIDAD DE LA EMPRESA TEXTIL “ROSE” DEL CANTÓN PELILEO. .. 1

b) PROBLEMA QUE SE VA INVESTIGAR .................................................................. 1

Antecedentes Investigativos ............................................................................................. 1

Problema Científico .......................................................................................................... 3

Identificación de la línea de investigación. ....................................................................... 3

Delimitación del Problema ............................................................................................... 3

c) JUSTIFICACIÓN DE LA NECESIDAD, ACTUALIDAD E IMPORTANCIA DEL

TEMA. .............................................................................................................................. 3

d) OBJETIVOS ................................................................................................................. 4

Objetivo General: .............................................................................................................. 4

Objetivos Específicos: ...................................................................................................... 4

e) FUNDAMENTACIÓN TEÓRICO−CONCEPTUAL DE LA PROPUESTA ............. 4

Contabilidad ...................................................................................................................... 5

Ciclo de la Contabilidad ................................................................................................... 5

Contabilidad de Costos ..................................................................................................... 6

El Costo ............................................................................................................................. 7

Gastos ................................................................................................................................ 7

Los Elementos del Costo de Producción .......................................................................... 7

Materia Prima ................................................................................................................... 7

Materia Prima Directa ....................................................................................................... 8

Materia Prima Indirecta .................................................................................................... 8

Mano de Obra ................................................................................................................... 8

Mano de Obra Indirecta .................................................................................................... 8

Costos Indirectos de Fabricación ...................................................................................... 8

Control de Inventarios ...................................................................................................... 9

Método Costo Promedio ................................................................................................... 9

Método FIFO .................................................................................................................... 9

Tarjeta individual de asistencia (Tarjeta reloj). ................................................................ 9

Tarjeta de tiempo o boleta de trabajo .............................................................................. 10

Nomina planilla o Rol de pagos ...................................................................................... 10

Sistema de Costos ........................................................................................................... 11

Costos por Procesos ........................................................................................................ 11

Costos ABC .................................................................................................................... 11

Costos por Órdenes de Producción ................................................................................. 11

Orden de Producción ...................................................................................................... 12

Estado de Resultados ...................................................................................................... 12

Hoja de Costos ................................................................................................................ 12

Análisis Financiero ......................................................................................................... 12

Áreas Principales de Interés en el Análisis Financiero ................................................... 13

Rentabilidad .................................................................................................................... 13

Tipos de Rentabilidad ..................................................................................................... 14

Componentes de la Rentabilidad .................................................................................... 14

Indicadores de Rentabilidad ............................................................................................ 15

Razones Financieras ....................................................................................................... 15

Indicadores de Liquidez .................................................................................................. 15

Liquidez Corriente .......................................................................................................... 16

Prueba Acida ................................................................................................................... 16

Indicadores de Solvencia ................................................................................................ 16

Endeudamiento del Activo .............................................................................................. 17

Endeudamiento Patrimonial ............................................................................................ 17

Endeudamiento del Activo Fijo ...................................................................................... 17

Apalancamiento .............................................................................................................. 18

Apalancamiento Financiero ............................................................................................ 18

Indicadores de Gestión .................................................................................................... 19

Rotación de Cartera ........................................................................................................ 19

Rotación del Activo Fijo ................................................................................................. 19

Rotación de Ventas ......................................................................................................... 19

Período Medio de Cobranza ........................................................................................... 20

Período Medio de Pago ................................................................................................... 20

Impacto de los Gastos de Administración y Ventas ....................................................... 20

Impacto de la Carga Financiera ...................................................................................... 21

Indicadores de Rentabilidad ........................................................................................... 21

Rentabilidad neta del activo (Dupont) ............................................................................ 21

Margen Bruto .................................................................................................................. 21

Margen Operacional ....................................................................................................... 22

Rentabilidad Neta de Ventas (Margen Neto) .................................................................. 22

Rentabilidad Operacional del Patrimonio ....................................................................... 23

Rentabilidad Financiera .................................................................................................. 23

f) LA METODOLOGÍA ................................................................................................. 24

Modalidad de la Investigación ........................................................................................ 24

Tipos de Investigación .................................................................................................... 24

Población y Muestra ....................................................................................................... 25

Métodos, Técnicas e Instrumentos .................................................................................. 25

Método Analítico-Sintético ............................................................................................. 25

Método Inductivo -Deductivo ......................................................................................... 26

Método Histórico-Lógico ............................................................................................... 26

Técnicas .......................................................................................................................... 26

Observación directa ........................................................................................................ 26

Entrevista ........................................................................................................................ 26

Encuesta .......................................................................................................................... 26

Instrumentos de la Investigación .................................................................................... 26

g) PROPUESTA ............................................................................................................. 33

Datos Informativos ......................................................................................................... 33

Institución Ejecutora ....................................................................................................... 33

Beneficiarios ................................................................................................................... 33

Tipo de Contribuyente .................................................................................................... 33

Numero Ruc .................................................................................................................... 33

Nombre Comercial .......................................................................................................... 33

Actividad Económica ...................................................................................................... 33

Ubicación ........................................................................................................................ 33

Desarrollo de los Componentes de la Propuesta ............................................................. 34

FASE I ............................................................................................................................ 34

Fases de Producción ........................................................................................................ 34

Confección o ensamblaje ................................................................................................ 36

Lavado ............................................................................................................................ 36

Terminado del Producto .................................................................................................. 36

FASE II ........................................................................................................................... 37

Tratamiento de los Elementos del Costo ........................................................................ 37

FASE III .......................................................................................................................... 38

Modelo del Sistema de Costos por Ordenes de Producción (Registro Contable) .......... 38

Estado de Situación Inicial ............................................................................................. 41

Libro Diario .................................................................................................................... 42

Libro Mayor .................................................................................................................... 45

Balance de Comprobación .............................................................................................. 47

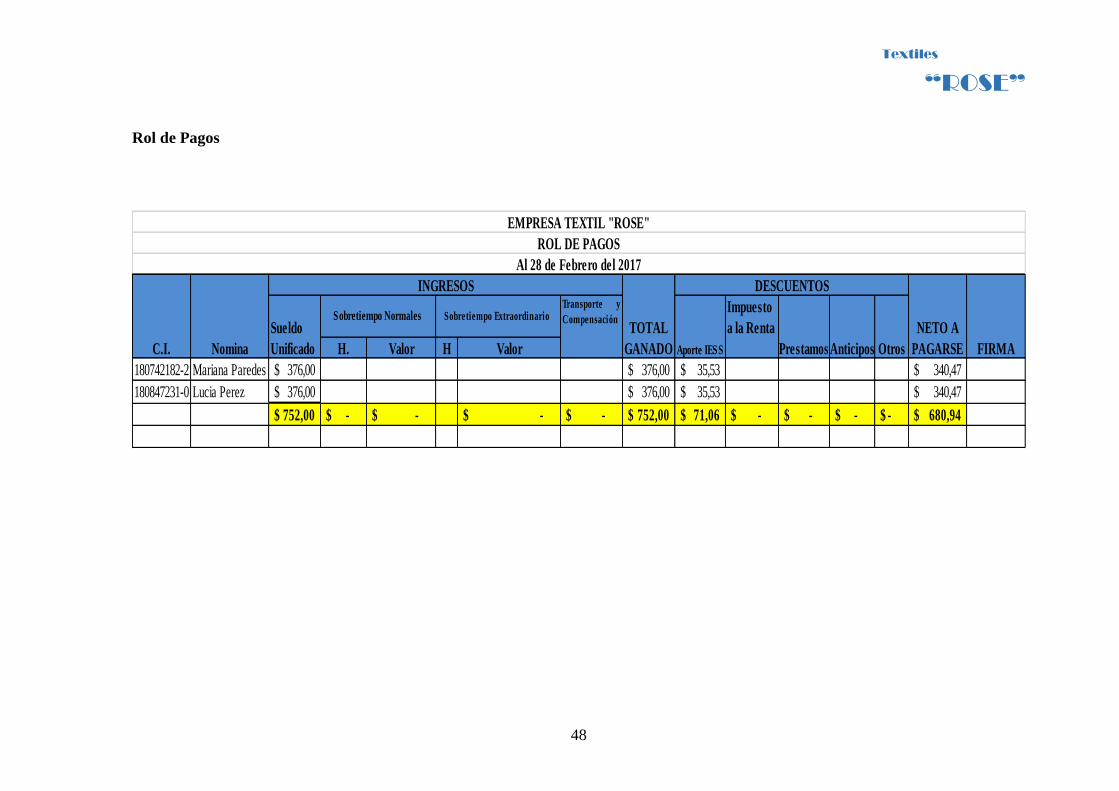

Rol de Pagos ................................................................................................................... 48

Beneficios Sociales ......................................................................................................... 49

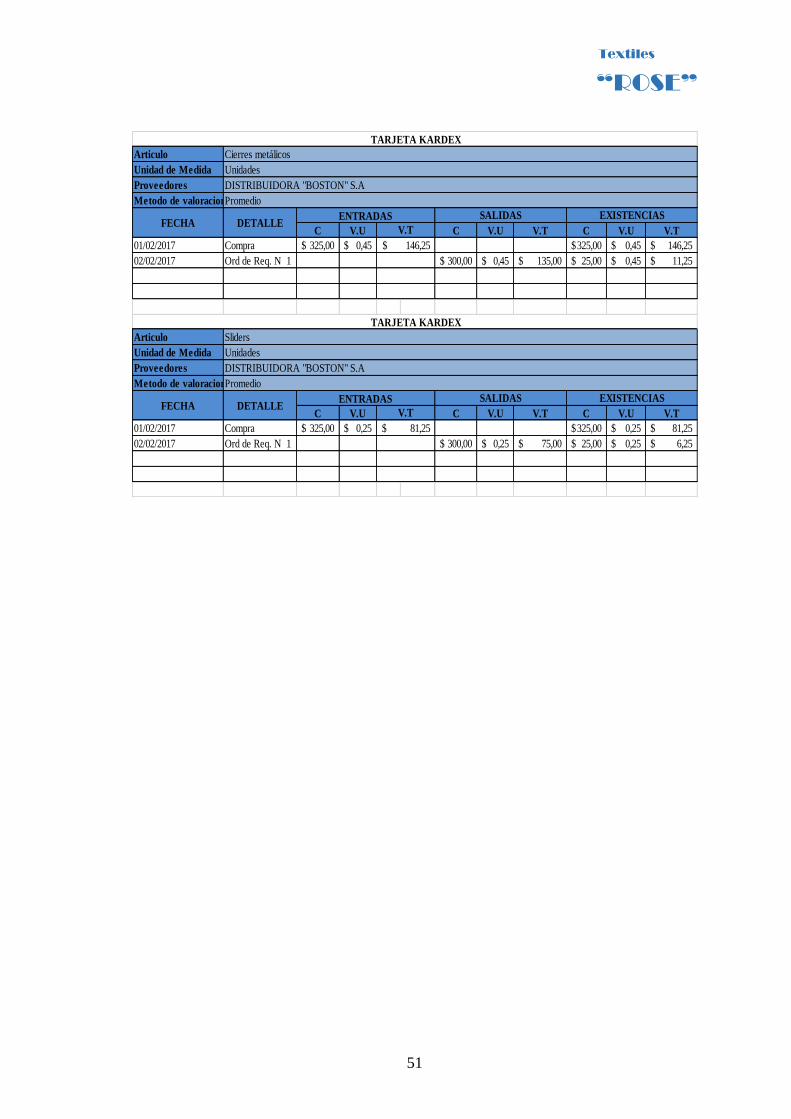

Tarjetas Kardex ............................................................................................................... 50

Tabla de Depreciaciones ................................................................................................. 52

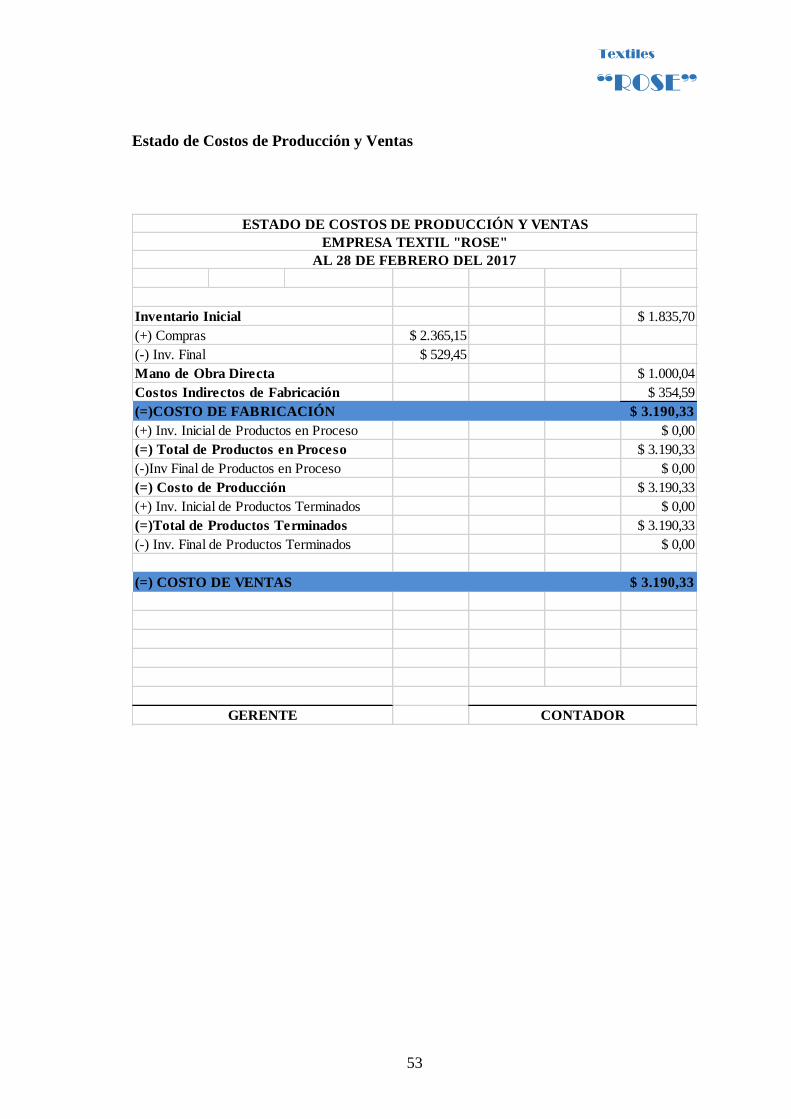

Estado de Costos de Producción y Ventas ...................................................................... 53

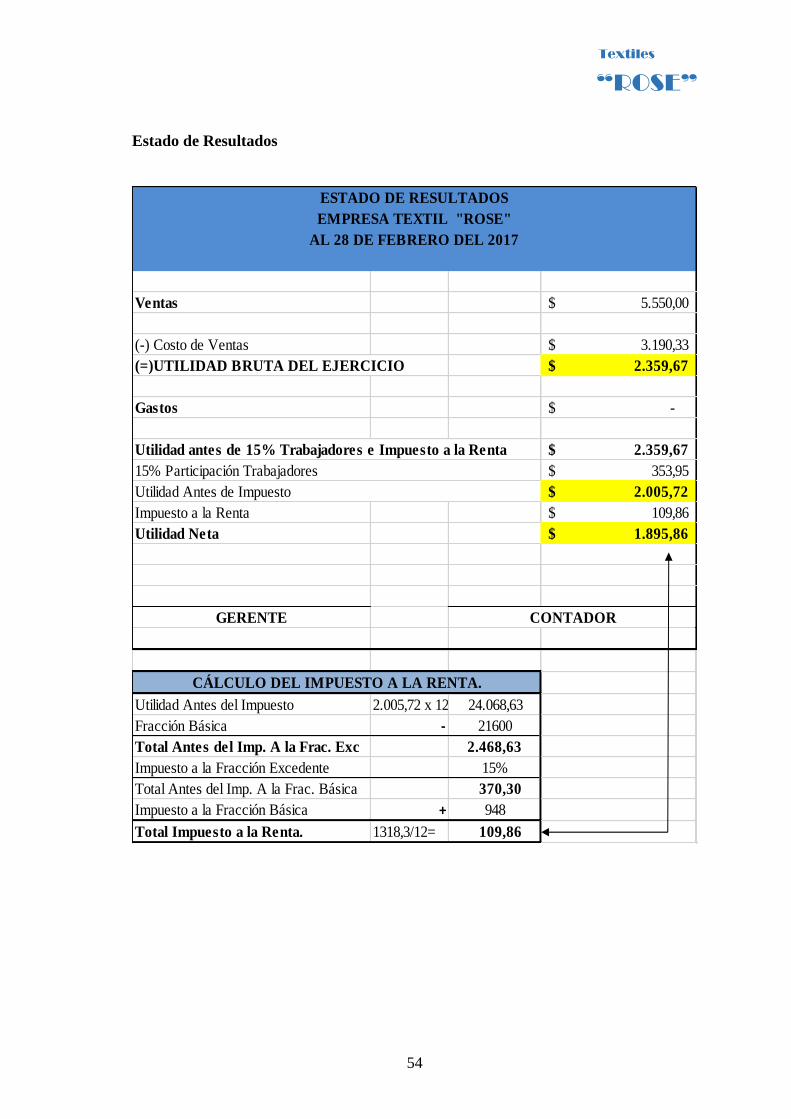

Estado de Resultados ...................................................................................................... 54

Estado de Situación Financiera ....................................................................................... 55

Hoja de Costos ................................................................................................................ 56

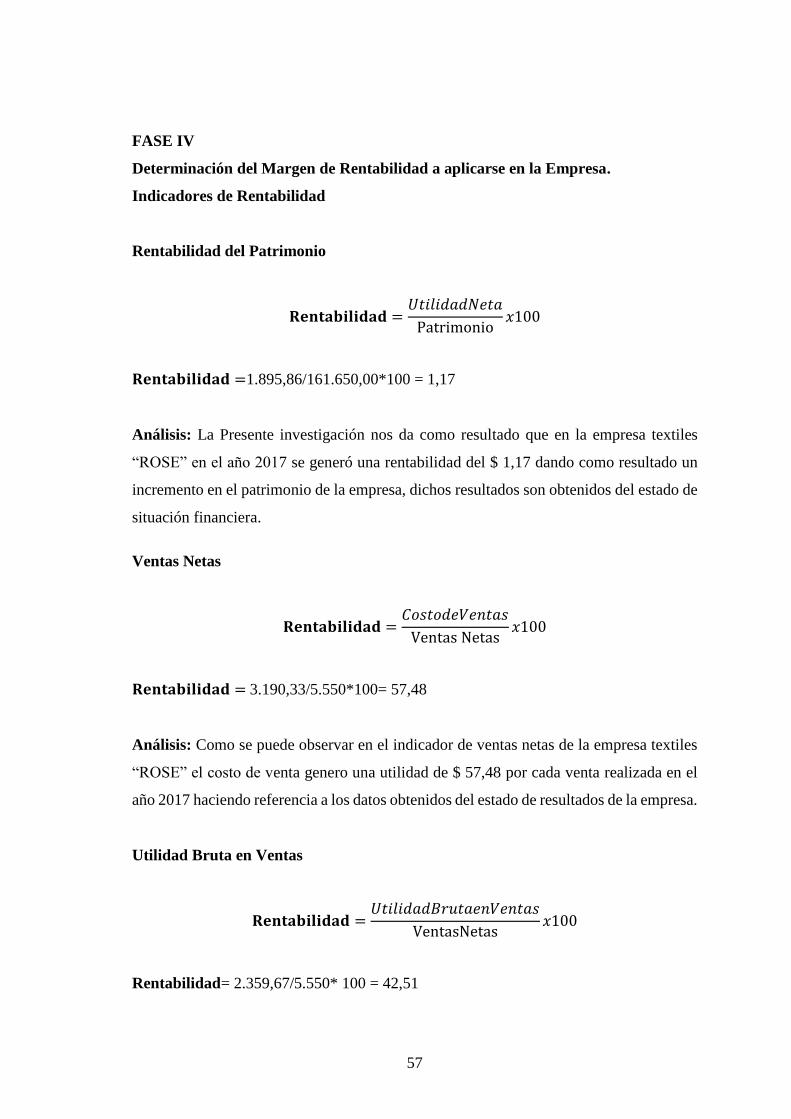

FASE IV ......................................................................................................................... 57

Determinación del Margen de Rentabilidad a aplicarse en la Empresa. ........................ 57

Indicadores de Rentabilidad ............................................................................................ 57

Rentabilidad del Patrimonio ........................................................................................... 57

Ventas Netas ................................................................................................................... 57

Utilidad Bruta en Ventas ................................................................................................. 57

Rentabilidad del Patrimonio (ROE) ................................................................................ 58

Rendimiento del Activo total (ROA) .............................................................................. 58

h) CONCLUSIONES ...................................................................................................... 59

i) BIBLIOGRAFÍA ......................................................................................................... 60

j) DATOS PERSONALES ............................................................................................. 61

Anexos ............................................................................................................................ 62

ÍNDICE DE TABLAS

Tabla 1 Nómina de Empleados de la Empresa Textiles “ROSE” ................................... 25

Tabla 2. Documentos de registro .................................................................................... 28

Tabla 3. Necesidades que demanda la empresa .............................................................. 29

Tabla 4. Informes periódicos sobre los estados financieros ........................................... 30

Tabla 5. Rentabilidad que genera el Activo a su empresa .............................................. 31

Tabla 6. Porcentaje de rentabilidad ................................................................................. 32

ÍNDICE DE GRÁFICOS

Gráfico 1. Diagrama de Causa y Efecto ........................................................................... 3

Gráfico 2. Documentos de registro ................................................................................. 28

Gráfico 3. Necesidades que demanda la empresa ........................................................... 29

Gráfico 4. Informes periódicos sobre los estados financieros ........................................ 30

Gráfico 5. Rentabilidad que genera el Activo a su empresa ........................................... 31

Gráfico 6. Porcentaje de rentabilidad ............................................................................. 32

RESUMEN EJECUTIVO

El presente trabajo tiene como finalidad el diseño de un sistema de costos por órdenes de

producción para el mejoramiento de la rentabilidad de la empresa Textil “ROSE” del

Cantón Pelileo, en el desarrollo de esta investigación se darán a conocer los aspectos más

relevantes del sistema de costos que se aplicara dentro de la empresa, ya que esto nos

permitirá un seguimiento adecuado del manejo de los costos por órdenes de producción

en las empresas industriales.

En esta investigación se han utilizado métodos y técnicas, los cuales nos han ayudado a

profundizar los aspectos más relevantes de esta investigación para así poder lograr los

objetivos y metas propuestas dentro de cada parámetro que hemos planteado en el

presente trabajo, esto nos permitirá implementar un diseño de sistema de costos por

órdenes de producción para el mejoramiento de la rentabilidad, en la elaboración de

prendas de vestir (jean´s) en la empresa Textil “ROSE” del Cantón Pelileo.

La presente investigación se realizó a través de la entrevista y encuesta a la Gerente

Propietaria y personal Administrativo de la empresa Textil “ROSE”, así se pudo detectar

la necesidad de un diseño de sistema de costos por órdenes de producción para un

mejoramiento en su rentabilidad.

Mediante la implementación del sistema de costos en la empresa Textil “ROSE”

obtendríamos un control altamente efectivo y confiable; al conocer el costo real de

fabricación ayuda a tener un mejor margen de utilidad y a la toma de decisiones para el

mejoramiento continuo de su rentabilidad y a su vez tener precios competitivos en el

mercado.

ABSTRACT

The objective of this study, is to design a expenses system, based on the production

orders, in order to improve the rentability of the “ROSE” textile company, from the city

of Pelileo, as the investigation develops the most relevant aspects of the system of

expenses will be presented. Moreover, they will be applied in the company, which is

going to allow us to use an appropriate method to manage the expenses by production

orders in the enterprise industry.

In this investigation, we have used methods and techniques, which have help us to depth

into the most relevant aspects of this investigation. Thus, we could fulfill the objectives

and goals traced in each and every parameter, that has been planned in this current study,

this is going to allow us to implement a new expenses system design by production orders,

for the rentability improvement, of the clothing production (jean’s) in the “ROSE” textile

company from Pelileo city.

The current investigation was carried out through interviews and surveys to the

chairmanin office and administrative personnel of the “ROSE” textile company, this

allowed us to detect the need for a system of expenses, based on the production orders for

the rentability improvement.

By implementing the cost system in the “ROSE” textile companywe would obtain a

highly effective and reliable control. Knowing the real cost of manufacturing helps to

have a better profit margin, to make decisions for the continuous improvement of its

profitability and in turn to have competitive prices in the market.

1

a) TEMA: COSTOS POR ORDENES DE PRODUCCIÓN PARA MEJORAR LA

RENTABILIDAD DE LA EMPRESA TEXTIL “ROSE” DEL CANTÓN

PELILEO.

b) PROBLEMA QUE SE VA INVESTIGAR

Antecedentes Investigativos

La empresa TEXTIL “ROSE” es una organización privada, su actividad principal es la

fabricación de prendas de vestir, su representante legal es la Sra. Rosa Elena Guananga.

La empresa tiene dificultad en la asignación de los costos de producción lo que ocasiona

que el costo final del producto no sea el correcto, por lo que es necesario contar con un

sistema de costos eficiente que mejore los procedimientos, nos ayude a eliminar

actividades innecesarias y los costos sean los más exactos posible para que de esta manera

se pueda medir la rentabilidad siendo importante para analizar la situación de la empresa

y poder tomar decisiones que mejoren su competitividad en el mercado actual.

Debido a la gran necesidad de incrementar la rentabilidad de la entidad, uno de los

beneficios de mantener un adecuado control de las operaciones permitirá considerar todo

el sistema en el proceso, es decir que el control de la producción abarcará su organización

y fabricación, así también permitirá llevar procedimientos eficientes, con el fin de que las

actividades se efectúen, y que cada materia prima, material, producto en curso o

terminado, llegue a su destino y optimice los procesos, contribuyendo al aprovechamiento

de los recursos y calidad del producto.

“El autor Gallardo Alexander estudiante de la Universidad Politécnica del Ejercito en su

investigación desarrollada en el año 2013, con el Tema: Propuesta de un Sistema de

Costos por Ordenes de Producción para la Fábrica de Muebles Modulares Gallardo

mantiene que este sistema también es conocido como Costos por órdenes específicas de

fabricación, por lotes de trabajo o por pedidos de los clientes, su utilización es frecuente

en empresas de producción es decir que fabrican algún producto en especial el cual sea

bajo pedido y se pueden obtener un valor real de la producción que se realiza teniendo en

2

cuenta materia prima directa, mano de obra directa y costos indirectos de fabricación, de

esta forma se determina el costo de producción”.

“La autora Vintimilla García Andrea Paola estudiante de la Universidad de Cuenca en su

investigación desarrollada en el año 2012, con el Tema: Costos por órdenes de producción

para la fábrica “Práctica Muebles” dice que la contabilidad de costos ayuda de manera

considerable a la gerencia en la formulación de objetivos y programas de operación en la

comparación del desempeño real con el esperado y en la presentación de informes.

Nuestra principal motivación para el desarrollo de este tema es conocer las bases para

controlar y registrar eficazmente los costos de producción en un sistema de costeo por

órdenes de producción, conscientes de la utilidad que brinda la contabilidad de costos

hemos encaminado este trabajo al desarrollo de las técnicas innovadoras aplicadas a la

producción; basadas en el desarrollo de su fin social no solo en producción masiva de

artículos, sino también en su proceso ordenado y sistemático. Un requisito previo y

fundamental en un sistema de costos por órdenes de producción, es la posibilidad de poder

segregar o identificar cuantitativamente el producto de acuerdo a su la elaboración en una

fábrica, en un momento dado cualquiera. Este sistema permite unir cada uno de los

elementos del costo”.

“El autor Peñafiel Piedra Luis David estudiante de la Pontifica Universidad Católica en

su investigación desarrollada el año 2015, con el Tema: Propuesta de un Sistema de

Costos por Órdenes de Producción en la Empresa de Productos Químicos

BIODEGRADABLES PROQUIPAC menciona que el sistema de costos por Órdenes de

producción otorga información muy valiosa para la toma de decisiones empresariales.

Para que la implementación cumpla las expectativas de la compañía y sea acorde la forma

de producción se deberá planificar la disposición de los tres elementos del costo: materia

prima, mano de obra y costos indirectos de fabricación”.

A continuación se presenta el diagrama de causa y efecto con el propósito de determinar

cómo se encuentra el problema que se va a investigar y que corresponde a la baja

rentabilidad de la empresa textil “ROSE”.

3

Gráfico 1. Diagrama de Causa y Efecto

Elaborado por: Lissette Villena

Problema Científico

¿Cómo determinar los Costos por órdenes de producción para el mejoramiento de la

rentabilidad de la empresa textil “ROSE” del cantón Pelileo?

Identificación de la línea de investigación.

Gestión de Costos

Delimitación del Problema

Objeto de investigación: Procesos Contables

Campo de acción: Costos

c) JUSTIFICACIÓN DE LA NECESIDAD, ACTUALIDAD E IMPORTANCIA

DEL TEMA.

Los costos de producción son importantes en la industria para determinar con eficiencia

cada uno de los costos que se utilizan para la transformación de la materia prima,

productos en proceso y productos terminados, a su vez permite determinar el porcentaje

de pérdida o ganancia que se ha obtenido durante el proceso de producción.

INCORRECTA

DETERMINACIÓN

DE LOS COSTOS

UNITARIOS

DISMINUCIÓN

DE

UTILIDADES

ESTADOS

FINANCIEROS

ERRÓNEOS

BAJA RENTABILIDAD

INEXISTENCIA

DE UN SISTEMA

DE COSTOS

INCREMENTO

DE GASTOS DISMINUCIÓN

DE INGRESOS

EFECTOS

PROBLEMA

CAUSAS

4

Es factible el desarrollo de este tema y la puesta en práctica dentro de la empresa Textil

“ROSE” porque existe el compromiso de la gerencia de aplicar como una medida para

superar el problema acerca del mejoramiento de la rentabilidad.

En la actualidad los costos por órdenes de producción se aplica en las empresas en las

cuales la elaboración de productos tiene un carácter interrumpido, lotificado,

diversificado, que responda a órdenes e instrucciones concretas y específicas de producir

uno o varios artículos o un conjunto similar de los mismos.

La empresa textil “ROSE” del cantón Pelileo hace necesario determinar el costo de la

elaboración de los productos en la empresa mediante el control adecuado y los diferentes

elementos del costo para proveer a la gerencia los elementos necesarios, el planeamiento

y la toma de decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes

de producción.

d) OBJETIVOS

Objetivo General:

Diseñar un Sistema de Costos por órdenes de producción para el mejoramiento de la

rentabilidad de la empresa textil “ROSE” del cantón Pelileo.

Objetivos Específicos:

Fundamentar teóricamente los costos por órdenes de producción y su rentabilidad

para conocer las diferentes posiciones teóricas.

Diagnosticar el estado actual de la determinación de los costos.

Desarrollar un Sistema de Costos por órdenes de producción para conocer la

incidencia en la rentabilidad de la empresa textil “ROSE” del cantón Pelileo.

e) FUNDAMENTACIÓN TEÓRICO−CONCEPTUAL DE LA PROPUESTA

El presente proyecto busca la implementación de un Sistema de Costos por órdenes de

producción para el mejoramiento de la rentabilidad de la empresa textil “ROSE”.

5

Contabilidad

“Es la disciplina que enseña las normas y los procedimientos para ordenar, analizar y

registrar las operaciones practicadas por las unidades económicas constituidas por un solo

individuo o bajo la forma de sociedades civiles o mercantiles (bancos, industrias,

comercios e instituciones de beneficencia, etc.” (Zapata, 2010, pág. 25)

Ciclo de la Contabilidad

Según (Ayaviri, 2012, pág. 80) la contabilidad posee:

Características fundamentales para una empresa y desde que se comenzó a

entender como una importante herramienta de planeación estratégica y control

interno se han elaborado nuevas metodologías que cubran la creciente demanda

de información de modo que los administradores puedan elaborar un sistema de

gestión adecuado a la producción, que mantenga una visión a largo plazo y las

expectativas de éxito.

Normas Internacionales de Contabilidad (NIC)

Según (Altahona, 2010, pág. 31)las normas internacionales de Contabilidad han sido

producto de:

Grandes estudios y esfuerzos de diferentes entidades educativas, financieras y

profesionales del área contable a nivel mundial, para estandarizar la información

financiera presentada en los estados financieros.

Las NIC, como se le conoce popularmente, son un conjunto de normas o leyes que

establecen la información que deben presentarse en los estados financieros y la

forma en que debe aparecer, en dichos estados. Las NIC no son leyes físicas o

naturales que esperaban su descubrimiento, sino más bien normas que el hombre,

de acuerdo sus experiencias comerciales, ha considerado de importancias en la

presentación de la información financiera.

6

Contabilidad de Costos

Según (Altahona, 2010, pág. 40) La contabilidad de costos es:

La rama de la contabilidad que trata de la clasificación, contabilización,

distribución, recopilación de información de los costos corrientes y en perspectiva.

Se encuentran incluidos en el campo de la contabilidad de costos: el diseño y la

operación de sistemas y procedimientos de costos; la determinación de costos por

departamentos, funciones, responsabilidades, actividades, productos, territorios,

periodos y otras unidades; así mismo, los costes futuros previstos o estimados y

los costes estándar o deseados, así como también los costos históricos; la

comparación de los costos de diferentes periodos; de los costos reales con los

costos estimados, presupuestados o estándar, y de los costos alternativos.

El contador de costos clasifica los costos de acuerdo a patrones de

comportamiento, actividades y procesos con los cuales se relacionan productos a

los que corresponden y otras categorías, dependiendo del tipo de medición que se

desea. Teniendo esta información, el contador de costos calcula, informa y analiza

el costo para realizar diferentes funciones como la operación de un proceso, la

fabricación de un producto y la realización de proyectos especiales. También

prepara informes que coadyuvan a la administración para establecer planes y

seleccionar entre los cursos de acción por los que pueden optarse. En general los

costos que se reúnen en las cuentas sirven para tres propósitos generales:

Proporcionar informes relativos a costos para medir la utilidad y evaluar el

inventario (estado de resultados y balance general). Ofrecer información para el

control administrativo de las operaciones y actividades de la empresa (informes

de control). Proporcionar información a la administración para fundamentar la

planeación y la toma de decisiones (análisis y estudios especiales).

Según (Bravo, 2014, pág. 50) La contabilidad de costos es:

Una rama especializada de la Contabilidad General, permite el análisis,

clasificación, registro, control e interpretación de los costos utilizados en la

7

empresa, por lo tanto, determina el costo de la materia prima, mano de obra y

cotos indirectos de fabricación que intervienen para la elaboración de un producto

o la prestación de un servicio.

El Costo

Según (Garcia, 2010, pág. 31)el costo se entiende por:

Costo a la medida y valoración del consumo realizado o previsto por la aplicación

racional de los factores para la obtención de un producto, trabajo o servicio.

Los costos representan el sacrificio económico en que se incurre dentro de la

empresa para la producción o transformación de bienes y servicios, sin involucrar

los gastos de operación.

Gastos

Los Gastos “se relacionan con las ventas, la administración y la financiación del bien o

su producción.” (Bravo, 2012, pág. 82)

Los Elementos del Costo de Producción

“Son los costos que se generan en el proceso de transformar las materias primas en

productos terminados.

Son tres los elementos esenciales que integran el costo de producción:

Materia Prima

Mano de Obra

Gastos de Fabricación” (Bravo, 2012, pág. 82)

Materia Prima

“Son los materiales que serán sometidos a operaciones de transformación o manufactura

para su cambio físico y/o químico, antes de que puedan venderse como productos

terminados.”(Martillo, 2012, pág. 43)

8

Materia Prima Directa

“Son todos los materiales sujetos a transformación, que se pueden identificar o cuantificar

plenamente con los productos terminados. Por ejemplo la madera constituye la materia

prima para la construcción de los muebles.” (Robles, 2011, pág. 22)

Materia Prima Indirecta

“Son todos los materiales sujetos a transformación, que no se pueden identificar o

cuantificar plenamente con los productos terminados. Por ejemplo la goma constituye un

material indirecto en la fabricación de los muebles.” (Robles, 2011, pág. 22)

Mano de Obra

Según (Ramirez, 2013, pág. 16) la mano de obra es:

El segundo de los elementos del costo de producción, la mano de obra que se

emplea en los procesos de fabricación. Mano de Obra es el conjunto de pagos

realizados a los obreros por su trabajo efectuado en una actividad productiva o de

servicio, incluidos los pagos adicionales derivados por este mismo concepto.

Mano de Obra Indirecta

“Es la fuerza laboral que no se encuentra en contacto directo con el proceso de la

fabricación de un determinado producto que tiene que producir la empresa, pero está

relacionado con el mismo.”(Ramirez, 2013, pág. 16)

Costos Indirectos de Fabricación

Según (Ramirez, 2013, pág. 16) los costos indirectos de fabricación son:

El tercer elemento del costo es conocido con distintos nombres: costos indirectos

de fabricación, gastos de fabricación indirectos, gastos indirectos de fabricación y

Gastos de Fabricación. A los efectos del presente trabajo se utilizará el término

Gastos de Fabricación. Los Costos Indirectos de Fabricación son los egresos

9

efectuados con el fin de beneficiar al conjunto de los diferentes artículos que se

fabrican o a las distintas prestaciones de servicios, pero que por su naturaleza no

se pueden cargar a una unidad de producción definida.

Control de Inventarios

“Es el corazón de cualquier empresa que se dedique a la compra y venta de bienes o

servicios, las empresas para llevar un correcto control de los materiales utilizan diversos

métodos de valorización.”(Ramirez, 2013, pág. 38)

Método Costo Promedio

Según (Ramirez, 2013, pág. 38) el método costo promedio se utiliza para:

El método o fórmula del costo promedio ponderado, el costo de cada unidad de

producto, se determina a partir del promedio ponderado del costo de los artículos

similares, poseídos al principio del periodo, y del costo de los mismos artículos

comprados o producidos durante el periodo. El promedio puede calcularse

periódicamente o después de recibir cada envío adicional, dependiendo de las

circunstancias de la entidad.

Método FIFO

“El método FIFO (First in, first out), también conocido como PEPS (Primeras en Entrar

Primeras en Salir), se basa en que aquellas mercaderías que ingresaron primero, son

aquellas mercaderías que deben salir primero.” (Bravo, 2014, pág. 53)

Tarjeta individual de asistencia (Tarjeta reloj).

“En esta tarjeta se controla la asistencia diaria de los trabajadores, mediante el registro de

las entradas y salidas, esta información permite computar el número de horas trabajadas

en la jornada normal y extraordinaria de trabajo.”(Ramirez, 2013, pág. 17)

10

Tarjeta de tiempo o boleta de trabajo

Según (Bravo, 2014, pág. 55) en esta tarjeta se controla:

El número de horas trabajadas, la hora de inicio y de terminación de la tarea

asignada a cada trabajador; se señala la naturaleza del trabajo, el valor por hora y

el valor total correspondiente.

Esta tarjeta garantiza que las horas que se indican en la tarjeta reloj han sido

realmente trabajadas, además permite determinar el tiempo que el trabajador a

dedicado a actividades ajenas al proceso productivo, el mismo que se considera

como mano de obra indirecta tales como: labores de mantenimiento, aseo,

preparación de maquinaria, etc.

Y el tiempo ocioso o no productivo que puede darse por inconvenientes en la

producción tales como: el corte de energía eléctrica, avería en la maquinaria,

reuniones sindicales, permiso para atención médica.

Los cargos por horas suplementarias y extraordinarias que se pagan a los obreros

de producción (mano de obra directa) se considera como mano de obra directa o

por lo tanto forma parte del tercer elemento del costo “costos indirectos de

fabricación.

Nomina planilla o Rol de pagos

Según (Bravo, 2014, pág. 58) la nómina planilla o rol de pagos se elabora con:

Bases en las tarjetas reloj es el resumen de los ingresos: salario básico, horas

suplementarias, horas extraordinarias y otros beneficios; menos las deducciones

correspondientes, tales como: personal o individual al I.E.S.S., impuesto la renta

y otras obligaciones adquiridas por el trabajador (anticipos, préstamos

quirografarios, hipotecarios, cuotas sindicales).

La nómina, planilla o rol de pagos se puede elaborar en forma semanal, quincenal

o mensual, de acuerdo a las necesidades de cada empresa.

11

Sistema de Costos

Según (Perera, 2010, pág. 29)Los sistemas de costos constituyen:

El conjunto de normas, métodos y procedimientos que se requieren para la

planeación, registro de los gastos, cálculo y análisis del costo en la organización.

Un sistema de costo debe ser capaz de medir adecuadamente el gasto del recurso

invertido en la producción de un bien material y de evidenciar las posibles

desviaciones que pueden surgir entre lo que se ha gastado y lo que debía gastarse,

respondiendo además a la estrategia empresarial. Los sistemas de costos están

dirigidos a los objetivos básicos siguientes: los departamentos, los productos o

servicios y las actividades.

Costos por Procesos

Según (Perera, 2010, pág. 46)El sistema de costos por procesos es:

Aquel mediante el cual los costos de producción se cargan a los procesos, a los

sistemas acumulados de los costos de producción, por departamento o por centro

de costo. Este sistema de costos es ideal para empresas como departamentos de

ensamblaje. Inclusive en instituciones financieras, también se utilizaba el sistema

de costos por procesos como método de cálculo y asignación de costos.

Costos ABC

También llamado sistema de costos basado en las actividades por sus siglas en inglés

(Activity Based Costing). Se constituye en la actualidad en uno de los sistemas de costos

más utilizados por las empresas porque aseguran una gestión moderna y

una revolución respecto de los procesos obsoletos que se venían utilizando. (Perera, 2010,

pág. 46)

Costos por Órdenes de Producción

Según (Perera, 2010, pág. 45) los costos por órdenes de producción son aquellos

utilizados por:

12

Las empresas de producción interrumpida y diversa, que elaboran sus productos

mediante órdenes de producción o a pedido de los clientes. Estos costos se

subdividen: por órdenes específicas o de lotes, por clases de productos y por

montaje (utilizado en empresas que ensamblan piezas terminadas para armar

diferentes artículos).

Orden de Producción

“Es un formulario mediante el cual el Jefe de Producción ordena la fabricación de un

determinado artículo o lote de artículos similares.” (Garcia, 2014, pág. 68)

Estado de Resultados

Según (Zapata, 2010, pág. 109)El estado de resultados muestra:

Los efectos de las operaciones de una empresa y su resultado final ya sea ganancia

o pérdida; resumen de los hechos significativas que originaron un aumento o

disminución en el patrimonio de la empresa durante el periodo determinado. El

estado de resultados es dinámico, ya que expresa en forma cumulativa las cifras

de rentas (ingresos), costos y gastos resultantes en un periodo determinado.

Hoja de Costos

“Es el sistema que aplican las empresas cuyo proceso no es continuo y en el que es posible

identificar lotes específicos de producción y seguir su trayectoria a través de las distintas

operaciones hasta que se transforman en productos terminados.” (Zapata, 2010, pág. 54)

Análisis Financiero

“Se trata de un proceso de reflexión con el fin de evaluar la situación financiera actual y

pasada de la empresa, así como los resultados de sus operaciones, con el objetivo básico

de determinar, una estimación sobre la situación y los resultados futuros.” (Dominguez,

2009, pág. 37)

13

Áreas Principales de Interés en el Análisis Financiero

Según (Dominguez, 2009, pág. 37)El análisis financiero debe:

Examinar aspectos importantes de una empresa, así como de los resultados de sus

operaciones. Para organizar de algún modo este análisis, podemos señalar cinco

áreas principales de interés:

La estructura patrimonial de la empresa

El fondo de maniobra y la liquidez a corto plazo

El flujo de fondos

El resultado económico de las operaciones

Rendimiento y rentabilidad.

Rentabilidad

Según (Zamora, 2010, pág. 22) la rentabilidad es:

La relación que existe entre la utilidad y la inversión necesaria para lograrla, ya

que mide tanto la efectividad de la gerencia de una empresa, demostrada por las

utilidades obtenidas de las ventas realizadas y utilización de inversiones, su

categoría y regularidad es la tendencia de las utilidades. Estas utilidades a su vez,

son la conclusión de una administración competente, una planeación integral de

costos y gastos y en general de la observancia de cualquier medida tendiente a la

obtención de utilidades. La rentabilidad también es entendida como una noción

que se aplica a toda acción económica en la que se movilizan los medios,

materiales, humanos y financieros con el fin de obtener los resultados esperados.

Según (Perera, 2010, pág. 29) la rentabilidad es:

Una relación porcentual que nos indica cuanto se obtiene a través del tiempo por

cada unidad de recurso invertido. También podemos decir que, la rentabilidad es

el cambio en el valor de un activo, más cualquier distribución en efectivo

expresado como un porcentaje del valor inicial. Es la relación entre los ingresos y

los costos.

14

Tipos de Rentabilidad

Según (Córdoba, 2012, pág. 64) la rentabilidad puede ser concebida desde los siguientes

ámbitos:

Rentabilidad económica: relacionada con los negocios y corresponde al

rendimiento operativo de la empresa. Se mide por la relación entre la utilidad

operativa, antes de intereses e impuestos, y el activo o la inversión operativa.

Rentabilidad financiera: es la rentabilidad del negocio desde el punto de vista del

accionista, o sea cuanto se obtiene sobre el capital propio después de descontar el

pago de la carga financiera.

Rentabilidad total: es la rentabilidad medida en términos de la relación entre la

utilidad neta y el capital total.

Medir la rentabilidad en una empresa, no solo se logra mediante el beneficio en

relación con las correctas ventas que se han previsto en las metas establecidas por

la dirección sino también, en el control de los costos y gastos operacionales que

tanto se producen en la empresa.

Componentes de la Rentabilidad

Según (Córdoba, 2012, pág. 64) la rentabilidad de una inversión puede proceder de:

Más de una fuente, la fuente más común es el pago periódico de dividendos o

intereses. La otra fuente de rentabilidad es la apreciación en valor, la ganancia

obtenida de la venta de un instrumento de inversión por un precio superior al

original de compra. Nosotros llamamos a esas dos fuentes de rentabilidad flujos

de rentas y ganancias de capital (o pérdida de capital), respectivamente.

Flujos de rentas: Los flujos de rentas pueden tomar la forma de dividendos de las

acciones, el interés recibido en bonos, o dividendos recibidos de fondos de

inversión. Para ser consideradas rentas, deben realizarse en forma de dinero en

metálico o ser fácilmente convertibles en dinero en metálico. Para nuestros

propósitos, los flujos de rentas son normalmente dinero en metálico o algo cercano

al dinero en metálico que reciben periódicamente como resultado de poner una

inversión.

15

Ganancias o pérdidas de capital: La segunda dimensión de la rentabilidad trata del

cambio, si lo hubiere, en el valor de mercado de una inversión supera a su precio

de compra original se llama ganancia de capital.

Indicadores de Rentabilidad

“Miden el grado de eficiencia de la empresa para generar las rentas a través del uso de los

activos y sus ventas.” (Zapata, 2010, pág. 81)

“Sirven para medir la efectividad de la administración de la empresa para controlar los

cotos y gastos, y de esta manera convertir en ventas la utilidad.” (Ortiz, 2010, pág. 31)

Razones Financieras

Según (Gonzales, 2013, pág. 20) las razones financieras son:

Índices utilizados en el mundo de las finanzas para medir o cuantificar la realidad

económica y financiera de una empresa o unidad evaluada. Teniendo como base

los estados financieros que presenta cada organización, permiten comparar

diferentes períodos contables o económicos para conocer su comportamiento y

hacer proyecciones a corto, mediano y largo plazo. Se clasifican en cuatro grandes

grupos: razones de liquidez, razones de endeudamiento, razones de rentabilidad y

razones de cobertura.

Indicadores de Liquidez

Según (Zapata, 2010, pág. 72)Estos indicadores surgen de:

La necesidad de medir la capacidad que tienen las empresas para cancelar sus

obligaciones de corto plazo. Sirven para establecer la facilidad o dificultad que

presenta una compañía para pagar sus pasivos corrientes al convertir a efectivo

sus activos corrientes. Se trata de determinar qué pasaría si a la empresa se le

exigiera el pago inmediato de todas sus obligaciones en el lapso menor a un año.

De esta forma, los índices de liquidez aplicados en un momento determinado

evalúan a la empresa desde el punto de vista del pago inmediato de sus acreencias

corrientes en caso excepcional.

16

Liquidez Corriente

“Este índice relaciona los activos corrientes frente a los pasivos de la misma naturaleza.

Cuanto más alto sea el coeficiente, la empresa tendrá mayores posibilidades de efectuar

sus pagos de corto plazo.” (Zapata, 2010, pág. 72)

𝐿𝑖𝑞𝑢𝑖𝑑𝑒𝑧𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 =Activo 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Pasivo 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Prueba Acida

Según (Zapata, 2010, pág. 72) la prueba acida es:

Un indicador más riguroso, el cual pretende verificar la capacidad de la empresa

para cancelar sus obligaciones corrientes, pero sin depender de la venta de sus

existencias; es decir, básicamente con sus saldos de efectivo, el de sus cuentas por

cobrar, inversiones temporales y algún otro activo de fácil liquidación, diferente

de los inventarios.

𝑃𝑟𝑢𝑒𝑏𝑎 á𝑐𝑖𝑑𝑎 =Activo 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

Pasivo 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Indicadores de Solvencia

Según (Zapata, 2010, pág. 72) los indicadores de endeudamiento o solvencia tienen por

objeto:

Medir en qué grado y de qué forma participa los acreedores dentro del

financiamiento de la empresa. Se trata de establecer también el riesgo que corren

tales acreedores y los dueños de la compañía y la conveniencia o inconveniencia

del endeudamiento.

Desde el punto de vista de los administradores de la empresa, el manejo del

endeudamiento es todo un arte y su optimización depende, entre otras variables,

de la situación financiera de la empresa en particular, de los márgenes de

rentabilidad de la misma y del nivel delas tasas de interés vigentes en el mercado,

teniendo siempre presente que trabajar con dinero prestado es bueno siempre y

17

cuando se logre una rentabilidad neta superior a los intereses que se debe pagar

por ese dinero.

Por su parte los acreedores, para otorgar nuevo financiamiento, generalmente

prefieren que la empresa tenga un endeudamiento “bajo”, una buena situación de

liquidez y una alta generación de utilidades, factores que disminuyen el riesgo de

crédito.

Endeudamiento del Activo

Según (Zapata, 2010, pág. 73)Este índice permite determinar el:

Nivel de autonomía financiera. Cuando el índice es elevado indica que la empresa

depende mucho de sus acreedores y que dispone de una limitada capacidad de

endeudamiento, o lo que es lo mismo, se está descapitalizando y funciona con una

estructura financiera más arriesgada. Por el contrario, un índice bajo representa un

elevado grado de independencia de la empresa frente a sus acreedores.

𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜𝑑𝑒𝑙𝐴𝑐𝑡𝑖𝑣𝑜 =Pasivo Total

Activo Total

Endeudamiento Patrimonial

“Este indicador mide el grado de compromiso del patrimonio para con los acreedores de

la empresa. No debe entenderse como que los pasivos se puedan pagar con patrimonio,

puesto que, en el fondo, ambos constituyen un compromiso para la empresa.” (Zapata,

2010, pág. 73)

𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜𝑑𝑒𝑙𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 =Pasivo Total

Patrimonio

Endeudamiento del Activo Fijo

Según (Zapata, 2010, pág. 73)El coeficiente resultante de esta relación indica:

18

La cantidad de unidades monetarias que se tiene de patrimonio por cada unidad

invertida en activos fijos. Si el cálculo de este indicador arroja un cociente igual o

mayor a 1, significa que la totalidad del activo fijo se pudo haber financiado con

el patrimonio de la empresa, sin necesidad de préstamos de terceros.

𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜𝑑𝑒𝑙𝐴𝑐𝑡𝑖𝑣𝑜𝐹𝑖𝑗𝑜 =Patrimonio

Activo Fijo Neto Tangible

Apalancamiento

“Se interpreta como el número de unidades monetarias de activos que se han conseguido

por cada unidad monetaria de patrimonio. Es decir, determina el grado de apoyo de los

recursos internos de la empresa sobre recursos de terceros.” (Zapata, 2010, pág. 73)

𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 =Activo Total

Patrimonio

Apalancamiento Financiero

Según (Zapata, 2010, pág. 73) el apalancamiento financiero indica:

Las ventajas o desventajas del endeudamiento con terceros y como éste

contribuyen a la rentabilidad del negocio, dada la particular estructura financiera

de la empresa. Su análisis es fundamental para comprender los efectos de los

gastos financieros en las utilidades. De hecho, a medida que las tasas de interés de

la deuda son más elevadas, es más difícil que las empresas puedan apalancarse

financieramente.

Si bien existen diferentes formas de calcular el apalancamiento financiero, la

fórmula que se presenta a continuación tiene la ventaja de permitir comprender

fácilmente los factores que lo conforman:

𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜 =

Unidades antes de impuestos

PatrimonioUtilidad antes de impuestos

Activo Total

19

Indicadores de Gestión

Según (Zapata, 2010, pág. 73)Estos indicadores tienen por objetivo:

Medir la eficiencia con la cual las empresas utilizan sus recursos. De esta forma,

miden el nivel de rotación de los componentes del activo; el grado de recuperación

de los créditos y del pago de las obligaciones; la eficiencia con la cual una empresa

utiliza sus activos según la velocidad de recuperación de los valores aplicados en

ellos y el peso de diversos gastos de la firma en relación con los ingresos

generados por ventas.

Rotación de Cartera

“Muestra el número de veces que las cuentas por cobrar giran, en promedio, en un periodo

determinado de tiempo, generalmente un año.” (Zapata, 2010, pág. 74)

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛𝑑𝑒𝑐𝑎𝑟𝑡𝑒𝑟𝑎 =Ventas

Cuentas por Cobrar

Rotación del Activo Fijo

Según (Zapata, 2010, pág. 74) la rotación del activo fijo indica la:

Cantidad de unidades monetarias vendidas por cada unidad monetaria invertida

en activos inmovilizados. Señala también una eventual insuficiencia en ventas;

por ello, las ventas deben estar en proporción de lo invertido en la planta y en el

equipo. De lo contrario, las utilidades se reducirán pues se verían afectadas por la

depreciación de un equipo excedente o demasiado caro; los intereses de préstamos

contraídos y los gastos de mantenimiento.

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛𝑑𝑒𝑙𝑎𝑐𝑡𝑖𝑣𝑜𝑓𝑖𝑗𝑜 =Ventas

Activo Fijo Neto Tangible

Rotación de Ventas

“La eficiencia en la utilización del activo total se mide a través de esta relación que indica

20

también el número de veces que, en un determinado nivel de ventas, se utilizan los

activos.” (Zapata, 2010, pág. 74)

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛𝑑𝑒𝑣𝑒𝑛𝑡𝑎𝑠 =Ventas

Activo Total

Período Medio de Cobranza

Según (Zapata, 2010, pág. 74) el periodo de cobranza permite apreciar el:

Grado de liquidez (en días) de las cuentas y documentos por cobrar, lo cual se

refleja en la gestión y buena marcha de la empresa. En la práctica, su

comportamiento puede afectar la liquidez de la empresa ante la posibilidad de un

período bastante largo entre el momento que la empresa factura sus ventas y el

momento en que recibe el pago de las mismas.

𝑃𝑒𝑟𝑖𝑜𝑑𝑜𝑚𝑒𝑑𝑖𝑜𝑑𝑒𝑐𝑜𝑏𝑟𝑎𝑛𝑧𝑎 =Cuentas y Doc. por Cobrar ∗ 365

Ventas

Período Medio de Pago

“Indica el número de días que la empresa tarda en cubrir sus obligaciones de inventarios.

El coeficiente adquiere mayor significado cuando se lo compara con los índices de

liquidez y el período medio de cobranza.” (Zapata, 2010, pág. 74)

𝑃𝑒𝑟𝑖𝑜𝑑𝑜𝑚𝑒𝑑𝑖𝑜𝑑𝑒𝑝𝑎𝑔𝑜 =Cuentas y Doc. por Cobrar ∗ 365

Inventarios

Impacto de los Gastos de Administración y Ventas

“Si bien una empresa puede presentar un margen bruto relativamente aceptable, este

puede verse disminuido por la presencia de fuertes gastos operacionales (administrativos

y de ventas) que determinarán un bajo margen operacional y la disminución de las

utilidades netas de la empresa.” (Zapata, 2010, pág. 74)

21

𝐼𝑚𝑝𝑎𝑐𝑡𝑜𝑑𝑒𝑙𝑜𝑠𝑔𝑎𝑠𝑡𝑜𝑠𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑡𝑖𝑣𝑜𝑠𝑦𝑑𝑒𝑣𝑒𝑛𝑡𝑎𝑠 =Gastos Admin y Ventas

Ventas

Impacto de la Carga Financiera

“Su resultado indica el porcentaje que representan los gastos financieros con respecto a

las ventas o ingresos de operación del mismo período, es decir, permite establecer la

incidencia que tienen los gastos financieros sobre los ingresos de la empresa.” (Zapata,

2010, pág. 74)

𝐼𝑚𝑝𝑎𝑐𝑡𝑜𝑑𝑒𝑙𝑎𝑐𝑎𝑟𝑔𝑎𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑎 =Gastos Financieros

Ventas

Indicadores de Rentabilidad

“Miden el grado de eficiencia de la empresa para generar las rentas a través del uso de los

activos y sus ventas.” (Zapata, 2010, pág. 74)

“Sirven para medir la efectividad de la administración de la empresa para controlar los

cotos y gastos, y de esta manera convertir en ventas la utilidad.” (Ortiz, 2010, pág. 98)

Rentabilidad neta del activo (Dupont)

“Esta razón muestra la capacidad del activo para producir utilidades, independientemente

de la forma como haya sido financiado, ya sea con deuda o patrimonio.” (Ortiz, 2010,

pág. 98)

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑𝑛𝑒𝑡𝑎𝑑𝑒𝑙𝑎𝑐𝑡𝑖𝑣𝑜 =Utilidad Neta

Ventas∗

𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑇𝑜𝑡𝑎𝑙

Margen Bruto

“Este índice permite conocer la rentabilidad de las ventas frente al costo de ventas y la

capacidad de la empresa para cubrir los gastos operativos y generar utilidades antes de

deducciones e impuestos.” (Ortiz, 2010, pág. 98)

22

𝑀𝑎𝑟𝑔𝑒𝑛𝑏𝑟𝑢𝑡𝑜 =𝑉𝑒𝑛𝑡𝑎𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑑𝑒𝑣𝑒𝑛𝑡𝑎𝑠

𝑉𝑒𝑛𝑡𝑎𝑠

Margen Operacional

Según (Ortiz, 2010, pág. 99)La utilidad operacional está influenciada por:

El costo de las ventas, sino también por los gastos operacionales de administración

y ventas. Los gastos financieros, no deben considerarse como gastos

operacionales, puesto que teóricamente no son absolutamente necesarios para que

la empresa pueda operar. Una compañía podría desarrollar su actividad social sin

incurrir en gastos financieros, por ejemplo, cuando no incluye deuda en su

financiamiento, o cuando la deuda incluida no implica costo financiero por

provenir de socios, proveedores o gastos acumulados.

𝑀𝑎𝑟𝑔𝑒𝑛𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙

𝑉𝑒𝑛𝑡𝑎𝑠

Rentabilidad Neta de Ventas (Margen Neto)

Según (Ortiz, 2010, pág. 99) los índices de rentabilidad de ventas muestran la:

Utilidad de la empresa por cada unidad de venta. Se debe tener especial cuidado

al estudiar este indicador, comparándolo con el margen operacional, para

establecer si la utilidad procede principalmente de la operación propia de la

empresa, o de otros ingresos diferentes. La inconveniencia de estos últimos se

deriva del hecho que este tipo de ingresos tienden a ser inestables o esporádicos y

no reflejan la rentabilidad propia del negocio. Puede suceder que una compañía

reporte una utilidad neta aceptable después de haber presentado pérdida

operacional. Entonces, si solamente se analizara el margen neto, las conclusiones

serían incompletas y erróneas.

𝑀𝑎𝑟𝑔𝑒𝑛𝑛𝑒𝑡𝑜 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠

23

Rentabilidad Operacional del Patrimonio

Según (Ortiz, 2010, pág. 99) la rentabilidad operacional del patrimonio permite:

Identificar la rentabilidad que les ofrece a los socios o accionistas el capital quehan

invertido en la empresa, sin tomar en cuenta los gastos financieros ni de impuestos

y participación de trabajadores. Por tanto, para su análisis es importante tomar en

cuenta la diferencia que existe entre este indicador y el de rentabilidad financiera,

para conocer cuál es el impacto de los gastos financieros e impuestos en la

rentabilidad de los accionistas.

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙𝑑𝑒𝑙𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

Rentabilidad Financiera

Según (Ortiz, 2010, pág. 99)Cuando un accionista o socio decide mantener la inversión

en la empresa es porque:

La misma le responde con un rendimiento mayor a las tasas de mercado o

indirectamente recibe otro tipo de beneficios que compensan su frágil o menor

rentabilidad patrimonial.

De esta forma, la rentabilidad financiera se constituye en un indicador sumamente

importante, pues mide el beneficio neto (deducidos los gastos financieros,

impuestos y participación de trabajadores) generado en relación a la inversión de

los propietarios de la empresa. Refleja además, las expectativas de los accionistas

o socios, que suelen estar representadas por el denominado costo de oportunidad,

que indica la rentabilidad que dejan de percibir en lugar de optar por otras

alternativas de inversiones de riesgo.

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅𝒇𝒊𝒏𝒂𝒏𝒄𝒊𝒆𝒓𝒂

=𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜∗

𝑈𝐴𝐼𝐼

𝑉𝑒𝑛𝑡𝑎𝑠∗

𝐴𝑐𝑡𝑖𝑣𝑜

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜∗

𝑈𝐴𝐼

𝑈𝐴𝐼𝐼∗

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑁𝑒𝑡𝑎

𝑈𝐴𝐼

24

Bajo esta concepción, es importante para el empresario determinar qué factor o

factores han generado o afectado a la rentabilidad, en este caso, a partir de la

rotación, el margen, el apalancamiento financiero y el efecto fiscal que mide la

repercusión que tiene el impuesto sobre la utilidad neta. Con el análisis de estas

relaciones los administradores podrán formular políticas que fortalezcan,

modifiquen o sustituyan a las tomadas por la empresa.

Debido a que este índice utiliza el valor de la utilidad neta, pueden registrarse

valores negativos por la misma razón que se explicó en el caso de la rentabilidad

neta del activo.

f) LA METODOLOGÍA

Modalidad de la Investigación

En el presente examen complexivo sobre el tema: Costos por órdenes de Producción para

mejorar la rentabilidad de la empresa textil “ROSE” del Cantón Pelileo.

El paradigma es el cualitativo y cuantitativo:

Cualitativo porque por medio de las entrevistas y encuestas se recogen criterios con

juicios de valor de la Gerente propietaria y personal Administrativo, se evaluó la realidad

de la producción de prendas de vestir para el cumplimiento de los objetivos propuestos

de la investigación.

Cuantitativo por qué se hace una encuesta para recolectar y analizar datos, ha sido

necesario someterlo a tabulación e interpretación de porcentajes que se han obtenido de

cada pregunta, midiendo así por medio de este el comportamiento de la población.

Tipos de Investigación

El tipo de investigación que se aplica es de campo, bibliográfica y documental.

25

Investigación de campo:

Se realizó en el lugar donde se producen la elaboración de prendas de vestir, en la empresa

Textil “ROSE” Cantón Pelileo, para recopilar la información necesaria para el desarrollo

de la investigación.

Investigación Bibliográfica – Documental:

Por qué se ha investigado mediante libros y documentos sobre el tema Costos por órdenes

de producción para mejorar la Rentabilidad de la Empresa Textil “ROSE” del Cantón

Pelileo.

Población y Muestra

Tiene una población que comprende desde la Gerente Propietaria y Personal

Administrativo.

Tabla 1 Nómina de Empleados de la Empresa Textiles “ROSE”

Nomina Cargo N° de empleados

Rosa Elena Guananga Gerente Propietaria 1

Geovanny Medina Contador 1

Vinicio Sánchez Auxiliar Contable 1

Mónica Punina Jefa de Producción 1

Total 4

En vista que la población es pequeña se trabajará, con todos los casos y no hace falta

establecer la muestra.

Métodos, Técnicas e Instrumentos

Método Analítico-Sintético

Permite analizar la situación actual en que se encuentra la empresa Textiles “ROSE” del

Cantón Pelileo, para comprender mejor el Sistema de Costos por Ordenes de Producción

para mejorar su Rentabilidad.

26

Método Inductivo -Deductivo

Lo deductivo es una conclusión a lo que se llega a partir de la implementación del sistema

de costos por órdenes de producción para poder generalizar el cumplimiento del objetivo

propuesto, aportando así a la idea a defender.

Método Histórico-Lógico

Porque se analiza científicamente los hechos, ideas del pasado comparándolo con hechos

actuales.

Técnicas

Observación directa

Dentro de la empresa Textiles “ROSE” del Cantón Pelileo se puede observar como el

personal administrativo realizan su trabajo, como se desenvuelven, cuál es el papel que

cumple en el entorno y como es su desempeño.

Entrevista

Se aplicará a la Señora Rosa Guananga Gerente Propietaria de la empresa Textil “ROSE”

para conocer su criterio respecto a la implementación del Sistema de Costos por Ordenes

de Producción.

Encuesta

Se aplicará encuestas dirigidas al personal Administrativo.

Instrumentos de la Investigación

Los instrumentos que se utilizarán para esta investigación serán:

Guía de entrevista dirigida a la Gerente Propietaria de la Empresa Textiles “ROSE”.

Cuestionario dirigido al Personal Administrativo de la Empresa Textiles “ROSE”.

Interpretación de datos

Los resultados obtenidos se presentan resumidos en el cuadro siguiente:

27

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

CARRERA DE CONTABILIDAD Y AUDITORIA

ENTREVISTA DIRIGIDA A LA GERENTE PROPIETARIA DE LA EMPRESA

TEXTIL “ROSE” DEL CANTÓN PELILEO.

ENTREVISTA

A la Sra. Rosa Elena Guananga.

Gerente Propietaria de la Empresa Textiles “ROSE” del Cantón Pelileo.

1. ¿Dispone la empresa de un plan de cuentas necesaria para registrar los hechos

contables?

Si dispone de un plan de cuentas actualizado de acuerdo a las normas internacionales de

información financiera.

2. ¿Existen documentos para registrar el control de costos?

Si existen documentos para registrar el control de costos

3. ¿Se registran en un libro contable los hechos económicos de la empresa?

Si se registra todos los hechos económicos en el libro diario.

4. ¿Se registra periódicamente en el libro mayor la información que se recopila del

libro diario?

Si se registra periódicamente.

5. ¿Realiza la empresa informes permanentes sobre sus Estados Financieros?

No solo se realiza al final del ciclo contable.

6. ¿Son mayores los ingresos que los gastos en la empresa?

No son mayores los gastos que los ingresos

7. ¿Considera usted que la implementación de un sistema de costos por órdenes de

producción le permitirá medir la rentabilidad?

Yo considero que si permitirá medir la rentabilidad con una implementación de un sistema

de costos

OBJETIVO: Determinar la situación actual de los Costos por Órdenes de

Producción para el mejoramiento de la Rentabilidad de la empresa Textil “ROSE”

del Cantón Pelileo.

28

Textiles

ROSE

ENCUESTA

Al personal Administrativo de la Empresa Textiles “ROSE” del Cantón Pelileo.

1.- ¿Maneja la empresa en su totalidad documentos de registro?

Tabla 2. Documentos de registro

CATEGORÍAS FRECUENCIA PORCENTAJE

SI 0 0

NO 3 100

TOTAL 3 100

Fuente: Encuesta al personal Administrativo

Elaborado por: Lissette Villena

Gráfico 2. Documentos de registro

Elaborado por: Lissette Villena

Análisis

El 100% de los encuestados opinan que no maneja la empresa en su totalidad documentos

de registro.

Interpretación

De acuerdo a la información proporcionada se deduce que el personal administrativo no

maneja en su totalidad documentos de registro.

0%

100%

¿Maneja la empresa en su totalidad

documentos de registro?

SI NO

29

2.- ¿Los procesos de producción cubren todas las necesidades que demanda la

empresa?

Tabla 3. Necesidades que demanda la empresa

CATEGORÍAS FRECUENCIA PORCENTAJE

SI 0 0

NO 3 100

TOTAL 3 100

Fuente: Encuesta al personal Administrativo

Elaborado por: Lissette Villena

Gráfico 3. Necesidades que demanda la empresa

Elaborado por: Lissette Villena

Análisis

El 100% de los encuestados opinan que los procesos de producción no cubren todas las

necesidades que demanda la empresa.

Interpretación

De acuerdo a los encuestados manifestaron que en la empresa Textiles “ROSE” no cubren

en su totalidad en el proceso de producción actual.

0%

100%

¿Los procesos de producción cubren

todas las necesidades que demanda la

empresa?

SI

NO

30

3.- ¿Se realizan informes periódicos sobre los estados financieros de la empresa?

Tabla 4. Informes periódicos sobre los estados financieros

CATEGORÍAS FRECUENCIA PORCENTAJE

SI 0 0

NO 3 100

TOTAL 3 100

Fuente: Encuesta al personal Administrativo

Elaborado por: Lissette Villena

Gráfico 4. Informes periódicos sobre los estados financieros

Elaborado por: Lissette Villena

Análisis

El 100% de los encuestados mencionan que no se realizan informes periódicos sobre el

estado financiero de la empresa.

Interpretación

En su totalidad de las personas encuestadas mencionaron que no se realizan informes

periódicos sobre el estado financiero de la empresa.

0%

100%

¿Se realizan informes periódicos sobre

los estados financieros de la empresa?

SI

NO

31

4.- ¿Conoce usted la rentabilidad que le genera el activo de su empresa?

Tabla 5. Rentabilidad que genera el Activo a su empresa

CATEGORÍAS FRECUENCIA PORCENTAJE

SI 0 0

NO 3 100

TOTAL 3 100

Fuente: Encuesta al personal Administrativo

Elaborado por: Lissette Villena

Gráfico 5. Rentabilidad que genera el Activo a su empresa

Elaborado por: Lissette Villena

Análisis

El 100% de los encuestados opinan que no conocen la rentabilidad que le genera el activo

de su empresa.

Interpretación

Mediante la recopilación de datos, de las personas encuestadas mencionaron que no

conocen la rentabilidad que le genera el activo de su empresa.

0%

100%

¿Conoce usted la rentabilidad que le

genera el activo de su empresa?

SI

NO

32

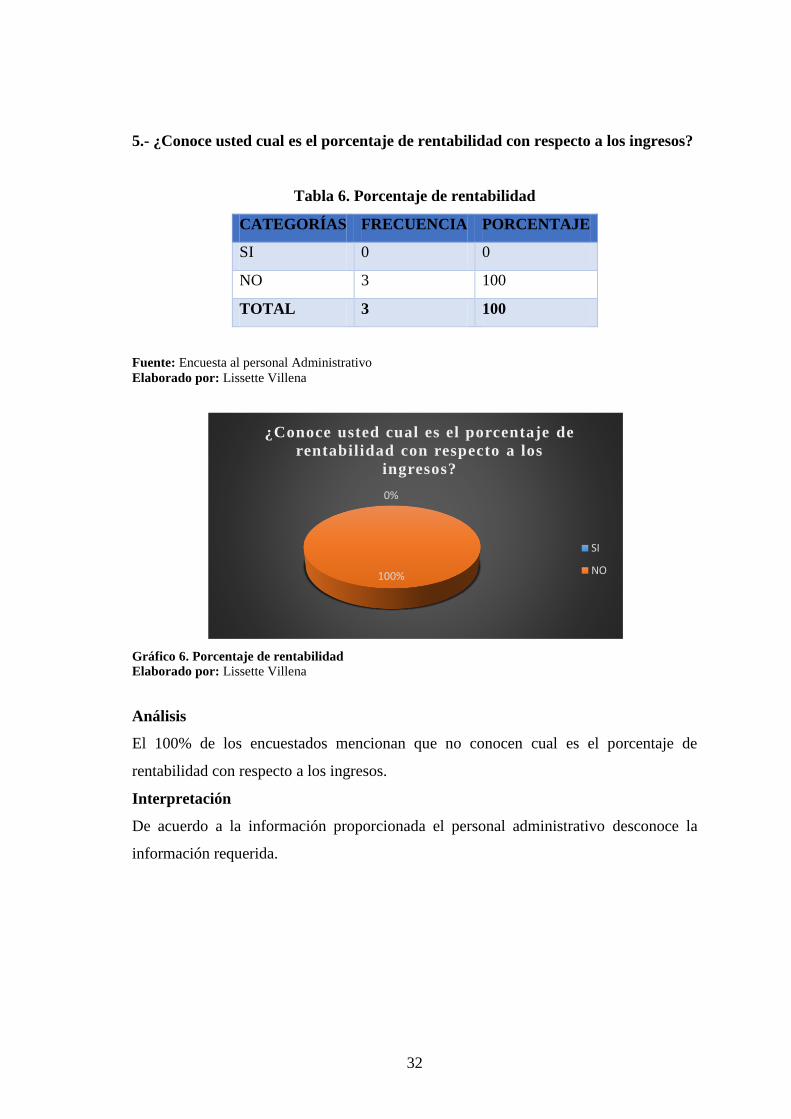

5.- ¿Conoce usted cual es el porcentaje de rentabilidad con respecto a los ingresos?

Tabla 6. Porcentaje de rentabilidad

CATEGORÍAS FRECUENCIA PORCENTAJE

SI 0 0

NO 3 100

TOTAL 3 100

Fuente: Encuesta al personal Administrativo

Elaborado por: Lissette Villena

Gráfico 6. Porcentaje de rentabilidad

Elaborado por: Lissette Villena

Análisis

El 100% de los encuestados mencionan que no conocen cual es el porcentaje de

rentabilidad con respecto a los ingresos.

Interpretación

De acuerdo a la información proporcionada el personal administrativo desconoce la

información requerida.

0%

100%

¿Conoce usted cual es el porcentaje de

rentabilidad con respecto a los

ingresos?

SI

NO

33

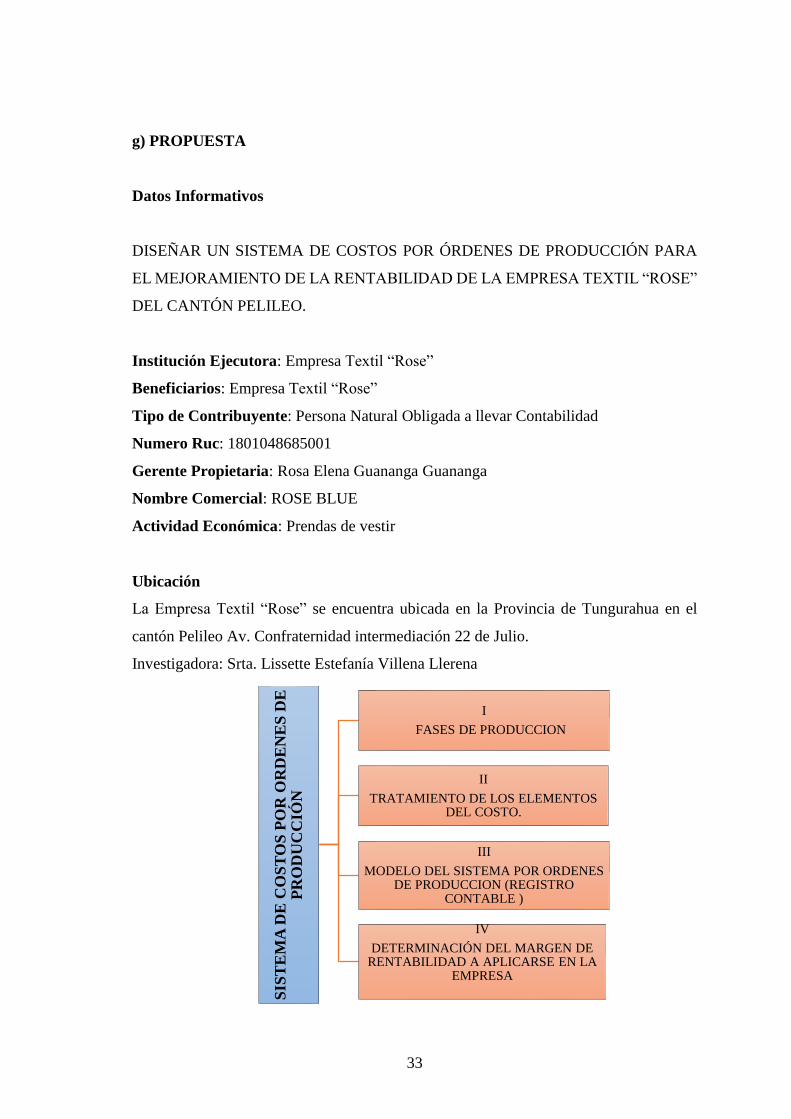

g) PROPUESTA

Datos Informativos

DISEÑAR UN SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN PARA

EL MEJORAMIENTO DE LA RENTABILIDAD DE LA EMPRESA TEXTIL “ROSE”

DEL CANTÓN PELILEO.

Institución Ejecutora: Empresa Textil “Rose”

Beneficiarios: Empresa Textil “Rose”

Tipo de Contribuyente: Persona Natural Obligada a llevar Contabilidad

Numero Ruc: 1801048685001

Gerente Propietaria: Rosa Elena Guananga Guananga

Nombre Comercial: ROSE BLUE

Actividad Económica: Prendas de vestir

Ubicación

La Empresa Textil “Rose” se encuentra ubicada en la Provincia de Tungurahua en el

cantón Pelileo Av. Confraternidad intermediación 22 de Julio.

Investigadora: Srta. Lissette Estefanía Villena Llerena

SIS

TE

MA

DE

CO

ST

OS

PO

R O

RD

EN

ES

DE

P

RO

DU

CC

IÓN

I

FASES DE PRODUCCION

II

TRATAMIENTO DE LOS ELEMENTOS DEL COSTO.

III

MODELO DEL SISTEMA POR ORDENES DE PRODUCCION (REGISTRO

CONTABLE )

IV

DETERMINACIÓN DEL MARGEN DE RENTABILIDAD A APLICARSE EN LA

EMPRESA

34

Desarrollo de los Componentes de la Propuesta

FASE I

Fases de Producción

Almacenamiento de Tela

Confección Ensamblaje

Lavado

Terminado del Producto

35

Almacenamiento de tela y diseño a producir

En este proceso se realiza el almacenamiento de tela jean´s en una habitación adecuada

para que su textura no se maltrate esto es necesario ya que al momento de confección la

tela tiene que estar en óptimas condiciones.

El trazado del diseño se lo realiza luego de haber seleccionado la tela, su color, metros, y

ancho de la misma, la moldería debe ir de acuerdo al patrón ya seleccionado para que de

esta manera no existan desperdicios de materia prima.

36

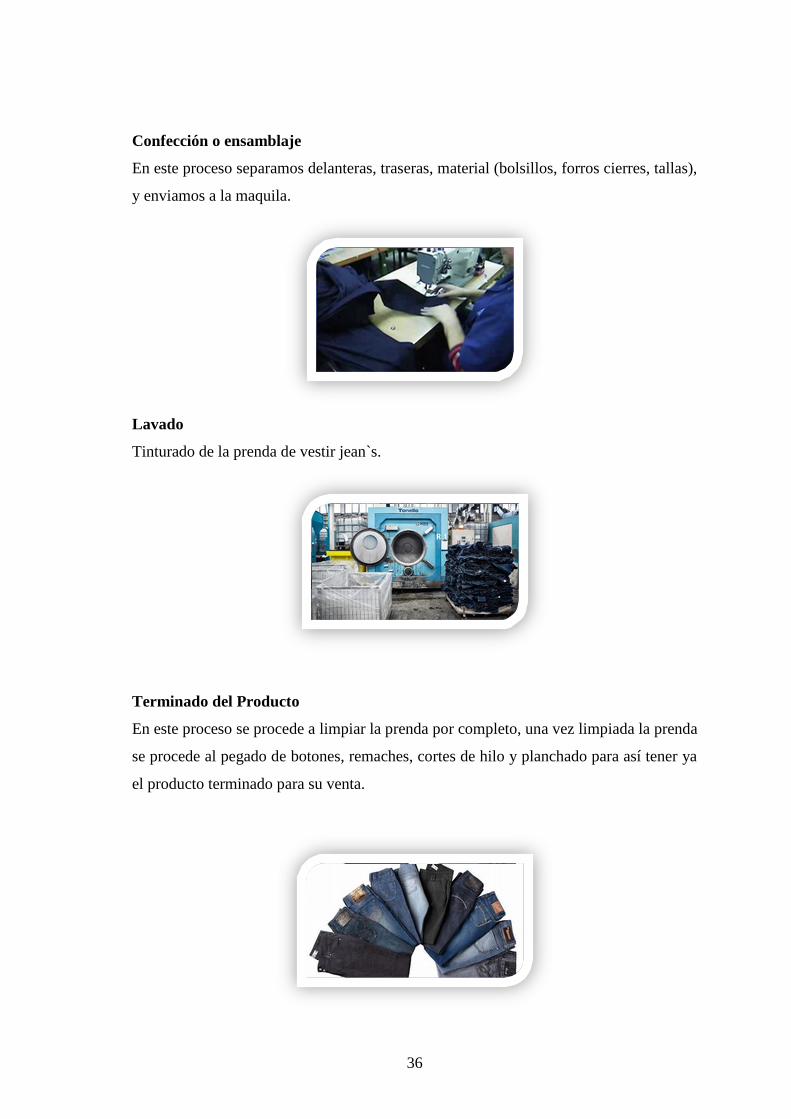

Confección o ensamblaje

En este proceso separamos delanteras, traseras, material (bolsillos, forros cierres, tallas),

y enviamos a la maquila.

Lavado

Tinturado de la prenda de vestir jean`s.

Terminado del Producto

En este proceso se procede a limpiar la prenda por completo, una vez limpiada la prenda

se procede al pegado de botones, remaches, cortes de hilo y planchado para así tener ya

el producto terminado para su venta.

37

FASE II

Tratamiento de los Elementos del Costo