UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/1359/1/... ·...

92

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORIA Tesis previa a la obtención del Título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas, CPA. Tema: Diseño de un sistema de gestión de costos por órdenes de producción para la planta de faenamiento e industrialización de la empresa Avícola del Norte Avinorth S.A. Autor: Diego Anibal Montenegro Rosero Tutora: Ing. Paola Yesenia Carrera Cuesta Tulcán, 2015

-

Upload

vuongthuan -

Category

Documents

-

view

216 -

download

0

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/1359/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORIA

Tesis previa a la obtención del Título de Ingeniero en Contabilidad Superior,

Auditoría y Finanzas, CPA.

Tema:

Diseño de un sistema de gestión de costos por órdenes de

producción para la planta de faenamiento e industrialización

de la empresa Avícola del Norte Avinorth S.A.

Autor:

Diego Anibal Montenegro Rosero

Tutora:

Ing. Paola Yesenia Carrera Cuesta

Tulcán, 2015

II

CERTIFICACIÓN DE TUTOR

En calidad de asesor del presente trabajo de investigación, certifico que la tesis de grado

cuyo título es Diseño de un sistema de gestión de costos por órdenes de producción para la

planta de faenamiento e industrialización de la empresa Avícola del Norte Avinorth S.A.

Con la investigación se pretende mejorar la calidad de la gestión empresarial y control de

los costos de producción en los que incurre la empresa. El mismo que está apegado a las

normas y formatos académicos establecidos por la Universidad; por lo tanto autorizo su

presentación para los fines estudiantiles pertinentes.

Ing. Paola Yesenia Carrera Cuesta.

Asesor de Tesis de Grado

III

DECLARACIÓN DE AUTORÍA

Yo Diego Montenegro, egresado de la carrera de Contabilidad y Auditoría, ante las

autoridades de la Universidad Regional Autónoma de los Andes, declaro que el contenido

de la tesis de grado Diseño de un sistema de gestión de costos por órdenes de producción

para la planta de faenamiento e industrialización de la empresa Avícola del Norte Avinorth

S.A., presentada como requisito para obtener el título de ingeniero en Contabilidad

Superior, Auditoría y Finanzas, CPA; es original, de mi autoría y responsabilidad, no

compromete a las políticas de “UNIANDES”, y autorizo a la Universidad tenga plena

facultad de hacer uso de los derechos correspondientes a este trabajo de investigación,

según lo establecido por la ley de propiedad intelectual, su reglamento y la normativa

institucional vigente.

Atentamente,

___________________

Diego Anibal Montenegro Rosero

Autor

IV

DEDICATORIA

A dios, al que siempre ha iluminado el camino y me ha dado fuerzas para terminar este

trabajo.

A mis padres para ellos que siempre han estado ahí apoyándome cuando más los he

necesitado, siendo perseverantes y no dejándome vencer ante los obstáculos que la vida

presenta en el día a día.

De manera especial a mi madre que me ha apoyado a lo largo de mi carrera universitaria,

dando amor verdadero, cariño y comprensión.

V

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes, institución que me ha permitido

formarme como profesional.

A mi tutora de tesis por su apoyo, por compartir sus conocimientos, experiencias y guiarme

hasta culminar este trabajo de tesis.

A la empresa por abrirme sus puertas y permitir aportar con este trabajo el conocimiento

adquirido en la universidad.

.

VI

ÍNDICE GENERAL

PORTADA I

CERTIFICACIÓN DE TUTOR II

DECLARACIÓN DE AUTORÍA III

DEDICATORIA IV

AGRADECIMIENTO V

ÍNDICE GENERAL VI

RESUMEN EJECUTIVO X

THE SUMMARIZE EXECUTIVE XI

INTRODUCCIÓN 1

Antecedentes de la Investigación 1

Planteamiento del problema 2

Formulación del problema 3

Delimitación del problema 3

Objeto de Investigación y Campo de Acción 3

Línea de Investigación 4

Objetivos 4

Objetivo General 4

Objetivos Específicos 4

Idea a Defender 4

Justificación del tema. 4

Métodos, técnicas, y herramientas empleadas en la Investigación. 5

Resumen de la estructura de la tesis 6

Aporte teórico, significación práctica y novedad 6

Aporte Teórico 6

Significación Práctica 7

Novedad. 7

1 CAPÍTULO I MARCO TEÓRICO 8

1.1 Origen y evolución de la contabilidad de costos 8

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. 10

VII

1.2.1 La contabilidad de costos y la contabilidad financiera. 10

1.2.2 Clasificación de los costos 11

1.2.2.1 Los costos por procesos productivos 11

1.2.3 Los costos por Órdenes de Producción. 12

1.2.3.1 Introducción. 12

1.2.3.2 Definición del sistema de costos por órdenes de producción. 13

1.2.3.3 El sistema de costos por orden de producción permite determinar. 14

1.2.3.4 Características de los costos por órdenes de producción. 15

1.2.3.5 Sistema de costos por órdenes de producción como apoyo a las funciones de los 16

1.2.3.6 Ordenes de producción y hojas de costos 17

1.2.3.6.1 La orden de producción 17

1.2.3.6.2 La hoja de costos 17

1.2.3.7 Requisición de materiales. 19

1.2.3.8 Las cuentas de control del trabajo en proceso. 19

1.2.3.8.1 Uso de una sola cuenta 20

1.2.3.8.2 Uso de tres cuentas 20

1.2.3.9 Acumulación de los costos cuando se usa una sola cuenta 21

1.2.3.9.1 Costo de la materia prima 21

1.2.3.9.2 Costos de la mano de obra 21

1.2.3.9.3 Costos indirectos 22

1.2.3.10 Etapas del proceso de faenamiento de pollos boiler 23

1.2.3.10.1 Recolección de aves en galpones 23

1.2.3.10.2 Recepción de animales y espera 23

1.2.3.10.3 Colgado, Matanza y Desangrado 24

1.2.3.10.4 Escaldado 24

1.2.3.10.5 Pelado 25

1.2.3.10.6 Flameado y Rajado 25

1.2.3.10.7 Eviscerado 26

1.2.3.10.8 Lavado o Preenfriamiento 26

1.2.3.10.9 Enfriamiento 27

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre la

gestión de costos por órdenes de producción. 28

VIII

1.4 Conclusiones parciales del capítulo. 30

2 CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 31

2.1 Caracterización de Avícola del Norte Avinorth S.A. 31

2.2.1. Modalidad de la investigación 32

2.2.2 Tipos de Investigación. 32

2.2.2.1 Por el lugar 32

2.2.2.2 Por el alcance. 32

2.2.3 Métodos, Técnicas e Instrumentos 33

2.2.3.1 Métodos Teóricos 33

2.2.3.2 Población y Muestra 34

2.2.3.3 Métodos empíricos del conocimiento 34

2.2.3.4 Técnicas 34

2.2.3.5 Instrumentos de Investigación 35

2.2.4 Resumen de Entrevista Interpretación De Resultados. 35

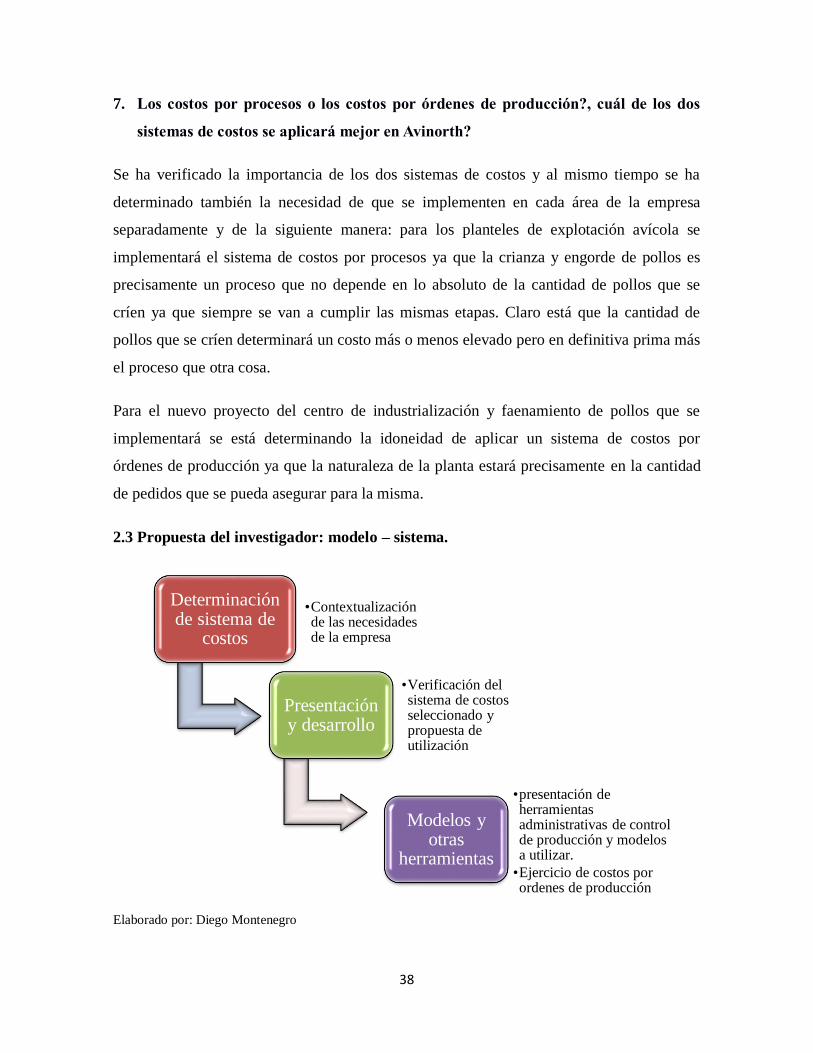

2.3 Propuesta del investigador: modelo – sistema. 38

2.4 Conclusiones parciales del capítulo. 40

3 CAPITULO III VALIDACIÓN Y EVALUACIÓN DE RESULTADOS 41

3.1 Título de Propuesta 41

3.2 Caracterización de la propuesta 41

3.3 Resultados detallados de la aplicación del sistema gestión de costo por órdenes de 42

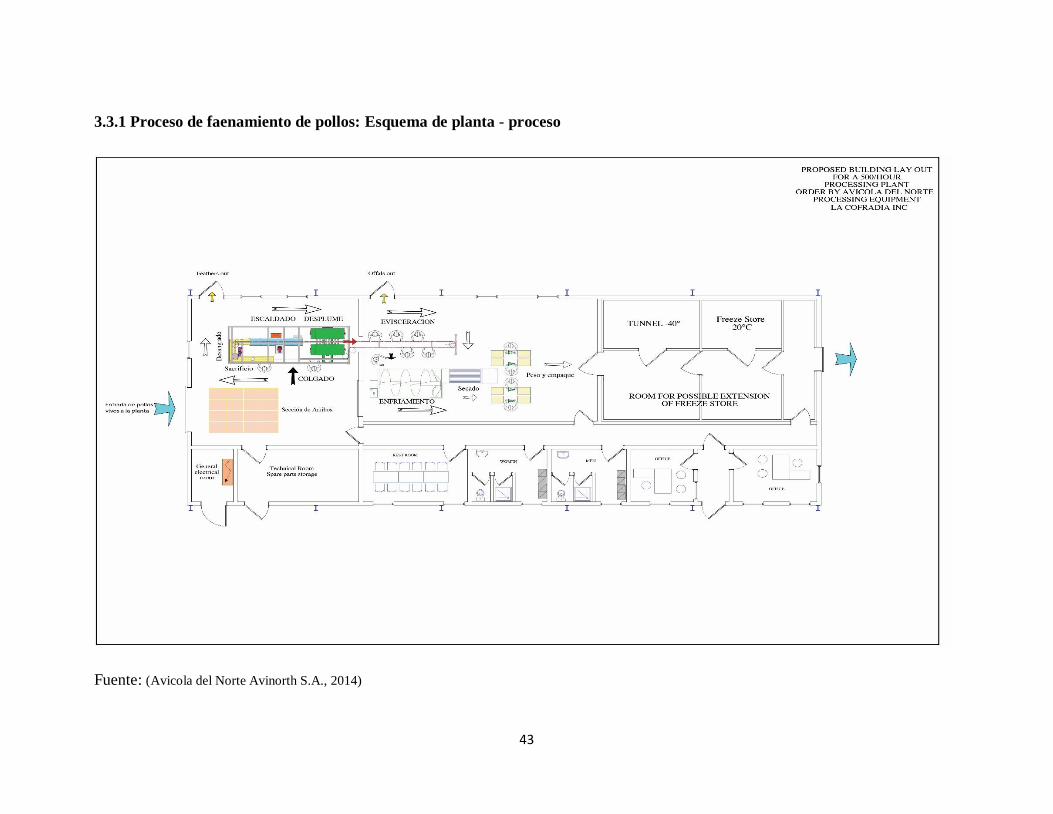

3.3.1 Proceso de faenamiento de pollos: Esquema de planta - proceso 43

3.3.2 Proceso de costos por órdenes de producción: Esquema de proceso 45

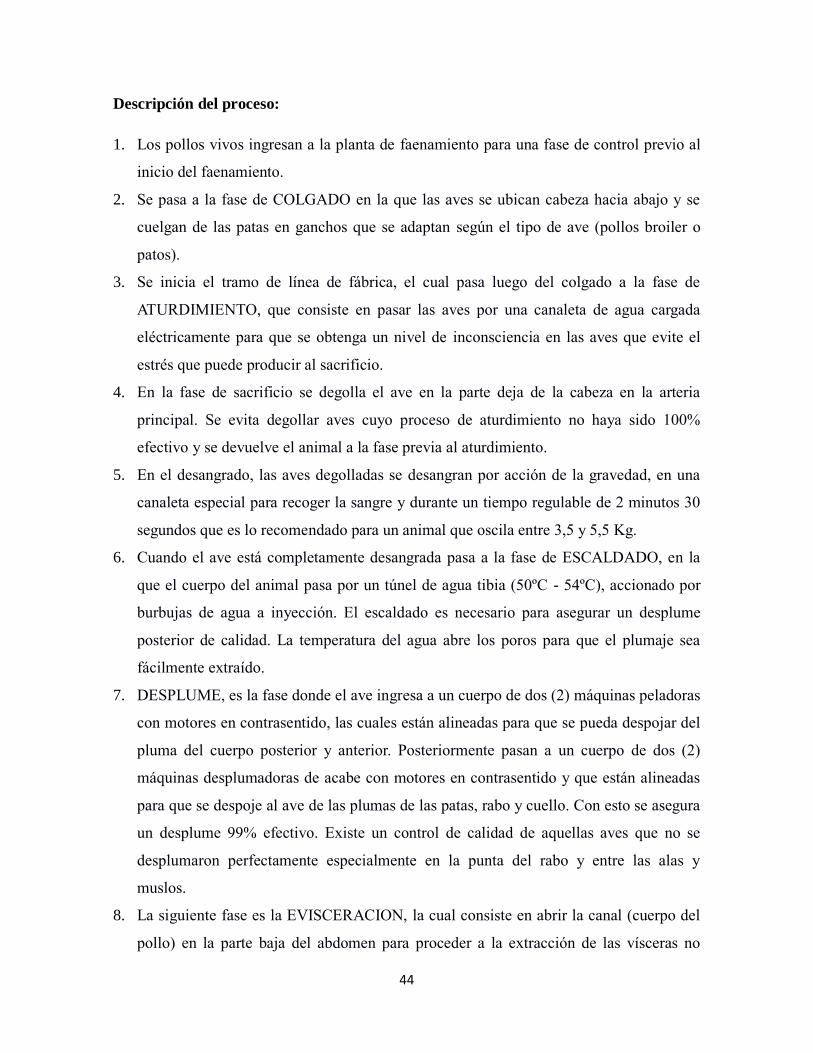

3.3.3 Descripción del proceso: 46

3.3.4 Modelo de formatos 46

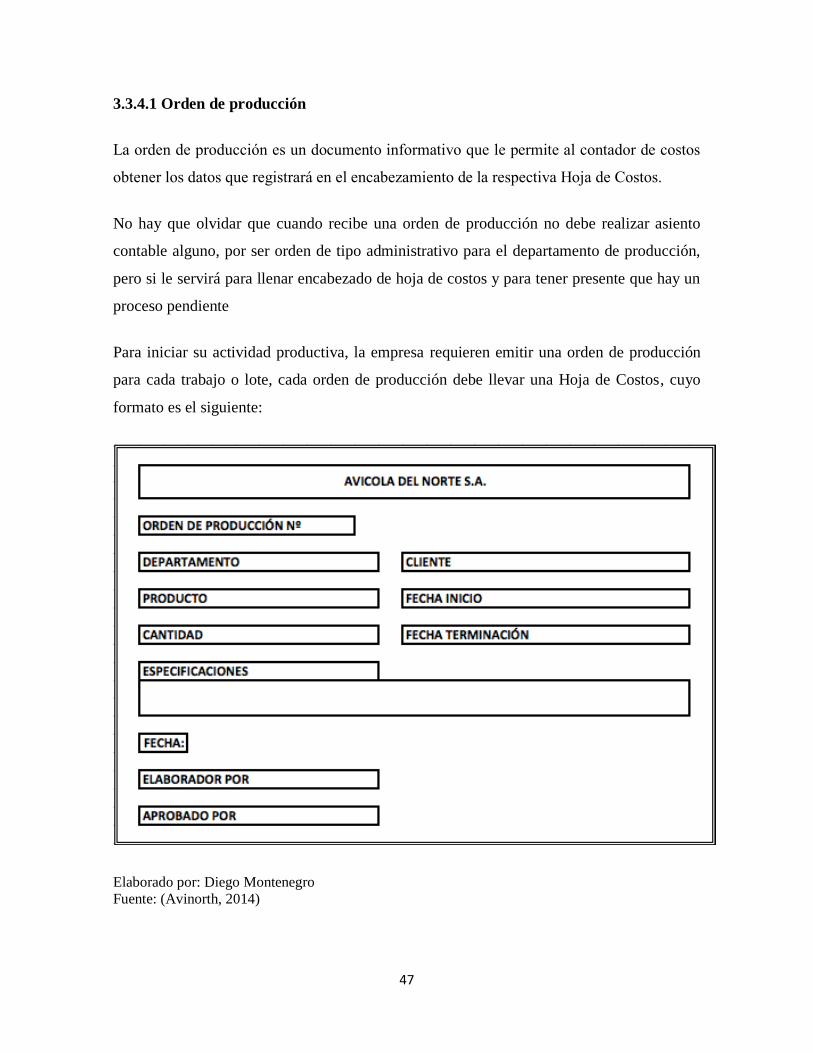

3.3.4.1 Orden de producción 47

3.3.4.2 Hoja de Costos 48

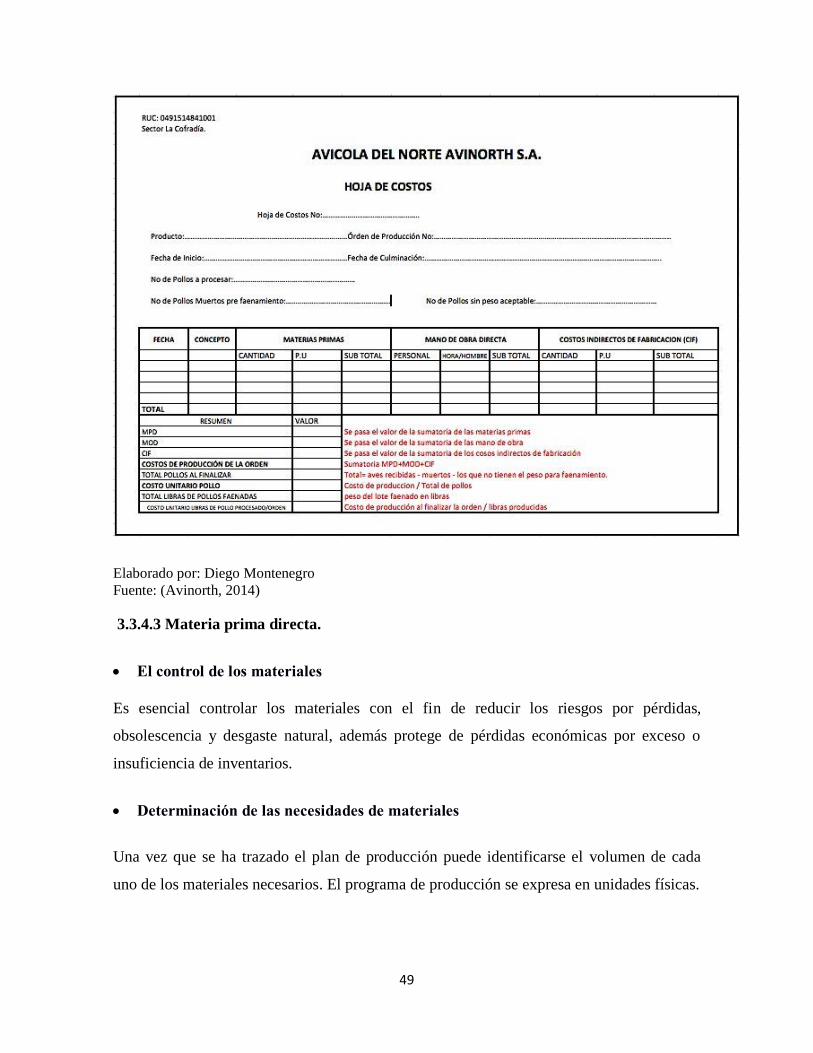

3.3.4.3 Materia prima directa. 49

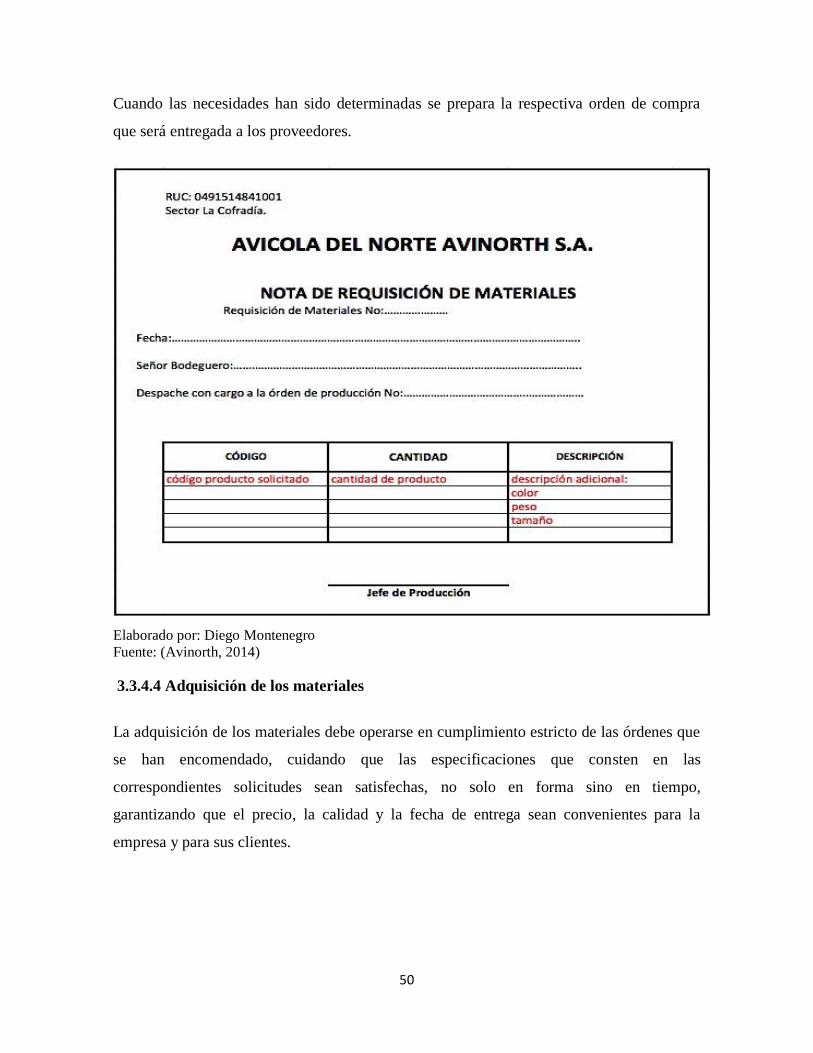

3.3.4.4 Adquisición de los materiales 50

3.3.4.5 Contabilización del inventario de materia prima directa 52

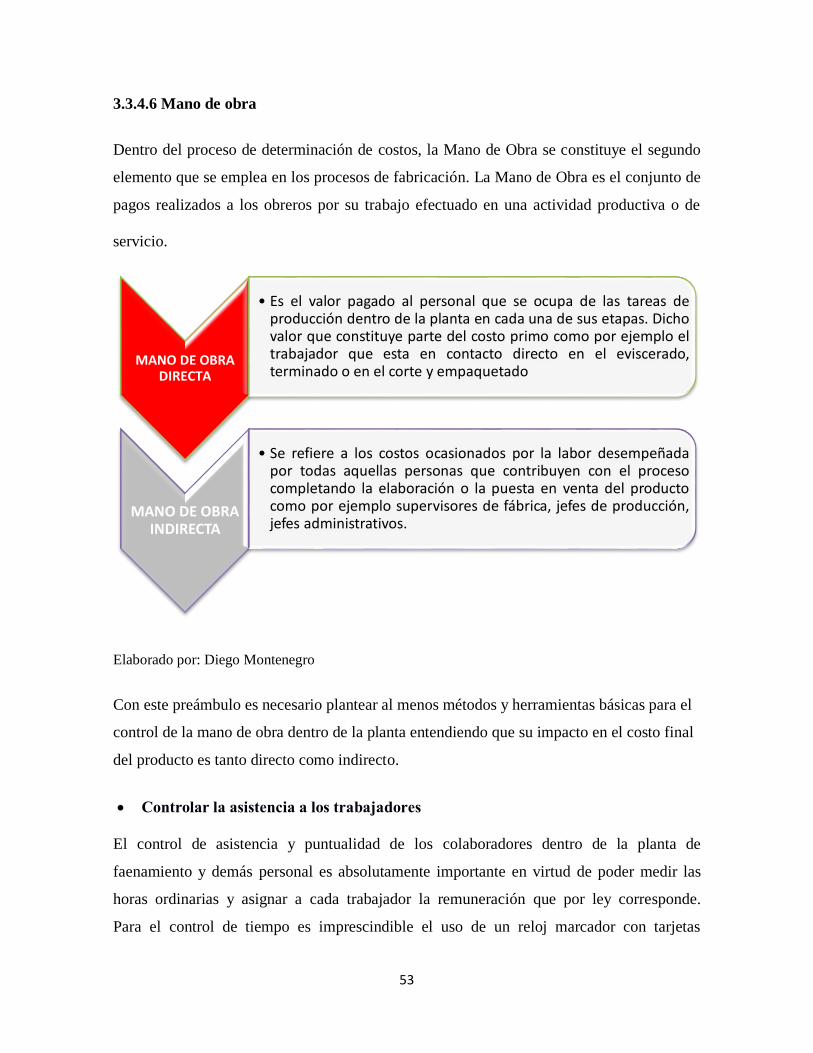

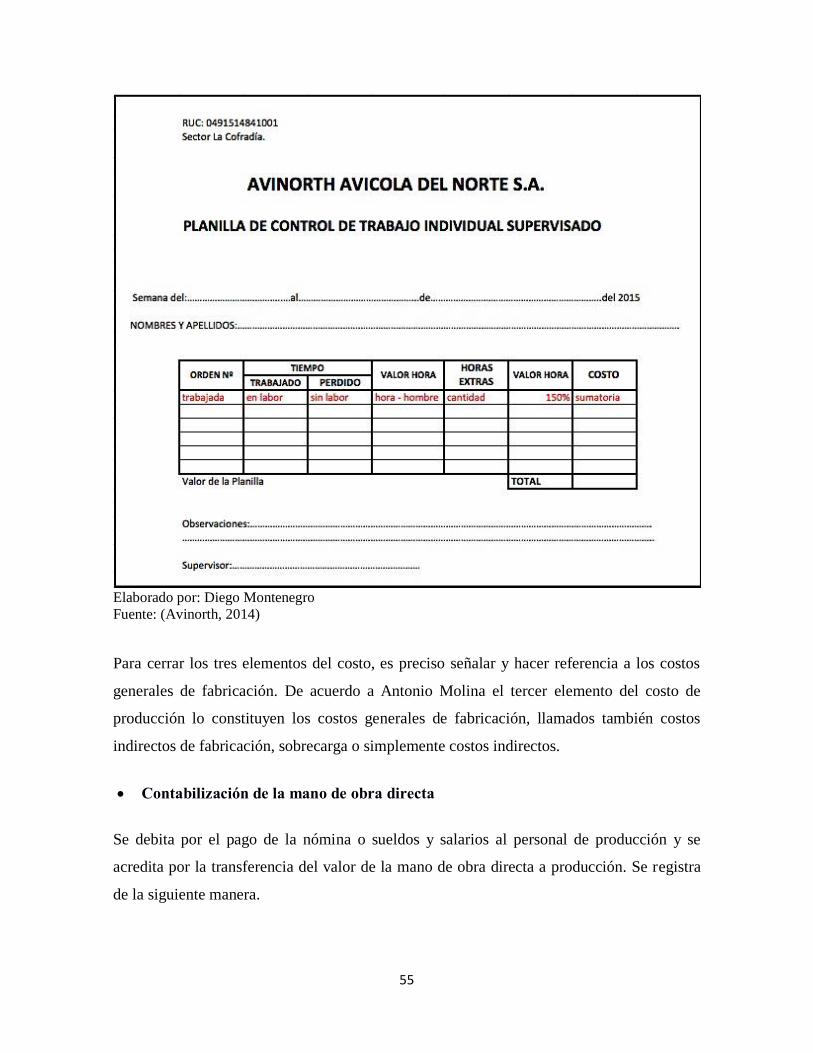

3.3.4.6 Mano de obra 53

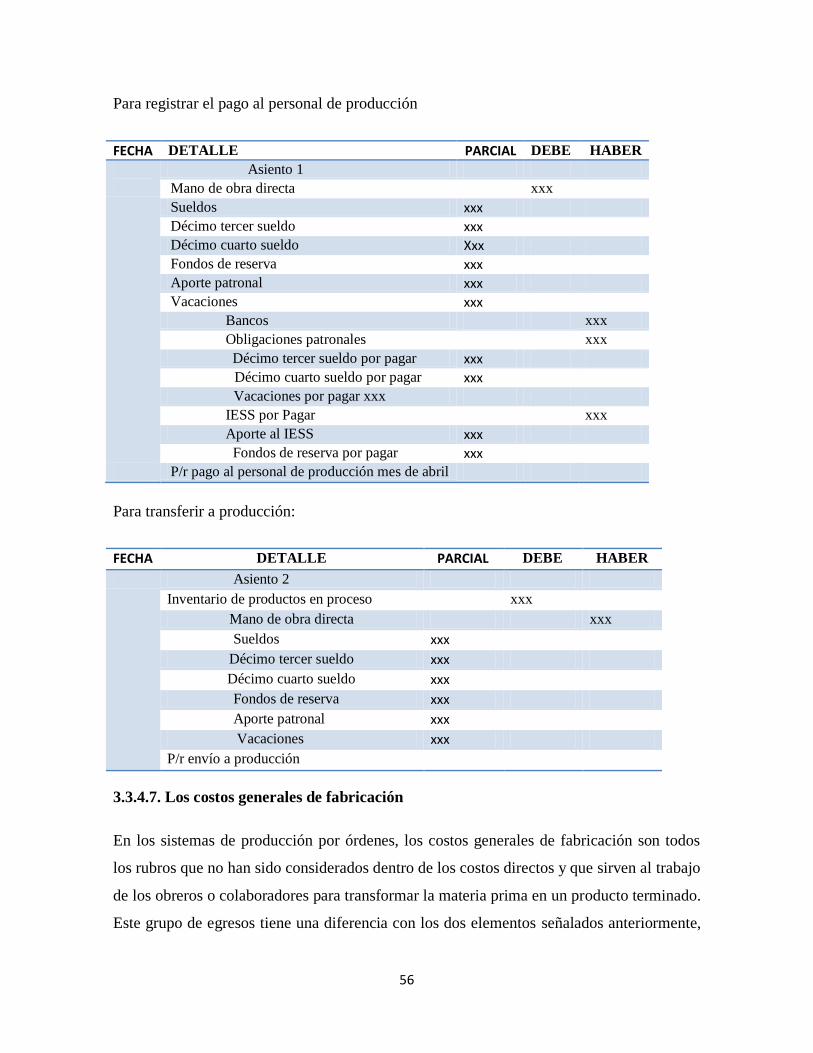

3.3.4.7. Los costos generales de fabricación 56

3.5. Resultados de la aplicación de la propuesta. 60

IX

3.6. Conclusiones Parciales del Capítulo. 73

CONCLUSIONES GENERALES 74

RECOMENDACIONES GENERALES 75

BIBLIOGRAFÍA 76

ANEXOS 77

X

RESUMEN EJECUTIVO

La presente investigación tiene como objetivo implementar un sistema de costos por

órdenes de producción para la planta de faenamiento e industrialización de la empresa

Avícola del Norte Avinorth S.A.

En la actualidad las empresas industriales tienen algunas dificultades en cuanto a la

aplicación de sistemas de costeo, las autoridades pretenden mejorar la calidad de la gestión

empresarial mediante la aplicación de costos por órdenes de producción, permitiendo

determinar de manera precisa los costos incurridos en la producción.

La línea de investigación que se enmarca es Regulaciones y metodología de la

Contabilidad.

En la presente investigación utilizo la modalidad cualitativa y cuantitativa, el tipo de

investigación aplicado es descriptiva, bibliografía y de campo, los métodos utilizados es el

empírico y teóricos.

La propuesta pretende el diseño de un sistema de costos por lotes de trabajo o costos por

órdenes de producción, cuyo objetivo es identificar el costo del producto en cada orden de

trabajo.

XI

THE SUMMARIZE EXECUTIVE

This research aims to implement a cost system for production orders for the slaughter plant

and industrialization of North Avinorth Poultry Company SA

Today industrial companies have some difficulties in implementing costing systems, the

authorities intend to improve the quality of management by applying production costs

orders, allowing to accurately determine the costs incurred in the production.

The line of research is framed Regulations and methodology of accounting.

In this research I use the qualitative and quantitative method, the type of applied research is

descriptive literature and field methods used is the empirical and theoretical.

The proposal aims to design a system batch job costs or costs for production orders, which

aims to identify the product cost in each work order as they are performing different

production operations.

1

INTRODUCCIÓN

Antecedentes de la Investigación

En el mundo según el Servicio de Investigación Económica del USDA, se prevé que el

incremento en el consumo de carne en los países en desarrollo tenga un promedio anual de

2.4 por ciento, en comparación con el 0.9 por ciento en las economías desarrolladas. Se

espera que el mayor consumo de aves en los países en desarrollo suba 2.8 por ciento anual

entre 2013 y 2022, que es mucho mayor que el de la carne de cerdo (2.2 por ciento) y de la

carne de res (1.9 por ciento), con esto podemos determinar que la tendencia del consumo de

carne aumenta en todos los países

En el ecuador según censo realizado a las granjas avícolas existe 1567 a nivel nacional, en

la región costa encontramos 856, en la región sierra 543 y en la región amazónica 168, su

actividad es la crianza de las aves de corral, estas empresas en algunos casos no cuentan

con planta de faenamiento e industrialización del pollo y con sistemas de costeo que le

permita determinar costos reales de producción.

En la provincia del Carchi, l 29 de noviembre de 2013, mediante resolución No.

SC.IJ.DJC.Q.13.005892, la Superintendencia de Compañías resuelve APROBAR la

constitución de la compañía AVICOLA DEL NORTE AVINORTH S.A., a fin de que se

concluya con las formalidades de Ley.

AVINORTH nace del entusiasmo de sus socios fundadores, quienes luego de vivencias

personales independientes, comparten una sola visión y un mismo propósito, relacionado

directamente con la explotación y comercialización de planteles avícolas tal como reza en

sus estatutos.

Existen tesis relacionadas con el tema diseño de un sistema de gestión de costos por

órdenes de producción aplicado en diferentes instituciones, a continuación se presenta

estudios enfocados al presente trabajo de tesis:

En el año 2011 fue presentado en la Universidad Técnica de Ambato, el trabajo de Grado

“La determinación de los costos de producción y su incidencia en los resultados

2

económicos de Produave CIA LTDA de la ciudad de Riobamba”, elaborado por Chacha

Carrillo Carlos Iván, como requisito a la obtención del título Ingeniero en Contabilidad

Superior y Auditoría, CPA, cuyo objetivo fue el de entregar a Produave CIA LTDA una

herramienta que permitirá controlar eficientemente sus costos del proceso productivo y por

ende conocer la situación financiera real de la empresa

Por otro lado en la Universidad Técnica de Ambato se presenta el tema Análisis de los

Procesos de Producción y su incidencia en la rentabilidad de granja avícola la Florida,

durante el primer trimestre de 2011, elaborado por Núñez Sánchez Maricela del Rocío,

cuyo objetivo fue examinar la incidencia que tienen los Procesos de producción en la

Rentabilidad de Granja Avícola La Florida, durante el primer trimestre de 2011, para

optimizar los Recursos.

En la Universidad ESPE se presenta el tema Diseño de un sistema de contabilidad de

costos para la empresa avícola Regalo de Dios, elaborado por Reyes, Geovanny y Mora,

Ximena Elizabeth cuyo objetivo implementar un sistema contable, puesto que no existe un

control adecuado de los costos del producto y por ende de la utilidad que sus ventas

presentan dentro del sistema operacional.

Planteamiento del problema

Dadas la naturaleza de la empresa y del área en la que se plantea la presente investigación,

además de que se encuentra en la fase de planificación y estructuración, se torna en un

verdadero desafío el hecho de poder sustentar técnica y documentadamente las razones del

por qué implementar un sistema de costos por órdenes de producción para la planta de

faenamiento y procesamiento.

El manejo de costos en las empresas industriales siempre ha generado controversia en

cuanto a la aplicación de sistemas de costeo y en especial en la complejidad que para sus

autoridades implica, sin que se llegue a consensos sobre la eficiencia o efectividad de cada

uno de los sistemas.

Con lo anteriormente expuesto y sin que se pueda constatar efectivamente un problema

contable real dado que la empresa está en la fase de estudio, se puede inferir potenciales

3

peligros a los que Avícola del Norte puede exponerse al no implementar desde el inicio de

su funcionamiento, un adecuado sistema de costos según su realidad y según su naturaleza

productiva.

Dentro de la visión de AVICOLA DEL NORTE AVINORTH S.A. se plantea un

crecimiento sostenible con el paso de los años, interviniendo para ello en la utilización de

las mejores prácticas administrativas y contemplando todos los escenarios dentro de la

planificación a fin de que se minimice el manejo las cuentas de sus operaciones

empíricamente, ya que esto ocasionaría que se registre contablemente los costos de una

manera incierta y sin un conocimiento cabal de la situación económica real de la planta.

Verificando conjuntamente con los Directivos de la empresa se ha certificado de que aún no

se cuenta con una planificación sobre los sistemas contables a aplicarse en la planta de

faenamiento y procesamiento y que se convierte en un problema potencial para dicha

empresa la ausencia de sistemas especiales aplicables a sus procesos productivos.

Formulación del problema

¿Cuáles son los factores más importantes a considerar para el diseño de un sistema de

costos en la planta de faenamiento e industrialización de la empresa Avícola del Norte

Avinorth S.A.?

Delimitación del problema

La presente investigación se aplicara al área contable de la empresa Avícola del Norte.

Objeto de Investigación y Campo de Acción

Objeto de Investigación:

Contabilidad

Campo de acción:

Contabilidad de Costos

4

Línea de Investigación

Gestión de Costos

Objetivos

Objetivo General

Implementar un sistema de gestión de costos por órdenes de producción para la planta de

faenamiento e industrialización de la empresa Avícola del Norte Avinorth S.A.

Objetivos Específicos

Desarrollar las bases teóricas necesarias para la implementación del sistema de gestión de

costos por órdenes de producción.

Diagnosticar la importancia de la utilización de las órdenes de producción en una empresa

avícola industrial.

Diseñar un sistema de gestión de costos basado en órdenes de producción que se adapte a

las necesidades de la planta de faenamiento de la empresa Avícola del Norte Avinorth S.A.

Validar la propuesta por resultados

Idea a Defender

¿Al proponer un sistema de gestión de costos por órdenes de producción para la planta de

faenamiento e industrialización de la empresa Avícola del Norte Avinorth S.A., se

controlará de manera precisa y efectiva los costos de producción en los que dicha empresa

incurre?

Justificación del tema.

El sistema por órdenes de producción permite trabajar bajo pedidos de clientes con

cantidades específicas, permitiendo determinar la materia prima, mano de obra y cif para

cada orden de producción.

5

Este sistema es apropiado para la planta de faenamiento e industrialización de la empresa

Avícola del Norte Avinorth S., ya que se puede trabajar bajo pedidos de clientes, esto

permitirá determinar cuántas aves serán faenadas y las necesidad de los clientes en cuanto a

tamaño y peso.

La empresa Avícola del Norte puede tener inconvenientes al no implementar desde el inicio

de su funcionamiento, un adecuado sistema de costos según su realidad y según su

naturaleza productiva, ya que el que exista un sistema de costeo adecuado permitirá

controlar los costos y gastos en los que incurre en cada lote de trabajo.

Métodos, técnicas, y herramientas empleadas en la Investigación.

Los métodos que se van a emplear desde el inicio de la investigación hasta la elaboración

del informe final serán:

La modalidad de investigación utilizada en el trabajo de investigación es: cualitativa se

aplica al conocer cómo se desarrolla el proceso de producción de la planta de faenamiento

de la empresa avícola, la modalidad cuantitativa se aplica al momento de recoger datos

mediante el uso de encuestas y entrevista que permitan obtener información estadística.

Tipos de Investigación aplicar de campo permite realizar un diagnóstico de la situación

actual de la empresa Avícola del Norte Avinorth S.A, participando activamente en las

actividades que se realizan dentro de la institución, bibliográfica se determina mediante el

análisis de datos que existe en documentos y demás material como libros, revistas, tesis de

otros autores en las cuales se encuentro los principales procesos aplicados a este tipo de

industrias, descriptiva se aplica mediante la descripción exacta de las actividades, objetos,

procesos que se desarrollan dentro de la empresa, correlacional se analiza el grado de

correlación que existe entre dos o más factores, variables independiente y dependiente.

Métodos de investigación los métodos de aplicación para la presente investigación se

utilizaron los de tipo teórico y otros métodos empíricos.

Instrumentos de Investigación tenemos el cuestionario este instrumento se utilizará con la

finalidad de obtener las respuestas necesarias sobre los distintos problemas que posee la

6

institución y la guía de entrevista que servirá para la aplicación de los principales socios de

la industria.

Resumen de la estructura de la tesis

En la presente investigación se cuenta en primera instancia con la introducción la actual se

especifica los antecedentes de investigación, planteamiento del problema, se da a conocer

los objetivos generales y específicos, se justifica porque es importante la aplicación del

trabajo, estos son los aspectos más relevantes de la introducción.

En el primer capítulo se contextualiza y analiza conceptos básicos de la contabilidad de

costos por sistema de órdenes de producción y los procesos de faenamiento de pollos.

En el segundo capítulo se explica la metodología que se utiliza para la tesis, tipo de

investigación, métodos, técnicas, herramientas, población y muestra aplicadas, además se

plantea un bosquejo de la estructura de la propuesta aplicar.

En el tercer capítulo se describe la implementación del sistema de costos por órdenes de

producción; además se integra la validación de la propuesta por expertos en el tema.

Aporte teórico, significación práctica y novedad

Aporte Teórico

Un estudio amplio de la contabilidad de costos por órdenes de producción resulta muy

importante para el accionar de una institución o empresa y desde el punto de vista

académico será vital para la formación profesional del autor de la presente tesis ya que

además de la trascendencia que tiene el pasar desde la teoría hacia la práctica, y de hecho se

ratifican conceptos teóricos válidos los cuales han sido verificados por muchos otros

autores de tesis y de varios proyectos investigativos.

7

Significación Práctica

El aplicar costos por órdenes de producción ayuda a determinar la rentabilidad de la

Avícola por cada pedido, el conocer la materia prima, mano de obra y cif que se invierte en

cada orden de producción sirve para conocer los costos reales.

Novedad.

En la provincia del Carchi no existen empresas que se dediquen al faenamiento de pollos, el

aplicar costos por órdenes de producción y procesos legales de faenamiento contribuye a la

correcta utilización de los recursos y a la real determinación de costos unitarios y totales,

además contar con este tipo de industria es una fortaleza para el Carchi, el generar fuentes

de trabajo y contar con un punto de distribución ayudan al crecimiento.

8

1 CAPÍTULO I MARCO TEÓRICO

1.1 Origen y evolución de la contabilidad de costos

Según (GOMEZ, Giovanny E 2014) la contabilidad de costo nace en:

Calcular los costos de una empresa ha sido casi que una necesidad básica a la hora de hacer

una planeación y controlar el objeto social, y se ha convertido también en la herramienta más

eficaz a la hora de determinar la viabilidad de un negocio cualquiera. Es por esto que este

enfoque de la contabilidad ha adquirido tanta importancia a través de todos los tiempos. Por tal

razón, para tener un mayor entendimiento de lo que es en sí el Costeo ABC, consideramos

necesario hacer un recuento de toda la evolución que ha tenido la contabilidad de costos, y de

tal manera el lector se pueda dar cuenta del por qué se llegó a este tipo de costeo.

INICIOS

El surgimiento de la contabilidad de costos se ubica una época antes de la Revolución

Industrial. Ésta, por la información que manejaba, tendía a ser muy sencilla, puesto que los

procesos productivos de la época no eran tan complejos. Estos consistían en un empresario que

adquiría la materia prima; luego ésta pasaba a un taller de artesanos, los cuales constituían la

mano de obra a destajo; y después, estos mismos últimos eran los que vendían los productos en

el mercado. De manera que a la contabilidad de costos sólo le concernía estar pendiente del

costo de los materiales directos.

Este sistema de costos fue utilizado por algunas industrias europeas entre los años 1485 y 1509.

DESARROLLO

Hacia 1776 y los años posteriores, el advenimiento de la Revolución Industrial trajo a su vez las

grandes fábricas, las cuales por el grado de complejidad que conllevaban crearon el ambiente

propicio para un nuevo desarrollo de la contabilidad de costos. Y aunque Inglaterra fue el país

en el cual se originó la revolución, Francia se preocupó más en un principio por impulsarla. Sin

embargo, en las últimas tres décadas del siglo XIX Inglaterra fue el país que se ocupó

mayoritariamente de teorizar sobre los costos.

En 1.778 se empezaron a emplear los libros auxiliares en todos los elementos que tuvieran

incidencia en el costo de los productos, como salarios, materiales de trabajo y fechas de

entrega.

Aproximadamente entre los años 1890 y 1915, la contabilidad de costos logró consolidar un

importante desarrollo, puesto que diseñó su estructura básica, integró los registros de los costos

a las cuentas generales en países como Inglaterra y Estados Unidos, y se aportaron conceptos

tales como: establecimientos de procedimientos de distribución de los costos indirectos de

fabricación, adaptación de los informes y registros para los usuarios internos y externos,

valuación de los inventarios, y estimación de costos de materiales y mano de obra.

Básicamente hasta acá, se podría decir que éste enfoque de la contabilidad ejercía control sobre

los costos de producción y registraba su información con base en datos históricos, pero a raíz

de la integración que se dio entre la contabilidad general y la contabilidad de costos entre los

años de 1900 y 1910, esta última pasó a depender de la general.

9

Luego de ésto, entre los años de 1920 y 1930, época de la Gran Depresión en los EE.UU., y en

los cuales la contabilidad se comenzaba a entender como una herramienta de planeación y

control, lo cual demandaba la necesidad de crear nuevas formas para anticiparse a los simples

hechos económicos históricos, surgen los costos predeterminados y los costos estándar.

Posterior a la gran depresión se comienza a dar gran preponderancia a los diferentes sistemas

de costos y a los presupuestos, pues ya se ven como una herramienta clave en la dirección de las

organizaciones.

Luego en 1953 el norteamericano AC. LITTELTON en vista del crecimiento de los activos fijos

definía la necesidad de amortizarlos a través de tasas de consumo a los productos fabricados

como costos indirectos; después en 1955, surge el concepto de contraloría como medio de

control de las actividades de producción y finanzas de las organizaciones; y un lustro después,

el concepto de contabilidad administrativa pasa a ser una herramienta del análisis de los costos

de fabricación y un instrumento básico para el proceso de la toma de decisiones.

Para ese entonces, e incluso hasta antes de 1980, las empresas industriales consideraban que

sus procedimientos de acumulación de costos constituían secretos industriales, puesto que el

sistema de información financiera no incluía las bases de datos y archivos de la contabilidad de

costos.

Indiscutiblemente, esto se tradujo en un estancamiento para la contabilidad de costos con

relación a otras ramas de la contabilidad.

Sin embargo, cuando se comprobó que su aplicación producía beneficios, su situación cambió.

Y todo fue gracias a que en 1981 el norteamericano HT. JHONSON resaltó la importancia de la

contabilidad de costos y de los sistemas de costos, al hacerlos ver como una herramienta clave

para brindarle información a la gerencia sobre la producción, lo cual implicaba existencia de

archivos de costos útiles para la fijación de precios adecuados en mercados competitivos.

El obtener costos de producción reales ha sido una de las necesidades básica de toda

organización, es por eso que la contabilidad de costos ha adquirido importancias en todas

las empresas industriales las cuales buscan el obtener precios reales de los bienes y

servicios que ofrecen. La contabilidad de costos nace con la revolución industrial en esa

época se buscaba estar pendiente del costo de los materiales directos, por el año 1779 se

utilizan registros auxiliares de los costos que intervienen en un producto, en los años 1890

y 1915 se lleva un registro o estructura de los costos, procedimientos, informes, valoración

de inventarios, estimaciones de materia prima y mano de obra. En 19920 y 1930 se

considera a la contabilidad como una herramienta importante nacen los costos

predeterminados y costos estándar. En 1981se resalta la importancia de la contabilidad de

costos en las industrias ya que permite entregar estados financieros para la toma de

decisiones de la administración, fijación de precios y determinación de utilidades.

10

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

A continuación se da a conocer la fundamentación teórica del presente trabajo de

investigación, partiendo de sus variables independiente y dependiente.

1.2.1 La contabilidad de costos y la contabilidad financiera.

La contabilidad de costos se basa en la contabilidad financiera así lo establece el siguiente

autor.

Según (Zapata Sanchez, Pedro, 2007)

La contabilidad de costos tiene sus fuentes de información en la contabilidad general llamada

también contabilidad financiera; de modo que la contabilidad de costos, por ser exclusiva de la

fábrica, constituye una parte de la contabilidad general. La contabilidad de costos se nutre con

la información que le proporciona la contabilidad financiera, pero también le entrega en forma

de estados de costos y de producción, sus informes resumidos, para que pueda elaborar los

estados contables de la empresa.

Se da una relación directa entre las dos contabilidades ya que no puede concluirse un

proceso contable si no existe una alimentación de información desde la contabilidad

financiera hacia la de costos y viceversa.

Según (Jesse T. Barfield, 2005) estable una clara relación entre la contabilidad de costos y

la contabilidad administrativa.

La contabilidad de costos se define como “una técnica o un método para determinar el costo de

un proyecto, de un proceso o de un producto.. Este costo se determina a través de una medición

directa, de una asignación arbitraria o de una asignación sistemática y racional. El método

apropiado para determinar los costos depende de las circunstancias que generen una necesidad

de información determinada.

El punto central de un sistema de contabilidad de costos es el proceso para rastrear el costo de

varios insumos hasta que estos se convierten en el producto final de una organización.

La contabilidad de costos se basa en la contabilidad general, especificando que los costos

son por procesos de producción o por órdenes de trabajo son necesarios en la empresas

fabriles, la contabilidad de costos presenta su información en el estado de costos

producción y venta, estado de resultados y el balance general tal como establece la

contabilidad general.

11

1.2.2 Clasificación de los costos

Costos por proceso de producción

Costos por órdenes de producción

1.2.2.1 Los costos por procesos productivos

La contabilidad de costos por procesos de producción permite verificar algunas posiciones

teóricas importantes como las que se detallan a continuación:

Es de particular importancia señalar que la acumulación de los costos de producción están

íntimamente relacionados con los procesos transformación de las materias primas, de este

modo, los productos finales que se obtienen son el resultado de extracciones, mezclas ensambles

de partes o subpartes. (Zapata Sanchez, Pedro, 2007).

Los costos de producción son importantes para determinar valores reales de los procesos

productivos, este sistema permite conocer la materia prima, mano de obra y cif que

intervienen en la elaboración de cierto producto permitiendo conoce por etapas los costos

que formaran parte del producto final.

El siguiente texto da a conocer los costos por procesos de producción desde su punto de

vista muy particular.

“En este sistema, el objeto de costos consiste en grandes cantidades de unidades o similares

de un bien o servicio, Citibank, por ejemplo ofrece el mismo servicio a todos sus clientes

cuando procesa sus depósitos”. Según (Charles T. Horngren, 2012)

Ese sistema es manejable cuando se trabaja con líneas de fábrica de varios productos en el

que se incurre con una serie de gastos y costos que se debe llevar por separado para poder

identificar el precio final de cada uno de los productos homogéneos y por etapas de

fabricación.

Se plantea además otra definición de costos por procesos de producción.

El sistema de costos por procesos de producción en cual es usado por aquellas entidades que

produce grandes cantidades de artículos homogéneos. El costeo pro procesos es apropiado en

el caso de las empresas que fabriquen un producto en masa tales como ladrillos, gasolina,

detergentes y cereales. En una situación de producción en masa, el producto final de un

12

proceso es homogéneo; de este modo en un periodo determinado, una unidad de productos no

puede ser fácilmente identificada costos específicos de insumos. (Jesse T. Barfield, 2005)

Desarrollando las tres posiciones teóricas anteriores y expresando un criterio muy personal

se puede argumentar que en las empresas industriales se utiliza el sistema de costos por

procesos de producción en procesos continuos es decir pasa por diferentes departamentos

hasta llegar al producto final, para eso se pretende determinar claramente la etapas o

departamentos que interviene hasta llegar al producto final y determinar costos totales y

costos por etapas de producción.

1.2.3 Los costos por Órdenes de Producción.

1.2.3.1 Introducción.

El establecer costos necesarios en cada orden de producción es importante en toda industria

así establece el siguiente autor.

Los registros y acumulación correctos de los costos en total no son suficientes para conocer

cuánto cuesta producir una unidad de producto.

Sin embargo, el objetivo básico de la contabilidad de costos consiste en la obtención del costo

unitario de los productos que se venden y dar un valor a los inventarios que han de figurar en

los estados contables.

Los métodos para asignar los elementos de costo a las unidades producidas dependen del tipo

de producto y de la naturaleza propia de la producción en la industria o planta en particular.

Así pues, cuando la plata produce exclusivamente una sola unidad o producto, tenemos la

asignación más sencilla de costos. En este caso todos los costos incurridos en la obtención del

producto durante el período contable se asignan a este producto, sin ningún problema.

Otro caso es cuando durante un mismo período contable se produce más de una unidad del

mismo producto. Aquí tampoco encontramos ningún problema, porque siendo todas las

unidades fabricadas idénticas lo único que se requiere es promediar el costo total dividiéndolo

para el número de unidades producidas.

Cuando se produce un artículo diferente a los demás dentro de un mismo período contable

surge el problema de la asignación de los costos totales entre las unidades fabricadas. Aquí es

cuando debe hallarse algún método apropiado para darle a cada artículo su costo correcto.

El método para asignar los costos en las empresas que producen múltiples artículos o

variaciones de un mismo producto se conoce con el nombre de Contabilidad de Costos por

Órdenes de Producción o Contabilidad de Costos por Orden Específica. (Molina Calviche,

Antonio, 2009)

13

La planta de faenamiento de la empresa avícola utilizará este sistema de costos por órdenes

de producción ya que permitirá trabajar bajo pedidos de cliente y con esto se determinará

cuántas aves serán sacrificadas y a partir de eso el valor unitario del costo de producción en

que la empresa incurre. Este es un sistema que permite obtener el costo unitario más exacto

ya que posibilita la acumulación correcta de los tres elementos del costo materia prima,

mano de obra y costos indirectos de fabricación

1.2.3.2 Definición del sistema de costos por órdenes de producción.

Los costos por órdenes de producción permite la acumulación de costos necesarios en cada

industria así lo establece:

El sistema tradicional de acumulación de costos denominado por órdenes de

producción, también conocido con los nombres de costos por órdenes específicos de

fabricación, por lotes de trabajo o por pedidos de los clientes, es propio de aquellas

empresas cuyos costos se pueden identificar con el producto o el lote en cada orden de

trabajo en particular, a medida que se van realizando las diferentes operaciones de

producción en esa orden especifica. (Zapata Sanchez, Pedro, 2010)

Este sistema de costos es utilizado cuando se trabaja por pedidos de clientes permitiendo

identificar costos por órdenes, asignando la materia prima, mano de obra y cif que se

utilizaron en cada lote de trabajo, en este tipo de proceso se utiliza la hoja de costos,

permitiendo acumular y determinar precio de fabricación y precios al publica, en la planta

de faenamiento es útil ya que permite conocer costos por pedidos de clientes y este varía de

acuerdo a las condiciones del mercado.

El siguiente autor da un amplio concepto de costos por órdenes de producción.

En este sistema, el objeto es una unidad o varias unidades de un producto o servicio

diferenciado, el cual se denomina orden de trabajo. Cada orden de trabajo, por lo

general, usa diferentes cantidades de recursos. El producto o el servicio es con

frecuencia una sola unidad. (Charles T. Horngren, 2012)

El sistema de costos trabaja con órdenes de trabajo, esta permite conocer al área de

producción de numero de aves que serán faenadas para cada cliente asignando costos a cada

pedido, se debe analizar que depende del número de aves faenadas se incurre en gastos de

mano de obra y cif, es decir que si el pedido es voluminoso los costos de producción

aumentan.

14

Según otros autores se plantea una decisión de costos por orden de producción con una

concepción ligeramente diferente.

Es utilizado por las entidades que elaboran cantidades relativamente pequeñas o lotes

distintos de producción únicos e identificables, por ejemplo el costeo por órdenes es

apropiado en el caso de una compañía editorial que produzca libros de texto

educativos, un contador que declare declaraciones de impuestos etc. (Jesse T. Barfield,

2005)

Luego del análisis de las posiciones teóricas señaladas anteriormente puede explicarse con

una argumentación propia manifestando que se el sistema de costos de producción se trata

sobre productos diferenciados, es decir trabajar por órdenes específicas de producción de

acuerdo a tamaños, estructuras, pesos, medidas en el cual se pueda diferenciar claramente

materia prima, mano de obra y CIF incurrido en cada orden específica y se podrá

establecer la utilidad por pedidos y por producto, este sistema es utilizado en industrias que

trabaja con producciones pequeñas .

1.2.3.3 El sistema de costos por orden de producción permite determinar.

Los costos indirectos de fabricación son imprescindibles en cada orden de trabajo esto lo

establece el autor Zapata.

Según Zapata Sánchez, (2007)

Costos indirectos reales

Estos costos se deben registrar tan pronto ocurran, es decir, cuando se reconozca el uso,

consumo, devengamiento o extinción, manifestados por la presencia de documentos fuente.

Costos indirectos mixtos o semivariables

En esta denominación se incluyen algunos conceptos que no pueden catalogarse en forma

definitiva como fijos y variables puros, puesto que aún dentro de un ciclo contable encierran

elementos fijos y variables

Los costos indirectos semivariables son aquellos que aumentan o disminuyen con los cambios

de producción, pero no en una forma proporcional al volumen de actividad como es el caso de

los costos variables, tampoco permanecen fijos en cualquier nivel como en el caso de los costos

fijos.

Los costos indirectos reales son aquellos que se los registran cuando se produce el consumo

o devengamiento estos deben ser justificados con documentos de respaldo, aquí se puede

15

mencionar los sueldos al personal de la planta. Los costos semivariables aumentan o

disminuyen según la producción de la planta de producción pueden ser los servicios

básicos, empaque del pollo. Etc

Según Zapata Sánchez, (2007) nos da a conocer la naturaleza de las operaciones de

producción.

Los costos por la naturaleza de las operaciones de producción

La producción fabril se realiza a través de dos sistemas fundamentales: por órdenes de

producción y por procesos de producción. Esta clasificación da lugar a los llamados sistemas

fundamentales de costos, que adoptan la misma denominación; es decir, costos por ordene de

producción y costos por procesos de producción.

Los costos por procesos son aquellos que se estructuran para una producción homogénea y en

forma ininterrumpida. Los costos por procesos se acumulan para las unidades producidas en

determinado período, los costos de procesos se dividen en costos de transformación, llamados

también de conversión, y en costos de transferencia.

La producción en las industrias se pueden llevar bajo algunos sistemas de costos los cuales

pueden ser por procesos de producción u órdenes de producción, los primeros permite

trabajar con producción homogénea o etapas definidas en cada línea de fábrica, los costos

por órdenes se trabaja bajo pedidos de clientes permitiendo conocer costos por lote de

producción.

1.2.3.4 Características de los costos por órdenes de producción.

Se debe considerar las siguientes características en los costos:

Según (Calvache, 2010)

En un sistema de costos por órdenes de producción, los costos se calculan para cada lote

separado, además de los costos para cada departamento de fábrica o división estructural. Es

indispensable que se fabrique en lotes separados de cantidades claramente definidas; es decir,

que debe haber una diferencia en cantidad, clase, tamaño o calidad.

Las características más importantes de un sistema de costos por órdenes de producción son:

Se concede mayor énfasis a la distinción entre costos directos e indirectos de la que es

necesaria en la contabilidad de costos por procesos.

Se extienden órdenes y se llevan los costos de cada lote de producción. Estas órdenes están

controladas por la cuenta de Productos en Proceso y se refieren a los costos directos

(materiales y mano de obra) y a los costos indirectos

16

La cuenta de productos en proceso se usa para registrar el costo del producto fabricado y

el inventario de productos no terminados

Los costos directos se cargan a la cuenta de Productos en Proceso y se registran en las

hojas de costos

Los costos indirectos se cargan a la cuenta “Costos Indirectos de Fabricación” y no

aparecen en la cuenta de “Productos en Proceso”, ni en las “hojas de costo

Se emplea un método para estimar el valor de los costos indirectos que han de ser

aplicados a cada orden de producción. Estas cantidades se cargan a la cuenta de

“Productos de Proceso” y se anotan también en las hojas de costos, debiendo registrase al

crédito en la cuenta “Costos Indirectos De Fabricación”.

Se compran las cifras de costos indirectos cargados a la cuenta “Costos Indirectos de

Fabricación”, con las cantidades aplicadas a la producción. La diferencia es motivo de

ajuste contable.

En la planta de faenamiento es importante la aplicación de costos por órdenes de

producción ya que se determinara el costo unitario para cada pedidos de clientes,

especificando claramente si se trata de pollos enteros o vacíos y el peso el libras, con esto

se podrá determinar la utilidad por cada orden y se distinguen los tres elementos del costo

los mismos que pueden ser controlado en la hoja de costos, las cuentas que se utilizan es

producción en proceso, en esta cuenta se encuentra reflejada la materia prima, mano de

obra y CIF, además sirve para controlar el costo del producto fabricado y el inventario de

productos no terminados

1.2.3.5 Sistema de costos por órdenes de producción como apoyo a las funciones de los

administradores.

A continuación se da a conocer la importancia de la contabilidad de costos en las funciones

de los administradores.

Los administradores se interesan en el control de costos de cada departamento así como de

cada trabajo. Los costos de materia prima directa, mano de obra directa y costos indirectos se

acumulan en cuentas departamentales y se comparan periódicamente con los presupuestos de

modo que los administradores puedan responder a desviaciones significativas. Las

transacciones deben registrarse de manera consistente, completa y exacta para que la

información sobre los costos reales esté disponible y permita hacer comparaciones periódicas.

Los administradores pueden hacer énfasis en distintos tipos de control de costos en diferentes

tipos de negocios. (Jesse T. Barfield, 2005)

El control de los costos en cada orden permite al administrador de la avícola estimar costos

y establecer precios de venta, permite cuantificar costos y gastos de materia prima, mano de

17

obra y CIF, comparar con los presupuestos y determinar diferencias o desviaciones

significativas.

1.2.3.6 Ordenes de producción y hojas de costos

Según (Calvache, 2010)

Las ordenes de producción y las hojas de costos son formularios indispensables en una

empresa industrial. Ambos formularios tienen intima independencia entre sí, al punto que hay

empresas que los elaboran en un solo documento.

La Orden de Producción representa una autorización para que los departamentos productivos

inicien la elaboración de un artículo o lote de artículos homogéneos, en cambio que la hoja de

costos es un formulario del departamento de contabilidad de la fábrica, en el que se

transforman en cifras y valores lo que sucede en la producción.

1.2.3.6.1 La orden de producción

Según (Calvache, 2010)

El jefe del departamento de producción emite este formulario que pone en función a las demás

unidades de la organización de la fábrica para dar comienzo a la producción. Debe contener

de manera general y concreta la información necesaria para la correcta ejecución de las tareas

hasta obtener el producto deseado, fijándose las normas de acción y responsabilidades de cada

área productiva.

Cuando se emiten ordenes de producción para pedidos especiales de clientes éstas van

acompañadas de especificaciones sobre diseño, dimensiones, calidad de materiales, piezas a

utilizarse, etc..., de acuerdo con lo solicitado por el cliente.

Con la orden de producción se determina el número de aves que deben ser faenadas según

los requerimientos y especificaciones de los clientes, considerando pollos según su peso el

libras, cuando se trata de clientes como asaderos de pollos los requerimientos son pollos

vacíos cuyo peso no sobrepasa a 4 libras, en el caso de restaurante solicitan pollos de 5

libras enteros, es por eso la importancia de la utilización de la orden de producción para

conocer el requerimiento del cliente y el número de aves a ser faenadas.

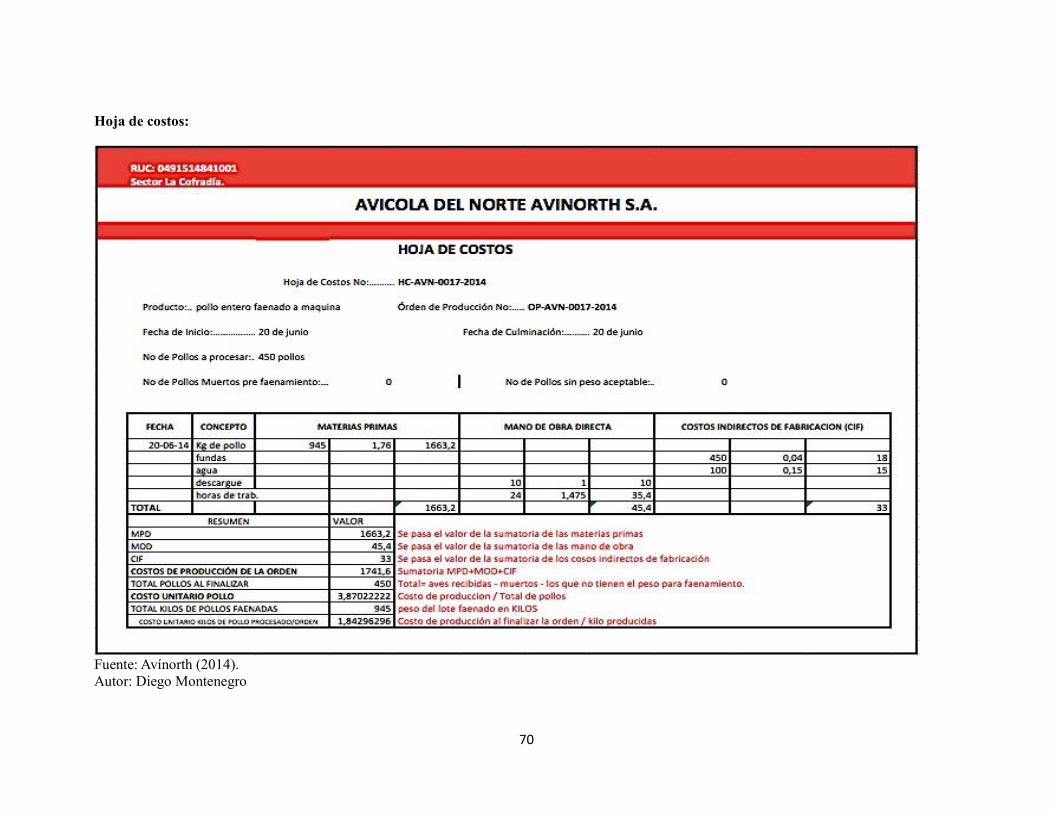

1.2.3.6.2 La hoja de costos

Según (Calvache, 2010) nos explica la importancia de la hoja de costo dentro de las

industrias.

18

Para registrar los costos de producción de cada una de las órdenes se utilizan la llamada “Hoja

de Costos”, la misma que se puede variar en su diseño de acuerdo con las necesidades de cada

empresa industrial.

En este documento contable se registran individualmente los costos de cada orden, pero

simultáneamente se registran en forma colectiva los datos e las cuentas de mayor de

“Producción de Proceso”.

A continuación se presenta un modelo de hoja de costos.

Según este modelo típico, en la parte superior se anotan los datos generales correspondientes a

la orden de producción respectiva, como son:

Número de la orden de producción

Destino de la producción terminada. Si es para existencias de la empresa se indicara:

almacén; pero, si es para pedido e un cliente se indicara el nombre.

Nombre o descripción general del artículo

Cantidad o producción ordenada

Fecha de iniciación del trabajo

Fecha de terminación del trabajo

En la parte central de la hoja de costos quedaran espacios suficientes para registrar.

Los costos de materia prima directa

Los costos de mano de obra directa

Los costos indirectos aplicados

En la parte inferior del formulario se mantendrá un espacio para resumir los costos, de

acuerdo con el total de cada uno de los elementos; así como para registrar el costo

unitario.

El costo unitario se obtiene dividiendo el costo total para el número de unidades

producidas.

La hoja de costos es un documento que permite controlar costos por pedidos permitiendo

conocer la cantidad de productos que serán fabricados, fechas de inicio y culminación de

proceso productivo, costos de materia prima, mano de obra y cif , permitiendo tener un

resumen de costos de fabricación por lote y por unidad.

Según (Jesse T. Barfield, 2005) nos da un amplio concepto de la hoja de costos y su

importancia dentro de la empresas.

El documento fuente que proporciona de modo virtual toda la información financiera sobre un

trabajo en particular es la hoja de costos de la orden. El conjunto de hojas de costo de las

19

órdenes para todos los trabajos no terminados corresponden al mayor auxiliar del inventario de

producción en proceso. El total de costos que contiene la hoja de costos de las órdenes respecto

a todos los trabajos no terminados deben verificarse contra el saldo de la cuenta control de

inventario de producción en proceso del mayor general.

La parte superior de la hoja de costos de las órdenes de trabajo incluye el número de la orden,

una descripción de la tarea, la identificación del cliente e información diversa respecto a la

programación, instrucción y entrega y precio del contrato.

La hoja de costos permite tener un control de los elementos del costo utilizadas en cada

orden de producción como materia prima aquí se considera los pollos en pie, mano de obra

necesaria para el faenamiento de las aves y los cif como agua, luz, empaque del pollo, con

esto se determina el costo total y costo unitario para cada orden especifica.

1.2.3.7 Requisición de materiales.

Según (Jesse T. Barfield, 2005) nos da un amplio concepto de requisición de materiales.

Cuando se necesita materiales para iniciar una orden, se debe preparar una forma de

requisición de materiales con el fin de que los materiales puedan ser liberados del almacén y

enviados al área de producción. Este documento fuente indica los tipos y las cantidades de

materiales que se deberán colocar en el área de producción o se usaran para desempeñar un

trabajo o servicio. Tales documentos por lo general se encuentran pre numerados y se presentan

en conjunto de copias múltiples de modo que se puedan mantener copias en el almacén

Es un documento que permite tener un control de los materiales que se van a utilizar por el

departamento de producción, esto documento se utiliza cuando se inicia con una orden

diferente con el fin de enviar los materiales necesarios para dar inicio al proceso

productivo.

1.2.3.8 Las cuentas de control del trabajo en proceso.

Según (Calvache, 2010), nos da a conocer las cuentas que se pueden utilizar en la

contabilidad de costos.

La contabilidad de costos dispone de dos formas para controlar el trabajo e n proceso,

dependiendo de las condiciones propias de la fabricación y de las necesidades de información

de la empresa. Estas formas son:

a.- Mediante el uso de una sola cuenta

b.- Mediante el uso de tres cuentas

20

1.2.3.8.1 Uso de una sola cuenta

Cuando en el mayor principal se emplea se emplea una sola cuenta para controlar todo el

trabajo en proceso, se debita en esta el costo de los tres elementos, es decir la materia prima

directa, de mano de obra directa y de los costos indirectos aplicados a las órdenes de

producción, debiéndose acreditar con los costos de las ordenes de producción terminadas. Esta

cuenta única se denomina “Productos de Procesos”.

El saldo de esta cuenta representa la suma de las órdenes no terminadas.

Como inconveniente para el empleo de esta forma podemos señalar la dificultad para encontrar

los costos de cada uno de los elementos, lo cual podrá conseguirse consultando cada uno de los

registros en el debe y haciendo resúmenes separados.

Se utiliza como mayor principal una sola cuenta, a esta se la denomina es productos en

proceso, en esta cuenta se acumulan la materia prima, mano de obra y los cif utilizados en

cada orden de trabajo, el inconveniente de utilizar una sola cuenta es que no se puede

identificar los tres elementos utilizados.

1.2.3.8.2 Uso de tres cuentas

Según (Calvache, 2010) considera conveniente la utilización de tres cuentas como mejor

control de los tres elementos del costo.

Cuando se encuentra conveniente el uso de tres cuentas para controlar el trabajo en proceso,

estas cuentas se denominan:

1. Materia Prima Directa en Proceso o Producción en Proceso – Material Directo.

2. Mano de obra directa en Proceso o Producción en Proceso – Mano de Obra directa

3. Costos indirecto en Proceso o Producción en Proceso – Costos Indirectos

En la cuenta materia prima Directa en Proceso se carga el costo de todos los materiales

directos empleados en la producción y se acredita por el valor de los materiales directos usados

en la producción terminada durante el periodo. El saldo de esta cuenta presenta el costo del

material directo empleado en las órdenes de producción incompletas.

En la cuenta mano de obra directa en proceso se carga el costo de toda la mano de obra directa

utilizada en la producción y se acredita con los costos de mano de obra directa usada en las

órdenes que se terminan en el periodo. El saldo de esta cuenta presenta el costo de la mano de

obra directa utilizada en las órdenes no terminadas.

Se utilizan tres cuentas como son materia prima o producción en proceso, mano de obra o

producción en proceso y costo indirectos de fabricación o producción en proceso, este

sistema es conveniente utilizarlo ya que permite un control pormenorizado de los elementos

21

del costo identificando en mayores generales e identificando los costos y saldos de cada

una de las cuentas.

1.2.3.9 Acumulación de los costos cuando se usa una sola cuenta

Según (Calvache, 2010)

En este sistema los procedimientos que se siguen para acumular los costos correspondientes a

cada elemento son los siguientes:

1.2.3.9.1 Costo de la materia prima

El documento básico que comprueba la adquisición de los materiales es la factura del vendedor,

el mismo que se refuerza con un documento interno de la empresa denominado “Nota de

recepción de materiales” En uno de estos comprobantes o en ambos se origina el asiento

relacionado con las compras, así como los registros en las bodegas de existencias.

Otro documento contable que, como se ha dicho, se emplea para trasladar los materiales de las

bodegas hasta los procesos de transformación es la “Nota de Requisición”. Sirve también para

registrar en los diarios de contabilidad este movimiento, debitando a la cuenta Productos en

Procesos y acreditándose a la cuenta Productos en Proceso y acreditándose a la cuenta

“Materia Prima”, debiéndose anular al mismo tiempo tanto en las tarjetas de materiales por las

correspondientes salidas, como en las hojas de costo respectivas. Este es el documento que da el

costo de los materiales que se consumen en cada orden de producción y que se acumulan hasta

cuando culmina el proceso de fabricación.

Para tener un control de materia prima directa se utiliza nota de recepción de materiales,

aunque sea este un documento interno de la empresa sirven para llevar un registro

detallando de las compras que realiza la empresa, a su vez están deben ser registradas en

kardex para poder detallar los ingresos y salidas de materiales con fechas respectivas y

notas de pedido del departamento de producción, estas también debe ser registradas en las

hojas de costos, los movimientos de las cuenta se acumulan en la cuenta producción en

proceso

1.2.3.9.2 Costos de la mano de obra

Según (Calvache, 2010), da a conocer por que es importante la utilización de mano de obra

en una fábrica.

Para establecer el costo de la mano de obra es necesario seguir dos procedimientos

complementarios

22

En primer lugar, con las tarjetas de reloj de cada uno de los obreros se elabora la nómina de la

semana que sirve de base para el pago de los salarios y cuyo valor se carga a la cuenta “Mano

de Obra”.

Pero como las tarjetas de reloj no indican el trabajo desarrollado por los obreros durante el

tiempo que estuvieron en la fábrica es necesario elaborar un informe detallado de las labores

diarias desempeñadas por cada trabajador. De estos informes se toman las horas que han

beneficiado a cada orden y se anotan en las hojas de costo respectivas. El costo de la mano de

obra resulta de la relación que exista entre las horas de labor de cada orden y del valor total de

las nóminas pagadas.

La contabilización en los mayores se hará cargado a la cuenta “Productos en Proceso” y

acreditándose a “Mano de Obra”.

La mano de obra se registra en la hoja de costos, en esta se puede determinar cuántas

obreros trabajaron para cada orden de producción y las horas que laboraron, esto a su vez

debe ser controlada en tarjetas individuales o con reloj biométrico el cual permite

determinar el tiempo de trabajo por cada individuo.

1.2.3.9.3 Costos indirectos

Según. (Zapato Sanchez, Pedro, 2007)

La cuenta “Costos Indirectos” que registra los valores reales y tiene un saldo deudor se la

mantiene con fines estadísticos. La cuenta que efectivamente se emplea es la llamada “Costos

Indirectos Aplicados” cuyo saldo es acreedor generalmente.

El procedimiento que se sigue es el siguiente: mientras por un lado se registran los costos reales

indirectos en la cuenta “Costos Indirectos” por otro lado los cargos que se hacen a la cuenta

“Productos en Proceso” se registran en la cuenta contraria denominada “Costos Indirectos

Aplicados” en forma de créditos, esto se hace aplicando alguna de las diferentes tasas que para

el efecto ha previsto la técnica contable, mediante la utilización de las cuotas estimadas. El

registro de estos valores entre las diferentes hojas de costo debe ser inmediato para que pueda

facilitarse la liquidación de la hoja de costos.

Hay que aclarar que al final del periodo contable se debe comparar los saldos de las cuentas

”Costos Indirectos” y “Costos Indirectos Aplicados” con el fin de proceder al cierre de las

variaciones que se hubieren detectado.

Loa costos indirectos de fabricación son aquellos que interviene en la producción tales

como mano de obra indirecta, materiales indirectos, agua, luz, teléfono, depreciaciones de

edificio de fábrica, estos valores se acumula en la cuenta producción en proceso y en la

respectiva hoja de costos con el fin de determinar los valores de producción por cada orden

de fabricación, los costos indirectos de fabricación aumenta a o disminuye a medida que

aumenta o disminuye la producción

23

1.2.3.10 Etapas del proceso de faenamiento de pollos boiler

Según (Matanzas de aves de manera industrial y manual, 2012), nos da a conocer las etapas

de faenamiento de pollo.

El faenamiento de pollos implica una serie de pasos encaminados a transformar un pollo vivo

en una carcasa lista para su cocción. Esta carcasa puede venderse entera o puede ser

segmentada en presas, o fileteada según la preferencia del consumidor.

El objetivo principal del faenamiento de pollo de carne, es el producir carne de consumo

humano, sin embargo el proceso genera subproductos comestibles y no comestibles, que son

utilizados para la fabricación de: embutidos, alimentos balanceados para mascotas, abonos

orgánicos (compost y bocashi), biogas, entre otros

1.2.3.10.1 Recolección de aves en galpones

Esta actividad se realiza cuando el pollo ha cumplido su ciclo de crecimiento (6–8 semanas) y

ha llegado al peso promedio adecuado para su comercialización (2,05 kg/pollo). Antes de la

recolección, el pollo debe cumplir un ayuno de 8 a 12 horas, que consiste en la suspensión de la

alimentación, esto evita la acumulación de alimento en intestinos y el desperdicio de alimento

no asimilado. La administración de agua de bebida se mantiene, ya que esta impide la

deshidratación y pérdida de peso que afectan el rendimiento por canal.

El proceso comienza cuando se captura el ave, se juntan las alas hacia el cuerpo de ésta, con

esto se evita que aletee y se produzcan lesiones o traumatismos.

Posteriormente se introducen las aves en jaulas, en número previsto según la capacidad de cada

una, se las cierra y sube a la plataforma del camión apilándolas en columnas, con un espacio

adecuado para el movimiento interno de las aves, así como la aireación necesaria,

especialmente de las jaulas apiladas en la parte central de la plataforma de transporte, con esto

se evita el hacinamiento de las aves y la posible muerte por asfixia.

Lo importante de la etapa es la de eliminar o reducir al mínimo posible los eventos que

causen estrés a las aves ya que podría provocar histeria colectiva y por ende golpes en los

cuerpos de los animales que en el momento del proceso productivo harían que se descarte

de aquellos que no tengan golpes y moretones.

1.2.3.10.2 Recepción de animales y espera

La recepción consiste en la llegada de los pollos desde las granjas de producción hasta la

planta de faenamiento. Los animales se descargan en el momento que van a ser sacrificados,

toda planta de proceso tiene un muelle de descarga, donde se apilan las cajas antes de entrar a

la línea de sacrificio. El área de descarga debe poseer colores tenues, no debe haber presencia

de ruidos fuertes, esto con el afán de que el ave antes del sacrificio experimente un tiempo de

espera de aproximadamente 15 a 20 minutos, en el cual su ritmo cardíaco se relaja, con esto

posteriormente se logra un mejor desangre en la línea de proceso. Este tiempo de espera se

lleva a cabo por el estrés que sufren las aves en su captura y transporte.

24

Al igual que en el proceso de recolección de las aves de los galpones, la etapa de recepción

de bastante importante porque se puede hacer una primera inspección al estado de las aves

y descartar aquellas que no cumplan con criterios de peso, tamaño o que no estén golpeadas

antes que se inicie el proceso de producción como tal.

1.2.3.10.3 Colgado, Matanza y Desangrado

Después del período de espera, los pollos son llevados en las jaulas a la línea de matanza, ya

sea automática, como se observa en la Figura 3; en la primera los pollos se cuelgan en cada

una de las pinzas de la línea de sacrificio por las patas, unos 10 cm y se permita la

manipulación para el corte y desangre, las jaulas desocupadas se lavan y desinfectan

inmediatamente

El proceso de matanza en una línea automática comienza con el aturdimiento del ave, mediante

la aplicación de un shock eléctrico cuando se sumerge la cabeza del ave en una solución de

agua con cloruro de sodio, el shock bloquea el sistema nervioso que provoca la disminución del

ritmo cardíaco, insensibilizando al animal, posteriormente luego de 10 segundos del

aturdimiento, como máximo, se procede a realizar un corte en la vena yugular y en la arteria

carótida ubicada en la zona media del pescuezo, con esto se produce el desangre del ave hasta

cuando expira, proceso que dura de 1,5 a 3,0 minutos

En una línea manual, después de haber colocado las aves en los conos de matanza, se espera

hasta que la sangre se acumule en la cabeza de las aves, con esto se genera un período leve de

tranquilidad e inmovilidad, posteriormente se estira el pescuezo y se lo dobla para realizar el

corte en la vena yugular, que provoca el desangre y la muerte del ave en un período de 1,5 a 3,0

minutos.

Con esta etapa se inicia efectivamente el proceso productivo y resulta vital un primer sub

proceso de aturdimiento del ave ya que evita estrés provocado por la inminencia de la

muerte y de paso golpes o torceduras en alas o piernas. La matanza no puede efectuarse si

el animal esta aún consciente incluso por temas de desangrado el cual dicho sea de paso se

estima debe ser de al menos 2 minutos y medio en promedio. La calidad de la aves que se

faenan se verificará con un control de cada etapa así como un control de costos eficiente.

1.2.3.10.4 Escaldado

Luego del desangrado, se procede al escaldado del pollo, esto se realiza con el objetivo de

dilatar los folículos de la piel y permitir en el siguiente proceso la extracción fácil de plumas; la

temperatura del agua a la cual se sumerge al animal debe estar entre los 50 y 52 ºC

manteniéndose así uniformemente, el rango de permanencia del animal en la cuba de escaldado

está entre los 2,0 a 2,5 minutos y se han sumergido hasta 5aves por sección , se realiza un

recambio automático de agua.

25

Durante esta etapa el control de la temperatura del agua es fundamental dado que un desvío

en más o en menos producirá que la piel del ave se desprenda al momento del pelado o que

se desgarre si el escaldado no fue lo suficientemente apropiado.

1.2.3.10.5 Pelado

Posteriormente a la operación de escaldado, los pollos en línea automática pasan por la

sección, que es una cámara conformada por discos que llevan acoplados dedos de goma, estos

discos están calibrados para cubrir toda la superficie de la carcasa, cuando el ave pasa por esta

sección, los discos giran y los dedos comienzan por contacto a retirar todas las plumas de la

canal, si los discos se encuentran demasiado cerca del cuerpo del animal, aparte de la remoción

de plumas, se producen desprendimientos de piel y carne, los mismos que afectan la calidad del

producto final.

El pelado en una línea manual o semiautomática se realiza por medio de un tambor de pelado el

mismo que posee un eje central que facilita el movimiento giratorio, en las paredes y la base del

tambor se encuentran acoplados dedos de goma o caucho; cuando los pollos son dispuestos en

el tanque pelador, este comienza a girar en dirección contraria a la inercia del movimiento del

pollo, en este momento los dedos de caucho desprenden las plumas de los folículos, el tiempo de

pelado promedio de la centrifuga de este tipo, se encuentra alrededor de 30 s/pollo, el mercado

oferta diversas capacidades de tanques o tambores.

El pelado se realiza en dos su procesos que son el pelado de la carcaza y cuerpo del animal

con turbinas rotatorias y dedos de caucho de diferente suavidad y para las partes más

complicadas del cuerpo del ave como las patas o el cuello o las alas se utiliza una máquina

de pelado o acabado que se orienta especialmente a éstas áreas.

1.2.3.10.6 Flameado y Rajado

El flameado se realiza a través de un soplete de baja intensidad, que utiliza gas licuado de

petróleo (GLP) como combustible, el objetivo, es quemar y desaparecer las plumas que no pudo

eliminar el sistema de desplumado, especialmente las que se ubican en zonas de difícil acceso y

son de tamaño pequeño (cuello, corvejones, punta de alas, entre otras) que representan una

disminución de la calidad en la presentación del producto final, las plumas medianas o grandes

que no pudo sacar la peladora, son extraídas manualmente. El rajado consiste en realizar un

corte horizontal de 5 cm en la cloaca, que deja lista la entrada a la cavidad gastrointestinal, en

este proceso se desprende o separa la cloaca y la bolsa de Fabricio, ya que por motivos de

sanidad estos no son comestibles.

Existen plumas que por su tamaño no pueden ser eliminadas directamente por las máquinas

peladoras pero que con el proceso de flemeado, que es en realidad opcional, se puede

disminuir la imperfección en el pelado de las aves y presentarlas con un mejor acabado

antes de la fase de enfriamiento.

26

1.2.3.10.7 Eviscerado

El eviscerado consiste en la extracción de las vísceras o menudencias de la cavidad

gastrointestinal del ave, consta de tres pasos: 1) Abrir la cavidad intestinal a partir del rajado

en la cloaca, 2) Extraer las vísceras de la cavidad gastrointestinal, 3) Lavar la cavidad vacía,

las vísceras (intestinos, corazón, molleja, entre otras) y demás menudencias (cabeza, pescuezo y

patas) minuciosamente con agua clorada (máximo 50 ppm de hipoclorito de sodio en agua).

Posteriormente se segmentan y clasifican las menudencias en:

Desechos comestibles: Cabeza, pescuezo, patas, mollejas, corazón, hígado.

Desechos no comestibles: Buche, proventrículo, intestinos, vesícula biliar, pulmones, páncreas

Los desechos comestibles una vez lavados, se enfundan y sellan para luego ser enfriados por 15

minutos en hielo, esto con el fin de volver a la cavidad gastrointestinal de la canal faenada,

cuando ésta ha terminado el proceso de hidratación antes del enfundado final de la canal.

En una línea automática se realizan los mismos procedimientos, con la diferencia que la

extracción de vísceras, la realiza un garfio o tensor que luego del rajado se inserta hasta el

fondo de la cavidad intestinal y arrastra las menudencias hacia el exterior, con esto se deja listo

para que los operarios realicen la separación total de la carcasa.

La evisceración de las aves es básica ya que no todas las partes internas del pollo son

comestibles y de hecho se debe presentar un mayor cuidado con la posible rotura de

intestinos que contengan excremento en su interior com consecuencia de una inobservancia

en el ayuno previo a la recolección en el galpón. De la evisceración se separa lo que puee y

no puede aprovecharse.

1.2.3.10.8 Lavado o Preenfriamiento

Una vez que el pollo ha sido faenado en una línea manual, pasa al prechiller o tanque de

inmersión, que es un recipiente cilíndrico de acero inoxidable, el cual posee un eje central, que

transmite el movimiento hacia aspas onduladas unidas al eje; la función principal del prechiller

es realizar el lavado completo de la carcasa, que elimina restos de sangre, plumas y desechos

del eviscerado.

En las líneas de proceso automáticas o en cadena se utiliza ya sea el tanque de inmersión, o

duchas que son aspersores instalados en la línea a la salida de la evisceración, que se activan

cuando el pollo pasa por los mismos y generan un chorro a presión, que lavan tanto la cavidad

eviscerada como toda la superficie de la piel, el objetivo de las duchas no es tanto hidratar al

pollo sino más bien lavar la carcasa para asegurar su inocuidad, es así que el proceso de

duchado es efectivo si utiliza como mínimo 1,5 l de agua/pollo, el agua debe mantener las

condicione indicadas anteriormente en el sistema de prechiller, excepto en el tiempo de acción,

que en este caso es igual al tiempo en el cual se esparce la cantidad de litros determinada para

cada pollo.

27

Los restos o residuos liquidos que pudieron quedar luego de la fase sucia del proceso de

matanza puede ser eliminado en este sub proceso el cual inicia con el lavado interno de la

carcasa externamente y posteriormente de la cavidad toraxixa. El siguiente paso al lavado

es sumergir la carcasa en agua de temperatura media para comenzar a enfriar el ave antes

de que se empaque o se almacene.

1.2.3.10.9 Enfriamiento

El objetivo del enfriamiento radica en inhibir el crecimiento bacteriano mediante la disminución

de la temperatura, también retarda la oxidación lipídica de la grasas o lipoperoxidación a

través de la adición de antioxidantes en el agua de enfriado, e hidrata las carcasas para luego

enfriamiento debe tener entre 25 y 30 ppm de cloro.

Para la Recolección de aves en galpones en la empresa Avinorth se debe considerar que el

pollo se encuentre listo para su faenamiento para esto se debe considerar algunas normas de

prefaenamiento entre estas que el pollo este en ayuno 24 horas o un mínimo de 18 horas,

esto se debe realizar con el fin de que el proceso sea más higiénico, que los intestino no

posean alimentos y así evitar el desperdicio.

La Recepción de animales consiste en la llegada del pollo a la planta de faenamiento en la

cual se debe esperar 30 minutos mínimo así estable la empresa con el fin de evitar que el

ave se estrese por la captura y trasporte esto con el fin de que exista un buen desangre o que

en el periodo de aturdimiento el ave no se maltrate por no estar totalmente inconsciente.

La matanza de aves se puede realizar en forma industrial mediante la utilización shock

eléctrico, o forma artesanal, la empresa Avinorth utiliza conos de matanza, en la cual se

procede al corte del pescuezo del pollo provocando el desangrado y la muerte.

El escaldado del pollo consiste en sumergirlo en agua caliente para que los poros de la piel

del animal se abran y perita la extracción de las plumas fácilmente.

El pelado del pollo en Avinorth se realiza forma manual se realiza por medio de tambor,

este posee un eje central que con sus movimientos desprenden las plumas.

El eviscerado consisten la extracción dela viseras o menudencias del pollo en la cual se

debe considerar las comestibles y no comestibles

28

El lavado consiste en eliminar los restos de sangre, plumas del pollo

Enfriamiento o proceso chiller, en este proceso el ave absorbe líquidos y puede recuperar

hasta el 10 % de su peso corporal que es el equivalente al peso de las plumas y la sangre,

también se realiza en enfriamiento con el fin de inhibir el crecimiento bacteriano y evitar

salmonelosis.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre la gestión de costos por órdenes de producción.

El obtener costos de producción reales ha sido una de las necesidades básica de toda

organización, es por eso que la contabilidad de costos ha adquirido importancias en todas

las industriales las cuales buscan el obtener precios reales de los bienes y servicios que

ofrecen. La contabilidad de costos nace con la revolución industrial en esa época se

buscaba estar pendiente del costo de los materiales directos, por el año 1779 se utilizan

registros auxiliares de los costos que intervienen en un producto, en los años 1890 y 1915

se lleva un registro o estructura de los costos, procedimientos, informes, valoración de

inventarios, estimaciones de materia prima y mano de obra. En 1920 y 1930 se considera a

la contabilidad como una herramienta importante nacen los costos predeterminados y

costos estándar. En 1981se resalta la importancia de la contabilidad de costos en las

industrias ya que permite entregar estados financieros para la toma de decisiones de la

administración, fijación de precios y determinación de utilidades.

La contabilidad de costos se basa en la contabilidad general, especificando que los costos

son por procesos de producción o por órdenes de trabajo son necesarios en la empresas

fabriles, la contabilidad de costos presenta su información en el estado de costos

producción y venta, estado de resultados y el balance general tal como establece la

contabilidad general.

En las empresa industriales se utiliza el sistema de costos por procesos de producción en

procesos continuos es decir pasa por diferentes departamentos hasta llegar al producto final,

para eso se pretende determinar claramente la etapas o departamentos que interviene hasta

llegar al producto final y determinar costos totales y costos por etapas de producción

29

La planta de faenamiento de la empresa avícola utilizara este sistema de costos por órdenes

de producción ya que permitirá trabajar bajo pedidos de cliente con esto se determinara

cuántas aves serán sacrificados, es sistema permite obtener el costo unitario más exacto ya