UNIVERSIDAD PILOTO DE COLOMBIA - unipiloto.edu.co · diapositivas, ejercicios en hojas de cálculo,...

12

1 UNIVERSIDAD PILOTO DE COLOMBIA PLAN ANALÍTICO DEL PROGRAMA FACULTAD DE INGENIERIA PROGRAMA DE INGENIERIA FINANCIERA PRESENTACIÓN DEL CURSO O ESPACIO ACADÉMICO Nombre del curso DERIVADOS FINANCIEROS Código del curso (opcional) IF00120 Área de Formación (básica, profesional, complementaria, investigativa) PROFESIONAL RIESGO FINANCIERO Tipo de curso (teórico, práctico, teórico–práctico) TEÓRICO PRÁCTICO Carácter del curso (obligatorio, electivo) OBLIGATORIO Créditos académicos TRES (3) Horas de acompañamiento Total: 64 Semanal: 4 Horas de Trabajo Independiente Total: 80 Semanal: 5 Fecha de actualización 10/12/2014 Prerrequisitos: RIESGO 1. DESARROLLO DEL CURSO 1.1 PALABRAS CLAVE Mercado de derivados, forward, swaps, opciones put y call, futuros, money market, cobertura, valoración, especulación, arbitraje, tasas de cambio, tasas de interés, plazo, subyacente. 1.2 JUSTIFICACIÓN El mercado de derivados es una estructura importante en cualquier sistema financiero, dando la oportunidad a los diferentes agentes de participar en este, teniendo en cuenta sus perfiles y riesgo. Los instrumentos derivados son diversos y ajustados a necesidades, por esta razón conocerlos, interpretarlos, valorarlos y estructurarlos, es de suma importancia en la cotidianidad de un profesional en Ingeniería Financiera. El conocimiento de esta área constituye un factor clave al momento de tomar decisiones financieras, de brindar soluciones y de ejercer profesional y laboralmente. La innovación financiera, durante los últimos siglos, en especial XIX, XX y XXI, ha tenido una evolución bastante considerable, ejemplo de ello, son los modelos de valoración de instrumentos derivados; las bases otorgadas por diferentes autores como Black, Merton, Scholes, Modigliani, Cox, entre otros, son una muestra de lo que el hombre en su búsqueda de conocimiento es capaz de obtener y satisfacer, no solo desde el punto de vista de soluciones a valoración de activos financieros sino en la creación de nuevos instrumentos y usos de los más clásicos.

Transcript of UNIVERSIDAD PILOTO DE COLOMBIA - unipiloto.edu.co · diapositivas, ejercicios en hojas de cálculo,...

1

UNIVERSIDAD PILOTO DE COLOMBIA PLAN ANALÍTICO DEL PROGRAMA

FACULTAD DE INGENIERIA PROGRAMA DE INGENIERIA FINANCIERA

PRESENTACIÓN DEL CURSO O ESPACIO ACADÉMICO

Nombre del curso DERIVADOS FINANCIEROS

Código del curso (opcional) IF00120

Área de Formación (básica, profesional, complementaria, investigativa) PROFESIONAL RIESGO FINANCIERO

Tipo de curso (teórico, práctico, teórico–práctico) TEÓRICO PRÁCTICO

Carácter del curso (obligatorio, electivo) OBLIGATORIO

Créditos académicos TRES (3)

Horas de acompañamiento Total: 64 Semanal: 4

Horas de Trabajo Independiente Total: 80 Semanal: 5

Fecha de actualización 10/12/2014

Prerrequisitos: RIESGO

1. DESARROLLO DEL CURSO 1.1 PALABRAS CLAVE Mercado de derivados, forward, swaps, opciones put y call, futuros, money market, cobertura,

valoración, especulación, arbitraje, tasas de cambio, tasas de interés, plazo, subyacente.

1.2 JUSTIFICACIÓN

El mercado de derivados es una estructura importante en cualquier sistema financiero, dando la

oportunidad a los diferentes agentes de participar en este, teniendo en cuenta sus perfiles y

riesgo. Los instrumentos derivados son diversos y ajustados a necesidades, por esta razón

conocerlos, interpretarlos, valorarlos y estructurarlos, es de suma importancia en la cotidianidad

de un profesional en Ingeniería Financiera. El conocimiento de esta área constituye un factor

clave al momento de tomar decisiones financieras, de brindar soluciones y de ejercer profesional

y laboralmente.

La innovación financiera, durante los últimos siglos, en especial XIX, XX y XXI, ha tenido una

evolución bastante considerable, ejemplo de ello, son los modelos de valoración de instrumentos

derivados; las bases otorgadas por diferentes autores como Black, Merton, Scholes, Modigliani,

Cox, entre otros, son una muestra de lo que el hombre en su búsqueda de conocimiento es capaz

de obtener y satisfacer, no solo desde el punto de vista de soluciones a valoración de activos

financieros sino en la creación de nuevos instrumentos y usos de los más clásicos.

2

En el caso colombiano, aunque el mercado no es del todo profundo, ya están brindando las bases

para la constitución de éste, con la aparición de productos derivados de distintas formas y

características, que son nuevos en el país, pero clásicos en economías más desarrolladas. Por

lo anterior, en la formación de un Ingeniero Financiero, se requiere profundidad, análisis,

interpretación y sobre todo conocimiento en Derivados Financieros.

El presente curso, desde el punto de vista de la misión del programa de Ingeniería Financiera de

la Universidad Piloto de Colombia y de la sociedad, proveerá al estudiante de las herramientas

teórico prácticas en la solución eficiente y novedosa, ante dificultades o necesidades financieras

que poseen las firmas, los agentes y el Estado. Permitirá la expansión del conocimiento, de un

área que en Colombia está tomando fuerza a diario, y se convierte en una alternativa viable para

las diferentes dificultades y exposiciones al riesgo. En Derivados Financieros, se fomentará la

creatividad e innovación del Ingeniero Financiero, puesto que le permitirá aplicar el bagaje teórico

que el estudiante ha adquirido en otros cursos.

1.3 PROPÓSITOS FORMATIVOS

El curso de Derivados Financieros busca:

Desarrollar en el estudiante la capacidad de análisis y manejo de los diferentes instrumentos derivados que se usan en los mercados financieros, desde una perspectiva introductoria, pero profunda.

Familiarizar al estudiante con las metodologías usadas en la valoración de derivados (pricing) y brindar una introducción a los derivados de tipo exótico.

Fortalecer la estructura de pensamiento del estudiante, para que logre plantear y resolver

situaciones de cobertura, usando instrumentos derivados.

Fomentar y motivar en el estudiante capacidades de análisis e investigación enfocados

en el Mercado de Derivados.

Presentar al estudiante recursos informáticos que bajo previo conocimiento del

instrumento a valorar, permiten analizar, y resolver problemáticas reales de diferentes

agentes, con soluciones basadas en instrumentos derivados.

Dar a conocer la situación y contexto del Mercado de Derivados en Colombia.

Brindar las herramientas y bases, para que el estudiante pueda reconocer y aplicar otro

tipo de instrumentos derivados, que no son plan vanilla.

1.4 COMPETENCIAS

3

Genéricas:

Pensamiento creativo: Aplicar el conocimiento en soluciones innovadoras que posibiliten

cambios y transformaciones.

Solución de problemas: Aplicar estrategias de solución de problemas de manera

intencional, tanto en situaciones donde el problema y la solución deseada son claramente

evidentes como en situaciones donde el problema y la solución no aparecen

estructurados.

Uso del lenguaje cuantitativo: Emplear conceptos matemáticos, como número y

espacio, y técnicas matemáticas, como estimación y aproximación, con propósitos

prácticos.

Trabajo en equipo: Actuar en el seno del equipo de trabajo, con sentido integrador y

respetuoso de los diferentes quehaceres, fomentando la resolución colectiva e

interdisciplinaria de los problemas y asumiendo plenamente las responsabilidades

propias.

Comunicación en inglés: Utilizar una lengua extranjera para comunicarse de manera

verbal y escrita. Entender las ideas principales de exposiciones y textos producidos en

dicha lengua y elaborar los propios.

Uso de las tecnologías de la información y la comunicación: Usar de manera

responsable los medios y tecnologías de la información y la comunicación (MTIC).

Comprender las oportunidades, implicaciones y riesgos de su utilización.

Específicas: El curso de derivados financieros contribuye a desarrollar la capacidad de:

Establecer el valor de activos financieros del mercado de derivados; capacidad que está

dentro de la competencia referida a la valoración de empresas, proyectos y activos

financieros:

Competencia de valoración de empresas, proyectos y activos financieros: Valora una

empresa a través de diferentes metodologías; evalúa financieramente proyectos de

inversión considerando riesgo e incertidumbre y establece el valor de activos financieros

tales como derivados, divisas, índices, títulos de renta fija y de renta variable.

Proponer alternativas de cubrimiento del riesgo financiero, a través de derivados

financieros, proceso que hace parte de los planes para la gestión del riesgo y la innovación

de productos y servicios financieros que dinamicen el mercado de derivados en Colombia:

Competencia de gestión del riesgo: Diseña, desarrolla, implementa y evalúa, modelos y

planes relacionados con los riesgos de mercado, de crédito, de liquidez y operacional, en

las empresas.

Competencia de innovación de productos y servicios financieros: Diseña y desarrolla,

a partir de la teoría y la ética, estrategias, instrumentos, metodologías y modelos

relacionados con inversión, arbitraje, especulación y cobertura en los mercados

financieros.

4

Actitud investigativa: Desarrolla, ejecuta, controla y evalúa proyectos de investigación

disciplinar y/o aplicada, en las áreas de gestión financiera, mercado de capitales y riesgo

financiero.

1.5 METODOLOGÍA

Derivados Financieros, es un curso teórico-práctico, de tal forma que en su aprendizaje se

manejan como estrategias metodológicas las siguientes:

Sesiones Magistrales: Serán expuestas por el profesor mediante charlas que desarrollen los contenidos propuestos, el material manejado a manera de resumen se entrega al estudiante en forma de notas de clase, éste se encuentra disponible en el buzón del estudiante, a tiempo y a medida que se avance en cada tema. Las notas de clase incluyen diapositivas, ejercicios en hojas de cálculo, calculadora de opciones tanto en Excel como en la web, revisión de noticias relevantes, estudios de caso entre otros.

Talleres dirigidos: Serán desarrollados con el objetivo de fortalecer los temas explicados magistralmente, en cada corte se desarrollará un taller grupal que no solo contiene preguntas ejercicio, sino que enfocan estudiante a una vocación investigativa.

Se llevan a cabo laboratorios dirigidos en las salas de informática, el objetivo es reforzar lo analizado en las clases magistrales.

Estudio de casos: Se realizan algunos estudios de casos reales, presentes en la Economía Nacional e Internacional, el objetivo es que el estudiante vea reflejada la teoría adquirida, y a su vez, contemple las soluciones con base en ésta.

Análisis de papers: Escritos y ensayos de diferentes autores sobre los contenidos del programa.

Trabajo de Semestre: Existe un trabajo de semestre, cuyo desarrollo será asesorado por el profesor. El objetivo fundamental de este proyecto es la aplicación de la mayoría de los contenidos vistos en el curso y se tendrá como base para el fomento de la formación investigativa. Este trabajo será sustentado por el estudiante, en una sesión dedicada exclusivamente al tema.

1.6 CONTENIDO TEMÁTICO POR UNIDADES

TEMA Tiempo de trabajo

académico

5

ACTIVIDADES DE EVALUACIÓN

TAD+TAG TI TH

UNIDAD 1. INTRODUCCIÓN AL MERCADO DE DERIVADOS.

COMPETENCIAS:

Reconoce la importancia del mercado de derivados.

Presenta dominio con respecto a la historia del mercado de derivados y contextualiza el caso colombiano a la luz de este mercado.

Maneja terminología y jerga a conocer en los mercados de derivados.

Establece y conoce los derivados clásicos en cuanto a su funcionamiento inicial, para ello asimilando cada instrumento como fichas financieras, aprende a armar y desarmar productos gráficamente.

Maneja conceptos como perfil de riesgo “risk profile” y perfil de pago “pay off”.

Reconoce las diferencias entre mercados OTC y mercados organizados.

Conoce el rol como Ingeniero financiero y su relación con el mercado de derivados.

Reconoce conceptos como mercados spot, mercados a plazo, mercados completos e incompletos y activos sintéticos.

En la parte inicial del curso, el estudiante deberá dedicar

tiempo en búsqueda de fuentes de información, con el fin de

usarla para resolver un taller en el que se pretende familiarizar al

estudiante con nuevos conceptos.

Dado un instrumento financiero compuesto por otros, el

estudiante debe identificar qué instrumentos derivados se usaron para conformarlo.

Ante perfiles de riesgo en particular, el estudiante deberá

planear la estrategia para neutralizar el riesgo.

Dado un taller se tendrán diferentes situaciones, en las

que se debe analizar la intervención de diferentes agentes, especuladores,

coberturistas y agentes de arbitraje.

8 10 18

UNIDAD 2. CONTRATOS FORWARD Y FUTUROS.

COMPETENCIAS:

Reconoce las diferencias entre un contrato a plazo o forward y un contrato futuro.

Está en capacidad de interpretar el funcionamiento de un futuro en particular, con diferentes subyacentes y estandarizaciones, además lo relaciona con el tipo de contratos que se ofrecen en el mdo local.

Calcula tasas de interés compuestas continuas, a partir de tasas de interés nominal o de tasas efectivas.

Calcula precios de equilibrio, o de no arbitraje para diferentes tipos de contratos forward y futuros, partiendo de activos simples hasta activos con más componentes como por ejemplo activos con costo de almacenaje.

Sabe valorar contratos forward y futuros, a medida que se acerca el vencimiento, y teniendo en cuenta las variables de mercado y su continuo cambio.

Para forward de divisas, sabe obtener devaluaciones y puntos forward.

Reconoce y sabe llevar a cabo un forward sintético, manifiesta la importancia de conceptos como Money Market Hedging

Sabe cómo funciona, cómo se negocia, como se valora un derivado para el caso colombiano.

Utiliza herramientas como Excel para valorar y obtener precios forward.

Dados unos supuestos, el estudiante realizará la

conversión de diferentes tasas de interés.

Dado un subyacente en particular, el estudiante calcula y

valora contratos forward y futuros, para ello en una taller dirigido se debe establecer el

cumplimiento de esta competencia.

Ante un ejercicio supuesto, puede establecer un forward

sintético y relacionarlo con la ley de precio único.

Deberá valorar diferentes contratos forward y futuros, tanto en Excel como en su calculadora

financiera.

Quiz.

6 15 21

6

UNIDAD 3. CONTRATOS FRA’S.

COMPETENCIAS:

Reconoce cuando usar un forward sobre tasas de interés.

Diferencia entre tasas spot y tasas forward

Puede calcular precios y valoración de FRA´s

Sabe cómo funciona un FRA.

Dado un problema propuesto, se debe obtener y valorar un FRA.

Ante un caso práctico, evalúa y analiza el funcionamiento de un

FRA.

Quiz.

6 10 16

UNIDAD 4. PERMUTAS FINANCIERAS SWAP’S

COMPETENCIAS:

Entiende y maneja el concepto SWAP, establece diferencias entre ventajas absolutas y ventajas comparativas.

Calcula y valora Swaps de tasas de interés y swaps de divisas.

Comprende y analiza Cross Currency Swap.

Valora contratos Swap tanto como un portafolio de FRA´s como flujos de bonos.

Sabe balancear un Swap.

Ante una situación de mercado, se deberá establecer un contrato

Swap tanto sin Swap dealer como con Swap dealer.

Establecer y valorar Swap de tasas de interés (Interest Rate

Swap IRS), para patas variables como LIBOR, DTF etc.

Para cualquier par de monedas, establece un Swap de divisas y

lo valora.

8 15 23

UNIDAD 5. OPCIONES

COMPETENCIAS:

Reconoce la terminología en el mundo de las opciones.

Sabe dibujar pay off de opciones call y opciones put, tanto bruto como neto.

Ante una situación en particular, establece que tipo de opción usar.

Reconoce y aplica las diferentes estrategias especulativas usando opciones tanto de un mismo tipo, como de tipos diferentes, como acompañadas de un activo más.

Establece las diferencias entre opciones europeas y americanas.

Sabe e interpreta las variables que afectan el valor de una opción, y caracteriza, el comportamiento de cada una.

Calcula el valor de una opción usando árboles binomiales de uno o más pasos, lo anterior tanto manual como sistemáticamente.

Reconoce la importancia de conceptos como probabilidades neutras al riesgo, griegas, paridad put-call

Basado en el modelo de valoración de opciones Black-Sholes (B-S), puede calcular el valor de una opción.

Reconoce los supuestos, críticas e importancia del modelo B-S

Para cada opción con un determinado subyacente, valora el derivado con B-S

Calcula volatilidades históricas e implícitas.

Interpreta cada una de las griegas.

Ante una opción en particular, el estudiante deberá valorarla por métodos como B-S o árboles

binomiales.

Teniendo en cuenta un taller aplicado, el estudiante

aprenderá y reforzará el manejo de opciones.

Usando calculadoras de

opciones tanto en Excel como disponibles en páginas web,

calcula el valor de la opción e interpreta cada variable input y

output.

Quiz.

24 20 44

7

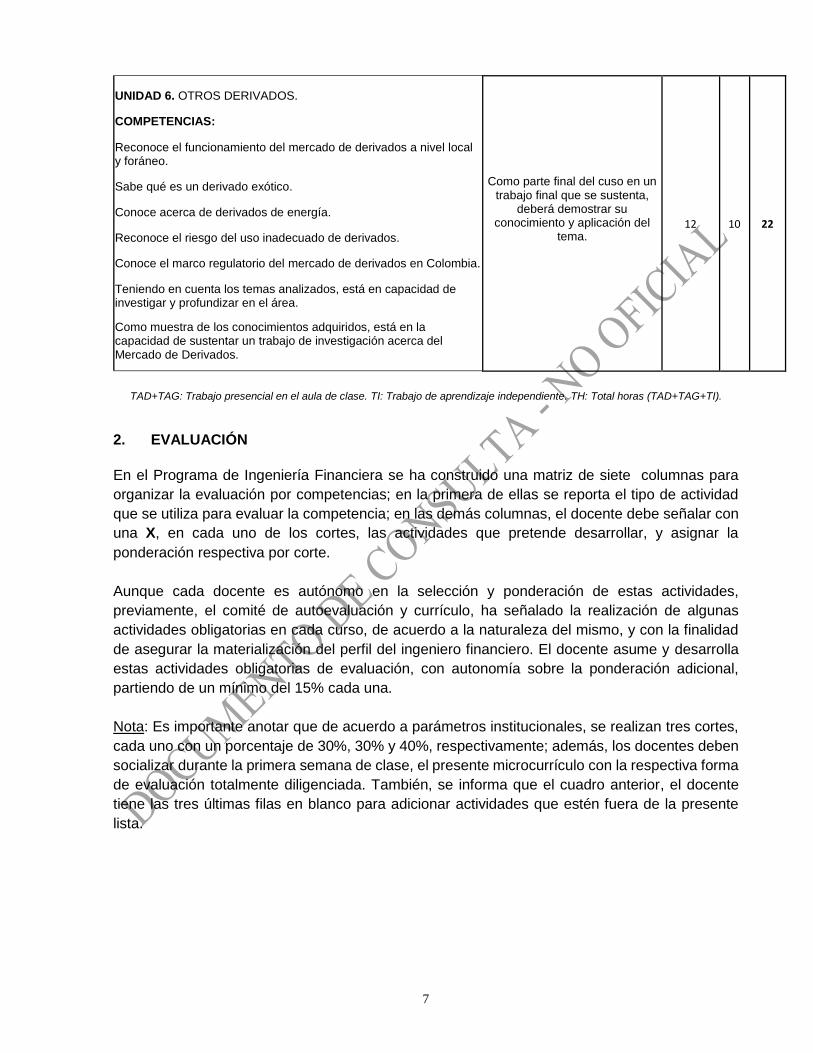

UNIDAD 6. OTROS DERIVADOS.

COMPETENCIAS:

Reconoce el funcionamiento del mercado de derivados a nivel local y foráneo.

Sabe qué es un derivado exótico.

Conoce acerca de derivados de energía.

Reconoce el riesgo del uso inadecuado de derivados.

Conoce el marco regulatorio del mercado de derivados en Colombia.

Teniendo en cuenta los temas analizados, está en capacidad de investigar y profundizar en el área.

Como muestra de los conocimientos adquiridos, está en la capacidad de sustentar un trabajo de investigación acerca del Mercado de Derivados.

Como parte final del cuso en un trabajo final que se sustenta,

deberá demostrar su conocimiento y aplicación del

tema.

12 10 22

TAD+TAG: Trabajo presencial en el aula de clase. TI: Trabajo de aprendizaje independiente. TH: Total horas (TAD+TAG+TI).

2. EVALUACIÓN

En el Programa de Ingeniería Financiera se ha construido una matriz de siete columnas para

organizar la evaluación por competencias; en la primera de ellas se reporta el tipo de actividad

que se utiliza para evaluar la competencia; en las demás columnas, el docente debe señalar con

una X, en cada uno de los cortes, las actividades que pretende desarrollar, y asignar la

ponderación respectiva por corte.

Aunque cada docente es autónomo en la selección y ponderación de estas actividades,

previamente, el comité de autoevaluación y currículo, ha señalado la realización de algunas

actividades obligatorias en cada curso, de acuerdo a la naturaleza del mismo, y con la finalidad

de asegurar la materialización del perfil del ingeniero financiero. El docente asume y desarrolla

estas actividades obligatorias de evaluación, con autonomía sobre la ponderación adicional,

partiendo de un mínimo del 15% cada una.

Nota: Es importante anotar que de acuerdo a parámetros institucionales, se realizan tres cortes,

cada uno con un porcentaje de 30%, 30% y 40%, respectivamente; además, los docentes deben

socializar durante la primera semana de clase, el presente microcurrículo con la respectiva forma

de evaluación totalmente diligenciada. También, se informa que el cuadro anterior, el docente

tiene las tres últimas filas en blanco para adicionar actividades que estén fuera de la presente

lista.

8

Actividad de evaluación

Corte 1 (30%) Señale con X

% sobre el 100% del 1er corte, asignado para esta actividad

Corte 2 (30%) Señale con X

% sobre el 100% del

2do corte, asignado para esta actividad

Corte 3 (40%) Señale con X

% sobre el 100% del 3er corte, asignado para esta actividad

Quiz / Quices, presenciales y/o electrónicos. X X Taller(es) evaluativo(s), en el aula de clase para desarrollar, de forma escrita, en hojas de papel.

Taller(es) evaluativo(s), en laboratorio de sistemas o aula de clase (con uso de software).

Taller(es) de ejercicios o problemas extraclase. X X X Sustentación(es) oral(es) de taller(es). Exposición de un tema complementario. X Tarea(s) tipo consulta(s). X X X Tarea tipo investigación (formativa). Tarea(s) de diseño (estructuración) de un modelo, metodología y/o instrumento. X

Tarea(s) de construcción (desarrollo) de un modelo, metodología y/o instrumento. X

Participación en clase. Participación en eventos extraclase. Control de lectura(s). Escrito(s) corto(s). Ensayo(s). Parcial / Examen Final. X X X Desarrollo de actividad lúdica. Construcción de un anteproyecto. Desarrollo de un proyecto (documento escrito y sustentación).

3. RECURSOS EDUCATIVOS

3.1 MATERIALES DE APOYO DOCENTE

Durante el desarrollo de la clase Derivados Financieros se entregará a los estudiantes para la

ejecución de las diversas actividades: notas de clase en formato pdf, a manera de resumen de

las sesiones magistrales, guías de trabajo para los días de laboratorio de informática, talleres de

aplicación de conceptos con ejercicios y situaciones problema sobre el tema trabajado.

Adicionalmente, se orientará al estudiante para la consulta de la bibliografía del curso tanto de

textos, revistas y páginas de internet.

9

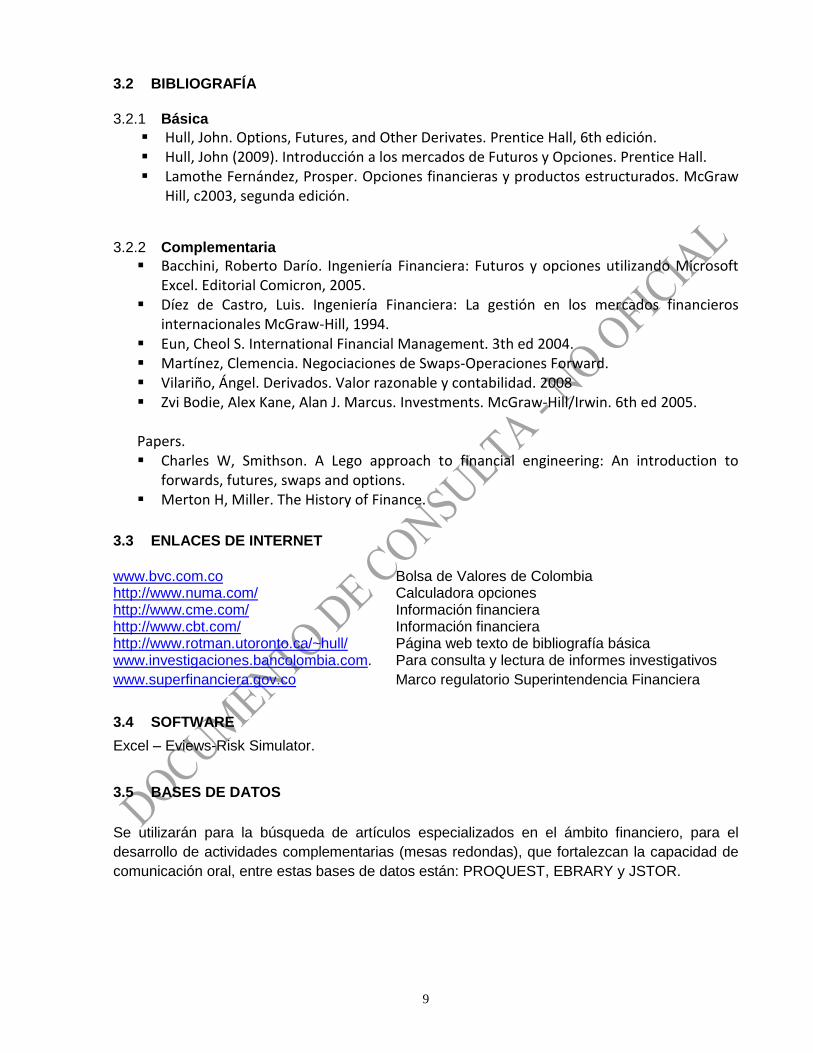

3.2 BIBLIOGRAFÍA

3.2.1 Básica

Hull, John. Options, Futures, and Other Derivates. Prentice Hall, 6th edición. Hull, John (2009). Introducción a los mercados de Futuros y Opciones. Prentice Hall. Lamothe Fernández, Prosper. Opciones financieras y productos estructurados. McGraw

Hill, c2003, segunda edición.

3.2.2 Complementaria

Bacchini, Roberto Darío. Ingeniería Financiera: Futuros y opciones utilizando Microsoft Excel. Editorial Comicron, 2005.

Díez de Castro, Luis. Ingeniería Financiera: La gestión en los mercados financieros internacionales McGraw-Hill, 1994.

Eun, Cheol S. International Financial Management. 3th ed 2004. Martínez, Clemencia. Negociaciones de Swaps-Operaciones Forward. Vilariño, Ángel. Derivados. Valor razonable y contabilidad. 2008 Zvi Bodie, Alex Kane, Alan J. Marcus. Investments. McGraw-Hill/Irwin. 6th ed 2005. Papers. Charles W, Smithson. A Lego approach to financial engineering: An introduction to

forwards, futures, swaps and options. Merton H, Miller. The History of Finance.

3.3 ENLACES DE INTERNET

www.bvc.com.co Bolsa de Valores de Colombia http://www.numa.com/ Calculadora opciones http://www.cme.com/ Información financiera http://www.cbt.com/ Información financiera http://www.rotman.utoronto.ca/~hull/ Página web texto de bibliografía básica www.investigaciones.bancolombia.com. Para consulta y lectura de informes investigativos

www.superfinanciera.gov.co Marco regulatorio Superintendencia Financiera

3.4 SOFTWARE

Excel – Eviews-Risk Simulator.

3.5 BASES DE DATOS

Se utilizarán para la búsqueda de artículos especializados en el ámbito financiero, para el

desarrollo de actividades complementarias (mesas redondas), que fortalezcan la capacidad de

comunicación oral, entre estas bases de datos están: PROQUEST, EBRARY y JSTOR.

1

0

4. PROGRAMACIÓN POR SESIONES

Sesión Contenidos Recursos Tiempo Aprendizaje TAD+TAG TI TH

UNIDAD 1. INTRODUCCIÓN AL MERCADO DE DERIVADOS.

1 Presentación curso y docente. Historia Mercado de Derivados.

Lectura Capitulo 1

Vilariño (2008)

Lectura Capítulos 1 y 2

Hull (2009)

Lectura Paper.

Lego.

8 10 18

2

Ingeniería Financiera y Derivados. La volatilidad.

Eficiencia del Mercado. Mercados Completos.

Activos sintéticos Terminología del Mercado de Derivados

3

Los derivados clásicos, definición y contextualización. Descomposición y estructuración gráfica de instrumentos Derivados. Perfiles de riesgo (risk profile) y perfiles de pago (pay off)

Los tipos de operadores en el mercado de Derivados: Especuladores, Coberturistas y Arbitrajistas.

4 Video mercados organizados de Futuros.

UNIDAD 2. CONTRATOS FORWARD Y FUTUROS.

5

Coberturas cortas y largas. Riesgo base.

Cobertura Cruzada.

Tasas de interés. Tasas compuestas continuas. Tasas Cero.

Lectura capítulo 3 y 4 Hull (2009).

Lectura capítulo 5 Hull (2009).

Revisión caso práctico 11 Vilariño (2008).

Lectura Capítulo 13

International Financial Management: Canadian

Perspectives.

Management of transaction exposure. Eun, Resnick and Brean 2005.

6 15 21 6

Precio y valoración de contratos a plazo y de futuro para los Subyacentes: Activos simples, activos con ingresos futuros, commodities, divisas, índices .Cost of Carry

7

Forward Sintético con tasas nominales y con tasas c.c Ejemplos con curvas mid, bid y ask. Tasa forward, puntos forward y devaluación implícita Money Market Hedging Interpolación lineal.

Regulación colombiana.

UNIDAD 3. CONTRATOS FRA’S.

8 Futuros sobre tasas de interés. Funcionamiento y pricing FRA´s Tipos de interés de contado y a plazo

Lectura capítulo 6 Hull (2009).

Revisión caso práctico 9 y 10 de Vilariño (2008).

4 10 14

9 FRA´s en Colombia. Norma aplicable a este tipo de contratos.

10 PARCIAL 1 2 2 UNIDAD 4. PERMUTAS FINANCIERAS SWAP’S

11

Definición y conceptos de las permutas financieras.

Historia Swaps.

Swap Plain vanilla IRS.

Ventajas absolutas y ventajas comparativas.

Lectura capítulo 7 Hull (2009).

Lectura capítulo 2 Prosper (1996). Swaps y otros

derivados OTC en tipos de interés.

Revisión caso práctico 52 Vilariño (2008).

8 15 23 12

Conformación de Swaps de tasas de interés directos y con Swap Dealer.

Valoración de Swaps de tasas de Interés usando bonos y FRA´s.

13

Swaps de divisas.

Usos típicos.

Valoración de Swaps de divisas usando bonos o FRA´s.

Otros tipos de swap.

14 Ejercicios prácticos.

1

1

UNIDAD 5. OPCIONES

15

El mercado de opciones.

Opciones Call opciones Put.

Opciones europeas, opciones americanas.

Jerga mercado opciones.

Opciones y subyacentes.

Funciones máximo y mínimo y opciones.

Gross pay off y net pay off.

Lectura capítulo 8 Hull (2009).

Lectura capítulo 9 Hull (2009).

Lectura capítulo 10 Hull (2009).

Lectura capítulo 1 Prosper (2003).

Lectura capítulo 2 Prosper (2003).

Lectura capítulo 3 Prosper (2003).

10 9 19

16

Propiedades básicas de las opciones sobre acciones.

Factores que determinan el precio de una opción. Limites.

Paridad put call.

17

Estrategias de negociación con opciones.

Opciones y activos.

Estrategias con opciones del mismo tipo.

Estrategias con opciones de diferente tipo.

18

Aplicación en Excel para conformación de estrategias usando opciones.

Opciones en Colombia.

Marco regulatorio.

Aplicaciones caso local.

19

Introducción a los árboles binomiales.

Definición de un árbol binomial, partes, conceptos, metodología.

Árbol de un paso, árbol de dos o más pasos.

20 PARCIAL 2 2 2

21

Valoración de opciones en un mundo discreto, uso de árboles binomiales, generalización y aplicación.

Valoración de opciones con árboles de un paso.

Valoración de opciones con árboles de más de un paso.

Lectura capítulo 11 Hull (2009).

Lectura capítulo 12 Hull (2009).

Lectura capítulo 13 Hull (2009).

Lectura capítulo 4 Prosper (2003).

Lectura capítulo 5 Prosper (2003).

12 11 23

22

Probabilidades Neutras al riesgo.

Delta de una opción.

Valoración de opciones americanas usando árboles binomiales.

Ejercicios prácticos, calculadora de opciones.

23

La variable fundamental: la volatilidad.

Volatilidad histórica.

Volatilidad implícita.

24

Valoración de opciones modelo Black and Sholes (B-S).

Reseña histórica B-S.

Revisión supuestos B-S.

Distribución Lognormal.

Formula B-S.

Ejemplos iníciales.

25

Ejemplos prácticos B-S.

B-S ejemplos volatilidad histórica.

Modelo B-S ajustado para acciones con dividendos.

26

Opciones sobre índices bursátiles y divisas

Funcionamiento mercado opciones divisas.

Caso colombiano.

Normativa de opciones.

Currency options por B-S y árboles binomiales.

1

2

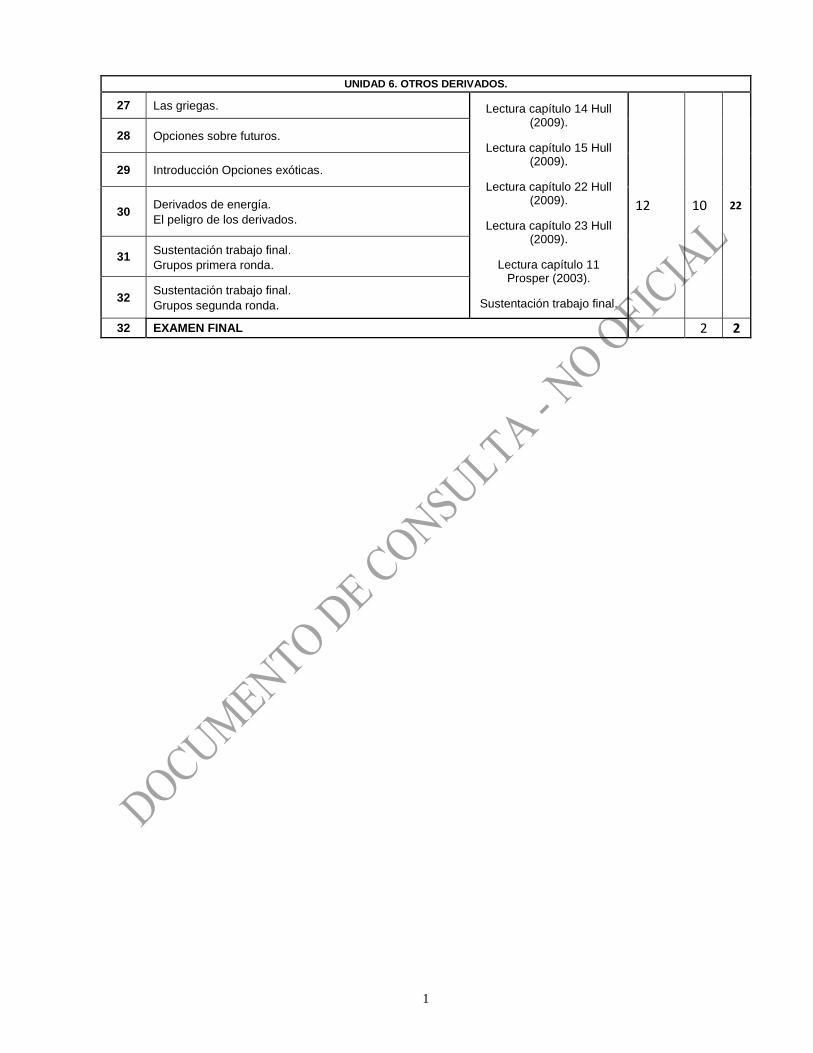

UNIDAD 6. OTROS DERIVADOS.

27

Las griegas.

Lectura capítulo 14 Hull (2009).

Lectura capítulo 15 Hull (2009).

Lectura capítulo 22 Hull (2009).

Lectura capítulo 23 Hull (2009).

Lectura capítulo 11 Prosper (2003).

Sustentación trabajo final.

12 10 22

28 Opciones sobre futuros.

29 Introducción Opciones exóticas.

30 Derivados de energía.

El peligro de los derivados.

31

Sustentación trabajo final.

Grupos primera ronda.

32

Sustentación trabajo final.

Grupos segunda ronda.

32 EXAMEN FINAL 2 2