UNIVERSIDAD NACIONAL DE PIURA FALCULTAD DE …

42

UNIVERSIDAD NACIONAL DE PIURA FALCULTAD DE CIENCIAS CONTABLES Y FINANCIERAS TRABAJO DE INVESTIGACIÒN DESCRIPTIVO “IMPACTO DE LAS NIFF PARA PYME EN EL PERÚ,2019” PRESENTADA POR: Br. Claudia Athela Guevara Garcia Br. Quiriam YasminiVílchez López ASESOR: Dr.CPC. Luis Alberto Garcés Aguilera PARA OBTENER EL TITULO PROFESIONAL DE CONTADOR PUBLICO Línea de Investigación: Contabilidad General Piura – Perú 2019

Transcript of UNIVERSIDAD NACIONAL DE PIURA FALCULTAD DE …

UNIVERSIDAD NACIONAL DE PIURA

FALCULTAD DE CIENCIAS CONTABLES Y FINANCIERAS

TRABAJO DE INVESTIGACIÒN

DESCRIPTIVO

“IMPACTO DE LAS NIFF PARA PYME EN EL PERÚ,2019”

PRESENTADA POR:

Br. Claudia Athela Guevara Garcia

Br. Quiriam YasminiVílchez López

ASESOR:

Dr.CPC. Luis Alberto Garcés Aguilera

PARA OBTENER EL TITULO PROFESIONAL DE

CONTADOR PUBLICO

Línea de Investigación:

Contabilidad General

Piura – Perú

2019

DEDICATORIA

Al forjador de mi camino a mi padre

celestial, el que me acompaña y

siempre me levanta de mi continuo

tropiezo, creador de mis padres y de

las personas que más amo.

AGRADECIMIENTO

Agradezco a Dios por haberme acompañado y guiado a lo largo de la presente

investigación, por ser mi fortaleza en los momentos de debilidad; por brindarme una vida

llena de aprendizajes, experiencias y sobre todo felicidad. Al Dr.CPC.Luis Alberto

Garcés Aguilera, quien tuvo la labor de asesorarme a lo largo de la investigación,

compartiendo sus conocimientos y mostrando su apoyo constante. Además es preciso

expresar un agradecimiento a quienes contribuyeron significativamente en la elaboración

de esta investigación

INDICE

CAPITULO I: ASPECTOS GENERALES…………………………………………...11

1.1.Justificación e importancia de la investigación…………………………………...11

1.2.Objetivos ………………………………………………………………………….13

1.2.1 General

1.2.2 Específicos

1.2.3 Delimitación de la investigación

CAPITULO II: MARCO TEORICO…………………………………………………..14

2.1.Antecedentes de la investigación.............................................................................14

2.2.Bases teóricas……………………………………………………………………....20

2.3.Glosario de términos básicos………………………………………………………22

2.4. Marco referencial………………………………………………………………..22

2.4.1. Marco legal……………………………………………………………………...23

2.4.2. Marco normativo………………………………………………………………...25

2.4.3. Marco institucional………………………………………………………………26

CAPITULO III: MARCO METODOLÓGICO ……………………………………....30

3.1. Enfoque, diseño, nivel, tipo………………………………………………………30

3.2. Métodos y procedimientos………………………………………………………31

3.3. Técnicas e instrumentos…………………………………………………………31

CONCLUSIONES …………………………………………………………………….32

RECOMENDACIONES……………………………………………………………….33

REFERENCIAS BIBLIOGRAFICAS…………………………………………………34

RESUMEN

Las NIIF son un conjunto de normas legalmente exigibles y globalmente

aceptadas, basadas en principios claramente definidos, que hacen que se vuelvan parte

integral de todos los colaboradores de la empresa.

Es decir, están basadas en su mayoría en principios y no reglas, por lo que se aumenta la

aplicación del juicio profesional, que debe utilizar el encargado en contaduría pública, el

gerente general, el gerente financiero, los accionistas y otros funcionarios de la

organización.

Su evolución ha sido notoria a lo largo de estos últimos años, transformándose de normas

de contabilidad que sólo eran materia de interés de los a contadores a normas que ofrecen

beneficio de los tomadores de decisiones en la organización.

ABSTRACT

The IFRS are a set of legally enforceable and globally accepted standards, which are

derived in an integral part of all the employees of the company.

That is, they are mostly based on principles and there are no rules, so you can use the tool

for professional judgment, which should use the position in public accounting, the general

manager, the financial manager, the shareholders and other officials of the organization.

.

Its evolution has been notorious in recent years, it has become accounting standards that

have not become a matter of interest for accountants, norms that offer benefits for decision

makers in the organization.

INTRODUCCION

Históricamente los estándares de información financiera se fueron desarrollando

de manera independiente en diversos países; y esto resultó conveniente hasta que las

grandes compañías decidieron expandirse y los inversionistas buscaran más y mejores

oportunidades en lugares distantes. Sin embargo, con la cimentación de la globalización,

que apertura los mercados hacia el mundo, se hizo necesario eliminar todas las diferencias

y barreras en la información de las finanzas a nivel mundial, hablando ahora en un mismo

lenguaje financiero, mediante Normas Internacionales de Información Financiera, ya que

las diferencias hacen que los reportes financieros sean menos comprensibles y oscurecen

las comparaciones que los inversionistas y los acreedores necesitan conocer.

Las Normas Internacionales de Información Financiera (NIIF) no solo son

aplicables a empresas transnacionales, sino que, también las pequeñas y medianas

empresas (en adelante PYME) son parte de esta homogenización contable, con sus

propias ventajas, así es que se crearon las Normas Internacionales de Información

Financiera especiales para PYME el 09 de Julio de 2009 con el título International

Financial Reporting Standard for Small and Medium-sized Enties. Estas normas son un

estándar auto-contenido que incorpora principios de contabilidad que se basan en las

Normas Internacionales de Información Financiera plenas pero que han sido

simplificadas y ajustadas a las empresas medianas y pequeñas, ofreciendo comparabilidad

mejorada para los usuarios de las cuentas, fortalecer la confianza general en las cuentas

de las PYME, reducir costos importantes que implica tener estándares nacionales y

ofrecer una plataforma para los negocios en crecimiento que se estén preparando para

ingresar a los mercados públicos de capitales, donde se requiera la aplicación de las

Normas Internacionales de Información Financiera plenas. En el Perú se oficializaron el

20 de noviembre del 2010.

Las NIIF en el contexto actual resultan bastante controversiales puesto que a

pesar de que en el artículo 5 de la Ley 29720 se aprueba la obligación de auditar los

estados financieros y presentarlos bajo dichas normas siendo aplicadas de forma gradual;

un grupo de empresarios logró la declaratoria de inconstitucionalidad alegando que éstas

violentaban el derecho de intimidad (secreto bancario y reserva tributaria). Lo cual es un

retroceso en la búsqueda de una estandarización y mejora de la calidad contable.

Por lo cual el Colegio de Contadores Públicos del Perú alzó su voz de protesta por

esta medida dirigida a favorecer a grupos de poder y se está a la espera de que el Tribunal

Constitucional deje sin efecto esta medida.

Más allá del marco legal se busca conocer cuáles son los motivos por los cuales

las PYME no están optando por su aplicación cuando se ha demostrado las grandes

mejoras a largo plazo que generaría no solo a la misma empresa sino también al país.

11

CAPÍTULO I: ASPECTOS GENERALES

1.1 Justificación e importancia de la investigación

Es de conocimiento que las PYME aportan significativamente al

crecimiento del país, sin embargo, a pesar de que inicialmente el International

Accounting Stanford Committee creó normas especializadas y que se ajustan a la

realidad de este tipo de empresas; el bajo nivel de aplicación de estos estándares

dificulta la calidad de la información, la simplificación, la transparencia y

comparación en materia de contabilidad e información financiera. Actualmente el

IASC ha sido reemplazado por el IASB.

El Perú ha dado un gran despegue debido a las exportaciones, y Piura es una

de las responsables del crecimiento económico del país; esta ciudad concentra gran

número de empresas: micro, pequeña, mediana y grande. Sin embargo se ve afecta

por el problema que ocurre en todo el país, como refiere Beatriz Quispe solo el 50 %

de las empresas peruanas están aplicando las NIIF, siendo el sector minero y de

energía los que verdaderamente dan importancia a las mismas.

Las NIIF para las PYME son importantes ya que estandarizan la aplicación

de principios de contabilidad en todos los países que las adopten. Esto facilita la

lectura y análisis de Estados Financieros que se produzcan, porque se emiten bajo

los mismos lineamientos. Así un proveedor cuyos clientes están en el extranjero no

tiene que hacer una traducción de los estados financieros a sus normas locales,

porque en marco general son los mismos, además la utilización de las NIIF para

PYME como principios de contabilidad, aseguran la calidad de la información, toda

12

vez que orientan el registro contable hacia el registro de la información que tenga

incidencia o pueda tener sobre la situación financiera de una empresa, sin importar

el carácter fiscal (impuestos o legal) que pueda tener dicha partida; permitiéndoles a

estas entidades (pequeñas y medianas), acceder a créditos en el exterior, a presentar

información razonable que pueda atraer otros inversionistas, y ante todo a que

aprendan a utilizar la contabilidad como una herramienta para la toma de decisiones.

En la actualidad países como Argentina, Australia, Austria, Bélgica, Bolivia, Brasil,

Chile, Colombia, Corea, Ecuador, España, Finlandia, Francia, Holanda, Japón,

Irlanda, Italia, Noruega, Nueva Zelanda, México, Panamá, Reino Unido, Rusia,

Rumania, Suiza, entre otros han implementado estas normas, incluyendo aquellas

empresas que no cotizan en bolsa.

La razón fundamental de esta investigación va más allá del marco legal

que rodea a las NIIF y de un simple conocimiento de los resultados, puesto que

descubriremos las diversas percepciones que existe y que influyen directamente en

el ámbito de aplicación de las NIIF; lo cual repercutirá positivamente en las

medidas que se deban tomar al momento en el que una PYME decida

implementarlas en el Perú. Sin duda alguna, la realización de este proyecto será de

gran utilidad a todos los stakeholders1 en la toma de decisiones, pues las NIIF

permiten utilizar un mismo lenguaje global y se evitarían inconsistencias en la

información.

1Término inglés utilizado por primera vez por R. E. Freeman en su obra: “Strategic

Management: A StakeholderApproach” (Pitman, 1984), para referirse a «quienes pueden afectar

o son afectados por las actividades de una empresa».

13

Además de lo anteriormente expuesto, este trabajo pretende servir como base

para nuevos estudios realizando un diagnóstico que permita conocer porque debe

cambiarse la manera de manejar la información contable de las PYME en el Perú,

lo que contribuirá a unificar los criterios y tener una valiosa guía para la aplicación

de las normas y seguramente conducirá a diversos y nuevos temas de discusión

dentro del entorno empresarial. Adicionalmente, es un aporte al conocimiento

científico en el campo de las ciencias económicas.

1.2 Objetivos

1.2.1. General

• Conocer el impacto actual de las NIIF para PYME en el Perú

1.2.2. Específicos

● Indagar sobre nivel de conocimiento de los contadores públicos sobre NIIF para

PYME

● Analizar el nivel de complejidad percibido en las NIIF para PYME por parte de

los contadores públicos

● Estudiar el proceso de implementación de las NIIF en países de América.

● Examinar si el marco legal vigente favorece la aplicación de las NIIF para

PYME en el Perú

1.3 Delimitación de la investigación

1.3.1 Delimitación Espacial

El sector de las PYME tiene confusión y desconocimiento con la información que

requieren y necesitan acerca de la cantidad o número de normas internacionales de

información financiera para que estas sean aplicadas y desarrolladas en sus

actividades diarias, afectando así también al aspecto operacional, es decir, el

desarrollo ordinario de la PYME no se efectúa de manera eficiente y transparente.

14

Además analizar los beneficios al adoptar estas normas de aplicación internacional y

las oportunidades que se presentan al vivir en un mundo globalizado.

CAPITULO II: MARCO TEÓRICO

2.1 Antecedentes de la investigación

Lozada Rivera y Ríos Figueroa (2014) en su publicación señalan como

objetivo demostrar mediante un análisis comparativo que los países que usan las NIIF

para empresas multinacionales y públicas también han adoptado las NIIF para PYME.

La hipótesis planteada fue que los países de América que han adoptado las NIIF

completas tendrían una tendencia a adoptar las NIIF para PYMES. Para demostrar

dicha hipótesis se revisó literatura en la que se había planteado el tema de la adopción

de las NIIF para PYME. Además, se analizan trabajos presentados por las firmas de

contabilidad y auditoría PricewaterhouseCoopers (en adelante PWC), Deloitte y otra

literatura relevante. Se prepararon tablas que resumen la aplicación de las NIIF para

empresas públicas y PYME en América, en las cuales se identifica si el país requiere o

permite la aplicación de las NIIF a empresas para propósitos estatutarios y para las que

cotizan en las bolsas de valores. A través del estudio se demostró que en países de

América que han adoptado las NIIF completas existe una tendencia a adoptar las NIIF

para PYME. Los países del Caribe, América Central y América del Sur muestran una

tendencia más marcada. Sin embargo, en América del Norte ningún país en la

actualidad ha adoptado estas normas.

Gutierrez Rojas y Rodríguez Quezada (2013) en su investigación

plantearon como objetivo establecer los efectos en la incorporación de las NIIF en los

resultados de los Estados Financieros de la empresa Morococha S.A. La hipótesis

planteada fue que los efectos en la incorporación de las NIIF a los resultados de los

15

estados financieros de la empresa Morococha S.A. son: La determinación de los

impactos cuantitativos y cualitativos de la incorporación de las NIIF en los estados

financieros bajo PCGA en Perú y la estandarización internacional del lenguaje

financiero. Para contrastar dicha hipótesis se hizo un análisis documental comparativo

de los estados financieros al 1 de enero de 2011, al 31 de diciembre de 2011 y 2012.

Los resultados obtenidos indicaron que el proceso de la incorporación de las NIIF a los

estados financieros llevados bajo PCGA trae como consecuencia impactos cuantitativos

en sus estados financieros las que se determinaron al 1 de enero y 31 de diciembre de

2011 y fueron principalmente las siguientes: Ajuste por propiedad planta y equipo, por

cierre de mina, por provisiones, por impuesto a las ganancias diferidas y activos

intangibles.

Cárdenas Becerra y Manosalva Prada (2012) en su trabajo de

investigación tienen como objetivo analizar el impacto en la adopción de las NIIF en las

empresas del grupo 1 del municipio de Ocaña Norte de Santander (Colombia), para

obtener los resultados de esta investigación se trabajó bajo la modalidad de diseño

documental y de campo debido a que la recolección de información primaria del

problema planteado se obtuvo de las empresas mediante encuestas, el tamaño de la

población objeto de estudio fue pequeño por lo tanto no fue necesario extraer una

muestra y la investigación se dirigió a la totalidad de 09 entidades, las cuales conforman

el 100 % de la población. Los resultados obtenidos permitieron identificar los efectos

producidos internamente en las empresas estudiadas, de lo cual se puede afirmar que las

entidades han tenido que realizar la debida preparación del personal, asumir los altos

costos que acarrea la contratación de personal experto, la implementación de los

programas de capacitación y la inversión de recursos para la reestructuración de los

sistemas de información (software), considerándose a su vez como obstáculos de

16

carácter económico. Así mismo, los estados financieros tradicionales sufrirán una

trasformación significativa en cuanto a preparación y presentación.

Marrero Díaz (2015) plasmó como objetivo general de su investigación

estudiar el nivel de familiaridad que tienen los profesores, estudiantes y profesionales de

Puerto Rico en el área de contabilidad con relación a los acuerdos de convergencia entre

la Junta de Normas de Contabilidad Financiera y la IASB. Se aplicó un cuestionario a

138 profesionales, 120 profesores y 63 estudiantes, lo que permitió mediante el uso de

programas estadísticos estudiar el nivel de familiaridad de los grupos que participaron

en la encuesta. Se utilizaron las pruebas de Kruskal-Wallis, la prueba de Dunn y la

prueba T de promedios para estudiar e interpretar los resultados. Se compararon las

medianas resultantes de los tres grupos para determinar si los resultados de las medianas

eran estadísticamente similares. Entre los resultados obtenidos se destaca que, en

términos de familiaridad, el grupo de profesores es el más familiarizado con la

convergencia y las NIIF. En términos generales, este grupo está entre neutral y

familiarizado con los acuerdos de convergencia y las NIIF. Los grupos compuestos por

estudiantes y profesionales resultaron no estar familiarizados con el acuerdo de

convergencia y las NIIF.

Molina Llopis (2013) plantea como objetivo de su artículo realizar una

descripción de los pasos seguidos para la emisión de la NIIF para las PYME y de sus

aspectos más relevantes. A partir de ello, y para cumplir dicho objetivo se realiza un

análisis comparativo de sus principales diferencias con las NIIF completas, para lo cual

revisó a profundidad la normatividad de las NIIF y documentos presentados por la firma

Deloitte. Finalmente, el documento concluye con una serie de reflexiones respecto a las

17

dificultades prácticas que enfrenta el proceso de aplicación de la normativa

internacional y sobre las posibles soluciones que, a juicio del autor, pudieran

considerarse.

Humire Delgado (2008) en su artículo señala como objetivo tratar

cronológicamente el proyecto de NIIF para PYME emitido por el IASB, su estado

actual de debido proceso, su justificación y objetivo. Para desarrollar dicho objetivo

realizó una evaluación de la necesidad de aplicar una norma contable de este tipo en

Perú, esto se hizo revisando información de la IASB en forma detallada. El autor

concluyó que es innecesario que en Perú se apliquen dos conjuntos distintos de normas

para empresas que cotizan en la Bolsa de Valores y para los que no lo hacen.

Paredes Manrique (2011)en su artículo tiene como objetivo analizar y

exponer el impacto que conlleva la aplicación de las NIIF en las empresas en el Perú. La

hipótesis que se plantea es que habría normas que tendrían un impacto significativo para

las empresas con el uso de las NIIF, tales como las NIC 16, NIC 39, CINIF 4, NIC 27,

NIC 18 y la NIC 11, lo que conllevaría que su correcta aplicación permitiese que las

empresas peruanas tengan un lenguaje financiero comparable al que vienen utilizando

diversas empresas en el mundo, lo que facilitaría su ingreso a mercados internacionales.

Para corroborar su planteamiento el autor realizó un análisis sobre la metodología del

empleo de las normas antes nombradas basándose en su conocimiento de los

fundamentos teóricos, además detectó serías anomalías sobretodo en el poco sustento

técnico sobre el que se basa su uso, además, como soporte de sus estudio, observó que

las bolsas de valores de la Unión Europea, Canadá y Brasil, requieren el uso de las NIIF

y Estados Unidos acepta su utilización para cotizar en dicho mercado y como

18

conclusión final mostró casos de éxito empresarial ligados a la aplicación de las NIIF

(50 % de las empresas en el Fortune 500 emplean estas normas), lo que respaldaría la

mayor posibilidad de éxito de las empresas peruanas.

Ivanovich Pages, Peña Cortés y Torres Zapata (2012) en su proyecto

plantearon como objetivo efectuar un análisis a las NIIF y a los procesos de adopción e

implementación en América Latina y el Caribe y así contribuir activamente al debate

internacional sobre dichas normas internacionales y los procesos de convergencia a su

aplicación mediante un aporte teórico y práctico de la implementación de estas normas

contables. Esta investigación se enmarca dentro de las teorías de contabilidad

internacional, siendo el análisis de los sistemas contables, su clasificación y

características el marco conceptual y teórico en el cual se desarrolló este trabajo. Para la

recolección de información se aplicó una encuesta en línea a 25 académicos de los

distintos países quienes como conocedores e investigadores respecto del tema en sus

propias naciones, o bien afectados por el proceso de convergencia, cuentan con una

opinión y experiencia respecto de cómo se está llevando a cabo este proceso. En cuanto

a la representatividad se tomaron nueve países bajo análisis, que es una primera

experiencia local de clasificación de los 33 países que conforman la región.

Daboo (2009)en su trabajo planteó como objetivo mostrar las ventajas y

los impactos positivos que otorgarían a la industria petrolera la aplicación de las NIIF

respaldadas por un buen marco de la IASB. Siendo esta industria una de las más

internacionalizadas y, por lo tanto, en posición de obtener ganancias significativas.

Muestra, sin embargo, que existe relativamente poca orientación sobre las NIIF

adaptadas específicamente a algunas de las características particulares de la industria,

como las incertidumbres significativas sobre la actividad de exploración; los largos

período entre la inversión inicial y la primera producción; la gran desconexión entre el

19

monto incurrido para explorar, evaluar y desarrollar un yacimiento petrolero y su valor;

los complejos acuerdos para compartir los riesgos que involucran a países que son

dueños de los recursos y a compañías petroleras nacionales. La hipótesis planteada

señala que con la culminación del proyecto de actividades extractivas de la IASB y su

puesta en marcha, se obtendrá un mejoramiento de la información financiera de estas

empresas con claridad y consistencia. Para la recolección de la información se efectúo

una encuesta a 33 petroleras de 14 países. Se obtuvo como resultado que el

mejoramiento de la información es significante en la industria petrolera.

Freire Benavides y Quispe Gallo (2012) en su investigación plantearon

como objetivo diseñar un modelo para la aplicación de las NIIF y su impacto tributario

en las PYME dedicadas a la comercialización de productos eléctricos y telefónicos de la

Provincia de Cotopaxi (Ecuador) que permitan elaborar informes financieros

transparentes, comparables y a un menor costo económico. Para cumplir dicho objetivo

se aplicó una encuesta para obtener información en las áreas contables y operativas de

las PYME con el propósito de conocer a fondo sobre la administración financiera –

contable, así como el desenvolvimiento mismo del personal dentro de la empresa. A

través de la entrevista a 100 empresas se verificó el grado de conocimiento de los

administradores sobre las NIIF y las políticas contables que se aplican para llevar la

contabilidad de las mismas. Se concluyó que se debe aplicar las normas NIIF para las

PYME de acuerdo a las características de cada empresa, tomando en cuenta el

calendario que propusieron con las actividades.

20

2.2. Bases Teóricas

Pinilla Rodas (2014) define a las NIIF como normas sofisticadas y

exigentes en el desglose de información y tienden a reflejar la realidad económica de las

transacciones, buscan uniformidad y claridad en la preparación y presentación de los

estados financieros. Además señala que las NIIF se orientan hacia los estados financieros

de propósito general de entidades con ánimo de lucro estableciendo requisitos para el

reconocimiento, medición, presentación y revelación de información de hechos

económicos.

La definición de NIIF para Moreno Hermosa (2012, p. 29) es la siguiente:

“Las NIIF, también conocidas por sus siglas en inglés IFRS (International Financial

Reporting Standard) son unas normas contables adoptadas por el IASB, institución privada

con sede en Londres. Constituyen los estándares internacionales o normas internacionales

en el desarrollo de la actividad contable y suponen un manual contable, ya que en ellas se

establecen los lineamientos para llevar la contabilidad de la forma que es aceptable en el

mundo”

Para Pérez Jácome y Rodríguez Palma (2011) las NIIF son estándares

diseñados para satisfacer las necesidades de los mercados de capitales abiertos al

público, y los entes regulatorios de valores activamente alientan esta tendencia.Para

Clavero Vera y Clavero (2011) las NIIF son normas de alta calidad, cuyo objetivo es

reflejar la esencia económica de las operaciones del negocio, y presentar una imagen

fiel de la situación financiera de la empresa. Las NIIF han sido diseñadas para entidades

con ánimo de lucro y en aspectos de importancia o materiales errores en la información

contable que afecten sustancialmente los juicios en la toma de decisión de hechos o

circunstancias que se hubieren afectado a personas naturales o jurídicas por el error u

omisión.

Para Pavón Domínguez (2012) las NIIF buscan establecer un conjunto

de principios generales y específicos que pueden ser aplicados consistentemente en

cualquier país del mundo. El hecho de que esta normativa este basada en principio y no

en reglas significa que los administradores de las empresas requieren el uso de juicio y

criterio, en la aplicación de estándares cuando existe más de una alternativa permitida

respecto al tratamiento contable de una transacción; lo que quiere decir que en principio

21

pudiera existir una transacción parecida pero los hechos y las circunstancias son

diferentes para cada caso, lo cual definitivamente requerirá la aplicación de un juicio o

criterio que permita una adecuada medición de las operaciones.

Rico Chacín y Rodríguez Caraballo (2010) señalan que las NIIF son

normas que establecen los requerimientos de reconocimiento, medición, presentación e

información a revelar que se refieren a las transacciones y otros sucesos y condiciones

que son importantes en los estados financieros con propósito de información general.

También pueden establecer estos requerimientos para transacciones, sucesos y

condiciones que surgen principalmente en sectores industriales específicos. Éstas

aparecen como consecuencia del comercio internacional mediante la globalización de la

economía, en la cual intervienen la práctica de importación y exportación de bienes y

servicios.

Las definiciones anteriores coinciden en un mismo punto: las NIIF son

la respuesta a la necesidad de un mundo globalizado y exigente que requiere

uniformizar la información contable. Son normas basadas en principios que proponen

lineamientos contables para la transparencia de los sucesos y transacciones

financieras. En la opinión de la investigadora, la definición de Pinillas Rodas (2014)

es la precisa de mejor forma el concepto de las NIIF, pues estas normas son de alta

calidad y de carácter global que permiten estandarizar la información de la situación

económica y financiera de las empresas a través de informes contables comprensibles

y con información comparable, transparente y de alta calidad.; favoreciendo la

integración de los mercados financieros, disminuyendo costos de elaboración de

información, en especial si operan a nivel internacional y cotizan en otros mercados;

así se logra facilitar el proceso de consolidación de la información de grupos

multinacionales, entre otros beneficios.

22

2.3. Glosario de Términos Básicos

● NIIF

Para Pinilla Rodas (2014) las NIIF son normas sofisticadas y exigentes que tienden

a reflejar la realidad económica de las transacciones, buscan uniformidad y claridad

en la preparación y presentación de los estados financieros.

● Empresa

Para Melgar Callejas (2002) (Extraído de Duarte Burgos, García Martínez y Toloza

Iraheta, 2004, p. 10) la empresa en una unidad económica, social y jurídica en la

cual se aplica el proceso de la administración, con el objeto de la obtención de

bienes y servicios que cubrirán las necesidades que demanda la sociedad.

● Políticas Contables

Para Jaramillo Morillo (2012) son las convenciones, reglas y acuerdos necesarios

para que la empresa pueda determinar cómo va a reconocer, medir, presentar y

revelar sus transacciones

● Aplicación de las NIIF

Para Gutierrez Rojas y Rodríguez Quezada (2013), se define como puesta en

práctica de los procedimientos adecuados para conseguir estandarizar información

financiera

● Conocimiento

Para García Jiménez (2012) es facultad del ser humano para comprender por medio

de la razón la naturaleza, cualidades y relaciones de las cosas.

● PYME

Para Lozada Rivera y Ríos Figueroa (2014) una PYME es empresa pequeña o

mediana en cuanto a volumen de ingresos, valor del patrimonio y número de

trabajadores.

● Costos de implementación

23

Son los desembolsos que debe realizar la empresa para introducir las NIIF en las

áreas pertinentes.

● Complejidad

Para Lozada Rivera y Ríos Figueroa (2014) es la cualidad de algunas normas que

son difíciles de comprender o de resolver por estar compuesto de muchos aspectos.

● Proceso de convergencia

Gray (1988) (extraído de Ivanovich Pages, Peña Cortés y Torres Zapata 2012, p.5) lo define

como un proceso de evolución histórica que redunda en regulaciones y una práctica

profesional de cada país, generando la propia cultura contable.

● Estados financieros

Para Freire Benavides y Quispe Gallo (2012) son informes que utilizan las

instituciones para dar a conocer la situación económica y financiera y los cambios

que experimenta la misma a una fecha o periodo determinado

● Extensión

Es la cualidad las NIIF que implica que contengan diversas secciones con

numerosas páginas.

2.4. Marco referencial

2.4.1. Marco legal

Uno de los grandes problemas de los muchos a los que enfrenta el sector

empresarial de las pequeñas y microempresas, es el asunto del sistema jurídico legal.

Las leyes y las normas legales para las PYME en el Perú son confusas, complejas,

inestables, marginales, incompatibles con la realidad y generalmente inspiradas en las

de las grandes empresas que impiden promover el desarrollo de este importante sector

empresarial de las PYME.

Las pequeñas y microempresas tienen que adaptarse, por ejemplo, a todo un

sistema de legislación tributaria, inspirado en un arcaico código tributario concebido

para grandes empresas como fuente y con apéndices para las PYME. Los regímenes

24

tributarios RUS, RER, REG, por citar ejemplos, y sus permanentes cambios en su

normatividad enredan y confunden al pequeño y micro empresario y por eso prefieren

la informalidad. Para la constitución legal de las PYME, por citar otro ejemplo, los

empresarios tienen que adaptarse a la ortodoxa Ley General de Sociedades que ha sido

concebida hace muchísimo tiempo bajo el signo de las grandes empresas. SA, SAC,

SAA, EIRL, SCRL, SC, etc., y sus confusas normatividades legales impiden a los

empresarios de las PYME ver de manera clara y sencilla de constituir sus empresas

legalmente.

Las leyes de promoción de las PYME por citar otro ejemplo, que se dan cada

cierto tiempo en el país (ni bien se hacen sus reglamentos, ya están cambiando por otra

ley) y que generalmente son inspiraciones en distintas realidades que las nuestras y sus

normas son meros discursos y declaraciones (un listado de buenas intenciones y

deseos), no aparecen frente a los pequeños y microempresarios como normas legales

que efectivamente les permita promover el desarrollo de sus empresas, al contrario son

percibidas como obstáculos. Así podemos seguir citando ejemplos de cómo la

legislación actual para las PYME en vez de constituir un instrumento activo de la real

promoción y desarrollo de ellas resulta siendo hasta su óbice. ¿Por qué sucede esto?

Sucede porque no obstante a que las PYME tienen enormes repercusiones económicas-

sociales y a pesar de constituir el motor de la economía nacional, empero, no se les da

la importancia que merecen darse.

En suma, el asunto de las PYME, no obstante a su importancia estratégica para

el desarrollo nacional, es un asunto marginal en el Perú. En tales condiciones es

explicable por qué la legislación existente que regula las PYME lejos de convertirse en

un mecanismo promotor se convierte, por el contrario, en un obstáculo. Los

legisladores en materia de las pequeñas y microempresas no conocen la realidad de

este sector empresarial por cuya razón están impedidos de gestar una legislación Ad-

Hoc para las PYME y lo único que ha hecho es de espaldas a la realidad y de los

mismo empresarios adecuar toscamente al caso de las PYME una legislación nacional

arcaica. El Perú necesita un sistema jurídico legal sencillo y promotor para garantizar el

desarrollo sostenido de las PYME.

25

La nueva ley de la micro y pequeña empresa La denominada "Nueva" Ley de la

Micro y Pequeña Empresa (o Ley de Promoción y Formalización de la Micro y Pequeña

Empresa) signada con el número 28015, fue promulgada en el mes de julio de 2003. La

presente ley tiene por objeto la promoción de la competitividad, formalización y

desarrollo de las micro y pequeñas empresas para incrementar el empleo sostenible, su

productividad y rentabilidad, su contribución al Producto Bruto Interno, la ampliación

del mercado interno y las exportaciones y su contribución a la recaudación tributaria.

2.4.2. Marco normativo

En Perú, la Resolución CONASEV N° 102-2010-EF/94.01.1 de fecha 14 de octubre de

2010 y (modificada el 2012 por Resolución de Superintendencia Nro. 00043-2012-

SMV/01, publicada el 10 de octubre de 2012.), establece que la globalización de la

economía e internacionalización de los mercados ha generado la necesidad de adoptar

un lenguaje común de intercambio de información financiera y de negocios, que posea

estándares de calidad y mayor transparencia.

En tal sentido, se dispone que a partir del ejercicio 2011 las empresas bajo el ámbito de

competencia y supervisión de la Superintendencia del Mercado de Valores (SMV, antes

CONASEV) apliquen de manera plena las NIIFs vigentes internacionalmente, una vez

que éstas sean aprobadas por el International Accounting Standards Board (IASB) y

oficializadas para su aplicación en Perú por el Consejo Normativo de Contabilidad.

En este marco normativo las empresas tendrán que asumir el gran reto de valorar las

implicancias y determinar el curso de acción apropiado para responder al gran cambio y

adecuarse al proceso de convergencia que impone este cambio y , para ello, claridad y

compromiso con el cambio , serán aspectos que no solo serán requeridos para los

equipos financieros sino a todos los niveles de la organización, sus sistemas y sus

procesos, de otro modo, las empresas estarán asumiendo el riesgo de cometer errores en

la elaboración y presentación de su información financiera.

26

2.4.3. Marco institucional

En Julio del 2003, el Congreso de la República promulgo la Ley Nº 28015 Ley

de Promoción y Formalización de la Micro y Pequeña Empresa. La Ley asigna al

Ministerio de Trabajo y Promoción del Empleo (MINTRA) como órgano rector el cual

debe definir las políticas nacionales de promoción de la MYPE y coordina con las

entidades del sector público y privado la coherencia y complementariedad de las polí-

ticas sectoriales.

Adicionalmente implementa tres instrumentos que sean útiles para el fin que se busca:

❖ El Plan Nacional de Promoción y Formalización para la Competitividad y

Desarrollo de las MYPE (PNMYPE).

❖ Constitución del Consejo Nacional para el Desarrollo de la Micro y Pequeña

Empresa (CODEMYPE).

❖ Constitución de los Consejos Regionales de la MYPE (COREMYPE) en cada

región del país.

Como se puede apreciar, el Estado intenta tratar el desarrollo y formalización de

las MYPE bajo una política multisectorial, es decir trabajar en los diversos

sectores socioeconómicos. Esto se da debido a la heterogeneidad de las MYPE.

Ministerio de Trabajo y Promoción del Empleo (MINTRA)

El MTPE es el ente encargado de establecer el marco legal para la promoción de la

competitividad y desarrollo de la Micro y Pequeña Empresa (MYPE).

27

De esto, se encarga la Dirección Nacional de la Micro y Pequeña Empresa y cuenta con

diversos programas, que fomentan la formalización y el desarrollo empresarial en

nuestro país, entre los principales están:

CODEMYPE

El Consejo Nacional para el Desarrollo de la Micro y Pequeña Empresa es un

órgano consultivo adscrito al Ministerio de Trabajo y Promoción del Empleo, creado

por Ley N° 28015 Ley de Promoción y Formalización de la Micro y Pequeña

Empresa.El Plan Nacional y las decisiones que adopte el CODEMYPE son elevados al

MTPE para los fines correspondientes.

El CODEMYPE, se reúne ordinariamente seis veces al año y en forma

extraordinaria cuando lo convoque la Secretaría Técnica o a solicitud de su presidente o

de un tercio de sus miembros. El quórum para las sesiones del CODEMYPE es la mitad

más uno de sus miembros.

Su misión es promover y potenciar la competitividad de la Micro y Pequeña

Empresa. La finalidad es promover el trabajo concertado de las instituciones públicas y

privadas que tienen como propósito potenciar la competitividad y desarrollo de la Micro

y Pequeña Empresa. Los Objetivos son: conducir los procesos de coordinación,

concertación, cooperación, información y diálogo de interacción institucional.

COREMYPE

Los Gobiernos Regionales, crean en cada región, un Consejo Regional de la

Micro y Pequeña Empresa, con el objeto de promover el desarrollo, la formalización y

28

la competitividad de la Micro y Pequeña Empresa en su ámbito geográfico y su

articulación con los planes y programas nacionales, concordante con los lineamientos

señalados en la Ley de Promoción y Formalización de la Micro y Pequeña Empresa,

LEY Nº 28015 (publicada el 03.07.2003).

Su conformación responde a las particularidades del ámbito regional, estando

representados el sector público y la Micro y Pequeña empresa, y presidida por un

representante del Gobierno Regional.

PROMPYME

El Centro de Promoción de la Pequeña y Micro Empresa (PROMPYME), se

constituye como una instancia de promoción, coordinación y concertación de las

acciones necesarias para contribuir con el incremento de la competitividad de la

pequeña y micro empresa en los diferentes mercados en los que ésta participa.

Promueve y facilita el acceso de la MYPE a los mercados de bienes y servicios,

mediante el desarrollo de capacidades para crear valor y competir y el fomento de la

articulación empresarial, contribuyendo a una actividad empresarial sostenible, en

alianza con agentes privados y públicos.

La intervención de PROMPYME se basa en una metodología que busca facilitar

el acceso de MYPE competitivas a mercados previamente identificados y aumentar

considerablemente sus ventas sobre la base del cumplimiento de estándares óptimos de

calidad para cada mercado. Esta metodología parte de la identificación de demanda

como medio para asegurar que el apoyo brindado a la MYPE sea acorde con las

necesidades del mercado.

29

La idea consiste en identificar primero las oportunidades de mercado para luego

captar a las MYPE que potencialmente pueden satisfacer a ese mercado y articularlas

con entidades que proveen capacitación y asistencia técnica. Finalmente, una vez que la

oferta de las MYPE haya sido adecuada a las exigencias del mercado elegido, se

realizan estrategias promocionales con la finalidad de articular efectivamente esta oferta

con el mercado.

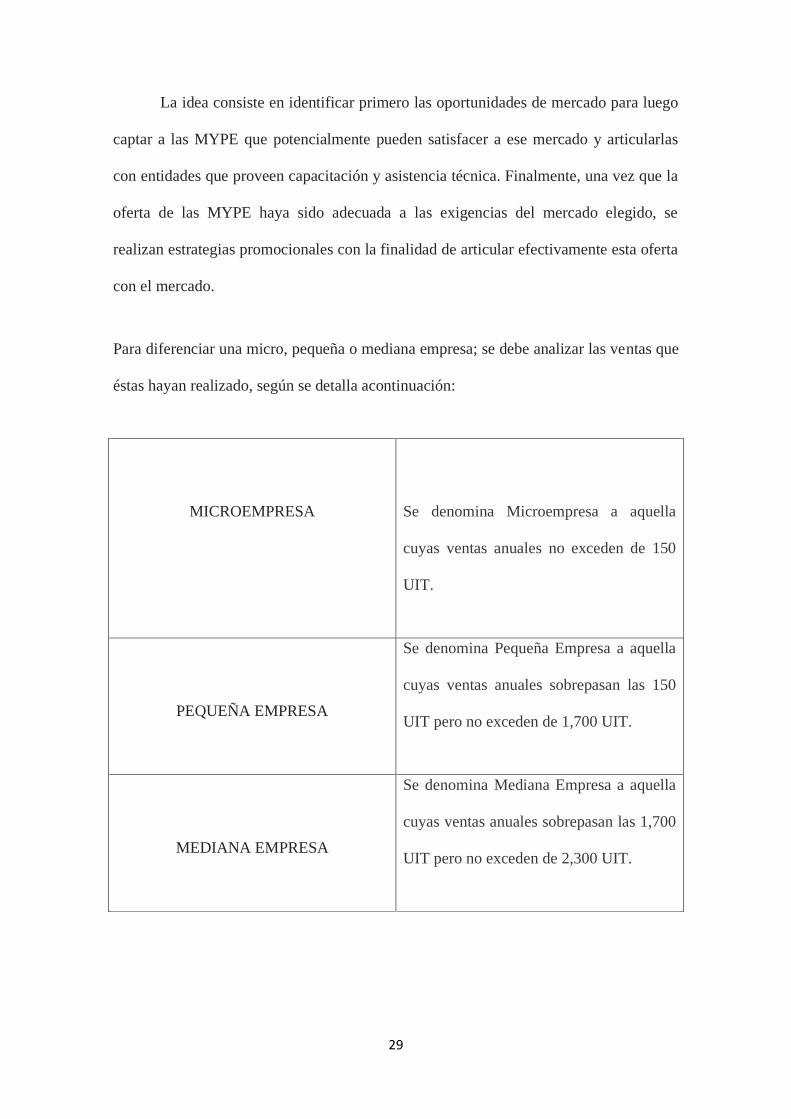

Para diferenciar una micro, pequeña o mediana empresa; se debe analizar las ventas que

éstas hayan realizado, según se detalla acontinuación:

MICROEMPRESA

Se denomina Microempresa a aquella

cuyas ventas anuales no exceden de 150

UIT.

PEQUEÑA EMPRESA

Se denomina Pequeña Empresa a aquella

cuyas ventas anuales sobrepasan las 150

UIT pero no exceden de 1,700 UIT.

MEDIANA EMPRESA

Se denomina Mediana Empresa a aquella

cuyas ventas anuales sobrepasan las 1,700

UIT pero no exceden de 2,300 UIT.

30

CAPITULO III: MARCO METODOLÓGICO

3.1. Enfoque, diseño, nivel, tipo

El enfoque cualitativo parte del estudio de métodos de recolección de datos de

tipo descriptivo y de observaciones para descubrir de manera discursiva categorías

conceptuales. El enfoque cualitativo, como el término lo indica busca definir las

cualidades de algún fenómeno de interés, pero, ¿cómo se inició la utilización de este

enfoque? Los orígenes de la investigación cualitativa tienen antecedentes muy remotos

en la cultura grecolatina y se conocen varios aspectos de esta metodología en las obras

de Heródoto y Aristóteles.

El diseño de la investigación es no experimental, el nivel y tipo de la presente

investigación es descriptiva: Estas investigaciones, responden a la pregunta: ¿Cómo es

la realidad que es objeto de investigación o de estudio?; no son causales y su tipo de

análisis es predominante cualitativo, en base a fuentes documentales.Cuando una

investigación es sólo descriptiva (y luego no va a ser complementada con explicaciones

o predicciones) recibe el nombre de monografía; ya que se limita a sólo una (la primera)

de las tres funciones científicas (describir, explicar, predecir).

3.2. Métodos y procedimientos

El método usado es deductivo mediante el cual se aplican los principios

descubiertos a casos particulares, a partir de un enlace de juicios. El papel de la

deducción en la investigación es doble:Primero consiste en encontrar principios

desconocidos, a partir de los conocidos. Una ley o principio puede reducirse a otra más

general que la incluya.

31

También sirve para descubrir consecuencias desconocidas, de principios conocidos.

3.3. Técnicas e instrumentos

Las técnicas utilizadas son el análisis de documentos y archivos, por lo cual hemos

revisado numerosa documentación con el fin de conocer como se han ido

desenvolviendo las NIIF en el plano nacional.

32

CONCLUSIONES

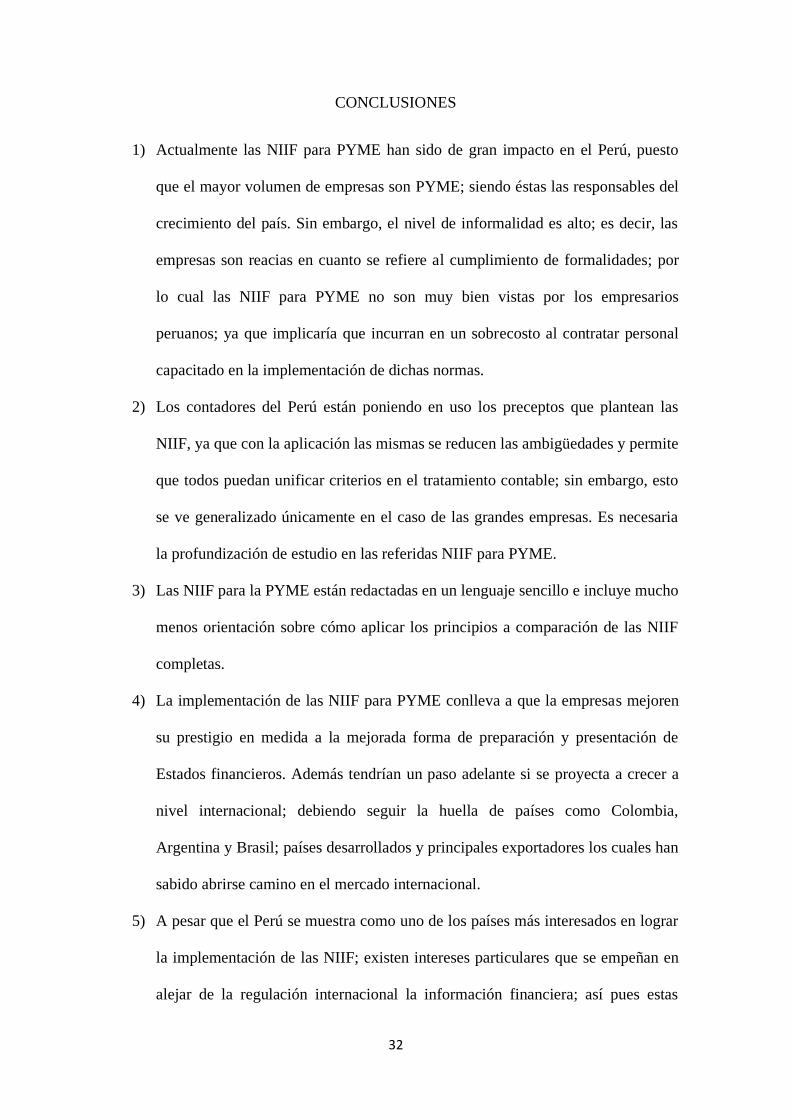

1) Actualmente las NIIF para PYME han sido de gran impacto en el Perú, puesto

que el mayor volumen de empresas son PYME; siendo éstas las responsables del

crecimiento del país. Sin embargo, el nivel de informalidad es alto; es decir, las

empresas son reacias en cuanto se refiere al cumplimiento de formalidades; por

lo cual las NIIF para PYME no son muy bien vistas por los empresarios

peruanos; ya que implicaría que incurran en un sobrecosto al contratar personal

capacitado en la implementación de dichas normas.

2) Los contadores del Perú están poniendo en uso los preceptos que plantean las

NIIF, ya que con la aplicación las mismas se reducen las ambigüedades y permite

que todos puedan unificar criterios en el tratamiento contable; sin embargo, esto

se ve generalizado únicamente en el caso de las grandes empresas. Es necesaria

la profundización de estudio en las referidas NIIF para PYME.

3) Las NIIF para la PYME están redactadas en un lenguaje sencillo e incluye mucho

menos orientación sobre cómo aplicar los principios a comparación de las NIIF

completas.

4) La implementación de las NIIF para PYME conlleva a que la empresas mejoren

su prestigio en medida a la mejorada forma de preparación y presentación de

Estados financieros. Además tendrían un paso adelante si se proyecta a crecer a

nivel internacional; debiendo seguir la huella de países como Colombia,

Argentina y Brasil; países desarrollados y principales exportadores los cuales han

sabido abrirse camino en el mercado internacional.

5) A pesar que el Perú se muestra como uno de los países más interesados en lograr

la implementación de las NIIF; existen intereses particulares que se empeñan en

alejar de la regulación internacional la información financiera; así pues estas

33

normas ayudan a minimizar el lavado de activos. Dichos intereses debilitan el

marco legal vigente, haciendo gran daño al avance del país.

34

RECOMENDACIONES

1) El estado debe informar a los empresarios para que se unan al proceso de

convergencia hacia las NIFF para PYME, ya que en el largo plazo los

beneficiará ampliamente. Logrando así que el impacto de estas normas sea

positivo.

2) Las casas universitarias deben dar gran importancia a la enseñanza de las NIIF

para PYME, para que así los futuros contadores logren insertarse en el mercado

laboral con la preparación adecuada; además debe existir actualización de los

profesionales en estos temas.

3) El financiamiento es uno de los principales bemoles de las PYME, por lo cual se

recomienda la presentación de la información preparada bajo las NIIF para

PYME; con lo cual sería más factible el acceso que los créditos necesarios para

expandirse y crecer. Todo esto facilitado por el lenguaje sencillo con el que

están redactadas las NIIF para PYME.

4) Perú no debería separarse del camino que están tomando sus países vecinos y

continuar el proceso de convergencia para mejorar el comercio internacional y la

apertura a nuevos mercados.

5) Los contadores públicos y peruanos en general deben salvaguardar la éticas y

prácticas anticorrupción, exigiendo la aplicación de NIIF para asegurar la

presentación fidedigna de información financiera.

35

REFERENCIAS BIBLIOGRAFICAS

Cárdenas Becerra, D. F., & Manosalva Prada, I. Y. (2012). Impacto de la adopción de

las NIIF en las empresas del Grupo 1 del Municipio de Ocaña Norte de

Santander. (Tesis de titulación, Universidad Francisco de Paula Santander

Ocaña). Recuperado de

http://repositorio.ufpso.edu.co:8080/dspaceufpso/bitstream/123456789/267/1/25

707.pdf.

Clavero Vera, M., & Clavero, M. J. (2011). Impacto del plan de convergencia a normas

internacionales de información financiera en la Clínica Magallanes S.A. (Tesis

de Grado para la obtención de título de contador auditor, Universidad de

Magallanes). Recuperado de

www.umag.cl/biblioteca/tesis/clavero_vera_2011.pdf

Duarte Burgos, C. A., García Martínez, H. A., & Toloza Iraheta, G. (2004). Diseño de

un sistema de administración financiera por puntos de encuentro para lograr

una mejor gestión de las finanzas en la mediana empresa de la industria textil

ubicada en el área metropolitana de San Salvador. (Tesis de Grado para la

obtención de título de Licenciatura en Administración de empresas, Universidad

Francisco Gavidia). Recuperado de

http://ri.ufg.edu.sv/jspui/bitstream/11592/7880/1/338.476%2077-D812d-PII.pdf.

Daboo, J. (2008). Aplicación de las NIIF: Petróleo y Gas. (Documento de trbajo 2008-

10, KPMG), 4-16, Recuperado de:

36

https://www.kpmg.com/CL/es/IssuesAndInsights/ArticlesPublications/Documen

ts/2008-10-kpmg-audit-niif-petroleo-gas.pdf.

Freire Benavides, E. J., & Quispe Gallo, C. (2012). Modelo de aplicación de las

Normas Internacionales de Información Financiera (NIIF) y el impacto

tributario aplicado a las Pymes dedicadas a la comercialización de productos

eléctricos y telefónicos en la provincia de Cotopaxi. (Tesis de Grado para la

obtención de título de Ingeniería en Contabilidad y Auditoría, Universidad

Técnica de Cotopaxi), Recuperado de

repositorio.utc.edu.ec/bitstream/27000/90/1/T-UTC-0017.pdf

García Jimenez, S. S. (2012). La inteligencia emocional en la formación del

administrador. (Tesis de Grado para la obtención de título de licenciado en

administración, Universidad Veracruzana). Recuperado de

http://cdigital.uv.mx/bitstream/123456789/31862/1/garciajimenezsamantha.pdf .

García Parra, M. (2004). Los elementos integrantes de la nueva riqueza de la empresa.

Intangible Capital, 0(1), 1-22. Recuperado de

http://www.intangiblecapital.org/index.php/ic/article/viewFile/16/22.

Gutierrez Rojas, J. O., & Rodríguez Quezada, M. A. (2013). Efectos de la

incorporación de las NIIF en los estados de los resultados financieros

presentados bajo PCGA en la empresa Morocha S.A. en la ciudad de Lima al 31

de Diciembre de 2012. (Tesis inédita de titulación), Universidad Privada

Antenor Orrego, Trujillo, Perú.

Humire Delgado, G. (2008). Necesidad de una Norma Internacional de Información

Financiera para Pymes en el Perú. Contabilidad y Negocios, 3(6), 5-10,

37

Recuperado de

http://revistas.pucp.edu.pe/index.php/contabilidadyNegocios/article/viewFile/1

166/1126.

Ivanovich Pages, J., Peña Cortés, A., & Torres Zapata, I. (Setiembre, 2012). Un análisis

critico a las NIIF-IFRS y a los procesos de adopción e implementación en

América Latina y el Caribe. (Trabajo presentado al II Seminario de Redilla,

CAPIC) Recuperado de

www.alafec.unam.mx/docs/macroproyectos/analisis_macro.pdf.

Jaramillo Morillo, A. C. (2012). Aplicación de las Normas Internacionales de

Información Financiera (NIIF), en la firma de auditoría Taxgold Auditores Cía

Ltda. (Tesis de Grado para la obtención de título de ingeniería en contabilidad y

auditoría, Universidad Central de Ecuador). Recuperado de

www.dspace.uce.edu.ec/bitstream/25000/889/1/T-UCE-0003-93.pdf.

Lozada Rivera, A., & Ríos Figueroa, C. (2014). NIIF para PYMES: ¿Movimiento

fortuito o ruta a la convergencia? Revista Global de Negocios, 2(1), 41-54.

Recuperado de http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2325008.

Marrero Díaz, R. (2015). Grado de familiaridad que tienen los profesores, estudiantes y

profesionales con relación a la posible adopción a las Normas Internacionales de

Información Financiera. Revista Inernacional de Administración y Finanzas,

8(1), 1-22, Recuperado de

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2499737.

Molina Llopis, R. (2013). NIIF para las PYMES: ¿La solución al problema para la

aplicación de la normativa internacional? Contabilidad y Negocios, 8(16), 21-34,

38

Recuperado de

http://revistas.pucp.edu.pe/index.php/contabilidadyNegocios/article/view/8449.

Moreno Hermosa, E. A. (2012). Implementación de la NIIF 1 Adaptación por primera

vez a las Normas Internacionales de Información Financiera aplicada en la

compañía CRYO-CELL Ecuador Cía. Ltda, dedicada a la recolección de células

madres. (Tesis de Grado para la obtención de título de ingeniero en contabilidad

y auditoría, Universidad Central de Ecuador). Recuperado de

www.dspace.uce.edu.ec/bitstream/25000/570/1/T-UCE-0003-33.pdf

Paredes Manrique , J. (2011). Impacto de adopción de las NIIF en el Perú. Enfoque

contable, I(2), 25-27, Recuperado de

www.aele.com/sites/default/files/archivos/banner/Paredes(25-27).pdf.

Pavón Domínguez, C. E. (2012). Impacto financiero y tributario producto de la

propuesto de implementación de las NIIF N° 1 denominada Adopción por

primera vez de las normas internacionales de información financiera, en la

empresa Soluwork Cía Ltda. (Tesis de Grado para la obtención de título de

ingeniera en contabilidad y auditoría, Universidad Central del Ecuador).

Recuperado de http://www.dspace.uce.edu.ec/bitstream/25000/845/1/T-UCE-

0003-107.pdf

Pérez Jácome, G. A., & Rodríguez Palma, I. F. (2011). Impacto de la aplicación de la

NIIF para PYME en la preparación y presentación de estados financieros en las

pequeñas y medianas empresas del Ecuador. (Tesis de Grado para la obtención

de título de Ingeniero Comercial, Pontificia Universidad Católica del Ecuador).

Recuperado de http://repositorio.puce.edu.ec/bitstream/handle/22000/3143/T-

PUCE 3500.pdf?sequence=1&isAllowed=y

39

Pérez Medina, B. L. (2012). Análisis de los resultados del financiamiento

gubernamental en el funcionamiento de las micro, pequeña y medianas

empresas del distrito federal (2000-2010). (Tesis de Grado para la obtención de

título de maestro en ciencias económicas, Instituto Politénico Nacional).

Recuperado de http://ri.ufg.edu.sv/jspui/bitstream/11592/7880/1/338.476%2077-

D812d-PII.pdf .

Pinilla Rodas, D. Y. (2014). Etapa de Planeación y definición de riesgos para el

proyecto de implementación de NIIF en una compañia de medicina prepagada.

(Tesis de Grado para la obtención de título en especialización en Gerencia

Integral de Proyectos Universidad Militar Nueva Granada). Recuperado de

repository.unimilitar.edu.co/.../1/Artículo%20Adopción%20NIIF.pdf

Rico Chacín, A., & Rodríguez Carabalo, M. (2010). Análisis y síntesis de los cursos

especiales de grado. (Tesis de Grado para la obtención de título de licenciado en

Contaduría Pública, Universidad de Oriente). Recuperado de

http://ri.bib.udo.edu.ve/bitstream/123456789/4527/1/areas%20de%20grado.pdf.

Rodríguez Márquez, A. (2011). La internalización de los servicios intensivos de

conocimiento: Cooperación, Innovación e implicaciones del Offshoring de I+D.

(Tesis de Grado para la obtención de título doctoral en organización de

empresas, Universidad Carlos III de Madrid). Recuperado de http://e-

archivo.uc3m.es/bitstream/handle/10016/11956/alicia_rodriguez_tesis.pdf?seque

nce=1.