UNIVERSIDAD DEL BIO -...

119

UNIVERSIDAD DEL BIO - BIO Facultad de Ciencias Empresariales Departamento de Administración y Auditoria MEMORIA PARA OPTAR A TÍTULO DE INGENIERO COMERCIAL “ESTRATEGIAS DE INVERSION Y SUS RESPECTIVOS RESULTADOS EN ALGUNOS FONDOS MUTUOS” ALUMNOS : Yessenia Castro Paredes Héctor Morales Flores PROFESOR GUIA : Héctor San Martín Insunza CONCEPCIÓN, Marzo de 2009

-

Upload

phungkhuong -

Category

Documents

-

view

217 -

download

3

Transcript of UNIVERSIDAD DEL BIO -...

UNIVERSIDAD DEL BIO - BIO F a c u l t a d d e C i e n c i a s E m p r e s a r i a l e s

D e p a r t a m e n t o d e A d m i n i s t r a c i ó n y A u d i t o r i a

MEMORIA PARA OPTAR A TÍTULO DE INGENIERO COMERCIAL

“ E S T R A T E G I A S D E I N V E R S I O N Y S U S R E S P E C T I V O S R E S U L T A D O S E N A L G U N O S F O N D O S M U T U O S ”

ALUMNOS : Yessenia Castro Paredes

Héctor Morales Flores

PROFESOR GUIA : Héctor San Martín Insunza

CONCEPCIÓN, Marzo de 2009

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 2

INDICE

Introducción 7

Objetivos 10

CAPITULO I: ESTRATEGIAS DE INVERSION 11

1.1.- Selección de la Estrategia 14

a) Perfil del Inversionista 16

b) Objetivo de Inversión 17

c) Horizonte de Inversión 18

d) Tolerancia al Riesgo 18

e) Nivel de Recursos Financieros 19

f) Diversificación 19

g) Asignación de activos o Asset Allocation 20

1.2.- Tipos de estrategia 21

1.2.1.- Estrategia de Inversión Activa (Ineficiencia de Mercado) 22

a) Market Timing 23

b) Selectividad 25

c) Arbitraje 26

d) Hedge Funds 26

1.2.2.- Estrategia de Inversión Pasiva (Eficiencia de Mercado) 30

a) Eficiencia del Mercado 31

b) Indexación 35

1.2.3.- Análisis comparativo: estrategia activa vs estrategia pasiva 39

1.2.4.- Herramientas de Análisis 43

a) Análisis Fundamental 43

b) Análisis Técnico 46

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 3

1.3.- Principales Instrumentos de Inversión 48

1.3.1.- Instrumentos de Renta Fija 49

a) Depósito a Plazo 49

b) Bonos 50

c) Bonos Bancarios 51

d) Bonos Leasing 51

e) Pagaré 51

f) Pagaré Reajustable del Banco Central (PRBC) 51

g) Pagaré Descontables de Banco Central (PDBC) 52

h) Pagarés Reajustables del BC con Pago en Cupones (PRC) 53

i) Pagarés Reajustables del BC con Tasa de Interés Flotante (PTF) 53

j) Pagarés reajustables de la Tesorería General (PRT) 53

1.3.2.- Instrumentos de Renta Variable: 54

a) Acciones 54

b) ADR (American Depositary Receipts) 56

c) Cuotas Fondos de Inversión (CFI) 56

d) Cuotas Fondos Mutuos 56

e) Instrumentos de Capitalización 57

f) Derecho Preferente de Suscripción 57

g) Forward y Futuros 57

h) Moneda Extranjera 58

i) Derivados 58

CAPITULO II: INDUSTRIA DE LOS FONDOS MUTUOS CHILENOS 59

2.1.- Evolución de los Fondos Mutuos en Chile 60

2.2.- Descripción de la industria de Fondos Mutuos 63

2.3.- Evolución del Patrimonio Total Administrado 63

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 4

2.4.- Evolución del Número de Partícipes 63

2.5.- Evolución del Número de Fondos Administrados 64

2.6.- Sociedad Administradora de Fondos Mutuos 66

2.7.- Fiscalización de Fondos Mutuos 66

2.8.- Tipos de Fondos Mutuos 68

2.9.- Beneficios de los Fondos Mutuos 71

2.10.- Riesgos de invertir en Fondos Mutuos 72

2.11.- Normas Legales Aplicables a los Fondos Mutuos 73

CAPITULO III.- MARCO TEORICO, MEDIDAS DE PERFORMANCE 74

3.1.- Índice de Sharpe 77

3.2.- Índice de Jensen 79

CAPITULO IV.- METODOLOGIA 81

4.1- Muestra 81

4.2.- Benchmarks seleccionados 81

4.3.- Variables utilizadas en el Índice de Jensen 82

4.4.- Variables utilizadas en el Índice de Sharpe 83

4.5.- Base de datos y breve explicación de variables a considerar 83

i. Tasa libre de riesgo (Rf) 83

ii. Retorno de mercado (Rm) 84

iii. Beta (β) 84

CAPITULO V.- RESULTADOS 86

5.1- Resultados Estadísticos 86

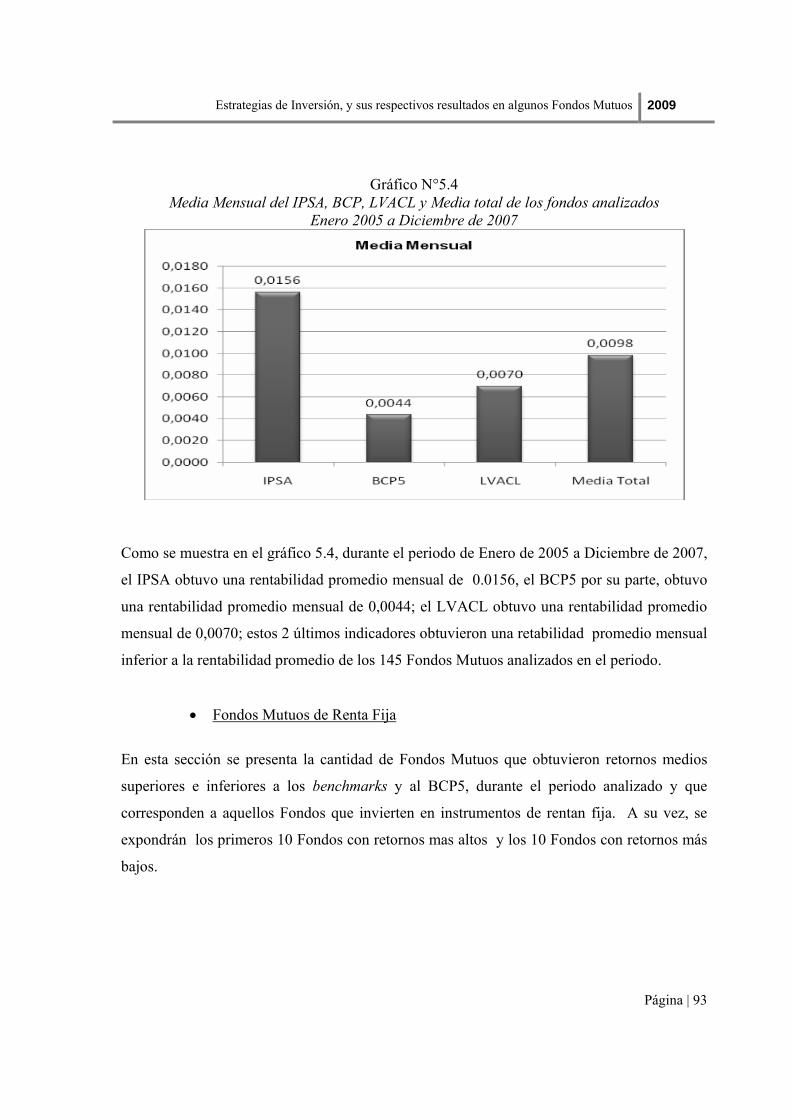

• Periodo Enero 2005 – Diciembre 2007

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 5

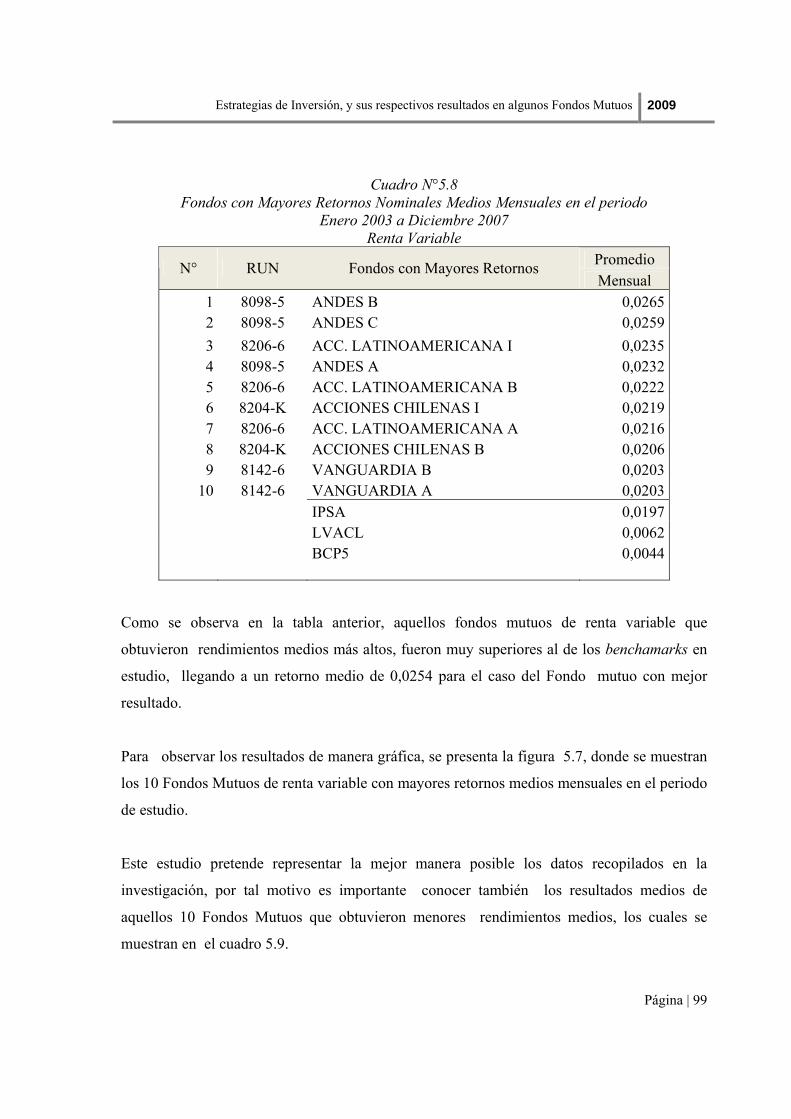

• Fondos Mutuos de Renta Variable 86

• Fondos Mutuos de Renta Fija 92

• Periodo Enero 2003 – Diciembre 2007

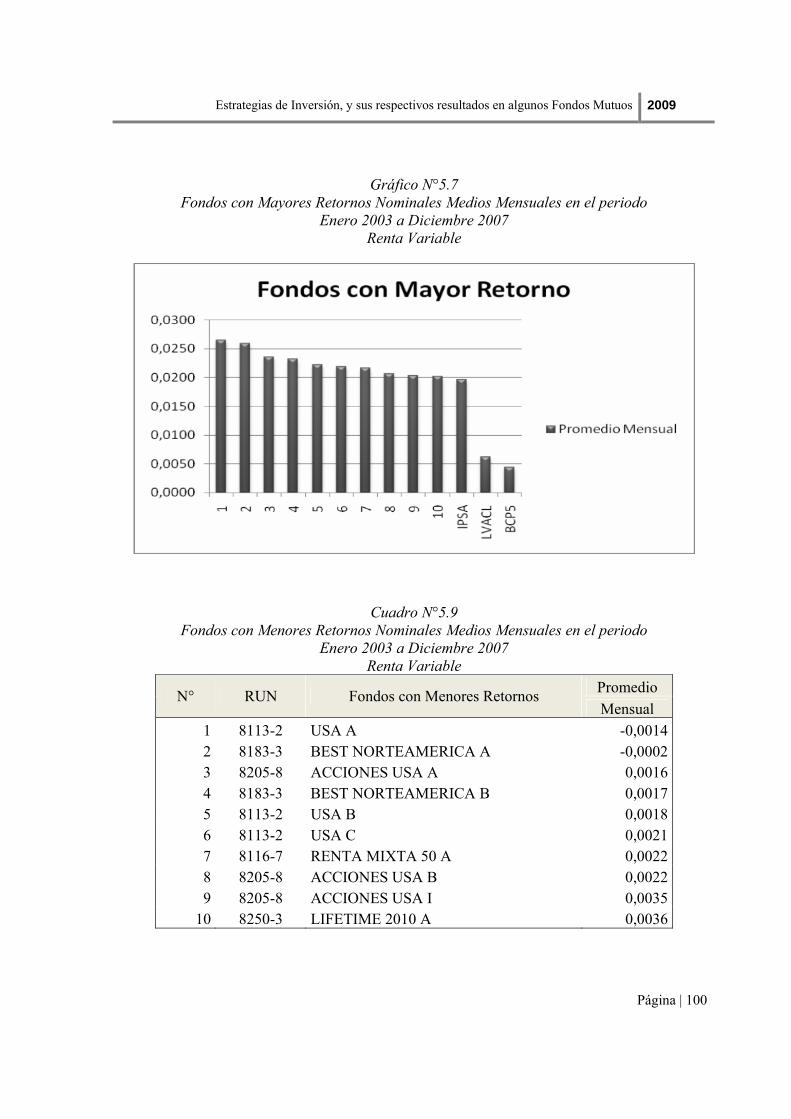

• Fondos Mutuos de Renta Variable 96

• Fondos Mutuos de Renta Fija 102

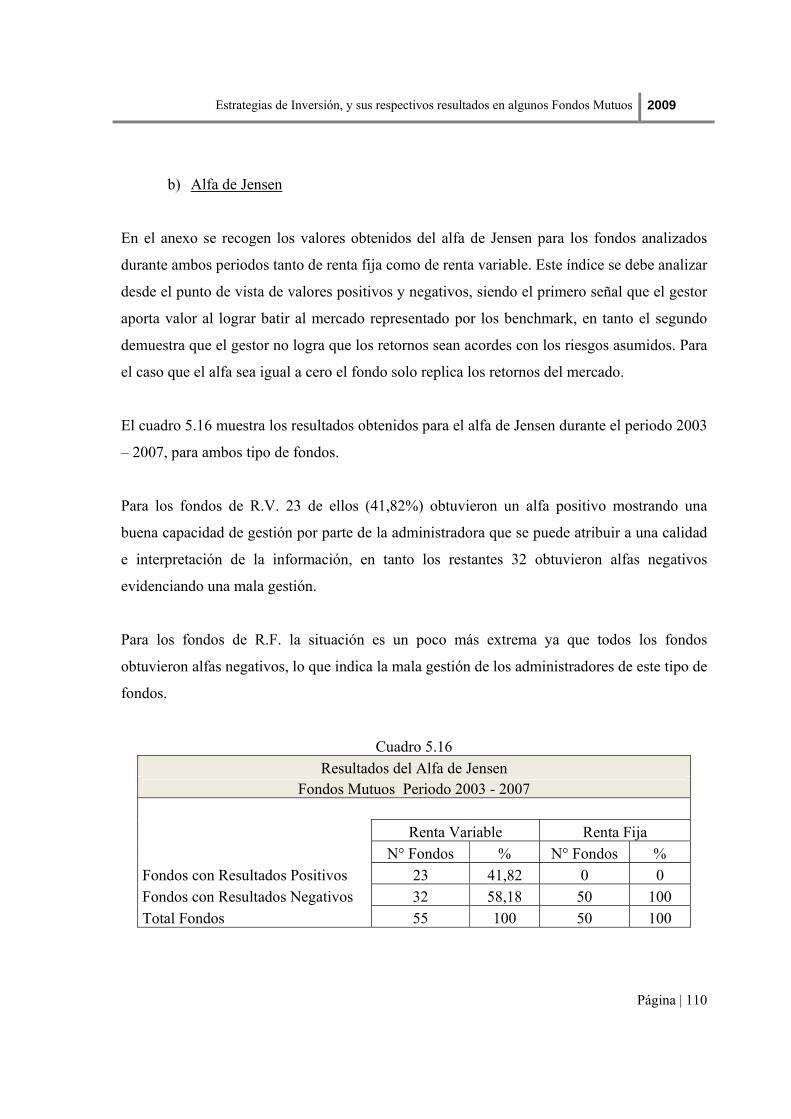

5.2.- Resultados Medidas de Desempeño 107

• Ratio de Sharpe 107

• Alfa de Jensen 109

CONCLUSIÓN 111

BIBLIOGRAFIA 114

ANEXOS

1. Circular 1578, Establece Clasificación de los Fondos Mutuos 1

2. Tablas Medidas de Desempeño

a) Fondos de Renta Variable Periodo 2005 – 2007 6

b) Fondos de Renta Fija Periodo 2005 – 2007 12

c) Fondos de Renta Variable Periodo 2003 – 2007 19

d) Fondos de Renta Fija Periodo 2003 – 2007 22

3. Tabla Rentabilidades Nominales Mensuales

a) Renta Variable 2005 – 2007 25

b) Renta Fija 2005 – 2007 37

c) Renta Variable 2003 - 2007 51

d) Renta Fija 2003 – 2007 59

4. Tabla Desempeño Orden Descendente

a) Renta Variable 2003 – 2007 67

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 6

b) Renta Fija 2003 – 2007 69

c) Renta Variable 2005 – 2007 72

d) Renta Fija 2005 – 2007 78

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 7

RESUMEN

Este trabajo tiene como objetivo estudiar las Estrategias de Inversión Activas y Pasivas de los

Fondos Mutuos Chilenos en los periodos comprendido entre enero de 2003 a diciembre de

2007 y de enero de 2005 a diciembre de 2007, a los cuales se aplico dos indicadores de

desempeño como son el alfa de Jensen y ratio de Sharpe, posteriormente se comparan los

resultados con un Benchmark que se ajuste a cada estrategia de inversión, para el caso de las

estrategias que utilizan instrumentos de renta variable se utilizará el índice de precios

selectivo de acciones (IPSA) y para el caso de las estrategias que utilizan instrumentos de

renta fija se utilizara el índice creado por LVA índices (LVACL). A su vez se dan a conocer

algunos resultados de estadística descriptiva que sirven de apoyo para la correcta toma de

decisiones al momento de invertir.

INTRODUCCIÓN

La predicción esta en lo más profundo de las finanzas, en cada momento en que un

administrador ejecuta una operación, un analista hace una recomendación o un auditor

examina el riesgo de futuros, sus acciones están basadas en proyecciones o futuras conductas

del mercado.

Esta proyección puede fundarse en una interpretación sutil, intuitiva de la dinámica del

mercado o puede ser basada en estudios econométricos o de principios matemáticos y

estadísticos. Tradicionalmente, dichos estudios han sido utilizados para predecir movimientos

en mercados y portafolios de inversión. Sin embargo, durante la última década, nuevas

técnicas matemáticas han ganado popularidad en varias áreas de las finanzas. Las Estrategias

de Inversión son técnicas o métodos de inversión en las que las decisiones vienen dadas por

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 8

un modelo, fórmula o reglas predeterminadas, en las que se utilizan ciertas variables e

información que persiguen neutralizar o limitar al máximo el factor emocional en los criterios

y toma de decisiones.

Paralelamente, se ha visto un creciente aumento de las administradoras de fondos de

inversión, quienes ofrecen un abanico de posibilidades tan sofisticados tendientes a satisfacer

necesidades de riesgo y rentabilidad del inversionista, los cuales se están moviendo más allá

de la visión escéptica de la hipótesis de eficiencia de los mercados financieros, y buscan

obtener resultados superiores para sus inversiones.

Por otra parte, en Chile la investigación que se ha realizado con respecto a las estrategias de

inversión es muy escasa, no obstante se han investigado otros conceptos que pueden explicar

la forma de actuar o proceder de las administradoras a la hora de tomar las decisiones de

inversión, para lo cual nos hemos apoyado en estudios realizados sobre los estilos de

inversión, y decidiendo enfocar los esfuerzos del presente trabajo en detectar las estrategias

en base a los instrumentos de inversión que utilizan y que se pueden apreciar claramente en

algunos Fondos Mutuos.

En el presente estudio se explican las estrategias de inversión que pueden ser aplicadas y, a

su vez, las herramientas e instrumentos con que cuentan los inversionistas para lograr sus

objetivos, más precisamente se analizaran las estrategias de inversión pasivas y activas,

basándonos en los fondos mutuos como objetivos de estudio, a los cuales se les aplicaran dos

medidas clásicas de performance o desempeño ampliamente conocidas en investigaciones

nacionales e internacionales.

En el primer capítulo de esta investigación se analizarán las estrategias de inversión activas y

pasivas, se compararán mediante estudios empíricos expuestos por diferentes autores, a su

vez, se darán a conocer los instrumentos en los cuales invierte cada una de ellas y se

explicarán los factores claves que involucra la selección de una de estas estrategias.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 9

En el capítulo dos, se realizará una breve descripción de los fondos mutuos en Chile,

detallando el número de partícipes, patrimonio y cantidad de administradoras que están

involucradas en la industria, también se dará a conocer la regulación vigente, beneficios y

algunas cifras relevantes.

El capítulo tres está compuesto por el marco teórico y las medidas de performance que se

utilizaran para analizar los rendimientos de algunos fondos mutuos que apliquen

estrategias de inversión activa o pasiva.

El cuarto capítulo se explicará la metodología a utilizar para la medición del desempeño de

los fondos mutuos, las variables que intervendrán en los indicadores de Sharpe y Jensen, y a

su vez, se detallará la muestra, base de datos y benchmark a utilizar para realizar las

comparaciones.

En el quinto capítulo se expondrán los resultados de algunos cálculos de estadística

descriptiva y los resultados de la aplicación de las medidas de performance expuestas en la

metodología.

Finalmente se presentarán las conclusiones que se obtuvieron de esta investigación y que

servirán para tener un conocimiento más amplio de la industria de los fondos mutuos y

principalmente de las estrategias de inversión que son aplicadas y otras que se pueden

implementar con la finalidad de obtener mejores retornos.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 10

OBJETIVOS

Objetivo General

Analizar algunas estrategias de inversión y sus respectivos resultados en algunos fondos

mutuos que sean representativos de la industria durante los periodos comprendidos entre

enero de 2003 a diciembre de 2007 y entre enero de 2005 a diciembre de 2007.

Objetivos específicos

Evaluar el desempeño de algunos fondos mutuos de renta fija y variable, a través del análisis

de indicadores de desempeño como Sharpe y Jensen para posteriormente compararlo con un

Benchmark como el IPSA y LVACL.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 11

Conocer la evolución de los fondos mutuos en cantidad de patrimonio administrado,

partícipes, administradoras, y a su vez, factores que han incidido en el éxito de esta industria

de inversión.

Analizar diferentes estrategias de inversión y algunos resultados que de ella derivan:

Definir las diferentes estrategias de inversión.

Analizar los resultados de los estudios empíricos realizados en el extranjero sobre las

estrategias de inversión.

Profundizar el conocimiento del mercado financiero chileno.

Realizar análisis de los resultados de las estrategias de inversión en los Fondos

Mutuos de renta fija (RF) y renta variable (RV)

CAPITULO I

ESTRATEGIAS DE INVERSION

Dentro de los conceptos que se deben tener en cuenta al momento de involucrarse en el

mundo de las finanzas, se encuentran dos que son de suma importancia para manejar los

recursos de que se dispone, con la finalidad de alcanzar los objetivos que se puedan plantear,

nos referimos al concepto de estrategia e inversión

El concepto de estrategia es objeto de muchas definiciones, por lo cual no hay una definición

universal y dependen de las tendencias de los autores, así algunos de ellos definen estrategia

como los principios y rutas fundamentales que orientarán el proceso administrativo para

alcanzar los objetivos a los que se desea llegar. Una estrategia muestra cómo una institución

pretende llegar a esos objetivos. Se pueden distinguir tres tipos de estrategias; de corto,

mediano y largo plazo, según el horizonte temporal. También es un término utilizado para

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 12

identificar las operaciones fundamentales tácticas del aparato económico. Su adaptación a

esquemas de planeación obedece a la necesidad de dirigir la conducta adecuada de los agentes

económicos, en situaciones diferentes y hasta opuestas. En otras palabras constituye la ruta a

seguir por las grandes líneas de acción contenidas en las políticas para alcanzar los propósitos,

objetivos y metas planteados en el corto, mediano y largo plazo.

El segundo concepto que es de gran relevancia para el presente trabajo es el de inversión, si

se analiza como proceso de inversión, este conlleva un número de conceptos asociados, de

hecho, la propia definición de inversión puede variar de acuerdo a la entidad o persona que la

utilice, encontrando principalmente éstas en el contexto de las inversiones realizadas por

empresas para incrementar capital o al momento de embarcarse en un nuevo proyecto.

Daremos a conocer algunas de las definiciones encontradas y que pueden describir la

situación antes mencionada; una de éstas es la que se utiliza en el mundo empresarial y que

define a las inversiones como representación de las colocaciones de dinero sobre las cuales

una empresa espera obtener algún rendimiento a futuro, ya sea por la realización de un

interés, dividendo o mediante la venta a un mayor valor a su costo de adquisición, o bien es la

aplicación de recursos financieros destinados a incrementar los activos de una entidad.

Ejemplo: maquinaria, equipo, obras públicas, bonos, títulos, valores, etc.

También existen distintas definiciones de inversión que han dado algunos economistas, entre

ellas, podemos citar por ejemplo, Tarragó F. (1986) dice que "la inversión consiste en la

aplicación de recursos financieros a la creación, renovación, ampliación o mejora de la

capacidad operativa de la empresa".

Según Alexander et al (2003), inversión e “El sacrificio de cierto valor presente por un

(posiblemente incierto) valor futuro”.

Peumans, H.(1967), por otra parte, plantea que "la inversión es todo desembolso de recursos

financieros para adquirir bienes concretos durables o instrumentos de producción,

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 13

denominados bienes de equipo, y que la empresa utilizará durante varios años para cumplir su

objeto social"

Así podríamos citar a muchos autores que han dado definiciones parecidas, o con ligeras

diferencias, pero en general todas vienen a decirnos que las inversiones consisten en un

proceso por el cual una persona (natural o jurídica) decide vincular recursos financieros

líquidos a cambio de expectativas de obtener unos beneficios también líquidos, a lo largo de

un plazo de tiempo, denominado vida útil u horizonte temporal.

Las Estrategias de Inversión están formadas por todos aquellos recursos que promueven el

uso de capital para obtener más dinero y mayores beneficios económicos por parte de una

persona. Para ello se deben tener en cuenta una serie de análisis o estudios que van a permitir

aumentar las posibilidades de conseguir los objetivos que se proyecten a futuro.

Los riesgos y los retornos potenciales varían mucho en función de los instrumentos de

inversión. Por ejemplo: las acciones ofrecen crecimiento, pero pueden ser muy volátiles; los

bonos suministran una renta fija, pero están sujetos a la variación del valor de emisión,

dependiendo del buen funcionamiento de la empresa o de la entidad emisora del bono.

La estrategia de inversión involucra la colocación de dinero de diferentes maneras o

diversificando entre diferentes planes. Una vez que se hayan evaluado los objetivos,

determinado en volumen de la inversión, analizando el nivel de riesgo que la persona está

dispuesto a aceptar y estudiado las diferentes alternativas, entonces se podrá construir un

portafolio con diversas inversiones.

Para realizar el análisis necesario existen dos herramientas que permiten tomar decisiones más

acertadas, el primero es el Análisis Fundamental que consiste en una metodología de

valuación de activos basada en los "fundamentos" del instrumento con el objetivo de

conseguir el valor intrínseco de la entidad. En el caso de acciones, el analista estudia a la

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 14

empresa en cuanto a las perspectivas de las ventas, la posibilidad de que incremente sus

utilidades a futuro, calidad de la gestión, su posición frente a la competencia, sus ventajas

competitivas como patentes, sus estados contables especialmente su flujo de caja y otros

factores relacionados. El segundo es el Análisis Técnico, esté se basa en el estudio de la

evolución de los precios y el volumen de una acción, para tomar las decisiones de compra o

de venta, mediante datos históricos, se crean predicciones del comportamiento futuro, tanto

del mercado en general como de la acción en particular. Los precios se estudian

principalmente a través de los gráficos de barras, que indican los valores más altos y más

bajos obtenidos diariamente.

Ambos análisis se verán en detalle más adelante con la finalidad de dar una visión clara de

estas importantes herramientas al momento de desarrollar una estrategia de inversión.

1.1.- Selección de la Estrategia

Al momento de seleccionar una estrategia de inversión, se debe partir del conocimiento de los

instrumentos y del mercado en el que se transan, de esta forma se podrán tomar las mejores

decisiones para alcanzar los objetivos. Muchos inversionistas que optan por una estrategia

pasiva se basan en la hipótesis de la eficiencia de los mercados desarrollada por Fama, y por

el contrario, los detractores de esta hipótesis plantean que el mercado tiene ciertas

imperfecciones de las cuales se puede obtener un retorno, este sería el caso de la estrategia de

inversión activa.

La hipótesis de mercados eficientes (Fama, 1970) plantea que el mercado refleja completa y

correctamente toda la información relevante para la determinación de los precios de los

activos. Dado que el surgimiento de nueva información es de carácter aleatorio, los cambios

registrados por los precios accionarios también lo serían.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 15

A partir de la evolución y de la experiencia, se pueden establecer expectativas relevantes

acerca de los rendimientos futuros que puede ofrecer una determinada estrategia de inversión.

El análisis de la rentabilidad de un portafolio comienza con el estudio de las inversiones

individuales que lo conforman para, posteriormente y a partir de los desarrollos de las

rentabilidades, finalizar con la formación de un determinado portafolio que el inversionista

pueda considerar como óptimo.

En relación a la rentabilidad, Malkiel (1995), analizó el retorno de todos los mutual funds y

concluyó que ellos no pudieron superar, en promedio, el rendimiento del mercado1. Señala

que la estrategia pasiva supera a la estrategia activa, debido a que las activas generalmente

fallan cuando tratan de obtener excesos de retornos, y a su vez, tienden a generar mayores

cargas impositivas para el inversionista2. Debido a esto, Malkiel recomienda invertir en

fondos indexados en lugar de los fondos con estrategias activas.

Para explicar la predictibilidad de las variaciones de los retornos accionarios se postulan dos

argumentos alternativos: (A) los mercados son ineficientes y los precios de los activos se

mueven alrededor de su valor fundamental (en la cual correspondería aplicar una estrategia de

inversión activa), y (B) los mercados son eficientes y la predictibilidad de las variaciones

puede ser explicada por un equilibrio en los retornos time-varying, (estrategia de inversión

pasiva). Ferson y Harvey (1991) mostraron que la predictibilidad de los retornos accionarios

no se debe necesariamente a ineficiencias del mercado o a una sobrerreacción de los

inversionistas irracionales, sino que a la predictibilidad que presentan algunas variables

agregadas que son parte del set de información que explica la rentabilidad de los activos.

Según Leung et al. (2000), la predicción de los retornos accionarios, dadas las variables

agregadas en el set de información de los inversionistas, es un hecho aceptado en la reciente

1 Malkiel llega al mismo resultado descontando todos los gastos de mantenimiento cobrados por los Mutual Funds (excepto los gastos de entrada). 2 Dickson y Shoven (1993) concluyen que el efecto de los impuestos en los retornos netos son muy importantes. Utilizando una muestra de 62 mutual funds, encuentran que un dólar invertido en 1962 tendría que haber crecido hasta $21.89 (hasta 1993), comparados con $22.13 en el S&P 500. Después de impuestos, ese mismo dólar invertido en mutual funds hubiera crecido solo $9.87.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 16

literatura de las finanzas empíricas, y las preguntas apuntan hacia cómo usar la información

de una manera óptima para predecir y transar en los mercados.

La variedad de autores que defienden y refutan la hipótesis de la eficiencia de los mercados,

permite formarse una visión extensa de la situación imperante, donde existen inversionistas

que se inclinan en ambos sentidos de la balanza.

Para la correcta selección de la estrategia se deben considerar algunos puntos relevantes:

Seleccionar una estrategia de inversión de portafolio consistente con los objetivos y

políticas de inversión, es decir, consistente con los requerimientos de rentabilidad y

tolerancia al riesgo.

Las estrategias de inversión se pueden clasificar en activas o pasivas.

Una estrategia activa usa la información disponible y las técnicas de proyecciones para

obtener rendimientos superiores a los de un portafolio que simplemente se encuentra

diversificado.

Una estrategia pasiva involucra un mínimo de aporte y se sustenta en la

diversificación para igualar el desempeño de un determinado índice de mercado, o

bien para obtener un retorno conocido en cierto horizonte temporal.

Adicionalmente, existen estrategias de inversión estructuradas diseñadas para alcanzar

el desempeño de pasivos predeterminados que tienen que ser cancelados en fechas

futuras.

Dadas las alternativas, la selección de una estrategia activa, pasiva o estructurada

dependerá de:

– La visión del inversionista acerca de la eficiencia del mercado.

– La tolerancia al riesgo del inversionista.

– Horizonte temporal de la inversión.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 17

También es necesario estudiar otros conceptos que son parte de la selección de la estrategia

de inversión y que son explicados a continuación.

a) Perfil del Inversionista

Debido a la gran cantidad de personas que destinan recursos para invertir, se hace necesario

clasificarlas de acuerdo a dos criterios que son comunes a todo inversionista, nos referimos al

riesgo que están dispuestos a asumir y la rentabilidad deseada por dicho riesgo, en la literatura

encontrada se definen tres perfiles de inversionista: conservador, agresivo y medio, con sus

diferentes variables intermedias. Entiéndase por “riesgo”, la posibilidad de incurrir en pérdida

total o parcial del capital invertido o no obtener la ganancia esperada. Según Pindyck y

Rubinfeld (2001), “La disposición a correr riesgos varía de una persona a otra. Unas son

renuentes al riesgo, otras son amantes del riesgo y otras son neutrales. Una persona que

prefiera una renta segura a un empleo arriesgado, cuya renta esperada sea la misma, se

denomina renuente al riesgo. La aversión al riesgo es la actitud más frecuente”.

Inversionista Conservador (renuente o adverso al riesgo): Es aquel que se conforma

con un nivel de retorno bajo, evitando asumir las incertidumbres y variaciones de

inversiones más riesgosas. Se podría asociar este tipo de inversionista a aquellos que

optan por instrumentos de renta fija donde el riesgo y rentabilidad esperada son

conocidas, como Depósitos a Plazo, Bonos, etc.

Inversionista Agresivo (o amante del riesgo): Es aquel que prefiere asumir los riesgos,

incertidumbres y volatilidades lógicas de las inversiones que prometen mayores

niveles de rentabilidad. En niveles de inversión riesgosos es importante conocer acerca

de los negocios o inversiones que se encaran, así como también tener un plan ante

posibles pérdidas que puedan producirse (hay que tener en cuenta que lo que se

invierte es el ahorro). Este es el caso de los que invierten en instrumentos de renta

variable, como las acciones que pueden tener una alta volatilidad y por ende una alta

rentabilidad.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 18

Inversionista Medio: Su perfil cuenta con elementos conservadores y agresivos,

buscando un equilibrio entre ambos. En este caso los inversionistas optan por

instrumentos tanto de renta variable como de renta fija, mesclando la composición de

su cartera, acercándose lo más posible a las expectativas de riesgo y rentabilidad, para

así alcanzar los objetivos planteados al momento de iniciarse en el mundo de las

inversiones.

b) Objetivo de Inversión

El primer paso que se debe dar cuando se construye un portafolio es determinar el objetivo de

inversión. El porqué se está invirtiendo, para lo cual se debe tener en cuenta tres aspectos

fundamentales:

Liquidez: mide la facilidad con que un activo puede transformarse en dinero.

Riesgo: Es el grado de variabilidad o contingencia del retorno de una inversión. En

términos generales se puede esperar que, a mayor riesgo, mayor rentabilidad de la

inversión. Según Van Horne et al, (2002), riesgo es la “variabilidad de los

rendimientos en relación con lo que se espera recibir”.

Rentabilidad: tasa de retorno obtenida de una inversión en un valor específico o de

algún título de propiedad.

c) Horizonte de Inversión

El horizonte de inversión es el número de años en que se tiene disponibilidad para invertir.

Desde el punto de vista del horizonte de inversión se deben hacer dos consideraciones:

A mayor horizonte de inversión mayor será el tiempo que se tendrá para sobrellevar la

volatilidad de los mercados. Como resultado, si el horizonte de inversión es largo, se

podrá ser más agresivo a la hora de construir el portafolio.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 19

A medida que se aproxime al objetivo, el portafolio tendrá menor tiempo de

recuperarse de fluctuaciones de mercado, por lo tanto, se deberá gradualmente

redistribuir de una manera más conservadora.

d) Tolerancia al Riesgo

La tolerancia al riesgo es la habilidad o voluntad de entender caídas o pérdidas en el valor de

las inversiones mientras espera que éstas sean rentables y ayuden a cumplir los objetivos de

inversión planteados. Algunos inversionistas tienen facilidad para ignorar las fluctuaciones de

corto plazo y concentrarse en sus metas de largo plazo. Otros se tornan ansiosos cuando esto

ocurre aunque dicha fluctuación sea mínima. Este factor emocional juega un papel

significativo en la decisión de donde invertir los recursos del portafolio.

e) Nivel de Recursos Financieros

La cantidad de recursos financieros a disposición influyen fuertemente en la decisión de

distribución del portafolio. Si se tienen problemas para generar ingresos o es limitada la

disponibilidad de recursos, es poco probable que las fluctuaciones o riesgos sean aceptados,

es decir, en el caso que los ingresos del inversionista dependan sólo de las rentabilidades de

sus inversiones, entonces éste optará por una cartera menos riesgosa, si el caso fuese que el

inversionista desease tener un fondo extra al momento de la jubilación y sus ingresos actuales

no varíen con fluctuaciones de los retornos, entonces decidirá por un portafolio compuesto

por instrumentos de renta variable que pueden obtener mejores resultados que los

instrumentos de renta fija.

f) Diversificación

Una de las formas de invertir en los mercados financieros se asimila mucho a como jugar en

un casino, es decir, se invierte todo en el activo que se espera un alza. Si se acierta, se habrá

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 20

ganado mucho dinero. Si no, probablemente se habrá perdido una buena parte o la totalidad

de la inversión.

Algunos invierten de esta forma, seguramente más por placer que por racionalidad. Uno de

los elementos más importantes de la teoría clásica de las finanzas es precisamente la idea de la

diversificación, en pocas palabras y que popularmente conocemos como no poner todos los

huevos en la misma canasta.

Sabemos que los activos financieros tienen una gran variabilidad en sus rentabilidades futuras

y también sabemos que no todos varían de la misma manera. Si invertimos en activos que

tienen variabilidad diferente, nuestro portafolio acabará teniendo una variación inferior a la de

cada uno de los activos que la componen. La idea de la diversificación está bien extendida,

tanto en ámbitos profesionales como académicos. Al revés de lo que sucede con la utilización

de técnicas como el Análisis Fundamental y Técnico, las conclusiones de la teoría financiera

más conocida coinciden con las ideas y la práctica utilizada, por lo menos, por una gran parte

del mercado y, por tanto, de sus profesionales.

g) Asignación de activos o Asset Allocation

La selección de los instrumentos del portafolio en su concepción más sencilla (asset

allocation), se podría definir como aquel en el que se pretende conocer qué porcentajes hay

que invertir de unas pocas categorías de activos financieros para maximizar la performance (o

desempeño) de los mismos. En el límite, se trataría de saber cómo asignar o repartir dos

grandes categorías de activos financieros: un activo sin riesgo (típicamente deuda pública a

corto plazo como los documentos emitidos por el Banco Central o Tesorería) y un activo con

riesgo, por ejemplo, la inversión en un índice bursátil como un portafolio compuesto por las

acciones que componen el IPSA.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 21

Brinson, G. Hood, L. y Beebower, G. (1986 y 1991), en dos artículos sobre el tema, estudian

la contribución de diferentes elementos del proceso de inversión a los resultados de un

conjunto de fondos de pensiones durante 10 años. La conclusión a la que llegan es que la

política de asset allocation explica el 91,2% la variación de rendimiento de un portafolio. La

idea anterior ha sido reinterpretada por parte de Ibbotson y Kaplan (2000). Para estos autores

la política de asset allocation explicaría hasta un 90% la variabilidad de la rentabilidad en el

tiempo pero, en cambio, solo explicaría el 40% de la variación de la rentabilidad entre

diferentes fondos.

Las políticas de asset allocation fundamentalmente se pueden clasificar en 4 grupos:

a) Los planificadores: son aquellos que fijan una política de asset allocation durante

largos períodos de tiempo. Este tipo de políticas son muy estables y no tienen en

cuenta los vaivenes a corto plazo del mercado. Generalmente se utilizan en los casos

en los que las inversiones se realizan con horizontes relativamente largos. Como

mínimo a un año o, normalmente a más de 2 o 3 años. También se conoce como

strategic allocation.

b) Los market timers: son aquellos para los que es muy relevante el momento de invertir

y/o desinvertir en cada activo financiero, particularmente los de renta variable.

Pretende tener el máximo rendimiento a corto plazo. A esta forma de actuar se la

llama a veces tactical allocation.

c) Los stock pickers: son aquellos que seleccionan valores de acuerdo con algún criterio

o estudio. Por ejemplo, pueden escoger aquellos títulos que consideren que están peor

valorados por el mercado, que tienen ratios con determinadas características, etc.

d) El objetivo de los aseguradores: es generalmente la de no perder o no quedar por

debajo de un cierto umbral de rentabilidad, cualquiera que sea la evolución del

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 22

mercado. Para ello, hacen uso de derivados con el fin de cubrirse en cada momento de

las posibles pérdidas o mejorar las ganancias.

1.2.- Tipos de estrategia

Existen básicamente dos tipos de estrategias las cuales abarcan un gran abanico de

posibilidades a la hora de seleccionar la composición del portafolio, dependiendo de las

variables analizadas anteriormente, diversos autores plantean estas dos estrategias que

pueden ser reconocidas con facilidad dependiendo de los instrumentos que utilicen y la forma

en que son ponderados.

1.2.1.- Estrategia de Inversión Activa (Ineficiencia de Mercado)

La Estrategia de Inversión Activa consiste en la utilización de técnicas muy variadas, a veces

muy poco formalizadas, y cuyo propósito es obtener unos mayores beneficios de los que se

derivarían de haber invertido exclusivamente con una estrategia de inversión pasiva. La

forma de medir el desempeño de la estrategia activa suele ser a través de la comparación de

sus parámetros fundamentales (especialmente rentabilidad y volatilidad), con un índice que

mediría estos mismos parámetros en la estrategia pasiva equivalente. Este índice es el que

denomina Benchmark.

Es importante mencionar que las estrategias activas consideran que los mercados no son

completamente eficientes, y por lo tanto, es posible mejorar el retorno del Benchmark.

Varios estudios han concluido que existe evidencia significativa de que los precios

accionarios no siguen un camino aleatorio y muestran que los rendimientos son predecibles en

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 23

algún grado. Por ejemplo, Lo y Mackinley (1988), empleando datos de mercados bursátiles

desarrollados, como los de EE.UU, Europa Occidental y Japón, registraron una correlación

serial positiva entre los rendimientos semanales; Conrad y Kaul (1988, 1989) también

encontraron evidencia de predictibilidad de los rendimientos en el corto plazo.

Generalmente se entiende que la estrategia activa tiene dos formas de crear valor: mediante

Market Timing y Selectividad. Market Timing (comportamiento oportunistico) usualmente se

define como una estrategia de inversión basada en la habilidad de determinar, con un

horizonte de “corto plazo”, si ciertas clases de activo, en su conjunto, están sub o

sobrevaloradas. “Selectividad”, por su parte, consiste en seleccionar activos individuales o

sectores subvaluados, con una perspectiva de “largo plazo”, pero también hemos encontrado

dos formas adicionales de crear valor, utilizando otro tipo de estrategia activa, nos referimos a

un tipo de fondo de inversión que tiene ciertas características particulares denominado

“Hedge Funds” y al “Arbitraje”, estas cuatro formas serán descritas a continuación.

a) Market Timing (sincronización con el mercado)3

Según Maturana y Walker (2002), “timing es el comportamiento oportunistico de compra y

venta de títulos”, este tipo de estrategia activa es fundamental para quienes operan a corto

plazo pero va perdiendo importancia conforme se alarga el periodo de inversión. Por esto,

aunque tiene importancia a la hora de invertir, es más importante diversificar que acertar en el

punto de entrada. De hecho, uno de los errores más comunes entre los inversionistas es

preocuparse por las fluctuaciones del mercado en plazos que no corresponden a su inversión.

También se entiende como Market Timing a la estrategia de inversión activa basada en la

capacidad del inversionista de predecir adecuadamente la evolución de los precios de

mercado de los activos. El objetivo de esta estrategia es anticiparse a las tendencias del

mercado, comprando antes que los precios suban y vendiendo antes que los precios bajen4.

3 Algunos autores utilizan el término “sincronización con el mercado” para referirse a Market Timing, es el caso de Matallin J. (2003). 4 Glosario de definiciones de la AAFM

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 24

Henriksson R. et al (1981), dice que los fondos no son capaces de seguir una estrategia de

Market Timing acorde con los retornos de un portafolio de mercado, lo cual es ratificado por

Ibarra M. (2001), al reproducir el estudio de Henriksson tomando como muestra 22 fondos de

inversión y teniendo como resultado que solo uno presentaba un beta positivo con un nivel de

confianza del 95% lo que se traduce como la inexistencia de sincronización con el mercado.

Según la Comisión Clasificadora de Riesgo (CCR) el Market Timing o short-term trading, es

una técnica de inversión que corresponde a operaciones de corto plazo o “in and out trading”

de cuotas de fondos mutuos. El objetivo de esta práctica es explotar las ineficiencias

derivadas de los procedimientos de valoración del portafolio de los fondos de inversión;

específicamente, aquellos que invierten en mercados internacionales o en instrumentos

ilíquidos.

Esta estrategia de inversión activa considera que ciertos fondos mutuos utilizan un “stale

price” (valor pasado o antiguo) para valorizar sus activos, el cual no refleja el “fair value”

(valor razonable) de los mismos al momento de cálculo del valor de las cuotas, debido a

diferencias horarias de cierres de los mercados en el caso de los fondos internacionales o bien

a características propias de los instrumentos en el caso de activos ilíquidos.

Aun cuando las operaciones de tipo market timing no son ilegales, para los inversionistas que

las llevan a cabo, los administradores de los fondos tienen la obligación de tratar

equitativamente a todos los aportantes.

La CCR explica que en el caso Estadounidense5, los reguladores han establecido que el

prospecto de un fondo explícitamente indica que el administrador tomará medidas para

limitar el market timing, la administradora no puede permitir que se lleven a cabo estas

prácticas cuando tiene conocimiento de las mismas.

5 Comisión Clasificadora de Riesgo (CCR), Informe de Secretaria: Invesco Funds Group, Inc: Market Timing. Dic. de 2003

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 25

En el mismo caso la autoridad (SEC6), considera que el market timing afecta negativamente

los intereses de los inversionistas de largo plazo debido a los siguientes factores:

• Incrementa el costo operacional del fondo ya que el administrador del fondo debe

realizar un mayor número de operaciones producto de la adquisición y rescate de

cuotas por parte del market timing.

• Disminuye la performance de los fondos debido a que el administrador debe mantener

un porcentaje relevante de sus posiciones en cash o efectivo para hacer frente a los

rescates, o utilizar deuda para solventar los rescates de cuotas, con el consiguiente

gasto financiero.

• Diluye las utilidades de los inversionistas de largo plazo.

Por otra parte, se podría establecer que, en esencia, toda decisión de inversión conlleva un

factor de timing, considerando en abanico de posibilidades en la que se puede invertir y que

por lo general el inversionista tratará de obtener el máximo retorno ya sea cambiando de

fondo de inversión, composición del portafolio, o bien en el ámbito de las AFP optando por

un fondo con mejor rentabilidad.

La Secretaría de la CCR considera que la liquidez es una característica inherente a la

naturaleza de los fondos de inversión. Sin embargo, aun cuando es deseable contar con una

liquidez diaria de las cuotas, esto conlleva el riesgo de exposición a pérdidas de capital

derivadas de rescates o inversiones relevantes de cuotas.

En el caso Chileno la CCR, con su reglamentación, trata de cautelar que las inversiones de los

fondos de pensiones chilenos se vean afectadas por este factor de riesgo. Los requisitos,

establecidos en el Acuerdo N° 10, respecto al número mínimo de aportantes, así como aquel

referido a la dispersión de la propiedad de las cuotas y valor mínimo de los activos de un

6 Equivalente a la S.V.S, en EE.UU.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 26

fondo, han sido implementados con el propósito de mitigar este riesgo. Asimismo, se analiza

la coherencia entre la liquidez de los activos de la cartera del fondo y la política de pago de

los rescates de cuotas.

También la CCR ha considerado que la política de valoración de la cartera de activos de los

fondos es esencial para asegurar que el precio de sus cuotas, derivado de dicho proceso, sea

equitativo para quienes las adquieren, quienes desean rescatarlas y los aportantes que

participan del mismo.

b) Selectividad

Walker, E. (1991), define selectividad como la habilidad de escoger activos individuales

subvalorados, utilizando información privilegiada específica sobre el futuro de estos. Se habla

de información privilegiada porque, en el caso de ser información obviamente pública y

disponible, los participantes del mercado habrían intentado actuar en base a ella, afectando los

precios. Por ende, si los precios que tenían que subir o bajar ya lo hicieron, actuar en base a

información pública no entregaría retornos anormales. Sin embargo, en caso que el mercado

no sepa utilizar la información pública, se entenderá que la información pública bien

interpretada es de hecho información privilegiada (en el país de los ciegos, el tuerto es rey).

c) Arbitraje

El arbitraje nos permite realizar un beneficio seguro - sin riesgo, a base de aprovechar las

pequeñas diferencias de precios que puedan existir para un mismo producto entre mercados

distintos, o para productos distintos pero con flujos idénticos.

Podemos realizar arbitraje entre mercados distintos; por ejemplo, comprar una acción en la

BCS7 y venderla inmediatamente a un precio mayor en la bolsa de Nueva York. También

podemos realizar arbitraje entre productos derivados y su subyacente.

7 Bolsa de Comercio de Santiago

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 27

d) Hedge Funds

El concepto de Hedge Fund permite definir un instrumento colectivo asociado a estrategias de

inversión distintas a una cartera compuesta exclusivamente por activos que pertenecen al

fondo, posiciones largas, en los mercados de acciones, bonos o instrumentos money market8

También es llamado fondo de cobertura y es un fondo especializado en la inversión de tipo

especulativa generalmente dirigido a grandes inversionistas. Utiliza estrategias de inversión

de alto riesgo, como derivados, arbitraje, ventas en corto, etc. y mueve grandes sumas de

dinero que en ocasiones impacta considerablemente al mercado.

El término “Hedge Fund” se asocia a un amplio espectro de vehículos de inversión que

presentan características diversas en función de su nivel de activos o tamaño, estrategia

implementada, business model y estructura organizacional.

La rentabilidad de los Hedge Funds está ligada al buen manejo del administrador, quien suele

usar diferentes tácticas, aunque la más usada es “long-short” (comprar lo que cree que va a

subir, y vender lo que cree que va a bajar) con diferentes productos, opciones, derivados, etc.,

usando a veces diferentes grados de apalancamiento (en términos sencillos, endeudarse para

financiar la inversión).

Los inversionistas basan su beneficio en la confianza hacia el administrador, que está

vinculado personalmente, en el que cae totalmente la responsabilidad, debido el carácter

secreto y privado de los Hedge Funds.

8 Comisión Clasificadora de riesgo, Informe de Secretaria; Hedge Fund – Análisis de la Industria 2002

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 28

Los hedge funds participan en los mercados financieros como especuladores o risk seekers,

asumiendo un rol único y fundamental dado que constituyen una fuente de liquidez y

permiten reducir el riesgo sistemático.

Por otra parte, los hedge funds pueden constituir un instrumento esencial para la

diversificación de un portfolio de inversión, debido a que la correlación del rendimiento de

muchos fondos con las inversiones tradicionales, tales como acciones y bonos, es sumamente

baja y, en algunos casos, inexistente.

Tal como se ha mencionado, el término “Hedge Fund” engloba un gran número de fondos,

para los cuales no existe una definición jurídicamente válida ni una delimitación comúnmente

aceptada. No obstante lo anterior, es factible identificar ciertos elementos comunes que

pueden ser tomados como características:

Inversión en múltiples clases de activos: Como norma, los hedge funds no se limitan a

realizar inversiones en una clase específica de activos; intervienen en todos los

mercados de valores, suele decirse que invierten en todo aquello que sea transable y

prometa beneficios. Las decisiones de inversión de estos fondos presentan escasas

restricciones que dificulten la diversificación geográfica, sectorial o por tipo de

instrumento.

Capacidad de Vender Corto: Un amplio número de hedge funds ha adoptado

estrategias que implican técnicas de ventas cortas. El mecanismo de short sale

consiste en tomar en préstamo ciertos valores, que se consideran sobrevaluados,

venderlos en el mercado y posteriormente, cuando su precio ha disminuido es decir, se

ha corregido la distorsión que habría identificado el administrador, adquirirlos

nuevamente y devolverlos a la entidad que concedió el préstamo inicial.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 29

Uso de Apalancamiento: Con el fin de mejorar su rendimiento, los hedge fund a

menudo recurren a leverage o apalancamiento. Los fondos se endeudan a crédito

otorgando valores, líneas de crédito de divisas y préstamos como garantía o cobertura,

esperando que los retornos generados por la inversión a la que destinan los recursos

obtenidos compensen el riesgo asociado a la operación.

Uso de Derivados: La mayoría de los hedge funds utiliza algún tipo de instrumentos

derivados tales como: opciones, futuros o transacciones de entrega a plazo; los cuales

pueden ser negociados en bolsa o en el mercado extrabursátil u over the counter (otc).

Remuneración en Base a Incentivos: Para proporcionar incentivos adecuados al

administrador, usualmente los hedge funds cobran honorarios relacionados con la

gestión, los que suele ser un porcentaje anual del valor de los activos netos del fondo,

y adicionalmente, una comisión en función de los retornos obtenidos en el período.

Las comisiones que dependen de los resultados generados, frecuentemente, están

condicionadas por la previa recuperación de pérdidas registradas en períodos

anteriores o bien el valor inicial del fondo en el período o high watermark.

Inversión del Capital Propio: Los administradores suelen invertir un porcentaje

significativo de su capital propio en los fondos que administran. Esta práctica se

orienta a alinear sus intereses con los de los inversionistas, proporcionando así un

incentivo adicional, que permite compensar el riesgo moral o moral hazard que suele

acompañar a la estructura de comisiones de los hedge funds y que, en principio, podría

inducir a los administradores a adoptar estrategias de inversión excesivamente

arriesgadas.

Rendimientos Absolutos: Los hedge funds normalmente, tienen como objetivo generar

rendimientos absolutos positivos. Es decir, mes a mes intentan alcanzar un retorno

positivo e independiente de un índice de referencia específico o concreto.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 30

Periodo de inmovilización: Debido a la naturaleza de sus estrategias, los hedge funds

cuentan con inversiones que presentan estructuras complejas que no es factible revertir

en el corto plazo. El hecho de contar con un portfolio que presenta esta particularidad

deriva en que los hedge funds consideren períodos de inmovilización de sus cuotas,

siendo su frecuencia de rescate de tipo trimestral o involucrando períodos de tiempo

más extensos.

Entorno no Regulado: Los managers de los hedge funds cuentan con una amplia

libertad de acción, sólo restringidos por las políticas internas que ellos mismos

determinan y sometidos a restricciones externas muy laxas y casi inexistentes.

1.2.2.- Estrategia de Inversión Pasiva (Eficiencia de Mercado)

El origen teórico de la estrategia de inversión pasiva se encuentra en la teoría moderna de

cartera que comienza con H. Markowitz en 1952, y en el desarrollo del CAPM (Capital Asset

Pricing Model) por W. Sharpe en 1964. Según este modelo, para obtener portafolios eficientes

(máximo rendimiento esperado para un nivel de riesgo dado), los inversores han de invertir

únicamente en dos tipos de activos: el activo libre de riesgo, y la cartera de mercado de

activos arriesgados (todos los activos arriesgados ponderados según su valor de mercado en el

mercado global). La cartera de mercado no está dominada por ninguna otra cartera en el

espacio riesgo-rendimiento esperado.

A finales de los años sesenta empezaron a aparecer abundantes pruebas de la eficiencia de los

principales mercados financieros. Las consecuencias respecto a la gestión de carteras son

claras: las recomendaciones de compra o venta de determinados activos no añaden valor, ya

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 31

que el mercado eficiente valora los títulos a su precio correcto. También es inútil tratar de

anticiparse al mercado. La administración pasiva, que reduce al mínimo la rotación de los

títulos del portafolio supone la mejor opción en este caso.

En un mercado eficiente, los precios de los activos financieros reflejan toda la información

conocida por cualquier agente que participa en el mercado (en sentido fuerte, el conjunto de

información incluye tanto la pública como privada), con lo que ningún inversor puede utilizar

información privilegiada para obtener beneficios extra respecto a otros agentes, una vez

asumido el riesgo soportado. Un mercado es eficiente desde el punto de vista informativo si

no admite sistemáticamente ventajas comparativas basadas en la diferencia de información

entre los inversionistas que permitan obtener beneficios extra una vez compensado el riesgo

de una inversión.

Una estrategia pasiva involucra un mínimo de aporte y se sustenta en la diversificación para

igualar el desempeño de un determinado índice de mercado.

Las estrategias pasivas se utilizan cuando se supone que el mercado es eficiente, es decir,

cuando los precios de los activos reflejan toda la información hecha pública; esto implica que

los inversionistas que están de acuerdo con esta suposición consideran una pérdida de tiempo

y de dinero la predicción de las rentabilidades futuras.

Los inversionistas de tipo pasivo creen que los intentos de seleccionar los títulos (averiguar

cuáles están infravalorados, o sobrevalorados, en el mercado) y los plazos del mercado

(comprar bonos a largo plazo cuando se espera una caída de los tipos de interés o adquirirlos a

corto cuando se espera un ascenso de los mismos) serán totalmente inútiles de cara a la

obtención de un rendimiento que supere al promedio de los retornos obtenidos por un índice.

Consecuentemente, estos inversionistas seleccionarán un grupo bien diversificado de títulos

que cumplan con las especificaciones de riesgo que ellos (o sus clientes, si trabajan en una

administradora) desean, lo que les hará mantenerlos en su poder durante un tiempo bastante

grande de cara a minimizar sus costes de transacción.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 32

Por ello, siguen coexistiendo los tipos de inversionistas pasivos y activos. En este tipo de

estrategias, a diferencia de lo que ocurre con las de tipo activo, la maximización del

rendimiento se supedita a otros requisitos impuestos por el inversionista. De tal forma que la

capacidad de satisfacer objetivos de inversión alternativos es la medida para la estrategia de

inversión pasiva.

a) Eficiencia del Mercado

La teoría clásica de las finanzas se basa fundamentalmente en el llamado mercado eficiente.

Según esta idea, el mercado se comportaría de una determinada manera según la cual toda la

información sobre el precio futuro de un activo estaría exclusivamente en su último dato

conocido y, en consecuencia, la mejor predicción que se podría hacer de los precios futuros es

el precio presente. De esta forma, de nuevo según esta teoría clásica de las finanzas, resulta

inútil intentar cualquier otro procedimiento.

Esta teoría nació cuando Kendall (1952) encontró que las series de precios de varios activos

de naturaleza distinta no mostraban ciclos regulares en su comportamiento, con lo cual los

precios parecían variar. Este cambio de precios se producía sin importar su performance

pasada. Los resultados de Kendall hacían ver al mercado como si este fuese dominado por

“animal spirits” que no seguían reglas lógicas, pero luego de ser analizados en forma más

profunda se llegó a la conclusión que el mercado era eficiente, ya que en realidad funcionaba

correctamente y no era irracional. La hipótesis de eficiencia de mercado de capitales afirma

que para cualquier momento del tiempo los precios de los activos reflejan completamente la

información disponible, incorporando en forma casi instantánea toda la información relevante.

Si los mercados resultan ser eficientes y los precios reflejan toda la información disponible, la

acción de comprar o vender acciones para así poder ganarle al mercado sería más una

cuestión de suerte que de habilidad o de conocimiento.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 33

La aleatoriedad surge como consecuencia de la libre competencia entre inversionistas para

descubrir información relevante sobre qué acción comprar o vender antes que el resto del

mercado tome conciencia de dicha información. Esta es la esencia del argumento que describe

que los precios de las acciones siguen un camino aleatorio (random walk), los cambios en los

precios deberían ser aleatorios e impredecibles. Si los movimientos en los precios fuesen

predecibles, esto indicaría que el mercado es ineficiente ya que esa habilidad de predecir sería

evidencia que no toda la información disponible estaría reflejada en los precios de las

acciones.

Como consecuencia de esta teoría surge la idea de que la única acción racional sería la de

adoptar la estrategia pasiva o “buy and hold”. Malkiel (1995), analizó el retorno de todos los

mutual funds y concluyó que ellos no pudieron superar, en promedio, el rendimiento del

mercado9. Señala que la estrategia pasiva supera a la estrategia activa, debido a que la activa

generalmente falla cuando trata de obtener excesos de retornos y a su vez tienden a generar

mayores cargas impositivas para el inversionista10. Debido a esto, Malkiel recomienda invertir

en fondos con estrategia pasiva, en lugar de los fondos con estrategias activas. Algunos

críticos de la teoría del random walk11 argumentan que sería inútil utilizar la técnica de “buy

and hold”, ¿Cómo le iría a una estrategia de comprar y mantener en los futuros donde el

cálculo del tiempo es tan crucial? ¿Las posiciones largas se mantendrían durante los mercados

bajistas? y los operadores, ¿Cómo podrían existir en un mercado bajista, si tal cosa ya

implicase una tendencia?. La idea de que los mercados son aleatorios es completamente

rechazada por la comunidad técnica. Por ejemplo, los chartistas argumentan que un

electrocardiograma a una persona común y corriente le parecerá un montón de ruidos

aleatorios, pero a una persona con formación médica, todas estas señales acústicas le

9 Malkiel llega al mismo resultado descontando todos los gastos de mantenimiento cobrados por los Mutual Funds (excepto los gastos de entrada). 10 Dickson y Shoven (1993) concluyen que el efecto de los impuestos en los retornos netos son muy importantes. Utilizando una muestra de 62 mutual funds, encuentran que un dólar invertido en 1962 tendría que haber crecido hasta $21.89 (hasta 1993), comparados con $22.13 en el S&P 500. Después de impuestos, ese mismo dólar invertido en mutual funds hubiera crecido solo $9.87. 11 Uno de los mayores críticos actuales es John J. Murphy autor del libro “Tecnical Analysis of the Financial Markets”. También podemos mencionar a Greg Morris, conocido chartista y analista de gráficos de vela (candle sticks).

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 34

parecerán normales y para nada aleatorias; ellos arguyen que la ilusión de aleatoriedad

desaparece gradualmente a medida que se mejora la habilidad de interpretar gráficos.

Algunos administradores de Hedge Funds argumentan que existen anomalías en el mercado

como así también ventajas comparativas y que no todas son de público conocimiento.

Sugieren que hay cierta información que puede ser predecible. Señalan que si alguien

descubre una anomalía o estrategia de inversión con la cual “ganarle al mercado”, puede

hacer dos cosas: hacer dicho descubrimiento público, con lo cual sería ganador de algún

premio o reconocimiento y seguramente su innovación sería publicada en el Wall Street

Journal o, guardar el secreto y hacer mucho dinero con éste. Es obvio que los administradores

optan por la segunda opción. Reconocen que existen ciertas situaciones en donde se puede

predecir cambios en los precios (especialmente en el corto plazo), pero que no son de público

conocimiento, por lo que considera que el mercado no es eficiente.

La teoría del mercado eficiente parte de un conjunto de hipótesis muy bien definidas pero que

no siempre se cumplen en la realidad por lo que, en consecuencia, algunos de sus resultados

son o pueden ser falsos. Es más, muchos textos ni siquiera las mencionan explícitamente.

Algunas de los incumplimientos más importantes son:

• Los inversionistas se comportan de una manera irracional, sobretodo en mercados bajistas.

• Los mercados no incorporan de forma inmediata a los precios toda la información que

reciben.

• No es posible justificar la gran volatilidad que tienen los mercados bursátiles sobre la base

de los beneficios o dividendos de las empresas que lo componen.

Está demostrado que en alguna medida no se cumplen las hipótesis que determinan un

mercado eficiente. ¿Invalida esto la teoría del mercado eficiente y de la teoría clásica de las

finanzas?. Es evidente que no en su totalidad pero ¿lo invalida en alguna parte o partes

sustanciales?. ¿Valida o explica la existencia de analistas en mercados organizados?. Desde

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 35

luego no vamos a dar, ni creemos que existan por el momento, respuestas claras a las

preguntas anteriores, considerando que la literatura expone ventajas y desventajas, abalados

por resultados empíricos, tanto para la estrategia activa como para la pasiva.

Entre las estrategias pasivas podemos destacar algunas de las utilizadas ya sea con

instrumentos de renta variable como de renta fija:

La indexación: consiste en replicar el comportamiento de un índice del mercado de

bonos que actúa como referencia. Este concepto se explicara en extenso.

La estrategia de comprar y mantener, (buy and hold) que consiste en adquirir los

activos y mantenerlos hasta su vencimiento procurando evitar su riesgo de insolvencia

e intentando que su rendimiento hasta el vencimiento (en el caso de renta fija), sea el

mayor posible, y en el caso de instrumentos de renta variable se espera un tendencia al

alza sostenida en el tiempo hasta completado el horizonte temporal de inversión.

La inmunización: que consiste en crear una cartera de renta fija que tiene asegurado

un rendimiento a lo largo de un horizonte temporal definido. Una variante de esta

estrategia es la inmunización contingente que es una forma híbrida de gestión activa y

pasiva. Estrategia de protección de un portafolio contra el riesgo de tasa de interés,

eliminando sus dos componentes: riesgo de precio y riesgo de tasa de reinversión12.

La inmunización13 es una técnica de gestión pasiva de carteras de renta fija,

desarrollada a partir del concepto de duración, que permite a un inversionista estar

relativamente seguro de poder hacer frente a una determinada corriente de pagos en el

futuro. De esta manera, una vez que la cartera ha sido formada, estará protegida de

cualquier variación de los tipos de interés que pudiera resultarle perjudicial. Para ello

se requiere que la duración de la cartera se corresponda con la duración media de los

12Segun Glosario, Guia IFRS Chile , http://www.ifrs.cl/glosario.htm 13 Fue F.M.Redington el primer especialista que acuñó y definió el término inmunización en su artículo Review of the Principle of Life Office Valuations". Journal Institute of Actuaries nº 18. 1952. Págs.: 286-340

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 36

pagos futuros. Cambios paralelos en el rendimiento y reequilibrados periódicos de la

cartera permiten una correspondencia entre la duración de los activos y la de los pagos

lo que inmuniza a dicha cartera de variaciones posteriores de los tipos de interés.

b) Indexación

Esta estrategia pasiva consiste en diseñar un portafolio, de tal manera que su comportamiento

(utilizando como medida el rendimiento total conseguido a lo largo del horizonte de

inversión) replique a un índice de mercado. Dicha cartera adquiere el nombre de fondo

indexado ya que principalmente los fondos de inversión y los fondos mutuos son los que

utilizan esta estrategia para satisfacer las necesidades de sus inversionistas en relación a los

riegos y rentabilidades esperadas, ya que presenta ciertas características que hacen posible

que el propio inversionista pueda intuir los resultados.

Encontramos principalmente tres características diferenciadoras de un fondo índice respecto a

otras estrategias de inversión:

Los fondos índexados siguen a los mercados muy de cerca en lugar de intentar

superarlos.

Tienden a ser mucho más baratos ya que no requieren gestores altamente remunerados

que se encarguen de la elección de activos.

Retardan los impuestos por ganancias de capital porque la rotación de cartera es baja.

También encontramos algunas ventajas e inconvenientes que pueden servir para tener un

conocimiento más acabado de este tipo de estrategia.

Principales ventajas de un Fondo Indexado.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 37

Menores Comisiones: los fondos índices pueden gestionarse sin la necesidad de altos

costes. Esto es así porque pueden ser gestionados por un equipo de personal mucho

más reducido que el requerido por un fondo gestionado activamente. Aunque hay

algunas discrepancias entre estimaciones, todas ellas coinciden en señalar que los

gastos son muy reducidos en los fondos índice. Algunas estimaciones de la diferencia

en costos totales entre fondos activos y fondos índice se sitúan en torno a 1.7% (Black

(1994); Bogle (1996); Landerman (1996); Updegrave (1995)). Los gestores activos,

por tanto, tienen que añadir esta diferencia al resultado de los fondos que gestionan

para conseguir batir a un fondo índice que sigue al mercado.

Ventajas Impositivas: un problema con que se encuentran los fondos de inversión es

que, generalmente, tienen que pagar impuestos por ganancias de capital anualmente. A

causa de la menor frecuencia de trading de la gestión pasiva respecto a la activa, son

menores las potenciales ganancias de capital tasables. Los fondos índice retardan los

impuestos por ganancias de capital porque mantienen las acciones mucho más tiempo

que los fondos activos. Una acción se vende en un fondo indexado sólo si una

compañía es retirada del índice o los inversionistas quieren retirar el dinero. Debido a

que el dinero que habría sido destinado al pago de impuestos puede mantenerse

produciendo rendimientos de inversión.

Obtienen Resultados Superiores: los fondos índice proporcionan mayores

rendimientos medios. Debido a los bajos costes de gestión, un fondo que sigue a un

índice supera a gestores activos que intentan batirlo. Por definición, el resultado medio

de un inversor de un cierto tipo de activo es igual al índice de ese tipo de activo, antes

de gastos. Sin embargo, a pesar de la fuerte evidencia de que es predecible un nivel

más alto de rendimiento ajustado por riesgo (normalmente por márgenes que exceden

un punto porcentual) de los fondos índice, una parte considerable de consumidores

eligen realizar su inversión en fondos activos en lugar de en fondos índice. Las

implicaciones negativas que estas elecciones desafortunadas tienen para el bienestar

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 38

del inversionista a largo plazo son importantes. Lichtenstein, Kaufmann y Bhagat

(1999) ofrecen una serie de hipótesis teóricas que tratan de explicar por qué gran parte

de consumidores continúan invirtiendo en fondos activos. Entre ellas destacamos las

siguientes:

– Falta de conocimiento de puntos de referencia adecuados. Los inversionistas de

fondos índice tienen un conocimiento más exacto del rendimiento medio de

mercado y se inclinan a creer con más facilidad que éste es el punto de referencia

apropiado para evaluar el rendimiento obtenido que inversionistas de fondos

activos.

– Los inversionistas de fondos activos perciben a los vendedores de productos de

inversión como fuentes de asesoramiento de inversión más creíbles que los

inversores de fondos índice.

– El inversionista cree que el resultado pasado del fondo es un predictor válido del

resultado futuro debería asignar más credibilidad a la publicidad en fondos de

inversión y entonces tener tendencia a la inversión en fondos activos en lugar de

pasivos.

– Los inversionistas de fondos gestionados activamente son menos adversos al

riesgo que inversionistas en fondos índice.

– Algunos inversionistas pueden elegir invertir en fondos activos en lugar de fondos

índice porque saben que muchos fondos activos batirán al mercado, y esto hace

que no acepten ninguna regla de decisión (como invertir en la media de mercado)

que excluya la posibilidad de obtener el “mejor” resultado.

– Los inversionistas de fondos activos tienden a considerar la habilidad de batir al

mercado como un evento controlable, y tienen más confianza en su habilidad para

predecir movimientos de mercado que inversores de fondos índice.

Otra ventaja que presentan los fondos índice es que, debido a su elevado nivel de

transparencia, pueden ser fácilmente seguidos por los inversores. Proporcionan una vía de

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 39

inversión en una cartera diversificada cuya evolución puede conocerse tan solo observando

las oscilaciones del índice de referencia.

También hay que tener en cuenta que la indexación elimina los costes e incertidumbre de la

elección de activos y el market timing (capacidad de los gestores para anticipar los

movimientos de mercado) de la gestión activa. El análisis e identificación de activos en los

que invertir requiere una cantidad sustancial de tiempo y esfuerzo.

Potenciales Inconvenientes de un Fondo Indexado.

Algunos autores están mostrando una tendencia a simplificar excesivamente algunos

beneficios de las carteras o fondos índice, centrando la investigación en la técnica inherente

en su construcción. Resaltamos algunas cuestiones como posibles inconvenientes.

Falta de protección en mercados bajistas: Los fondos índice, por definición, no

protegen a los activos en mercados bajistas. En este sentido, la creciente visión de que

son “seguros” entre los inversores particulares, puede ser peligrosamente engañosa.

Ante una bajada del índice, ya sea puntual o prolongada, el gestor no podrá hacer nada

para que la rentabilidad del fondo no caiga también. El objetivo de inversión de los

fondos índice es tener una evolución exacta al índice, con lo que, aunque alguno de

sus activos componentes presente un mal comportamiento continuado, no podrá

excluirse del fondo. El cliente que invierta en un fondo indexado, debe ser consciente

de que su fondo se beneficiará de las subidas del índice, pero también sufrirá todas las

bajadas.

Dinamismo creciente en la construcción de índices: los índices se construyen de forma

cada vez más dinámica. Se producen cambios frecuentes en sus constituyentes,

provocando que los fondos índice sean cada vez más activos. Esto puede provocar la

erosión de su principal beneficio referente a evitar costes de transacción.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 40

Riesgo sectorial: los índices que representan a una amplia variedad de sectores ofrecen

un alto nivel de diversificación. Pero la nueva economía ha llevado al aumento de la

concentración de sectores, y a una mayor variedad de índices sectoriales, con lo que

algunos fondos pueden ser objeto de un elevado riesgo sectorial.

1.2.3.- Análisis Comparativo: Estrategia Activa vs Estrategia Pasiva

La teoría y la evidencia empírica sugieren que los altos costes asociados con fondos de

estrategia activa, junto con la falta de persistencia en rendimientos de fondos de inversión en

el tiempo, hacen prácticamente imposible para cualquier gestor activo conseguir mayores

rendimientos que el mercado en el tiempo. (Black (1994), Carhart (1997), Landerman (1996),

Malkiel (1995), Smith et. al. (1996) Keim & Madhavan (1998)).

La literatura sobre análisis de resultados confirma de forma generalizada la incapacidad de

fondos de inversión activos de superar índices tales como el S&P500 (en el caso de EE.UU.).

Trabajos en el mundo académico como el de Jensen (1968), Elton, Gruber, Malkiel (1995),

Gruber (1996), Carhart (1997) y Davis (2001), ponen de manifiesto este hecho.

En el largo plazo, el índice S&P500 ha batido sobre el 65-80% de fondos de inversión,

dependiendo del periodo de tiempo considerado. Esta tendencia se acentúa cuando se toma en

consideración el problema de sesgo de supervivencia. Los fondos con los peores resultados

“no sobreviven”, y por tanto, esos malos resultados no constan en los registros a largo plazo.

Así el resultado a largo plazo de los fondos supervivientes es mayor que la suma de resultados

anuales. No tener en cuenta este fenómeno lleva a sobreestimar el resultado de los fondos en

general, observando sólo los más exitosos.

Paralelamente a los resultados académicos, el tema también es de gran interés en el mundo de

los profesionales de la gestión, con lo que las opiniones respecto a la superioridad de

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 41

resultados de un tipo de estrategia sobre otra son cada vez más frecuentes. Según Bogle

(1996), la práctica confirma la teoría, los rendimientos conseguidos por la media de fondos de

inversión en el pasado han estado por debajo de los rendimientos de los grandes índices de

mercado, en una cantidad aproximadamente igual a los gastos operativos y de transacción de

los fondos. En 1997 afirma: “sobre los pasados 25 años, el fondo medio ha ganado

rendimientos anuales en media de un 11.6%, comparado con un rendimiento del 13.1% del

índice Standard & Poor’s 500, una diferencia de 1.5 puntos porcentuales por año. De hecho,

solo el 32% de los fondos gestionados activamente han superado este índice, y nadie ha

sugerido una metodología con la que estos pocos ganadores habrían podido ser seleccionados

a priori”.

El tiempo, en muchas ocasiones, favorece a los fondos de estrategia pasiva, ya que estas

estrategias podrían ser más adecuadas para inversionistas con un horizonte temporal largo,

porque muchos estudios demuestran la dificultad de batir los índices a largo plazo. Por el

contrario, en un plazo más corto de tiempo, la gestión activa podría ser más aconsejable,

porque si un inversionista opta por un fondo de renta variable y los mercados no acompañan,

el administrador tiene la posibilidad de cubrirlo o aumentar la liquidez.

Frino y Gallagher (2001) han realizado una comparación de resultados después de gastos de

fondos de inversión activos y pasivos. En términos relativos, los resultados de los estudios

muestran que los fondos indexados (exponentes de la estrategia pasiva) superan a los fondos

activos. Como se esperaba, los fondos indexados obtienen significativos y negativos

rendimientos puros y en excesos ajustados por riesgo, y el margen de resultados por debajo

del índice es equivalente al ratio medio de gastos. Esto es consistente con el objetivo de

resultados de un fondo indexado, neto de gastos. Es decir, aunque los fondos índice también

tienen alfa significativamente negativo, su magnitud es aproximadamente igual al ratio medio

de gastos que presentan estos fondos. En términos de resultado ajustado por riesgo, la media

de fondos de estrategias activas obtiene rendimientos significativamente menores que los de

estrategias pasivas.

Estrategias de Inversión, y sus respectivos resultados en algunos Fondos Mutuos 2009

Página | 42