Whitman-Tecnologia de La Refrigeracion y Aire Acondicionado-Refrigeracion Comercial Tomo 2

UNIVERSIDAD DE MAGALLANES

FACULTAD DE CIENCIAS ECONÓMICAS Y JURÍDICAS

DEPARTAMENTO DE ADMINISTRACIÓN Y ECONOMÍA

Trabajo de Titulación

Ingeniería Comercial

DIFERENCIAS ENTRE LOS SISTEMAS DE

BENEFICIOS DE LOS FUNCIONARIOS DE LAS

FUERZAS ARMADAS Y EMPLEADOS DE LOS

SERVICIOS PÚBLICOS DE ADMINISTRACIÓN

TRIBUTARIA DE LA CIUDAD DE PUNTA ARENAS.

Alumnos: Claudia Barría Bórquez,

Silvia Fernández Berríos

Profesor Guía: Hernán Rocha

Punta Arenas, diciembre de 2011

2

“Nuestra recompensa se encuentra en el esfuerzo y no en el resultado. Un esfuerzo total es una victoria completa.”

Mahatma Gandhi

Agradecimientos

Otra etapa de mi vida se cierra, por lo cual quiero agradecer a

todas las personas que me apoyaron en este largo camino, a mis familiares, especialmente

a mis padres y abuelos por su apoyo incondicional y

comprensión en los momentos difíciles…

A ti Dios te doy las gracias por estar ahí cada vez que te

necesité y en los cuales tu voz decía “Espera, aún hay un

mañana, no hay fronteras, no mires para atrás, vive,

emociónate, siembra un camino de paz y tu alma se iluminará, tu

bondad y amor renacerán si encuentras tu sueño y lo haces

realidad”.

A todos infinitas gracias…

Claudia.

3

"Piensa que en ti está el futuro y encara la tarea con orgullo y sin miedo. No

permitas que la vida te pase a ti sin que la vivas”.

Whitman

Con tus cortos 7 años, tus

ansias de nunca quedarte

quieta y pedirme “apapachos”

cada dos minutos, fuiste capaz

de darme un espacio y

entender lo importante que

esto es para mí. Desde un

comienzo, terminar esta etapa,

siempre fue por las dos, por un

futuro mejor.

A ti hija Ayleen y a ustedes,

mis padres que estuvieron

siempre ayudándome y

apoyándome para hacer

realidad uno de mis sueños: ser

profesional, les dedico este

primer paso.

Mil gracias, los quiere…

Silvia.

4

“La vida consiste no en tener buenas cartas, sino en jugar bien las que uno

tiene.”

5

UNIVERSIDAD DE MAGALLANES

DEPARTAMENTO DE ADMINISTRACIÓN Y ECONOMÍA

Punta Arenas, diciembre de 2011

A: Director Departamento Administración y Economía

Prof. Claudio Garrido.

DE: Profesor Hernán Rocha

Cumplo con informar a Ud. mi evaluación en relación al Trabajo de Investigación de las alumnas Claudia Barría Bórquez y Silvia Fernández Berríos, a quien doy mi aprobación por lo siguiente:

1. Las alumnas recurren a un trabajo interesante en relación a buscar respuesta a una cuestión recurrente que tiene relación con las igualdades o desigualdades presentes en las organizaciones públicas. Se presenta de esta forma un trabajo descriptivo y analítico cuyo problema es la determinación de condiciones de elementos diferenciadores entre entidades de Servicio Público y las Fuerzas Armadas.

2. A pesar de encontrar dificultades en la obtención de datos, por la particularidad de las Fuerzas Armadas, las alumnas sortearon en mi opinión con éxito el problema, pudiendo definir y describir lo relacionado con beneficios, obteniendo datos secundarios y primarios a través de un estudio encuestal que cumplió con las rigurosidades pertinentes.

3. La formalidad del proyecto está acorde con lo normado, y en mi opinión deja razonablemente claros los objetivos y resultados esperados del trabajo.

Atentamente

Hernán Rocha Pavés

Profesor Asociado

Universidad de Magallanes

PRÓLOGO

6

ÍNDICE DE CONTENIDO

Pág.

INTRODUCCIÓN………………………………………………………...… 16

CAPÍTULO I: MARCO TEÓRICO………………………………………… 22

1. Administración de Recursos Humanos………………………….. 23

1.1. Recursos Organizacionales…………………………………... 24

1.2. Procesos de la Administración de Personal………………… 26

2. Compensaciones…………………………...……………………… 27

3. Beneficios Sociales………………………………………………… 30

3.1. Tipos de Beneficios Sociales…………………………………. 30

3.2. Administración de Beneficios…………………………………. 33

3.3. Ventajas de los Beneficios……………………………………. 33

3.4. Objetivos de los Beneficios…………………………………… 34

4. Servicios Públicos………………………………………………….. 35

4.1. Clasificación de los Servicios Públicos……………………… 36

5. Servicios Públicos de Administración Tributaria……………...… 38

5.1. Servicio de Impuestos Internos………………………………. 39

5.2. Servicio Nacional de Aduana…………………………………. 41

5.3. Tesorería General de la República…………………………... 42

6. Fuerzas Armadas de Chile.………………………..……………… 43

6.1. Ejército de Chile………………………………………………... 44

6.2. Armada de Chile……………………………………………….. 45

6.3. Fuerza Aérea de Chile………………………………………… 45

CAPÍTULO II: METODOLOGÍA DEL ESTUDIO………………………... 47

1. Tipo de estudio……………………………………………………... 48

2. Fuentes de información…………………………………………… 48

3. Ámbito de la investigación………………………………………… 48

4. Diseño de la muestra……………………………………………… 49

5. Contenido del instrumento: la encuesta…………………………. 51

ÍNDICE DE CONTENIDO

7

Pág.

6. Modelo para el análisis del estudio………………………………. 52

CAPÍTULO III: BENEFICIOS DE LAS FUERZAS ARMADAS DE LA

CUIDAD DE PUNTA ARENAS ………………………………………… 53

1. Sistema de Salud de la Fuerzas Armadas……………………… 55

1.1. Redes del Sistema de Salud de las Fuerzas Armadas……. 57

2. Beneficios Armada de Chile………………………………………. 59

2.1. Centros Recreacionales………………………………………. 59

2.2. Asistencia Jurídica……………………………………………... 60

2.3. Asistencia Social……………………………………………….. 62

2.4. Convenios Comerciales……………………………………….. 64

2.5. Asistencia Educacional………………………………………... 66

2.6. Asistencia Habitacional………………………………………... 67

2.7. Otros Beneficios………………………………………………... 69

3. Beneficios del Ejército de Chile……………………………..……. 70

3.1. Centros Recreacionales…………………………………….… 70

3.2. Asesoría Legal………………………………………….……… 71

3.3. Asistencia Habitacional………………………………………... 72

3.4. Asistencia Médica……………………………………………… 73

3.5. Asistencia Social……………………………………………….. 73

3.6. Convenios………………………………………………………. 75

3.7. Almacén Militar…………………………………………………. 75

3.8. Asistencia Educacional………………………………………... 75

3.9. Otros Beneficios………………………………………………... 76

4. Beneficios de la Fuerza Aérea de Chile…………………………. 76

4.1. Asistencia Educacional………………………………………... 77

4.2. Asistencia Social……………………………………………….. 78

4.3. Asistencia Médica……………………………………………… 80

4.4. Centros Recreacionales………………………………………. 81

4.5. Asistencia Habitacional……………………………………….. 82

ÍNDICE DE CONTENIDO ÍNDICE DE CONTENIDO

8

Pág.

4.6. Servicio Jurídico………………………………………………... 83

4.7. Convenios………………………………………………………. 86

4.8. Otros Beneficios………………………………………............. 86

CAPÍTULO IV: BENEFICIOS DE LOS SERVICIOS PÚBLICOS DE

ADMINISTRACIÓN TRIBUTARIA DE LA CIUDAD DE PUNTA

ARENAS…………………………………………………………………….. 88

1. Beneficios del Servicios de Impuestos Internos………...……… 90

1.1. Atención Médica y Odontológica…………………………….. 90

1.2. Atención Económica…………………………………………... 91

1.3. Préstamos……………………………………………………… 92

1.4. Atención Cultural, Deportiva y Recreacionales………........ 93

1.5. Otros Beneficios……………………………………………….. 93

2. Beneficios de la Tesorería General de la República…………… 93

2.1. Atención Médica y Odontológica……………………………. 93

2.2. Ayudas………………………………………………………….. 94

2.3. Préstamos………………………………………………….…... 95

2.4. Cultura y Entretenimiento…………………………………….. 96

2.5. Otros Beneficios……………………………………………….. 96

3. Beneficios del Servicio Nacional de Aduana……………………. 96

3.1. Beneficios Médicos y Odontológicos………………………… 96

3.2. Subsidios………………………………………………………... 97

3.3. Préstamos…………………………………………………........ 99

3.4. Recreacionales y de Esparcimiento…………………………. 99

3.5. Convenios…………………………………………………........ 100

3.6. Seguros……………………………………………………........ 100

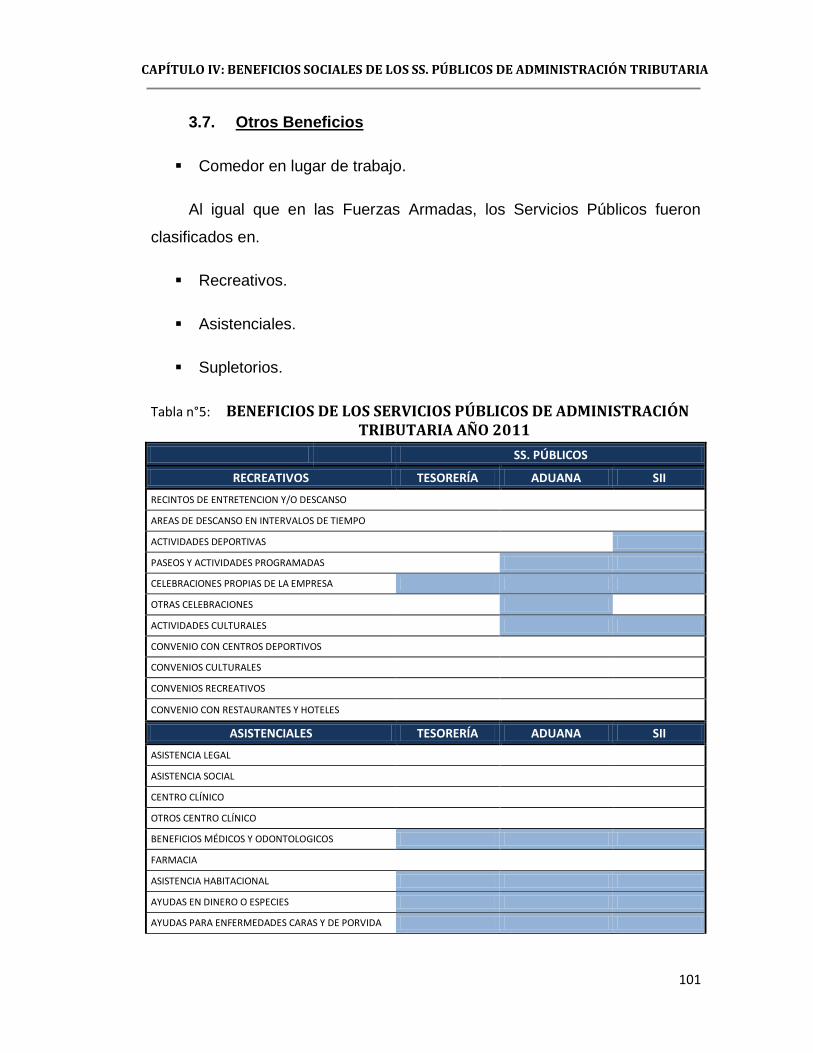

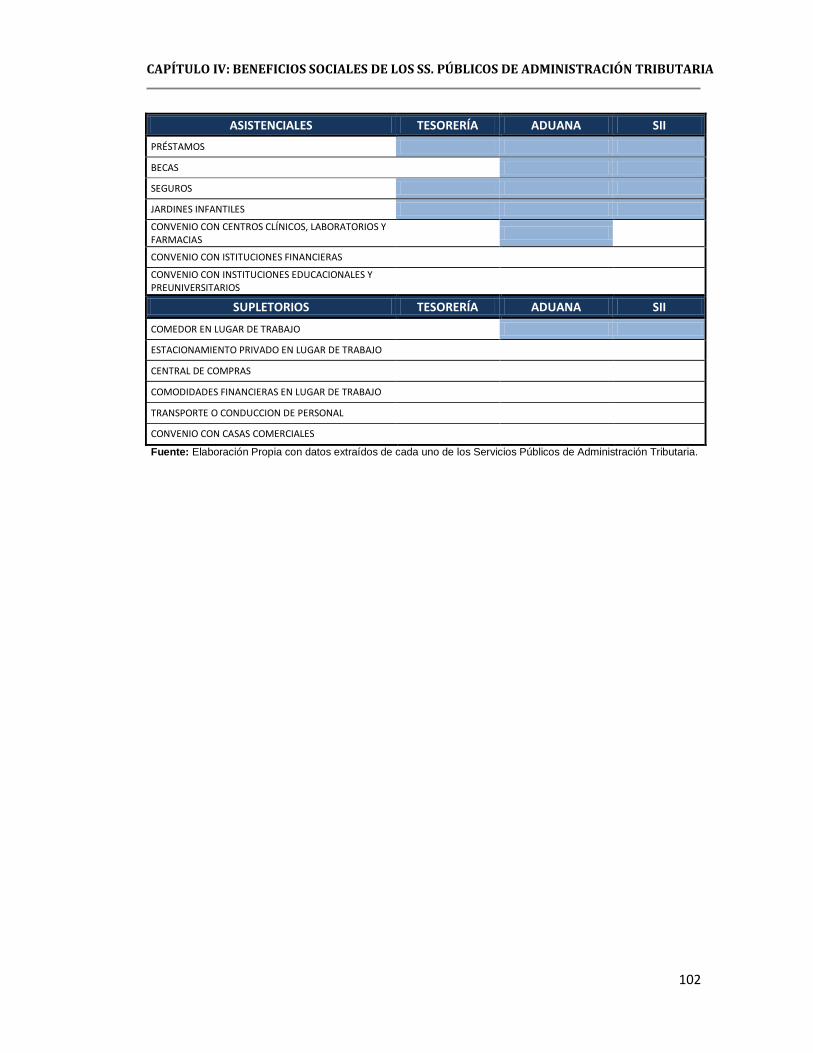

3.7. Otros Beneficios………………………………………………... 101

ÍNDICE DE CONTENIDO

9

Pág.

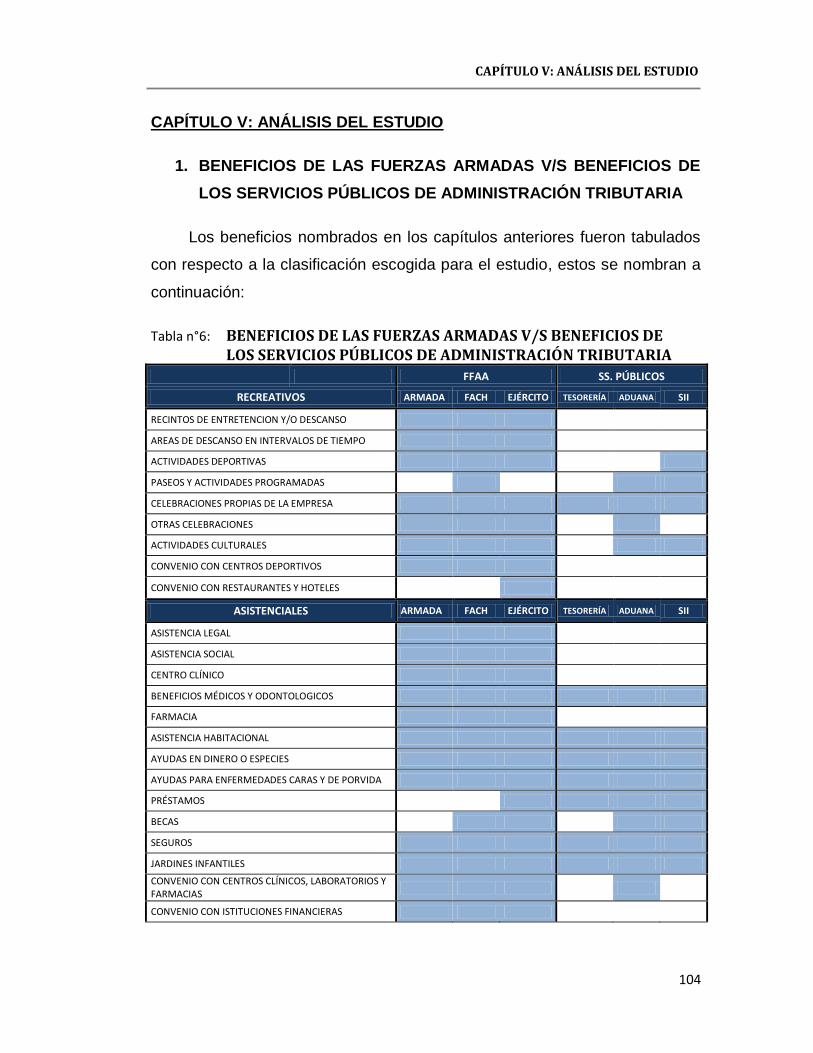

CAPÍTULO V: ANÁLISIS Y CONCLUSIONES DEL ESTUDIO………. 103

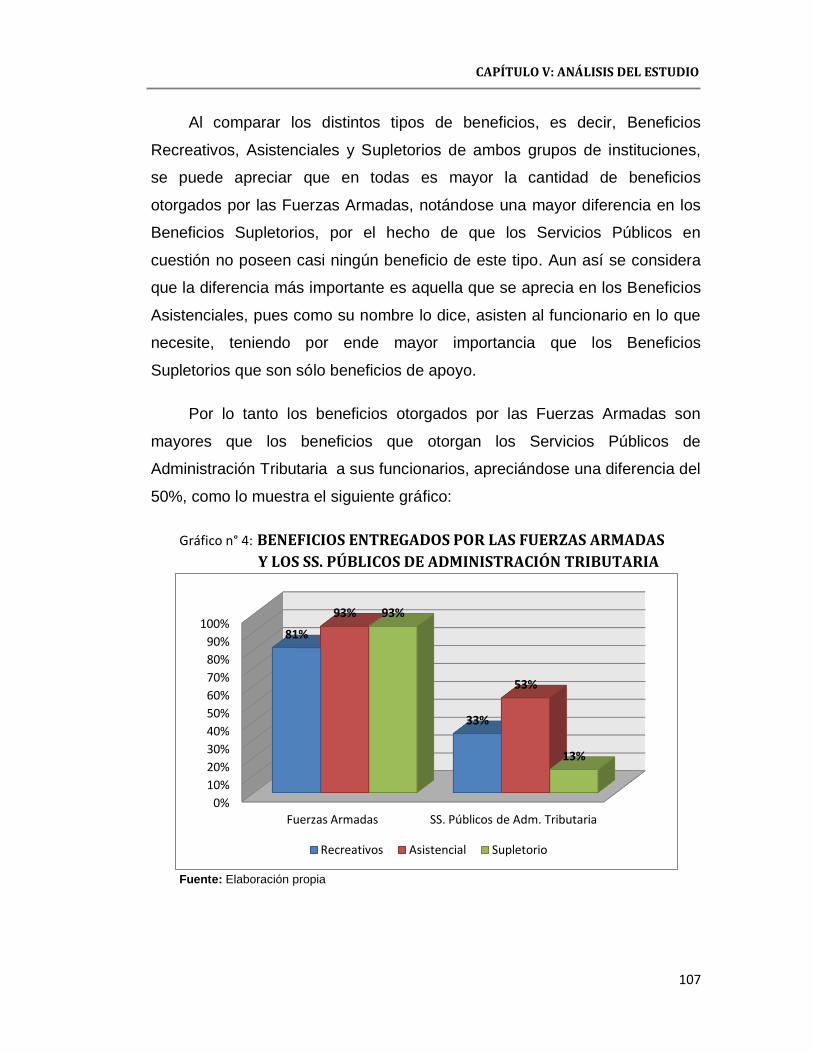

1. Beneficios de las Fuerzas Armadas v/s Beneficios de los

Servicios Públicos de Administración Tributaria……………….. 104

2. Análisis del uso de los Beneficios de los Servicios Públicos de

Administración Tributaria………………………………………….. 108

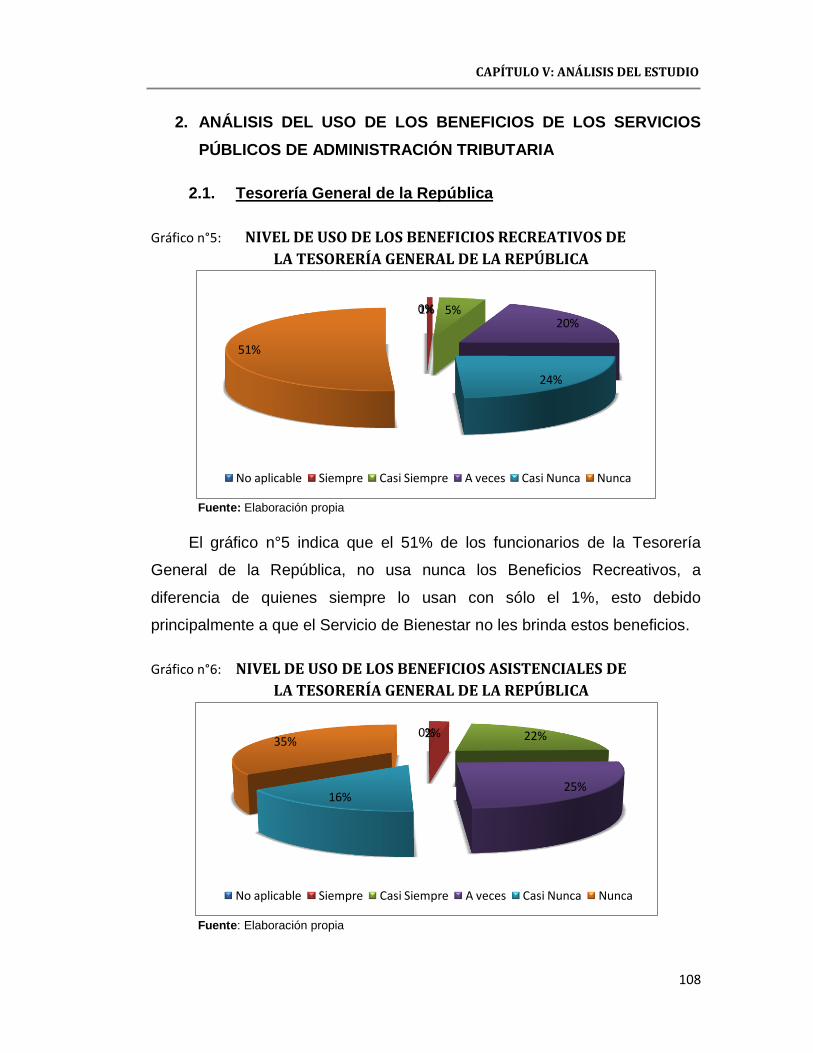

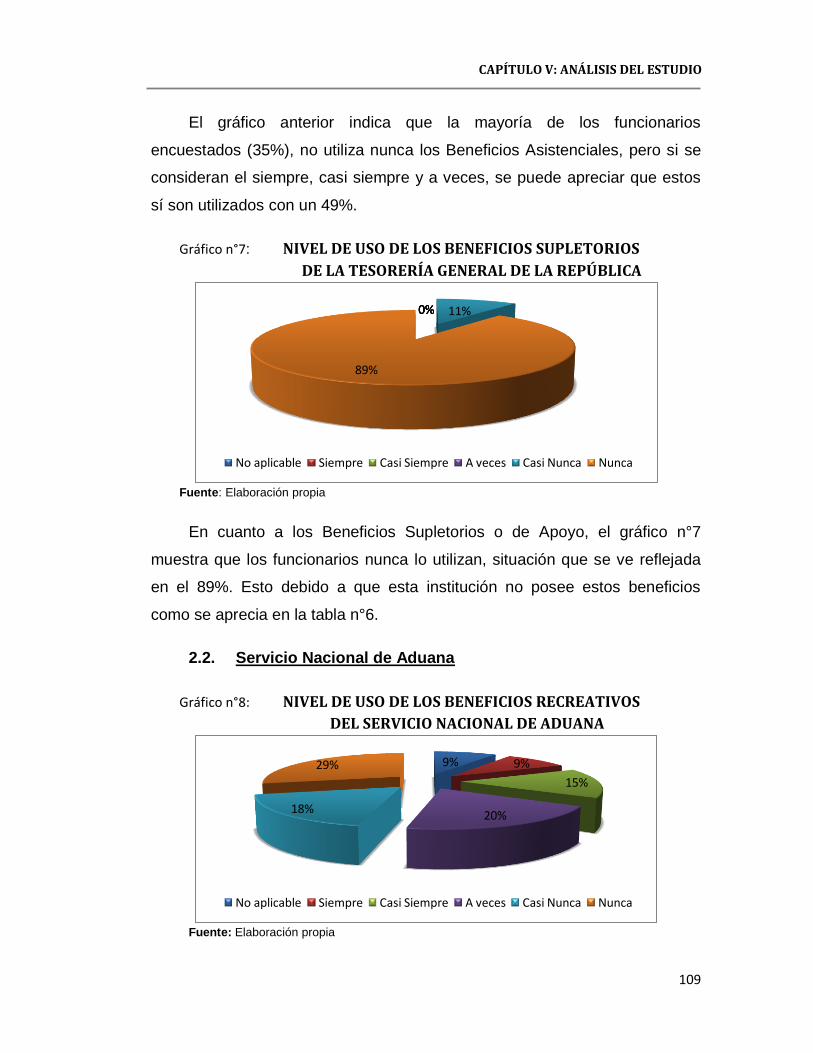

2.1. Tesorería General de la República………………………….. 108

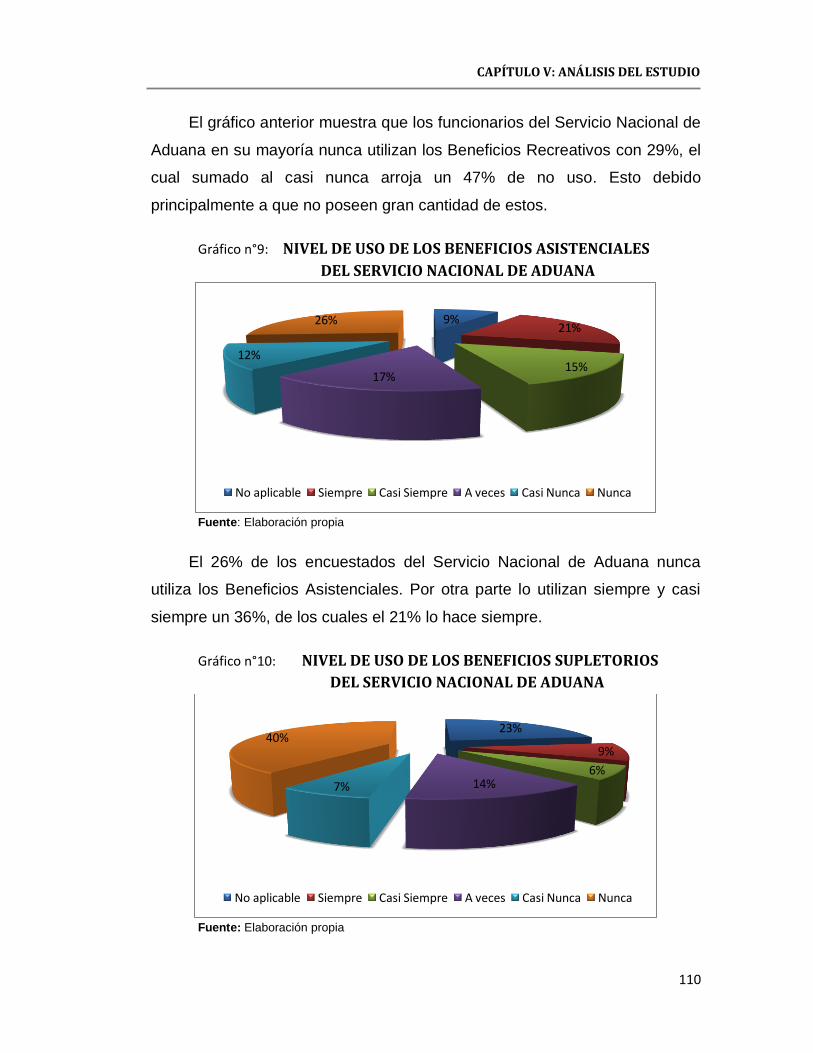

2.2. Servicio Nacional de Aduana……………………………....... 109

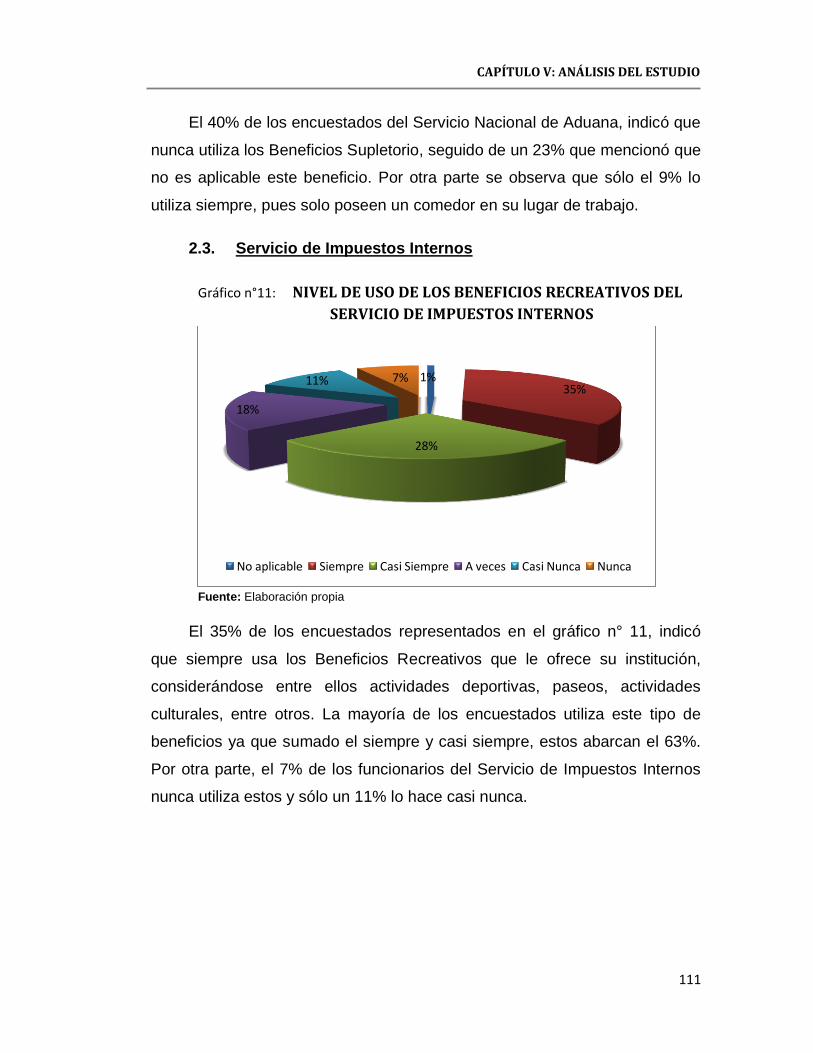

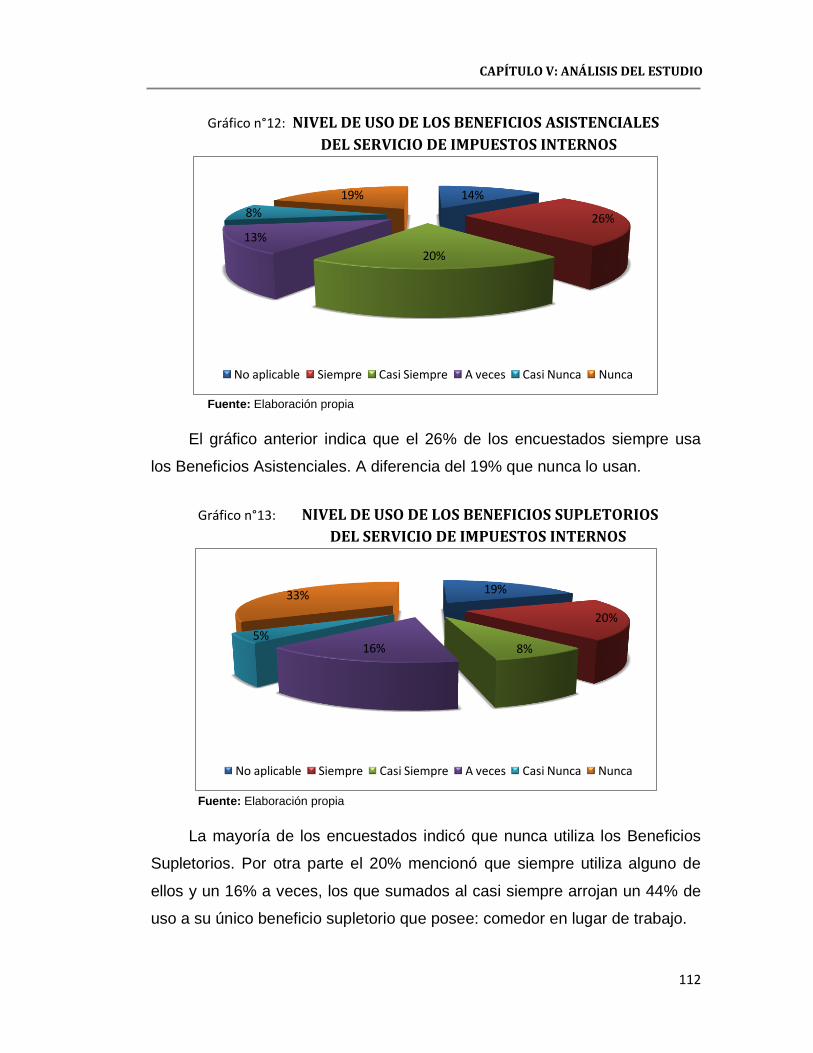

2.3. Servicio de Impuestos Internos…………………………........ 111

3. Análisis del uso de los Beneficios de las Fuerzas Armadas….. 113

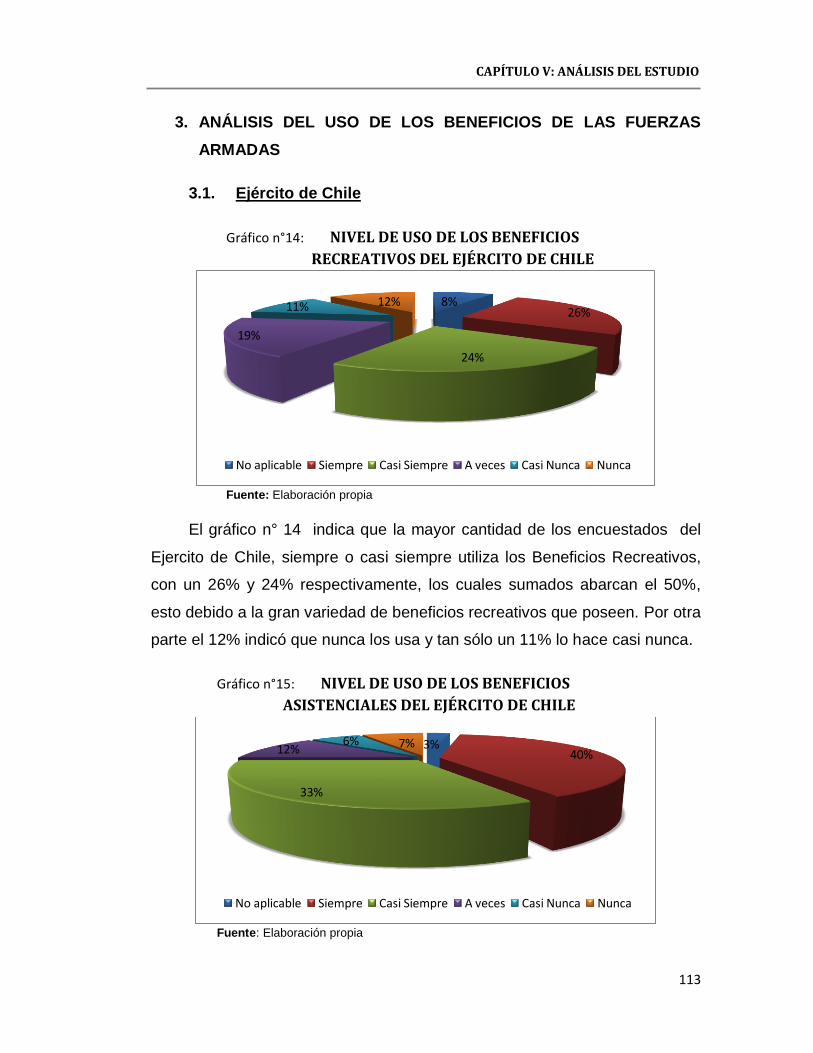

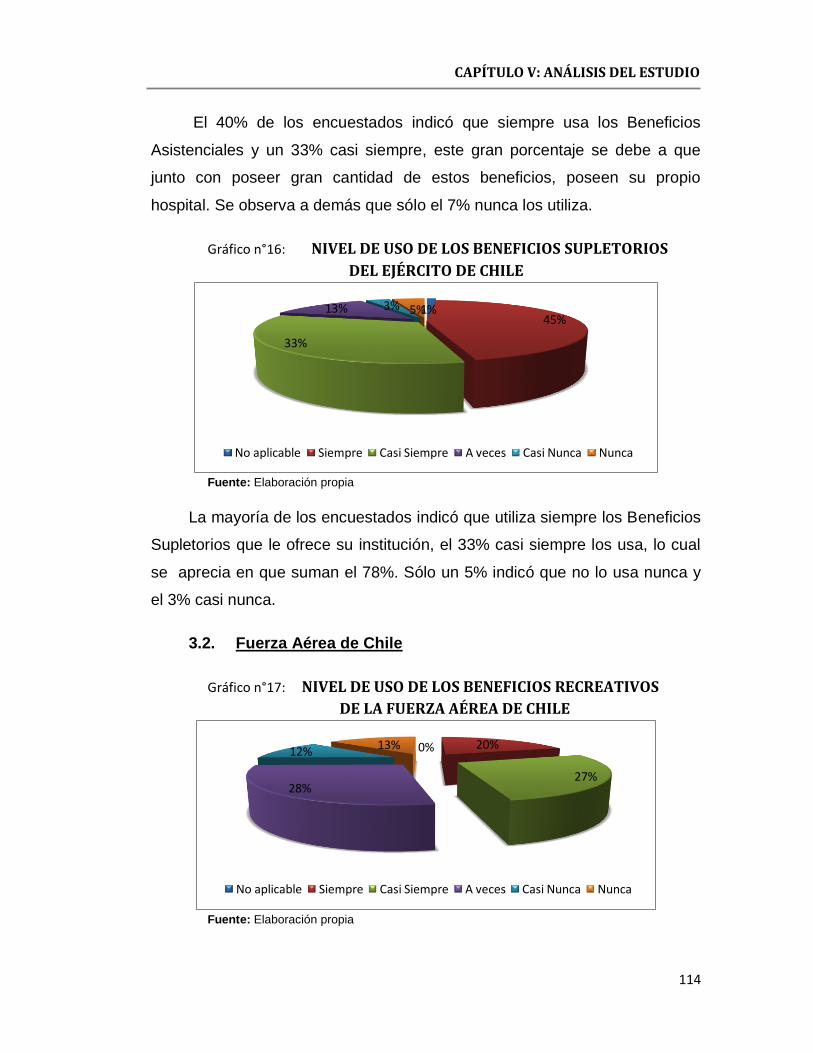

3.1. Ejército de Chile……………………………………………….. 113

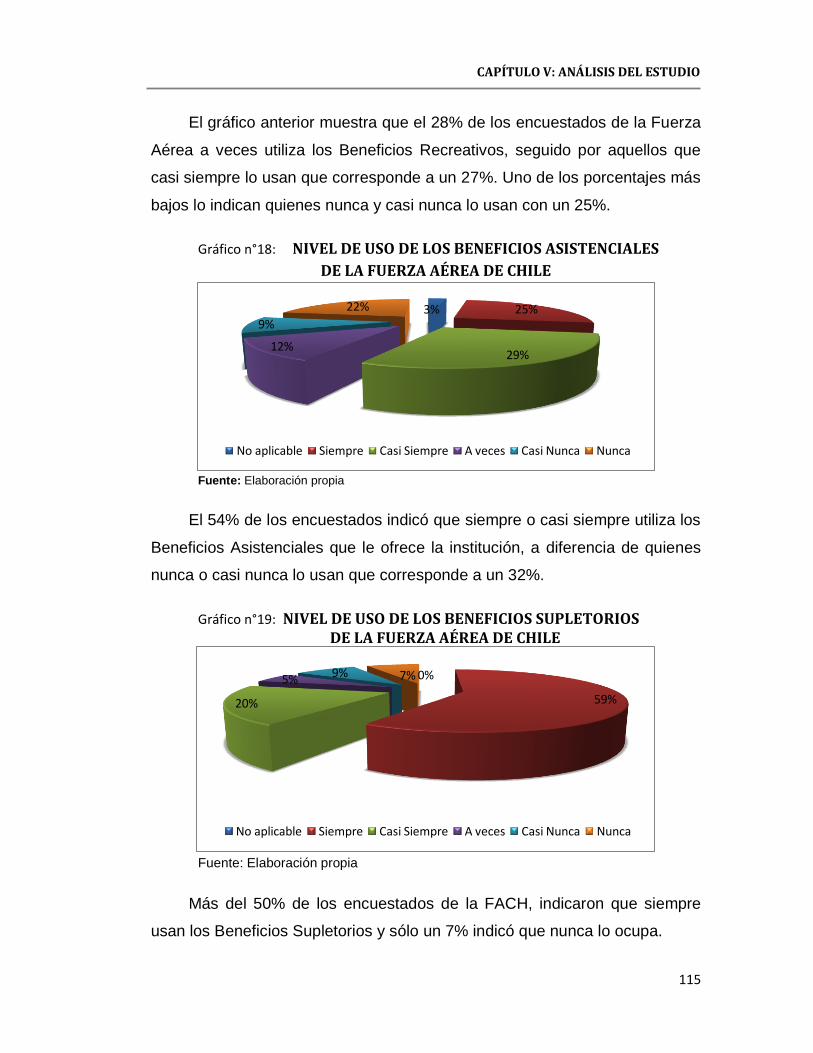

3.2. Fuerzas Aérea de Chile………………………………………. 114

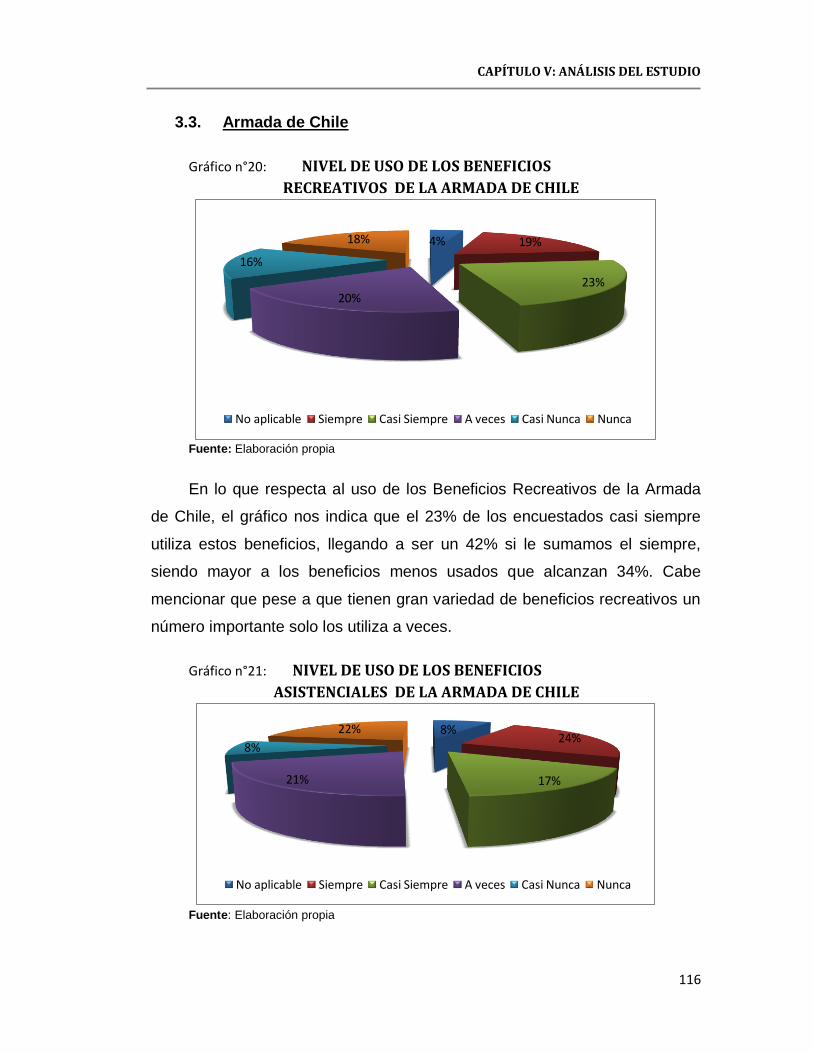

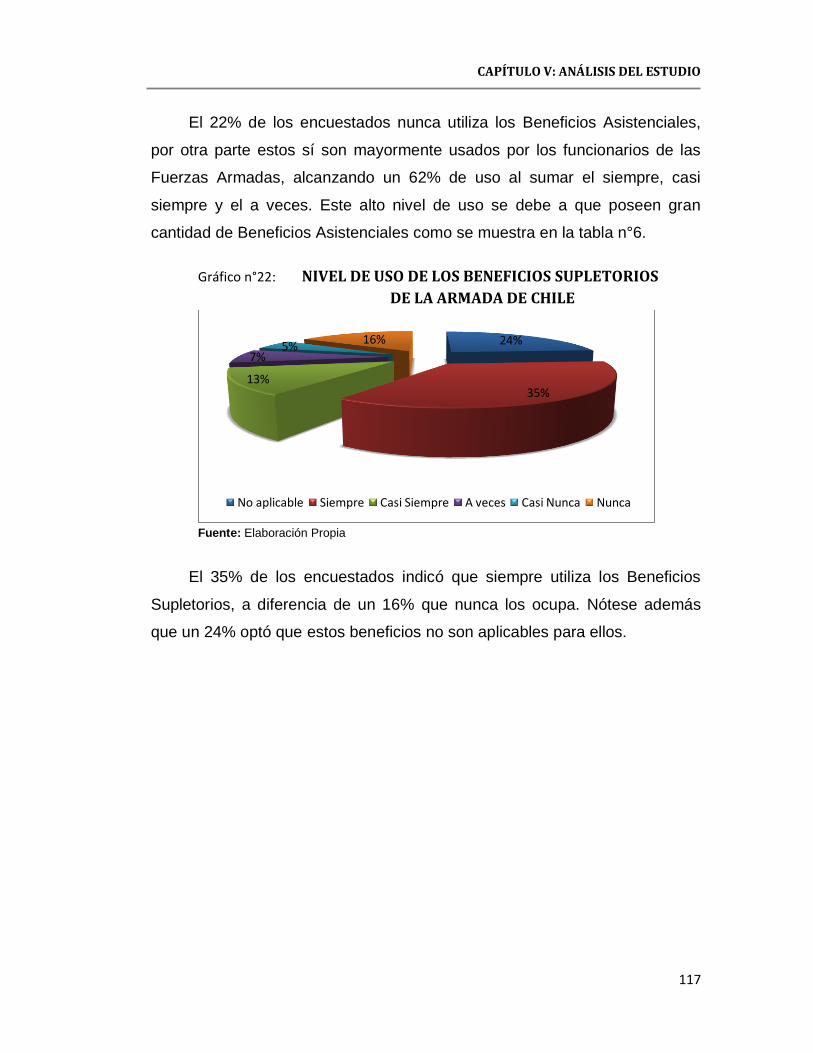

3.3. Armada de Chile………………………………………………. 116

4. Uso de los Beneficios de las Fuerzas Armadas v/s Servicios

Públicos de Administración Tributaria…………………………… 118

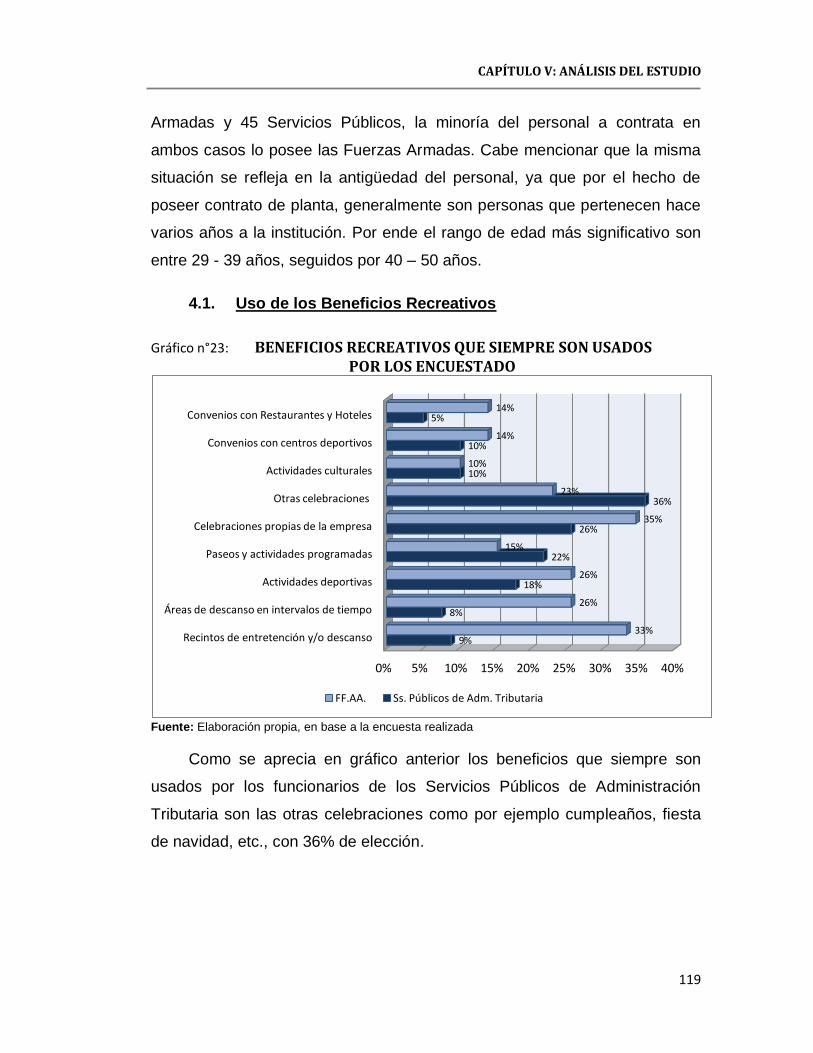

4.1. Uso de los Beneficios Recreativos………………………….. 119

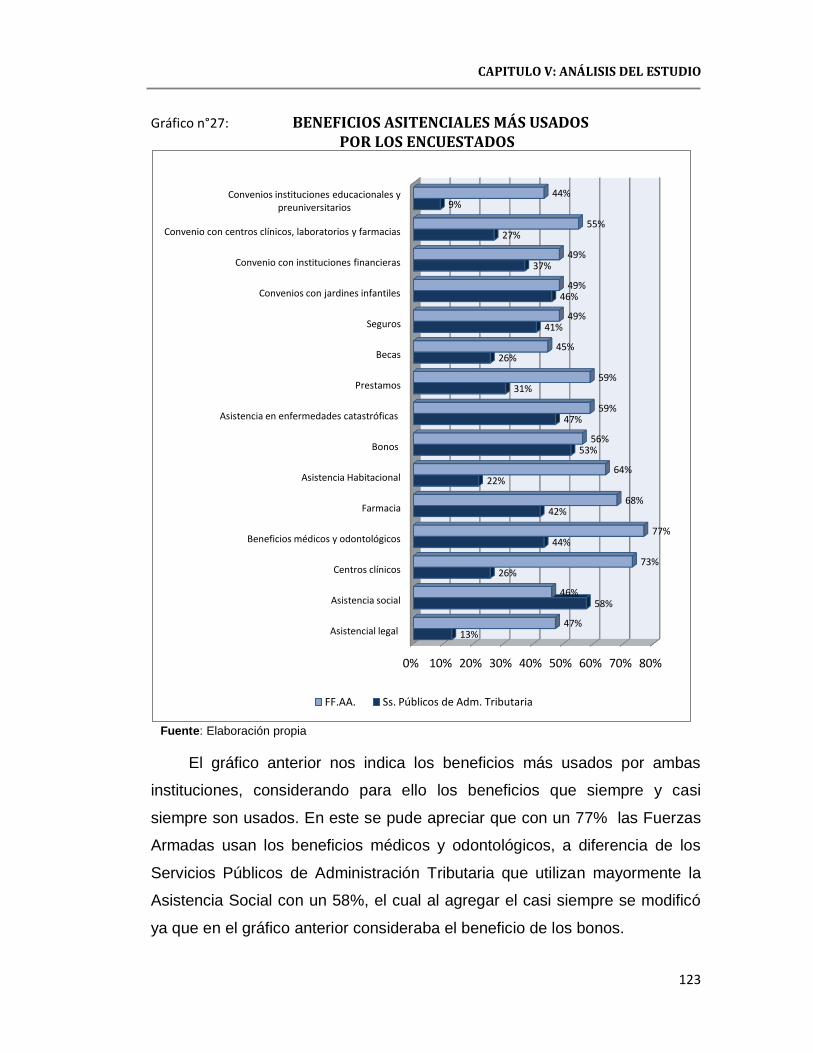

4.2. Uso de los Beneficios Asistenciales……………………....... 122

4.3. Uso de los Beneficios Supletorios…………………………… 125

4.4. Calificación de los Beneficios por parte de las Fuerzas

Armadas y los Servicios Públicos de Administración

Tributaria……………………………………………………….. 127

4.5. Análisis del uso de los Beneficios de las Fuerzas Armadas

y los Servicios Públicos de Administración Tributaria

según género…………………………………………………... 130

4.6. Análisis del uso de los Beneficios de las Fuerzas Armadas

y los Servicios Públicos de Administración Tributaria

según tipo de contrato….…………………………………….. 137

4.7. Análisis del uso de los Beneficios de las Fuerzas Armadas

y los Servicios Públicos de Administración Tributaria

según nivel jerárquico…….…………………………………... 143

ÍNDICE DE CONTENIDO

10

Pág.

4.8. Análisis del uso de los Beneficios de las Fuerzas Armadas

y los Servicios Públicos de Administración Tributaria

según rango de edad..………………………………………... 152

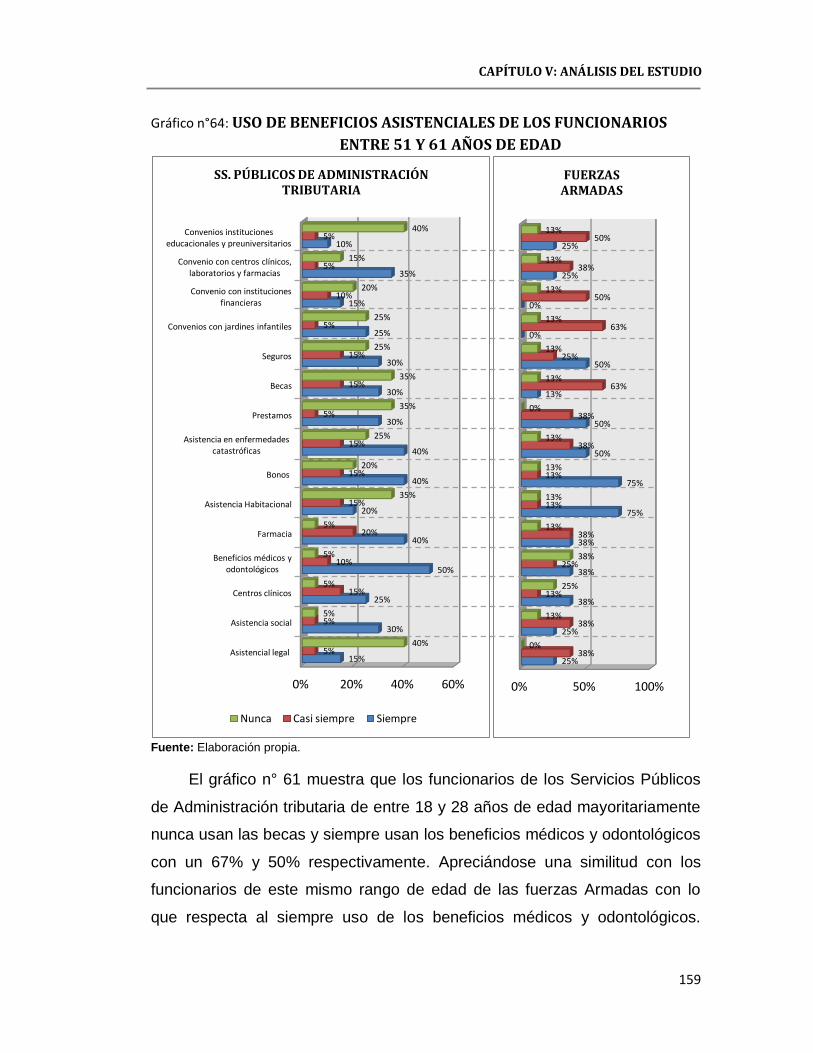

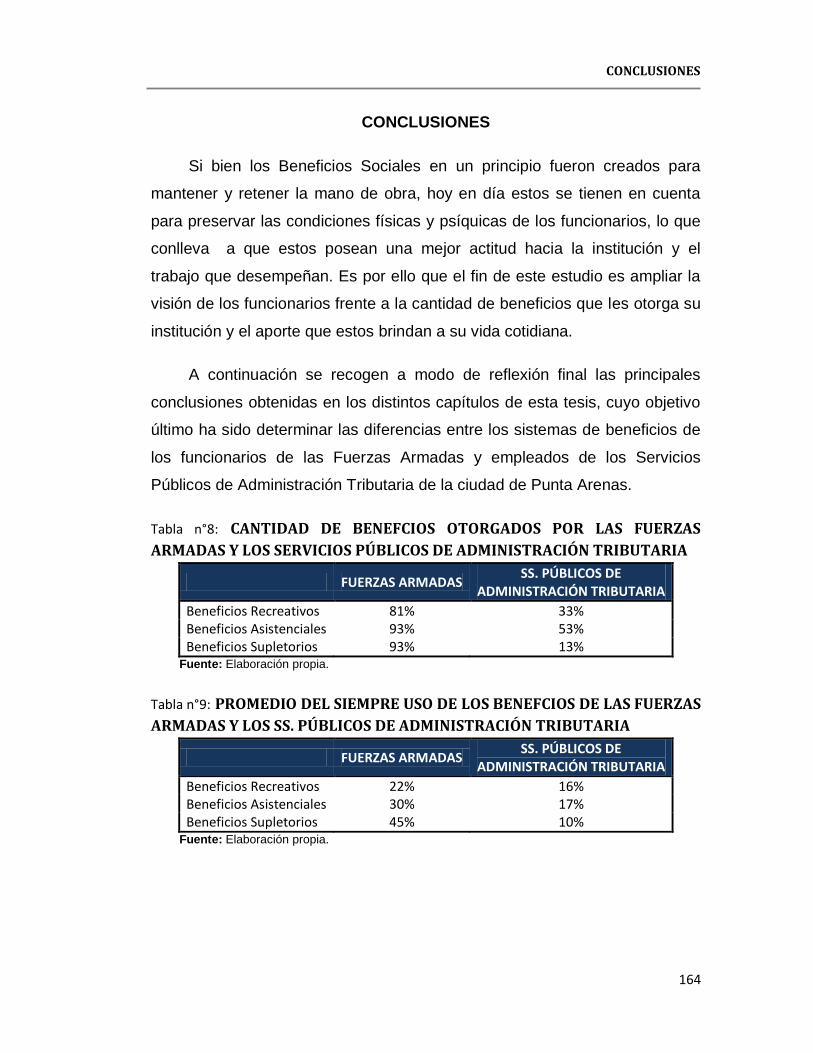

5. Conclusiones……………………………………………………….. 164

REFERENCIAS…………………………………………………………….. 168

ANEXOS……………………………………………………………………. 169

Anexo n°1: Encuesta: Beneficios que las instituciones

entregan a sus funcionarios ………………………...................... 169

ÍNDICE DE CONTENIDO

11

ÍNDICE DE TABLAS Y GRÁFICOS

Pág.

Tablas:

1. Código de Justicia Militar………………………………………….. 49

2. Composición de la Unidad de Muestreo………………………… 50

3. Unidad de Muestreo para las Fuerzas Armadas……………….. 50

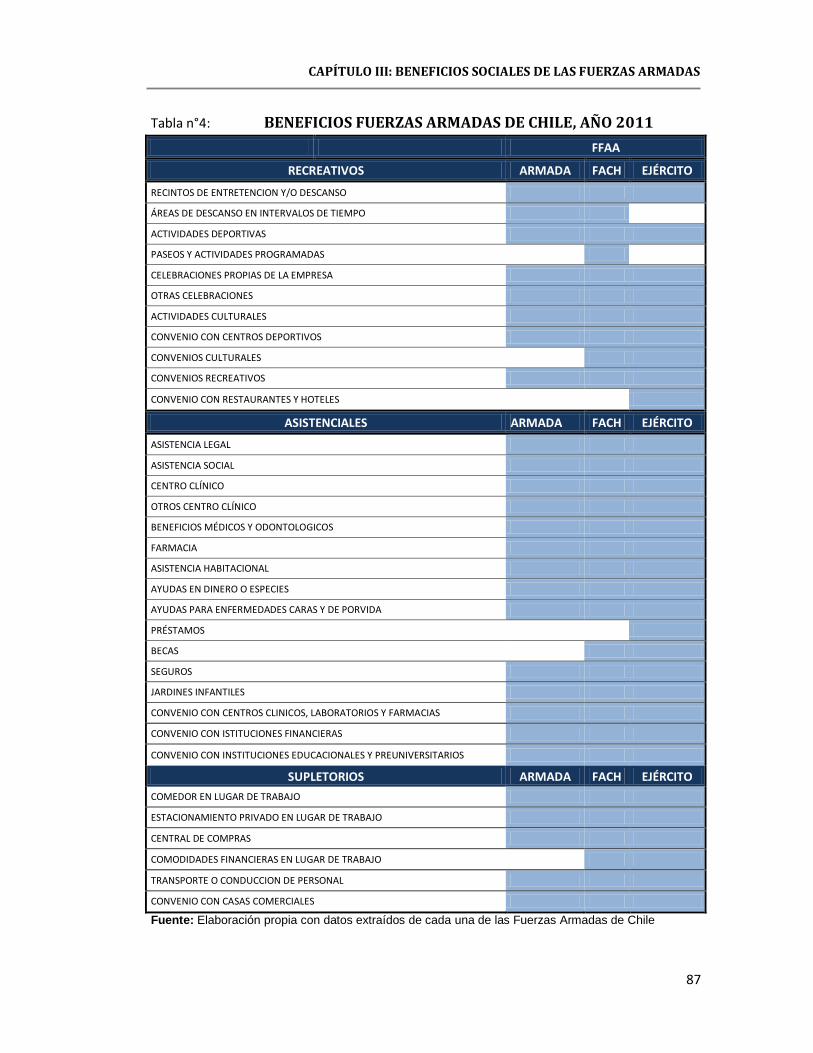

4. Beneficios Fuerzas Armadas de Chile, año 2011……………… 87

5. Beneficios de los Servicios Públicos de Administración

Tributaria año 2011………………………………………………… 101-102

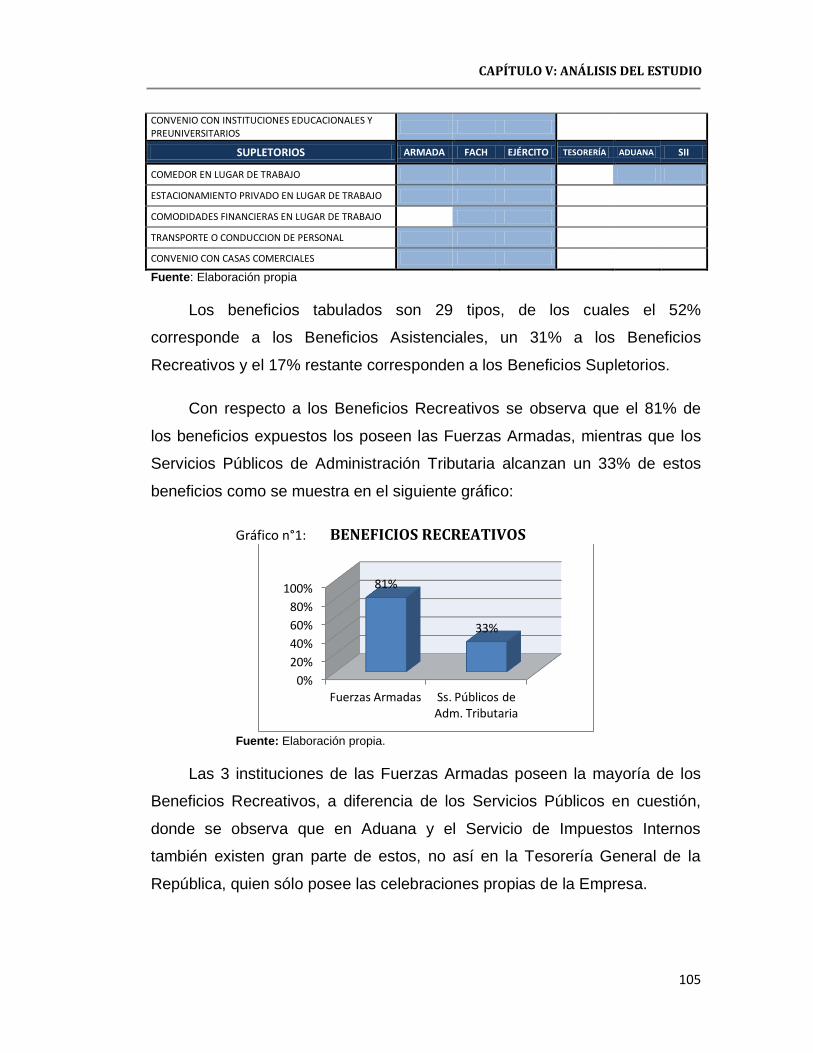

6. Beneficios de las Fuerzas Armadas v/s Beneficios de los

Servicios Públicos de Administración Tributaria. ………………. 104-105

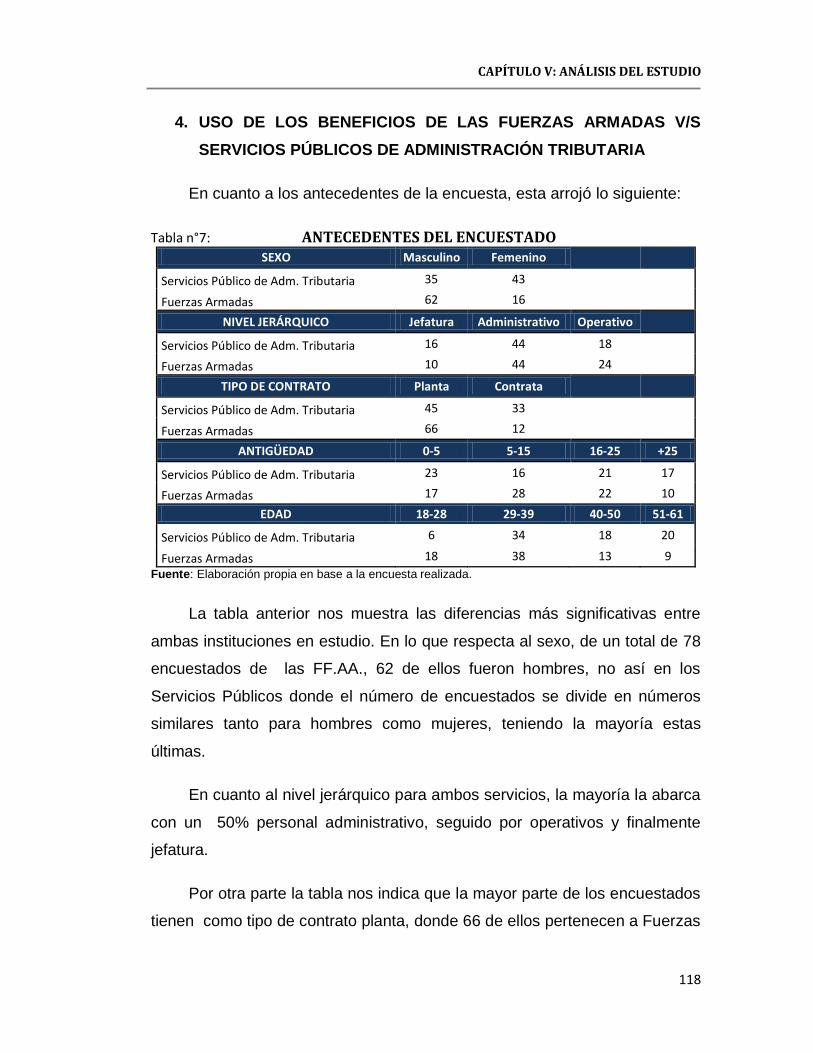

7. Antecedentes del Encuestado……………………………………. 118

8. Cantidad de beneficios otorgados por las Fuerzas Armadas y

los Servicios Públicos de Administración Tributaria……………. 164

9. Promedio del siempre uso de los beneficios de las Fuerzas

Armadas y los Ss. Públicos de Administración Tributaria……... 164

10. Promedio del nunca uso de los Beneficios de las Fuerzas

Armadas y los Ss. Públicos de Administración Tributaria……... 165

Gráficos:

1. Beneficios Recreativos……………………………………………. 105

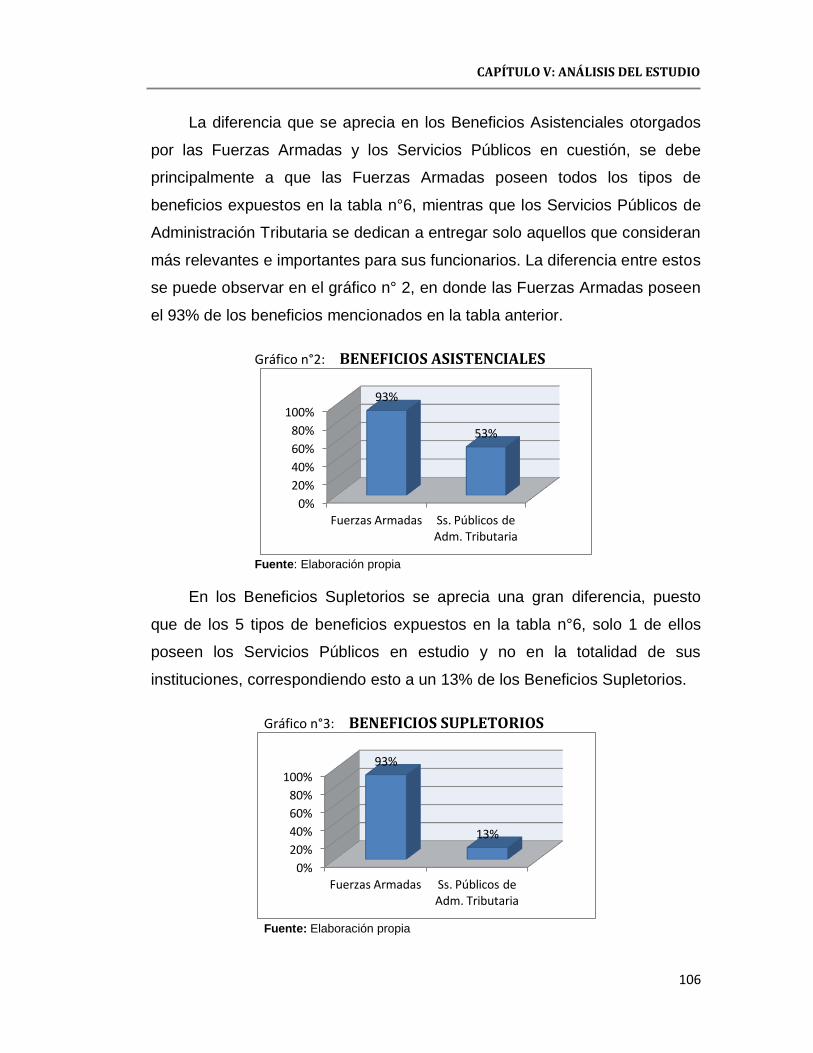

2. Beneficios Asistenciales…………………………………………... 106

3. Beneficios Supletorios…………………………………………….. 106

4. Beneficios entregados por las Fuerzas Armadas y los

Servicios Públicos de Administración Tributaria………………. 107

5. Nivel de uso de los Beneficios Recreativos de la Tesorería

General de la República…………………………………………... 108

ÍNDICE DE TABLAS Y GRÁFICOS

12

Pág.

6. Nivel de uso de los Beneficios Asistenciales de la Tesorería

General de la República…………………………………………... 108

7. Nivel de uso de los Beneficios Supletorios de la Tesorería

General de la República…………………………………………... 109

8. Nivel de uso de los Beneficios Recreativos del Servicio

Nacional de Aduana………………………………………………. 109

9. Nivel de uso de los Beneficios Asistenciales del Servicio

Nacional de Aduana………………………………………………. 110

10. Nivel de uso de los Beneficios Supletorios del Servicio

Nacional de Aduana……………………………………………….. 110

11. Nivel de uso de los Beneficios Recreativos del Servicio de

Impuestos Internos………………………………………………… 111

12. Nivel de uso de los Beneficios Asistenciales del Servicio de

Impuestos Internos………………………………………………… 112

13. Nivel de uso de los Beneficios Supletorios del Servicio de

Impuestos Internos………………………………………………… 112

14. Nivel de uso de los Beneficios Recreativos del Ejército de

Chile…………………………………………………………………. 113

15. Nivel de uso de los Beneficios Asistenciales del Ejército de

Chile…………………………………………………………………. 113

16. Nivel de uso de los Beneficios Supletorios del Ejército de

Chile…………………………………………………………………. 114

17. Nivel de uso de los Beneficios Recreativos de la Fuerza Aérea

de Chile……………………………………………………………… 114

18. Nivel de uso de los Beneficios Asistenciales de la Fuerza

Aérea de Chile……………………………………………………… 115

19. Nivel de uso de los Beneficios Supletorios de la Fuerza Aérea

de Chile……………………………………………………………… 115

ÍNDICE DE TABLAS Y GRÁFICOS

13

Pág.

20. Nivel de uso de los Beneficios Recreativos de la Armada de

Chile…………………………………………………………………. 116

21. Nivel de uso de los Beneficios Asistenciales de la Armada de

Chile…………………………………………………………………. 116

22. Nivel de uso de los Beneficios Supletorios de Armada de

Chile…………………………………………………………………. 117

23. Beneficios Recreativos que siempre son usados por los

encuestados………………………………………………………… 119

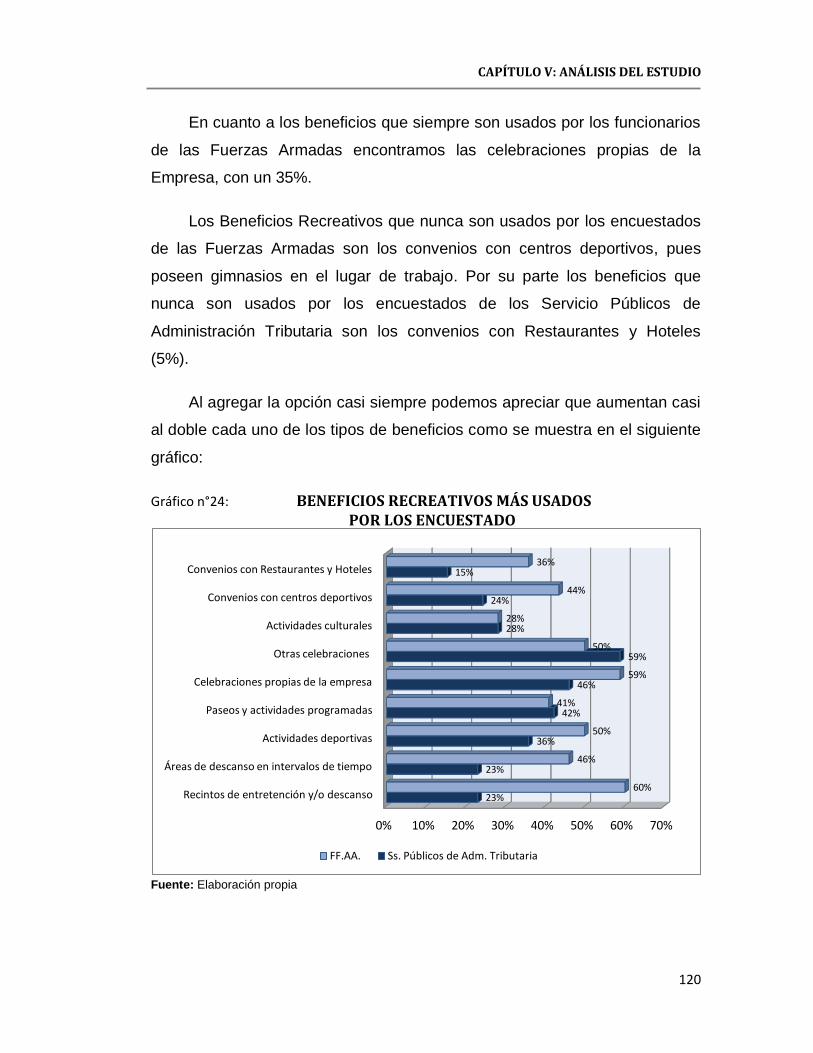

24. Beneficios Recreativos más usados por los encuestados…….. 120

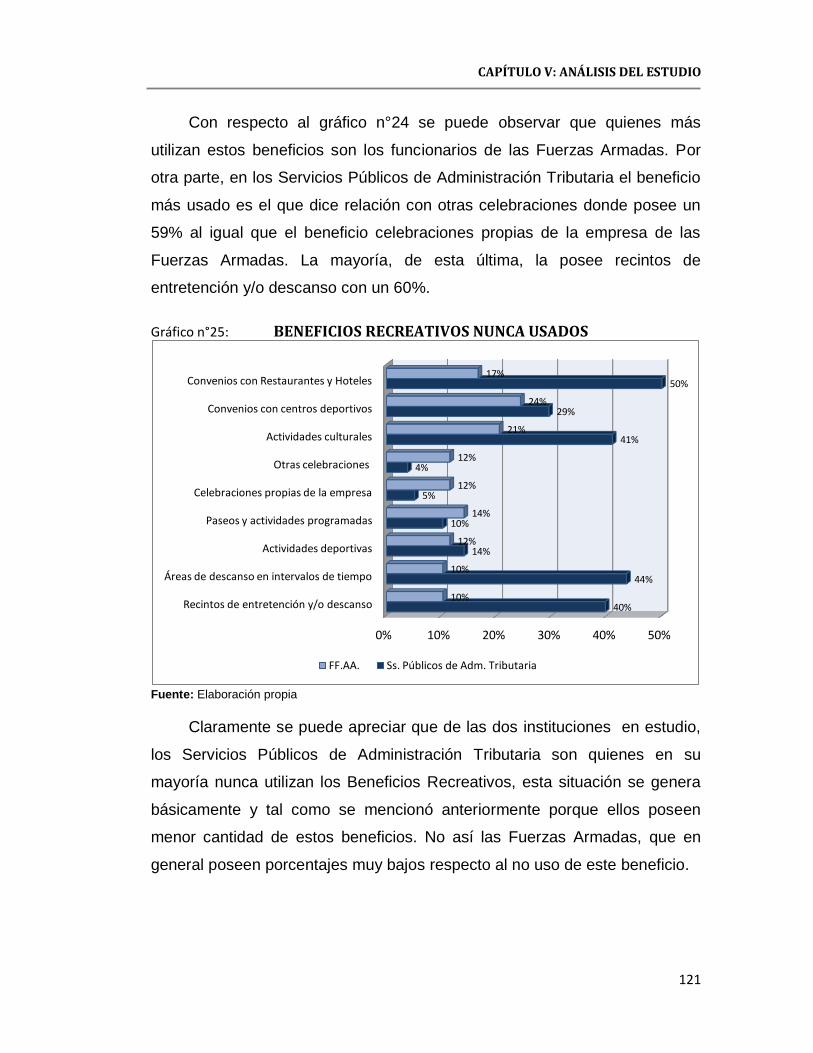

25. Beneficios Recreativos nunca usados………………………….. 121

26. Beneficios Asistenciales que siempre son usados por los

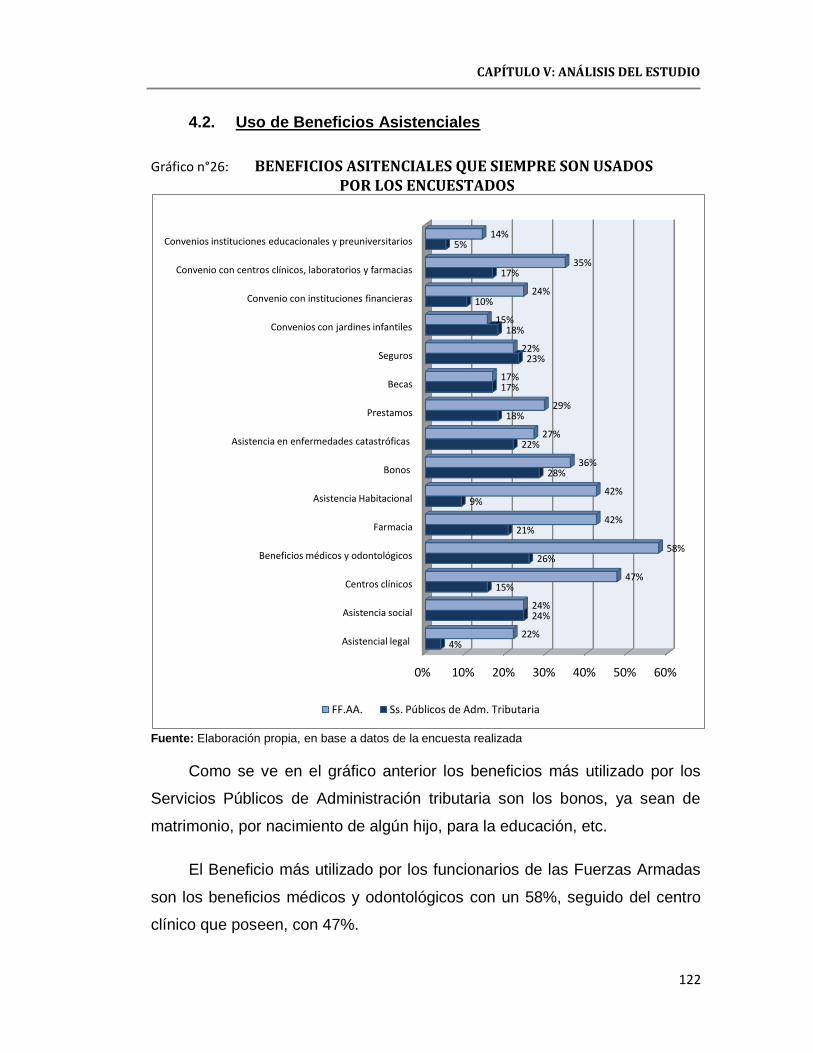

encuestados………………………………………………………… 122

27. Beneficios Asistenciales más usados por los encuestados…… 123

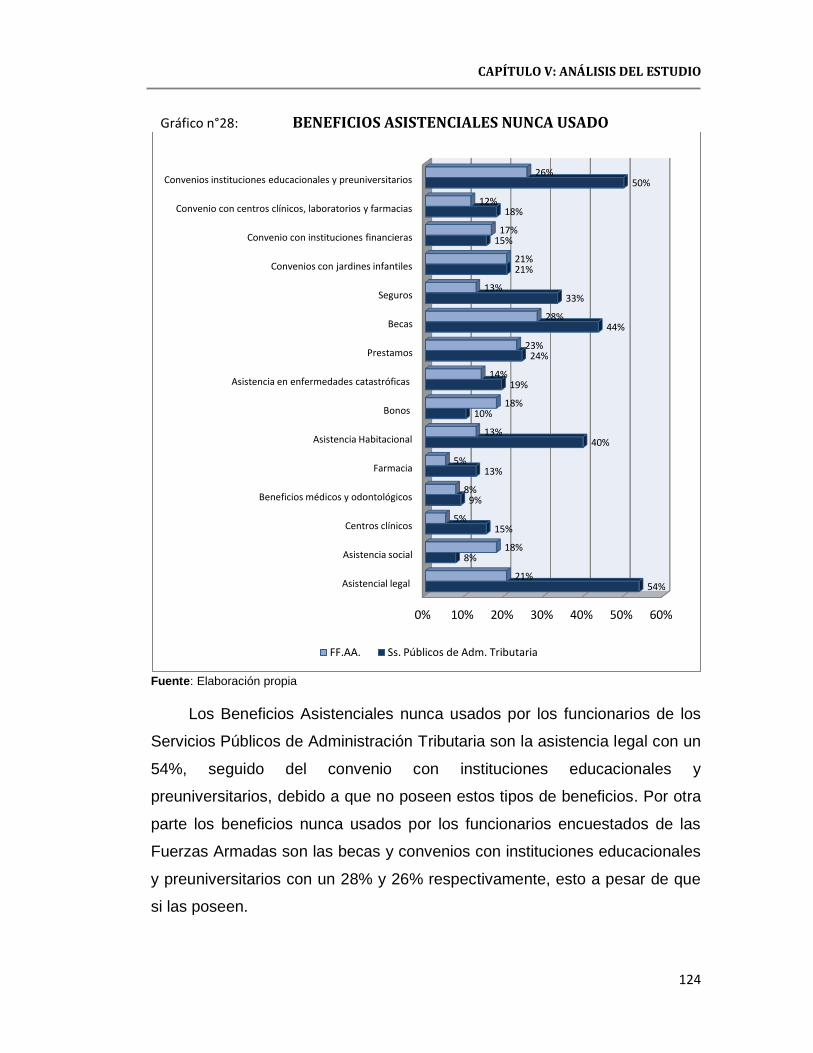

28. Beneficios Asistenciales nunca usado………………………….. 124

29. Beneficios Supletorios que siempre son usados por los

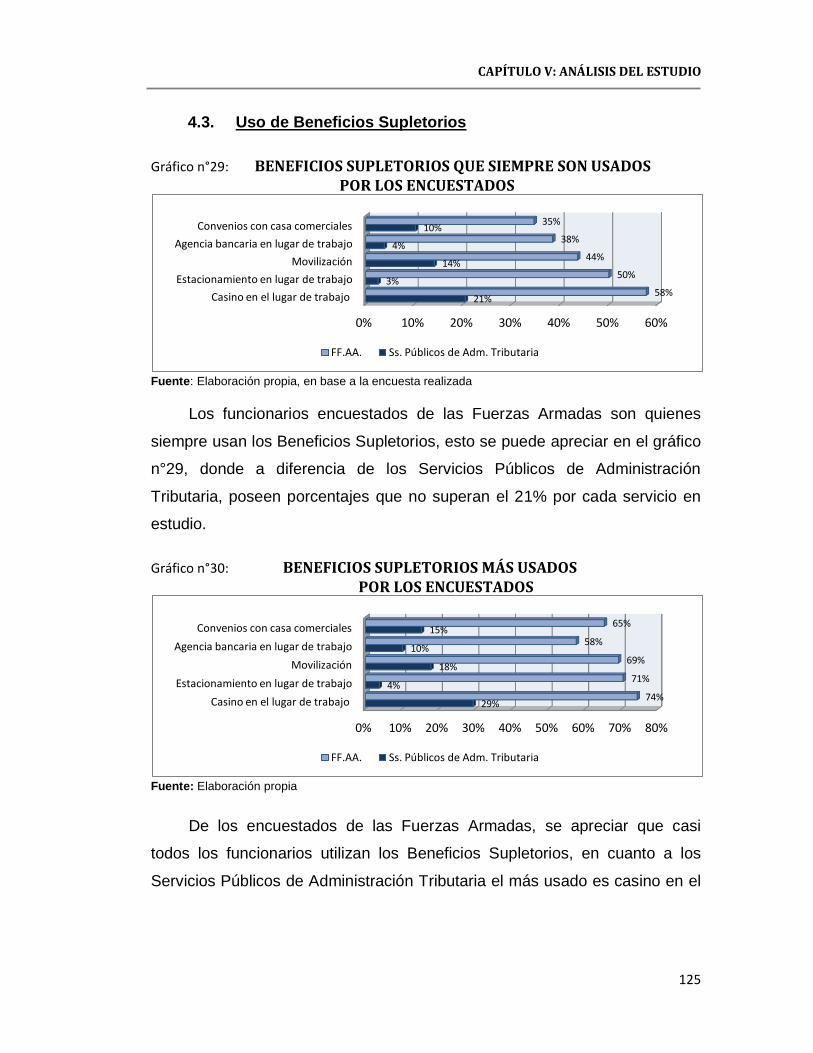

encuestados………………………………………………………… 125

30. Beneficios Supletorios más usados por los encuestados……... 125

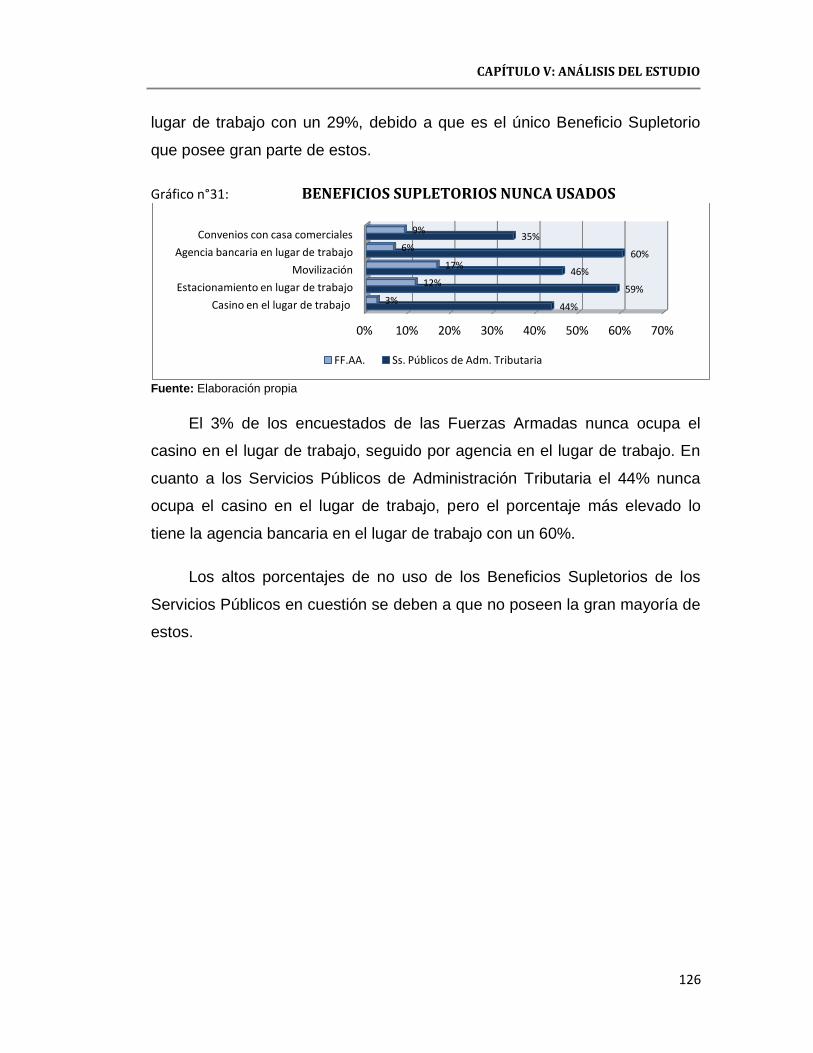

31. Beneficios Supletorios nunca usados………………………….... 126

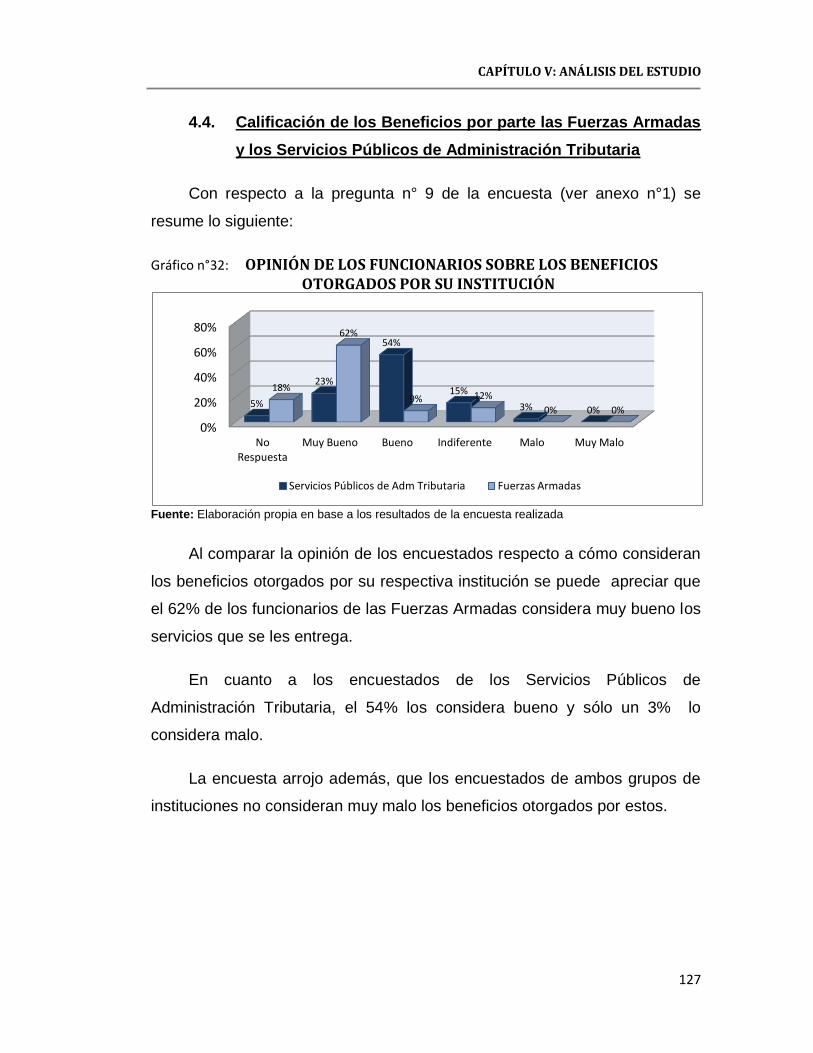

32. Opinión de los funcionarios sobre los Beneficios otorgados

por su Institución…………………………………………………… 127

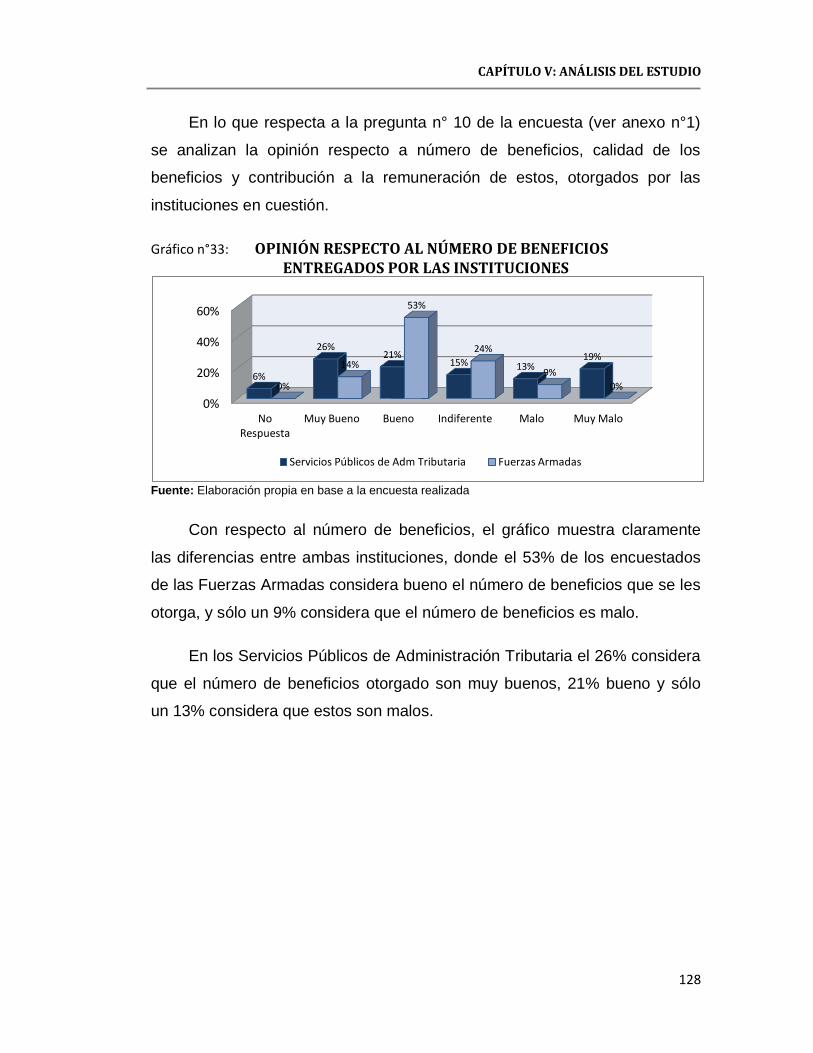

33. Opinión respecto al número de Beneficios entregados por las

Instituciones………………………………………………………… 128

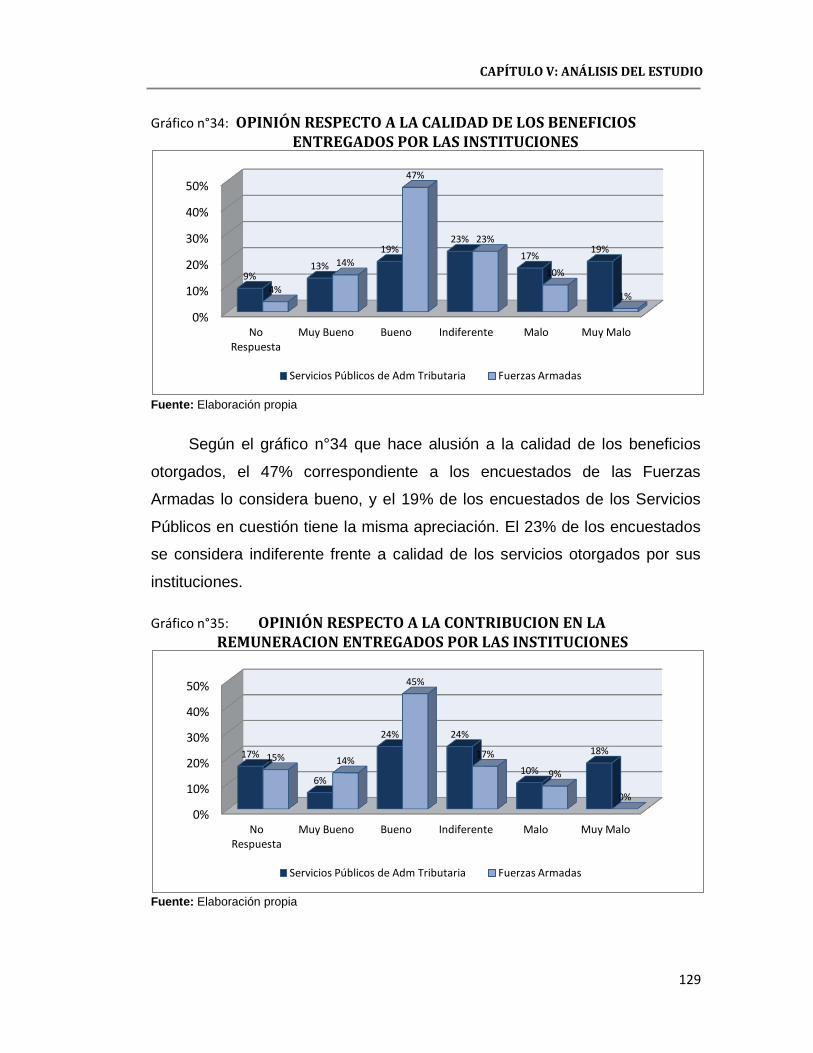

34. Opinión respecto a la calidad de los Beneficios entregados

por las Instituciones………………………………………………... 129

35. Opinión respecto a la contribución en la remuneración

entregados por las Instituciones………………………………….. 129

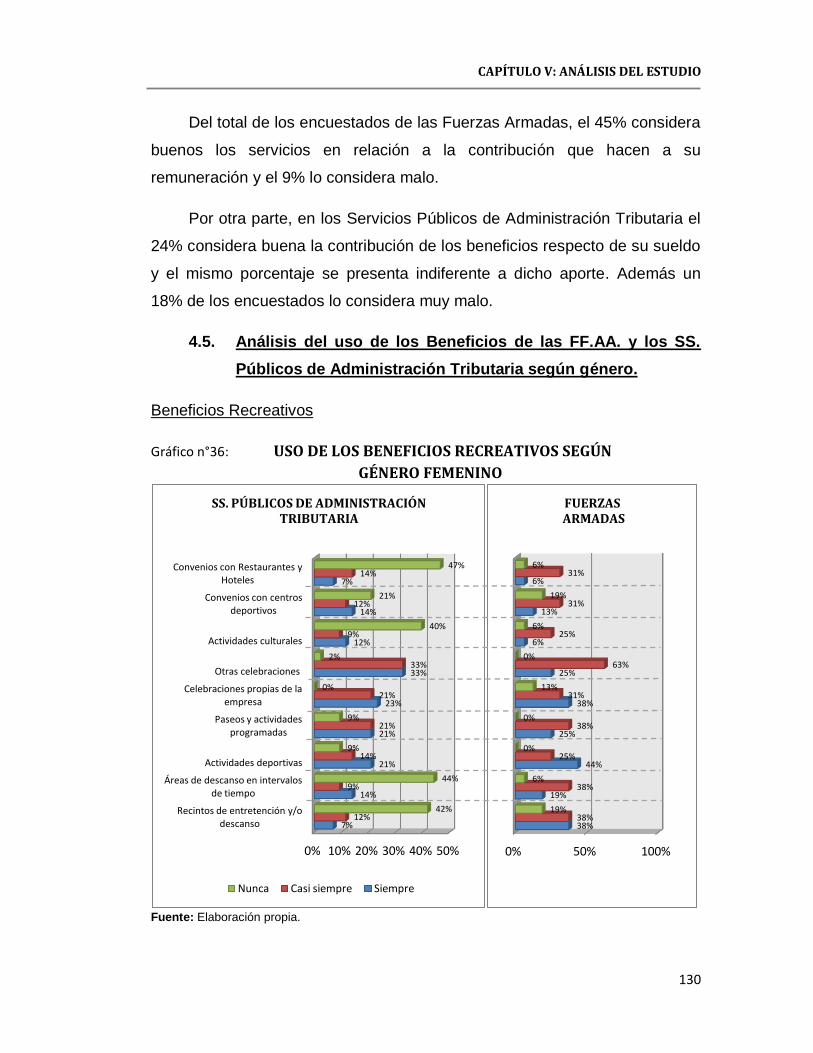

36. Uso de los Beneficios Recreativos según género femenino….. 130

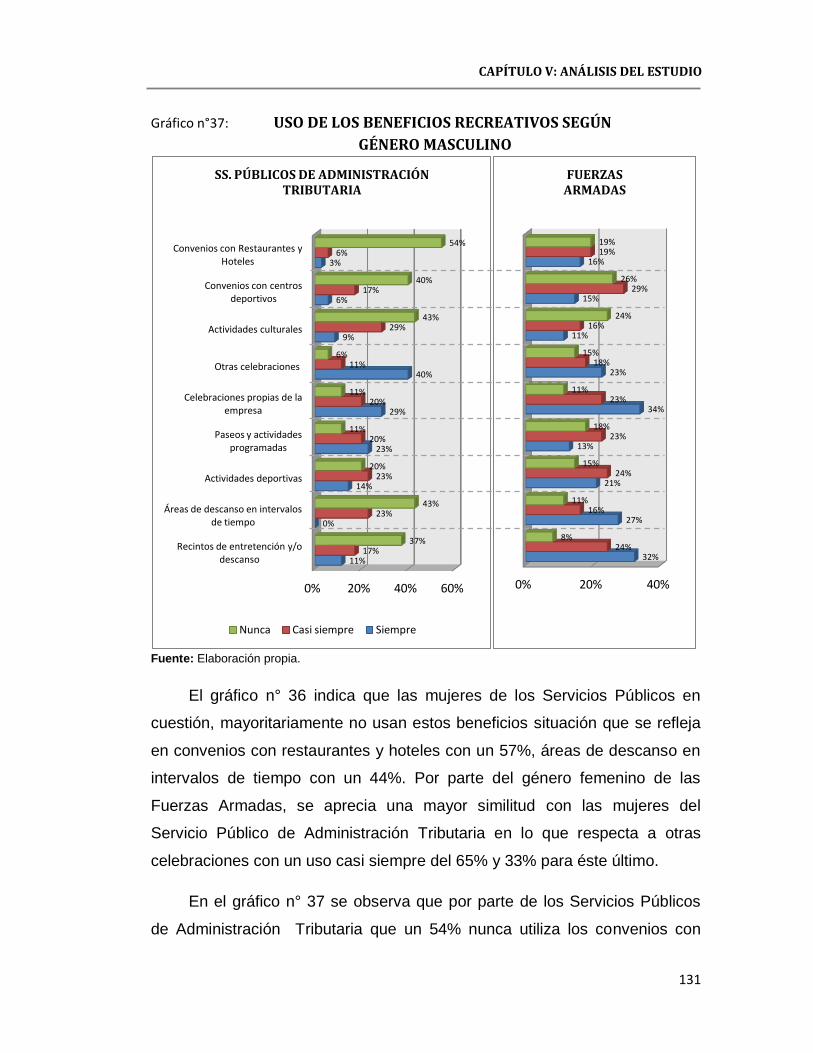

37. Uso de los Beneficios Recreativos según género masculino…. 131

38. Uso de los Beneficios Asistenciales según género femenino… 133

ÍNDICE DE TABLAS Y GRÁFICOS

14

Pág.

39. Uso de los Beneficios Asistenciales según género masculino.. 134

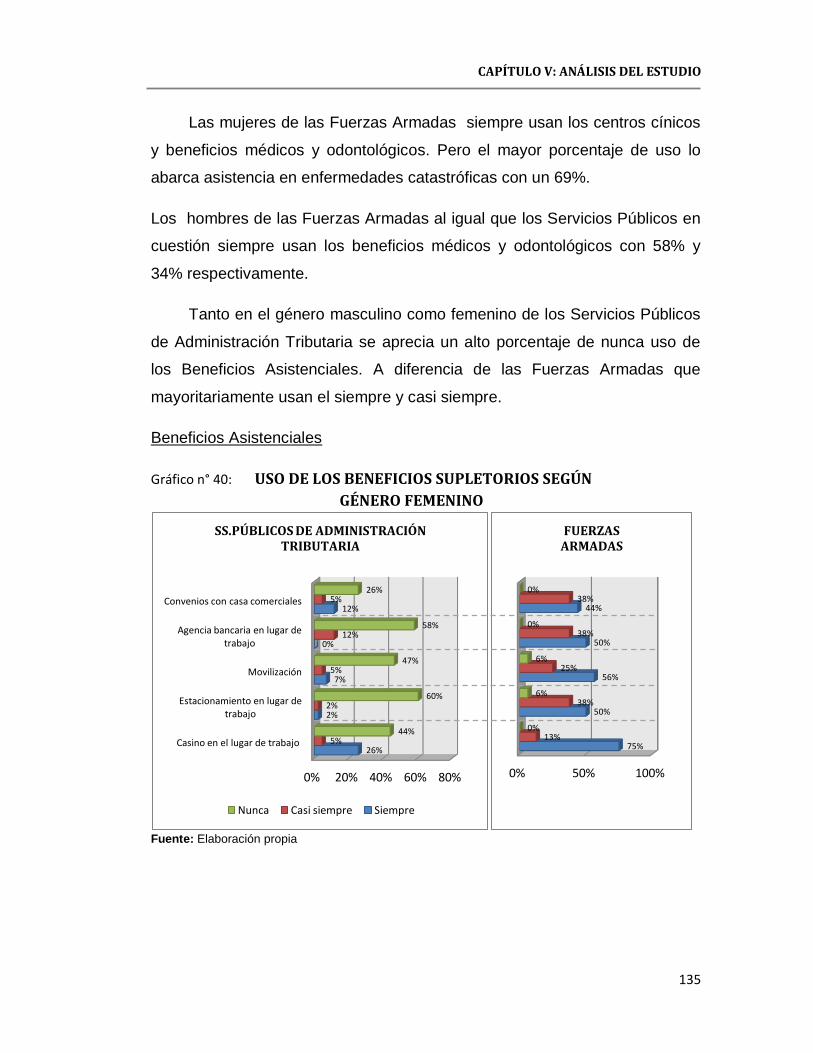

40. Uso de los Beneficios Supletorios según género femenino…… 135

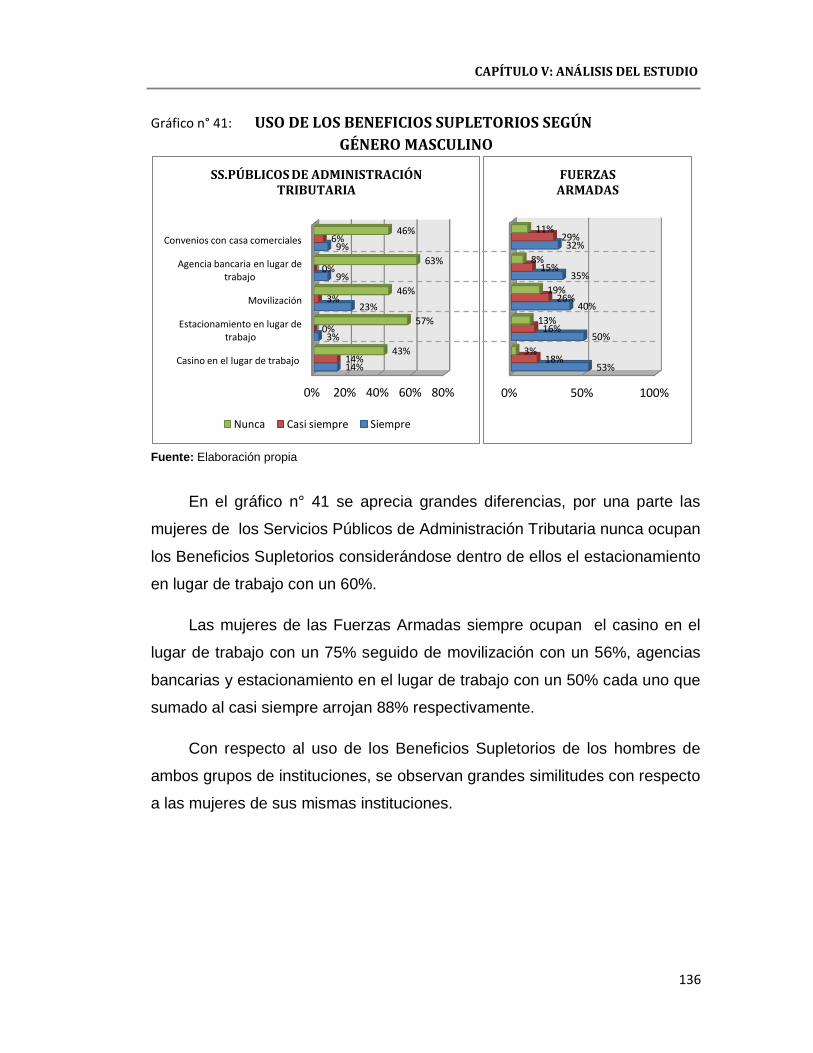

41. Uso de los Beneficios Supletorios según género masculino….. 136

42. Uso de los Beneficios Recreativos Personal de Planta……….. 137

43. Uso de los Beneficios Recreativos Personal a Contrata………. 138

44. Uso de los Beneficios Asistenciales Personal de Planta……… 139

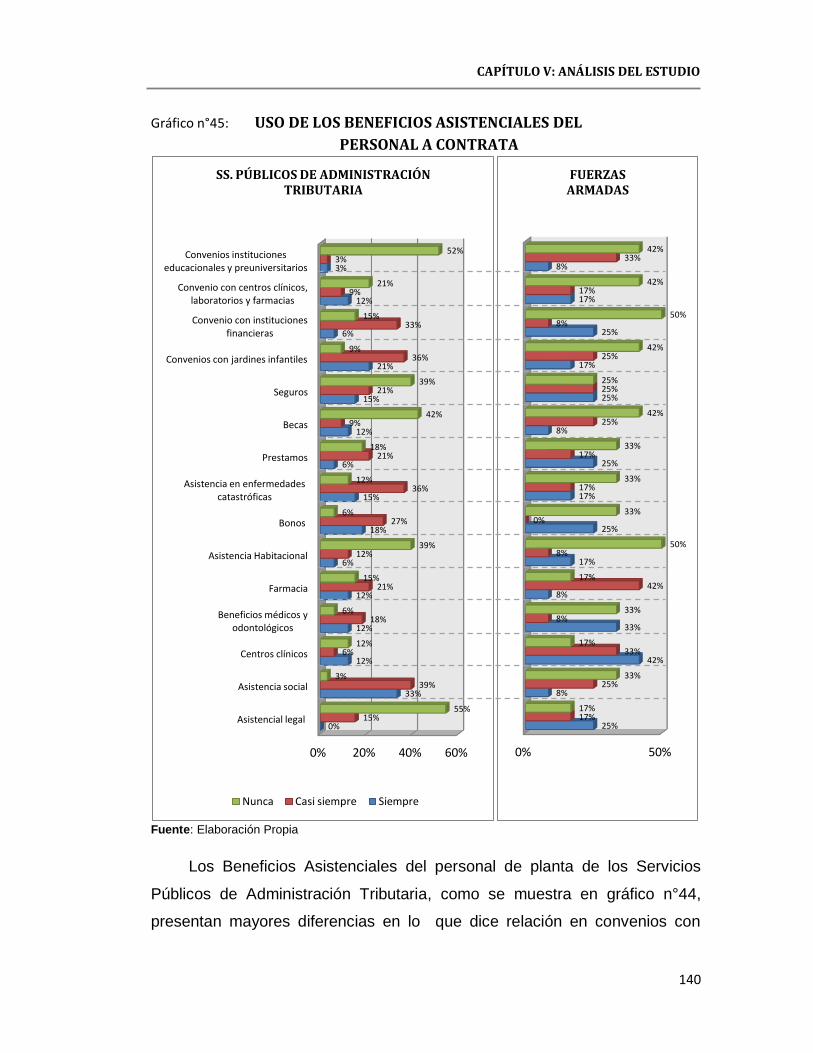

45. Uso de los Beneficios Asistenciales Personal a Contrata…….. 140

46. Uso de los Beneficios Supletorios Personal de Planta………… 141

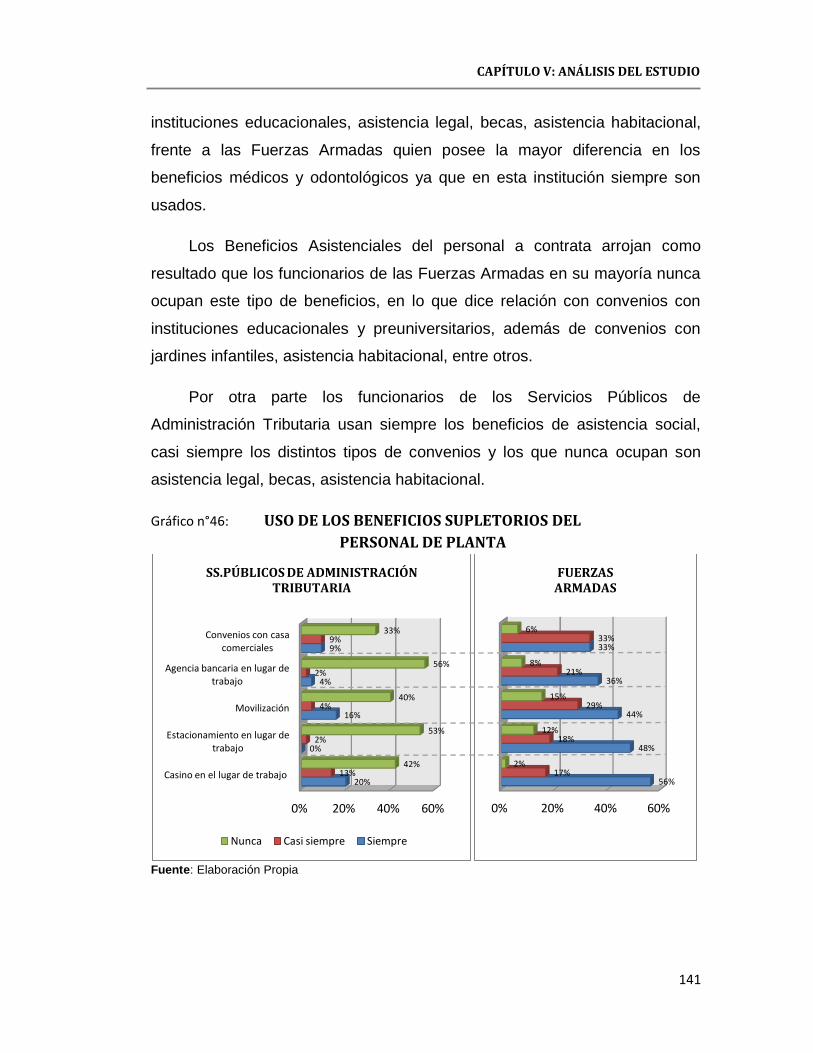

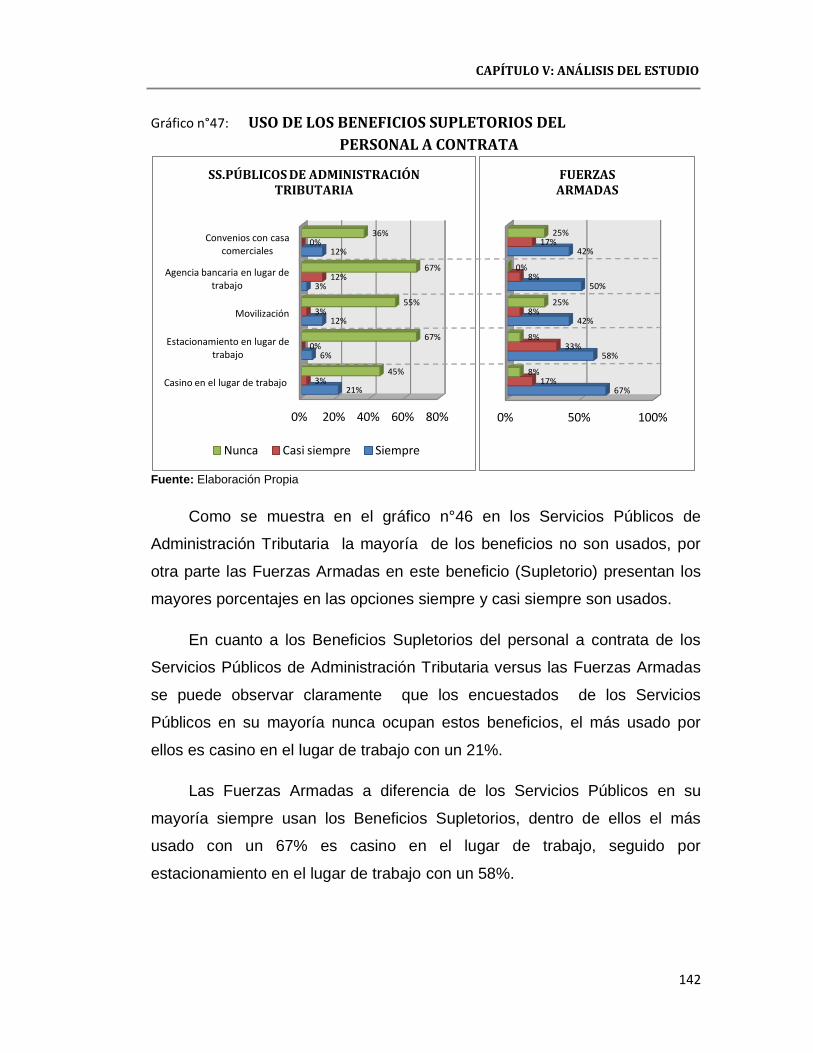

47. Uso de los Beneficios Supletorios Personal a Contrata……….. 142

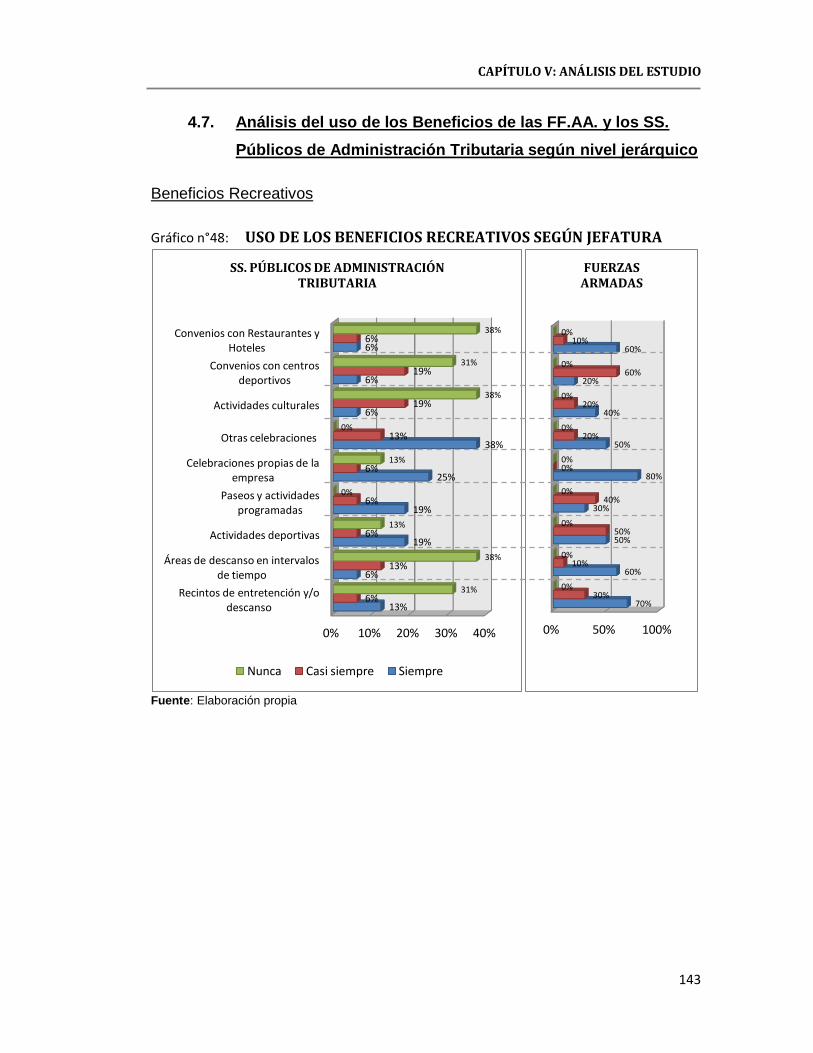

48. Uso de los Beneficios Recreativos según Jefatura…………….. 143

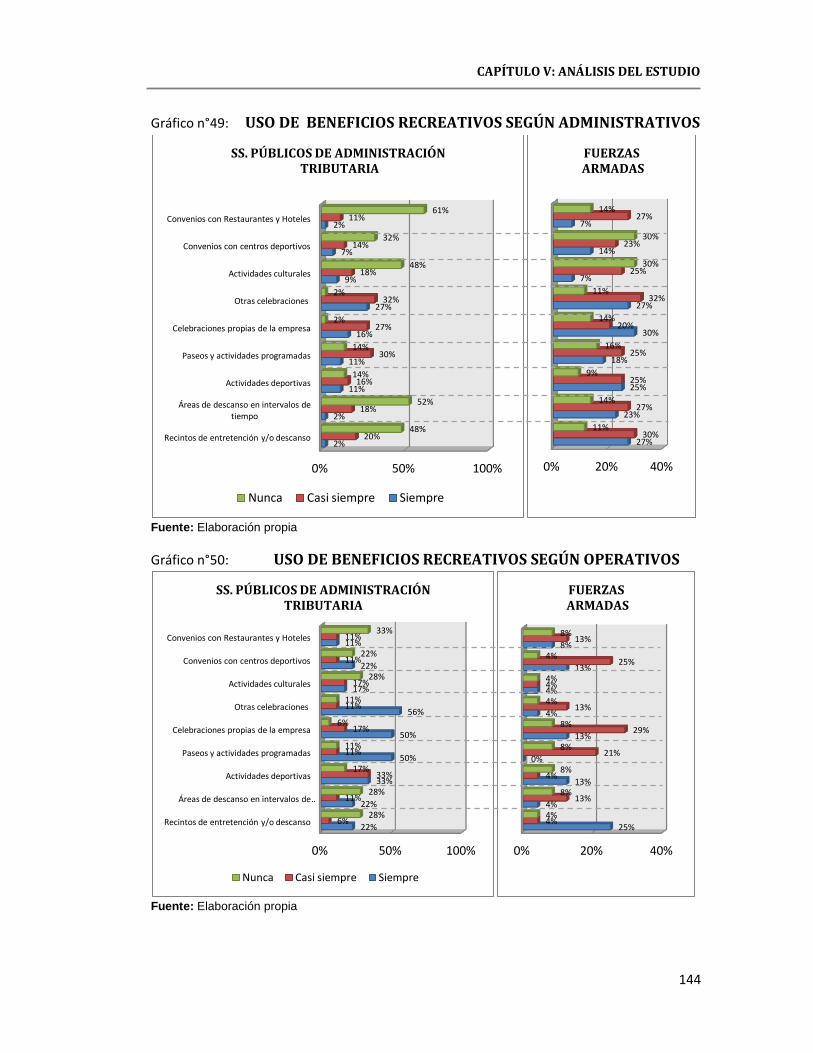

49. Uso de los Beneficios Recreativos según Administrativos……. 144

50. Uso de los Beneficios Recreativos según Operativos…………. 144

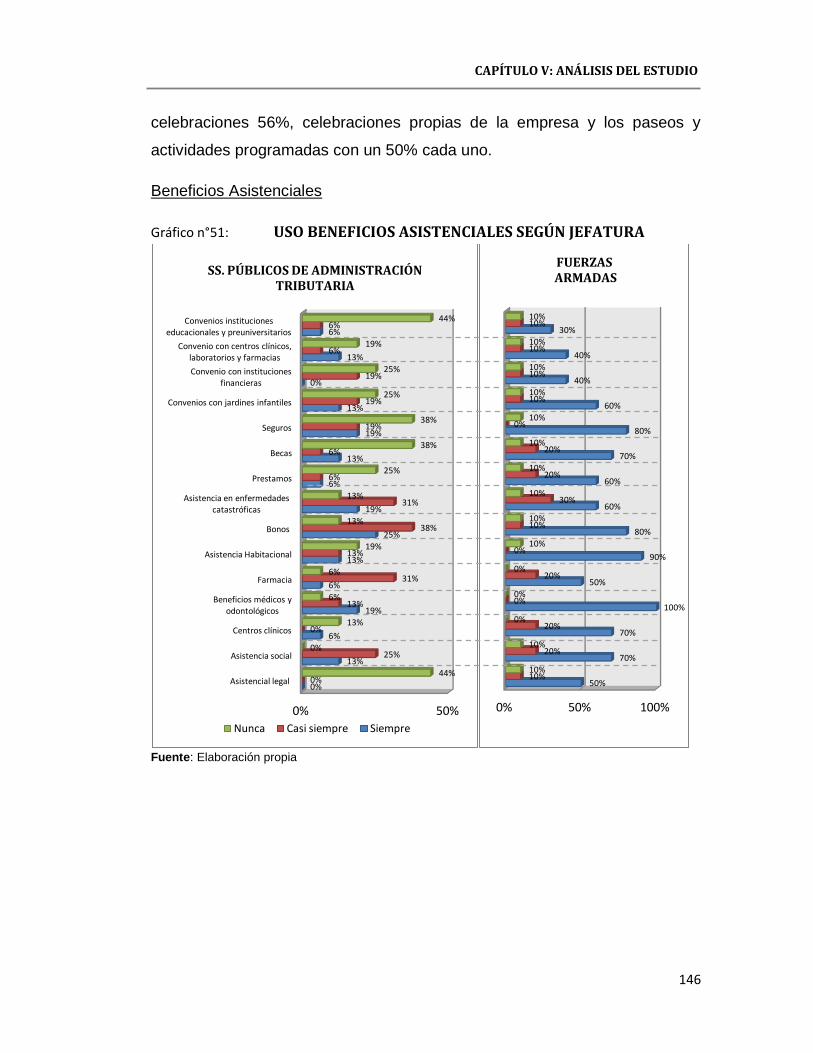

51. Uso de los Beneficios Asistenciales según Jefatura…………… 146

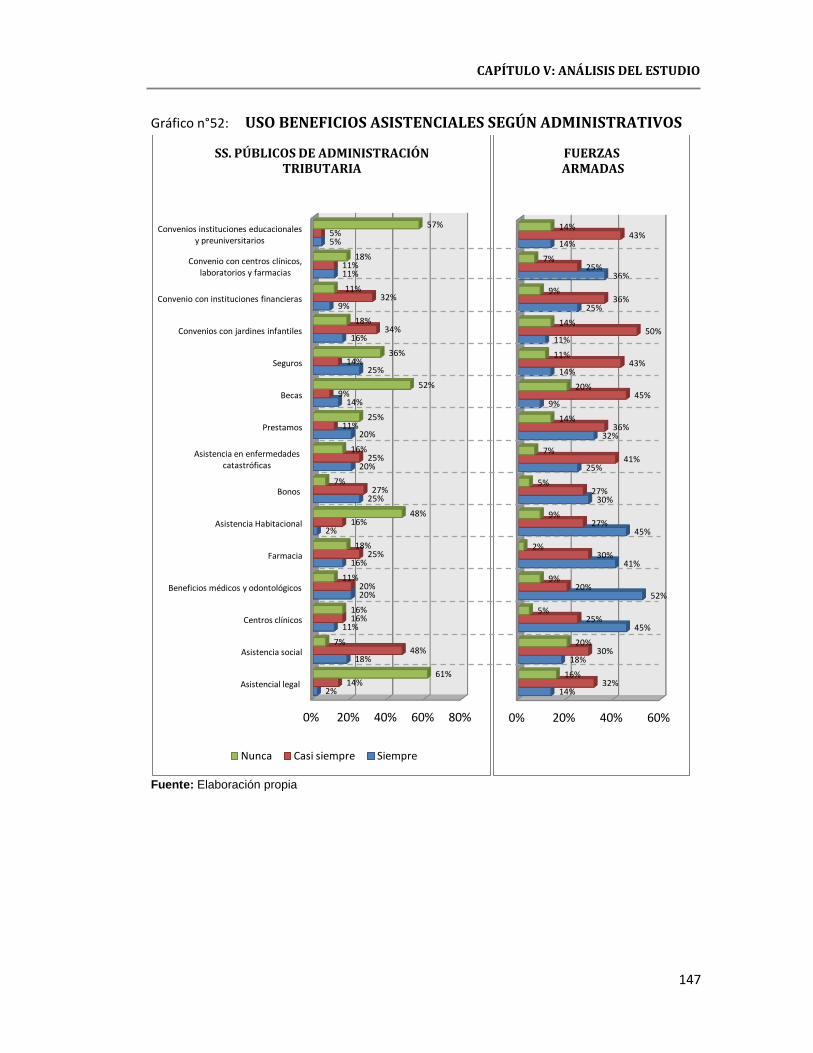

52. Uso de los Beneficios Asistenciales según Administrativos…... 147

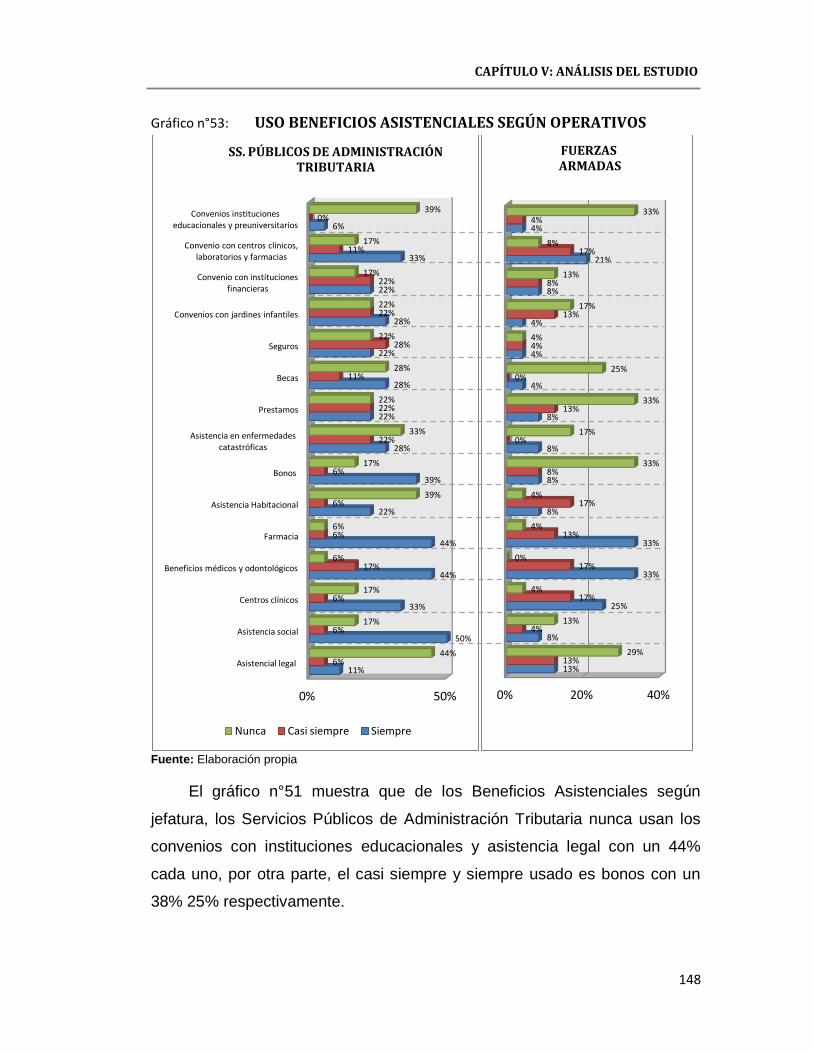

53. Uso de los Beneficios Asistenciales según Operativos……….. 148

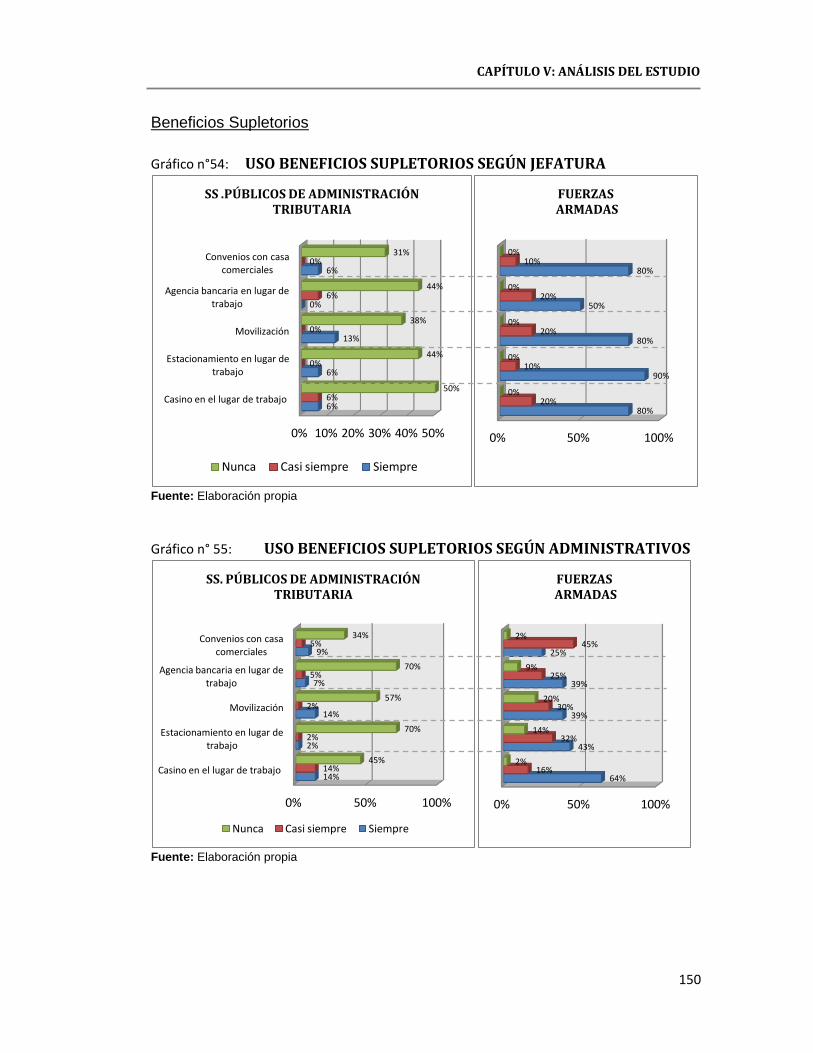

54. Uso de los Beneficios Supletorios según Jefatura……………... 150

55. Uso de los Beneficios Supletorios según Administrativos…… 150

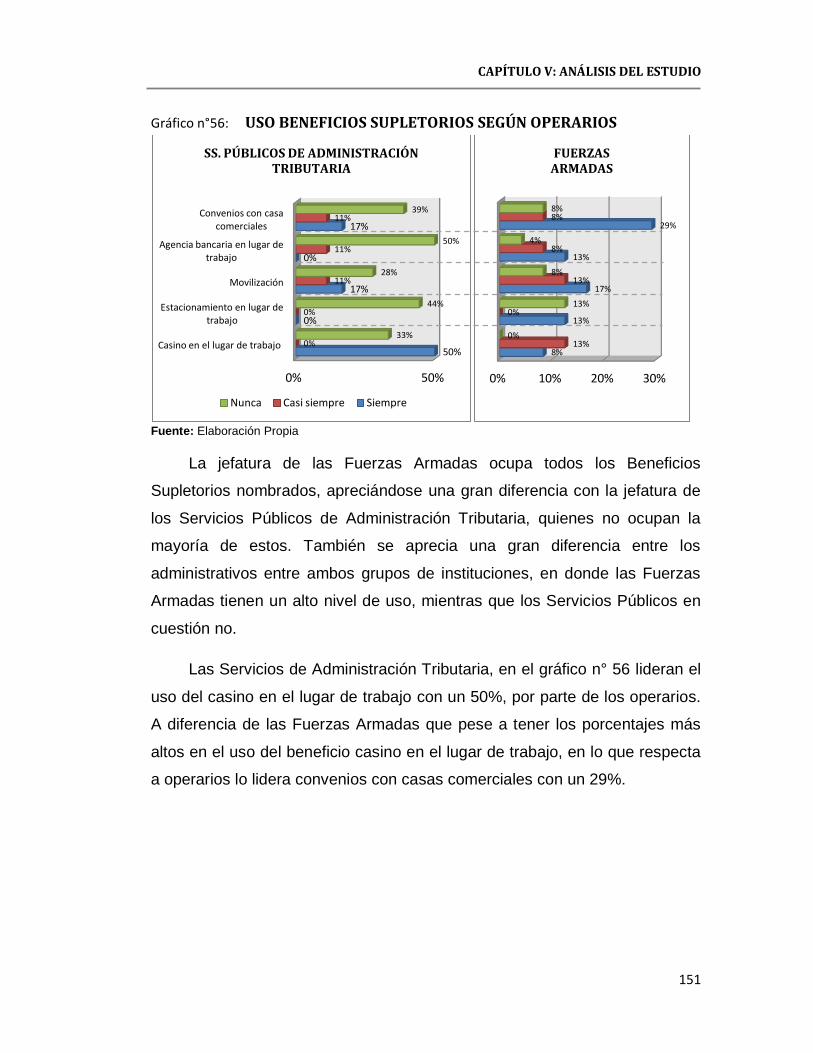

56. Uso de los Beneficios Supletorios según Operativos………….. 151

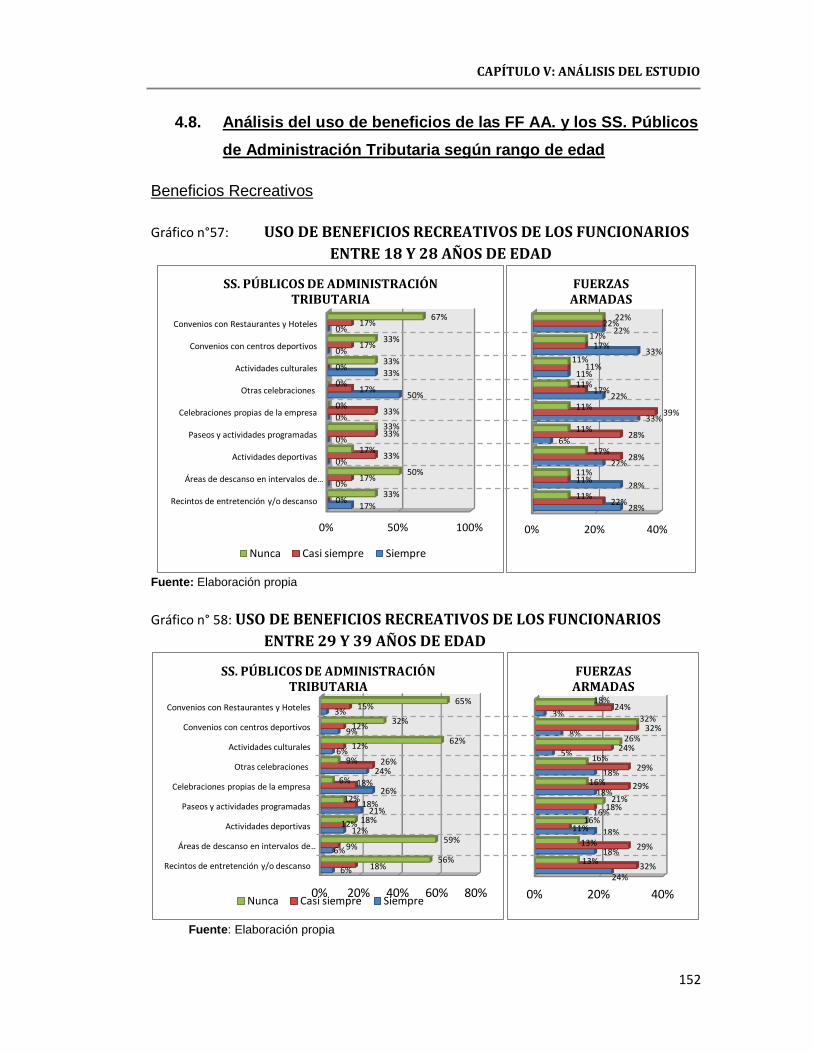

57. Uso de los Beneficios Recreativos de los funcionarios entre

18 y 28 años de edad……………………………………………… 152

58. Uso de los Beneficios Recreativos de los funcionarios entre

29 y 39 años de edad………….………………………………….. 152

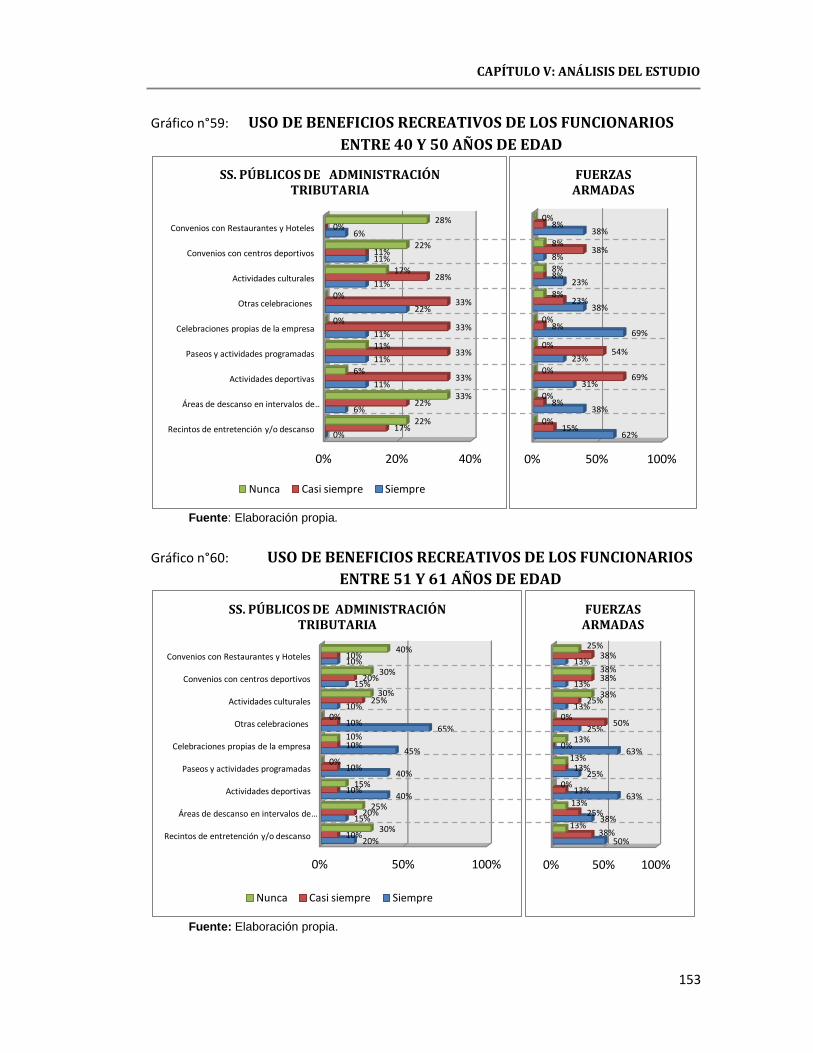

59. Uso de los Beneficios Recreativos de los funcionarios entre

40 y 50 años de edad……………………………………………… 153

60. Uso de los Beneficios Recreativos de los funcionarios entre

51 y 61 años de edad……………………………………………… 153

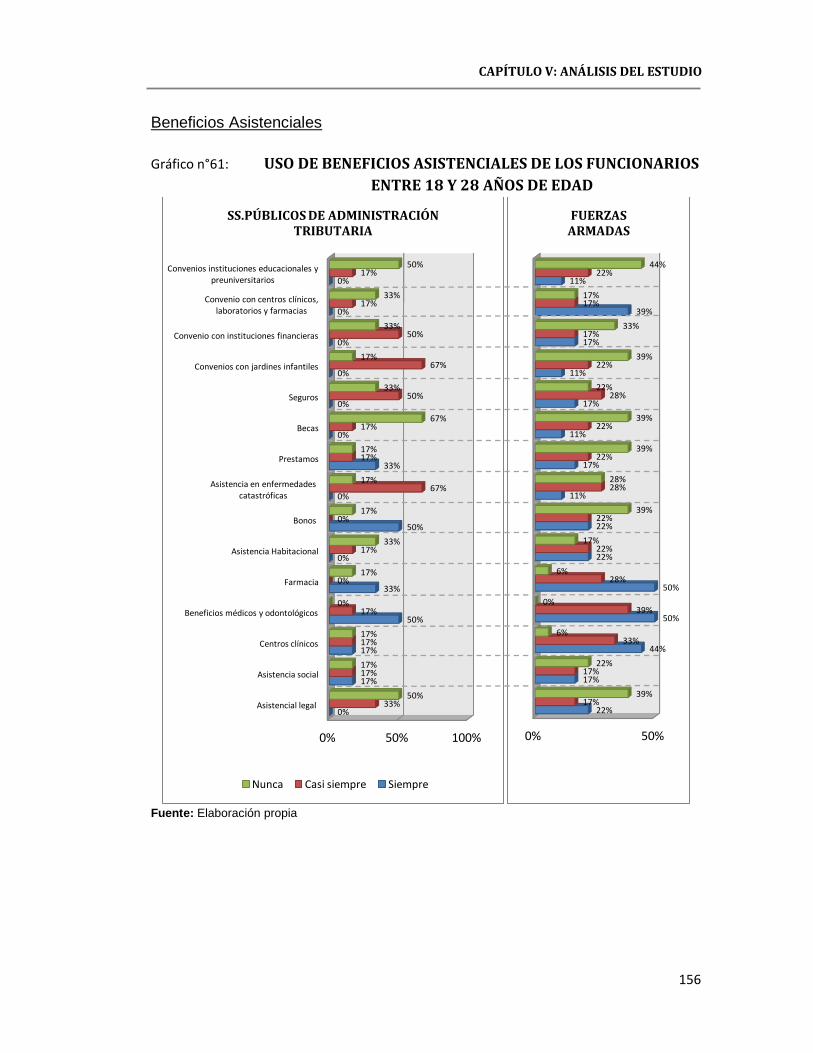

61. Uso de los Beneficios Asistenciales de los funcionarios entre

18 y 28 años de edad……………………………………………… 156

ÍNDICE DE TABLAS Y GRÁFICOS

15

Pág.

62. Uso de los Beneficios Asistenciales de los funcionarios entre

29 y 39 años de edad……………………………………………… 157

63. Uso de los Beneficios Asistenciales de los funcionarios entre

40 y 50 años de edad……………………………………………… 158

64. Uso de los Beneficios Asistenciales de los funcionarios entre

51 y 61 años de edad……………………………………………… 159

65. Uso de los Beneficios Supletorios de los funcionarios entre 18

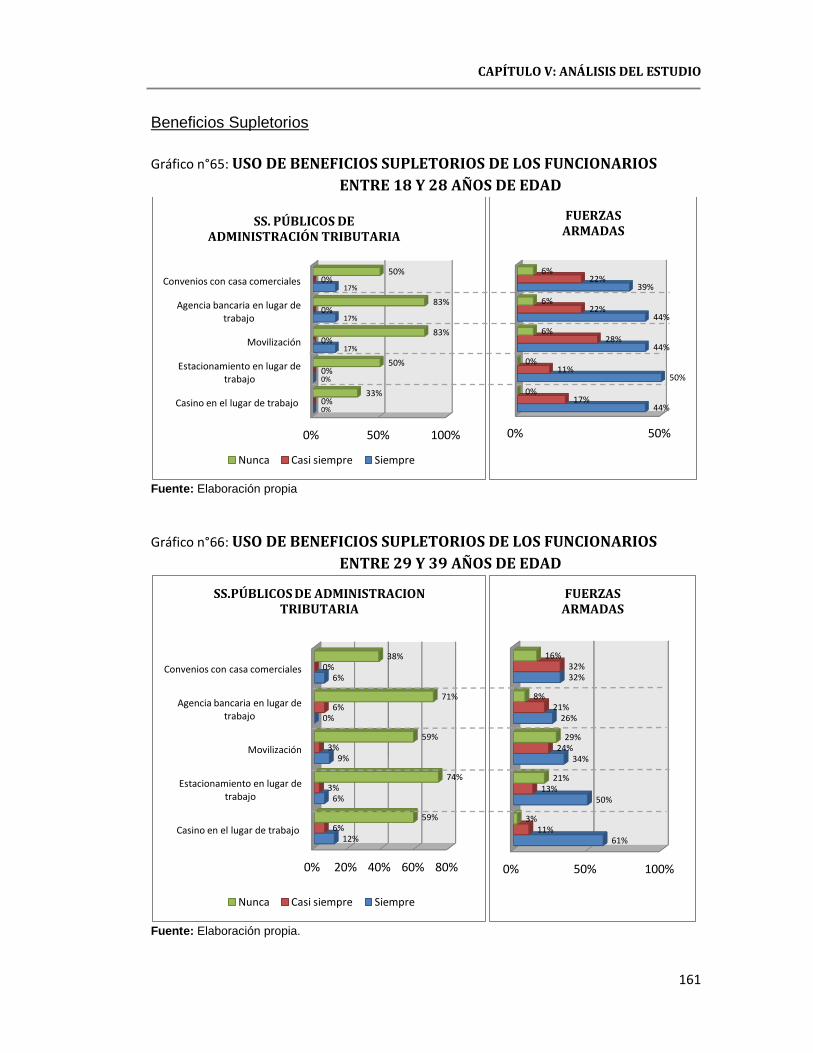

y 28 años de edad…………………………………………………. 161

66. Uso de los Beneficios Supletorios de los funcionarios entre 29

y 39 años de edad…………………………………………………. 161

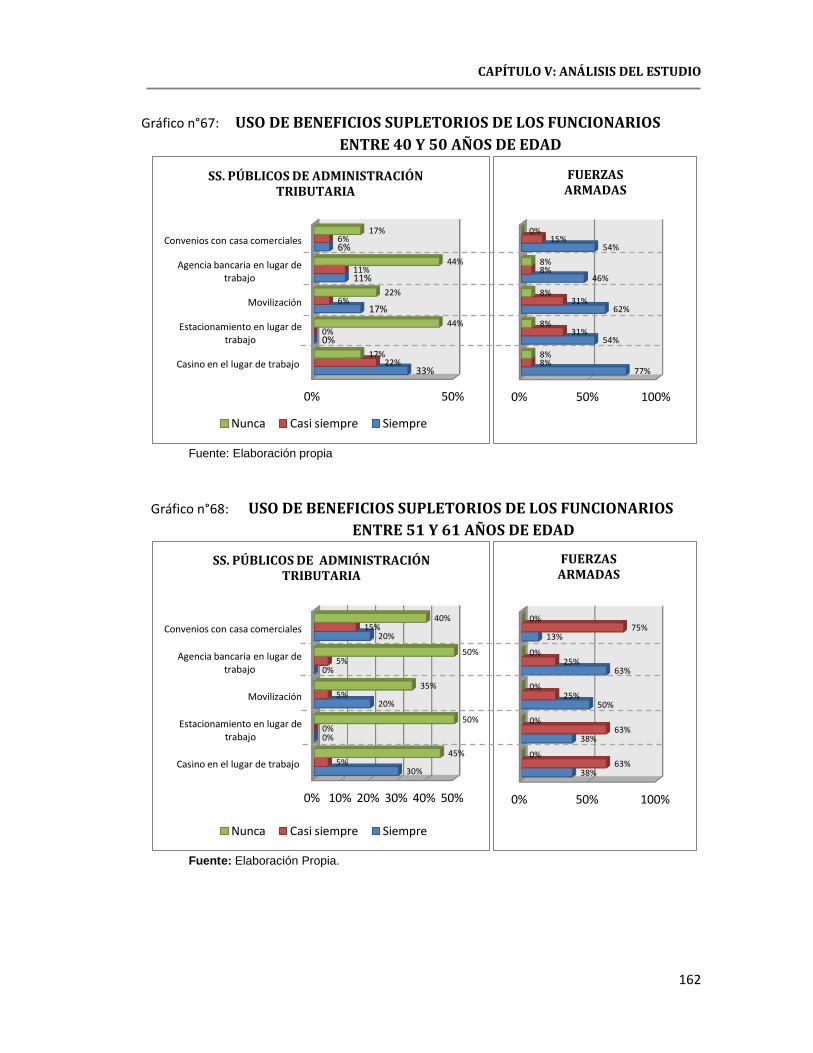

67. Uso de los Beneficios Supletorios de los funcionarios entre 40

y 50 años de edad…………………………………………………. 162

68. Uso de los Beneficios Supletorios de los funcionarios entre 51

y 61 años de edad…………………………………………………. 162

ÍNDICE DE TABLAS Y GRÁFICOS

16

INTRODUCCIÓN

1. PLANTEAMIENTO DEL PROBLEMA.

¿Existen diferencias entre los sistemas de Beneficios de los

funcionarios de las Fuerzas Armadas y los empleados de los Servicios

Públicos de Administración Tributaria de la ciudad de Punta Arenas?

La mayoría de las empresas en Chile, ya sean privadas o públicas,

tienes planes de beneficios que ofrecen a sus trabajadores y que de hecho

pueden incluir a su familia, sobretodo en nuestra región que al ser zona

extrema, se ven favorecidos por aspectos legales.

Los beneficios sociales constituyen costos de mantenimiento del

personal, y forman una parte considerable de la remuneración total. A

diferencia de la remuneración directa (el salario), que es proporcional al

cargo ocupado, la remuneración indirecta, que comprende tantos los

beneficios como los servicios sociales, es común para todos los empleados

independientemente del cargo ocupado. Algunas empresas han desarrollado

planes diferentes de servicios y beneficios sociales para diferentes niveles de

empleados, ya sea directores, gerentes, jefes y empleados, por meses,

empleados por hora, etc.

Los beneficios sociales son aquellas facilidades, comodidades, ventajas

y servicios que las empresas ofrecen a sus empleados para ahorrarles

esfuerzos y preocupaciones. La empresa puede financiarlos, parcial o

totalmente. Estos beneficios constituyen medios indispensables para el

mantenimiento de la fuerza laboral dentro de un nivel satisfactorio de moral y

productividad.

Los planes de servicios y beneficios sociales están destinados a auxiliar

al empleado en tres áreas de su vida:

INTRODUCCIÓN

17

- En el ejercicio del cargo: Bonificaciones, seguro de vida, premios

por producción, etc.

- Fuera del cargo, pero dentro de la empresa: Descanso, refrigerios,

restaurante, transporte, etc.

- Fuera de la empresa, en la comunidad: Recreación, actividades

comunitarias, actividades deportivas, etc.

Los planes de beneficios sociales pueden clasificarse de la siguiente manera:

- En cuanto a sus exigencias: Los cuales pueden ser legales y

voluntarios, según su exigibilidad.

- En cuanto a su naturaleza: Clasificándose en monetarios y no

monetarios, de acuerdo con su naturaleza.

- En cuanto a los objetivos: Los planes pueden clasificarse en

asistenciales, recreativos y supletorios.

Algunas actividades recreativas están saturadas de objetivos sociales

como es el caso de las fiestas y reuniones que buscan el fortalecimiento de

la organización informal.

Los servicios y prestaciones sociales que entregan los beneficios a los

empleados constituyen el área de más rápido crecimiento en el campo de las

compensaciones. Las empresas se han esforzado en ampliarlas para evitar

conflictos laborales, hacer frente a presiones de los empleados y continuar

siendo competitivo en el mercado de trabajo.

Las personas son atraídas por la organización y participan en ésta no

solo en función del cargo, el salario, las oportunidades y el clima

organizacional, sino también en función de las expectativas de servicios y

beneficios sociales que podrán disfrutar.

INTRODUCCIÓN

18

Por lo tanto estas empresas deben entregar beneficios que sean

atractivos y a la vez otorguen satisfacción al personal.

De esta manera, pareciera ser que el tema en estudio considera que a

diferencia de los Servicios Públicos de Administración Tributaria, los

funcionarios de las F.F.A.A. estuviesen más satisfechos con los beneficios

que entregan estas instituciones debido a la gran cantidad y calidad de estos,

sin embargo puede que no siempre sea así ya que depende mucho de la

perspectiva con la que se analicen los diversos sistemas de beneficios

sociales que se ofrecen en el sector público.

Bajo el mismo contexto, observamos que los parámetros de

comparación que se relaciona con los planes de beneficios sociales

(recreativos, asistenciales y supletorios), permiten ver como repercuten estos

en las Fuerzas Armadas o en los Servicios Públicos de Administración

Tributaria.

Para ellos se realizara un análisis comparativo beneficio v/s beneficio,

en donde se medirá cantidad y uso, para así ver cual sistema de estas dos

áreas de análisis, repercute mas significativamente en el campo laboral de la

ciudad y más específicamente en sus funcionarios.

La significancia del estudio nace producto de las grandes diferencias

que se observan en los beneficios que entregan las Fuerzas Armadas en

comparación con el resto de los Servicios Públicos, en este caso, los de

administración tributaria en la ciudad de Punta Arenas.

Los beneficios sociales son influyentes a la hora en que una persona

escoge un trabajo, por ende es de real interés e importancia conocer más a

fondo cuáles son estos, y en base a ello se puede mencionar que estos se

clasifican en recreativos, asistenciales, monetarios, entre otros,

INTRODUCCIÓN

19

considerándose esto tanto para los Servicios Públicos como Fuerzas

Armadas.

A lo largo de la historia, Chile se ha visto en la necesidad de poblar esta

región, por ser una zona estratégica dada su ubicación. Actualmente la

ciudad de Punta Arenas está dotada de un gran contingente militar, el cual

constituye un alto porcentaje dentro de la fuerza laboral de la zona, siendo

esta otra razón por la cual se quiere saber aún más sobre los beneficios que

entregan estos para mantener contentos y satisfechos a sus funcionarios.

La misma inquietud se genera en la elección de los funcionarios de los

Servicios Públicos de Administración Tributaria, los cuales fueron escogidos

para medir en igual cantidad un sector importante de la Administración

Pública regional, como lo es la Administración Tributaria conformada por

Servicio de Impuestos Internos, Servicio Nacional de Aduana y Tesorería

General de la República.

El estudio permitirá visualizar una clara comparación entre los

beneficios que otorgan las Fuerzas Armadas y los Servicios Públicos de

Administración Tributaria.

INTRODUCCIÓN

20

2. OBJETIVOS DEL ESTUDIO

2.1. Objetivo General

Determinar las diferencias entre los beneficios que entregan las

Fuerzas Armadas y los Servicios Públicos de Administración Tributaria.

2.2. Objetivos Específicos

Determinar cuáles son los beneficios otorgados tanto por la Fuerzas

Armadas como los Servicios Públicos de Administración Tributaria.

Comparar los beneficios otorgados por las Fuerzas Armadas y

Servicios Públicos en cuestión.

Analizar la utilización de los beneficios que brindan tanto las Fuerzas

Armadas como los Servicios Públicos.

2.3. Operacionalización de Conceptos

Empleado es utilizado para identificar a todos los trabajadores,

funcionarios que desempeñan un cargo o trabajo y que a cambio de

ello recibe un sueldo por parte del Estado, excluyendo a todos

aquellas personas que trabajan a honorarios.

Superior se refiere a que excede en cantidad con respecto a las

diferentes prestaciones que estas instituciones otorgan a sus

empleados.

2.4. Descripción Temática

Esta investigación se estructura de la siguiente manera: en el Capítulo I

se presenta una revisión de la literatura. En primer lugar se hace alusión a la

Administración de los Recursos Humanos, Compensaciones y Beneficios

Sociales, siendo este último analizado en forma más exhaustiva a lo largo del

INTRODUCCIÓN

21

estudio. Posterior a ello se hace una breve descripción de las instituciones

que componen los Servicios Públicos de Administración Tributaria y las

Fuerzas Armadas de Chile.

En el Capítulo II y III se hace mención sobre los tipos de Beneficios que

entregan las Fuerzas Armadas y los Servicios Públicos de Administración

Tributaria a sus funcionarios, en base a datos extraídos de la información

recopilada de las mismas instituciones y sus respectivos reglamentos.

La metodología del estudio se presenta en el Capítulo IV, donde se

hace mención al tipo de estudio, fuentes de información, ámbito de la

investigación y la forma en que fue calculada la muestra, entre otros.

Finalmente el Capítulo V está compuesto por análisis de: la cantidad de

Beneficios ofrecido por las Fuerzas Armadas y los Servicios Públicos de

Administración Tributaria, uso de estos beneficios por parte de cada grupo de

las instituciones en cuestión y finalmente por un análisis comparativo del uso

de los beneficios antes mencionados.

INTRODUCCIÓN

22

CAPÍTULO I

MARCO TEÓRICO

23

1 Chiavenato 2000. Administración de Recursos Humanos. México: McGraw-Hill interamericana S.A.

CAPÍTULO I: MARCO TEÓRICO

1. ADMINISTRACIÓN DE RECURSO HUMANO (ARH) 1

La Administración de Recursos Humanos (ARH) se aplica en un

contexto de organizaciones y personas. Administrar personas significa tratar

con personas que participan en organizaciones: más que esto, significa

administrar los demás recursos con las personas de la ARH.

Una organización es un sistema de actividades conscientemente

coordinadas, formado por dos o más personas cuya cooperación recíproca

es esencial para la existencia de aquella.

Desde una perspectiva más amplia las organizaciones son unidades

sociales intencionalmente construidas y reconstruidas para lograr objetivos

específicos. Existen con ánimo de lucro y organizaciones sin ánimo de lucro.

Las empresas son un buen ejemplo del primer caso.

Empresa es toda iniciativa humana que busca reunir e integrar recursos

humanos y no humanos (financieros, físicos, tecnológicos, mercadológicos,

etc.), cuyo propósito es lograr el auto sostenimiento y obtener ganancias

mediante la producción y comercialización de bienes y servicios.

Los objetivos naturales de una empresa son: satisfacer las necesidades

de bienes y servicios de la sociedad, proporcionar empleo productivo para

todos los factores de producción, aumentar el bienestar de la sociedad

mediante el uso racional de los recursos, proporcionar un retorno justo a los

factores de entrada, crear un ambiente en que las personas puedan

satisfacer sus necesidades humanas básicas.

Negandhi destaca que el crecimiento y la supervivencia de la

organización como negocio dependen de su fuerza financiera o económica:

algunos datos, como ganancia, costo por unidad, volumen de ventas, etc.

CAPÍTULO I: MARCO TEÓRICO

24

son buenos indicadores de la capacidad financiera de la empresa. No

obstante, esas salidas son el resultado de la acción administrativa, y los

administradores pueden sobrecargar la empresa, drenando sus potenciales a

largo plazo, para impulsarla a la consecución de buenas ganancias y un

gran volumen de ventas a corto plazo. Por consiguiente, es incorrecto utilizar

solo estos índices económicos para medir la eficacia administrativa. En esas

circunstancias, es necesario explicar otros criterios para evaluar de manera

adecuada la eficacia administrativa. Con base en los planteamientos de

Argyris, Likert y otros, Negandhi sugiere las siguientes medidas de eficacia

administrativa:

Capacidad de la administración para encontrar fuerza laboral

adecuada.

Niveles elevados de moral de los empleados y satisfacción en el

trabajo.

Bajos niveles de rotación de personal y ausentismo.

Buenas relaciones interpersonales.

Buenas relaciones entre los departamentos.

Percepción respecto de los objetivos globales de la empresa.

1.1. Recursos Organizacionales

La administración constituye el modo de lograr que las cosas se hagan

de la mejor manera posible, a través de los recursos disponibles con el fin

de lograr los objetivos. La administración comprende la coordinación de

recursos humanos y materiales para conseguir los objetivos.

La tarea de la administración consiste básicamente en integrar y

coordinar los recursos organizacionales tales como personas, materiales,

CAPÍTULO I: MARCO TEÓRICO

25

dinero, tiempo, espacio, etc. para alcanzar, de manera más eficaz y eficiente

posible, los objetivos determinados.

Los recursos organizacionales pueden clasificarse en cinco grupos:

Recursos físicos o materiales: necesarios para efectuar las

operaciones básicas de la organización ya sea para prestar servicios

especializados o para producir bienes o productos.

Recursos financieros: se refiere al dinero, en forma de capital, flujo de

caja, empréstitos, financiación, créditos, etc. que están disponibles de

manera inmediata o mediata para enfrentar los compromisos que

adquiere la organización.

Recursos mercadológicos: Constituyen los medios que las

organizaciones emplean para localizar, contactar, e influir en los

clientes o usuarios.

Recursos administrativos: Constituyen los medios con los cuales se

planean, dirigen, controlan y organizan las actividades empresariales.

Recursos humanos: Personas que ingresan, permanecen y participan

en la organización, en cualquier nivel jerárquico o tarea.

Cada uno de los recursos antes citados es administrado por un

subsistema específico. Aquí los recursos humanos están a cargo de la

administración de recursos humanos.

La ARH produce impactos profundos en las personas y las

organizaciones. La manera de tratar a las personas, buscarlas en el

mercado, integrarlas y orientarlas, hacerlas trabajar, desarrollarlas,

recompensarlas o monitorearlas y contratarlas, en otras palabras

administrarlas en la organización, es un aspecto fundamental en la

competitividad organizacional.

CAPÍTULO I: MARCO TEÓRICO

26

1.2. Procesos de la Administración de Personal

Los procesos básicos en la administración del personal son cinco:

provisión, aplicación, mantenimiento, desarrollo, seguimiento y control del

personal.

El mantenimiento es el cómo mantener a las personas trabajando en la

organización. Comprende la remuneración y compensación, beneficios y

servicios sociales, higiene y seguridad en el trabajo y relaciones sindicales.

Los principales objetivos de la ARH son:

Crear, mantener y desarrollar un conjunto de personas con

habilidades, motivaciones y satisfacción suficientes para conseguir los

objetivos de la organización.

Crear, mantener y desarrollar condiciones organizacionales que

permitan la aplicación, el desarrollo y satisfacción plena de las

personas y el logro de los objetivos individuales.

Alcanzar eficiencia y eficacia con los recursos humanos disponibles.

El mantenimiento de recursos humanos exige una serie de cuidados

especiales, entre los que sobresalen los planes de compensación monetaria,

beneficios sociales e higiene y seguridad en el trabajo. La compensación y

los planes de beneficios sociales forman parte de un sistema de

recompensas que la organización brinda a sus miembros, con el fin de

mantenerlos satisfechos y motivados, e inducirlos a permanecer en la

organización y sentirla suya.

Para funcionar dentro de ciertos estándares de operación, las

organizaciones tienen un sistema de recompensas (incentivos para estimular

ciertos tipos de comportamientos) y castigos (sanciones o penas para

CAPÍTULO I: MARCO TEÓRICO

27

impedir ciertos tipos de comportamientos) con el fin de limitar el

comportamiento de las personas.

2. COMPENSACIONES

Las compensaciones juegan un papel importante dentro de la gestión

de personal, esto debido a que para los empleados es fundamental a la hora

de elegir un buen trabajo o mantenerse en el, en caso de ya poseerlo.

Mondy y Noe en su libro Administración de Recursos Humanos (2005)

define la compensación como el total de los pagos que se proporcionan a los

empleados a cambio de sus servicios. Además clasifica la compensación en:

Económica: es la retribución monetaria como la no monetaria, es

decir, la compensación económica directa y compensación económica

indirecta.

No económica: es la satisfacción que una persona recibe del puesto o

del ambiente sicológico y/o físico donde el trabajo se lleva a cabo.

Tiene que ver directamente con aspectos del puesto y el ambiente

laboral, por ejemplo: flexibilidad en el lugar de trabajo.

Por lo tanto la retribución económica total de una persona está formada

por dos partes (Dolan 2003):

La retribución directa: normalmente de carácter monetario. Dentro de

esta se incluye el salario base o parte fija, que es la cantidad recibida

de forma regular como consecuencia del trabajo o puesto que ocupa

en la organización. El segundo componente de estas retribuciones lo

forman los incentivos, parte variable, relacionados normalmente a

medidas del rendimiento.

La retribución indirecta: vinculada a servicios o beneficios recibidos

por el empleado. Estas hacen referencia a percepciones como los

CAPÍTULO I: MARCO TEÓRICO

28

seguros médicos, planes de jubilación, vacaciones, vivienda, coche,

etc. estos son llamados beneficios sociales.

La sumatoria adecuada de ambas retribuciones puede hacer que el

personal de la empresa se sienta a gusto, además de atraer a otros

profesionales calificados a unirse a esta.

Werther y Davis (1995) en su libro Administración de Personal y

Recursos Humanos presenta los siguientes objetivos que debe tener un

sistema de compensaciones eficiente:

Adquisición de personal calificado: las compensaciones deben ser

suficientemente altas para atraer solicitantes. Debido al hecho de que

las compañías compiten una contra otra en el mercado laboral, los

niveles de compensación deben corresponder a las condiciones de

oferta y demanda en el mercado laboral. En ocasiones, se necesita un

incentivo adicional (una tasa salarial más alta) para atraer a

solicitantes que trabajan en otras compañías.

Retener a los empleados actuales: cuando los niveles de

compensación no son competitivos, la tasa de rotación aumenta. Para

prevenir este fenómeno, el nivel de compensación debe ser

competitivo.

Garantizar la igualdad: la administración de sueldos y salarios postula

como un objetivo esencial lograr la igualdad interna así como la

externa. La igualdad interna requiere que el pago guarde relación con

el valor relativo de los puestos, expresado en la formula “igual

retribución a igual función”. La igualdad externa significa que se cubre

a los miembros de la organización una compensación similar a la que

obtienen los empleados con funciones análogas en otras

organizaciones.

CAPÍTULO I: MARCO TEÓRICO

29

Alentar el desempeño adecuado: el pago debe reforzar el

cumplimiento adecuado de las responsabilidades, para que el

desempeño continúe siendo adecuado en el futuro. El buen

desempeño, la experiencia, la lealtad, las nuevas responsabilidades,

pueden alentarse y reforzarse mediante una política adecuada de

compensaciones.

Controlar los costos: un programa racional de compensaciones

contribuye a que la organización obtenga y retenga su fuerza laboral a

costos adecuados. Sin una estructura sistemática de sueldos y

salarios, la organización puede encontrarse pagando en exceso o

insuficientemente los esfuerzos de sus miembros.

Cumplir con las disposiciones legales: al igual que en otros aspectos

de la administración de personal, la administración de sueldos y

salarios se inscribe en un marco jurídico específico. Un programa

adecuado de compensaciones tiene en cuenta estos factores y se

asegura de cumplir las disposiciones legales vigentes.

Mejorar la eficiencia administrativa: al procurar cumplir los otros

objetivos de un programa efectivo de compensaciones, los

especialistas en la administración de sueldos y salarios se esfuerzan

por diseñar un programa que se pueda administrar con eficiencia. Sin

embargo, la eficiencia administrativa solo ocupa un rango secundario

en la jerarquía de los objetivos de una política sana de sueldos y

salarios.

Como se puede apreciar los sistemas de compensación para la

organización se puede decir que constituyen un costo y para el empleado un

ingreso. Pero a pesar de esto para la empresa es importante tenerlos ya que

esta puede ser una herramienta importante para una buena gestión del

personal, por el simple hecho de que las compensaciones influyen en el

CAPÍTULO I: MARCO TEÓRICO

30

comportamiento y actitud laboral de los trabajadores. Por lo tanto esta es una

buena razón para crear sistemas de compensación equitativos, justos y con

una sólida administración.

El proyecto en análisis está enfocado en la compensación indirecta, la

cual como se mencionó anteriormente se conoce también como beneficios

sociales.

3. BENEFICIOS SOCIALES

Los beneficios del empleado son la forma indirecta de la compensación

total, lo que quiere decir que no son retribuciones propiamente del servicios

prestado (no dependen del puesto ni de su nivel de desempeño), sino que se

otorgan por el mero hecho de pertenecer a la organización. (Dolan 2003)

3.1. Tipos de Beneficios Sociales 2

Los planes de servicios y beneficios sociales están destinados a auxiliar

al empleado en tres áreas de su vida:

En el ejercicio del cargo: Bonificaciones, seguro de vida, premios por

producción, etc.

Fuera del cargo, pero dentro de la empresa: Descanso, refrigerios,

restaurante, transporte, etc.

Fuera de la empresa, en la comunidad: Recreación, actividades

comunitarias, actividades deportivas, etc.

Los planes de servicios y beneficios sociales pueden clasificarse de

acuerdo con sus exigencias, su naturaleza y sus objetivos:

En cuanto a sus exigencias: Los planes pueden clasificarse en legales y

voluntarios, según su exigibilidad.

2 Chiavenato 2000. Administración de Recursos Humanos. México: McGraw-Hill interamericana S.A.

CAPÍTULO I: MARCO TEÓRICO

31

Beneficios legales: Exigidos por la legislación laboral, por la seguridad

social o por convenciones colectivas con sindicatos, como: Prima

anual, vacaciones, pensión, seguro de accidentes de trabajo, auxilio

por enfermedad, subsidio familiar, salario por maternidad, horas

extras, recargo por trabajo nocturno, etc. Alguno de estos beneficios

son pagados por la empresa, en tanto que otros son pagados por las

entidades de seguridad social.

Beneficios voluntarios: Concedidos por la liberación de la empresa, ya

que no son exigidos por la ley ni por negociación colectiva. También

se denominan beneficios marginales (los estadounidenses los

denominan fringe benefits). Incluyen: Bonificaciones, seguro de vida

colectiva, restaurante, transporte, préstamos, asistencia médico-

hospitalaria diferenciada mediante convenio, complementación de la

pensión, etc.

En cuanto a su naturaleza: Los planes pueden clasificarse en monetarios y

no monetarios, de acuerdo con su naturaleza.

Beneficios monetarios: Concedidos en dinero a través de la nómina;

generan obligaciones sociales que se derivan de ellos: Prima anual,

vacaciones, pensión, complementación de la pensión, bonificaciones,

planes de préstamos, complementación de salarios en las ausencias

prolongadas por causa de enfermedad, reembolso o subsidio de

medicamentos, etc.

Beneficios no monetarios: Ofrecidos en forma de servicios, ventajas o

comodidades para los usuarios, a saber: Servicios de restaurante,

asistencia médico-hospitalaria y odontológica, servicios social y

consejería, club o asociación recreativa, seguro de vida colectivo,

conducción o transporte de la casa a la empresa o viceversa, horario

móvil de entrada y salida del personal de oficina, etc.

CAPÍTULO I: MARCO TEÓRICO

32

En cuanto a los objetivos: Los planes pueden clasificarse en Asistenciales,

Recreativos y Supletorios:

Planes Asistenciales: Beneficios que buscan proporcionar al empleado

y a su familia ciertas condiciones de seguridad y previsión en caso de

situaciones imprevistas o de emergencias, que muchas veces están

fuera de su control o de su voluntad: Asistencia médico-hospitalaria,

asistencia odontológica, asistencia financiera mediante préstamos,

servicios social, complementación de la pensión, complementación de

los salarios durante ausencias prolongadas por enfermedad, seguro

de vida colectivos, seguros de accidentes personales, etc.

Planes Recreativos: Servicios y beneficios que buscan proporcionar al

empleado condiciones de descanso, diversión, recreación, higiene

mental u ocio constructivo. En algunos casos, estos beneficios

también se extienden a las familias del empleado. Incluyen:

Asociación recreativa o club, áreas de descanso en los intervalos de

trabajo, música ambiental, actividades deportivas, paseo y

excursiones programados, etc. Algunas actividades recreativas están

saturadas de objetivos sociales como es el caso de las fiestas y

reuniones que buscan el fortalecimiento de la organización informal.

Planes Supletorios: Servicios y beneficios que buscan proporcionar a

los empleados ciertas facilidades, comodidades y utilidades para

mejorar su calidad de vida. Incluyen: Transporte o conducción de

personal, restaurante en el lugar de trabajo, estacionamiento privado

para los empleados, horario móvil de trabajo, cooperativa de

productos alimenticios, agencia bancaria en el lugar de trabajo , etc.

Los Planes Supletorios constituyen aquellas comodidades que si la

empresa no las ofreciese, el empleado tendría que buscarlas por si

mismo.

CAPÍTULO I: MARCO TEÓRICO

33

El estudio se centrará en la clasificación de beneficios en cuanto a sus

objetivos, ya que estos reflejan en forma más clara la cantidad de beneficios

que pueden ofrecer las organizaciones en cuestión (Servicios Públicos de

Administración Tributaria y Fuerzas Armadas).

3.2. Administración de Beneficios

En el pasado la administración de prestaciones y servicios ha sido con

frecuencia uno de los puntos débiles de muchos departamentos de personal,

con frecuencia ellos se debe a la forma poco metódica en que se expanden

las prestaciones y servicios de varias organizaciones. Resulta muy complejo

el establecimiento de un plan de beneficios a futuro, así como la

determinación de estándares adecuados.

Según Werther y Davis (1995) el problema central en la administración

radica en la falta de participación del personal, para lo cual plantea distintas

soluciones, las que clasifica en soluciones tradicionales y soluciones activas,

que vienen con el menú de prestaciones.

3.3. Ventajas de los Beneficios

Las personas son atraídas por las empresas a través de diversos

factores, uno de los cuales toma mucha importancia es el de los beneficios

sociales ya que influyen directamente en el empleado y su clima

organizacional, estas ventajas repercuten también en las familias del

trabajador, ya que ellos también disfrutan de las diversas prestaciones que la

comunidad empresarial le otorga.

Según Chiavenato (2000), en su libro Administración de Recursos

Humanos, los beneficios tratan de brindar ventajas a la organización y al

empleado, así como extenderse a la comunidad:

CAPÍTULO I: MARCO TEÓRICO

34

Para la organización: elevan la moral de los empleados, reducen la

rotación y el ausentismo, elevan la lealtad del empleado hacia la

empresa, aumentan el bienestar del empleado, facilitan el

reclutamiento y la retención del personal, aumentan la productividad y

disminuyen el costo unitario de trabajo, demuestran las directrices y

los propósitos de la empresa hacia los empleados, reducen molestias

y quejas, promueven las relaciones públicas con la comunidad.

Para el empleado: ofrecen ventajas no expresadas en dinero, ofrecen

asistencia para la solución de problemas personales, aumentan la

satisfacción en el trabajo, contribuyen al desarrollo personal y

bienestar individual, ofrecen medios para establecer mejores

relaciones sociales entre los empleados, reducen los sentimientos de

inseguridad, ofrecen oportunidades adicionales de lograr estatus

social, ofrecen remuneración extra, mejora las relaciones con la

empresa y reducen las causas de insatisfacción.

3.4. Objetivos de los Beneficios

Puesto que la retribución indirecta forma parte del conjunto de la

retribución total, comparte muchos de los fines de esta última, los objetivos

que siguen deberían ser una parte integral del plan de retribución: (Dolan

2003)

Atraer: las prestaciones deben ser atractivas para los potenciales

empleados, a fin de conseguir personas calificadas.

Retener: las prestaciones deben ser un medio para retener a los

empleados deseables. Es menos probable que las personas

satisfechas con una empresa se planteen irse. Determinados tipos de

prestaciones pueden suponer un incentivo para producir y dedicarse a

la empresa.

CAPÍTULO I: MARCO TEÓRICO

35

Controlar los costos.

Además de estos objetivos Dolan (2003) menciona que las

organizaciones buscan: aumentar la moral de los empleados, reducir la

rotación de personal, aumentar la satisfacción en el trabajo, motivar a los

empleados, mejorar la imagen de la organización entre empleados.

Con todo esto podemos se puede decir que los beneficios otorgados

por la empresa son de gran consideración por parte de los empleados,

principalmente al momento de decidir a cual prestar sus servicios. La

empresa, por lo tanto debe crear sistemas de beneficios dependiendo de las

necesidades de sus empleados.

4. SERVICIOS PÚBLICOS 3

Existen al menos dos conceptos acerca de lo que se entiende por

Servicio Público: uno orgánico y otro funcional.

El concepto orgánico atiende para definir el Servicio Público, a los

órganos que integran la Administración del Estado y la actividad que

ellos realizan, cualquiera que ella sea. Esto es, en tanto se trate de un

órgano inserto en la organización de la administración estatal, se

entenderá que constituye un Servicio Público.

El concepto funcional, en cambio, atiende para definir el Servicio

Público, a que la actividad sea pública, sea que se cumpla por un

órgano de la administración del Estado, o la autoridad simplemente

tome la iniciativa en orden a realizar la actividad, aún cuando ella sea

cumplida por un particular, reservándose sólo el control de su

ejercicio. En este caso, será Servicio Público una actividad que

persigue un fin de interés general, ya sea realizado por un órgano del

Estado o por un particular. De esta forma se explican los casos en que

el Estado crea o participa en empresas, pero sin un fin de lucro, sino

3 Pontificia Universidad Católica de Valparaíso. U D 3.4: Servicios Públicos y Rol Social del Estado.

Disponible en internet: http://enlaces.ucv.cl/educacioncivica/contenup/up3_orga/4_servpu/priud3-4.htm

CAPÍTULO I: MARCO TEÓRICO

36

más bien, con el objetivo de brindar prestaciones al público, por

ejemplo: ferrocarriles, transportes en general, etc.

4.1. Clasificación de los Servicios Públicos

Para clasificar los Servicios Públicos debe distinguirse entre el concepto

funcional y el orgánico.

Funcional: En Chile, el Servicio Público en su concepto funcional, es

desarrollado tanto por órganos públicos como por particulares. Esto es, hay

necesidades públicas que el Estado asume, pero adoptando dos formas

distintas: directa o indirecta.

Directa: la actividad del Servicio Público es realizada por el Estado a

través de un órgano público que él crea, por ejemplo, Empresa de

Correos de Chile o Servicio de Salud.

Indirecta: el Estado entrega el desarrollo de la actividad a un

particular, sujetándolo al cumplimiento de ciertas condiciones que él

mismo impone, en general mediante el mecanismo de las

concesiones, por ejemplo: concesión de servicios de obras sanitarias,

concesión de servicios de telecomunicaciones.

Orgánico: En Chile, de acuerdo al criterio orgánico sólo son servicios

públicos aquellos órganos creados por el Estado para satisfacer una

necesidad pública y, por lo tanto, son todos aquellos que integran la

denominada Administración Pública. Desde este punto de vista, los servicios

públicos pueden ser de administración activa, fiscalizadora, jurisdiccional.

Considerando estos los últimos tres mencionados podemos definirlos como:

Servicios Públicos de Administración Activa: aquellos que han sido

creados para proporcionar un determinado servicio a la comunidad.

CAPÍTULO I: MARCO TEÓRICO

37

Por ejemplo, Servicios de Salud Pública, Empresa de Ferrocarriles del

Estado.

Servicios Públicos de Administración Fiscalizadora: aquellos que han

sido creados para controlar el ejercicio de la actividad de la

Administración Pública: Contraloría General de la República.

Servicios Públicos de Administración Jurisdiccional: aquellos órganos

que tienen competencia especial para conocer de conflictos

producidos entre los órganos de la Administración del Estado y

particulares en determinadas materias. Por ejemplo: aduaneras, de

avalúos.

Los Servicios Públicos chilenos pueden ser centralizados o

descentralizados. La distinción obedece a tres elementos: personalidad

jurídica, recursos y control a que están sometidos.

Servicios Públicos Centralizados: son aquellos que actúan con la

personalidad jurídica del Estado, actúan con los recursos del Fisco y están

sometidos a la dependencia del Presidente de la República a través de un

determinado Ministerio (control jerárquico: esto es, obedecen las órdenes e

instrucciones que emanan del poder central). Por ejemplo: Servicio Nacional

de Pesca, es dependiente del Presidente de la República a través del

Ministerio de Economía, Fomento y Reconstrucción. Al estar sometidos a la

personalidad jurídica del Estado no pueden contratar por sí mismos, salvo

que el Presidente de la República delegue al jefe de servicio respectivo la

representación del Fisco para celebrar contratos que digan relación con los

fines propios del servicio. Estos son: Ministerios con sus respectivas

Subsecretarías y Secretarías Regionales Ministeriales, Direcciones

Regionales de los Servicios Públicos centralizados, Dirección General de

Crédito Prendario, Superintendencia de Bancos e Instituciones Financieras,

CAPÍTULO I: MARCO TEÓRICO

38

Superintendencia de Valores y Seguros, Superintendencia de

Administradoras de Fondos de Pensiones.

Servicios Públicos Descentralizados: son aquellos que actúan con

personalidad jurídica y patrimonio propio que la ley que los crea les ha

otorgado y están sometidos a la supervigilancia del Presidente de la

República a través del Ministerio respectivo (supervigilancia: tienen en sus

manos la gestión de sus asuntos pero están sometidos a determinados

controles, por ejemplo, a través del nombramiento de quienes los dirigen,

control de su presupuesto). Por ejemplo: las empresas públicas. Al contar

con personalidad jurídica propia pueden contratar por sí mismos en los casos

que sea necesario para el cumplimiento de sus fines. Estos son: Universidad

de Chile, Servicio Nacional de Aduanas, Servicio de Impuestos Internos,

Dirección del Trabajo, Superintendencia de Seguridad Social, Instituto de

Normalización Previsional, Servicio de Vivienda y Urbanismo, Banco del

Estado, Servicios de Salud, Gobiernos regionales, Municipalidades,

Ferrocarriles del Estado, Empresa de Correos de Chile, Empresa Nacional de

Aeronáutica de Chile, Empresa Nacional de Minería.

5. SERVICIOS PÚBLICOS DE ADMINISTRACIÓN TRIBUTARIA

La Administración Tributaria chilena, está constituida por el Servicio de

Impuestos Internos (SII), encargado de la aplicación y fiscalización de todos

los impuestos internos fiscales o de otro orden en que tenga interés el Fisco;

por el Servicio Nacional de Aduanas, encargado de la fiscalización de los

impuestos que se originan en el comercio exterior; y por el Servicio de

Tesorerías, a quien corresponde la recaudación y la cobranza administrativa

y coactiva de los impuestos.

CAPÍTULO I: MARCO TEÓRICO

39

5.1. Servicio de Impuestos Internos

El Servicio de Impuestos Internos es un organismo descentralizado, con

personalidad jurídica y patrimonio propio, sometido a la supervigilancia del

Presidente de la República a través del Ministerio de Hacienda y

estructurado en base a una Dirección Nacional, con sede en la capital de la

República, y por 16 Direcciones Regionales, lo que permite que en la

actualidad cuente con 68 oficinas a lo largo del país, desde Direcciones

Regionales en las capitales de las regiones hasta pequeñas unidades de dos

o tres funcionarios en lugares con menor número de contribuyentes como

Chile Chico o Porvenir. A su vez la Dirección Nacional está conformada por

nueve Subdirecciones: Normativa, Fiscalización, Avaluaciones, Jurídica,

Administración, Informática, Estudios, Recursos Humanos y Contraloría

Interna.

Cada Subdirección está cargo de Subdirectores, que actúan como

delegados del Director en la evaluación y desarrollo de los programas de

trabajo dentro de sus respectivas áreas y lo asesoran en las materias de su

especialidad. De acuerdo a la Ley, deben recomendarle las normas y

someter a su aprobación las instrucciones que estimen convenientes impartir

al Servicio, y programar, dirigir, coordinar y supervigilar el funcionamiento de

los Departamentos.

En Punta Arenas el Servicio de Impuestos internos cuenta con 59

funcionarios de los cuales 40 son de planta y 19 a contrata, según

Departamento R.R.H.H SII.

Misión

“La Misión del Servicio como Institución del Estado es: "Administrar con

equidad y justicia el sistema de tributos internos de destino fiscal, facilitando

el cumplimiento voluntario mediante la provisión de servicios de calidad,

CAPÍTULO I: MARCO TEÓRICO

40

adecuados a cada tipo de contribuyente; velando por el correcto

cumplimiento tributario con estricto apego a la legalidad vigente y focalizando

el esfuerzo fiscalizador en los contribuyentes con comportamiento tributario

riesgoso" (SII, 2011).

Visión

"El SII será percibido por sus clientes como una institución de excelencia,

transparente, que ejecuta su labor con equidad y estricto apego a las leyes y

normas vigentes, que provee servicios de calidad, que facilitan el

cumplimiento de sus obligaciones. Asimismo, será reconocido como un actor

relevante en el quehacer económico y participará activamente en el campo

internacional, y mantendrá valiosos vínculos con otras instituciones

relacionadas, a la vez que dará apoyo permanente a las tramitaciones

legislativas de proyectos tributarios" (SII, 2011).

Función

El Servicio de Impuestos Internos es una de las instituciones

fiscalizadoras del Estado. Sus funciones son “aplicación y fiscalización de

todos los impuestos internos actualmente establecidos o que se

establecieren, fiscales o de otro carácter en que tenga interés el Fisco y cuyo

control no esté especialmente encomendado por la ley a una autoridad

diferente”. El Código Tributario y la Ley Orgánica del Servicio determinan

cómo debe desarrollarlas. Al Servicio de Impuestos Interno le corresponde:

Interpretar administrativamente las disposiciones tributarias, fijar

normas, impartir instrucciones y dictar órdenes a fin de asegurar su

aplicación y fiscalización.

Tiene que supervigilar el cumplimiento de las leyes tributarias que le

han sido encomendadas; conocer y fallar como tribunal de primera

instancia los reclamos que presenten los contribuyentes y asumir la

CAPÍTULO I: MARCO TEÓRICO

41

defensa del Fisco ante los Tribunales de Justicia en los juicios sobre

aplicación e interpretación de leyes tributarias.

En lo que se refiere a los contribuyentes, tiene que crear conciencia

tributaria, informarlos sobre el destino de los impuestos y las

sanciones a que se exponen por el no cumplimiento de sus deberes.

5.2. Servicio Nacional de Aduana

El Servicio Nacional de Aduanas es un organismo de administración

autónoma, con personalidad jurídica y patrimonio propio, sometido a la

supervigilancia del Presidente de la República a través del Ministerio de

Hacienda. El Servicio cuenta con 1.487 funcionarios, que se distribuyen entre

la Dirección Nacional, con sede en Valparaíso, y en diez Direcciones

Regionales, seis Administraciones de Aduanas: Técnica, Jurídica,

Fiscalización, Recursos Humanos, Administrativa e Informática y 42 Pasos

Fronterizos. Aduanas se hace presente de manera permanente en 92 de los

181 puntos habilitados, incluyendo puertos, aeropuertos y avanzadas.

Con sujeción a la Planta del Servicio, el Director Nacional ha

establecido los Departamentos que dependen de las Subdirecciones, y los

que dependen directamente de él. Existe un Comité Asesor y Consultivo,

constituido por el Director Nacional, que lo preside; por un representante de

la Dirección del Litoral y Marina Mercante, de la Dirección de Aeronáutica, de

la Dirección General de Carabineros y de la Empresa Portuaria de Chile,

cuya función es proponer las normas para coordinar las acciones que

desarrolle el Servicio de Aduanas con las funciones que corresponden a las

referidas instituciones en materias de Tráfico y Servicio Aduanero.

Este año (2011) en Punta Arenas el Servicio Nacional de Aduana

cuenta con 64 funcionarios de los cuales 49 pertenecen a planta y 15 a

contrata.

CAPÍTULO I: MARCO TEÓRICO

42

Misión

“Resguardar los intereses de la Nación y apoyar el Comercio Exterior del

país, mediante el uso eficiente e integrado de la fiscalización y facilitación de

las operaciones de Comercio Internacional, basándose en el principio de la

buena fe, en un clima de confianza y actuando conforme a los principios de

probidad y transparencia” (Servicio Nacional de Aduana, 2011).

Funciones

El Servicio Nacional de Aduanas es una de las instituciones

fiscalizadoras del Estado. Sus funciones son “vigilar y fiscalizar el paso de

mercancías por las costas, fronteras y aeropuertos de la República, de

intervenir en el tráfico internacional para los efectos de la recaudación de los

impuestos a la importación, exportación y otros que determinen las leyes, y

de generar las estadísticas de ese tráfico por las fronteras, sin perjuicio de

las demás funciones que le encomiendan las leyes”.

5.3. Tesorería General de la República

La Tesorería General de la República de Chile es el Servicio Público

encargado de recaudar, custodiar y distribuir los fondos y valores fiscales, y

en general, los de todos los servicios públicos. Debe, asimismo, efectuar el

pago de las obligaciones del Fisco, y otros que le encomienden las leyes,

depende del Ministerio de Hacienda.

El Servicio de Tesorerías se compone de una Tesorería General, cuya

sede está en la capital de la República, de Tesorerías Regionales en cada

una de las regiones del país (13 en total) y por Tesorerías Provinciales (21

en total).

CAPÍTULO I: MARCO TEÓRICO

43

Misión

“Recaudar y cobrar las obligaciones tributarias y créditos del sector público,

administrando el tesoro y distribuyendo los fondos de manera oportuna y

transparente, contribuyendo así al desarrollo del país y de sus ciudadanos”

(Tesorería General de la República, 2011).

Visión

“Ser una institución modelo en la administración de los recursos del tesoro

público. Reconocida por las autoridades y por la ciudadanía como un servicio

de excelencia, líder en estándares de calidad, transparencia y cercanía, al

servicio del país y de todos los chilenos” (Tesorería General de la República,

2011).

Funciones

La Tesorería de la República es la encargada de recaudar los tributos y

demás entradas fiscales, y las de otros servicios públicos, como asimismo,

conservar y custodiar los fondos recaudados, las especies valoradas y

demás valores a cargo del servicio.

6. FUERZAS ARMADAS DE CHILE

Las Fuerzas Armadas de Chile son dependientes del Ministerio de

Defensa y están conformadas por el Ejército, la Armada y la Fuerza Aérea,

esto según lo establecido en la Constitución Política de Chile, CapÍtulo XI,

Articulo 101: “Las Fuerzas Armadas, dependientes del Ministerio encargado

de la Defensa Nacional, están constituidas única y exclusivamente por el

Ejército, la Armada y la Fuerza Aérea. Existen para la defensa de la patria y

son esenciales para la seguridad nacional”. Asimismo, la Carta Fundamental

establece su carácter de obedientes y no deliberantes, profesionales,

jerarquizadas y disciplinadas.”

CAPÍTULO I: MARCO TEÓRICO

44

6.1. Ejército de Chile

El Ejército de Chile el organismo encargado de la defensa terrestre

de Chile, contribuyendo a mantener la soberanía y la integridad territorial de

nuestro país. El Ejército de Chile es reconocido como uno de los ejércitos

más profesionales y equipados del continente.

El Ejército tiene una composición mixta, con un cuadro de oficiales,

suboficiales y soldados profesionales, complementado con un sistema de

conscripción obligatorio, el que en la actualidad tiene un alto grado de

voluntariedad. La Quinta división del Ejército es la Unidad Operativa cuya

zona jurisdiccional comprende la XII Región.

Misión

“La razón de ser del Ejército es contribuir de manera fundamental a preservar

la paz y su misión primordial es garantizar la soberanía nacional, mantener la

integridad territorial y proteger a la población, instituciones y recursos vitales

del país, frente a cualquier amenaza o agresión externa, así como constituir

una importante herramienta de la política exterior de Chile” (Ejército de Chile,

2011).

Visión

“Un Ejército para el combate; eficaz y eficiente en la disuasión, la seguridad y

la cooperación internacional, y el conflicto; polivalente, ínter operativo,

actualizado y sustentable; con una adecuada capacidad de gestión, con un

actuar funcional y valorado por la sociedad a la cual sirve” (Ejército de Chile,

2011).

Para el cumplimiento de su misión, el Ejército articula sus competencias

y capacidades operacionales en tres ejes de acción que dan sentido a su

función militar y orientan el trabajo permanente de la institución.

CAPÍTULO I: MARCO TEÓRICO

45

Estos ejes de acción son los siguientes:

Defensa.

Seguridad y Cooperación Internacionales.

Responsabilidad Social Institucional.

6.2. Armada de Chile

Este organismo en tiempo de paz, entre otras actividades, contribuye al

desarrollo del poderío marítimo de la nación para lo cual brinda seguridad a

la Navegación, vigila el territorio marítimo nacional y apoya la comunicación

por mar con las zonas aisladas. En tiempo de guerra debe desarrollar

operaciones destinadas a que Chile pueda hacer libre uso del mar como vía

de comunicación y debe negar este uso al enemigo. Además debe apoyar el

esfuerzo bélico de las otras ramas de las Fuerzas Armadas.

La Armada de Chile tiene cuatro bases generales a lo largo del país,

siendo la III Zona Naval la de Punta Arenas, correspondiente a la

investigación pertinente.

Misión

"Proporcionar a los mandos operativos fuerzas de Infantería de Marina

organizadas, equipadas y entrenadas, con el propósito de contribuir a la

proyección del poder naval, a la defensa de la costa y a la seguridad interior

e institucional" (Armada de Chile, 2011).

6.3. Fuerza Aérea de Chile

Está conformada por personal altamente especializado, que maneja un

conjunto de sistemas aéreos y terrestres para proteger el espacio aéreo de

nuestro país desarrollando labores de control, seguridad y defensa en uno de

CAPÍTULO I: MARCO TEÓRICO

46

los espacios aéreos más grandes (31,9 millones de km²) del mundo. (FACH,

2011)

La Fuerza Aérea tiene 5 brigadas; siendo la IV Brigada Aérea con

Cuartel General en Punta Arenas la que contempla el estudio.

Misión

“Defender a la República de Chile por medio del control y explotación del

espacio aéreo, participar en la batalla de superficie y apoyar fuerzas propias

y amigas, con el propósito de contribuir a los objetivos estratégicos que la

política nacional le fija a las Fuerzas Armadas”. (FACH, 2011)

CAPÍTULO I: MARCO TEÓRICO

47

CAPÍTULO II

METODOLOGÍA DEL ESTUDIO

48

CAPÍTULO II: METODOLOGÍA DEL ESTUDIO

1. TIPO DE ESTUDIO

El estudio realizado corresponde al tipo descriptivo, el cual se define

como aquel estudio que tiene como finalidad especificar las propiedades,

características y perfiles importantes de personas, grupos, comunidades o

cualquier otro fenómeno que se someta a un análisis. Para ello se utilizará

una encuesta con el propósito de obtener información que permita

caracterizar el objeto de estudio a fin de describir en este caso el uso de los

beneficios.

2. FUENTES DE INFORMACIÓN

Información Primaria.

Es aquella que el investigador recoge directamente a través de un

contacto inmediato con su objeto de análisis. En este caso se utilizará la

encuesta que está destinada a medir el uso de los beneficios por parte de los

funcionarios de las instituciones en estudio.

Información Secundaria.

Es aquella que el investigador recoge a partir de investigaciones ya

hechas por otros investigadores con propósitos diferentes. Para este caso se

utilizará documentos, libros y sitios web referidos al tema

3. ÁMBITO DE LA INVESTIGACIÓN

El ámbito geográfico de esta investigación corresponde a la Región de

Magallanes, específicamente a los Servicios Públicos de Administración

Tributaria y Fuerzas Armadas de la ciudad de Punta Arenas.

CAPÍTULO II: METODOLOGÍA DEL ESTUDIO

49

Los Servicios Públicos de Administración Tributaria son el Servicio

Nacional de Aduana, el Servicio de Impuestos Internos y Tesorería General

de la República. Por su parte las Fuerzas Armadas son la Fuerza Aérea de

Chile, Armada de Chile y Ejército de Chile. De ambos se tomó en

consideración sólo los funcionarios de planta y contrata.

4. DISEÑO DE LA MUESTRA

Gracias al Gobierno Transparente, Ley Nº 20.285, sobre Acceso a la

Información Pública, se pudo obtener información sobre la dotación de

personal de planta y contrata de los Servicios Públicos de Administración

Tributaria, no así de las Fuerzas Armadas debido a que la información

referida a esta materia se encuentra limitada según lo dispuesto por el

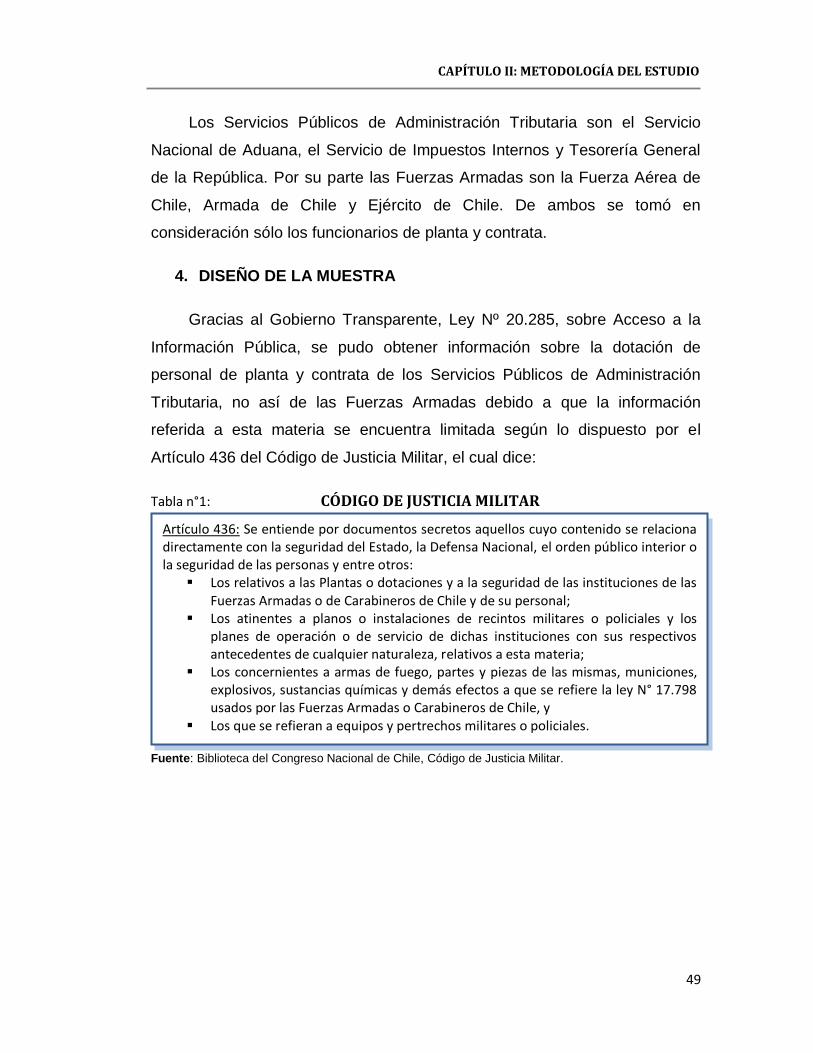

Artículo 436 del Código de Justicia Militar, el cual dice:

Tabla n°1: CÓDIGO DE JUSTICIA MILITAR

Fuente: Biblioteca del Congreso Nacional de Chile, Código de Justicia Militar.

Artículo 436: Se entiende por documentos secretos aquellos cuyo contenido se relaciona directamente con la seguridad del Estado, la Defensa Nacional, el orden público interior o la seguridad de las personas y entre otros:

Los relativos a las Plantas o dotaciones y a la seguridad de las instituciones de las Fuerzas Armadas o de Carabineros de Chile y de su personal;

Los atinentes a planos o instalaciones de recintos militares o policiales y los planes de operación o de servicio de dichas instituciones con sus respectivos antecedentes de cualquier naturaleza, relativos a esta materia;

Los concernientes a armas de fuego, partes y piezas de las mismas, municiones, explosivos, sustancias químicas y demás efectos a que se refiere la ley N° 17.798 usados por las Fuerzas Armadas o Carabineros de Chile, y

Los que se refieran a equipos y pertrechos militares o policiales.

CAPÍTULO II: METODOLOGÍA DEL ESTUDIO

50

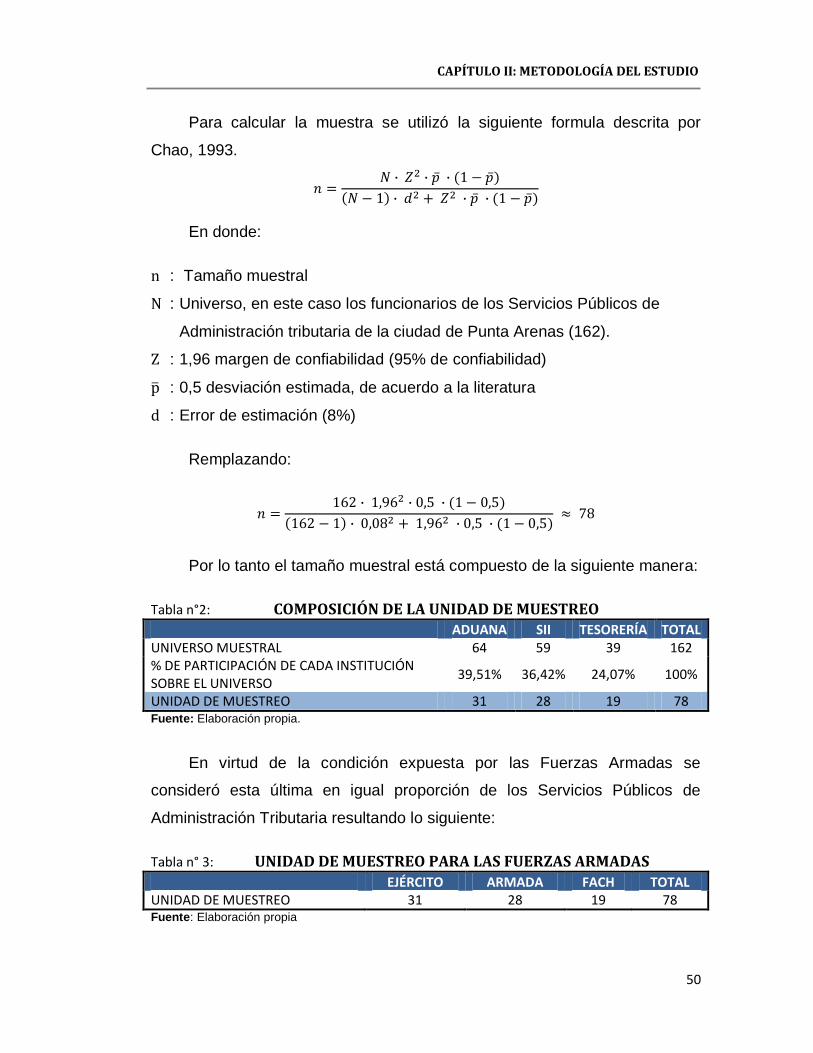

Para calcular la muestra se utilizó la siguiente formula descrita por

Chao, 1993.

En donde:

n : Tamaño muestral

N : Universo, en este caso los funcionarios de los Servicios Públicos de

Administración tributaria de la ciudad de Punta Arenas (162).

Z : 1,96 margen de confiabilidad (95% de confiabilidad)

: 0,5 desviación estimada, de acuerdo a la literatura

d : Error de estimación (8%)

Remplazando:

Por lo tanto el tamaño muestral está compuesto de la siguiente manera:

Tabla n°2: COMPOSICIÓN DE LA UNIDAD DE MUESTREO ADUANA SII TESORERÍA TOTAL UNIVERSO MUESTRAL 64 59 39 162 % DE PARTICIPACIÓN DE CADA INSTITUCIÓN SOBRE EL UNIVERSO

39,51% 36,42% 24,07% 100%

UNIDAD DE MUESTREO 31 28 19 78 Fuente: Elaboración propia.

En virtud de la condición expuesta por las Fuerzas Armadas se

consideró esta última en igual proporción de los Servicios Públicos de

Administración Tributaria resultando lo siguiente:

Tabla n° 3: UNIDAD DE MUESTREO PARA LAS FUERZAS ARMADAS

EJÉRCITO ARMADA FACH TOTAL UNIDAD DE MUESTREO 31 28 19 78 Fuente: Elaboración propia

CAPÍTULO II: METODOLOGÍA DEL ESTUDIO

51

La unidad de muestreo para cada una de las Fuerzas Armadas fue

estimada según el contingente que se puede apreciar en la ciudad de Punta

Arenas, considerándose mayor funcionarios en el Ejército de Chile, seguido

de la Armada de Chile y finalmente con menor cantidad de funcionarios la

Fuerza Aérea de Chile.

En definitiva se utilizó una combinación de muestreo aleatorio simple y

muestreo por selección intencionada o muestreo de conveniencia, este

último consiste en la elección por métodos no aleatorios de una muestra

cuyas características sean similares a las de la población objetivo. En este

tipo de muestreos la “representatividad” la determina el investigador de modo

subjetivo, siendo este el mayor inconveniente del método ya que no se

puede cuantificar la representatividad de la muestra. Presenta casi siempre

sesgos y por tanto debe aplicarse únicamente cuando no existe alternativa

(Casal y Mateu 2003) como es en este caso.

5. CONTENIDO DEL INSTRUMENTO: ENCUESTA

Para medir el uso de los beneficios otorgados por las Fuerzas Armadas

y los Servicios Públicos de Administración Tributaria se utilizó una encuesta

con preguntas cerradas.

Esta encuesta fue dividida en 2 partes, la primera consta de preguntas

de antecedentes del encuestado y la segunda parte hace alusión a los

beneficios y uso de estos, utilizándose una escala del 1 al 5 para cada uno

de los beneficios otorgados por las instituciones en estudio, clasificados

según su objetivo, es decir, en Beneficios Asistenciales, Recreativos y

Supletorios, donde 5 es siempre y 1 nunca. Además se utilizó la opción no

aplicable en caso de que no conozca o no se le otorgue el beneficio en

cuestión.

CAPÍTULO II: METODOLOGÍA DEL ESTUDIO

52

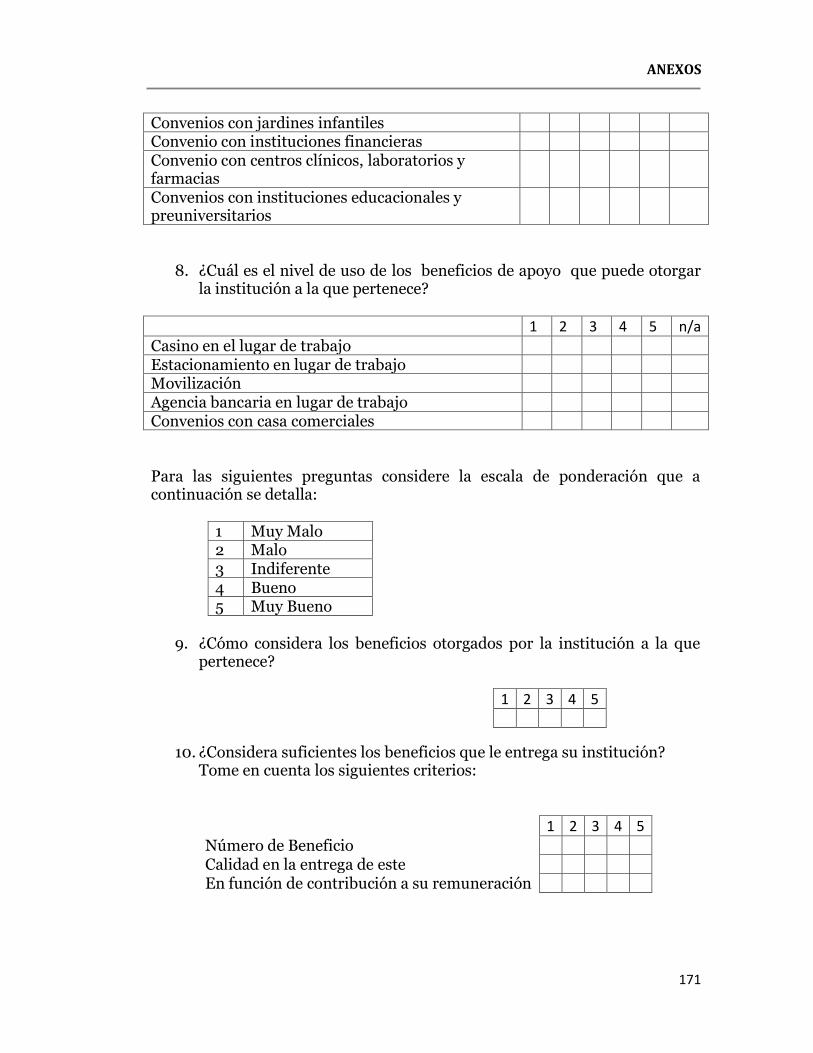

Por otra parte para las preguntas 9 y 10 de la encuesta (ver anexo n°1)

se ha utilizado también una escala de ponderación de 1 a 5 con el fin de que

el encuestado califique los beneficios otorgados por su institución, donde:

1 : Muy malo

2 : Malo

3 : Indiferente

4 : Bueno

5 : Muy bueno

6. MODELO PARA EL ANÁLISIS DEL ESTUDIO

Para el cumplimiento de los objetivos del estudio en análisis, se recopiló

información, en primera instancia, de los departamentos de bienestar de

cada una de las instituciones en cuestión. Posteriormente se obtuvo datos de

los sitios web de cada unos de estos.

Una vez recopilada esta información se procederá a clasificar los

beneficios de cada departamento según corresponda, es decir, Servicios

Públicos de Administración Tributaria y Fuerzas Armadas. Para luego

comparar los distintos tipos de beneficios (Asistenciales, Recreativos y

Supletorios) en cada grupo en estudio.

Este análisis permitirá conocer cuantitativamente el número de

beneficios ofrecidos por ambas instituciones y la utilización de estos por

parte de sus funcionarios.

CAPÍTULO II: METODOLOGÍA DEL ESTUDIO

53

CAPÍTULO III

BENEFICIOS SOCIALES DE LAS FUERZAS ARMADAS DE LA

CUIDAD DE PUNTA ARENAS

54

CAPÍTULO III: BENEFICIOS SOCIALES DE LAS FUERZAS ARMADAS DE

LA CIUDAD DE PUNTA ARENAS.

Las Fuerzas Armadas poseen un departamento de bienestar social, en

la cual la ejecución de sus funciones está descentralizada en los

departamentos y delegaciones dependientes presentes a lo largo del país.

Los departamentos y delegaciones que se encuentran presentes en

todo Chile, son los elementos ejecutores de la política general de bienestar y

están encargados de administrar servicios relacionados con las asistencias

en los ámbitos habitacional, social, jurídico, educacional, recreativo y

comercial.

Los beneficios a los que tienen derecho los funcionarios de cada una de

las Fuerzas Armadas se establecen y rigen por los siguientes estatutos y

leyes:

Estatuto de personal de las FF.AA. DFL N°1.

Ley Orgánica Constitucional de las Fuerzas Armadas.

Estatuto de los Servicios de Bienestar Social de las Fuerzas Armadas.

Ley de Sistemas de Salud de las Fuerzas Armadas.

Los servicios de Bienestar Social de las Fuerzas Armadas, cualquiera

sea su denominación, tendrán por finalidad proporcionar al personal las

prestaciones que tiendan a promover una adecuada calidad de vida que

contribuya a su bienestar y al de sus familias (Estatuto de los Servicios de

Bienestar Social de las Fuerzas Armadas", 1988).

CAPÍTULO III: BENEFICIOS SOCIALES DE LAS FUERZAS ARMADAS

55

1. SISTEMA DE SALUD DE LAS FUERZAS ARMADAS

Marco Regulatorio del Sistema de Salud de la Armada:

Ley N° 12.856, que creó el Consejo de Salud de las FF.AA.

Ley N° 19.465, establece Sistema de Salud de las Fuerzas Armadas.

Orden Ministerial 35 Subsecretaria de Guerra, dicta normas para