UNIVERSIDAD DE GUAYAQUIL FACULTAD DE …repositorio.ug.edu.ec/bitstream/redug/30167/1/TESIS FINAL-...

129

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE TRIBUTACIÓN Y FINANZAS Proyecto de Investigación presentado como requisito para optar por el título de Ingeniero en Tributación y Finanzas TEMA: “Análisis de la defraudación tributaria en empresas inexistentes en la provincia del guayas, 2016 – 2017” Autores: Cinthya Lissette Gómez Mero Jessica Estefanía Rodríguez Sampedro Tutor: Econ. Fernando Orellana Intriago Guayaquil, febrero del 2018

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE …repositorio.ug.edu.ec/bitstream/redug/30167/1/TESIS FINAL-...

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE TRIBUTACIÓN Y FINANZAS

Proyecto de Investigación presentado como requisito para optar por

el título de Ingeniero en Tributación y Finanzas

TEMA:

“Análisis de la defraudación tributaria

en empresas inexistentes en la provincia del guayas, 2016 – 2017”

Autores:

Cinthya Lissette Gómez Mero

Jessica Estefanía Rodríguez Sampedro

Tutor:

Econ. Fernando Orellana Intriago

Guayaquil, febrero del 2018

II

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE TRIBUTACIÓN Y FINANZAS

Proyecto de Investigación presentado como requisito para optar por

el título de Ingeniero en Tributación y Finanzas

Tema:

“Análisis de la defraudación tributaria

en empresas inexistentes en la provincia del Guayas, 2016 – 2017”

Autores:

Cinthya Lissette Gómez Mero

Jessica Estefanía Rodríguez Sampedro

Tutor:

Econ. Fernando Orellana Intriago

Guayaquil, febrero del 2018

III

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE TITULACIÓN

TÍTULO: “Análisis de la Defraudación Tributaria en Empresas Inexistentes en la Provincia del Guayas,

2016 – 2017”

AUTORES: Gómez Mero Cinthya Lissette

Rodríguez Sampedro Jessica Estefanía TUTOR: Econ. Orellana Intriago Fernando Rodolfo

REVISOR: Ing. Mata Daniel Antonio López

INSTITUCIÓON: Universidad de Guayaquil.

CARRERA: Ingeniería en Tributación y Finanzas.

FECHA DE PUBLICACIÓN: Nº DE PÁGS:

ÁREA TEMÁTICA: Tributaria.

PALABRAS CLAVES: Defraudación Tributaria, Declaraciones Inexistentes, Obligaciones Tributarias,

Empresa Inexistente, Sociedad, SRI.

RESUMEN: La preocupación del gobierno, las autoridades tributarias y de la sociedad en general está

creciendo debido a los diferentes tipos de defraudación fiscal, entre ellos se encuentran las denominadas

empresas fantasmas que no cumplen las obligaciones tributarias existen en el país. Por lo tanto el conocer

sobre la existencia de empresas inexistentes en la provincia del Guayas es de vital importancia para conocer

la incidencia de esta problemática en la economía de nuestro país. Este proyecto concierne a la realidad del

objeto de estudio a investigar con un marco teórico que permite entender los antecedentes del problema que

contribuyen a sustentar lo que se investiga, también se desarrolla el marco metodológico señalando el

métodos de la observación científica, método estadísticos matemáticos, tipo de investigación cuali-

cuantitativa, la técnica a efectuar es a través de entrevistas a asesores contables y tributarios. Además del

diagnóstico de la situación actual con información proporcionada por el SRI. Por último se plantea una

propuesta de medidas de control para evitar la defraudación tributaria a través de este tipo de compañías y

desarrollar posibles mejoras de las acciones de control actual expuestas por el Sri para contrarrestar

declaración fraudulenta al fisco.

Nº DE REGISTRO (base de datos): Nº DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON LAS AUTOR/ES:

TELÉFONO: 0993547998 / 0980944752

EMAIL: [email protected]

CONTACTO DE LA INSTITUCIÓN:

NOMBRE:

TELÉFONO:

X

IV

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

Guayaquil, 16 de febrero del 2018

CERTIFICACIÓN DEL TUTOR REVISOR

Habiendo sido nombrado Daniel Antonio Mata López, tutor del trabajo de

titulación Análisis de la Defraudación Tributaria en Empresas Inexistentes en la

Provincia del Guayas, 2016 – 2017 certifico que el presente trabajo de titulación,

elaborado por Gómez Mero Cinthya Lissette con C.I. No. 1104126121 y Rodríguez

Sampedro Jessica Estefanía con C.I. No. 0930590930, con mi respectiva supervisión

como requerimiento parcial para la obtención del título de Ingeniería en Tributación

y Finanzas, en la Carrera/Facultad, ha sido REVISADO Y APROBADO en todas sus

partes, encontrándose apto para su sustentación.

_______________________________

DOCENTE TUTOR REVISOR

C.I. No. 0914704663

ANEXO 11

V

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

LICENCIA GRATUITA INTRANSFERIBLE Y NO

EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA

CON FINES NO ACADÉMICOS

Yo, Cinthya Lissette Gómez Mero con C.I. No. 1104126121 y Jessica Estefanía Rodríguez

Sampedro con C.I. No. 0930590930, certifico que los contenidos desarrollados en este trabajo de

titulación, cuyo título es “Análisis de la Defraudación Tributaria en Empresas Inexistentes en la

Provincia del Guayas, 2016-2017” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL

Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no

exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la

Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

Cinthya Lissette Gómez Mero Jessica Estefanía Rodríguez Sampedro

C.I. N° 1104126121 C.I. N° 0930590930

ANEXO 12

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899

- Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros

educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores

técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado

de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos

académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos

patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no

VI

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Econ. Fernando Orellana Intriago. , tutor del trabajo de titulación certifico que el

presente trabajo de titulación ha sido elaborado por Cinthya Lissette Gómez Mero C.C.: 1104126121 y Jessica

Estefanía Rodríguez Sampedro C.C.:0930590930, con mi respectiva supervisión como requerimiento parcial

para la obtención del título de INGENIERÍA EN TRIBUTACIÓN Y FINANZAS.

Se informa que el trabajo de titulación: “Análisis de la Defraudación Tributaria en Empresas Inexistentes

en la Provincia del Guayas, 2016-2017.”, ha sido orientado durante todo el periodo de ejecución en el

programa antiplagio (URKUND) quedando el 3 % de coincidencia.

https://secure.urkund.com/view/34822087-623248-

295629#Fcw7DoQwEAPQu6QeofklM+EqiGKFFpRiaShX3B1TPBe25H/5XWVeTBqZBCR0MmUQUDBwcmvkziCgYID

eK7xbQFKKgUOFBgFv3ynxmyorlWsc59jH9jm3b5l5Yu2a2kNCkJWj3Q8=

Econ. Fernando Orellana Intriago

C.I.: 0924625700

VII

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

Guayaquil, 16 de Febrero del 2018

ING. FELIX ROSALES QUIÑONEZ, MBA

DIRECTOR DE CARRERA INGENIERÍA TRIBUTACION Y FINANZAS

FACULTAD DE CIENCIAS ADMINISTRATIVAS

UNIVERSIDAD DE GUAYAQUIL

Ciudad.-

De mis consideraciones:

Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación Análisis de la Defraudación Tributaria en Empresas Inexistentes en la Provincia del Guayas, 2016-2017 del (los)

estudiante (s) Cinthya Lissette Gómez Mero y Jessica Estefanía Rodríguez Sampedro, indicando ha

(n) cumplido con todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de

titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.

Atentamente,

______________________________________

ANEXO 4

VIII

Econ. Fernando Orellana Intriago

C.I.:0924625700

Certificado del Tutor

En mi calidad de tutor de Trabajo de Titulación he revisado y analizado el contenido del trabajo

de tesis presentado por los egresados(as):

Cinthya Lissette Gómez Mero con C.I.: 1104126121

Jessica Estefanía Rodríguez Sampedro con C.I.: 0930590930

Como requisito previo a la proceso del Título de Ingeniero en Tributación y Finanzas.

TEMA: “Análisis de la Defraudación Tributaria en Empresas Inexistentes en la Provincia

del Guayas, 2016 – 2017”

Certifico que he revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

Econ. Fernando Orellana Intriago

Tutor

IX

Dedicatoria

Quiero comenzar dedicándole este proyecto a Dios, quien representa en mi la fuerza, la fe

y perseverancia. Sin duda alguna, es quién guía mi vida en cada etapa de este proceso

académico.

A mis padres José Gómez y Elsa Mero, quienes gracias a sus valores me han enseñado a

elegir el camino correcto, sus consejos y ejemplos fueron fundamentales en el deseo de

formarme como profesional.

Y a todos mis demás familiares y amigos que directa o indirectamente me han ayudado

con un granito de arena.

Cinthya Lissette Gómez Mero

X

Dedicatoria

Este trabajo de investigación dedico a Dios quien me dio fuerza, sabiduría y salud para

culminar unas de las etapas importantes en la vida. Gracias a Él que le debemos todo lo

maravilloso que nos puede brindar y hacer cumplir los anhelos del corazón conforme a su

voluntad.

A mis padres Pedro Rodríguez y Olga Sampedro quienes me inculcaron valores y su

incondicional apoyo a lo largo de la vida universitaria.

A mi hermano y demás familiares que han estado conmigo en los buenos y difíciles

momentos y que con una palabra de sabiduría y dirección supieron enseñarme con la

importancia de ver las cosas desde una perspectiva de fe y perseverancia.

Jessica Estefanía Rodríguez Sampedro

XI

Agradecimiento

Agradecimiento a Dios, por brindarme la oportunidad de culminar con su bendición una

maravillosa meta fijada hace algunos años, que representó mucha dedicación y esfuerzo.

A mis padres, hermanos, a mi pareja que me han apoyado sin dudar en cada paso hasta

llegar donde estoy.

A mi hija que me dio la fuerza para culminar con este proyecto a pesar de las dificultades

presentadas.

Al tutor de mi tesis Eco. Fernando Orellana, ya que con su guía y conocimiento, se logró

desarrollar de manera eficaz y excelente todo este proceso de titulación.

Cinthya Lissette Gómez Mero

XII

Agradecimiento

Mi agradecimiento total a Dios por permitir llegar a estas instancias de mi vida profesional

y poder culminar con éxito este proyecto de titulación.

Agradezco a mis padres y toda mi familia que con su infinito amor y apoyo incondicional;

por enseñarme con mucha responsabilidad que no debo quebrantar los principios y valores

que han sembrado en mí vida.

También una guía principal de todo el trabajo fue nuestro tutor el Economista Fernando

Orellana, de quien agradezco, su conocimiento impartido en este proyecto, pues con cada

palabra lograba llegar al objetivo del desarrollo y culminación con éxito la presente tesis.

A todas aquellas personas que tuve la oportunidad de conocer a lo largo de mi carrera

profesional y que recibí su sincera amistad, compañerismo, apoyo y por ende contribuyeron

en mi formación profesional y calidad humana.

Jessica Estefanía Rodríguez Sampedro

XIII

Renuncia de Derechos de Autor

Por medio de la presente certifico que los contenidos desarrollados en esta tesis de grado

son de absoluta propiedad y responsabilidad de:

Cinthya Lissette Gómez Mero con C.I.: 1104126121

Jessica Estefanía Rodríguez Sampedro CON C.I.: 0930590930

Cuyo tema es: “Análisis de la Defraudación Tributaria en Empresas Inexistentes en la

Provincia del Guayas, 2016 – 2017”

Derecho que renuncio a favor de la Universidad de Guayaquil, para que haga el uso que a

bien tenga.

Cinthya Lissette Gómez Mero Jessica Estefanía Rodríguez Sampedro

C.I. N° 1104126121 C.I. N° 0930590930

XIV

Índice

Portada.................................................................................................................................................I

Repositorio Nacional en Ciencia y Tecnología ............................................................................ III

Certificado Porcentaje de Similitud ............................................................................................. VI

Certificado del Tutor ................................................................................................................VIII

Dedicatoria ................................................................................................................................. IX

Dedicatoria .................................................................................................................................. X

Agradecimiento .......................................................................................................................... XI

Agradecimiento ......................................................................................................................... XII

Renuncia de Derechos de Autor ................................................................................................XIII

Índice Tablas ......................................................................................................................... XVIII

Índice de Figuras ..................................................................................................................... XIX

Índice de Anexos ....................................................................................................................... XX

Resumen ................................................................................................................................. XXI

Abstract .................................................................................................................................. XXII

Introducción ................................................................................................................................. 1

Planteamiento del Problema.......................................................................................................... 3

Situación de la Problemática ......................................................................................................... 4

Formulación del Problema ............................................................................................................ 5

Planteamiento de Hipótesis o Proposición ..................................................................................... 5

Delimitación de la Investigación ................................................................................................... 5

Delimitación Temporal ............................................................................................................. 5

XV

Delimitación Parcial ................................................................................................................. 5

Operacionalidad de las variables o punto de investigación ............................................................ 6

Objetivos ...................................................................................................................................... 7

Objetivo General ...................................................................................................................... 7

Objetivos Específicos ............................................................................................................... 7

Justificación ................................................................................................................................. 8

Capítulo I ..................................................................................................................................... 9

1. Marcos de la Investigación ................................................................................................. 9

1.1. Marco Teórico ................................................................................................................ 9

1.1.1. Antecedentes de los puntos de Investigación. .......................................................... 9

1.1.2. Reseña Histórica Mundial de la Defraudación Tributaria. ...................................... 11

1.1.3. Reseña Histórica de la defraudación tributaria en Guayas. ..................................... 11

1.1.4. Principales Organismos que controlan la Defraudación Tributaria en Guayas. ....... 12

1.1.5. Sujetos del Delito de la Defraudación Tributaria. .................................................. 13

1.1.6. Consecuencias de la creación de las empresas fantasmas. ...................................... 13

1.1.7. Perjuicio al Estado Ecuatoriano. ............................................................................ 14

1.1.8. Ausencia de Veracidad en las Declaraciones. ........................................................ 15

1.2. Marco Conceptual ........................................................................................................ 16

1.3. Marco Legal ................................................................................................................. 18

Capítulo II .................................................................................................................................. 22

2.1. Diseño Metodológico ................................................................................................... 22

2.1.1. Método de la Observación Científica..................................................................... 22

2.1.2. Métodos Estadístico Matemáticos. ........................................................................ 22

XVI

2.1.3. Tipo de Investigación............................................................................................ 22

2.1.4. Alcance de la investigación. .................................................................................. 23

2.1.5. Técnicas para Procesamiento e Interpretación de Datos. ........................................ 23

2.1.6. Población y Muestra. ............................................................................................ 23

2.2. Diagnóstico de la Situación Actual ............................................................................... 24

2.2.1. Modalidad que operan las Empresas Fantasmas y venden facturas falsas. .............. 27

2.3. Anuncios de Ventas de Facturas a través del Internet .................................................... 28

2.4. El efecto de la Aplicación de la Disposición Resolución 356......................................... 31

2.4.1. Montos recuperados, como efecto de la aplicación en base a la Resolución 356

(Corte marzo 2017). ................................................................................................................. 33

2.5. Montos y Porcentaje de Defraudación por Sectores ....................................................... 34

2.6. Estadísticas de las Empresas Inexistentes en la Provincia del Guayas ............................ 37

2.6.1. Montos de Compras y Clientes de Empresas Inexistentes en Guayas. .................... 37

2.6.2. Información Proporcionada por el S.R.I. de una Empresa Fantasma. ..................... 40

2.6.3. Ejemplo de Tramas de Fraudes Detectados por el SRI. .......................................... 43

2.7. Redes Identificadas por S.R.I. en el Año 2017 .............................................................. 44

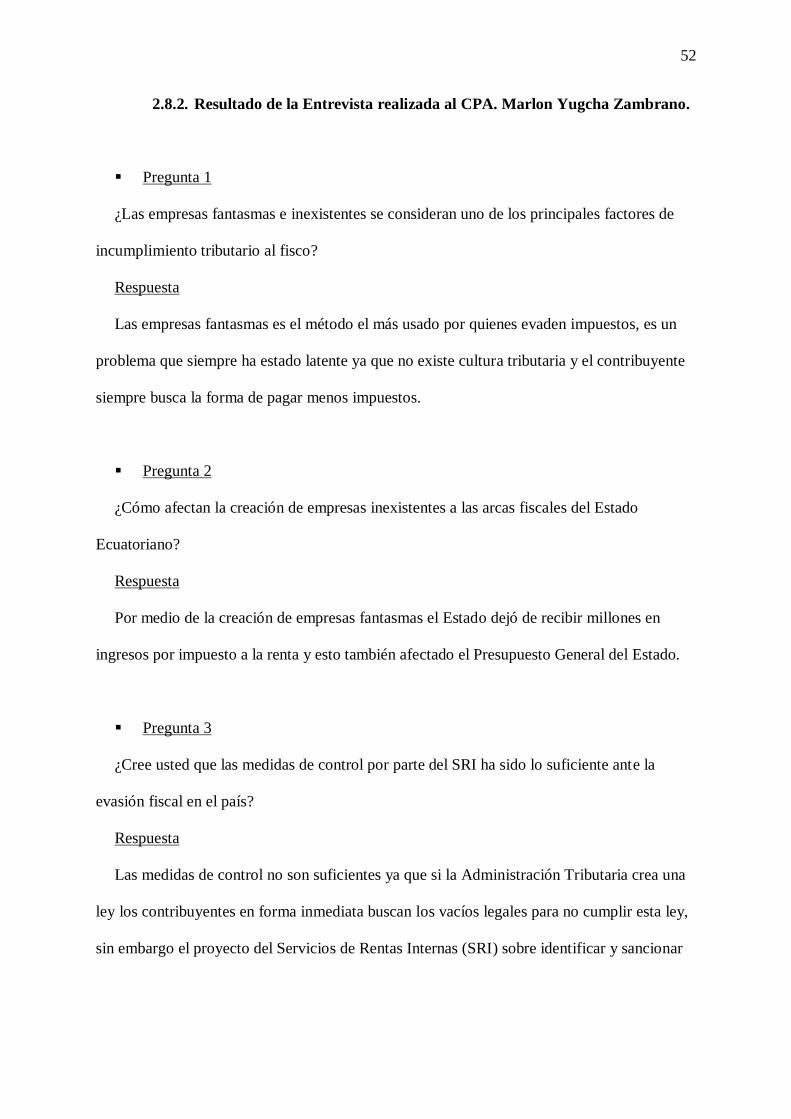

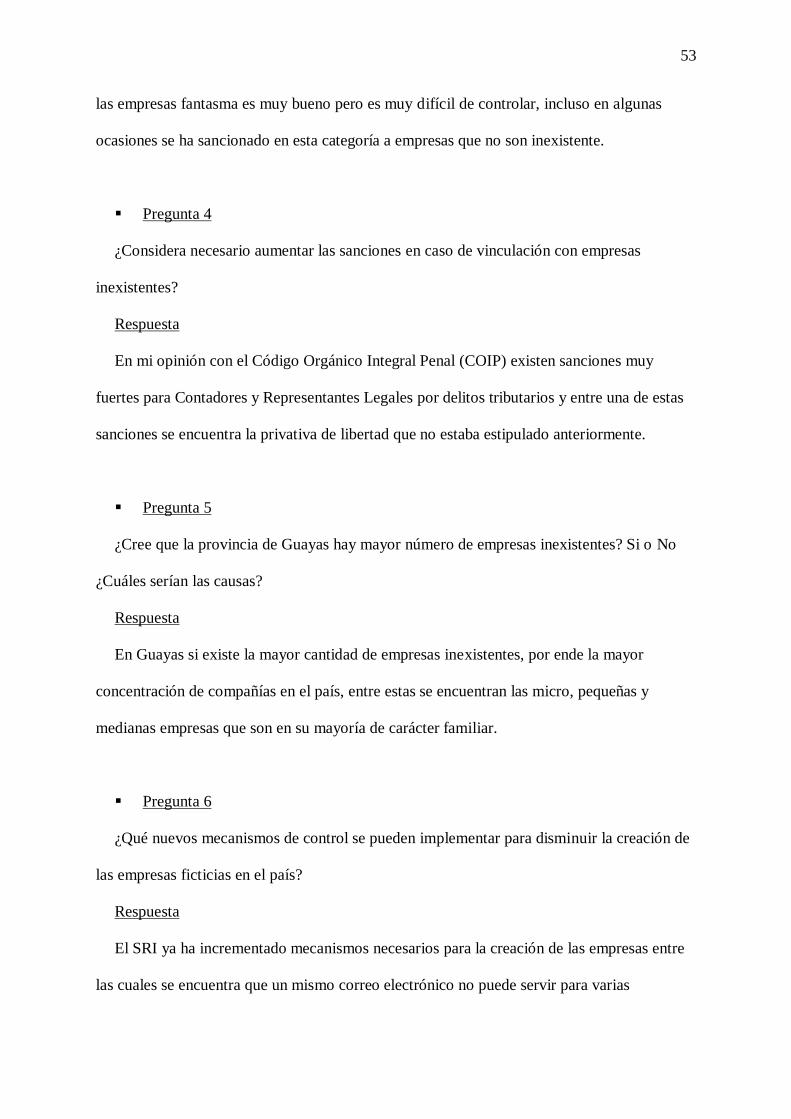

2.8. Entrevista ..................................................................................................................... 49

2.8.1. Resultado de la Entrevista realizada a la CPA. Carmen Rugel. .............................. 49

2.8.2. Resultado de la Entrevista realizada al CPA. Marlon Yugcha Zambrano. .............. 52

Capítulo III ................................................................................................................................. 55

3.1. Propuesta ..................................................................................................................... 55

3.2. Justificación ................................................................................................................. 55

3.3. Objetivo General de la Propuesta ...................................................................................... 55

XVII

3.4. Objetivos Específicos de la Propuesta ........................................................................... 56

3.5. Características Esenciales de la Propuesta ..................................................................... 56

3.6. Matriz de Estratégica de Control ................................................................................... 57

Conclusión ................................................................................................................................. 62

Recomendación .......................................................................................................................... 63

Bibliografía ................................................................................................................................ 64

Anexos ....................................................................................................................................... 69

XVIII

Índice Tablas

Tabla 1. Operacionalidad las variables o punto de investigación ................................................... 6

Tabla 2 Aplicación de los controles a Personas Naturales y Jurídicas consideradas como Fantasmas

Año 2016 a enero 2017 ............................................................................................................... 31

Tabla 3 Montos Recuperados, como efecto de la Aplicación en base a la Resolución 356 (Corte

marzo 2017) ............................................................................................................................... 33

Tabla 4 Montos y Porcentajes de Defraudación por Sectores ....................................................... 34

Tabla 5. Nº de Clientes de Empresas Inexistentes en Guayas ....................................................... 37

Tabla 6. Montos de Compras (Usd Millones) en Guayas ............................................................. 38

Tabla 7 Gestión del SRI en contra de Empresas Fantasmas o Inexistentes. .................................. 58

Tabla 8. Diseño de Control para Combatir el Aumento de Empresas Inexistentes ........................ 59

XIX

Índice de Figuras

Figura 1. Como Operan Las Empresas Fantasmas ....................................................................... 24

Figura 2. Como Ocasiona el Fraude Adaptado de la pág. del Servicio de Rentas ........................ 25

Figura 3. Modalidad que operan las Empresas Fantasmas y venden facturas falsas ...................... 27

Figura 4 . Anuncio web de Ventas Facturas por Exceso de Crédito Tributario ............................. 29

Figura 5. Infoanunciones de ventas de factura ............................................................................ 30

Figura 6. Aplicación de los controles a Personas Naturales y Jurídicas consideradas como

Fantasmas Año 2016 a enero 2017 .............................................................................................. 31

Figura 7. Montos Declarados por Empresas Fantasmas al SRI..................................................... 35

Figura 8. Nº de Clientes de Empresas Inexistentes ...................................................................... 37

Figura 9. Montos de Compras (USD) en Guayas ........................................................................ 39

Figura 10. Información General Pacfort S.A. –Empresa Fantasma............................................... 40

Figura 11. Accionista de la Empresa Pacfort S.A. ....................................................................... 41

Figura 12. Empresa Instrumental- Pacfort s.a. ............................................................................. 41

Figura 13. Impuesto a la Renta De Pacfort S.A. .......................................................................... 42

Figura 14. Impuesto al Valor Agregado – Pacfort S.A. ............................................................... 42

Figura 15. Ejemplo de Tramas de Fraudes Detectados por el SRI. ............................................... 43

Figura 16. Sri Revela 64 Nuevas Empresas Fantasmas en Guayas .............................................. 44

Figura 17. Listado de las Nuevas 64 Empresas Fantasmas en Provincia del Guayas..................... 47

Figura 18. El Procedimiento a seguir con las Empresas Fantasmas por parte del SRI. .................. 57

XX

Índice de Anexos

Anexo 1. Resolución NAC-DGERCGC16-0000356 del SRI ....................................................... 69

Anexo 2. La Resolución NAC-DGERCGC17-00000115-SRI ..................................................... 74

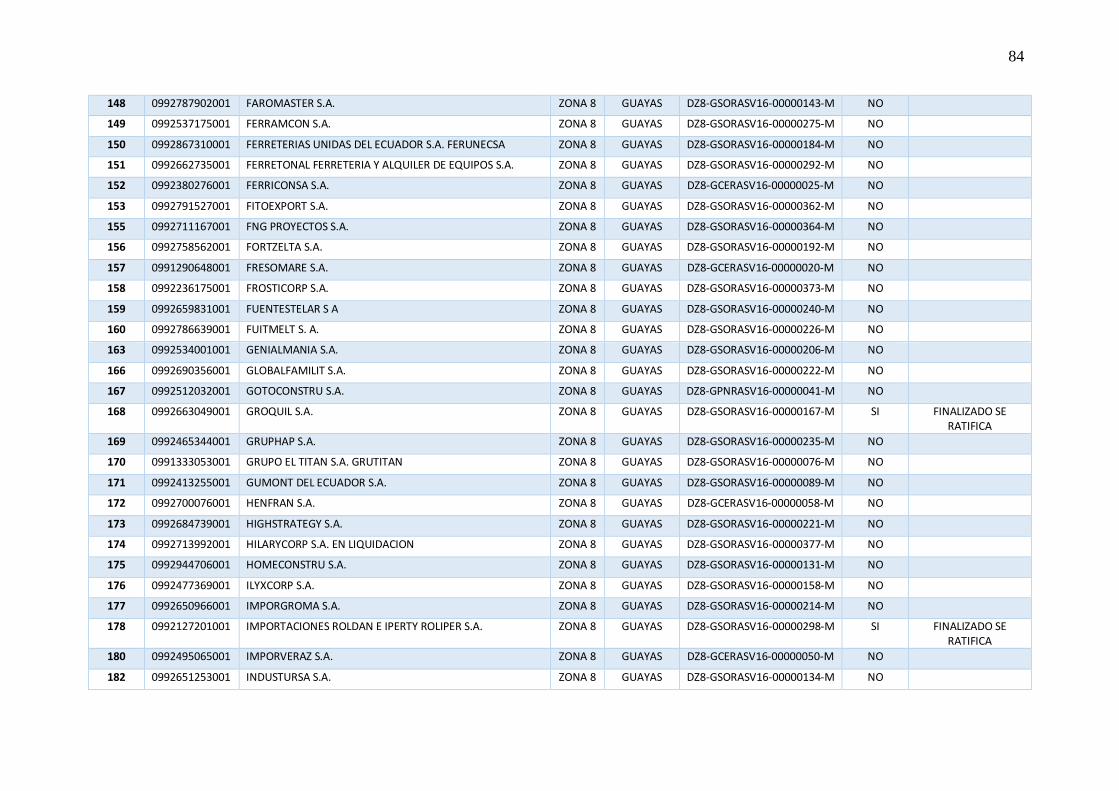

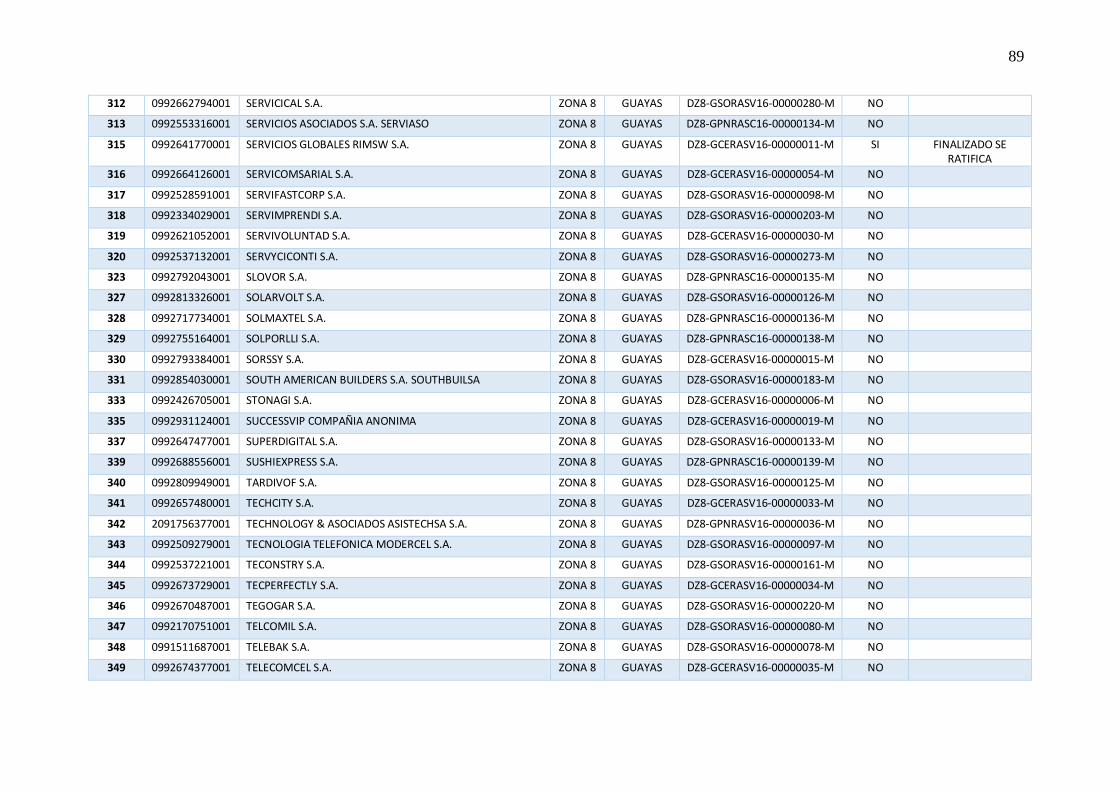

Anexo 3. Total de Empresas Fantasmas en la Provincia Del Guayas Año 2016 (Servicio de Rentas

Internas, s.f.) .............................................................................................................................. 79

Anexo 4. Sesenta y Cuatro Nuevas Empresas Fantasmas y Montos de Compras en la Provincia del

Guayas Año 2017 ....................................................................................................................... 94

Anexo 5. Catastro de Empresas Fantasmas y Personas Naturales con Transacciones Inexistentes

2017 (Servicio de Rentas Internas, s.f.) ....................................................................................... 96

XXI

Análisis de la Defraudación Tributaria en Empresas Inexistentes en la Provincia del

Guayas, 2016 – 2017

Autores: Cinthya Lissette Gómez Mero

Jessica Estefanía Rodríguez Sampedro

Tutor: Econ. Fernando Orellana Intriago

Resumen

La preocupación del gobierno, las autoridades tributarias y de la sociedad en general está

creciendo debido a los diferentes tipos de defraudación fiscal, entre ellos se encuentran las

denominadas empresas fantasmas que no cumplen las obligaciones tributarias existen en el

país. Por lo tanto el conocer sobre la existencia de empresas inexistentes en la provincia del

Guayas es de vital importancia para conocer la incidencia de esta problemática en la

economía de nuestro país. Este proyecto concierne a la realidad del objeto de estudio a

investigar con un marco teórico que permite entender los antecedentes del problema que

contribuyen a sustentar lo que se investiga, también se desarrolla el marco metodológico

señalando el métodos de la observación científica, método estadísticos matemáticos, tipo de

investigación cuali-cuantitativa, la técnica a efectuar es a través de entrevistas a asesores

contables y tributarios. Además del diagnóstico de la situación actual con información

proporcionada por el SRI. Por último se plantea una propuesta de medidas de control para

evitar la defraudación tributaria a través de este tipo de compañías y desarrollar posibles

mejoras de las acciones de control actual expuestas por el Sri para contrarrestar declaración

fraudulenta al fisco.

Palabras claves: defraudación tributaria, declaraciones inexistentes, obligaciones

tributarias, empresa inexistente, sociedad, SRI.

XXII

Analysis of Tax Fraud in Non-existent Companies in the Province of Guayas,

2016 - 2017

Authors: Cinthya Lissette Gómez Mero

Jessica Estefanía Rodríguez Sampedro

Advisor: Econ. Fernando Orellana Intriago

Abstract

The concern of the government, the tax authorities and society in general is growing due to

the different types of tax fraud, among which are the so-called ghost companies that do not

meet the tax obligations in the country. Therefore, knowing about the existence of

nonexistent companies in the province of Guayas is of vital importance to know the incidence

of this problem in the economy of our country. This project concerns the reality of the object

of study to be investigated with a theoretical framework that allows understanding the

background of the problem that contributes to sustain what is being investigated, the

methodological framework is also developed, pointing out the methods of scientific

observation, mathematical statistical method, type of qualitative-quantitative research, the

technique to be carried out is through interviews with accounting and tax advisors. In

addition to the diagnosis of the current situation with information provided by the SRI.

Finally, a proposal of control measures is proposed to avoid tax fraud through this type of

companies and develop possible improvements of the current control actions exposed by the

Sri to counteract fraudulent declaration to the treasury.

Keywords: tax fraud, non-existent declarations, tax obligations, non-existent company,

society, SRI.

1

Introducción

La presente investigación comprende un análisis de empresas inexistentes en la provincia

del Guayas, las cuales están constituidas por declaraciones ficticias que no cumplen las

disposiciones tributarias existen en el Ecuador, dado que estas recaudaciones son

indispensables para el gobierno ecuatoriano ya que mediante estos ingresos son destinados

para el bienestar de la sociedad en general la cual se ve afectada por las distintas formas de

defraudación al estado.

En los últimos años, el Servicio de Rentas Internas ha logrado identificar empresas

consideradas para efectos tributarios como fantasmas por lo cual la Administración Tributaria

investiga y verifica que se una adecuada y real ejecución de las actividades económicas del

contribuyente; por ejemplo el lugar físico el cual fue inscrito el domicilio tributario,

edificaciones, inexistencia de activos, trabajadores, que justifiquen el volumen del negocio

investigado.

Para desarrollar esta investigación, se la realizó en base a una estructura fundamental la

cual está constituida por cuatro capítulos claramente planteados en la cual se detallan los

siguientes aspectos.

En la primera parte se hace referencia al perfil del trabajo de titulación que se basa en la

descripción detallada del planteamiento del problema, por ende, la formulación del problema,

así como el objetivo general, objetivos específicos y la justificación del tema objeto a estudio .

En el Capítulo I se detalló los marcos teóricos, conceptual, legal correspondiente a la

problemática del problema.

2

En el Capítulo II, se establece los fundamentos metodológicos respectivos al tipo de

método, tipo de investigación, utilización de las técnicas e instrumentos que se desarrolla en

este trabajo de investigación; además se desarrolla el análisis de los respectivos resultados de

la problemática por medio de diferentes métodos de estudio que amplía la información

referente a las empresas inexistentes en la provincia del Guayas.

En el Capítulo III se presentara la propuesta para dar solución a la problemática de estudio

de empresas inexistentes en la provincia del Guayas y además otros aspectos que fueron

encontrados a medida que se realizó el análisis de los resultados.

Finalmente, las respectivas conclusiones y recomendaciones del proyecto de investigación.

3

Planteamiento del Problema

El presente trabajo de investigación plantea si existen contribuyentes que evaden

impuestos a través de empresas inexistentes en la Provincia del Guayas, periodo 2016-2017.

Este tipo de procedimiento ilegales se dan a través de declarar costos inexistentes,

argumentar ganancias de existencias de origen ilícito, omitir pagos de impuestos al fisco.

(INTERNAS, 2017)

En los últimos diez años el país ha tenido un cambio significativo en su administración

fiscal, tal es el caso que se han puesto en marcha 22 reformas tributarias, según los informes

del Servicio de Rentas Internas la recaudación se ha triplicado, a efectos de un mayor control

a cada sector económico del país.

Mediante resolución NAC-DGERCGC17-00000115, publicada en el Registro Oficial 946

el 16 de febrero de 2017, resuelve establecer los mecanismos y procedimientos para

identificar a las empresas fantasmas o inexistentes, así mismo todas las transacciones

realizadas por estas y que son consideradas también inexistentes.

Este tipo de empresas fueron creadas con un propósito negativo debido que realizan

transacciones irreales, cuentan con fachadas distintas a las de su actividad económica o en

ocasiones se encuentra empresa sin funcionamiento, este tipo de empresas optan por

establecerse principalmente en las ciudades con mayor asentamiento poblacional, como lo es

la provincia del Guayas ya que esto permite a las empresas inexistentes camuflarse entre las

empresas que si cumplen con lo establecido en la ley.

4

Por tal motivo se pretende demostrar cuales y porque estas transacciones ficticias se dan

en entorno a esta red de empresas fantasmas en la provincia del Guayas, y cuáles son las

consecuencias y sobre todo que mecanismos se pueden adoptar para corregir dicha situación.

Situación de la Problemática

En el año 2016 luego de la publicación en el Registro Oficial de la Resolución NAC-

DGERCGC16-00000356 proporcionada por la Administración Tributaria, la misma que hace

referencia a la utilización de empresas consideradas como inexistentes o fantasmas, se ha

establecido normas que permiten determinar el procedimiento de identificación y notificación

de dichas empresas, así como de los sujetos pasivos (personas naturales o sociedades) que

realicen actividades o mantengan transacciones irreales, con el fin de permitir a la

Administración Tributaria la revisión de dichas transacciones realizadas por los

contribuyentes en sus declaraciones.

El Órgano regulador en su afán de combatir las irregularidades presentadas por los

contribuyentes ha realizado una investigación exhaustiva a las declaraciones e informaciones

entregadas por terceros, además de investigaciones claves sobre la venta de facturas que se

había convertido en una práctica común entre los sujetos pasivos. Esto ha permitido a la

Administración Tributaria presentar un listado de personas naturales, sociedades, y de

compañías con movimientos ilícitos o transacciones inexistentes, en el mismo se establecen

387 sociedades fantasmas y 127 personas naturales con dichos comportamientos. De acuerdo

a un publicado en el diario expreso, la provincia del Guayas utiliza más empresas fantasmas y

según datos del Servicio de Rentas se detectaron unos $2.329 millones en facturas

irregulares. Cabe mencionar que estas empresas fantasmas comenzaron a incrementar su

operación en el país a mediados del año 2016. (DIARIO EXPRESO, 2017)

5

Formulación del Problema

¿Cuál es la incidencia de las empresas inexistentes en la Provincia del Guayas año 2016 –

2017?

Planteamiento de Hipótesis o Proposición

La defraudación tributaria acarrea serios problemas que traen consecuencias económicas y

sociales con la práctica de evasión de tributos mediante empresas inexistentes.

Delimitación de la Investigación

Delimitación Temporal

El presente trabajo de investigación se considera datos del Sri del año 2016 y 2017.

Delimitación Parcial

La investigación que se realizará corresponde a la información relacionada con la

provincia del Guayas.

6

Operacionalidad de las variables o punto de investigación

Tabla 1.

Operacionalidad las variables o punto de investigación

Variables Dimensiones Indicadores Técnica Instrumentos

Independiente

Empresas Inexistentes:

De manera general, son

aquellas que no es posible

su comprobación real de

sus actividades productivas

y económicas. Para

sociedades, se consideran

inexistentes a aquellas que

no se pueden verificar su

constitución o su

naturaleza, a través de

documentaciones públicas

o privados, según

corresponda.

Tipos

Cantidad de

empresas

Observación

Informes del Sri

Dependiente

Defraudación Tributaria:

Cuando la acción u

omisión quebranta o viola

una ley de carácter

sustantivo o adjetivo

tributario, sancionadas con

penas preestablecidas,

constituye específicamente

la infracción Tributaria.

Perjuicio

Montos

defraudados

Observación

Informes del Sri

7

Objetivos

Objetivo General

Conocer el impacto que ha generado en la recaudación tributaria las empresas inexistentes

en la provincia del Guayas.

Objetivos Específicos

1. Determinar la incidencia de empresas inexistentes en la Provincia del Guayas y su

perjuicio al Estado.

2. Identificar la forma de crear de estas compañías y su gestión para malversar el pago

de impuesto al país.

3. Crear una propuesta que permita atender las inconsistencias de los contribuyentes que

han realizado transacciones con empresas inexistentes o fantasmas.

4. Poder recomendar a la Administración Tributaria mejoras en la actualización de la

detección de empresas inexistentes.

8

Justificación

Este tema se eligió porque la evasión de impuestos afecta a la sociedad en general y

consecuencias económicas, dado que es de vital importancia porque ayuda a mitigar un

problema social: si los contribuyentes hacen conciencia sobre el perjuicio que provoca al

Estado el trabajo con empresas fantasmas o inexistentes y adquieren normas para presentar

sus declaraciones en forma legal.

Todos los países necesitan de ingresos económicos para ejecutar sus obligaciones como

estado en beneficio de la ciudadanía, uno de los ingresos fundamentales del gobierno es la

recaudación de impuestos, sin embargo esto se ve afectado por ciertos individuos o entidades

que evaden sus obligaciones tributarias al fisco, entre las diferentes formas de defraudación

se encuentran las denominadas empresas fantasmas o inexistentes las cuales funcionan con el

objetivo de crear transacciones inexistentes por medio de la venta de facturas a diferentes

empresas, declaraciones con documentación irreal y por tal motivo la administración

tributaria trabaja arduamente para frenar este acto ilícito.

El presente trabajo permite conocer las normativas legales, resoluciones y cuáles son las

sanciones sobre este tipo de empresa en nuestro país.

Cabe mencionar que el presente trabajo es innovador en el área tributaria, lo que permite

exponer un tema actual que está tomando fuerza, al momento de detectar irregularidad con el

Estado.

9

Capítulo I

1. Marcos de la Investigación

1.1. Marco Teórico

1.1.1. Antecedentes de los puntos de Investigación.

El Presupuesto General del Estado es la valoración financiera conformada por los ingresos

y los gastos entre ellos los de servicios y funcionamiento estatal para electricidad, seguridad,

vivienda, salud, entre otros, según las necesidades en los diferentes sectores y en base a los

programas de desarrollo. (Finanzas, s.f.)

Uno de los componentes del presupuesto general del estado es la recaudación de

impuestos, en base a esta recaudación se pueden solventar ciertos gastos que se incurre como

gobierno, por tal motivo mediante un arduo trabajo la administración tributaria busca la

reducción de fraudes y crear una conciencia tributaria positiva en los ciudadanos.

El Servicio de Rentas de Internas y las acciones en lucha contra corrupción, el combate

decidido al uso de paraísos fiscales y empresas fantasmas, estos controles implementados por

la Administración Tributaria desde hace 10 años para contrarrestar la evasión tributaria

mediante la aplicación de medidas normativas y administrativas. Es así que en el 2014, se

detectaron $ 455 millones de dólares en compra de facturas falsas a empresas fantasmas, que

disminuyo en el 2016 a $103 millones dólares, y para el año 2017 se ha reducido a $2,5

millones de dólares.

Los primeros casos de empresas fantasmas se evidenciaron a partir de operativos de rutina

que realiza el SRI. Se trata de la verificación de domicilios, ingresados en el Registro Único

de Contribuyentes (RUC). Pero luego, gracias a la incorporación de otros mecanismos, el SRI

pudo establecer que no eran casos aislados sino una práctica común. Entre las herramientas

está el “Big Data “para el cruce de información con otras entidades, como el Seguro Social, la

10

Aduana e incluso el levantamiento del siglo bancario de algunos contribuyentes, un polémico

tema que se introdujo mediante reforma legal en el 2012.

El cruce de datos permitió determinar, por ejemplo, que si bien las empresas reportaban

haber vendido maquinaria, no había registros de que hayan adquirido estos insumos.

En la página digital del Periódico El Comercio, se encuentra publicada información sobre

el tema a tratar en el presente proyecto: la administración tributaria en septiembre del 2017

desplegó una demanda por la supuesta infracción de estafa tributaria, entregando la respectiva

documentación a la fiscalía de la provincia del Guayas para que se den las respectivas

sanciones a dichas empresas, las cuales registraron valores irreales en compras por 11,2

millones de dólares provocando una perdida al Estado por 2,2 millones de dólares, entre los

año 2010 al 2016 (Diario El Comercio, 2017)

Estas compañías fraudulentas ofrecen sus servicios a empresas privadas o a

contribuyentes que ejercen actividades economías, por medio del cual las empresas

interesadas en estafar al estado compran facturas con transacciones irreales como lo son el

pago de servicios, pago a terceros, contratos fantasmas entro otros, y en base a estos

documentos proceden a realizar sus respectivas declaraciones con el fin de arrogar un saldo a

favor de dichas empresas, y de esta manera se produce el fraude, debido a que las facturas

compradas se trasforman en documentos inválidos. El agente encargado de recaudar los

impuestos es la administración tributaria, denominada como el servicio de rentas internas,

que a más de determinar los montos que recauda, tiene la obligación de controlar y prevenir

cualquier tipo de fraude que se producen ágilmente dentro de nuestro país, esta entidad es una

de las más importantes a comparación de otras entidades del gobierno ya que de esta depende

el mayor valor de ingresos para el gobierno por tal motivo esta entidad está en su total y libre

decisión de aplicar cualquier tipo de sanciones establecidas en la normativa jurídica entre ella

se encuentra la Ley Orgánica de Régimen Tributario Interno, las reformas y resoluciones.

11

El hecho de existir empresas inexistentes resulta no solo la defraudación económica al

evitar el pago de tributos, es perjudicial para el desarrollo del país.

La Administración Tributaria emitió la resolución NºNACDGERCGC16-00000356 en la

cual se establece mediante ocho artículos y una disposición final en la cual nos detalla

“Establecer las normas reguladoras para su identificación de empresas o personas naturales

calificadas como fantasmas o inexistentes.

En los últimos 10 años han existido 22 reformas tributarias con la finalidad de lograr que

cada día estas brechas evasoras disminuyan, y eso se ve plasmado en el presupuesto general

del Estado, ya que este es el principal ingreso para el mismo.

1.1.2. Reseña Histórica Mundial de la Defraudación Tributaria.

La historia de ingresos de cada estado se concentró en los impuestos provenientes de las

exportaciones e importaciones. La sociedad busca evitar los mismos a través de un

mecanismo ilegal del contrabando.

La nueva tendencia a nivel mundial ha surgido a mediados del siglo XX, es bajar los

impuestos al comercio exterior y la imposición de impuestos al comercio interior, los

ingresos y las propiedades de las personas o empresas. Esto lleva a una tendencia llamada la

defraudación como un mecanismo para el no pago de los tributos.

Luego en la república de Uruguay en el año 1976 por primera vez se sanciona el delito de

la defraudación con multa y cárcel. Y en el año 1974 se incluye en el Código Tributario esa

infracción.

1.1.3. Reseña Histórica de la defraudación tributaria en Guayas.

La defraudación Tributaria es un tema mundial que se ha presentado a lo largo del tiempo

en las diversas sociedades dentro de los diferentes sectores comerciales, de producción, entre

otros.

12

La ciudad de Guayaquil, es un sector que por tener el carácter de comercial y por ser el

puerto principal del Ecuador, es donde se concentra delitos de defraudación tributaria de las

cuales se puede mencionar los siguientes casos:

En el caso expuesto por prensa escrita en el año 2012 fue el de la empresa Ícaro que se dio

esta situación estando en calidad del perceptor del IVA, ha presentado de forma inadecuada

las respectivas declaraciones del mes, sin el registro de los impuestos que ellos recibieron.

Uno de los presuntos casos de defraudación fiscal que ha tenido mayor importancia en la

ciudad de Guayaquil y a nivel nacional de la evasión tributaria se ha dado por parte del Grupo

Noboa, debido al nivel de evasión tributaria que tenía esta sociedad y que podría inclinarse ya

como un delito tributario.

1.1.4. Principales Organismos que controlan la Defraudación Tributaria en

Guayas.

Los organismos nacionales que controlan la defraudación tributaria en Guayas son las

siguientes:

o El Ministerio de Finanzas

Es el ministerio que se encarga de ayudar a que se cumplen objetivos en pro del

crecimiento del país y de la mejor calidad de vida para los ciudadanos, mediante el desarrollo

eficaz de la definición, la formulación y la ejecución de políticas fiscales de gastos, ingresos y

el financiamiento público, y que finalmente se garantice la transparencia en la administración

de las finanzas del sector público.

o Ministerio de Justicia, Derechos y Cultos

Es el ministerio que se confía todo lo relacionado a los derechos humanos, justicia,

reinserción social, medidas preventivas y rehabilitación social de las personas que se

encuentran privadas de la libertad, progreso del adolescente en conflicto penal y la

organización para el libre ejercicio de los cultos.

13

o El Servicio de Rentas Internas(SRI)

Es un organismo que tiene a cargo la recaudación de los tributos a nivel interno que se

encuentran establecidos por la ley. Además de cultivar la cultura de la tributación en el país

para el desarrollo del cumplimiento voluntario por los contribuyentes de las obligaciones en

materia de tributos.

o La Fiscalía General del Estado (FGE)

Es una entidad y autonomía del poder judicial que tiene como finalidad investigar y

perseguir los delitos y las acusaciones penales por parte de los infractores de estos ilícitos.

La fiscalía ha desagregado sus funciones en departamentos especializados, con el objetivo

de darle solución a cada uno de los problemas legales de la sociedad.

o Departamento de Delitos Aduaneros y Tributarios (DDAYT)

Es aquel que se encarga de investigar por la diferente etapa procesal y pre procesal de los

diferentes delitos aduaneros y tributarios, con el objeto de aclarar estos delitos.

1.1.5. Sujetos del Delito de la Defraudación Tributaria.

1.1.5.1. Sujeto Activo del Delito de la Defraudación Tributaria.

Es aquel contribuyente o responsable que lleva a cabo el acto ilegal de la estrategia

tributaria y que engaña de menara dolosa para poder disminuir o no pagar ese tributo que le

corresponde al ente recaudador.

1.1.5.2. Sujeto Pasivo del Delito de la Defraudación Tributaria.

En materia legal tributaria se considera al organismo que se afecta por esta actividad

ilegal, que en estos casos seria el Estado, que responde a través de su organismo recaudador

conocido como el Servicio Rentas Internas SRI.

1.1.6. Consecuencias de la creación de las empresas fantasmas.

Las sociedades y personas naturales con actividades supuestas y/o transacciones

inexistentes, son aquellas que simulan la ejecución de una actividad económica por la cual

14

emiten comprobantes de venta, para sustentar gastos a otros contribuyentes, que a su usan

estos documentos para disminuir el pago de impuesto, sustentar costos inexistentes, justificar

adquisiciones de mercadería de procedencia ilegal y también reducen el pago de participación

a trabajadores.

1.1.7. Perjuicio al Estado Ecuatoriano.

Según información de la administración tributaria entre los años 2010 y 2016, el país ha

sido víctima de un gran robo en recaudación de impuesto, según cifras del diario el comercio

el Estado fue perjudicado en más 720 millones de dólares, además se han identificado 15.719

contribuyentes que, entre los años 2010 y 2017 sustentaron transacciones por más de 2.100

millones de dólares con documentaciones de venta expuestos por 512 compañías ilícitas, esto

ocasiona un fuerte quebranto económico para el país por un monto de 665 millones de

dólares en Impuesto del valor agregado y del impuesto a la renta. (Hora, lahora.com.ec,

2017)

Fruto de las labores puestas en marcha por la administración tributaria en el mes de

septiembre del 2017 se ha logrado regularizar aproximadamente 360 millones de dólares

referentes a la corrección de los costos y gastos sustentados a través de documentos inválidos

de empresas inexistentes. (Hora, lahora.com.ec, 2017)

El estado ecuatoriano fue perjudicado con un 5% referente a la recaudación de tributos que

realiza el SRI (mayor a 13.000 millones de dólares), pero 1/3 de la deuda es a nivel nacional

(1.600 millones de dólares) lo que debo cobrar el Servicio de Rentas Internas. De acuerdo a la

información proporcionada por la administración tributaria estas cifras son importantes e

incluso a nivel penal, poder recuperar estos recursos.

Desde el primer mes del año hasta el momento, se presentaron en 2017 denuncias ante la

Fiscalía, que actualmente están en transcurso de averiguación pero se trabaja en la prevención

y control. (Tv, 2017)

15

La normativa ecuatoriana establece que cada transacción realizada entre empresas que

comercializan en el mercado debe estar soportada con sus respectivos comprobantes de

ventas, estas documentaciones que autorizan el traspaso de bienes o servicios, a su vez deben

estar debidamente autorizados por la Administración Tributaria y cumplir con todas las

disposiciones que se establece en el Reglamento de Comprobantes de Ventas, Retenciones y

otros Documentos Complementarios. (Tv, 2017)

1.1.8. Ausencia de Veracidad en las Declaraciones.

Algunos contribuyentes suelen ocultar información al fisco o manipular la misma de

forma incorrecta, con el propósito de dar una imagen diferente de su movimiento económico-

financiero y consecuentemente de tributar por debajo de los niveles reales, eludiendo a su vez

su inserción en los procedimientos de control o de fiscalización. En este semblante se puede

descubrir.- Camuflaje de las ventas o de la producción, recurriendo en el primero de los casos

a la omisión de compra de materia prima y en segundo lugar la no emisión de los respectivos

documentos que sustenten las ventas.

Aumento voluntario de los costos y gastos para reducir las utilidades y

consecuentemente tributo. –Subvaloración de los ingresos con un similar propósito.

Deficiencia de los registros contables y mantenimiento de doble contabilidad, con el

propósito de omitir informes al estado. – Sobrefacturación en importaciones y Subfacturación

de exportaciones.

16

1.2. Marco Conceptual

En esta etapa se define los términos y conceptos que están directamente relacionados con el

desarrollo del presente trabajo, especialmente aquellos que tienen connotaciones científicas y

complejas a desarrollar.

Actividad Económica

Son transacciones comerciales, de bienes o servicios que se realizan en un determinado

lugar, que para poder ser efectuadas se requiere de dinero”. (definicion.mx, s.f.)

Circulación Económica

Es una de las etapas del proceso económico que contiene mecanismos de producción que

son las empresas con las unidades de consumo que se trata de las familias a través de un

intercambio que se conoce como una actividad económica (Definicion Circulacion

Economica, s.f.)

Defraudación Tributaria

Este hecho ocurre cuando se quebranta, se viola una ley tributaria, cuando se omite o

falsifica información importante en cuanto a tributos.” (Cuenca, 2015)

Empresa Fantasma

Las empresas fantasmas son sociedades constituidas con el objetivo de ser utilizadas

ilegalmente para realizar transacciones supuestas cuales no constan con sustento de sus

actividades.” (www.forbes.com, 2017)

Impuestos

Son valores que se paga a la administración tributaria para el beneficio del gobierno y la

sociedad en general, y estos sustentan los gastos públicos.” (debitoor.es, s.f.)

17

Insolvencia

Esto se da cuando una empresa o una persona física no puede asumir la responsabilidad

del pago de sus deudas, pasando a ser parte de una situación jurídica.” (debitoor.es, s.f.)

Régimen Jurídico

Es el conjunto de leyes o reglamentos en los cuales se establecen diferentes tipos de

disposiciones legales, las cuales deben ser cumplidas obligatoriamente por todos los

ciudadanos que se encuentren dentro de esta jurisdicción.” (www.definicionabc.com, s.f.)

Sanción:

Es la aplicación de tipo penal a una persona ante un comportamiento considerado

inadecuado, peligroso o ilegal (www.definicionabc.com, s.f.)

Sociedad

Está conformada por la unión de dos o más individuos con el propósito de ejercer

actividades en común, estas agrupaciones pueden ser formadas por familias, amigos, etc.”

(deconceptos.com, s.f.)

S.R.I.

Es el Servicio de Rentas Internas con sus respectivas siglas SRI, es una entidad del estado

ecuatoriano creado en 1997 con el objetivo de combatir la evasión de impuestos, las

inadecuadas prácticas tributarias, fortalecer la cultura tributaria y de esta manera evitar que el

Estado ecuatoriano se vea afectado por estas malas prácticas tributarias. (factureromovil.com,

s.f.)

18

1.3. Marco Legal

Constitución de la República del Ecuador

Art. 300.- Establece que nuestro país tendrá controles o normas tributarias que determinen

establecer, cambiar, eliminar impuestos, con la finalidad de proteger a la ciudadanía ante cualquier

uso del ejercicio tributario en el país. (Nacional, 2008)

Código Tributario

Artículo 59.- Residencia de las Personas Naturales.- Para efectos tributarios, se considera

residencia para las personas naturales donde realicen sus actividades mercantiles o donde se

origine su naturaleza. (Codigo Tributario, 2017)

Art. 61.- Residencia de las Personas Jurídicas.- se establece como:

El territorio señalado en el tratado social o en los pertinentes estatutos; y,

Establecimiento donde se realice el hecho generador. (Codigo Tributario, 2017)

Art. 342.- Concepto.- Defraudación es todo acto de, ocultación, omisión, engaño o

falsedad que provoque error en el valor de la obligación tributaria, o no se pague en todo o en

parte los gravámenes debidos; tal como conductas dolosas que dificulten los trabajos de

control y sanción que ejerce el S.R.I. (Codigo Tributario, 2017)

Art. 345.- Sanciones por Defraudación.- Para los casos de defraudación establecida en el

artículo 346 # 13 y # 14, tendrán prisión mínimo de tres hasta seis años y un recargo que

duplicara la cantidad retenida o percibida. (Tributario, 2017)

Cuando se tratare de compañías u otro ente que establezca una pertenencia distinta de sus

partes, el compromiso recae en los que forman parte de su órgano contable, financiero y

legal; además de quienes formen parte de la actividad del capital de la corporación, si se

establece que su gestión es engañosa. (Tributario, 2017)

Aquellos que reciben o entreguen un valor que les corresponda al gobierno, y los

delegados de efectuar las declaraciones, cobro y desembolso de tributos, se le aplicaran la

19

pena de reclusión por fraude fiscal, serán penados con la suspensión y quedaran inhabilitados,

para obtener cargos públicos. (Tributario, 2017)

Código Orgánico Integral Penal

Artículo 298.-Defraudación Tributaria: Son aquellos que omiten o falsifican información

para la Administración Tributaria con la finalidad de evitar el pago de sus tributos, valiéndose

de personas naturales o jurídicas irreales, residentes en el país o en otro estado y por ende

será penado, así como también quienes han participado en dicha defraudación. (Codigo

Organico Integral Penal, s.f.)

Reglamento para la Aplicación a la Ley de Régimen Tributario Interno

Art. 24.-Empresa Inexistente: Son aquellas que no es posible su comprobación real de sus

actividades productivas y económicas. Para sociedades, se consideran inexistentes a aquellas

que no establecen su naturaleza, a través de documentaciones públicas o privados, según

corresponda. (Interno, 2015)

Artículo 25.- Empresas Fantasmas: Son aquellas que se han constituido mediante una

declaración ficticia u ocultación de su veracidad, simulan la presencia de compañías o

actividades económicas para demostrar transacciones falsas, modificar ingresos, ocultar

beneficios, evadir obligaciones, costos y gastos. La realización de actos simulados, será

sancionada conforme a las normas de defraudación, normalizadas en el Código Tributario.

(Interno, 2015)

Resolución NAC-DGERCGC16-0000356 del SRI

Publicado en el 2º Suplemento del REG. OF. No. 820 del 17 de agosto de 2016. (NAC-

DGERCGC16-0000356, 2016)

20

La Administración Tributaria (S.R.I.) presentó esta norma para el procedimiento de

notificar e identificar a las compañías o individuos calificados como supuestos o irreales con

movimientos o transacciones ilegales, las cuales se determina: (Ponce, 2016)

Indagación de la Respectiva Investigación: el SRI averigua la respectiva identidad,

actividad económica, movimientos reales del contribuyente con la información que se le ha

proporcionado a la Administración tributaria si es efectiva los datos del contribuyente. Probar

el lugar de origen: demostrar que la información a cerca del lugar donde realiza su actividad

económica es veraz y además del personal de la compañía estén laborando en dicho

establecimiento. (Ponce, 2016)

Evaluar: la administración tributaria se encargara de avisar al contribuyente que se

determine o se califique como evasores sean estos individuos o compañías ficticios que

realicen acciones ilegales, puesto que en 5 días deben cambiar aquella calidad y si no lo

hacen, el SRI notificara la Resolución respectiva. Con esta notificación se procederá a

suspender el RUC y la validez de documentos de venta o de retención. (Ponce, 2016)

Publicación: La administración tributaria realiza un detalle de supuestos contribuyentes

que efectúan movimientos fraudulentos. En el caso que sea necesario publicar el listado de

sus clientes. (Ponce, 2016)

Corrección en Declaraciones: los que utilizaron comprobantes de venta para sus

declaraciones presentados por compañías fraudulentas que a su vez realizaron movimientos

ilegales y no tienen un soporte de su registro de las transacciones realizadas, las cuales

deberán ser corregidas.

Para el caso del ejercicio impositivo, se cambiara el estado de resultados del ejercicio

fiscal económico; en cambio el I.V.A., al realizar su corrección en la declaración se

disminuirá el crédito tributario. Si se descubre que el contribuyente no realizo la respectiva

corrección de sus declaraciones, la administración tributaria podrá establecer aquellos valores

21

que correspondan según sus cálculos, con las respectivas multas, recargos e intereses. (Ponce,

2016)

Planificación Fiscal Agresiva: El uso de empresas consideradas como fantasmas que

realizan movimientos ilícitos es considerado como un acto ilegal tributario y que el órgano

regulador de nuestro país puede anunciar aquellos nombres de contribuyentes que se los

califique con dichos actos irregulares y que no fueron explicados ante dicha entidad

gubernamental o no hayan realizado la corrección de las declaraciones sustitutivas

notificadas. (Ponce, 2016)

La Resolución NAC-DGERCGC17-00000115-SRI

Esta resolución fue emitida en el 2° suplemento del Reg. Of. # 946 del 16 de febrero del

2017, la cual se modificó la siguiente resolución NAC- DGERCGC16-00000356, por lo que

el órgano regulador anunció los respectivos contribuyentes que son parte de esta trama ilícita

en el país, además aquellos que no aclaren su naturaleza u origen de donde procede sus

actividades o movimientos de transacciones mediante una sustitutiva de declaraciones.

(Internas, s.f.)

En general, son consideradas como empresas supuestas o fantasmas, todas las que han sido

creadas a través de una declaración irreal de voluntad o escondiendo a propósito la verdad,

son fundadas en acuerdos simulados, para crear la apariencia de que una sociedad, empresa o

actividad económica existe, las cuales se constituyen con el único fin de justificar supuestas

transacciones comerciales, esconder beneficios, alterar ingresos, gasto s y costos o evadir las

obligaciones. (Servicio de Rentas Internas, 2017)

22

Capítulo II

2.1. Diseño Metodológico

2.1.1. Método de la Observación Científica.

“Es un método para recoger información. Por lo que es una forma de observación para el

contenido de comunicaciones verbales y no verbales. (Fernandez, A)

Utilizada en la apreciación cualitativa del informe expuesto por el SRI, informes que

admiten estimar las defraudaciones y la incidencia de éstas en la economía del Estado.

2.1.2. Métodos Estadístico Matemáticos.

Se analizara los datos estadísticos proporcionados por el órgano regulador que es el SRI

sobre las empresas fraudulentas en la ciudad de Guayaquil, la cual este método resulta

básicamente para la demostración grafica e interpretación de la información adquirida por la

Administración Tributaria del país.

2.1.3. Tipo de Investigación.

La investigación es un proceso que intenta resolver un problema determinado mediante el

uso de diverso métodos y técnicas apropiadas.

La investigación propuesta es de tipo cuanti-cualitativo, porque permite examinar la

información obtenida en forma numérica, generalmente con ayuda de herramientas del campo

de la estadística, que permitirá la representación de cuadros y gráficos con la finalidad de

realizar el análisis e interpretación de los mismos. Asimismo, lo de cualitativa, se sustenta en

planteamiento teóricos que forman el marco teórico de la presente investigación.

El análisis de los resultados estadísticos permite llegar a resultados reales y objetivos, lo

que hace considerar que es una información imparcial.

La presente investigación es de tipo descriptiva, porque permite identificar el objeto de

estudio apegado a la información estadística que se utiliza de manera directa.

23

2.1.4. Alcance de la investigación.

Este tipo de investigación se ubica dentro del campo explicativo por cuanto se trata de

explicar la causa de defraudación a través de las empresas fantasmas o inexistentes, mismas

que se han creado o simulada su creación con el fin de defraudar los montos a recaudarse

como impuestos necesarios para todos quienes realizan algún tipo de actividad comercial

dentro del estado ecuatoriano.

2.1.5. Técnicas para Procesamiento e Interpretación de Datos.

Para llevar a cabo el análisis de las técnicas de procedimientos e interpretación de datos se

utilizó los principales registros tomadas de la base de datos proporcionados por la

administración tributaria con el fin de ofrecer un mejor alcance de sus resultados obtenidos

durante la ejecución del proyecto de investigación. Se utilizó también entrevista, con esta

técnica se determinara el conocimiento de defraudación tributaria a través de empresas

fantasmas.

2.1.6. Población y Muestra.

Como se establece de un fraude fiscal de compañías que no están constituidas legalmente,

de la cual se trata de un tema en específico y su información o datos estadísticos son

expuestos por la Administración Tributaria (S.R.I.), por ende no se considera una muestra en

particular para este proyecto de investigación.

24

2.2. Diagnóstico de la Situación Actual

Figura 1. Como Operan Las Empresas Fantasmas

Adaptado de la pág. del Servicio de Rentas.

SE INSCRIBEN LEGALMENTE ANTE:

Notarias, Registro Mercantil, Superintendencia de Compañias,

Servicio de Rentas Internas ( SRI).

Ante el SRI, obtienen un Registro Unico Contribuyente

(RUC) que las factulta para emitir facturas.

la firma entrega datos falsos de accionistas y lugar de

operaciones.

Clandestinamente emite facturas sin declarar ante

SRI.

COMO OPERAN LAS EMPRESAS

FANTASMAS

25

Figura 2. Como Ocasiona el Fraude

Adaptado de la pág. del Servicio de Rentas

Una empresa formal acude a la empresa fantasma para obtener una factura

Esta le da la factura para que la empresa formal pueda justificar

algun tipo de gasto.

Esta le paga a la firma fantasma un porcentaje del costo de la factura por este

mecanismo fraudulento.

La empresa fantasma no declara esta transaccion ante el SRI, pero la

empresa formal usa esta factura para deducir gastos y pagar menos

impuestos.

COMO SE DA EL FRAUDE

26

Bajo este mecanismo el SRI reporta facturación falsa por:

De esa cantidad: perjuicio para el Estado y

Se han recuperado.

Análisis:

Suceso de estas Empresas

En el Estado

El SRI detecto a nivel nacional 512 empresas inexistentes que son de soporte para la

realización de facturaciones falsas sobre gastos ficticios. Esto por un monto que asciende a

2.100 millones de dólares.

Provincia del Guayas

Esta zona percibe la mayor concentración de empresas dado que es la más vulnerable de

este tipo de compañías fantasmas. El total de las firmas registradas, 392 empresas facturaron

958 millones de dólares, lo que es la mitad del monto global. (Diario Expreso, 2017)

Identificar a una empresa fantasma, sociedad o persona natural con actividades supuestas

y/o transacciones inexistentes.

Las empresas fantasmas venden facturas falsas, principalmente por tres objetivos:

Evasión de impuestos

Contrabando

$2100 millones

$655 millones

$ 367 millones

27

Actos de Corrupción

2.2.1. Modalidad que operan las Empresas Fantasmas y venden facturas falsas.

Modalidad que operan las Empresas Fantasmas y venden facturas falsas

1.- EVASION DE IMPUESTOS

Ej.: Una firma comercializadora de bebidas alcohólicas adquiere 10

botellas con factura al consumidor final, pero luego registra la compra

de 8, con una factura falsa que consigue de una empresa fantasma.

de esta forma reduce su pago del impuesto a la renta(IR) o altera la declaracion del impuesto al valor

agregado (IVA) o el impuesto a los consumos especiales(ICE).

2.- CONTRABANDO

Caso.- El SRI Descubrio oen septiembre del 2017 dos empresas,

una importadora y una comercializadora, que preveyeron insumos medicos a varias casa de

salud en el pais, incluido un hospital publico. Las empresas presentaron

facturas falsas, con precios subvalorados de esos insumos, que

eran de contrabando. La subvaloracion de mercaderia permite declarar compras con valores bajos y luego venderlos a costos mas altos.

Ambas empresas registraron transacciones por $55 millones de

dolares.

3.- Actos de Corrupcion

Ej.: Una empresa fantasma entrega a un

contratista estatal facturas por servicios no prestados, que luego es utlizado, por un lado, para deducir el

pago de impuestos y, por otro, justificar el pago de

coimas.

Figura 3. Modalidad que operan las Empresas Fantasmas y venden facturas falsas

28

Adoptado del Diario El Comercio

2.3. Anuncios de Ventas de Facturas a través del Internet

El Servicio de Rentas Internas se encuentra realizando una investigación profunda a

presuntas empresas fantasmas en base a sus facturas establecidas en la ley, con la finalidad de

reducir estas prácticas de planificación fiscal para asegurar el correcto cumplimiento de las

obligaciones tributarias para el desarrollo del país.

Las empresas fantasmas colocan anuncios de sus actividades irregulares a través de

páginas web de anuncios en el internet, como los siguientes:

29

Adaptado de la pág. del Servicio de Rentas

Figura 4 . Anuncio web de Ventas Facturas por Exceso de Crédito Tributario

30

Figura 5. Infoanunciones de ventas de factura

Adaptado de la pág. del Servicio de Rentas

El SRI recuerda que la emisión o entrega de comprobantes de venta para sustentar

transacciones inexistentes constituye delito de defraudación fiscal y se sanciona con pena

privativa de libertad de 3 a 5 años, de acuerdo al artículo 298 del Código Orgánico Integral

Penal.

31

2.4. El efecto de la Aplicación de la Disposición Resolución 356

Tabla 2 Aplicación de los controles a Personas Naturales y Jurídicas consideradas como Fantasmas Año 2016 a enero 2017

Detalle Nº Contribuyentes Personas

Naturales

Personas

Jurídicas

Monto

Casos Aperturados

con Comunicación de Diferencias

311 206 105 NA

Casos en Ejecución 99 75 24 NA

Casos justificados 1 1 NA

Casos que justificaron con

Declaración

Sustitutiva

86 51 35 $1,406,195.09

Casos Líquidos 113 72 41 $8,637,423.40

Casos Impugnados 81 54 27 $7,159,946.14

Nota. Adaptado de la pág. del Servicio de Rentas

Figura 6. Aplicación de los controles a Personas Naturales y Jurídicas consideradas como Fantasmas

Año 2016 a enero 2017

Adaptado de la pág. del Servicio de Rentas

311

99

1

86

113

81

206

75

51

72

54

105

24

1

35

41

27

0 50 100 150 200 250 300 350

Casos aperturados con Comunicación de Diferencias

Casos en Ejecucion

Casos justificados

Casos que justificaron con Dclaracion Sustitutiva

Casos Liquidos

Casos Impugnados

Aplicacion de los Controles a Personas Naturales y Juridicas consideradas Inexistentes 2016 a enero 2017

Personas Juridicas Personas Naturales Nº Contribuyentes

32

Análisis

Como se observa en los datos proporcionados por el Servicio de Rentas Internas

mostrados mediante una tabla especifica de los ítems descritos anteriormente, son

representados mediante un gráfico el permite visualizar con facilidad la variación de los

resultados obtenidos; es así que como los casos aperturados con comunicación de diferencias

arroja como derivación del proceso de control un total de 311 contribuyentes, a efectos de

este se deduce que entre ese total existen más personas naturales con un resultado de 206 a

las que mediante indagaciones se les ha encontrado incompatibilidades entre las

declaraciones presentadas y el sustento real, y de la misma forma en relación con el 1º ítems

pero con un menor número de sujetos pasivos constan 105 personas jurídicas; seguidamente

para los casos en ejecución se hallan un total de 99 sujetos pasivos, lo que da entender que

dichos casos se encuentran siendo investigados por de la administración tributaria y por ende

los contribuyentes deben responder a tales averiguaciones con documentación legitima,

aunque desagregando el total de este se aprecia que 75 personas naturales se encuentran en el

proceso y en menor cantidad de contribuyentes están las personas jurídicas con un total de

24; luego se encuentran los casos que fueron justificados del cual se obtuvo un mínimo

resultado y es de que una persona jurídica pudo comprobar que las actividades económicas

ejercidas por la entidad investigada no son de tipo ilícito; de los planteamientos anteriores el

SRI no obtuvo ningún tipo de ingresos, por el contrario los casos que justificaron los

contribuyentes con declaración sustitutiva fueron un total de 86 contribuyentes recuperando

un monto de $1406,195.09 de los cuales 51 fueron de personas naturales y como en los casos

anteriores en menor número las empresas con un resultado de 35; posteriormente arroja un

total de 113 entre personas naturales un resultado de 72 y de personas jurídicas un total de 41,

de aquellas caso que ha sido liquidados evidenciando una suma de dinero recuperada de

33

8637,423.40 por tal acción; y finalmente con un total de 81 responsables de pagar tributos se

restableció para el SRI una recaudación de $7159,946.14 del que se derivan 54 personas

naturales y 27 empresas.

Esta resolución es un control óptimo del SRI que lleva a cabo para demostrar

mediante documentación enviada a contribuyentes que se les ha sido notificado y que

posterior a ello presente información al fisco y se verifique sus actividades comerciales sean

estas de personas naturales y jurídicas.

2.4.1. Montos recuperados, como efecto de la aplicación en base a la Resolución

356 (Corte marzo 2017).

En la página web del SRI se halló una tabla en donde se puede visualizar los montos que

han sido recaudados por la Administración Tributaria en cuanto a impuestos directos

puntualmente el Impuesto a la Renta e impuesto indirecto precisamente el Impuesto al Valor

Agregado IVA.

Tabla 3

Montos Recuperados, como efecto de la Aplicación en base a la Resolución 356 (Corte

marzo 2017)

Cantidad de

Contribuyentes

Recuperado por

Impuesto Renta

Recuperado por

IVA

Total

Recuperado

Proveedor

del Sector

Publico

$ 2.757 $ 136.405.449 $ 31.685.017 $ 168.093.223

Proveedor

del Sector

Privado

$ 4.944 $ 92.212.010 $ 20.490.875 $ 112.707.829

Total $ 7.701 $ 228.617.459 $ 52.175.892 $ 280.801.052