UNIVERSIDAD CENTRAL DEL ECUADOR … · petrolera como uno de sus sectores estratégicos, que a más...

81

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ECONOMÍA PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE ECONOMISTA TEMA: EFECTOS EN LA POLÍTICA FISCAL DEL COMPORTAMIENTO DE LOS PRECIOS DEL PETRÓLEO EN EL MERCADO INTERNACIONAL AUTOR: ROCANO LASSO HENRY PAÚL TUTOR: ECON. GARRIDO MAFLA CARLOS EFRÉN 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR … · petrolera como uno de sus sectores estratégicos, que a más...

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE ECONOMISTA

TEMA:

EFECTOS EN LA POLÍTICA FISCAL DEL COMPORTAMIENTO DE LOS

PRECIOS DEL PETRÓLEO EN EL MERCADO INTERNACIONAL

AUTOR:

ROCANO LASSO HENRY PAÚL

TUTOR:

ECON. GARRIDO MAFLA CARLOS EFRÉN

2017

ii

DEDICATORIA

A mi familia

El pilar fundamental para la consecución positiva de una carrera universitaria con al-

tibajos pero que sin embargo, de su mano, supimos caminar hacia el norte donde hoy

se hace realidad aquel sueño que comenzó con un poderoso “¡Sigue adelante!”…

iii

AGRADECIMIENTO

A la Universidad Central del Ecuador

Noble institución que se convirtió en mi segundo hogar; que me permitió, además de

los valores obtenidos en casa, una formación profesional exquisita, por lo que siempre

llevaré su nombre tatuado en el alma como símbolo de su gloria, de la que ha bañado

también a mis compañeros en este proceso.

Al Economista Carlos Garrido

Quien dio seguimiento a la realización del presente proyecto y que demostró su profe-

sionalismo, pero sobre todo, su pasión por las Ciencias Económicas.

iv

AUTORIZACIÓN DE LA AUTORIA INTELECTUAL

v

INFORME DEL TUTOR DE CULMINACIÓN DEL PROYECTO

vi

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR

vii

viii

ix

INDICE DE CONTENIDOS

DEDICATORIA ............................................................................................................... ii

AGRADECIMIENTO ..................................................................................................... iii

AUTORIZACIÓN DE LA AUTORIA INTELECTUAL ............................................... iv

INFORME DEL TUTOR DE CULMINACIÓN DEL PROYECTO ............................... v

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR ........................................ vi

INDICE DE CONTENIDOS ........................................................................................... ix

INDICE DE TABLAS ..................................................................................................... xi

INDICE DE FIGURAS .................................................................................................. xii

RESUMEN .................................................................................................................... xiv

ABSTRACT .................................................................................................................... xv

INTRODUCCIÓN ............................................................................................................ 1

CAPÍTULO I .................................................................................................................... 8

1 SECTOR PETROLERO NACIONAL E INTERNACIONAL ............................ 8

1.1 Mercado internacional de petróleo ........................................................................ 8

1.2 La OPEP como ente regulador del mercado petrolero mundial .......................... 11

1.3 Productores petroleros independientes fuera de la OPEP ................................... 14

1.4 El Ecuador y la actividad petrolera ..................................................................... 16

1.4.1 Ecuador en la OPEP ........................................................................................... 19

1.4.2 Síntomas de la enfermedad Holandesa en Ecuador ............................................ 21

1.5 Situación actual del mercado petrolero ............................................................... 23

1.6 Discusión ............................................................................................................. 25

CAPÍTULO II ................................................................................................................. 28

x

2 POLÍTICA FISCAL LIGADA A LOS PRECIOS DEL PETRÓLEO DENTRO

DE LA ECONOMÍA ECUATORIANA ........................................................................ 28

2.1 La Política Fiscal ................................................................................................. 29

2.1.1 Política Fiscal Expansiva .................................................................................... 30

2.1.2 Política Fiscal Restrictiva ................................................................................... 30

2.2 Política Fiscal en Ecuador ................................................................................... 31

2.2.1 Pacto Fiscal ......................................................................................................... 32

2.2.2 Curva de Laffer ................................................................................................... 33

2.3 Volatilidad del precio del petróleo y Política Fiscal en Ecuador ........................ 35

2.4 Efectos del Sector Petrolero en la Política Fiscal ............................................... 39

2.4.1 Efectos sobre el Gasto Público ........................................................................... 43

2.4.2 La caída del precio del petróleo y el endeudamiento ......................................... 49

2.4.3 Efectos sobre la Política Tributaria .................................................................... 50

2.5 Discusión ............................................................................................................. 52

CAPÍTULO III ................................................................................................................ 54

3 ALTERNATIVAS ANTE LA VOLATILIDAD DEL PRECIO DEL

PETRÓLEO EN EL MERCADO INTERNACIONAL ................................................. 54

3.1.1 Del ahorro en tiempos de bonanza ..................................................................... 55

3.1.2 Las salvaguardias como medida de protección .................................................. 56

3.1.3 Eliminación paulatina del subsidio a los combustibles ...................................... 57

3.1.4 Redireccionar los recursos públicos hacia las MIPYMES a través del sistema

financiero ........................................................................................................................ 59

3.1.5 Atraer Inversión Extranjera Directa ................................................................... 61

CAPITULO IV ............................................................................................................... 62

4 CONCLUSIONES .............................................................................................. 62

BIBLIOGRAFÍA ............................................................................................................ 65

xi

INDICE DE TABLAS

Tabla 1. Producción diaria petrolera por países 2015 ..................................................... 15

Tabla 2. Evolución del precio de petróleo 2004 – 2015 ................................................. 23

Tabla 3. Recaudación tributaria 2005 - 2015 .................................................................. 34

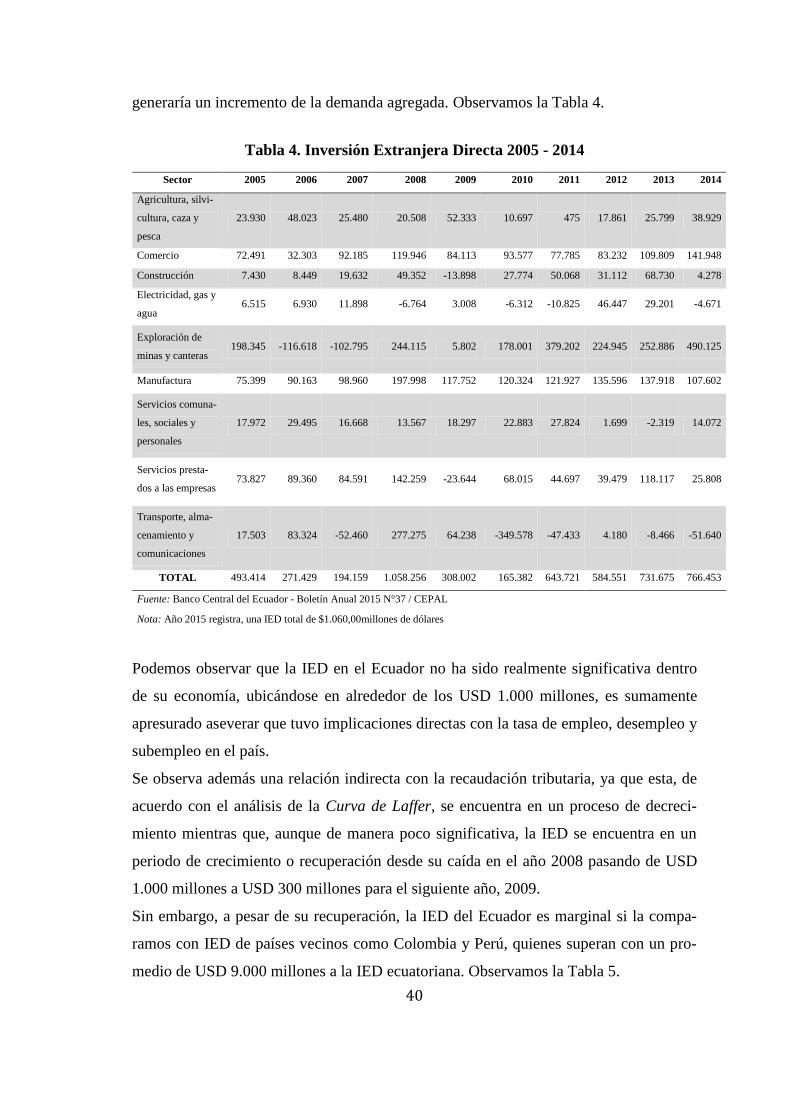

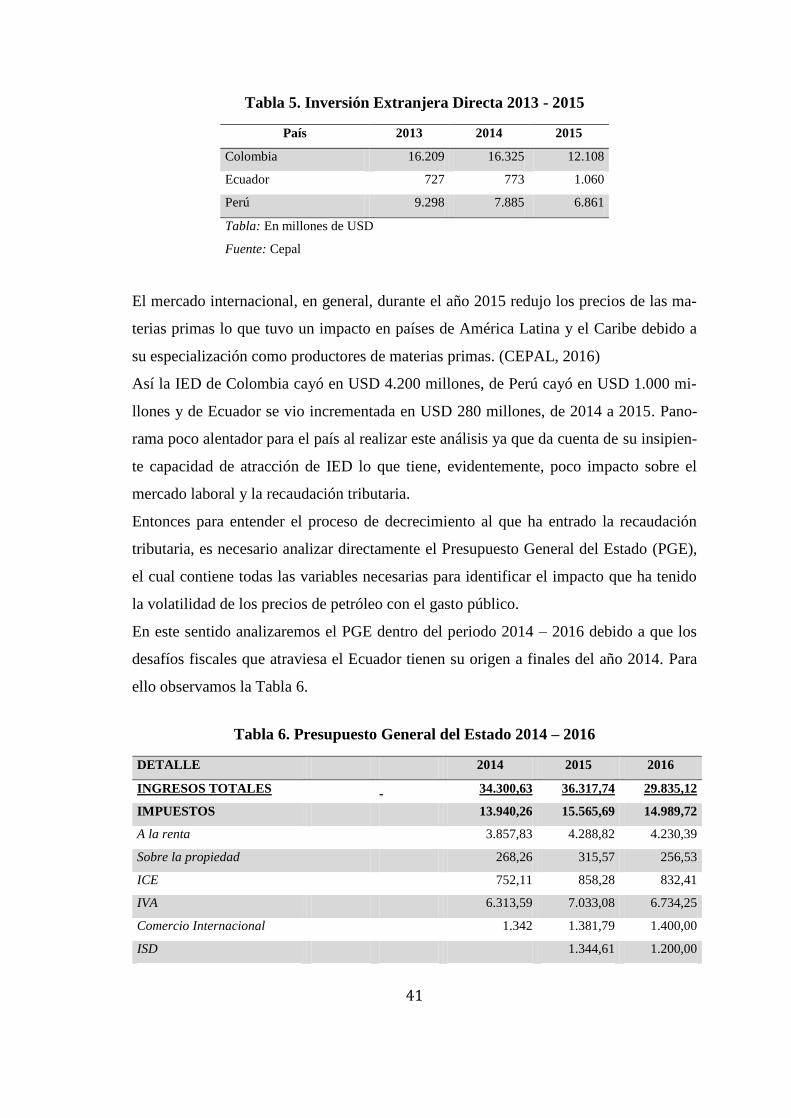

Tabla 4. Inversión Extranjera Directa 2005 - 2014 ........................................................ 40

Tabla 5. Inversión Extranjera Directa 2013 - 2015 ........................................................ 41

Tabla 6. Presupuesto General del Estado 2014 – 2016 ................................................... 41

Tabla 7. Empleo, desempleo y subempleo 2007 – 2015 ................................................ 46

Tabla 8. Plan Anual de Inversiones 2015 - 2016 ............................................................ 48

Tabla 9. Deuda externa / PIB 2006 - 2015 ..................................................................... 49

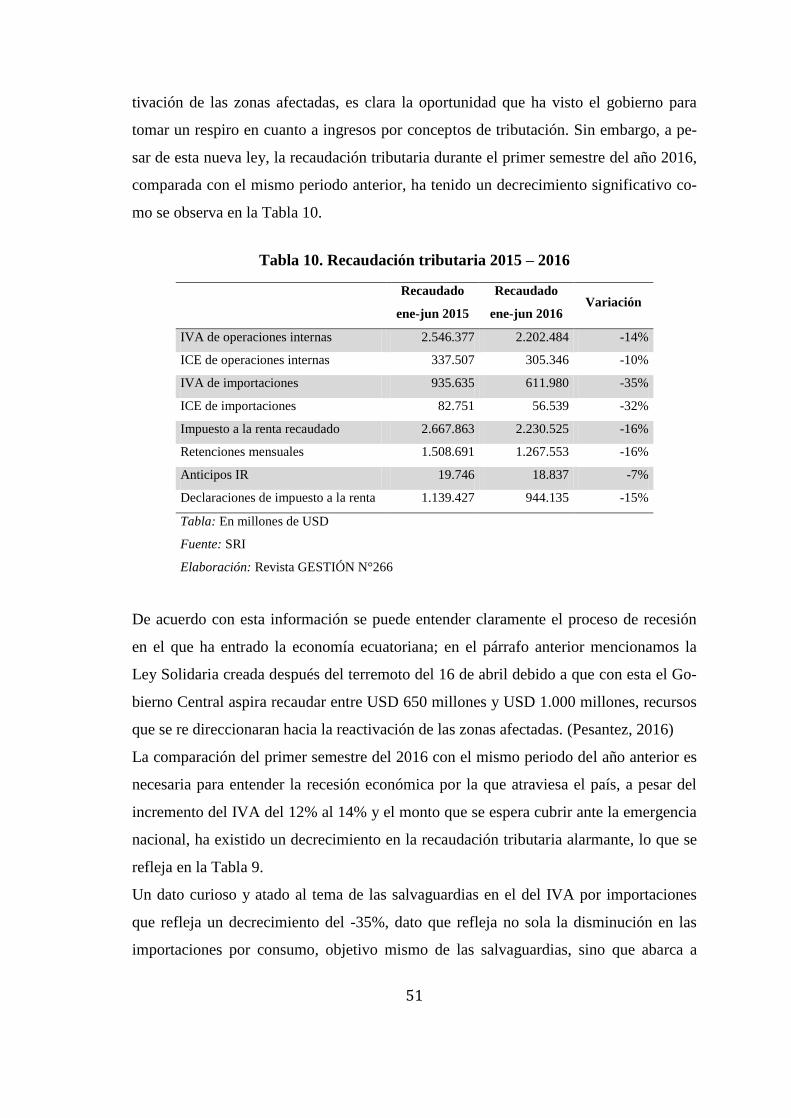

Tabla 10. Recaudación tributaria 2015 – 2016 ............................................................... 51

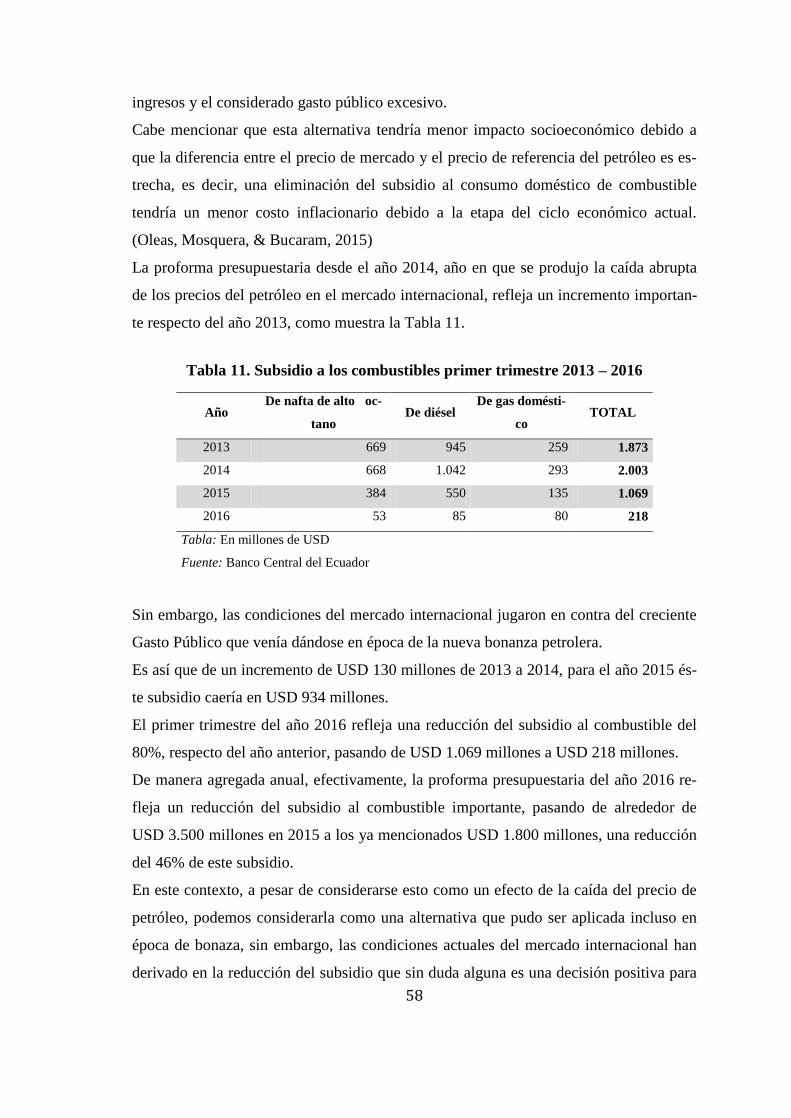

Tabla 11. Subsidio a los combustibles primer trimestre 2013 – 2016 ............................ 58

Tabla 12. Tasa de interés activa efectiva referencial 2016 ............................................. 60

xii

INDICE DE FIGURAS

Figura 1. Relación dólar y precio del petróleo 2007 - 2012 ........................................... 24

Figura 2. Curva de Laffer ............................................................................................... 33

Figura 3. Volatilidad del precio de petróleo 2014 - 2016 ............................................... 35

Figura 4. Crecimiento gastos versus ingresos ................................................................. 44

xiii

GLOSARIO

AIE Agencia Internacional de Energía

Commodity Materia prima

FMI Fondo Monetario Internacional

ISI Industrialización por Sustitución de Im-

portaciones

OCDE Organización para la Cooperación y Desa-

rrollo Económico

OPEP Organización de Países Exportadores de

Petróleo

PGE Presupuesto General del Estado

Precio de Referencia Aquellos que, fijados por el líder o por el

libre juego de los competidores, han de ser

tenidos en cuenta al fijar los nuestros.

Precio Spot Precio corriente de un producto

xiv

EFECTOS EN LA POLÍTICA FISCAL DEL COMPORTAMIENTO DE LOS

PRECIOS DEL PETRÓLEO EN EL MERCADO INTERNACIONAL

Autor:

Henry Paúl Rocano Lasso

Tutor:

Econ. Carlos Efrén Garrido Mafla

RESUMEN

El mercado internacional de petróleo constituye uno de los principales sectores dentro

del desarrollo económico mundial debido a su gran capacidad energética para la indus-

tria de la segunda posguerra. El Ecuador no es la excepción y considera a la industria

petrolera como uno de sus sectores estratégicos, que a más de alimentar su aparato pro-

ductivo, inyecta recursos monetarios al Presupuesto General del Estado, lo que le ha

permitido gozar de ingresos suficientes para realizar intentos de cambios de la matriz

productiva.

Sin embargo, a pesar de aquellos intentos, el Ecuador se ha mostrado dependiente del

comportamiento del sector externo sufriendo graves impactos cuando así lo destina el

mismo. Estos estragos han determinado el direccionamiento de las decisiones en mate-

ria de Política Fiscal, incluso en la etapa actual donde el país gozaría de los mayores

beneficios que le significaron históricamente la actividad petrolera, considerada el Se-

gundo Boom Petrolero.

Efectivamente, el análisis del principal instrumento de Política Fiscal ha evidenciado los

efectos que tiene dentro de la economía ecuatoriana la volatilidad del precio del petróleo

en el mercado internacional, ante los cuales se plantearán alternativas para contrarrestar

estos efectos.

PALABRAS CLAVES: MERCADO INTERNACIONAL DE PETRÓLEO/ POLÍTI-

CA FISCAL / DEPENDENCIA / SEGUNDO BOOM PETROLERO / PRESUPUESTO

GENERAL DEL ESTADO / VOLATILIDAD.

xv

EFFECTS OF THE INTERNATIONAL MARKET OIL PRICING ON THE FIS-

CAL POLICY

Author:

Henry Paúl Rocano Lasso

Tutor:

Carlos Efrén Garrido Mafla

ABSTRACT

Oil international market is one of the main sectors of the financial development of the

world due to its great power capacity for the industry after the World War II. Ecuador

hasn’t been an exception and it considers the oiling industry one of its strategic sectors,

which, other than supplying for its productive system, injects monetary funds into the

General Budget of the State, which has allowed it to receive enough resources as to try

and change the productive infrastructure. However, despite these attempts, Ecuador has

shown to be dependent of the behavior of the external sector, suffering great impacts

wherefore. These troubles have determined the direction of the Fiscal Policy, even in

the current stage, in which the country should have received greater benefits historically

produced by the oiling activity, stage considered as the Second Oil Boom. The analysis

of the main instrument of the Fiscal Policy has actually shown the effects that the vola-

tility of the international market oil pricing has on the Ecuadorian economy, to which

alternatives shall be outlined in order to counteract these effects.

KEYWORDS: OIL INTERNATIONAL MARKET / FISCAL POLICY / DEPEND-

ENCE / SECOND OIL BOOM / GENERAL BUDGET OF THE STATE / VOLATIL-

ITY.

1

INTRODUCCIÓN

El presente trabajo de investigación es desarrollado en un escenario económico y políti-

co intenso en el Ecuador donde las opiniones vertidas a diario por los principales acto-

res de la política económica del país definen claramente el descontento entre quieres

apoyan la gestión del régimen actual y quienes creen que ha sido un fracaso del modelo

que se ha aplicado durante el periodo de análisis de esta investigación, 2006 – 2015.

Es por esto que la hipótesis planteada es si la caída de los precios de petróleo determinó

cambios en la política fiscal aplicada por la autoridad económica en el Ecuador. Esto

alrededor de una situación internacional que evidentemente tiene consecuencias negati-

vas dentro de la economía local, en la cual muchos de los actores económicos expresan

la entrada en un ciclo de recesión económica mientras que el régimen todavía mantiene

en el discurso el éxito de su gestión a pesar de las adversidades externas.

Alrededor de este tema es necesario definir las dos principales causas por las que la

economía ecuatoriana ha entrado en un periodo de recesión económica. Por un lado la

apreciación del dólar que básicamente lo que ha hecho es encarecer la producción na-

cional, perdiendo competitividad en el mercado internacional con doble efecto negativo

para la economía local, bajan las exportaciones y aumentan las importaciones, es decir,

una salida masiva de capitales nacionales hacia el sector externo. Recordamos, enton-

ces, que dentro de la economía ecuatoriana la Política Monetaria prácticamente desapa-

reció a finales del siglo XX con la llegada de la dolarización, es por esto que tiene efec-

tos tan importantes la cotización del dólar en el mercado internacional.

Por otro lado, la segunda causa por la que el Ecuador ha entrado en un periodo de rece-

sión económica es la caída de los precios del petróleo en el mercado internacional; y

con esta aseveración damos cuenta de la importancia de este commodity para el país y

los efectos que tiene en la economía local, obviamente estos son negativos y positivos

pero, sin embargo, es un tanto complicado entender la situación actual de la economía

ecuatoriana cuando se habla de haber vivido el segundo boom petrolero durante la últi-

ma década, donde los precios internacionales del petróleo superarían, por primera vez

desde 1981, la barrera de los USD 30 además de haber gozado los precios más altos de

toda su historia petrolera y sobretodo en un escenario donde también se habla de un

cambio de la matriz productiva, término que no es parte de este trabajo de investigación

2

pero que es importante traerlo a colación.

Con estos antecedentes, entender la dinámica actual del mercado petrolero internacional

es parte fundamental durante el proceso de análisis de la incidencia del mismo en la

economía ecuatoriana, es así que previamente se realizará un estudio de este mercado a

nivel internacional y local.

Este se constituye actualmente como la base del desarrollo económico ecuatoriano de-

bido a la alta dependencia del crudo que ha derivado del fracaso en el intento de indus-

trialización de la economía local; es por ello que el comportamiento de la variable pre-

cio en el mercado internacional de petróleo puede incidir fuertemente en este proceso de

desarrollo, por ello es necesario abordar el escenario netamente petrolero para dar paso

a sus implicaciones en materia de política fiscal.

Efectivamente el comportamiento del precio del petróleo a lo largo de la historia petro-

lera nacional ha evidenciado su implicación en el direccionamiento de la política fiscal.

Historia que comienza seriamente con el descubrimiento de nuevos yacimientos petrole-

ros con capacidades productivas para exportación en el año 1967 por parte de Texaco

Gulf y su posterior adhesión a la Organización de Países Exportadores de Petróleo,

OPEP, ya entrada la década de los setenta.

Década que significó un importante re direccionamiento en materia de política fiscal

cuyos efectos siguen presentes en la actualidad, como evidenciaremos durante el desa-

rrollo de la investigación.

De esta manera comprenderemos con mayor claridad la realidad económica por la que

ha atravesado el país durante el periodo de análisis, considerado como el segundo boom

petrolero.

Así, una vez cubierta la necesidad de estudio del mercado internacional, centraremos la

atención netamente en la economía ecuatoriana entorno al sector petrolero y cuyas va-

riables que son de vital importancia para el direccionamiento de las decisiones de políti-

ca fiscal por parte de la autoridad económica. Política fiscal que se constituye quizás,

como la más importante política económica de la que dispone el Gobierno Central ya

que procura la generación de ingresos para cubrir el Gasto Público, además de garanti-

zar la correcta redistribución de la riqueza. (Cuestas, 2013)

Es menester mencionar la importancia de los ingresos petroleros dentro del Presupuesto

General del Estado (PGE), los cuales se constituyen en un intervalo entre el 20% - 40%

3

de su total. Por ello realizaremos un análisis del PGE en el periodo de tiempo estableci-

do para la investigación, ya que este es la principal herramienta para generar Política

Fiscal y que se ha visto claramente beneficiado por la bonanza petrolera con un creci-

miento de alrededor del 350% en nueve años.

Llama la atención la Inversión Extranjera Directa que se ubica alrededor de los USD

1.000 millones para el año 2015 a pesar de la fuerte inversión en infraestructura que ha

hecho el Gobierno Central, lo cual delata el motivo por el cual la caída de los precios de

petróleo ha derivado en un crecimiento del desempleo y subempleo a 4,77% y 14,01%,

respectivamente, en 2015.

La razón del párrafo anterior es la interrelación que tienen todos estos indicadores eco-

nómicos con las decisiones de Política Fiscal, así también analizaremos la recaudación

tributaria que aparentemente tiene el mismo comportamiento del ingreso petrolero, la

razón más coherente sería que el incremento en el Gasto Público ha tenido implicacio-

nes en la demanda agregada por lo cual existió mayor recaudación tributaria, en alrede-

dor de USD 10.000 millones durante el periodo de análisis y que sin embargo ha tendi-

do a decrecer conforme lo ha hecho el ingreso petrolero.

Así pues, a groso modo, hemos realizado una revisión del presente trabajo de investiga-

ción y vemos la importancia que tiene el petróleo para el Ecuador llegando a afectar a

las variables económicas más relevantes, las cuales dan cuenta del periodo de recesión

que atraviesa la economía ecuatoriana.

Con estos antecedentes, el presente trabajo de investigación se desarrollará en torno a

tres objetivos específicos: 1) Realizar un diagnóstico de la situación del mercado petro-

lero a nivel mundial, 2) Analizar el impacto en la política fiscal dentro de la economía

ecuatoriana y, 3) Desarrollar alternativas ante la volatilidad de los precios internaciona-

les de petróleo.

La estructura de investigación del trabajo final contiene un primer capítulo donde abor-

daremos el análisis del mercado internacional de petróleo, un segundo capítulo donde se

desarrollará el análisis de la Política Fiscal ligada a los precios de petróleo dentro de la

economía ecuatoriana, un tercer capítulo donde plantearemos una suerte de alternativas

ante la volatilidad del precio del petróleo y, finalmente un cuarto capítulo donde se

plasmarán las conclusiones obtenidas a lo largo del desarrollo de este trabajo de investi-

gación.

4

MARCO REFERENCIAL

El presente trabajo de investigación busca determinar si existió incidencia en las deci-

siones de política fiscal el comportamiento del mercado externo, particularmente el

mercado de petróleo.

Aunque es evidente el crecimiento del gasto público en el periodo 2006 – 2015, lo cual

se comprende mejor con el análisis de la corriente económica keynesiana, el régimen

actual, que se ha mantenido en el poder durante el periodo mencionado, asegura que el

desarrollo de su administración gira entorno al llamado Socialismo del siglo XXI, el

mismo que se ha caracterizado por un intervencionismo Estatal enraizado en el dominio

de los poderes que a éste le corresponden, es decir, la concentración de poder. Es así

que el proceso de investigación empieza por estudiar aquella corriente económica, a la

vez de analizar a su cara opuesta, el liberalismo, con la intención de centrar nuestro in-

terés sobre una de ellas para expresar una crítica derivada del análisis del modelo actual.

La euforia entre los principales actores de la política económica actual en el Ecuador se

encuentra en un nivel de presión tal que, a puertas de elecciones presidenciales, los ac-

tores del oficialismo se encuentran solos frente a una mayoría opositora que, aunque

también está dividida por sus propios intereses, han declarado la guerra al régimen, una

guerra de todos contra uno. Una de esas guerras es la intelectual, los estudios que arro-

jan resultados sobre la gestión del gobierno actual vienen por parte de ambos sectores y

se manifiestan con un aire académico. Sin duda de aquello, hemos estudiado al libera-

lismo manifestado por la llamada oposición y al intervencionismo que caracteriza al ré-

gimen del socialismo del siglo XXI, como dos corrientes que predominan en el pensa-

miento de la política económica local en general.

Intervencionismo del modelo del Socialismo del siglo XXI

Pensamiento que prioriza la acción del Estado entorno a la administración pública por

sobre los demás sectores sociales, contrario al pensamiento del liberalismo con el obje-

tivo fundamental de corregir las fallas que se desprenden de éste, sobretodo la desigual-

dad social.

Aunque efectivamente en el régimen de gobierno actual se ha dado gran importancia y

5

se han sentado bases para la desconcentración y descentralización de los poderes del

Estado, sobre todo a través de la proclamación de la nueva Constitución de la República

del 2008, no significa dejar de lado a todos o alguno de éstos poderes, significa más

bien una repartición de estos hacia los demás organismos de administración pública.

Sin embargo, ha sido el Estado central el gran actor en la economía ecuatoriana, toma-

dor de grandes decisiones al margen del sector privado, el cual presenta síntomas de in-

conformidad con este intervencionismo a través la cada vez menor inversión privada.

Así, el intervencionismo, en su afán por encontrar el bienestar social, como veremos a

lo largo de la investigación, se ha echado al hombro la responsabilidad económica y so-

cial mediante el incremento del gasto público derivado de la nueva bonanza petrolera.

Gasto que es motivo de conflicto entre ambas partes de la política económica debido a

que no se han desarrollado, evidentemente, la condiciones para hacer frente a las épocas

de las llamadas vacas flacas. En este contexto, el gobierno actual eliminó los fondos de

estabilización que se manejaban con recursos del petróleo, destinándolos a la inversión

pública.

Aunque la inversión social ha tenido un crecimiento importante, como debería ser en un

periodo de bonanza, esta no ha tenido gran implicación para continuar con los esfuerzos

por cambiar la matriz productiva en el Ecuador, es decir, inversión que se convirtió en

ineficiente debido a las demás decisiones de política fiscal que se gestaron.

A pesar de ello, el gasto público siguió una tendencia de crecimiento contrario a la ten-

dencia del ingreso fiscal, que de la mano del petróleo tuvo sus altibajos, el problema

central es que la factura del gasto público la pagamos todos los ecuatorianos. (Paredes

& Arosemena, 2016)

Entonces, ¿ha sido correcto adoptar el intervencionismo exagerado por parte del llama-

do modelo económico del socialismo del siglo XXI?

El Liberalismo como alternativa

Esta corriente que predomina en el argumento de la oposición actual responde a nuestra

pregunta planteada en el punto anterior, ésta es negativa. La respuesta es que ha fracaso

el modelo socialista del siglo XXI que, a pesar de haber mejorado los indicadores socia-

les, ha creado las condiciones necesarias para un futuro lleno de dificultades debido a el

6

excesivo endeudamiento público y la insipiente Inversión Extranjera Directa y privada.

Entonces, el liberalismo económico se considera como la única alternativa para la salida

a la luz de las dificultades venideras, que a propósito se han manifestado ya desde fina-

les del año 2015 donde el Estado no pudo hacer frente a deudas con proveedores con

incidencias sociales, que también lo analizamos a lo largo del trabajo de investigación.

Corriente con la que nos identificamos debido a la evidente necesidad de la intervención

del sector privado para hacer frente a las condiciones negativas que presenta el sector

externo a favor del país y porque es la única capaz de absorber el desempleo y subem-

pleo que se agrava en el país gracias al intervencionismo exagerado, intervencionismo

que disminuyó los niveles de desempleo inflando el aparato burocrático nacional y que

hoy se también afectado por los menores ingresos fiscales que recibe el Estado, para lo

cual es el sector privado es el llamado a desarrollar el aparato productivo nacional a tra-

vés de su inversión, misma que no ha encontrado las condiciones para gestarse; otra vez

a causa de las decisiones de política fiscal del gobierno actual, por ejemplo, mayores

impuestos, altas tasas de interés para créditos productivos, entre otros.

Sin embargo de aquello, hemos estudiado a ambas corrientes y sus actores actuales

conscientes de la necesidad de establecer un trabajo netamente académico más allá de

los aciertos y errores, cometidos por el gobierno actual, encontrados a lo largo de la in-

vestigación.

METODOLOGÍA

El proceso de recolección de información necesaria para el desarrollo de esta investiga-

ción se lo realizó a través del método mixto, debido a la necesidad de datos con caracte-

rísticas cuantitativas y cualitativas.

Los datos cuantitativos los recolectamos mediante el análisis de documentos referentes

al mercado petrolero, política fiscal e impactos del mercado externo en América Latina

de autoría de la CEPAL, por ejemplo.

Dentro de este contexto analizamos, también, publicaciones de los principales actores

políticos del país, disponibles de manera abierta y gratuita en la red como parte de ar-

chivo de medios de comunicación virtuales.

Las encuestas realizadas por las autoridades competentes en el ámbito de manejo y pu-

blicación de bases de datos oficiales nos ayudaron a manejar datos de variables econó-

7

micas de carácter real y verídico. Así pues, acudimos al Banco Central del Ecuador

donde existen estadísticas referentes al sector petrolero y también en materia de política

fiscal, y a demás entidades rectoras del proceso de recolección, validación y publicación

de información oficial.

Por otro lado, la información cualitativa, durante el desarrollo del Plan de Investigación,

se planteó recabarla a través de la entrevista, sin embargo, debido a la complejidad y

trabas para abordar a éste método de manera efectiva, nos hemos basado en entrevistas

actuales públicas, es decir, acudimos a medios de comunicación para la recolección de

información cualitativa.

Con esta metodología buscamos responder a la hipótesis planteada la cual es si la caída

de los precios del petróleo determinó cambios en la política fiscal aplicada por la auto-

ridad económica, en el Ecuador, durante el periodo 2006 – 2015.

De la hipótesis mencionada podemos determinar que la variable independiente es el

precio del petróleo y la variable dependiente es la Política Fiscal, de la cual se derivan

otras variables. Sin embargo, es necesario aclarar que la determinación de variables de-

pendientes e independientes la hacemos con la intención de trazarnos la ruta a seguir

para la comprobación de la hipótesis a través de nuestro objetivo general y específicos.

El estudio de estas variables va de la mano del marco referencial donde manifestamos al

intervencionismo y liberalismo económicos, los cuales re direccionan las decisiones de

política fiscal, principalmente por cuestiones ideológicas.

Finalmente estas técnicas de investigación aplicadas se verán reflejadas durante el desa-

rrollo del proyecto a través de tablas y figuras que darán cuenta de los hallazgos durante

el proceso.

8

CAPÍTULO I

1 SECTOR PETROLERO NACIONAL E INTERNACIONAL

El mercado de petróleo mundial constituye parte fundamental para el análisis de los

efectos que este tiene sobre las decisiones de política fiscal dentro de la economía ecua-

toriana, es por ello que a lo largo de este primer capítulo abordaremos su historia desde

los años veinte, época en la cual las acciones de los principales actores petroleros mun-

diales coincidían con el descubrimiento de los primeros pozos petroleros en el Ecuador.

A lo largo de este análisis hemos evidenciado las principales razones por las cuales el

precio de petróleo en la actualidad ha entrado en proceso de decrecimiento lo cual evi-

dentemente ha golpeado fuertemente a la economía ecuatoriana, misma que se ha carac-

terizado por su alta dependencia del crudo a lo largo de su historia petrolera particular,

esto a raíz del fracaso del modelo ISI desarrollado por la CEPAL debido al direcciona-

miento de la política fiscal que dieron los gobiernos de turno durante el primer periodo

de boom petrolero de la década de los setenta.

Con estos antecedentes hemos direccionado el desarrollo de este primer capítulo con la

finalidad de llegar a cumplir con el primer objetivo específico planteado, realizar un

diagnóstico de la situación del mercado petrolero a nivel mundial, para lo cual hemos

dividido el análisis en dos grandes subcapítulos, el mercado petrolero internacional y

nacional.

1.1 Mercado internacional de petróleo

El mercado petrolero internacional es el escenario de confrontación mundial donde se

transan diariamente millones de barriles de petróleo, y cual juego natural de oferta y

demanda, o libre mercado, se tienden a fijar los precios de este commodity.

Pero a pesar de que esta característica económica de los mercados es bastante válida

para la fijación del precio, este sufriría los estragos de una creciente demanda a nivel

mundial que lograba ser satisfecha con la aparición de nuevos yacimientos. Sin embar-

go, estas nuevas concesiones para la exploración y explotación del crudo derivarían en

la depresión de los precios en el mercado internacional de petróleo.

9

Así, en el año 1928 se crearía un cartel de empresas petroleras norteamericanas e ingle-

sas, mismas que tenían el trabajo de buscar nuevos yacimientos en países en desarrollo,

hasta ese entonces ignorados en materia petrolera.

Esto permitiría que más tarde, después de la segunda guerra mundial, los Estados Uni-

dos y Europa logren cubrir sus necesidades energéticas, sobre todo para transporte, con

petróleo importado que significaba costos más bajos frente a los que representaba la

misma explotación del crudo, este sería casi tres veces más elevado que el importado.

(Ruiz-Caro, 2003)

Los precios entonces pudieron mantenerse bajos debido a la elevada producción para

cubrir la también elevada demanda, además de que el mundo entraba en un proceso de

sustitución energética al introducir a la industria al petróleo en lugar del carbón.

Estos países se dieron cuenta de que cumplían con dos objetivos a la vez, con la impor-

tación petrolera de bajo costo, protegían sus reservas petroleras y además recibían in-

gresos tributarios debido a los impuestos a la importación del mismo; caso contrario los

países productores que entraron en una pugna de poder por maximizar sus ganancias,

para ello otorgaban más concesiones de explotación a empresas multinacionales para

asegurarse que la mayor producción les generara mayores ganancias. Sin embargo su-

cedería lo contrario, es decir, la elevada producción de petróleo derivaría en una sobre-

oferta a nivel mundial lo cual tenía efectos en el precio, provocando su caída, por consi-

guiente les significaron menores ganancias a los países productores.

Con estos antecedentes, en 1958, los productores petroleros intentaron maximizar sus

ganancias incidiendo en el precio de referencia, bajándolo.

En este contexto, en 1960 surge la necesidad de crear un organismo intergubernamental

que regule las cuotas de producción diarias de los países miembros, el Ecuador es uno

de ellos, con el objetivo de mantener precios razonables que le signifiquen un rédito

económico a los países productores lo cual les permita cubrir costos de producción y

poseer un margen de ganancia, este organismo es la Organización de Países Exportado-

res de Petróleo (OPEP).

Con ella los precios se mantendrían fijos hasta el año 1971, año en el que se incrementó

el precio debido a la inflación que vino soportando el mismo, medida en la que jugó un

papel importante el organismo creado la década anterior y, a través del acuerdo de

Teherán, se fijó la aplicación de un 2,5% en el incremento del precio para ajustarlo a la

10

inflación anual.

A pesar de ello, en la década de los setenta, el mercado petrolero internacional atravesa-

ría periodos de crisis debido al alza constante de los precios como consecuencia una

menor oferta por parte de países árabes, esto en medio del estallido de un conflicto polí-

tico entre Siria y Egipto, quienes reclamaban parte del territorio ocupado por Israel; es-

tos, en respuesta al apoyo que las potencias mundiales brindaron a Israel, decidirían cor-

tar el abastecimiento de petróleo a Estados Unidos y Europa, sumado a la cada vez ma-

yor demanda del crudo incidiría en el alza de los precios.

También, durante esta década, los países productores crearían empresas nacionales de

petróleo para asegurarse un mayor control sobre la producción, cuyo consumo empeza-

ría a hacérselo de manera racionada debido al alza y en conflicto con las empresas mul-

tinacionales, que ahora tomaban el rol de contratistas de servicios para la explotación, lo

ocasionaría una revolución energética que significa la conservación energética, que a su

vez incurría en el decrecimiento de la oferta mundial. Estos factores ocasionarían un

freno en el crecimiento del sector petrolero a nivel mundial para la década del ochenta.

Como consecuencia de una recesión generalizada de la economía mundial, saldrían a la

luz las existencias petroleras mantenidas en stock con la intención de mejorar sus ingre-

sos fiscales pero que, sin embargo, incurriría en la caída constante de los precios del pe-

tróleo, una vez más debido a la sobreoferta que se generó.

Los países miembros de la OPEP y la Organización para la Cooperación y Desarrollo

Económico (OCDE), alarmados por la constante caída de los precios de petróleo toma-

rían decisiones sobre la oferta petrolera retirando del mercado 3,1 millones de barriles

diarios en el año 1998, sin efectos positivos para la recuperación de los precios debido a

la profundidad de la crisis en Asia, Rusia y Brasil, quienes mantenían bajos niveles de

demanda mientras a nivel mundial la producción mantenida en stock o inventarios era

bastante elevada.

Finalmente debido a esta tendencia, en el año 1999, nuevamente los países productores

miembros de la OPEP e independientes redujeron los niveles de oferta en 1,7 millones

de barriles diarios, decisión que finalmente tendría implicaciones positivas para la recu-

peración de los precios de petróleo, marcando nuevamente una tendencia alcista de los

mismos para finales del año 1999 y comienzos del nuevo siglo, proceso que se vio be-

neficiado por la entrada en recuperación de los países de Asia, lo que incrementó la de-

11

manda del crudo.

En suma, este shock internacional del mercado de petróleo, tendría a la postre inciden-

cia en el incremento de los precios para finales de los noventa, donde entraría en un

proceso de recuperación.

Incremento que alcanzó el precio más alto de la historia petrolera con USD 134 el barril

en el mes de junio de 2008. Año en el que se produciría una caída abrupta del precio

debido a la crisis inmobiliaria originada en los Estados Unidos, la cual golpeó al mundo.

Es así que para el mes de octubre de 2008 cayó el precio del barril de petróleo a USD

76. Sin embargo su recuperación sería breve sobrepasando nuevamente la barrera de los

USD 100 para marzo de 2011.

Seguido a esto varios factores jugarían en contra del precio del crudo y en el año 2014

entraría, nuevamente en un proceso de decrecimiento debido a una sobreoferta mundial.

Factores que los analizaremos posteriormente.

1.2 La OPEP como ente regulador del mercado petrolero mundial

En el punto anterior observamos los antecedentes que dieron paso a la creación de la

Organización de Países Exportadores de Petróleo (OPEP), que básicamente giraron al-

rededor del crecimiento de la demanda de petróleo a nivel mundial y la intensa búsque-

da que emprendieron los países industrializados, a través de un cartel creado en 1928,

en países en desarrollo para cubrir las necesidades de petróleo que requería la nueva in-

dustria. En este contexto resultaron más convenientes las importaciones hacia estos paí-

ses que la explotación de sus recursos debido al alto costo que este representaba.

De esta manera la producción a nivel mundial de los países en desarrollo pasaría de 74

millones de toneladas en 1945 a 1.500 millones de toneladas hasta la crisis de 1974.

(Ruiz-Caro, 2001)

Este cartel de países industrializados mantendrían los precios bajos, motivo por el cual

los países productores buscarían formas de maximizar sus ganancias, por un lado otor-

gaban nuevas concesiones a empresas multinacionales para la explotación del crudo pa-

ra asegurarse un mayor ingreso por concepto de su exportación, sin embargo el incre-

mento de la oferta derivaría en el descenso de los precios, haciendo más estrecha la bre-

cha entre el precio de referencia y el precio al que se comercializaba. A raíz de esto se

12

vieron obligados a la reducción del precio de referencia para lograr incrementar en algo

sus ganancias petroleras.

Con estos antecedentes, el 14 de Septiembre de 1960 en Irak se crea la OPEP con cinco

países exportadores en sus filas (Venezuela, Arabia Saudita, Kuwait, Irak e Irán), con el

objetivo de regular los precios además de otorgar cuotas de producción a sus países

miembros, de acuerdo a sus capacidades, para asegurar el suministro mundial del crudo

para los países consumidores. Se constituye así como el organismo más importante en el

mercado del petróleo internacional con una producción que asciende al 40% del total

mundial y reservas de alrededor del 81% mundial, es decir, un promedio de producción

de 32,3 millones de barriles diarios, actualmente. (EL COMERCIO, 2016)

Su creación se dio en medio de una pugna por el control del crudo entre las empresas

multinacionales y los países productores de petróleo. Así, el primer paso lo daría uno

de sus principales miembros, Venezuela, que años antes lograría un acuerdo que le deja-

ría, a más de los ingresos petroleros, el 50% de las ganancias de las empresas multina-

cionales que operaban en su territorio. Este acuerdo se regiría bajo el principio del fifty-

fifty. (Ruiz-Caro, 2001)

A pesar de ello, es necesario aclarar que los mismos países miembros de la OPEP son

altamente dependientes del petróleo, particularmente en lo que respecta a los ingresos

que de su producción se obtienen, y por ello existen diferencias estructurales que gene-

ran efectos en el precio del mismo.

Durante la primera década de existencia de la OPEP se sentaron las bases para la conso-

lidación de la organización como actor central del comportamiento internacional del

petróleo y se hicieron más fuertes debido a que a los cinco fundadores se les sumarían

Qatar, Indonesia, Libia, Emiratos Árabes Unidos y Argelia. Aunque poco después, se

integrarían Nigeria en 1971, Ecuador en 1973 y Gabón en 1974.

Además, durante esta década, en 1968 se crearía una política petrolera activa para la

intervención de la organización dentro de los países miembros, hito fundamental para el

comportamiento de la organización una vez entrada la década de los setenta, donde se

producirían los mayores incrementos del precio del siglo pasado.

Así se consolidaría la importancia de la OPEP durante su primera década de existencia

al pasar de una cuota de producción mundial del 28% en 1960 al 41% en 1970. (Ruiz-

Caro, 2001)

13

Ya entrada la década del setenta, los países industrializados atravesarían un periodo de

recesión económica debido a la devaluación que sufrió el dólar en 1971 una vez decla-

rada la inconvertibilidad en oro del mismo, motivo por el cual también los precios del

petróleo fijados en dólares perderían su valor y es aquí donde la OPEP entraría a

desempeñar un papel importante para hacer frente a la crisis petrolera que se empezaba

a vivir.

Durante ese periodo entraría en negociaciones con las empresas multinacionales de pe-

tróleo para controlar la producción del mismo, estas conversaciones tendrían éxito para

la OPEP debido a que se hicieron prevalecer los intereses de los gobiernos de los países

miembros. Así empezaron a crearse las primeras empresas nacionales de petróleo para

obtener mayor control sobre sus recursos en cuanto producción se refiere, de esta mane-

ra perdieron terreno las empresas multinacionales, las cuales pasarían a asumir el papel

de contratistas de servicios.

Ahora con mayor capacidad de control del mercado petrolero internacional, la OPEP

empieza a tener un rol intervencionista para mejorar los términos a favor de los países

miembros, así en 1971 se produce el primer incremento del precio de petróleo debido a

que venía soportando la inflación durante toda la década pasada, además se incrementa-

ría el impuesto a la renta petrolera del 55% a las empresas petroleras multinacionales.

Finalmente se determinó la aplicación de un 2,5% de incremento anual del precio con el

objetivo de indexarlo a la inflación.

Sobre este último se realizaría un ajuste para el año 1973 debido a las altas tasas de in-

flación de los países industrializados que le seguían significando pérdidas, estos ajustes

consistían en la revisión del precio y ajustarlo a la inflación de manera trimestral. A pe-

sar de ello, las pérdidas seguían presentes por lo que en octubre ese año, el Comité Mi-

nisterial de la OPEP anuncia un incremento para el año 1974 del precio de referencia

del barril de petróleo a USD 5,12.

Este control sobre el incremento del precio por parte de la OPEP derivó en la creación

de la Agencia Internacional de Energía, AIE, en 1974, integrada por países importado-

res dependientes de petróleo para buscar nuevas alternativas de abastecimiento energé-

tico y de nuevas fuentes petroleras, naturalmente los países que la conformaron no eran

miembros de la OPEP.

Todo esto delinearía el camino hacia un freno del consumo de petróleo a nivel mundial

14

en el marco de un proceso de sustitución energética, los países en desarrollo tuvieron

que hacer frente a la inflación y recesión que atravesaban los países industrializados.

Ya entrada la década de los noventa se fijaron cuotas de producción para los países

miembros de la OPEP, misma que se mantendría constante con una oscilación entre 24

millones de barriles diarios, esto permitió la estabilidad de los precios lo cual desalenta-

ría el accionar de la Agencia Internacional de Energía (AIE), así los países miembros de

ella redujeron significativamente los recursos destinados al financiamiento de energía

solar, tecnologías nucleares, entre otras.

Actualmente son trece los países miembros y Ecuador es miembro de la misma desde el

año 1973, aunque marcó su salida en 1992, por cuestiones sobre todo de orden econó-

mico y político, se reintegró en el año 2007 bajo la concepción de que esta es la mejor

manera de desarrollar el sector petrolero nacional, aunque solamente es un país tomador

del precio.

El mercado internacional del petróleo ha gozado de una creciente evolución positiva de

sus precios debido a las llamadas “cuotas” de producción que le fueron otorgadas a los

países miembros de la OPEP, esto con el fin controlar la producción para proteger bási-

camente al precio.

1.3 Productores petroleros independientes fuera de la OPEP

Es menester mencionar el peso que tienen los países productores de petróleo indepen-

dientes con niveles de producción elevados en comparación con algunos países miem-

bros de la OPEP, como se observa en la Tabla 1.

15

Tabla 1. Producción diaria petrolera por países 2015

PAÍS PRODUCCIÓN DIARIA

DE PETRÓLEO

Estados Unidos 13,70

Arabia Saudita 11,90

Rusia 11,00

China 4,60

Canadá 4,40

Iraq 4,00

Emiratos Árabes 3,50

Irán 3,50

México 2,70

Kuwait 2,70

Ecuador 0,54

Tabla: En millones de barriles diarios

Fuente: Extraído de CNN

Con la información presentada se puede evidenciar que las decisiones en el mercado

internacional de petróleo no solamente vienen por parte de la OPEP, sino que más allá

existen un grupo de productores de vital importancia para el desempeño del mismo. Paí-

ses con capacidades de producción cuya oferta mundial pueden incidir en el precio del

petróleo.

Así, por ejemplo, Estados Unidos se sitúa incluso por encima del miembro más impor-

tante de la OPEP, Arabia Saudita. Evidenciamos de esta manera uno de los principales

motivos actuales por los cuales han existido reducciones en el precio de petróleo, debi-

do a la reaparición de Estados Unidos como un poderoso productor petrolero mundial.

Ecuador, sin embargo, da cuenta de lo expresado anteriormente y es que no tiene gran

incidencia en el mercado internacional de petróleo, con apenas una producción diaria de

540 mil barriles de petróleo, lo cual evidencia la dependencia por este commodity al ge-

nerarse un gran impacto en su economía doméstica ante la volatilidad del precio de pe-

tróleo a nivel mundial.

Cabe mencionar el abastecimiento que hace Estados Unidos a sus reservas desde otros

países, Canadá y México principalmente, con alrededor de 9 millones de barriles adi-

cionales a los 13,7 millones de los que es capaz de producir independientemente.

(Guzmán, 2016)

16

1.4 El Ecuador y la actividad petrolera

El Ecuador, especializado en la producción de materias primas a raíz de la histórica di-

visión internacional del trabajo, atravesaría etapas de bonanza, gracias a los llamados

Boom.

Sin embargo estas etapas no serían suficientes para lograr una clara inserción de la eco-

nomía nacional en el mercado internacional, aunque existían mayores ingresos factura-

dos por el comercio internacional, no significaba una característica especial para conse-

guir financiamiento externo ni mucho menos incrementar la inversión extranjera directa.

En los años sesenta el mercado internacional se encontraría en una ardiente búsqueda de

nuevos proveedores petroleros a nivel mundial, esto debido a que la creciente demanda

internacional necesitaba ser satisfecha.

El capital internacional enfocaría su mirada en un potencial productor sudamericano,

Ecuador; una vez más la explotación de los recursos naturales del Ecuador, en éste caso

el petróleo, se decidiría por las necesidades externas, y no por las nacionales. (Acosta,

2012)

Cabe destacar que este periodo no constituye el primer intento de convertirse en un país

exportador de petróleo, ya que el primer pozo de petrolero sería descubierto durante los

años veinte, aunque con una producción destinada netamente al consumo nacional en el

año 1925, sería el primer paso para hacer un intento de comercialización internacional

en el año 1928. Esto derivaría en el incremento del interés internacional por descubrir

nuevos pozos petroleros en el país, pero sin éxito alguno de alcanzar niveles de comer-

cialización internacional, la empresa inglesa Anglo declararía en 1967 que los yaci-

mientos de Santa Elena estaban casi agotados. (EL COMERCIO, 2012)

A la par, la empresa extranjera Texaco Gulf durante la exploración del pozo Lago Agrio

1, se convertiría en el mesías durante los intentos de convertir al país en exportador de

petróleo, dando la buena nueva del primer pozo con capacidades de producción para la

comercialización internacional. Posteriormente, en 1969, surgieron Sacha y Shushufin-

di.

Así pues, atrapado en los vaivenes de este proceso, al Ecuador le tomaría un largo tiem-

po para convertirse en un serio actor del mercado petrolero internacional y ser acreedor

a los beneficios monetarios que de ésta condición derivan; hasta 1971, las exportaciones

petroleras no superaban el 6% del total de las exportaciones del Ecuador. (EL

17

COMERCIO, 2012)

En este contexto, las condiciones para ser beneficiario del financiamiento internacional

y atraer, a su vez, la inversión extranjera directa, se transformaría totalmente debido a la

cuantiosa ingesta de recursos monetarios petroleros; superiores por mucho al antiguo

país agrario; es así que a partir del año 1970 la inversión extranjera directa sería supe-

rior al endeudamiento. Sin embargo, es necesario recalcar que debido al agresivo en-

deudamiento generado en este nuevo boom, el país no volvería a gozar de esa condición

ya que a partir de 1976, el endeudamiento ha superado siempre a la inversión extranjera

directa.

Pero los grandes ingresos a partir de esta década, sea por conceptos mismos de exporta-

ción petrolera o por nueva deuda adquirida, no significarían una clara transformación en

términos de matriz productiva en el Ecuador, de hecho, nunca se alejó de su condición

de país exportador de materias primas, simplemente dio un salto de producción agraria a

la petrolera. Misma característica pero con mayores réditos económicos; motivo insufi-

ciente para la élite nacional para adentrarse a un serio intento de cambio de matriz. Al

contrario, servirían estos para destacar la imagen del gobierno de turno que durante la

década estaría a manos del poder militar.

Así las cosas, las exportaciones totales crecieron a un ritmo de trece veces durante los

siguientes 11 años, pasando de USD 190 millones en 1970 a USD 2.500 millones para

1981. Esto significa un crecimiento sobre el PIB de un promedio de 8% anual. (Correa,

2012)

Una vez descubierto el primer pozo con capacidades de producción comercial interna-

cional, en el Ecuador se inicia un proceso de reajuste de las políticas de concesión pe-

troleras y para 1971 se expide la Ley de Hidrocarburos, donde se recalca la propiedad

de la riqueza petrolera a nombre del Estado ecuatoriano. Por lo que de 1969 a 1972 el

Ecuador pasó a recibir regalías del 6% al 16% de la explotación petrolera que aún per-

sistía en el Golfo de Guayaquil. (EL COMERCIO, 2012)

Todo esto delinearía el camino hacia un endeudamiento extremo, propiciado a la par de

los nuevos ingresos petroleros por los capitales transnacionales, adquiriendo nueva deu-

da, que hallaron sentido el colocarlos en países subdesarrollados, a consecuencia de la

fase recesiva que atravesarían los países industrializados durante la década de los seten-

ta, motivo por el cual la deuda externa del país crecería agresivamente, con el pretexto

18

de una bonanza petrolera, pasando de USD 260,8 millones en 1971 a USD 5.868,2 mi-

llones para el año 1981. (Acosta, 2012)

A partir de este momento se observarían los primeros efectos en materia de política

económica, particularmente la política fiscal, manejada durante la década por un largo

periodo de gobiernos militares y dictatoriales, que contrarrestaban el malestar social

otorgándoles beneficios extraordinarios absurdos. Por ejemplo, no era necesario cobrar

impuestos, pues estos ingresos eran cubiertos por los generados por las exportaciones de

petróleo, y cuando estos resultaban insuficientes, serían satisfechos con la adquisición

de nueva deuda.

Alrededor del malestar social, debemos resaltar que los mismos se generaron con mayor

fuerza con el boom ya que los grupos mayoritarios no recibían más que un beneficio

marginal de estos rubros. El subsidio a la gasolina, por ejemplo, beneficiaría a la clase

media y alta, quienes, lógicamente, tenían la capacidad adquisitiva en el mercado auto-

motriz. Por otro lado, permitiría a los dueños de los medios de producción mantener sa-

larios bajos gracias a los beneficios que percibían por conceptos de salud, por ejemplo,

a través del gasto público.

Sin embargo, se vendieron síntomas de bienestar a toda la población, aunque resultaba,

hasta cierto punto discriminatorio, el enriquecimiento de unos pocos y las aún insatisfe-

chas necesidades de la mayoría.

Alrededor de este sentimiento de desigualdad, los grupos mayoritarios exigían cada vez

más la atención de un Estado todo poderoso, como nunca antes, y se presentaron fuertes

manifestaciones por parte de los grupos sindicales. Pero, se debía reprender el desorden,

desde la óptica de las élites económicas del país, por lo cual en 1977 tendría lugar la

masacre de Azucarera Tropical Americana, AZTRA. (Acosta, 2012)

Todo esto derivado del bendito petróleo. A pesar de ello, los resultados obtenidos bajo

las condiciones de grandes ingresos dejarían mucho que desear y el único cambio signi-

ficativo y evidente, motivo del malestar social, sería la urbanización de la población,

esto debido a que las actividades petroleras, cual imán, absorbían la mano de obra del

sector agrícola.

A pesar de que la teoría del modelo Industrialización por Sustitución de Importaciones

(ISI), impulsada por la CEPAL, expresa que para alcanzar el desarrollo se debería cen-

trar la mano de obra en actividades altamente productivas; es decir, industriales. El ob-

19

jetivo fundamental era combatir la desigualdad, entre los países del centro y de la peri-

feria, en los términos de intercambio a través de la industrialización de la economía lo-

cal, sustituyendo las importaciones para evitar una injusta transferencia de recursos.

Continuando en el marco de la urbanización de la población, es necesario destacar el

cambio que experimento la sociedad ecuatoriana durante el periodo de bonanza; en

1962 la población urbana constituía el 35% del total y para el año 1982 se elevaría hasta

el 52% del total de la población ecuatoriana. (Correa, 2012)

Esto denotaría el peso de la actividad petrolera en el Ecuador, que evidentemente cami-

naba de la mano con el Modelo ISI; sin embargo, durante este periodo de industrializa-

ción ecuatoriana, las actividades petroleras solamente generarían alrededor de 34.000

puestos de trabajo, es decir, una generación de empleo marginal comparado con la co-

rrida poblacional del campo a la ciudad, principalmente a Quito y Guayaquil.

Estos antecedentes delinearían el camino hacia el malestar de la sociedad, que, como

mencionamos recibía incipientes beneficios de los ingresos petroleros nacionales perci-

bidos durante la bonanza. Así pues, crecerían los niveles de desempleo y subempleo en

las ciudades, con un elevado sector informal urbano.

Todo ello paradójicamente en la época de mayor riqueza y dinamismo de la economía

ecuatoriana. (Correa, 2012)

Sin embargo, los resultados que dejó el paso del auge petrolero en el país no fueron del

todo negativos, ya que, a pesar del evidente fracaso del modelo ISI en el Ecuador, este

crecería en términos de infraestructura económica y evidentemente en los mismos tér-

minos monetarios. En este punto es necesario recalcar que los desaciertos en el manejo

de la gran ingesta de réditos petroleros fueron más graves que los aciertos, ya mencio-

nados.

Estos desaciertos se constituirían en la cruz a cargar en los próximos años, incluso hasta

la actualidad. En suma, el endeudamiento agresivo, significó la no cristalización de una

economía industrializada y la cada vez más enraizada desigualdad social.

1.4.1 Ecuador en la OPEP

El 28 de junio de 1973 Ecuador ingresa a la OPEP y su ingreso tendría incidencias posi-

tivas sobre el control de la producción petrolera nacional, se abren las puertas para ma-

nejar el margen de ganancia de la actividad basándose en el precio de referencia de la

20

OPEP, y además, se evidencian cambios en los términos de intercambio. (Bocco, 1987)

Adicionalmente, en 1987, la OPEP jugaría un papel importante para el cumplimiento de

las obligaciones de abastecimiento de Ecuador con el mercado internacional, tras la

ruptura del oleoducto ecuatoriano.

Sin embargo, durante el Gobierno de Sixto Durán Ballén, debido a conflictos con los

países miembros a causa de las asignaciones de cuotas de producción, el Ecuador marca

su salida de la OPEP en 1992, la cual se realiza con el apoyo del Fondo Monetario In-

ternacional, con miras de continuar su producción y exportación por sobre los niveles de

las cuotas que otorgaba la organización.

La salida de este cartel se vería afectada además por cuestiones políticas internas donde

varios de los indicadores macroeconómicos reflejaron la gran etapa de crisis social que

vivó el país durante los 15 años que duró su salida de la OPEP.

Así, por ejemplo, el desarrollo industrial de Ecuador fue un fracaso a pesar de la recupe-

ración del mercado internacional de petróleo, déficit constante de la Balanza de Pagos

por motivos del endeudamiento extremo, la crisis del sistema financiero nacional del

final de siglo, entre otros.

Todo esto reafirmaría la condición de dependencia del país al crudo reflejada en la vul-

nerabilidad a la volatilidad del precio del mismo en el mercado internacional.

La desintegración del país de la OPEP no se realizó de manera definitiva, sería más bien

una suspensión de la membrecía, lo que significó el pago de USD 4,7 millones, por

concepto de multas que se generaron durante el tiempo de suspensión y ya entrado en

nuevo siglo, durante el gobierno actual, en el año 2007 se inician los procesos de reinte-

gración del Ecuador a la organización ya que se considera que su salida fue un error.

Así, el entonces ministro de Energía, Galo Chiriboga, bajo la concepción de que la

OPEP es el sitio ideal para desarrollar el sector petrolero, sienta las bases para su re-

torno.

Durante el regreso de Ecuador a la OPEP, el país ha experimentado grandes precios del

crudo en el mercado internacional, lo cual ha significado el desarrollo del Estado acele-

rado, pero no todo es color de rosa ya que a partir del año 2014 el crudo ha sufrido un

fuerte golpe en su precio con un descenso prolongado lo cual ha evidenciado nuevamen-

te la dependencia del país por este sector de la economía.

21

1.4.2 Síntomas de la enfermedad Holandesa en Ecuador

Enfocar los recursos del aparato productivo nacional en un solo sector, significa, evi-

dentemente, el decrecimiento acelerado de los demás sectores de la economía. Normal-

mente esto se presenta cuando se descubre un nuevo producto transable internacional-

mente, recurso natural, que representa un auge de la economía sin incentivar al resto de

la producción nacional, es decir, experimenta un elevado ingreso de nuevas divisas a la

economía local, lo que significa consecuencias económicas negativas. Esto es la deno-

minada Enfermedad Holandesa.

Esta teoría, a pesar de su consolidación como tal en la década de los ochenta, para des-

cribir lo sucedido en Holanda durante la década de los sesenta, explica lo sucedido con

el Ecuador petrolero de los años setenta. A pesar de ello es necesario aclarar que las

condiciones en que se ha desarrollado este concepto tienen diferencias muy claras y

marcadas; la simple característica agro e industrial, por ejemplo.

Sin embargo es prudente conceptualizar esta teoría en el caso ecuatoriano debido a los

efectos producidos a raíz de la concentración del interés nacional en el sector petrolero.

Así, mientras en Holanda se producía una desindustrialización, en el Ecuador se produ-

ce una suerte de desagriculturización. (Naranjo, 2005)

Una economía que sufre los síntomas de la llamada Enfermedad Holandesa pierde com-

petitividad en el mercado internacional y los efectos en el aparto interno se ven refleja-

dos en variables económicas como empleo, consumo, producción, renta, entre otras.

Los síntomas derivan del enfoque de todos los recursos de una economía en un solo sec-

tor de producción, lo que trae problemas de ajuste y de cambios estructurales radicales

en una economía. (Naranjo, 2005)

Problemas que nacen por la gran cantidad de divisas que recibe una economía en tiem-

pos de auge; el llamado boom petrolero en el caso ecuatoriano.

Adentrándonos más en la teoría, debemos señalar que recibir gran cantidad de divisas

no significa un problema de raíz, sino más bien es positivo por la cantidad de recursos

monetarios que se percibe y pueden financiar al desarrollo.

El problema radica en el descuido de la moneda doméstica que se revaloriza en mercado

de divisas, es decir, se convierte en una moneda fuerte, y esta es la principal causa por

la cual nace la Enfermedad Holandesa.

Finalmente el ingreso de divisas actúa de manera natural en términos económicos, es

22

decir, una mayor circulación de moneda implica inflación; en otras palabras baja el po-

der adquisitivo de la divisa en la economía local, lo que automáticamente aprecia la

moneda doméstica de curso legal; y es aquí donde nacen los problemas de ajuste debido

a que esta apreciación significa la pérdida de competitividad del resto de la producción

nacional en el mercado internacional debido a que la misma se encarece.

En este contexto, si el motivo del auge empieza su decrecimiento, el resultado en la

economía doméstica será una industria descuidad, incremento de desempleo, una pro-

ducción interna poco competitiva en el mercado internacional, malestar social debido al

aparato estatal imposibilitado, etc.

Esto es lo que experimentó la economía ecuatoriana durante el periodo del llamado

boom petrolero, recibió gran cantidad de recursos monetarios que no se canalizaron ha-

cia una verdadera industrialización de la economía. Sufrió una enfermedad que imposi-

bilitó el éxito del modelo ISI debido a que el nuevo sector abastecedor de la renta na-

cional requería de mayores importaciones, además de una sociedad que le resultaba más

barato concurrir a mercados internacionales que al local.

Cabe destacar que el precio del petróleo, durante este periodo (1972 – 1981) crecería en

alrededor de 1.433% pasando de USD 2,4 a USD 34,4, lo que explica claramente las

ventajas económicas del país petrolero.

Es menester mencionar que a partir del año 1981 el precio del petróleo no volvería a

situarse por sobre los USD 34 sino hasta entrado ya el nuevo milenio, por el año 2005.

Como se observa en la Tabla 2.

23

Tabla 2. Evolución del precio de petróleo 2004 – 2015

AÑO PRECIO DEL PE-

TRÓLEO

2004 30,13

2005 41,01

2006 50,75

2007 59,86

2008 82,95

2009 52,56

2010 71,92

2011 96,93

2012 98,14

2013 95,63

2014 43,44

2015 39,22

Fuente: Banco Central del Ecuador

Tabla: En USD

La articulación de este concepto de Enfermedad Holandesa cobra sentido debido a la

nueva bonanza que ha vivido el país a partir de año 2005 donde se han manejado ade-

más los niveles de precios más altos de toda la historia petrolera nacional, pero que, sin

embargo, se empiezan a ver efectos en la economía nacional de la caída de los precios

de petróleo similares a los vividos en la década de los setenta lo que da cuenta del insis-

tente fracaso del modelo ISI en el Ecuador.

Con estos antecedentes damos paso al estudio y análisis de la política fiscal aplicada en

el Ecuador y los efectos que ha tenido el mercado petrolero internacional sobre las deci-

siones de direccionamiento de la misma.

1.5 Situación actual del mercado petrolero

Durante el nuevo milenio el mercado internacional petrolero ha atravesado grandes in-

convenientes que han derivado en la caída abrupta de los precios del petróleo, cayendo

en meses a menos del 50% de donde se situaba. Esto debido a los siguientes factores:

1) El levantamiento de las sanciones internacionales a Irán que le permiten volver a

producir y colocar petróleo en el mercado internacional

24

2) La reaparición de Estados Unidos como gran productor petrolero a través del

llamado fracking que ha duplicado su producción desde el año 2008, con apro-

ximadamente 14 millones de barriles diarios, con lo cual para el 2015 se prevé

una disminución de sus niveles de importación y un incremento de su oferta

mundial. (Paredes, El petróleo de capa caída...¿Y el Ecuador?, 2014)

3) La desaceleración del crecimiento de la economía China, la cual se constituye

como el mayor consumidor de petróleo del mundo; todo esto ha configurado un

escenario de sobreproducción de petróleo a nivel internacional, donde el princi-

pal efecto es la caída del precio.

4) La baja de los precios por parte de Arabia Saudita como medida de protección

ante el desarrollo de la producción americana de petróleo de esquisto.

5) Apreciación del dólar, lo que significa que al establecerse un mercado en térmi-

nos reales, el valor nominal baja ante un crecimiento del término real para man-

tenerlo constante. Con esto se evidencia una relación inversa entre ambos térmi-

nos y en el mercado petrolero se expresa en la Figura 1.

Figura 1. Relación dólar y precio del petróleo 2007 - 2012

Fuente: KOYUNTURA N° 50 Diciembre 2014

Elaboración: KOYUNTURA

A mediados del año 2014 se incrementaría la oferta de petróleo en el mercado interna-

cional debido a la producción de crudo de esquisto, de productores no miembros de la

OPEP por lo que los precios del crudo se entrarían en una fase de decrecimiento pro-

longado.

25

La caída de los precios del petróleo se han mantenido de manera constante desde el año

2014 lo cual significa el periodo de decrecimiento más largo desde la década de los se-

tenta, debido al excedente de producción a nivel mundial.

Sin embargo, pese a todas estas dificultades parece que el panorama de crisis del sector

petrolero internacional empieza a recuperarse, así lo ha manifestado el secretario de la

OPEP, Abdalá el Bardi, aduciendo que el precio mejora debido a que los malos tiempos

han terminado y manifiesta que empieza el camino del alza del precio del crudo.

En el mes de Junio del año 2016, durante su reunión semestral, los países miembros de

la OPEP concluyeron el evento con un gran respiro debido a la baja de la cuota semanal

que ha tenido Estados Unidos en su Producción y admiten que el mercado está cami-

nando de manera correcta hacia su recuperación.

Es menester mencionar que no se han fijado cuotas de producción para los países

miembros ya que, según Abdalá, se está produciendo en niveles razonables. (EL

UNIVERSO, 2016)

1.6 Discusión

Podemos retomar, en este punto, la conceptualización del primer objetivo estratégico y

es: Realizar un diagnóstico de la situación del mercado petrolero a nivel mundial.

Efectivamente dentro de este primer capítulo hemos abordado al mercado petrolero

mundial desde el punto de vista de su situación nacional e internacional y damos paso

así a la consecución positiva del mismo.

De manera necesaria hemos retomado, a groso modo, la historia petrolera mundial a

partir del crecimiento de la demanda de petróleo durante la década de los veinte, la cual

llevaría a la búsqueda incesante de nuevos yacimientos en los países en desarrollo con

la creación de un cartel de empresas transnacionales norteamericanas e inglesas, las cua-

les estarían encargadas de esta tarea de abastecimiento y satisfacción de la demanda pe-

trolera a costos más bajos sustituyendo con la importación su propia producción petrole-

ra.

Posteriormente, durante la segunda posguerra, el mundo entraría en un proceso de susti-

tución energética al introducir a la industria al petróleo en sustitución del carbón.

Antecedentes importantes, ya que al manejarse niveles de precios bajos debido a la so-

26

breoferta mundial, los países productores en su desespero por incrementar sus ganancias

petroleras, a finales de la década de los cincuenta, se verían obligados a otorgar mayores

concesiones a las multinacionales pero que sin embargo incidieron aún más en el de-

crecimiento del precio del crudo, lo que dio paso a la manipulación del precio de refe-

rencia, bajándolo para que la diferencia con su precio de comercialización signifique

una mayor ganancia.

Todo esto dio cuenta de la necesidad de control en el mercado petrolero y dio paso a la

creación, en 1960, de la OPEP cuyo principal objetivo vendría a ser la de mantener ni-

veles de producción mundial que no incidan negativamente en el precio del petróleo,

manteniéndolo en niveles razonables los cuales permitan a los países productores, sobre

todo a sus países miembros, cubrir sus costos de producción y a la vez obtener un mar-

gen de ganancia.

Ya en vigencia la OPEP y con más países en sus filas, se determinaría su importancia en

el mercado petrolero mundial con un nivel de producción que asciende al 40% del total

mundial, lo que significa que a través del manejo de sus niveles de producción puede

incidir en el precio del crudo. Evidenciamos etapas de crisis del mercado petrolero y la

vitalidad del organismo ante dichas etapas.

Sin embargo el desarrollo de nuevas tecnologías, una vez entrado el nuevo siglo, mejo-

rarían las capacidades productivas de los Estados Unidos volviéndolo a colocar a la ca-

beza del abastecimiento de petróleo a nivel mundial, con una capacidad de producción,

para el año 2015, que asciende a los 13,7 millones de barriles diarios, por encima de los

11,9 millones que posee Arabia Saudita, el mayor productor miembro de la OPEP.

Posteriormente recorrimos también la historia petrolera del Ecuador de manera indivi-

dual desde sus primeros intentos por convertirse en país productor durante la década de

los veinte y el sumamente importante Boom Petrolero del año 1972, el cual lo consolidó

como productor petrolero y le otorgó beneficios que antes no tenía con la producción

cacaotera o bananera.

Beneficios que fueron mal direccionados por la autoridad económica de aquella época

que aprovecharon la gran ingesta de recursos petroleros a la economía local para mante-

nerse en el poder, esto recordando el largo periodo de gobiernos militares y dictatoria-

les.

27

Además de que la crisis que se empezaba a vivir en los países industrializados hizo que

se volteara la mirada del capital financiero transnacional, hacia los países en desarrollo;

el Ecuador por supuesto debido a la bonanza petrolera se había convertido en un candi-

dato a financiamiento idóneo donde la deuda externa creció de USD 260,8 millones en

1971, a USD 5.868,2 millones en 1981.

Deuda que no fue direccionada hacia la consecución positiva del modelo ISI en el

Ecuador y cutos estragos se siguen sintiendo hasta la actualidad donde el endeudamien-

to siempre ha sido superior a la inversión extranjera directa, desde 1976.

Analizamos también, dentro de la historia petrolera nacional, al Ecuador como miembro

de la OPEP y los motivos por el cual, en el año 2007, se reintegraría a la misma después

de 15 años de ausencia.

En suma, dentro del periodo de análisis hemos evidenciado las principales razones por

las cuales, a partir del año 2014, el precio del petróleo en el mercado internacional ha

entrado en un periodo de decrecimiento lo cual, debido a la alta dependencia del Ecua-

dor por este commodity, significa un impacto negativo durante su proceso de desarrollo

económico.

28

CAPÍTULO II

2 POLÍTICA FISCAL LIGADA A LOS PRECIOS DEL PETRÓLEO DEN-

TRO DE LA ECONOMÍA ECUATORIANA

Una vez estudiado el mercado internacional de petróleo y para definir el impacto que

este tiene en la economía ecuatoriana, en el presente capitulo estudiaremos la Política

Fiscal. A groso modo realizaremos una introducción a ésta para situarnos en su desarro-

llo en el caso particular de Ecuador.

Es importante mencionar que la Política Fiscal tiene como herramienta principal para su

aplicación el Presupuesto General del Estado (PGE), mismo que integra varios concep-

tos que reflejan la generación de Ingresos Fiscales y Gasto Público. Así, por ejemplo, el

primer punto contiene la generación de ingresos por conceptos de exportación petrolera

y aquellos generados mediante la aplicación de impuestos, entre otros. Es menester

mencionar el crecimiento que ha tenido el Presupuesto General del Estado durante el

periodo de análisis por sobre el 350%, pasando de alrededor de USD 9.000 millones en

2006 a USD 36.000 mil millones en 2015.

En este contexto, en el presente capitulo, nos remitiremos a los componentes del PGE

con la intención de identificar los efectos que ha tenido el ingreso petrolero sobre el res-

to de variables, sobretodo en la tributaria. Esto debido a que la percepción de mayores

ingresos hacia la economía local incitan a imaginar un mayor proceso de desarrollo in-

terno traducido en inversión, producción, empleo, y bienestar social; de ser este el caso

el crecimiento de la demanda agregada tendría incidencia en la variable de ingresos tri-

butarios.

Anticipamos que efectivamente durante el periodo de análisis ha existido un incremento

en la recaudación tributaria en alrededor de USD 10.000 millones, algo positivo en ma-

teria de Política Fiscal pero que sin embargo no es un fiel reflejo del comportamiento de

las variables que influyen en la demanda agregada, es por esto que mediante la teoría de

la Curva de Laffer buscaremos identificar la afectividad de los tipos impositivos gene-

rados en este periodo.

La razón del párrafo anterior es que aparentemente en el impacto en materia de Política

Fiscal Tributaria que tiene la volatilidad del precio de petróleo existe una relación direc-

29