UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · han llenado de humor cada día de mi existencia....

220

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE FINANZAS PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERAS EN FINANZAS TEMA: “IMPACTO SOCIOECONÓMICO TRIBUTARIO COMO RESULTADO DE LA LEY ORGÁNICA DE SOLIDARIDAD Y DE CORRESPONSABILIDAD CIUDADANA PARA LA RECONSTRUCCIÓN Y REACTIVACIÓN DE LAS ZONAS AFECTADAS POR EL TERREMOTO DE 16 DE ABRIL DE 2016” AUTORAS: LLUMIUGSI CALVA JENNIFER TATIANA PROAÑO PROAÑO DAYANA PAOLA TUTOR ECON. CARLOS RAMIRO BUITRÓN CHÁVEZ Quito, 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · han llenado de humor cada día de mi existencia....

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE FINANZAS

PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERAS EN FINANZAS

TEMA:

“IMPACTO SOCIOECONÓMICO TRIBUTARIO COMO RESULTADO

DE LA LEY ORGÁNICA DE SOLIDARIDAD Y DE

CORRESPONSABILIDAD CIUDADANA PARA LA RECONSTRUCCIÓN

Y REACTIVACIÓN DE LAS ZONAS AFECTADAS POR EL

TERREMOTO DE 16 DE ABRIL DE 2016”

AUTORAS:

LLUMIUGSI CALVA JENNIFER TATIANA

PROAÑO PROAÑO DAYANA PAOLA

TUTOR

ECON. CARLOS RAMIRO BUITRÓN CHÁVEZ

Quito, 2017

ii

DEDICATORIA

La presente investigación quiero dedicar de manera especial a Dios por todo lo que

me ha brindado, a mis padres, a mi hermano, a mi familia por siempre darme aliento

en cada etapa de mi vida, a mis amigos, y compañeros de trabajo por su apoyo y

motivación incondicional en todo este trayecto.

JENNIFER TATIANA LLUMIUGSI CALVA

iii

DEDICATORIA

Quiero dedicar la presente investigación a todos aquellos que han brindado su

apoyo incondicional a lo largo de la carrera universitaria:

A Dios,

A mi madre,

A mi familia,

A mi pareja,

A mis amigos,

A mis compañeros de trabajo,

Y demás personas que me han acompañado en esta etapa.

DAYANA PAOLA PROAÑO PROAÑO

iv

AGRADECIMIENTO

Mi enorme gratitud a Dios por el amor, la vida, las fuerzas y por todo lo que me ha

brindado día tras día.

A toda mi familia, de una manera especial a mí hermosa madre y a mi padre que

siempre han estado en cada etapa de mi vida, brindándome el soporte, el cariño, el

esfuerzo y los consejos además de todos los valores impartidos en mí y que gracias

a todo ello soy todo lo que soy, los amo muchísimo.

A una persona especial, quien ha sido mi confidente, compañero y amigo durante

varios años, por siempre darme su apoyo incondicional, su motivación y su amor

sincero. Te debo un eterno agradecimiento Alexis.

A mis amigas Angela, Marcela y Josseth por brindarme su ayuda en todo momento,

y sobre todo en esta etapa.

A mis “Mafrends” que han sido mis amigos, compañeros y cómplices en toda esta

travesía y de una manera especial a Dayana por nunca permitir soltar mi mano en

todo este ciclo. ¡Gracias amigos!

A mis compañeros de trabajo por brindarme su apoyo.

A todos los docentes que motivan e inspiran por cumplir un sueño más.

A la Universidad Central del Ecuador por su acogida y enseñanzas impartidas.

A la FLACSO y demás personas por su cooperación a lo largo del proyecto.

A todas las personas que contribuyeron en esta etapa de mi vida.

Y de una manera especial al Econ. Carlos Buitrón, por su apoyo para la culminación

de la presente investigación.

JENNIFER TATIANA LLUMIUGSI CALVA

v

AGRADECIMIENTO

A lo largo de mi vida y de mi carrera universitaria, me he encontrado con un sin

número de personas que han llegado a cambiar mi rumbo, mi manera de pensar y

de actuar, agregando y tomando un poco de mí ser; por ello y tantas razones más,

en esta ocasión quiero agradecer:

A mi mami, Beatriz Proaño ya que es la persona más importante de mi mundo; su

esfuerzo, su constante dedicación y amor en cada enseñanza me han convertido en

la persona que soy hoy, todo lo logrado es gracias a ti mamita, Te Amo.

A mi familia tías, tíos, primas y primos que me han brindado su constante apoyo y

han llenado de humor cada día de mi existencia.

A Luis que con su cariño, su paciencia, su ayuda incondicional y aliento en los

momentos más difíciles, ha sido gran soporte a lo largo de esta etapa.

A Taty, mi compañera, mi amiga, por el aguante a lo largo del proyecto.

A mis amigos, los “Mafrends” y demás personas que han colaborado en este

proyecto y se han encontrado a mi lado.

A nuestro tutor Eco. Carlos Buitrón por sacar a flote todo lo mejor de nosotras y

guiarnos a la obtención de un proyecto de calidad.

A la Universidad Central del Ecuador y a la Facultad de Ciencias Económicas por

su acogida y enseñanzas impartidas.

A la FLACSO por su colaboración a lo largo del proyecto.

A tantos que olvido, gracias.

DAYANA PAOLA PROAÑO PROAÑO

vi

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, JENNIFER TATIANA LLUMIUGSI CALVA, en calidad de autora del

Trabajo de Investigación realizado sobre: “IMPACTO SOCIOECONÓMICO

TRIBUTARIO COMO RESULTADO DE LA LEY ORGÁNICA DE

SOLIDARIDAD Y DE CORRESPONSABILIDAD CIUDADANA PARA LA

RECONSTRUCCIÓN Y REACTIVACIÓN DE LAS ZONAS AFECTADAS

POR EL TERREMOTO DE 16 DE ABRIL DE 2016”, por la presente autorizo

a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los

contenidos que me pertenecen o de parte de los que contiene esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente

autorización, seguirán vigentes a nuestro favor, de conformidad con lo establecido

en los artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y

su Reglamento.

Quito, 15 de septiembre de 2016

LLUMIUGSI CALVA JENNIFER TATIANA

1720572633

vii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, DAYANA PAOLA PROAÑO PROAÑO, en calidad de autora del Trabajo de

Investigación realizado sobre: “IMPACTO SOCIOECONÓMICO

TRIBUTARIO COMO RESULTADO DE LA LEY ORGÁNICA DE

SOLIDARIDAD Y DE CORRESPONSABILIDAD CIUDADANA PARA LA

RECONSTRUCCIÓN Y REACTIVACIÓN DE LAS ZONAS AFECTADAS

POR EL TERREMOTO DE 16 DE ABRIL DE 2016”, por la presente autorizo

a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los

contenidos que me pertenecen o de parte de los que contiene esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente

autorización, seguirán vigentes a nuestro favor, de conformidad con lo establecido

en los artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y

su Reglamento.

Quito, 15 de septiembre de 2016

PROAÑO PROAÑO DAYANA PAOLA

1721884466

viii

INFORME DEL TUTOR DE CULMINACIÓN DEL

PROYECTO

ix

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR

x

xi

xii

xiii

xiv

xv

ÍNDICE GENERAL

DEDICATORIA ..................................................................................................... ii

AGRADECIMIENTO ........................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ..................................... vi

INFORME DEL TUTOR DE CULMINACIÓN DEL PROYECTO .................. viii

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR .............................. ix

ÍNDICE GENERAL.............................................................................................. xv

ÍNDICE DE GRÁFICOS ................................................................................... xviii

ÍNDICE DE TABLAS ........................................................................................ xxii

ÍNDICE DE FÓRMULAS ................................................................................. xxiv

ÍNDICE DE ANEXOS ........................................................................................ xxv

RESUMEN ......................................................................................................... xxvi

ABSTRACT ...................................................................................................... xxvii

CAPÍTULO I ............................................................................................................ 1

1 PLAN DE PROYECTO................................................................................... 1

1.1 Antecedentes ................................................................................................. 1

1.1.1 Descripción de las contribuciones ........................................................ 5

1.1.2 Descripción del problema ................................................................... 19

1.2 Identificación............................................................................................... 39

1.3 Formulación del problema .......................................................................... 39

1.4 Objetivos ..................................................................................................... 40

1.4.1 Objetivo General ................................................................................. 40

1.4.2 Objetivos Específicos ......................................................................... 41

1.5 Justificación................................................................................................. 41

1.6 Delimitación Espacial y Temporal .............................................................. 42

1.6.1 Delimitación espacial .......................................................................... 42

1.6.2 Delimitación temporal ........................................................................ 42

1.7 Hipótesis ...................................................................................................... 42

1.7.1 Hipótesis General ................................................................................ 42

1.7.2 Hipótesis Específicas .......................................................................... 42

1.8 Marco Teórico ............................................................................................. 43

1.8.1 Base Legal........................................................................................... 43

xvi

1.8.2 Bases Teóricas .................................................................................... 44

1.8.3 Base Conceptual ................................................................................. 52

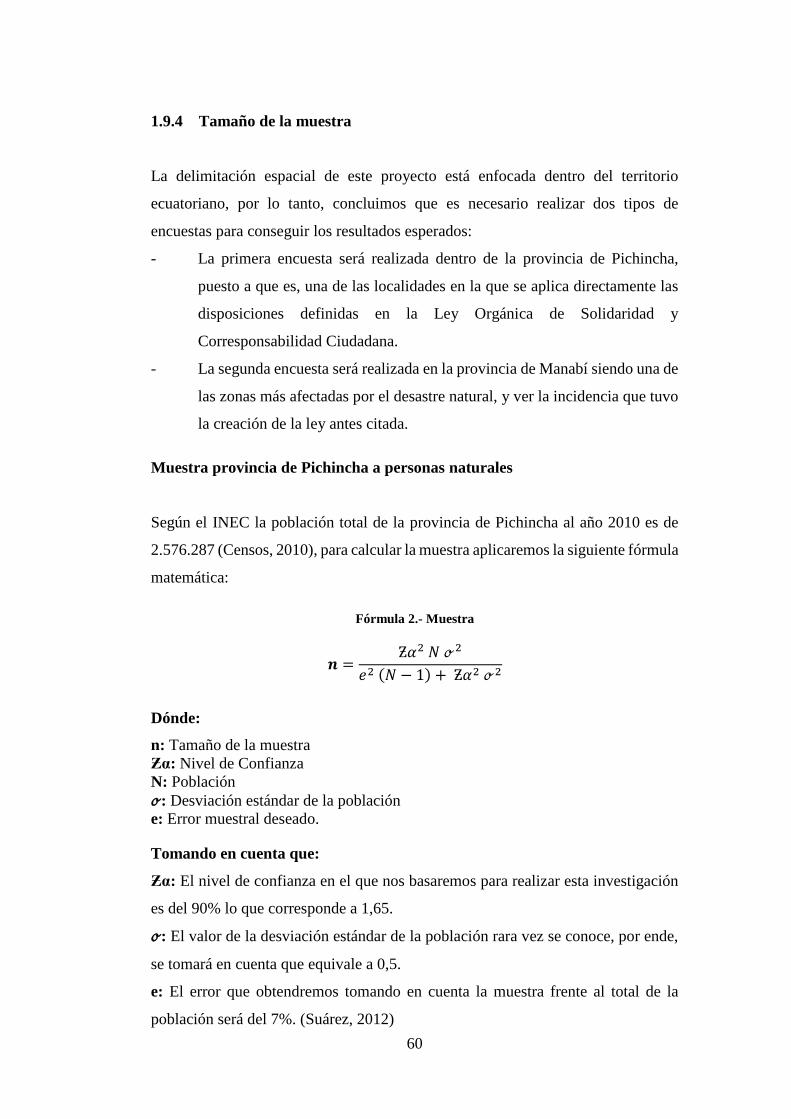

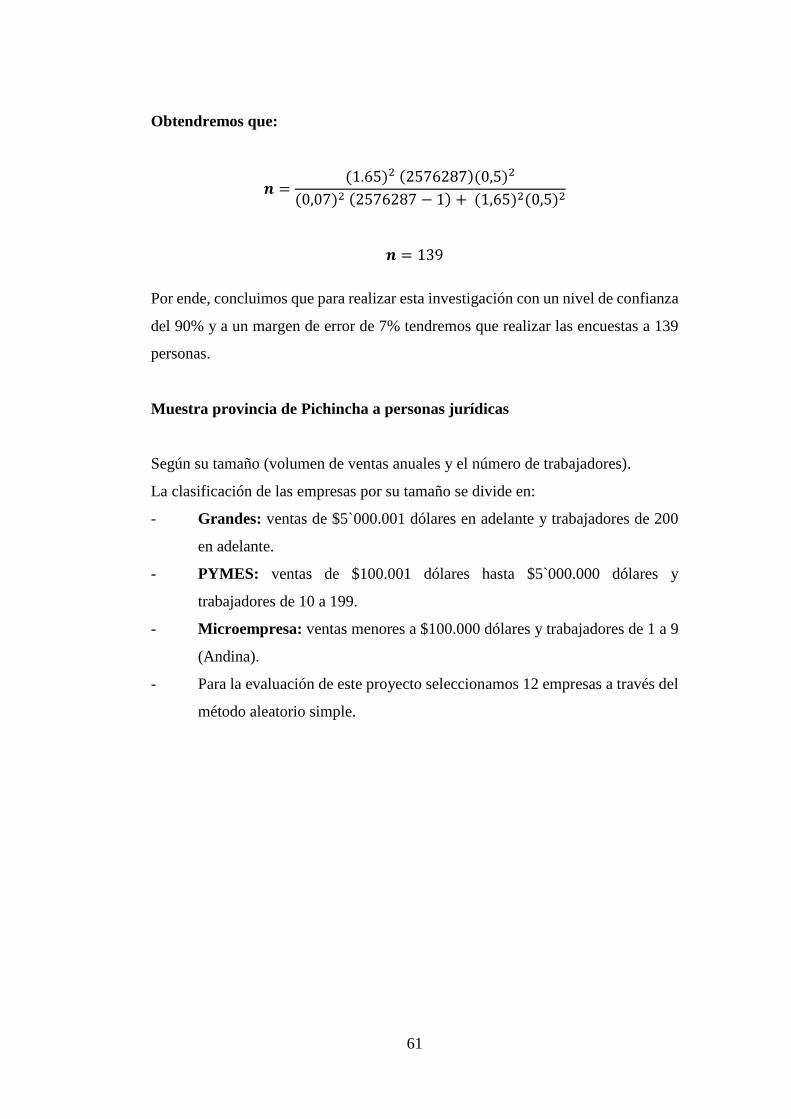

1.9 Metodología ................................................................................................ 57

1.9.1 Nivel de Investigación ........................................................................ 58

1.9.2 Diseño de investigación ...................................................................... 59

1.9.3 Población y muestreo .......................................................................... 59

1.9.4 Tamaño de la muestra ......................................................................... 60

1.9.5 Técnicas o instrumentos de recolección de datos ............................... 62

1.9.6 Procedimiento de la investigación ...................................................... 64

CAPITULO II ........................................................................................................ 66

2 INTERPRETACIÓN DE LOS RESULTADOS OBTENIDOS A TRAVÉS DE

ENCUESTAS ........................................................................................................ 66

2.1 Ámbito social .............................................................................................. 66

2.1.1 Apreciación social de las respuestas obtenidas a través de encuestas

realizadas en la Provincia de Pichincha............................................................. 66

2.1.2 Apreciación social de las respuestas obtenidas a través de encuestas

realizadas en la Provincia de Manabí ................................................................ 70

2.1.3 Estadísticas de Empleo y Desempleo ................................................. 75

2.1.4 Efecto Social ....................................................................................... 77

CAPITULO III ....................................................................................................... 79

3 ANÁLISIS DE LA INCIDENCIA DE LA RECAUDACIÓN POR LAS

CONTRIBUCIONES SOLIDARIAS ................................................................... 79

3.1 Ámbito tributario ......................................................................................... 79

3.1.1 Apreciación tributaria de las respuestas obtenidas a través de encuestas

realizadas en la Provincia de Pichincha............................................................. 79

3.1.2 Apreciación tributaria de las respuestas obtenidas a través de encuestas

realizadas en la Provincia de Manabí ................................................................ 84

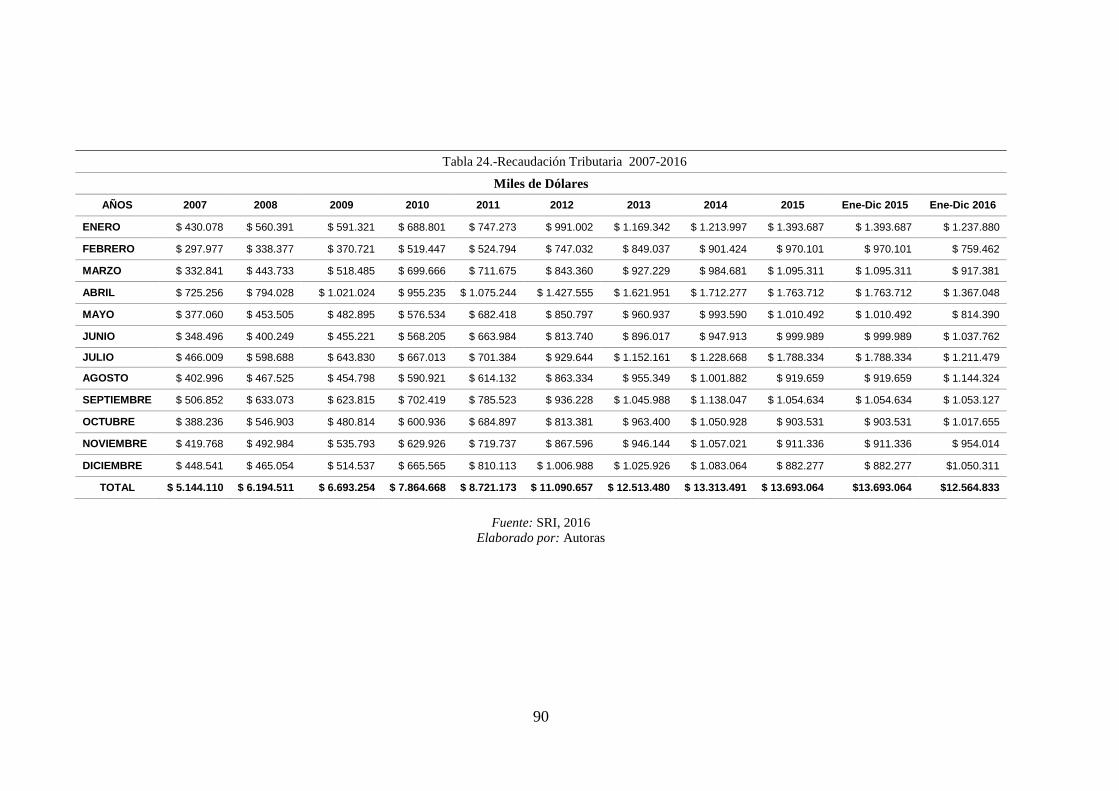

3.1.3 Recaudación Tributaria 2007-2016 (SRI)........................................... 88

3.1.4 Recaudación de los Principales Tributos 2015-2016 (SRI) .............. 102

3.1.5 Proyecciones de Recaudaciones SRI ................................................ 114

3.1.6 Efecto Tributario ............................................................................... 118

CAPITULO IV ..................................................................................................... 120

xvii

4 ANÁLISIS ECONÓMICO POR LA IMPLEMENTACIÓN DE LEY

SOLIDARIA ....................................................................................................... 120

4.1 Ámbito económico .................................................................................... 120

4.2 Apreciación económica de las respuestas obtenidas a través de encuestas

realizadas en la Provincia de Pichincha ............................................................... 120

4.3 Apreciación económica de las respuestas obtenidas a través de encuestas

realizadas en la Provincia de Manabí ................................................................... 132

4.4 Apreciación económica de la aplicación de la Ley Solidaria ................... 151

4.5 Efecto económico ...................................................................................... 160

CAPITULO V ...................................................................................................... 164

5 CONCLUSIONES Y RECOMENDACIONES .......................................... 164

5.1 Conclusiones ............................................................................................. 164

5.2 Recomendaciones ...................................................................................... 166

BIBLIOGRAFÍA ................................................................................................ 168

ANEXOS ............................................................................................................ 179

Anexo A: Encuesta dirigida a personas naturales en la provincia de Pichincha . 179

Anexo B: Encuesta dirigida a personas jurídicas en la provincia de Pichincha .. 181

Anexo C: Consentimiento informado a personas jurídicas en la provincia de

Pichincha .............................................................................................................. 183

Anexo D: Encuesta dirigida a personas naturales en la provincia de Manabí .... 186

Anexo E: Encuesta dirigida a comerciantes en la provincia de Manabí .............. 189

Anexo F: Variación en la Recaudación del IVA .................................................. 191

Anexo G: Visita a Pedernales .............................................................................. 192

xviii

ÍNDICE DE GRÁFICOS

Gráfico 1.- Formulario 120 ................................................................................... 15

Gráfico 2.- Compensación Solidaria IVA ............................................................. 18

Gráfico 3.- Precio del Barril de Petróleo 2007-2015 (dólares) ............................ 20

Gráfico 4.- Precio del Barril de Petróleo 2014-2016 (dólares) ............................ 20

Gráfico 5.- Ingresos Petroleros 2007-2016 ........................................................... 21

Gráfico 6.- Ingresos no Petroleros 2007-2016 ...................................................... 22

Gráfico 7.- Ingresos SRI 2007-2015 ..................................................................... 23

Gráfico 8.- Ingresos SRI Enero-Agosto 2014-2016 (millones de dólares) ........... 24

Gráfico 9.- Curva de Laffer ................................................................................... 26

Gráfico 10.- Indicador Global de Confianza del Consumidor 2014-2016 ............ 28

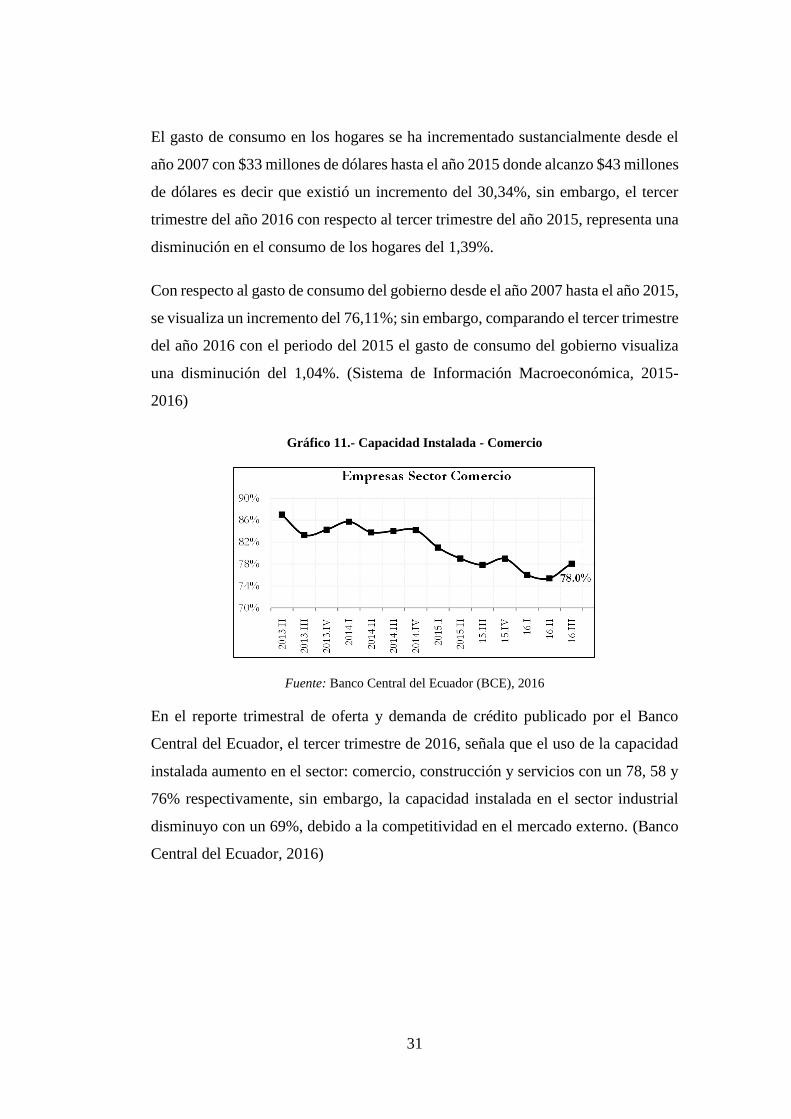

Gráfico 11.- Capacidad Instalada - Comercio ....................................................... 31

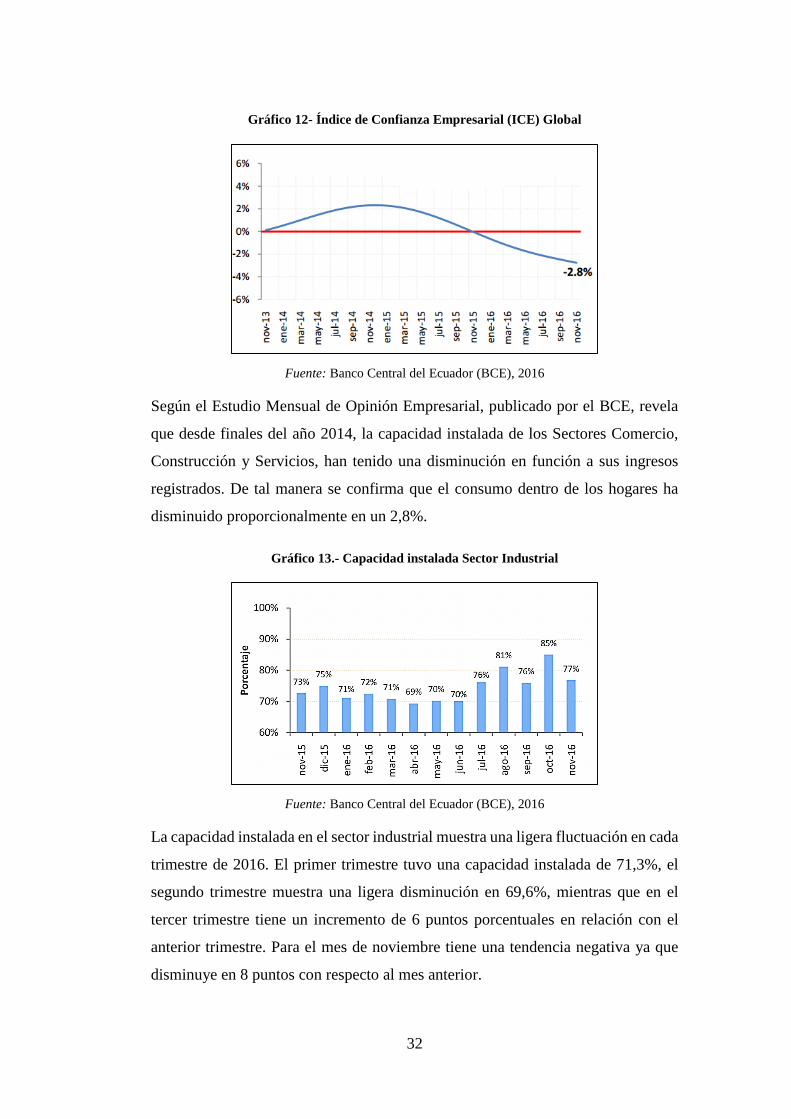

Gráfico 12- Índice de Confianza Empresarial (ICE) Global ................................. 32

Gráfico 13.- Capacidad instalada Sector Industrial............................................... 32

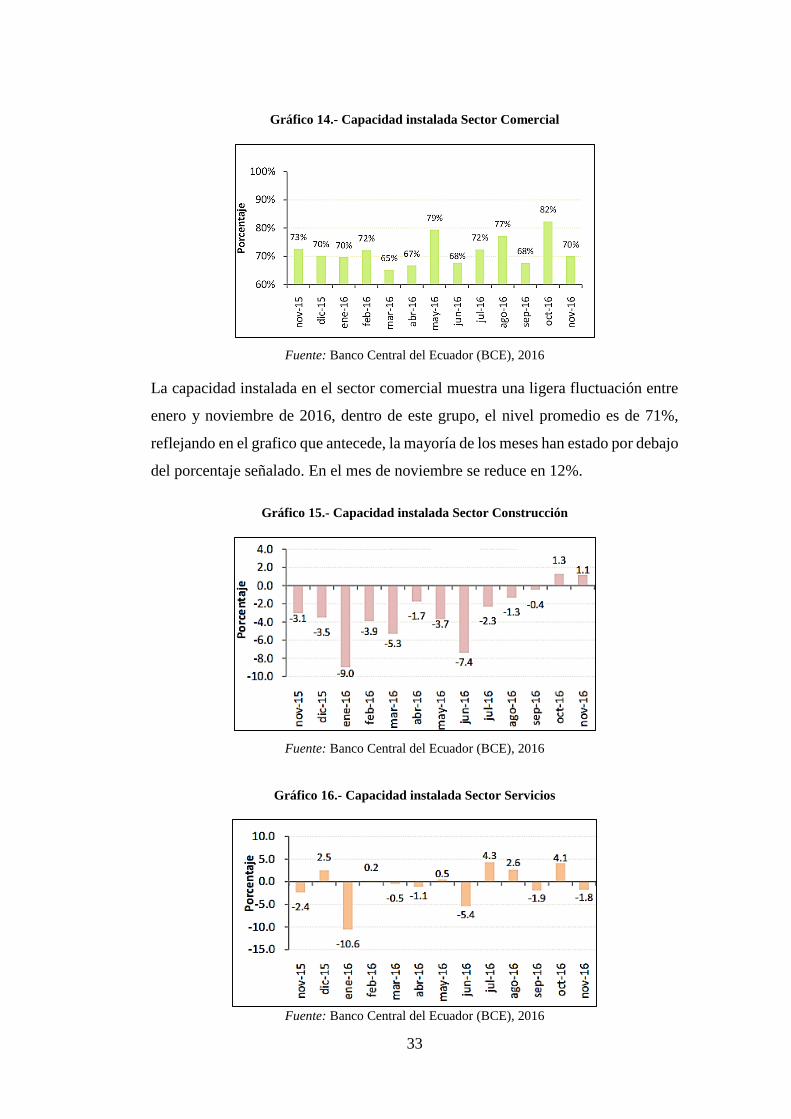

Gráfico 14.- Capacidad instalada Sector Comercial ............................................. 33

Gráfico 15.- Capacidad instalada Sector Construcción......................................... 33

Gráfico 16.- Capacidad instalada Sector Servicios ............................................... 33

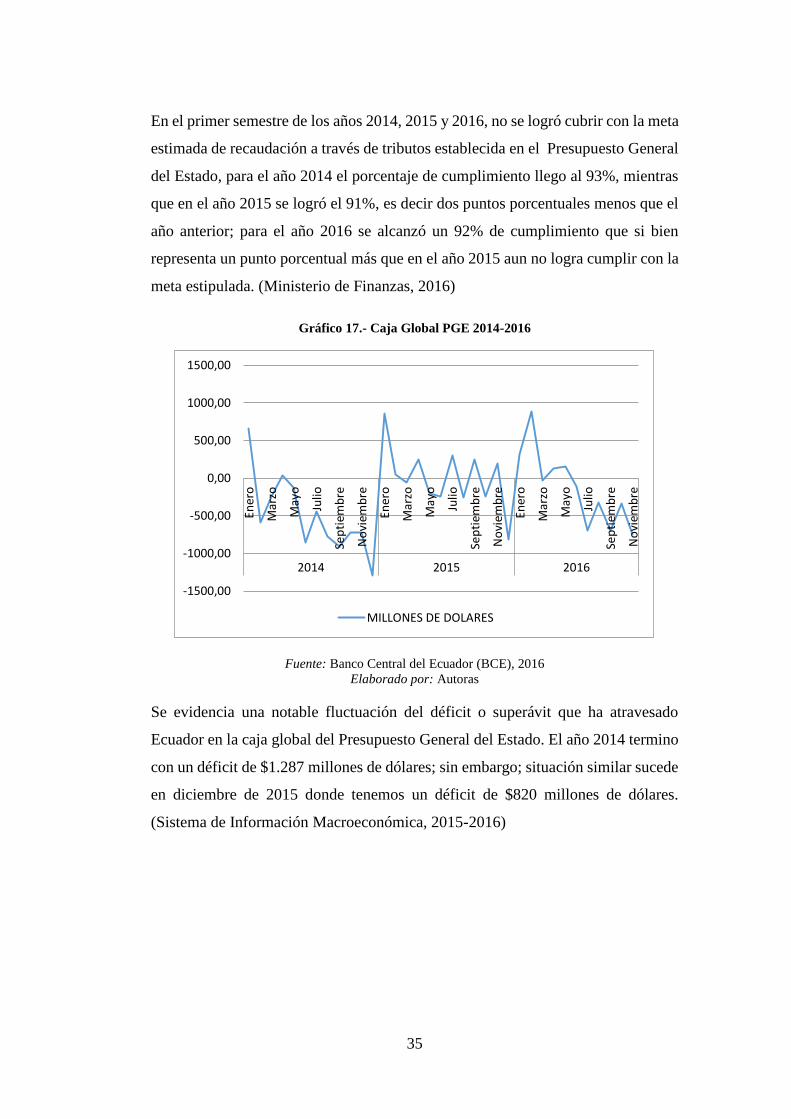

Gráfico 17.- Caja Global PGE 2014-2016 ............................................................ 35

Gráfico 18.- Deuda total en porcentaje del PIB 2014-2016 .................................. 36

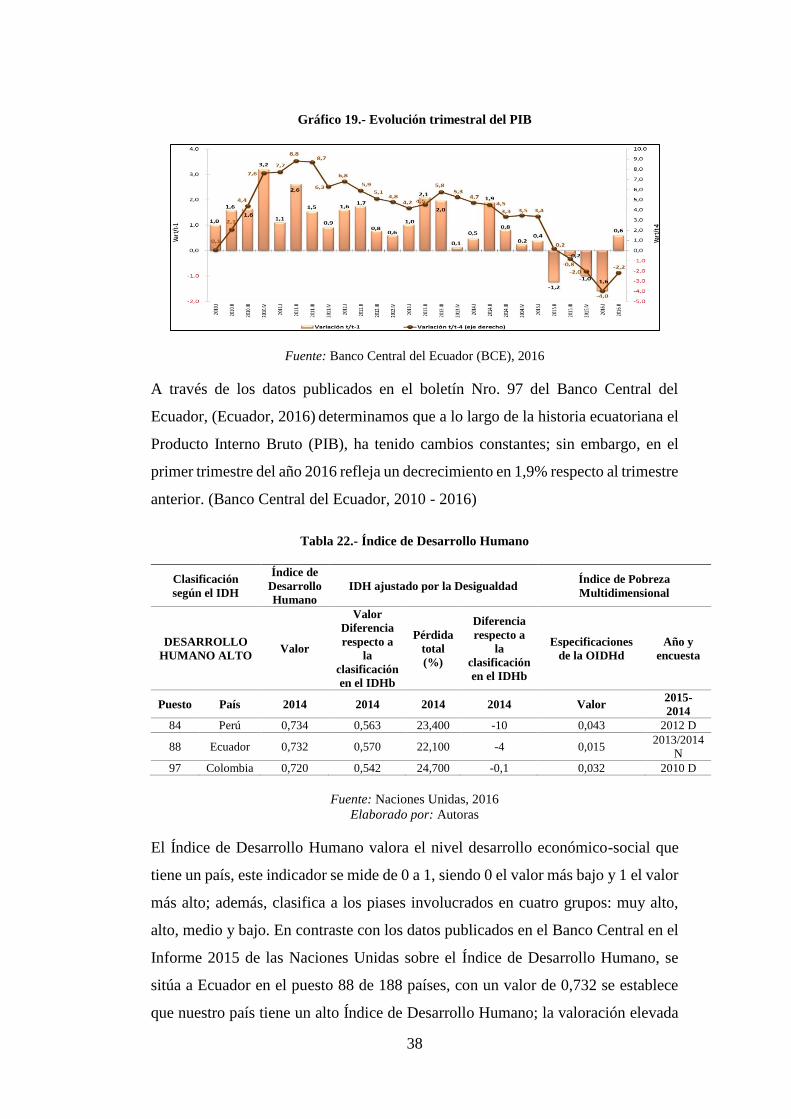

Gráfico 19.- Evolución trimestral del PIB ............................................................ 38

Gráfico 20.- Conveniencia de creación ................................................................. 67

Gráfico21.- Nivel de conocimiento ....................................................................... 67

Gráfico 22.- Medida responsable y necesaria ....................................................... 68

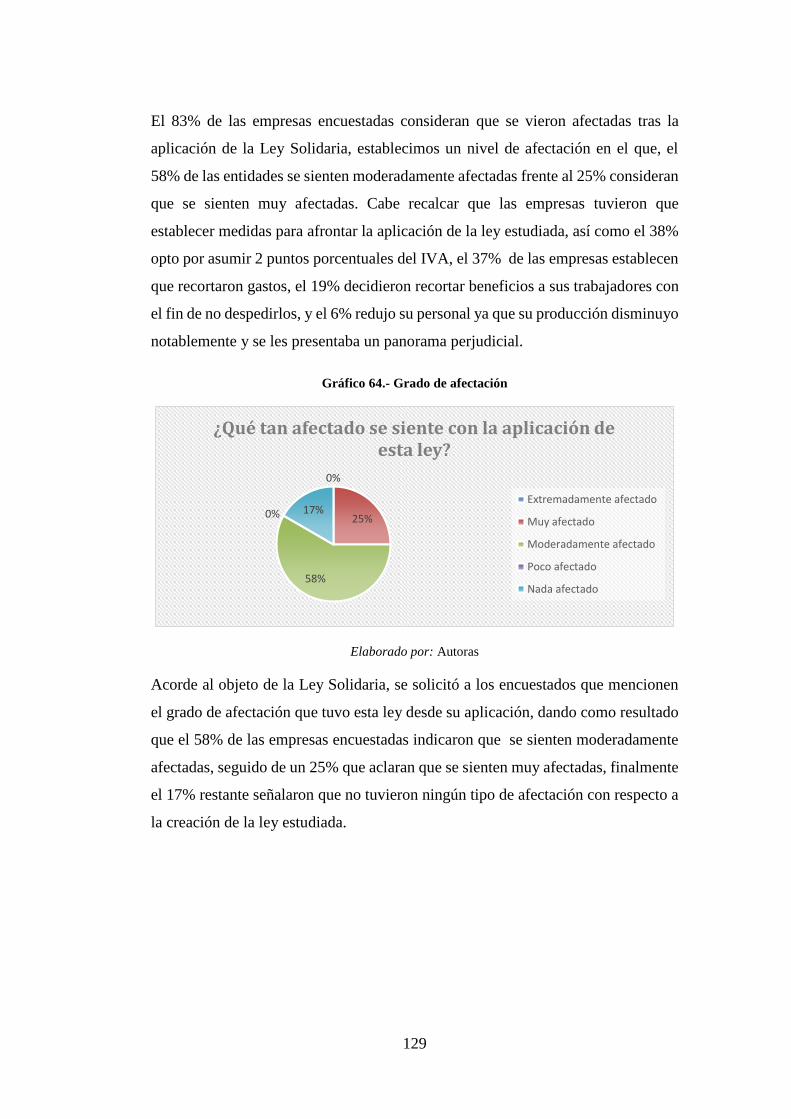

Gráfico 23.- Grado de afectación .......................................................................... 69

Gráfico 24.- Medida responsable y necesaria ....................................................... 69

Gráfico 25.- Conveniencia de la ley ...................................................................... 71

Gráfico 26.- Ayuda recibida .................................................................................. 72

Gráfico 27.- Beneficio de la ley ............................................................................ 72

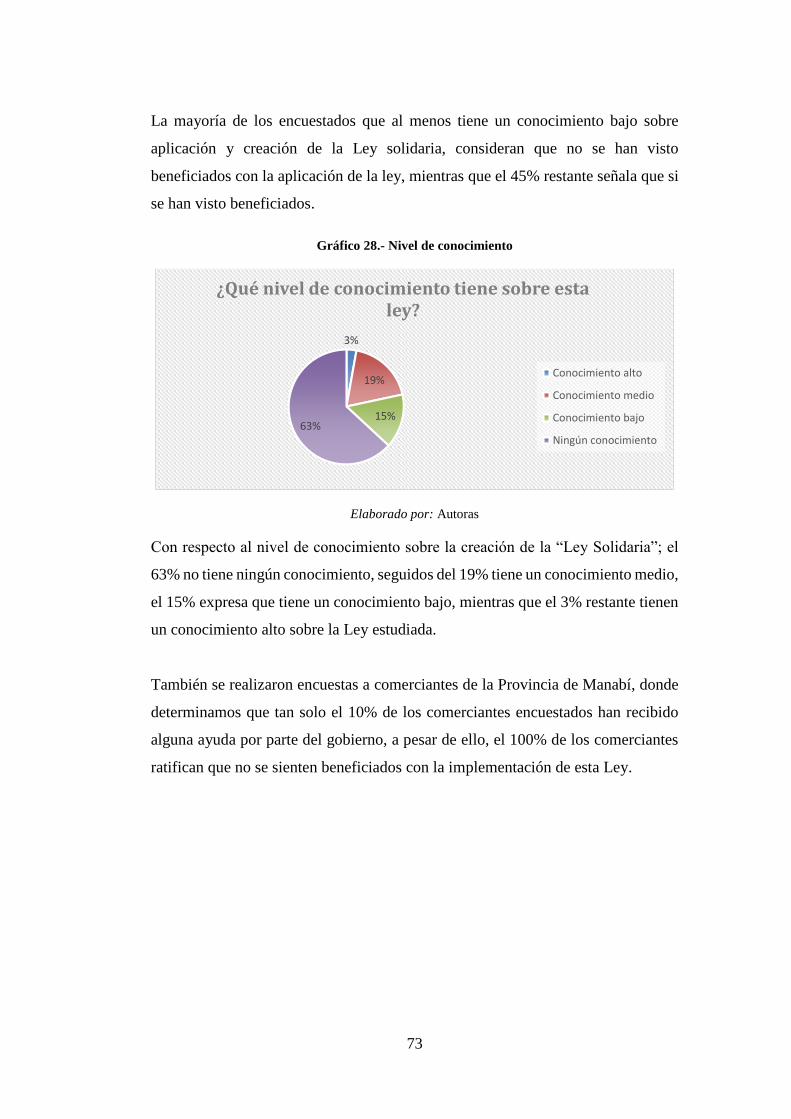

Gráfico 28.- Nivel de conocimiento ...................................................................... 73

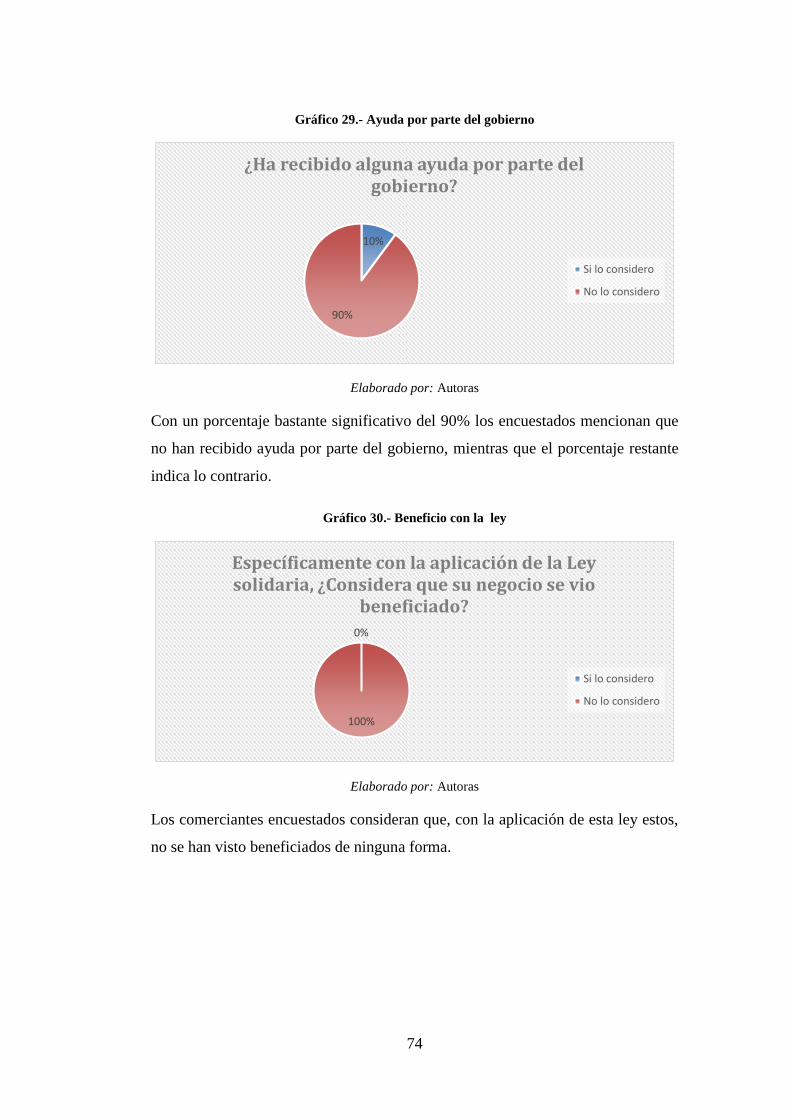

Gráfico 29.- Ayuda por parte del gobierno ........................................................... 74

Gráfico 30.- Beneficio con la ley ......................................................................... 74

Gráfico 31.- Tasa de empleo Adecuado/Pleno ...................................................... 75

xix

Gráfico 32.- Tasa de Participación Bruta .............................................................. 76

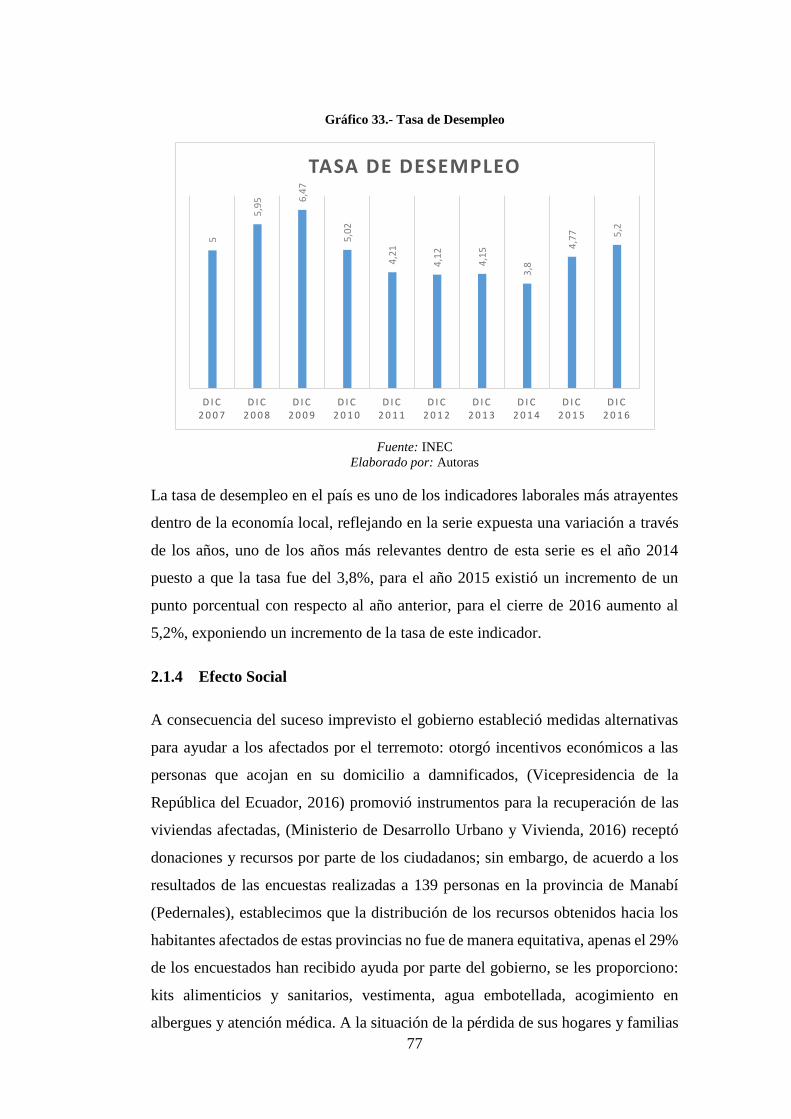

Gráfico 33.- Tasa de Desempleo ........................................................................... 77

Gráfico 34.- Medio de pago .................................................................................. 80

Gráfico 35.- Medio de pago .................................................................................. 80

Gráfico 36.- Medio de pago .................................................................................. 81

Gráfico 37.- Carga tributaria ................................................................................. 82

Gráfico 38.- Tiempo de negocio en el mercado .................................................... 82

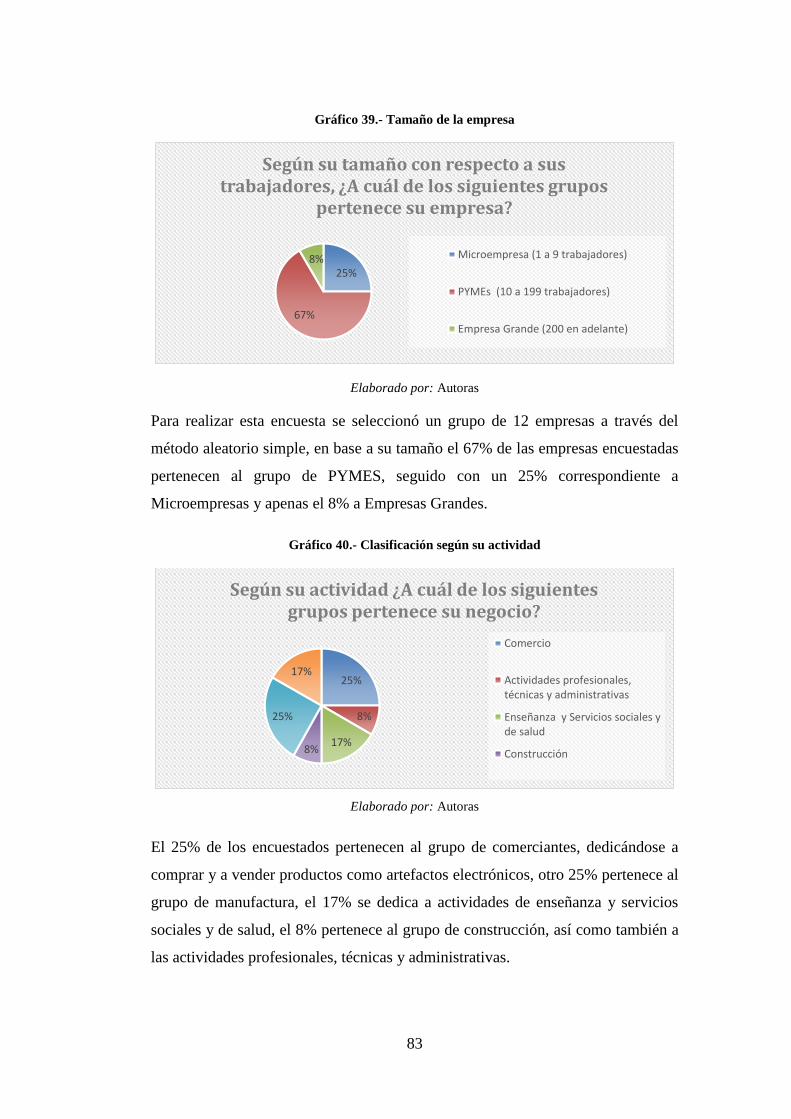

Gráfico 39.- Tamaño de la empresa ...................................................................... 83

Gráfico 40.- Clasificación según su actividad....................................................... 83

Gráfico 41.- Clasificación según su actividad....................................................... 84

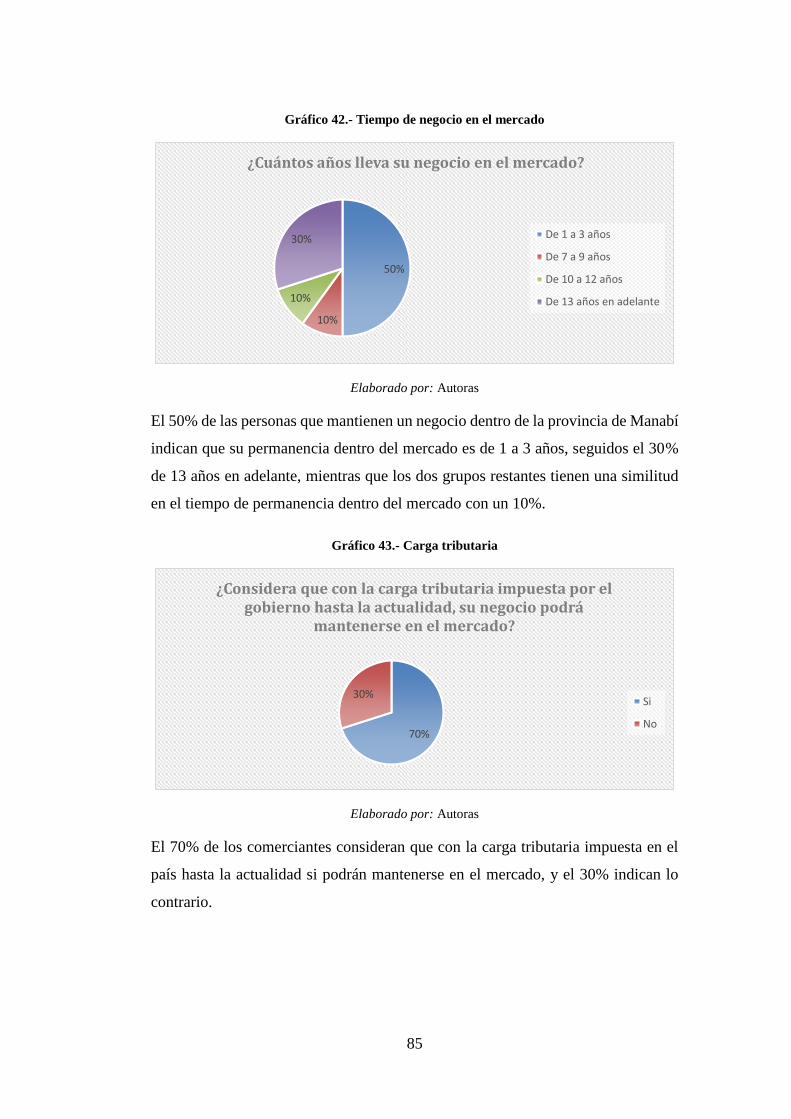

Gráfico 42.- Tiempo de negocio en el mercado .................................................... 85

Gráfico 43.- Carga tributaria ................................................................................. 85

Gráfico 44.- Registro del RUC ............................................................................. 86

Gráfico 45.- Porcentaje que gravan sus compras .................................................. 87

Gráfico 46.- Comercio de productos fuera de la provincia ................................... 87

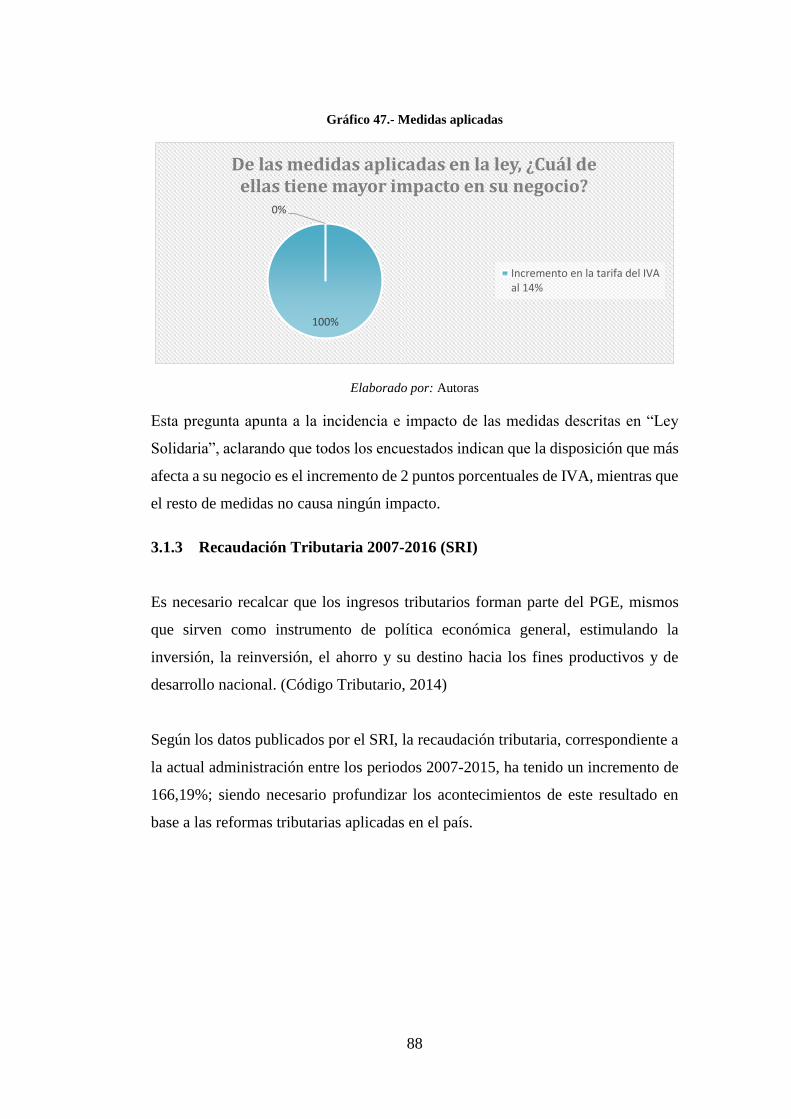

Gráfico 47.- Medidas aplicadas............................................................................. 88

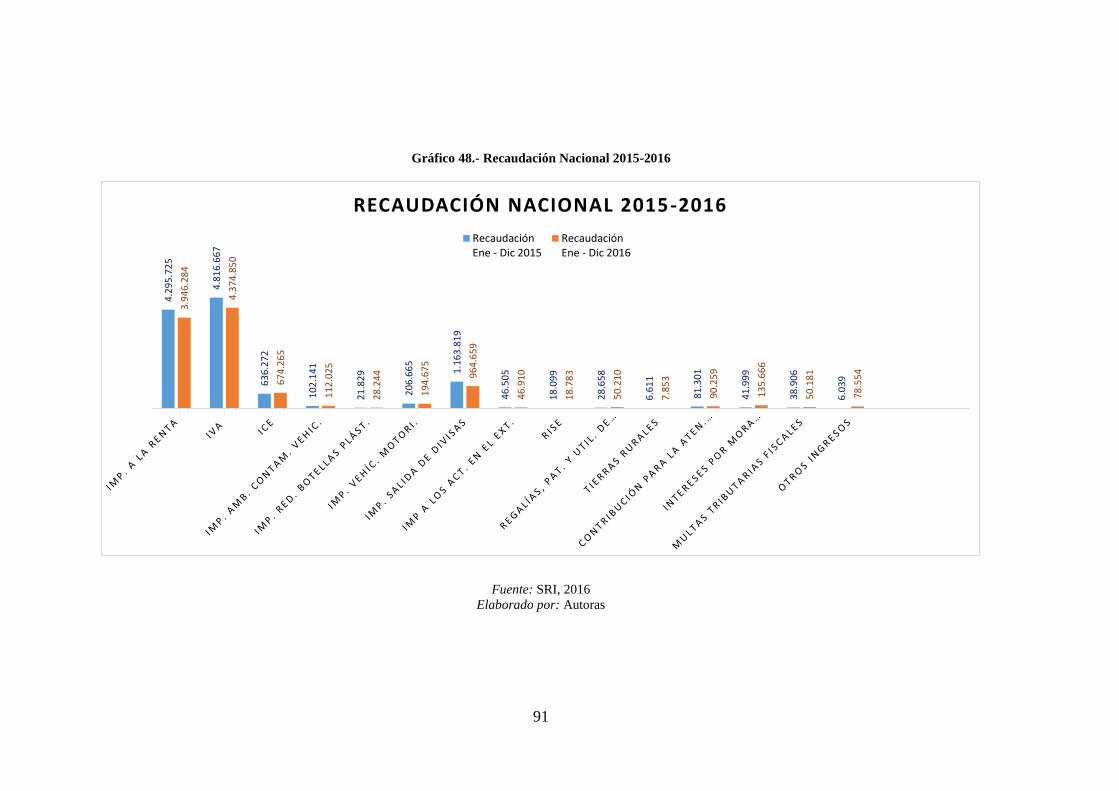

Gráfico 48.- Recaudación Nacional 2015-2016 .................................................... 91

Gráfico 49.- Recaudación de Tributos Enero-Noviembre 2015-2016 ................ 102

Gráfico 50.- Operaciones Internas ...................................................................... 105

Gráfico 51.- Ingresos familiares .......................................................................... 121

Gráfico 52.- Gastos familiares ............................................................................ 121

Gráfico 53.- Medidas de afectación .................................................................... 122

Gráfico 54.- Integrantes que laboran ................................................................... 123

Gráfico 55.- Miembros de la Familia .................................................................. 123

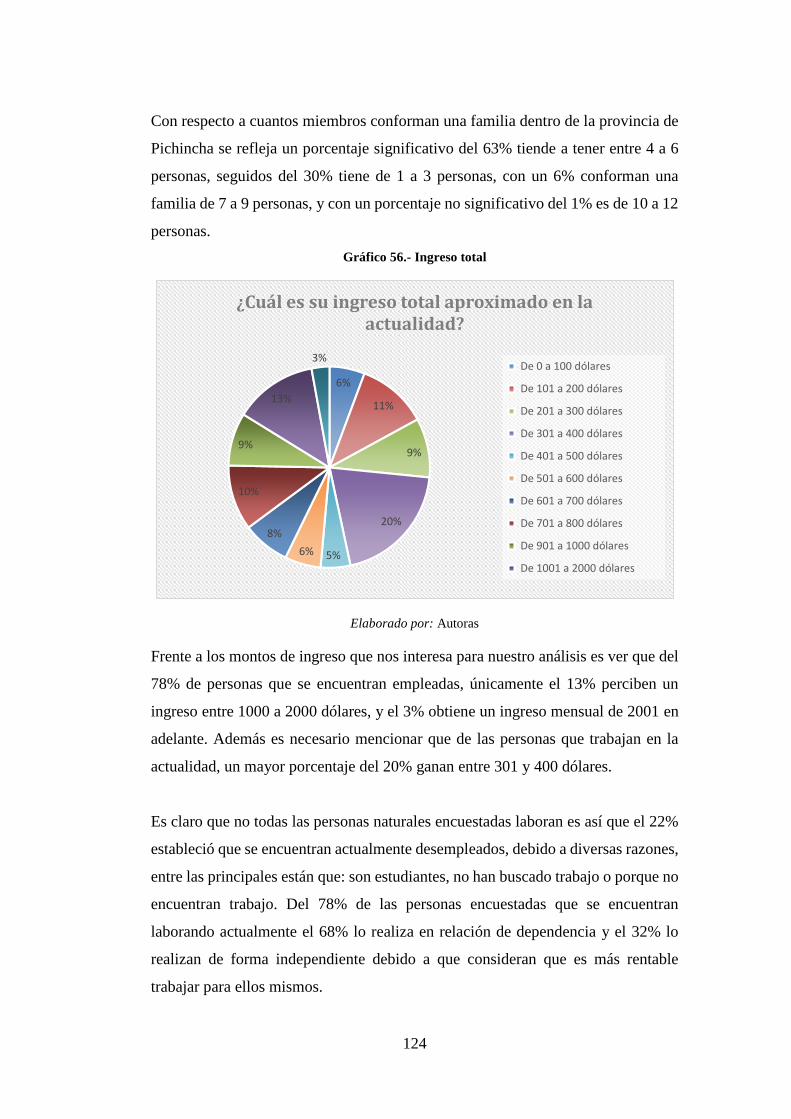

Gráfico 56.- Ingreso total .................................................................................... 124

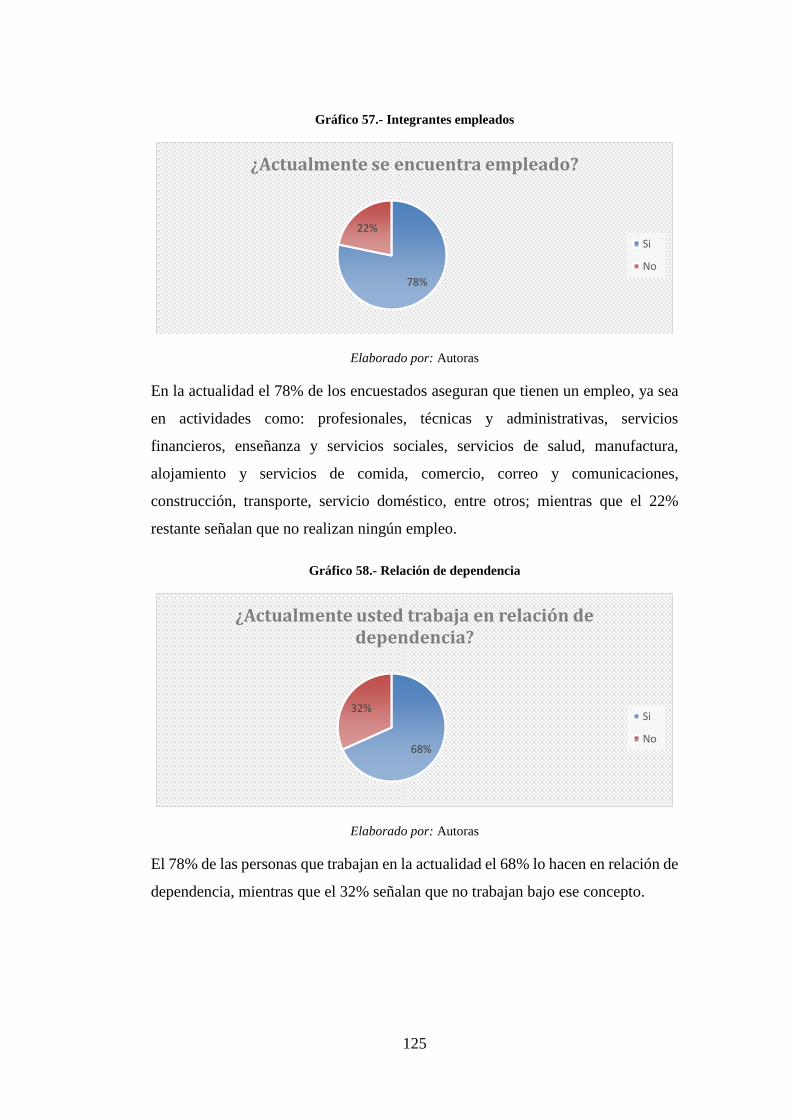

Gráfico 57.- Integrantes empleados .................................................................... 125

Gráfico 58.- Relación de dependencia ................................................................ 125

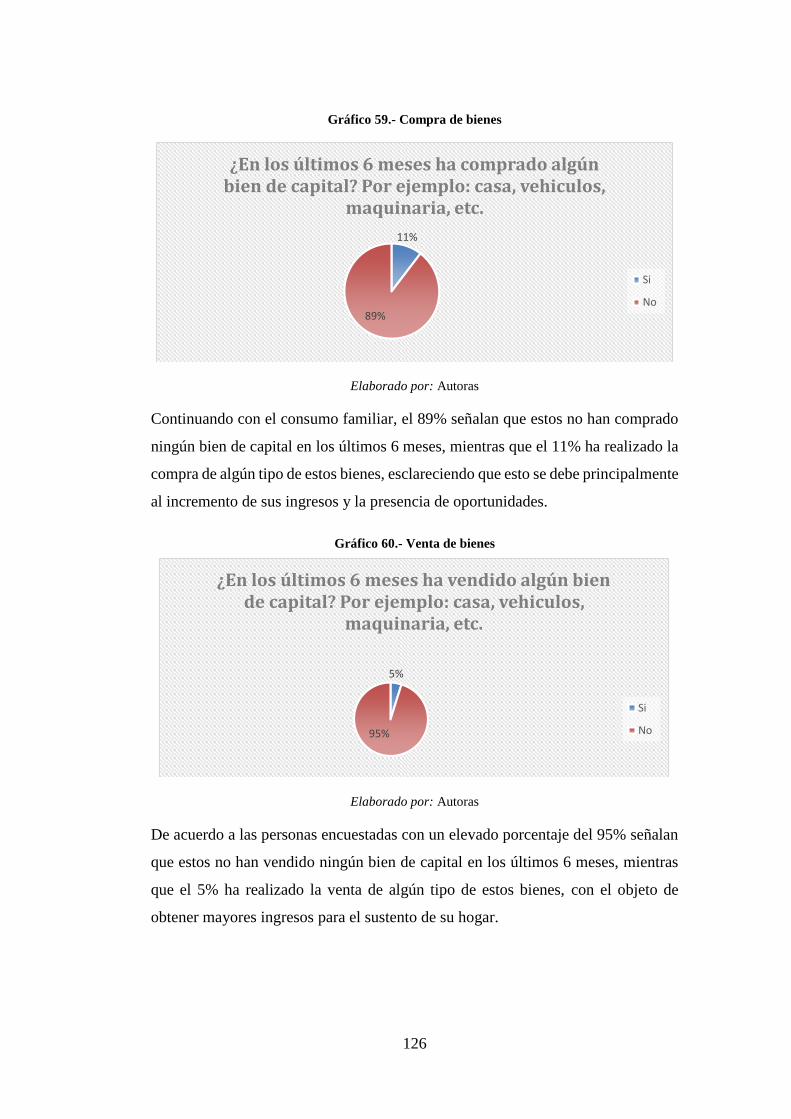

Gráfico 59.- Compra de bienes ........................................................................... 126

Gráfico 60.- Venta de bienes ............................................................................... 126

Gráfico 61.- Venta de bienes ............................................................................... 127

Gráfico 62.- Compra de bienes ........................................................................... 127

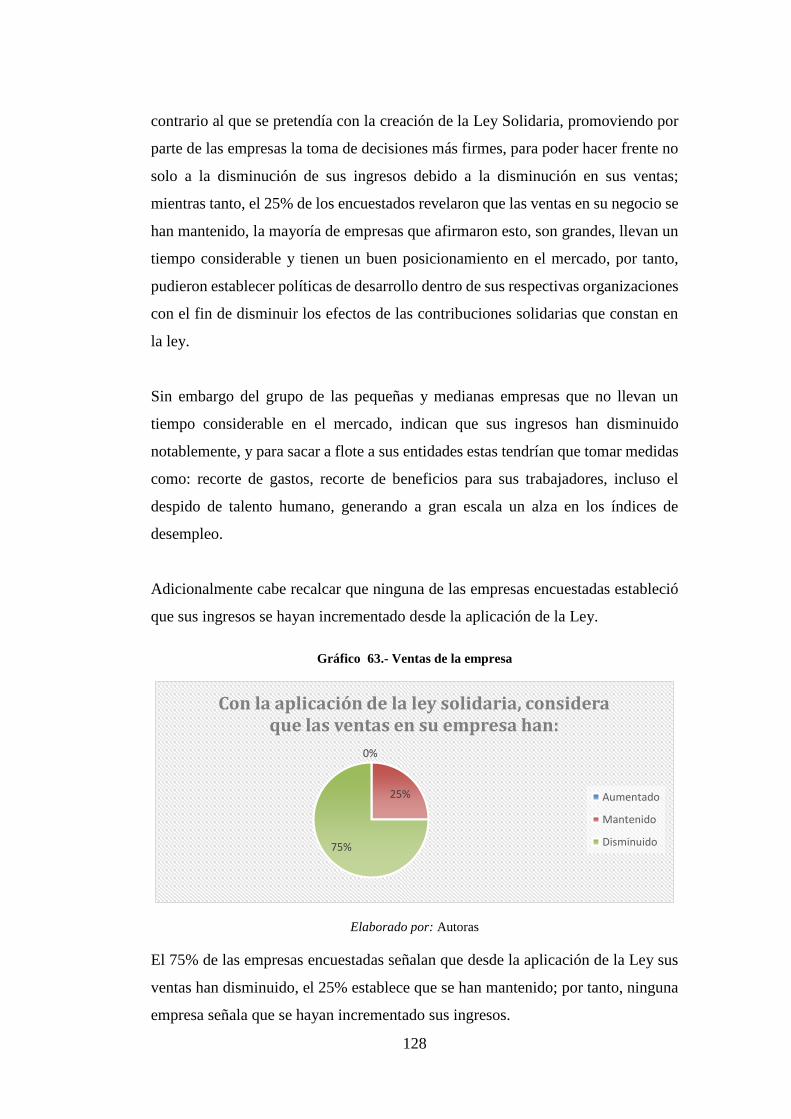

Gráfico 63.- Ventas de la empresa ..................................................................... 128

Gráfico 64.- Grado de afectación ........................................................................ 129

xx

Gráfico 65.- Medidas implementadas ................................................................. 130

Gráfico 66.- Estrategias a deliberar ..................................................................... 130

Gráfico 67.- Medidas de afectación .................................................................... 131

Gráfico 68.- Afluencia de turistas antes del terremoto ....................................... 133

Gráfico 69.- Influencia del turismo ..................................................................... 133

Gráfico 70.- Cantidad de turistas ........................................................................ 134

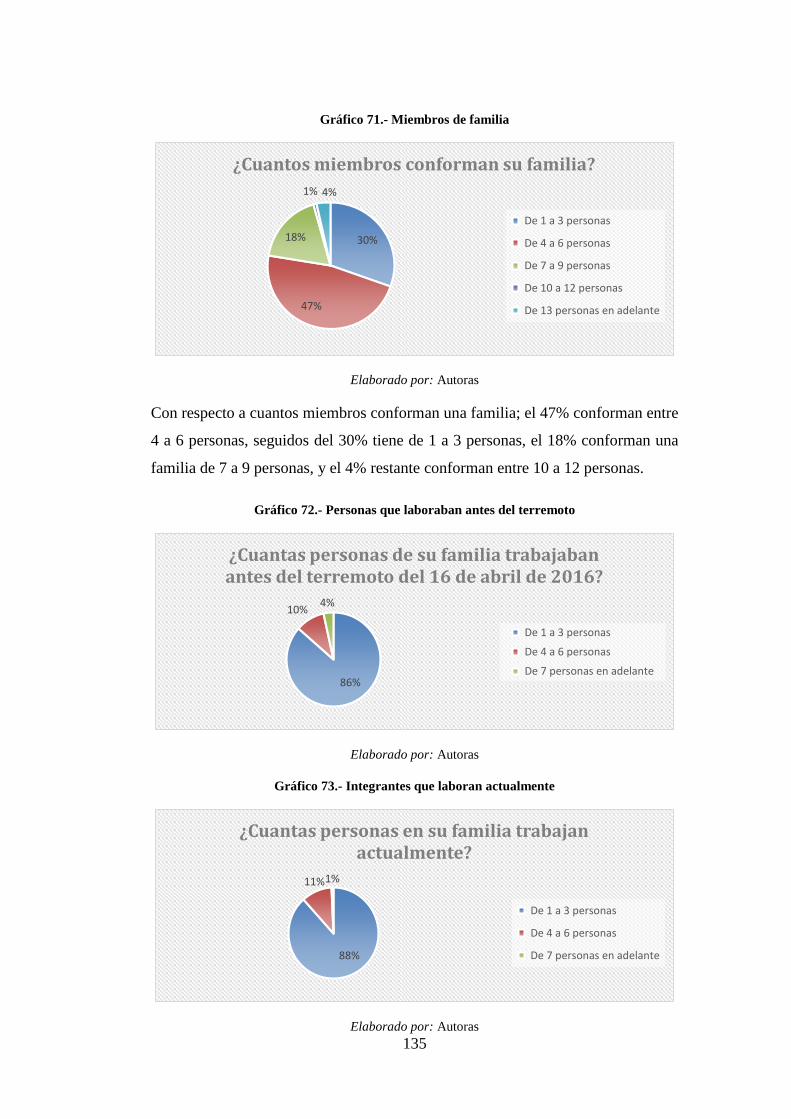

Gráfico 71.- Miembros de familia ....................................................................... 135

Gráfico 72.- Personas que laboraban antes del terremoto ................................... 135

Gráfico 73.- Integrantes que laboran actualmente .............................................. 135

Gráfico 74.- Ingreso familiar antes del terremoto ............................................... 136

Gráfico 75.- Ingreso familiar actual .................................................................... 137

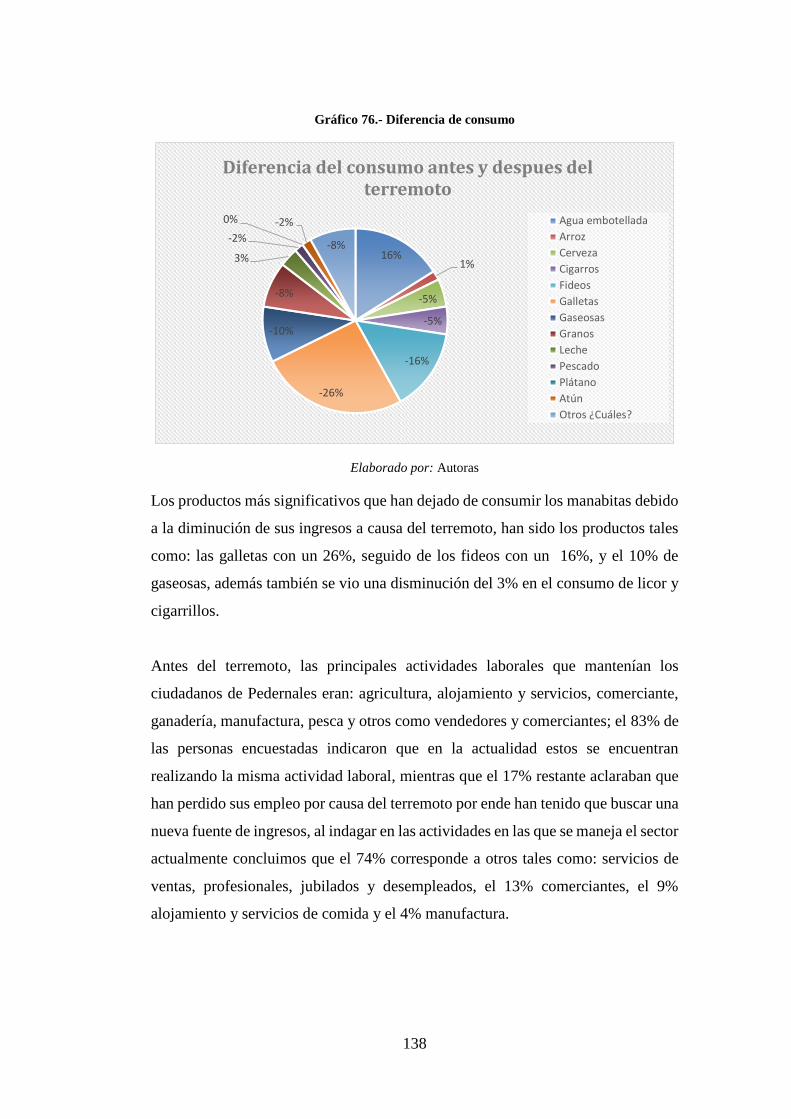

Gráfico 76.- Diferencia de consumo ................................................................... 138

Gráfico 77.- Actividad laboral antes del terremoto ............................................. 139

Gráfico 78.- Desempeño de la misma actividad laboral ..................................... 139

Gráfico 79.- Actividad laboral actual .................................................................. 140

Gráfico 80.- Compra de alimentos antes del terremoto ...................................... 140

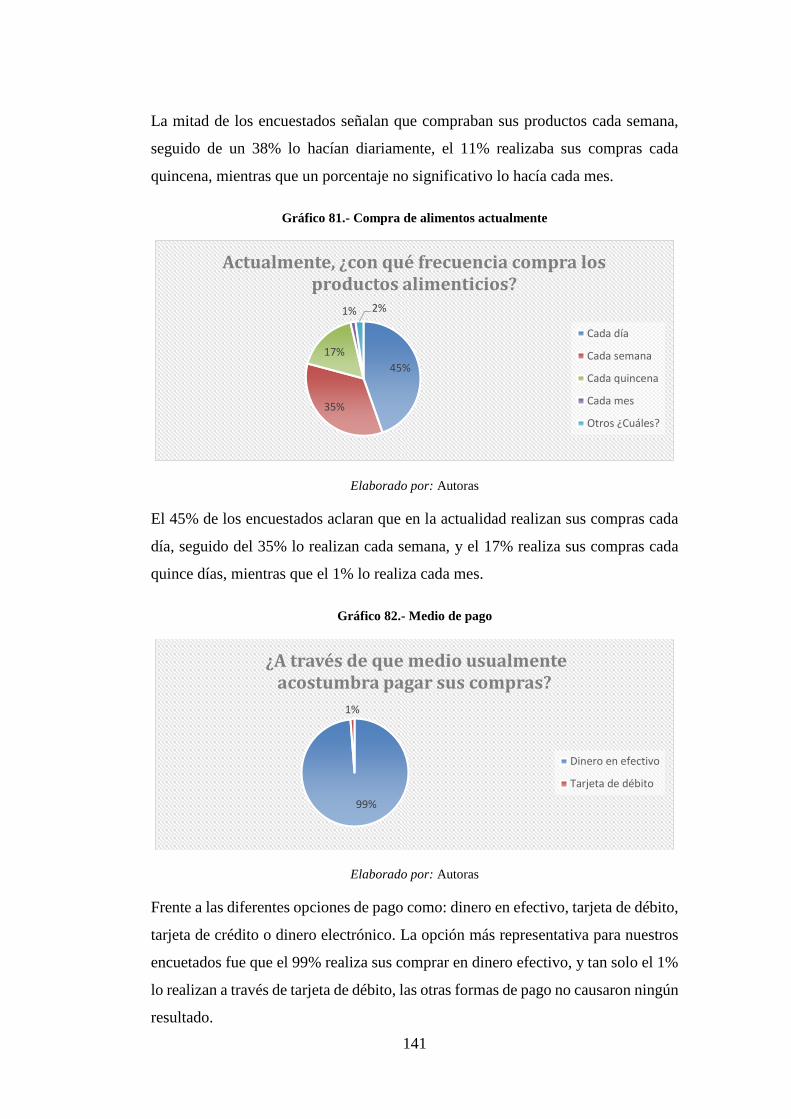

Gráfico 81.- Compra de alimentos actualmente .................................................. 141

Gráfico 82.- Medio de pago ................................................................................ 141

Gráfico 83.- Alimentación fuera del domicilio antes del terremoto ................... 142

Gráfico 84.- Alimentación fuera del domicilio actualmente ............................... 143

Gráfico 85.- Compra de bienes ........................................................................... 143

Gráfico 86.- Venta de bienes ............................................................................... 144

Gráfico 87.- Cuentas bancarias ........................................................................... 145

Gráfico 88.- Solicitud de crédito ......................................................................... 145

Gráfico 89.- Adquisición de crédito .................................................................... 146

Gráfico 90.- Ventas del negocio ......................................................................... 147

Gráfico 91.- Afluencia de turistas antes del terremoto ....................................... 147

Gráfico 92.- Influencia del turismo ..................................................................... 148

Gráfico 93.- Turistas en la actualidad ................................................................. 148

Gráfico 94.- Cuentas en instituciones financieras ............................................... 149

Gráfico 95.- Solicitud de crédito ......................................................................... 149

Gráfico 96.- Adquisición de crédito .................................................................... 150

Gráfico 97.- Compra de bienes ........................................................................... 150

xxi

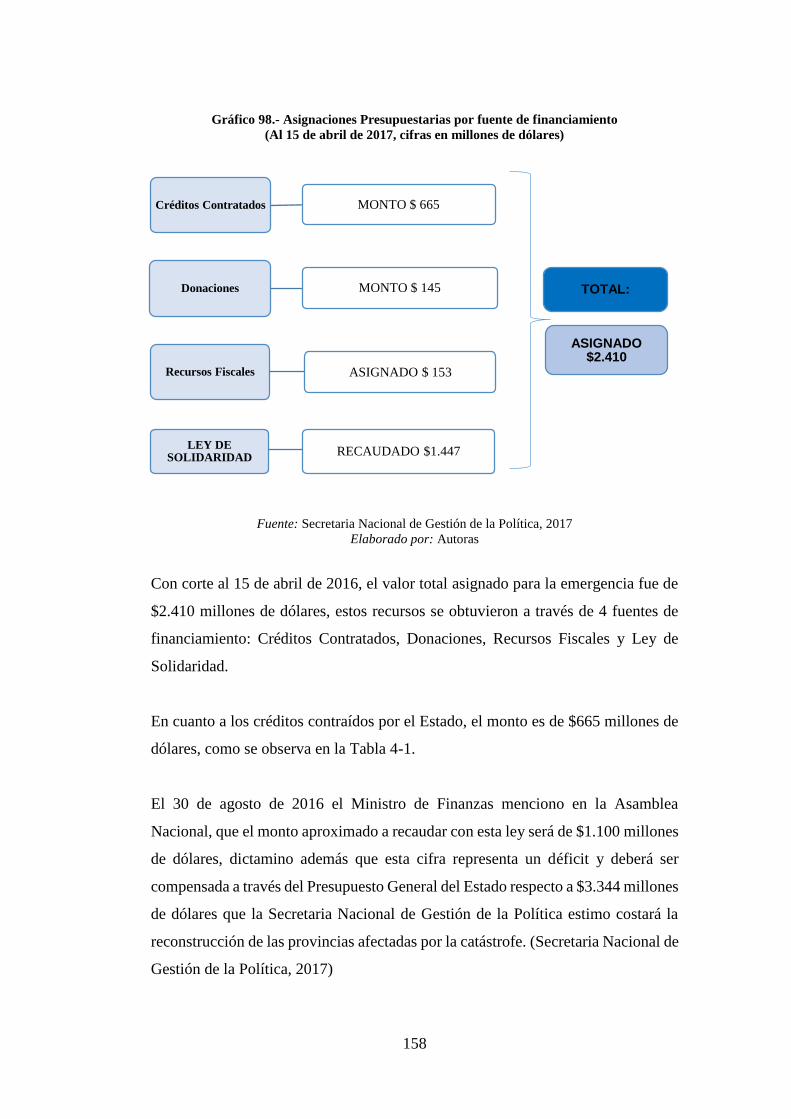

Gráfico 98.- Asignaciones Presupuestarias por fuente de financiamiento .......... 158

Gráfico 99.- Costo de Reconstrucción ................................................................ 159

xxii

ÍNDICE DE TABLAS

Tabla 1.- Reformas Impuesto al Valor Agregado ................................................... 3

Tabla 2.- Fechas de vencimiento (contribución sobre remuneración) .................... 7

Tabla 3.- Fechas de vencimiento (contribución sobre Patrimonio) ........................ 8

Tabla 4.- Fechas de vencimiento (Contribución sobre bienes inmuebles y derechos

representativos de capital existentes en el Ecuador de propiedad de sociedades

residentes en paraísos fiscales u otras jurisdicciones del exterior) ....................... 11

Tabla 5.- Ejercicio Utilidades (Paso 1) ................................................................. 14

Tabla 6.- Ejercicio Utilidades (Paso 2) ................................................................. 14

Tabla 7.- Fecha Máxima de Declaración (Utilidades) .......................................... 15

Tabla 8.- Tasas de Interés Trimestrales por Mora Tributaria................................ 16

Tabla 9.- Ejercicio Utilidades (Paso 3) ................................................................. 16

Tabla 10.- Ejercicio Utilidades (Paso 3-1) ............................................................ 16

Tabla 11.- Ejercicio Utilidades (Paso 3-2) ............................................................ 17

Tabla 12.- Ejercicio Utilidades (Paso 4) ............................................................... 17

Tabla 13.- Ejercicio Utilidades (Paso 5) ............................................................... 17

Tabla 14.- Ejercicio Utilidades (Paso 6) ............................................................... 17

Tabla 15.- Cumplimiento de Recaudación (miles de dólares) ............................. 25

Tabla 16.- Producto Interno Bruto ........................................................................ 27

Tabla 17.- Total Impuestos Recaudados ............................................................... 27

Tabla 18.- Carga Tributaria 2007-2016 ................................................................ 28

Tabla 19.- Gasto de Consumo ............................................................................... 30

Tabla 20.-Cumplimiento Presupuesto General del Estado ................................... 34

Tabla 21.- Cumplimiento con Presupuesto General del Estado ENERO-AGOSTO

............................................................................................................................... 34

Tabla 22.- Índice de Desarrollo Humano .............................................................. 38

Tabla 23.- Desarrollo de Hipótesis........................................................................ 63

Tabla 24.-Recaudación Tributaria 2007-2016 ..................................................... 90

Tabla 25 Reformas Tributarias 2017-2012 ........................................................... 95

Tabla 26.- Recaudación de Tributos Enero-Septiembre 2015-2016 ................... 103

Tabla 27.- Recaudación de Gestión del Servicio de Rentas Internas .................. 110

Tabla 28.- Recaudación de Ley de Contribución Solidaria ................................ 113

xxiii

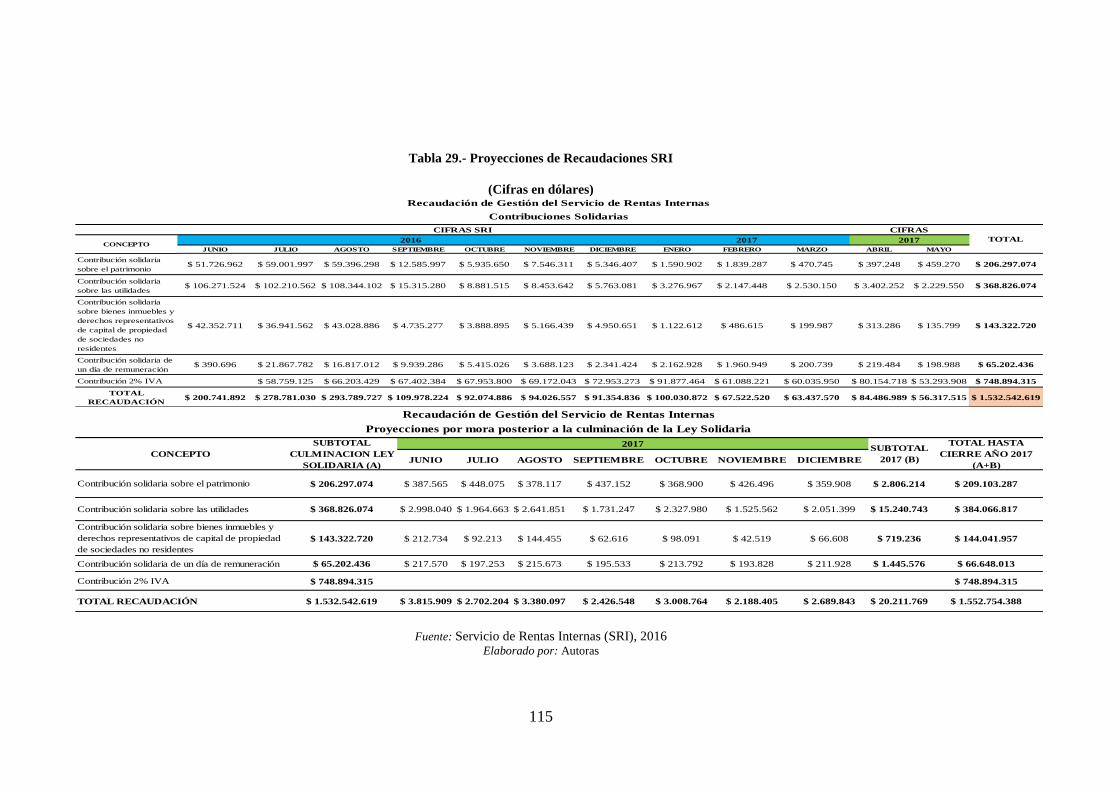

Tabla 29.- Proyecciones de Recaudaciones SRI ................................................. 115

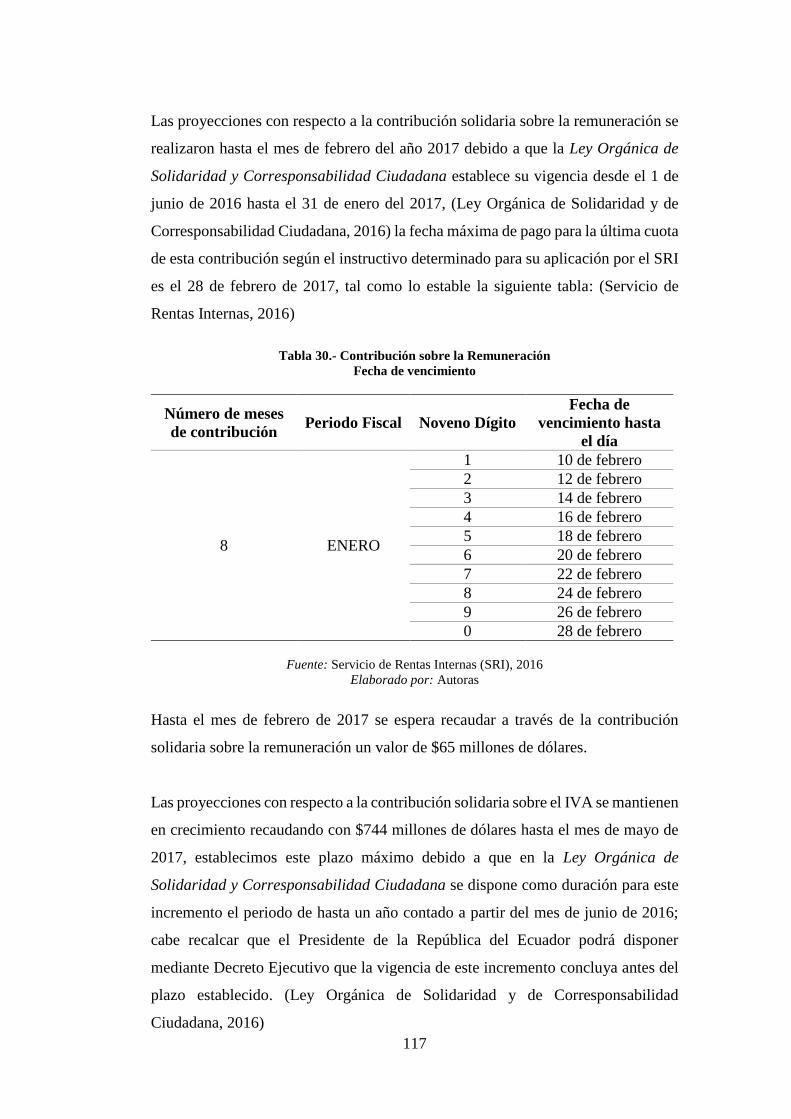

Tabla 30.- Contribución sobre la Remuneración ................................................ 117

Tabla 31.- Financiamiento para atención del terremoto...................................... 155

Tabla 32.- Asignaciones Presupuestarias por tipo de gasto ................................ 156

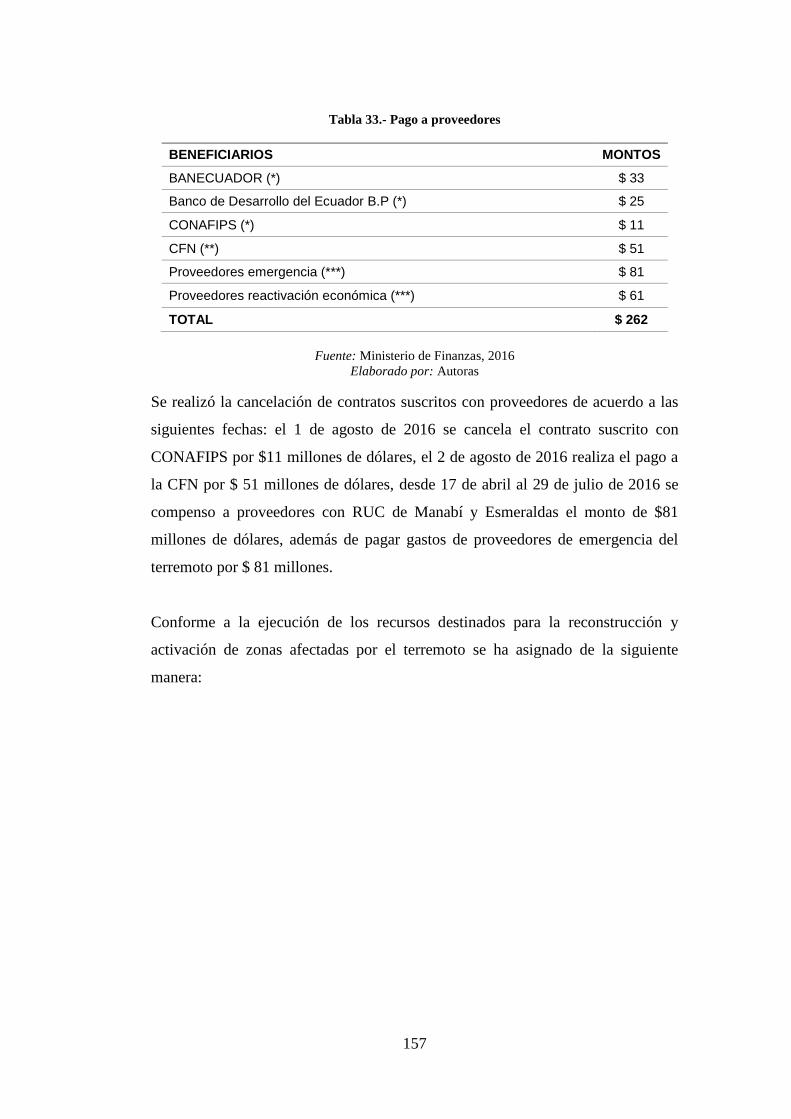

Tabla 33.- Pago a proveedores ............................................................................ 157

xxiv

ÍNDICE DE FÓRMULAS

Fórmula 1.- Carga Tributaria ................................................................................ 27

Fórmula 2.- Muestra .............................................................................................. 60

Fórmula 3.- Media Aritmética Ponderada ........................................................... 114

xxv

ÍNDICE DE ANEXOS

Anexo A: Encuesta dirigida a personas naturales en la provincia de Pichincha . 179

Anexo B: Encuesta dirigida a personas jurídicas en la provincia de Pichincha .. 181

Anexo C: Consentimiento informado a personas jurídicas en la provincia de

Pichincha .............................................................................................................. 183

Anexo D: Encuesta dirigida a personas naturales en la provincia de Manabí .... 186

Anexo E: Encuesta dirigida a comerciantes en la provincia de Manabí .............. 189

Anexo F: Variación en la Recaudación del IVA .................................................. 191

Anexo G: Visita a Pedernales .............................................................................. 192

xxvi

TEMA: Impacto socioeconómico tributario como resultado de la Ley

Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la

Reconstrucción y Reactivación de las zonas afectadas por el terremoto de 16

de abril de 2016

Autoras:

Llumiugsi Calva Jennifer Tatiana

Proaño Proaño Dayana Paola

Tutor:

Carlos Ramiro Buitrón Chávez

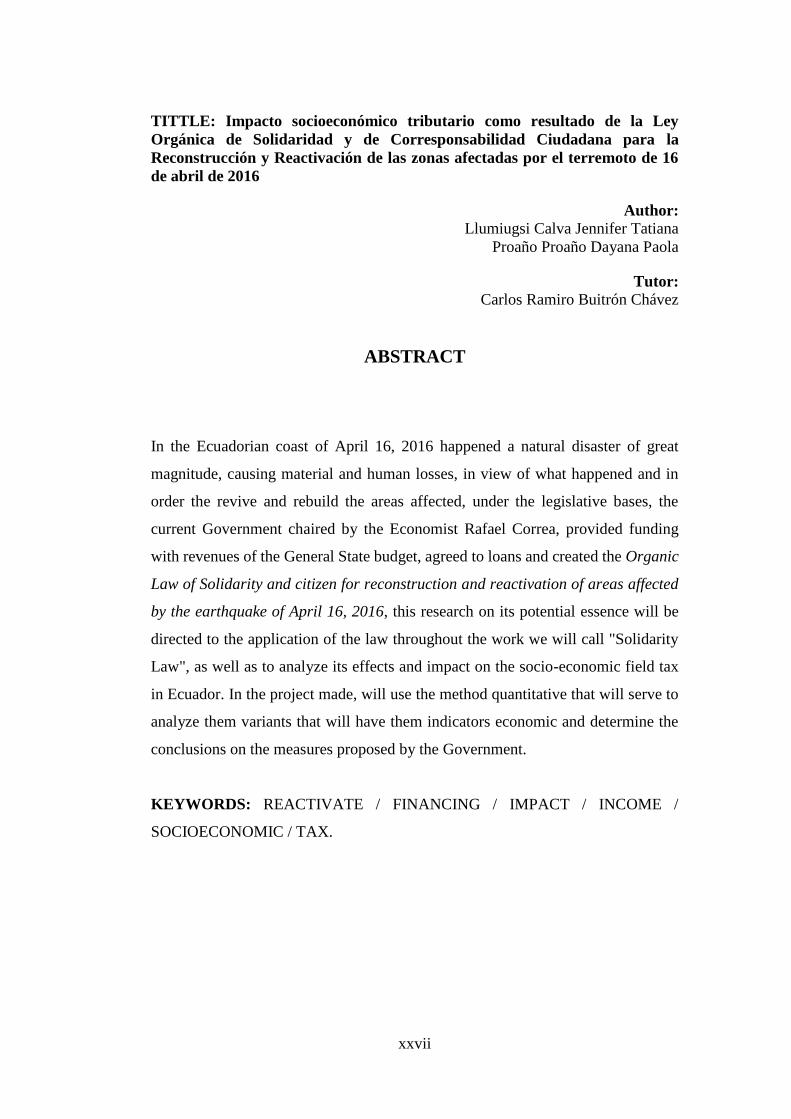

RESUMEN

En la costa ecuatoriana el 16 de abril de 2016 aconteció un desastre natural de gran

magnitud, ocasionando pérdidas materiales y humanas, en vista de lo sucedido y

con el fin de la reactivar y reconstruir las zonas afectas, bajo las bases legislativas,

el gobierno actual presidido por el Economista Rafael Correa, proporciono

financiamiento con ingresos del Presupuesto General Estado, accedió a créditos y

creó la Ley Orgánica de Solidaridad y de corresponsabilidad ciudadana para la

reconstrucción y reactivación de las zonas afectadas por el terremoto de 16 de abril

de 2016, la presente investigación en su potencial esencia va dirigida a la aplicación

de la ley que a lo largo del trabajo llamaremos “Ley Solidaria”, así como analizar

sus incidencias y repercusión en el ámbito socioeconómico tributario en Ecuador.

En el proyecto realizado, utilizaremos el método cuantitativo-descriptivo que

servirá para analizar las variantes que tendrán los indicadores económicos y

determinar las conclusiones sobre las medidas propuestas por el gobierno.

PALABRAS CLAVE: REACTIVAR / FINANCIAMIENTO / IMPACTO /

INGRESOS / SOCIOECONÓMICO / TRIBUTARIO.

xxvii

TITTLE: Impacto socioeconómico tributario como resultado de la Ley

Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la

Reconstrucción y Reactivación de las zonas afectadas por el terremoto de 16

de abril de 2016

Author:

Llumiugsi Calva Jennifer Tatiana

Proaño Proaño Dayana Paola

Tutor:

Carlos Ramiro Buitrón Chávez

ABSTRACT

In the Ecuadorian coast of April 16, 2016 happened a natural disaster of great

magnitude, causing material and human losses, in view of what happened and in

order the revive and rebuild the areas affected, under the legislative bases, the

current Government chaired by the Economist Rafael Correa, provided funding

with revenues of the General State budget, agreed to loans and created the Organic

Law of Solidarity and citizen for reconstruction and reactivation of areas affected

by the earthquake of April 16, 2016, this research on its potential essence will be

directed to the application of the law throughout the work we will call "Solidarity

Law", as well as to analyze its effects and impact on the socio-economic field tax

in Ecuador. In the project made, will use the method quantitative that will serve to

analyze them variants that will have them indicators economic and determine the

conclusions on the measures proposed by the Government.

KEYWORDS: REACTIVATE / FINANCING / IMPACT / INCOME /

SOCIOECONOMIC / TAX.

1

CAPÍTULO I

1 PLAN DE PROYECTO

En el presente capítulo se detallará el tema del proyecto de investigación, en el que

comprenderá; la formulación y descripción del problema, los objetivos planteados

que permitirá determinar y analizar el impacto socioeconómico tributario como

resultado de la ley estudiada, incluyendo las preguntas directrices con su respectiva

justificación.

1.1 Antecedentes

El Estado ecuatoriano tiene como deber, planificar el desarrollo nacional del país,

redistribuyendo de manera equitativa los recursos (Constitución de la República del

Ecuador, 2008). Además, una de las facultades de la Función Ejecutiva, es elaborar

cada año la proforma presupuestaria (Constitución de la República del Ecuador,

2008) sujeta al Plan Nacional de Desarrollo que se encarga de la formulación y la

ejecución del Presupuesto General del Estado (Constitución de la República del

Ecuador, 2008). Para ser aprobado el Presupuesto General en el artículo 295 de la

Constitución de la República del Ecuador se establece que: “La Función Ejecutiva

presentará a la Asamblea Nacional la proforma presupuestaria anual y la

programación presupuestaria cuatrianual durante los primeros noventa días de su

gestión y, en los años siguientes, sesenta días antes del inicio del año fiscal

respectivo. […]” (Constitución de la República del Ecuador, 2008), al igual que el

artículo 120, literal 12 de la Constitución de la República del Ecuador en donde es

deber de la Asamblea Nacional: “Aprobar el Presupuesto General del Estado, en el

que constará el límite del endeudamiento público, y vigilar su ejecución”

(Constitución de la República del Ecuador, 2008).

El Presupuesto General del Estado es una herramienta para determinar y gestionar

los ingresos y egresos del Estado. (Constitución de la República del Ecuador, 2008)

2

En el Código Orgánico de Planificación y Finanzas Publicas los ingresos y egresos

fiscales, se clasifican en permanentes y no permanentes. Los ingresos fiscales

permanentes: Son los ingresos de recursos públicos que el Estado recibe de manera

periódica, no resultan de la enajenación, degradación o venta de activos públicos de

ningún tipo o del endeudamiento público; por ejemplo, los ingresos permanentes

que provienen del impuesto a la renta, el impuesto al valor agregado, el impuesto a

los consumos especiales, impuesto a la salida de divisas, aranceles, impuesto a las

importaciones, tasas aduaneras, el impuesto a los activos en el exterior, y el

impuesto a los vehículos motorizados de transporte terrestre. Mientras que, los

ingresos fiscales no permanentes: Son los ingresos de recursos públicos que el

Estado recibe de manera temporal, puede ocasionar disminución de la riqueza; por

ejemplo, los ingresos no permanentes que provienen de la venta de activos públicos

o del endeudamiento público. (Código Orgánico de Planificación y Finanzas

Públicas, 2010)

En base a lo descrito en el párrafo que antecede, los ingresos fiscales permanentes

pueden provenir de impuestos. Como lo señala el Barry, “los impuestos afectan la

corriente del ingreso en dirección opuesta a los efectos del gasto del gobierno”

(Barry, 1963)

Según la clasificación de los tributos se consideran: los impuestos, tasas y

contribuciones especiales. (Kruse, 2001)

El fin de recaudar estos tributos se establece en el artículo 6 del Código Tributario:

Los tributos, además de ser medios para recaudar ingresos públicos,

servirán como instrumento de política económica general, estimulando

la inversión, la reinversión, el ahorro y su destino hacia los fines

productivos y de desarrollo nacional; atenderán a las exigencias de

estabilidad y progreso sociales y procurarán una mejor distribución de

la renta nacional. (Código Tributario, 2014)

Según Eddy de la Guerra en el libro El Régimen Tributario Ecuatoriano señala:

El régimen tributario en su parte normativa ha debatido constantemente

con innumerables reformas; esta diversificación normativa es producto

tanto de la necesidad de adaptar la norma al cambio de circunstancias

económicas, políticas y sociales en el país; como del ejercicio de

determinadas políticas de gobierno, en relación a la función para fiscal

de los impuestos. (Guerra, 2012)

3

Si bien las reformas tributarias efectuadas durante la última década, son parte

esencial de este estudio, no puede olvidarse que el origen de cada impuesto data de

décadas pasadas y cada impuesto ha evolucionado a su propio ritmo. (Guerra, 2012)

En la historia ecuatoriana, encontramos diversas reformas tributarias; entre las más

representativas, se hallan las dirigidas al Impuesto al Valor Agregado (IVA). Tal

como se observa en la siguiente tabla:

Tabla 1.- Reformas Impuesto al Valor Agregado

Reforma Año %

Creación del Impuesto a las Ventas y Sustitutivos publicada en Registro

Oficial, Suplemento No. 356 (01 de noviembre del 1941). 1941 1.5

Ley de Impuesto a las Ventas y Sustitutivos publicada en Registro

Oficial, Suplemento No. 299 (28 de julio de 1964). 1964 3.5

Creación del Impuesto a las Transacciones Mercantiles y Prestación de

Servicios (ITM) publicada en Registro Oficial, Suplemento No. 429 (12

de mayo de 1970), a razón de la des financiación del Presupuesto

General del Estado.

1970 4

Ley No. 83 del Impuesto a las Transacciones Mercantiles y a la

Prestación de Servicios publicada en Registro Oficial, Suplemento No.

83 (31 de diciembre de 1981), por primera vez se establece el Impuesto

a los Productos Suntuarios.

1982 5

Ley del Impuestos a los Consumos Selectivos publicada en Registro

Oficial, Suplemento No.408 (11 de enero de 1983), tarifa diferenciada

para productos selectivos.

1983 10

Ley No. 56 de Régimen Tributario Interno publicada en Registro

Oficial, Suplemento No. 341 (22 de diciembre de 1989), crea el

Impuesto al Valor Agregado (IVA) con características similares al ITM.

1990 10

Ley No. 93 publicada en Registro Oficial, Suplemento No. 764-S (22 de

agosto de 1995), establece dos tarifas para el IVA 0% y 10%. 1995 10

Ley No. 99-41 publicada en Registro Oficial, Suplemento No. 321-S (18

de noviembre de 1999), se incrementa la tarifa del 10% al 12% del IVA. 1999 12

Ecuador, Ley de Reforma Tributaria No 2001-41 publicada en Registro

Oficial, Suplemento No. 325 (14 de mayo 2001). 2001 14

Tribunal Constitucional. TP. “Resolución No. 126-2001-TP” Registro

Oficial, No. 390-S (15 de agosto de 2001). 2001 12

Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para

la reconstrucción y reactivación de las zonas afectadas por el terremoto

de 16 de abril de 2016, en Registro Oficial, Suplemento No. 759 (01 de

junio de 2016).

2016 14

Fuente: Sistema Integrado de Indicadores Sociales del Ecuador – SIIS.

Elaborado por: Autoras

4

En el año 2001 se expide la Ley No. 2001-41, publicada en Registro Oficial No.

325-S el 14 de mayo de 2001, donde se eleva la tarifa del IVA del 12 al 14% con la

finalidad de generar mayores ingresos al país y para facilitar la incorporación de

beneficios por parte de los contribuyentes. (Ley de Reforma Tributaria, 2001). Sin

embargo, tras considerarse una medida inconstitucional, el 15 de agosto de 2001 y

con apenas tres meses de vigencia, a través del amparo constitucional con

Resolución No. 126-2001-TP del Tribunal Constitucional publicada en Registro

Oficial No. 390-S, disminuye la tarifa del 14 al 12%, esta resolución entra en

vigencia a partir de septiembre de 2001. (Tribunal Constitucional, 2001)

Con este antecedente, en el año 2016 se suscita nuevamente un reajuste a la tarifa

del IVA, llegando así a una elevación porcentual del 14%, este ajuste es inducido

para la ayuda de emergencia por los afectados en Manabí y Esmeraldas por el

terremoto. Por ello y de conformidad con los artículos 120 y 140 de la Constitución

de la República del Ecuador, se expide la Ley Orgánica de Solidaridad y de

Corresponsabilidad Ciudadana para la reconstrucción y reactivación de las zonas

afectadas por el terremoto de 16 de abril de 2016, en la que se anuncian cinco

medidas temporales, con el propósito de permitir a la planificación, construcción y

reconstrucción de la infraestructura pública y privada, así como la reactivación

productiva de las zonas afectadas (Ley Orgánica de Solidaridad y de

Corresponsabilidad Ciudadana, 2016):

- Contribución solidaria sobre la remuneración.

- Contribución solidaria sobre el patrimonio.

- Contribución solidaria sobre bienes inmuebles y derechos representativos

de capital existentes en el Ecuador de propiedad de sociedades residentes en

paraísos fiscales u otras jurisdicciones del exterior.

- Contribución solidaria sobre las utilidades.

- Se incrementa la tarifa del IVA al 14% durante el período de hasta un año.

5

1.1.1 Descripción de las contribuciones

Contribución solidaria sobre la remuneración

El pago de esta contribución tendrá vigencia desde el 1 de junio de 2016 hasta el 31

de enero de 2017. (Ley Orgánica de Solidaridad y de Corresponsabilidad

Ciudadana, 2016)

Para su aplicación, es necesario que el empleado bajo relación de dependencia,

perciba materia gravada de aportación a la seguridad social, igual o mayor a $1.000

dólares (base de cálculo); para el caso de las personas naturales, nacionales o

extranjeras que completen una permanencia de más de 180 días calendario en el

Ecuador se excluirán del cálculo de esta contribución debido a que pagaron la

contribución sobre las utilidades (razón que se deberá sustentar con los respectivos

comprobantes de pago). En el caso de que después de abril de 2016 por alguna razón

la remuneración del empleado disminuya se deberá fijar la base imponible del mes

de abril de 2016. “Las diferencias originadas por tal disminución serán de cargo del

empleador, con la excepción prevista en la Ley”.

Esta contribución en su totalidad se presentará en el Formulario 120 "Formulario

Múltiple de Declaración” y se efectuará previo al primer pago de la contribución.

Para registrar los pagos mensuales según corresponda y acorde a la tabla establecida

en la Ley se utilizará el Formulario 106 “Formulario Múltiple de Pago”, con el

código 4140; de existir valores pendientes se generará un nuevo Formulario 106

con el mes que corresponda y registrando el valor pendiente con los intereses y

multas correspondiente. (Servicio de Rentas Internas, 2016)

Se exonera de este pago a las personas naturales que presten sus servicios o tengan

su domicilio en las provincias afectadas por el terremoto, para determinar el lugar

de domicilio se considerará el domicilio registrado en el último proceso electoral

según el Consejo Nacional Electoral, también serán exonerados los afectados

económicamente de acuerdo a las condiciones definidas por el SRI que se

encuentren en otras circunscripciones afectadas por la catástrofe del 16 de abril de

2016. (Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana, 2016)

6

La contribución solidaria sobre la remuneración corresponderá al 3,33%

(comparable a un día de remuneración) de la materia gravada que sea igual o

superior a $1.000 dólares norteamericanos, así como lo dictamina la tabla prevista

en la Ley Solidaria, esta contribución puede ser cancelada por cuotas continuas o

no, tomando a consideración que el mes inicial será el primer mes entre junio de

2016 y enero de 2017.

Para el caso de una remuneración fija se multiplicará la remuneración por 3,33% y

se aplicara al número de meses correspondientes dictaminados en la tabla de la Ley;

para el cálculo del valor a retener el trabajador podrá solicitar que el valor aportado

como donación sea considerado crédito tributario, considerando que el valor

máximo de crédito tributario a reconocerse por esta donación será el valor total de

la contribución.

En el caso de que la remuneración sea variable el primer mes se calculara la cuota

multiplicando la remuneración por 3,33%, del segundo mes en adelante y mientras

dure la vigencia de esta contribución se deberá calcular el ingreso promedio

mensual acumulado desde el mes de junio de 2016 hasta el mes que lo dictamine la

tabla establecida en la Ley Solidaria, a este resultado se lo multiplicara por la tarifa

de 3,33% y el número de cuotas de contribución después se le restara el valor

acumulado en periodos anteriores correspondientes a la contribución pagada, el

empleador deberá verificar en el mes de enero de 2017 que el promedio mensual de

la materia gravada sea igual o mayor a la suma de las contribuciones retenidas y

efectivamente pagadas, de no ser así, deberá realizar el ajuste respectivo y retener

el valor pendiente de pago. (Ley Orgánica de Solidaridad y de Corresponsabilidad

Ciudadana, 2016)

Para realizar el cálculo de la retención en la fuente se deberá tomar en cuenta hasta

el último día del mes al que corresponda la remuneración, cuando el trabajador deje

de prestar los servicios en relación de dependencia el agente de retención entregara

el comprobante de pago dentro de 15 días subsiguientes al termino del contrato, en

el caso de que el trabajador reinicie sus actividades laborales con otro empleador

deberá entregar el comprobante de retención a su nuevo empleador para que efectúe

el cálculo de las retenciones en lo que resta del periodo de vigencia de la

contribución.

7

Como sustento de las retenciones efectuadas el empleador deberá desglosar el

detalle del valor retenido y del valor correspondiente a crédito tributario por

donaciones en los roles de pago.

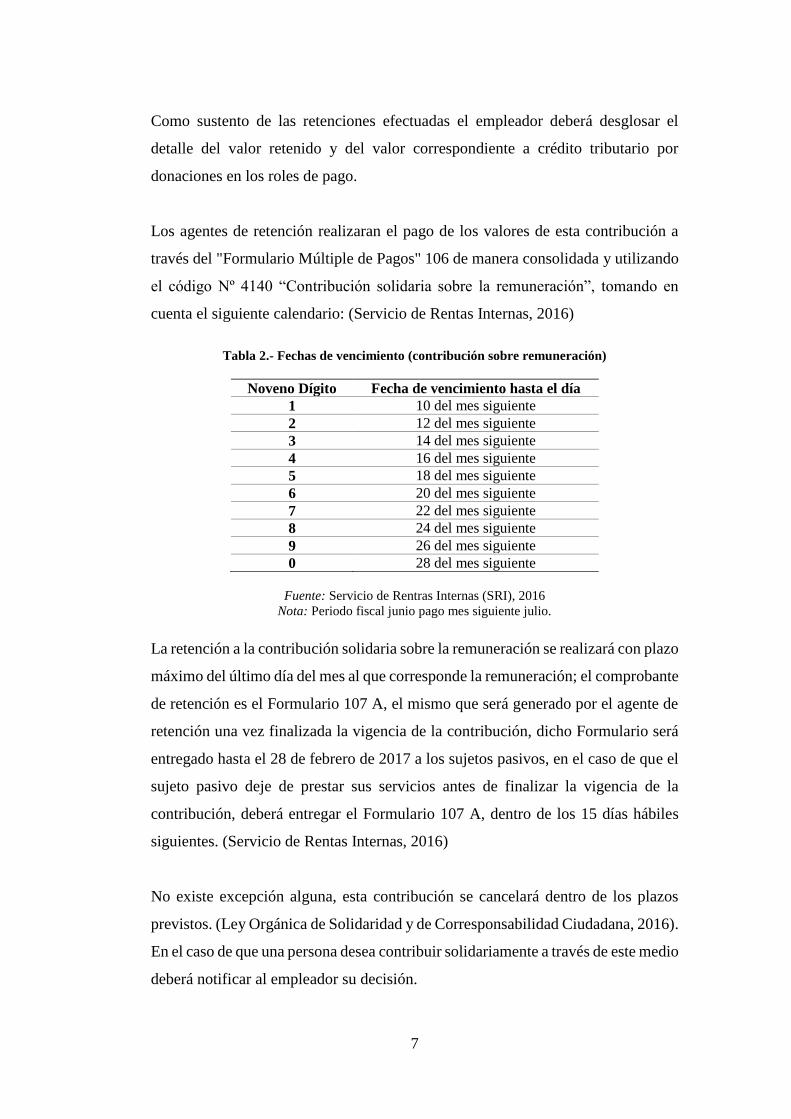

Los agentes de retención realizaran el pago de los valores de esta contribución a

través del "Formulario Múltiple de Pagos" 106 de manera consolidada y utilizando

el código Nº 4140 “Contribución solidaria sobre la remuneración”, tomando en

cuenta el siguiente calendario: (Servicio de Rentas Internas, 2016)

Tabla 2.- Fechas de vencimiento (contribución sobre remuneración)

Noveno Dígito Fecha de vencimiento hasta el día

1 10 del mes siguiente

2 12 del mes siguiente

3 14 del mes siguiente

4 16 del mes siguiente

5 18 del mes siguiente

6 20 del mes siguiente

7 22 del mes siguiente

8 24 del mes siguiente

9 26 del mes siguiente

0 28 del mes siguiente

Fuente: Servicio de Rentras Internas (SRI), 2016

Nota: Periodo fiscal junio pago mes siguiente julio.

La retención a la contribución solidaria sobre la remuneración se realizará con plazo

máximo del último día del mes al que corresponde la remuneración; el comprobante

de retención es el Formulario 107 A, el mismo que será generado por el agente de

retención una vez finalizada la vigencia de la contribución, dicho Formulario será

entregado hasta el 28 de febrero de 2017 a los sujetos pasivos, en el caso de que el

sujeto pasivo deje de prestar sus servicios antes de finalizar la vigencia de la

contribución, deberá entregar el Formulario 107 A, dentro de los 15 días hábiles

siguientes. (Servicio de Rentas Internas, 2016)

No existe excepción alguna, esta contribución se cancelará dentro de los plazos

previstos. (Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana, 2016).

En el caso de que una persona desea contribuir solidariamente a través de este medio

deberá notificar al empleador su decisión.

8

Contribución solidaria sobre el patrimonio

Esta contribución se aplica a las personas naturales que al 1 de enero de 2016 posean

un patrimonio individual igual o mayor a $1`000.000 de dólares, se cancelara el

0.90% sobre el patrimonio ubicado dentro y fuera del país para las personas

residentes en el Ecuador, en el caso de que no sean residentes en el Ecuador se

cancelara el 0.90% únicamente sobre el patrimonio ubicado dentro del país. (Ley

Orgánica de Solidaridad y de Corresponsabilidad Ciudadana, 2016)

Esta contribución solidaria deberá ser declarada en el Formulario 120 "Formulario

Múltiple de Declaración" y pagada en el Formulario 106 "Formulario Múltiple de

Pagos", con el código 4110. (Servicio de Rentas Internas, 2016)

La contribución sobre el patrimonio se podrá cancelar en tres cuotas, tomándose

como fecha máxima de declaración el 28 de agosto de 2016, tal como se detalla en

la siguiente tabla:

Tabla 3.- Fechas de vencimiento (contribución sobre Patrimonio)

Patrimonio

Noveno Dígito Primera cuota Segunda cuota Tercera cuota

1 20 de junio 10 de julio 10 de agosto

2 20 de junio 12 de julio 12 de agosto

3 20 de junio 14 de julio 14 de agosto

4 20 de junio 16 de julio 16 de agosto

5 20 de junio 18 de julio 18 de agosto

6 20 de junio 20 de julio 20 de agosto

7 22 de junio 22 de julio 22 de agosto

8 24 de junio 24 de julio 24 de agosto

9 26 de junio 26 de julio 26 de agosto

0 28 de junio 28 de julio 28 de agosto

Fuente: Servicio de Rentras Internas (SRI), 2016

“Para efectos de esta contribución se considerará como residente a la persona

natural que al 31 de diciembre de 2015 cumpla los criterios de residencia

establecidos en la Ley de Régimen Tributario Interno” (Ley Orgánica de

Solidaridad y de Corresponsabilidad Ciudadana, 2016)

9

Todos los activos afectados por el terremoto no se tomarán en cuenta para el cálculo

de la contribución sobre el patrimonio. (Ley Orgánica de Solidaridad y de

Corresponsabilidad Ciudadana, 2016)

Para valorar los activos se considerará el contenido estipulado en la Resolución del

SRI No. NAC-DGER 2008-1510, publicada en el Suplemento del Registro Oficial

No. 497, de 30 de diciembre de 2008 y sus reformas, sin prejuicio de lo citado, se

determina que: “Para efectos de esta contribución respecto del valor de los derechos

representativos de capital, se considerará el valor patrimonial proporcional (VPP),

aun cuando los mismos se coticen en bolsa de valores.

El cálculo del VPP corresponderá al resultado de multiplicar el valor del patrimonio

neto de una sociedad al 31 de diciembre de 2015 por el porcentaje de participación

societaria”. Para el caso de personas naturales que tengan derecho al retorno de sus

aportes en sociedades sin fines de lucro, tal derecho se considerara parte de su

patrimonio para el cálculo de esta contribución, este derecho se valorara conforme

al monto que retorno al 31 de diciembre de 2015 a la persona natural en el supuesto

de liquidación de la sociedad sin fines de lucro.

Esta contribución se distribuirá en partes iguales cuando el patrimonio corresponda

a una sociedad conyugal o unión de hecho legalmente establecida se exceptúa esta

distribución cuando existieran capitulaciones matrimoniales; los activos que no

formen parte de la sociedad conyugal se sumaran al patrimonio del cónyuge

correspondiente. “Para el avalúo de bienes mancomunados se tomará la alícuota

que le corresponda al sujeto pasivo”.

El pago de la contribución sobre el Patrimonio por las sociedades residentes en el

Ecuador, se rige a los sustitutos establecidos en el Código Tributario.

10

Con respecto al sustituto:

Las sociedades residentes en el Ecuador cuyos titulares de derechos

representativos de capital sean personas no residentes, serán sustitutos

del contribuyente para el pago de la contribución solidaria sobre el

patrimonio de las personas naturales, de conformidad con el Código

Tributario.

Las sociedades residentes en el Ecuador cuyos titulares de derechos

representativos de capital sean sociedades no residentes sujetos a esta

contribución, serán sustitutos del contribuyente de conformidad con el

Código Tributario. (Ley Orgánica de Solidaridad y de

Corresponsabilidad Ciudadana, 2016)

Las contribuciones hacia el patrimonio son de carácter confidencial, serán utilizadas

para fines propios de la administración tributaria.

Contribución solidaria sobre bienes inmuebles y derechos representativos de

capital existentes en el Ecuador de propiedad de sociedades residentes en paraísos

fiscales u otras jurisdicciones del exterior

Realizan esta contribución todas las sociedades que no residan en el país pero que

sean propietarias de bienes inmuebles y/o derechos representativos de capital en el

Ecuador y que no se hayan declarado en su último nivel de propiedad por parte de

una persona natural. (Ley Orgánica de Solidaridad y de Corresponsabilidad

Ciudadana, 2016)

Se realizará la contribución del 1,8% sobre bienes inmuebles ubicados en Ecuador

y sobre derechos representativos de capital sobre sociedades residentes en Ecuador

en que, a la fecha de vigencia de la Ley, pertenezcan de manera directa a una

sociedad residente en un paraíso fiscal, jurisdicción de menor imposición o no se

conozca su residencia. La contribución del 0,9% afecta únicamente a los inmuebles

ubicados en Ecuador y sobre derechos representativos de capital sobre sociedades

residentes en Ecuador en que, a la fecha de vigencia de la Ley, pertenezcan de

manera directa a una sociedad no residente en el Ecuador, que sea residente en una

jurisdicción distinta a la señala en el inciso anterior. No se cobrará esta contribución

en el caso de que los bienes inmuebles formen parte del patrimonio declarado de un

residente en el Ecuador.

11

Esta contribución solidaria deberá ser declarada en el formulario 120 "Formulario

Múltiple de Declaración" y pagada en el formulario 106 "Formulario Múltiple de

Pagos", con el código 4130. (Servicio de Rentas Internas, 2016)

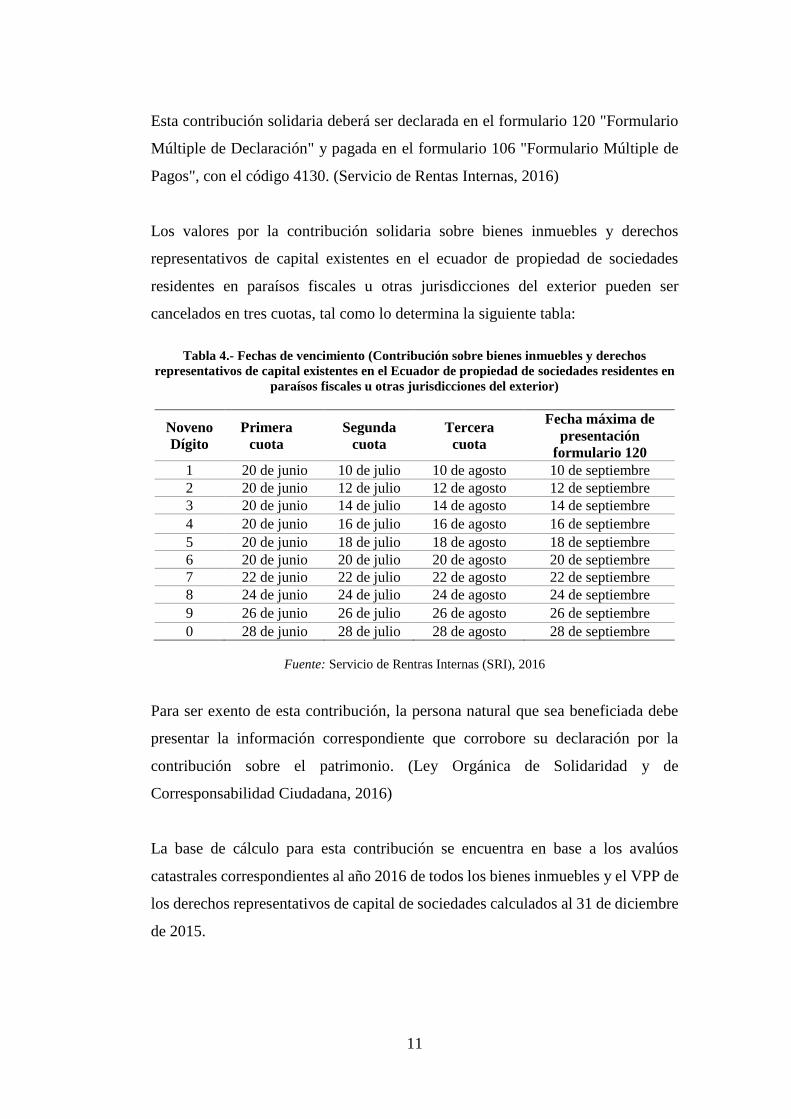

Los valores por la contribución solidaria sobre bienes inmuebles y derechos

representativos de capital existentes en el ecuador de propiedad de sociedades

residentes en paraísos fiscales u otras jurisdicciones del exterior pueden ser

cancelados en tres cuotas, tal como lo determina la siguiente tabla:

Tabla 4.- Fechas de vencimiento (Contribución sobre bienes inmuebles y derechos

representativos de capital existentes en el Ecuador de propiedad de sociedades residentes en

paraísos fiscales u otras jurisdicciones del exterior)

Noveno

Dígito

Primera

cuota

Segunda

cuota

Tercera

cuota

Fecha máxima de

presentación

formulario 120

1 20 de junio 10 de julio 10 de agosto 10 de septiembre

2 20 de junio 12 de julio 12 de agosto 12 de septiembre

3 20 de junio 14 de julio 14 de agosto 14 de septiembre

4 20 de junio 16 de julio 16 de agosto 16 de septiembre

5 20 de junio 18 de julio 18 de agosto 18 de septiembre

6 20 de junio 20 de julio 20 de agosto 20 de septiembre

7 22 de junio 22 de julio 22 de agosto 22 de septiembre

8 24 de junio 24 de julio 24 de agosto 24 de septiembre

9 26 de junio 26 de julio 26 de agosto 26 de septiembre

0 28 de junio 28 de julio 28 de agosto 28 de septiembre

Fuente: Servicio de Rentras Internas (SRI), 2016

Para ser exento de esta contribución, la persona natural que sea beneficiada debe

presentar la información correspondiente que corrobore su declaración por la

contribución sobre el patrimonio. (Ley Orgánica de Solidaridad y de

Corresponsabilidad Ciudadana, 2016)

La base de cálculo para esta contribución se encuentra en base a los avalúos

catastrales correspondientes al año 2016 de todos los bienes inmuebles y el VPP de

los derechos representativos de capital de sociedades calculados al 31 de diciembre

de 2015.

12

En el caso de sociedades no resientes que tengan derecho al retorno de sus aportes

en sociedades residentes sin fines de lucro, tal derecho se valora acorde al monto

que retorne a la sociedad no residente en el supuesto de liquidación de la sociedad

sin fines de lucro al 31 de diciembre de 2015.

La información referente a inmuebles de propiedad de sociedades en el exterior será

enviada de forma obligatoria por los GAD`s al SRI.

Contribución solidaria sobre las utilidades

Para esta contribución se considera sujetos pasivos a:

Sociedades mismas que deberán tomar como base imponible la utilidad gravable

del impuesto a la renta del ejercicio fiscal 2015 antes de la reinversión.

Personas naturales y fideicomisos mercantiles que hayan generado utilidades en el

ejercicio fiscal 2015, tomando en cuenta que la base imponible sea superior a

$12.000 dólares.

Según resolución No. NAC-DGERCGC16-00000237, publicada el 09 de junio de

2016, el SRI resuelve establecer el procedimiento para la declaración y pago de la

contribución solidaria sobre las utilidades, y declara en su artículo 4. Liquidación,

declaración y pago. - Los sujetos pasivos calcularan la contribución en el

“Formulario 120: Formulario Múltiple de Declaración”; posterior a dicho calculo,

la declaración y el pago se realizará en tres cuotas iguales a través del “Formulario

106: Formulario Múltiple de Pagos”, con el código 4120; en los meses de junio,

julio y agosto de 2016 conforme al noveno digito del RUC o Cedula de Identidad.

(Servicio de Rentas Internas, 2016)

Se añade en la resolución antes citada en su artículo 5. Crédito Tributario. - Las

sociedades […] que sean consideradas micro y pequeñas empresas, que hayan

pagado por concepto de anticipo de impuesto a la renta del ejercicio 2015 un monto

mayor al impuesto causado en dicho ejercicio podrá utilizar el exceso como crédito

tributario para el pago de esta contribución, siempre que dicho valor no haya sido

devuelto por la Administración Tributaria […]

13

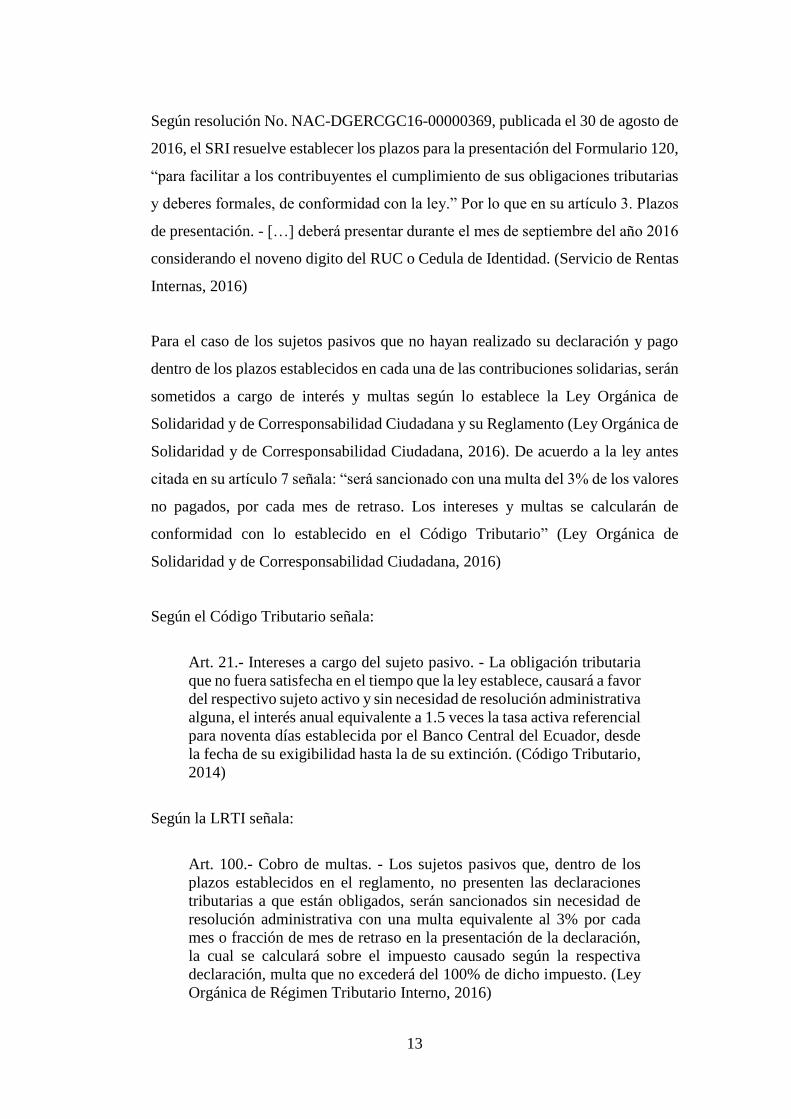

Según resolución No. NAC-DGERCGC16-00000369, publicada el 30 de agosto de

2016, el SRI resuelve establecer los plazos para la presentación del Formulario 120,

“para facilitar a los contribuyentes el cumplimiento de sus obligaciones tributarias

y deberes formales, de conformidad con la ley.” Por lo que en su artículo 3. Plazos

de presentación. - […] deberá presentar durante el mes de septiembre del año 2016

considerando el noveno digito del RUC o Cedula de Identidad. (Servicio de Rentas

Internas, 2016)

Para el caso de los sujetos pasivos que no hayan realizado su declaración y pago

dentro de los plazos establecidos en cada una de las contribuciones solidarias, serán

sometidos a cargo de interés y multas según lo establece la Ley Orgánica de

Solidaridad y de Corresponsabilidad Ciudadana y su Reglamento (Ley Orgánica de

Solidaridad y de Corresponsabilidad Ciudadana, 2016). De acuerdo a la ley antes

citada en su artículo 7 señala: “será sancionado con una multa del 3% de los valores

no pagados, por cada mes de retraso. Los intereses y multas se calcularán de

conformidad con lo establecido en el Código Tributario” (Ley Orgánica de

Solidaridad y de Corresponsabilidad Ciudadana, 2016)

Según el Código Tributario señala:

Art. 21.- Intereses a cargo del sujeto pasivo. - La obligación tributaria

que no fuera satisfecha en el tiempo que la ley establece, causará a favor

del respectivo sujeto activo y sin necesidad de resolución administrativa

alguna, el interés anual equivalente a 1.5 veces la tasa activa referencial

para noventa días establecida por el Banco Central del Ecuador, desde

la fecha de su exigibilidad hasta la de su extinción. (Código Tributario,

2014)

Según la LRTI señala:

Art. 100.- Cobro de multas. - Los sujetos pasivos que, dentro de los

plazos establecidos en el reglamento, no presenten las declaraciones

tributarias a que están obligados, serán sancionados sin necesidad de

resolución administrativa con una multa equivalente al 3% por cada

mes o fracción de mes de retraso en la presentación de la declaración,

la cual se calculará sobre el impuesto causado según la respectiva

declaración, multa que no excederá del 100% de dicho impuesto. (Ley

Orgánica de Régimen Tributario Interno, 2016)

14

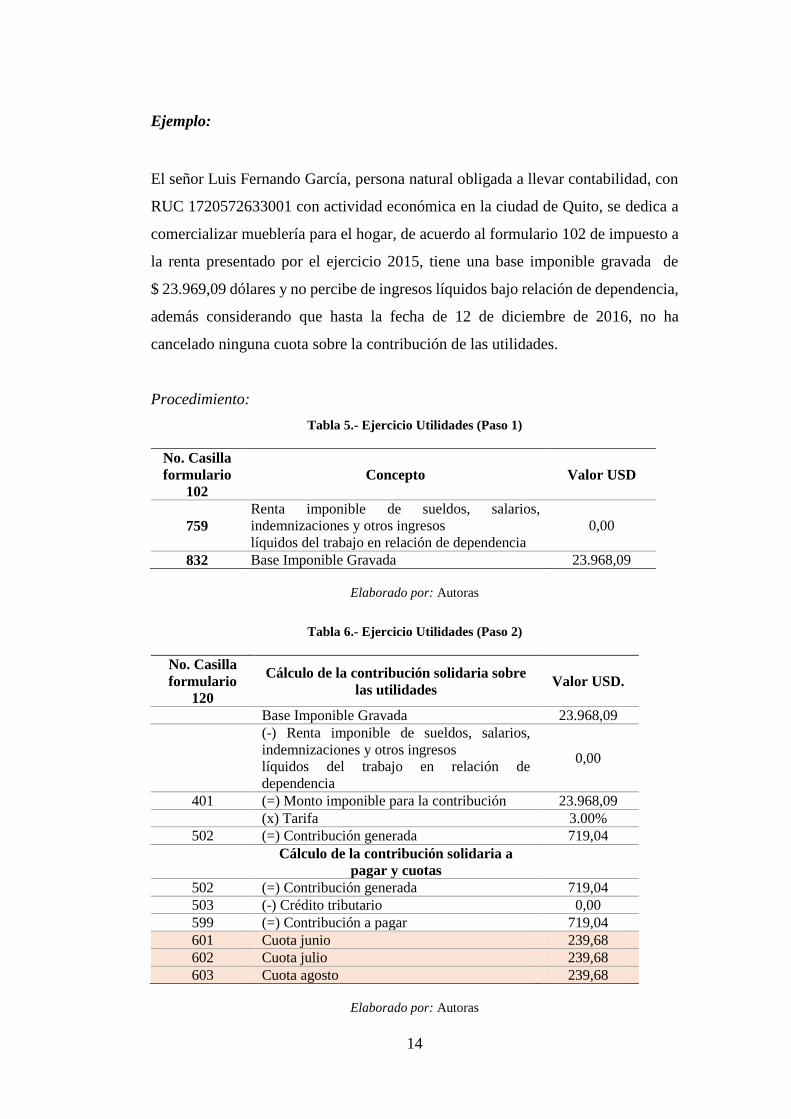

Ejemplo:

El señor Luis Fernando García, persona natural obligada a llevar contabilidad, con

RUC 1720572633001 con actividad económica en la ciudad de Quito, se dedica a

comercializar mueblería para el hogar, de acuerdo al formulario 102 de impuesto a

la renta presentado por el ejercicio 2015, tiene una base imponible gravada de

$ 23.969,09 dólares y no percibe de ingresos líquidos bajo relación de dependencia,

además considerando que hasta la fecha de 12 de diciembre de 2016, no ha

cancelado ninguna cuota sobre la contribución de las utilidades.

Procedimiento:

Tabla 5.- Ejercicio Utilidades (Paso 1)

No. Casilla

formulario

102

Concepto Valor USD

759

Renta imponible de sueldos, salarios,

indemnizaciones y otros ingresos

líquidos del trabajo en relación de dependencia

0,00

832 Base Imponible Gravada 23.968,09

Elaborado por: Autoras

Tabla 6.- Ejercicio Utilidades (Paso 2)

No. Casilla

formulario

120

Cálculo de la contribución solidaria sobre

las utilidades Valor USD.

Base Imponible Gravada 23.968,09

(-) Renta imponible de sueldos, salarios,

indemnizaciones y otros ingresos

líquidos del trabajo en relación de

dependencia

0,00

401 (=) Monto imponible para la contribución 23.968,09

(x) Tarifa 3.00%

502 (=) Contribución generada 719,04

Cálculo de la contribución solidaria a

pagar y cuotas

502 (=) Contribución generada 719,04

503 (-) Crédito tributario 0,00

599 (=) Contribución a pagar 719,04

601 Cuota junio 239,68

602 Cuota julio 239,68

603 Cuota agosto 239,68

Elaborado por: Autoras

15

Gráfico 1.- Formulario 120

Fuente: Servicio de Rentras Internas (SRI), 2016

Según el instructivo para la declaración y pago de la contribución solidaria sobre

las utilidades publicado por el SRI presenta cuadro de fechas máximas de pago de

conformidad con el noveno dígito del RUC:

Tabla 7.- Fecha Máxima de Declaración (Utilidades)

Noveno dígito Primera cuota Segunda cuota Tercera cuota

1 20 de junio 10 de julio 10 de agosto

2 20 de junio 12 de julio 12 de agosto

3 20 de junio 14 de julio 14 de agosto

4 20 de junio 16 de julio 16 de agosto

5 20 de junio 18 de julio 18 de agosto

6 20 de junio 20 de julio 20 de agosto

7 22 de junio 22 de julio 22 de agosto

8 24 de junio 24 de julio 24 de agosto

9 26 de junio 26 de julio 26 de agosto

0 28 de junio 28 de julio 28 de agosto

Fuente: Servicio de Rentras Internas (SRI), 2016

100 IDENTIFICACIÓN DE LA DECLARACIÓN

200 IDENTIFICACIÓN DEL SUJETO PASIVO

RAZÓN SOCIAL O APELLIDOS Y NOM BRES COM PLETOS

300 IDENTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA

CÓDIGO DE IMPUESTO

400 DETALLE DE OPERACIONESINFORMACIÓN PREVIA PARA LA DECLARACIÓN DE LA OBLIGACIÓN

401

402

403

404

405

406

500 RESUMEN IMPOSITIVO

501

502

503

504

599

600 RESUMEN DE CUOTAS

CUOTA 1 601 CUOTA 2 602 CUOTA 3 603

Nombre: Nombre:

198 199Cédula de Idenitdad o

No. de pasaporte

Resolución N° NAC-DGERCGC16-00000221

Luis Fernando García

Declaro que los datos proporcionados en esta declaración son exactos y verdaderos, por lo que asumo la responsabilidad legal que de ella se deriven. (Art. 101 de la L.R.T.I.)

(=) OBLIGACIÓN A PAGAR 502-503-504 719,04

239,68 239,68 239,68

(=) OBLIGACIÓN GENERADA 719,04

(-) CRÉDITOS TRIBUTARIOS Y/O FISCALES

(-) EXENCIONES AL MONTO DE LA OBLIGACIÓN

(+) RUBROS NO DEDUCIBLES / ATRIBUIDOS A EXENCIONES Y RUBROS NO OBJETO

(+) AJUSTES

(=) BASE IMPONIBLE 401-402-403-404+405+406 23968,09

(-) DESCUENTOS Y OTRAS DEDUCCIONES

(-) EXENCIONES Y RUBROS NO OBJETO

(-) EXCLUSIONES

301 302DESCRIPCIÓN

4120CONTRIBUCIÓN SOLIDARIA SOBRE LAS UTILIDADES

MONTO IMPONIBLE 23968,09

205RAZÓN SOCIAL O APELLIDOS Y NOM BRES COM PLETOS

No. DE FORMULARIO QUE SUSTITUYE

00 2016

201

IDENTIFICACIÓN DEL DECLARANTE (RUC / CÉDULA /

IDENTIFICACIÓN DEL EXTERIOR / PASAPORTE)202 203

TIPO DECLARANTE

104

FORMULARIO MÚLTIPLE DE DECLARACIONES

No.

FORMULARIO 120Sírvase leer el instructivo publicado en la

página web www.sri.gob.ec, sección:

Declaraciones y Anexos / Formularios e

Instructivos

IM PORTANTE:

101MES

102AÑO

RUC No.

1720572633001 Contribuyente

FIRMA REPRESENTANTE LEGAL FIRMA CONTADOR

204

IDENTIFICACIÓN DEL CONTRIBUYENTE A QUIEN SUSTITUYE O REPRESENTA (RUC / CÉDULA /

IDENTIFICACIÓN DEL EXTERIOR / PASAPORTE)

16

Tabla 8.- Tasas de Interés Trimestrales por Mora Tributaria

En porcentajes

AÑO / TRIMESTRE 2015 2016

Enero – Marzo 1,024 1,140

Abril – Junio 0,914 1,108

Julio – Septiembre 1,088 1,083

Octubre – Diciembre 1,008 1,098

Fuente: Banco Central del Ecuador (BCE), 2016

Calculo del Intereses:

Considerando que la fecha máxima de pago de la primera cuota fue el 20 de junio

de 2016, y la fecha exigible es el 21 de junio de 2016, el cálculo de intereses se

refleja en la siguiente tabla:

Tabla 9.- Ejercicio Utilidades (Paso 3)

Meses Periodos Tasa (%)

1 21-junio 20-julio 1,108

2 21-julio 20-agosto 1,083

3 21-agosto 20-septiembre 1,083

4 21-septiembre 20-octubre 1,083

5 21-octubre 20-noviembre 1,098

6 21-noviembre 12-diciembre 1,098

Total % 6,553

Elaborado por: Autoras

Considerando que la fecha máxima de pago de la segunda cuota fue el 14 de julio

de 2016, y la fecha exigible es el 15 de julio de 2016, el cálculo de intereses se

refleja en la siguiente tabla:

Tabla 10.- Ejercicio Utilidades (Paso 3-1)

Meses Periodos Tasa (%)

1 15-julio 14-agosto 1,083

2 15-agosto 14-septiembre 1,083

3 15-septiembre 14-octubre 1,083

4 15-octubre 14-noviembre 1,098

5 15-noviembre 12-diciembre 1,098

Total % 5,445

Elaborado por: Autoras

17

Considerando que la fecha máxima de pago de la tercera cuota fue el 14 de agosto

de 2016, y la fecha exigible es el 15 de agosto de 2016, el cálculo de intereses se

refleja en la siguiente tabla:

Tabla 11.- Ejercicio Utilidades (Paso 3-2)

Meses Periodos Tasa (%)

1 15-agosto 14-septiembre 1,083

2 15-septiembre 14-octubre 1,083

3 15-octubre 14-noviembre 1,098

4 15-noviembre 12-diciembre 1,098

Total % 4,362

Elaborado por: Autoras

Tabla 12.- Ejercicio Utilidades (Paso 4)

Interés a pagar por cada valor no pagado

Cuotas Valor a pagar Tasa de interés

aplicar (%) Interés a pagar

Primera Cuota 239,68 6,553 % 15,71

Segunda Cuota 239,68 5,445 % 13,05

Tercera Cuota 239,68 4,362 % 10,45

Elaborado por: Autoras

Calculo del Multas:

Tabla 13.- Ejercicio Utilidades (Paso 5)

Multas a pagar por cada valor no pagado

Cuotas Valor a pagar (x) Tarifa

multa

(x) meses o

fracción

Multas a

pagar

Primera Cuota 239,68 3.00% 6 43,14

Segunda Cuota 239,68 3.00% 5 35,95

Tercera Cuota 239,68 3.00% 4 28,76

Elaborado por: Autoras

Calculo de valor a pagar total:

Tabla 14.- Ejercicio Utilidades (Paso 6)

Cuotas Valor a pagar Interés a

pagar

Multas a

pagar

Total Valor

a pagar

Primera Cuota 239,68 15,71 43,14 298,53

Segunda Cuota 239,68 13,05 35,95 288,68

Tercera Cuota 239,68 10,45 28,76 278,89

VALOR A PAGAR TOTAL 866,10

Elaborado por: Autoras

18

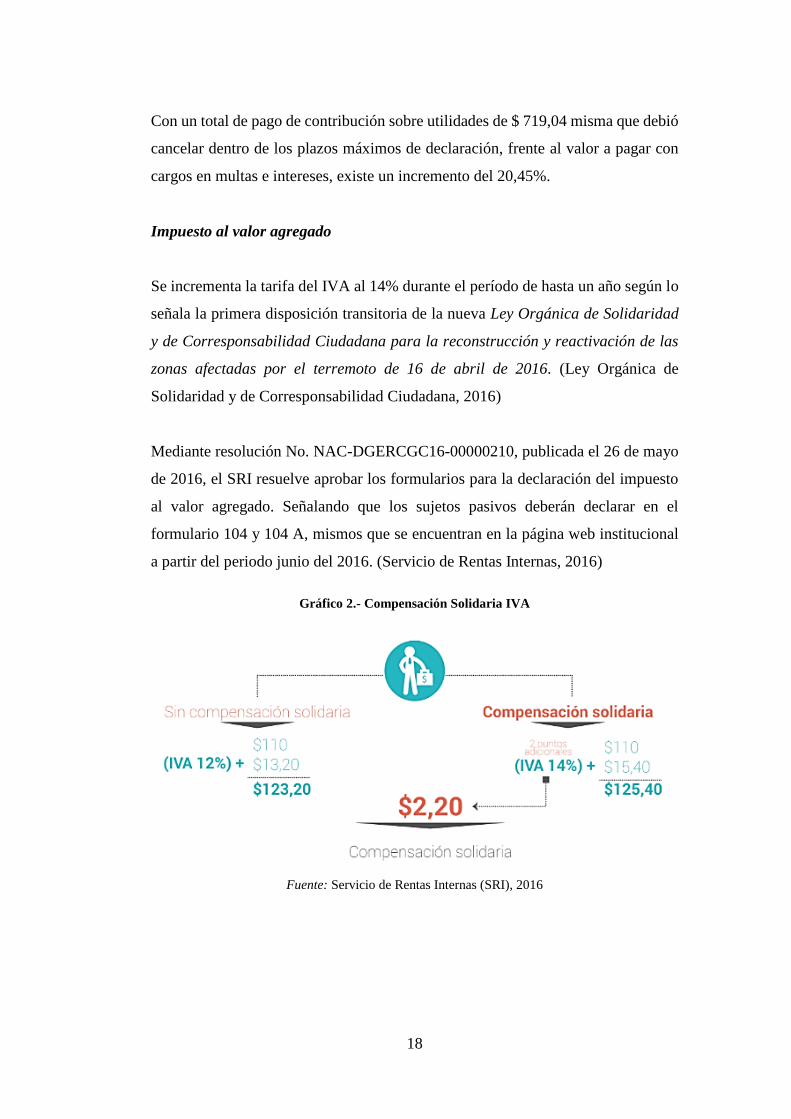

Con un total de pago de contribución sobre utilidades de $ 719,04 misma que debió

cancelar dentro de los plazos máximos de declaración, frente al valor a pagar con

cargos en multas e intereses, existe un incremento del 20,45%.

Impuesto al valor agregado

Se incrementa la tarifa del IVA al 14% durante el período de hasta un año según lo

señala la primera disposición transitoria de la nueva Ley Orgánica de Solidaridad

y de Corresponsabilidad Ciudadana para la reconstrucción y reactivación de las

zonas afectadas por el terremoto de 16 de abril de 2016. (Ley Orgánica de

Solidaridad y de Corresponsabilidad Ciudadana, 2016)

Mediante resolución No. NAC-DGERCGC16-00000210, publicada el 26 de mayo

de 2016, el SRI resuelve aprobar los formularios para la declaración del impuesto

al valor agregado. Señalando que los sujetos pasivos deberán declarar en el

formulario 104 y 104 A, mismos que se encuentran en la página web institucional

a partir del periodo junio del 2016. (Servicio de Rentas Internas, 2016)

Gráfico 2.- Compensación Solidaria IVA

Fuente: Servicio de Rentas Internas (SRI), 2016

19

1.1.2 Descripción del problema

En el libro: Una mirada a la teoría, a los modelos económicos, a las bases

conceptuales y al modelo de la “economía social de mercado”, se explica la

problemática de una economía en contracción (El rol de la política fiscal y

monetaria: El ejemplo de Alemania):

Como las medidas de carácter expansivo responden más a la tendencia

innata del sector público de extender la actividad del Estado, hubo una

fuerte inclinación por adoptar medidas asimétricas, en momentos de

retracción económica se hacían mayores gastos financiados con

créditos en tanto que los ingresos impositivos, que volvían a afluir más

abundantemente en épocas de expansión, no se utilizaban para reducir

el déficit fiscal sino para hacer gastos adicionales. Esta conducta hizo

que de ciclo en ciclo económico aumentara la presión sobre los

presupuestos públicos. También se comprendió que se habían

subestimado sistemáticamente las consecuencias de los programas

anticíclicos. Cuando, finalmente, las fluctuaciones cíclicas cedieron a

problemas que se mantenían más allá de los ciclos económicos, la

política fiscal ensayó una respuesta que necesariamente debía fracasar

y que era compensar la menor demanda privada con mayor demanda

estatal. La Ley de Crecimiento y Estabilidad interpretó que una

expansión del gasto público y de los déficits fiscales en momentos de

retracción económica debían ser compensados por una reducción igual

en los gastos y déficits públicos en épocas de expansión económicas.

Ahora, la sucesión de ciclos mayormente recesivos, con una política

fiscal concebida originalmente como anticíclica, condujo a un callejón

sin salida con gastos y déficits públicos en constante aumento. A ello

se agregó que la excesiva atención que se le prestaba a la política

coyuntural y a los problemas sociales y distributivos se realizó cada vez

más descuidando funciones de asignación de recursos. (Fundación

Konrad Adenauer, 2011)

De forma evidente, Ecuador se encuentra en una situación similar a la descrita con

antelación, actualmente atravesamos un ciclo recesivo hace más de un año, donde

la tendencia creciente de los ingresos a la que nos acostumbramos paró, debido

principalmente a la caída desmesurada del precio del petróleo; este entorno

económico influye en la disminución de depósitos y en una generalizada reducción

del consumo, a esto se suma: la incapacidad de cubrir el Presupuesto General del

Estado, el incremento de dificultades para obtener mayores ingresos, el sobre

endeudamiento y catástrofes naturales. (Sistema de Información Macroeconómica,

2015-2016)

20

Gráfico 3.- Precio del Barril de Petróleo 2007-2015

(dólares)

Fuente: Banco Central del Ecuador (BCE), 2016

Elaborado por: Autoras

El precio del barril de petróleo en el gobierno de Rafael Correa cambio

notablemente. En el año 2007 oscilaba en $59,86 dólares, mientras que en el 2008

alcanzó los $82,95 dólares, sin embargo, para el 2009 este precio bajo a $52,56

dólares, mientras que en el año 2010 se vuelve a ver un incremento en su precio ya

que alcanzó los $71,93 dólares, a partir de este año se mantuvo creciendo hasta el

2012 donde llego a costar $98,14 dólares. En el año 2013 se visualiza un

decrecimiento, el barril de petróleo oscilaba los $95,63 dólares, sin embargo, en el

2014 bajo a $84,16 dólares y en el año 2015 este valor llego a $41,88 dólares, lo

que representa menos del 50% de su precio en comparación con el año de su auge

2012.

Gráfico 4.- Precio del Barril de Petróleo 2014-2016

(dólares)

Fuente: Banco Central del Ecuador (BCE), 2016

Elaborado por: Autoras

2007 2008 2009 2010 2011 2012 2013 2014 2015

VUD 59,86 82,95 52,56 71,93 96,93 98,14 95,63 84,16 41,88

0,00

20,00

40,00

60,00

80,00

100,00

120,00

91

,63

98

,36

96

,56

98

,24

95

,97

99

,23

91

,08

86

,27

83

,50

73

,25

61

,45

45

,05

41

,53

41

,57

42

,92

55

,32

56

,67

53

,60

41

,45

36

,71

40

,12

37

,85

31

,14

27

,07

21

,74

22

,48

28

,44

34

,30

37

,59

39

,92

35

,33

37

,32

39

,23

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

MA

YO

JUN

IO

JUL

IO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER