UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · A mi MADRE y HERMANOS, quienes a lo largo de mi...

177

UNIVERS FACULT ESCUELA C TESIS PREVIO A L PLAN ESTRATÉG COMERCIALIZACIÓN CRÉDITO POR PA EDD ESTEB SIDAD CENTRAL DEL ECUAD TAD DE CIENCIAS ECONÓMIC A DE ESTADÍSTICA Y FINANZ CARRERA DE FINANZAS LA OBTENCIÓN DEL TITULO DE INGEN FINANZAS TEMA: GICO TENDIENTE A MEJORAR LOS NI N Y COBERTURA DEL MERCADO DE T ARTE DEL BANCO DEL AUSTRO EN EL METROPOLITANO DE QUITO AUTORES: DY GUSTAVO CASTILLO VICENTE BAN MAURICIO MONTALVO ROSERO DIRECTOR: DR. RAMIRO JARA PADILLA QUITO - ECUADOR 2012 DOR CAS ZAS NIEROS EN IVELES DE TARJETAS DE L DISTRITO

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · A mi MADRE y HERMANOS, quienes a lo largo de mi...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ESTADÍSTICA Y FINANZAS

CARRERA DE FINANZAS

TESIS PREVIO A LA OBTENCIÓN DEL

PLAN ESTRATÉGICO TENDIENTE A MEJORAR LOS NIVELES DE

COMERCIALIZACIÓN Y COBERTURA DEL MERCADO DE TARJETA S DE

CRÉDITO POR PARTE DEL BANCO DEL AUSTRO EN EL DISTRI TO

EDDY GUSTAVO CASTIL

ESTEBAN MAURICIO MONTALVO ROSERO

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ESTADÍSTICA Y FINANZAS

CARRERA DE FINANZAS

LA OBTENCIÓN DEL TITULO DE INGENIEROS EN

FINANZAS

TEMA:

PLAN ESTRATÉGICO TENDIENTE A MEJORAR LOS NIVELES DE

COMERCIALIZACIÓN Y COBERTURA DEL MERCADO DE TARJETA S DE

CRÉDITO POR PARTE DEL BANCO DEL AUSTRO EN EL DISTRI TO

METROPOLITANO DE QUITO

AUTORES:

EDDY GUSTAVO CASTIL LO VICENTE

ESTEBAN MAURICIO MONTALVO ROSERO

DIRECTOR:

DR. RAMIRO JARA PADILLA

QUITO - ECUADOR

2012

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ESTADÍSTICA Y FINANZAS

TITULO DE INGENIEROS EN

PLAN ESTRATÉGICO TENDIENTE A MEJORAR LOS NIVELES DE

COMERCIALIZACIÓN Y COBERTURA DEL MERCADO DE TARJETA S DE

CRÉDITO POR PARTE DEL BANCO DEL AUSTRO EN EL DISTRI TO

ii

DEDICATORIA

Dedico esta tesis a DIOS

A DIOS porque ha estado conmigo a cada paso que doy, cuidándome y dándome fortaleza para

continuar.

Dedico a mi MADRE y HERMANOS.

A mi MADRE y HERMANOS, quienes a lo largo de mi vida han velado por mi bienestar, salud y

educación siendo mi apoyo en todo momento. Depositando su entera confianza en cada reto que se

me presentaba sin dudar ni un solo momento en mi inteligencia y capacidad. Es por ellos que soy

lo que soy ahora. Los quiero con mi vida.

Dedico esta tesis a todos mis amigos y amigas que me extendieron su mano al brindarme su

amistad, por contar siempre con ustedes en las buenas y en las malas y por todos los momentos que

vivimos son recuerdos que me llevo siempre en mi corazón.

Eddy Castillo

iii

DEDICATORIA A Dios Por darme la vida, la salud y ser esa guía diaria en mi vida. A mi madre Que con amor y sacrificio hizo posible que haya culminado con éxito esta etapa de mi vida que siempre pondré al servicio del bien, la verdad y la justicia. A mis hermanos Quienes han sido el amor, la inspiración, y mi manera de actuar en cada una de mis acciones. A mis familiares y amigos Que han estado en el transcurso de toda mi carrera que ha sido un pilar fundamental en mi vida.

Mauricio Montalvo

iv

AGRADECIMIENTO

Agradezco en primer lugar a DIOS por darme la fuerza y fortaleza para poder realizar y culminar

mi tesis.

Agradezco a mi MADRE a mis HERMANOS, por darme la estabilidad emocional, económica;

para poder llegar hasta este logro, que definitivamente no hubiese podido ser realidad sin ustedes.

A mi MADRE y a mis HERMANOS, que siempre serán mi inspiración para alcanzar mis metas,

por enseñarme que todo se aprende y que todo esfuerzo es al final recompensa.

Agradezco a mi director de tesis Dr. Ramiro Jara por su paciencia y por sus atinadas correcciones

en el proceso de la elaboración de la tesis.

Un eterno agradecimiento a esta prestigiosa Universidad la cual abrió sus puertas a jóvenes como

nosotros, preparándonos para un futuro competitivo y formándonos como personas de bien. Gracias

a todos.

Eddy Castillo

v

AGRADECIMIENTO

Agradezco en primer lugar a Dios por la salud, vida, educación que gracias a él se ha podido

culminar esta etapa de mi vida al igual por darme una madre espectacular quien ha sido mi guía a

seguir para cumplir todo lo que he deseado.

A mis profesores por brindarme su conocimiento el cual me servirá para realizar mi vida

profesional con éxito.

Y a mis familiares y amigos gracias por estar a mi lado en todas las etapas de mi vida.

Y a los funcionarios del Banco del Austro Departamento Tarjetas de Crédito quienes con su

colaboración y ayuda sirvieron para la culminación de esta investigación. GRACIAS A TODOS.

Mauricio Montalvo

vi

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo Eddy Gustavo Castillo Vicente en calidad de autor del trabajo de investigación o tesis realizado

sobre “PLAN ESTRATÉGICO TENDIENTE A MEJORAR LOS NIVELES DE

COMERCIALIZACIÓN Y COBERTURA DEL MERCADO DE TARJETAS DE CRÉDITO DEL

BANCO DEL AUSTRO EN EL DISTRITO METROPOLITANO DE QUITO”, por la presente

autorizo a la Universidad Central del Ecuador, hacer uso de todos los contenidos que me

pertenecen o de parte de lo que contiene esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, a Lunes, 16 de abril del 2012

Firma:………………….. Eddy Castillo C.C.: 1720140100 E-mail: [email protected]

vii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo Esteban Mauricio Montalvo Rosero en calidad de autor del trabajo de investigación o tesis

realizado sobre “PLAN ESTRATÉGICO TENDIENTE A MEJORAR LOS NIVELES DE

COMERCIALIZACIÓN Y COBERTURA DEL MERCADO DE TARJETAS DE CRÉDITO DEL

BANCO DEL AUSTRO EN EL DISTRITO METROPOLITANO DE QUITO”, por la presente

autorizo a la Universidad Central del Ecuador, hacer uso de todos los contenidos que me

pertenecen o de parte de lo que contiene esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, a Lunes, 16 de abril del 2012

Firma: ………………….. Mauricio Montalvo. C.C.: 1721107363

E-mail: [email protected]

viii

ix

x

xi

xii

xiii

xiv

I

ÍNDICE

CAPITULO 1

1. TÍTULO................................................................................................................ 1

1.1 JUSTIFICACIÓN E IMPORTANCIA .................................................................. 1

1.2 DELIMITACIÓN DEL TEMA .............................................................................. 2

1.3 OBJETIVOS: ..................................................................................................... 2

1.3.1 OBJETIVO GENERAL .................................................................................... 2

1.4 HIPÓTESIS: ...................................................................................................... 3

1.4.1 HIPÓTESIS GENERAL .................................................................................. 3

1.4.2 HIPÓTESIS ESPECÍFICAS ............................................................................ 3

1.5 METODOLOGÍA DE LA INVESTIGACIÓN ....................................................... 3

1.5.1 MÉTODOS ..................................................................................................... 3

1.6 TÉCNICAS DE INVESTIGACIÓN ..................................................................... 4

1.6.1 ENCUESTA .................................................................................................... 4

1.6.2 ENTREVISTA ................................................................................................. 5

1.6.2.1 ENTREVISTA PERSONAL ......................................................................... 5

1.6.2.2 ENTREVISTA POR CORREO .................................................................... 5

1.6.2.3 ENTREVISTA POR TELÉFONO ................................................................. 6

1.6.3 OBSERVACIÓN ............................................................................................. 6

1.6.3.1 OBSERVACIÓN DIRECTA ......................................................................... 6

1.6.3.2 OBSERVACIÓN INDIRECTA ...................................................................... 6

1.6.3.3 ESTADÍSTICAS .......................................................................................... 6

1.7 PROCEDIMIENTO ............................................................................................ 6

1.8 TRATAMIENTO Y ANÁLISIS DE LA INFORMACIÓN ...................................... 7

1.9 MARCO DE REFERENCIA ............................................................................. 10

II

1.9.1 MARCO TEÓRICO ....................................................................................... 10

1.9.2 MARCO CONCEPTUAL ............................................................................... 12

1.10 PLAN ANALÍTICO ......................................................................................... 15

CAPITULO 2

2. CARACTERIZACIÓN DE LA EVALUACIÓN DEL DESEMPEÑO DE TARJETAS DE CRÉDITO. ....................................................................................................... 18

2.1. INTRODUCCIÓN SOBRE LAS TARJETAS DE CRÉDITO EN EL ECUADOR18

2.1.1 ORIGEN DE LAS TARJETAS DE CRÉDITO EN EL ECUADOR. ................ 18

2.2. TIPOS Y MARCAS DE TARJETAS DE CRÉDITO EN EL ECUADOR. ......... 19

2.2.1. TIPOS DE TARJETAS DE CRÉDITO EN EL PAÍS: .................................... 19

2.2.2. MARCO LEGAL DE LAS TARJETAS DE CRÉDITO EN EL ECUADOR. ... 21

2.2.3. NATURALEZA JURÍDICA. .......................................................................... 21

2.2.4. RÉGIMEN DE CONTROL. .......................................................................... 22

2.3. EL DEPARTAMENTO DE TARJETAS DE CRÉDITO EN EL BANCO DEL AUSTRO. .............................................................................................................. 33

2.3.1. MISIÓN ........................................................................................................ 33

2.3.2. VISIÓN ........................................................................................................ 33

2.3.3. VALORES ................................................................................................... 34

2.3.4. OBJETIVOS ................................................................................................ 34

2.3.4.1 EMISIÓN MASIVA DE TARJETAS DE CRÉDITO .................................... 34

2.3.5. FUNCIONES ............................................................................................... 34

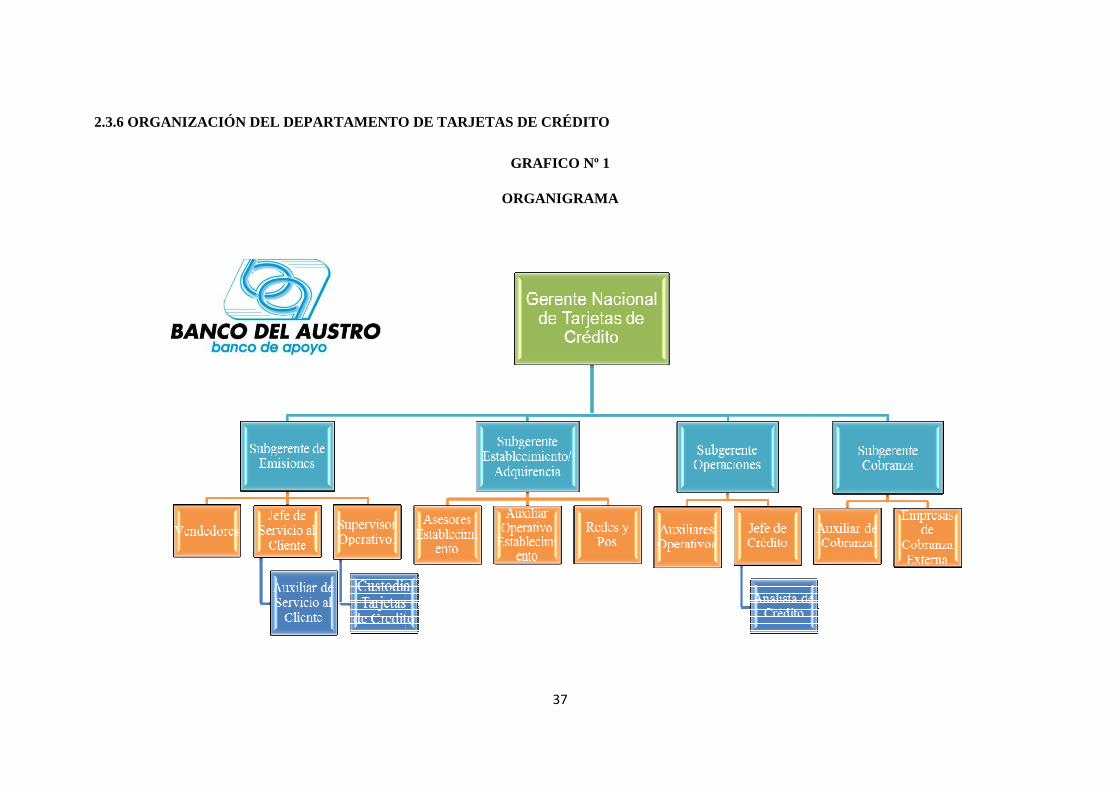

2.3.6 ORGANIZACIÓN DEL DEPARTAMENTO DE TARJETAS DE CRÉDITO ... 37

2.3.7. INDICADORES DE EVOLUCIÓN DEL DEPARTAMENTO DE TARJETAS DEL BANCO DEL AUSTRO .................................................................................. 38

2.3.7.1 INDICADORES DE GESTIÓN: ................................................................. 38

2.3.7.2 COBERTURA CARTERA PROBLEMÁTICA ............................................. 39

III

2.4. SOLICITUDES DE TARJETAS DE CRÉDITO EN EL BANCO DEL AUSTRO DE LOS 2 ÚLTIMOS AÑOS HASTA LA FECHA ................................................... 40

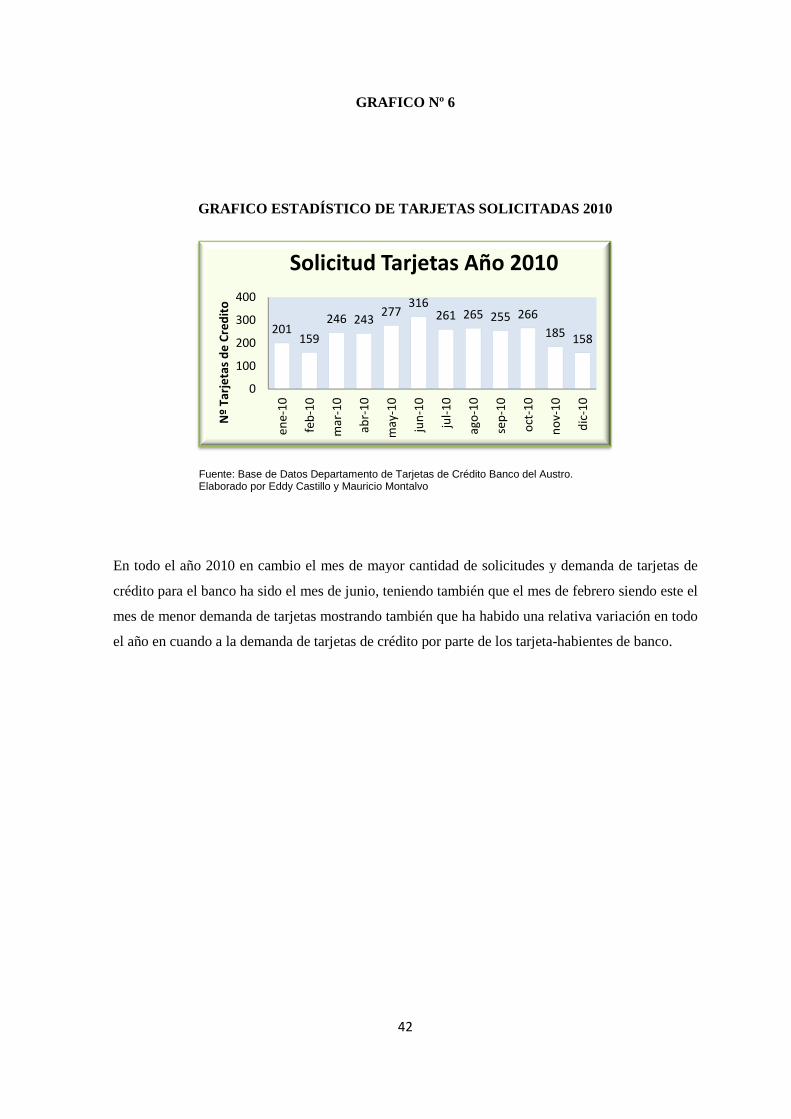

2.4.1 ANÁLISIS: .................................................................................................... 41

2.4.2 TOTAL DE TARJETAS DE CRÉDITO QUE EL BANCO DEL AUSTRO TIENE COLOCADAS EN EL MERCADO .............................................................. 44

2.5. BENEFICIOS QUE OFRECE EL BANCO DEL AUSTRO .............................. 44

2.5.1 PORTAFOLIO DE NEGOCIOS .................................................................... 45

2.5.2 BENEFICIOS EN TARJETAS ...................................................................... 45

CAPITULO 3

3.1 ANTECEDENTES ........................................................................................... 47

3.2. OBJETIVOS DEL DIAGNÓSTICO ................................................................. 47

3.2.1 OBJETIVO GENERAL .................................................................................. 47

3.2.2 OBJETIVO ESPECÍFICO ............................................................................. 47

3.3. VARIABLES DEL DIAGNÓSTICO ................................................................. 48

3.3.1 INDICADORES DE LAS VARIABLES .......................................................... 48

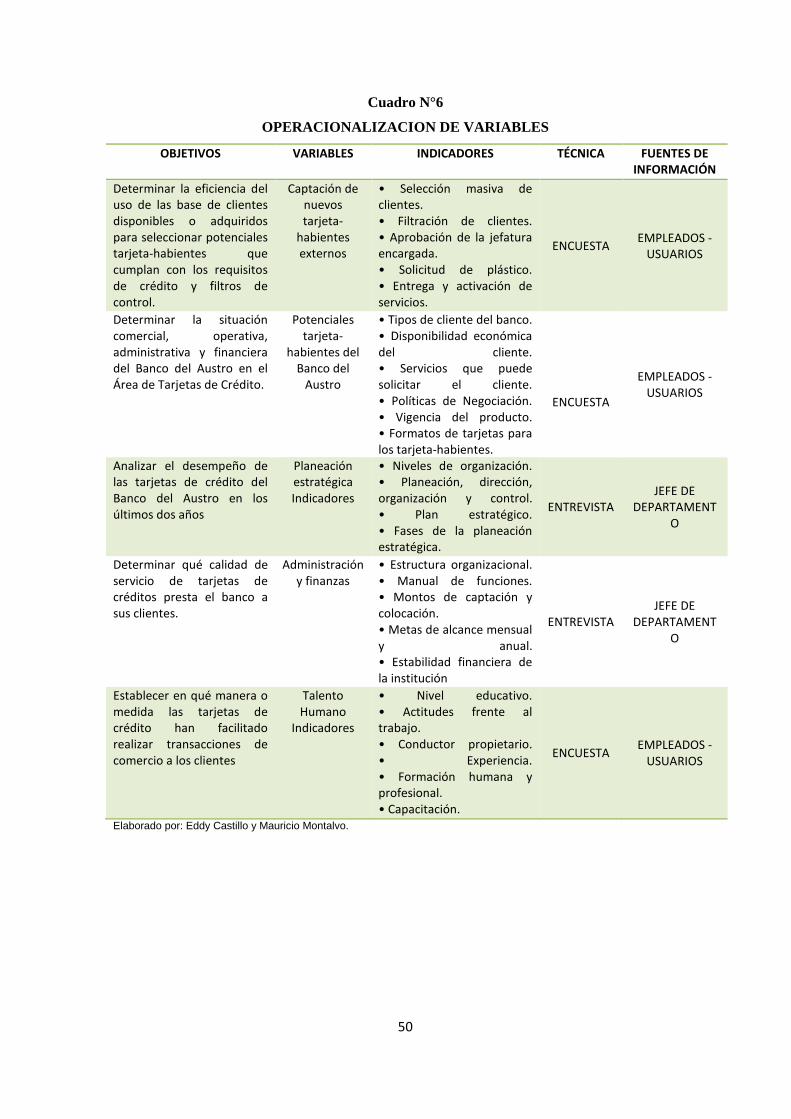

3.4. OPERACIONALIZACION DEL DIAGNÓSTICO ............................................. 49

3.4.1 RELACIONES OBJETIVOS, VARIABLES, INDICADORES, FUENTES Y TÉCNICAS ............................................................................................................ 49

3.5. FUENTES DE INFORMACIÓN ...................................................................... 51

3.5.1 INFORMACIÓN PRIMARIA .......................................................................... 51

3.5.2 INFORMACIÓN SECUNDARIA ................................................................... 51

3.6 POBLACIÓN Y MUESTRA .............................................................................. 51

3.7 ANÁLISIS DE RESULTADOS ......................................................................... 53

CAPITULO 4

4. PLANIFICACIÓN Y DESARROLLO DE PLANES OPERATIVOS. .................... 74

4.1. INTRODUCCIÓN ........................................................................................... 74

IV

4.1.1 NECESIDAD DE LA PLANIFICACIÓN ESTRATÉGICA EN EL DEPARTAMENTO DE TARJETAS DE CRÉDITO DEL BANCO DEL AUSTRO. .. 74

4.2. ANÁLISIS O DIAGNÓSTICO ESTRATÉGICO ............................................... 75

4.2.1. ANÁLISIS EXTERNO .................................................................................. 75

4.2.1.1 FACTOR ECONÓMICO. ........................................................................... 75

4.2.1.2 FACTOR POLÍTICO. ................................................................................. 78

4.2.1.3 DE CARÁCTER LEGAL: ........................................................................... 78

4.2.1.4 DE CARÁCTER SOCIAL ........................................................................... 79

4.2.1.5 DE CARÁCTER TECNOLÓGICO ............................................................. 80

4.2.2 IDENTIFICACIÓN DE OPORTUNIDADES Y AMENAZAS MEDIANTE LAS 5 FUERZAS DE PORTER: ....................................................................................... 83

4.2.3. ANÁLISIS INTERNO ................................................................................... 85

4.2.3.1 CAPACIDAD ADMINISTRATIVA. ............................................................. 85

4.2.3.2 CAPACIDAD DE CONTROL ..................................................................... 93

4.3. LA CADENA DE VALOR ................................................................................ 96

4.3.1. ACTIVIDADES PRIMARIAS ........................................................................ 96

4.3.1.1 LOGÍSTICA DE ENTRADA ....................................................................... 97

4.3.1.2 OPERACIONES ........................................................................................ 97

4.3.1.3 LOGÍSTICA DE SALIDA ............................................................................ 98

4.3.1.4 MARKETING ............................................................................................. 98

4.3.1.5 SERVICIOS ............................................................................................... 99

4.3.2. ACTIVIDADES SECUNDARÍAS .................................................................. 99

4.3.2.1 INFRAESTRUCTURA: ............................................................................ 100

4.3.2.2 GESTIÓN DE RECURSOS HUMANOS .................................................. 100

4.3.2.3 DESARROLLO TECNOLÓGICO: ........................................................... 100

4.3.2.4 ABASTECIMIENTO ................................................................................. 100

V

4.3.3 VALOR PARA EL CLIENTE ....................................................................... 101

4.4 MATRIZ DE ESTRATEGIAS ......................................................................... 103

4.5. DIRECCIONAMIENTO ESTRATÉGICO ...................................................... 107

4.5.1 MISIÓN ....................................................................................................... 107

4.5.3 VALORES .................................................................................................. 108

4.6. FORMULACIÓN ESTRATÉGICA. ................................................................ 109

4.6.1 OBJETIVO GENERAL: ............................................................................... 109

4.6.2 OBJETIVOS ESTRATÉGICOS .................................................................. 109

4.6.3. POLÍTICAS ................................................................................................ 109

4.6.3.1 POLÍTICA GENERAL: ............................................................................. 109

4.6.3.2 POLÍTICA ESTRATÉGICA: ..................................................................... 109

4.7. PLANIFICACIÓN OPERATIVA .................................................................... 112

4.7.1. PLANES OPERATIVOS ............................................................................ 112

4.7.1.1 PROYECTO ESTRATÉGICO # 1 GESTIÓN DE ATENCIÓN AL CLIENTE112

4.7.1.2 PROYECTO # 2 CAPACITACIÓN AL PERSONAL ................................. 117

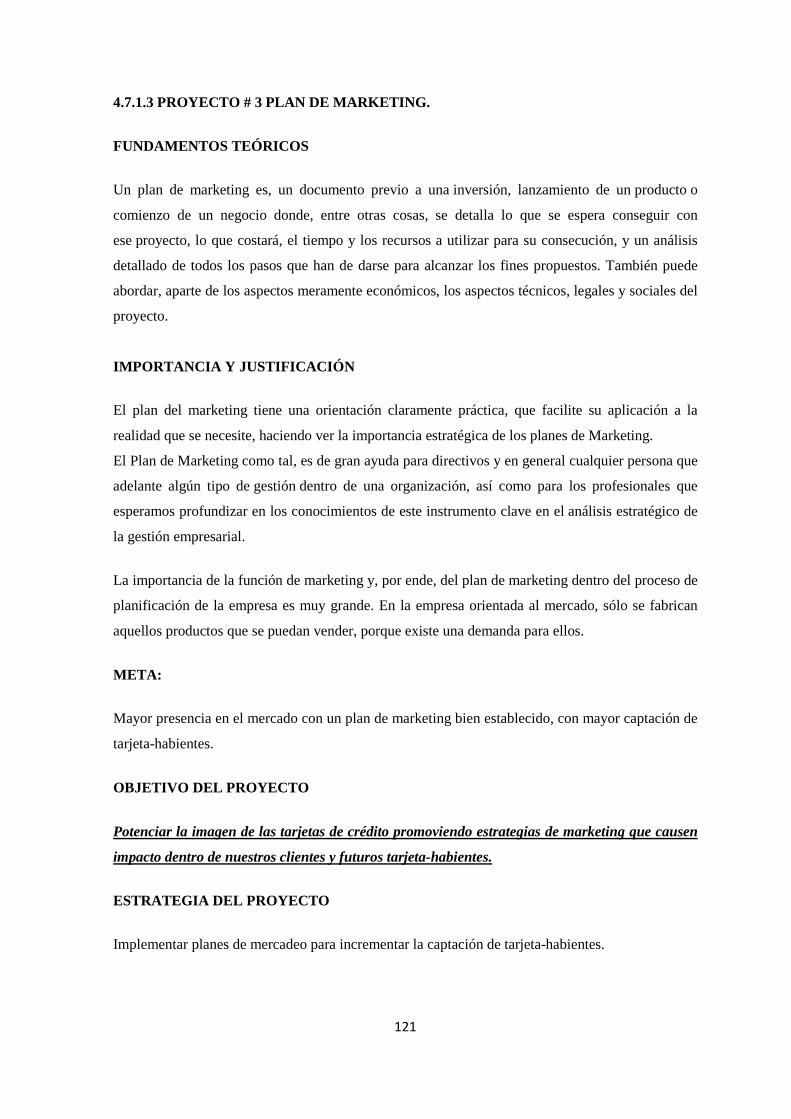

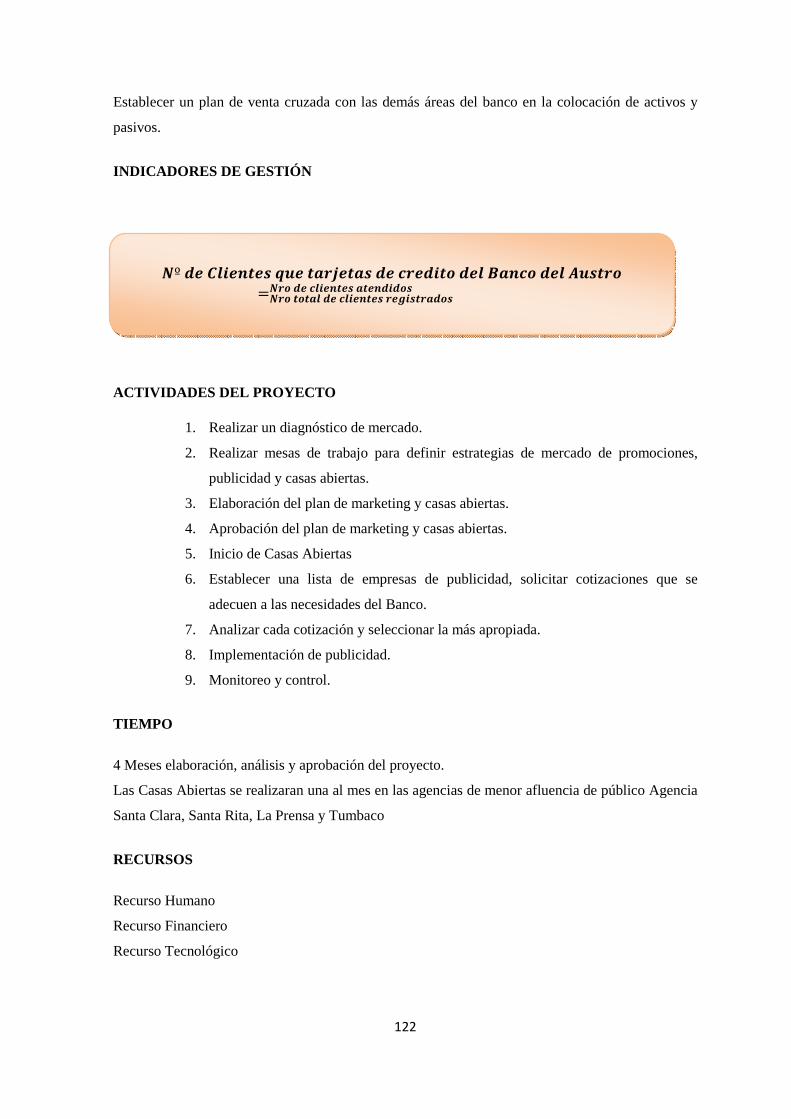

4.7.1.3 PROYECTO # 3 PLAN DE MARKETING. ............................................... 121

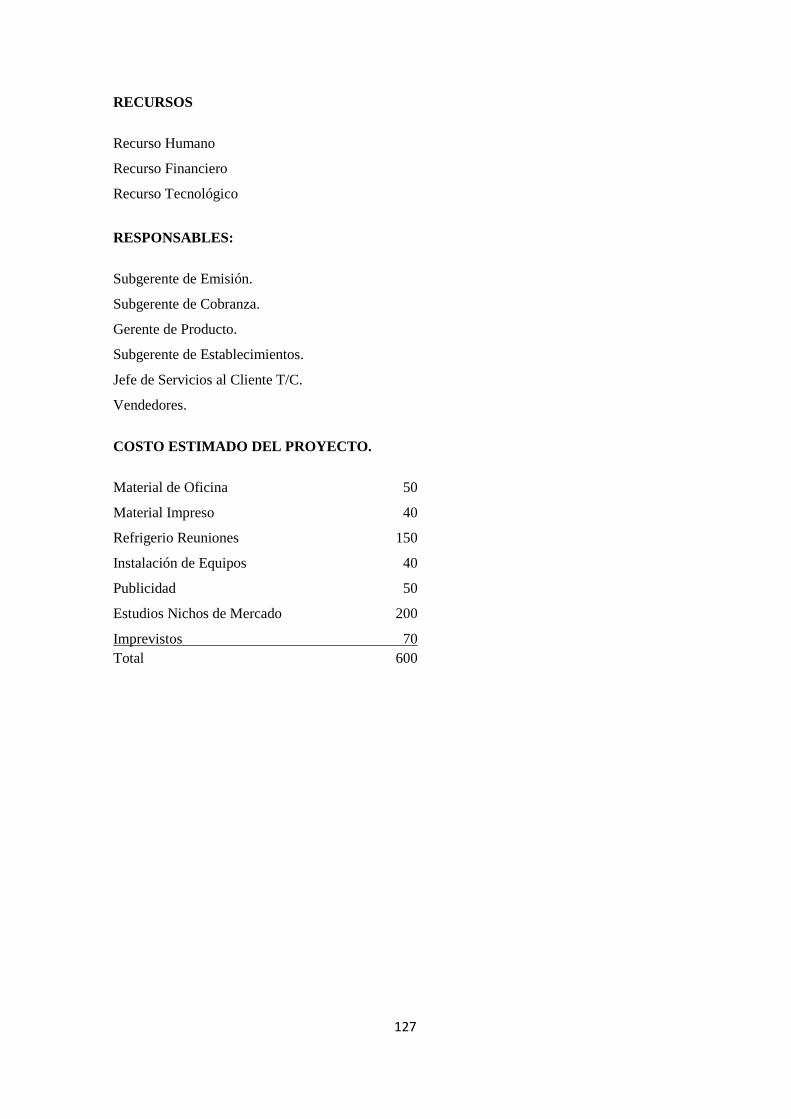

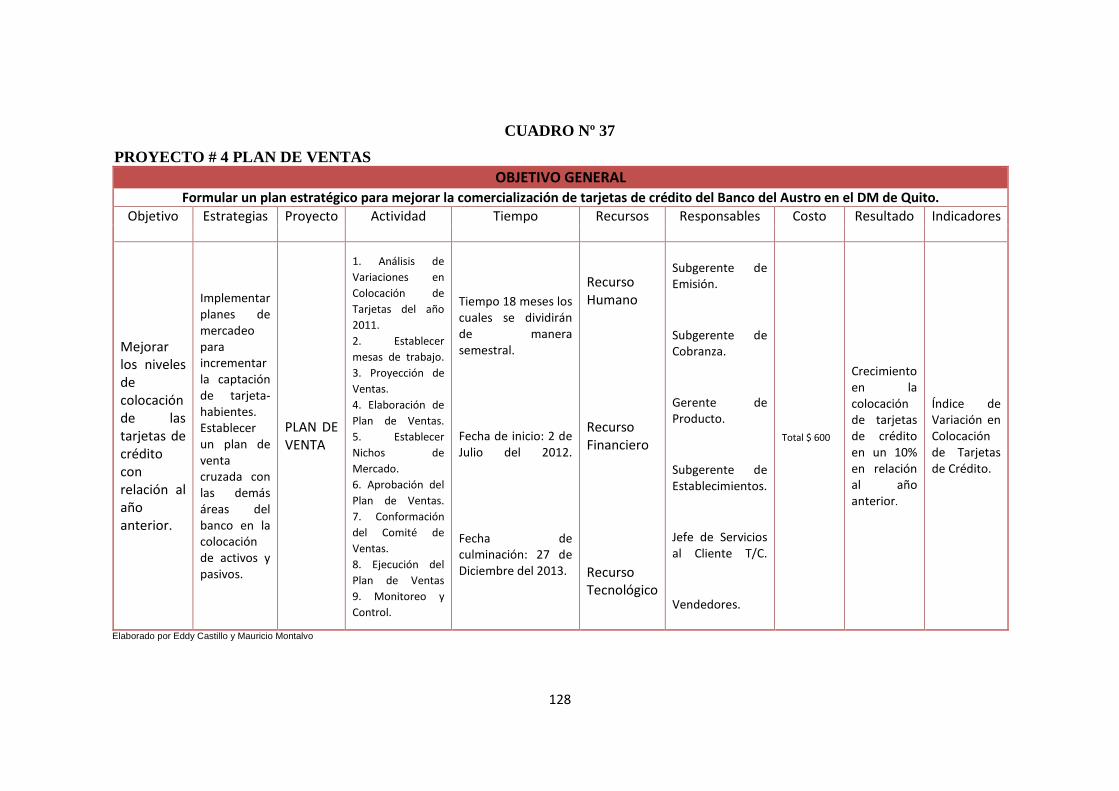

4.7.1.4 PROYECTO # 4 PLAN DE VENTAS ....................................................... 125

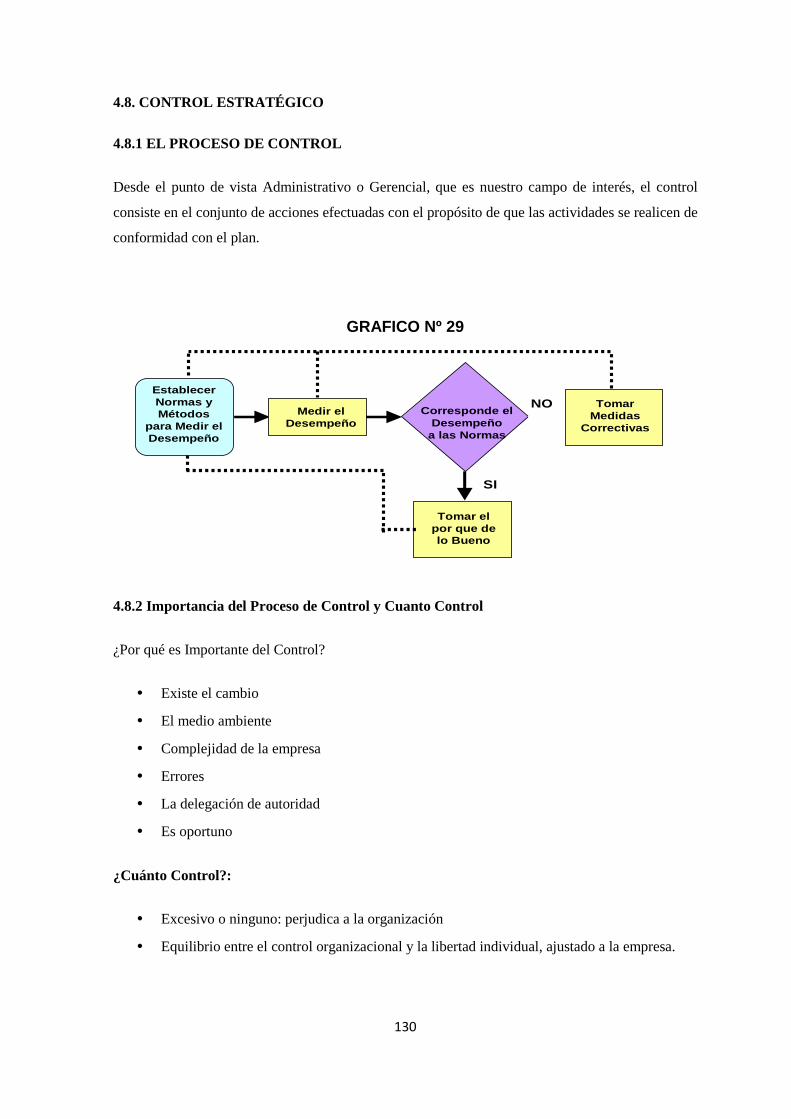

4.8. CONTROL ESTRATÉGICO ......................................................................... 130

4.8.1 EL PROCESO DE CONTROL .................................................................... 130

4.8.2 IMPORTANCIA DEL PROCESO DE CONTROL Y CUANTO CONTROL . 130

4.8.3. CONTROL Y SEGUIMIENTO. .................................................................. 131

4.8.3.1 EVALUACIÓN ......................................................................................... 131

4.8.4 FINANCIAMIENTO ..................................................................................... 131

CAPITULO 5

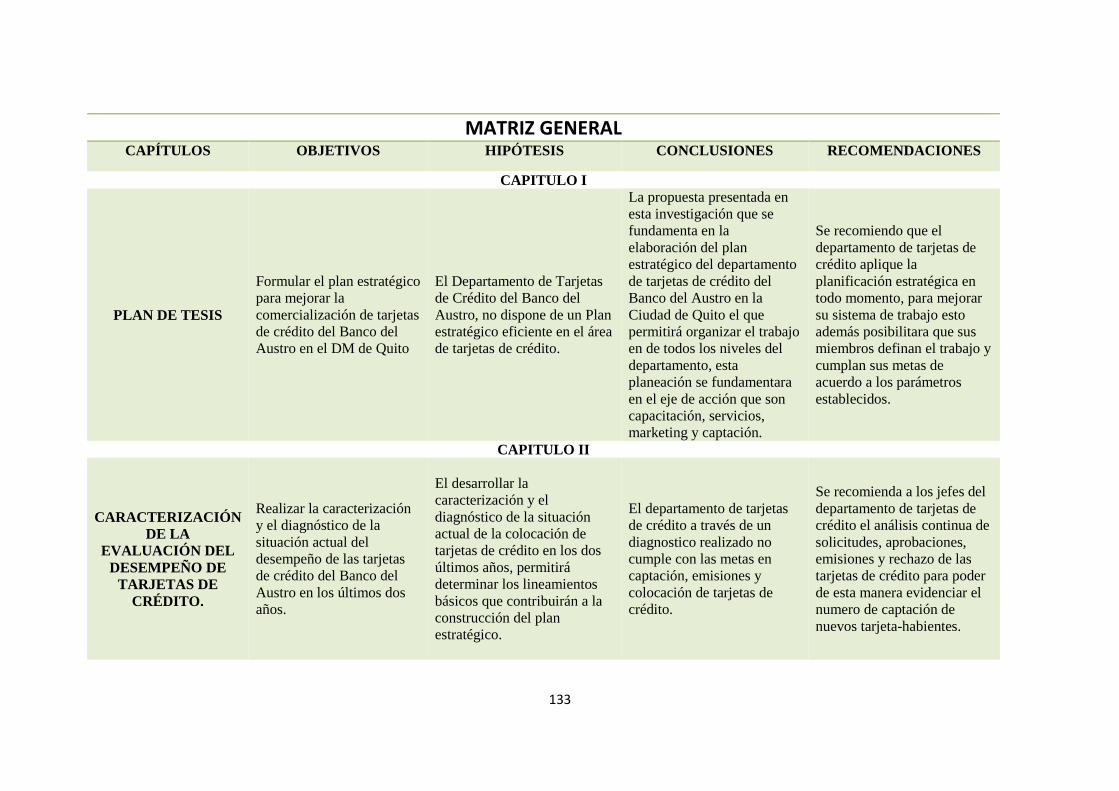

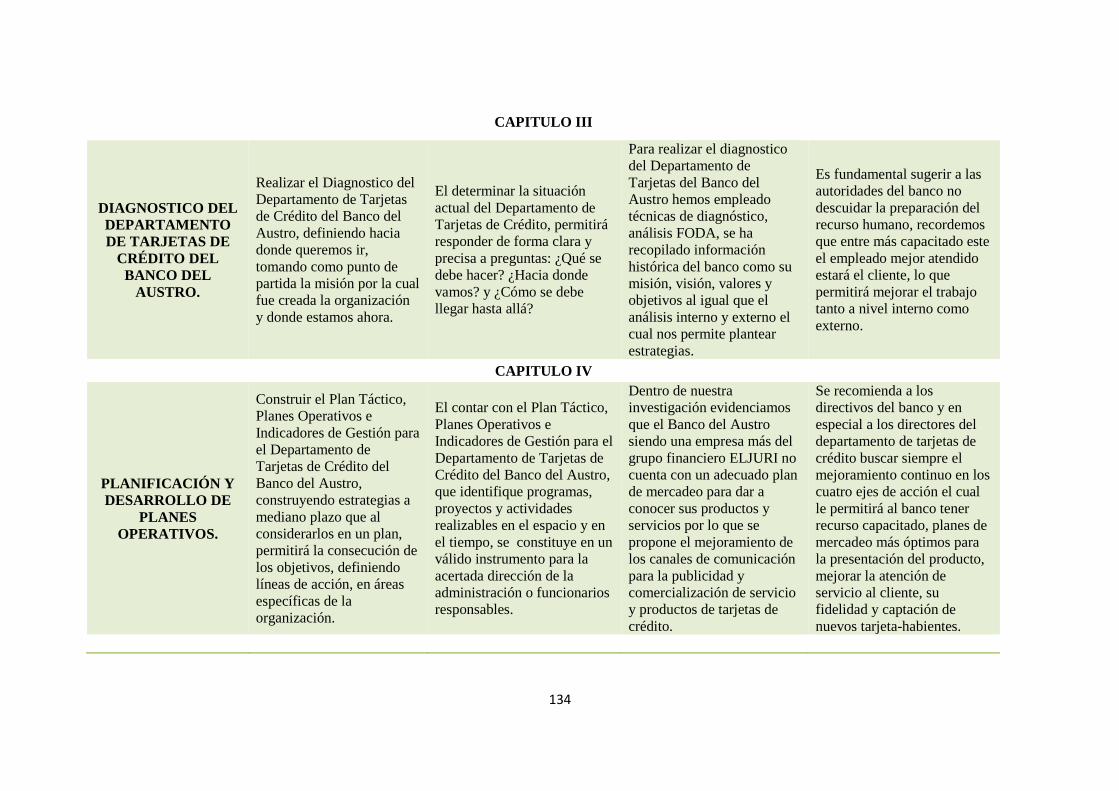

5. CONCLUSIONES Y RECOMENDACIONES. ................................................. 135

VI

5.1 CONCLUSIONES. ......................................................................................... 135

5.2 RECOMENDACIONES: ................................................................................ 136

VII

ÍNDICE DE ANEXOS

ANEXO Nº 1 ....................................................................................................... 138

ANEXO Nº 2 ........................................................................................................ 140

ANEXO Nº 3 ........................................................................................................ 143

ANEXO Nº 4 ........................................................................................................ 146

ANEXO Nº 5 ........................................................................................................ 148

ANEXO Nº 6 ........................................................................................................ 149

VIII

ÍNDICE DE CUADROS

CUADRO Nº 1 ......................................................................................................... 8

CUADRO Nº 2 ......................................................................................................... 9

CUADRO Nº3 ........................................................................................................ 38

CUADRO Nº 4 ....................................................................................................... 40

CUADRO Nº 5 ....................................................................................................... 44

CUADRO N°6 ........................................................................................................ 50

CUADRO Nº 7 ....................................................................................................... 52

CUADRO Nº 8 ....................................................................................................... 53

CUADRO Nº 9 ....................................................................................................... 54

CUADRO Nº 10 ..................................................................................................... 55

CUADRO Nº 11 ..................................................................................................... 56

CUADRO Nº 12 ..................................................................................................... 57

CUADRO Nº 13 ..................................................................................................... 58

CUADRO Nº 14 ..................................................................................................... 59

CUADRO Nº 15 ..................................................................................................... 60

CUADRO Nº 16 ..................................................................................................... 61

CUADRO Nº 17 ..................................................................................................... 62

CUADRO Nº 18 ..................................................................................................... 63

CUADRO Nº 19 ..................................................................................................... 64

CUADRO Nº 20 ..................................................................................................... 65

CUADRO Nº 21 ..................................................................................................... 66

CUADRO Nº 22 ..................................................................................................... 67

CUADRO Nº 23 ..................................................................................................... 68

CUADRO Nº 24 ..................................................................................................... 69

IX

CUADRO Nº 25 ..................................................................................................... 70

CUADRO Nº 26 ..................................................................................................... 71

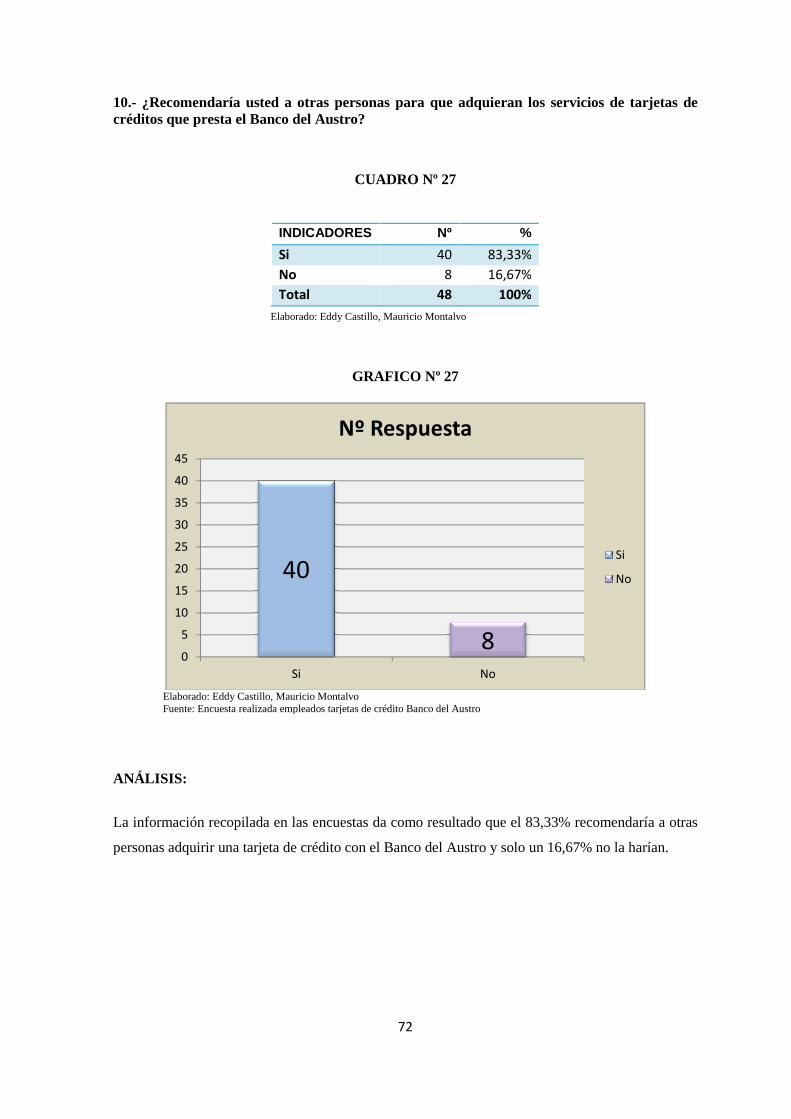

CUADRO Nº 27 ..................................................................................................... 72

CUADRO Nº 28 ..................................................................................................... 82

CUADRO Nº 29 ..................................................................................................... 84

CUADRO Nº 30 ..................................................................................................... 95

CUADRO Nº 31 ................................................................................................... 102

CUADRO Nº 32 ................................................................................................... 104

CUADRO Nº 33 ................................................................................................... 110

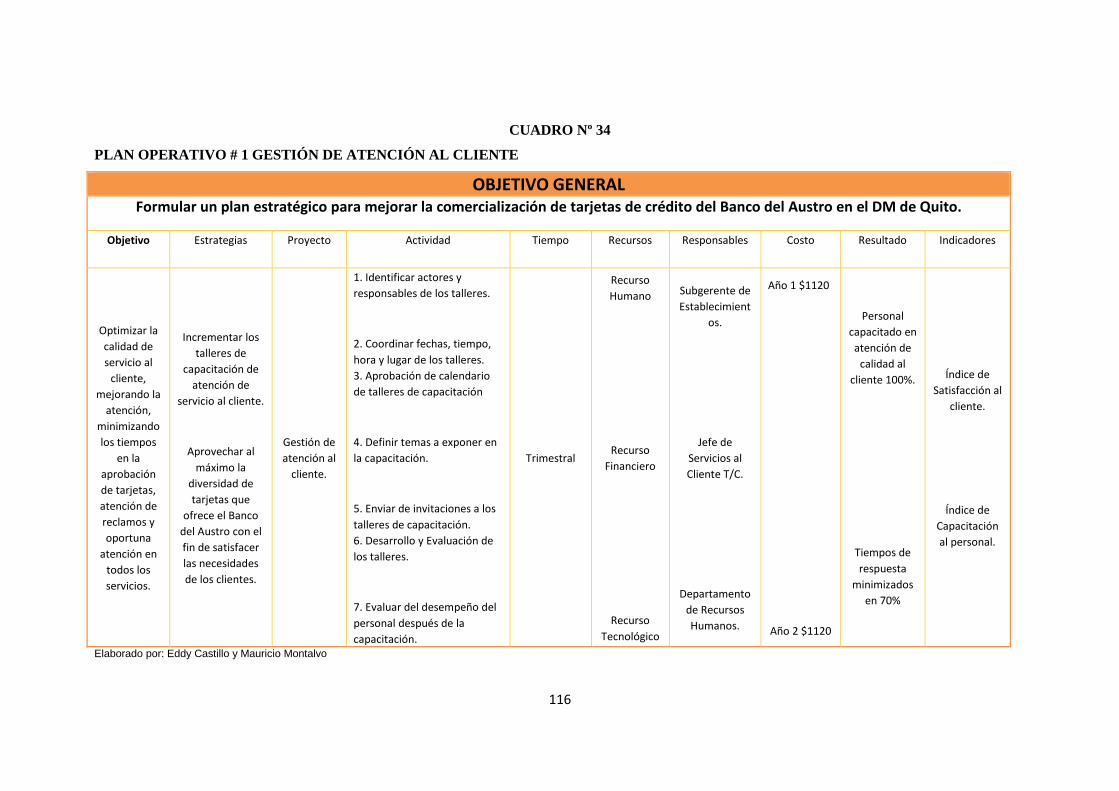

CUADRO Nº 34 ................................................................................................... 116

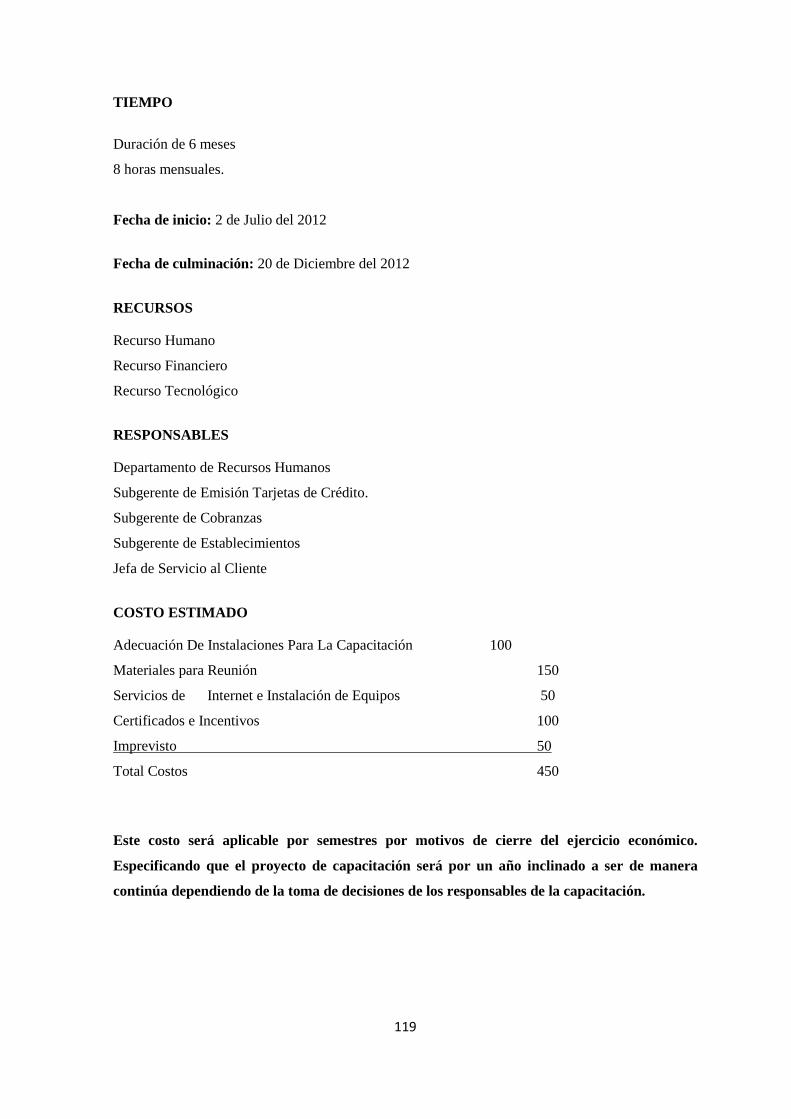

CUADRO Nº 35 ................................................................................................... 120

CUADRO Nº 36 ................................................................................................... 124

CUADRO Nº 37 ................................................................................................... 128

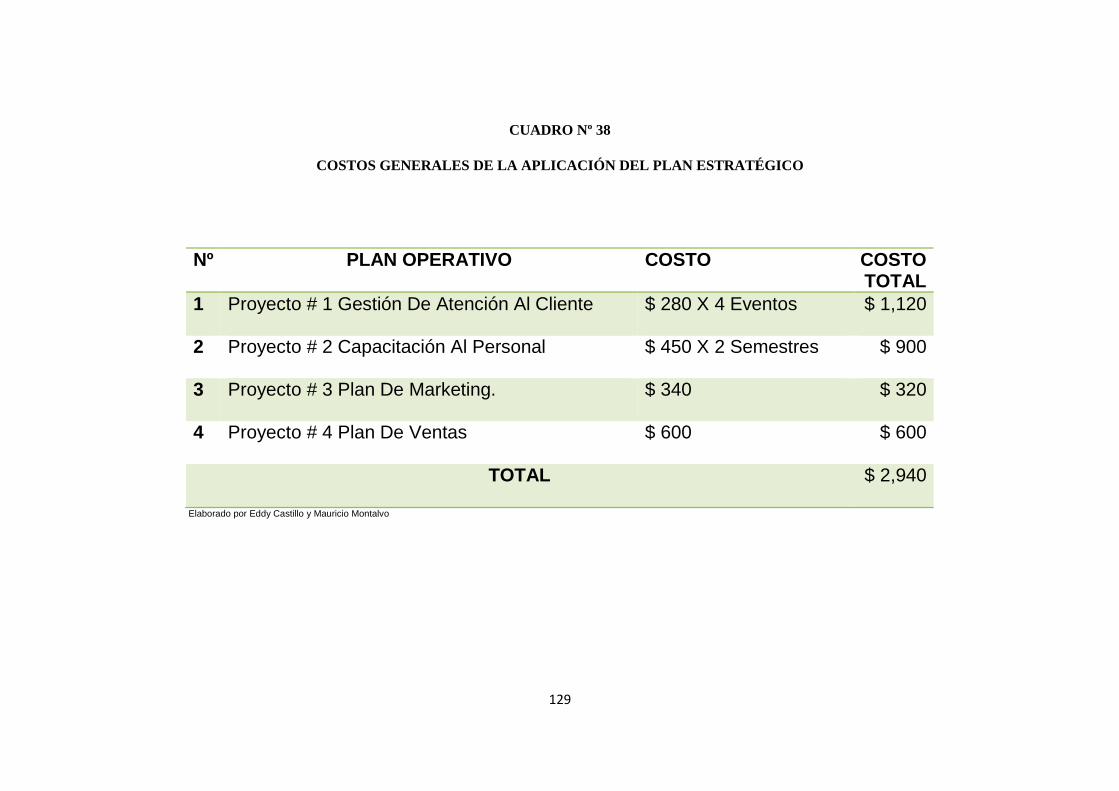

CUADRO Nº 38 ................................................................................................... 129

CUADRO Nº 39 ................................................................................................... 132

X

ÍNDICE DE GRÁFICOS

GRAFICO Nº 1 ...................................................................................................... 37

GRAFICO Nº 2 ...................................................................................................... 38

GRAFICO Nº 3 ...................................................................................................... 39

GRAFICO Nº 4 ...................................................................................................... 39

GRAFICO Nº 5 ...................................................................................................... 41

GRAFICO Nº 6 ...................................................................................................... 42

GRAFICO Nº 7 ...................................................................................................... 43

GRAFICO Nº 8 ...................................................................................................... 53

GRAFICO Nº 9 ...................................................................................................... 54

GRAFICO Nº 10 .................................................................................................... 55

GRAFICO Nº 11 .................................................................................................... 56

GRAFICO Nº 12 .................................................................................................... 57

GRAFICO Nº 13 .................................................................................................... 58

GRAFICO Nº 14 .................................................................................................... 59

GRAFICO Nº 15 .................................................................................................... 60

GRAFICO Nº 16 .................................................................................................... 61

GRAFICO Nº 17 .................................................................................................... 62

GRAFICO Nº 18 .................................................................................................... 63

GRAFICO Nº 19 .................................................................................................... 64

GRAFICO Nº 20 .................................................................................................... 65

GRAFICO Nº 21 .................................................................................................... 66

GRAFICO Nº 22 .................................................................................................... 67

GRAFICO Nº 23 .................................................................................................... 68

GRAFICO Nº 24 .................................................................................................... 69

XI

GRAFICO Nº 25 .................................................................................................... 70

GRAFICO Nº 26 .................................................................................................... 71

GRAFICO Nº 27 .................................................................................................... 72

GRAFICO Nº 28 .................................................................................................... 87

GRAFICO Nº 29 .................................................................................................. 130

XII

TITULO DE LA TESIS: PLAN ESTRATÉGICO TENDIENTE A MEJORAR LOS NIVELES

DE COMERCIALIZACIÓN Y COBERTURA DEL MERCADO DE TARJETAS DE CRÉDITO

DEL BANCO DEL AUSTRO EN EL DISTRITO METROPOLITANO DE QUITO.

TITLE OF THESIS: STRATEGIC PLAN AIMED AT IMPROVING THE LEVEL OF

MERCHANTABILITY AND COVERAGE MARKET CREDIT CARD BANK OF AUSTRO

METROPOLITAN DISTRICT OF QUITO.

RESUMEN EJECUTIVO

La presenta es una propuesta de planificación con la finalidad de mejorar la gestión del

Departamento de Tarjetas de Crédito e innovar sus servicios para brindar una atención al cliente de

calidad.

La planificación estratégica es una poderosa herramienta de diagnóstico, análisis, reflexión y toma

de decisiones del que hacer y el camino que debe recorrer una institución. Los instrumentos que se

utilizaron en la presente investigación son el análisis DOFA con el objeto de tener un marco de

referencia de la situación del departamento de tarjetas de crédito del Banco del Austro, información

indispensable para la construcción de objetivos, estrategia. Se propuso planes operativos mediante

el direccionamiento estratégico para el mejoramiento de los puntos débiles que ayudaran al

crecimiento de departamento de tarjetas de crédito y el Banco.

PALABRAS CLAVES: PLANIFICACIÓN/ESTRATÉGICA/TARJETAS/CRÉDITO/BANCO/

AUSTRO.

XIII

ABSTRACT

The present is a proposal planning in order to improve management of the Department of Credit

Cards and innovate their services to provide quality to the customer service.

Strategic planning is a powerful tool for diagnosis, analysis, reflection and making decision to

choose the correct way that institution has to take.

The instruments we used in this research are the SWOT analysis in order to have a reference of the

status of credit card department of Banco del Austro. This information is necessary for the

objectives also for strategies. Operational plans were proposed by the strategic direction for

improving weaknesses to assist the growth of credit card department and the Bank.

KEYWORDS: PLANNING/STRATEGY/CARDS/CREDIT/BANK/AUSTRO

1

CAPÍTULO I

PLAN DE TESIS

1. TÍTULO: PLAN ESTRATÉGICO TENDIENTE A MEJORAR LOS NIVELES DE

COMERCIALIZACIÓN Y COBERTURA DEL MERCADO DE TARJETA S DE CRÉDITO

POR PARTE DEL BANCO DEL AUSTRO EN EL DISTRITO METRO POLITANO DE

QUITO.

1.1 JUSTIFICACIÓN E IMPORTANCIA

Resulta primordial e importante en la economía que el comprender el consumo es una actividad

básica, en el cual el ejercicio de comprar, tiene como objeto satisfacer las necesidades y deseos de

los demandantes. Es por ello que se vuelve inevitable el uso de aquellos mecanismos dirigidos a

facilitar las ventas, el desarrollo comercial de la actividad comercial mediante el uso de las tarjetas

de crédito.

El creciente desarrollo del uso de tarjetas de crédito en el Ecuador es un fenómeno que se presenta

en todo el mundo. Las tarjetas de crédito han establecido condiciones de negociación ventajosas,

por la serie de deducciones, comisiones y tasas que cobran por concepto de emisión, cargos

financieros, renovaciones, cajeros automáticos y otros servicios.

Las tarjetas de crédito dentro del sistema financiero nacional se sitúa dentro de las expectativas que

esta genera al convertirse en dinero plástico y presentar las diferentes alternativas de pago que

ofrecen desde la corriente hasta la posibilidad de un diferido, dejando plazos abiertos para el

cumplimiento con el emisor y de esta manera permitir al sector consumidor adquirir bienes y

servicios con pagos corrientes o diferidos y a su vez reemplazar al dinero en el momento de la

transacción.

La investigación propuesta busca mediante la aplicación de conocimientos básicos en planificación

estratégica, calidad total administración del cambio etc., encontrar explicaciones a situaciones

internas y del entorno, y porque no influir en dicho entorno.

La importancia que tiene el mercado de tarjetas de crédito dentro del Banco del Austro hace que la

aplicación y métodos de comercialización y administración en este tipo de Instituciones sean

imprescindibles dentro del giro de sus actividades y prestación de servicios a sus clientes.

2

Hay que administrar las oportunidades para que las variaciones en el mercado, la falta de

conocimientos y adelantos tecnológicos no se conviertan en amenazas a la organización y por ende

puedan afectar a su desarrollo.

La supervivencia de una institución dependerá de la capacidad que tenga para convertir sus

recursos y procesos en fortalezas y no en debilidades. Una valiosa técnica para poder responder

exitosamente a esa situación es la implementación del plan estratégico.

Las condiciones actuales aceleradamente cambiantes obligan a la selección de prioridades y a una

utilización de recursos comerciales. Las organizaciones que quieran sobrevivir deberán cambiar

consistentemente para enfrentar un entorno complejo y altamente dinámico por lo que la institución

tendrá que maniobrar bajo un esquema de gestión estratégica que le permita crear y aprovechar

ventajas competitivas en el mercado.

Con estos antecedentes la investigación pretende determinar en qué medida el Banco del Austro

permitir el aprovechamiento de las bases de clientes disponibles o adquiridas para la selección de

potenciales tarjeta habientes que cumplan a cabalidad con los requisitos de crédito y filtros de

control, asegurando un alto grado de confiabilidad en la emisión y colocación intensivas de tarjetas

de crédito.

1.2 DELIMITACIÓN DEL TEMA

a) Delimitación espacial: La presente investigación se realizara en la ciudad de Quito en el

Banco del Austro en el Departamento de Tarjetas de Crédito; Sucursal Amazonas.

b) Delimitación temporal: El presente trabajo tomará como base informativa, la comprendida

en el periodo 2010 - 2011.

1.3 OBJETIVOS:

1.3.1 OBJETIVO GENERAL

Formular el plan estratégico para mejorar la comercialización de tarjetas de crédito del Banco del

Austro en el DM de Quito.

1.3.2 OBJETIVOS ESPECÍFICOS

1. Realizar la caracterización y el diagnóstico de la situación actual del desempeño de las

tarjetas de crédito del Banco del Austro en los últimos dos años.

3

2. Realizar el Diagnostico del Departamento de Tarjetas de Crédito del Banco del Austro,

definiendo hacia donde queremos ir, tomando como punto de partida la misión por la cual

fue creada la organización y donde estamos ahora.

3. Construir el Plan Táctico, Planes Operativos e Indicadores de Gestión para el

Departamento de Tarjetas de Crédito del Banco del Austro, construyendo estrategias a

mediano plazo que al considerarlos en un plan, permitirá la consecución de los objetivos,

definiendo líneas de acción, en áreas específicas de la organización.

1.4 HIPÓTESIS:

1.4.1 HIPÓTESIS GENERAL

El Departamento de Tarjetas de Crédito del Banco del Austro, no dispone de un Plan estratégico

eficiente en el área de tarjetas de crédito.

1.4.2 HIPÓTESIS ESPECÍFICAS

1. El desarrollar la caracterización y el diagnóstico de la situación actual de la colocación de

tarjetas de crédito en los dos últimos años, permitirá determinar los lineamientos básicos

que contribuirán a la construcción del plan estratégico.

2. El determinar la situación actual del Departamento de Tarjetas de Crédito, permitirá

responder de forma clara y precisa a preguntas: ¿Qué se debe hacer? ¿Hacia donde vamos?

y ¿Cómo se debe llegar hasta allá?

3. El contar con el Plan Táctico, Planes Operativos e Indicadores de Gestión para el

Departamento de Tarjetas de Crédito del Banco del Austro, que identifique programas,

proyectos y actividades realizables en el espacio y en el tiempo, se constituye en un válido

instrumento para la acertada dirección de la administración o funcionarios responsables.

1.5 METODOLOGÍA DE LA INVESTIGACIÓN

1.5.1 MÉTODOS

Método analítico.- Se distinguen los elementos de un fenómeno y se procede a revisar

ordenadamente cada uno de ellos por separado. La física, la química y la biología utilizan este

método; a partir de la experimentación y el análisis de gran número de casos se establecen leyes

4

universales. Consiste en la extracción de las partes de un todo, con el objeto de estudiarlas y

examinarlas por separado, para ver, por ejemplo las relaciones entre las mismas.

Estas operaciones no existen independientes una de la otra; el análisis de un objeto se realiza a

partir de la relación que existe entre los elementos que conforman dicho objeto como un todo; y a

su vez, la síntesis se produce sobre la base de los resultados previos del análisis.

Método de la síntesis.- Es un proceso mediante el cual se relacionan hechos aparentemente

aislados y se formula una teoría que unifica los diversos elementos. Consiste en la reunión racional

de varios elementos dispersos en una nueva totalidad, este se presenta más en el planteamiento de

la hipótesis. El investigador sintetiza las superaciones en la imaginación para establecer una

explicación tentativa que someterá a prueba.

Método inductivo.- Este método será utilizado en la medida en que se realice el análisis y

observación de ciertos elementos y acontecimientos de carácter particular para poder enunciar

aspectos de carácter particular para poder enunciar aspectos de carácter general de tal forma que se

pueda llegar a conceptos e interpretaciones que sean válidas para toda la población o universo

investigados. De igual manera el análisis de diversos perfiles de funcionarios y ejecutivos quienes

tienen la tarea de ejecutar debidamente planes y programas y mover recursos para alcanzar los

objetivos y sus resultados se tomaran como generales para sus semejantes.

Método deductivo.- este método se aplicara en todo momento y circunstancias del desarrollo del

plan ya que será indispensable partir de teorías, leyes y concepciones científicas y técnicas de

carácter general, establecidas en textos especializados para llegar a la aplicación práctica en el plan

y en aspectos, hechos y circunstancias de carácter particular tanto en la investigación bibliografía,

como en los diseños de Planes Estratégicos que permita analizar la situación presente del Banco y

que se las cambien en caso de considerarse necesarias, saber que recursos tiene la misma y cuales

debería tener, elementos que determinan las metas básicas del banco a corto, mediano y largo

plazo.

1.6 TÉCNICAS DE INVESTIGACIÓN

1.6.1 ENCUESTA

La encuesta es un proceso interrogativo que finca su valor científico en las reglas de su

procedimiento, se le utiliza para conocer lo que opina la gente sobre una situación o problema que

lo involucra, y puesto que la única manera de saberlo, es preguntándoselo, luego entonces se

procede a encuestar a quienes involucra, pero cuando se trata de una población muy numerosa, sólo

5

se le aplica este a un subconjunto, y aquí lo importante está en saber elegir a las personas que serán

encuestadas para que toda la población esté representada en la muestra; otro punto a considerar y

tratar cuidadosamente, son las preguntas que se les hará.

El tipo de información que se recoge por este medio por general, corresponde a: opiniones,

actitudes y creencias, etc.; por lo tanto, se trata de un sondeo de opinión. Sólo cuando las entidades

gubernamentales requieren de la opinión de “toda” la población, acuden al referéndum o

levantamiento de un censo.

1.6.2 ENTREVISTA

La entrevista es la práctica que permite al investigador obtener información de primera mano. La

entrevista se puede llevar a cabo en forma directa, por vía telefónica, enviando cuestionarios por

correo o en sesiones grupales.

1.6.2.1 ENTREVISTA PERSONAL

Esta puede definirse como una entrevista cara a cara, donde el entrevistador pregunta al

entrevistado y recibe de éste las respuestas pertinentes a las hipótesis de la investigación. Las

preguntas y su secuenciación marcarán el grado de estructuración del cuestionario, objeto de la

entrevista.

1.6.2.2 ENTREVISTA POR CORREO

Este tipo de entrevista es muy económico en comparación con otros tipos de entrevista, pero tiene

las siguientes desventajas: se corre el riesgo de que el “entrevistado” no devuelva el cuestionario,

por esta razón, el índice de rechazo puede ser alto.

La entrevista por correo requiere de una identificación completa y correcta de los sujetos de

estudio. Entonces el paso inicial de la entrevista por correo inicia con la lista de los sujetos de la

muestra, esta se puede conformar basándose en directorios generales y especializados, revistas,

periódicos, etc. El cuestionario de deberá enviar acompañado de una carta, explicando el objetivo

que se persigue, pero sobre todo persuadiendo sobre la importancia de la devolución; se sugiere

incluir timbre y sobre membretado para facilitar la devolución.

6

1.6.2.3 ENTREVISTA POR TELÉFONO

En diversos países es muy usual este tipo de entrevista, en México presenta ciertas dificultades de

tipo cultural, por la desconfianza que crea el no poder identificar con certeza al entrevistador. Para

lograr éxito en este tipo de encuesta, se recomienda iniciar con una breve conversación, la cual

cumple con la misma función de la carta o la introducción en la entrevista personal. Las preguntas

deben derivarse de un cuestionario estructurado, preferentemente cuando éste haya sido revisado

por más de un integrante del equipo de investigación, pero sobre todo que lleve el visto bueno del

responsable del proyecto.

1.6.3 OBSERVACIÓN

1.6.3.1 OBSERVACIÓN DIRECTA

La observación directa se caracteriza por la interrelación que se da entre el investigador y los

sujetos de los cuales se habrán de obtener ciertos datos. En ocasiones este mismo investigador

adopta un papel en el contexto social para obtener información más “fidedigna” que si lo hiciera

desde fuera.

1.6.3.2 OBSERVACIÓN INDIRECTA

La observación indirecta consiste en tomar datos del sujeto(s) a medida que los hechos se suscitan

ante los ojos del observador, quien desde luego podría tener algún entrenamiento a propósito de esa

actividad.

1.6.3.3 ESTADÍSTICAS

Recopilar, elaborar, interpretar datos numéricos por medio de la búsqueda de los mismos.

1.7 PROCEDIMIENTO

Para la presente investigación se seguirá el siguiente proceso:

• Recopilación de la información teórica y estadística.

• Ordenamiento y estudio de la información disponible.

• Consultas bibliográficas especializadas.

• Estructuración del cuerpo de tesis.

• Análisis y evaluación de consistencia.

• Redacción y presentación del trabajo elaborado.

7

1.8 TRATAMIENTO Y ANÁLISIS DE LA INFORMACIÓN

Para la elaboración y ejecución de este trabajo de investigación así como para el procesamiento de

la información obtenida, se utilizarán modelos informáticos y específicamente de programas

estadísticos que permitirán cuantificar los datos obtenidos. En cuanto a la información específica de

determinados datos se recurrirá a sitios especializados de internet de fácil acceso e información

confiable. En lo que concierne a los aspectos introductorios al tema de investigación, se basara en

fuentes de información secundaria.

8

CUADRO Nº 1

VARIABLES E INDICADORES

Elaborado por: Eddy Castillo y Mauricio Montalvo.

Variables e Indicadores

V. Independiente INDICADORES.

Oferta de Tarjetas

de Crédito

Es la cantidad de tarjetas de crédito que se ofrecen en el mercado a un precio dado en un periodo de tiempo determinado. En nuestra investigación esta variable determina el número de oferentes de tarjetas de crédito.

ENTREVISTAS ENCUESTAS LISTAS CANTIDADES PRECIOS

Tipos de Tarjetas de

Crédito

Es la clasificación que el banco del austro ofrece para todo tipo de tarjetahabientes. Esta variable determina el volumen de tarjetas de crédito, que otorga el banco de acuerdo al status del tarjetahabiente para establecer la de mayor aceptación por los clientes del banco.

TABLAS LISTAS CANTIDADES PRECIOS

Situación Económica

Financiera

Es un factor que debe ser tenido en cuenta para fijar cupos de crédito. Los estados de situación y resultados nos darán una imagen de la posición de los tarjetahabientes con los que se operan. La mayor o menor solides reflejada en los mismos permitirá evaluar el riesgo posible a asumir.

REVISTAS Y ENCUESTAS

TABLAS CANTIDADES PEA

Perfiles

Ocupacionales

Es la clasificación, que permitirá diferenciar al tarjetahabiente por edad y actividad que realiza.

ENCUESTAS ENTREVISTAS TABLAS

9

CUADRO Nº 2

VARIABLES E INDICADORES

V. Dependiente INDICADORES

Comisiones Es un rubro que forma parte del precio de la

tarjeta de crédito, de acuerdo con las políticas

del banco varían de conformidad con el volumen

de facturación, la clase de productos y servicios

etc.

ÍNDICES

TABLAS

Tasas de Interés Es el porcentaje de intereses a pagar por el uso

de la tarjeta de crédito.

ÍNDICES

TABLAS

Demanda de

Tarjetas de

Crédito Es la cantidad de un bien o servicio que un

comprador está dispuesto a adquirir en un

momento dado a distintos precios.

ENTREVISTAS

ENCUESTAS

PEA

LISTA

CANTIDADES

PRECIOS

Riesgo

Es la posibilidad de que los créditos otorgados

no sean cancelados en el tiempo y la forma

convenidos.

ENTREVISTAS

ENCUESTAS

ÍNDICES

TABLAS

CANTIDADES

Inflación Es la tasa porcentual de aumento del nivel

general de precios a lo largo de un periodo de

tiempo específico.

ÍNDICES

TABLAS

PRECIOS

Elaborado por: Eddy Castillo y Mauricio Montalvo.

10

1.9 MARCO DE REFERENCIA

1.9.1 MARCO TEÓRICO

La Planificación Estratégica es básica para que las instituciones usen un enfoque más sistemático,

lógico y racional para elegir sus estrategias. Es asombroso lo creativos e innovadores que se

vuelven los gerentes y los empleados cuando comprenden y respaldan la misión, los objetivos y las

estrategias de la empresa.

La Planificación Estratégica no asegura el éxito de una organización, pero si nos ayuda a conocer

dónde estamos y que tenemos una idea de cómo hemos llegado ahí, quizá podamos ver hacia dónde

nos dirigimos, y si los resultados que se interponen en nuestro camino son inaceptables, podremos

hacer los cambios oportunos.

El Planeamiento Estratégico es un concepto que data de mediados del siglo XX, como una

herramienta administrativa de alta dirección de las empresas, cuyos resultados se reflejan en el

Plan Estratégico el cual se convierte en una guía para la empresa, con el propósito fundamental

de facilitar el logro de los objetivos, políticas y estrategias básicas.

La Planificación Estratégica es considerada como un proceso mediante el cual la organización

define su visión de largo plazo y las estrategias para alcanzarla mediante el análisis de sus

fortalezas, oportunidades, debilidades y amenazas.

El propósito y beneficios de la Planificación Estratégica es el de conocer y comprender el entorno

de la organización y de esta manera compensar aspectos negativos y tomar ventajas de los

aspectos positivos para el desarrollo de las estrategias basándose en la misión, visión y

objetivos, además este proceso nos permite indicar las situaciones inesperadas que puedan afectar a

la institución.

La Planificación Estratégica es importante debido a que:

Orienta el trabajo de los miembros de la organización hacia un futuro, esclareciendo hacia donde se

deben dirigir los esfuerzos de los trabajadores, permitiendo de esta manera que exista trabajo en

equipo, aporte ideas y participe de las decisiones que tome la institución.

Admite definir y establecer objetivos, estrategias y planes de acción que logren controlar y

evaluar el desempeño de la institución y de cada uno de sus trabajadores, utilizando en forma

adecuada cada uno de los recursos disponibles en la institución.

11

Ayuda a fijar prioridades, permite concentrarse en las fortalezas de la organización, ayuda a tratar

los problemas de cambios en el entorno externo e interno.

Las etapas de la Planificación Estratégica incluyen el análisis del entorno, análisis organizacional;

definición de la misión, visión, objetivos organizacionales y estrategias alternativas:

Dentro del análisis del entorno se encuentran los factores externos los cuales dan a conocer el

comportamiento de la institución e intervienen sobre el desarrollo de sus actividades; el análisis

del entorno debe hacerse de manera más profunda y exacta, mientras mayor y mejor sea la

evaluación realizada mayor será la posibilidad de enfrentar con éxito los cambios turbulentos que

se van produciendo en el entorno, el principal objetivo es analizar el entorno de la organización a

fin de identificar de esta manera las oportunidades y amenazas.

Las variables que conforman el entorno indirecto son de orden económico, social, político,

tecnológico, legal, y en el entorno directo son los usuarios, la política sectorial, la competencia y

la tecnología. El primer paso del análisis interno es identificar la misión la visión, objetivos y

estrategias del Área de estudio, si éstos no se encuentran correctamente definidos se procederá a

redefinirlos de modo que cumplan los objetivos o propósitos esperados.

La misión es la razón de ser de la organización, formula de modo explícito los propósitos e

identifica las tareas y los actores participantes en el logro de los objetivos. Para formular la misión

se debe encontrar una idea fuerza con determinadas características, que sea capaz de movilizar las

energías institucionales hacia una causa común, debe maximizar la creatividad y compromiso de

sus miembros, aprovechar al máximo las oportunidades que le brinda el contexto y delimitar el

campo de acción a aquello que realmente le compete. Para lograr definir la misión de una

organización, es necesario lograr acuerdos o consensos sobre tres aspectos básicos:

Primero.-Qué es lo que queremos y por qué;

Segundo.- Desde qué rol interactuamos en el contexto social;

Tercero.- Cuáles son los grandes objetivos estratégicos planteados a largo plazo.

La visión es la visualización de la acción a desarrollar en el presente, pero también implica una

proyección; una imagen proyectada a futuro de la organización que se desea, cuyo objetivo es

identificar el sentido general y la dirección hacia donde se mueve la institución.

12

Los objetivos describen los resultados que la organización desea alcanzar en un determinado

tiempo, para esto es necesario analizar los resultados del diagnóstico interno y externo, al igual

que sus fortalezas, oportunidades, debilidades y amenazas de la organización. Las estrategias

deben formularse para aprovechar las oportunidades, evitar las amenazas, impulsar las fortalezas,

eliminar las debilidades y contribuir al logro de la visión de futuro, de la misión y de los objetivos;

para esto se aplicará la Matriz FODA, herramienta sencilla que permite realizar un diagnóstico

rápido de la situación de la organización, combinando en forma adecuada las fortalezas,

oportunidades, debilidades y amenazas.

La Matriz FODA está enfocada en cuatro tipos de combinaciones generando de esta manera

diferentes tipos de estrategias como son:

FO: Fortalezas/Oportunidades: Hace uso de las oportunidades externas para reforzar las fortalezas

internas.

FA: Fortalezas/Amenazas: Utiliza las fortalezas para minimizar o eliminar el impacto de los

riesgos y amenazas externas.

DO: Debilidades/Oportunidades: Se orienta a la superación de las debilidades por medio del

aprovechamiento de las oportunidades que brinda el entorno.

DA: Debilidades/Amenazas: Se dirige a superar las debilidades internas y a atenuar las amenazas

externas.

1.9.2 MARCO CONCEPTUAL

Amenazas: Son eventos, hechos o situaciones negativas en el entorno de la organización que

inhibe, limita o dificulta su desarrollo operativo.

Calidad: Es la capacidad de producir bienes o servicios que satisfagan las expectativas de los

usuarios. También significa realizar correctamente cada paso del proceso de producción para

satisfacer a los clientes internos de la organización, evitar bienes o servicios defectuosos.

Cliente: Es la persona, empresa u organización que adquiere o compra de forma voluntaria

productos o servicios que necesita o desea para sí mismo, para otra persona o para una empresa u

organización; por lo cual, es el motivo principal por el que se crean, producen, fabrican y

comercializan productos y servicios.

13

Control: Se refiere a todas las actividades gerenciales que pretenden asegurar que los resultados

reales sean consistentes con los resultados proyectados. Las áreas clave de interés incluyen control

de calidad, control financiero, control de ventas, control de inventarios, control de gastos, análisis

de variaciones, recompensas y sanciones.

Cultura organizacional: Es una suma determinada de valores y normas que son compartidos por

personas y grupos de una organización y que controlan la manera como interaccionan unos con

otros y ellos con el entorno de la organización

Debilidades: Son aquellas situaciones, recursos u otros factores que dan cuenta de las dificultades

al interior de la organización; problemas que inciden o limitan sus perspectivas de la organización,

impiden el adecuado desempeño de la gestión.

Diagnóstico: Constituye una herramienta sencilla y de gran utilidad a los fines de conocer la

situación actual de una organización y los problemas que impiden su crecimiento, sobrevivencia o

desarrollo. Gracias a este tipo de diagnóstico se pueden detectar las causas principales de los

problemas "raíces", de manera de poder enfocar los esfuerzos futuros en buscar las medidas más

efectivas y evitar el desperdicio de energías.

Diagnóstico estratégico: Análisis de las fortalezas y debilidades de la organización así como de

las amenazas y oportunidades del entorno de la misma.

Dinero: Todo lo que siendo susceptible sea expresado en unidades homogéneas se aceptan de

modo general en razón de determinar cualidades intrínsecas a cambio de bienes y servicios.

Es el medio general de cambio.

Mercado de dinero: Mercado Financiero donde se capta recursos para el corto plazo. Es el

efectuado entre oferentes y demandantes de fondos líquidos o títulos representados en dinero,

realizados a través de intermediarios especializados.

Estrategia: Es el conjunto de acciones, políticas y planes de acción que, partiendo de lo que la

organización es hoy, muestran lo que se propone ser en un mañana concreto.

Eficiencia: Es la óptima utilización de los recursos disponibles para la obtención de resultados

deseados.

14

FODA: Es una herramienta sencilla que permite realizar un diagnóstico rápido de la situación de

cualquier empresa, considerando los factores externos e internos que la afectan y así poder delinear

la estrategia para el logro satisfactorio de las metas y objetivos inherentes a la empresa.

Fortalezas: Están constituidas por las situaciones, atributos, cualidades y recursos propios de la

organización, que son positivos y cuya acción es favorable. Son fuerzas impulsoras, capacidades

propias destacables que contribuyen positivamente a la misión organizacional.

Misión.- Razón de ser de la empresa, consiste en definir el objetivo central de la empresa

considerando valores.

Visión.- Declaración ampliada sobre donde queremos que este la empresa en los próximos año.

Oportunidades.- Son aquellas situaciones externas, positivas, que se generan en el entorno y que,

una vez identificadas, pueden ser aprovechadas.

Organización.- Incluye todas las actividades gerenciales que producen una estructura de tareas y

relaciones de autoridad. Las áreas específicas incluyen diseño de la organización, especialización

del puesto, descripción del puesto, especificación del trabajo, tramo de control, unidad de mando,

coordinación, diseño de puestos y análisis de puestos

Planificación.- Es el proceso de definir el curso de acción y los procedimientos requeridos para

alcanzar los objetivos y metas. El plan establece lo que hay que hacer para llegar al estado final

deseado.

Planificar.- Es la actividad que se ocupa de preparar proyectos, valorar las alternativas de acción

y lo métodos por medio de los cuales se pueden llevar a cabo los proyectos escogidos.

Productividad.- Es genéricamente entendida como la relación entre la producción obtenida por un

sistema de producción o servicios y los recursos utilizados para obtenerla.

Trabajo en equipo.- Es el conjunto de personas asignadas o auto asignadas, de acuerdo a

habilidades y competencias específicas, para cumplir un determinado trabajo bajo la conducción de

un coordinador, utilizando diferentes estrategias, procedimientos y metodologías para lograr las

metas propuestas.

15

1.10 PLAN ANALÍTICO

CAPÍTULO 1: PLAN DE TESIS

1.1 Justificación e Importancia

1.2 Delimitación del Tema

1.3 Objetivos

1.4 Hipótesis

1.5 Metodología de la Investigación

1.6 Técnicas de Investigación

1.7 Procedimientos

1.8 Tratamiento y Análisis de la Información

1.9 Marco de Referencia

1.10 Plan Analítico

CAPÍTULO 2: EL DEPARTAMENTO DE TARJETAS DE CRÉDITO DEL BANCO DEL

AUSTRO Y SU EVOLUCIÓN

2.2. Tipos y Marcas de Tarjetas de Crédito en el Ecuador

2.3. El Departamento de Tarjetas de Crédito en el Banco Del Austro.

2.3.1. Misión

2.3.2. Visión

2.3.3. Valores

2.3.4. Objetivos

2.4. Solicitudes de Tarjetas de Crédito en el Banco del Austro de los 2 Últimos Años hasta la

Fecha.

2.5. Beneficios que Ofrece El Banco del Austro

16

CAPÍTULO 3: DIAGNOSTICO DEL DEPARTAMENTO DE TARJETA S DE CRÉDITO

DEL BANCO DEL AUSTRO.

3.1. Análisis Organizacional

3.1.1. Organigrama estructural

3.1.2. Descripción organizativa por área de trabajo

3.1.3. Diagnóstico Organizacional

3.1.3.1. Diagnóstico Administrativo

3.1.3.2. Diagnóstico Funcional

3.1.3.2.1. Atención al Usuarios (Cliente)

3.1.3.2.2. Capacitación al cliente

3.1.3.2.3. Satisfacción al cliente

3.1.3.2.4. Diagnóstico Económico-Financiero

CAPÍTULO 4: PROPUESTA DE LA PLANIFICACIÓN ESTRATÉGI CA

4.1. Introducción.

4.2. Análisis o Diagnostico Estratégico.

4.2.1. Análisis Externo.

4.2.2. Identificación de Oportunidades y Amenazas Mediante Las 5 Fuerzas De Porter.

4.2.3. Análisis Interno.

4.3. La Cadena De Valor.

4.4. Matriz de Estrategias.

4.5. Direccionamiento Estratégico.

4.6. Formulación Estratégica.

17

4.7. Planificación Operativa.

4.8. Control Estratégico.

CAPÍTULO 5: CONCLUSIONES Y RECOMENDACIONES.

5.1. Conclusiones.

5.2. Recomendaciones

18

CAPÍTULO 2

2. CARACTERIZACIÓN DE LA EVALUACIÓN DEL DESEMPEÑO D E TARJETAS DE

CRÉDITO.

2.1. INTRODUCCIÓN SOBRE LAS TARJETAS DE CRÉDITO EN EL ECUADOR

2.1.1 ORIGEN DE LAS TARJETAS DE CRÉDITO EN EL ECUADOR1.

A inicios de 1.970, el Ecuador descubre pozos petroleros comerciales dando lugar al arranque de

una nueva economía que le permitió captar nuevos ingresos para el Estado Ecuatoriano e

indirectamente para la sociedad.

Súbitamente el país encontró en el petróleo una fuente de ingresos que le ha permitido financiar

mayoritariamente el Presupuesto General del Estado ya en forma tradicional.

Desde el año 1.970 la explotación y exportación del petróleo ecuatoriano da inicio a la "bonanza

económica" la que no fue bien aprovechada por parte de los Gobiernos, debido a la falta de una

acertada planificación, haciendo que los nuevos recursos no sean destinados ordenadamente hacía

sectores claves para el desarrollo económico como son el agropecuario, industrial, turismo, y otros.

Por el contrario, el gasto "deliberado" ocasionó una tendencia casi generalizada en el consumo de

bienes y usos de servicios en muchos casos superfluos innecesarios, surgiendo entonces las

entidades autorizadas para la emisión de tarjetas de crédito una gran oportunidad para intensificar

su actividad y obtener buenos rendimientos por intereses, comisiones, financiamiento de gastos

operativos y otros, y beneficiando paralelamente a muchos establecimientos proveedores de bienes

y servicios.

La primera tarjeta de crédito autorizada que apareció en el Ecuador fue "DINERS" en el año 1974

con el soporte de la empresa DINERS CLUB C.A. con cobertura nacional e internacional2.

Posteriormente, surgieron otras tarjetas de crédito Nacionales e Internacionales como Visa.

MasterCard y American Express. Estas tarjetas cubren dos aspectos de la comercialización, esto es

por una parte, la venta de la tarjeta, y por otra, el financiamiento de consumos. Al principio,

simplemente operaron con el respaldo de bancos y empresas intermediarias, y luego a través de

1ORTEGA, Jaime. La Tarjeta de Crédito. Ed. Edino. Guayaquil. 1994. Segunda Edición, Pág. 16,17.

2Revista Criterios, Diciembre 2003 http://www.criterios<S)ccg.org,ec.

19

sistemas de concesión que permiten el uso del nombre a cambio de una comisión llamada

"Royalty".

En la actualidad el sistema que utilizan las tarjetas Visa y MasterCard, promueven la modalidad de

tarjetas multibancarias con la cual pretenden colocar a través de los bancos del sistema el mayor

volumen de créditos, para lograr así además de los beneficios que constituyen la contraprestación

de la actividad una verdadera democratización del crédito.

La tarjeta multibancaria, permite a todos los bancos del sistema, la realización del negocio de

colocación de dinero a través de ella, con la misma marca o nombre, sin incursionar

necesariamente en los costos de la infraestructura necesaria para ello, pues conceden el crédito bajo

el nombre común de la tarjeta multibancaria, dejándole a esta el negocio del plástico y de la

comisión por consumos.

2.2. TIPOS Y MARCAS DE TARJETAS DE CRÉDITO EN EL ECUADOR3.

2.2.1. TIPOS DE TARJETAS DE CRÉDITO EN EL PAÍS:

Las tarjetas de crédito pueden clasificarse de distintas maneras. Todo depende del ángulo que se

enfoque la clasificación. En este caso se toman en consideración los siguientes aspectos.

a) Por el crédito que conceden.- Las tarjetas pueden ser:

Tarjetas que realmente otorgan un crédito a los titulares de las tarjetas. Estas son las

denominadas tarjetas de crédito (crédito corriente o diferido). La tarjeta que todos conocen

y que circula en nuestro país y tal vez en todo el mundo.

Ejemplo: Diners, MasterCard, American Express, Visa

b) Por el tipo de la entidad emisora.- Estas tarjetas pueden ser:

Bancarias.- Tarjetas emitidas por un banco o por un grupo de bancos. Ejemplo:

Visa Banco del Pichincha, MasterCard Banco Pacífico.

No Bancarias,- Las emitidas por las sociedades comerciales, cuya única actividad es

precisamente este tipo de operaciones. Ejemplo: Diners.

3SIMÓN, Julio. Tarjetas de Crédito. Editorial Azteca. Buenos Aires. 1997. Pág. 57-59

20

Mixtas.- son las emitidas por una sociedad comercial, apoyada por un banco o grupo de

bancos. Ejemplo: Cuota Fácil.

c) Propias de un establecimiento comercial.- Son las que constituían el sistema primitivo de

las tarjetas de crédito, las mismas son expedidas por dicho establecimiento que las utiliza

como una credencial que distingue e identifica a determinados clientes : constituye un

símbolo que exterioriza el crédito otorgado.

El usuario de este tipo de tarjetas solo se puede utilizar en el establecimiento que otorgó, y

encontramos como característica fundamental que la diferencia de las tarjetas de crédito

"propiamente dicha". En este caso estamos en presencia de "un solo contrato" y no de dos,

no generándose en consecuencia el triángulo de relaciones jurídicas que tipifican a la

tarjeta de crédito. Ejemplo:

D'Pratti, Planeta, Casa Tossi.

d) Por el ámbito objetivo, diferenciamos las siguientes tarjetas:

Tarjetas Universales.- Mediante las cuales se pueden obtener todo tipo de bienes y

servicios. Como ejemplo de ello la tarjeta Diners, American Express, Visa, etc.

Tarjetas Particulares.- Son las utilizadas para servidos particulares, como por ejemplo;

gastos de hotel, viajes aéreos, alquiler de coches, compra de gasolina, compra en grandes

almacenes, etc. Ejemplo: Gas Club, Swissotel, Quito Motors, Hospital Metropolitano.

e) Por el ámbito territorial de validez

Internacionales. Son las que se pueden utilizar en todo el mundo. Ejemplo:

Diners Internacional, Visa Platinum, Visa Oro, MasterCard Gold.

Nacionales. Solo pueden utilizarse dentro del país expedidor. Ejemplo: Diners "Valid Only

in Ecuador", Visa Práctica, MasterCard Nacional.

f) Por el ámbito temporal. Estas tarjetas las podemos dividir en:

Limitadas por el Tiempo: La mayoría de tarjetas se expiden por el lapso de un año y se

van renovando automáticamente. Al final del período el ente emisor envía al titular una

nueva tarjeta, sin mediar ningún requerimiento de este último. Ejemplo: Diners,

MasterCard,

21

Ilimitadas por el Tiempo. Dichas tarjetas no caducan nunca

2.2.2. MARCO LEGAL DE LAS TARJETAS DE CRÉDITO EN EL ECUADOR.

La "Emisión de tarjetas de crédito de circulación general, son aquellas operaciones que tiene el

crédito como mercancía a través de la emisión de instrumentos de pago diferidos conocidos como

tarjetas de crédito"4.

"Se entenderá como "tarjeta de crédito" el documento emitido por una institución financiera o de

servicios financieros autorizada por la Superintendencia de Bancos y Seguros, que le permita a su

titular o usuario, disponiendo de una línea de crédito concedida por el emisor, adquirir bienes o

servicios en establecimientos que, mediante un contrato, se afilian a un sistema, comprometiéndose

por ello a realizar tales ventas o servicios".5

Para efectos de este reglamento, se incluyen en esta categoría a las llamadas "tarjetas de pago,

tarjetas de cargo, tarjetas de viaje y entretenimiento, tarjetas de descuento, tarjetas de garantía" u

otras de circulación general que reúna los elementos que caracterizan al sistema de tarjetas de

crédito".6

La tarjeta de crédito es un instrumento, aprobado y otorgado por una institución financiera y

bancaria, bajo los parámetros de esa institución, que tiene aprobado un cupo por límite, para ser

utilizado en los establecimientos autorizados, y en los cajeros automáticos, nacionales o

internacionales, que se lo permitan; con el fin de adquirir bienes o servicios, deseados por el tarjeta-

habiente.

El pago al establecimiento será realizado, sólo con la presentación del plástico o tarjeta de crédito,

y un documento personal, que permita la verificación del cliente.

El tarjeta-habiente, le cancelará a la institución financiera o bancaria, de acuerdo al convenio

realizado entre ellos, por medio de un contrato. Y de igual manera el establecimiento recibirá el

pago, según los términos establecidos en el contrato.

2.2.3. NATURALEZA JURÍDICA.

Al respecto del consentimiento como requisito para el perfeccionamiento del contrato, es preciso

tener en cuenta que la perfección del mismo se realiza por el consentimiento sobre la cantidad,

intereses y demás condiciones y se ejecuta, lo que no es lo mismo, cuando por la recepción de la

4Registro Oficial #746 emitido por Superintendencia de Bancos, mayo 17,1984 Resolución N 84- 650 Pág.10

5http://www.superban.goy.ec 6Registro Oficial #746 emitido por Superintendencia de Bancos, mayo 17 ,1984 Resolución N 84-650 Pág.10

22

tarjeta por parte del tarjeta-habiente y luego cuando éste realiza los consumos, lo cual no es lo

principal, pues aunque no realice los consumos han surgido ya las responsabilidades mutuas, al

menos entre el emisor y el tarjeta habiente.

Se entiende como naturaleza del contrato aquellas que no siendo esenciales en él se entienden

pertenecerle, sin necesidad de una cláusula especial, como por ejemplo: la limitación del cobro de

intereses más allá del máximo permitido por la Ley; respecto a los casos en que no se estipulan los

intereses; o del derecho del deudor a repetir el pago de intereses no estipulados, o se prohíbe

estipular intereses sobre intereses.

Y como meramente accidentales, o sea aquellos que ni esencial ni naturalmente le pertenecen y que

se agregan por medio de cláusulas especiales. Por ejemplo: la garantía, la obligación de renovar,

etc., o el plazo que establecerían para pagar los consumos que deriven del uso de la tarjeta; y, que

de hecho están presentes en el contrato, pero que su ausencia no es obstáculo para su celebración.

2.2.4. RÉGIMEN DE CONTROL.7

Ley General del Sistema Financiero y su Reglamento: A partir del año 1984 con un gran número de

reformas, se sometió al control de la Superintendencia de Bancos y Seguros, la actividad de la

emisión, de las tarjetas de crédito de circulación general, institución que emitió el Reglamento para

el funcionamiento de las compañías de tarjetas de crédito, ha servido de guía para su operación.

Según la Superintendencia dicho control sobre las compañías de tarjetas de crédito el

"...Reglamento para el funcionamiento de las Compañías Emisoras 0 Administradoras De Tarjetas

De Crédito Y Los Departamentos De Tarjetas De Crédito De Las Instituciones Financieras

dispone:

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE

INSTITUCIONES DEL SISTEMA FINANCIERO

TITULO I.- DE LA CONSTITUCIÓN

SECCIÓN I.- DEFINICIONES

Articulo 1.- Se entenderá como "tarjeta de crédito" el documento emitido por una institución

financiera o de servicios financieros autorizada por la Superintendencia de Bancos y Seguros, que

le permita a su titular o usuario, disponiendo de una línea de crédito concedida por el emisor,

7ORTEGA, Jaime. La Tarjeta de Crédito. Ed. Edino. Guayaquil. 1994. Segunda Edición, 63-71

23

adquirir bienes o servicios en establecimientos que, mediante un contrato, se afilian a un sistema,

comprometiéndose por ello a realizar tales ventas o servicios.

Es "crédito rotativo" la línea de crédito con condiciones predeterminadas que ofrece la compañía

emisora o administradora de tarjetas de crédito o la institución financiera, al tarjetahabiente. Los

desembolsos a los establecimientos afiliados se hacen contra la presentación de notas de cargo y

constituyen utilización de la línea de crédito.

El "crédito diferido" es un acuerdo entre el emisor o administrador de tarjetas de crédito o de pago

y el establecimiento afiliado, mediante el cual el establecimiento acepta el pago diferido de un bien

o servicio por parte del tarjetahabiente y descuenta esa cartera con el emisor, que a su vez

administra el crédito hasta su cancelación total.

Son "tarjetas de crédito de circulación general" aquellas que pueden ser utilizadas en más de un

establecimiento comercial.

Son "tarjetas de crédito de circulación restringida" las que se emiten para ser utilizadas,

exclusivamente, por los clientes de un determinado establecimiento comercial. En caso de violarse

este precepto, la persona natural o jurídica infractora será objeto de las sanciones previstas en el

artículo 121 de la Ley General de Instituciones del Sistema Financiero.

Se entenderá por "tarjeta de pago o de cargo" aquella en virtud de la cual el tarjetahabiente adquiere

algún bien u obtiene algún servicio, sin que a la fecha de su pago pueda acceder a línea de crédito

alguna. Al igual que las tarjetas de crédito, pueden ser de circulación general o restringida.

Finalmente, se conoce como "tarjeta de afinidad" la tarjeta de crédito que es de circulación general

y que tiene por objeto promover una actividad determinada, mediante la asignación de un beneficio

a favor de la entidad con quien mantiene el contrato de afinidad.

Artículo 2.- El emisor o administrador de tarjetas de crédito únicamente podrá ofrecer a sus

tarjetahabientes para el pago de sus consumos, el uso de líneas de crédito rotativo o la modalidad

de crédito diferido.

Para el caso de consumos realizados en divisas, el emisor o administrador ofrecerá una línea de

crédito en divisas, que podrá ser cancelada en moneda extranjera o en sucres. Si el tarjetahabiente

cubre su obligación en sucres, el valor del consumo deberá ser convertido a esta moneda a la

cotización de venta del mercado libre de divisas correspondiente a la fecha que se recibe el débito

del exterior, la misma que deberá ser notificada al tarjetahabiente en el estado de cuenta.

24

Articulo 3.- Son compañías emisoras o administradoras de tarjetas de crédito las sociedades

anónimas que prestan servicios de carácter financiero, mediante la emisión, administración,

financiamiento o mercadeo de tarjetas de crédito de pago y de afinidad de circulación general, en

moneda nacional o extranjera; así como tarjetas de crédito o de pago de circulación restringida en

moneda nacional, previa autorización de la Superintendencia de Bancos y Seguros.

Artículo 4.- Son emisoras de tarjetas de crédito las sociedades autorizadas que realizan, por propia

emisión o por concesión de marca, las siguientes actividades:

4.1 Emitir y promover la tarjeta;

4.2 Calificar y aprobar las solicitudes de los tarjetahabientes y de afiliación de establecimientos;

4.3 Conceder líneas de crédito, ya por utilización de la tarjeta de crédito en establecimientos

comerciales o por entrega de dinero en efectivo;

4.4 Efectuar cobros a los tarjetahabientes y pagos a los establecimientos;

4.5 Recibir fondos de sus tarjetahabientes con la finalidad de efectuar cargos a sus futuros

consumos; y,

4.6 Otras actividades estrictamente relacionadas con el objeto de las compañías emisoras o

administradoras de tarjetas de crédito, las que deberán ser reportadas a la Superintendencia de

Bancos y Seguros, quien informará a la Junta Bancaria.

Los emisores de las tarjetas de crédito podrán operar por sí mismos dichas tarjetas o contratar su

administración y operación total o parcial con una entidad autorizada por la Ley General de

Instituciones del Sistema Financiero.

Articulo 5.- Son administradores u operadores de las tarjetas de crédito, las sociedades autorizadas

a operar como tales, que convienen con una entidad emisora en realizar cualesquiera de las

actividades detalladas en el artículo 4, excepto la emisión.

Las tarjetas de crédito, de pago o de afinidad, de circulación general, solo podrán ser emitidas por

instituciones financieras o compañías emisoras de tarjetas de crédito, en tanto que las tarjetas de

crédito de circulación restringida podrán ser emitidas por establecimientos comerciales.

Articulo 6.- Podrán operar en la emisión o administración de tarjetas de crédito, de pago y de

afinidad, de circulación general, de conformidad con lo dispuesto en la Ley General de

25

Instituciones del Sistema Financiero, las compañías anónimas cuyo objeto social y exclusivo sea

éste y que hubieren obtenido la autorización de la Superintendencia de Bancos y Seguros para

realizar tal actividad; y los bancos, sociedades financieras, asociaciones mutualistas de ahorro y

crédito para la vivienda y las cooperativas de ahorro y crédito que realizan intermediación

financiera con el público.

Cuando una compañía de tarjetas de crédito o una institución financiera opere con tarjetas de