UNIVER SIDAD CENTRAL DEL ECUADOR …fca.uce.edu.ec/GUIAS/ADMINTRIBUTARIAAE-UD.pdf · crecimiento y...

75

UNIVERS FACULTAD M S U ADMIN ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA SIDAD CENTRAL DEL ECUADO D DE CIENCIAS ADMINISTRATIV MODALIDAD A DISTANCIA SEMESTRE 2017 - 2017 UNIDAD DIDACTICA NISTRACIÓN TRIBUTARIA CARRERA: ADMINISTRACIÓN NIVEL: 6 NUMERO DE CREDITOS: 4 TUTOR: MBK FREDDY VILLA QUITO- ECUADOR 1 OR VAS N DE EMPRESAS ACIS D.

-

Upload

vuongthuan -

Category

Documents

-

view

255 -

download

4

Transcript of UNIVER SIDAD CENTRAL DEL ECUADOR …fca.uce.edu.ec/GUIAS/ADMINTRIBUTARIAAE-UD.pdf · crecimiento y...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE 2017

UNIDAD DIDACTICA

ADMINISTRACI

ADMINISTRACION TRIBUTARIA

MODALIDAD A DISTANCIA

SIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE 2017 - 2017

UNIDAD DIDACTICA

ADMINISTRACIÓN TRIBUTARIA

CARRERA: ADMINISTRACIÓN DE EMPRESAS

NIVEL: 6

NUMERO DE CREDITOS: 4

TUTOR: MBK FREDDY VILLACIS D

QUITO- ECUADOR

1

SIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ADMINISTRACIÓN DE EMPRESAS

MBK FREDDY VILLACIS D.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

2

TABLA DE CONTENIDOS

UNIDAD I - ECONOMÍA - FINANZAS PUBLICAS Y TRIBUTACIÓN ..................................6

1.1.SISTEMA ECONÓMICO................................................................................................6

1.2.POLITICA ECONÓMICA - MONETARIA Y FISCAL..........................................................6

1.3.PRESUPUESTOS ESTATALES......................................................................................10

1.4.SISTEMA TRIBUTARIO...............................................................................................14

UNIDAD II - LA OBLIGACIÓN TRIBUTARIA.................................................................23

2.1.OBLIGACIÓN TRIBUTARIA.........................................................................................23

2.2.HECHO GENERADOR.................................................................................................24

2.3.NACIMIENTO Y EXIGIBILIDAD DE LA OBLIGACIÓN TRIBUTARIA...............................25

2.4.SUJETOS DE LA OBLIGACIÓN TRIBUTARIA................................................................25

2.5.FORMAS DE LA EXTINCIÓN TRIBUTARIA...................................................................31

2.6.DEBERES FORMALES DE LOS CONTRIBUYENTES.......................................................32

UNIDAD III - LA ADMINISTRACIÓN TRIBUTARIA ECUATORIANA ...............................34

3.1.LA ADMINISTRACIÓN TRIBUTARIA...........................................................................34

3.2.OBJETIVOS DE LA ADMINISTRACIÓN TRIBUTARIA....................................................35

3.3.ESTRUCTURA DE LA ADMINISTRACIÓN TRIBUTARIA................................................36

3.4.FACULTADES DE LA ADMINISTRACIÓN TRIBUTARIA................................................37

UNIDAD IV - IMPOSICIÓN INDIRECTA Y DIRECTA......... ............................................40

4.1.IMPOSICIÓN INDIRECTA...........................................................................................40

4.2.IMPOSICIÓN DIRECTA...............................................................................................56

4.3.CONTENCIOSO TRIBUTARIO.....................................................................................65

4.4.EJERCICIOS - PRÁCTICA TRIBUTARIA.........................................................................70

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

3

INTRODUCCIÓN

¿CUAL ES LA GÉNESIS DEL ESTUDIO A DISTANCIA?

El constante cambio en los esquemas económicos, políticos y sociales que experimenta

el mundo; así como el avance acelerado de la tecnología exigen un replanteamiento en

los sistemas académicos de estudios, ha hecho posible, la creación de nuevas

metodologías académico pedagógicas como es el caso del estudio a distancia.

La Facultad de Ciencias Administrativas de la Universidad Central enfrenta un nuevo

desafío: ofrecer la modalidad profesional a distancia para cubrir las necesidades de un

mercado insatisfecho dispuesto al estudio de las Carreras de Administración de

Empresas y Administración Pública.

CARACTERIZACION DE LA ASIGNATURA

Proporcionar las bases y fundamentos de la tributación ecuatoriana, y su incidencia en

la Administración Pública y Privada, preparando en las habilidades y destrezas para

que analicen, interpreten y apliquen el marco legal vigente que regula la

administración tributaria, para el control, y recaudación de impuestos, con el fin de

disminuir la evasión y elusión fiscal, y crear una cultura tributaria responsable.

OBJETIVO GENERAL DE LA ASIGNATURA

Obtener el conocimiento pertinente en materia tributaria para identificar,

comprender, evaluar y aplicar en la resolución de problemas de carácter tributario en

la gestión administrativa pública y privada.

OBJETIVO ESPECIFICOS DE LA ASIGNATURA

• Fortalecer las definiciones de la doctrina básica de la tributación, delimitar el

ámbito de la actividad financiera del Estado, y de el Derecho Tributario.

• Conocer los aspectos básicos de las obligaciones tributarias formales y materiales,

de conformidad con la doctrina y la legislación nacional.

• Comprender la estructura, función y atribución de la Administración Tributaria en

el Ecuador.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

4

• Facilitar el planteamiento y ejecución de los procedimientos administrativos,

contencioso tributario, y de el ilícito tributario mediante análisis e interpretación

de la normativa tributaria vigente.

IMPORTANCIA DE LA ASIGNATURA

Administración Tributaria, proporciona a los estudiantes instrumentos conceptuales y

técnicos para la gestión y supervisión de los procesos y procedimientos relativos a la

imposición tributaria, y el conocimiento general de los derechos que les respalda en

caso de que sean afectados por la gestión de la administración.

RELACION CON OTRAS ASIGNATURAS

Se relaciona muy estrechamente con Contabilidad General, Contabilidad Intermedia,

Contabilidad de Costos, Auditoría Financiera, Contabilidad Superior, Contabilidad

Gubernamental, Contabilidad Especializada, Economía, etc. Y con todas aquellas

asignaturas que estén relacionadas con el sector empresarial y económico del país,

debido a que toda actividad económica está vinculada directamente con el fisco, ya

sea ésta del sector público o privado.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

5

BIBLIOGRAFIA

• Asamblea Nacional, E. (2008). Constitución Política del Ecuador. Quito. Congreso

Nacional, E. (s.f.).

• Ley Orgánica de Régimen Tributario Interno. Quito. Ecuador, A. N. (2008).

• Código Tributario. Quito. Ecuador, A. N. (2008).

• Reglamento a la Ley Orgánica de Régimen Tributario Interno. Quito. Nacional, A.

(2012-2015).

• Programación Presupuestaria Cuatrianual.

• Ramírez, M., & Flores, P. (2008). POLITICA FISCAL SOSTENIBLE, en un contexto de

crecimiento y desarrollo social. Tegucigalpa, Honduras.

• JONES Reginal, PRESUPUESTO LA CLAVE DE LA PLANIFICACION, Mc Graw Hill,1.995

• SCHMÖLDERS Günter, TEORIA GENERAL DEL IMPUESTO, Editorial de Derecho

Financiero, España, 1.962.

• SRI. (2015). Información sobre impuestos. Obtenido de

http://www.sri.gob.ec/de/isd

• SRI. (2015). Resolución No. NAC-DGERCGC15-00000284. Quito. SRI. (2015).

Resolución No. NAC-DGERCGC15-00003193. Quito. SRI. (2015). Resolución No.

NAC-DGERCGC15-00003197. Quito.

• SRI. (3 de marzo de 2016). Sociedades. Obtenido de http://www.sri.gob.ec/de/33

• STOURN René, PRACTICAS PRESUPUESTARIAS, México, 1.992

SITIOS DE INTERNET Y PUBLICACIONES ELECTRÓNICAS

1. www.sri.gov.ec

2. www.mef.gov.ec

3. www.cae.gov.ec

4. Diccionario Espasa de Economía y Negocios, Planeta Actimedia S.A., España, 1.999.

5. Enciclopedia Encarta, Microsoft Corporation, USA, 2.003.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

6

UNIDAD I

ECONOMÍA, FINANZAS PÚBLICAS Y TRIBUTACIÓN

COMPETENCIA

Identificar los tributos como parte integrante de la Economía y las Finanzas Públicas, su

naturaleza y clasificación

1.1. SISTEMA ECONÓMICO

www.google.com

Un sistema económico es la forma, la manera de organizar y administrar la actividad

económica de un Estado, y es en donde se dan soluciones a los problemas

fundamentales de la producción, distribución y consumo.

1.2. POLITICA ECONÓMICA - MONETARIA Y FISCAL

1.2.1. POLÍTICA ECONÓMICA

Es el conjunto de medidas adoptadas por los gobiernos de una nación, tienen como

característica fundamental incidir en la marcha de la economía. En su aplicación deben

considerarse los siguientes aspectos:

a) Criterios técnicos.

b) Alto grado de responsabilidad.

c) Funcionarios calificados con amplios conocimientos.

d) Coordinación entre todas las instituciones.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

7

Su éxito dependerá en gran medida de las reacciones de los agentes económicos, su

comportamiento, y, la confianza que genere la administración gubernamental. Si se ha

realizado un diagnóstico erróneo de los problemas económicos o no existe un diseño

correcto de la política económica, el efecto de su aplicación tendrá resultados

contrarios a los esperados.

Las medidas de política económica pueden ser de dos tipos:

1. Microeconómicas.- Buscan regular la economía estableciendo el marco legal en el

que deben operar los distintos mercados. Su influencia está determinada a sectores

específicos de la actividad económica, de la industria, o productos específicos; como

ejemplo podemos mencionar las regulaciones de trabajo (horas laborables), las

regulaciones de producción y venta de medicina (productos genéricos), las

disposiciones sobre el ahorro (encaje legal), las prohibiciones de captura de

productos de mar (veda de cangrejo), etc.

2. Macroeconómicas.- Dependen del sistema económico vigente en el país, del marco

legal, de las instituciones que lo conforman, siendo el factor determinante el grado

de intervención del gobierno en la economía. Estas políticas intervienen en los tipos

de cambio, los aranceles, la balanza de pagos, sistemas de doble imposición, la

propiedad intelectual, las relaciones comerciales (Pacto Andino, MERCOSUR, OMC),

las relaciones con los organismos internacionales (Fondo Monetario Internacional,

Banco Mundial, Banco Interamericano de Desarrollo).

La Constitución, en su artículo 283 señala:

"El sistema económico es social y solidario; reconoce al ser humano como sujeto y fin;

propende a una relación dinámica y equilibrada entre sociedad, Estado y mercado, en

armonía con la naturaleza; y tiene por objetivo garantizar la producción y

reproducción de las condiciones materiales e inmateriales que posibiliten el buen

vivir.

Nuestro sistema económico se integrará por las formas de organización económica

pública, privada, mixta, popular y solidaria, y las demás que la Constitución

determine. La Economía popular y solidaria se regulará de acuerdo con la ley e

incluirá a los sectores cooperativistas, asociativos y comunitarios”.1

La Constitución, en su artículo 284 señala:

"La política económica tendrá los siguientes objetivos:

1 CONSTITUCION DE LA REPUBLICA DEL ECUADOR

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

8

1. Asegurar una adecuada distribución del ingreso y de la riqueza nacional.

2. Incentivar la producción nacional, la productividad y competitividad sistémicas, la

acumulación del conocimiento científico y tecnológico, la inserción estratégica en

la economía mundial y las actividades productivas complementarias en la

integración regional.

3. Asegurar la soberanía alimentaria y energética.

4. Promocionar la incorporación del valor agregado con máxima eficiencia, dentro de

los límites biofísicos de la naturaleza y el respeto a la vida y a las culturas.

5. Lograr un desarrollo equilibrado del territorio nacional, la integración entre

regiones, en el campo, entre el campo y la ciudad, en lo económico, social y

cultural.

6. Impulsar el pleno empleo y valorar todas las formas de trabajo, con respeto a los

derechos laborales.

7. Mantener la estabilidad económica, entendida como el máximo nivel de

producción y empleo sostenibles en el tiempo.

8. Propiciar el intercambio justo y complementario de bienes y servicios en mercados

transparentes y eficientes.

9. Impulsar un consumo social y ambientalmente responsable"2

1.2.2. POLÍTICA MONETARIA

Es el conjunto de medidas utilizadas por los gobiernos, tiene como objetivo alcanzar un

razonable crecimiento económico, disminuir las tasas de desempleo, obtener

estabilidad en los precios, lograr un saldo positivo en la balanza de pagos y afectar

favorablemente la distribución del ingreso.

Las principales medidas monetarias son:

a) Manejo de la Oferta Monetaria.

b) Manejo de la Deuda Pública.

c) Manejo de las Tasas de Interés.

Para el cumplimiento de estas medidas la autoridad monetaria tiene a su disposición

instrumentos o medios de acción que regulan la disponibilidad de fondos, entre estos

tenemos:

a) Operaciones de Mercado Abierto.

b) Encaje Legal.

c) Tasa de Redescuento.

d) Topes de Cartera.

e) Programación Financiera.

f) Políticas Selectivas de Crédito.

2 CONSTITUCION DE LA REPUBLICA DEL ECUADOR

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

9

Para lograr el desarrollo ordenado y equilibrado de la economía no se debe utilizar

medidas de corto plazo, sino por el contrario es fundamental la toma de medidas

estructurales de largo plazo que proporcionen confianza a los agentes financieros a fin

de que estos puedan consumir, invertir y producir.

La política monetaria no debe ser restrictiva ya que bloquearía el crecimiento

económico, ni expansiva por cuanto produciría el aumento de la inflación al inyectar

demasiada liquidez en la economía.

1.2.2. POLÍTICA FISCAL

Es el conjunto de medidas que influyen en la producción, demanda agregada, etc.,

tiene como objetivo la estabilidad económica manteniendo el producto interno bruto

en óptimo nivel y las tasas de interés bajas y estables.

Los ejes fundamentales de la política fiscal son:

1. La Tributación.- A través de este sistema se afectan los ingresos de la población, es

por esto que los gobiernos deben tomar en cuenta la cuantía de los impuestos

directos e indirectos y sus efectos.

Un aumento en las cargas impositivas si bien permitirá lograr el incremento en los

ingresos presupuestarios, traerá consigo desincentivos microeconómicos.

Se ha podido determinar que un incremento del impuesto a la renta afectará la

cantidad de trabajo que desean realizar las personas, mientras que un incremento

en los impuestos financieros afectarán las tasas de rendimiento y el nivel de ahorro

en la personas.

En los países en desarrollo los impuestos directos son de difícil recaudación debido

en gran medida a los deficientes sistemas de control estatal y la evasión por parte

de los contribuyentes, por lo que es común que estas economías basen sus sistemas

de recaudación a través de impuestos indirectos como forma de financiar sus

presupuestos; aun conociendo que estos son regresivos y que como característica

fundamental es su asignación a todos por igual independientemente de las finanzas

individuales.

2. El Manejo del Gasto Público.- A través de controlar el gasto público se influye en la

demanda agregada, los gobiernos aplican un sinnúmero de medidas a fin de

controlar los gastos en bienes y servicios necesarios para cumplir con sus

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

10

objetivos. Es una práctica común el manejo inadecuado del gasto, esto ha llevado a

los gobiernos a enfrentar problemas de déficit presupuestario recurriendo como

solución al endeudamiento público interno o externo y a la emisión inorgánica de

dinero, medidas que solo traen como consecuencia la profundización de los

desequilibrios y el aumento de los niveles de inflación.

La Constitución, en su artículo 285 señala que:

"La Política Fiscal tendrá como objetivos específicos:

1. El financiamiento de servicios, inversión y bienes públicos.

2. La redistribución del ingreso por medio de transferencias, tributos y subsidios

adecuados.

3. La generación de incentivos para la inversión en los diferentes sectores de la

economía y para la producción de bienes y servicios, socialmente deseables y

ambientalmente aceptables."3

1.3. PRESUPUESTOS ESTATALES

Los presupuestos estatales son una herramienta de planificación y control expresado

en términos económicos y financieros que permite al gobierno desarrollar las

actividades del sector público y atender las necesidades de la población en un período

determinado.

“Presupuesto es un acto que contiene la aprobación previa de las rentas y gastos del

Estado.” 4

“El Presupuesto es, o debe ser un plan por el cual los recursos financieros para

atender a los gastos de un determinado período fiscal son asegurados y distribuidos a

las dependencias administrativas competentes. Es casi una expresión, en términos

monetarios del trabajo que el gobierno pretende ejecutar durante un período

determinado.” 5

El Estado a través de las acciones que realiza en función de administrar el sector

público y de su política económica influye en el desarrollo de las actividades

productivas y financieras del país contribuyendo al bienestar económico y social de la

población.

3 CONSTITUCION DE LA REPUBLICA DEL ECUADOR

4 JONES Reginal, Presupuesto la Clave de la Planificación, Argentina, Mc Graw Hill, 1.995.

5 STOURN René, Practicas Presupuestarias, México, 1.992.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

11

El sector público ejecuta una gran cantidad de operaciones de ingresos y gastos para

desarrollar sus actividades, toda esta información debe ser correctamente clasificada a

fin de proceder a su estudio y análisis, lo que nos permitirá apreciar el alcance de la

política económica de los gobiernos, así como el destino y la correcta utilización de los

fondos.

Existen diferentes opciones de análisis fiscal y de distribución de datos:

a) Presupuesto Administrativo o Convencional.

b) Esquema de Cuentas de Ingresos y Productos Nacionales.

c) Matriz de Transacciones Ínter industriales de Insumo Producto.

d) Esquema de Fuentes y Usos de Fondos.

e) Esquema de la Riqueza Nacional.

El Presupuesto Administrativo o Convencional es la forma más común de distribución

de los datos, en este modo de presentación la información acerca de las transacciones

del gobierno se presenta en la fase de presupuestos y en la de cuenta de ejercicios

cerrados, las cuales deben ser reclasificadas, ajustadas y consolidadas para preparar

los datos necesarios para la confección de las cuentas.

El Presupuesto Estatal debe abarcar a todo el sector público y su información debe ser

presentada en términos consolidados, además en su elaboración se debe tomar en

cuenta los presupuestos parciales que formulan los distintos organismos.

Los principios del presupuesto estatal son los siguientes:

1. Programación.- El presupuesto tiene un contenido y forma de programación, se

debe expresar con claridad los objetivos seleccionados, las acciones necesarias para

alcanzarlas, los recursos estimados y traducirlos a variables monetarias.

2. Equilibrio.- Se refiere a la cobertura financiera del presupuesto. Debe formularse de

tal manera que el total de sus egresos sea equivalente al total de los ingresos

estimados y cualquier diferencia debe ser financiada por recursos provenientes de

la capacidad de endeudamiento en los términos y niveles más realistas y

concretos.

3. Racionalidad.- Es la austeridad en el manejo de los recursos, al elaborar el

presupuesto se debe tener como condición el evitar gastos suntuario e impedir el

desperdicio y mal uso de los recursos.

4. Universalidad.- Se refiere al alcance institucional del presupuesto, se deben

incorporar al presupuesto todas las instituciones que conforman el sector público,

ninguna institución debe quedar de forma extra presupuestaria.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

12

5. Transparencia.- Tiene que ver con la claridad, acuciosidad y especificación con la

que se expresan los elementos presupuestarios. Los documentos

presupuestarios deben expresar en forma ordenada y clara las acciones y recursos

necesarios para cumplir con los objetivos.

6. Flexibilidad.- El presupuesto no debe ser rígido ni en su estructura ni en sus

componentes, debe ser capaz de ser reorientado, modificado de acuerdo a la

evaluación de los resultados, lo cual implica que no deben existir ni ingresos

rígidos, ni gastos no modificables.

7. Difusión.- El contenido del presupuesto debe ser ampliamente difundido, ya que

constituye el esfuerzo del gobierno para atender los servicios que le han sido

encomendados y que son financiados con las contribuciones de todos los

ciudadanos a través del pago de impuestos y de tarifas de servicios públicos.

La Constitución, en la Sección Cuarta Presupuesto General del Estado nos señala:

"Art. 292.- El Presupuesto General del Estado es el instrumento para la

determinación y gestión de los ingresos y egresos del Estado, e incluye todos los

ingresos y egresos del sector público, con excepción de los pertenecientes a la

seguridad social, la banca pública, las empresas públicas y los gobiernos autónomos

descentralizados.

Art. 293.- La formulación y la ejecución del Presupuesto General del Estado se

sujetarán al Plan Nacional de Desarrollo.

Los presupuestos de los gobiernos autónomos descentralizados y los de otras

entidades públicas se ajustarán a los planes regionales, provinciales, cantonales y

parroquiales, respectivamente, en el marco del Plan Nacional de Desarrollo, sin

menoscabo de sus competencias y su autonomía.

Los gobiernos autónomos descentralizados se someterán a reglas fiscales y de

endeudamiento interno, análogas a las del Presupuesto General del Estado, de

acuerdo con la ley."6

En función del Clasificador Presupuestario de Ingresos y de Gastos del Sector Público

vigente desde el año fiscal 2016 y de aplicación obligatoria en las entidades,

organismos, fondos y proyectos que constituyen el sector público no financiero, el

Presupuesto General de Estado, tiene la siguiente conformación:

6 CONSTITUCION DE LA REPUBLICA DEL ECUADOR

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

13

Financiamiento público

Saldos disponibles

Venta de activos de larga duración

Aporte fiscal de capital

INGRESOS

Transf. y donaciones corrientes

Otros ingresos

Impuestos

Seguridad Social

Tasas y contribuciones

Venta de bienes y servicios

Recuperación de inversiones

Transf. y donaciones de capital

Aporte fiscal corriente

Fuente: Clasificador Presupuestario Elaboración: Freddy Villacís

CORRIENTES DE CAPITAL DE FINANCIAMIENTO

Renta de inversiones y multas

Fuente: Clasificador Presupuestario Elaboración: Freddy Villacís

DE PRODUCCION

Gasto personal Gasto de personal para producción

Otros gastos corrientes

CORRIENTES

Prestaciones a la Seguridad Social

Gastos financieros

Transf. y donaciones de capital

Previsiones para reasignación

Transf. y donaciones de capital

Bienes y servicios para producción Bienes y servicios para inversión

Bienes y servicios de consumo Otros gastos de producción Obras públicas

Aporte fiscal corriente

GASTOS

Otros gastos de inversión

Transf. y donaciones para inversión

DE INVERSIÓN

Gasto de personal para inversión

DE CAPITAL

Bienes de larga duración

Aporte fiscal de capital

Inversiones financieras

Pasivo

circulante

FINANCIAMIENTO

DE

APLICACIÓN

Amortización de la

deuda pública

Fuente: Clasificador Presupuestario Elaboración: Freddy Villacís

El Presupuesto General del Estado para el año 2017, será prorrogado ya que es un año

electoral y el próximo Presidente de la República deberá presentar hasta junio de 2017

una proforma para la segunda mitad del año.

Para el año fiscal 2016, los tributos que se esperan recaudar alcanzan los

17.269'710.273,44 USD, lo que representa el 57,88% de los ingresos previstos, esto nos

permite entender el impacto que significan los tributos en el financiamiento estatal.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

14

PRESUPUESTO GENERAL DEL ESTADO

CONSOLIDADO POR GRUPO DE INGRESOS (USD DÓLARES)

EJERCICIO 2016

GRUPO INGRESOS TOTALES

IMPUESTOS 15.489.701.480,00

TASAS Y CONTRIBUCIONES 1.780.008.793,44

VENTA DE BIENES Y SERVICIOS E I NGRESOS OPERATIVOS 81.914.065,00

RENTAS DE INVERSIONES Y MULTAS 344.234.795,46

TRANSFERENCIAS Y DONACIONES CORRIENTES 4.807.269.231,00

OTROS INGRESOS 56.826.250,82

VENTA DE ACTIVOSNO FINANCIEROS 39.615.818,84

RECUPERACIÓN DE INVERSIONES 4.559.780,34

TRANSFERENCIAS Y DONACIONES DE CAPITAL E INVERSIONES 633.952.933,40

FINANCIAMIENTO PÚBLICO 5.858.287.756,49

CUENTAS PENDIENTES POR COBRAR 13.727.416,00

VENTAS ANTICIPADAS 725.000.000,00

Fuente: Ministerio de Finanzas 29.835.098.320,79

Elaborado por: Freddy Villacís

1.4. SISTEMA TRIBUTARIO

1.4.1. ANTECEDENTES HISTÓRICOS

El aparecimiento de las contribuciones públicas se da en las primeras etapas del

desarrollo humano, pero sin duda existen dos hechos fundamentales que incidieron en

su propagación y aplicación en las sociedades.

Creencias Religiosas.- En las comunidades primitivas para agradecer y calmar a los

dioses así como para enfrentar los temores a lo desconocido procedían a rendir

tributos con ofrendas en especies y mediante sacrificios humanos o de animales.

Conquistas.- Las sociedades comienzan a organizarse en el ámbito militar y

enriquecerse a través de las conquistas y apropiación de los bienes (animales,

cosechas, etc.) de los vencidos, adicionalmente a esto los convertían en sus esclavos.

Etimológicamente la palabra impuesto proviene del alemán steuer, que significó

fortaleza y apoyo, posteriormente su significado es de ayuda, sostenimiento en dinero

y donativos.

El Ecuador al inicio de la Época Republicana en 1.830 tenía los siguientes ingresos por

recaudación tributaria:

a) Aranceles a las Importaciones.

b) Contribución de los Indígenas.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

15

c) Estancos.

d) Timbres.

e) Diezmos y Primicias (receptados por la Iglesia).

El impuesto directo pagado por los indígenas era de 1 peso al año, se lo consideraba

injusto y regresivo por lo que se lo substituyo en 1.857 por gravámenes a las

exportaciones de café, banano, tagua y otros productos.

Con el triunfo del Liberalismo se suprimieron los diezmos y las alcabalas y se

aumentaron los impuestos a las exportaciones. En 1.904 se crean los impuestos de

estancos a los tabacos, fósforos y sal, mientras que para 1.913 reapareció el impuesto

a los aguardientes.

El 1 de abril de 1.926 se designó al Dr. Isidro Ayora como Presidente de la República,

quien asesorado por la misión Kemmerer creó una serie de instituciones

fundamentales para la estructura económica administrativa del país, entre estas

tenemos:

a) Dirección General de Aduanas.

b) Dirección General del Fisco.

c) Dirección General del Presupuesto.

Dentro de este nuevo orden institucional se dictaminaron un conjunto de leyes que

incidieron en el sistema impositivo, entre las principales tenemos:

a) Ley Orgánica y Arancelaria de Aduanas.

b) Ley de Haciendas.

c) Ley de Presupuestos.

d) Ley de Timbres.

e) Ley de Impuestos a las Herencias.

f) Ley de Impuesto a la Renta.

El 1 de septiembre de 1.970 a través de la publicación en el Registro Oficial Nº 50 se

estableció el Impuesto a las Transacciones Mercantiles y Prestación de Servicios, este

impuesto es conocido en la actualidad como Impuesto al Valor Agregado.

En el período comprendido entre 1.970 a 1.974 se liberó de impuestos a la exportación

de productos industriales y otros productos agrícolas no tradicionales, así mismo se

expidió la Ley de Fomento Industrial que exoneró de varios impuestos a las

exportaciones e importaciones de las empresas.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

16

Hacia finales de esta misma década se eliminaron los impuestos a las exportaciones

tradicionales de banano, café y productos de mar, con lo cual los ingresos por

impuestos a las exportaciones se aproximaron a cero.

En el año 1.984 la política neoliberal aplicada abrió el país al mercado mundial, se

bajaron los aranceles y se eliminaron los impuestos a las exportaciones, estas medidas

no tuvieron los efectos esperados ya que las exportaciones no aumentaron y por

consiguiente no existió el ingreso de divisas esperado.

A partir de la década de los años noventa a la actualidad el sistema tributario ha ido

ajustándose a las condiciones de la economía y las relaciones de comercio

internacional.

1.4.2. CONCEPTOS DE TRIBUTOS

“Prestación pecuniaria de carácter coactivo establecida por el Estado u otro ente

público, de acuerdo con los procedimientos establecidos en el ordenamiento jurídico,

y con la finalidad u objetivo primordial de financiar los gastos públicos.” 7

Los sistemas tributarios son esquemas estatales que se encargan de aplicar la

normativa vigente con la finalidad de recaudar de forma efectiva de parte de los

ciudadanos o contribuyentes las obligaciones de tipo económico para con el Estado.

Estos sistemas además cumplen una función estabilizadora en la economía y de sus

resultados obtenidos se determinará si se cumplieron los objetivos de política fiscal y

el financiamiento del gasto público.

1.4.3. CLASIFICACION DE LOS TRIBUTOS

Impuestos.- “Aquellas prestaciones monetarias, efectuadas de una sola vez o

fraccionadas, que no representan una contraprestación por algún servicio especial,

son establecidas por una entidad de derecho público para la obtención de ingresos y

gravan a aquellas personas en las que se da el presupuesto de hecho al que la ley

vincula el deber de prestación.” 8

Entre las características de los impuestos tenemos:

7 Diccionario Espasa de Economía y Negocios, Planeta Actimedia S.A., España, 1.999.

8 Art.1, núm.1, Ordenanza General de Contribuciones del Reich del 22 de mayo de 1.931.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

17

Ausencia de Contraprestación.- El fundamento del impuesto radica en la necesidad del

Estado de obtener recursos para atender las exigencias de la colectividad, de ahí que el

contribuyente no puede exigir al Estado una retribución por el hecho del pago.

Obligatoriedad.- No es potestativo para el contribuyente cumplir o no con la

obligación tributaria, en consecuencia el contribuyente no puede evadirla.

Carácter Unilateral.- No nace del concurso de voluntades entre el Estado y el

contribuyente.

Capacidad Contributiva.- El valor de los impuestos de cada contribuyente en

particular, oscila de conformidad con su situación económica.

Los impuestos se clasifican en:

a) Directos.- Recaen sobre los ingresos y bienes de una persona, es decir tienen

relación directa con la capacidad económica del contribuyente.

• Son de carácter permanente.

• Son universales

• El contribuyente es el responsable del pago

• No son trasladables

b) Indirectos.- Gravan el consumo de bienes y servicios, los paga el consumidor final ya

que forman parte del precio final del bien o servicio.

RENTA

Elaborado: Freddy Villacís D.

INGRESO

IMPUESTO

IMPUESTOS DIRECTOS

TARIFA

Elaborado: Freddy Villacís D.

INGRESOS

IMPUESTOS INDIRECTOS

TARIFA

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

18

Al consumo de cigarrillos.

Al consumo de cerveza.

Al consumo de bebidas gaseosas.

Al consumo de alcohol y productos alcohólicos.

Al consumo de bienes suntuarios.

A las telecomunicaciones.

A los espectáculos públicos.

Fuente: Clasificador Presupuestario

Otros impuestos.

Elaboración: Freddy Villacís

Al desposte de ganado. A la renta de ventas internas de derivados de petróleo.

Sobre reajuste de precios en la contratación pública. Otros impuestos a la actividad hidrocarburífera.

De loterías y juegos de azar.

A la salida del país.

Patentes comerciales industriales y de servicios. A la renta de empresas petroleras.

Ingreso al parque nacional Galápagos y a su reserva.A la renta de empresas petroleras de prestación de

servicios.

Sobre contratos de construcción o estudios celebrados con el

sector público.

A la renta de empresas petroleras de contratos de servicios

específicos.

Arancelarios a la importación. A las tarjetas de crédito. Adicional por barril de crudo exportado.

Tarifa de salvaguardia. A las operaciones de crédito. Gravamen a la tarifa de oleoducto.

Otros impuestos al consumo de bienes y servicios.

Sector externo.A la propiedad de inmuebles urbanos para vivienda de interés

social.

Otros impuestos sobre la propiedad.

AL COMERCIO INTERNACIONAL DIVERSOS A LA ACTIVIDAD HIDROCARBURÍFERA

De vehículos motorizados de transporte terrestre.

De alcabalas.

AL VALOR AGREGADO De activos totales.

Sector interno. De vehículos motorizados de transporte aéreo y acuático.

A la utilidad por la venta de predios urbanos. A los predios rústicos.

A la utilidad por la venta de predios rurales. A la inscripción en el registro de la propiedad o en el registro

mercantil.

A los juegos de azar. A las transmisiones de dominio.

IMPUESTOS

A LA RENTA UTILIDADES Y GANANCIAS DE CAPITAL A LA PROPIEDAD AL CONSUMO DE BIENES Y SERVICIOS

A la renta global. A los predios urbanos.

Tasas.- “Tributo cuyo hecho imponible consiste en la prestación de servicios o la

realización de actividades en régimen de derecho público que se refiera, afecten, o

beneficien a los sujetos pasivos, siempre que sean de solicitud o recepción obligatoria

y que no pueden prestarse o realizarse por el sector privado.” 9

Recepción y despacho de naves. Sector financiero.

Uso de fondeadero. Sector comercial e industrial.

Ocupación de lugares públicos. Uso de infraestructura portuaria. Sector agropecuario.

Tasas aduaneras. Servicio de cabotaje. Sector turístico y hotelero.

Uso de infraestructura aeroportuaria. Servicio y suministros varios. Superficiarios hidrocarburíferos.

Especies fiscales. Otras tasas portuarias. Regalías hidrocarburíferas.

Venta de bases. Superficiarios mineros.

Prestación de servicios. Regalías mineras.

Rodaje de vehículos motorizados. Derechos consulares.

Control y vigilancia municipal. Concesiones aéreas.

Inscripciones, registro y matrículas. Concesiones portuarias.

Permisos, licencias y patentes. Concesión en el sector de las telecomunicacaciones.

Registro sanitario y toxicología. Concesiones en el sector eléctrico.

Servicio de camales. Concesiones viales.

Fiscalización de obras. Concesiones hidrocarburíferas.

Recolección de basura. Otras concesiones.

Otras tasas.

Sobre nóminas de empresas públicas y privadas.

Por mejoras urbanas y rurales.

Contribución en contratos sujetos a licitaciones.

Sobre contratos de consultoría.

Otras contribuciones.

Fuente: Clasificador Presupuestario

DIVERSAS

Elaboración: Freddy Villacís

Peaje.

Acceso a lugares públicos.

CONTRIBUCIONES

Contribuciones de las compañías y las entidades

financieras.

TASAS

GENERALES PORTUARIAS Y AEROPORTUARIAS

9 Diccionario Espasa de Economía y Negocios, Planeta Actimedia S.A., España, 1.999.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

19

Contribuciones Especiales.- “Tributo que recae sobre los rendimientos de un bien o

que grava la obtención de un beneficio para el contribuyente o el aumento del

valor de un bien como consecuencia de una actuación administrativa.” 10

1.4.4. PRINCIPIOS TRIBUTARIOS

Son reglas sobre las cuales se fundamentan los sistemas tributarios, a lo largo de la

historia han existido diferentes corrientes de pensamiento económico que se han

ocupado de la naturaleza y justificación de los impuestos.

La formulación de los principios tributarios del economista escocés Adam Smith en

1.776 logró en cierta medida establecer los parámetros necesarios para la construcción

de los sistemas tributarios a nivel mundial.

Estos principios tributarios son:

Igualdad o Equidad.- Los impuestos se deberán pagar en función proporcional a los

ingresos obtenidos por los individuos.

Certeza.- La aplicación del sistema tributario debe ser clara para todos los

contribuyentes a fin de evitar arbitrariedades por parte de los funcionarios fiscales.

Comodidad.- El Estado debe dar las facilidades para el cumplimiento de las

obligaciones, los procedimientos deben diseñarse de tal forma que exista ahorro en el

tiempo empleado para este fin.

Economía.- Un sistema impositivo no debe tener un costo elevado para su

recaudación, control y administración, si este sistema está mal estructurado inducirá a

los contribuyentes a la defraudación fiscal.

Adicionalmente se deben tomar en cuenta los siguientes principios:

Legalidad.- No existe obligación tributaria sin ley que lo establezca.

Generalidad.- Un impuesto debe aplicarse a todas las personas.

Neutralidad.- El impuesto no debe inducir a una abstención.

Irretroactividad.- Los impuestos se norman a raíz de su promulgación.

Representación.- Las normas tributarias deben ser aceptadas por todos.

1.4.5. FINES DE LOS TRIBUTOS

El Código Tributario, en su artículo 6 señala que:

"Los tributos, además de ser medios para recaudar ingresos públicos, servirán como

instrumento de política económica general, estimulando la inversión, la reinversión,

10

Diccionario Espasa de Economía y Negocios, Planeta Actimedia S.A., España, 1.999.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

20

el ahorro y su destino hacia fines productivos y de desarrollo nacional; atenderán a

las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución

de la renta nacional."11

Los tributos constituyen una fuerza económica fuerte que puede ser utilizada por los

Estados con la finalidad de impedir el desarrollo de determinadas actividades nocivas o

para favorecer el de aquellas actividades que considere de beneficio para la sociedad.

1.4.5.1. FINES FISCALES

Son los tributos que no tienen otra misión que la obtención de ingresos necesarios

para el financiamiento de las actividades del Estado, y satisfacen las necesidades de la

sociedad en forma indirecta.

1.4.5.2. FINES EXTRAFISCALES

Son los tributos que tienen fines exclusivamente fiscales en cuanto a su

establecimiento, pero cuyo rendimiento se aplicará a fines especiales, en este tipo de

tributos lo importante es el fin que se le dará a la recaudación obtenida, y satisfacen

las necesidades de la sociedad en forma directa.

1.4.5.3. FINES FISCALES Y EXTRAFISCALES

Son los tributos que persiguen que los contribuyentes desarrollen o no determinada

actividad inclusive estas decisiones pueden tener un efecto recaudatorio nulo.

1.4.6. FUENTES DEL DERECHO TRIBUTARIO

www.google.com 11

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

21

Para efectos tributarios se debe aplicar el ordenamiento jurídico vigente en la

Constitución de la República y todos los procesos deben ser respetados de acuerdo a

las jerarquías, para esto se toma como referencia la pirámide de Kelsen, quedando

claro que ninguna Ley puede estar sobre la Constitución y que cuando se crea una Ley

se crea un Reglamento para su aplicación.

Cuando exista controversias al mismo nivel jerárquico, tendrá supremacía la Ley que

administre el tema de la controversia o la Ley destinada a cubrir los fines que estén

tratando.

Para los impuestos administrados por el Servicio de Rentas Internas, debemos

basarnos en:

• La Constitución de la República del Ecuador

• Convenios de doble tributación

• Decisiones firmadas con los países miembros de la Comunidad Andina

• Legislación interna en función de la siguiente jerarquía

www.google.com

Las leyes tributarias en ningún caso tendrán carácter retroactivo, su aplicación rige en

todo el territorio desde el día siguiente a la publicación en el Registro Oficial, salvo que

se establezcan fechas de vigencia posteriores a la publicación.

Cuando los tributos cuya determinación se realice de forma anual o mensual, se

aplicarán del el primer día del año o mes siguiente. Los plazos o términos en años y

meses serán continuos y fenecerán el día equivalente al año o mes respectivo y los

plazos o términos establecidos en días se entenderán referidos a días hábiles.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

22

Cuando los plazos o términos vencieren en día inhábil se entenderán prorrogados

hasta el primer día hábil, cuando se hable de plazos se incluye días hábiles e inhábiles,

es decir fines de semana y feriados, mientras que cuando se refiere a términos se

referirá únicamente a días hábiles.

1.4.7. LA POTESTAD TRIBUTARIA Y FACULTAD REGLAMENTARIA

La potestad tributaria es la facultad que tiene el Estado para crear, modificar, suprimir

unilateralmente tributos, cuyo pago es exigido a las personas sometidas a su

competencia tributaria.

La Constitución, en su artículo 301 señala que:

"Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la

Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos.

Sólo por acto normativo de órgano competente se podrán establecer, modificar,

exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se

crearán y regularán de acuerdo con la ley."12

Mientras que la facultad reglamentaria radica en el Presidente de la República a quien

le corresponde dictar los reglamentos para la aplicación de las leyes tributarias,

mientras que el Director de Rentas Internas y el Gerente de la Corporación Aduanera

Ecuatoriana, en sus respectivos ámbitos, dictarán circulares o disposiciones generales

necesarias para la aplicación de leyes tributarias y para la armonía y eficiencia de su

administración.

Ningún reglamento podrá modificar o alterar el sentido de la Ley ni crear obligaciones

impositivas o establecer exenciones no previstas en ella, los funcionarios que

incumplan serán responsables por todo abuso que emane de órdenes ilegales.

12

CONSTITUCION DE LA REPUBLICA DEL ECUADOR

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

23

UNIDAD II

LA OBLIGACIÓN TRIBUTARIA

COMPETENCIA

Conocer la naturaleza, efectos y aplicación de las obligaciones tributarias que deben

cumplir los contribuyentes, mediante el análisis e interpretación de la normativa

tributaria vigente.

Elaboración: Freddy Villacís

2.1. OBLIGACIÓN TRIBUTARIA

El Código Tributario en el Título II De la Obligación Tributaria Artículo 15 señala que:

"Obligación tributaria es el vínculo jurídico personal, existente entre el Estado o las

entidades acreedoras de tributos y los contribuyentes o responsables, en virtud del

cual debe satisfacerse una prestación en dinero, al verificarse el hecho generador

previsto por la ley"13

La obligación tributaria se genera en la realización de una actividad económica o en la

creación de un ente jurídico, cuando una persona natural o jurídica procede con la

inscripción en el Registro Único de Contribuyentes de las actividades que va a

desarrollar, la herramienta Vector Fiscal determinará las obligaciones tributarias, una

vez generada la obligación se crea el Vínculo Jurídico de equidad entre el Estado y el

Contribuyente.

El contribuyente al tener un ingreso, una actividad económica o miembro actor de un

tributo, adquiere relación jurídica personal con el Estado, basados en los principio y

normados en las formas que determina la Ley. Existe vínculo jurídico porque se

sustenta en una potestad legal que tiene el Estado de imponer un tributo y es personal

por cuanto el Estado tiene relación directa con la personas sean estas naturales o

jurídicas, más no tiene relación con las cosas.

13

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

24

2.2. HECHO GENERADOR

El Código Tributario en el Título II De la Obligación Tributaria Artículo 16 señala que:

"Se entiende por hecho generador al presupuesto establecido por la ley para

configurar cada tributo."14

El Código Tributario en el Título II De la Obligación Tributaria Artículo 17 señala que:

"Calificación del hecho generador.- Cuando el hecho generador consista en un acto

jurídico, se calificará conforme a su verdadera esencia y naturaleza jurídica,

cualquiera que sea la forma elegida o la denominación utilizada por los interesados.

Cuando el hecho generador se delimite atendiendo a conceptos económicos, el

criterio para calificarlos tendrá en cuenta las situaciones o relaciones económicas que

efectivamente existan o se establezcan por los interesados, con independencia de las

formas jurídicas que se utilicen."15

El hecho generador se debe entender como aquel acto económico o negocio que

resulta afecto al tributo y cuya realización u omisión va a generar el nacimiento de la

obligación tributaria, la ley por sí sola no puede cumplir con este fin; esto, debido a

que la norma no puede indicar dentro de su ordenamiento a los deudores individuales

del tributo, por tal razón es que se sostiene del hecho imponible, que al realizarse

determina el sujeto pasivo y la prestación a que está obligado.

Elemento objetivo. Consiste en la descripción del hecho concreto en la norma

tributaria que el contribuyente o sujeto pasivo de la obligación tributaria puede

realizar materialmente

Elemento subjetivo. Referido a los sujetos que intervienen en la obligación tributaria

una vez que se ha realizado el hecho generador. Al dar nacimiento a la obligación

tributaria, el hecho imponible determina cuál va a ser el sujeto activo de dicha

obligación y el sujeto pasivo de la misma.

Elemento espacial. Constituye la hipótesis legal establecida en la norma tributaria que

señala el lugar en el cual el destinatario de la norma realiza el hecho que está descrito

en la misma. Este elemento nos permite encontrar soluciones a los problemas de la

doble tributación.

14

CODIGO TRIBUTARIO 15

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

25

Elemento temporal. Es el que nos permite determinar el momento en el que se realiza

el hecho generador. Este elemento es muy importante, ya que en el momento en que

se produzca el hecho generador es que nace la obligación tributaria y por tanto se

aplica la ley vigente a la fecha de su realización y en ese sentido, todo lo referente a las

exenciones o exoneraciones serán las existentes en el momento de la realización del

hecho generador.

2.3. NACIMIENTO Y EXIGIBILIDAD DE LA OBLIGACION TRIBUTARIA

El Código Tributario en el Capítulo II Artículo 18 señala que:

"La obligación tributaria nace cuando se realiza el presupuesto establecido por la ley

para configurar el tributo."16

El Código Tributario en el Capítulo II Artículo 19 señala que:

" La obligación tributaria es exigible a partir de la fecha que la ley señale para el

efecto.

A falta de disposición expresa respecto a esa fecha, regirán las siguientes normas:

1a.- Cuando la liquidación deba efectuarla el contribuyente o el responsable, desde el

vencimiento del plazo fijado para la presentación de la declaración respectiva; y,

2a.- Cuando por mandato legal corresponda a la administración tributaria efectuar la

liquidación y determinar la obligación, desde el día siguiente al de su notificación."17

Tanto el nacimiento de la obligación tributaria como su exigibilidad son dos hechos y

etapas diferentes y como tal ocurren en momentos distintos, la obligación tributaria

nace cuando ocurre el hecho previsto en la ley, la misma solo será exigible desde la

fecha que señala la ley para efectuar el pago, si no existe expresamente en la ley, se

debe proceder en función de quien efectúa la liquidación sea este el contribuyente o la

administración tributaria.

2.4. SUJETOS DE LA OBLIGACIÓN TRIBUTARIA

2.4.1. SUJETO ACTIVO

El Sujeto Activo de los Tributos es el Estado (quien percibe los tributos), o las

Instituciones llamadas Administraciones Tributarias:

16

CODIGO TRIBUTARIO 17

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

26

Elaboración: Freddy Villacís

El Servicio de Rentas Internas y la Corporación Aduanera Nacional, son organismos

centrales que recaudan y administran impuestos internos y externos respectivamente,

esta recaudación forma parte del Presupuesto General del Estado.

Los Gobiernos Autónomos Descentralizados (GAD Municipales), Consejos Provinciales,

representan organismos seccionales los cuales también actúan como recaudadores de

impuestos, tasas y contribuciones especiales, los valores recaudados, forman parte del

presupuesto de cada organismo recaudador, incluso las juntas parroquiales forman

parte de lo seccional.

Entidades Públicas como la Dirección de Aviación Civil, Superintendencias, son

administraciones tributarias de excepción ya que mediante Ley se les nomina como

administradores de tributos.

2.4.2. SUJETO PASIVO

El Código Tributario en el Capítulo IV De los Sujetos Artículo 25 señala que:

"El Contribuyente es la persona natural o jurídica a quien la ley impone la prestación

tributaria por la verificación del hecho generador. Nunca perderá su condición de

contribuyente quien, según la ley, deba soportar la carga tributaria, aunque realice

la traslación a otras personas."18

El Sujeto Pasivo de los tributos es el obligado a contribuir sea como Contribuyente -

obligado directo, o como Responsable que son aquellos que en una forma solidaria

están obligados a contribuir con el Estado.

El Código Tributario en el Capítulo IV De los Sujetos Artículo 26 señala que:

18

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

27

"Es la persona que sin tener el carácter de contribuyente debe, por disposición

expresa de la ley, cumplir las obligaciones atribuidas a éste.

Toda obligación tributaria es solidaria entre el contribuyente y el responsable,

quedando a salvo el derecho de éste de repetir lo pagado en contra del

contribuyente, ante la justicia ordinaria y en juicio verbal sumario.19

Dentro de los responsables tenemos:

• Directores, Presidentes, Gerentes o Representantes Legales de Personas

Jurídicas.

• Representantes legales de menores no emancipados, tutores o curadores

• Sucesores (cuando se recibe una herencia).

• Adquirientes de bienes raíces, negocios o empresas.

• Agentes de Percepción y de Retención.

2.4.2.1. TIPOS DE CONTRIBUYENTE

Para el cumplimiento de las obligaciones tributarias, podemos clasificar a los

contribuyentes de la siguiente forma:

No obligadas a llevar contabilidad

1. Personas Naturales Obligadas a llevar contabilidad

Acogen al Régimen Impositivo Simplificado RISE

Son las personas físicas, nacionales y extranjeras que realizan actividades económicas.

No están obligadas a llevar contabilidad para el año 2016, quienes tengan ingresos

brutos anuales inferiores a 15 fracciones básicas desgravadas es decir 167.550 USD,

sus costos y gastos no superen 12 fracciones básicas desgravadas es decir 134.040

USD, o que su capital propio sea inferior a 9 fracciones básicas desgravadas es decir

100.530 USD.

Tampoco están obligados a llevar contabilidad los profesionales, comisionistas,

artesanos y demás trabajadores autónomos (sin título profesional y no empresarios,

sin embargo deben llevar un registro de sus ingresos y egresos.

El RISE es un régimen de incorporación voluntaria, reemplaza el pago del IVA y del

Impuesto a la Renta a través de cuotas mensuales y tiene por objeto mejorar la cultura

tributaria.

19

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

28

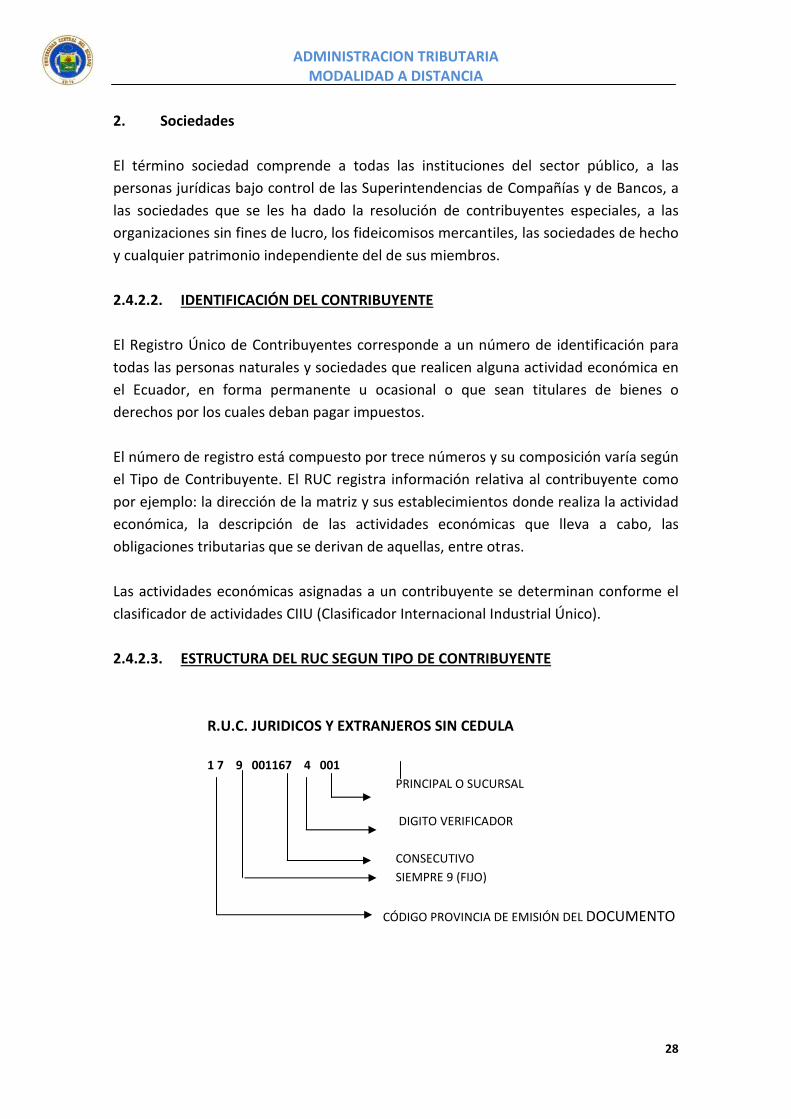

2. Sociedades

El término sociedad comprende a todas las instituciones del sector público, a las

personas jurídicas bajo control de las Superintendencias de Compañías y de Bancos, a

las sociedades que se les ha dado la resolución de contribuyentes especiales, a las

organizaciones sin fines de lucro, los fideicomisos mercantiles, las sociedades de hecho

y cualquier patrimonio independiente del de sus miembros.

2.4.2.2. IDENTIFICACIÓN DEL CONTRIBUYENTE

El Registro Único de Contribuyentes corresponde a un número de identificación para

todas las personas naturales y sociedades que realicen alguna actividad económica en

el Ecuador, en forma permanente u ocasional o que sean titulares de bienes o

derechos por los cuales deban pagar impuestos.

El número de registro está compuesto por trece números y su composición varía según

el Tipo de Contribuyente. El RUC registra información relativa al contribuyente como

por ejemplo: la dirección de la matriz y sus establecimientos donde realiza la actividad

económica, la descripción de las actividades económicas que lleva a cabo, las

obligaciones tributarias que se derivan de aquellas, entre otras.

Las actividades económicas asignadas a un contribuyente se determinan conforme el

clasificador de actividades CIIU (Clasificador Internacional Industrial Único).

2.4.2.3. ESTRUCTURA DEL RUC SEGUN TIPO DE CONTRIBUYENTE

R.U.C. JURIDICOS Y EXTRANJEROS SIN CEDULA

1 7 9 001167 4 001

PRINCIPAL O SUCURSAL

DIGITO VERIFICADOR

CONSECUTIVO

SIEMPRE 9 (FIJO)

CÓDIGO PROVINCIA DE EMISIÓN DEL DOCUMENTO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

29

R.U.C. PUBLICOS

1 7 6 00015 5 0001

PRINCIPAL O SUCURSAL

DIGITO VERIFICADOR

CONSECUTIVO

SIEMPRE 9 (FIJO)

CÓDIGO PROVINCIA DE EMISIÓN DEL DOCUMENTO

RUC PERSONA NATURAL 1 7 1 0003406 5 001

PRINCIPAL O SUCURSAL

DIGITO VERIFICADOR

CONSECUTIVO

MENOR A 6 (0,1,2,3,4,5)

CÓDIGO PROVINCIA DE EMISIÓN DEL DOCUMENTO

2.4.2.4. VALIDACIÓN DE CÉDULA DE IDENTIDAD (PERSONA NATURAL)

• El RUC de una persona natural será 13 dígitos, sin letras, sin caracteres especiales ,

únicamente números, de los cuales los 10 primeros será la cédula de identidad.

• El tercer dígito es menor a 6 ( 0,1,2,3,4,5 ).

• Los tres últimos dígitos son 001,002,003 etc., dependiendo el número de

establecimientos adicionales.

• La validación de la cédula de Identidad pasa un algoritmo “Módulo 10”. Al número

se lo divide en 13 partes, las 9 primeras son el número mismo, la 10 es el dígito

autoverificador, y las 3 restantes indican si es principal o establecimiento

adicional.

• Las 2 primeras posiciones corresponden a la provincia donde fue expedida, por lo

cual los dos primeros números no será mayor a 22 ni menor a 1.

• Los 3 últimos bytes no podrán ser 000, ya que siempre por lo menos tendrá una

principal.

• Los coeficientes usados para verificar el décimo dígito de la cédula, mediante el

algoritmo “Módulo 10”

COEFICIENTES = 2.1.2.1.2.1.2.1.2 ( cuando el residuo es 0 el digito verificador es 0)

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

30

Ejemplo: Cédula = 1710034065

2 1 2 1 2 1 2 1 2 (Coeficiente)

1 7 1 0 0 3 4 0 6 5 (Número de Cédula)

2 7 2 0 0 3 8 0 12 (Multiplicar cada dígito de la cédula por el

3 coeficiente si es mayor a 10 sumo entre

dígitos).

=25 Sumar las multiplicaciones

Del resultado de la suma 25/10= 2 Residuo 5 10-5 = 5 (dígito verificador)

Nota: Cuando el residuo es cero(0) el dígito verificador es 0.

2.4.2.5. VALIDACIÓN DE NUMERO DE RUC

• El RUC será 13 dígitos, sin letras, sin caracteres especiales.

• El tercer dígito será 6 ó 9 dependiendo el tipo de persona.

• Los tres últimos dígitos son 001,002,003 etc., dependiendo el número de

establecimientos adicionales.

• La validación de la cédula de Identidad pasa un algoritmo “Módulo 11”. Al número

se lo divide en 13 partes, las 9 primeras son el número mismo, la 10 es el dígito

autoverificador para las personas jurídicas y la posición 9 es el dígito

autoverificador para las Instituciones públicas, y las 3 restantes indican si es

principal o establecimiento adicional.

• Las 2 primeras posiciones corresponden a la provincia donde fue expedida, por lo

cual los dos primeros números no será mayor a 22 ni menor a 1.

• Los 3 últimos dígitos no podrán ser 000 para las personas jurídicas y los últimos

dígitos no podrán ser 0000 para las Instituciones públicas, ya que siempre por lo

menos tendrá una principal.

• Los coeficientes usados para verificar el décimo dígito de la cédula, mediante el

algoritmo “Módulo 11”

Cuando el tercer dígito es 9:

COEFICIENTES = 4.3.2.7.6.5.4.3.2

Cuando el tercer dígito es 6:

En este caso el dígito verificador está en la posición 9.

COEFICIENTES = 3.2.7.6.5.4.3.2

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

31

Ejemplo: TERCER DIGITO 9

RUC 1 7 9 0 0 8 5 7 8 3 0 0 1

Coeficiente 4 3 2 7 6 5 4 3 2

Resultado 4 21 18 0 0 40 20 21 16 = 140 ; 140/11= 12

Residuo=8

Luego resto 11 – residuo � 11 – 8 = 3 (Módulo – Residuo) = dígito verificador

Ejemplo: TERCER DIGITO 6

RUC 1 7 6 0 0 0 1 0 4 0 0 0 1

Coeficiente 3 2 7 6 5 4 3 2

Resultado 3 14 42 0 0 0 3 0 = 62 ; 62/11= 5

Residuo=7

Luego resto 11 – residuo � 11 – 7 = 4 (Módulo – Residuo) = dígito verificador

Nota: Para los dos casos cuando el residuo es cero(0) el dígito verificador es 0,

2.5. FORMAS DE EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA

El Código Tributario en el Capítulo VI nos indica las forma de la extinción de la

Obligación Tributaria

"La obligación tributaria se extingue, en todo o en parte, por cualesquiera de los

siguientes modos:

1. Solución o pago;

2. Compensación;

3. Confusión;

4. Remisión; y,

5. Prescripción de la acción de cobro."20

1. Solución o Pago.- El pago de los tributos debe ser efectuado por los

contribuyentes de forma directa o por los responsables, quien podrá ser cualquier

persona que actúe a nombre del contribuyente, este pago será efectuado al sujeto

activo o a quien la ley faculte la recaudación, retención o percepción, en las fechas

establecidas.

20

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

32

El pago puede ser efectuado en efectivo, cheque, débitos bancarios, notas de

credito, dación en pago, títulos del Banco Central, certificados de abono

tributario, u otros similares.

En el caso de que existan intereses y multas, los pagos parciales se imputarán

primero a intereses, luego el tributo y por último las multas.

2. De la Compensación.- Las deudas tributarias se compensarán total o parcialmente

con créditos líquidos, por tributos pagados en exceso o indebidos, siempre que no

estén prescritos y los títulos sean administrados por el mismo sujeto activo.

3. De la Confusión.- Se extinguen por confusión cuando el acreedor se convierte en

deudor de la obligación tributaria como consecuencia de la transmisión o

transferencia de bienes o derechos que originen el tributo.

4. De la Remisión.- Las deudas tributarias sólo podrán condonarse o remitirse en

virtud de la ley, en el caso de intereses y multas que provengan de intereses

tributarias, podrán condonarse por resolución de la máxima autoridad tributaria y

cumpliendo los requisitos que la ley establezca.

5. De la Prescripción.- La obligación y la acción de cobro de créditos tributarios y sus

intereses y multas por incumplimientos de los deberes formales prescriben en el

plazo de cinco años desde la fecha que fueron exigibles, y en siete años desde la

fecha en que debió presentarse la declaración y la misma fue incompleta.

Cuando se concede facilidades de pago, la prescripción operará respecto de cada

cuota o dividendo, así mismo al prescripción debe ser solicitada expresamente, ni

el juez o autoridad tributaria podrán actuar de oficio.

La prescripción se interrumpe por el reconocimiento del deudor de la obligación

tributaria o con la citación legal de auto de pago.

2.6. DEBERES FORMALES DEL CONTRIBUYENTE

El Código Tributario en el Capítulo III Artículo 96 nos indica los deberes formales de los

contribuyentes o responsables.

"1.- Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la

respectiva autoridad de la administración tributaria:

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

33

a) Inscribirse en los registros pertinentes, proporcionando los datos necesarios

relativos a su actividad; y, comunicar oportunamente los cambios que se

operen;

b) Solicitar los permisos previos que fueren del caso;

c) Llevar los libros y registros contables relacionados con la correspondiente

actividad económica, en idioma castellano; anotar, en moneda de curso legal,

sus operaciones o transacciones y conservar tales libros y registros, mientras

La obligación tributaria no esté prescrita;

d) Presentar las declaraciones que correspondan; y,

e) Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

2. Facilitar a los funcionarios autorizados las inspecciones o verificaciones, tendientes

al control o a la determinación del tributo.

3. Exhibir a los funcionarios respectivos, las declaraciones, informes, libros y

documentos relacionados con los hechos generadores de obligaciones tributarias y

formular las aclaraciones que les fueren solicitadas.

4. Concurrir a las oficinas de la administración tributaria, cuando su presencia sea

requerida por autoridad competente."21

El Código Tributario en el Capítulo III Art. 97 nos indica la responsabilidad en el caso de

incumplimiento de los deberes formales de los contribuyentes o responsables.

"El incumplimiento de deberes formales acarreará responsabilidad pecuniaria para el

sujeto pasivo de la obligación tributaria, sea persona natural o jurídica, sin perjuicio

de las demás responsabilidades a que hubiere lugar."22

21

CODIGO TRIBUTARIO 22

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

34

UNIDAD III

LA ADMINISTRACIÓN TRIBUTARIA ECUATORIANA

Competencia

Conocer la organización, gestión, funciones y atribuciones de las Administraciones

Tributarias en el Ecuador.

3.1. LA ADMINISTRACIÓN TRIBUTARIA

La Administración Tributaria, se creó para que maneje un sistema tributario que

procure que la base de la estructura impositiva sea progresiva, es decir que la

recaudación por impuestos directos sea mayor a la recaudación de los impuestos

indirectos, porque éstos últimos no distinguen la capacidad económica de los

individuos.

www.google.com

1. La administración tributaria es la herramienta idónea con que cuenta el Estado

para el logro de sus objetivos”

2. La Administración Tributaria según la Ley son las organizaciones que se encargan

de la administración de los tributos, y su dirección está a cargo del Presidente de

la República

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

35

3. Para todo esto existe un sistema tributario, que no es más que:

“Un instrumento de política económica, que a más de brindarle recursos públicos

al Estado permite el estímulo de la inversión, el ahorro y una mejor distribución

de la riqueza.

Se apoya en un marco jurídico que lo rige, en herramientas que le faciliten el

establecimiento de tributos justos y que graven al contribuyente sobre la base de

su verdadera capacidad para contribuir.”23

En los últimos años en el Ecuador, la evolución que se ha presentado, ha consistido en

pasar del objetivo principal que es el control de las obligaciones que mantienen los

contribuyentes con el fisco hacia un enfoque encaminado a que el pago sea asumido

como un compromiso frente a la sociedad más no como carga y una obligación que

cumplir.

3.2. OBJETIVOS DE LA ADMINISTRACIÓN TRIBUTARIA

a. Clasificar a los contribuyentes e indicar su papel en la sociedad.

b. Establecer la base legal de los derechos de los contribuyentes.

c. Explicar las razones por la que se deben ampliar las obligaciones de los

contribuyentes.

d. Determinar cuáles son los factores que afectan para que se origine el

incumplimiento de las obligaciones tributarias.

e. Identificar cuando se cometen las infracciones y delitos tributarios

f. Determinar las sanciones que se aplican por el incumplimiento de las infracciones y

delitos

g. Recaudar los recursos que necesita el Estado para lograr sus objetivos con el

mínimo de costos

h. Permitir la redistribución de los recursos buscando la necesaria equidad a nivel de

la sociedad a y a su vez trabajar por la eficiencia, eficacia y estabilidad de la

economía

i. Advertir la necesidad de aplicación tecnológica para perfeccionar el servicio al

contribuyente o cliente

j. Mejorar el cumplimiento de las obligaciones tributarias, lo cual debe garantizar la

adecuada equidad del sistema

k. Elevar la eficiencia de la administración, reflejado en la mayor comodidad y

asistencia al contribuyente en sus reclamos y consultas tributarias y un menor

costo por recaudación

l. Cobrar la deuda tributaria y luchar contra el fraude, evasión fiscal

23

Registro Oficial N° 242 del 29 de diciembre de 2007

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

36

3.3. ESTRUCTURA DE LA ADMINISTRACIÓN TRIBUTARIA

ADMINISTRACIÓN CENTRAL

La Administración Tributaria Central cuya dirección es de ámbito nacional la ejerce el

Presidente de la República a través del Servicio de Rentas Internas que maneja los

impuestos cuyo destino es el Presupuesto General del Estado (SRI) y el Servicio

Nacional de Aduana del Ecuador (SENAE) que administra los impuestos o derechos

arancelarios de comercio exterior, es decir las importaciones y las exportaciones.

En los casos de tributos creados para entidades autónomas o descentralizadas, cuya

base de la imposición sea la misma que la del tributo fiscal y sean recaudados por la

administración fiscal.

ADMINISTRACIÓN SECCIONAL

Constituida por los Gobiernos Autónomos Descentralizados y Consejos Provinciales, su

dirección está a cargo del Alcalde y Prefecto Provincial respectivamente.

Los tributos que deben administrar estos organismos tenemos:

1. Impuesto Predial Urbano

2. Impuesto Predial Rústico

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

37

3. Impuesto a las Patentes

4. Impuestos a los Espectáculos Públicos

5. Tasas y Recolección de Basura

6. Aseo de Calles

ADMINISTRACION DE EXCEPCIÓN

Constituida por instituciones como la Superintendencia de Compañías,

Superintendencia de Bancos, Dirección de Aviación Civil, que por expresa disposición

legal administran diferentes tributos y contribuciones que entregan las empresas y

sociedades que controlan, así como las tasas aeroportuarias.

3.4. FACULTADES DE LA ADMINISTRACIÓN TRIBUTARIA

La Administración Tributaria para ejercer el control de los tributos tiene cinco

facultades, y éstas son:

REGLAMENTARIA

El Código Tributario en el Artículo 7 nos indica la facultad reglamentaria de la

Administración Tributaria.

"Sólo al Presidente de la República, corresponde dictar los reglamentos para la

aplicación de las leyes tributarias. El Director General del Servicio de Rentas Internas

y el Gerente General de la Corporación Aduanera Ecuatoriana, en sus respectivos

ámbitos, dictarán circulares o disposiciones generales necesarias para la aplicación

de las leyes tributarias y para la armonía y eficiencia de su administración.

Ningún reglamento podrá modificar o alterar el sentido de la ley ni crear

obligaciones"24

DETERMINADORA

El Código Tributario en el Artículo 68 nos indica la facultad determinadora de la

Administración Tributaria.

"La determinación de la obligación tributaria, es el acto o conjunto de actos reglados

realizados por la administración activa, tendientes a establecer, en cada caso

particular, la existencia del hecho generador, el sujeto obligado, la base imponible y

la cuantía del tributo.

24

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

38

El ejercicio de esta facultad comprende: la verificación, complementación o

enmienda de las declaraciones de los contribuyentes o responsables; la composición

del tributo correspondiente, cuando se advierta la existencia de hechos imponibles, y

la adopción de las medidas legales que se estime convenientes para esa

determinación."25

Es aquella mediante la cual la administración tributaria establece el monto de la

obligación tributaria, el hecho generador, el contribuyente obligado y la base

imponible, es importante señalar que el contribuyente mediante la presentación de su

declaración de impuestos, también determina su obligación tributaria.

RESOLUTIVA

El Código Tributario en el Artículo 69 nos indica la facultad resolutiva de la

Administración Tributaria.

"Las autoridades administrativas que la ley determine, están obligadas a expedir

resolución motivada, en el tiempo que corresponda, respecto de toda consulta,

petición, reclamo o recurso que, en ejercicio de su derecho, presenten los sujetos

pasivos de tributos o quienes se consideren afectados por un acto de administración

tributaria."26

La administración tributaria en ejercicio de esta facultad atiende las consultas,

peticiones, reclamos o recursos que los sujetos pasivos realicen ejerciendo su derecho

o porque se sienten afectados por actos administrativos emitidos por las autoridades.

Las resoluciones expedidas serán motivadas y en el tiempo establecido.

SANCIONADORA

El Código Tributario en el Artículo 70 nos indica la facultad sancionadora de la

Administración Tributaria.

"En las resoluciones que expida la autoridad administrativa competente, se

impondrán las sanciones pertinentes, en los casos y en la medida previstos en la

ley."27

Las sanciones van desde multas, intereses, clausuras hasta la prisión y reclusión.

25 CODIGO TRIBUTARIO 26 CODIGO TRIBUTARIO 27

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

39

RECAUDADORA

El Código Tributario en el Artículo 71 nos indica la facultad recaudadora de la

Administración Tributaria.

"La recaudación de los tributos se efectuará por las autoridades y en la forma o por

los sistemas que la ley o el reglamento establezcan para cada tributo.

El cobro de los tributos podrá también efectuarse por agentes de retención o

percepción que la ley establezca o que, permitida por ella, instituya la

administración."28

Actualmente existen varias formas, así tenemos que el sistema financiero que utiliza

varios sistemas de cobro;: efectivo, cheques, débitos bancarios, convenios de débito,

tarjetas de crédito.

El cobro de los tributos podrá efectuarse también por los agentes de retención o

percepción.

28

CODIGO TRIBUTARIO

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

40

UNIDAD IV

IMPOSICIÓN INDIRECTA Y DIRECTA

COMPETENCIA

Aplicar correctamente la normativa tributaria vigente

4.1. IMPOSICIÓN INDIRECTA

La característica principal de los impuestos indirectos es que es trasladable, es decir

que la obligación de pagarlo se lo puede trasladar a otro contribuyente y porque afecta

directamente al Consumidor Final del bien o servicio, sin considerar el nivel de ingresos

del contribuyente, razón por la cual se les conoce también como impuestos regresivos.

4.1.2. IMPUESTO AL VALOR AGREGADO

El Impuesto al Valor Agregado es un impuesto indirecto porque es trasladable, hasta

llegar al consumidor final, recae sobre las operaciones gravadas, en cada una de las

etapas de comercialización, es un impuesto plurifásico en forma no acumulada y con

una metodología de valor agregado, este impuesto grava el consumo de bienes y

servicios.

El Impuesto al Valor Agregado (IVA) grava la importación de bienes muebles de

naturaleza corporal, la prestación de servicios gravados, la transferencia de dominio

aplicándose en todas las etapas de producción, distribución y venta final de las

mercaderías, así como los derechos de autor, de propiedad industrial y derechos

conexos.

Se entiende también como transferencia a la venta de bienes muebles de naturaleza

corporal, que hayan sido recibidos en consignación y el arrendamiento de éstos con

opción de compraventa, incluido el arrendamiento mercantil, bajo todas las

modalidades, así como el uso o consumo personal de los bienes muebles.

Los sujetos pasivos de este impuesto tienen la obligación de emitir y entregar al

adquiriente del bien o al beneficiario de la prestación del servicio, las factura o notas

de venta por las operaciones que efectúe, esta disposición rige aun cuando la venta o

prestación de servicios no se encuentren gravadas o tengan tarifa cero, se deberá

hacer constar por separado el valor de las mercaderías o servicios y la tarifa del

impuesto y el valor cobrado por el mismo.

ADMINISTRACION TRIBUTARIA MODALIDAD A DISTANCIA

41

La base imponible del Impuesto al Valor Agregado corresponde al valor total de los

muebles de naturaleza corporal que se transfieran o de los servicios que se presten,

calculados sobre la base de sus precios de venta o de prestación de servicios, que

incluyen impuestos, tasas por servicios y demás gastos legalmente imputables al precio

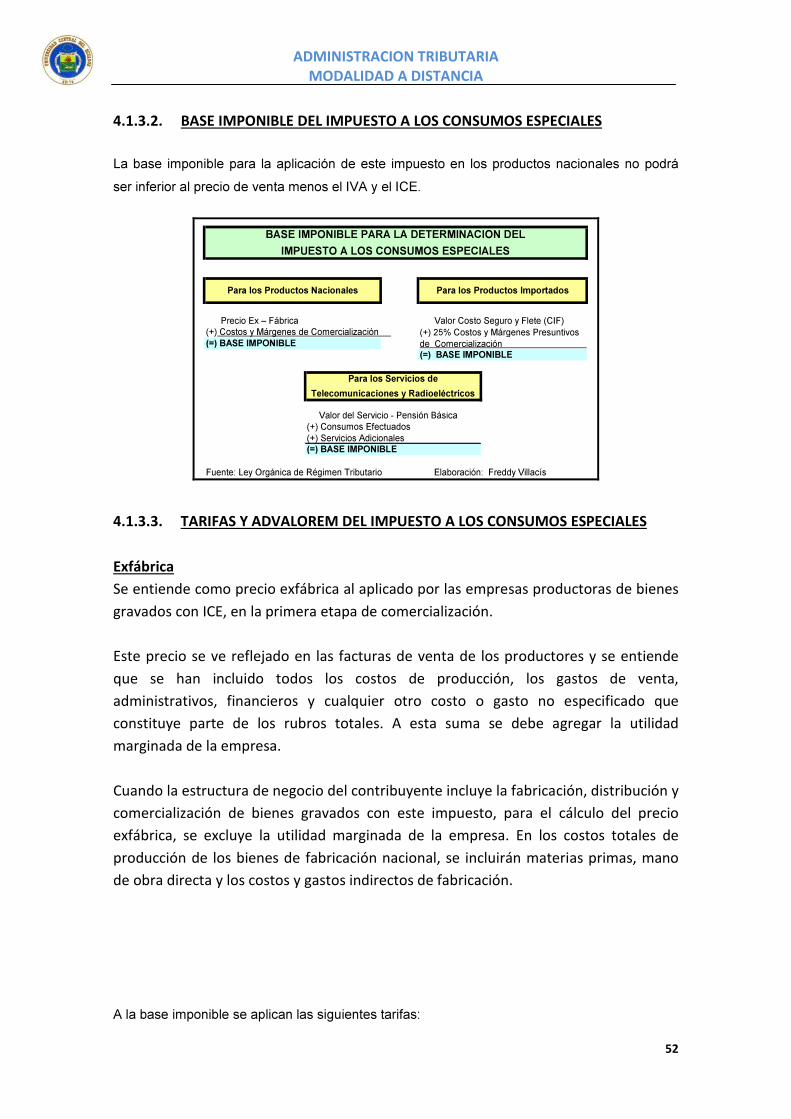

Precio Ex – Fábrica Valor Costo Seguro y Flete (CIF)

(+) Impuesto a los Consumos Especiales (ICE) (+) Arancel

(+) Tasas - Gastos Imputables al Precio (+) Impuestos a los Consumos Especiales (ICE)

(=) BASE IMPONIBLE (+) Tasa de Modernización

(=) BASE IMPONIBLE

Para los Productos Nacionales Para los Productos Importados

(+) 0,5% Fondo de Desarrollo Infantil y Familia

BASE IMPONIBLE PARA LA DETERMINACION DEL IMPUESTO AL VALOR

AGREGADO

Fuente: Ley Orgánica de Régimen Tributario Elaboración: Freddy Villacís

En los casos de permuta, de retiro de bienes para uso o consumo personal y de