Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R. Reporte.pdf · • Planes de expansión agresivos...

26

HR A HR2 La nueva alternativa en calificación de valores. Hoja 1 de 26 Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R. 5 de noviembre de 2010 Calificación Contraparte Contactos Fernando Montes de Oca Analista Senior E-mail: [email protected] Pedro Latapí Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] C+ (52-55) 1500 3130 Calificaciones Unifin Financiera Largo Plazo HR A Unifin Financiera Corto Plazo HR2 Programa de CB de Corto Plazo HR2 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México S.A. de C.V., para Unifin Financiera, S.A.P.I. de C.V., SOFOM, E.N.R. es “HR A”, lo que significa que el emisor ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantiene bajo riesgo crediticio. La calificación de corto plazo que determina HR Ratings de México S.A. de C.V., para Unifin Financiera, S.A.P.I. de C.V., SOFOM, E.N.R. y para el Programa de Certificados Bursátiles de Corto Plazo es de “HR2”, lo que significa que el emisor ofrece una capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantiene un mayor riesgo crediticio comparado con instrumentos de mejor calificación crediticia. HR Ratings de México, S.A. de C.V., asigna la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” para Unifin Financiera, S.A.P.I. de C.V., SOFOM, E.N.R. y el Programa de Certificados Bursátiles de Corto Plazo por un monto de hasta P$1,000 millones (m). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de alto estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en ambos escenarios fueron los siguientes: Los factores positivos que influyeron en la calificación son: • Líneas de financiamiento utilizadas en 34.2%, lo que le otorga flexibilidad en el manejo de su estructura financiera. • Amplio conocimiento por parte de la Administración sobre el manejo y las necesidades futuras de la Empresa, tomando decisiones que beneficiaron la situación y la perspectiva de la Empresa durante la crisis. • Bajo índice de morosidad de la cartera, en 0.9% al 3T10. 1 • Incremento en el capital social de la Empresa, inyectando recursos por P$150m por parte de los accionistas, llevando al índice de capitalización a 24.3% al 3T10. • Sólidos niveles de rentabilidad para una empresa con madurez dentro de la industria, con ROE y ROA Promedio de 17.9% y 2.7% al 3T10. • Diversificación en la cartera generada por la Empresa, incorporando el factoraje y el descuento vía nómina en la mezcla de productos disponibles. Factores negativos que afectaron la calificación de la empresa: • Alta concentración por zona geográfica en la cartera de arrendamiento y factoraje, representando el Distrito Federal y Estado de México el 80.1% de la cartera. • Expansión a nuevas líneas y formatos de negocio, que podrían presentar presiones sobre los Gastos de Administración. • Elevados índices de eficiencia (Gastos de Admon./ (Ingresos Totales de Operación + Estimaciones) y eficiencia operativa (Gastos de Admon./Activos Productivos Promedio), en 69.38% y 19.71% respectivamente al 3T10. • Planes de expansión agresivos por parte de la Empresa, con posibles presiones en márgenes y calidad crediticia de la cartera. 1 Métricas calculadas sobre Cartera de Crédito Total (Valores Residuales Fuera del Balance + Cartera Vigente en Balance + Bienes en Administración en Cuentas de Orden (sin incluir Cartera en Fideicomiso)

-

Upload

duongtuyen -

Category

Documents

-

view

219 -

download

0

Transcript of Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R. Reporte.pdf · • Planes de expansión agresivos...

HR A HR2

La nueva alternativa en calificación de valores.

Hoja 1 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Contactos Fernando Montes de Oca Analista Senior E-mail: [email protected]

Pedro Latapí Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] C+ (52-55) 1500 3130 Calificaciones Unifin Financiera Largo Plazo HR A Unifin Financiera Corto Plazo HR2 Programa de CB de Corto Plazo HR2 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México S.A. de C.V., para Unifin Financiera, S.A.P.I. de C.V., SOFOM, E.N.R. es “HR A”, lo que significa que el emisor ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantiene bajo riesgo crediticio. La calificación de corto plazo que determina HR Ratings de México S.A. de C.V., para Unifin Financiera, S.A.P.I. de C.V., SOFOM, E.N.R. y para el Programa de Certificados Bursátiles de Corto Plazo es de “HR2”, lo que significa que el emisor ofrece una capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantiene un mayor riesgo crediticio comparado con instrumentos de mejor calificación crediticia.

HR Ratings de México, S.A. de C.V., asigna la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” para Unifin Financiera, S.A.P.I. de C.V., SOFOM, E.N.R. y el Programa de Certificados Bursátiles de Corto Plazo por un monto de hasta P$1,000 millones (m). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de alto estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en ambos escenarios fueron los siguientes:

Los factores positivos que influyeron en la calificación son:

• Líneas de financiamiento utilizadas en 34.2%, lo que le otorga flexibilidad en el manejo de su estructura financiera.

• Amplio conocimiento por parte de la Administración sobre el manejo y las necesidades futuras de la Empresa, tomando decisiones que beneficiaron la situación y la perspectiva de la Empresa durante la crisis.

• Bajo índice de morosidad de la cartera, en 0.9% al 3T10.1

• Incremento en el capital social de la Empresa, inyectando recursos por P$150m por parte de los accionistas, llevando al índice de capitalización a 24.3% al 3T10.

• Sólidos niveles de rentabilidad para una empresa con madurez dentro de la industria, con ROE y ROA Promedio de 17.9% y 2.7% al 3T10.

• Diversificación en la cartera generada por la Empresa, incorporando el factoraje y el descuento vía nómina en la mezcla de productos disponibles.

Factores negativos que afectaron la calificación de la empresa:

• Alta concentración por zona geográfica en la cartera de arrendamiento y factoraje, representando el Distrito Federal y Estado de México el 80.1% de la cartera.

• Expansión a nuevas líneas y formatos de negocio, que podrían presentar presiones sobre los Gastos de Administración.

• Elevados índices de eficiencia (Gastos de Admon./ (Ingresos Totales de Operación + Estimaciones) y eficiencia operativa (Gastos de Admon./Activos Productivos Promedio), en 69.38% y 19.71% respectivamente al 3T10.

• Planes de expansión agresivos por parte de la Empresa, con posibles presiones en márgenes y calidad crediticia de la cartera.

1 Métricas calculadas sobre Cartera de Crédito Total (Valores Residuales Fuera del Balance + Cartera Vigente en Balance + Bienes en Administración en Cuentas de Orden (sin incluir Cartera en Fideicomiso)

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Evolución de la Compañía Eventos Relevantes Acciones para afrontar la Crisis Económica Durante finales de 2008 y principios de 2009, las condiciones económicas a nivel global sufrieron fuertes presiones debido a una recesión global que se vio acentuada por la caída de corporativos e instituciones financieras multinacionales, lo que generó desconfianza sobre el estado real en el que se encontraba el sector privado. Esto llevó a que muchos inversionistas exigieran tasas de interés mucho más elevadas para compensar el riesgo incurrido a través de las emisiones bursátiles, deteniendo los planes de financiamiento de muchas empresas e impactando directamente sobre la inversión y expansión llevada a cabo. Para contrarrestar los efectos de la crisis mundial, Unifin llevó a cabo varias acciones encaminadas a mantener las líneas de fondeo abierto y al mismo tiempo continuar con los planes de inversión de la Empresa, tratando de impactar en la menor medida posible el resultado neto de la misma. Entre las principales acciones tomadas por Unifin durante la crisis económica se encuentran: • Contratación del Programa de Garantía Bursátil ofrecido por Nacional

Financiera, S.N.C. (Nafin), el cual otorga una garantía parcial en los certificados bursátiles de las empresas que recurren a esta opción. Gracias a la garantía parcial, Unifin pudo continuar con sus emisiones quirografarias en los mercados bursátiles, obteniendo atractivas tasas para las condiciones presentadas en los mercados de deuda.

• Disminución en el personal de la Empresa, realizando un ajuste de 20% sobre la plantilla productiva que Unifin tenía antes de la crisis. Aunque la salida del personal se llevó a cabo en todas las áreas de la Empresa, la operación de la misma no se vio afectada por esta medida, lo que indica un buen control y un buen conocimiento por parte de la Administración sobre las áreas críticas de Unifin.

• Ajustes en el proceso de cobranza, recortando el número de días de cobranza de la cartera emproblemada de 120 días antes de la crisis a 60 días posterior a la crisis. Esto le genero importantes beneficios en el control de la cartera morosa, y ayudó a evitar un mayor deterioro en su índice de morosidad (índice de morosidad promedio 12 meses (m) en 0.98% al 3T10 vs. 1.24% al 3T09).

• Contacto constante con clientes, realizando por lo menos una llamada telefónica durante la crisis a toda la cartera de clientes. Esto los ajustes realizados en el proceso de cobranza, ayudando a controlar los índices de cartera vencida y a su vez, mejorando la relación con los clientes.

• Contacto constante con los acreedores de la Empresa, lo que generó confianza en las operaciones de Unifin y llevó a que no sufriera un cambio importante en las tasas pasivas ni en los montos autorizados de las líneas bancarias.

Las anteriores medidas llevaron a que Unifin pudiera mantener sus planes de crecimiento de la cartera (14.9% del 4T08 al 4T09 y 16.3% del 4T09 al 3T10), y su margen financiero (P$202.8m en el 2009 vs. 194.5m en el 2008), generando únicamente una ligera caída en su resultado neto (P$66.5m en el 2009 vs.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

P$71.8m en el 2008, debido en gran medida a un aumento en Comisiones y Tarifas Pagadas (P$61.2 en el 2009 vs. P$38.5 en el 2008)). Mejora en Condiciones Macroeconómicas En el último año se ha observado una ligera mejoría en las condiciones macroeconómicas globales, debido en buena medida a los estímulos llevados a cabo por los gobiernos para contrarrestar los efectos de la recesión global. Para los siguientes periodos, esperamos que los indicadores continúen con una ligera recuperación, aunque poco pronunciada, y que comiencen a presentar una mejoría más indicativa hacia el cierre del 2011 y principios de 2012. En México, a partir de agosto del 2009 y durante casi todo el 2010, se observó una tendencia a la baja en la tasa de desempleo, alcanzando 5.28% al cierre del 3T10, viniendo de un máximo de 5.97% al cierre del 2009.

Los indicadores de la calidad crediticia de la banca comercial, en el segmento de préstamos al sector empresarial, señalan una recuperación marginal en su índice de morosidad, pasando de 8.70% en noviembre de 2009 a 7.79% a septiembre de 2010. Esta mejoría, aunque es de alrededor de 91 puntos base, indica que la recuperación económica no se ha presentado de manera inmediata para las empresas, y aquellas que se emproblemaron durante la crisis aún no han podido recuperarse. Por otro lado, y reflejando las industria que afecta de mayor manera a Unifin, se encuentran las ventas de automóviles en México. Este indicador (Enero 2003 = Base 100), muestra el efecto de la recesión y el impacto sobre las ventas de automóviles (caída a finales de 2008 y durante el 1S09), que mostraron su punto más bajo en junio de 2009, y se recuperaron gradualmente a partir de ahí. El índice ha presentado una importante mejoría, y aunque incluye el efecto de la estacionalidad de la industria durante los meses de noviembre y diciembre, muestra niveles sólidos durante los primeros meses del 2010, aunque aún

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

menores que los del 2007 y 2008. Esto impacta directamente los planes de expansión de Unifin, puesto que sus ventas se dan si en primera instancia se logran colocar automóviles, por lo que el incremento de la cartera vigente podría verse limitado.

Contrario a ello, el índice de confianza al consumidor se ha mantenido en los mismos niveles mostrados durante finales de 2008 y 2009, por lo que no se puede decir que existe una recuperación en la percepción del público en cuanto a las condiciones económicas. Ello también dificulta de forma importante las ventas que Unifin puede realizar en el corto plazo. Crecimiento y Diversificación de Cartera Otorgada Los ingresos de Unifin provienen principalmente de la cartera en arrendamiento, representando el 76.7% de los ingresos totales al 3T10 (vs. 74.4% al 3T09). Asimismo, los ingresos por recuperación de la cartera vencida y por la cartera de factoraje también representan recursos para la Empresa, aunque no han tenido gran importancia ni indican una gran dependencia para Unifin.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

En el futuro, esperamos que Unifin continúe incrementando su línea de productos e incursione más en el segmento del menudeo, generando mayor diversificación dentro de su cartera. También, la Empresa ha puesto en marcha nuevas líneas de negocio como la denominada “Unicash”, la cual otorga crédito a través del formato denominado descuento por nómina. Aunque este tipo de productos aún no ocupan una posición importante dentro de los ingresos de Unifin, HR Ratings de México espera que para el futuro adquieran un porcentaje mucho mayor de los recursos otorgados, y le brinden beneficios a la Empresa. Concentración de Cartera por Zona Geográfica y por Tamaño de Cliente La concentración por zona geográfica de la cartera de arrendamiento y factoraje de Unifin se detalla a continuación.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

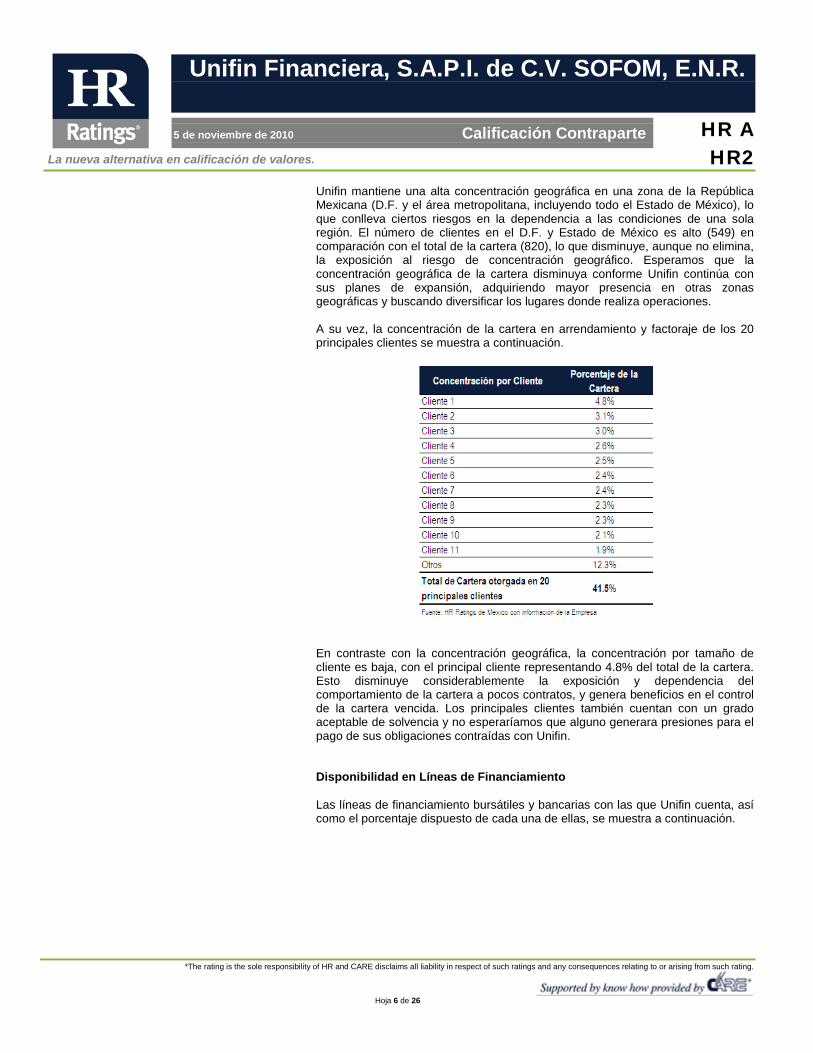

Unifin mantiene una alta concentración geográfica en una zona de la República Mexicana (D.F. y el área metropolitana, incluyendo todo el Estado de México), lo que conlleva ciertos riesgos en la dependencia a las condiciones de una sola región. El número de clientes en el D.F. y Estado de México es alto (549) en comparación con el total de la cartera (820), lo que disminuye, aunque no elimina, la exposición al riesgo de concentración geográfico. Esperamos que la concentración geográfica de la cartera disminuya conforme Unifin continúa con sus planes de expansión, adquiriendo mayor presencia en otras zonas geográficas y buscando diversificar los lugares donde realiza operaciones. A su vez, la concentración de la cartera en arrendamiento y factoraje de los 20 principales clientes se muestra a continuación.

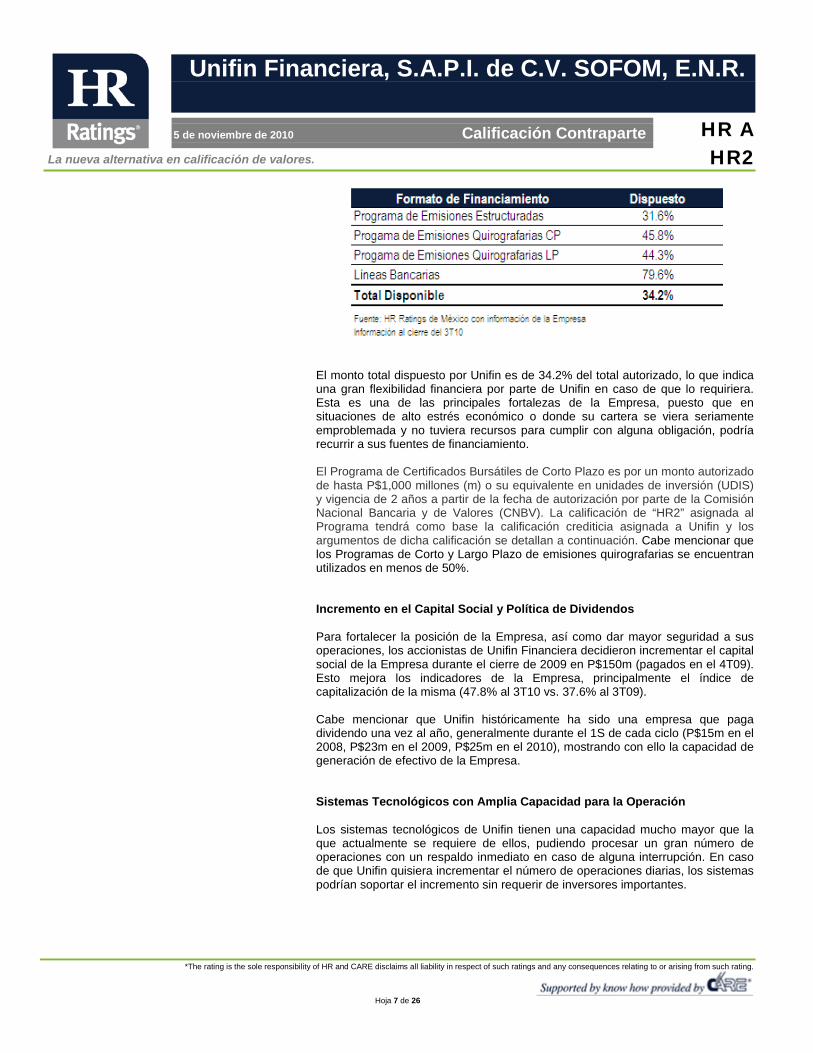

En contraste con la concentración geográfica, la concentración por tamaño de cliente es baja, con el principal cliente representando 4.8% del total de la cartera. Esto disminuye considerablemente la exposición y dependencia del comportamiento de la cartera a pocos contratos, y genera beneficios en el control de la cartera vencida. Los principales clientes también cuentan con un grado aceptable de solvencia y no esperaríamos que alguno generara presiones para el pago de sus obligaciones contraídas con Unifin. Disponibilidad en Líneas de Financiamiento Las líneas de financiamiento bursátiles y bancarias con las que Unifin cuenta, así como el porcentaje dispuesto de cada una de ellas, se muestra a continuación.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

El monto total dispuesto por Unifin es de 34.2% del total autorizado, lo que indica una gran flexibilidad financiera por parte de Unifin en caso de que lo requiriera. Esta es una de las principales fortalezas de la Empresa, puesto que en situaciones de alto estrés económico o donde su cartera se viera seriamente emproblemada y no tuviera recursos para cumplir con alguna obligación, podría recurrir a sus fuentes de financiamiento. El Programa de Certificados Bursátiles de Corto Plazo es por un monto autorizado de hasta P$1,000 millones (m) o su equivalente en unidades de inversión (UDIS) y vigencia de 2 años a partir de la fecha de autorización por parte de la Comisión Nacional Bancaria y de Valores (CNBV). La calificación de “HR2” asignada al Programa tendrá como base la calificación crediticia asignada a Unifin y los argumentos de dicha calificación se detallan a continuación. Cabe mencionar que los Programas de Corto y Largo Plazo de emisiones quirografarias se encuentran utilizados en menos de 50%. Incremento en el Capital Social y Política de Dividendos Para fortalecer la posición de la Empresa, así como dar mayor seguridad a sus operaciones, los accionistas de Unifin Financiera decidieron incrementar el capital social de la Empresa durante el cierre de 2009 en P$150m (pagados en el 4T09). Esto mejora los indicadores de la Empresa, principalmente el índice de capitalización de la misma (47.8% al 3T10 vs. 37.6% al 3T09). Cabe mencionar que Unifin históricamente ha sido una empresa que paga dividendo una vez al año, generalmente durante el 1S de cada ciclo (P$15m en el 2008, P$23m en el 2009, P$25m en el 2010), mostrando con ello la capacidad de generación de efectivo de la Empresa. Sistemas Tecnológicos con Amplia Capacidad para la Operación Los sistemas tecnológicos de Unifin tienen una capacidad mucho mayor que la que actualmente se requiere de ellos, pudiendo procesar un gran número de operaciones con un respaldo inmediato en caso de alguna interrupción. En caso de que Unifin quisiera incrementar el número de operaciones diarias, los sistemas podrían soportar el incremento sin requerir de inversores importantes.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

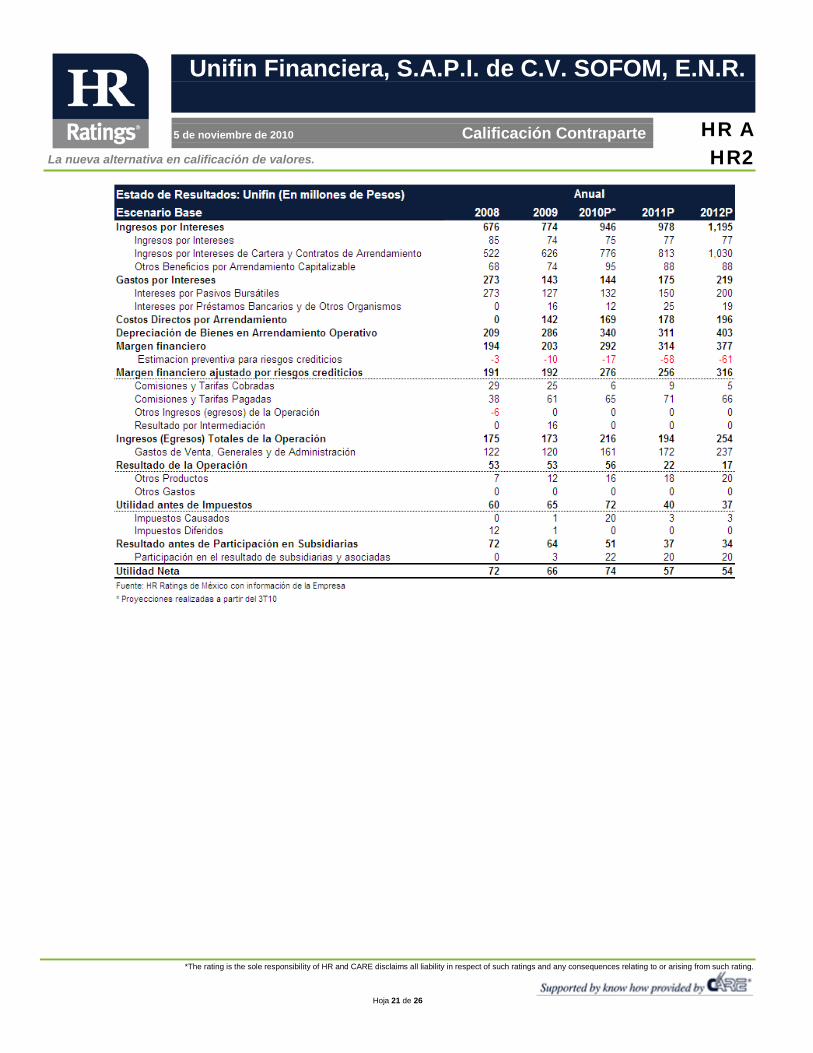

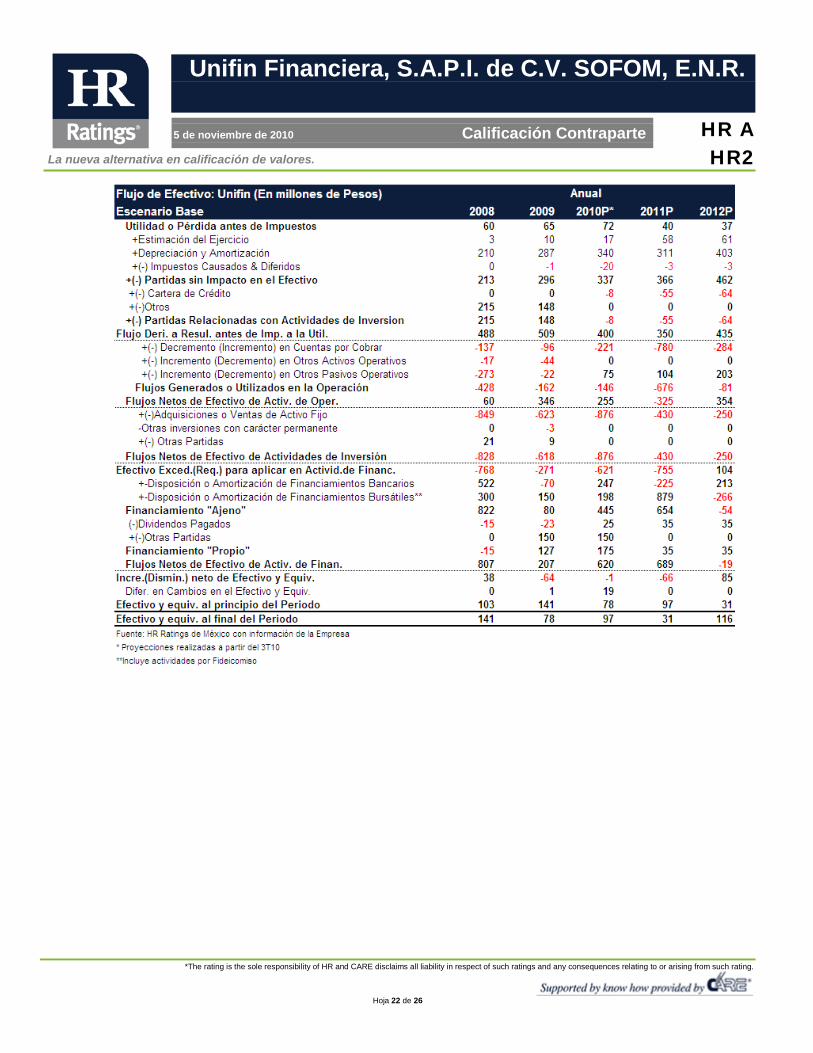

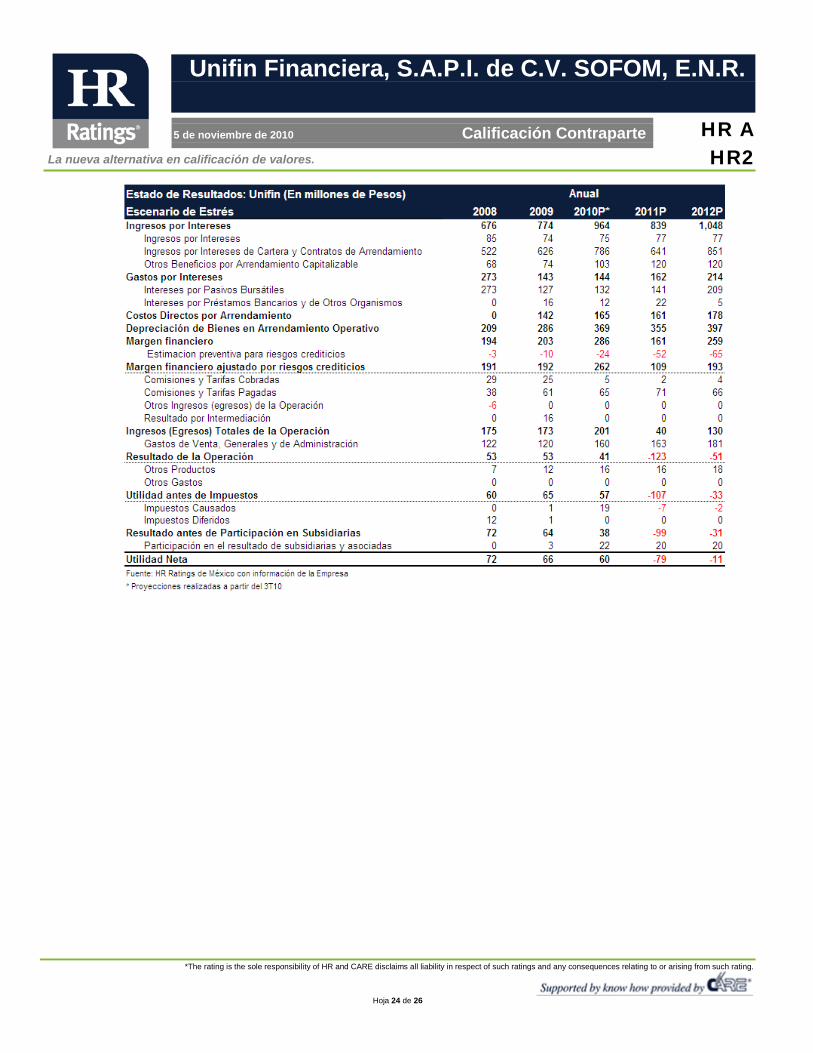

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings de México incluye el análisis de métricas financieras y flujo generado por la Empresa para determinar la capacidad de pago de la misma. Para esto, HR Ratings de México realiza un análisis financiero bajo un escenario económico base y un escenario económico con condiciones de alto estrés. Ambos escenarios determinan la capacidad de pago de Unifin y su capacidad de hacer frente a las obligaciones en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación: Nota Metodológica La Cartera de Crédito Total se calcula como la suma de los Valores Residuales fuera del Balance + Cartera Vigente en Balance + Bienes en Administración en Cuentas de Orden sin incluir la Cartera en Fideicomiso. Este ajuste representa de manera más aproximada la totalidad de los beneficios económicos por recibir en el futuro de Unifin. La Cartera ajustada es la utilizada para la evaluación en todas las métricas donde se menciona la Cartera de Crédito de Unifin. Escenario Base

El análisis base de Unifin incorpora un crecimiento sostenido en la originación de contratos de arrendamiento y factoraje. La Cartera de Crédito Total muestra una Tasa Media Anual de Crecimiento (TMAC) de 31.4% de 2010 al 2012, y una Tasa Compuesta de Crecimiento (TCC) de 30.3% en el mismo periodo de tiempo. El crecimiento proviene principalmente de una expansión orgánica de la cartera de arrendamiento y de factoraje (con el mayor crecimiento en el periodo 2010 a 2011).

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

El índice de morosidad, que al principio se encontraba en niveles elevados (0.9% al 3T10) sobre la cartera vigente, se mantiene en el mismo rango de los niveles históricos. Esto debido a un mejor control por parte de la Administración a través de políticas más estrictas para la cobranza de la cartera, así como mejores condiciones macroeconómicas que disminuyen la probabilidad de incumplimiento de los clientes. Para las proyecciones, el nivel de castigos sobre la cartera vencida se mantiene en 50% (43% al 3T10 y 83% al 2T10) cada trimestre, debido a que es un nivel que HR Ratings de México considera adecuado para la situación actual de la Empresa. En relación a los niveles de rentabilidad de la Empresa, el Retorno Sobre Activos (ROA) y el Retorno sobre Capital (ROE) se mantienen en niveles similares a los de 2009 y 2010, principalmente por un incremento en las tasas de fondeo que lleva a que el Margen Financiero crezca a un ritmo similar que los Gastos Generales de Venta y Administración. El spread de tasas (9.72% al 3T10) se presiona para 2011 y 2012 debido a un aumento en la tasa pasiva, así como una reducción marginal en la tasa activa por mayor presencia de competidores. Esto lleva a que las utilidades disminuyan en un 23% de 2010 a 2011, y en 4.4% de 2011 a 2012. Para el 2012, consideramos que los Gastos de Administración se aumentarían a un mayor ritmo, debido en gran parte a la mayor cantidad de recursos necesarios para controlar a un mayor número de clientes. Esto llevaría a que los mismos representaran 20% de los Ingresos Totales por Intereses del periodo (18% en el 2011, 17% en el 2010 y 16% en el 2009).

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Con ello, el ROA y ROE Promedio de 12 meses pasan de 3.2% y 25.6% en el 4T09 a 2.6% y 17.6% al 4T10, lo que indica que la Empresa continuaría con sólidos niveles de rentabilidad como los mostrados a través de su historia reciente. La eficiencia operativa (Gastos de Administración/Activos Productivos Promedio) de Unifin se sitúa al 3T10 en 18.1%, lo que indica una mejoría comparado con el año anterior (34.5% al 3T09), aunque se mantiene en niveles elevados para el tipo de industria y el mercado donde opera. La baja en la eficiencia operativa se presenta como consecuencia del incremento en los Activos Productivos Promedio, que junto con un mantenimiento en los niveles de Gastos de Administración, reducen el total del indicador.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

El índice de eficiencia (Gastos de Administración/ (Ingresos Totales de la Operación + Estimaciones Preventivas para Riesgos Crediticios) de la Empresa muestra un comportamiento estable durante 2009 y hasta el 3T10, debido al movimiento similar que han tenido los Ingresos de la Operación y los Gastos de Administración, que nulifican movimientos bruscos del indicador. Bajo condiciones base para la Empresa, esperamos que el indicador se mantenga en el mismo rango que durante el 2010 (67.7% al 3T10). Sin embargo, el índice de eficiencia se encuentra elevado para el tipo de empresa como la que Unifin se maneja, por lo que consideramos que esto es uno de los principales factores negativos en la evaluación de la Compañía. La razón de Cobertura (1.3x al 3T10) es adecuada para las condiciones de morosidad que la Empresa tiene, por lo que para todo el 2011 consideramos que se mantiene en el mismo nivel. Conforme las condiciones económicas bajo un escenario conservador se mejoran hacia el 2012, vemos posible que la razón se ajustara a 1.2x, debido al menor riesgo crediticio percibido por parte de Unifin en sus clientes. Sin embargo, la generación de Estimaciones Preventivas no representa una debilidad o una preocupación para el MIN Ajustado o el Resultado Neto de la Empresa.

Por otro lado, el índice de capitalización a riesgos crediticios (Capital Contable/Activos Sujetos a Riesgo) presentó variaciones durante 2009 y 2010 (24.3% al 3T10) debido a los cambios en Capital y en los Activos Sujetos a Riesgo, lo que generó volatilidad en el mismo. Bajo condiciones base, el Índice de Capitalización mejoraría conforme los resultados netos de los ejercicios anteriores se comienzan a acumular en el Balance (20.4% al 4T11 y 22.2% al 4T12). En el presente, esta razón ya es un punto de fortaleza para la Empresa, ya que le brinda seguridad en las operaciones y le otorga un amplio margen de solvencia y liquidez. Para el escenario base, consideramos que la política de dividendos se mantiene, por lo que la Empresa decretaría dividendos por P$35m durante el primer trimestre de cada año.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Los Activos Productivos Promedio mostraron una estabilización durante el 2009 por una reducción en el crecimiento de la Empresa debido a la crisis económica. Para el 2010, comenzaron a incrementar conforme Unifin fue incrementando su otorgamiento (P$855m al 3T10), y esperamos que bajo condiciones base esta tendencia siguiera con la misma pendiente de crecimiento. En cuanto al nivel de apalancamiento de Unifin (Pasivo Total excluyendo obligaciones por Fideicomisos/Capital Contable), esperamos que el indicador (3.16x al 3T10) disminuya gradualmente debido a menor necesidad por parte de la Empresa para obtener recursos externos. Esto provendría de un crecimiento en la cartera que es fondeado a través de los recursos obtenidos por la operación, así como de flujos derivados de las bursatilizaciones de los contratos en arrendamiento, lo que reduce la necesidad de pasivos bancarios y bursátiles. Actualmente, el fondeo de la Empresa proviene principalmente de Certificados Bursátiles de Corto y Largo Plazo, así como de las Estructuras Bursátiles. Con los niveles de cartera proyectados, esperamos que el apalancamiento pudiera llegar a 2.5x al 4T11 y 4T12, reflejando una sólida estructura de deuda.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Escenario de Estrés El escenario de estrés planteado por HR Ratings de México para Unifin incorpora el supuesto de una fuerte presión en las condiciones macroeconómicas a las que Unifin está expuesta (principalmente demanda de nuevos automóviles) durante el cierre del 2010 y el 1S11. Esto llevaría a que la originación se detuviera, derivando en una Tasa Media Anual de Crecimiento (TMAC) de 2010 a 2012 de únicamente 24.0% (comparado con un 31.4% en el Escenario Base), y una Tasa Compuesta de Crecimiento (TCC) de 23.6% (vs. 30.3% en el Escenario Base) en el mismo periodo. Asimismo, debido a las condiciones adversas, esperamos que Unifin tendría dificultades para colocar instrumentos de deuda en mercados bursátiles, especialmente estructuras bursátiles. Esto llevaría a que las fuentes de financiamiento provinieran principalmente de pasivos bancarios, generando también una mayor tasa pasiva. Las Cuentas por Cobrar mostrarían poco incremento en el 2011, y para el 2012 comenzarían a acelerarse conforme las condiciones de crediticias generales mejoraran.

El índice de morosidad, que al 3T10 se encontraba en 0.9%, se incrementa durante el 2011 y hacia finales de 2012, debido a un deterioro en las condiciones que llevan a que los clientes tuvieran menor calidad crediticia. Sin embargo, el incremento no se daría de manera más pronunciada debido a los controles que Unifin tiene para administrar la posible cartera vencida, donde toda la Administración se involucra en el proceso. El nivel de castigos se mantiene en 50% sobre la cartera vencida al inicio de cada trimestre, por ser un nivel similar al que Unifin ha mantenido históricamente, que consideramos es adecuado para la situación de la Empresa. Este nivel es el mismo que en el Escenario Base para no afectar la comparación de los resultados.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Por otro lado, el Retorno sobre Activos (ROA) y el Retorno sobre Capital (ROE) se deterioran de manera importante hasta llegar a niveles negativos, para situarse el ROA en -2.6% y en -0.3% y el ROE en -20.6% y -2.7% en el 4T11 y 4T12 respectivamente. Esto se debe a la disminución en Ingresos por Arrendamiento Operativo, así como por el incremento en los Gastos de Venta y Administración.

Aunque la rentabilidad de la Empresa se vería afectada durante el cierre de 2010 y principios de 2011, para el 2012 comenzaría una recuperación gradual, que se daría conforme el ciclo económico mejora. El índice de eficiencia operativa (Gastos de Administración/Activos Productivos Promedio) de Unifin, bajo condiciones adversas, se mantendría en el mismo rango mostrado durante el 2010 (18.1% al 3T10) para el 2011, ya que no existiría un movimiento importante en los Activos Productivos Promedio ni en los Gastos de Administración.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

El índice de eficiencia (Gastos de Administración/(Ingresos Totales de la Operación + Estimaciones Preventivas para Riesgos Crediticios) muestra un incremento importante durante el 2011 por la baja en los Ingresos Totales de la Operación, que se disminuyen conforme los Gastos de Administración se aumentan (y no son compensados por el incremento en las Estimaciones Preventivas para Riesgos Crediticios). Esto lleva a que el indicador cierre en 68.3% al 4T11. Para el 2012, y conforme los ingresos vuelven a los niveles normales de años anteriores, el índice se disminuiría hasta situarse en 75.1% al 4T12. Por otro lado, la razón de Cobertura se mantendría en 1.3x sobre la Cartera Vencida para el 2011, debido a las políticas que la Administración mantiene en cuanto a la Generación de Estimaciones (nivel igual al del Escenario Base). Conforme las condiciones económicas se mejoraran hacia el 2012, vemos posible que la razón se ajustaría a 1.2x, debido al menor riesgo crediticio de los clientes. Sin embargo, la generación de Estimaciones Preventivas no representa una debilidad o una preocupación para el MIN Ajustado y el Resultado Neto de la Empresa bajo ninguno de los escenarios.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

El índice de capitalización (Capital Contable/Activos Sujetos a Riesgo) también muestra una caída en los trimestres posteriores debido a una disminución en el Capital Contable por los Resultados Netos negativos que la Empresa sufriría. Esto llevaría al indicador a 19.6% en el 4T11 y 15.3% en el 4T12 (mayor deterioro en el 2012 por disminución en los Resultados de Ejercicios Anteriores). Aún bajo condiciones adversas, el índice de capitalización refleja buenos niveles, derivado de una sólida capitalización de la Empresa.

Los Activos Productivos Promedio muestran poco crecimiento hasta el 2011, derivado de las condiciones desfavorables para la originación de cartera. Para el 2012, y conforme la Empresa obtiene más recursos, la originación comienza a

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

aumentar, lo que impacta directamente sobre el crecimiento de los Activos Productivos Promedio. Para la razón de apalancamiento, al 3T10 se encontró en 3.16x, lo que asumimos se mantiene en niveles similares e inclusive mejora debido principalmente a la falta de acumulación de utilidades en el capital por los pobres resultados mostrados en gran parte durante el 2011, y los pocos recursos que Unifin buscaría obtener de sus fuentes de financiamiento. Aún en el escenario de alto estrés, los niveles de apalancamiento se mantienen sanos, debido a las políticas de la Administración en cuanto al manejo de su estructura de capital.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Conclusión De acuerdo al análisis de riesgos realizado por HR Ratings de México, asignamos la calificación de largo plazo de “HR A” y de corto plazo de “HR2” de Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R. y al Programa de Certificados Bursátiles de Corto Plazo. Los factores que influyeron en la calificación son los bajos niveles de cartera vencida de la Institución durante los últimos 12 meses, con un índice de morosidad en 0.9x al 3T10, el fortalecimiento de su estructura de capital vía el incremento de P$150m y los aceptables niveles de rentabilidad y de flexibilidad financiera mostrada con las líneas de financiamiento disponibles para Unifin. Adicionalmente, las positivas decisiones tomadas por la administración en periodos de estrés y la búsqueda de diversificación de líneas de negocio, con la oferta de nuevos productos, reflejan la solidez de la Institución desde un punto de vista cualitativo. En cuanto a los factores de riesgo que afectaron la calificación, la Institución muestra cierta concentración regional en la zona centro del país, así como niveles de eficiencia reflejando ligeras presiones por parte de los gastos de administración. Consideramos que las condiciones macroeconómicas continuarán siendo una limitante para la industria en la que opera Unifin, mientras que el posible incremento en tasas de interés para la segunda mitad de 2011, podría ejercer ciertas presiones sobre el costo de fondeo de la institución. Asimismo, los agresivos planes de expansión podrían impactar negativamente sobre la calidad de la cartera crediticia y los gastos relacionados con la misma.

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

ANEXOS

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

HR A HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 26

Unifin Financiera, S.A.P.I. de C.V. SOFOM, E.N.R.

5 de noviembre de 2010 Calificación Contraparte

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.