UNIDAD IV CUENTAS NACIONALES - Campus De La … · del llamado flujo circular del ingreso, por lo...

60

UNIDAD IV CUENTAS NACIONALES: - Concepto - Forma de cálculo de las cuentas nacionales • Método del gasto • Método del ingreso - Dificultades que plantea el sistema de cuentas nacionales - Tasa de crecimiento promedio anual del PBI - Cuenta de producto y gasto internos brutos - Cuenta de Stock de capital DEFICIT FISCAL: - Concepto - Déficit fiscal y deuda pública DEUDA PÚBLICA: - La deuda externa, la mayor estafa al pueblo argentino - Un poco de Historia - Para saber más… la verdad contable BANCO CENTRAL DE LA REPUBLICA ARGENTINA: - Creación - Historia - Primeras monedas argentinas - Emisiones a moneda nacional - Billetes provinciales particulares - Sala de emisiones nacional

Transcript of UNIDAD IV CUENTAS NACIONALES - Campus De La … · del llamado flujo circular del ingreso, por lo...

UNIDAD IV

CUENTAS NACIONALES:

- Concepto

- Forma de cálculo de las cuentas nacionales

• Método del gasto

• Método del ingreso

- Dificultades que plantea el sistema de cuentas nacionales

- Tasa de crecimiento promedio anual del PBI

- Cuenta de producto y gasto internos brutos

- Cuenta de Stock de capital

DEFICIT FISCAL:

- Concepto

- Déficit fiscal y deuda pública

DEUDA PÚBLICA:

- La deuda externa, la mayor estafa al pueblo argentino

- Un poco de Historia

- Para saber más… la verdad contable

BANCO CENTRAL DE LA REPUBLICA ARGENTINA:

- Creación

- Historia

- Primeras monedas argentinas

- Emisiones a moneda nacional

- Billetes provinciales particulares

- Sala de emisiones nacional

- Funciones

- Base monetaria

- Factores de creación de la base monetaria.

CUENTAS NACIONALES

Definición de Cuentas Nacionales

Las cuentas nacionales son un registro contable de las transacciones realizadas

por los distintos sectores de la economía en el cual se brinda una perspectiva

global del sistema económico. Los esquemas contables sirven para organizar

las nociones de la actividad económica con el fin de analizar y elaborar políticas

y medir la actividad de un país en un período determinado. Por otro lado, el

hecho de que diversos subtotales en las cuentas deban igualarse proporciona

un mecanismo de control en cuanto a la consistencia recíproca que representan.

Además, si es posible prever el comportamiento de algunas variables económicas

clave, las identidades de las cuentas proveen una idea de cómo debe evolucionar

la economía en su conjunto.

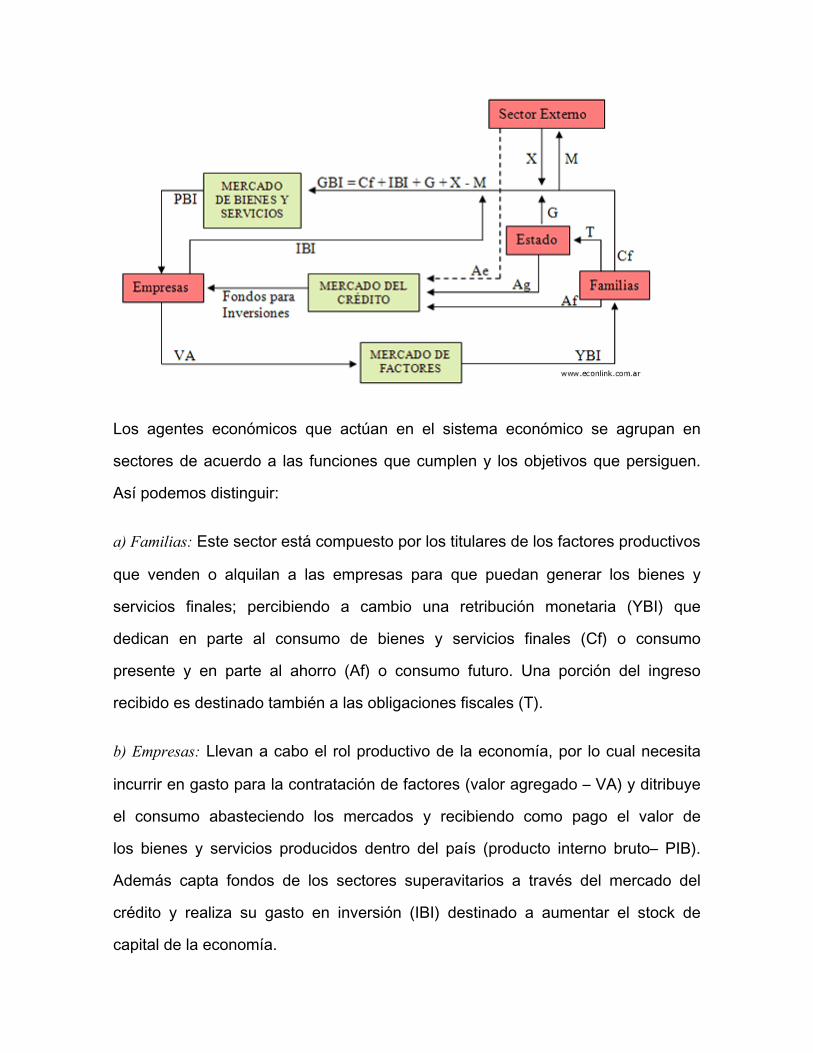

Para ello es necesario entender cómo los agentes actúan en la economía y cuáles

son sus vinculaciones. Las cuentas nacionales son la aplicación en la práctica

del llamado flujo circular del ingreso, por lo que se presenta un modelo simple

del mismo donde se realizan algunos supuestos simplificadores de la realidad

(ejemplo: mercados competitivos sin intervención del gobierno, éste sólo se

financia con impuestos directos a las familias) con el objeto de ilustrar la idea

general.

Los agentes económicos que actúan en el sistema económico se agrupan en

sectores de acuerdo a las funciones que cumplen y los objetivos que persiguen.

Así podemos distinguir:

a) Familias: Este sector está compuesto por los titulares de los factores productivos

que venden o alquilan a las empresas para que puedan generar los bienes y

servicios finales; percibiendo a cambio una retribución monetaria (YBI) que

dedican en parte al consumo de bienes y servicios finales (Cf) o consumo

presente y en parte al ahorro (Af) o consumo futuro. Una porción del ingreso

recibido es destinado también a las obligaciones fiscales (T).

b) Empresas: Llevan a cabo el rol productivo de la economía, por lo cual necesita

incurrir en gasto para la contratación de factores (valor agregado – VA) y ditribuye

el consumo abasteciendo los mercados y recibiendo como pago el valor de

los bienes y servicios producidos dentro del país (producto interno bruto– PIB).

Además capta fondos de los sectores superavitarios a través del mercado del

crédito y realiza su gasto en inversión (IBI) destinado a aumentar el stock de

capital de la economía.

c) Estado: Realiza gastos necesarios para desempeñar su actividad (G) comprando

bienes y servicios, lo cual es financiado a través de la recaudación de impuestos

(T) directos a las familias. Existen períodos en los cuales el sector es ahorrador de

fondos (superavitario) y otros en los cuales es deudor de fondos (deficitario).

d) Sector Externo: Un país se vincula con el resto de la comunidad internacional

básicamente comprando (importaciones – M) y vendiendo (exportaciones – X)

bienes y servicios finales. Pero también a través del flujo de fondos financieros

cuando el ahorro del sector externo (Ae) se utiliza para financiar la inversión de un

país.

Se le asigna a cada sector una cuenta donde las entradas o ingresos serán un

crédito (FUENTES) y las salidas o gastos un débito (USOS). Siempre rige el

principio de la partida doble en la registración, con lo cual lo que representa un

ingreso para un sector debe significar gastos para otro u otros sectores, los USOS

deben igualar a las FUENTES de cada cuenta y las diferencias que se verifiquen

entre ingresos y gastos serán el ahorro de cada sector.

Así en el gráfico superior las flechas que salen de un sector constituyen los usos

de tal agente y las flechas que llegan a dicho sector abarcan las fuentes.

Formas de Cálculo de las Cuentas Nacionales

El punto de partida de los sistemas de cuentas nacionales es una descomposición

dual del valor de la producción en sus usos y sus costos. El objetivo es valuar

monetariamente la totalidad de los bienes y servicios producidos en la economía

en un período determinado. Entendiendo la registración contable para medir el PIB

y visualizando los distintos métodos de cálculo.

Método del gasto

En una economía sabemos que son producidos una gran variedad de bienes y

servicios; pero no tiene sentido sumar cosas totalmente diferentes como toneladas

de soja con cortes de pelo, por lo que necesitamos una unidad de cuenta que nos

sirva para sumar indirectamente todos los bienes y servicios de una economía,

esta función es cumplida por el dinero. Si las cantidades de cada bien y servicio

son multiplicadas por su precio obtenemos el gasto total incurrido en dicho bien

o servicio. Sumando todos los gastos realizados por los agentes económicos de

todos los bienes producidos dentro de un país obtenemos el Gasto Bruto Interno

(GBI) que visto del lado de las empresas es el Producto Interno Bruto a precios de

mercado (PIBpm). Surge así la ecuación macroeconómica fundamental:

PBIpm = GBI = Cf + IBI + G + X - M

Donde:

Cf es el consumo de bienes y servicios efectuado por las familias (gasto de las

familias)

IBI es la inversión bruta, es decir el gasto efectuado por las empresas

G es el consumo de bienes y servicios por parte del sector público

X son las exportaciones, o sea el gasto de agentes extranjeros en la compra de

bienes y servicios domésticos

M las importaciones, es decir las compras de agentes nacionales de bienes y

servicios producidos foráneamente

Método del ingreso

Nos preguntamos qué le da valor a los bienes y servicios producidos, para llevar

adelante el proceso de producción las empresas necesitan contratar factores

productivos, el valor de estos recursos en definitiva es el valor de los bienes y

servicios finales. Este método permite obtener el Ingreso Bruto Interno (YBI) que

se define como el valor total de los factores utilizados en el proceso productivo,

medido por su costo para las empresas o bien por el valor de las retribuciones

globales a los factores de producción internos.

YBI = Cf + Af + T

Donde:

Cf es el consumo de bienes y servicios efectuado por las familias (gasto de las

familias)

Af es el ahorro efectuado por parte de las familias

T es el monto destinado a impuestos directos

Dificultades que plantea el sistema de Cuentas Nacionales

En nuestro país la Dirección Nacional de Cuentas Nacionales (DNCN) tiene como

responsabilidad primaria realizar la estimación del Producto Bruto Interno en

términos reales y corrientes, los cálculos relacionados con la demanda agregada y

sus componentes y la estimación de distribución del ingreso. Asimismo, realiza las

revisiones metodológicas y estudios vinculados al Sistema de Cuentas Nacionales

a fin de mejorar la medición del nivel de actividad económica y sus determinantes

a nivel nacional.

En este sentido es importante un buen desarrollo del sistema estadístico y la

presencia de normas que obliguen a los agentes económicos a publicar con

regularidad la información básica de su actividad para que un país haga buen uso

de esta herramienta.

Las Cuentas Nacionales son un conjunto sistemático e integrado de cuentas

macroeconómicas, balances y cuadros, basados en conceptos, definiciones,

clasificaciones y reglas contables aceptadas internacionalmente. Ofrecen un

marco contable amplio dentro del cual pueden elaborarse y presentarse datos

económicos en un formato destinado al análisis, a la toma de decisiones y a la

formulación de la política económica.

El Sistema de Cuentas Nacionales (SCN) de 1993, es el resultado de un proceso

que se desarrolló bajo la coordinación del Grupo Intersecretarial de Trabajo

sobre Cuentas Nacionales (GITCN), el Fondo Monetario Internacional (FMI), la

Organización para la Cooperación y el Desarrollo Económico (OCDE), la División

de Estadística (UNSD) y las Comisiones Regionales de la Secretaría de las

Naciones Unidas, y el Banco Mundial.

Las Cuentas Nacionales de Argentina reflejan la implementación del Sistema

de Cuentas Nacionales 1993 (SCN 93) de la ONU. Tomando en cuenta las

recomendaciones del SCN 93, el INDEC ha estimado una serie de agregados

macroeconómicos clave, como el Producto Interno Bruto (PIB) base 1993, el

Estimador Mensual de Actividad Económica y la Matriz de Insumo-Producto 1997.

Argentina cuenta con un organismo, Dirección Nacional de Cuentas Nacionales,

que se encarga de realizar la estimación del Producto Bruto Interno en términos

reales y corrientes, los cálculos relacionados con la demanda agregada y sus

componentes y la estimación de distribución del ingreso. Asimismo, realiza las

revisiones metodológicas y estudios vinculados al Sistema de Cuentas Nacionales

a fin de mejorar la medición del nivel de actividad económica y sus determinantes

a nivel nacional.

Fuente: Instituto Nacional de Estadística, Geografía e Informática (INEGI).

Consultada en su sitio web: http://www.inegi.org.mx/est/contenidos/proyectos/scn/

default.aspx el día 1 de febrero de 2011.

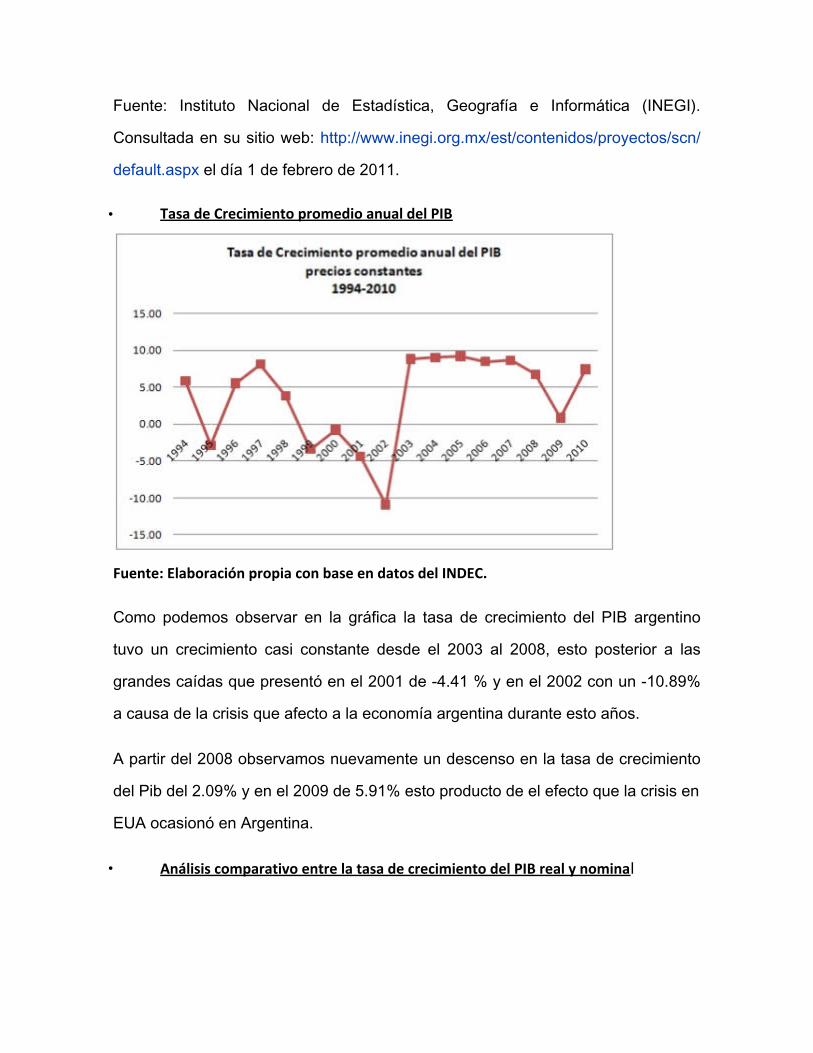

• Tasa de Crecimiento promedio anual del PIB

Fuente: Elaboración propia con base en datos del INDEC.

Como podemos observar en la gráfica la tasa de crecimiento del PIB argentino

tuvo un crecimiento casi constante desde el 2003 al 2008, esto posterior a las

grandes caídas que presentó en el 2001 de -4.41 % y en el 2002 con un -10.89%

a causa de la crisis que afecto a la economía argentina durante esto años.

A partir del 2008 observamos nuevamente un descenso en la tasa de crecimiento

del Pib del 2.09% y en el 2009 de 5.91% esto producto de el efecto que la crisis en

EUA ocasionó en Argentina.

• Análisis comparativo entre la tasa de crecimiento del PIB real y nominal

Fuente: Elaboración propia con base en datos del INDEC.

Recordando a que se refiere el PIB nominal y PIB real que, según Dornbusch

(1998) los define de la siguiente manera:

• El PIB real mide las variaciones que experimenta la producción de un

país entre periodos diferentes a precios de un año determinado.

• El PIB nominal o a precios corrientes, consiste en el valor de la

producción obtenida en el periodo de referencia

Luego de revisar estas definiciones podemos afirmar que Argentina era un país

estable hasta el 2001, pues las tasas de crecimiento de ambas variables iban casi

a la par. Sin embargo a partir del 2002 se notó que las tasas, entre una y otra,

varían de manera significante, esto se explica debido a que a partir de este año la

crisis que afrontó Argentina disparó sus tasas de inflación.

• Análisis estructural: Cuenta de generación de ingreso

Fuente: Elaboración propia con base en datos del INDEC.

La cuenta de Generación de Ingresos, plasma la distribución funcional del ingreso

(PIB), a cada uno de los agentes económicos (Dirección Nacional de Cuentas

Nacionales, Argentina, 2008).

Ante esto, según el INDEC dicha cuenta la componen:

• La remuneración al trabajo asalariado (RTA), que representa a los

hogares,

• El ingreso bruto mixto (IMB) + El excedente de explotación bruto (EEB) ,

que representa a las empresas

• Los impuestos, que representa al gobierno.

Analizando cada variable por separado, observamos que:

• Los ingresos percibidos por las empresas fueron incrementando en el

periodo de 1993-1996, bajando en los años posteriores, hasta el 2001 cuya

participación fue del 51.15%, en el 2002 se registró un máximo de 57.03%,

debido a la privatización de empresas, pero continuó disminuyendo hasta un

48.79% en el 2006.

• El gobierno se mantuvo constante en el periodo de 1993-2001,

encontrándose entre el 11 y 13%. Para estabilizar la situación, debida a la

crisis, decidió privatizar muchas empresas, incrementando sus ingresos

hasta llegar casi a un 15%, siguiendo una tendencia alcista, alcanzando en el

2006 una participación del 16.67%.

• En tanto que los hogares tuvieron un efecto inverso en relación con

las empresas; puesto que en cuanto más perciben las empresas menos

es el ingreso en los hogares, así vemos que en el periodo de 1993 -1996

la participación de los hogares fue a la baja, incrementando en años

posteriores hasta el 2001 con una participación del 37.13%. En el 2002 se da

una baja inesperada por los efectos de la crisis, volviendo a incrementarse

en el 2004 hasta un 30.24%, y continuando con esta tendencia hasta el

2006, siendo estos los últimos datos que el INDEC proporciona.

• Análisis crítico-comparativo: Cuenta de generación de ingreso, Argentina y

España

Fuente:

Elaboración propia con base en datos del INDEC.

En las gráficas anteriores se hace una comparación acerca de la distribución del

ingreso en dos economías: Argentina – España

En la primera, según datos recopilados del INDEC, observamos que la mayor

parte del ingreso le corresponde a las empresas privadas con un 56%, seguido

por los hogares cuya participación en el ingreso es de un 29% y finalmente el

gobierno cuyos ingresos percibidos de los impuestos representan el 15% del

ingreso nacional. Esta distribución nos hace notar que en Argentina para el año

2003, año en el que se debe tener en cuenta el país afrontaba una de sus peores

crisis, la mayor parte de los ingresos fueron para las empresas privadas, algo

lógico puesto que una de las medidas implementadas por el gobierno en este año

fue la privatización de empresas.

En tanto que en España, según los datos recopilados del INE, para el año 2003,

la distribución del ingreso se acentúa en los hogares que cuentan con un 50%,

las empresas un 39% y el gobierno un 11% del total de los ingresos del país.

Haciendo notar que en la economía Española hay una más justa distribución del

ingreso, lo cual permite a su población contar con una mejor calidad de vida.

• Cuenta de Producto y Gastos Internos Brutos

De acuerdo al ABC de las cuentas nacionales, dichas cuentas están integradas

por:

1. Una serie anual de Cuentas Consolidadas de la Nación.

2. Series Anuales de Cuentas de Producción, Consumo y Acumulación de

Capital, por rama de actividad.

3. Matrices de insumo producto.

A su vez, la CEPAL nos dice que las Cuentas Consolidadas de la Nación en

Argentina, están integradas por un conjunto de cuatro cuentas:

• Producto y Gastos internos brutos

• Ingreso Nacional disponible

• Financiación del Capital

• Transacciones con el exterior

También nos señala (la CEPAL) que la cuenta producto y gasto interno bruto de

Argentina se obtiene:

“A partir de los datos del producto y de las estimaciones de la demanda final:

consumo privado, consumo público, inversión bruta fija privada, inversión bruta

fija pública, variación de existencias y los flujos del comercio exterior, se estimó

el consumo como residuo. En cuanto la distribución del ingreso: se describe

la metodología de estimación de la remuneración al trabajo asalariado y del

excedente bruto de explotación” (CEPAL, 1999)

A partir de esto podemos afirmar que para obtener la Cuenta de Producto y

Gastos Internos Brutos de Argentina se utilizan las variables: consumo privado,

consumo público, consumo privado, inversión fija, inversión privada y las

exportaciones netas.

Para poder entender mejor ésta cuenta del Producto y Gastos Internos Brutos,

es necesario definir cada una de las variables que la conforman. Por lo tanto,

en primer término tenemos el consumo tanto público como privado. Para Paul

Krugman, el consumo es “el gasto discrecional de las familias, de los ciudadanos”.

El consumo público se refiere al gasto de consumo final del gobierno general. El

adjetivo general indica que se trata del gobierno en sentido amplio, es decir, no

solo el gobierno central o nacional, sino también el regional y municipal. El gasto

consumo final privado se refiere no sólo al consumo de los hogares, sino también

al de las empresas aun cuando sean públicas. La cuenta consumo (o del ingreso

disponible y su utilización) muestra, en las entradas, los componentes del ingreso

y las transferencias corrientes netas del exterior y, en las salidas, el consumo final

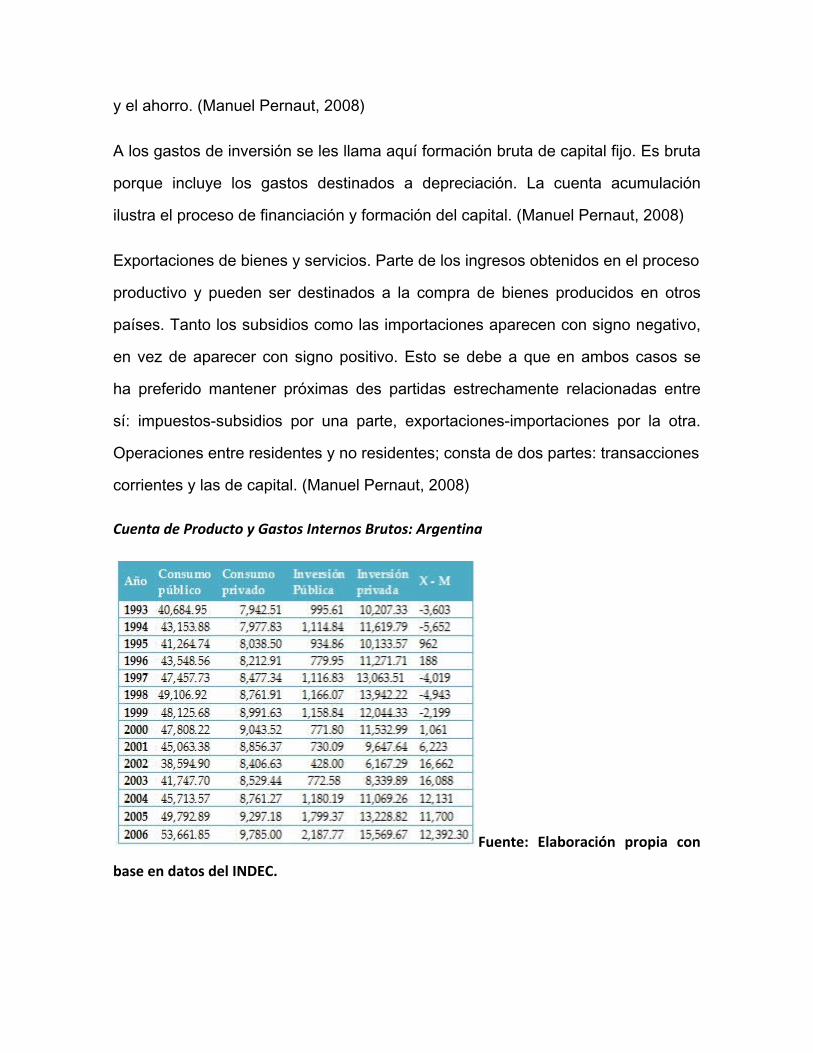

y el ahorro. (Manuel Pernaut, 2008)

A los gastos de inversión se les llama aquí formación bruta de capital fijo. Es bruta

porque incluye los gastos destinados a depreciación. La cuenta acumulación

ilustra el proceso de financiación y formación del capital. (Manuel Pernaut, 2008)

Exportaciones de bienes y servicios. Parte de los ingresos obtenidos en el proceso

productivo y pueden ser destinados a la compra de bienes producidos en otros

países. Tanto los subsidios como las importaciones aparecen con signo negativo,

en vez de aparecer con signo positivo. Esto se debe a que en ambos casos se

ha preferido mantener próximas des partidas estrechamente relacionadas entre

sí: impuestos-subsidios por una parte, exportaciones-importaciones por la otra.

Operaciones entre residentes y no residentes; consta de dos partes: transacciones

corrientes y las de capital. (Manuel Pernaut, 2008)

Cuenta de Producto y Gastos Internos Brutos: Argentina

Fuente: Elaboración propia con

base en datos del INDEC.

Fuente:

Elaboración propia con base en datos del INDEC.

En la gráfica observamos que la variable consumo público que de 1998 al 2001

había tenido una tendencia decreciente con una tasa de crecimiento promedio

anual de 5.69 %, comenzó a presentar un incremento sostenido a partir del 2002

con una tasa de crecimiento promedio anual de 8.59 % hasta el 2006, lo que nos

hace suponer que ha habido ido incrementando la participación del estado en la

economía argentina.

En cuanto al consumo privado observamos una tendencia casi uniforme con muy

ligeras variaciones a lo largo del periodo en observación.

La variable inversión pública en el 2002 tendría el incremento más alto en los

últimos 14 años con un tasa de incremento del 80.51% luego de haber tenido

una caída de -41.38% en el 2001. Lo que nos hace notar que no fue tan alto el

incremento real de esta variable en el 2002, sino más bien la recuperación tras la

gran caída del año anterior.

En lo referente a la inversión privada podemos notar que en el año 2001

disminuyó en un -36.07%, para posteriormente aumentar en un 35.23%, tasa de

crecimiento que aunque podría hacernos creer que la economía argentina crece a

pasos agigantados realmente refleja que esta economía apenas está en proceso

de recuperación.

Finalmente en relación a las exportaciones netas podemos notar que a pesar del

déficit que presentó la balanza de pagos de 1993 al 1999 y de la pequeña caída

que tuvo del 2002 al 2003, se ha mantenido estable en el periodo 2004 – 2006,

con un saldo a favor promedio anual de $ 12,074.35 millones de dólares.

• Cuenta Stock de Capital

De acuerdo a la metodología del INDEC, la cuenta de stock de capital físico

representa el acervo de los bienes de capital de una economía, clasificándose

como tales los bienes que cumplen la función de ser medios de producción

para producir otros bienes, cuya vida útil se extiende más allá del año y que,

generalmente, son utilizados por las empresas.

La importancia del mismo se debe a que constituye el principal componente de

la riqueza nacional, por lo tanto variaciones en los precios de este tipo de bienes

generarán importantes efectos riqueza en sus poseedores. Al mismo tiempo,

el stock de capital físico es uno de los principales factores de la producción, el

crecimiento del mismo tiene importancia porque su acumulación explica gran parte

del crecimiento económico en el largo plazo.

fuente: Elaboración propia con base en datos del INDEC

Según Ray (2000) “los países que tienen acceso a grandes stocks de capital físico,

también tienen el dinero y el tiempo suficiente de invertir en educación y por tanto,

pueden producir grandes cantidades de stock de capital humano, lo que permite que el

trabajo laboral pueda tener otros aspectos: a) habilidad en la producción, b) se pueden

operar mecanismos sofisticados y c) pueden crear nuevas ideas y nuevos métodos en

actividad económica”

A partir de esto se puede señalar que en Argentina la cuenta de stock de capital,

ha empezado a presentar una tendencia alcista en cuanto a la tasa de crecimiento

del stock de capital logrando crecer en el 2006 en un 4.10%.

Resaltándose también que uno de los sectores que más aporta a dicha cuenta

es la construcción y específicamente la no residencial. Lo cual resalta que a

Argentina junto a su incipiente crecimiento de stock de capital en el periodo 2003

a 2006, aun no se le puede considerar un país cuyo crecimiento económico

sea sobresaliente, sino mas bien como una economía en vías de recuperación

tras una crisis que en el 2002 en lo referente a su stock de capital hizo que

disminuyera hasta en un – 1.04%

DEFICIT FISCAL.

Es necesario antes de definir el término de déficit

fiscal, hacer referencia a cada uno de los conceptos

que lo conforman por separado, para poder

comprender la complejidad de éste.

El término déficit hace referencia a una carencia de

algo. En el aspecto económico, está relacionado

con el mal aprovechamiento de los recursos en un Estado. Es decir que una nación

está en déficit cuando el dinero que se ha utilizado en las transacciones es

superior a aquel que se ha recibido, es decir a los ingresos.

Por su parte, la palabra fiscal hace referencia a aquello relativo al Estado, su

tesoro (fisco).

La unión de ambos términos permite acceder a una noción de lo que el fisco

adeuda; es decir, que aparece cuando hay un mal manejo del dinero público, que

trae como consecuencia complicaciones económicas para todo el país.

El déficit fiscal es la diferencia negativa entre los ingresos y los egresos públicos

en un cierto plazo determinado. El concepto abarca tanto al sector público

consolidado, como al sector público no financiero y al gobierno central. Se trata del

resultado negativo de las cuentas del Estado. Cuando los gastos estatales superan

a los ingresos, se produce el déficit.

El déficit fiscal, por lo tanto, aparece cuando los ingresos recaudados por

impuestos y otras vías no alcanzan para cubrir aquellas obligaciones de pago que

han sido comprometidas en el presupuesto. La contabilidad nacional se encarga

de medir el déficit, apelando a diversas cuentas para poder representar con

números la actividad económica de manera sistemática.

Es importante señalar que cuando un país gasta más de lo que ingresa se

dice que tiene un déficit fiscal, si gasta lo mismo que ingresa, un presupuesto

equilibrado y si gasta menos que lo que entra en sus arcas, tiene un superávit.

Cuando un país se encuentra en etapa de crecimiento, es normal que presente

un superávit presupuestario dado que la sociedad pagará debidamente sus

impuestos y consumirá más bienes y servicios, pues contará con un empleo que

se lo permitirá. Por su parte, las empresas tendrán un nivel más elevado de

beneficios, lo que traerá como consecuencia positiva, un mayor ingreso del dinero

fiscal.

Para ser más clara: si un Estado tiene a finales del 2009 una deuda pública de

3000 euros, y al año siguiente manifiesta un déficit de 200 euros; su deuda pública

al final de este último año será de 3200 euros y aquellos intereses que puedan

sumarse. Es decir que la deuda pública implica a todos aquellos déficits anuales

que el Estado no haya sido capaz de devolver y que se ha generado en el intento

de solventar antiguas deudas estatales.

Déficit fiscal y deuda pública

Por otro lado, cabe definir el término déficit fiscal y deuda pública, ya que muchas

veces se cree que son la misma cosa y, claramente, no lo son.

El déficit fiscal, como ya lo hemos

dicho, se refiere a las pérdidas del

a lo largo de un año; mientras que el segundo término hace referencia a la Estado

ha deuda que el Estado

asumido frente a sus acreedores en

varios períodos, es decir el déficit que

ha acumulado. Al existir el déficit, el

Estado debe recurrir a la deuda pública para pagar la diferencia negativa de sus

acciones económicas, de este modo, ambos conceptos se retroalimentan.

Al aparecer un déficit fiscal, se entiende que el Estado ha estado gastando durante

un período de tiempo determinado, generalmente de un año, más de lo que ha

recibido en impuestos y demás transacciones para el dinero público.

Cabe señalar que la forma en la que un Estado consigue el dinero es a través

del cobro de impuestos, de las ganancias por vender recursos naturales y de los

préstamos que realiza a otros países. El dinero que recibe debe utilizarlo para

los gastos de funcionamiento (sueldos de los empleados), en la inversión social e

infraestructura (alquileres, mantenimiento), los pagos de la deuda (lo que otros

países le han prestado) y la seguridad nacional, entre otros gastos estatales.

El déficit implica que el Estado ha utilizado más dinero del que tenía en sus arcas,

y ese saldo negativo debe pagarse de alguna manera; para ello se recurre a una

serie de herramientas que permiten una mayor recaudación o un menor gasto

(disminución sueldos, eliminación de gastos innecesarios). Pero no es tan sencillo

tomar estas decisiones, es necesario tener en cuenta un montón de variables

porque cualquier decisión puede afectar los aspectos políticos y sociales del país.

Según la política económica calificada como keynesiana (por John Maynard

Keynes), el déficit presupuestario es una herramienta válida para promover la

actividad económica cuando la inversión privada se ha reducido y el gasto en

consumo se encuentra deprimido. Esta teoría, sin embargo, ha sido desmentida

en diversos pasajes de la historia, ya que producen ciertos efectos negativos que

impiden la expansión de la economía, como la inflación.

Los especialistas citan, por ejemplo, que el aumento de la demanda puede

incrementar la cantidad de importaciones y no la producción local, y advierten

que si el déficit es financiado a partir de la emisión de billetes, suele derivar en

inflación y termina atacando aún más el consumo.

Para medir el déficit fiscal, la contabilidad nacional aplica diversos criterios

respecto a los pagos, los cobros y las obligaciones. Por lo general, el déficit se

califica o se juzga de acuerdo al porcentaje del Producto Bruto Interno (PBI) que

representa.

Es importante mencionar que tanto la deuda pública como el déficit fiscal

son los peores enemigos del desarrollo, las causas por la que aquellos países

subdesarrollados no pueden salir de esa situación económica y continúan

endeudándose.

Estos dos conceptos van muy unidos. La deuda aparece cuando existe un

determinado déficit fiscal, cuando los gastos del país son más elevados que

sus propios ingresos, cosa que es muy raro que no suceda. Porque los Estados

siempre gastan por encima de lo que ganan y por eso siempre recurren a la deuda

pública, a fin de poder pagar aquello que de otro modo no podría.

La relación que existe entre déficit fiscal y deuda pública es irrefutable, ya que

juntas conforman un círculo vicioso y permanente que se ve reflejado en la

utilización de la deuda pública para solventar los gastos del año anterior. Como

consecuencia el déficit se incrementa y cada año se hace más difícil de cubrir la

deuda.

Lo ideal sería que la deuda pública se invirtiera de una forma en la que pudiera

recuperarse, pero lamentablemente lo que ocurre en general es que ese dinero se

gasta en burocracia y en conseguir mantener al poder a un grupo determinado.

EN PROFUNDIDAD http://elespejodelaargentina.com/2013/deuda-publica-y-

deficit-fiscal-2/

Economía

Lic. Héctor L. Giuliano

DEUDA PÚBLICA Y DÉFICIT FISCAL.

Este trabajo tiene por objeto explicar cómo y por qué la deuda pública es el

principal factor determinante del déficit fiscal argentino.

En el marco de la nueva crisis de deuda que atraviesa hoy nuestro país este tema

adquiere especial importancia y es también el que explica las medidas extra-

ordinarias que está tomando la actual administración frente a la emergencia

financiera – derivada de la deuda – en materia monetaria, cambiaria y bancaria.

a presente nota se demoró a la espera de los resultados presupuestarios del

año 2012 pero los mismos no han sido informados hasta la fecha por el gobierno

Kirchner.

LA TRAMPA METODOLÓGICA.

Mientras por lógica y por técnica financiero-contable (válida para cualquier entidad

económica) las deudas con vencimiento en el ejercicio aparecen como parte del

Pasivo a ser atendido durante el año, en el presupuesto operativo del Estado tales

vencimientos no figuran integrando los Gastos Totales sino que se omiten.

Es decir, que esos importes por vencimientos de capital no se computan como

gasto del ejercicio fiscal: sólo se toman en cuenta para ello los intereses a pagar,

que están dentro del Gasto Corriente, pero no el principal o capital de la deuda.

Ejemplo: este año – 2013 – el resultado previsto del ejercicio es de unos 600 M$[i]

, producto de 629.200 M$ de Recursos menos 628.600 M$ de Gastos (totales en

ambos casos). Dentro de los gastos están los Intereses de la Deuda (55.600 M$ ≡

11.000 MD)[ii] pero no los 186.100 M$ (≡ 36.500 MD) de vencimientos de Capital.

Este procedimiento genera una poco clara y muy discutible forma de presentación

de la deuda pública en la Ley de Presupuesto anual que vota el Congreso.

El origen formal de este problema – que se mantiene invariable hasta la fecha

– deriva del importante cambio producido en la metodología presupuestaria

argentina a partir de 1980 (Ministro de Economía Dr. José Martínez de Hoy y

Secretario de Hacienda Dr. Juan Alemann), que modificó sustancialmente la forma

de presentación de los datos inherentes al endeudamiento público.[iii]

Estos cambios fueron luego formalizados con la Ley 24.156 de Administración

Financiera del Estado (1992) y las modificaciones consiguientes a la Ley 11.672

de Presupuesto, así como sus normas complementarias y reglamentarias.

Uno de los primeros artículos de la Ley de Presupuesto – el numero 4 – refleja

siempre parte de esta forma de presentación de los datos, que es el ABC de todo

el desarrollo financiero del ejercicio fiscal del Estado Central.

Allí siempre se expone el cuadro de Resultado Financiero del ejercicio, donde

residen dos datos-clave del Presupuesto: el monto de los vencimientos de capital

del año (Aplicaciones por concepto de Amortización de Deuda) y los montos de

deuda nueva que se prevé asumir para cubrir el grueso de esos vencimientos y

para tomar deuda adicional (Fuentes Financieras por Endeudamiento Público).

Para el corriente año – 2013 – está previsto así amortizaciones sobre vencimientos

de deuda por 186.100 M$ (36.500 MD) y toma de nuevo endeudamiento por

247.700 M$ (48.600 MD), es decir, 61.600 M$ (12.100 MD) más.

Esto significa que la totalidad de los vencimientos de capital que se producen en el

ejercicio van a ser refinanciados con nuevas deudas y que también se van a tomar

obligaciones adicionales.

En el primer caso – refinanciaciones – se trata de operaciones de Administración

de Pasivos, que suponen novación de deuda con el mismo acreedor o

refinanciación vía pagos a un acreedor con fondos tomados de otro acreedor.

Como regla general el gobierno está pagando a su vencimiento toda la deuda que

cae correspondiente a acreedores privados y organismos multilaterales de crédito

(Banco Mundial, BID y CAF); y lo hace fundamentalmente con fondos del Estado

tomados del propio Sector Público y con refinanciamiento continuo de préstamos

de organismos internacionales.

Es decir, que se privilegia el pago de la deuda de terceros aumentando la Deuda

intra-Estado.

Esto se expresa – como hemos dicho – en el Cuadro de Resultado Financiero

dentro del articulado del Presupuesto y se desagrega en la cuenta Ahorro-

Inversión-Financiamiento (AIF), que figura dentro de las planillas anexas al mismo.

En el Presupuesto 2012 estaba previsto el vencimiento de deudas por capital de

40.100 MD y la contracción de nueva deuda por 51.800 MD, con lo que el stock de

deuda aumenta 11.700 MD.

El año anterior – 2011 – se preveía por presupuesto que la deuda aumentaría

unos 9.500 MD, como producto de vencimientos de capital por 27.400 MD y toma

de nueva deuda por 36.900; pero el aumento real de la deuda pública – según

datos oficiales – fue al final bastante mayor: de 14.600 MD.

Todavía no se conocen los resultados fiscales del 2012 pero el presupuesto

contemplaba el aumento de los 11.700 MD citados. Y para el 2013 – también

según presupuesto – la deuda aumentaría otros 12.100 MD.

En consecuencia, no es cierto que la Argentina se esté des-endeudando: por el

contrario, el ritmo de aumento de la deuda es superior a los 10.000 MD por año.

PRESUPUESTO VERSUS REALIDAD.

El gobierno Kirchner confunde a la opinión pública diciendo que tiene Superávit

Fiscal Primario y soslayando que tiene Resultado Financiero negativo, es decir,

Déficit Fiscal.

El superávit primario es el resultado de las cuentas públicas producto de restar

Ingresos menos Gastos pero sin contar dentro de éstos últimos los gastos

corrientes por el pago de los intereses de la deuda.

Esto es, que el resultado primario es un subtotal o total incompleto de las cuentas

fiscales del ejercicio.

Ejemplo: según la Ley de Presupuesto 2013 el Resultado Primario sería de

56.200 M$, producto de Recursos Totales por 629.200 M$ menos 573.000 M$ de

Gastos (628.600 M$ de gastos totales menos 55.600 M$ a pagar por intereses

de la deuda pública)[iv]; mientras que el Resultado Financiero es de sólo 600 M$

(exactamente 587 M$), producto de restar a los ingresos los gastos totales de

628.600 M$.

En el año 2011, bajo este mismo cuadro de exposición de los datos (que sigue

la Metodología Internacional del FMI, lo mismo que en la forma de mostrar los

servicios de la deuda pública) el Resultado Financiero estaba previsto positivo por

unos 1.600 M$ pero en la práctica resultó deficitario de 30.700 M$.

Para el año pasado (2012) – cuyos datos finales, como hemos advertido al inicio,

todavía no se disponen al momento de redactar el presente trabajo – se prevé

que, contra un resultado financiero también originalmente positivo, de 1.500 M$, el

déficit real sea en cambio entre 55 y 60.000 M$.

Al momento de elevar el Mensaje del Poder Ejecutivo al Congreso para el

Presupuesto 2013 el gobierno ya había ajustado las expectativas del ejercicio a un

déficit de 34.200 M$, que ahora pudiera ascender casi al doble de esa cifra.

Las dudas sobre los resultados financieros finales se extienden también a los

números del ejercicio 2013, en curso.

En función de estas realidades cabe entonces observar tres cosas:

1. Que los desvíos entre Presupuesto y Ejecución son relevantes en materia

de rubros de Ingresos y Gastos pero especialmente en materia de

Resultados Financieros, que hoy muestran un fuerte déficit fiscal.

2. Que tales desvíos son crecientes y lo hacen en mayor proporción cada año,

de modo que la brecha contra las estimaciones se va ampliando.

3. Que los servicios de la Deuda Pública son factores determinantes en el

aumento de estos déficits fiscales y, en consecuencia, a mayor deuda

mayor déficit.

Este último punto está avalado por los propios datos presupuestarios oficiales, que

muestran cómo el ritmo de aumento de los servicios de la deuda es superior al

ritmo de aumento del gasto público general.

Ejemplo: para el año 2013 está previsto un aumento general del Gasto Público del

orden del 16 %, pero para el rubro de Intereses de la Deuda – que están incluidos

dentro de ese total – el aumento es del 23.4 %.

El peso de las cifras es lo suficientemente relevante en sí mismo.

En valores absolutos – tomando para conversión el tipo de cambio previsto en

cada ejercicio – el peso de estos servicios es el siguiente:

- Los vencimientos de capital eran 27.400 MD en 2011, pasan a 40.100 MD en

2012 y se proyectan en 36.500 MD para 2013, 42.100 MD para 2014 y 49.100 MD

para 2015.

- Los pagos de intereses eran 8.900 MD en 2011, pasan a 10.200 MD en 2012 y

se proyectan en 10.800 MD para 2013, 15.500 MD para 2014 y 18.600 MD para

2015.

El perfil de vencimientos de estos servicios por capital e intereses de la deuda

pública (más del 60 % está en moneda extranjera) presenta así hoy una peligrosa

concentración de vencimientos a corto y mediano plazo.[v]

Los medios de prensa del establishment insisten en destacar el incremento del

Gasto Público y su incidencia como factor causal de Inflación y Déficit Fiscal pero

omiten decir que la deuda es el principal motivo de aumento de ese gasto.

EL DÉFICIT COMO DEUDA.

El déficit presupuestario se cubre con deuda pública, de modo que al ocultar o

presentar de forma engañosa el verdadero resultado fiscal se está enmascarando,

en realidad, el nivel real de aumento del endeudamiento del Estado.

La administración Kirchner – como es público y notorio, y como el mismo

gobierno lo proclama – está batiendo récords de pago de servicios de la deuda

aunque, cabe reiterarlo, el stock de la deuda sigue creciendo y el objetivo de

las autoridades sigue siendo volver al mercado internacional de capitales para

tomar más deuda, según la Hoja de Ruta del ex ministro de economía y hoy

vicepresidente Boudou.

Como una suerte de mecanismo de transición – hasta normalizar la deuda

todavía en default con los bonistas que no entraron en el Megacanje Kirchner-

Lavagna de 2005-2010 (holdouts) y arreglar la deuda con los países del Club de

París – el gobierno está utilizando como fuente de financiamiento la Deuda intra-

Estado, esto es, la toma de fondos que están a cargo del Estado para poder pagar

servicios de la deuda con terceros, entregando a cambio títulos públicos a los

principales entes oficiales, que devienen así sus prestamistas y que reciben, en la

práctica, títulos oficiales como “vales de caja” por el retiro de ese dinero, aunque

los mismos no tienen capacidad demostrada de devolución o repago.

De este modo, la Tesorería está “empapelando” a las agencias del propio Estado

que asumen el rol de prestamistas institucionales o estructurales del Fisco.

Con el agravante que la mayor parte de esos fondos de la Deuda intra-Estado no

son propios del Fisco sino son dineros administrados por el Estado y que tienen

otros fines específicos, como el caso de los fondos previsionales de la ANSES,

que es plata de los jubilados y aportantes, o las reservas internacionales del

BCRA, que son las divisas necesarias para afrontar las necesidades de la Balanza

de Pagos.

El uso en gran escala de estos fondos está provocando una grave distorsión en

las Finanzas Públicas como resultado de haber convertido agencias oficiales en

prestamistas del Estado.

Dentro de la larga lista de organismos estatales que se encuentran hoy en esta

condición – AFIP, Lotería, FFRE, FFRH, SRT, INDER, AGP, IAF, PAMI – hay

tres que cubren las necesidades de financiamiento en forma determinante: el

Banco Central (BCRA), la ANSES (a través del FGS-Fondo de Garantía de

Sustentabilidad) y el Banco Nación Argentina (BNA).

a) El BCRA tiene actualmente prestados al Tesoro – al 31.1.2013 – unos 64.600

MD: 38.900 MD, por títulos públicos en cartera dados a cambio de la entrega de

reservas internacionales para el pago de deuda externa, y 127.800 M$ (≡ 25.700

MD) por Adelantos Transitorios (AT), dados para cubrir gasto público en general,

que incluye el pago de deuda pública.

Tanto para comprar las divisas que se usan como reservas – y que luego se

prestan al gobierno – como para girarle los AT, el BCRA imprime dinero sin

respaldo, que termina presionando sobre la inflación.

La mayor parte de estos fondos el BCRA los rescata a continuación o retrae

del mercado colocando títulos de corto y mediano plazo – Lebac/Nobac – para

contraer parcialmente la Base Monetaria; y lo hace pagando en promedio el 15 %

anual de interés.

De este modo, las reservas del BCRA que se usan para pagar deuda del

gobierno en la práctica se están comprando con deuda. El gobierno paga así

con esos fondos deuda con terceros y le queda debiendo al Banco (vía Letras

Intransferibles a 10 años de plazo, que rinden bajo interés y no tienen capacidad

probada de repago), por lo que el stock de deuda total no varía aunque sí cambia

su composición o estructura.

Pero el BCRA se queda con el aumento de su deuda cuasi-fiscal por letras y notas

colocadas en los principales bancos locales.[vi]

De este modo el saldo de la deuda pública del Tesoro no cambia pero crece la del

BCRA.

b) El FGS de la ANSES sumaba al 30.9.2012 – última información disponible –

227.500 M$, de los que un 62 % está prestado al Estado.

Se trata de obligaciones sin demostrada capacidad de repago por parte del Tesoro

y que se restan a los fondos prestables para proyectos productivos por parte de la

ANSES y/o para destinos más rentables del Sistema Previsional.

La administración Kirchner privilegia así el uso de los fondos jubilatorios para

el sostenimiento de la deuda pública mientras dilata las actualizaciones de la

población pasiva y difiere sistemáticamente el cumplimiento de las sentencias por

juicios contra la ANSES.

c) El BNA, según cifras de Balance a Octubre 2012 – última información disponible

– tiene prestado al Estado unos 86.600 M$: 56.600 M$ por títulos y 30.000 M$ por

créditos al Sector Público no Financiero (Tesorería y/o Entes Oficiales).

Es aproximadamente el 60 % de su cartera de créditos, que totaliza unos 142.400

M$: 85.800 M$ del total de préstamos del banco – dentro de los que están los

30.000 M$ al sector público – más los 56.600 M$ de títulos.

Esta altísima proporción de dinero del BNA prestado al Estado desvirtúa en gran

medida la finalidad del banco, cuya Carta Orgánica fue modificada para privilegiar

el crédito productivo a PYMEs.

Hasta aquí el panorama financiero primario de cómo se cubre el déficit fiscal

provocado por el desequilibrio de la deuda pública a través de la Deuda intra-

Estado.

CONCLUSIÓN.

El Estado tiene tres fuentes básicas de financiamiento: 1. La recaudación

tributaria, 2. La emisión monetaria y 3. La deuda pública.

Esta última conlleva el costo financiero de la amortización del capital más el pago

de los intereses.

Cuando los niveles de endeudamiento fiscal llevan a cifras impagables la deuda

nacional, como en el caso del Estado Argentino, se da la paradoja que las fuentes

1 y 2 – Recaudación y Emisión – tienen que ser aumentadas para poder sufragar

los costos de la fuente 3, que es la Deuda.

NOTAS:

[i] Las abreviaturas M$/MD significan Millones de Pesos/Dólares respectivamente y

se muestran siempre con redondeo, de modo que pueden darse mínimas diferencias

entre totales y sumatoria de términos.

[ii] El símbolo ≡ expresa equivalencia y el tipo de cambio para el 2013 corresponde a

la proyección presupuestaria de 5.10 $ por dólar.

[iii] Quien desee profundizar este tema puede consultar particularmente el libro de

la profesora Lea Cortés de Trejo “Cuestiones de Contabilidad Gubernamental y sus

incógnitas” (Editorial Buyatti, Buenos Aires, 2008).

[iv] En el Mensaje del Poder Ejecutivo al Congreso aparece un superávit primario

algo mayor, de 55.900 M$ (casi 60.000 M$). La diferencia – si bien no es relevante en

este caso – reside en que el total de intereses a pagar es allí de 55.300 M$ mientras que

en el artículo 4 de la Ley de Presupuesto figuran 55.600 M$.

[v] Esta circunstancia, entre otras, explicaría el retraso cambiario relativo mantenido

por las autoridades – devaluación oficial a un ritmo inferior a la inflación real – para

poder atender los servicios financieros en divisas.

Caso contrario – si la devaluación se produjese al ritmo y niveles del tipo de cambio

informal – la Argentina caería probablemente en una nueva cesación de pagos

(default).

[vi] El stock de Lebac/Nobac era al 31.1.2013 de 122.300 M$, equivalente a 24.600

MD, y estaría calzado con operaciones de cambio a futuro, constituyendo de hecho

una deuda del BCRA convertible, por vía indirecta, en moneda extranjera.

DEUDA PÚBLICA ARGENTINA.

Entre 1973 y 1978, la acción concertada de los países exportadores de petróleo

llevó a un aumento abrupto en su precio mundial. Como estos países no

podían gastar todos sus inesperados beneficios en sus propios mercados,

comenzaron a efectuar depósitos masivos de divisas en bancos internacionales,

mayoritariamente de capitales norteamericanos.

Estos bancos, se encontraron así con importantísimas sumas de dinero disponible

que les permitieron ofrecer créditos a bajas tasas de interés. Los banqueros

de Europa y los Estados Unidos pensaron que los países latinoamericanos,

manejados mayoritariamente por dictaduras que no tendrían que responder ni ante

la prensa ni ante la oposición, serían buenos clientes para sus créditos.

Así comenzó un verdadero aluvión de créditos. Entre 1970 y 1980, América latina

incrementó su deuda externa de 27 mil a 231 mil millones de dólares, lo que

implicaba un pago anual de intereses por 18 mil millones.

A lo largo de la década de los 80, el gobierno de los Estados Unidos, los

banqueros privados y las autoridades del Fondo Monetario Internacional,

impusieron duros términos en el régimen de pago de las deudas a ¡os países de la

región: recortes presupuestarios, suspensión de partidas económicas destinadas a

salud, educación y acción social. Sólo silos gobiernos aceptaban estos ajustes se

hacían acreedores de nuevos préstamos para pagar ¡as cuotas de los adquiridos

con anterioridad.

Estas reformas “sugeridas” por los banqueros y los organismos internacionales

de crédito incluían la apertura de la economía al mercado y a las inversiones

extranjeras y el fin del Estado benefactor. Estas medidas de neto corte neoliberal,

requerían ajustes estructurales en la política económica y significaron el abandono

de las políticas económicas y sociales basadas en la industrialización y la

expansión del salario y el mercado interno en los países latinoamericanos.

La Deuda Externa, la mayor estafa al pueblo argentino:

La deuda externa es la madre de todos nuestros males. La deuda externa es

un instrumento que un país utiliza para crecer en base a un plan programado,

estudiado, discutido y aprobado por los congresales. La finalidad última de

endeudarse es la de generar riquezas para el bienestar de los habitantes del país.

Brasil ha logrado incorporar tecnología e insertarse en el mercado internacional,

otros países como Argentina pidió dinero con tal irracionalidad que solo logró

arruinarse.

En la historia de este país hay tres argentinas distintas:

a) La agraria, cuyo modelo generador de riqueza fue el modelo agro-

exportador en la pampa húmeda que fue pensado por la clase

conservadora de 1880. Finalizó en 1945.

b) Nace la patria industrial con el gobierno de Perón, se empieza a producir bienes

y energía. (1945-1976)

c) Nace con el golpe militar la argentina financiera o especulativa dirigida por

el ministro Martínez de Hoz. No responde a ningún modelo, no quiere producir

riqueza ni distribuirla, ese plan no sirve y nos lleva a la decadencia.

1976 Golpe Militar, Martínez de Hoz flamante ministro, su segundo fue Kleim.

Fueron los padres de la deuda, estancamiento productivo, cierre de empresas,

desocupación. Patria financiera.

Un poco de historia:

En 1936 llega a Argentina Franklin Roosevelt, para proponer un

tratado latinoamericano de asistencia mutua. Argentina es pro-

británica, no lo acepta, EE.UU. se enoja.

Tratado de Breton Wood, para el nuevo sistema monetario

internacional, el patrón monetario será ahora entre el oro y el dólar. Argentina

disiente.

Comienza la segunda guerra mundial argentina no toma partido y permanece

neutral.

EE.UU. quiere colocar bases militares en el Río de la Plata, argentina no

acepta, es como entregarle parte de nuestra soberanía para siempre.

Todo esto hace que este país sea declarado incorregible e intratable, EE.UU.

se propone destruir la capacidad productiva del país, Perón lo siente hasta sus

últimos días.

Termina la segunda guerra mundial, Inglaterra junto a EE.UU. tratan un plan

conocido como el Imperio Global, que tiene tres misiones:

a) Reducir la población del tercer mundo (son 5000 millones)

b) Controlar todos los recursos naturales del planeta

c) Subordinar la producción de esos países de acuerdo a los intereses de los

países desarrollados.

En economía hay dos formsa de generar riquezas:

a) por medio del trabajo y la producción

b) Absorbiendo la riquezas de los demás ya sea a través de la usura, la renta y

la especulación.

La muerte de los 55 niños por día es parte del plan imperio global. Está en el libro

“La Cuarta Guerra Mundial, el imperio contra el tercer mundo”

Aparece el FMI para intervenir entre la banca internacional y los gobiernos, para

muchos es para estafar a los pueblos y naciones. Perón tampoco lo aceptó hasta

que en 1957 ingresa al sistema. Es una estrategia para el sometimiento futuro de

los países pobres por los desarrollados.

En Argentina hubo cuatro gobiernos que fueron

democráticos y derrumbados por dictaduras, y

ninguno contrajo deuda externa. Fueron

Irigoyen, Perón, Ilia e Isabel Martínez.

Guerra de Iom Kipur, EE.UU. apoya a Israel con

armas y equipos bélicos en el medio oriente, la

OPEP decide limitar la exportación de petróleo

hasta tanto no se desarme la zona de guerra. El precio del barril de petróleo se

multiplica por 3. Todos los subproductos aumentan notablemente. Los países de la

OPEP multiplican sus ganancias. Aparecen los “petrodólares” árabes en los

bancos americanos. Ese dinero es destinado a América Latina en préstamos sin

muchas exigencias y controles. Comienza la patria financiera. La plata dulce,

aparecen cientos de bancos y financieras. La clase media estaba contenta, se

viajaba por todo el mundo y había productos importados de lo que se busque.

Estaba de moda el”deme dos”.

En Argentina Hoz junto a Kleim y el FMI estipulan mensualmente la cantidad

de dinero y destinos de los préstamos. El Fondo solo lleva el control del

endeudamiento y daba seguridad a los acreedores de cobro a futuro. El Banco

Central nunca registro contablemente los ingresos de dinero. Había una libreta

negra, del tipo “despensa”.

Hoz dice que debe endeudarse para tecnificar el país y para tapar agujeros de una

mala administración anterior. Además aduce que muchos países han tenido que

pasar por esta etapa de apoyo económico. Un país que no se endeuda no puede

progresar, ni crecer. El director de YPF con solo firmar un pedido de préstamos

de dinero, era suficiente para que llegue el dinero, pero que luego quedaba

en el camino en el tesoro nacional para determinar su destino. Había mucha

gente vinculada con esta estafa: funcionarios públicos, gerentes, empresarios,

directores, todos delincuentes internacionales, que trabajaban para la usura de la

banca externa y para sus propios intereses.

Antes de entregar el poder a la democracia, Cavallo (imagen) ,

Aleman, Dianella, Pastore, Sigot, Gonzalez Solar presidente del

banco central, deciden estatizar la deuda privada de cientos de

empresas. Cerca de 14.000 millones de dólares, que sumado a

la deuda inicial se llega al monto de 40.000 millones.

Se hizo mediante un “seguro de cambio” que consistía en asegurarle al deuda

el valor del dólar al momento del pago de la deuda. Por ejemplo si debía 10.000

dólares a un valor de $10 por dólar, cuando llegue el momento de abonarla,

puede ser 3 años o mas, el deudor solo abona los 10.000 a 10 pesos el dólar, la

diferencia en caso de un aumento del dólar lo absorbe el estado, el pueblo. Es

decir se transfirió la deuda privada a la sociedad Argentina.

Machinea que estaba en el Banco Central en 1985, cuando Alfonsín era

presidente, hace los pagarés de la deuda privada.

Lo más triste de esto, es que gran parte de la deuda estatizada era “auto-

préstamos” es decir prestamos que se hacia la misma empresa con dinero que

tenia ahorrado en banco exteriores. El banco emisor del crédito era el testaferro

de la empresa y el cómplice se esta estafa. Muchas empresas fueron descubiertas

como: FATE, SADE, algunas del grupo TECHINT, BGH, SIDECO. Pero se detuvo

la investigación en el gobierno de Alfonsín, Mars, fue el que firmó esta decisión.

Las siguientes empresas se beneficiaron con la estatización:

AUTOPISTAS URBANAS

CELULOSA ARGENTINA

ACINDAR

BRIDAS

ALPARGATAS

SIDERCA

SEVEL

IMB

MERCEDES BENZ

ESSO

FIAT

FORD

PIRELLI

LOMA NEGRA

BANCOS DE ITALIA, RIO, FRANCES, LONDRES, GALICIA Y OTROS MÁS

Cavallo transfirió la deuda al ministerio de economía, pero este a su vez, lo

trasfiere al City Bank para que administre la deuda argentina junto a otros 7

bancos más de su dependencia. Como el Banco Central no tenía registros de

los endeudamientos, solo estadísticas aproximadas, estos bancos fueron los

encargados de determinar la deuda de los argentinos, y como la deberá pagar.

También determinó los intereses hasta esa fecha.

Llega la década del 80, casi todos los países latinoamericanos no pueden pagar

la deuda, menos los intereses. Para tratar de una lograr una renegociación, Brady,

secretario del Tesoro de EE.UU., una especia de ministro de economía de los

países latinos, lanza un plan para toda Latinoamérica, el Plan Brady. Se pensó

que era la solución final al tema de la deuda Sudamérica.

Se idea un “canje de deuda”, los bancos tenían bonos de cada país como garantía

de la deuda contraída. (Eran bonos de baja calidad, por incobrables) Esos bonos

valían poco y podían ser recomprados por el mismo país para achicar su deuda,

como fue el caso de Brasil. A partir del Plan de Brady, EE.UU. garantizaba esos

bonos (ahora eran de alta calidad) con el mismo tesoro americano, por lo que

tomaron valor y pasaron de 18 ctvs. cada uno a $1.00, es decir se multiplicó por

cinco. Estos bonos fueron vendidos por los bancos tenedores a sus distintos

clientes, de aquí en mas los bancos cobraron y los clientes serian los nuevos

acreedores de la deuda Argentina. Con esos bonos después compraron las

empresas públicas privatizadas.

La entrada a este Plan nunca fue tratada en el Congreso de la nación, como así

tampoco se trató cada pedido de préstamos internacionales. Se podía haber

comprados los bonos viejos a bajo precio y hoy tendríamos una deuda sumamente

controlada. El Congreso debería determinar concretamente cuanto se adeuda

realmente y adonde fueron a parar los montos pedidos.

También muchos bancos como el Nación, Desarrollo y Ciudad de Buenos Aires

avalaban créditos a importantes empresas privadas, por amor a sus “amistades”.

Estos créditos nunca fueron pagados, al caer el aval, el estado debió hacerse

cargo.

Un Sr. Declarado ciudadano ilustre, llamado Alejandro Olmos, tuvo

una visión muy rápida y certera de esta estafa y presentó una

denuncia judicial contra el Ministro De Hoz, la cual llevó 18 años de

investigación, y en el 2000 el Juez Ballestero, dio un fallo histórico,

confirmando que luego de años de estudios y controles, la deuda externa no tiene

ningún tipo de justificación: ni económica, administrativa ni financiera, y que el

monto de la misma es el resultado de la irracionalidad de muchos dirigentes

políticos y económicos, en la época del proceso militar.

Esta conclusión se presentó con todos los detalles de la investigación de 50

peritos de muy alto nivel, en el Congreso, donde nunca hubo quórum para su

tratamiento definitivo. Hoz fue sobreseído y demás culpables están libres.

Como epílogo se puede decir que la dictadura militar ha dejado dos huellas

importantes en todos los argentinos

a) El terrorismo de estado, donde ha violado los derechos humanos y la

propiedad privada de todos los ciudadanos

b) El incontrolado endeudamiento con la banca internacional.

Hay un proyecto conocido como la Unión Sudamericana para negociar la deuda,

ya que representa a 500 millones de latinos frente a los países desarrollados.

También se va a presentar una denuncia frente al Tribunal de la Haya para que

se investigue esta estrategia, para endeudar a los países del tercer mundo,

sometiéndolos a una vida muy dura y comprometiendo a varias generaciones

hasta el cobro de la misma.

José Ingeniero, primer secretario del partido socialista, ya vislumbraba este plan

del imperialismo, para dominar e hipotecar nuestra soberanía y futuro. (Descargar

Libros Sobre La Deuda Externa)

PARA SABER MÁS... La verdad contable

Hasta 1992 cuando la Argentina quería saber cuánto debía tenía que preguntarle

a los bancos. La supuesta deuda externa no estaba registrada, hasta que se

empezó a hacerlo en la Cuenta de Inversión. Además, el Banco Mundial de 1992

recomendó que, a los efectos de poder hacer comparaciones, se utilizara el mismo

método, la contabilidad de doble asiento.

Construir esa contabilidad llevó desde 1992 hasta 1998. En el año 1998 se hizo el

primer Balance Consolidado de Argentina, consolidado por todos los Organismos

Multilaterales, y por las autoridades de la Nación. A partir de 1998 se empezaron a

llevar las cuentas con esa metodología por lo que fue posible cruzar los números

y calcular los índices de Solvencia y Liquidez que determinan si, en definitiva, el

solicitante puede ser considerado sujeto de crédito.

Mientras índice de Solvencia es todo el Activo contra todo el Pasivo, el índice de Liquidez

surge de la comparación del Activo Disponible de todo el año para atender el pago del

Pasivo Exigible. Si ese número da menor que uno, ningún banco le da un crédito. En razón

de mis tareas corno perito en el juicio por el llamado Megacanje designado por la Fiscalía

Federal, tuve entonces acceso a la información contable -entonces bastante reservada-

que hoy está publicada en las páginas web del Ministerio de Economía.

En 1998, ese primer balance mostró que el índice de Solvencia fue de 0,5, y que

por ser menor que uno el país no podía ser considerado sujeto de crédito pues

surgía claramente que no iba a poder pagar lo que estaba tomando, máxime

teniendo en cuenta que desde 1998 los índices de liquidez fueron bajando desde

0,27, 0,23, al 0,19 en el 2001, cuando estalló la crisis.

A pesar de estos números -que cualquier auditor puede comprobar- el FMI

siguió dando su famosa "luz verde", para que bancos y brokers de todo el mundo

siguieran operando con los bonos del país. En 1998 la Argentina estaba ya en

una situación de insolvencia económica y financiera, momento en que tendría que

haberse presentado con la mayor transparencia a Concurso de Acreedores o Default,

porque estaba técnicamente quebrada. No tenía activos para responder al pasivo

y menos aún la liquidez necesaria para atender los compromisos de ese año y los

siguientes.

¿Qué ocurre entre los particulares cuando los deudores no quieren mostrar su

insolvencia y continúan renovando créditos? Se ofrecen garantías adicionales, por

ejemplo hipotecas, activos físicos no fácilmente liquidables. Frecuentemente, esta

situación beneficia a ciertos acreedores a quienes el deudor pretende beneficiar,

otorgándoles cierto privilegio. En los concursos preventivos hay acreedores que

son privilegiados, que cobran el 100%; que en el caso de las sociedades son

los salarios o las cargas sociales y deudas impositivas. La hipoteca también

establece un privilegio, pero puede determinarse que si el acreedor conocía la

situación financiera del deudor al momento de otorgar la hipoteca ello configura

una maniobra para quedarse con una garantía privilegiada y dejar afuera al resto

de la masa de acreedores; en ese caso esa hipoteca no es reclamable, y es nula.

Debemos tener en cuenta que en general lo que los bancos quieren es cobrar,

mientras que los usureros quieren quedarse con los activos de los deudores. Es

el caso de los fondos buitres con propuestas como cambiar deuda por tierra y

otros "creativos" inventos que se han propuesto.

Así como los particulares pueden otorgar garantías, también los países

pueden hacerlo, pero ¿qué podía ofrecer nuestro país como garantía? Al

equipo económico se le ocurrió la cesión a los acreedores de los ingresos

impositivos futuros, lo que constituiría ofrecer la renta de los argentinos, situación

perfectamente encuadrada en el artículo 29 de la CN cuando afirma que el "El

Congreso no puede conceder al Ejecutivo nacional, ni las Legislaturas provinciales

a los gobernadores de provincias, facultades extraordinarias, ni la suma del poder

público, ni otorgarle:, sumisiones o supremacías por las que la vida, el honor o las

fortunas de los argentinos queden a merced de gobiernos o persona alguna. Actos

de esta naturaleza llevan consigo una nulidad insanable y sujetarán a lo:-; que los

formulen, consientan o firmen, a la responsabilidad y pena de los infames traidores

a la Patria".

Cabe preguntarse: ¿los auditores del FMI no se dieron cuenta de esta situación?

En todas las publicitadas reuniones con el FMI ¿no se discutía nada de todo

esto? Con el agravante que 1998 es un año muy emblemático porque el Dr.

Carlos Menem, como presidente de la Argentina, fue invitado a la Asamblea

General del FMI en septiembre, en Washington, para compartir el podio con

Michael Camdessus, Director Gerente del FMI, y con el presidente de los Estados

Unidos, Bill Clinton. Desde esa tribuna se les dijo a 187 países reunidos en aquella

asamblea, que tenían que seguir el modelo de la Argentina.

Cierto es que pese a que a la Argentina no se le podía dar créditos, los auditores

del FMI venían a Buenos Aires, revisaban las cuentas, tenían entrevistas y

finalmente daban luz verde, lo cual hacía que el resto del mundo, ya sean países

o individuos privados, asumieran que el país podría pagar sus deudas. Entonces

bancos y brokers, en base a esa información falsa de los auditores, seguían

operando con bonos y ello agravó el posterior default.

La situación anterior debió haber sido conocida por el FMI, pero como no lo dijo

se constituyó así en partícipe necesario para establecer una estafa, que llevó a la

debacle no sólo económica sino fundamentalmente social de nuestro país.

En realidad, la deuda nunca se pudo pagar porque al contener deuda odiosa, se

generaron intereses sobre intereses a partir del cambio unilateral de las tasas que

a partir de un 1% ó 2% anual en 1973 llegaron, años después, hasta el 22%.

Haciendo las cuentas se comprueba que el pago anual no alcanzaba para pagar

los intereses, entonces éstos se capitalizaban y la deuda se convirtió así en una

bola de nieve. Esta situación constituye usura, fenómeno perverso que existe

cuando un deudor paga pero cada vez debe más.

El Art. 1198 de nuestro Código de Comercio es muy sabio cuando dice que "los

contratos deben celebrarse, interpretarse y ejecutarse de buena fe y de acuerdo

con lo que verosímilmente las partes entendieron o pudieron entender, obrando

con cuidado y previsión. Los contratos bilaterales conmutativos y los unilaterales

onerosos y conmutativos de ejecución diferida y continuada si la prestación a

cargo de una de las partes se torna excesivamente onerosa por acontecimientos

extraordinarios e imprevisibles, la parte perjudicada podrá demandar la resolución

del contrato.

El mismo principio se aplicará a los contratos aleatorios cuando la excesiva

generosidad se produzca por causas extrañas al riesgo propio del contrato".

El Art. 11 de la Ley de Quiebras de los Estados Unidos, establece que cuando una

empresa entra en quiebra sus bienes son rematados y sus acreedores cobran lo

que queda. Pero también en la misma ley existe el artículo 9° que determina el

operativo de la verificación de acreedores y en función de eso se pagan primero

las necesidades básicas para atender la población, y luego, si queda algo se

reparte. Esta fundamental verificación no solo lo hace con el monto y plazo

determinados sino al origen de la operación, que es justamente lo que no se hizo

en Argentina.

PARA PROFUNDIZAR MAS EL TEMA DE LA DEUDA EXTERNA, RECOMIENDO

VER LOS VIDEOS “MARCIANOS CRONOLOGIA DE LA DEUDA EXTERNA”

CAPITULOS 1 A 6

http://www.youtube.com/watch?v=6Xij3_UBcis (Capitulo 1)

http://www.youtube.com/watch?v=2sIBsEOrLrI (Capitulo 2)

http://www.youtube.com/watch?v=WilzvfMO5OQ (Capitulo 3)

http://www.youtube.com/watch?v=as53VpNqzz8 (Capitulo 4)

http://www.youtube.com/watch?v=2GZUb6Dck2c (Capitulo 5)

http://www.youtube.com/watch?v=GnxxGUrPNXI (Capitulo 6)

ACTIVIDADES

Responde el siguiente cuestionario para saber cuánto sabes de la deuda externa

1- La deuda externa la heredamos de la colonización española

Verdadero

Falso

2- Durante la última dictadura, los militares sólo se endeudaron para financiar la

guerra de las Malvinas.

Verdadero

Falso 3. En 2005, durante la presidencia de Kirchner, se pagó la totalidad de la deuda

externa.

Verdadero

Falso 4. Durante el gobierno de Alfonsín se sancionó la Ley de Convertibilidad.

Verdadero

Falso

5. La llegada al Ministerio de Economía de José Alfredo Martínez de Hoz durante

la última dictadura cívica militar implicó el inicio del cambio de modelo económico.

Verdadero

Falso

6. La política económica del gobierno de la Alianza UCR FrePaSo fue

diametralmente opuesta a la adoptada durante las presidencias de Carlos Saúl

Menem.

Verdadero

Falso

7. La Convertibilidad no tiene nada que ver con la Deuda Externa, son temas

totalmente separados y distintos.

Verdadero

Falso

8. Durante la presidencia de Arturo Humberto Illia, la deuda externa aumentó en

forma considerable.

Verdadero

Falso

9. La participación argentina en la Guerra de la Triple Alianza fue financiada en

gran parte por préstamos con bancos británicos.

Verdadero

Falso

10. Durante la primera presidencia de Juan Domingo Perón se desendeudó al

país.

Verdadero

Falso

Respuestas

1-Falso- el primer empréstito se toma en 1824 luego ya

independizados de los españoles.

2- Falso- solo una pequeña porción del endeudamiento se utilizó para

la compra de armas.

3- Falso- durante la presidencia se pagó la totalidad de la deuda con el

FMI que ascendía a casi 10.000 millones de dólares.

4- Falso- la ley de convertibilidad se sancionó en 1991 en la presidencia

de Menem.

5- Verdadero- durante la última dictadura cívico –militar se cambió el

modelo económico que estaba vigente desde finales de los años `30

(modelo de industrialización por sustitución de importaciones) por el

de valorización financiera.

6- Falso- la política económica de la alianza fue una continuación de las

políticas implementadas por Menem no hubo cambios sustanciales

en el modelo económico.

7- Falso- la convertibilidad requiere que el Estado se endeude para

sostener el modelo del 1 a 1 con lo cual están íntimamente

relacionados.

8- Verdadero- hubo una reducción de casi 300 millones de dólares

sobre una deuda de 2.000 millones de dólares.

9- Verdadero- Argentina solicitó préstamo a por ejemplo la Banca

Baring para financiar los gastos de la guerra.

10- Verdadero- durante la 1º presidencia se pagó la totalidad de la deuda

externa (1949).

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

El organismo rector del sistema financiero nació como consecuencia de la reforma

monetaria y bancaria de 1935, que implantó cambios fundamentales a través de

seis leyes, las que fueron promulgadas el 28 de mayo de ese año con los números

12.155 a 12.160.

Ese día dejó de existir formalmente la Caja de Conversión vigente desde 1899 y

comenzó la existencia del Banco Central de la República Argentina tal como lo

conocemos hoy.

A la vez, los decretos que fijaron las así llamadas operaciones constitutivas y que

dieron por terminadas las funciones de la Caja de conversión, del Crédito Público y

de la Junta Autónoma de Regulación llevan la fecha del 31 de mayo.

Ese mismo día, la Caja de Conversión y el Banco de la Nación Argentina

transfirieron al flamante organismo los fondos provenientes del justiprecio del oro.

Y este día es el que se considera como el del aniversario del Central, aún cuando

éste comenzó a funcionar como tal unos días después, el 6 de junio de 1935.

El encargado de diseñar el Banco Central fue Raúl Prebisch, primer gerente

general de la institución hasta 1943.

La iniciativa de crear el sistema del Banco Central -con Agustín P. Justo como

presidente de la Nación y Federico Pinedo a cargo de la economía- se basó en

el dictamen emitido en 1933 por una misión encabezada por el perito británico

Otto Niemeyer, que Prebisch elaboró para formular sobre esa base principios

apropiados a la realidad económica nacional. En sus palabras, "una política

monetaria y financiera que responda a las auténticas conveniencias nacionales".

El prestigioso economista -que fundó su esquema en la necesidad de superar

la grave situación monetaria y bancaria creada por la crisis mundial de los años

treinta- soportó luego los embates de la recesión de 1938, que combatió con un

novedosa política anticíclica, y la de 1939, asociada al estallido de la Segunda

Guerra Mundial.

Con Prebisch, que encarnó en la Argentina las nuevas ideas keynesianas, el

BCRA encaró por primera el cálculo del ingreso nacional anual. También se inició

un programa de capacitación de técnicos del BCRA en Harvard.

El Banco Central inicial, según la Carta Orgánica de 1935, tendió a "promover la

liquidez y el buen funcionamiento del crédito" y prohibió a los bancos operaciones

que comprometieran esa liquidez.

Después de la guerra, comenzó un período de violentos cambios estructurales

que se prolongó hasta la década del noventa, en el que hubo años en que se

sucedieron cuatro presidentes de la Nación, y otros dos con seis ministros de

Economía. Y así como a Ernesto Bosch se lo observa solitario en su récord de

10 años como presidente del Central, sucede lo mismo con el ministro Ramón

Cereijo, el único en completar un sexenio presidencial al frente de la cartera

económica.

Después de 1970, se aceleró un proceso inflacionario, que llegó a hacer perder 13

ceros al signo monetario nacional entre principios de siglo y 1991(*). El remedio

radical que se implantó fue la Ley de Convertibilidad, única herramienta disponible

para enfrentar la hiperinflación que azotaba el país.

Casi once años después, ese modelo dejó de existir a través de la Ley de

Emergencia Económica de 2002. Hoy, como en la época de Prebisch, volvemos a

estar en un momento fundacional de la Argentina y de la política monetaria.

Ver la historia del BCRA directamente de las circulares del Banco

http://www.bcra.gov.ar/index.asp

Producida la guerra por la independencia, Potosí fue ocupada en 1810, 1813 y

1815, las dos últimas ocupaciones fueron importantes desde el punto de vista

monetario.

En 1813, el General Belgrano, victorioso en Tucumán y Salta penetró en la Villa

Imperial de Potosí, y recibida esta noticia en Buenos Aires, el diputado Pedro

José Agrelo presentó a la Asamblea General Constituyente un proyecto de Ley de

Moneda, que se aprobó el 13 de abril de ese año, y fue comunicado de inmediato

a la ceca altoperuana. Se reemplazó el perfil del rey de España en los diseños por

el escudo que comenzó a representar la nueva Nación. Esta pieza se encuentra

actualmente representada en la moneda bimetálica de $1.-

Estas primeras monedas de la naciente Argentina se acuñaron en oro en los

valores de 8, 2 y 1 escudos y en plata de 8, 4, 2, 1 y 1/2 reales. Las piezas de oro

son hoy de gran rareza.

Cuando se pierde la casa de moneda de Potosí en manos del ejército español,

Córdoba es pionera en esta actividad porque allí se instala, hacia fines de 1815,

la primera Casa de Moneda de la Argentina, donde son batidas las primeras

monedas provinciales, alrededor de 1815-17. El diseño de sus monedas incluye

el escudo de la provincia y escudos nacionales según las épocas. Esta ceca cerró

sus puertas en 1855.

En 1824 se creó una Casa de Moneda provincial en La Rioja que amonedó con el

diseño similar a las acuñaciones patrias de Potosí. Se realizaron monedas de oro

y plata con el nombre de las Provincias Unidas para que pudieran circular a nivel

nacional, aunque se usaron eminentemente en la Provincia. Acuñaron piezas con

el rostro del General Juan Manuel de Rosas y se clausuró la ceca en 1860.

Durante el Gobierno del General Martín Rodríguez en 1822 se creó el Banco de

Buenos Ayres, integrado con capitales particulares con contralor del gobierno.

Estaba facultado para emitir billetes y era depositario de todas las entradas

oficiales. Se emitieron por primera vez billetes con los rostros de héroes de la

Independencia Americana como el ejemplar reproducido en el recorrido virtual al