Unidad 3. Manejo de Activo Diferido

19

Ciencias sociales y administrativas | Gest ión y administración de PyME 1 Contabilidad financiera Unidad 3. Manejo de cuentas de activo diferido Licenciatura en Gestión y Administración de PyME Programa de la asignatura: Contabilidad Financiera Clave: 07142419 Universidad Abierta y a Distancia de México UnADM

-

Upload

lausan-garcia-gonz -

Category

Documents

-

view

229 -

download

0

Transcript of Unidad 3. Manejo de Activo Diferido

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 1/19

Ciencias sociales y administrativas | Gestión y administración de PyME 1

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Licenciatura en Gestión y Administración de PyME

Programa de la asignatura: Contabilidad Financiera

Clave:

07142419

Universidad Abierta y a Distancia de MéxicoUnADM

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 2/19

Ciencias sociales y administrativas | Gestión y administración de PyME 2

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Índice

Índice ............................................................................................................................................... 2

Unidad 3. Manejo de cuentas de activo diferido ............................................................................ 3

Presentación .................................................................................................................................... 3

Propósitos ....................................................................................................................................... 4

Competencia específica .................................................................................................................. 4

3.1. Pagos anticipados ..................................................................................................................... 4

3.1.1. Concepto, características e importancia ............................................................................... 5

3.1.2. Principales cuentas ................................................................................................................ 8

Actividad 1. Partidas de activo diferido ........................................................................................ 12

3.1.3. Aplicación práctica .............................................................................................................. 12

Actividad 2. Cuentas de activo diferido en una empresa.............................................................. 16

Actividad 3. Análisis de la aplicación contable de los activos diferidos de la empresa ................ 16

Autoevaluación ............................................................................................................................. 17

Evidencia de aprendizaje. Estudio de caso en cuentas de activo diferido .................................... 18

Autorreflexiones ............................................................................................................................ 18

Cierre de la unidad ........................................................................................................................ 19

Para saber más .............................................................................................................................. 19

Fuentes de consulta ...................................................................................................................... 19

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 3/19

Ciencias sociales y administrativas | Gestión y administración de PyME 3

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Unidad 3. Manejo de cuentas de activo diferido

Presentación

Una de las funciones del administrador de una PyME es interpretar el manejo de las

cuentas del activo diferido. En este proceso, es fundamental realizar su aplicación en el

estado financiero denominado balance general.

El balance general es el estado donde se encuentra el tercer grupo de activos

denominado diferido. El activo diferido está compuesto por todos aquellos gastos que en

forma anticipada ha erogado la empresa y de los que se espera un beneficio económico.

En cada cuenta del activo diferido se aplican registros de operaciones y distintas técnicas

contables; por lo que en esta unidad se ejemplifica el uso del registro de las operacionesde cada una de las cuentas que conforman el grupo de activo diferido y su importancia en

el balance general.

Al mismo tiempo, en esta unidad, se analizan las operaciones que realiza la empresa sólo

dentro de las partidas del activo diferido, según el tipo de actividad para la cual es

contratada y la forma en que ésta debe ser registrada en el estado de situación financiera.

Es preciso tener en cuenta que el tercer grupo, las cuentas del activo diferido, está

compuesto por todos aquellos gastos pagados en forma anticipada que haya efectuado la

empresa, las cuales son: papelería y útiles, propaganda, primas de seguros, rentas

pagadas por anticipado e intereses pagados por anticipado.

El manejo de las cuentas del activo diferido o gastos pagados en forma anticipada son los

que la empresa efectúa al inicio del año y los va utilizando conforme transcurre el tiempo,

razón por la cual es fundamental conocer la aplicación de técnicas contables para cada

cuenta que la integra.

Por tal motivo, en esta unidad se conocerá el correcto registro de operaciones de tal

forma que permita reflejar el saldo real de las cuentas del activo diferido dentro del

balance general y sobre los cuales se tiene el derecho de recibir un servicio aprovechable,

tanto en el mismo ejercicio como en posteriores.

En resumen, una vez que sean aplicadas todas aquellas cuentas que integran el activo

diferido en forma adecuada y con base en la operación que representa cada una de ellas,

es posible entender su funcionamiento con relación a sus técnicas contables aplicables.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 4/19

Ciencias sociales y administrativas | Gestión y administración de PyME 4

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Propósitos

Al término esta unidad lograrás:

Identificar las operaciones que en forma cotidiana realiza la empresa con base en

las necesidades y características de las cuentas de activo diferido.

Reconocer los elementos de las cuentas de activo diferido a partir de sus fases de

operación.

Aplicar la técnica contable con base en un caso práctico.

Competencia específica

Analizar las características de las cuentas de activo diferido y aplicar en forma adecuada,

en cada ejercicio, la técnica contable en sus operaciones que le permita verificar sussaldos reales y confiables.

3.1. Pagos anticipados

Para el arranque de sus operaciones, una empresa se apoya en los conceptos que

integran el activo diferido, en los cuales se ve la necesidad de efectuar gastos anticipados

para dar inicio a sus actividades; por lo que los pagos anticipados explican el manejo de

los activos diferidos como gastos pagados que no se han utilizado, su objetivo primordial

es no afectar los estados financieros de la empresa en los periodos en los que esos

gastos aún no se han utilizado.

En ciertas circunstancias, la empresa decide comprar o pagar algún gasto que no va a

utilizar de forma inmediata, pero mientras esto sucede permanecen en calidad de activos,

es decir, primero se afecta en forma operativa el activo y según el tiempo del uso se

afecta el estado de resultados. Entre los gastos pagados en forma anticipada se

encuentran: arrendamientos, seguros, papelería, interés pagados en forma anticipada,

publicidad y propaganda.

Con el transcurso del tiempo, los activos que se utilizan se llevan a gasto

(amortizando), para que la contabilidad refleje la realidad de los hechos; aquí seencuentra el objetivo de los activos diferidos, es decir, cuando se contrata un seguro por

un año con un costo de $ 5,000.00 ($5,000.00 dividido entre 12 meses es igual a $ 416.66

por mes), para el mes de enero se amortiza la cantidad de $ 416.66, quedando por

devengar $4,583.33.

Los pagos que la empresa no utiliza deben permanecer en activo diferido y una vez que

este concepto da inicio a una generación del ingreso, se reconoce como gasto aplicado.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 5/19

Ciencias sociales y administrativas | Gestión y administración de PyME 5

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Si los gastos pagados en forma anticipada se llevaran al gasto y no al activo, estaríamos

imputando unos gastos que no tienen ninguna relación con el ingreso, puesto que un

gasto no utilizado no podrá contribuir de forma alguna a la generación de ingresos, es

decir, cuando se compra papelería y útiles, y esta adquisición no se registra como activodiferido, se está omitiendo la técnica de aplicación contable, en que todo cargo

corresponde a un abono, donde el cargo sería al activo (Papelería y útiles) y el abono a

gasto de administración. Por ejemplo, si en el mes de enero la compra de papelería y

útiles fue por $ 60,000.00, es normal que para el mes de diciembre no se tenga el mismo

importe, ya que su valor ha ido reduciendo conforme se ha utilizado o consumido dicha

papelería.

Otro ejemplo es cuando se paga por anticipado dos años de renta, por un importe de $

35,000.00 en cada uno. Naturalmente al terminar el ejercicio no se tendrá la misma

cantidad pagada por anticipado, ya que su valor ha ido disminuyendo con el transcurso

del tiempo.

Dichos ejemplos muestran que de los gastos pagados por anticipado únicamente se

considera gasto a la parte consumida o utilizada y la restante es un activo.

3.1.1. Concepto, características e importancia

Para reconocer todos los elementos implícitos en una cuenta de activo diferido es

necesario conceptualizar los gastos pagados por anticipado, analizar sus características y

valorar su importancia en una empresa activa.

El concepto de gastos pagados en forma anticipada consiste en cumplir los servicios

que se van a obtener o los bienes que se van a utilizar en un futuro para una empresa;

éstos no tienen relación directa con el proceso productivo ni se venderán. Constituyen un

derecho por la compra efectuada o servicio contratado en forma anticipada, su propósito

es proporcionar un beneficio económico futuro a la entidad.

A continuación, se muestran las diferencias entre el concepto de cargos diferidos y cobros

anticipados:

Cargos diferidos. Deben examinarse con los activos intangibles, para hacerlo esnecesario utilizar un servicio o hacer un consumo de un bien que producirá un ingreso. Su

aplicación en el estado de resultados es un gasto diferido, según el uso que le dé la

empresa. La parte que quede se aplicará en activo; por ejemplo: los gastos de colocación

de valores, los gastos de organización o la emisión de obligaciones.

Cobros anticipados. Son cuentas de pasivo, una obligación para la entidad a través de

algún servicio a otras empresas.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 6/19

Ciencias sociales y administrativas | Gestión y administración de PyME 6

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

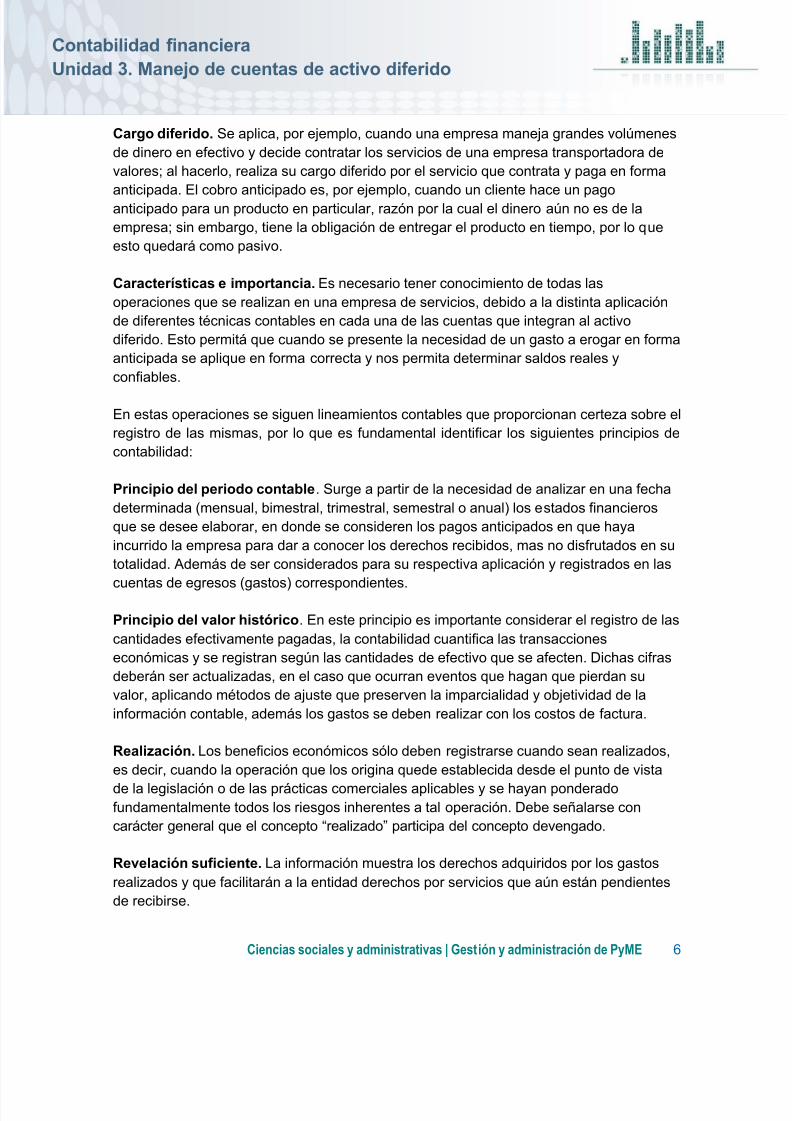

Cargo diferido. Se aplica, por ejemplo, cuando una empresa maneja grandes volúmenes

de dinero en efectivo y decide contratar los servicios de una empresa transportadora de

valores; al hacerlo, realiza su cargo diferido por el servicio que contrata y paga en forma

anticipada. El cobro anticipado es, por ejemplo, cuando un cliente hace un pagoanticipado para un producto en particular, razón por la cual el dinero aún no es de la

empresa; sin embargo, tiene la obligación de entregar el producto en tiempo, por lo que

esto quedará como pasivo.

Características e importancia. Es necesario tener conocimiento de todas las

operaciones que se realizan en una empresa de servicios, debido a la distinta aplicación

de diferentes técnicas contables en cada una de las cuentas que integran al activo

diferido. Esto permitá que cuando se presente la necesidad de un gasto a erogar en forma

anticipada se aplique en forma correcta y nos permita determinar saldos reales y

confiables.

En estas operaciones se siguen lineamientos contables que proporcionan certeza sobre el

registro de las mismas, por lo que es fundamental identificar los siguientes principios de

contabilidad:

Principio del periodo contable. Surge a partir de la necesidad de analizar en una fecha

determinada (mensual, bimestral, trimestral, semestral o anual) los estados financieros

que se desee elaborar, en donde se consideren los pagos anticipados en que haya

incurrido la empresa para dar a conocer los derechos recibidos, mas no disfrutados en su

totalidad. Además de ser considerados para su respectiva aplicación y registrados en las

cuentas de egresos (gastos) correspondientes.

Principio del valor histórico. En este principio es importante considerar el registro de las

cantidades efectivamente pagadas, la contabilidad cuantifica las transacciones

económicas y se registran según las cantidades de efectivo que se afecten. Dichas cifras

deberán ser actualizadas, en el caso que ocurran eventos que hagan que pierdan su

valor, aplicando métodos de ajuste que preserven la imparcialidad y objetividad de la

información contable, además los gastos se deben realizar con los costos de factura.

Realización. Los beneficios económicos sólo deben registrarse cuando sean realizados,

es decir, cuando la operación que los origina quede establecida desde el punto de vista

de la legislación o de las prácticas comerciales aplicables y se hayan ponderadofundamentalmente todos los riesgos inherentes a tal operación. Debe señalarse con

carácter general que el concepto “realizado” participa del concepto devengado.

Revelación suficiente. La información muestra los derechos adquiridos por los gastos

realizados y que facilitarán a la entidad derechos por servicios que aún están pendientes

de recibirse.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 7/19

Ciencias sociales y administrativas | Gestión y administración de PyME 7

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Reglas de valuación. Se valúan a costo histórico, es decir, en cuanto se consumen o

devenguen los servicios o se obtengan los beneficios del pago por anticipado, entonces

se aplica al estado de resultados del periodo.

En cuanto a la importancia de los pagos anticipados, radica en el asiento contable, que es un cargo a gastos de operación del periodo, ya sea de venta, administración o

financieros, según corresponda, con abono a la cuenta del activo, pago anticipado, que

se haya devengado, consumido o utilizado. Como se mencionó anteriormente sólo se

lleva a la cuenta de gastos la parte utilizada o devengada, de esta manera tenemos un

nuevo saldo de la cuenta del activo diferido y una cuenta de gastos que se utiliza en el

estado de resultados del periodo.

La aplicación al estado de resultados deberá realizarse en el momento en que los pagos

anticipados se hayan devengado, es decir, se recomienda realizar el registro

mensualmente, si la empresa prepara estados financieros con esta periodicidad. Enocasiones existen empresas que sus estados de resultados los preparan en forma

trimestral, semestral o anual, por los costos de elaboración de parte de un consultor

certificado, y en estas fechas se hace la aplicación dentro del estado de resultados, según

el gasto por anticipado en que se haya incurrido.

Para aplicar en forma correcta las políticas establecidas por la empresa, en la cual decide

la periodicidad de aplicación al estado de resultados de los pagos anticipados

devengados, es necesario conocer las siguientes reglas de presentación:

Reglas para su presentación en el balance general:

a) Se presentan en el activo circulante, siempre y cuando el periodo de beneficio no

sea mayor a un año; es decir, menor que el ciclo financiero a corto plazo.

b) Los pagos anticipados mayores a un año o mayores al ciclo financiero a corto

plazo se clasificarán como activo no circulante.

c) Los intereses pagados por anticipado se clasificaran contra el pasivo

correspondiente.

Cuando el pago anticipado es mayor al ciclo operativo de la empresa, la mayoría de lasempresas contratan seguros contra siniestros y robo mayores a un año, lo consideran

como no circulante por rebasar el periodo de un año. En tanto, el interés pagado en forma

anticipada proviene de un movimiento bancario principalmente, por ejemplo, cuando una

empresa solicita un préstamo bancario y decide pagar dos o tres meses por adelantado

de intereses, se afecta la cuenta de pasivo, que en este caso es la cuenta de acreedores

diversos.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 8/19

Ciencias sociales y administrativas | Gestión y administración de PyME 8

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

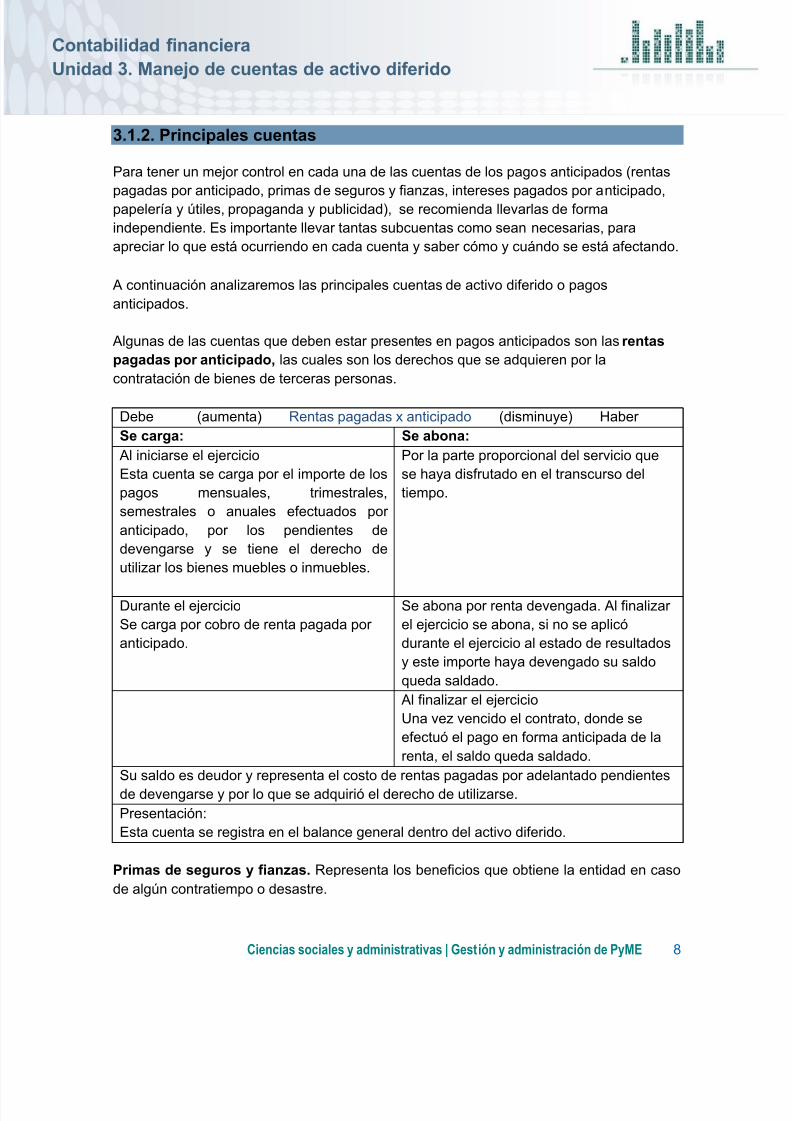

3.1.2. Principales cuentas

Para tener un mejor control en cada una de las cuentas de los pagos anticipados (rentas

pagadas por anticipado, primas de seguros y fianzas, intereses pagados por anticipado,papelería y útiles, propaganda y publicidad), se recomienda llevarlas de forma

independiente. Es importante llevar tantas subcuentas como sean necesarias, para

apreciar lo que está ocurriendo en cada cuenta y saber cómo y cuándo se está afectando.

A continuación analizaremos las principales cuentas de activo diferido o pagos

anticipados.

Algunas de las cuentas que deben estar presentes en pagos anticipados son las rentaspagadas por anticipado, las cuales son los derechos que se adquieren por la

contratación de bienes de terceras personas.

Debe (aumenta) Rentas pagadas x anticipado (disminuye) Haber

Se carga: Se abona: Al iniciarse el ejercicio

Esta cuenta se carga por el importe de los

pagos mensuales, trimestrales,

semestrales o anuales efectuados por

anticipado, por los pendientes de

devengarse y se tiene el derecho de

utilizar los bienes muebles o inmuebles.

Por la parte proporcional del servicio que

se haya disfrutado en el transcurso del

tiempo.

Durante el ejercicio

Se carga por cobro de renta pagada por

anticipado.

Se abona por renta devengada. Al finalizar

el ejercicio se abona, si no se aplicó

durante el ejercicio al estado de resultados

y este importe haya devengado su saldo

queda saldado.

Al finalizar el ejercicio

Una vez vencido el contrato, donde se

efectuó el pago en forma anticipada de la

renta, el saldo queda saldado.

Su saldo es deudor y representa el costo de rentas pagadas por adelantado pendientes

de devengarse y por lo que se adquirió el derecho de utilizarse.

Presentación:

Esta cuenta se registra en el balance general dentro del activo diferido.

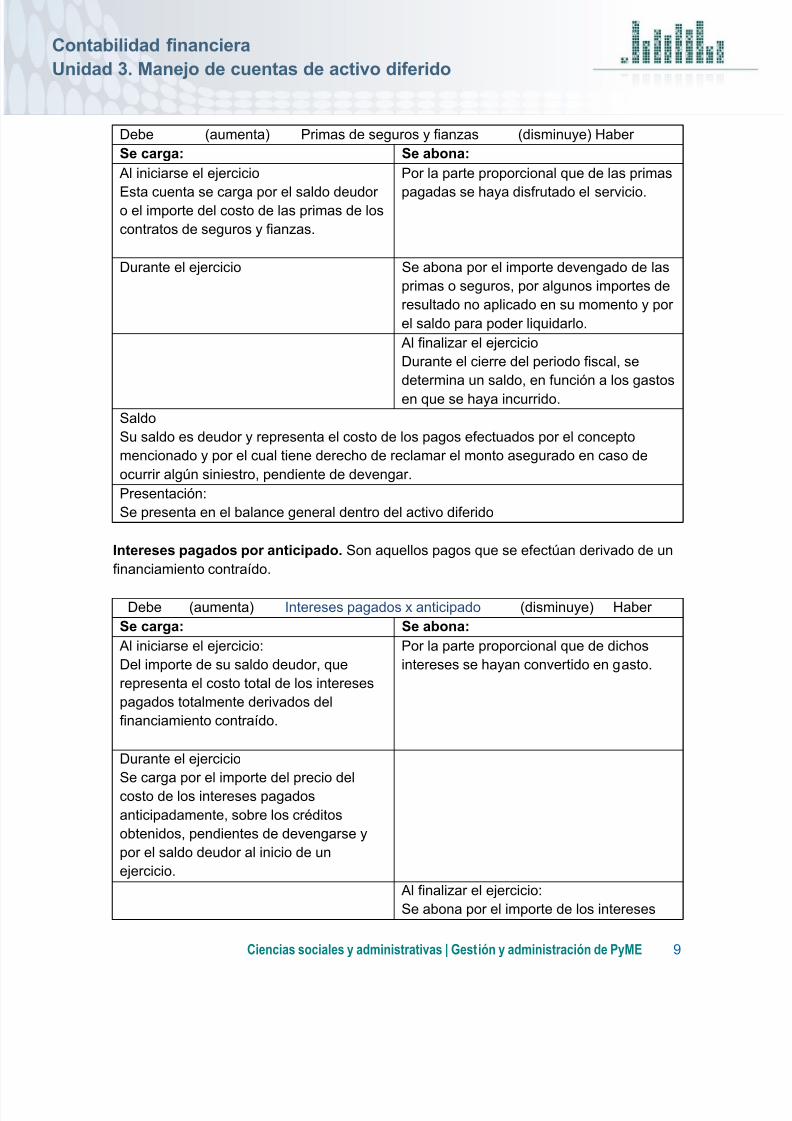

Primas de seguros y fianzas. Representa los beneficios que obtiene la entidad en caso

de algún contratiempo o desastre.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 9/19

Ciencias sociales y administrativas | Gestión y administración de PyME 9

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Debe (aumenta) Primas de seguros y fianzas (disminuye) Haber

Se carga: Se abona: Al iniciarse el ejercicio

Esta cuenta se carga por el saldo deudoro el importe del costo de las primas de los

contratos de seguros y fianzas.

Por la parte proporcional que de las primas

pagadas se haya disfrutado el servicio.

Durante el ejercicio Se abona por el importe devengado de las

primas o seguros, por algunos importes de

resultado no aplicado en su momento y por

el saldo para poder liquidarlo.

Al finalizar el ejercicio

Durante el cierre del periodo fiscal, se

determina un saldo, en función a los gastos

en que se haya incurrido.

Saldo

Su saldo es deudor y representa el costo de los pagos efectuados por el concepto

mencionado y por el cual tiene derecho de reclamar el monto asegurado en caso de

ocurrir algún siniestro, pendiente de devengar.

Presentación:

Se presenta en el balance general dentro del activo diferido

Intereses pagados por anticipado. Son aquellos pagos que se efectúan derivado de un

financiamiento contraído.

Debe (aumenta) Intereses pagados x anticipado (disminuye) Haber

Se carga: Se abona: Al iniciarse el ejercicio:

Del importe de su saldo deudor, que

representa el costo total de los intereses

pagados totalmente derivados del

financiamiento contraído.

Por la parte proporcional que de dichos

intereses se hayan convertido en gasto.

Durante el ejercicio

Se carga por el importe del precio del

costo de los intereses pagados

anticipadamente, sobre los créditos

obtenidos, pendientes de devengarse y

por el saldo deudor al inicio de un

ejercicio.

Al finalizar el ejercicio:

Se abona por el importe de los intereses

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 10/19

Ciencias sociales y administrativas | Gestión y administración de PyME 10

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

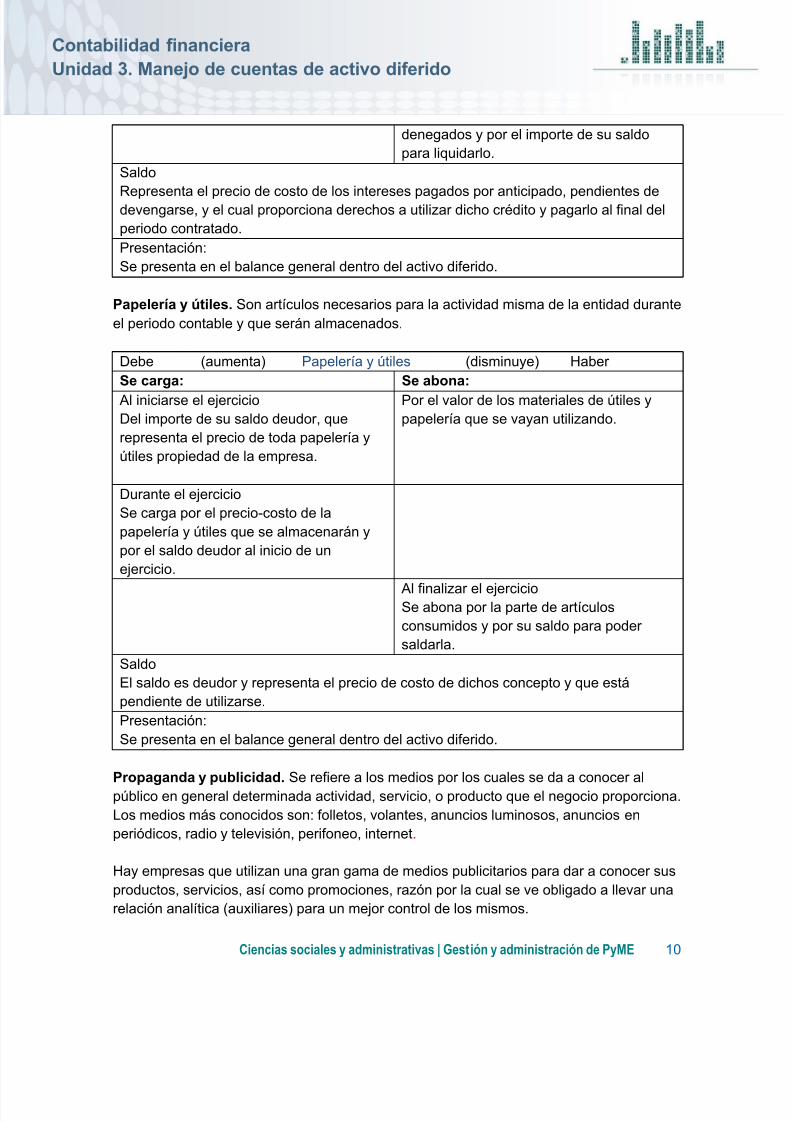

denegados y por el importe de su saldo

para liquidarlo.

Saldo

Representa el precio de costo de los intereses pagados por anticipado, pendientes dedevengarse, y el cual proporciona derechos a utilizar dicho crédito y pagarlo al final del

periodo contratado.

Presentación:

Se presenta en el balance general dentro del activo diferido.

Papelería y útiles. Son artículos necesarios para la actividad misma de la entidad durante

el periodo contable y que serán almacenados.

Debe (aumenta) Papelería y útiles (disminuye) Haber

Se carga: Se abona: Al iniciarse el ejercicio

Del importe de su saldo deudor, que

representa el precio de toda papelería y

útiles propiedad de la empresa.

Por el valor de los materiales de útiles y

papelería que se vayan utilizando.

Durante el ejercicio

Se carga por el precio-costo de la

papelería y útiles que se almacenarán y

por el saldo deudor al inicio de un

ejercicio.

Al finalizar el ejercicioSe abona por la parte de artículos

consumidos y por su saldo para poder

saldarla.

Saldo

El saldo es deudor y representa el precio de costo de dichos concepto y que está

pendiente de utilizarse.

Presentación:

Se presenta en el balance general dentro del activo diferido.

Propaganda y publicidad. Se refiere a los medios por los cuales se da a conocer al

público en general determinada actividad, servicio, o producto que el negocio proporciona.

Los medios más conocidos son: folletos, volantes, anuncios luminosos, anuncios en

periódicos, radio y televisión, perifoneo, internet.

Hay empresas que utilizan una gran gama de medios publicitarios para dar a conocer sus

productos, servicios, así como promociones, razón por la cual se ve obligado a llevar una

relación analítica (auxiliares) para un mejor control de los mismos.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 11/19

Ciencias sociales y administrativas | Gestión y administración de PyME 11

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

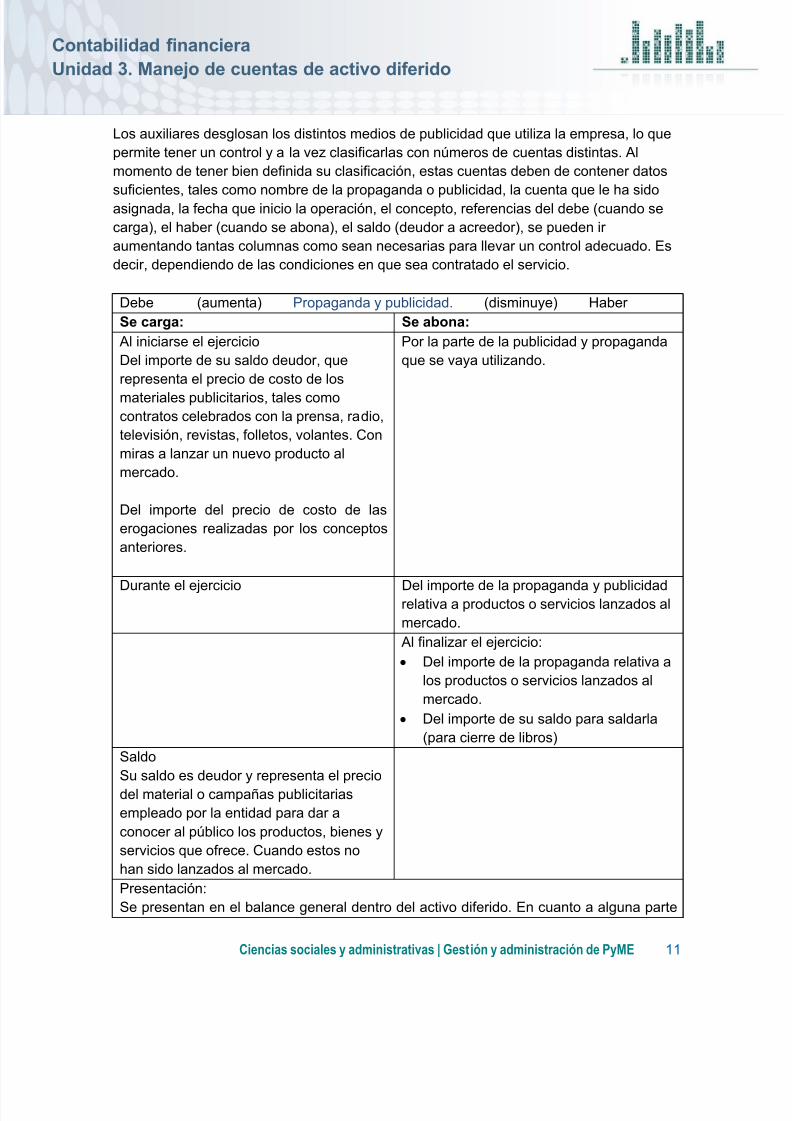

Los auxiliares desglosan los distintos medios de publicidad que utiliza la empresa, lo que

permite tener un control y a la vez clasificarlas con números de cuentas distintas. Al

momento de tener bien definida su clasificación, estas cuentas deben de contener datos

suficientes, tales como nombre de la propaganda o publicidad, la cuenta que le ha sidoasignada, la fecha que inicio la operación, el concepto, referencias del debe (cuando se

carga), el haber (cuando se abona), el saldo (deudor a acreedor), se pueden ir

aumentando tantas columnas como sean necesarias para llevar un control adecuado. Es

decir, dependiendo de las condiciones en que sea contratado el servicio.

Debe (aumenta) Propaganda y publicidad. (disminuye) Haber

Se carga: Se abona: Al iniciarse el ejercicio

Del importe de su saldo deudor, que

representa el precio de costo de los

materiales publicitarios, tales comocontratos celebrados con la prensa, radio,

televisión, revistas, folletos, volantes. Con

miras a lanzar un nuevo producto al

mercado.

Del importe del precio de costo de las

erogaciones realizadas por los conceptos

anteriores.

Por la parte de la publicidad y propaganda

que se vaya utilizando.

Durante el ejercicio Del importe de la propaganda y publicidadrelativa a productos o servicios lanzados al

mercado.

Al finalizar el ejercicio:

Del importe de la propaganda relativa a

los productos o servicios lanzados al

mercado.

Del importe de su saldo para saldarla

(para cierre de libros)

Saldo

Su saldo es deudor y representa el precio

del material o campañas publicitarias

empleado por la entidad para dar a

conocer al público los productos, bienes y

servicios que ofrece. Cuando estos no

han sido lanzados al mercado.

Presentación:

Se presentan en el balance general dentro del activo diferido. En cuanto a alguna parte

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 12/19

Ciencias sociales y administrativas | Gestión y administración de PyME 12

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

que exceda del periodo de corto plazo, se tendrá que presentar en el activo diferido.

En el estado de resultados se presentaran las partidas ya devengadas y están

registradas como parte de gastos de operación o financieros según sea el caso.

Actividad 1. Partidas de activo diferido

Es momento de que realices la primera actividad de la unidad para poner en práctica loaprendido hasta el momento. Para ello tendrás que identificar las características de lascuentas de activo diferido realizando lo siguiente:

1. Investiga cinco diferentes partidas que puedan afectar una cuenta de activodiferido, diferentes a las que se explican en el subtema 3.1.2.

2. Explica el concepto de cada una de las partidas que has elegido.

3. Indica si se carga o abona, al inicio, durante o al final del ejercicio y cómo es susaldo.

4. Guarda tu trabajo como GCNF_U3_A1_XXYZ y envíalo a tu Docente en línea,mediante la sección de tareas.

No olvides consultar los criterios para evaluar la actividad.

3.1.3. Aplicación práctica

Una función del administrador de PyME es interpretar de forma adecuada el manejo delas cuentas que conforman el grupo de activo diferido, es decir, las principales cuentas de

operaciones que utiliza una empresa para registrar sus gastos pagados en forma

anticipada.

Este conocimiento es la base para manejar el estado financiero denominado balancegeneral (dentro de este documento se integran los activos diferidos). El activo diferido

está compuesto por el tercer grupo de cuentas que contempla el balance general por su

apoyo a las actividades operativas que se espera genere un beneficio a futuro para la

empresa.

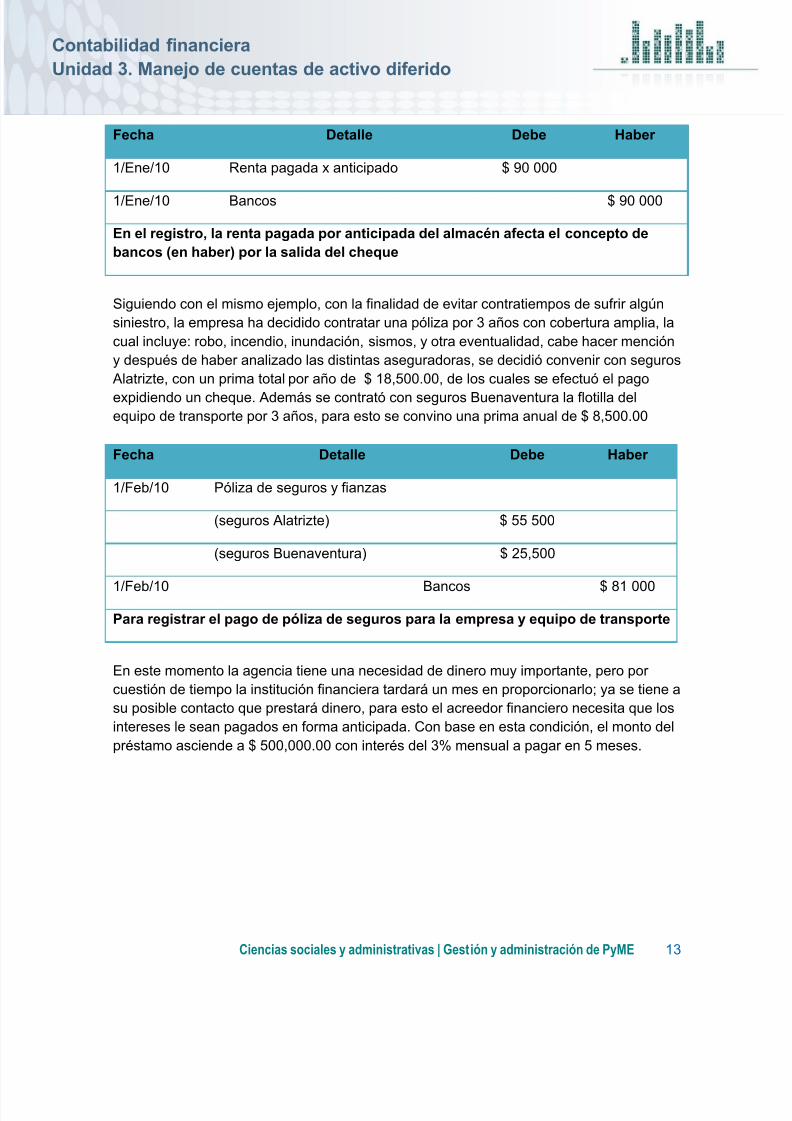

Ejemplo de cuentas que integran el activo diferido:Por expansión de la empresa “El Viejo Roble”, existe la necesidad de alquilar un almacén

con un costo de renta mensual de $ 7,500.00; para poder firmar el contrato el dueño del

local pidió por adelantado un año de renta. Para solventar este compromiso se expidió un

cheque por dicho importe. A continuación se muestra la forma de registrar las cuentas en

libro diario:

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 13/19

Ciencias sociales y administrativas | Gestión y administración de PyME 13

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Fecha Detalle Debe Haber

1/Ene/10 Renta pagada x anticipado $ 90 000

1/Ene/10 Bancos $ 90 000

En el registro, la renta pagada por anticipada del almacén afecta el concepto debancos (en haber) por la salida del cheque

Siguiendo con el mismo ejemplo, con la finalidad de evitar contratiempos de sufrir algún

siniestro, la empresa ha decidido contratar una póliza por 3 años con cobertura amplia, la

cual incluye: robo, incendio, inundación, sismos, y otra eventualidad, cabe hacer mención

y después de haber analizado las distintas aseguradoras, se decidió convenir con seguros

Alatrizte, con un prima total por año de $ 18,500.00, de los cuales se efectuó el pago

expidiendo un cheque. Además se contrató con seguros Buenaventura la flotilla delequipo de transporte por 3 años, para esto se convino una prima anual de $ 8,500.00

Fecha Detalle Debe Haber

1/Feb/10 Póliza de seguros y fianzas

(seguros Alatrizte) $ 55 500

(seguros Buenaventura) $ 25,500

1/Feb/10 Bancos $ 81 000

Para registrar el pago de póliza de seguros para la empresa y equipo de transporte

En este momento la agencia tiene una necesidad de dinero muy importante, pero por

cuestión de tiempo la institución financiera tardará un mes en proporcionarlo; ya se tiene a

su posible contacto que prestará dinero, para esto el acreedor financiero necesita que los

intereses le sean pagados en forma anticipada. Con base en esta condición, el monto del

préstamo asciende a $ 500,000.00 con interés del 3% mensual a pagar en 5 meses.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 14/19

Ciencias sociales y administrativas | Gestión y administración de PyME 14

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Fecha Detalle Debe Haber

2- oct-10 Bancos $ 455 000

2- oct-10 En esta cuenta se deposita el diferencial(capital menos interés pagado)

$ 150 000

2- oct-10 Interés pagado x anticipado $45 000

2- oct-10 Acreedor Financiero $ 500 000

Para registrar la operación de los intereses pagados x anticipado del financiamientoque se adquirió.

El director de administración y finanzas de la agencia le está solicitando al gerentegeneral papelería y útiles para el siguiente año, con un gasto total de $ 25,000.00, los

cuales se pagan con cheque.

Fecha Detalle Debe Haber

2012 Papelería y útiles $ 25 000

Bancos $ 25 000

Para registrar la operación de la adquisición de papelería y útiles, es necesarioutilizar el formato de libro diario y ver su aplicación de la técnica contable de suscuentas antes registradas.

El siguiente año la empresa tiene considerado ofrecer a sus clientes un nuevo servicio,

para esto el gerente de ventas y mercadotecnia ha pronosticado para la promoción y

publicidad un desembolso por $ 9,500.00 los cuales se pagan con cheque.

Fecha Detalle Debe Haber

2011 Publicidad y propaganda $ 9 500

Bancos $ 9 500

Para registrar la operación de la publicidad por el nuevo producto

Para poder reflejar los gastos erogados anteriormente por la empresa, se tienen que

reflejar los datos en el siguiente estado de situación financiera (balance general):

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 15/19

Ciencias sociales y administrativas | Gestión y administración de PyME 15

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Viejo Roble, S.A.

Estado de Situación Financiera al 31 de diciembre del 2010

Activos

Total de activos circulantes $ 680 000 Activos fijos

Terreno $ 1 000 000

Edificio $ 1 500 000

Menos: depreciación acumulada edificio (30 000) 1 470 000

Maquinaria 850 000

Menos: depreciación acumulada maquinaria (12 700) 837 300

Equipo de reparto 470 000

Menos: depreciación acumulada Eq. reparto (47 000) 423 000

Total activos fijos $ 3 730 300

Renta pagada x anticipada $ 90 000

Póliza de seguros y fianzas $ 81 000

Intereses pagados x anticipado $ 45 000

Papelería y útiles $ 25 000

Publicidad y propaganda $ 9 500

Total activos diferidos $ 250 500

Total de activos $ 4 660 800

A partir del ejemplo anterior sobre el procedimiento en libro diario, se puede analizar cada

una de las cuentas que integran el activo diferido, así como su registro en el Balance

General.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 16/19

Ciencias sociales y administrativas | Gestión y administración de PyME 16

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Actividad 2. Cuentas de activo diferido en una empresa

En esta actividad analizarás los elementos de las cuentas de activo diferido paraobtener saldos correctos y confiables.

1. Visita una PyME, consulta cuáles cuentas de activo diferido utilizan en susoperaciones y cuáles son las cifras que registran por cada uno de esosconceptos.

2. Determina el monto total que requieren para cubrir los beneficios que contratan.

3. Ingresa al foro y comenta con tus compañeros sobre la situación de lascuentas que intervienen en el caso que analizaste. Puedes iniciar de la siguientemanera:

“En la empresa (mencionar el nombre), encontré (mencionar el número deactivos diferidos) y son los siguientes…”

No olvides consultar los criterios para evaluar la actividad.

Actividad 3. Análisis de la aplicación contable de los activos diferidosde la empresa

En esta actividad aplicarás la técnica contable en el activo diferido.

1. Retoma el caso que analizaste en la actividad 2.

2. Elabora un resumen de cómo podrías aplicar la técnica contable en el activodiferido de la empresa en estudio.

3. Ingresa al foro y comparte con tus compañeros(as) tu ejemplo y justifica laaplicación de la técnica.

No olvides consultar los criterios para evaluar la actividad.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 17/19

Ciencias sociales y administrativas | Gestión y administración de PyME 17

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

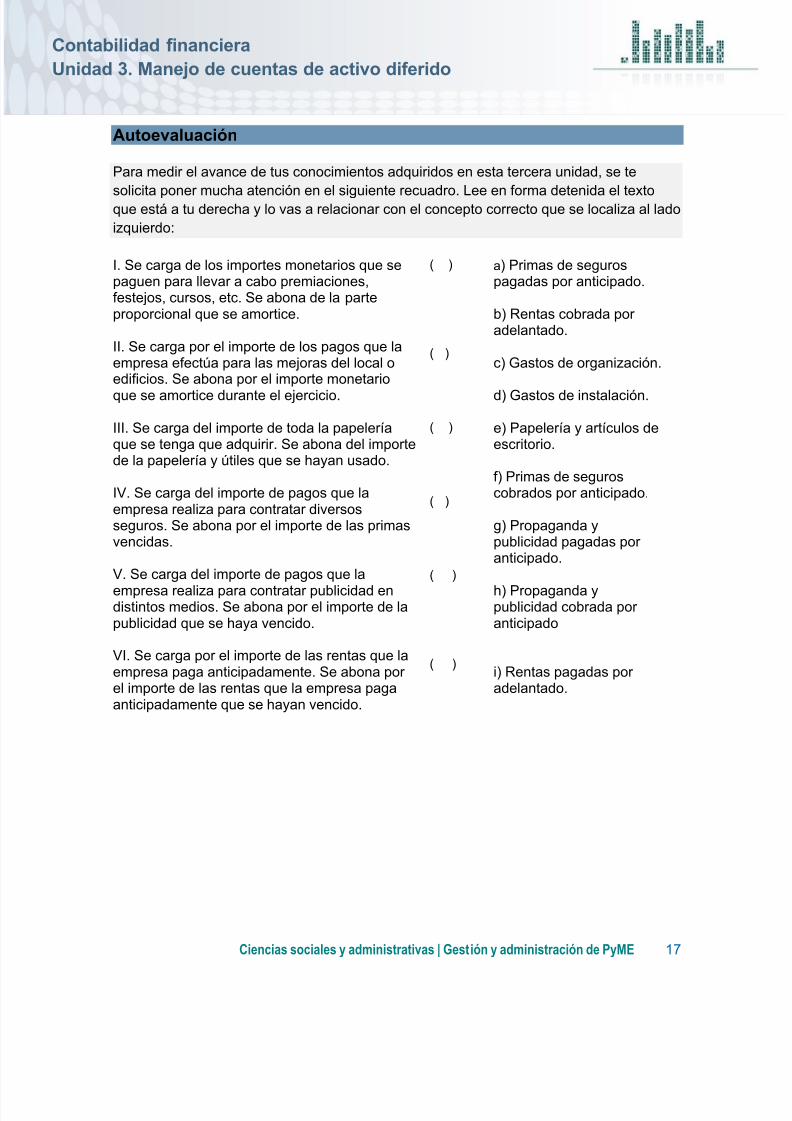

Autoevaluación

Para medir el avance de tus conocimientos adquiridos en esta tercera unidad, se te

solicita poner mucha atención en el siguiente recuadro. Lee en forma detenida el textoque está a tu derecha y lo vas a relacionar con el concepto correcto que se localiza al lado

izquierdo:

I. Se carga de los importes monetarios que sepaguen para llevar a cabo premiaciones,festejos, cursos, etc. Se abona de la parteproporcional que se amortice.

II. Se carga por el importe de los pagos que laempresa efectúa para las mejoras del local oedificios. Se abona por el importe monetario

que se amortice durante el ejercicio.

III. Se carga del importe de toda la papeleríaque se tenga que adquirir. Se abona del importede la papelería y útiles que se hayan usado.

IV. Se carga del importe de pagos que laempresa realiza para contratar diversosseguros. Se abona por el importe de las primasvencidas.

V. Se carga del importe de pagos que la

empresa realiza para contratar publicidad endistintos medios. Se abona por el importe de lapublicidad que se haya vencido.

VI. Se carga por el importe de las rentas que laempresa paga anticipadamente. Se abona porel importe de las rentas que la empresa pagaanticipadamente que se hayan vencido.

( )

( )

( )

( )

( )

( )

a) Primas de segurospagadas por anticipado.

b) Rentas cobrada poradelantado.

c) Gastos de organización.

d) Gastos de instalación.

e) Papelería y artículos deescritorio.

f) Primas de seguroscobrados por anticipado.

g) Propaganda ypublicidad pagadas poranticipado.

h) Propaganda ypublicidad cobrada poranticipado

i) Rentas pagadas poradelantado.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 18/19

Ciencias sociales y administrativas | Gestión y administración de PyME 18

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

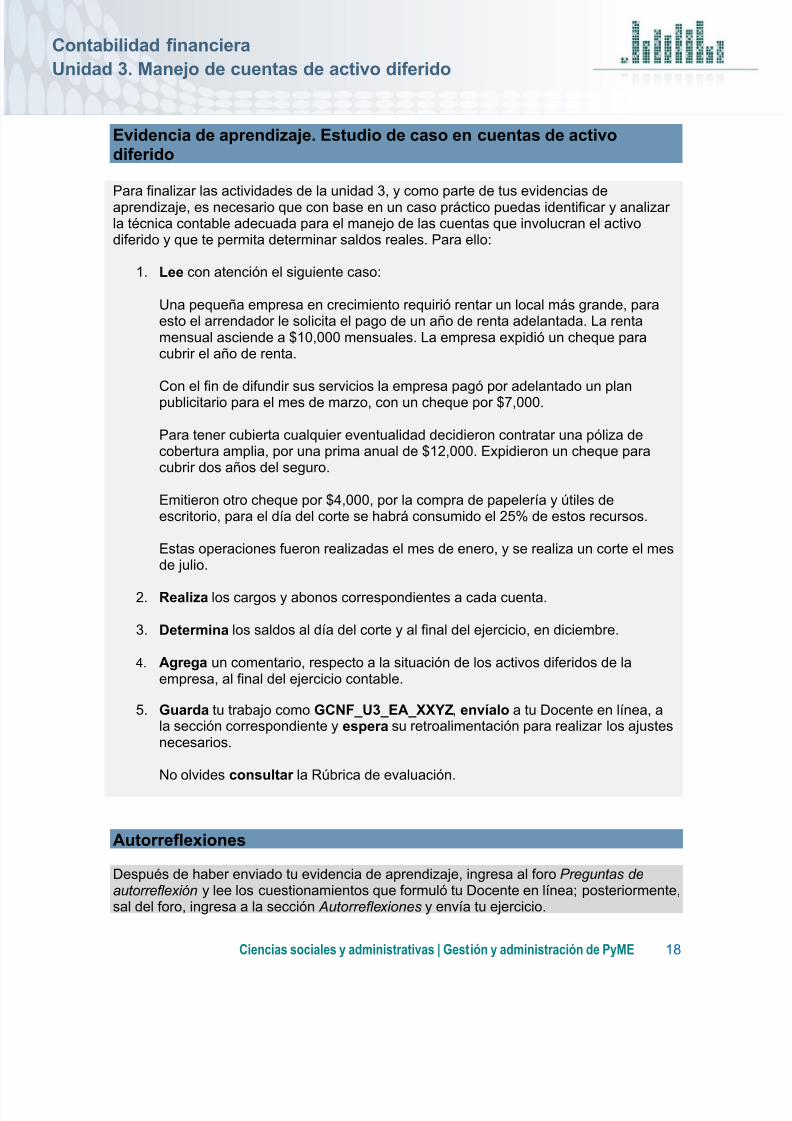

Evidencia de aprendizaje. Estudio de caso en cuentas de activodiferido

Para finalizar las actividades de la unidad 3, y como parte de tus evidencias deaprendizaje, es necesario que con base en un caso práctico puedas identificar y analizarla técnica contable adecuada para el manejo de las cuentas que involucran el activodiferido y que te permita determinar saldos reales. Para ello:

1. Lee con atención el siguiente caso:

Una pequeña empresa en crecimiento requirió rentar un local más grande, paraesto el arrendador le solicita el pago de un año de renta adelantada. La rentamensual asciende a $10,000 mensuales. La empresa expidió un cheque paracubrir el año de renta.

Con el fin de difundir sus servicios la empresa pagó por adelantado un planpublicitario para el mes de marzo, con un cheque por $7,000.

Para tener cubierta cualquier eventualidad decidieron contratar una póliza decobertura amplia, por una prima anual de $12,000. Expidieron un cheque paracubrir dos años del seguro.

Emitieron otro cheque por $4,000, por la compra de papelería y útiles deescritorio, para el día del corte se habrá consumido el 25% de estos recursos.

Estas operaciones fueron realizadas el mes de enero, y se realiza un corte el mesde julio.

2. Realiza los cargos y abonos correspondientes a cada cuenta.

3. Determina los saldos al día del corte y al final del ejercicio, en diciembre.

4. Agrega un comentario, respecto a la situación de los activos diferidos de laempresa, al final del ejercicio contable.

5. Guarda tu trabajo como GCNF_U3_EA_XXYZ, envíalo a tu Docente en línea, ala sección correspondiente y espera su retroalimentación para realizar los ajustesnecesarios.

No olvides consultar la Rúbrica de evaluación.

Autorreflexiones

Después de haber enviado tu evidencia de aprendizaje, ingresa al foro Preguntas deautorreflexión y lee los cuestionamientos que formuló tu Docente en línea; posteriormente,sal del foro, ingresa a la sección Autorreflexiones y envía tu ejercicio.

8/19/2019 Unidad 3. Manejo de Activo Diferido

http://slidepdf.com/reader/full/unidad-3-manejo-de-activo-diferido 19/19

Ciencias sociales y administrativas | Gestión y administración de PyME 19

Contabilidad financieraUnidad 3. Manejo de cuentas de activo diferido

Cierre de la unidad

¡Muy bien! Has finalizado la asignatura Contabilidad financiera.

En esta unidad se identificaron los elementos de las cuentas de activo diferido y la técnica

contable adecuada para establecer saldos reales en los estados financieros. De este

modo se aprecia que las empresas efectúan gastos en forma anticipada, que al inicio no

muestran ningún beneficio económico sino que se ve a través del tiempo.

Si consideras que te hace falta profundizar en alguno de los temas mencionados, te

sugerimos volver a revisarlos, apoyarte de la sección Para saber más y de las fuentes de

consulta para complementar la información.

¡Felicidades!

Para saber más

Si requieres profundizar sobre cuentas que integran el activo diferido, te recomendamos el

documento “Activos diferidos” recuperado de

http://www.temasdeclase.com/libros%20gratis/teoriabasica/captres/contable3_6.htm

Fuentes de consulta

Flores, E. (2007). Primer Curso de Contabilidad . México: Trillas

Guajardo, C. G. (2005).Contabilidad Financiera. México: Mc Graw Hill Guajardo, C. G. (2005).Contabilidad un enfoque para usuario. México: Mc Graw

Hill.

Horngren, C. (2008). Contabilidad: un enfoque aplicado a México. México: Prentice

Hall.

Horngren, C. (2008). Introducción a la Contabilidad Financiera. México: Prentice

Hall.

Lara, F. E. (2008). Primer Curso de Contabilidad . México: Trillas.

Romero, A. J. (2010). Principios de contabilidad . México: Mc Graw-Hill.

![Presentacion Diferido [Compatibility Mode]](https://static.fdocuments.ec/doc/165x107/577c803a1a28abe054a7c560/presentacion-diferido-compatibility-mode.jpg)