UBS BANK MEXICO, S. A., INSTITUCION DE BANCA · PDF fileControl Interno Anexo 01–O ......

42

UBS BANK MEXICO, S. A., INSTITUCION DE BANCA MULTIPLE, UBS GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS De acuerdo con lo establecido en las “Disposiciones de carácter general aplicables a las Instituciones de Crédito” 30 DE SEPTIEMBRE DE 2016 Cifras en millones de pesos, excepto cuando se indica diferente Índice Generalidades Nota 1....... Actividades principales Nota 2....... Principales políticas contables Situación Financiera Nota 3....... Disponibilidades Nota 4....... Inversiones en Valores y Reportos Nota 5....... Cartera de Créditos Nota 6....... Operaciones con Instrumentos Financieros Derivados Nota 7....... Otras cuentas por Cobrar Nota 8....... Otros Activos, Cargos Diferidos e Intangibles Nota 9....... Captación Nota 10..... Préstamos interbancarios Nota 11..... Valores Recibidos en Préstamo Nota 12..... ISR y PTU por pagar Nota 13..... Otras Cuentas por Pagar Nota 14..... Obligaciones Subordinadas Nota 15..... Impuestos Diferidos Nota 16..... Capital Contable Nota 17..... Saldos con partes relacionadas. Resultados de Operación Nota 18..... Margen Financiero Nota 19..... Información por segmentos Nota 20..... Comisiones y Tarifas Nota 21..... Gastos de Administración y Promoción Nota 22..... Otros Ingresos (Egresos) de la operación Recursos de Capital y Liquidez Nota 23..... Requerimientos de capitalización Otros Nota 24…. Bienes en custodia o en administración Nota 25..... Calificaciones Nota 26..... Administración de Riesgos Nota 27..... Indicadores Financieros Nota 28..... Control Interno Anexo 01–O Revelación de información relativa a la capitalización Anexo 5 – Revelación del Coeficiente de Cobertura de Liquidez

Transcript of UBS BANK MEXICO, S. A., INSTITUCION DE BANCA · PDF fileControl Interno Anexo 01–O ......

UBS BANK MEXICO, S. A., INSTITUCION DE BANCA MULTIPLE,

UBS GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS

De acuerdo con lo establecido en las “Disposiciones de carácter general aplicables a las Instituciones de Crédito”

30 DE SEPTIEMBRE DE 2016 Cifras en millones de pesos, excepto cuando se indica diferente

Índice

Generalidades Nota 1....... Actividades principales Nota 2....... Principales políticas contables Situación Financiera Nota 3....... Disponibilidades Nota 4....... Inversiones en Valores y Reportos Nota 5....... Cartera de Créditos Nota 6....... Operaciones con Instrumentos Financieros Derivados Nota 7....... Otras cuentas por Cobrar Nota 8....... Otros Activos, Cargos Diferidos e Intangibles Nota 9....... Captación Nota 10..... Préstamos interbancarios Nota 11..... Valores Recibidos en Préstamo Nota 12..... ISR y PTU por pagar Nota 13..... Otras Cuentas por Pagar Nota 14..... Obligaciones Subordinadas Nota 15..... Impuestos Diferidos Nota 16..... Capital Contable Nota 17..... Saldos con partes relacionadas. Resultados de Operación Nota 18..... Margen Financiero Nota 19..... Información por segmentos Nota 20..... Comisiones y Tarifas Nota 21..... Gastos de Administración y Promoción Nota 22..... Otros Ingresos (Egresos) de la operación Recursos de Capital y Liquidez Nota 23..... Requerimientos de capitalización Otros Nota 24…. Bienes en custodia o en administración Nota 25..... Calificaciones Nota 26..... Administración de Riesgos Nota 27..... Indicadores Financieros Nota 28..... Control Interno Anexo 01–O Revelación de información relativa a la capitalización Anexo 5 – Revelación del Coeficiente de Cobertura de Liquidez

GENERALIDADES 1. ACTIVIDADES PRINCIPALES UBS Bank México, S.A., Institución de Banca Múltiple, UBS Grupo Financiero (el Banco) es subsidiaria de UBS Grupo Financiero, S.A. de C.V., inició sus operaciones el 2 de mayo de 2007 y realiza sus operaciones de conformidad con los ordenamientos de la Ley de Instituciones de Crédito (LIC) y las disposiciones establecidas por la Comisión Nacional Bancaria y de Valores (CNBV) y Banco de México (Banxico). Sus actividades principales consisten en operaciones de inversión, compra-venta y operaciones de reporto con instrumentos financieros. El Banco cuenta con la autorización por parte de Banxico para realizar operaciones con instrumentos financieros derivados. El Banco también está sujeto a las disposiciones en materia de prevención de operaciones con recursos de procedencia ilícita, emitidas por la Secretaría de Hacienda y Crédito Público (SHCP). El Banco cuenta con personal propio para el desarrollo de sus operaciones. Adicionalmente, recibe servicios administrativos de su compañía afiliada UBS Servicios, S.A. de C.V. La CNBV, dentro de sus facultades legales de inspección y vigilancia, puede ordenar las modificaciones o correcciones, que a su juicio considere necesarias, para la publicación de los estados financieros de las instituciones de crédito. Eventos relevantes.- En octubre de 2015 fue traspasado por parte del Banco a UBS Casa de Bolsa, S.A. de C.V., el negocio de "Corporate Client Solutions". Derivado de esto, la administración del Banco tomó la decisión de traspasar el personal del área de Finanzas Corporativas a UBS Servicios, S.A. de C.V., esto con el objeto de ser más eficientes los procesos operativos. Con el fin de tener una mejor imagen, presencia e integración de las áreas de negocio, UBS México decidió cambiar de oficinas a la Torre Virreyes. Los gastos en que se incurrió para realizar el cambio de oficinas fueron cubiertos en su totalidad por UBS Servicios, mismos que serán cubiertos por las compañías operativas vía la facturación que se realiza mensualmente. Criterios contables aplicables en 2015 El 9 de noviembre de 2015, la CNBV emitió modificaciones al marco normativo contable aplicable a las instituciones de crédito, mismas que entraron en vigor a partir del 1 de enero de 2016. A continuación se describen los cambios más relevantes: a) En el criterio A-2 Aplicación de normas particulares, se elimina la aplicación supletoria de la NIF B-4 Utilidad integral, toda vez que dicha NIF ha sido eliminada del marco conceptual de las NIF como resultado de la entrada en vigor de la NIF B-3 Estado de resultados integral y B-4 Estado de cambios en el capital contable. Asimismo, se incluyen dentro del marco normativo contable las NIF C-18 Obligaciones asociadas con el retiro de propiedades, planta y equipo y NIF C-21 Acuerdos con control conjunto. En este mismo criterio se establece que los sobregiros en las cuentas de cheques de los clientes de la entidad, que no cuenten con una línea de crédito para tales efectos, se clasificarán como adeudos vencidos

y las instituciones deberán constituir simultáneamente a dicha clasificación una estimación por el importe total del sobregiro. b) En el criterio B-1, Disponibilidades, se establece que, en caso de que el saldo compensado de divisas a recibir con las divisas a entregar correspondiente a las operaciones 24/48 hrs. sea negativo, dicho saldo deberá presentarse dentro del rubro Otras cuentas por pagar. El Banco estima que los cambios antes mencionados no tendrán un efecto significativo en los estados financieros. 2. PRINCIPALES POLITICAS CONTABLES - Preparación de los estados financieros Los estados financieros del Banco son preparados conforme al marco normativo contable aplicable a las instituciones de crédito emitido por la CNBV, los cuales consideran los lineamientos contables de las Normas Mexicanas de Información Financiera (NIF), emitidas y adoptadas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C. (CINIF), y demás disposiciones del marco normativo de información financiera emitido por la CNBV que resultan de aplicación, contemplando normas específicas de reconocimiento, valuación, presentación y revelación. A continuación se describen las políticas y prácticas contables más significativas utilizadas por el Banco en la preparación de los estados financieros adjuntos. a) Presentación de los estados financieros Las disposiciones de la CNBV, relativas a la emisión de los estados financieros, establecen que las cifras deben presentarse en millones de pesos. Consecuentemente, en algunos rubros de los estados financieros del Banco presentan partidas con saldos menores a la unidad (un millón de pesos), motivo por el cual no se presentan cifras en dichos rubros. b) Reconocimiento de los efectos de la inflación en la información financiera Durante los tres años anteriores, el Banco operó en un entorno no inflacionario en los términos de la NIF B-10 (inflación acumulada menor al 26% de los últimos tres años). Con base en lo anterior, los efectos de la inflación no se reconocen en la información financiera, sin embargo las partidas no monetarias (activo fijo, intangibles, capital social y resultados acumulados) incluidas en el balance general al 30 de septiembre de 2016, provenientes de periodos anteriores al 31 de diciembre de 2007 reconocen los efectos inflacionarios desde la fecha de adquisición, aportación o reconocimiento inicial hasta esa fecha; tales partidas son: activos fijos, capital social, reservas de capital y resultados acumulados. c) Uso de estimaciones La preparación de los estados financieros requiere que la administración de la Institución realice juicios, estimaciones y supuestos que afectan el valor y las revelaciones sobre los rubros de los estados financieros. La incertidumbre sobre estos supuestos y estimaciones empleados podría originar resultados que requieran un ajuste material al valor en libros de los activos o pasivos en periodos futuros. El Banco basó estos supuestos y estimaciones sobre parámetros disponibles a la fecha de preparación de los estados financieros. En caso de que las circunstancias y supuestos existentes se modificaran por cambios ajenos al control del Banco, tales cambios serán reconocidos en los supuestos cuando así ocurra.

- Valor razonable de instrumentos financieros derivados Cuando el valor razonable de los activos y pasivos financieros reconocido en los estados financieros no proviene de valores de mercado, es determinado utilizando técnicas de valuación que consideran el uso de modelos matemáticos. La información alimentada a estos modelos proviene de datos observables del mercado, cuando es posible, en caso no existir información disponible, el juicio es requerido para determinar el valor razonable. Los juicios incluyen consideraciones de liquidez y los datos del modelo, como la volatilidad de los derivados de más largo plazo y tasas de descuento, tasas de amortización anticipada y supuestos de incumplimiento de pago de los valores.

- Activos por impuesto a la utilidad diferido Los activos por impuesto a la utilidad diferido correspondientes a pérdidas fiscales pendientes de amortizar y otras partidas, se evalúan periódicamente, creando en su caso una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación, con base en las utilidades fiscales futuras que se esperan generar. El juicio es requerido para determinar la estimación de los activos por impuesto a la utilidad diferido que puede reconocerse, basado en la probabilidad sobre la generación de utilidades y planeaciones fiscales futuras.

- Obligación por beneficios a empleados a corto plazo Los beneficios a empleados a corto plazo son determinados en forma global por UBS AG, considerando la evaluación de desempeño y la evaluación financiera de la división de negocio.

- Obligación por beneficios a empleados a largo plazo El costo del plan de beneficios definidos a empleados es determinado con base en valuaciones actuariales. Las valuaciones actuariales consideran supuestos sobre tasas de descuento, tasas de rendimiento esperadas, incrementos salariales futuros y tasas de mortalidad. Debido a la naturaleza a largo plazo de estos planes, tales estimaciones son sujetas a una incertidumbre significativa. d) Registro de operaciones Las operaciones en valores, reporto y préstamo de valores, entre otras, por cuenta propia o por cuenta de terceros, se registran en la fecha en que se pactan, independientemente de la fecha de su liquidación. e) Valuación de instrumentos financieros Para la determinación del valor razonable de las posiciones en instrumentos financieros, tanto propios como de terceros, se utilizan los precios, tasas y otra información de mercado que proporciona un proveedor de precios autorizado por la CNBV (Proveedor Integral de Precios, S.A. de C.V.). f) Operaciones en moneda extranjera Las operaciones celebradas se registran en la moneda en que se pactan. Para efectos de presentación de la información financiera, los saldos de los activos y pasivos denominados en monedas extranjeras se valorizan en moneda nacional utilizando el tipo de cambio publicado por Banxico el día hábil bancario posterior a la fecha de los estados financieros. Los efectos de las variaciones en los tipos de cambio en estas partidas afectan los resultados del ejercicio, como resultado cambiario en el Margen financiero si derivan de partidas relacionadas con la operación sustantiva y en Otros ingresos o egresos de la operación, en cualquier otro caso.

g) Disponibilidades Las disponibilidades están representadas principalmente por depósitos bancarios, los cuales se registran a su valor nominal, adicionando los intereses devengados no cobrados a la fecha del balance general. h) Inversiones en valores Comprenden valores gubernamentales, papel bancario y otros valores de deuda cotizados en mercados reconocidos, que se clasifican de acuerdo a la intención del Banco al momento de adquirirlos. Cada categoría tiene normas específicas de registro, valuación y presentación en los estados financieros. - Títulos para negociar Son aquellos valores en que se invierte con la intención de obtener ganancias derivadas de sus rendimientos y/o de las fluctuaciones de sus precios. Se registran inicialmente a su costo de adquisición, el cual, en el caso de los instrumentos de deuda, se adiciona por los rendimientos determinados conforme al método de interés efectivo o línea recta, reconociendo su efecto en el estado de resultados bajo el concepto Ingresos por intereses. La valuación se realiza a valor razonable y su efecto se registra en el estado de resultados en el rubro Resultado por intermediación. - Transferencia de títulos entre categorías El Banco debe contar con autorización expresa de la CNBV para reclasificar inversiones en valores entre categorías, excepto cuando éstas se realicen de la categoría Títulos conservados al vencimiento hacia Disponibles para la venta. En este caso, el resultado por valuación de los títulos a la fecha del traspaso se reconoce en el capital contable. El resultado por valuación corresponde a la diferencia que resulte de comparar el valor en libros con el valor razonable del instrumento financiero. Durante el trimestre terminado el 30 de septiembre de 2016, el Banco no efectuó traspasos de títulos entre categorías. i) Operaciones pendientes de liquidar

- Compra venta de valores Se registra al precio pactado en la operación, reconociendo la entrada o salida de los títulos objeto de la transacción al momento de la concertación, contra la cuenta liquidadora correspondiente. La diferencia entre el precio de los títulos asignados y el precio pactado se reconoce en los resultados, en el resultado por intermediación.

- Compra venta de divisas Las divisas adquiridas en operaciones de compra venta a 24 y 48 horas, se reconocen como una disponibilidad restringida (divisas a recibir); en tanto que las divisas vendidas se registran como una salida de disponibilidades (divisas a entregar). Los derechos y obligaciones originadas por las ventas y compra ventas de divisas a 24 y 48 horas se registran en el rubro Otras cuentas por cobrar y Acreedores diversos y otras cuentas por pagar, respectivamente. j) Operaciones de reporto Las operaciones de reporto se registran atendiendo a su sustancia económica, siendo esta la de un financiamiento con colateral, en donde el Banco actuando como reportadora entrega efectivo como financiamiento a cambio de activos financieros como colateral, su reconocimiento se describe a continuación:

Como reportadora.- En la fecha de contratación de la operación, se reconoce la salida de disponibilidades o bien una cuenta liquidadora acreedora y el derecho a recuperar el efectivo se reconoce en una cuenta por cobrar denominada Deudores por reporto, medida inicialmente al precio pactado. Dicha cuenta por cobrar se valúa a su costo amortizado, reconociendo el interés por reporto en los resultados del ejercicio de acuerdo con el método de interés efectivo. Por lo que se refiere al colateral recibido, el Banco reconoce el activo financiero en cuentas de orden hasta el vencimiento del reporto, en el rubro Colaterales recibidos por la entidad. Como reportada.- En la fecha de contratación de la operación, se reconoce la entrada del efectivo o bien una cuenta liquidadora deudora y la obligación de restituir dicho efectivo se reconoce en una cuenta por pagar denominada Acreedores por reporto, medida inicialmente al precio pactado. Dicha cuenta por pagar se valúa a su costo amortizado, reconociendo el interés por reporto en los resultados del ejercicio de acuerdo con el método de interés efectivo. El colateral otorgado se presenta en el rubro Títulos para negociar restringidos o dados en garantía en operaciones de reporto. Colaterales otorgados y recibidos distintos a efectivo en operaciones de reporto.- Cuando la reportadora vende el colateral o lo entrega en garantía, se reconocen los recursos procedentes de la transacción, así como una cuenta por pagar denominada Colaterales vendidos o dados en garantía por la obligación de restituir el colateral a la reportada, medida inicialmente al precio pactado, la cual se valúa, para el caso de su venta a valor razonable o, en caso de que sea dado en garantía en otra operación de reporto, a su costo amortizado; cualquier diferencial entre el precio recibido y el valor de la cuenta por pagar se reconoce en los resultados del ejercicio. Compensación de activos y pasivos financieros.- Cuando el Banco vende o cede en garantía los colaterales que recibió actuando como reportadora, la cuenta por pagar reconocida por estos conceptos se compensa con la cuenta por cobrar registrada inicialmente cuando actuó como reportadora, el saldo neto deudor o acreedor se presenta en los rubros Deudores por reporto o Colaterales vendidos o dados en garantía, según corresponda. k) Operaciones con instrumentos financieros derivados El Banco reconoce todos los derivados que pacta como activos o pasivos a su valor razonable, reconociendo el efecto de valuación en los resultados del periodo. A continuación se menciona el tratamiento contable de los contratos de instrumentos financieros derivados que opera la Institución: - Contratos adelantados (Forwards) El Banco registra una parte activa y una pasiva, por los contratos adelantados las cuales corresponden al monto de referencia del contrato multiplicado por el precio pactado. Para efectos de presentación en el balance general los saldos deudores o acreedores se compensan sólo si se tiene el derecho contractual y la intención de liquidar la cantidad neta, en el caso del Banco no se realizan compensaciones. En el caso de contratos adelantados con fines de negociación, el efecto por valuación resultante de la variación entre el precio pactado y el valor razonable de las obligaciones del contrato se reconoce en el estado de resultados en el rubro Resultado por intermediación. Al 30 de septiembre de 2016, el Banco no mantiene posiciones de contratos adelantados con fines de cobertura, todos los contratos adelantados se clasifican como de negociación, durante el presente ejercicio no se han realizado operaciones de los mismos.

- Contrato de intercambio de flujos y monedas (Swaps) Los swaps se registran al precio pactado al inicio del contrato. Su valuación se efectúa a valor razonable, el cual corresponde al valor presente de los flujos futuros esperados a recibir y a entregar, según corresponda, proyectados de acuerdo a las tasas futuras implícitas aplicables y descontados a las tasas de interés prevalecientes en el mercado en la fecha de valuación. En el caso de swaps de negociación, los cambios en el valor razonable se reconocen en el estado de resultados, en el rubro Resultado por intermediación. Para efectos de presentación en los estados financieros, el saldo neto (posición) de los flujos esperados a recibir o a entregar por contrato se presenta en el balance general, en el rubro Derivados, de acuerdo a su naturaleza deudora o acreedora, respectivamente, y en función a su uso. El Banco tuvo pactado un swap de divisas (cross currrency swap) el cual venció a principios del segundo trimestre de 2016, mediante el cual se establecía la obligación bilateral de intercambiar flujos sobre un monto nocional denominado en divisas distintas para cada una de las partes, los cuales a su vez están referidos a distintas tasas de interés, sin intercambio de nocionales. Al 30 de septiembre de 2016, el Banco no mantiene posiciones de swaps con fines de cobertura, el contrato que se tenía se clasificó con fines de negociación. Los resultados realizados por intereses generados por estos instrumentos se reconocen dentro del Margen financiero, incluyendo los resultados cambiarios. - Derivados implícitos Son aquellos componentes de un contrato que en forma explícita no pretenden originar un instrumento financiero derivado por sí mismo, pero que los riesgos implícitos generados por esos componentes difieren en sus características económicas y riesgos, de los de dicho contrato (contrato anfitrión) y por ende, resultan en un comportamiento y características similares a los que presenta un instrumento financiero derivado común. Al 30 de septiembre de 2016, con base en el análisis efectuado por la administración del Banco, no se identificaron derivados implícitos que deban segregarse ni que generen efectos en los estados financieros. l) Cartera de crédito y estimación preventiva para riesgos crediticios Las líneas de crédito otorgadas a clientes se registran en cuentas de orden, dentro del rubro Compromisos crediticios, en la fecha en que son autorizadas por el Comité de Crédito. Las disposiciones efectuadas por los acreditados sobre las líneas de crédito autorizadas se registran como un activo a partir de la fecha en que se dispersan los fondos o se realizan los consumos correspondientes. A la fecha de los presentes estados financieros, el Banco tiene líneas de crédito no dispuestas otorgadas a partes relacionadas, por lo que no presenta saldos de cartera de crédito vigente o vencida, así como tampoco estimación alguna. m) Mobiliario y activos intangibles amortizables En los estados financieros se presenta el valor en libros de estos activos o su costo de adquisición disminuido de la depreciación acumulada. La depreciación se calcula a través del método de línea recta sobre el valor en libros de los bienes con base en tasas anuales que reflejan la vida útil de los activos. Los gastos de mantenimiento y las reparaciones son registrados en resultados conforme se incurren. Para efectos fiscales, se utilizan las tasas autorizadas por la Ley del Impuesto sobre la Renta, por lo que las diferencias en las tasas de depreciación generan diferencias temporales entre los valores fiscales y contables de los activos, los cuales son base para el cálculo de impuestos diferidos.

n) Pasivos, provisiones, activos y pasivos contingentes y compromisos Los pasivos por provisiones se reconocen cuando: (i) existe una obligación presente (legal o asumida) como resultado de un evento pasado, (ii) es probable que se requiera la salida de recursos económicos como medio para liquidar dicha obligación y (iii) la obligación pueda ser estimada razonablemente. El Banco registra pasivos contingentes solamente cuando es probable que sus efectos se materialicen y existen elemento razonables para su cuantificación. Los compromisos se reconocen solamente cuando generan una pérdida y los ingresos, utilidades o activos contingentes, hasta el momento en que exista certeza de su realización. o) Beneficios a empleados por retiro, terminación y otros beneficios - Prima de antigüedad e indemnizaciones al personal De acuerdo con la Ley Federal del Trabajo (LFT), el Banco tiene obligaciones de carácter laboral por concepto de primas de antigüedad e indemnizaciones a los empleados que dejen de prestar sus servicios bajo ciertas circunstancias. Los costos de las primas de antigüedad y los beneficios por terminación se reconocen anualmente con base en cálculos efectuados por actuarios independientes, mediante el método de crédito unitario proyectado utilizando hipótesis financieras en términos nominales. La última valuación actuarial se efectúo en el mes de diciembre de 2015. Al 30 de septiembre de 2016, el pasivo por estos conceptos asciende a $7. - Planes de contribución definida El Banco cuenta con un plan de pensiones de contribución definida para sus empleados, en virtud del cual, efectúa aportaciones con base en el 4% del sueldo base anual. Dada la naturaleza de este plan (contribución definida) no se requieren cálculos actuariales para el reconocimiento contable de los costos laborales. Las aportaciones realizadas a este plan son menores al millón de pesos, dichas aportaciones se registran en el rubro de Gastos de administración y promoción en el concepto de beneficios directos a largo plazo del estado de resultados. - Plan de bonos diferido El personal ejecutivo del Banco, participa en el plan de bonos diferido otorgado por UBS AG, (última tenedora), cuyos costos son asignados a cada subsidiaria en forma anual y son reconocidos como un gasto del periodo y un pasivo. Dicho pasivo se disminuye con las aportaciones de recursos enviados a la tenedora, quien se encarga de administrar los recursos y liquidarlos a los empleados cuando cumplen los parámetros establecidos. Para efectos fiscales las aportaciones al plan son deducidas hasta el momento en que los empleados adquieren el derecho a recibir de la tenedora los beneficios del plan, por lo que las diferencias temporales entre los valores fiscales y contables del pasivo, son base para el cálculo de impuestos diferidos. - Participación de los trabajadores en las utilidades (PTU) El Banco determina la renta gravable para el cálculo de la PTU con base en las disposiciones de la Ley del impuesto sobre la renta, entregando la cantidad que resulte conforme a la limitante establecida en la fracción III del Artículo 127 de la Ley Federal del Trabajo; para estos efectos, en el balance general del cierre del ejercicio se reconoce el pasivo correspondiente. La PTU causada se presenta en el rubro Gastos de administración y promoción del estado de resultados. En el ejercicio de 2015, no se obtuvo base para determinación de PTU.

p) Cuentas de orden El Banco registra y controla en cuentas de orden información financiera y no financiera complementaria a los conceptos que presenta en el balance general, principalmente por la apertura de líneas de crédito concertadas con acreditados, valores en custodia y administración valuados a su valor razonable y posiciones activas y pasivas de instrumentos financieros generadas por operaciones de reporto. q) Resultado integral El resultado integral del Banco está representado por el resultado neto del ejercicio más aquellas partidas cuyo efecto se refleja directamente en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital. Por el trimestre terminado el 30 de septiembre de 2016, no se registraron partidas integrales en el capital contable. r) Margen financiero El margen financiero del Banco está conformado de los ingresos y gastos por intereses. Los ingresos por intereses se integran de los rendimientos provenientes de las disponibilidades, inversiones en valores, reportos y cartera de crédito, los cuales se aplican a resultados con base en lo devengado, independientemente de la fecha de su exigibilidad. Los gastos por intereses consideran los premios por reportos. s) Ingresos y gastos por comisiones Las comisiones cobradas y pagadas en las operaciones de mercado de dinero, así como aquellas cobradas por servicios de asesoría financiera e intermediación se reconocen en los resultados en el rubro Comisiones y tarifas cobradas y pagadas en el momento en que se devengan. Las comisiones son independientes de la tasa de interés que se cobra o que se paga. t) Resultado por intermediación Proviene principalmente del resultado por valuación a valor razonable de valores y operaciones derivadas de negociación, así como del resultado por compra-venta de valores, instrumentos financieros derivados y divisas. u) Impuestos a la utilidad El impuesto a la utilidad se compone del impuesto causado y diferido del periodo; el primero es atribuible a la utilidad de periodo, mientras que el impuesto diferido puede constituir un efecto a cargo o a favor de la Institución atribuible a las diferencias temporales de activo, de pasivo y pérdidas fiscales. El impuesto causado se determina conforme a las disposiciones fiscales vigentes. Este impuesto representa un pasivo a plazo menor de un año; cuando los anticipos realizados exceden el impuesto determinado del ejercicio, el exceso generado constituye una cuenta por cobrar. El impuesto diferido se determina bajo el método de activos y pasivos, aplicando las tasas de impuestos a la utilidad vigentes a la fecha que se espera se materialicen, sobre las diferencias temporales que resulten de la comparación de los valores contables y fiscales y pérdidas fiscales. La tasa del impuesto diferido es la que se establece en las disposiciones fiscales a la fecha de los estados financieros o en su caso, aquella tasa de impuesto que se causará en la fecha de la reversión de las

diferencias temporales con las que se determinó el impuesto diferido o la amortización de las pérdidas fiscales contra el impuesto causado del periodo. w) Información por segmentos El Banco ha identificado los segmentos operativos de sus diferentes actividades, considerando a cada uno como un componente dentro de su estructura interna, con riesgos y oportunidades de rendimiento particulares. Estos componentes son regularmente revisados con el fin de asignar los recursos monetarios adecuados para su operación y evaluación de desempeño x) Resultado por acción El resultado neto por acción se determina dividiendo el resultado neto del año entre el promedio ponderado de las acciones en circulación del ejercicio. y) Nuevos pronunciamientos contables Aplicables en 2015 Mejoras a las NIF.- Las modificaciones que generan cambios contables son: la NIF B-8 Estados financieros consolidados o combinados, incluye la definición de una entidad de inversión y requiere que se realice un análisis para determinar si existe control y, el boletín C-9 Pasivos, provisiones, activos y pasivos contingentes y compromisos, se modificó para definir que los anticipos de clientes en moneda extranjera deben reconocerse al tipo de cambio de la fecha de la transacción y no deben modificarse por posteriores fluctuaciones cambiarias. Aplicables en 2016 NIF C-1, Efectivo y equivalentes de efectivo, y NIF B-2, Estados de flujos de efectivo Se modificó la NIF C-1, Efectivo y equivalentes de efectivo y la NIF B-2, Estados de flujos de efectivo, para precisar que la definición de efectivo: considera la moneda extranjera y para precisar en la definición de equivalentes de efectivo: que éstos corresponden a inversiones que se mantienen para hacer frente a compromisos de corto plazo. También se cambió el término inversiones disponibles a la vista por instrumentos financieros de alta liquidez, por considerarse más claro. Dichas modificaciones se realizaron con la finalidad de que las definiciones estén en el mismo sentido que las que establece la Norma Internacional de Contabilidad (NIC) 7, Estado de Flujos de Efectivo. Respecto de la valuación del efectivo y equivalentes de efectivo, se realizaron algunas modificaciones a la NIF C-1, Efectivo y equivalentes de efectivo, para precisar que el efectivo y los equivalentes de efectivo, al ser también instrumentos financieros, deben valuarse a su valor razonable en su reconocimiento inicial y los instrumentos de alta liquidez deben valuarse de acuerdo con la norma de instrumentos financieros. El Banco está en proceso de analizar los efectos que tendrán estas Mejoras a las NIF en los estados financieros. NIF D-3, Beneficios a los empleados Los principales cambios considerados en la nueva NIF son: a) se eliminó en el reconocimiento de los beneficios post-empleo el enfoque del corredor o banda de fluctuación para el tratamiento de las ganancias y pérdidas del plan, es decir, ya no se permite su diferimiento y se deben reconocer en forma inmediata en

la provisión conforme se devengan; aunque su reconocimiento será directamente como remediaciones en los ORI, requiere su reciclaje posterior al resultado neto, b) techo de los Activos del Plan (AP), la nueva NIF D-3, establece un techo para los AP, por medio de determinar una obligación máxima de los beneficios post-empleo, c) modificaciones al plan, reducciones al personal y ganancias o pérdidas por liquidaciones anticipadas de obligaciones, la nueva NIF requiere su reconocimiento inmediato, d) tasa de descuento, establece que la tasa de descuento de las OBD en los beneficios definidos se basa en tasas de bonos corporativos de alta calidad y en su defecto en bonos gubernamentales y, e) beneficios por terminación, en el caso de pagos por desvinculación o separación, la nueva NIF requiere realizar un análisis para definir si este tipo de pagos califica como beneficios por terminación o beneficios post-empleo, ya que depende de esto el momento de su reconocimiento contable. La administración del Banco está en proceso de analizar los efectos que tendrá en los estados financieros la adopción de esta Norma. Aplicables en 2018 NIF C-3, Cuentas por cobrar.- Esta norma es aplicable a las cuentas por cobrar comerciales y otras cuentas por cobrar a plazo menor de un año, las cuales deben reconocerse al valor razonable de la contraprestación a recibir, que generalmente es el valor nominal, sin embargo debe evaluarse si el valor del dinero en el tiempo es importante en atención al plazo de la cuenta y al modelo de negocios y, en su caso, reconocer desde inicio, el valor presente de la cuenta por cobrar. Adicionalmente, se establece que la estimación para incobrabilidad de las cuentas por cobrar se reconozca desde que el ingreso se devenga, con base en las perdidas crediticias esperadas, debiendo presentar una conciliación de la estimación de cada periodo presentado. NIF C-9, Provisiones, contingencias y compromisos.- Sustituye el boletín C-9 Pasivos, provisiones, activos y pasivos contingentes y compromisos. Entre los principales cambios de la NIF C-9 con relación al boletín C-9 son: a) se disminuyó del alcance de la NIF C-9 el tratamiento contable de los pasivos financieros, emitiéndose para ello la NIF C-19, instrumentos financieros por pagar, y b) se ajustó la definición de pasivo, eliminándose el calificativo de virtualmente ineludible y se incluyó el término probable disminución de recursos económicos. NIF C-19, Instrumentos por pagar.- La NIF C-19, contiene el tratamiento contable de los pasivos financieros, e incluye algunas precisiones sobre el tratamiento contable que puede darse a ciertas operaciones, como son: a) la posibilidad de valuar, subsecuentemente a su reconocimiento inicial ciertos pasivos financieros a su valor razonable, cumpliendo ciertas condiciones, b) valuar los pasivos a largo plazo a su valor presente en su reconocimiento inicial, c) se incluyen los conceptos de costo amortizado y el de método de interés efectivo, para la valuación de los pasivos financieros, entre otros. NIF C-20, Instrumentos financieros por cobrar.- Se refiere a instrumentos de financiamiento por cobrar que se generan por financiamiento de las cuentas por cobrar comerciales a largo plazo y de préstamos que las instituciones de crédito y otras entidades dan a sus clientes, o bien instrumentos de deuda adquiridos en el mercado con el objeto de obtener rendimiento. El principal cambio se refiere a la clasificación, se elimina el concepto de intención de adquisición y tenencia y, en su lugar, se adopta el concepto de modelo de negocio para generar utilidades, consistentes en: 1) instrumentos de financiamiento por cobrar, cuyo objetivo es obtener flujos contractuales, se valúan a su costo amortizado y, 2) instrumentos financieros con fines de negociación, cuando se utilizan para generar una ganancia con base en su compra venta, se tratan en la NIF C-2.

El Banco está en proceso de analizar los efectos que tendrá en sus estados financieros la adopción de las normas anteriores. z) Resultado corporativo El Grupo Financiero reporta cifras a la casa matriz ubicada en Suiza. Dicha información difiere de la presentada a las autoridades regulatorias en México debido principalmente a la aplicación de los International Financial Reporting Standards – IFRS, los cuales difieren en ciertos aspectos de registro y presentación a los establecidos por la Comisión, en los términos de las circulares aplicables a cada subsidiaria. A continuación se muestra una breve conciliación entre ambos resultados, donde a la fecha son originados por los efectos por valuación con precios del proveedor autorizado, así como el tipo de cambio y reversión de provisiones locales, que difiere con los de la casa matriz que obtiene de otra fuente distinta a esta, como se muestra a continuación:

Concepto $

Resultado local (75)

Reversión ingresos Ejer. Ant. (39)

Resultado corporativo (114) 3. DISPONIBILIDADES El rubro de disponibilidades al 30 de septiembre de 2016 se integra como se muestra a continuación:

Concepto $ Caja 0Depósitos en Bancos extranjeros 3Depósitos en Bancos nacionales en moneda nacional 1Depósitos en Banco de México 7Otras disponibilidades restringidas 1

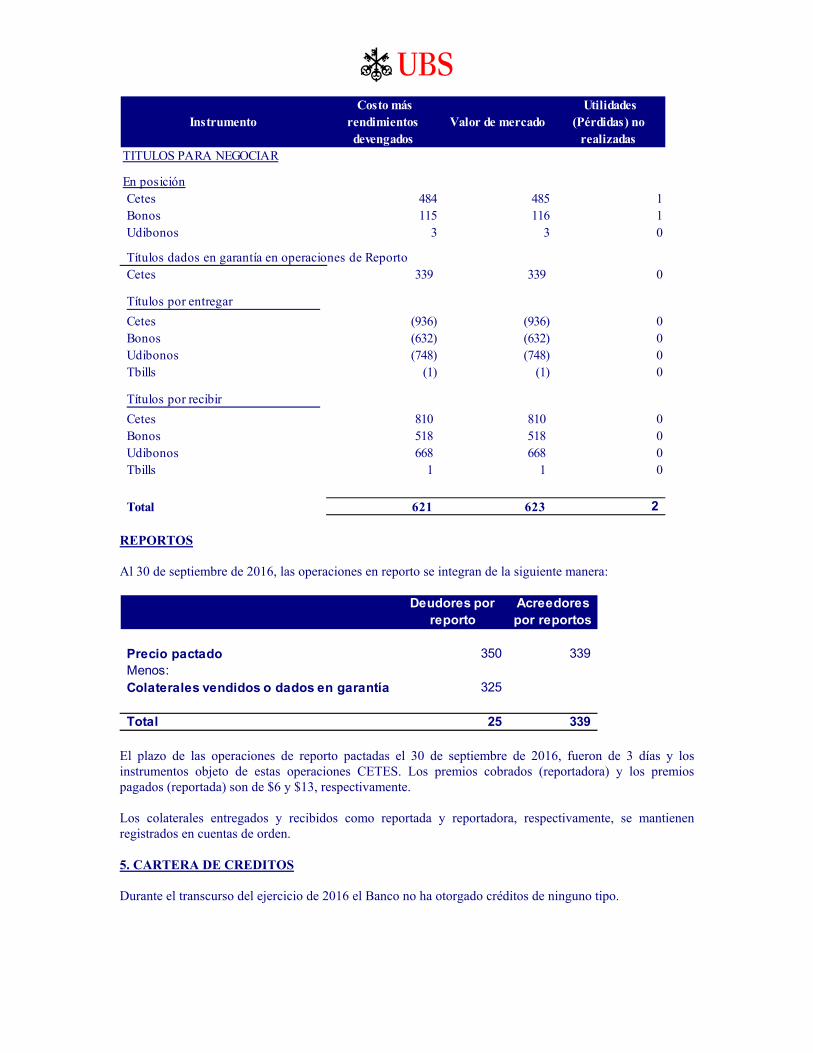

Total 12 4. INVERSIONES EN VALORES TITULOS PARA NEGOCIAR Al 30 de septiembre de 2016, el resultado por valuación a valor razonable es de $2 y el resultado por compraventa de títulos es de $(19). Por el periodo terminado al 3er trimestre de 2016, los ingresos por intereses generados por las inversiones en valores ascendieron a $24. Los títulos para negociar al 30 de septiembre de 2016, se muestran a continuación:

Instrumento Costo más

rendimientos devengados

Valor de mercado Utilidades

(Pérdidas) no realizadas

TITULOS PARA NEGOCIAR

En posiciónCetes 484 485 1Bonos 115 116 1Udibonos 3 3 0

Títulos dados en garantía en operaciones de ReportoCetes 339 339 0

Títulos por entregar

Cetes (936) (936) 0Bonos (632) (632) 0Udibonos (748) (748) 0Tbills (1) (1) 0

Títulos por recibir

Cetes 810 810 0Bonos 518 518 0Udibonos 668 668 0Tbills 1 1 0

Total 621 623 2 REPORTOS Al 30 de septiembre de 2016, las operaciones en reporto se integran de la siguiente manera:

Deudores por reporto

Acreedores por reportos

Precio pactado 350 339 Menos:Colaterales vendidos o dados en garantía 325

Total 25 339 El plazo de las operaciones de reporto pactadas el 30 de septiembre de 2016, fueron de 3 días y los instrumentos objeto de estas operaciones CETES. Los premios cobrados (reportadora) y los premios pagados (reportada) son de $6 y $13, respectivamente. Los colaterales entregados y recibidos como reportada y reportadora, respectivamente, se mantienen registrados en cuentas de orden. 5. CARTERA DE CREDITOS Durante el transcurso del ejercicio de 2016 el Banco no ha otorgado créditos de ninguno tipo.

6. OPERACIONES CON INSTRUMENTOS FINANCIEROS DERIVADOS Las operaciones con instrumentos financieros derivados de Forwards y Swaps de divisas que puede realizar el Banco son con fines de negociación. Las operaciones de Forwards se realizan en back to back con la casa matriz para evitar exposición en riesgo por el tipo de cambio, por esto la posición activa y pasiva es igual y el neto en resultados en cero. Durante el tercer trimestre no hubo operaciones con instrumentos financieros derivados. El Swap venció a principios del 2do trimestre, donde el Banco recibió pesos mensualmente con una tasa variable y pagó dólares semestralmente con una tasa fija sobre un monto nocional de 50 millones de dólares al tipo de cambio de $11.85 Los resultados generados al 30 de septiembre de 2016 son como se muestran a continuación:

Resultado ImporteDERIVADOSResultado por valuaciónSwaps 28 Resultado por compraventaSwaps (28)

Total - 7. OTRAS CUENTAS POR COBRAR El saldo del rubro se compone de los siguientes conceptos:

Concepto $Operaciones pendientes por liquidar: Inversiones en valores pesos 2,321 Inversiones en valores moneda extranjera 1 Comisiones por compraventa 4 Saldos a favor de impuestos 3 Otros 1 Total 2,330 Las cuentas por cobrar del Banco se encuentran conformadas en un 99% por las operaciones del mercado de dinero y de divisas pendientes de liquidar, mismas que son cubiertas por las contrapartes durante las siguientes 24 y 48 horas a su fecha de concertación. 8. OTROS ACTIVOS, CARGOS DIFERIDOS E INTANGIBLES Este rubro incluye pagos anticipados por concepto de derechos e inversiones, que se amortizan en función al periodo en que se gozan los servicios. Los principales conceptos que integran este rubro se refieren a la póliza de mantenimiento anual de Software por $1, adquisición de licencia de sistemas por $3, cuota anual CNBV por $1 y renta pagadas de $1. 9. DEPOSITOS A PLAZO A la fecha el Banco no tiene pasivos provenientes de la captación. 10. PRESTAMOS INTERBANCARIOS Y DE OTROS ORGANISMOS. Al 30 de septiembre de 2016, el Banco no tiene préstamos interbancarios.

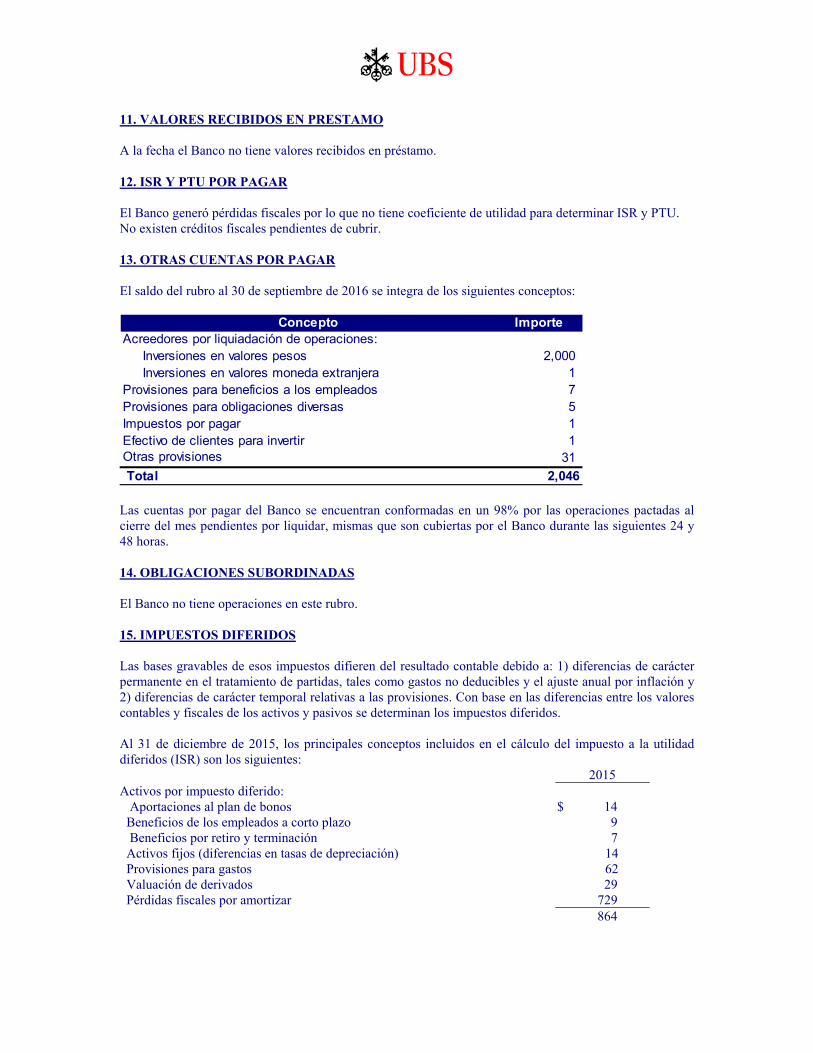

11. VALORES RECIBIDOS EN PRESTAMO A la fecha el Banco no tiene valores recibidos en préstamo. 12. ISR Y PTU POR PAGAR El Banco generó pérdidas fiscales por lo que no tiene coeficiente de utilidad para determinar ISR y PTU. No existen créditos fiscales pendientes de cubrir. 13. OTRAS CUENTAS POR PAGAR El saldo del rubro al 30 de septiembre de 2016 se integra de los siguientes conceptos:

Concepto Importe Acreedores por liquiadación de operaciones: Inversiones en valores pesos 2,000 Inversiones en valores moneda extranjera 1 Provisiones para beneficios a los empleados 7 Provisiones para obligaciones diversas 5 Impuestos por pagar 1 Efectivo de clientes para invertir 1 Otras provisiones 31

Total 2,046 Las cuentas por pagar del Banco se encuentran conformadas en un 98% por las operaciones pactadas al cierre del mes pendientes por liquidar, mismas que son cubiertas por el Banco durante las siguientes 24 y 48 horas. 14. OBLIGACIONES SUBORDINADAS El Banco no tiene operaciones en este rubro. 15. IMPUESTOS DIFERIDOS Las bases gravables de esos impuestos difieren del resultado contable debido a: 1) diferencias de carácter permanente en el tratamiento de partidas, tales como gastos no deducibles y el ajuste anual por inflación y 2) diferencias de carácter temporal relativas a las provisiones. Con base en las diferencias entre los valores contables y fiscales de los activos y pasivos se determinan los impuestos diferidos. Al 31 de diciembre de 2015, los principales conceptos incluidos en el cálculo del impuesto a la utilidad diferidos (ISR) son los siguientes: 2015 Activos por impuesto diferido: Aportaciones al plan de bonos $ 14 Beneficios de los empleados a corto plazo 9 Beneficios por retiro y terminación 7 Activos fijos (diferencias en tasas de depreciación) 14 Provisiones para gastos 62 Valuación de derivados 29 Pérdidas fiscales por amortizar 729

864

Pasivos por impuesto diferido: Pagos anticipados 3 Base para impuesto diferido, neto 861 Tasa del ISR 30% Activo por ISR diferido 258 Estimación para activo por impuesto diferido no recuperable (1) (258) ISR diferido, neto $ 0 (1) La estimación de los impuestos diferidos cubre la totalidad del beneficio, dado que no existe la certeza de su recuperación en periodos futuros. 16. CAPITAL CONTABLE a) Capital social El capital social autorizado está representado por 1,339,524,564 acciones de la Serie “F” y una acción de la Serie “B” con valor nominal de un peso cada una, totalmente suscritas y pagadas. En la Asamblea General Extraordinaria celebrada el 27 de septiembre de 2016 se acordó incrementar el capital social en $105, suscribiéndose un total de 104,800,000 de acciones de la Serie “F”, ordinarias, nominativas, con valor nominal de un peso cada una totalmente suscritas y pagadas. En la Asamblea General Extraordinaria celebrada el 2 de febrero de 2016 se acordó incrementar el capital social en $68, suscribiéndose un total de 67,700,000 de acciones de la Serie “F”, ordinarias, nominativas, con valor nominal de un peso cada una totalmente suscritas y pagadas. En la Asamblea General Extraordinaria celebrada el 28 de abril de 2015 se acordó incrementar el capital social en $197, suscribiéndose un total de 197,304,360 de acciones de la Serie “F”, ordinarias, nominativas, con valor nominal de un peso cada una totalmente suscritas y pagadas. De conformidad con la LIC, el capital social mínimo pagado para las instituciones de crédito debe ser equivalente a 90 millones de UDI´s. Al 31 de diciembre de 2015, el Banco cumple con este requerimiento. b) Restricciones al capital - Tenencia accionaria De acuerdo con la LIC, las acciones de la Serie “F” solamente podrán ser adquiridas por una sociedad controladora filial o, directa o indirectamente, por una institución financiera del exterior, en el entendido de que dichas operaciones deberán tener la autorización previa de la CNBV. - Reducción de capital En caso de reducción de capital social, el reembolso a los accionistas que exceda al monto de las aportaciones actualizadas de acuerdo con los procedimientos establecidos por la Ley del ISR, estará sujeto al pago del impuesto a la tasa vigente en la fecha de reducción. - Disponibilidad de utilidades La LIC, requiere que se separe como mínimo el 10% de las utilidades del ejercicio para incrementar la reserva legal hasta que ésta alcance una suma equivalente al capital pagado. Asimismo, el Banco no podrá hacer distribución de utilidades hasta que no sean restituidas las pérdidas incurridas que afectan su capital contable. A la fecha de los estados financieros, el Banco no ha creado reserva legal, en virtud de que no ha generado utilidades suficientes que permitan su creación. Adicionalmente, el Banco no podrá pagar dividendos cuando éstos sean decretados antes de quedar concluida la revisión de los estados financieros por parte de la CNBV.

17. OPERACIONES CON PARTES RELACIONADAS Las partidas al 30 de septiembre del presente ejercicio con partes relacionadas se reflejan en el siguiente cuadro: Concepto $Compañías inegrantes del Grupo Financiero ypartes relacionadas en MéxicoResultados Premios pagados en reporto 3

UBS Casa de Bolsa 2UBS Servicios 1UBS Asesores 0

Servicios profesionales pagados (UBS Servicios) 32Recuperación de gastos (UBS Casa de Bolsa) 2Reembolso de gastos (UBS Grupo Financiero) 1Balance General Acreedores Diversos (UBS Servicios) 16Partes relacionadas en el extranjeroResultadosComisiones cobradas por Intermediación y Asesoría 25

UBS AG, Switzerland 8UBS AG, London Branch 17

Servicios pagados por sistemas de computo (UBS Stamford) 10Servicios pagados por Recursos Humanos (UBS Stamford) 1Servicios pagados por Legal (UBS Stamford) 0Servicios pagados por Finanzas (UBS Stamford) 1Servicios pagados por Operaciones (UBS Stamford) 0Balance General Deudores Diversos 4

UBS AG, Switzerland 1UBS AG, London Branch 3

Acreedores Diversos (UBS Stamford) 4 RESULTADOS DE OPERACION 18. MARGEN FINANCIERO Al 30 de septiembre de 2016, el Banco mostró el siguiente desempeño en lo que se refiere al Margen Financiero: Margen Financiero $

Ingresos por interesesIntereses a favor por inversiones en valores 24Premios cobrados en operaciones de reporto 6

30Gastos por intereses

Premios pagados en operaciones de reporto 1313

MARGEN FINANCIERO 17

Los ingresos por intereses provenientes de las operaciones de intermediación del portafolio de valores realizadas por el Banco representaron el 80%, los intereses y rendimientos en operaciones de reporto el 20% del total de los ingresos por intereses, lo que refleja la tendencia del Banco por una mayor orientación a actividades de intermediación. 19. INFORMACION POR SEGMENTOS Los resultados correspondientes a los principales segmentos de operación del Banco son los que se indican a continuación. Las cifras que se presentan, se integran con una clasificación distinta a la utilizada para la formulación de los estados financieros, ya que se agrupan mediante la combinación de registros operativos y contables.

a) Operaciones de mercado de dinero y disponibilidades

Ingresos $ Intereses generados por disponibilidades 0 Intereses generados por inversiones 24 Intereses y premios de valores en reporto 6 Utilidad por valorización 0 Comisiones cobradas 20 Resultados por operaciones con valores (17)

33

Egresos Intereses y premios por reporto 13 Comisiones pagadas 8 Perdida por valorización 0

21 12 Los activos relativos a operaciones de mercado de dinero y disponibilidades al 30 de septiembre de 2016 ascienden a $660. Los pasivos relativos a operaciones de mercado de dinero y disponibilidades al 30 de septiembre de 2016 ascienden a $339. b) Operaciones con derivados y divisas

$Resultados realizados en operaciones financieras derivadas (28)Resultados por valuación en operaciones financieras derivadas 28Comisiones por intermediación en operaciones derivadas 0Comisiones por intermediación en compra venta de divisas 8

8 c) Conciliación de cifras

Segmentos: Resultado en mercado de dinero 12 Resultado en derivados y divisas 8

20

Estado de resultados: Margen financiero 17 Comisiones cobradas 28 Comisiones pagadas 8 Resultado por intermediación (17)

20 20. COMISIONES Y TARIFAS

El importe de estos conceptos está integrado por las comisiones cobradas por intermediación en operaciones de mercado de dinero, de tasas y de cambios que se cobran a UBS Londres y UBS Suiza por $25, comisiones por intermediación financiera y distribución por $3 y, por las comisiones pagadas por los sistemas de liquidación de operaciones por $8. 21. GASTOS DE ADMINISTRACIÓN Y PROMOCION Al 3er trimestre del presente ejercicio, se reconoció en gastos de administración y promoción un importe de $97, principalmente por los gastos de los servicios de administración, sistemas de cómputo y las provisiones de prestaciones y las remuneraciones a los empleados. El Consejo de Administración del Banco se integra de la siguiente manera: Consejeros propietarios: Damian Stafford Fraser Pakenham, David Smelser, Nicolás Mathias Troillet, Eduardo de la Sierra Mancilla y Octavio Olivo Villa Consejeros suplentes: Víctor Chávez Longyear, Jesús María Honojosa Sánchez, Jorge Fernández Amann, Alberto Facha García y Ricardo Calderón Mendoza Comisarios: Jorge Manlio Senties Medellin y Gabriel Alejandro Baroccio Pompa A continuación se describe un breve perfil de algunos miembros que integran el Consejo: Damian Stafford Fraser Pakenham. Actualmente se desempeña como Consejero titular de UBS Bank México. Es Licenciado en Filosofía, Política y Economía por la Universidad de Oxford en UK. Maestro en Administración Pública por la Universidad de Cambridge en EUA. De 1998 a la fecha se desempeña como Director General de UBS Bank México, UBS Grupo Financiero y de UBS Casa de Bolsa. En 1995 ocupó el cargo de CO-Director de Análisis y Estrategia de Caspian Securities México hasta el año de 1998. David M. Smeler. Actualmente se desempeña como Consejero de UBS Bank México. Es Licenciado en Letras por la Universidad de Miami de Florida, EU. Maestro en Administración Internacional por la Thunderbird School of Global Management de Arizona, EU. De 1996 a la fecha se desempeña como Directo de Riesgo de Crédito para UBS Services LLC. De julio de 1982 a Febrero de 1996 trabajó como Subdirector de Crédito en The Chase Manhattan Bank, N.A. Nicolás Mathias Troillet. Actualmente se desempeña como Consejero de UBS Bank México. Empezó a trabajar para UBS desde 1990, estando en varias oficinas como Zurich, Génova, Lugano, Nueva York, Perú, Panamá y México, donde en esta última se desempeña como Director de UBS Asesores. Eduardo De La Sierra Mancilla. Actualmente se desempeña como Consejero Independiente de UBS Bank México. Es Licenciado en Derecho por la Universidad Panamericana (UP). De 1991 al 1999 trabajó como Abogado en diversos despachos tales como Kuri y Breña, Sánchez Ugarte, Corcuera y Aznar, S. C., habiendo sido fundador y socio por 8 años de Ríos y De La Sierra, S. C. Octavio Olivo Villa. Actualmente se desempeña como Consejero Independiente de UBS Bank México. Es Licenciado en Derecho por la Universidad Nacional Autónoma de México (UNAM). Maestro en Derecho por la Escuela de Economía y Ciencias Políticas de Londres, UK. De 1998 al 2006 se desempeñó como Socio en Asesoría Legal en Ricth Mueller, S. C. Víctor Chávez Longyear. Actualmente se desempeña como Consejero Suplente de UBS Bank México. Es Licenciado en Administración de Empresas por la Universidad Iberoamericana (IBERO). De 2000 al 2002 se desempeñó en el cargo de Director de Administración y Finanzas de ABN AMBRO Bank México, S.A. En 1994 ocupó el cargo de Subdirector de Tesorería y Valores de GBM Grupo Bursátil Mexicano, S. A. de C. V. hasta el año 2000. Jesús María Hinojosa Sánchez. Actualmente se desempeña como Consejero Suplente de UBS Bank México. Es Ingeniero Industrial por el Instituto Tecnológico y de Estudios Superiores de Monterrey. De

2014 a 2015 se desempeñó como Senior Portafolio Manager para Brevan Howard Master Fund en NY, EU. Con una experiencia de más de 23 años ha trabajado para Barclays Casa de Bolsa, Morgan Stanley Casa de Bolsa, Citigroup N.A. y como trader para Operadora de Bolsa. Jorge Fernández Amann. Actualmente se desempeña como Consejero de UBS Bank México. Es Licenciado en Derecho Económico por la Universidad de Deusto de Bilbao, España. Maestro en Banca y Mercados Financieros por la Universidad de Cantabria, España y Banco Santander. De 2008 al 2011 se estuvo desempeñando en Banco Santander con el cargo de Director General de Estrategia de la Mesa de Deudas. En septiembre de 2005 fue designado Responsable de la Gestión de Activos de Renta Variables en Banco Santander hasta septiembre de 2008, así mismo también desempeñó el cargo de Gestor de Deuda Emergente de Renta fija, a partir de junio de 2004 hasta septiembre de 2005, dentro de la misma institución. Alberto Facha García. Actualmente se desempeña como Consejero Suplente Independiente de UBS Bank México. Es Licenciado en Derecho por la Universidad Iberoamericana (IBERO). Doctor en Derecho Constitucional y en Ciencias Políticas por la Universidad de París. Desde 1997 se desempeñó en los cargos de Prosecretario del Consejo de Administración de Controladora Mabe S.A. de C.V., Secretario del Consejo de Administración de Grupo MVS S.A. de C.V. y Corporación Mexicana de Restaurantes S.A. de C.V. Ha sido Profesor del Departamento de Derecho de la Universidad Iberoamericana en diversas cátedras y de Derecho Constitucional en el ITAM. Ricardo Calderón Mendoza. Actualmente ocupa el cargo de Consejero Independiente del Consejo de Administración de UBS Bank México. Es Licenciado en Derecho por el Instituto Tecnológico Autónomo de México (ITAM). Maestro en Derecho Bancario y Financiero por la Universidad de Boston. Es socio de Ritch Mueller desde 2008. Antes de ingresar a la firma en 2002, colaboró en el Grupo Financiero Banamex en el departamento jurídico internacional y en el área de planeación estratégica y desarrollo corporativo. También trabajó como asociado extranjero en la oficina de Nueva York de Sidley & Austin. Jorge Manlio Senties Medellín. Actualmente se desempeña como Comisario Suplente de UBS Bank México. Es Licenciado en Contaduría por el Centro Universitario México. En 1997 ingresó a Ernest & Young o Mancera, S. C. donde se desempeña como Socio de Auditoría. El monto total de los gastos por compensaciones y prestaciones al 30 de septiembre del presente ejercicio para los integrantes del Consejo y los principales funcionarios del Banco es de $20. Compuesto por sueldos, provisiones para gratificaciones (bonos de actuación) y las prestaciones de ley (prima vacacional, aguinaldo, etc.). Respecto a los consejeros independientes se establecen emolumentos periódicos representativos. UBS AG tiene establecido un plan de bonos en acciones para el personal cuyos costos son prorrateados entre cada una de sus localidades. Para efectos contables las aportaciones efectuadas al plan se reconocen como un gasto del período, mientras que para efectos fiscales los desembolsos efectuados serán deducidos en el momento en que los empleados reciban los beneficios en efectivo de las acciones que les fueron asignadas. Cabe mencionar que las acciones objeto del plan de bonos en acciones antes mencionado son emitidas por UBS AG, por lo que el Banco no lleva a cabo ningún tratamiento contable en términos de la IFRS 2 “Share-based payment”, la cual tienen aplicación supletoria de acuerdo con el criterio contable A-3 “Aplicación supletoria de criterios contables”, emitido por la Comisión. 22. OTROS INGRESOS (EGRESOS) DE LA OPERACION Al 30 de septiembre de 2016, este rubro incluye el resultado en cambios por operaciones no relacionadas con la operación y recuperación de gastos por servicios prestados por un importe de $2. RECURSOS DE CAPITAL Y LIQUIDEZ

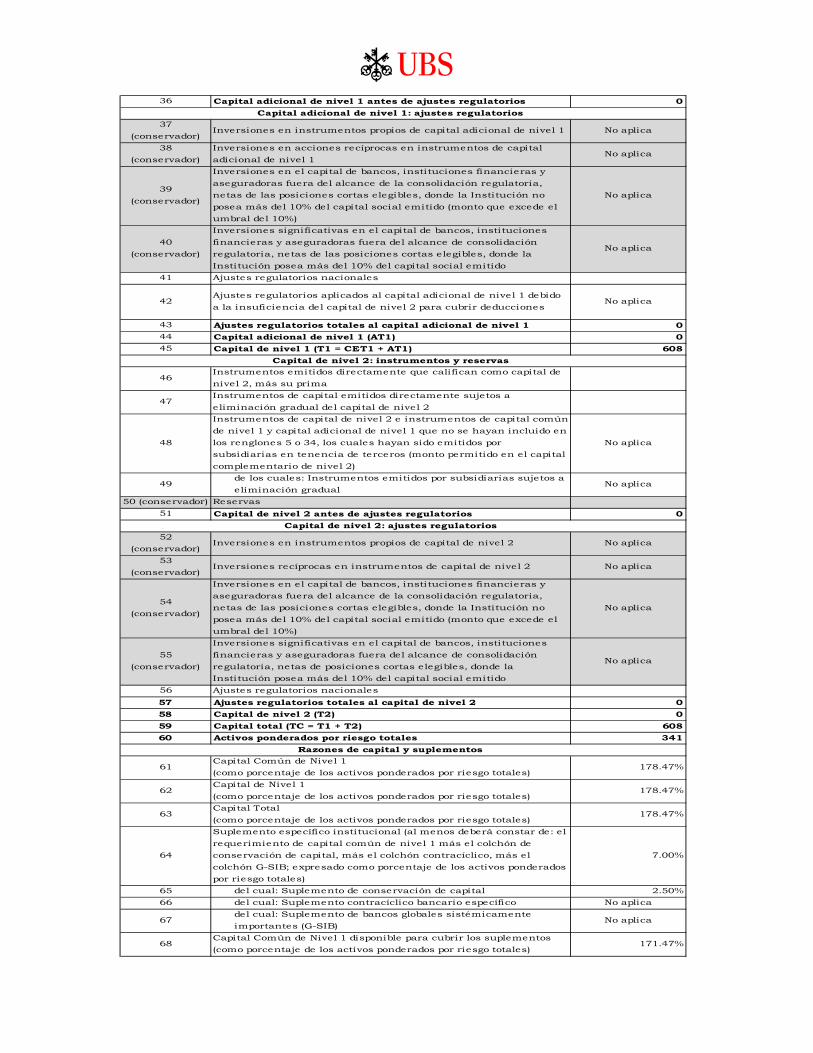

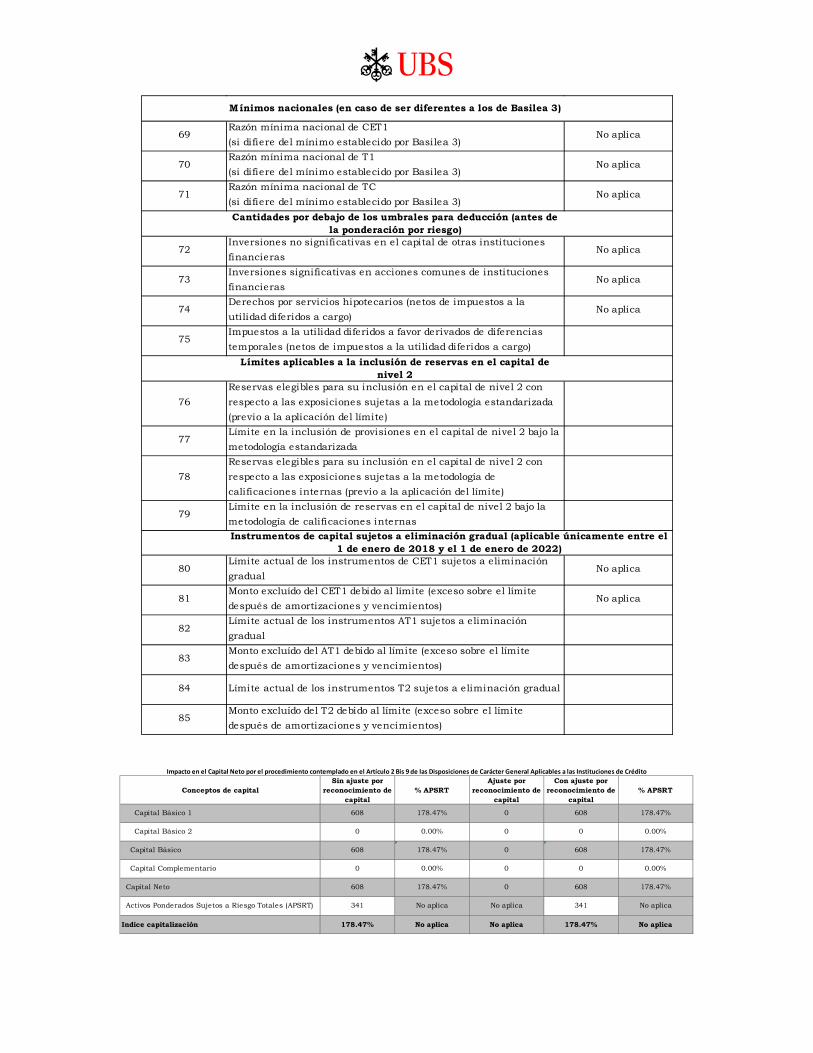

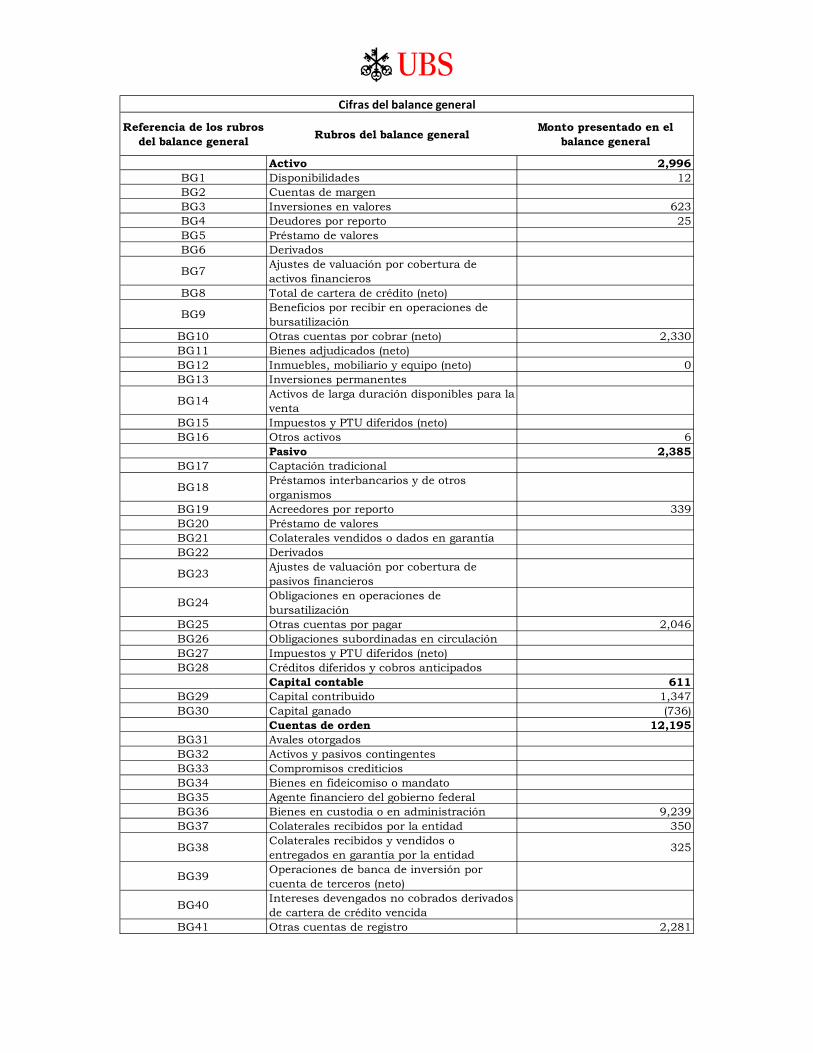

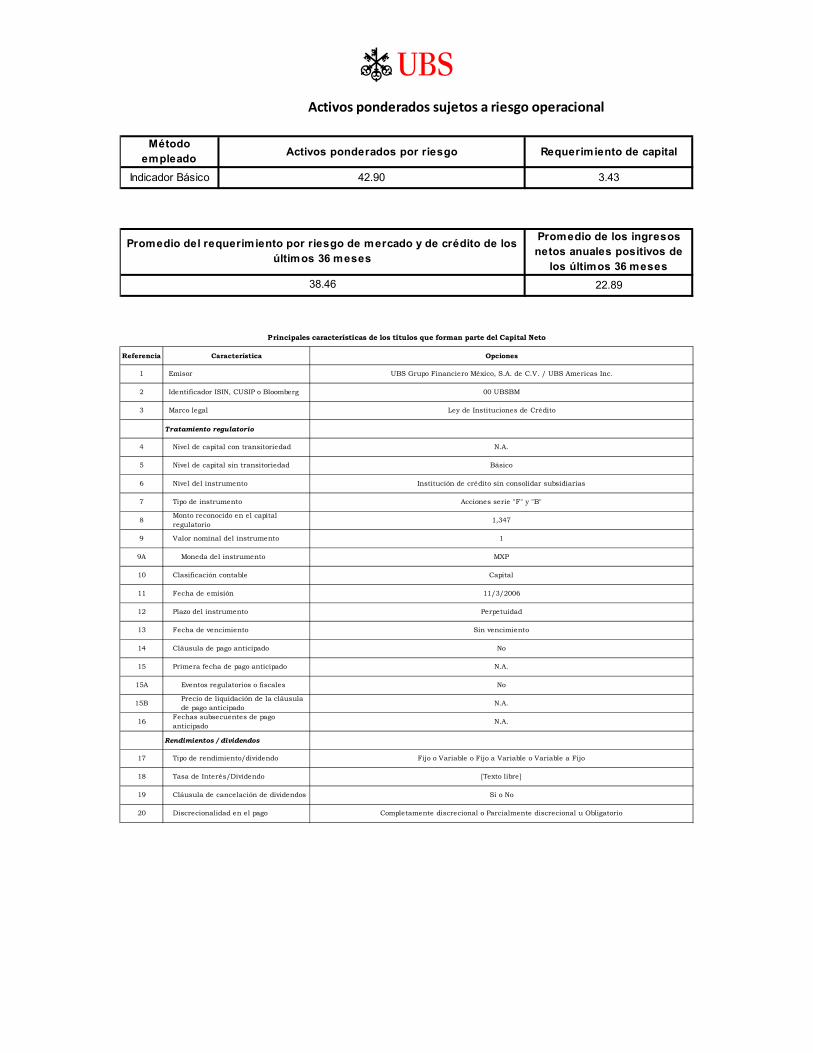

23. REQUERIMIENTOS DE CAPITALIZACIÓN Capitalización.- Requerimientos de capital Con base en la LIC, Banxico requiere a las instituciones de crédito tener un porcentaje mínimo de capitalización sobre los activos en riesgo, los cuales se calculan aplicando determinados porcentajes, de acuerdo al riesgo asignado. El porcentaje de capitalización exigido es del 10.5%. Al 30 de septiembre de 2016, el Banco cumplió satisfactoriamente con este requisito como se muestra a continuación:

I. INDICE DE CAPITALIZACIÓN

Capital Neto $ 608.02 Activos en riesgo totales 340.68 Índice de capitalización, incluyendo activos por riesgo operacional 178.47% Activos en riesgo de mercado 291.02 Activos en riesgo de crédito 6.77 Activos en riesgo operacional 42.90

II. INTEGRACIÓN DEL CAPITAL

Capital Neto/ Capital requerido 22.31 Capital básico/ Capital requerido 22.31 II.1 CAPITAL BASICO CAPITAL CONTABLE $ 610.72 OTROS ACTIVOS QUE SE RESTAN 2.70 TOTAL CAPITAL BASICO $608.02 II.2 CAPITAL COMPLEMENTARIO RESERVAS PREVENTIVAS POR RIESGOS CREDITICIOS GENERALES $ 0 OBLIGACIONES SUBORDINADAS 0 CAPITAL COMPLEMENTARIO POSITIVO $ 0

II.3 CAPITAL FUNDAMENTAL CAPITAL FUNDAMENTAL / ACTIVOS EN RIESGO TOTALES 178.47% CAPITAL FUNDAMENTAL SIN SUPLEMENTOS DE CAPITAL / ACTIVOS EN RIESGO TOTALES

4.50

CAPITAL FUNDAMENTAL (EN EXCESO AL MÍNIMO Y SUS SUPLEMENTOS) / ACTIVOS EN RIESGO TOTALES

171.47%

III. ACTIVOS EN RIESGO

CONCEPTO IMPORTE DE POSICIONES

EQUIVALENTES

REQUERIMIENTO DE CAPITAL

TOTAL DE ACTIVOS EN RIESGO DE MERCADO 291.02 23.28 TOTAL DE ACTIVOS EN RIESGO DE CREDITO 6.77 0.54 TOTAL DE ACTIVOS EN RIESGO OPERACIONAL 42.9 3.43

IV. GESTION

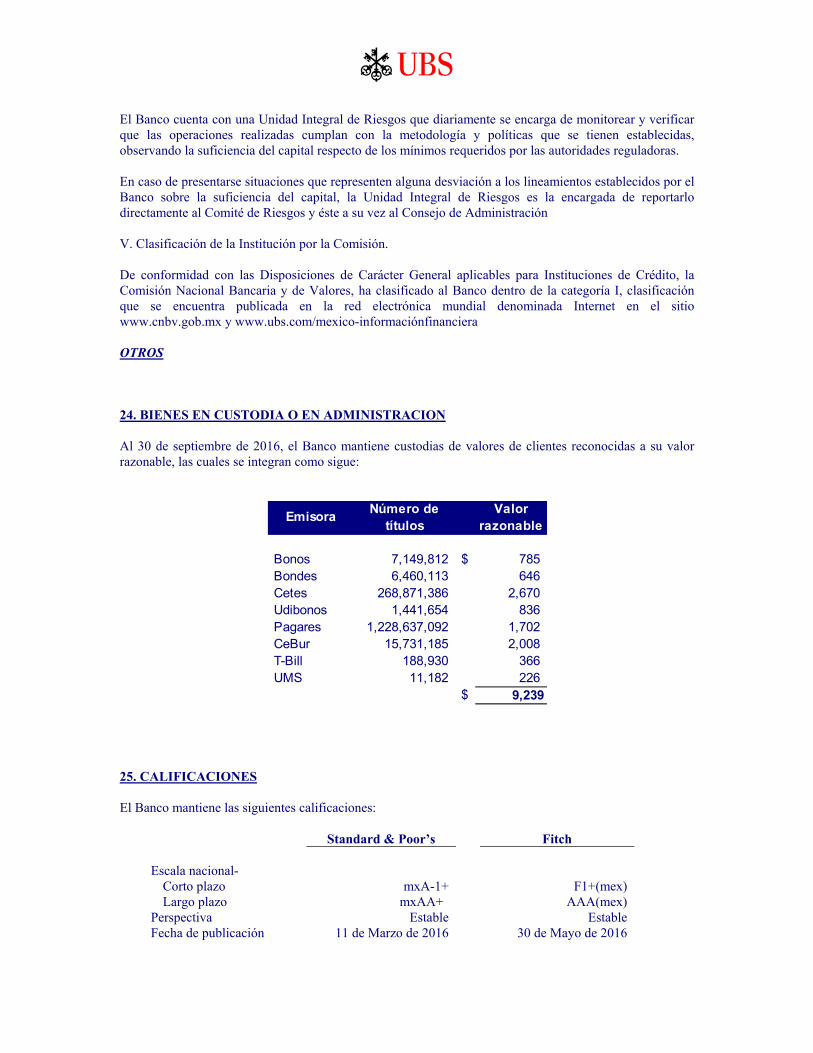

El Banco cuenta con una Unidad Integral de Riesgos que diariamente se encarga de monitorear y verificar que las operaciones realizadas cumplan con la metodología y políticas que se tienen establecidas, observando la suficiencia del capital respecto de los mínimos requeridos por las autoridades reguladoras. En caso de presentarse situaciones que representen alguna desviación a los lineamientos establecidos por el Banco sobre la suficiencia del capital, la Unidad Integral de Riesgos es la encargada de reportarlo directamente al Comité de Riesgos y éste a su vez al Consejo de Administración V. Clasificación de la Institución por la Comisión. De conformidad con las Disposiciones de Carácter General aplicables para Instituciones de Crédito, la Comisión Nacional Bancaria y de Valores, ha clasificado al Banco dentro de la categoría I, clasificación que se encuentra publicada en la red electrónica mundial denominada Internet en el sitio www.cnbv.gob.mx y www.ubs.com/mexico-informaciónfinanciera OTROS 24. BIENES EN CUSTODIA O EN ADMINISTRACION Al 30 de septiembre de 2016, el Banco mantiene custodias de valores de clientes reconocidas a su valor razonable, las cuales se integran como sigue:

EmisoraNúmero de

títulosValor

razonable

Bonos 7,149,812 $ 785 Bondes 6,460,113 646 Cetes 268,871,386 2,670 Udibonos 1,441,654 836 Pagares 1,228,637,092 1,702 CeBur 15,731,185 2,008 T-Bill 188,930 366 UMS 11,182 226

$ 9,239 25. CALIFICACIONES El Banco mantiene las siguientes calificaciones:

Standard & Poor’s Fitch Escala nacional- Corto plazo mxA-1+ F1+(mex) Largo plazo mxAA+ AAA(mex) Perspectiva Estable Estable Fecha de publicación 11 de Marzo de 2016 30 de Mayo de 2016

26. ADMINISTRACION DE RIESGOS El proceso de administración integral de riesgos tiene como objetivo el identificar los riesgos a que se encuentra expuesto UBS Bank México, SA (el Banco), medirlos, hacer seguimiento de su impacto en la operación y controlar sus efectos sobre las utilidades y el valor del capital, mediante la aplicación de estrategias y mecanismos que permitan realizar las operaciones con niveles acordes con su respectivo capital global y capacidad operativa, integrando la cultura de riesgos en la operación diaria.

En cumplimento a las “Disposiciones de Carácter General Aplicables a las Instituciones de Crédito” (las Disposiciones) emitidas por la Comisión Nacional Bancaria y de Valores (CNBV) y los lineamientos institucionales contenidos en el portal de intranet UBS Policy Online Investment Bank (POLO), el Banco ha instrumentado una serie de acciones para fortalecer la Administración Integral de Riesgos, identificar, medir, dar seguimiento, transferir y controlar la exposición a riesgos de crédito, liquidez y mercado y a riesgos no discrecionales, inherentes a su operación, así como el cumplimiento de leyes, reglamentos y otros asuntos legales.

La responsabilidad del establecimiento de las políticas de administración de riesgos del Banco y del nivel global de riesgo que éste está dispuesto a asumir compete al Consejo de Administración. El Consejo de Administración debe aprobar, por lo menos una vez al año, las políticas y procedimientos, así como la estructura de límites para los distintos tipos de riesgo. Asimismo, el Consejo de Administración delega en el Comité de Riesgos y en la Unidad de Administración Integral de Riesgos (UAIR) la responsabilidad de instrumentar los procedimientos para la medición, administración y control de riesgos, conforme a las políticas establecidas. El Comité de Riesgos puede autorizar excesos a los límites de exposición en caso de que la situación del entorno económico lo requiera, siempre y cuando no se contraponga a los lineamientos establecidos por las entidades corporativas enfocadas a control de riesgos y se cuente con autorización expresa de las mismas. Dichas autorizaciones deberán formar parte de la información entregada al Consejo de Administración. Por su parte, la UAIR cuenta con políticas para informar y corregir las desviaciones a los límites establecidos, debiendo en este caso informar al Comité de Riesgos y al propio Consejo de Administración, sobre dichas desviaciones. Los sistemas que actualmente el Banco utiliza para ingresar y operar transacciones son; (i) Jetweb, el cual es utilizado para operar productos de renta fija; (ii) Boomerang, el cual se emplea para operar para productos derivados de tasa; (iii) One Tool, el cual se utiliza para operar posiciones de FX/Forwards; y (iv) Martini para operar Reportos. Resulta importante señalar que los sistemas antes mencionados son sistemas corporativos, los cuales a su vez alimentan la base de datos de riesgos denominado A-Risk, la cual de igual manera, se encuentra conectada al sistema Variance, el cual produce los cálculos de VaR y escenarios de estrés para riesgo de mercado. La medición de riesgo de crédito se hace por medio de los sistemas corporativos llamados Checker e IRIS los cuales a su vez están conectados a los sistemas transaccionales antes mencionados. Respecto a riesgo operativo, el sistema que se utiliza para reportar las perdidas mayores a 100 mil francos suizos así como los resultados de los controles operativos se denomina SORT (Standard Operational Risk Tool). a) Riesgo de Mercado.

La administración del riesgo de mercado consiste en identificar, medir, monitorear y controlar los riesgos derivados de fluctuaciones en las tasas de interés, tipos de cambio, precios, índices y otros factores de riesgo en los mercados de dinero y cambios, a los que se encuentra expuesto el Banco. Administración del riesgo de mercado en actividades de negociación. Las actividades de negociación del Banco están orientadas a dar servicio a sus clientes, para lo cual debe mantener posiciones propias en instrumentos financieros. Con el objeto de poder satisfacer la demanda de los clientes, se mantiene un inventario de instrumentos financieros de capital y el acceso a la liquidez del mercado se mantiene

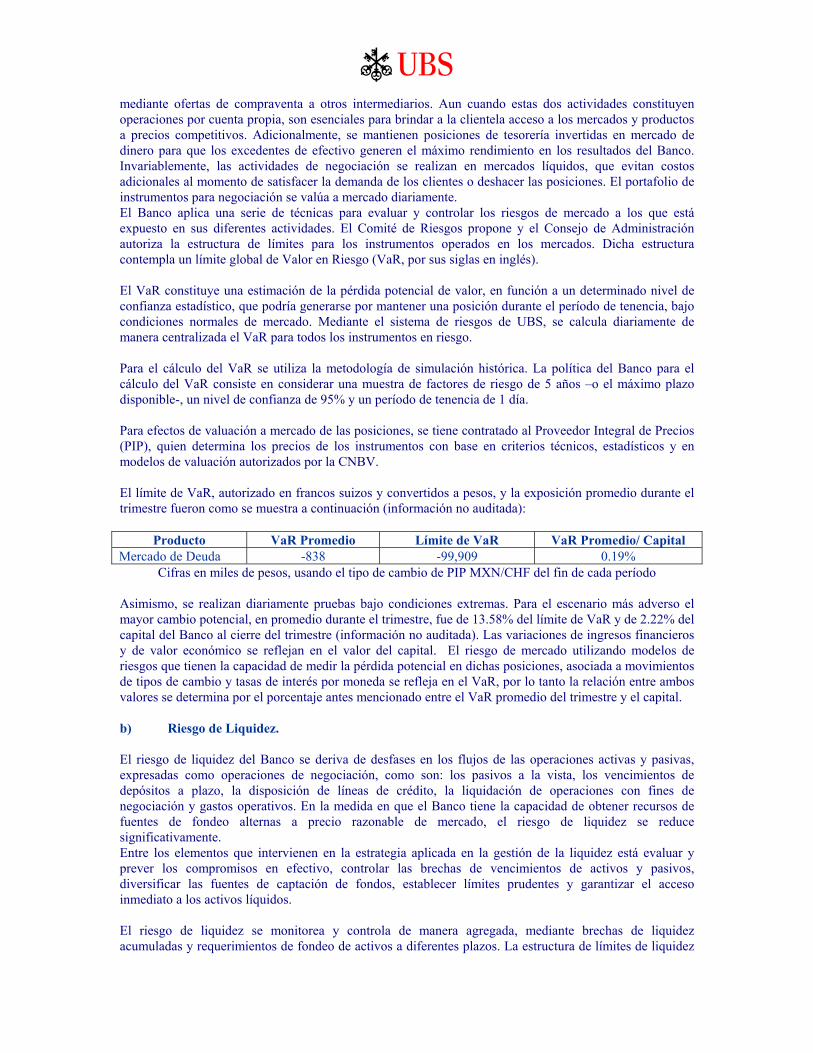

mediante ofertas de compraventa a otros intermediarios. Aun cuando estas dos actividades constituyen operaciones por cuenta propia, son esenciales para brindar a la clientela acceso a los mercados y productos a precios competitivos. Adicionalmente, se mantienen posiciones de tesorería invertidas en mercado de dinero para que los excedentes de efectivo generen el máximo rendimiento en los resultados del Banco. Invariablemente, las actividades de negociación se realizan en mercados líquidos, que evitan costos adicionales al momento de satisfacer la demanda de los clientes o deshacer las posiciones. El portafolio de instrumentos para negociación se valúa a mercado diariamente. El Banco aplica una serie de técnicas para evaluar y controlar los riesgos de mercado a los que está expuesto en sus diferentes actividades. El Comité de Riesgos propone y el Consejo de Administración autoriza la estructura de límites para los instrumentos operados en los mercados. Dicha estructura contempla un límite global de Valor en Riesgo (VaR, por sus siglas en inglés). El VaR constituye una estimación de la pérdida potencial de valor, en función a un determinado nivel de confianza estadístico, que podría generarse por mantener una posición durante el período de tenencia, bajo condiciones normales de mercado. Mediante el sistema de riesgos de UBS, se calcula diariamente de manera centralizada el VaR para todos los instrumentos en riesgo. Para el cálculo del VaR se utiliza la metodología de simulación histórica. La política del Banco para el cálculo del VaR consiste en considerar una muestra de factores de riesgo de 5 años –o el máximo plazo disponible-, un nivel de confianza de 95% y un período de tenencia de 1 día. Para efectos de valuación a mercado de las posiciones, se tiene contratado al Proveedor Integral de Precios (PIP), quien determina los precios de los instrumentos con base en criterios técnicos, estadísticos y en modelos de valuación autorizados por la CNBV. El límite de VaR, autorizado en francos suizos y convertidos a pesos, y la exposición promedio durante el trimestre fueron como se muestra a continuación (información no auditada):

Producto VaR Promedio Límite de VaR VaR Promedio/ Capital

Mercado de Deuda -838 -99,909 0.19% Cifras en miles de pesos, usando el tipo de cambio de PIP MXN/CHF del fin de cada período

Asimismo, se realizan diariamente pruebas bajo condiciones extremas. Para el escenario más adverso el mayor cambio potencial, en promedio durante el trimestre, fue de 13.58% del límite de VaR y de 2.22% del capital del Banco al cierre del trimestre (información no auditada). Las variaciones de ingresos financieros y de valor económico se reflejan en el valor del capital. El riesgo de mercado utilizando modelos de riesgos que tienen la capacidad de medir la pérdida potencial en dichas posiciones, asociada a movimientos de tipos de cambio y tasas de interés por moneda se refleja en el VaR, por lo tanto la relación entre ambos valores se determina por el porcentaje antes mencionado entre el VaR promedio del trimestre y el capital. b) Riesgo de Liquidez.

El riesgo de liquidez del Banco se deriva de desfases en los flujos de las operaciones activas y pasivas, expresadas como operaciones de negociación, como son: los pasivos a la vista, los vencimientos de depósitos a plazo, la disposición de líneas de crédito, la liquidación de operaciones con fines de negociación y gastos operativos. En la medida en que el Banco tiene la capacidad de obtener recursos de fuentes de fondeo alternas a precio razonable de mercado, el riesgo de liquidez se reduce significativamente. Entre los elementos que intervienen en la estrategia aplicada en la gestión de la liquidez está evaluar y prever los compromisos en efectivo, controlar las brechas de vencimientos de activos y pasivos, diversificar las fuentes de captación de fondos, establecer límites prudentes y garantizar el acceso inmediato a los activos líquidos. El riesgo de liquidez se monitorea y controla de manera agregada, mediante brechas de liquidez acumuladas y requerimientos de fondeo de activos a diferentes plazos. La estructura de límites de liquidez

consiste en límites absolutos sobre las brechas negativas acumuladas a plazos de un día hábil, un mes y un año, aprobados en dólares americanos. A continuación se muestran los límites y las brechas acumuladas a un día, un mes y un año, al cierre de cada mes del trimestre (información no auditada).

Plazo Límite Julio Agosto Septiembre

1D -2,907 -333.1 432.9 -287.8

1M -3,876 -169.2 412.4 -293.2

1Y -4,845 230.5 456.8 524.0 Cifras en millones de pesos, usando el tipo de cambio fix del fin del período.

c) Riesgo de Crédito.

Las transacciones con clientes crean exposición a riesgo de crédito, el cual se refiere al grado de incertidumbre de la solvencia de la contraparte o acreditado para cumplir con los compromisos derivados de una operación de intermediación. El Banco ha desarrollado políticas y procedimientos para administrar el nivel y la composición del riesgo de crédito de su portafolio. El objetivo del proceso de administración de riesgo de crédito es cuantificar y administrar dicho riesgo, así como reducir la posibilidad de pérdidas que pudieran resultar porque un cliente o contraparte incumpla con los términos convenidos. La gestión del riesgo de crédito del Banco se basa en la aplicación de estrategias bien definidas para controlar este tipo de riesgo, las cuales se encuentran en las políticas 1-P-000018 Marco de las Políticas de Crédito del Grupo y las que de ellas se derivan, que se encuentran en POLO. El área regional de Crédito evalúa periódicamente la situación financiera de cada acreditado o contraparte, realizando una revisión exhaustiva y un análisis del riesgo de cada operación que implica riesgo de crédito. Si se llegara a detectar cualquier deterioro o mejora significativa de la situación financiera del cliente, se considera el cambio de su calificación. De esta manera, el Banco determina los cambios experimentados por los perfiles de riesgo de cada cliente, con el objeto de establecer la estrategia a seguir con cada acreditado o contraparte. En estas revisiones se considera el riesgo de crédito global, incluyendo operaciones con instrumentos financieros derivados y cambios. Metodología para determinar las estimaciones preventivas para riesgos crediticios. Debido a los tipos de crédito que se tienen, el Banco no efectúa el cálculo de una estimación preventiva para riesgos crediticios ya que las líneas de crédito otorgadas durante el ejercicio son en su totalidad a partes relacionadas, mismas que son liquidadas en tiempo y forma bajo la modalidad de “entrega contra pago” a 1 día. En caso de que se otorguen líneas de crédito a otros clientes, el Banco se ajustará al modelo de pérdida esperada por riesgo de crédito determinado por la CNBV. El Banco realizó todas sus operaciones bajo la modalidad de “entrega contra pago”. Adicionalmente, el riesgo residual por la parte expuesta en la operaciones de reporto al igual que la de productos derivados se maneja a un día hábil mediante el establecimiento de líneas de crédito por contraparte. Al final del trimestre no existió exposición crediticia y en consecuencia la pérdida esperada fue nula. d) Riesgo Operacional. El Riesgo Operacional es un riesgo no discrecional que se define como la pérdida potencial por fallas o deficiencias en los controles internos, por errores en el procesamiento y almacenamiento de las operaciones o en la transmisión de información, así como por resoluciones administrativas y judiciales adversas, fraudes o robos y comprende, entre otros, al riesgo tecnológico y al riesgo legal.

Para dar cumplimiento a los preceptos en materia de riesgo operacional establecidos en las disposiciones, el Banco ha implantado políticas y procedimientos que le permiten tener un adecuado proceso de gestión del riesgo operacional, contenidos en el Manual de Políticas y Procedimientos para la Administración Integral de Riesgos. Dichos procedimientos contemplan, entre otros, la identificación de procesos de las diferentes funciones y el establecimiento de controles internos que procuran la seguridad en las operaciones. El Comité de Riesgos se auxilia del área de Sistemas para el control del riesgo tecnológico y del área Jurídica para el control del riesgo legal. Respecto al riesgo tecnológico en específico, en adición a lo descrito en los párrafos anteriores, se cuenta con: a) políticas y procedimientos, documentados en los diferentes manuales de sistemas, que aseguran en todo momento el nivel de calidad del servicio y la seguridad e integridad de la información; b) mecanismos que aseguran niveles de disponibilidad y tiempos de respuesta que garantizan la adecuada ejecución de las operaciones, c) planes de almacenamiento, respaldo y recuperación de la información que se genera respecto de la operación, y d) planes de contingencia que aseguran la capacidad y continuidad de los sistemas involucrados en la celebración de operaciones. En lo referente al riesgo legal en específico, adicionalmente a lo descrito para el riesgo operacional, se han establecido políticas y procedimientos que aseguran la validez de los actos jurídicos previa celebración de los mismos; se da a conocer a los empleados involucrados, las disposiciones legales y administrativas aplicables a sus funciones, a través del sistema “Affirmation on Line”; se contempla la realización de una auditoría legal anual y se mantiene una base de datos histórica con resoluciones judiciales y administrativas que involucran al Banco. En cumplimiento a lo señalado en la regulación local aplicable, el Banco calcula el requerimiento de capitalización por exposición a riesgo operacional, utilizando el método del indicador básico. En este sentido, resulta importante señalar, que al día de hoy, el requerimiento de capitalización por exposición a riesgo operacional asciende a la cantidad total de $3.4 millones de pesos. Al cierre del trimestre, el valor promedio de la exposición al riesgo operacional asciende a la cantidad total de $50,836.00 pesos; dicho calculo, considera la totalidad de pérdidas reportadas por el Banco a la CNBV, destacando que durante el periodo únicamente se presentaron dos eventos de perdida, los cuales equivalen al 0.01665% del capital contable del Banco. Adicionalmente en el perfil de riesgos del Banco, se considera que si los eventos de pérdida caen en la siguiente clasificación, el perfil de toda la Institución se consideraría alto, medio o bajo según la frecuencia y el impacto que cada uno presente, tomando en consideración los siguiente elementos:

Frecuencia Impacto

X= Perdida Perdida mayor al capital contable (CC)

Alto > 20% >=1.5 CC

Medio 10% < X ≤ 20% 0.5%<X<1.5% CC

Bajo 0% < X ≤ 10% 0<X≤ 0.5% CC El Grupo UBS ha integrado una base de datos histórica de pérdidas por riesgo operacional, a la cual el Banco habrá de contribuir, cuando ocurra algún evento de pérdida por este motivo, que supere el umbral requerido de cien mil francos suizos por evento. 27. INDICADORES FINANCIEROS

INDICADORES FINANCIEROS

3T 2T 1T 4T 3T

Indice de morosidad 0 0 0 0 0

Indice de cobertura de cartera de crédito vencida 0 0 0 0 0

Eficiencia operativa 4.98 2.94 4.76 18.35 15.33

ROE -14.61 -13.72 -27.14 -16.87 -30.35

ROA -3.49 -2.18 -4.03 -6.11 -12.22

Indice de capitalización desglosado:

(1) Capital Neto / Activos sujetos a riesgo de crédito 8,982.20 459.55 620.59 1,386.45 1,835.09

(2) Capital Neto / Activos sujetos a riesgo totales 178.47 251.81 89.36 196.41 224.99

Liquidez 48,277.59 1,853.25 549.25 5,002.36 2,229.60

MIN 2.94 1.39 1.61 5.81 4.05

20152016

Donde: INDICE DE MOROSIDAD = Saldo de la cartera de crédito vencida al cierre del trimestre / Saldo de la cartera de crédito total al cierre del trimestre. INDICE DE COBERTURA DE CARTERA DE CREDITO VENCIDA = Saldo de la estimación preventiva para riesgos crediticios al cierre del trimestre / Saldo de la cartera de crédito vencida al cierre del trimestre. EFICIENCIA OPERATIVA = Gastos de administración y promoción del trimestre anualizados / Activo total promedio. ROE = Utilidad neta del trimestre anualizada / Capital contable promedio. ROA = Utilidad neta del trimestre anualizada / Activo total promedio. INDICE DE CAPITALIZACIÓN DESGLOSADO: (1) = Capital neto / Activos sujetos a riesgo de crédito. (2) = Capital neto / Activos sujetos a riesgo de crédito y mercado. LIQUIDEZ = Activos líquidos / Pasivos líquidos. Donde: Activos Líquidos =Disponibilidades + Títulos para negociar + Títulos disponibles para la venta. Pasivos Líquidos =Depósitos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de corto plazo. MIN = Margen financiero del trimestre ajustado por riesgos crediticios anualizado / Activos productivos promedio. Donde: Activos productivos promedio = Disponibilidades, Inversiones en Valores, Operaciones con Valores y Derivadas y Cartera de Crédito Vigente. Notas: Datos promedio = ((Saldo del trimestre en estudio + Saldo del trimestre inmediato anterior) / 2) Datos Anualizados = (Flujo del trimestre en estudio * 4)