TRIBUTOS-ADUANEROS

35

1 INDICE INDICE........................................................... 1 DEFINICIÓN DE LOS TRIBUTOS ADUANEROS.............................2 NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA ADUANERA..................3 EXIGIBILIDAD DE LA OBLIGACIÓN TRIBUTARIA ADUANERA................5 Deuda Tributaria Aduanera.......................................5 SUJETOS DE LA OBLIGACIÓN TRIBUTARIA ADUANERA.....................6 FUENTE DEL TRIBUTO............................................... 6 CLASIFICACIÓN DE LOS TRIBUTOS ADUANEROS..........................7 Clasificación de los Impuestos Aduaneros........................8 TASAS ADUANERAS.................................................. 9 Clasificación de las Tasas Aduaneras............................9 FINES DE LOS TRIBUTOS ADUANEROS.................................11 EFECTOS DE LOS TRIBUTOS ADUANEROS...............................11 ELEMENTOS DE DETERMINACIÓN DE LOS TRIBUTOS ADUANEROS............13 IMPUESTO AL VALOR AGREGADO EN ADUANAS...........................13 Los Derechos de Compensación:..................................13 Los Derechos Antidumping:......................................14 OBLIGACIÓN TRIBUTARIA Y OBLIGACIÓN ADUANERA.....................15 SUJETO ACTIVO Y PASIVO.......................................... 15 El Sujeto Activo...............................................15 Sujeto Pasivo..................................................15 EXTINCIÓN DE LA OBLIGACION TRIBUTARIA ADUANERA..................16

description

TRIBUTARIA

Transcript of TRIBUTOS-ADUANEROS

INDICEINDICE1DEFINICIN DE LOS TRIBUTOS ADUANEROS2NACIMIENTO DE LA OBLIGACIN TRIBUTARIA ADUANERA3EXIGIBILIDAD DE LA OBLIGACIN TRIBUTARIA ADUANERA5Deuda Tributaria Aduanera5SUJETOS DE LA OBLIGACIN TRIBUTARIA ADUANERA6FUENTE DEL TRIBUTO6CLASIFICACIN DE LOS TRIBUTOS ADUANEROS7Clasificacin de los Impuestos Aduaneros8TASAS ADUANERAS9Clasificacin de las Tasas Aduaneras.9FINES DE LOS TRIBUTOS ADUANEROS11EFECTOS DE LOS TRIBUTOS ADUANEROS11ELEMENTOS DE DETERMINACIN DE LOS TRIBUTOS ADUANEROS13IMPUESTO AL VALOR AGREGADO EN ADUANAS13Los Derechos de Compensacin:13Los Derechos Antidumping:14OBLIGACIN TRIBUTARIA Y OBLIGACIN ADUANERA15SUJETO ACTIVO Y PASIVO15El Sujeto Activo15Sujeto Pasivo15EXTINCIN DE LA OBLIGACION TRIBUTARIA ADUANERA16LA PRESCRIPCIN DE LA DEUDA TRIBUTARIA17BIBLIOGRAFA25

TRIBUTOS ADUANEROSDEFINICIN DE LOS TRIBUTOS ADUANEROSLos tributos son prestaciones en dinero que el Estado, en el ejercicio de su poder de imperio, exige con el objeto de obtener recursos para el cumplimiento de sus fines. Modelo de Cdigo Orgnico Tributario para la Amrica Latina (OEA/BID).

Es importante sealar que la expresin gravmenes aduaneros es empleada en nuestra legislacin, como equivalente a tributos aduaneros. Cuando se refiere a derechos aduaneros, le da un significado ms amplio, abarcando a los: impuestos aduaneros, tasas aduaneras, penas pecuniarias, intereses moratorios, recargos y dems cantidades legalmente exigibles.

A pesar que es la Administracin Aduanera es la encargada de recaudar los Derechos Anti-Dumping y los Derechos Compensatorios, dirigidos a restringir las prcticas desleales de comercio internacional, stos se consideran una categora distinta a los derechos Aduaneros.

Los tributos aduaneros son prestaciones en dinero o en especie; lo primero en la mayora de los casos, cuando se pagan en las oficinas de los bancarias habilitadas al efecto las planillas de liquidacin emitidas a cargo del contribuyente; en especie; con ocasin del abandono voluntario, cuando el Fisco recibe los efectos abandonados y libera al consignatario o exportador del cumplimiento de las obligaciones causadas con motivo de la aplicacin de la ley Orgnica de Aduanas.

El Estado exige el pago del tributo con prescindencia de la voluntad del obligado; lo hace en virtud de su potestad tributaria y en ejercicio de su poder de imperio.

El hecho imponible y los lmites de los tributos aduaneros estn establecidos en ley formal, obedeciendo al aforismo nullum tributum sine lege, recogido por la Constitucin Nacional. (Art. 317).

Los tributos aduaneros, a diferencia de los otros, persiguen un doble objetivo. Por una parte, coadyuvar a la satisfaccin de los gastos en que necesariamente tiene que incurrir el Estado para el cumplimiento de sus fines (objetivo fiscal); por la otra, de naturaleza esencialmente econmica, como instrumento regulador de la poltica econmica y comercial del pas.NACIMIENTO DE LA OBLIGACIN TRIBUTARIA ADUANERAEl artculo 12 de la vigente LGA establece en qu casos nace la obligacin tributaria aduanera (OTA). Este artculo ha centralizado el aspecto temporal de la hiptesis de incidencia de la norma tributaria aduanera. En efecto, y a saber, no hay otra norma con rango de ley en la legislacin aduanera que precise dicho aspecto temporal. Veamos a continuacin el contenido del mencionado artculo y del correspondiente en la nueva LGA: La nueva LGA dice en el artculo 140: La obligacin tributaria aduanera nace:a) En la importacin para el consumo, en la fecha de numeracin de la declaracin En este caso lo que se ha hecho es un cambio nominal. En efecto, lo que desde hace aos hemos conocido como el rgimen aduanero de importacin definitiva ahora se llama rgimen aduanero de importacin para el consumo. Este rgimen permite nacionalizar mercancas extranjeras luego de cumplir con el trmite de importacin respectivo. El trmite o despacho aduanero de importacin definitiva (importacin para el consumo) se inicia con la presentacin de la Declaracin nica de Aduanas (DUA) o Declaracin Simplificada (DS) respectiva, la cual es numerada y fechada. En tal sentido, la obligacin tributaria aduanera nace en la fecha de numeracin de la declaracin.

La vigente LGA dice:

b) En el traslado de mercancas de zonas de tributacin especial a zonas de tributacin comn, en la fecha de presentacin de la solicitud de traslado En este caso no hay cambios. Es una zona de tributacin especial el territorio comprendido por el Protocolo Modificatorio del Convenio de Cooperacin Aduanera Peruano-Colombiano de 1938 (PECO). Dicho territorio comprende para el caso peruano los departamentos de Loreto, San Martn y Ucayali. Las mercancas que ingresen a esta zona lo harn con beneficios tributario-aduaneros, en tal sentido, cuando el beneficiario decida trasladar dichas mercancas a otros departamentos (zona de tributacin comn) no comprendidos por el PECO tendr que asumir el pago de los tributos aduaneros que correspondan. En concreto, la obligacin tributaria aduanera nace cuando se solicita la operacin de traslado a una zona de tributacin comn que viene a ser el resto del pas.

La vigente LGA dice:

c) En la transferencia de mercancas ingresadas con exoneracin o inafectacin tributaria, en la fecha de presentacin de la solicitud de transferenciaEn este caso tampoco hay cambios. Ahora bien, no queda claro si el trmino transferencia slo involucra la transferencia de propiedad. En todo caso, dicha transferencia debe ser avisada a la Aduana mediante una solicitud, la cual va a dar nacimiento a la obligacin tributaria aduanera en la fecha de su presentacin.

Cabe agregar que el vigente Reglamento de la Ley General de Aduanas, Decreto Supremo N 011- 2005-EF y modificatorias, seala que las mercancas importadas con exoneracin o inafectacin pueden ser transferidas o cedidas luego de cumplirse el plazo de cuatro (4) aos contados a partir del da siguiente de la numeracin de la declaracin respectiva.

La vigente LGA dice:

d) En la importacin temporal y la admisin temporal, en la fecha de numeracin de la declaracin con la que se solicit el rgimenEn este caso se ha hecho parcialmente un cambio nominal. En efecto, lo que an conocemos como el rgimen aduanero de importacin temporal la nueva LGA lo llama admisin temporal para reexportacin en el mismo estado. Con respecto a lo que la nueva LGA llama admisin temporal para perfeccionamiento activo es lo que actualmente conocemos en el argot aduanero como admisin temporal.En tal sentido, el rgimen aduanero de importacin temporal permite el ingreso de ciertas mercancas al pas, con suspensin del pago de los respectivos impuestos aduaneros, siempre que estn destinados a cumplir un fin determinado en un lugar especfico con la condicin de ser reexportadas en un plazo mximo de dieciocho (18) meses. La obligacin tributaria aduanera nace en la fecha de numeracin de la declaracin con la que se solicita el rgimen.El rgimen aduanero de admisin temporal permite el ingreso de ciertas mercancas al pas, con suspensin del pago de los respectivos impuestos aduaneros, para ser transformadas en un nuevo producto con valor agregado el cual ser exportado, todo este proceso debe cumplirse en un plazo mximo de veinticuatro (24) meses. La obligacin tributaria aduanera nace en la fecha de numeracin de la declaracin con la que se solicita el rgimen.EXIGIBILIDAD DE LA OBLIGACIN TRIBUTARIA ADUANERAOtro aspecto a considerar es a partir de cundo resulta exigible la obligacin aduanera, la cual debe ser entendida como el inicio del cmputo de los intereses moratorios. As tenemos que siguiendo la misma estructura expuesta en el prrafo anterior, resulta exigible dicha obligacin:

En la importacin, a partir del cuarto da siguiente de la numeracin de la declaracin, con las excepciones contempladas por Ley. En el sistema anticipado de despacho aduanero, a partir del da siguiente de la numeracin de la declaracin.

En el traslado de mercancas de zonas de tributacin especial a zonas de tributacin comn y en la transferencia de mercancas importadas con exoneracin o inafectacin tributaria, a partir del cuarto da siguiente de notificada la liquidacin por la autoridad aduanera.

En la importacin temporal y la admisin temporal, a partir del da siguiente del vencimiento del plazo autorizado por la autoridad aduanera para la conclusin del rgimen.Deuda Tributaria AduaneraLa deuda tributaria aduanera est constituida por los derechos arancelarios y dems tributos y, cuando corresponda por las multas y los intereses.

En cuanto a los intereses moratorios, debemos sealar que se aplican sobre el monto de los derechos arancelarios y dems tributos exigibles, de acuerdo a lo establecido en el artculo 16 de Ley General de Aduanas y se liquidan por da calendario hasta la fecha de pago inclusive.Los intereses moratorios tambin son de aplicacin al monto indebidamente restituido que debe ser devuelto por el solicitante del rgimen de drawback, y se calculan desde la fecha de entrega del documento de restitucin hasta la fecha en que se produzca la devolucin de lo indebidamente restituido.En cuanto se refiere a las multas, los intereses moratorios se aplican y se liquidan por da calendario desde la fecha en que se cometi la infraccin o cuando no sea posible establecerla, desde la fecha en que la administracin aduanera detect la infraccin, hasta el da de pago.

SUJETOS DE LA OBLIGACIN TRIBUTARIA ADUANERAEn la obligacin tributaria aduanera intervienen como sujeto activo en su calidad de acreedor tributario, el Gobierno Central representado por la Administracin Aduanera, la misma que ejerce sus facultades de fiscalizacin, recaudacin, determinacin, sancionadora y la potestad aduanera para exigir el cumplimiento de dicha obligacin.

De otro lado, son considerados como son sujetos pasivos de la obligacin tributaria aduanera los contribuyentes y responsables, precisando que son contribuyentes el dueo o consignatario de la mercanca.

Es preciso advertir que el legislador ha omitido toda referencia a la antigua responsabilidad solidaria del Agente de Aduanas, con lo cual queda claro que esta ya no existe en materia aduanera.

FUENTE DEL TRIBUTOLa obligacin de tributar que nace con motivo de la realizacin de operaciones aduaneras, tiene su fuente, exclusivamente, en la ley. Siempre es una norma legislativa ya sea con carcter de ley formal, de decreto- ley o de decreto con rango y fuerza de ley, de ley delegada o de convenio internacional (ratificado por ley aprobatoria), quien establece el nacimiento, la modificacin o la extincin de la obligacin tributaria. La Constitucin (Articulo 317) precepta que no podr cobrarse ningn impuesto u otra contribucin que no estn establecidos por la ley, ni concederse exenciones ni exoneraciones de los mismos sino en los casos por ella previstos.

La dinmica que pertenece a la esencia misma de los servicios aduaneros del mundo, ha reservado a la ley el establecimiento de los lmites del impuesto, dejando la fijacin de la tarifa aplicable al Arancel de Aduanas y los elementos para la determinacin de la base imponible a disposiciones reglamentarias.

Los impuestos y tasas que deben satisfacer los consignatarios y exportadores tienen su fundamentacin en el mbito econmico y no en el tributario.

Los aranceles de aduanas estn plagados de prohibiciones, restricciones y tarifas evidentemente dirigidas a desestimular la realizacin de operaciones con ciertos productos, y, lo que es ms, si comparamos las tarifas de los aranceles de aduanas de los pases desarrollados con los de los pases en va de desarrollo, notamos que los segundos con fiscos muchos ms pobres y necesitados de recursos, procuran de diversas maneras y en mayor o menor grado disminuir ciertas importaciones, con la consecuente renuncia a la percepcin de los tributos correspondientes. Como dice el tratadista argentino Hctor Villegas, especialmente en cuenta la finalidad predominante extrafiscal de este impuesto.Conforme a tal finalidad, las tarifas pueden ser fijadas por circunstancias originadas en objetivos de poltica econmica, tales como proteccin a la industria nacional, incentivos a la inversin extranjera, lucha contra las prcticas monoplicas y contra el dumping internacional, etc.

En trminos breves podemos decir que la causa del impuesto aduanero es el aumento del costo de los productos para lograr efectos econmicos. El ingreso que percibe el Fisco y que contribuye lo que se ha llamado la renta aduanera no es ms que un subproducto.

CLASIFICACIN DE LOS TRIBUTOS ADUANEROSExiste una clasificacin predominante en la doctrina, que divide a los tributos en: Impuestos, tasas y contribuciones especiales. Nuestro Cdigo Orgnico Tributario, en su artculo 12, acoge esta clasificacin tripartita, aunque hace referencia especial a las contribuciones de mejoras y a las de seguridad social. No obstante, en relacin con los tributos aduaneros, solamente se distinguen en la legislacin aduanera, dos de los tipos sealados: impuestos aduaneros y tasas aduaneras.Otra clasificacin de los tributos, es la que se basa en la incidencia de los mismos, distinguiendo entre tributos directos y los indirectos.

En los tributos directos la carga tributaria es, en definitiva soportada por el sujeto pasivo de la relacin jurdica tributaria (el contribuyente). En los indirectos se produce una traslacin, y la carga tributaria la soporta una persona distinta del sujeto pasivo, llamada contribuyente de hecho. Dentro de esta clasificacin los atributos aduaneros son considerados indirectos, por cuanto, generalmente, son trasladados al consumidor final, en el precio de las mercancas, ya que el contribuyente, los considera y registra contablemente como parte del costo. Solo si quien efecta la operacin aduanera, es el mismo usuario, no se producir la traslacin.

Una clasificacin de los ingresos presupuestarios del Estado, que los divide en ingresos ordinarios e ingresos extraordinarios, ubica a los tributos aduaneros, como ordinarios e ingresos extraordinarios, ubica a los tributos aduaneros, como ordinarios, basado en el hecho, de que este tipo de tributo, es incluido ordinariamente en cada presupuesto anual de la Nacin.

Pudiramos seguir citando y analizando clasificaciones, como las que los ubicar en: internos, generales, nacionales, reales, proporcionales, etc., pero ello no tiene mayor relevancia doctrinaria, y como dijramos al principio de este punto, las clasificaciones dependen del enfoque que asuma cada autor.

IMPUESTOS ADUANEROSConcepto de Impuestos AduanerosCon respecto al impuesto, tambin el modelo del Cdigo Orgnico Tributario para Amrica Latina ha dado una definicin: Impuesto es el tributo cuya obligacin tiene como hecho generador una situacin independiente de toda actividad estatal relativa al contribuyente.

Los impuestos aduaneros son los tributos aduaneros, cuya obligacin se genera por la realizacin de una operacin aduanera (importacin, exportacin o trnsito).Haciendo remisin al concepto de tributos aduaneros, se puede apreciar que se ha delimitado la exigibilidad de prestaciones, por parte del Estado, al hecho de la existencia de un trfico o pas de mercancas hacia dentro o hacia afuera del territorio aduanero, haciendo abstraccin de las cantidades que pudiera exigir el Estado por dar un servicio.

La separacin surge, precisamente, porque el hecho generador del impuesto aduanero es la importacin, exportacin o trnsito de mercancas, y el hecho generador de las tasas aduaneras es un servicio que presta el estado e individualizable en el contribuyente.

Clasificacin de los Impuestos AduanerosSegn el tipo de tarifa que los grava: Impuestos Ad- Valorem Impuestos Especficos Impuestos Mixtos

Esto es, si la tarifa toma como base imponible el valor, una medida del sistema mtrico decimal o una combinacin del valor con una medida del sistema mtrico decimal o una combinacin del valor con una medida del sistema mtrico decimal.

TASAS ADUANERASEl modelo de Cdigo Orgnico tributario para Amrica Latina, contiene, la siguiente definicin: Tasa es el tributo cuya obligacin tiene como hecho generador la prestacin efectiva o potencial de un servicio pblico individualizado en el contribuyente. Su producto no debe tener un destino ajeno al servicio que constituye el presupuesto de la obligacin Lalanne, dice que: Las tasas aduaneras son prestaciones pecuniarias que recibe el Estado, como consecuencia de la realizacin de servicios que afectan en forma especial a los obligados y se hallan vinculados al movimiento de importacin y exportacin de las mercancas.Las tasas se distinguen de los impuestos en que ellas se recaudan con motivo de servicios especiales que se solicitan a las instituciones pblicas; el impuesto por el contrario, no produce una contraprestacin divisible y determinable a favor del particular y no es consecuencia de un acto voluntario del obligado (transitar por una autopista, por ejemplo). El impuesto se exige para la satisfaccin de los gastos pblicos generales (ecuacin, seguridad, defensa, sanidad, etc.) y constituye a las claras, una imposicin unilateral del Estado en ejercicio de su poder coactivo, realizada. Por su parte, las tasas estn relacionadas, en cierta forma, con la voluntad de este ltimo, el estado fija su cuanta soberanamente, lo que la distingue del precio regulado por los derechos civil y mercantil, pero el ciudadano queda en libertad de usar o no el servicio, a su libre eleccin, cosa impensable cuando de impuestos se trata.

Clasificacin de las Tasas Aduaneras.Conforme a la legislacin aduanera nacional, los usuarios del servicio aduanero deben pagar las siguientes tasas: habilitacin; servicios de aduana; almacenaje; consulta de clasificacin arancelaria o de valoracin de mercancas; uso del sistema informtico de la Administracin Aduanera; y por uso de medios, mecanismos o sistemas automatizados para la deteccin y verificacin de documentos o de mercancas.a) HabitacinServicio prestado por las aduanas fuera de las horas ordinarias de labor, en das inhbiles; y/o fuera de la zona primaria.La Ley Orgnica de Aduanas, faculta al Presidente de la Republica, en Consejo de Ministros, para fijar las cantidades que debe pagar el usuario que habilite el servicio aduanero, dentro de los siguientes lmites: 1 U.T. y 10 U.T. por hora o fraccin.Adems de las tarifas indicadas, cuando los funcionarios hubieren de trasladarse fuera de la zona aduanera, el usuario debe pagar los gastos de transporte, alimentacin, y hospedaje, si es necesario.b) Servicio de AduanaSe refiere al servicio inherente a la determinacin del rgimen fiscal aplicable a las mercancas sometidas al control de la aduana.Al igual que la tasa por habilitacin, el Presidente de la Republica en Consejo de Ministros, est facultado por la Ley Orgnica de Aduanas, para fijar las cantidades que debe pagar el usuario por este concepto, entre los siguientes lmites: 0.5% y el 2% del valor en aduanas de las mercancas, o entre 0,005 U.T. por tonelada o fraccin; o entre 0, 1 U.T. y 1 U.T. por documento.Esta tasa est fijada en 1% ad- valorem para las importaciones. Igual alcuota es aplicable a la admisin temporal y a la exportacin temporal a su reingreso.

c) AlmacenajePor el deposito o permanencia de mercancas en las zonas de almacenamiento de las aduanas, se debe pagar una tasa, cuyo limites fija la Ley Orgnica de Aduanas, entre 0,005 U.T. y 0,1 U.T. por metro cbico o por tonelada; o entre 1% y el 25% del valor FOB o CIF de las mercancas. El reglamento de la Ley Orgnica de Aduanas, sobre la base de los lmites fijados por la ley, establece las tarifas a que est sometido el almacenamiento de las mercancas. Esta tarifa vara de acuerdo al tiempo y al tipo de la mercanca, operacin o servicio aduanero de que se trate.d) Consulta de clasificacin arancelaria y valoracin de mercancasCualquier persona puede consultar al rgano competente la clasificacin y valoracin de cualquier mercanca. Por este servicio, el usuario debe pagar una tasa, comprendida entre 2 U.T y 5 U.T. por cada consulta. Si la consulta exige anlisis de laboratorio, el lmite mximo podr llegar a 300 U.T. segn el costo del anlisis.

e) Uso de los sistemas informtico de la Administracin aduanera (CADIVI)Por el uso del sistema informtico de la Administracin Aduanera la Ley establece una Tasa entre una dcima de unidad tributaria (0,1 U.T.) y cinco unidades tributarias (5 U.T.) por hora o fraccin. El Reglamento fijar el monto a pagar entre estos lmites.

f) Uso de medios, mecanismos o sistemas automatizados para la deteccin y verificacin de documentos o de mercancasPor el uso de medios, mecanismos o sistemas automatizados para la deteccin y verificacin de documentos o de mercancas, la Ley establece una tasa entre tres unidades tributarias (3 U.T.) y doce unidades tributarias (12 U.T.) por hora o fraccin. El Reglamento fijar el monto a pagar entre estos lmites.

FINES DE LOS TRIBUTOS ADUANEROSLos tributos aduaneros tienen su origen en un fin fiscal, allegar recursos financieros al Estado para la satisfaccin de las necesidades pblicas. Sin embargo, la evolucin ha obligado al estado a intervenir, cada vez ms, en la economa, en procura del bienestar nacional.Los efectos econmicos que ejercen los tributos aduaneros, han hecho que moderadamente sta sea ms considerado como un instrumento para regular el comercio exterior, que como mera forma de captacin de ingresos.Contemporneamente, los pases de mayor desarrollo econmico, gravan con bajas tarifas arancelarias a las importaciones, a la vez, liberan de gravmenes a las exportaciones y al trnsito de mercancas.Los pases en va de desarrollo y de menos desarrollo econmico relativo, le dan un uso ms proteccionista a los tributos aduaneros, presentado en la mayora de los casos, tarifas arancelarias altas para las importaciones, en la idea de:Promover y proteger la industria interna; reducir los niveles de dependencia; equilibrar la balanza de pagos, etc.Tambin es posible observar en estas categoras de pases, que la proporcin que aporta la renta aduanera al presupuesto de ingresos ordinarios es, significativamente, alto. Esto hace pensar que es empleado ms con un fin fiscal, o hace dudar de la armona de la poltica aduanera con otras polticas econmicas y sociales, que permitan resultados de mayor efectividad en los objetivos propuestos.

EFECTOS DE LOS TRIBUTOS ADUANEROSLos tributos y dems regulaciones aduaneras tienen indiscutiblemente repercusin en el comportamiento econmico-social nacional e internacional. Ello ha sido motivo de preocupacin para las naciones de todo el mundo, conscientes de que las relaciones comerciales internacionales determinan en gran medida la posicin del proceso de desarrollo econmico.

Tal preocupacin ha dado lugar al nacimiento de organismos y acuerdos internacionales de cooperacin, regulacin e integracin, como son: La Organizacin Mundial de Aduanas Organizacin Mundial de Comercio SELA ALADI FMI UNCTAD CAN MERCOSUR

Y otros que aunque se dedican ms al aspecto poltico, tambin intervienen en lo comercial (ONU, OEA).

El nivel de la carga tributaria influye en el trfico de mercancas. En condiciones normales, un gravamen alto debe disminuirlo y uno bajo debe aumentarlo. Ello se debe a que los tributos incrementan el costo de las mercancas, a partir del cual se fija el precio de venta.

La alternativa de elegir la adquisicin o produccin en el exterior o internamente tienen en los tributos aduaneros un elemento determinante. En este sentido la poltica aduanera debe ser manejada considerando los efectos econmicos y sociales en los diferentes sectores: agrcola, pecuario, minera, transporte, industria, comercio, educacin, salud, construccin, poltico, artstico, deportivo, religiosos, militar, etc.

La poltica aduanera tiene ntima relacin con la poltica comercial y la monetaria, lo que significa que entre ellas debe existir armona, para evitar distorsiones econmicas. Una decisin aislada puede producir efectos contrarios a los fines. De ello, la historia nos revela muchos casos de ensayo y error.

Si internamente se dispone de los recursos necesarios y suficientes para producir un determinado bien, con costos ms bajos y calidad competitiva, los tributos aduaneros pueden regular su flujo de comercio externo (importacin y exportacin).

Tambin se pueden emplear otros mecanismos como las restricciones cuantitativas, prohibiciones, devaluacin monetaria, control de cambios, etc. En este sentido la poltica debe cuidarse de los excesos, por cuanto una proteccin exagerada a la produccin interna, puede generar brotes especulativos y perjudicar el bienestar de la comunidad, a favor de pequeos grupos econmicos.

ELEMENTOS DE DETERMINACIN DE LOS TRIBUTOS ADUANEROSEn la determinacin de los tributos aduaneros intervienen dos elementos: La Base Imponible La TarifaLa base imponible representa la cuantificacin del hecho imponible, para determinarla es necesario correlacionar el objeto de imposicin con el tipo de tarifa aplicable.

Si la tarifa es ad- valorem, la base imponible es el valor de las mercancas; si la tarifa es especfica, entonces ser el peso, la capacidad o la longitud (el Arancel de Aduanas indicar cual); si la tarifa es mixta, se combina el valor con una de las medidas del sistema mtrico decimal ya referidas.

La tarifa es una cantidad relativa de tributo, en los tributos de tipo proporcionales, que al aplicrsela a la base imponible, se determina la cantidad absoluta de tributo.

IMPUESTO AL VALOR AGREGADO EN ADUANASLas operaciones de importacin y de exportacin constituyen hechos imponibles del Impuesto al Valor Agregado.

La base imponible de las importaciones est constituida por: El valor en aduana Los tributos distintos del mismo IVA Recargos Derechos compensatorios Derechos antidumping Intereses moratorios Otros gastos causadosLos Derechos de Compensacin:Los derechos de compensacin, que tratan de neutralizar la ventaja que para un exportador suponen haber gozado de una subvencin concedida por su gobierno ligada a la realizacin de exportaciones. Al respecto la nota 108 realizada al Art. 10 del Acuerdo sobre Medidas Compensatorias y Subvenciones del GATT interpreta como un derecho especial percibido para neutralizar cualquier subvencin concedida directa o indirectamente a la fabricacin, produccin o exportacin de cualquier mercanca. Se debe entender por subvencin, como una contribucin financiera de un gobierno o un organismo pblico de un Estado, que otorga beneficios a una o varias empresas dedicadas a la exportacin.

Asimismo, el Art. 21 del GATT lo define como un tributo extraordinario y de carcter transitorio, su aplicabilidad debe estar en sujecin a lo dispuesto por el GATT y, su objetivo, el de desincentivar la importacin de ciertos productos que por la subvencin de un gobierno extranjero, pudieran afectar en gran medida a la produccin nacional.

Los Derechos Antidumping:Los derechos antidumping, que tratan de neutralizar la prctica comercial abusiva consistente en vender para la exportacin al pas de importacin por un precio inferior al que se aplica en ventas realizadas en el propio pas de exportacin. El Cdigo Antidumping del GATT lo define como la introduccin de bienes al mercado de otro pas a un precio inferior a su valor normal, cuando su precio de exportacin al exportarse de un pas a otro sea menor que el precio comparable, en el curso de operaciones comerciales normales de un producto similar destinado al consumo en el pas exportador. La aplicacin de estos derechos, deben estar enmarcados dentro de lo previsto por el Acuerdo sobre la aplicacin del Art. VI del GATT, conocido tambin con el nombre de Cdigo Antidumping. Nuestra legislacin contempla en el DS. 23308 de 1991 la normativa Antidumping y de Prcticas desleales, as como las subvenciones y las formas de contrarrestarlas. As el DS. 28524 de 2005, que contiene normas de aplicacin de medida de salvaguardia, existen algunos otros decretos que aplican tributos como ser el DS. 26055.

De lo precedentemente expuesto, se colige, que los tributos que recaen sobre las operaciones de importacin o de exportacin, vienen a constituir los tributos aplicados al comercio exterior, por lo que estos tributos tienen como hecho gravado de manera exclusiva estos hechos jurdicos importacin y exportacin, lo que en otras palabras, los distingue de aqullos tributos que en ocasin de las mismas operaciones, no tienen por objeto principal y exclusivo el de gravar esas operaciones. En nuestra legislacin, as como en otras legislaciones, adems de aplicar los tributos aduaneros, conformados por el gravamen arancelario, que surge de la aplicacin de la Nomenclatura y el Arancel, se cobran en ocasin de estos, algunos impuestos internos, tales como los denominados impuestos al consumo como son el impuesto al valor agregado (IVA).

La tarifa o alcuota impositiva aplicable a la base imponible correspondiente debe ser fijada anualmente en la Ley de Presupuesto y estar comprendida entre un lmite mnimo de 8% y un mximo de 16,5 %. Los bienes considerados suntuarios tienen una alcuota adicional de 10%. A las exportaciones se le aplicar una alcuota de 0%.

OBLIGACIN TRIBUTARIA Y OBLIGACIN ADUANERAToda obligacin tributaria tiene como objeto fundamental la satisfaccin del tributo y conlleva otras acciones dirigidas a la determinacin del monto del monto de la prestacin. As, los sujetos pasivos tributarios deben realizar declaraciones, aportar pruebas que la sustenten y, en general, cumplir con una serie de deberes denominados formales por el Cdigo Orgnico Tributario.

Para la legislacin aduanera, el pago de los tributos es condicin necesaria pero no suficiente. No basta pagar los derechos aduaneros liquidados a cargo del sujeto pasivo para poder retirar las mercancas de la zona primaria; la obligacin aduanera va ms all de lo meramente tributario, aun cuando la contiene.

SUJETO ACTIVO Y PASIVOEl Sujeto ActivoEn el derecho tributario, existe un solo sujeto activo de dicha obligacin y es el estado, pues solamente el, como ente soberano est investido de la potestad tributaria que es uno de los atributos de esa soberana. En los estados organizados polticamente como federaciones no solo el estado federal posee soberana, sino tambin las entidades federativas la poseen en lo concerniente a su rgimen interior y la ejercen con plena independencia del poder central, con las limitaciones impuestas por la constitucin de la federacin de donde se sigue que tambin estn investidas de la protestad tributariaSujeto PasivoEl sujeto pasivo de la obligacin fiscal es la persona que conforme a la ley debe satisfacer una prestacin determinada a favor del fisco, ya sea propia o de un tercero o bien se trate de una obligacin fiscal sustantiva o formal. Sin olvidar la existencia de los dos tipos de obligacin fiscal, estudiaremos al contribuyente, por considerar que se trata de la obligacin fiscal ms importante.Al estudiar al sujeto pasivo de la obligacin fiscal, encontramos que no siempre la persona a quien la ley seala como tal es la que efectivamente paga tributo, sino que en ocasiones es una persona diferente quien lo hace, es decir, quien ve disminuido su patrimonio por el cumplimiento de la obligacin y se convierte, entonces, en el sujeto pagador del tributo. El caso se presenta cuando se da el efecto de la traslacin del tributo, donde el sujeto pasivo es la persona que realiza el hecho generador y el sujeto pagador es la persona en quien incide el tributo debido a la traslacin del mismo, el primero viene a ser, pues, el contribuyente del derecho, y el segundo el contribuyente de hecho y de los dos el nico que interesa al derecho fiscal es el primero, solo el contribuyente de derecho tiene relevancia ante la ley tributaria, como sujeto pasivo de la relacin fiscal La Capacidad Del Sujeto PasivoLa capacidad para ser sujeto pasivo de la obligacin fiscal no se identifica con la capacidad jurdica del Derecho Privado, pues no son aplicables necesariamente a aquel los principios de la capacidad jurdica en esta rama del derecho.La nica limitacin que encontramos en materia de incapaces es la de que no se puede agotar en su contra el procedimiento administrativo de ejecucin sino hasta que tenga un representante legal, y de igual manera, el incapaz no podr formular peticin alguna, ya sea ante la autoridad administrativa o jurisdiccional.

EXTINCIN DE LA OBLIGACION TRIBUTARIA ADUANERALa obligacin tributaria en materia aduanera y la obligacin de pago en Aduanas contemplados en el Art. 6 de la Ley General de Aduanas, se extinguen por: Pago total de los tributos aduanerosEl pago de la deuda aduanera se efectuar en las entidades bancarias en moneda nacional, sea en efectivo o cheques certificados, notas de crdito fiscal u otros medios autorizados por la Aduana Nacional. El plazo para el pago de las obligaciones aduaneras ser de tres (3) das computados desde el da siguiente hbil a la aceptacin de la declaracin de mercancas por la administracin aduanera. No olvidemos que la Aduana, puede establecer en casos excepcionales, la ampliacin de ste plazo con alcance general, sin embargo si el pago se realiza fuera del plazo establecido, incuestionablemente genera intereses, as lo dispone el Art. 47 del Cdigo Tributario.

La Administracin Aduanera, puede aceptar pagos diferidos, siempre y cuando el plazo no exceda de un (1) ao, previo pago de un 20% y el saldo en cuotas mensuales, bimensuales, trimestrales o semestrales, al efecto, se deben constituir boletas de garanta bancaria , las que se deben ejecutar a su vencimiento.

Compensacin total de tributos aduanerosLa compensacin procede de oficio o a solicitud del interesado, acreditarle el remanente que se hubiere pagado en exceso o bien, proceder a la devolucin de lo pagado de ms, sin embargo no exime del pago de las sanciones y la liquidacin de la deuda tributaria. La compensacin de oficio proceder sobre deudas tributarias firmes y exigibles.

PrescripcinEl sujeto pasivo o tercero responsable podr solicitar la prescripcin tanto en sede administrativa como judicial inclusive en la etapa de ejecucin tributaria. El Art. 59 de la Ley 2492 I. Prescribirn a los cuatro (4) aos las acciones de la Administracin Tributaria. A los efectos de su aplicacin los trminos se computarn a partir del primero de enero del ao calendario siguiente a aqul en que se produjo el vencimiento del plazo de pago.

ConfusinLa confusin se suscita cuando se rene en una misma persona la calidad de acreedor y deudor. La obligacin supone la existencia de un sujeto activo y otro pasivo, al confundirse la calidad de los mismos desaparece la diferenciacin subjetiva extinguindose la obligacin. Por ejemplo en el caso de que el Estado adquiera la titularidad de bienes por donacin, esto en materia tributaria; en materia aduanera podra darse en una figura de abandono de la mercanca.

Condonacin Y los establecidos en el Art. 63 del Cdigo Tributario:

Desistimiento de la Declaracin de Mercancas de Importacin dentro de los tres das de aceptada la declaracin Abandono expreso o de hecho de las mercancas Destruccin total o parcial de las mercancas. En los casos de destruccin parcial o merma de la mercanca, la obligacin tributaria se extingue slo para la parte afectada y no retirada del depsito aduanero. Art. 17 RLGA.

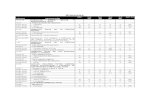

LA PRESCRIPCIN DE LA DEUDA TRIBUTARIALa prescripcin constituye el medio por el cual la accin para exigir el pago de una obligacin tributaria deviene en inexigible por el transcurso del tiempo y en tanto se cumpla con las condiciones previstas en el Cdigo Tributario. Es el derecho que tiene el contribuyente para oponerse a cualquier cobro de deuda tributaria que pretende efectuar la Administracin Tributaria por cualquier obligacin tributaria, luego del trmino del plazo legal que tiene para determinarla, exigir su pago y aplicar las sanciones correspondientes.Dentro de este contexto, la prescripcin es extintiva de la accin o poder de la Administracin Tributaria para determinar la deuda tributaria, exigir su pago coactivamente y aplicar sanciones, as como la accin del contribuyente para solicitar la compensacin o devolucin del monto pagado en exceso o indebidamente.Plazos que aplican para la prescripcinDe acuerdo a lo precisado por el Texto nico Ordenado del Cdigo Tributario, normado por el Decreto Supremo N 135-99-EF (19.08.99) y modificatorias, los plazos de prescripcin vigentes, para efectos de la accin que debe ejercer la Administracin Tributaria, son los siguientes:

De acuerdo a lo normado por el artculo 44 del Texto nico Ordenado del Cdigo Tributario, los plazos prescriptorios se computara de la siguiente forma:CONCEPTOSCMPUTO DEL PLAZO PRESCRIPTORIO

Impuesto a la RentaDesde el uno (1) de enero del ao siguiente a la fecha en que vence el plazo para la presentacin de la Declaracin Anual respectiva.

IGV, ISC, entre otros tributosDesde el uno (1) de enero siguiente a la fecha en que la obligacin sea exigible, respecto de tributos que deben ser determinados por el deudor tributario; o, desde el uno (1) de enero siguiente a la fecha de nacimiento de la obligacin tributaria.

Infraccin tributariaDesde el uno (1) de enero siguiente a la fecha en que se cometi la infraccin o, cuando no sea posible establecerla, a la fecha en que la Administracin Tributaria detect la infraccin.

Compensacin de pagos indebidos o en excesoDesde el uno (1) de enero siguiente a la fecha en que se efectu el pago indebido o en exceso o en que devino en tal; o, desde el uno (1) de enero siguiente a la fecha en que nace el crdito por tributos cuya devolucin se ti ene derecho a solicitar, tratndose de los originados por concepto distintos a los pagos en exceso o indebidos.

Interrupcin de una prescripcinLa Interrupcin de la prescripcin consiste en la realizacin de un acto que origina la prdida del tiempo transcurrido antes de la interrupcin, por tanto da lugar a un nuevo plazo de prescripcin que comienza a contarse desde el da siguiente de ocurrido el acto interruptorio.El Texto nico Ordenado del Cdigo Tributario establece determinados hechos que derivan en la interrupcin de la prescripcin, los cuales sealamos a continuacin: Para la determinacin de la obligacin tributaria Por la presentacin de una Solicitud de Devolucin. Por el reconocimiento expreso de la Obligacin Tributaria. Por la Notificacin de cualquier acto de la Administracin Tributaria dirigido al reconocimiento o regularizacin de la obligacin tributaria o al ejercicio de la facultad de fiscalizacin de la Administracin Tributaria, para la determinacin de la obligacin tributaria, con excepcin de aquellos actos que se notifiquen cuando la SUNAT, en el ejercicio de la citada facultad, realice un procedimiento de fiscalizacin parcial. Por el pago parcial de la deuda. Por la Solicitud de Fraccionamiento u otras facilidades de pago. Para exigir el pago de la obligacin tributaria Por la Notificacin de la Orden de Pago. Por el reconocimiento expreso de la obligacin tributaria. Por el pago parcial de la deuda. Por la Solicitud de Fraccionamiento u otras facilidades de pago. Por la Notificacin de la Resolucin de Prdida del Aplazamiento y/o Fraccionamiento. Por la Notificacin del requerimiento de pago de la deuda tributaria que se encuentre en Cobranza Coactiva y por cualquier otro acto notificado al deudor, dentro del Procedimiento de Cobranza Coactiva. Para aplicar sanciones Por Notificacin del cualquier acto de la Administracin Tributaria dirigido al reconocimiento o regularizacin de la infraccin o al ejercicio de la facultad de fiscalizacin de la Administracin Tributaria, para la aplicacin de las sanciones, con excepcin de aquellos actos que se notifiquen cuando la SUNAT, en el ejercicio de la citada facultad, realice un procedimiento de fiscalizacin parcial. Por la presentacin de una Solicitud de Devolucin. Por el reconocimiento expreso de la infraccin. Por el pago parcial de la deuda. Por la Solicitud de Fraccionamiento u otras facilidades de pago. Para solicitar o efectuar la compensacin, as como para solicitar la devolucin Por la presentacin de la Solicitud de Devolucin o de Compensacin. Por la notificacin del Acto Administrativo que reconoce la existencia y la cuanta de un pago en exceso o indebido u otro crdito. Por la compensacin automtica o por cualquier accin de la Administracin Tributaria dirigida a efectuar la compensacin de oficio.

Suspensin de la prescripcinVeamos en qu momentos se produce la Suspensin de la Prescripcin, para cada una de las siguientes acciones de la Administracin Tributaria: Para la determinacin de la obligacin tributaria y aplicar sanciones Durante la tramitacin del procedimiento contencioso tributario. Durante la tramitacin de la demanda contencioso-administrativa, del proceso constitucional de amparo o de cualquier otro proceso judicial. Durante el procedimiento de la Solicitud de Compensacin o de Devolucin. Durante el lapso que el deudor tributario tenga la condicin de no habido. Durante el plazo que establezca la SUNAT al amparo del presente Cdigo Tributario, para que el deudor tributario rehaga sus libros y registros. Durante la suspensin del plazo a que se refiere el inciso b) del tercer prrafo del artculo 61 y el artculo 62-A. Para exigir el pago de la obligacin tributaria Durante la tramitacin del procedimiento contencioso tributario. Durante la tramitacin de la demanda contencioso-administrativa, del proceso constitucional de amparo o de cualquier otro proceso judicial. Durante el lapso que el deudor tributario tenga la condicin de no habido. Durante el plazo en que se encuentre vigente el aplazamiento y/o fraccionamiento de la deuda tributaria. Durante el lapso en que la Administracin Tributaria est impedida de efectuar la cobranza de la deuda tributaria por una norma legal. Para solicitar o efectuar la compensacin, as como para solicitar la devolucin Durante el procedimiento de la Solicitud de Compensacin o de Devolucin. Durante la tramitacin del procedimiento contencioso tributario. Durante la tramitacin de la demanda contencioso-administrativa, del proceso constitucional de amparo o de cualquier otro proceso judicial. Durante la Suspensin del plazo para el procedimiento de fiscalizacin a que se refiere el artculo 62-A.En el presente caso en que el pago de la obligacin tributaria prescrita ha sido efectuado en forma voluntaria, el contribuyente no tiene el derecho a solicitar la devolucin de lo pagado.

Cul es el plazo prescriptorio para la aplicacin de la sancin por no pagar dentro de los plazos establecidos los tributos retenidos o percibidos?De acuerdo a lo normado por el artculo 43 del Cdigo Tributario el plazo prescriptorio para aplicar la sancin por la infraccin de no pagar dentro de los plazos establecidos los tributos retenidos o percibidos, es de 10 aos.Al respecto, existe la Resolucin del Tribunal Fiscal N 7647-4-2005 (JOO) de fecha 22.12.2005, en la cual se seala que de acuerdo al artculo 43 del Cdigo Tributario, el plazo de prescripcin de la facultad sancionadora de la Administracin Tributaria respecto de la infraccin de No pagar dentro de los plazos establecidos los tributos retenidos o percibidos, es de 10 aos.Procedimiento que debemos seguir para que se declare la prescripcin de una deuda tributariaDe acuerdo a lo normado por el Texto nico Ordenado del Cdigo Tributario, la prescripcin slo puede ser declarada a pedido del deudor tributario, pudiendo oponerse en cualquier estado del procedimiento administrativo o judicial.Para ello, se deber seguir el siguiente procedimiento: Presentar en la Mesa de Partes de la Intendencia u Oficina Zonal de la SUNAT de su jurisdiccin, una Solicitud firmada por el deudor tributario o Representante Legal acreditado en el RUC, solicitando que se declare la prescripcin de:

La accin para la determinacin de la obligacin tributaria. La accin para exigir su pago. La aplicacin de sanciones.

La Solicitud deber precisar la identificacin de la deuda tributaria, debiendo sealar:

El Cdigo del tributo o multa El perodo tributario.La Entidad que recepciona la Solicitud deber pronunciarse en el trmino de cuarenta y cinco das hbiles, a travs de una Resolucin, caso contrario operar el Silencio Administrativo Negativo, a travs de la Resolucin Ficta Denegatoria, considerando denegado su pedido. En este caso el contribuyente podr impugnar dicha negacin, va un Recurso de Reclamacin.De ser denegado este Recurso, el contribuyente podr accionar un Recurso de Apelacin, el cual ser resuelto por el Tribunal Fiscal. Modelo de solicitud para solicitar la Prescripcin De La Obligacin Tributaria BIBLIOGRAFA1. Derecho Aduanero, Carlos Asuaje Sequera2. Legislacin Aduanera, Hayle J. Rivas C.3. http://html.rincondelvago.com/obligacion-tributaria.html