TRAZABILIDAD DEL CICLO CONTABLE ENTRE EL...

84

1 TRAZABILIDAD DEL CICLO CONTABLE ENTRE EL TESAURO Y LAS TAXONOMÍAS FISCALES, GERENCIALES Y NIIF DE LA EMPRESA INVERSIONES VISOM, BAJO EL PROGRAMA CGUNO DANIELA COLLAZOS MONTOYA MIGUEL ÁNGEL JIMÉNEZ VARELA UNIVERSIDAD DE SAN BUENAVENTURA FACULTAD DE CIENCIAS ECONÓMICAS PROGRAMA DE CONTADURÍA PÚBLICA CALI 2015

Transcript of TRAZABILIDAD DEL CICLO CONTABLE ENTRE EL...

1

TRAZABILIDAD DEL CICLO CONTABLE ENTRE EL TESAURO Y LAS

TAXONOMÍAS FISCALES, GERENCIALES Y NIIF DE LA EMPRESA

INVERSIONES VISOM, BAJO EL PROGRAMA CGUNO

DANIELA COLLAZOS MONTOYA

MIGUEL ÁNGEL JIMÉNEZ VARELA

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE CONTADURÍA PÚBLICA

CALI 2015

2

TRAZABILIDAD DEL CICLO CONTABLE ENTRE EL TESAURO Y LAS

TAXONOMÍAS FISCALES, GERENCIALES Y NIIF DE LA EMPRESA

INVERSIONES VISOM, BAJO EL PROGRAMA CGUNO

DANIELA COLLAZOS MONTOYA

MIGUEL ÁNGEL JIMÉNEZ VARELA

TRABAJO DE GRADO PARA OPTAR EL TÍTULO DE CONTADO PÚBLICO

DIRECTOR DEL TRABAJO: MG. CARLOS AUGUSTO RINCÓN SOTO

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE CONTADURÍA PÚBLICA

CALI 2015

3

Nota de aceptación

__________________________________

__________________________________

__________________________________

Presidente del jurado

_____________________________

_____________________________

_____________________________

Jurado

________________________________

________________________________

________________________________

Jurado

____________________________

____________________________

____________________________

4

DEDICATORIA

Dedicamos esta monografía a nuestra familia, ya que son el pilar fundamental

en el que se originó este sueño tan grande como es el de vernos profesionales

y que hoy se ve el resultado de tanto esfuerzo y dedicación; sólo queremos que

se sientan orgullosos de nosotros y puedan evidenciar lo mucho que les

agradecemos por brindarnos la oportunidad de crecer en conocimientos y poder

seguir cumpliendo nuestras metas por nuestros propios medios.

5

AGRADECIMIENTOS

Primero le agradecemos a Dios por habernos dado la sabiduría y el potencial

para poder culminar esta etapa tan grande en nuestras vidas.

A nuestros padres por el apoyo incondicional, por el esfuerzo y dedicación

diaria, por proveer todos los recursos necesarios para poder llegar a donde

estamos, el fruto de el transcurso de la carrera es para ustedes, ya que gracias

a ustedes hoy somos profesiones íntegros dispuestos a dar todo para que

puedan sentirse orgullosos de nosotros, gracias porque sin ustedes este sueño

no se podría haber hecho realidad.

A nuestros amigos y colegas, gracias por acompañarnos este proceso, gracias

por el crecimiento adquirido juntos creciendo como profesionales íntegros,

compartiendo vivencias en equipo, cumpliendo objetivos en conjunto,

compartiendo emociones fuertes y cambios de ánimos, gracias por toda esta

gran aventura no hubiese sido igual sin ustedes.

Le agradecemos a cada uno de los profesores que fueran parte de nuestro

proceso de estudiante, que nos brindaran su mayor esfuerzo para tener un

aprendizaje con éxito y llenarnos de conocimientos para ser cada vez mejor

6

Contenido

RESUMEN ............................................................................................................................8

INTRODUCCIÓN ...................................................................................................................9

PLANTEAMIENTO DEL PROBLEMA ...................................................................................... 10

JUSTIFICACIÓN .................................................................................................................. 12

OBJETIVOS ........................................................................................................................ 15

OBJETIVO GENERAL ................................................................................................ 15

OBJETIVOS ESPECÍFICOS ................................................................................... 15

METODOLOGIA ............................................................................................................. 16

MARCO TEÓRICO ......................................................................................................... 18

Sistemas de información contable: ...................................................................... 18

Patrones de diseño .................................................................................................. 19

Algoritmo contable: ................................................................................................. 20

Taxonomía ................................................................................................................. 21

Tesauro ....................................................................................................................... 22

Planes de cuentas .................................................................................................... 23

Políticas Contables ................................................................................................... 24

MARCO NORMATIVO ................................................................................................... 25

Decreto 2349 de 1993 ............................................................................................. 25

Decreto 2650 de 1993 ............................................................................................. 25

NIIF PARA PYMES .................................................................................................... 26

TAXONOMÍA ILUSTRADA 2014 ............................................................................. 27

MARCO INSTITUCIONAL ............................................................................................ 28

TRAZABILIDAD TAXONOMÍA NIIF ........................................................................... 29

Tipos de categorías de los informes NIIF ........................................................... 43

Tipos de cualidades de las cuentas del tesauro: ............................................... 45

Reglas a tener en cuenta en la trazabilidad contable: ..................................... 46

Explicaciones sobre resultados de la trazabilidad ............................................ 47

INFORMES OBLIGADOS A PRESENTAR POR LA EMPRESA VISOM .................... 48

RELACIÓN TESAURO INFORMES GERENCIALES ................................................... 50

RELACIÓN TESAURO DECLARACIONES .................................................................. 52

RELACIÓN TESAURO EN TAXONOMÍA. NIIF .......................................................... 55

7

IMPLEMENTACIÓN DE LA TAXONOMÍA GERENCIAL BAJO LA TRAZABILIDAD

CONTABLE EN LA EMPRESA INVERSIONES VISOM S.A. ...................................... 78

Evaluar el formulario taxonómico 300 (Declaración del Impuesto sobre las

Ventas – IVA) bajo la trazabilidad contable en la empresa Inversiones

Visom S.A. para el periodo de septiembre del 2015. ........................................ 79

CONCLUSIONES............................................................................................................ 80

BIBLIOGRAFÍA ............................................................................................................. 82

8

RESUMEN

La obtención de los indicadores de la taxonomías NIIF, fiscal, gerencial como

salida del sistema de información contable de la empresa VISOM, está

directamente relacionado con el tesauro contable parametrizado en el software

CGUNO, esta trazabilidad entre el tesauro y la taxonomía será explicitado con la

intención de ofrecer calidad en la comprensión y estandarización del proceso de

elaboración de informes. Su alcance está comprendido en la revelación de la

trazabilidad de los indicadores cuantitativos, información que es recogida y

recuperada del plan de cuentas de la organización.

9

INTRODUCCIÓN

La generación de los informes taxonómicos para cada empresa son de vital

importancia debido a la influencia que tienen en la gerencia para poder realizar

el proceso de toma de decisiones en la organización, para ello la información

ahí implícita no puede estar contaminada ya que cada indicador se construye a

partir de una funcionalidad matemática y algorítmica para unir, recoger,

determinar los datos agrupados en el tesauro.

La empresa Inversiones Visom S.A. como la mayoría de las empresas del sector

presenta inconvenientes en la generación de informes al final del periodo

debido a que no existen patrones establecidos para la elaboración de dichas

taxonomías, el contable construye los indicadores conforme a sus lineamientos

los cuales deben estar aparejados a la normas de contabilidad generalmente

aceptadas en Colombia, debido a lo anterior se presenta que no existe

comparabilidad de la generación de dichos informes en la empresa dado que

cada período ha sido un contador diferente el responsable de su elaboración.

En efecto las diferencias existentes en la generación de la información pueden

variar por distintas situaciones pero con este trabajo se busca disminuir todo

tipo de discrecionalidad en la elaboración de los indicadores y poder brindar

una información clara y concisa.

La trazabilidad del tesauro contable para la elaboración de los diferentes

informes taxonómicos que busca la revelación de los indicadores propios de

cada informe es una herramienta factible y de gran ayuda para los contables de

cada organización debido a que delimita la construcción de cada algoritmo para

la elaboración de los indicadores ahorrando tiempo y generando confianza en la

generación de la información.

Este trabajo de grado, realizado al interior del semillero de normas

internacionales de la Universidad de San

Buenaventura de Cali, se inició como una experiencia empresarial, a partir del

septiembre del año 2014 en la empresa Inversiones Visom S.A bajo una

modalidad de estudio de caso en la aplicación del instructivo NIIF. El objetivo

es relacionar los patrones de la trazabilidad que se construye a partir del

algoritmo contable que se encuentra implícita en los informes taxonómicos

exigidos por los usuarios como lo son (La Gerencia, Usuario NIIF, DIAN).

10

PLANTEAMIENTO DEL PROBLEMA

La empresa Inversiones Visom S.A, tiene problemas actuales en responder a los

informes fiscales y gerenciales, dado que realizar los cierres y trazabilidad

contable, es una tarea que cada año se efectúa con la misma dificultad

anterior, problema generalizado para muchas empresas, cuestión que se ve

representado en el represamiento en la entrega de los informes a gerencia, y

problemas en la entrega de declaraciones fiscales, las cuales se hace en las

fechas finales a su entrega. Otro de los problemas es la comparabilidad de los

informes gerenciales, los cuales no son homogéneos entre períodos.

Teniendo en cuenta que la información NIIF, vuelve más complejo el sistema e

incrementa la información a revelar, sin un instrumento de apoyo podría volver

el proceso de revelación una tarea inadmisible.

La empresa no tiene unos lineamientos establecidos para generar los

diferentes informes taxonómicos que está obligado a declarar, y por lo tanto, le

será difícil recordar al contable el patrón seguido, dado que este no se

encuentra explícito. CGuno al manejar el proceso NIIF en un solo plan de

cuentas, con dos libros para la convergencia, debe realizarse el plan de

cuentas como un híbrido para poder comprender la incidencia de la

trazabilidad del ciclo contable en la clasificación del tesauro y la conformación

de los informes taxonómicos para dicha empresa. El híbrido se realiza dada la

limitación de poder borrar el tesauro anterior bajo el decreto 2650/93 y realizar

uno nuevo, y de que el Plan de cuentas debe suplir información para los

informes NIIF, fiscal y gerencial.

Para poder dar solución al problema de formulación taxonómica que la empresa

Inversiones Visom S.A., y responder a las necesidades del decreto 3022 de

2013, donde se implementa NIIF, y además debe seguir respondiendo a las

declaraciones fiscales y a la información gerencial, se plantea diseñar la

trazabilidad bajo un manual que permita desarrollar los indicadores

cuantitativos de la taxonomía fiscal, gerencial y NIIF. Los indicadores

cualitativos, no serán tomados en cuenta para este trabajo, dado que el

programa CGUNO todavía no tiene parametrización para su registro, proceso y

extracción de esta clase de información.

Para poder parametrizar el software contable de la empresa, de tal manera que

se obtenga las taxonomías NIIF, las declaraciones fiscales y los estados

financieros gerenciales, se debe dejar establecido un patrón de la trazabilidad

11

de las transacciones, entre el registro al plan de cuentas, y del plan de cuentas

y la salida a la taxonomía. Las salida del tesauro a la taxonomía es un

proceso que se hace muchas veces sin un patrón estandarizado, cada año la

empresa realiza un algoritmo de conteo diferente y esto posiblemente puede

llevar a contaminar los indicadores de los estados financieros. Estandarizar el

algoritmo lleva a que los indicadores queden siempre iguales. Además facilita

su realización para los hacedores contables, pues básicamente sería revisar

nuevamente el manual de trazabilidad para su realización.

Una equivocada trazabilidad entre el tesauro y la taxonomía, hará que exista

una información distorsionada dado que la taxonomía son los lineamientos

fundamentales para clasificar la estructura contable de la organización, un error

en la estructuración de la información repercute sistémicamente en todos los

procesos económicos que la empresa realiza, pues todas las áreas que la

integran están correlacionadas, por ejemplo si el inventario presenta problemas

en el ingreso de existencias cuando se desee facturar una venta no se podrá

realizar porque no existen dichas unidades aunque físicamente si estén en

bodega; un problema de estructuración de la información afecta en gran

manera toda la compañía.

12

JUSTIFICACIÓN

El desarrollo contable está ligado a un sistema de entradas-proceso-salidas,

donde se articulan de manera coherente y lógica variables que permite la

recolección y extracción de la información. La calidad de los resultados, está

relacionado con la calidad de la trazabilidad de las relaciones del sistema.

(Rincón; 2015)

La trazabilidad “está compuesta por procesos prefijados que se llevan a cabo

para determinar los diversos pasos que recorre un producto, desde su

nacimiento hasta su ubicación actual” (wordpress, 2008) La planeación de dicha

trazabilidad, requiere conocer detalladamente los procesos administrativos,

operativos, contables, que se realizan en el ciclo empresarial, para definir la

clasificación de la taxonomía en el flujo de la información generada.

La trazabilidad contable pretende definir una organización en la clasificación del

tesauro y un ordenamiento en la taxonomía. (Rincón; 2015) Cada taxón

tiene una funcionalidad matemática y algorítmica para unir, recoger, determinar

los datos agrupados en el tesauro. Cada empresa organiza según sus

necesidades de información una tipología de taxonomía: para las NIIF, tomada

de la regulación y del modelo de taxonomía ilustrada IFRS, en la cual debe

definir los indicadores y señales que va revelar de cada taxón, de la misma

manera se realiza en la declaraciones fiscal y medios magnéticos según la

exigencia normativa, y para la taxonomía gerencial debe diseñarse una

metodología de revelación según las necesidades de la gerencia.

Los sistemas de información deben estar alineados con las metas y objetivos

que la empresa tiene trazados, dado que son el soporte para la ejecución de las

actividades económicas diarias, por tal motivo, la organización debe ajustar el

sistema de información, a sus diferentes hechos económicos, puesto que

generalmente las organizaciones se adecuan a los requerimientos del

programa informático, y no a las necesidades de la organización, (Rincón,

2015) esto tiene en cuenta que “un sistema es un conjunto de componentes

que interaccionan entre sí para lograr un objetivo común” (Senn, 1995) Para

una contabilidad multiusuaria la generación de dicha información debe de ser

su meta y se debe cumplir sin ningún problema dado que su efectividad

depende del grado de servicios y procesamiento generados a múltiples usuarios

simultáneamente.

13

Este proyecto de investigación busca realizar un manual de la trazabilidad para

desarrollar los informes taxonómicos que satisfaga la necesidad de información

de los diferentes usuarios como lo son el Estado, la gerencia, y el usuario NIIF

para la empresa Inversiones Visom S.A. Para lo cual se analizará la trazabilidad

contable y la clasificación del tesauro con el que vienen trabajando del decreto

reglamentario 2650/93 para poder redefinir el tesauro actual con la taxonomía

NIIF, y clasificarlo en los distintos formularios obligados a declarar que se

encontraran en el marco conceptual de las NIIF para Pymes dado que

Inversiones Visom S.A. por medio del decreto 3022 del 27 de diciembre del

2013 está catalogada en el grupo 2.

Las regulaciones de los determinados usuarios, como los fiscales, o los

inversionistas, determinan un grupo de indicadores que deben revelarse en los

informes, basados en las políticas de reconocimiento, medición y revelación

normatizadas, por lo tanto, el proceso no puede salirse de este marco, y la

trazabilidad del sistema de información debe permitir la salida reglamentaria, de

lo contrario es posible que la organización tenga sanciones por la

discrecionalidad en la entrega de la información. Entonces la trazabilidad se

debe diseñar, basada en la reglamentación, que los usuarios han establecido.

Con el propósito de constatar lo mencionado anteriormente, es necesario

realizar la siguiente pregunta ¿Cuál sería la trazabilidad del ciclo contable entre

la clasificación del tesauro y clasificación de las taxonomías fiscales, gerenciales

y NIIF de la empresa Visom, bajo el programa CGUNO? Puesto que dará las

pautas necesarias para solucionar el patrón de la información que se tiene al

elaborar los diferentes informes que la empresa está obligada a revelar dado

que cada contador los realiza con diferente metodología puesto que no hay un

manual con los lineamientos fijos que establezcan la taxonomía de los informes

y en muchas ocasiones esto genera sanciones, contaminación en la

información, variación poco fiable en los indicadores, etc.

Para definir el tipo de tesauro contable a utilizar, se debe tener en cuenta las

entradas de información, las salidas y la estructura del software contable. Los

software están definidos en uno, dos o más planes de cuentas, y uno, dos o

más libros de registro. (Rincón, 2015) Dependiendo de la parametrización

que permite el software contable y las taxonomías reguladas, se define el

14

Transacciones

Plan de

cuentas Híbrido

Taxonomía

Fiscal

Taxonomía Gerencial

Taxonomía NIIF

tesauro(s) contable a diseñar. La empresa Visom S.A. tiene el software

CGUNO, el cual diseño la metodología multiusuaria en un plan de cuentas, dos

libros.

Flujograma 1. Relación de tesauro y taxonomía

Rincón 2015

Frederick P. Brook, (1962), escribió en el capítulo 2: "La arquitectura del

sistema de información, es el arte de determinar las necesidades de los

usuarios de una organización y luego diseñar para satisfacer esas necesidades

tan eficientemente como sea posible dentro de condiciones económicas y

tecnológicas" (Rodrigo, 2008) Esto lleva a pensar que el proceso inicial del

trabajo es reconocer los indicadores necesarios en la taxonomía, para después

diseñar el tesauro que podrá responder a dichas necesidades. Posteriormente,

describir la trazabilidad entre tesauro y taxonomía como un estándar del

proceso contable institucional.

15

OBJETIVOS

OBJETIVO GENERAL

Establecer la Trazabilidad del ciclo contable entre la clasificación del tesauro y

clasificación de las taxonomías fiscales, gerenciales y NIIF de la empresa

VISOM, bajo el programa CGUNO

OBJETIVOS ESPECÍFICOS

- Identificar la taxonomía fiscal, NIIF y gerencial en la empresa

Inversiones Visom S.A.

- Clasificar el Tesauro contable en la empresa Inversiones Visom S.A., bajo

el sistema contable CGUNO

- Diseñar la trazabilidad contable entre el tesauro y la taxonomía de la

empresa Inversiones Visom S.A., bajo el sistema contable CGUNO

- Validar la taxonomía gerencial y Evaluar el formulario taxonómico 300

(Declaración del Impuesto sobre las Ventas – IVA) bajo la trazabilidad

contable en la empresa Inversiones Visom S.A. para el periodo de

septiembre del 2015.

16

METODOLOGIA

El trabajo a desarrollar es un problema aplicado “Como su nombre lo indica, se

trata de una aplicación de nociones teóricas o, más directamente, de un estudio

sobre un aspecto preciso de la realidad.” (González, 2004) La metodología que

se empleó en este proyecto es <<el estudio de caso aplicada>> ya que busca

la manipulación de un nuevo conocimiento técnico con aplicación inmediata a

una problema determinado además este tipo de metodología se fundamenta en

los resultados de la investigación básica, la cual a su vez está supeditada a una

necesidad social en la cual se define la necesidad de información de una

organización, las condiciones y estructura de parametrización de un software y

sobre este se define el plan de cuentas y su relación con la taxonomía. Este

proyecto se implementara en la empresa Inversiones Visom S.A. la cual es una

empresa comercializadora de repuestos para maquinaria agrícola, y establecer

en ella una metodología estándar para desarrollar la trazabilidad contable entre

el tesauro y la taxonomía en la empresa VISOM. La cual quedará como diseño

para el desarrollo de los informes, y para establecer las reglas para registrar las

transacciones.

Los métodos que se emplearan en dicha investigación será realizar un manual

en el cual se explicitara la taxonomía fiscal, gerencial y NIIF con la información

que está obligada a declarar o revelar la empresa en estudio, se analizará el

sistema contable CGUNO y para ello se tendrá que detallar los manuales y

realizar entrevistas a los encargados de parametrizar el sistema.

Para identificar la taxonomía fiscal, NIIF y Gerencial de la empresa Inversiones

Visom S.A., es necesario justificar todas las declaraciones fiscales a la que la

empresa está obligado a declarar, en NIIF se debe establecer una relación de

los formularios que están inscritos en las 35 secciones de las NIIF para pymes

que le pertenece a Inversiones VISOM revelar dado sus condiciones

económicas; y por último se debe solicitar los distintos informes que se generan

para brindar la información suficiente para la toma de decisiones en la gerencia.

Se debe clasificar el Tesauro en la empresa Inversiones Visom S.A. para ello se

necesita tener claro el plan de cuentas que maneja la empresa y su relación con

los diferentes informes (taxonomías) que revela; por lo anterior se

estandarizara la relación integrando cada rubro de la taxonomía con el tesauro

17

para que todo aquel que analice el formato comprenda la información que debe

tener en cuenta para realizarlo por ejemplo las declaraciones en cuanto a lo

fiscal se deberá realizar teniendo en cuenta las normas vigentes.

Para diseñar la trazabilidad contable entre el tesauro y la taxonomía de la

empresa Inversiones Visom S.A. se debe relacionar el tesauro contable con la

taxonomía NIIF y definir cuáles son los informes que la empresa debe revelar

para ello se necesitara analizar detalladamente el marco conceptual en el que

se rige la NIIF para pymes

Los instrumentos que se necesitaran será un amplio marco teórico, marco

regulativo, conocimiento del sistema y el suministro de información contable de

la empresa Inversiones Visom S.A. para poder llevar a cabo una buena

investigación, pues se debe tener bases sólidas para poder terminar dicha

labor.

18

MARCO TEÓRICO

Sistemas de información contable:

Se define los SIC según José Ignacio Jarne Jarne como “un conjunto de

factores intrínsecos al propio sistema (agentes internos) que, a través de la

modelización de que son objeto por medio de sus propias interrelaciones y de

las influencias del exterior (agentes externos), conforman un ‘todo’

debidamente estructurado, capaz de satisfacer las necesidades que a la función

contable le son asignadas en los diferentes ámbitos” (1997, p. 43). (García,

2013).

Su propósito es apoyar y mejorara las operaciones cotidianas de la empresa, así

como satisfacer las necesidades de información para la resolución de problemas

y la toma de decisiones por parte de los directivos de la empresa. Por lo tanto,

se trata de un sistema que tiene unos inputs (datos) y unos outputs

(información), unos procesos de transformación de los inputs en outputs y unos

mecanismos de retroalimentación

La información facilita la integración y coordinación de las actividades que

constituyen los distintos procesos de la organización, eliminando las barreras

espaciales y temporales. De esta forma, el sistema de información se convierte

en el “sistema nervioso” de la organización, que se ocupa de capturar los

hechos en cuanto se producen, ya sean estos internos o externos, procesar los

datos obtenidos y comunicarlos a los distintos elementos de la organización

para que puedan reaccionar a tiempo ante ellos. (Vietes A, 2004)

La información útil se plasma en una serie de documentos, informes y gráficos,

para ser distribuida a las personas adecuadas dentro de la organización. Esta

información, así como los datos de partida, se almacenan generalmente en un

soporte informático para poder ser reutilizados en cualquier momento

Es importante volver a incidir en que el verdadero valor de un Sistema de

información no está en la complejidad o en la calidad del propio sistema en sí

mismo, sino en la utilización que la organización haga de él, lo que, por lo

general, depende más de factores humanos que de tecnológicos. (Vietes A,

2004)

El Sistema de Información debe entregar como producto, información que sea

útil para la toma de decisiones de todos los interesados en el conocimiento de

19

ella y que se encuentren autorizados para accederla, por esto, debe cumplir con

los requisitos de Utilidad y Equidad.

En el vértice superior se ha representado al sistema de información a la

dirección, que se alimenta de la información generada por las diferentes áreas

de la empresa. El sistema de información a la dirección, conocido con las siglas

E.I. 5. (Executive Information System), debe ser el núcleo principal del modelo

de sistema de información y debe estar orientado a cubrir las necesidades de

información de la dirección. (Pascual, 1995)

Patrones de diseño

“Cada patrón describe un problema que ocurre continuamente en nuestro

entorno, y él describe el núcleo de la solución a ese problema, de forma que

puede usarse esa solución un millón de veces, sin hacerlo de la misma forma

dos veces” (Chavarriaga, 2003)

La idea detrás de los patrones fue propuesta inicialmente por Cristopher

Alexander y colegas, los cuales definieron una serie de patrones que pueden

utilizar los arquitectos para la construcción de edificios y ciudades. Aun cuando

Alexander hablaba de patrones sobre la construcción de edificios y ciudades,

esto también puede aplicarse a patrones de diseño orientado por objeto.

En general, un patrón tiene cuatro elementos esenciales:

1. El nombre del patrón, un identificador que permite describir un

problema de diseño, sus soluciones y las repercusiones de utilizar esa

solución. Utilizar nombres permite los diseñadores puedan discutir

soluciones utilizando “bloques abstractos” mucho más completos, sin

necesidad de detallarlos minuciosamente.

2. El problema describe en que situaciones pueden aplicar el patrón. Este

aplica problema y su contexto. El problema puede corresponder

problemas específicos de diseño tales como la manera de representar

algoritmos como objetos: describir estructuras de objetos que pueden

ser síntomas de diseño inflexible, o pueden ser un conjunto de

condiciones que constituyen la situación a resolver.

3. La solución describe los elementos que constituyen el diseño, sus

relaciones, responsabilidades y colaboradores la solución no describe un

diseño concreto y particular, ni un construcción, debido a que un patrón

es como un “témplate” que provee una descripción abstracta de la

manera de solucionar la situación.

20

4. Las consecuencias son los resultados y consideraciones al aplicar la

solución. La consideración de las consecuencias es un aspecto crítico

para evaluar diferentes alternativas de diseño y para entender los costos

y beneficios de aplicar un patrón en particular.

Los patrones han demostrado ser de gran utilidad en el diseño de

sistemas complejos en diversas disciplinas, en la ingeniería de software,

por ejemplo, en el proceso de definir el diseño arquitectónico del

software. Su importancia ha sido resaltada en los últimos años en la

comunidad del desarrollo orientado por objetos u causado un gran

revuelo en la forma como los diseñadores de software llevan a cabo su

trabajo. (Chavarriaga, 2003)

Algoritmo contable:

El algoritmo es una serie de patrones organizados que describe el proceso que

se debe seguir, para dar solución a un problema específico. Para ello se puede

definir como una secuencia finita de instrucciones cada una de las cuales

tienen un significado claro y puede ser efectuada con una cantidad finita de

esfuerzo en una longitud de tiempo también finito (MURA, 2010). La

implementación del algoritmo puesto que este término no solamente se refiere

a código fuente interpretado o compilado para que corra en algún ordenador,

sino a todo conocimiento que ha sido sistematizado lingüísticamente para ser

utilizado posteriormente como herramienta para realizar alguna actividad o

darle solución a un proceso o situación.

Como se mencionaba anteriormente la razón de ser es la de resolver

problemas; por tanto “problema” para nosotros, serán aquellas cuestiones,

conceptuales o prácticas, cuya solución es expresable mediante un algoritmo

(MARTIN, TOLEDO, & CERVERÓN, 1995). Dado que esta herramienta nos

permite diseñar paso a paso los patrones que se deben utilizar para solucionar

un caso, facilitando la comprensión del “FIN” como producto principal y

aclarando el camino que se debe seguir para obtener ese “FIN”

En efecto para diseñar algoritmos hay que tener presente los siguientes

requisitos para su elaboración:

- Indicar el orden de realización de cada paso

- Estar definido sin ambigüedad

21

- Ser finito (MARTIN, TOLEDO, & CERVERÓN, 1995)

Dentro de este mecanismo caben entonces un gran número de producciones

generadas al interior de las organizaciones tales como mapas conceptuales,

diagramas de flujo, mentefactos, cuadros sinópticos, listas, recetas y formulas,

que bien pueden ser fruto de un análisis profundo y metodológico o de manera

espontánea e informal que nos conlleva a definir unos patrones específicos para

llegar a una solución.

La otra forma en la que se encuentran los algoritmos dentro del sistema

contable es como un elemento material o sea como una herramienta para

realizar algún proceso sistematizado, más específicamente en forma de

software. En cada una de estas automatizaciones del sistema contable lo que

sucede es que los algoritmos “Como parte del conocimiento humano

explicitado” son estructurados, refinados y estandarizados para convertirlos en

“conocimiento humano formalizado a través del software”, Esto quiere decir que

dentro del comportamiento humano como en los sistema contables se tienen

algoritmos algo informales por así decirlo, expresados en diferentes

manifestaciones del lenguaje, desde lista de procedimientos hasta diagramas

de flujo y formulas. Una vez estos algoritmos son estructurados en algún

lenguaje de programación, ya entra a formar parte de los elementos materiales

del sistema contable en forma de software. (GARCIA, 2013)

Taxonomía

La taxonomía es una de las bases fundamentales para dar desarrollo a las NIIF

en una empresa, de acuerdo a los procedimientos que se deben clasificar. “La

taxonomía, etimológicamente, se deriva del griego: taxis= ordenación y

nomos= ley, norma, regla. (CURRÁS, CIENCIA DE LA INFORMACIÓN BAJO

POSTULADOS SISTÉMICOS Y SISTEMÁTICOS, 2008, pág. 279) Las taxonomías

son un tipo de estructura que clasifica componentes y subcomponentes de un

objeto de conocimiento, basado es cualidades y características de los elementos

que lo componen, signando a cada elemento con un nombre que lo identifica,

describiendo sus condiciones para así integrarlo al lenguaje de una disciplina.

“Alvarado Ballester define la taxonomía como “el estudio teórico de un sistema,

incluye sus bases, principios, procedimiento y reglas”. También se define como

la teoría de la clasificación” (CURRÁS, Ontologías, taxonomía y tesauros,

Manual de contrucción y uso, 2005, pág. 53)”

En las organizaciones los informes que se presentan a la gerencia, la Dian y

ahora al usuario NIIF, poseen una estructura taxonómica los cuales se clasifican

22

en componentes y subcomponentes contables que se derivan como indicadores

para poder hacer comprensible la información que se revela en cada taxón, Es

importante establecer además que la taxonomía está muy en relación con lo

que se conoce por el nombre de sistemática. Esta puede definirse como la

ciencia que se encarga de llevar a cabo el estudio de las relaciones de

parentesco, también llamadas afinidades, que se producen (WORDPRESS,

Definión.de, 2008) cada informe tiene su taxonomía implícita ya que es

necesario para poder comprender la información y poder elaborarlo por ejemplo

Estado de Resultados de la empresa Inversiones Visom está clasificado por

ventas, costos, gastos cada componente tiene unos subcomponentes que

cumplen una similitud en sus características como lo son:

- VENTAS

Venta de repuestos Maquinaria Agrícola

Venta de repuestos para Exportación

Venta de Maquinaria Agrícola

Cada taxón posee una agrupación de subcomponentes que poseen

características afines, parecidas que facilitan la construcción de la información

y la comprensión de la misma.

Tesauro

“Acuñado inicialmente por Rincón (2014) en su tesis “El cometido del tesauro

en el sistema de información contable” y en el artículo “La actual estructura de

los sistemas de información de gestión de costos: un tesauro contable

dinámico” presentado en congreso Global en Contabilidad de la Universidad

Nacional-INTERGES 2012. Se puede evidenciar la función que cumple el tesauro

en el SIC, y la diferencia que tiene con la taxonomía. La taxonomía son la

ordenación de los estados financieros, y como tal la finalidad del SIC, dado que

es el producto de todo el sistema, la salida de información. En cambio el

tesauro contable pertenece al proceso, es un tipo de organización de datos que

facilita la extracción de la información para poder elaborar la taxonomía

contable. El plan de cuentas, es un tesauro. Por lo tanto, la palabra cuenta,

llevar las cuentas, hace parte del proceso contable no de la taxonomía. En la

taxonomía no se habla de cuentas, se referencia a indicadores y señales;

magnitudes contables; categorías contables, etc. Las cuentas pertenecen al

tesauro contable, además de otras múltiples maneras de organizar la

información como terceros, activos y demás que permita la recuperación, por lo

23

tanto, bajo la tecnología de informática el plan de cuentas, no es único sistema

de organización que permite recuperación de los datos.”

La determinación del tesauro en los procesos contables permite la clasificación

y ordenamientos de los conjuntos planteados en términos ontológicos en

indizaciones, o sea un tipo de codificación. Este proceso entre la formulación

del tesauro y la indización se moldea a la necesidad de la taxonomía. (RINCON,

2014) El tesauro es la forma en la cual codificamos todo tipo de transacciones,

con la estructuración del tesauro podremos diseñar un patrón para estandarizar

la trazabilidad de los indicadores a revelar en los informes taxonómicos. Ya que

la estructura de la información para ser ordenada debe ser organizada por

propiedades determinadas ontológicamente, por una regla econométrica o

contamétrica, basada en relación tesauro para la taxonomía (RINCON, 2014)

por ejemplo en la empresa Inversiones Visom S.A:

Cuenta Descripción cuenta padre

1 ACTIVO

11 DISPONIBLE 1

1105 CAJAS 11

110505 CAJA GENERAL 1105

110510 CAJA MENOR 1105

Planes de cuentas

El plan de cuentas es fundamental en una organización dado que permite la

fácil extracción de la información “El plan de cuentas es un listado que presenta

las cuentas necesarias para registrar los hechos contables. Se trata de una

ordenación sistemática de todas las cuentas que forman parte de

un sistema contable.

Para facilitar el reconocimiento de cada una de las cuentas, el plan de cuentas

suele ser codificado. Este proceso implica la asignación de un símbolo, que

puede ser un número, una letra o una combinación de ambos, a cada cuenta.”

(WORDPRESS, definicion.de, 2008)

El PC es un elemento crucial dela compañía para clasificar, registrar e informar

sobre planes, transacciones y hechos financieros de manera sistemática y

consistente. El PC es un listado organizado y codificado de todas las cuentas

individuales que se usan para registrar transacciones y confeccionar el libro

mayor. En particular:

24

• El PC especifica cómo se registran las transacciones financieras en una serie

de cuentas que deben ser mantenidas para responder a las necesidades de

diversos usuarios o interlocutores.

Define el alcance y el contenido de esas cuentas para capturar la información

financiera relevante. Esa serie de cuentas se denomina libro mayor y libros

auxiliares, en los que se registran todas las transacciones según la norma de

contabilidad generalmente aceptada en Colombia.

• El PC suministra una estructura de codificación para la clasificación y el

registro de la información financiera relevante (tanto flujos como saldos) dentro

del sistema de gestión e información financiera. La estructura de clasificación

(véase en el recuadro 1 ejemplos de las clasificaciones comúnmente utilizadas)

no solo debe cumplir los requisitos legales y administrativos para la gestión

presupuestaria e informes financieros, sino que también debe ceñirse a ciertas

normas internacionales sobre información financiera y estadística (analizadas

más adelante). A los efectos de la gestión presupuestaria, el PC debe satisfacer

los requerimientos de planificación, control e información de las

asignaciones/créditos presupuestarios así como las necesidades de gestión

interna de las unidades presupuestarias y/o centros de costo. (COOPER &

PATTANAYAK, 2011)

Políticas Contables

Las políticas contables en una empresa son de vital importancias para

especificar los hechos contractuales a los que están ligados y por eso se

especifica en la NIIF que “Las Políticas contables son los principios, bases,

acuerdos reglas y procedimientos específicos adoptados por la entidad en la

elaboración y presentación de sus estados financieros.” NIC 8 Políticas

Contables, Cambios en las Estimaciones Contables y Errores” (IFRS, 2012)

25

MARCO NORMATIVO

Decreto 2349 de 1993

En el período comprendido entre 1986 y 1993 hay un avance importante, con la

expedición de Decreto 2160 de 1986. Mediante este decreto se reglamentó la

contabilidad mercantil y se expidieron las normas de contabilidad generalmente

aceptadas, lo cual se constituyó en el precedente más inmediato en Colombia

para la existencia posterior del Decreto 2649 de 1993 hasta hoy vigente.

Dicho reglamento se construye con la observación de las normas

internacionales de contabilidad gracias al nacimiento de los organismos

internacionales de la contabilidad en la década de los años setenta. Aquí hay un

cambio significativo en el paradigma de la contabilidad, ya que se pasa del

patrimonialismo al paradigma de la utilidad de la información para la toma de

decisiones, el enfoque ahora es diferente, la información deja de ser

simplemente financiera y comienza a entenderse como información

socioeconómica, ya que hay un interés social sobre la información de los entes

económicos. Se reconocen los diferentes grupos de interés que comienzan a

interactuar alrededor de las organizaciones y la información como el medio

idóneo de esa interacción. (Correa, Pulgarín, Muñoz, & Álvarez, 2010)

Decreto 2650 de 1993

Decreto 2650 de 1993, ambos con aplicación a partir de 1994. Este segundo

Decreto que contiene el Plan Único de Cuentas –PUC–, el cual se erigió como

un elemento técnico que ha posibilitado los procesos de sistematización y de

ordenamiento de los sistemas de información contable, siendo muchos los

avances permitidos, pero del mismo modo los obstáculos puestos y las

restricciones para el manejo de la información con propósitos de análisis y de

valor agregado.

Es importante destacar en materia de estados financieros que el Decreto 2649

establece el surgimiento de un quinto estado financiero, el Estado de Flujos de

Efectivo –EFE–. Este nuevo estado financiero aparece en una época de contexto

inflacionario no solo para el país sino para muchas economías a nivel

latinoamericano y mundial, por lo que se constituye en un informe

26

determinante puesto que su característica fundamental es que difiere de los

otros estados financieros obligatorios hasta entonces (Balance general, Estado

de resultados, Estado de cambios en el patrimonio y Estado de cambios en la

situación financiera) en su base de elaboración, esto es, es el único estado

financiero de estos cinco cuya base de elaboración es la caja pues los otros

estados financieros tienen como base de elaboración de la causación. (Correa,

Pulgarín, Muñoz, & Álvarez, 2010)

La importancia del Estado de Flujos de Efectivo radica en que es una

herramienta fundamental para monitorear los riesgos de continuidad de una

empresa en relación con su capacidad para generar flujos de caja y en

consecuencia como un instrumento para evaluar de manera permanente o intuir

si la empresa va en la senda de generación o de destrucción de valor.

NIIF PARA PYMES

En Colombia los estándares internacionales de información financiera, fueron

normatizados bajo los “Decretos reglamentarios 3022 del 2014 con el cual se

expide el marco técnico normativo para los preparadores de información

financiera que conforman el Grupo 2” (publico, 2014), las Normas

internacionales de información financiera NIIF, del sector para pymes tiene 35

secciones de las cuales cada sección reglamente las políticas de

reconocimiento, medición, revelación y presentación.

Las NIIF para las PYMES establecen los requerimientos de reconocimiento,

medición, presentación e información a revelar que se refieren a las

transacciones y otros sucesos y condiciones que son importantes en los estados

financieros con propósito de información general. También pueden establecer

estos requerimientos para transacciones, sucesos y condiciones que surgen

principalmente en sectores industriales específicos. Las NIIF se basan en un

Marco Conceptual, el cual se refiere a los conceptos presentados dentro de los

estados financieros con propósito de información general. Para las Pymes es de

gran importancia conocer sobre la aplicabilidad de las NIIF (NICNIIF, 2012).

“La NIIF para las PYMES se organiza por temas, presentándose cada tema en

una Sección numerada por separado. Las referencias a párrafos se identifican

por el número de sección seguido por el número de párrafo. Los números de

párrafo tienen el formato xx.yy, donde xx es el número de sección e yy es el

número de párrafo secuencial dentro de dicha sección. En los ejemplos que

incluyen importes monetarios, la unidad de medida es la Unidad Monetaria

27

(cuya abreviatura es u.m.)” (Norma Internacional de Información Financiera

para Pequeñas y Medianas Entidades (NIIF para las PYMES)

“El IASB también desarrolla y publica una norma separada que pretende que se

aplique a los estados financieros con propósito de información general y otros

tipos de información financiera de entidades que en muchos países son

conocidas por diferentes nombres como pequeñas y medianas entidades

(PYMES), entidades privadas y entidades sin obligación pública de rendir

cuentas. Esa norma es la Norma Internacional de Información Financiera para

Pequeñas y Medianas Entidades” (NIIF para las PYMES).

TAXONOMÍA ILUSTRADA 2014

La Taxonomía NIIF es un sistema de clasificación que contiene nombres de

elementos y características relacionadas. Los nombres de elementos permiten a

las entidades marcar la información a revelar en la versión electrónica de los

estados financieros preparados según las NIIF, de manera que los usuarios

puedan acceder y organizar la información más fácilmente.

Físicamente, la Taxonomía IFRS se compone de un conjunto de archivos XBRL

electrónicos y posteriormente, puede ser difícil para aquellos que no están

familiarizados con XBRL para comprender la estructura de la taxonomía sin el

uso de software. Con el fin de facilitar la comprensión de la taxonomía y de su

estructura, y en última instancia, para ayudar con la preparación de informes

financieros IFRS en formato XBRL, la Fundación IFRS ha publicado La NIIF

Taxonomía Ilustrada.

La NIIF Taxonomía Ilustrada no requiere conocimientos de XBRL, ya que

presenta la estructura de la Taxonomía IFRS en un formato simplificado, visual.

La NIIF Taxonomía Ilustrada establece la jerarquía de la taxonomía y los

elementos dentro de ella (que representan los requisitos de divulgación NIIF),

el formato requerido de estos elementos (como texto, valores monetarios, etc.).

(El primer portal en español de Normas Internacionales de Información

Financiera NIIF - IFRS, 2014)

28

MARCO INSTITUCIONAL

La empresa Inversiones Visom S.A. está dedicada a la importación y

comercialización de repuestos para la línea agrícola e industrial, cuenta con un

portafolio de productos con una amplia gama de referencias que van desde

partes originales, hasta homologadas de diferentes marcas y procedencias;

además se fabrican partes metalmecánicas para cosechadoras Johnn Deere y

Case, garantizando calidad y respaldo

Inversiones Visom se encuentra ubicada en Av. 3ª C Norte No. 38-40; entre sus

principales productos se encuentra

- Cosechadoras para caña de azúcar

- Tren de rodaje

- Capuchones extractor primario y secundario

- Rodamientos

- Cadena elevador

- Sprokets para elevador

- Alzadora jhon Deere

Su situación contable está de acuerdo a las normas de contabilidad

generalmente aceptadas en Colombia bajo el 2649 de 1993, el proceso de

conversión en NIIF está un poco lento debido a la falta de información y

organización en las diferentes áreas que componen la empresa, sin embargo

saben de la importancia del procesos de conversión por lo que apoyan la

propuesta de implementar los manuales contables bajo NIIF en las actividades

ordinarias empresariales.

29

TRAZABILIDAD TAXONOMÍA NIIF

La empresa inversiones Visom S.A. Tiene unas necesidades propias de

información que necesitan satisfacer los usuarios como lo son al Estado, la

gerencia y el usuario NIIF, para ello se realizó un método de describir la

trazabilidad contable estandarizada que consiste en la adecuación del tesauro

con el que viene trabajando en el DR 2650/93 y se redefinió el tesauro actual

con la taxonomía NIIF, Tomando como base los formularios obligados a

declarar que se encuentran en el marco conceptual de las NIIF para Pymes.

En el marco conceptual de las NIIF para Pymes, se definen los lineamientos

que se deben tener en cuenta para la elaboración de los estados financieros

NIIF dado que dichos informes deben brindar información comprensible,

relevante, material, comparable, fiable, prudente e integral para que los

usuarios puedan apropiarse de manera contundente a dicha información y

poder realizar el proceso de toma de decisiones más claro; en el P7 del marco

conceptual de las NIIF para Pymes específica que “Los estados financieros con

propósito de información general se dirigen a la satisfacción de las necesidades

comunes de información de un amplio espectro de usuarios, por ejemplo

accionistas, acreedores, empleados y público en general. El objetivo de los

estados financieros es suministrar información sobre la situación financiera, el

rendimiento y los flujos de efectivo de una entidad, que sea útil para esos

usuarios al tomar decisiones económicas” (IASB, 2009).

La situación financiera en una entidad es la relación existente entre el activo,

pasivo, y patrimonio donde se integran diferentes indicadores económicos que

describen las transacciones realizadas en un periodo concreto, los ingresos y

los gastos hacen parte del rendimiento esperado por la empresa en un periodo

sobre el que se informa; “el estado de situación financiera incluirá como

mínimo partidas que presenten los siguientes importes:

A. Efectivo y equivalentes al efectivo.

B. Deudores comerciales y otras cuentas por cobrar.

C. Activos financieros [excluyendo los importes mostrados en (a), (b), (j) y

(k)].

D. Inventarios

E. Propiedades, planta y equipo.

F. Propiedades de inversión registradas al valor razonable con cambios en

resultados.

G. Activos intangibles.

H. Activos biológicos registrados al costo menos la depreciación

acumulada y el deterioro del valor.

I. Activos biológicos registrados al valor razonable con cambios en

resultados.

30

J. Inversiones en asociadas.

K. Inversiones en entidades controladas de forma conjunta.

L. Acreedores comerciales y otras cuentas por pagar.

M. Pasivos financieros [excluyendo los importes mostrados en (l) y (p)].

N. Pasivos y activos por impuestos corrientes.

O. Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos

siempre se clasificarán como no corrientes).

P. Provisiones

Q. Participaciones no controladoras, presentadas dentro del patrimonio de

forma separada al patrimonio atribuible a los propietarios de la

controladora.

R. Patrimonio atribuible a los propietarios de la controladora” (IASB, 2009)

La obligación de revelar los anteriores informes dependerá de la actividad

comercial que cada empresa realice, en el caso de Inversiones Visom S.A. es

una comercializadora de repuestos agrícolas que no posee activos biológicos

no puede presentar dicho indicador ya que carece de información para poder

revelarlo.

Los informes incluidos en la Norma son los siguientes:

[110000] Información general sobre estados financieros

[210000] Estado de situación financiera, corriente/no corriente

[220000] Estado de situación financiera, orden de liquidabilidad

[310000] Estado de resultados, por función de gasto

[320000] Estado de resultados, por naturaleza de gasto

[410000] Estado del resultado integral, componentes ORI presentados netos de impuestos

[420000] Estado del resultado integral, componentes ORI presentados antes de impuestos

[510000] Estado de flujos de efectivo, método directo

[520000] Estado de flujos de efectivo, método indirecto

[610000] Estado de cambios en el patrimonio

[650000] Estado de resultados y ganancias acumuladas, información a revelar adicional

[800100] Notas - Subclasificaciones de activos, pasivos y patrimonios

[800200] Notas - Análisis de ingresos y gastos

[810000] Notas - Información de la entidad y declaración de cumplimiento con las NIIF

[811000] Notas - Políticas contables, cambios en las estimaciones contables y errores

[815000] Notas - Hechos ocurridos después del periodo sobre el que se informa

[816000] Notas - Información hiperinflacionaria

[817000] Notas - Combinaciones de negocios

[818000] Notas - Partes relacionadas

[819100] Notas - Adopción de las NIIF por primera vez

[822100] Notas - Propiedades, planta y equipo

[822390] Notas - Instrumentos financieros

[823180] Notas - Activos intangibles

31

[824180] Notas - Agricultura

[825100] Notas - Propiedades de inversión

[825480] Notas - Estados financieros consolidados, combinados y separados

[825500] Notas - Participaciones en negocios conjuntos

[825600] Notas - Inversiones en asociadas

[825900] Notas - Activos no corrientes o grupo de activos mantenidos para la venta

[826380] Notas – Inventarios

[827570] Notas - Otras provisiones, pasivos contingentes y activos contingentes

[831110] Notas - Ingresos de actividades ordinarias

[831400] Notas - Subvenciones del gobierno

[831710] Notas - Contratos de construcción

[832410] Notas - Deterioro del valor de activos

[832600] Notas – Arrendamientos

[834120] Notas - Acuerdos con pagos basados en acciones

[834480] Notas - Beneficios a los empleados

[835110] Notas - Impuestos a las ganancias

[842000] Notas - Efectos de las variaciones en las tasas de cambio de la moneda extranjera

[851100] Notas - Estado de flujos de efectivo

[861200] Notas - Capital en acciones, reservas y otras participaciones en el patrimonio

[901000] Eje - Aplicación retroactiva y reexpresión retroactiva

[901500] Eje - Fecha de creación

[913000] Eje - Estados financieros consolidados, combinados y separados

Con respecto a lo mencionado anteriormente la empresa no está obligada a

revelar todas las taxonomías ya que algunas no están relacionadas

directamente con su actividad comercial por lo tanto su información no será

necesaria ni material para las exigencia de los usuarios a continuación se

interpretara cada una de las taxonomías con lo relacionado en la norma para

poder evidenciar si aplica o no para la empresa en estudio.

[110000] Información general sobre estados financieros: es obligación

presentar esta taxonomía para la empresa Inversiones Visom debido a lo que

se indica en la sección 1,2 de la NIIF para Pymes especifica estados

financieros con propósito de información general para usuarios externos. Son

ejemplos de usuarios externos los propietarios que no están implicados en la

gestión del negocio, los acreedores actuales o potenciales y las agencias de

calificación crediticia.

[210000] Estado de situación financiera, corriente/no corriente: la NIIF para

pymes define su alcance en la sección 4,1; El estado de situación financiera

(que a veces denominado el balance) presenta los activos, pasivos y

patrimonio de una entidad en una fecha específica al final del periodo sobre el

que se informa. El Estado de situación financiera podrá ser presentado de

alguna de las dos maneras, por división de corriente y no corriente o por grado

de liquidabilidad según del párrafo 4.4, y de los párrafos 4.5 al 4.8 determina

32

la diferencia entre activo corriente y activo no corriente, entre pasivo corriente y

pasivo no corriente.

[220000] Estado de situación financiera, orden de liquidabilidad:

La Sección 4.4 permite presentar el Estado de situación financiera por grado de

liquidabilidad, lo que consiste en no dividir las categorías, si no presentarlas en

una sola según su importancia de lo no corriente a lo corriente.

[310000] Estado de resultados, por función de gasto: En el párrafo 5.1 Esta sección requiere que una entidad presente su resultado integral total para un periodo―es decir, su rendimiento financiero para el periodo―en uno o dos estados financieros. Establece la información que tiene que presentarse en esos estados y cómo presentarla. Y el párrafo 5.11ª dice que una entidad presentará un desglose de gastos, utilizando una clasificación basada en la naturaleza o en la función de los gastos dentro de la entidad, lo que proporcione una información que sea fiable y más relevante.

[320000] Estado de resultados, por naturaleza de gasto: En el párrafo 5.1 Esta sección requiere que una entidad presente su resultado integral total para un periodo―es decir, su rendimiento financiero para el periodo―en uno o dos estados financieros. Establece la información que tiene que presentarse en esos estados y cómo presentarla. Y el párrafo 5.11b Según este método de clasificación, los gastos se agruparán de acuerdo con su función como parte del costo de las ventas o, por ejemplo, de los costos de actividades de distribución o administración. Como mínimo una entidad revelará, según este método, su costo de ventas de forma separada de otros gastos.

[410000] Estado del resultado integral, componentes ORI presentados

netos de impuestos: El párrafo 5.7 permite presentar como resultado integral

del aumento de Activo, que derivan del patrimonio los otras ganancias o

pérdidas, que no se presentan en ganancias acumuladas, dado que van a otras

cuentas del patrimonio. Es importante para la organización revelar la

información que se especifica en La sección 29,32 define, Una entidad revelará

la siguiente información de forma separada: (a) Los impuestos corrientes y

diferidos agregados relacionados con partidas reconocidas como partidas de

otro resultado integral.

[420000] Estado del resultado integral, componentes ORI presentados

antes de impuestos: El párrafo 5.7 permite presentar como resultado integral

del aumento de Activo, que derivan del patrimonio los otras ganancias o

pérdidas, que no se presentan en ganancias acumuladas, dado que van a otras

cuentas del patrimonio. Es importante para la organización revelar la

información que se especifica en La sección 29,32 define, Una entidad revelará

33

la siguiente información de forma separada: (a) Los impuestos corrientes y

diferidos agregados relacionados con partidas reconocidas como partidas de

otro resultado integral.

[510000] Estado de flujos de efectivo, método directo: La NIIF concreta,

que la sección 7.9 En el método directo, el flujo de efectivo neto de las

actividades de operación se presenta revelando información sobre las

principales categorías de cobros y pagos en términos brutos. Esta información

se puede obtener: (a) de los registros contables de la entidad; o (b) ajustando

las ventas, el costo de las ventas y otras partidas en el estado del resultado

integral (o el estado de resultados, si se presenta) por: (i) los cambios durante

el periodo en los inventarios y en los derechos por cobrar y obligaciones por

pagar de las actividades de operación; (ii) otras partidas sin reflejo en el

efectivo; y (iii) otras partidas cuyos efectos monetarios son flujos de efectivo de

inversión o financiación.

[520000] Estado de flujos de efectivo, método indirecto: no aplica para la

empresa dado que En la Sección 7.8 define, En el método indirecto, el flujo de

efectivo neto por actividades de operación se determina ajustando el resultado,

en términos netos, por los efectos de: (a) los cambios durante el periodo en los

inventarios y en los derechos por cobrar y obligaciones por pagar de las

actividades de operación; (b) las partidas sin reflejo en el efectivo, tales como

depreciación, provisiones, impuestos diferidos, ingresos acumulados (o

devengados) (gastos) no recibidos (pagados) todavía en efectivo, pérdidas y

ganancias de cambio no realizadas, participación en ganancias no distribuidas

de asociadas, y participaciones no controladoras; y (c) cualesquiera otras

partidas cuyos efectos monetarios se relacionen con inversión o financiación. Y

el sistema carece de herramientas para poder ejecutar este estado.

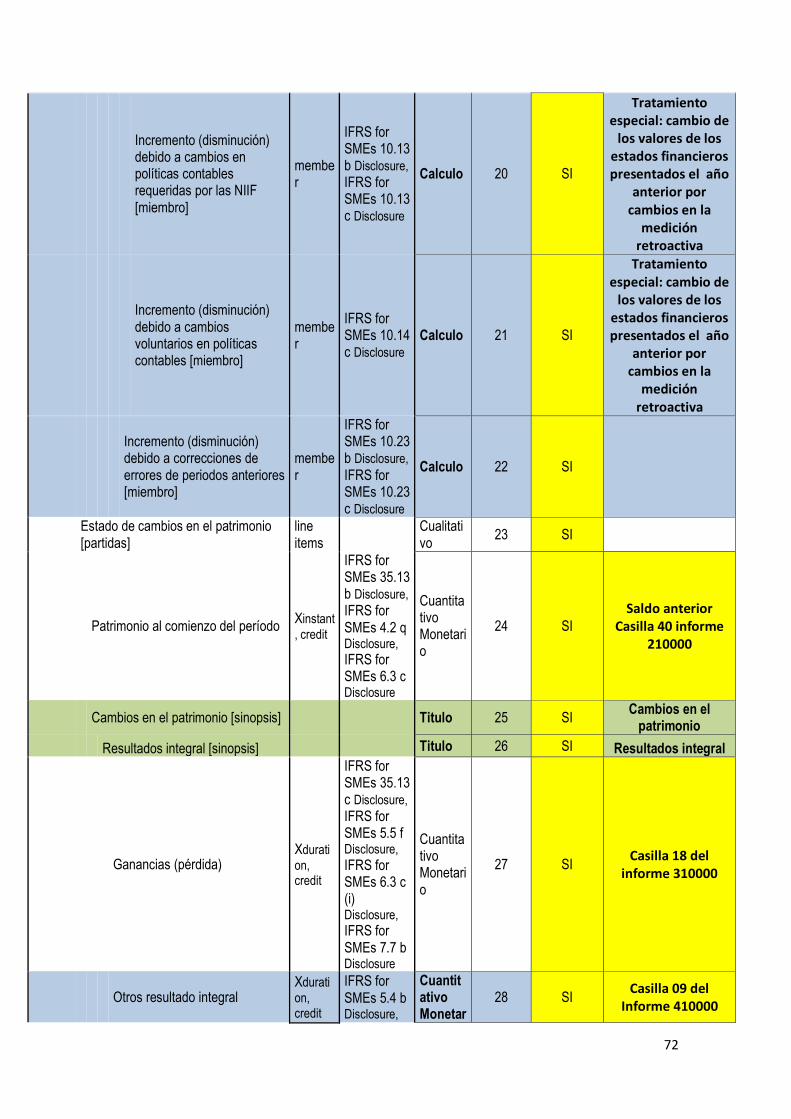

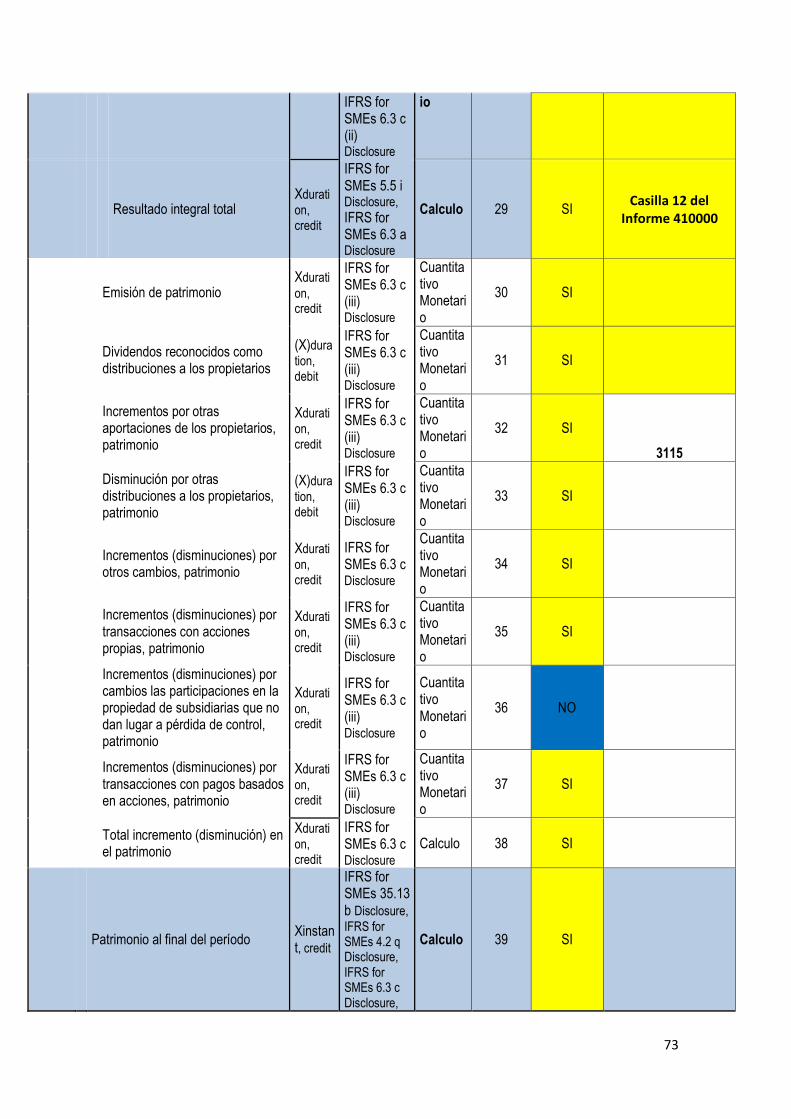

[610000] Estado de cambios en el patrimonio: En la sección 6,2 define que, El estado de cambios en el patrimonio presenta el resultado del periodo sobre el que se informa de una entidad, las partidas de ingresos y gastos reconocidas en el otro resultado integral para el periodo, los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en el periodo, y los importes de las inversiones hechas, y los dividendos y otras distribuciones recibidas, durante el periodo por los inversores en patrimonio. Y el párrafo 6.3c Para cada componente del patrimonio, una conciliación entre los importes en libros, al comienzo y al final del periodo, revelando por separado los cambios procedentes de: (i) El resultado del periodo. (ii) Cada partida de otro resultado integral. (iii) Los importes de las inversiones por los propietarios y de los dividendos y otras distribuciones hechas a éstos, mostrando por separado las emisiones de acciones, las transacciones de acciones propias en cartera, los dividendos y

34

otras distribuciones a los propietarios, y los cambios en las participaciones en la propiedad en subsidiarias que no den lugar a una pérdida de control. [650000] Estado de resultados y ganancias acumuladas, información a

revelar adicional: En esta sección 6,4 precisa, El estado de resultados y

ganancias acumuladas presenta los resultados y los cambios en las ganancias

acumuladas de una entidad para un periodo sobre el que se informa. El párrafo

3.18 permite a una entidad presentar un estado de resultados y ganancias

acumuladas en lugar de un estado del resultado integral y un estado de

cambios en el patrimonio si los únicos cambios en su patrimonio durante los

periodos en los que se presentan estados financieros surgen del resultado,

pago de dividendos, correcciones de errores de los periodos anteriores y

cambios de políticas contables. La sección 6.5 determina los elementos que

deberá revelarse en este Estado financiero.

[800100] Notas - Subclasificaciones de activos, pasivos y patrimonios: En

esta sección 4,11 indica que, Una entidad revelará, ya sea en el estado de

situación financiera o en las notas, las siguientes subclasificaciones de las

partidas presentadas: (a) Propiedades, planta y equipo en clasificaciones

adecuadas para la entidad. (b) Deudores comerciales y otras cuentas por

cobrar que muestren por separado importes por cobrar de partes relacionadas,

importes por cobrar de terceros y cuentas por cobrar procedentes de ingresos

acumulados (o devengados) pendientes de facturar. (c) Inventarios, que

muestren por separado importes de inventarios: (i) Que se mantienen para la

venta en el curso normal de las operaciones. (ii) En proceso de producción

para esta venta. (iii) En forma de materiales o suministros, para ser consumidos

en el proceso de producción, o en la prestación de servicios. (d) Acreedores

comerciales y otras cuentas por pagar, que muestren por separado importes

por pagar a proveedores, cuentas por pagar a partes relacionadas, ingresos

diferidos y acumulaciones (o devengos). (e) Provisiones por beneficios a los

empleados y otras provisiones. (f) Clases de patrimonio, tales como capital

desembolsado, primas de emisión, ganancias acumuladas y partidas de

ingreso y gasto que, como requiere esta NIIF, se reconocen en otro resultado

integral y se presentan por separado en el patrimonio.

[800200] Notas - Análisis de ingresos y gastos: En la sección 8,1 establece

los principios subyacentes a la información a presentar en las notas a los

estados financieros y cómo presentarla. Las notas contienen información

adicional a la presentada en el estado de situación financiera, estado del

resultado integral, estado de resultados (si se presenta), estado de resultados y

ganancias acumuladas combinado (si se presenta), estado de cambios en el

patrimonio y estado de flujos de efectivo. Las notas proporcionan descripciones

narrativas o desagregaciones de partidas presentadas en esos estados e

información sobre partidas que no cumplen las condiciones para ser

reconocidas en ellos. Además de los requerimientos de esta sección, casi

35

todas las demás secciones de esta NIIF requieren información a revelar que

normalmente se presenta en las notas. El párrafo 23.30 presenta el mínimo de

desglose que deberá presentarse de los ingresos, y la sección 28.4 de los

gastos de beneficios a los empleados.

[810000] Notas - Información de la entidad y declaración de cumplimiento

con las NIIF: No aplica para la empresa debido a que la empresa apenas está

en proceso de planeación y aplicación de la norma por lo tanto aún no se

encuentra en cumplimiento. Y la norma es especifica En la sección 3.3 explica

que Una entidad cuyos estados financieros cumplan la NIIF para las PYMES

efectuará en las notas una declaración, explícita y sin reservas de dicho

cumplimiento. Los estados financieros no deberán señalar que cumplen la NIIF

para las PYMES a menos que cumplan con todos los requerimientos de esta

NIIF.

[811000] Notas - Políticas contables, cambios en las estimaciones contables y errores: El párrafo 10.1 proporciona una guía para la selección y aplicación de las políticas contables que se usan en la preparación de estados financieros. También abarca los cambios en las estimaciones contables y correcciones de errores en estados financieros de periodos anteriores. [815000] Notas - Hechos ocurridos después del periodo sobre el que se

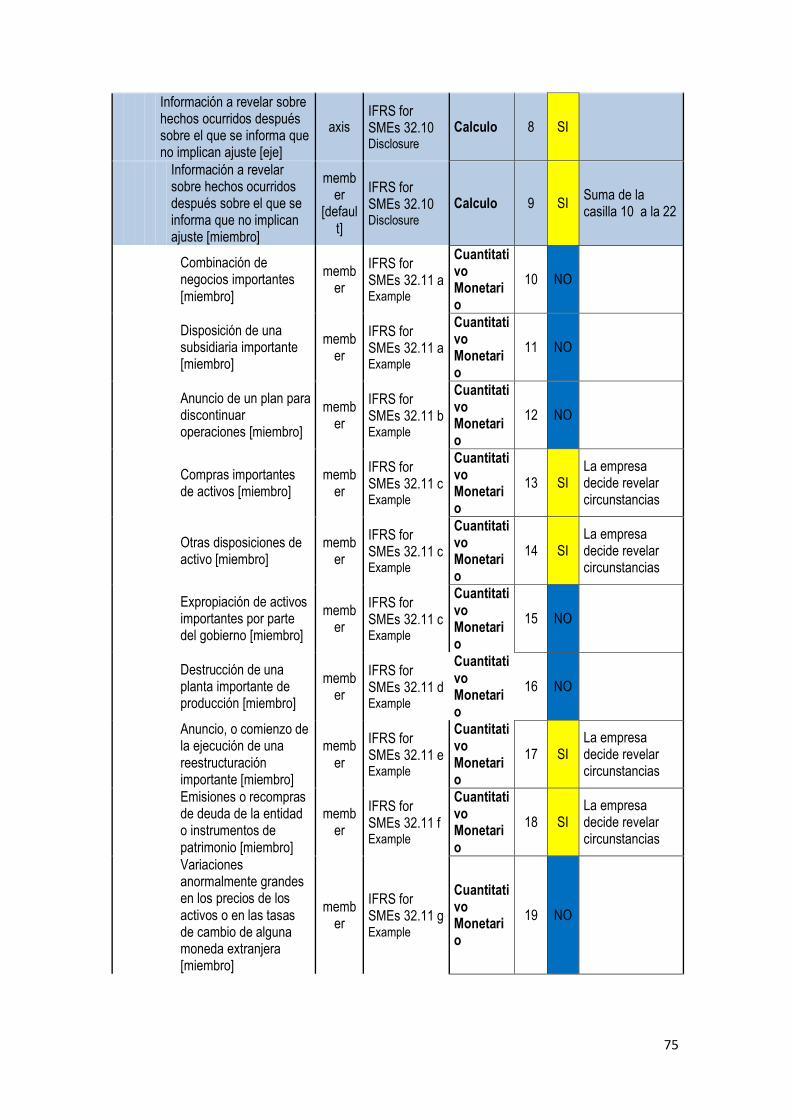

informa: En la sección 32.2 deduce que Los hechos ocurridos después del

periodo sobre el que se informa son todos los hechos, favorables o

desfavorables, que se han producido entre el final del periodo sobre el que

informa y la fecha de autorización de los estados financieros para su

publicación. Existen dos tipos de hechos: (a) los que proporcionan evidencia de

las condiciones que existían al final del periodo sobre el que informa (hechos

ocurridos después del periodo sobre el que se informa que implican ajuste), y

(b) los que indican condiciones que surgieron después del periodo sobre el que

informa (hechos ocurridos después del periodo sobre el que se informa que no

implican ajuste). En el párrafo 32.9 al 32.11 expresa los indicadores y señales

que se deberán revelar en las notas.

[816000] Notas - Información hiperinflacionaria: No aplica para la empresa

Inversiones Visom, ni para las empresas colombianas mientras no se

encuentre en problemas de hiperinflación. En la sección 31.2 no establece

una tasa absoluta a partir de la cual se considera a una economía como

hiperinflacionaria. Una entidad realizará ese juicio considerando toda la

información disponible, incluyendo, pero no limitándose a, los siguientes

indicadores de posible hiperinflación: (a) La población en general prefiere

conservar su riqueza en forma de activos no monetarios, o en una moneda

extranjera relativamente estable. Los importes de moneda local conservados

son invertidos inmediatamente para mantener la capacidad adquisitiva. (b) La

población en general no toma en consideración los importes monetarios en

términos de moneda local, sino en términos de una moneda extranjera

36

relativamente estable. Los precios pueden establecerse en esa moneda. (c)

Las ventas y compras a crédito tienen lugar a precios que compensan la

pérdida de poder adquisitivo esperada durante el aplazamiento, incluso si el

periodo es corto. (d) Las tasas de interés, salarios y precios se vinculan a un

índice de precios. (e) La tasa acumulada de inflación a lo largo de tres años se

aproxima o sobrepasa el 100 por ciento. No tiene herramientas para poder

estimar una tasa absoluta.

[817000] Notas - Combinaciones de negocios: En la sección 19.5 dice que

Para cada combinación de negocios efectuada durante el periodo, la

adquirente revelará la siguiente información: (a) Los nombres y descripciones

de las entidades o negocios combinados. (b) La fecha de adquisición. (c) El

porcentaje de instrumentos de patrimonio con derecho a voto adquiridos. (d) El

costo de la combinación, y una descripción de los componentes de éste (tales

como efectivo, instrumentos de patrimonio e instrumentos de deuda), (e) Los

importes reconocidos, en la fecha de adquisición, para cada clase de activos,

pasivos y pasivos contingentes de la adquirida, incluyendo la plusvalía. (f) El

importe de cualquier exceso reconocido en el resultado del periodo de acuerdo

con el párrafo 19.24, y la partida del estado del resultado integral (y el estado

de resultados, si se presenta) en la que esté reconocido dicho exceso.

[818000] Notas - Partes relacionadas: las inversiones que la empresa posee

no cumplen con lo estipulado en la norma propiamente en la sección 33.8

indica que Una transacción entre partes relacionadas es una transferencia de

recursos, servicios u obligaciones entre una entidad que informa y una parte

relacionada, con independencia de que se cargue o no un precio. Ejemplos

habituales de transacciones entre partes relacionadas en las PYMES incluyen,

sin ser una lista exhaustiva, las siguientes: (a) Transacciones entre una entidad

y su(s) propietario(s) principal(es). (b) Transacciones entre una entidad y otra

cuando ambas están bajo el control común de una sola entidad o persona. (c)

Transacciones en las que una entidad o persona que controla la entidad que

informa lleva a cabo gastos directamente, que de otra forma se hubieran

realizado por la entidad que informa.

[819100] Notas - Adopción de las NIIF por primera vez: Esta sección 35,3

precisa, Una entidad que adopte por primera vez la NIIF para las PYMES

aplicará esta sección en sus primeros estados financieros preparados conforme

a esta NIIF. Para Colombia según el decreto 3022 de 2014 las empresas del

grupo deberán realizar adopción por primera vez para el 31 de diciembre 2.014.

[822100] Notas - Propiedades, planta y equipo: En la sección 17.1 dice que,

se aplicará a la contabilidad de las propiedades, planta y equipo, así como a las

propiedades de inversión cuyo valor razonable no se pueda medir con fiabilidad

sin costo o esfuerzo desproporcionado. La Sección 16 Propiedades de

37

Inversión se aplicará a propiedades de inversión cuyo valor razonable se puede

medir con fiabilidad sin costo o esfuerzo desproporcionado.

[822390] Notas - Instrumentos financieros: La Sección 11.1 Instrumentos

Financieros Básicos y la Sección 12 Otros Temas relacionados con los

Instrumentos Financieros tratan del reconocimiento, baja en cuentas, medición

e información a revelar de los instrumentos financieros (activos financieros y

pasivos financieros). La Sección 11 se aplica a los instrumentos financieros

básicos y es relevante para todas las entidades. La Sección 12 se aplica a

otros instrumentos financieros y transacciones más complejos. Si una entidad

solo realiza transacciones con instrumentos financieros básicos, la Sección 12

no será aplicable. Sin embargo, incluso las entidades que solo tienen

instrumentos financieros básicos considerarán el alcance de la Sección 12 para

asegurarse de que están exentas.

[823180] Notas - Activos intangibles: Esta sección 18.1 se aplicará a la

contabilización de todos los activos intangibles distintos de la plusvalía (para la

plusvalía recomienda ver la Sección 19 Combinaciones de Negocios y

Plusvalía) y activos intangibles mantenidos por una entidad para su venta en el

curso ordinario de sus actividades.

[824180] Notas – Agricultura: la empresa Visom no tiene obligación de aplicar

esta nota dado que no posee bienes biológicos. Como lo indica en la sección

34.2 dice que Una entidad que use esta NIIF y que se dedique a actividades

agrícolas determinará su política contable para cada clase de sus activos

biológicos. Para la norma Activo Biológicos son:

[825100] Notas - Propiedades de inversión: En la sección 16.2 dice que, Las

propiedades de inversión son propiedades (terrenos o edificios, o partes de un

edificio, o ambos) que se mantienen por el dueño o el arrendatario bajo un

arrendamiento financiero para obtener rentas, plusvalías o ambas, y no para:

(a) su uso en la producción o suministro de bienes o servicios, o para fines

administrativos, o (b) su venta en el curso ordinario de las operaciones.

[825480] Notas - Estados financieros consolidados, combinados y separados: En la sección 9.1 define las circunstancias en las que una entidad presenta estados financieros consolidados y los procedimientos para la preparación de esos estados. También incluye una guía sobre estados financieros separados y Estados financieros combinados. También la sección 9.23 En los estados financieros consolidados deberá revelarse la siguiente información: (a) El hecho de que los estados son estados financieros consolidados. (b) La base para concluir que existe control cuando la controladora no posee, directa o indirectamente a través de subsidiarias, más de la mitad del poder de voto.

38

(c) Cualquier diferencia en la fecha sobre la que se informa de los estados financieros de la controladora y sus subsidiarias utilizados para la elaboración de los estados financieros consolidados. (d) La naturaleza y el alcance de cualquier restricción significativa, (por ejemplo, como las procedentes de acuerdos de fondos tomados en préstamo o requerimientos de los reguladores) sobre la capacidad de las subsidiarias para transferir fondos a la controladora en forma de dividendos en efectivo o de reembolsos de préstamos.

[825500] Notas - Participaciones en negocios conjuntos: En la sección 15.19 dice que Un inversor en un negocio conjunto revelará información: (a) La política contable que utiliza para reconocer sus participaciones en entidades controladas de forma conjunta. (b) El importe en libros de las inversiones en entidades controladas de forma conjunta [véase el párrafo 4.2(k)]. (c) El valor razonable de las inversiones en entidades controladas de forma conjunta, contabilizadas utilizando el método de la participación, para las que existan precios de cotización públicos. (d) El importe agregado de sus compromisos relacionados con negocios conjuntos, incluyendo su participación en los compromisos de inversión de capital en los que se haya incurrido de forma conjunta con otros participantes, así como su participación en los compromisos de inversión de capital asumidos por los propios negocios conjuntos.

[825600] Notas - Inversiones en asociadas: la compañía no posee obligación

de revelar esta taxonomía debido que no posee inversiones en asociadas como

lo indica En la sección 14.2 determina a Una asociada es una entidad,

incluyendo una entidad sin forma jurídica definida tal como una fórmula

asociativa con fines empresariales, sobre la que el inversor posee influencia

significativa, y que no es una subsidiaria ni una participación en un negocio